Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.03.2016

2

Основные выводы

• В январе-феврале стоимость бивалютной корзины продолжила зеркально повторять динамику нефтяных цен (с начала года рубль обесценился на 4,2% с 75,9 руб. до 79,1 руб. за у.е.). Существенное сжатие импорта в первом полугодии 2016 г. создает потенциал для укрепления рубля в данный период. Возможно снижении ключевой ставки на ближайшем заседании Совета директоров (18.03.2016).

• Сезонный рост поступлений от текущих операций был нейтрализован сезонным увеличением чистого оттока капитала. Это создало предпосылки для сбалансированной динамики обменного курса. В ближайшие месяцы действие сезонных эффектов будет вести к превышению предложения валюты над спросом и содействоватьукреплению рубля. Золотовалютные резервы с начала года выросли на 11 млрд. долл. до 379 млрд. долл. По сравнению с декабрьским «пиком» (24 млрд. долл.) выплаты российских банков и компаний по внешнему долгу в январе-феврале были небольшими. Наиболее крупные погашения ожидаются в марте и июне (по 12 млрд. долл.).

• К концу февраля задолженность банков перед ЦБ РФ существенно сократилась (на 2.3 трлн. руб. по рублевым инструментам). Умеренно жесткая политика ЦБ РФ в части рефинансирования банков обусловлена наличием достаточного уровня ликвидности в банковском секторе. В январе топ-3 банка – Сбербанк, ВТБ и Газпромбанк – в сумме заработали 42 млрд. руб. прибыли, остальная банковская система осталось убыточной (-10 млрд. руб.). Качество кредитных портфелей продолжает ухудшаться. Годовой уровень прибыльности активов банковской системы остается близким к нулю. Отношение собственного капитала к активам практически не изменилось, а его уровень – 9.4% – не позволяет рассчитывать на скорое восстановление кредитной активности банков.

• Финансы населения. Сезонный отток розничных средств из банковской системы был немного более сильным, чем в предшествующие годы (-2,7% в январе), что может свидетельствовать о некотором снижении сберегательной активности населения. В сфере розничного кредитования стагнация продолжается уже третий месяц: в январе розничные кредитные портфели сократились на 0.1% по системе в целом. Максимальная ставка по рублёвым вкладам населения остается в районе 10% годовых. Не исключено, что на финансовом рынке сформировалась тенденция устойчивого снижения депозитных ставок. Без учета топ-3 банков доля просроченных кредитов в розничных кредитах выросла в январе на 0.3 проц. п. (до 11.3%).

• Финансы предприятий. Средства на счетах и депозитах предприятий в январе снизились незначительно, на 0.7%. В начале года наблюдается традиционное снижение спроса на кредиты. Темпы прироста корпоративного кредитного портфеля банков составили -0.7% по системе в целом. С конца 2015 года отмечено заметное снижение долгосрочных ставок по корпоративным кредитам. Без учета топ-3 банков доля просроченных кредитов в корпоративных кредитах выросла в январе на 0.2 проц. п. (до 7.5%).

Курс рубля и ключевая ставка Банка России

• В январе-феврале стоимость бивалютной корзины продолжила зеркально повторять динамику нефтяных цен, которые отскочили к уровню примерно 35 долл./баррель. Важнейшей темой, влияющей на динамику этих цен, остаются переговоры между странами-крупными производителями нефти (Саудовская Аравия, Россия, Венесуэла, Катар) относительно возможной «заморозки» добычи.

• Сохранение относительно спокойной ситуации на нефтяном и валютном рынкахможет позволить Банку России на ближайшем заседании Совета директоров (18.03.2016) принять решение о снижении ключевой ставки.

• Масштабная девальвация в конце прошлого-начале текущего года в сочетании с сезонным эффектом обусловят существенное сжатие импорта в первом полугодии 2016 г.Последнее, в свою очередь, создаст потенциал для укрепления рубля в данный период. Этот потенциал может быть реализован как только рынок убедится, что цены на нефть нащупали твёрдое «дно».

51.1

75.4

64.9

87.068.3

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фе

в 1

6

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр. (правая шкала)

75.4

64.9

87.017

15

14

12.5

11.511

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

де

к 1

5

ян

в 1

6

фе

в 1

6

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), %

3

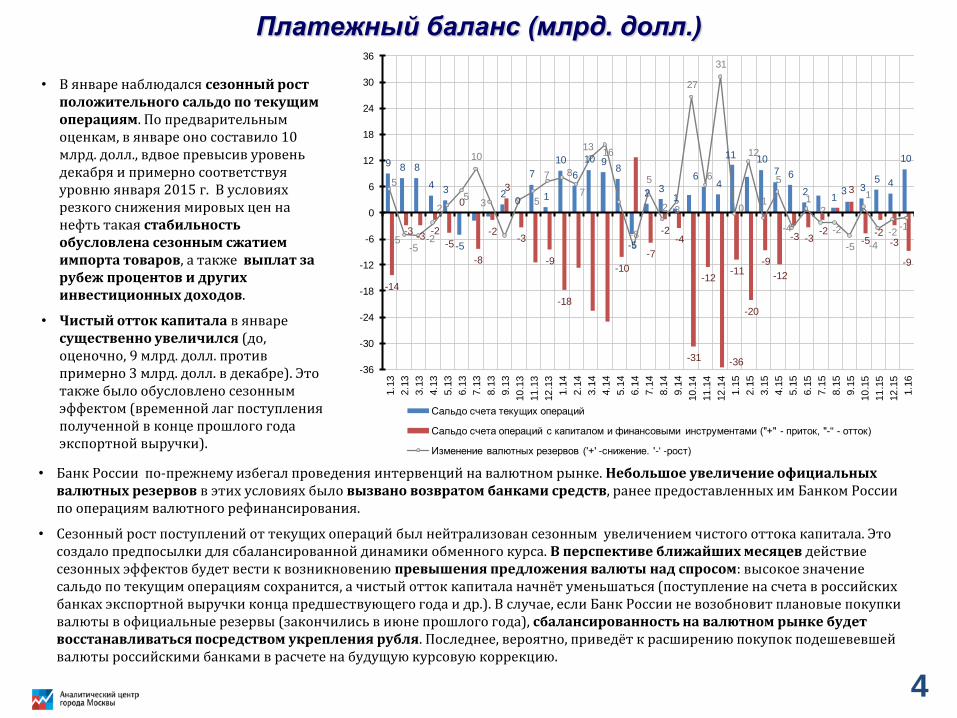

Платежный баланс (млрд. долл.)

• В январе наблюдался сезонный рост положительного сальдо по текущимоперациям. По предварительным оценкам, в январе оно составило 10 млрд. долл., вдвое превысив уровень декабря и примерно соответствуя уровню января 2015 г. В условиях резкого снижения мировых цен на нефть такая стабильность обусловлена сезонным сжатием импорта товаров, а также выплат за рубеж процентов и других инвестиционных доходов.

• Чистый отток капитала в январе существенно увеличился (до, оценочно, 9 млрд. долл. против примерно 3 млрд. долл. в декабре). Это также было обусловлено сезонным эффектом (временной лаг поступления полученной в конце прошлого года экспортной выручки).

• Банк России по-прежнему избегал проведения интервенций на валютном рынке. Небольшое увеличение официальных валютных резервов в этих условиях было вызвано возвратом банками средств, ранее предоставленных им Банком России по операциям валютного рефинансирования.

• Сезонный рост поступлений от текущих операций был нейтрализован сезонным увеличением чистого оттока капитала. Это создало предпосылки для сбалансированной динамики обменного курса. В перспективе ближайших месяцев действие сезонных эффектов будет вести к возникновению превышения предложения валюты над спросом: высокое значение сальдо по текущим операциям сохранится, а чистый отток капитала начнёт уменьшаться (поступление на счета в российских банках экспортной выручки конца предшествующего года и др.). В случае, если Банк России не возобновит плановые покупки валюты в официальные резервы (закончились в июне прошлого года), сбалансированность на валютном рынке будет восстанавливаться посредством укрепления рубля. Последнее, вероятно, приведёт к расширению покупок подешевевшей валюты российскими банками в расчете на будущую курсовую коррекцию.

9 8 8

43

-5

20

7

1

10

6

10 98

-5

2 31

64

11 10

7 6

21

3 35 4

10

-14

-3-3

-2

-5

0

-8

-2

3

-3

-9

-18

-10

-7

-2-4

-31

-12

-36

-11

-20

-9

-12

-3 -3-2

3

-5-2

-3

-9

5

-5-5

-2

25

10

3 5

7 8

7

1316

-8

5

-2 3

27

6

31

0

12

-1

5

-4

1-2

-2

-5

1

-4

-2-1

-36

-30

-24

-18

-12

-6

0

6

12

18

24

30

36

1.1

3

2.1

3

3.1

3

4.1

3

5.1

3

6.1

3

7.1

3

8.1

3

9.1

3

10

.13

11

.13

12

.13

1.1

4

2.1

4

3.1

4

4.1

4

5.1

4

6.1

4

7.1

4

8.1

4

9.1

4

10

.14

11

.14

12

.14

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

4

Погашение внешнего долга банков и компаний (млрд. долл.,

основной долг и проценты, по данным графика погашения на 01.10.2015)

• В январе погашение внешнего долга банков и предприятий должно было составить 5 млрд. долл., в феврале – 8 млрд. долл. (согласно долговому графику на 1.10.2015). По сравнению с декабрьским «пиком» (24 млрд. долл.) это совсем немного. Однако, в отличие от декабря, на этот раз большая часть платежей приходилось на реальный рыночный долг (долг перед несвязанными с должником кредиторами).

• Наиболее крупные погашения после декабрьского «пика» платежей ожидаются в марте и июне (по 12 млрд. долл.). Стоит отметить, что до половины платежей в эти месяцы приходится на сделки с аффилированными зарубежными кредиторами (внутригрупповые сделки), имеющие высокую вероятность пролонгации и рефинансирования.

• На первичном рынке еврооблигаций продолжилось наступившее в ноябре затишье. В январе эмиссий не было совсем. В феврале было одно немасштабное размещение (0.15 млрд. долл. SovCo Capital Partners B.V.)

• Привлечения российскими заёмщиками синдицированных международных кредитов сохраняются на невысоком, но стабильном уровне. В январе заемщикам удалось привлечь 1.2 млрд. долл., что соответствует среднемесячным объемам 4 кв. 2015 г. «Норильский Никель» привлёк кредит в юанях от синдиката китайских банков (эквивалент 0.7 млрд. долл.), «Башнефть» завершила сделку по привлечению финансирования в виде предоплаты по долгосрочному договору поставки нефти и нефтепродуктов на 0.5 млрд. долл. В феврале «СУЭК» заключил сделку (ожидает окончательного согласования) на привлечение синдицированного кредита в размере 1.3 млрд. долл.

3 25

1 3 14

2 1 3 2 35

7 8

4

5 7

18

4

511 5

5

105

44

19 1414

9

810

24

5

8

12

8

7

12

8

67

24

2122

13

0

5

10

15

20

25

30

окт

.15

но

я.1

5

дек

.15

янв.

16

фев

.16

мар

.16

апр

.16

май

.16

ию

н.1

6

ию

л.1

6

авг.

16

сен

.16

4 к

в. 2

01

6

1 к

в. 2

01

7

2 к

в. 2

01

7

3 к

в. 2

01

7

Банки Компании Всего

5

Эмиссионная активность Банка России и её факторы (I)

• Основным фактором снижения денежного предложения в январе стало сокращение объема рефинансирования банковской системы со стороны ЦБ РФ. В то же время из-за возросшего бюджетного дефицита обычного для января сезонного оттока денежных средств из экономики на счета бюджета в ЦБ РФ не произошло. В совокупности это обеспечило менее жесткую январскую просадку денежного предложения по сравнению с предшествующими годами.

• К концу февраля задолженность банков перед ЦБ РФ существенно сократилась: за январь-февраль рублевый долг банков снизился на 2.3трлн. руб. Задолженность также сократилась и по валютным инструментам рефинансирования– на 1.6 млрд. долл. в январе и на 4.5 млрд. долл. в феврале. Сокращение задолженности банков перед ЦБ РФ обусловлено ростом обеспеченности банков ликвидными активами, который, в свою очередь, вызван сжатием кредитования и масштабными притоком средств населения в банковскую систему.

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фе

в 1

6

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином

(без учёта субординированных кредитов, млрд. руб.)

6

8.4

9.4

9.9

10.5

8.0

8.5

9.0

9.5

10.0

10.5

11.0

11.5

Денежное предложение (денежная база в широком

определении, на конец месяца, трлн. руб.)

Эмиссионная активность Банка России и её факторы (II)

• Судя по снизившимся в феврале размерам отклонений средневзвешенной ставки от минимальной ставки и объема спроса к объему размещенных средств на аукционах прямого РЕПО с ЦБ РФ, банки постепенно адаптируются к снижению объёмов рефинансирования со стороны ЦБ РФ.

• Умеренно жесткая политика ЦБ РФ в части рефинансирования банков обусловлена значительным притоком как средств населения в банковскую систему, так и средств в экономику со счетов Минфина в ЦБ РФ (в основном средства Резервного фонда) для покрытия дефицита госбюджета за счет резервных средств. Затягивание кредитного сжатия и восстановление уровня сбережений населения может привести к образованию устойчивого профицита банковской ликвидности. При таком сценарии Банк России продолжит жесткую политику рефинансирования банков, а также может приступить к изъятию средств через возобновление выпуска собственных облигаций в целях недопущения формирования финансовых пузырей на рынках финансовых активов (валютный, фондовый).

7

Средневзвешенная ставка на аукционах прямого

РЕПО с Банком России

0.0

0.5

1.0

1.5

2.0

2.5

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Общий объем заключенных сделок, трлн. руб. (правая шкала)

Отклонение средневзвешенной ставки от минимальной ставки, проц. п.

0.0

0.5

1.0

1.5

2.0

2.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Общий объем заключенных сделок, трлн. руб. (правая шкала)

Отношение объема спроса к объему заключенных сделок

Объем спроса на аукционах прямого РЕПО с

Банком России

Внутренняя ресурсная база банков

• В январе наблюдался обычный для начала года сезонный отток розничных средств из банковской системы. Темпы прироста вкладов населения составили -2.7% после сезонного роста на 5.1% в декабре (здесь и далее влияние переоценки валютной компоненты исключено). Однако, как и в предшествующие годы, оттоки коснулись лишь счетов до востребования (остатки на платёжных картах и др.), но не срочных депозитов. Население сняло со счетов до востребования (и вероятно, направило на поддержку потребления) 507 млрд. руб., но при этом принесло на срочные депозиты 83 млрд. руб. Правда, чуть более сильное сокращение средств населения в январе текущего года в сравнении с январем «спокойного» 2013 и январем «кризисного» 2015 гг. может указывать и на некоторое ослабление сберегательной активности. Это может быть связано как с падением реальных доходов (фактор спроса), так и с невысокими ставками по депозитам (фактор предложения).

• Средства на счетах и депозитах предприятий в январе немного снизились (на 0.7%). Заметим, что декабрьское расширение средств предприятий было довольно слабым для данного месяца (прирост всего на 4% против 13% за декабрь предшествовавшего года). Возможно, причиной замедления динамики корпоративных средств является уменьшение доходов из-за снижения экспортных цен.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб (не разместил свою отчётность на сайте Банка России; испытывает трудности в связи с де факто утратой собственной капитала).

Неучёт данного фактора вел к занижению темпов прироста вкладов выборки в ноябре и ложному выводу об их стагнации. При построении данного графика искажающий эффект Уралсиба был устранен.

107.9

111.5

116.4

97.1

96.1

97.7

99.5 99.8

98.297.3

99.0

101.0

103.0

105.8106.4

107.7108.5 108.7

110.2110.7

111.5

117.3

97.3

90

95

100

105

110

115

120

де

ка

бр

ь

ян

вар

ь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

гус

т

сен

тя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

Счета и депозиты населения

(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)*

98.8

98.0

100.9

99.3

100.7

110.6

103.4

98.8

101.0

101.8

114.2

102.7

103.6

101.5

97.8

96.6

98.8

103.6

109.1

99.3

95

100

105

110

115

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

Счета и депозиты предприятий

(на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

8

Кредитование населения и предприятий

• В январе наблюдался обычный для начала года сезонный эффект сокращения спроса на кредиты: темпы прироста корпоративного кредитного портфеля банков составили -0.7% по системе в целом и -1.0% без учета Сбербанка (здесь и далее - переоценка валютных кредитов исключена). В январе предыдущего года эффекты были почти вдвое сильнее.

• В сфере розничного кредитования уже третий месяц подряд наблюдается стагнация: в январе розничные кредитные портфели сократились на 0.1% по системе в целом и на 0.4% без учета Сбербанка. Ускорению динамики кредитования населения препятствуют снижение реальных доходов населенияи отсутствие у потенциальных заёмщиков уверенности в их скором восстановлении; рост проблемных и безнадежных ссуд на балансах банков, ведущий к «проеданию» капитала и, соответственно, приближению достаточности капитала банков к регулятивным минимумам, что усиливает препятствия расширению кредитов со стороны предложения.

* На начало сентября в выборке отсутствовали данные по банку «Траст», а на начало декабря – по банку «Уралсиб» (не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

9

-20

-10

0

10

20

30

40

50

ян

в.0

9

ап

р.0

9

ию

л.0

9

ок

т.0

9

ян

в.1

0

ап

р.1

0

ию

л.1

0

ок

т.1

0

ян

в.1

1

ап

р.1

1

ию

л.1

1

ок

т.1

1

ян

в.1

2

ап

р.1

2

ию

л.1

2

ок

т.1

2

ян

в.1

3

ап

р.1

3

ию

л.1

3

ок

т.1

3

ян

в.1

4

ап

р.1

4

ию

л.1

4

ок

т.1

4

ян

в.1

5

ап

р.1

5

ию

л.1

5

ок

т.1

5

ян

в.1

6

Кредиты населению Кредиты нефинансовым организациям

Кредиты населению и предприятиям (с исключением

валютной переоценки, темпы прироста за скользящий год, %)

Процентные ставки по кредитам и депозитам

• Заметное снижение долгосрочных ставок по корпоративным кредитам в конце 2015 г. на фоне сохранения ключевой ставки на прежнем уровне позволяет осторожно говорить, во-первых, о возможном улучшении оценок банковской системы относительно экономического положения нефинансового сектора в долгосрочной перспективе, а, во-вторых, о проявлении эффекта от ценовой конкуренции между банками за возможность долгосрочного вложения средств на фоне сокращения общих темпов кредитования. Впрочем не исключено, что данное снижение ставки является «выбросом», отражая влияние на статистику единичных крупных сделок банков с высоконадежными корпоративными заемщиками.

• Максимальная ставка по рублёвым вкладам населения остается в районе 10% годовых. В случае повторения в 2016 г. масштабного притока розничных ресурсов в банковскую систему, как это наблюдалось в 2015 г., не исключено формирование тенденции устойчивого снижения депозитных ставок. Причем эта тенденция может проявиться и в случае замедленного снижения ключевой ставки Банка России.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

15.6

9.89.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

19.7

14.815.1

13.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

от 31 дня до 1 года свыше 1 года

10

Прибыльность банков

• Январь стал весьма позитивным месяцем для топ-3 банка – Сбербанка, ВТБ и Газпромбанка, – которые в сумме заработали 42 млрд. руб. (против -7 млрд. руб. в январе предыдущего года) и вновь убыточным для остальной банковской системы, «заработавшей» -10 млрд. руб. (что, конечно, лучше, чем -31 млрд. руб. убытка в январе 2015 г.). Как и прежде, убытки остальных банков связаны с необходимостью формирования дополнительных резервов под потери по кредитам в результате наложения двух негативных факторов – ухудшения платежеспособности заемщиков и ограниченности альтернативных кредитам источников дохода. Как было отмечено в предыдущем обзоре, позиции частных банков продолжают ослабевать, как и в кризис 2008-2009 гг.

• Годовой (за скользящий год) уровень прибыльности активов банковской системы остается близким к нулю: +0.3% по банковской системе в целом, и -0.2% по банковской системе без трёх крупнейших госбанков.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%2.6%

2.3%2.6% 2.5%

2.4%

2.6%

1.7%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

0.2%0.3%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.8%

2.5%

1.9%

1.4%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%

-0.2%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам банков (за

скользящий год, без учёта МПБ и Связь-банка, %)

11

Проблемные долги и устойчивость банков

• После стагнации в декабре предыдущего года, в январе наступившего года качество кредитных портфелей вновь стало ухудшаться и в сфере розничного, и в сфере корпоративного кредитования – с темпами, аналогичными соответствующим среднемесячным приростам в 2015 г. Без учета Сбербанка, ВТБ и Банка Москвы доля просроченных кредитов в корпоративных кредитах выросла на 0.2 проц. п. (до 7.5%), в розничных кредитах – на 0.3 проц. п. (до 11.3%). В январе предыдущего года аналогичные показатели составляли соответственно +0.3 проц. п. и +0.5 проц. п., т.е. эффекты ухудшения качества портфелей были сильнее, что может указывать на некоторую стабилизацию.

• После декабрьского сокращения, вызванного ростом объёма активов банков из-за переоценки валюты при одновременном сокращении прибыли, в январе отношение собственного капитала к активам практически не претерпело изменений. Прирост показателя составил всего 0.1 проц. п., а его уровень – 9.4% – по-прежнему остается слишком низким, чтобы надеяться на быстрое восстановление кредитной активности банков.

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.5

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.111.3

1.92.1

2.8

7.97.4

6.0

5.35.9

6.77.8

8.1 8.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.2

00

8

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.2

00

9

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.2

01

0

ян

в.2

01

1

ап

р.2

01

1

ию

л.2

01

1

окт.2

01

1

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

012

окт.2

01

2

ян

в.2

013

ап

р.2

01

3

ию

л.2

01

3

окт.2

01

3

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.2

01

4

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.2

01

5

ян

в.2

01

6

кредиты предприятиям кредиты населению кредиты всего

Доля просроченных кредитов в совокупных ссудах и

займах (без учета Сбербанка, ВТБ и Банка Москвы), %

13.2 13.112.4

9.4

10.411.2 11.4 11.5

11.0

8.4

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.212.5

12.0

13.0 12.9

12.7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

мар

.2008

май

.2008

ию

л.2

008

сен

.2008

но

я.2

008

ян

в.2

009

мар

.2009

май

.2009

ию

л.2

009

сен

.2009

но

я.2

009

ян

в.2

010

мар

.2010

май

.2010

ию

л.2

010

сен

.2010

но

я.2

010

ян

в.2

011

мар

.2011

май

.2011

ию

л.2

011

сен

.2011

но

я.2

011

ян

в.2

012

мар

.2012

май

.2012

ию

л.2

012

сен

.2012

но

я.2

012

ян

в.2

013

мар

.2013

май

.2013

ию

л.2

013

сен

.2013

но

я.2

013

ян

в.2

014

мар

.2014

май

.2014

ию

л.2

014

сен

.2014

но

я.2

014

ян

в.2

015

мар

.2015

май

.2015

ию

л.2

015

сен

.2015

но

я.2

015

ян

в.2

016

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

12