Embed Size (px)

Citation preview

Вплив програмно-цільового

бюджетування на удосконалення

внутрішнього контролю та

внутрішнього аудиту

Програмно-цільовий метод у

бюджетному процесі

Це метод управління бюджетними коштами для

досягнення конкретних результатів за рахунок коштів

бюджету із застосуванням оцінки ефективності

використання бюджетних коштів на всіх стадіях

бюджетного процесу

Ст.2 Бюджетного Кодексу України

Передумови запровадження ПЦМ

У бюджетному процесі програмно-цільовий методзастосовується на рівні державного бюджету та на рівні місцевихбюджетів (за рішенням Верховної Ради Автономної РеспублікиКрим, відповідної місцевої ради).

Стаття 20 БКУ

Програмно-цільовий метод у бюджетному процесі на рівнімісцевих бюджетів, які мають взаємовідносини з державнимбюджетом, застосовується, починаючи із складання проектівмісцевих бюджетів на 2017 рік.

Прикінцеві та перехідні положення БКУ, п.18

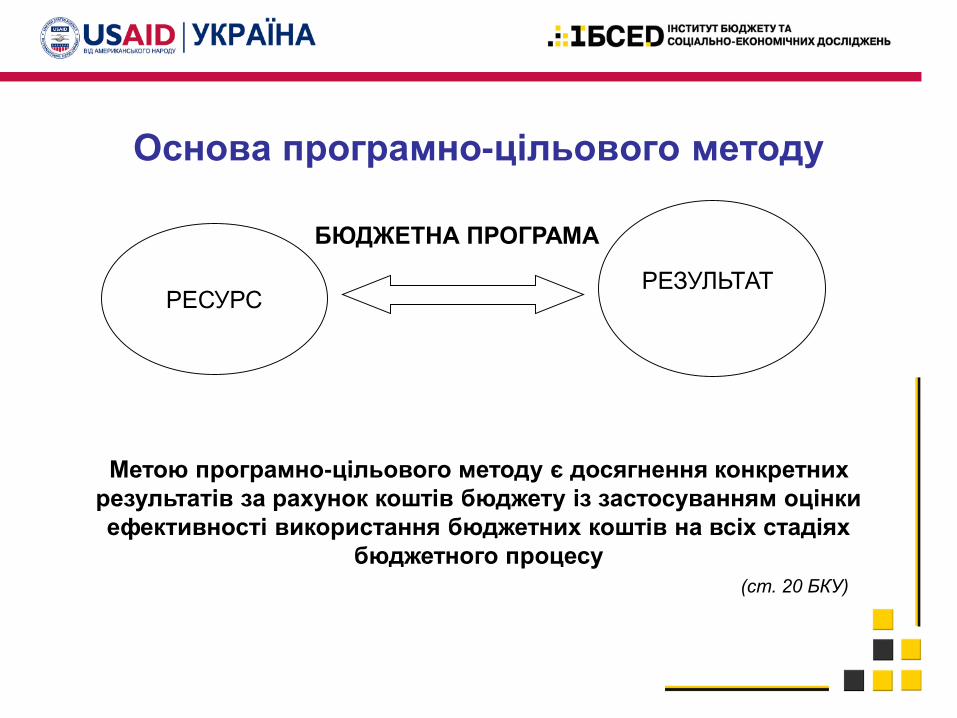

Основа програмно-цільового методу

РЕЗУЛЬТАТ

БЮДЖЕТНА ПРОГРАМА

РЕСУРС

Метою програмно-цільового методу є досягнення конкретних

результатів за рахунок коштів бюджету із застосуванням оцінки

ефективності використання бюджетних коштів на всіх стадіях

бюджетного процесу

(ст. 20 БКУ)

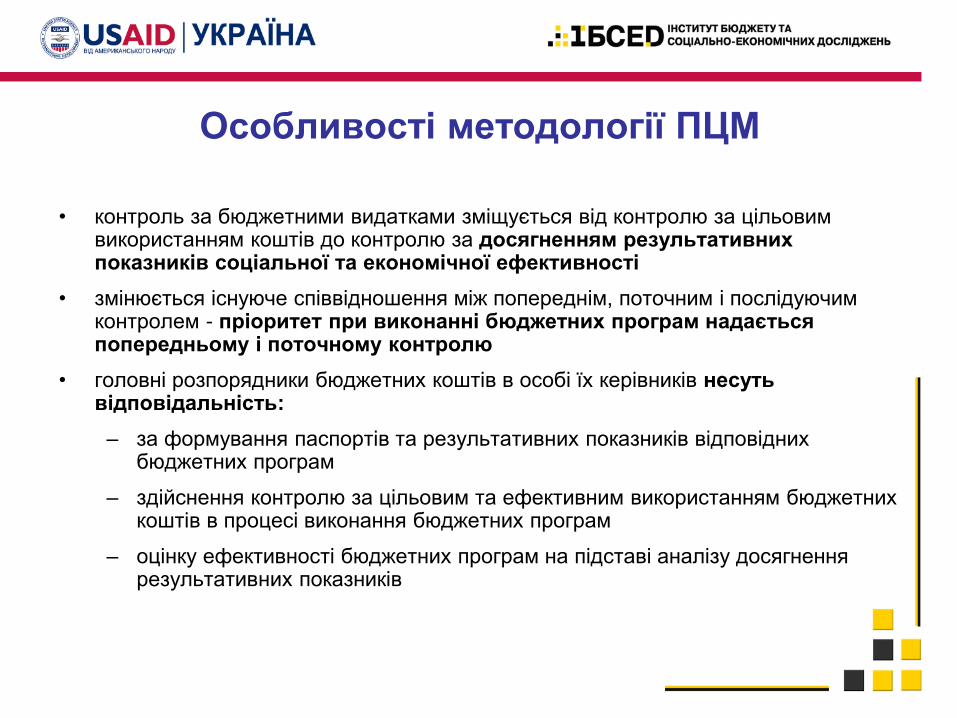

Особливості методології ПЦМ

• контроль за бюджетними видатками зміщується від контролю за цільовим використанням коштів до контролю за досягненням результативних показників соціальної та економічної ефективності

• змінюється існуюче співвідношення між попереднім, поточним і послідуючим контролем - пріоритет при виконанні бюджетних програм надається попередньому і поточному контролю

• головні розпорядники бюджетних коштів в особі їх керівників несуть відповідальність:

– за формування паспортів та результативних показників відповідних бюджетних програм

– здійснення контролю за цільовим та ефективним використанням бюджетних коштів в процесі виконання бюджетних програм

– оцінку ефективності бюджетних програм на підставі аналізу досягнення результативних показників

Спільні риси програмно-цільового бюджетування,

внутрішнього контролю та внутрішнього аудиту

є інструментами реалізації єдиного бюджетного процесу

пов'язані між собою напрямами діяльності по досягненню цілей, визначених у бюджетних програмах

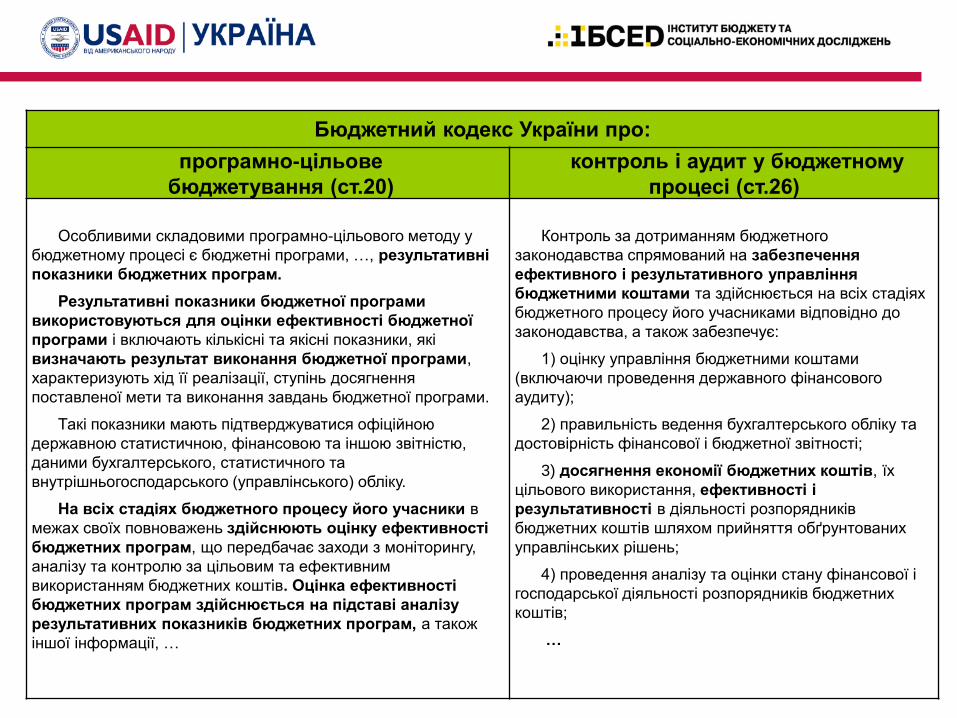

Бюджетний кодекс України про:

програмно-цільове

бюджетування (ст.20)

контроль і аудит у бюджетному

процесі (ст.26)

Особливими складовими програмно-цільового методу у

бюджетному процесі є бюджетні програми, …, результативні

показники бюджетних програм.

Результативні показники бюджетної програми

використовуються для оцінки ефективності бюджетної

програми і включають кількісні та якісні показники, які

визначають результат виконання бюджетної програми,

характеризують хід її реалізації, ступінь досягнення

поставленої мети та виконання завдань бюджетної програми.

Такі показники мають підтверджуватися офіційною

державною статистичною, фінансовою та іншою звітністю,

даними бухгалтерського, статистичного та

внутрішньогосподарського (управлінського) обліку.

На всіх стадіях бюджетного процесу його учасники в

межах своїх повноважень здійснюють оцінку ефективності

бюджетних програм, що передбачає заходи з моніторингу,

аналізу та контролю за цільовим та ефективним

використанням бюджетних коштів. Оцінка ефективності

бюджетних програм здійснюється на підставі аналізу

результативних показників бюджетних програм, а також

іншої інформації, …

Контроль за дотриманням бюджетного

законодавства спрямований на забезпечення

ефективного і результативного управління

бюджетними коштами та здійснюється на всіх стадіях

бюджетного процесу його учасниками відповідно до

законодавства, а також забезпечує:

1) оцінку управління бюджетними коштами

(включаючи проведення державного фінансового

аудиту);

2) правильність ведення бухгалтерського обліку та

достовірність фінансової і бюджетної звітності;

3) досягнення економії бюджетних коштів, їх

цільового використання, ефективності і

результативності в діяльності розпорядників

бюджетних коштів шляхом прийняття обґрунтованих

управлінських рішень;

4) проведення аналізу та оцінки стану фінансової і

господарської діяльності розпорядників бюджетних

коштів;

…

Бюджетний кодекс України про:

програмно-цільове

бюджетування (ст.20)

контроль і аудит у бюджетному

процесі (ст.26)

Головний розпорядник бюджетних коштів:

забезпечує підтвердження результативних показників

бюджетних програм офіційною державною статистичною,

фінансовою та іншою звітністю, даними бухгалтерського,

статистичного та внутрішньогосподарського (управлінського)

обліку, запровадження форми внутрішньогосподарського

(управлінського) обліку для збору такої інформації.

здійснює управління бюджетними коштами у межах

встановлених йому бюджетних повноважень та оцінку

ефективності бюджетних програм, забезпечуючи

ефективне, результативне і цільове використання

бюджетних коштів, організацію та координацію роботи

розпорядників бюджетних коштів нижчого рівня та одержувачів

бюджетних коштів у бюджетному процесі;

Розпорядники бюджетних коштів в особі їх

керівників організовують внутрішній контроль і

внутрішній аудит та забезпечують їх здійснення у

своїх закладах та у підвідомчих бюджетних

установах.

Внутрішнім контролем є комплекс заходів, що

застосовуються керівником для забезпечення

дотримання законності та ефективності

використання бюджетних коштів, досягнення

результатів відповідно до встановленої мети, завдань,

планів і вимог щодо діяльності бюджетної установи та її

підвідомчих установ.

Внутрішнім аудитом є діяльність підрозділу

внутрішнього аудиту в бюджетній установі, спрямована

на удосконалення системи управління, запобігання

фактам незаконного, неефективного та

нерезультативного використання бюджетних

коштів, виникненню помилок чи інших недоліків у

діяльності бюджетної установи та підвідомчих їй

бюджетних установ, поліпшення внутрішнього

контролю.

Результати оцінки ефективності бюджетних програм, у тому числі висновки

органів виконавчої влади, уповноважених на здійснення фінансового контролю за

дотриманням бюджетного законодавства, є підставою для прийняття рішень про

внесення в установленому порядку змін до бюджетних призначень поточного

бюджетного періоду, відповідних пропозицій до проекту бюджету на плановий

бюджетний період та до прогнозу бюджету на наступні за плановим два бюджетні

періоди, включаючи зупинення реалізації відповідних бюджетних програм.

Стаття 20 БКУ

Забезпечення ефективного і результативного

управління бюджетними коштами

Чому не працює?

недосконалість впровадження і застосування на практиціПЦМ бюджетування головними розпорядниками бюджетних коштів державного і місцевих бюджетів

інформація про результати виконання бюджету вноситься до звітів про виконання паспортів бюджетних програм, проте увага ще не зосереджується на результатах

Необхідно врахувати

Контроль ефективності бюджетної програми ґрунтується на використанні системи оціночних показників - показників результативності програми, які зазначені в її паспорті

Нечіткі показники можуть спотворити реальний результат виконання програми, що призведе до виникнення диспропорцій у подальшому фінансуванні та розподілі державних фінансових ресурсів

Саме тому визначення чітких індикаторів виконання програми набуває особливої актуальності як під час її розробки, так і під час проведення аналізу її ефективності

Оцінка ефективного виконання програми потребує обґрунтування відповідної системи результативних показників, які дадуть можливість:

відобразити співвідношення витрат та досягнутих результатів

порівняти у динаміці результати виконання бюджетних програм

охарактеризувати необхідність реалізації окремих напрямків бюджетної програми та її відповідність стратегії соціально-економічного розвитку регіону

Концентрація уваги на аудиті результатів

діяльності – це потужний фактор, який може

мати реальний вплив на ефективність системи

управління державними фінансами у більш

довгостроковій перспективі

Контактна інформація

ІНСТИТУТ БЮДЖЕТУ ТА СОЦІАЛЬНО-ЕКОНОМІЧНИХ

ДОСЛІДЖЕНЬ

вул. Борисоглібська 15-В, 2 поверх,

м. Київ, 04070, Україна

тел. (044) 353-58-68, 492-97-80, 492-97-81

факс (044) 492-97-83

www.ibser.org.ua