Embed Size (px)

Citation preview

Acelerando el paso de la

economía mundial y de América Latina

Alvaro Pereira

Director, Departamento de Economía 25 de Noviembre de 2014

Perspectivas Económicas de la OCDE

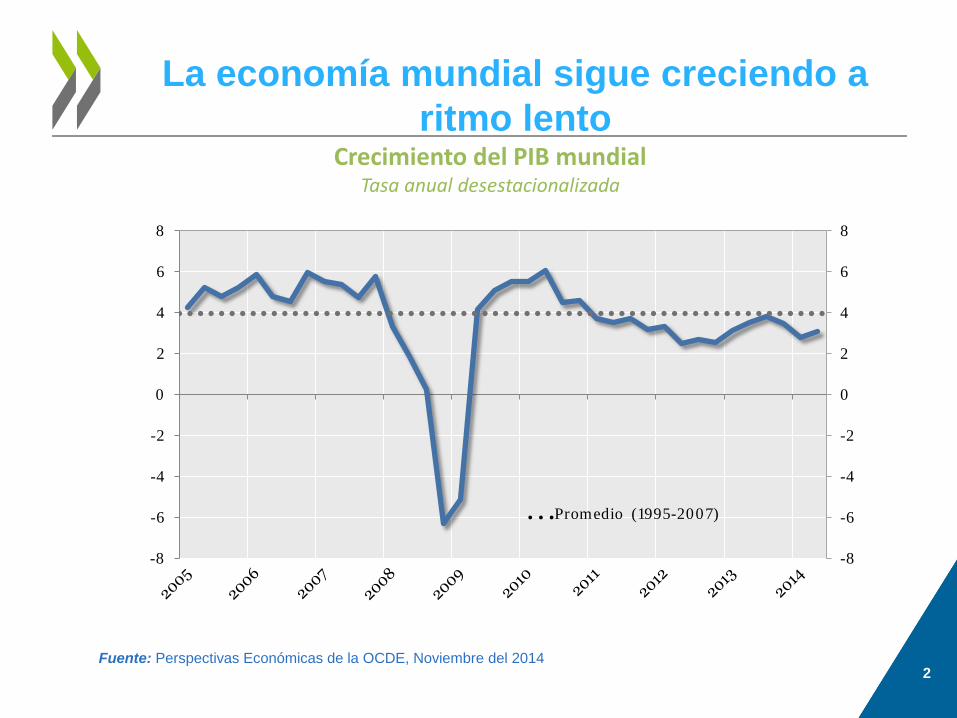

La economía mundial sigue creciendo a ritmo lento

2

Crecimiento del PIB mundial Tasa anual desestacionalizada

Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014

-8

-6

-4

-2

0

2

4

6

8

-8

-6

-4

-2

0

2

4

6

8

… Promedio (1995-2007)

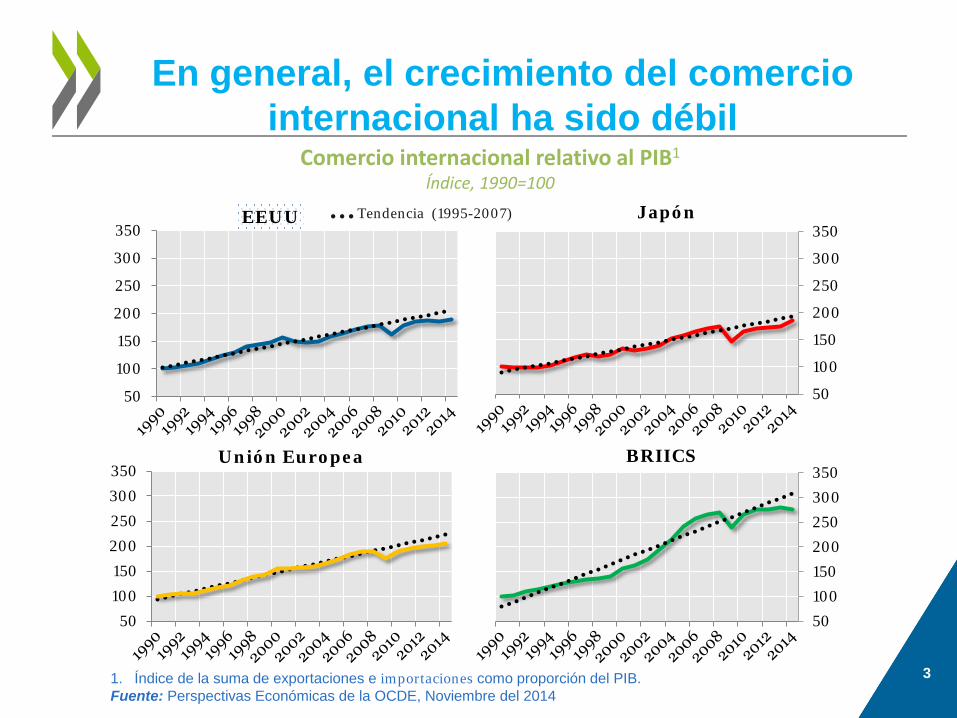

En general, el crecimiento del comercio internacional ha sido débil

3

Comercio internacional relativo al PIB1

Índice, 1990=100

50

100

150

200

250

300

350EEUU

50

100

150

200

250

300

350Japón

50

100

150

200

250

300

350Unión Europea

50100150200250300350

BRIICS

1. Índice de la suma de exportaciones e importaciones como proporción del PIB. Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014

… Tendencia (1995-2007)

4

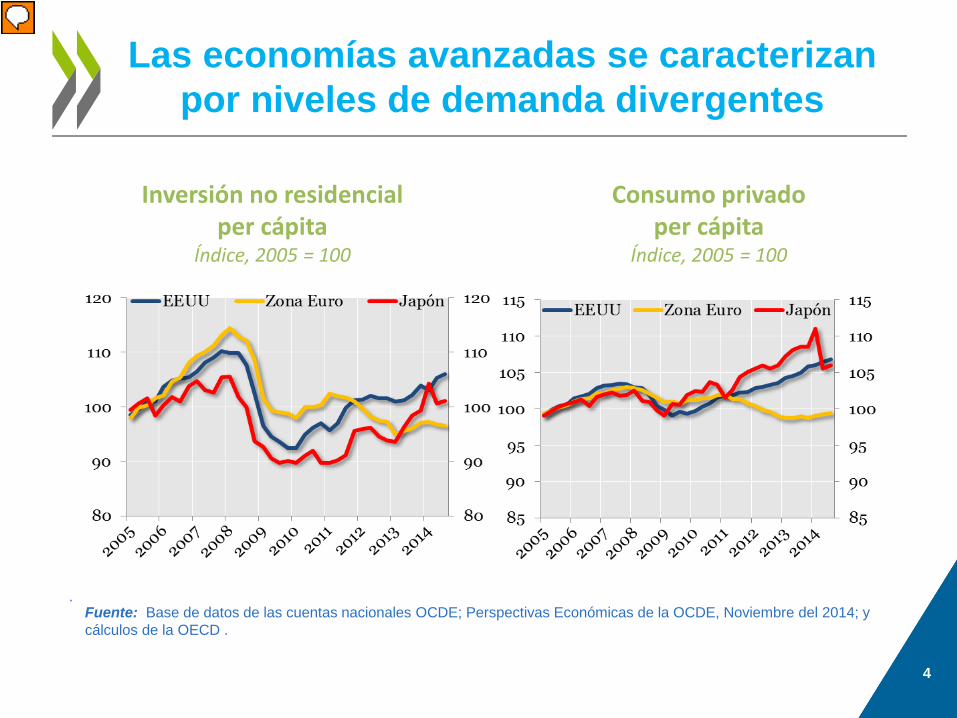

Las economías avanzadas se caracterizan por niveles de demanda divergentes

.

Inversión no residencial per cápita

Índice, 2005 = 100

Consumo privado per cápita

Índice, 2005 = 100

Fuente: Base de datos de las cuentas nacionales OCDE; Perspectivas Económicas de la OCDE, Noviembre del 2014; y cálculos de la OECD .

5

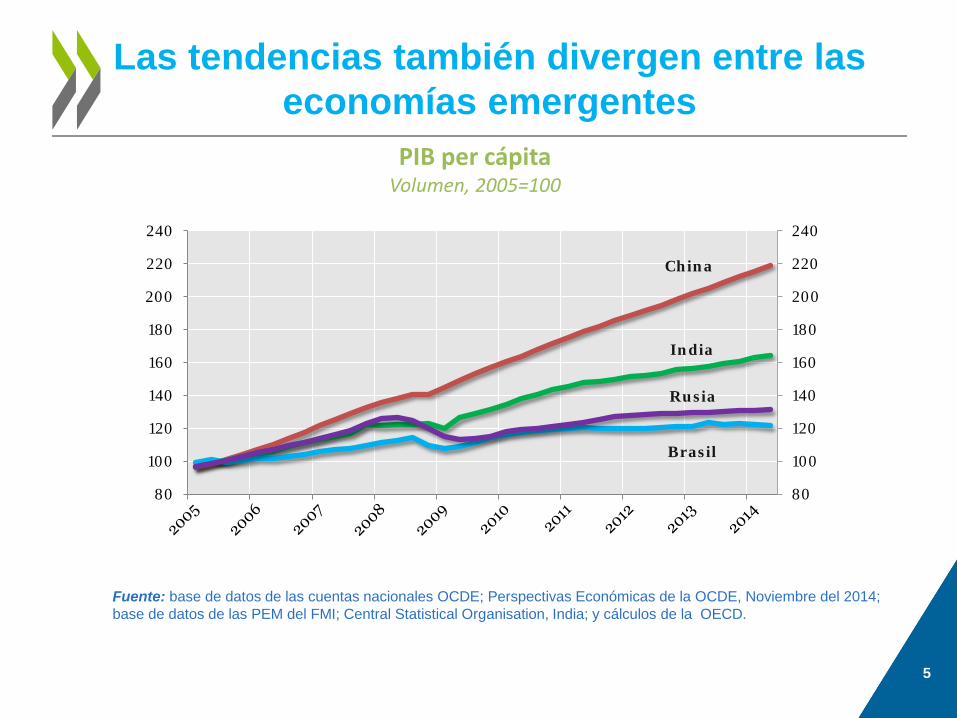

Las tendencias también divergen entre las economías emergentes

.

PIB per cápita Volumen, 2005=100

80

100

120

140

160

180

200

220

240

80

100

120

140

160

180

200

220

240

China

India

Brasil

Rusia

Fuente: base de datos de las cuentas nacionales OCDE; Perspectivas Económicas de la OCDE, Noviembre del 2014; base de datos de las PEM del FMI; Central Statistical Organisation, India; y cálculos de la OECD.

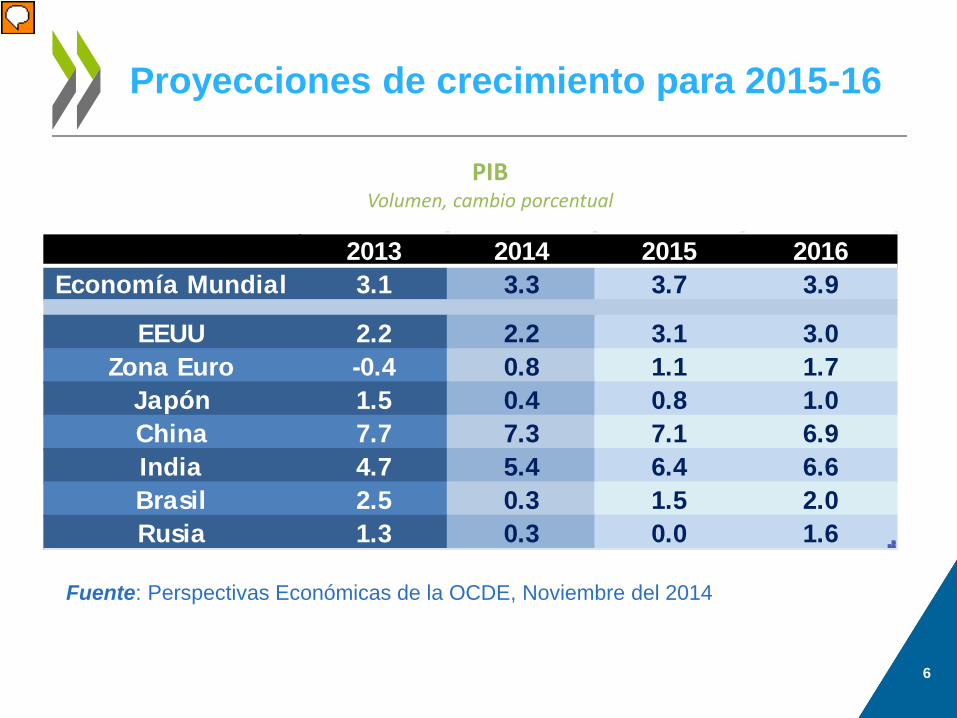

Proyecciones de crecimiento para 2015-16

PIB Volumen, cambio porcentual

6

Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014

Column1 2013 2014 2015 2016Economía Mundial 3.1 3.3 3.7 3.9

EEUU 2.2 2.2 3.1 3.0Zona Euro -0.4 0.8 1.1 1.7

Japón 1.5 0.4 0.8 1.0China 7.7 7.3 7.1 6.9India 4.7 5.4 6.4 6.6Brasil 2.5 0.3 1.5 2.0Rusia 1.3 0.3 0.0 1.6

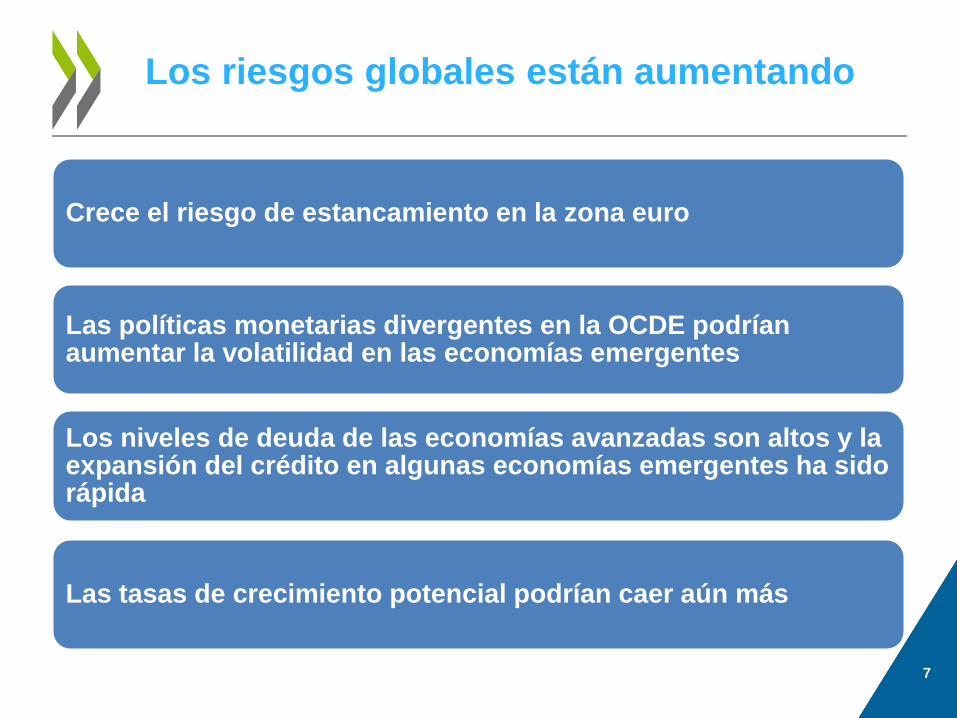

Los riesgos globales están aumentando

Crece el riesgo de estancamiento en la zona euro

Las políticas monetarias divergentes en la OCDE podrían aumentar la volatilidad en las economías emergentes

Los niveles de deuda de las economías avanzadas son altos y la expansión del crédito en algunas economías emergentes ha sido rápida

Las tasas de crecimiento potencial podrían caer aún más

7

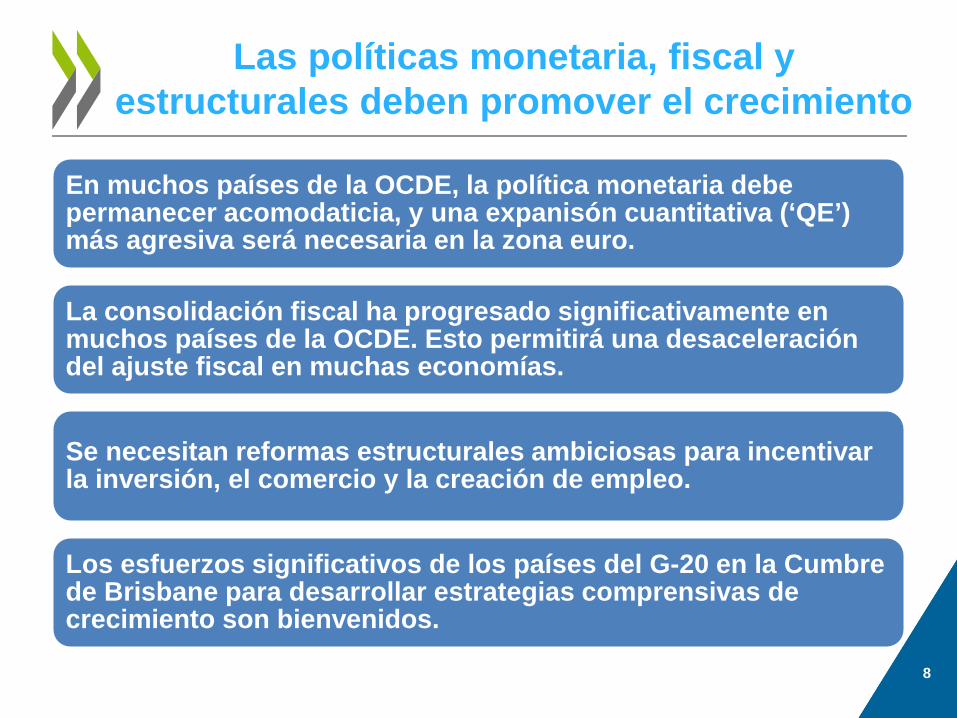

Las políticas monetaria, fiscal y estructurales deben promover el crecimiento

En muchos países de la OCDE, la política monetaria debe permanecer acomodaticia, y una expanisón cuantitativa (‘QE’) más agresiva será necesaria en la zona euro.

La consolidación fiscal ha progresado significativamente en muchos países de la OCDE. Esto permitirá una desaceleración del ajuste fiscal en muchas economías.

Se necesitan reformas estructurales ambiciosas para incentivar la inversión, el comercio y la creación de empleo.

Los esfuerzos significativos de los países del G-20 en la Cumbre de Brisbane para desarrollar estrategias comprensivas de crecimiento son bienvenidos.

8

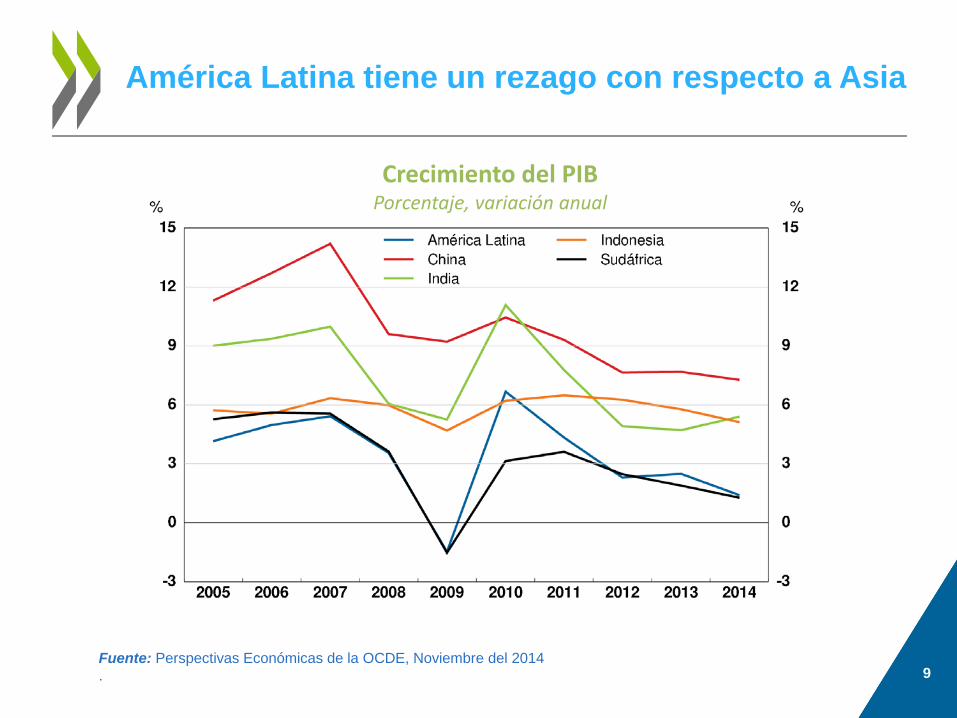

América Latina tiene un rezago con respecto a Asia

9 Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014 .

Crecimiento del PIB

Porcentaje, variación anual

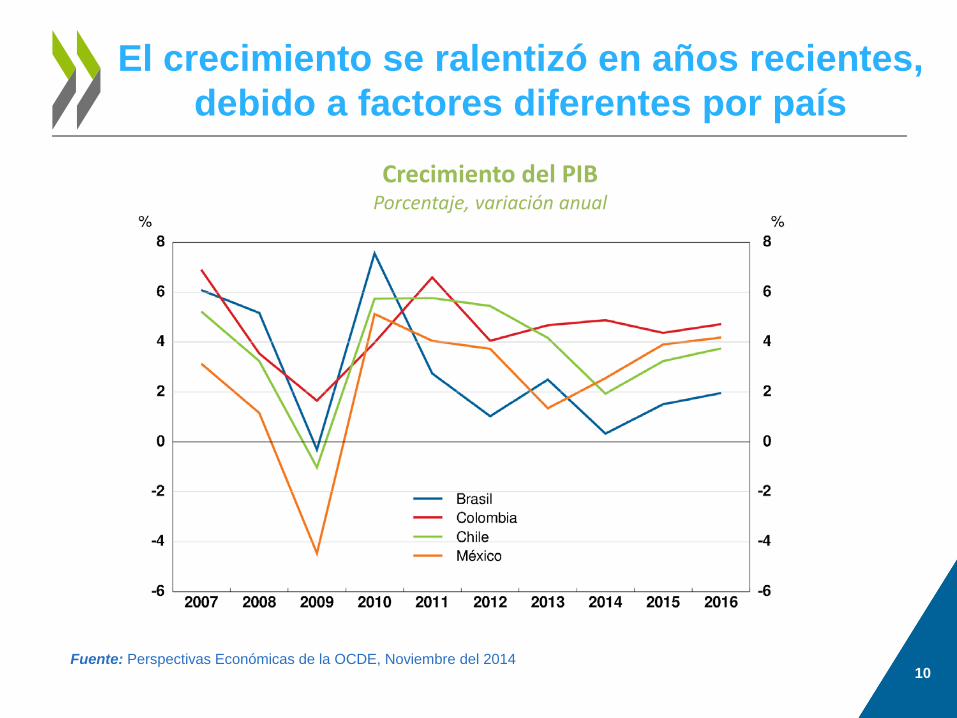

El crecimiento se ralentizó en años recientes, debido a factores diferentes por país

10 Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014

Crecimiento del PIB

Porcentaje, variación anual

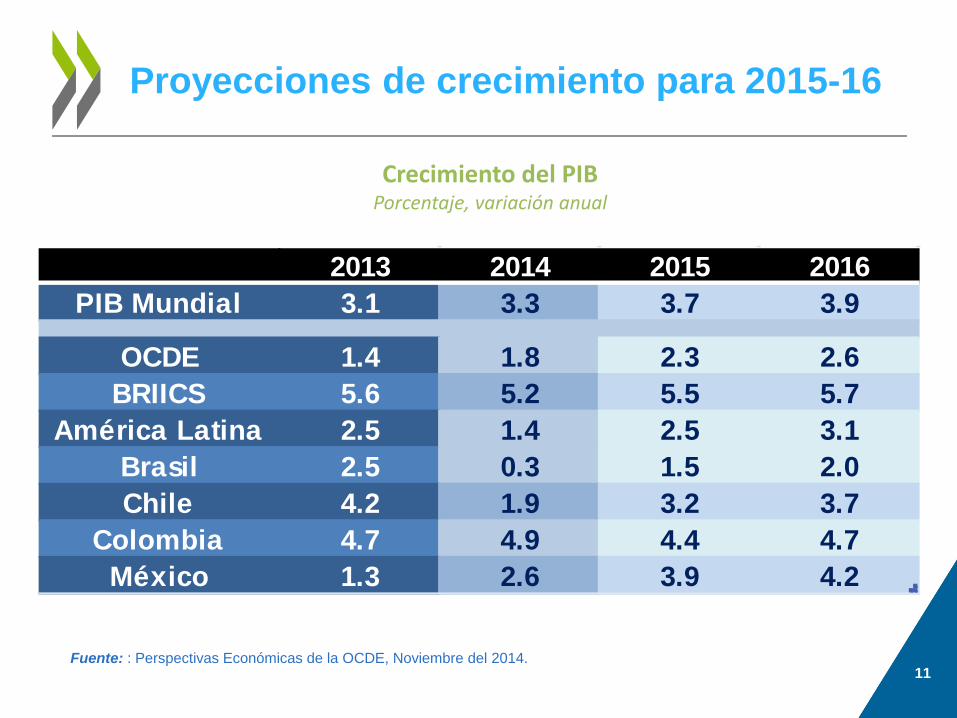

Proyecciones de crecimiento para 2015-16

11 Fuente: : Perspectivas Económicas de la OCDE, Noviembre del 2014.

Crecimiento del PIB

Porcentaje, variación anual

Column1 2013 2014 2015 2016PIB Mundial 3.1 3.3 3.7 3.9

OCDE 1.4 1.8 2.3 2.6BRIICS 5.6 5.2 5.5 5.7

América Latina 2.5 1.4 2.5 3.1Brasil 2.5 0.3 1.5 2.0Chile 4.2 1.9 3.2 3.7

Colombia 4.7 4.9 4.4 4.7México 1.3 2.6 3.9 4.2

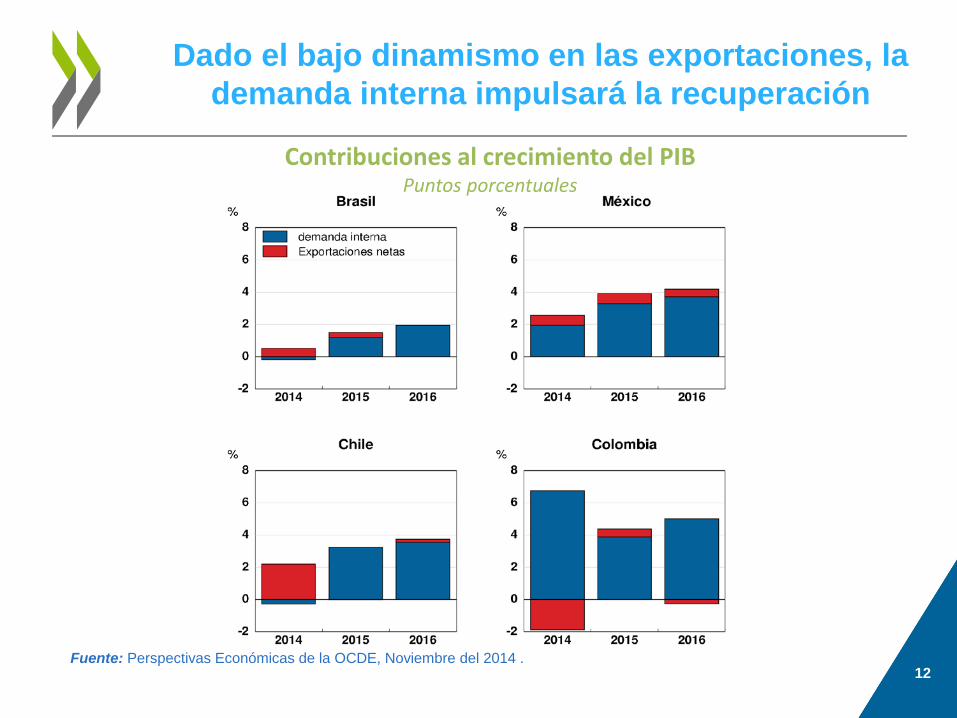

Dado el bajo dinamismo en las exportaciones, la demanda interna impulsará la recuperación

12 Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014 .

Contribuciones al crecimiento del PIB Puntos porcentuales

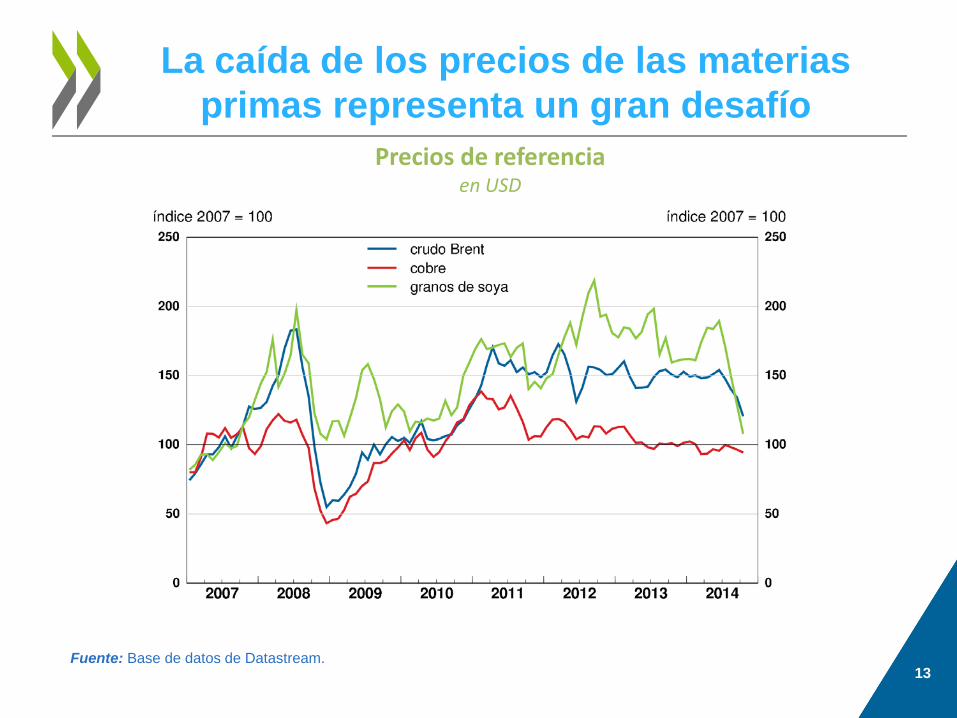

La caída de los precios de las materias primas representa un gran desafío

13 Fuente: Base de datos de Datastream.

Precios de referencia en USD

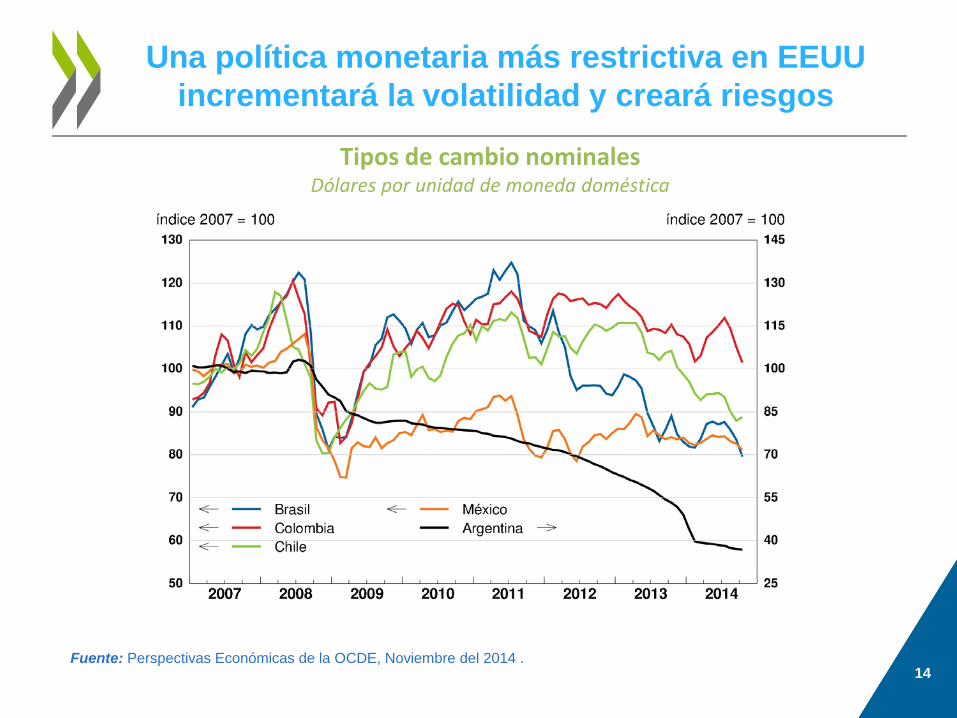

Una política monetaria más restrictiva en EEUU incrementará la volatilidad y creará riesgos

14 Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014 .

Tipos de cambio nominales Dólares por unidad de moneda doméstica

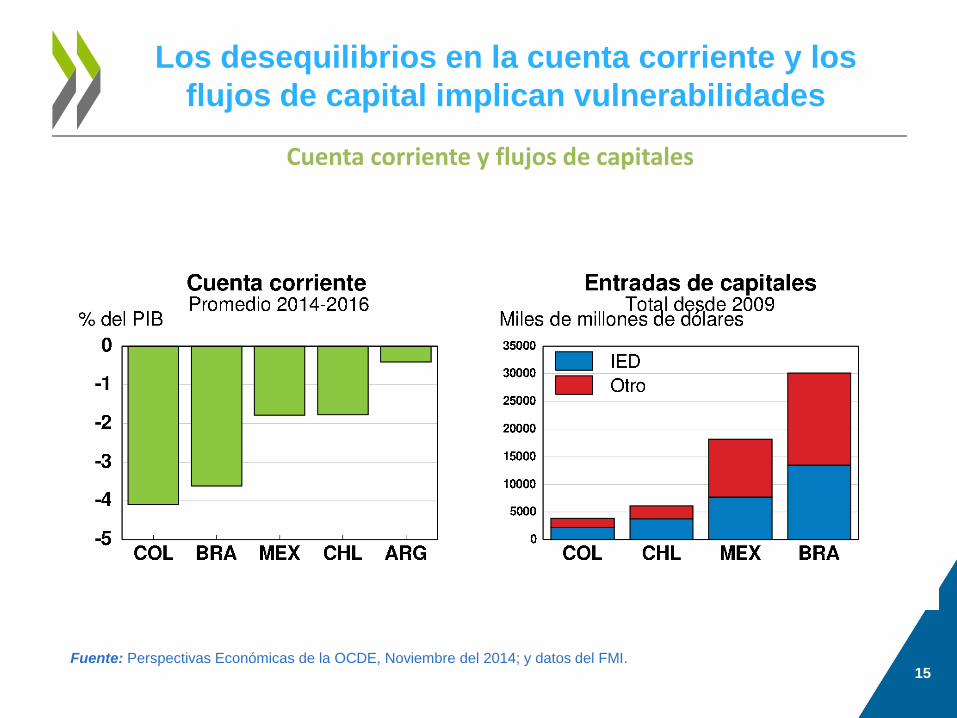

Los desequilibrios en la cuenta corriente y los flujos de capital implican vulnerabilidades

15 Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014; y datos del FMI.

Cuenta corriente y flujos de capitales

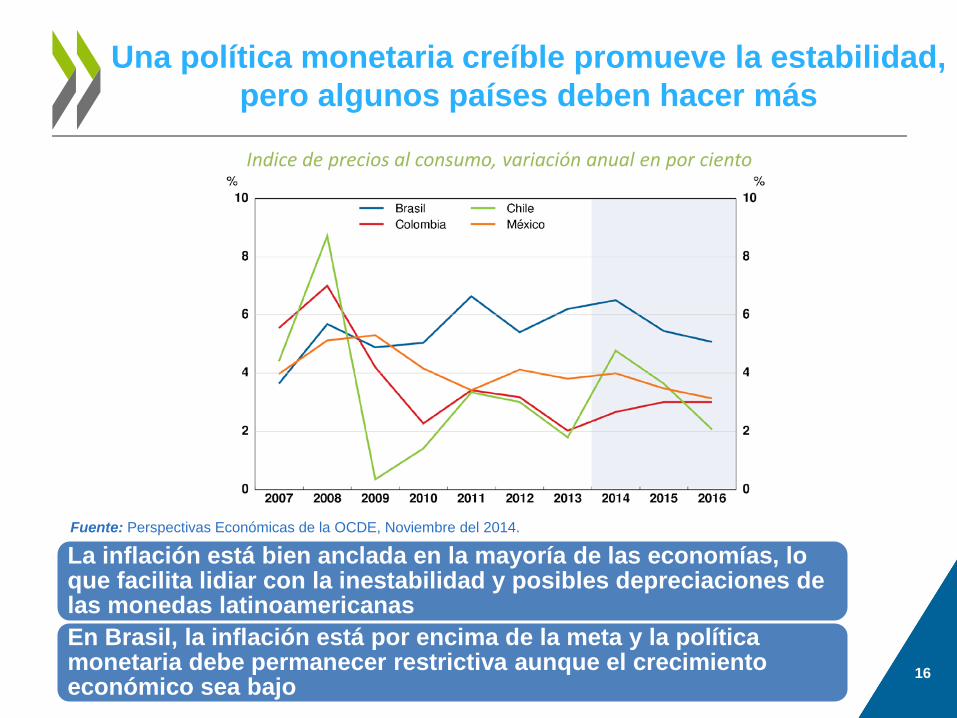

Una política monetaria creíble promueve la estabilidad, pero algunos países deben hacer más

16

La inflación está bien anclada en la mayoría de las economías, lo que facilita lidiar con la inestabilidad y posibles depreciaciones de las monedas latinoamericanas En Brasil, la inflación está por encima de la meta y la política monetaria debe permanecer restrictiva aunque el crecimiento económico sea bajo

Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014.

Indice de precios al consumo, variación anual en por ciento

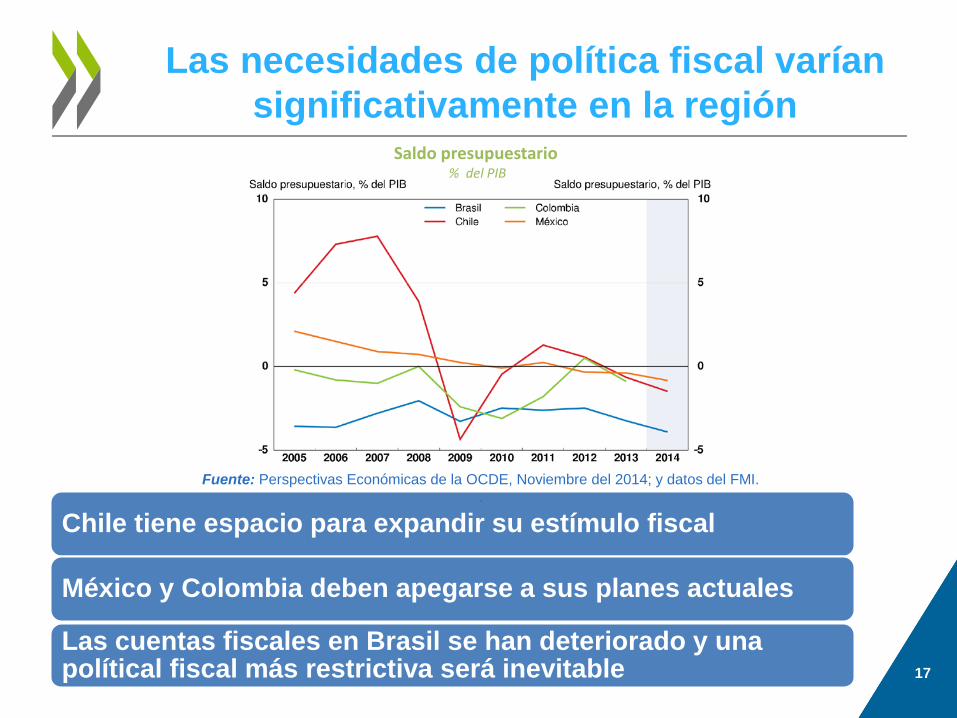

Las necesidades de política fiscal varían significativamente en la región

17

Chile tiene espacio para expandir su estímulo fiscal

México y Colombia deben apegarse a sus planes actuales

Las cuentas fiscales en Brasil se han deteriorado y una polítical fiscal más restrictiva será inevitable

Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014; y datos del FMI. .

Saldo presupuestario % del PIB

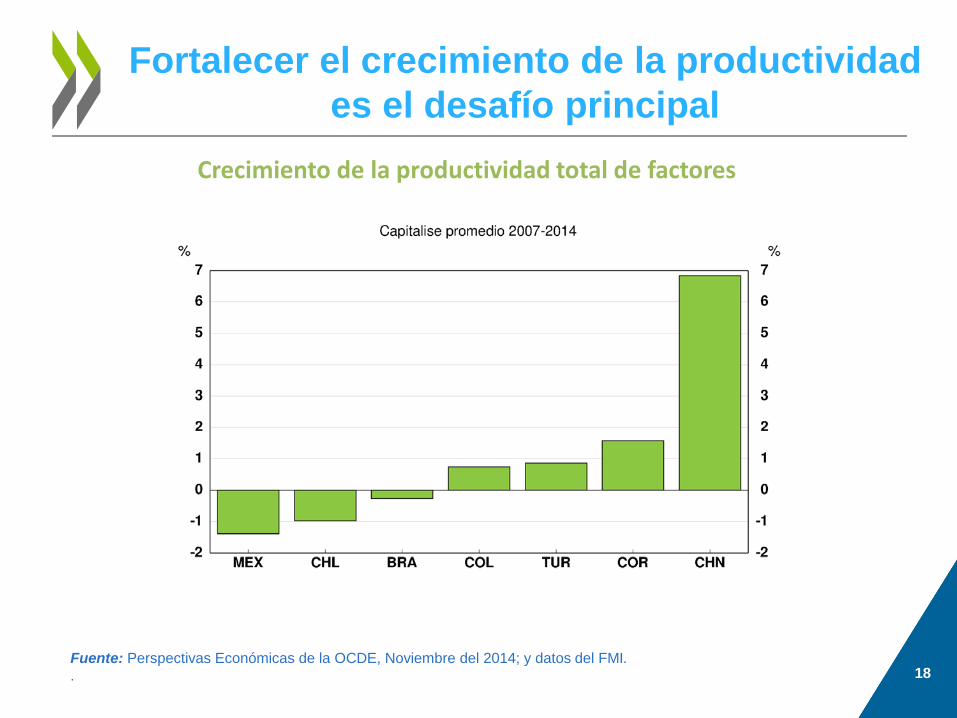

Fortalecer el crecimiento de la productividad es el desafío principal

18 Fuente: Perspectivas Económicas de la OCDE, Noviembre del 2014; y datos del FMI. .

Crecimiento de la productividad total de factores

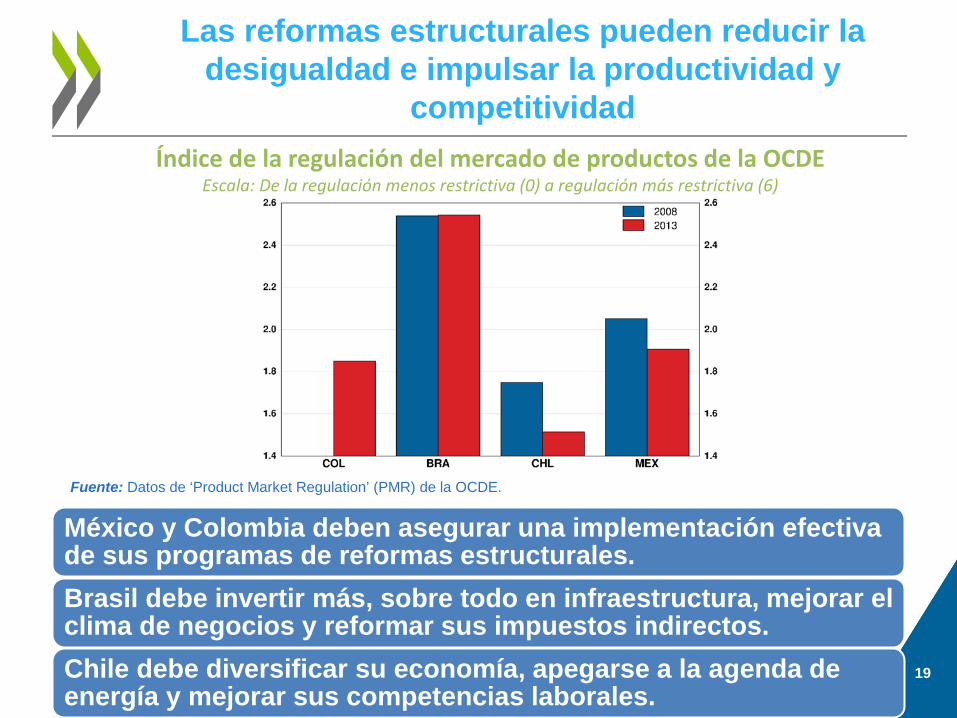

Las reformas estructurales pueden reducir la desigualdad e impulsar la productividad y

competitividad

19

México y Colombia deben asegurar una implementación efectiva de sus programas de reformas estructurales. Brasil debe invertir más, sobre todo en infraestructura, mejorar el clima de negocios y reformar sus impuestos indirectos. Chile debe diversificar su economía, apegarse a la agenda de energía y mejorar sus competencias laborales.

Fuente: Datos de ‘Product Market Regulation’ (PMR) de la OCDE.

Índice de la regulación del mercado de productos de la OCDE Escala: De la regulación menos restrictiva (0) a regulación más restrictiva (6)

Mensajes principales

El crecimiento de América Latina se frena por un modesto crecimiento mundial y precios de las materias primas a la baja.

La gran caída en el precio del petróleo trae desafíos para los países exportadores, pero favorece a las demás economías.

Es crucial continuar asegurando la estabilidad macroeconómica y financiera.

Hay que redoblar los esfuerzos por diversificar las economías mediante reformas estructurales.

Se requieren mayores esfuerzos para reducir la desigualdad.

20

21

Para más información

data visualization tool

OECD Economic Outlook, November 2014

• Website with additional information

• Read this publication online

• Compare your country with OECD data

www.oecd.org/eco/economicoutlook.htm

OECD OECD Economics

Disclaimers: The statistical data for Israel are supplied by and under the responsibility of the relevant Israeli authorities. The use of such data by the OECD is without prejudice to the status of the Golan Heights, East Jerusalem and Israeli settlements in the West Bank under the terms of international law. This document and any map included herein are without prejudice to the status of or sovereignty over any territory, to the delimitation of international frontiers and boundaries and to the name of any territory, city or area.