Embed Size (px)

Citation preview

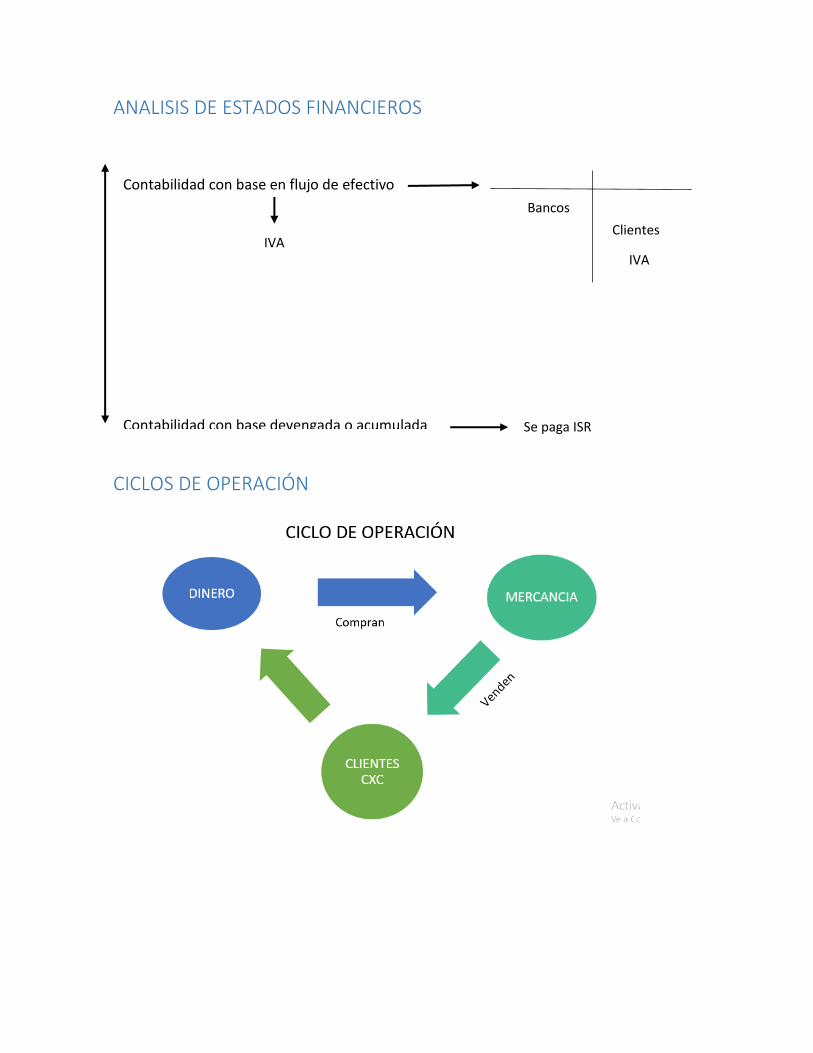

ANALISIS DE ESTADOS FINANCIEROS

CICLOS DE OPERACIÓN

Contabilidad con base en flujo de efectivo

IVA

Bancos

Clientes

IVA

Contabilidad con base devengada o acumulada Se paga ISR

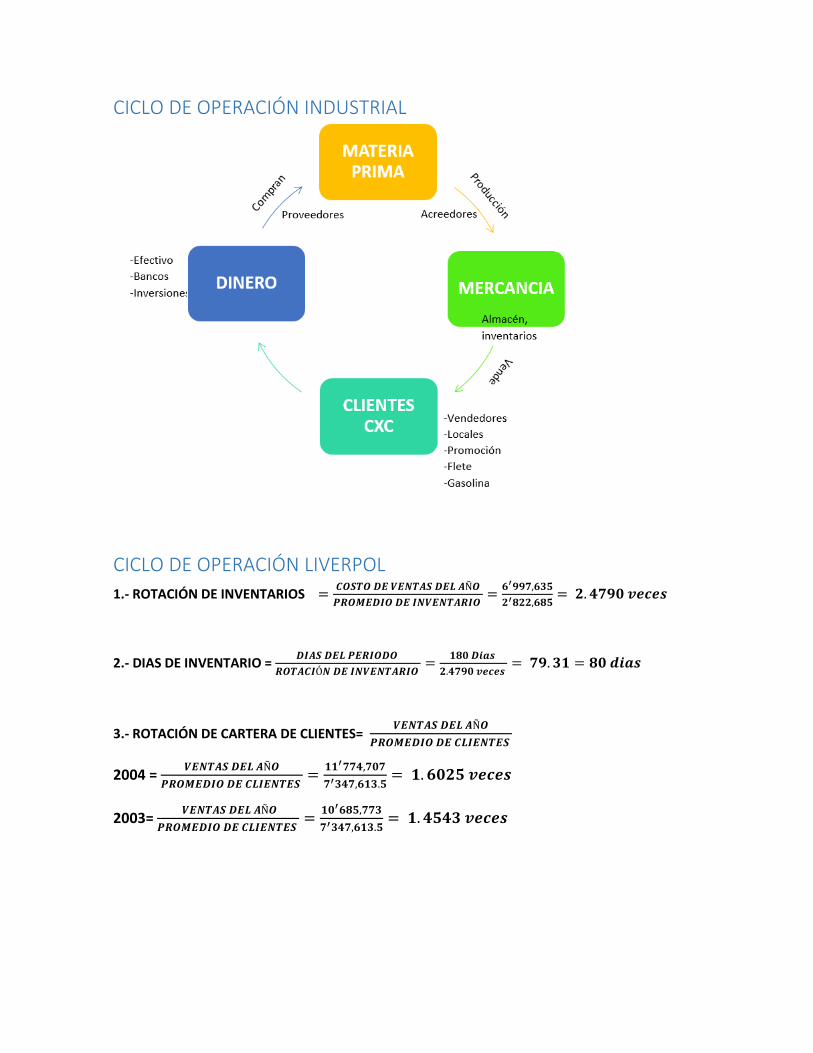

CICLO DE OPERACIÓN INDUSTRIAL

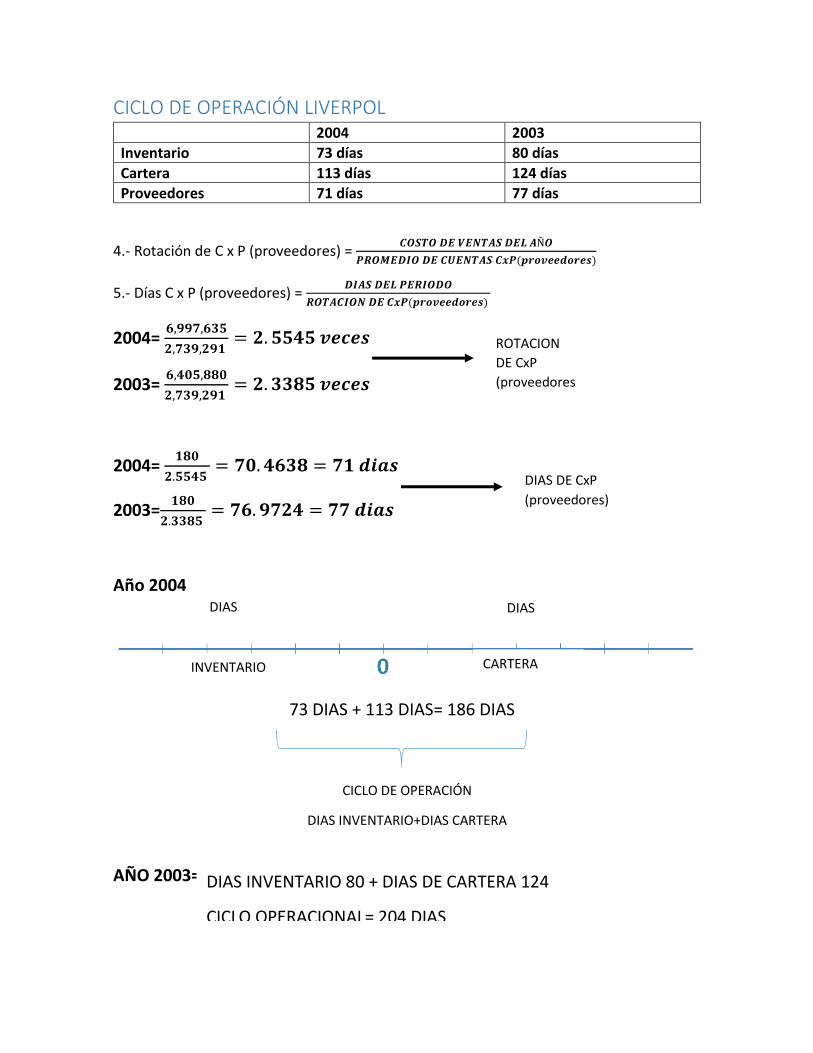

CICLO DE OPERACIÓN LIVERPOL

1.- ROTACIÓN DE INVENTARIOS =𝑪𝑶𝑺𝑻𝑶 𝑫𝑬 𝑽𝑬𝑵𝑻𝑨𝑺 𝑫𝑬𝑳 𝑨Ñ𝑶

𝑷𝑹𝑶𝑴𝑬𝑫𝑰𝑶 𝑫𝑬 𝑰𝑵𝑽𝑬𝑵𝑻𝑨𝑹𝑰𝑶 =

𝟔′𝟗𝟗𝟕,𝟔𝟑𝟓

𝟐′𝟖𝟐𝟐,𝟔𝟖𝟓= 𝟐. 𝟒𝟕𝟗𝟎 𝒗𝒆𝒄𝒆𝒔

2.- DIAS DE INVENTARIO = 𝑫𝑰𝑨𝑺 𝑫𝑬𝑳 𝑷𝑬𝑹𝑰𝑶𝑫𝑶

𝑹𝑶𝑻𝑨𝑪𝑰Ó𝑵 𝑫𝑬 𝑰𝑵𝑽𝑬𝑵𝑻𝑨𝑹𝑰𝑶 =

𝟏𝟖𝟎 𝑫𝒊𝒂𝒔

𝟐.𝟒𝟕𝟗𝟎 𝒗𝒆𝒄𝒆𝒔 = 𝟕𝟗. 𝟑𝟏 = 𝟖𝟎 𝒅𝒊𝒂𝒔

3.- ROTACIÓN DE CARTERA DE CLIENTES= 𝑽𝑬𝑵𝑻𝑨𝑺 𝑫𝑬𝑳 𝑨Ñ𝑶

𝑷𝑹𝑶𝑴𝑬𝑫𝑰𝑶 𝑫𝑬 𝑪𝑳𝑰𝑬𝑵𝑻𝑬𝑺

2004 = 𝑽𝑬𝑵𝑻𝑨𝑺 𝑫𝑬𝑳 𝑨Ñ𝑶

𝑷𝑹𝑶𝑴𝑬𝑫𝑰𝑶 𝑫𝑬 𝑪𝑳𝑰𝑬𝑵𝑻𝑬𝑺 =

𝟏𝟏′𝟕𝟕𝟒,𝟕𝟎𝟕

𝟕′𝟑𝟒𝟕,𝟔𝟏𝟑.𝟓= 𝟏. 𝟔𝟎𝟐𝟓 𝒗𝒆𝒄𝒆𝒔

2003= 𝑽𝑬𝑵𝑻𝑨𝑺 𝑫𝑬𝑳 𝑨Ñ𝑶

𝑷𝑹𝑶𝑴𝑬𝑫𝑰𝑶 𝑫𝑬 𝑪𝑳𝑰𝑬𝑵𝑻𝑬𝑺 =

𝟏𝟎′𝟔𝟖𝟓,𝟕𝟕𝟑

𝟕′𝟑𝟒𝟕,𝟔𝟏𝟑.𝟓= 𝟏. 𝟒𝟓𝟒𝟑 𝒗𝒆𝒄𝒆𝒔

CICLO DE OPERACIÓN LIVERPOL 2004 2003

Inventario 73 días 80 días

Cartera 113 días 124 días

Proveedores 71 días 77 días

4.- Rotación de C x P (proveedores) = 𝑪𝑶𝑺𝑻𝑶 𝑫𝑬 𝑽𝑬𝑵𝑻𝑨𝑺 𝑫𝑬𝑳 𝑨Ñ𝑶

𝑷𝑹𝑶𝑴𝑬𝑫𝑰𝑶 𝑫𝑬 𝑪𝑼𝑬𝑵𝑻𝑨𝑺 𝑪𝒙𝑷(𝒑𝒓𝒐𝒗𝒆𝒆𝒅𝒐𝒓𝒆𝒔)

5.- Días C x P (proveedores) = 𝑫𝑰𝑨𝑺 𝑫𝑬𝑳 𝑷𝑬𝑹𝑰𝑶𝑫𝑶

𝑹𝑶𝑻𝑨𝑪𝑰𝑶𝑵 𝑫𝑬 𝑪𝒙𝑷(𝒑𝒓𝒐𝒗𝒆𝒆𝒅𝒐𝒓𝒆𝒔)

2004= 𝟔,𝟗𝟗𝟕,𝟔𝟑𝟓

𝟐,𝟕𝟑𝟗,𝟐𝟗𝟏 = 𝟐. 𝟓𝟓𝟒𝟓 𝒗𝒆𝒄𝒆𝒔

2003= 𝟔,𝟒𝟎𝟓,𝟖𝟖𝟎

𝟐,𝟕𝟑𝟗,𝟐𝟗𝟏 = 𝟐. 𝟑𝟑𝟖𝟓 𝒗𝒆𝒄𝒆𝒔

2004= 𝟏𝟖𝟎

𝟐.𝟓𝟓𝟒𝟓 = 𝟕𝟎. 𝟒𝟔𝟑𝟖 = 𝟕𝟏 𝒅𝒊𝒂𝒔

2003=𝟏𝟖𝟎

𝟐.𝟑𝟑𝟖𝟓 = 𝟕𝟔. 𝟗𝟕𝟐𝟒 = 𝟕𝟕 𝒅𝒊𝒂𝒔

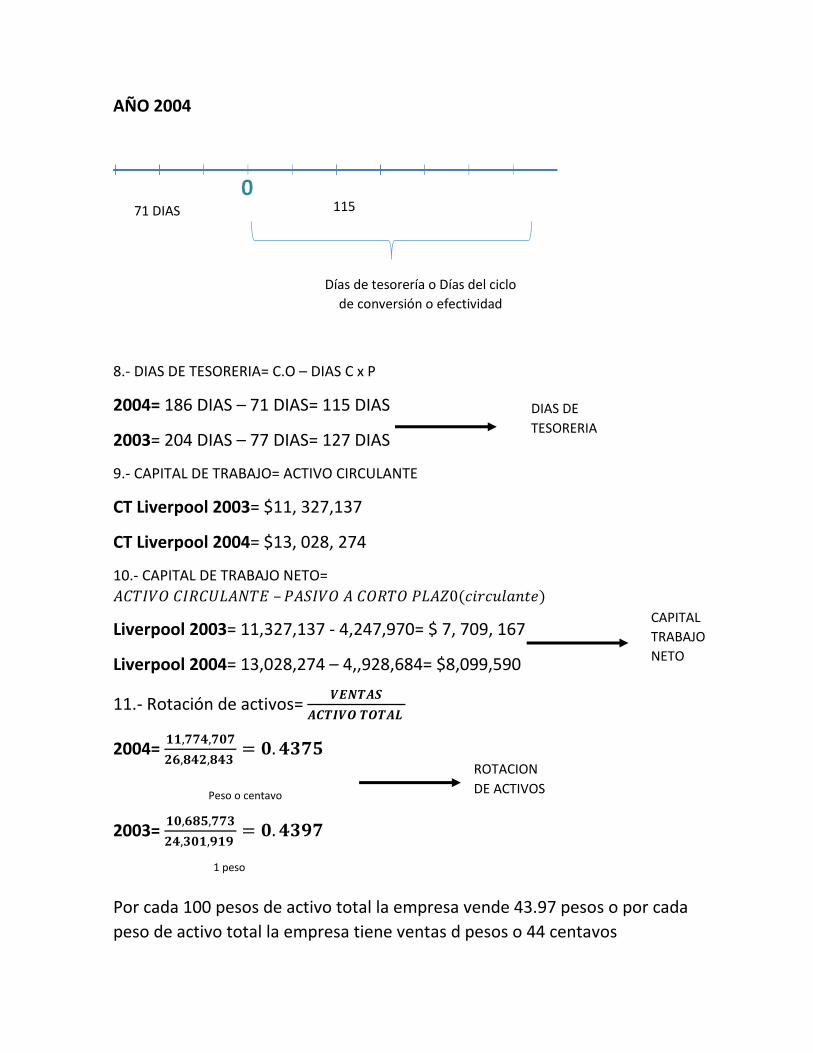

Año 2004

AÑO 2003=

ROTACION

DE CxP

(proveedores

)

DIAS DE CxP

(proveedores)

DIAS DIAS

INVENTARIO CARTERA

73 DIAS + 113 DIAS= 186 DIAS

CICLO DE OPERACIÓN

DIAS INVENTARIO+DIAS CARTERA

DIAS INVENTARIO 80 + DIAS DE CARTERA 124

CICLO OPERACIONAL= 204 DIAS

AÑO 2004

8.- DIAS DE TESORERIA= C.O – DIAS C x P

2004= 186 DIAS – 71 DIAS= 115 DIAS

2003= 204 DIAS – 77 DIAS= 127 DIAS

9.- CAPITAL DE TRABAJO= ACTIVO CIRCULANTE

CT Liverpool 2003= $11, 327,137

CT Liverpool 2004= $13, 028, 274

10.- CAPITAL DE TRABAJO NETO=

𝐴𝐶𝑇𝐼𝑉𝑂 𝐶𝐼𝑅𝐶𝑈𝐿𝐴𝑁𝑇𝐸 – 𝑃𝐴𝑆𝐼𝑉𝑂 𝐴 𝐶𝑂𝑅𝑇𝑂 𝑃𝐿𝐴𝑍0(𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒)

Liverpool 2003= 11,327,137 - 4,247,970= $ 7, 709, 167

Liverpool 2004= 13,028,274 – 4,,928,684= $8,099,590

11.- Rotación de activos= 𝑽𝑬𝑵𝑻𝑨𝑺

𝑨𝑪𝑻𝑰𝑽𝑶 𝑻𝑶𝑻𝑨𝑳

2004= 𝟏𝟏,𝟕𝟕𝟒,𝟕𝟎𝟕

𝟐𝟔,𝟖𝟒𝟐,𝟖𝟒𝟑 = 𝟎. 𝟒𝟑𝟕𝟓

2003= 𝟏𝟎,𝟔𝟖𝟓,𝟕𝟕𝟑

𝟐𝟒,𝟑𝟎𝟏,𝟗𝟏𝟗 = 𝟎. 𝟒𝟑𝟗𝟕

Por cada 100 pesos de activo total la empresa vende 43.97 pesos o por cada

peso de activo total la empresa tiene ventas d pesos o 44 centavos

71 DIAS 115

DIAS

Días de tesorería o Días del ciclo

de conversión o efectividad

DIAS DE

TESORERIA

CAPITAL

TRABAJO

NETO

Peso o centavo

1 peso

ROTACION

DE ACTIVOS

EJEMPLO 1 EMPRESA ALFA=𝑽𝑬𝑵𝑻𝑨𝑺

𝑨𝑪𝑻𝑰𝑽𝑶 𝑻𝑶𝑻𝑨𝑳 =

𝟐𝟎𝟎

𝟏𝟎𝟎𝟎= 𝟎. 𝟐

EJEMPLO 2 EMPRESA BETA=𝟔𝟎𝟎

𝟑𝟎𝟎 = 𝟐

Por peso de activo total la empresa tiene ventas de 2 pesos

12.-DIAS DE ROTACION DE ACTIVOS= 𝑷𝑬𝑹𝑰𝑶𝑫𝑶

𝑹𝑶𝑻𝑨𝑪𝑰𝑶𝑵 𝑨𝑪𝑻𝑰𝑽𝑶𝑺

2003= 0.4397=180

0.4397 = 409.37 = 410 𝐷𝐼𝐴𝑆 = 1 𝐴Ñ𝑂. 1 𝑀𝐸𝑆. 20 𝐷𝐼𝐴𝑆

2004=0.4386=180

0.4386= 410.39 = 441 𝐷𝐼𝐴𝑆 = 1 𝐴Ñ𝑂. 1 𝑀𝐸𝑆. 21 𝐷𝐼𝐴𝑆

13.-RAZON CIRCULANTE= 𝑨𝑪𝑻𝑰𝑽𝑶 𝑪𝑰𝑹𝑪𝑼𝑳𝑨𝑵𝑻𝑬

𝑷𝑨𝑺𝑰𝑽𝑶 𝑨 𝑪𝑶𝑹𝑻𝑶 𝑷𝑳𝑨𝒁𝑶

2004=𝟏𝟑,𝟎𝟐𝟖,𝟐𝟕𝟒

𝟒,𝟗𝟐𝟖,𝟔𝟖𝟒 = 𝟐. 𝟔𝟒𝟑𝟑

Por cada peso de P.C.P. la empresa tiene 2.64 pesos de activo circulante.

2003=𝟏𝟏,𝟑𝟐𝟕,𝟏𝟑𝟕

𝟒,𝟐𝟒𝟕,𝟗𝟕𝟎 = 𝟐. 𝟔𝟔𝟔𝟒

Por cada peso de p. C. P. La empresa tiene 2.66 pesos de activo circulante

CICLO DE OPERACIÓN

INVERSION FIJA

O PERMANENTE

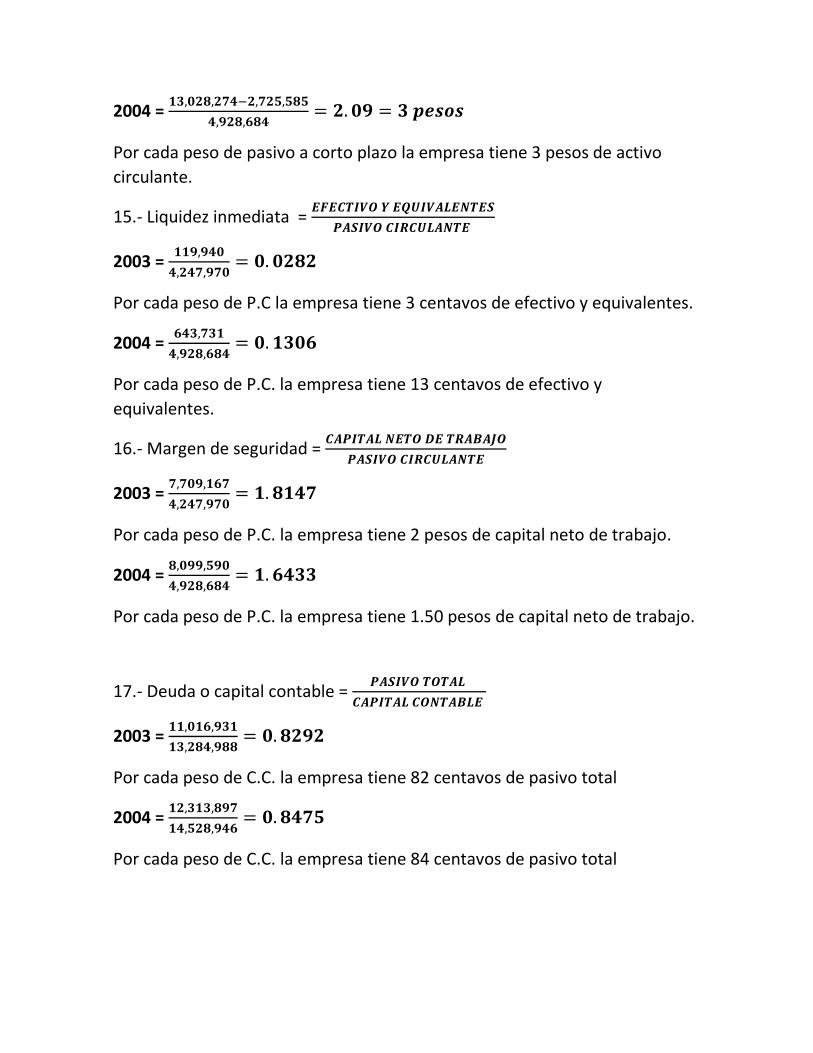

14.- Razón severa o prueba del ácido = 𝑨𝑪𝑻𝑰𝑽𝑶 𝑪𝑰𝑹𝑪𝑼𝑳𝑨𝑵𝑻𝑬−𝑰𝑵𝑽𝑬𝑵𝑻𝑨𝑹𝑰𝑶

𝑷𝑨𝑺𝑰𝑽𝑶 𝑨 𝑪𝑶𝑹𝑻𝑶 𝑷𝑳𝑨𝒁𝑶

2003 = 𝟏𝟏,𝟑𝟐𝟕,𝟏𝟑𝟕−𝟐,𝟗𝟏𝟗,𝟕𝟖𝟓

𝟒,𝟐𝟒𝟕,𝟗𝟕𝟎 = 𝟏. 𝟗𝟕 = 𝟐 𝒑𝒆𝒔𝒐𝒔

Por cada peso de pasivo a corto plazo la empresa tiene 2 pesos de activo

circulante.

ACTIVO NO

CIRCULANTE

(no fijo)

ACTIVO

CIRCULANTE

PASIVO

CIRCULANTE

PASIVO A

LARGO

PLAZO

2004 = 𝟏𝟑,𝟎𝟐𝟖,𝟐𝟕𝟒−𝟐,𝟕𝟐𝟓,𝟓𝟖𝟓

𝟒,𝟗𝟐𝟖,𝟔𝟖𝟒= 𝟐. 𝟎𝟗 = 𝟑 𝒑𝒆𝒔𝒐𝒔

Por cada peso de pasivo a corto plazo la empresa tiene 3 pesos de activo

circulante.

15.- Liquidez inmediata = 𝑬𝑭𝑬𝑪𝑻𝑰𝑽𝑶 𝒀 𝑬𝑸𝑼𝑰𝑽𝑨𝑳𝑬𝑵𝑻𝑬𝑺

𝑷𝑨𝑺𝑰𝑽𝑶 𝑪𝑰𝑹𝑪𝑼𝑳𝑨𝑵𝑻𝑬

2003 = 𝟏𝟏𝟗,𝟗𝟒𝟎

𝟒,𝟐𝟒𝟕,𝟗𝟕𝟎= 𝟎. 𝟎𝟐𝟖𝟐

Por cada peso de P.C la empresa tiene 3 centavos de efectivo y equivalentes.

2004 = 𝟔𝟒𝟑,𝟕𝟑𝟏

𝟒,𝟗𝟐𝟖,𝟔𝟖𝟒= 𝟎. 𝟏𝟑𝟎𝟔

Por cada peso de P.C. la empresa tiene 13 centavos de efectivo y

equivalentes.

16.- Margen de seguridad = 𝑪𝑨𝑷𝑰𝑻𝑨𝑳 𝑵𝑬𝑻𝑶 𝑫𝑬 𝑻𝑹𝑨𝑩𝑨𝑱𝑶

𝑷𝑨𝑺𝑰𝑽𝑶 𝑪𝑰𝑹𝑪𝑼𝑳𝑨𝑵𝑻𝑬

2003 = 𝟕,𝟕𝟎𝟗,𝟏𝟔𝟕

𝟒,𝟐𝟒𝟕,𝟗𝟕𝟎= 𝟏. 𝟖𝟏𝟒𝟕

Por cada peso de P.C. la empresa tiene 2 pesos de capital neto de trabajo.

2004 = 𝟖,𝟎𝟗𝟗,𝟓𝟗𝟎

𝟒,𝟗𝟐𝟖,𝟔𝟖𝟒= 𝟏. 𝟔𝟒𝟑𝟑

Por cada peso de P.C. la empresa tiene 1.50 pesos de capital neto de trabajo.

17.- Deuda o capital contable = 𝑷𝑨𝑺𝑰𝑽𝑶 𝑻𝑶𝑻𝑨𝑳

𝑪𝑨𝑷𝑰𝑻𝑨𝑳 𝑪𝑶𝑵𝑻𝑨𝑩𝑳𝑬

2003 = 𝟏𝟏,𝟎𝟏𝟔,𝟗𝟑𝟏

𝟏𝟑,𝟐𝟖𝟒,𝟗𝟖𝟖= 𝟎. 𝟖𝟐𝟗𝟐

Por cada peso de C.C. la empresa tiene 82 centavos de pasivo total

2004 = 𝟏𝟐,𝟑𝟏𝟑,𝟖𝟗𝟕

𝟏𝟒,𝟓𝟐𝟖,𝟗𝟒𝟔= 𝟎. 𝟖𝟒𝟕𝟓

Por cada peso de C.C. la empresa tiene 84 centavos de pasivo total

18.- Margen de utilidad bruta = 𝑼𝑻𝑰𝑳𝑰𝑫𝑨𝑫 𝑩𝑹𝑼𝑻𝑨

𝑽𝑬𝑵𝑻𝑨𝑺

2003 = 𝟒,𝟐𝟕𝟗,𝟖𝟗𝟑

𝟏𝟎,𝟔𝟖𝟓,𝟕𝟕𝟑= 𝟎. 𝟒𝟎𝟎𝟓

Por cada peso de ventas la empresa tiene 40 centavos de utilidad bruta.

2004 = 𝟒,𝟕𝟕𝟕,𝟎𝟕𝟐

𝟏𝟏,𝟕𝟕𝟒,𝟕𝟎𝟕= 𝟎. 𝟒𝟎𝟓𝟕

Por cada peso de ventas la empresa tiene 40 centavos de utilidad bruta.

Razones síntesis

a) Salen de la NIF A-3

b) Siempre deben resultar alguna de estas

Veces NOTA: siempre se debe especificar que unidad de medida es el resultado

Días

Pesos

c) Los gringos ocupan fracciones (expresan las razones al revés)

Rotación de inventarios = 𝟏𝟎𝟎

𝟐𝟓𝟎= 𝟒 𝒗𝒆𝒄𝒆𝒔

𝟑𝟔𝟎

𝟒= 𝟗𝟎 𝒅í𝒂𝒔

𝟐𝟓𝟎

𝟏𝟎𝟎𝟎= 𝟎. 𝟐𝟓 𝟑𝟔𝟎 ∗ . 𝟐𝟓 = 𝟗𝟎 𝒅í𝒂𝒔

En vez de dividir multiplican.

Porcentajes parciales Ejemplo:

Concepto Cantidad Porcentaje

Activo circulante $4,300 100% Efectivo $1,000 23.26%

Clientes $ 800 18.60% Inventarios $2,500 58.13%

Para conseguir el porcentaje se puede obtener por medio de dos fórmulas:

Regla de 3:

$4,300 - 100%

$1,000 – 23.26%

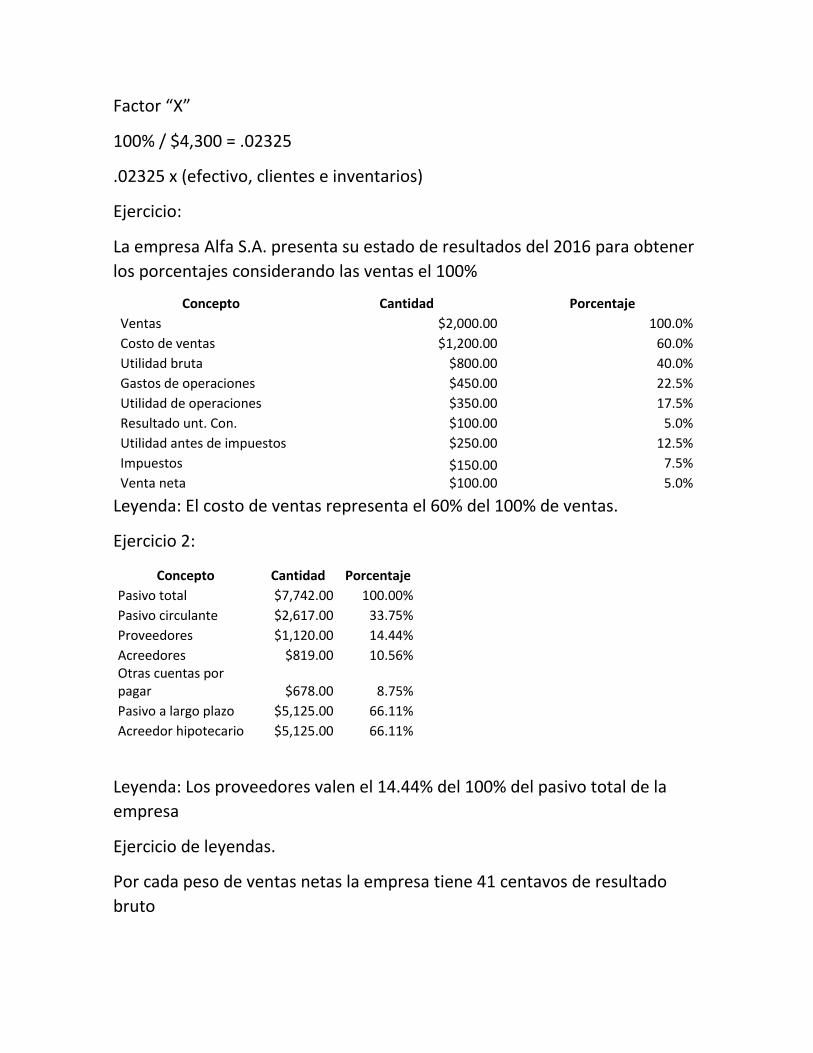

Factor “X”

100% / $4,300 = .02325

.02325 x (efectivo, clientes e inventarios)

Ejercicio:

La empresa Alfa S.A. presenta su estado de resultados del 2016 para obtener

los porcentajes considerando las ventas el 100%

Concepto Cantidad Porcentaje

Ventas $2,000.00 100.0%

Costo de ventas $1,200.00 60.0%

Utilidad bruta $800.00 40.0%

Gastos de operaciones $450.00 22.5%

Utilidad de operaciones $350.00 17.5%

Resultado unt. Con. $100.00 5.0%

Utilidad antes de impuestos $250.00 12.5%

Impuestos $150.00 7.5%

Venta neta $100.00 5.0%

Leyenda: El costo de ventas representa el 60% del 100% de ventas.

Ejercicio 2:

Concepto Cantidad Porcentaje

Pasivo total $7,742.00 100.00%

Pasivo circulante $2,617.00 33.75%

Proveedores $1,120.00 14.44%

Acreedores $819.00 10.56% Otras cuentas por pagar $678.00 8.75%

Pasivo a largo plazo $5,125.00 66.11%

Acreedor hipotecario $5,125.00 66.11%

Leyenda: Los proveedores valen el 14.44% del 100% del pasivo total de la

empresa

Ejercicio de leyendas.

Por cada peso de ventas netas la empresa tiene 41 centavos de resultado

bruto

Por casa peso de ventas netas la empresa tiene 7 centavos de resultado neto

por operaciones continuas

Por cada peso de ventas netas la empresa tiene 30 centavos de costo integral

de financiamiento

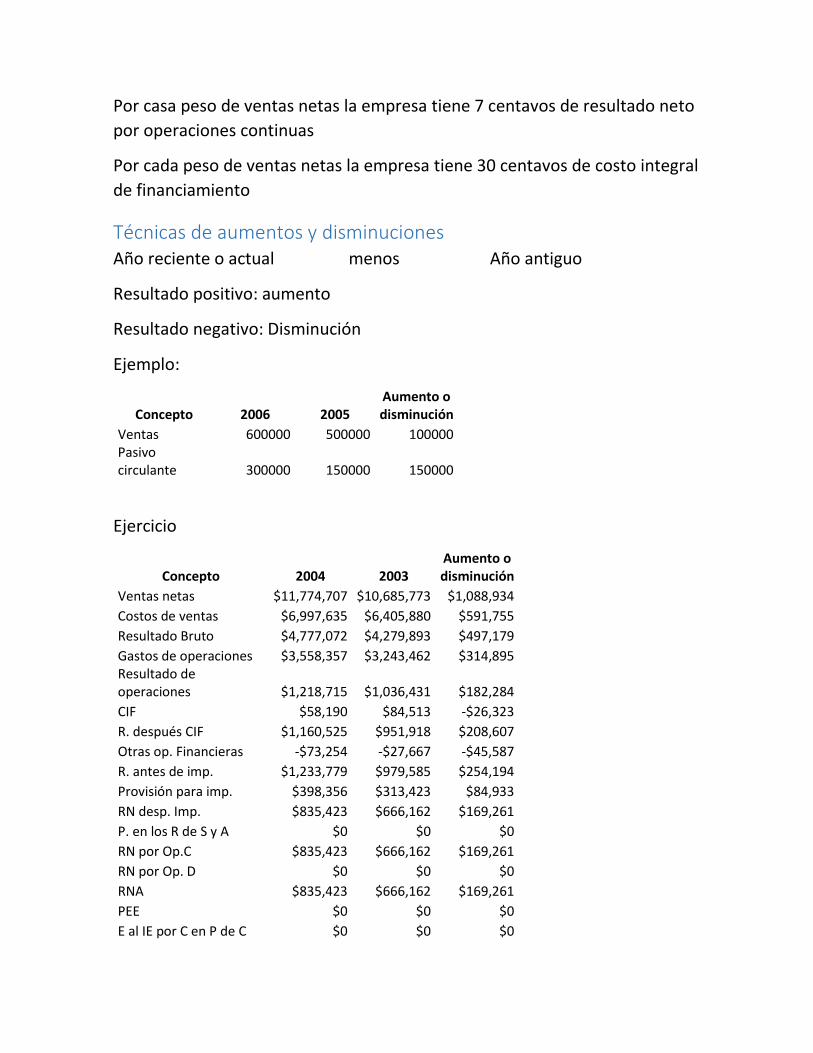

Técnicas de aumentos y disminuciones Año reciente o actual menos Año antiguo

Resultado positivo: aumento

Resultado negativo: Disminución

Ejemplo:

Concepto 2006 2005 Aumento o disminución

Ventas 600000 500000 100000 Pasivo circulante 300000 150000 150000

Ejercicio

Concepto 2004 2003 Aumento o disminución

Ventas netas $11,774,707 $10,685,773 $1,088,934

Costos de ventas $6,997,635 $6,405,880 $591,755

Resultado Bruto $4,777,072 $4,279,893 $497,179

Gastos de operaciones $3,558,357 $3,243,462 $314,895 Resultado de operaciones $1,218,715 $1,036,431 $182,284

CIF $58,190 $84,513 -$26,323

R. después CIF $1,160,525 $951,918 $208,607

Otras op. Financieras -$73,254 -$27,667 -$45,587

R. antes de imp. $1,233,779 $979,585 $254,194

Provisión para imp. $398,356 $313,423 $84,933

RN desp. Imp. $835,423 $666,162 $169,261

P. en los R de S y A $0 $0 $0

RN por Op.C $835,423 $666,162 $169,261

RN por Op. D $0 $0 $0

RNA $835,423 $666,162 $169,261

PEE $0 $0 $0

E al IE por C en P de C $0 $0 $0

Res. Net $835,423 $666,162 $169,261

PM $195 $86 $109

RNM $835,228 $666,076 $169,152

Leyendas

Del año 2003 al 2004 el costo integral financiero disminuyó $26,323

Del año 2003 al 2004 la participación minoritaria aumentó $109

Del año 2003 al 2004 las ventas netas aumentaron $1’088,934

Porcentaje de aumento o disminución Aumento o disminución / Año antiguo = X * 100 = X%

100,000 / 500,000 = .20*100= 20%

Ejemplo

Concepto Aumento o disminución

Año anterior

Porcentaje de A o D

Ventas netas $1,088,934 $10,685,773 10.19%

Costos de ventas $591,755 $6,405,880 9.24%

Resultado Bruto $497,179 $4,279,893 11.62%

Gastos de operaciones $314,895 $3,243,462 9.71% Resultado de operaciones $182,284 $1,036,431 17.59%

CIF -$26,323 $84,513 -31.15%

R. después CIF $208,607 $951,918 21.91%

Otras op. Financieras -$45,587 -$27,667 164.77%

R. antes de imp. $254,194 $979,585 25.95%

Provisión para imp. $84,933 $313,423 27.10%

RN desp. Imp. $169,261 $666,162 25.41%

P. en los R de S y A $0 $0 0.00%

RN por Op.C $169,261 $666,162 25.41%

RN por Op. D $0 $0 0.00%

RNA $169,261 $666,162 25.41%

PEE $0 $0 0.00%

E al IE por C en P de C $0 $0 0.00%

Res. Net $169,261 $666,162 25.41%

PM $109 $86 126.74%

RNM $169,152 $666,076 25.40%

Leyenda:

Del 2003 al 2004 el costo integral financiero disminuyó el 31.15%

Del 2003 al 2004 las ventas netas aumentaron 10.19%

Del 2003 al 2004 los costos de ventas aumentaron 9.24%

Cuadro sinóptico

Balance Estado estático a la fecha determinada generalmente 31 de diciembre

Activos Pasivos

Clientes Cuentas por pagar

Maquinaria

Vehículos Capital

Cuentas exigibles “Cobrables y pagables”

Estado de resultados Estado dinámico por periodo determinado generalmente del 1ro de enero al 31 de diciembre

Ingresos (Ventas)

Egresos (Gastos) Cuentas no exigibles