Embed Size (px)

Citation preview

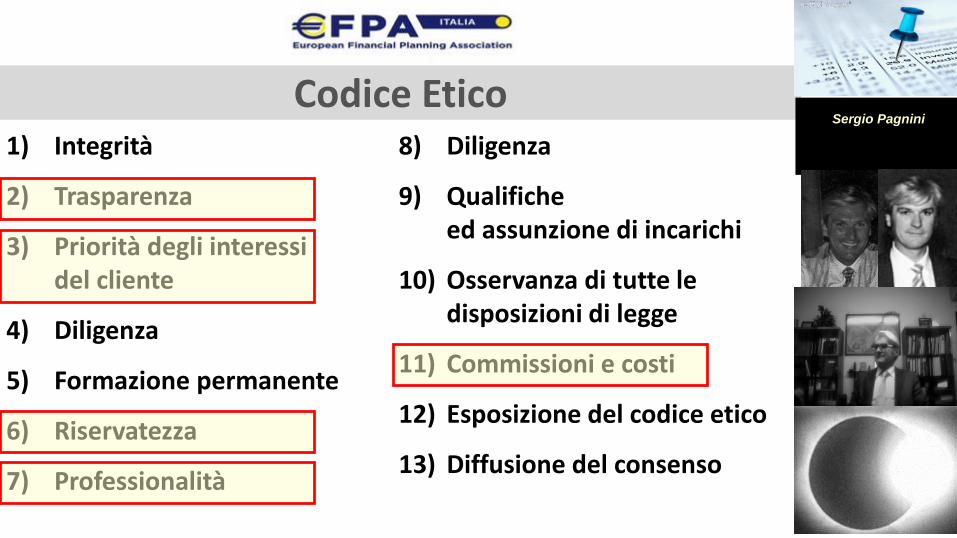

Codice Etico1) Integrità

2) Trasparenza

3) Priorità degli interessi del cliente

4) Diligenza

5) Formazione permanente

6) Riservatezza

7) Professionalità

8) Diligenza

9) Qualifiche ed assunzione di incarichi

10) Osservanza di tutte le disposizioni di legge

11) Commissioni e costi

12) Esposizione del codice etico

13) Diffusione del consenso

Sergio Pagnini

“ LA FINANZA AL SERVIZIODELLE FAMIGLIE E DELL' ECONOMIA ”

Aiutare, incoraggiare, sostenere, proteggere, educarepiù persone possibili per creare sinergie tra protezionedei patrimoni familiari e la crescita dell'economia.

Sergio Pagnini

LA LUCE DELL’INTELLIGENZA…. LE OMBRE DELLA STUPIDITA’

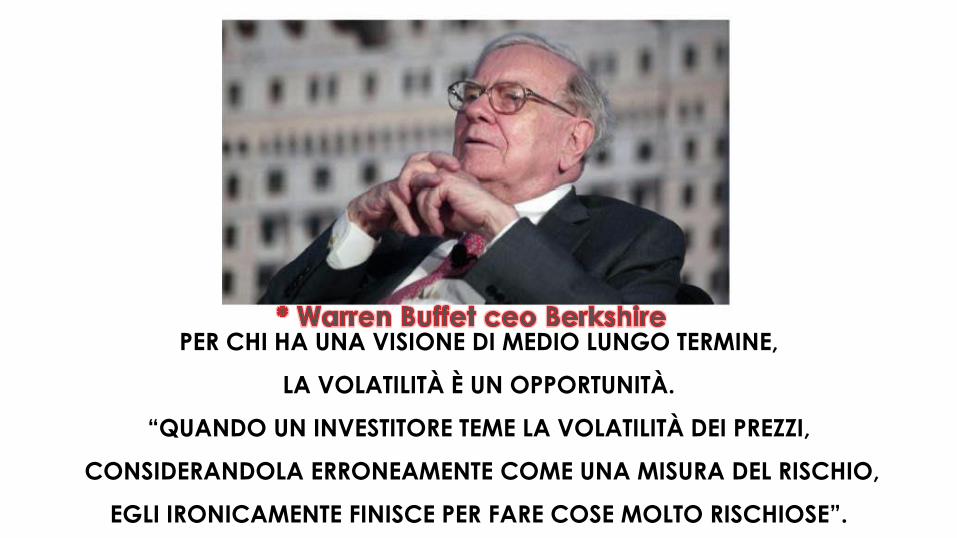

PER CHI HA UNA VISIONE DI MEDIO LUNGO TERMINE,

LA VOLATILITÀ È UN OPPORTUNITÀ.

“QUANDO UN INVESTITORE TEME LA VOLATILITÀ DEI PREZZI,

CONSIDERANDOLA ERRONEAMENTE COME UNA MISURA DEL RISCHIO,

EGLI IRONICAMENTE FINISCE PER FARE COSE MOLTO RISCHIOSE”.

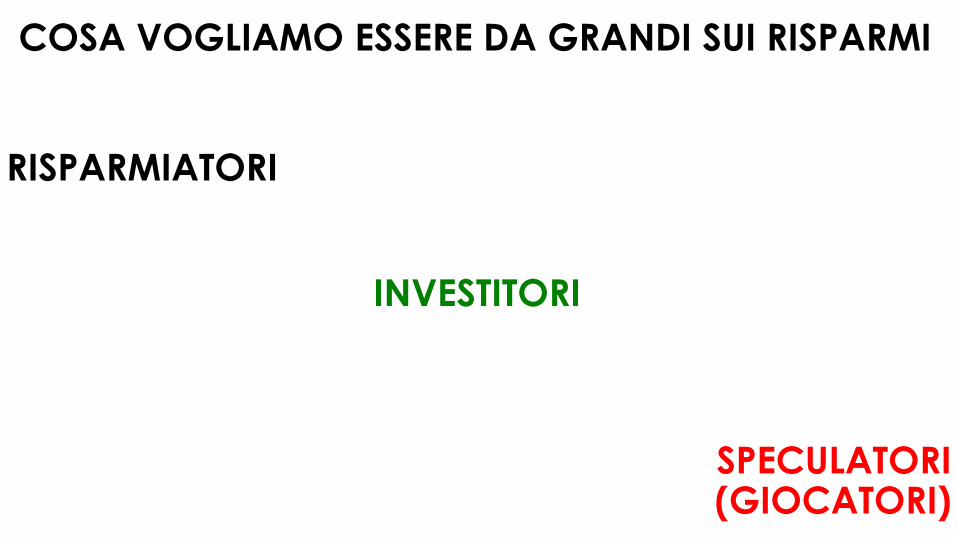

COSA VOGLIAMO ESSERE DA GRANDI SUI RISPARMI

RISPARMIATORI

INVESTITORI

SPECULATORI (GIOCATORI)

RISPARMIATORIBANCA-COMPAGNIA ASSICURATIVA-POSTA

VENDITA DI UN PRODOTTO E TASSO

Da Altroconsumo indagine su 80 banche italiane.

SE VOGLIAMO ESSERE SPECULATORITRADER O (FAI DA TE)

EUFORIA PANICO

I MIEI AMICI CHE COSA PENSANO CHE IO FACCIA

MIA MAMMA CHE COSA

PENSA CHE IO FACCIACHE COSA IO PENSO DI FARE

TRADER (RENDIMENTI DIPENDONO DA LUI)

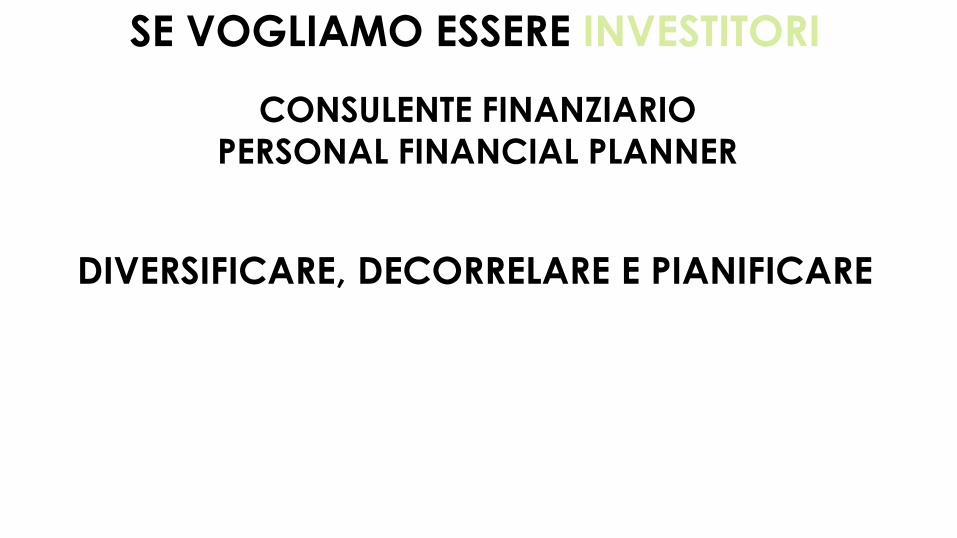

SE VOGLIAMO ESSERE INVESTITORI

CONSULENTE FINANZIARIO

PERSONAL FINANCIAL PLANNER

DIVERSIFICARE, DECORRELARE E PIANIFICARE

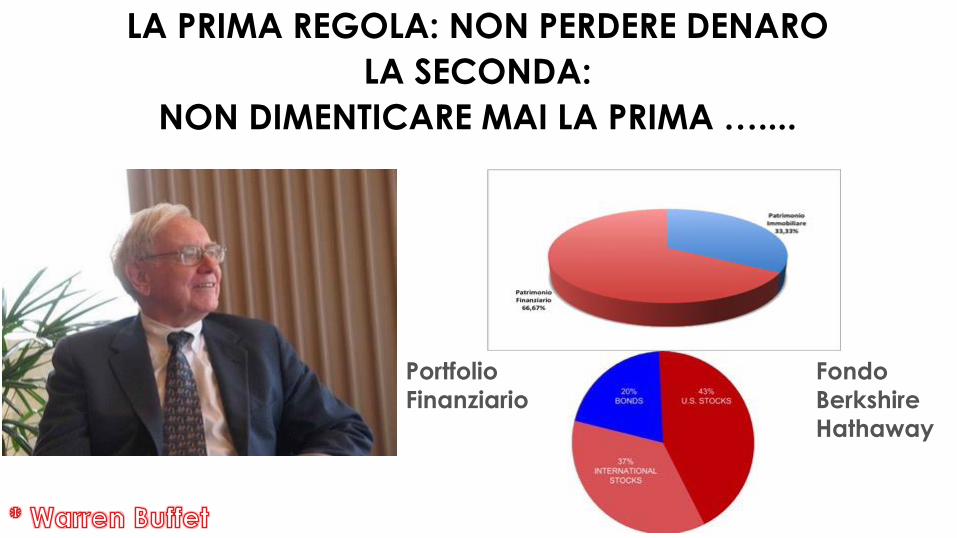

LA PRIMA REGOLA: NON PERDERE DENARO

LA SECONDA:

NON DIMENTICARE MAI LA PRIMA …....

Fondo

Berkshire

Hathaway

Portfolio

Finanziario

IO SO COSA FARANNO I MERCATI NEL LUNGO PERIODO

SALIRANNO

MA QUELLO CHE ACCADRÀ

IN UN GIORNO, UNA SETTIMANA, UN MESE O ANCHE IN UN ANNO

NON CREDO DI AVERLO MAI SAPUTO

NÈ LO RITENGO IMPORTATE …....

CONSULENTE FINANZIARIO

PERSONAL FINANCIAL PLANNER

Anamnesi

Diagnosi

PianificazioneProposta

Monitoraggio RENDIMENTI

DIPENDONO DAI MERCATI

LA SPECULAZIONE

È IL TENTATIVO DI TRASFORMARE

UN PICCOLA CIFRA IN UNA FORTUNA.

L’INVESTIMENTO

È IMPEDIRE A UNA FORTUNA

DI TRAMUTARSI IN UNA PICCOLA CIFRA.

LA RISPOSTA STA IN UNA SOLA PAROLA

PAURA

È IL PRODOTTO DI UNA

NOSTRA SCELTA IRRAZIONALE….... E

SPESSO DIPENDE DALLA

LA PAURA NON È REALE…....

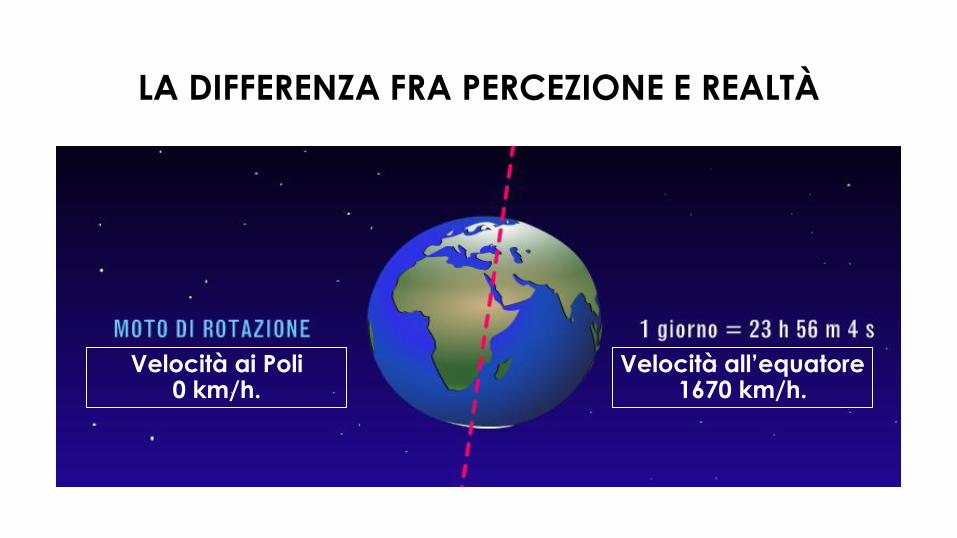

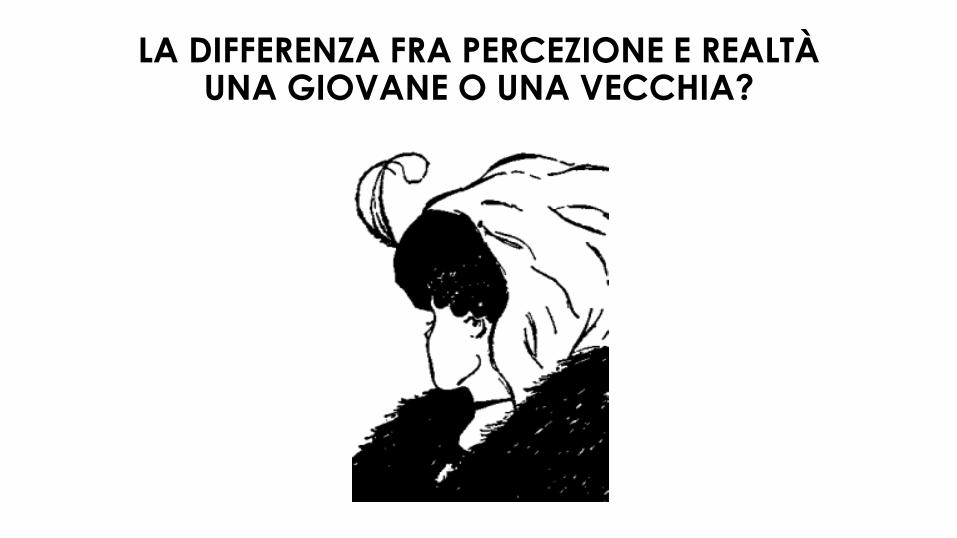

DIFFERENZA FRA PERCEZIONE E REALTÀ

LA DIFFERENZA FRA PERCEZIONE E REALTÀ

Velocità ai Poli 0 km/h.

Velocità all’equatore 1670 km/h.

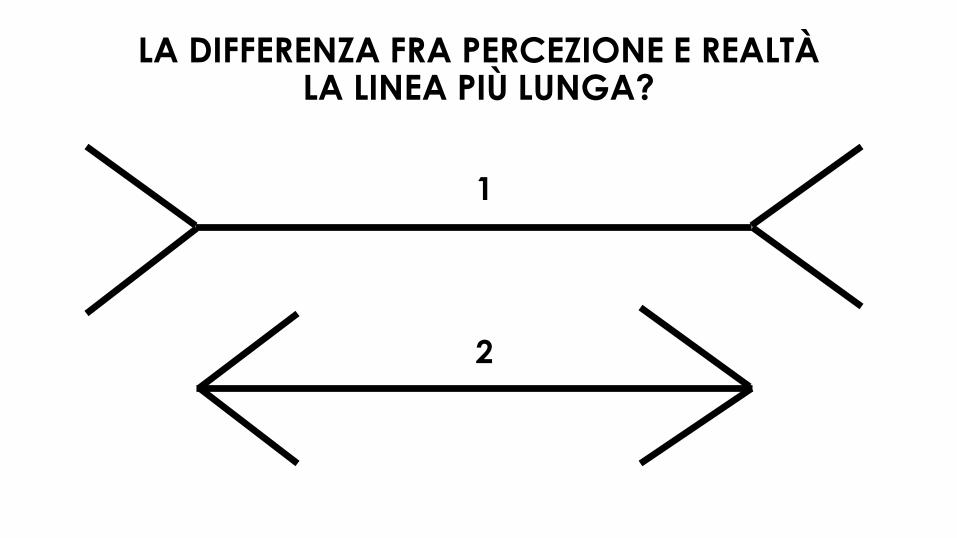

LA DIFFERENZA FRA PERCEZIONE E REALTÀLA LINEA PIÙ LUNGA?

1

2

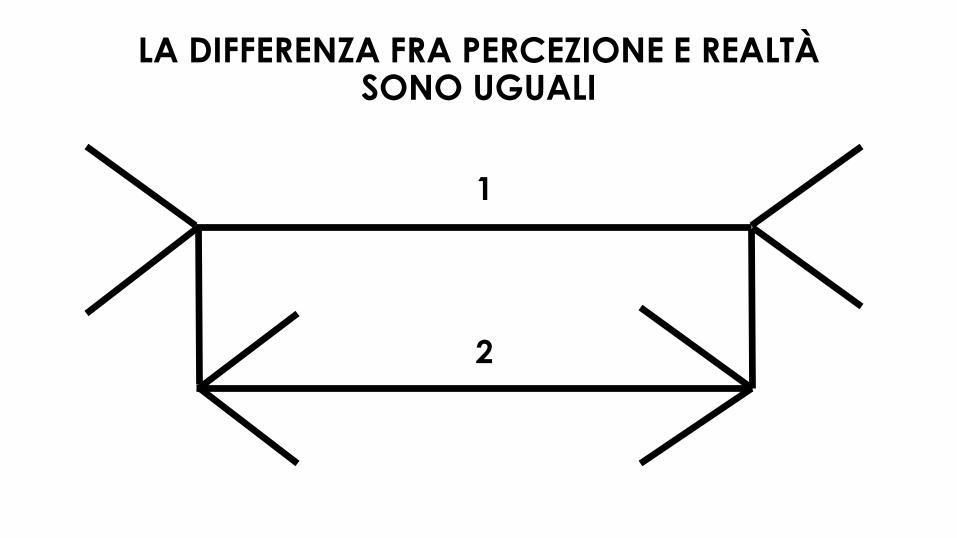

LA DIFFERENZA FRA PERCEZIONE E REALTÀSONO UGUALI

1

2

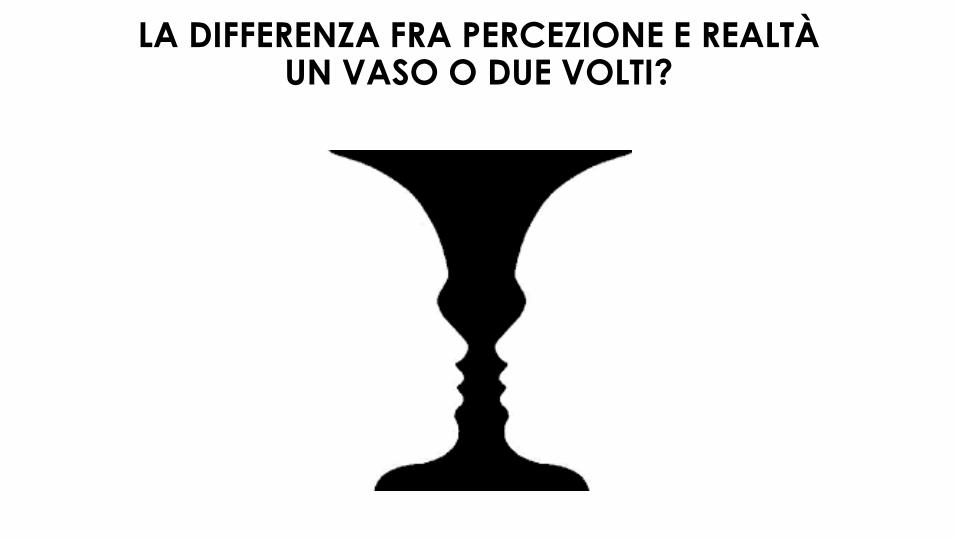

LA DIFFERENZA FRA PERCEZIONE E REALTÀUN VASO O DUE VOLTI?

LA DIFFERENZA FRA PERCEZIONE E REALTÀ UNA GIOVANE O UNA VECCHIA?

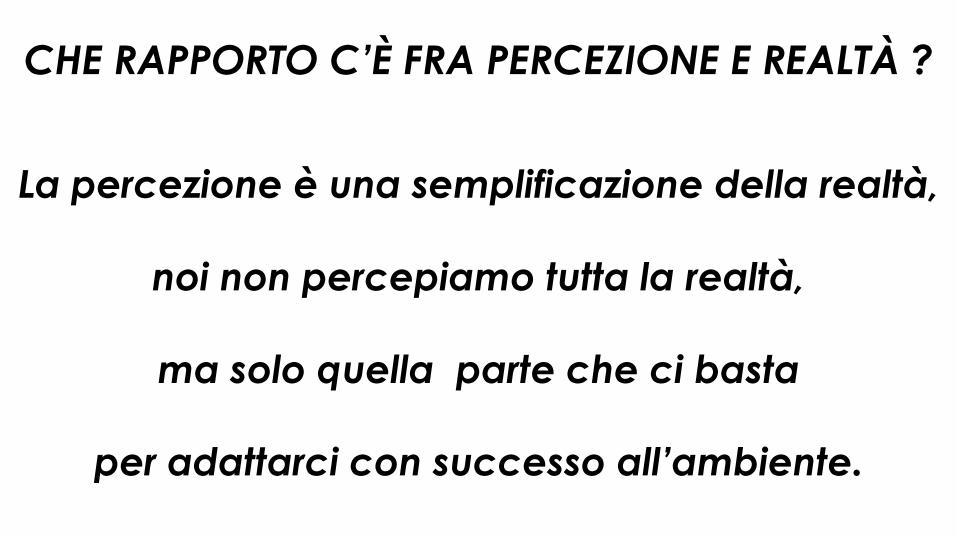

CHE RAPPORTO C’È FRA PERCEZIONE E REALTÀ ?

La percezione è una semplificazione della realtà,

noi non percepiamo tutta la realtà,

ma solo quella parte che ci basta

per adattarci con successo all’ambiente.

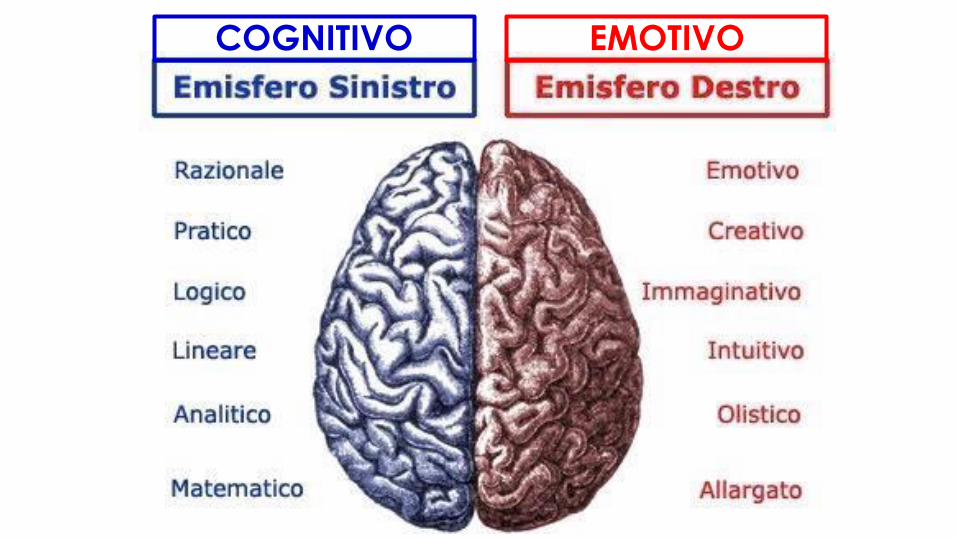

COGNITIVO EMOTIVO

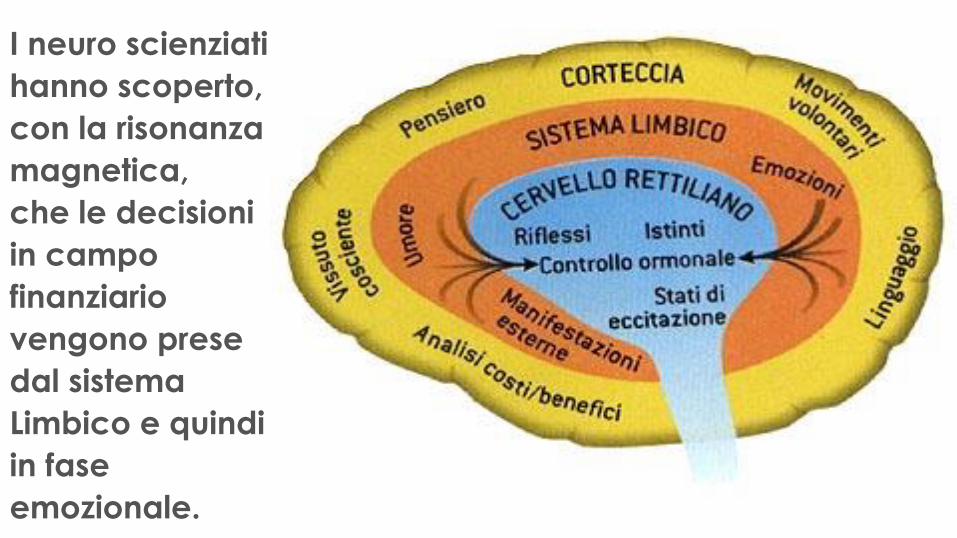

I neuro scienziati

hanno scoperto,

con la risonanza

magnetica,

che le decisioni

in campo

finanziario

vengono prese

dal sistema

Limbico e quindi

in fase

emozionale.

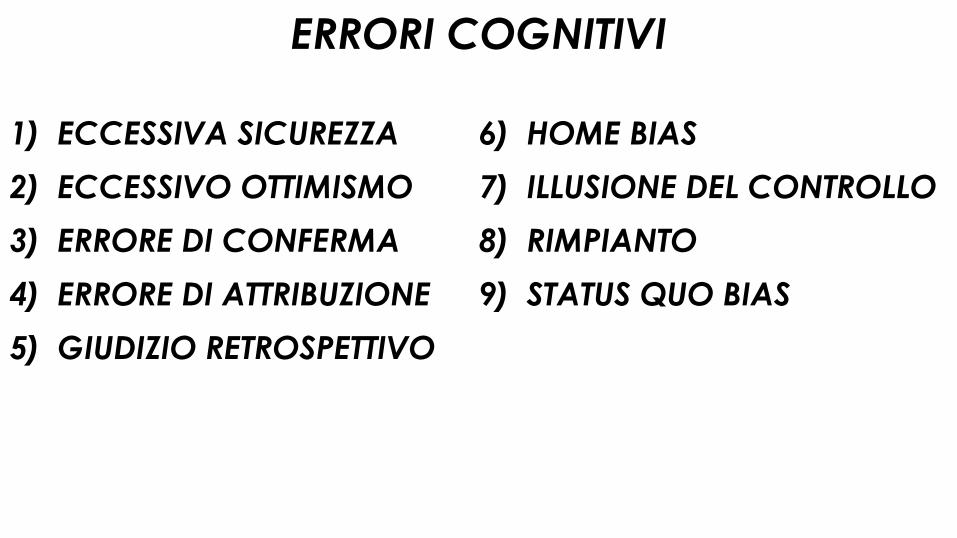

ERRORI COGNITIVI

LE EURISTICHE

GLI EFFETTI FRAMING

FINANZA COMPORTAMENTALE

1) ECCESSIVA SICUREZZA

2) ECCESSIVO OTTIMISMO

3) ERRORE DI CONFERMA

4) ERRORE DI ATTRIBUZIONE

5) GIUDIZIO RETROSPETTIVO

6) HOME BIAS

7) ILLUSIONE DEL CONTROLLO

8) RIMPIANTO

9) STATUS QUO BIAS

ERRORI COGNITIVI

LA TRAPPOLA DEL COMANDANTE

O IL SENNO DEL POI…

crollo

gestore

LA TRAPPOLA DEL COMANDANTE

O IL SENNO DEL POI…

EFFETTO GREGGEEFFETTO GREGGE

Come abbiamo visto, nel filmato di Mary Poppins, le persone anche di

fronte ad una piccola cosa finiscono per ingigantire il problema e

seguire quello che fa la massa producendo l’EFFETTO GREGGE

per PAURA.

1) AFFETTO

1) ANCORAGGIO

2) DISPONIBILITÀ

3) RAPPRESENTATIVITÀ

LE EURISTICHE

Socrate

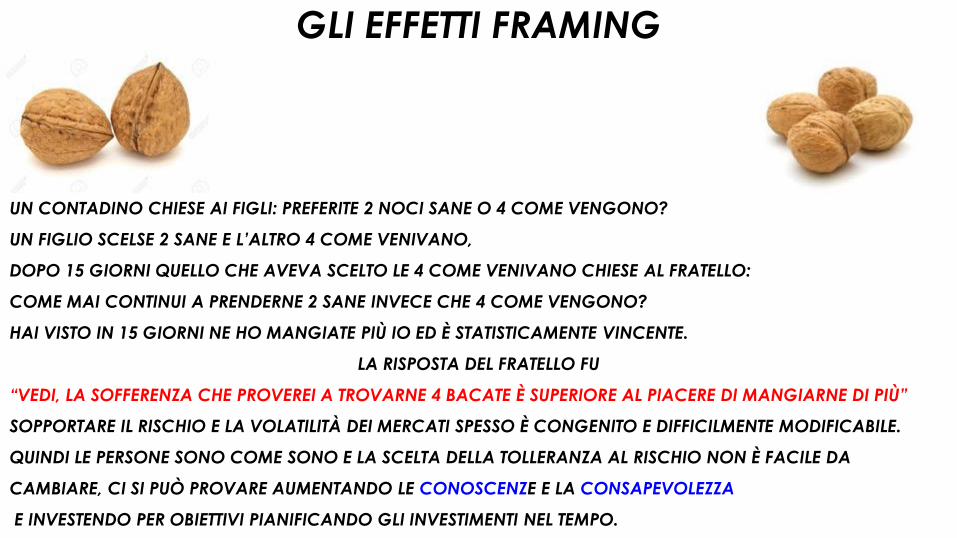

GLI EFFETTI FRAMING

UN CONTADINO CHIESE AI FIGLI: PREFERITE 2 NOCI SANE O 4 COME VENGONO?

UN FIGLIO SCELSE 2 SANE E L’ALTRO 4 COME VENIVANO,

DOPO 15 GIORNI QUELLO CHE AVEVA SCELTO LE 4 COME VENIVANO CHIESE AL FRATELLO:

COME MAI CONTINUI A PRENDERNE 2 SANE INVECE CHE 4 COME VENGONO?

HAI VISTO IN 15 GIORNI NE HO MANGIATE PIÙ IO ED È STATISTICAMENTE VINCENTE.

LA RISPOSTA DEL FRATELLO FU

“VEDI, LA SOFFERENZA CHE PROVEREI A TROVARNE 4 BACATE È SUPERIORE AL PIACERE DI MANGIARNE DI PIÙ”

SOPPORTARE IL RISCHIO E LA VOLATILITÀ DEI MERCATI SPESSO È CONGENITO E DIFFICILMENTE MODIFICABILE.

QUINDI LE PERSONE SONO COME SONO E LA SCELTA DELLA TOLLERANZA AL RISCHIO NON È FACILE DA

CAMBIARE, CI SI PUÒ PROVARE AUMENTANDO LE CONOSCENZE E LA CONSAPEVOLEZZA

E INVESTENDO PER OBIETTIVI PIANIFICANDO GLI INVESTIMENTI NEL TEMPO.

1) AVVERSIONE ALLE PERDITE

2) AVVERSIONE ALLE PERDITE CERTE

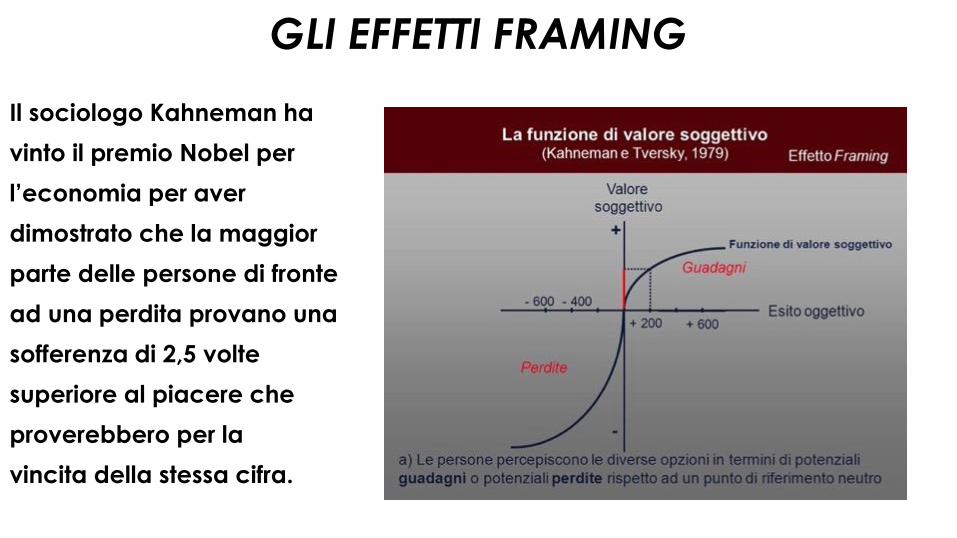

GLI EFFETTI FRAMING

GLI EFFETTI FRAMING

Il sociologo Kahneman ha

vinto il premio Nobel per

l’economia per aver

dimostrato che la maggior

parte delle persone di fronte

ad una perdita provano una

sofferenza di 2,5 volte

superiore al piacere che

proverebbero per la

vincita della stessa cifra.

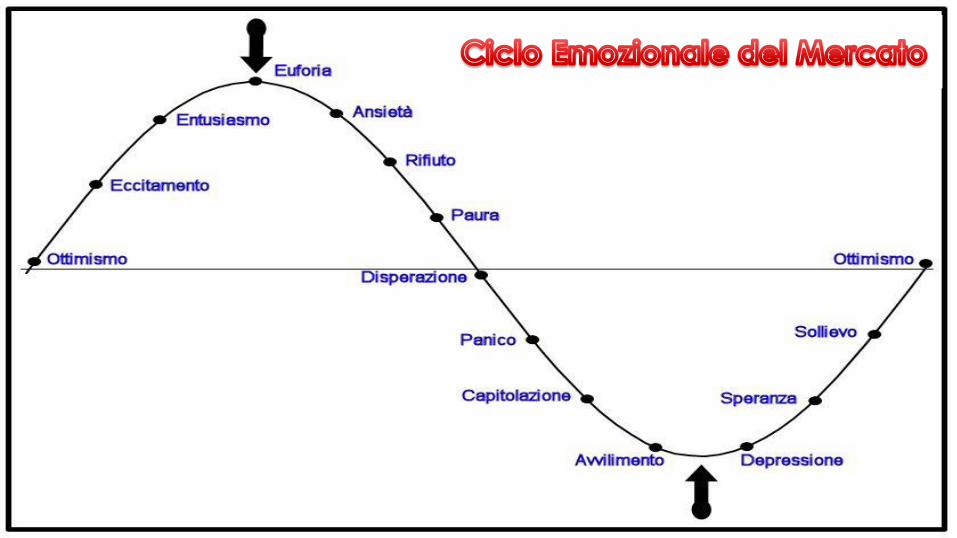

Euforia

Avvilimento Depressione

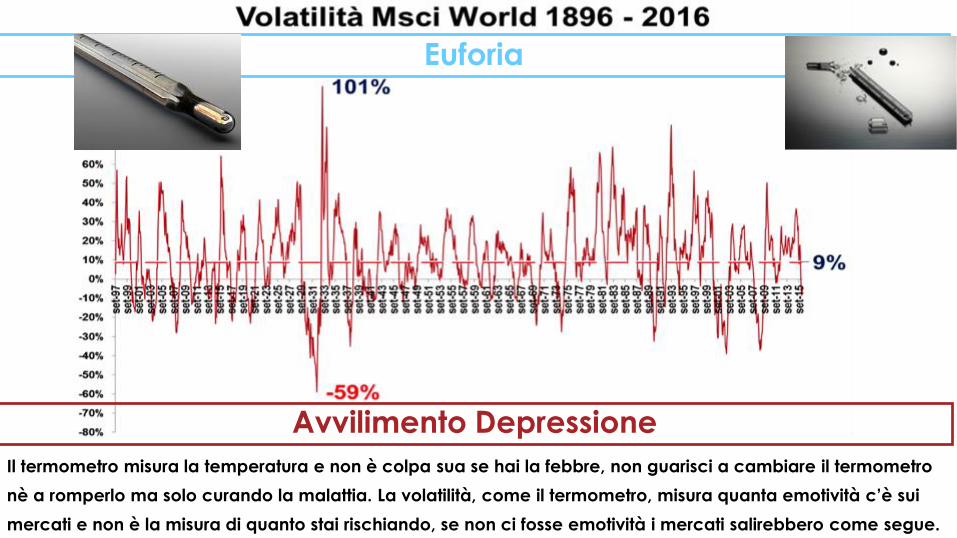

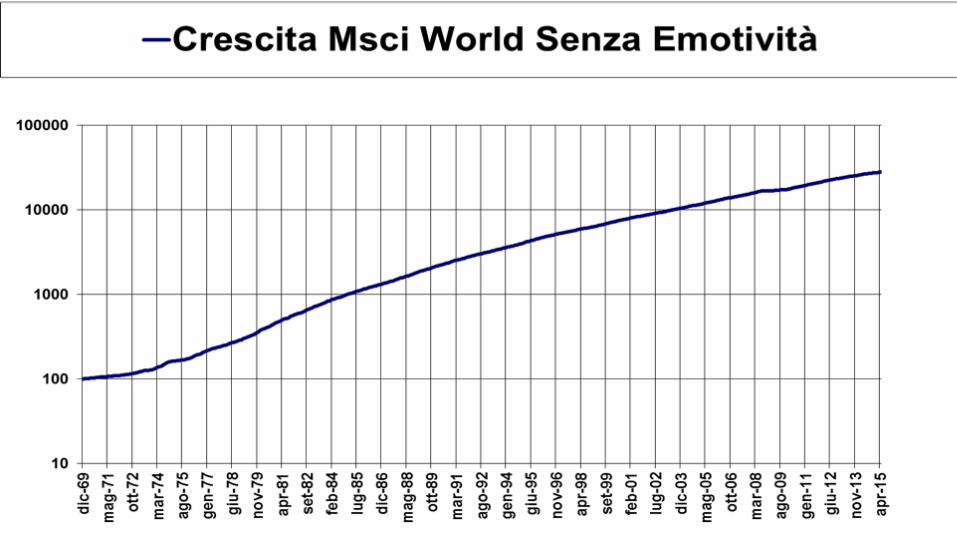

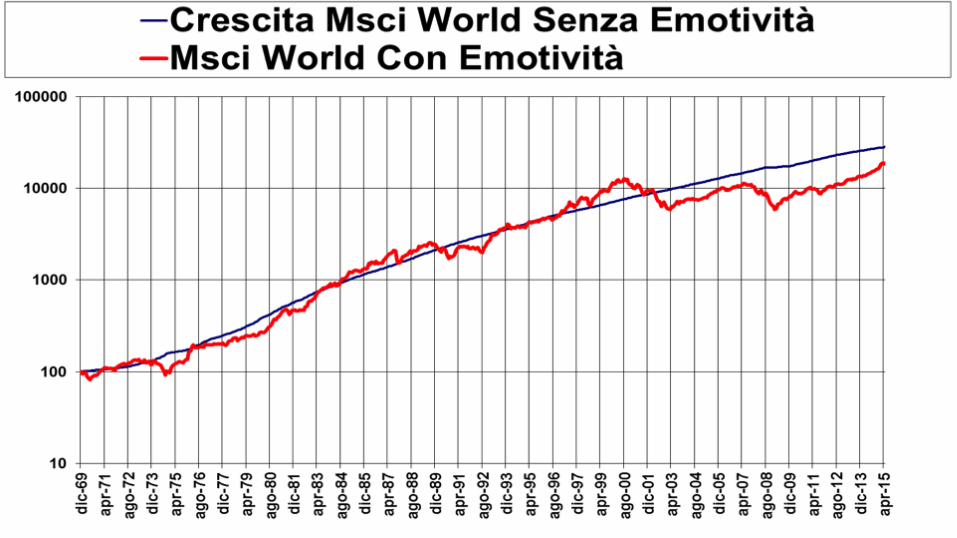

Il termometro misura la temperatura e non è colpa sua se hai la febbre, non guarisci a cambiare il termometro

nè a romperlo ma solo curando la malattia. La volatilità, come il termometro, misura quanta emotività c’è sui

mercati e non è la misura di quanto stai rischiando, se non ci fosse emotività i mercati salirebbero come segue.

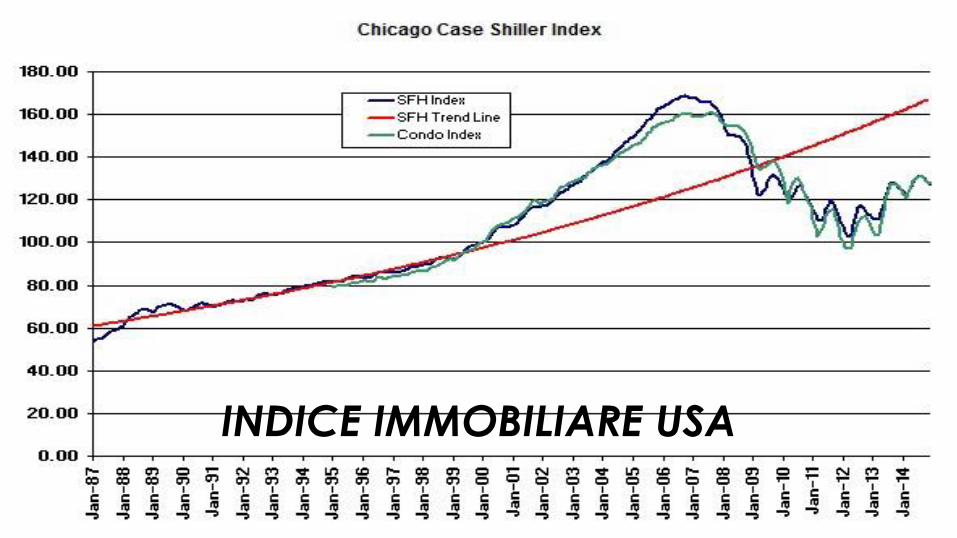

INDICE IMMOBILIARE USA

L’EMOTIVITA’ NELL’IMMOBILIARE

CHI SONOAgente Immobiliare dal 2004

Iscritta al Ruolo dei Periti ed Esperti

della CCIAA di FIRENZE dall’anno 2006

Home Stager professionista dall’anno 2012

Membro Associazione Imprenditori Italiani riconosciuta

dall’Economic Board del Principato di Monaco dal marzo 2016

Docente Master in Real Estate rivolti a neolaureati in

Ingegneria e Architettura

COME IL MERCATO FINANZIARIO, ANCHE QUELLO IMMOBILIARE È UN MERCATO ONDIVAGO, SEPPUR CON RITMI E PARAMETRI DIVERSI.

• Dopo il decennio 1997-2006, durante il quale si è registrata una crescita vertiginosa in cui

le compravendite erano aumentate quasi dell’80%, il 2007 ha rappresentato l’inizio di una

crisi profonda e duratura le cui ripercussioni sono state catastrofiche sia per i nuclei

familiari, che per le aziende connesse al mondo immobiliare, finanche per gli investitori e

gli speculatori.

• A partire dal 2014, a seguito di una diminuzione delle imposte, con l’introduzione della

cedolare secca e del quantitative easing, si è registrata una lieve ripresa del settore (+5,5 %

su base annua)anche se, da un rilevamento effettuato dall’osservatorio del Mercato

Immobiliare (Agenzia delle Entrate), emerge che la situazione è la peggiore degli ultimi 30

anni, con 449 mila unità compravendute. Tuttavia le tendenze in atto rimangono orientate

alla crescita, anche se è sull’intensità di quest’ultima che si deve moderare l’ottimismo.

• Esistono tuttavia due realtà in cui l’incremento delle compravendite è in netto aumento e

sono quella delle città d’arte, con Firenze + 13,3%, Roma 36,3%, Milano 21,3%, Bologna

+18,5% e quella degli immobili di lusso, con un aumento del 35% su base annua.

(Fonte Agenzia delle Entrate).

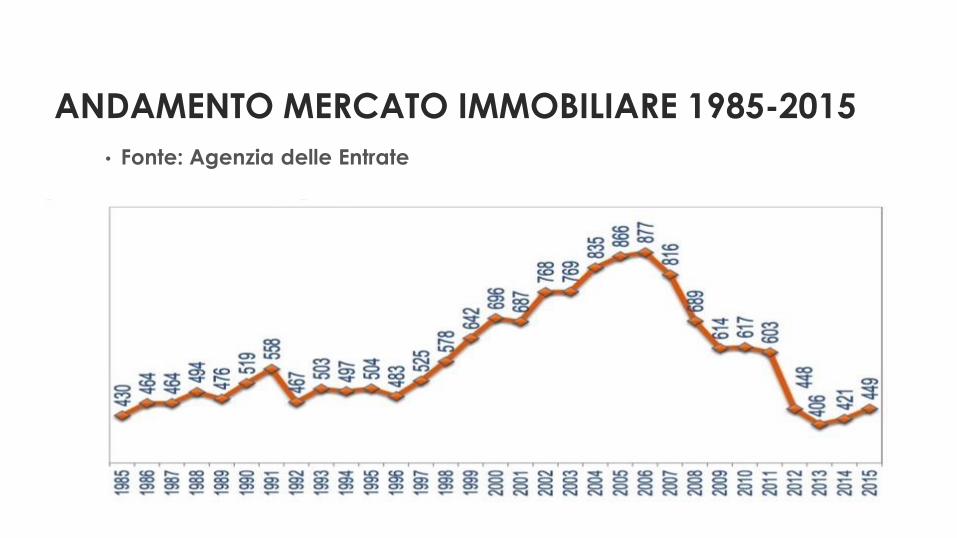

ANDAMENTO MERCATO IMMOBILIARE 1985-2015

• Fonte: Agenzia delle Entrate

• In definitiva, il segmento che più hasofferto è quello delle abitazioni dimedio e basso livello, nelle zone diprovincia.

…...... L’EMOTIVITÀ• La presenza di tale discrasia è sì

riconducibile a dei fattori legati

all’andamento dell’economia

mondiale, ma è anche (ed io oserei

dire, in base alla mia

esperienza)soprattutto derivante

dall’approccio emotivo.

• L’emotività, contrariamente aquanto si possa pensare è unaspetto da tenere assolutamentea bada quando ci si approcciaall’acquisto di un immobile,poiché ne “offusca” il vero valore.

• Spesso si è portati a scegliere unimmobile, poiché ha una bellavista per esempio, trascurandoaltri elementi che sono ben piùimportanti al fine delmantenimento del prezzo dellostesso.

• La scelta non deve vertere assolutamente su elementi condizionati dall’emotività, ma anzi ilpotenziale acquirente se ne deve allontanare, operando una scelta il più asettica possibile.

• Sembra paradossale, poiché si è portati a pensare che la scelta della casa della nostra vita, oppuredella residenza in una località turistica, debba dipendere dalle vibrazioni che esse trasmettono.

• Nella consapevolezza che non ci potrà mai essere ASSENZA TOTALE di EMOTIVITA’ , per operare unascelta che non si riveli un fallimento nel tempo, è assolutamente necessario attenersi a ben altriparametri, essere più impersonali . E privi di slancio.

• E come nel caso di un investimento mobiliare, in cui spesso ci si affida ad un consulente finanziario,anche per un investimento immobiliare, di qualsivoglia genere, è auspicabile che ci si faccia“guidare” da un CONSULENTE e non da un VENDITORE.

• È proprio sulla differenza tra la figura del consulente quella del venditore che è importante porreattenzione.

• Il consulente è colui che CONDUCE ad un acquisto o ad una vendita, basandosi sul valore e non sulprezzo o sulla moda di una location o di una determinata tipologia.

• Contrariamente, il venditore è colui che FA LEVA sull’emotività del cliente, esaltando degli aspettidell’immobile, che potrebbero rivelarsi assolutamente irrilevanti ai fini del mantenimento del prezzo oaddirittura finanche negativi.

• In conclusione CRISI ed EMOTIVITA’ sono strettamente correlate, poiché l’emotività chespinge a compiere un’operazione tralasciando degli aspetti fondamentali, è la stessaemotività che si trasforma in panico quando ci sono situazioni di crisi, profonde edurature come quella da cui stiamo faticosamente uscendo.

• Il panico costituisce una grave minaccia poiché allontana dalla lucidità, conducendoad un investimento che si rivelerà sicuramente errato.

….. DUNQUE

•NO •SI

• NO ALL’EMOTIVITA’,

• NO AL VENDITORE

• SI ALLA FREDDEZZA

• SI AL CONSULENTE

51%

49% 100%

100%

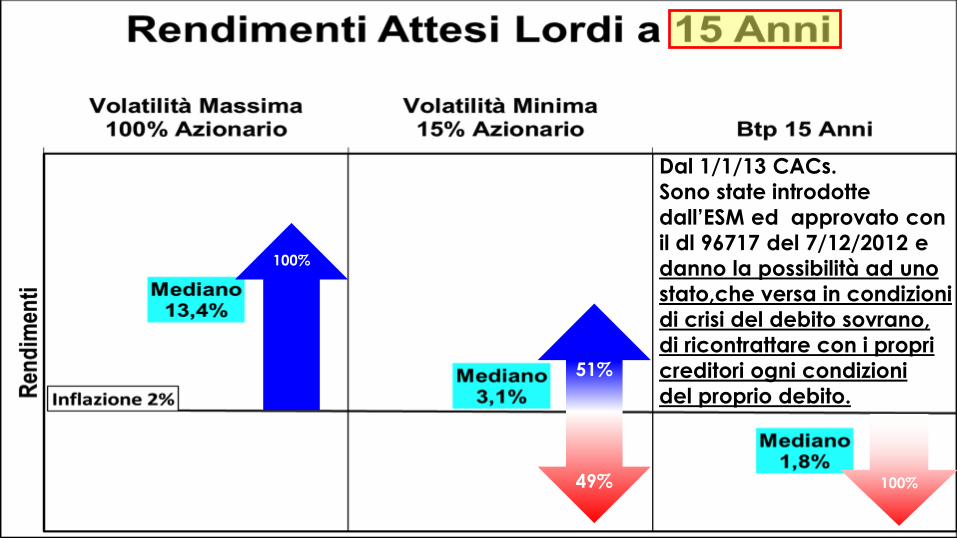

Dal 1/1/13 CACs.

Sono state introdotte

dall’ESM ed approvato con

il dl 96717 del 7/12/2012 e

danno la possibilità ad uno

stato,che versa in condizioni

di crisi del debito sovrano,

di ricontrattare con i propri

creditori ogni condizioni

del proprio debito.

V.a.R. (VALUE at RISK) 15,5%

-20,8%

-15,5%Perdita probabilità 95%

Perdita probabilità 99%

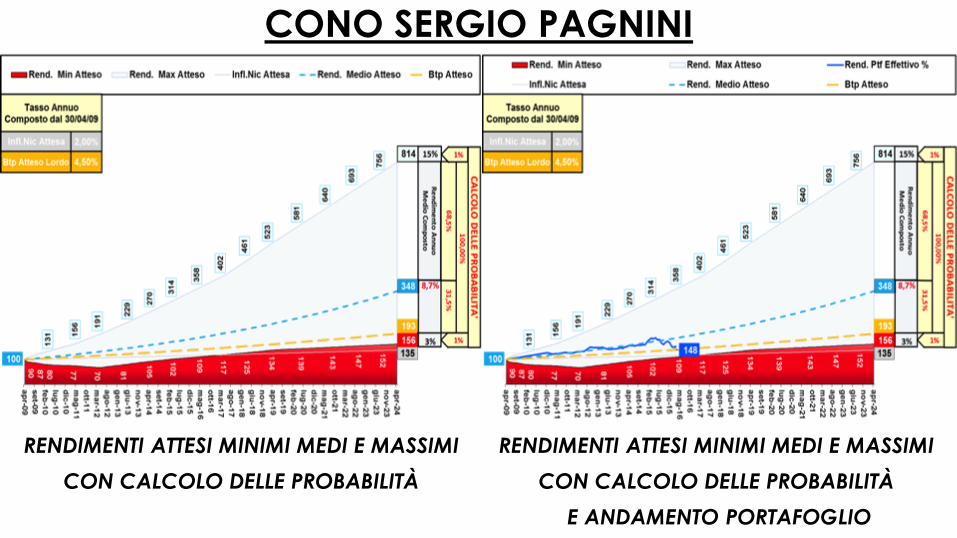

CONO SERGIO PAGNINI

RENDIMENTI ATTESI MINIMI MEDI E MASSIMI

CON CALCOLO DELLE PROBABILITÀ

RENDIMENTI ATTESI MINIMI MEDI E MASSIMI

CON CALCOLO DELLE PROBABILITÀ

E ANDAMENTO PORTAFOGLIO

COMUNQUE IL BOMBARDAMENTO MEDIATICO ED I TONI USATI CI METTONO

RAZIONALIZZIAMO I MAGGIORI CROLLI DELLA STORIA

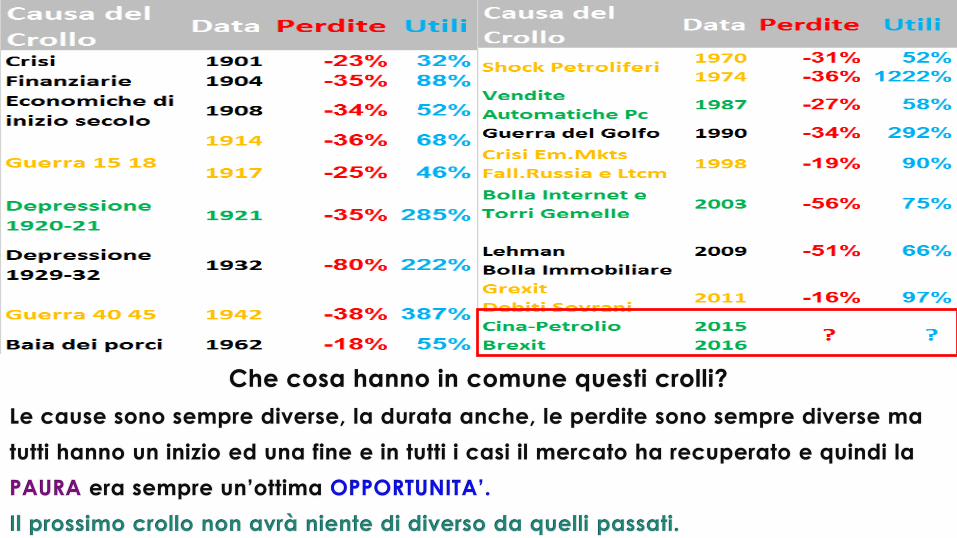

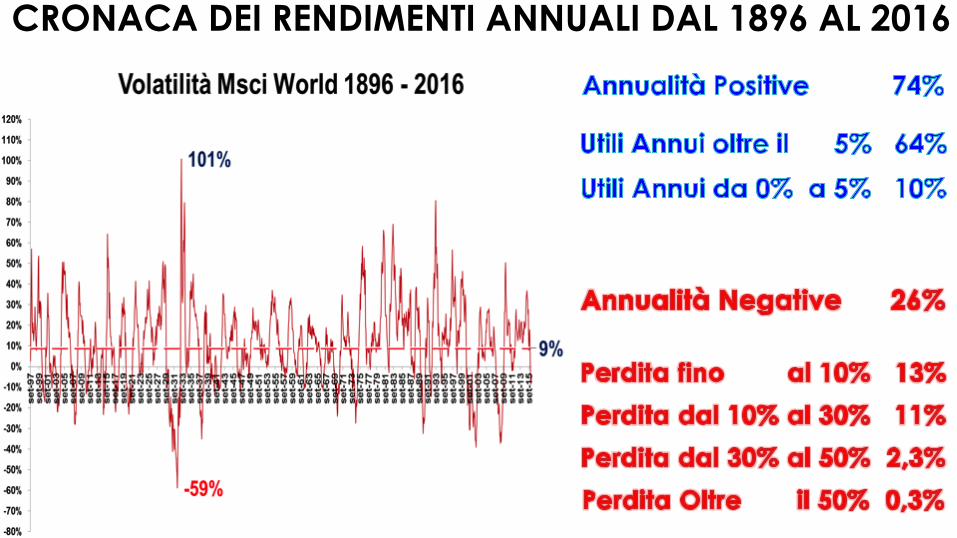

CRONACA DEI RENDIMENTI ANNUALI DAL 1896 AL 2016

DISSONANZA COGNITIVA SUI GIORNALI

COSA SCRIVEVANO I GIORNALI IN ALCUNE CRISI

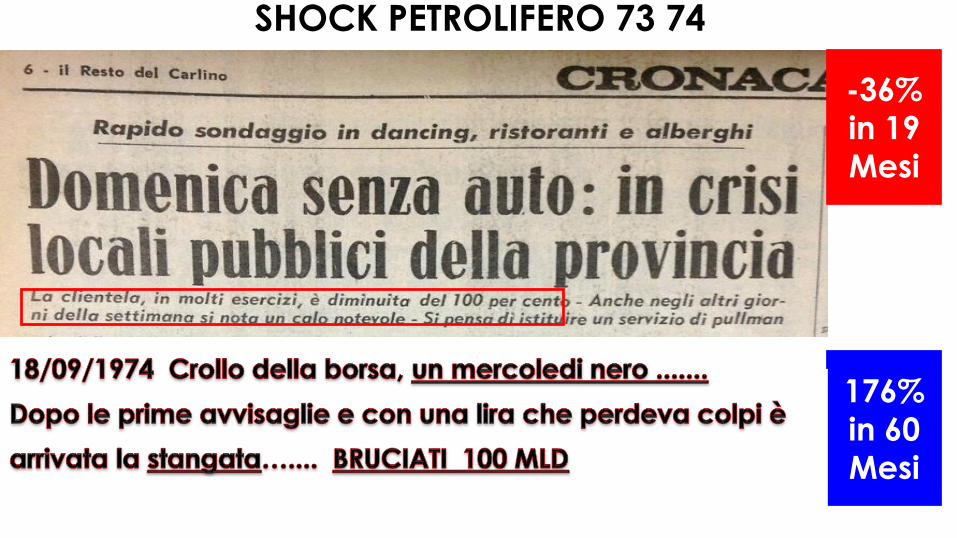

SHOCK PETROLIFERO 73 74

-36%

in 19

Mesi

176%

in 60

Mesi

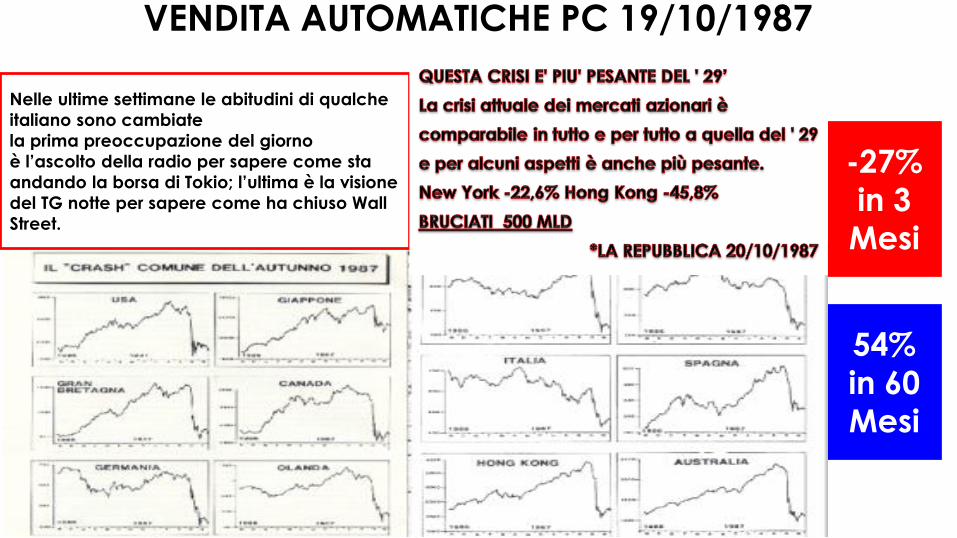

VENDITA AUTOMATICHE PC 19/10/1987

-27%

in 3

Mesi

54%

in 60

Mesi

Nelle ultime settimane le abitudini di qualche

italiano sono cambiate

la prima preoccupazione del giorno

è l’ascolto della radio per sapere come sta

andando la borsa di Tokio; l’ultima è la visione

del TG notte per sapere come ha chiuso Wall

Street.

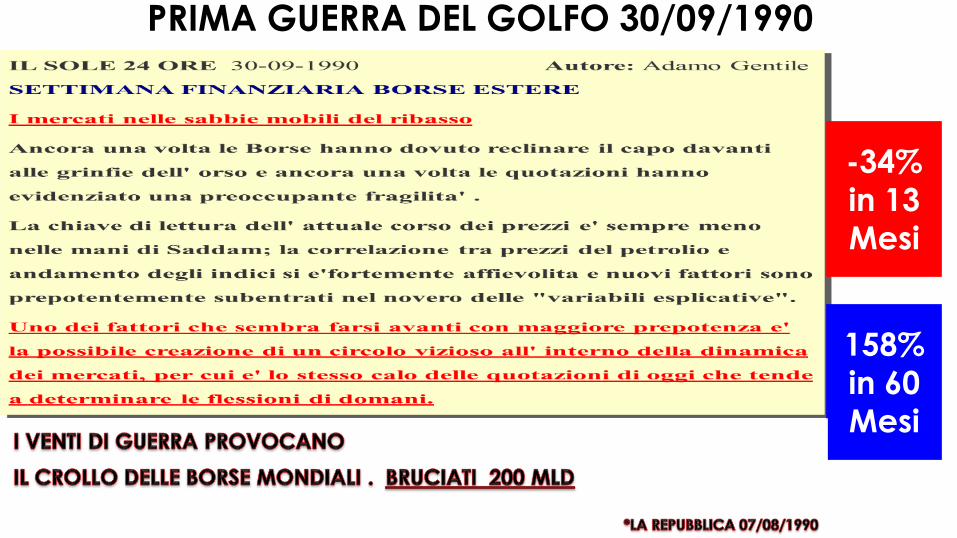

PRIMA GUERRA DEL GOLFO 30/09/1990

-34%

in 13

Mesi

158%

in 60

Mesi

BOLLA INTERNET E TORRI GEMELLE 29/02/2003

-56%

in 31

Mesi

48%

in 60

Mesi

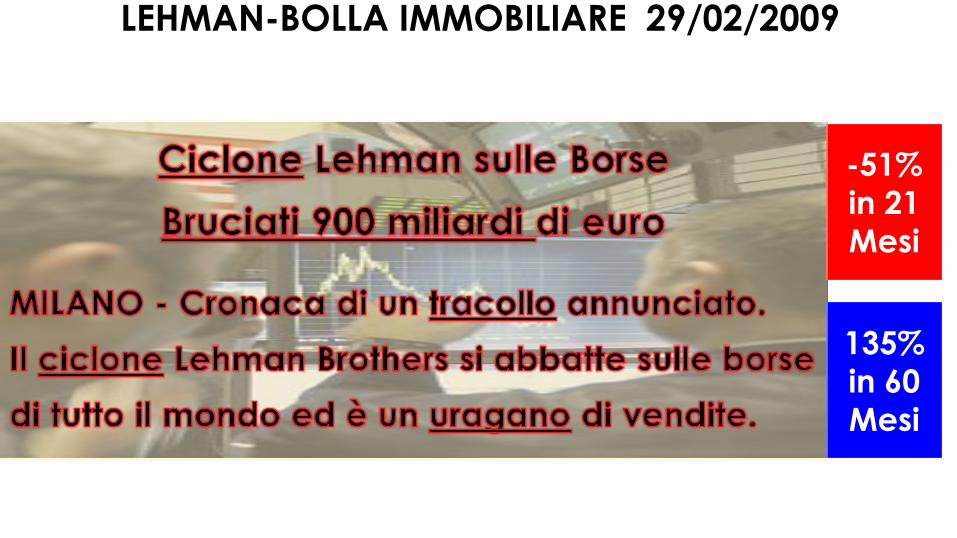

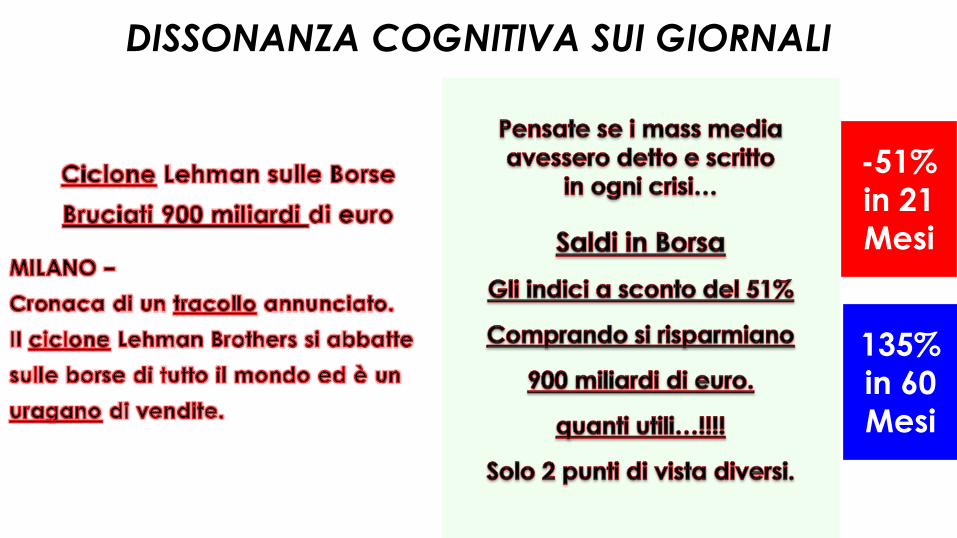

LEHMAN-BOLLA IMMOBILIARE 29/02/2009

-51%

in 21

Mesi

135%

in 60

Mesi

-51%

in 21

Mesi

135%

in 60

Mesi

DISSONANZA COGNITIVA SUI GIORNALI

DISSONANZA COGNITIVA

Giustificare le Proprie Scelte

Contro Ogni Ragionevole Pensiero

SCOMODE VERITÀ - BUGIE RASSICURANTIDISSONANZA COGNITIVA IN TELEVISIONE SULLE BUSTE ARANCIONI

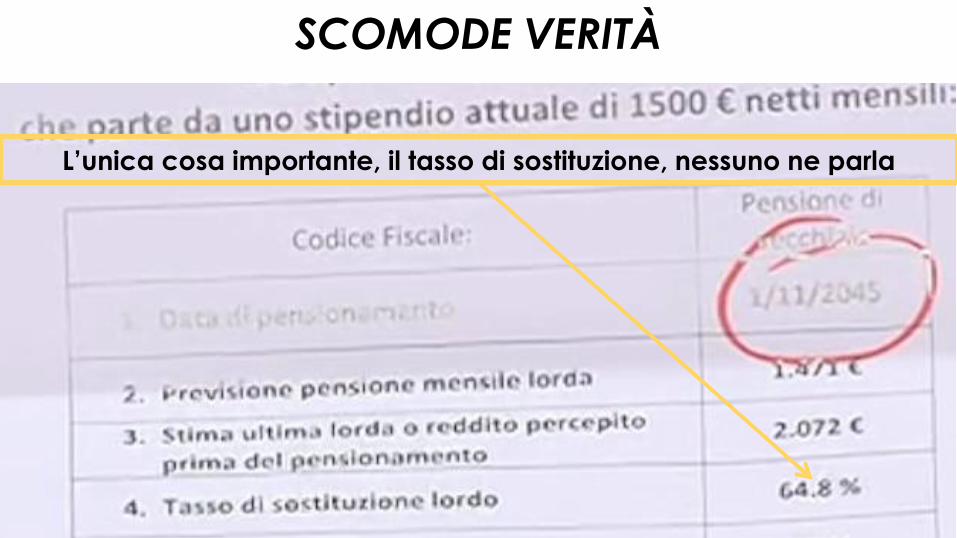

SCOMODE VERITÀ

L’unica cosa importante, il tasso di sostituzione, nessuno ne parla

SCOMODE VERITÀ

GIOVEDÌ 10 NOVEMBRE 1983

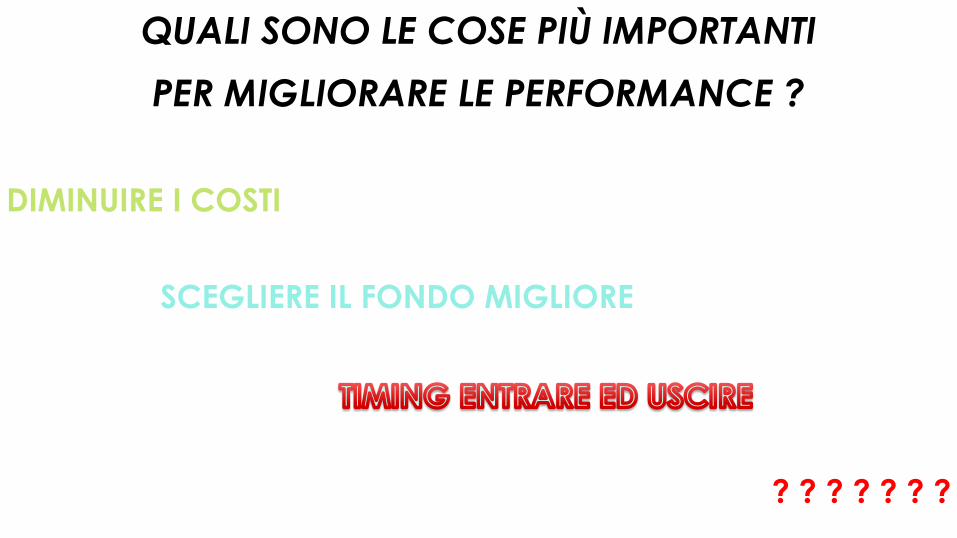

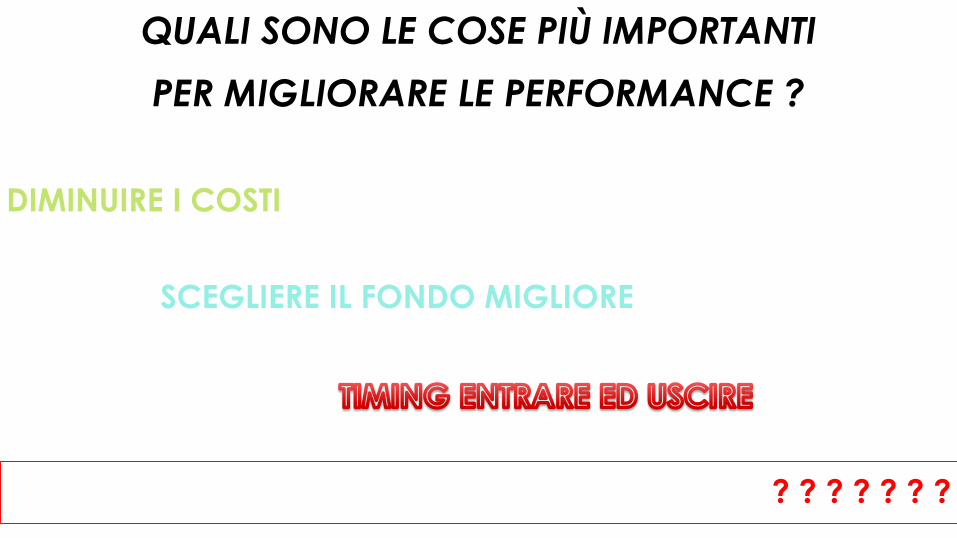

QUALI SONO LE COSE PIÙ IMPORTANTI

PER MIGLIORARE LE PERFORMANCE ?

DIMINUIRE I COSTI

SCEGLIERE IL FONDO MIGLIORE

? ? ? ? ? ? ?

COMPRATE I FONDI CON MINOR SPESE…....

DIMEZZANDO LE SPESE IL RISPARMIO È 0,5% - 1%

COMPRATE I FONDI MIGLIORI…....

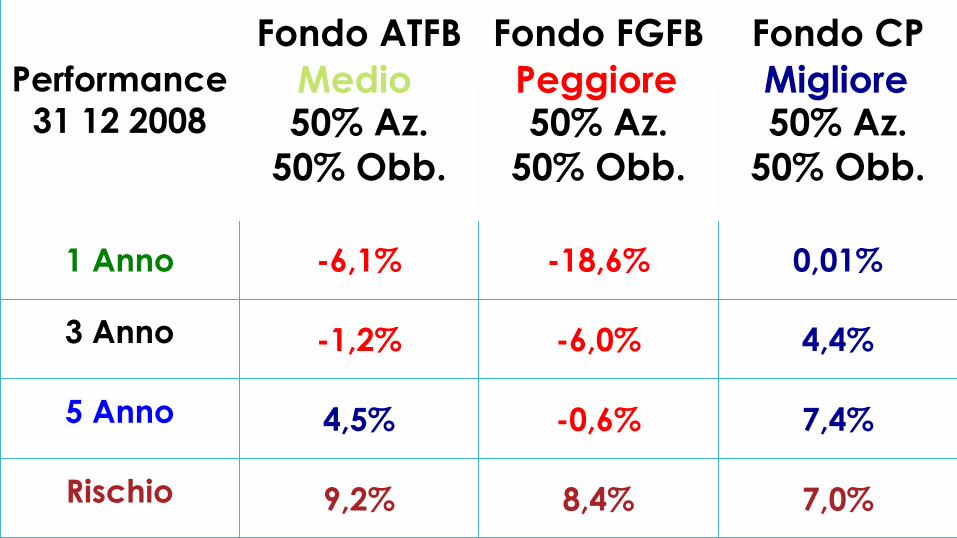

Performance

31 12 2008

Fondo ATFB

50% Az.

50% Obb.

Fondo FGFB

50% Az.

50% Obb.

Fondo CP

50% Az.

50% Obb.

1 Anno -6,1% -18,6% 0,01%

3 Anno -1,2% -6,0% 4,4%

5 Anno 4,5% -0,6% 7,4%

Rischio 9,2% 8,4% 7,0%

MigliorePeggioreMedio

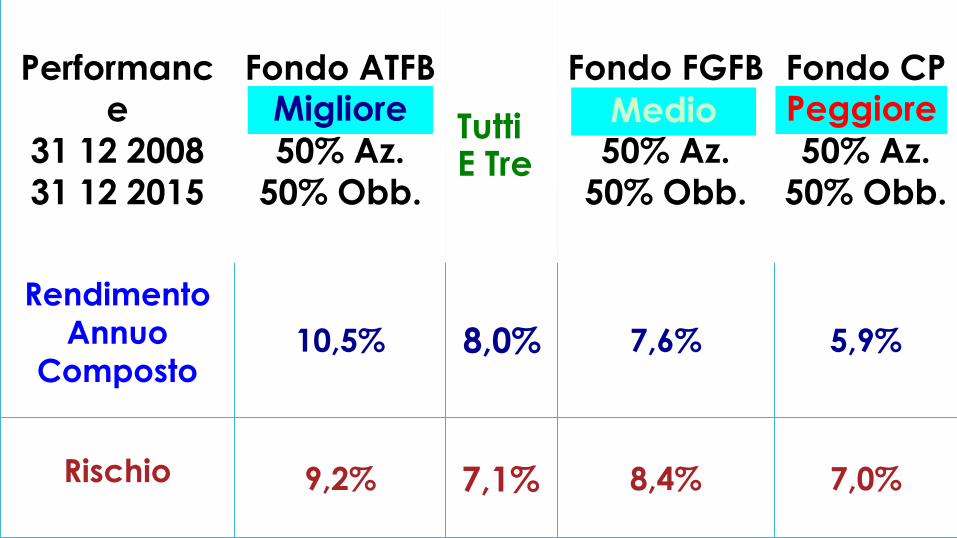

Performanc

e

31 12 2008

31 12 2015

Fondo ATFB

50% Az.

50% Obb.

Fondo FGFB

50% Az.

50% Obb.

Fondo CP

50% Az.

50% Obb.

Rendimento

Annuo

Composto10,5% 7,6% 5,9%

Rischio 9,2% 8,4% 7,0%

Tutti E Tre

8,0%

7,1%

MigliorePeggiore PeggioreMedioMedioMigliore

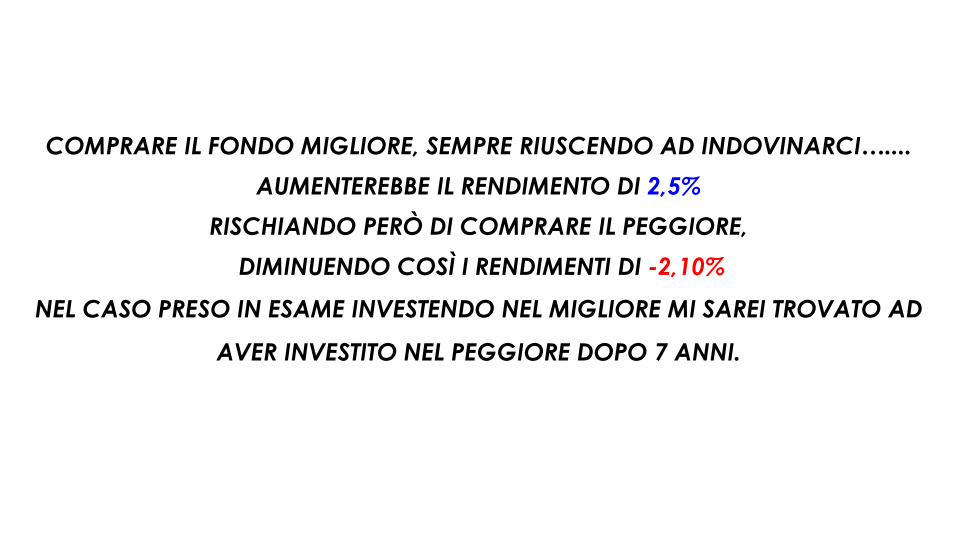

COMPRARE IL FONDO MIGLIORE, SEMPRE RIUSCENDO AD INDOVINARCI…....

AUMENTEREBBE IL RENDIMENTO DI 2,5%

RISCHIANDO PERÒ DI COMPRARE IL PEGGIORE,

DIMINUENDO COSÌ I RENDIMENTI DI -2,10%

NEL CASO PRESO IN ESAME INVESTENDO NEL MIGLIORE MI SAREI TROVATO AD

AVER INVESTITO NEL PEGGIORE DOPO 7 ANNI.

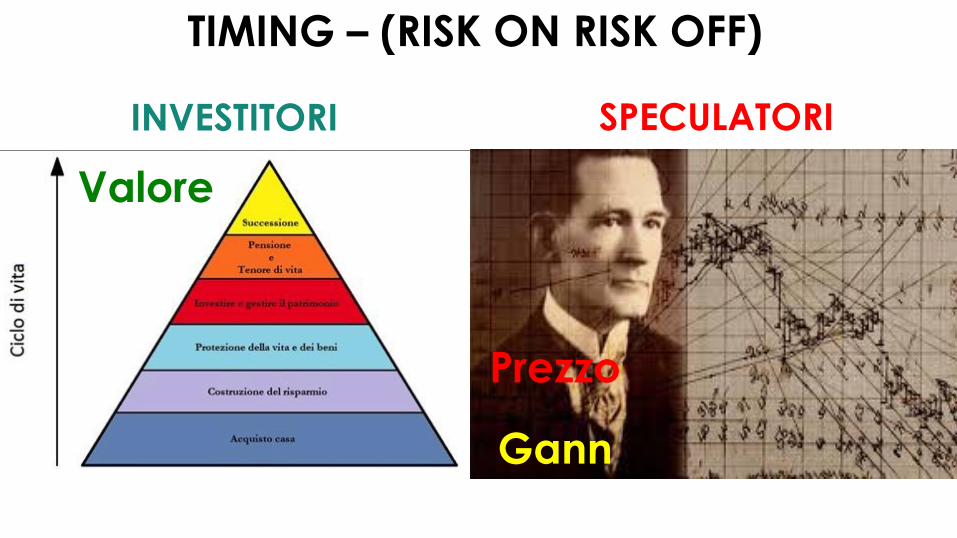

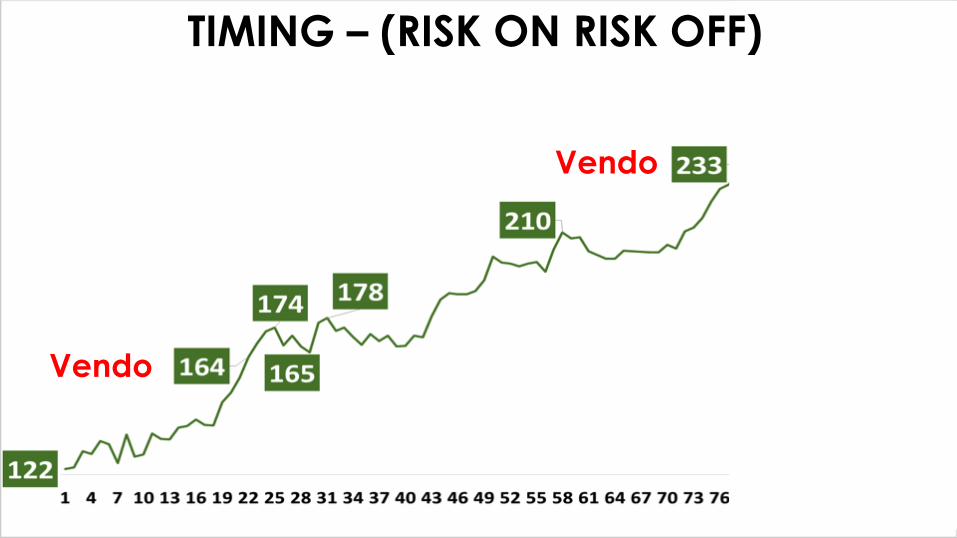

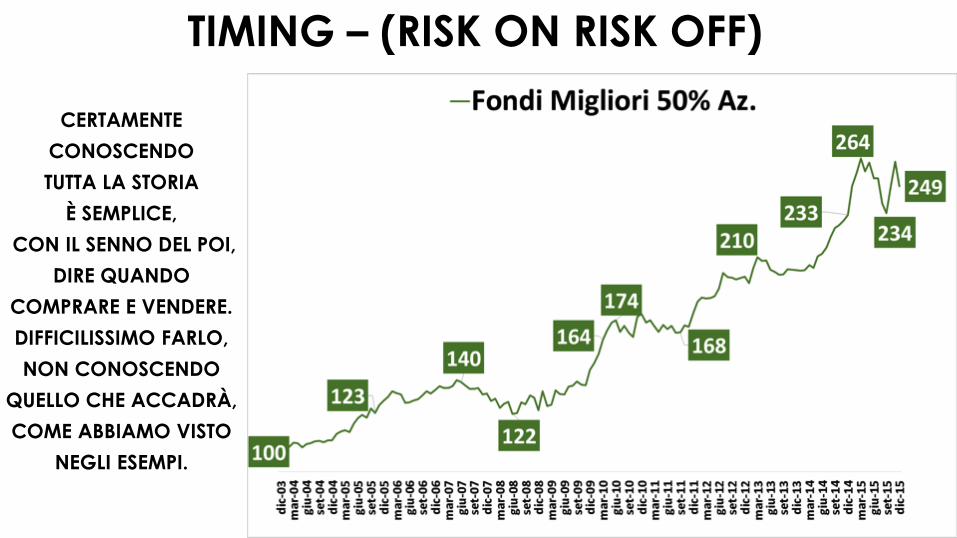

TIMING – (RISK ON RISK OFF)

INVESTITORI

Valore

SPECULATORI

Prezzo

Gann

Vendo

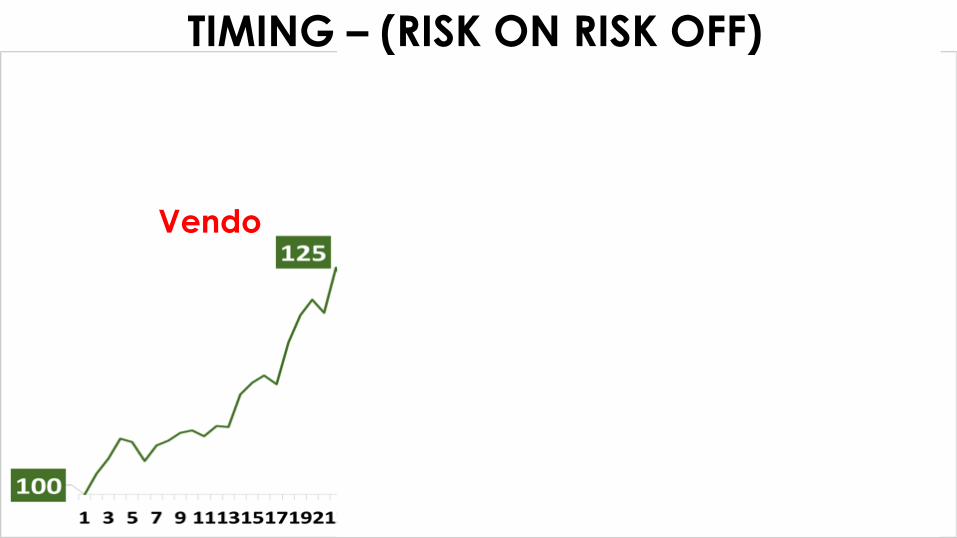

TIMING – (RISK ON RISK OFF)

Vendo

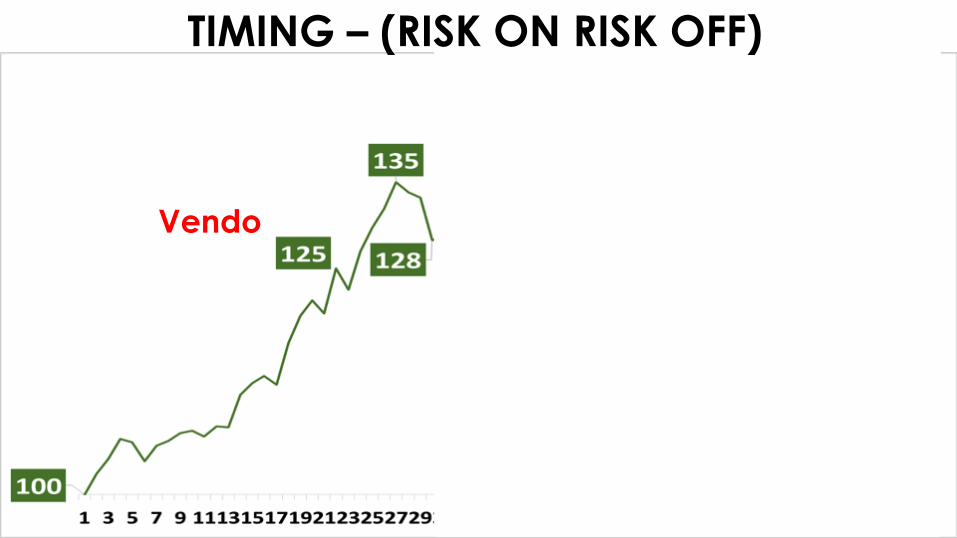

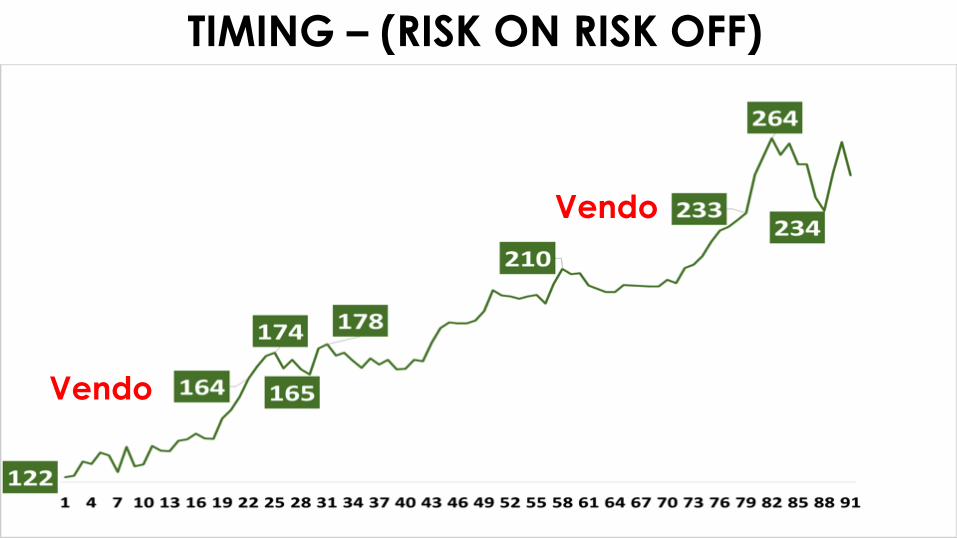

TIMING – (RISK ON RISK OFF)

Vendo

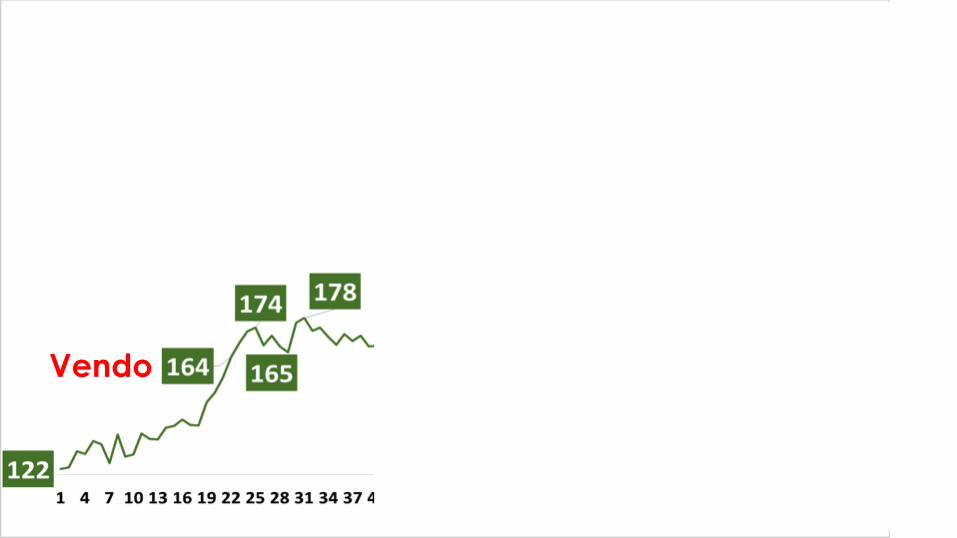

TIMING – (RISK ON RISK OFF)

Vendo

TIMING – (RISK ON RISK OFF)

Vendo

Vendo

Vendo

TIMING – (RISK ON RISK OFF)

Vendo

Vendo

TIMING – (RISK ON RISK OFF)

TIMING – (RISK ON RISK OFF)

CERTAMENTE

CONOSCENDO

TUTTA LA STORIA

È SEMPLICE,

CON IL SENNO DEL POI,

DIRE QUANDO

COMPRARE E VENDERE.

DIFFICILISSIMO FARLO,

NON CONOSCENDO

QUELLO CHE ACCADRÀ,

COME ABBIAMO VISTO

NEGLI ESEMPI.

FINANZA COMPORTAMENTALE

E Come Diceva la Nonna

il Troppo Stroppia

Le informazioni che ci sommergono

finiscono per creare confusione ed

Emotività ed abbiamo bisogno di aiuto per

decifrarle.

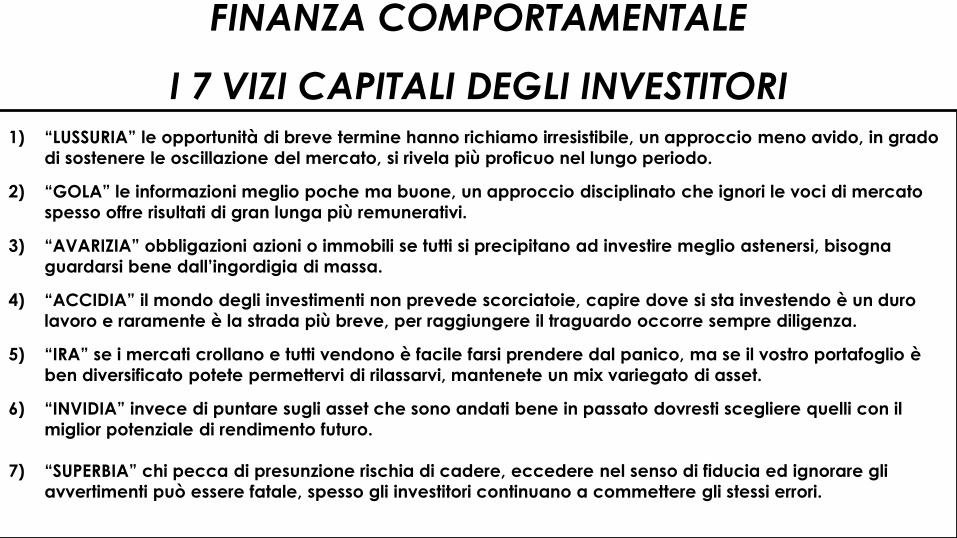

FINANZA COMPORTAMENTALE

I 7 VIZI CAPITALI DEGLI INVESTITORI1) “LUSSURIA” le opportunità di breve termine hanno richiamo irresistibile, un approccio meno avido, in grado

di sostenere le oscillazione del mercato, si rivela più proficuo nel lungo periodo.

2) “GOLA” le informazioni meglio poche ma buone, un approccio disciplinato che ignori le voci di mercato

spesso offre risultati di gran lunga più remunerativi.

3) “AVARIZIA” obbligazioni azioni o immobili se tutti si precipitano ad investire meglio astenersi, bisogna

guardarsi bene dall’ingordigia di massa.

4) “ACCIDIA” il mondo degli investimenti non prevede scorciatoie, capire dove si sta investendo è un duro

lavoro e raramente è la strada più breve, per raggiungere il traguardo occorre sempre diligenza.

5) “IRA” se i mercati crollano e tutti vendono è facile farsi prendere dal panico, ma se il vostro portafoglio è

ben diversificato potete permettervi di rilassarvi, mantenete un mix variegato di asset.

6) “INVIDIA” invece di puntare sugli asset che sono andati bene in passato dovresti scegliere quelli con il

miglior potenziale di rendimento futuro.

7) “SUPERBIA” chi pecca di presunzione rischia di cadere, eccedere nel senso di fiducia ed ignorare gli

avvertimenti può essere fatale, spesso gli investitori continuano a commettere gli stessi errori.

“SE CREDETE CHE UN PROFESSIONISTA

VI COSTI TROPPO È PERCHÉ NON AVETE IDEA DI

QUANTO VI POTREBBE COSTARE UN DILETTANTE

O IL FAI DA TE”

PER GESTIRE QUESTE COMPLESSITÀ

OCCORRE UN PROFESSIONISTA

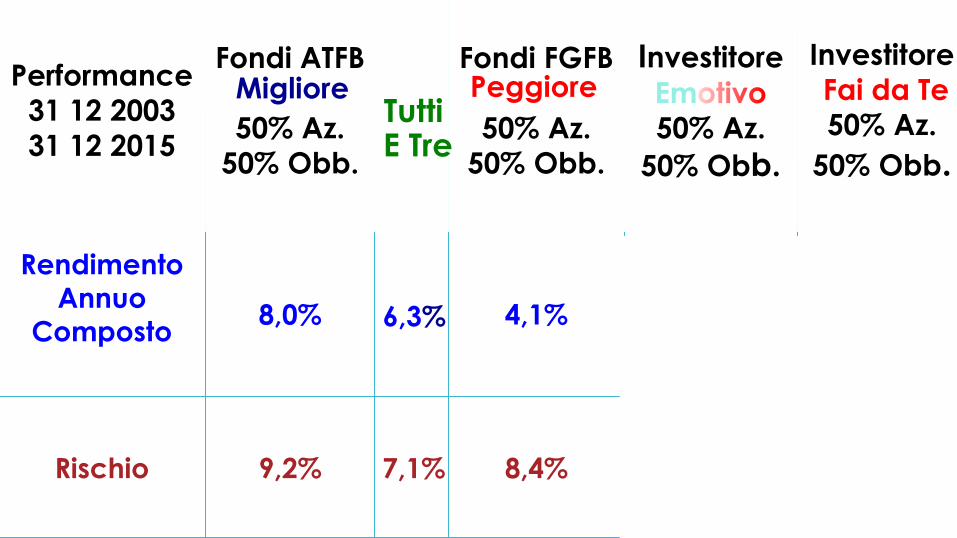

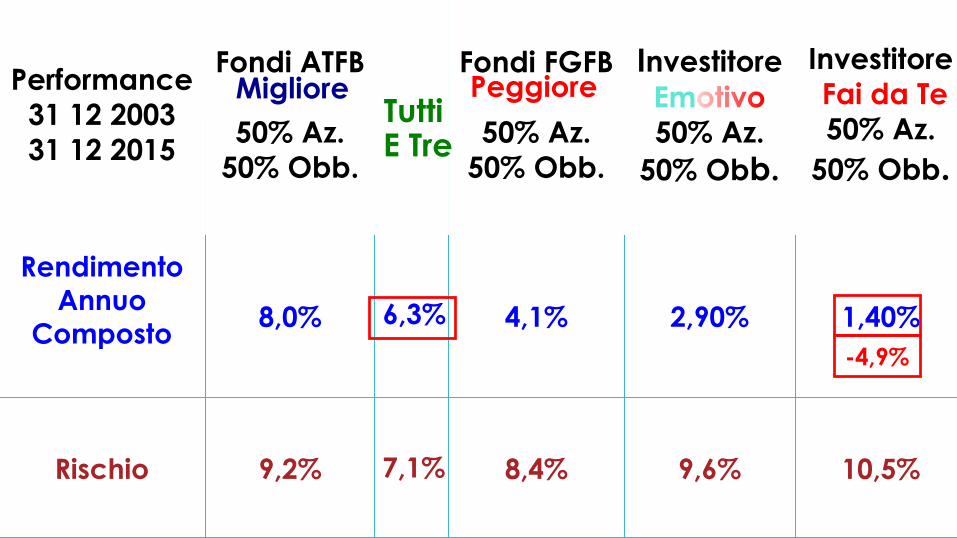

Performance

31 12 2003

31 12 2015

Fondi ATFB

50% Az.

50% Obb.

Fondi FGFB

50% Az.

50% Obb.

Investitore

Em

50% Az.

50% Obb.

Investitore

Fai da Te

50% Az.

50% Obb.

Rendimento

Annuo

Composto8,0% 4,1% 2,90% 1,40%

Rischio 9,2% 8,4% 9,6% 10,5%

Tutti E Tre

6,3%

7,1%

PeggioreMigliore

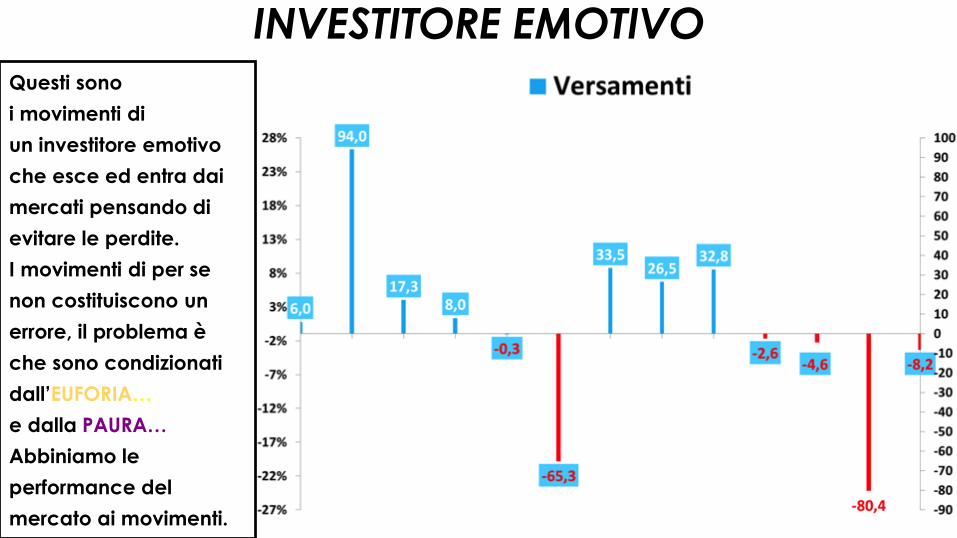

INVESTITORE EMOTIVOQuesti sono

i movimenti di

un investitore emotivo

che esce ed entra dai

mercati pensando di

evitare le perdite.

I movimenti di per se

non costituiscono un

errore, il problema è

che sono condizionati

dall’EUFORIA…

e dalla PAURA…

Abbiniamo le

performance del

mercato ai movimenti.

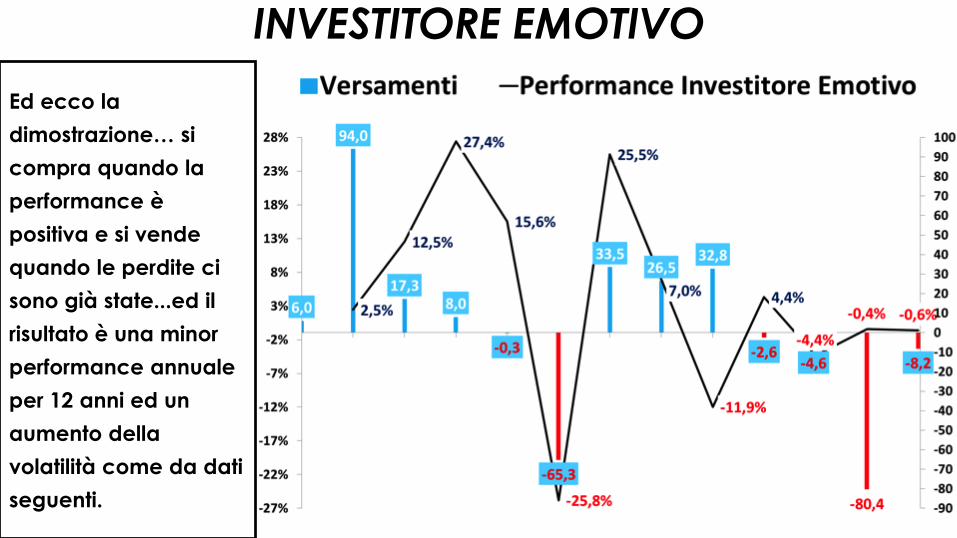

INVESTITORE EMOTIVO

Ed ecco la

dimostrazione… si

compra quando la

performance è

positiva e si vende

quando le perdite ci

sono già state...ed il

risultato è una minor

performance annuale

per 12 anni ed un

aumento della

volatilità come da dati

seguenti.

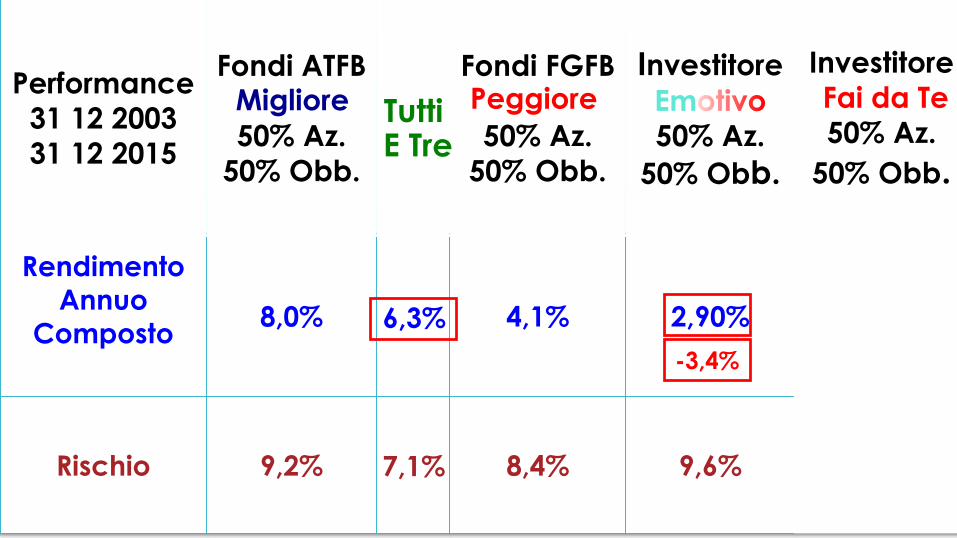

Performance

31 12 2003

31 12 2015

Fondi ATFB

50% Az.

50% Obb.

Fondi FGFB

50% Az.

50% Obb.

Investitore

Em

50% Az.

50% Obb.

Investitore

Fai da Te

50% Az.

50% Obb.

Rendimento

Annuo

Composto8,0% 4,1% 2,90% 1,40%

Rischio 9,2% 8,4% 9,6% 10,5%

Tutti E Tre

6,3%

7,1%

PeggioreMigliore

-3,4%

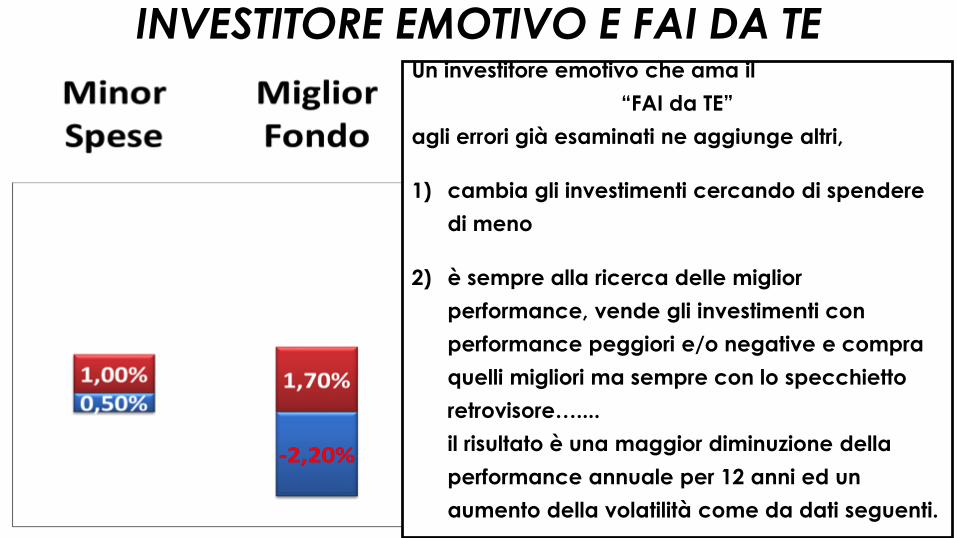

INVESTITORE EMOTIVO E FAI DA TEUn investitore emotivo che ama il

“FAI da TE”

agli errori già esaminati ne aggiunge altri,

1) cambia gli investimenti cercando di spendere

di meno

2) è sempre alla ricerca delle miglior

performance, vende gli investimenti con

performance peggiori e/o negative e compra

quelli migliori ma sempre con lo specchietto

retrovisore…....

il risultato è una maggior diminuzione della

performance annuale per 12 anni ed un

aumento della volatilità come da dati seguenti.

Performance

31 12 2003

31 12 2015

Fondi ATFB

50% Az.

50% Obb.

Fondi FGFB

50% Az.

50% Obb.

Investitore

Em

50% Az.

50% Obb.

Investitore

Fai da Te

50% Az.

50% Obb.

Rendimento

Annuo

Composto8,0% 4,1% 2,90% 1,40%

Rischio 9,2% 8,4% 9,6% 10,5%

Tutti E Tre

6,3%

7,1%

PeggioreMigliore

-4,9%

BUGIE RASSICURANTI SCOMODE VERITÀ

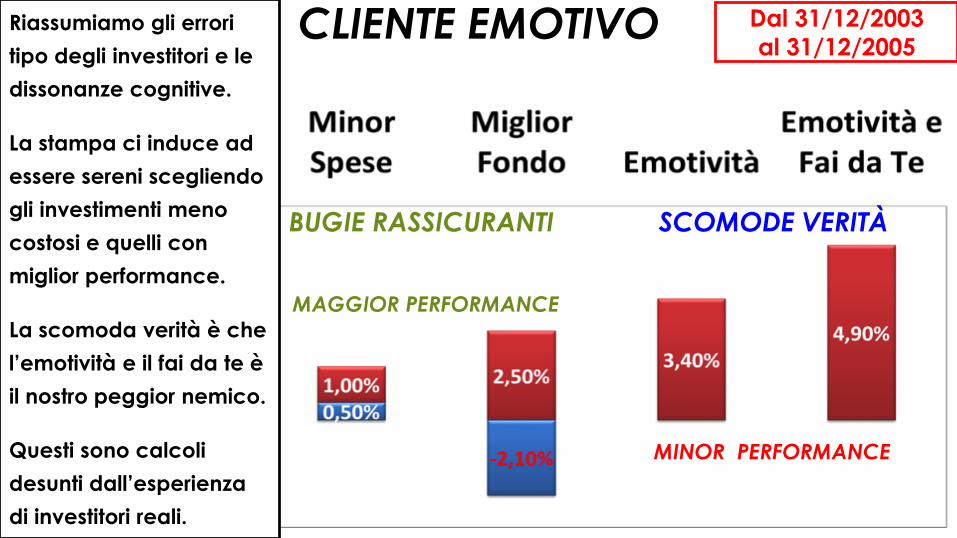

CLIENTE EMOTIVORiassumiamo gli errori

tipo degli investitori e le

dissonanze cognitive.

La stampa ci induce ad

essere sereni scegliendo

gli investimenti meno

costosi e quelli con

miglior performance.

La scomoda verità è che

l’emotività e il fai da te è

il nostro peggior nemico.

Questi sono calcoli

desunti dall’esperienza

di investitori reali.

Dal 31/12/2003

al 31/12/2005

MAGGIOR PERFORMANCE

MINOR PERFORMANCE

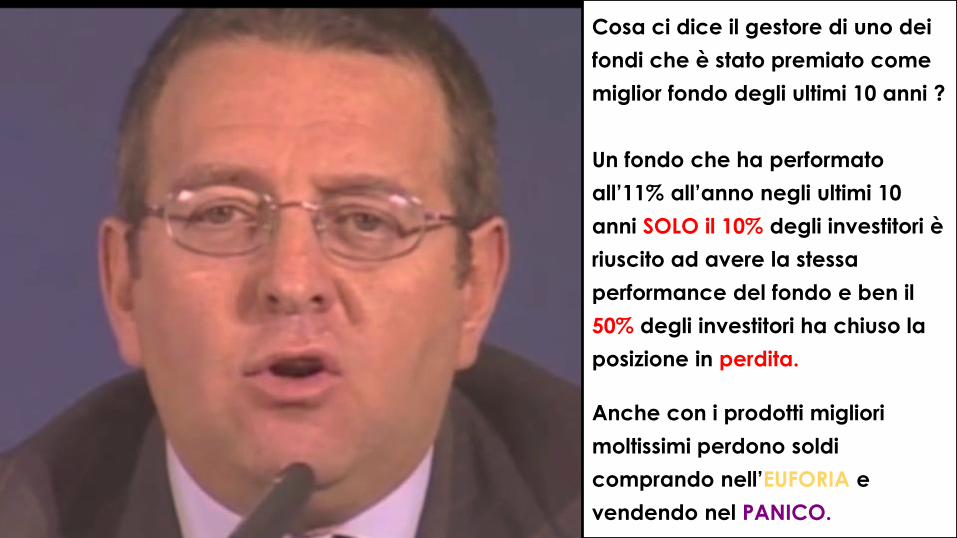

Cosa ci dice il gestore di uno dei

fondi che è stato premiato come

miglior fondo degli ultimi 10 anni ?

Un fondo che ha performato

all’11% all’anno negli ultimi 10

anni SOLO il 10% degli investitori è

riuscito ad avere la stessa

performance del fondo e ben il

50% degli investitori ha chiuso la

posizione in perdita.

Anche con i prodotti migliori

moltissimi perdono soldi

comprando nell’EUFORIA e

vendendo nel PANICO.

FINANZA COMPORTAMENTALE

dal 2004 al 2006 25,2%

Compro

dal 2008 al 2009 -25,8%

Vendo

L’errore che comunemente viene commesso è nella coniugazione del verbo, tutti gli

investitori sono abituati ad usare un transitivo “quanto mi sta rendendo” quindi mi ha reso

e continuerò a rendermi: la conseguenza è…... mi sta rendendo il 25,2% compro,

mi sta rendendo -25,8% vendo. La realtà invece è: mi ha reso (passato prossimo) e

comprerò su quanto mi renderà quindi sui rendimenti attesi e non su quelli passati.

COMPRATE I FONDI CON MINOR SPESE…....

COMPRATE I FONDI MIGLIORI…....

COMPRATE E VENDETETIMING (RISK ON RISK OFF)

BUGIE RASSICURANTI

QUALI SONO LE COSE PIÙ IMPORTANTI

PER MIGLIORARE LE PERFORMANCE ?

DIMINUIRE I COSTI

SCEGLIERE IL FONDO MIGLIORE

? ? ? ? ? ? ?

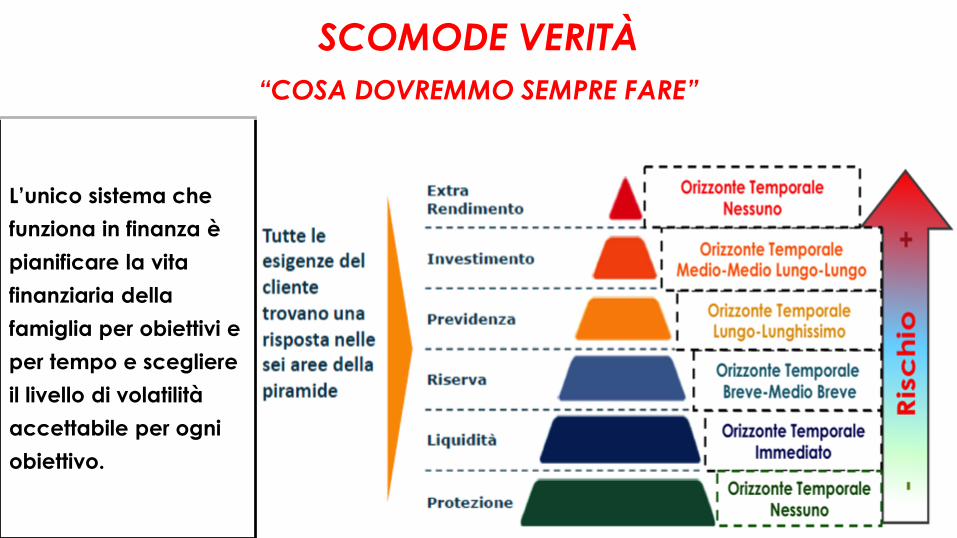

L’unico sistema che

funziona in finanza è

pianificare la vita

finanziaria della

famiglia per obiettivi e

per tempo e scegliere

il livello di volatilità

accettabile per ogni

obiettivo.

SCOMODE VERITÀ

“COSA DOVREMMO SEMPRE FARE”

1) PIANIFICARE GLI OBIETTIVI DI VITA

2) DIVERSIFICARE E DECORRELARE IL PORTAFOGLIO PER OBIETTIVO

3) SCEGLIERE LA VOLATILITÀ TOLLERATA PER OGNI OBIETTIVO

4) CONCENTRARSI SUGLI OBIETTIVI E NON SUI RENDIMENTI DI BREVE

5) RIMANERE COERENTI ALLA PIANIFICAZIONE

6) NON PREOCCUPARSI DELLA VOLATILITÀ

7) RIALLOCARE APPLICANDO IL COSTANT-MIX

SCOMODE VERITÀ

“COSA DOVREMMO SEMPRE FARE”

Osate cambiare

cercate nuove strade...

Non creda che non sappia

che questo compito

le fa una del diavolo.

Non crediate che non sappia che questi

crolli vi fanno una PAURA del diavolo.

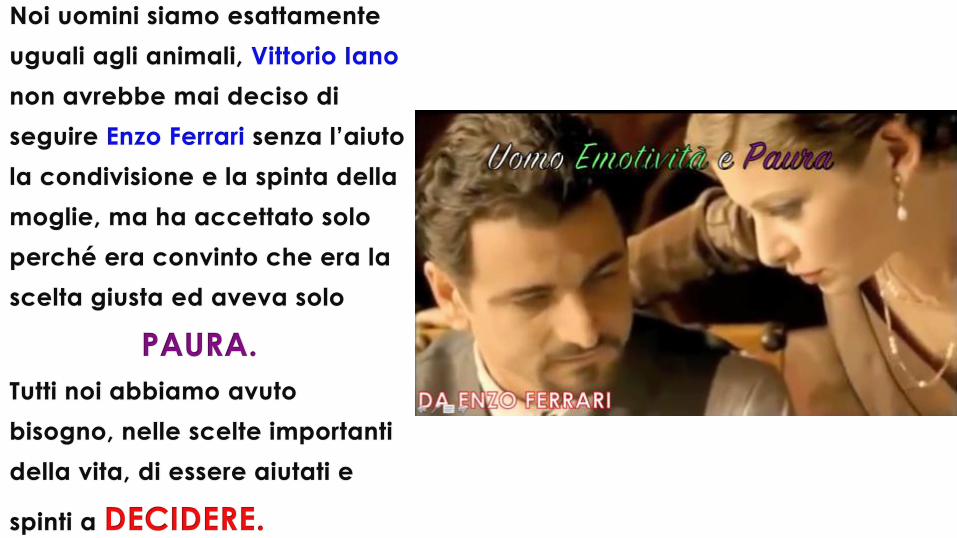

Ogni persona che ha raggiunto grandi risultati, li ha conseguiti

perché ha DECISO di non subire la PAURA ma usarla.

Se impariamo a usare la PAURA diventerà il nostro miglior

alleato per realizzare i nostri PROGETTI e SOGNI di VITA.

Come si usa la paura ?

Uno studente che ha PAURA degli esami studia e si prepara.

Un calciatore che ha PAURA dei rigori si allena a batterli.

Un attore che ha PAURA di non essere bravo nella parte la

simula possibilmente davanti ad un pubblico.

Tutti noi siamo

EMOTIVI ed abbiamo PAURA

QUANTO PESA?

COME SI CURA LA PAURA IN FINANZA

E DIVENTANDO CONSAPEVOLI

AUMENTANDO LE NOSTRE CONOSCENZE

Ed è il percorso che abbiamo intrapreso con i

“SALOTTI FINANZIARI”