Embed Size (px)

Citation preview

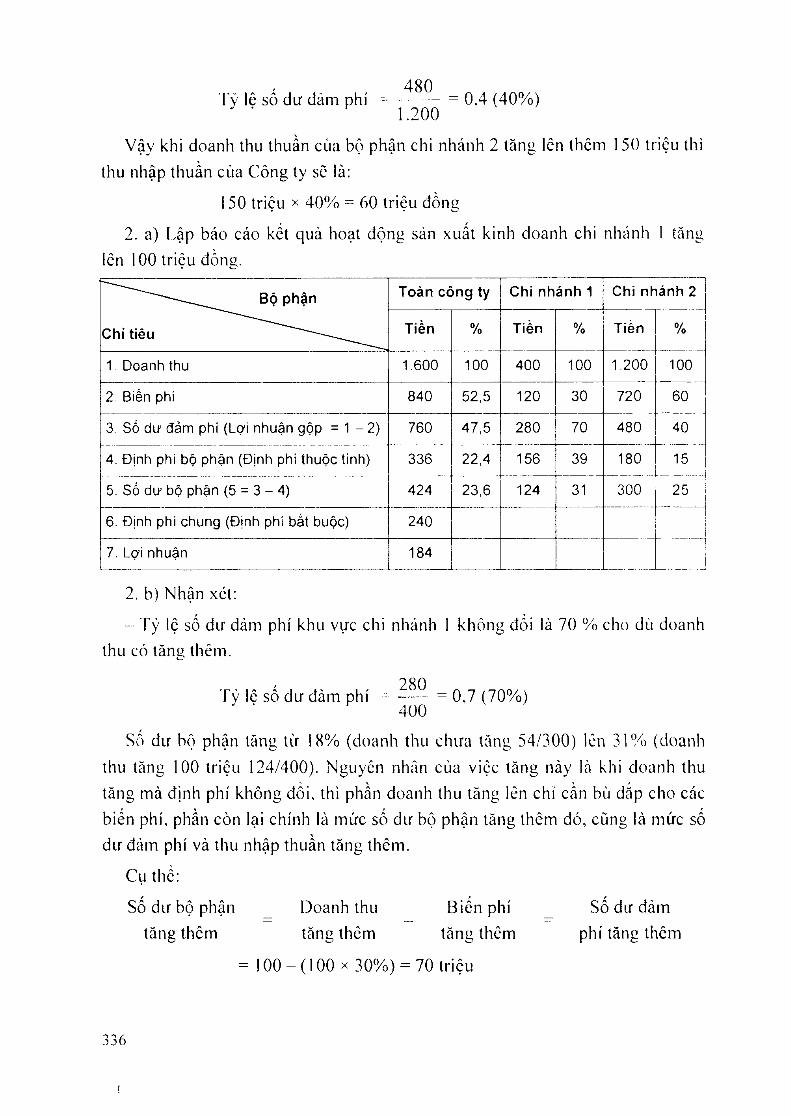

ePHÂN TÍCH MỐI QUAN HÊ GIỮA CHI PHÍ, SẢN LƯỢNG

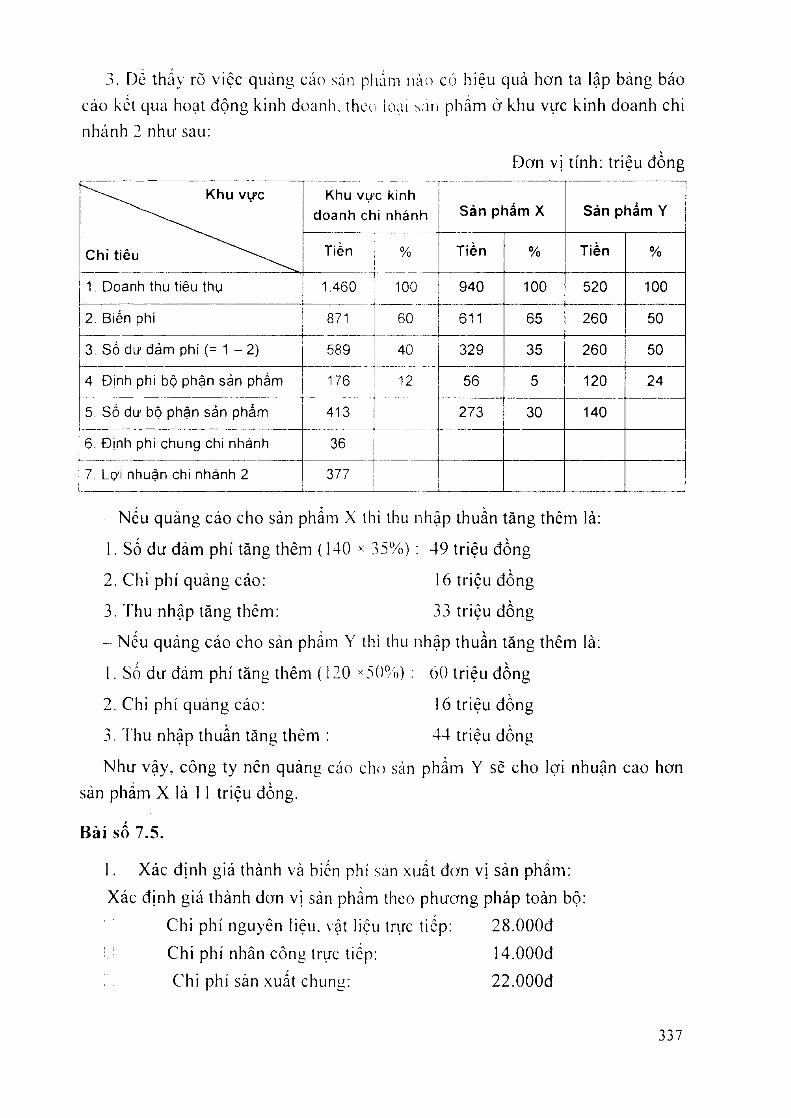

VÀ LƠI NHUÂN

5.1. Ý NGHĨA PHÂN TÍCH MỐI QUAN HẸ GIỮA CHI PHÍ, SÀN LƯỢNG VÀ LỢI NHUẬN TRONG DOANH NGHIẸP

Mục ticu của các nhà quan Irị kinh doanh là lối đa hoá lọ’i nhuận cúa mọi hoạt

dộniỉ. Do \'ộy iro im kinh doanh các nhà quán trị ihuùng có các biện pháp sử dụng

hữu hiệu tài sản đề dạt chi phí ihấp nhấl nhàm nân» cao hiộii quả kinh doanh.

Troim các hoạt độn« kinh doanh hànu niiàv. các nhà quản trị llurờrm phải đưa ra

các quyél đ ịnh cho mọi hoại dộnu. Do \ộ \ phân lích m oi quan hệ RÌừa chi phí.

sản lượim và lọ’i nhuận chính là cư sơ klioa học dố ra các q iiyế l dịnh như ;

- DỊnh uiá bán do'n \ Ị sản phcìm dê pliù họp vói thu nhập của khách hàng, ih ị

triròng liêu thụ và to i da hỏa lạ i nhuặn cho doanh nehiệp.

- 'ỉầnu . ũ,iam chi phí khá biến đon vị san phàm để nâng cao chất lượng sản

phảm. dịch vụ nhằm ihích nuhi víVi nhu cau khách hàn^.

- Dầu tư chi phí cố dịnh dẽ tăniỊ nhanlì vồ côn^ suất, chấl kĩợnn sàn phẩm

thoa màn nhu cau ih ị truửnu.

Xác định sản ỉưcrne san phấm lieu ihụ nhu' ihế nào dế đạt lọ i nhuận lo i đa

và khai thác hết côn^ sLiâl cua máv móc. tliièl bị và các tài sản đà đầu lư nhăm

uiám chi p lií bình qiuìn íhap nhất.

Xác dịnh CO' can sán phẩm san Miầí \ à l Ịn i thụ phù họp nhầm khai ihác

khả năim liồm làng của các ycu lố san xuất \à nhu cầu của thị Irườnụ. 7’ừ việc

phân lích trẽn liiúp các nhà quan Irị ìYảnn cao hiộu quà sử dụng vòn trong doanh

nuhiệp, nhàm phái huy n lìữnu m ặl líc li CỰ’C. từ dỏ sử dụng và huy dộng tô i đa

các yếu lố cúa quá Ir iiih san xuất nhằm dạt lọ’i nhuận cao nhấl. Thông qua đó

dưa ra các biộn pháp khẳc phục nhừnii lồn lại nham nâng cao kết quả, liiộu quà

cua quá Irình sản XLiấl. dạl dưọ'c mục liêu tối li'Li cua các nhà quản trị.

5.2. CÁC KHÁI NIỆM PHỤC vụ CHO PHÁN TÍCH MÓI QUAN HỆ GIỮA CHI PHÍ, SẢN LƯỢNG vẤ LỢI NHUẬN

Phân lích m ối quan hộ í>iừa chi phí. sản lưọnu và lợi nhuận hay còn gọi là

127

phân lích mối quan hệ C -V -P là một trong nhưng nội duní; quan trọng của kế

toán quản trị. V iệc nghiên cứu này sẽ giúp doanh nghiộp có cái nhìn bàn chất

hơn về lình hình kinh doanh thực tế, từ đó có các quyết định đúng đắn.

Cơ sở của việc phân tích này chính là phân loại chi phí ihành biến phí, định

phí và lập báo cáo kếl quả kinh doanh theo cách ứrm xử của chi phí.

Dc nghiên cứu vấn đề này, ta cần tìm hiểu một số khái niệm cơ bản sau:

5.2.1. Số dư đảm phí (contribution margin)

* Số dư đảm phí hay còn gọi là lãi theo biến phí hoặc lãi góp là số tiền còn

lại của doanh thu bán hàng sau khi đã trừ đi chi phí khả biến (Khoản chcnh lệch

giũa giá bán chưa có ihuế của sản phẩm và biến phí của sản phẩm đó). Như vậy

có nhiều tên gọi khác nhau về khái niệm này, song bản chất dó chính là phần đê

bù đắp dịnh phí và lạo ra lọ i nhuận của doanh nghiệp.

Ta có các khái niệm về số dư đảm phí đon vị sản phẩm, số dư đảm phí một

loại sản phấm và số dư đảm phí bình quân.

Cách tính tổng quát số dư đảm phí:

B iến phí lươngSô dư đảm phí = Doanh thu - . . , T

ứng với doanh thu

Đối với 1 đơn vị sản phấm thì số dư đảm phí chính là doanh thu của sản

phâm dó trừ đi chi phí khả biến của nó.

Số dư đàm phí bình quân chi áp dụng khi doanh nghiệp sản xuất ra nhiều

loại sán phâm, các sản phẩm Ihưòng mang lính dồng chấl.

Tổng số dư dảm phíSô dư đảm phí bình quân = ------ ;........ .......................... ....—

Tông sản lượniĩ sản phâm

* Số dư đảm phí là chi tiêu k inh lế phàn ánh kết quả kinh doanh của từng bộ

phận hay toàn doanh niĩhiệp. Chỉ tiêu này có ý nghĩa quan trọn« đối với các nhà

quản trị doanh nghiệp:

- Số dư đàm phí là chi tiêu cơ bản dùng để trang trải chi phí cố định và là bộ

phận quan trọng đê tạo ra lợi nhuận cho doanh nghiệp.

+ Nếu số dư đảm phí < Chi phí cố định ih i doanh nghiệp kinh doanh bị lỗ do

khôniỉ đủ để trang Irải định phí.

+ Nếu số dư đảm phí = Chi phí cố định thì doanh nghiệp hòa vốn vì khi đó

số dư dảm phí bù dắp vừa đủ chi phí cố định.

128

N ti! số dư dam phí > C lii phí cố ciịnli lli! doanh nuhiộp kinh doanh có lài

\ ì ihừa '.raim trai dịỉìh phí.

- l)c phán tích kcl qua kinh d(ìanỉì cua từrìLi hoại độtm, lừng sán phâm, ta

can lín i lỏ im so dư dam phí. số dư dam piìí bình quân, so dư đảm phí theo từng

loại sán phâm và cho từnu ỏơn vị san phàĩii. l,)oi vó i loại sản phâm nào có sô

dư dảm phí cao nhấl dó clìính là sự lìầp dẫn cho các nhà đầu tư vào sản phẩm

d ó . Khi doanh imhiộp ihay dố i CO' cấu san XLiấl và t icu thụ sản p h ẩ m ihì s ố dư

đam phi bình quân cùnu thay dôi llico.

' ĩ v o n ị trưò-im họp doanh niihiẹp kinh doanh nhiều loại sản phẩm, mỗi sản

pliũm co mức so dư đam phí khác nhau. Do vặv khi tăng cùng một mức sản

lim ne. rhữrm sản phàm có so dư dám phí cao thì mức độ tạo ra lọ'i nhuận nhiều

hon. Khỉ uiảm cùni» một mức san lượne. dcìaiih nuhiộp nên chọn các sản phâm

có số du đám phí ihap, nhằm dam bao an toàn cho hoạt động.

K h i cicm hoà von dà dạl duọc ihì lọi nhuận sè tănu lỳ lệ theo số dư đảm phí

dơn vị s.-n phấrn bán d u ụ c lănu ihcm kc iLỊ' khi hoà vốn . D o vậy , ta c ỏ thổ t ính lọi

nhuận ó’các mức hoại dộne khác nhau khi dà dại hòa vốn theo cônc ihức:

Côno thức I :

Lọi _ Số lưọ'im san phàm bán số dư đảm phí đơn

rhưận Irỏn diêm hòa \ỏ n vị sản phâm

CÔHí’ thức 2 :

Lci Sỏ luợnu san Sò dư dam phí Chi phí

nhiiạr phânì ticLi ihụ don \ Ị san phâm cố định

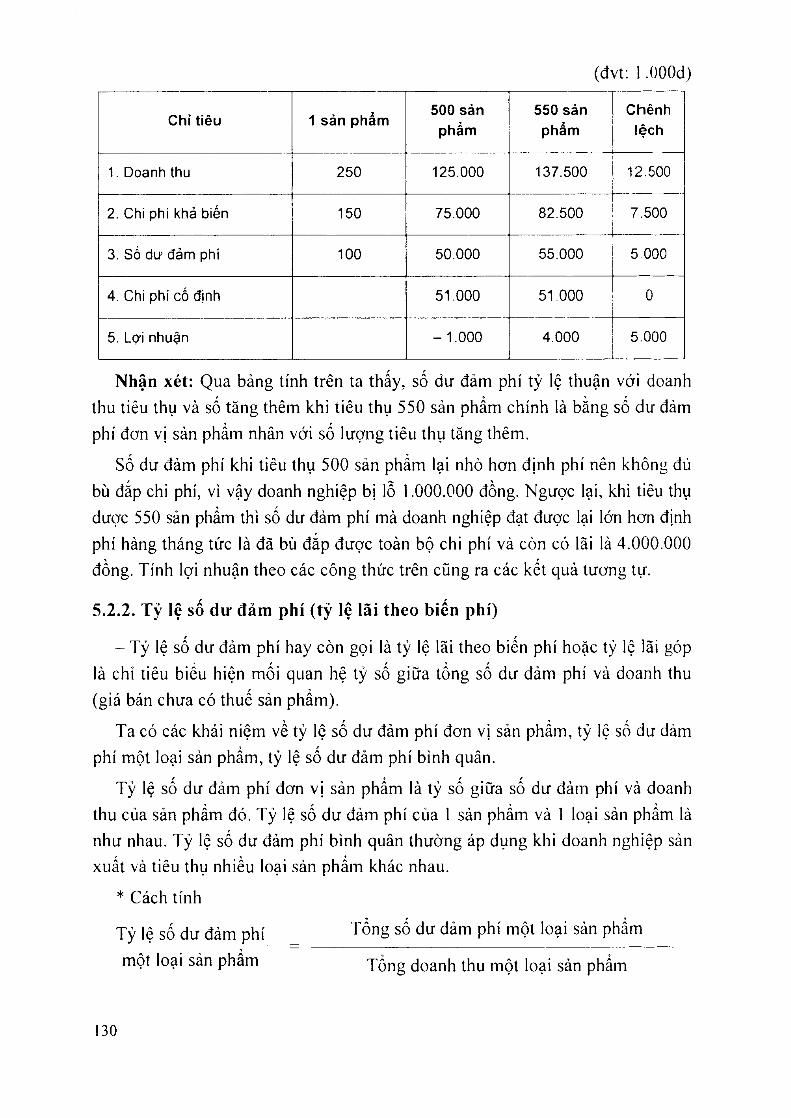

Ví dụ: rlày lập báo cào kcl qua kinh Ỏ0 'ảị\h ihco cách ứng xử của chi phí và

xác định 1‘H nhuận khi liêu lln i 500 \à JJÍ) ■aìì p lìa iii. B ic l các số liệu tiêu itiụ

san phám của cỏ im tv X nhu sau: (dvl: dỏni^)

1 Chi phí khả biến d(vn vị san phâni 150.000

2 Giá bán dtni vị sán phâm 250.000

3 Tôn^ chi phí cô dịỉih 1 íhárm 51.000.000

Bài ỊỊÌủi:

lỉáo cac kct quá kinh doanh theo cách ứnu xử cúa chi phí;

129

(đvt; 1 .OOOd)

Chỉ tiêu 1 sản phẩm500 sản

phẩm550 sản

phẩmChênh

lệch

1. Doanh thu 250 125.000 137.500 12.500

2. Chl phi khả biến 150 75.000 82.500 7.500

3. Số dư đảm phí 100 50.000 55.000 5.000

4. Chi phí cố định 51.000 51.000 0

5. Lợi nhuận - 1.000 4.000 5.000

Nhận xét: Qua bảng tính trên ta thấy, số dư đảm phí tỷ lệ thuận với doanh

thu tiêu thụ và số tăng thêm kh i tiêu thụ 550 sản phẩm chính là bằng số dư đảm

phí đơn vị sản phẩm nhân với số lượng tiêu thụ tăng thêm.

Số dư đảm phí khi tiêu thụ 500 sản phẩm lại nhò hơn định phí nên không đủ

bù đắp chi phí, vì vậy doanh nghiệp bị lỗ 1.000.000 đồng. Ngược lại, khi tiêu thụ

được 550 sản phẩm thì số dư đảm phí mà doanh nghiệp đạt được lại lớn hơn định

phí hàng tháng tức là đã bù đắp được toàn bộ chi phí và còn có lãi là 4.000.000

đồng. Tính lợi nhuận theo các công thức trên cũng ra các kết quả tương tự.

5.2.2. Tỷ lệ số dư đảm phí (tỷ lệ lãi theo biến phí)

- Tỷ lệ số dư đảm phí hay còn gọi là tỷ lệ lãi theo biến phí hoặc tỷ lệ lãi góp

là chỉ tiêu biổu hiện mối quan hệ tỷ số giữa tổng số dư đảm phí và doanh thu

(giá bán chưa có thuế sản phẩm).

Ta có các khái niệm về tỷ lệ số dư đảm phí đơn vị sản phẩm, tỷ lộ số dư đảm

phí một loại sản phẩm, tỷ lệ số dư đảm phí binh quân.

Tỷ lệ số dư đảm phí đơn v ị sản phẩm là tỷ số giữa số dư đảm phí và doanh

thu của sản phẩm đó. T ỷ lệ số dư đảm phí của 1 sản phẩm và ] loại sản phẩm là

như nhau. Tỷ lệ số dư đảm phí bình quân thường áp dụng kh i doanh nghiệp sản

xuất và tiêu thụ nhiều loại sản phẩm khác nhau.

* Cách tính

Tỷ lệ số dư đàm phí Tổng số dư đảm phí một loại sàn phẩm

một loại sản phâm Tổng doanh thu một loại sản phẩm

130

/ rSÔ san phâm liêu ihu X Sô dư đảm phí dơn vị

'Fn lệ số dư đảm phí / , ;' ; sản phâm

một loại sàn phâmSố sản phâỉiì tiêu thụ Giá bán đơn vị sản phấm

\ \ lệ số dư đảm phí số dư dam phí đơn vị sản phẩm

một loại sản phẩm ( iiá bá>^ơn vị sản phẩm

Ty lệ số dư đảm phí rống số dư đảm phí

bình quân ' ĩồna doanh thu tiêu thụ

l 'ỷ lệ số dư đảm phí là chỉ tièu kinh té phản ánh hiệu quả kinh doanh của các

b ộ phận hay toàn d o a n h n gh iệ p . Chi ticLi này c ó ý n g h ĩ a quan trọn g đố i vớ i các

nhà quản tr ị như sau:

- Tỷ lộ số dư đảm phí cho ta biết troim 100 đồng doanh thu thi có bao nhiêu

dồng dùng để trang trải chi phí khả bien và còn lại bao nhiêu đồng thuộc về số

dư đảm phí dùng để bù đắp chi phí cố định.

- ' ly lệ số dư đàm phí cho phép doanh nụhiệp xác định khả năng sinh lời của

từng ỉoại sản phẩm. 1’rong trườim họp cùníi tăng một mức doanh thu như nhau,

những sản phẩm có tỳ lệ số dư dảm phí cao thi tốc độ tạo ra lợi nhuận nhanh và

dó chính là sự hấp dẫn của các nhà dầu tư.

- Tỷ lộ số dư đảm phí là m ộl kênh ihòng tin quan trọng khi đánh giá hiệu

quả kinh doanh của các sán phâm, dịch vụ, phương án đầu tư, dùng đề so sánh

với các chí tiêu khác khi dưa ra quyếl dịnlì lựa chọn phương án kinh doanh.

- Khi hoà vốn, tỷ lộ số dư dám plií củiig chính là tỷ lệ tăng lợi nhuận khi

doanh thu tiêu thụ sãn phấm lăng lẽn. Ta có thê xác định lợi nhuận của doanh

nghiệp dựa vào các cỏng íhức sau:

Công ihức 1 ;

. . , Doanh thu lieu thụ T ỷ lệ số dư đảmLợi nhuận = ; Í U' ’

Ircn diỏm hòa von phí sản phâm

Công Ihức 2 :

l y lê số dư , . ,[>ơi Doanh thu tiêu ‘ , Chi phí, . , A ^ đảm phí sàn - Ẩ ,

nhuân thu sản phâm , cô đinhphâm

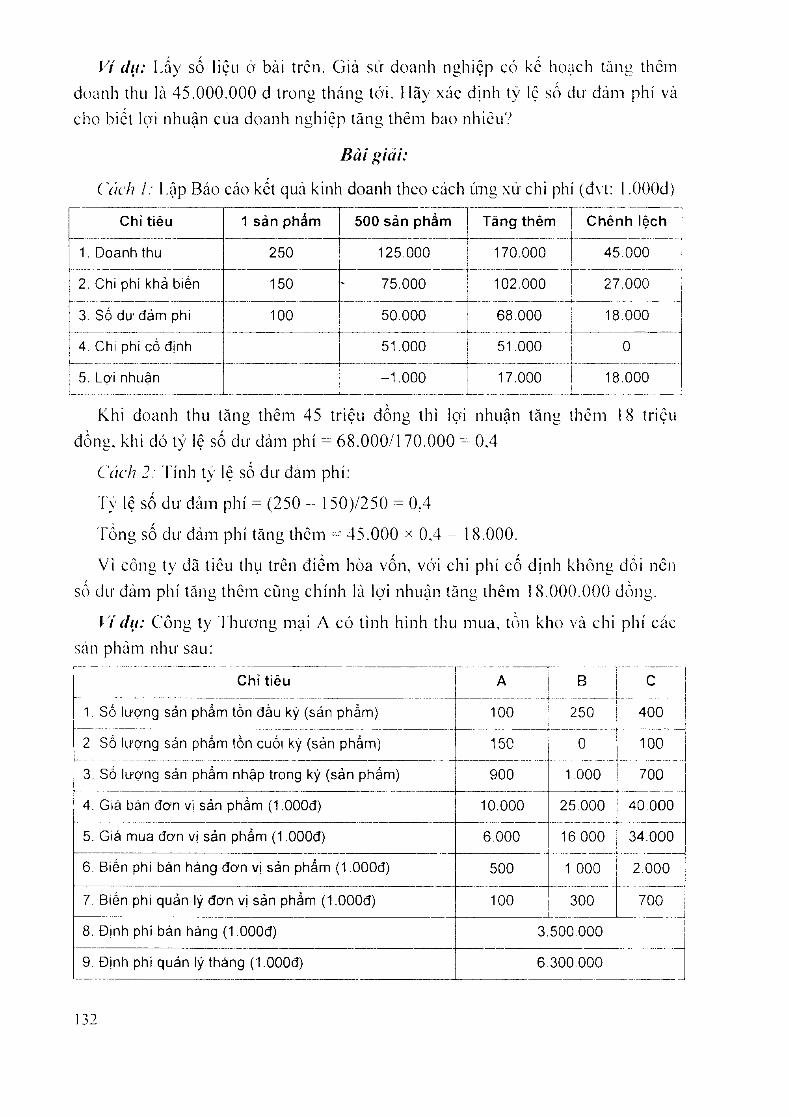

Ví dụ: I.ấv số liỘLi ở bài trôn. Giả sir doanh rmhiộp có kế hoạch lă iie thêm

doanh ihu là 45.000.000 d irorm thánu ló i. l lã v xác định tỷ lộ so clư đảm phí và

cho biél lợi nhuận cua doanh nuhiệp lăn ii thêm bao nhiêu?

BíYỉ ỊỊÌc ii:

( 'ck'h ỉ : l.tip Báo cáo kết quả kinh doanh theo cách ứĩi” xử chi phí (đvt: 1 .OOOd)

Chỉ tiêu 1 sản phẩm 500 sản phẩm Tảng thèm Chênh lệch

1. Doanh thu 250 125.000 170.000 45.000

2. Chi phí khả biến 150 75.000 102.000 27.000

3. Số dư đảm phi 100 50.000 68.000 18.000

4, Chi phi cố định 51.000 51.000 0

5, Lợi nhuận -1 .000 17.000 18.000

Khi doanh ihu tăng thêm 45 triộu đồng ihì lợi nhuận lăng them 18 Iriệu

đồim, khi dó tỷ lệ số dư đảm phí ^ 68.000/170.000 ^ 0.4

Ccìch 2: 'r inh lỷ lộ số dư dảm phí:

Tỷ lộ số dư đảm phí ^ (250 - 150)/250 ^ 0.4

rôn« số dư đảm phí tãnti ihcm == 45.000 X 0,4 = 18.000.

V i cônu ty dã ticu thụ trôn điềm hòa vốn, vói chi phí cố dịnh khôni> dôi nên

số dư đam phí lãn^ them cũnu chính là lọ i nhuận lărm thêm 1 8.000.000 ỏòng.

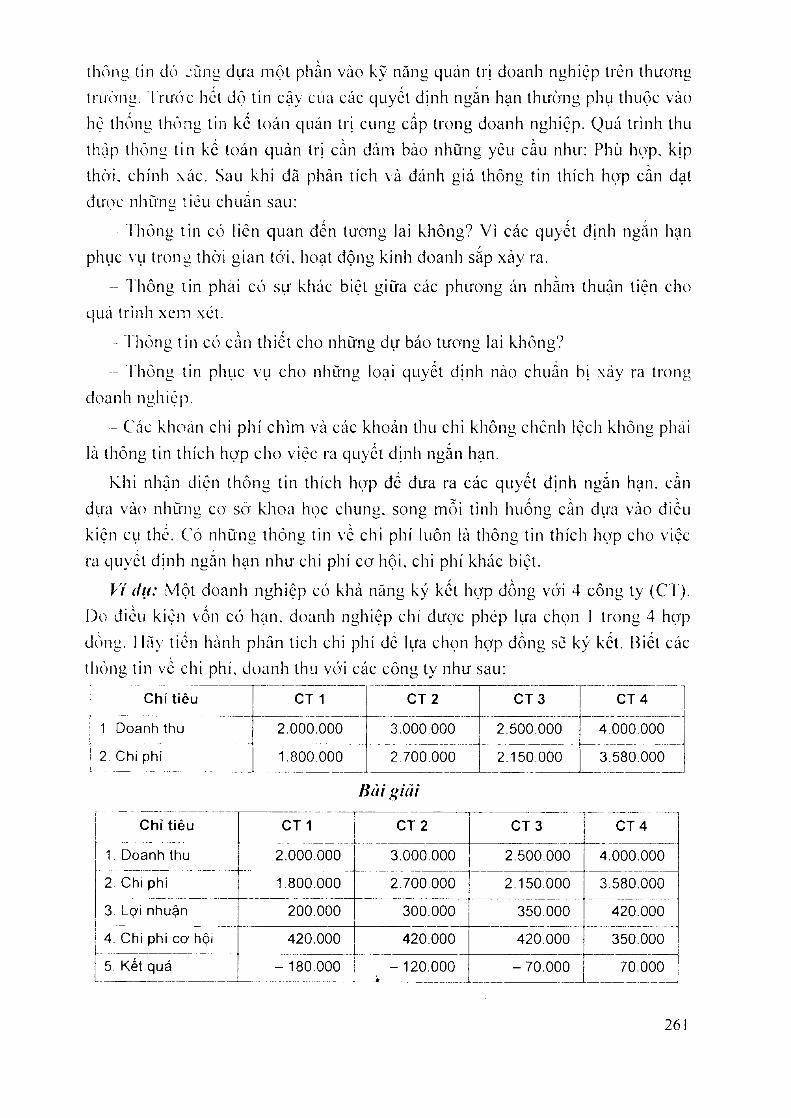

Ví dụ: Công ly Thirơng mại A có lình h ì n h tlìLí mua, tồ ii kho và chi plìí các

san phám như sau:

Chí tièu A B c

1 Số lượng sản phẩm tồn đầu kỳ (sản phẩm) 100 250 400

2 Sổ lượng sản phảm tồn cuối kỳ (sản phấm) 150 0 100

3. Số lượng sản phẩm nhập trong kỳ (sản phầm) 900 1.000 700

4. Giá bán đơn vị sản phẩm (1-OOOđ) 10.000 25.000 40.000

5. Giá mua đơn vị sản phẳm (1 .OOOđ) 6.000 16,000 34.000

6. Biến phi bán háng đơn vị sản phẩm (1 .OOOđ) 500 1,000 2.000

7. Biến phi quản lý đơn vị sản phẩm (I.OOOđ) 100 300 700

8. Định phi bán hàng (I.OOOđ) 3.500.000

9. Định phí quản ỉý tháng (1 .OOOđ) 6.300.000

132

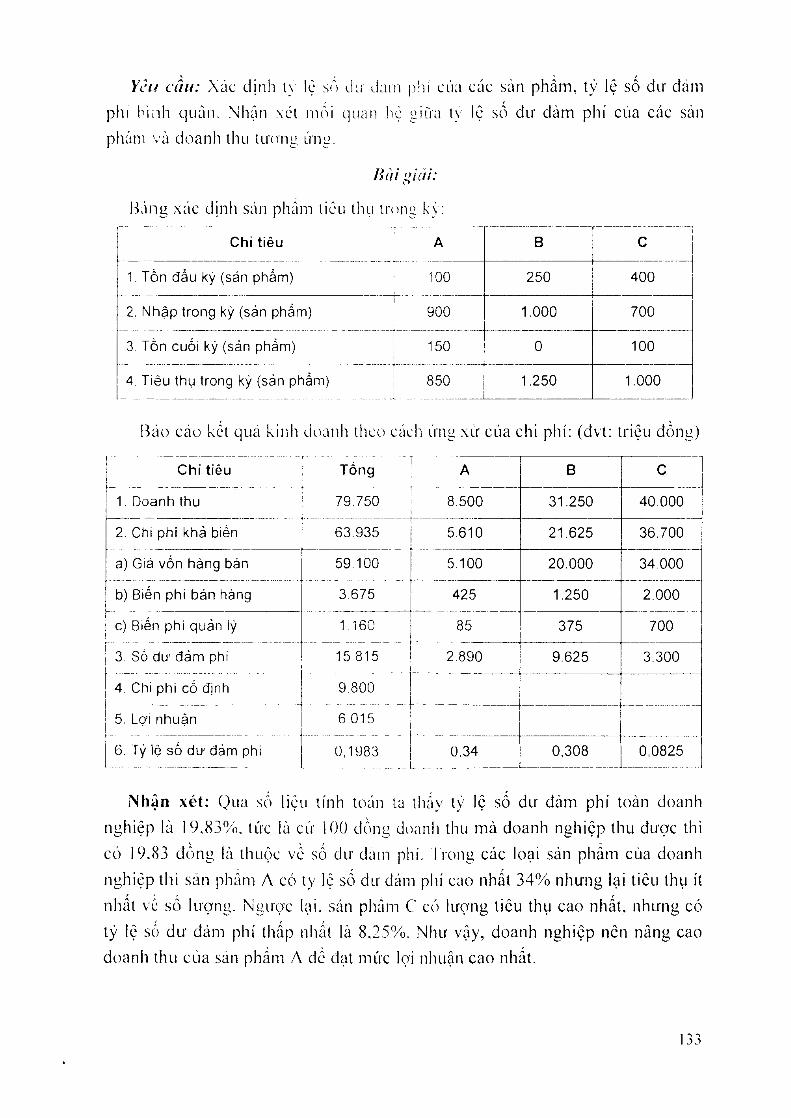

Ycu cầu: Xác d ịn li l) lệ sổ d ií dam phí cúa các sán phàm, tv lệ số dư đảm

phỉ bình quân. Nhận xél m oi quan hộ LMỪa ty lộ số dư dàm phí cúa các san

pháni và d o a n h thu tuiTML’ ửni^.

ỈÌÌỊÌ i^iâi:

liànu xác dịnh san phâm liêu tlụi troni! kỷ:

Chỉ tièu A B c

1. Tồn đầu kỳ (sản phẩm) 100 250 400

2. Nhặp trong kỳ (sản phẩm) 900 1.000 700

3. Tồn cuối kỳ (sản phẩm)1

150 0 100

4. Tièu thụ trong kỳ (sản phầm) 850 1.250 1.000

Báo c a o kcl qua kiiih doanh t lìco cách ửim x ử của chi phí: (đvl: triỘLi đ ồ n g )

C h ỉ tièu ; TổngÍ

A B c

1. Doanh thu Ị 797501

8,500 31.250 40.000

2. Chi phi khả biền 63.935 5,610 21.625 36.700

a) Giá vốn hàng bán 59.1001

5.100 20.000 34.000

1 b) Biến phí bán hàng 3^675 425 1.250 2.000

c) Biến phi quản !ỳ 1,160 iu -i

85 375 700

3. sồ du’ đảm phi 15 815( 2,890 9.625 3.300

4. Chi phi cổ định 9.800 1... l ,.í

1_ . . 1 .. .

15, Lợi nhuận 6.015

6. Tý lệ sô dư đảm phí 0,1983IỊ 0,34 0,308 0,0825

Nhận xé t: Qua số liệu lính loán ta tliấv tv lệ số dư đảm phí toàn doanh

nghiệp là 19.83%. tức ỉà cử iOO dồnụ doanh thu mà doanh nghiệp ihu được ih i

cỏ 19.83 dono là thuộc về số dư dani phí. Tronu các loại sản phẩm của doanh

nghiệp ih ì sán phâm A có ly lộ số dư đám phí cao nhất 34% nhưng iại liêu thụ ít

nhấl VC số lượim. Nmrợc lại. sán phâm c cỏ lưọ‘ng liêu thụ cao nhất, nhưng có

tỷ lẹ sơ dư đảm phí thấp nhất là 8,25%. Như vậy, doanh nehiệp nên nâng cao

doanh thu cua sản pham A dế đạl mức lọi nhuận cao nhất.

I -> -V33

5.2.3. Co' cấu sản phẩm tiêu thụ

Tronu cơ chế thị trường, các doanh nghiệp ihường kinh doanh đa ngành

hàng, nhiều loại sàn phẩm, dịch vụ khác nhau. M ỗ i một mặt hàng thưòng có vai

trò khác nhau trong việc tạo ra doanh thu và lợi nhuận cho doanh nghiệp. Do

vậy các nhà quản tr ị cần phải chọn những sản phẩm có doanh thu và lợi nhuận

cao nhất trong tồng các mặt hàng k inh doanh. N ó i cách khác, cơ cấu của các

sản phẩm tạo ra lợi nhuận cao thường chiếm lỷ trọng đáng kể trons doanh

nghiệp. Như vậy để nâng cao lợi nhuận, các nhà quản trị cần phải xem xét cơ

cấu tiêu thụ một cách khoa học.

Cơ cấu sản phẩm tiêu thụ là tỷ trọng của từng mặt hàng chiếm trong tổng số

các mặt hàng tiêu thụ.

Cơ cấu sản phẩm tiêu thụ có thề tính theo doanh thu tiêu thụ các sản phẩm hoặc

tính theo khối lượng tiêu thụ các sàn phẩm tùy theo từng trường hợp cụ thề.

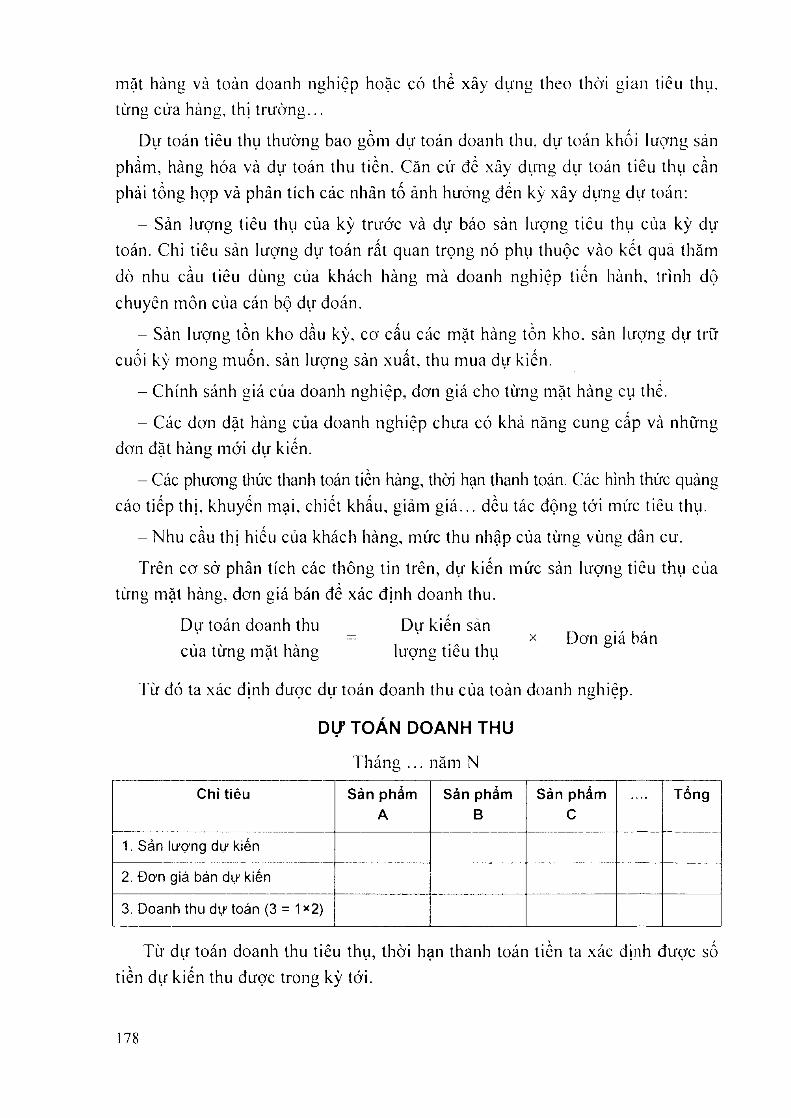

Có thê tính theo doanh thu:

Công thức 1 :

Cơ cấu tiêu thụ của một mặt _ Doanh thu tiêu thụ của một mặt hàng

hàng (Tính theo doanh thu) Tổng doanh thu tiêu thụ

CÓ thể tính ih eo thước đo hiện vật, trong trường hợp này thưÒTìg áp dụng đối

với các sản phẩm đồng chất:

Công thức 2;

Cơ cấu tiêu thụ của m ột mặt _ Sản lượng tiêu thụ của một mặt hàng

hàng (Tính theo sản lượng) Tổng sản lượng liêu thụ

Cơ cấu sản phẩm tiêu thụ là m ột chi lieu k inh tế quan trọng có ý nghĩa đối

với các nhà quản trị như sau:

- Phân tích cơ cấu tiêu thụ sàn phẩm giúp cho doanh nghiệp thiết lập được

một cơ cấu hợp lý về số lượng, chủng loại sản phầm nhằm thòa màn nhu cầu thị

trường và khai thác tối đa các yếu lố của quá trình sàn xuất. Đồng thời là cơ sờ

cho việc ra quyết định sản xuất sàn phẩm cũng như quyết định thu mua hàng

hoá một cách hợp lý.

“ Do m ồi loại sàn phẩm có tỷ lệ số dư đảm phí và số dư đàm phí đơn vị khác

nhau nên khi cơ cấu sản phẩm tiêu thụ thay đổi sẽ làm tỷ lệ số dư đàm phí bình

quân và số dư đảm phí bình quân sàn phẩm thay đồi theo. Sự thay đồi này ảnh

34

hưởng ló i kél quả kinh doanh của doanh niihiộp, bời vậy các nhà quản trị kinh

doanh phải biếl lựa chọn cơ cấu lieu ihụ sản phẩm hợp lý để làm lăng lợi

nhuặn. 1’hông ihờng các nhà quản trị kinh doanh thường chọn các sản phẩm có

số dư đảm phí và tỷ lệ số dư dàm phí cao nhắt đế sản xuất và tiêu thụ.

l'ừ công thức tính số dư đảm phí. tỷ lẹ số dư đàm phí bình quân ở phần trên,

c ô n g thức xác dịnh c ơ cấu sản phẩm ticii íhụ. la có ihề thiết lập c ô n g thức tính

số dư đảm phí, tỷ lệ số dư đảm phí bình quân thông qua cơ cấu sản phẩm tiêu thụ:

Tỷ lệ số dư đàm Tổng số dư đam phí

phí bình quân Tổng doanh thu

I (Doanh thu từniỉ loại sàn phẩm X Tỷ lệ số dư đảm phí

lừim loại sàn phẩm)

Tổng doanh thu

^ E (Cơ cấu sản phâm theo doanh thu X Tỷ lệ số dư đảm phí

lừng loại sản phẩm)

Số dư đảm

phí bình quân

Tổníi số dư đảm phí

Tổng số lượng sản phẩm tiêu thụ

I (Lượng sán phấm tiêu thụ từng loại X số dư đảm phí

đon vị sản phẩm)

Tôn« số lirợng các sản phẩm tiêu thụ

X(Cơ cấu sản phấm ihco số lượng X số dư đảm phí đơn vị)

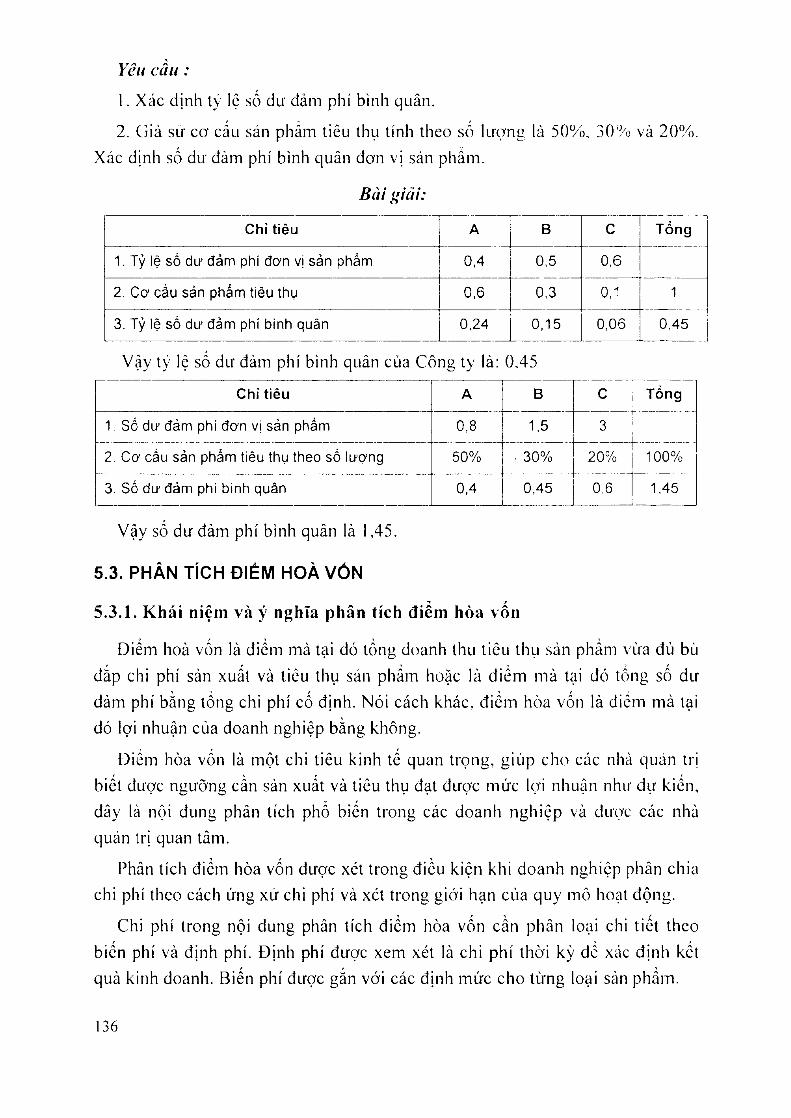

Vỉ dụ: MỘI cỏiìg [y sáiì xuắl vầ riẽii thụ các sàn phẩm: A , B, c. Các sản

phẩm này đồng chất, thông tin về các sản phấm như sau:

Chi tiêu A B c

1. Giá bán đơn vị sản phảm (1 .OOOđ) 2 3 5

2. Chi phí khả biến đơn vị sản phẩm (1 .OOOđ) 1.2 1,5 2

3. Cơ cấu sản phẳm tiêu thụ theo doanh thu tiêu thụ 0.6 0,3 0.1

4. Chi phí cố định (ngàn đồng - 1 tháng) 90.000.000

135

Yêu cầu :

1. Xác dịnh lỷ lộ số du' đảm phí bình quân.

2. Giả sử cơ cấu sản phẩm liêu thụ tính theo số lirọTie là 50%. 30% và 20%.

Xác dịnh số dư đàm phí bình quân đơn vị sản pham.

B(ìi giải:

Chỉ tiêu A B c Tổng

1. Tỷ Ịệ số dư đảm phi đơn vị sản phầm 0.4 0,5 0,6

2. Cơ cấu sản phẳm tiêu thụ 0,6 0.3 0,- 1

3. Tỷ lệ số dư đảm phí bình quân 0,24 0,15 0,06 0,45

Vậv lỷ lệ số dư đảm phí bình quân của Côn» ty là: 0.45

Chỉ tiêu A B c i Tổng

1. Sổ dư đảm phi đơn vị sản phẩm ö ß 1,5 3

2. Cơ cảu sản phẩm tiêu thụ theo số lượng 50% - 30% 20% 100%

3, Số dư đảm phí binh quân 0.4 0,45 0,61

1,45

Vậy số dư đảm phí binh quân là 1,45.

5.3. PHÂN TÍCH ĐIỂM HOÀ VỐN

5.3.1. Khái niệm và ý nghĩa phân tích điểm hòa vốn

Diểm hoà vốn là điểm mà tại dó tồng doanh thu tiêu thụ sản phầm vừa đủ bù

đáp chi phí sản xuất và ticu thụ sảiì phẩm hoặc là điếm mà tại đó tồng số dư

dảm phí bằng lổng chi phí cố định. Nói cách khác, điềm hòa vốn là dicm mà lại

dó lợi nhuận của doanh nghiệp bằng không.

Điềm hòa vốn là m ộl chi tiêu kinh tế quan trọrm, g iúp cho các nhà quán Irị

biế l được ngưõ'ng cần sản xuất và liÔLi thụ đạt được mức lợi nhuận như dự kiến,

đây là nội dung phân tích phố biến trong các doanh nghiệp và được các nhà

quản trị quan tâm.

Phân tích điểm hòa vốn dưọc xél trong điều kiện kh i doanh nghiộp phân chia

chi phí theo cách ứng xử chi phí và xc l troni> giới hạn của quy mô hoạt động.

Chi phí trong nội dung phân lích điểm hòa vốn cần phân loại chi tiế t theo

biến phí và định phí. Đ ịnh phí được xem xét là chi phí ihờ i kỳ dc xác đ ịnh kết

quà kinh doanh. Biến phí được gắn với các định mức cho lừng loại sàn phấin.

136

Q u y 1Ì1Ỏ ỉioạt d ộnu cua doanh nuhiệp dưọx' hicLi dó là g ió i hạn bói các yêu lô

san xLial nhăm dam bao cho htnii dộim k iì i l i doanh diễn ra m ột cách bình

thirờn^. Các ycLi lo lhu'0'ne qu>'cl dịnỉi tc)i ui(Vi hạn cúa quy m ỏ hoại dộim doanh

im lìiệp như; vốn dầu lư. côn iị suáí má) móc lliic t bị, lô chức bộ ináy nhân sự-

ih ị Irưònu liêu ih ụ . ..

Sàn liRĩim là chi liêu phản ánh mức san xuất \ủ lieu ihụ cúa doanh nghiệp Ironii

một kỳ hoại dộnu. Sáĩi lượ-rm có ihc thỏnu qua các thuxVc do hiộn vật hoặc giá

Irị phụ ih iiộc vào dặc đicm kinh doanh \ à mặl liàim cụ thê của các doanh nghiệp.

Phân tích diểm hoà vốn ^ ịílp cho các nlià quan trị doanh nehiộp chủ độn^'

xác định tại mức doanh thu nào thì lưonLỉ ứnư \ ới sản lưọ'ng sản phấm sản xiiấl.

tiêu thụ. Dồim thò i cùim b ic l đu'ọc can một khoan thò i uian bao nhiêu đề dạt

dược diềm hoà vốn và mức lọ i nhuận dự dịnh. Từ đó doanh imhiộp chù độrm

lập kế h o ạ c h Síin XLiat và l i ê u ihụ san phaiìì phù họ‘p. '1'rcn CO' sỏ' đó de x â y dựrm

i>iá bán và các chi phí phát sinh phù họp....

M ặ l khác phản tích diêm hòa \on cuim câp ihỏ im tin cho các nhà quan Irị

doanh nghiộp về các ch\ lieu an loàn tìr dỏ nhặũ diện miYc dộ ruì ro cúa các

phưoim án đầu tư.

5.3.2. Nội dung phân tích điêni hoà vỏn

a) TnàrnịỊ hợp doanh nịihiệp Síin xuất và tiêu thụ một loại san phãm

Các doanh ỉm hiệp sàn xuất và tiêu tlụ i m ộl loại sản phấm hav nhiều loại sán

phâin dồniỉ chấl. chím ” khác nhau về khối lưọnu. kích cờ, quy cách có ihể vận

dụng phân tích Iro im trường hạp này. Khi dó clii phí cố định dưọ'c xcm là chi

phí trực l i ế p c h o san XLiắt c á c san ph âm ha> nhóiiì san p h ấ m . Ta xét n h ừ n g cách

íicp cận dicm hòa vốn như sau:

* Xcìc í ỉ ị n h d iÉt ìì h ò a v ó n í ỉ i ô n ^ (Ị ì ia ¡-ỉ l ì ironi^ Ị r i n / ì

'Ta cỏ thổ xác định dicm hoà vốn ihòrm qua san iưựnu sàn phâm, doanh ihu

hay thời I^ian l ieu ihụ.

'1'heo phươne pháp tính uiá Irực liếp lợi nhuận của doanh nghiệp dược xác

định như sau:

Lọ i nhuận = Doanh ih ii 'Vồnn biến phí - rống định phí (1)

'1’ại diốm hòa vốn lợi nhuận bànu khôrm í\o vậ\ la có phu'o’n^ trinh (1):

0 = Doanh thu - '1'ốnu bien phí - Tổng định phí

137

Gọi p là giá bán đơn vị sàn phẩm chưa có thuế, Q là sản lượng sản phẩtĩ

tiêu thụ, vc là biến phí đơn vị sản phẩm, TFC là tổng dịnh phí, do vậy phươnt

trinh (1) có thể viết như sau:

0 = Q xp - Qx vc - TFC

Q =TFC

p - v c

Gọi c là số dư đảm phí đơn vị sản phẩm, ta có: Q =IT C

Trường hợp xác định doanh thu hòa vốn, ta có thể sử dụng phương trinh (1)

Gọi s là tổng doanh thu hòa vốn cần xác định, gọi d là tỷ lệ số dư đàm phí sảr

phẩm thì:

TFCTFC S = Q x P = - ^ x P s =

c d

Từ đây ta xác định thời gian hòa vốn:

Thời gian Doanh số hòa vốn X Thời gian kỳ phân tích

Hoặc

hòa vốn

Thời gian

hòa vốn

Doanh thu kỳ phân tích

Sản lượng hòa vốn X Thời gian kỳ phân tích

Sản lượng kỳ phân tích

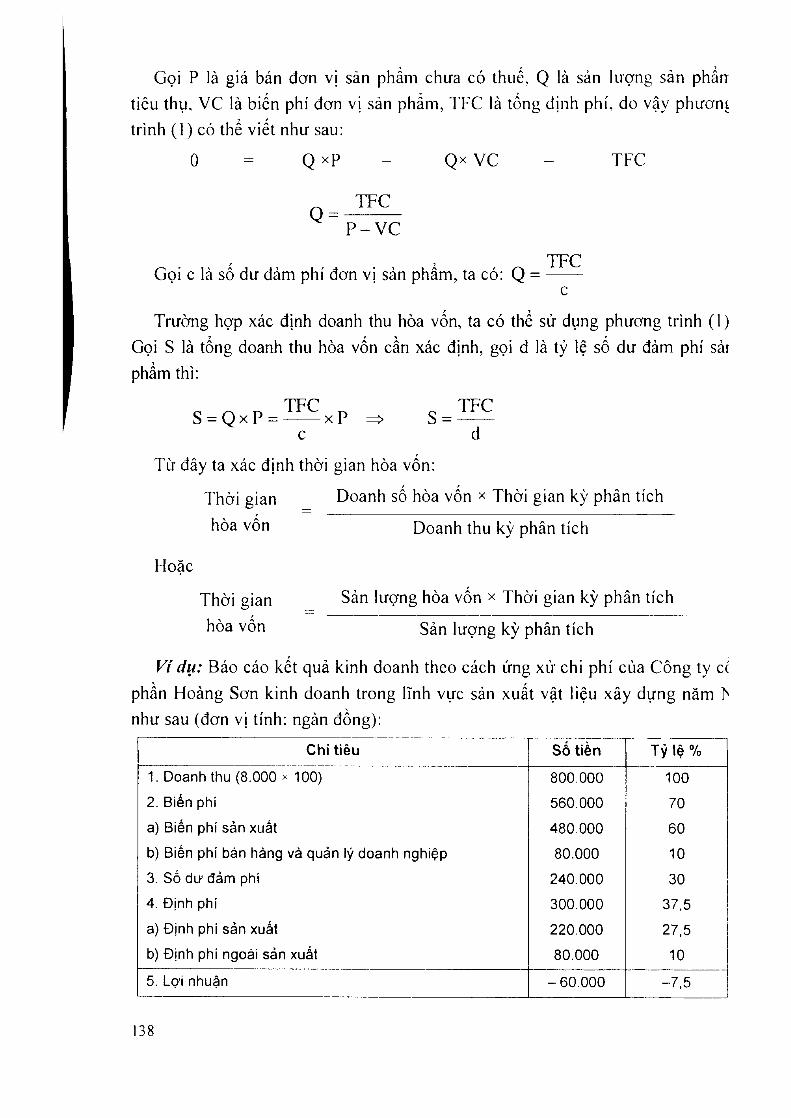

V i dụ : Báo cáo kết quả kinh doanh theo cách ứng xử chi phí của Công ty cc

phần Hoàng Sơn kinh doanh trong lĩnh vực sản xuất vật liệu xây dựng năm >

như sau (đơn vị tính: ngàn đồng):

C hỉ tièu Số tiền Tỷ lệ %

1. Doanh thu (8.000 X 100) 800.000 100

2. Biến phí 560.000 70

a) Biến phí sản xuất 480.000 60

b) Biến phí bán hàng và quản lý doanh nghiệp 80.000 10

3. Số dư đảm phi 240.000 30

4. Đ ịnh phí 300.000 37.5

a) Định phí sản xuất 220.000 27,5

b) Định phí ngoải sản xuất 80.000 10

5. Lợi nhuận -6 0 .0 0 0 -7 .5

38

Dựa vào báo cáo trên thì năm N Công ty bị lỗ 60.000 ngàn đồng.

Yêu cầu: Xác định điểm hòa vốn.

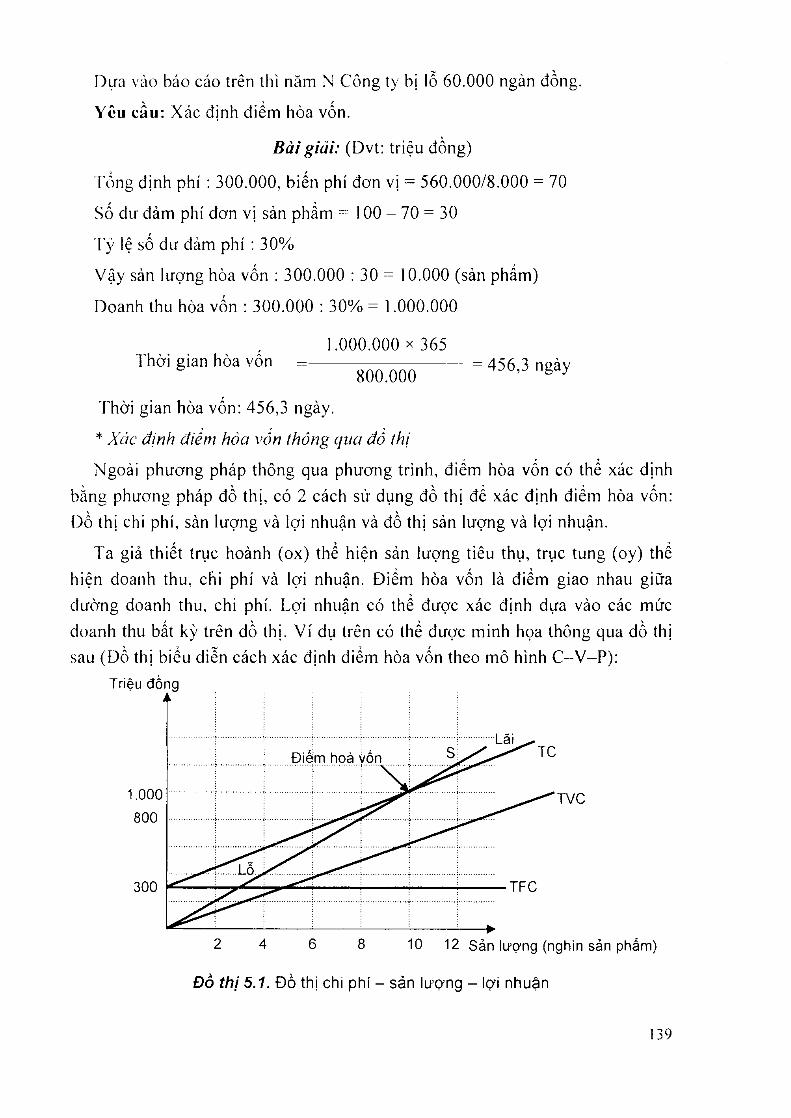

B á i g iã i: (Đ vt: triệu đồng)

Tổng định phí : 300.000, biến phí đơn vị = 560.000/8.000 = 70

Số dư đảm phí dơn vị sản phẩm = 100 - 70 = 30

'l'ỷ lệ số dư đàm phí ; 30%

Vậy sản lượng hòa vốn : 300.000 : 30 = 10.000 (sản phẩm)

Doanh thu hòa vốn : 300.000 ; 30% = 1.000.000

1.000.000 x 365Thời gian hòa vôn = ------------------------------- = 4 56 3 npàv

800.000 ’

Thời gian hòa vốn: 456,3 ngày.

* Xác định điểm hòa von thông qua đồ thị

Ngoài phương pháp thông qua phương trình, điểm hòa vốn có thể xác định

bằne phưonu pháp đồ th ị, có 2 cách sử dụng đồ thị để xác định điểm hòa vốn:

ỉ)ồ th ị chi phí, sàn lượng và lợi nhuận và đồ thị sản lượng và lợi nhuận.

Ta giả th iế t trục hoành (ox) thể hiện sản lượng tiêu thụ, trục tung (oy) thể

hiện doanh thu, cFii phí và lợi nhuận. Điểm hòa vốn là điểm giao nhau giữa

đường doanh thu, chi phí. Lợi nhuận có thể được xác định dựa vào các mức

doanh thu bất kỳ trên đò thị. V í dụ trên có thể được m inh họa thông qua đồ thị

sau (Đ ồ thị biểu diễn cách xác định diểm hòa vốn theo mô hình C -V -P ):

Triệu đồng

Đồ th ị 5.1. Đồ thị chi phí - sản lượng - lợi nhuận

139

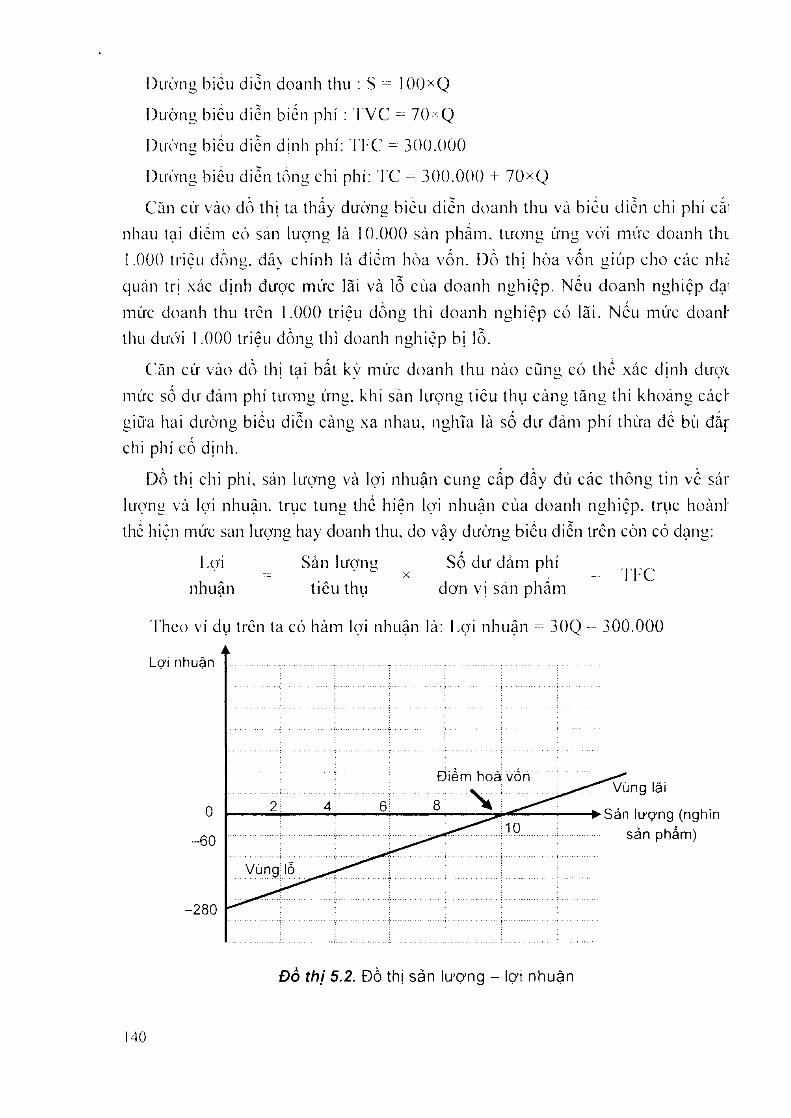

D iròníi bicLi dien doanh thu : s "= lOOxQ

Dưòniỉ biêu diễn biến phí : r v c = 70> Q

Duờníi biổu diền dịnh phí: ri''C = 300.000

Dirờtm biêu dien tốn» chi phí: r c 300.000 + 70xQ

Căn cứ vào dồ thị ta thấy đưò’ne bièu dien doanh ihu và biổu diễn chi phí cắi

nhau tại dicm có san lượna là 10.000 sản phẩm, tiro'n« ứntí v(Vi mức doanh th i

1.000 triỘLi đồim. dàv chính là đicm hòa vốn. Dồ th ị hòa vốn eiúp cho các nhe

quán Irị xác dịnh được mức lãi và lồ cùa doanh nahiệp. Neu doanh rmhiệp dại

mức doanh thu trôn 1.000 triệu dồng thì doanh nehiệp có lãi. Neu mức doanh

thu dưỏi 1.000 triệu dồnu thì doanh rmhiộp bị lồ.

Căn cứ vào dồ ih ị lại bất kv mức doanh thu nào cũng có thể xác dịnh dưọx

mức số dư đảm phí lưonu ứnti. khi sàn lưọng liêu thụ càn” tăn ii ih ì khoản” cácl'

uiữa hai dườnt> biểu dien càníz xa nhau, ntihĩa là số dư đảm phí thừa đố bù đắp

chi phí cố dịnh.

Dồ ih ị chi phí. sản iLKrriR và lợi nhuận CLirm cấp đầy đủ các thô im tin về sár

luọ im và lọ i nhuận, trục iLiní» thế hiện lọ i nhuận cùa doanh n iỉh iệp. trục hoànl'

ihc hiện mức san lượna hay doanh thu, do vậy duửniỉ biếu diễn trên còn có dạim:

Lợi Sản lưọ'iiíi số dư đảm phí= ■ ^ X , -

nhuận tiêu thụ dơn vị sàn phâmTFC

Thcơ ví dụ trên la có hàm lọ i nhuận là: L ọ i nhuận 30Q - 300.000

140

Diem hòa vốn là điỏm aiao nhau L>ifm ciiròni’ loi nluiận và trục hoành, dó là

ểm mà lợỉ nhuận ihc hiộn ímay gốc lụa dộ. k lii do lọi nhuận bằim khỏỉm. Dồ

Ị sán luvniz., Iọ'i nhuận cho thay doanh im liiệp khònu lieu thụ san phâm chắc

lán SC lỗ. dc c h ín h là dịnl i phí cua doanh n gh iệ p . Khi san liro'nu t iêu thụ tărm

ỉ dồ íhị chu yen d ịch về phía Iren, vùim lỏ ihu hẹp lại. Khi đã vưọl khỏi dicm

ìa vốn toàỉi 'JỘ dịnh phí dà đưọc bù dảp \a phần còn ỉại chính là lọ’i nhuận. Đo

Ị lìày chưa phan ánh du'o'c các c ỉii phí kinh dt)anli cua doanh nghiệp.

/?J TrườtìịỊ hợp (loanh nghiêp sán xuát Ví/ ticu ílĩỊỉ nhiêu loại san plỉăm

Trotm thực tc nhiều doanh imhiệp kinh doanh da mặl hàns nhằm hạn chế

lữne rủi ro có the xảy ra. Phân lích diêm hòa \ òn tro im các doanh ĩmhiệp nàv

ưòng phức lạp hon. vì diều kiện quan trọnu cua phân lích diem hòa vốn là

lai lách biệl chi phí cua doanh Iiíih iệp theo biốii phí và dịnh phí. dồim íhò’i xét

)anh nghiệp Ironu e ió i hạn cua q ii} niỏ hoạt dộĩm. Chỉ phí cố định Iron«

iLÌnu doanli nuhiçp này khône the phân bỏ cho từníi ỉoại san pliâm. dịch vụ

rọc \'ì ihicLi độ chính \á c . Do \ậ> phân lích dicm hòa vốn ở nhìnm doanh

ỉhiệp nà>' ta có ihc vận dụniz nlìữim cácli sau:

Cách I . l^hân lích diém hòa vỏn trone ti‘Li'ònu họp kinh doanh lìhiồLi loại sàn

lâm ta có thê chii>'cn thành kinh doanh một loại san phâm. Trirónu hợp này áp

iniz neu mồi san phâm. dịch vụ mà doaiih nuhiçp có ihố to chức san XLial. kinh

ìanh riêng biẹl. Do vặv các khoaiì chi phí kc loan cỏ ihố tách biẹl dưọc clìi phí

• dịnh. ch i plií b i e n d ò i c h o từ n u LỈối l ư ọ n u clìÌLi chi phí . Phần chi phí qiuin lý

la bộ máy doanh nehiệp coi như klìỏnu cláĩiL! kc \a kliỏnu phân bỏ cho các dối

ợnn Ironu doanỉi im hiçp. Như \ậ y vói i:i:i t ỉiic i Ircn nội d iiiig phâii tích dicm

>a v o n l i r o n s tụ' nl i i r ì r ư ò n u h ọ ‘p sail xLial \ à ticLi llụi m ộ l loại s a n p h â m .

Cách 2: l )ưọ‘c x c m \ é l trone írLiònií lìọp ccv càu san phàm san XLiàt \ à liêu

ụ ÔII c lỊnh, Tren cơ SO' CO' câu l ie u l lụ i ôn c lỊ iili í:i co t lìc \á c d ịn h dưọ'c l \ ' lộ so

I dam phi binh quán, doanh ihu liòa \ổ ỉi.

Tônu dịnh phíDoanh thu hòa von - , " - - ------------

T \ lộ sò dư dam phí bình quân

Tồng dịnh phí trôn bao gồm tốní> dịnh phí cua doanh imhiệp như dịnh phí

rc íicp cua các bộ phận, d ịn lì phí chiinu cua loàn công ty. V ó i cơ cấu doanh

LI dà xác địĩih. ta có thố xác d ịnh doanh ihu hòa vốn của từng loại sản phầm

dịch vụ như sau:

141

Doanh thu hòa vốn

của sản phẩm A

Doanh ihu hòa

vốn churiR

Cơ cấu doam thu

của sản phẩn A

Sản lượng hòa vốn

của sản phẩm A

Doanh thu hòa vốn của sản phẩm A

Giá bán đơn vị sản phẩm A

Cơ cấu sản phẩm tiêu thụ thay đồi sẽ làm điểm hoà vốn thay đ )i theo. Do

đó, các nhà quản tr ị k inh doanh cần phải biết lựa chọn cơ cấu sản phẩm tiêu Ihụ

hợp lý để làm tăng lợi nhuận của doanh nghiệp. Thồng thường các nhà quan trị tíiưòng

tàng số lượng sản phẩm có số dư đảm phí cao hoặc tăng doanh l iu các mặt

hàng có tỳ lệ số dư đàm phí cao, để góp phần tăng lợi nhuận cho doanh nghiệp.

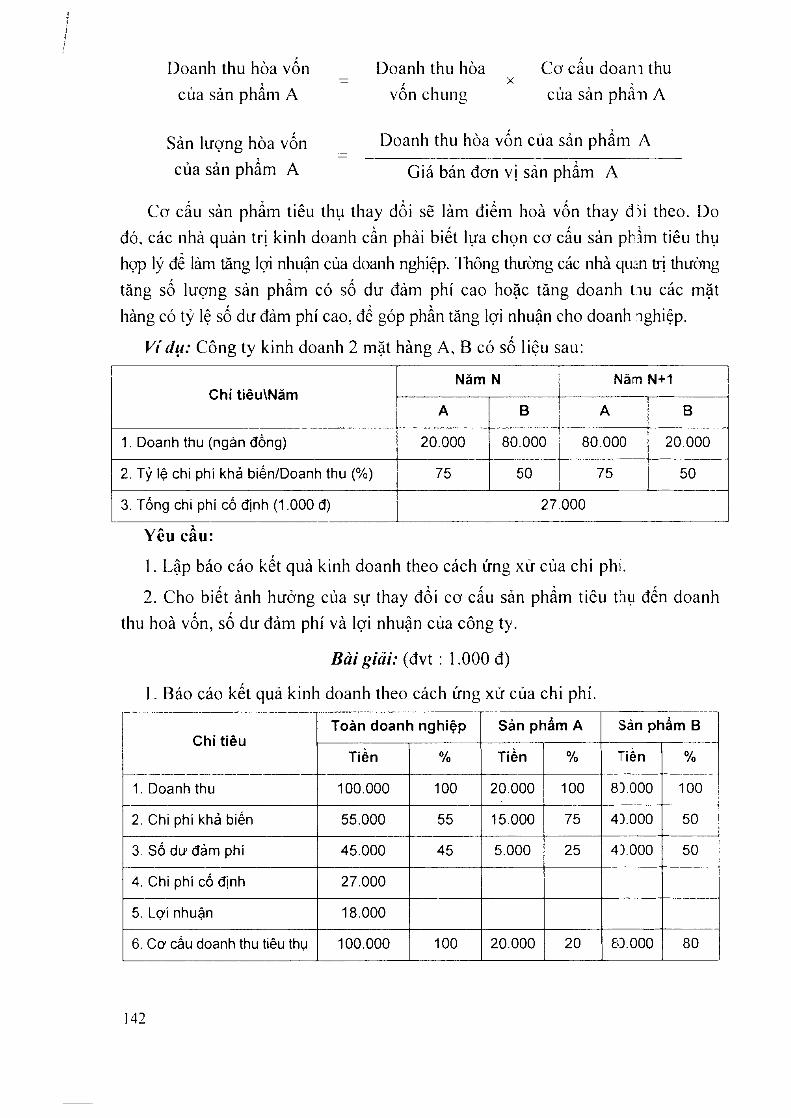

V ỉ dụ : Công ty k inh doanh 2 mặt hàng A , B có số liộu sau:

C hỉ tiêu\N ámNăm N Năm N+1

A B A B

1. Doanh thu (ngàn đồng) 20.000 80.000 80.000 20.000

2. Tỷ lệ chi phi khả biến/Doanh thu (%) 75 50 75 50

3. Tổng chi phí cố định (1.000 đ) 27.000

Yêu cầu:

1. Lập báo cáo kết quả kinh doanh theo cách ứng xử của chi phỉ.

2. Cho biết ảnh hưởng của sự thay đổi cơ cấu sản phẩm tiêu thụ đến doanh

thu hoà vốn, số dư đảm phí và lợi nhuận của công ty.

B à i g iả i : (đvt : 1.000 đ)

1. Báo cáo kết quả kinh doanh theo cách ứng xử của chi phí.

C hỉ tiêuToàn doanh ngh iệp Sản phẩm A Sản phẩm B

Tiền % Tiền % Tiền %

1. Doanh thu 100.000 100 20.000 100 83,000 100

2. Chi phi khả biến 55.000 55 15.000 75 43.000 50

3. Số dư đảm phí 45.000 45 5.000 25 4D.000 50

4. Chi phí cố định 27.000

5. Lợi nhuận 18.000

6. Cơ cấu doanh thu tiêu thụ 100.000 100 20.000 20 80.000 80

142

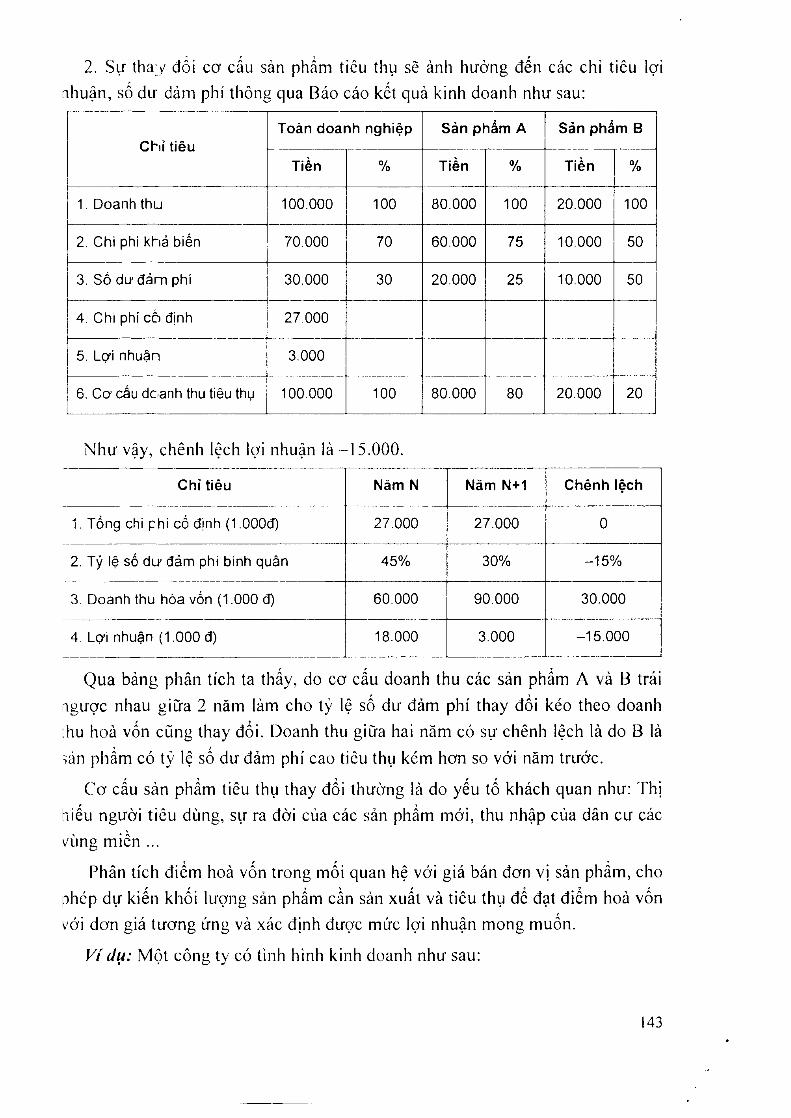

2. Sự tha ỵ đổi cơ cấu sản phẩm tiêu thụ sẽ ảnh hưò'ng đến các chỉ tiêu lợi

nhuận, số dư dảm phí ihông qua Báo cáo kếl quả kinh doanh như sau:

C h ỉ tiêuToàn doanh ngh iệp Sản phầm A Sản phẩm B

Tiền % Tiền % Tiền %

1. Doanh thu 100.000 100 80.000 100 20.000 100

2. Chi phí khả biến 70.000 70 60.000 75 10.000 50

3. Số dư đảm phí 30.000 30 20.000 25 10.000 50

4. Chi phí cè định 27.000

5. Lợi nhuận 3.000

6. Cơ cấu doanh thu tiêu thụ......... .................

100.000 100 80.000 80 20.000 20

Như vậy, chênh lệch lợi nhuận là ” 15.000.

C hỉ tiêu Năm N Nám N+1 Chênh lệch

1. Tổng chi phi cố định (1 .OOOđ) 27.000 27.000 0

2. Tỷ lệ số dư đảm phi binh quân 45% 30% -15%

3. Doanh thu hòa vốn (1.000 đ) 60.000 90.000 30.000

4. Lợi nhuận (1.000 đ) 18.000 3.000 -15 .000

Qua bảng phân tích ta thấy, do cơ cấu doanh thu các sản phẩm A và B trái

ngược nhau giữa 2 năm làm cho tỷ lộ số dư đàm phí ihay đồi kéo theo doanh

:hu hoà vốn cũng thay đổi, Doanh Ihu giữa hai nàm có sự chênh lệch là do B là

sán phẩm có tỷ lệ số dư đảm phí cao ticu Ihụ kém hơn so với năm trước.

Cơ cấu sản phẩm liôu thụ thay đổi ihường là do yếu lố khách quan như: Thị

liiếu người tiôu dùng, sự ra đời cùa các sản phẩm mới, thu nhập của dân cư các

vùng miền ...

Phân tích điểm hoà vốn trong mối quan hệ với giá bán đơn vị sản phẩm, cho

phép dự kiến khối lượng sản phẩm cần sàn xuất và tiêu thụ để đạt điểm hoà vốn

với dơn giá tương ứng và xác định được mức lợi nhuận mong muốn.

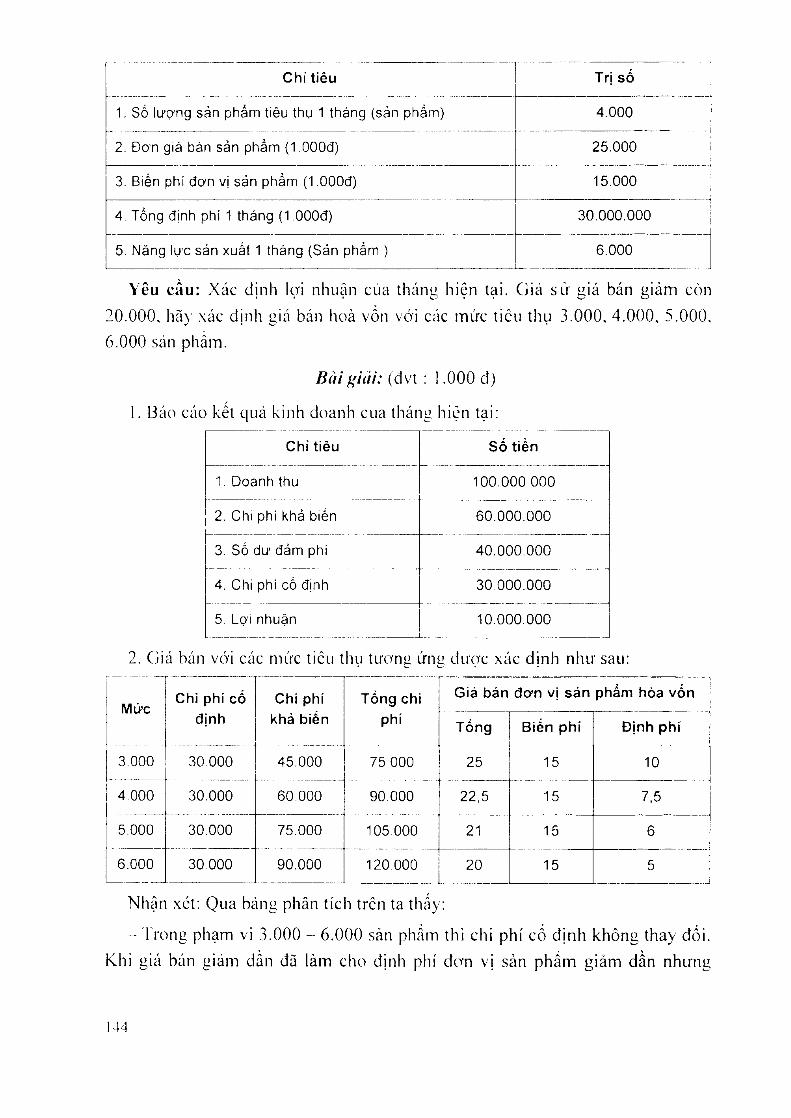

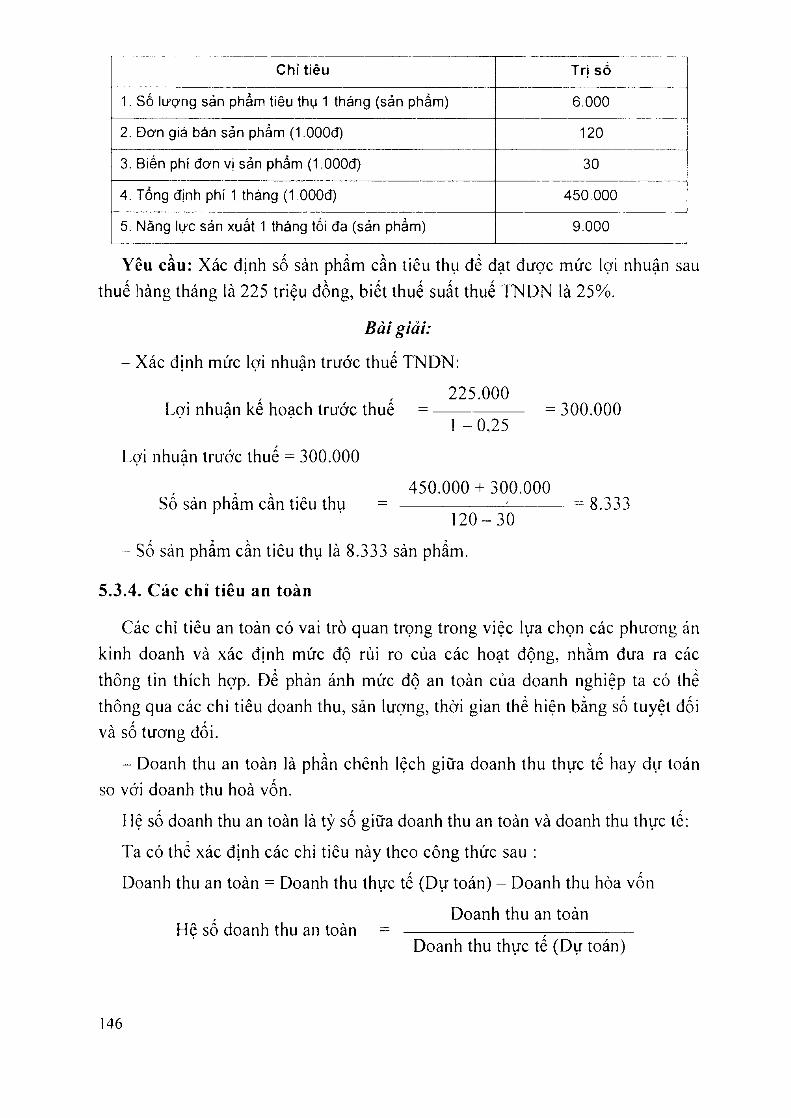

Ví dụ: M ộ t công ty có tình hinh kinh doanh như sau:

143

Chỉ tiêu Trị số

1. Số lượng sản phảm tièu thụ 1 tháng (sản phẩm) 4.000

2. Đơn giá bán sản phẩm (1-OOOđ) 25.000

3. Biến phí đơn vị sản phẩm (I.OOOđ) 15.000

4. Tồng định phí 1 tháng (1.000Ơ) 30.000.000

5. Năng lực sản xuất 1 tháng (Sản phẩm ) 6.000

Yêu cầu: Xác dịnh lọ i nhuận cua thání’ hiộn tại. Giả sử giá bán giảm còn

20.000. hãv xác dịnh í^iá bán hoà vốn với các mức liêu thụ 3.000. 4.000, 5.000.

6.000 sán phâm.

B à i Ị i iủ i : {Ở\ X : 1.000 đ)

I. Báo cáo kết quả kinh doanh cua iháne hiện tại:r~

Chỉ tiêu

1. Doanh thu

2. Chi phi khả biếnh-

3. Số dư đảm phi

4. Chi phi cố định

5. Lợi nhuận

Số tiền

100.000 000

60.000.000

40.000.000

30.000.0ÕÕ

10 . 000.000

2. Cjiá bán vó'i các mức lieu ihụ tươnu ứniz đưọ’c xác dinh như sau:

MứcChi phí cố Chi phí Tống ch i Giá bán đơn v ị sản phẩm hòa vốn

đ ịnh khả biến phí Tống B iến phí Đ ịnh phí

3.0001 - . . .

30.000 45,000 75 000 251

15 10

1 4.000 30,000 60.000 90.000 22,5 15 7.5

5.000 30.000 75.000 105.000 21 15 6

6.000 30.000 90,000 120.000 i 20 15 5

Nhận xét; Ọua bảng phân tích trôn ta thắy:

- '1'roim phạm vi 3.000 - 6.000 sản phấin thì chi phí cố đ ịnh khôrm thay đối.

Khi giá bán giảm dằn đã làm cho định phí dơn vị sàn phẩm giảm dần nhirnu

144

vẫn dủ dc bù dắp chi phí phát sinh vi tiro-ng ứng vói từng mức giá thì lượng sán

phẩm lại tăng lên nên vẫn dảm bảo hòa vốn. Nếu muốn có lợi nhuận tại mộl

mức giá xác định ih ì doanh nghiệp cần phải tănu sàn lượng tiêu thụ.

ở mức sản lưọ'ng sản xuấl cao nhất là 6.000 sản phẩm thì định phí chưa

íhay dối làm cho chi phí âơn v ị sàn phẩm là thấp nhất, tại điồm hòa vốn sẽ có

mức giá bán ihấp nhấl là 20.000/1 sản phẩm.

5.3.3. Lập kế hoạch sản ỉưọng, doanh thu và lọi nhuận mong muốn

7'rong thực tế. nhiều trườrm hợp doanh nghiệp cần phải xác định mức lợi

nhuận dự đoán trước, sau đó mới tính mức doanh thu và sản lượng tương ứng

sản phẩm sản xuất và licu thụ phục vụ cho các quyếl định k inh doanh. V iệc xác

định lợi nhuận theo kế hoạch ^iúp cho các nhà quản trị lựa chọn các phương án

k inh doanh tố i ưu. Đe đạt được các chi tiêu dự toán này, ta sử dụng một số

phươnu trinh dự đoán lợi nhuận sau:

one số dư đảm 'ỉ on« chi phí cố+

định ke hoạch

Số dư đảm phí bình- , X

quân kc hoạch

phí kế hoạchLợi nhuận ké hoạch

Doanh thu liêu thụ

ké hoạch

Số sản phẩm tiêu

thụ kế hoạch

Tỷ lộ số dư đảm phí

bình quân kế hoạch

Sản lượng sản phẩm tiêu

thụ dạt lọ i nhuận kc hoạch

Doanh thu liêu thụ dế

đạt lợi nhuận kế hoạch

1’ống chi phí cố định + Lợi nhuận kế hoạch

Số dư đảm phí binh quân kế hoạch

1'ống chi phí cố định + I.ợi nhuận kế hoạch

Tỷ lẹ số dư dàin phí bình quân kố hoạch

Công thức trẽn áp dụng cho lợi nhuận Irước thué. Đối với lợi nhuận sau

ihué, la phải sứ dụng ihcm công íhức:

Lợi nhuận kế hoach sau thuếl.ọ i nhuận kc hoạch trưóc thuế --------- — ý.' , ....... ' , _ --------------

1 ~ Thuế suất thuế TN D N

Ví dụ: MỘI công ty kinh doanh mỹ phẩm ở thị trường truyền ihống có tinh

hình sản xuất và tiêu ihu như sau :

145

Chỉ tiêu Trị số

1. Số lượng sản phẩm tiêu thụ 1 tháng (sản phẩm) 6.000

2. Đơn giá bán sản phẩm (I.OOOđ) 120

3. Biến phí đơn vị sản phẩm (1-OOOđ) 30

4. Tồng định phí 1 tháng (I.OOOđ) 450,000

5. Nảng lực sản xuất 1 tháng tối đa (sản phẩm) 9.000

Yêu cầu: Xác định số sản phẩm cần liêu thụ để đạt được mức lợi nhuận sau

thuế hàng tháng là 225 triệu đồng, biết thuế suất thuế T N D N là 25%.

B à i g iả i:

- Xác định mức lợi nhuận trước thuế T N D N :

225.000Lợi nhuận kê hoạch trước thuê = ------------------ = 300.000

1 -0 ,2 5

Lợi nhuận trước thuế = 300.000

450.000 + 300.000Sô sản phâm cân tiêu thụ = ---------------------- ----------- = 8.333

1 2 0 -3 0

- Số sản phẩm cần tiêu thụ là 8.333 sản phẩm.

5.3.4. Các chỉ tiêu an toàn

Các chỉ tiêu an toàn có vai trò quan trọng trong việc lựa chọn các phương án

kinh doanh và xác định mức độ rủi ro của các hoạt động, nhằm đưa ra các

thông tin thích hợp. Để phản ánh mức độ an toàn cùa doanh nghiệp ta có thể

thông qua các chỉ tiêu doanh thu, sản lượng, thời gian thể hiện bằng số tuyệt đối

và số tương đối.

- Doanh thu an toàn là phần chênh lệch giữa doanh thu thực tế hay dự toán

so với doanh thu hoà vốn.

Hệ số doanh thu an toàn là tỷ số giữa doanh thu an toàn và doanh thu thực tế:

Ta có thể xác định các chỉ tiêu này theo công thức sau :

Doanh thu an toàn = Doanh thu thực tế (Dự toán) ~ Doanh thu hòa vốn

Doanh thu an toànHệ số doanh thu an toàn = -------------------------- ----------------

Doanh thu thực tế (Dự toán)

146

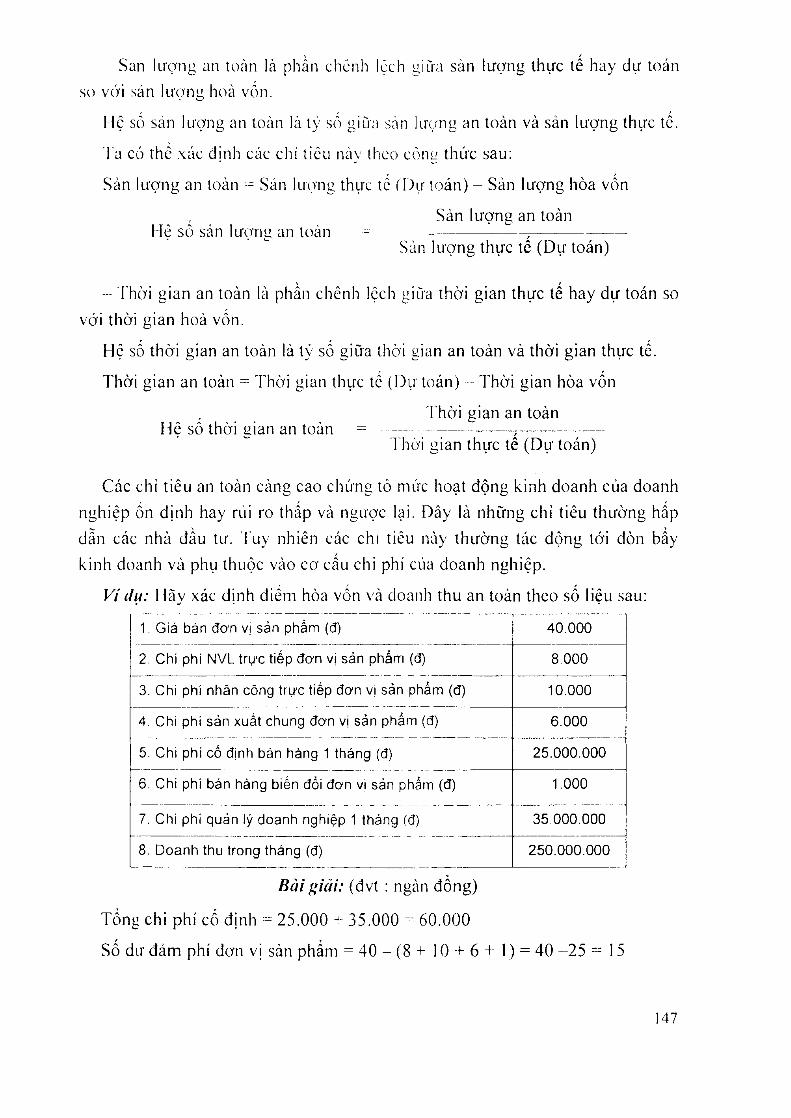

- San luụnu an toàn là phần chênh lệch giừa sản lượng ihực tế hay dự toán

so với sán lưọníi hoà vốn.

Hộ số sàn lượng an toàn là lý số RÌừa san lirợniỉ an loàn và sản lượng thực tố.

T ‘ả có the xác định các chi tiêu nàv theo cỏnii thức sau:

Sản lưọng an loàn ^ Sán luựnu thực tố ÍDự loán) ~ Sản lượng hòa vốn

Sàn lượng an toàn

Sản lượng thực lế (Dự toán)1 lệ số sản ìuxyuịX an toàn

- 'l'hời gian an toàn là phần chênh lệch eiữa thời gian thực tế hay dự toán so

với thời gian hoà vốn.

Hộ số thò i gian an loàn là Iv số RÌũ’a thời eian an toàn và thời gian thực le.

Thời lỉian an loàn Thòi gian thực lé (Dự toán) - Thời gian hòa vốn

rhời gian an toàn

Thòi ^ian thực tế (Dự toán)Hệ số thò i sian an toàn

Các chỉ tiêu an toàn càng cao chứniĩ lò mức hoạt động kinh doanh của doanh

nuhiệp ồn định hay rủi ro thấp và rmược lại. Dâv là những chỉ tiêu thường hấp

dẫn các nhà đầu tư. l 'u \ ' nhiên các chỉ tiêu này ihường tác động tó'i đòn bẩy

k inh doanh và phụ ihuộc vào cơ cấu chi phí của doanh nghiệp.

Ví du: Hãv xác đinh điếm hòa vốn và doanh thu an toàn theo số liêu sau:* m' • «

1. Giá bán đơn vị sản phầm (đ) 40.000

2. Chi phí NVL trực tiếp đơn vị sản phầm (đ) 8,000

3. Chi phi nhân công trực tiếp đơn VỊ sản phẩm (đ) 10.000

4. Chi phi sản xuất chung đơn vị sản phẩm (đ) 6.000

5. Chị phi cố định bán hàng 1 tháng (đ) 25.000.000

6. Chi phi bán hàng biến đổi đơn vị sản phấm (đ) 1 . 0 0 0

7. Chi phí quản l ý doanh nghiệp 1 tháng f đ ) 35.000.000

8. Doanh thu trong tháng (đ) 250.000.000

B à i g iả i: (đvt : ngàn đồng)

Tồng chi phí cố định - 25.000 + 35.000 - 60.000

Số dir đảm phí đơn vị sàn phẩm = 4 0 - ( 8 + 10 + 6 + 1) = 40 -2 5 = 15

147

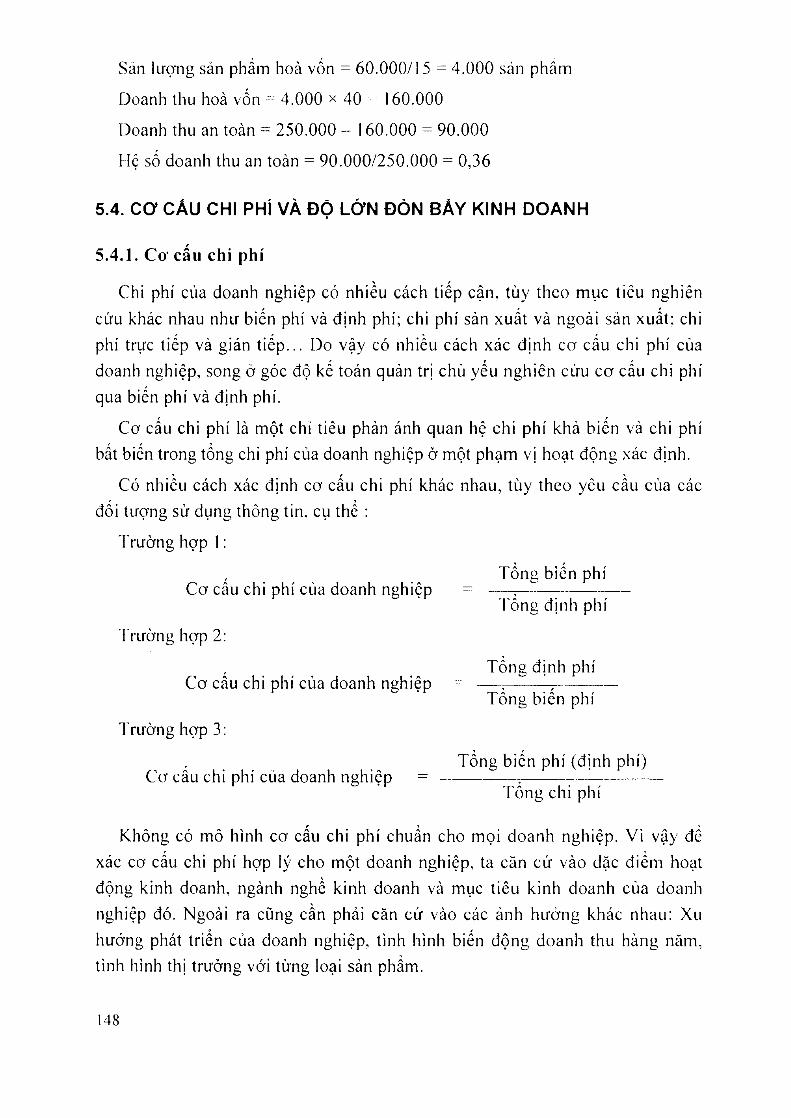

Sàn lượng sản phâm hoà vôn = 60.000/15 = 4.000 sản phâm

Doanh ihu hoà vốn = 4.000 X 40 = 160.000

Doanh ihu an toàn = 250.000 - 160.000 = 90.000

1 lệ số doanh thu an toàn = 90.000/250.000 = 0,36

5.4. Cơ CÁU CHI PHÍ VÀ Độ LỚN ĐÒN BẨY KINH DOANH

5.4.1. Cơ cấu chi phí

Chi phí của doanh nghiệp có nhiều cách tiếp cận, tùy theo mục tiôu nghiên

cứu khác nhau như biến phí và định phí; chi phí sản xuất và ngoài sản xuất: chi

phí trực liếp và gián tiếp ... Do vậy có nhiều cách xác định cơ cấu chi phí của

doanh nghiệp, song ở góc độ kế toán quản trị chủ yếu nghiên cứu cơ cấu chi phí

qua biến phí và định phí.

Cơ cấu chi phí là một chi tiêu phàn ánh quan hệ chi phí khả biến và chi phí

bất biến trong tổng chi phí của doanh nghiệp ờ một phạm vị hoạt độnc xác định.

Có nhiều cách xác định cơ cấu chi phí khác nhau, tùy theo ycu cầu của các

đối lượng sử dụng thông tin . cụ thể :

Trường hợp 1:

Tồrm biến phí

'I ong định phí

Trường hợp 2:

Cư cấu chi phí của doanh nghiệp

Cơ cấu chi phí của doanh nghiệp

Trường hợp 3:

Tổníỉ đ ịnh phí

Tổng biến phí

Tồng biến phí (đ inh phí)Cơ câu chi phí của doanh im hiệp = ---------------- ----------

Tông chi phí

Không có mô hinh cơ cấu chi phí chuẩn cho m ọi doanh nghiệp. V ì vậy đề

xác cơ cấu chi phí hợp lý cho một doanh nghiệp, ta càn cứ vào dặc diểm hoạt

động kinh doanh, ngành nghề k inh doanh và mục tiêu k inh doanh của doanh

nghiệp đó. Ngoài ra cũng cần phải căn cứ vào các ảnh hưỏng khác nhau: Xu

hướng phát triển của doanh nghiệp, tình hình biến độn iỉ doanh thu hàng năm,

tinh hinh thị trường với từng loại sản phẩm.

148

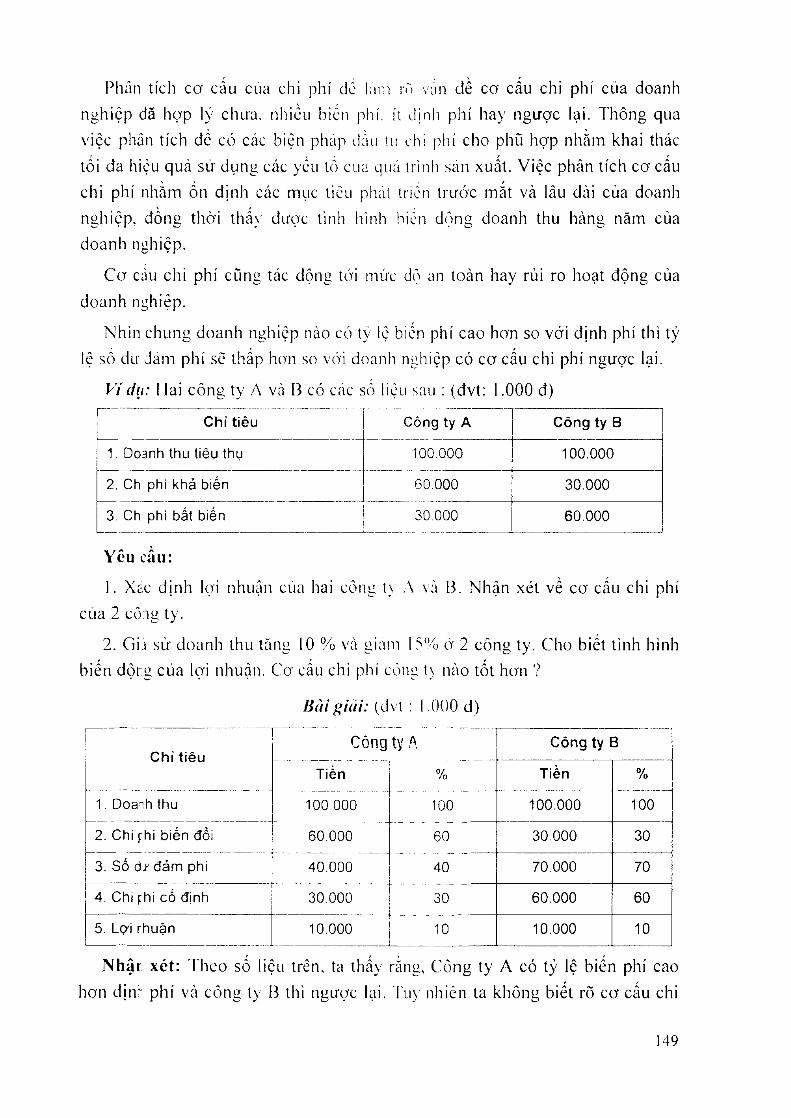

Phàn t ích CO' c ấ u cua chi phí dc lam rò Víin dề c ơ cấu ch i phí c ủ a doanh

niih içp dă họp lý chưa, nhiồu bien phị, ÎL dịn li phí hay ngược lại. Thông qua

việc phàn tích dể ce) các biện pháp clầu tu chi phí cho phù họp nhàm khai thác

lo i da hiệu qua sử dụna các ycu lố cua qua Irìn li sán xuất. V iệc phân tích cơ cấu

chi phí nhằm on dịnh các mục l ieu phat triòn trước mal và lâu dài của doanh

nuhiộp. done thời thấv dirọc tình hình bien dộne doanh thu hànu năm của

doanh nghiệp.

Cơ càu chi phí cùrm tác dộim lỏ i mức dộ an loàn hay rủi ro hoạt động của

doanh nghiệp.

Nhìn chung doanh nụhiộp nào cỏ tv lộ bien phí cao hơn so với dịnh phí thì tỳ

lệ số dư dám phí sè ihấp han so vói doanh nehiộp có cơ cấu chi phí ngược lại.

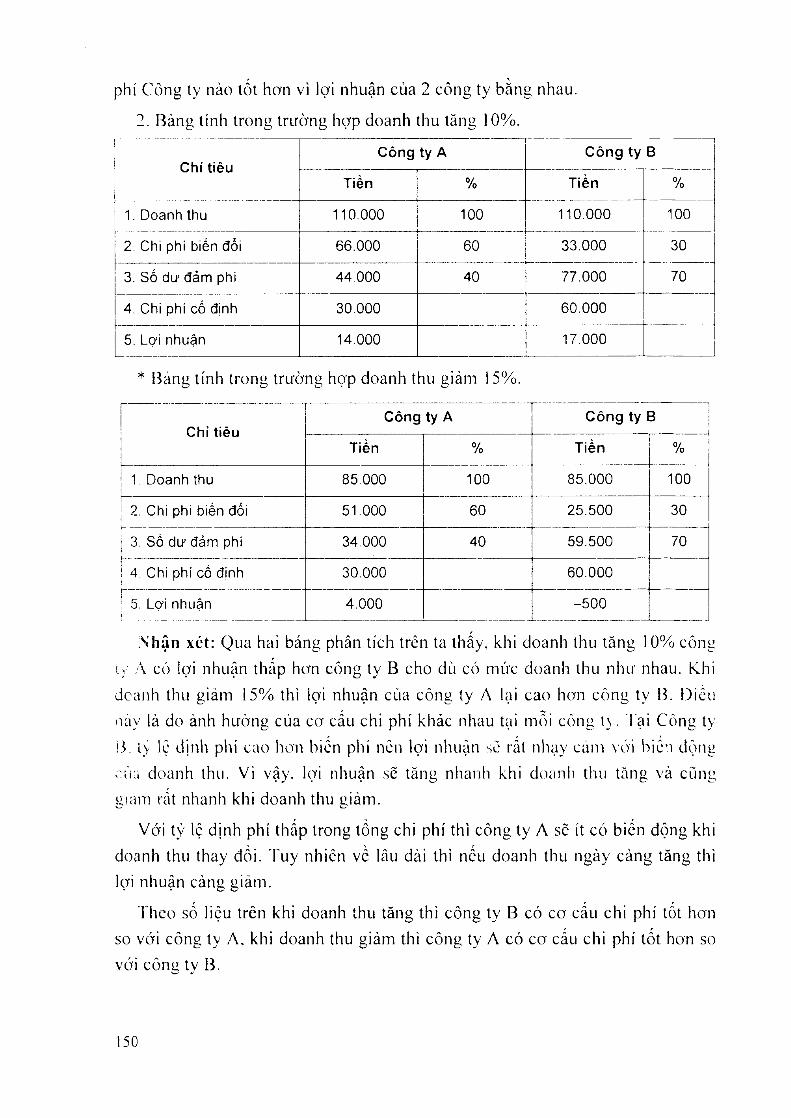

Ví dụ: 1 la i côn^ ty A và B có các số liệu sau : (đvt: 1.000 đ)

C hỉ tiêu Còng ty A C ông ty B

1. Doanh thu tiêu thụ 100,000 100.000

2. Ch phi khả biến 60,000 30.000

3. Ch phí bất biến 30.000 60.000

Yêu cầu:

1. Xac định lọi nhuạn cua hai cỏ ìm t\ A và B. N h ậ n xét về CO' cấu chi phí

của 2 cò:ig ty.

2. Gi-Ì sử doanh ihu tănu 10 % và uiam 15% ỏ' 2 cỏnu ly . Cho biết tình hình

biến dộriì của lọ’i nhuận. Cũ' cấu chi phí cỏim t\ nào tố t hơn ?

l ỉ ù i g i i i i : (d \1 : 1.000 d)

C h ỉ tiê uCổng tỵ A C ông ty B

Tiềnr ■■

% Tiền %

1. Doanh thu 100.000Ị

100 100.000 100

2. Chi ^hi biến đổi 60,000 60 30.000 30

3. Số ơ / đảm phí 40^000 40 70.000 70

4. Chị fhí cố định 30.00Ü[ — - - -

30 60.000 60

5. Lợi rhuận 10.000 10 10.000 10

Nhậr xót: Theo số liệu trên, ta thấv rằne, Công ty A có tỷ lệ biến phí cao

hoìi địnr phí và côníỉ ty B ih i ngược lại. Tuy nhicn ta không biết rõ cơ cấu chi

149

phí Công ty nào lố l hơn vì lợi nhuận của 2 công ty bằng nhau.

2. Bảni> tính tronu trường hợp doanh thu tănu 10%.

Chỉ tièu

....... .....Công ty A Công ty B

Tiền % Tiền %

1. Doanh thu 110.000 100 110.000 100

2, Chị phi biến đồi 66.000 60 33.000 30

3. Số dư đảm phí 44,000 40 77.000 70

4. Chi phí cố định 30.000 60.000

5. Lợi nhuặn 14.000 17.000

Bànu lính tro im truủng họp doanh thu RÌảm 15%.

Chỉ tièu1)

Còng ty A Còng ty B

Tiền % Tiền /0

1. Doanh thu 85.000 100 85.000 100

2. Chi phi biến đổi 51.000 60 25.500 30

3. Số dư đảm phi 34.000 40 59.500 70

4. Chi phí cố định 30.000 60.000

5. Lợi nhuận1

4.000 -5 0 0

Nhận xét: Qua hai báni» phân tích trên ta thấy, khi doanh ihu tăng 10% cône

iv A có [ợi nhuận thấp hơn công ty B cho dù có mức doanh ihu nhu nhau. Khi

dcaiìh thu giảm ỉ 5% thì lợi nhuận của côn^ ty A lại cao hơn cỏnỉi. tv B. Diều

i ìav là do ảnh hường của cơ cấu chi phí khác nhau tại moi côniz l>. Tại cỏnu ty

l> lộ J ịiìlì plií cao hon bicn phí nêiì lợi lìhuặn sc ral nhạy cam \ó i b iciì dộim

Ciiu doanh ihu. V i vậy, lọ i nhuận sẽ lãng nhanh khi doanh ih ii lănu và cùna

mam rat nhanh khi doanh thu uiảm.

Với tỳ lộ dịnh phí ihấp Irong lổng chi phí thì công ly A sẽ ít có biến dộng khi

doanh ihu thay đổi. I'uy nhicn về lâu dài thì nếu doanh ihu ngày càng lãng thì

lợi nhuận càng giảm.

Theo số liỘLi trên khi doanh thu lãng thì công ty B có CO’ cấu chì phí tốt hơn

so với công ly A , khi doanh thu giảm thì công ty A có CO' cấu chi phí tố t hon so

với cônc Iv B.

50

5.4.2. Đ ộ lón đòn bây k in h doanh

'lYon^ kinh doanh các doanh imhiộp llu rò ìiụ mong muốn đạl dược mức lợi

nhuận cao nhất tron« khoárm thòi uian noán nhất, do vậv các nhà quản Irị phải

sử dụriíi tốt các công cụ tài chính. Dòn bả\ kinh doanh là m ộl công cụ tài chính

quan trọniz ihc hiện mối quan hộ uiữa bicn phí và định phí trong các lô chức

hoạt động.

Dòn bây k inh doanh là Iv số uiữa số dư dam phí và lợi nhuận hoặc eiữa %

lăng, giảm của lợi nhuận so vói % lăni>. uiam của doanh thu.

Dòn bấy k inh doanh là một phưo'im tiện nhằm đạl đưọ'c sự lăng cao về lọi

nhuận vó i inộ l tv lệ íãim nhò hưn vc doanh ihu hoặc mức tiêu thụ sán phâm.

Cách xác định dộ lớn dòn bấy kinh doanh như sau:

Côrm ihửc 1:

Dộ lớn đòn bày kinh doanh

Cônu thức 2:

Dộ \ớn đòn bây kinh de'ỉanh

Tồns số dư đảm phí

'1'ổim lợi nhuặn

% tíiảm cùa lợi nhuận

% lăng, giảm của doanh thu

Dộ lớn đòn bẩ\ kinh doanh phụ íhuộc vào CO' cấu chi phí của các doanh

nghiệp. Tuv nhiên cơ cấu chi phí lại phụ thuộc vào đặc đicm cùa từng ngành

imhe. dieu kiện Iranụ bị vậl chất cua các d(''anh imhiộp khác nhau thì khác nhau.

Do vậv dộ IcVn cua dòn bây kinh doanh chi phôi tới mức độ rủi ro Ironu các

phươnu án đầu tư. Nhiìní^ dụ án dau lư có dộ kVn dòn bấy kinh doanh cao thì hộ

so an loàn thấp và ni^irợc lại.

ỉ)òn bầv k inh doanh ihực chai là chi t i c u Ịihán ánh mức dộ sử d ụ n i i chi phí

của doanh nuhiệp. Ncu dộ lớn dòn bây kinh doanh cao thì lỳ lộ dịnh phí cao

hcrn biến phí. Do dỏ, lọ'i nhuận rắl nhạv caiìT vói nhữni> thay dôi cìia doanh thu

và niiuợc lại. rroni> nhCrn^ hoạt dộim có cỉộ lón dòn bấy kinh doanh cao chi cần

doanh thu tăng 1% thì lọi nhuận lăni> hcrn 1%. mặt khác khi doanh thu giám 1%

thi lợi nhuận giảm hơn 1%. Dó chính là pluronR tiện dổ các nhà quản trị kinh

doanh dự doủn mức lợi nhuận trong kỳ íó'i.

V ỉ dụ: 1 la i công tv A và B cùnu kinh doanh m ộl ngành nghề, sau 1 năm hoạt

dộng có các số liệu sau: (đvt: 1.000 d)

'rhco dự kiến của phònti k inh doanh khi cỏn u ty chi ihêm cho quảrm cáo là

10.000.000 d/lhánỉi có thể làm doanh thu tăng them 35.000.000 đ / ' tháng. Hãy

phân tích chi phí, cho biết Công tv có nên chi thêm cho qiiàrm cáo khônạ ?

B (ỉi Ị Ị Ìả i: (dvl: 1 .OOOđ)

Chỉ tiêu Khòng quảng cáo Quảng cáo Chênh lệch

1. Doanh thu 125.000 160.000 35,000

2. Chi phí khả biến 75.000 96.000 21.000

3. Số dư đảm phi 50.000 64.000 14.000

4. Chi phí cố định 35.000 45.000 10.000

5. Lợi nhuận 15.000 19.000 4.000

Nhận xét: Qua số liệu phân lích la thấy neu quáng cáo SC phai chi them dịnh

phí bán hàim là 10.000.000 đ/thánu, nhưnu đổi lại lợi nhuận sè lănL> Icn

4.000.000 đ/lháng. Đồng thời doanh thu bán hànu tãnu chứne lỏ khả !Klnu

chiếm lĩnh thị Irường của Công ty rmày càrm rộng và còn dàm báo hoạt dộng

kinh doanh phát iriển ben vững. V ì vậv doanh nghiệp nên liến hành quántỉ cáo.

5.5.2. Thav đổi chi phí biến đổi và doanh thu

Tronu thực té chi phí biến đối của các doanh nghiộp ihư ò im bao uỏm chi phí

nguvcn vật liệu trực tiếp, chi phí nhân côní> trực liếp, biến phí sản xuất churm,

hoa hồng bán hàng và các biến phí khác. Thông ihu’ô'ng theo sự phát Iriến của

thòi ^ian các biốn phí sán xua l sản p h ẩ m tăng. Như g iá m u a c á c VCL1 l o dầu váo

nguyên liệu, nhân công dều lănu, hoa hồng bán hàng cho các dại [> tăng. Khi

bien phí lăng thưcng dẫn lới chất lượng sán phânì tănu, san lim tm liỏLi íhụ lănu

và doanh ihu Ihay dối. Trong một số trưcTní; hợp dặe bìệl kh i ehi phí hicn dôi

i;iàm ih i cliât lượng sản phâm có xu hưónu l’ iam, khi doanli nghiệp thu lĩìua

nguc)n cun i^ ứng n g u y c n v ậ t liộ u k h ô n g d á m bảo các y c u cầ u của nhà san xLiấí.

Do vậy khi thay đồi chi phí biến dổi hoặc vẫn o¡Cr ng iiycn phưcnii án ban dầu

cần phân tích dề chọn phươriR án lố i ưu nhấl.

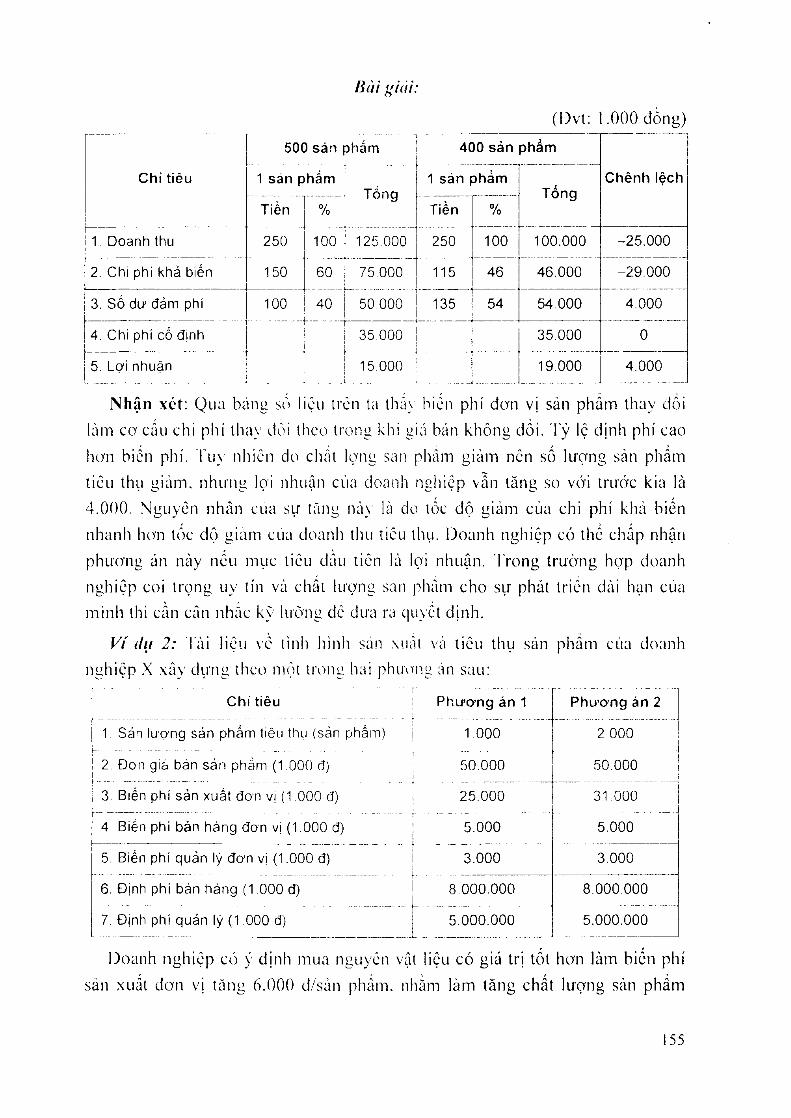

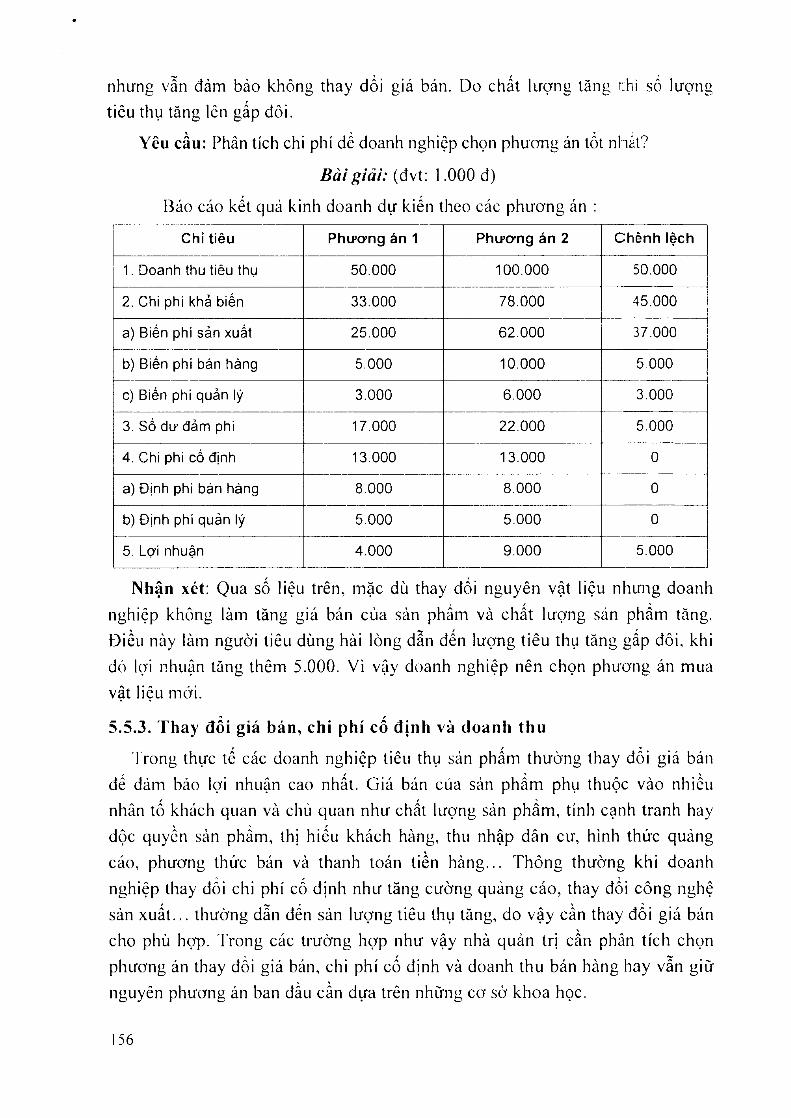

Ví dụ 1: Cũng ihco ví dụ trẽn, Công ly vẫn tiêu ihụ 500 sản phâm/1 tháng

tren thị IrirÒTìu truyền thống. Phòng kế hoạch san xuất dự tính mua nguycn vật

liỘLi rỏ hơn. do dó biến phí giàrn 35.000đ/sản p lv ìn \ [)ự tính số lượng lieu ihụ

^iam 100 sản phẩm/1 tháng. Hãv phân tích chi píi: c!io b iế l doanh nghiệp có

nên thực hiộn kế hoạch mua vật liệu rẻ không ?

54

Ịh ì i ị ị ìá i:

(D v l; 1.000 đồng)

500 s ả n phầm 400 sản phầm

Chỉ tiêu 1 sản phấm........................... -........

1 sản phảmTổng

Chênh lèch

Tiền %Tống

Tiềnị ,

%

1, Doanh thu 250 100 125.000 250 100 100.000 -25 .000

2. Chi phi khả biến 150 60 75,000 115 46 46.000 -29 .000

3. Số dư đảm phi 100 40 50,000 1 135ỉ54 54.000 4.000

4. Chi phí cố định 1 35,000 1ì \

35.000 0

5. Lợi nhuận 15.000 : 19.000 4.000

N hận xét: Qua bane số liệu ưcn la lhà\ biốn phí dơn vị sản phẩm thay đối

lảm CO' cẩu c h i p h í t l ia y d ô i theo tro n u k h i u iá bán khỏn i» d ô i. 'I 'ỷ lộ d ịn h p h í cao

hơn biên phi. Tiỉ> nhiên do chài lọnií san phâm giảm nên sô lượnu sản phâm

ticLi ihụ uiam. nhưim lọ i nhuận của doanh nalìiẹp vẫn tàim so vói trirớc kia là

4 .0 0 0 . N m iy cn nhàn cua sự tăny Iià> là do loc d ộ iiiàm cua chi phí khủ biến

nhanh han lốc dộ uiám cua doanh ihu tiêu llu i. Doanh ní^hiộp có llìc chấp nhận

phim ng án này nếu mục licu dau liên là lọi nhuận. Trong Irưcrng họp doanh

nuhiệp coi Irọnu uv tín và châl lư ọn e san phàm c h o sự phát Iriên dài liạn cua

mình thi cần cân lìhac kỹ lưònu dê dưa ra quyct dịnh.

Ví dụ 2: Tài liộu \'C lình hìnli san xLiâi và liêu thụ sán phâm của doanh

nuhiệp X xây d inm ihco nìội iroiiLí liai phưoỉm án sau:

1 Chi tiêu1 Phương án 1 Phương án 2

1, Sản lượng sản phám tiẽu thụ (sản phấm)1

i 1 000 i 2 000; 1ị- " - .............. 'Ị 2. Đon gia bán sàn phám (1,000 đ) 50.000 50.000

3. Biến phí sản xuất đo’n VỊ (1.000 đ) : 25.000 31,000"_ _ _________j

4, Biển phi bán hàng đon vị (1,000 đ) 5.000 5”000

5. Biến phí quản lý đơn vị (1.000 đ) 3.000j

3.000

6. Định phi bán háng (1,000 đ) 8,000.000|_ __ ' _____

8.000.000

7. Định phi quản lý (1.000 d) 5.000.000 5.000.000

Doanh nghiệp cỏ ý dịnh mua niiuytMi vật liỘLi có giá Irị tốt hơn làm bién phí

sản xuất dơn vị tăim 6.()00 d/sản phầm. nhằm làm lăng chất lượng sản phẩm

55

Theo dự kiến của phòníì kinh doanh khi Công t \ chi thêm cho quảng cáo !à

10,000.000 d/tháim có thê làm doanh thu tăng them 35.000.000 đ/1 tháng. Hãy

phân lích chi phí. cho biết Còim ly có nên chi them cho quảng cáo không ?

B c t i ị i iá i : (đvt: 1 .OOOd)

Chỉ tiêu Khòng quảng cáo Quảng cáo Chènh lệch

1. Doanh thu 125.000 160.000 35.000

2, Chi phi khả biến 75.000 96.000 21.000

3. Số dư đảm phi 50.000 64.000 14.000

4. Chi phí cố định 35.000 45,000 10.000

5, Lợi nhuận 15.000 19.000 4.000

Nhận xét; Qua số liệu phân lích ta thấy nếu quan” cáo sẽ phải chi thêm đ ịnh

phi bán hàn” là 10.000.000 d/lhánti, nhưnii dối lại lợi nhuận sẽ täni> lên

4.000.000 d/lhániì. Dồna ihò i doanh thu bán hàrm lăim chứng tỏ khá năng

chiếm lĩnh ih ị trường cua Cônu tv nuày càng rộnụ và còn dảm bảo hoạt độnu

kinh doanh phát triến bền vững. Vì vậv doanh imhiệp nen tiến hành quảng cáo.

5.5.2. Thay dổi chi phí biến đổi và doanh thu

T ron i’ thực Ic chi phí biến dổi cua các doanh nt>hiệp thưòng bao gồm chi phí

imuvên vậl liệu trực liếp, chi phi nhân côn<> trực liếp, biến phí sàn xuất chunii.

hoa hồng bán hàng và các biến phí khác. Thông ihưòng ihco sự phát Iriên của

thỏi L>ian các biến phí san \ i ia l san phấm tănu. Như >>iá mua các yếu tỏ dâu vào

nmiyên liệu, nhân côntí dêu tăn,tỉ. hoa liỏne bán haiie cho các đại lý lãní>. Khi

bicn phí làni^ ihưcnu dẫn tói chai lưọnụ san phàm tàim. sản luựng tiỏu thụ tănu

và doanh thu thay dỏi. Tronu m ộl số trirò-im hợp dặc biệl khi chi phí bién dỏi

uiàm thi châl lưọnu sán phani có xu hưcVnu uiaiìì. k lii doanh nghiệp thu mua

nguồn CLini; ửni4 nguycn vậl liệu khôn” dám bao các yâ i cầu của nhà sản xuâl.

Do vậv khi lliay doi chi phí bicn doi lìoặc vẫn I ' i i i rmuyên phương án ban dâu

cần phân lích dc chọn phương án lố i ưu nhai.

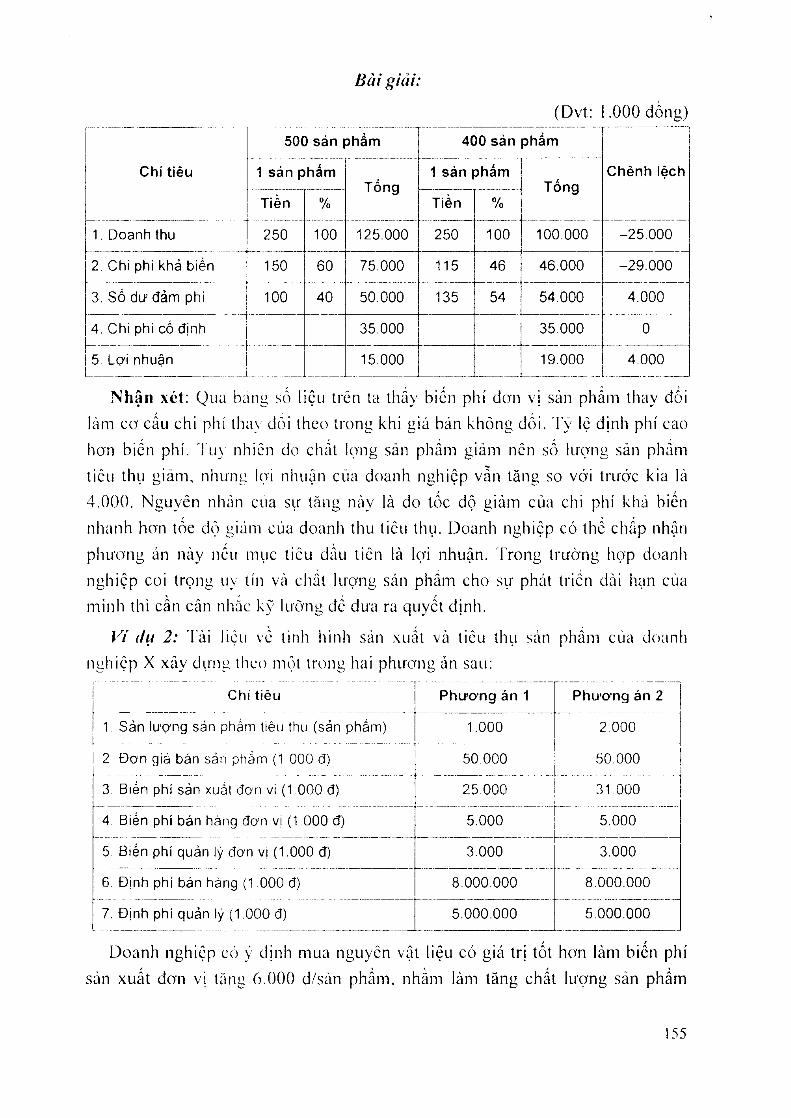

Ví dụ 1: Cũnu ihco ví dụ Iren. Cônu ty vẫn ticu thu 500 sản phẩm /l tháim

Irôn thị Irường truyền ih ô n g . P h ò n g kế h o ạ c h san xLial Jự t ính m u a nguY cn vật

liộu rc hoTi. do dó biến phí giám 35.000d/sản p l i ìn \ Ị).r tính số lượng ticu thụ

uiám 100 sàn phẩm/1 tháng. Hày phân tích chi pỉi . v;io biết doanh nghiộp có

nên thực hiện kố hoạch mua vật liộu rc khỏng ?

54

Chỉ tiêu

1, Doanh thu

2, Chi phi khả biến

3, Số dư đảm phí

4. Chi phí cố định

i 5. Lợi nhuận Ịi

B ài giải.

500 sản phẩm

(D v t :

400 sản phầm

.00 0 đ ồ n g )

1 sàn phẩmTổng

1 sản phầmTồng

Chênh lệch

Tiền % Tiền %

250 100 125.000 250 100 100.000 -25 .000

150 60 75.000 115 46 46.000 -29 .000

100 40 50.000 135 54 54.000 4.000

35.000 35.000 0

15.000 19.000 4.000

Nhận xét: Qua bảUii số liệu tren la thấv biển phí đo'n vị sản ph âm thay đổi

làm cơ cấu chi phí ihav dôi theo troniĩ khi uiá bán khônu dối. Tỷ lộ định phí cao

hon biến phí. Tư} nhiên do chât ịạníi sản phâm giảm nên số lượtm sản phâm

tiêu thụ giảm, nlunm lọ i nhuận của doanh nuhiộp vẫn lăim so với trước kia là

4.000. Nuuycn nhân cua sự ư\níị này là do tốc dộ uiảm của chi phí khá biến

nhanh hơn tốc dộ uiam cúa doanh thu liêu ihụ. Doanh nghiộp có thế chap nhận

phương án này ncLi mục ticu dầu liên là lọi nhuận. Trong lrưò’ng hợp doanh

nghiộp coi trọng uy lín và chấl lưựní> sán phâm cho sự phát trien dài hạn cua

m inh ih i cần cân nhac kỹ luừng dê dưa ra quycl dịnh.

Ví dụ 2: Tài liệu vẻ lình hình sản xuâl và liêu thụ sản phâm của cioanli

imhiộp X xủv dựim Ihco một iron t’ hai pnircrníi án sau:

1 Chí tiẻuI

Phư ơng án 1 Phư ơng án 2

ị 1. Sản lượng sản phárn tiêu thụ (sản phắm)i

1.000 2.000

1 2. Đơn giá bán sán phám (1 000 đ) 50.000 50.000

3. Biền phí sán xuất đơn vĩ (1.000 đ) 2õ"000 31 000

4. Biến phi bán hàng đơn vị (1.000 đ) 5.000 5.000

5. Biến phí quản lý dơn vị (1.000 đ) 3.000 3.000

6. Đmh phi bán hàng (1,000 đ) 8.000.000 8^000^000

7. Đ ịnh phi quản íý (1,000 đ) 5.000.000 5^00o” oÕo

Doanh nghiệp có V dịnh mua nguyên vậl liộu có giá trị tố l hen làm biến phí

sản xuất dơn vỊ tăim 6.000 d/sàn phẩm, nhàm làm íăng chấl lưọ'ng sản phẩm

55

nhưng vẫn đảm bảo không thay dồi íĩiá bán. Do chất lirợnu tăn^ thì số lượnụ

tiêu thụ lãng Icn gấp đỏi.

YÊU cầu: Phân tích chi phí dổ doanh nghiộp chọn phương án tốl nhắt?

B à i g iả i: {âvi: 1.000 đ)

Báo cáo kết quả kinh doanh dự kiến theo các phương án :

Chỉ tiêu Phương án 1 Phương án 2 Chênh lệch

1. Doanh thu tiêu thụ 50.000 100.000 50.000

2. Chi phí khả biến 33.000 78.000 45.000

a) Biển phi sản xuất 25,000 62.000 37.000

b) Biến phi bán hàng 5.000 10.000 5.000

c) Biến phi quản lý 3.000 6.000 3.000

3. Số dư đảm phi 17.000 22.000 5.000

4. Chi phi cố định 13.000 13.000 0

a) Định phi bán hàng 8.000 8.000 0

b) Định phi quản lý 5.000 5.000 0

5. Lợi nhuận 4.000 9.000 5.000

Nhận xét: Qua số liệu trên, mặc dù thay đối nguyên vật liệu nhưng doanh

nghiệp không làm tăng giá bán của sản phẩm và chất lượng sán phầm tăng.

Điều này làm người tiêu dùng hài lòng dẫn đến lượng tiêu thụ tăng gấp đôi, khi

đó lợi nhuận lăng thêm 5.000. V i vậy doanh nghiệp nên chọn phương án mua

vật liệu mới.

5.5.3. Thay đổi giá bán, chi phí cố định và doanh thu

Trong thực tế các doanh nghiộp tiêu thụ sản phấm thưòng ihay đối giá bán

đế dảm bảo lợi nhuận cao nhất. G iá bán của sản phẩm phụ thuộc vào nhiều

nhân lố khách quan và chủ quan như chất lượng sản phẩm, lính cạnh tranh hay

độc quyền sản phẩm, thị hiéu khách hàng, thu nhập dân cư, hình thức quảng

cáo, phương thức bán và thanh toán tiền hàng... Thông thường kh i doanh

nghiệp Ihay đổi chi phí cố định như tăng cường quảng cáo, thay đổi công rmhệ

sản xuấ t... thường dẫn đến sản lượng tiêu thụ tăng, do vậy cần thay đổi giá bán

cho phù hợp. Trong các trường hợp như vậy nhà quản tr ị cần phân tích chọn

phương án thay đổi giá bán, chi phí cố định và doanh thu bán hàng hay vẫn giũ’

nguyên phương án ban đầu cần dựa trên những cơ sở khoa học.

156

Ví dụ 1: Cũng theo số liộu ví dụ Ircn. izia sứ dể tăng sàn lượng bán, doanh

níih iộp dự định íỊÌấìTi ^iá là 25.000 d/sLin phâni và tăng thêm chi phí quảng cáo

là 15.000.000 đ/tlìáng. VcVi diều kịẹn nlur írcn thì số lượng sàn phẩm liêu thụ dự

kiến lãng 50%. Hãy phân tích xem doanh imhiệp có nên thực hiện theo phương

án này không?

Bài ịiiủi:

Chỉ tiêu

500 sản phẩm 750 sản phâmChènh

lệch1 sản phẩm

Tổng1 sản phẩm

TổngTiền % Tiền %

1. Doanh thu 250 100 125,000 225 100 168.750 43.750

2. Chi phí khả biến 150 60 75.000 150 66,7 112.500 37.500

3. Số dư đảm phi 100 40 50.000 80 33,3 56.250 6.250

4. Chi phi cố định 35.000 50.000 15.000

5. Lợi nhuận 15.000 6.250 -8 .750

Qua bảng số liệu trên, ta ihấv viộc ihay dôi iziá bán làm thay đổi tỳ lệ số dư

dảm phí. Do lăng sô lưọníí tiêu thụ lẽn 250 sản phâm làm doanh thu tăng thêm

nhưng giá bán đơn vị giảm cũng làm doanh ihu giảm, đồng thò’i chi phí cố định

lănu làm cho lợi nhuận uiảm so vó i Irưóc là 8.750. Do lợi nhuận giảm so với

truức khá nhiều, nên doanh nghiệp không nôn thirc hiện theo phương án này.

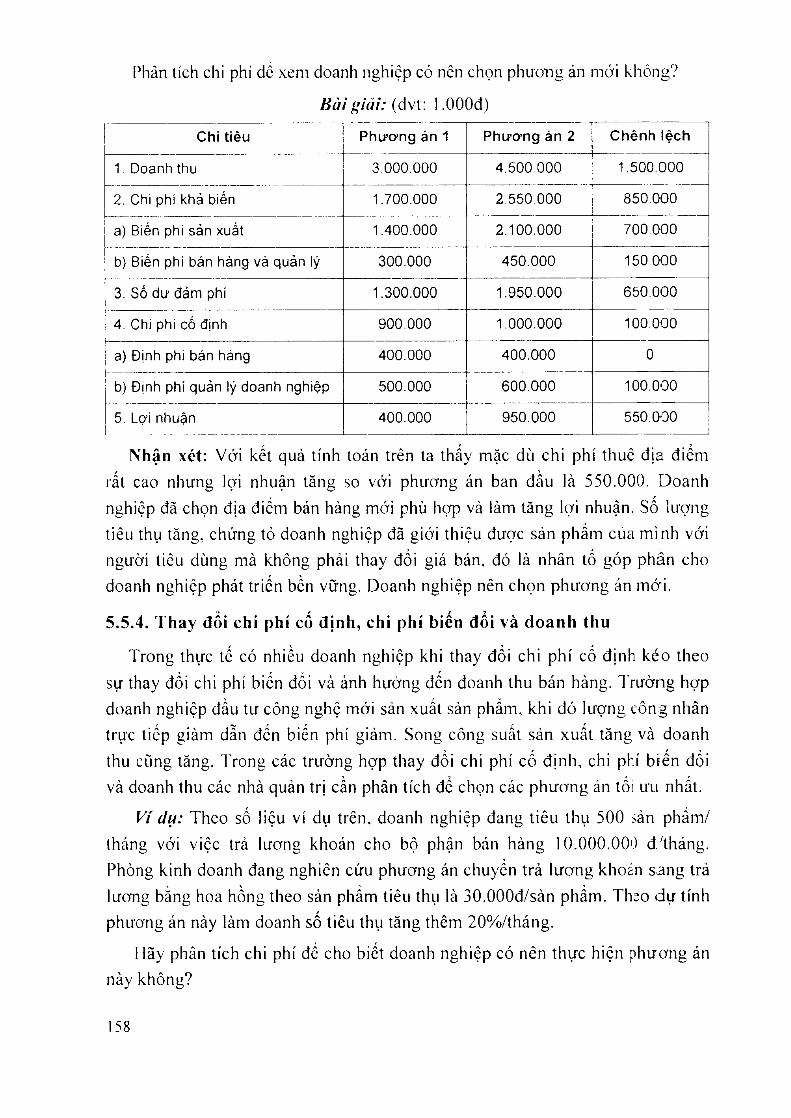

Ví dụ 2: M ộ l doanh nghiệp sản xuất và ticLi ihụ sản phẩm có tài liệu sau iheo

kỳ ké hoạch: (dvt: I .OOOd).

1. Số ỉượng íiẽu thụ (sản phẩm) 2.000

2, Giá bán đơn vị sản phấm 1.500.000

3. Biến phi sản xuất đơn vị sản phẩm 700.000

4. Biến phí bán hảng và quản !ý đơn vị sản phẩm 150.000

5. Định phí bán hảng 400.000.000

6. Định phỉ quản lý doanh nghiệp 500.000.000

Doanh nghiệp dự định lăng doanh thu bàim cách lăng số krợng tiêu thụ lên

3.000 sản phám bằrm cách thuê ihcm mặt bằtm kinh doanh tại một địa điểm ở

trung tâm ihành phố có đông dân cư và thu nhập cao, với mức giá thuê ỉà

lOO.OOO.OOOđ'tháng.

157

l’ hàn tích chi phí dể xem doanh nghiệp có nên chọn phưong án mới không?

B à i ỊỊÌủ i: (đvt: 1 .OOOđ)

Chi tiêu Phương án 1 Phương án 2 Chènh lệch

1. Doanh thu 3.000.0Q0 4.500.000 1.500.000

2, Chi phi khá biến 1.700.000 2.550.000 850,000

a) Biến phi sản xuất 1.400.000 2.100.000 700.000

b) Biến phí bán hàng vá quản lý 300.000 450.000 150,000

3. Số dư đảm phí 1.300.000 1.950.000 650.000

4. Chi phi cố định 900.000 1.000.000 100.000

a) Định phi bán hảng 400.000 400.000 0

b) Định phi quản lý doanh nghiệp 500.000 600.000 100.000

5. Lợi nhuận 400.000 950.000 550.000

Nhận xét: Với kết quả lính toán trên ta thấy mặc dù chi phí thuê địa điểm

rất cao nhưng lợi nhuận tăng so với phương án ban đầu là 550.000. Doanh

nghiệp đã chọn địa điểm bán hàng mới phù họp và làm tăng lợi nhuận, số lượng

liêu thụ tăníỉ, chứng tỏ doanh nghiệp đã RÌỚi thiệu được sản phẩm của m ình với

người tiôu dùng mà không phải thay đổi giá bán, đó là nhân tố góp phân cho

doanh nuhiệp phát triến bền vững. Doanh nghiệp nên chọn phương án mới.

5.5.4. Thay đổi chi phí cố định, chi phí biến đổi và doanh thu

Trong thực tế có nhiều doanh nghiệp khi thay đổi chi phí cố định kéo theo

sự thay đổi chi phí biến dổi và ảnh hưởng đến doanh thu bán hàng. Trường hợp

doanh nghiệp đầu tư công nghệ mới sản xuất sản phẩm, kh i dó lượng công nhân

trực tiếp RÌàm dẫn đến biến phí giảm. Song công suất sản xuất tăne và doanh

thu cũng tăng. Trong các trường hợp thay đổi chi phí cố đ ịnh, chi phí biến đổi

và doanh thu các nhà quản trị cần phân tích để chọn các phương án tố! ưu nhất.

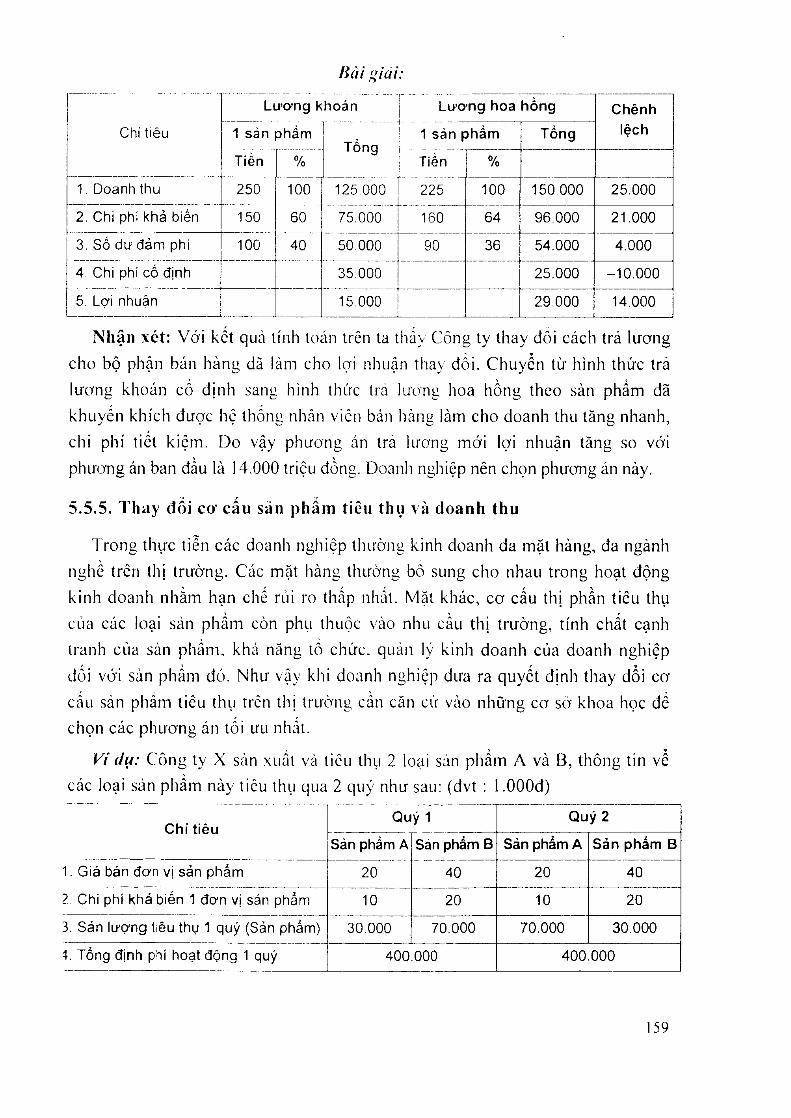

Ví dụ: Theo số liệu ví dụ trên, doanh nghiệp đang tiêu thụ 500 sản phẩm/

tháng vói việc trả lương khoán cho bộ phận bán hàng 10.000.000 đ'tháng.

Phòng kinh doanh đang nghiên cứu phương án chuyển trả lương khoán sang trả

lươníì bằng hoa hồng theo sản phẩm tiêu thụ là 30.000đ/sàn phẩm. Theo dự tính

phương án này làm doanh số tiêu thụ tăng thêm 20%/tháng.

Hãy phân tích chi phí để cho biết doanh nghiệp có nên thực hiện phương án

này không?

58

B à i ị ị iá i:

Lương khoánT

Lương hoa hồng Chênh

Chí tiêu 1 sản phấmTổng

1 sản phẩm Tổng lệch

Tiền % Tiền %

1. Doanh thu 250 100 125.000 225 100 150.000 25.000

2. Chi phi khả biến 150 60 75.000 160 64 96.000 21.000

3. sồ dư đảm phi 100 40 50.000 90 36 54.000 4.000

4. Chi phí cố định 35.000 25.000 -10 .000

5. Lợi nhuận 15.000 29.000 14.000

N hận xét: Với kếl quà lính loán trên ta thấy Công ty thay đổi cách trả lương

cho bộ phận bán hànii dà làm cho lọ i nhuận thay đổi. Chuyền từ hình thức trả

ỉương khoán cô định saim hình thức trả luxrrm hoa hồng theo sàn phẩm đã

khuyến khích được hộ ihốnu nhân viên báii ịvảnii làm cho doanh ihu tăng nhanh,

chi phí tiế t kiộrn. Do vậy phưone án trả lương mới lợi nhuận tàng so với

phương án ban đầu là 14.000 triệu đồriR. Doanh nghiệp nên chọn phương án này.

5.5.5. Thay đỗi CO’ cấu sản phẩm tieu thụ và doanh thu

Trong thực tiễn các doanh nghiệp ihườim kinh doanh đa mặl hàng, đa ngành

ni^hề trên thị trường. Các mặt hàni> thường bô sung cho nhau trong hoạt động

k inh doanh nhằm hạn chế rủi ro thấp nhất. M ặl khác, cơ cấu thị phần ticu thụ

của các loại sán phẩm còn phụ thuộc vào nhu cầu th ị trường, tính chất cạnh

íranh của sàn phẩm, khá năng tổ chức, quản lý kinh doanh của doanh nghiệp

dối với sản phẩm dó. Như vậy khi doanh nghiệp đưa ra quyết định thay dồi cơ

cấu sản phảm tiêu thụ trôn thị trưò’nL> can căn cử vào nhũ'ng ca sở khoa học để

chọn các phương án tối ưu nhắt.

Ví dụ: Công ty X sản xLiắl và licu thụ 2 loại sán phẩm A và B, thông lin về

các loại sản phẩm này ticu ihụ qua 2 quý như sau: (dvt : 1 .OOOđ)

C hỉ tiêuQuý 1 Q uý 2

Sản phẳm A Sàn phầm B Sản phẩm A Sản phấm B

1. Giá bán đơn vị sản phẩm 20 40 20 40

?. Chi phí khả biến 1 đơn vị sản phảm 10 20 10 20

3. Sản lượng tiêu thụ 1 quý (Sản phầm) 30"000 70.000 70.000 30.000

4. Tổng định phí hoạt động 1 quý 400.000 400.000

59

Yêu cầu:

1. Lập Báo cáo kết quả kinh doanh theo cách ứng xử chi phí cho tù ng quý.

2. Cho biết sự thay đổi của cơ cấu tiêu thụ đã ảnh hường tới lợi nhuận của

công ty qua các quý như thế nào?

B à i g iả i:

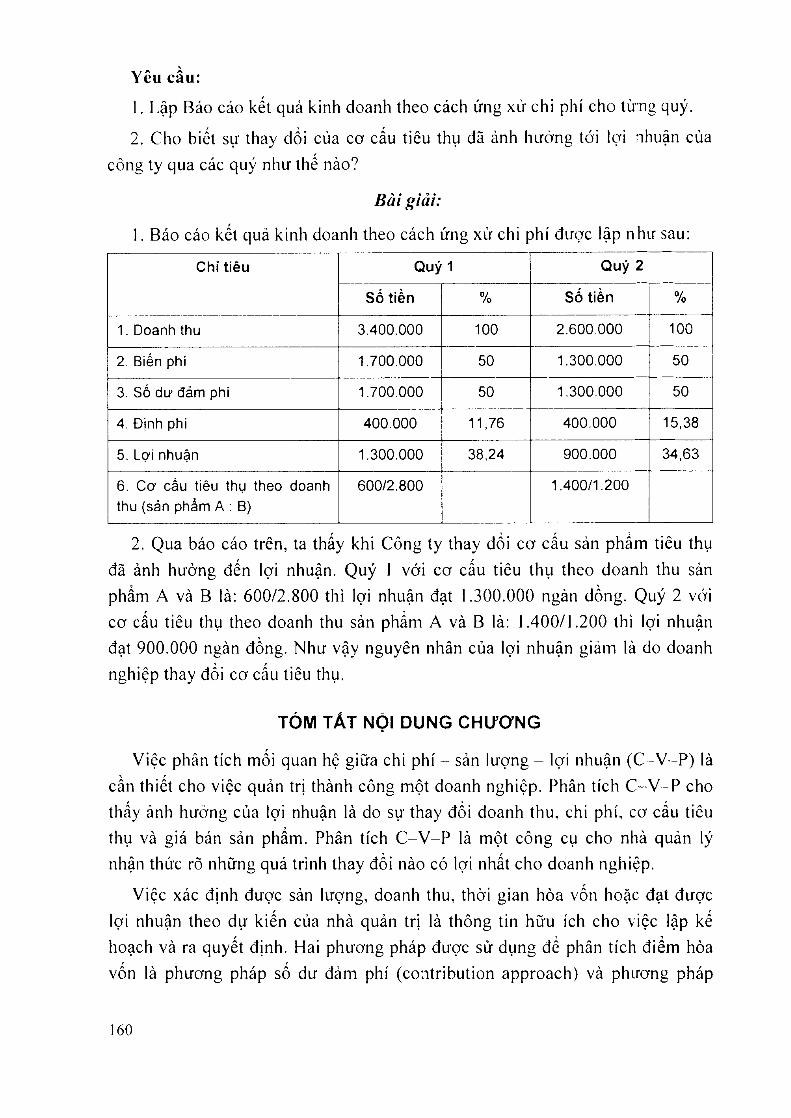

1. Báo cáo kết quả kinh doanh theo cách ứng xử chi phí được lập như sau:

Chỉ tièu Q uý 1 Q uý 2

Số tiền % Số tiền %

1. Doanh thu 3.400.000 100 2.600.000 100

2. Biến phí 1.700.000 50 1.300.000 50

3. Số dư đảm phi 1.700.000 50 1.300.000 50

4. Định phi 400.000 11,76 400.000 15,38

5. Lợi nhuận 1.300.000 38,24 900.000 34,63

6. Cơ cấu tiêu thụ theo doanh thu (sản phẳm A : B)

600/2.800 1.400/1.200

2. Qua báo cáo trên, ta thấy khi Công ty thay đổi cơ cấu sản phẩm tiêu thụ

đã ảnh hưởng đến lợi nhuận. Quý 1 với cơ cấu tiêu thụ theo doanh thu sản

phẩm A và B là: 600/2.800 thì lợi nhuận đạt 1.300.000 ngàn dồng. Quý 2 với

cơ cấu tiêu thụ theo doanh thu sản phấm A và B là: 1.400/1.200 thì lợi nhuận

đạt 900.000 ngàn đồng. Như vậv nguyên nhân của lọ i nhuận giảm là do doanh

nghiệp thay đổi cơ cấu tiêu thụ.

TÓM TÁT NỘI DUNG CHƯƠNG

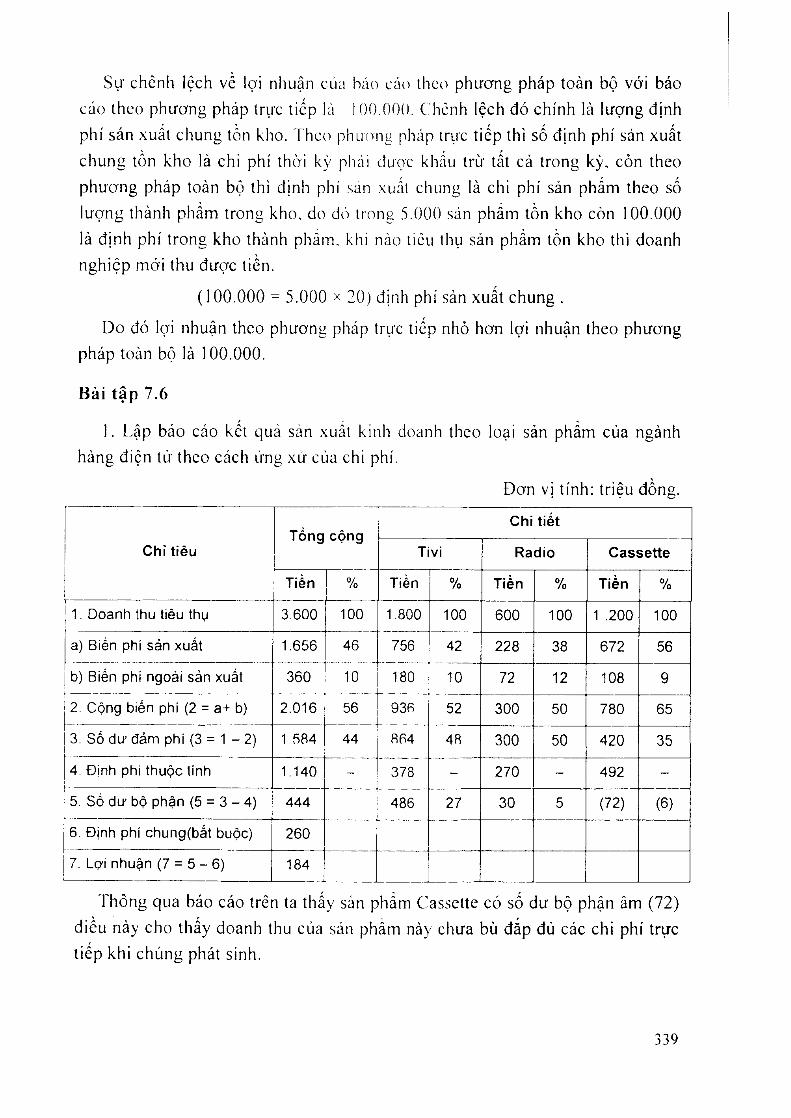

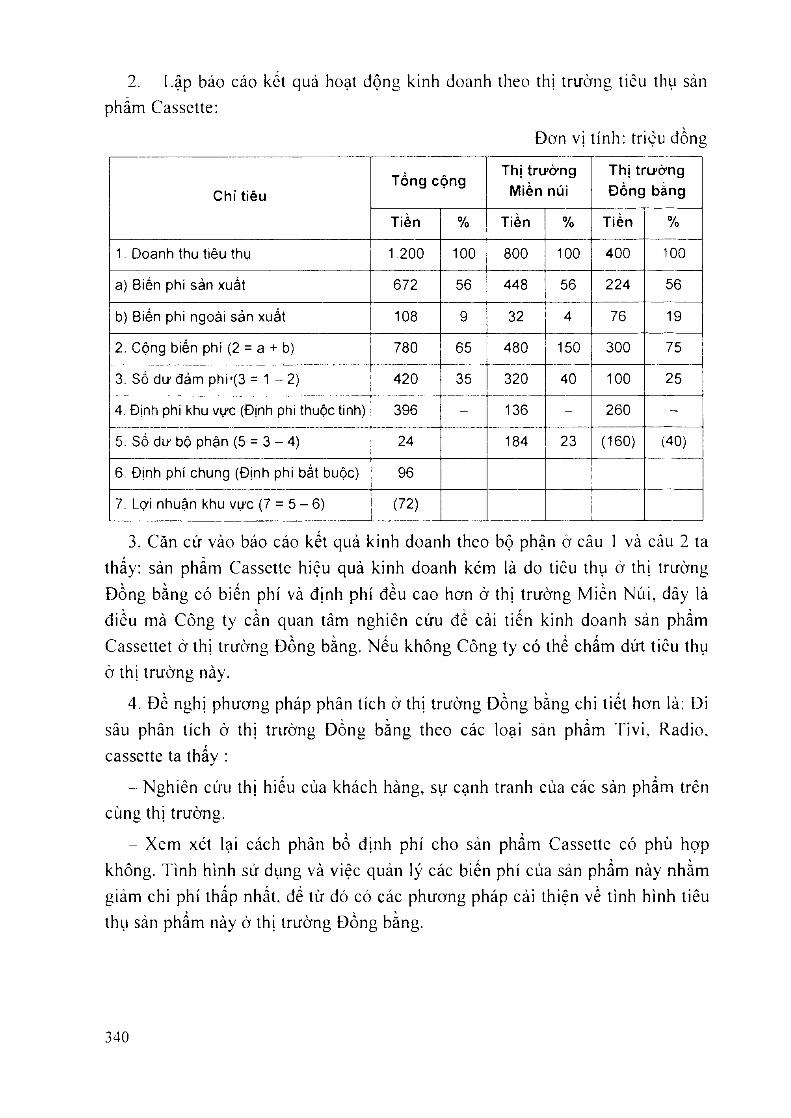

Việc phân tích mối quan hệ giữa chi phí - sản lượng - lợi nhuận (C -V -P ) là

cần thiết cho việc quản trị thành công m ột doanh nghiệp. Phân tích C -V -P cho

thấy ảnh hưởtiíỉ của lợi nhuận là do sự thay đổi doanh thu, chi phí, cơ cấu tiêu

thụ và giá bán sản phẩm. Phân tích C -V -P là một công cụ cho nhà quản lý

nhận thức rõ những quá trinh thay đổi nào có lợi nhất cho doanh nghiệp.

V iệc xác định được sản lượng, doanh thu, thời gian hòa vốn hoặc đạt được

lợi nhuận theo dự kiến của nhà quản tr ị là thông tin hữu ích cho việc lập kế

hoạch và ra quyết định. Hai phương pháp được sử dụng để phân tích điểm hòa

vốn là phương pháp số dư đảm phí (contribu tion approach) và phương pháp

60

phưoìie trin h (equation approach) CLum cấp những chi liêu quan Irọng cho nhà

quàn Irị kh i dưa ra quvcl định chínli \ac nhấl.

Báo cáo kél qua kinh doanli ihco số dư dàm phí (con lribu lion income

statement ) dưọ’c ih iế t lập Ircn cơ sơ pliâỉì loại chi phí thành biến phí và định phí

rấl hữu ich cho nhà quán trị Ironụ phân lích c V -P . Báo cáo này cho phép nhà

quán trị d ự d o á n du'Ọ'c anh h ư o n u cua sự bicn đ ộ n g d o a n h ihii ló i lọ’i nhuận của

doanh nuhiộp. Báo cáo nàv cũnu cho thay rò cơ cấu chi phí của doanh nghiệp

dà phủ họp chưa. Cơ cấu chi phí cua doanh nuhiệp có ảnh hường dến độ lớn

dỏn báy k inh doanh và lọ i nhuận, llico lốc dộ tăng, giám của doanh thu. Qua

nuhiôn cứu phân lích lióp phan cho các nhà quản trị chủ động Irong các

quyết đ ịn li kinh doanh neắn hạn và dài hạn.

BÀI TẬP

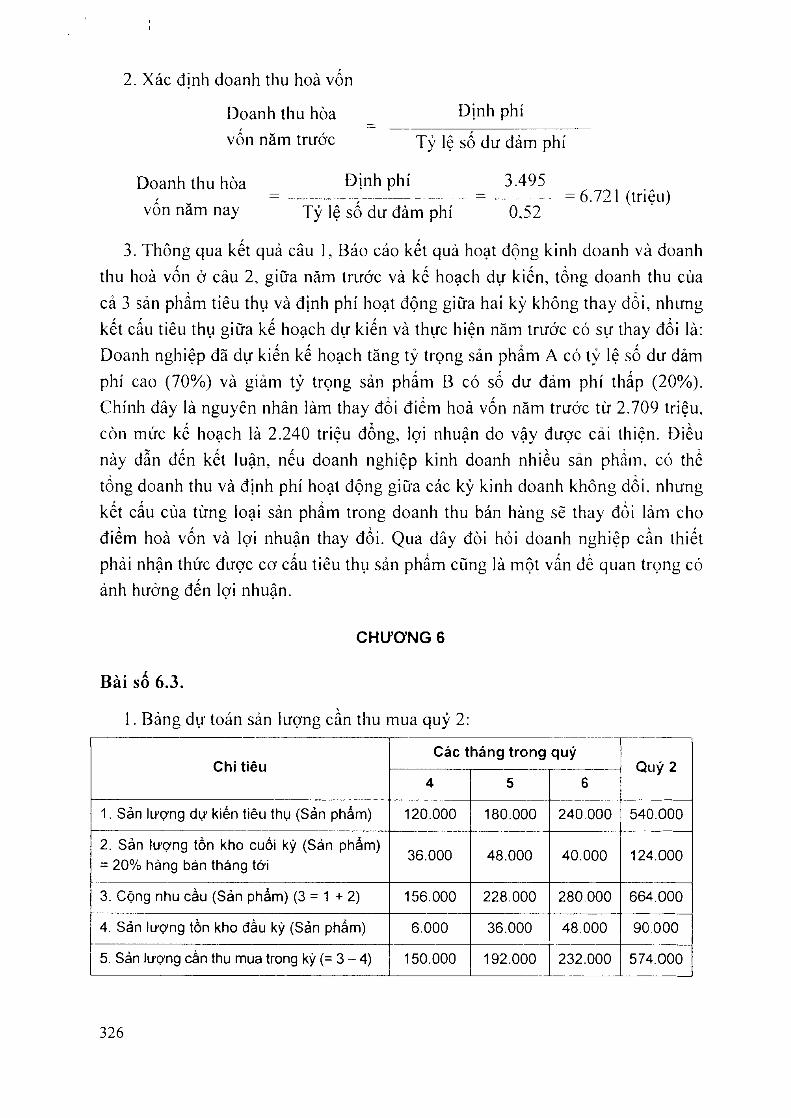

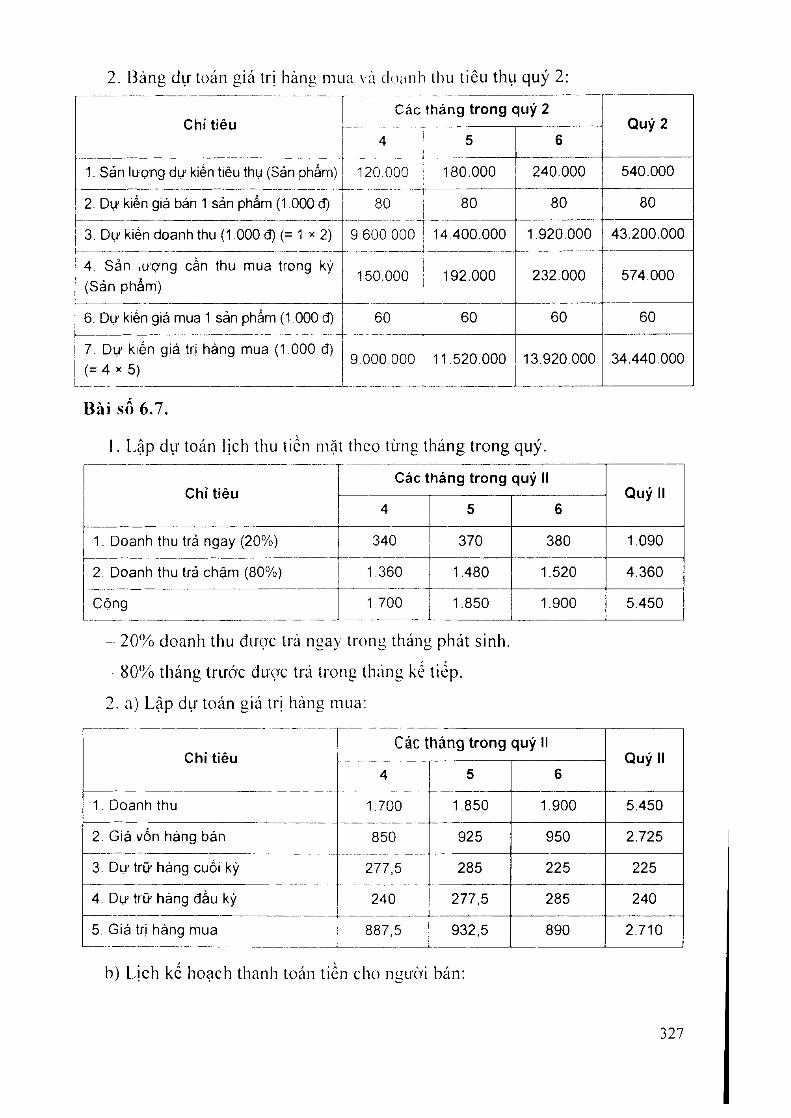

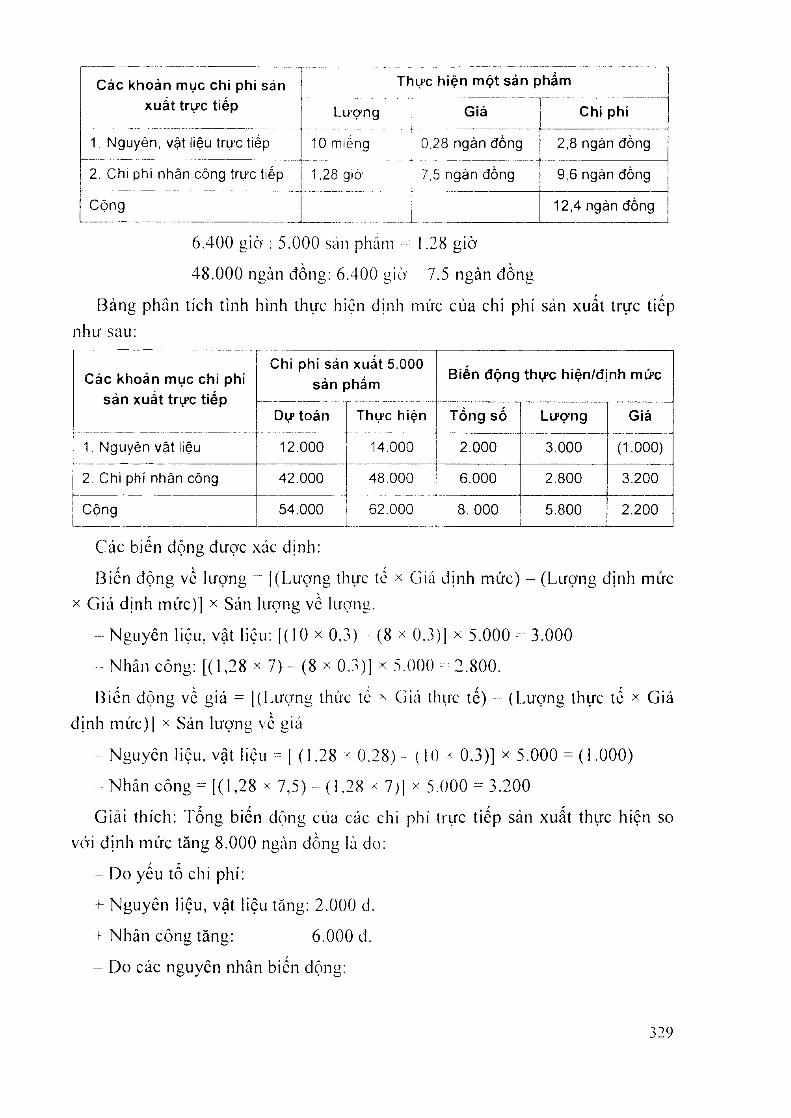

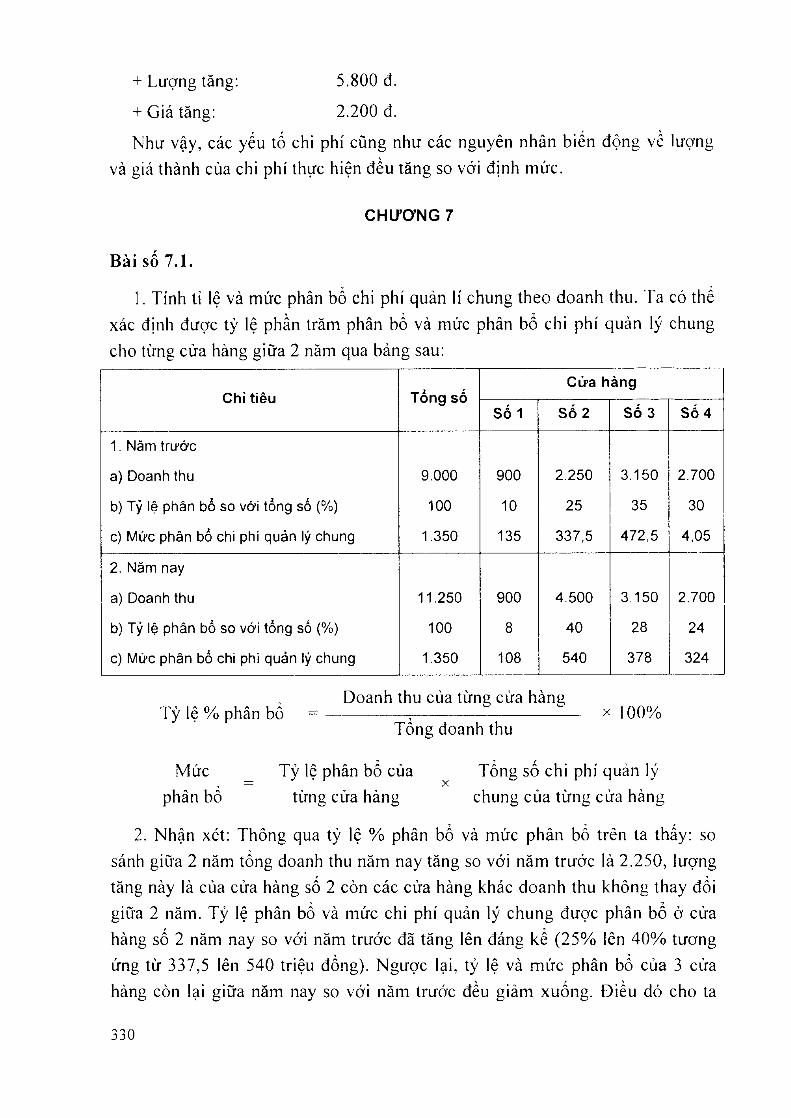

Bài tập 5.1:

A. T à i liệu : Doanh nahiẹp san \ i ia l M inh Thành nãm trước liêu thụ được

40.000 san phâm X . các tài liẹu VC san phám X như sau;

-- Dơn iiiá bán : 30.000d

- Biến phí m ộl san phám : 18.000 d

- l o n e dịnh phí hoạt dộim Ironu l ìăm : 1 9 2 . 0 0 0 . 0 0 0 d

Doanh nghiệp dang nghicn cửu các phưong án đế nủnu cao iọ'i nhuận cho kỳ

ló i. Ciiám đôc dc nuhị phòim kỏ loán CLiim càp các thông lin iheo ycu câu sau đâv :

lỉ. Yêu cầu:

1. l Ị p báo cáo kct qua hoạt dộng k in li doanh theo cách ứrm xử cúa chi phí

(i>om các cột số tiồn. l \ lẹ).

2. Xác dịnh dicm ỉioà vốn.

3. Xác dịnh dụ lcVn dòn bay kinh doanh cua mức doanh thu năm trước và cho

bict ý nghĩa cúa chi tiẽu này.

4. D o a n h ỉmhiộp dự kiến mức chi phí ỉihản cỏn u Irực l iếp SC lãnii lôn 2 .4 0 0 d

cho mồi sản phâm so vói năm Irưóc. nhưnu eiá bán vẫn khỏnu dổi. Hăy xác

dịnh sô lượng và doanh ihu ỏ’ diôm lioà vốn troni> trường hợp này.

5. Ncu chi phí nhân côim trực liếp được thực hiện (như yêu cầu 4) thì phải

licu thụ bao nhicu sản phẩm X dc doanh ni>hiộp trong năm lớ i vẫn đạt được

mức lo'i nhuân nhir năm trưó‘c ?

161

6. Sử dụng lài liệu ở yêu cầu 4. Doanh nghiệp phải quyết định ciá bán sản

phẩm X trong năm tới là bao nhiêu để bù dắp phần chi phí nhân công trực tiếp

tăng lên mà không làm ảnh hưởng đến tỷ lệ số dư đảm phí là 40%.

7. Sử dụng số liệu năm trước, doanh nghiẹp sẽ đầu tư công nghệ cho quá

trinh sàn xuất, khi đó sẽ làm giảm chi phí khả biến là 40%. nhưne sẽ làm cho

định phí tăng lên 90%. Nếu quá trình này được thực hiện thì tỷ lộ số dư đàm

phí, số lượng bán và mức doanh thu ở điểm hoà vốn của doanh nghiệp đối với

sản phâm là bao nhiêu ?

8. Sử dụng số liệu ở yêu cầu 7, giả th iế t quá trinh đầu tư được thực hiện và

khối lượng bán như năm trước. Hãy xác định độ lớn đòn bẩy k inh doanh trong

trường hợp này rồi đem so sánh với độ lớn đòn bẩy k inh doanh ở câu 2. Cho

nhận xét. Theo quan điểm của bạn có nên ủng hộ việc đầu tư của doanh nghiệp

hav không? Giải thích.

Bài tập 5.2.

A. Tài liệu:

Công ty X và Y cùng sản xuất 2 loại sản phẩm A và B, thông tin về các loại

sản phẩm này như sau ; (đvt : 1 .OOOđ)

C hỉ tiêu

C òng ty X Công ty Y

Sản phẩm A

Sản phẩm B

Sản phẩm A

Sản phẩm B

1. Giá bán đơn vị sản phẩm 20 60 20 60

2. Chi phi khả biến 1 đơn vị sản phẩm 10 40 8 36

3. Sản lượng tièu thụ 1 tháng (Sản phầm) 40.000 160.000 180.000 20.000

4. Tổng định phí hoạt động 1 tháng 400.000 500,000

B. Yêu cầu:

1. Xác định số dư đảm phí và tỷ lệ số dư dảm phí cho từng loại sản phẩm.

Sản phấm nào có khả năng tạo ra lợi nhuận nhanh hơn kh i cùnR tăng một mức

sản lượng và doanh thu ?

2. Xác định tỷ lệ số dư đảm phí bình quân, số dư đảm phí bình quân và cho

nhận xét về cơ cấu tiêu thụ sản phẩm? (Giả thiết các sản phẩm A , B đồng chất).

3. Lập Báo cáo kết quả k inh doanh theo cách ứng xử của chi pní cho từng

công ty?

162

4. Gia th ic l sàn luxTim lieu thụ cua mo! QÒnữ íy tăng 20%, với cơ cấu tiêu thụ

không đổi th i l(7Ì nhuận lieu thụ của mỗi Qouiị tv là bao nhiêu ? Lợi nhuận của

công ly nào nhanh hơn ? G iải thích.

Bài tập 5.3.

A. Tài liệu:•

CôriR ly cổ phần ỉ lồng M inh sân xLiấl và tiêu thụ sản phẩm ở ih ị trường các

linh dôim bàng. Đ ịnh phí hoạt độnu hàna ihánu là 540 triệu đồng, năriR lực sản

xuất và tièu thụ tố i da 300.000 sán phấm X mỗi tháng. Hiện nay hàng iháng

công ty chỉ sản xuất và liêu thụ dược 240.000 sản phẩm với đơn giá bán là

ISO.OOOđ. biến phí dcTn vị sản phẩm lả 90.000đ.

B. Yêu cầu:

1. Lập báo cáo kết quá hoại dộnu kinh doanh iheo cách ứng xử của chi phí.

2. Hãy xác dịnh sàn ỉượna và doanh thu hoà vốn.

3. Đc lận dụns tố i da năng lực san xLỉắt và tiêu ihụ sản phẩm mỗi tháng,

G iám dốc cỏnu ty dự kiến 3 phưcrrm án như sau:

a) Giảm I>iá bán lO.OOOd một sản phâm.

b) Tăni» quảng cáo mồi iháim 1 5.000.000 d.

c) Giam uiá bán 5.()00d/l sản phấm và tănu quảne: cáo 10.000.000 đ/tháng.

Các phu'o’no án nàv dộc lập với nhau, đcu căn cứ vào số liệu gốc và các tình

huống khác khỏng dổi. nến cá ba phuxTim án dcii có thể thực hiện thì Giám đốc

doanh nuhiệp nôn chọn phươnu án nào? I là\ tính chi phí cho 1 đồng lợi nhuận

cua cá 3 phưcvne án.

Bài tập 5.4.

A. Tài liệu :

Công ty thực phẩm V IN A l* '0 ( ) i) chế bien 3 sản phẩm đồ hộp, tài liộu về các

sản phẩm như sau: (đv l: 1.000 d)

Chỉ tièu Gà hộp Bò hộp Cá hộp

1. Doanh thu tiêu thụ 2.250.000 1.530.000 1.020.000

2. Tỷ lệ chi phí khả biến so với doanh thu (%) 60 70 40

3. Tống đinh phí cả nảm hoạt động 800.000

163

B. YỄU cầu:

1. Xác dịnh tv lộ số dư đảm phí đơn vị sản phâm và Iv lẹ số dư đảm phí bình

quân. Sán phâm nào tạo ra lọ i Iihuận nhanh hơn ?

2. Xác dịnh lọ i nhuận của doanh nuhiệp năm hiện tại.

3. Giả ih iét năm sau cônu ty có thể ihay dồi cơ cấu sán phẩm ticu ihụ tính

ihco doanh ihu là: Gà hộp 50%, bò hộp 20%, cá hộp 30% khi cl6 lỳ lộ số dư

đám phí bình quân là bao n h ic L i ? Sự thav đồi của cơ cấu sán phẩm lic ii thụ dà

lác độnu lới lợi nhuận như ihế nào ?

4. v ẫ n doanh ihu tiêu ihụ như ban đầu, kế toán xác dịnh dịnh phí trực tiếp

cho từnR sản phẩm : Gà hộp: 250.000, bò hộp: 200.000, cá hộp: 1 50.000. Cho

bict lợi nhuận của sản phẩm nào nhạy nhất cảm vói sự tăim. liiám cua doanh ihu ?

Bài tập 5.5.

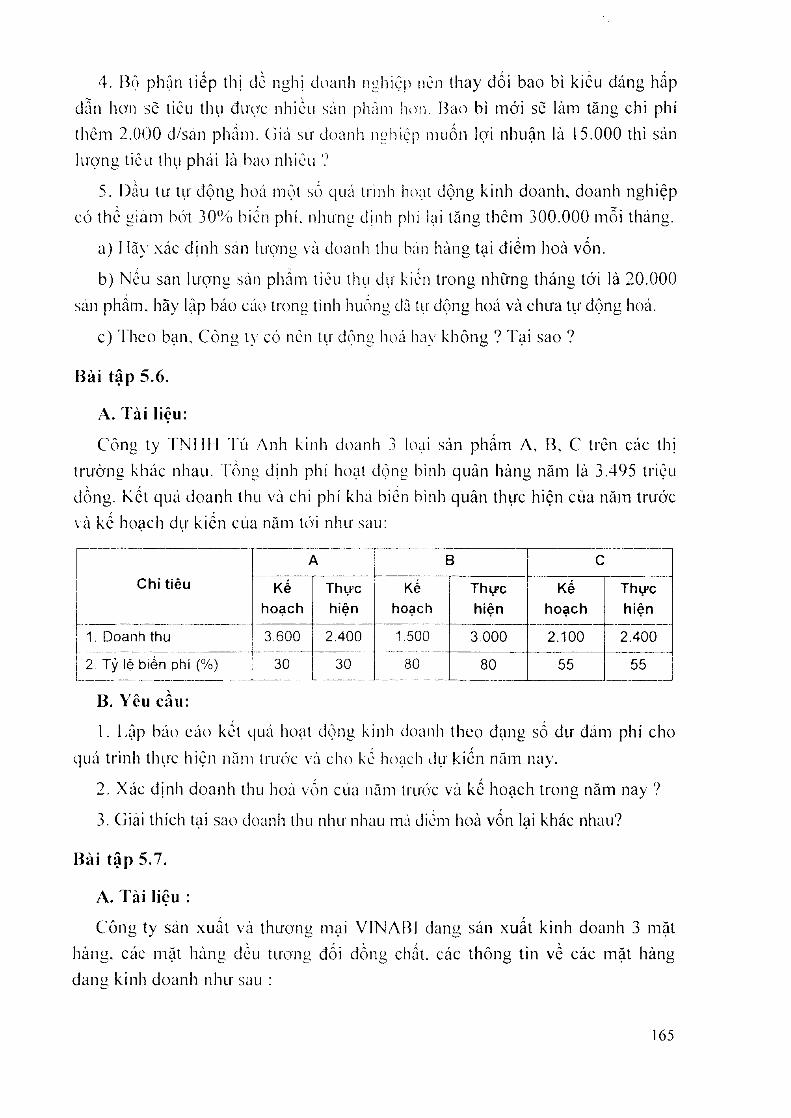

A. Tài liệu:

Doanh Iiuhiộp Quarm Scn sán xuât và tiêu thụ một loại sản phâiĩi duy nhât.

Doanh thu và lọi nhuận có nhiều biến độní> íronií từrìR tháim kin li doanh. Báo cáo

tóm tắl mói nhấl về kếl quả hoại độnu kinh doanh của doanh nghiệp như sau:

Báo cáo kél quả kinh doanh (đvt; l.OOOđ)

1. Doanh thu (27.000 sản phẩm X 40) 1.080.000

2. Biến phi (27.000 sản phẩm X 20) 756.000

3. Số dư đảm phi ( 3 = 1 - 2 ) 324.000

4. Định phi hoạt động trong tháng 360.000

5, Lợi nhuận (36.000)

li. Yêu cầu :

1. Xác dịnh lỷ lệ so dư đảm phí, số lưcTnu bán và doanh ihu bán hàng ờ diốm

hoà vốn.

2. Phònu kinh doanh thôrm báo rằne, nếu dầu tư thêm cho quảrm cáo 32.000/

tháng thì doanh ihu sẽ làng ihêm 280.000/lháng. Ncu phònu kinh doanh thỏng

báo đúrm thì lợi nhuận của doanh n^hiộp là bao nhiẻu?

3. Giám dốc docinh nghiệp lin rằniz nếu giảm giá bán hàni> 10% và tă im thêm

chi phí quảng cáo 100.000 m ỗi iháng thi sản lượng sản phẩm tiêu thụ sc lăim

gấp dôi. 1 ỉãy lập báo cáo kél quả hoạt động kinh doanh trorm lình huốnu này.

164

4. lỉộ phận liếp ih ị dồ n^hị doanh nuhiỘỊi nen thay dối bao bì kicu dáng hấp

dẫn hon sè licLi thụ đưọc nhiồií san pliâiiì hon. [ỉao bi mói sẽ làm lăim chi phí

lliôm 2.0(30 d/san pham. Giá sư doanh imhiẹp muốn lợi nhuận là 15.000 thi sán

lưọnu ticu thụ phái là bao nhièii

5. l)ằu lư lự dộntí hoá mộl sổ quá tnnh hoại dộng kinh doanh, doanh nghiệp

có thc Lỉiam bót 30% bicn phí. nhưi^m dịiìh plií lại lãni> ihcm 300.000 mỗi thárm.

a) I ỉã \’ xác dịnh sán lượim và doanh tluj bán ỉìàim tại diêm hoà vốn.

b) Nốu san lirọ'níi san phấm liêu thụ dự kicn tronu những tháim tới là 20.000

sáii phâm. hãy lập báo cáo Iroim tình huòn^ dà tụ' dộĩm hoá và chưa lự động hoá.

c) Theo bạn, Cônu t\ có nên tự dộnu hoá liav không ? Tại sao ?

l ìà i tập 5.6.

A. Tài liệu;

Côni> ly TN IIH Tú Anh kinh doanh 3 loại sản phấm A. B, c Ircn các ih ị

trườim khác nhau. Tôim dịnh phí hoại dộne bỉnh quân hànu năm là 3.495 triệu

dồng. Két qua doanh llu i và chi phí kha biên bình quân thirc hiện của năm tru'ớc

và kế hoạch dự kiến cua năm lỏ i như sau:

/ B c

C h ỉ tiêu Kếhoạch

Thựchiện

Kếhoạch

Thựchiện

Kếhoạch

Thựchiện

1. Doanh thu 3.600 2.400 1.500 3.000 2.100 2.400

2. Tỷ lệ biến phi (%) 30 30 80 80 55 55

B. Yêu cầu:

1. Lập báo cáo kel quá hoạt dộnu kinh doanh Ihco dạng số dư đảm phí cho

quá trình thirc h iộ ii năm Inrớc và cho kc hoạch dự kicn năm nay.

2. Xác dịn lì doanh ihu hoà von cua lìăm tCLróc và kc hoạch trong năm nay ?

3. Giái thích lại sao doanh ihu Iihư nhau mà diC'm hoà vốn lại khác nhau?

B ài tậ p 5.7.

A. Tài liệu :•

Công ty sán xuất và thu'0'n” mại V IN A B I danu sán xuất kinh doanh 3 mặl

hàniĩ, các mặt hànu deu ìươniị đối dồnii chắl. các thông tin về các mặl hàng

danii kinh doanh như sau :

165

C hỉ tiêu Sản phẩm A

Sản phẳm B

Sản phẩm c

1. Giá bán đơn vị sản phẳm (1.000 đ) 30 20 25

2. Tỷ lệ chi phí khả biến so với doanh thu (%) 50 45 40

3. Sản lượng tiêu thụ trong kỳ (Sản phẩm ) 40.000 30.000 30.000

4. Định phi hoạt động cả năm (1.000 đ) 1.560.000

B. Yêu cầu:

1. Xác định sản lượng hoà vốn, doanh thu hoà vốn cùa từriR mặt hàng.

2. Công ty muốn đầu tư công nghệ mới cho 1 trong 3 sàn phẩm, với chi phí

đầu tư: 300.000.000 đ. khi đó biến phí của sản phẩm đầu tư giảm 20%, chất

lượng sản phẩm lăng, do vậy dự kiến sàn lượng liêu thụ lăng gấp đôi và khônc

ảnh hưởng đen sản lượng tiêu thụ của các sản phẩm khác. '1'heo bạn công ty nên

dâu tư vào sản phâm nào ?

3. c ỏ im ty dự kiến đưa ra một chiến dịch quảng cáo 1 irons 3 sản phẩm trẽn

ih ị trường mới, chi phí quảng cáo là 500.000.000 đ, kh i đó doanh thu lăng thêm

4.500.000.000 đ. Theo bạn công ty nên quàng cáo cho sản phẩm nào? Tại sao?

4. Giả ih iế t cơ cấu tiêu thụ tính theo doanh thu của 3 sản phâm A , B, c tương úĩig là : 0,4 : 0,3 : 0,3 . Hãy xác định tỷ lệ số dư đảm phí bình quân, doanh thu

hoà vốn. G iải thích sự khác nhau của doanh thu hoà vốn ở yêu cầu 4 và 1.

5. Xác định cơ cấu chi phí, đòn bẩy kinh doanh kh i công ty chưa đầu tư và

sau khi đầu tư. G iải thích nguyên nhân sự tăng, giảm của lợi nhuận trước khi và

sau khi đầu lư công nghệ mới.

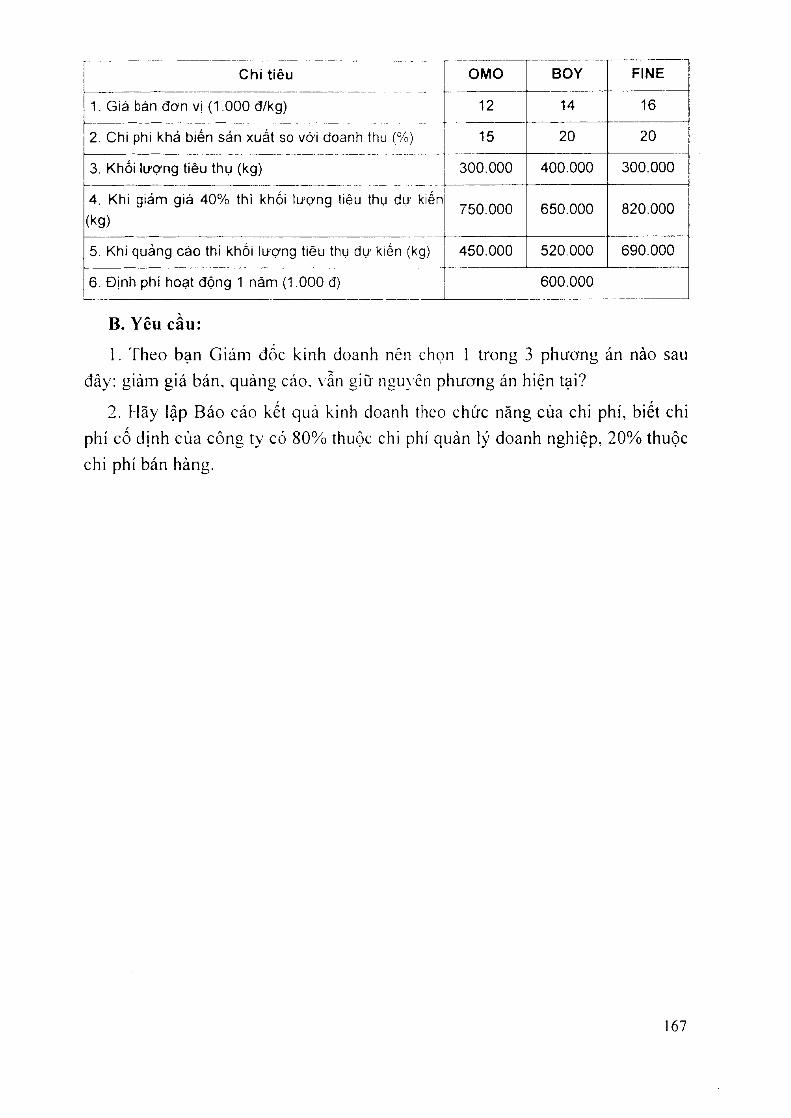

Bài tập 5.8.

A. Tài liệu :•

Công ly rhương mại X A P H O N G đang k inh doanh 3 loại bột giặt Irôn thị

trường Hà N ội. V iệc trả lương cho nhân viên bán hàng lính theo doanh thu là

20%. Giám đốc kinh doanh đang xem xél khả năng sinh lời của các mặt hàng

để xác định chiến lược kinh doanh cho kỳ tới. G iám đốc dự kiến giảm giá 40%

1 trong 3 sản phẩm hoặc lăng cường quảng cáo 1 trong 3 sản phẩm khi đó chi

phí quảng cáo dự kiến là 150.000 ngàn đồng. Các thông tin chi tiế t về các sàn

phẩm như sau ;

166

C hỉ tiéu OMO BOY FINE

1. Giá bán đơn vị (1.000 đ/kg) 12 14 16

2. Chi phí khả biến sản xuất so với doanh thu {%) 15 20 20

3. Khối lượng tiêu thụ (kg) 300.000 400.000 300.000

4. Khi giảm glá 40% thi khối ỉượng tiêu thụ dự kiến

(kg)750.000 650.000 820.000

5. Khi quảng cảo thi khối lượng tiêu thụ dự kiến (kg) 450.000 520.000 690.000

6. Định phí hoạt động 1 năm (1.000 đ) 600.000

B. Ycu cầu:

1. Theo bạn G iám đốc k inh doanh nen chọn 1 trong 3 phương án nào sau

đây: giảm giá bán, quảnu cáo. vẫn lỉiũ ’ neu\cn phương án hiện tại?

2. May lập Báo cáo kết quà kinh doanh theo chức năng của chi phí, biết chi

phí cố định của công tv có 80% thuộc chi phí quản lý doanh nghiệp, 20% thuộc

chi phí bán hàng.

67

/ Vv J i i iV y *

t i

DỰ TOÁN NGÃN SÁCH DOANH NGHIẾP

6.1. NHỬNG LÝ LUÄN CHUNG VÈ DỰ TOÁN

6.1.1. Khái niệm và ý nghĩa về dự toán

Trong cơ chế thị trườns các doanh nghiệp đều hoạt dộna theo các mục íicu

đă xác định. Các doanh rmhiệp kinh doanh hoạt động chủ yếu vì m ụ c tiêu lợi

nhuận, các doanh nghiệp phi lợi nhuận hoạt động vi các mục liêu cộng đồHR, xã

hội. Nhưng bất kỳ doanh nghiệp nào hoạt động cần phải xây dựng các chiến

lirọ‘c dài hạn. ngắn hạn nhằm ổn định m ôi truủrm kinh doanh và các nhà quản

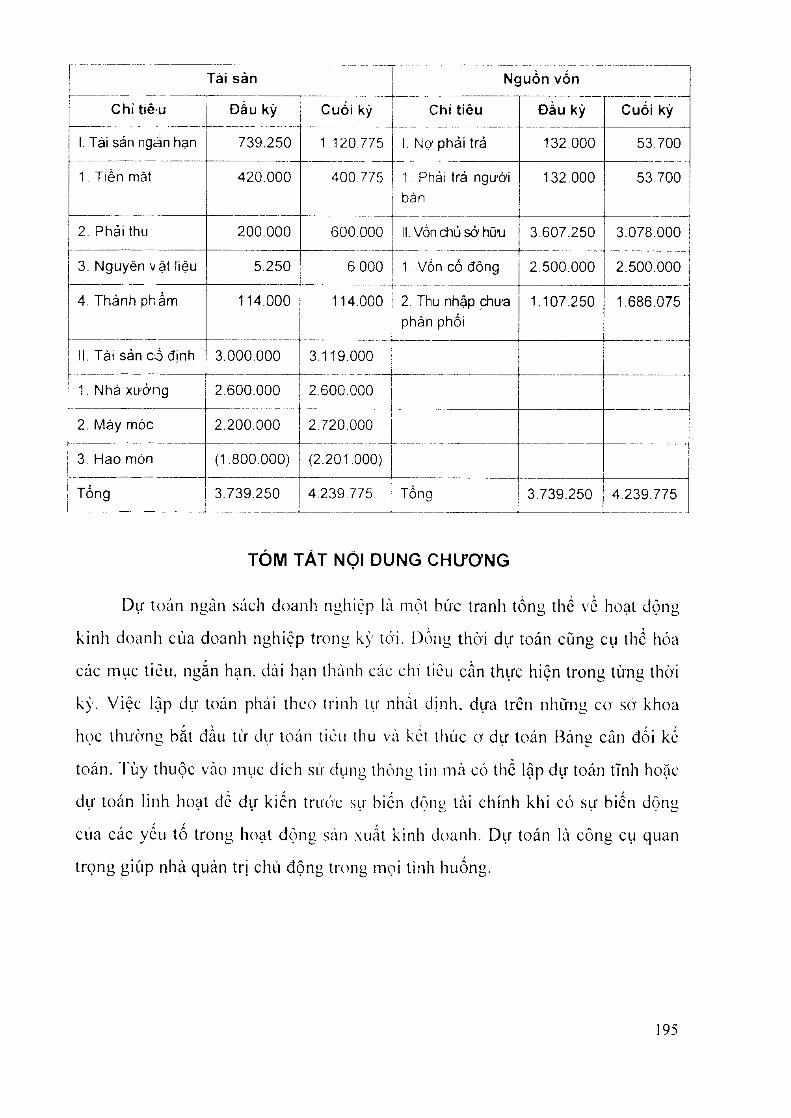

trị chủ động trưó'c sự biến động thất thườriR của nền kinh tế. Dự toán chính là

sự cụ thể hóa của của các mục liêu dài hạn, các kế hoạch toim ihê tronu một

khoảng thời ^ian xác định.

Vậy c/ự' íocm là nhữrĩịỊ dự kiến chi tiết về lình hình huy độn^ vc) sử các

yếu íố sán XIÍCỈÍ, CCỈC rì^uồrì Ịùi chính nhằm đám báo cho hoạt độrì^ cua chanh nghiệp diễn ra một cách bình thường, góp phần náng cao hiệu quá của mọi hoại động.

Dự toán chi rõ cách huv dộng và sử dụng vốn, các nguồn lực khác nh if con

người, tài sản cố định, nguyên vật liệu, tài nguyên thiên nhiên của doanh nghiộp

Iheo định kỳ và dược biếu diễn một cách có hệ thống ihông qua các mẫu biểu

và các thước đo khác nhau.

Dự toán có ý nghĩa quan trọrm trong bất kv một tổ chức hoại dộng nào. các ý

nuhĩa dỏ ihườníỉ cụ thề như sau:

- Cung cấp Ihông tin tổng thể và chi trct cho các nhà quản lý một cách khái

quái về toàn bộ hoạt dộng sản xuất kinh doanh sắp diễn ra của doanh imhiộp

trong kỳ lớ i. ^rừ đó các nhà quàn Irị chủ động Irong các quycí định diều hành,

phối hợp nhịp nhàng giũa các bộ phận đề đảm bảo khai thác triệ l dể các yếu lố

sản xuất, không có sự lãng phí, góp phần nâng cao lợi nhuận.

~ Dự toán là cơ sờ quan trọng đe phân tích, so sánh vó i kết quả ihực hiộn.

'ĩừ đó phát hiện những nhân tố ảnh hường đến sự khác biột giữa dự toán và

thực tế đé đưa ra các biện pháp phù hợp. M ặt khác, thông qua quá trình phân

68

tích dê ihấy dirç'c các dịnh mức. dự loíin dà pỉiù họp với thực tế chưa, lừ đó có

CO’ s ở xảy d ự n ụ đ ịnh m ứ c mới hoàn cỉnnli lìon. Ị)c)ĩm thời , từ kế l quà phân t ích

dc lănu cirờim cônu lác kicm Si)át chi phí uỏp phan tối íhieu hóa chi phí của

doanh nuhiệp. l'hôni’ qua phân líclì dự loáỉỊ plìát hiộn ra khâu sán xuấl đình Irệ,

rui ro tiềm an có íhc xáy ra. từ đó có biện pháp diều chỉnh kịp ihò i.

- D ự ĩoán c h ín h là CO' SO' đô dira ra các qi ivc l đ ịn h tác n g h iộ p trong d o a n h

imhiệp. Hàn» n^àv các nhà quán trị llu iờne phai líiả i quyết hànii loạt các quyết

dịnh như: Mua vặt lư của nhà CLiim cấp nào? mua với khối lượng bao nhiêu?

liêu chuân chấl lưọ-nu vật lư ra sao? lluiê phiro’ng tiện nào vận chuyền? khả

năng tài chính như thế nào?... Dc Ira lòi cho các câu hỏi đó đều nằm trong dự