Embed Size (px)

Citation preview

Muhasebede Defter Kaydı Yaparken

Zorlanılan Noktalarda İşimizi Kolaylaştırabilece

k Bakış Açıları .

Metehan Merdim [email protected]

Konuya Bakış Ve Muhasebe

Bir üniversiteye girmeye hak kazanıp karşınızdaki tahtada daha önce karşılaşmadığınız sayıları , çizgileri gördüğünüzde ve mantığını anlamaya çalıştığınızda birtakım zorluklarla karşılaşmaktasınız . Evet ilk başta gerçekten anlaşılmaz , karmaşık gelebilir , ancak ; Korkmamaya başladığınızda , üstünde çözüme kavuşturacak bir şekilde düşündüğünüzde hatta ve hatta sevmeye başladığınız zamanda kademeli olarak başardığınızı hissedeceksiniz .

Aslında , Zor değil fakat ; muhasebe kavramı gerçekten üstüne sürekli bilgi katmanız gereken birikim istemektedir . Muhasebeyi sevmek zordur fakat , sürekli önünüzdeki kalemle , defterle karşınızdaki tahtayla , bilgisayarla size , bize , hepimize değer yaratan bir birlikteliğiniz olsun .

Ne Yapmalıyız

1Zorlanılan noktada basitçe

düşünmeliyiz . 2En bildiğimiz yerden

başlamalıyız .

3Çift taraflı kayıt yönteminin gerekliliğini

sağlamalıyız .

Kasa Farkı Konusu

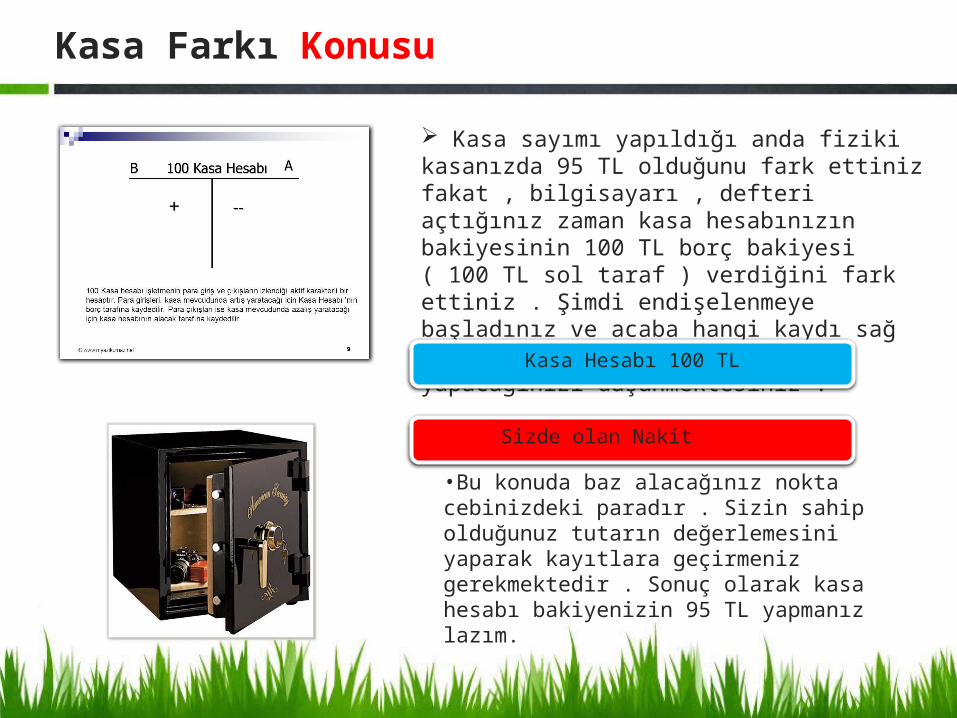

Kasa sayımı yapıldığı anda fiziki kasanızda 95 TL olduğunu fark ettiniz fakat , bilgisayarı , defteri açtığınız zaman kasa hesabınızın bakiyesinin 100 TL borç bakiyesi ( 100 TL sol taraf ) verdiğini fark ettiniz . Şimdi endişelenmeye başladınız ve acaba hangi kaydı sağ tarafa , hangi kaydı sol tarafa yapacağınızı düşünmektesiniz .

Kasa Hesabı 100 TL

Sizde olan Nakit 95 TL

•Bu konuda baz alacağınız nokta cebinizdeki paradır . Sizin sahip olduğunuz tutarın değerlemesini yaparak kayıtlara geçirmeniz gerekmektedir . Sonuç olarak kasa hesabı bakiyenizin 95 TL yapmanız lazım.

Kasa Farkı Konusu

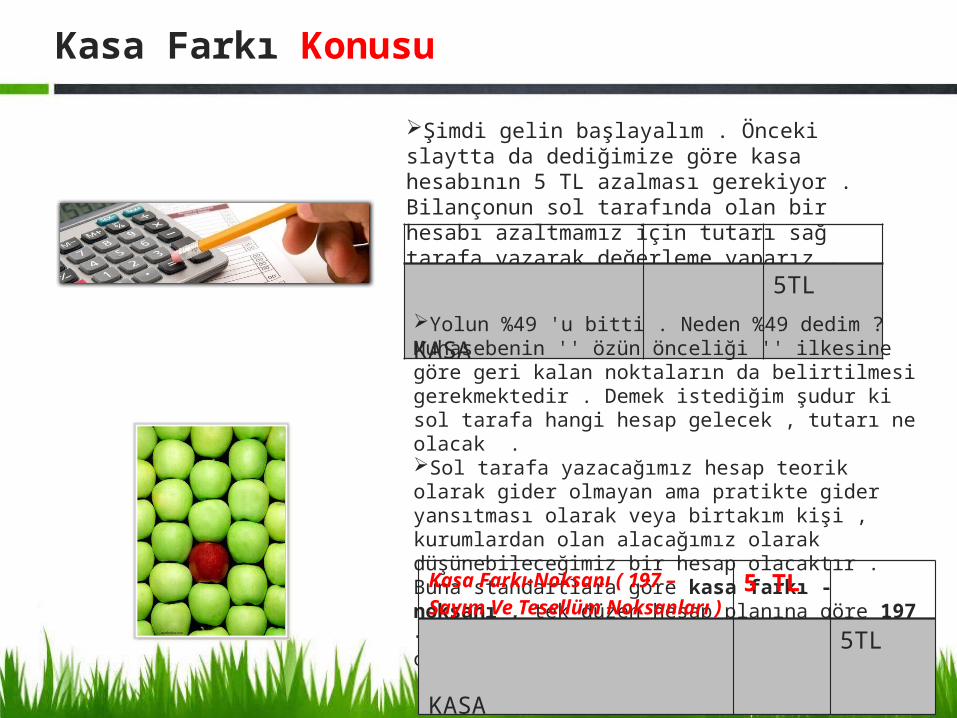

Şimdi gelin başlayalım . Önceki slaytta da dediğimize göre kasa hesabının 5 TL azalması gerekiyor . Bilançonun sol tarafında olan bir hesabı azaltmamız için tutarı sağ tarafa yazarak değerleme yaparız .

KASA 5TL

Yolun %49 'u bitti . Neden %49 dedim ? Muhasebenin '' özün önceliği '' ilkesine göre geri kalan noktaların da belirtilmesi gerekmektedir . Demek istediğim şudur ki sol tarafa hangi hesap gelecek , tutarı ne olacak .Sol tarafa yazacağımız hesap teorik olarak gider olmayan ama pratikte gider yansıtması olarak veya birtakım kişi , kurumlardan olan alacağımız olarak düşünebileceğimiz bir hesap olacaktır . Buna standartlara göre kasa farkı - noksanı , tek düzen hesap planına göre 197 - sayım ve tesellüm noksanları diyor olacağız .

Kasa Farkı-Noksanı ( 197 – Sayım Ve Tesellüm Noksanları )

5 TL

KASA 5TL

Kasa Farkı Konusu

Kaydımızı bu şekilde açmıştık ancak , kaydımız bu şekilde kalmayacaktır . Fiziki kasamızdaki eksikliğin sebepleri araştırılıp gerekli kayıtlar yapılacaktır . Hadi gelin bir daha düşünelim ; Fiziki kasamız sebepsiz yere artmayacak olduğuna göre bu adımda dikkate alacağımız konu kasa farkı hesabımızı kapatarak yerine neler gelebileceğidir .

Kasa Farkı-Noksanı ( 197 – Sayım Ve Tesellüm Noksanları )

5 TL

KASA 5TL

Kasa Farkı-Noksanı(197 – Sayım Ve Tesellüm Noksanları )

5TL

Kaydın sol tarafına ( borç tarafına ) gelecek kaydın senaryoyu desteklemesi gerekir .

Kasa Farkı Konusu

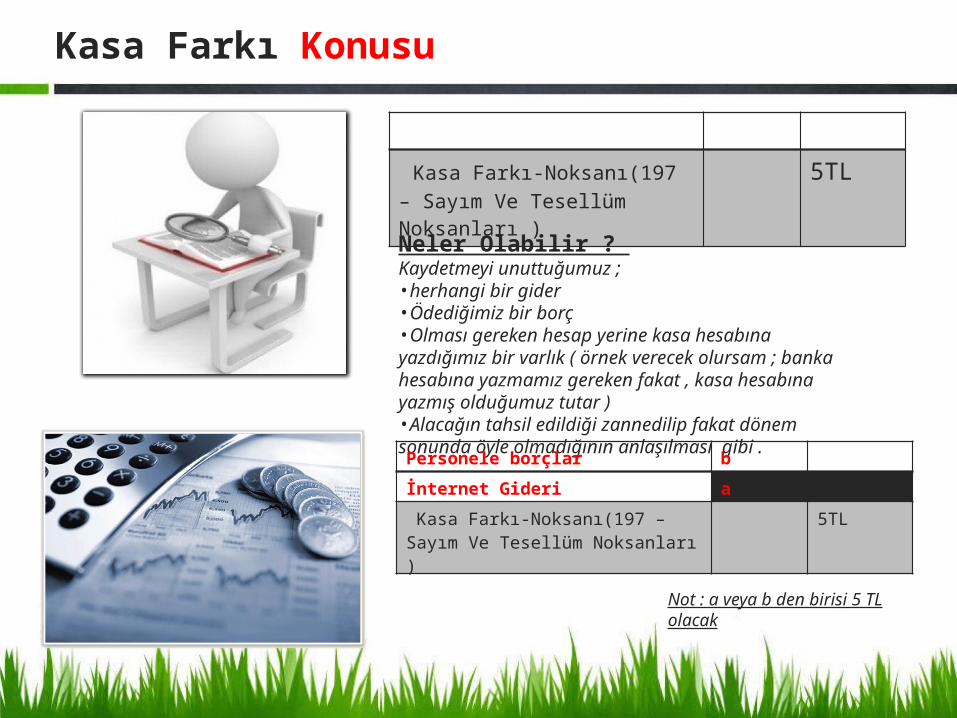

Kasa Farkı-Noksanı(197 – Sayım Ve Tesellüm Noksanları )

5TL

Neler Olabilir ? Kaydetmeyi unuttuğumuz ;•herhangi bir gider•Ödediğimiz bir borç•Olması gereken hesap yerine kasa hesabına yazdığımız bir varlık ( örnek verecek olursam ; banka hesabına yazmamız gereken fakat , kasa hesabına yazmış olduğumuz tutar )•Alacağın tahsil edildiği zannedilip fakat dönem sonunda öyle olmadığının anlaşılması gibi .Personele borçlar b

İnternet Gideri a

Kasa Farkı-Noksanı(197 – Sayım Ve Tesellüm Noksanları )

5TL

Not : a veya b den birisi 5 TL olacak

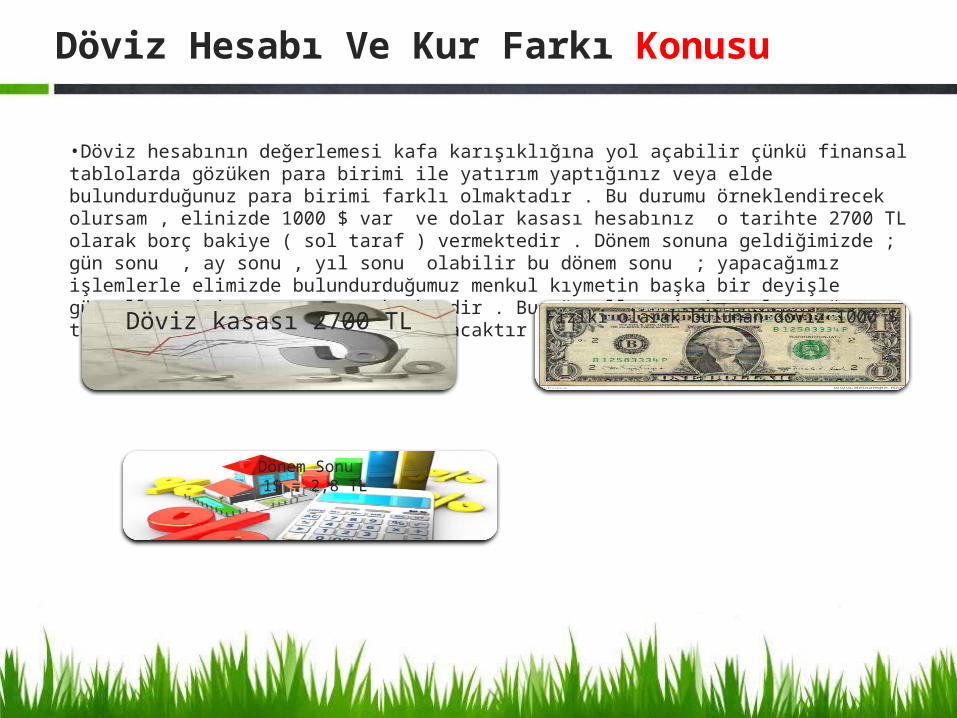

Döviz Hesabı Ve Kur Farkı Konusu

•Döviz hesabının değerlemesi kafa karışıklığına yol açabilir çünkü finansal tablolarda gözüken para birimi ile yatırım yaptığınız veya elde bulundurduğunuz para birimi farklı olmaktadır . Bu durumu örneklendirecek olursam , elinizde 1000 $ var ve dolar kasası hesabınız o tarihte 2700 TL olarak borç bakiye ( sol taraf ) vermektedir . Dönem sonuna geldiğimizde ; gün sonu , ay sonu , yıl sonu olabilir bu dönem sonu ; yapacağımız işlemlerle elimizde bulundurduğumuz menkul kıymetin başka bir deyişle güncellemesini yapmamız gerekmektedir . Bu güncellemenin baz alınacağı tutar ise dönem sonu kur değeri olacaktır . Örn : 1$ = 2,8 olsun .

Döviz kasası 2700 TL Fiziki olarak bulunan döviz 1000 $

Dönem Sonu 1$ = 2,8 TL

Döviz Hesabı Ve Kur Farkı Konusu

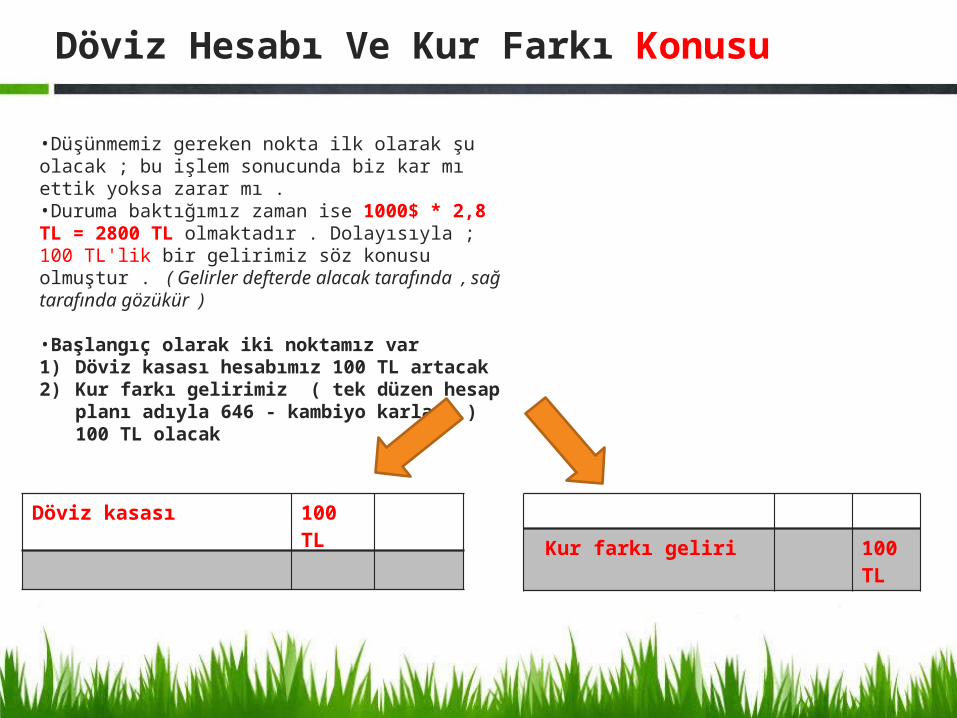

•Düşünmemiz gereken nokta ilk olarak şu olacak ; bu işlem sonucunda biz kar mı ettik yoksa zarar mı .•Duruma baktığımız zaman ise 1000$ * 2,8 TL = 2800 TL olmaktadır . Dolayısıyla ; 100 TL'lik bir gelirimiz söz konusu olmuştur . ( Gelirler defterde alacak tarafında , sağ tarafında gözükür )

•Başlangıç olarak iki noktamız var 1) Döviz kasası hesabımız 100 TL artacak 2) Kur farkı gelirimiz ( tek düzen hesap planı adıyla 646 -

kambiyo karları ) 100 TL olacak

Döviz kasası 100 TL

Kur farkı geliri 100 TL

Döviz Hesabı Ve Kur Farkı Konusu

•İki farklı noktadan kaydımızı yapmaya başlamıştık , şimdi kaydımızın geri kalan kısmını düşündüğümüzde ;

Döviz kasası 100 TL

Kur Farkı Geliri 100 TL

Döviz Kasası 100 TL

Kur farkı geliri 100 TL

Döviz kasamızın artışına sebep olan nedir ; şeklinde basitçe düşünerek

bunun kur farkı geliri olabileceğinin tespitini yapmamız gerekmektedir

Kur farkı gelirinin oluşması sonucunda finansal tablomuzun hangi kalemine etkinin yapılabilecek olmasını basitçe düşünerek gerekli kaydı yapmamız lazım.

Döviz Hesabı Ve Kur Farkı Konusu

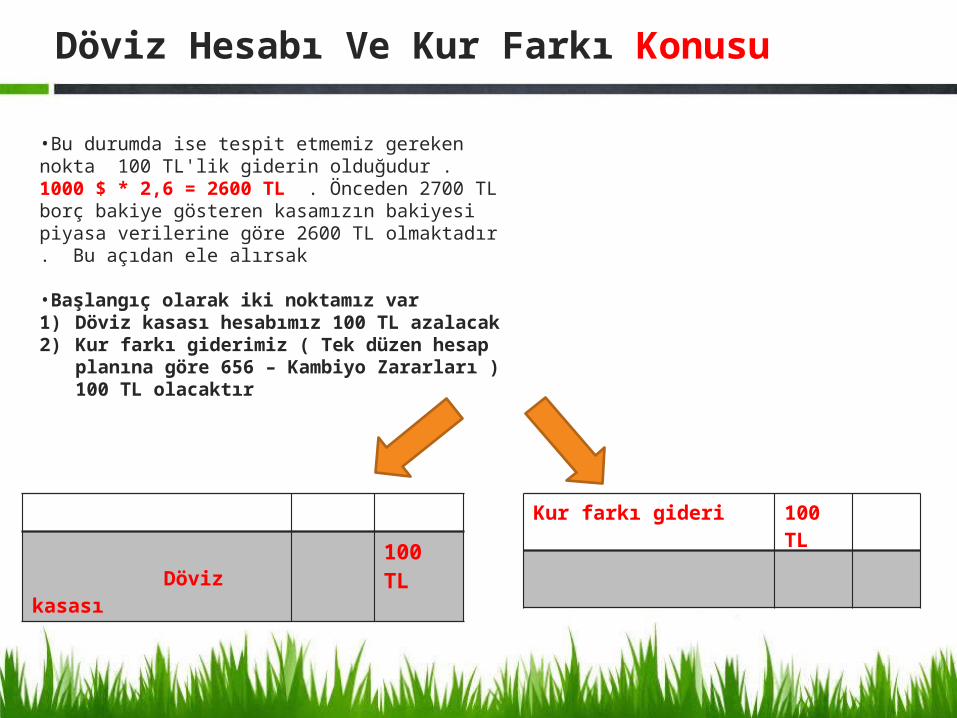

•Önceki duruma başka bir boyut getirelim ; Bu durumda ise dönem sonu kurunun 2,6 TL olduğunu varsayalım.

Döviz kasası 2700 TL Fiziki olarak bulunan döviz 1000 $

Dönem Sonu 1 $ = 2,6 TL

Döviz Hesabı Ve Kur Farkı Konusu

•Bu durumda ise tespit etmemiz gereken nokta 100 TL'lik giderin olduğudur . 1000 $ * 2,6 = 2600 TL . Önceden 2700 TL borç bakiye gösteren kasamızın bakiyesi piyasa verilerine göre 2600 TL olmaktadır . Bu açıdan ele alırsak

•Başlangıç olarak iki noktamız var 1) Döviz kasası hesabımız 100 TL azalacak 2) Kur farkı giderimiz ( Tek düzen hesap planına göre 656 –

Kambiyo Zararları ) 100 TL olacaktır

Döviz kasası 100 TL

Kur farkı gideri 100 TL

Döviz Hesabı Ve Kur Farkı Konusu

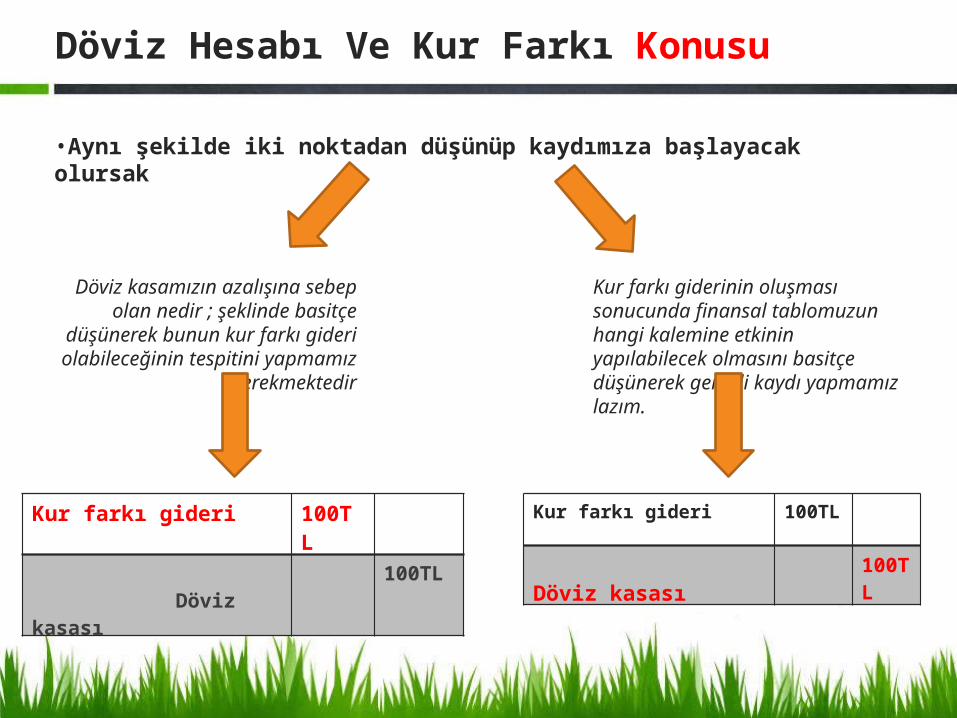

•Aynı şekilde iki noktadan düşünüp kaydımıza başlayacak olursak

Kur farkı gideri 100TL

Döviz kasası 100TL

Kur farkı gideri 100TL

Döviz kasası 100TL

Döviz kasamızın azalışına sebep olan nedir ; şeklinde basitçe düşünerek

bunun kur farkı gideri olabileceğinin tespitini yapmamız gerekmektedir

Kur farkı giderinin oluşması sonucunda finansal tablomuzun hangi kalemine etkinin yapılabilecek olmasını basitçe düşünerek gerekli kaydı yapmamız lazım.

Şüpheli Alacaklar Ve Karşılıkları Konusu

•Basitçe anlatmak gerekirse şüpheli alacak ; tahsil durumu geciken veya vadesinin birkaç defa uzatıldığı , birkaç defa borçlu kişiden yazılı olarak istenildiği ya da icraya konu olan ,dolayısıyla ; tahsil ihtimali azalan varlıklardır .

•İşletmelerin karşılaşabileceği risklerin göz önüne alınması gerekliliğini bizlere hatırlatan muhasebenin ihtiyatlılık ilkesine göre şirketler alacaklarının bir kısmına karşılık ayırmaktadır . Bu ayrılan karşılık nasıl ayrıldığı , ne durumlarda ayrıldığı kafa karışıklığına sebep olmaktadır .

Şüpheli Alacaklar Ve Karşılıkları Konusu

•Bir işletmenin alacaklarına % 5 karşılık ayırdığını varsayalım ayrıca , işletmenin 2014 dönem sonu ayarlamalar öncesi mizanı bakiyesinin aşağıdaki tutarlarda gözüktüğünü düşünelim.

2014 Borç Alacak

Alacak Hesabı 4500

Şüpheli Alacak Karşılığı Hesabı 180

Dönem içerisinde de aşağıdaki durumların oluştuğunu göz önüne alırsak ;•2015 yılında 15.750 TL tutarında kredili satış yapmış olsun (kredili satış işletmenin senetsiz satış yaptığını göstermektedir . ) •Alacakların 10.125 TL tutarındaki kısmını tahsil etmiş olsun .•Alacakların 205 TL tutarındaki kısmının tahsili imkansız olduğu için alacağını sildiğini düşünelim .

Şüpheli Alacaklar Ve Karşılıkları Konusu

•Bu durumde öncelikle yapacağımız iş ayarlamalar öncesi mizanda şüpheli alacak karşılığını alacak hesabına göre %5 oranında değerleyeceğiz .

2014 Borç Alacak

Alacak Hesabı 4500 TL

Şüpheli Alacak Karşılığı Hesabı 180TL

4500 * %5 =225 TL ( olması gereken tutar ) Mizanda yazan tutar 180 TL

Fark : 45 TL

İşletme bu duruma karşılık ihtiyatlı davranarak 2014 yılında 45 TL lik alacağının şüpheye düşeceğini düşünerek karşılık ayıracak ve bu karşılık ayrılmasının sonucunda varlığında 45 TL kayıp olduğundan dolayı şüpheli alacak gideri yazacaktır .

Şüpheli Alacaklar Ve Karşılıkları Konusu

Şüpheli Alacak Gideri 45 TL

Şüpheli alacak karşılığı 45 TL

Şimdi Birlikte 2015 yılında karşılaştığımız durumların kayıtlarına bakalım .

Şüpheli Alacaklar Ve Karşılıkları Konusu

Alacak 15.750

Satışlar 15.750

Kasa 10.125

Alacak 10.125

Şüpheli alacak karşılığı 205

Alacak 205

2015 yılı içerisinde kredili olarak yapılan satışın kaydı

Önceki dönemden veya 2015 yılına ait olan alacaklardan yapılan tahsilatlar

Tahsili imkansız olan 205 TL 'lik alacağın kayıtlardan silinmesi ; Önceden ayrılan şüpheli alacak bu amaçla kullanılmaktadır

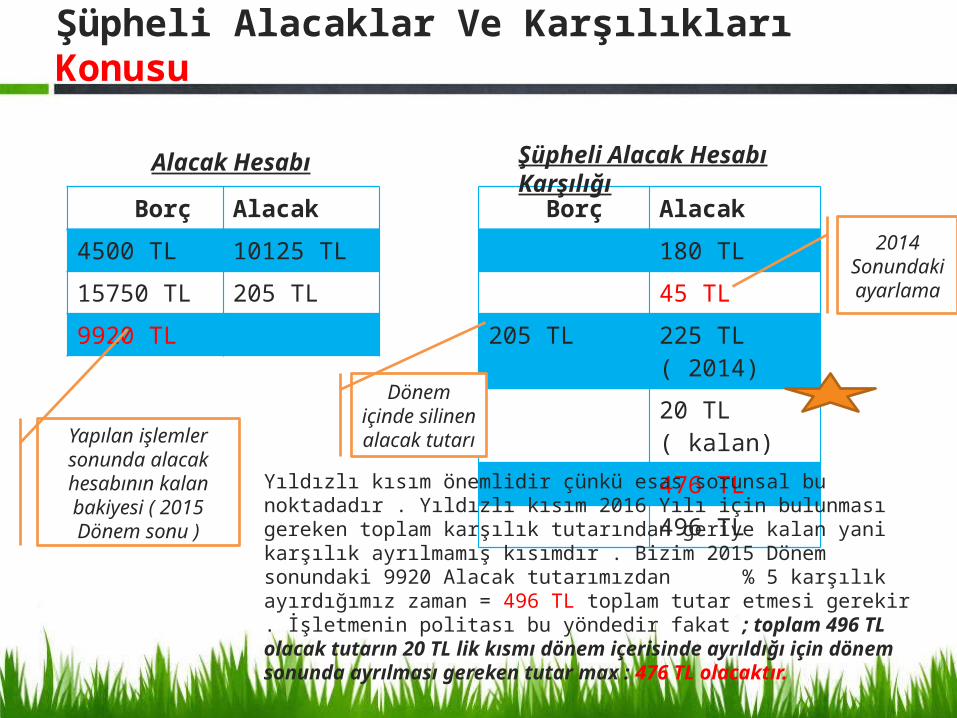

Şüpheli Alacaklar Ve Karşılıkları Konusu

Borç Alacak

4500 TL 10125 TL

15750 TL 205 TL

9920 TL

Borç Alacak

180 TL

45 TL

205 TL 225 TL ( 2014)

20 TL ( kalan)

476 TL

496 TL

Alacak Hesabı Şüpheli Alacak Hesabı Karşılığı

Yapılan işlemler sonunda alacak hesabının kalan

bakiyesi ( 2015 Dönem sonu )

2014 Sonundaki ayarlama

Dönem içinde silinen alacak

tutarı

Yıldızlı kısım önemlidir çünkü esas sorunsal bu noktadadır . Yıldızlı kısım 2016 Yılı için bulunması gereken toplam karşılık tutarından geriye kalan yani karşılık ayrılmamış kısımdır . Bizim 2015 Dönem sonundaki 9920 Alacak tutarımızdan % 5 karşılık ayırdığımız zaman = 496 TL toplam tutar etmesi gerekir . İşletmenin politası bu yöndedir fakat ; toplam 496 TL olacak tutarın 20 TL lik kısmı dönem içerisinde ayrıldığı için dönem sonunda ayrılması gereken tutar max : 476 TL olacaktır.

Şüpheli Alacaklar Ve Karşılıkları Konusu

Şüpheli Alacak Gideri 476 TL

Şüpheli alacak karşılığı 476 TL

2015 Sonu itibariyle ayrılması gereken 496 TL 'lik karşılık kısmının dönem içerisinde 476 TL'lik ayrılmayan kısmının kaydı .

Teşekkür Ederimİlgi Gösterdiğiniz İçin