Embed Size (px)

Citation preview

TRƯỜNG ĐẠI HỌC CẦN THƠ KHOA KINH TẾ-QTKD

-----o0o-----

LUẬN VĂN TỐT NGHIỆP

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN DƯỢC HẬU GIANG

Giáo viên hướng dẫn: Sinh viên thực hiện: TH.S ĐOÀN THỊ CẨM VÂN NGUYỄN THỊ THANH LUYÊN Mã số SV: 4053573 Lớp: Kế toán - 31

Cần Thơ – 2009

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên i

LỜI CẢM TẠ ��������

Sau bốn năm học tập tại trường Đại học Cần Thơ được sự truyền đạt tận

tình của quý Thầy cô, cùng với thời gian thực tập tại Công ty Cổ phần Dược Hậu

Giang em đã hoàn thành luận văn tốt nghiệp của mình. Có kết quả đó là nhờ sự

đóng góp to lớn của quý Thầy cô và sự giúp đỡ của các Cô, Chú, Anh, Chị trong

Công ty, đặc biệt là được sự giúp đỡ của các Anh Chị trong phòng Quản trị tài

chính.

Em xin chân thành cảm ơn:

Quý Thầy cô trường Đại học Cần Thơ nói chung cũng như quý Thầy cô

Khoa Kinh Tế - Quản Trị Kinh Doanh nói riêng đã tận tình giảng dạy và truyền

đạt những kiến thức quý báu cho em trong suốt 4 năm qua. Đặc biệt, em xin chân

thành cảm ơn Cô Đoàn Thị Cẩm Vân đã tận tình hướng dẫn em hoàn thành luận

văn tốt nghiệp này.

Ban lãnh đạo, các Cô, Chú, Anh, Chị Công ty Dược Hậu Giang đã nhiệt

tình hướng dẫn, giúp đỡ và tạo điều kiện thuận lợi cho em trong suốt thời gian

thực tập tại công ty.

Sau cùng em xin gởi lời chúc sức khỏe và lòng biết ơn sâu sắc đến quý

Thầy cô Trường Đại học Cần Thơ cũng như các Cô chú và Anh chị trong Công

ty.

Ngày …. tháng …. năm Sinh viên thực hiện

(ký và ghi họ tên)

Nguyễn Thị Thanh luyên

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên ii

LỜI CAM ĐOAN ��������

Em xin cam đoan rằng đề tài này là do chính em thực hiện, các số liệu thu

thập và kết quả phân tích trong đề tài là trung thực, đề tài không trùng với bất kỳ

đề tài nghiên cứu khoa học nào.

Ngày …. tháng …. năm Sinh viên thực hiện

(ký và ghi họ tên)

Nguyễn Thị Thanh luyên

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên iii

NHẬN XÉT CỦA CƠ QUAN THỰC TẬP ��������

............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ............................................................................................................................ ........................................................................................................................................................................................................................................................ ............................................................................................................................ ............................................................................................................................

Ngày …. tháng …. năm … Thủ trưởng đơn vị (ký tên và đóng dấu)

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên iv

BẢN NHẬN XÉT LUẬN VĂN TỐT NGHIỆP ******************

Họ và tên người hướng dẫn: ............................... ..................................................

Học vị: ............................................................... ..................................................

Chuyên ngành: ................................................... ..................................................

Cơ quan công tác:............................................... ..................................................

Tên học viên:...........................................MSSV: ..................................................

Chuyên ngành: ................................................... ..................................................

Tên đề tài: .......................................................... ..................................................

NỘI DUNG NHẬN XÉT

1. Tính phù hợp của đề tài với chuyên ngành đào tạo: ...........................................

..............................................................................................................................

2. Về hình thức:.....................................................................................................

..............................................................................................................................

3. Ý nghĩa khoa học, thực tiễn và tính cấp thiết của đề tài: ....................................

..............................................................................................................................

4. Độ tin cậy của số liệu và tính hiện đại của luận văn:..........................................

..............................................................................................................................

5. Nội dung và các kết quả đạt được: .....................................................................

..............................................................................................................................

6. Các nhận xét khác: ............................................................................................

..............................................................................................................................

7. Kết luận:............................................................................................................

..............................................................................................................................

Cần Thơ, ngày … tháng … năm 2009

GIÁO VIÊN HƯỚNG DẪN

Đoàn Thị Cẩm Vân

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên v

BẢN NHẬN XÉT LUẬN VĂN TỐT NGHIỆP ******************

Họ và tên người nhận xét: .................................. ..................................................

Học vị: ............................................................... ..................................................

Chuyên ngành: ................................................... ..................................................

Cơ quan công tác:............................................... ..................................................

Tên học viên:...........................................MSSV: ..................................................

Chuyên ngành: ................................................... ..................................................

Tên đề tài: .......................................................... ..................................................

NỘI DUNG NHẬN XÉT

1. Tính phù hợp của đề tài với chuyên ngành đào tạo: ...........................................

..............................................................................................................................

2. Về hình thức:.....................................................................................................

..............................................................................................................................

3. Ý nghĩa khoa học, thực tiễn và tính cấp thiết của đề tài: ....................................

..............................................................................................................................

4. Độ tin cậy của số liệu và tính hiện đại của luận văn:..........................................

..............................................................................................................................

5. Nội dung và các kết quả đạt được: .....................................................................

..............................................................................................................................

6. Các nhận xét khác: ............................................................................................

..............................................................................................................................

7. Kết luận:............................................................................................................

..............................................................................................................................

Cần Thơ, ngày … tháng … năm 2009

NGƯỜI NHẬN XÉT

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên vi

MỤC LỤC

Chương 1: GIỚI THIỆU...................................................................................1

1.1. Đặt vấn đề nghiên cứu ..................................................................................1

1.1.1. Sự cần thiết nghiên cứu ........................................................................1

1.2. Mục tiêu nghiên cứu .....................................................................................1

1.2.1. Mục tiêu chung.....................................................................................1

1.2.2. Mục tiêu cụ thể.....................................................................................1

1.3. Phạm vi nghiên cứu ......................................................................................2

1.3.1 Không gian nghiên cứu .........................................................................2

1.3.2. Thời gian nghiên cứu............................................................................2

1.3.3. Đối tượng nghiên cứu...........................................................................2

Chương 2: PHƯƠNG PHÁP LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU..3

2.1. Phương pháp luận.........................................................................................3

2.1.1. Một số vấn đề cơ bản về phân tích tài chính doanh nghiệp ...................3

2.1.1.1. Khái niệm về phân tích tài chính doanh nghiệp ............................3

2.1.1.2. Mục tiêu của phân tích tài chính doanh nghiệp.............................3

2.1.2. Các vấn đề cơ bản trong hoạt động phân tích tình hình tài chính doanh

nghiệp .................................................................................................................4

2.1.2.1. Khái niệm, vai trò, mục tiêu của phân tích báo cáo tài chính ........4

2.1.2.2. Bảng cân đối kế toán....................................................................5

2.1.2.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn .........................6

2.1.2.4. Bảng báo cáo kết quả hoạt động kinh doanh.................................7

2.1.2.5. Báo cáo lưu chuyển tiền...............................................................8

2.1.3. Các tỷ số tài chính ...............................................................................9

2.1.3.1. Các tỷ số về công nợ ....................................................................9

2.1.3.2. Các tỷ số khả năng thanh toán .................................................... 10

2.1.3.3. Các tỷ số hoạt động.................................................................... 11

2.1.3.4. Các tỷ số khả năng sinh lời......................................................... 12

2.1.3.5. Sơ đồ DUPONT......................................................................... 13

2.2. Phương pháp nghiên cứu ............................................................................ 16

2.2.1. Phương pháp thu thập số liệu ............................................................. 16

2.2.2. Phương pháp phân tích số liệu............................................................ 16

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên vii

Chương 3: KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN DƯỢC HẬU GIANG ....

.......................................................................................................................... 17

3.1. Lịch sử hình thành và phát triển.................................................................. 17

3.2. Nhiệm vụ, chức năng, quyền hạn và cơ cấu tổ chức của công ty ................. 19

3.2.1. Nhiệm vụ, chức năng các phòng ban .................................................. 19

3.2.2. Cơ cấu tổ chức ................................................................................... 20

Chương 4: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ

PHẦN DƯỢC HẬU GIANG........................................................................... 21

4.1. Phân tích tài sản – nguồn vốn của công ty .................................................. 21

4.1.1. Phân tích tình hình tài sản ............................................................. 21

4.1.2. Phân tích tình hình nguồn vốn....................................................... 29

4.2. Phân tích kết quả hoạt động sản xuất kinh doanh của công ty .................... 32

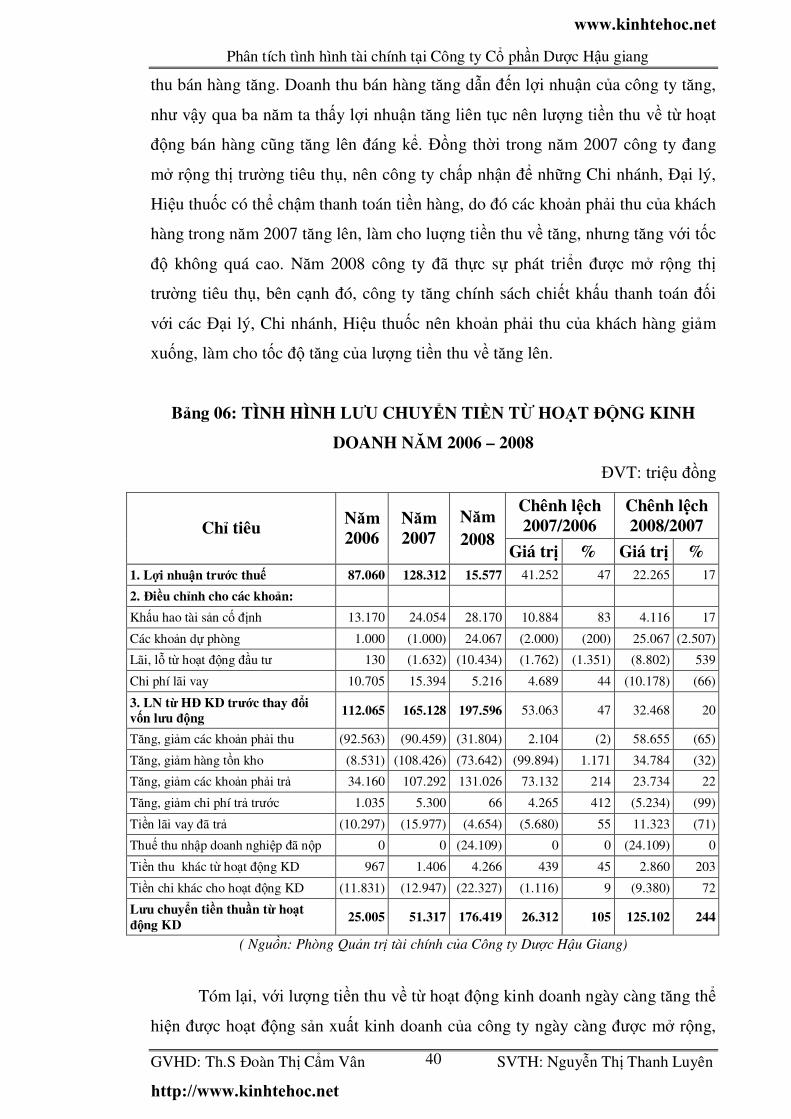

4.3. Phân tích tình hình lưu chuyển tiền............................................................. 39

4.3.1. Lưu chuyển tiền thuần từ hoạt động kinh doanh ................................. 39

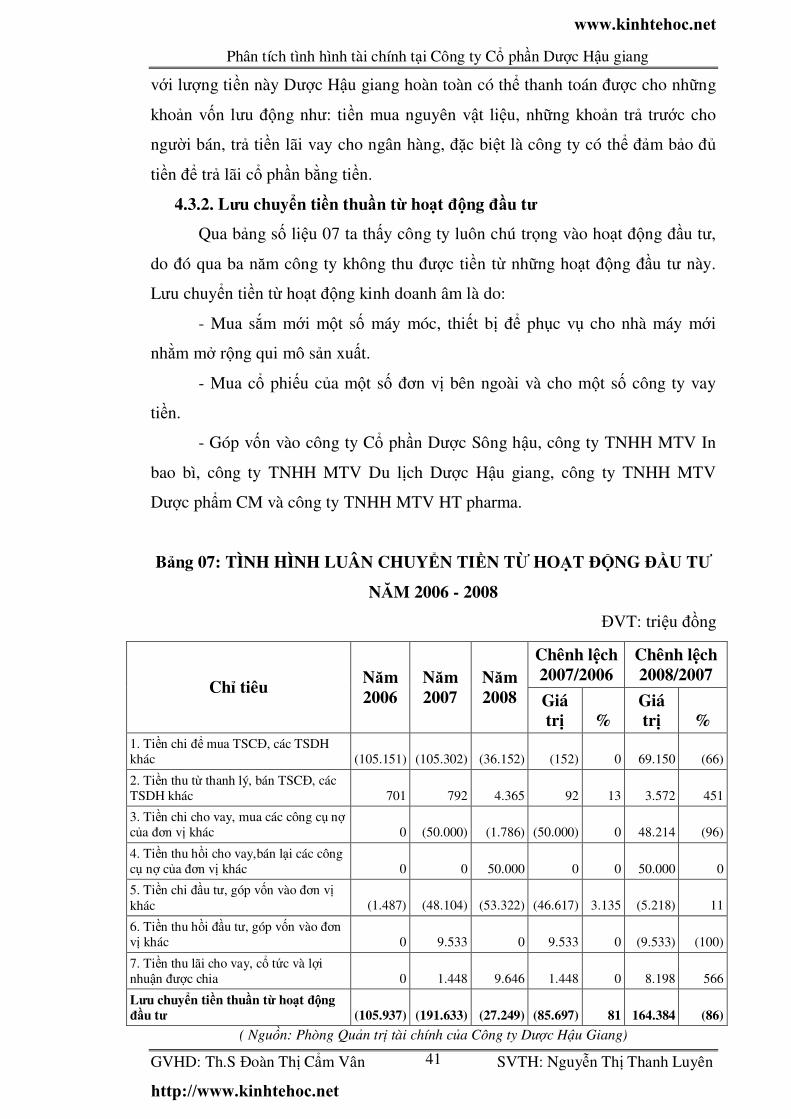

4.3.2. Lưu chuyển tiền thuần từ hoạt động đầu tư......................................... 41

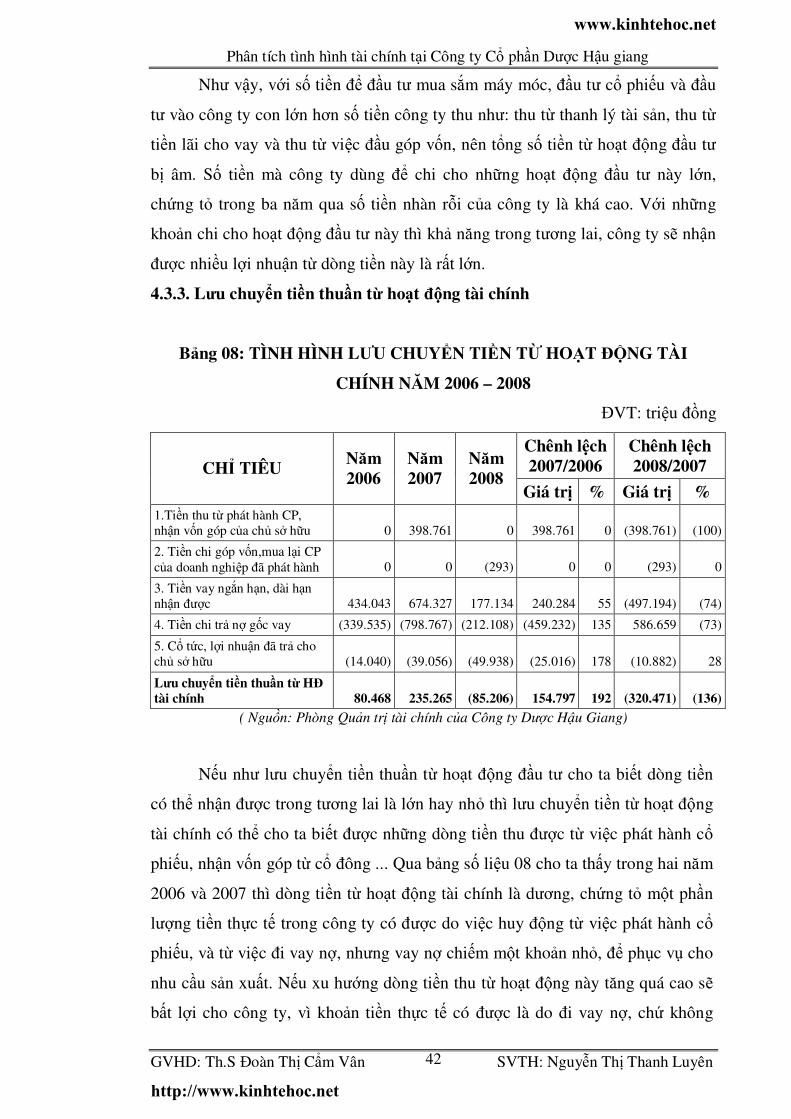

4.3.3. Lưu chuyển tiền thuần từ hoạt động tài chính ..................................... 42

4.4. Đánh giá tình hình tài chính của công ty thông qua các chỉ số tài chính ...... 43

4.4.1. Phân tích cơ cấu tài sản và nguồn vốn ................................................ 43

4.4.2. Phân tích tình hình công nợ ................................................................ 44

4.4.3. Các tỷ số thanh toán ........................................................................... 45

4.4.4. Các tỷ số hoạt động ............................................................................ 46

4.4.5. Các tỷ số khả năng sinh lời................................................................. 48

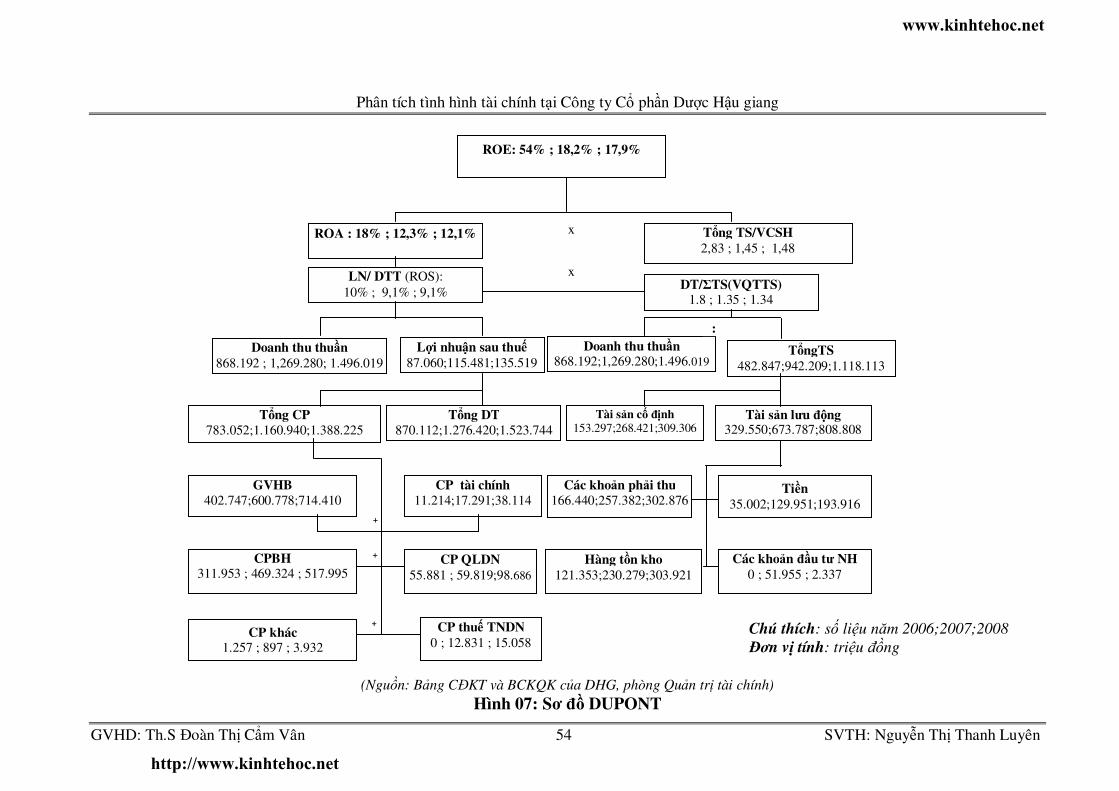

4.4.6. Phương trình DUPONT...................................................................... 52

Chương 5: MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TÌNH HÌNH TÀI

CHÍNH CỦA CÔNG TY ................................................................................ 56

5.1. Những thuận lợi, khó khăn trong thời gian qua của công ty trong thời gian

tới ............................................................................................................... 56

5.1.1. Thuận lợi............................................................................................ 56

5.1.2. Khó khăn............................................................................................ 56

5.2. Đánh giá tình hình tài chính tại công ty Cổ phần Dược Hậu giang.............. 56

5.2.1. Những mặt đã đạt được ...................................................................... 56

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên viii

5.2.2. Những mặt còn tồn tại ........................................................................ 58

5.3. Một số giải pháp ......................................................................................... 59

5.3.1. Về việc quản lí khoản phải thu ........................................................... 59

5.3.2. Về công tác quản lí hàng tồn kho........................................................ 60

5.3.3. Về chi phí........................................................................................... 60

Chương 6: KẾT LUẬN VÀ KIẾN NGHỊ ...................................................... 62

6.1. Kết luận...................................................................................................... 62

6.2. Kiến nghị.................................................................................................... 63

TÀI LIỆU THAM KHẢO ........................................................................ 65

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên ix

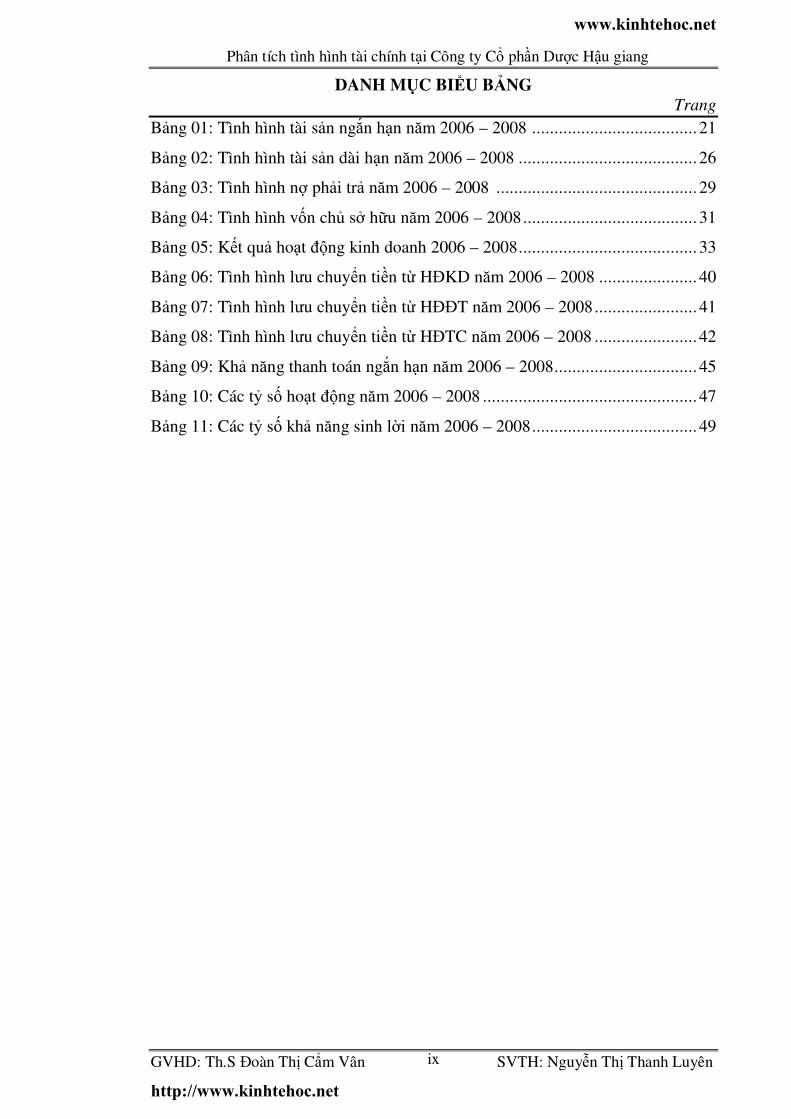

DANH MỤC BIỂU BẢNG Trang

Bảng 01: Tình hình tài sản ngắn hạn năm 2006 – 2008 ..................................... 21

Bảng 02: Tình hình tài sản dài hạn năm 2006 – 2008 ........................................ 26

Bảng 03: Tình hình nợ phải trả năm 2006 – 2008 ............................................. 29

Bảng 04: Tình hình vốn chủ sở hữu năm 2006 – 2008....................................... 31

Bảng 05: Kết quả hoạt động kinh doanh 2006 – 2008........................................ 33

Bảng 06: Tình hình lưu chuyển tiền từ HĐKD năm 2006 – 2008 ...................... 40

Bảng 07: Tình hình lưu chuyển tiền từ HĐĐT năm 2006 – 2008....................... 41

Bảng 08: Tình hình lưu chuyển tiền từ HĐTC năm 2006 – 2008 ....................... 42

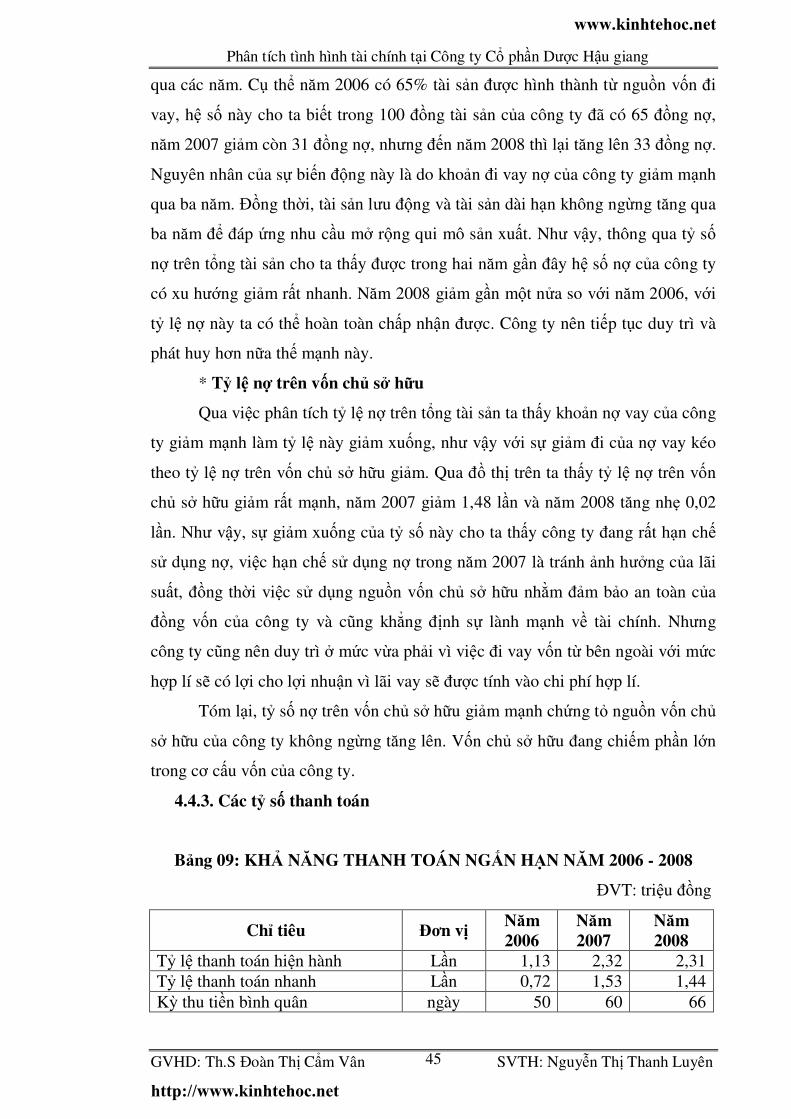

Bảng 09: Khả năng thanh toán ngắn hạn năm 2006 – 2008................................ 45

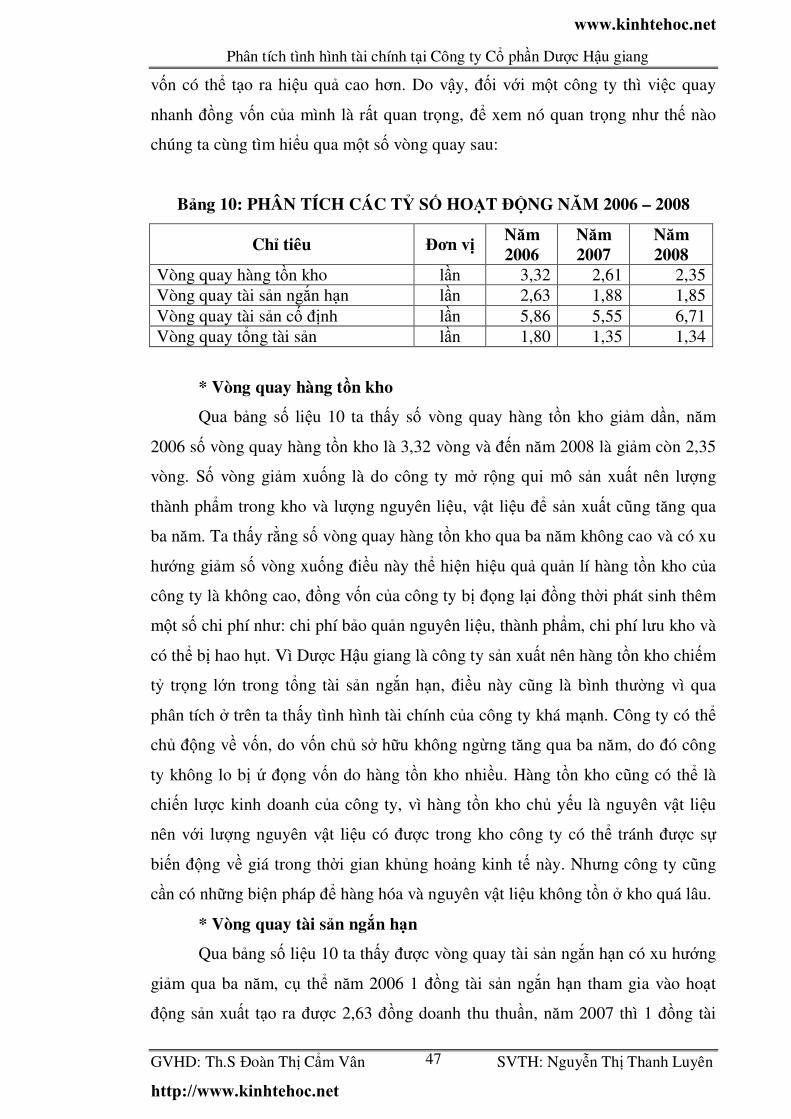

Bảng 10: Các tỷ số hoạt động năm 2006 – 2008 ................................................ 47

Bảng 11: Các tỷ số khả năng sinh lời năm 2006 – 2008..................................... 49

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ Phần Dược Hậu Giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên x

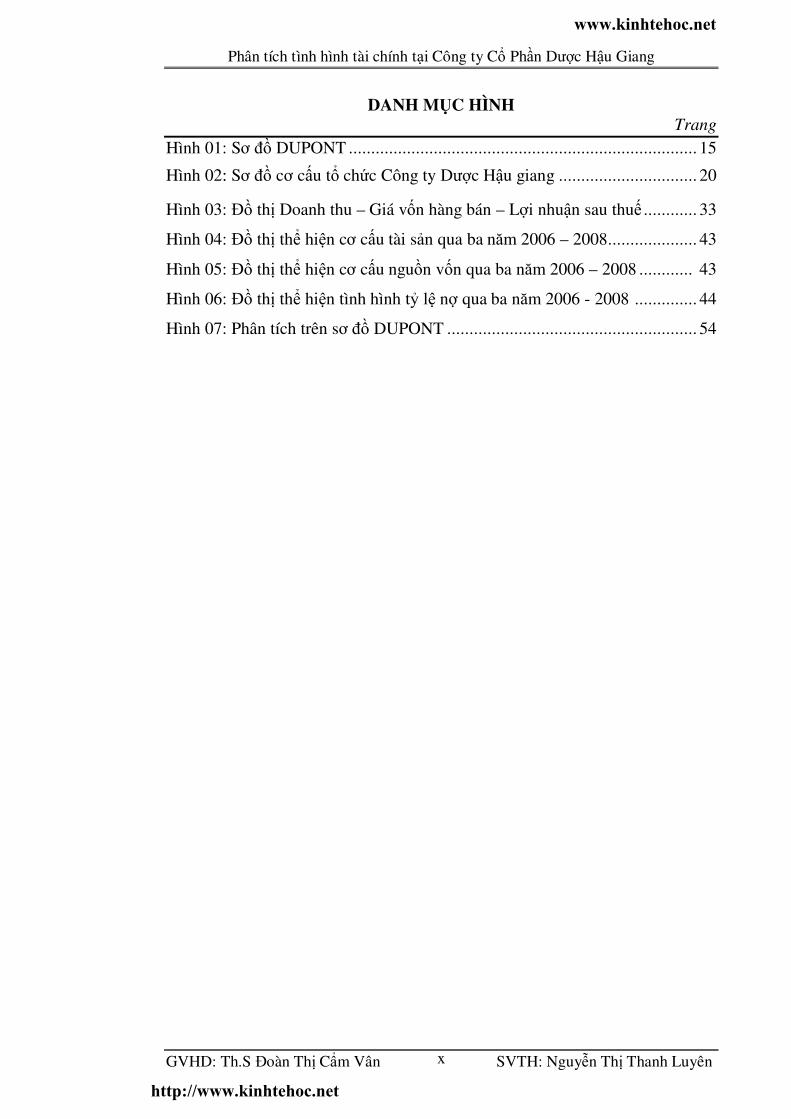

DANH MỤC HÌNH

Trang

Hình 01: Sơ đồ DUPONT .............................................................................. 15

Hình 02: Sơ đồ cơ cấu tổ chức Công ty Dược Hậu giang ............................... 20

Hình 03: Đồ thị Doanh thu – Giá vốn hàng bán – Lợi nhuận sau thuế ............ 33

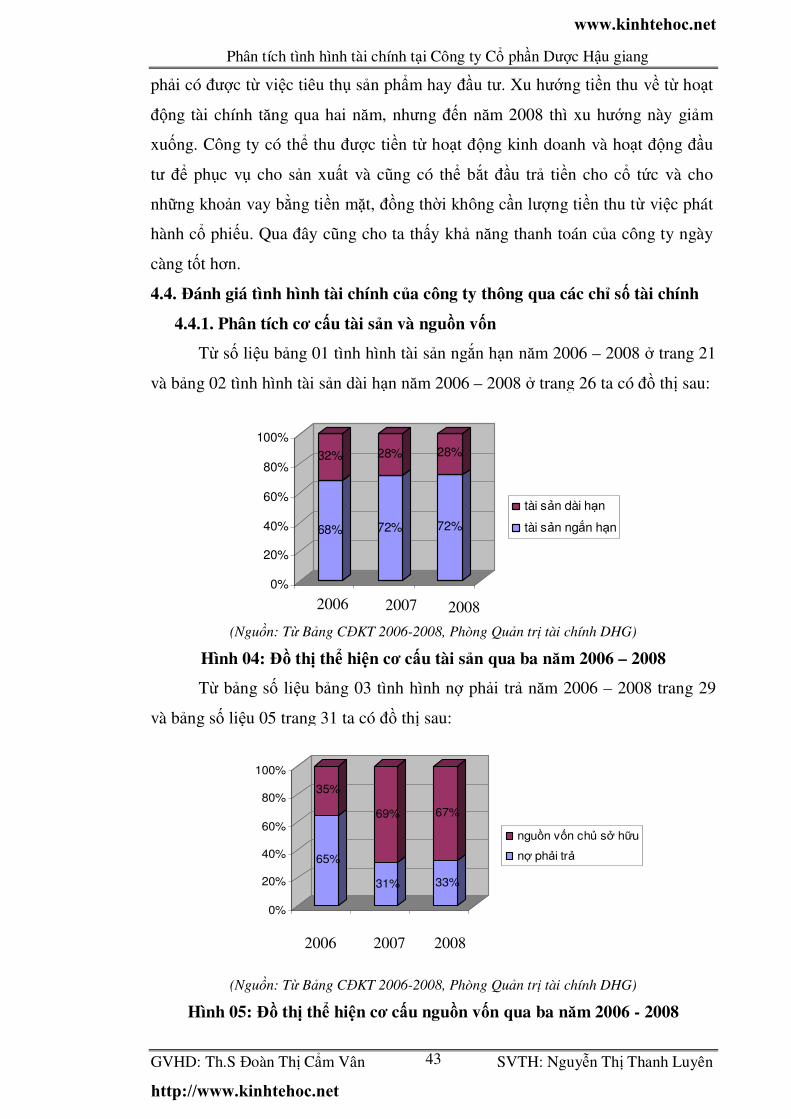

Hình 04: Đồ thị thể hiện cơ cấu tài sản qua ba năm 2006 – 2008.................... 43

Hình 05: Đồ thị thể hiện cơ cấu nguồn vốn qua ba năm 2006 – 2008 ............ 43

Hình 06: Đồ thị thể hiện tình hình tỷ lệ nợ qua ba năm 2006 - 2008 .............. 44

Hình 07: Phân tích trên sơ đồ DUPONT ........................................................ 54

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ Phần Dược Hậu Giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên xi

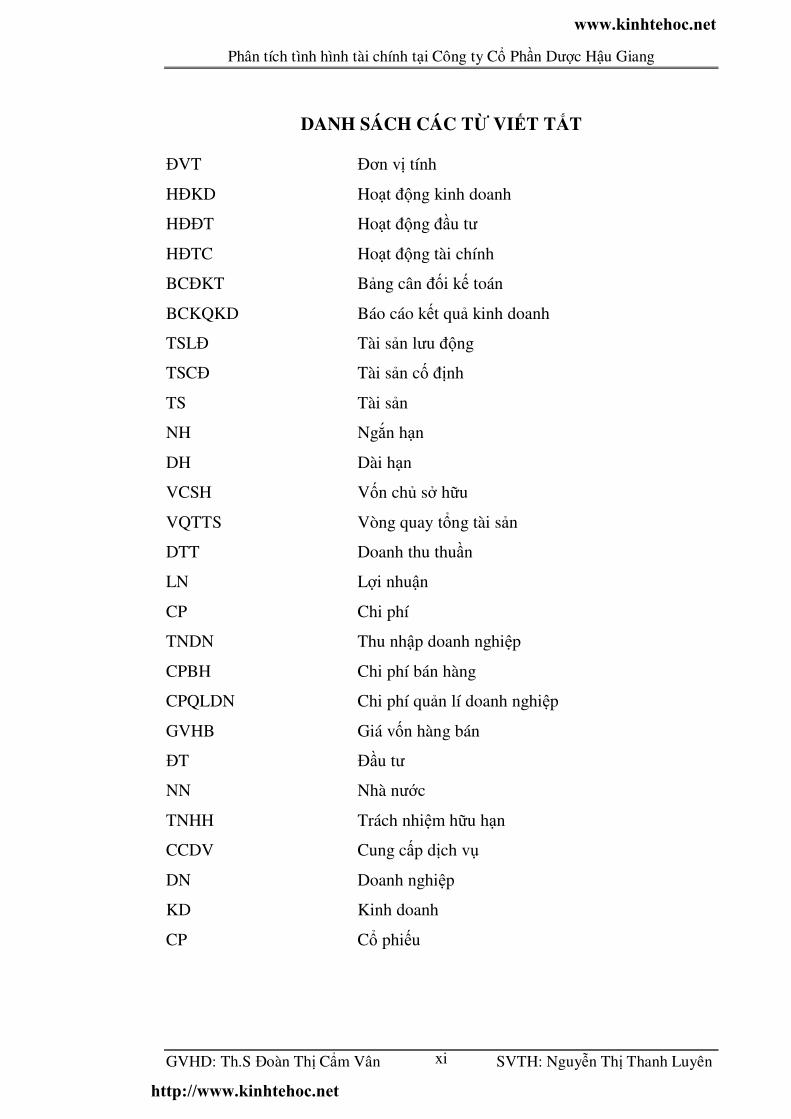

DANH SÁCH CÁC TỪ VIẾT TẮT ĐVT Đơn vị tính

HĐKD Hoạt động kinh doanh

HĐĐT Hoạt động đầu tư

HĐTC Hoạt động tài chính

BCĐKT Bảng cân đối kế toán

BCKQKD Báo cáo kết quả kinh doanh

TSLĐ Tài sản lưu động

TSCĐ Tài sản cố định

TS Tài sản

NH Ngắn hạn

DH Dài hạn

VCSH Vốn chủ sở hữu

VQTTS Vòng quay tổng tài sản

DTT Doanh thu thuần

LN Lợi nhuận

CP Chi phí

TNDN Thu nhập doanh nghiệp

CPBH Chi phí bán hàng

CPQLDN Chi phí quản lí doanh nghiệp

GVHB Giá vốn hàng bán

ĐT Đầu tư

NN Nhà nước

TNHH Trách nhiệm hữu hạn

CCDV Cung cấp dịch vụ

DN Doanh nghiệp

KD Kinh doanh

CP Cổ phiếu

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 1

CHƯƠNG 1

GIỚI THIỆU

1.1. Đặt vấn đề nghiên cứu:

1.1.1. Sự cần thiết nghiên cứu

Trong nền kinh tế thị trường, các doanh nghiệp luôn cạnh tranh với nhau

để tồn tại và phát triển. Đặc biệt, nền kinh tế nước ta hiện nay thật sự đã và đang

hòa mình vào nền kinh tế chung của thế giới. Chính sự hòa nhập này đã làm cho

môi trường kinh doanh của Việt Nam trở nên náo nhiệt và sôi động hơn. Sự cạnh

tranh ngày càng gay gắt đòi hỏi các doanh nghiệp phải thật nỗ lực, phấn đấu để

có thể phát triển vững mạnh.

Một trong những tiêu chuẩn để xác định vị thế của mình trên thương

trường là việc khẳng định thế mạnh về khả năng tài chính của công ty. Thông qua

việc phân tích tình hình tài chính, các nhà quản trị có thể biết được những điểm

mạnh, điểm yếu của doanh nghiệp mình. Đồng thời, thông qua việc phân tích tài

chính còn giúp cho các nhà đầu tư bên ngoài, các cơ quan chức năng, cũng như

những đối tượng khác, quan tâm tới tình hình tài chính của doanh nghiệp có thể

biết được tình hình lợi nhuận, doanh thu, chi phí, khả năng sử dụng vốn và tài sản

có hiệu quả không? Biết được khả năng thanh toán của doanh nghiệp, khả năng

sinh lời khi đầu tư vào công ty.

Nhận thức đuợc tầm quan trọng của phân tích tình hình tài chính, em đã

quyết định chọn đề tài “Phân tích tình hình tài chính tại Công ty Cổ phần

Dược Hậu Giang” làm đề tài cho luận văn tốt nghiệp của mình.

1.2. Mục tiêu nghiên cứu:

1.2.1. Mục tiêu chung

Phân tích tình hình tài chính của công ty Cổ Phần Dược Hậu Giang qua ba

năm (2006 – 2008), trên cơ sở đó đánh giá được tình hình tài chính, khả năng

thanh toán của công ty và nâng cao hiệu quả hoạt động sản xuất kinh doanh của

công ty, đồng thời đề ra giải pháp nhằm khắc phục những hạn chế.

1.2.2. Mục tiêu cụ thể

- Phân tích, đánh giá sự biến động của các khoản mục thông qua bảng cân

đối kế toán, bảng báo cáo kết quả hoạt động kinh doanh, bảng báo cáo lưu

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 2

chuyển tiền tệ để thấy được nguyên nhân làm tăng giảm tài sản và nguồn vốn,

đồng thời thấy được tình hình hoạt động của công ty.

- Đánh giá một số tỷ số tài chính của công ty để thấy được khả năng thanh

toán của công ty.

- Đánh giá hiệu quả hoạt động sản xuất kinh doanh của công ty.

- Đề xuất những giải pháp nhằm nâng cao hiệu quả hoạt động sản xuất

của công ty.

1.3. Phạm vi nghiên cứu

1.3.1 Không gian nghiên cứu

Do thời gian thực tập tại công ty khá ngắn và còn hạn chế về kiến thức

nên em chỉ phân tích số liệu báo cáo tài chính chủ yếu trong phạm vi công ty Cổ

Phần Dược Hậu Giang.

1.3.2. Thời gian nghiên cứu

- Thu thập số liệu trong khoảng thời gian 3 năm 2006, 2007, 2008.

Trực tiếp thực tế tại công ty trong khoảng thời gian ngắn bắt đầu từ ngày

02/02/2009 và kết thúc vào ngày 25/04/2009.

1.3.3. Đối tượng nghiên cứu

Bảng cân đối kế toán, bảng báo cáo kết quả hoạt động kinh doanh, báo

cáo lưu chuyển tiền tệ, các tỷ số tài chính.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 3

CHƯƠNG 2

PHƯƠNG PHÁP LUẬN VÀ PHƯƠNG PHÁP NGHIÊN CỨU

2.1. Phương pháp luận

2.1.1. Một số vấn đề cơ bản về phân tích tài chính doanh nghiệp

2.1.1.1. Khái niệm về phân tích tài chính doanh nghiệp

Phân tích tài chính là quá trình xem xét, kiểm tra, đối chiếu và so sánh số

liệu trên các báo cáo tài chính hiện hành và quá khứ của doanh nghiệp. Phân tích

tài chính được thực hiện trên cơ sở phân tích các báo cáo tài chính như: bảng cân

đối kế toán, bảng báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền.

Thông qua việc phân tích này, những nhà quản lí, cũng như những nhà đầu tư có

thể để thấy được tình hình tài chính hiện tại của doanh nghiệp, đồng thời có

những biện pháp nhằm khắc phục tình hình tài chính hiện tại và có những dự

đoán cho tương lai.

2.1.1.2. Mục tiêu của phân tích tài chính doanh nghiệp

Ngày nay, việc phân tích tài chính ngày càng được áp dụng rộng rãi trong

các doanh nghiệp, việc phân tích tài chính có những vai trò khác nhau với những

đối tượng khác nhau. Đối với nhà quản trị thì phân tích tài chính giúp họ có thể

xác định được điểm mạnh, điểm yếu của doanh nghiệp, từ đó có những quyết

định đúng đắn về kế hoạch đầu tư, kế hoạch về ngân quỹ và kiểm soát các hoạt

động trong doanh nghiệp, còn đối với những nhà đầu tư thông qua phân tích tài

chính họ có thể biết được tình hình thu nhập của chủ sở hữu – lợi tức cổ phần và

giá trị tăng lên của vốn đầu tư. Họ quan tâm tới phân tích tài chính để nhận biết

khả năng sinh lãi của doanh nghiệp. Đó là những căn cứ để giúp họ ra quyết định

đầu tư vốn vào doanh nghiệp hay không? Riêng đối với người cho vay thì họ

phân tích tài chính để nhận biết khả năng vay và trả nợ của khách hàng. Các nhà

cho vay cần biết xem doanh nghiệp thực sự có nhu cầu vay vốn hay không? Từ

đó các nhà cho vay mới có quyết định có cho doanh nghiệp vay vốn hay không.

Nói cách khác, phân tích tài chính là cơ sở để dự đoán tài chính. Phân tích tài

chính có thể theo nhiều mục đích khác nhau như: mục đích phục vụ cho quyết

định nội bộ, mục đích nghiên cứu, thông tin hoặc theo những hướng mà các nhà

phân tích trong và ngoài doanh nghiệp cần.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 4

2.1.2. Các vấn đề cơ bản trong hoạt động phân tích tình hình tài chính

doanh nghiệp

2.1.2.1. Khái niệm, vai trò, mục tiêu của phân tích báo cáo tài chính

* Khái niệm của phân tích báo cáo tài chính

Phân tích báo cáo tài chính là quá trình xem xét, kiểm tra, đối chiếu và so

sánh số liệu về tình hình tài chính hiện hành và quá khứ. Tình hình tài chính của

đơn vị với những chỉ tiêu trung bình ngành, thông qua đó những nhà phân tích có

thể thấy được thực trạng tài chính hiện tại và những dự đoán trong tương lai cho

doanh nghiệp.

* Mục đích của phân tích báo cáo tài chính

Mỗi báo cáo phản ánh một số chỉ tiêu về tình hình tài chính. Do vậy, khi

ta phân tích từng báo cáo, chúng ta chỉ có thể đánh giá một khía cạnh tài chính

nào đó. Sự liên kết phân tích số liệu trên báo cáo tài chính sẽ đánh giá được một

cách toàn diện về bức tranh tài chính của doanh nghiệp. Do vậy, thông qua phân

tích báo cáo tài chính, các nhà phân tích có thể đánh giá chính xác, trung thực,

khách quan về thực trạng tài chính, khả năng sinh lãi, kết quả kinh doanh của

doanh nghiệp cũng như những rủi ro có thể gặp phải trong tương lai của doanh

nghiệp. Từ kết quả phân tích đó, các nhà phân tích sẽ đưa ra những quyết định

thích hợp với từng thời điểm hoạt động sản xuất kinh doanh của doanh nghiệp,

giúp cho doanh nghiệp sử dụng vốn hợp lí, đảm bảo hoạt động sản xuất kinh

doanh bình thường và có hiệu quả.

* Vai trò của phân tích báo cáo tài chính

Báo cáo tài chính của doanh nghiệp được nhiều nhóm nguời khác nhau

quan tâm như: nhà quản lí của doanh nghiệp, chủ sở hữu, người cho vay…Mỗi

nhóm người này phân tích có xu hướng tập trung vào những khía cạnh khác nhau

về tài chính của doanh nghiệp. Thông qua phân tích báo cáo tài chính các nhà

phân tích có thể biết được sao cho quá trình điều hành sản xuất kinh doanh có

hiệu quả, tìm được lợi nhuận tối đa, khả năng thanh toán nợ của công ty từ đó các

nhà phân tích có thể có những quyết định đúng đắn trong việc điều hành doanh

nghiệp cũng như có những quyết định đầu tư vào doanh nghiệp một cách đúng

đắn. Bên cạnh đó phân tích báo cáo tài chính còn có vai trò quan trọng đối với

những cơ quan chức năng có liên quan tới doanh nghiệp ở nhiều lĩnh vực khác.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 5

Những nhóm người quan tâm tới tình hình tài chính doanh nghiệp thường phân

tích trên các bảng sau: bảng cân đối kế toán, báo cáo kết quả kinh doanh và báo

cáo lưu chuyển tiền.

2.1.2.2. Bảng cân đối kế toán

* Khái niệm

Bảng cân đối kế toán (BCĐKT) là một bảng tài chính tổng hợp phản ánh

tổng hợp toàn bộ giá trị tài sản hiện có và nguồn vốn của một doanh nghiệp tại

một thời điểm nhất định. Thời điểm lập báo cáo tài chính thường vào cuối quý

hoặc cuối năm hay nói cách khác là cuối một chu kì sản xuất, tùy theo quy định

và đặc điểm của từng ngành, từng vùng cụ thể. Số liệu trên BCĐKT cho biết

toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu tài sản và nguồn vốn

hình thành tài sản đó. Căn cứ vào BCĐKT có thể nhận xét, đánh giá khái quát

tình hình tài chính của doanh nghiệp, do đó BCĐKT có vai trò rất quan trọng

trong công tác quản lí.

* Ý nghĩa bảng cân đối kế toán

BCĐKT nhằm phản ánh tình hình của doanh nghiệp biểu hiện bằng tiền ở

một thời điểm nhất định tức là phản ánh nguồn vốn kinh doanh của doanh nghiệp

theo hai mặt kết cấu và nguồn hình thành. Do vậy, để phản ánh được hai mặt này

thì BCĐKT có kết cấu tổng thể như sau:

- Nếu chia thành hai bên thì bên trái phản ánh kết cấu tài sản, gọi là bên tài

sản. Bên phải phản ánh nguồn hình thành tài sản gọi là bên nguồn vốn.

- Nếu chia thành hai phần thì phần trên phản ánh tài sản, phần dưới phản

ánh nguồn vốn.

Kết cấu từng bên như sau:

Bên tài sản đươc chia thành hai loại:

+ Loại A: TSLĐ và đầu tư ngắn hạn.

+ Loại B: TSLĐ và đầu tư dài hạn.

Bên nguồn vốn được chia thành hai loại:

+ Loại A: Nợ phải trả.

+ Loại B: Nguồn vốn chủ sở hữu.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 6

Mối quan hệ giữa hai bên và các loại đươc thể hiện qua sơ đồ sau:

Tài sản Nguồn vốn

Loại A Loại A

Loại B Loại B

Tính chất cơ bản của BCĐKT là tính cân đối giữa tài sản và nguồn vốn

biểu hiện:

Tổng tài sản = Tổng nguồn vốn

Hoặc: ( A + B ) tài sản = ( A + B ) nguồn vốn

2.1.2.3. Phân tích mối quan hệ giữa tài sản và nguồn vốn

Để thấy rõ được đầy đủ thực trạng của tài chính doanh nghiệp những

người phân tích báo cáo tài chính cần phải đi sâu vào xem xét sự phân bổ về tỷ

trọng của tài sản, nguồn vốn cũng như sự biến động của từng khoản mục trong

BCĐKT để đánh giá được sự phân bổ tài sản, nguồn vốn có hợp lí hay không và

xu hướng biến động của nó như thế nào? Tùy theo từng loại hình doanh nghiệp

mà có sự phân bổ tỷ trọng của từng loại tài sản, nguồn vốn trong tổng số tài sản

cao hay thấp. Nếu là doanh nghiệp sản xuất thì tỷ trọng tài sản cố định trong tổng

tài sản là cao, nếu là doanh nghiệp thương mại thì tỷ trọng tài sản lưu động trong

tổng số tài sản là cao. Do đó, tiêu chuẩn được đưa ra là so sánh với chỉ tiêu trung

bình ngành. Đối với tài sản cố định, cần phải tính toán và so sánh các tỷ suất sau:

- Tỷ suất đầu tư tài sản cố định: Tỷ suất này phản ảnh tình hình trang bị cơ

sở vật chất kỹ thuật, trang bị tài sản cố định hiện tại của doanh nghiệp, cho thấy

tỷ trọng tài sản cố định đơn vị đang quản lý sử dụng so với toàn bộ tài sản. Tỷ

suất này tăng cho thấy năng lực sản xuất và xu hướng phát triển lâu dài của

doanh nghiệp. Tỷ suất này được xem là hợp lí so với chỉ tiêu ngành là 0.1

Tỷ suất đầu tư tài sản cố định =

- Tỷ suất tự tài trợ tài sản cố định: Tỷ suất này cho thấy tỷ lệ vốn chủ sở

hữu dùng để trang bị cho tài sản cố định. Tỷ suất này lớn hơn 1 chứng tỏ doanh

nghiệp này có tình hình tài chính hiện tại tốt, nếu doanh nghiệp đi vay ngắn hạn

Giá trị hiện có TSCĐ Tổng tài sản

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 7

để mua sắm tài sản cố định thì doanh nghiệp sẽ đối mặt với sự mạo hiểm, vì tài

sản cố định không thể thu hồi trong thời gian ngắn.

Tỷ suất tự tài trợ tài sản cố định =

2.1.2.4. Bảng báo cáo kết quả hoạt động kinh doanh

* Khái niệm

Bảng báo cáo kết quả hoạt động kinh doanh ( BCKQKD ) là một bảng báo

cáo tài chính tổng hợp phản ánh tổng quát tình hình và kết quả kinh doanh trong

một kì kế toán của doanh nghiệp, chi tiết theo hoạt động kinh doanh chính và các

hoạt động khác, tình hình thực hiện nghĩa vụ đối với nhà nước về thuế và các

khoản phải nộp khác, tình hình thuế VAT được khấu trừ, hoãn lại hay miễn giảm.

Đây là báo cáo tổng hợp cung cấp thông tin về doanh thu, thu nhập, chi phí để

tạo ra doanh thu, thu nhập và kết quả kinh doanh của kì kế toán. BCKQKD là

nguồn thông tin quan trọng và cần thiết cho nhiều đối tượng khác nhau, đặc biệt

là những nhà đầu tư khi xem xét, phân tích, đánh giá tình hình và khả năng sinh

lợi của doanh nghiệp.

* Ý nghĩa BCKQKD

BCKQKD bao gồm ba phần:

- Phần lãi (lỗ): phần này phản ánh kết quả kinh doanh của doanh nghiệp

bao gồm hoạt động kinh doanh và những hoạt động khác thông qua những chỉ

tiêu sau:

+ Doanh thu bán hàng: cho biết toàn bộ doanh thu bán được trong kì của

doanh nghiệp.

+ Các khoản giảm trừ: cho biết những khoản làm giảm doanh thu của

doanh nghiệp khi giảm giá, hàng bán bị trả lại.

+ Doanh thu thuần: cho biết doanh thu thực trong kì kế toán sau khi trừ đi

những khoản giảm trừ.

+ Giá vốn hàng bán: cho biết tổng giá trị để sản xuất ra hàng hóa.

+ Lợi nhuận gộp: là khoản chênh lệch giữa doanh thu thuần và giá vốn

hàng bán.

Vốn chủ sở hữu Giá trị TSCĐ

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 8

+ Doanh thu hoạt động tài chính: cho biết các khoản thu từ hoạt động tài

chính.

+ Chi phí bán hàng: cho biết tổng chi phí bỏ ra để bán hàng trong kì.

+ Chi phí quản quản lí doanh nghiệp: cho biết tổng chi phí bỏ ra để dùng

cho việc quản lí.

+ Lợi nhuận thuần từ hoạt động kinh doanh: là kết quả tài chính trước thuế

thu nhập.

+ Các khoản thu nhập khác: cho biết các khoản thu của doanh nghiệp từ

những hoạt động khác.

+ Chi phí khác: cho biết chi phí từ những hoạt động khác.

+ Lợi nhuận từ hoạt động khác: chênh lệch giữa thu nhập khác và chi phí

khác.

- Phần thực hiện nghĩa vụ đối với nhà nước: phần này cho biết các khoản

phải nộp cho nhà nước như: thuế và những khoản phải nộp khác, và tổng số thuế

năm trước phải nộp chuyển sang kì này. Từ các chỉ tiêu này ta có thể thấy được

doanh nghiệp có thực hiện tốt nghĩa vụ đối với nhà nước hay không.

- Phần thuế giá trị gia tăng được khấu trừ, hoãn lại hay miễn giảm: phần

này phản ánh các khoản chênh lệch thuế giá trị gia tăng đầu vào và đầu ra của

doanh nghiệp.

2.1.2.5. Báo cáo lưu chuyển tiền

Báo cáo lưu chyển tiền là báo cáo tài chính tổng hợp, phản ánh quá trình

hình thành và sử dụng lượng tiền phát sinh trong kì kế toán của doanh nghiệp.

Nội dung của báo cáo lưu chuyển tiền gồm ba phần: lưu chuyển tiền từ hoạt động

kinh doanh, lưu chuyển tiền từ hoạt động đầu tư, lưu chuyển tiền từ hoạt động tài

chính.

- Lưu chuyển tiền từ hoạt động kinh doanh: phản ánh toàn bộ dòng tiền thu

vào và chi ra liên quan đến hoạt động kinh doanh của doanh nghiệp, như thu tiền

bán hàng, thu từ các khoản nợ phải thu, chi trả nợ cho nhà cung cấp, chi trả lương

công nhân viên, hoạt động này có ý nghĩa quyết định trong việc xác định lãi lỗ

ròng trong doanh nghiệp. Lượng tiền có được từ hoạt động kinh doanh của doanh

nghiệp chủ yếu để duy trì khả năng trả nợ, hoạt động và đầu tư của doanh nghiệp

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 9

- Lưu chuyển tiền tệ từ hoạt động đầu tư: phản ánh toàn bộ dòng tiền thu vào

và chi ra liên quan đến hoạt động đầu tư như thu do nhượng bán, thanh lý tài sản

cố định, thu hồi các khoản đầu tư,… và chi ra do mua tài sản cố định, xây dựng

cơ bản, chi đầu tư vào đơn vị khác thông qua việc góp vốn liên doanh, đầu tư

chứng khoán, cho vay,…

- Lưu chuyển tiền từ hoạt động tài chính: phản ánh toàn bộ dòng tiền thu vào

và chi ra liên quan trực tiếp đến hoạt động tài chính của doanh nghiệp như thu từ

các chủ sở hữu góp vốn, thu do đi vay, thu lãi tiền gửi, thu cổ tức được chia,…và

chi trả nợ vay, chi hoàn vốn, chi trả lãi cho các nhà đầu tư,…

2.1.3. Các tỷ số tài chính

2.1.3.1. Các tỷ số về công nợ

Khi tình hình tài chính của doanh nghiệp tốt, doanh nghiệp sẽ ít phải đi

vay, khả năng thanh toán tốt ít đi chiếm dụng vốn và cũng ít bị chiếm dụng vốn.

Điều đó tạo cho doanh nghiệp có thể chủ động về vốn bảo đảm cho quá trình sản

xuất kinh doanh thuận lợi. Ngược lại, tình hình tài chính gặp khó khăn sẽ đến

tình trạng chiếm dụng vốn lẫn nhau, đơn vị mất đi tính chủ động trong kinh

doanh và khi không còn khả năng thanh toán các khoản nợ đến hạn, sẽ dẫn đến

tình trạng phá sản. Ta có thể biết được tình hình công nợ thông qua một số tỷ số

sau:

- Tỷ số nợ / tổng tài sản: tỷ số này được sử dụng để xác định nghĩa vụ của

doanh nghiệp đối với các chủ nợ trong việc góp vốn. Tỷ số này vừa phải là tốt,

nếu tỷ số này quá thấp, lúc này có lợi cho các chủ nợ, vì khoản nợ càng được

đảm bảo trong trường hợp doanh nghiệp bị phá sản, nếu tỷ số này quá cao lại bất

lợi cho chủ sở hữu vì lợi nhuận họ sẽ bị giảm do phải trả lãi cho những khoản

vay để mua sắn tài sản. Tỷ lệ nợ trên tổng tài sản được tính như sau:

Tỷ lệ nợ / tổng tài sản =

- Tỷ số nợ / vốn chủ sở hữu: tỷ số này đo lường mối tương quan giữa nợ

và vốn chủ sở hữu của công ty. Tỷ số này luôn nhỏ hơn 1, khi tỷ số này nhỏ hơn

1 tức lúc này doanh nghiệp sử dụng vốn chủ sở hữu nhiều hơn vốn đi vay, khả

năng trả nợ của doanh nghiệp tốt , nếu tỷ số này lớn hơn 1 thì doanh nghiệp có

Tổng nợ phải trả Tổng tài sản

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 10

nguy cơ bị phá sản, lúc này doanh nghiệp sử dụng vốn đi vay nhiều hơn vốn tự

có, nhưng việc sử dụng vốn đi vay giúp cho doanh nghiệp giảm được thuế thu

nhập doanh nghiệp, vì lãi vay sẽ được tính vào chi phí, do đó lợi nhuận của

doanh nghiệp sẽ tăng, khả năng trả nợ của doanh nghiệp lúc này không cao.

Tỷ số nợ / Vốn chủ sở hữu =

- Kỳ thu tiền bình quân: kỳ thu tiền bình quân đo lường hiệu quả các

khoản phải thu của một công ty. Tỷ số này cho biết bình quân phải mất bao nhiêu

ngày để thu hồi một khoản phải thu. Kỳ thu tiền bình quân được tính như sau:

Kỳ thu tiền bình quân =

2.1.3.2. Các tỷ số khả năng thanh toán

Các tỷ số thanh khoản đo lường khả năng thanh toán nợ của công ty bằng

các tài sản lưu động. Các tỷ số này có ý nghĩa rất quan trọng đối với các tổ chức

tín dụng vì nó giúp các tổ chức này đánh giá được khả năng thanh toán các khoản

tín dụng ngắn hạn của công ty.

- Tỷ số thanh toán hiện hành:

Tỷ số thanh toán hiện hành =

Các nhà phân tích muốn tính được tỷ số thanh toán hiện hành, sẽ lấy số

liệu trên bảng cân đối kế toán. Trong đó: tài sản lưu động bao gồm: tiền mặt, các

khoản phải thu ngắn hạn, đầu tư chứng khoán ngắn hạn, hàng tồn kho. Nợ ngắn

hạn bao gồm: phải trả người bán, nợ ngắn hạn ngân hàng, nợ dài hạn đến hạn trả,

phải trả thuế và các khoản chi phí phải trả ngắn hạn khác.

- Tỷ số thanh toán nhanh: là tỷ số đo lường khả năng thanh toán các khoản

nợ ngắn hạn bằng giá trị các loại tài sản lưu động có tính thanh khoản cao. Do

hàng tồn kho có tính thanh khoản thấp so với các loại tài sản lưu động khác nên

giá trị của nó không được tính vào giá trị tài lưu động khi tính tỷ số thanh toán

nhanh.

Tài sản lưu động Các khoản nợ NH

Các khoản phải thu bình quân Doanh thu bình quân

Tổng nợ phải trả Vốn chủ sở hữu

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 11

Tỷ số thanh toán nhanh =

2.1.3.3. Các tỷ số hoạt động

Các tỷ số hoạt động đo lường hiệu quả quản lí các loại tài sản của công ty.

Nhóm tỷ số này bao gồm: tỷ số vòng quay hàng tồn kho, vòng quay tài sản cố

định và vòng quay tổng tài sản.

- Tỷ số vòng quay hàng tồn kho: tỷ số vòng quay hàng tồn kho thể hiện

hiệu quả quản lí hàng tồn kho của công ty. Tỷ số này càng lớn đồng nghĩa với

việc quản lí hàng tồn kho càng cao bởi vì hàng tồn kho quay vòng càng nhanh sẽ

giúp cho công ty giảm được chi phí bảo quản, hao hụt và vốn bị tồn đọng ở hàng

tồn kho. Vòng quay hàng tồn kho được tính như sau:

Vòng quay hàng tồn kho =

- Vòng quay tài sản ngắn hạn: Vòng quay tài sản ngắn hạn cho biết hiệu

quả sử dụng tài sản ngắn hạn, vòng quay này được tính như sau:

Vòng quay tài sản ngắn hạn =

- Vòng quay tài sản cố định: vòng quay tài sản cố định đo lường hiệu quả

sử dụng tài sản cố định. Tỷ số này cho biết bình quân trong năm một đồng giá trị

tài sản cố định ròng tạo ra được bao nhiêu đồng doanh thu thuần. Tỷ số này càng

lớn điều đó có nghĩa là hiệu quả sử dụng tài sản cố định càng cao. Vòng quay tài

sản cố định được tính như sau:

Vòng quay tài sản cố định =

- Vòng quay tổng tài sản: tỷ số này tương tự như tỷ số vòng quay tài sản

cố định, tỷ số vòng quay tổng tài sản được tính như sau:

Vòng quay tổng tài sản =

Tài sản lưu động – giá trị hàng tồn kho Các khoản nợ ngắn hạn

Giá vốn hàng bán Hàng tồn kho

Doanh thu thuần Tổng giá trị TSCĐ

Doanh thu thuần Tổng giá trị TS

Doanh thu Tài sản NH

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 12

2.1.3.4. Các tỷ số khả năng sinh lời

- Tỷ số lợi nhuận ròng trên doanh thu (ROS): tỷ số lợi nhuận ròng trên

doanh thu phản ánh khả năng sinh lời trên cơ sở doanh thu được tạo ra trong kì.

Tỷ số này cho biết trong kì một đồng doanh thu tạo ra bao nhiêu đồng lợi nhuận

ròng. Tỷ số lợi nhuận ròng trên doanh thu được xác định như sau:

ROS =

- Tỷ số lợi nhuận ròng trên tổng tài sản (ROA): tỷ số lợi nhuận ròng trên

tổng tài sản đo lường khả năng sinh lời của tài sản, chỉ tiêu này cho biết trong kì

một đồng tài sản tạo ra được bao nhiêu đồng lợi nhuận ròng.

ROA =

- Tỷ số lợi nhuận ròng trên vốn chủ sở hữu (ROE): tỷ số lợi nhuận ròng

trên vốn chủ sở hữu đo lường mức độ sinh lời của vốn chủ sở hữu. Đây là tỷ số

rất quan trọng đối với các cổ đông vì nó gắn liền với hiệu quả đầu tư của họ. Tỷ

số này được tính như sau:

ROE =

- Tỷ số lợi nhuận ròng trên cổ phiếu (EPS): tỷ số lợi nhuận ròng trên mỗi

cổ phiếu đo lường mức độ sinh lãi của mỗi cổ phiếu. Đây là một chỉ tiêu rất quan

trọng đối với những nhà cổ đông nắm giữ cổ phần của công ty. Tỷ số này càng

cao chứng tỏ tình hình hoạt động của công ty càng tốt.

EPS =

- Tỷ số cổ tức trên mỗi cổ phiếu (DPS): tỷ số này cho biết số cổ tức mà

nhà đầu tư có thể nhận được trên mỗi cổ phiếu.

Lợi nhuận ròng Doanh thu thuần

Lợi nhuận ròng Vốn chủ sở hữu

Lợi nhuận ròng Tổng tài sản

Lợi nhuận ròng Tổng số cổ phiếu

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 13

DPS =

- Tỷ số giá trên lợi nhuận (P/E): tỷ số này cho biết số tiền mà các nhà đầu

tư phải bỏ ra để có được một đồng lợi nhuận khi đầu tư vào một cổ phiếu nào đó.

Đây là chỉ tiêu rất quan trọng, trong việc thu hút các nhà đầu tư bên ngoài đầu tu

vào cổ phiếu của công ty mình. Tỷ số này càng nhỏ càng tốt.

P/E =

- Tỷ số giá thị trường trên giá sổ sách (P/B): tỷ số này đo lường tốc độ

tăng trưởng giá trị của một công ty. Những công ty có ROE cao thì tỷ số P/B lớn.

Tỷ số này được tính như sau:

P/B =

2.1.3.5. Sơ đồ DUPONT

Phương pháp phân tích ROE dựa vào mối quan hệ với ROA để thiết lập

phương trình phân tích, lần đầu tiên được Công ty Dupont áp dụng nên được gọi

là phương trình Dupont. Cụ thể:

ROE = ROA ×××× Hệ số vốn chủ sở hữu

Trong đó:

Lãi ròng Doanh thu ROA = x Doanh thu Tổng tài sản Tổng tài sản Hệ số vốn chủ sở hữu = Vốn chủ sở hữu

Phương trình DUPONT được viết lại như sau:

Lãi ròng Doanh thu Tổng tài sản ROE = x x Doanh thu Tổng tài sản Vốn chủ sở hữu

Giá cổ phiếu LN trên một cổ phiếu

Giá trị thị trường của cổ phiếu Mệnh giá của cổ phiếu

Số cổ tức được chia Số cổ phiếu

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 14

Tác dụng của phương trình:

- Cho thấy mối quan hệ và tác động của các nhân tố là các chỉ tiêu hiệu quả

sử dụng tài sản (vốn).

- Cho phép phân tích lượng hóa những nhân tố ảnh hưởng đến suất sinh lời

của vốn chủ sở hữu bằng các phương pháp loại trừ (thay thế liên hoàn hoặc số

chênh lệch).

- Đề ra các quyết định phù hợp và hiệu quả căn cứ trên mức độ tác động

khác nhau của từng nhân tố khác nhau để làm tăng suất sinh lời.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân 15 SVTH: Nguyễn Thị Thanh Luyên

Hình 01: Sơ đồ DUPONT

Doanh thu thuần

GVHB

CPBH

CP khác

Tổng CP

ROE

CP QLDN

CP tài chính

ROA Tổng TS/VCSH

LN/ DTT (ROS) DT/ΣTS(VQTTS)

Lợi nhuận sau thuế

TổngTS

Tài sản cố định

Các khoản phải thu

Hàng tồn kho

Tài sản lưu động

Tiền mặt

Đầu tư ngắn hạn

CP thuế TNDN

Doanh thu thuần

Tổng DT

x

x

+

:

+

+

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 16

2.2. Phương pháp nghiên cứu

2.2.1. Phương pháp thu thập số liệu

Thu thập số liệu thông qua việc tìm hiểu, tham khảo các báo cáo tài chính

của công ty như: bảng cân đối kế toán, bảng báo cáo kết quả kinh doanh, báo cáo

lưu chuyển tiền, thuyết minh báo cáo tài chính.

2.2.2. Phương pháp phân tích số liệu

Hiện nay có nhiều phương pháp được các nhà phân tích sử dụng trong việc

phân tích báo cáo tài chính như: phương pháp so sánh, phương pháp phân tích

chi tiết, phương pháp liên hệ đối chiếu, phương pháp phân tích nhân tố, phương

pháp đồ thị, phương pháp biểu đồ, phương pháp tính toán tài chính v.v…tuy

nhiên, việc lựa chọn phương pháp phân tích phải phù hợp, thỏa mãn với các mục

tiêu nghiên cứu đề ra, cụ thể trong bài luận văn như sau:

- Đối với mục tiêu thứ nhất: sử dụng phương pháp phân tích là phương pháp

so sánh ( tương đối và tuyệt đối ) và phương pháp phân tích chi tiết. Ta so sánh

số liệu tài chính qua ba năm để thấy rõ được sự biến động và mối quan hệ giữa

các đối tượng phân tích. Còn phương pháp phân tích chi tiết để tìm hiểu rõ hơn

về những khoản mục trong bảng cân đối kế toán, bảng báo cáo kết quả kinh

doanh, qua đó giúp ta hiểu rõ hơn về kết quả hoạt động sản xuất kinh doanh của

từng khoản mục khác nhau trong những khoảng thời gian khác nhau.

- Đối với mục tiêu thứ hai, thứ ba: nhận định được tình hình tài chính thông

qua việc đánh giá một số chỉ tiêu tài chính

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 17

CHƯƠNG 3

KHÁI QUÁT VỀ CÔNG TY CỔ PHẦN DƯỢC HẬU GIANG

3.1. Lịch sử hình thành và phát triển

Tiền thân của Công ty cổ phần Dược Hậu Giang là Xí nghiệp Dược phẩm

2/9, thành lập ngày 02/9/1974 tại Kênh 5 Đất Sét, xã Khánh Lâm (nay là xã

Khánh Hòa), huyện U Minh, tỉnh Cà Mau, thuộc Sở Y tế khu Tây Nam Bộ.

Tháng 11/1975, Xí nghiệp Dược phẩm 2/9 chuyển thành Công ty Dược phẩm

Tây Cửu Long, vừa sản xuất vừa cung ứng thuốc phục vụ nhân dân Tây Nam Bộ.

Đến năm 1976, Công ty Dược phẩm Tây Cửu Long đổi tên thành Công ty Dược

thuộc Ty Y tế tỉnh Hậu Giang. Năm 1976 theo Quyết định 15/CP của Chính phủ,

Công ty Dược thuộc Ty Y tế tỉnh Hậu Giang tách thành 03 đơn vị độc lập: Xí

nghiệp Dược phẩm 2/9, Công ty Dược phẩm và Công ty Dược liệu. Ngày

19/9/1979, 3 đơn vị trên hợp nhất thành Xí nghiệp Liên hợp Dược Hậu Giang.

Năm 1992, sau khi chia tách tỉnh Hậu Giang thành 02 tỉnh Cần Thơ và Sóc

Trăng, UBND tỉnh Cần Thơ (nay là UBND Tp. Cần Thơ) ra Quyết định số

963/QĐ-UBT thành lập doanh nghiệp Nhà nước Xí nghiệp Liên hợp Dược Hậu

Giang, là đơn vị hạch toán kinh tế độc lập trực thuộc Sở Y tế Tp. Cần Thơ. Ngày

02/09/2004, Công ty cổ phần Dược Hậu Giang chính thức đi vào hoạt động theo

Quyết định số 2405/QĐ-CT.UB ngày 05/8/2004 của UBND Tp. Cần Thơ về việc

chuyển đổi Xí nghiệp Liên hợp Dược Hậu Giang Tp. Cần Thơ thành công ty cổ

phần với những thông tin sau:

Tên Công ty: Công ty cổ phần Dược Hậu Giang

Tên viết tắt: DHG

Tên Tiếng Anh: Duoc Hau Giang Pharmaceutical Joint Stock Company

Biểu tượng của Công ty :

Trụ sở: 288 Bis Đường Nguyễn Văn Cừ, Phường An Hòa, Quận Ninh

Kiều, Tp. Cần Thơ.

Điện thoại: (84-71) 3891433 – 3890095

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 18

Fax: (84-71) 3895209

Email: [email protected]

Website: www.dhgpharma.com.vn

Vốn điều lệ ban đầu là: 80.000.000.000 đồng, đến năm 2007 là

200.000.000.000 đồng.

Ngành nghề kinh doanh:

- Sản xuất kinh doanh dược

- Xuất khẩu: dược liệu, dược phẩm theo quy định của Bộ Y tế

- Nhập khẩu: thiết bị sản xuất thuốc, dược liệu, dược phẩm, trang thiết bị y

tế theo quy định của Bộ Y tế

- Sản xuất kinh doanh xuất khẩu các mặt hàng thực phẩm chế biến

- In bao bì

- Dịch vụ nhận và chi trả ngoại tệ

- Gia công, lắp đặt, sửa, sửa chữa điện, điện lạnh

- Sản xuất, kinh doanh xuất nhập khẩu thiết bị sản xuất tự chế tạo tại Công

ty

- Dịch vụ du lịch và vận chuyển lữ hành nội địa.

- Kinh doanh bất động sản.

- Sản xuất, kinh doanh, xuất khẩu những mặt hàng thực phẩm chức năng,

mỹ phẩm.

- Kinh doanh, xuất nhập khẩu nguyên liệu thuốc thú y, thức ăn gia súc, gia

cầm và thủy hải sản.

Qua hơn 30 năm hình thành và phát triển, hiện nay Dược Hậu Giang được

công nhận là doanh nghiệp dẫn đầu ngành công nghiệp Dược Việt Nam. Sản

phẩm của Công ty được người tiêu dùng bình chọn là "Hàng Việt Nam chất

lượng cao” trong 10 năm liền (từ năm 1997 - 2006), đứng vào 100 thương hiệu

mạnh Việt Nam do Báo Sài Gòn Tiếp thị tổ chức. Hệ thống quản lý chất lượng

được chứng nhận phù hợp tiêu chuẩn ISO 9001: 2000. Nhà máy đạt các tiêu

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 19

chuẩn: GMP - GLP - GSP. Phòng Kiểm nghiệm được công nhận phù hợp với

tiêu chuẩn ISO/IEC 17025. Đây là những yếu tố cần thiết giúp Dược Hậu Giang

vững bước trên con đường hội nhập vào nền kinh tế khu vực và thế giới.

3.2. Nhiệm vụ, chức năng, quyền hạn và cơ cấu tổ chức của công ty

3.2.1. Nhiệm vụ, chức năng các phòng ban

Đại hội đồng cổ đông: Đại hội đồng cổ đông là cơ quan quyền lực cao

nhất của Công ty, bao gồm tất cả các cổ đông có quyền biểu quyết và người được

cổ đông ủy quyền.

Hội đồng quản trị: Hội đồng quản trị do Đại hội đồng cổ đông bầu ra, là

cơ quan quản lý cao nhất của Công ty, quản trị Công ty giữa 2 kỳ Đại hội. Hiện

tại Hội đồng quản trị Công ty có 11 thành viên, nhiệm kỳ mỗi thành viên là 03

năm.

Ban kiểm soát: Ban Kiểm soát do Đại hội đồng cổ đông bầu ra, có nhiệm

vụ kiểm tra tính hợp lý, hợp pháp trong điều hành hoạt động kinh doanh và báo

cáo tài chính của Công ty. Hiện tại Ban Kiểm soát Công ty gồm 03 thành viên,

mỗi thành viên có nhiệm kỳ 03 năm.

Ban tổng giám đốc: Ban Tổng Giám đốc do Hội đồng quản trị bổ nhiệm,

có nhiệm vụ tổ chức điều hành và quản lý mọi hoạt động sản xuất kinh doanh

hàng ngày của Công ty theo những chiến lược và kế hoạch đã được Hội đồng

quản trị và Đại hội đồng cổ đông thông qua. Các thành viên Ban Tổng Giám đốc

có nhiệm kỳ là 03 năm.

Các giám đốc chức năng: Công ty có 07 Giám đốc chức năng chịu trách

nhiệm điều hành và triển khai các chiến lược theo chức năng quản lý, hỗ trợ đắc

lực cho Ban Tổng Giám đốc, đồng thời chịu trách nhiệm trước Ban Tổng Giám

đốc về việc thực hiện các quyền và nghĩa vụ được giao một cách trung thực, mẫn

cán vì lợi ích của Công ty và cổ đông.

Công ty hiện có 11 phòng chức năng và 6 Xưởng sản xuất (Xưởng Non

Betalactam: sản xuất thuốc viên, cốm, bột thuộc nhóm Non - Betalactam; Xưởng

Betalactam: sản xuất thuốc viên, cốm, bột thuộc nhóm Betalactam; Xưởng Thuốc

nước: sản xuất các sản phẩm thuốc nước, thuốc kem - mỡ, thuốc nhỏ mắt, thuốc

nhỏ mũi, sirô; Xưởng Viên nang mềm: chuyên sản xuất thuốc viên nang mềm;

Xưởng Bao bì: sản xuất, in ấn bao bì sản phẩm, vật phẩm quảng cáo; Xưởng Chế

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 20

biến dược liệu - hóa dược: cung cấp dược liệu, hóa dược, sản xuất các sản phẩm

chiết xuất từ thảo dược thiên nhiên), thực hiện các quyền và trách nhiệm được

giao theo yêu cầu chức năng quản lý của Công ty, chịu sự điều hành trực tiếp của

các Giám đốc chức năng. Các Xưởng sản xuất chịu trách nhiệm sản xuất theo

đúng các tiêu chuẩn GMP, ISO 9001:2000 và cung cấp đầy đủ sản phẩm theo kế

hoạch kinh doanh.

3.2.2. Cơ cấu tổ chức

(Nguồn: Phòng Quản trị tài chính Công ty Dược Hậu giang)

Hình 02: Sơ đồ cơ cấu tổ chức Công ty Dược Hậu giang

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 21

CHƯƠNG 4

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN

DƯỢC HẬU GIANG

4.1. Phân tích tài sản – nguồn vốn của công ty

4.1.1. Phân tích tình hình tài sản

Các nhà quản trị của công ty cũng như nhà đầu tư bên ngoài muốn biết

chính xác hiệu quả hoạt động của công ty trong một kì kinh doanh như thế nào,

thì cần đi vào phân tích, đánh giá, xem xét các chỉ tiêu phản ánh tình hình tài sản

trên bảng cân đối kế toán một cách khoa học và hợp lí, thông qua việc phân tích

này sẽ giúp cho các nhà phân tích biết được việc phân bổ và đầu tư vào tài sản

của công ty đã hợp lí chưa? Đồng thời có thể biết được việc sử dụng đồng vốn có

hiệu quả không? Để biết được những điều này chúng ta đi vào phân tích bảng

tình hình tài sản.

* Tài sản ngắn hạn

Bảng 01: TÌNH HÌNH TÀI SẢN NGẮN HẠN NĂM 2006 – 2008

ĐVT: triệu đồng

Chênh lệch 2007/2006

Chênh lệch 2008/2007 TÀI SẢN

Năm 2006

Năm 2007

Năm 2008 Giá trị % Giá trị %

I.Tiền và các khoản tương đương tiền 35.002 129.951 193.916 94.949 271 63.965 49

1. Tiền 35.002 129.951 193.916 94.949 271 63.965 49

II.Các khoản ĐT tài chính ngắn hạn 0 51.955 2.337 51.955 0 (49.619) (96)

1. Đầu tư ngắn hạn 0 51.955 3.741 51.955 0 (48.214) (93)

2.Dự phòng giảm giá đầu tư ngắn hạn 0 0 (1.404) 0 0 (1.404) 0

III. Các khoản phải thu ngắn hạn 166.440 257.382 302.876 90.942 55 45.494 18

1. Phải thu khách hàng 154.257 235.439 220.594 81.181 53 (14.845) (6)

2. Trả trước cho người bán 11.263 2.562 28.699 (8.701) (77) 26.136 1.020

3. Các khoản phải thu khác 1.419 19.381 69.246 17.961 1.265 49.865 257

4. Dự phòng phải thu NH khó đòi (500) 0 (15.663) 500 (100) (15.663) 0

IV. Hàng tồn kho 121.353 230.279 303.921 108.926 90 73.642 32

1. Hàng tồn kho 121.853 230.279 303.921 108.426 89 73.642 32

2. Dự phòng giảm giá hàng tồn kho (500) 0 0 500 (100) 0 0

V. Tài sản ngắn hạn khác 6.755 4.220 5.758 (2.535) (38) 1.538 36

1. Chi phí trả trước ngắn hạn 2.934 980 657 (1.954) (67) (323) (33)

2.Thuế và các khoản khác phải thu NN 466 0 56 (466) (100) 56 0

3.Tài sản ngắn hạn khác 3.356 3.240 5.045 (116) (3) 1.806 56

Tổng tài sản ngắn hạn 329.550 673.787 808.808 344.237 104 135.021 20 ( Nguồn: Phòng Quản trị tài chính của Công ty Dược Hậu Giang)

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 22

Tài sản ngắn hạn của công ty liên tục tăng qua ba năm, cụ thể: năm 2007

tăng so với năm 2006 là 344.237 triệu đồng, tức tăng 104%, năm 2008 tăng so

với năm 2007 là 135.021 triệu đồng, tức tăng 20%. Tài sản lưu động tăng là do

những chỉ tiêu sau:

� Khoản mục tiền và các khoản tương đương tiền

Khoản mục tiền và các khoản tương đương tiền bao gồm: tiền gởi ngân

hàng và tiền mặt tại quỹ. Qua bảng số liệu trên ta thấy khoản mục tiền và các

khoản tương đương tiền có xu hướng tăng, đặc biệt tăng mạnh trong năm 2007.

Khoản mục tiền tăng chủ yếu là do tiền gởi ngân hàng, tiền gởi ngân hàng của

công ty năm 2006 là 14.625 triệu đồng, năm 2008 là 172.987 triệu đồng. Đồng

thời lượng tiền mặt tăng nhẹ, tiền mặt tại quỹ năm 2008 là 20.929 triệu đồng,

tăng 9.429 triệu đồng so với năm 2006. Tiền gởi ngân hàng và tiền mặt tại quỹ

tăng là do:

Sự tăng lên của doanh thu do bán việc bán dược phẩm, hàng hóa, nguyên

vật liệu trong ba năm 2006, 2007 và năm 2008 nên lượng tiền thu từ Đại lý, chi

nhánh, hiệu thuốc của Dược Hậu giang tăng lên làm cho lượng tiền gởi ngân

hàng và lượng tiền mặt tại quỹ tăng lên. Trong đó, các Đại lý, Chi nhánh, Hiệu

thuốc chủ yếu thanh toán tiền hàng bằng chuyển khoản. Việc thanh toán bằng

chuyển khoản rất có lợi vì có thể đảm bảo được an toàn và nhanh chóng, đồng

thời công ty cũng có thêm khoản thu nhập từ khoản tiền lãi, đồng thời cũng dễ

dàng hơn khi công ty thanh toán cho những khoản phải trả.

Lượng tiền trong năm 2007 tăng mạnh do công ty tiến hành bán cổ phiếu.

Lượng tiền tăng do thu lãi từ việc đầu tư vào cổ phiếu, thu lãi từ khoản

tiền gởi ngân hàng kì hạn dưới một năm.

Công ty thu được tiền do việc bán phế liệu, thanh lý máy móc, phương

tiện vận tải cũ.

Như vậy, khoản mục tiền có xu hướng tăng, nhưng tăng chậm lại trong

năm 2008 và như vậy là hợp lí vì với lượng tiền gởi ngân hàng và lượng tiền mặt

như vậy mới đáp ứng được nhu cầu mua máy móc, thiết bị, mua nguyên vật liệu

sản xuất, chi lương cho công nhân và những khoản chi phí khác phục vụ cho nhu

cầu sản xuất, đảm bảo khả năng thanh toán của công ty.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 23

� Khoản mục các khoản đầu tư tài chính ngắn hạn

Qua bảng số liệu trên ta thấy khoản mục các khoản đầu tư tài chính ngắn

hạn tăng mạnh trong năm 2007 và giảm tới 96% trong năm 2008. Khoản đầu tư

ngắn hạn của công ty bao gồm: khoản tiền gởi ngân hàng kì hạn dưới một năm và

đầu tư vào cổ phiếu. Khoản đầu tư ngắn hạn biến động mạnh là do:

Trong năm 2007, lãi suất huy động của các ngân hàng trong năm 2007 là

rất cao, có lúc tiền gởi kì hạn dưới một năm với mức lãi suất lên đến 18%/năm.

Doanh thu bán hàng của công ty lại tăng mạnh trong năm 2007 làm cho lượng

tiền thanh toán qua ngân hàng của các Đại lý, Chi nhánh, Hiệu thuốc tăng mạnh.

Năm 2007 tiền gởi ngân hàng của công ty lên đến 50.000 triệu đồng. Do đó, với

số lượng tiền lớn như vậy, nếu công ty để ở dạng tiền gởi thanh toán thì tiền lãi

mà công ty nhận được từ lượng tiền gởi này sẽ rất thấp. Do vậy, với việc đầu tư

tiền gởi có kì hạn dưới một năm công ty có thêm phần thu nhập từ tiền lãi này,

đồng thời khi cần thiết công ty vẫn có thể rút tiền ra để thanh toán cho khách

hàng. Ngoài ra, trong năm 2007 công ty bắt đầu đầu tư vào cổ phiếu, với số tiền

đầu tư vào cổ phiếu là 1.955 triệu đồng. Như vậy, việc lãi suất tăng cao và việc

đầu tư vào cổ phiếu đã làm cho khoản đầu tư ngắn hạn tăng mạnh.

Trong năm 2008, lãi suất huy động của các ngân hàng bắt đầu ổn định và

xuống thấp nên công ty bắt đầu chuyển qua dạng tiền gởi thanh toán, một mặt để

đáp ứng cho nhu cầu vốn lưu động chi trong năm 2008 như: công ty phải chi trả

cổ tức và công ty phải trả tiền trước cho một số hợp đồng đặt mua hàng của công

ty nước ngoài nên khoản phải trả trước cho người bán tăng 1.020% trong năm

2008. Mặt khác, trong năm 2008 công ty chuyển sang đầu tư dài hạn, các khoản

đầu tư vào cổ phiếu dài hạn tăng 96%, đầu tư vào công ty con và công ty liên kết

tăng tới 600%, cụ thể công ty đã đầu tư vào: công ty TNHH MTV Du lịch Dược

Hậu giang, công ty TNHH MTV In bao bì Dược Hậu giang, công ty TNHH

MTV Dược phẩm CM, công ty TNHH MTV HT pharma.

Như vậy, việc đầu tư ngắn hạn của công ty tuy có sự biến động không ổn

định nhưng sự biến động trong các khoản đầu tư tài chính như vậy là phù hợp với

sự biến động của tình hình tài chính chung cũng như nhu cầu về vốn lưu động

như: có thể thanh toán cho những khoản phải trả như nhập khẩu của công ty.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 24

Khoản đầu tư ngắn hạn của công ty trong năm 2007 tăng mạnh nhưng vẫn đảm

bảo được khả năng thanh toán của công ty.

� Khoản mục các khoản phải thu ngắn hạn

Qua bảng số liệu trên ta thấy các khoản phải thu ngắn hạn tăng qua ba

năm nhưng tăng mạnh vào năm 2007 tăng 55%, sau đó tăng chậm lại vào năm

2008 là 18%. Tỷ trọng khoản phải thu qua ba năm là khá cao, chiếm tỷ trọng lớn

nhất trong tổng tài sản ngắn hạn, trung bình chiếm tỷ trọng 29% trong tổng tài

sản. Các khoản phải thu ngắn hạn biến động là do những nguyên nhân sau:

Khoản phải thu khách hàng: doanh thu của công ty trong năm 2007 tăng

mạnh, dẫn đến khoản phải thu khách hàng tăng lên. Công ty đang có chính sách

mở rộng thị trường khắp ba miền Bắc - Trung - Nam và cả nước ngoài nên công

ty cho những khách hàng lớn và có tiềm năng có thể kéo dài thời gian trả nợ, nên

khoản phải thu của khách hàng tăng 53% trong năm 2007, đến năm 2008 thì thị

trường của công ty đã thực sự phát triển nên công ty hạn chế bán chịu mà thay

vào đó công ty khuyến khích các Đại lý, Chi nhánh, Hiệu thuốc nhanh chóng

thanh toán tiền hàng bằng cách tăng chiết khấu thanh toán lên, bình thường công

ty cho hưởng chiết khấu thanh toán tiền mặt là 1%. Để giảm bớt việc khách hàng

chậm thanh toán công ty nên tăng chiết khấu lên 2% hoặc 3%.

Khoản trả trước cho người bán: trong năm 2007 khoản trả trước cho người

bán giảm là do năm 2006 công ty đã trả tiền cho việc nhập nguyên vật liệu, công

cụ dụng cụ, nên năm 2007 công ty vẫn còn sử dụng nguồn nguyên vật liệu này và

không đặt mua thêm nữa. Nhưng đến năm 2008 thì công ty lại bắt đầu kí hợp

đồng nhập dược liệu từ những nhà cung cấp bên ngoài nên công ty phải trả tiền

trước cho những nhà cung cấp này.

Khoản phải thu khác: năm 2007 công ty đã chi hộ tiền xây dựng cho công

ty TNHH Him Lam – đây là công ty liên kết của Dược Hậu Giang nên công ty đã

chi hộ cho công ty Him Lam - và phải thu tiền hàng của một số chi nhánh chưa

nộp tiền hàng nên khoản phải thu khác năm 2007 tăng so với năm 2006 là 17.961

triêu đồng, tức 1.265%. Đến năm 2008 công ty Him Lam đã trả hết tiền và công

ty cũng đã thu được hết tiền hàng từ các chi nhánh, nhưng thay vào đó công ty

phải đã trả cổ tức là 49.984 triệu đồng.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 25

Như vậy, các khoản phải thu ngắn hạn có xu hướng tăng, tăng mạnh trong

năm 2007 nhưng tăng chậm lại vào năm 2008. Các khoản phải thu tăng nhưng có

xu hướng chậm lại là dấu hiệu tốt. Công ty cần có biện pháp đối với việc thu tiền

hàng của các chi nhánh và hạn chế trả tiền hàng trước cho người bán vì điều này

có thể dẫn đến công ty bị chiếm dụng vốn.

���� Khoản mục hàng tồn kho

Qua bảng số liệu ta thấy hàng tồn kho qua ba năm có xu hướng tăng, đặc

biệt tăng mạnh vào năm 2007 nhưng đến năm 2008 tăng chậm lại tăng 32%.

Hàng tồn kho ở đây chủ yếu là thành phẩm, hàng hóa mua đang đi đuờng và

nguyên liệu, vật liệu để sản xuất dược. Nguyên nhân của sự tăng này là do:

Qui mô sản xuất của công ty trong năm 2007 tăng mạnh, nên lượng thành

phẩm làm ra nhiều, để đáp ứng nhu cầu mở rộng thị trường của công ty. Lượng

thành phẩm trong kho năm 2007 là 96.235 triệu đồng, tăng so với năm 2006 là

49.447 triệu đồng, tương ứng tăng 106%. Đến năm 2008 lượng thành phẩm trong

kho chỉ tăng 12.139 triệu đồng so với năm 2007, tương ứng tăng 13%.

Để đáp ứng nhu cầu sản xuất thì công ty cần dự trữ một lượng lớn nguyên

liệu, vật liệu, đồng thời với lượng nguyên vật liệu có sẵn trong kho công ty có thể

tránh được sự biến động giá cả nguyên vật liệu. Nguyên vật liệu trong kho năm

2007 tăng so với năm 2006 là 40%, năm 2008 tăng 46% so với năm 2007.

Hàng hóa mua đường năm 2007 là 36.547 triệu đồng.

Như vậy, khoản mục hàng tồn kho năm 2007 tăng 90% là do lượng hàng

hóa công ty mua đang đi trên đường, bên cạnh đó còn do lượng thành phẩm tồn

trong kho và lượng nguyên vật liệu.

Như vậy, hầu hết các khoản mục trong tài sản ngắn hạn qua ba năm đều

biến động theo xu hướng tăng, nên làm cho tổng tài sản ngắn hạn liên tục tăng,

năm 2007 tăng mạnh so với năm 2006 là 104% và năm 2008 tăng so với năm

2007 là 20%. Tài sản lưu động tăng mạnh trong năm 2007 là để đáp ứng nhu cầu

mở rộng qui mô sản xuất và mở rộng thị trường của công ty. Đến năm 2008 thì

việc mở rộng của công ty đi vào ổn định, nên tài sản lưu động chỉ tăng nhẹ. Do

đó công ty cần tìm biện pháp để tăng tài sản lưu động.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 26

* Tài sản dài hạn

Qua bảng số liệu ta thấy tổng tài sản dài hạn của công ty biến đổi theo xu

hướng tăng, tăng mạnh trong năm 2007 nhưng đến năm 2008 tăng chậm lại. Tài

sản dài hạn tăng là do một số khoản mục sau:

Bảng 02: TÌNH HÌNH TÀI SẢN DÀI HẠN NĂM 2006 – 2008

ĐVT: triệu đồng

Chênh lệch 2007/2006

Chênh lệch 2008/2007 Chỉ tiêu

Năm 2006

Năm 2007

Năm 2008

Giá trị % Giá trị % I. Các khoản phải thu dài hạn 200 114 72 (86) (43) (43) (37)

1. Phải thu dài hạn khác 200 114 72 (86) (43) (43) (37)

II. Tài sản cố định 148.142 228.781 222.975 80.640 54 (5.806) (3)

1. Tài sản cố định hữu hình 81.119 111.295 103.817 30.176 37 (7.477) (7)

Nguyên giá 115.899 168.878 185.976 52.979 46 17.098 10

Giá trị hao mòn lũy kế (34.779) (57.583) (82.158) (22.804) 66 (24.575) 43

2. Tài sản cố định vô hình 62.047 105.273 117.155 43.225 70 11.883 11

Nguyên giá 62.047 105.546 117.805 43.499 70 12.258 12

Giá trị hao mòn lũy kế 0 (274) (649) (274) 0 (376) 137

3. Chi phí xây dựng cơ bản dở dang 4.975 12.214 2.003 7.239 146 (10.211) (84)

III. Các khoản ĐT tài chính DH 1.609 38.225 84.547 36.616 2.276 46.322 121

1. Đầu tư vào công ty con 0 2.550 17.850 2.550 0 15.300 600

2.Đầu tư vào cty liên kết, liên doanh 0 0 3.600 0 0 3.600 0

3. Đầu tư dài hạn khác 1.609 35.675 70.097 34.066 2.117 34.422 96

4. Dự phòng giảm giá ĐT tài chính DH 0 0 (7.000) 0 0 (7.000) 0

IV. Tài sản dài hạn khác 3.346 1.301 1.712 (2.046) (61) 411 32

1. Chi phí trả trước dài hạn 3.346 0 257 (3.346) (100) 257 0

2. Tài sản dài hạn khác 0 1.301 1.455 1.301 0 154 12

Tổng tài sản dài hạn 153.297 268.421 309.306 115.125 75 40.884 15

( Nguồn: Phòng Quản trị tài chính của Công ty Dược Hậu Giang)

���� Khoản mục các khoản phải thu dài hạn

Qua bảng số liệu ta thấy khoản phải thu dài hạn liên tục giảm qua ba năm,

khoản này giảm qua ba năm là do công ty đã thu hồi được hết những khoản tiền

do việc công ty chi trả hộ một số khoản xây cất của bệnh viện, trường học.

Khoản phải thu dài hạn này giảm là tốt vì công ty có thể thu hồi vốn nhanh và

quay vòng đồng vốn này.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 27

���� Khoản mục tài sản cố định

Khoản mục tài sản cố định luôn chiếm tỷ trọng lớn nhất trong tổng tài sản

dài hạn. Qua bảng số liệu ta thấy, tài sản cố định tăng 54% trong năm 2007

nhưng năm 2008 lại giảm 3%. Nguyên nhân của sự biến động này là do:

Sự tăng mạnh của tài sản cố định năm 2007 là do:

Nhằm đáp ứng nhu cầu mở rộng qui mô sản xuất và nâng cao hiệu quả

hoạt động nên trong năm công ty đã mua sắm mới một số máy móc thiết bị và

xây dựng nhà xưởng hoàn thành trị giá 54.761 triệu đồng, thêm vào đó công ty

mở rộng thị trường tiêu thụ, nên công ty đã mua mới một số phương tiện vận tải

để phục vụ cho nhu cầu phân phối sản phẩm. Do đó, đã làm cho tài sản cố định

hữu hình năm 2007 tăng so với năm 2006 là 37%.

Để nâng cao hiệu quả quản lí, đặc biệt là nhằm khuyến khích các bệnh

viện sử dụng sản phẩm thuốc của Dược Hậu giang, nên năm 2007 công ty bắt

đầu trang bị phần mềm cho công ty và có kế hoạch trang bị phần mềm cho một

số bệnh viện. Hiện nay Bệnh viện Tai Mũi Họng Cần Thơ đang sử dụng phần

mềm do Dược Hậu giang trang bị. Giá trị phần mềm công ty trang bị trị giá 976

triệu đồng, đồng thời công ty cũng trang bị thêm mặt bằng trị giá 104.570 triệu

đồng để mở rộng qui mô sản xuất. Điều này làm cho tài sản cố định vô hình tăng

mạnh, tăng 70% so với năm 2006.

Trong năm công ty đang tiến hành xây dựng nhà máy đạt tiêu chuẩn WHO

– GMP, và máy móc, thiết bị đang chạy thử để đưa vào sử dụng cho nhà máy,

nên chi phí xây dựng cơ bản dở dang của công ty tăng 146% so với năm 2006.

Như vậy, năm 2007 tài sản cố định tăng 54% là để đáp ứng nhau cầu mở

rộng qui mô và thị trường tiêu thụ sản phẩm.

Năm 2008 khoản mục tài sản cố định giảm 3% là do:

Công ty đã bán căn nhà trị giá 882 triệu đồng do không sử dụng hết, đồng

thời công ty đã thanh lý một số máy móc, phương tiện vận tải cũ, nên làm cho tài

sản cố định hữu hình giảm 7%.

Năm 2008 công ty đã đưa vào sử dụng nhà máy đạt tiêu chuẩn WHO –

GMP nên chi phí xây dựng cơ bản dở dang giảm mạnh, giảm 84%.

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 28

Vậy, qua ba năm công ty đã chú trọng vào đầu tư tài sản cố định cụ thể là

tăng 54% vào năm 2007, năm 2008 có giảm 3% nhưng vẫn có thể chấp nhận

được.

���� Khoản mục các khoản đầu tư tài chính dài hạn

Bên cạnh việc đầu tư vào khoản đầu tư tài chính ngắn hạn thì công ty cũng

chú trọng vào việc đầu tư vào các khoản đầu tư tài chính dài hạn. Qua bảng số

liệu cho ta thấy khoản đầu tư tài chính dài hạn tăng mạnh trong năm 2007, và

tăng chậm lại vào năm 2008. Nguyên nhân là do:

Trong năm 2007 Dược Hậu giang bắt đầu chú trọng đầu tư vào cổ phiếu

và đầu tư vào công ty con cụ thể: đầu tư vào công ty cổ phần Dược Sông Hậu với

số vốn 2.550 triệu đồng tương ứng 51% vốn điều lệ của công ty Dược Sông Hậu.

Vậy, công ty do khoản đầu tư vào công ty Dược Sông Hậu và đầu tư vào cổ

phiếu nên làm cho các khoản đầu tư tài chính dài hạn tăng 2.276 triệu đồng.

Năm 2008 các khoản đầu tư tài chính dài hạn tăng chậm lại 121%, sở dĩ

năm 2008 tăng chậm hơn so với năm 2007 là do trong năm 2006 công ty chỉ đầu

tư vào cổ phiếu và trái phiếu, đến năm 2007 công ty mới bắt đầu đầu tư vào công

ty con và đầu tư vào cổ phiếu, nên khoản mục này tăng nhanh vào năm 2007

2.276%. Năm 2008 thì công ty cũng đã đầu tư vào công ty con và tiếp tục đầu tư

vào công ty công ty TNHH MTV Du lịch Dược Hậu giang là 300 triệu đồng,

công ty TNHH MTV In bao bì Dược Hậu giang là 5.000 triệu đồng, công ty

TNHH MTV Dược phẩm CM là 5.000 triệu đồng, công ty TNHH MTV HT

pharma là 5.000 triệu đồng. Dược Hậu giang đã đầu tư vào cổ phiếu là 20.222

triệu đồng. Ngoài ra, công ty lo lãi suất sẽ xuống thấp trong thời gian tới nên đã

gởi tiền vào ngân hàng với kì hạn 2 năm số tiền là 14.200 triệu đồng.

Như vậy, qua ba năm công ty luôn chú trọng mua mới, nâng cấp và đầu tư

vào tài sản dài hạn, đặc biệt là việc đầu tư vào tài sản cố định để phục vụ cho sản

xuất. Đồng thời, qua đó ta cũng thấy được khả năng quản lí và sử dụng tốt tài sản

cố định của Dược Hậu giang.

Tóm lại, qua việc phân tích tài sản ngắn hạn và tài sản dài hạn của công ty

qua ba năm ta thấy rằng cơ cấu tài sản ngắn hạn và tài sản dài hạn trong tổng tài

sản qua ba năm tương đối ổn định. Tài sản ngắn hạn chiếm tỷ trọng ở mức 72%

www.kinhtehoc.net

http://www.kinhtehoc.net

Phân tích tình hình tài chính tại Công ty Cổ phần Dược Hậu giang

GVHD: Th.S Đoàn Thị Cẩm Vân SVTH: Nguyễn Thị Thanh Luyên 29

trong tổng tài sản và tài sản dài hạn là 28% (Đồ thị 03 trang 43). Cơ cấu này là

hợp lí.

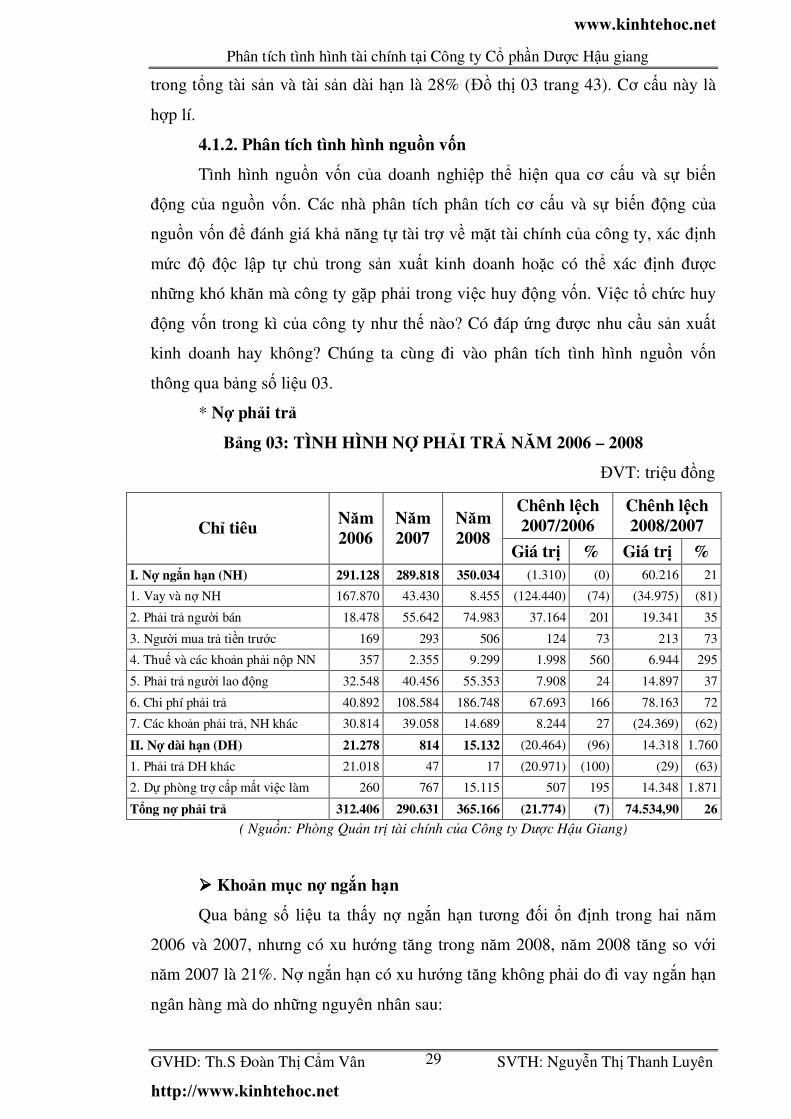

4.1.2. Phân tích tình hình nguồn vốn

Tình hình nguồn vốn của doanh nghiệp thể hiện qua cơ cấu và sự biến

động của nguồn vốn. Các nhà phân tích phân tích cơ cấu và sự biến động của