Embed Size (px)

Citation preview

FIAT GROUP58%

VEBA

I benefici fiscali sono generati soprattutto dai rapporti intercompany tra la holding estera

e le società operative con sede in Italia. Se la Fiat incassasse i dividendi a Torino, pagherebbe l'1,375% di tasse, mentre in Inghilterra la tassazione è nulla.

Sede Fiscale in UK

Tassazione più favorevole

In UK inoltre la corporate tax è del 21% a differenza dell’Italia che è del 31,4%

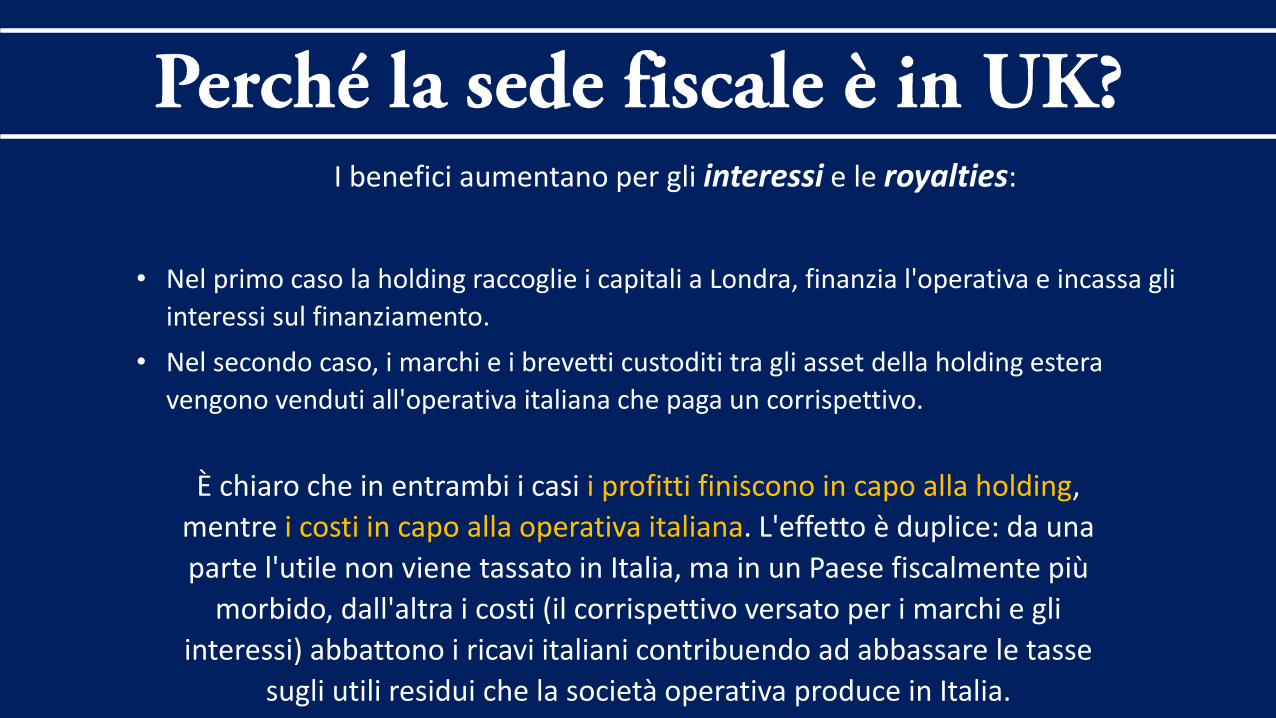

I benefici aumentano per gli interessi e le royalties:

• Nel primo caso la holding raccoglie i capitali a Londra, finanzia l'operativa e incassa gli

interessi sul finanziamento.

• Nel secondo caso, i marchi e i brevetti custoditi tra gli asset della holding estera

vengono venduti all'operativa italiana che paga un corrispettivo.

È chiaro che in entrambi i casi i profitti finiscono in capo alla holding,

mentre i costi in capo alla operativa italiana. L'effetto è duplice: da una

parte l'utile non viene tassato in Italia, ma in un Paese fiscalmente più

morbido, dall'altra i costi (il corrispettivo versato per i marchi e gli

interessi) abbattono i ricavi italiani contribuendo ad abbassare le tasse

sugli utili residui che la società operativa produce in Italia.

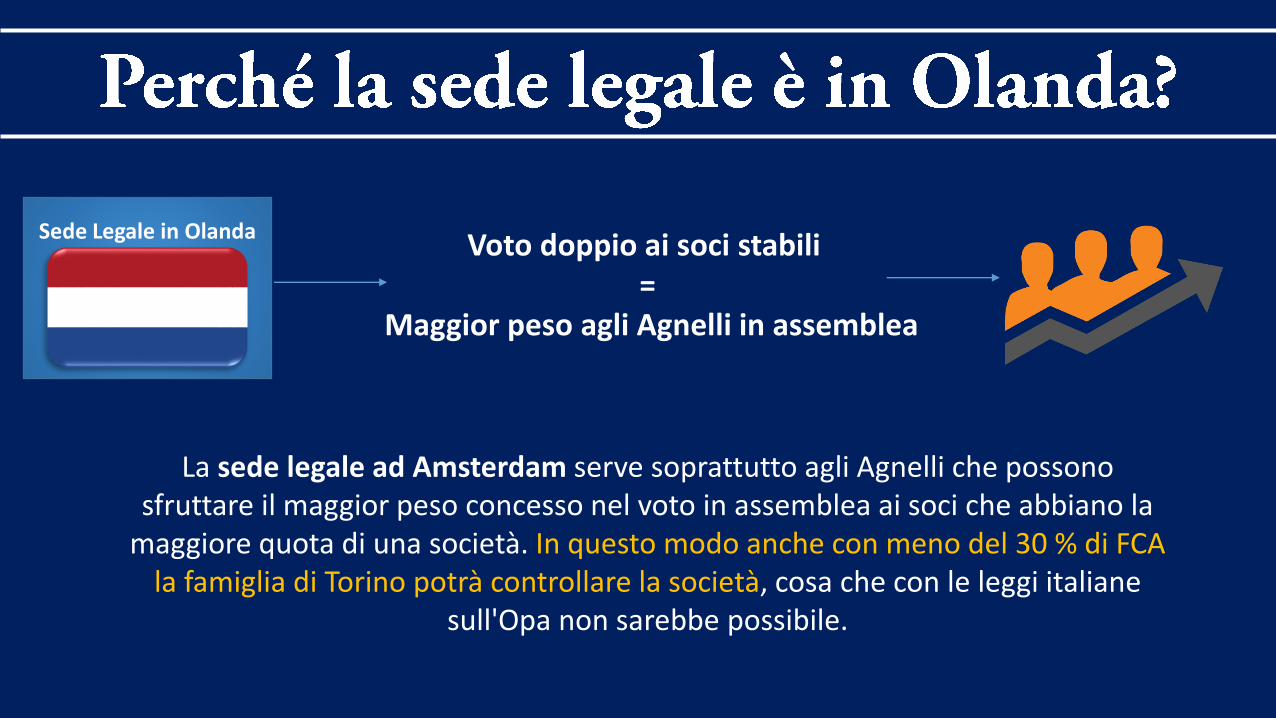

Sede Legale in OlandaVoto doppio ai soci stabili

=Maggior peso agli Agnelli in assemblea

La sede legale ad Amsterdam serve soprattutto agli Agnelli che possono sfruttare il maggior peso concesso nel voto in assemblea ai soci che abbiano la

maggiore quota di una società. In questo modo anche con meno del 30 % di FCAla famiglia di Torino potrà controllare la società, cosa che con le leggi italiane

sull'Opa non sarebbe possibile.

Marchi generalisti

100%100%

Marchi di lusso e sportivi90% 100%

Componenti e sistemi di produzione

84,8%100% 100%

Altri

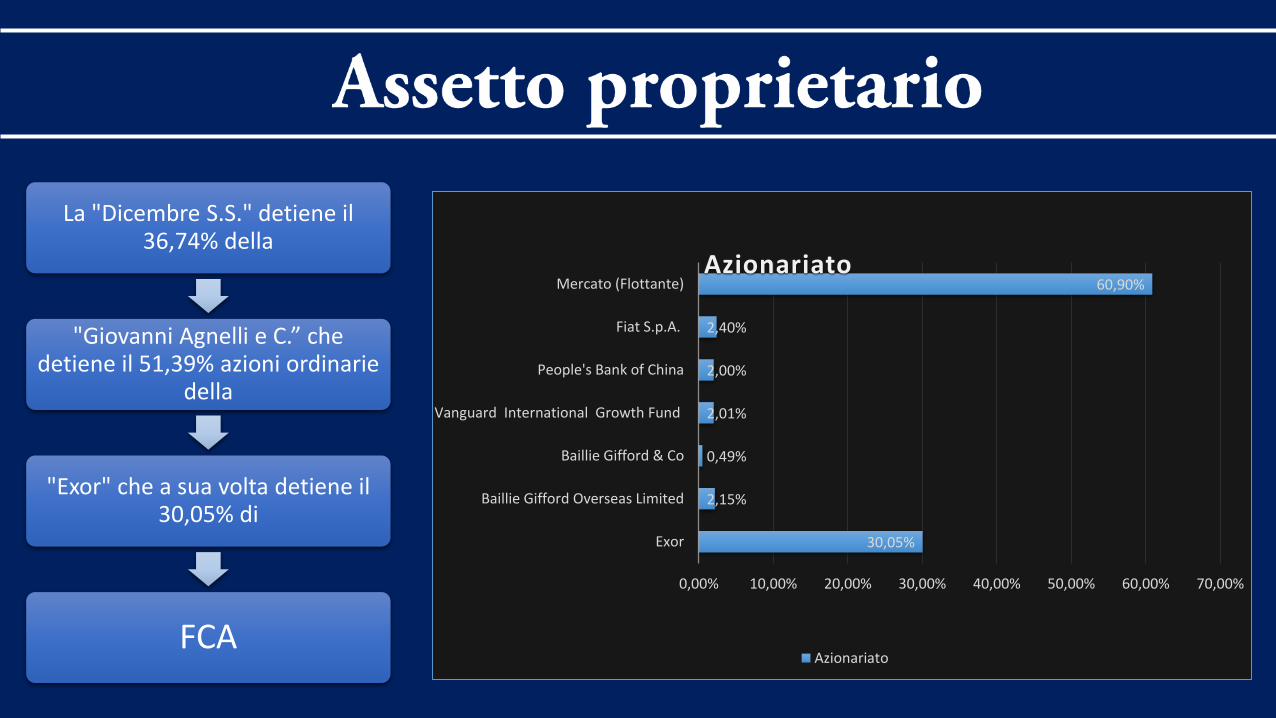

30,05%

2,15%

0,49%

2,01%

2,00%

2,40%

60,90%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00%

Exor

Baillie Gifford Overseas Limited

Baillie Gifford & Co

Vanguard International Growth Fund

People's Bank of China

Fiat S.p.A.

Mercato (Flottante)Azionariato

Azionariato

La "Dicembre S.S." detiene il 36,74% della

"Giovanni Agnelli e C.” che detiene il 51,39% azioni ordinarie

della

"Exor" che a sua volta detiene il 30,05% di

FCA

Assemblea degli azionisti ORGANI DI AMMINISTRAZIONE E CONTROLLO

Consiglio di Amministrazione

Compensation Commitee

Audit CommitteeSocietà di Revisione

Governance and Sustainability Committee

MANAGEMENT

Group Executive Council (GEC)

Presidente del CdAAmministratoredelegato

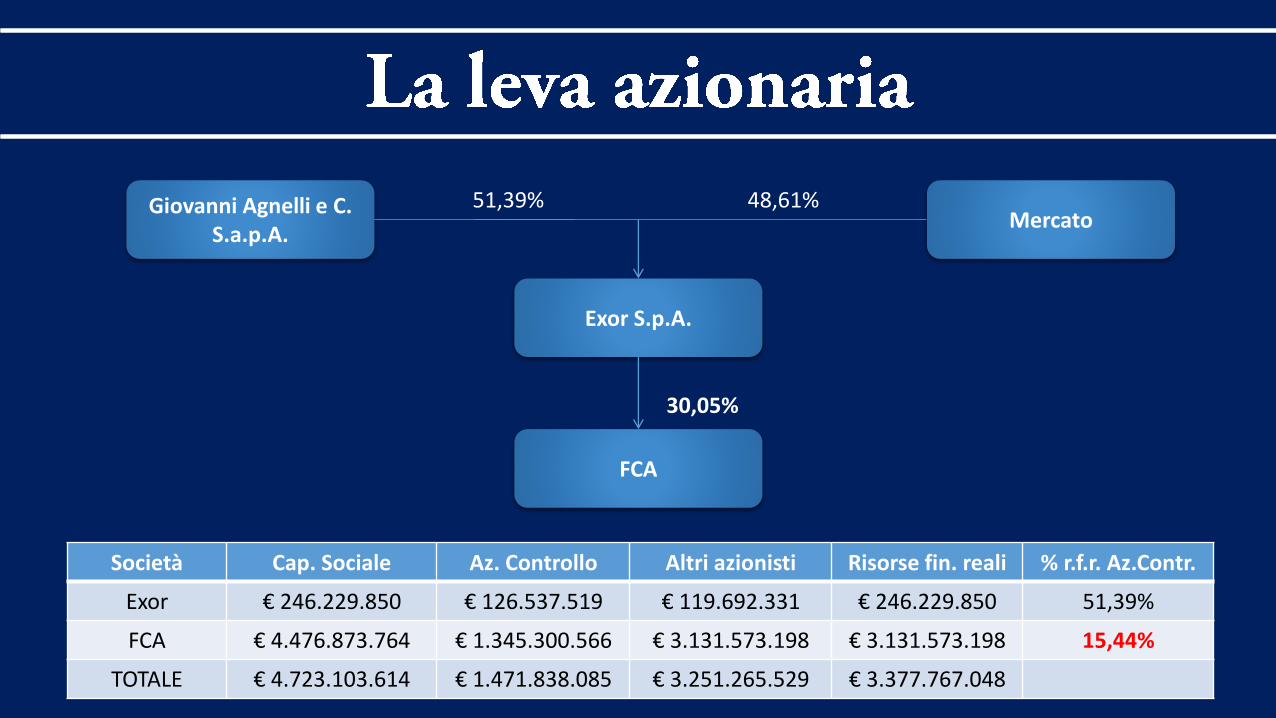

Exor S.p.A.

FCA

Giovanni Agnelli e C. S.a.p.A.

Mercato51,39% 48,61%

30,05%

Società Cap. Sociale Az. Controllo Altri azionisti Risorse fin. reali % r.f.r. Az.Contr.

Exor € 246.229.850 € 126.537.519 € 119.692.331 € 246.229.850 51,39%

FCA € 4.476.873.764 € 1.345.300.566 € 3.131.573.198 € 3.131.573.198 15,44%

TOTALE € 4.723.103.614 € 1.471.838.085 € 3.251.265.529 € 3.377.767.048

Investimento iniziale in Exor

€ 126.537.519

Risorse controllate

€ 3.377.767.048

Per 1€ investito, vengono

controllati 26,70 €

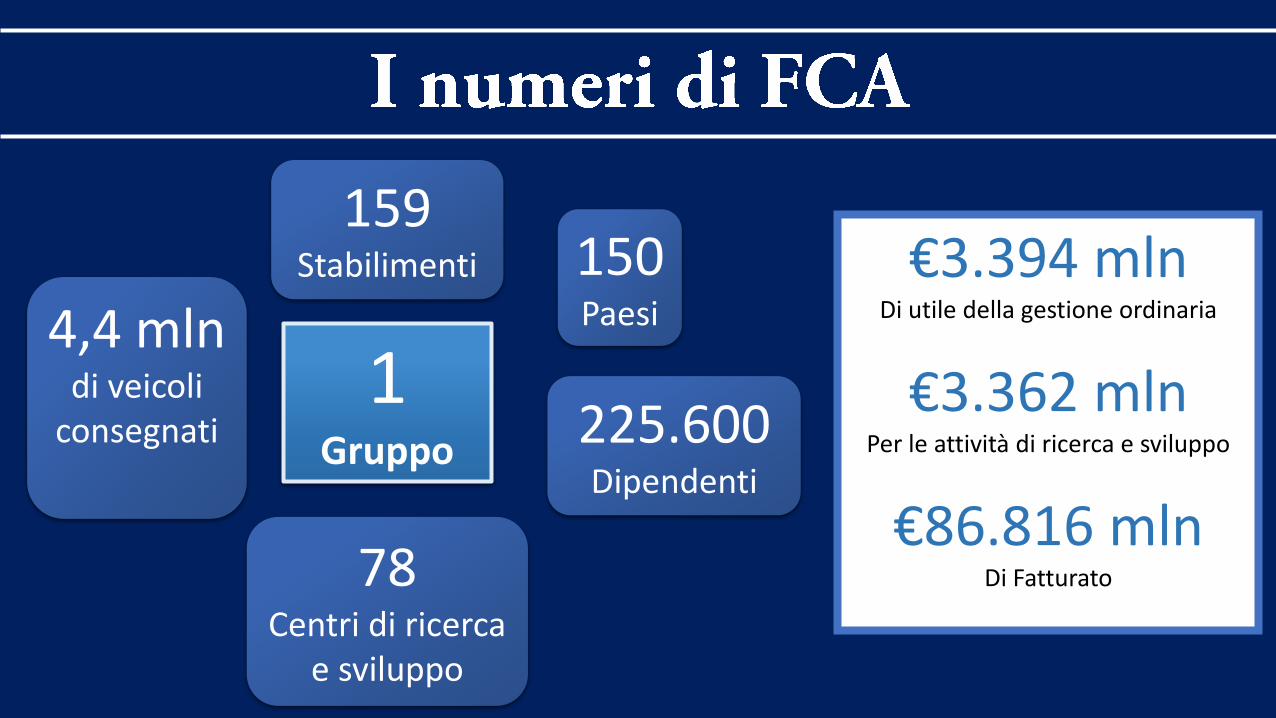

1Gruppo

150Paesi

225.600Dipendenti

78Centri di ricerca

e sviluppo

4,4 mln di veicoli

consegnati

159Stabilimenti €3.394 mln

Di utile della gestione ordinaria

€3.362 mlnPer le attività di ricerca e sviluppo

€86.816 mlnDi Fatturato

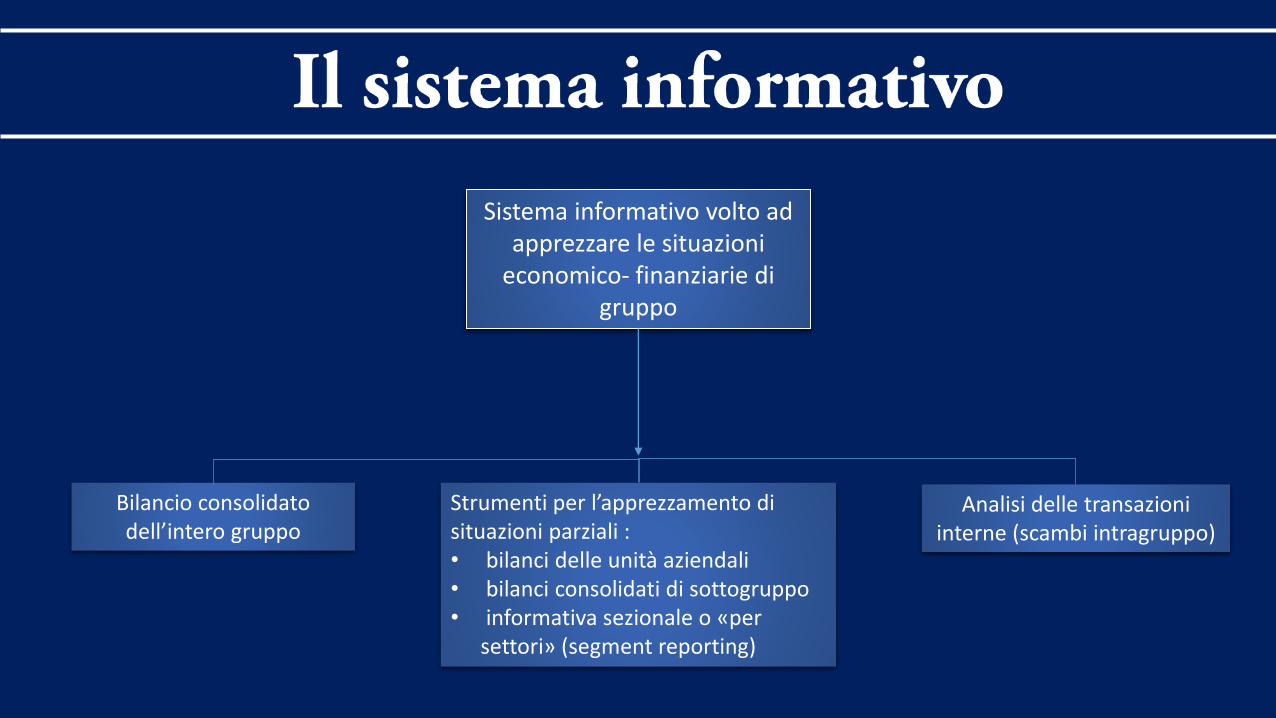

Bilancio consolidato dell’intero gruppo

Strumenti per l’apprezzamento di situazioni parziali :• bilanci delle unità aziendali• bilanci consolidati di sottogruppo• informativa sezionale o «per

settori» (segment reporting)

Analisi delle transazioni interne (scambi intragruppo)

Sistema informativo volto ad apprezzare le situazioni

economico- finanziarie di gruppo

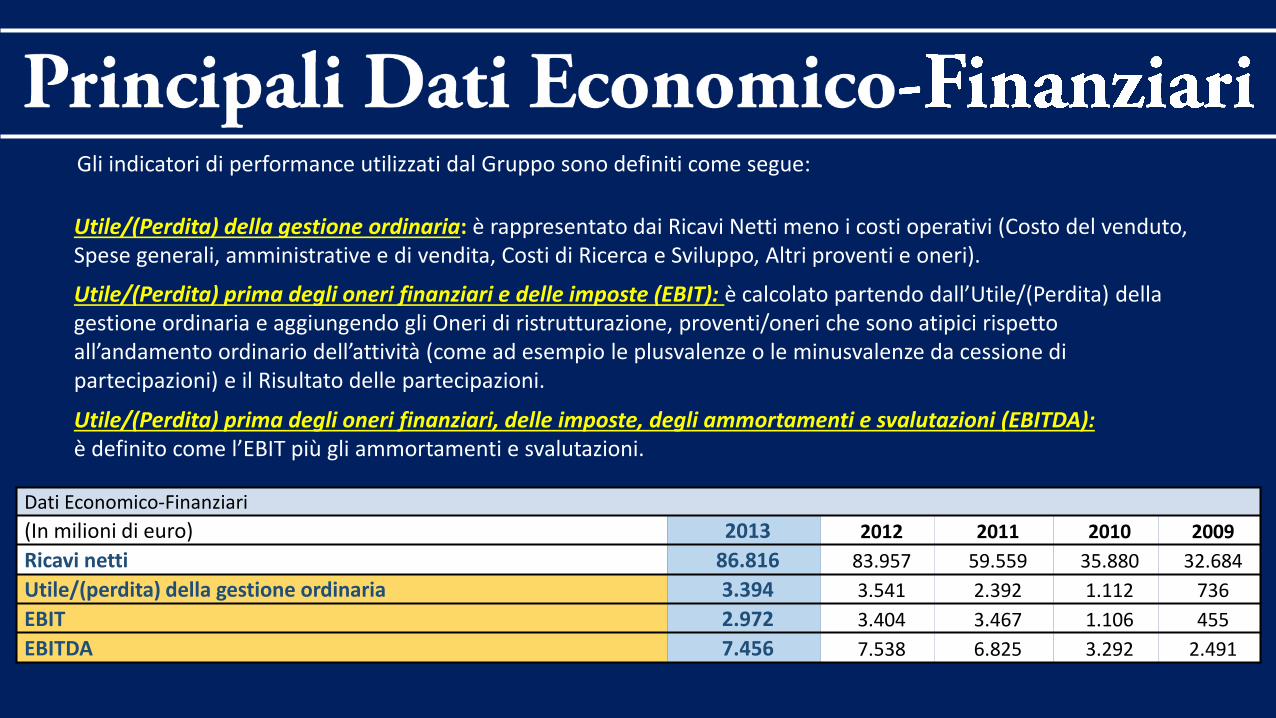

Gli indicatori di performance utilizzati dal Gruppo sono definiti come segue:

Utile/(Perdita) della gestione ordinaria: è rappresentato dai Ricavi Netti meno i costi operativi (Costo del venduto, Spese generali, amministrative e di vendita, Costi di Ricerca e Sviluppo, Altri proventi e oneri).

Utile/(Perdita) prima degli oneri finanziari e delle imposte (EBIT): è calcolato partendo dall’Utile/(Perdita) della gestione ordinaria e aggiungendo gli Oneri di ristrutturazione, proventi/oneri che sono atipici rispetto all’andamento ordinario dell’attività (come ad esempio le plusvalenze o le minusvalenze da cessione di partecipazioni) e il Risultato delle partecipazioni.

Utile/(Perdita) prima degli oneri finanziari, delle imposte, degli ammortamenti e svalutazioni (EBITDA): è definito come l’EBIT più gli ammortamenti e svalutazioni.

Dati Economico-Finanziari

(In milioni di euro) 2013 2012 2011 2010 2009

Ricavi netti 86.816 83.957 59.559 35.880 32.684

Utile/(perdita) della gestione ordinaria 3.394 3.541 2.392 1.112 736

EBIT 2.972 3.404 3.467 1.106 455

EBITDA 7.456 7.538 6.825 3.292 2.491

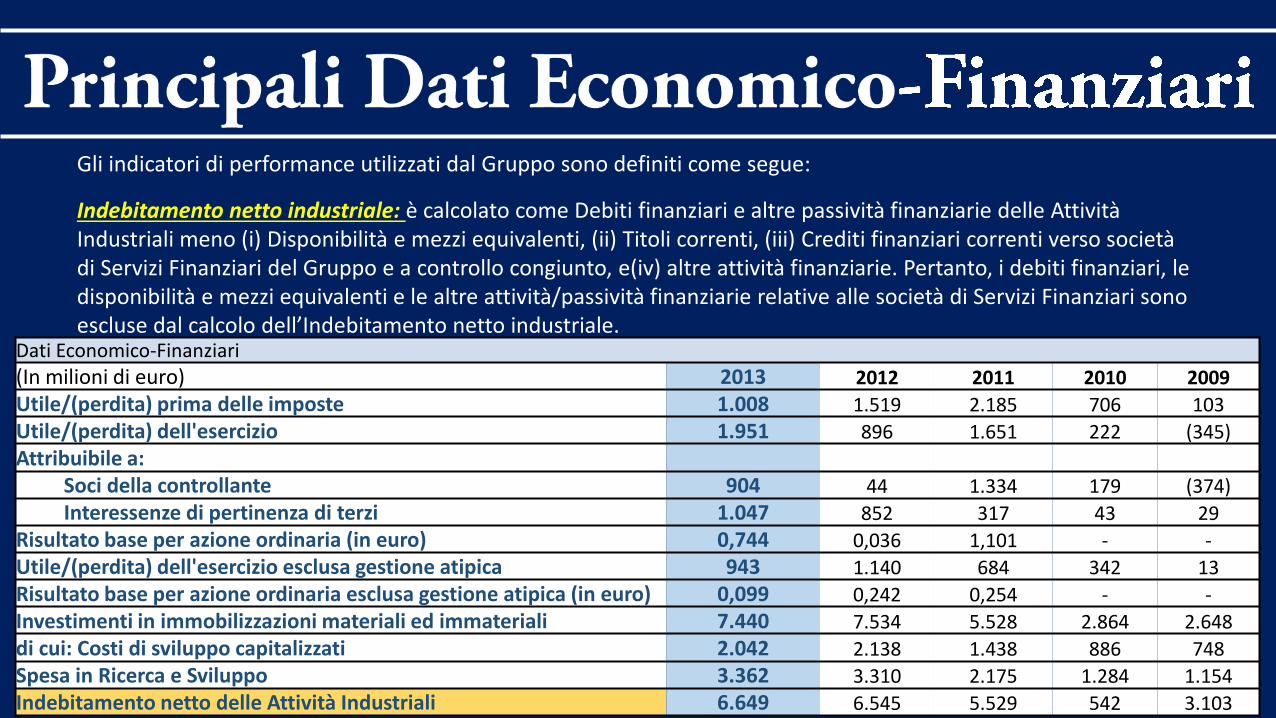

Gli indicatori di performance utilizzati dal Gruppo sono definiti come segue:

Indebitamento netto industriale: è calcolato come Debiti finanziari e altre passività finanziarie delle Attività Industriali meno (i) Disponibilità e mezzi equivalenti, (ii) Titoli correnti, (iii) Crediti finanziari correnti verso società di Servizi Finanziari del Gruppo e a controllo congiunto, e(iv) altre attività finanziarie. Pertanto, i debiti finanziari, le disponibilità e mezzi equivalenti e le altre attività/passività finanziarie relative alle società di Servizi Finanziari sono escluse dal calcolo dell’Indebitamento netto industriale.

Dati Economico-Finanziari

(In milioni di euro) 2013 2012 2011 2010 2009

Utile/(perdita) prima delle imposte 1.008 1.519 2.185 706 103

Utile/(perdita) dell'esercizio 1.951 896 1.651 222 (345)

Attribuibile a:Soci della controllante 904 44 1.334 179 (374)

Interessenze di pertinenza di terzi 1.047 852 317 43 29

Risultato base per azione ordinaria (in euro) 0,744 0,036 1,101 - -

Utile/(perdita) dell'esercizio esclusa gestione atipica 943 1.140 684 342 13

Risultato base per azione ordinaria esclusa gestione atipica (in euro) 0,099 0,242 0,254 - -

Investimenti in immobilizzazioni materiali ed immateriali 7.440 7.534 5.528 2.864 2.648

di cui: Costi di sviluppo capitalizzati 2.042 2.138 1.438 886 748

Spesa in Ricerca e Sviluppo 3.362 3.310 2.175 1.284 1.154

Indebitamento netto delle Attività Industriali 6.649 6.545 5.529 542 3.103

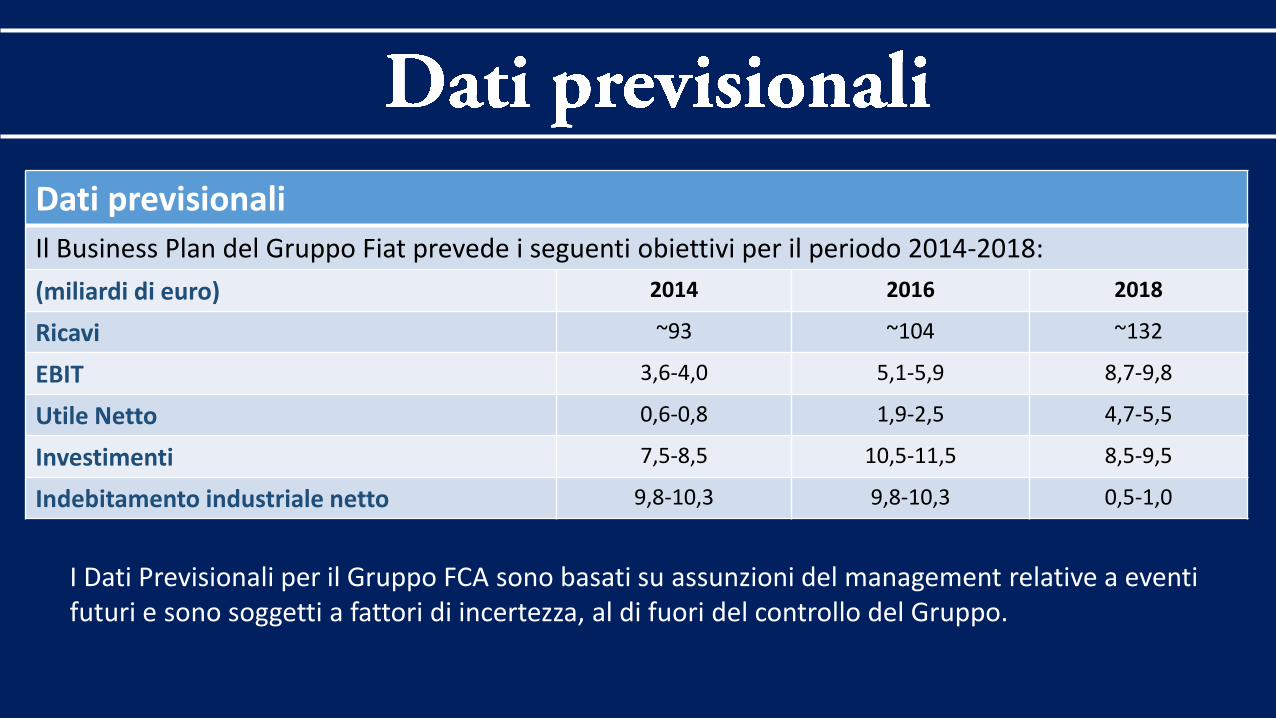

I Dati Previsionali per il Gruppo FCA sono basati su assunzioni del management relative a eventi futuri e sono soggetti a fattori di incertezza, al di fuori del controllo del Gruppo.

Dati previsionali

Il Business Plan del Gruppo Fiat prevede i seguenti obiettivi per il periodo 2014-2018:

(miliardi di euro) 2014 2016 2018

Ricavi ~93 ~104 ~132

EBIT 3,6-4,0 5,1-5,9 8,7-9,8

Utile Netto 0,6-0,8 1,9-2,5 4,7-5,5

Investimenti 7,5-8,5 10,5-11,5 8,5-9,5

Indebitamento industriale netto 9,8-10,3 9,8-10,3 0,5-1,0

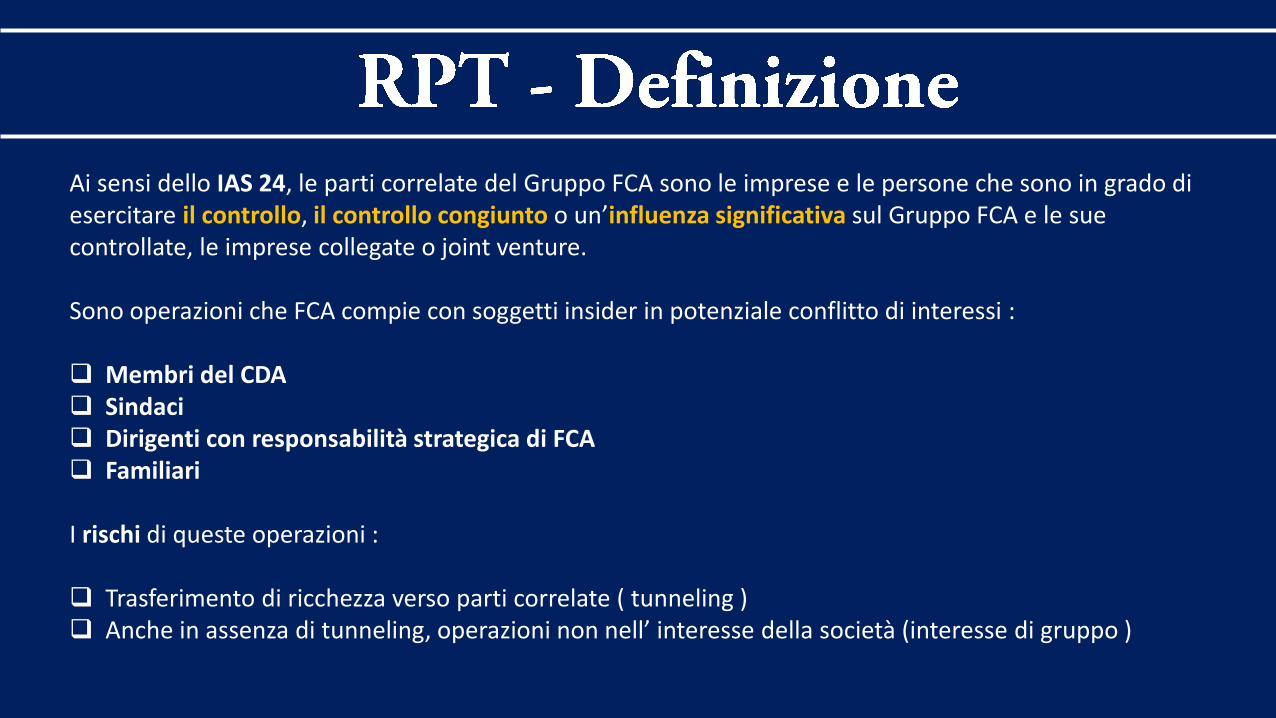

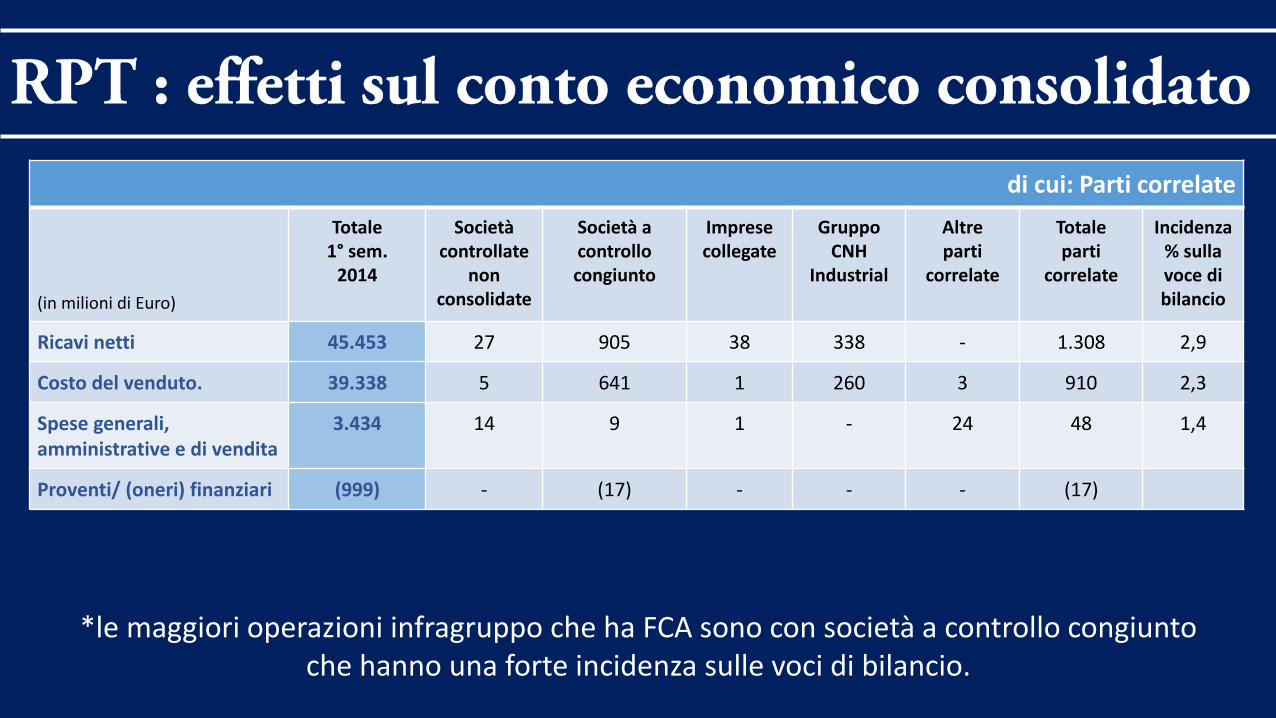

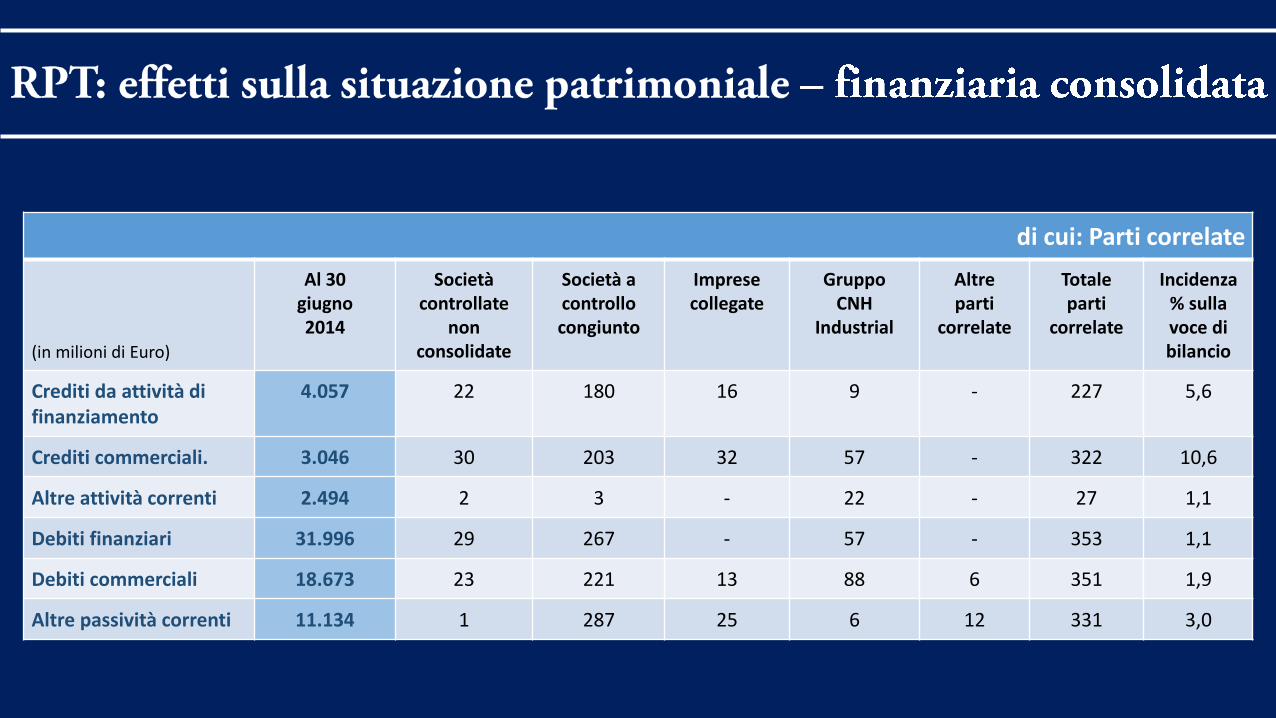

Ai sensi dello IAS 24, le parti correlate del Gruppo FCA sono le imprese e le persone che sono in grado di esercitare il controllo, il controllo congiunto o un’influenza significativa sul Gruppo FCA e le sue controllate, le imprese collegate o joint venture.

Sono operazioni che FCA compie con soggetti insider in potenziale conflitto di interessi :

Membri del CDA Sindaci Dirigenti con responsabilità strategica di FCA Familiari

I rischi di queste operazioni :

Trasferimento di ricchezza verso parti correlate ( tunneling ) Anche in assenza di tunneling, operazioni non nell’ interesse della società (interesse di gruppo )

Fiat e Juventus sono parti correlate in quanto soggette a controllo da parte di EXOR S.p.A

Juventus Football Club S.p.A. e Fiat Group Automobiles

S.p.A. hanno concluso un contratto di sponsorizzazione

della maglia della Juventus fino al 30 giugno 2021.

A partire dalla stagione 2015/2016, è stato previsto un un

corrispettivo annuo di 17 milioni di euro, oltre alla fornitura

di vetture del Gruppo Fiat a fini promozionali e premi

variabili determinati in funzione dei risultati sportivi

raggiunti.

666

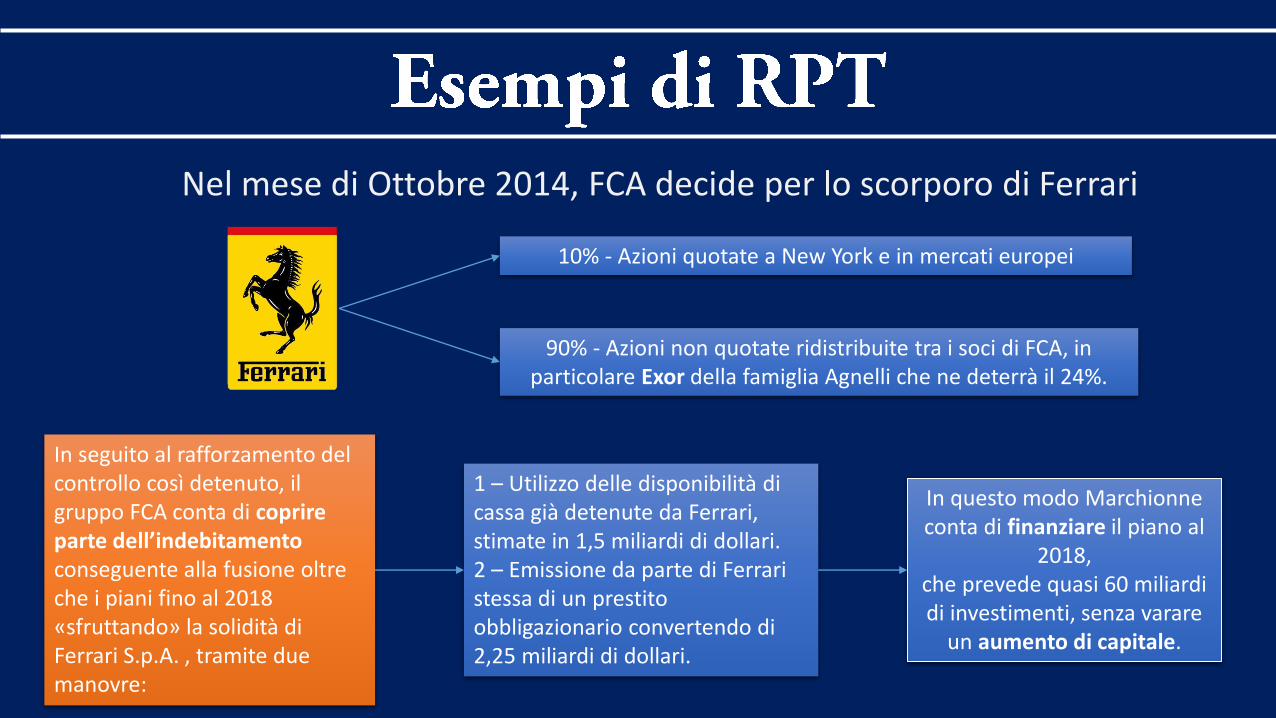

Nel mese di Ottobre 2014, FCA decide per lo scorporo di Ferrari

In seguito al rafforzamento del controllo così detenuto, il gruppo FCA conta di coprire parte dell’indebitamento conseguente alla fusione oltre che i piani fino al 2018 «sfruttando» la solidità di Ferrari S.p.A. , tramite due manovre:

90% - Azioni non quotate ridistribuite tra i soci di FCA, in particolare Exor della famiglia Agnelli che ne deterrà il 24%.

10% - Azioni quotate a New York e in mercati europei

1 – Utilizzo delle disponibilità di cassa già detenute da Ferrari, stimate in 1,5 miliardi di dollari.2 – Emissione da parte di Ferrari stessa di un prestito obbligazionario convertendo di 2,25 miliardi di dollari.

In questo modo Marchionne conta di finanziare il piano al

2018, che prevede quasi 60 miliardi di investimenti, senza varare

un aumento di capitale.

di cui: Parti correlate

(in milioni di Euro)

Totale 1° sem.

2014

Societàcontrollate

non consolidate

Società a controllo congiunto

Imprese collegate

Gruppo CNH

Industrial

Altre parti

correlate

Totale parti

correlate

Incidenza% sulla voce di bilancio

Ricavi netti 45.453 27 905 38 338 - 1.308 2,9

Costo del venduto. 39.338 5 641 1 260 3 910 2,3

Spese generali, amministrative e di vendita

3.434 14 9 1 - 24 48 1,4

Proventi/ (oneri) finanziari (999) - (17) - - - (17)

*le maggiori operazioni infragruppo che ha FCA sono con società a controllo congiunto che hanno una forte incidenza sulle voci di bilancio.

di cui: Parti correlate

(in milioni di Euro)

Al 30 giugno 2014

Societàcontrollate

non consolidate

Società a controllo congiunto

Imprese collegate

Gruppo CNH

Industrial

Altre parti

correlate

Totale parti

correlate

Incidenza% sulla voce di bilancio

Crediti da attività di finanziamento

4.057 22 180 16 9 - 227 5,6

Crediti commerciali. 3.046 30 203 32 57 - 322 10,6

Altre attività correnti 2.494 2 3 - 22 - 27 1,1

Debiti finanziari 31.996 29 267 - 57 - 353 1,1

Debiti commerciali 18.673 23 221 13 88 6 351 1,9

Altre passività correnti 11.134 1 287 25 6 12 331 3,0

![Alfa Romeo MiTo - Fiat Chrysler Automobiles Press · Le plan d’entretien programmé MiTo Diesel .....P. 039 Alfa Romeo MiTo Alfa Romeo MiTo ... [4YV]) 213 400 € 400 € 400 €](https://img.pdfslide.tips/doc/110x75/5b9e652109d3f204248baa01/alfa-romeo-mito-fiat-chrysler-automobiles-le-plan-dentretien-programme.jpg)

![FCA ITALY S.p.A. - Fiat Chrysler Automobiles · MIS € 860 Listino prezzi al pubblico del 27/06/2016 LISTINO PREZZI 5oo SERIE Alimentazione Allestimento CV fiscali Cilindrata [cm3]](https://img.pdfslide.tips/doc/110x75/5ed07fca3bf672044829d2ec/fca-italy-spa-fiat-chrysler-mis-a-860-listino-prezzi-al-pubblico-del-27062016.jpg)