Embed Size (px)

Citation preview

02.05.2023 1

Для чего создается страховая компания?

1

Предприятие сначала производит товары или предоставляет услуги, и только потом продает их. Так, оно точно знает все расходы и может легко определить цену товара или услуг, а также заложить прибыль.

Страховая компания в момент продажи страхового полиса не знает, с какими именно затратами ей придётся столкнуться в будущем (выплаты, расходы…) Особенно это актуально для долгосрочных договоров страхования.

Страховая компания работает в перевернутом производственном цикле и живет с надеждой , что будущие страховые взносы компенсируют все расходы и выплаты, а также будет получена прибыль.

ПРИБЫЛЬНОСТЬ СТРАХОВАНИЯ ЖИЗНИ

1

Реальной инвестицией компаний является страховой продукт. Его цена должна гарантировать баланс.

Для оценки стоимости страхового продукта обычно используется техника тестирования прибыли (Profit Test). Рентабельность измеряется:

В качестве предположений в отношении будущих затрат, выплат и т.д. используется "лучшая оценка« (“best estimate” ). Основываются на опыте компании.

PV of future profits /PV of future premiums

IRR (internal rate of return)

ПРИБЫЛЬНОСТЬ СТРАХОВАНИЯ ЖИЗНИ

1

Каждая премия состоит из двух частей:

• нетто премия: для покрытия страховых выплат

• нагрузка: для покрытия затрат

ПРИБЫЛЬНОСТЬ СТРАХОВАНИЯ ЖИЗНИ

1

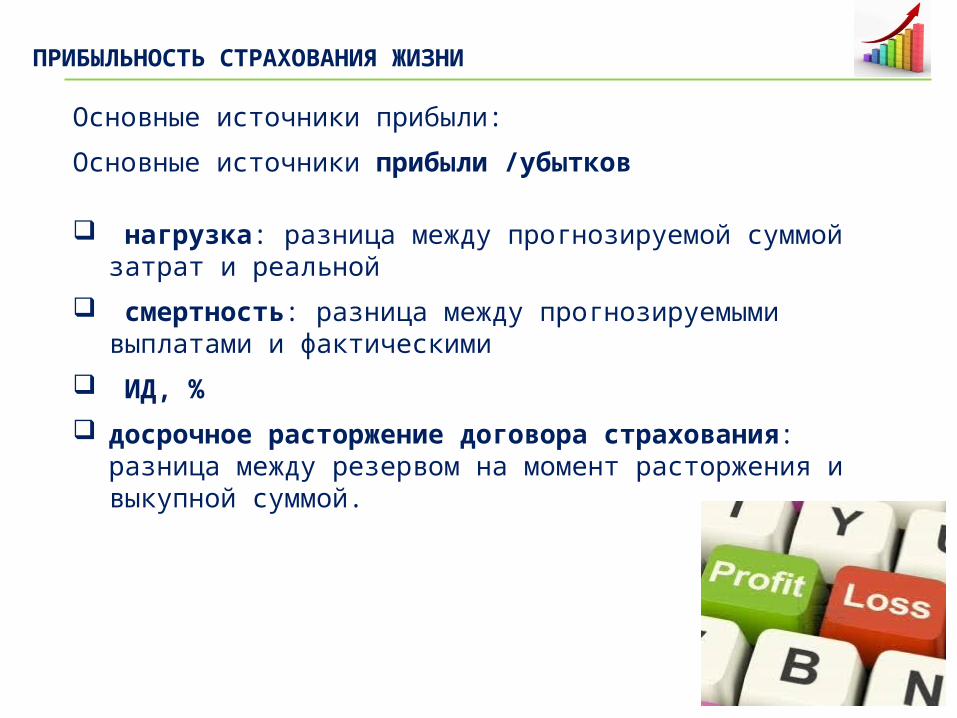

ПРИБЫЛЬНОСТЬ СТРАХОВАНИЯ ЖИЗНИ

Основные источники прибыли:

Основные источники прибыли /убытков

нагрузка: разница между прогнозируемой суммой затрат и реальной

смертность: разница между прогнозируемыми выплатами и фактическими

ИД, % досрочное расторжение договора страхования: разница между

резервом на момент расторжения и выкупной суммой.

1

1 3 5 7 9 11 13 15 17 19

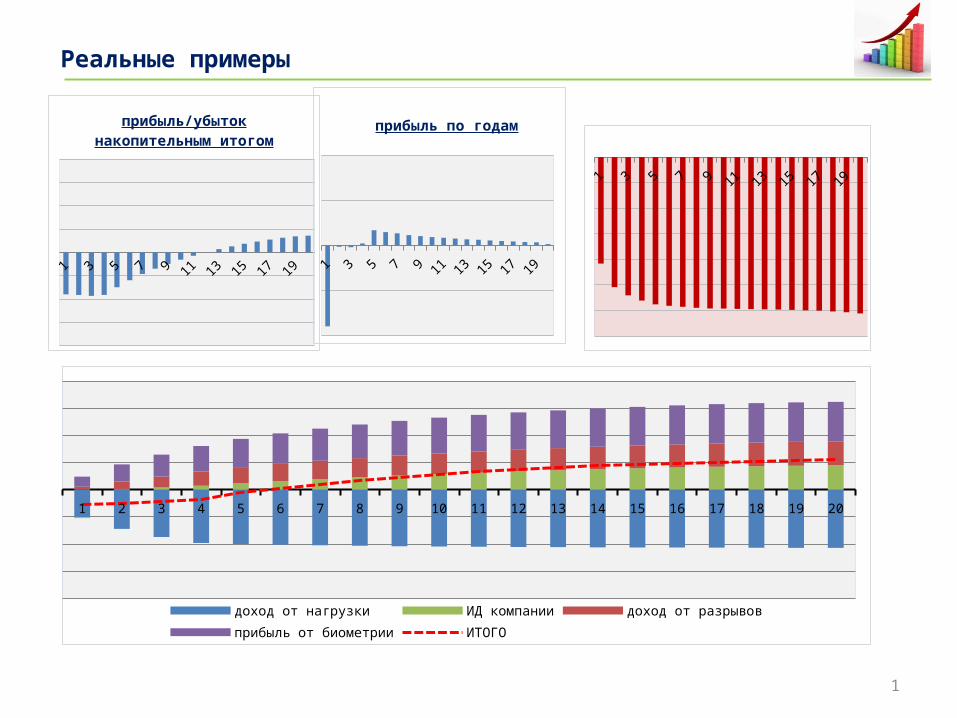

прибыль/убыток накопительным итогом

1 3 5 7 9 11 13 15 17 19

прибыль по годам

Реальные примеры

1 3 5 7 9 11 13 15 17 19

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

доход от нагрузки ИД компании доход от разрывовприбыль от биометрии ИТОГО

1

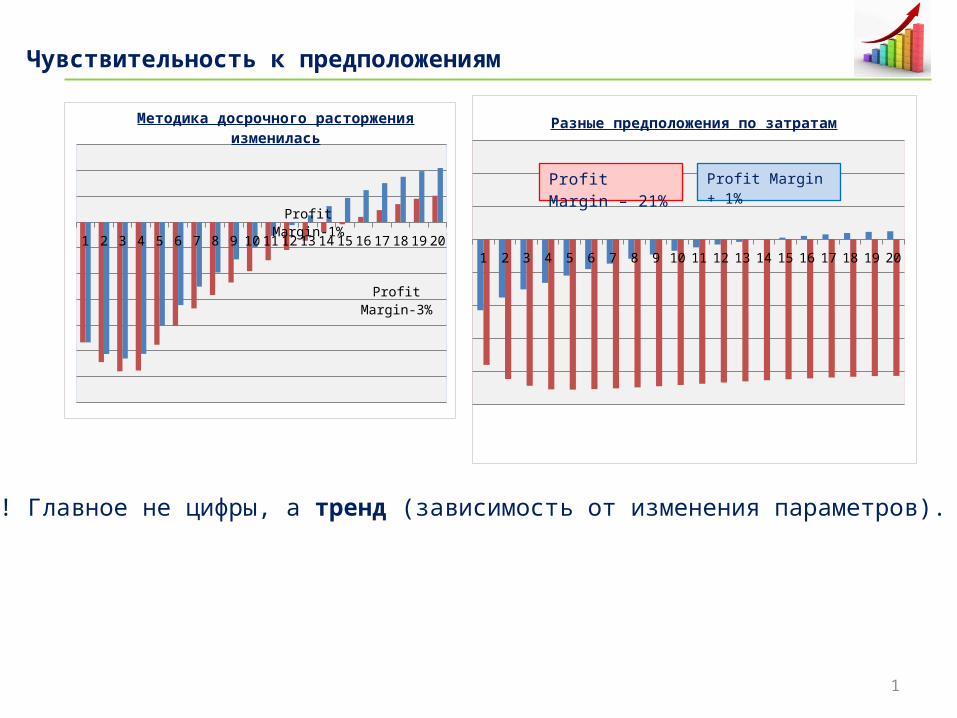

Чувствительность к предположениям

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20Profit Margin-1%

Profit Margin-3%

Методика досрочного расторжения изменилась

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Разные предположения по затратам

Profit Margin – 21%

Profit Margin + 1%

!!! Главное не цифры, а тренд (зависимость от изменения параметров).

1

Другие методы оценки прибыльности

Embedde Value:

Embedded Value (EV) представляет собой модель для долгосрочного прогноза прибыли компании. Для этого оцениваются будущие cash flow.

Embedded Value = PVFP + ANAV

PVFP (Present Value of Future Profits) – приведенная будущая стоимость страхового портфеля.

ANAV (Adjusted net asset value) – скорректированная чистая стоимость активов.

! PVFP – эта компонента EV наиболее чувствительна к изменению параметров и предположений.

!! Тест на чувствительность к изменению параметров – важнейшая составляющая EV, позволяющая оценить степень риска в различных бизнес-процессах и выявить основные генераторы прибыли. Model Company …

1

Выводы

1. Необходимо четко понимать «математику» бизнеса.

2. Обеспечение прибыльности страхования жизни, начинается с разработки прибыльных и привлекательных страховых продуктов.

3. Страховой бизнес надо оценивать как в целом, выявляя сильные и слабые стороны, так и в разрезе продуктов страхования, каждый из которых имеет свои риски и источники прибыли.

4. Для анализа необходимо использовать различные модели для оценки прибыльности страхования жизни.