Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

Administración FINANCIERA

VI SEMESTRE

Alumna: Violeta Caisabanda

TEMA:EL DINERO, FLUJO DEL EFECTIVO Y ESTADOS DE FINANCIEROS PROYECTADOS.

ING.: Bayron Pinda

EL DINERO

¿Qué es el Dinero?

Si bien se asocia con billetes y monedas, en realidad es cualquier cosa que las personas estén dispuestas a aceptar como pago de bienes y deudas.

El dinero es algo que juega un papel muy importante en la vida cotidiana. En general, se tiende a asociar al dinero con los billetes, las monedas o, tal vez, los cheques.

¿Para qué sirve el Dinero?

Medio de cambio: es generalmente aceptado por la sociedad para la realización de las transacciones y la cancelación de deudas y que, por tanto, evita el trueque directo de mercancías.

Unidad de cuenta: sirve para calcular cuánto valen los diferentes bienes y servicios en una misma unidad.

Depósito de valor: al ser un activo, el dinero permite mantener riqueza, y de hecho tanto las personas como las familias o las empresas, suelen mantener parte de su patrimonio en forma de dinero.

FLUJO DE EFECTIVO

DEFINICIÓN DE FLUJO DE EFECTIVO

Se conoce como flujo de efectivo (o cash flow, en inglés) al estado de cuenta que refleja cuánto efectivo conserva alguien después de los gastos, los intereses y el pago al capital. La expresión que en el ámbito de la Contabilidad se conoce como estado de flujo de efectivo, por lo tanto, es un parámetro de tipo contable que ofrece información en relación a los movimientos que se han realizado en un determinado periodo de dinero o cualquiera de sus equivalentes.

FLUJO DE EFECTIVO PROYECTADO

El estado de flujo de efectivo proyectado muestra el plan de ingresos, egresos y saldos de efectivo proyectados.

El flujo de efectivo proyectado es una herramienta básica para la administración financiero, con ello se planifica el uso eficiente de efectivo, manteniendo saldos razonablemente cercanos a las permanentes necesidades de efectivo. Generalmente los flujos de efectivo proyectados ayudan a evitar cambios arriesgados en la situación de efectivo que pueden poner en peligro el crédito de la empresa hacia sus acreedores o excesos de capital durmiente en efectivo.

La planeación financiera debe realizarse con mucho cuidado, en especial en los rubros de ventas a contado y crédito, préstamos bancarios, compra de bienes de uso.

Principalmente los ingresos de efectivo provienen por ventas a contado y cobros a clientes por ventas a crédito; la experiencia y las políticas de venta y cobranza determinan el pronóstico de los ingresos de efectivo; también pueden ser por préstamos obtenidos a largo y/o corto plazo, aportes y retiros de capital.

Generalmente los egresos de efectivo son por pagos a proveedores, sueldos y salarios, gastos de fabricación desembolsables, gastos de administración y comercialización desembolsables, amortización de préstamos, inversiones en bienes de uso y otros.

Información requerida:

La información necesaria para el flujo de efectivo requiere ser procesada en anteriores pasos que entre otros son los siguientes:

Saldo inicial de efectivo

Ingresos proyectados por:

Ventas al contado.

Cobros a clientes por ventas a crédito.

Préstamos y financiamientos.

EL FLUJO DEL EFECTIVO PROYECTADO

ESTADOS FINANCIEROS Los estados financieros o estados contables los podemos definir

como un registro formal de las actividades financieras de una empresa, persona o entidad.

En el caso de una empresa, los estados financieros básicos son toda la información financiera pertinente, presentada de una manera estructurada y en una forma fácil de entender. Por lo general incluyen cuatro estados financieros básicos, acompañados de una explicación y análisis.

Balance de Situación: también se conoce como un balance general o balance contable, informa sobre los activos de una empresa, pasivos y patrimonio neto o fondos propios en un punto momento dado.

Cuenta de Resultados: también se le conoce como cuenta de pérdidas y ganancias e informa sobre los ingresos de una empresa, los gastos y las ganancias o pérdidas en un período de tiempo. Incluye por tanto las ventas y los diversos gastos en que ha incurrido para conseguirlas

Estado de Cambios en el Patrimonio Neto: explica los cambios en los fondos propios o patrimonio neto de la empresa durante el período que se examina.

Estado de flujos de efectivo: informa sobre los movimiento de flujos de efectivo de la empresa en contraposición con la cuenta de resultados que utiliza el criterio del devengo y no tiene en cuenta los movimiento ocasionados por la inversión y financiación.

Informe de Gestión: consiste en una explicación y análisis de los datos más significativos de los estados anteriores y de las decisiones que han llevado a ellos, así como de las decisiones y expectativas de la organización para el futuro.

Balance de Situación o Balance general proyectado:

Es la situación económico financiera proyectada para fin de gestión.

Información requerida.

Saldos a inicio de período de las distintas cuentas, es decir el balance general a inicio de período.

Aumentos proyectados de las distintas cuentas del balance.

Disminuciones proyectadas de las distintas cuentas del balance.

La fórmula para determinar el saldo de cada cuenta del balance general, es la siguiente:

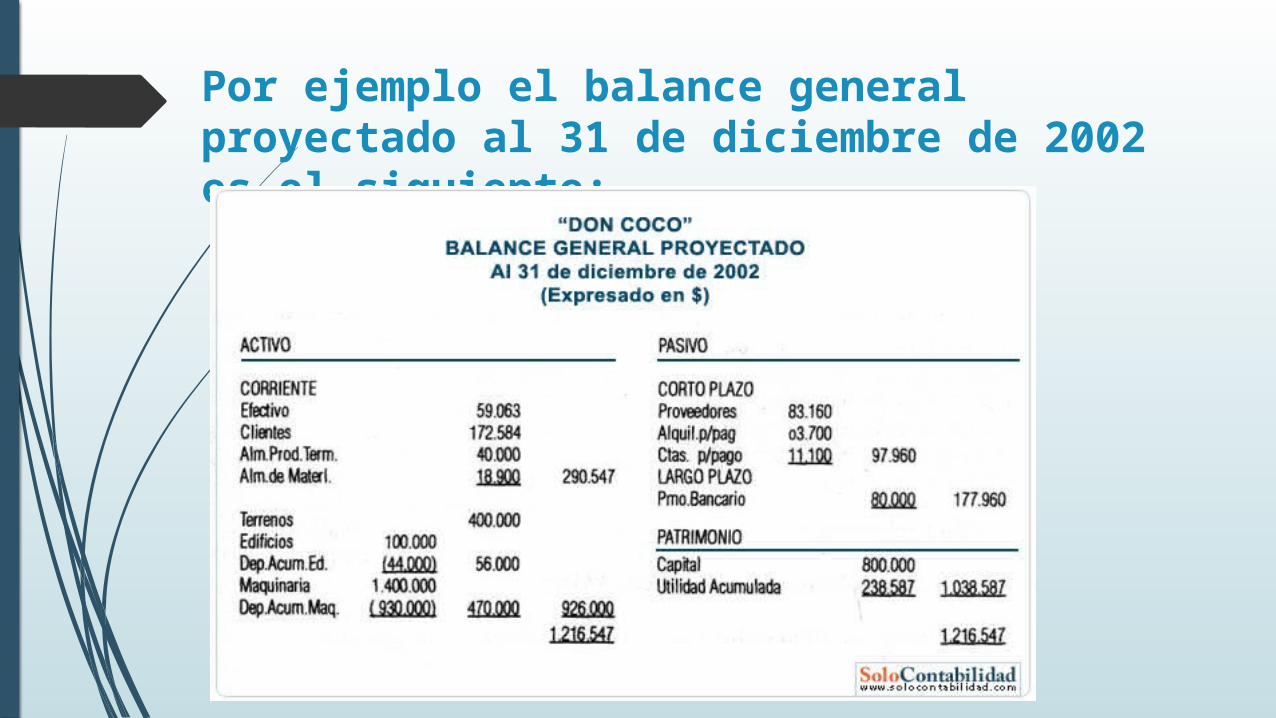

Por ejemplo el balance general proyectado al 31 de diciembre de 2002 es el siguiente: