Embed Size (px)

DESCRIPTION

Sanhuugiin tailangiin butets zohion baiguulalt

Citation preview

Оршил

Санхүүгийн шинжилгээний судалгааны үндсэн бааз суурь нь санхүүгийн бүртгэл,

тайлангийн мэдээлэл юм. Иймээс санхүүгийн шинжилгээний хөгжлийн чиг

хандлагыг нягтлан бодох бүртгэлийн хэв загвар, төрөл, онцлогийг

харгалзахгүйгээр авч үзэх боломжгүй юм.

Зах зээлийн харилцааны нөхцөлд санхүүгийн тайлангийн шинжилгээ

дүгнэлт нь бүртгэлийн нэгдмэл процессийн салшгүй бүрэлдэхүүн хэсэг болж

байдаг. Бүртгэлийн ажилтны үүрэг бол гарсан ажил гүйлгээг данс бүртгэлд тусган

тайлагнах төдийгүй гаргасан мэдээ тайлан болон ажил гүйлгээнд шинжилгээ хийж

дүгнэлт өгөх явдал байдаг. Орчин үед шинжилгээний агуулга мөн чанар ихээхэн

өөрчлөгдөж санхүүгийн шинжилгээ дүгнэлтэд улам бүр ач холбогдол өгөх боллоо.

Санхүүгийн нөөц нь нэг талаар бүртгэлийн объект, нөгөө талаар бүртгэл

болон удирдлагын үйл ажиллагааг холбогч ã¿¿ð юм. Удирдлагын нэг гол үүрэг бол

санхүүгийн нөөцийг оновчтой байршуулах шаардлагатай үед уян хатан

хуваарилаж ашиглах явдал байдаг. Ийм учраас зах зээлийн орнуудад эдийн

засгийн шинжилгээний санхүүгийн чиглэл нь давамгайлах болж тэр ч чанараараа

эдийн засгийн шинжилгээг бүхэлд нь санхүүгийн шинжилгээ гэж нэрлэх болжээ.

Тэгэхээр бизнес эрхлэгчид өөрсдийн үйл ажиллагааг хянахаас гадна, санхүүжилт

авахын тулд хөрөнгө оруулагчдад үйл ажиллагааныхаа талаар үнэн зөв мэдээлэл

өгөхийн тулд гагцхүү санхүүгийн шинжилгээг л ашиглаж байна.

www.zaluu.comwww.zaluu.com

Нэгдүгээр бүлэг: Санхүүгийн тайлангийн бүтэц болон түүний динамикийн

шинжилгээ

1.1 Санхүүгийн тайлангийн бүтэц, зохион байгуулалт

Монгол улсын аж ахуйн нэгж байгууллагууд 2009 оны 7-р сарын 1-ээс эхлэн

СТОУС-ын дагуу дараах бүрэлдэхүүнтэй санхүүгийн тайланг гаргах болсон.

Санхүүгийн тайлангийн бүрэлдэхүүн:

Баланс (balance sheet)

Орлогын тайлан (income statement)

Өмчийн өөрчлөлтийн тайлан

Өмчийн бүх өөрлөлтийг харуулсан

Өмч эзэмшигч нарын ажил гүйлгээнээс үүссэнээс бусад өмчийн

өөрчлөлт

Мөнгөн гүйлгээний тайлан(cash flow statement)

НББ-ийн бодлого болон бусад тайлбарыг багтаасан тэмдэглэл

(note/disclosure)

Иж бүрэн санхүүгийн тайлан(НББОУС 1.10)

1.Санхүүгийн

байд-

лын тайлан

2.Дэлгэрэнгүй ор-

логын тайлан

3.Өмчийн

өөрчлөл-

тийн

тайлан

4.Мөнгөн

гүйлгээ-ний

тайлан

5.Тэмдэг-

лэл

Хөрөнгө

Өр төлбөр

Эзэмшигч-

дийн өмч

Орлого(ол-

зыг багтаа-

сан )

Зардлууд

(гар-зыг

багтаасан)

Эзэмшигч

-дийн

өмчид

гарсан бүх

өөрчлөл-

түүд

НББОУС7ы

н дагуу

мөнгөн

орлого

зарлагын

нэгтгэл

Бүртгэлий

н бодлого

болон

бусад

тайлбар

1. Баланс

Баланс болон үлдэгдлийн тэнцэл нь аж ахуй нэгж байгууллагын санхүүгийн

байдлыг тодорхой хугацаагаар тасалбар болгон харуулдаг албан ѐсны тайлан юм.

Энэхүү тайлан нь гадны хэрэглэгчдэд байгууллагын хөрвөх чадвар, төлбөрийн

www.zaluu.comwww.zaluu.com

чадвар, тогтвортой байдал, санхүүгийн уян хатан байдал зэрэг хүчин зүйлсэд

хариу болхуйц товч тодорхой тайлбарыг илэрхийлнэ. Балансыг сар, улирал,

жилээр тасалбар болгон гаргана. Балансын бүтэцийг хөрөнгө= өр төлбөр +

эзний өмч гэсэн тэгшитгэлийн үндсэнд тайлант хугацааны эхний, эцсийн

үлдэгдлээр, хэсгийн, бүлгийн дүнгээр харуулна. Мөн баланс нь толгойн хэсэгтэй

байх бөгөөд түүнд байгууллагын нэр, тасалбар болгон гаргаж байгаа он, сар, өдөр

зэргийг тусгана.

Өнөөгийн хэрэглэж байгаа практикт хөрөнгийг мөнгөнд хөрвөх чадвар, өр

төлбөрийг богино хугацаанд төлөгдөх байдлыг харгалзан байрлуулж байгаа.

Дараах зүйлүүд балансад заавал тусгагдана.

1) Үндсэн хөрөнгө (tangible assets )

2) Биет бус хөрөнгө (intangible assets)

3) Санхүүгийн хөрөнгө(financial assets)

4) Капиталын аргаар бүртгэгдсэн хөрөнгө оруулалт(investment based on

capital method)

5) Бараа материал(inventory)

6) Худалдааны ба бусад авлага(receivable)

7) Мөнгө түүнтэй адилтгах хөрөнгө(cash)

8) Худалдааны ба бусад өглөг(payable)

9) Татварын өглөг ба хөрөнгө(tax payable and assets )

10) Хуримтлагдсан ашиг ба нөөц(margin)

11) Хүү тооцогдох урт хугацаат хөрөнгө оруулалт(long term investment)

12) Цөөнхийн хувь оролцоо(minority)

13) Гаргасан капитал ба нөөцүүд(issued capital)

Балансыг ерөнхийд нь:

Эхлэлтийн баланс(beginning balance sheet): энэ нь бизнесийн үйл

ажиллагаагаа эхлэх үед бизнесдээ оруулж байгаа хөрөнгө, эх үүсвэрийг

харуулдаг. Үйл ажилгааны баланс: Энэ нь байгууллага нь оршин

www.zaluu.comwww.zaluu.com

тогтноххугацаандаа тайлангийн үе бүрд хөрөнгө түүний эх үүсвэрийн байдлыг

эхний, эцсийн үлдэгдлээр нь харуулдаг санхүүгийн тайлан юм.

Дуусгалтын баланс(ending balance sheet). Энэ нь бизнесийн байгууллага татан

буугдах, дампуурах, үйл ажилгаагаа зогсоох үед бэлтгэн гаргана.

Балансыг дансны тайлангын гэсэн хоѐр хэлбэрээр бэлтгэн гаргана. Дансны

хэлбэртэй баланс нь данстай адил зүүн, баруун гар гэсэн хоѐр талтай байдаг.

Хөрөнгө дүн Өр төлбөр ба эзний өмч дүн

Хөрөнгийн дүн Өр төлбөр баэзний өмчийн дүн

Тайлангийн хэлбэртэй баланс нь зүүн баруун гар тал гэдгүй хөрөнгө, эзний өмч, өр

төлбөр гэсэн элиментүүдийг доош нь дарааллуулан байрлуулна.

Балансын зүйл Дүн

А. Хөрөнгө

Хөрөнгийн дүн

Б. Өр төлбөр ба эзний өмч

Өр төлбөр ба эзний өмчийн дүн

Хөрөнгө(assets) гэдэг нь ирээдүйн үйл ажилгааны явцад үр өгөөжөө хүртээх

зорилгоор тухайн бизнесийн байгууллагын өмчлөлд байгаа хүлээгдэж байгаа

эдийн засгийн нөөц юм.

Хөрөнгийг ашиглагдах хугацаагаар нь эргэлтийн эргэлтийн бус хөрөнгө гэж

ангилна.

Эргэлтийн хөрөнгө(current asset) нь мөнгө болгож борлуулхаар зэхэж байгаа

болон үйл ажилгааны хэвийн орчил, балансын дуусгавар болсон өдрөөс хойш нэг

жилийн дотор борлогдох болон ашиглагдах хөрөнгийг хэлнэ. Үүнд: мөнгөн

хөрөнгө, түргэн борлогдох үнэт цаас, авлага, түүхий эд материал, дуусаагүй

үйлдвэрлэл, бараа, бэлэн бүтээгдэхүүн, урьдчилж төлсөн зардал зэрэг болно.

Эргэлтийн бус хөрөнгө(non current asset) гэдэг нь бизнесдээ ашиглаж байгаа

болон ашиглахаар хүлээгдэж буй нэгээс дээш жил ашиглагдах, хэвийн үйл

ажилгааны явцад борлуулхаар завдаагүй хөрөнгийг хэлнэ. Үүнд: газар, барилга,

машин механизм, тоног төхөөрөмж, биет бус хөрөнгүүд орно.Эргэлтийн бус

www.zaluu.comwww.zaluu.com

хөрөнгийг биет, биет бус хөрөнгө гэж ангилна. Биет бус хөрөнгө нь өөрийн

эзэмшигчдэд үнэ цэнэтэй тодорхой эрх, өрсөлдөх давуу талыг олгодог хууль ѐсоор

нэхэмжлэх, бүртгэх эрх бүхий урт хугацаанд ашиглагдах хөрөнгүүд орно. Үүнд:

гудвилл, патент, зохиогчын эрх гэх мэтийн хөрөнгүүд орно.

Хөрөнгө оруулалт(investment) гэдэг нь байгууллагын сул чөлөөтэй байгаа

хөрөнгийг орлого ашиг олох зорилгоор бусдад ашиглуулж буй хөрөнгө юм. Хөрөнгө

оруулалтыг балансад тусгахдаа хугацаанаас хамааруулан эргэлтийн, эргэлтийн

бус хөрөнгөд тусгана.

Өр төлбөр(payable)гэдэг нь байгууллагын өнгөрсөн ажил гүйлгээ болон түүний үр

дүнгээс нөгөө байгууллагад хөрөнгийг шилжүүлэх, эсвэл үйлчилгээ үзүүлэх

одоогын үүрэг хариуцлага юм. Өр төлбөрийг хугацаагаар нь урт, богино

хугацаат гэж ангилна. Богино хугацаат өр төлбөр нь үйл ажилгааны хэвийн

орчил буюу нэг жилийн дотор бий болсон эргэлтийн хөрөнгөө ашиглан

барагдуулах боломжтой хариуцлага юм. Урт хугацаат өр төлбөр нь нэг жилээс

дээш хугацаатай, нэг жилийн дотор эргэлтийн хөрөнгөөр барагдуулах

боломжгүй хариуцлага юм.

Өр төлбөр нь бараа, бүтээгдэхүүн, үйлчилгээг зээлээр худалдан авснаас үүсэх

бөгөөд түүнийг дансны өглөг, худалдааны өглөг зэргээр ангилан бүртэгдэг. Мөн

бараа бүтээгдэхүүн нийлүүлэх, ажил үйлчилгээ үзүүлэх зорилгоор худалдан авагч,

үйлчлүүлэгчээс мөнгийг нь урьдчилан авсан боловч хэрэгжээгүй байгаа орлогыг

урьдчилж орсон орлого буюу хойшлогдсон орлого гэж нэрлэн өр төлбөрт

хамааруулна.

Мөн үйл ажилгааны явцад зарим өр төлбөрүүд тооцооллоос үүсдэг. Үүнд:

цалингийн өглөг, нийгмийн даатгалын өглөг, татварын өглөг гэх мэт.

Эзний өмч(equity) нь бизнесийн байгууллагын эздээс бизнестээ оруулсан

хөрөнгийн хэмжээг харуулна. Эзний өмчийг цэвэр хөрөнгийн хэмжээ гэж хэлж

болох бөгөөд нийт хөрөнгөнөөс өр төлбөрийг хассан дүн юм. Эзний өмч нь цэвэр

орлого, нийт санхүүжилтийн хэмжээгээр өсч, цэвэр алдагдал болон эзэмшигчдэд

хувиарласан ашгийн хэмжээгээр буурна. Эзний өмчийг хувиараа эрхлэх аж ахуйд

эзний өмч, нөхөрлөл болон компанид хувь нийлүүлсэн өмч, хувьцаат компанид

хувьцаа эзэмшигчдийн өмч гэж нэрлэх бөгөөд хуримтлагдсан ашгийн хэмжээгээр

нийт дүн нь өөрчлөгдөнө.

www.zaluu.comwww.zaluu.com

Хувьцаа эзэмшигчдийн өмчийг бүрдүүлдэг элементүүд нь энгийн хувьцаа,

давуу эрхтэй хувьцаа, нэмж төлөгдсөн капитал, зэрэг болно.

Балансад гарах өөрчлөлтүүд нь ажил гүйлгээний шинж чанараас хамааран

янз бүр байж болох бөгөөд балансын үндсэн элементүүд болох хөрөнгө, өр

төлбөр, эзний өмчтэй хамааруулан авч үзнэ.

Балансад гарах өөрчлөлтийг

Хөрөнгө доторх өөрчлөлт

Хөрөнгө, өр төлбөр зэрэг нэмэгдэх өөрчлөлт

Хөрөнгө, өр төлбөр зэрэг хорогдох өөрчлөлт

Эзний өмчтэй холбогдох өөрчлөлт гэж анилна.

2. Дэлгэрэнгүй орлогын тайлан

Байгууллагын үйл ажиллагааны үр дүнг тодорхой хугацаагаар тасалбар болгон

харуулсан тайланг орлогын тайлан гэнэ. Орлогын тайлан нь өнгөрсөн гүйцэтгэлийг

үнэлэх, ирээдүйн үйл ажиллагааг таамаглахад хэрэглэгчдэд тусалдаг.

Тайлант үеийн дэлгэрэнгүй орлогын тайланд дараах мэдээллийг тохируулна:

Орлого(income)

Санхүүгийн зардал(financial expenditure)

Хараат болон хамтарсан үйлдвэрийн өмчийн аргаар бүртгэсэн ашиг,

алдагдалд хамаарах хувь хэмжээ

Татварын зардал (tax expenditure)

Зогсоосон үйл ажиллагааны ашиг, алдагдал

Ашиг, алдагдал (return, loss)

Хараат болон хамтарсан үйлдвэрийн өмчийн аргаар бүртгэсэн бусад

дэлгэрэнгүй орлогод ногдох хувь хэмжээ

Шинж чанараар нь ангилсан бусад дэлгэрэнгүй орлогын бүтэц

бүрэлдэхүүнийг ба

Нийт дэлгэрэнгүй орлого(НББОУС1.82-83)

Орлого гэдэг нь тайлант хугацаанд компани бараа үйлдвэрлэх, борлуулах юм уу

үйлчилгээ үзүүлсний үр дүнд хөрөнгө эргэлт буцалтгүйгээр нэмэгдэх, эсвэл өр

төлбөр буурахыг хэлнэ.

www.zaluu.comwww.zaluu.com

Зардал гэдэг нь тайлант хугацаанд компани бараа үйлдвэрлэх, борлуулах юм уу

үйлчилгээ үзүүлсний үр дүнд хөрөнгө эргэлт буцалтгүйгээр буурах, эсвэл өр

төлбөр нэмэгдэхийг хэлнэ.

3. Өмчийн өөрчлөлтийн тайлан

Энэ тайлан нь тайлант үеийн ашиг, алдагдал; өмчөөр шууд хүлээн

зөвшөөрөхашиг, алдагдал; толгой компанийн хувьцаа эзэмшигчдэд болон

цөөнхийн хувь оролцоонд хувиарилагдах дүн; НББ-ийн бодлогын өөрчлөлт

болон алдааны залруулгын үр нөлөөний өөрчлөлтийг харуулдаг.

Нягтлан бодох бүртгэлийн бодлогын өөрчлөлтийн нөлөө, үндсэн алдааны

залруулгыг хуримтлагдсан ашгийн эхний үлдэгдлийг залруулах замаар

тусган харуулна.

Үндсэн хөрөнгийн болон хөрөнгө оруулалтын дахин үнэлгээний

өсөлт/бууралт болон гадаад дахь байгууллагын санхүүгийн тайланг

хөрвүүлэхэд гарсан валютын ханшийн өөрчлөлтийг өмчийн өөрчлөлт гэж

үзэж тайланд тусгана.

Эзэмшигчдийн өмч, нэмж төлөгдсөн капитал, бусад нөөцөд гарсан

өөрчлөлтийг тухайн тайлант хугацааны эхэнд болон эцэст гэсэн байдлаар

тусган харуулна.

Хуримтлагдсан ашиг (алдагдал)-ийн, өнгөрсөн оны үлдэгдэл дээр

тайлангийн үеийн цэвэр ашгийг нэмж, алдагдлын шинжтэй тохируулах

бичилт болон ногдол ашгийг хасах байдлаар тооцож, тайлангийн үеийн

хуримтлагдсан ашиг (алдагдал)-ийн эцсийн үлдэгдлийг тодорхойлно.

Хувь нийлүүлсэн хөрөнгө ба ногдол ашиг гэх мэт хувьцаа эзэмшигчидтэй

хийсэн ажил гүйлгээнээс үүссэн өөрчлөлтөөс бусад бүх өөрчлөлт нь тухайн

хугацааны үйл ажиллагааны нийт олз, гарзыг илэрхийлнэ.

Дахин үнэлгээний нөөцийг нэмэгдсэн ба хорогдсон өөрчлөлтийн нийт

дүнгээр харуулна.

Нийт өмчийн эхний үлдэгдэл дээр нийт нэмэгдсэн өөрчлөлтийн дүнг нэмж,

нийт хасагдсан өөрчлөлтийн дүнг хасч, өмчийн эцсийн үлдэгдлийг

тодорхойлно.

4. Мөнгөн гүйлгээний тайлан

www.zaluu.comwww.zaluu.com

Байгууллагын тайлант хугацааны мөнгөн хөрөнгийн өөрчлөлтийг харуулсан

тайланг мөнгөн гүйлгээний тайлан гэнэ. Санхүүгийн тайлангийн гадаад мэдээлэл

хэрэглэгчид энэ тайланг ашиглан аж ахуйн нэгжийн мөнгө ба түүнтэй адилтгах

хөрөнгө бий болгох чадварыг үнэлдэг бол тухайн аж ахуйн нэгж нь өөрийн мөнгөн

хөрөнгийн хэрэгцээг тодорхойлоход ашиглана.

Мөнгөн гүйлгээний тайлан бэлтгэх үндсэн 2 арга байдаг.

1. Шууд арга (мөнгөн суурьт арга )

2. Шууд бус арга (аккруэль суурьт арга)

Аль ч аргын үед мөнгөн гүйлгээний тайлан дараах 3 үндсэн хэсгээс

бүрддэг.

I. Үндсэн үйл ажиллагааны мөнгөн гүйлгээ

II. Хөрөнгө оруулалтын үйл ажиллагааны мөнгөн гүйлгээ

III. Санхүүгийн үйл ажиллагааны мөнгөн гүйлгээ

Мөнгөн гүйлгээний тайланг гаргах шууд ба шууд бус аргын үед үндсэн үйл

ажиллагааны мөнгөн гүйлгээ хэсгийг ялгаатай бэлтгэдэг боловч үндсэн үйл

ажиллагааны цэвэр мөнгөн дүн тэнцүү дүнгээр тодорхойлогддог. Гэхдээ шууд

аргаар тодорхойлсон мөнгөн гүйлгээний талаарх мэдээлэл нь шууд бус аргатай

харьцуулахад илүү ач холбогдолтой байдаг.

1. Мөнгөн гүйлгээний тайлан бэлтгэх шууд арга

1.Үндсэн үйл ажиллагааны мөнгөн гүйлгээ:

*Орох мөнгөн урсгал

-бэлэн мөнгөөр хийсэн борлуулалт

-худалдан авагчдаас авлага цуглуулсан

-бусад мөнгөн орлого

*мөнгөн гарах урсгал

-үндсэн хөрөнгө, биет бус хөрөнгө худалдан авах

-хөрөнгө оруулалтын зориулалттай үл хөдлөх хөрөнгө худалдан авах

-урт ба богино хугацаагаар хөрөнгө оруулалт хийх

-ашиглалтын зардалд төлсөн мөнгө

-түлш шатахуун, тээврийн хөлс, сэлбэг хэрэгсэлд төлсөн мөнгө

-бэлтгэн нийлүүлэгчид төлсөн бусад мөнгө

-төлсөн орлогын татвар

www.zaluu.comwww.zaluu.com

-хүүгийн зардалд төлсөн мөнгө

-бусад мөнгөн зардал

2.Хөрөнгө оруулалтын үйл ажиллагааны мөнгөн гүйлгээ:

*мөнгөний орох урсгал

-үндсэн хөрөнгө, биет бус хөрөнгө борлуулснаас орж ирсэн мөнгө

-БХХО, УХХО борлуулснаас орж ирсэн мөнгө

-хүлээж авсан ногдол ашиг болон хүүгийн орлого

*мөнгөний гарах урсгал

-үндсэн хөрөнгө, биет бус хөрөнгө худалдаж авах

-хөрөнгө оруулалтын зориулалттай үл хөдлөх хөрөнгө худалдаж авах

-урт ба богино хугацаагаар хөрөнгө оруулалт хийх

3.Санхүүгийн үйл ажиллагааны мөнгөн гүйлгээ:

*мөнгөний орох урсгал

-хувьцаа гаргасан

-банкнаас авсан зээл

-хандиваар авсан мөнгө

*мөнгөний гарах урсгал

-санхүүгийн түрээсийн өглөгийн төлбөр

-зээлийн төлөлт

-хувьцаа халааслах

-ногдол ашиг мөнгөөр төлсөн гэх мэт

2. Мөнгөн гүйлгээний тайлан бэлтгэх шууд бус арга

Энэ аргын үед үндсэн үйл ажиллагааны мөнгөн гүйлгээг бэлтгэхдээ цэвэр

ашгийг үйл ажиллагааны цэвэр мөнгөн гүйлгээ болгох дараах тохируулгыг хийнэ.

Нэмэх нь:

-элэгдэл, хорогдлын зардал

-эргэлтийн ббус хөрөнгө худалдсаны алдагдал

-өр төлөлтийн гарз

-авлага, бараа материал, УГЗ-ын хасагдах өөрчлөлт

-богино хугацаат өглөг, УОО-ын нэмэгдэх өөрчлөлт гэх мэт

хасах нь:

-өр төлөлтийн олз

-эргэлтийн бус хөрөнгө худалдсаны олз

www.zaluu.comwww.zaluu.com

-хүү, ногдол ашгийн орлого

-авлага, бараа материал, УГЗ-ын нэмэгдэх өөрчлөлт

-богино хугацаат өглөг, УОО-ын хасагдах өөрчлөлт гэх мэт

5. Санхүүгийн тайлангийн тэмдэглэл

Cанхүүгийн тайлангийн тэмдэглэлийг системтэй арга хэлбэрээр, жилийн эцсийн

санхүүгийн тайланд толилуулна. Баланс, орлогын тайлан, мөнгөн гүйлгээний

тайлангийн зүйл тус бүрийг тодруулна.

Аж ахуйн нэгж санхүүгийн тайлангаа дараах байдлаар тодруулна:

1.ТАНИЛЦУУЛГА

Санхүүгийн тайлангийн тэмдэглэлийн энэ хэсэгт тухайн аж ахуйн нэгж,

байгууллагын нэр, эрхэлдэг үйл ажиллагааны гол чиглэл ба товч

тодорхойлолт, балансын огноо, санхүүгийн тайлангийн хамарсан тайлант үе

(балансын өдөр) -ийг тодруулна.

2. НЯГТЛАН БОДОХ БYРТГЭЛИЙН БОДЛОГО

Нягтлан бодох бүртгэлийн бодлого гэдэг нь бүртгэл хөтөлж, санхүүгийн

тайланг бэлтгэж танилцуулах талаар тухайн аж ахуйн нэгж, байгууллагаас

батлан мөрдөж байгаа бүртгэлийн тусгай зарчимууд, бүртгэж тайлагнах үед

мөрдөгдөх арга, дүрэм журам, практик ажиллагаа юм. Эдгээр нь тухайн

байгууллагын удирдлагаас баталсан дүрэм журамд тусгалаа олдог.

Аж ахуйн нэгж, байгууллагын удирдлага өөрийн бодит нөхцөлд, ялангуяа

байгууллагынхаа санхүүгийн болон үйл ажиллагааны үр дүнг аль болохуйц

үнэн зөвөөр илэрхийлэхэд нийцсэн бүртгэлийн бодлогыг сонгон авч мөрдөж

ажиллах ѐстой. Мөрдөж буй бүртгэлийн бодлого зохистой эсэхийг үнэлж

дүгнэж, бүртгэлийн бодлогодоо өөрчлөлт оруулсан бол тэр тухайгаа

тодруулна.

Нягтлан бодох бүртгэлийн бодлогыг үндсэнд нь 2 ангилж тодруулга хийнэ. Үүнд :

а) Нягтлан бодох бүртгэлийн ерөнхий бодлого

б) Нягтлан бодох бүртгэлийн тусгай бодлого

Нягтлан бодох бүртгэлийн бодлогын тодруулгыг бэлтгэхдээ санхүүгийн тайланд

тусгагдсан үзүүлэлтүүдийг хэрхэн бүртгэдэг аргуудаа тайлбарлах хэлбэрээр

үзүүлнэ. Гэхдээ зарим зүйлсийг хүснэгтээр илэрхийлж

болно.

www.zaluu.comwww.zaluu.com

Аж ахуйн нэгж, байгууллага, байгууллага нь жилийн эцсийн санхүүгийн тайлан

гаргахдаа нягтлан бодох бүртгэлийн бодлогын тодруулгыг хамт

бэлтгэнэ.

Бүртгэлийн ерөнхий бодлого

Нягтлан бодох бүртгэлийн ерөнхий бодлогод дараах зүйлийг

тусгаж,тодруулганд энэ талаар тодорхой дурдана. Үүнд :

а) Санхүүгийн тайлан бэлтгэж, тайлагнах арга ажиллагаа

б) Нягтлан бодох бүртгэлийг хөтлөх маягт, аргачлалыг сонгох

в) Санхүү, бүртгэлийн асуудал хариуцсан төрийн захиргааны төв

байгууллагаас

баталсан дансны үлгэрчилсэн зааврыг үндэслэн дансны төлөвлөгөөг

боловсруулж батлан мөрдөх

г) Бүх төрлийн нөөц сан байгуулах арга

д) Үйлдвэрлэлийн зардлыг бүртгэж, бүтээгдэхүүний өртгийг хэрхэн

тодорхойлох арга

е) Эзэмшигчдийн өмчийг үнэлж, бүртгэх арга

ѐ) Санхүүгийн тайлан бэлтгэхэд ашигласан хэмжилтийн суурь

Нягтлан бодох бүртгэлийн тусгай бодлого

Санхүүгийн тайланг үнэн зөвөөр ойлгоход зайлшгүй шаардлагатай

бүртгэлийн тусгай бодлогыг тодруулгад товч тайлбарлана. Эдгээр тусгай

бодлогууд нь тухайн байгууллага харгалзан үзэх ѐстой боловч ямар нэг

хязгаарлалт тогтоодоггүй.

1.2 Санхүүгийн тайлангийн бүтэц бүрэлдэхүүний динамикийн шинжилгээ

1.2.1 Санхүүгийн тайлангийн шинжилгээний зорилго, түүний ач холбогдол

1.2.2 Санхүүгийн тайлангийн динамикийн шинжилгээ

Санхүүгийн тайлангийн өсөлт, өөрчлөлтийн шалтгаан, балансын бүтэц, түүний

хоорондын уялдаа холбоог задлан шинжлэх ба тайлангийн тухай ойлголт, түүний

www.zaluu.comwww.zaluu.com

агуулгыг мэдсэний үндсэн дээр тайланд шинжилгээ хийж чаддаг болох арга зүйг

эзэмшүүлэхэд шинжилгээний гол зорилгооршино.

Санхүүгийн тайланг батлагдсан маягт загварын дагуу үнэн зөв, нягт нямбай

бэлтгэх нь тайлан гаргаж буй компанийн хувьд төдийгүй түүний гадаад харилцагч

түншүүдийн хувьд ч бизнесийн үйл ажиллагаагаа амжилттай явуулах чухал нөхцөл

хүчин зүйлийг бүрдүүлнэ. Санхүүгийн тайланг ашиглан хөрөнгийн байдал хэтийн

төлөвт шинжилгээ хийж бодит үнэн зөв үнэлэлт дүгнэлт гарган, дутагдлыг

илрүүлэн оновчтой шийдвэр гаргах хэрэгсэл болдогт шинжилгээний ач холбогдол

оршино.

Мэдээлэл хэрэглэгчдийг нэн шаардлагатай мэдээлэл олж авахад нь туслах

зорилгоор санхүүгийн тайлангийн шинжилгээг дараах үзүүлэлт, аргачлалын дагуу

хийж гүйцэтгэнэ. Шинжилгээнд хамаарах сэдвүүдийг эдийн засгийн агуулгаар нь

дараах байдлаар ангилж шинжилгээг хийнэ. Үүнд:

1. Хөрөнгө, өр төлбөр эзэмшигчийн өмчийн бүрэлдэхүүн,

динамикийн шинжилгээ

2. Төлбөрийн чадварын шинжилгээ

3. Санхүүгийн тогтвортой байдлын шинжилгээ

4. Эргэцийн шинжилгээ

5. Бүтээмжийн шинжилгээ

6. Үндсэн хөрөнгийн шинжилгээ

7. Орлого, үр дүнгийн шинжилгээ

8. Ашигт ажиллагааны шинжилгээ

9. Зах зээлийн идэвхижилын шинжилгээ

10. Мөнгөн урсгалын шинжилгээ

Аж ахуйн нэгж, байгууллагын санхүүгийн тайланд шинжилгээ хийх мэдээллийн

бааз нь:

а) Тайлант болон өнгөрсөн мөн үеийн санхүүгийн тайлан

www.zaluu.comwww.zaluu.com

б) Санхүүгийн тайлангийн нэмэлт тодруулга

в) Байгууллагын бизнес төлөвлөгөө, орлого зарлагын төсөв,

эдийн засгийн бусад төлөвлөгөөт болон нормативт үзүүлэлт

г) Удирдлагын шийдвэр, гэрээ хэлэлцээ

д) Бусад тооцоо судалгаа зэрэг болно.

Санхүүгийн тайлангийн шинжилгээний ажлын дэс дараалал, хамрах хүрээ:

а) Тухайн шинжилгээний зорилго, хамрах хүрээ, хугацааг

тодорхойлох

б) Урьдчилсан тойм гаргах .

- Аж ахуйн нэгж, байгууллагын үйл ажиллагааны чиглэл,

онцлогыг тодорхойлох

- Санхүүгийн тайлан түүний тайлбар, тодруулгыг уншиж

ололт дутагдлыг урьдчилан тоймлох

- Санхүүгийн хүндрэлд орж болзошгүй байдлыг урьдчилан

тооцох

в) Санхүүгийн гүйцэтгэлийг үнэлж дүгнэх .

- Эдийн засгийн тогтворжилт, өсөлт хөгжлийн хандлага

динамикийг тодорхойлох

г) Санхүү, аж ахуйн үйл ажиллагаанд дүгнэлт өгөх

Санхүүгийн тайлангийн шинжилгээний ангилалаасхөрөнгө, өр төлбөр эзэмшигчийн

өмчийн бүрэлдэхүүн, динамикийн шинжилгээг дэлгэрэнгүй авч үзье.Динамикийн

шинжилгээ нь аж ахуйн нэгжийн үйл ажиллагааг 3 ба түүнээс дээш жилийн

санхүүгийн тайлангуудыг ашиглан хөрөнгө, санхүү эдийн засгийн үзүүлэлтүүдийн

өөрчлөлт, өсөлтийн байдлыг шинжилж буй судалгаа дүгнэлт хийхэд зориулагдсан

тооцоо юм. Энэ шинжилгээнд статистикийн динамик эгнээний өсөлтийн хурд,

цэвэр өсөлтийн хурд, абсолют цэвэр өсөлтийг тооцох аргыг ашиглана. Ингэхдээ

www.zaluu.comwww.zaluu.com

бүтэц бүрэлдэхүүний өөрчлөлтийг тайлангийн хугацаанд дэвшүүлсэн зорилт,

хэрэгжүүлсэн үйл ажиллагаа, хөрөнгө оруулалт, санхүүгийн бодлого, тэдгээрийн

үр дүнтэй холбон тайлбарлах, дүгнэлт өгөх нь зүйтэй.

Санхүүгийн тайлангийн зэрэгцүүлсэн өөрчлөлтийн шинжилгээ буюу

хэвтээ шинжилгээ

Аливаа үзүүлэлтийн орон зайн болон цаг хугацааны хэлбэлзлэлийг үнийн дүн ба

хувиар тодорхойлж үнэлэлт өгөх шинжилгээний арга зүйг горизонталь шинжилгээ

гэнэ. Санхүүгийн тайланд хийх хэвтээ буюу горизонталь шинжилгээг нэг болон хэд

хэдэн хэлбэрээр, абсолют үзүүлэлтүүдийн харьцангуй өсөлтийн хурдыг тооцоолох

замаар гүйцэтгэнэ. Суурь үзүүлэлтээс дараагийн хэд хэдэн жилд өссөн өсөлтийн

хурд нь зөвхөн үзүүлэлт тус бүрийн өөрчлөлтийг харуулаад зогсохгүй

үзүүлэлтүүдийн цаашдын динамик өөрчлөлтийг урьдчилан тооцоолох боломж

олгодог. Харин хэвтээ шинжилгээний ач холбогдол нь инфляцийн нөхцөлд буурдаг

байна. Үзүүлэлтийн хэлбэлзлэл, өөрчлөлтийг бодитойгоор үнэлэхийн тулд

зэрэглүүлэлтийн суурийг зөв сонгон авах нь маш чухал байдаг. Шинжилгээний

зорилго, хамрах хүрээ, цаг хугацаанаас хамаарч зэрэгцүүлэлтийн суурийг

Тайлант үеийн эхний байдал

Өмнөх мөн үеийн гүйцэтгэл

Тогтоосон норм, стандарт, төлвөрсөн хэмжээ

Өмнөх үеүдийн дундаж хэмжээ

Салбарын болон бүс нутгийн дундаж хэмжээгээр авч авч үзэж

болно.

Зэрэгцүүлэлтэд тавигдах үндсэн шаардлагууд бол зэрэгцүүлж буй үзүүлэлтүүд нь:

Тооцооллын нэг л арга зүй, зарчимаар тодорхойлогдсон

Хамрах цаг хугацаа, хэмжих нэгж, үнэлгээний хувьд нэгдмэл байх явдал

юм.

Шинжилгээний үнэлэлт дүгнэлтийг бодитой үнэн зөв өгөхийн тулд үзүүлэлтийн

өөрчлөлтийн тоо, үнийн дүнгээр (абсолют өөрчлөлт) төдийгүй харьцангуй

хэмжигдэхүүнээр(хувь, коэффициент, индекс гэх мэт) гаргах шаардлагатай. Учир

нь тухайн үзүүлэлтийн зэрэгцүүлж буй суурь дүнгийн хэмжээнээс хамаарч тоо

www.zaluu.comwww.zaluu.com

хэмжээний өөрчлөлт нь адил боловч хэлбэлзлэлийн хувь хэмжээ нь өөр өөр гарч

байдаг.

Санхүүгийн тайлангийн бүтцийн өөрчлөлтийн шинжилгээ буюу

босоо шинжилгээ

Тухайн байгууллагын хөрөнгө, эх үүсвэрийн бүрэлдэхүүн хэрхэн өөрчлөгдсөн,

дотоод бүрэлдэхүүн хэсгүүдийн хувь хэмжээ зохистой түвшинд байгаа эсэхийг

мэдэхийн тулд балансын цэвэр дүнд бүлэг, зүйл анги тус бүрийн эзлэх хувийн

жинг хугацааны эхэн ба эцсийн байдлаар зэрэгцүүлж гаргана. Энэ бол

шинжилгээний тооцоо дүгнэлтийн эхний алхам бөгөөд үүнийг вертикал шинжилгээ

гэдэг. Хувийн жингийн тооцоог янз бүрийн түвшинд:

1. Балансын дүнд зүйл анги тус бүрийн

2. Бүлэг хэсэг тус бүрийн балансын дүнд эзлэх хувь, бүлэн хэсгийн дотоод

бүрэлдэхүүнээр гэх мэтчилэн авч үзэж болно.

Ийнхүү хийсэн тооцоон дээр үндэслэн тайлангийн үзүүлэлтүүд , хэсэг бүлгийн

дүнгийн агуулга, утгын уялдаа холбоог ашиглан дүгнэлт гаргана. Санхүүгийн

тайланд бүтцийн өөрчлөлтийн шинжилгээ хийснээр хөрөнгө, капиталын бүтэц,

эдийн засгийн ерөнхий чадавхийн талаар нэгдсэн дүгнэлт гаргах боломжтой

болно. Дүгнэлт өгөхдөө хөрөнгийн хөрвөх чадвар, гүйцэтгэж буй үүрэг, эх

үүсвэрийн тогтвортой ашиглагдах болон эргэж төлөгдөх хугацаа, зориулалтын

дагуу бүрэн ашиглагдаж байгаа эсэх, өгөөж үр бүтээл судалж буй байгууллагын

үйл ажиллагааны болон салбарын онцлогтой холбож үзвэл зохино. Бүрэлдэхүүний

тооцоог гаргахын давуу тал нь

I. Хөрөнгийн хэмжээ: Хүчин чадлын хувьд ялгаатай байгууллагуудыг гагцхүү

хөрөнгө капиталын бүрэлдэхүүн, өсөлтийн хурдацаар нь зэрэгцүүлж болно.

II. Хувийн жингийн хэмжигдэхүүн нь үнэ, ханшны хэлбэлзлэл, имфляцийн

сөрөг нөлөөлөл, активын үнэлгээний ялгаа, зөрүүтэй байдлын нөлөөнд

ордоггүй.

Бүтцийн шинжилгээний аргыг зөвхөн хөрөнгө капиталын төдийгүй орлого, зарлага,

нөлөөллийн хэмжээ, үзүүлэлтүүдийн хоорондын хамаарлыг тогтооход өргөн

хэрэглэгддэг. Санхүүгийн тайлангийн үзүүлэлтийн бүтцийн шинжилгээг дараах

байдлаар хийнэ.

www.zaluu.comwww.zaluu.com

Зэрэгцүүлж байгаа 2 үеийн санхүүгийн тайлангуудын тухайн бүтцийн

харьцангуй хэмжигдэхүүн хэрхэн өөрчлөгдөж байгааг анхаарч судална.

Хийсэн тооцоо, судалгаан дээрээ тулгуурлан тайлангийн үзүүлэлтүүд хэсэг

бүлгийн дүнгийн агуулга утгыг босоо шинжилгээний уялдаа холбоог

ашиглан дүгнэлт гаргана.

Хоѐрдугаар бүлэг: Монголын Үндэсний Худалдаа Аж Үйлдвэрийн Танхим”-ын

санхүүгийн тайланд хийсэн динамикийн шинжилгээ

Байгууллагын танилцуулга

Монголын Yндэсний Худалдаа Аж Yйлдвэрийн Танхим нь 1960 оны 7 дугаар сарын

2-нд байгуулагдсан бөгөөд бизнесийг дэмжин урамшуулах, бизнесийн өмгөөллийн

чиглэлээр голлон үйл ажиллагаагаа явуулдаг төрийн бус олон нийтийн

байгууллага юм. 1995 онд УИХ-аар Худалдаа Аж Yйлдвэрийн Танхимын тухай

www.zaluu.comwww.zaluu.com

Монгол Улсын хууль батлагдаж хууль эрх зүй, бүтэц зохион байгуулалтын хувьд

шинэчлэгдсэн нь МYХАYТанхимын үйл ажиллагаа, харилцаа холбоог гадаад

дотоодод урьд өмнөхөөс илүү өргөжин тэлэхэд ихээхэн дэмжлэг болсон.

Монгол орны эдийн засгийн чухал хөдөлгүүр болох хувийн хэвшил, бизнес

эрхлэгчдийн нийтлэг эрх ашиг, тэдгээрийн үйл ажиллагааг дэмжих, бизнес эрхлэх

таатай орчныг бий болгоход хувийн хэвшлийн оролцоог идэвхжүүлэх, бизнесийн

өмгөөллийн чиглэлээр тууштай ажиллан хувийн хэвшил болон төр засгийн

бодлого боловсруулагчид, шийдвэр гаргагчид хоорондын хамтран ажиллах

механизмыг хэрэгжүүлэх, хувийн хэвшлийн хөгжлийг хангах замаар улс орны

нийгэм эдийн засгийн тогтвортой хөгжлийн зорилтуудыг хэрэгжүүлэхэд хувь

нэмрээ оруулах нь МҮХАҮТанхимаас явуулж буй гол бодлого юм.

МYХАYТанхим нь өнөөдөр орон нутагт 17 салбар Танхим, Улаанбаатар хотын 1

дүүрэгт буюу Сонгинохайрхан дүүрэгт 1 салбар Танхим байгуулан ажиллаж байгаа

бөгөөд Монгол Улсын хэмжээгээр бизнесийн тогтвортой үйл ажиллагаа явуулдаг

нийт 1700 гаруй гишүүн байгууллагатай.

Үйл ажиллагааны чиглэл

Гишүүн, гишүүн бус байгууллагуудад бvх төрлийн бизнесийн үйлчилгээ

үзүүлэх

Засгийн газар-хувийн хэвшлийн зөвлөлдөх хороог ажиллуулах

Эдийн засаг, бизнесийн хамтын ажиллагааны зөвлөлүүдийг ажиллуулах

Бизнесийн эрүүл орчинг бүрдүүлэх талаар Засгийн газар, түүний харъяа

байгууллагуудтай хамтран ажиллах

Гадаад, дотоод худалдаатай холбоотой маргаан зөрчлийг шийдвэрлэхэд

хөндлөнгийн шүүхийн үүргийг гүйцэтгэх

Экспорт, жижиг дунд үйлдвэрлэлийг дэмжих үйл ажиллагаа

Гадаад худалдааны бичиг баримтыг баталгаажуулах

Патент, барааны тэмдгийг бүртгэх

Гадаад, дотоодод худалдааны үзэсгэлэн яармаг зохион байгуулах

Борлуулалтыг дэмжих үйл ажиллагаа явуулах

Бизнесийн төлөөлөгчид солилцох, зохион байгуулах

Бизнес, хөрөнгө оруулалтын мэдээлэл солилцох

www.zaluu.comwww.zaluu.com

Гишүүн компаниудын хэвлэл мэдээлэл, олон нийтийн харилцааг дэмжих

Сургалт, семинар, уулзалт зохион байгуулах

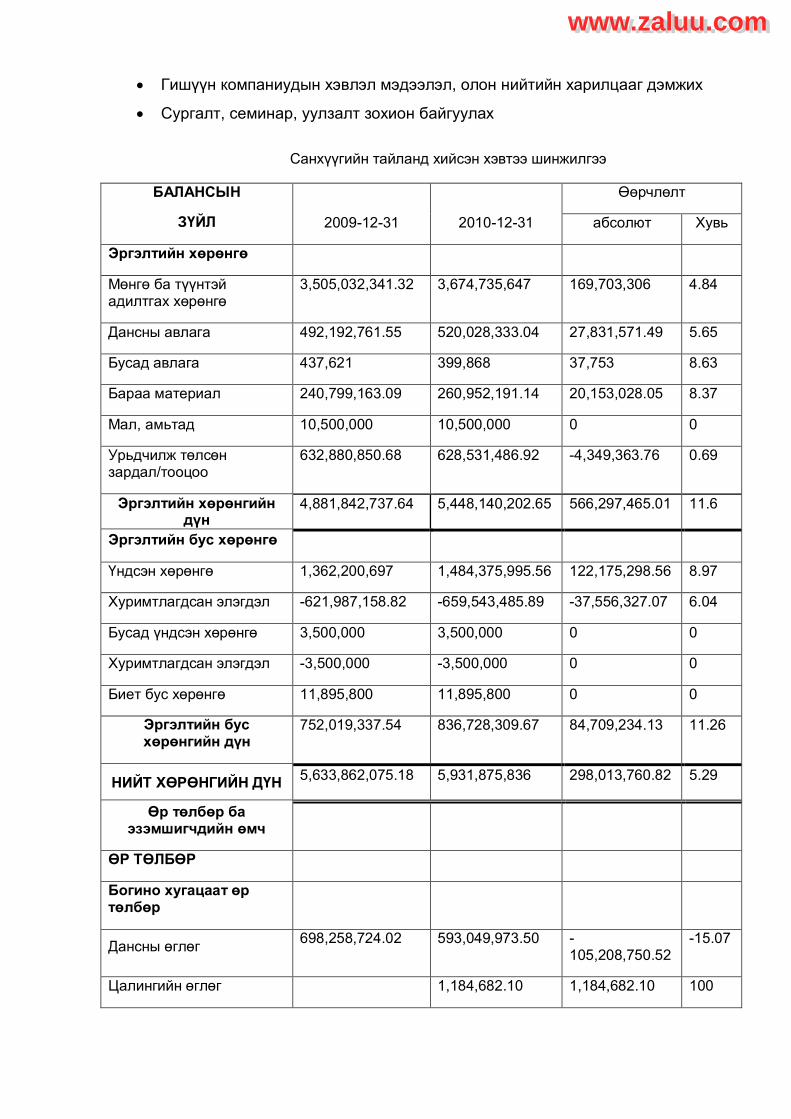

Санхүүгийн тайланд хийсэн хэвтээ шинжилгээ

БАЛАНСЫН

ЗҮЙЛ

Өөрчлөлт

2009-12-31 2010-12-31 абсолют Хувь

Эргэлтийн хөрөнгө

Мөнгө ба түүнтэй адилтгах хөрөнгө

3,505,032,341.32 3,674,735,647 169,703,306 4.84

Дансны авлага 492,192,761.55 520,028,333.04 27,831,571.49 5.65

Бусад авлага 437,621 399,868 37,753 8.63

Бараа материал 240,799,163.09 260,952,191.14 20,153,028.05 8.37

Мал, амьтад 10,500,000 10,500,000 0 0

Урьдчилж төлсөн зардал/тооцоо

632,880,850.68 628,531,486.92 -4,349,363.76 0.69

Эргэлтийн хөрөнгийн дүн

4,881,842,737.64 5,448,140,202.65 566,297,465.01 11.6

Эргэлтийн бус хөрөнгө

Үндсэн хөрөнгө 1,362,200,697 1,484,375,995.56 122,175,298.56 8.97

Хуримтлагдсан элэгдэл -621,987,158.82 -659,543,485.89 -37,556,327.07 6.04

Бусад үндсэн хөрөнгө 3,500,000 3,500,000 0 0

Хуримтлагдсан элэгдэл -3,500,000 -3,500,000 0 0

Биет бус хөрөнгө 11,895,800 11,895,800 0 0

Эргэлтийн бус хөрөнгийн дүн

752,019,337.54 836,728,309.67 84,709,234.13 11.26

НИЙТ ХӨРӨНГИЙН ДҮН 5,633,862,075.18 5,931,875,836 298,013,760.82 5.29

Өр төлбөр ба эзэмшигчдийн өмч

ӨР ТӨЛБӨР

Богино хугацаат өр төлбөр

Дансны өглөг 698,258,724.02 593,049,973.50 -

105,208,750.52 -15.07

Цалингийн өглөг 1,184,682.10 1,184,682.10 100

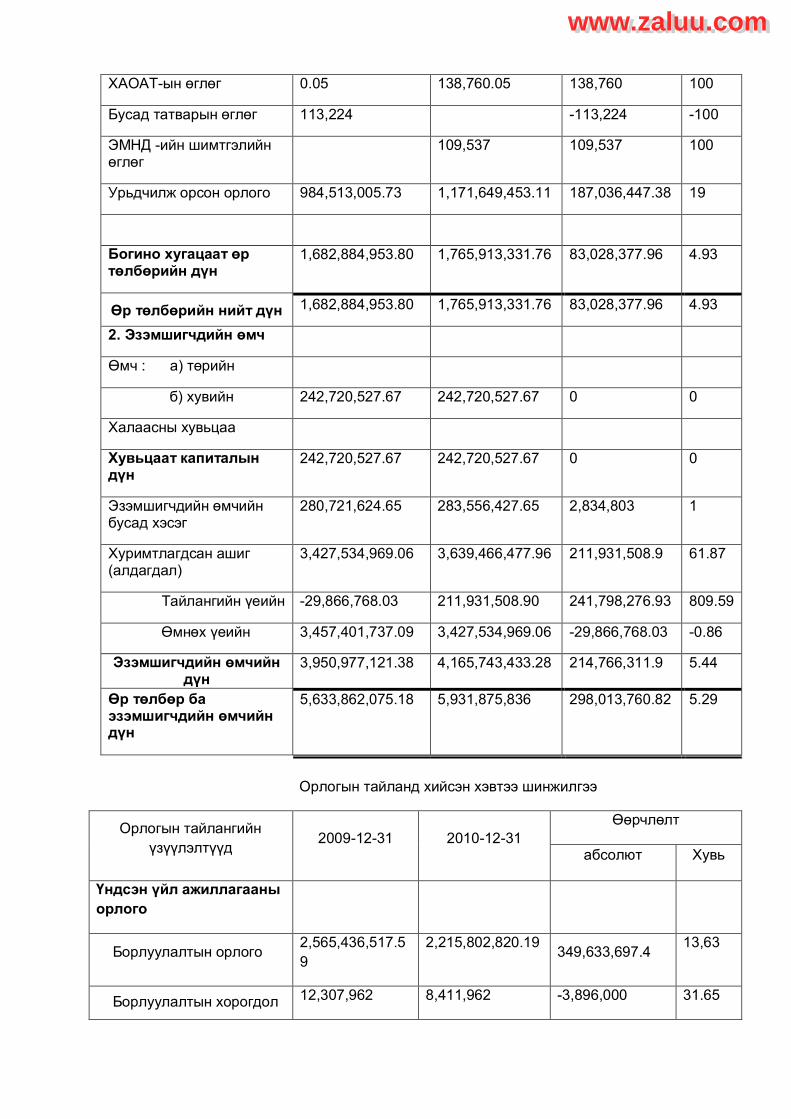

www.zaluu.comwww.zaluu.com

ХАОАТ-ын өглөг 0.05 138,760.05 138,760 100

Бусад татварын өглөг 113,224 -113,224 -100

ЭМНД -ийн шимтгэлийн өглөг

109,537 109,537 100

Урьдчилж орсон орлого 984,513,005.73 1,171,649,453.11 187,036,447.38 19

Богино хугацаат өр төлбөрийн дүн

1,682,884,953.80 1,765,913,331.76 83,028,377.96 4.93

Өр төлбөрийн нийт дүн 1,682,884,953.80 1,765,913,331.76 83,028,377.96 4.93

2. Эзэмшигчдийн өмч

Өмч : а) төрийн

б) хувийн 242,720,527.67 242,720,527.67 0 0

Халаасны хувьцаа

Хувьцаат капиталын дүн

242,720,527.67 242,720,527.67 0 0

Эзэмшигчдийн өмчийн бусад хэсэг

280,721,624.65 283,556,427.65 2,834,803 1

Хуримтлагдсан ашиг (алдагдал)

3,427,534,969.06 3,639,466,477.96 211,931,508.9 61.87

Тайлангийн үеийн -29,866,768.03 211,931,508.90 241,798,276.93 809.59

Өмнөх үеийн 3,457,401,737.09 3,427,534,969.06 -29,866,768.03 -0.86

Эзэмшигчдийн өмчийн дүн

3,950,977,121.38 4,165,743,433.28 214,766,311.9 5.44

Өр төлбөр ба эзэмшигчдийн өмчийн дүн

5,633,862,075.18 5,931,875,836 298,013,760.82 5.29

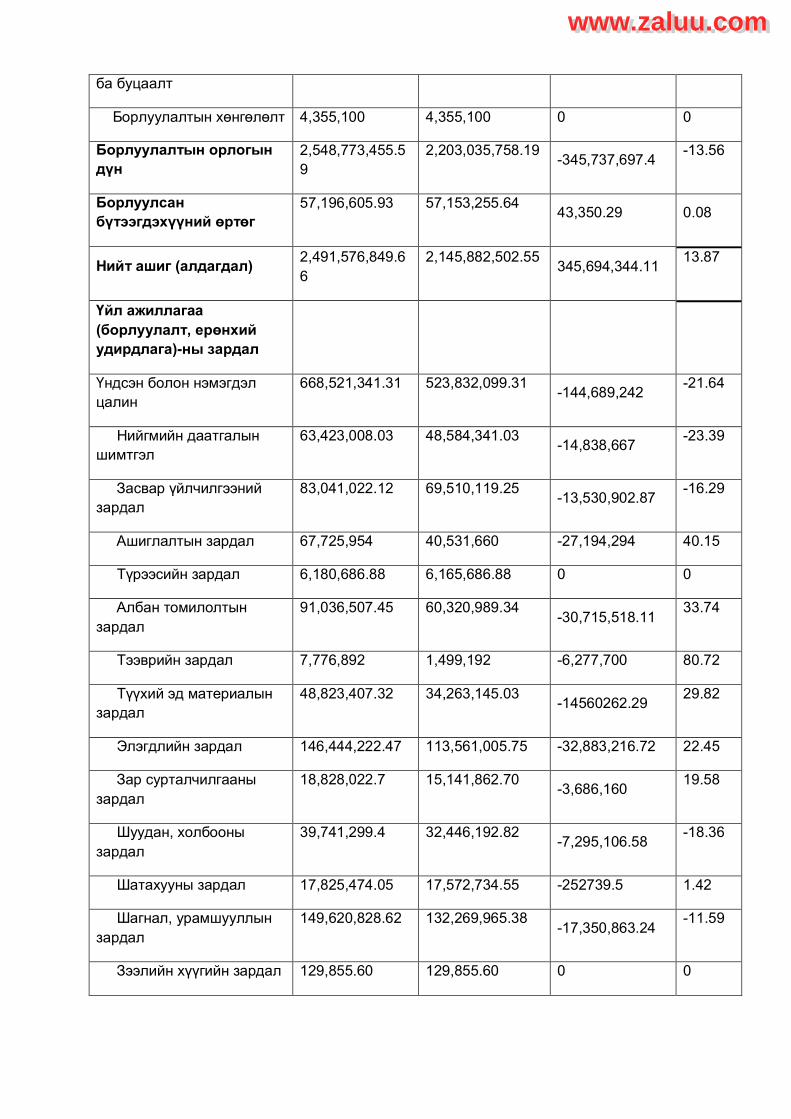

Орлогын тайланд хийсэн хэвтээ шинжилгээ

Орлогын тайлангийн

үзүүлэлтүүд 2009-12-31 2010-12-31

Өөрчлөлт

абсолют Хувь

Үндсэн үйл ажиллагааны

орлого

Борлуулалтын орлого 2,565,436,517.5

9

2,215,802,820.19 349,633,697.4

13,63

Борлуулалтын хорогдол 12,307,962 8,411,962 -3,896,000 31.65

www.zaluu.comwww.zaluu.com

ба буцаалт

Борлуулалтын хөнгөлөлт 4,355,100 4,355,100 0 0

Борлуулалтын орлогын

дүн

2,548,773,455.5

9

2,203,035,758.19 -345,737,697.4

-13.56

Борлуулсан

бүтээгдэхүүний өртөг

57,196,605.93 57,153,255.64 43,350.29 0.08

Нийт ашиг (алдагдал) 2,491,576,849.6

6

2,145,882,502.55 345,694,344.11

13.87

Үйл ажиллагаа

(борлуулалт, ерөнхий

удирдлага)-ны зардал

Үндсэн болон нэмэгдэл

цалин

668,521,341.31 523,832,099.31 -144,689,242

-21.64

Нийгмийн даатгалын

шимтгэл

63,423,008.03 48,584,341.03 -14,838,667

-23.39

Засвар үйлчилгээний

зардал

83,041,022.12 69,510,119.25 -13,530,902.87

-16.29

Ашиглалтын зардал 67,725,954 40,531,660 -27,194,294 40.15

Түрээсийн зардал 6,180,686.88 6,165,686.88 0 0

Албан томилолтын

зардал

91,036,507.45 60,320,989.34 -30,715,518.11

33.74

Тээврийн зардал 7,776,892 1,499,192 -6,277,700 80.72

Түүхий эд материалын

зардал

48,823,407.32 34,263,145.03 -14560262.29

29.82

Элэгдлийн зардал 146,444,222.47 113,561,005.75 -32,883,216.72 22.45

Зар сурталчилгааны

зардал

18,828,022.7 15,141,862.70 -3,686,160

19.58

Шуудан, холбооны

зардал

39,741,299.4 32,446,192.82 -7,295,106.58

-18.36

Шатахууны зардал 17,825,474.05 17,572,734.55 -252739.5 1.42

Шагнал, урамшууллын

зардал

149,620,828.62 132,269,965.38 -17,350,863.24

-11.59

Зээлийн хүүгийн зардал 129,855.60 129,855.60 0 0

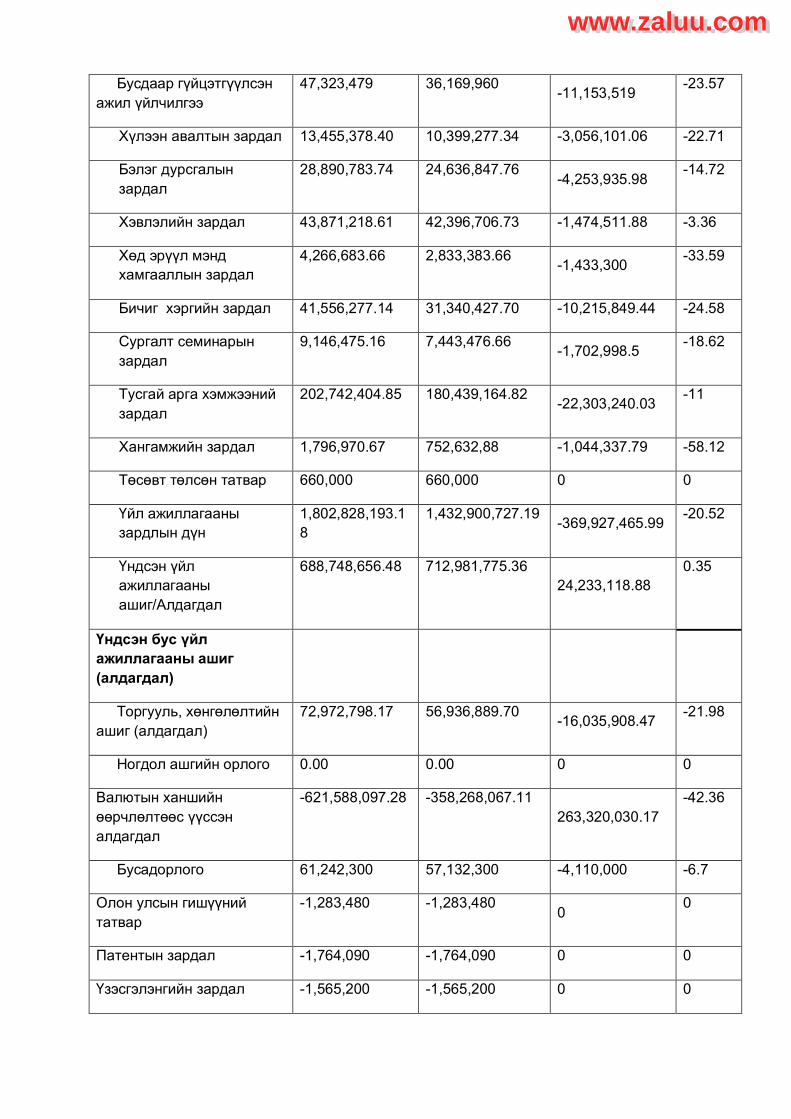

www.zaluu.comwww.zaluu.com

Бусдаар гүйцэтгүүлсэн

ажил үйлчилгээ

47,323,479 36,169,960 -11,153,519

-23.57

Хүлээн авалтын зардал 13,455,378.40 10,399,277.34 -3,056,101.06 -22.71

Бэлэг дурсгалын

зардал

28,890,783.74 24,636,847.76 -4,253,935.98

-14.72

Хэвлэлийн зардал 43,871,218.61 42,396,706.73 -1,474,511.88 -3.36

Хөд эрүүл мэнд

хамгааллын зардал

4,266,683.66 2,833,383.66 -1,433,300

-33.59

Бичиг хэргийн зардал 41,556,277.14 31,340,427.70 -10,215,849.44 -24.58

Сургалт семинарын

зардал

9,146,475.16 7,443,476.66 -1,702,998.5

-18.62

Тусгай арга хэмжээний

зардал

202,742,404.85 180,439,164.82 -22,303,240.03

-11

Хангамжийн зардал 1,796,970.67 752,632,88 -1,044,337.79 -58.12

Төсөвт төлсөн татвар 660,000 660,000 0 0

Үйл ажиллагааны

зардлын дүн

1,802,828,193.1

8

1,432,900,727.19 -369,927,465.99

-20.52

Үндсэн үйл

ажиллагааны

ашиг/Алдагдал

688,748,656.48 712,981,775.36

24,233,118.88

0.35

Үндсэн бус үйл

ажиллагааны ашиг

(алдагдал)

Торгууль, хөнгөлөлтийн

ашиг (алдагдал)

72,972,798.17 56,936,889.70 -16,035,908.47

-21.98

Ногдол ашгийн орлого 0.00 0.00 0 0

Валютын ханшийн

өөрчлөлтөөс үүссэн

алдагдал

-621,588,097.28 -358,268,067.11

263,320,030.17

-42.36

Бусадорлого 61,242,300 57,132,300 -4,110,000 -6.7

Олон улсын гишүүний

татвар

-1,283,480 -1,283,480 0

0

Патентын зардал -1,764,090 -1,764,090 0 0

Үзэсгэлэнгийн зардал -1,565,200 -1,565,200 0 0

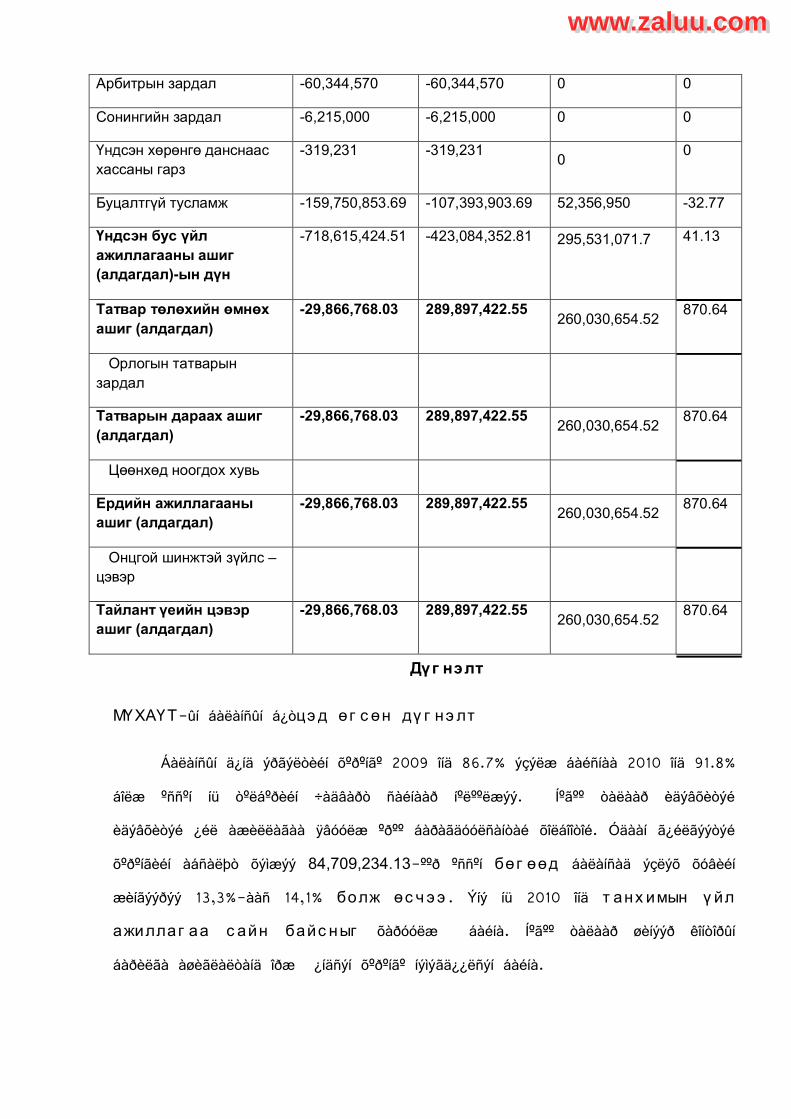

www.zaluu.comwww.zaluu.com

Арбитрын зардал -60,344,570 -60,344,570 0 0

Сонингийн зардал -6,215,000 -6,215,000 0 0

Үндсэн хөрөнгө данснаас

хассаны гарз

-319,231 -319,231 0

0

Буцалтгүй тусламж -159,750,853.69 -107,393,903.69 52,356,950 -32.77

Үндсэн бус үйл

ажиллагааны ашиг

(алдагдал)-ын дүн

-718,615,424.51 -423,084,352.81 295,531,071.7

41.13

Татвар төлөхийн өмнөх

ашиг (алдагдал)

-29,866,768.03 289,897,422.55 260,030,654.52

870.64

Орлогын татварын

зардал

Татварын дараах ашиг

(алдагдал)

-29,866,768.03 289,897,422.55 260,030,654.52

870.64

Цөөнхөд ноогдох хувь

Ердийн ажиллагааны

ашиг (алдагдал)

-29,866,768.03 289,897,422.55 260,030,654.52

870.64

Онцгой шинжтэй зүйлс –

цэвэр

Тайлант үеийн цэвэр

ашиг (алдагдал)

-29,866,768.03 289,897,422.55 260,030,654.52

870.64

Дүг нэлт

МҮХАҮТ-ûí áàëàíñûí á¿òцэ д өг с өн дү г нэ лт

Áàëàíñûí ä¿íä ýðãýëòèéí õºðºí㺠2009 îíä 86.7% ýçýëæ áàéñíàà 2010 îíä 91.8%

áîëæ ºññºí íü òºëáºðèéí ÷àäâàðò ñàéíààð íºëººëæýý. ͺ㺺 òàëààð èäýâõèòýé

èäýâõèòýé ¿éë àæèëëàãàà ÿâóóëæ ºðºº áàðàãäóóëñàíòàé õîëáîîòîé. Óäààí ã¿éëãýýòýé

õºðºíãèéí àáñàëþò õýìæýý 84,709,234.13-ººð ºññºí бөг өөд áàëàíñàä ýçëýõ õóâèéí

æèíãýýðýý 13,3%-ààñ 14,1% болж өс ч э э . Ýíý íü 2010 îíä т анх имын ү йл

ажиллаг аа с айн байс ныг õàðóóëæ áàéíà. ͺ㺺 òàëààð øèíýýð êîíòîðûí

áàðèëãà àøèãëàëòàíä îðæ ¿íäñýí õºðºí㺠íýìýãä¿¿ëñýí áàéíà.

www.zaluu.comwww.zaluu.com

Áàëàíñûí íèéò ä¿í íü 21%-ààð ºññºí íü ñàíõ¿¿ãèéí áàéäàë òºëáºðèéí ÷àäâàðò ñºðºã

íºëººëºë ¿ç¿¿ëýõã¿é þì. Ó÷èð íü ýðãýëòèéí õºðºíãèéí õóâèéí æèí ºññºí áàéõàä áîãèíî

õóãàöààò ºð òºëáºðèéí õóâèéí æèí áóóðñàí áàéíà.

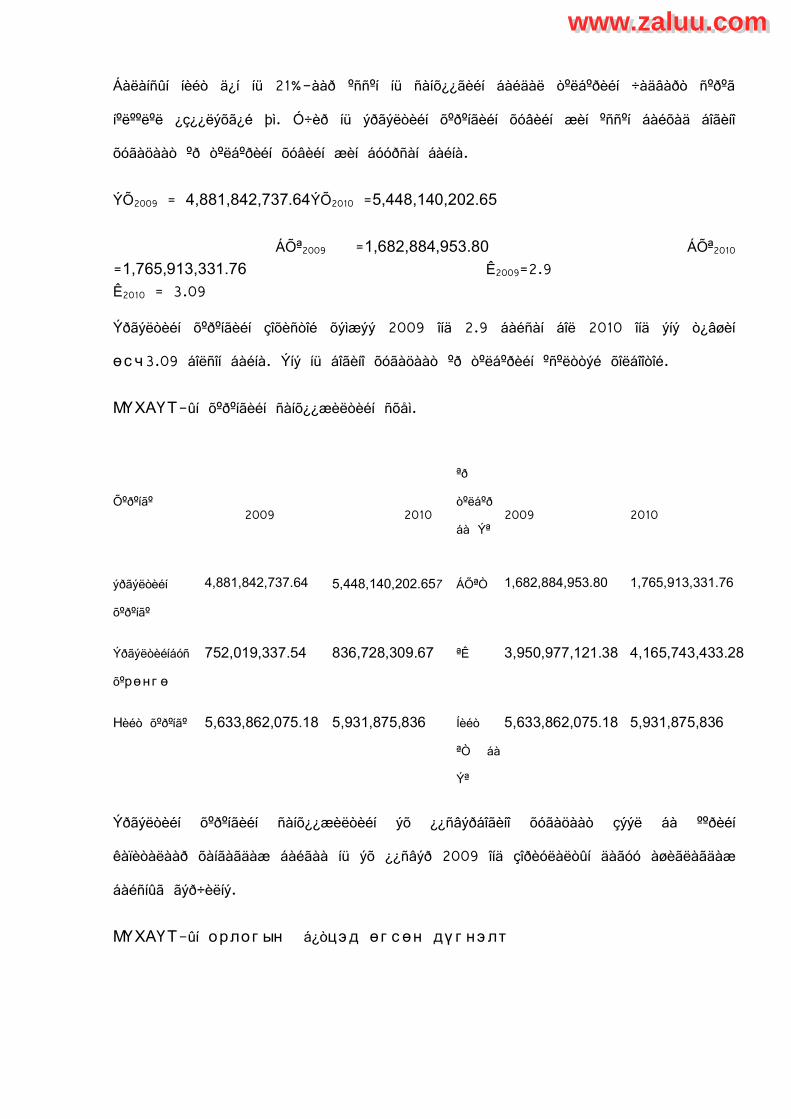

ÝÕ2009 = 4,881,842,737.64ÝÕ2010 =5,448,140,202.65

ÁÕª2009 =1,682,884,953.80 ÁÕª2010 =1,765,913,331.76 Ê2009=2.9 Ê2010 = 3.09

Ýðãýëòèéí õºðºíãèéí çîõèñòîé õýìæýý 2009 îíä 2.9 áàéñàí áîë 2010 îíä ýíý ò¿âøèí

өс ч3.09 áîëñîí áàéíà. Ýíý íü áîãèíî õóãàöààò ºð òºëáºðèéí ºñºëòòýé õîëáîîòîé.

МҮХАҮТ-ûí õºðºíãèéí ñàíõ¿¿æèëòèéí ñõåì.

Õºðºíãº

2009

2010

ªð

òºëáºð

áà ݪ

2009

2010

ýðãýëòèéí

õºðºíãº

4,881,842,737.64 5,448,140,202.657 ÁÕªÒ 1,682,884,953.80 1,765,913,331.76

Ýðãýëòèéíáóñ

õºрөнг ө

752,019,337.54 836,728,309.67 ªÊ 3,950,977,121.38 4,165,743,433.28

Нèéò õºðºí㺠5,633,862,075.18 5,931,875,836 Íèéò

ªÒ áà

ݪ

5,633,862,075.18 5,931,875,836

Ýðãýëòèéí õºðºíãèéí ñàíõ¿¿æèëòèéí ýõ ¿¿ñâýðáîãèíî õóãàöààò çýýë áà ººðèéí

êàïèòàëààð õàíãàãäàæ áàéãàà íü ýõ ¿¿ñâýð 2009 îíä çîðèóëàëòûí äàãóó àøèãëàãäàæ

áàéñíûã ãýð÷èëíý.

МҮХАҮТ-ûí орлог ын á¿òцэ д өг с өн дү г нэ лт

www.zaluu.comwww.zaluu.com

МҮХАҮТ-ûí áîðëóóëàëòûí îðëîãî 13,63%-ààð ºñ÷ , áîðëóóëàëòûí ºðòºãèéí ºñºëò

ò¿¿íýýñ маш баг а х э мжэ э г э э р áóþó 0,08% áàéíà. Ýíý íü áîðëóóëàëòûí ºñºëòººñ

õàìààð÷ íèéò àøèã ºìíºõ îíòîé õàðüöóóëáàë 870.64%-ààð ºñ÷ýý. МҮХАҮТ íü 2010 îíä

289,897,422.55 òºãðºãíèé àøèãòàé àæèëëàæ óðüä îíыõòîé õàðüöóóëáàë áàðàã 10

äàõèí èõ àøèãòàé àæèëëàñàí áàéíà. ¯¿íòýé õîëáîãäîí ¿éë àæèëëàãààíû çàðäàë ºññºí

áàéíà. Ýíý íü ìàðêåòèíã óäèðäëàãûí ¿éë àæèëëàãààã õàíãàëòòàé ÿâóóëñíûã, íºãºº

òàëààð àøãèéí ºñºëòºíä ñºð㺺ð íºëººëæýý. Öààøèä óäèðäëàãûí áîëîí ¿éë àæèëëàãààíû

çàðäàë áà áîðëóóëàëòûí îðëîãûí õîîðîíä õàìààðàë òîãòîîæ , çàðäëûã òºñâèéí äàãóó ¿ð

àøèãòàé çàðöóóëàõ íü ç¿éòýé áàéíà.

Монг олын Үндэ с ний Ху далдаа Аж Үйлдв э рийн Танх им íü 2009

онд алдаг далт ай ажиллаж байс ан бол 2010 онд ýíý íü 13 ìºí㺠áу юу

289,897,422.55₮ болжээ. Ýíý íü т анх имын àøèã îëîõ ÷àäâàð 100% ºññºíèéã

õàðóóëæ áàéíà.

www.zaluu.comwww.zaluu.com