Embed Size (px)

Citation preview

T A X

NEWS

GVHD: ThS Nguyễn Minh Thơ

• Lê Thị Ân Huệ• Vòng Tuyết Lan• Nguyễn Thị Hòa• Dương Thị Cẩm An• Phạm Thị Phương Mai

Nhóm thực hiện

SỬ DỤNG ĐẤT NÔNG NGHIỆPĐẤT PHI NÔNG NGHIỆP

THUẾ

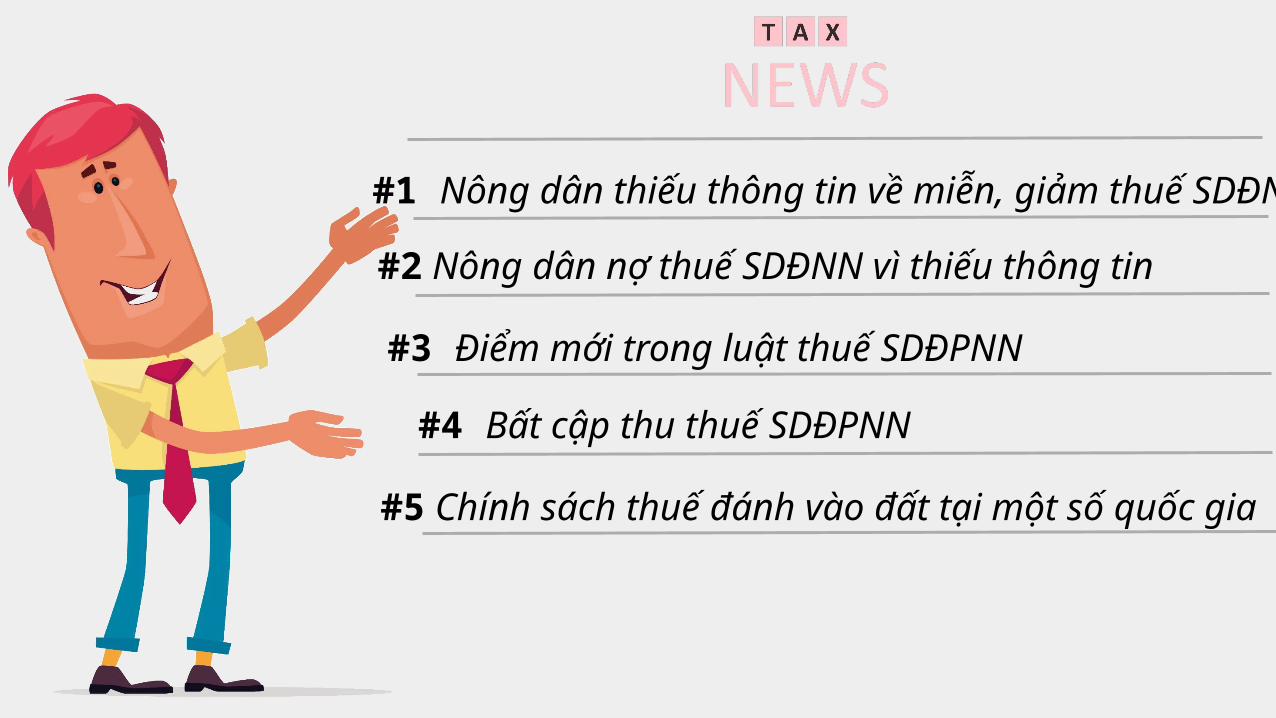

#1 Nông dân thiếu thông tin về miễn, giảm thuế SDĐNN

#2 Nông dân nợ thuế SDĐNN vì thiếu thông tin

#3 Điểm mới trong luật thuế SDĐPNN

#4 Bất cập thu thuế SDĐPNN

#5 Chính sách thuế đánh vào đất tại một số quốc gia

THUẾ SDĐNN

Là loại thuế TRỰC THU, đánh vào tài sản cố định vô hình là quyền sử dụng đất nông nghiệp.Những cá nhân, tổ chức chiếm hữu hoặc được cấp đất nông nghiệp dù chưa/ không sử dụng vẫn phải nộp thuế.

LUẬT THUẾ SỬ DỤNG ĐẤT NÔNG NGHIỆP (1993)

1

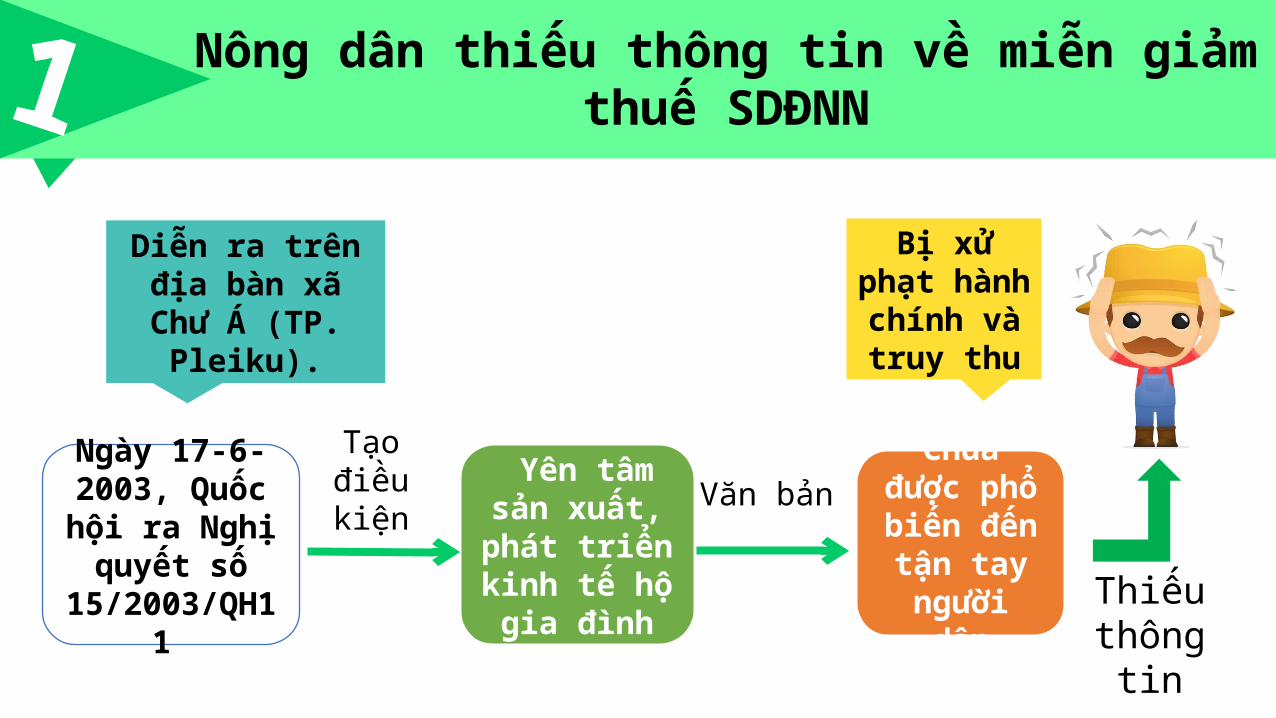

Ngày 17-6-2003, Quốc hội ra

Nghị quyết số 15/2003/QH11

Yên tâm sản xuất, phát

triển kinh tế hộ gia đình

Chưa được phổ biến

đến tận tay người dân Thiếu

thông tin

Tạo điều kiện

Văn bản

Bị xử phạt hành chính và truy thu

Diễn ra trên địa bàn xã Chư Á (TP.

Pleiku).

Nông dân thiếu thông tin về miễn giảm thuế SDĐNN

110.000.000 đồng

40.000.000 đồng

Nhà nước đã miễn, giảm thuế

sử dụng đất nông nghiệp, nông dân

Thông báo nộp

phạt thuế vì chậm kê khai

TRẢ LỜI

Ông Nguyễn Tấn Nhung, ông Nguyễn Hữu Trân, và một

số người dân khác.

“tá hỏa”

Nông dân thiếu thông tin về miễn giảm thuế SDĐNN

1 Nông dân thiếu thông tin về miễn giảm thuế SDĐNN

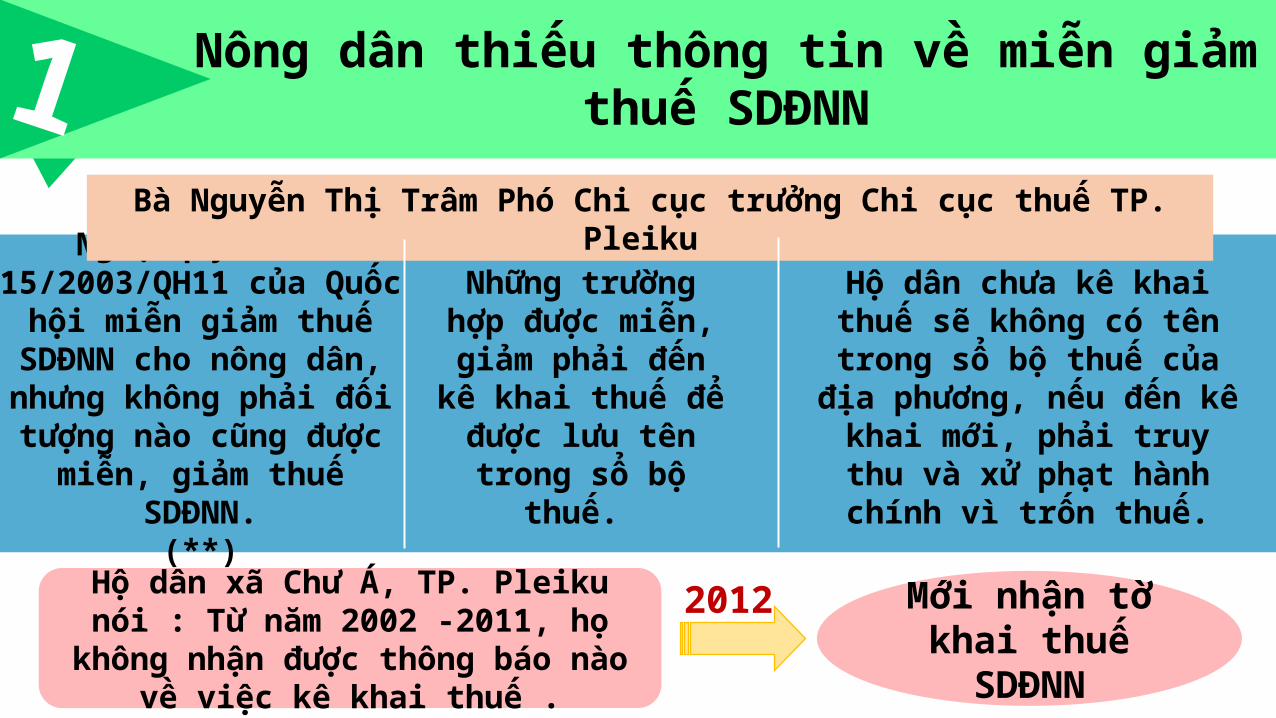

Nghị quyết số 15/2003/QH11 của Quốc

hội miễn giảm thuế SDĐNN cho nông dân, nhưng không phải đối tượng nào cũng được

miễn, giảm thuế SDĐNN.(**)

Những trường hợp được miễn, giảm phải

đến kê khai thuế để được lưu tên trong sổ

bộ thuế.

Hộ dân chưa kê khai thuế sẽ không có tên trong sổ bộ thuế của địa phương, nếu đến kê khai mới, phải truy thu và xử phạt hành chính vì trốn thuế.

Hộ dân xã Chư Á, TP. Pleiku nói : Từ năm 2002 -2011, họ không nhận được thông báo

nào về việc kê khai thuế .

Bà Nguyễn Thị Trâm Phó Chi cục trưởng Chi cục thuế TP. Pleiku

2012 Mới nhận tờ khai thuế SDĐNN

1

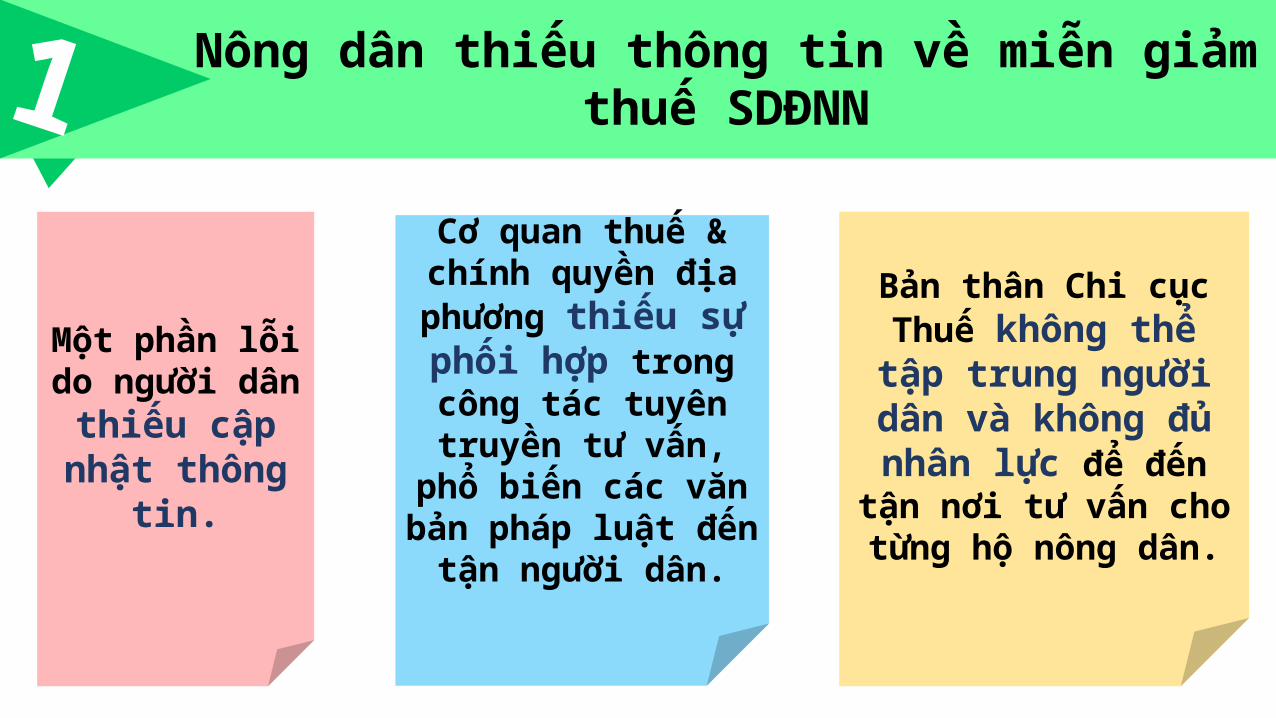

Một phần lỗi do người dân

thiếu cập nhật thông tin.

Cơ quan thuế & chính quyền địa

phương thiếu sự phối hợp trong công tác tuyên truyền tư vấn, phổ biến các văn bản pháp luật

đến tận người dân.

Bản thân Chi cục Thuế không thể tập trung người dân và không đủ nhân lực để đến tận nơi tư vấn cho từng hộ nông dân.

Nông dân thiếu thông tin về miễn giảm thuế SDĐNN

2 Nông dân nợ thuế vì thiếu thông tin

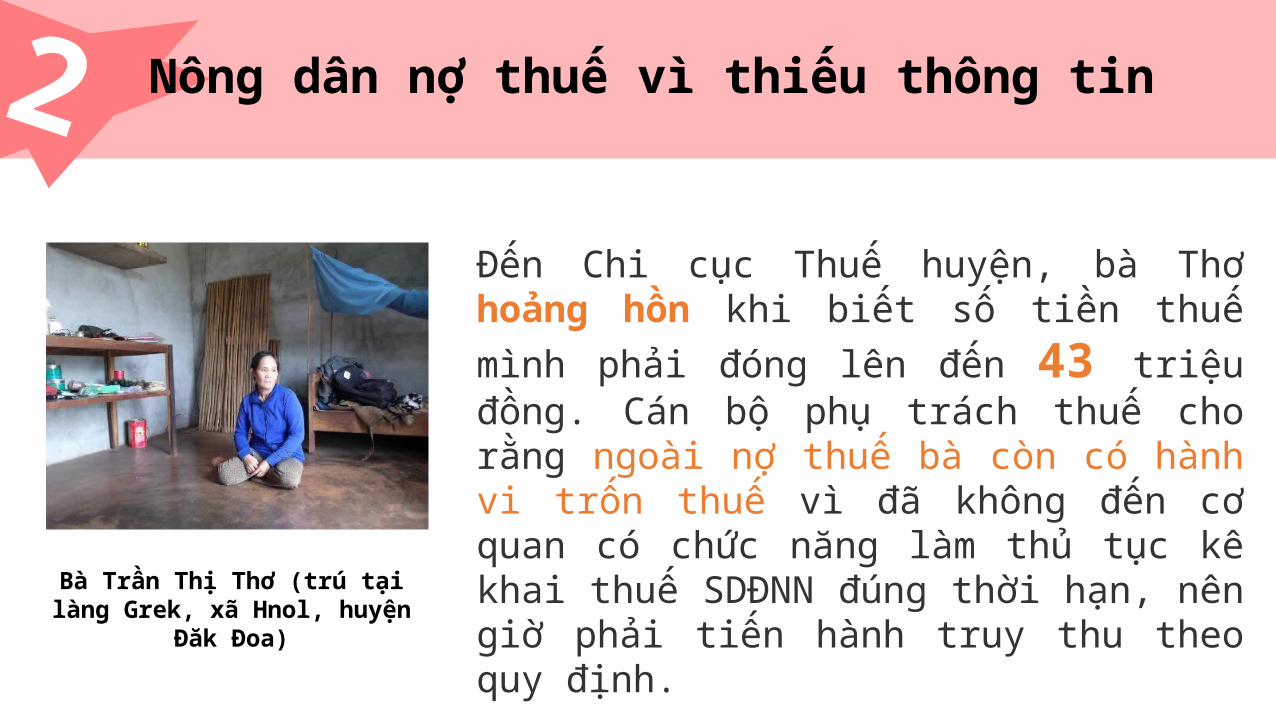

Đến Chi cục Thuế huyện, bà Thơ hoảng hồn khi biết số tiền thuế mình phải đóng lên đến 43 triệu đồng. Cán bộ phụ trách thuế cho rằng ngoài nợ thuế bà còn có hành vi trốn thuế vì đã không đến cơ quan có chức năng làm thủ tục kê khai thuế SDĐNN đúng thời hạn, nên giờ phải tiến hành truy thu theo quy định.

Bà Trần Thị Thơ (trú tại làng Grek, xã Hnol, huyện Đăk Đoa)

2 Nông dân nợ thuế vì thiếu thông tin

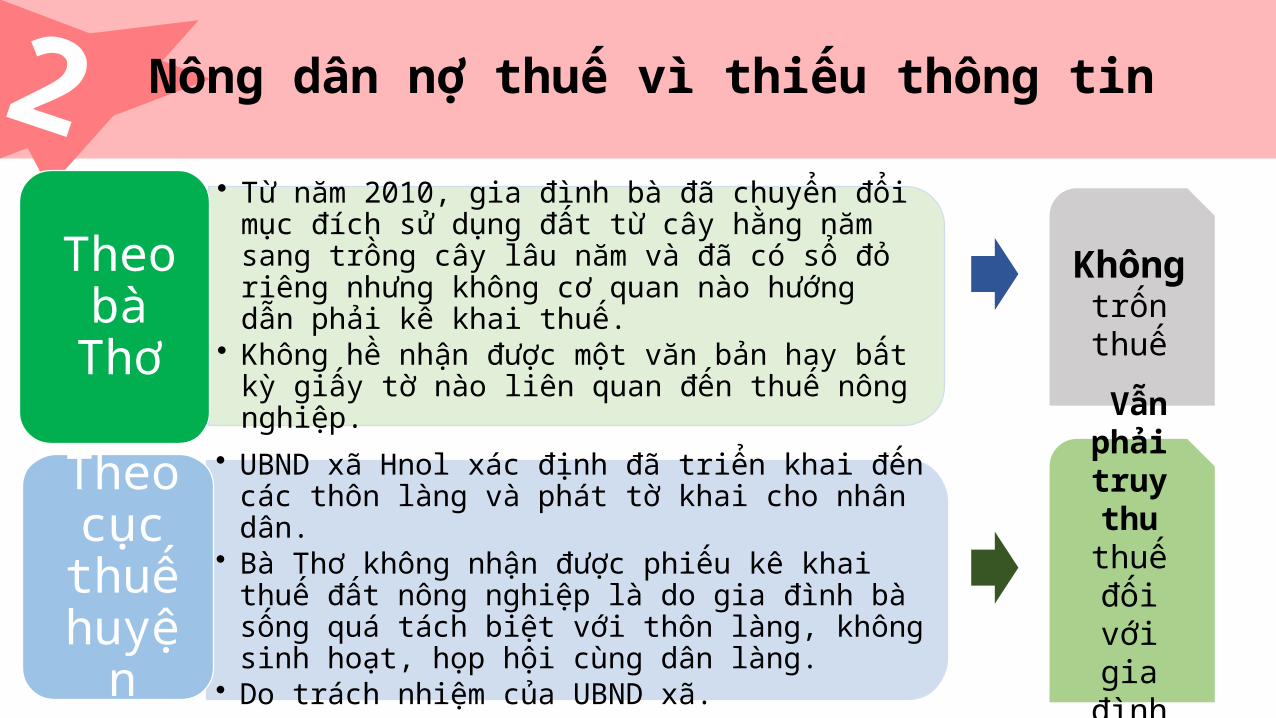

• Từ năm 2010, gia đình bà đã chuyển đổi mục đích sử dụng đất từ cây hằng năm sang trồng cây lâu năm và đã có sổ đỏ riêng nhưng không cơ quan nào hướng dẫn phải kê khai thuế.

• Không hề nhận được một văn bản hay bất kỳ giấy tờ nào liên quan đến thuế nông nghiệp.

Theo bà

Thơ

• UBND xã Hnol xác định đã triển khai đến các thôn làng và phát tờ khai cho nhân dân.

• Bà Thơ không nhận được phiếu kê khai thuế đất nông nghiệp là do gia đình bà sống quá tách biệt với thôn làng, không sinh hoạt, họp hội cùng dân làng.

• Do trách nhiệm của UBND xã.

Theo cục

thuế huyện

Không trốn thuế

Vẫn phải

truy thu thuế đối với gia đình bà

2 Nông dân nợ thuế vì thiếu thông tin

Kết luậnVẫn biết, nộp thuế là nghĩa vụ của toàn dân, dây dưa không đóng thuế là vi phạm pháp luật, song việc trốn thuế này là do sự tắc trách của chính quyền và cơ quan thuế. Nhiều người dân không có thông tin về việc kê khai thuế sử dụng đất nông nghiệp, ngay cả cán bộ thuế khi được hỏi vấn đề này cũng giải thích chung chung khiến người dân không hiểu được.Vì vậy:

Tuyên truyền và phổ biến để dân

hiểu

Là loại thuế Trực Thu.

Đánh trên Tài Sản Vô Hình là quyền sử dụng đất phi nông nghiệp.

THUẾ SDĐPNN

LUẬT THUẾ SDĐPNN (2010)

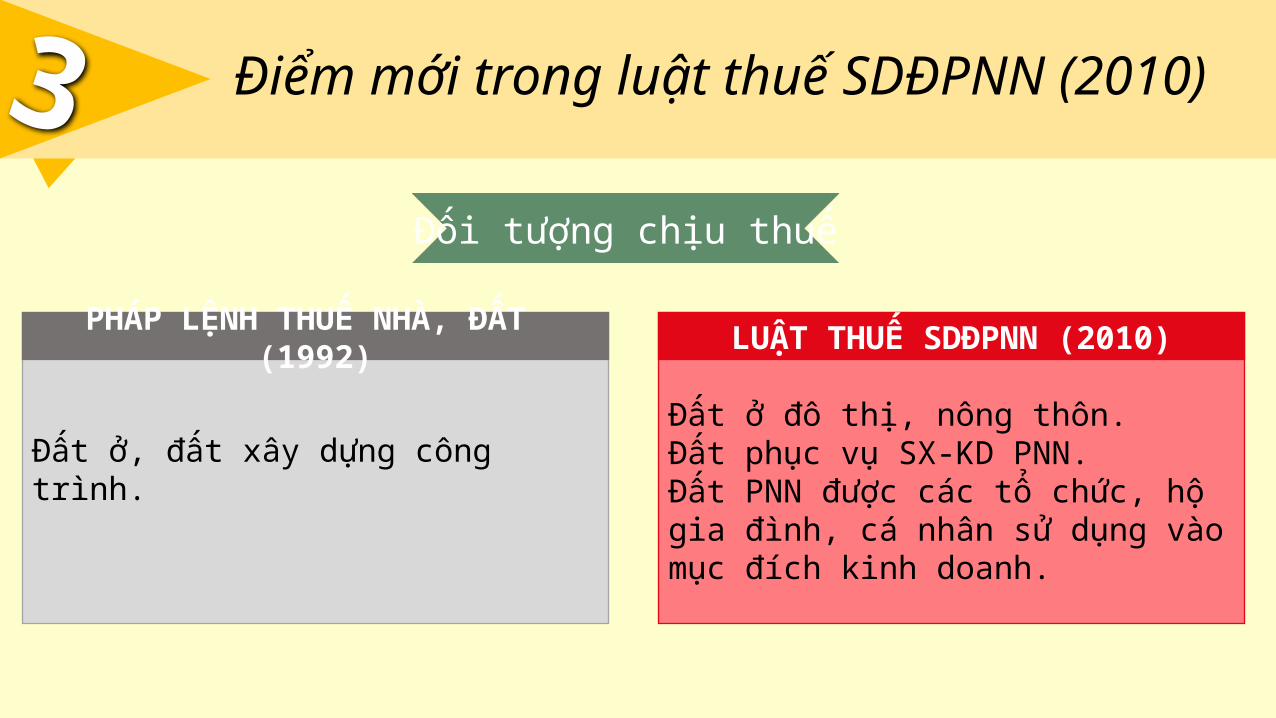

Đất ở, đất xây dựng công trình.

PHÁP LỆNH THUẾ NHÀ, ĐẤT (1992)

Đất ở đô thị, nông thôn.Đất phục vụ SX-KD PNN.Đất PNN được các tổ chức, hộ gia đình, cá nhân sử dụng vào mục đích kinh doanh.

LUẬT THUẾ SDĐPNN (2010)

Đối tượng chịu thuế

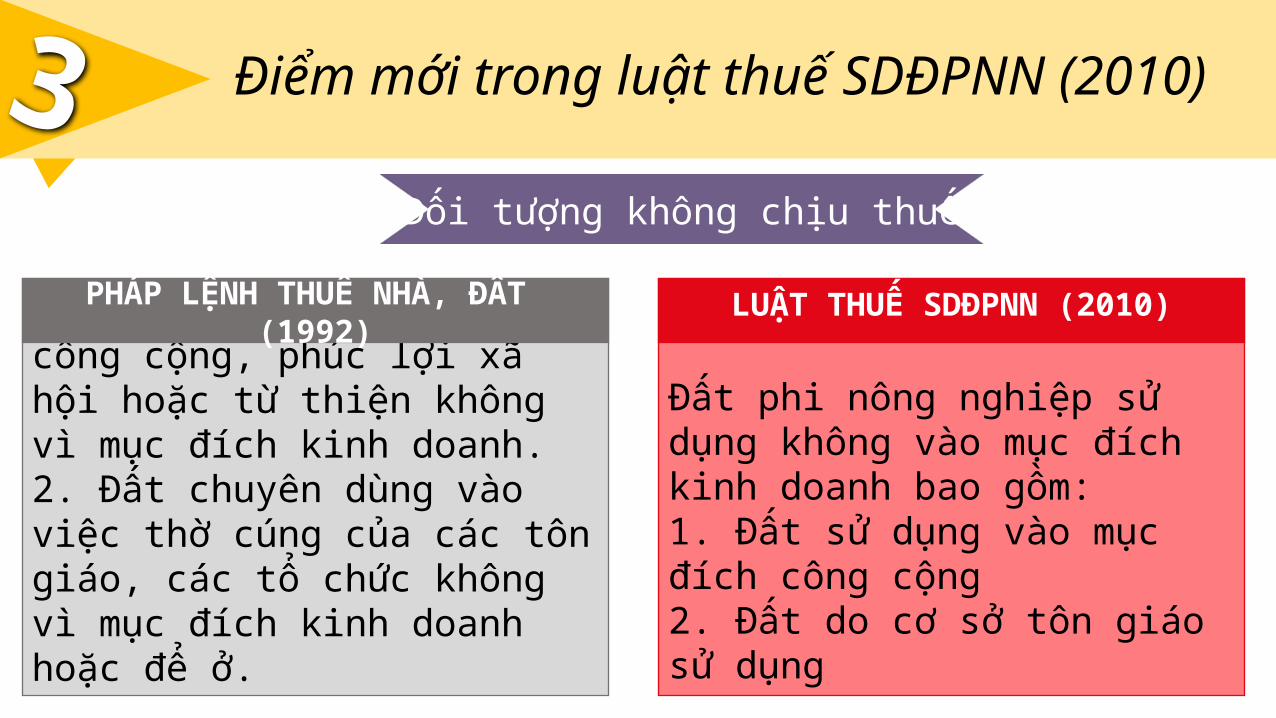

Điểm mới trong luật thuế SDĐPNN (2010)3

1. Đất sử dụng vì lợi ích công cộng, phúc lợi xã hội hoặc từ thiện không vì mục đích kinh doanh.2. Đất chuyên dùng vào việc thờ cúng của các tôn giáo, các tổ chức không vì mục đích kinh doanh hoặc để ở.

PHÁP LỆNH THUẾ NHÀ, ĐẤT (1992)

Đất phi nông nghiệp sử dụng không vào mục đích kinh doanh bao gồm:1. Đất sử dụng vào mục đích công cộng2. Đất do cơ sở tôn giáo sử dụng

LUẬT THUẾ SDĐPNN (2010)

Đối tượng không chịu thuế

Điểm mới trong luật thuế SDĐPNN (2010)3

1. Đất sử dụng vì lợi ích công cộng, phúc lợi xã hội hoặc từ thiện không vì mục đích kinh doanh.2. Đất chuyên dùng vào việc thờ cúng của các tôn giáo, các tổ chức không vì mục đích kinh doanh hoặc để ở.

PHÁP LỆNH THUẾ NHÀ, ĐẤT (1992)

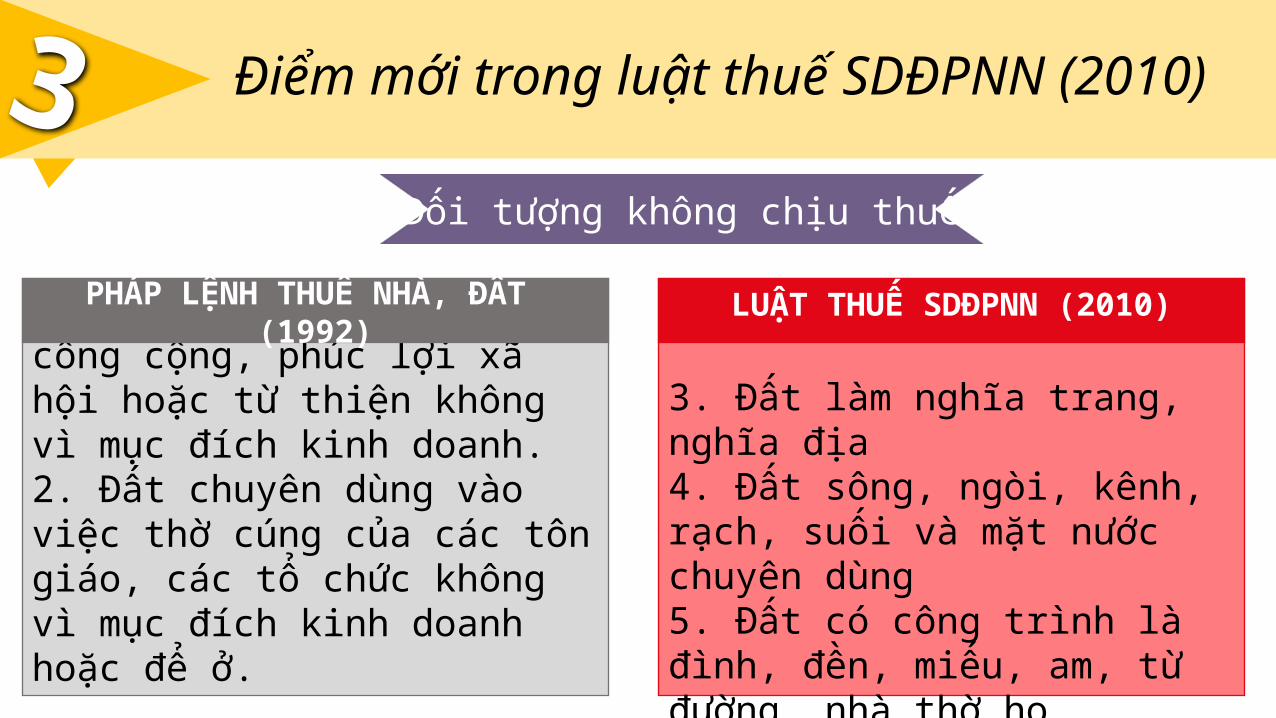

3. Đất làm nghĩa trang, nghĩa địa4. Đất sông, ngòi, kênh, rạch, suối và mặt nước chuyên dùng5. Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ

LUẬT THUẾ SDĐPNN (2010)

Đối tượng không chịu thuế

Điểm mới trong luật thuế SDĐPNN (2010)3

1. Đất sử dụng vì lợi ích công cộng, phúc lợi xã hội hoặc từ thiện không vì mục đích kinh doanh.2. Đất chuyên dùng vào việc thờ cúng của các tôn giáo, các tổ chức không vì mục đích kinh doanh hoặc để ở.

PHÁP LỆNH THUẾ NHÀ, ĐẤT (1992)

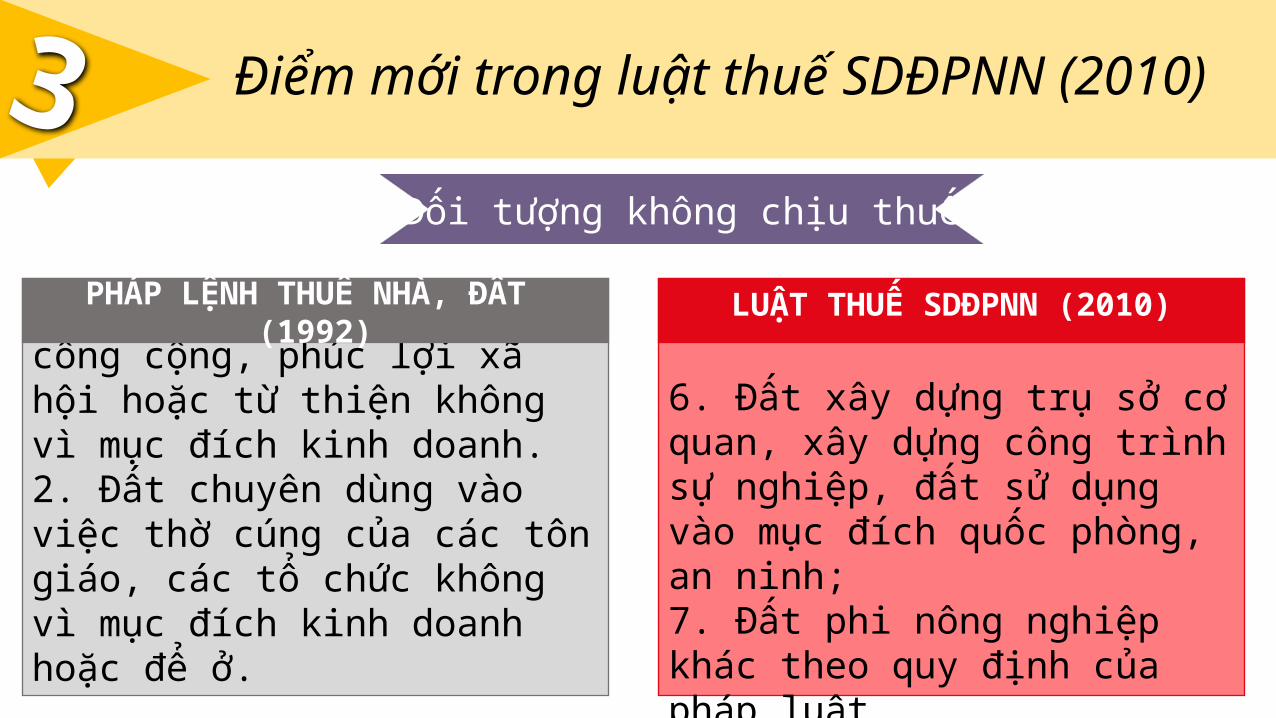

6. Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp, đất sử dụng vào mục đích quốc phòng, an ninh;7. Đất phi nông nghiệp khác theo quy định của pháp luật.

LUẬT THUẾ SDĐPNN (2010)

Đối tượng không chịu thuế

Điểm mới trong luật thuế SDĐPNN (2010)3

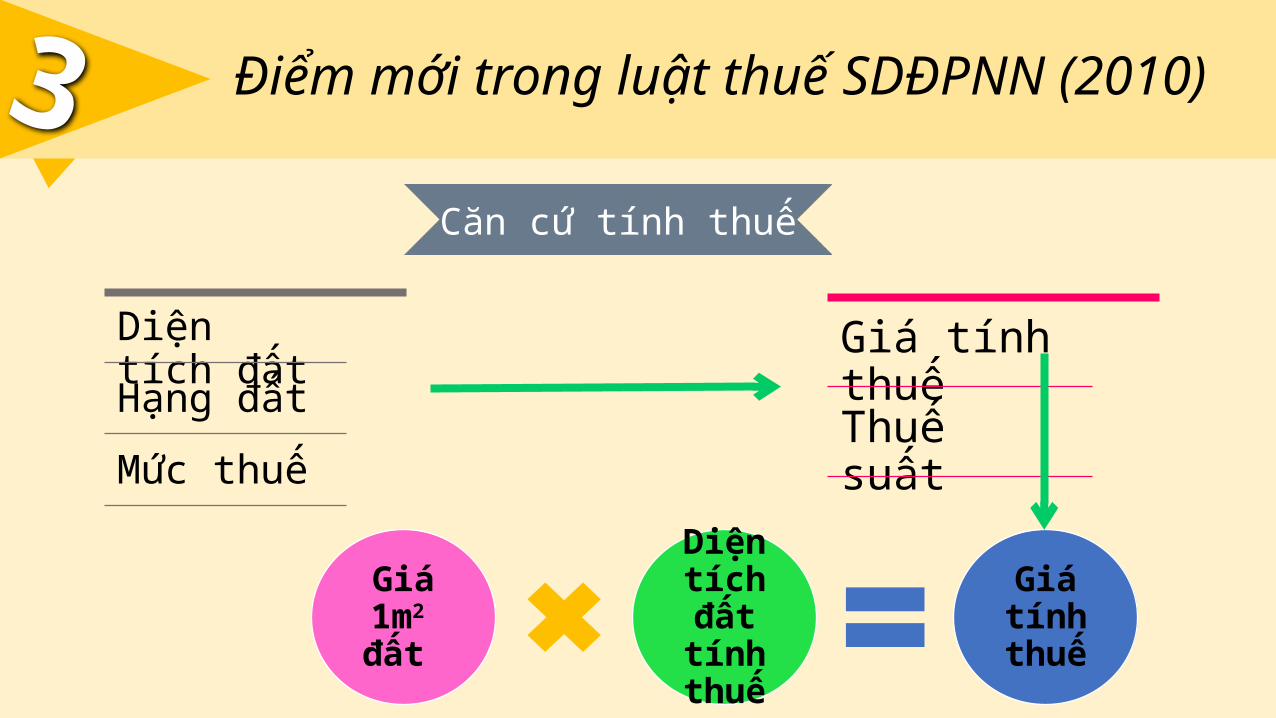

Diện tích đất

Hạng đất

Mức thuế

Giá tính thuế

Thuế suất

Căn cứ tính thuế

Giá 1m2 đất

Diện tích đất

tính thuế

Giá tính thuế

Điểm mới trong luật thuế SDĐPNN (2010)3

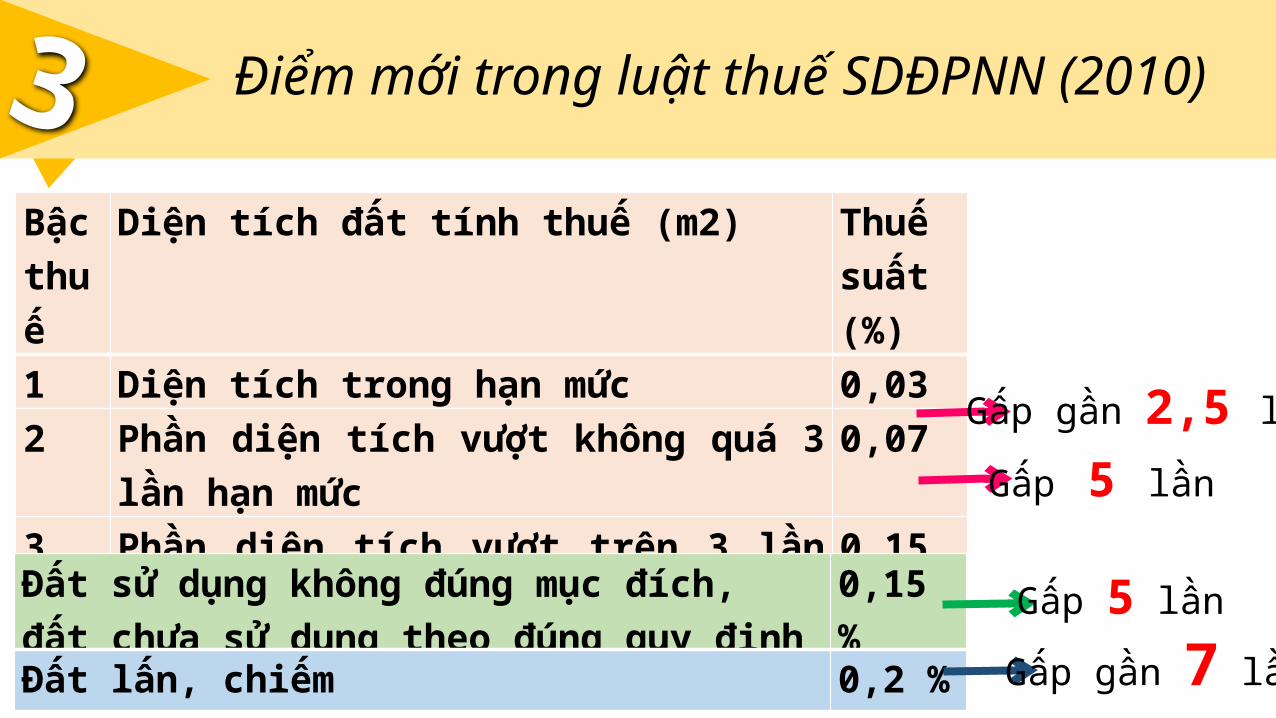

Bậc thuế

Diện tích đất tính thuế (m2) Thuế suất (%)

1 Diện tích trong hạn mức 0,032 Phần diện tích vượt không quá 3 lần hạn mức 0,07

3 Phần diện tích vượt trên 3 lần hạn mức 0,15Gấp 5 lần

Gấp gần 2,5 lần

Đất sử dụng không đúng mục đích, đất chưa sử dụng theo đúng quy định 0,15 %

Đất lấn, chiếm 0,2 % Gấp gần 7 lần

Gấp 5 lần

Điểm mới trong luật thuế SDĐPNN (2010)3

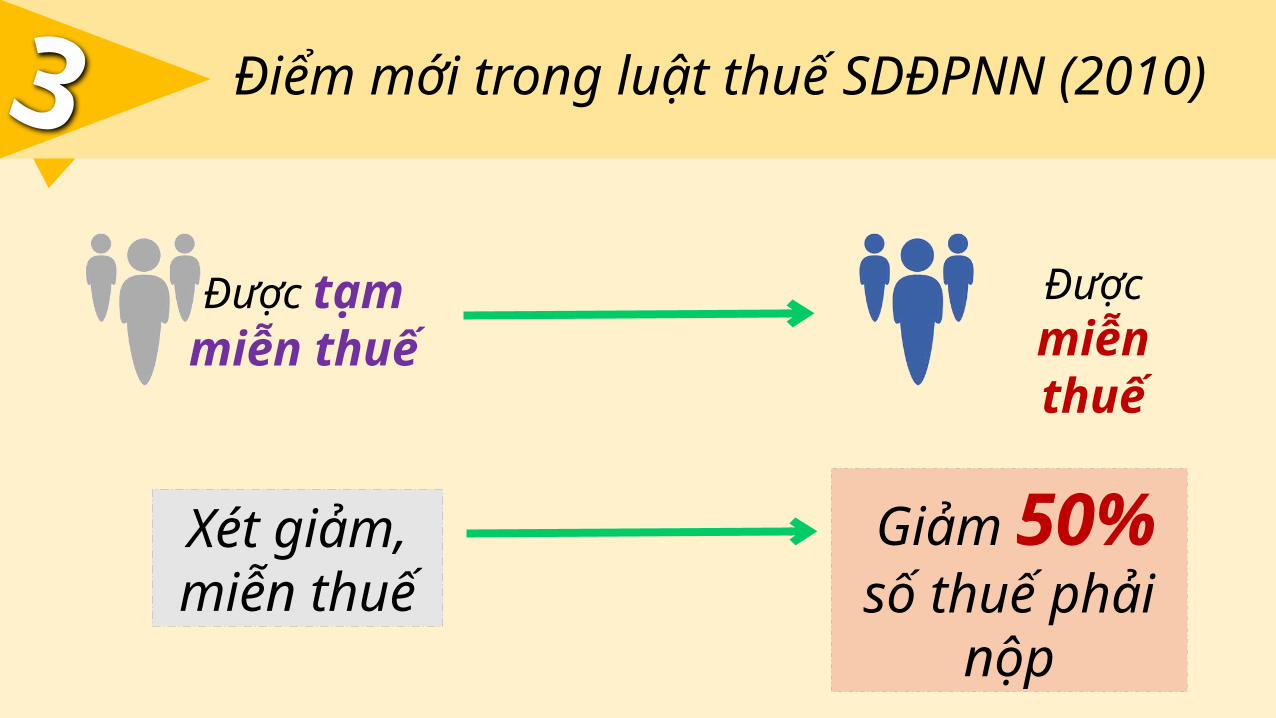

Được tạm miễn thuế

Được miễn thuế

Xét giảm, miễn thuế

Giảm 50% số thuế phải nộp

Điểm mới trong luật thuế SDĐPNN (2010)3

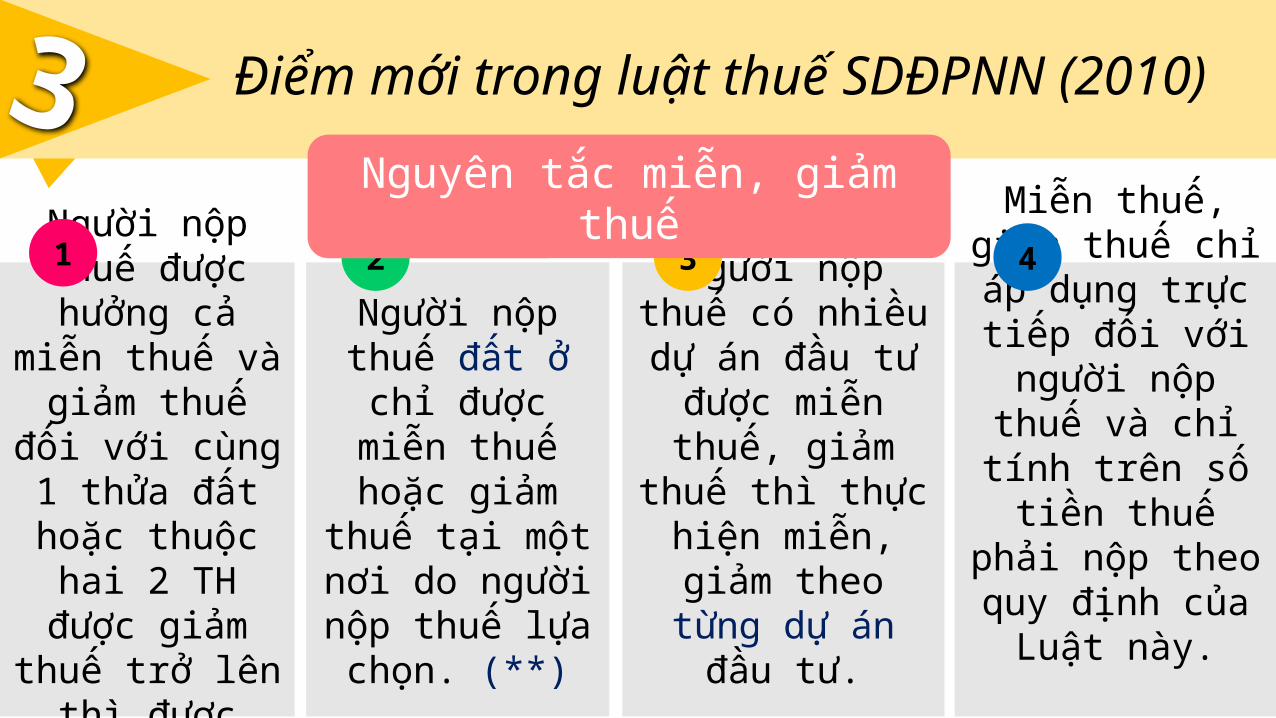

Miễn thuế, giảm thuế chỉ áp dụng trực tiếp đối với

người nộp thuế và chỉ tính trên số tiền thuế phải nộp theo quy định của Luật

này.

Người nộp thuế có nhiều dự án đầu tư

được miễn thuế, giảm thuế thì thực

hiện miễn, giảm theo từng dự án

đầu tư.

Người nộp thuế đất ở chỉ được miễn thuế hoặc

giảm thuế tại một nơi do người nộp

thuế lựa chọn. (**)

Người nộp thuế được hưởng cả

miễn thuế và giảm thuế đối với cùng 1 thửa đất hoặc thuộc hai 2

TH được giảm thuế trở lên thì

được miễn thuế.

1 2 3 4

Điểm mới trong luật thuế SDĐPNN (2010)3Nguyên tắc miễn, giảm thuế

4 Bất cập thu thuế sử dụng đất phi nông nghiệp

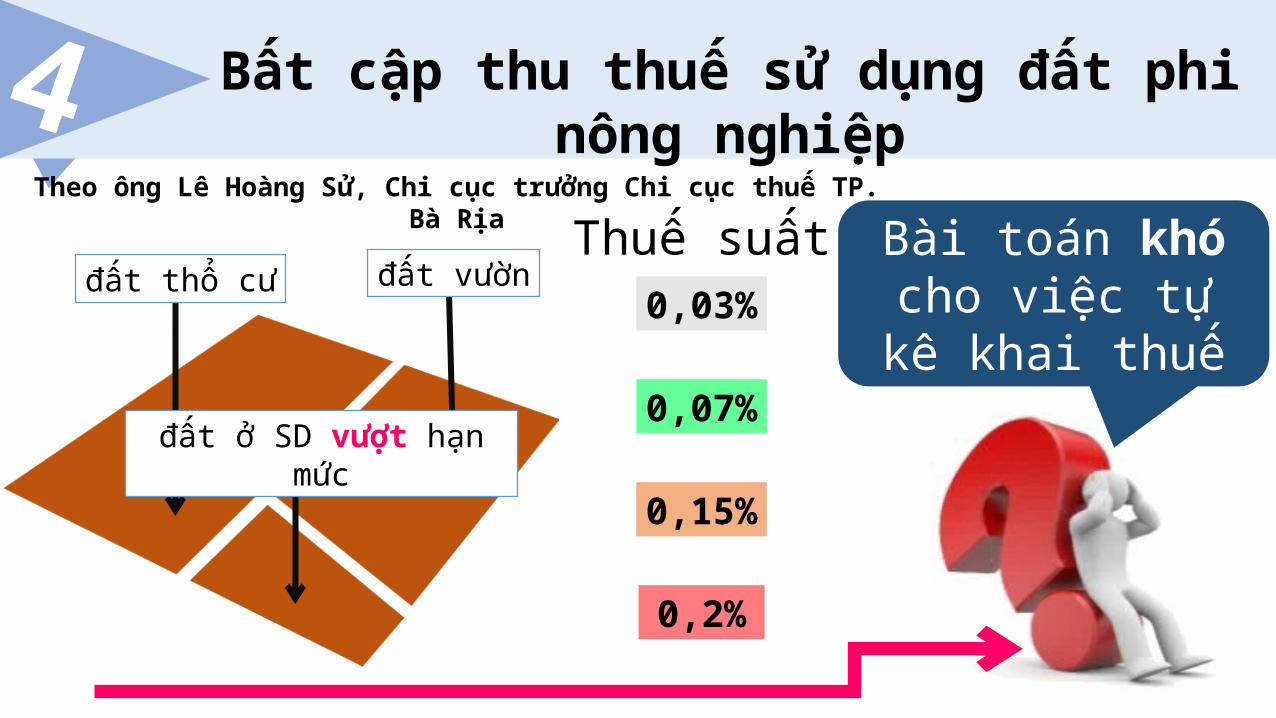

đất thổ cư đất vườn

đất ở SD vượt hạn mức

Bài toán khó cho việc tự kê khai thuế0,03%

0,07%

0,15%

0,2%

Thuế suấtTheo ông Lê Hoàng Sử, Chi cục trưởng Chi cục thuế TP. Bà Rịa

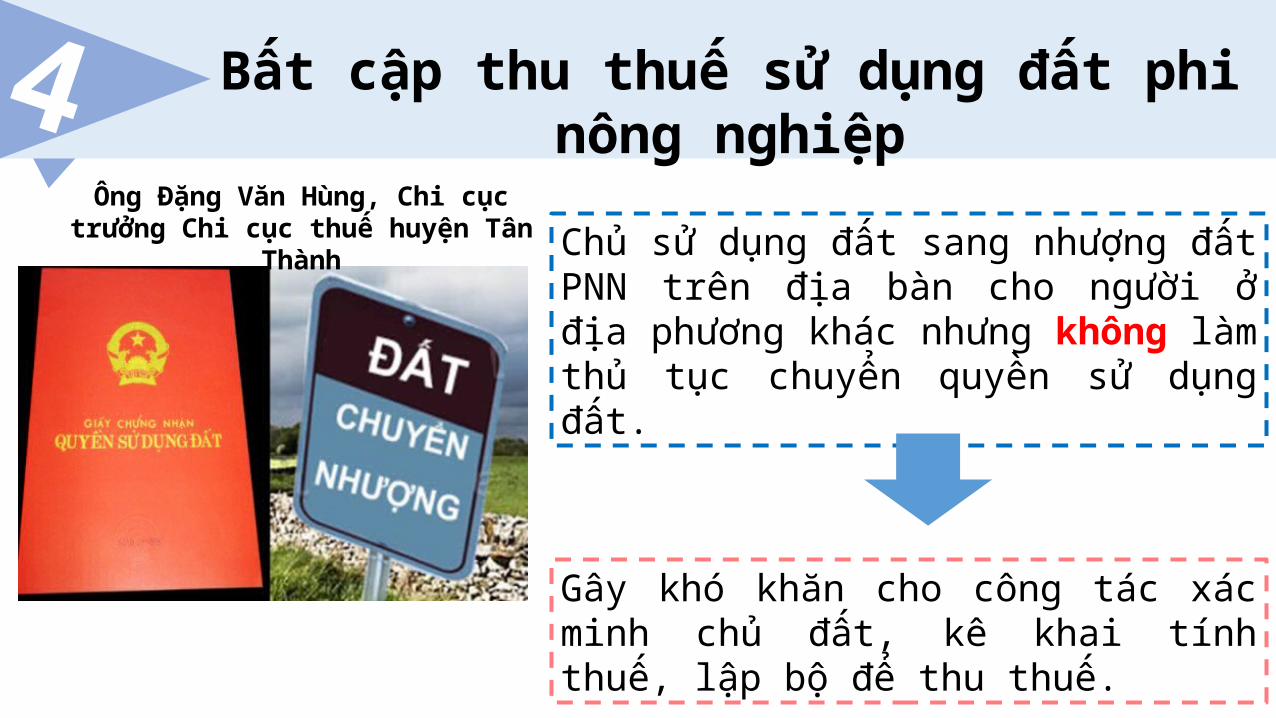

Chủ sử dụng đất sang nhượng đất PNN trên địa bàn cho người ở địa phương khác nhưng không làm thủ tục chuyển quyền sử dụng đất.

Gây khó khăn cho công tác xác minh chủ đất, kê khai tính thuế, lập bộ để thu thuế.

4 Bất cập thu thuế sử dụng đất phi nông nghiệp

Ông Đặng Văn Hùng, Chi cục trưởng Chi cục thuế huyện Tân Thành

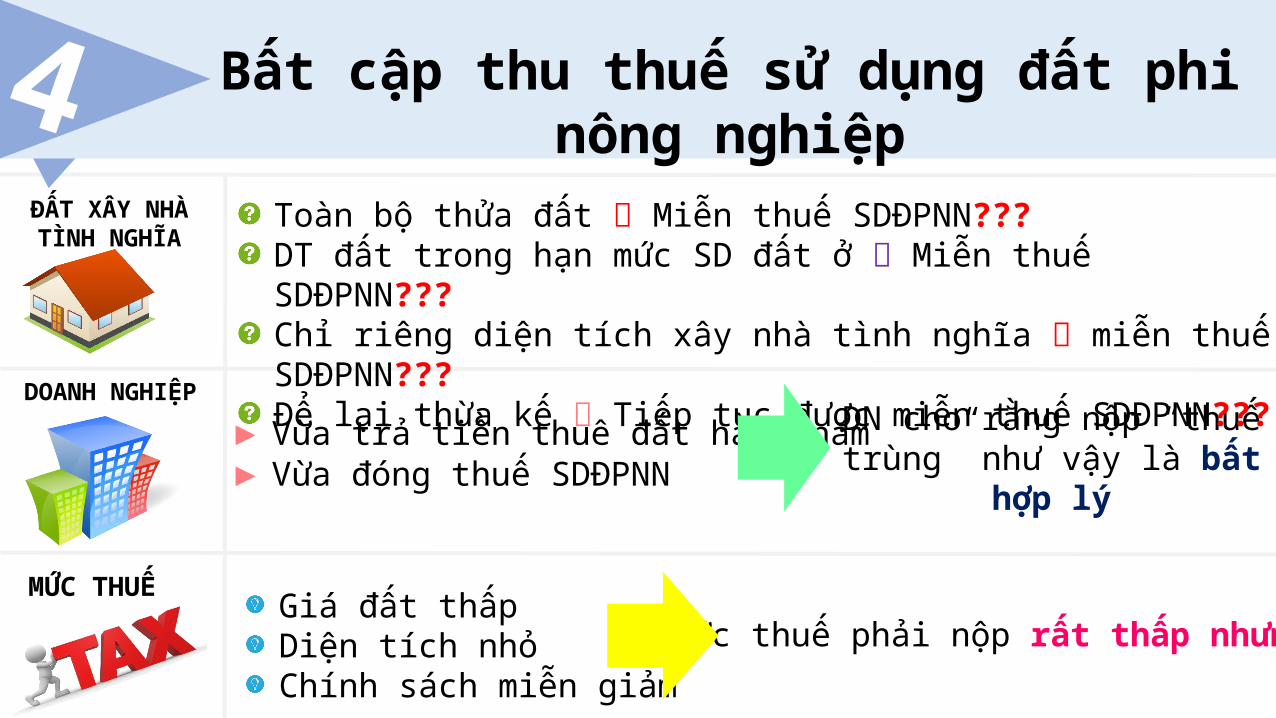

ĐẤT XÂY NHÀ TÌNH NGHĨA

DOANH NGHIỆP

MỨC THUẾ

►Vừa trả tiền thuê đất hằng năm►Vừa đóng thuế SDĐPNN

DN cho rằng nộp “thuế trùng” như vậy là bất hợp lý

Giá đất thấpDiện tích nhỏChính sách miễn giảm

Mức thuế phải nộp rất thấp nhưng…

Toàn bộ thửa đất Miễn thuế SDĐPNN???DT đất trong hạn mức SD đất ở Miễn thuế SDĐPNN???Chỉ riêng diện tích xây nhà tình nghĩa miễn thuế SDĐPNN???Để lại thừa kế Tiếp tục được miễn thuế SDĐPNN???

4 Bất cập thu thuế sử dụng đất phi nông nghiệp

NHƯNG…Chi phí cho công tác tổ chức thu > số thuế thu được. gây lãng phí trong quản lý thuế SDĐPNN đối với ngưỡng có mức thuế phải nộp từ 10 ngàn đồng/năm trở xuống, nên được bổ

sung quy định thuộc đối tượng miễn thuế để tránh lãng phí.

4 Bất cập thu thuế sử dụng đất phi nông nghiệp

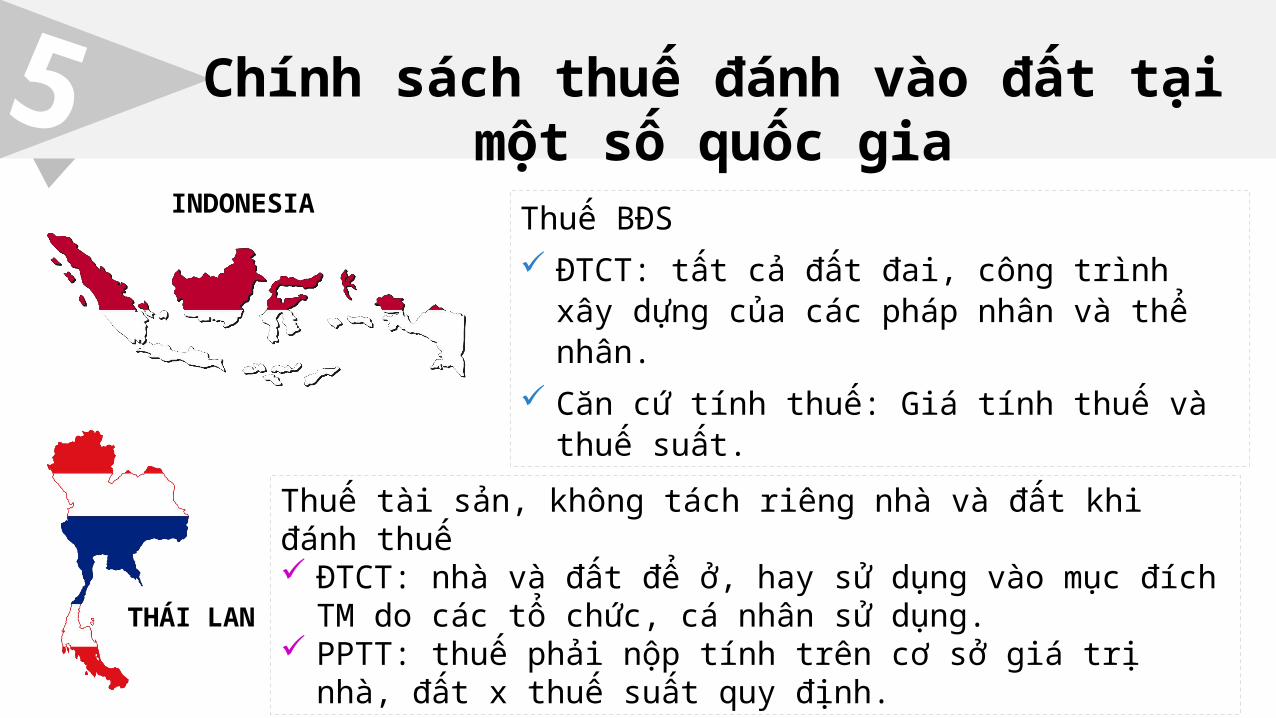

5 Chính sách thuế đánh vào đất tại một số quốc gia

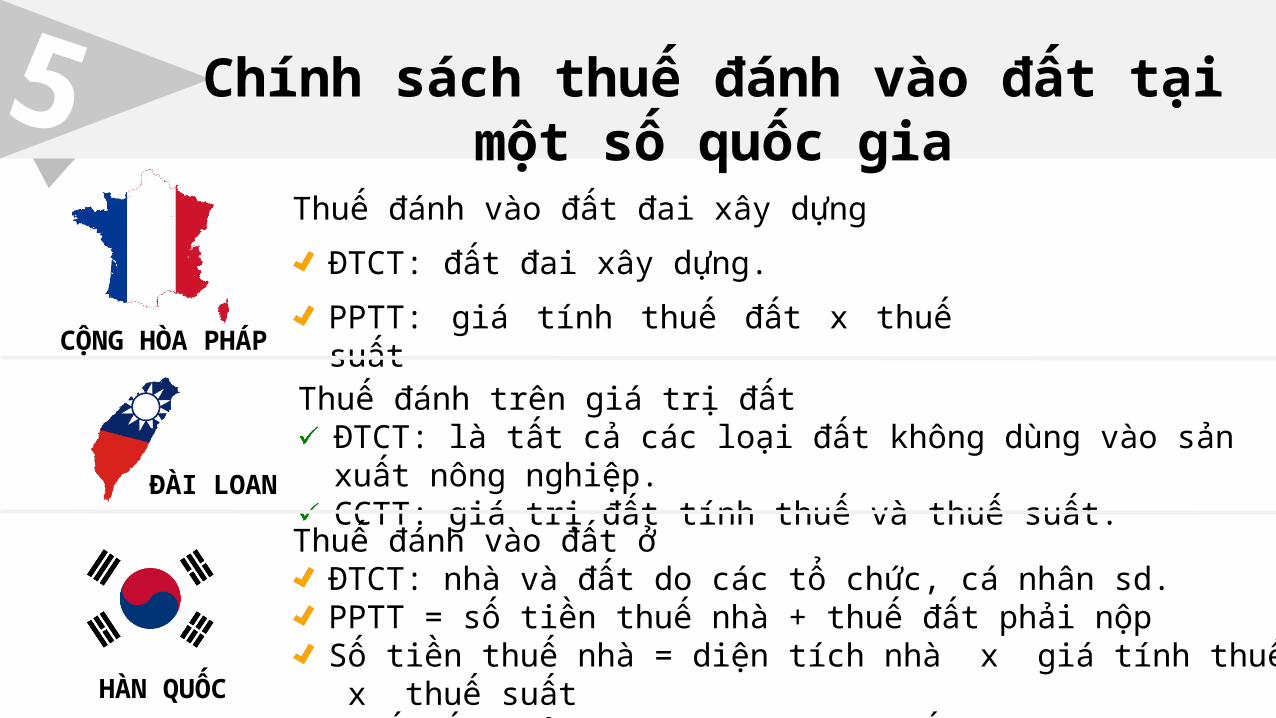

Thuế đánh vào đất đai xây dựng

ĐTCT: đất đai xây dựng.

PPTT: giá tính thuế đất x thuế suất

ĐÀI LOAN

Thuế đánh trên giá trị đấtĐTCT: là tất cả các loại đất không dùng vào sản xuất nông nghiệp.CCTT: giá trị đất tính thuế và thuế suất.

HÀN QUỐC

Thuế đánh vào đất ởĐTCT: nhà và đất do các tổ chức, cá nhân sd. PPTT = số tiền thuế nhà + thuế đất phải nộpSố tiền thuế nhà = diện tích nhà x giá tính thuế x thuế suấtThuế đất phải nộp = diện tích đất x giá tính thuế x thuế suất

CỘNG HÒA PHÁP

TRUNG QUỐC

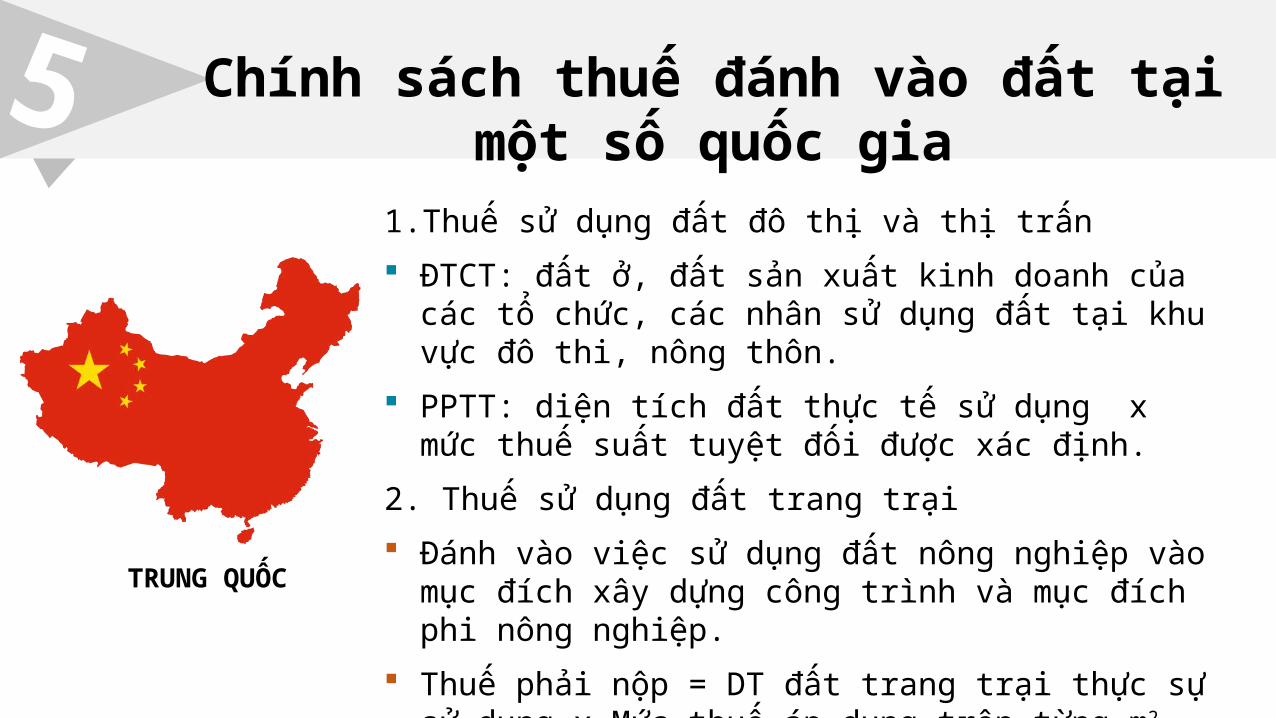

1. Thuế sử dụng đất đô thị và thị trấn ĐTCT: đất ở, đất sản xuất kinh doanh của các tổ chức,

các nhân sử dụng đất tại khu vực đô thi, nông thôn. PPTT: diện tích đất thực tế sử dụng x mức thuế suất

tuyệt đối được xác định.

2. Thuế sử dụng đất trang trại Đánh vào việc sử dụng đất nông nghiệp vào mục đích

xây dựng công trình và mục đích phi nông nghiệp. Thuế phải nộp = DT đất trang trại thực sự sử dụng x Mức

thuế áp dụng trên từng m2.

5 Chính sách thuế đánh vào đất tại một số quốc gia

INDONESIA Thuế BĐS ĐTCT: tất cả đất đai, công trình xây dựng của

các pháp nhân và thể nhân. Căn cứ tính thuế: Giá tính thuế và thuế suất.

Thuế tài sản, không tách riêng nhà và đất khi đánh thuế ĐTCT: nhà và đất để ở, hay sử dụng vào mục đích TM do các tổ

chức, cá nhân sử dụng. PPTT: thuế phải nộp tính trên cơ sở giá trị nhà, đất x thuế suất

quy định.THÁI LAN

5 Chính sách thuế đánh vào đất tại một số quốc gia

Việt Nam có thuế đánh vào nhà ở không?

TẠI SAO LẠI CHƯA ĐÁNH THUẾ NHÀ Ở ?

Đời sống khó khăn

Thuế chồng thuế

TẠI SAO LẠI CHƯA ĐÁNH THUẾ NHÀ Ở ?

Tiền thu ítchi phí cao

TẠI SAO LẠI CHƯA ĐÁNH THUẾ NHÀ Ở ?

Không công bằng

Không khuyến khích người dân xây dựng nhà ở khang trang, hiện đại

TỔNG KẾT#1 Nông dân thiếu thông tin về miễn giảm thuế SDĐNN

#2 Nông dân nợ thuế SDĐNN vì thiếu thông tin

#3 Điểm mới trong luật thuế SDĐPNN

#4 Bất cập thu thuế SDĐPNN

#5 Chính sách thuế đánh vào đất tại một số quốc gia

#6 Vì sao chưa đánh thuế nhà ở?

TÀI LIỆU THAM KHẢOhttp://baogialai.com.vn/channel/722/201202/gia-lai-nong-dan-thieu-thong-tin-ve-mien-giam-thue-su-dung-dat-nong-nghiep-2134439/http://citinews.net/kinh-doanh/nong-dan-no-thue-vi-thieu-thong-tin-SNCEMTI/http://www.moj.gov.vn/vbpq/Lists/Vn%20bn%20php%20lut/View_Detail.aspx?ItemID=25945http://www.moj.gov.vn/vbpq/Lists/Vn%20bn%20php%20lut/View_Detail.aspx?ItemID=11238http://thegioicanhore.com/thu-thue-su-dung-dat-phi-nong-nghiep:-chi-phi-quan-ly-cao-hon-tien-thu-duoc-28958-5.htmlhttp://tailieu.ttbd.gov.vn:8080/index.php/home/tin-tuc-ho-tro-boi-duong/item/367-bai-hoc-kinh-nghiem-ve-chinh-sach-thue-nha-o-dat-o-mot-so-nuochttps://luatminhkhue.vn/kien-thuc-phap-luat-thue/gioi-thieu-he-thong-thue-o-trung-quoc.aspxhttp://nethoa.vn/index.php/bat-dong-san/345-cha-anh-thu-vi-nha-.htmlhttp://tinnhanhchungkhoan.vn/bat-dong-san/nhieu-dai-bieu-quoc-hoi-khong-tan-thanh-danh-thue-nha-o-58752.htmlẢnh nguồn Internet.Slide bài giảng của GVHD

Thank you so much!!!