Embed Size (px)

Citation preview

1 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Українська економіка: де є джерела

росту? Тетяна Ситник, GfK Ukraine

Семінар «Маркетинг у період невизначеності»

2 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Корабель української економіки — рік тому…

• Старий, зношений двигун

• Пробоїни у днищі

• Відсутність сприятливого вітру

• Головне завдання — не дати судну затонути

3 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Корабель української економіки у 2015 році —

аварійний ремонт

http://www.asrz.com.ua/

4 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Українська економіка проходить через

вирівнювання структурних дисбалансів

5 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Дефіцит бюджету,

% ВВП

Зростання споживання домашніх

господарств і падіння інвестицій

Дефіцит рахунку

поточних операцій,

% ВВП

-6,6

7,8

-4,4

-9

Головні структурні дисбаланси української

економіки — 2013 рік

Інвестиції

Споживання

6 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Державний бюджет збалансовано. Жорстка

бюджетна політика є вимушеною через великі борги.

Дефіцит Державного

бюджету,% ВВП

-4,4 -5,0

1,1

-0,3

2013 2014 Q1`2015 H1`2015

Обслуговування (виплата

відсотків) держ.боргу, % ВВП

2,2 3,1 3,0

5,0

2013 2014 H1`2014 H1`2015

Первинний дефіцит,

% ВВП

-2,3 -1,9

-0,3

6,2

2013 2014 H1`2014 H1`2015

7 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Баланс зовнішньої торгівлі став нульовим завдяки

падінню імпорта. НБУ нагромадив резерви

Дефіцит рахунку поточних

операцій, % ВВП

-9,0

-4,0 -3,7

0,1

2013 2014 H1`2014 H1`2015

Експорт / імпорт,

% зміни

-15

-26

-20 -22 -23

-32

2014 Q1'2015 Q2'2015

Експорт

Імпорт

Міжнародні резерви НБУ в

2015 році, млн. грн.

6 4

20

5 6

25

9 9

70

9 6

31

9 9

18

10

26

4

10

37

5

12

61

7

січ лют бер кві тра чер лип сер

8 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

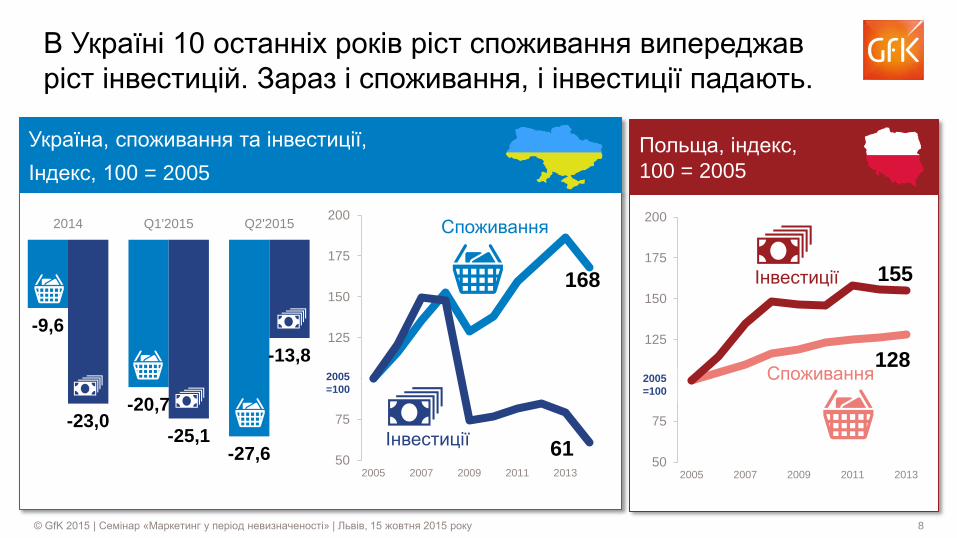

Україна, споживання та інвестиції,

Індекс, 100 = 2005

В Україні 10 останніх років ріст споживання випереджав

ріст інвестицій. Зараз і споживання, і інвестиції падають.

-9,6

-20,7

-27,6

-23,0 -25,1

-13,8

2014 Q1'2015 Q2'2015

Польща, індекс,

100 = 2005

128

155

50

75

100

125

150

175

200

2005 2007 2009 2011 2013

2005

=100

Інвестиції

Споживання

168

61 50

75

100

125

150

175

200

2005 2007 2009 2011 2013

2005

=100

Інвестиції

Споживання

9 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Ціна вирівнювання структурних

дисбалансів

10 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

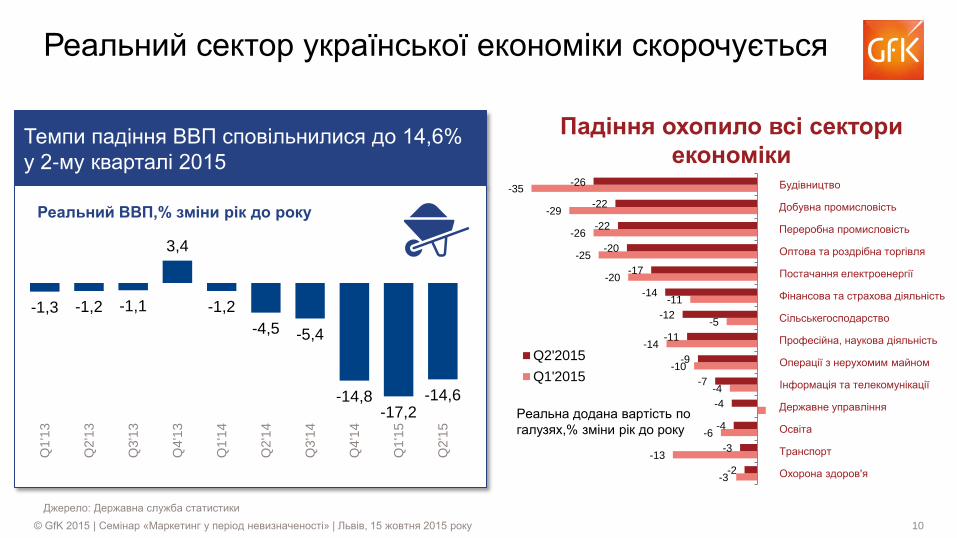

Темпи падіння ВВП сповільнилися до 14,6%

у 2-му кварталі 2015

Джерело: Державна служба статистики

Реальний сектор української економіки скорочується

-1,3 -1,2 -1,1

3,4

-1,2

-4,5 -5,4

-14,8 -17,2

-14,6

Q1'1

3

Q2'1

3

Q3'1

3

Q4'1

3

Q1'1

4

Q2'1

4

Q3'1

4

Q4'1

4

Q1'1

5

Q2'1

5

-3

-13

-6

-4

-10

-14

-5

-11

-20

-25

-26

-29

-35

-2

-3

-4

-4

-7

-9

-11

-12

-14

-17

-20

-22

-22

-26

Охорона здоров'я

Транспорт

Освіта

Державне управління

Інформація та телекомунікації

Операції з нерухомим майном

Професійна, наукова діяльність

Сільськегосподарство

Фінансова та страхова діяльність

Постачання електроенергії

Оптова та роздрібна торгівля

Переробна промисловість

Добувна промисловість

Будівництво

Q2'2015

Q1'2015

Реальний ВВП,% зміни рік до року

Реальна додана вартість по

галузях,% зміни рік до року

Падіння охопило всі сектори

економіки

11 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Інфляція, до відповідного періоду минулого року

Різке прискорення інфляції призвело до зниження доходів

населення та споживання в реальному вимірі

128,5 131,5

136,3 142,7

146 148,1 149,1 149,6

100,5 100,8 101,7 103 104,6 105,8 106,8 107,7 108,8 109,9 111 112,1

I I..II I..III I..IV I..V I..VI I..VII I..VIII I..IX I..X I..XI I..XII

216

148 147 144 143 141 140 136 130 124 115 105

Житл

о,

вод

а,

ел

ект

рика

Товари

тривал

ого

ко

рист.

Прод

укт

и

харчув

ання

Транспорт

Від

починок

та к

ул

ьту

ра

Охорон

а

здоров'я

Інш

і то

вари

та п

осл

уги

Ал

кого

ль т

а

тютю

н

Од

яг

та

взу

ття

КаБ

аР

е

Освіт

а

Ком

унік

ац

ії

Інфляція`2015, до відповідного періоду минулого року, за групами товарів і послуг

2014

2015

12 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

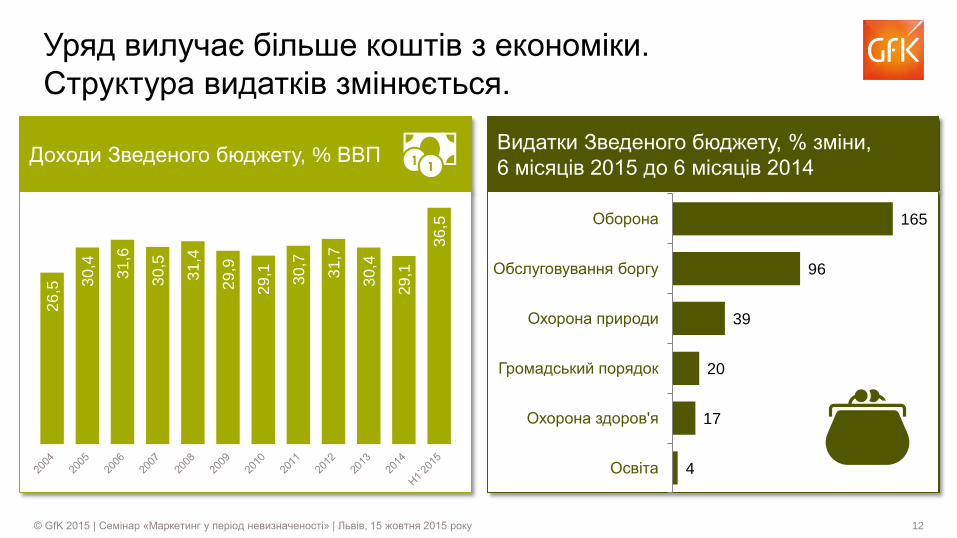

Видатки Зведеного бюджету, % зміни,

6 місяців 2015 до 6 місяців 2014 Доходи Зведеного бюджету, % ВВП

Уряд вилучає більше коштів з економіки.

Структура видатків змінюється. 2

6,5

30

,4

31

,6

30

,5

31

,4

29

,9

29

,1

30

,7

31

,7

30

,4

29

,1

36

,5

165

96

39

20

17

4

Оборона

Обслуговування боргу

Охорона природи

Громадський порядок

Охорона здоров'я

Освіта

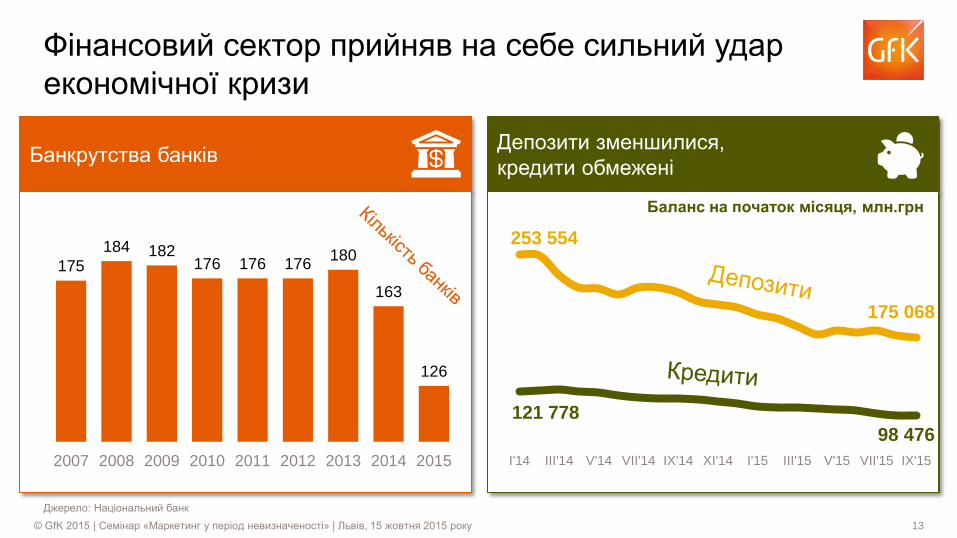

13 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Депозити зменшилися,

кредити обмежені Банкрутства банків

Джерело: Національний банк

Фінансовий сектор прийняв на себе сильний удар

економічної кризи

175

184 182 176 176 176

180

163

126

2007 2008 2009 2010 2011 2012 2013 2014 2015

253 554

175 068

121 778

98 476

I'14 III'14 V'14 VII'14 IX'14 XI'14 I'15 III'15 V'15 VII'15 IX'15

Баланс на початок місяця, млн.грн

14 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

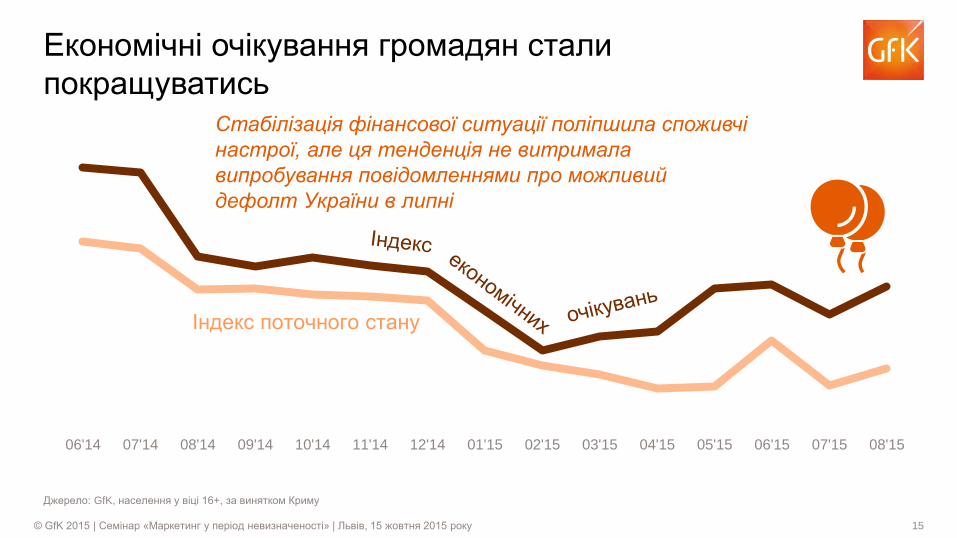

Позитивні новини стабілізації

15 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Джерело: GfK, населення у віці 16+, за винятком Криму

Економічні очікування громадян стали

покращуватись

06'14 07'14 08'14 09'14 10'14 11'14 12'14 01'15 02'15 03'15 04'15 05'15 06'15 07'15 08'15

Індекс поточного стану

Стабілізація фінансової ситуації поліпшила споживчі

настрої, але ця тенденція не витримала

випробування повідомленнями про можливий

дефолт України в липні

16 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Q1'14 Q2'14 Q3'14 Q4'14 Q1'15 Q2'15 Q3'15 Q4'15

Очікування бізнесу пройшли найнижчу

точку

Джерело: НБУ

Очікування щодо розвитку бізнесу в

найближчі 12 місяців,%

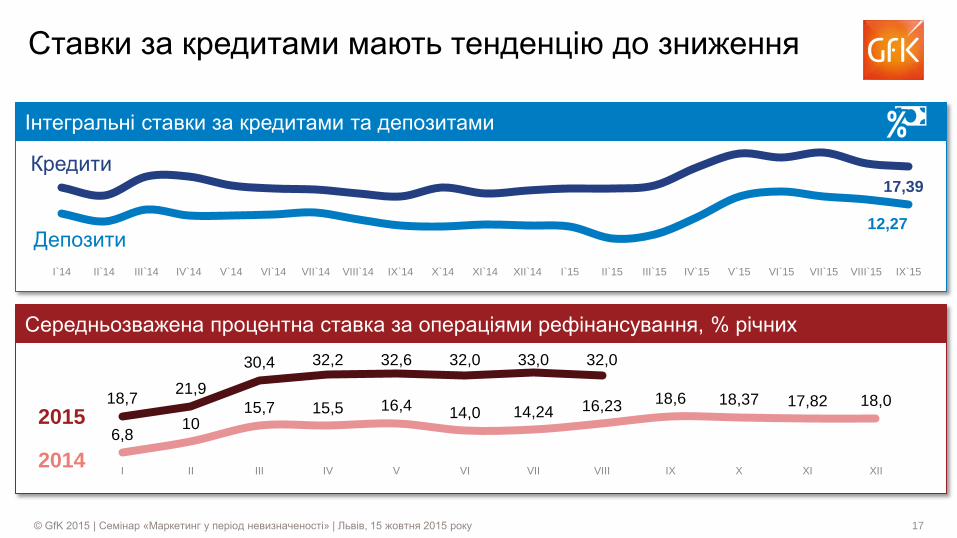

17 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Середньозважена процентна ставка за операціями рефінансування, % річних

Інтегральні ставки за кредитами та депозитами

17,39

12,27

I`14 II`14 III`14 IV`14 V`14 VI`14 VII`14 VIII`14 IX`14 X`14 XI`14 XII`14 I`15 II`15 III`15 IV`15 V`15 VI`15 VII`15 VIII`15 IX`15

Ставки за кредитами мають тенденцію до зниження

18,7 21,9

30,4 32,2 32,6 32,0 33,0 32,0

6,8 10

15,7 15,5 16,4 14,0 14,24 16,23 18,6 18,37 17,82 18,0

I II III IV V VI VII VIII IX X XI XII

Депозити

Кредити

2014

2015

18 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Індекс промислового виробництва Індекс роздрібного товарообігу

Темпи падіння в секторах економіки вповільнюються

I

I..II

I..III

I..IV

I..V

I..V

I

I..V

II

I..V

III

I..IX

I..X

I..X

I

I..X

II

2014

2015

Індекс будівництва

I

I..II

I..III

I..IV

I..V

I..V

I

I..V

II

I..V

III

I..IX

I..X

I..X

I

I..X

II

2014

2015

I

I..II

I..III

I..I

V

I..V

I..V

I

I..V

II

I..V

III

I..I

X

I..X

I..X

I

I..X

II

2014

2015

Індекс вантажоперевезень

I

I..II

I..III

I..IV

I..V

I..V

I

I..V

II

I..V

III

2015

19 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Точки зростання: пошук нових

можливостей, диверсифікація та

імпортозаміщення

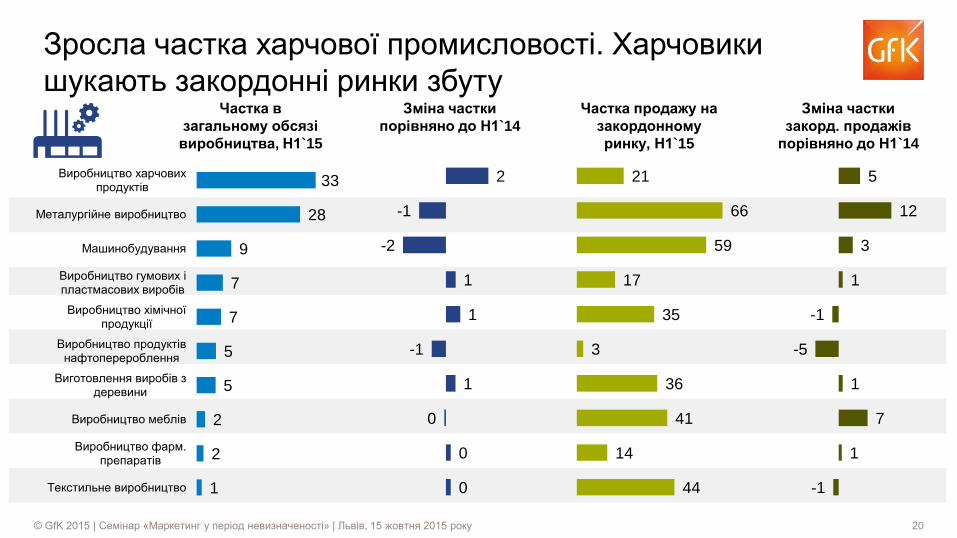

20 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Частка в

загальному обсязі

виробництва, Н1`15

Зросла частка харчової промисловості. Харчовики

шукають закордонні ринки збуту

33

28

9

7

7

5

5

2

2

1

Виробництво харчових продуктів

Металургійне виробництво

Машинобудування

Виробництво гумових і пластмасових виробів

Виробництво хімічної продукції

Виробництво продуктів нафтоперероблення

Виготовлення виробів з деревини

Виробництво меблів

Виробництво фарм. препаратів

Текстильне виробництво

2

-1

-2

1

1

-1

1

0

0

0

21

66

59

17

35

3

36

41

14

44

5

12

3

1

-1

-5

1

7

1

-1

Зміна частки

порівняно до Н1`14

Частка продажу на

закордонному

ринку, Н1`15

Зміна частки

закорд. продажів

порівняно до Н1`14

21 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Нові замовлення,

% номінальної зміни

H1’2015 до H1’2014

Лідером за новими замовленнями є текстиль та одяг,

при цьому за рахунок внутрішніх замовлень

80

64

41

39

39

32

27

19

18

13

2

1

-15

Виробництво одягу

Текстильне виробництво

Виробництво паперу

Виробництво фарм. препаратів

Виробництво хімічної продукції

Виробництво комп'ютерів

Виробництво машин

Металургійне виробництво

Поліграфічна діяльність

Виробництво металевих виробів

Виробництво електр. устатковання

Виробництво автотранспорту

Виробництво іншого транспорту

Частка іноземних

замовлень, 6 місяців

2015 (гривневий вимір)

68

34

38

16

32

60

66

58

9

29

49

68

70

Зміна частки

іноземних замовлень

H1’2015 до H1’2014

-1

-2

-3

2

-6

-6

14

5

2

-3

7

22

-7

22 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

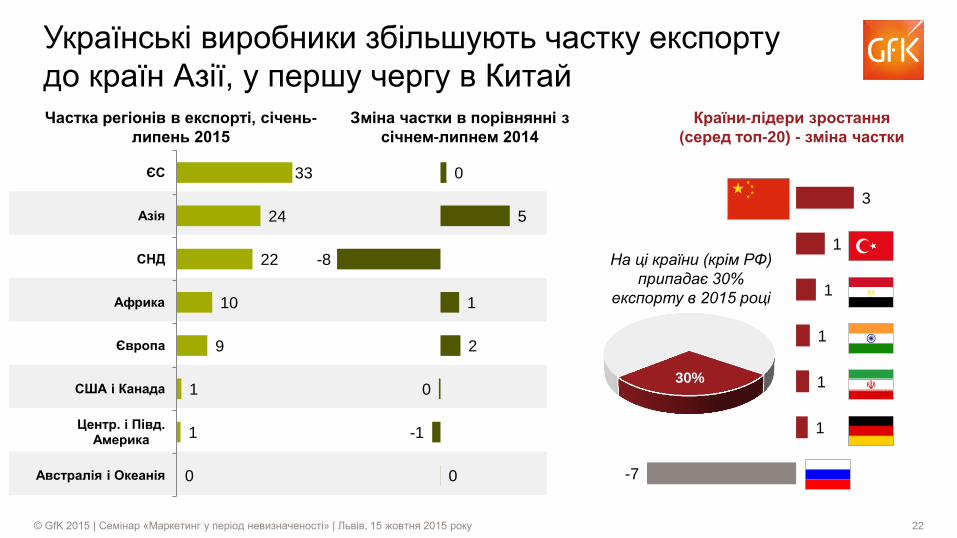

Частка регіонів в експорті, січень-

липень 2015

Українські виробники збільшують частку експорту

до країн Азії, у першу чергу в Китай

33

24

22

10

9

1

1

0

ЄС

Азія

СНД

Африка

Європа

США і Канада

Центр. і Півд. Америка

Австралія і Океанія

Зміна частки в порівнянні з

січнем-липнем 2014

0

5

-8

1

2

0

-1

0

Країни-лідери зростання

(серед топ-20) - зміна частки

3

1

1

1

1

1

-7

30%

На ці країни (крім РФ)

припадає 30%

експорту в 2015 році

23 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Точки зростання: потенціал середніх

підприємств

24 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Середній бізнес більш гнучкий в адаптації до мінливих

економічних умов

Внесок середнього бізнесу в економіку

України співставний

із внеском великого бізнесу

94%

6% 0,2%

Кількість підприємств

Великі Середні Малі

27%

41%

32% Кількість зайнятих

Дохід

Валова додана

вартість

17%

41%

42%

16%

46%

38%

25 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Частка збиткових підприємств Частка прибуткових підприємств

Частка прибуткових підприємств є вищою серед середніх

підприємств і зросла у 2015 році порівняно до 2014 року

50 50

55

58

2014 2015

50 50

45

42

2014 2015

Великі

Середні

26 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Зміна частки прибуткових середніх підприємств Частка прибуткових підприємств

У всіх галузях, за винятком будівництва та транспорту, частка

прибуткових середніх підприємств вище, ніж прибуткових великих

53

47

43

50

100

78

74

63

62

58

57

55

52

51

51

27

Освіта

Торгівля

Інші послуги

Промисловість

Професійна діяльність

Охорона здоров'я

ІТ та телеком

Будівництво

Транспорт

Розваги та відпочинок

Великі

Середні

6

6

3

0

0

0

-3

-5

-6

-7

Торгівля

Промисловість

Транспорт

Професійна діяльність

Будівництво

Інші послуги

ІТ та телеком

Освіта

Охорона здоров'я

Розваги та відпочинок

за галузями 6 місяців 2015

р. до 6 місяців

2014 року

27 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Промисловість зростає у невеликих західних

областях

Дніпропетровська

Донецька

Закарпатська

Запорізька

Кіровоградська

Луганська

Київська

Полтавська

Харківська

м. Київ

10

20

30

40

50

60

70

80

90

100

110

120

0 5 10 15 20 25

Інд

екс

пр

ом

исл

ово

ї

пр

од

укц

ії

Частка області, %

Україна в цілому = 82

Середня частка області = 4%

Області, де

зростає

промисловість:

Вінницька

Житомирська

Рівненська

Хмельницька

Волинська

Чернівецька

28 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

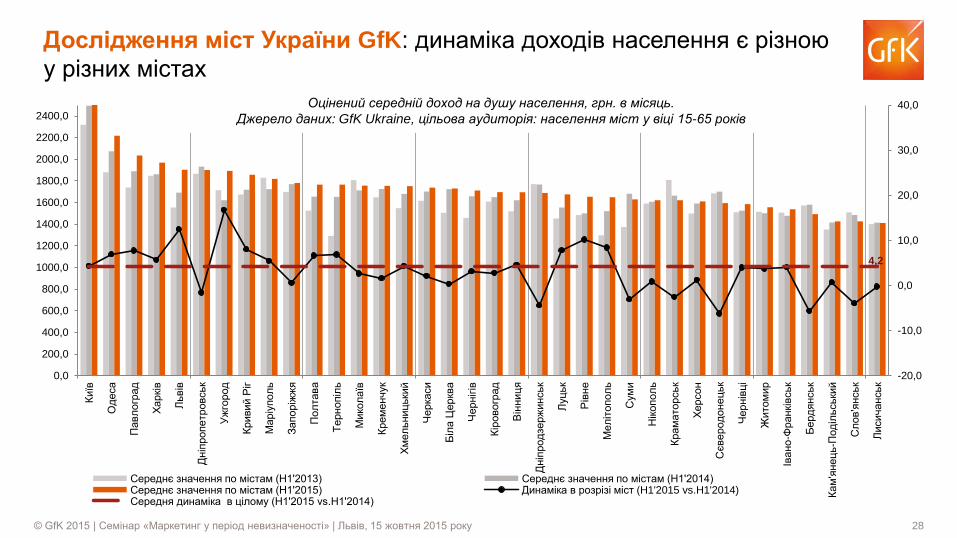

4,2

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

1400,0

1600,0

1800,0

2000,0

2200,0

2400,0

Київ

Од

еса

Павл

огр

ад

Харкі

в

Львів

Дніп

ропетр

овськ

Уж

город

Кривий Р

іг

Маріу

пол

ь

За

пор

іжж

я

По

лта

ва

Те

рнопіл

ь

Мико

лаїв

Крем

енчук

Хм

ел

ьниц

ьки

й

Черка

си

Біл

а Ц

еркв

а

Черніг

ів

Кір

овогр

ад

Він

ниц

я

Дніп

род

зерж

инськ

Луц

ьк

Рів

не

Мел

ітопол

ь

Сум

и

Нік

опол

ь

Крам

ато

рськ

Херсон

Сєве

ро

до

не

цьк

Чернів

ці

Жито

мир

Івано-Ф

ранкі

вськ

Берд

янськ

Кам

'янец

ь-П

од

ільськи

й

Сл

ов'я

нськ

Лисича

нськ

Середнє значення по містам (H1'2013) Середнє значення по містам (H1'2014) Середнє значення по містам (H1'2015) Динаміка в розрізі міст (H1'2015 vs.H1'2014) Середня динаміка в цілому (H1'2015 vs.H1'2014)

Дослідження міст України GfK: динаміка доходів населення є різною

у різних містах

Оцінений середній доход на душу населення, грн. в місяць.

Джерело даних: GfK Ukraine, цільова аудиторія: населення міст у віці 15-65 років

29 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Точки зростання: як залучити капітал на

розвиток економіки?

30 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

У 2015 році знос капіталу перевищив інвестиції.

Заощадження (ресурси) економіки вичерпуються.

Чисте заощадження, млрд. грн.

Чисте нагромадження капіталу, млрд. грн.

6 4 6 15

-12 -6

Q1'2014 Q2'2014 Q3'2014 Q4'2014 Q1'2015 Q2'2015

-27 -24

35

-16 -24

4

Q1'2014 Q2'2014 Q3'2014 Q4'2014 Q1'2015 Q2'2015

Джерело: Держстат, зведені національні рахунки

31 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Чисте заощадження у 1-му кварталі 2015 року за секторами, млрд. грн.

-43

14 3 2

Підприємства Фінансові установи Уряд Домашні господарства

Заощадження зосереджені у фінансових установах, уряді та

у домашніх господарств. Ресурси підприємств вичерпано.

Необхідно забезпечити перетворення заощаджень на інвестиції

Джерело: Держстат, зведені національні рахунки

32 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Готівкова валюта поза банками, млн. доларів

Джерело: Національний банк, Платіжний баланс.

У розпал кризи відбувся відтік капіталу з банків

2 861

-344

472 463 188

-816

Q1'2014 Q2'2014 Q3'2014 Q4'2014 Q1'2015 Q2'2015

Відтік

валюти

з банків

Повернення

валюти

в банки

Загалом відтік валюти за 6 кварталів становив 2,8 млрд. доларів,

що приблизно відповідає 2,5% ВВП за цей період

33 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

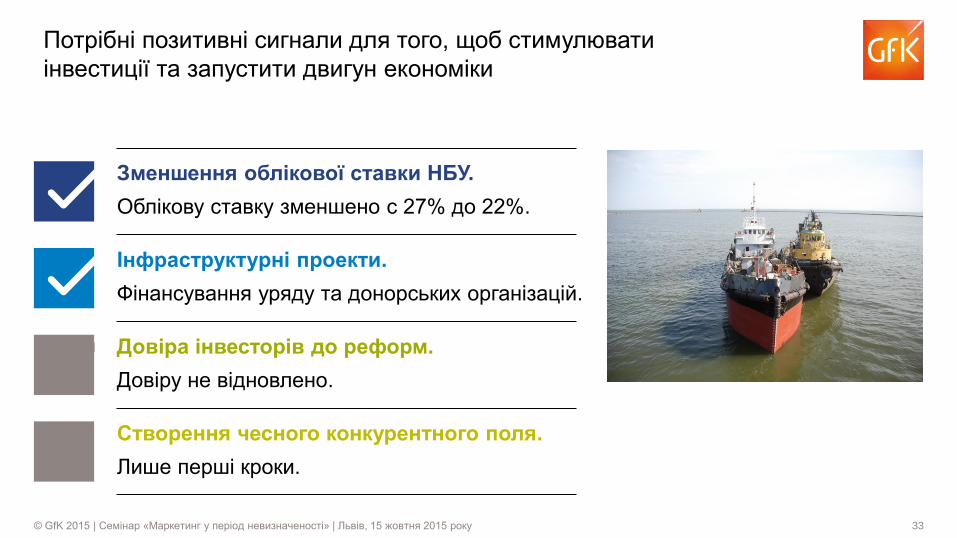

Зменшення облікової ставки НБУ.

Облікову ставку зменшено с 27% до 22%.

Потрібні позитивні сигнали для того, щоб стимулювати

інвестиції та запустити двигун економіки

Інфраструктурні проекти.

Фінансування уряду та донорських організацій.

Довіра інвесторів до реформ.

Довіру не відновлено.

Створення чесного конкурентного поля.

Лише перші кроки.

34 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Резюме

35 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Головні тенденції 2015 року

Українська економіка — на аварійному ремонті.

Збалансовано бюджет та зовнішню торгівлю.

Фінансова стабілізація покращила очікування громадян та бізнесу.

Кредитні ставки починають знижуватись. Темпи падіння вповільнюються.

Пошук нових ринків, імпортозаміщення — стратегії адаптації бізнесу.

Середні підприємства є більш гнучкими та швидше адаптуються.

Відновлення інвестицій має стати ознакою справжнього росту.

Довіру інвесторів поки не відновлено. Банківська система не кредитує.

36 © GfK 2015 | Семінар «Маркетинг у період невизначеності» | Львів, 15 жовтня 2015 року

Дякуємо за увагу!

Тетяна Ситник

Керівник відділу

В2В та стратегічні дослідження

Телефон (044) 230-0260

Мобільний (067) 236-6494

GfK

Бул. Лесі Українки, 34, оф. 601

Київ 01601, Україна

www.gfk.ua

www.gfk.com