Embed Size (px)

Citation preview

The Little Book of Valuation - Aswath Damodaran

เนื้��อหาในื้หนื้งสื�อแบ่�งเป็�นื้สืามสื�วนื้หลักๆคื�อ1. อธิ�บ่ายหลักการหาม�ลัม�ลัคื�าห��นื้สืองแบ่บ่คื�อแบ่บ่ intrinsic value โดยใช้� DCF กบ่แบ่บ่ relative valuation โดยใช้� ratio มาเป็ร"ยบ่เที"ยบ่กบ่ห��นื้ตัวอ�%นื้ๆที"%คืลั�ายๆกนื้2. แบ่�งห��นื้ออกเป็�นื้ 4 กลั��มตัาม lifecycle คื�อ young company, growth

company, mature company กบ่ declining company แลัะอธิ�บ่ายป็ระเด'นื้หลักๆในื้การป็ระเม�นื้ม�ลัคื�าห��นื้แตั�ลัะกลั��ม3. เสืร�มเร�%องการหาม�ลัคื�าห��นื้ในื้อ�ตัสืาหกรรมตั�างๆคื�อ ห��นื้กลั��ม financial

service ห��นื้กลั��ม cyclical/commodity แลัะ ห��นื้ที"%ม" intangible asset เยอะ

1. การประเมิ�นมิลค่ าหุ้��นการป็ระเม�นื้ม�ลัคื�าห��นื้ม"สืองแบ่บ่คื�อ1. แบ่บ่ intrinsic value โดยหาจาก cash flow

บ่นื้สืมม�ตั�ฐานื้ว�า ไม�เช้�%อในื้ market efficiency

2. แบ่บ่ relative เป็ร"ยบ่เที"ยบ่กบ่ห��นื้ตัวอ�%นื้ๆที"%ม"ลักษณะคืลั�ายๆกนื้บ่นื้สืมม�ตั�ฐานื้ว�า market efficient ในื้ภาพรวม แตั�อาจจะให�ม�ลัคื�ากบ่ห��นื้แตั�ลัะตัวผิ�ดพลัาด

เนื้�%องจากสืมม�ตั�ฐานื้ที"%แตักตั�างกนื้ การป็ระเม�นื้ม�ลัคื�าที�งสืองแบ่บ่จ1งอาจจะได�ผิลัลัพธิ2ไม�เหม�อนื้กนื้ (ว�ธิ"นื้1งคื3านื้วณแลั�ว undervalued อ"กว�ธิ"คื3านื้วณแลั�ว overvalued) หร�อแม�แตั�ในื้ว�ธิ"เด"ยวกนื้ ก'อาจจะให�ผิลัไม�เหม�อนื้กนื้ก'ได� (เป็ร"ยบ่เที"ยบ่ด�วย PE แลั�ว overvalued แตั�คื3านื้วณ PEG แลั�ว undervalued)

2. ข้�อค่วรระว�ง1. มนื้ม" bias อย��ในื้การป็ระเม�นื้เสืมอ1.1. ผิ��ป็ระเม�นื้ม"ม�มมองเป็�นื้บ่วกหร�อเป็�นื้ลับ่กบ่ห��นื้ตัวนื้�นื้อย��แลั�ว1.2. นื้กว�เคืราะห2ที"%ตั�องการรกษาคืวามสืมพนื้ธิ2กบ่บ่ร�ษทีที"%ถู�กป็ระเม�นื้1.3. ใช้�ข้�อเที'จจร�งในื้การป็ระเม�นื้มากกว�าตัวเลัข้ที"%เป็�นื้คืวามคื�ดเห'นื้2. ตัวเลัข้ที"%ได�จากการป็ระเม�นื้ผิ�ดพลัาดได�เสืมอ3. พยายามสืร�างแบ่บ่จ3าลัองการป็ระเม�นื้ที"%ไม�ซับ่ซั�อนื้คืวามซับ่ซั�อนื้มาจากคือมพ�วเตัอร2ที"%ม"คืวามสืามารถูเพ�%มข้1�นื้ + ข้�อม�ลัที"%หาได�ง�ายข้1�นื้

3. เค่ร��องมิ�อที่��ใช้�1. time value of money1.1. เง�นื้ในื้อนื้าคืตัม"คื�านื้�อยกว�าเง�นื้ในื้วนื้นื้"�เพราะ(1)เง�นื้เฟ้8อ (2)คืวามไม�แนื้�นื้อนื้ที"%จะได�เง�นื้(3)คืวามตั�องการใช้�เง�นื้ในื้วนื้นื้"�1.2. ป็9จจยที"%ม"ผิลักบ่การคื3านื้วณ present value คื�อ (1) discount rate (2)

growth rate (3) ระยะเวลัา1.3. ว�ธิ"การคื3านื้วณม" 3 แบ่บ่

ระยะเวลัา

สื�ตัรคื3านื้วณ ตัวอย�าง

Simple

ณ เวลัาใดเวลัาหนื้1%ง

CF/(1+r)n

ม�ลัคื�าข้องเง�นื้ 1,000 บ่าทีในื้อ"ก 10 ป็:ข้�างหนื้�า เม�%อคื�ด discount rate ที"% 8%คื�อ 1000/(1.08)10 = 463.19

Annuity

จ3ากด CF x (1+g) x[1-(1+g)n/(1+r)n] / (r-g)

ม�ลัคื�าข้องกระแสืเง�นื้สืดที"%จะได�ในื้ 20 ป็: เร�%มตั�นื้ที"% 1.5 ลั�านื้บ่าทีแลัะม"อตัราการเตั�บ่โตั 3% ที"% discount rate

10% คื�อ(1.5 x 1.03) x [1 - 1.0320/1.1020] / (0.1 - 0.03) = 16.146NOTE 1.5x1.03 คื�อเร�%มตั�นื้ 1.5 ลั�านื้ในื้ป็:ที"% 0 ผิ�านื้ไป็ 1

ระยะเวลัา

สื�ตัรคื3านื้วณ ตัวอย�าง

ป็:ม" growth 3%

Perpetuity

ไม�จ3ากด CF / (r - g)ม�ลัคื�าข้องป็9นื้ผิลัคืงที"%ป็:ลัะ 60 บ่าทีที"%อตัราดอกเบ่"�ย 9% คื�อ 60/0.09 = 667 บ่าที

2. คืวามเสื"%ยง2.1. คืวามเสื"%ยงม"ผิลัตั�อม�ลัคื�า 2.2. คืวามเสื"%ยงในื้การลังที�นื้แตั�ลัะอย�างแตักตั�างกนื้ไป็2.3. ในื้ DCF คืวามเสื"%ยงจะคื�ดโดยใช้� discount rate ถู�าเสื"%ยงเยอะ discount

rate ก'จะสื�งตัามไป็3. งบ่การเง�นื้ (ไม�ลังรายลัะเอ"ยดนื้ะ เพราะจะยาวมาก เอาเป็�นื้ว�าสืมม�ตั�ว�าร� �อย��แลั�ว)

4. สืถู�ตั� (รายลัะเอ"ยดหาอ�านื้ที"%อ�%นื้เอานื้ะ)4.1. frequency distribution, average, median, standard deviation- เพ�%อด�ว�าคื�าที"%ป็ระเม�นื้ได� make sense แคื�ไหนื้- ถู�ากลั��มตัวอย�างม"คื�ากระโดดมาก ใช้� median จะ make sense กว�าใช้� average

4.2. correlation เพ�%อหาคืวามสืมพนื้ธิ2ระหว�างตัวเลัข้สืองตัว4.3. regression- เพ�%อป็ระมาณคื�าที"%คืวรจะเป็�นื้ข้องตัวเลัข้ตัวหนื้1%งจากอ"กตัวหนื้1%ง (ถู�าตัวเลัข้สืองตัวนื้�นื้ม"คืวามสืมพนื้ธิ2กนื้)

- simple regression แสืดงคืวามสืมพนื้ธิ2เป็�นื้เสื�นื้ตัรงเช้�นื้ คืวามสืมพนื้ธิ2ระหว�างอตัราดอกเบ่"�ยกบ่อตัราเง�นื้เฟ้8ออาจจะเป็�นื้Interest rate = 1.5% + 0.8 x Inflation rate ที"% R Squared (คื�าคืวามแม�นื้?) = 60%ดงนื้�นื้ ถู�าอตัราเง�นื้เฟ้8อเป็�นื้ 2% อตัราดอกเบ่"�ยก'นื้�าจะเป็�นื้ 1.5 + 0.8x2 = 3.1% ที"%คืวามแม�นื้ป็ระมาณ 60%4. intrinsic valueที3าได� 2 แบ่บ่คื�อ (1) หาม�ลัคื�าข้องที�งบ่ร�ษที แลั�วหกลั�างหนื้"�แลัะเง�นื้สืด หร�อ (2) หาม�ลัคื�าข้อง equity โดยตัรงเลัย ซั1%งตัามทีฤษฎี"แลั�วผิลัลัพธิ2ที"%ได�คืวรจะเที�ากนื้ม" input 4 ตัวคื�อ 1. cash flow 2. risk ในื้ร�ป็ข้อง discount rate 3. growth rate 4. terminal value4.1. cash flow หาได� 3 แบ่บ่คื�อ

1. cash flow จากเง�นื้ป็9นื้ผิลั = เง�นื้ป็9นื้ผิลั + เง�นื้จ�ายเพ�%อซั��อห��นื้คื�นื้ ***การจ�ายห��นื้ป็9นื้ผิลัไม�เก"%ยว ไม�นื้บ่เป็�นื้ม�ลัคื�า2. free cash flow to equity (FCFE)- FCFE = Net Income ก3าไรหลังหกภาษ"แลัะดอกเบ่"�ยแลั�ว– (Capital Expenditure – Depreciation) หกเง�นื้ที"%ลังที�นื้เพ�%มในื้สื�นื้ทีรพย2ระยะยาว– (Increase in Working Capital) หกเง�นื้ที"%ลังที�นื้เพ�%มในื้สื�นื้ทีรพย2ระยะสื�นื้– (Principal Repaid + New Debt Issues) หกเง�นื้ที"%จ�ายหนื้"�หร�อบ่วกเง�นื้จากหนื้"�ที"%ก�อเพ�%ม3. free cash flow to firm (FCFF)FCFF = After-tax Operating Income บ่รรทีดแรกคื�อ ก3าไรหลังหกภาษ"แลั�ว– (Capital Expenditure – Depreciation)บ่รรทีดสือง หกเง�นื้ที"%ลังที�นื้เพ�%มในื้สื�นื้ทีรพย2ระยะยาว– (Increase in Working Capital)บ่รรทีดสืาม หกเง�นื้ที"%ลังที�นื้เพ�%มในื้สื�นื้ทีรพย2ระยะสื�นื้

4.2. riskrisk ในื้ร�ป็แบ่บ่ข้อง discount rate ม"สื�ตัร 3 บ่รรทีด ถู�าหาม�ลัคื�าข้องที�งบ่ร�ษที ใช้�ที�ง 3 บ่รรทีด ถู�าหาม�ลัคื�าข้อง equity โดยตัรงเลัยก'ใช้�แคื�บ่รรทีดแรก1. cost of equity = risk-free rate + beta x equity risk premiumตั�นื้ที�นื้ข้องเง�นื้ที�นื้ คื�ดจาก1.1. risk-free rate ตั�นื้ที�นื้ข้องเง�นื้ที"%ไม�ม"คืวามเสื"%ยงเลัย สื�วนื้มากใช้�อตัราดอกเบ่"�ยพนื้ธิบ่ตัรรฐบ่าลัแบ่บ่ยาวๆซักป็ระมาณ 10 ป็:ข้1�นื้ (แลั�วแตั� time frame ในื้การลังที�นื้ด�วย)

1.2. equity risk premium คืวามเสื"%ยงข้องการเอาเง�นื้มาลังที�นื้ในื้ห��นื้ จะคื�ดเพ�%มอ"กเที�าไหร� ก'เป็�นื้สื�วนื้ตั�างระหว�างผิลัตัอบ่แทีนื้ข้องตัลัาดห��นื้กบ่ risk-free rate

1.3. beta คืวามเสื"%ยงข้องห��นื้แตั�ลัะตัวว�าผินื้ผิวนื้มากนื้�อยกว�าตัลัาดก"%เที�าก'คื�ณกบ่ equ

ity risk premium เข้�าไป็เช้�นื้ ถู�า risk-free rate ที"% 3.72% equity risk premium ที"% 4% กบ่ห��นื้ที"%ม"คื�า beta

= 1.29 เที�า cost of equity ก'จะเที�ากบ่ 3.72% + 1.29 x 4% = 9.16%2. cost of debt = (risk-free rate + default spread) x (1 – marginal tax rate)2.1. risk-free rate เหม�อนื้อนื้ข้�างบ่นื้2.2. default spread คืวามเสื"%ยงข้องการเอาเง�นื้มาให�ก�� จะคื�ดดอกเบ่"�ยเพ�%มอ"กเที�าไหร� ก'ป็ระมาณการเอา เที"ยบ่เคื"ยงกบ่หลักทีรพย2ที"%ม" interest coverage ratio ใกลั�เคื"ยงกนื้ก'ได� หร�อห��นื้ก��ที"% rating เที�ากนื้ก'ได�

interest coverage ratio = operating income / interest expense2.3. marginal tax rate ดอกเบ่"�ยที"%จ�ายไป็ที3าให�ภาษ"ลัดลังด�วย (เพราะภาษ"คื�ดหลังจากหกคื�าใช้�จ�ายดอกเบ่"�ยแลั�ว) ดงนื้�นื้ cost of debt จ1งเอามาคื�ณด�วย (1 –อตัราภาษ")อ"กที"เช้�นื้ถู�า risk-free rate เหม�อนื้ข้�างบ่นื้ แลั�ว default spread = 0.75% อตัราภาษ"ที"% 23% จะได� cost of debt เป็�นื้ (3.72% + 0.75%) x (1 – 23%) = 3.26%3. cost of capital = weighted average (cost of equity, cost of debt)เช้�นื้ถู�าใช้�ที�นื้ตัวเอง 80% ก��มาอ"ก 20% cost of capital ก'จะเที�ากบ่ 9.16% x 0.8 + 3.26% x 0.2 = 7.98%4.3. growth rate- ป็ระมาณการจากคื�าในื้อด"ตัก'ได� แตั�คื�าที"%ได�จะตั�างกนื้ ข้1�นื้กบ่ว�า (1)จะด�ย�อนื้หลังก"%ป็: (2) หาคื�าเฉลั"%ยแบ่บ่ไหนื้ เช้�นื้จะใช้� arithmetic average หร�อ geometric

average(3) ใช้� growth ข้องอะไร เช้�นื้ ข้องยอดข้าย ข้องก3าไร แตั�ม"การว�จยแลั�วว�า growth ในื้อด"ตักบ่ growth ในื้อนื้าคืตัไม�เก"%ยวกนื้ซักเที�าไหร�

- พ1%งคืวามเห'นื้ข้องนื้กว�เคืราะห2ก'ได� แตั�ก'ม%วพอกนื้- พ1งจ3าไว�ว�า growth จากการลัดตั�นื้ที�นื้หร�อการเพ�%มป็ระสื�ทีธิ�ภาพในื้การที3าก3าไรม"ผิลัระยะสื�นื้ แตั�growth จากการลังที�นื้เพ�%มม"ผิลัในื้ระยะยาว ดงนื้�นื้ เราสืามารถูป็ระมาณการจากสื�ตัรได�โดยคื�ดว�า เง�นื้ที"%เอาไป็ลังที�นื้เพ�%มเป็�นื้ก"%% แลั�วผิลัตัอบ่แทีนื้จากการลังที�นื้เป็�นื้ก"%% ซั1%งก'ม" 2 สื�ตัรแลั�วแตั�ว�าจะป็ระเม�นื้ม�ลัคื�าที�งบ่ร�ษที(ใช้�สื�ตัร 1)หร�อม�ลัคื�าข้อง equity(ใช้�สื�ตัร 2)1. operating income growth = reinvestment rate x return on investmentreinvestment rate = (net capital expenditure + increase in non-cash working capital) / after-tax operating incomenet capital expenditure = capital expenditure – depreciation2. net income growth = retention ratio x return on equity (ROE)retention ratio = 1 – dividend / net income ก'คื�อ%ข้องก3าไรสื�วนื้ที"%ไม�ได�เอามาจ�ายป็9นื้ผิลัROE = net income / equity

4.4. terminal valueคื�ดได� 2 แบ่บ่คื�อ1. คื�ดว�าจะป็>ดก�จการ ณ วนื้สื�ดที�ายที"%คื3านื้วณ cash flow แลั�วข้ายสืมบ่ตั�ที��งที�กอย�าง จะได�ก"%ตังคื2 (ไร�สืาระ ข้�ามๆๆ)

2. คื�ดว�าตั�อแตั�นื้"�ตัลัอดไป็บ่ร�ษทีจะยงคืงอย�� แลัะจะม" cash flow เข้�ามาตัลัอดกาลัในื้อตัราเตั�บ่โตัคืงที"%terminal value ที"% year n = cash flow year n+1 / (discount rate – perpetual growth rate)- Perpetual growth rate คื�ออตัราการเตั�บ่โตัในื้ระยะยาวช้%วกาลันื้านื้ ซั1%งตั�องไม�เวอร2มาก ตั�องไม�เก�นื้อตัราการเตั�บ่โตัข้องเศรษฐก�จ- ถู�าจะรกษาอตัราการเตั�บ่โตัได� ก'จะตั�องม"การลังที�นื้เพ�%มด�วย ดงนื้�นื้ cash

flow ตัวตั�งคืวรจะหกสื�วนื้นื้"�ออกไป็ด�วย ดงนื้�นื้ ถู�าป็ระเม�นื้ม�ลัคื�าจร�งจงแคื� 5 ป็:(กรณ"คื�ดม�ลัคื�าที�งบ่ร�ษที)

terminal value = after-tax operating income ป็:ที"% 6 x (1-reinvestment rate) / (cost of capital – expected growth rateหร�อ(กรณ"คื�ดม�ลัคื�าข้อง equity)

terminal value = net income ป็:ที"% 6 x (1-retention ratio) / (cost of capital – expected growth rate)สื�ดที�าย กรณ"ที"%หาม�ลัคื�าข้องที�งบ่ร�ษทีได�แลั�ว จะแป็ลังเป็�นื้ม�ลัคื�าข้องห��นื้ ก'คื3านื้วณโดยvalue of equity = value of operating asset + cash – debt – management optionvalue of operating asset คื�อม�ลัคื�าข้องที�งบ่ร�ษทีที"%คื3านื้วณมาได�management option ตั�องมาคื3านื้วณเอาอ"ก เช้�นื้ใช้� option pricing model อะไรซักอย�างสืร�ป็ ที3าจาก equity ง�ายกว�าอ"ก

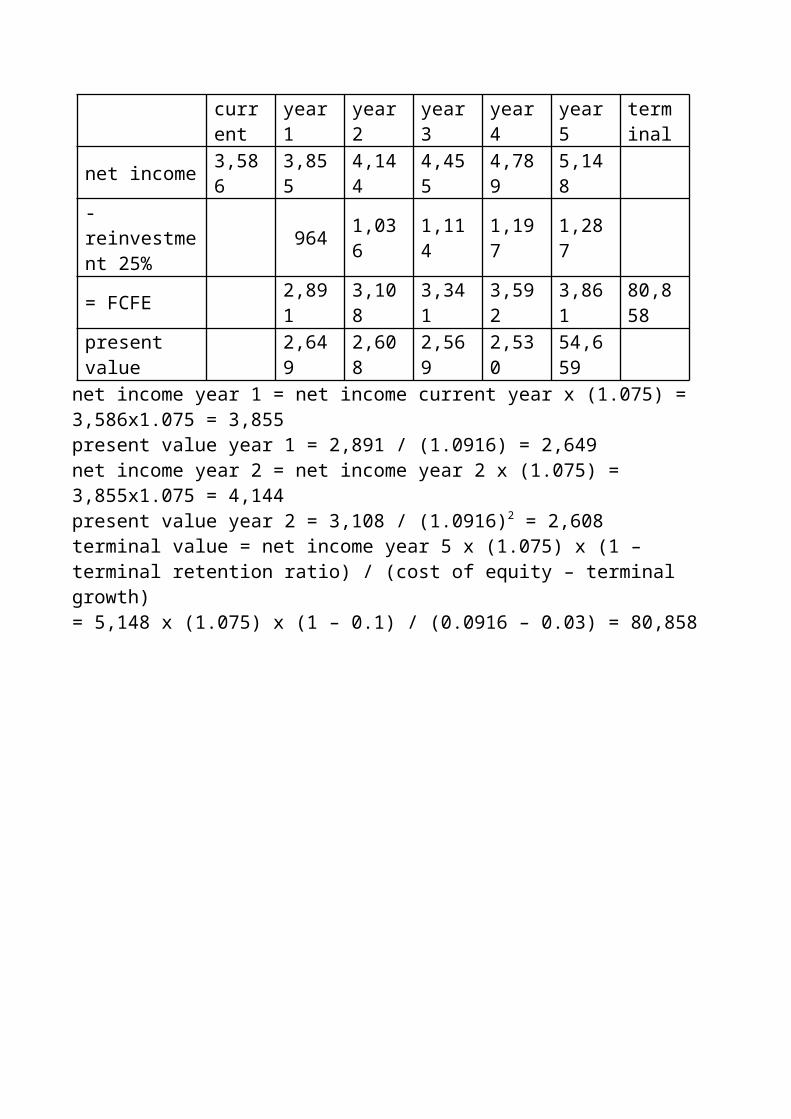

ตัวอย�าง retention ratio = 25%,ROE = 30%cost of equity ที"% 9.16%,

current year net income = 3,586 ลั�านื้บ่าทีterminal growth rate = 3%net income growth rate = retention ratio x ROE = 25% x 30% = 7.5%terminal retention ratio = terminal growth rate / ROE = 3% / 30% = 10%

(เพราะ growth = retention x ROE ดงนื้�นื้ retention = growth / ROE)current

year 1

year 2

year 3

year 4

year 5

terminal

net income 3,586 3,855 4,144 4,455 4,789 5,148- reinvestment 25%

964 1,036 1,114 1,197 1,287

= FCFE 2,891 3,108 3,341 3,592 3,86180,858

present value

2,649 2,608 2,569 2,53054,659

net income year 1 = net income current year x (1.075) = 3,586x1.075 = 3,855present value year 1 = 2,891 / (1.0916) = 2,649net income year 2 = net income year 2 x (1.075) = 3,855x1.075 = 4,144present value year 2 = 3,108 / (1.0916)2 = 2,608terminal value = net income year 5 x (1.075) x (1 – terminal retention ratio) / (cost of equity – terminal growth)= 5,148 x (1.075) x (1 – 0.1) / (0.0916 – 0.03) = 80,858

5. relative valuationเป็ร"ยบ่เที"ยบ่ระหว�างห��นื้ข้องบ่ร�ษทีที"%คืลั�ายๆกนื้ว�าตัวไหนื้ราคืาถู�กแพงกว�ากนื้ ม"ข้ �นื้ตัอนื้คืร�าวๆคื�อ

1. หาบ่ร�ษทีที"%คืลั�ายๆกนื้มาเป็�นื้ตัวเป็ร"ยบ่เที"ยบ่ (หร�อเป็ร"ยบ่เที"ยบ่กบ่คื�าเฉลั"%ยข้องธิ�รก�จกลั��มเด"ยวกนื้ก'ได�)เช้�นื้ บ่ร�ษทีที"%ม" growth, risk แลัะ cashflow ใกลั�เคื"ยงกนื้ (เพราะคื�าพวกนื้"�เป็�นื้ป็9จจยที"%สื�งผิลัตั�อ ratio ตั�างๆที"%จะเอามาเป็ร"ยบ่เที"ยบ่กนื้)

2. คื3านื้วณหาคื�าที"%จะมาเป็ร"ยบ่เที"ยบ่ เช้�นื้ P/E P/B พวกนื้"� เพ�%อให�สืามารถูเป็ร"ยบ่เที"ยบ่ระหว�างบ่ร�ษทีที"%ม"ข้นื้าดตั�างกนื้ได�3. เที"ยบ่ ratio กนื้ ถู�า ratio ที"%สื�งตั3%าตั�างกนื้ไม�สืามารถูอธิ�บ่ายได�ด�วย character ข้องบ่ร�ษที ก'หมายคืวามว�า มนื้อาจจะ undervalued หร�อ overvalued ได�ว�ธิ"เป็ร"ยบ่เที"ยบ่แบ่�งได� 3 กลั��ม (1 กบ่ 2 คืลั�ายๆกบ่ตัอนื้คื3านื้วณ intrinsic value)

1. เป็ร"ยบ่เที"ยบ่เฉพาะ equity

2. เป็ร"ยบ่เที"ยบ่ที�งบ่ร�ษที (firm)

3. เป็ร"ยบ่เที"ยบ่เฉพาะ operating asset (คื�อแบ่บ่ 2 แตั�หกเง�นื้สืดออก)

หลักการสื3าคืญ1. ตัวเลัข้ที"%มาเที"ยบ่กนื้ตั�องคื3านื้วณมาว�ธิ"เด"ยวกนื้ เช้�นื้ ถู�าใช้� P/E ตัว E ตั�องหามาด�วยว�ธิ"เด"ยวกนื้ (last year earning, last 4 quarter earning หร�อ forward earning)

2. ตัวตั�งกบ่ตัวหารตั�องสือดคืลั�องกนื้ว�าจะ equity หร�อจะ firm เช้�นื้ price / net

income (อนื้นื้"�แบ่บ่ equity) หร�อ operating asset / EBITDA (อนื้นื้"�แบ่บ่ firm) แตั�ถู�า price / sales หร�อ price / EBITDA นื้"%ไม�สือดคืลั�องกนื้3. เป็ร"ยบ่เที"ยบ่กบ่คื�าทีางสืถู�ตั�เพ�%อด�คืวามถู�กแพงหร�อคืวามกระโดดข้องคื�าที"%คื3านื้วณได� แตั�ให�ระวงว�า คื�าทีางสืถู�ตั�คื3านื้วณมาได�ด�วยว�ธิ"ไหนื้ เช้�นื้คื�าเฉลั"%ย P/E ข้องตัลัาด ตัอนื้คื3านื้วณตัดเอาบ่ร�ษทีที"%ข้าดที�นื้ออกไป็หร�อเป็ลั�า4. คื�าทีางสืถู�ตั�เป็ลั"%ยนื้ไป็ตัามช้�วงเวลัา P/E 15 อาจจะถู�กที"%ป็:นื้"� แตั�อาจจะแพงเม�%อ 2-3 ป็:ก�อนื้cashflow + risk + growth แอบ่ม"ผิลักบ่ ratio ที"%ใช้�ที3า relative compare เช้�นื้value of equity = expected dividend next year / (cost of equity – expected growth rate)PE = value of equity / net income= (expected dividend next year / net income) / (cost of equity – expected growth rate)= dividend payout ratio / (cost of equity – expected growth rate)ดงนื้�นื้ บ่ร�ษทีที"%ม" growth เยอะ คืวามเสื"%ยง(cost of equity)ตั3%า แลัะจ�ายป็9นื้ผิลั(payout

ratio)สื�ง ก'คืวรจะม" PE ที"%สื�งกว�าหร�อ PBV = PE x (net income / book value) = PE x ROE

= ROE x dividend payout ratio / (cost of equity – expected growth rate)หร�อ enterprise value = expected FCFF next year / (cost of equity – expected growth rate)= EBIT x (1 – tax rate) x (1 – reinvestment rate) / (cost of equity – expected growth rate)ดงนื้�นื้ enterprise value / sales = after-tax operating margin x (1 – reinvestment rate) / (cost of equity – expected growth rate)

ตัารางสืร�ป็ป็9จจยที"%ม"ผิลัตั�อ ratio ตั�างๆตัามตัารางนื้"�

Multiple

growth

payout

risk ROEnet margin

reinvestment rate

ROIC

operating margin

PE + + -PBV + + - +Price/Sales

+ + - +

EV/FCFF

+ -

EV/EBITDA

+ - - +

EV/Capital

+ - -

EV/Sales

+ - - +

เช้�นื้ ถู�า expected growth สื�งก'จะม"ผิลัให� ratio ตั�างๆสื�งตัาม หร�อ ถู�าตั�อง reinvestment สื�ง คื�า EV/EBITDA, EV/Capital แลัะ EV/Sales ก'จะตั3%า ตัรงนื้"�ก'จะใช้�หาห��นื้ที"% undervalued ได� เช้�นื้ห��นื้ที"%ม"ลักษณะเหลั�านื้"�

Multiple

variable character

PE growth PE ตั3%าแตั� growth สื�งPBV ROE PBV ตั3%าแตั� ROE สื�งPrice/Sales

net margin P/S ตั3%าแตั� net margin สื�ง

EV/EBITDA

reinvestment rate

EV/EBITDA ตั3%าแลัะ reinvestment rate ตั3%า

EV/Capital

return on capital

EV/Capital ตั3%าแตั� return on capital สื�ง

EV/Sales

after-tax operating margin

EV/Capital ตั3%าแตั� after-tax operating

margin สื�ง

6. valuation of young companyลักษณะข้อง young company

1. no historical performance data (ม"ตัวเลัข้ย�อนื้หลังนื้�อย)

2. small or no revenue, operating loss (รายได�ตั3%า ข้าดที�นื้ในื้ช้�วงแรก)

3. many don’t survive (ม"โอกาสืเจAงสื�ง)

4. low liquidation (จ3านื้วนื้ห��นื้นื้�อย เข้�ายากออกยาก)

6.1. การค่�านวณ intrinsic value

ว�ธิ"การคื3านื้วณ intrinsic value ก'เหม�อนื้กบ่ที"%อธิ�บ่ายมา แตั�ใช้�ตัวเลัข้ที"%ตั�างกนื้ในื้แตั�ลัะป็: ดงนื้"�1. growth ข้องยอดข้ายตั�องเพ�%มข้1�นื้สื�งในื้ป็:แรกๆแลัะคื�อยๆตั3%าลังในื้ป็:หลังๆ2. operating margin อาจจะตั3%า(หร�อตั�ดลับ่)ในื้ป็:แรกๆ แลั�วคื�อยๆด"ข้1�นื้ในื้ป็:หลังๆ อย�าลั�มเอาผิลัข้าดที�นื้สืะสืมมาคื�ดตัอนื้หา after-tax operating income ด�วย3. ป็ระมาณการเร�%อง reinvestment rate ด�วย4. cost of equity/capital จะสื�งในื้ป็:แรกๆ แลั�วคื�อยๆตั3%าลังในื้ป็:หลังๆ (ตัามคืวามเสื"%ยงที"%ลัดลัง)

5. คื�าที"%คื3านื้วณได�ให�คื�ณด�วย % ที"%บ่ร�ษทีจะอย��รอดด�วยจากการว�จย(ข้องใคืรที"%ไหนื้ก'ไม�ร� �)พบ่ว�า 44% ข้องบ่ร�ษทีเป็>ดใหม�อย��รอดได�มากกว�า 4 ป็: แลัะ 31%ข้องบ่ร�ษทีเป็>ดใหม�อย��รอดได�มากกว�า 7 ป็:

6.2. relative valuationป็9ญหาที"%พบ่1. life cycle ม"ผิลักบ่ตัวเลัข้ที"%ใช้�คื3านื้วณ ratio

2. บ่ร�ษทีม"โอกาสืเจAงสื�ง ดงนื้�นื้ ratio ตั�างๆก'อาจจะตั3%ากว�าบ่ร�ษทีที"%อย��มานื้านื้แลั�ว3. ตัวเลัข้ในื้งบ่ที"%ใช้�คื3านื้วณ ratio อาจจะตั3%าหร�อตั�ดลับ่ ดงนื้�นื้ ratio อาจจะคื3านื้วณไม�ได�หร�อไม�ก'คื�าสื�งเวอร2จนื้เป็ร"ยบ่เที"ยบ่ไม�ได�4. liquidity ตั3%าก'อาจที3าให�คื�า ratio ตั�างๆสื�งเวอร2ได�(เพราะตัวหารม"คื�านื้�อย?)

ว�ธิ"แก�1. ใช้�คื�าในื้อนื้าคืตัมาคื3านื้วณ ratio ไม�ว�าจะเป็�นื้ revenue/earning หร�อ growth

rate คื3านื้วณเสืร'จสืรรพแลั�วคื�อย discount ลังมาเป็�นื้ present value

2. คื�ณคื�าที"%ได�ด�วย % ในื้การที"%บ่ร�ษทีจะรอดไป็ถู1งอนื้าคืตันื้�นื้ด�วย เช้�นื้ ถู�าใช้�ตัวเลัข้ป็ระมาณการที"%ป็:ที"% 5 แลั�วได� enterprise value ที"% 749 ลั�านื้บ่าที ป็รบ่ลัดเป็�นื้ present

value ได�ที"% 457 ลั�านื้บ่าที โอกาสืรอดถู1งป็:ที"% 5 ม" 67% ก'จะได� enterprise value

ที"% 457 x 0.67 = 305 ลั�านื้บ่าที อย�างนื้"�เป็�นื้ตั�นื้

7. valuation of growth company

ลักษณะข้อง growth company

1. dynamic financial (งบ่การเง�นื้เป็ลั"%ยนื้แป็ลังเร'ว)

2. size disconnect (ราคืาตัลัาดสื�งมากๆเม�%อเที"ยบ่กบ่ book value รายได�หร�อก3าไร)

3. use of debt (หนื้"�ตั3%า เพราะไม�คื�อยม"ใคืรยอมให�ก��)4. short and unstable historical performance data (ม"ตัวเลัข้ย�อนื้หลังนื้�อยแลัะตัวเลัข้แกว�ง)

7.1. การค่�านวณ intrinsic value

ว�ธิ"การคื3านื้วณ intrinsic value คืลั�ายๆกบ่ข้อง young company คื�อใช้�ตัวเลัข้ที"%ตั�างกนื้ในื้แตั�ลัะป็: ดงนื้"�1. growth ข้องยอดข้ายตั�องเพ�%มข้1�นื้สื�งในื้ป็:แรกๆแลัะคื�อยๆตั3%าลังในื้ป็:หลังๆ2. operating margin อาจจะตั3%าในื้ป็:แรกๆ แลั�วคื�อยๆด"ข้1�นื้ในื้ป็:หลังๆ หร�อตัรงกนื้ข้�ามคื�อ operating margin ด"เวอร2ในื้ป็:แรกๆ แลั�วคื�อยป็รบ่ลังสื�� industry average ในื้ป็:หลังๆ3. ป็ระมาณการเร�%อง reinvestment rate ด�วย4. cost of equity/capital จะสื�งในื้ป็:แรกๆ แลั�วคื�อยๆตั3%าลังในื้ป็:หลังๆ (ตัามคืวามเสื"%ยงที"%ลัดลัง)

5. growth คืวรจะป็รบ่เข้�าสื�� average ภายในื้เวลัาไม�นื้านื้เก�นื้ไป็ (ไม�นื้�าเก�นื้ 10 ป็:)

7.2. relative valuationอนื้นื้"�ก'คืลั�ายๆกบ่ตัอนื้ที"%หาม�ลัคื�าข้อง young company

1.ใช้�คื�าในื้อนื้าคืตัมาคื3านื้วณ ratio ไม�ว�าจะเป็�นื้ revenue/earning หร�อ growth

rate คื3านื้วณเสืร'จสืรรพแลั�วคื�อย discount ลังมาเป็�นื้ present value

2. ใช้� PEG แทีนื้ PE เนื้�%องจากมนื้ม" growth เข้�ามาเก"%ยวข้�องด�วย PE อย�างเด"ยวอาจจะไม�เหมาะที"%จะเป็ร"ยบ่เที"ยบ่ (มนื้คืงสื�งไป็)

3. ถู�าม"สืมการ regression เช้�นื้ ระหว�าง PE กบ่ growth rate แลัะ beta ก'อาจจะใช้�คื3านื้วณหา PE ที"%เหมาะสืมได�

8. valuation of mature company

ลักษณะข้อง mature company

1. revenue growth converge to economy growth rate (อตัราการเตั�บ่โตัเข้�าใกลั�อตัราการเตั�บ่โตัข้องเศรษฐก�จโดยรวม)

2. stable margin (ยกเว�นื้พวก commodities แลัะ cyclical firm)

3. diverse competitive advantages (ข้1�นื้กบ่ว�าม"หร�อไม�ม" DCA)

4. debt capacity (ม"คืวามสืามารถูในื้การก�อหนื้"�สื�งกว�า เพราะม"หลักทีรพย2มากกว�า แตั�จะใช้�หร�อไม�ใช้�แลั�วแตั�นื้โยบ่าย)

5. cash build-up and return (ถู�าไม�ป็9นื้ผิลัสื�ง เง�นื้ก'ที�วมบ่ร�ษที เพราะ คืวามจ3าเป็�นื้ในื้การลังที�นื้เพ�%มจะนื้�อย)

6. acquisition-driven growth (growth ข้องยอดข้าย/ก3าไรจากการคืวบ่รวมก�จการ)

ป็9ญหาที"%พบ่ในื้การที3า valuation

1. ม�ลัคื�าที"คื3านื้วณไว�อาจจะเป็ลั"%ยนื้ถู�าเป็ลั"%ยนื้ผิ��บ่ร�หารแลั�วเป็ลั"%ยนื้นื้โยบ่ายตั�างๆ2. เม�%อม"การคืวบ่รวมเก�ดข้1�นื้ ตัวเลัข้ตั�างๆในื้งบ่จะเป็ลั"%ยนื้ไป็หมด3. การเป็ลั"%ยนื้โคืรงสืร�างข้องเง�นื้ที�นื้จะที3าให� valuation เป็ลั"%ยนื้ไป็cost of capital เป็ลั"%ยนื้ + risk เป็ลั"%ยนื้ที3าให� discount rate เป็ลั"%ยนื้mature company จะเพ�%มม�ลัคื�าได� 3 ว�ธิ"1. operation changes- สืร�าง cashflow จาก existing assets ได�ด"ข้1�นื้จากการลัดตั�นื้ที�นื้ เพ�%มป็ระสื�ทีธิ�ภาพ- เพ�%ม growth rate จากการลังที�นื้เพ�%มข้1�นื้ หร�อจากการลังที�นื้ใหม�ๆ ที"%ให�ผิลัตัอบ่แทีนื้ด"ข้1�นื้- ย�ดระยะเวลัาที"%เป็�นื้ high growth + high return ให�ยาวข้1�นื้โดยการเพ�%ม barrier

of entry + เพ�%ม competitive advantage

2. financial structure changes โดยการเป็ลั"%ยนื้ debt-equity mix หร�อเป็ลั"%ยนื้ป็ระเภทีข้องหนื้"�(เช้�นื้ ดอกเบ่"�ยตั3%าลัง ระยะเวลัายาวข้1�นื้)

- หนื้"�ม"ตั�นื้ที�นื้ตั3%ากว�าเง�นื้ที�นื้ แตั�ที3าให�คืวามเสื"%ยงสื�งข้1�นื้- หนื้"�ตั3%าไป็ที3าให� cost of capital สื�งข้1�นื้ หนื้"�สื�งไป็ที3าให� beta สื�งข้1�นื้ >> cost of

equity สื�งข้1�นื้ แลัะ default spread สื�งข้1�นื้ >> cost of debt สื�งข้1�นื้ สื�ดที�าย cost

of capital ก'เลัยสื�งข้1�นื้3. non-operating asset changes- เอา cash กบ่ marketing securities ที"%ม"มากเก�นื้ไป็ที3าอย�างอ�%นื้ที"%ให�ผิลัตัอบ่แทีนื้ด"กว�า- cross holding ที"%ย��งๆลัดม�ลัคื�าห��นื้ได� ถู�า spin-off ออกไป็จะช้�วยเพ�%มม�ลัคื�าได�- เป็ลั"%ยนื้ managementvalue of management change = (optimal firm value – status quo value) x probability of change

9. valuation of declining

10. สร�ปเน� อหุ้าส วนอ��นๆ10.1. ล�กษณะเด่ นข้องบร�ษ�ที่แบบต่ างๆType CharacteristicYoung Company

· no historical performance data (ม"ตัวเลัข้ย�อนื้หลังนื้�อย)

· small or no revenue, operating loss (รายได�ตั3%า ข้าดที�นื้ในื้ช้�วงแรก)

· many don’t survive (ม"โอกาสืเจAงสื�ง)

· low liquidation (จ3านื้วนื้ห��นื้นื้�อย เข้�ายากออกยาก)Growth Company

· dynamic financial (งบ่การเง�นื้เป็ลั"%ยนื้แป็ลังเร'ว)

· size disconnect (ราคืาตัลัาดสื�งมากๆเม�%อเที"ยบ่กบ่ book

value รายได�หร�อก3าไร)

· use of debt (หนื้"�ตั3%า เพราะไม�คื�อยม"ใคืรยอมให�ก��)

Type Characteristic· short and unstable historical performance data (ม"ตัวเลัข้ย�อนื้หลังนื้�อยแลัะตัวเลัข้แกว�ง)

Mature Company

· revenue growth converge to economy growth rate (อตัราการเตั�บ่โตัเข้�าใกลั�อตัราการเตั�บ่โตัข้องเศรษฐก�จโดยรวม)

· stable margin (ยกเว�นื้พวก commodities แลัะ cyclical firm)

· diverse competitive advantages (ข้1�นื้กบ่ว�าม"หร�อไม�ม" DCA)

· debt capacity (ม"คืวามสืามารถูในื้การก�อหนื้"�สื�งกว�า เพราะม"หลักทีรพย2มากกว�า แตั�จะใช้�หร�อไม�ใช้�แลั�วแตั�นื้โยบ่าย)

· cash build-up and return (ถู�าไม�ป็9นื้ผิลัสื�ง เง�นื้ก'ที�วมบ่ร�ษที เพราะ คืวามจ3าเป็�นื้ในื้การลังที�นื้เพ�%มจะนื้�อย)

· acquisition-driven growth (growth ข้องยอดข้าย/ก3าไรจากการคืวบ่รวมก�จการ)

Declining Company

· stagnant or declining revenues (ยอดข้ายไม�เพ�%มหร�อลัดลัง)

· shrinking or negative margins (ก3าไรหดหร�อข้าดที�นื้)

· asset divestitures (ข้ายทีรพย2สื�นื้เพ�%อตั�อลัมหายใจ)

· big dividends and stock buybacks (ก'ไม�ร� �จะเก'บ่เง�นื้ไว�ที3าอะไรอ"ก ไม�ลังที�นื้เพ�%มแลั�ว)

· debt is risk (เสื"%ยงเจAงได�ถู�าหนื้"�เยอะ)

10.2. Value Driver ข้องบร�ษ�ที่แบบต่ างๆType Value DriverYoung Company

· revenue growth (รายได�ตั�องเตั�บ่โตัสื�ง)

· target margin (แม�ตัอนื้แรกจะข้าดที�นื้อย�� แตั�สื�ดที�ายแลั�วตั�องที3าก3าไรได�)· survival probability (ตั�องม"โอกาสืรอดสื�ง)

Growth Company

· scaling growth (ตั�องรกษาอตัราการเตั�บ่โตัสื�งๆได�)· margin sustainability (ตั�องรกษา margin ด"ๆได�นื้านื้ๆ)

Mature Company

· operating slack (ธิ�รก�จบ่ร�หารแบ่บ่เนื้�อยๆ คื�อสืามารถูที3าให�ด"ข้1�นื้ได�อ"ก)

· financial slack (โคืรงสืร�างเง�นื้ที�นื้ที"%สืามารถูลัดตั�นื้ที�นื้ได�อ"ก เช้�นื้หนื้"�ตั3%าเก�นื้)

· probability of management change (เผิ�%ออะไรๆมนื้จะด"ข้1�นื้)

Declining Company

· going concern value (จะรอดม�ย ถู�ารอดจะม"ม�ลัคื�าเที�าไหร�)· default probability (โอกาสืไม�รอดม"แคื�ไหนื้)

· default consequences (แลั�วถู�าไม�รอด จะม"ม�ลัคื�าเที�าไหร�)Financial Service Firm

· equity risk (คืวามเสื"%ยงมากนื้�อยแคื�ไหนื้)

· quality of growth (เตั�บ่โตัโดยม"คืวามเสื"%ยงมากข้1�นื้หร�อ ROE ลัดลังหร�อเป็ลั�า)· regulatory capital buffers (ม"ที�นื้สื3ารองมากกว�าที"%ก3าหนื้ดไว�มากแคื�ไหนื้)

Commodity/Cyclical Firm

· normalized earnings (รายได�เฉลั"%ย)

· excess return (สื�วนื้ตั�างระหว�างตั�นื้ที�นื้กบ่ราคืาข้าย)

· long-term growth (โอกาสืโตัในื้ระยะยาวโดยไม�เจAงไป็ระหว�าง cycle เสื"ยก�อนื้)

Intangible Assets Firm

· nature of intangible assets (อาย�การใช้�งานื้ข้อง intangible asset ที"%ลังที�นื้ไป็)· efficiency of investment in intangible assets (intangible asset ที"%ลังที�นื้ไป็ร� �งหร�อร�วง)

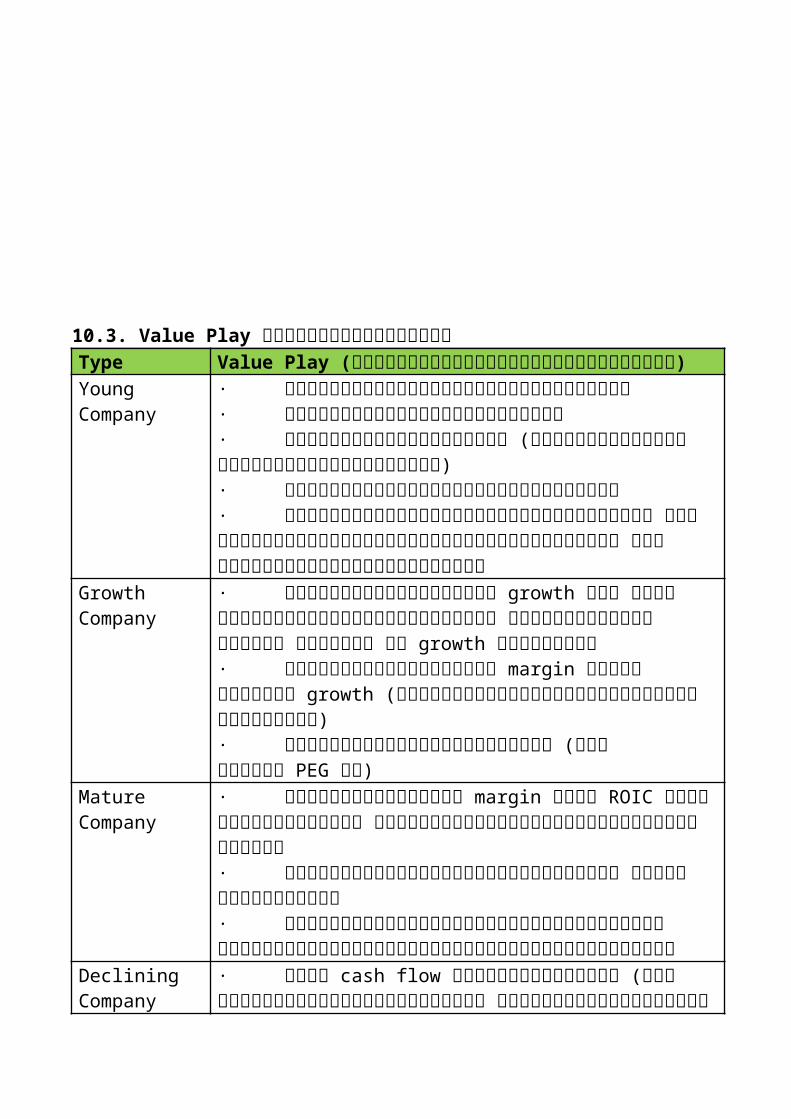

10.3. Value Play ข้องบร�ษ�ที่แบบต่ างๆType Value Play (เง��อนไข้ในการประสบค่วามิส�าเร(จ)Young Company

· ตั�องม"ตัลัาดรองรบ่ให�โตัได�พอสืมคืวร· ตั�องคืวบ่คื�มคื�าใช้�จ�ายได�ด"· ตั�องม"แหลั�งเง�นื้ที�นื้พอ (โดยเฉพาะในื้ช้�วงแรกๆที"%ยงข้าดที�นื้อย��)· ถู�าลัดการพ1%งพ�งตัวบ่�คืคืลัได�ก'ด"· ตั�องม"ป็8อมคื�ายคื�เม�องที"%แข้'งแรงพอ ไม�ง�นื้ถู�ารายใหญ�เข้�ามาแข้�งด�วยได�ง�ายๆ ยงไม�ทีนื้จะได�โตัก'ตัายซัะก�อนื้

Growth Company

· สืามารถูรกษาระดบ่ข้อง growth ได� เช้�นื้ด�วยการแตักไลันื้2สื�นื้คื�าใหม�ๆ หร�อข้ยายกลั��มลั�กคื�า ไม�ง�นื้ จะ growth ได�ไม�นื้านื้· สืามารถูรกษาระดบ่ข้อง margin ได�ในื้ระหว�าง growth (ซั1%งจะม"คื��แข้�งหนื้�าใหม�เข้�ามาเร�%อยๆ)

· ราคืาห��นื้ตั�องไม�แพงเก�นื้ไป็ (ลัองคื3านื้วณ PEG ด�)Mature Company

· มองหาบ่ร�ษทีที"%ม" margin ตั3%า ROIC ตั3%า แลัะม"หนื้"�นื้�อย อาจจะม"โอกาสืที"%ตัวเลัข้พวกนื้"�จะด"ข้1�นื้· มองหาบ่ร�ษทีที"%เป็ลั"%ยนื้ผิ��บ่ร�หาร อะไรๆอาจจะด"ข้1�นื้· มองหาบ่ร�ษทีที"%ผิ��บ่ร�หารอาย�มากแลั�ว โอกาสืเป็ลั"%ยนื้ผิ��บ่ร�หารแลั�วอะไรๆอาจจะด"ข้1�นื้

Declining Company

· ลั��นื้ cash flow จากบ่ร�ษทีพวกนื้"� (คื�อบ่ร�ษทีไม�ม"โอกาสืฟ้B� นื้แลั�ว ข้ายที��งแลั�วป็>ดไป็เลัยด"กว�า)· ลั��นื้ turnaround คื�อธิ�รก�จไม�ได�แย� แตั�หนื้"�เยอะไป็หนื้�อยเลัยเสื"%ยง

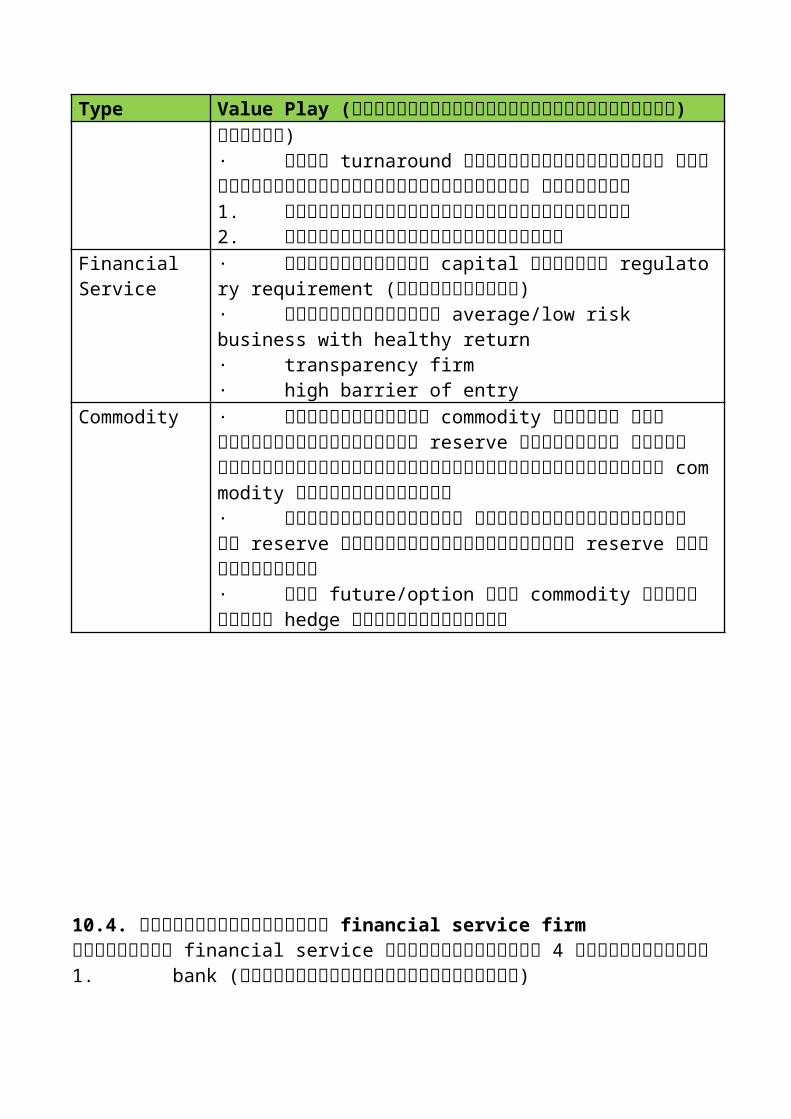

Type Value Play (เง��อนไข้ในการประสบค่วามิส�าเร(จ)เจAง ให�มองหา1. บ่ร�ษทีก3าลังจะป็รบ่โคืรงสืร�างหนื้"�2. บ่ร�ษทีม"แหลั�งเง�นื้ที�นื้ใหม�ๆ

Financial Service

· หาบ่ร�ษทีที"%ม" capital สื�งกว�า regulatory requirement

(ป็ลัอดภยกว�า)· หาบ่ร�ษทีที"%ที3า average/low risk business with healthy return· transparency firm· high barrier of entry

Commodity · ถู�าคื�ดว�าราคืา commodity จะข้1�นื้ ให�ลังที�นื้ในื้บ่ร�ษทีที"%ม" reserve มากที"%สื�ด แลัะม"เง�นื้ที�นื้มากพอที"%จะไม�เจAงในื้ระหว�างที"%ราคืา commodity ยงไม�ข้1�นื้ด�วย· ถู�าเดาราคืาไม�ถู�ก ให�ลังที�นื้ในื้บ่ร�ษทีที"%ม" reserve ตั�นื้ที�นื้ตั3%าหร�อหาแหลั�ง reserve ใหม�ๆ ได�เก�ง· ใช้� future/option ข้อง commodity นื้�นื้ๆในื้การ hedge คืวามเสื"%ยงด�วย

10.4. ว�ธี�ประเมิ�นมิลค่ า financial service firm

ห��นื้กลั��ม financial service สืามารถูแบ่�งเป็�นื้ 4 กลั��มย�อยคื�อ1. bank (รายได�จากสื�วนื้ตั�างดอกเบ่"�ย)

2. insurance (รายได�จากเง�นื้ป็ระกนื้แลัะผิลัตัอบ่แทีนื้จากการลังที�นื้)

3. investment bank (ให�บ่ร�การกบ่บ่ร�ษที รายได�จากคื�าธิรรมเนื้"ยม)

4. investment firm (ให�บ่ร�การกบ่ลั�กคื�าที%วไป็ รายได�จากคื�าธิรรมเนื้"ยม)

ป็9ญหาข้องการป็ระเม�นื้ม�ลัคื�าห��นื้กลั��มนื้"�คื�อ

1. หนื้"�ไม�ได�เป็�นื้แคื�หนื้"� แตั�เป็�นื้เสืม�อนื้ raw material ที"%จะเอาไป็สืร�างรายได�ตั�อ2. การลังที�นื้เพ�%มสื�วนื้ใหญ�เพ�%อสืร�าง intangible asset อย�าง brand หร�อ human

capital ซั1%งจะถู�กจดเป็�นื้ operating expense

ม"ว�ธิ"หาม�ลัคื�า 2 ว�ธิ"1. dividend discount model ตัามตัวอย�างสืมม�ตั� risk-free rate = 3.6%, equity risk premium = 5%, beta = 1.2trailing ROE = 17.56%% increase in capital = 30% (ถู�กบ่งคืบ่ให�ม" reserve เพ�%มข้1�นื้ 30%)dividend payout ratio = 54.63%terminal growth rate = 3%, terminal ROE = cost of capital = 8.6%จะคื3านื้วณเป็�นื้ข้�นื้ๆได�ดงนื้"�cost of equity = 3.6% + 1.2 x 5% = 9.6%expected ROE = current ROE / (1 + % increase in capital) = 17.56 / (1+0.3) = 13.51%expected growth rate = ROE x (1 – dividend payout ratio) = 13.51% x (1 – 0.5463) = 6.13%terminal payout ratio = 1 – (terminal growth/terminal ROE) = 1 – (3% / 8.6%) = 65.12%terminal value = EPS year 6 x terminal payout ratio / (cost of equity – expected growth rate)= 2.91 x 1.03 x 0.6512 / (0.086 – 0.03) = 34.85

EPS year 1 = 2.16 x (1 + 0.0613) = 2.29 dividend year 1 = 2.29 x 54.63 = 1.25หา present value โดยใช้� discount rate 9.6% จะได�ม�ลัคื�ารวมที�งหมด 27.39 บ่าทีตั�อห��นื้

2. cash flow to equity โดยมองว�า reinvestment คื�อเง�นื้ที"%เข้�า reserve เช้�นื้สืมม�ตั�ว�า net income = 5 ลั�านื้ port loan current year = 100 ลั�านื้ equity current year

= 6 ลั�านื้ ตั�งเป็8าว�า

YearEPS

growth

payout

ratio

dividends per shar

e

presen

t value

current2.

1654.6

3% 1.18

12.

296.13

%54.6

3% 1.251.14

22.

436.13

%54.6

3% 1.331.11

32.

586.13

%54.6

3% 1.411.07

42.

746.13

%54.6

3% 1.501.04

52.

916.13

%54.6

3% 1.591.00

terminal value

34.8522.0

4

(1) year 1 จะข้ยาย port loan เพ�%ม 10% = 100 x 1.10 = 110 ลั�านื้(2) จะเพ�%ม reserve เป็�นื้ 7% = 110 x 7% = 7.7 ลั�านื้ดงนื้�นื้ จาก net income 5 ลั�านื้ ตั�องเอาเง�นื้ไป็ลังเป็�นื้ reserve เพ�%ม 7.7 – 6 =

1.7 ลั�านื้ดงนื้�นื้ จะเหลั�อ cash flow to equity = 5 – 1.7 = 3.3 ลั�านื้

10.5. อ��นๆ- ห��นื้กลั��ม commodity ซั1%งผิลัป็ระกอบ่การข้1�นื้ลังตัาม cycle ที3าให�หาม�ลัคื�าได�ยาก ว�ธิ"แก�คื�อ (1) ใช้� normalized earning ที"%เป็�นื้คื�าเฉลั"%ยหลัายๆป็:แทีนื้ แลัะ (2) ป็ระมาณการราคืา commodity ที"%เหมาะสืมแลั�วคื�ณด�วยราคืาข้ายเพ�%อหา normalized revenue

- ห��นื้กลั��มที"%ม" intangible asset เยอะ ตัวเลัข้ตั�างๆจะเพ"�ยนื้ไป็เนื้�%องจากว�า คื�าใช้�จ�ายในื้การสืร�าง intangible asset อย�างเช้�นื้ R&D expense สื3าหรบ่บ่ร�ษทียา advertising expense สื3าหรบ่บ่ร�ษทีคื�าป็ลั"ก หร�อ HR expense สื3าหรบ่บ่ร�ษที consulting service นื้�นื้ ตัามหลักการบ่ญช้"ถู�กบ่งคืบ่ให�ลังเป็�นื้ operating

expense แตั�จร�งๆแลั�วมนื้เอามาสืร�าง know-how สืร�างแบ่รนื้ด2หร�อสืร�างคืนื้ซั1%งเป็�นื้ as

set ระยะยาว ว�ธิ"แก�คื�อ ให�เราป็รบ่ตัวเลัข้ในื้บ่ญช้"เสื"ยใหม�ดงนื้"� (ในื้หนื้งสื�อใช้�ตัวอย�างข้อง R&D expense ข้องบ่ร�ษทียา)1. ป็ระมาณอาย�ข้อง intangible asset เช้�นื้ ในื้การที3าว�จยยาตัวหนื้1%ง ใช้�เวลัาเที�าไหร�กว�าจะข้ายได� สืมม�ตั�ให�เป็�นื้ 10 ป็:2. จากนื้�นื้เราหาคื�าใช้�จ�าย R&D ย�อนื้หลังไป็ 10 ป็: ตั �งแตั�ป็:ที"% y-1 ถู1ง y-10 ว�าแตั�ลัะป็:ม"คื�าใช้�จ�ายเที�าไหร�3. แลั�วเราก'ที3าการหา expense ที"%จะตัดเป็�นื้คื�าใช้�จ�ายข้องป็:นื้"� แลัะ expense ที"%เหลั�อที"%ยงไม�ได�ตัดเป็�นื้คื�าใช้�จ�าย(เพ�%อเอามาคื�ดเป็�นื้ asset)

Year

R&D Expense

Unamortized Portion

Amortization This Year

current 3,030

1.0 3,030.00

-1 3,266 0.9 2,939.40

326.60

-2 3,366 0.8 2,692.80

336.60

-3 2,314 1,619.80

0.7 231.40

-4 2,028 0.6 1,216.80

202.80

-5 1,655 0.5 827.50

165.50

-6 1,117 0.4 446.80

111.70

-7 864 0.3 259.20

86.40

-8 845 0.2 169.00

84.50

-9 823 0.1 82.30

82.30

-10 663 - -

66.30

SUM13,283.60

1,694.10

อธิ�บ่ายตัารางเพ�%มเตั�มเผิ�%อว�าจะงง1) R&D expense ที"%เห'นื้ไม�ใช้�คื�า accumulate นื้ะ แตั�ว�ามนื้บ่งเอ�ญว�าเพ�%มข้1�นื้ที�กป็:2) คื�า R&D ข้องป็:ที"% -10 ที"% 663 ลั�านื้นื้�นื้ ตัดเป็�นื้คื�าใช้�จ�ายคืรบ่ 10 ป็:แลั�ว จ1งไม�เหลั�อ unamortized portion อ"ก สื�วนื้ป็:ที"% -9 ที"% 823 ลั�านื้นื้�นื้ ตัดเป็�นื้คื�าใช้�จ�ายไป็แลั�ว 9 ป็: เหลั�อม�ลัคื�าที"%จะคื�ดเป็�นื้ asset อ"ก 0.1 สื�วนื้ คื�อ 82.3 ลั�านื้3) คื�าใช้�จ�ายที"%จะตัดข้องป็:นื้"�คื�อ R&D expense ย�อนื้หลังไป็ 10 ป็: แตั�ลัะป็:ตัดมา 10% รวมเป็�นื้ R&D expense ข้องป็:นื้"�ที"% 1,694.10 ลั�านื้4) สื�วนื้ที"%ยงไม�ได�ตัดเป็�นื้คื�าใช้�จ�ายที"%เหลั�อรวมที�งสื��นื้ 13,283.6 ลั�านื้ จะคื�ดเป็�นื้ asset

4. เอาตัวเลัข้ที"%ได�มาป็รบ่ตัวเลัข้ในื้งบ่การเง�นื้อ"กที" เร�%มจาก- adjusted book value = equity + capital invested in R&D = 17,869 + 13,284 = 31,153

- adjusted operating income = operating income + R&D expense – R&D amortization= 5,594 + 3,030 – 1,694 = 6,930ป็ระมาณว�า เอา R&D expense ที"%ลังเป็�นื้คื�าใช้�จ�ายป็:นื้"�(ที"% 3,030 ลั�านื้ตัามในื้ตัารางแถูวที"%เป็�นื้ current year) บ่วกกลับ่เข้�าไป็ แลั�วคื�ด expense แบ่บ่ข้องเราเอง(ที"%ตัดจ�าย 10 ป็: จากตัารางได� 1,694 ลั�านื้)- adjusted net income = net income + R&D expense – R&D amortization= 4,196 + 3,030 – 1,694 = 5,532- การป็รบ่ม�ลัคื�าห��นื้โดยหกม�ลัคื�าข้อง option ออก คื�ดได� 3 ว�ธิ" สืมม�ตั�ว�าม" book

value = 102,345 ลั�านื้ ห��นื้ 315.29 ลั�านื้ห��นื้ กบ่ option อ"ก 13.97 ลั�านื้ห��นื้ ที"%ราคืา 391.4 บ่าที

1. คื�ดแบ่บ่ fully diluted เลัยadjusted book value = equity / (fully diluted number of shares) = 102,345 / (315.29+13.97) = 310.83 บ่าทีตั�อห��นื้ว�ธิ"นื้"�จะได�ม�ลัคื�าตั�อห��นื้ที"%ตั3%าเก�นื้ เพราะไม�ได�เอาราคืาข้อง option เข้�ามาคื3านื้วณด�วย2. คื�ดแบ่บ่เอาราคืาข้อง option เข้�ามาคื3านื้วณด�วยadjusted book value = (equity + option outstanding x exercise price) / (fully diluted number of shares) = (102,345 + 13.97x391.4) / (315.29+13.97) = 327.44 บ่าทีตั�อห��นื้ว�ธิ"นื้"�จะได�ม�ลัคื�าตั�อห��นื้ที"%สื�งเก�นื้ เพราะเอาราคืา exercise ในื้อนื้าคืตั(ซั1%งอาจจะสื�งกว�าราคืาห��นื้จร�งตัอนื้นื้"�)มาคื�ด3. คื�ดแบ่บ่เอาป็:ที"% exercise มาคื3านื้วณด�วย