Embed Size (px)

DESCRIPTION

Сравнение тенденций развития Application Stores в мире и в России.

Citation preview

Сложившийся рынок

До Apple API платформы открывали Symbian, Palm и другие. НоSymbian собрал 10 тысяч приложений за 6 лет, а Apple за 6месяцев! Почему?Apple первым осознал негативное влияние посредников вканале продаж, а также потребность пользователей в удобномдоступе к контенту и простоте его оплаты. Поэтому:1. Apple «выпрямил» канал дистрибуции для вендоров

приложений, создав marketplace, благодаря чему потеривендоров упали с 60% до 30%.

2. Для покупателей Apple создал удобные средства поиска идоступа к контенту, а также предложил технологию оплаты«одним кликом».

Теперь так поступают все AppStores.К 2012 консолидация рынков разных платформ закончится.

Феномен успеха Apple AppStore

Эволюция: killer apps killer marketplaces

В то время как Application Stores Apple и Google пытаютсяиспользовать собственные операционные платформы iOS иAndroid OS для монополизации рынков приложений,независимые магазины не имеют такого преимущества.Вместе с тем Full Catalogue Independent Store распространяяконтент любой платформы, получает преимущество впоисковом трафике. Например получая запросы наприложения для iOS, GetJar маршрутизирует их бесплатно вApple AppStore и iTunes монетизируя поисковый трафикчерез рекламу. GetJar особое место уделяет социальномумаркетингу. Результат: GetJar не так быстро теряет рыноккак Handango.com.Тем не менее Independent Stores находятся в зоне риска.

Платформа vs. Независимость

Плохой тренд для Независимых!

Handango.com в свободном падении

Трафик OS и OEM AppStores

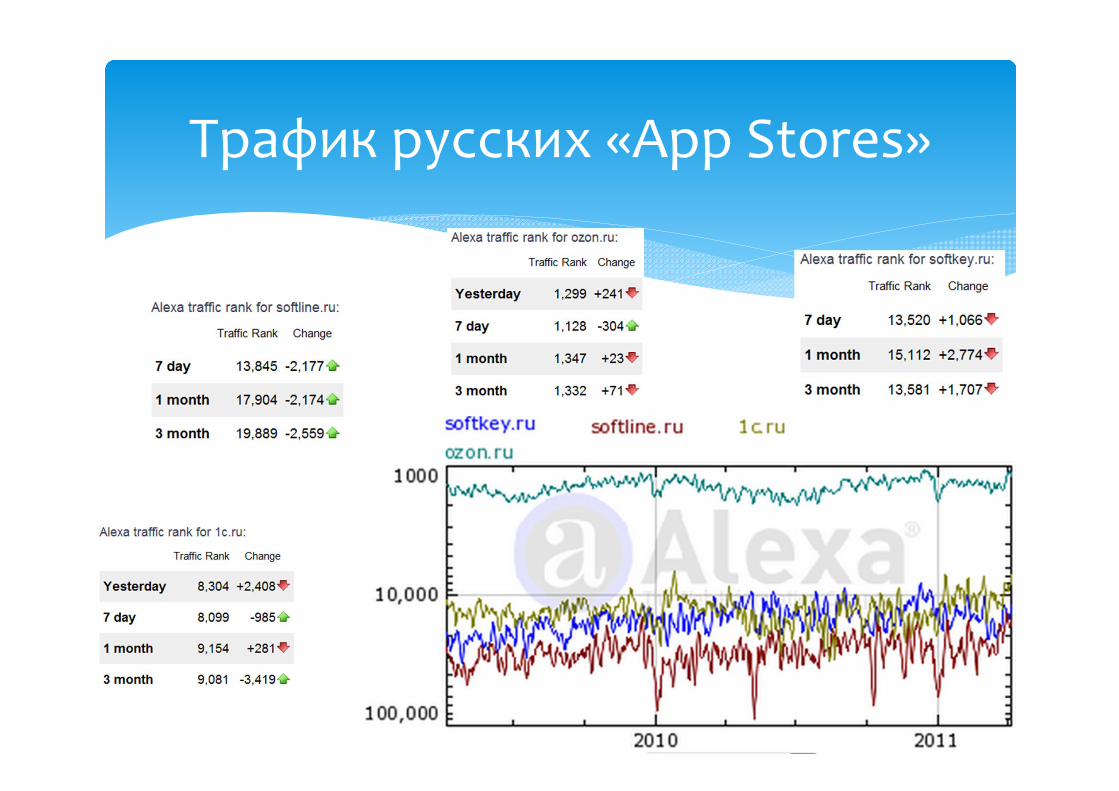

Трафик русских «App Stores»

А Softkey независимый?

Трафик Windows marketplace в свободном падении

Доля Windows в загрузках падает

Маркетинг AppStores

Упрощение поиска

Сравниваем витрины

Почему только OZON.RU следует тренду?

Conversion rate

Customer Acquisition Cost (CAC) напрямую зависит от conversion rate.

CAC формирует себестоимость контента Автоматизация update и upgrade увеличивает

Lifetime Value of Customer (LTV).

Упрощение поиска - это экономика!

Эволюция модели: Вирусный маркетингсоциальные сети. Трудности регистрации пользователей пользователи соц. сетиСейчас: Модель не устоялась, в большинстве случаев корпоративная страница в

соц сети и сбор like’ов SEO и SEM все также лидируют в объемах финансирования и

эффективности использования 53% мобильных приложений пользователи находят через поисковые

машины и только 22% через App StoreДоступ к аудитории соц. сети: Развлечения и цифровой контент Платежи trial & limited use content, ваучер, дисконт, funny money, бонус

Социальный маркетинг: монетизация доверия

Пользователи соц. сетей.

В GetJar 60% пользователей рекомендуют apps!

Удобство платежей в AppStores

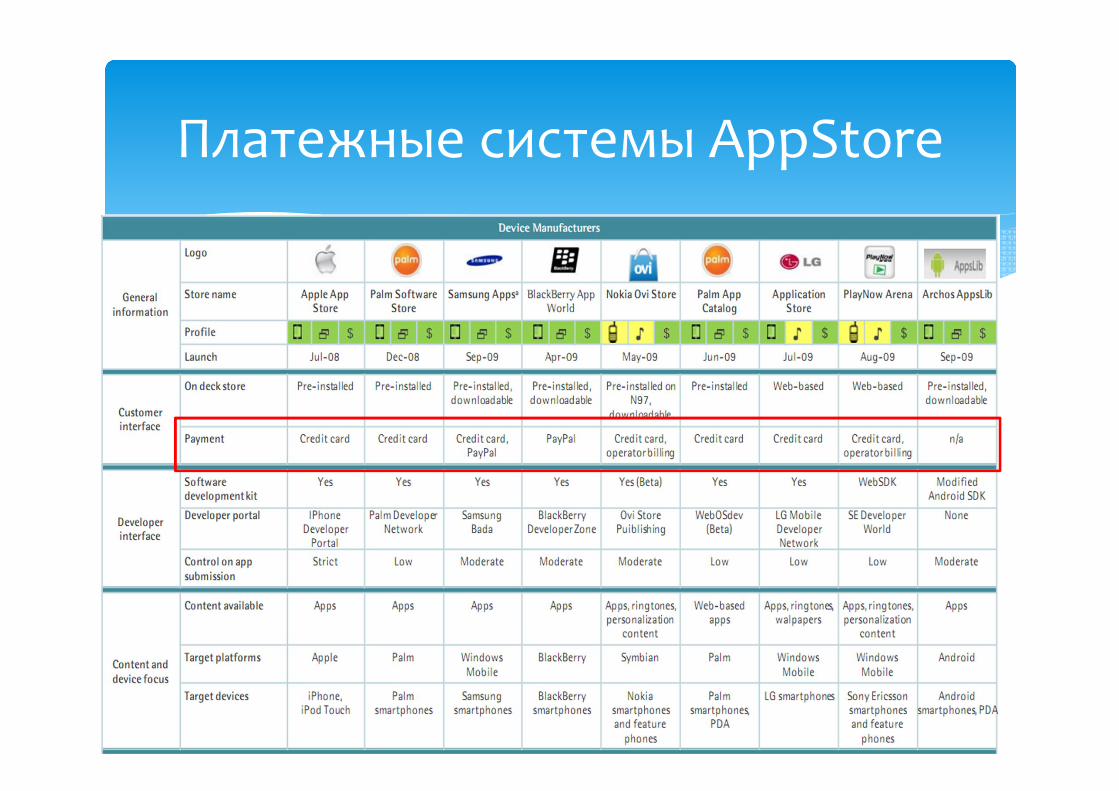

Платежные системы AppStore

В 2010 году о создании собственной платежной системысообщили и Apple (Transaction) и Google (One Pass). Обесистемы используют карточную схему платежей. Однакомодель использования платежей не изменилась, они всетакже привязаны к AppStore каждой из платформ и ккарточным системам, что делает платежи дорогими.PayPal не предлагает решения для рынка нано-платежей.PayClick by VISA и Serve by AmEx – то же самое - «видсбоку».Платежные системы быстро эволюционируют

Эволюция механизмов оплаты

Продаем: Микро контент <$3: от $2 до $3 (средняя цена в в AppStore ). Нано-контент: от $0,005 до $0,20Ограничение цены снизу: Потери (lost) PayPal равны 0,15% Комиссия PayPal не менее $0,05:

5%+$0,05 для платежей <$3 2,9%+$0,3 для платежей >$3

AppStore берет заметную долю дохода (включая payment fee); Комиссия AppStore и Apple Transaction – 30% Комиссия Android Market - 30% Комиссия Google One Pass – 10%

Нежелание пользователей брать на себя долговременные обязательства по подписке, оставляют единственный путь монетизации цифрового контента – микро и нано платежи. …а потери в канале платежей запретительно высоки для нано!

Потери в канале платежей

Открытие API операционной платформы создалоэкосистему разработки, создание AppStore исключилопосредников из канала продаж и снизило расходы.Embedded billing API платежной системы создастэкосистему монетизации контента и уберет посредниковиз канала оплаты.Низкая стоимость проведения платежей сделает нано-платежи реальностью. Billing станет частью контента,revenue sharing управляется платежной системой.Embedded billing.Платежная система - hub монетизации контента.

Канал оплаты: слишком много посредников

Немонетизированный трафикYouTube сравним по объему страфиком download! Лидер показов(300 млн. views), мог заработать $3млн. получая 1 цент за показ, аYouiTube заработал бы до $600 тысячс одного ролика!!!

Bittorent: потенциал монетизации??? Цена мобильного контента в Индии

от $0,005, кредитные карты неподходят!

Нано-платежи новые моделимонетизации?

Микро и Нано платежи: новые модели монетизации контента?

Источник: Акадо

В апреле 2011 ICANNделегировал домен .XXXПорно и Эротика являетсяодним из самыхпопулярных видовконтента в Интернет.Сайты Youporn, Pornhub иRedTube входят в 100наиболее популярных ииспользуют рекламнуюмодель монетизации.Нужна нано монетизация.

gTLD .XXX

Application Stores: выводы

1. Удобство поиска и оплаты - причина успеха AppStore у пользователей

2. Отсутствие посредников в канале продаж – причина успеха AppStore у девелоперов

3. Рынок мобильных OEM и OS платформ консолидируется вокруг ОЕМ/OS AppStore

4. Модель Independent App Store стагнирует, для выживания на рынке AppStore нужна новая модель или собственная ОЕМ/OS платформа.

5. Стратегия выживания independent: 1. Монетизация трафика поиска контента: не продадим так поищем 2. Social marketing.

6. OS платформа Mocrosoft marketplace не работает, а доля Windows на рынке падает. Это пока позволяет делать деньги на Microsoft, но несет угрозы MS экосистеме

Итоги развития

1. Нано-платежи – триггер новых моделей монетизации контента.

2. Платежное API – embedded billing модель монетизации контента

3. Платежная система - хаб монетизации нано-контента и база продавцов user generated content.

4. Рынок контента не ограничивается загрузками, есть YouTube, есть Bittorent и Flash. Надо монетизировать!

5. Контент не ограничивается приложениями, есть медиа и другой цифровой контент, есть рынок мобильного контента и location sensitive контент.

6. В отсутствии нано-монетизации ресурсы user generated content типа YouTube возможно недооценены. .ХХХ?

Новые возможности

![[Slideshare] Slideshare para tu negocio online](https://img.pdfslide.tips/doc/110x75/54ba05494a7959fe4f8b45d7/slideshare-slideshare-para-tu-negocio-online.jpg)