Embed Size (px)

DESCRIPTION

ISSN 2074-8035 О РЕФОРМИРОВАНИИ ПРАВИЛ БУХГАЛТЕРСКОГООРЕФОРМИРОВАНИИПРАВИЛБУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙУЧЕТАЛИЗИНГОВЫХОПЕРАЦИЙ ЭФФЕКТИВНОСТЬЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ЛИЗИНГАИСПОЛЬЗОВАНИЯЛИЗИНГА В СХЕМАХ МОДЕРНИЗАЦИИВСХЕМАХМОДЕРНИЗАЦИИ http://lizing.panor.ru

Citation preview

9/2011

ISSN 2074-8035

ТЕХНОЛОГИИ БИЗНЕСАhttp://lizing.panor.ru

О РЕФОРМИРОВАНИИ ПРАВИЛ БУХГАЛТЕРСКОГО О РЕФОРМИРОВАНИИ ПРАВИЛ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙУЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ

ЭФФЕКТИВНОСТЬ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА В СХЕМАХ МОДЕРНИЗАЦИИВ СХЕМАХ МОДЕРНИЗАЦИИ

ВЕДУЩИЕ ТЕНДЕНЦИИ ВЕДУЩИЕ ТЕНДЕНЦИИ НА РЫНКАХ ЛИЗИНГАНА РЫНКАХ ЛИЗИНГА

ЖУРНАЛ «ВЕСЬ МИР – НАШ ДОМ!»

На правах рекламы

Журнал предлагает все необходимые вам сведения для организации бизнеса в выбранной стране, профессиональный и полезный для делового человека страно-ведческий анализ, исчерпывающую деловую информацию и практические сведения о жизни, условиях предпринимательства за рубежом.

Задача журнала – помочь вам сделать правильный выбор, сэкономить силы, вре-мя, нервы и деньги на поиск достоверных сведений об условиях переезда, жизни, ра-боты и развития бизнеса за рубежом с тем, чтобы вы совершенно спокойно преодо-лели все возникающие на этом пути препятствия и добились желаемой цели.

Рекомендации и советы экспертов журнала ускорят процесс адаптации к социально-экономическим условиям новой страны и предостерегут от возмож-ных многочисленных ошибок, которые зачастую обходятся очень дорого.

Авторские рубрики «Свой взгляд» и «Свое дело» сообщат об особенностях образа жизни и ведения бизнеса в разных странах.

Миссия журнала – не только давать дельные советы и помогать россиянам бла-гополучно обустраиваться на новом месте, но и транслировать здоровые импульсы консолидации соотечественников, морального и делового сотрудничества земляков и землячеств за рубежом, взаимоподдержки во имя процветания близких по духу лю-дей и нашей большой Родины – России.

ДАЛЬНЕЕ ЗАРУБЕЖЬЕ ДЛЯ РОССИЯН: ИНВЕСТИЦИИ, НЕДВИЖИМОСТЬ, КАПИТАЛ, ГРАЖДАНСТВО

НОВЫЙ ПРОЕКТ ИЗДАТЕЛЬСКОГО ДОМА «ПАНОРАМА»

индексы:на полугодие –

11825,на год – 11832

индексы:на полугодие –

46021,на год – 46032

Для оформления подписки в редакции необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected], по факсу (499) 346-20-73 или через сайт www.panor.ru.

На все возникшие вопросы по подписке вам с удовольствием ответят по телефонам: (495) 211-54-18, 749-21-64, 664-27-61

Председатель редсовета – А.Н. Спар-так, доктор экономических наук, про-фессор, директор Всероссийского научно-исследовательского конъюнк-турного института

В.В. Ивантер, доктор экономических наук, профессор, академик РАН, дирек-тор Института народно-хозяйственного прогнозирования РАН

Б.М. Смитиенко, доктор экономиче-ских наук, профессор, председатель УМО «Мировая экономика», прорек-тор Финансовой академии при Прави-тельстве РФ

Г.Б. Клейнер, доктор экономических наук, профессор, член-корр. РАН, зам. директора Центрального экономико-математического института РАН

Н.П. Шмелев, доктор экономических наук, профессор, академик РАН, дирек-тор Института Европы РАН

М.Л. Титаренко, доктор исторических наук, профессор, академик РАН, дирек-тор Института Дальнего Востока РАН

С.М. Рогов, доктор исторических наук, профессор, член-корр. РАН, директор Института США и Канады РАН

И.С. Королев, доктор экономических наук, профессор, член-корр. РАН, зам. директора Института мировой эконо-мики и международных отношений РАН

В.С. Паньков, доктор экономических наук, профессор Национального иссле-довательского университета «Высшая школа экономики»

РЕДАКЦИОННЫЙ СОВЕТ ЖУРНАЛА

Ежемесячное издание. Объем – 80 с. Распространяется по подписке, в международных организациях

и зарубежных представительствах.http://mir.panor.ru,

http://Политэкономиздат.РФ,http://politeconom.ru

РУБРИКИ ЖУРНАЛА

ИНВЕСТИЦИИ Земля, строительство, бизнесИнвестиции в основные фондыИнвестиционные технологииКонтракты и предложенияИнвестиционный климат Инвестиции для начинающих

НЕДВИЖИМОСТЬ Конъюнктура рынков недвижимостиАренда и покупка жилой недвижимости

Правила приобретения недвижимостиПути получения кредита

КАПИТАЛНациональное законодательствоКорпоративные правилаУсловия для финансовых операцийПроцедура приобретения основныхфондовЭтапы создания фирмы (юридического лица)

ШКОЛА ИММИГРАНТАУсловия получения ПМЖВторой паспортОбустройство на новом местеОрганизация своего делаОбразование за рубежом Официальные рекомендацииСоветы бывалого

В каждом номере в каждой рубрике – 1–2 статьи

Лизинг-2011-09-обложки.indd 1Лизинг-2011-09-обложки.indd 1 22.08.2011 9:56:2222.08.2011 9:56:22

В каждом номере – основные проблемы и тенденции мировой экономики. Научные и практические разработки ведущих ученых-международников. Результаты исследований мирохозяйственных проблем, интеграционных и глобальных процессов. Анализ анти-кризисной практики государств и компаний.

Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273.

Издательский Дом рекомендует

На

прав

ах р

екла

мы

Председатель редсовета – Н.Я. Петраков, академик РАН, директор Института развития рынка РАН.

Председатель редколлегии – С.Ю. Глазьев, академик РАН, ответственный секретарь Комиссии Таможенного союза,

заместитель генерального секретаря ЕврАзЭС, руководитель Национального института развития

и Института новой экономики Государственного университета управления.

Главный редактор – В.С. Паньков, д-р экон. наук, профессор, зав. кафедрой международных экономических отношений

факультета мировой экономики и мировой политики Государственного университета – Высшей школы экономики

при Правительстве РФ.

Входит в Перечень изданий ВАК.Издается в содружестве с Высшей школой экономики,

Российской экономической академией им. Г.В. Плеханова, институтами РАН: мировой экономики и международных

отношений, США и Канады, Европы, Дальнего Востока.

ВСЕГДА В КУРСЕ СОБЫТИЙ И ПРОБЛЕМ МИРОВОЙ ЭКОНОМИКИНаучно-аналитический журнал для руководителей организаций – участников ВЭД, отделов внешнеэкономических связей, ученых-экономистов научных центров, преподавателей, аспирантов и студентов экономических вузов.

Ежемесячное издание. Объем – 80 с. Распространяется по подписке

и на профессиональных мероприятиях.

индексна полугодие –

12383

индексна полугодие – 84826

www.mec.panor.ru

Издательский Дом«ПАНОРАМА» – крупнейшее в Россиииздательстводеловых журналов. Десять издательств, входящих в ИД «ПАНОРАМА», выпускают 95 журналов.

Свидетельством высокого авторитета и признания изданий ИД «ПАНОРАМА» яв-ляется то, что 27 журналов включены в Пе-речень ведущих рецензируемых журналов и изданий, утвержденный ВАК, в которых публикуются основные научные результаты диссертаций на соискание ученой степени доктора и кандидата наук. Среди главных ре-дакторов наших журналов, председателей и членов редсоветов и редколлегий – около 300 академиков, членов-корреспондентовакадемий наук, профессоров и столько же широко известных своими профессиональ-ными достижениями хозяйственных ру-ководителей и специалистов-практиков.

Издательский Дом «ПАНОРАМА» – это:Издательский Дом «ПАНОРАМА» – это:

ВНЕШТОРГИЗДАТВНЕШТОРГИЗДАТwww.Внешторгиздат.РФ, www.vnestorg.ru

АФИНААФИНАwww.Бухучет.РФ, www.afina-press.ru

СЕЛЬХОЗИЗДАТСЕЛЬХОЗИЗДАТwww.Сельхозиздат.РФ, www.selhozizdat.ru

МЕДИЗДАТМЕДИЗДАТwww.Медиздат.РФ, www.medizdat.com

НАУКА и КУЛЬТУРАНАУКА и КУЛЬТУРАwww.Наука-и-культура.РФ, www.n-cult.ru

ТРАНСИЗДАТТРАНСИЗДАТwww.Трансиздат.РФ, www.transizdat.com

Т Р АН

СИЗДА

Т

www.ИДПАНОРАМА.pф, www.panor.ruТелефоны для справок:

(495) 211-5418, 749-4273, 749-2164Факс: (499) 346-2073

ПОЛИТЭКОНОМИЗДАТПОЛИТЭКОНОМИЗДАТwww.Политэкономиздат.РФ, www.politeconom.ru

ЮРИЗДАТЮРИЗДАТwww.Юриздат.РФ, www.jurizdat.ru

ПРОМИЗДАТПРОМИЗДАТwww.Промиздат.РФ, www.promizdat.com

СТРОЙИЗДАТСТРОЙИЗДАТwww.Стройпресса.РФ, www.stroyizdat.com

На правах рекламы

Лизинг-2011-09-обложки.indd 2Лизинг-2011-09-обложки.indd 2 22.08.2011 9:56:2422.08.2011 9:56:24

СОДЕРЖАНИЕ

В ЛИЗИНГОВОМ СООБЩЕСТВЕ

О реформировании Правил бухгалтерского учета лизинговых операций . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

ЭКОНОМИКА БИЗНЕСА

Философова Т. Г. Эффективность использования лизинга в схемах модернизации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

БИЗНЕС В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ

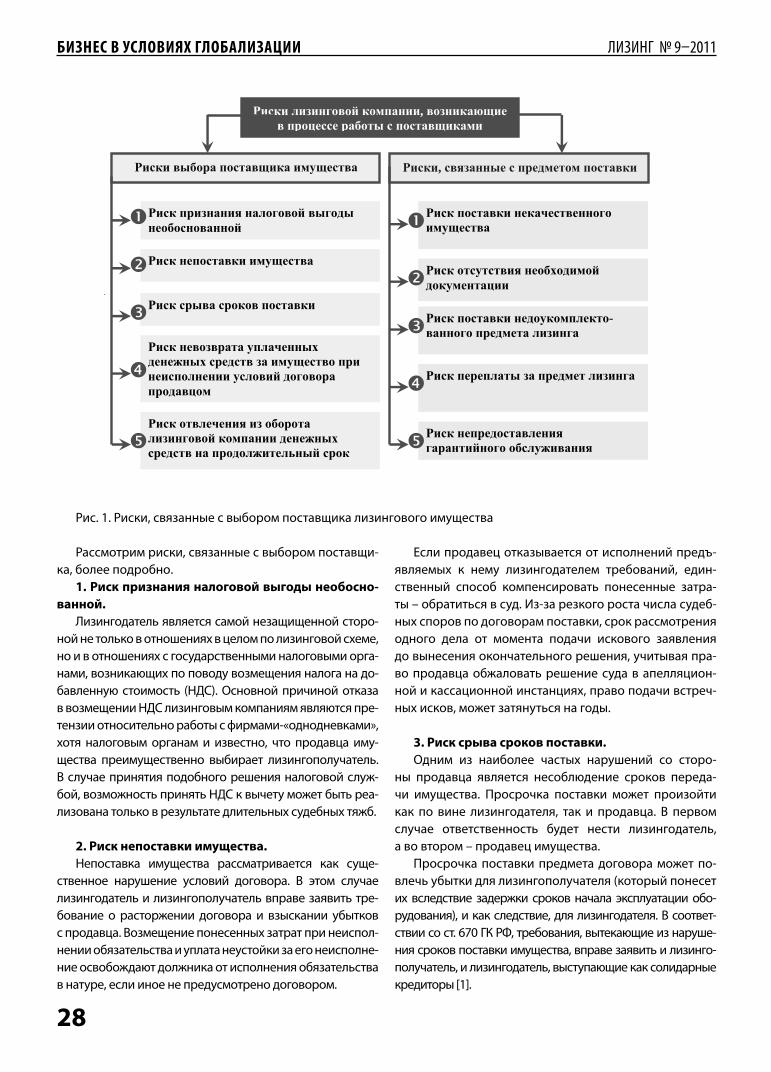

Фрадков П. М. Поддержка компаний-экспортеров: проблемы и перспективы . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Грищенко О. А. Формирование системы эффективного взаимодействия с поставщиками лизинговой компании . . . . . . . . . . . 27Момсикова Л. В. Разработка ценовой базы таможенных органов в целях контроля таможенной стоимости ввозимых товаров . . . . . . 32

УРОКИ МИРОВОГО КРИЗИСА

Дрыночкин А. В. Антикризисная политика Венгрии . . . . . . . . . . . . . . . . 38Воронина Т. В. Система регулирования бюджетных дефицитов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

МОНИТОРИНГ АКТУАЛЬНЫХ ПРОБЛЕМ

Ведущие тенденции на рынке лизинга(По материалам рейтингового агентства РЭ «Эксперт») . . . . . . . . . . . . . 54

АНОНС КОНФЕРЕНЦИИБухгалтерский учет и налогообложение лизинговых операций. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

БИБЛИОТЕКА ЖУРНАЛА ЛИЗИНГ

Саймон Вайн. «Инвестиции и трейдинг. Формирование индивидуаль-ного подхода к принятию инвестиционных решений» . . . . . . . . . . . . . . 70Т. Г. Философова. «Лизинг: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления» . . . . . . . 70

ЖУРНАЛ«ЛИЗИНГ»

ТЕХНОЛОГИИ БИЗНЕСА

№ 9/2011

Зарегистрирован МинистерствомРоссийской Федерации по делам

печати, телерадиовещания и средствмассовых коммуникаций

Свидетельство о регистрацииПИ № 77–15714

от 20.07.2003

Входит в Перечень рецензируемых

журналов и изданий ВАКЖурнал распространяется

через каталоги:ОАО «Агентство «Роспечать»

(индекс на 2-е полугодие – 82723),«Почта России»

(индекс на 2-е полугодие – 16585),а также путем прямой

редакционной подпискиТел. отдела подписки: 8 (495) 749-42-73,

749-21-64, 211-54-18, 664-27-61

Почтовый адрес редакции:125040, Москва, а/я 1,

ООО «ПАНОРАМА»Электронный адрес:www.politeconom.ru,

www.Политэкономиздат.РФ

Издательство«Политэкономиздат»http://lizing.panor.ru

Тел. редакции:(495) 664-27-38

E-mail: [email protected]

Издается совместнос Торгово-промышленной

палатой Российской Федерации,Лизинговой конфедерацией

(Союзом) СодружестваНезависимых Государств.

Прайс-лист на сайте:http://lizing.panor.ru

высылаем по требованию заказчика.

Отдел рекламыТел.: (495) 664-27-96, 760-16-54

Выпускающий редакторД. МикляевКорректор

Л. ВасильеваКомпьютерная верстка

А. Бирюков

За содержание публикуемойрекламы редакция журнала

ответственности не несет.

Формат 60х88/8Бумага офсетная. Печ. л. 10

Подписано в печать 03.08.2011 г.

Уважаемые коллеги!

Пишите нам о тех проблемах, которые вызывают затрудненияв вашей работе. Мы располагаем различными способами помочь вам необходимой информацией. Приглашаем читателей делиться своим опытом, ведь он может быть интересен и полезен для других.

Свои предложения и пожелания просьба присылатьпо E-mail: [email protected]

125040, Москва, а/я 1.Контактный телефон издательства (495) 664-27-38

www.politeconom.ru, www.Политэкономиздат.РФ

Lizing_09.indd 1Lizing_09.indd 1 22.08.2011 9:49:0522.08.2011 9:49:05

CONTENTS

IN THE LEASING COMMUNITY

On the reform of accounting rules leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

BUSINESS ECONOMICS

Filosofova Т. G. The eff ectiveness of using leasing schemes to upgrade . 6

BUSINESS IN CONDITIONS OF GLOBALIZATION

Fradkov P. М. Support for exporting companies: problems and prospects . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Grishchenko О. А. The formation of eff ective interaction with providers of leasing companies . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Momsikova L. V. Formation and working out of price information base of customs bodies with a view of control of customs cost of the imported goods . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

LESSONS FROM GLOBAL CRISIS

Drynochkin А.V. Hungary’s anti-crisis policy . . . . . . . . . . . . . . . . . . . . . . . . . . . 38Voronina Т.V. Post-crisis contradiction: the budget defi cits . . . . . . . . . . . . 48

MONITORING OF ACTUAL PROBLEMS

Major trends in the leasing market . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

ANNOUNCEMENT OF CONFERENCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

LIBRARY JOURNAL LEASING

Simon Vine. «Investment and trading. Formation of an individual approach to investment decision-making» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70T. Filosofova. «Leasing: Textbook. allowance for students studying for a degree in Economics and Management» . . . . . . . . . . . . . . . . . . . . . . . . . 70

Главный редакторпрофессор, зам. заведующего

кафедрой международного бизнесаГосударственного университета –

Высшей школы экономикиФилософова Татьяна Георгиевна

Редакционный совет:А. Ю. Акиндинов, председательподкомитета ТПП РФ по лизингу,

генеральный директорЗАО «Бизнес Альянс»;

В. А. Горемыкин, д-р экон. наук,проф. Московского государственного

университета;М. И. Лещенко, д-р техн. наук,

проф., ректор Высшей школы лизингаМосковского государственногоиндустриального университета;

И. С. Санду, д-р экон. наук, проф.,декан финансово-экономического

факультета Российского университетакооперации;

В. И. Сарбаев, д-р экон. наук, проф.,проректор Международной академии

инноваций и инвестиций;В. М. Чулюков, заместитель

председателя правления Лизинговойконфедерации (союза) Содружества

Независимых Государств;В. Я. Лимарев, д-р экон. наук, проф.,

председатель Совета директоровОАО «Росагроснаб»;

М. П. Таов, канд. экон. наук,генеральный директор лизинговой

компании «Ренессанс Лизинг»;Т. А. Козенкова, д-р экон. наук,

проф., чл.-корр.Международной академии

менеджмента, главный научныйсотрудник НИИ ИТКОР;

М. А. Вахрушина, д-р экон. наук,профессор, зав. кафедрой

бухгалтерского учета и анализахозяйственной деятельности ВЗФЭИ;

В. А. Морыженков, д-р экон. наук,профессор, зав. кафедрой

управления финансовыми рискамиГосударственного университета

управления;Н. А. Дорофеева, д-р экон. наук,

профессор, главный научныйсотрудник отдела методологии

финансов, учета и налогообложенияИТКОР;

А. В. Сахаров, д-р техн. наук,профессор, ген. директорООО «Трансинжиниринг»;

А. А. Тилов, канд. экон. наук, доцент,ген. директор ООО «Рослизинг»;

Т. В. Погодина, д-р экон. наук,проф., зав. кафедрой Российского

университета кооперации

Dear Colleagues,

E-mail us about the problems that cause diffi culties in your work. We have a variety of ways to help you with necessary information. We in-vite readers to share their experiences, because it can be interesting and useful to others.

Their opinions and suggestions, please sendby E-mail: [email protected], Moscow, PO Box 1.

Contact telephone Publishers: (495) 664-27-38www.politeconom.ru, www.Политэкономиздат.РФ

Lizing_09.indd 2Lizing_09.indd 2 22.08.2011 9:49:0622.08.2011 9:49:06

ЛИЗИНГ № 9–2011

3

В ЛИЗИНГОВОМ СООБЩЕСТВЕ

О РЕФОРМИРОВАНИИ ПРАВИЛ О РЕФОРМИРОВАНИИ ПРАВИЛ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙОПЕРАЦИЙON THE REFORM OF ACCOUNTING RULES LEASINGON THE REFORM OF ACCOUNTING RULES LEASING

Лизинговым сообществом продолжают широко обсуждаться вопросы, связанные с необходи-мостью реформирования бухгалтерского учета

лизинговых операций. Соответствующие нормативы в лизинговой отрасли были приняты давно и нужда-ются, по мнению специалистов лизинговых компаний, в обновлении.

Основными нормативными актами являются при-каз Минфина № 15 от 17.02.1997 «Об отражении в бух-галтерском учете операций по договору лизинга» и Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6 / 01, утвержденное приказом Минфина России от 30.03.2001.

На заседании Подкомитета ТПП РФ по лизингу и НП «ЛИЗИНГОВЫЙ СОЮЗ» 26 ноября 2010 г. «Ключевые про-блемы ПБУ для лизинга – проект реформы» был вынесен вопрос об организации рабочей группы для определе-ния основных острых вопросов, решаемых внедрением новых Правил бухгалтерского учета «Аренда» в части лизинговых операций, и подготовки рекомендаций в новые ПБУ.

Рабочей группой Подкомитета по лизингу Комите-та ТПП РФ по финансовым рынкам и кредитным орга-низациям соответствующие рекомендации были под-готовлены.

В апреле 2011 г. была достигнута договоренность с Минфином России о методологическом участии Подкомитета ТПП РФ по лизингу в подготовке ново-го ПБУ. 13 апреля 2011 г. Подкомитет ТПП РФ по ли-зингу принял участие в работе круглого стола «Об-суждение проектов положений по бухгалтескогому учету «Учет аренды», «Учет вознаграждений работ-ников», «Учет запасов», «Учет основных средств», организованного при поддержке НСФО, АССА и Го-сударственного университета «Высшая школа эко-номики».

29 апреля 2011 г. в Москве в рамках Всероссийской конференции «Проект «Положение по бухгалтерскому учету «Аренда» в части лизинговых операций», органи-зованной Подкомитетом ТПП РФ по лизингу, состоялась презентация и обсуждение проекта Положения по бух-галтерскому учету «Аренда».

В обсуждении данного документа приняли участие представители Минфина РФ, Национального совета по стандартам финансовой отчетности (НСФО), Рабочей группы при Подкомитете ТПП РФ по лизингу, лизинго-вых и консалтинговых компаний. Это абсолютно новый стандарт, который рассматривает как порядок учета до-говоров аренды (операционной аренды), так и догово-ров финансового лизинга.

В процессе обсуждения Минфин РФ обратил внима-ние участников конференции на следующие тенденции и особенности, которые были учтены при разработке данного стандарта:

• переход к новому процессу нормативного ре-гулирования бухгалтерского учета, который пред-полагает участие профессионального сообщества в нормативном регулировании в целом и в частно-сти в формировании положений по бухгалтерскому учету;

• ориентация на новые стандарты МСФО (IAS `17);• стремление реализовать в проекте наиболее

общие вопросы отражения операций по договорам аренды.

Предполагаемый срок утверждения данного стан-дарта установлен до конца 2011 г.

Рабочей группой Подкомитета по лизингу Комите-та по финансовым рынкам и кредитным организаци-ям Торгово-промышленной палаты РФ были отмечены основные особенности и последствия применения данного стандарта для лизинговой отрасли в целом и для лизинговых компаний и лизингополучателей в частности, даны рекомендации.

Кроме того, на конференции были затронуты вопро-сы классификации договора финансового лизинга, це-лесообразности регулирования порядка бухгалтерско-го учета конкретными нормами и правилами, порядок и правила дисконтирования, необходимость установ-ления критериев и правил учета аренды сроком менее 12 месяцев и т. д.

ПБУ «Аренда» находится в стадии обсуждения про-фессиональным лизинговым сообществом. Минфином для совместной работы над ПБУ с Национальным со-ветом по стандартам финансовой отчетности (НСФО)

Lizing_09.indd 3Lizing_09.indd 3 22.08.2011 9:49:0622.08.2011 9:49:06

ЛИЗИНГ № 9–2011 В ЛИЗИНГОВОМ СООБЩЕСТВЕ

4

была аккредитована рабочая группа по ПБУ при Подко-митете ТПП РФ по лизингу.

Подкомитетом ТПП РФ по лизингу достигнута до-говоренность о сотрудничестве с Бухгалтерским ме-тодологическим центром о создании объединенной рабочей группы по ПБУ для лизинговых компаний с целью оказания максимальной поддержки Минфину России в доработке проекта «Положение по бухгалтер-скому учету «Аренда» в части лизинговых операций». Деятельность БМЦ нацелена на совершенствование российского бухгалтерского учета путем внедрения в практику передовых методов учета на основе меж-дународного опыта.

18 мая 2011 г. состоялось первое заседание рабочей группы по доработке проекта «Положение по бухгал-терскому учету «Аренда» в части лизинговых опера-ций».

Вел заседание руководитель аппарата Подкомитета ТПП РФ по лизингу Е. М. Царев.

В ходе работы заседания были определены прин-ципиальные моменты, которые с точки зрения членов Рабочей группы должны найти отражение в ПБУ и в до-полнительных документах.

1. Юридическая экспертиза:а) увязка с Гражданским кодексом;б) увязка с Законом «О лизинге»;в) увязка с ПБУ;г) экспертиза по налоговым вопросам.2. Каким документом можно регламентировать на-

логовый учет при внедрении нового ПБУ, например, методические рекомендации по применению налого-вого учета.

3. Увязка с Налоговым кодексом.4. Сфера применения ПБУ с точки зрения критериев

лизингополучателей и видов сделок.5. Предложение разработать методику доведения

до налоговых органов специфики лизинговых опера-ций в связи с принятием нового ПБУ.

6. Экспертиза терминов и терминологии, в т. ч.:а) понятие финансовой аренды, проката и т. п.;б) рыночная стоимость, статья 40 НК РФ;в) более четкая формулировка определения эффек-

тивной процентной ставки.7. Увязка ПБУ с налоговым учетом (может быть, мето-

дические указания по налоговому учету):а) учет по налоговому учету как на балансе ЛД, так

и на балансе ЛП;б) ускоренная амортизация ДОЛЖНА БЫТЬ;в) понятие выручки у ЛД и затрат у ЛП;г) зачет авансов у ЛД и ЛП;д) учет НДС у ЛД и ЛП;е) учет налога на имущество;

ж) отражение в бух. учете и налоговом учете стои-мости актива;

з) прочие косвенные налоги.8. Вопросы ПБУ, детализация:а) состав себестоимости лизинговой услуги у лизин-

годателя;б) доходы и расходы при передаче в лизинг у лизин-

годателя.9. Изменение условий договора:а) договоры в валюте;б) реструктуризация (в т. ч. изменение процентной

ставки и порядок изменения стоимости арендованно-го объекта);

в) тест на обесценение справедливой стоимости ак-тива у лизинговой компании при реструктуризации;

г) замена стороны по договору лизинга как лизинго-дателя, так и лизингополучателя.

10. Завершение и прерывание договора:а) учет выкупной цены по окончании договора;б) досрочный выкуп;в) страховой случай в связи с гибелью имущества;г) расторжение лизингодателем:1. Изъятие.2. Имущество остается у ЛП.3. Имущество отсутствует.11. Особый учет определенных видов сделок:а) возвратный лизинг;б) недвижимость.12. Классификация связанных с арендой денежных

потоков:а) условные арендные платежи. Порядок их учета

(страховка, возмещаемые налоги, налог на имущество, возмещаемые расходы и т. п.);

б) учет просрочек платежей. Что является для учета лизинговым платежом (плановый платеж или фактиче-ский приход денег)?

13. Момент признания предмета аренды.14. Вопрос штрафных санкций и их влияние на рас-

чет эффективной ставки.

Лизинговым сообществом продол-жают широко обсуждаться вопросы, связанные с необходимостью рефор-мирования бухгалтерского учета лизинговых операций. Соответствую-щие нормативы в лизинговой отрасли были приняты давно и нуждаются, по мнению специалистов лизинговых компаний, в обновлении.

Lizing_09.indd 4Lizing_09.indd 4 22.08.2011 9:49:0622.08.2011 9:49:06

ЛИЗИНГ № 9–2011

5

В ЛИЗИНГОВОМ СООБЩЕСТВЕ

15. Отделимые и неотделимые улучшения лизинго-вого имущества лизингополучателем.

16. Процесс переходного периода:а) срок переходного периода (ориентировочно

5 лет);б) учет действующих сделок (сделки должны учиты-

ваться по правилам учета на дату подписания договора).

1 июня 2011 г. по инициативе Подкомитета по ли-зингу Комитета по финансовым рынкам и кредитным организациям ТПП РФ подписано соглашение о сотруд-ничестве между Подкомитетом по лизингу ТПП РФ, Не-коммерческим частным учреждением «Бухгалтерский методологический центр», Объединенной лизинговой ассоциацией, НП «ЛИЗИНГОВЫЙ СОЮЗ», рабочей груп-пой по лизингу Ассоциации европейского бизнеса и конфедерацией «СНГ-Лизинг». Целью данного согла-шения стало создание Рабочей группы по доработке проекта Положения по бухгалтерскому учету «Аренда» и их представление в Минфин России.

9 июня 2011 г. состоялось второе заседание Рабо-чей группы по доработке проекта ПБУ «Аренда» в части лизинговых операций.

В рамках заседания участниками Рабочей группы были рассмотрены вопросы особенностей бухгал-терского учета операций финансового лизинга, в том числе:

1. Операции в случае изменений условий договора лизинга:

если договор лизинга выражен в валюте, порядок реструктуризации (в т. ч. изменение процентной ставки и порядок изменения стоимости арендованного объ-екта), методология и порядок проведения теста на обе-сценение справедливой стоимости актива у лизинго-вой компании при реструктуризации, операции при за-мене стороны по договору лизинга (как лизингодателя, так и лизингополучателя).

2. Операции в случае завершения и прерывания до-говора лизинга:

учет выкупной цены по окончании договора лизин-га, операции досрочного выкупа, страховые случаи в связи с гибелью имущества, операции при расторже-нии договора лизинга.

3. Особенности учета отдельных видов сделок, в частности, возвратного лизинга и лизинга недвижи-мости.

4. Особенности классификации связанных с арен-дой денежных потоков, в т. ч. порядок учета условных арендных и просроченных платежей.

5. Порядок определения момента признания пред-мета аренды.

6. Порядок учета штрафных санкций и их влияние на расчет и методологию расчета эффективной ставки.

7. Особенности переходного периода.По итогам заседания было выработано общее мне-

ние и солидарная позиция по данным вопросам.

21 июня 2011 г. состоялось третье заседание Рабо-чей группы по доработке проекта ПБУ «Аренда» в части лизинговых операций.

Заседание Рабочей группы прошло при участии генерального директора Некоммерческого частного учреждения «Бухгалтерский методологический центр» Сухаревой Оксаны Александровны и наблюдателя Минфина России Пылевой Ирины Анатольевны. В засе-дании приняли участие 16 представителей лизинговых компаний.

В рамках заседания участниками Рабочей группы были рассмотрены вопросы особенностей бухгалтер-ского учета операций финансового лизинга, в том числе:

1. Операции в случае изменений условий договора лизинга:

если договор лизинга выражен в валюте, порядок реструктуризации (в т. ч. изменение процентной ставки и порядок изменения стоимости арендованного объ-екта), методология и порядок проведения теста на обе-сценение справедливой стоимости актива у лизинго-вой компании при реструктуризации, операции при за-мене стороны по договору лизинга (как лизингодателя, так и лизингополучателя).

2. Порядок отражения в учете выкупной цены. По итогам заседания была выработана консолиди-

рованная позиция участников Рабочей группы по рас-смотренным вопросам, а также принято решение о пе-реходе к более детальной работе над проектом, при-меняемыми терминами и методологиями. Кроме того, принято решение об анализе налоговых последствий и рисков в связи с применением ПБУ «Аренда» и о раз-работке в кратчайшие сроки обоснования и предложе-ний в НК РФ.

В апреле 2011 г. была достигнута договоренность с Минфином России о методологическом участии Подкоми-тета ТПП РФ по лизингу в подготовке нового ПБУ. 13 апреля 2011 г. Подкоми-тет ТПП РФ по лизингу принял участие в работе круглого стола «Обсуждение проектов положений по бухгалтерскому учету «Учет аренды»...

Lizing_09.indd 5Lizing_09.indd 5 22.08.2011 9:49:0622.08.2011 9:49:06

ЛИЗИНГ № 9–2011

6

ЭКОНОМИКА БИЗНЕСА

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА В СХЕМАХ МОДЕРНИЗАЦИИЛИЗИНГА В СХЕМАХ МОДЕРНИЗАЦИИФилософова Т. Г., профессор, д-р экон. наук, Национальный университет «Высшая школа экономики»Е-mail: [email protected]

Аннотация. В статье рассмотрены вопросы, связанные с оценкой эффективности использования лизинга в проектах модернизации. Обоснованы критерии эффективности, дан всесторонний анализ существующих методик оценки эффективности лизинговых операций. Показано экономическое содержание, характер и состав лизинговых платежей, как основы оценки эффективности лизинговых схем. Рассматриваются маркетинговые аспекты формирования эффективности лизинга. Обосновывается модель комплексной финансово-экономической оценки эффективности использования лизинговых схем.Ключевые слова: лизинг, модернизация, эффективность, модель, маркетинг, лизинговый платеж, методика.

THE EFFECTIVENESS OF USING LEASING SCHEMES TO UPGRADETHE EFFECTIVENESS OF USING LEASING SCHEMES TO UPGRADE

Abstract. This article discusses issues related to assessing the eff ectiveness of the use of leasing in the modernization projects. Justifi ed by performance criteria, is given a comprehensive analysis of existing methods of evaluating the eff ectiveness of leasing operations. Displaying the economic content, nature and composition of the lease payments, as a basis for evaluating the eff ectiveness of leasing. We consider marketing aspects of the formation effi ciency of the lease. Substantiates the model of complex fi nancial and economic evaluation of the eff ectiveness of the use of leasing.Key words: leasing, modernization, effi ciency, model, marketing, leasing payment methods.

Выделение лизинга как особой формы привлечения капитала, процессы формирования соответствую-щего института, а также необходимость оценки

эффективности и целесообразности использования раз-личных лизинговых схем требуют нового комплексного подхода и рассмотрения особенностей проведения со-ответствующего исследования с позиции формирования конкурентных преимуществ. В этой связи необходимо еще раз подчеркнуть, что принципиально важным ме-тодическим положением является рассмотрение про-блемы в контексте экономических взаимоотношений субъектов мирохозяйственных связей и возникающих в связи с этим обязательств в долгосрочном периоде.

Наряду с тем, что в качестве основных объективных факторов, сдерживающих рост использования лизинго-вых схем в России, проведенное исследование позволи-ло выделить ряд негативных тенденций развития эконо-мики в стране, а также сохраняющийся высокий уровень процентов за предоставляемый финансовый капитал, недостатки правовой среды как лизинга, так и смежных с ним областей, проведенный опрос хозяйствующих субъектов показал, что cдерживает применение лизин-га именно проблема адекватности методов и методик для оценки его экономической эффективности.

ПРОБЛЕМЫ ВЫБОРА КРИТЕРИЯ ЭФФЕКТИВНОСТИ ЛИЗИНГОВОЙ СХЕМЫ. АНАЛИЗ МЕТОДИК ОЦЕНКИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ЛИЗИНГАЦелесообразность и необходимость лизинговой

деятельности, как и любой другой экономической деятельности, должна быть обоснована в конечном итоге на базе одной из важнейших категорий – эф-фективности ее осуществления. В настоящее время в российских изданиях и на сайтах в сети Интернет опубликован ряд зарубежных и отечественных ме-тодик для оценки эффективности лизинговых схем, в т. ч. для оценки эффективности использования лизинга по сравнению другими финансовыми ин-струментами.

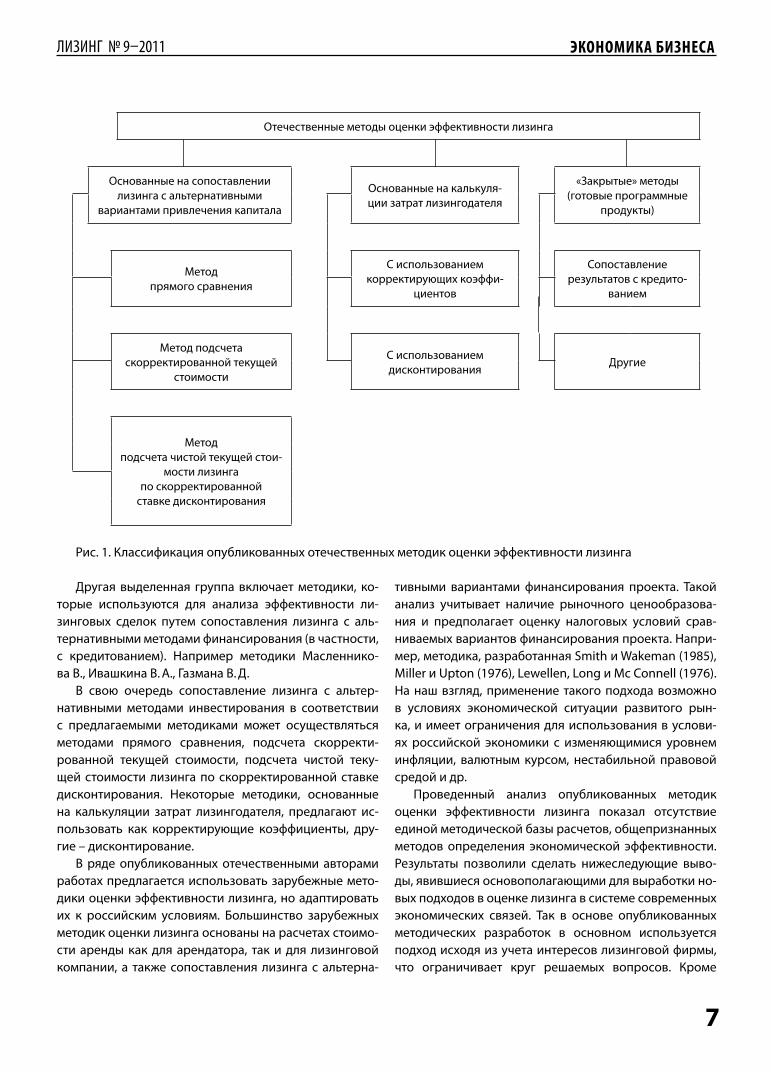

В настоящее время известны различные методы оценки эффективности лизинговых операций. Ана-лиз опубликованных методик оценки лизинга (табл. 1) позволил выделить большую группу (рис. 1), кото-рая включает отечественные методики, основанные на методах расчета лизинговых платежей на основе определения затрат лизинговой компании. Например, методики, представленные КасимовымА. В., Овчаро-вым Д. И. и др.

Lizing_09.indd 6Lizing_09.indd 6 22.08.2011 9:49:0622.08.2011 9:49:06

ЛИЗИНГ № 9–2011

7

ЭКОНОМИКА БИЗНЕСА

Отечественные методы оценки эффективности лизинга

Основанные на сопоставлении лизинга с альтернативными

вариантами привлечения капитала

Основанные на калькуля-ции затрат лизингодателя

«Закрытые» методы(готовые программные

продукты)

Методпрямого сравнения

С использованиемкорректирующих коэффи-

циентов

Сопоставлениерезультатов с кредито-

ванием

Метод подсчетаскорректированной текущей

стоимости

С использованиемдисконтирования

Другие

Методподсчета чистой текущей стои-

мости лизингапо скорректированной

ставке дисконтирования

Рис. 1. Классификация опубликованных отечественных методик оценки эффективности лизинга

Другая выделенная группа включает методики, ко-торые используются для анализа эффективности ли-зинговых сделок путем сопоставления лизинга с аль-тернативными методами финансирования (в частности, с кредитованием). Например методики Масленнико-ва В., Ивашкина В. А., Газмана В. Д.

В свою очередь сопоставление лизинга с альтер-нативными методами инвестирования в соответствии с предлагаемыми методиками может осуществляться методами прямого сравнения, подсчета скорректи-рованной текущей стоимости, подсчета чистой теку-щей стоимости лизинга по скорректированной ставке дисконтирования. Некоторые методики, основанные на калькуляции затрат лизингодателя, предлагают ис-пользовать как корректирующие коэффициенты, дру-гие – дисконтирование.

В ряде опубликованных отечественными авторами работах предлагается использовать зарубежные мето-дики оценки эффективности лизинга, но адаптировать их к российским условиям. Большинство зарубежных методик оценки лизинга основаны на расчетах стоимо-сти аренды как для арендатора, так и для лизинговой компании, а также сопоставления лизинга с альтерна-

тивными вариантами финансирования проекта. Такой анализ учитывает наличие рыночного ценообразова-ния и предполагает оценку налоговых условий срав-ниваемых вариантов финансирования проекта. Напри-мер, методика, разработанная Smith и Wakeman (1985), Miller и Upton (1976), Lewellen, Long и Mc Connell (1976). На наш взгляд, применение такого подхода возможно в условиях экономической ситуации развитого рын-ка, и имеет ограничения для использования в услови-ях российской экономики с изменяющимися уровнем инфляции, валютным курсом, нестабильной правовой средой и др.

Проведенный анализ опубликованных методик оценки эффективности лизинга показал отсутствие единой методической базы расчетов, общепризнанных методов определения экономической эффективности. Результаты позволили сделать нижеследующие выво-ды, явившиеся основополагающими для выработки но-вых подходов в оценке лизинга в системе современных экономических связей. Так в основе опубликованных методических разработок в основном используется подход исходя из учета интересов лизинговой фирмы, что ограничивает круг решаемых вопросов. Кроме

Lizing_09.indd 7Lizing_09.indd 7 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

8

ЭКОНОМИКА БИЗНЕСА

того, неоднозначность результатов расчетов при ис-пользовании различных методик оценки эффективно-сти лизинга затрудняет принятие окончательного ре-шения лизингополучателем. Наконец высокая степень неопределенности при оценке лизинга, свойственная методикам, предлагающим оценку эффективности без учета влияния изменений внешних факторов и др.

Проведенные исследования развития теории конку-рентоспособности, выработка методологии и методов, предложенные методологические подходы к комплекс-ной оценке привлечения капитала в промышленность с использованием схем международного и внутренне-го лизинга, а также результаты анализа основных опу-бликованных методик по определению экономической эффективности лизинга позволяют принять за основу следующие положения:

1. С учетом многовариантности решения задач не-обходимо исключить стихийность и субъективность в принятии стратегических решений, что может быть обеспечено только объективной оценкой эффективно-сти лизинга по методике, базирующейся на положени-ях современной экономической теории, учитывающей особенности действия экономических законов в систе-ме современных мирохозяйственных связей, а также влияние всей системы факторов и показателей, связан-ных с реализацией лизинговых схем.

2. Исходя из особенностей макроэкономической ситуации осуществления лизинга, необходимо прове-дение комплексного анализа структурно-функциональ-ных связей системы лизинговых взаимоотношений, с анализом перспектив использования в российских условиях и учета тенденций развития мирохозяйствен-ных связей.

3. К основным факторам, обеспечивающим всесто-ронность и объективность оценки лизинга, необходи-мо отнести наличие в методике объективного критерия

эффективности, учет при расчетах фактора времени, использование корректирующих коэффициентов, от-ражающих специфику условий реализации лизинговых схем, а также учет интересов всех субъектов лизинга, тенденции мировых рынков и др.

4. Важнейшей функцией критерия является отбор вариантов реализации хозяйственных мероприятий, от-вечающих целям национальной стратегии повышения конкурентоспособности страны на мировых рынках.

5. Методика определения экономической эффектив-ности лизинга, для обеспечения ее объективности и до-стоверности, должна учитывать комплексность про-грамм развития технического перевооружения и об-новления фондов хозяйствующего субъекта в целом, а также особенности каждого проекта в отдельности, что позволит избежать ошибок при разработке долго-срочной стратегии инновационного развития.

6. С учетом результатов проведенного исследования в работе предлагается интегрированный метод оценки лизинга с позиций всех субъектов лизинга. Активиза-ция вовлечения России в современные мировые хозяй-ственные связи, а также реализация развитыми страна-ми политики благоприятствования рыночным отноше-ниям предполагают оценку лизинга с использованием методов рыночного ценообразования. Однако с учетом особенностей экономики России и того обстоятельства, что в стране пока отсутствуют развитые рыночные от-ношения, возможно сохранение затратных методов расчета.

Методологически важным требованием, предъяв-ляемым к выбору и использованию методики расчета платежей по операциям лизинга, являются простота и прозрачность, учет интересов участников схемы, а также возможность качественной и количественной оценки влияния различных факторов на сумму лизин-говых платежей.

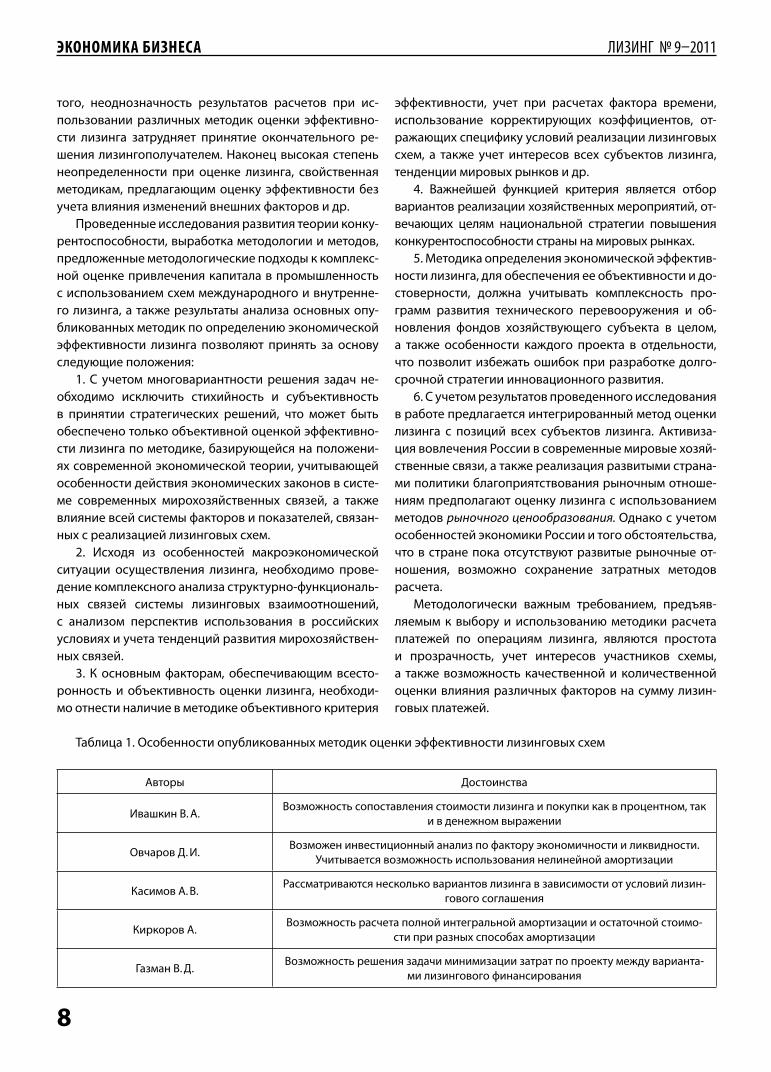

Таблица 1. Особенности опубликованных методик оценки эффективности лизинговых схем

Авторы Достоинства

Ивашкин В. А. Возможность сопоставления стоимости лизинга и покупки как в процентном, так

и в денежном выражении

Овчаров Д. И. Возможен инвестиционный анализ по фактору экономичности и ликвидности.

Учитывается возможность использования нелинейной амортизации

Касимов А. В. Рассматриваются несколько вариантов лизинга в зависимости от условий лизин-

гового соглашения

Киркоров А.Возможность расчета полной интегральной амортизации и остаточной стоимо-

сти при разных способах амортизации

Газман В. Д. Возможность решения задачи минимизации затрат по проекту между варианта-

ми лизингового финансирования

Lizing_09.indd 8Lizing_09.indd 8 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

9

ЭКОНОМИКА БИЗНЕСА

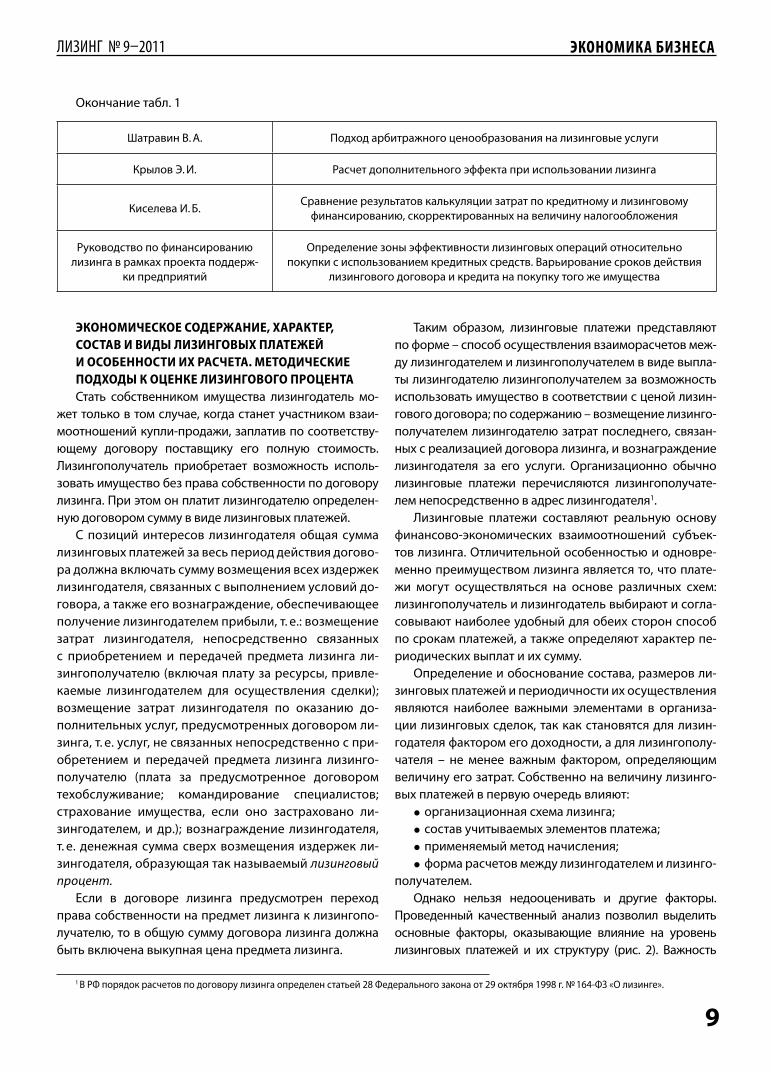

Шатравин В. А. Подход арбитражного ценообразования на лизинговые услуги

Крылов Э. И. Расчет дополнительного эффекта при использовании лизинга

Киселева И. Б. Сравнение результатов калькуляции затрат по кредитному и лизинговому

финансированию, скорректированных на величину налогообложения

Руководство по финансированию лизинга в рамках проекта поддерж-

ки предприятий

Определение зоны эффективности лизинговых операций относительно покупки с использованием кредитных средств. Варьирование сроков действия

лизингового договора и кредита на покупку того же имущества

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ, ХАРАКТЕР, СОСТАВ И ВИДЫ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ И ОСОБЕННОСТИ ИХ РАСЧЕТА. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ЛИЗИНГОВОГО ПРОЦЕНТАСтать собственником имущества лизингодатель мо-

жет только в том случае, когда станет участником взаи-моотношений купли-продажи, заплатив по соответству-ющему договору поставщику его полную стоимость. Лизингополучатель приобретает возможность исполь-зовать имущество без права собственности по договору лизинга. При этом он платит лизингодателю определен-ную договором сумму в виде лизинговых платежей.

С позиций интересов лизингодателя общая сумма лизинговых платежей за весь период действия догово-ра должна включать сумму возмещения всех издержек лизингодателя, связанных с выполнением условий до-говора, а также его вознаграждение, обеспечивающее получение лизингодателем прибыли, т. е.: возмещение затрат лизингодателя, непосредственно связанных с приобретением и передачей предмета лизинга ли-зингополучателю (включая плату за ресурсы, привле-каемые лизингодателем для осуществления сделки); возмещение затрат лизингодателя по оказанию до-полнительных услуг, предусмотренных договором ли-зинга, т. е. услуг, не связанных непосредственно с при-обретением и передачей предмета лизинга лизинго-получателю (плата за предусмотренное договором техобслуживание; командирование специалистов; страхование имущества, если оно застраховано ли-зингодателем, и др.); вознаграждение лизингодателя, т. е. денежная сумма сверх возмещения издержек ли-зингодателя, образующая так называемый лизинговый процент.

Если в договоре лизинга предусмотрен переход права собственности на предмет лизинга к лизингопо-лучателю, то в общую сумму договора лизинга должна быть включена выкупная цена предмета лизинга.

Таким образом, лизинговые платежи представляют по форме – способ осуществления взаиморасчетов меж-ду лизингодателем и лизингополучателем в виде выпла-ты лизингодателю лизингополучателем за возможность использовать имущество в соответствии с ценой лизин-гового договора; по содержанию – возмещение лизинго-получателем лизингодателю затрат последнего, связан-ных с реализацией договора лизинга, и вознаграждение лизингодателя за его услуги. Организационно обычно лизинговые платежи перечисляются лизингополучате-лем непосредственно в адрес лизингодателя1.

Лизинговые платежи составляют реальную основу финансово-экономических взаимоотношений субъек-тов лизинга. Отличительной особенностью и одновре-менно преимуществом лизинга является то, что плате-жи могут осуществляться на основе различных схем: лизингополучатель и лизингодатель выбирают и согла-совывают наиболее удобный для обеих сторон способ по срокам платежей, а также определяют характер пе-риодических выплат и их сумму.

Определение и обоснование состава, размеров ли-зинговых платежей и периодичности их осуществления являются наиболее важными элементами в организа-ции лизинговых сделок, так как становятся для лизин-годателя фактором его доходности, а для лизингополу-чателя – не менее важным фактором, определяющим величину его затрат. Собственно на величину лизинго-вых платежей в первую очередь влияют:

• организационная схема лизинга;• состав учитываемых элементов платежа;• применяемый метод начисления;• форма расчетов между лизингодателем и лизинго-

получателем.Однако нельзя недооценивать и другие факторы.

Проведенный качественный анализ позволил выделить основные факторы, оказывающие влияние на уровень лизинговых платежей и их структуру (рис. 2). Важность

1 В РФ порядок расчетов по договору лизинга определен статьей 28 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О лизинге».

Окончание табл. 1

Lizing_09.indd 9Lizing_09.indd 9 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

10

ЭКОНОМИКА БИЗНЕСА

изучения этого вопроса определяется тем, что отличи-тельной особенностью и одновременно преимуществом лизинга является выбор схем погашения задолженности по договору. Поэтому уже на этапе подготовки контракта важно определение размеров лизинговых платежей и ва-риантов способов их выплаты, периодичность, сроки.

Основное содержание лизинга предполагает, что воз-можна ситуация, когда выплата первого лизингового плате-жа будет осуществлена после определенного срока, т. е. с от-срочкой: в мировой практике срок отсрочки предоставляется для того, чтобы лизингополучатель мог получить прибыль, достаточную для уплаты первого взноса лизингодателю.

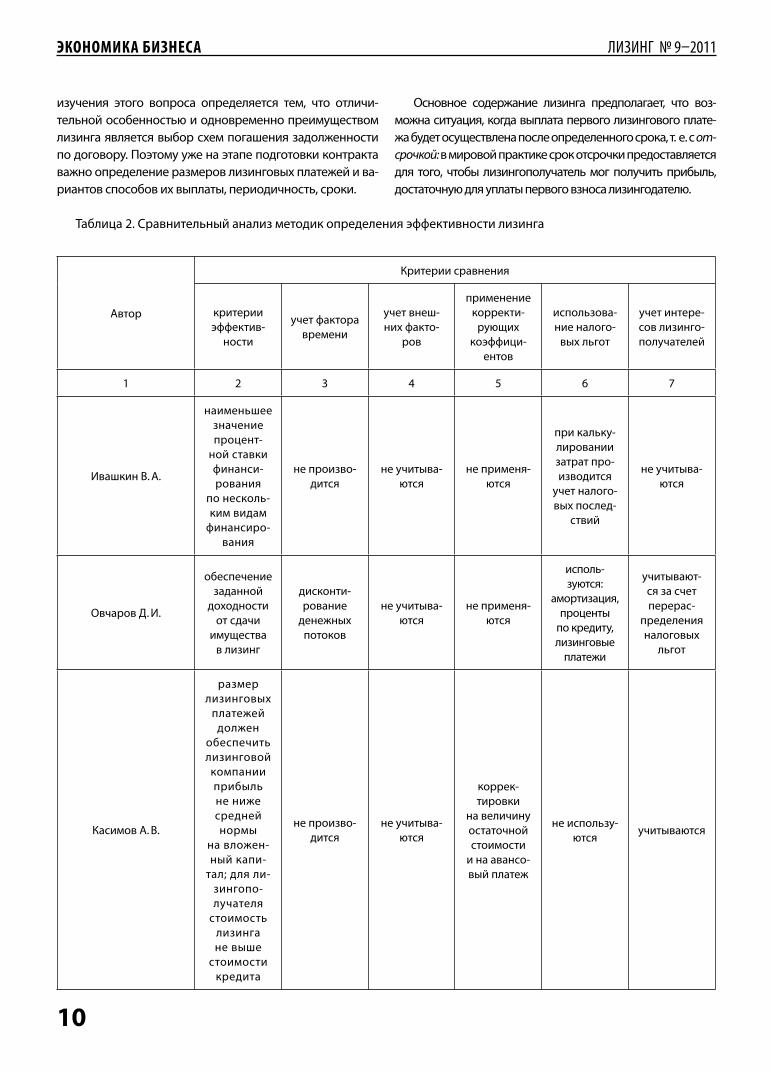

Таблица 2. Сравнительный анализ методик определения эффективности лизинга

Автор

Критерии сравнения

критерии эффектив-

ности

учет фактора времени

учет внеш-них факто-

ров

применение корректи-

рующих коэффици-

ентов

использова-ние налого-

вых льгот

учет интере-сов лизинго-получателей

1 2 3 4 5 6 7

Ивашкин В. А.

наименьшее значение процент-

ной ставки финанси-рования

по несколь-ким видам

финансиро-вания

не произво-дится

не учитыва-ются

не применя-ются

при кальку-лировании затрат про-изводится

учет налого-вых послед-

ствий

не учитыва-ются

Овчаров Д. И.

обеспечение заданной

доходности от сдачи

имущества в лизинг

дисконти-рование

денежных потоков

не учитыва-ются

не применя-ются

исполь-зуются:

амортизация, проценты

по кредиту, лизинговые

платежи

учитывают-ся за счет перерас-

пределения налоговых

льгот

Касимов А. В.

размер лизинговых

платежей должен

обеспечить лизинговой

компании прибыль не ниже средней нормы

на вложен-ный капи-

тал; для ли-зингопо-лучателя

стоимость лизинга не выше

стоимости кредита

не произво-дится

не учитыва-ются

коррек-тировки

на величину остаточной стоимости

и на авансо-вый платеж

не использу-ются

учитываются

Lizing_09.indd 10Lizing_09.indd 10 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

11

ЭКОНОМИКА БИЗНЕСА

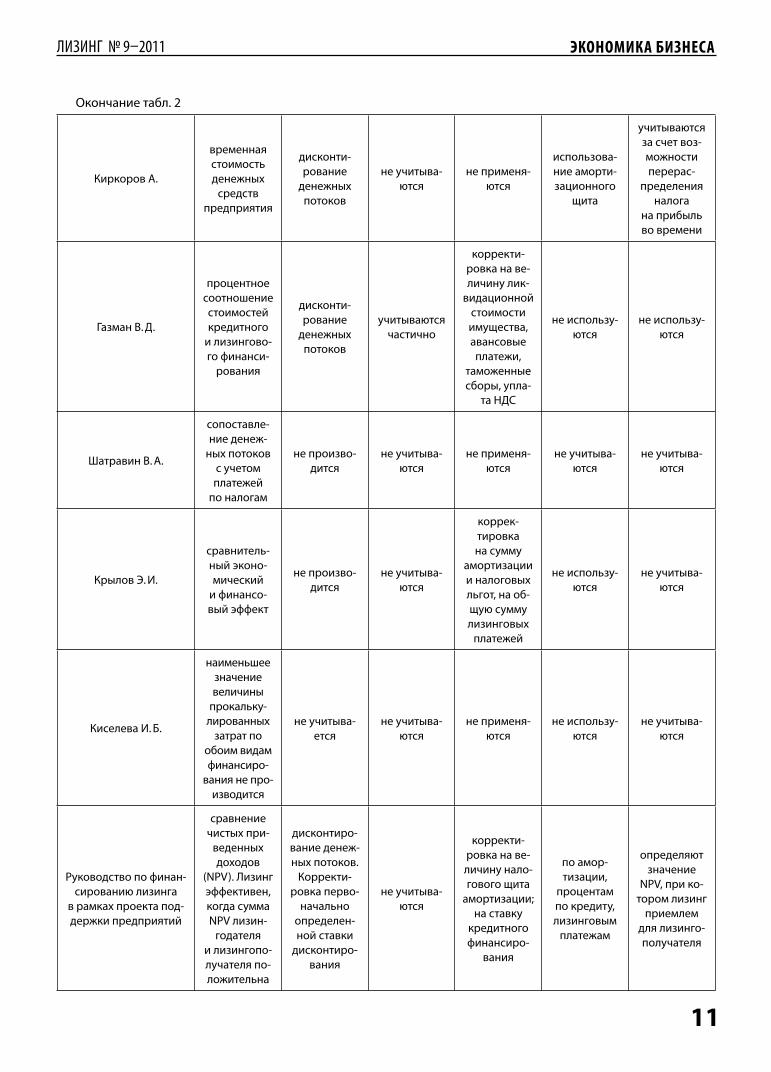

Киркоров А.

временная стоимость денежных

средств предприятия

дисконти-рование

денежных потоков

не учитыва-ются

не применя-ются

использова-ние аморти-зационного

щита

учитываются за счет воз-можности перерас-

пределения налога

на прибыль во времени

Газман В. Д.

процентное соотношение стоимостей кредитного

и лизингово-го финанси-

рования

дисконти-рование

денежных потоков

учитываются частично

корректи-ровка на ве-личину лик-

видационной стоимости имущества, авансовые платежи,

таможенные сборы, упла-

та НДС

не использу-ются

не использу-ются

Шатравин В. А.

сопоставле-ние денеж-

ных потоков с учетом платежей

по налогам

не произво-дится

не учитыва-ются

не применя-ются

не учитыва-ются

не учитыва-ются

Крылов Э. И.

сравнитель-ный эконо-мический

и финансо-вый эффект

не произво-дится

не учитыва-ются

коррек-тировка на сумму

амортизации и налоговых льгот, на об-щую сумму лизинговых

платежей

не использу-ются

не учитыва-ются

Киселева И. Б.

наименьшее значение величины

прокальку-лированных

затрат по обоим видам финансиро-

вания не про-изводится

не учитыва-ется

не учитыва-ются

не применя-ются

не использу-ются

не учитыва-ются

Руководство по финан-сированию лизинга

в рамках проекта под-держки предприятий

сравнение чистых при-

веденных доходов

(NPV). Лизинг эффективен, когда сумма NPV лизин-

годателя и лизингопо-лучателя по-ложительна

дисконтиро-вание денеж-ных потоков.

Корректи-ровка перво-

начально определен-ной ставки

дисконтиро-вания

не учитыва-ются

корректи-ровка на ве-личину нало-гового щита

амортизации; на ставку

кредитного финансиро-

вания

по амор-тизации,

процентам по кредиту, лизинговым

платежам

определяют значение

NPV, при ко-тором лизинг

приемлем для лизинго-получателя

Окончание табл. 2

Lizing_09.indd 11Lizing_09.indd 11 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

12

ЭКОНОМИКА БИЗНЕСА

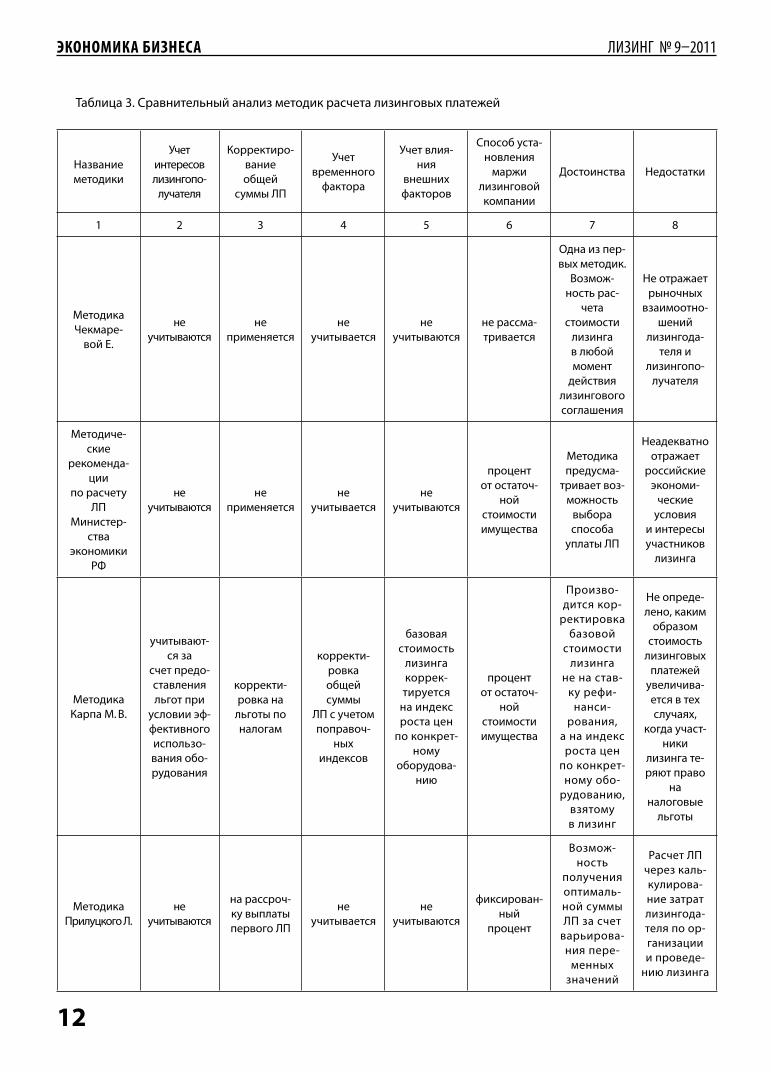

Таблица 3. Сравнительный анализ методик расчета лизинговых платежей

Названиеметодики

Учет интересовлизингопо-

лучателя

Корректиро-ваниеобщей

суммы ЛП

Учет временного

фактора

Учет влия-ния

внешнихфакторов

Способ уста-новления

маржи лизинговойкомпании

Достоинства Недостатки

1 2 3 4 5 6 7 8

МетодикаЧекмаре-

вой Е.

не учитываются

не применяется

не учитывается

не учитываются

не рассма-тривается

Одна из пер-вых методик.

Возмож-ность рас-

четастоимости

лизинга в любой момент

действиялизингового соглашения

Не отражает рыночных

взаимоотно-шений

лизингода-теля и

лизингопо-лучателя

Методиче-ские

рекоменда-ции

по расчету ЛП

Министер-ства

экономики РФ

не учитываются

не применяется

не учитывается

неучитываются

процент от остаточ-

нойстоимости имущества

Методика предусма-

тривает воз-можность

выбораспособа

уплаты ЛП

Неадекватно отражает

российские экономи-

ческие условия

и интересы участников

лизинга

МетодикаКарпа М. В.

учитывают-ся за

счет предо-ставления льгот при

условии эф-фективного использо-вания обо-рудования

корректи-ровка на

льготы поналогам

корректи-ровкаобщей суммы

ЛП с учетомпоправоч-

ныхиндексов

базовая стоимость

лизинга коррек-тируется

на индексроста цен

по конкрет-ному

оборудова-нию

процент от остаточ-

нойстоимости имущества

Произво-дится кор-

ректировкабазовой

стоимости лизинга

не на став-ку рефи-

нанси-рования,

а на индекс роста цен

по конкрет-ному обо-

рудованию, взятому в лизинг

Не опреде-лено, каким

образом стоимость

лизинговых платежей

увеличива-ется в техслучаях,

когда участ-ники

лизинга те-ряют право

наналоговые

льготы

МетодикаПрилуцкого Л.

не учитываются

на рассроч-ку выплатыпервого ЛП

не учитывается

не учитываются

фиксирован-ный

процент

Возмож-ность

получения оптималь-ной суммы ЛП за счет

варьирова-ния пере-

менных значений

Расчет ЛП через каль-кулирова-ние затрат лизингода-теля по ор-ганизации и проведе-

нию лизинга

Lizing_09.indd 12Lizing_09.indd 12 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

13

ЭКОНОМИКА БИЗНЕСА

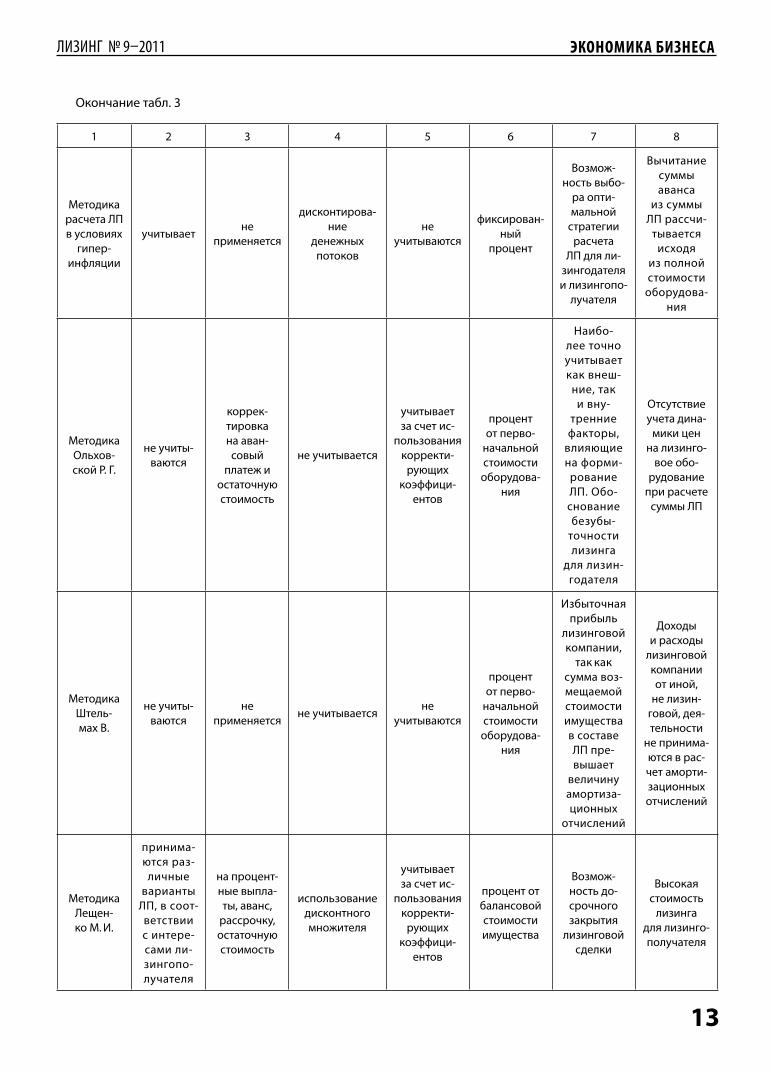

Окончание табл. 3

1 2 3 4 5 6 7 8

Методика расчета ЛП в условиях

гипер-инфляции

учитываетне

применяется

дисконтирова-ние

денежныхпотоков

не учитываются

фиксирован-ный

процент

Возмож-ность выбо-

ра опти-мальной

стратегии расчета

ЛП для ли-зингодателя и лизингопо-

лучателя

Вычитание суммы аванса

из суммы ЛП рассчи-

тывается исходя

из полнойстоимости

оборудова-ния

МетодикаОльхов-ской Р. Г.

не учиты-ваются

коррек-тировка на аван-совый

платеж и остаточную стоимость

не учитываетcя

учитывает за счет ис-

пользования корректи-

рующих коэффици-

ентов

процент от перво-

начальной стоимости

оборудова-ния

Наибо-лее точно учитывает как внеш-

ние, так и вну-

тренние факторы,

влияющие на форми-

рование ЛП. Обо-снование безубы-

точности лизинга

для лизин-годателя

Отсутствие учета дина-

мики цен на лизинго-

вое обо-рудование

при расчетесуммы ЛП

МетодикаШтель-мах В.

не учиты-ваются

не применяется

не учитываетсяне

учитываются

процент от перво-

начальной стоимости

оборудова-ния

Избыточная прибыль

лизинговой компании,

так как сумма воз-мещаемой стоимости имущества в составе ЛП пре-вышает

величину амортиза-ционных

отчислений

Доходы и расходы

лизинговой компании от иной,

не лизин-говой, дея-тельности

не принима-ются в рас-чет аморти-зационных отчислений

МетодикаЛещен-ко М. И.

принима-ются раз-

личные варианты

ЛП, в соот-ветствии с интере-сами ли-зингопо-лучателя

на процент-ные выпла-ты, аванс,

рассрочку, остаточную стоимость

использование дисконтного множителя

учитывает за счет ис-

пользования корректи-

рующих коэффици-

ентов

процент от балансовойстоимости имущества

Возмож-ность до-срочногозакрытия

лизинговой сделки

Высокая стоимость

лизинга для лизинго-получателя

Lizing_09.indd 13Lizing_09.indd 13 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

14

ЭКОНОМИКА БИЗНЕСА

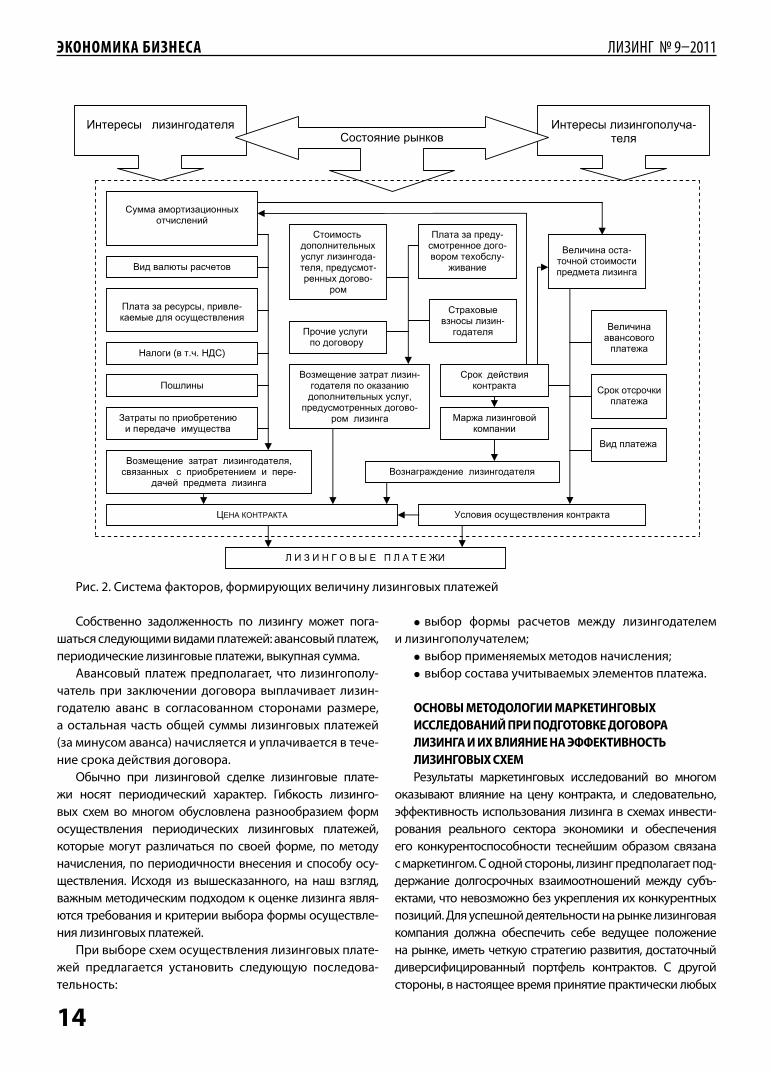

Рис. 2. Система факторов, формирующих величину лизинговых платежей

Собственно задолженность по лизингу может пога-шаться следующими видами платежей: авансовый платеж, периодические лизинговые платежи, выкупная сумма.

Авансовый платеж предполагает, что лизингополу-чатель при заключении договора выплачивает лизин-годателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в тече-ние срока действия договора.

Обычно при лизинговой сделке лизинговые плате-жи носят периодический характер. Гибкость лизинго-вых схем во многом обусловлена разнообразием форм осуществления периодических лизинговых платежей, которые могут различаться по своей форме, по методу начисления, по периодичности внесения и способу осу-ществления. Исходя из вышесказанного, на наш взгляд, важным методическим подходом к оценке лизинга явля-ются требования и критерии выбора формы осуществле-ния лизинговых платежей.

При выборе схем осуществления лизинговых плате-жей предлагается установить следующую последова-тельность:

• выбор формы расчетов между лизингодателем и лизингополучателем;

• выбор применяемых методов начисления;• выбор состава учитываемых элементов платежа.

ОСНОВЫ МЕТОДОЛОГИИ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ ПРИ ПОДГОТОВКЕ ДОГОВОРА ЛИЗИНГА И ИХ ВЛИЯНИЕ НА ЭФФЕКТИВНОСТЬ ЛИЗИНГОВЫХ СХЕМРезультаты маркетинговых исследований во многом

оказывают влияние на цену контракта, и следовательно, эффективность использования лизинга в схемах инвести-рования реального сектора экономики и обеспечения его конкурентоспособности теснейшим образом связана с маркетингом. С одной стороны, лизинг предполагает под-держание долгосрочных взаимоотношений между субъ-ектами, что невозможно без укрепления их конкурентных позиций. Для успешной деятельности на рынке лизинговая компания должна обеспечить себе ведущее положение на рынке, иметь четкую стратегию развития, достаточный диверсифицированный портфель контрактов. С другой стороны, в настоящее время принятие практически любых

аммуС хынноицазитромайинелсичто

диВ ытюлав вотечсар

аталП аз ысрусер , елвирп -еымеак ялд яинелвтсещусо

ынилшоП

Ц АНЕ АТКАРТНОК

ьтсомиотСдополнительных

гулсу адогнизил -ялет , томсудерп -

хыннер овогод -мор

аталП аз удерп -еоннертомс огод -

моров улсбохет -еинавиж

еывохартСысонзв низил -

ялетадог

Л И З И Н Г О В Ы Е П Л А Т Е ИЖ

еинещемзоВ тартаз низил -ялетадог оп юиназако

хыньлетинлопод гулсу ,хыннертомсудерп овогод -

мор агнизил

яиволсУ яинелвтсещусо аткартнок

аничилеВ атсо -йончот итсомиотс

атемдерп агнизил

ытартаЗ оп юинетербоирпечадереи п автсещуми

еинещемзоВ тартаз ялетадогнизил ,хынназявс с меинетербоирп и ереп -йечад атемдерп агнизил

еинеджарганзоВ ялетадогнизил

корС яивтсйедаткартнок

ажраМ йовогнизилиинапмок

аничилеВоговоснава

ажеталп

корС икчорстоажеталп

диВ ажеталп

иголаН ( в т.ч. СДН )

еичорП игулсууровогопо д

ысеретнИ ялетадогнизил ысеретнИ ачулопогнизил -ялетеиняотсоС вокныр

Lizing_09.indd 14Lizing_09.indd 14 22.08.2011 9:49:0722.08.2011 9:49:07

ЛИЗИНГ № 9–2011

15

ЭКОНОМИКА БИЗНЕСА

хозяйственных решений на долгосрочный период связано со значительной неопределенностью и во многом опреде-ляется факторами внешней среды. Поэтому при оценке лизинга особое значение приобретает не столько оценка текущего положения потенциального лизингополучателя, сколько прогнозирование его будущего положения.

Объективная оценка финансового положения и плате-жеспособности лизингополучателя во многом затруднена и носит вероятностный характер, что вызвано новыми экономическими условиями, экономической нестабиль-ностью в стране и в конечном итоге приводит к неполному использованию потенциальных возможностей лизинга.

На рынке встречаются основные цели потенциальных лизингодателя и лизингополучателя, так как лизингода-тель ищет потенциальных клиентов, заинтересованных в лизинге, а будущий лизингополучатель ищет фирму, которая предоставит необходимое имущество в лизинг. Инициатива обычно принадлежит потенциальному ли-зингополучателю, у которого отсутствуют достаточные средства для реализации готового инвестиционного проекта. Однако в практике лизинговых взаимоотно-шений функции субъектов могут меняться, в частности, лизинговая фирма, функционирующая в каком-то секто-ре рынка и имеющая устойчивые связи с поставщиками оборудования, может предлагать поставщика имуще-ства. Поэтому, прежде чем приступить к реализации про-екта лизинга, держатель проекта должен провести мар-кетинговое исследование по состоянию рынка лизинго-вых услуг и осуществить выбор подходящей компании с учетом того, что для успешного осуществления своей деятельности лизинговой фирме чрезвычайно важно иметь соответствующие финансовые ресурсы или доступ к ним. Это требование, на наш взгляд, становится особо важным с развитием рынка лизинговых услуг и появле-нием на нем новых субъектов, в т. ч. при осуществлении международного лизинга.

Одновременно возникает необходимость и у лизингода-теля оценить перспективный спрос на продукцию, выпуска-емую с использованием имущества, получаемого по лизин-гу, в частности ее конкурентоспособность на рынке. И здесь важно оценить динамику развития не только национальных рынков данного вида продукции, но и мировых.

Кроме того, лизингодатель и лизингополучатель при заключении лизингового договора должны оценить рынок средств производства (имущества, поставляемого по лизингу) и тенденции его развития с тем, чтобы иметь объективные данные о возможностях реализации иму-щества в случае неплатежеспособности лизингополуча-теля, оценить сроки морального износа оборудования.

Все вышеперечисленное требует проведения тща-тельных маркетинговых исследований при подготовке схем лизинга.

На первый план выдвигается проблема правильной оценки конъюнктуры рынка, на котором в случае не-выполнения условий договора лизингополучателем имущество – предмет лизинга может быть реализовано (продано или сдано повторно в лизинг). При этом важ-но оценить возможные изменения ликвидности имуще-ства – предмета лизинга за весь период действия дого-вора лизинга как за счет динамики рынка, так и за счет физического и морального старения собственно иму-щества. Любые рыночные ограничения, касающиеся предмета лизинга (например узость сегмента исполь-зования имущества, его особые технические характе-ристики и т. д.), увеличивают оценку риска схемы и при-водят к удорожанию условий контракта.

При изменении конъюнктуры рынка и, следовательно, условий хозяйствования лизингодателя, приведших к ухуд-шению его финансового положения, условия договора лизинга могут быть пересмотрены. В соответствии с этим, при почти ежегодном пересмотре стоимости основных фондов, в договоре лизинга должны присутствовать кон-кретные условия, из-за которых может быть пересмотрена общая сумма лизинговых платежей, а вместе с ней остав-шиеся периодические лизинговые платежи.

Таким образом, исходя из возникающих интересов и особенностей взаимоотношений субъектов лизинга, особенно важно до подписания договора оценить:

а) лизингополучателю:• эффективность проекта в целом и использования

лизинговой схемы (в т. ч. в сравнении с альтернативны-ми методами);

б) лизингодателю:• финансовое состояние и возможности лизингопо-

лучателя выполнять свои обязанности по уплате лизин-говых платежей;

• конъюнктуру спроса на имущество и его ликвид-ность (с учетом возможной вторичной сдачи его в арен-ду или продажи) в случае досрочного расторжения до-говора по вине лизингополучателя, при этом учесть возможность:

а) демонтировать имущество – предмет лизинга;б) сдать имущество повторно в лизинг;в) продать имущество – предмет лизинга по прием-

лемой для лизингодателя цене.Для успешного осуществления своей деятельности

лизинговой фирме чрезвычайно важно иметь соот-ветствующие финансовые ресурсы или доступ к ним, но даже на развивающихся рынках не менее важно ак-тивно проводить работы по:

• изучению рынка лизинговых услуг и основных тенденций его развития;

• анализу направлений развития хозяйствующих субъектов – потенциальных лизингополучателей;

Lizing_09.indd 15Lizing_09.indd 15 22.08.2011 9:49:0822.08.2011 9:49:08

ЛИЗИНГ № 9–2011

16

ЭКОНОМИКА БИЗНЕСА

• выявлению спроса и предложения на конкретные виды имущества.

При маркетинговых исследованиях рынка имущест-ва, которое может стать предметом лизинга, рекомендует-ся проводить анализ: колебаний рыночных цен на обору-дование; цен и тарифов на сопутствующие услуги; транс-портных тарифов; тарифов на электроэнергию и др.

Таким образом, на наш взгляд, при подготовке ли-зинговой сделки даже на развивающихся рынках важ-но активно проводить работы по изучению рынка ли-зинговых услуг и основных тенденций его развития; анализу направлений развития хозяйствующих субъек-тов – потенциальных лизингополучателей; выявлению спроса и предложения на конкретные виды имущества. При маркетинговых исследованиях для российских условий рекомендуется проводить анализ и оценку перспектив колебаний рыночных цен на оборудование; цен и тарифов на сопутствующие услуги; транспортных тарифов; тарифов на электроэнергию и др.

МОДЕЛЬ КОМПЛЕКСНОЙ ФИНАНСОВОЭКОНОМИЧЕСКОЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СХЕМ ЛИЗИНГАОдним из главных факторов, ограничивающих ис-

пользование лизинга хозяйствующими субъектами, яв-ляются трудности экономической оценки эффективно-сти лизинговых схем, их потенциала в стратегическом развитии предприятия, отдельных направлений его де-ятельности. Это связанно в той или иной степени с за-крытостью лизинговых компаний (в частности, лизин-говые компании, как правило, используют собственные методики для оценки лизинга), отсутствием доступной, полной информации в области коммерческих вопро-сов использования лизинга и др. На наш взгляд, даль-нейшее развитие лизинга в России невозможно без вве-дения стандартизации в этой области.

Методологически решение о принятии лизинго-вой схемы зависит от конъюнктуры рынков капиталов, техники, продукции, прибыльности конкретных про-ектов и величин связанных с ними денежных потоков. Одновременно являясь гибким инструментом, лизинг может обеспечить достаточно высокую эффективность финансово-экономических результатов у всех сторон договора. Проведенные автором исследования показа-ли, что в настоящее время и это преимущество лизинга используется далеко не полностью. Это связано с тем, что для определения окончательных условий договора необходимо осуществление трудоемких многовариант-ных расчетов с учетом изменения в широком диапазо-не многих независимых переменных.

Данную проблему предлагается решить путем при-менения разработанного специального программного

продукта с использованием авторских подходов и ме-тодов.

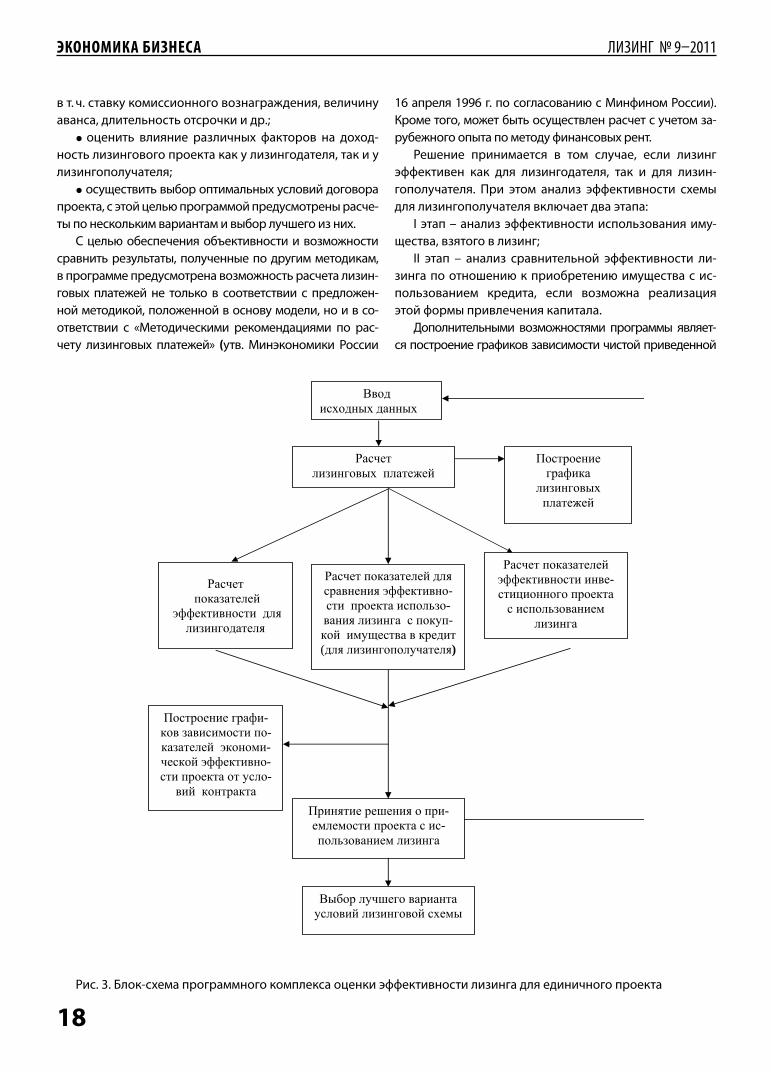

КОМПЛЕКСНАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ ЛИЗИНГА ДЛЯ ЕДИНИЧНОГО ПРОЕКТАЛизинговый платеж представляет собой важнейший

критерий оценки доходности ведения деятельности для лизингодателя и не менее значимый ориентир за-тратоемкости деятельности для лизингополучателя. Поэтому определение и обоснование состава и разме-ра лизингового платежа являются наиболее важными элементами в организации лизинговых сделок, в конеч-ном итоге определяющие их эффективность.

На основе показателей эффективности принимается ре-шение о принятии лизинговой схемы и заключении лизин-годателем и лизингополучателем лизингового договора.

С точки зрения методологии и практического использования методов оценки лизинговых схем в ряде случаев, например при подготовке контрактов для определения окончательных условий, которые бы удовлетворяли интересы сторон лизинговых взаимоот-ношений, необходимо проведение многовариантных расчетов лизинговых платежей, оценка эффективности лизинга для субъектов взаимоотношений. Другой по-сылкой является необходимость определить и оценить границы изменения факторов, за счет изменения кото-рых лизинг может повысить эффективность методов привлечения капитала в промышленность.

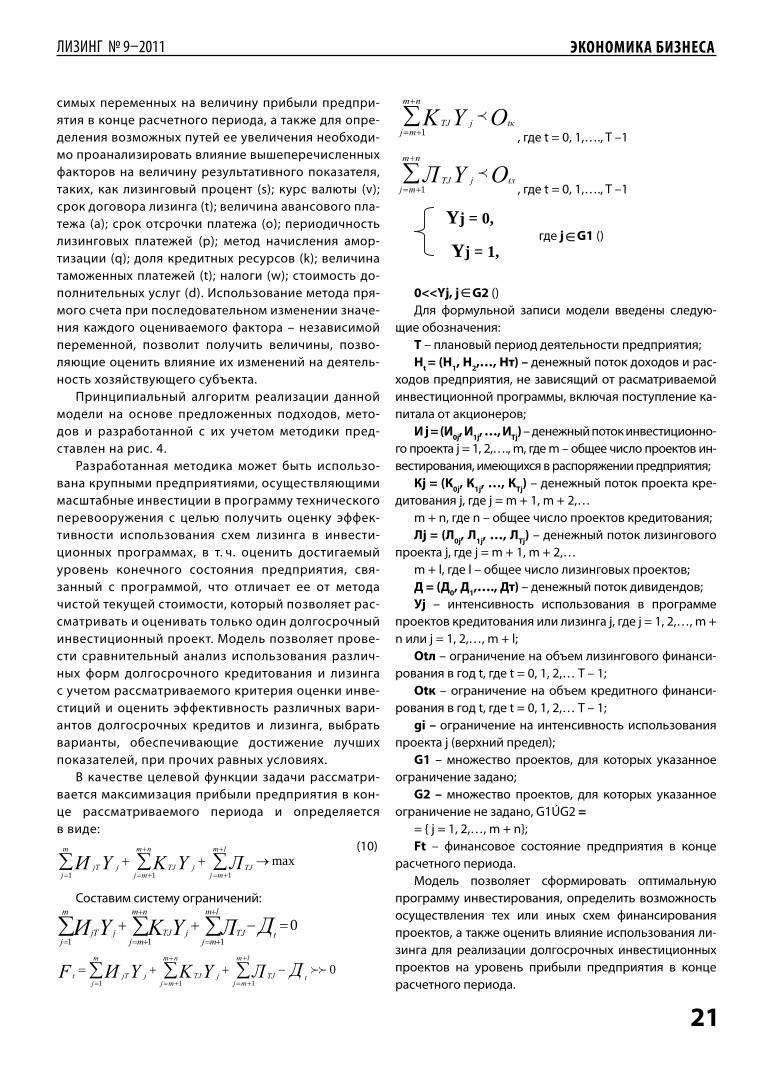

Такие расчеты невозможны без анализа влияния на эффективность реализации схемы лизинга различных параметров. Для выявления влияния независимых пере-менных на величину результативного показателя дея-тельности хозяйствующего субъекта, а также для опре-деления возможных путей ее увеличения необходимо проанализировать влияние каждого фактора (рис. 3), в частности: лизинговый процент (s); курс валюты (v); срок договора лизинга (t); величина авансового платежа (a); срок отсрочки платежа (o); периодичность лизинго-вых платежей (p); метод начисления амортизации (q); доля кредитных ресурсов (k); величина таможенных пла-тежей (t); налоги (w); стоимость дополнительных услуг (d) и др. Использование метода прямого счета при последо-вательном изменении значения каждого оцениваемого фактора – независимой переменной – позволит полу-чить величины, позволяющие оценить влияние их изме-нений на деятельность хозяйствующего субъекта.

Таким образом, для определения окончательных оптимальных условий контракта необходимо осущест-вление трудоемких многовариантных расчетов с учетом изменения в широком диапазоне выбранных независи-мых переменных. Данная проблема может быть решена путем применения на различных этапах проектирования

Lizing_09.indd 16Lizing_09.indd 16 22.08.2011 9:49:0822.08.2011 9:49:08

ЛИЗИНГ № 9–2011

17

ЭКОНОМИКА БИЗНЕСА

сделки предлагаемого алгоритма выбора варианта и мо-дели оценки экономической эффективности модерниза-ции предприятий с применением схем лизинга, которая позволяет оценить эффективность использования раз-личных методов привлечения капитала для осуществле-ния инвестиционных программ и достигаемый уровень прибыли предприятия. Специальный программный про-дукт позволяет быстро проводить все необходимые рас-четы и анализировать начальные условия.

Отметим, что в настоящее время существуют отече-ственные компьютерные программы для решения по-добных задач. К основным недостаткам таких программ следует отнести:

• учет ограниченного набора параметров для рас-чета лизинговых платежей;

• проведение анализа эффективности лизинга толь-ко на основании сравнения альтернативных вариантов закупки оборудования с использованием банковского кредита либо лизинга (т. е. оценка эффективности ли-зинга всего по одному показателю);

• отсутствие рекомендаций по выбору лучшего из анализируемых лизинговых проектов;

• в основном применимы для внутреннего лизинга.Предлагаемый программный комплекс максималь-

но учитывает обстоятельства и условия лизинга, дает возможность анализа влияния различных параметров (ставка комиссионного вознаграждения, величина аванса, длительность отсрочки и т. д.) на величину ли-зингового платежа и, как следствие, на доходность ли-зингового проекта для обоих участников, а также на вы-бор лучшего проекта, в т. ч. за счет реализации схемы международного лизинга.

Наиболее распространенными методиками расчета лизинговых платежей являются «Методические реко-мендации по расчету лизинговых платежей», разрабо-танные Министерством экономики РФ, и метод финан-совых рент.

Первый метод основан на последовательном опреде-лении составляющих лизингового платежа. Его сущность состоит в том, что на каждом этапе лизинговый платеж складывается из амортизационных отчислений, комисси-онного вознаграждения, начисляемого на среднегодовую остаточную стоимость имущества, процентов за кредит, дополнительных расходов лизингодателя и налога на до-бавленную стоимость. Второй метод расчета лизинговых платежей базируется на теории финансовых рент и состо-ит в равенстве современной стоимости потока лизинго-вых платежей и стоимости имущества при его приобрете-нии в лизинг. По условиям расчета определяется единая величина лизинговых платежей по периодам, которая в дальнейшем распределяется на процентные платежи и суммы возмещения стоимости имущества.

Недостатком первого метода является то, что на раз-мер лизингового платежа не влияют периодичность уплаты платежей и отсрочка. В методе финансовых рент рассматривается только случай, когда лизингополуча-тель выплачивает аванс, равный «х» периодическим платежам, и начинает периодические платежи через «х» периодов. На практике сумма аванса обычно указывает-ся в процентах от покупной стоимости имущества и от-срочка может быть независима от аванса. Методические рекомендации Министерства экономики предполагают расчет лизинговых платежей на основании калькуляции затрат лизингодателя. Однако помимо указанных выше затрат у лизингодателя возникают также дополнитель-ные затраты: уплата налога на имущество (если имуще-ство находится на балансе у лизингодателя), уплата нало-га на пользователей автомобильными дорогами (налога с оборота) и плата за страхование, если имущество было застраховано лизингодателем. Эти затраты лизингода-тель также перекладывает на лизингополучателя. Ука-занные два налога часто предлагается учитывать в став-ке комиссионного вознаграждения. На наш взгляд, это не совсем правильно, так как налоги имеют различные базы для расчета, а ставка комиссионного вознаграж-дения, в соответствии с изложенными выше доводами и подходами, должна определяться исходя из условий конъюнктуры рынка.

Поэтому для решения поставленной задачи в работе была разработана методика расчета лизинговых плате-жей, в которой учитываются все затраты лизингодателя, с учетом внешних факторов рынка, перекладываемые им на лизингополучателя, влияние различных факто-ров и учтена многовариантность возможных условий договора лизинга (в т. ч. наличие и размер аванса и от-срочки) на размер лизингового платежа.

Методика требует учета действующего законода-тельства (анализ законодательства в части лизинга дан в главе 4). В частности предлагается учитывать в лизин-говом платеже в каждом периоде налог на имущество, плату за страхование лизингового имущества, налог на пользователей автомобильными дорогами и налог на добавленную стоимость.

Таким образом, предлагаемая разработка программ-ного комплекса, базирующаяся на авторских подходах к методике оценки лизинга (блок-схема программы представлена на рис. 3), позволяет:

• осуществить оценку эффективности лизингового про-екта как для лизингодателя, так и для лизингополучателя;

• обеспечить расчет общей суммы и отдельных со-ставляющих лизингового платежа с учетом особенно-стей действующего законодательства;

• оценить влияние на величину лизингового плате-жа различных независимых переменных параметров,

Lizing_09.indd 17Lizing_09.indd 17 22.08.2011 9:49:0822.08.2011 9:49:08

ЛИЗИНГ № 9–2011

18

ЭКОНОМИКА БИЗНЕСА

в т. ч. ставку комиссионного вознаграждения, величину аванса, длительность отсрочки и др.;

• оценить влияние различных факторов на доход-ность лизингового проекта как у лизингодателя, так и у лизингополучателя;

• осуществить выбор оптимальных условий договора проекта, с этой целью программой предусмотрены расче-ты по нескольким вариантам и выбор лучшего из них.

С целью обеспечения объективности и возможности сравнить результаты, полученные по другим методикам, в программе предусмотрена возможность расчета лизин-говых платежей не только в соответствии с предложен-ной методикой, положенной в основу модели, но и в со-ответствии с «Методическими рекомендациями по рас-чету лизинговых платежей» (утв. Минэкономики России

16 апреля 1996 г. по согласованию с Минфином России). Кроме того, может быть осуществлен расчет с учетом за-рубежного опыта по методу финансовых рент.

Решение принимается в том случае, если лизинг эффективен как для лизингодателя, так и для лизин-гополучателя. При этом анализ эффективности схемы для лизингополучателя включает два этапа:

I этап – анализ эффективности использования иму-щества, взятого в лизинг;

II этап – анализ сравнительной эффективности ли-зинга по отношению к приобретению имущества с ис-пользованием кредита, если возможна реализация этой формы привлечения капитала.

Дополнительными возможностями программы являет-ся построение графиков зависимости чистой приведенной

Вводисходных данных

Расчетлизинговых платежей

Построениеграфика

лизинговыхплатежей

Расчетпоказателей

эффективности длялизингодателя

Расчет показателей длясравнения эффективно-сти проекта использо-вания лизинга с покуп-кой имущества в кредит(для лизингополучателя)

Расчет показателейэффективности инве-стиционного проектас использованием

лизинга

Принятие решения о при-емлемости проекта с ис-пользованием лизинга

Выбор лучшего вариантаусловий лизинговой схемы

Построение графи-ков зависимости по-казателей экономи-ческой эффективно-сти проекта от усло-

вий контракта

Рис. 3. Блок-схема программного комплекса оценки эффективности лизинга для единичного проекта

Lizing_09.indd 18Lizing_09.indd 18 22.08.2011 9:49:0822.08.2011 9:49:08

ЛИЗИНГ № 9–2011

19

ЭКОНОМИКА БИЗНЕСА

стоимости NPV лизингодателя и лизингополучателя и чисто-го эффекта лизинга IRR от параметров лизинговой сделки.

Разработанный программный комплекс может быть использован лизингодателями и лизингополучате-лями как на стадии подготовки лизинговых проектов и во время ведения переговоров, так и на окончатель-ном этапе оформления договора.

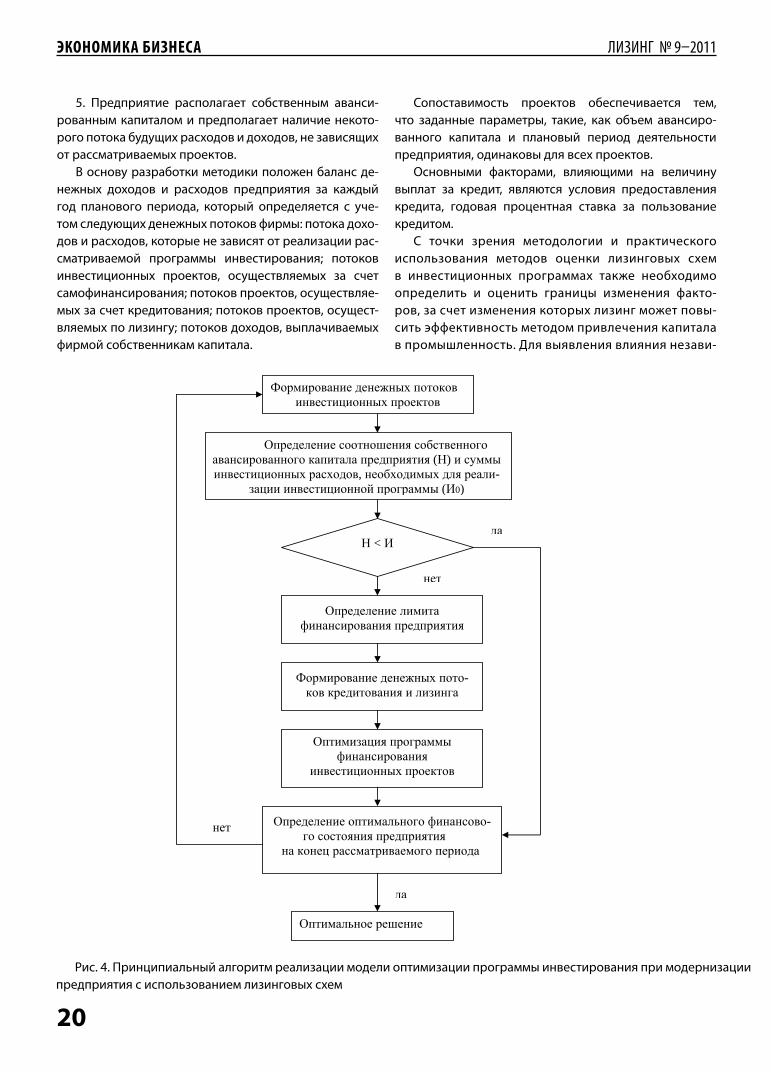

РАЗРАБОТКА МОДЕЛИ ОПТИМИЗАЦИИ ПРОГРАММЫ ИНВЕСТИРОВАНИЯ ПРИ МОДЕРНИЗАЦИИ С ИСПОЛЬЗОВАНИЕМ ЛИЗИНГОВЫХ СХЕМОсобый интерес представляет проблема экономи-

ческой оценки места лизинга в долгосрочных инвести-ционных программах фирмы, осуществляемых с целью повышения ее конкурентоспособности. Если малые и средние промышленные предприятия реализуют, как правило, единичные проекты, то крупные прово-дят комплекс мероприятий, связанных с модерниза-цией и обновлением основных фондов. Однако, кроме ограниченного перечня отраслей, практически ни одна стратегическая программа развития не включает ли-зинговые проекты.

Предлагаемая модель оценки экономической эффектив-ности использования лизинга в инвестиционных програм-мах реализации стратегии повышения конкурентоспособ-ности фирмы основывается на методике, разработанной на базе предлагаемых автором подходов к оценке лизинга в современных условиях, с учетом широкого диапазона изменения независимых переменных факторов. При раз-работке данной модели использовались разработки отече-ственных и зарубежных экономистов (Воронцовский А. В., Массе П., Хакс Г.) в части моделирования и применения математического аппарата. Отметим, что с помощью ис-пользуемых методов могут быть получены приближенные оценки будущего экономического развития и ожидаемых результатов инвестиционной деятельности предприятия.

Основной целью модели оценки лизинга является определение оптимальной программы финансирования инвестиционных проектов предприятия, позволяющей в долгосрочном периоде обеспечить развитие фирмы. В качестве критерия оптимальности выбрана максими-зация прибыли предприятия в конце рассматриваемого периода2.

С позиций обеспечения конкурентоспособности предприятия в условиях современной рыночной эко-номики при обосновании выбора наиболее предпочти-тельных инвестиционных решений особое внимание уделяется расширению диверсификации инвестици-

онной деятельности как приоритетному условию раз-вития предприятий. Это потребовало анализа инвести-

ционных программ, предполагающих одновременно реализацию ряда схем финансирования проектов.

Исходя из целей исследования, в качестве внешних источников финансирования инвестиционной про-граммы рассмотрены кредитование и лизинг.

При формировании модели приняты жесткие усло-вия по возможностям использования лизинговых схем, исключающие некоторые их положительные особенности.

1. Общий лимит привлечения капитала должен быть постоянен, несмотря на то что использование лизинга не приводит к снижению показателей ликвидности ба-ланса. Допущение обусловлено требованием сохране-ния высокого доверия кредиторов.

2. Ликвидность баланса денежных доходов и рас-ходов предприятия за каждый год планового периода должна быть положительной.

Формирование модели осуществлялось с учетом ряда дополнительных условий, выбранных в качестве исходных и чаcто встречающихся в реальной практике хозяйствующих субъектов:

1. В качестве основного критерия оптимальности выбрана максимизация прибыли предприятия в конце рассматриваемого периода.

2. В распоряжении предприятия имеется опреде-ленное множество инвестиционных проектов, отвеча-ющих целям стратегии повышения конкурентоспособ-ности фирмы, из которых должна быть сформирована оптимальная программа.

3. Каждый проект, включенный в программу, может быть реализован только в полном объеме.

4. Каждый проект самостоятелен и может быть реа-лизован независимо от других.

Предлагаемая модель оценки эконо-мической эффективности исполь-зования лизинга в инвестиционных программах реализации стратегии повышения конкурентоспособности фирмы основывается на методике, разработанной на базе предлагаемых автором подходов к оценке лизинга в современных условиях...