Embed Size (px)

Citation preview

1

SIS-CORPORATION.RU Исследования и разработки

VSEKONTAKTY.RU Контактный центр СATI

АНАЛИТИЧЕСКИЙ ОТЧЕТ

о проведении мониторинга

состояния конкурентной среды

на социально значимых

и приоритетных рынках

Санкт-Петербурга

в рамках исполнения Государственного контракта Санкт-Петербурга № 24/2015 от 18.03.2015 г.

Заказчик: Комитет по развитию предпринимательства и потребительского рынка Санкт-Петербурга

Исполнитель: ООО «Исследовательская компания «Эс Ай Эс Корпорейшн»

г. Санкт-Петербург, 2015 г.

2

2

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

АНАЛИТИЧЕСКИЙ ОТЧЕТ

о проведении мониторинга

состояния конкурентной среды

на социально значимых

и приоритетных рынках

Санкт-Петербурга

в рамках исполнения Государственного контракта № 24/2015 от 18.03.2015 г.

Заказчик: Комитет по развитию предпринимательства и потребительского рынка Санкт-Петербурга Исполнитель: ООО «Исследовательская компания «Эс Ай Эс Корпорейшн»

Генеральный директор

ООО «Эс Ай Эс Корпорейшн»

_________________________

«____» ____________ 2015 г.

Ферштейн А.Д.

г. Санкт-Петербург, 2015

3

3

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

СОДЕРЖАНИЕ

Введение ............................................................................................................ 7

1. Рынок услуг в сфере туризма и гостиничного сервиса .......................... 10 1.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 10

1.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 10 1.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 10 1.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 11 1.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 12 1.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 13 1.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................... 14 1.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 15 1.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 16 1.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 17 1.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 17 1.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 17

1.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 18 1.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 18 1.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 19 1.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 20 1.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке услуг в сфере туризма и гостиничного сервиса ........................................ 20

2. Рынок наружной рекламы и информации ................................................ 22 2.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 22

2.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 22 2.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 22 2.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 22 2.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 22 2.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 23 2.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................... 23 2.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 23 2.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 25 2.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 25 2.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 25 2.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 25

2.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 26 2.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 26 2.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 26 2.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 27 2.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке наружной рекламы и информации........................................................... 27 3.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 28

3.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 28 3.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 28 3.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 29 3.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 29 3.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 30 3.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................... 30 3.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 32 3.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 33 3.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 33 3.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 33 3.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 34

3.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 34 3.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 35 3.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 35 3.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 35 3.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке услуг дошкольного образования.............................................................. 36

4. Рынок медицинских услуг .......................................................................... 37

4

4

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

4.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 37 4.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 37 4.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей. ................................ 37 4.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 38 4.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 38 4.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 39 4.1.6. Наличие и доли государственных и муниципальных предприятий на рынке. .............................................................................. 39 4.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 41 4.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 42 4.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 42 4.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 42 4.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 43

4.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 43 4.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 44 4.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 44 4.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 44 4.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке медицинских услуг .................................................................................. 45

5. Рынок услуг жилищно-коммунального хозяйства ................................... 47 5.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 47

5.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 47 5.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 47 5.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 48 5.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 48 5.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 48 5.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................... 49 5.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 49 5.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 51 5.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 51 5.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 51 5.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 52

5.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 52 5.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 53 5.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 54 5.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 54 5.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке услуг ЖКХ .............................................................................................. 55

6. Рынок розничной торговли......................................................................... 56 6.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 56

6.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 56 6.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 56 6.1.3. Объем товарного рынка и долей хозяйствующих субъектов на рынке ........................................................................................ 57 6.1.4. Уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов.......................................................................................................................................................................................................... 57 6.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке. .............................................................. 58 6.1.6. Наличие и доли государственных и муниципальных предприятий на рынке. .............................................................................. 58 6.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 58 6.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 60 6.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 60 6.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 60 6.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 61

6.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 62 6.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 63 6.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 63 6.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 64 6.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке розничной торговли ................................................................................ 64

7. Рынок услуг перевозок пассажиров наземным транспортом ................ 65 7.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 65

7.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 65 7.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 66 7.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 67

5

5

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

7.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 70 7.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 71 7.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................... 72 7.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 72 7.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 73 7.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 73 7.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 73 7.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 74

7.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 74 7.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 75 7.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 76 7.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 76 7.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке услуг перевозок пассажиров наземным транспортом ............................... 77

8. Рынок услуг связи ....................................................................................... 79 8.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности 79

8.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 79 8.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 79 8.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 79 8.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 80 8.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 80 8.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................... 81 8.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 81 8.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 82 8.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 82 8.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 82 8.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 83

8.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 83 8.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 84 8.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 85 8.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 85 8.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке услуг связи ............................................................................................. 85

9. Рынок бытовых услуг населению .............................................................. 87 9.1. Параметры состояния и развития конкурентной среды..................................................................................................................... 87

9.1.1. Продуктовые и географические границы товарного рынка ......................................................................................................... 87 9.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ................................. 87 9.1.3. Объем товарного рынка и индексы цен ..................................................................................................................................... 87 9.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 88 9.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................... 88 9.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................... 88 9.1.7. Административные барьеры, ограничивающие конкуренцию ..................................................................................................... 88 9.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................... 89 9.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................... 90 9.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ........................... 90 9.1.11. Рекомендации участников рынка по развитию конкуренции ..................................................................................................... 90

9.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 91 9.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 91 9.4. Интегральный показатель состояния конкуренции на рынке ............................................................................................................. 92 9.5. Анализ соответствия значений целевых показателей фактическим значениям показателей ............................................................. 92 9.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке бытовых услуг населению....................................................................... 93

10. Рынок общественного питания ................................................................ 94 10.1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности ............................................................................................................................................................................................................. 94

10.1.1. Продуктовые и географические границы товарного рынка ....................................................................................................... 94 10.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и покупателей ............................... 94 10.1.3. Объем товарного рынка и индексы цен ................................................................................................................................... 94 10.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление доминирующего положения (при его наличии) хозяйствующих субъектов .............................................................................................................................................. 94 10.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке ............................................................. 94

6

6

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

10.1.6. Наличие и доли государственных и муниципальных предприятий на рынке ............................................................................. 95 10.1.7. Административные барьеры, ограничивающие конкуренцию ................................................................................................... 95 10.1.8. Оценка масштабов теневой доли рынка .................................................................................................................................. 96 10.1.9. Влияние имущественных отношений на конкурентную ситуацию ............................................................................................. 96 10.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды ......................... 96 10.1.11. Рекомендации участников рынка по развитию конкуренции.................................................................................................... 96

10.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции ............................................................................................................................................................................. 97 10.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей товаров и услуг качеством официальной информации о состоянии конкурентной среды .................................................................................................................. 97 10.4. Интегральный показатель состояния конкуренции на рынке ........................................................................................................... 98 10.5. Анализ соответствия значений целевых показателей фактическим значениям показателей............................................................ 98 10.6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции на рынке услуг общественного питания ................................................................. 99

11. Сравнительные показатели конкурентной среды на социально значимых

и приоритетных рынках ................................................................................ 100

12. Анализ результативности и эффективности деятельности органов власти

Санкт-Петербурга по улучшению состояния конкурентной среды ........... 104

13. Оценка состояния конкурентной среды по результатам массового опроса

представителей малого и среднего бизнеса Санкт-Петербурга ............... 106

14. Мониторинг деятельности субъектов естественных монополий

локального и регионального уровня ........................................................... 110

Приложение 1. Оценка значимости показателей, отражающих состояние

конкурентной среды...................................................................................... 112

Приложение 2. Предложения по корректировке методики и инструментария

проведения Мониторинга .............................................................................. 115

Приложение 3. Предложения по улучшению деятельности исполнительных

органов государственной власти Санкт-Петербурга в области содействия

развитию конкуренции в Санкт-Петербурге. Предложения в «дорожную

карту» ............................................................................................................. 117 1. Рынок в сфере туризма и гостиничного сервиса. ............................................................................................................................... 117 2. Рынок наружной рекламы и информации. ......................................................................................................................................... 118 3. Рынок услуг дошкольного образования. ............................................................................................................................................ 119 4. Рынок медицинских услуг. ................................................................................................................................................................ 120 5. Рынок услуг жилищно-коммунального хозяйства. .............................................................................................................................. 121 6. Рынок розничной торговли. .............................................................................................................................................................. 122 7. Рынок услуг перевозок пассажиров наземным транспортом. ............................................................................................................. 122 8. Рынок услуг связи. ........................................................................................................................................................................... 124 9. Рынок бытовых услуг населению. ..................................................................................................................................................... 124 10. Рынок услуг общественного питания. .............................................................................................................................................. 124 11. Предложения по расширению или корректировке перечня социально значимых и приоритетных рынков Санкт-Петербурга ............ 125

Приложение 4. Перечень целевых показателей, направленных на развитие

конкурентной среды в Санкт-Петербурге до 2020 года .............................. 127

7

7

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

Введение

Мониторинг состояния конкурентной среды на социально значимых и приоритетных для Санкт-Петербурга рынках (далее – Мониторинг) представляет собой систему наблюдения за фактическим состоянием конкуренции для своевременного выявления и системного анализа происходящих в ней изменений, предупреждения негативных тенденций, для выработки предложений органам исполнительной власти Санкт-Петербурга по включению в Стандарт развития конкуренции в Санкт-Петербурге (далее – Стандарт) мероприятий, направленных на содействие развитию конкуренции. Мониторинг выполняет требование 5 Стандарта развития конкуренции в субъектах Российской Федерации.

Нормативно-правовой базой для проведения Мониторинга, его методическими основами являются следующие документы:

1. Пункт 7.1 Перечня мероприятий Государственной программы «Развитие предпринимательства и потребительского рынка в Санкт-Петербурге на 2015-2020 годы», утвержденной постановлением Правительства Санкт-Петербурга от 30.06.2014 № 554 «О Государственной программе «Развития предпринимательства и потребительского рынка в Санкт-Петербурге на 2015-2020 годы»;

2. Приказ Комитета по развитию предпринимательства и потребительского рынка Санкт-Петербурга (далее – Комитет) от 12.12.2014 № 116-п «Об утверждении плана размещения государственного заказа Санкт-Петербурга на 2015 год».

3. Стандарт развития конкуренции в субъектах Российской Федерации, утвержденный Первым заместителем Председателя Правительства Российской Федерации И.И. Шуваловым (регистрационный номер ИШ-П13-2189 от 02.04.2014), далее - Стандарт.

4. Распоряжение Правительства РФ от 28.12.2012 № 2579-р «Об утверждении плана мероприятий («дорожной карты») "Развитие конкуренции и совершенствование антимонопольной политики"» (с изменениями и дополнениями).

5. Федеральный закон от 26.07.2006 № 135-ФЗ «О защите конкуренции» (далее Федеральный закон 135-ФЗ).

6. Рекомендации ФАС России органам исполнительной власти субъектов Российской Федерации по внедрению Требования «Проведение мониторинга состояния и развития конкурентной среды на рынках товаров и услуг региона» Стандарта.

7. Порядок проведения анализа состояния конкуренции на товарном рынке (утв. приказом Федеральной антимонопольной службы от 28.04.2010 № 220).

8. Федеральный закон от 17.08.1995 № 147-ФЗ «О естественных монополиях» (далее – Федеральный закон 147-ФЗ).

9. Федеральный закон от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации».

10. Положение о Федеральной службе государственной статистики, утвержденное постановлением Правительства Российской Федерации от 02.06.2008 № 420 «О Федеральной службе государственной статистики».

11. Инструментарий для оценки воздействия на конкуренцию, разработанный Организацией экономического сотрудничества и развития (далее – ОСЭР).

Аналитический отчет основан на требованиях Технического задания к государственному контракту, заключенному между Комитетом по развитию предпринимательства и потребительского рынка Санкт-Петербурга (Заказчик) и ООО «Исследовательская компания «Эс Ай Эс Корпорейшн» (Исполнитель).

Объекты мониторинга, приоритетные и социально значимые рынки, утверждены в рамках выполнения требований Стандарта развития конкуренции в субъектах Российской Федерации распоряжением Правительства Санкт-Петербурга № 48-рп от 13.08.2015.

Перечень социально значимых и приоритетных рынков для содействия развитию

конкуренции в Санкт-Петербурге: 1. Рынок услуг в сфере туризма и гостиничного сервиса. 2. Рынок наружной рекламы и информации. 3. Рынок услуг дошкольного образования.

8

8

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

4. Рынок медицинских услуг. 5. Рынок услуг жилищно-коммунального хозяйства. 6. Рынок розничной торговли. 7. Рынок услуг перевозок пассажиров наземным транспортом. 8. Рынок услуг связи. 9. Рынок бытовых услуг населению. 10. Рынок общественного питания. Временной интервал проведения Мониторинга (отчетные периоды) – 2014 год и I полугодие

2015 г. Анализ ситуации во II полугодии 2015 г. возможен не ранее опубликования годовой отчетности Территориального органа Федеральной службы государственной статистики по Санкт-Петербургу и Ленинградской области за 2015 г. (ориентировочный срок публикации – ноябрь 2016 г.).

Структура отчета по каждому из приоритетных и социально значимых рынков содержит

следующие разделы (в соответствии с Приказом Федеральной антимонопольной службы от 28.04.2010 № 220, с требованиями Технического задания и Стандарта развития конкуренции в субъектах Российской Федерации (№ ИШ-П13-2189 от 02.04.2014):

1. Мониторинг административных барьеров и оценки состояния конкурентной среды субъектами предпринимательской деятельности.

1.1. Продуктовые и географические границы товарного рынка. 1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов и

покупателей. 1.3. Объем товарного рынка и индексы цен. 1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и установление

доминирующего положения (при его наличии) хозяйствующих субъектов. 1.5. Экономические барьеры входа на товарный рынок. 1.6. Наличие и доли государственных и муниципальных предприятий на рынке. 1.7. Административные барьеры, ограничивающие конкуренцию. 1.8. Оценка масштабов теневой доли рынка. 1.9. Влияние имущественных отношений на конкурентную ситуацию. 1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством

конкурентной среды. 1.11. Рекомендации участников рынка по развитию конкуренции. 2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках

Санкт-Петербурга и состоянием ценовой конкуренции. 3. Мониторинг удовлетворенности субъектов предпринимательской деятельности и потребителей

товаров и услуг качеством официальной информации о состоянии конкурентной среды. 4. Интегральный показатель состояния конкуренции на рынке. 5. Анализ соответствия значений целевых показателей фактическим значениям показателей. 6. Предложения по включению в «дорожную карту» мероприятий исполнительных органов

государственной власти Санкт-Петербурга, направленных на содействие развитию конкуренции. Отчет также содержит информацию о состоянии конкурентной среды в Санкт-Петербурге в целом: 1. Динамика количества предприятий малого и среднего бизнеса в Санкт-Петербурге. 2. Анализ результатов исследований российских и международных организаций, проводящих оценку

состояния развития конкуренции в Санкт-Петербурге. 3. Мониторинг деятельности субъектов естественных монополий локального и регионального

уровня. Использованные источники информации: - официальная статистическая информация; - органы государственной власти Санкт-Петербурга и территориальные отделения федеральных

органов власти;

9

9

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

- сведения, полученные от физических и юридических лиц, в том числе сведения, предоставляемые покупателем (покупателями) данного товара, в том числе в результате их выборочного опроса, а также сведения, предоставляемые продавцами данного товара;

- данные ведомственных и независимых информационных центров и служб; - данные объединений потребителей и объединений производителей; - сообщения средств массовой информации; - отчеты о работе органов власти и другая официальная информация органов власти, размещенная

в Интернете; - данные собственных исследований антимонопольного органа и данные антимонопольных органов

других государств; - данные маркетинговых, социологических исследований, выборочных опросов и анкетирования

хозяйствующих субъектов, граждан, общественных организаций; - нормативные документы, регулирующие деятельность на рынках; - результаты ранее проведенных Мониторингов состояния конкурентной среды; - информация международных рейтингов (Doing Business in Russia).

10

10

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

1. Рынок услуг в сфере туризма и

гостиничного сервиса

1.1. Мониторинг административных барьеров и оценки состояния конкурентной

среды субъектами предпринимательской деятельности

1.1.1. Продуктовые и географические границы товарного рынка

Рынок въездного туризма в Санкт-Петербурге имеет огромное значение как растущий рынок c благоприятными перспективами развития, что отмечено в Программе развития Санкт-Петербурга как туристского центра на 2011-2016 гг., а также в Стратегии экономического и социального развития Санкт-Петербурга на период до 2030 г. Продуктовые и географические границы рынка услуг в сфере туризма и гостиничного сервиса, согласованные с Комитетом по предпринимательству и потребительскому рынку Санкт-Петербурга, представлены в Таблице 1.

Рынок представлен в Мониторинге двумя сегментами: 1. Услуги гостиничного сервиса (гостиницы, хостелы, мини-отели, гостевые дома и другие

предприятия, оказывающие услуги по организации временного проживания). 2. Услуги по организации и проведению экскурсий. Сегмент охватывает услуги, предоставляемые

частными предприятиями, и включает как собственно организацию экскурсий, так и посредническую деятельность. Участники рынка представляют собой субъектов, осуществляющих взаимодействие с конечными потребителями.

Отдельное рассмотрение сегментов рынка в Мониторинге не предусмотрено и предложено по инициативе Исполнителя, поскольку рынок является разнородным. Показатели сегментов представлены отдельно по возможности, при условии наличия информации.

Таблица 1. Продуктовые и географические границы рынка

Наименование рынка

Продуктовая граница, согласно ОКВЭД Географическая граница

Рынок услуг в сфере туризма и

гостиничного сервиса.

ОКВЭД 55.1. Деятельность гостиниц ОКВЭД 55.2. Деятельность прочих мест для временного проживания

ОКВЭД 63.3. Деятельность туристических агентств.1

Территория г. Санкт-Петербурга

1.1.2. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве

продавцов и покупателей

Продавцами на рынке услуг в сфере туризма и гостиничного сервиса являются юридические лица и индивидуальные предприниматели. Покупателями являются преимущественно жители других регионов РФ и иностранные туристы. Жители Санкт-Петербурга пользуются услугами гостиничного сервиса и экскурсионными услугами значительно реже, чем иногородние, в связи с чем первые в данном исследовании не учитываются в качестве потребителей. Количество предприятий, оказывающих услуги в рамках данного рынка, представлено в Таблице 2.

На рынке представлены преимущественно гостиницы. Тем не менее, хостелы составляют значительную долю (29 %) от общего количества хозяйствующих субъектов, ведущих деятельность на рынке. По данным Комитета по развитию туризма, сетевые гостиницы в Санкт-Петербурге представлены в незначительном количестве (7 предприятий).

1 Для услуг, оказываемых туристическими агентствами, продуктовые границы рынка сужены до сегмента внутреннего туризма (организация экскурсий по Санкт-Петербургу). Продажа туристических путевок в Санкт-Петербург иногородним потребителям, ввиду неопределенных границ рынка, включающих деятельность инорегиональных и иностранных компаний, не включена в продуктовые границы рынка.

11

11

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

Таблица 3. Состав хозяйствующих субъектов, действующих на товарном рынке в качестве продавцов 2014 г.

(на 01.01.2015) По данным Комитета по

развитию туризма

I полугодие 2015 г. (на 01.07.2015)

По данным Комитета по

развитию туризма

I полугодие 2015 г. (на 01.03.2015) по данным ДубльГИС

I полугодие 2015 г. (на 01.09.2015) по

данным ДубльГИС

Количество предприятий, предоставляющих услуги

гостиничного сервиса, в т.ч.:

717 717 1060 1115

- гостиницы, отели, мини-отели 816 836

- хостелы 211 243

- квартирные бюро (сдача квартир в аренду) 33 36

Количество сетевых предприятий гостиничного сервиса

размещения (имеющих более 1 филиала)

7 7

Количество предприятий, предоставляющих услуги по

организации и проведению экскурсий

Нет данных Нет данных 112 115

ВСЕГО Нет данных Нет данных 1172 1230

1.1.3. Объем товарного рынка и индексы цен

Таблица 4. Объем рынка туризма и гостиничного сервиса, индексы цен

Сегмент услуг гостиничного сервиса 2013 г. 2014 г. I полугодие 2015 г.

Номерной фонд 28 5002 30 5383 (на 01.01.2015)

30 5384

(на 01.07.2015)

Количество туристов, посетивших Санкт-Петербург, чел. 6 300 000 2 835 0005

В т.ч. российских туристов, чел. 6 3 600 000 1 600 000

В т.ч. иностранных туристов, чел. 7 2 700 000 1 235 000

Количество новых объектов инфраструктуры туризма, гостиничной инфраструктуры и других средств размещения

Нет данных 48 (на 01.07.2015)

Доля туристов, пользующихся услугой по организации и проведению экскурсий, % от числа опрошенных потребителей

Нет данных 39,4 %

ВРП (гостиницы и рестораны, 2013 г.), млн рублей 33543 1,34 % от ВРП

Нет данных Нет данных

Объем услуг гостиничного сервиса на душу населения, рублей 2529 2578 Нет данных

Объем рынка услуг гостиничного сервиса, млн рублей (из расчета объема услуг на душу населения на 01.01.2014)

13129 13398 Нет данных

Индексы цен на услуги (декабрь к декабрю предыдущего года): Услуги проживания в гостинице Услуги экскурсионного обслуживания

91,1 % (-19,5 %) 120,2 % (+18,4 %)

102,8 % 120,0 %

Нет данных Нет данных

Оценка динамики роста рынка будет возможна при наличии данных за весь 2015 год. В настоящее время при сравнении количества туристов за I полугодие 2015 г. и половину 2014 г. очевидно небольшое снижение объемов рынка (1/2 объема 2014 г. составляет 3,15 млн человек, в 2015 г. – 2,835 млн). Относительно сегмента организации и проведения экскурсий данных о динамике объема рынка нет.

Рост сегмента гостиничного сервиса в 2013-2014 гг. в денежном выражении составил 102 %, индекс цен ниже инфляции при падении количества туристов. Присутствуют факторы развития демпинга.

61 % представителей сегмента гостиничного сервиса в ходе интервью отметили, что ими практикуются повышения цен в преддверии мероприятий, предполагающих повышение спроса на услуги рынка. Это различные культурные, спортивные, официальные государственные мероприятия. Средняя наценка составляет 27 % (максимальная – 200 %, была указана для Экономического форума). По

2 http://gov.spb.ru/gov/otrasl/c_foreign/statistic/development/ 3 По информации Комитета по развитию туризма Санкт-Петербурга. 4 По информации Комитета по развитию туризма Санкт-Петербурга. 5 По информации Комитета по развитию туризма Санкт-Петербурга. 6 По информации Комитета по развитию туризма Санкт-Петербурга. 7 По информации Комитета по развитию туризма Санкт-Петербурга. 8 По информации Комитета по развитию туризма Санкт-Петербурга.

12

12

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

мнению 77 % респондентов, единовременные повышения цен с последующим снижением производятся и другими участниками рынка. О согласованности повышения цен говорят 7,7 % опрошенных, остальные считают, что согласованного роста цен на рынке гостиничного сервиса не происходит.

В отношении сегмента экскурсионного обслуживания сделать выводы без соответствующей статистической информации не представляется возможным. Обращает на себя внимание лишь факт сохранения индекса цен в 2013-2014 гг. на уровне 120 %, что повышает привлекательность данного сегмента для предпринимателей.

1.1.4. Доли рынка хозяйствующих субъектов, уровень концентрации товарного рынка и

установление доминирующего положения (при его наличии) хозяйствующих субъектов

Таблица 5. Уровень концентрации рынка туризма и гостиничного сервиса

2014 г. I полугодие 2015 г.

Сегмент услуг гостиничного сервиса

Количество предприятий, представляющих международные сетевые отели (по информации ДубльГис)

19 23

Лидеры рынка и их рыночная доля, % от объема рынка в денежном выражении (по мнению участников рынка)

сеть Парк Инн сеть Сокос сеть Рокко Форте

12,5 % 10 % 10 %

12,5 % 10 % 10 %

Доля рынка, которую занимают вертикально интегрированные (сетевые) предприятия, % (по мнению участников рынка)

24,25 % 24,25 %

CR3 32,5 % 32,5 %

Индекс Герфиндаля-Гиршмана 771,25 771,25

Сегмент услуг по организации и проведению экскурсий

Лидеры рынка и их рыночная доля, % от объема рынка в денежном выражении (по мнению участников рынка)

Библио Глобус Корал Трэвэл Тез-тур Анекс тур Пегас Туристик

33 % 16 % 16 % 4 % 4 %

33 % 16 % 16 % 4 % 4 %

CR3 65 % 65 %

Индекс Герфиндаля-Гиршмана 2115 2115

Сегмент услуг гостиничного сервиса. Конкуренция развивается внутри каждого ценового сегмента, имеющего свою собственную

потребительскую аудиторию, а именно: отели 4-5 звезд, отели 3 звезды и мини-отели, хостелы, квартиры в аренду, сдаваемые посуточно.

В Таблице 5 указаны максимально возможные доли рынка ключевых игроков. При этом коэффициент рыночной концентрации CR3 составляет 32,5 % (<45 % – низкоконцентрированный рынок). Индекс Герфиндаля-Гиршмана составляет около 771,25 (<1000 – низкоконцентрированный рынок). В соответствии с п. 7.2 Порядка проведения анализа состояния конкуренции на товарном рынке, утвержденного Приказом Федеральной антимонопольной службы России от 28.04.2010 № 220, исходя из рассчитанных показателей концентрации, рынок гостиничного сервиса характеризуется как низкоконцентрированный. Причина низкой концентрации рынка гостиничного сервиса – огромное количество игроков рынка в каждом из ценовых сегментов рынка, в которых есть свои лидеры. Доминирующее положение ни один из участников рынка не занимает (CR3 <50 %).

Сегмент услуг по организации и проведению экскурсий. Концентрация этого сегмента туристических услуг, по мнению участников рынка, обеспечена

крупными туроператорами (Библио Глобус, Тез-тур, Корал Трэвэл, Пегас Туристик, Анекс тур, ИНТК Интурист, Солвекс). Коэффициент CR3 составляет 65 % (<70 % - умеренная концентрация), индекс Герфиндаля-Гиршмана – 2115 (>2000 – высокая концентрация). На данном рынке ведут деятельность несколько предприятий с крупными долями, что делает его высококонцентрированным, но доминирующим положением данные субъекты не обладают (нет предприятий с долей рынка более 35 %, CR3 >50 %, CR5 >70 %, но есть предприятия, составляющие CR5, с долями рынка менее 8 %).

13

13

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

Участники рынка назвали в качестве своих конкурентов китайских предпринимателей, открывающих предприятия, оказывающие услуги по организации и проведению экскурсий для своих сограждан. При этом, по словам респондентов, участвовавших в опросе, эти предприятия снижают доступность экскурсионных объектов, выкупая билеты, не платят налоги в местный бюджет, т.к. зарегистрированы в Китае, и, таким образом, обслуживают китайских туристов, лишая этой доли рынка местные компании. Доля рынка этих компаний респондентами не указана, поэтому при расчете показателей концентрации не используется. В открытых источниках о данных компаниях информации нет.

1.1.5. Экономические барьеры входа на товарный рынок и ведения деятельности на рынке

Сегмент услуг гостиничного сервиса. Барьеры для входа на рынок и выхода с рынка в настоящее время отсутствуют. Начать оказывать услугу по размещению может любой собственник недвижимости, в том числе жилой. Стоимость входа на рынок зависит от стоимости недвижимости и размеров вложений в нее. Аргумент в пользу данного вывода: обладатель недвижимости может не делать никаких вложений и начать оказывать услугу как теневое предприятие. Для тех, у кого нет недвижимости, вложения равны стоимости приобретаемого объекта, она зависит от расположения и качества, что тоже предполагает возможность организации предприятия без существенных вложений. Также вход на рынок может быть обеспечен договоренностью предпринимателя с владельцем неиспользуемой недвижимости, что избавляет от необходимости затрат на ее приобретение. Таким образом, вложения, связанные с вхождением на рынок (включая ограниченную доступность финансовых ресурсов), зависят от планов потенциального участника рынка. Чем выше ценовой сегмент, в котором он собирается осуществлять деятельность, тем выше вложения.

Издержек выхода с рынка нет, за исключением возможного снижения стоимости недвижимости, использовавшейся в качестве предприятия гостиничного сервиса.

Издержки получения доступа к необходимым ресурсам, правам интеллектуальной собственности, издержки на рекламу, на получение информации присутствуют только в виде возможных трудностей с подключением коммунальных услуг в помещение, к которому они не подключены. Аналогичные условия существуют для всех участников не только данного рынка, но и других. Транспортных ограничений, отсутствия доступа к ресурсам, предложение которых ограничено, также нет. Эффект масштаба производства зависит от качества услуги и ее маржинальности, специфических подобных барьеров для данного рынка нет. Преимущества хозяйствующих субъектов, действующих на рынке, перед потенциальными участниками существуют, но они гораздо менее значимы, чем на каких-либо других рынках, поскольку предприятие, организованное с учетом понимания интересов клиентов, сумеет найти потребителя даже в условиях отсутствия постоянных клиентов и отличного реноме; также новые предприятия гостиничного сервиса пользуются повышенным спросом ввиду недавнего введения в эксплуатацию, а значит, более привлекательных условий размещения.

Лицензий, сертификатов, разрешений для работы на данном рынке не требуется. В данных условиях на рынке возникают демпингующие предприятия с низким качеством

предоставляемых услуг («антихостелы»), от деятельности которых страдают как добросовестные предприятия, так и жильцы домов, где располагаются эти предприятия гостиничного сервиса. По инициативе Яны Окуневой, Президента Некоммерческого партнерства «Межрегиональное объединение развития индустрии хостелов» («Союз Хостелов России»), в настоящее время в разработке находится проект внутриотраслевой инициативы о введении патентования хостелов (форма соответствия требованиям качества предоставляемых услуг находится также в стадии разработки – сертификация, патентование, соответствие стандартам, ГОСТ и т.д.). Цель проекта состоит в создании свода норм технического оснащения и оказания услуг малыми средствами размещения (мини-отелей, хостелов, сервисных апартаментов), добровольном подтверждении соответствия предприятий данным нормам и обнаружения предприятий, не соответствующих им. Для предприятий, не соответствующих нормам, предполагается ряд санкций как оказывающих услуги низкого качества и не соответствующих нормам безопасности.

Тем не менее, в перспективе экономические барьеры, происходящие из административных барьеров, прогнозируются.

1. Советом Федерации утвержден законопроект от 07.06.2013 № 108-ФЗ «О внесении изменений в Федеральный закон "О подготовке и проведении в Российской Федерации чемпионата мира по футболу

14

14

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации"». Согласно законопроекту, 1 июля 2016 года начнется обязательная классификация гостиниц в регионах, где будет проходить Чемпионат мира по футболу-2018. В настоящее время она осуществляется на добровольной основе аккредитованными организациями. Классификация гостиниц создает финансовый барьер с точки зрения осуществления классификации (процедура платная), а также с точки зрения инвестирования в гостиницы, чтобы присвоить ей более высокую ступень классификации. В существующих условиях это серьезно повлияет на предприятия, не обладающие достаточными средствами для этих мероприятий.

2. Законопроект «О внесении изменения в статью 17 Жилищного кодекса Российской Федерации» (автор Галина Хованская, председатель комитета Госдумы по жилищной политике и ЖКХ, срок рассмотрения законопроекта – начало 2016 г., закон отклонен в первом чтении), предусматривает прямой запрет на использование жилых помещений для предоставления гостиничных услуг и услуг по временному размещению. Это значительно усложнит и удорожит вход новым предприятиям на рынок, т.к. помимо бюрократической процедуры перевода объектов из жилого фонда в нежилой, помещение для гостиницы должно быть оборудовано отдельным входом, что в Санкт-Петербурге (особенно в центре города) согласовать и реализовать очень сложно. Прогнозируется непреодолимость данного барьера для многих участников рынка, которые не смогут приобрести или адаптировать для использования помещения. Данный законопроект может быть оценен как создающий барьеры как для новых участников рынка, так и для уже работающих на данном рынке. Этот барьер будет препятствовать работе всех малых предприятий рынка и улучшать конкурентную ситуацию для предприятий, работающих в нежилых помещениях (преимущественно отелей средней и высокой ценовой категории).

Отметим, что ряд представителей рынка услуг гостиничного сервиса относится к данной законодательной инициативе положительно ввиду того, что законопроект ущемляет интересы хостелов, одновременно расширяя рынок гостиниц. С этой точки зрения данный законопроект ограничивает конкуренцию на сложившемся рынке.

Сегмент услуг организации и проведения экскурсий. Основной барьер входа на рынок для данного сегмента – отсутствие доступа к потребителям ввиду того, что туроператоры организуют комплексные туры с программами экскурсий. Данный барьер не требует вмешательства органов государственной власти. Его влияние может быть снижено с помощью маркетинговой активности экскурсионных фирм, организующих консультационные офисы для туристов, посещающих Санкт-Петербург самостоятельно.

По словам участников рынка, существует проблема доступа к проведению экскурсий в некоторых объектах, их посещение регулируется только администрацией объекта, ввиду чего некоторые компании получают преференции, а некоторые не могут провести экскурсию по запланированному графику. Также были упомянуты «лицензии» на право проведения экскурсий, которые выдают гидам и экскурсионным бюро администрации объектов, что также приводит к недобросовестной конкуренции. Данные факты документально не подтверждены и требуют проверки ФАС.

1.1.6. Наличие и доли государственных и муниципальных предприятий на рынке

Таблица 6. Наличие и доли государственных и муниципальных предприятий в сегменте гостиничного сервиса

Доля участников рынка, считающих, что на их рынке работают государственные/муниципальные предприятия, %

36 %

Из них: считают, что конкуренция с гос./муницип. предприятиями высокоинтенсивная, % считают, что конкуренция с гос./муницип. предприятиями средней интенсивности, % считают, что конкуренция с гос./муницип. предприятиями имеет низкую интенсивность, %

0 % 0 % 77,5 %

Количество государственных предприятий в сегменте гостиничного сервиса 7

15

15

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

Таблица 7. Наличие и доли государственных и муниципальных предприятий в сегменте организации и проведения экскурсий

Доля участников рынка, считающих, что на их рынке работают государственные/муниципальные предприятия, %

10 %

Из них: считают, что конкуренция с гос./муницип. предприятиями высокоинтенсивная, % считают, что конкуренция с гос./муницип. предприятиями средней интенсивности, % считают, что конкуренция с гос./муницип. предприятиями имеет низкую интенсивность, %

0 % 0 % 100 %

Количество государственных предприятий 1

Государственные/муниципальные предприятия не оказывают влияния на деятельность участников рынка.

1.1.7. Административные барьеры, ограничивающие конкуренцию

Частота проведения проверок контролирующими органами неравномерная. Некоторые предприятия подвергались неоднократным проверкам (до 12 раз на рынке услуг гостиничного сервиса - максимальное значение, до 4 проверок – на рынке услуг по организации и проведению экскурсий), на некоторых предприятиях проверок за последние 1,5 года не было.

Таблица 8. Средняя частота проведения проверок контролирующими органами (по информации респондентов).

2014 I полугодие 2015 г.

Сегмент услуг гостиничного сервиса 2,9 2,1

Максимальное количество проверок 12 6

Минимальное количество проверок 0 0

Сегмент услуг по организации и проведению экскурсий 1,1 0,1

Максимальное количество проверок 4 1

Минимальное количество проверок 0 0

Равный доступ предприятий к информации от органов государственной власти по вопросам ведения бизнеса на рынке подтверждают 64-66,6 % участников обоих сегментов туристического рынка. Остальные считают, что равного доступа к данной информации нет.

Таблица 9. Доля респондентов, подтверждающих наличие равных возможностей для всех участников рынка получать информацию от органов

государственной власти по вопросам ведения бизнеса на рынке, % 2014 I полугодие 2015 г.

Сегмент услуг гостиничного сервиса 64 % 64 %

Сегмент услуг по организации и проведению экскурсий 66,6 % 66,6 %

Государственные закупки не являются драйвером развития рынка туризма. Количество конкурсов по всему исследуемому рынку в целом составляло в 2014 г. 273, в I полугодии 2015 г. – 152. Среди предприятий сегмента гостиничного сервиса, принимавших участие в торгах, только 33,3 % считают, что система госзакупок обеспечивает победу заявителя, предложившего лучшее соотношение цены и качества услуг, среди сегмента экскурсионного обслуживания их доля составляет 66,7 %.

Таблица 10. Доля респондентов, считающих, что система госзакупок обеспечивает победу заявителей, предлагающих наилучшее соотношение цены и

качества товара/услуги, % от числа участвующих в госзакупках 2014 I полугодие 2015 г.

Доля респондентов, считающих, что система госзакупок обеспечивает победу заявителей, предлагающих наилучшее соотношение цены и качества товара/услуги: Сегмент услуг гостиничного сервиса

33,3 %

33,3 %

Сегмент услуг по организации и проведению экскурсий 66,7 % 66,7 %

Количество государственных/муниципальных контрактов, заключенных с представителями рынка гостиничного сервиса

59 29

Количество государственных/муниципальных контрактов, заключенных с представителями рынка экскурсионного обслуживания

214 123

16

16

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

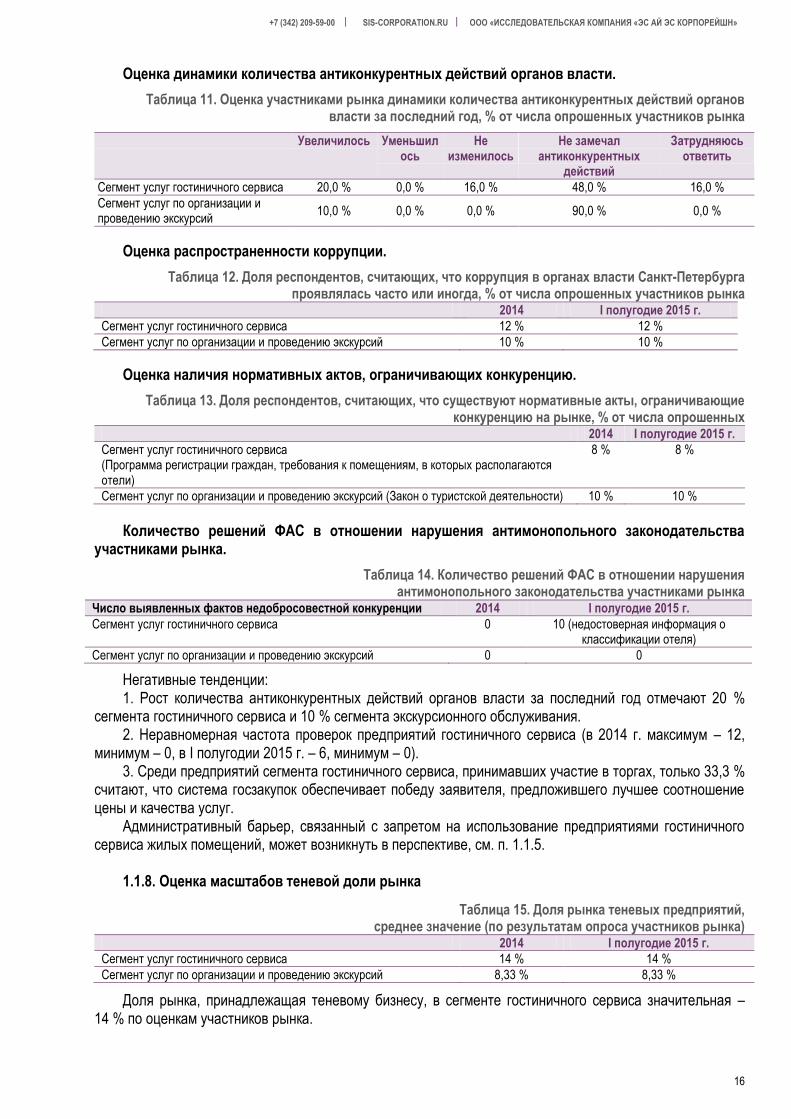

Оценка динамики количества антиконкурентных действий органов власти.

Таблица 11. Оценка участниками рынка динамики количества антиконкурентных действий органов власти за последний год, % от числа опрошенных участников рынка

Увеличилось Уменьшилось

Не изменилось

Не замечал антиконкурентных

действий

Затрудняюсь ответить

Сегмент услуг гостиничного сервиса 20,0 % 0,0 % 16,0 % 48,0 % 16,0 %

Сегмент услуг по организации и проведению экскурсий

10,0 % 0,0 % 0,0 % 90,0 % 0,0 %

Оценка распространенности коррупции.

Таблица 12. Доля респондентов, считающих, что коррупция в органах власти Санкт-Петербурга проявлялась часто или иногда, % от числа опрошенных участников рынка

2014 I полугодие 2015 г.

Сегмент услуг гостиничного сервиса 12 % 12 %

Сегмент услуг по организации и проведению экскурсий 10 % 10 %

Оценка наличия нормативных актов, ограничивающих конкуренцию.

Таблица 13. Доля респондентов, считающих, что существуют нормативные акты, ограничивающие конкуренцию на рынке, % от числа опрошенных

2014 I полугодие 2015 г.

Сегмент услуг гостиничного сервиса (Программа регистрации граждан, требования к помещениям, в которых располагаются отели)

8 % 8 %

Сегмент услуг по организации и проведению экскурсий (Закон о туристской деятельности) 10 % 10 %

Количество решений ФАС в отношении нарушения антимонопольного законодательства участниками рынка.

Таблица 14. Количество решений ФАС в отношении нарушения антимонопольного законодательства участниками рынка

Число выявленных фактов недобросовестной конкуренции 2014 I полугодие 2015 г.

Сегмент услуг гостиничного сервиса 0 10 (недостоверная информация о классификации отеля)

Сегмент услуг по организации и проведению экскурсий 0 0

Негативные тенденции: 1. Рост количества антиконкурентных действий органов власти за последний год отмечают 20 %

сегмента гостиничного сервиса и 10 % сегмента экскурсионного обслуживания. 2. Неравномерная частота проверок предприятий гостиничного сервиса (в 2014 г. максимум – 12,

минимум – 0, в I полугодии 2015 г. – 6, минимум – 0). 3. Среди предприятий сегмента гостиничного сервиса, принимавших участие в торгах, только 33,3 %

считают, что система госзакупок обеспечивает победу заявителя, предложившего лучшее соотношение цены и качества услуг.

Административный барьер, связанный с запретом на использование предприятиями гостиничного сервиса жилых помещений, может возникнуть в перспективе, см. п. 1.1.5.

1.1.8. Оценка масштабов теневой доли рынка

Таблица 15. Доля рынка теневых предприятий, среднее значение (по результатам опроса участников рынка)

2014 I полугодие 2015 г.

Сегмент услуг гостиничного сервиса 14 % 14 %

Сегмент услуг по организации и проведению экскурсий 8,33 % 8,33 %

Доля рынка, принадлежащая теневому бизнесу, в сегменте гостиничного сервиса значительная – 14 % по оценкам участников рынка.

17

17

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

1.1.9. Влияние имущественных отношений на конкурентную ситуацию

От Комитета по имущественным отношениям Санкт-Петербурга получен отказ от предоставления информации.

1.1.10. Уровень удовлетворенности субъектов предпринимательской деятельности качеством конкурентной среды

Более половины участников обоих сегментов рынка считают, что конкуренция в 2014 г. и в I половине 2015 г. была высокоинтенсивной. Качеством конкурентной среды на своем рынке удовлетворены 60 % респондентов, представляющих сегмент услуг гостиничного сервиса, и 40 % представителей сегмента услуг по организации и проведению экскурсий.

Таблица 16. Доля респондентов, считающих конкуренцию на рынке высокоинтенсивной, % от числа опрошенных

2014 I полугодие 2015 г.

Сегмент услуг гостиничного сервиса 52 % 52 %

Сегмент услуг по организации и проведению экскурсий 60 % 60 %

Таблица 17. Удовлетворенность участников рынка качеством конкурентной среды, % от числа опрошенных

2014 г. I полугодие 2015 г.

Удовлетворенность участников рынка качеством конкурентной среды, в т.ч.:

Сегмент услуг гостиничного сервиса 60 % 60 %

Сегмент услуг по организации и проведению экскурсий 40 % 40 %

1.1.11. Рекомендации участников рынка по развитию конкуренции

В таблице ниже представлены все рекомендации, высказанные участниками рынка для развития конкуренции на рынке туризма и гостиничного сервиса Санкт-Петербурга.

Таблица 18. Рекомендации участников рынка, адресованные органам власти Санкт-Петербурга

Предложения % от числа опрошенных

снизить налоги и не повышать финансовые нагрузки на бизнес 24 %

создать всем предприятиям равные условия 20 %

внести поправки в закон о туризме 20 %

сократить количество проверок 16 %

не мешать бизнесу работать, уважать людей 16 %

доработать законопроект о мини-отелях, не принимать закон о запрещении мини-отелей и хостелов в жилых помещениях в существующем виде 16 %

больше мероприятий по привлечению туристов в Санкт-Петербург 8 %

облегчить визовый режим и регистрацию иностранцев 8 %

стабилизировать экономическую ситуацию в стране 8 %

вернуться к единому налогу 4 %

вести менее агрессивную внешнюю политику 4 %

контроль за новыми отелями 4 %

понизить стоимость авиаперелетов 4 %

предоставить большую свободу малым предприятиям 4 %

проводить классификацию 4 %

отменить обязательную классификацию 4 %

соблюдение законности 4 %

усовершенствовать законодательство 4 %

заняться ценообразованием 4 %

ввести фиксированные цены на услуги 4 %

не издавать беспочвенных законов 4 %

предоставление льгот предприятиям, занимающихся гостиничным бизнесом 4 %

соблюдать Конституцию 4 %

упрощение системы налогообложения 4 %

затрудняются ответить 32 %

ничего не требуется 32 %

18

18

+7 (342) 209-59-00 SIS-CORPORATION.RU ООО «ИССЛЕДОВАТЕЛЬСКАЯ КОМПАНИЯ «ЭС АЙ ЭС КОРПОРЕЙШН»

1.2. Мониторинг удовлетворенности потребителей качеством товаров и услуг на товарных рынках Санкт-Петербурга и состоянием ценовой конкуренции

Услуги рынка в сфере туризма и гостиничного сервиса оказываются преимущественно жителям других регионов РФ и иностранным туристам. В ходе исследования было опрошено 66 жителей РФ, посещавших Санкт-Петербург в течение последнего года. Среди них услугами гостиничного сервиса пользовались 81,8 % респондентов, услугами туристических агентств по организации и проведению экскурсий – 39,4 %.

Доля пользователей услуг обоих сегментов рынка (гостиничный сервис; организация и проведение экскурсий), удовлетворенных их качеством в течение последних 1,5 лет, составляет 100 %.

Доля пользователей и услуг гостиничного сервиса, и экскурсионных услуг, заметивших необоснованное повышение цен на услуги в течение 2014 г. и I полугодия 2015 г., составила 11,1 %, не заметили данного факта – 85,2 %.

Таблица 19. Оценки потребителей, % от числа опрошенных потребителей 2014 г. I полугодие 2015 г.

Удовлетворенность потребителей качеством предоставляемых услуг, в т.ч.:

- услуги гостиничного сервиса 100 % 100 %

- услуги по организации и проведению экскурсий 100 % 100 %

Доля потребителей, заметивших необоснованное повышение цен на услуги, % от числа опрошенных

- услуги гостиничного сервиса 11,1 % 11,1 %

- услуги по организации и проведению экскурсий 11,1 % 11,1 %

1.3. Мониторинг удовлетворенности субъектов предпринимательской деятельности

и потребителей товаров и услуг качеством официальной информации о состоянии

конкурентной среды

Таблица 20. Удовлетворенность субъектов предпринимательской деятельности и потребителей услуг качеством официальной информации о состоянии конкурентной среды

2014 г. I полугодие 2015 г.

Сегмент услуг гостиничного сервиса

Удовлетворенность доступностью информации, % от числа опрошенных

36 % (остальные не знают об этой информации)

36 % (остальные не знают об этой информации)

Удовлетворенность понятностью информации, % от числа пользовавшихся

75 % 75 %

Удовлетворенность удобством получения информации, % от числа пользовавшихся

75 % 75 %

Удовлетворенность удобством, качеством и полезностью информации, % от числа пользовавшихся

66,7 % 66,7 %

Сегмент услуг по организации и проведению экскурсий

Удовлетворенность доступностью информации, % от числа опрошенных

20,0 % (остальные не знают об этой информации)

20,0 % (остальные не знают об этой информации)

Удовлетворенность понятностью информации, % от числа пользовавшихся

100 % 100 %

Удовлетворенность удобством получения информации, % от числа пользовавшихся

100 % 100 %

Удовлетворенность удобством, качеством и полезностью информации, % от числа пользовавшихся

100 % 100 %