Embed Size (px)

Citation preview

عن وسائل الرقابة علي شركات املساهمة عرض ملادة تعليمية

في الكبير االنخفاض إلى دىيو أخرى عوامل جانب إلى الشركات على الفعالة الرقابة غياب إن

.السوق مؤشرات

الي الوثائق وقاعدة القوانين باإلضافةلطلب نسخة كاملة

والتطبيقات القضائية وأبحاث متكاملة الكاملة

برجاء إلاتصال علي

+201065099809

أو التواصل الرقمي

علي

# a3phd

http://about.me/a3phd

a3phd

مقدمة

مع تنامي العمل اإلقتصادي ال يمكن لشخص واحد أو شركات صغيرة أن تنجح في العمل

التي تحتاج إلى رؤوس أموال تبدو فيها الماليين كأرقام تافهة ال الكبرىواالستثمار في المشاريع

الضخمة اراتاالستثمهي فقط التي تحتكر تلك الكبرىالشركات يمكن اإللتفات اليها, لذا فإن

من تلك الشركات هي شركات مساهمة كما سيتم شرحها في الدرس األول من هذا والنسبة العظمي

أيضا تدخل في استثمارات . وهذه الشركات تتميز بضخامة أعمالها وهيكلتها كما أنها الباب

بل ملة أسهمها وأعمال عديدة ولذلك فإن الفساد الداخلي فيها وإنهيارها ال يوثر فقط علي الشركة وح

يوثر أيضا علي اإلقتصاد الوطني وأحيانا الدولي .

الدرس الثالث ( لذلك وجب أن تتم مراقبة تلك الشركات داخليا ) الدرس الثاني ( وخارجيا )

أهداف الدراسة

ان يتعرف الدارس علي القواعد العامة للشركات

صائصها .قوانينها وخ أن يتعرف الدارس علي أساس شركات المساهمة ,

ان يعرف الدارس لمحة بسيطة عن شركات المساهمة الدولية

أن يتعرف الدارس علي تشريعات شركات المساهمة المختلفة

متطلبات الدراسة

معرفة األطر العامة للقانون التجاري

المحتويات جدول

2 ........................................................................................................... مقدمة

2 ............................................................................................... الدراسة أهداف

2 ............................................................................................. الدراسة متطلبات

6 ............................................... ساهمةالم وشركات الشركات اساسيات: األول الدرس

6 ........................................................................................................ مقدمة

6 ............................................................................................. الدراسة أهداف

6 .......................................................................................... الدراسة متطلبات

6 ................................................................................ الشركات: األول المبحث

6 ............................................... الشركـــــــــــــات تعريف

6 ............................................................ الشركات تقسيم

6 ................................................ التجارية الشركات أشكال

6 ..................................................................... المساهمة شركات: الثاني المبحث

6 .................................................. المساهمة شركة تعريف

6 .................................... المساهمة للشركات الحاكم القانون

6 .............................................. المساهمة شركة خصائص

7 .................. المساهمة الشركات في اإلدارة عن الملكية انفصال

7 .............................................. : المساهمة الشركات مزايا

7 .............................................. الدولية همةالمسا شركات علي نظرة: الثالث المبحث

7 ..................................................................... تعريف

7 ...................................................... :المشتركة الرقابة -أ

7 ................................. :الموجود التوازن ةبلور ضرورة -ب

7 ........................:األسهم نقل و تحويل قابلية من الحد كيفية -ج

7 ...................... :الشركة حل بموضوع تتعلق خاصة فقرات -د

7 .............................................................. اإلدارة مجلس مسؤولية: الرابع المبحث

7 .......................................... اإلدارة مجلس مسؤولية طبيعة

7 ........................... .اإلدارة مجلس ألعضاء المدنية المسؤولية

7 ...................................................................................................... خالصة

7 ......................................................................................................... اسئلة

8 ................................................. الشركات أعمال علي الداخلية لرقابةا: الثاني الدرس

8 ........................................................................................................ مقدمة

8 .............................................................................................. الدرس أهداف

8 .......................................................................................... الدراسة تمتطلبا

9 ..................................................... الرقابة مفهوم علي عامة نظرة: األول المبحث

9 ..................................................... الرقابة فكــرة نشـــأة

9 ................................. المساهمة الشركات في المراقبة أهمية

9 . ( المساهمين وعلي التأسيس علي الرقابة) الشركات علي السابقة الرقابة: الثاني المبحث

9 ....................................................................... مصر

9 ................................................................... السعودية

9 ..................................................................... الكويت

9 ............................................................ الداخلية الرقابة أساسيات: الثالث المبحث

9 ...................................................الداخلية الرقابة تعريف

9 ...................................... المتشابهة المصطلحات بين تمييز

9 ....................................................... اإللزامية المراجعة

9 ..................................................... الداخلية الرقابة انواع

9 .......................................................... بالرقابة وعالقتها الحوكمة: الرابع المبحث

9 ...........................................................الحوكمة تعريف

9 ............................................................ الحوكمة أهمية

9 ....................................... الشركات علي والرقابة الحوكمة

9 ............................ المختلفة العربية البالد في الحوكمة معايير

9 ....................... الحوكمة نظام ظل في الداخلية المراقبة هيئات

01 .................................................... الداخلية المراقبة وسائل أهم: الخامس المبحث

01 ..................................................... اإلدارة في التعددية

01 .......................................... للمساهمين العمومية الجمعية

01 ............................................................ المالية القوائم

01 ................................................ الداخلية المراجعة لجان

01 .......................................................... المراقبة مجلس

01 . الرقابة وسائل من كوسيلة القانونية والشئون القانوني المستشار

01 .................................................................................................... خالصة

01 ....................................................................................................... أسئلة

00 ........................................................................ الخارجية الرقابة: الثالث الدرس

00 ...................................................................................................... مقدمة

00 ........................................................................................... الدراسة اهداف

00 ........................................................................................ الدراسة متطلبات

00 ....................................... المساهمة شركات علي القضائية الرقابة: األول المبحث

02 .......................................... الحقة رقابة القضائية الرقابة

02 ............................ الشركات علي الرقابة في القضاء أعمال

02 ............................ قضائية جهة بل رقابية جهة ليس القضاء

02 ........................... القضائي العمل من يمنع ال الرقابي العمل

02 ............................. القضائي عمله خالل من كرقابة القضاء

تأثر) مصر في المساهمة الشركات ألعمال االجرائية القواعد طبيعة: الثاني المبحث

02 ........................................................ ( اإلقتصادية المحاكم بقانون اإلستثمار شركات

02 ................. مصر في المساهمة للشركات اإلقتصادية الطبيعة

02 ............................................................ التحديد أهمية

02 ............................................................ التحديد نطاق

02 .................... المساهمة شركات نطاق في اإلقتصادي يمالتحك

02 ......................................................... التعاقدية الخارجية الرقابة: الثالث المبحث

02 ..................................................... الخارجية المراجعة

02 ........................................................................... المال سوق: الرابع المبحث

02 .................... واألسهم المال راس إنتقال وسهولة المال سوق

المديرين أداء على المراقبة تحقيق في الملكية نقل مليةع جدوى .

02

المال سوق علي الرقابة مؤسسات) اإلدارية الحكومية الخارجية الرقابة: الخامس المبحث

02 ........................................................................................ ( المساهمة وشركات

01 ................................................. الرقابة مؤسسات تنوع

01 ................................... بمصر المالية للرقابة العامة الهيئة

01 ................................... وديةبالسع للشركات العامة اإلدارة

01 ...................................... بعمان المال لسوق العامة الهيئة

01 .............................. باإلمارات والسلع المالية األوراق هيئة

01 .......................................... بقطر الشركات مراقبة إدارة

01 ....................................... باألردن الشركات مراقبة دائرة

01 .................................................................................................... خالصة

01 ....................................................................................................... أسئلة

01 ............................................................................................... الباب خالصة

01 .................................................................................................. الباب اسئلة

01 ...................................................................................................... المراجع

: اساسيات الشركات وشركات المساهمةالدرس األول

مقدمة

فالبد من دراسة شركات المساهمة ولكي يتم لكي يتم دراسة الرقابة علي شركات المساهمة

ريف بالشركات فالبد اوال من معرفة أساسيات الشركات . سوف يتم التعدراسة شركات المساهمة

, ثم التعريف بشركات المساهمة الدولية بشركات المساهمة وخصائصها وأنواعها ثم التعريف

وكيفية تشكيلها ومشاكلها .

ويخدم هذا الدرس علي أنه مقدمة لموضوع الدراسة األساسي

أهداف الدراسة

أن يتعرف الدارس علي القواعد العامة للشركات

المساهمة من حيث خصائصها وتعريفها أن يتعرف الدارس علي شركات

كيفية تشكيلها ومشاكلهاأن يتعرف الدارس علي شركات المساهمة الدولية من حيث

متطلبات الدراسة

الدارس علي مؤلفات في مقدمات الشركات ليتعرف أكثر علي قواعدهاان يطلع

األول : الشركات المبحث

الشركـــــــــــــات تعريف

الشركاتتقسيم

التجارية الشركات أشكال

المبحث الثاني : شركات المساهمة

المساهمة شركة تعريف

المساهمة للشركات القانون الحاكم

المساهمة شركة خصائص

المساهمة الشركات في اإلدارة عن الملكية انفصال

المساهمة الشركات مزايا :

المبحث الثالث : نظرة علي شركات المساهمة الدولية

تعريف

المشتركة الرقابة -أ :

الموجود التوازن بلورة ضرورة -ب :

األسهم نقل و تحويل قابلية من الحد كيفية -ج :

الشركة حل بموضوع تتعلق خاصة فقرات -د :

اإلدارة مجلس مسؤوليةالمبحث الرابع :

اإلدارة مجلس مسؤولية طبيعة

اإلدارة مجلس ألعضاء المدنية المسؤولية.

خالصة

وتنقسم إلى شركات مدنية القانون المصري والفرنسي هي عقود شراكة , الشركات في

شركات اشخاص وشركات أموال وشركات تنقسم إلى التجاريةوشركات تجارية , الشركات

مختلطة .

شركات األموال هي شركات المساهمة وهي شركات تقوم علي استبعاد الطابع الشخصي إلى

المالي باستخدام األسهم وطرحها لإلكتتاب العام أو الخاص والتركيز علي الطابع أقصي الحدود

.علي حسب األحوال

ينشأ بين الشركات احيانا والذي يودي إلي تكوين نوع نوع من التعاون الوثيق الذي هناك

خاص من الشراكة تسمي شركات المساهمة الدولية

اسئلة

صح أم خطأ

ي إعتبار أن الشركة في األصل عقد ال يتفق القانون السعودي مع المصري والفرنسي ف

خطا

األسهم متساوية القيمة القانون المصري في تعريفه لشركة المساهمة نص علي تكون

صح

من اسم أحد الشركاء يمكن أن يكون اسم شركة المساهمة

خطأ

رؤوس أصحاب شخصية عن منفصلة قانونية معنوية بشخصية المساهمة الشركة زتتمي

باسم والتمويلية واالستثمارية والتسويقية اإلنتاجية األنشطة بممارسة الشركة وتقوم األموال

خطأ الشركاء

بدون 0980 لسنة 019 رقم القانون هو مصر في حاليا األموال شركات يحكم الذيالقانون

خطأ تعديالت بعده

الرقابة الداخلية علي أعمال الشركاتالدرس الثاني :

مقدمة

انبثقت الذي النمو هذا تواكب أن اتالِمؤسس على ألزم االقتصادي النشاط شهده الذي التطور إن

مما, المتعاملة األطراف تعددت كما, جميعا فيها التحكم عليها يصعب أخرى وظائف عدة عنه

االستمرار لها تضمن وكذا الضياع من اممتلكاته وتحمي وتقيم تضبط وسيلة إيجاد إلى دفعها

وتوجهيه عليه واإلشراف العمل أداء لطرق شامل تنظيم وبالتالي مسبقا المسطرة األهداف لتحقيق

. والتطبيق التنفيذ صحة لضمان باألعمال القائمين ومحاسبة ومراجعته

أهداف الدرس

عموميات الرقابةالتعرف علي

التعرف علي الرقابة السابقة مثل الرقابة علي المساهمين

التعرف علي الحوكمة وعالقتها بالرقابة الداخلية

من خارجهعناصر الرقابة الداخلية من خالل نظام الحوكمة أو التعرف علي

متطلبات الدراسة

سيات شركات المساهمةأن يكون الدارس ملم بأسا

يطلع الدارس بتمعن أكثر علي مؤلفات خاصة بشان مصطلحات مهمة مثل الحوكمة أن

والمراجع الداخلي وإدارات المراجعة وغيرها .

الرقابة نظرة عامة علي مفهوم المبحث األول :

الرقابة فكــرة نشـــأة

المساهمة الشركات في المراقبة أهمية

التأسيس) الرقابة علي رقابة السابقة علي الشركاتالمبحث الثاني : ال

وعلي المساهمين (

مصر السعودية

الكويت

: أساسيات الرقابة الداخلية لثالمبحث الثا

الداخلية الرقابة تعريف

تمييز بين المصطلحات المتشابهة

اإللزامية لمراجعةا

انواع الرقابة الداخلية

بالرقابةالحوكمة وعالقتها : رابعالمبحث ال

تعريف الحوكمة

الحوكمة أهمية

الحوكمة والرقابة علي الشركات

معايير الحوكمة في البالد العربية المختلفة

هيئات المراقبة الداخلية في ظل نظام الحوكمة

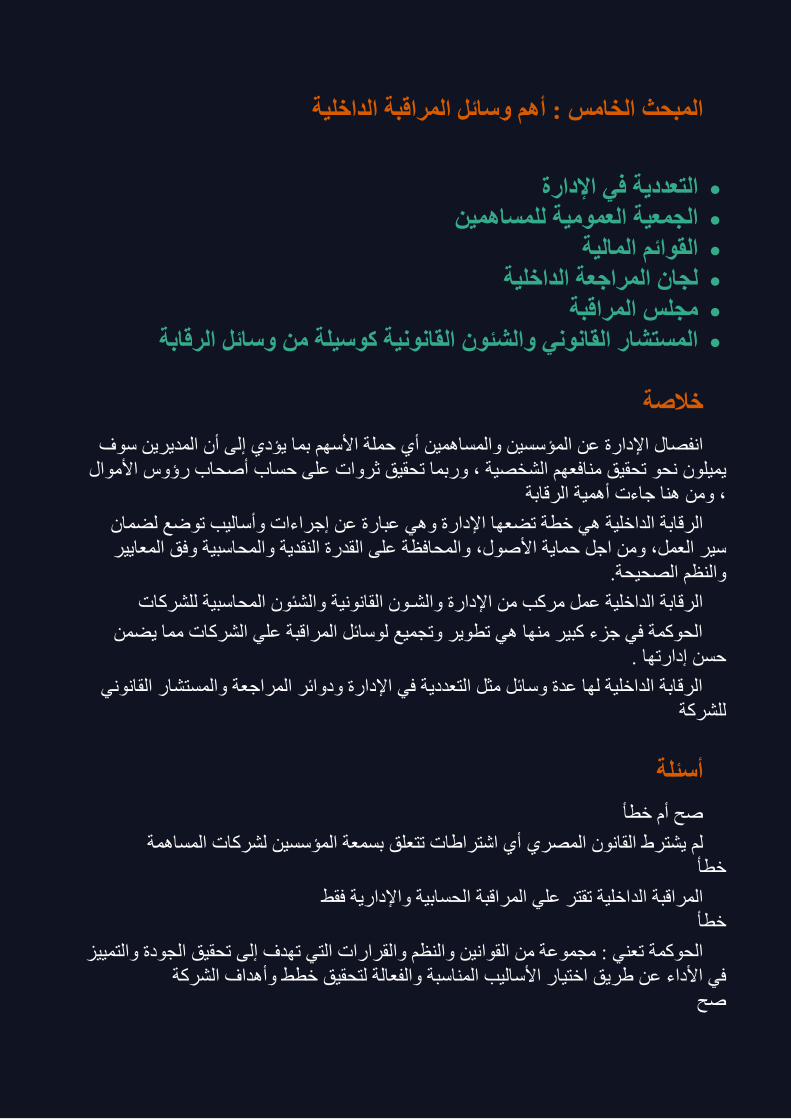

: أهم وسائل المراقبة الداخلية خامسالمبحث ال

اإلدارة في التعددية

للمساهمين العمومية الجمعية

ليةالما القوائم

لجان المراجعة الداخلية

المراقبة مجلس

المستشار القانوني والشئون القانونية كوسيلة من وسائل الرقابة

خالصة

سوف المديرين أن إلى يؤدي بما األسهم حملة أي والمساهمين المؤسسين عن اإلدارة انفصال

األموال رؤوس بأصحا حساب على ثروات تحقيق وربما , الشخصية منافعهم تحقيق نحو يميلون

, ومن هنا جاءت أهمية الرقابة

لضمان توضع وأساليب إجراءات عن عبارة وهي اإلدارة تضعها خطة هي الداخلية الرقابة

المعايير وفق والمحاسبية النقدية القدرة على والمحافظة األصول, حماية اجل ومن العمل, سير

.الصحيحة والنظم

والشئون المحاسبية للشركات دارة والشـون القانونيةالرقابة الداخلية عمل مركب من اإل

الحوكمة في جزء كبير منها هي تطوير وتجميع لوسائل المراقبة علي الشركات مما يضمن

حسن إدارتها .

الرقابة الداخلية لها عدة وسائل مثل التعددية في اإلدارة ودوائر المراجعة والمستشار القانوني

للشركة

أسئلة

صح أم خطأ

أي اشتراطات تتعلق بسمعة المؤسسين لشركات المساهمة يشترط القانون المصري لم

خطأ

اخلية تقتر علي المراقبة الحسابية واإلدارية فقط المراقبة الد

خطأ

والتمييز الجودة تحقيق إلى تهدف التي والقرارات والنظم القوانين من مجموعةالحوكمة تعني :

الشركة وأهداف خطط لتحقيق والفعالة المناسبة األساليب اختيار طريق عن األداء في

صح

نظام الحوكمة لجنة المراجعة والمراقب الداخلي فقط هناك هيئتان للرقابة الداخلية في ظل

خطأ

خارجيةالدرس الثالث : الرقابة ال

مقدمة

, ال تكفي أعمال الرقابة الداخلية لضمان حسن أداء شركات المساهمة كغيرها من المؤسسات

فقنن القانون العديد من طرق ووسائل الرقابة الخارجية علي الشركات سواء عن طريق السلطات

, الرقابة اإلدارية الحكومية , الرقابة التعاقدية .القضائية

رقابة الخارجية التي سيتم تناولها ببعض التفصيل هناوغيرها من أنواع ال

اهداف الدراسة

أن يتعرف الدارس علي أنواع الرقابة الخارجية

أن يتعرف الدارس علي الرقابة القضائية وحدودها ودورها والفرق بينها وبين األنواع األخرى

ان يتعرف الدارس علي الوضع الخاص القضائي للشركات المساهمة في مصر

أن يتعرف الدارس علي الرقابة التعاقدية الخارجية ممثلة في المراجع الخارجي ومدقق

الحسابات الخارجي

بين عمل إدارة أن يتعرف الدارس علي الفروق بين المراجعة الخارجية والداخلية والفرق

المراجعة الخارجية والداخلية والمراجع الخارجي والداخلي

ن بعض أهم هيئات الرقابة الحكومية علي الشركات أن يتعرف الدارس علي لمحات ع

المساهمة في الوطن العربي

متطلبات الدراسة

معرفة اساسيات شركات المساهمة

معرفة أساسيات المراقبة والمراجعة

اإلطالع علي مؤلفات متخصصة في مفاهيم التفليسة وسوق المال والمراقب الخارجي ومددقق

راقب الحسابات وغيرهاالحسابات والمراجع الخارجي وم

الرقابة القضائية علي شركات المساهمة المبحث األول :

الرقابة القضائية رقابة الحقة

أعمال القضاء في الرقابة علي الشركات القضاء ليس جهة رقابية بل جهة قضائية العمل الرقابي ال يمنع من العمل القضائي

القضاء كرقابة من خالل عمله القضائي ضاء في حاالت معينة مثل حاالت دوائر قضايا اإلفالس أو التصفية او دوائر العمل يكون الق

القضائي

في ألعمال الشركات المساهمةالمبحث الثاني : طبيعة القواعد االجرائية

بقانون المحاكم اإلقتصادية ( شركات اإلستثمارمصر ) تأثر

في مصر شركات المساهمةالطبيعة اإلقتصادية لل

التحديدأهمية

نطاق التحديد

نطاق شركات المساهمةالتحكيم اإلقتصادي في

المبحث الثالث : الرقابة الخارجية التعاقدية

الخارجية المراجعة

المبحث الرابع : سوق المال

سوق المال وسهولة إنتقال راس المال واألسهم

المديرين أداء على المراقبة تحقيق في الملكية نقل عملية جدوى .

) مؤسسات الرقابة اإلدارية الحكومية : الرقابة الخارجية خامسحث الالمب

( وشركات المساهمة علي سوق المال

الرقابة مؤسساتتنوع

بمصر الهيئة العامة للرقابة المالية

بالسعودية للشركات العامة اإلدارة

الهيئة العامة لسوق المال بعمان

باإلمارات والسلع المالية األوراق هيئة

بقطر رة مراقبة الشركاتإدا

باألردن الشركات مراقبة دائرة

خالصة

الفصل في الرقابة القضائية رقابة الحقة تقوم علي العمل القضائي ال العمل اإلشرافي من خالل

منازعات الشركات مما يحقق الرقابة القضائية .

اكم اإلقتصادية .شركات المساهمة تخضع في مصر قضائيا إلي جهة المح

اختيارياراجع الخارجي يراقب خارجيا عن طريق تعاقد إما ملزما قانونيا إلدارة الشركة أو الم

السنوية وأعمال المراجع الداخلي ويقدم تقارير نهائية مشفوعة منها ويقوم بالمراجعة علي القوائم

برأيه .

الدول نظر لدور وخطورة الشركات المساهمة فإن الجهات الرقابية علي أعمالها تتنوع في

جهات الضرائب وأيضا الضبطيات المالية وجهات سوق المال .إبتداء من

أسئلة

صح ام خطأ

الرقابة القضائية رقابة سابقة مثل الرقابة اإلدارية

خطأ

مساهمة في مصر بمنازعات شركات الالمحاكم اإلقتصادية هي الجهة القضائية المختصة

صح

يعرف الشركة إدارة عن خارج مراجع إلى إسنادها تتم التي المراجعة هيالمراجعة الخارجية

القانوني المحاسب أو داخليال بالمراجع

خطأ

( 6) رقم االتحادي القانون بموجبباإلمارات المالية و السلعهيئة األوراق تأسست

خطأ 2111لسنة

خالصة الباب

مدنية شركات إلى وتنقسم, شراكة عقود هي والفرنسي المصري القانون في الشركات

وشركات أموال وشركات اشخاص شركات إلى تنقسم التجارية الشركات, تجارية وشركات

. مختلطة

إلى الشخصي الطابع استبعاد علي تقوم شركات وهي المساهمة شركات هي لاألموا شركات

الخاص أو العام لإلكتتاب وطرحها األسهم باستخدام المالي الطابع علي والتركيز الحدود أقصي

. األحوال حسب علي

نوع تكوين إلي يودي والذي احيانا الشركات بين ينشأ الذي الوثيق التعاون من نوع هناك

. الدولية المساهمة شركات تسمي الشراكة من خاص

سوف المديرين أن إلى يؤدي بما األسهم حملة أي والمساهمين المؤسسين عن اإلدارة انفصال

األموال رؤوس أصحاب حساب على ثروات تحقيق وربما , الشخصية منافعهم تحقيق نحو يميلون

. الرقابة أهمية جاءت هنا ومن,

لضمان توضع وأساليب إجراءات عن عبارة وهي اإلدارة تضعها خطة هي الداخلية الرقابة

المعايير وفق والمحاسبية النقدية القدرة على والمحافظة األصول, حماية اجل ومن العمل, سير

.الصحيحة والنظم

. للشركات المحاسبية والشئون القانونية والشـون اإلدارة من مركب عمل الداخلية الرقابة

يضمن مما الشركات علي المراقبة لوسائل وتجميع تطوير هي منها بيرك جزء في الحوكمة

. إدارتها حسن

القانوني والمستشار المراجعة ودوائر اإلدارة في التعددية مثل وسائل عدة لها الداخلية الرقابة

. للشركة

في صلالف خالل من اإلشرافي العمل ال القضائي العمل علي تقوم الحقة رقابة القضائية الرقابة

. القضائية الرقابة يحقق مما الشركات منازعات

. اإلقتصادية المحاكم جهة إلي قضائيا مصر في تخضع المساهمة شركات

اختياريا أو الشركة إلدارة قانونيا ملزما إما تعاقد طريق عن خارجيا يراقب الخارجي المراجع

مشفوعة نهائية تقارير ويقدم الداخلي المراجع وأعمال السنوية القوائم علي بالمراجعة ويقوم منها

. برأيه

الدول في تتنوع أعمالها علي الرقابية الجهات فإن المساهمة الشركات وخطورة لدور نظر

. المال سوق وجهات المالية الضبطيات وأيضا الضرائب جهات من إبتداء

اسئلة الباب

أصح او خط

عقد األصل في الشركة أن عتبارإ في والفرنسي المصري مع السعودي القانون يتفق ال

خطا

القيمة متساوية األسهم تكون علي نص المساهمة لشركة تعريفه في المصري القانون

صح

الشركاء أحد اسم من المساهمة شركة اسم يكون أن يمكن

خطأ

بدون 0980 لسنة 019 رقم القانون هو مصر في حاليا األموال شركات يحكم الذي القانون

خطأ بعده تعديالت

المساهمة لشركات المؤسسين بسمعة تتعلق اشتراطات أي المصري القانون يشترط لم

خطأ

فقط واإلدارية ةالحسابي المراقبة علي تقتر الداخلية المراقبة

خطأ

فقط الداخلي والمراقب المراجعة لجنة الحوكمة نظام ظل في الداخلية للرقابة هيئتان هناك

خطأ

اإلدارية الرقابة مثل سابقة رقابة القضائية الرقابة

خطأ

مصر في المساهمة شركات بمنازعات المختصة القضائية الجهة هي اإلقتصادية المحاكم

صح

( 6) رقم االتحادي القانون بموجب باإلمارات السلع و المالية األوراق هيئة تأسست

خطأ 2111لسنة

المراجع

: دار صفاء عمانية دراسة تحليلية. الشركات التجار .9111احمد عبد اللطيف غطاشة.

. المجلد الطبعة ااالولى.219. صفحة ص 0999للنشر والتوزيع,

مبادى المحاكم االقتصاديه فى مسائل المهمه التحكيميه االقتصاديه. .0292احمد حشيش. .207, صفحة 2101: دار النهضه العربيه, مكان غير معروفضوء مبدا سمو القانون االلهى.

التنظيم القضائى فى ضوء انتهاك مبدأ التخصص القضائى. .0222د دمحم أحمد حشيش. أحم .2116: دار النهضه العربيه, القاهرهمبدأ سمو القانون اإللهى على التشريع.

مبادى ماهيه المحاكم االقتصاديه : الوصف والتعريف. .0292احمد دمحم احمد حشيش. : دار النهضه العربيه, مكان غير معروفمو القانون االلهى. المحاكم االقتصاديه فى ضوء مبدا س

.16, المجلد االولى, االول, صفحة 2101

مبادئ المحاكم االقتصادية في ضوء مبدأ سمو القانون .0292أحمد دمحم أحمد حشيش. -977-11-6268-7. 096-071. الصفحات 2101: دار النهضة العربية, القاهرةاإللهي.

978.

المتضمن 26/19/0971المؤرخ في: 71/19من االمر 660المادة .9191. الجزائر

.0971: الجزائر, القانون التجاري الجزائري المعدل والمتمم. الجزائر

المستشار القانوني في الشركات المساهمة .0290الحديثي محامون ومستشارون قانونيون .

]متصل[ الحديثي محامون نيون . الحديثي محامون ومستشارون قانوالعامة السعودية.

. 2102ومستشارون قانونيون ,

http://www.alhudaithy.com/index.php?option=com_content&

view=article&

id=115:%D8%A7%D9%84%D9%85%D8%B3%D8%AA%D8%B4%D8%A7%D8%B1-

%D8%A7%D9%84%D9%82%D8%A7%D9%86%D9%88%D9%86%D9%8A-%D9%81%D9%8A-

%D8%A7%D9%84%D8%B4%D8%B1%D9%83%D8%A7%D8%AA-%D8%A7%D9%84%D9%85%D8%B3%D.

سلطنة ميثاق تنظيم وإدارة شركات المساهمة العامة. .0222الهيئة العامة لسوق المال. . 2111]متصل[ عمان الهيئة العامة لسوق المال.

http://www.cma.gov.om/template/?c=2&s=246.

الهيئة العامة دور الهيئة في اإلشراف علي سوق المال. .0292الهيئة العامة للرقابة المالية. . 2101]متصل[ للرقابة المالية.

http://www.efsa.gov.eg/content/efsa2_ar/efsa2_merge_cma/efsa_cma_role.html.

بإصدار قانون 2111لسنة 88قانون رقم .0222يونية سنة91جمهورية مصر العربية. .2111يونية سنة01: اسم غير معروف, القاهرةز المصرفي والنقد. البنك المركزي والجها

: . القاهرة 0997لسنة 8قانون ضمانات وحوافز االستثمار المصري رقم .9119. —

.0997جمهورية مصر العربية,

الجريده الرسميه لجمهوريه قانون انشاء المحاكم االقتصاديه. .0222جمهوريه مصر العربيه. مايو, 02: جمهوريه مصر العربيه, مكان غير معروف, جمهوريه مصر العربيه. مصر العربيه

2118.

الجريده الرسميه بإصدار قانون سوق رأس المال. 0992لسنة 91قانون رقم .9110. —, 6 22: جمهوريه مصر العربيه, مكان غير معروف, جمهوريه مصر العربيه)مكرر(. 21العدد

0992.

مكان غير منهــج وأساليـب الرقـابــة وتقييم أداء األفــراد. حـــــــــاتـــه.حســــين حســـين ش

: جامعة األزهر. معروف

دائرة مراقبة الشركات باألردن. عن دائرة مراقبة الشركات. .0222دائرة مراقبة الشركات. . 2116]متصل[ دائرة مراقبة الشركات,

http://www.ccd.gov.jo/inside.php?src=sl&id=5001.

موتمر حوكمة الشركات ودورها فى االصالح االقتصادى دور .0222صـالح زيـن الديـن.

: كلية اإلقتصاد بدمشق, مبادىء حوكمة الشركات فى رفع كفاءة البورصة المصرية . دمشق

2118.

دور لجان المراجعة في تفعيل اإلجراءات الحاكمة في الشركات .0229عفاف سالم بصفر.

.2117: جامعة الملك عبد العزيز, همة بالمملكة العربية السعودية "دراسة ميدانية". جدةالمسا

: دار المطبوعات االسكنريةالقانون التجاري. .9111علي البارودي و دمحم السيد الفقي.

.118. صفحة 0999الجامعية,

ع الداخلي في البنـوك دور لجان المراجعة في تدعيم استقالل المراج .0292عمـاد وليم تامـر.

.2101: بحث اكاديمي, التجـارية. مكان غير معروف

: دار المطبوعات الجامعية, االسكندريةالشركات التجارية. .0222دمحم مصطفى كمال طه.

2111.

بخصوص الشركات المساهمة وشركات 0980لسنة 019القانون رقم .9129مصر.

.0980: مصر, ولية المحدودة. القاهرةالتوصية باألسهم والشركات ذات المسئ

بشأن تعديل بعض احكام قانون شركات المساهمة و 2111لسنة 91قانون .0221. —

.2111: مصر, شركات التوصية باألسهم و الشركات ذات المسئولية المحدودة . القاهرة

]متصل[ سلع. هيئة األوراق المالية والعن الهيئة. .0290هيئة األوراق المالية والسلع.

2102 .http://www.sca.gov.ae/Arabic/sca/Pages/establishment.aspx.

التشريعات االقتصاديه ) مجموعه قوانين المحاكم االقتصاديه .0299-0292وجدى شفيق. : موسوعه التشريعات المصريه, مكان غير معروف(. 2118لسنه 026الوارده بالقانون رقم

.2101/21921المجلد االولى. . 176. صفحة 2101-2100

باصدار قانون انشاء المحاكم االقتصاديه. 2118لسنه 021قانون رقم .0292-0299. —

.8-0, الصفحات 2100-2101التشريعات االقتصاديه.

وزارة األعمال و التجارة إدارة مراقبة الشركات. .0299وزارة األعمال و التجارة بقطر. . 2100ال و التجارة بقطر, ]متصل[ وزارة األعمبقطر.

http://www.mbt.gov.qa/Arabic/Departments/Companiescontrol/Pages/default.aspx.

وزارة التجارة والصناعة. اإلدارة العامة للشركات. .0290وزارة التجارة والصناعة.

.http://mci.gov.sa/hier/5.asp. 2102]متصل[

تتتتتتتتتتتتتتتةةةععععععععععععععععععععععععععععععععععععععععععععدأأأااااااااتتتتتتىتتتتتتتتتت

ععععععععععععععععاااااااعاغىااااااااأاأابيبيسبسيبييسيبيبسبيسبقثثقص