Embed Size (px)

Citation preview

الجزائر جامعةالتسيير علوم و االقتصادية العلوم كلية

ودكتوراهأطروحة االقتصادية العلوم التسييرعلومفيالمالية و النقود فرع

جديد( )نظام

:الموضوع

التحكيم و المناقشة لجنة أعضاء

الدكتورا قدي: ألستاذ المجيد رئيساعبد

الدكتور حميدات: األستاذ مقررامحمودالدكتور باشي: األستاذ ممتحناأحمد عضوا

الدكتورا زبيري:ألستاذ ممتحنارابح عضوا الدكتور ناصر: األستاذ بلقاسم الدين ممتحناعز عضوا الدكتور ممتحنا:األستاذ عضوا ناصر مراد

2001-2005

الطالب إعداد :منمحرزي عباس محمد

إشراف :تحتحميدات محمود الدكتور

إطار في ضريبي تنسيق نحوالمغاربي االقتصادي التكامل

اإلهـــداءإلى المتواضع العمل هذا :أهدي

المدعو محرزي محمد الشهيد الطالب عمي اسمه، أحمل الذي إلىالجزائر؛ شهداء جميع إلى و عباس

أحمد جدي روح لدروبه؛إلى و للعلم لعشقه الزين،

يوما لنا قالت التي فتيحة، والدتي يزيدني"إلى أوالدي يا نجاحكم

وشبابا ؛"شباباصني حسن و لجميله عرفانا إبراهيم العزيز عمي عه؛إلى

والعرفان؛ الحب معاني أجمل مع أوالدي، أم و حياتي شريكة إلى

األمة؛ لهذه ذخرا اهللا جعلهم لطفي و سامي ولدي إلى

إلى مجالدتها، على اهللا أعانهم جالل و منير الغربة في اخوتي إلىزينب؛ و رفيق ، وليد

منهم صرنا الذين فضيلة، الحاجة و عمر الحاج أصهاري، إلىمنا؛وصار وا

المثقف؛ و المجاهد سالطنية محمد العزيز العم روح إلى

العائلة؛ أفراد جميع إلى

اإلنسانية؛ إلى أصدقائي، إلى

حميدات محمود الدكتور األستاذ إلى االمتنان و الشكر بخالص أتقدممسؤولياته بحكم الكثيرة مشاغله رغم العمل هذا على اإلشراف قبل ؛الذي

هذا إنجاز في أعانني و ساعدني الذي لؤي أبو إلى كذلك تشكراتيتدخالته، و نصائحه و توجيهاته و بأفكاره العمل

الوثائق و بالمراجع علي يبخل لم الذي جالل أخي إلى تشكراتيالبحث؛ بهذا الصلة ذات

الوطني المعهد مكتبة عمال و المشرفين إلى كذلك تشكراتيمكتبة الجبائيةللتجارة، العلوم أكاديمية مكتبة للضرائب، العامة المديرية

ماليزيا؛-بكوااللمبور

من أو قريب من بحثي إعداد في ساهم من جميع إلىشكرا......بعيد

البحث محتويات

مارقأ

الصفحات

األطر Iقائمة

األشكال قائمة

I

الجداول IIقائمة

المالحق VIقائمة

المختصراتق VIIائمة

العامة المقدمة

ك-أ

األول اإلقليمي: الفصل االقتصادي التكامل

1

مقدمة

2

األول اإلقليمي: المبحث التكامل مناطق

3األول العالمية: المطلب التجارة في اإلقليمي التكامل مكانة

5

الث اإلقليمي: انيالمطلب التكامل اتفاقيات طبيعة

11الثالث به: المطلب المعنية الدول على التكامل آثار

25الرابع اإلقليمي: المطلب التكامل نماذج

31

الثاني المغاربيوا: المبحث التكامل قع

39األول العربي:المطلب المغرب اقتصاديات تكامل

40الثاني المغاربي: المطلب والتجاري االقتصادي للتعاون القانوني اإلطار

43

الثالث المغارب:المطلب االقتصاديات يةوضعية

46الرابع المغاربي:المطلب التكامل تحقيق عوائق

55الخامس العربي: المطلب المغرب تكامل عدم تكلفة

60

األول الفصل خاتمة

64

الثاني الراهنة: الفصل الدولية الضريبية التحديات

65

مقدمة

66

األول الراهنة: المبحث الدولية الضريبية الظواهر

67األول الدوليا: المطلب الضريبي الزدواج

67الثاني الدولي: المطلب الضريبي التهرب

75الثالث المضرة: المطلب الضريبية المنافسة

88

الثاني اإلقليميالتنس: المبحث للتكامل كأداة الضريبي يق

94األول الضريبي: المطلب التنسيق نظرية

94الثاني الضريبي: المطلب التنسيق تقنيات

110الثالث الضريبي: المطلب التنسيق آثار

120

الثاني الفصل خاتمة

131

الثالث المغاربية: الفصل الضريبية األنظمة واقع

132

مقدمة

133

األول المغاربية: المبحث الضريبية األنظمة تقديم

134األول المغربي: المطلب الضريبي النظام

134الثاني التونسي: المطلب الضريبي النظام

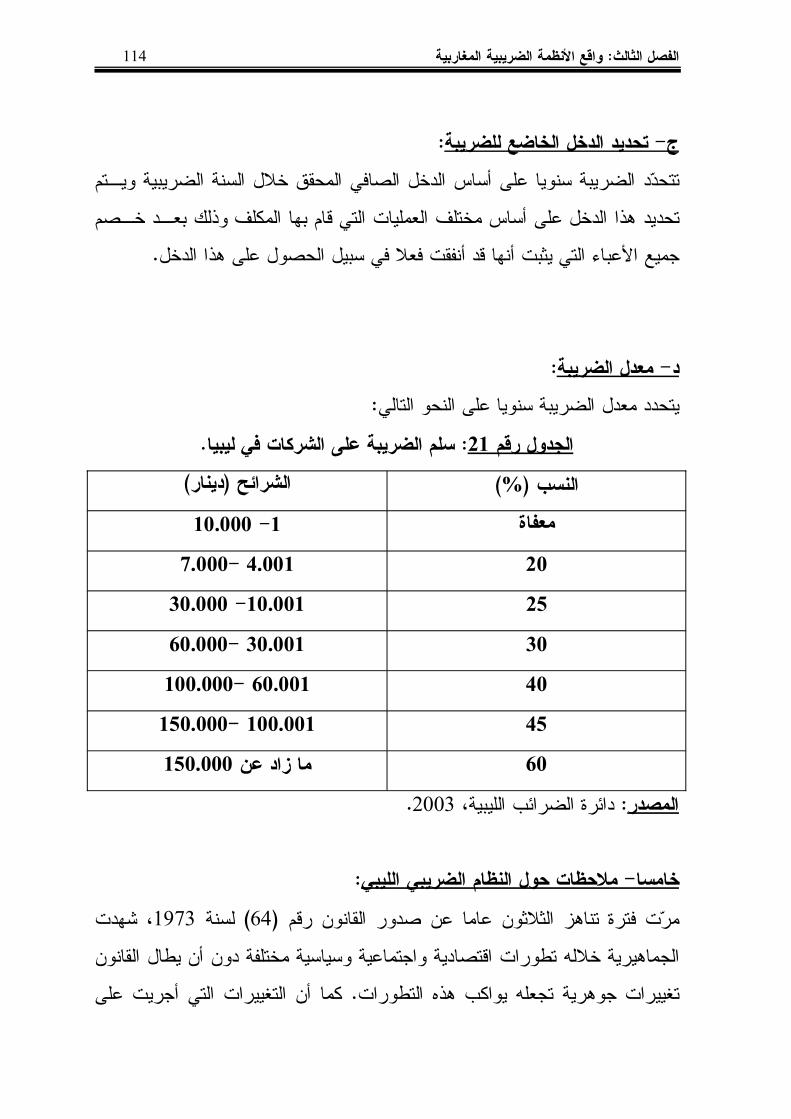

151الثال الليبيضريبيالالنظام: ثالمطلب

165الرابع ال : المطلب الموريتانيضريبيالنظام

181الخــــامس الجزائــــري: المطلــــب الــــضريبي النظــــام

192

ــاني الث ــةمقال: المبحــث المغاربي ــضريبية ال ــة األنظم ــين ب ــة ارن

207

الثالــــــــــث الفــــــــــصل خاتمــــــــــة

220

الرابع مغاربي: الفصل ضريبي تنسيق إقامة دوافع

221

مقدمة

222

األول تنسيقالقانونيةالدوافع: المبحث ضريبيإلقامة

223األول الدولية: المطلب االتفاقيات تطبيق

223الثاني المشتركة: المطلب المغاربية السوق

244

الثاني مغاربي: المبحث ضريبي تنسيق إلقامة االقتصادية الدوافع

254األول المنافسة: المطلب معوقات تفادي

254الثاني المغاربية: المطلب التجارية المبادالت تنمية

258

الرابع الفصل خاتمة

274

مغاربي ضريبي تنسيق تجسيد الخامس: إمكانية الفصل

275 مقدمة

276 األول العــالم: المبحــث فــي الــضريبي التنــسيق تجــارب

277األول األوروبي: المطلب االتحاد تجربة

277 الثاني العربي: المطلب الضريبي التنسيق مشاريع

285

الثاني مغاربي: المبحث ضريبي تنسيق إقامة

292األولا الضريبي: لمطلب للتنسيق الضرورية المؤسسات إنشاء

293 الثاني الضريبي: المطلب التنسيق لتحضير رزنامة وضع

300

الخامس الفصل خاتمة

326

العامة الخاتمة

327

المراجع

336

المالحق

350

البياناتوائمق XI

األطر قائمة

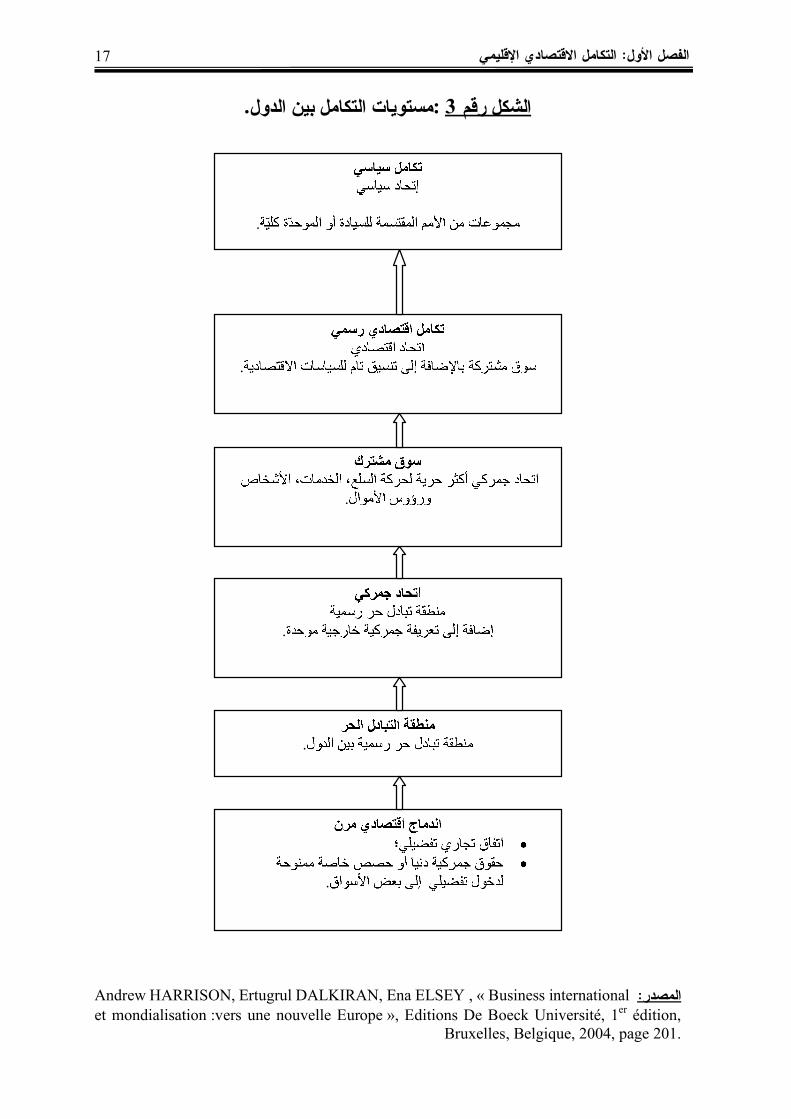

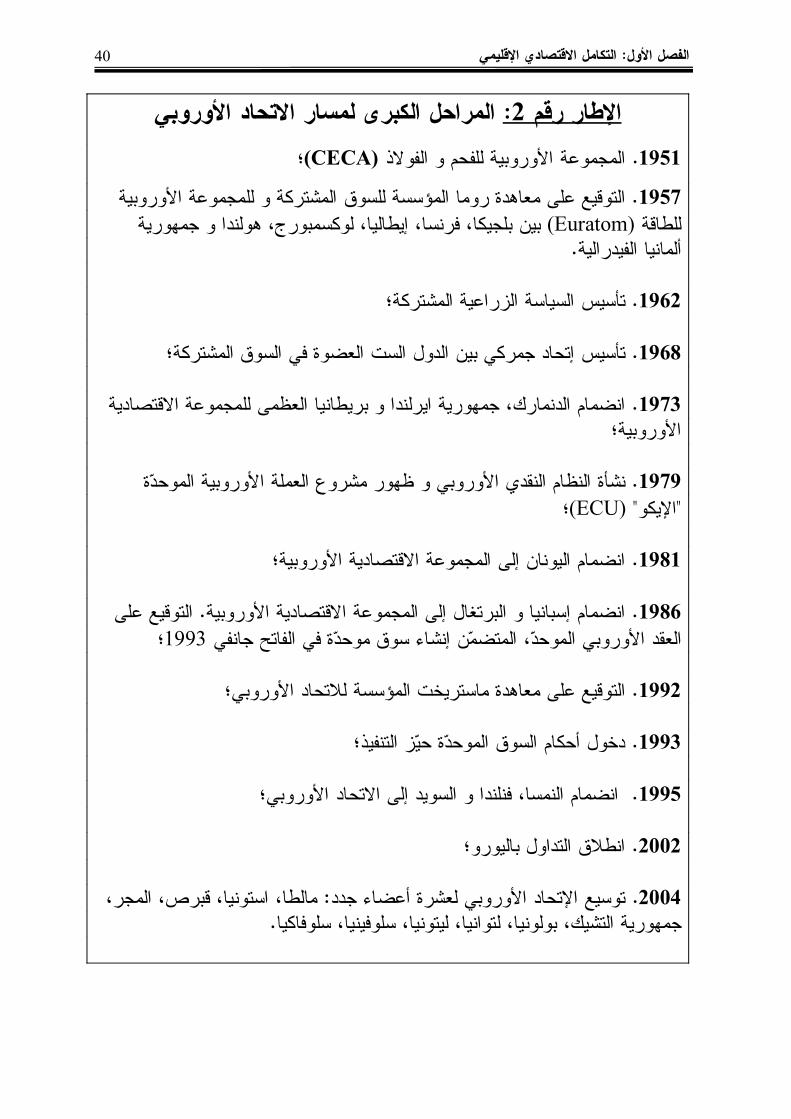

رقم Bela Balassa( 14(بالسا لبيال الجهوي التكامل نموذج: 1اإلطار

رقم األوروبي: 2اإلطار االتحاد لمسار الكبرى 38المراحل

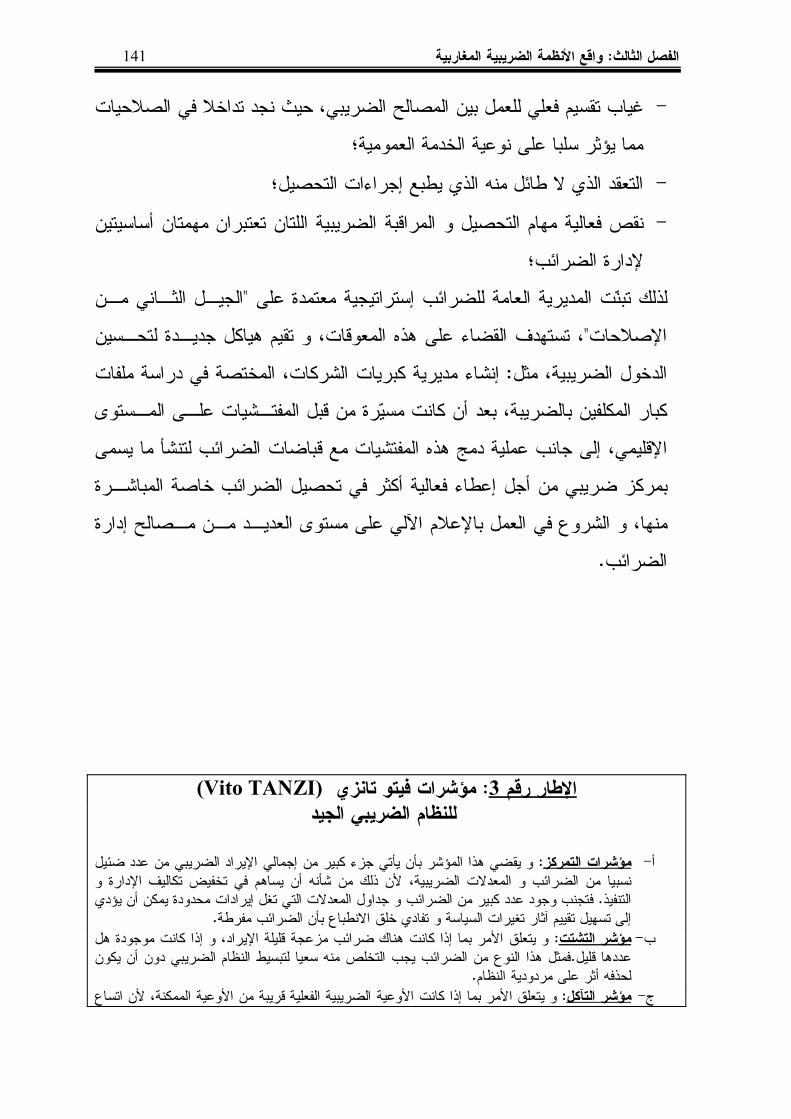

رقم تانزي: 3اإلطار فيتو الجيد)Vito TANZI(مؤشرات الضريبي 206للنظام

رقم المغاربي:4اإلطار الجمركي 253االتحاد

األشكال قائمة

رقم منطقة:1الشكل لكل الكلية للصادرات بالنسبة البينية الصادرات 8حصة

رقم من:2الشكل المئوية بالنسبة الكبرى المناطق صادرات العالميةوجهة 9التجارة

رقم الدول:3الشكل بين التكامل 17مستويات

رقم على:4الشكل المشتركة للسوق المصاحبة اآلثار

الجديدة األوروبية الصالحيات 23ممارسة

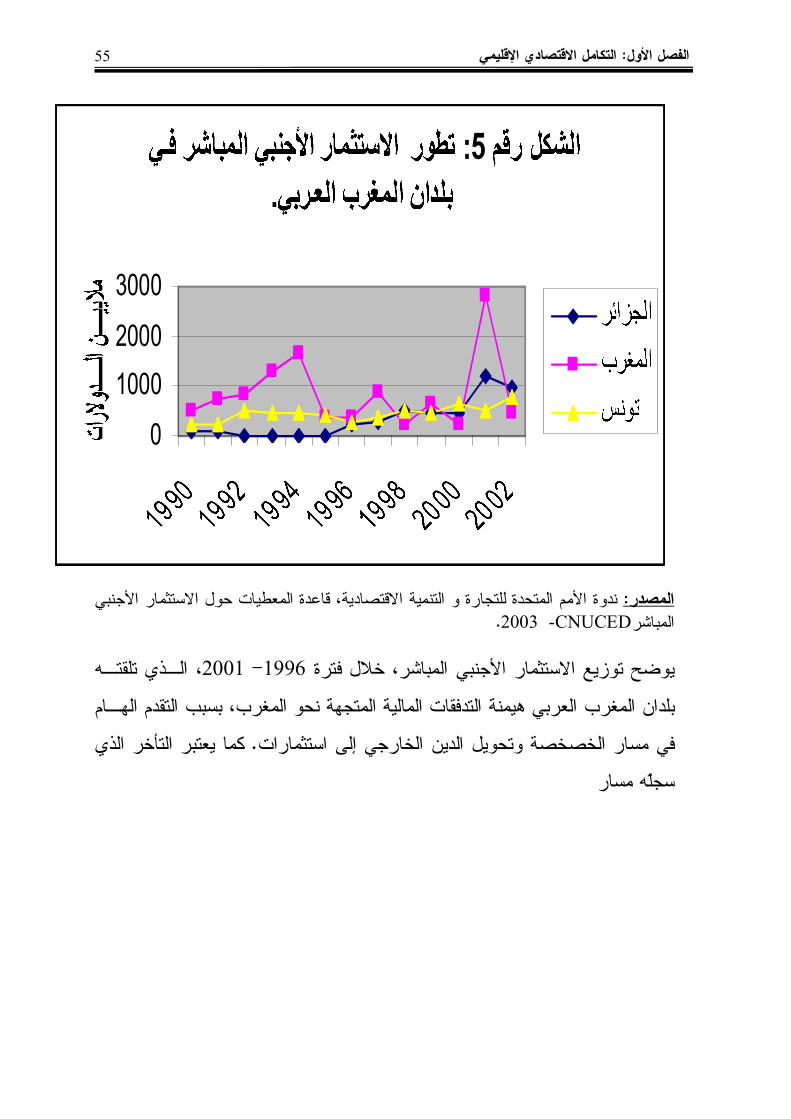

رقم المباشر: 5الشكل األجنبي االستثمار بلتطور العربيفي المغرب 51دان

رقم الضريبية: 6الشكل الحوافز 99مزيج

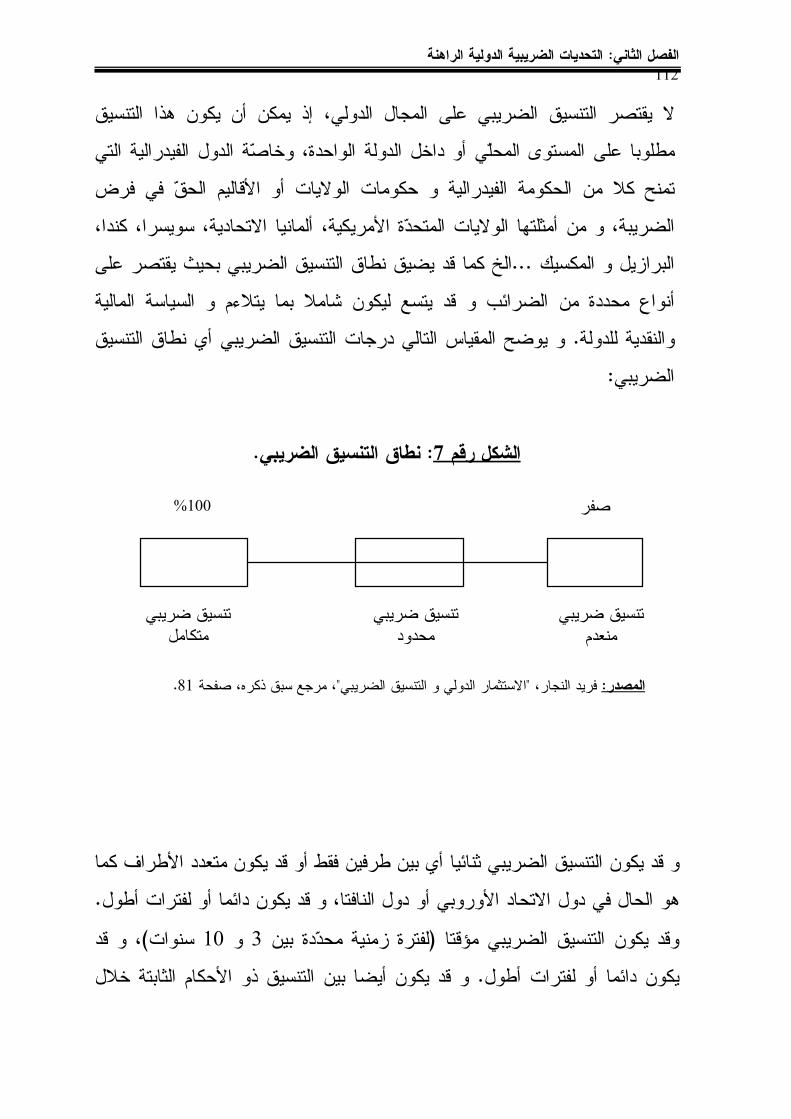

رقم الضريبي: 7الشكل التنسيق 112نطاق

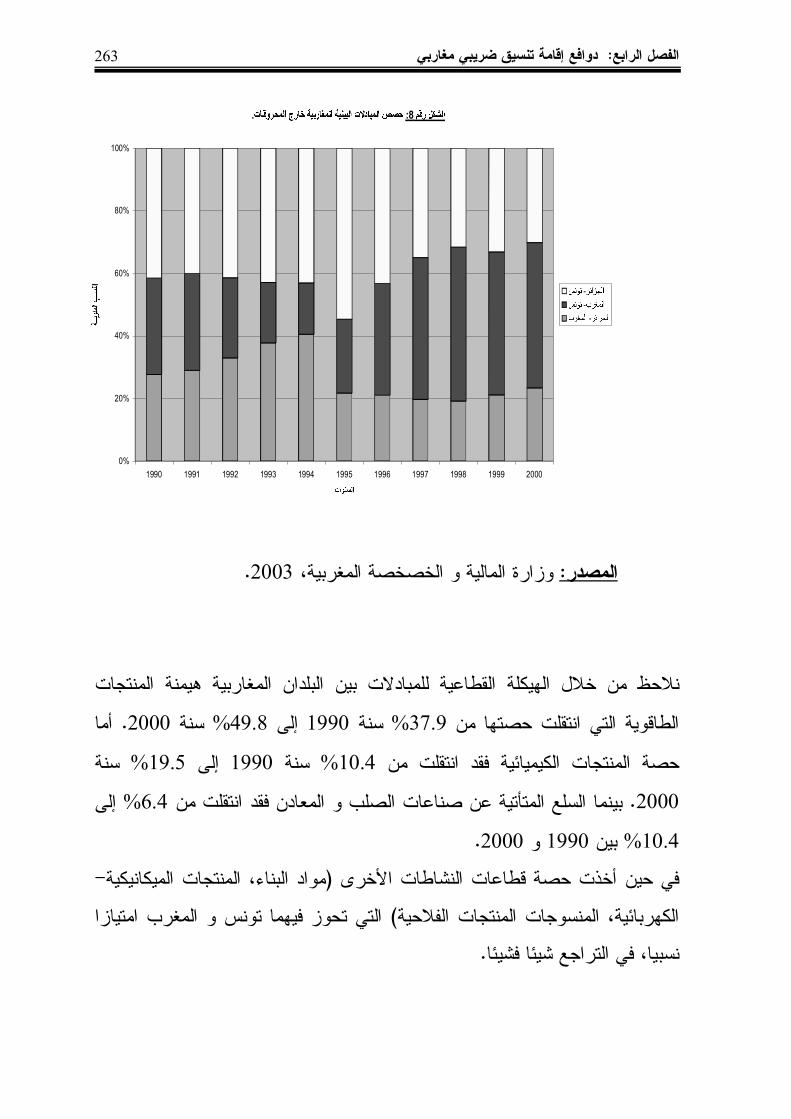

رقم البين:8الشكل المبادالت المحروقاتحصص خارج المغاربية 263ية

البياناتوائمق XII

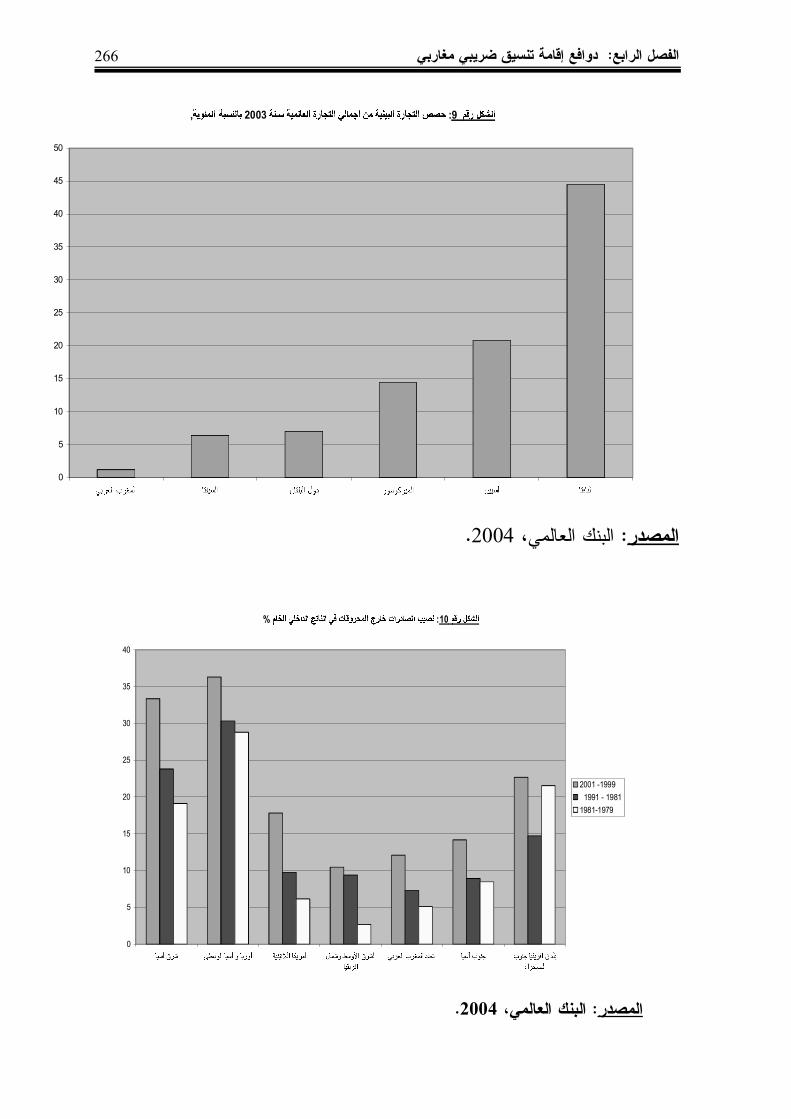

رقم إجمالي:9الشكل من البينية التجارة حصص

سنة العالمية المئوية2003التجارة 266بالنسبة

رقم الخام: 10الشكل الداخلي الناتج في المحروقات خارج الصادرات 266 %نصيب

الـمـائـق داولـجـة

رقم البينية التجارة حصةل التاريخي التطور:1الجدولالعالمية التجارة لمجموع بالنسبة )2/الواردات + الصادرات(المئوية بالنسبة) 2002-1928(،جغرافية مناطق لسبع الكلية 6منطقة لكل السلع لتجارة

رقم سنة: 2الجدول المنتجات جميع لمبادالت 1990مصفوفةالسميك( 2001و) بالخطالعالمي( لإلجمالي المئوية سن3.299:بالنسبة دوالر ةمليار

سنة1990،5.644 دوالر 10)2001مليار

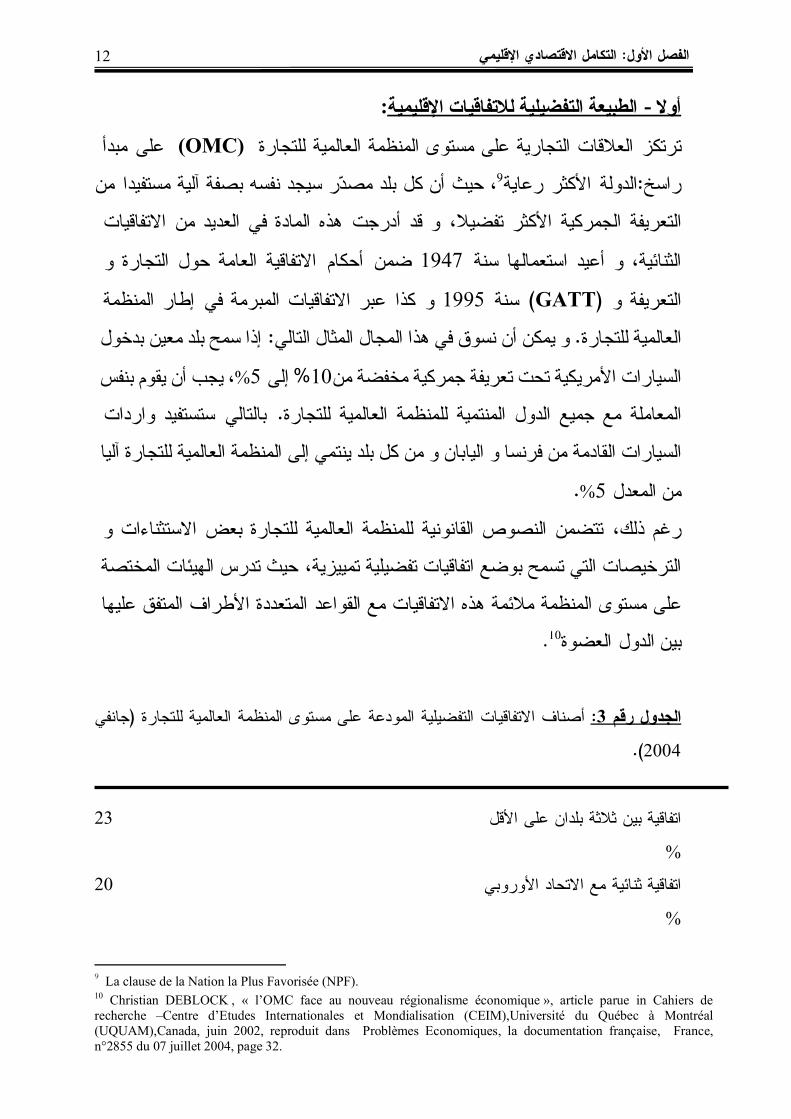

رقم ال:3الجدول االتفاقيات المودعةأصناف تفضيليةللتجارة العالمية المنظمة مستوى 12)2004جانفي(على

رقم األوروبي: : 4الجدول التكامل 35إجراءات

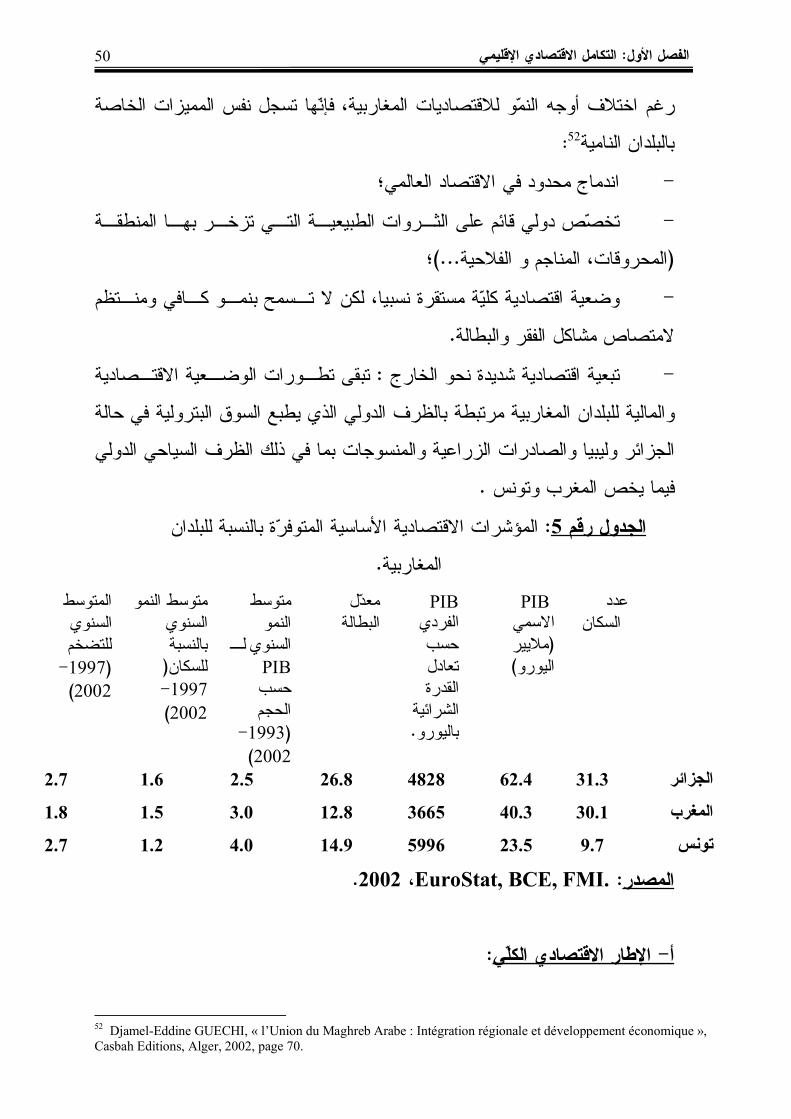

رقم المغاربية: 5الجدول للبلدان بالنسبة المتوفرة األساسية االقتصادية 47المؤشرات

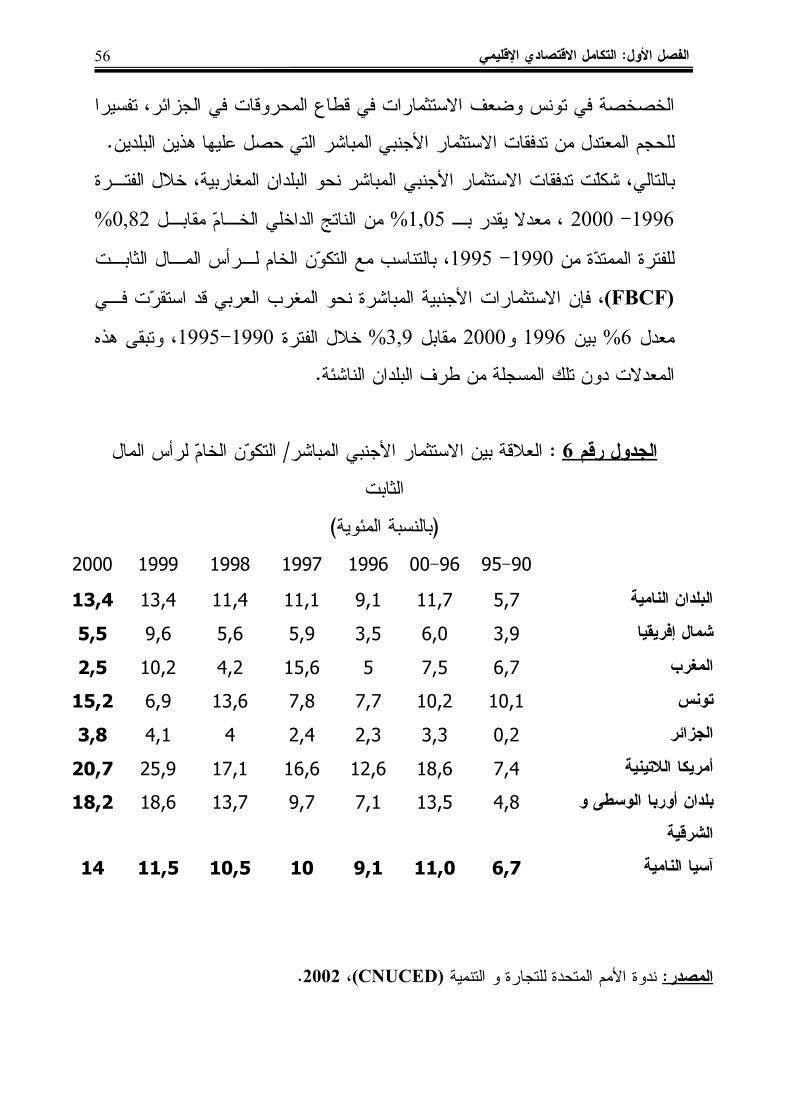

رقم المباشرالعالقة: 6الجدول األجنبي االستثمار الخام/ بين التكونالثابت المال المئوية(لرأس 52)بالنسبة

رقم لالستثمار: 7الجدول اإلجمالية العربي )ICOR(المردودية المغرب 54لبلدان

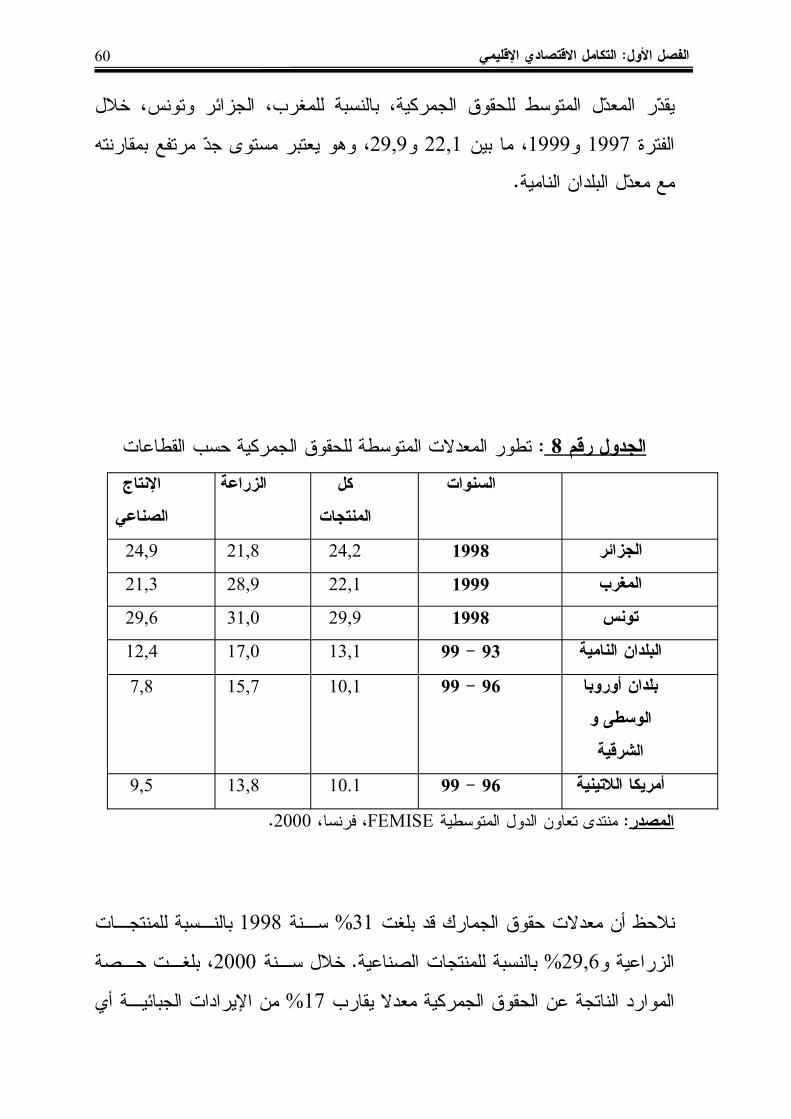

رقم المع: 8الجدول القطاعاتتطور حسب الجمركية للحقوق المتوسطة 56دالت

البياناتوائمق XIII

رقم المباشر: 9الجدول األجنبي االستثمار دخول 62مؤشر

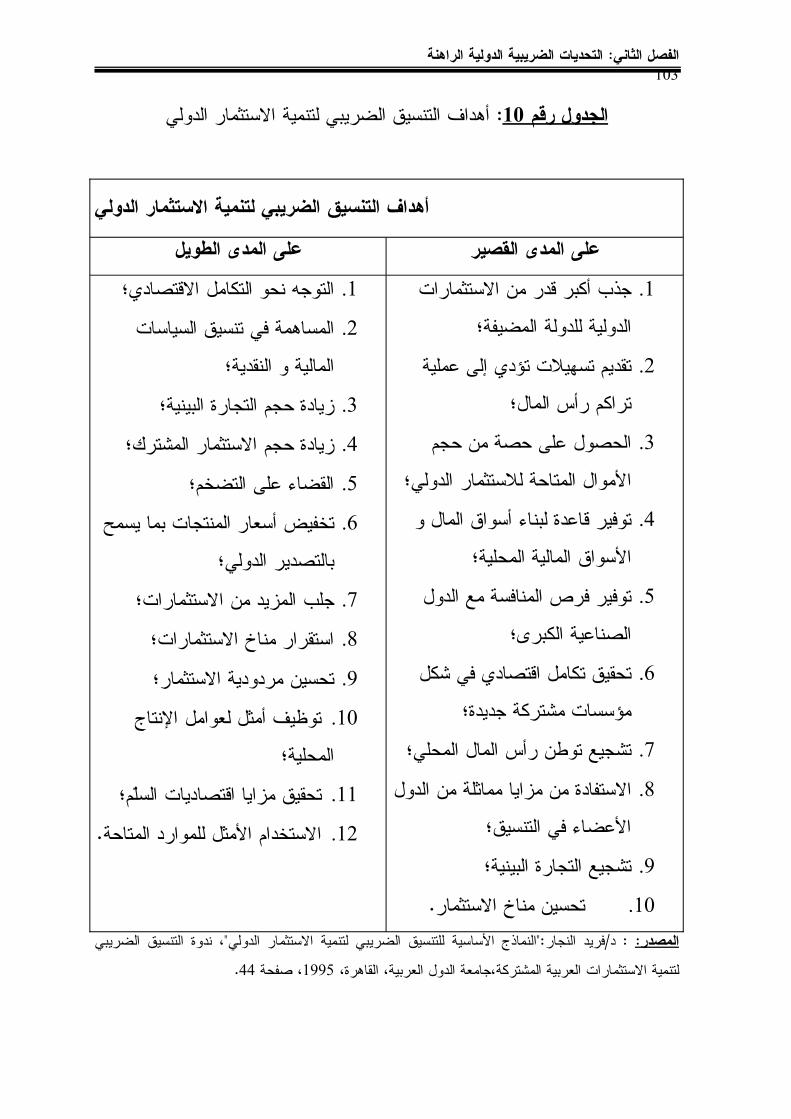

رقم الضريبي: 10الجدول االستثمار لتنمية الضريبي التنسيق 103أهداف

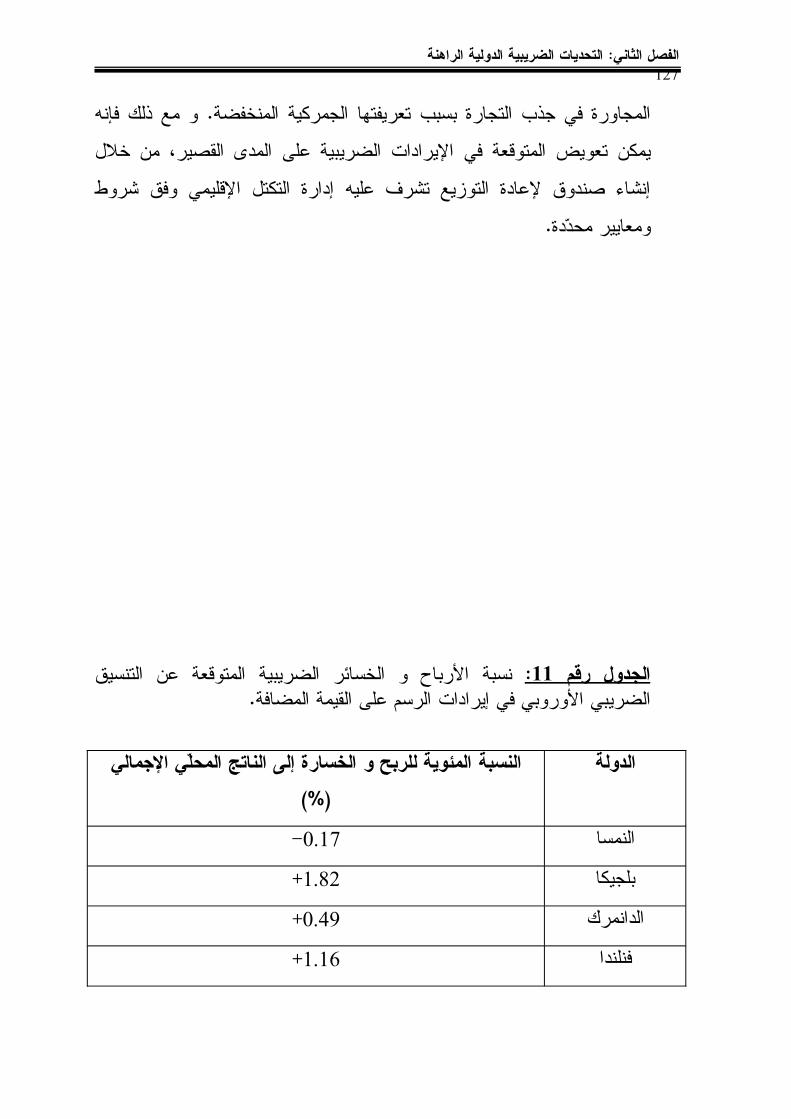

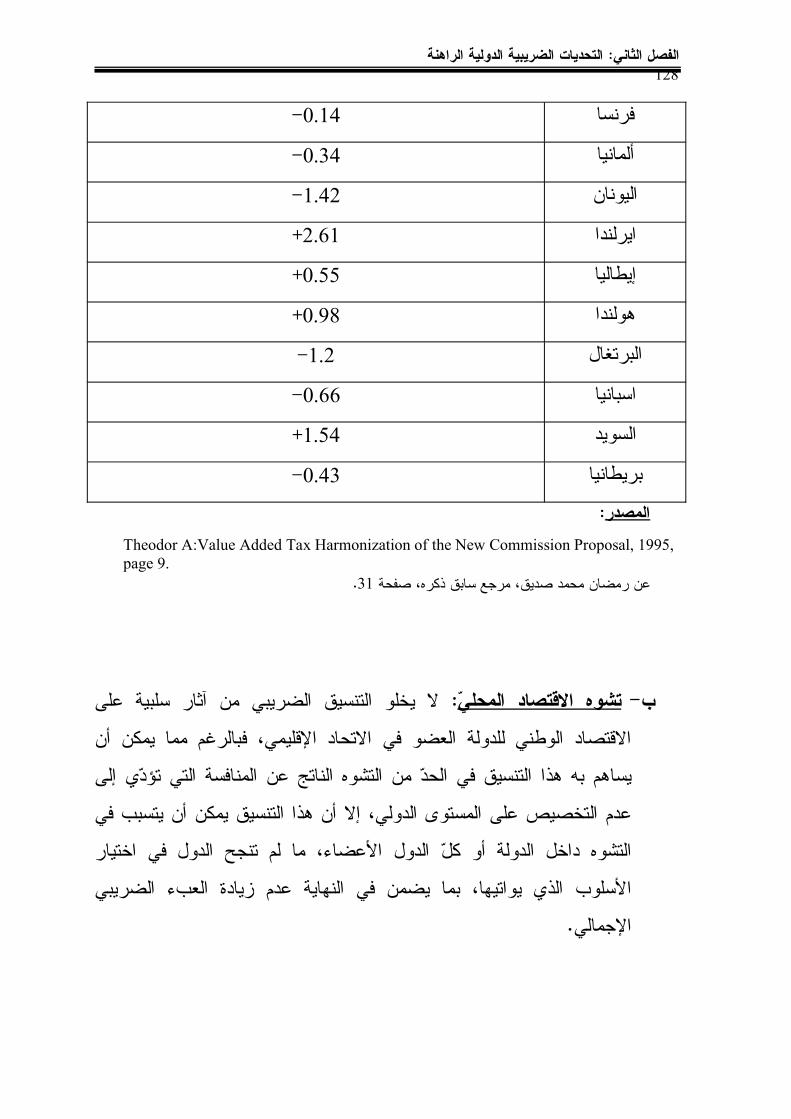

رقم المتوقعة: 11الجدول الضريبية الخسائر و األرباح نسبةالمضافةع القيمة على الرسم إيرادات في األوروبي الضريبي التنسيق 127ن

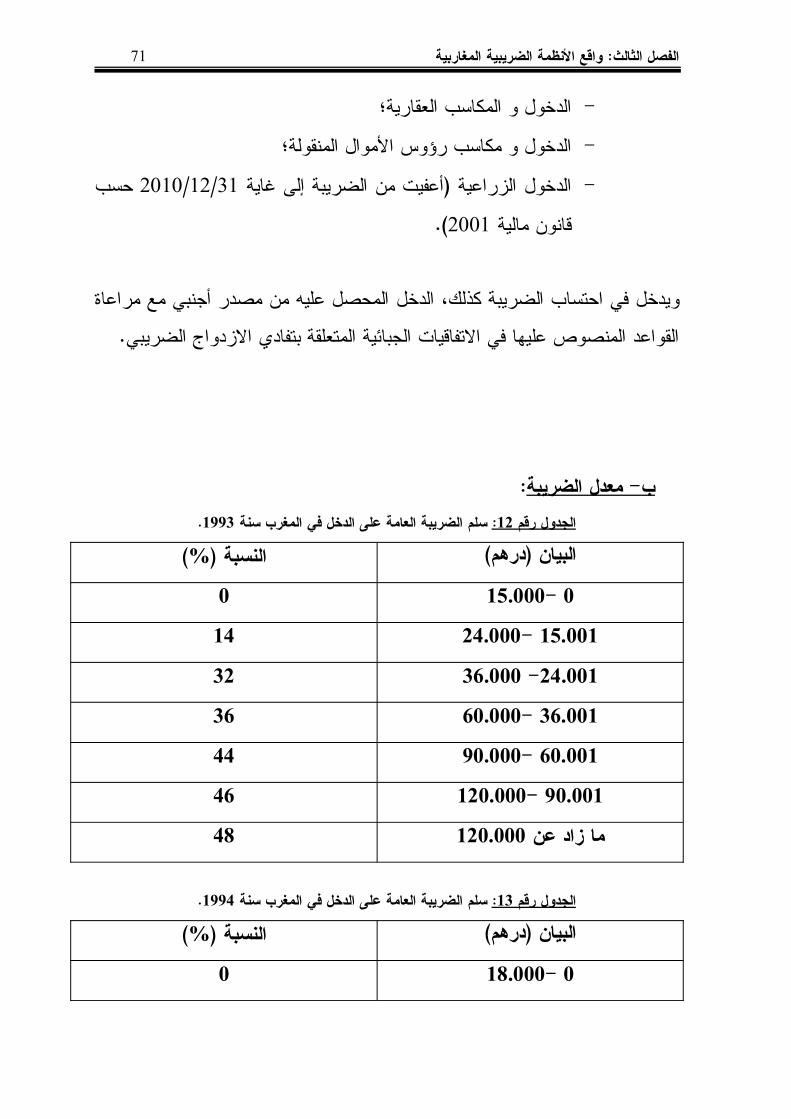

رقم سنة: 12الجدول المغرب في الدخل على العامة الضريبة 1993137سلم

رقم سنة: 13الجدول المغرب في الدخل على العامة الضريبة 1994137سلم

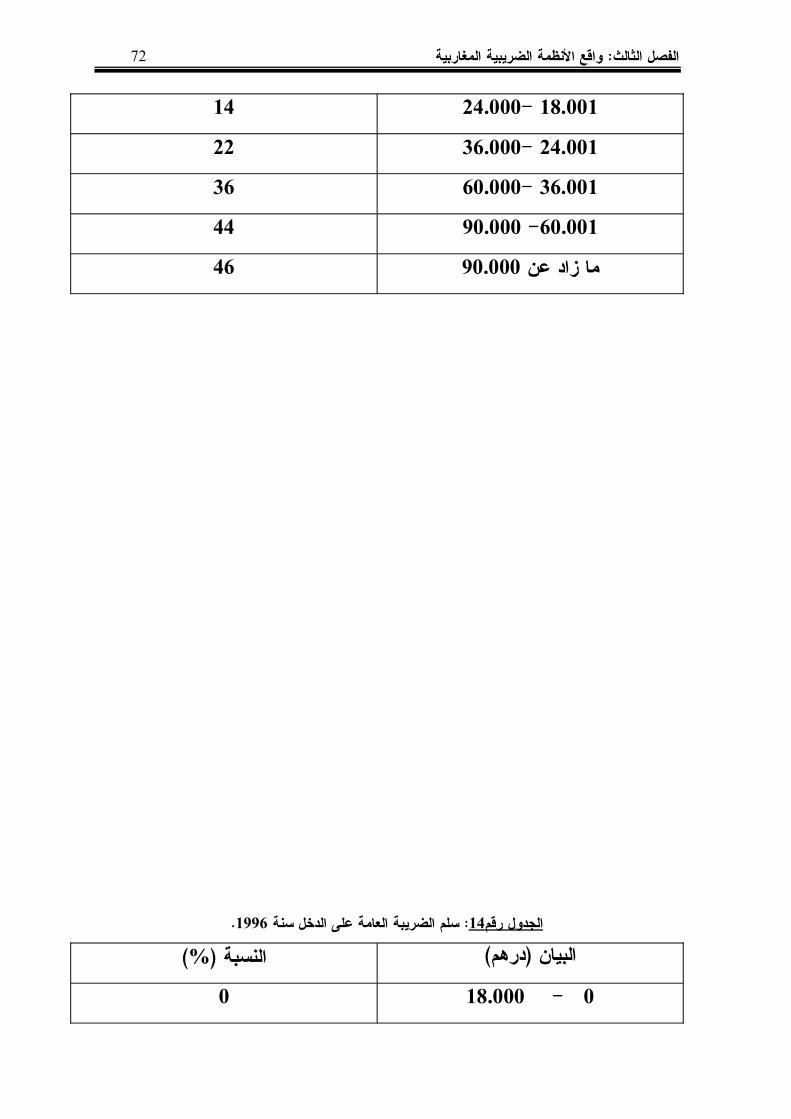

رقم الدخل:14الجدول على العامة الضريبة المغربسلم 1996138سنةفي

رقم سنة: 15الجدول المغرب في الدخل على العامة الضريبة 1999138سلم

المغرب:16رقمالجدول في الشركات على الضريبة 145)1996-1985(تطور

رقم المعاشات:17الجدول و المنح على المطبقة االقتطاعاتتونس في المؤقتة الرواتب 156و

رقم تونس:18الجدول في الدخل على الضريبة 156سلم

رقم في: 19الجدول المرتبات و باألجور الخاص الضريبي 174ليبياالسلم

رقم ليبيا:20الجدول في للدخل العامة الضريبة معدالت تطبيق 177سلم

رقم ليبيا:21الجدول في الشركات على الضريبة 179سلم

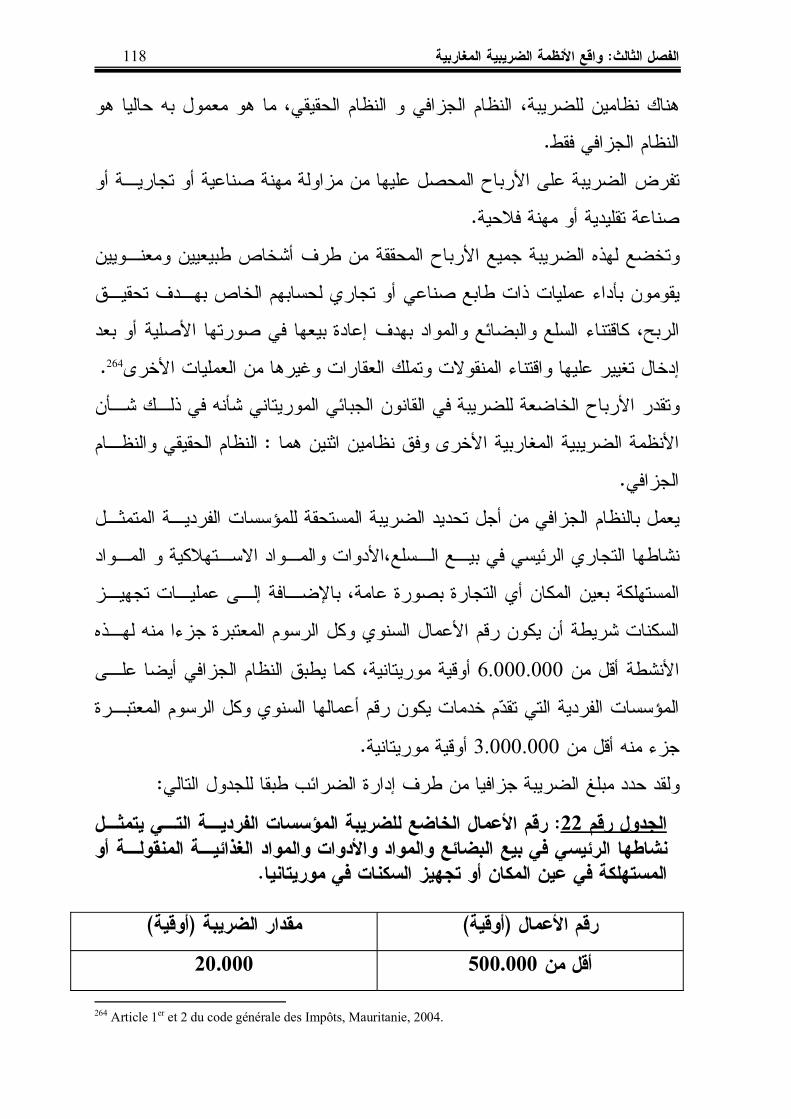

رقم للضريبة:22الجدول الخاضع األعمال الفرديةرقم المؤسساتواألدوات والمواد البضائع بيع في الرئيسي نشاطها يتمثل التي

البياناتوائمق XIV

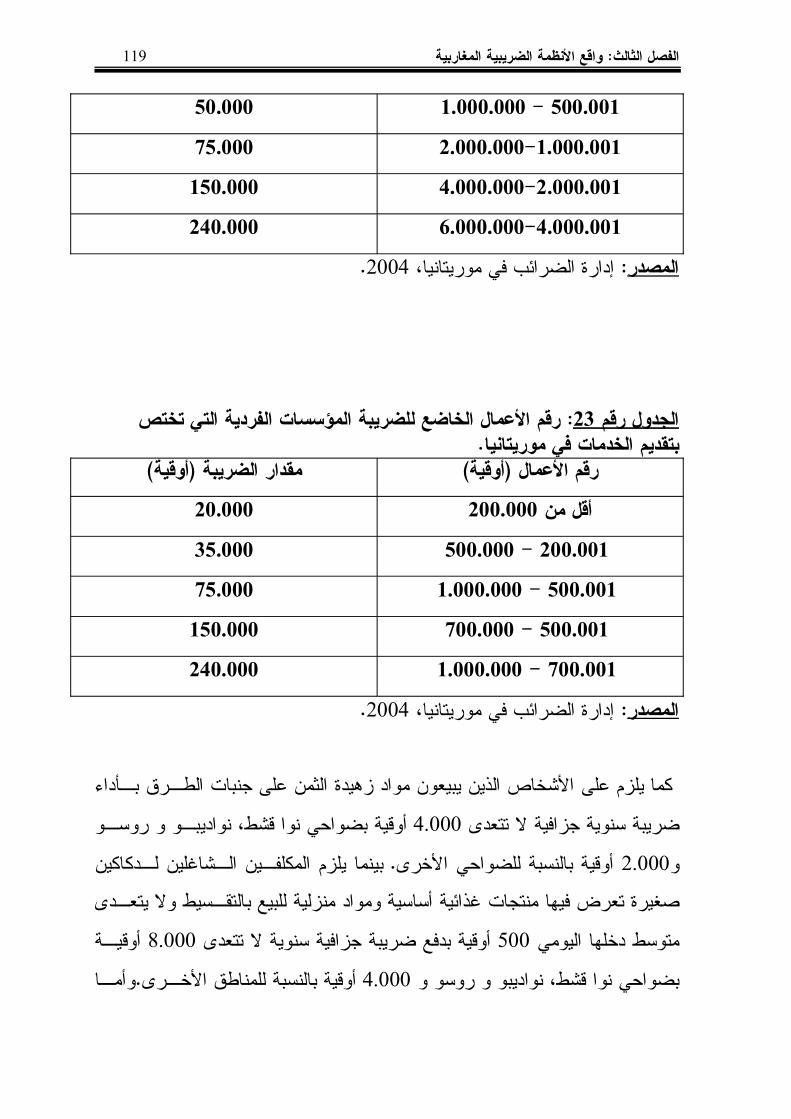

المكان عين في المستهلكة أو المنقولة الغذائية والموادالسكنات تجهيز موريتانياأو 183في

رقم للضريبة: 23الجدول الخاضع األعمال الفرديةرقم المؤسساتالخدمات بتقديم تختص موريتانياالتي 184في

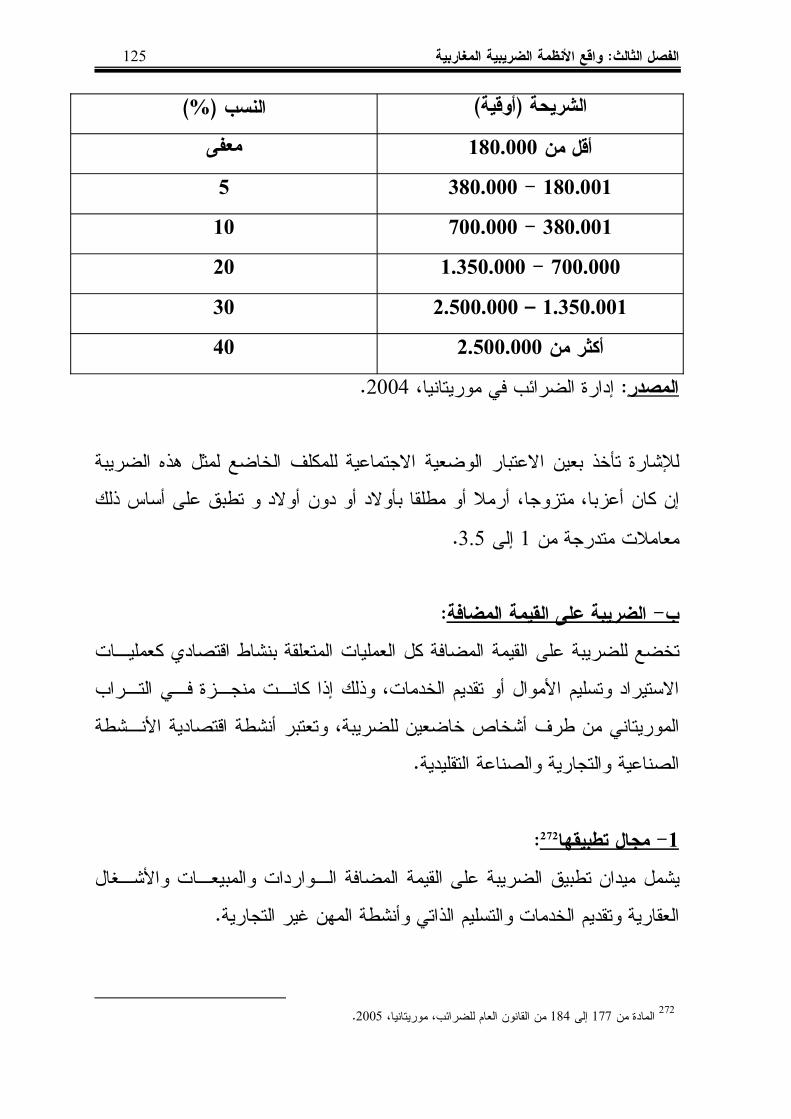

رقم موريتانيا: 24الجدول في الدخل على العامة الضريبة 189سلم

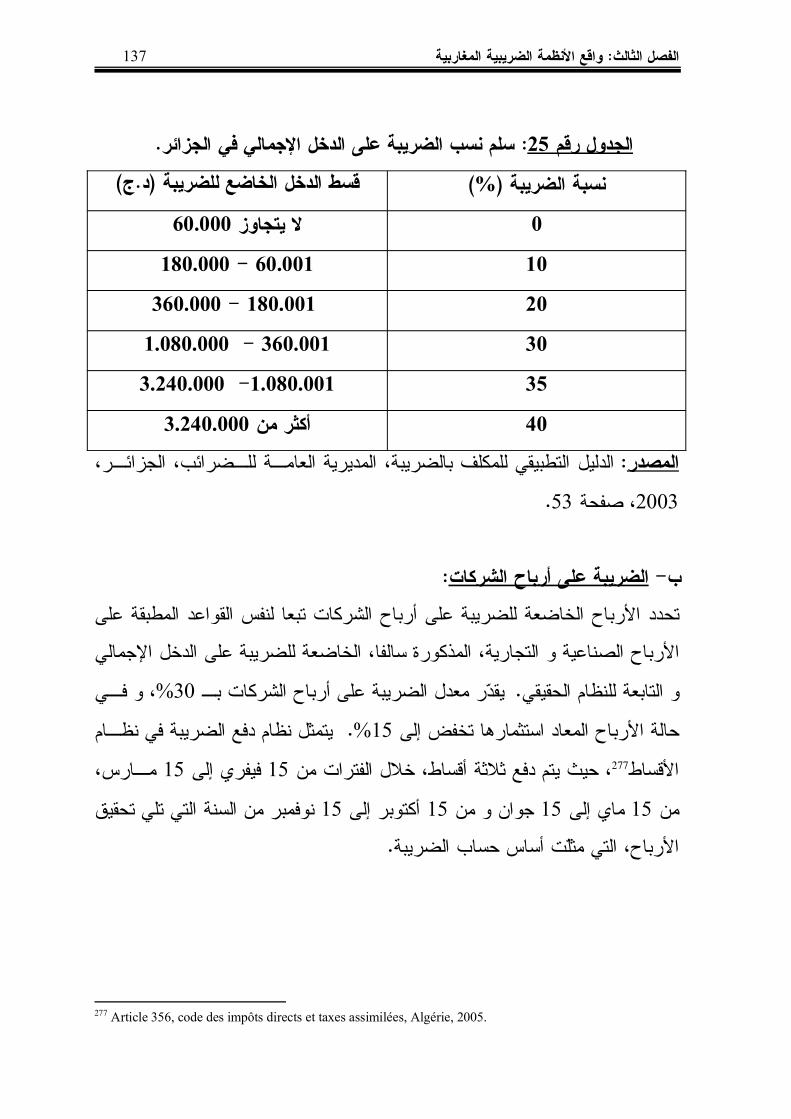

رقم الجزائر: 25الجدول في اإلجمالي الدخل على الضريبة نسب 201سلم

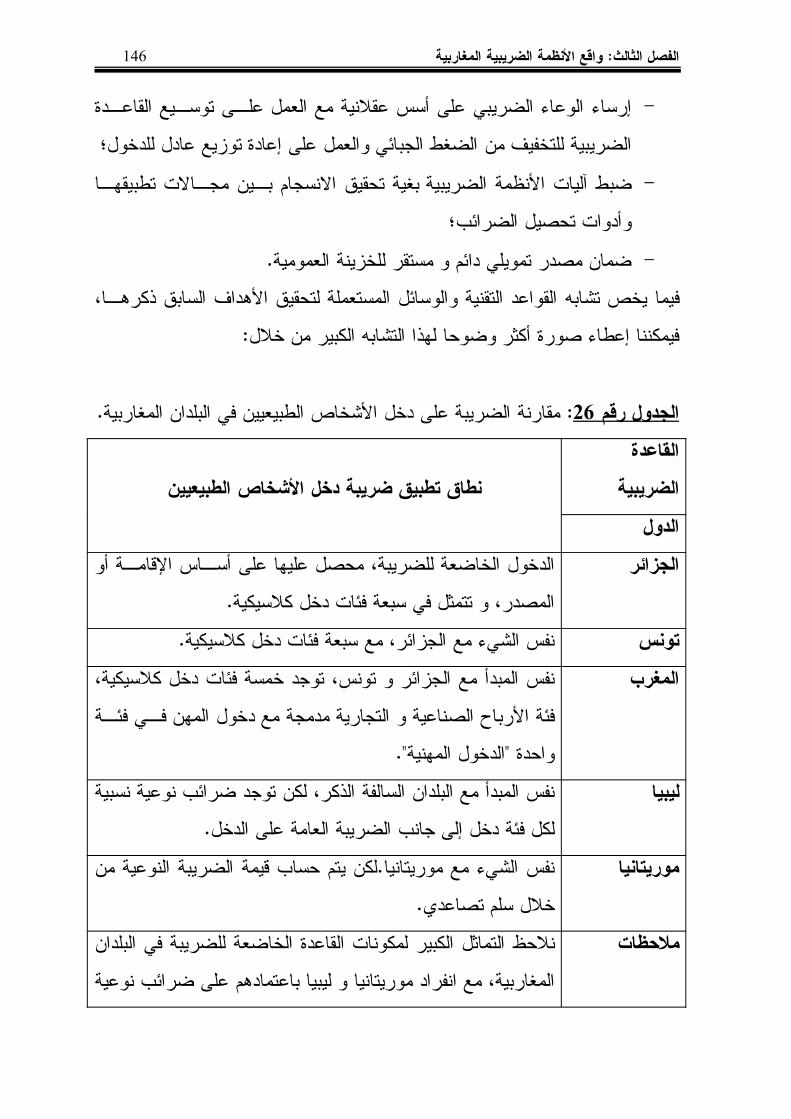

رقم الطبيعيين: 26الجدول األشخاص دخل على الضريبة مقارنةال المغاربيةفي 210بلدان

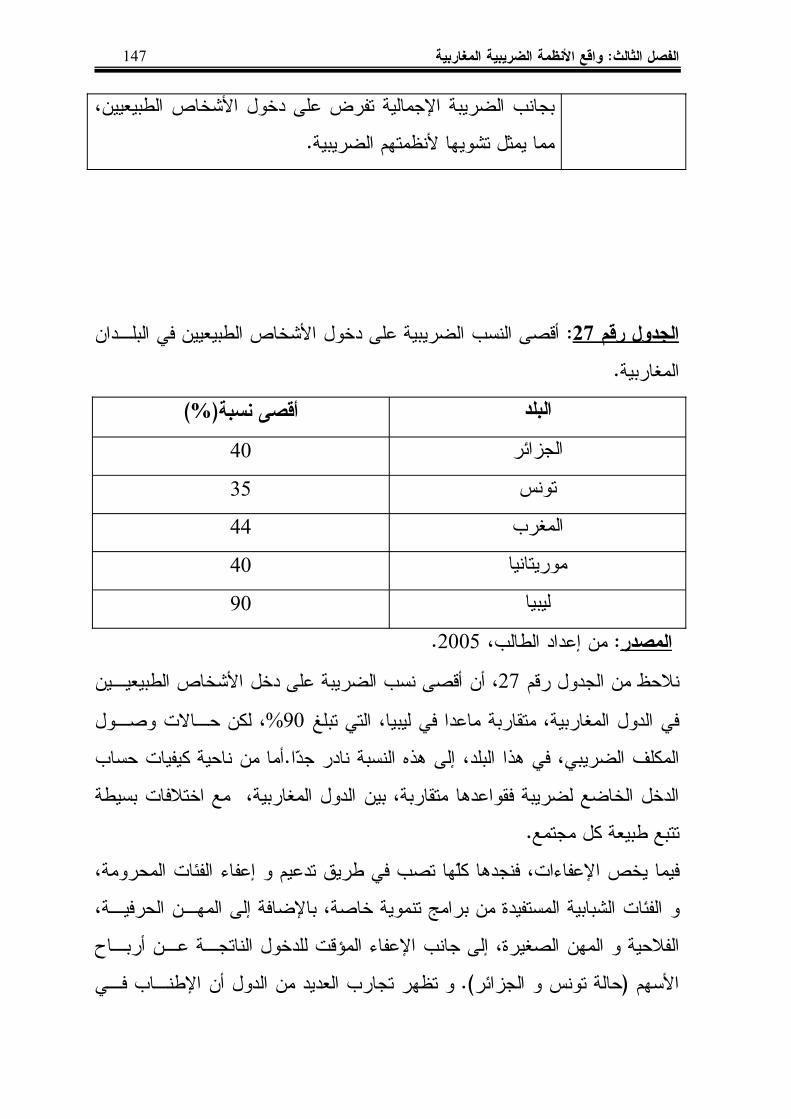

رقم األشخاص: 27الجدول دخول على الضريبية النسب أقصىالمغاربية البلدان في 211. الطبيعيين

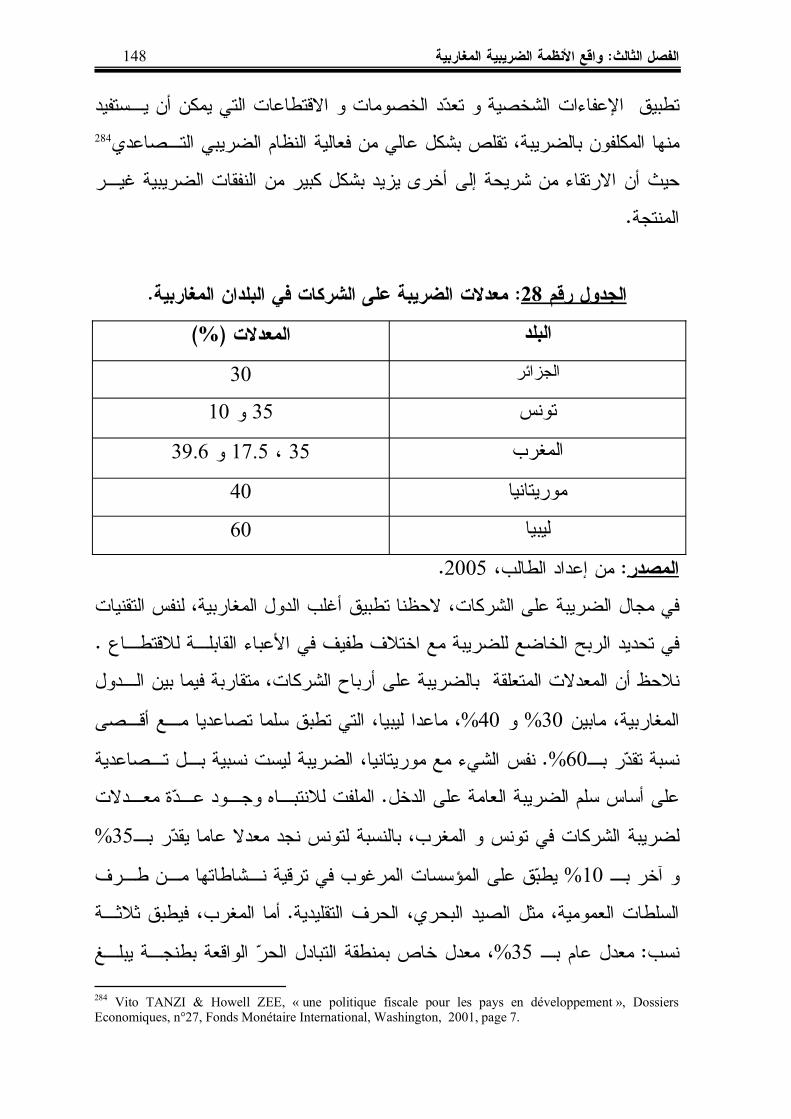

رقم المغاربية: 28الجدول البلدان في الشركات على الضريبة 212معدالت

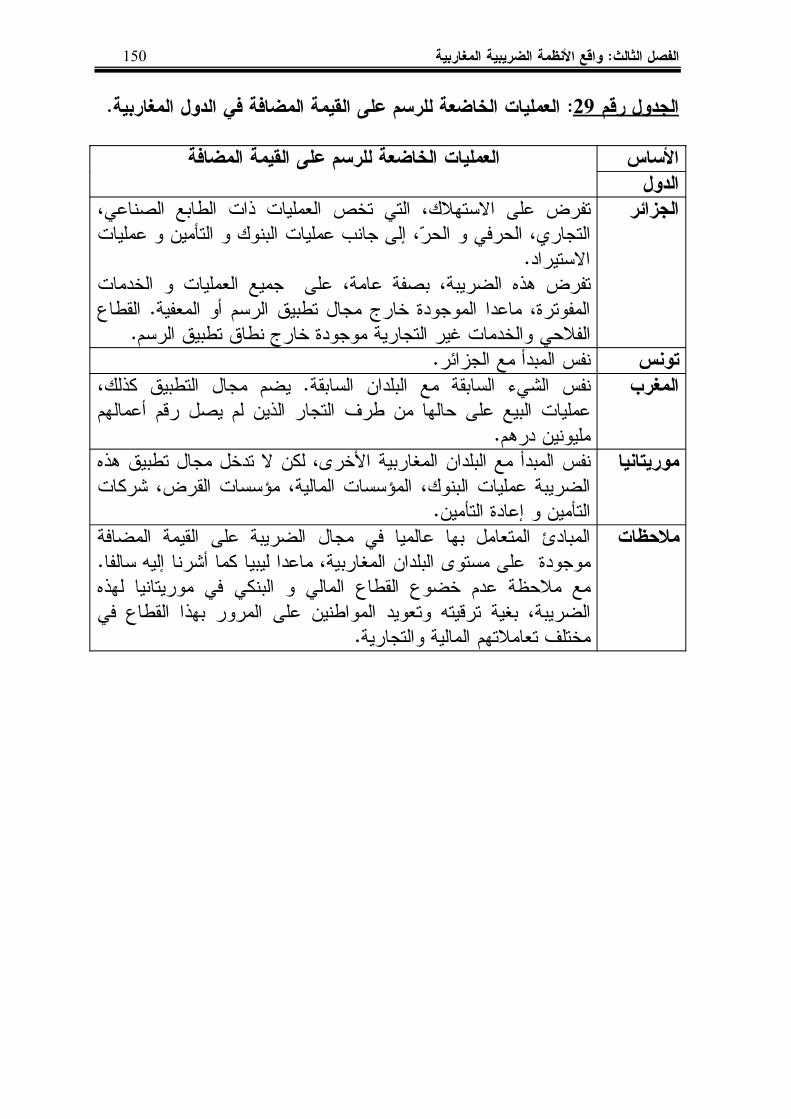

رقم المغاربية: 29الجدول الدول في المضافة القيمة على للرسم الخاضعة 214العمليات

رقم المغاربية: 30الجدول الدول في المضافة القيمة ضريبة تطبيق 215أنظمة

رقم المغاربية: 31الجدول الدول في المضافة القيمة على الضريبة 216معدالت

رقم المضافة: 32الجدول القيمة على الضريبة مجال في االقتطاعات أنظمةالمغاربية الدول 217في

رقم المغاربية:33الجدول الدول في المضافة القيمة على الضريبة 217استرجاع

رقم المغاربية: 34الجدول الدول في القيمة على الضريبة تقادم 218فترة

رقم الضريبة:35الجدول مجال في اإلعفاءات

البياناتوائمق XV

ا القيمة المغاربيةعلى الدول في 218لمضافة

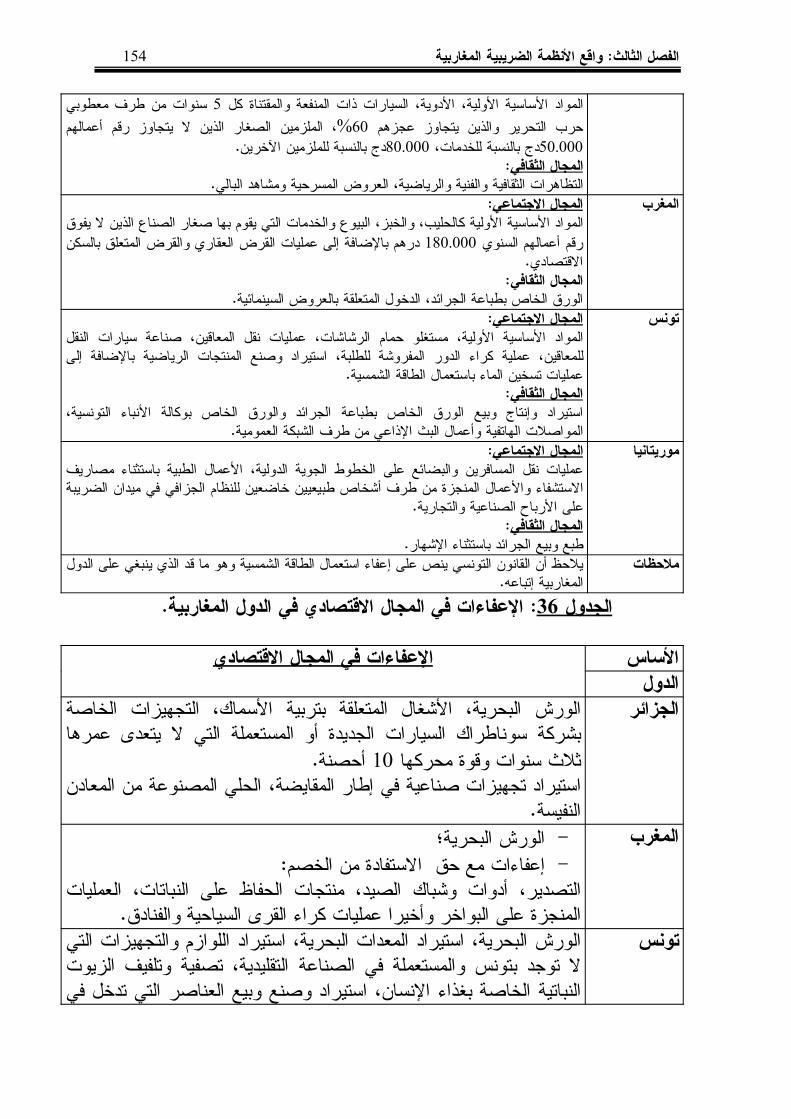

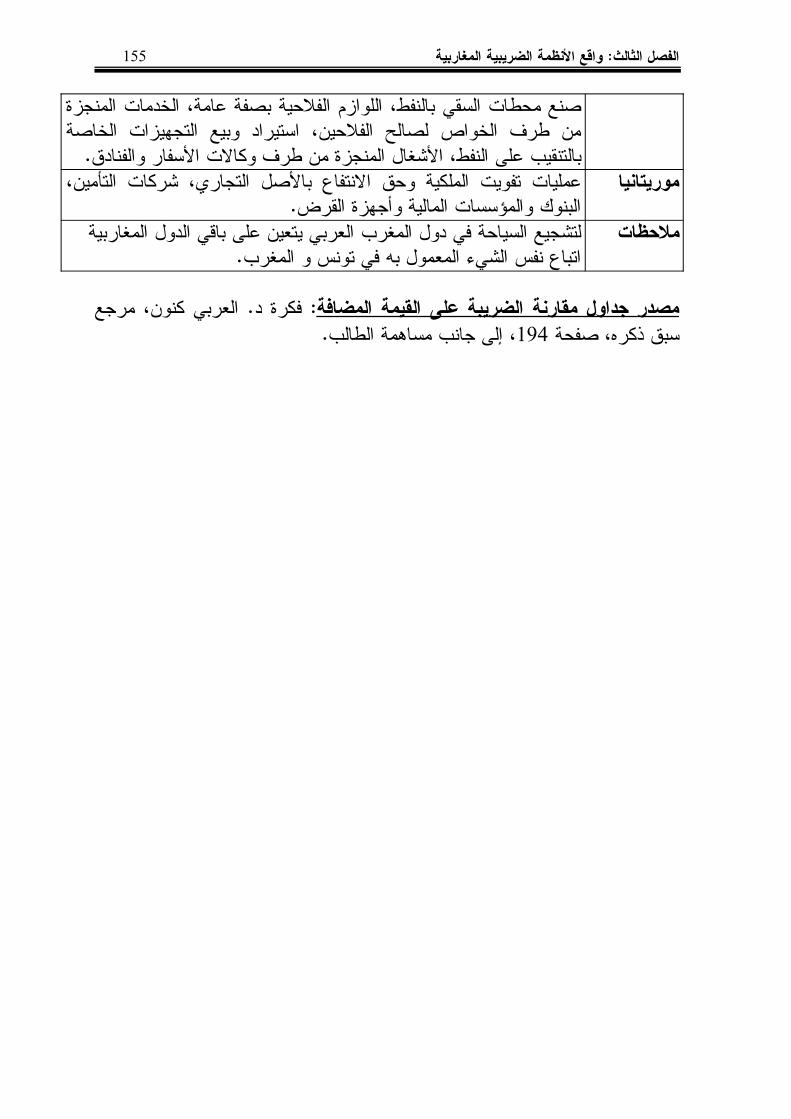

رقم المغاربية: 36الجدول الدول في االقتصادي المجال في 219اإلعفاءات

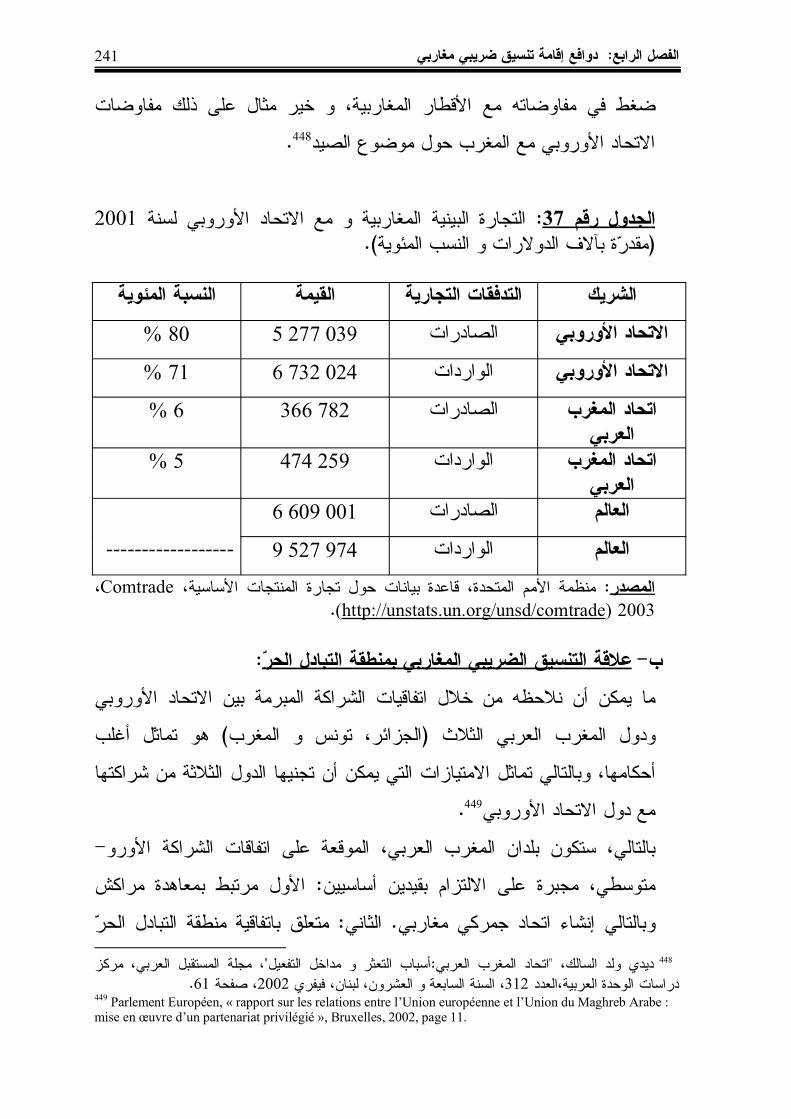

رقم األوروبي: 37الجدول االتحاد مع و المغاربية البينية التجارةالمئوية(2001لسنة النسب و الدوالرات بآالف 241)مقدرة

رقم االستثماراتتاالتفاقيا: 38الجدول بحماية الخاصة الثنائيةبع طرف من المبرمة الضريبي االزدواج تفادي ضو

المغاربية المنطقة 252) 2002-1995(بلدان

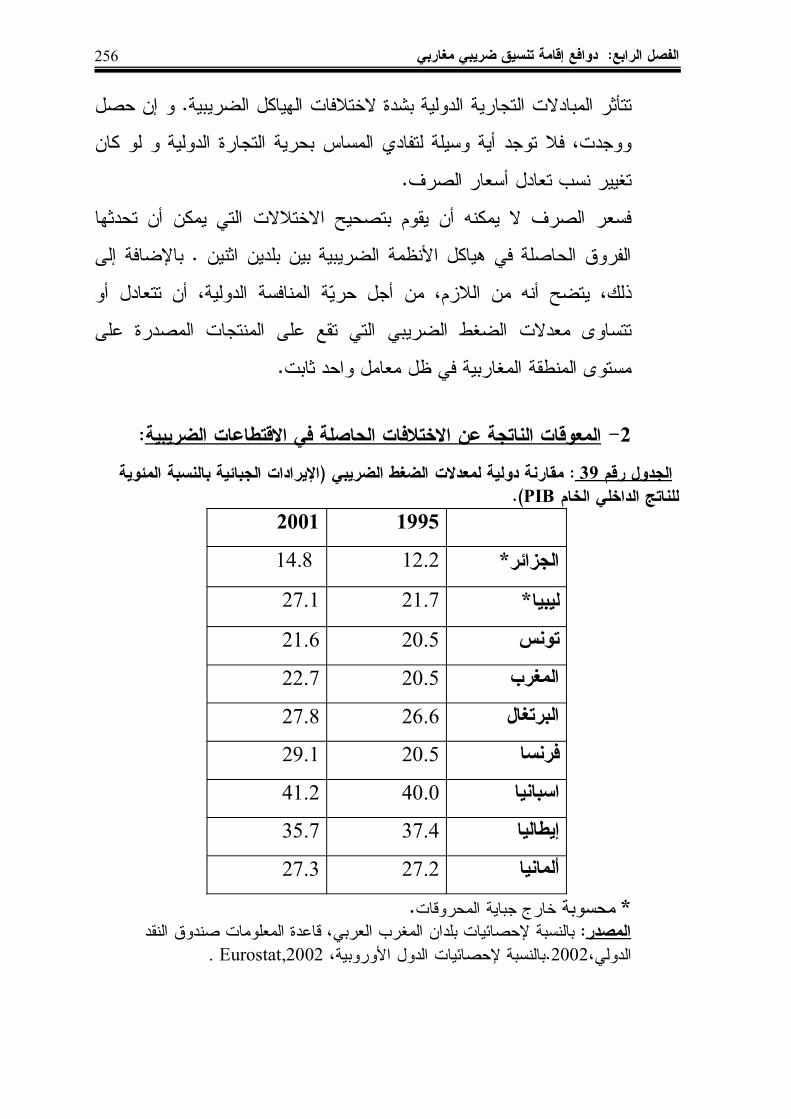

رقم الضريبي: 39الجدول الضغط لمعدالت دولية مقارنةالخام( الداخلي للناتج المئوية بالنسبة الجبائية ) PIBاإليرادات

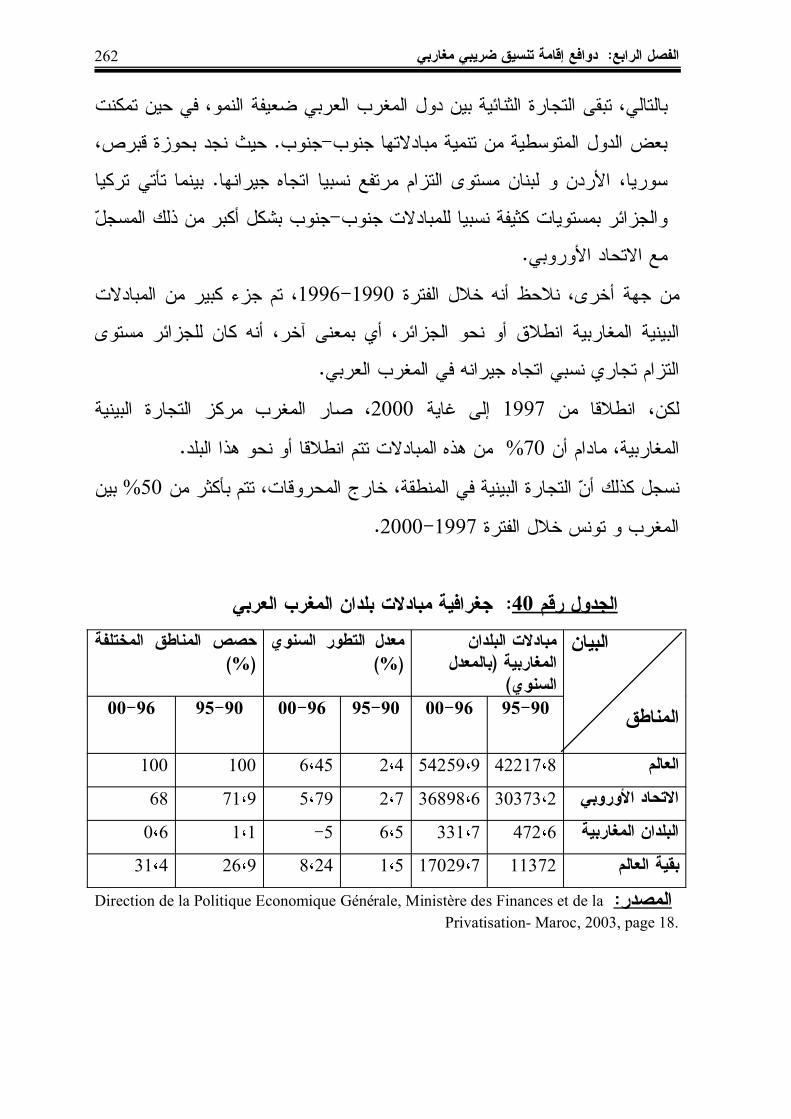

256رقم العربي: 40الجدول المغرب بلدان مبادالت 262جغرافية

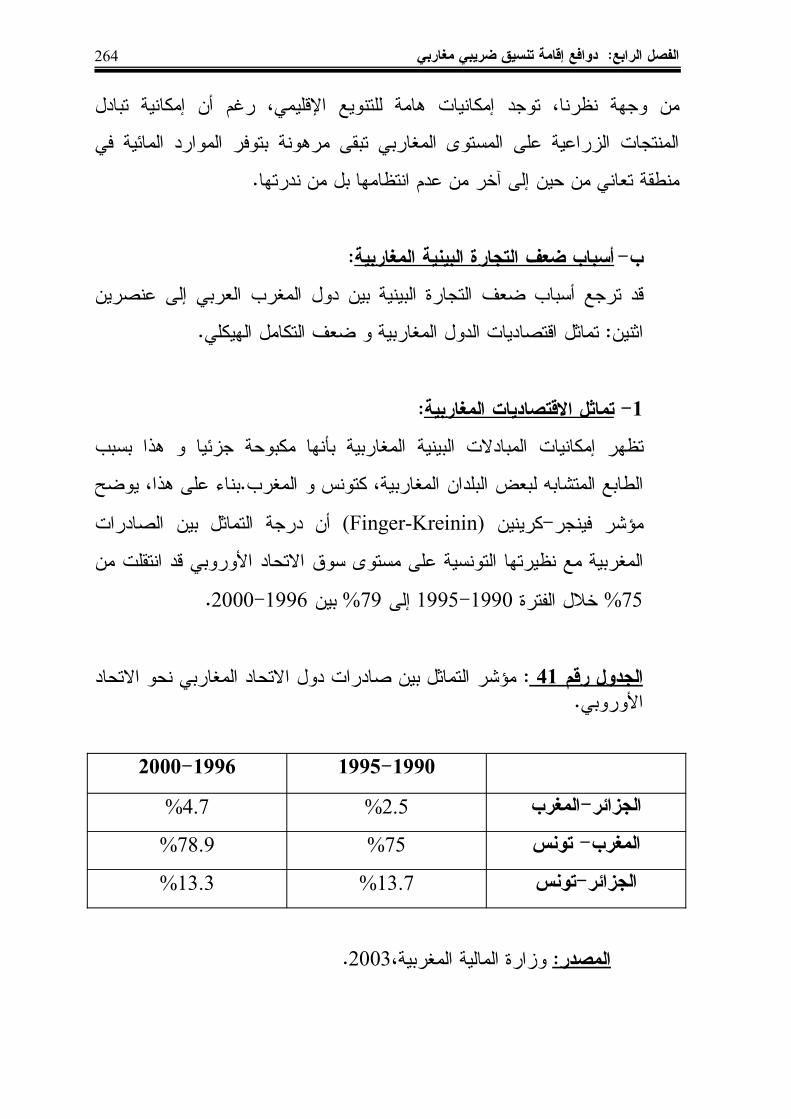

رقم المغاربي:: 41الجدول االتحاد دول صادرات بين التماثل مؤشراألوروبي االتحاد 264نحو

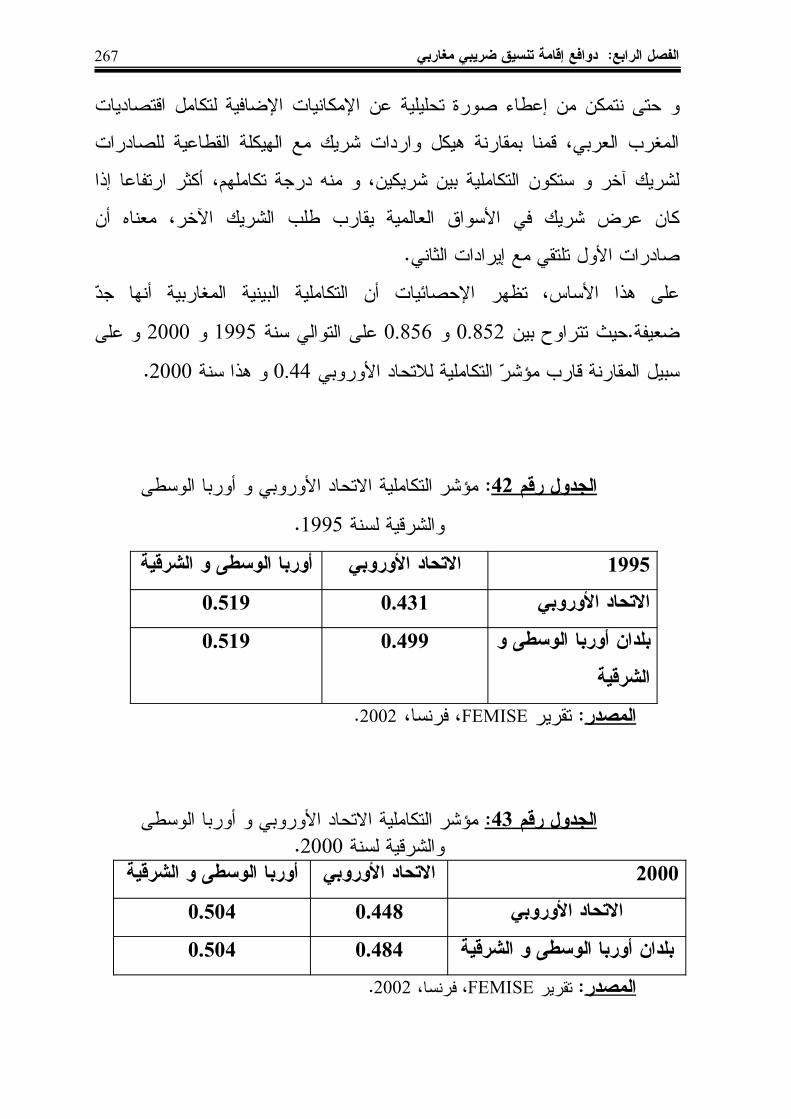

رقم الوسطى: 42الجدول أوربا و األوروبي االتحاد التكاملية مؤشرلسنة 1995267والشرقية

رقم الوسطى: 43الجدول أوربا و األوروبي االتحاد التكاملية مؤشرلسنة 2000267والشرقية

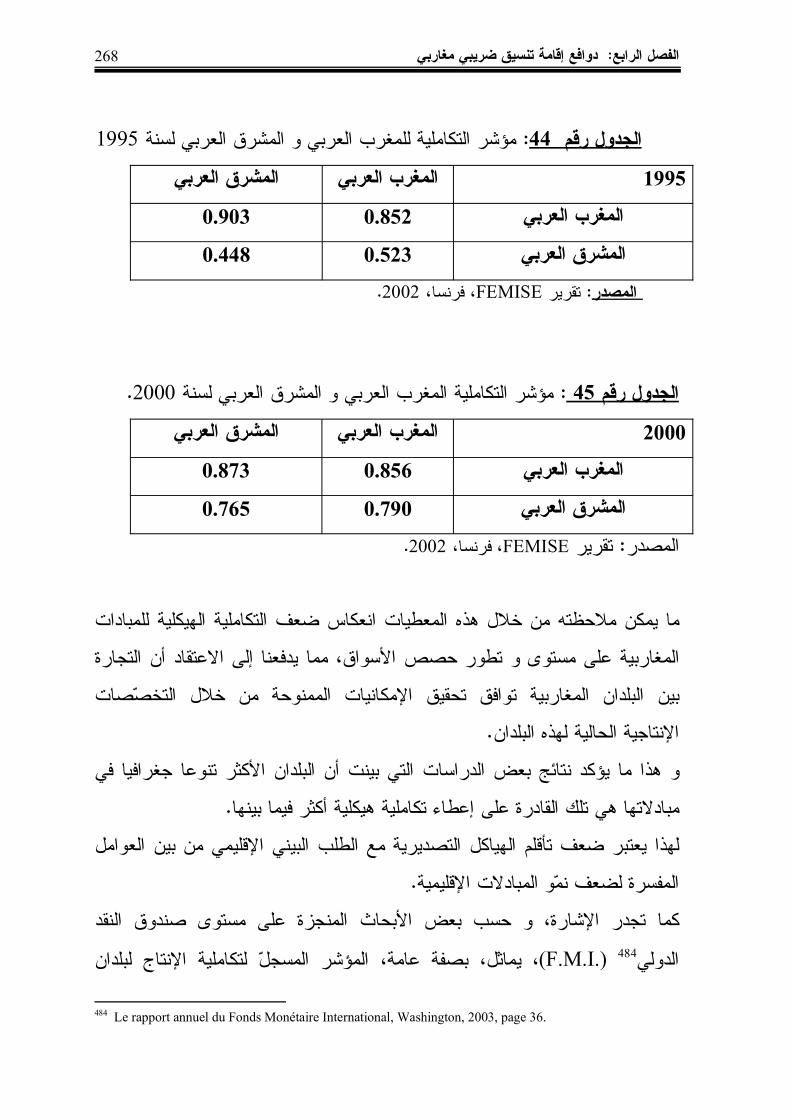

رقم لسنة: 44الجدول العربي المشرق و العربي للمغرب التكاملية 1995268مؤشر

رقم لسنة:45الجدول العربي المشرق و العربي المغرب التكاملية 2000268مؤشر

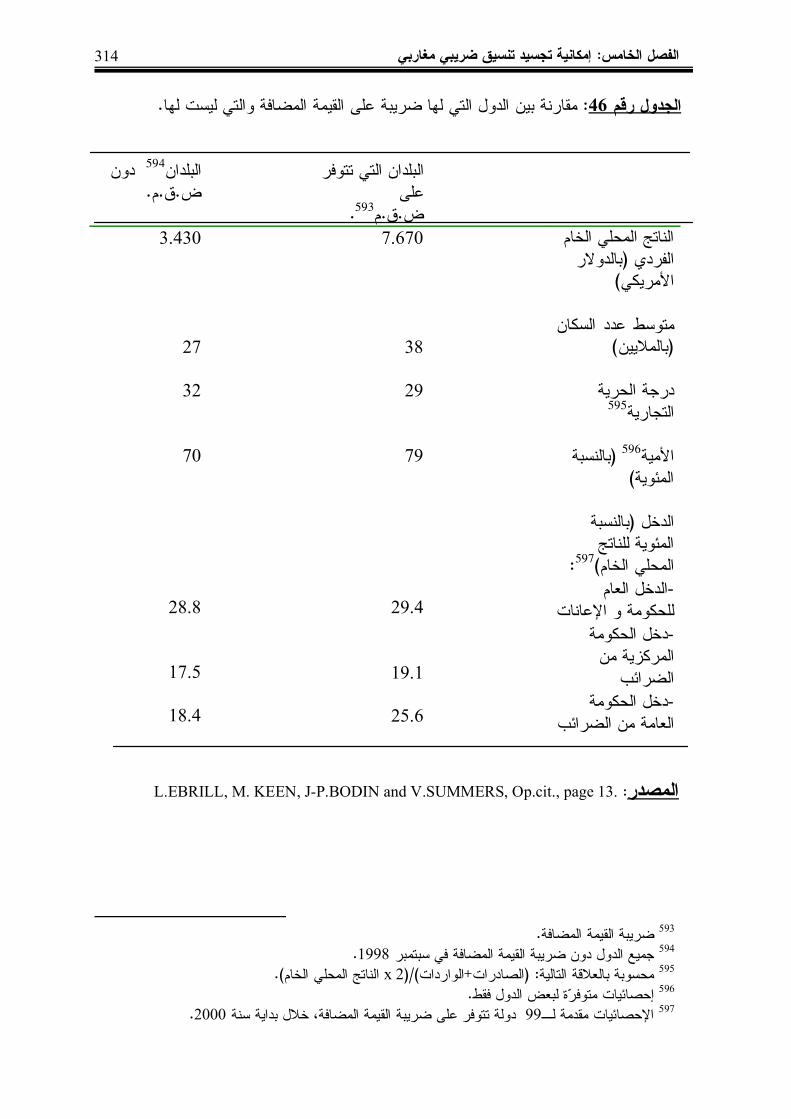

رقم المضافة: 46الجدول القيمة على ضريبة لها التي الدول بين مقارنة

لها ليست 314والتي

البياناتوائمق XVI

المالحق قائمة

رقم العربي: 1الملحق المغرب التحاد المؤسسة مراكش 351معاهدة

رقم المغرب: 2الملحق التحاد القانوني اإلطارالمالي الجانب من 360العربي

رقم الضريبي:3الملحق االزدواج لتفادي المغاربية 361االتفاقية

رقم االستثمار: 4الملحق حماية و لتشجيع المغاربية 371االتفاقية

البياناتوائمق XVII

المختصرات قائمة

ACP : pays d�Afrique, des Caraïbes et du PacifiqueALENA : Accord de Libre Echange Nord Américain AMI : Accord Multilatéral d�Investissement ANCOM: Andin Common Market APEC: Asia Pacific Economic CooperationASEAN: Asean South East Association NationsASEM: Asia Europe Meeting CACM: Central America Common Market CARICOM : Caribbean Community CECA : Communauté européenne du Charbon et de l�Acier CNUCED : Conférence des Nations Unies sur le Commerce et le

Développement CUSTA: Canada United States Trade AreaEAFT: European Association Free TradeFMI: Fonds Monétaire Internationale GATT: General Agreement on Tariffs and TradeMCCA : Mercado comun del Central America/Marché Commun de

l�Amérique Centrale MERCOSUR : Mercado comun del sur/ marché commun de

l�Amérique du SudNAFTA: North American Free Trade AreaNPF : la Nation la Plus Favorisée OCDE : Organisation de Coopération et de Développement

EconomiqueOMC : Organisation Mondiale du CommercePECO : Pays de L�Europe Centrale et Orientale SADC : Southern African Development Community TVA : Taxe sur la Valeur Ajoutée UE : Union Européenne UMA : Union du Maghreb Arabe

العـامـة الـمـقــدمـة

البحث-أوال :مشكلة

القيم من االستفادة أجل من إقليمية، تجمعات إقامة نحو العالم دول معظم تسعى

ال و البضائعالمضافة انتقال تحرير منها و التكتالت، هذه مثل تنشئها قد التي مزايا

كالسياسة االقتصادية، السياسات تنسيق التقنية، المعايير توحيد اإلنتاج، وعوامل والسلع

بالتالي و التجارية المبادالت ترقية و االقتصادية التنمية تحفيز إلى الهادفة و الضريبية،

للدول الرفاهية اإلقليميتحقيق التكامل في .األعضاء

حيث اإلقليمي، التكامل بناء في الرئيسية األدوات إحدى الضريبية األنظمة تنسيق يشكل

على إيجابية االنعكاسات تكون ما بقدر متينا و محكما الضريبي التنسيق يكون ما بقدر

االقتصادي التكامل في األعضاء الدول .اقتصاديات

الضريب التنسيق رؤوسيساهم استقطاب على االقتصادي التكامل مقدرة تفعيل في ي

البينية التجارية المبادالت إنعاش و األعضاء للدول الضرورية االستثمارات و األموال

بتفادي الضريبي التنسيق يسمح كما ككل، الدولية التجارة ساحة في مركزها وتقوية

هذه التكامل، هذا بمصالح المضرة الضريبية تسابقالمنافسة إلى تؤدي التي المنافسة

بالدول مقارنة المغرية الجبائية التحفيزات و االمتيازات تقديم في عضو دولة كل

مواجهةاألخرى، في تقف التي الرئيسية الضريبية التحديات إحدى يشكل ما وهو

اإلقليمية االقتصادية . التجمعات

العربي المغرب لدول اإلقليمي التكامل مسألة المغرب(تمثل الجزائر، تونس، ليبيا،

األهمية) وموريتانيا بالغ المؤسسة.أمرا مراكش بمعاهدة الدول هذه ارتبطت قد و

قد ديناميته أن نقل لم إن كبيرا اضطرابا مسيرته تعرف الذي العربي، المغرب التحاد

االقتصادية الدائرة خارج معطيات و متغيرات بفعل تماما أساسا(شلت ولم)سياسية ،

االقتصادي التكامل مراحل إحالل آجال فيها المؤسسات.تحترم من العديد دفع مما

العالمية ندواتواالقتصادية تنظيم إلى األجنبية و المغاربية الجامعات و الجهوية

وسائل و أدوات في البحث و المغاربي االقتصادي التكامل وضعية لدراسة وملتقيات

ك تحديد محاولة مع المنطقةتفعليه دول اقتصاديات على ذلك آثار و إقامته عدم .لفة

العـامـة الـمـقــدمـة

التالي الرئيسي السؤال في البحث هذا في لمعالجتها نسعى التي اإلشكالية : تكمن

مغاربي؟ اقتصادي تكامل تجسيد في الضريبي التنسيق يساهم أن يمكن كيف

التالية الفرعية األسئلة طرح إلى الرئيسي السؤال هذا :يجرنا

المغاربية؟م .1 االقتصاديات على االقتصادي للتكامل المحتملة اآلثار هي ا

اقتصادي .2 تكامل أي يواجهها أن يمكن التي الضريبية التحديات هي ما

خاصة؟ بصفة العربي المغرب اتحاد و عامة بصفة

الضريبي؟ .3 التنسيق آثار و مجاالت و شروط هي ما

األنظم .4 بين االختالف و التماثل درجات هي المغاربية؟ما الضريبية ة

مغاربي؟ .5 ضريبي تنسيق إلقامة االقتصادية و القانونية الدوافع ماهي

الضريبية .6 األنظمة بين تنسيق إلقامة التقنية و العملية الخطوات هي ما

المغاربية؟

البحث-ثانيا :فرضيات

يلي فيما صحتها اختبار على نعمل التي الفرضيات :تتمثل

االقتص .1 التكامل مسلكايشكل و االقتصادية التنمية لتحقيق مجاال المغاربي ادي

االقتصادي التكتالت تطور األخرى؛ةلمواكبة

التكتالت .2 مستوى على المستعملة األدوات أنجع من الضريبي التنسيق يعتبر

الدول بين فيما البينية التجارة تفعيل و االستثمارات ترقية أجل من اإلقليمية

د و عامة بصفة خاصة؛العضوة بصفة المغاربية المنطقة اخل

في .3 تطورها و تركيبتها بحكم بعيد، حد إلى المغاربية الضريبية األنظمة تتماثل

االقتصادية؛ و التاريخية الظروف نفس

العـامـة الـمـقــدمـة

المغاربية، .4 الضرائب إدارات بين المعلومات لتبادل مركزي نظام إحالل يعتبر

التنسيق مشروع لتجسيد الرئيسية األدوات الضريبي؛إحدى

تفاوت .5 و الضريبية األنظمة اختالف ظل في ضريبي تنسيق تحقيق يمكن

دولة؛ لكل بالنسبة العادية للجباية النسبية األهمية

البحث-ثالثا :أهمية

أجل من هامة أداة الدول بين الضريبي التنسيق كون في البحث أهمية تظهر

ال التشريعات و األنظمة بين االختالفات متقاربةإزالة و منسجمة تصبح حتى جبائية،

الضريبية المجاالت مختلف التجارة. في اتجاه الضريبة حياد ضمان بهدف ذلك و

لألشخاص الحر التنقل دون تحول التي العقبات وتفادي التكامل، لدول الدولية

إذا الضريبة أن حيث األعضاء، الدول بين المال رأس و والخدمات والسلع

دورها منتجاوزت دولة كل حصة و الجغرافي التوزيع على تؤثر فإنها الحيادي

للتنسيق كان لذلك الدول، بين التجارة لهذه األمثل التوزيع تحقق ال و التجارة، هذه

إطارها في وضعها و السلبية اآلثار من الضريبة تخليص في أهميته الضريبي

االقتصادية التكتالت نجاح لضمان .المحايد

البحثأهد-رابعا :اف

يلي ما تحقيق إلى البحث هذا :يهدف

منطقة .1 في تجسيده إمكانية و اإلقليمي االقتصادي التكامل أسس تناول

تفعيله؛ في المساهمة األدوات و العوامل و العربي المغرب

قد .2 لما إقليمي، تكامل أي مسار تواجه قد التي الضريبية التحديات تحديد

ا عوامل تدفقات عرقلة من داخلتحدثه التجارية المبادالت حركة و إلنتاج

بالتكامل؛ المعنية المنطقة

العـامـة الـمـقــدمـة

جوانبه .3 مختلف إلى بالتطرق وذلك الضريبي، التنسيق إشكالية : معالجة

تطبيقه؛ كيفيات و أسسه و دوافعه الضريبي، التنسيق مفهوم

بالتطرق .4 وذلك المغاربية، االقتصاديات على الضريبي التنسيق وقع إبراز

مخت عنه؛إلى الناتجة اآلثار لف

العناصر .5 تحديد أجل من الحالية، المغاربية الضريبية األنظمة تشخيص

بينها؛ فيما ضريبي تنسيق تشكيل في مقدرتها على الحكم و لعملها المعوقة

الدراسة-خامسا :محددات

دراستنا يحدد إطارا نضع أهدافها، تحقيق و المقترحة اإلشكالية معالجة بغرض

التاليةويتمث الحدود في :ل

وجباية - عادية جباية على المغاربية الضريبية األنظمة بعض الحتواء نظرا

ليبيا(بترولية و الجزائر دراسة)خاصة على هذا بحثنا في سنقتصر ،

غيرها؛ دون العادية الجباية

من - الممتدة الفترة في زمنيا البحث مجال وهي2004إلى1990تحديد ،

شهدت التي عديدة،الفترة اقتصادية إصالحات هذا، يومنا إلى زالت ال و ،

مواكبة أجل من المغاربية البلدان مست الضريبي، اإلصالح خصوصا

الدولية المالية المؤسسات طرف من المفروضة الجديدة التطورات

العالمي( البنك و الدولي النقد ؛)صندوق

و - المغاربية الضريبية األنظمة تشخيص إلى تعرضنا التنسيقعند إمكانية

الضريبية القوانين و التشريعات بتحليل نكتفي بينها، فيما الضريبي

هو التنسيق في األهم أن العتقادنا االستثمارات، قوانين دون المغاربية،

لها المسيرة القواعد و الضريبية األوعية .تماثل

العـامـة الـمـقــدمـة

الموضوع-سادسا اختيار دوافع و : مبررات

جعلت دوافع عدة يليتوجد فيما نجملها غيره، دون الموضوع هذا نختار : نا

األنظمة .1 بين التنسيق إمكانية يعالج كونه الموضوع، يتضمنها التي األهمية

التكامل في السياسة هذه مساهمة مدى و العربي المغرب دول في الضريبية

إقليميا للتكتل العالم دول بنزعة يتسم ظرف في المغاربية، للمنطقة االقتصادي

هامة؛ استراتيجية حتى و اقتصادية مزايا من ذلك في لما

التكتالت .2 إطار في الضريبي التنسيق موضوع عالجت التي الدراسات قلة

إقليمي؛ تكامل إقامة في مساهمته تقييم و االقتصادية

الجباية .3 و عامة بصفة الضرائب موضوع في الدراسة و البحث إلى الباحث ميل

خاصة، بصفة سبقالدولية وقد للضرائب، العامة المديرية في موظف أنه دام ما

الماجستير مذكرة إطار في أخرى زاوية من الضريبة موضوع إلى التعرض .له

البحث-سابعا في المستعملة األدوات و :المنهج

لطبيعة نظرا و المتبناة، الفرضيات صحة اختبار و البحث إشكالية على لإلجابة

استخدمنا التكاملالبحث، مراحل و عناصر استعرضنا حيث تحليليا، وصفيا منهجا

تجسيده عدم تكلفة و العربي المغرب لبلدان االقتصادي التكامل وواقع . اإلقليمي

إقليمي تكامل أي يواجهها أن يمكن التي الضريبية التحديات استعراض إلى باإلضافة

هذا مثل تعرض فعالة بصورة معالجتها يتم لم إن يظهروالتي و التصدع، إلى التكامل

ذات العقبات اجتياز في المساهمة الوسائل كإحدى الضريبي التنسيق اإلطار هذا في

حالة بتشخيص قمنا كما اإلقليمي، التكامل إنجاح في والمساهمة الضريبي الطابع

بينها فيما تنسيق إقامة إمكانية و المغاربية الضريبية .األنظمة

العـامـة الـمـقــدمـة

في استعنا قد التاليةو باألدوات :دراستنا

الضريبي - و االقتصادي بالمناخ المتعلقة اإلحصائيات و الدراسات و التقارير

المنطقة في ضريبي تنسيق تحقيق إمكانيات تحديد بغية العربي، المغرب في

المغاربية؛

جانب - إلى إقليمية، كهيئة العربي المغرب باتحاد المتعلقة التشريعات و القوانين

ال العربيتلك المغرب لبلدان الضريبية و االقتصادية بالمجاالت .خاصة

للموضوع-ثامنا السابقة :الدراسات

فيما بموضوعنا الصلة ذات األبحاث، و الدراسات تتمثل الباحث، علم :يليحسب

قدي المجيد حالة"،عبد دراسة الدولية، التغيرات ظل في بالضريبة التمويل فعالية

الضريبي بينالنظام ما الفترة في عن". 1995-1988الجزائري عبارة البحث

بجامعة االقتصادية العلوم معهد مستوى على مقدمة دولة دكتوراه أطروحة

سنة تمويل. 1995الجزائر في دورها و الضريبة مكانة البحث إشكالية عالجت

التي الجزائري، االقتصاد مست التي اإلصالحات ظل في العمومية الخزينة

الثمانينياتشر سنوات نهاية منذ فيها متانة. ع البحث، أطروحة مميزات من

للبحث، الرئيسية لألفكار المنطقي التسلسل و اإلشكالية عرض في األسلوب

جامعة في األكاديمي للبحث األساسية المراجع إحدى األطروحة جعل بشكل

ا. الجزائر آنذاك القليلة الدراسات من أنها لالنتباه، فيالملفت السبق لها كان لتي

البعد ذلك في بما أبعاده، بمختلف الجزائر في الضريبي اإلصالح أداء معالجة

جزئي،. الدولي بشكل إال الضريبي التنسيق موضوع يتناول لم البحث أن إال

االقتصادية اإلقليمية التجمعات إقامة في الضريبي التنسيق إشكالية يعالج ولم

ضيقة حدود في .سوى

العـامـة الـمـقــدمـة

أوسيدهم المغ"،يوسف الجبائية األنظمة أطروحة"اربيةعصرنة عن عبارة البحث ،

ليون بجامعة القانون كلية مستوى على مقدمة القانون في سنة3دكتوراه الفرنسية

منطقة. 2001 في الضريبية األنظمة إصالح و تطوير تأثير كيفيات الباحث عالج

هذه عرفتها التي التطورات مبرزا االقتصادية، التنمية تحقيق على العربي المغرب

هذهاألنظ مباشرة إلى دفعتها التي واألسباب العربي، المغرب البلدان استقالل منذ مة

كإحدى. اإلصالحات الضريبي التنسيق إلى دراسته من جزء في الباحث تطرق كما

المغاربي االقتصادي التكامل بناء أجل من المقدمة بسبب.الحلول و البحث أن إال

المعطيات إلى افتقر قانونية دراسة لموضوعهكونه معالجته في اإلحصائية الكمية

المقدمة التحاليل أهمية من قلل .مما

عمران، بن فاضل التكامل"محمد منظور في المضافة القيمة على الرسم تنسيق

موني"المغاربي جان كلية مستوى على مقدمة القانون في دكتوراه أطروحة ،(Jean

MONNET)باريس بجامعة سنة11، الدراسات.1996الفرنسية بين من تعتبر

في العربي المغرب منطقة في الضريبي التنسيق موضوع عالجت التي القالئل

األوروبي النموذج بمحاكاة القيام الباحث أراد أين المضافة، القيمة على الرسم مجال

المغاربي الواقع على تطبيقه محاوال الضريبي التنسيق قام. في الباحث أن إال

العـامـة الـمـقــدمـة

تحا جميع إلىبتركيز التطرق دون المضافة القيمة على الرسم تنسيق على ليله

المباشرة .الضرائب

كانون، والماليالسياسات"العربي العربيوةالنقدية المغرب اتحاد لدول ،"الجبائية

البنكدراسة وبمساهمة العربي المغرب التحاد العامة األمانة من بتكليف منجزة

سنة للتنمية بالسياساتتنا. 1996اإلسالمي المتعلق القسم في الدراسة هذه ولت

التشابه أوجه و المغاربية الضريبية األنظمة واقع حول وصفية تحاليال الجبائية،

تطورها و أدائها على الخارجية التأثيرات و بينها، فيما الدراسة. واالختالف أن إال

االقتصادي التكامل أدوات كإحدى الضريبي التنسيق إلى تتطرق إلىلم المغاربي

االقتصاديا لهيكلة تحليل غياب بالمعوقاتتجانب تأثرها مدى و المغاربية

. الضريبية

العـامـة الـمـقــدمـة

البحث-تاسعا :مساهمةالمغاربي، االقتصادي التكامل إقامة في الضريبي التنسيق مساهمة البحث يتناول

إلى نماذجه، بعض تقديم و آثاره و مراحله بدراسة اإلقليمي، التكامل ظاهرة معالجة مع

التحدي إبراز تخطيها،جانب و رفعها كيفيات و تواجهه أن يمكن التي الضريبية ات

عليهاو يعتمد قد التي الكيفيات أو األدوات إحدى الضريبي التنسيق يكون أن يمكن

رفاهيته زيادة و االقتصادية تنميته تحقيق في االقتصادي سنحاول. التكتل ما هذا و

در جانب إلى العربي، المغرب اتحاد إطار في يمكنإبرازه التي التقنية األساليب اسة

تكامل يتطلبه بما بينها فيما المغاربية الضريبية األنظمة تنسيق أجل من عليها االعتماد

المنطقة .بلدان

في تعرضنا ، فصول خمسة إلى البحث تقسيم تم األوللقد التكاملالفصل إلى

مفهوم توضيح خالل من وذلك بعضاإلقليمي، تقديم مع آثاره و مراحله ، أهميته و ه

االقتصادي التكامل مسار تشخيص إلى باإلضافة اإلقليمية، للتكتالت الناجحة النماذج

التكلفة و إتمامه دون تحول التي العقبات و القانونية أطره استعراض و المغاربي،

الراهنة الدولية المعطيات ظل في تحقيقه عدم عن يكت. الناجمة أهميةو الفصل هذا سي

تحديد جانب إلى االقتصادي التكامل من العربي المغرب موقع يبرز أنه مادام بالغة

تفعيله . أدوات

العـامـة الـمـقــدمـة

في الثانيتناولنا ماالفصل فغالبا إقليمي، تكتل أي تواجه قد التي الضريبية التحديات

األقا بين اإلنتاج عوامل حركة و الدولية التجارية المبادالت مشاكالتحدث المختلفة ليم

التهرب و الضريبي االزدواج بينها من االقتصادية، التجمعات عمل تعرقل ضريبية،

المضرة الضريبية المنافسة و الدولي التنسيق. الضريبي مفهوم اإلطار، هذا في لنبين

هذا في مستشهدين االقتصادي التكامل دعم في وآثاره دوره و شروطه و الضريبي

األمث الواقعيةببعض في. لة الضريبية الجوانب يقدم كونه في الفصل، أهمية تبرز و

اإلقليمية التجمعات أنشطة .إطار

الثالثأما علىالفصل التركيز مع المغاربية، الضريبية األنظمة واقع خالله من فقدمنا

االختالف و التشابه نقاط تحديد مع األخيرة، السنوات خالل مستها التي اإلصالحات

حول مقارنات بإجراء األنظمة هذه بين تنسيق إقامة إمكانية طرح أجل من بينها فيما

الضريبية األوعية و .المعدالت

الرابعتضمن اعتقادناالفصل في التي و الضريبي، التنسيق استلزمت التي الدوافع ،

ع توحيد يستحيل انعدامها مع التي اقتصادية، أخرى و قانونية دوافع في ملمتمثلة

العربي المغرب في الضرائب إدارات حد. ومهام هو الضريبي التنسيق أن مادام و

عليها وضعه الواجب الركائز ضبط الضروري فمن للدولة، الضريبية .للسيادة

الخامسإلىلنأتي األخيرالفصل شروطو و مجاالت خالله من نوضح أن أردنا الذي ،

المغارب المنطقة في ضريبي تنسيق أنإقامة دون الحسن سيره على السهر كيفيات و ية،

من الخارجة و الداخلة التجارية و المالية التدفقات حركة تثبط معوقات أعماله تعترض

التكامل تحقيق في الضريبي التنسيق مساهمة نتناول كما المغاربي، الفضاء إلى و

بإن إليه، أشرنا ما حسب و خاصة يتأتى، هذا و ،المرجو هيئاتاالقتصادي شاء

العـامـة الـمـقــدمـة

برنامج بإعداد مرتبط األخير هذا التنسيق، هذا نجاح ضمان على تعمل متخصصة

تنفيذه و لتهيئته .ورزنامة

عن المشتقة األفكار إحدى فيها نتناول جزئية مقدمة فصل لكل جعلنا أننا نشير و

ملخصا تمثل جزئية خاتمة فصل كل نهاية في خصصنا كما للبحث، العامة اإلشكالية

. له

للفصول عاما ملخصا فيها قدمنا البحث، لهذا عامة خاتمة بوضع قمنا األخير، في و

اعتمدنا التي و الدراسة، حيثيات من استخراجها أمكن التي النتائج إعطاء و الخمسة،

الموضوع هذا في التوصيات بعض إبداء في للبحث. عليها آفاقا فتحنا و رصدنا كما

ال يتمكن حتى بحوثالحالي، إعداد من مستقبال الجباية، و الضرائب مجال في باحثون

المعالج الموضوع إثراء على تعمل دراسات . و

:

األول اإلقليمي: الفصل االقتصادي التكامل

2

:مقـدمـةالعالم مدة،يشهد اإلقليميةمنذ التكتالت تكوين مجال في النطاق متسع نشاطا

ا يعرفوالتجمعات ما هو و إقليمي، أو إقليمي شبه أو ثنائي إطار في سواء القتصادية،

عددا تضم بل المباشرة، اإلقليمية صفة تكتسب ال تجمعات أو االقتصادي، التكامل بعملية

التي و المحيطات، تحده متسع جغرافي نطاق عبر متماثل و مشترك نهج ذات الدول من

ال االقتصادية بالمجاالت بين1كبرىسميت تجمع تكتالت تشكيل نحو التوجه تنامي مع ،

مختلفة تنمية مستويات ذات متقدمة(دول دول و نامية ). دول

خالل من الجديدة، الدولية البيئة هذه مع التأقلم إلى العربي المغرب بلدان تسعى

يكف بشكل االقتصادية قراراتها و مواقفها و سياساتها يوحد إقليمي إتحاد إرساءإقامة لها ل

التجارية التدفقات تكثيف عن الناتجة الكثيرة المزايا من بها تستفيد صلبة قنوات و ركائز

العالم بقاع مختلف دون. بين تحول التقنية و االقتصادية السياسية، العقبات من جملة لكن

ال و جمركي إتحاد تكوين في ال يفلح لم والذي به، المنوط للدور التكتل هذا سوقتأدية

مغاربية حر تبادل منطقة حتى ال و .مشتركة

خالل من اإلقليمي التكامل مفهوم إلى االقتراب الفصل، هذا خالل من سنحاول

التكتالت طبيعة على التعرف و العالمية التجارية للمبادالت الرئيسية المناطق تحديد

بعض تجارب على اإلطالع جانب إلى دوافعها و أهدافها التكتالتاإلقليمية، مناطق

األول(اإلقليمية المغاربي،)المبحث االقتصادي التكامل واقع إلى بعد فيما لنتطرق ،

المستوى على خاصة جديد من المشروع هذا بعث حال في المترتبة اآلثار توقع ونحاول

التكامل على قدراتها تقييم و المغاربية البلدان اقتصاديات تحليل إلى باإلضافة الخارجي

محاولةو أخيرا و المغاربي، االتحاد مشروع إلنعاش الضرورية المضافة القيمة خلق

تكلفة األخير في لنقيم التكتل، هذا تشكيل دون تحول التي االقتصادية العوائق عن الكشف

المغاربية للدول إتحاد إقامة الثاني(عدم .)المبحث

1 ، المجدوب اإلقليمية"أسامة و الدولية: العولمة التجارة في العربي العالم القاهرة،"مستقبل اللبنانية، المصرية الدار ،

صفحة2001مصر، ،49.

األول اإلقليمي: الفصل االقتصادي التكامل

3

اإلقليمي التكامل مناطق :األول المبحثإطار المتداول (La Régionalisation) اإلقليمية لفظ يعبر الدولي االقتصادفي

مجموع المنطقة لنفس المنتمية الدول من مجموعة بينالمتينة االقتصادية العالقات عن

اإلقليمية تشير و .العالم بقية مع مقارنة) آسيا شرق جنوب أمريكا، شمال أوربا،( 2الجغرافية

اإلنتاج، عوامل الخدمات، السلع، :فقط منها البعض أو فقاتالتد أصناف جميع تخص أو

التكامل إلى تشرك أن يمكن كما .النقد األموال، رؤوس قد األسواق مستوى على جانب الذي

.متقاربة جد نوعية و سعرب البيع نقاط كل مستوى على السلع توفير إلى خصوصا، ،يؤدي

ا مفهوم أن اإلطار، هذا في اإلشارة تجدر التجارة( إلقليميةو مجال في ليس) خاصة

العالمية الحرب نهاية منذ لإلقليمية المبكرة التوجهات ظهرت فلقد الحديث، بالمصطلح

الدولي التنظيم هيكلة إعادة عملية ظل في المتحدة3الثانية األمم من كل ظهرت فبينما ،

النظام لتسيير جديدة كآليات الدوليين والبنك النقد نفسوصندوق في ظهرت العالمي،

منظمة و اإلفريقية الوحدة منظمة و العربية الدول جامعة مثل إقليمية منظمات المرحلة

كبير فارق وجود مالحظة مع المشتركة، األوروبية السوق إلى باإلضافة األمريكية، الدول

الدواعي و السياسية األسباب عليه غلبت الذي آنذاك، السائد اإلقليمية مفهوم أوفي األمنية،

التي اإلقليمية التنظيمات هذه من كل إطار في تحققت التي التناسق و التكامل درجات في

األسواق، تكامل مجال في ملموسة نتائج تظهر لم و الشديدين، التباين و بالتفاوت تميزت

المشتركة األوروبية السوق .باستثناء

بل ،قطف المعنية البلدان بين السلع لحركة التامة الحرية على االقتصادي التكامل يرتكز ال

على كذلك بين يقوم العمل التكاملالعضوة البلدان تقسيم نمو في عامال يمثل الذي ،في

2 Jean-Marc SIROEN, « La régionalisation de l�économie mondiale », Editions la Découverte, Paris, 2004, page 6.

صفحةأسامة 3 ذكره، سابق مرجع .52المجدوب،

األول اإلقليمي: الفصل االقتصادي التكامل

4

على المبادالت المرتكز ، التخصص التجارية تكتل كل يتصف،ذلك إلى إضافة اإلنتاجي

التجارية المعاملة في التمييز من .نطاقهخارج موجودةال البلدان اتجاهبنوع

ويشير بين االقتصادي التعاون و االقتصادي التكامل بين نفرق أن علينا يجب كما الدول،

بلد كل حفاظ إلى األخير يتعلق استقالليته علىالمصطلح الوطنية االقتصادية سياستهبفيما

ت بغرضحيث جهودها بتوحيد المتعاونة البلدان فيهاتكمشتركة عملية تحقيق كتفي ون

بدقة األهداف دولة يستدعي الذي االقتصادي التكامل عكس .وواقعيةمحددة كل مبادرة

تأسيس إلى باالتحاد المعنية و المجموعة في تطبيقعضو مشتركة اقتصادية سياسات و

التكاملية بشكلتديرها اإلستراتيجية أهداف مع يتوافق . منجسم

إقامة أو تحقيقرئيسي كهدف له الذي و السوق خالل من التكامل بين نفرق أن بنا يجدر كما

بقائها األعضاء البلدان بين مشتركة سوق يتمثل مجال في مستقلة مع و الشرط اإلنتاج،

التكامل من النوع لهذا تعرقل الحواجز كل رفع في األساسي قد البضائع حركةالتي

التكامل السلع،و يتحقق شركة( مشترك إنتاجي نشاط لخال من اإلنتاج خالل من بينما

اعتماده عمقا أكثر القناة هذه عبر التكامل ويكون)مختلطة بين للعمل أمثل تقسيم على بسبب

4.معين إنتاجي قطاع في التخصص أي األعضاء البلدان

المنطلق، هذا حيث الجهوي، التكامل لظاهرة المفسرة الرئيسية العناصر بدراسة سنقوم من

أنماط بعدها لنقدم )األول المطلب(العالمية التجارة في التكامل مناطق مكانة تحديد سنحاول

أهم تجارب الستعراض األخير في لنأتي)الثاني المطلب (اإلقليمي التكامل وأصناف

.)الثالث المطلب (العالم في اإلقليمية التكتالت

4 Abdemadjid BOUZIDI, « l�intégration économique Maghrébine : réalités et perspectives » in panorama des économies Maghrébines contemporaines, Revue du Centre National et d�Analyses pour la Planification, Editions ENAG, Alger, Algérie, 1991, page 126.

األول اإلقليمي: الفصل االقتصادي التكامل

5

.ةالعالمي التجارة في التكامل مناطق مكانة :األول المطلبي التكاملقد عادة، عتبر ك عفوية، ظاهرة اإلقليمي، عدة عوامل القربتحفزها

التاريخيةحتى أو الثقافي و الجغرافي المبادالت المتوارثة، الروابط ستعرف كانت فمثال

ح األوروبية البلدان بين األمثل، أنشأت التي 1957سنة روما معاهدة تبرم لم و تىمستواها

.5األوروبية االقتصادية المجموعة بموجبها

:المناطق داخل المبادالت كثافة-أوال

يتعلقعنصرين خالل من المبادالت كثافة دراسة يمكن منطقة إلى باالنتماء األول ،

يرتبط معينة جغرافية المبرمة باالتفاقيات الثاني و مختلفالتجارية .البلدانبين

:الكبرى الجغرافية المناطق داخل المبادالت كثافة-أ

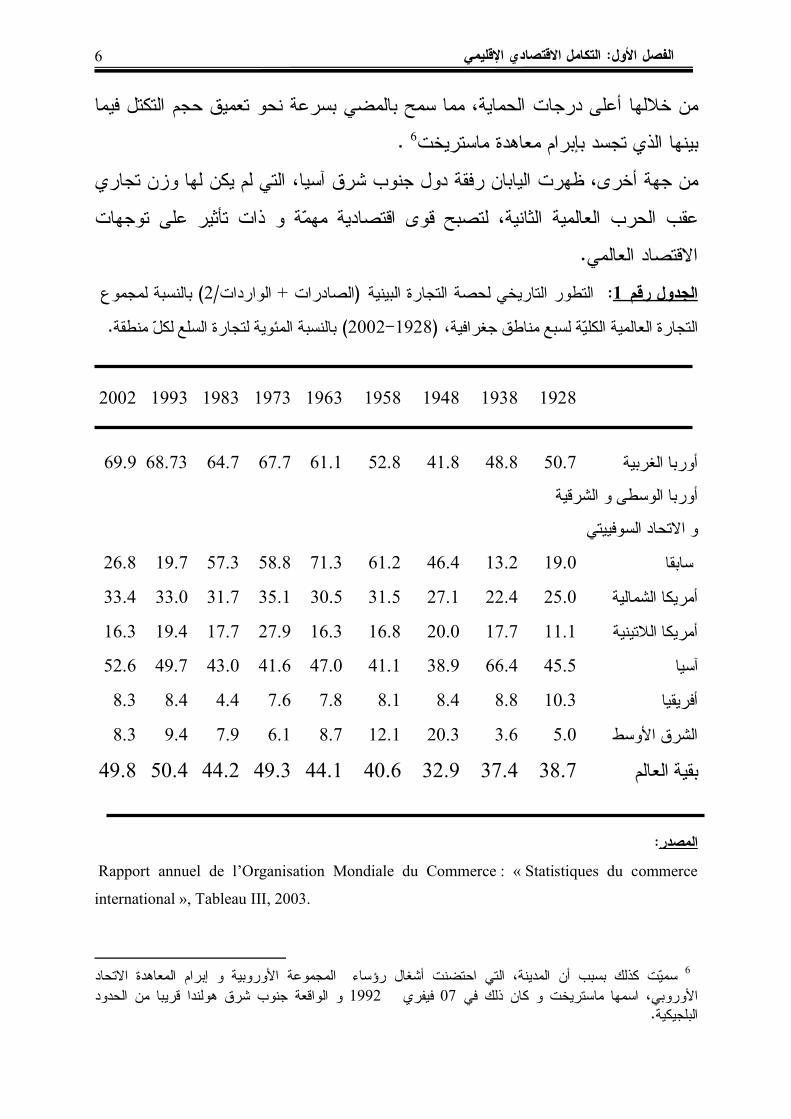

تظهر حجم التكتل نحو النزعة قد تتبع خالل من داخل اإلقليمي التجارية المبادالت

زمنيةالمنطقة، فترة على هذا مالحظتها ،)1رقم الجدول (طويلة و يمكن قوي بشكلالتي

األمريكية و الغربية أوربا في المتحدة مستقرة كانت بينما ،الواليات و مناطق باقي في ثابتة

في أوجه التجاري التكامل عرف أين سابقا السوفيتي االتحاد و الشرقية أوربا عدا ما لعالم،ا

حله وتم 1949سنة السوفيتي االتحاد أسسه الذي المتبادلة االقتصادية المساعدة مجلس عهد

بثقل اإلقليمي التكتل ظاهرة تميزهو المستوى هذا على تسجيله يمكننا ما و.1991سنة

تقديمها تكونها .مذهلة نتائجل وعدم

رقم الجدول معطيات بتتبع و هذا، جانب األمريكية)1(إلى المتحدة الواليات تعد لم ،

االقتصادية الهيمنة نمت،صاحبة إذ والستينيات، الخمسينيات فترة في الحال عليه كان كما

الموحد الزراعية بسياستها ذلك في مدعمة كبير، بشكل األوروبية طبقتالمجموعة التي ة

5 Jean-Marc SIROEN, Op. cit., Page 08.

األول اإلقليمي: الفصل االقتصادي التكامل

6

فيما التكتل حجم تعميق نحو بسرعة بالمضي سمح مما الحماية، درجات أعلى خاللها من

ماستريخت معاهدة بإبرام تجسد الذي .6بينها

تجاري وزن لها يكن لم التي آسيا، شرق جنوب دول رفقة اليابان ظهرت أخرى، جهة من

مه اقتصادية قوى لتصبح الثانية، العالمية الحرب توجهاتعقب على تأثير ذات و مة

العالمي .االقتصاد

لمجموع بالنسبة )2/الواردات + الصادرات(البينية التجارة لحصة التاريخي التطور :1رقم الجدول

.منطقة لكل السلع لتجارة المئوية بالنسبة) 2002-1928(،جغرافية مناطق لسبع الكلية العالمية التجارة

1928 1938 1948 1958 1963 1973 1983 1993 2002

68.73 69.9 64.7 67.7 61.1 52.8 41.8 48.8 50.7الغربية أوربا

الشرقية و الوسطى أوربا

السوفييتي االتحاد و

26.8 19.7 57.3 58.8 71.3 61.2 46.4 13.2 19.0سابقا

33.4 33.0 31.7 35.1 30.5 31.5 27.1 22.4 25.0 الشمالية أمريكا

16.3 19.4 17.7 27.9 16.3 16.8 20.0 17.7 11.1التينيةال أمريكا

52.6 49.7 43.0 41.6 47.0 41.1 38.9 66.4 45.5آسيا

8.3 8.4 4.4 7.6 7.8 8.1 8.4 8.8 10.3أفريقيا

8.3 9.4 7.9 6.1 8.7 12.1 20.3 3.6 5.0األوسط الشرق

49.8 50.4 44.2 49.3 44.1 40.6 32.9 37.4 38.7العالم بقية

:المصدر

Rapport annuel de l�Organisation Mondiale du Commerce : « Statistiques du commerce

international », Tableau III, 2003.

االتحاد 6 المعاهدة إبرام و األوروبية المجموعة رؤساء أشغال احتضنت التي المدينة، أن بسبب كذلك سميت

في ذلك كان و ماستريخت اسمها الحدود1992فيفري07األوروبي، من قريبا هولندا شرق جنوب الواقعة و.البلجيكية

األول اإلقليمي: الفصل االقتصادي التكامل

7

الكبرى المناطق داخل المبادالت كثافة-ب :التجارية

التجارية التدفقات مجال في جديدة معطيات ظهور اإلطار، هذا في تسجيله يمكن داخلما

مفاوضات خالل صلبا موقفا األوروبية المجموعة أبدت فقد الكبرى، التجارية المناطق

األمريكية المنتجات أمام الياباني السوق انغالق و الجات، إطار في األرغواي مما7جولة ،

وزنها يدعم بها خاص إقليمي تجمع إقامة في السعي إلى األمريكية المتحدة الواليات دفع

بكنداالجاري تجمعها الحرة التجارة منطقة عن اإلعالن تم حيث ،(CUSTA) التنافسي،

الشمالية ألمريكا الحرة التجارة منطقة حول التفاوض خالل من مجالها وسعت ثم

(NAFTA)عام في المكسيك إليها انضمت التي و ،1994.

ظه إلى اإلقليمية نحو األمريكية المتحدة الواليات تحول شجع لقد فيو مماثلة مبادرات ور

اآلسيان فتحولت العالم، مناطق من غيرها و آسيا تنظيم(ASEAN)شرق مجرد من

االقتصادية التكتالت و التجمعات عدد بلغ بينما لآلسيان، الحرة التجارة منطقة إلى إقليمي

منها100حوالي عام29تجمع، منذ ظهروا غالبية1992تجمع أن يالحظ و فقط،

تعدأعضاء لم التي التجمعات هذه من أكثر أو واحد إلى ينتمي للتجارة العالمية المنظمة

مبادرات إطار في الخارج إلى تتعداه بل اإلقليم، لحدود المحاذية الدول على مقتصرة

األيديولوجي أو الجغرافي المعطى االعتبار بعين األخذ دون مشتركة أفكارا .تحمل

سجلت قد للمناطق بالنسبة خاصة التناقض، بعض العشرين القرن من ةاألخير السنوات و

عرفت اتفاقيات إطار في المهيكلة حيث االتحاد مستوى على البينية التجارة حصة جهوية،

سوق إقامة رغم ،) 1رقم الشكل( الزمن من عشرية خالل ثباتا و استقرارا األوروبي،

داخل المبادالت سجلت بينما .1993سنة منه االنتهاء المفروض من كان الذي مشتركة

التي االقتصادية و المالية األزمات الشيء بعض كبحته الذي و محسوسا ارتفاعا النافتا

واألرجنتين عرفتها .البرازيل

صقر، 7 عمر معاصرة"الدكتور اقتصادية قضايا و مصر،"العولمة اإلسكندرية، الجامعية، الدار صفحة2000، ،48.

األول اإلقليمي: الفصل االقتصادي التكامل

8

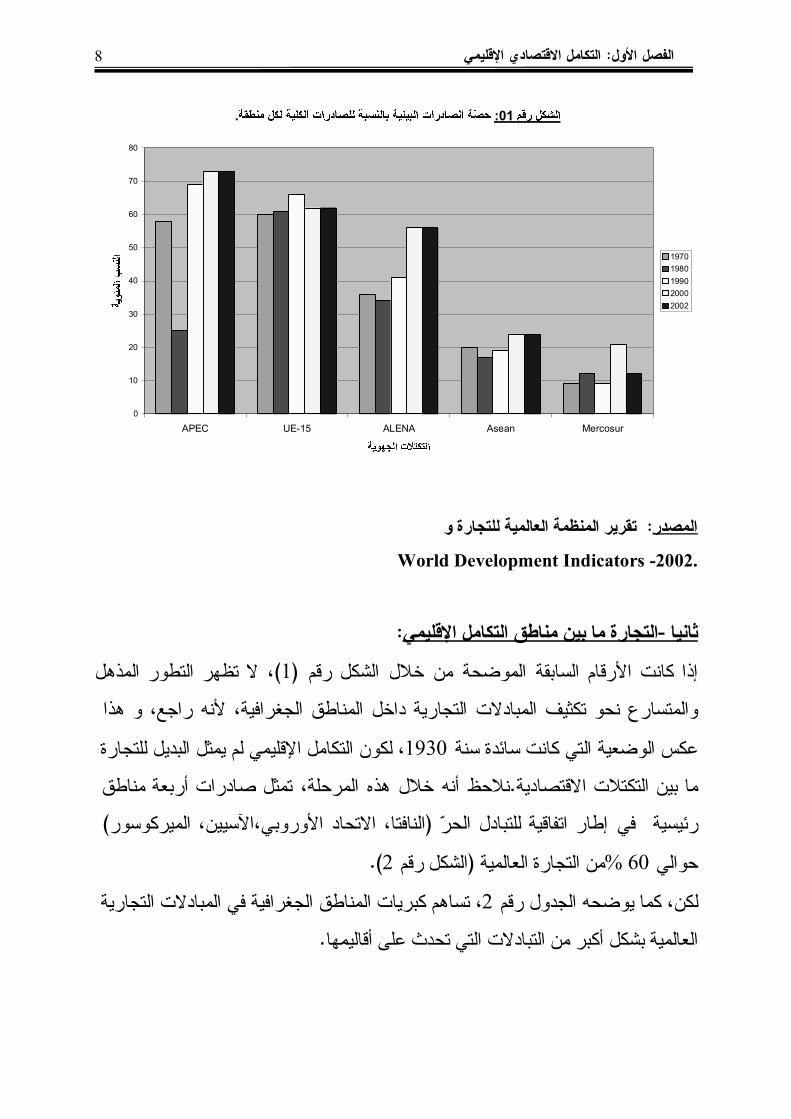

. :01

0

10

20

30

40

50

60

70

80

APEC UE-15 ALENA Asean Mercosur

19701980199020002002

و للتجارة العالمية المنظمة تقرير :المصدر

World Development Indicators -2002.

:اإلقليمي كاملالت مناطق بين ما التجارة- ثانيا

الشكل األرقام كانت إذا خالل من الموضحة المذهل التطور تظهر ال،)1(رقم السابقة

هذا و راجع، ألنه الجغرافية، المناطق داخل التجارية المبادالت تكثيف نحو والمتسارع

للتجارة البديل يمثل لم اإلقليمي التكامل لكون ،1930سنة سائدة كانت التي الوضعية عكس

تمثل.االقتصادية التكتالت بين ما المرحلة، هذه خالل أنه مناطق أربعة صادرات نالحظ

إطار رئيسية )الميركوسور األوروبي،اآلسيين، االتحاد النافتا،( الحر للتبادل اتفاقية في

).2رقم الشكل( العالمية التجارة من %60حوالي

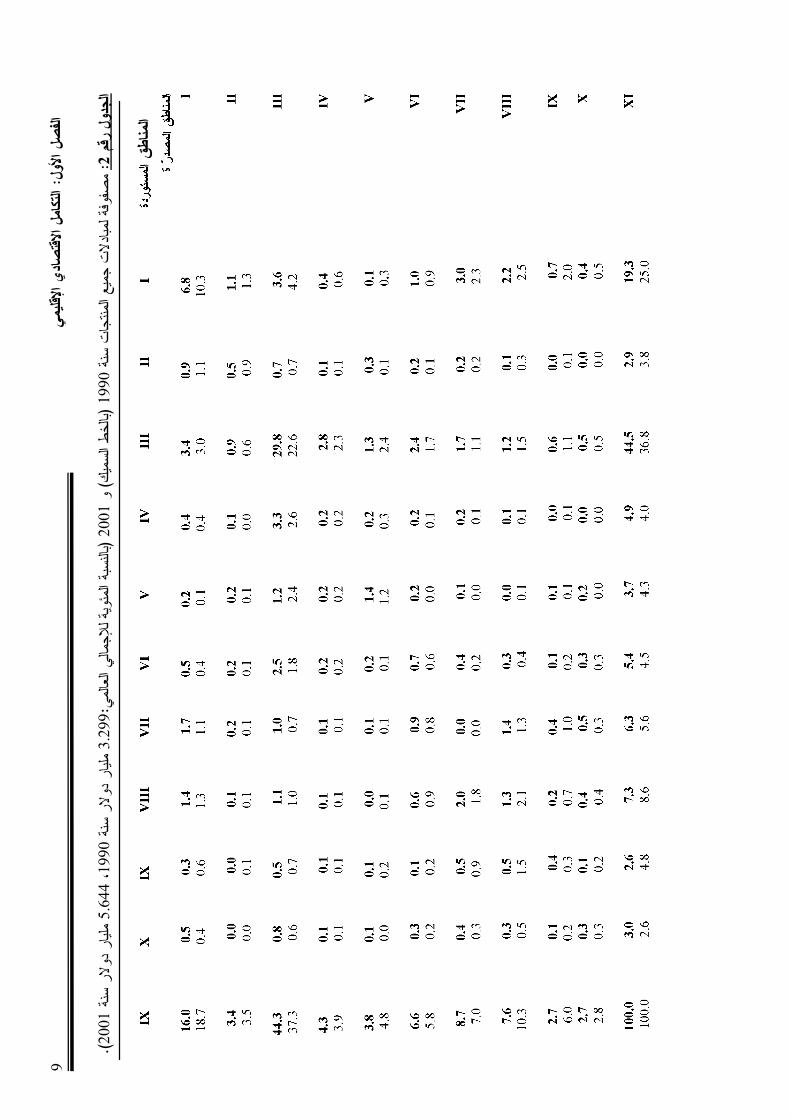

التجارية المبادالت في الجغرافية مناطقال كبريات تساهم ،2رقم الجدول يوضحه كما لكن،

.أقاليمها على تحدث التي التبادالت من أكبر بشكل العالمية

األول اإلقليمي: الفصل االقتصادي التكامل

9

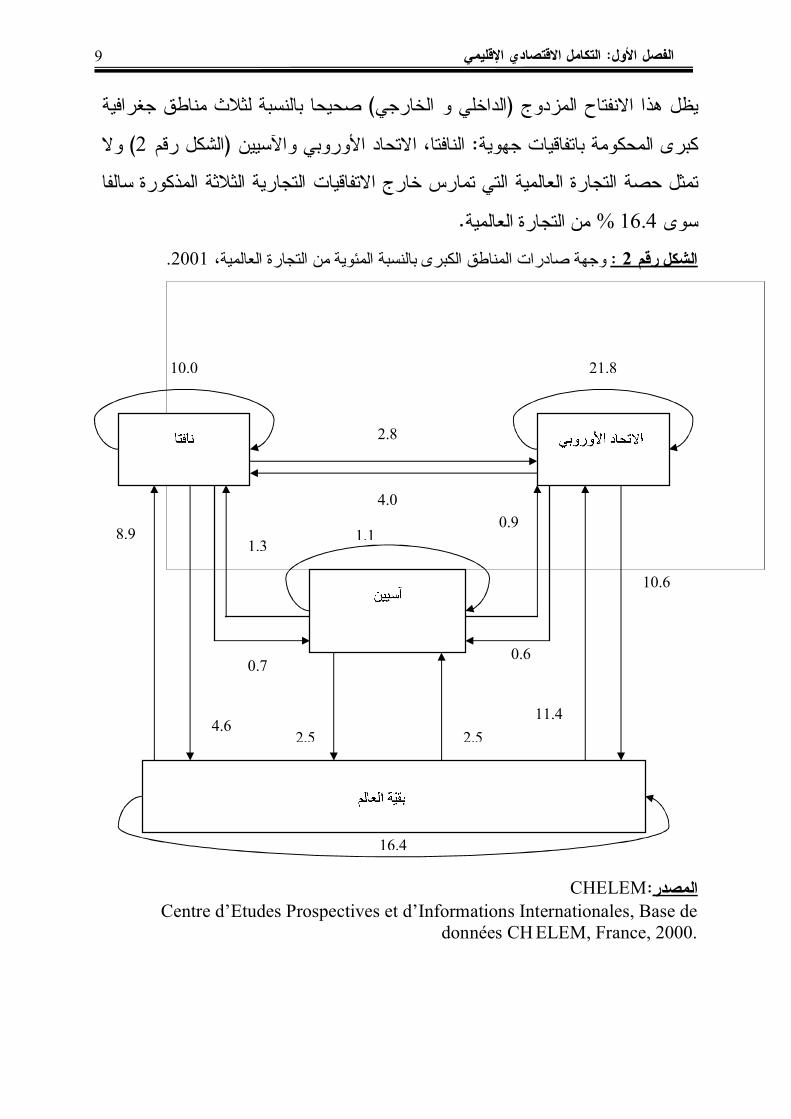

جغرافية مناطق لثالث بالنسبة صحيحا )الخارجي و الداخلي( المزدوج االنفتاح هذا يظل

وال )2رقم الشكل( واآلسيين األوروبي االتحاد النافتا، :جهوية باتفاقيات المحكومة كبرى

سالفا المذكورة الثالثة التجارية االتفاقيات خارج تمارس التي العالمية التجارة حصة تمثل

.العالمية التجارة من %16.4سوى

.2001العالمية، التجارة من المئوية بالنسبة الكبرى المناطق صادرات وجهة :2رقم الشكل

CHELEM:مصدرالCentre d�Etudes Prospectives et d�Informations Internationales, Base de

données CH ELEM, France, 2000.

10.0 21.8

2.8

4.0

1.18.9

4.6

1.3

0.7

2.5 2.5

16.4

11.4

10.6

0.9

0.6

ولاأل

صلالف

:مي

قلياإل

يصاد

القتلا

امتكال

9

قمر

ولجد

ال2:

نةس

تجا

منتال

يعجم

تدال

مباةل

وفصف

م19

90)

كمي

لسطا

لخبا

و) 20

01)

ميعال

اللي

ماإلج

ةلوي

مئال

بةنس

بال:

3.29

9نةس

الردو

ارملي

1990

،.6

445

نةس

الردو

ارملي

2001

.(

قاط

منال

األول اإلقليمي: الفصل االقتصادي التكامل

11

رقممصدر :2الجدولCHELEM

Centre d�Etudes Prospectives et d�Informations Internationales, Base de données CHELEM, France, 2000.

للجدول(الترميز ): تابع

I :النافتا؛II :الجنوبية؛ أمريكا

III :األوروبي؛ االتحادIV :األخرى؛ الغربية أوربا بلدانV :الش رقية؛أوربا

VI :أفريقيا؛ و األوسط الشرقVII :اليابان؛

VIII :الناشئة؛ آسيا بلدان اقتصادياتIX :الصينية؛ الهند و الصينX :األخرى؛اأوقيانوسي آسيا دول و

XI :العالم دول .بقية

الثاني اإلقليمي التكامل اتفاقيات طبيعة :المطلبتسهيالت ضيلية،تف اتفاقيات اإلقليمية االتفاقيات تعتبر تمنح أنها لبعض مادام

الدخول أجل من دول داخلية ألسواق البلدان حساب قدأخرى على و هذه، ترمي

إحداثو ذلك من أبعد إلى االتفاقيات على السياسات تكامل تعمل بعض مستوى ،على

دولة تفويضشكليف كل .8وطنية� فوق هيئة لصالح سيادة

نستعرض أصنافو جهة من اإلقليمية لالتفاقيات التفضيلية لطبيعةا ،اإلطار هذا في و

.أخرى جهة من اإلقليمية االتفاقيات

8 David ROLAND-HOLST et Dominique van der MENSBRUGGHE, « libéralisation commerciale et régionalisme : le cas des Amériques », article parue in Economie Internationale, revue du Centre d�Etudes Prospectives et d�Informations Internationales (CEPII), n°94-95, France, 2ème et 3ème trimestre 2003, traduit de l�anglais par Françoise Journée et reproduit dans problèmes économiques, la documentation française, n°2855, France, 07 juillet 2004, page 12.

األول اإلقليمي: الفصل االقتصادي التكامل

12

:اإلقليمية لالتفاقيات التفضيلية الطبيعة- أوال

العالقات مبدأ (OMC) للتجارة العالمية المنظمة مستوى على التجارية ترتكز على

رعاية:راسخ األكثر من آلية بصفة نفسه سيجد رمصد بلد كل أن حيث ،9الدولة مستفيدا

و األكثر الجمركية التعريفة هذه قد تفضيال، االتفاقيات من العديد في المادة أدرجت

االتفاقية 1947سنة استعمالها أعيد و الثنائية، أحكام و التجارة حول العامة ضمن

عبر 1995سنة) GATT(و التعريفة كذا إطار المبرمة االتفاقيات و منظمةال في

بدخول معين بلد سمح إذا: التالي المثال المجال هذا في نسوق أن يمكن و .للتجارة العالمية

بنفس يقوم أن يجب ،%5إلى %10من مخفضة جمركية تعريفة تحت األمريكية السيارات

ستستفيد. للتجارة العالمية للمنظمة المنتمية الدول جميع مع المعاملة واردات بالتالي

آليا للتجارة العالمية المنظمة إلى ينتمي بلد كل من و اليابان و فرنسا من لقادمةا السيارات

.%5المعدل من

تتضمن رغم و االستثناءات بعض للتجارة العالمية للمنظمة القانونية النصوص ذلك،

حيث تفضيلية اتفاقيات بوضع تسمح التي الترخيصات المختصة الهيئات تدرس تمييزية،

عليها المتفق األطراف المتعددة القواعد مع االتفاقيات هذه مالئمة منظمةال مستوى على

العضوة بين .10الدول

رقم للتجارة:3الجدول العالمية المنظمة مستوى على المودعة التفضيلية االتفاقيات جانفي(أصناف

2004.(

األقل على بلدان ثالثة بين 23اتفاقية

%

األوروبي االتحاد مع ثنائية 20اتفاقية

%

9 La clause de la Nation la Plus Favorisée (NPF). 10 Christian DEBLOCK , « l�OMC face au nouveau régionalisme économique », article parue in Cahiers de recherche �Centre d�Etudes Internationales et Mondialisation (CEIM),Université du Québec à Montréal (UQUAM),Canada, juin 2002, reproduit dans Problèmes Economiques, la documentation française, France, n°2855 du 07 juillet 2004, page 32.

األول اإلقليمي: الفصل االقتصادي التكامل

13

الحر للتبادل األوروبية المجموعة مع ثنائية 10اتفاقية

%

الوال مع ثنائية األمريكيةاتفاقية المتحدة 3يات

%

األخرى الثنائية 44 االتفاقيات

%

للتجارة:المصدر العالمية للمنظمة اإلليكتروني www.wto.org الموقع

:اإلقليمية االتفاقيات أصناف- ثانيا

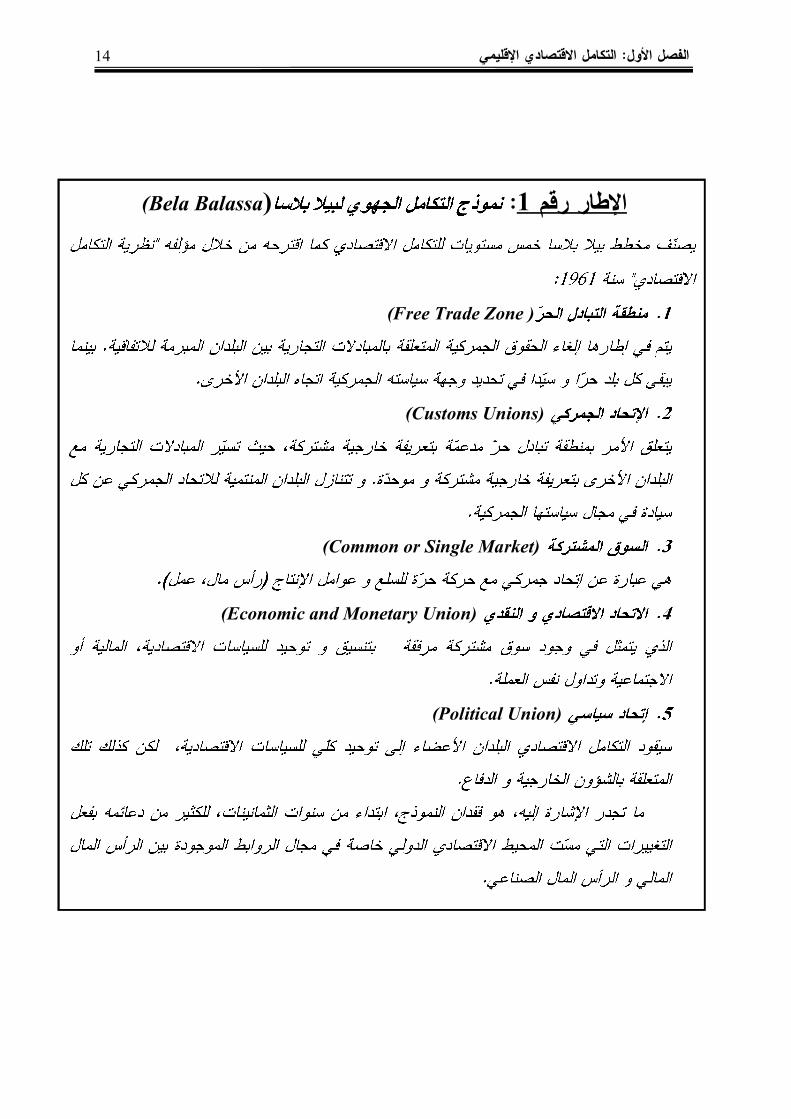

11 (Bela Balassa)بالسا بيال أعمال من المستوحى التكامل، كلمة تعريف يقوم

للتكامل التالية األشكال نميز أن أن يمكن و المتصاعد التكامل درجة حسب تصنيف على

الحر، لتبادلا مناطق ، التفضيلية االتفاقيات التعاون، منتديات و جمعيات :اإلقليمي

.النقدية االتحادات المشتركة، األسواق الجمركية، االتحادات

، العاملي بالبنك خبري و األمريكية املتحدة بالواليات بالتيمور -هوبكرت جونس جبامعة أستاذ كان ،1997-1928جمري اقتصادي بالسا بيال 11 أوربا اتبعته الذي الطريق و .سنوات لعدة اإلقليمية للتكتالت ملسار مرجعا بعد فيما صار الذي و اجلهوي للتكامل خمططا 1961سنة اقترح قد كان

.بالسا طرف من املعاجلة الفرضيات مياإلقلي التكامل يف

األول اإلقليمي: الفصل االقتصادي التكامل

14

رقم )Bela Balassa(:1اإلطار

(Free Trade Zone )

(Customs Unions)

(Common or Single Market)

(Economic and Monetary Union)

(Political Union)

األول اإلقليمي: الفصل االقتصادي التكامل

15

:االقتصادي التعاون منتديات و الجمعيات-أ

و عادة وإقليمي منطق على قائمة بلدان، بجمعية األمر يتعلق إقليمي إلى تهدف مابين

السياسة تنسيق :الواسع المفهوم في اقتصادية مسائل حول الدول بين تعاون تنظيم

المنافسة، سياسات المقاييس، و المعايير االستثمار، التجارة، الكلية، االقتصادية

.الخ...البيئة

مفاضلة الجمعيات هذه تقوم ال و المفاوضات تحضير إلى عادة تهدف فهي تجارية، على

عن الحالة هذه في عادة، نتكلم و مبرمة فاقياتات تطبيق إلى أو األطراف المتعددة التجارية

من.تفضيلية اتفاقيات على القائم المغلق اإلقليمي التكتل عكس مفتوح إقليمي تكتل بالرغم

هدف،ذلك يكون 12.حر تبادل منطقةإقامة تحضير المنتديات قد

هذه أقدم قامت التي و ،(OCDE)االقتصادية التنمية و التعاون منظمة المنظمات، من

الصناعية، قاعدة على األوروبية البلدان أسستها أي األكثر للبلدان توسعت ثم أوروبية

سنة تأسست التي (APEC) آبيك كذلك نجد .الناشئة البلدان لبعض حاليا و تطورا

المحيط على الواقعة اإلسبانية و األمريكية اآلسيوية، البلدان معظم تضم التي ،1989

إلى عنهالم(ASEM) وأوربا آسيا نتدىم جانب الهادي، يجمع الذي و 1996سنةعلن

.آسيا بلدان بعض و األوروبي االتحاد

:التفضيليةالتجارية االتفاقيات-ب

االتفاقية في للتكامل تبلورا األقل الشكل التفضيلية التجارية تعتبر تمتاز و االقتصادي،

الج أحادي تقديم على تقوم أي متبادلة غير البلدانأنها لبعض التجارية لالمتيازات انب

هذه تحتوي و االمتيازات نفس على المستوردة البلدان تتحصل أن بدون المصدرة

أحكام على ظل السلع تبادل بموجبها يتم االتفاقية في المعنية الدول بين والبضائع

12 Jean-Pierre FAUGERE, « Economie Européenne », Editions Dalloz : Presses Sciences Po., 1999, page 74.

األول اإلقليمي: الفصل االقتصادي التكامل

16

عادة شروط تتمثل حيث كيفية، أو كمية متدنية أو محددة جمركية رسومفي تفضيلية،

حجم المعدل تحديد التفضيليال أو النظام من المستفيدة بالبضائع الخاصة .13حصص

يرى اتفاقية الخبراء بعض بينما إقامة بين تجاري توافقعن تعبير تفضيلية تجارية في

عوض األقل على اقتصاديتين كتلتين أو التكامل أشكال من شكال تكون أن دولتين

ما مؤسساتي توافق يتبعه ال االتفاق هذا مثل نأ المؤكد واإلقليمي غرار على سياسي

.14األخرى التكامل أشكال في نجده

13 Jean-Marc SIROEN : Op. cit., Page 13.14 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY , « Business international et mondialisation : vers une nouvelle Europe », Traduction de la 1er édition de l�anglais par Siméon FONGANG, Editions De Boeck Université, Bruxelles, Belgique, 2004, page 202.

األول اإلقليمي: الفصل االقتصادي التكامل

17

.الدول بين التكامل مستويات :3رقم الشكل

Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY , « Business international:المصدر

et mondialisation :vers une nouvelle Europe », Editions De Boeck Université, 1er édition, Bruxelles, Belgique, 2004, page 201.

.

.

.

.

.

.

األول اإلقليمي: الفصل االقتصادي التكامل

18

تفضيلية اتفاقيات وجدت كما بينتجارية طريق في السائرة والدول المتقدمة الدول مبرمة

األخيرة االقتصادي النمو إسناد إلى تهدف النمو يتطلب كما،لهذه من النوع هذاقد

بلد منتجات بينالروابط توثق أنها دامت ما ،االندماج أو التكامل منشيئا االتفاقيات

.15اآلخر البلد وأسواق معين

يمكن نورد و لومي مثالك المجال هذا فيأن بيناتفاقية مجموعة بلدان المبرمة

ا (ACP) الباسفيك-الكارييب-إفريقيا غرارا التحادو على الذي من العديد ألوروبي،

هذه، التفضيلية التجارية االتفاقيات تمثل التي الفالحية بالمنتجات أساسا، التفاقيةا تتعلق

مجموع األغلبية حصة إفريقيا.صادراتمن مجموعة ماك. الباسفيك-الكارييب-دول

االتحاد مع المبرمة يليةالتفض التجارية االتفاقيات من مجموعة على األوروبي يحوز

.الخ... الالتينية أمريكا األوسط، الشرق من البلدان من العديد

من المقبولة االستثناءات ضمن تدخل ال التفضيلية االتفاقيات هذه مثل أن إلى نشير

العالمية التجارة منظمة المتعلق. طرف األوروبي االتحاد نظام ذلك على كمثال و

الموز اليذ،باستيراد فيالطابع كان الذي الالتينية، أمريكا بلدان بعض اتجاه تمييزي

ا استنكار و انتقاد موضوع المرات من للتجارةلجاالعديد العالمية المنظمة ثم على. ت و

باتفاقيات االتفاقيات من النوع هذا الستبدال األوروبي االتحاد يستعد العناصر هذه ضوء

الحر . 16التبادل

:الحر دلالتبا منطقة -جـ

فيما بالمثل المعاملة على الحر التبادل اتفاق يرتكز أعاله، المذكورة االتفاقيات عكس

الجمركية الحواجز بتخفيض ويتعلق بين، التوافق من حالة االتفاق هذا أو يتضمن بلدين

كليا وتفرض متجاورين أكثر الجمركية إلغاء بلدان بين المتبادلة البضائع على للحقوق

مثل .الحر التبادل قةمنط المنتجات بعض االتفاقيات من النوع هذا يخص ال عادة، : و

15 Yves CROZET, « A l�heure de la mondialisation, les enjeux de la compétitivité », Cahiers Français, la documentation française, n°317,2004, page 53. 16 Pascal PETIT, « Mondialisation et régionalisation : les cas de l�Europe et de l�Asie de l�Est », in Revue du Centre d�Etudes Prospectives d�Economie Mathématique Appliquées à la Planification (Cepremap), n°13, France, 2003. Reproduit dans Problèmes Economiques, la documentation française, n°2855, France, 07 juillet 2004, page, 3.

األول اإلقليمي: الفصل االقتصادي التكامل

19

كما الثقافية، النشاطات و الخدمات الطبيعية، عوامل الموارد على أحكامه تطبق ال

من طبيعة تختلف الواقع في. اإلنتاج الوفاق و حيث إلى حر تبادل منطقة التفاهم أخرى،

المعنية تكون الك للبلدان السلع على الخارجية الجمركية الحقوق فرض في حريةل

التبادل من والقادمة مناسبة تراها التي والبضائع منطقة كل يحافظ بالتالي الحر، خارج

البلدان التجارية استقالليته على عضو بلد المؤسسات األخرى اتجاه دور ويكون

التبادل داخل جمركية حقوق وجود عدم ضمان في متمثال الرسمية والسياسات منطقة

17الحر.

ل الصعوبة تبقى ، لكن بالنسبة سعي ،الدول هذهالرئيسية في من القادمة البضائعمتمثلة

البحث التبادل منطقة خارج في ،التي المكانأي ضعفا األكثر دخولال نقطة عن الحر

ثم األقل الجمركية الحقوق فيه تكون من و ن مستوى جميع إلى منطالعبور التبادل قةقاط

18أخرى إضافية لرسوم الخضوع دون الحر.

يمكن األساس، هذا اعلى هذه العالقاتلمثل استقرار لعدم مصدرا تشكل أن لحالة

بالاألعضاء البلدان بين االقتصادية تمس و التي ،األعضاء للدول الجمركية سيادة،

كهذا، ولتجاوز.مرتفعة جمركية بحقوق ستطالب التبادل منطقة أعضاءسيعمدمشكل

ل المصدر بلد من القادمة البضائع راقبةبم القيام إلى الحر مما لحدودالعابرة الوطنية

تلك الرقابة تكثيف إلى ؤدييس من الحدود على األخرىوالعديد .اإلجراءات

أن هو المستوى، هذا على تسجيله يمكن تحقيق إلى سيؤدي الجمركية الحقوق إلغاء ما

مضا هامةقيمة تأقلم الحر، التبادل بمنطقة المعنية للبلدان الرفاهية منفة شريطة

الجديدة الوضعية هذه مع وصناعاتها .مؤسساتها

الحقوق تمثل الواقع، األكثر لكن دولتين،بين19الرئيسية التجارية الحواجز الجمركية، في

مهمة، تكاملكمرحلة رالح التبادل منطقة تعتبر السبب لهذا وإلغائها، سحبها في سهولة

.أهمية أكثر التكامل من أخرى أشكال نحو األولى الخطوة كذلك اعتبارها يمكن كما

زبيري 17 رابح الدكتور االقتصادي"،األستاذ التكامل في المالي"محاضرات و النقود ماجستير التدرج، بعد ما قسم ة،،

التسيير و االقتصادية العلوم كلية منشورة، الجزائر،-غير . 1999-1998 جامعة18 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY, Op.cit, page 203.

الحواجز 19 على تبقي األعضاء الدول يجعل مما الجمركية التعريفة إلغاء في التجارية الحواجز إزالة تقتصر الحقيقة، فيالتعريفيةغي .ر

األول اإلقليمي: الفصل االقتصادي التكامل

20

ألمريكا الحر التبادل اتفاقية نجد العالم، عبر المنتشرة الحر التبادل مناطق أهم من

الحرNAFTA((الشمالية للتبادل األوروبية الجمعية ،)EAFT(الحر التبادل اتفاقية ،

آسيا شرق جنوب ).Asean(ألمم

:الجمركي االتحاد -د

التدفقاتالحر التبادل منطقة مجال في الرئيسي المشكل أن اتضح قيام إمكانية في متمثل

المنطقةاألعضاء غير البلدان من القادمة ،والبضائع السلع من يتفاد أو تحايلبال،في

االتحاد لبعض الخارجية الجمركية الحواجز .المنطقة داخل بحرية الحركة ثم ومندول

لها يمكن األعضاء الدول أن حيث ،هذه مثل صعوبات بتفادي الجمركي االتحاد يسمح لهذا

موحدة الخارجية الجمركية للتعريفات مشترك مستوى على تتفق أن جمركية تعريفة أو

نوع للمنتج من لكل فبالنسبة الواردة، االتحا المنتجات خارج من أمامالوارد نفسه سيجد د

متماثلة جمركية حقوق و مهما20تعريفة وبالتالي. يقصدها التي الدخول نقطة كانت ،

اإلجراءات إلى الداخلية صارت دولة تحديدالهادفة أو المنشأ غير لبضائعا مصدر دولة

المنتميةالجديد التحدي أما.ضرورية وغير مجدية الدول حكومات أمام سيبرز الذي

جمر اإليراداتكيالتحاد ستأخذها التي الوجهة في من الجمركية فيتمثل و الخارجية

على معها التعامل يتم قد حيث منها، مما الجمركي، لإلتحاد مشتركة أموال أنها سيستفيد

ب أهمية أكثر السياسي التعاون من درجة يستلزم جانبال تبادلال منطقةمقارنة إلى ،حر

مشتركة جمركية قواعد الخارجيةتبني التعريفات و الحقوق بمعدالت يتعلق فيما خاصة

جهة 21.أخرى جهة من الجمركيةاإليرادات تسييرطريقة وعلى من

حر تبادل منطقة الجمركي االتحاد يعتبر أخرى، الصالحياتبعبارة بعض يضم الذي و

يستلزم حيث األعضاء للبلدان التجارية للسياسة :التابعة

خار - تعريفة العالم؛وضع دول بقية من الواردات اتجاه مشتركة جية

عتيقة، 20 االقتصادي" طرفاني العربي: التكامل المغرب اتحاد االقتصادية"حالة العلوم معهد ماجستير، رسالة جامعة-،

صفحة1996الجزائر، ،32.21 Jean-Pierre FAUGERE : Op. cit, Page 75.

األول اإلقليمي: الفصل االقتصادي التكامل

21

- محد قواعد حسب الجمركية اإليرادات مسبقتقسيم االتحادات أولى ظهرت لقد22.ادةالستينات نهاية في األوائل الست أعضائه بين األوروبي االتحاد مستوى على الجمركية

رقم( اإلطار تم) 2أنظر الذي فترة عقب ددالج األعضاء كل إلى توسيعه و

كما دخول سنة مع جمركي اتحادإقامة على األوروبي االتحاد وافق تدريجية، تركيا

رغم1995 مستوى التكامل أن ، مرحلة قد األوروبي االتحادعلى االتحاد اجتاز

.الجمركي

على الجنوبية، أمريكا في(MERCOSUR) الميركوسورمثال لدينا هذا جانب إلى

دوله من الرغم األقل على أو منتجاتها جميع على خارجية جمركية تعريفة تتوفرال كون

هذه منذ جمركي اتحاد تشكيل نحو عمالقة خطواتأتمت قد تامة، حر تبادل منطقة إنشاء

سنة للتنمية1991المجموعة الجنوبية إفريقيا مجموعة كذلك، و ،(SADC) الذي و

إفريقي جنوب حول مرتكز جمركي اتحاد .ايعتبر

االقتصادي التكامل مجال في نضجا األكثر الشكل الجمركي االتحاد اعتبار يمكن أخيرا،

التعريفات توحيد في أساسا المتمثلة و العديدة لمزاياه نظرا ،الحر التبادل بمنطقة مقارنة

داخلية حر تبادل منطقة ووجود الخارجية . الجمركية

:المشتركة السوق-هـ

وذلك مجال على استعمالها تم قد» المشتركة لسوقا «لفظ أن رغم على للداللة واسع

التكامل نظرية في مستعمل تقنيلفظ أنها إال األولى، سنواتها في األوروبية السوق

.الجهوي

عن المشتركة السوق التعريفية، غير الحواجز إزالة مستواه على يتم جمركي اتحادعبارة

اإلنتاجو عوامل حركة فتواجد:تحرير التقني، و المالي المال الرأس سوق العمل،

ضم مشتركة المؤسسات لجميع ومشترك األعضاء الدول جميعل الداخلية السوق يفترض

السوق هذه مع الداخلية رفعيسمحسكما .المتعاملة كانت القيود غير أو جمركيةسواء

بدخول ي .الداخلية السوق أنحاء جميع إلى المؤسسات جمركية، الحواجز اعتبار مكنو

األوروبي 22 االتحاد في الجمركية اإليرادات التحول الميزانية لالتحادإلى .مشتركة

األول اإلقليمي: الفصل االقتصادي التكامل

22

اعتبار على التجاري المجال في الجمركية الحواجز من وأهمية شدة أكثر التعريفية غير

أقل و مرئية غير يؤدي23لتجاوزها صعوبة وأكثر وضوحا أنها قد الذي الشيء إلى ،

اصطدامها تجارةتقييد بفعل وإجراءات المعايير في االختالفات من بالعديد البضائع

والتحديدات اإلجراءات ة،الرقاب والشحن، المرتبطة الجمركية إلى بالنقل إضافة

المسيرة األخرى القوانين و التشريعات مستوى على تظهر قد التي الكبيرة االختالفات

البضائع و السلع .لحركة

ذلك الخدمات، تجارة تحظى هذا، كل جانب إلى في لألشخاصبما التنقل ورؤوس حرية

حيثبأهمية األموال خدماتها عرض في التأمين وشركات البنوك قدرة أن نالحظ قصوى

تشريعات قوانين بعدة مقيدة أنشطتهاو في. تؤطر تسجيلها يمكننا المالحظة نفس و

الشغل أن ، مجال طالب مؤهالت تحديد وصعوبة عمل لرخصة الحاجةحيث قدرات و

لهاالعمل تنقل تشكل أن يمكن لحرية عامةاألشكابحا بصفة العمل خاص ولعنصر

تدفق .خصوصا قنوات تتميز في االستثمار قدرة أو طاقة إذن( األموال رؤوسكم

بسبب في )الخارج على تفرض قد التي القيود و الصرف مراقبة قوانينانسدادها

.24المضيفة الدولة أو المنشأ دولة قبل من سواء االستثمار

تعمل أسواقا تصبحكي قوة منأوتيت ما بكل الجهوية صاديةاالقت التجمعات بعض كما

السوق مشتركة، مثال الميركوسور (MCCA) الوسطى ألمريكا المشتركة فنجد و

lالهدف هذا لتحقيقتصبوان.

واقعي أحسن أما المجال هذا في اتبع الذي األوروبي، االتحاد فهو حر تبادل لمنطقةمثال

العشرية خالل جمركي اتحاد تأسيس تم حيث .لمشتركةا للسوق بناءه في منهجية طريقة

وضعلقد. عمره من األولى وق مشروعتمعلى األوروبية الس القضاء بهدف المشتركة

السوق مشروع أن ظهر األمر، حقيقة في. 1992نهايةخالل التعريفية غير القيود

التجسيد بعيدا كان روما، معاهدة رسمته كما ،المشتركة سنوات أواسط خاللعن

23 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY, Op.cit. Page 205.

المبادالت 24 بتحرير التعريفية غير التجارية القيود إلغاء عادة .يوصف

األول اإلقليمي: الفصل االقتصادي التكامل

23

األوروبي. جديدا دفعا إعطاءه الضروري من وكان الثمانينات االتحاد به يقوم ما هو و

.حاليا

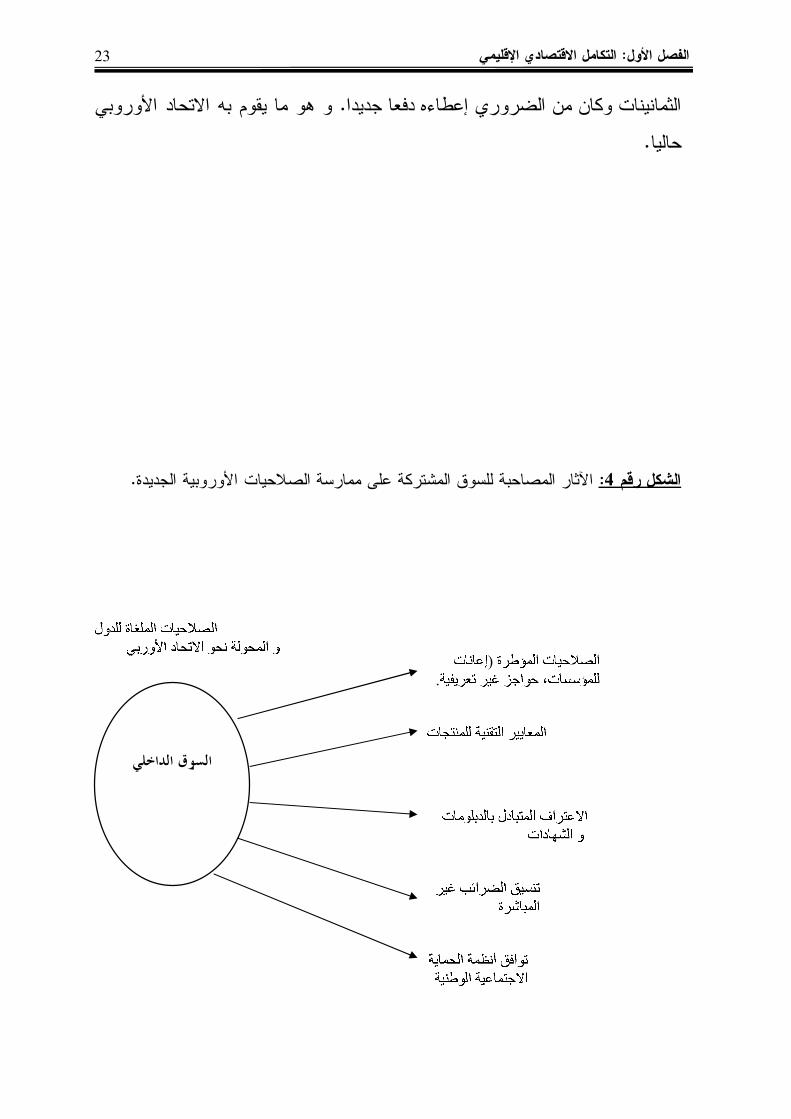

رقم الجديدة:4الشكل األوروبية الصالحيات ممارسة على المشتركة للسوق المصاحبة . اآلثار

الداخلي السوق

) .

األول اإلقليمي: الفصل االقتصادي التكامل

24

: Robert BOYER & Mario DEHOVE, « La répartition des compétences en Europe: المصدرle double éclairage du droit et de l�économie », in Centre d�études prospectives d�économie

mathématique appliquées à la planification (Cepremap), n°2003-03, France, 2003.

:االقتصادي االتحاد -و

الكلية االقتصادية للسياسات تماثال و توحيدا االقتصادي التكامل النقدية،-يستدعي

والضريبية باالتحاد-الميزانية المعنية .للدول

البلدان بين موضوعة سواء ثابتة صرف معدالت نظام عن عبارة النقدي فاالتحاد

أخرى أدوات إلى باإلضافة الفائدة لمعدالت مركزية ورقابة ةموحد عملة مع األعضاء

المعدالت ماثلت يعني فهو الضريبية السياسات بين التنسيق أما ،25النقدية بالسياسة مرتبطة

الجمركية، الحقوق ،(TVA) المضافة القيمة على الرسم خاصةو الضريبية، والقواعد

يستدعي الذي الميزاني الجانب هناك ك،كذل .المنتجات على تفرض التي األخرى والرسوم

تسمح .الميزانية العجوزاتو الحكومات موازنات على الرقابة من معينا مستوى و

بربط السياسات بين تنسيق وجود إمكانية بشكلاألعضاء الدول اقتصاديات االقتصادية

.واحد اقتصادها كأن لعمت يجعلها

بين التعاون من عالي مستوى االقتصادية اتللسياس مركزي تنسيق يتطلب أن البديهي من

خاصة الدول حكومات هذا جانب إلى .الرسمية والهيئات المركزية البنوك األعضاء

عملياتال من عدد إنشاء يستلزم على لإلشراف المشتركة الرسمية التنسيق مؤسسات

تسيير المختلفة .السياسات لهذه المشتركاألداءو

عالي وجود مرحلةال هذه تستلزم رغم االقتصادي، وكذلك السياسي التكامل منمستوى

الدفاع الخارجية، السياسة :مثل بمفردها األعضاء الدول صالحيات من تبقى ميادين وجود

سياسي تكامل إقامة حالة في كذلك تكون لن والتي .26الوطني،

ت تنجح التي البلدان نأ المفروض من مراحل تاجتاز قد تكوناقتصادي، اتحادكوينفي

و من انطالقا التكامل مستوياته األ درجاته أسفل ال هذا مثل مسارا أن رغم على،نحو

25 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY, Op.cit, page 206. 26 Jean-Paul RODRIGUE, « l�espace économique mondial : les économies avancées et la mondialisation », Presses de l�Université du Québec, Canada, 2000, page 395.

األول اإلقليمي: الفصل االقتصادي التكامل

25

مناطق الجهوية االقتصادية التجمعات من العديد بقيت فقد ،27منه البد نسقا اعتباره يمكن

أمام رئيسي كابح عنصر أهم السياسية العقبة تشكل .فقطجمركية اتحادات أو حر تبادللل

هذا،.التكامل درجات زيادة وأ تعميق لتكامل األوروبي االتحاد يمثلرغم حيا نموذجا

االتحاد معاهدة قادت حيث التام، االقتصادي االتحاد درجة وصوله عدم رغم جهوي

اتحاد األوروبي االتحاد ماستريخت معاهدة أو األوروبي الدعامة،قتصاديا نحو يكون قد

شعوب أرادتها إن سياسية المعنيةلوحدة .28الدول

إحدى االتحاديعتبر مستوى على األعضاء الدول سجلتها التي الهامة الخطوات النقدي

يظل األوروبي االتحاد الذي األطولالمسار الواسع مفهومه في االقتصادي االتحاد بينما

اجتيازه .ينبغي

تام، اقتصادي اتحاد إلى توصلت قد مستقلة لدول كبرى تجمعات تكون أن النادر منو

التعاون من األخرى واألشكال النقدي كاالتحاد للتكامل، األخرى األنماط تغلب حيث

.االقتصادية للسياسات

الثا الدول:لثالمطلب على التكامل بهآثار المعنية

التـدفقات خـالل مـن ظاهرة عديدة آثارا الدولي االقتصادي التكامل يحدث أن يمكن

الم للبلدان قـام. عنيةالتجارية التـي و الدوليـة، بالتجارة يتعلق األمر أن اإلشارة مع

إشكاالتها الجمركيـة (Jacob VINER) فينريعقوببدراسة االتحـادات نطاق في

يليتحديدويمكن فيما اآلثار :هذه

التجارية-أوال :اآلثار

27 Gérard LAFAY, « Initiation à l�économie internationale », Editions Economica, France, 2004, page 274. 28 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY, Op..cit, page 207.

األول اإلقليمي: الفصل االقتصادي التكامل

26

األعـضا الـدول بين األخرى التجارية والحواجز الجمركية الحقوق تلغى داخـللما ء

الدول هذه أمام تجارية فرص تظهر الحر، التبادل تفس،منطقة إمكانيةرالتي خالل من

الصادرا اقتناءتبيع جدو بأسعار المـصد. مغريةالواردات يبيع أن الفعـاليمكن ر

الخارج إلى الم،سلعه يمنح أن يمكن أكثـرستو إنتاجيـة لطاقـات المالية موارده ورد

يحد. مردودية قد النمطثو هذا مع التأقلم القـصير،نسق المدى على المشاكل بعض

الم للبلد البلدينستورد،بالنسبة سيستفيد الطويل المدى على المستورد(لكن و )المصدر

التجاري اإلنشاء .(la création commerciale)من

التجاري يحـوLe détournement commerciale:((التحويل لمـا ليحدث

ا والنشاط األعضاء، البلدان نحو التجارية المنطقة خارج موجودة بلدان من مردلتجاري

بشكل الحر، التبادل منطقة في األخرى والحواجز الجمركية الحقوق إلغاء الظاهرة هذه

كلفة أقل البلدان هذه بين والصادرات الواردات البلـدان. يجعل حينها الموجـودةستجد

التجارية،خارج كانـتصعوبةالمنطقة إذا التـصدير أسواق على المحافظة في بالغة

المستوردة للدولة الداخلية تلك من أعلى المشتركة الخارجية الجمركية .الحقوق

هذه مثل التحوالفي يصير لن منفعـةيحالة ذو التجاري الـصفقة،ل أن صـورة فـي

ستحو التجاريةالتجارية المنطقة خارج الموجود الفعال المنتج لدى من منـتجل نحـو

عامة بصفة فعالية، أقل المنطقة .داخل

كـوناالقتصاد حالـة في إال جديدة تجارية منطقة في نادرة جد ظاهرة التجاري

مصد أي يوجد وال مرتفعة غير المشتركة الخارجية الجمركية هـذهالحقوق داخـل ر

الفعالية يملك ال المنطةالالزمالمنطقة خارج موجود فعال منتج يـؤديقـة،لتعويض

المعنية للدول بالنسبة العمومية الرفاهية ضياع التجاري اإلقصاء أو .29اإللغاء

29 Jean-Marc SIROEN, Op cit, page 27.

األول اإلقليمي: الفصل االقتصادي التكامل

27

والمنافسة-ثانيا األسعار :آثار

االستهالك وعلى اإلنتاج على خاصة التجارية الحواجز إلغاء آثار اآلثار.تظهر تخص

التجاري المنطقة في للمنتج والخارجي الداخلي المصدر اإلنتاج، علـى. ةعلى اآلثار أما

يمكن التجارية، الحواجز تزاح لما حيث المستهلكين، واختيار األسعار فتمس االستهالك

يقتني أن يحتاجهللمستهلك منخفضةما الجمركيـة. بأسعار الحقـوق على ينطبق وهذا

البيع سعر في مباشرة تؤثر مثـلو،التي التعريفيـة غيـر للحـواجز بالنـسبة كذلك

الجم ااإلجراءات سعر ترفع التي الحـدودلركية عبور عند اتحـادو. بيع إطـار فـي

دولتين بين المباعة السلع أسعار تنخفض األعضاءجمركي، الدول عامةمن بصفة ،30.

سيحو الخارجية البلدان من القادمة التجارية التدفقات أن تقـصى،رغم أو مـسارها ل

كان إذا األسعار ترتفع أن فيتحمليمكن .مرتفعةأعباء،الداخلالمنتجون

لويمكن المستهلكالدوافعنفسالتعرض اختيار تطور يخص أنفيما مـادام اإلنـشاء،

س منيالتجاري ستحجمرفع بينما المتاحة االسلع نتيجة لهتمثل التجاري فـيلتحول ،

محلول أخرىكانمنتجات الجمركيـة،منتجات األداة المـستهلكبفعل اختيـار أن أو

في مرتفعةسيكون الخارجية الجمركية الحقوق كانت إذا ضيق .مجال

أهمية، أكثر عامال المنافسة تمثل يؤديقد الوطنيـةحيث األسواق بين الحواجز إلغاء

تنافسي مناخ تكوين التجاريةبإلى كل.المناطق عامة، التجاريـةبصفة المنطقة كانت ما

عاليامهم أو مرتفعا التكامل حجم كان كلما(ة ملغـاةأي القيود كانـت)كانت وكلمـا ،

.للمستهلكبالنسبةمفيدة،كانت،شديدةالمنافسة

30 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY, Op.cit, page 211.

األول اإلقليمي: الفصل االقتصادي التكامل

28

ا لألسعار،األخرى،مزايالأما منخفض جد عام مستوى أمـامنسجل واسـع اختيـار

ورابطة والسعرمثاليةالمستهلكين النوعية المنافسة. بين أن األحيان بعض في يظهر قد

األسعار على الوقـتالمفرطة نفـس في كابحين تكاليفهم، تخفيض المنتجين على تحتم

منتجاتهم متدنيتنوع المـضافةوبنوعية القيمة تبرز التي األمثلة من العديد هناك لكن ة،

بتعدكونهافي،المنافسةقدمتهاالتي واسـعسمحت اختيـار مـع المتاحـة المنتجات د

وللنوعية .31لألسعار

ال بنمو النوعية تسمح كـذلك،تجديدكما ولكن للمنتجات فقط التوزيـع،لـليس شبكات

تتب الدفع، والتغي. الخ...المستهلكينأذواقعوسائل تنظيم إعادة المحدثةإن األخرى رات

ذلك على مثال أحسن هي األوروبية السيارات صناعة .في

مثل لألسواق المتدرج التحرير أو الحواجز إلغاء الجاالتصاالتأدى النقل داخلأو وي

مجـال في مماثلة تغييرات إحداث إلى العالم من أخرى مناطق وفي األوروبي االتحاد

ف األخيرةالمنافسة، علىهذه وخيمة عواقب لها تكون أن الهشةهياكليمكن ،المؤسسات

يجبرها تكييفمما مـنعلى األخـرى القوية المؤسسات مع تعاونها وتنويع إمكانياتها

ا نواتجها ترقية .32لماليةأجل

أخرىاقتصاديات-ثالثا سكونية وآثار :السلم

نسبي مغلقة وطنية أسواق داخل تعمل التي المؤسسات، إلـىاتجد الوصول في صعوبة ،

األ مقي. ةالفعاليمنعلىالمستوى أو معوقة نفسها تجد الـداخلي،حيث السوق بحجم دة

الصناعات حالة في صحيحا هذا النقـلالنفعيةويكون الـسلكيةاالتـصاالتومثـل

ممونيهم) المواصالت(والالسلكية على ينطبق الشيء االتحادونفس على ينطبق هذا و

منتجومثالفاألوروبي، يجد الـسلكيةمعدقد المواصـالت وأجهزة الحديدية السكك ات

لكنمنافذوالالسلكية المحلي السوق مستوى قادرسيكونونعلى اختـراقينغير على

الخا .33رجيةاألسواق

31 Jean-Marc SIROEN, Op. cit., page 29.32 Jean-Pierre FAUGERE, O.p cit., page 107.

ا 33 مستوى على المسألة هذه سيشينيطرحت تقرير خالل من األوروبية أوضح،)Rapport Cecchini(لسوق حيثاألحد المختلفين وممونيه االتصاالت تجهيزات مجال في األوروبية للسوق المرتفعة التجزئة أو التقييم بين الموجود التناقض

فقطمقارنةعشر ممونين أربعة يضم الذي األمريكية المتحدة .بالواليات

األول اإلقليمي: الفصل االقتصادي التكامل

29

نتيجته عجزاستتمثل الحجموالمحميين(األوروبيين،الممونينفي علـى) نسبياصغار

اقتصاديات حقيقيةسلإنشاء دنيام فعالية لديهم تصير يتحملـون(و أنهم دام تكـاليفما

البعيد المدى على مرتفعة األمريكيين) وسطية بالممونين .مقارنة

مصطلحنيقد للمؤسسةمالسلاقتصادياتطبق اإلجمالي الحجم اإلتحـاد،على باعتبـار

سوق المحاسـبية،موحدااألوروبي اإلدارية، أنشطتها بعض تمركز أن لمؤسسة يمكن ة،

بالتالي والتطوير، البحث المباعـةتستطيعالتسويق، للوحـدة اإلجمالية التكلفة . تقليص

التجهيزاتاقتصادياتتدعى أو المصنع بطبيعة المرتبطة اقتـصادياتالصناعية،السلم

داخليةسل .م

تظهر أن يمكن تجارياسلاقتصادياتكما متكاملة منطقة مستوى على خارجية حيث،م

يتملمحدثت معينةركزا منطقة في المؤسسات من كبير علىتلت،عدد منشآتها من حصل

حركيـة مـن يزيـد الحـواجز تفكيك فإن هذا، إلى إضافة ممكنة، مضافة قيمة أكبر

إنتاجيتهاا زيادة كأثر لها تكون والتي المواقع هذه مثل عن بحثهم في .34لمؤسسات

ال أهم إحدى هو اإلنتاجية عامل زيادة أومزاياإن الكلـي التموقـع إعـادة عن الناتجة

يوظف منطقة في مؤسسة ألنشطة أخرىفيهاالجزئي إنتاج وعوامل المال رأس العمل،

مثلى أع،بطريقة خاللها من اإلنتاجتحقق من مستوى العديـد،لى المجال هذا في ولنا

السيارات صناعة بينها من األمثلة م،من لسيارة األصلية العالمة نجد تابعـةحددةحيث

معين دولة في العالملمؤسسة من مختلفة مناطق في تصنع تحقيـق،ة فـرص توجد أين

التكاليف بأقل .األرباح

تح إلى الرامية المؤسسات جهود عامـلالسلاقتصادياتقيقتوصف زيـادة إلـى أو م

للتكامل، السكونية باآلثار قداإلنتاجية اآلتؤديمما هذه تحقيقمثل إلى ةمهممواردثار

المؤسسات هذه سلفلم. لمثل بزيادة مؤسسة تقوم الا أوعم أيحجممليات فـإن اإلنتاج،

س للتكلفة مفيديتقليص ولزبائنهااكون نفس،للمؤسسة تخفـيضالـشيءو حالـة فـي

المؤسـسات هذه طرف من اإلضافية األرباح استثمار إعادة أو كل،األسعار مـاوهـذا

على سكونينفساستمرت األثر هذا ويكون انخفاض،الوتيرة، البدايةأي في التكاليف

اإلنتاجسلبارتفاع المستوى،م نفس في يبقى أخـرى.ثم سـكونية آثار ذكر يمكننا كما 34 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY, Op.cit, page 209.

األول اإلقليمي: الفصل االقتصادي التكامل

30

عن والوثـائقناتجة اإلجراءات تبسيط الحدود، على والمراقبة الجمركية الحقوق إلغاء

بالتصدير التجاريـةواالستيرادالمتعلقة الحـواجز وإلغـاء اإلنتـاج معـايير تجانس ،

.35األخرى

للتكامل-رابعا الديناميكية :اآلثار

و وتعديدها، حصرها بصعوبة الديناميكية اآلثار التسميتشيرتتميز الـضغطلذلكةهذه

ي،ريالتغيلصالحالمتواصل متكاملةالذي بيئة خصائص إحدى فـيمكن. تنافسيةوعتبر

المتواصلتحفزأن والتجديد االستثمارات فعالية زيادة السوق أن. قوى يمكـن حيـث

معي لوقت تنافسيا امتيازا جديد نسق أو منتوج منـافسيشكل ظهور غاية إلى آخـرن

معطيات ظريقترح وأفضلوفاو للتجديد. أحسن الحاجة نحواالستثماراتتدفقتشجع

الجديدة تنويعالتكنولوجيات جديـدة،و منتجات وابتكار والتوزيع الجديدة اإلنتاج مناهج

االستثمارات هذه عامة،وتمارس مضاعفا،بصفة (un effet multiplicateur)أثرا

االقتصادية األنشطة ج،على زيادات إلى لإلنتاجوتؤدي مـضاعفةودخولالـوديدة

ازديادكما. الطلب إلى االقتصاديين المتعاملين بين المنافسة اشتداد إلـىيؤدي الحاجة

كـذلكحيثالفعالية، تعمل بل اإلنتاجية، تكاليفها تقليص التنافسية المؤسسات تحاول ال

الفعالية عدم معامل بتقليص مواردها إنتاجية أو الفعالية تعظيم X-على

(Coefficient d�inefficacité X)اسـتعمال علـى القدرة عدم اإلمكانيـةبمعنى

معين،العظمى عنصرلمورد الخصوص على .36العملو

عامة فع،بصفة تحويل إلى للتكامل الحركي األثر منطقةيؤدي مستوى على للموارد ال

التك وتطوير تنمية األعمال، مناخ ترقية وتأمين ضمان مع الجديـدة،تجارية نولوجيات

و الجديدة عنالمنتجات منهاالتخلي هيكلـة. القديمة إعـادة إلى النسق هذا يؤدي ،كما

واسع نطاق األوروبـي،،على االتحاد مستوى على حدث كما والمؤسسات، للصناعات

هي 35 اآلثار هذه جوانب مجمل تناولت التي الدراسة االقتصادي، للتكامل السكونية اآلثار يخص فيما الدراسات تعددت

األوروبي االتحاد مستوى على سيشيني هيئة بها قامت التي .تلكصفحة ،63. صقر.د سبق: عمر ذكرهمرجع 36

األول اإلقليمي: الفصل االقتصادي التكامل

31

جانب تموقـعاندماجاتإحداثإلى وإعادة الشركات بين فيما للحدود عابرة وتحالفات

الكا .برىلمؤسسات

يكون قد جداو طويل المسار لحجـمباستطاعتهلكن،هذا محـسوسا ارتفاعـا تحقيق

المؤسسات بين تعدب،التنافس ذلك في وما بالنسبةتحديثد األسعار وانخفاض المنتجات

.للمستهلك

:التكاملسياسات-خامسا

السياسييمثل إلىةالرئيسياألداةالعامل البلدان من مجموعة دفع لتكاملافي

إقاماالقتصادي، نحو والغايات األسباب كانت االقتصاديةتهمهما للتجمعات يمكن حيث ،

النقدقليميةاإل كصندوق الدولية المجامع دخولها عند التفاوضية قدرتها من ترفع أن

للتجارة العالمية المنظمة أو فرض.الدولي األوروبيحيث فياإلتحاد زال ال و نفسه

المفا من المنظمةالعديد و الدولي النقد كصندوق العالمية، المنتديات مستوى على وضات

يحصل و للتجارة، اعترافالعالمية أعضائهلمواسععلى بأسماء يتعامل .37ا

معتبرا تجاريا قطبا تمثل التي النافتا لـ بالنسبة الشيء المطلقـة،نفس الهيمنـة رغم

األمريكية، المتحدة اوكذاللواليات الهـاديملتقى والمحيط آلسيا االقتصادي ،لتعاون

في نجح حرالذي تبادل منطقة مـن،وضع متميـزا قطبـا تصير أن الممكن من التي

أن يجب ما لكن التجارية، تعمـلبيأخذالناحية ال نـامي، بلـد آفاق في أنه الحسبان،

الصناعية األمم هيمنة زيادة على إال الكبرى التجارية .38األقطاب

جهة الأخرى،من يمثل سياسـيالقطبقد وتناسق لتطابق مصدرا الـسياسة(تجاري

البلـدان) الخارجية هذه مصالح توحيد على يعمل حيث فيه، العضوة للدول ،واقتصادي

فعالي ستزيد ومعـاييرتهالتي موحـدة، عملـة من االقتصادية، السياسات آليات بتوحيد

و ميزانيتها تحكم الجتنسيقمشتركة .بائيةألنظمتها

37 Andrew HARRISON, Ertugrul DALKIRAN, Ena ELSEY, Op.cit, page 212.38 Pierre Noël GIRAUD , « Mondialisation et dynamique des inégalités », in Sociétal revue du Centre d�économie industrielle de l�école nationale supérieure des mines de Paris, France, janvier 2002, article reproduit dans Problèmes économiques, la documentation française, n°2865, 03 décembre 2003, page 7.

األول اإلقليمي: الفصل االقتصادي التكامل

32

ال اإلقليمي: رابعالمطلب التكامل نماذج

عادة أو،كان للدول السياسي االتحاد تعزيز أو تحضير الجهوية التكامالت دور

تجارية.األمم سياسة وضع و معينة منطقة داخل الجمركية التعريفات إلغاء كان لهذا

سياسي اتحاد تشكيل تسبق التي اإلجراءات من أمشتركة ذلك في لنا عديدةو : مثلة

اسكتلندا بين الملكيات االتحاد )1603((Union des Couronnes) وانجلتراإتحاد

األلماني األلمانية(Deutsche Zollverein) الجمركي الفيدرالية الحكومات بين

كندا)1834( شرق مقاطعات اتفاقية نفس). 1850(، األوروبي االتحاد يتابع اليوم، أما

التكاملي األمريكيةالمسار المتحدة للواليات الفيدرالي المنطق يماثل أن يحاول الذي .و

عن عادي تعبير سوى هو ما جهوية اتفاقيات إبرام أن األحيان، بعض في نجد لكن،

عولمة نحو كمرحلة االتفاقيات هذه اعتبار يمكن لهذا ،الحر التبادل حركة

.39االقتصاديات

إ ميركوسور و نافتا تهدف ال سياسيبينما تكامل تكوين عنفالنافتا. لى تكاملعبارة

الوالياتمتدني تأثير تعديل على تعمل سياسية قوة إنشاء عن ميركوسور يبحث بينما ،

المنطقة في األمريكية .المتحدة

أمريكا-أوال لشمال الحر التبادل (NAFTA): اتفاقية

في1980منبداية األمريكية المتحدة الواليات دخلت التفضيلية،، االتفاقيات من سلسة

الكارييب دول مع الحر1988سنةكنداوخاصة التبادل اتفاقية على التوقيع غاية إلى ،

سنة أمريكا سنة1992لشمال عليها المصادق و المتممة حيز1993، دخلت التي و ،

في األمري1994جانفي01التنفيذ الحر التبادل التفاقية كامتداد تعتبر و الكندية-كية،

سنة التنفيذ حيز دخلت األمريكية،. 1989التي المتحدة الواليات االتفاقية، أحكام تلزم و

غير و التعريفية للمبادالت، الثنائية الحواجز إللغاء نسق بإتباع المكسيك، و كندا

حيز دخولها بعد سنة عشرة خمس إلى عشرة من أجل خالل منه االنتهاء يتم التعريفية،

صفحة ذكره، سبق .51مرجع المجدوب ،أسامة 39

األول اإلقليمي: الفصل االقتصادي التكامل

33

سنةال سوق.1994تنفيذ أو جمركي اتحاد إلى المنطقة تحويل مسألة تطرح لم فيما

.مشتركة

المبادالت أمام الحواجز بتفكيك االتفاقية تكتفي ال ذلك، على. رغم التوقيع هدف فقد

التسعينياتلاإلقليميةمعالجةالالنافتا سنوات بداية في عالقة مازالت كانت التي لمسائل

الم مستوى وعلى الخدمات مجال في الخصوص وجه على و للتجارة، العالمية نظمة

.االستثمار

تطب نجدها مشتركة، سوقا ليست النافتا أن الرغم مبادئ المعالجةتسويةق أو الوطنية

رعاية األكثر الدولة مبدأ يخص)la Nation la Plus Favorisée(حسب فيما

ك المالية، الخدمات مثل المباشر جدااالستثمار قريبة باالستثمار المتعلقة األحكام نجد ما

االستثمار حول المتعددة االتفاقية مشروع على(AMI) من حولها التفاوض تم التي

التعاون منظمة االقتصاديةمستوى سنة (OCDE)والتنمية النهائي فشلها قبل

اتف.1988 بشأن التفاوض تم األمريكي، الكونغرس ضغط وتحت أخرى، جهة اقيتينمن

سنة بيئي: 1993موازيتين آخر و اجتماعي .بند

أسعار سياسة و النقدية السياسة مجال في باستقالليتها تحتفظ البلدان كانت إذا و

المكسيكية المالية األزمة فخالل كبيرة، األمريكية المتحدة الواليات هيمنة تبقى الصرف،

ا1994سنة المقرض صفة في المتحدة الواليات ظهرت الجار، هذا اتجاه وهو( ألخير

سنة اآلسيوية المالية األزمة خالل به تقم لم الذي . 40)1998-1997الدور

أو التكاملي التوجه عن المختلف الجهوية، السياسات مجال في األمريكي التصور يقوم

أن حيث للتجارة، العالمية المنظمة تسيير قواعد تكييف إعادة على األوروبي، الفيدرالي

منه كبير بشكل مستلهمة إجراءاتها و نصوصها و النافتا المنظمة،ياكل يتموقوانين

الكل طريقةضبط بنفس المسيرة و المنطقة داخل النزاعات لفض إجراء إطار في

للتجارة العالمية .المنظمة

40 Jean-Marc SIRËON, OP. cit., page 21.

األول اإلقليمي: الفصل االقتصادي التكامل

34

الواليا األمريكيةتتقوم بالمتحدة لقارةحاليا حر تبادل منطقة إقامة حول التفاوض

ينتهي(Free Trade Area of America)مريكاأ أن المفروض من كانت التي و

جانفي خالل إقامتها مع. 2005مسار حر تبادل اتفاقية إبرام تم سنةالشيليكما

ماي2003 في االتفاقيات من الصنف نفس على التوقيع جانب إلى دول2004، مع

الوسطى غواتيما(أمريكا السلفادور، نيكاراجواكوستاريكا، الهندوراس، ).ال،

للجنوب-ثانيا المشتركة (Mercosur): السوق

سنة إسونسيون اتفاقية التنفيذ قيد ووضع التوقيع من1991تم بلدان أربعة طرف من

الجنوبية ال:أمريكا و األرغواي، و الباراغواي البرازيل، سنةتاألرجنتين، تعديلها تم ي

السوق1994 بدورها أنشأت التي للجنوب، الفاتح"الميركوسور"المشتركة من ابتداء

العاملةو1995جانفي اليد و األموال رؤوس الخدمات، للسلع، الحر التنقل على . القائمة

من انطالقا مشتركة جمركية تعريفة تطبيق جانب تجدر. 1995جانفي1إلى ما و

الجمرك التعريفات إزالة في الميركوسور نجاح هو إليه تطبيقاإلشارة و الداخلية ية

سنوات ثالث ظرف في تم الذي الشيء هو و مشتركة، خارجية إلى1992من(تعريفة

عشر) 1995 من أكثر العملية هذه فيها استغرقت التي األوروبي باالتحاد مقارنة

بتحرير)1968إلى1957من( سنوات خاصة استثناءات االتفاقية تضمن رغم ،

ت و داخليا المشتركةالمبادالت التعريفة و. طبيق الشيلي من كال الميركوسور ضم كما

سنة على التوقيع بعد كشركاء المنطقة1996بوليفيا مع حر تبادل اتفاقية . 41على

أخرى جهة اإلداريةمن و السياسية المؤسسات من عدد إقامة على الميركوسور تنص ،،

عن تماما يختلف األبشكل الفيدرالية على. وروبيةالمؤسسات السوق هذه تقوم حيث

فوق"كونفيدرالي"منطق ما هيئات عوض حكومية مابين الهياكل فيها تكون أين ،

ينحصر.42وطنية بينما المشتركة، السوق وزراء مجلس إلى القرار اتخاذ سلطة تمنح و

ال و ضيق إطار في اإلدارية األمانة علىدور بنظيرتهتتوفر مقارنة تنفيذية اسلطات

دولة أية على فرض بإمكانها هيئة أية توجد ال هذا، إلى إضافة األوروبي، االتحاد في

بإحدى العمل المجموعة، دول المشتركةهذهمن .القواعد 41 Jean-Paul RODRIGUE, Op cit., page 183. 42 David ROLAND-HOLST et Dominique van der MENSBRUGGHE, Op cit., page11.

األول اإلقليمي: الفصل االقتصادي التكامل

35

الاأم للسياسات تنسيقا وجود نالحظ االقتصادية، السياسات مجال مستوىهيكليةفي على

السيارات صناعة أو الزراعة مثل القطاعات تبقىل. بعض األوروبي، االتحاد عكس كن

أدوات ذلك في بما األعضاء، الدول طرف من مسيرة الخارجية التجارية السياسة

أخرى،.التجاريةحمايةال جهة فيتتوفرمن بها الخاصة إجراءاتها مجالالميركوسور

االستعمال قليلة تبقى والتي النزاعات العالمية. فض المنظمة في حاصل هو ما مثل و

الفكرية المبادرات تنظم مختصة للتجارة، لجان إطار في الزراعة،(والمفاوضات البيئة،

االجتماعي الضمان و غير(تقنيةولجان)الخ...العمل الممارسات المستهلكين، حماية

والوقاية ).الخ...المشروعة

شاك على لتكامل كبديل الجنوبية، ألمريكا بالنسبة الميركوسور، اعتبار النافتاويمكن لة

األمريكية المتحدة الواليات طرف من عليها سوقا. المهيمن بصفتها كانت إذا و

ذلك رغم يبقى النافتا، مستوى على الموجود ذلك من أبعد تكامال تظهر مشتركة،

هذا في النافتا صرامة نفس يفرض ال حيث والبضائع، السلع حركة على مرتكزا

االستث الخصوص، وجه على و حيثالمجال، الفكرية، الملكية الخدمات، هذهتبقىمار،

الناحية هذه من مكتملة غير نقص. السوق نسجل هذا، جانب تنسيقاإلى مستوى على

سنة أحدث، الذي النقدية، و1999السياسات األرجنتين بين خطيرة، تجارية أزمة ،

أعطت التي البرازيلي، الريال قيمة تخفيض عملية أحدثت حيث امتيازاالبرازيل،

األرجنتينية الحكومة لموقف األساسي المبرر كانت التي و ، البلد هذا لمنتجات تنافسيا

التجارية الحماية إلجراءات رفعها .في

األوروبي-ثالثا (UE): اإلتحاد

سنة روما معاهدة مشتركة1957نصت لسوق التدريجي التأسيس الدولعلى بين فيما

باالتحاد المعنية إقامتها،األوروبية من االنتهاء طور في حاليا هي هذا. و ويتواصل

جانفي الفاتح في شهد الذي و نقدي و اقتصادي اتحاد خالل من استخدام1999التكامل

موحد أوروبية جانفيعملة منذ سمح، الذي و اليورو، ، عشر2002ة االثني للبلدان ،

هذه بواسطة تعامالتهم كل تجسيد من األوروبي النقديةلالتحاد .الوحدة

األول اإلقليمي: الفصل االقتصادي التكامل

36

في السياسي االستقرار تحقيق كأداة بل ذاته حد في كغاية االقتصادي التكامل يعتبر ال و

اثنين تحديين مواجهة في الخمسينيات سنوات خالل كانت التي عودة: أوربا، منع

السوفيتيوالحرب االتحاد لضغوطات متضامنة الطرح. مواجهة يرافق بالتالي

تصور سياسياألوروبي لتكامل وجودعلىوالبرهان.مثالي في متمثل الحقيقة هذه

وطنية فوق ما حقيقية من (Supranational)سلطة ممثلة تنفيذية سلطة نجد أين ،

الموضوع لدراسة المؤهلين الوزراء يجمع الذي الوزراء، مجلس و لجنة طرف

العضوة. المعالج الدول عن المستقلة األوروبية، اللجنة سلطةأما على تتوفر فهي ،

المرتبطة األغلبية قواعد من انطالقا المتبناة الوزراء، مجلس قرارات تنفيذ و اقتراح

المعالج مدعم. بالمجال اللجنة هذه نجد خصوصيةكما بسلطات بوة . إدارةمزودة

خالل ثالث أو مرتين الحكومات، و الدول رؤساء يضم الذي األوروبي، المجلس يجتمع

بتحالسنة، يقوم لالتحادديو اإلستراتيجية الكبرى االختيارات الناحية. د من أما

شهدت قد و شامل، اقتراع بواسطة نوابه تعيين يتم أوروبي برلمان فهناك التشريعية،

المعاهدات تضمنها التي العديدة األحكام خالل من كبيرا دعما المؤسسة هذه سلطة

روما لمعاهدة الرئي(المعدلة معاهدةالوثيقة أمستردام، معاهدة ماستريخت، معاهدة سية،

نزاعات)نيس في تفصل التي ، القضائية السلطة األوروبية العدل محكمة تمثل بينما ،

للمواطنين حتى يمكن التي و األوروبية اللجنة مع الدول خالفات في أو بينها فيما الدول

إليهاالل النزاع. جوء تعالج التجاري، المجال في المستوىأما على المحتملة ات

.المشترك

األول اإلقليمي: الفصل االقتصادي التكامل

37

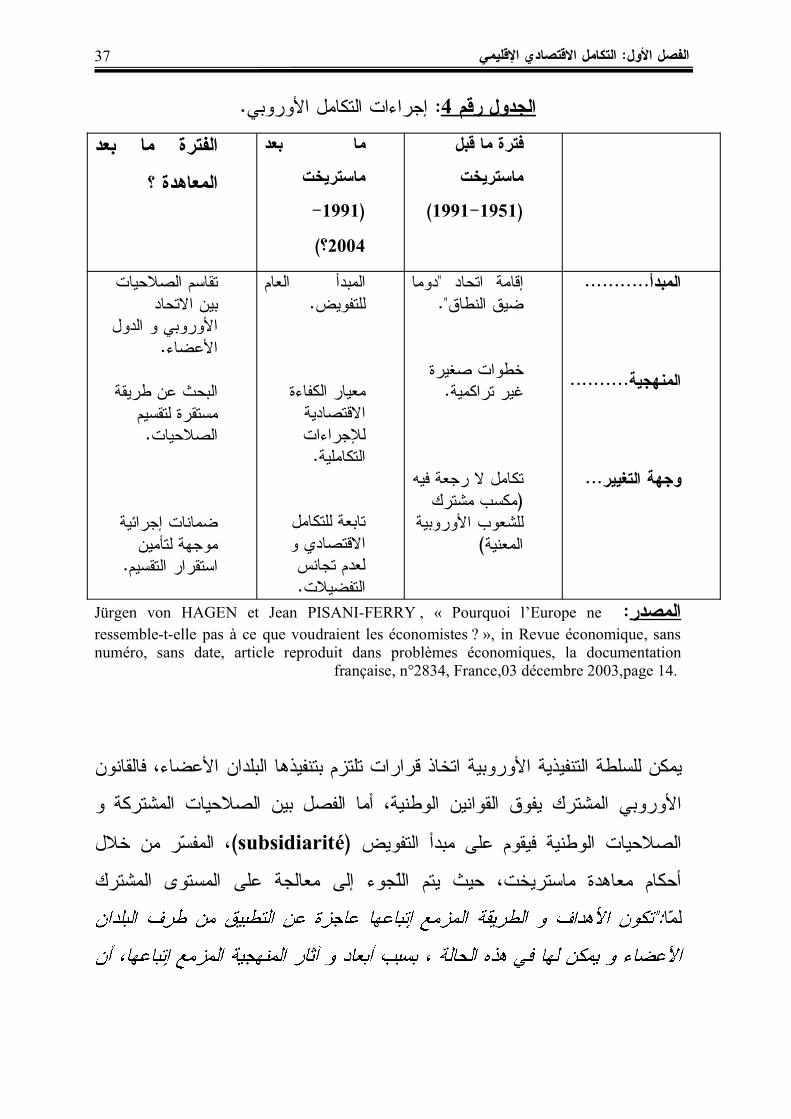

رقم األوروبي:4الجدول التكامل .إجراءات

قبل ما فترة

ماستريخت

)1951-1991(

بعد ما

ماستريخت

)1991-

)؟2004

بعد ما الفترة

؟ المعاهدة

...........المبدأ

..........المنهجية

التغيير ...وجهة

اتحاد دوما"إقامةالنطاق ".ضيق

صغيرة خطواتتراكمية .غير

فيه رجعة ال تكاملمشترك( مكسب

األوروبية للشعوب)المعنية

العام المبدأ.للتفويض

الكفاء ةمعياراالقتصاديةلإلجراءات

.التكاملية

للتكامل تابعةو االقتصاديتجانس لعدم.التفضيالت

الصالحيات تقاسماالتحاد بين

الدول و األوروبي.ألعضاءا

طريقة عن البحثلتقسيم مستقرة

. الصالحيات

إجرائية ضماناتلتأمين موجهة

التقسيم .استقرار

Jürgen von HAGEN et Jean PISANI-FERRY , « Pourquoi l�Europe ne:المصدرressemble-t-elle pas à ce que voudraient les économistes ? », in Revue économique, sans numéro, sans date, article reproduit dans problèmes économiques, la documentation

française, n°2834, France,03 décembre 2003,page 14.

فالقانون األعضاء، البلدان بتنفيذها تلتزم قرارات اتخاذ األوروبية التنفيذية للسلطة يمكن

القوانين يفوق المشترك واألوروبي المشتركة الصالحيات بين الفصل أما الوطنية،

التفويض مبدأ على فيقوم الوطنية خالل)subsidiarité(الصالحيات من المفسر ،

المشترك المستوى على معالجة إلى اللجوء يتم حيث ماستريخت، معاهدة أحكام

لما

األول اإلقليمي: الفصل االقتصادي التكامل

38

عبارة43 األوروبي االتحاد أن بما و اإلطار هذا في

المشتركة، المجموعة صالحيات من الخارجية التجارية فالسياسة جمركي، إتحاد عن

الت تكون المتعددةحيث االتفاقيات على التفاوض يتم كما مشتركة الحصص و عريفات

األوروبية اللجنة طرف من مقن. األطراف المشتركة التجارية السياسة مبادئ منإن نة