Embed Size (px)

Citation preview

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

Приложения Приложения «В»«В» к темек теме № 7№ 7 ((Центральный депозитарийЦентральный депозитарий))

Содержание:В.7.1. Создание центрального депозитария ……………………………………………… 1

В.7.1.В.7.1. Создание центрального депозитария Создание центрального депозитария

Козицын Севастьян. ФКЦБ борется с тарифами1

ФКЦБ не оставляет попыток повысить привлекательность российского рынка ценных бумаг для иностранных инвесторов за счет совершенствования его инфраструктуры. Сначала комиссия решила, что рынку необходим Центральный депозитарий, а теперь — что кастодиальным депозитариям необходимо снизить тарифы.В июле этого года ФКЦБ создала рабочую комиссию, в которую вошли представители комиссии, Внешторгбанка, Сбербанка и российских «дочек» иностранных кастодианов. Первым итогом работы комиссии стало заявление ФКЦБ о необходимости создания Центрального депозитария, который позволил бы запустить механизм расчетов «поставка против платежа». На его отсутствие жаловались иностранные инвесторы, говорилось в заявлении ФКЦБ.

Теперь ФКЦБ считает, что главной проблемой иностранных инвесторов при работе на российском рынке являются высокие цены на услуги кастодиальных депозитариев, которые хранят ценные бумаги, не задепонированные к торгам на бирже. Комиссия пытается убедить кастодианов снизить тарифы — по замыслу регулятора это увеличит приток иностранных инвестиций. «Необходимо проанализировать затраты клиентов кастодиальных депозитариев и рассмотреть возможность их снижения», — говорится в пресс-релизе комиссии.

Члены рабочей группы говорят, что до сих пор у их клиентов не было претензий по поводу цен. Но член ФКЦБ Павел Иванов утверждает, что западные инвесторы, в частности пенсионные фонды, не раз сетовали на высокую стоимость услуг кастодиальных депозитариев в России. «Поэтому комиссия попросила ведущие банки-кастодиарии представить свои предложения по этому вопросу», — говорит Иванов.

1 Ведомости. 09.10.2002. № 183(746). Среда.

Zayin

1

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

На основе этих предложений был сформирован доклад, который ФКЦБ пока не обнародует. О содержании доклада «Ведомостям» рассказали его авторы. «Мы попытались объяснить комиссии, что наши тарифы фиксированны и намного ниже стоимости услуг регистраторов, которые берут за операции процент от суммы сделки», — говорит начальник отдела маркетинга, методологии и депозитарных технологий Внешторгбанка Елена Гусалова.

Западные кастодианы берут $20 — 50 за сделку, а российские — 100 руб. плюс $4 — 10 ежемесячно за ведение счета. Регистраторы за сделку берут 0,01% от ее суммы, поэтому при крупных операциях их услуги дороже. «Комиссия может контролировать прибыль регистраторов, поскольку она регулируется законодательно, — парирует Павел Иванов. — В то же время прозрачность кастодиальных депозитариев для рынка и комиссии отсутствует».

Козицын С. Хранилище информации Хочет создать ФКЦБ1

Страсти вокруг создания центрального депозитария улеглись, и теперь ФКЦБ предлагает соорудить резервное хранилище данных о фондовом рынке — Центральный фонд хранения и обработки информации. Эксперты говорят, что, если фонд будет коммерческой организацией, не избежать конфликта интересов.В апреле при банковском комитете Думы была создана рабочая группа для обсуждения поправок в закон о рынке ценных бумаг, касающихся депозитарной и регистраторской деятельности. На этой неделе эксперты ФКЦБ сформулировали предложения по созданию центрального фонда хранения и обработки информации.

Центральный фонд хранения и обработки информации фондового рынка должен заниматься резервным хранением реестров, информации по счетам депо, осуществлять контроль за соблюдением ограничений на иностранное участие в АО. В его функции входит также открытие счетов депо для фиксации прав на акции, принадлежащие Российской Федерации. Реестродержатели, депозитарии, клиринговые организации и организаторы торговли обязаны передавать фонду информацию в электронном виде.

По замыслу комиссии фонд должен быть коммерческой организацией, но его органы управления утверждаются правительством. ФКЦБ собирается наделить еще не созданную структуру огромными полномочиями (см. справку). Статс-секретарь, зампред ФКЦБ Константин Зуев считает создание фонда необходимым: «Он создается для защиты прав собственности инвесторов». Он полагает, что в случае принятия соответствующих поправок в закон о рынке ценных бумаг хранилище информации может появиться на рынке уже через два-три года. Начальник правового управления НАУФОР Екатерина Макеева отмечает, что фонд хранения информации будет коммерческой организацией, в руках которой окажется огромное количество ценной информации. «Как ФКЦБ сможет исключить возможность инсайда?» — вопрошает она. Зуев поясняет, что решение создать фонд как коммерческую организацию исходит от правительства, но сначала ее 100% -ным собственником будет государство.

Представители российских депозитариев осторожны в комментариях. Топ-менеджер крупного расчетного депозитария считает, что инициатива создания такой структуры должна исходить от участников рынка, а не от государства. Член совета директоров ПАРТАД Петр Лансков отмечает, что в мире подобной структуры нет и концентрация такой информации в одном месте повысит рыночные риски. Президент Депозитарно-клиринговой компании Константин Костына отмечает, что создание такого центра — масштабная задача, для реализации которой нужно много денег и времени. Между тем, по его мнению, рынку нужно не резервное хранилище информации, а центральный депозитарий. «Участники рынка в большей степени заинтересованы в создании центрального депозитария ради уменьшения своих издержек, сокращения времени операций и снижения рисков при расчетах, — считает Костына. — Это позволит увеличить ликвидность российского рынка». Зуев говорит, что от идеи создания центрального депозитария ФКЦБ не отказалась, а фонд хранения информации поможет в ее реализации.

Козицын С. ФСФР объединит расчетные депозитарии. Если НДЦ и ДКК сами не сольются2

Знамя создания в России единого центрального депозитария из рук экс-главы ФКЦБ Игоря Костикова подхватил руководитель ФСФР Олег Вьюгин. Вчера он заявил, что эта структура будет создана через полтора года. Между тем речь о создании центрального депозитария идет уже семь лет, но воз и ныне там.По словам Вьюгина, ФСФР уже подготовила соответствующие поправки в закон «О рынке ценных бумаг» и намерена внести их в правительство, а затем в Госдуму. По мнению Вьюгина, сейчас инфраструктурные издержки участников российского фондового рынка высоки, ведь многие услуги депозитариев и регистраторов дублируются. Его поддержал первый зампред Банка России Андрей Козлов. Он предложил

1 Ведомости. 12.09.2003. № 165(965). Пятница. 2 Ведомости. 09.06.2004. № 98(1138). Среда.

2

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

создать экспертную группу для развития инфраструктуры фондового рынка и войти в нее Олегу Вьюгину и зампреду Сбербанка Белле Златкис.

Указ о создании центрального депозитария был подписан президентом России Борисом Ельциным в 1997 г., государство оплатило даже уставный капитал в размере 10 млн руб. и назначило гендиректора депозитария. Но проект так и остался на бумаге. Его неоднократно, но безуспешно пыталась реанимировать упраздненная Федеральная комиссия по рынку ценных бумаг (ФКЦБ). Последней инициативой ФКЦБ был проект резервного хранилища данных о фондовом рынке — Центрального фонда хранения и обработки информации, но и его не удалось реализовать.

Вьюгин подчеркнул, что осуществлять централизованный учет прав собственности на ценные бумаги и должна одна компания. Регистраторы будут передавать туда информацию о движении ценных бумаг по счетам депо. Информация, сосредоточенная в центральном депозитарии, должна быть единственным подтверждением прав собственности. Вьюгин уверен, что выбрать центральный депозитарий можно из существующих депозитариев на основе тендера или объединив их. Вьюгин отметил, что в Национальном депозитарном центре (НДЦ) (расчетный депозитарий ММВБ) и Депозитарно-клиринговой компании (ДКК) (расчетный депозитарий РТС) сосредоточено подавляющее число счетов клиентов. К ним, по словам Вьюгина, можно предъявить «жесткие условия для того, чтобы стимулировать их к объединению».

Связаться с ДКК вчера не удалось. Недавно президент ДКК Игорь Моряков говорил, что создавать центральный депозитарий нужно как можно скорее. «Депозитарный мост между ДКК НДЦ — это фактически централизованное депозитарное пространство, — заявлял Моряков. — Осталось объединить две организации в одну либо создать некую холдинговую структуру».

Директор НДЦ Алексей Рыбников отметил, что консолидация расчетно-депозитарной инфраструктуры фондового рынка должна осуществляться рыночными методами. Он не стал уточнять какими, отметив, что НДЦ никому навязываться не собирается. «Создав центральный депозитарий, мы сократим расходы на проведение операций и радикально снизим риски российского рынка, особенно для иностранных инвесторов», — отметил он. Жесткая позиция ФСФР, по мнению Рыбникова, вполне оправданна. «Участники рынка обязаны сами создать такую структуру, иначе регулятор не оставит им выбора, предложив свой вариант структуры центрального депозитария», — отметил он.

«Отсутствие центрального депозитария — самый главный недостаток российского рынка, — говорит финансовый директор “Атона” Андрей Столяров. — Это тормозит приток иностранного капитала и сохраняет риск манипуляций с реестрами в корпоративных конфликтах». Столяров надеется, что создание центрального депозитария сократит срок поставки ценных бумаг до одного дня и даст возможность торговать по принципу «поставка против платежа ». Представитель крупного российского инвестбанка отметил, что разговоры о центральном депозитарии идут уже давно, но результатов пока не удалось достичь ни регулятору, ни профучастникам.НДЦ открыл счет в CLEARSTREAMВчера НДЦ начал работать с российскими еврооблигациями через международную расчетную систему Clearstream Banking, которая открыла счет Расчетной палате ММВБ. Таким образом НДЦ удалось снизить тарифы за хранение российских еврооблигаций брокерам, торгующим ими на ММВБ за рубли. Прямой доступ ММВБ к Clearstream Banking позволит российским инвесторам торговать бондами с иностранными игроками, сократит затраты на операции и срок их проведения.

Козицын С. Поглощение ДКК. НДЦ купил 28% акций депозитария биржи РТС1

Расчетный депозитарий ММВБ — Национальный депозитарный центр (НДЦ) начал поглощение своего единственного конкурента, депозитария биржи РТС, Депозитарно-клиринговой компании (ДКК). Как стало известно «Ведомостям», НДЦ выкупил у Росбанка 28% акций ДКК и намерен довести свой пакет до контрольного и, возможно, затем стать Центральным депозитарием.Борьба за контроль над ДКК длится уже четыре года. При создании депозитария его акционерами стали более 30 участников фондового рынка, но не все они пережили кризис 1998 г. Этим воспользовался Росбанк: скупив пакеты ряда «мертвых душ», он аккумулировал блокирующий пакет и попытался получить контроль над ДКК. Это не понравилось брокерам, большинство из которых передали свои акции специально созданному некоммерческому партнерству «ДКК». Контрольный пакет оказался в НП, распоряжаться им участники рынка могли только сообща.

Лишив Росбанк шанса получить контроль над ДКК, брокеры, в свою очередь, попытались выкупить его. Но Росбанк всякий раз отказывался.

Но, как стало известно «Ведомостям», в понедельник Росбанк все же вышел из капитала ДКК. Но покупателем стали не брокеры-акционеры, а главный конкурент депозитария, НДЦ. Это подтвердил

1 Ведомости. 13.10.2004. № 187(1227). Среда.

3

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

«Ведомостям» Михаил Лелявский — старший вице-президент Росбанка, а ранее президент ДКК — и источник, близкий НДЦ. По словам Лелявского, сумма сделки составила $1 млн.

Поскольку ДКК — закрытое АО, Росбанку сначала пришлось подарить НДЦ одну акцию, рассказывает Лелявский. После этого оставшийся пакет можно было продавать ему, не предлагая остальным акционерам.

Они, разумеется, были бы не против. Как рассказал «Ведомостям» Олег Сафонов, президент РТС, депозитарием которой является ДКК, биржа также решила приобрести акции ДКК и на этой неделе собиралась объявить об оферте. РТС была готова дать за акции ДКК почти вдвое больше, чем НДЦ, — по словам источника на РТС, 50 млн руб. Эту же сумму назвал «Ведомостям» и Андрей Столяров, председатель совета директоров ДКК и финансовый директор «Атона». Лелявский говорит, что не знал о предложении РТС. «Росбанк не преследовал никаких политических целей, продавая пакет акций ДКК [именно НДЦ]. Нас устроила цена, предложенная НДЦ», — уверил он.

Столяров, узнав о сделке, сильно расстроился. «РТС опоздала. Значительная часть рынка депозитарных услуг может оказаться в руках НДЦ, а у брокеров остается мало шансов влиять на формирование тарифов и политику ДКК», — констатировал он. Сафонов отметил, что официальной информации о продаже 28%-го пакета акций ДКК у него нет.

Но депозитарий ММВБ не собирается ограничиваться блокпакетом акций своего главного и, по сути, единственного конкурента. Источник, близкий к НДЦ, рассказал, что решение о покупке акций ДКК было принято на собрании членов партнерства в конце сентября. По его словам, члены партнерства оценили 100% акций ДКК в $3,7 млн и в перспективе планируют приобрести контрольный пакет. То, что сейчас он принадлежит НП «ДКК», их не смущает: «Члены некоммерческого партнерства “ДКК” могут продать свой голос», — рассуждает собеседник «Ведомостей».

Теперь у НДЦ появился шанс стать основой для создания Центрального депозитария, отмечает представитель крупной инвесткомпании. Указ президента о его создании вышел еще в 1996 г., и о нем надолго забыли. В последнее время регуляторы вспомнили об этой идее, и ДКК и НДЦ начали борьбу за право стать базой для будущего Центрального депозитария. В НДЦ эту возможность не комментируют.

Впрочем, в ФСФР не считают, что эта сделка повышает шансы НДЦ. Даже поглощения одним расчетным депозитарием другого недостаточно для создания на его базе Центрального депозитария, заявил «Ведомостям» замруководителя ФСФР Владислав Стрельцов. «К такой структуре [Центральному депозитарию] будут предъявляться особые требования по качеству корпоративного управления и расчетно-операционной системы», — предупредил он. Директор департамента финансовой политики Минфина Алексей Саватюгин также считает рискованным создавать Центральный депозитарий на базе одного депозитария. К тому же эта сделка нарушает баланс сил на рынке депозитарных услуг, а вопрос о покупке НДЦ акций ДКК не был согласован с Минфином, крупнейшим эмитентом России, подчеркнул Саватюгин. ЗАО “ДКК” создано в 1993 г. 52,2% акций принадлежит НП “ДКК”, 28,3% – Росбанку, фондовой бирже РТС – 4,3%, еще семи брокерам принадлежит по 2,2%. В 2003 г. доходы ДКК составили 163 млн руб., чистая прибыль – 21,5 млн руб. На август 2004 г. рыночная стоимость активов, обслуживаемых в ДКК, составляла $12 млрд.НП “НДЦ” учреждено Центробанком и ММВБ в 1992 г. Кроме них членами партнерства являются восемь банков. Выручка НДЦ за 2003 г. – 365,3 млн руб., прибыль – 160 млн руб. На 1 января 2004 г. НДЦ обслуживал активы на $33,8 млрд.

Панов А., Корюкин К. Не больше трех. ФСФР предложила упростить учетную систему1

ФСФР придумала, как сделать расчеты на российском фондовом рынке быстрее, надежнее и дешевле. Свои предложения регулятор сформулировал в концепции закона о Центральном депозитарии, которая оказалась в распоряжении «Ведомостей».Одно из слабых мест российского фондового рынка — сложная и дорогая система расчетов. Длинные цепочки номинальных держателей увеличивают риски, а также замедляют и удорожают расчеты; не добавляют инвесторам оптимизма и злоупотребления с реестрами: умышленная утрата реестра, появление двойных реестров и др. «Мы сталкивались с тем, что из-за проблем с депозитариями клиенты отказывались покупать российские акции напрямую, а [вкладывали деньги в российские бумаги] только через ADR и GDR, — говорит Арджан Дэвеча из GMO Emerging Markets Fund, управляющего $10 млрд, из которых до $300 млн вложено в Россию. — Инвесторы не уверены, получат ли они акции, за которые заплатили деньги. Российская система депозитариев работает таким образом, что на руки вы получаете только подтверждение, что вложили деньги в какую-либо компанию».

Эту проблему признает и регулятор. При нынешней системе расчетов информация движется «по запутанным кривым», говорит руководитель ФСФР Олег Вьюгин. «Поэтому сделки в российских расчетных системах стоят гораздо дороже, чем в странах, где есть Центральный депозитарий, а обращение российских бумаг смещается на Запад», — сокрушается Вьюгин.

1 Ведомости. 26.10.2004. № 196(1236). Вторник.

4

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

Поэтому ФСФР видит выход в создании Центрального депозитария и уже разработала концепцию закона о ЦД. Как рассказал «Ведомостям» Вьюгин, ФСФР предлагает наделить ЦД эксклюзивным правом открывать счета номинального держания в реестрах и перевести в него расчеты по всем биржевым сделкам. Остальные депозитарии, по словам Вьюгина, будут либо расчетными, либо кастодиальными.

По плану ФСФР расчетные депозитарии будут открывать счета депо в ЦД. Для снижения рисков к ним будут применяться «особые требования», которые, правда, пока не сформулированы.

Кастодиальные депозитарии смогут открывать счета депо только в расчетных депозитариях и не будут вести счета номинального держания. Расчетами они не занимаются, а в основном ведут учет бумаг для клиентов, объясняет Вьюгин. Сейчас любой депозитарий может открыть как счета номинального владения в реестрах, так и счета депо в любом депозитарии.

ФСФР также планировала сделать ЦД еще и центральным хранилищем информации. Однако идея заставить всех регистраторов передавать копии реестров в ЦД вызвала резкое отторжение чиновников Минфина и Минэкономразвития, которые опасаются появления крупнейшего инсайдера и несанкционированного доступа к хранящейся в нем информации. «В чем опасность? Воруют [информацию] и сейчас», — недоумевает Вьюгин, соглашаясь, впрочем, переписать этот раздел законопроекта. В качестве компромиссного варианта он предлагает разрешить ЦД наряду с другими регистраторами вести реестры компаний.

Директор департамента Минэкономразвития Анна Попова считает такой вариант «приемлемым». Однако ее коллега из Минфина возражает, что тогда «придется… позволить всем депозитариям вести реестры», добавляя, что регистратор и депозитарий — «это совсем разные функции». Гендиректор регистратора «НИКойл» Максим Калинин называет ЦД с правом вести реестры «уродцем» с внутренними конфликтами при обслуживании эмитентов и акционеров.

Забраковали чиновники и предложенное ФСФР противоядие от двойных реестров. ФСФР рассчитывала решить эту проблему, позволив ЦД, который узнавал бы о появлении второго реестра в день его возникновения, приостановить операции в обоих реестрах до решения ФСФР.

Представители регистраторов и депозитариев разошлись в оценке концепции ФСФР. «Она позволит снизить стоимость расчетов, а то, что система с ЦД работает эффективнее, — это аксиома», — говорит Андрей Столяров, председатель совета директоров ДКК, расчетного депозитария биржи РТС. По его прогнозу кастодиальными станут мелкие и региональные депозитарии, а расчетными — депозитарии крупных инвесткомпаний. Иное мнение у Калинина из «НИКойла»: «Сейчас каждый этаж [расчетной системы] имеет право играть с любым этажом, а в предложенной [ФСФР] схеме информация будет идти из реестра в кастодиальный депозитарий через двух посредников, что займет 3-4 дня, а клиенты мелких депозитариев будут вынуждены оплачивать услуги всех трех депозитариев».

Впрочем, ЦД нужен в первую очередь инвесторам, отмечает управляющий директор «Ренессанс Капитала» Александр Перцовский. А они на стороне ФСФР. «Появление ЦД привлечет в Россию людей, которые до сих пор считали вложения на этом рынке слишком рискованными, причем не с точки зрения самих инвестиций, а с точки зрения регулирования рынка», — говорит Дэвеча из GMO Emerging Markets Fund. «ЦД упростит [учетную] систему и сделает ее более прозрачной», — резюмирует Перцовский.

Козицын С. Единое хранилище. ФСФР направила в правительство концепцию Центрального депозитария1

ФСФР направила в правительство концепцию законопроекта о создании Центрального депозитария. Превратиться в закон концепция сможет только через год-полтора, отмечают эксперты, ведь в ней остается много белых пятен.По замыслу ФСФР Центральный депозитарий будет вести расчеты и клиринг по сделкам с ценными бумагами и денежные расчеты по биржевым сделкам. Концепция предусматривает, что только у ЦД будет право выступать номинальным держателем в реестрах эмитентов. Зарубежные центральные депозитарии смогут открывать счета депо только в российском ЦД. Расчетные депозитарии будут открывать счета в ЦД, а кастодиальные депозитарии смогут открывать счета только в расчетных депозитариях и не будут вести счета номинального держания. Деятельность регистраторов концепция ФСФР не затрагивает, на ведение реестров эмитентов никто не покушается.

Руководитель ФСФР Олег Вьюгин не раз говорил, что развитие российского фондового рынка тормозит несовершенная инфраструктура. В частности, большинству крупных иностранных инвестфондов запрещено работать на рынках, где нет Центрального депозитария. Ведь это резко повышает риски учета прав собственности на ценные бумаги. Поэтому крупные инвесторы предпочитают торговать российскими ценными бумагами на иностранных биржах. ФСФР считает своей главной задачей остановить отток рынка на западные площадки.

В работе над концепцией принимали участие брокеры и представители депозитариев. «Концепция нас устраивает, — говорит президент Депозитарно-клиринговой компании Игорь Моряков, — хотя в ней не прописана структура собственности и управления этой организацией». «Концепция — это документ общего содержания, — отметил руководитель департамента финансовой политики Минфина Алексей Саватюгин. — По сути, в нем даны определение ЦД и его основные функции». По его словам, более важные детали разработчики — ФСФР, Минфин, Минэкономразвития и Центробанк — будут обсуждать уже в процессе написания закона.

1 Ведомости. 12.04.2005. № 64(1345). Вторник.

5

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

Российские власти пытаются создать Центральный депозитарий почти 10 лет. Указ о его создании был подписан президентом России Борисом Ельциным в 1997 г. — государство оплатило даже уставный капитал в размере 10 млн руб., но проект так и остался на бумаге. Федеральная комиссия по рынку ценных бумаг (ФКЦБ) неоднократно пыталась его реанимировать. Последней инициативой ФКЦБ был проект резервного хранилища данных о фондовом рынке — Центрального фонда хранения и обработки информации, но он был отправлен на доработку. Новый фондовый регулятор — ФСФР — разработал концепцию закона о ЦД и объявил тендер среди международных консалтинговых компаний на создание его модели. Впрочем, Саватюгин опасается, что процесс создания Центрального депозитария затянется и на этот раз. «Вряд ли закон удастся написать в этом году, — говорит он. — У разработчиков закона еще немало неразрешенных противоречий по структуре собственности ЦД». ФСФР надеется, что закон будет принят через год-полтора.

А претенденты на статус ЦД форсируют его создание собственными силами. С осени прошлого года растчетный депозитарий ММВБ — Национальный депозитарный центр (НДЦ) — аккумулирует акции расчетного депозитария биржи РТС — Депозитарно-клиринговой компании (ДКК) в надежде стать единственным претендентом на статус ЦД. НДЦ удалось купить 30,2% акций ДКК у Росбанка и Международного московского банка. Защищаясь от недружественного поглощения ДКК, брокеры переоформили ее контрольный пакет с НП «ДКК» на биржу РТС.

Козицын Севастьян. НДЦ предложил сделку. По обмену 25% своих голосов на блокпакет ДКК1

Национальный депозитарный центр бьется за статус Центрального депозитария. НП «НДЦ» продолжает докупать акции основного конкурента — Депозитарно-клиринговой компании и предложило обменять 25% голосов партнерства еще на 25% акций ДКК. В ДКК перспективе перейти под контроль НДЦ не обрадовались.В субботу первый зампред Центробанка Андрей Козлов, избранный председателем совета директоров НДЦ, предложил бирже РТС обменять 25% акций своего расчетного депозитария ДКК на 25% голосов в НП «НДЦ». По словам Козлова, с РТС «сейчас ведутся консультации, а официальные переговоры еще впереди». Руководство биржи РТС не стало комментировать планы ЦБ.

С осени прошлого года НДЦ предпринимает попытки недружественного поглощения ДКК, чтобы стать единственным претендентом на статус Центрального депозитария, на создании которого настаивает Федеральная служба по финансовым рынкам (ФСФР). Большинство брокеров уверены, что за этими попытками стоит Центробанк, намеревающийся контролировать Центральный депозитарий. В сентябре 2004 г. совет директоров НДЦ оценил ДКК в $3,7 млн. Через месяц НДЦ купил 28% акций ДКК у Росбанка за $1 млн, в конце декабря — 2,2% у Международного московского банка, месяц назад — еще 2,17% у Сбербанка. В субботу НП «НДЦ» приняло в свои ряды «ИНГ Банк» и «Дойче Банк», которые внесли свои доли в виде акций ДКК по 2,17% каждый. «Когда процесс завершится, НДЦ будет владеть 36,95% акций ДКК», — отметил Козлов.

До сих пор брокеры активно сопротивлялись атакам НДЦ. В конце апреля биржа РТС купила 52,2% акций ДКК у НП «ДКК», куда входят 19 инвесткомпаний и банков. По замыслу РТС это должно было окончательно обезопасить ее депозитарий от враждебного поглощения со стороны НДЦ. Ведь в НП «РТС» около 300 членов в отличие от всего 19 членов в НП «ДКК», часть которых мог склонить на свою сторону Центробанк.

НДЦ запасся еще двумя аргументами, подкрепляющими его претензии на статус Центрального депозитария. Членом НДЦ стал Газпромбанк, за это НДЦ получил 25% акций Расчетно-депозитарной компании (РДК), осуществляющей расчеты по акциям «Газпрома». Кроме того, НДЦ решил модернизировать технологическую платформу для создания на ее базе Центрального депозитария. Источник, близкий к совету директоров НДЦ, рассказал, что на это будет потрачено до $7 млн.

В ДКК к планам НДЦ отнеслись осторожно. По мнению президента ДКК Игоря Морякова, НДЦ предлагает неравноценный обмен. Ведь, если он состоится, доля НДЦ в ДКК вырастет до 62% акций, а ДКК получит в НДЦ лишь 25% голосов.

Сейчас 50,5% голосов в НДЦ принадлежат ММВБ, а 44% — Центробанку. ЦБ, по словам Козлова, готов снизить долю до 25% голосов. Однако Моряков уверен, что НДЦ в любом случае останется под контролем Центробанка, а РТС может потеряет контроль над ДКК. «Центробанк должен быть среди акционеров Центрального депозитария, — говорит он. — Но для этого ЦБ должен отказаться от контроля над ММВБ». По мнению Морякова, ЦБ в Центральном депозитарии должно принадлежать 25%, а любому другому участнику финансового рынка, включая биржи, — не более 5%.

В ФСФР за действиями конкурентов предпочитают наблюдать со стороны. Руководитель регулятора Олег Вьюгин отметил, что Центробанк и биржа РТС, консолидируя акции ДКК, формируют два центра,

1 Ведомости. 16.05.2005. № 86(1367). Понедельник.

6

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

готовые к диалогу, которые и будут создавать Центральный депозитарий рыночным путем. Он подчеркнул, что внутри этой структуры не должно создаваться никаких групп, которые могли бы взять ее под свой контроль.ОСНОВНЫЕ ПРЕТЕНДЕНТЫДепозитарно-клиринговая компания (ДКК) создана в 1993 г. для обслуживания расчетов в РТС. Контрольный пакет ЗАО «ДКК» принадлежит бирже РТС (56,5% акций), НДЦ владеет 32,4% акций ЗАО «ДКК» и оформляет на себя еще 4,34%. По предварительным данным за 2004 г., операционный доход ДКК составил $6 млн, а чистая прибыль — $667 000. Рыночная стоимость активов, обслуживаемых ДКК, достигла почти $18 млрд.НП «Национальный депозитарный центр» — расчетный депозитарий Московской межбанковской валютной биржи — учреждено Центробанком и ММВБ в 1997 г. Членами НДЦ являются 13 организаций. ЦБ принадлежат 44% голосов партнерства, а ММВБ — 50,5% голосов. Выручка НДЦ за 2004 г. — 428 млн руб., чистая прибыль — 147 млн руб.

Гюзель Губейдуллина. ДКК поторопилась. НДЦ не хочет капитализировать конкурента1.Расчетному депозитарию РТС не удается заручиться поддержкой владельца блокпакета акций, расчетного депозитария ММВБ, для увеличения капитала. Без этого структура РТС не сможет претендовать на статус центрального депозитария, претензии на который не скрывает ее конкурент из группы ММВБ.

● Депозитарно-клиринговая компания (ДКК) обслуживает расчеты в РТС. 56,521 % акций ДКК у РТС, 36,7% - у Национально-Депозитарного центра (НДЦ). Некоммерческое партнерство НДЦ учреждено ЦБ и ММВБ, расчетным депозитарием которой и является. Как в Австралии. Аналитики «Тройки Диалог» изучили фондовые рынки 16 стран. По их мнению, ЦД - неотъемлемая часть эффективной инфраструктуры, устраняющей риски, связанные с совершением сделок с ценными бумагами. ЦД нет пока только в России и Австралии. В 14 из 16 стран депозитарии частные, а государство выполняет регулирующие функции. За исключением Мексики и Китая, ЦД находятся под контролем участников рынка.

Создание центрального депозитария (ЦД), по мнению руководителя ФСФР Олега Вьюгина, - необходимый шаг совершенствования инфраструктуры российского фондового рынка для его успешной конкуренции в мировом сообществе. ФСФР подготовила законопроект, где устанавливаются требования к ЦД: собственный капитал не менее 1 млрд. руб., пятилетний опыт работы ведения депозитарных операций по итогам торгов на фондовых биржах и т.д. Центральных депозитариев, согласно законопроекту, может быть несколько.

Представители НДЦ и ДКК заявляли о своих претензиях на статус ЦД. Более того, с конца 2004 года НДЦ скупал акции у акционеров ДКК, самым крупным было приобретение 28% у Росбанка, в 2005 году он

1 Ведомости. 27.11.2006. Б5.

Заместитель председателя совета директоров ПАРТАД Петр Лансков

Игорь Моряков Михаил

Лауфер

Ольга Ринк

7

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

довел свою долю почти до 37%. А РТС оформила на себя контрольный пакет своего расчетного депозитария.

ФСФР планирует, что законопроект о ЦД будет внесен в правительство в конце 2006 года. После вступления закона в силу расчетным депозитариям будет дано 2 года на подготовку и еще 5 лет на приведение капиталов в соответствие с новыми требованиями, говорил Вьюгин.

Собственные средства НДЦ к 1 октября 2006 года составляли 794,4 млн. руб., и совет директоров центра уже принял решение об увеличении капитала более чем 1,3 млрд. руб. А вот собственные средства ДКК на 1 августа 2006 года оценивались 229 млн. руб. Есть опасность, что НДЦ, являясь акционером ДКК, может заблокировать увеличение капитала, чтобы устранить конкурента, предупреждал летом бывший президент ДКК Игорь Моряков.

С тех пор Морякова сменил Михаил Лауфер, бывший сотрудник ФСФР. Но угроза недокапитализации ДКК сохраняется.

На сегодня (понедельник, 27.11.2006 г.) запланирован совет директоров ДКК, которому предложено созвать внеочередное собрание акционеров в декабре для одобрения допэмиссии акций на 800 млн. руб. Решения совета директоров или собрания акционеров должны быть поддержаны квалифицированным большинством голосов (более ¾). А в совете ДКК 5 из 12 мест у представителей НДЦ.

Как рассказала «Ведомостям» директор по связям с общественностью НДЦ Ольга Ринк, в пятницу 24 ноября НДЦ отправил письмо в ДКК, в котором директор НДЦ Николай Егоров назвал преждевременным «созыв внеочередного общего собрания для решения вопроса о допэмиссии акций этой компании». По словам источника, близкого к НДЦ, представители центра в понедельник проигнорируют совет директоров ДКК. Ринк отказалась от комментариев по этому поводу.

«Ведомостям» удалось ознакомиться с содержанием письма. В нем сказано, что НДЦ «в принципе рассматривает вопрос о допэмиссиии акций ДКК», но «необходимо урегулировать ряд существенных моментов». До принятия закона о ЦД сохраняется неопределенность относительно минимального размера его средств; общее собрание членов НДЦ должно одобрить участие в капитале ДКК; вложения в «дочки» уменьшают размер собственных средств, перечисляются причины решения НДЦ.

Президент РТС Олег Сафонов предпочел воздержаться от комментариев до ознакомления с официальной позицией НДЦ и последующих консультаций с участниками рынка. А зампред совета директоров ПАРТАД Петр Лансков считает, что НДЦ злоупотребляет правами акционера, поскольку его капитал увеличивается вне зависимости от законопроекта о ЦД.

«Принимать решение об увеличении, капитала ДКК нужно независимо от планов на лицензию ЦД», - считает исполнительный директор «Олмы», член совета директоров ДКК Андрей Белинский. Рост бизнеса возможен только благодаря капитализации, делать это за счет прибыли очень долго, отмечает он. «Если НДЦ не хочет капитализировать конкурента, пусть продаст свой пакет», - призывает другой член совета директоров ДКК. Г. Губейдуллина, А. Панов, А. Рожков. Депозитарий задерживается1.Власти так и не смогли договориться, сколько же центральных депозитариев должно быть в России. Минфин и Минэкономразвития считаю, что один, а ФСФР – что несколько. Теперь вопрос будет вынесен на заседание правительства. Пока чиновники спорят, на поле выходит еще один игрок: покупкой пакета Депозитарно-клиринговой компании (ДКК) заинтересовался Газпромбанк. Согласно законопроекту ФСФР о Центральном депозитарии (ЦД) собственный капитал ЦД должен составлять не менее 1 млрд. руб., ЦД должен иметь пятилетний опыт ведения депозитарных операций. На роль ЦД претендуют две структуры НДЦ и ДДК.

Основные учредители некоммерческого партнерства НДЦ – ММВБ (50,5%), расчетным депозитарием которой оно является и ЦБ (44%).

Основные акционеры ЗАО «Депозитарно-клиринговая компания» - РТС (56,5%), расчеты которой оно обслуживает, и НДЦ (36,7%)Концепция закона о ЦД была принята правительством еще в 2005 году. ФСФР написала законопроект и в августе 2006 года разослала его по ведомствам. Но они до сих пор его не согласовали – наибольшие возражения вызывает вопрос о числе ЦД. В прошлый понедельник (22 января 2007 года) в Минэкономразвития прошло совещание с участием представителей ФСФР и Минфина для снятия разногласий. Но разногласия остались.

У Минфина и Минэкономразвития позиция консолидирования: ЦД должен быть центральным, а значит, единственным, говорит директор департамента финансовой политики Минфина Алексей Саватюгин. «В угоду отдельным коммерческим структурам не надо менять идеальную модель рынка», - поясняет он. Один ЦД на одной бумаге – это практика, принятая во всем мире, там, где их несколько, они обслуживают разные рынки, поддерживает его зампред совета директоров ПАРТАД Петр Лансков.

1 Ведомости. 29.01.2007. Б1.

8

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

«Мы остаемся на позиции, что в этом вопросе необходимо двигаться эволюционным путем», - передал Руководитель ФСФР Олег Вьюгин через пресс-службу. Для этого «ФСФР предлагает в законе возможность предоставления лицензии нескольким юридическим лицам». Раньше Вьюгин пояснял, что НДЦ и ДКК сами объединяться не хотят, а административными методами, с его точки зрения, это делать неправильно.

Теперь правительство на специальном заседании поставит точку в споре, говорит чиновник одного из ведомств. Но дата заседания еще не определена.

«Мы знаем об этом совещании, - рассказал директор НДЦ Николай Егоров. – Мы не возражаем против множественности ЦД, хотя иметь один проще». В 2004 году НДЦ предпринял попытку поглощения ДКК, выкупив 28% ее акции у Росбанка, а затем довел долю до 37%. В ноябре 2006 года НДЦ фактически заблокировал допэмиссию ДКК, необходимую, чтобы увеличить ее капитал до записанного в законопроекте ФСФР 1 млрд. руб.

В РТС и ДКК отказались от комментариев. Для брокеров зависимость от НДЦ чревата тем, что ключевая часть твоего бизнеса – расчеты по сделкам, тарифы – зависит от чиновников ЦБ, эта модель их не устраивает, утверждает экс-президент ДКК Игорь Моряков. Между тем участники рынка солидарны с тем, что им будет лучше, если ЦД на рынке будет один.

Елена Гостева, Ольга Кочева. Газпромбанк получит треть ДКК за помощь в создании центрального депозитария1.Биржа РТС получила мощного союзника в вопросе построения на базе Депозитарно-клиринговой компании (ДКК) центрального депозитария (ЦД). Как стало известно «Ъ», банк обратился к одному из крупнейших акционеров ДКК – Национальному депозитарному центру (НДЦ) – с предложением выкупить его долю. Однако положительное решение будет зависеть от позиции Банка России, который, по аналогии с европейским опытом, может претендовать на создание единого центрального депозитария.Как стало известно «Ъ», Газпромбанк направил письмо в НДЦ с предложением о доли ДКК. Таким образом, он выразил желание участвовать в построении на базе ДКК центрального депозитария. Год назад Газпромбанк уже выразил желание создавать центральный депозитарий на базе НДЦ, ДКК и Расчетно-депозитарной компании. Однако с тех пор изменилась концепция ФСФР. Директор НДЦ Николай Егоров подтвердил в беседе с «Ъ» факт получения этого письма: «Мы получили письмо от Газпромбанка с просьбой продать банку наш пакет в ДКК. Но это лишь письмо, его нельзя считать официальным предложением о покупке: в нем нет ни цены, ни условий». В Газпромбанке отказались от официальных комментариев.

● Согласно проекту закона «О центральном депозитарии», ЦД имеет исключительный статус по трем основным направлениям. Это: 1) открытые счета номинального держания в реестрах, 2) открытие взаимных корреспондентских счетов с иностранными центральными депозитариями и 3) осуществление поставки ценных бумаг для бирж. Лицензию ЦД может получить организация с опытом работы не менее 5 лет, собственным капиталом 1 млрд. руб. и рейтингом Thomas Murray не ниже А.

Противостояние крупнейших российских расчетных депозитариев НДЦ и ДКК обострилось в конце 2006 года. НДЦ является расчетным депозитарием ММВБ, ДКК выступает депозитарием биржи РТС. Согласно разработанному ФСФР законопроекту о центральном депозитарии, у участников рынка появилась возможность создавать не один депозитарий, а несколько. Но если НДЦ не имеет препятствий для этого, то у ДКК такое препятствие есть: НДЦ принадлежит 36,96% акций ДКК.

В ноябре 2006 года совет директоров ДКК планировал рассмотреть вопрос о допэмиссии акций на 1 млрд. руб., но представители НДЦ туда не явились, в результате чего совет директоров не состоялся из-за отсутствия кворума.

Роль Расчетно-депозитарной компании (принадлежащей Газпромбанку и являвшейся расчетным депозитарием ФБСП по торгам акциями «Газпрома») уменьшилась после снятия ограничений на торговлю акциями газового монополиста. Чтобы остаться в расчетном бизнесе, Газпромбанк нашел единственный способ: выкупить пакет акций ДКК и НДЦ. Таким образом, ЦБ выходит из состава ДКК и ДКК получает мощного союзника в виде Газпромбанка в вопросе построения центрального депозитария. Это не первый опыт сотрудничества банка с биржей: в сентябре 2006 г. Газпромбанк приобрел 4,3% акций ОАО «ФБ РТС», входящего в группу РТС.

1 Коммерсант. 29.1.2007. С. 15 (понедельник).

9

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

Разумова М. Центральный депозитарий сгодится для первого чтения. Противоречия в проекте обещают снять ко второму1 Комитет Госдумы по кредитным организациям и финансовым рынкам вчера рекомендовал принять законопроект "О центральном депозитарии" в первом чтении. То, что имеющаяся на данный момент версия этого документа содержит массу спорных вопросов и не снимает существенные межведомственные противоречия, признают и сами депутаты. Однако они надеются снять все спорные моменты ко второму чтению документа.Вчера на комитете Госдумы по кредитным организациям и финансовым рынкам был рассмотрен законопроект "О центральном депозитарии". Как заявил Ъ глава комитета и автор законопроекта Владислав Резник, было принято решение рекомендовать Госдуме принять в первом чтении данный законопроект. Тем не менее господин Резник отметил, что законопроект вызывает много вопросов у заинтересованных министерств и ведомств, которые будут сняты при подготовке документа ко второму чтению.

Согласно законопроекту "О центральном депозитарии", эта структура будет иметь исключительный статус: в ее функции входит открытие счета номинального держания в реестрах, открытие взаимных корреспондентских счетов с иностранными ЦД и осуществление поставок ценных бумаг для бирж. Иными словами, ЦД получит контроль над всеми биржевыми сделками и операциями с ценными бумагами на территории России. Таким образом, значительная часть бизнеса коммерческих депозитариев и регистраторов перейдет к ЦД.

Сейчас основными претендентами на получение статуса ЦД являются две структуры – Национальный депозитарный центр (НДЦ) и Депозитарно-клиринговая компания. Окончательное решение о том, кто станет центральным депозитарием, будет принято по прошествии переходного периода длительностью в четыре года. Спустя шесть месяцев со дня вступления закона в силу депозитарии-кастодианы обязаны перевести все бумаги клиентов в один из депозитариев-претендентов на статус ЦД. При этом сама процедура перевода бумаг в тексте документа отсутствует, также в нем не прописано, кто будет принимать решение о том, в какой из расчетных депозитариев перевести ценные бумаги.

По мнению участников рынка, шесть месяцев – это слишком короткий срок для завершения всех технических процедур. "Поскольку у депозитариев, давно осуществляющих деятельность, могут быть клиенты, установить связь с которыми очень трудно или вообще невозможно, процесс опроса займет большее время",– отмечает руководитель депозитария Росбанка Михаил Братанов. С этими оценками согласны и в НДЦ. "Шесть месяцев – очень оптимистичный срок",– считает гендиректор НДЦ Николай Егоров.

В настоящее время, по данным ПАРТАД, в России насчитывается примерно 30 депозитариев с общей суммой хранимых активов более 4 трлн рублей. По оценке участников рынка, затраты по переводу ценных бумаг в расчетные депозитарии можно оценить из расчета $1 тыс. за 1 млрд рублей активов. Таким образом, дополнительные затраты депозитариев могут превысить $4 млн. Эти расходы неизбежно будут переложены на плечи клиентов.

Издержки клиентов увеличатся и за счет комиссий расчетных депозитариев. "Хранение ценных бумаг в реестре осуществляется бесплатно, в то же время за аналогичные операции депозитарии бирж взимают комиссии",– говорит генеральный директор депозитарной компании "Гарант" Татьяна Есаулкова. Впрочем, в самих расчетных депозитариях уверяют, что нагрузка возрастет незначительно. Так, в НДЦ тарифная сетка для депонентов является регрессивной и будет зависеть от величины портфеля активов.

Мария Разумова. Капитализация ДКК заблокирована конкурентом. Совет директоров депозитария созвал внеочередное собрание акционеров2.Состоявшееся в минувшую пятницу (13.07.2007) заседание совета директоров ЗАО ДКК в очередной раз показало, что развязка конфликта между ним и его основным конкурентом в борьбе за статус центрального депозитария – НП НДЦ произойдет еще не скоро. Несмотря на то, что ключевой для ДКК вопрос об увеличении уставного капитала будет рассмотрен на общем собрании акционеров, представители НДЦ открыто заявляют о своих планах его заблокировать.

В минувшую пятницу состоялся совет директоров ЗАО ДКК, на котором было принято решение о созыве 8 августа 2007 года внеочередного собрания акционеров депозитария. Одним из пунктов повестки дня собрания станет вопрос об увеличении уставного капитала. До его проведения акционеры в рамках совета директоров смогут обсудить подготовленный ДКК план оперативного, технологического и технического развития депозитария. По словам председателя правления биржи РТС Олега Сафонова, если увеличение уставного капитала будет одобрено, допэмиссия акций ДКК в размере 800 млн. рублей может быть проведена до конца 2007 года.

1 Коммерсант. 25.04.2007. С. 14 (среда). 2 Коммерсант. 16.07.2007. С. 11.

10

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

Вопрос о необходимости повышения капитализации ДКК поднимается уже третий раз. Впервые об этом заговорили в сентябре 2006 года, вторая попытка была предпринята в начале лета 2007 года (см. «Ъ» от 1 июня). Однако в обоих случаях второй по величине акционер ДКК – НП НДЦ (36,957% акций), являющийся основным конкурентом ДКК/ в борьбе за статус центрального депозитария, блокировал это решение, пользуясь тем, что кворум для заседаний совета директоров составляет 75% от числа его членов. Поскольку в совет директоров ДКК входит 12 человек, 5 из которых представляют интересы НДЦ, их отсутствие позволяло срывать заседания.

На этот раз заседание совета директоров ДКК состоялось, однако представители НДЦ и ММВБ сообщили, что проголосовали против допэмиссии ДКК, а потому считают незаконным принятие вопроса об уставном капитале. «Наше мнение, все было сделано в соответствии с требованиями закона «Об акционерных обществах», - заявил Олег Сафонов. По его словам, обоснование необходимости увеличения уставного капитала ДКК было подтверждено компанией КПМГ. Как сообщил «Ъ» партнер КПМГ в России и СНГ Борис Львов, сопоставление капитализации ДКК с показателями европейских депозитариев свидетельствует о том, что, учитывая план дальнейшего развития компании, ее капитализацию необходимо повысить как минимум на $35 млн. (около 900 млн. руб.).

Впрочем, президент НДЦ Николай Егоров уже сейчас определился с дальнейшими действиями своих представителей в совете директоров ДКК. «НДЦ будет блокировать решение ДКК о допэмиссии, - заявил он «Ъ». – Из представленного инвестиционного плана следует вывод об отрицательной экономической эффективности инвестиций для акционеров».

По мнению экспертов, конфликт между двумя расчетными депозитариями может иметь отрицательные последствия для всего рынка. «/В случае отказа от проведения допэмиссии ДКК НДЦ получит монопольное положение на рынке депозитарных услуг», - считает председатель совета директоров МДМ-банка Олег Вьюгин. Участники рынка сходятся во мнении, что для разрешения конфликта расчетных депозитариев необходимо вмешательство регулятора. «Последний совет директоров ДКК показал, что самостоятельно прийти к договоренности депозитарии не могут, а потому волевое решение ФСФР по данному вопросу и станет определяющим», - констатирует руководитель депозитария ИНГ Банка Наталья Сидорова.

Губейдуллина Г. Акционеров ДКК помирит Миловидов1

Руководителю ФСФР Владимиру Миловидову пришлось выступить арбитром в споре акционеров ДКК об увеличении ее капитала. Теперь НДЦ не против увеличить капитал конкурента — если вопрос ее тарифов будет отнесен к совету директоров.Вчера состоялось внеочередное собрание акционеров ДКК, основным вопросом которого было проведение допэмиссии на 800 млн руб. Его инициатором был основной акционер — РТС. Биржа считает, что это наращивание капитала необходимо в связи с резким ростом активов и операций ДКК. Как и ожидалось, это решение представители НДЦ не поддержали.

Но похоже, что «заклятые» акционеры все-таки договорились. Для этого потребовалось вмешательство регулятора — Федеральной службы по финансовым рынкам (ФСФР). Вчера после собрания акционеров состоялось совещание с участием руководителя ФСФР Владимира Миловидова, президента ММВБ Александра Потемкина, предправления РТС Романа Горюнова и представителей НДЦ и ДКК.

«У ДКК и НДЦ возникло понимание, что дальнейшее обострение конфронтации не приносит никому пользы, и мне показалось, что это удачный случай, чтобы начать спокойный и уравновешенный диалог», — говорит Владимир Миловидов. ФСФР не ждет, что в сентябре все вопросы будут решены, но по крайней мере фон диалога будет более благоприятным. «Мы будем встречаться с акционерами ДКК и обсуждать позиции», — обещает Миловидов.

«Мы договорились, что в сентябре предпримем конкретные шаги по увеличению капитала ДКК, — рассказывает президент ДКК Михаил Лауфер. — Здорово, что ФСФР не просто обратила внимание на проблему, но и заявила свою позицию». Если договоренности будут достигнуты, то уже в ноябре капитал ДКК может быть увеличен, считает источник в ДКК.

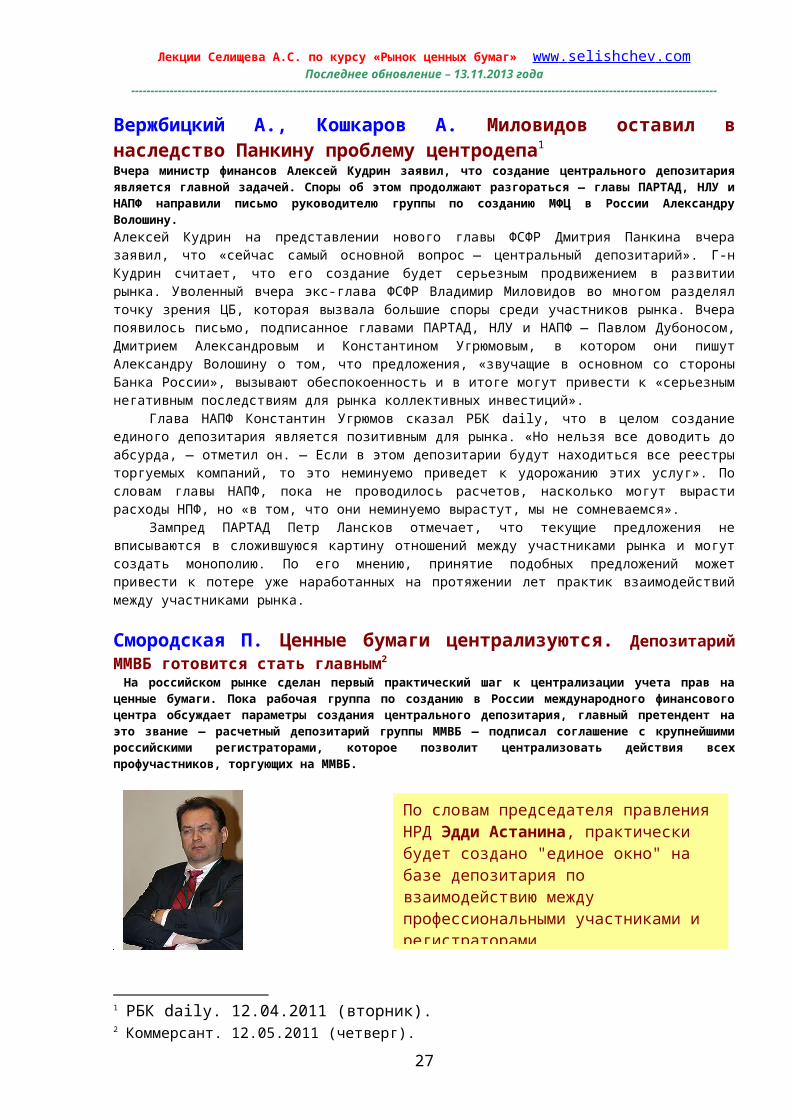

Позиция ФСФР состоит в том, что ключевым мотивом развития российской инфраструктуры является повышение ее конкурентоспособности, рассказывает замдиректора НДЦ Эдди Астанин. По его словам, вопрос капитализации инфраструктуры в целом и ДКК в частности лежит в русле этой задачи. И он должен быть увязан с совершенствованием корпоративного управления ДКК, полагает Астанин: «Предполагается, что в устав ДКК будут внесены изменения, относящиеся к компетенции совета директоров вопросы формирования бюджета и тарифов компании».

В сентябре планируется провести трехсторонние консультации по теме капитализации ДКК, при которых интересы всех акционеров ДКК будут учтены, говорит Астанин.

Регулятор своевременно вмешался в ситуацию с блокированием увеличения капитала ДКК, считает исполнительный директор «Олмы» Андрей Белинский: «Рост капитализации ДКК, как и всей инфраструктуры российского фондового рынка, — процесс, необходимый всем участникам».

1 Ведомости. 9.08.2007. Б3 (четверг).

11

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

Законопроект о Центральном депозитарии (ЦД) принят в первом чтении. На эту роль претендуют Национальный депозитарный центр (НДЦ) и Депозитарно-клиринговая компания (ДКК). Учредители НДЦ – ММВБ (50,2%) и Центробанк (42,3%), ДКК – РТС (56,5%) и НДЦ (36,96%). По МСФО на 1 июля капитал ДКК составлял $10,14 млн. Капитал НДЦ по РСБУ на 1 июля – 1,18 млрд. руб.

Разумова М. Центральный депозитарий не достался никому. Расчетные депозитарии объединятся без закона1. НДЦ и ДКК сделали первый шаг на пути консолидации компаний. НДЦ выступил с практическими предложениями, которые должны снять препятствия для увеличения уставного капитала ДКК. Консолидация компаний может произойти до принятия закона о центральном депозитарии, который и вызвал противостояние главных игроков депозитарного рынка.Вчера (31.10.2007 – среда) НДЦ, владеющий блокирующим пакетом акций в ДКК, выступил с предложениями внести изменения в устав ДКК, расширяющие полномочия членов совета директоров компании. Именно таких условиях НДЦ готов не препятствовать увеличению уставного капитала ДКК.

Как рассказал директор НДЦ Николай Егоров, письмо было направлено по итогам общего собрания членов партнерской компании. В минувший четверг (25 октября) на нем была одобрена позиция НДЦ по внесению изменений в устав ДКК. Предлагается утверждать вопросы бюджета ДКК и одобрения значительных сделок (на сумму более 60 млн. руб.) компании большинством в ¾ голосов членов совета директоров этой компании. НДЦ также готов оговорить, что из 5 его представителей в совете директоров ДКК двое будут назначаться из топ-менеджеров банков и компаний, входящих в партнерство.

По мнению экспертов, основной причиной начала конструктивного диалога НДЦ и ДКК стало недавнее заявление главы ФСФР о том, что рассмотрение законопроекта «О центральном депозитарии» во втором чтении будет отложено. Основной причиной блокирования НДЦ допэмиссии ДКК было стремление получить статус центрального депозитария. Теперь, в виду того, что вопрос о создании центрального депозитария отошел на второй план, накал страстей в обеих компаниях спал. Ситуация несколько успокоилась.

Мария Разумова, Дмитрий Ладыгин, Лиза Голикова. ФСФР помирила расчетные депозитарии. Владимир Миловидов поучаствовал в конфликте НДЦ и ДКК2.ФСФР создает платформу для консолидации двух крупнейших фондовых бирж – ДКК и НДЦ. Реализации замысла ФСФР препятствуют разные представления акционеров бирж о том, каким образом должен развиваться российский биржевой рынок.Вчера (19. 12. 2007, среда) совет директоров РТС принял условия НДЦ по дальнейшему развитию ДКК. НДЦ, являясь акционером ДКК, с конца 2006 года блокирует проведение допэмиссии её акций на 1 млрд. руб. Конфликт зашел в тупик и осенью 2007 года в него вмешалась ФСФР. В результате трехсторонних переговоров стороны пришли к компромиссному решению.

Совет директоров РТС одобрил три условия, выдвинутые НДЦ в обмен на согласие о проведении допэмиссии акций ДКК. Первое – в совет директоров ДКК войдут независимые директора, являющиеся представителями акционеров ММВБ. «Это было наше условие, чтобы смягчить вероятность применения административного ресурса в принятии решений», - пояснил Владимир Миловидов, присутствовавший на собрании директоров РТС. Второе условие НДЦ – ограничение полномочий менеджмента ДКК и передача части их функций совету директоров. В частности, решение о сделках на сумму свыше 100 млн. руб. будут приниматься исключительно на совете директоров. Третье условие – положения действующего устава ДКК в части кворума на совете директоров должны быть сохранены.

По словам одного из членов совета директоров, Владимир Миловидов убеждал РТС принять предложения НДЦ, завершив тем самым корпоративный конфликт. Совет директоров решил последовать этому совету и отправить соответствующее письмо в НДЦ. По словам г-на Миловидова, в ближайшее время на заседании совета директоров будет принято решение о созыве внеочередного общего собрания акционеров, в том числе, по вопросу увеличения уставного капитала. В понедельник состоится заседание совета НДЦ, где эти предложения должны быть подтверждены.

ФСФР, вмешавшись в разрешение конфликта НДЦ и ДКК, пытается реализовать более амбициозную задачу: обеспечить условия консолидации РТС и ММВБ. В настоящее время, по словам Миловидова, ликвидность на российском рынке размывается между двумя биржами. «РТС и ММВБ ведут конкуренцию, которая иногда принимает

1 Коммерсант. 1.11.2007. С. 15 (четверг).2 Коммерсант. 20.12. 2007. С. 15 (четверг).

12

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

острые формы, - рассуждает Владимир Миловидов. – Капитализация ДКК откроет возможности для появления общей стратегии и единения акционеров двух крупнейших российских площадок».

Впрочем, по мнению экспертов, если ФСФР удастся завершить интригу по объединению бирж, их консолидация произойдет еще не скоро. В организационной структуре ММВБ присутствует ряд групп, придерживающихся разных взглядов на развитие биржи. Кроме того, акционером ММВБ является Банк России, позиции которого в отношении развития фондового рынка до сих пор непонятны.

Губейдуллина Г. Миловидов примирил РТС и НДЦ1

Допэмиссия ДКК, выявившая разногласия между РТС и ММВБ, может быть одобрена уже в январе благодаря вмешательству руководителя ФСФР Владимира МиловидоваВчера совет директоров РТС согласился с предложениями Национального депозитарного центра (НДЦ, расчётный депозитарий ММВБ) об изменении устава Депозитарно-клиринговой компании (ДКК, расчетный депозитарий РТС), рассказали сразу несколько членов совета. На этом совете присутствовал и руководитель Федеральной службы по финансовым рынкам (ФСФР) Владимир Миловидов.

ФСФР вмешалась в конфликт акционеров ДКК (56,5% контролирует РТС, 37% — НДЦ) в августе. НДЦ блокировал попытки РТС увеличить капитал ДКК, ссылаясь на несовершенство корпоративного управления в ней. В прошлый четверг НДЦ направил в РТС новый вариант предложений по изменению устава ДКК. Согласно им совет директоров должен утверждать инвестиционную часть бюджета и крупные сделки (от 100 млн руб., раньше цифра была 60 млн руб.) 3/4 голосов (РТС предлагала сохранить кворум 2/3), вместе с тем НДЦ готов заменить двух своих представителей в совете ДКК на профучастников рынка из числа членов некоммерческого партнерства НДЦ, рассказал директор центра Николай Егоров.

Обсуждение позиций и обмен письмами шли на протяжении двух месяцев, рассказывает Миловидов: «Вчера был хороший случай обсудить очередное предложение НДЦ сразу со всеми акционерами РТС». В результате обсуждения РТС приняла позицию НДЦ и направила письмо об этом в НДЦ с предложением незамедлительно провести совет директоров. В понедельник, по словам Миловидова, должен состояться совет директоров НДЦ. 26 декабря планируется совет директоров ДКК, а в период с 21 по 25 января — внеочередное собрание акционеров депозитария, на котором будет решаться вопрос о допэмиссии.

Эти вопросы Миловидов мог вчера же обсудить и с председателем совета директоров ММВБ, зампредом ЦБ Константином Корищенко. Миловидов отказался раскрыть подробности встречи с Корищенко, связаться с ним не удалось. В ДКК, РТС и на ММВБ от комментариев отказались.

Письмо РТС получено, лишь подтвердил вчера Егоров, в понедельник состоится совет директоров и собрание партнерства НДЦ, на котором будет только акцептован текст последнего направленного в РТС письма.

Вчерашние события открыли путь к увеличению капитала ДКК, уверен Миловидов: «РТС и ММВБ работают на одном рынке и заинтересованы в его росте, ко всем пришло осознание, что нужно найти взаимопонимание». Это положительное событие для РТС, что глава регулятора поучаствовал в корпоративной процедуре, рассуждает один из членов совета директоров, роль Миловидова — найти компромисс между сторонами и он, похоже, достигнут. Хотя РТС согласилась со всеми предложениями НДЦ, центр может написать новое письмо и переписка начнется снова, опасается один из директоров РТС. Это не финальная стадия, а лишь шаг к сближению позиций, который имеет смысл при наличии согласия всех сторон на повышение капитализации ДКК, говорит предправления НАУФОР Алексей Тимофеев: «И участие руководителя ФСФР в этом процессе очень важно».

Алешкина Татьяна. ФСФР развела расчеты. Единый депозитарий выпал из стратегии финансового рынка2. ФСФР окончательно отказалась от идеи единой системы биржевых расчетов через центральный депозитарий. В новой стратегии развития финансового рынка до 2020 года вместо этого предлагается создать биржевой холдинг. Отсутствие единого депозитария снизит риски эмитентов, однако сократит стимулы для прихода в Россию иностранных инвесторов.Сегодня общественный совет участников финансового рынка при ФСФР обсудит стратегию развития рынка до 2020 года., которую правительство поручило подготовить ведомству до 1 октября 2008 года. В документе, размещенном на официальном сайте ФСФР, идея создания центрального депозитария, которая была ключевой в предыдущей стратегии 2006 года, уступила место идее строительства биржевого холдинга. Таким образом, ФСФР под руководством Владимира Миловидова окончательно отказалось от механизма унификации расчетов между депозитариями, предложенного предыдущим руководителем службы Олегом Вьюгиным.

1 Ведомости. 20.12.2007. Б5 (четверг). 2 Коммерсант. 9.09.2008. С. 11 (вторник).

13

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

«Идея централизованного депозитария оказалась несвоевременной, и мы убрали это понятие из стратегии, - пояснил Владимир Миловидов. – Логичнее создать вертикально-интегрированный биржевой холдинг с унификацией стандартов проведения расчетов в депозитариях, которые эти биржи обслуживают (ЦДЦ при ММВБ и ДКК при РТС). По словам Миловидова, единая инфраструктура позволит эффективно перераспределять капитал между двумя биржами.

С приходом в ФСФР Миловидов последовательно снижал приоритетность задачи объединения двух ведущих депозитариев страны. В предшествовавшем появлению стратегии докладе ФСФР «О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную перспективу» было сказано, что вопрос о создании центрального депозитария дискуссионный и необходимо определиться «с основами его организации и функционирования». Исключив соответствующее понятие из стратегии, регулятор поставил точку в вопросе создания центрального депозитария. Нецелесообразность этой идеи стала очевидной после того, как НДЦ и ДКК пришли к компромиссу в вопросе увеличения уставного капитала. На прошлой неделе ФСФР зарегистрировала отчет о допэмиссии ДКК, которой ранее препятствовал НДЦ, владеющий 37,2% компании. На текущий момент единственным напоминанием об идее центрального депозитария остается законопроект «О центральном депозитарии». Он уже прошел первое чтение и, по словам его автора, главы комитета по финансовым рынкам Госдумы Владислава Резника, дорабатывается ко второму чтению.

Отказ от создания центрального депозитария снизит риски эмитентов, уверены эксперты. «Создание депозитария привело бы к уходу с рынка мелких регистраторов и возникновению системы учета акций, при которой в реестрах вместо конечных собственников остались бы номинальные держатели», - говорит управляющий директор Альфа-Банка Денис Соловьев.

Однако одновременно отсутствие такого инструмента сокращает стимулы для прихода иностранных инвесторов в Россию. В отсутствие центрального депозитария некоторые иностранные инвесторы вынуждены доплачивать комиссию за перерегистрацию, поскольку американское законодательство требует централизованного хранения акций. Стоимость перерегистрации ценных бумаг может достигать нескольких десятков тысяч долларов. Кроме того, создание центрального депозитария позволило бы повысить прозрачность расчетов на рынке. Было бы четко видно, по какой цене совершаются те или иные сделки. Сейчас же возможен арбитраж между торговыми площадками, что позволяет увести часть сделок в тень.

Трифонов Антон. Полномочия центрального1.ФСФР определилась с концепцией создания центрального депозитария, сообщил руководитель службы Владимир Миловидов. За основу взята британская система, по которой центральному депозитарию передается ведение только торгуемой части реестра эмитента, а не всего реестра торгуемого эмитента.

Таким образом, существующая в России распределенная система учета прав на ценные бумаги будет в целом сохранена. «Остаются регистраторы, остаются депозитарии, и даже расчетные депозитарии могут оставаться для работы на организованном рынке», — говорит Миловидов. Отмечая: с таким подходом были согласны все участники (ЦБ, Минфин, Минэкономразвития) специальной рабочей группы. Сотрудник Центробанка подтвердил слова Миловидова.

Вопрос о том, сколько должно быть центральных депозитариев, остался открытым, признает Миловидов. Он сторонник единого: «Это способствует снижению рисков и делает систему более прозрачной».

Претензии на статус центрального депозитария выражали две организации — Национальный депозитарный центр (расчетный депозитарий ММВБ) и Депозитарно-клиринговая компания (ДКК). Наличие ЦБ в акционерах ММВБ повышает шанс расчетного депозитария биржи получить статус центрального, поэтому она добивается того, чтобы центральный депозитарий получил монопольное право на ведение реестров торгуемых эмитентов, уверяет председатель совета ПАРТАД Петр Лансков. На собственном сайте он разместил проект закона с такими предложениями, приписывая авторство экспертам из ММВБ. На бирже это не комментируют. «Я с предложениями ММВБ знаком, но считаю их лишь одной из точек зрения», — уверяет Миловидов. Представитель РТС отказался от комментариев.

Аскер-заде Наиля. Разойтись, чтобы здороваться2

Группа ММВБ продала бирже РТС 37% акций ее расчетного депозитария ДКК. Это должно разрешить давний конфликт между биржамиВчера входящий в группу ММВБ депозитарий «Национальный депозитарный центр» (НДЦ) сообщил о выходе из состава акционеров ЗАО «Депозитарно-клиринговая компания» (ДКК). Покупателем пакета стала биржа РТС: за 37,29% акций она заплатила 438,2 млн руб.

1 Ведомости. 6.05.2010. С. 9 (четверг). 2 Ведомости. 16.06.2010. С. 13 (среда).

14

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

«Став владельцем 97% акций ДКК, мы можем более оперативно принимать решения по дальнейшему развитию этого актива группы», — отмечает сотрудник департамента коммуникаций РТС.

«История участия НДЦ в капитале ДКК сопровождалась рядом конфликтов, — объясняет решение о выходе из капитала ДКК гендиректор НДЦ Эдди Астанин, — это было не выгодно никому из акционеров».

Конфликты между депозитариями начались после кризиса 1998 г., когда ММВБ, доминировавшая в организации торгов валютой и госбумагами, стала активно развивать свою фондовую секцию. В 2000 г. НДЦ неожиданно для брокеров вошел в капитал ДКК: один из его акционеров подарил НДЦ одну акцию, и депозитарий начал скупку акций конкурентов. Он смог собрать блокирующий пакет, но довести его до контрольного не удалось.

Спор обострился с внесением в Госдуму законопроекта о Центральном депозитарии с собственными средствами более 1 млрд руб. Для соблюдения этого требования ДКК пыталась увеличить капитал, но НДЦ блокировал это решение.

В декабре 2009 г. акционеры группы ММВБ и НДЦ приняли решение о выходе из капитала ДКК. «Но это не означает построения китайской стены, — уверяет Астанин. — Просто создаются более комфортные условия для дальнейшего взаимодействия, ведь весь существовавший негатив снят».

В апреле основной акционер ММВБ — Центробанк и Федеральная служба по финансовым рынкам (ФСФР) стали обсуждать возможность объединения депозитариев. «Мы решили предложить участникам рынка начать с того, чтобы принять решение на уровне бирж о том, чтобы депозитарии обеих бирж могли обслуживать клиентов друг друга», — говорил тогда руководитель ФСФР Владимир Миловидов.

Вчера он заявил, что считает разъединение депозитариев лишним шагом. «Однако я принял аргумент брокеров о том, что для того, чтобы продолжать здороваться, депозитариям лучше разойтись», — отметил Миловидов. Астанин полагает, что сейчас легче будет налаживать любое взаимодействие.

Мальцев Олег. Центральный компромисс1

Монополия. Все прежние попытки создания Центрального депозитария разбивались о сопротивление влиятельных участников рынка: никто не хотел уступать бизнес. И вот вроде бы нащупан хрупкий компромисс.У государства дошли руки до законопроекта о Центральном депозитарии (ЦД), который был принят Госдумой в первом чтении в мае 2007-го, а потом пылился на дальней полке после кадровых перестановок в Федеральной службе по финансовым рынкам. В начале этого года Дмитрий Медведев рассматривал предложения по развитию рынка ценных бумаг, составленные нынешним руководителем ФСФР Владимиром Миловидовым, и поручил обсудить и согласовать документ к 1 апреля. «Этот закон, наверно, самый проблематичный, учитывая тот накал страстей, который вокруг него был», – сетовал глава фондового регулятора, когда отведенный срок уже истекал. Также он сообщал, что ищутся механизмы вписывания ЦД в сложившуюся институциональную систему.

Чего хотят все. Эта система включает в себя, прежде всего, регистраторские компании, ведущие реестры акционеров всех ОАО, расчетные депозитарии РТС и ММВБ, а также принадлежащие западным банкам так называемые кастодиальные депозитарии – они используются некоторыми инвесторами для хранения крупных пакетов ценных бумаг. В зависимости от юридического статуса и функций будущий ЦД в той или иной степени должен вторгнуться в сферу интересов всех этих рыночных субъектов.

В западных странах ЦД возникали из-за необходимости перевода акций, отпечатанных на бумаге, в электронную форму. Эта работа завершается, и теперь на первый план выходят другие задачи – например, централизованное обслуживание расчетов по биржевым и внебиржевым сделкам, а кое-где – еще и ведение реестров акционеров и т.д. Конкретный список задач варьируется от страны к стране (см. «ЦД, которого никто не видел»).

В России проблемы «бумажных» акций исторически не существовало. Однако, поскольку глобальные инвесторы привыкли централизованно хранить пакеты, считается, что некоторые из них не выходят на российский рынок именно из-за отсутствия у нас официального ЦД. К тому же его появление в любом случае несколько упростило бы систему расчетов по сделкам. Попытки создания ЦД предпринимались еще в начале 2000-х, но безуспешно.

В предкризисные годы между главными претендентами на центральную роль развернулись баталии. Это расчетные депозитарии конкурирующих бирж РТС и ММВБ – ДКК и НДЦ. Из-за их неспособности объединиться родилась даже идея назначить в качестве ЦД обе структуры, хотя, на первый взгляд, это и противоречит здравому смыслу (где же здесь централизация?). Такой вариант, по крайней мере, может решить проблему с формальной точки зрения. Если глобальным инвесторам важно, чтобы их пакеты хранились в организации с официальным статусом ЦД, то появится сразу пара таких. В противном же случае одна из биржевых групп окажется в роли проигравшей.

1 Финанс. №23 (354). 28.06-04.07.2010. С. 52-54.

15

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

Проиграть могли и регистраторы, ведь одна из моделей ЦД допускает ведение им непосредственно реестров акционерных обществ. Что же касается кастодиальных депозитариев, то принятый в первом чтении законопроект о ЦД не разрешал им открывать счета номинального держателя в реестрах акционеров. Не вдаваясь в подробности, отметим, что это гарантированно привело бы к оттоку основной части их клиентов и сильному сужению бизнеса.

Очевидно, что вписать ЦД в сложившуюся инфраструктуру, абсолютно не меняя ее, все-таки невозможно. Систему придется перестраивать в любом случае – в принудительном либо полудобровольном порядке.

Перекрестное опыление. Мнение фондового регулятора о количестве ЦД, которое нам необходимо, в принципе, давно известно. Владимир Миловидов поддерживает объединение в одну группу не только расчетных депозитариев, но и самих бирж. Правда, его заместитель Сергей Харламов не разделяет точку зрения шефа по вопросу о единственности ЦД. «Я сторонник распределенной модели, когда на рынке существует несколько институтов», – процитировало его недавно «РИА Новости». Как бы то ни было, чиновники уже в очередной раз пытаются подтолкнуть конкурентов к интеграции.

Так, в апреле на финансовом форуме ММВБ самой обсуждаемой темой стали дополняющие друг друга заявления Владимира Миловидова и главы департамента ЦБ по операциям на финансовом рынке Сергея Швецова. Первый предложил ММВБ и РТС подумать о том, чтобы и ДКК, и НДЦ могли обслуживать клиентов на любой из двух этих площадок. Тогда им придется унифицировать технологии, следовательно устранить технические преграды для возможного дальнейшего объединения. А Сергей Швецов и вовсе допустил, что ММВБ в перспективе может сделать предложение акционерам РТС о покупке их пактов. Если сделка произойдет, то тема конкуренции бирж, в том числе за статус ЦД, испарится сама собой. Правда, на рынке появится биржевой и депозитарный монополист, что далеко не однозначно воспринимается участниками торгов.

Новая концепция создания ЦД описана чиновниками в документе, который официально не публиковался, но просочился к заинтересованным сторонам. Он называется «Общие принципы построения учетной системы на организованном рынке» и обсуждался на межведомственных совещаниях, которые ФСФР проводила в конце апреля – начале мая. Тогда же стало известно, что рабочая группа считает оптимальной для России модель британского центрального депозитария CREST. Что это за модель?

Таков наш CREST. В концепции говорится о разделении реестров на две части – обычную и «торгуемую». Первую по-прежнему должны вести регистраторы по поручению эмитентов, вторую – ЦД по договорам с депонентами. Как и сейчас, регистраторы будут осуществлять корпоративное взаимодействие с акционерами, при этом с эмитента снимается ответственность за ведение «торгуемой» части реестра. Об изменениях в ней ЦД должен ежедневно сообщать регистратору. Эмитенты в свою очередь вправе запрашивать у того сводные данные о конечных акционерах.

На радость кастодианам открытие счетов номинального держателя допускается и у регистраторов, и в ЦД. Счета владельца тоже могут быть открыты в любой части реестра. Но рядовые инвесторы (без лицензий ФСФР) смогут заводить их в ЦД не напрямую, а через профучастников, которых они назначат попечителями своих активов.

ЦД будет окончательно подтверждать права на ценные бумаги в «торгуемой» части реестра, выплачивать доходы по ним, обеспечивать расчеты по сделкам, заключенным на принципе поставки против платежа. Тарифы на его монопольные услуги должны регулироваться государством, как и стандарты взаимодействия с регистраторами и депонентами. Контроль предлагается возложить на ФСФР и Центробанк.Обсуждавшийся текст дает четкий ответ на вопрос о количестве ЦД: один, причем его следует выбрать из числа действующих расчетных депозитариев, а не создавать с нуля.

Таким образом, если ДКК и НДЦ объединятся (в июне, наоборот, была закрыта сделка по их размежеванию на уровне акционерного капитала) и если остальные тезисы будут реализованы, то в вопросе о создании ЦД может быть достигнут всеобщий компромисс. Регистраторам и кастодианам придется потесниться, но они не сойдут со сцены.

Скелет и мясо. Концепция, подготовленная ФСФР, абсолютно рабочая, поскольку основана на консенсусе, считает гендиректор «Регистратора Р.О.С.Т.» Олег Жизненко. Однако есть сомнения относительно того, нужно ли вводить в практику новый институт с рабочим названием «торгуемая часть реестра». Понадобится достаточно много изменений в законодательство, начиная от Гражданского кодекса и заканчивая нормативными актами ФСФР, то есть цена получается высокой. «И все для чего? Чтобы убедить менеджеров некоторых западных фондов, что теперь можно инвестировать в Россию без обязательного хранения акций в западных кастодианах», – удивлен Олег Жизненко.

16

Лекции Селищева А.С. по курсу «Рынок ценных бумаг» www . selishchev . com Последнее обновление – 13.11.2013 года

--------------------------------------------------------------------------------------------------------------------------------------------------------

«Нынешняя концепция оставляет место на рынке и для реестродержателей, и для кастодианов, и для ЦД, то есть исходит из сложившихся рыночных реалий», – приветствует компромисс гендиректор создаваемой торговой системы RSX Алексей Рыбников. По его мнению, поставлена окончательная точка в теме образования центрального регистратора, которая служила камнем преткновения с 1990-х годов. «Теперь скелет должен обрасти мясом, и хотелось бы, чтобы окончательные решения рождались в диалоге между заинтересованными сторонами, иначе их придется принимать государству», – добавляет собеседник «Ф.».Существует большой спрос со стороны иностранных инвесторов на услуги ЦД – причем именно института с закрепленным законом статусом ЦД, рассказывает гендиректор НДЦ Эдди Астанин. Его появление упростит инфраструктуру рынка и проведение расчетов, тем самым создаст некую дополнительную стоимость для российских фондовых активов. «Мы поддерживаем создание ЦД по британской модели, но, с другой стороны, остается ряд конкретных вопросов технического плана, на которые нужно выработать ответы сейчас, чтобы не пришлось потом вносить коррективы», – предупреждает Эдди Астанин.

Единственность ЦД упростит восприятие инфраструктуры российского рынка инвесторами, оценку рисков. Всегда будет понятно, куда инвестору апеллировать и где получать сервис. «Поэтому множественность ЦД, по моим ощущениям, будет воспринята как неспособность довести идею до конца», – считает гендиректор НДЦ.

«Централизация учетной системы по образцу британского CREST не приведет к существенной трансформации инфраструктуры на рынке ценных бумаг», – предполагает председатель правления регистратора ЦМД Наталия Агафонова. Неясно, правда, как в этой модели сохранится тот из двух расчетных депозитариев, который не получит статуса ЦД. Что же касается дробления реестра на две части, то Наталия Агафонова предлагает подождать, пока регулятор подготовит более четкие нормативные предложения. Если ЦД сможет подтверждать владельца по торгуемым акциям, то учет прав собственности упростится, однако возникают вопросы об ответственности депозитария по торгуемой части реестра, отмечает она. Их нужно решить при подготовке законодательства.