Embed Size (px)

Citation preview

Ажлын хүнэгт түүний

бүтэц

Нягтл

ан бодогчид

шалгах

баланс хийх

тохируулан

бичилт хийх,

санхүүгийн

тайлан

бэлтгэхдээ

ажлын

хүснэгтийг

ашигладаг

.НББ-ийн

мэдээллийг

нэгтгэх ба

хөнгөвчлөх

бүртгэлд гарах

алдаанаас

зайлсхийх

үүднээс ажлын

хүснэгтийг

хэрэглэнэ.

Ажлын

хүснэгтийг

хэрэглэхдээ

ерөнхий

дэвтэрт

бүртгэгдсэн

бүх дансуудын

үлдэгдлийг

ажлын

хүснэгтийн

шалгах

балансын

баганын дебет

ба кредит

гэсэн ангиллаа

р жагсаан

бичиж хөлийн

дүнг дүгнэж

НББ-ийн

тэнцвэрийг

хангаж байгаа

эсэхийг

шалгана.

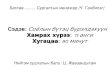

Ажлын хүснэгт

Байгууллагын

нэр

Огноо

Үзүүлэлт Шалгах

баланс

Тохиргоо

бичилт

ТДШБ Орлогын

тайлан

Үлдэгдэл

баланс

Дт Кт Дт Кт Дт Кт Дт Кт Дт Кт

Тохируулах

бичилтийн

зорилго

түүний

ойлголт,

тохируулсан

ы дараах

шалгах

баланс

Бизнесийн үйл

ажиллагааг

үнэлж

дүгнэхийн тулд

санхүүгийн

тайланг

тодорхой

хугацаагаар үе

болгон

харуулдаг. Ач

холбогдол нь

бизнесийн үйл

ажиллагааг

өмнөх үеүдтэй

нь харьцуулан

дүн шинжилгээ

хийхэд оршино.

Эдгээр

тайлангийн

хугацааны үе

тус бүрт

тохируулах

бичилт хийхийг

шаардана. Тай

лангийн нэг

үед гарч

байгаа

бүртгэлд

туссан боловч

2-оос дээш

үед

хамаардаг

ажил гүйлгээ

байдаг. Эдгээ

р ажил

гүйлгээг

тайлангийн

үеүдэд бүрт

бичилт

хийдэг.

Тохируулах

бичилт нь

бүртгэлийн үе

бүрийн эцэст

холимог

дансыг

хувиарлахыг

хэлэх ба

тохируулах

бичилтийн

тусламжтай

баланс ба үр

дүнг салгаж

тодорхойлно.

Тохируулах

бичилтийн

үндсэн 4

төрөл байна.

Бүртгэгдээгү

й орлогыг

тохируулах.

Бүртгэгдээгү

й зардлыг

тохируулах..

Бүртгэгдсэн

орлогыг

тохируулах.

Бүртгэгдсэн

зардлыг

тохируулах.

1

.Бүртгэгдээгү

й орлогыг

тохируулах:

энэ нь тухайн

тайлангийн

үед гарсан

боловч

хариуцагч

талаас

мөнгөөр

төлөгдөөгүй

орлогыг

тайлангийн

эцэст

тохируулж

бичихийг

хэлнэ. Уг

орлогыг бий

болгох нь

баримт

хөтлөгдсөн

үетэйгээ

тохироогүй

байх юм. Ийм

орлогыг

хуримтлагдсан

орлого гэх ба

үүнд: хүүгийн

орлого,

түрээсийн

орлого

хамаарна.

Жишээ нь: А

компани Б

компанитай

2009.01.01 нд

улирал бүр

10,000 төгрөг

авч байхаар

түрээсийн

гэрээ

байгуулсан

гэвч 03.31 нд

түрээсийн

орлогоос 2,000

төгрөг

төлөгдөөгүй

байсан гэвэл

дансны бичилт

нь:

Мөнгөн

хөрөнгө - 8,000

Авлага –

2,000

Түрээсийн

орлого – 10,000

2

.Бүртгэгдээгү

й зардлыг

тохируулах: Т

айлангийн үед

гарсан боловч

бүртгэлд

тусгагдаагүй

төлбөр нь

мөнгөөр

хийгдээгүй

тохиолдолд

хийнэ. Үүнд:

түрээсийн,

цалингийн,

хүүгийн гэх

мэт зардлууд

байна.

Жишээ нь: А

компани

тайлант

хугацааны 12-р

сард

хэрэглэсэн

эрчим хүчний

зардлын

120,000

төгрөгийг

эрчим хүчний

байгууллага

нэхэмжлээгүй

учир

төлөөгүй. 12.3

1 нд тайланд

тухайн зардлыг

бүртгэх

шаардлагатай

болсон. Дансны

бичилт нь:

Цахилгааны

зардал –

120,000

Цалингийн

өглөг – 120,000

3.Бүртгэгдсэн

орлогыг

тохируулах: э

нэ нь зарим

үед худалдан

авагч нар

дараагийн

тайлангийн

үеүдэд хийлгэх

үйлчилгээний

хөлс ба

худалдан авах

бүтээгдэхүүний

үнийг

урьдчилан

төлсөнөөс

болж үүсдэг.

Энэ орлогыг

тухайн

тайлангийн үед

орлого гэж

хүлээн

зөвшөөрөхгүй

ба өр

төлбөрийн

хэсэгт

урьдчилж

орсон орлого

хэлбэрээр

бүртгэдэг.

Жишээ нь: А

компани Б

компанид

тоног

төхөөрөмжөө

сарын 20,000

төгрөгөөр

түрээсэлсэн

эхний сард

түрээсийн

төлбөрт 80,000

төгрөг

шилжүүлсэн.

Дансны бичилт

нь:

1.

Мөнгөн

хөрөнгө -

80,000

УО

О – 80,000

2.

УОО – 60,000

Үйлчи

лгээний орлого

– 60,000

4

. Бүртгэгдсэн

зардлыг

тохируулах: э

нэ нь

тайлангийн нэг

үеэс дээш

хугацаанд

хамаарагдах

зардлыг бөөн

дүнгээр нь

мөнгөн

төлбөрийг

хийсэнтэй

холбоотой

үүснэ. Үүнд

даатгалийн,

түрээсийн,

элэгдлийн гэх

мэт зардлууд

хамаарна.

Жишээ нь: А

компани

Монгол

даатгал

компанид

барилгаа

даатгуулж

100,000 төгрөг

төлж байхаар

гэрээ хийсэн А

компани гэрээ

хийсэн өдрөө

500,000 төгрөг

шилжүүлсэн.

Дансны бичилт

нь:

1.

УГЗ – 500,000

Мө

нгөн хөрөнгө -

500,000

2.

Даатгалын

зардал –

300,000

УГ

З - 300,000

Тохиру

улах

бичилтийг

журналд,

журналаас

ерөнхий

дэвтэрт

шилжүүлэн

бичиж

дансны

үлдэгдлийг

тодорхойлсон

оор

тохируулсаны

дараах

шалгах

балансыг

гаргана.

Тохируулсаны

дараах шалгах

балансыг

бэлтгэсэнээр

тухайн тайлант

хугацааны

ажил

гүйлгээний

бүртгэл

ерөнхийдээ

дуусч

санхүүгийн

тайлан бэлтгэх

шатандаа ирнэ.

Тохируулсаны

дараах шалгах

балансад

хуримтлагдсан

ашиг данснаас

бусад дансууд

ажил гүйлгээг

бүртгэсэний

дараах эцсийн

үлдэгдлээрээ

тодорхойлсон

байдаг.

Тохируулсаны

дараах шалгах

баланс нь

өмнөх шалгах

балансаас

тохируулалтын

үр дүнд

нэмэгдсэн

дансууд

тохируулагдса

н дансуудын

үлдэгдлээр

ялгаатай.