Embed Size (px)

DESCRIPTION

Отечественные компании и система продвижения лекарственных препаратов Олег Фельдман, Генеральный директор компании КОМКОН-Фарма. Свобода в выборе портфеля и возможности игроков рынка. Размер шарика –возможности продуктового портфеля. - PowerPoint PPT Presentation

Citation preview

Отечественные компании и система

продвижения лекарственных

препаратов

Олег Фельдман,

Генеральный директор компании КОМКОН-

Фарма

Отечественные компании и система

продвижения лекарственных

препаратов

Олег Фельдман,

Генеральный директор компании КОМКОН-

Фарма

Freedom in Portfolio Design

Com

pan

y S

cop

eСвобода в выборе портфеля и

возможности игроков рынка

Source: Author’s EstimationSource: Author’s Estimation

2

3

4

5

6

7

8

9

10

11

2 3 4 5 6 7 8 9 10 11

Russian

CEEs (new)

MNCs (2nd level)

MNCs (1st level)

CEE (formers)

Niches

Indian

Размер шарика –возможности продуктового портфеля

Формирование диверсифицированного портфеля

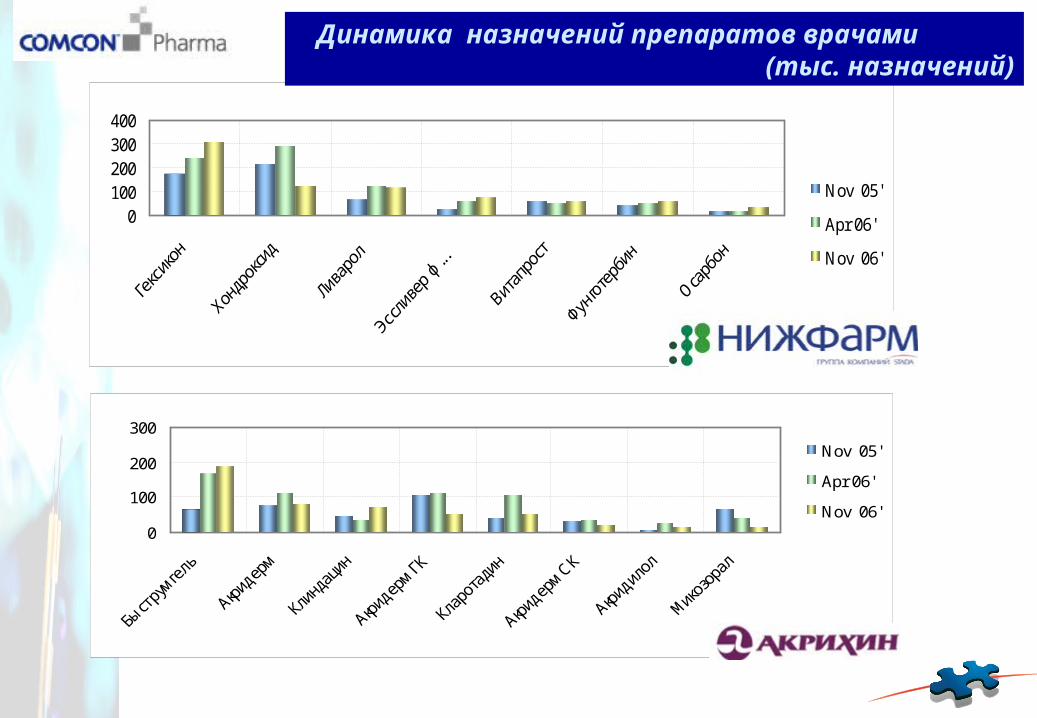

Нижфарм (Гексикон, Хондроксид, Ливарол, Эссливер, Фунготербин)ОЛ (Фенотропил, Румикоз, Зитролид, Грамидин, Зорекс, БиоМакс, ГАМСы)Акрихин (Быструм гель, Акридерм, Клиндацин, Акридилол, Микозорал)Фармстанадарт (Арбидол, Компливит, Коделак, Терпинкод, Пенталгин, Азитрокс)

Формирование разветвленной сети медицинских представителейСовершенствование бизнес-процессов:

Информационное и аналитическое обеспечениеИспользование механизмов marketing mix

Новые черты отечественных компаний

Инновационные (?) продуктыОЛ (Фенотропил, Зорекс)

Брендированные генерикиRx

ОЛ (Румикоз, Зитролид)Акрихин (Акридилол)Макиз-фарма (Карведилол, Амлотоп)Верофарм (Зи-фактор, Мотилак, Ирунин)

OTCАкрихин (Быструм гель)Отеч. Лекарства (Грамидин, БиоМаАкс, ГАМСы)Фармстандарт (Арбидол, Пенталгин, Терпинкод)

Аутсорсинг в продвиженииВерофарм (ФАКТИВ)

Построение брендов и продуктовых портфелей

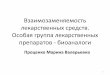

Позиционирование (происхождение – цена) – ‘me too’Розничная стоимость продуктов vs. затраты на их продвижение (ROI) – как обеспечить объем реализации?Сверхожидания и сверхобещанияТребуемое время для созревания SF

Региональная неоднородность в представленности SFРазработка портфеля:

Инновационные препаратыБрендированные генерики (очень сильные конкуренты)Генерические генерики

Конкуренция в одинаковых нишахИнерция в clear vision

Общая проблематика

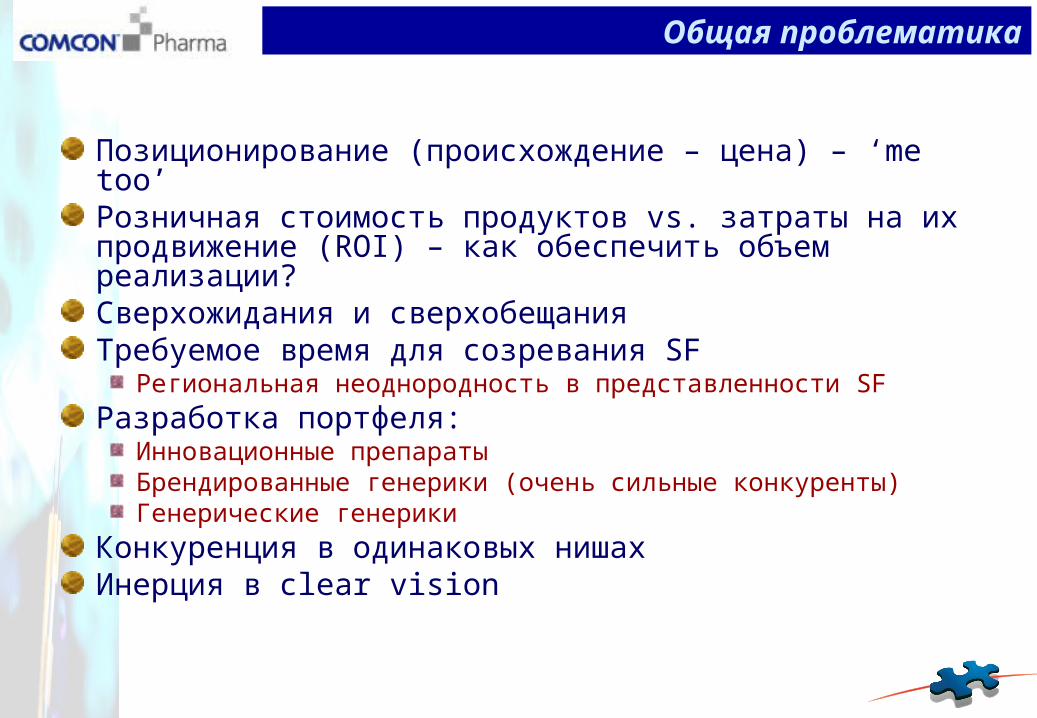

2,44

1,95

1,46

0,780,79

0,540,46

0,48

0,32

0

0,5

1

1,5

2

2,5

3

Nov 04' Nov 05' Nov 06'

[000

] н

азн

ачен

ий

Фармстандарт {PHS} Нижфарм {NZH}

Акрихин {AKR} Верофарм {VRF}

Отечественные лекарства {OTL} Макиз-Фарма {MPH}

Source: PrIndex “Drug prescriptions monitoring”, MoscowSource: PrIndex “Drug prescriptions monitoring”, Moscow

Доли компаний в назначениях врачей (Коммерческий сегмент)

1,09

0,74

0,5

0,84

0,45

0,22

0,77

0,12

0,020

0,5

1

1,5

Nov 04' Nov 05' Nov 06'

[000

] н

азн

ачен

ий

Фармстандарт {PHS} Акрихин {AKR}

Макиз-Фарма {MPH} Нижфарм {NZH}

Отечественные лекарства {OTL} Верофарм {VRF}

Source: PrIndex “Drug prescriptions monitoring”, MoscowSource: PrIndex “Drug prescriptions monitoring”, Moscow

Доли компаний в назначениях врачей (ДЛО)

1,22

0,93

2,062,27

2,44

0,871,02

0,78

0,51

0,13

0,530,46

0

0,5

1

1,5

2

2,5

3

Москва Санкт-Петербург Екатеринбург Новосибирск

[000

] н

азн

ачен

ий

Фармстандарт {PHS} Нижфарм {NZH}

Акрихин {AKR} Верофарм {VRF}

Отечественные лекарства {OTL} Макиз-Фарма {MPH}

Source: PrIndex “Drug prescriptions monitoring”, Nov 2006Source: PrIndex “Drug prescriptions monitoring”, Nov 2006

Доли компаний в назначениях врачей по городам (Коммерческий сегмент)

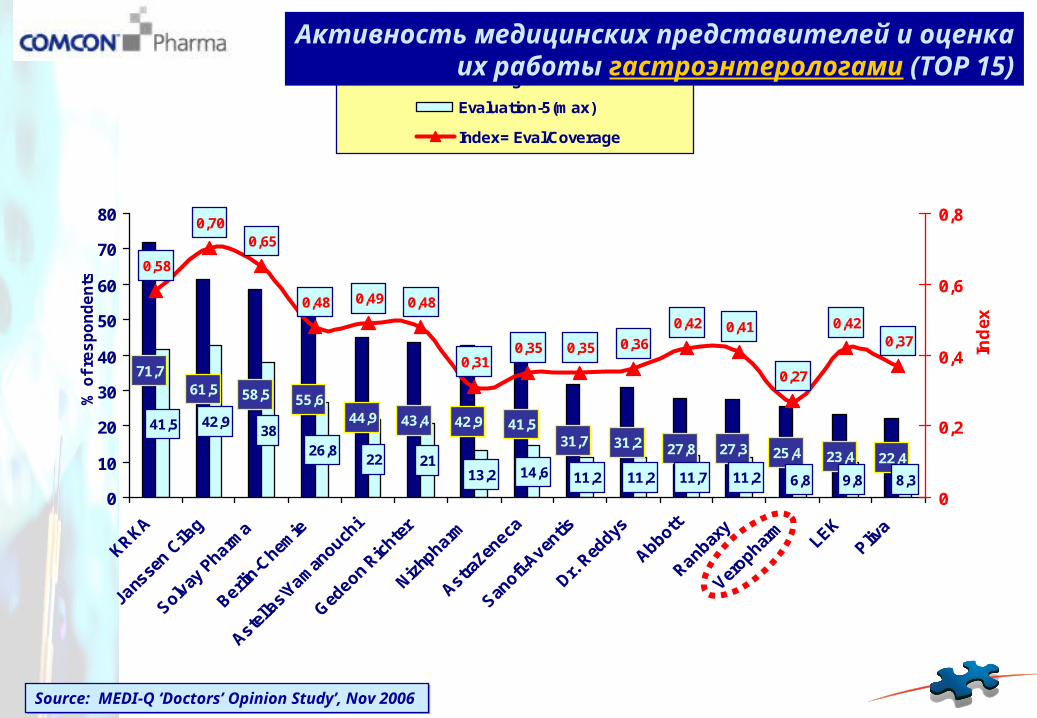

63,0 60,6

50,0 49,0 48,7 46,742,3 41,7 40,3 39,0 35,8 35,0 32,7

43,453,4

35,2 32,825,2

19,624,5 24,9

14,520,5

13,9 15 15,6 12,8 15,4

74,5 74,2

0,53

0,34

0,49

0,340,38

0,44

0,37

0,47

0,56

0,40

0,50

0,58

0,72

0,540,50

0

10

20

30

40

50

60

70

80

% o

f re

spondents

0

0,2

0,4

0,6

0,8

Ind

ex

Coverage Evaluation-5(max)

Index= Eval/Coverage

Активность медицинских представителей и оценка их работы терапевтами (TOP 15)

Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006 Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006

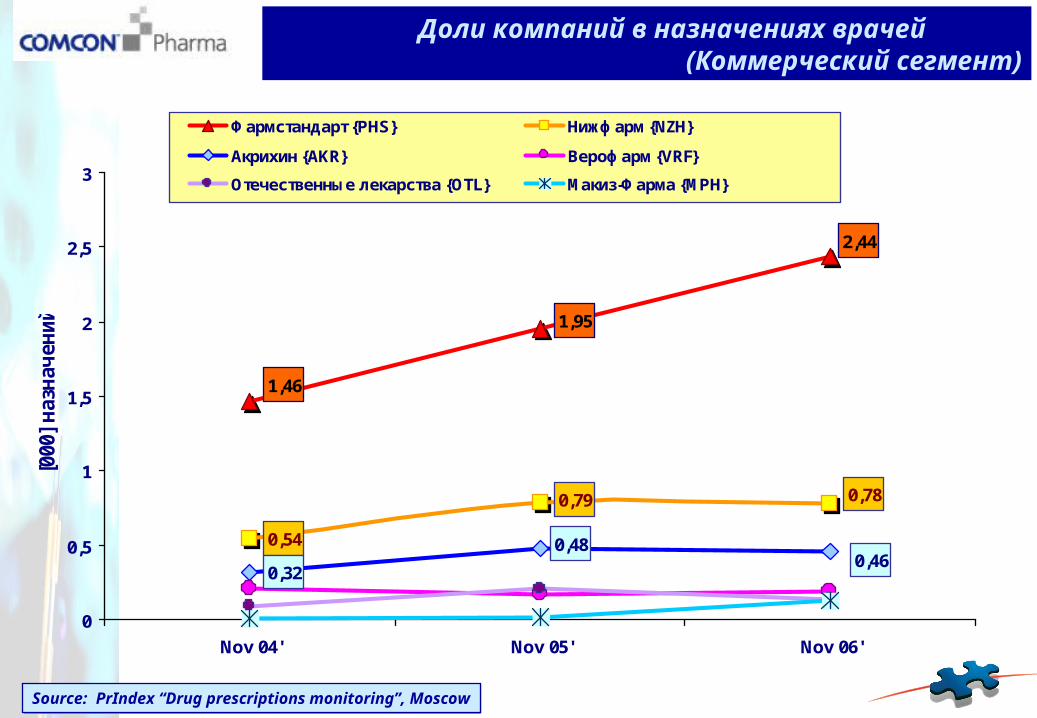

70,1 66,961,6

55,2 55,2 52,3 52,0 51,6 51,2 49,8 47,3 46,3 44,853,4

36,3 3729,9 28,1

22,8 22,4 18,9 20,3 24,9 22,1 23,514,9

20,37,1

78,3 74,4

0,360,39

0,480,43

0,47

0,32

0,44

0,16

0,53

0,41 0,41

0,68

0,490,45 0,46

0

10

20

30

40

50

60

70

80

% o

f re

sp

on

de

nts

0

0,2

0,4

0,6

0,8

Ind

ex

Coverage

Evaluation-5(max)

Index= Eval/Coverage

Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006 Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006

Активность медицинских представителей и оценка их работы кардиологами (TOP 15)

58,5 55,644,9 43,4 42,9 41,5

31,7 31,2 27,8 27,3 25,4 23,4 22,4

41,5 42,938

26,822 21

13,2 14,6 11,2 11,2 11,7 11,2 6,8 9,8 8,3

71,761,5

0,35 0,35 0,36

0,42 0,41

0,27

0,420,37

0,65

0,48

0,31

0,58

0,70

0,48 0,49

0

10

20

30

40

50

60

70

80

% o

f re

sp

on

de

nts

0

0,2

0,4

0,6

0,8

Ind

ex

Coverage

Evaluation-5(max)

Index= Eval/Coverage

Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006 Source: MEDI-Q ‘Doctors’ Opinion Study’, Nov 2006

Активность медицинских представителей и оценка их работы гастроэнтерологами (TOP

15)

0100200300400

Nov 05'

Apr 06'

Nov 06'

0

100

200

300

Nov 05'

Apr 06'

Nov 06'

Динамика назначений препаратов врачами (тыс. назначений)

0

100

200

Граммидин Зитролид Румикоз Фенотропил Артезин Био-Макс

Nov 05'

Apr 06'

Nov 06'

0

100

200

300

Nov 05'

Apr 06'

Nov 06'

Динамика назначений препаратов врачами (тыс. назначений)

Затраты и объемы рекламы в специализированных печатных СМИ (2005 – 2006)

976 000 886 000 811 000 686 000 632 000 626 000 607 000 579 000 539 000 450 000

423 000488 000

605 000

412 000

512 000

726 000

455 000

246 000

371 000

524 000

1,86

2,09

1,66

1,13

1,53

1,22

0,84

1,27

2,19

1,21

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

Зат

рат

ы н

а р

екл

ам

у,

US

D (

без у

чет

а д

иско

нт

а)

0,7

0,9

1,1

1,3

1,5

1,7

1,9

2,1

2,3

Ко

ли

чест

во

уп

ом

ин

ан

ий

ЛС

в р

екл

ам

е

Затраты на рекламу - 2006 Затраты на рекламу - 2005 Рост

Источник: ContentaMedical Index – 2006

Новый кластерАкрихин (Polapharma)Нижфарм (Stada)Зио «Здоровье» (Actavis)

СценарийНе принадлежность, а место производства

КРКАGedeon RichterServierHemofarm

Остались ли отечественные производители?

Последовательное наращивание SFСелективность в разработке портфеляСтремление выйти в сегмент инновационных препаратов

Новые черты отечественных компаний

Сценарий 1Часть мировой системы фарминдустрии

Сценарий 2Особый «государственный» путь развития – куда?

Сценарий 3«Отважные герои всегда идут в обход»

Ключевые факторы дальнейшего развития

СПАСИБО ЗА ВНИМАНИЕ