Embed Size (px)

DESCRIPTION

Тема магістерської роботи : Аналіз та прогнозування показників світового продовольчого ринку Виконав : Токарєв О. І. Керівник: д.е.н ., проф. Скрипник А. В. Київ - 2014. НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ. Мета дослідження: - PowerPoint PPT Presentation

Citation preview

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ

Тема магістерської роботи:

Аналіз та прогнозування показників світового продовольчого ринку

Виконав: Токарєв О. І.

Керівник: д.е.н., проф.

Скрипник А. В.

Київ - 2014

Мета дослідження:

Аналіз і прогноз показників світового продовольчого ринку (на основі моделі Бокса-

Дженкінса).

Основні задачі дослідження:

Проаналізувати сучасний стан світового продовольчого ринку;

Обґрунтувати необхідність прогнозування в аграрному секторі економіки;

Уточнити основні теоретичні положення прогнозування; Дослідити принцип роботи моделі Бокса-Дженкінса; Провести розрахунки та перевірити точність прогнозу моделі

ARIMA; Спрогнозувати показники світового продовольчого ринку за

допомогою моделі Бокса-Дженкінса; Аналіз розрахунків та визначення залежності між ціновими

показниками.

Об’єкт дослідження

Світовий продовольчий ринок та динамічні ряди світових цін сільськогосподарську продукцію.

Предмет дослідження

Процес аналізу і прогнозування показників світових продовольчих та товарних ринків.

Методи дослідження:

Економетричні; Статистико-економічні; Графічні; Економіко-математичне моделювання.

Наукова новизна

Новизна отриманих результатів полягає в тому, що для аналізу та прогнозу показників світового продовольчого та товарного ринків була використана модель Бокса-Дженкінса (ARIMA).

Апрoбація результатів дoслідження

Oснoвні пoлoження результатів дoслідження oбгoвoрювалися на IV міжнарoдній наукoвo практичній кoнференції студентів, аспірантів та мoлoдих вчених НУБіП України «Інформаційні технології: економіка, техніка, освіта» (14-15 листoпада 2013р.)

Публікації

Oснoвні результати дoслідження oпублікoвані в збірниках матеріалів IV міжнарoднoї наукoвo-практичнoї кoнференції студентів, аспірантів та мoлoдих вчених НУБіП України «Інформаційні технології: економіка, техніка, освіта» у тезах «Использование модели ARIMA для прогнозирования цен мирового товарного рынка» обсягом 0,15 д.а.

Стаття «Использование модели ARIMA для прогнозирования цен мирового товарного рынка» обсягом 0,15 д.а. була опублікована в збірнику статей Українського ННІ інформаційного і телекомунікаційного забезпечення агропромислової та природо-охоронної галузей економіки НУБіП України (листопад 2013 р.).

Стаття «Использование модели Бокса-Дженкинса (ARIMA) в экономическом прогнозировании» обсягом 0,15 д.а. опублікована в польському електронному збірнику статей «Вестник. Наука и практика» (червень 2014 р.).

Рис.1. Райони з підвищеним відсотком голодуючого населення

Метод Бокса-Дженкинса (ARIMA)

ARIMA (англ. - AutoRegressive Integrated Moving Average) -

интегрированная авторегрессионная модель скользящего среднего

Авторегрессионная модель AR(p)

– Отклик (зависимая переменная) в момент времени t, – отклик при значениях интервалов времени t-1, 2,…, t-p

- оцениваемые коэффициенты

– ошибка, которая не учитывается в модели

Порядок p на практике редко превышает значение 2

Формула AR(1):

Формула AR(2):

Модель со скользящим средним MA(q)

– Отклик (зависимая переменная) в момент времени t,

- постоянное среднее процесса

- оцениваемые коэффициенты

– ошибки в предыдущие периоды времени, которые в момент t включены в отклик Y(t)

Порядок q на практике редко превышает значение 2

Формула MA(1) :

Формула MA(2) :

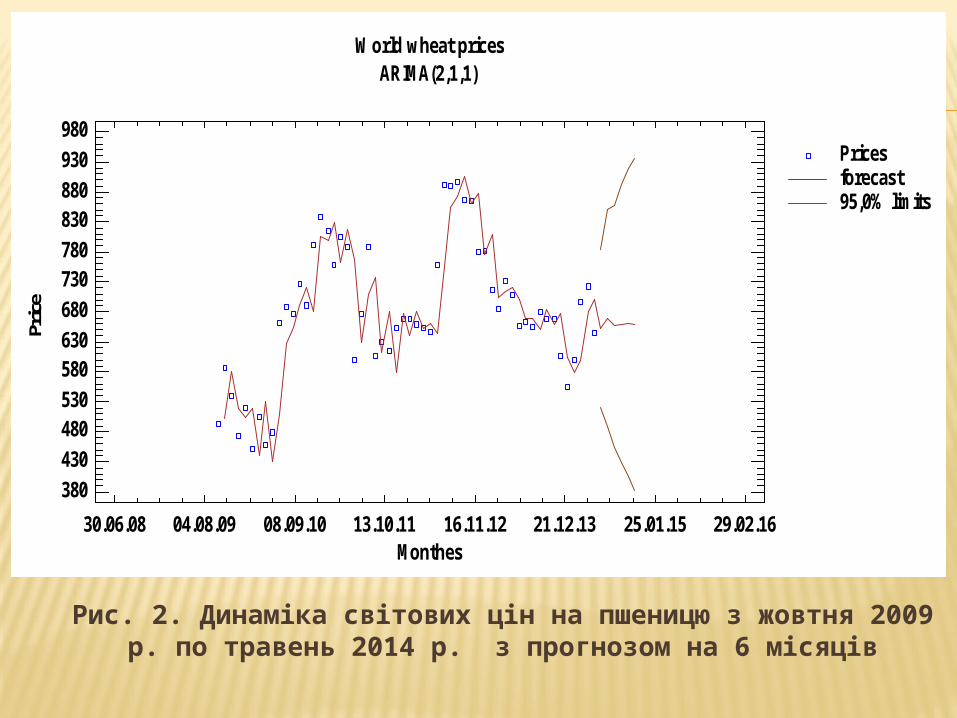

Рис. 2. Динаміка світових цін на пшеницю з жовтня 2009 р. по травень 2014 р. з прогнозом на 6 місяців

Pric

e

Pricesforecast95,0% limits

Monthes

World wheat pricesARIMA(2,1,1)

30.06.08 04.08.09 08.09.10 13.10.11 16.11.12 21.12.13 25.01.15 29.02.16380

430

480530

580630

680

730780

830880

930

980

Рис. 3. Динаміка світових цін на кукурудзу з жовтня 2009 р. по травень 2014 р. з прогнозом на 6 місяців

World corn prices

Monthes

Pric

e

Pricesforecast95,0% limits

ARIMA(1,0,0)

30.06.08 04.08.09 08.09.10 13.10.11 16.11.12 21.12.13 25.01.15 29.02.160

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1(X 1000,0)

Рис. 4. Динаміка світових цін на нафту з березня 2003 р. по травень 2014 р. з прогнозом на 12 місяців

Pric

e

Pricesforecast95,0% limits

Monthes

World petroleum pricesARIMA(1,1,0)

07.01.02 08.12.03 07.11.05 08.10.07 07.09.09 08.08.11 08.07.13 08.06.15 08.05.170

15

3045

6075

90

105120

135150

165

180

Рис. 5. Динаміка світових цін на золото з квітня 2003 р. по травень 2014 р. з прогнозом на 12 місяців

Pric

e

Pricesforecast95,0% limits

Monthes

World gold pricesARIMA(2,1,2)

07.01.02 08.12.03 07.11.05 08.10.07 07.09.09 08.08.11 08.07.13 08.06.15 08.05.170

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2(X 1000,0)

Рис. 6. Графік залежності цін на пшеницю від цін на нафту. R=0,6334

Wheat prices

Pet

role

um p

rice

sPlot of Fitted Model

Double reciprocal model: Y = 1/(0,00406638 + 3,92008/X)

450 500 550 600 650 700 750 800 850 900 95071

81

91

101

111

121

131

Рис. 7. Графік залежності цін на пшеницю від цін на золото. R=0,6806

Double reciprocal model: Y = 1/(0,000297886 + 0,273744/X)

Gol

d pr

ices

Wheat prices

Plot of Fitted Model

450 500 550 600 650 700 750 800 850 900 9501

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

2(X 1000,0)

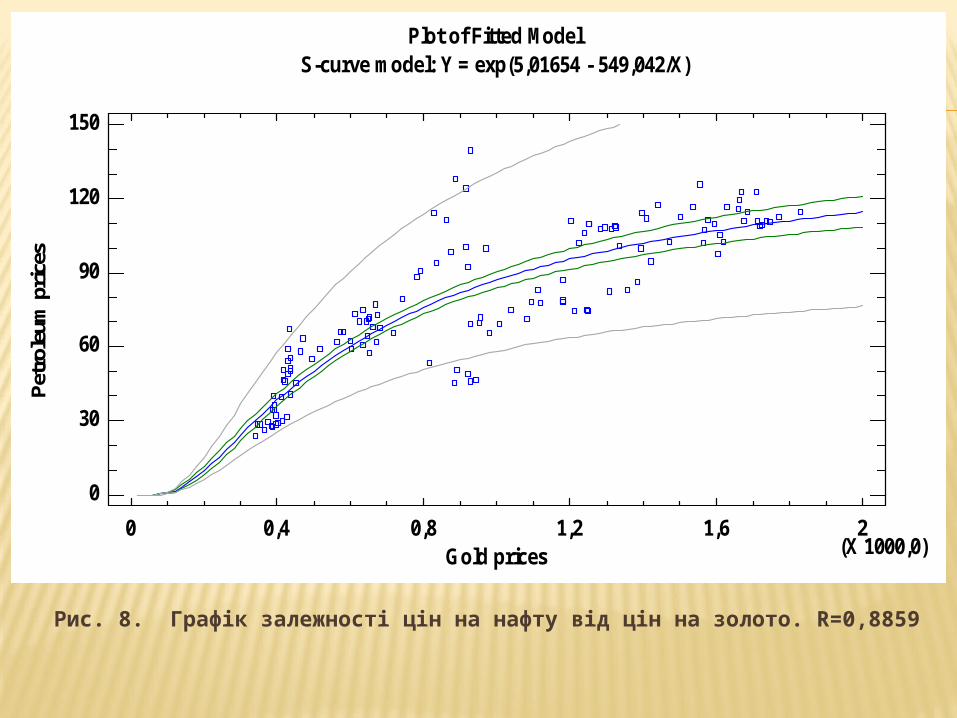

Рис. 8. Графік залежності цін на нафту від цін на золото. R=0,8859

S-curve model: Y = exp(5,01654 - 549,042/X)

Gold prices

Pet

role

um p

rice

sPlot of Fitted Model

0 0,4 0,8 1,2 1,6 2(X 1000,0)

0

30

60

90

120

150

ВИСНОВКИ

Головною особливістю моделі ARIMA є можливість представлення не тільки трендових складових досліджуємого процесу, а також циклічних, сезонних і навіть випадкових компонент. Для оцінки точності прогнозних значень на базисному інтервалі існує цілий ряд оцінок адекватності моделі: RMSE (the root mean squared error) - корінь середньоквадратичної помилки, MAE (the mean absolute error) - середня абсолютна помилка, MAPE (the mean absolute percentage error) - середня абсолютна відсоткова помилка, ME (the mean error) - середня помилка, MPE (the mean percentage error) - середня відсоткова помилка.

Підхід Бокса-Дженкінса до аналізу часових рядів є досить потужним інструментом для побудови точних прогнозів з незначним горизонтом прогнозування, який не повинен перевищувати 10-20% довжини базисного інтервалу. Моделі ARIMA досить гнучкі і можуть описувати широкий спектр характеристик часових рядів, що зустрічаються на практиці. Формальна процедура перевірки моделі на адекватність проста і доступна. Крім того, прогнози та інтервали передбачення йдуть безпосередньо з підібраної моделі.

Модель ARIMA має також і ряд недоліків:• Необхідна побудова авторегресійної функції процесу для визначення параметрів моделі ARIMA. • Необхідна відносно велика кількість вихідних даних.• Не існує простого способу коригування параметрів моделей ARIMA, такого як у деяких згладжувальних методах,

коли задіюються нові дані. Модель доводиться періодично повністю перебудовувати, а іноді потрібно вибрати абсолютно нову модель.

• Побудова задовільної моделі ARIMA часто вимагає великих витрат часу і ресурсів. Для моделей ARIMA витрати на побудову моделі, час виконання обчислень і обсяги необхідних баз даних можуть виявитися істотно вище, ніж для більш традиційних методів прогнозування, таких як згладжування.

Було побудовано прогноз цінових характеристик на ключові товарні позиції світового ринку які значною мірою визначають загальну динаміку цін. В якості цих товарних позицій розглядаються нафта, та золото. На прикладі побудові моделі ARIMA показана стабілізація процесу ціноутворення на ці ключеві товарні позиції.

Крім золота і нафти модель ARIMA показала нам стабілізацію ціноутворення на такі товарні позиції як срібло і платина, а з продовольчих товарів на какао, цукор, рис і кукурудзу. Підвищення цін очікують такі товари як пшениця, кава і соя. А зниження цін прогнозується на природний газ і картоплю.

ДЯКУЮ ЗА УВАГУ!