Embed Size (px)

DESCRIPTION

Проект внедрения службы управления рисками в группе компаний РОСНО. Битунов Сергей Александрович, Заместитель Директора Департамента контроллинга ОАО «РОСНО». Ценность управления рисками для РОСНО. РОСНО сегодня:. Вклад управления рисками в будущее РОСНО:. - PowerPoint PPT Presentation

Citation preview

Битунов Сергей Александрович, Заместитель Директора Департамента контроллинга ОАО «РОСНО»

Проект внедрения службы управления рисками в группе

компаний РОСНО

2

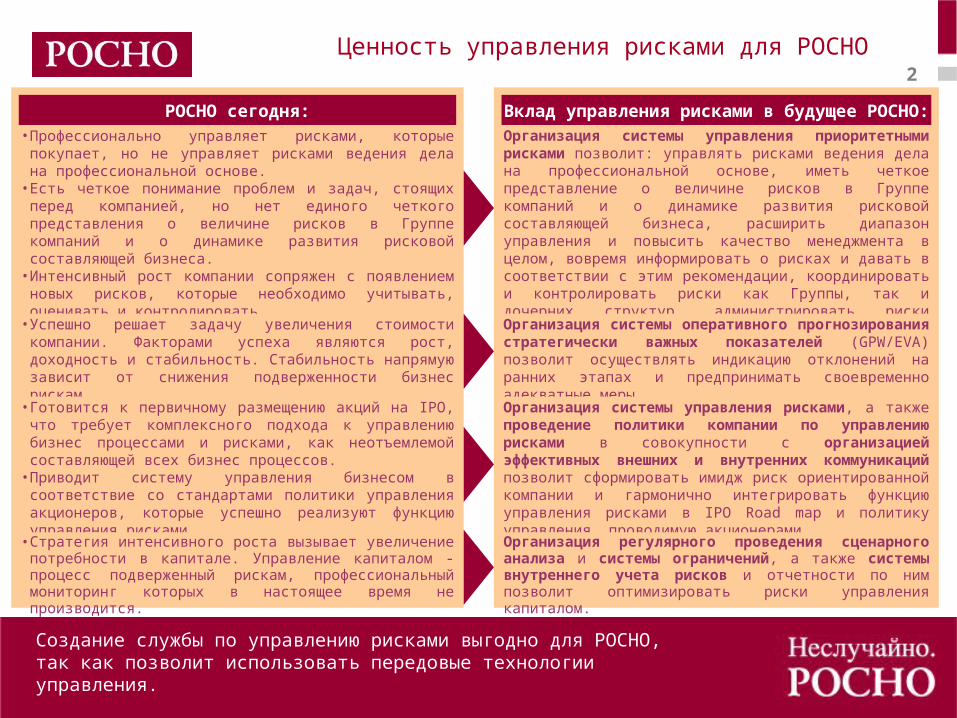

Ценность управления рисками для РОСНО

РОСНО сегодня: Вклад управления рисками в будущее РОСНО:• Профессионально управляет рисками, которые покупает, но

не управляет рисками ведения дела на профессиональной основе.

• Есть четкое понимание проблем и задач, стоящих перед компанией, но нет единого четкого представления о величине рисков в Группе компаний и о динамике развития рисковой составляющей бизнеса.

• Интенсивный рост компании сопряжен с появлением новых рисков, которые необходимо учитывать, оценивать и контролировать.

• Успешно решает задачу увеличения стоимости компании. Факторами успеха являются рост, доходность и стабильность. Стабильность напрямую зависит от снижения подверженности бизнес рискам.

• Готовится к первичному размещению акций на IPO, что требует комплексного подхода к управлению бизнес процессами и рисками, как неотъемлемой составляющей всех бизнес процессов.

• Приводит систему управления бизнесом в соответствие со стандартами политики управления акционеров, которые успешно реализуют функцию управления рисками.

• Стратегия интенсивного роста вызывает увеличение потребности в капитале. Управление капиталом - процесс подверженный рискам, профессиональный мониторинг которых в настоящее время не производится.

Организация системы управления приоритетными рисками позволит: управлять рисками ведения дела на профессиональной основе, иметь четкое представление о величине рисков в Группе компаний и о динамике развития рисковой составляющей бизнеса, расширить диапазон управления и повысить качество менеджмента в целом, вовремя информировать о рисках и давать в соответствии с этим рекомендации, координировать и контролировать риски как Группы, так и дочерних структур, администрировать риски инновационных процессов в компании и риски роста.

Организация системы оперативного прогнозирования стратегически важных показателей (GPW/EVA) позволит осуществлять индикацию отклонений на ранних этапах и предпринимать своевременно адекватные меры.

Организация системы управления рисками, а также проведение политики компании по управлению рисками в совокупности с организацией эффективных внешних и внутренних коммуникаций позволит сформировать имидж риск ориентированной компании и гармонично интегрировать функцию управления рисками в IPO Road map и политику управления, проводимую акционерами

Организация регулярного проведения сценарного анализа и системы ограничений, а также системы внутреннего учета рисков и отчетности по ним позволит оптимизировать риски управления капиталом.

Создание службы по управлению рисками выгодно для РОСНО, так как позволит использовать передовые технологии управления.

3

Что такое Управление рисками?

Управление бизнес-процессами

Бизнес-процессы

Управление рисками

РесурсыПотери в процессе

осуществления деятельностиРиски, вызывающие

потериДеятельность по

оптимизации рисков

Управление персоналом

Маркетинг

Финансирование

Андеррайтинг

Резервирование

Бюджетирование

Продажи

…

Создание стоимости

Уменьшение созданной стоимости

Минимизация потерь, вызванных рисками

Персонал

Финансы

Время

Админ.ресурс

полномочия

…

Потеря опыта и знаний в процессе естественной текучки кадров

Финансовые потери в результате

неправомерных действий сотрудников

Финансовые потери в результате сбоев информационных систем

Косвенные потери от утечки коммерческой информации

Потери в результате несвоевременной реализации проектов

Потери при пролонгации в результате задержки выплат

Потери в результате неадекватной организации бизнес процесса

Потери в результате возникновения конфликта интересов

Информ.ресурс

Финансовые потери в процессе обеспечения ликвидности

Финансовые потери в результате изменения курсов валют

…

Риск потери ключевого персонала

Риск мошенничества

Информационный риск

Риск конфиденциальности

Риск срочности

Риск пролонгации

Системный риск

Корпоративный риск

Риск ликвидности

Риск курсовых разниц

…

Идентификация рисков

Анализ портфеля рисков

Мониторинг и контроль

Предоставление отчетности

Оценка рисков

Установка лимитов на риски

Планирование мероприятий по оптимизации рисков

Разработка контрольных процедур

Разработка методик оценки

Взаимодействие с менеджментом

Управление рисками – полноценное самостоятельное направление деятельности по снижению подверженности бизнеса неблагоприятным последствиям, возникающим в результате реализации рисков ведения дел.

4

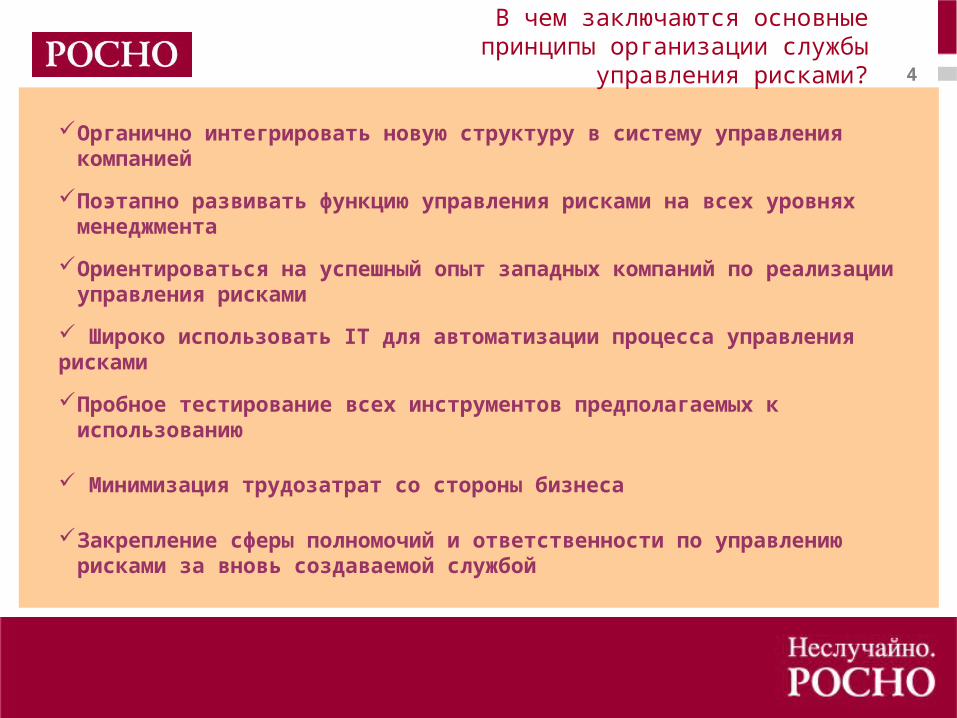

В чем заключаются основные принципы организации службы управления рисками?

Органично интегрировать новую структуру в систему управления компанией

Поэтапно развивать функцию управления рисками на всех уровнях менеджмента

Ориентироваться на успешный опыт западных компаний по реализации управления рисками

Широко использовать IT для автоматизации процесса управления рисками

Пробное тестирование всех инструментов предполагаемых к использованию

Минимизация трудозатрат со стороны бизнеса

Закрепление сферы полномочий и ответственности по управлению рисками за вновь создаваемой службой

5

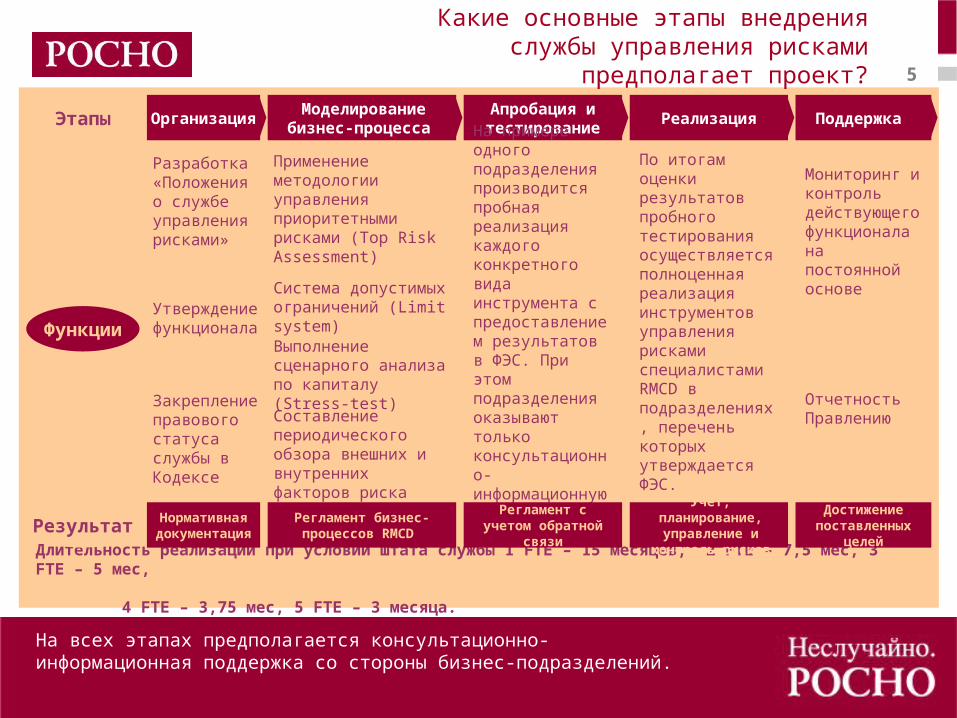

Какие основные этапы внедрения службы управления рисками предполагает проект?

На всех этапах предполагается консультационно-информационная поддержка со стороны бизнес-подразделений.

ОрганизацияМоделирование

бизнес-процесса Апробация и тестирование

Реализация Поддержка

Длительность реализации при условии штата службы 1 FTE – 15 месяцев, 2 FTE – 7,5 мес, 3 FTE – 5 мес, 4 FTE – 3,75 мес, 5 FTE – 3 месяца.

Этапы

Функции

Результат

Утверждение функционала

Применение методологии управления приоритетными рисками (Top Risk Assessment)

На примере одного подразделения производится пробная реализация каждого конкретного вида инструмента с предоставлением результатов в ФЭС. При этом подразделения оказывают только консультационно- информационную поддержку.

По итогам оценки результатов пробного тестирования осуществляется полноценная реализация инструментов управления рисками специалистами RMCD в подразделениях, перечень которых утверждается ФЭС.

Мониторинг и контроль действующего функционала на постоянной основе

Разработка «Положения о службе управления рисками»

Система допустимых ограничений (Limit system)

Закрепление правового статуса службы в Кодексе

Выполнение сценарного анализа по капиталу (Stress-test) Отчетность

ПравлениюСоставление периодического обзора внешних и внутренних факторов риска

Нормативная документация

Регламент бизнес-процессов RMCD

Регламент с учетом обратной связи

Учет, планирование, управление и

контроль рисков

Достижение поставленных

целей

6

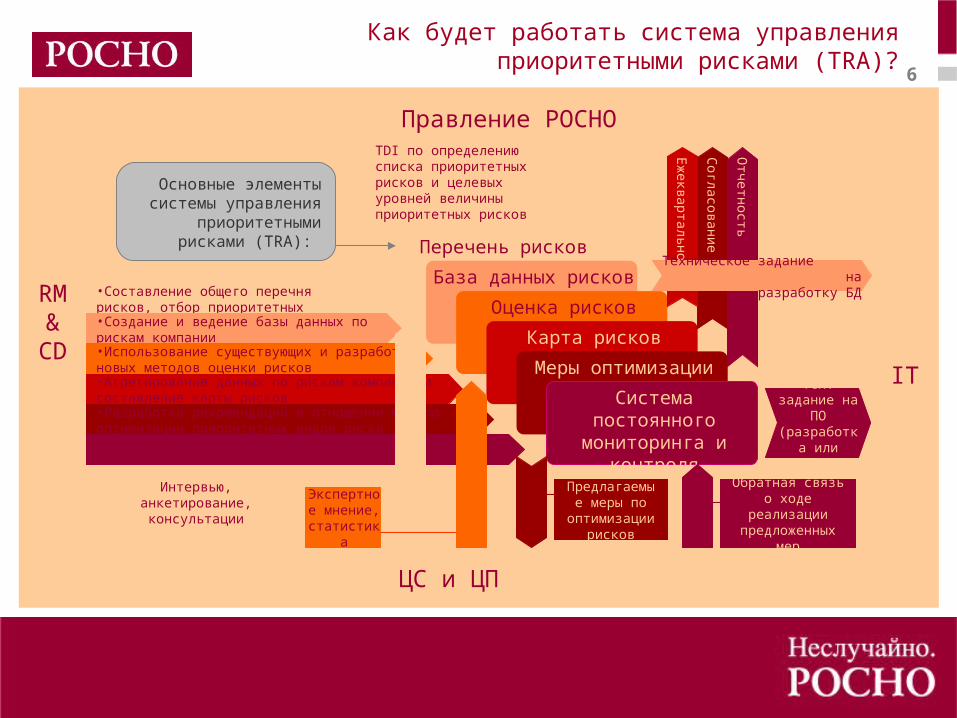

Как будет работать система управления приоритетными рисками (TRA)?

Перечень рисков

Правление РОСНО

RM &

CD

ЦС и ЦП

IT

База данных рисков

Оценка рисков

Карта рисков

Меры оптимизации

Система постоянного мониторинга и

контроля

•Составление общего перечня рисков, отбор приоритетных•Создание и ведение базы данных по рискам компании•Использование существующих и разработка новых методов оценки рисков•Агрегирование данных по рискам компании и составление карты рисков•Разработка рекомендаций в отношении мер по оптимизации приоритетных видов риска•Выполнение мониторинга и контроля величины рисков на постоянной основе

Экспертное мнение,

статистика

Интервью, анкетирование, консультации

Предлагаемые меры по

оптимизации рисков

Обратная связь о ходе реализации предложенных

мер

Тех. задание на ПО

(разработка или подбор)

TDI по определению списка приоритетных рисков и целевых уровней величины приоритетных рисков

Основные элементы системы управления

приоритетными рисками (TRA):

Согл

асование

Еж

еквартально

Отчетность

Техническое задание на разработку БД

7

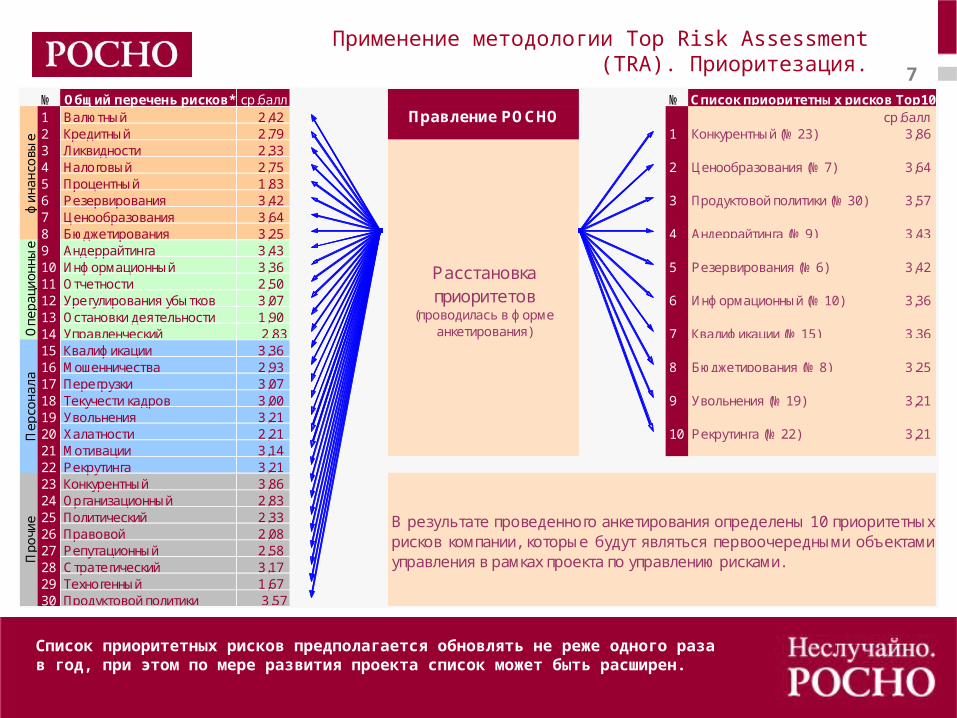

Применение методологии Top Risk Assessment (TRA). Приоритезация.

Список приоритетных рисков предполагается обновлять не реже одного раза в год, при этом по мере развития проекта список может быть расширен.

№ Общий перечень рисков* ср.балл №1 Валютный 2,42 0 ср.балл2 Кредитный 2,79 0 0 1 Конкурентный (№23) 3,863 Ликвидности 2,33 04 Налоговый 2,75 0 0 2 Ценообразования (№7) 3,645 Процентный 1,83 06 Резервирования 3,42 0 0 3 Продуктовой политики (№30) 3,577 Ценообразования 3,64 0 8 Бюджетирования 3,25 0 0 4 Андеррайтинга (№9) 3,439 Андеррайтинга 3,43 010 Информационный 3,36 0 0 5 Резервирования (№6) 3,4211 Отчетности 2,50 012 Урегулирования убытков 3,07 0 0 6 Информационный (№10) 3,3613 Остановки деятельности 1,90 014 Управленческий 2,83 0 0 7 Квалификации (№15) 3,3615 Квалификации 3,36 016 Мошенничества 2,93 0 0 8 Бюджетирования (№8) 3,2517 Перегрузки 3,07 0 18 Текучести кадров 3,00 0 0 9 Увольнения (№19) 3,2119 Увольнения 3,21 020 Халатности 2,21 0 0 10 Рекрутинга (№22) 3,2121 Мотивации 3,14 022 Рекрутинга 3,21 023 Конкурентный 3,86 024 Организационный 2,83 025 Политический 2,33 026 Правовой 2,08 027 Репутационный 2,58 028 Стратегический 3,17 029 Техногенный 1,67 030 Продуктовой политики 3,57 0

Расстановка приоритетов

(проводилась в форме анкетирования)

Список приоритетных рисков Top10

В результате проведенного анкетирования определены 10 приоритетныхрисков компании, которые будут являться первоочередными объектамиуправления в рамках проекта по управлению рисками.

Правление РОСНО

фи

на

нсо

вы

еО

пе

ра

ци

он

ны

еП

ер

сон

ал

аП

ро

чие

8

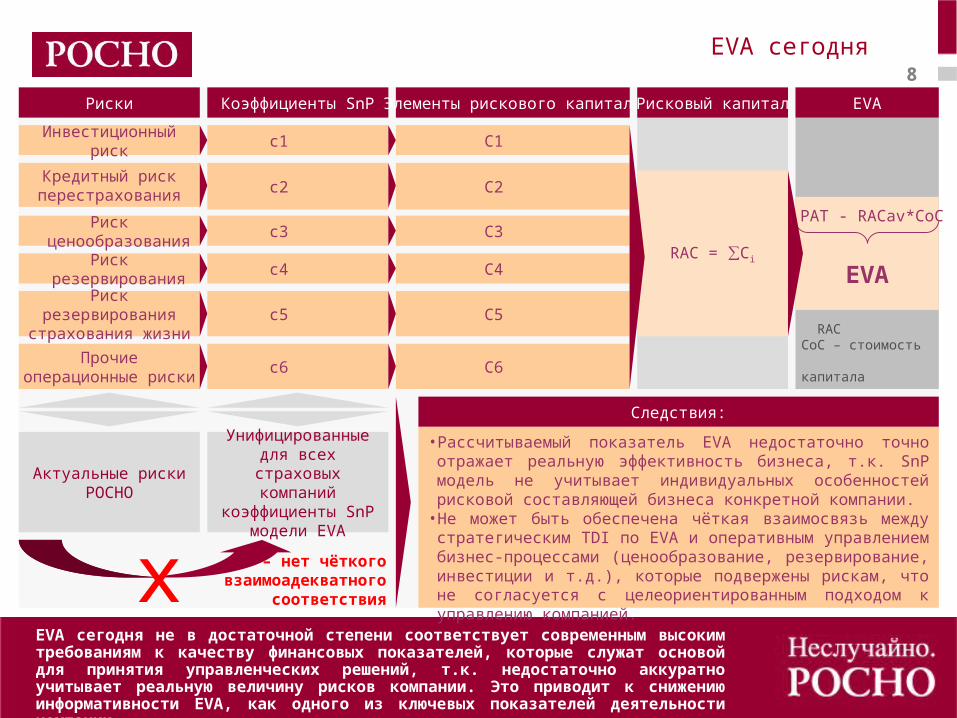

EVA сегодня

EVA сегодня не в достаточной степени соответствует современным высоким требованиям к качеству финансовых показателей, которые служат основой для принятия управленческих решений, т.к. недостаточно аккуратно учитывает реальную величину рисков компании. Это приводит к снижению информативности EVA, как одного из ключевых показателей деятельности компании.

RACav – средний RACСоС – стоимость капитала

Риски Коэффициенты SnP Элементы рискового капитала Рисковый капитал EVA

Инвестиционный риск

Риск ценообразования

Риск резервирования

Риск резервирования страхования жизни

Прочие операционные риски

RAC = ∑Ci

С1

С2

С3

С4

С5

С6

с1

с2

с3

с4

с5

с6

Кредитный риск перестрахования

PAT - RACav*СоС

EVA

Актуальные риски РОСНО

Унифицированные для всех страховых

компаний коэффициенты SnP

модели EVA

х – нет чёткого взаимоадекватного

соответствия

Следствия:

• Рассчитываемый показатель EVA недостаточно точно отражает реальную эффективность бизнеса, т.к. SnP модель не учитывает индивидуальных особенностей рисковой составляющей бизнеса конкретной компании.

• Не может быть обеспечена чёткая взаимосвязь между стратегическим TDI по EVA и оперативным управлением бизнес-процессами (ценообразование, резервирование, инвестиции и т.д.), которые подвержены рискам, что не согласуется с целеориентированным подходом к управлению компанией.

9

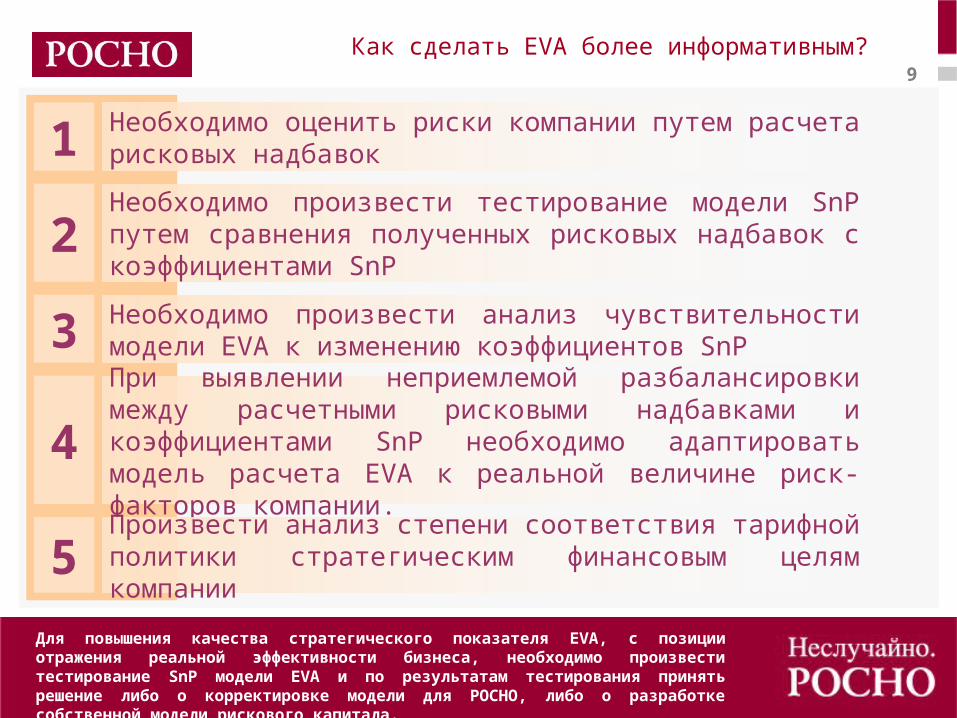

Как сделать EVA более информативным?

1 Необходимо оценить риски компании путем расчета рисковых надбавок

2Необходимо произвести тестирование модели SnP путем сравнения полученных рисковых надбавок с коэффициентами SnP

3 Необходимо произвести анализ чувствительности модели EVA к изменению коэффициентов SnP

4При выявлении неприемлемой разбалансировки между расчетными рисковыми надбавками и коэффициентами SnP необходимо адаптировать модель расчета EVA к реальной величине риск-факторов компании.

Для повышения качества стратегического показателя EVA, с позиции отражения реальной эффективности бизнеса, необходимо произвести тестирование SnP модели EVA и по результатам тестирования принять решение либо о корректировке модели для РОСНО, либо о разработке собственной модели рискового капитала.

5 Произвести анализ степени соответствия тарифной политики стратегическим финансовым целям компании

10

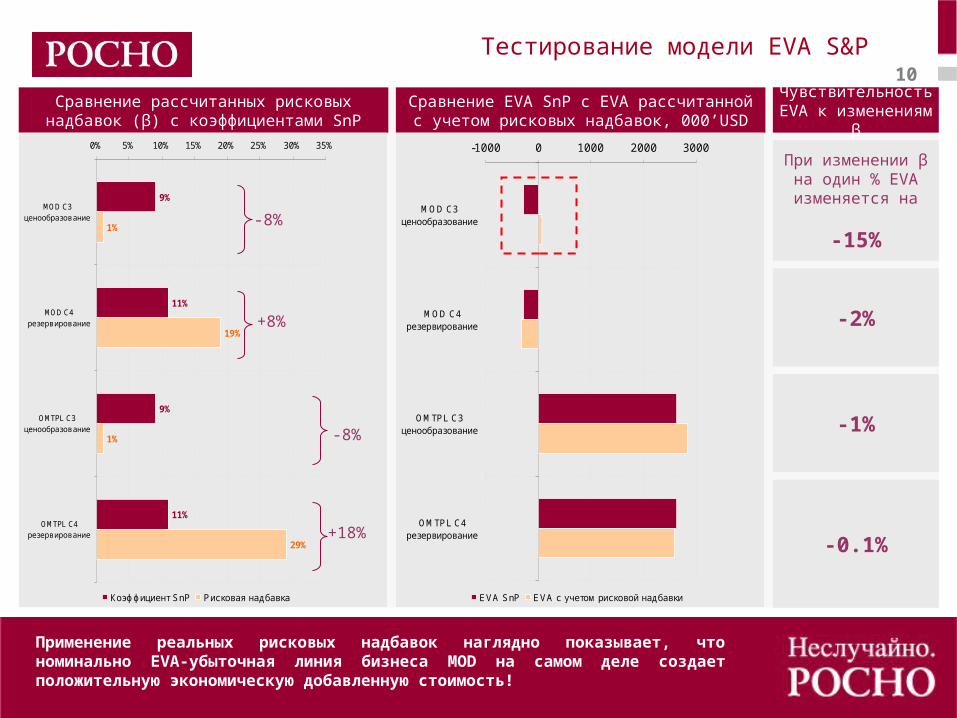

Тестирование модели EVA S&P

Применение реальных рисковых надбавок наглядно показывает, что номинально ЕVA-убыточная линия бизнеса MOD на самом деле создает положительную экономическую добавленную стоимость!

Сравнение EVA SnP с EVA рассчитанной с учетом рисковых надбавок, 000’USD

Сравнение рассчитанных рисковых надбавок (β) с коэффициентами SnP

11%

9%

11%

9%

29%

1%

19%

1%

0% 5% 10% 15% 20% 25% 30% 35%

MOD C3ценообразов ание

MOD C4резерв иров ание

OMTPL C3ценообразов ание

OMTPL C4резерв иров ание

Коэффициент SnP Рисковая надбавка

-1000 0 1000 2000 3000

MOD C3ценообразование

MOD C4резервирование

OMTPL C3ценообразование

OMTPL C4резервирование

EVA SnP EVA c учетом рисковой надбавки

Чувствительность EVA к изменениям β

При изменении β на один % EVA изменяется на

-15%

-0.1%

-1%

-2%

-8%

+18%

-8%

+8%

11

Контроль рисков инвестиционных проектов в компании

Инвестиционные проектыГруппы компаний в целом и

отдельных структурных подразделений

Риск-менеджментоценка рисковой составляющейДепартаментом контроллинга и

управления рисками

Принятие решенияо реализации

Правлением РОСНО

•Независимое экспертное мнение

•Обзор потенциальных рисков

•Профессиональная оценка величины рисков

•Методология администрирования рисков

•Балансировка величины риска с отдачей на риск

•Продвижение концепции управления рисками в управленческое сознание менеджеров всех уровней

•Подключение и координация необходимых ресурсов

Сертификат риска

•Разработка и вывод на рынок новых продуктов

•M&A проекты

•Инвестиционные проекты

•Масштабная модернизация существующих бизнес-процессов

•Изменение оргструктуры

•Разработка бизнес-планов

Технико-экономическое обоснование проекта

Решение основываетсяна результатах технико-экономического анализа проекта

Решение принимается с учетом комплексной оценки влияния рисковой составляющей и соотношения риск/доходность

Высокую степень неопределенности при реализации инвестиционных проектов необходимо компенсировать качественной профессиональной оценкой возможных рисков

12

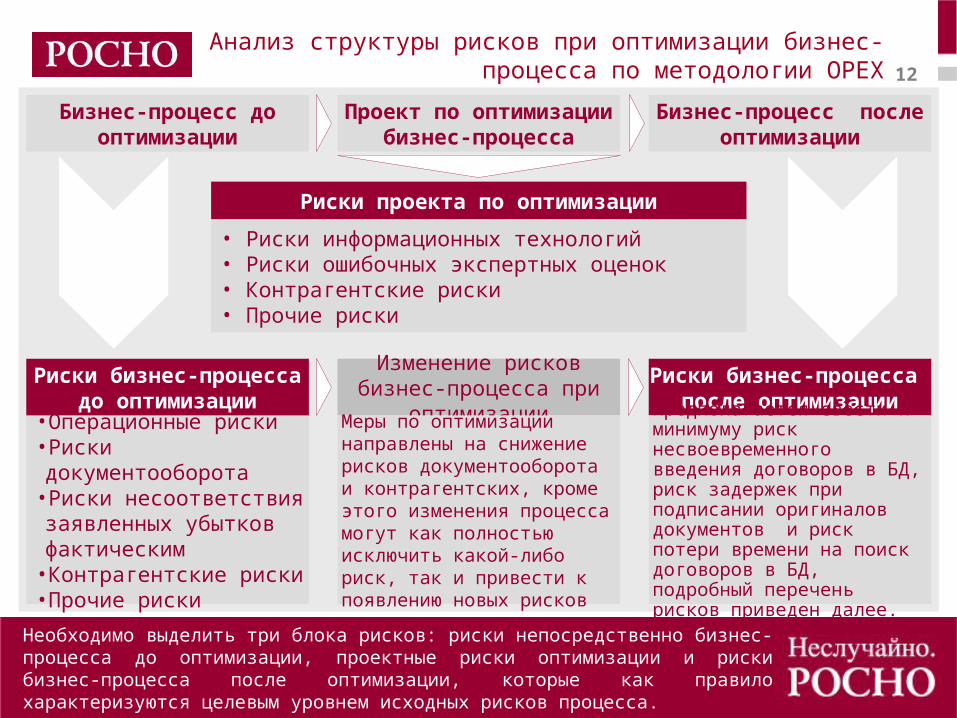

Анализ структуры рисков при оптимизации бизнес-процесса по методологии ОРЕХ

Бизнес-процесс до оптимизации

Проект по оптимизации бизнес-процесса

Бизнес-процесс после оптимизации

•Операционные риски•Риски документооборота•Риски несоответствия заявленных убытков фактическим

•Контрагентские риски•Прочие риски

Риски бизнес-процесса до оптимизации

Риски проекта по оптимизации

Риски бизнес-процесса после оптимизации

• Риски информационных технологий• Риски ошибочных экспертных оценок• Контрагентские риски• Прочие риски

Изменение рисков бизнес-процесса при оптимизации

Необходимо выделить три блока рисков: риски непосредственно бизнес-процесса до оптимизации, проектные риски оптимизации и риски бизнес-процесса после оптимизации, которые как правило характеризуются целевым уровнем исходных рисков процесса.

Меры по оптимизации направлены на снижение рисков документооборота и контрагентских, кроме этого изменения процесса могут как полностью исключить какой-либо риск, так и привести к появлению новых рисков

Предполагается свести к минимуму риск несвоевременного введения договоров в БД, риск задержек при подписании оригиналов документов и риск потери времени на поиск договоров в БД, подробный перечень рисков приведен далее.

13

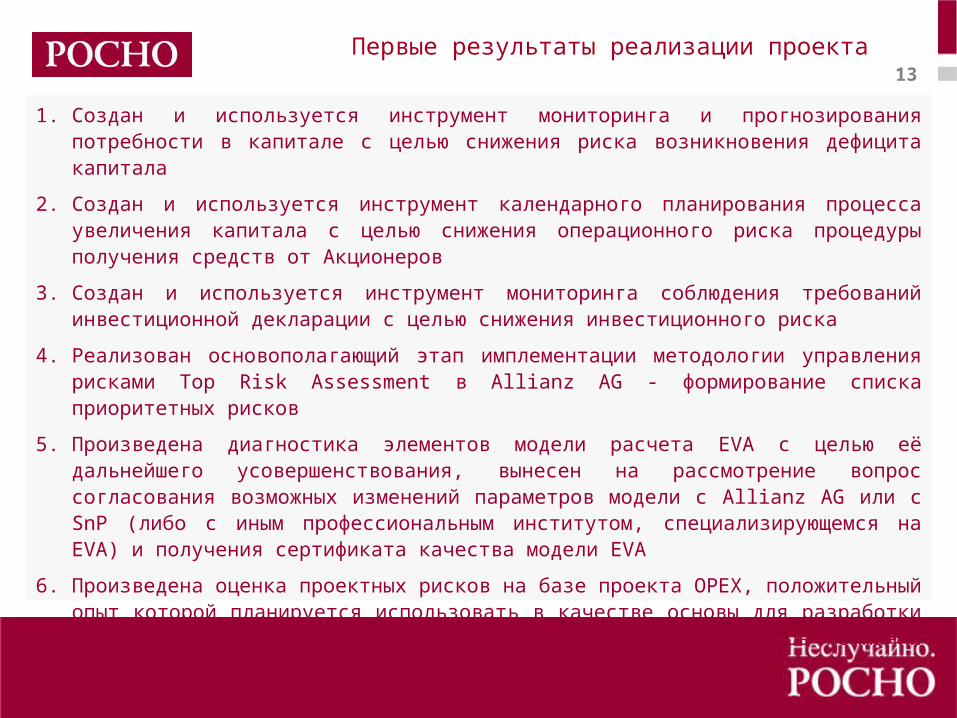

Первые результаты реализации проекта

1. Создан и используется инструмент мониторинга и прогнозирования потребности в капитале с целью снижения риска возникновения дефицита капитала

2. Создан и используется инструмент календарного планирования процесса увеличения капитала с целью снижения операционного риска процедуры получения средств от Акционеров

3. Создан и используется инструмент мониторинга соблюдения требований инвестиционной декларации с целью снижения инвестиционного риска

4. Реализован основополагающий этап имплементации методологии управления рисками Top Risk Assessment в Allianz AG - формирование списка приоритетных рисков

5. Произведена диагностика элементов модели расчета EVA с целью её дальнейшего усовершенствования, вынесен на рассмотрение вопрос согласования возможных изменений параметров модели с Allianz AG или с SnP (либо с иным профессиональным институтом, специализирующемся на EVA) и получения сертификата качества модели EVA

6. Произведена оценка проектных рисков на базе проекта ОРЕХ, положительный опыт которой планируется использовать в качестве основы для разработки стандартного инструментария - рискового сертификата проектов компаний Группы РОСНО.

14

Приложения

15

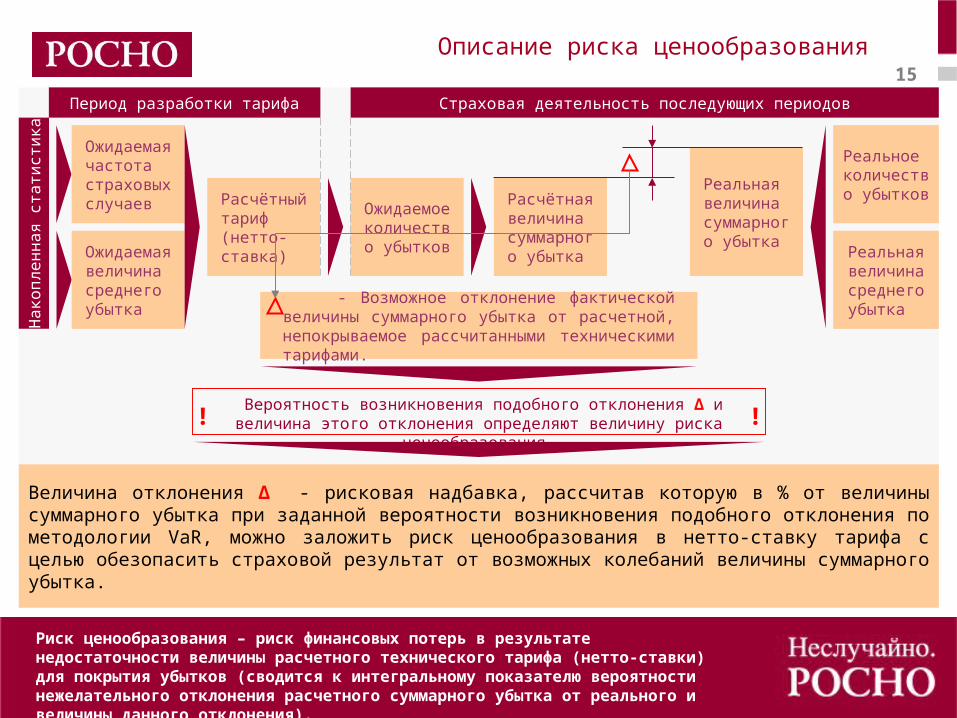

Описание риска ценообразования

Риск ценообразования – риск финансовых потерь в результате недостаточности величины расчетного технического тарифа (нетто-ставки) для покрытия убытков (сводится к интегральному показателю вероятности нежелательного отклонения расчетного суммарного убытка от реального и величины данного отклонения).

На

копл

енн

ая

ста

тист

ика

Период разработки тарифа Страховая деятельность последующих периодов

Ожидаемая частота страховых случаев

Ожидаемая величина среднего убытка

Расчётный тариф(нетто-ставка)

Реальное количество убытков

Реальная величина среднего убытка

Ожидаемоеколичество убытков

Реальная величина суммарного убытка

Расчётная величина суммарного убытка

- Возможное отклонение фактической величины суммарного убытка от расчетной, непокрываемое рассчитанными техническими тарифами.

Вероятность возникновения подобного отклонения Δ и величина этого отклонения определяют величину риска ценообразования.! !

Величина отклонения Δ - рисковая надбавка, рассчитав которую в % от величины суммарного убытка при заданной вероятности возникновения подобного отклонения по методологии VaR, можно заложить риск ценообразования в нетто-ставку тарифа с целью обезопасить страховой результат от возможных колебаний величины суммарного убытка.

16

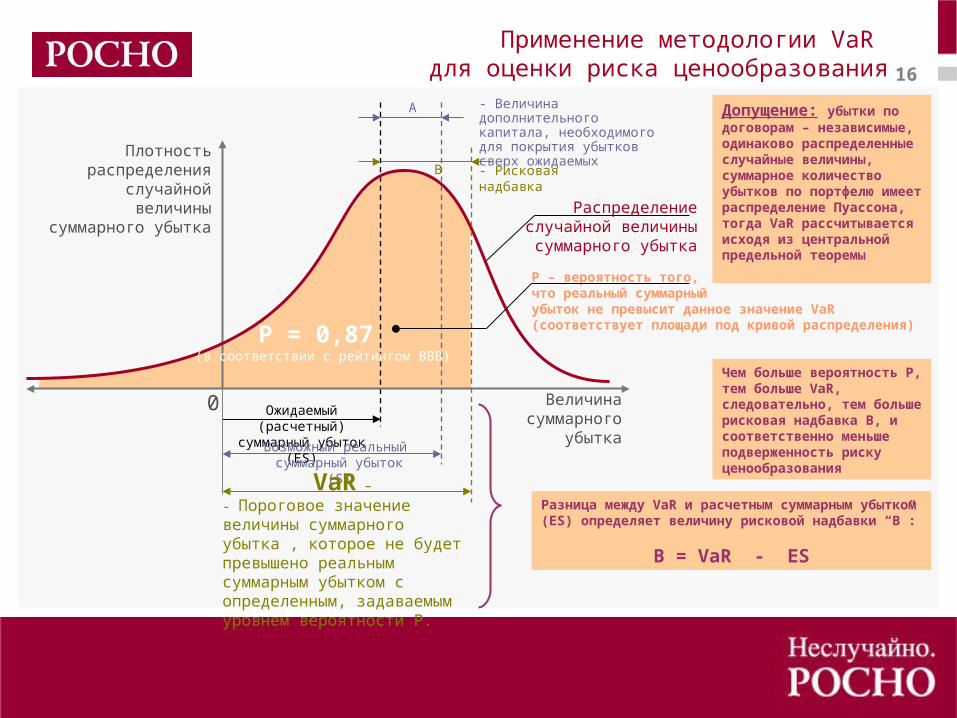

Применение методологии VaR для оценки риска ценообразования

Плотность распределения

случайной величины суммарного убытка

0 Величина суммарного

убытка

Распределение случайной величины

суммарного убытка

Ожидаемый (расчетный) суммарный убыток (ES)

Возможный реальный суммарный убыток (S)

VaR –

- Пороговое значение величины суммарного убытка , которое не будет превышено реальным суммарным убытком с определенным, задаваемым уровнем вероятности Р.

- Величина дополнительного капитала, необходимого для покрытия убытков сверх ожидаемых

- Рисковая надбавка

Разница между VaR и расчетным суммарным убытком (ES) определяет величину рисковой надбавки “В”:

В = VaR - ES

В

Р – вероятность того, что реальный суммарный убыток не превысит данное значение VaR (соответствует площади под кривой распределения)P = 0,87

(в соответствии с рейтингом ВВВ)

Допущение: убытки по договорам – независимые, одинаково распределенные случайные величины, суммарное количество убытков по портфелю имеет распределение Пуассона, тогда VaR рассчитывается исходя из центральной предельной теоремы

Чем больше вероятность Р, тем больше VaR, следовательно, тем больше рисковая надбавка В, и соответственно меньше подверженность риску ценообразования

А

17

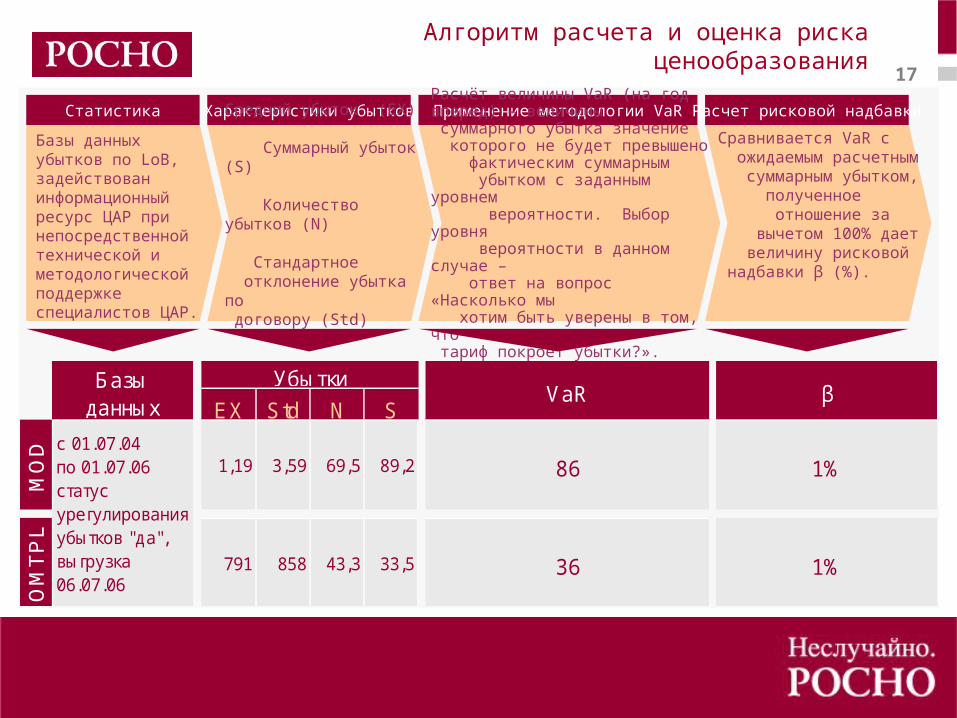

Алгоритм расчета и оценка риска ценообразования

Статистика Характеристики убытков Применение методологии VaR Расчет рисковой надбавки

Базы данных убытков по LoB, задействован информационный ресурс ЦАР при непосредственной технической и методологической поддержке специалистов ЦАР.

Средний убыток (EХ)

Суммарный убыток (S)

Количество убытков (N)

Стандартное отклонение убытка по договору (Std)

Расчёт величины VaR (на год вперед) – величины суммарного убытка значение которого не будет превышено фактическим суммарным убытком с заданным уровнем вероятности. Выбор уровня вероятности в данном случае – ответ на вопрос «Насколько мы хотим быть уверены в том, что тариф покроет убытки?».

Сравнивается VaR c ожидаемым расчетным суммарным убытком, полученное отношение за вычетом 100% дает величину рисковой надбавки β (%).

EХ Std N S

MO

D

1,19 3,59 69,5 89,2 86 1%

OM

TP

L

791 858 43,3 33,5 36 1%

β

с 01.07.04 по 01.07.06 статус урегулирования убытков "да", выгрузка 06.07.06

УбыткиБазы данных

VaR

18

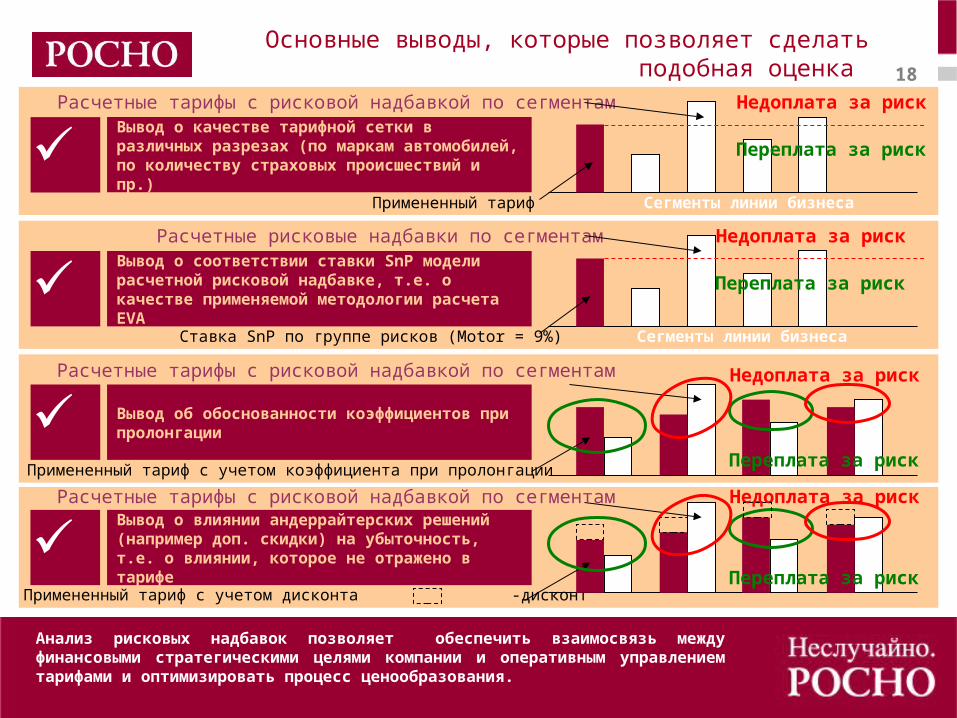

Основные выводы, которые позволяет сделать подобная оценка

Вывод об обоснованности коэффициентов при пролонгации

Вывод о соответствии ставки SnP модели расчетной рисковой надбавке, т.е. о качестве применяемой методологии расчета EVA

Вывод о влиянии андеррайтерских решений (например доп. скидки) на убыточность, т.е. о влиянии, которое не отражено в тарифе

Вывод о качестве тарифной сетки в различных разрезах (по маркам автомобилей, по количеству страховых происшествий и пр.)

Сегменты линии бизнеса

Переплата за риск

Недоплата за риск

Ставка SnP по группе рисков (Motor = 9%)

Расчетные рисковые надбавки по сегментам

Примененный тариф

Расчетные тарифы с рисковой надбавкой по сегментам

Примененный тариф с учетом коэффициента при пролонгации

Примененный тариф с учетом дисконта -дисконт

Переплата за риск

Недоплата за риск

Сегменты линии бизнеса

Расчетные тарифы с рисковой надбавкой по сегментам Недоплата за риск

Переплата за риск

Недоплата за риск

Переплата за риск

Расчетные тарифы с рисковой надбавкой по сегментам

Анализ рисковых надбавок позволяет обеспечить взаимосвязь между финансовыми стратегическими целями компании и оперативным управлением тарифами и оптимизировать процесс ценообразования.

19

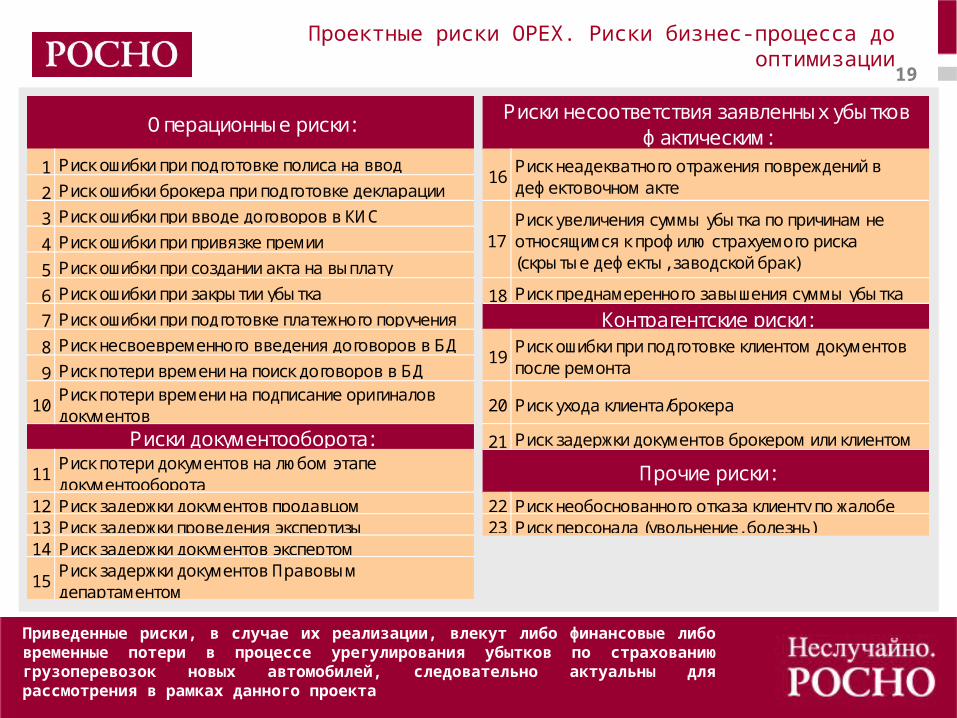

Приведенные риски, в случае их реализации, влекут либо финансовые либо временные потери в процессе урегулирования убытков по страхованию грузоперевозок новых автомобилей, следовательно актуальны для рассмотрения в рамках данного проекта

Проектные риски ОРЕХ. Риски бизнес-процесса до оптимизации

1 Риск ошибки при подготовке полиса на ввод

2 Риск ошибки брокера при подготовке декларации

3 Риск ошибки при вводе договоров в КИС

4 Риск ошибки при привязке премии

5 Риск ошибки при создании акта на выплату

6 Риск ошибки при закрытии убытка 18 Риск преднамеренного завышения суммы убытка

7 Риск ошибки при подготовке платежного поручения

8 Риск несвоевременного введения договоров в БД

9 Риск потери времени на поиск договоров в БД

10Риск потери времени на подписание оригиналов документов

20 Риск ухода клиента/брокера

21 Риск задержки документов брокером или клиентом

11Риск потери документов на любом этапе документооборота

12 Риск задержки документов продавцом 22 Риск необоснованного отказа клиенту по жалобе13 Риск задержки проведения экспертизы 23 Риск персонала (увольнение, болезнь)14 Риск задержки документов экспертом

15Риск задержки документов Правовым департаментом

Риск ошибки при подготовке клиентом документов после ремонта

19

Прочие риски:

Риски несоответствия заявленных убытков фактическим:

Контрагентские риски:

Риск неадекватного отражения повреждений в дефектовочном акте

16

Риск увеличения суммы убытка по причинам не относящимся к профилю страхуемого риска (скрытые дефекты, заводской брак)

17

Операционные риски:

Риски документооборота:

20

Проектные риски ОРЕХ. Карта рисков с указанием целевого уровня рисков бизнес-процесса

после оптимизации

21. Риск задержки документов брокером или клиентом

22. Риск отказа клиенту по жалобе

23. Риск персонала

Операционные риски

Риски документооборота

Прочие риски

Риски контрагента

Риски несоответствия заявленных убытков фактическим17. Риск увеличения СВ

18. Риск преднамеренного завышения СВ

19. Риск ошибки документах после ремонта20. Риск ухода клиента/брокера

12. Риск задержки документов продавцом13. Риск задержки проведения экспертизы14. Риск задержки документов экспертом

15. Риск задержки документов ПД

8. Риск несвоевременного введения договоров9. Риск потери времени на поиск договоров

10. Риск потери времени на подписание оригиналов документов

6. Риск ошибки при закрытии 7. Риск ошибки в платежном поручении

5. Риск ошибки в акте на выплату

11. Риск потери документов

16. Риск несоответствий в дефектовочном акте

1. Риск ошибки при подготовке полиса2. Риск ошибки брокера в декларации3. Риск ошибки при вводе договоров

4. Риск ошибки при привязке премии

- ЗОНА НИЗКОГО УРОВНЯ РИСКА - ЗОНА СРЕДНЕГО УРОВНЯ РИСКА - ЗОНА ВЫСОКОГО УРОВНЯ РИСКА

- ТЕКУЩИЙ УРОВЕНЬ РИСКА - ЦЕЛЕВОЙ УРОВЕНЬ РИСКА

21

Проектные риски способны оказать существенное влияние на достижение целевого результата проекта, поэтому необходимо четкое представление о данной группе рисков для принятия комплексного решения о реализации проекта.

Проектные риски ОРЕХ. Риски проекта по оптимизации

Риски информационных технологий

Риски ошибочных экспертных оценок

Контрагентские риски

Прочие риски

•Риск превышения запланированных сроков разработки ПО

•Риск превышения запланированных сроков внедрения ПО

•Риск ошибок в работе ПО после этапа внедрения

•Риск превышения запланированной стоимости разработки ПО

•Риск ошибок при определении параметров проекта для расчета его эффективности

•Риск неисполнения брокером достигнутых договоренностей

•Риск неготовности персонала к изменениям и обучению

•Риск значительного увеличения количества убытков

Уровень риска

22

Проектные риски ОРЕХ. Выводы из анализа рисков проекта

Проект нацелен на снижение существующих рисков

В процессе реализация проекта стоит обратить тщательное внимание на эти аспекты и контролировать их на каждом этапе внедрения.

Проект обладает своими специфическими рисками, выявленные риски Проекта влияют на его эффективность, т.к. могут привести к финансовым и/или временным потерям

В случае успешной реализации проекта оптимизации и полного внедрения соответствующего ПО, удастся существенно снизить текущие риски бизнес-процесса урегулирования убытков ЦИС за счет сокращения операционных рисков, связанных с техническими ошибками при оформлении необходимой документации и временными задержками в процессе документооборота

Сокращение рисков бизнес-процесса служит дополнительным подтверждением эффективно реализованного проекта по оптимизации

Основными факторами, которые могут помешать достижению поставленных задач, являются проектные риски. При этом наиболее критичными среди проектных рисков является группа рисков информационных технологий и рисков отношениий с брокером.

23

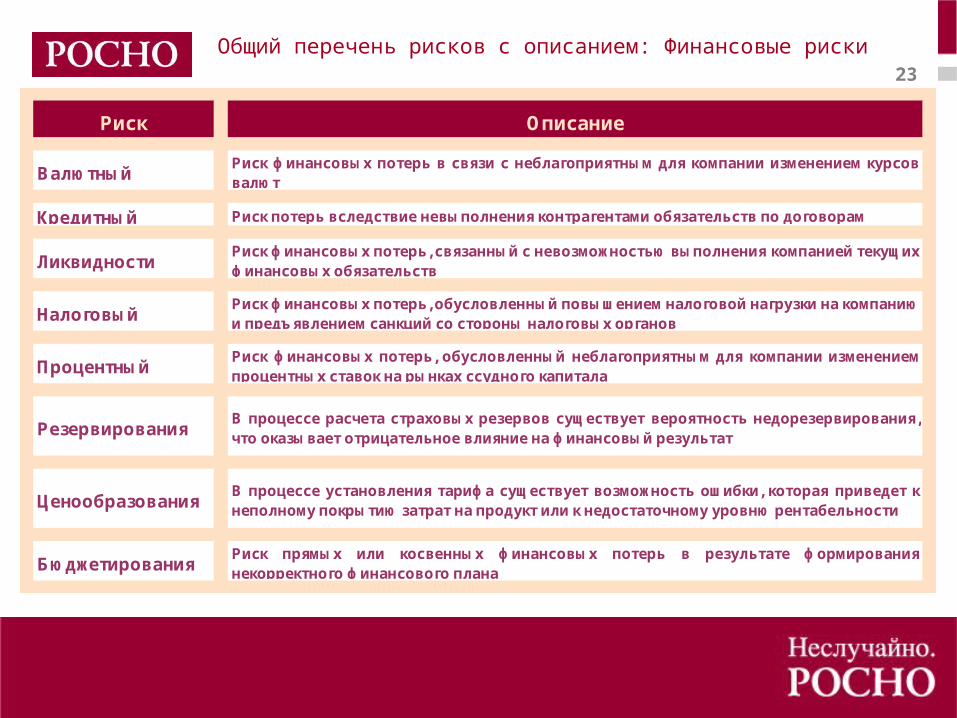

Общий перечень рисков с описанием: Финансовые риски

Риск Описание

ВалютныйРиск финансовых потерь в связи с неблагоприятным для компании изменением курсоввалют

Кредитный Риск потерь вследствие невыполнения контрагентами обязательств по договорам

ЛиквидностиРиск финансовых потерь, связанный с невозможностью выполнения компанией текущихфинансовых обязательств

НалоговыйРиск финансовых потерь, обусловленный повышением налоговой нагрузки на компанию и предъявлением санкций со стороны налоговых органов

ПроцентныйРиск финансовых потерь, обусловленный неблагоприятным для компании изменениемпроцентных ставок на рынках ссудного капитала

РезервированияВ процессе расчета страховых резервов существует вероятность недорезервирования,что оказывает отрицательное влияние на финансовый результат

ЦенообразованияВ процессе установления тарифа существует возможность ошибки, которая приведет кнеполному покрытию затрат на продукт или к недостаточному уровню рентабельности

БюджетированияРиск прямых или косвенных финансовых потерь в результате формированиянекорректного финансового плана

24

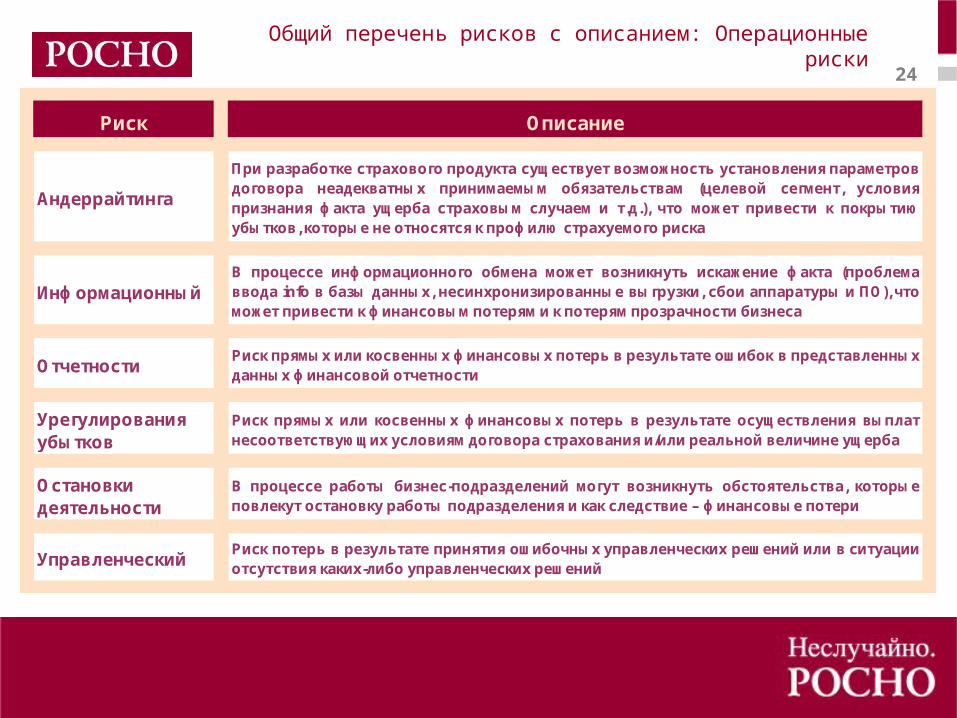

Общий перечень рисков с описанием: Операционные риски

Риск Описание

Андеррайтинга

При разработке страхового продукта существует возможность установления параметровдоговора неадекватных принимаемым обязательствам (целевой сегмент, условияпризнания факта ущерба страховым случаем и т.д.), что может привести к покрытиюубытков, которые не относятся к профилю страхуемого риска

ИнформационныйВ процессе информационного обмена может возникнуть искажение факта (проблемаввода info в базы данных, несинхронизированные выгрузки, сбои аппаратуры и ПО), чтоможет привести к финансовым потерям и к потерям прозрачности бизнеса

ОтчетностиРиск прямых или косвенных финансовых потерь в результате ошибок в представленныхданных финансовой отчетности

Урегулирования убытков

Риск прямых или косвенных финансовых потерь в результате осуществления выплатнесоответствующих условиям договора страхования и/или реальной величине ущерба

Остановки деятельности

В процессе работы бизнес-подразделений могут возникнуть обстоятельства, которыеповлекут остановку работы подразделения и как следствие – финансовые потери

УправленческийРиск потерь в результате принятия ошибочных управленческих решений или в ситуацииотсутствия каких-либо управленческих решений

25

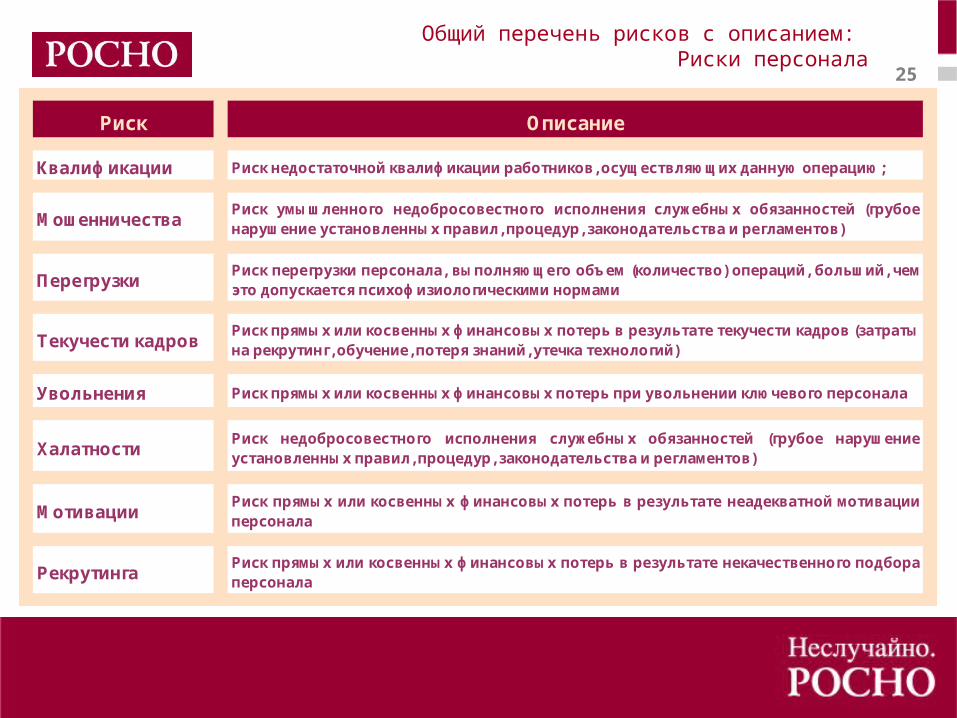

Общий перечень рисков с описанием: Риски персонала

Риск Описание

Квалификации Риск недостаточной квалификации работников, осуществляющих данную операцию;

МошенничестваРиск умышленного недобросовестного исполнения служебных обязанностей (грубоенарушение установленных правил, процедур, законодательства и регламентов)

ПерегрузкиРиск перегрузки персонала, выполняющего объем (количество) операций, больший, чемэто допускается психофизиологическими нормами

Текучести кадровРиск прямых или косвенных финансовых потерь в результате текучести кадров (затратына рекрутинг, обучение, потеря знаний, утечка технологий)

Увольнения Риск прямых или косвенных финансовых потерь при увольнении ключевого персонала

ХалатностиРиск недобросовестного исполнения служебных обязанностей (грубое нарушениеустановленных правил, процедур, законодательства и регламентов)

МотивацииРиск прямых или косвенных финансовых потерь в результате неадекватной мотивацииперсонала

РекрутингаРиск прямых или косвенных финансовых потерь в результате некачественного подбораперсонала

26

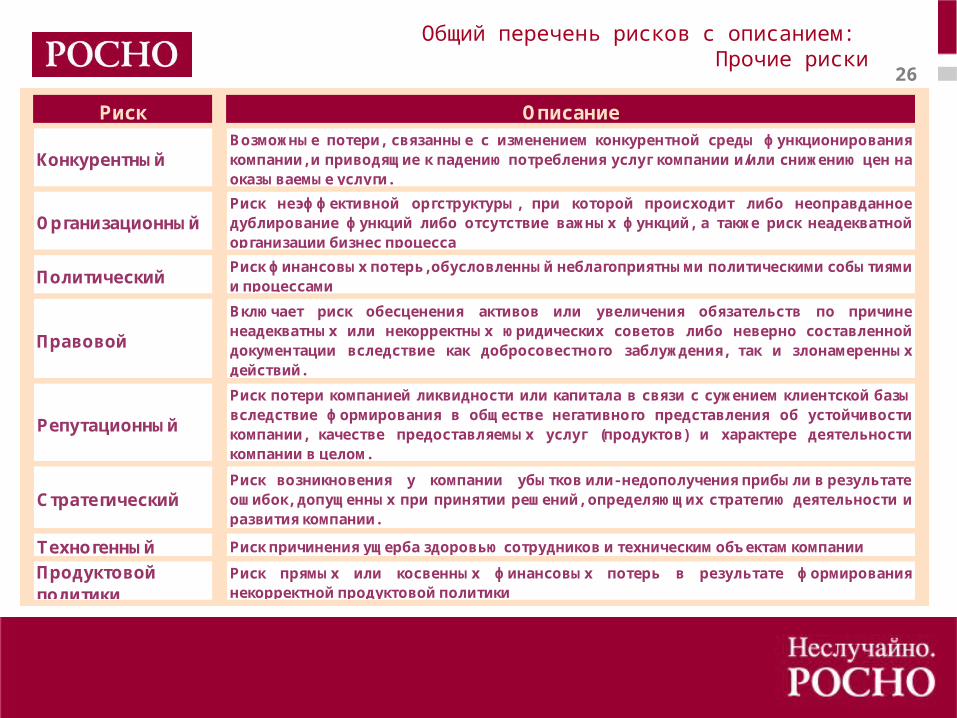

Общий перечень рисков с описанием: Прочие риски

Риск Описание

КонкурентныйВозможные потери, связанные с изменением конкурентной среды функционированиякомпании, и приводящие к падению потребления услуг компании и/или снижению цен наоказываемые услуги.

ОрганизационныйРиск неэффективной оргструктуры, при которой происходит либо неоправданноедублирование функций либо отсутствие важных функций, а также риск неадекватнойорганизации бизнес процесса

ПолитическийРиск финансовых потерь, обусловленный неблагоприятными политическими событиямии процессами

Правовой

Включает риск обесценения активов или увеличения обязательств по причиненеадекватных или некорректных юридических советов либо неверно составленнойдокументации вследствие как добросовестного заблуждения, так и злонамеренныхдействий.

Репутационный

Риск потери компанией ликвидности или капитала в связи с сужением клиентской базывследствие формирования в обществе негативного представления об устойчивостикомпании, качестве предоставляемых услуг (продуктов) и характере деятельностикомпании в целом.

СтратегическийРиск возникновения у компании убытков или- недополучения прибыли в результате ошибок, допущенных при принятии решений, определяющих стратегию деятельности иразвития компании.

Техногенный Риск причинения ущерба здоровью сотрудников и техническим объектам компании

Продуктовой политики

Риск прямых или косвенных финансовых потерь в результате формированиянекорректной продуктовой политики