Embed Size (px)

Citation preview

МОСКОВСКИЙ ОБЩЕСТВЕННЫЙ НАУЧНЫЙ ФОНД АНО «НЕЗАВИСИМЫЙ АКТУАРНЫЙ

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙ ЦЕНТР» ЭКОНОМИЧЕСКАЯ ЭКСПЕРТНАЯ ГРУППА

ПЕНСИОННАЯ СИСТЕМА:

МОДЕЛЬ ДЛЯ РОССИИ И ЗАРУБЕЖНЫЙ ОПЫТ

Москва 2003

УДК 364.35 (470 + 100 – 87) ББК 65.272 П 25

Редакционная коллегия серии «Независимый экономический анализ»: Проф. д.э.н. Л.И. Якобсон, д.э.н. Л.И. Полищук, к.э.н. В.Б. Беневоленский

В первой части книги описана разработанная сотрудниками автономной некоммерческой организации

«Независимый актуарный информационно-аналитический центр» (АНО «НААЦ») модель пенсионной системы России. Модель является базовым элементом актуарной экспертизы пенсионной системы и предназначена для изучения долгосрочного финансового состояния Пенсионного фонда Российской Федерации, для чего были смоделированы его основные финансовые показатели: пенсионные взносы, условные и реальные накопления, пенсионные выплаты, расчет размеров страховой и накопительной частей трудовой пенсии и т. п. по различным группам плательщиков пенсионных взносов и пенсионеров.

При разработке модели особое внимание было уделено адекватности алгоритмов модели действующему и (или) перспективному законодательству, особенно в части расчета пенсионных накоплений (условных – для страховой части трудовой пенсии и реальных – для накопительной части).

Вторая часть книги представлена работой, описывающей мировой опыт организации государственных пенсионных фондов с элементами накопительной системы, а также механизмы государственного регулирования их деятельности, включая выбор инвестиционной политики и регулирование структуры инвестиционного портфеля. Проводится анализ эффективности работы государственных накопительных фондов в различных странах.

Мировой опыт может быть использован в качестве «примеров лучшей практики» в процессе реформирования российской пенсионной системы.

Мнения, высказанные в изданиях серии, отражают исключительно личные взгляды авторов и не

обязательно совпадают с позициями Московского общественного научного фонда и/или Агентства по международному развитию США (USAID).

Книга распространяется бесплатно. ISBN 5-89554-239-5 © Московский общественный научный фонд, 2003. © АНО «Независимый актуарный информационно-аналитический центр», 2003. © Экономическая экспертная группа, 2003.

СОДЕРЖАНИЕ

О серии «Независимый экономический анализ» Издания серии «Независимый экономический анализ» представляют работы участников Программы

поддержки независимых экономических аналитических центров в Российской Федерации. Задача серии – представить российскому и зарубежному читателю научно-аналитический потенциал сообщества негосударственных некоммерческих центров прикладного экономического анализа. Большинство этих исследовательских учреждений – очень молодые, особенно если сравнивать их возраст с институтами Российской Академии наук или известными отраслевыми и учебными институтами экономического профиля. Тем не менее они уже играют заметную роль в общественной дискуссии по таким существенным вопросам экономической политики, как дерегулирование, развитие социально ответственного предпринимательства, реформирование банковской системы, налоговая политика, экономика социальной сферы, совершенствование внешнеэкономических связей страны и т.д. К мнению целого ряда членов данного сообщества экономических экспертов прислушиваются ключевые государственные структуры России, ответственные за ход экономических реформ в стране. Сообщество активно развивается. В него входят исследовательские учреждения, уже обладающие широкой известностью (например, Институт экономики переходного периода, Институт национального проекта «Общественный договор», Центр фискальной политики, Леонтьевский центр, Институт экономики города и др.), и центры, пока менее известные за пределами круга специалистов.

Общественная роль негосударственных некоммерческих центров прикладного экономического анализа

состоит в расширении доступности профессиональной экономической экспертизы. Не подменяя собой академические институты в сфере фундаментальных исследований или аналитические структуры профильных министерств и ведомств в сфере разработки конкретных планов экономических действий, сообщество самостоятельных профессиональных аналитиков способно дать независимый прогноз последствий тех или иных решений, рекомендовать заинтересованным ведомствам альтернативы, разглядеть среднесрочные и долгосрочные тенденции развития и привлечь общественное внимание к необходимости действий. Сообщество представляет собой ресурс для политических партий и общественных движений, ориентированных на нужные обществу реформы. В условиях кадрового голода в регионах некоммерческие центры прикладного экономического анализа являются действенным инструментом повышения качества принимаемых решений на уровне регионов и муниципальных образований.

К возможностям сообщества в целом и некоторых ярких его представителей, в 1999 – 2002 гг.

принявших участие в Программе поддержки независимых экономических аналитических центров, привлекает внимание настоящая серия. В серии публикуются как работы узкоприкладного характера (жанр аналитической записки / узкопрофильного тематического доклада – основной тип продукта центров-участников программы), объединенные в тематические сборники, так и более крупные монографические работы (работы этого жанра должны убедительно продемонстрировать, что профессиональная компетенция центров-участников программы стоит на прочном научном и методологическом фундаменте).

Серия не претендует на всеобъемлющий охват работ участников Программы или комплексное

институциональное представление всех центров, принявших участие в Программе. Вместе с тем издания серии должны послужить важным инструментом распространения результатов Программы. Планируется презентация серии, рассылка по списку в адреса заинтересованных организаций и ведомств, ведущие научные и университетские библиотеки России и США, издания серии будут распространяться на мероприятиях второго этапа Программы в 2003 – 2005 гг.

Редакционная коллегия

серии «Независимый экономический анализ»

О Программе Поддержки независимых экономических аналитических центров в Российской Федерации

Программа Поддержки независимых экономических аналитических центров в Российской Федерации реализуется Московским общественным научным фондом (МОНФ) в сотрудничестве с Центром институциональных реформ неформального сектора, университет штата Мэрилэнд (IRIS), и поддерживается Агентством США по международному развитию (USAID).

Цели Программы состоят в оказании содействия в становлении и развитии российских экономических аналитических центров и в расширении их возможностей в проведении качественного независимого анализа экономической политики России в интересах как государственных органов, формирующих экономическую политику России, так и институтов гражданского общества, фокусирующихся на проблемах социально-экономического развития страны; в создании национальной сети экономических аналитических центров и консультантов-аналитиков, мобилизации внутренних интеллектуальных и профессиональных ресурсов для решения экономических задач, стоящих перед Россией.

Для достижения поставленных целей Программа проводит конкурсы на получение грантов, оказывает победителям конкурсов техническую поддержку, обеспечивающую их институциональное развитие, содействует распространению результатов проведенных исследований и развитию сетевых отношений сообщества независимых центров экономического анализа.

Некоторые результаты реализации Программы в 1999 – 2002 гг.

В ходе первого этапа реализации Программы состоялось 10 раундов грантовых конкурсов. Экспертным советом Программы было рассмотрено 588 заявок, присуждено 90 грантов. Интенсивность соревнования – 6,5 заявок на 1 присужденный грант – свидетельствует о значительном интересе к Программе со стороны исследовательского сообщества. 32% грантов было присуждено исследовательским коллективам в регионах (за пределами Москвы и Санкт-Петербурга).

При поддержке Программы было учреждено 11 новых самостоятельных центров экономического анализа, в том числе 5 – в регионах. В результате развития сетевых отношений, которому способствовала Программа, основана Ассоциация независимых центров экономического анализа (АНЦЭА). Деятельность АНЦЭА будет содействовать повышению качества экономической политики в России в интересах достижения устойчивого экономического развития страны и роста общественного благосостояния, развитию профессионального сообщества, информированию общественности и вовлечению ее в обсуждение проблем экономического развития России, а также координации работы членов ассоциации и защите их интересов в государственных и иных органах и организациях.

Под эгидой Программы создана база данных открытого доступа, содержащая сведения, добровольно предоставленные более чем 120 экономическими исследовательскими учреждениями России. Такие сведения включают в себя необходимую контактную информацию и образцы аналитической продукции. База данных представляет сообщество центров экономического анализа потенциальным потребителям аналитической продукции, позволяет проводить самооценку путем сопоставления собственных работ с работами коллег и служит инструментом, облегчающим и стимулирующим общение внутри экспертного сообщества. Доступ в базу данных открыт с популярного сайта Программы http://SETT.mpsf.org , а также через Главную страницу мини-портала МОНФ www.mpsf.org .

В 1999-2003 гг. Программа провела 8 мероприятий (конференции, семинары, круглые столы), посвященных различным аспектам экономической политики. С учетом подобных мероприятий, проведенных непосредственно грантополучателями, число тематических дискуссий, состоявшихся под эгидой Программы, превысило 100.

Особое внимание Программа и ее участники – центры экономического анализа уделяют проблеме адресности и внедрения результатов проведенных исследований. Материалы, подготовленные под эгидой Программы, были использованы Администрацией Президента Российской Федерации, Министерством экономического развития и торговли РФ, Администрацией Правительства РФ, Аналитическим департаментом Администрации Совета Федерации Федерального Собрания РФ, Министерством финансов, Министерством сельского хозяйства, Банком России, Пенсионным фондом и другими заинтересованными министерствами и ведомствами. Работы участников Программы использовались при ведении общественной дискуссии по многим ключевым для современных реформ темам, например, дерегулирование экономики (работы Института национального проекта «Общественный договор»), альтернативная гражданская служба (работы Независимого института социальной политики), реформа пенсионной системы (работы Независимого актуарного информационно-аналитического центра) и многим другим. Участники Программы в регионах немало сделали для информационно-аналитического обеспечения принятия решений на уровне субъектов Федерации и органов местного самоуправления.

Перспективы развития Программы в 2003-2005 гг.

В 2003-2005 гг. упор будет сделан на поддержку уже сложившихся независимых центров анализа экономической политики, завоевавших репутацию своей предыдущей работой. От участников конкурсов Программа будет ожидать серьезных, общественно значимых тем исследований, проработанных планов институционального развития, серьезных предложений по формам и методам доведения результатов своей работы до заинтересованных организаций – потребителей экономической аналитики, до широких кругов общественности. Соответственно планируется некоторое увеличение размеров поддержки и сроков исполнения исследовательских работ. Вместе с тем будут повышены требования к подаваемым заявкам, победить станет, возможно, сложнее.

Еще большее внимание, чем на первом этапе, Программа уделит российским регионам, поддержке региональных исследовательских центров. Вводится категория небольших грантов развития, которые будут присуждаться региональным центрам в тех случаях, когда, по мнению Совета Программы, недостаток опыта не позволяет центру из региона составить программу исследований и развития, в максимальной степени раскрывающую его потенциал. В рамках таких грантов центру окажут целевую консультационную помощь, привлекут к обмену опытом с ведущими российскими и зарубежными аналитическими центрами с тем, чтобы центр, пройдя такую подготовку, смог достойно выступить на очередном туре конкурса регулярных (базовых) грантов Программы.

В планы Программы входит существенное усиление технической помощи аналитическим центрам, в т.ч. проведение тренингов, нацеленных на укрепление современных навыков управления организацией, повышения ее институциональной устойчивости, «централизованные» мероприятия по распространению результатов работы грантополучателей (дополняющие их собственные усилия в этой области), мероприятия по внедрению передового зарубежного опыта развития think tanks, строительство сетевых отношений, поощрение партнерских отношений между центрами, расширение усилий по публикации работ грантополучателей и многие другие формы дополнительной поддержки участников Программы.

В.Н. Баскаков, А.Л. Лельчук, Д.В. Помазкин,

АНО «Независимый актуарный информационно-аналитический центр»

Моделирование пенсионной системы Российской Федерации

1. Введение Моделирование пенсионной системы является базовым элементом актуарной экспертизы1. В общем случае, под актуарной экспертизой понимается исследование специалистом – актуарием

вопросов, связанных с функционированием пенсионной и/или страховой системы страны, для которых характерны финансовые риски и неопределенности в отношении будущего и требующее специальных познаний в области прикладной математики, экономики, финансов, статистики, демографии, менеджмента и т.д.

При кризисных процессах, сопровождающихся ухудшением экономической и социально-демографической обстановки и другими подобными явлениями, периодически возникающими в нашей стране, сложность выбора эффективных решений резко возрастает, постоянно требуется объективная оценка сложившейся ситуации и поиск рациональных решений существующих проблем. В этой связи возникает закономерный вопрос. Действительно ли общество, находящееся в условиях непрерывных социально-экономических изменений, обречено реагировать на порождаемые ими риски с запаздыванием, тогда, когда они уже обозначились более или менее отчетливо? Представляется, что сегодня вполне уместно поставить вопрос об упреждающем реагировании, которое начинается не после того, а до того, как риск становится очевидным. Возможность такого упреждающего реагирования в сфере страхования обусловлена следующим:

1. Любые страховые схемы и технологии являются источником рисков для различных субъектов страхования, будь то страхователь, страховщик или застрахованный (об этом см. ниже), причем эти риски, как правило, априори известны.

2. Часто эти риски и обусловленные ими негативные последствия оказываются непредвиденными не в силу принципиальной невозможности их прогнозирования, а в силу того, что на стадии разработки нормативных и правовых документов, регламентирующих данный вид страхования, не были предприняты соответствующие усилия.

Из этого можно сделать вывод, что сегодня, в условиях кардинальной реформы пенсионной системы страны, да и всей системы социального страхования в целом, необходима особого рода систематически организованная деятельность, направленная на прогнозирование вновь возникающих рисков, связанных с введением новых и эксплуатацией старых страховых схем и технологий, заключающаяся в предваряющем комплексном анализе как законопроектов, так и проектов постановлений и решений органов законодательной и исполнительной власти в сфере страхования и пенсионного обеспечения. На наш взгляд, ядром такой деятельности должна стать актуарная экспертиза, как неотъемлемая часть общей экспертизы (юридической, экологической, гендерной и т.д.) проектов решений органов государственной власти.

В основе проведения актуарной экспертизы лежит предложенный в 1985 году Актуарный контрольный цикл2, являющийся частным случаем общего контрольного цикла, используемого во всех деловых сферах. Основными стадиями актуарного контрольного цикла, адаптированного к проведению актуарной экспертизы пенсионной системы России, являются:

0) Предварительный этап (контекст актуарной экспертизы)

Он заключается в изучении общей экономической, коммерческой и социально-демографической

среды, в которой действует пенсионная система Российской Федерации, т.е. в изучении «контекста» актуарной экспертизы.

1) Постановка проблемы

Основным содержанием данного этапа являются идентификация и оценка рисков всех сторон участвующих в процессе страхования, определение влияющих на риски факторов, возможностей снижения/ перераспределения рисков. По результатам анализа рисков конкретизируются задачи экспертизы и устанавливаются критерии оценки получаемых результатов.

1 В. Баскаков, А. Лельчук, Д. Помазкин. Актуарная экспертиза пенсионной системы России (методологический подход). Социальный вестник пенсионных и социальных фондов стран СНГ и Балтии. 2002, №1-2.

2 Goford J. The Control Cycle: Financial Control of a Life Assurance Company / Presented to the Institute of Actuaries Students’ Society on 12th February 1985.

2) Решение задачи

Основной задачей актуарной экспертизы пенсионной системы страны является оценка ожидаемых результатов работы системы с точки зрения заинтересованных сторон. На этом этапе актуарий изучает возможность применения существующих моделей для решения стоящих перед ним задач и, при необходимости, корректирует их и/или разрабатывает новые. После этого актуарий анализирует имеющиеся исходные данные (демографические, макроэкономические и т.д.) и устанавливает значения параметров модели, часто с использованием неформальных методов, поскольку точные величины многих параметров, особенно связанных с прогнозированием будущего, определить невозможно.

3) Мониторинг

Следующим этапом актуарной экспертизы является мониторинг показателей, связанных с пенсионной

системой. На этом этапе решается проблема обобщения фактического опыта функционирования системы и сравнение его с предполагаемым. Результаты мониторинга могут привести к необходимости уточнения постановки задачи и/или способов ее решения. В результате участники работы возвращаются к уточнению вышеуказанных этапов работы, и контрольный цикл замыкается.

Примечание. Важным элементом мониторинга является также идентификация причин отклонения фактического опыта от предполагаемого.

Схематически актуарный контрольный цикл показан на рис. 1. Двойные стрелки указывают на наличие обратных связей.

Мониторинг опыта

Постановка проблемы

Разработка решения

Контекст актуарной экспертизы

Рис. 1

2. Краткая характеристика действующего пенсионного законодательства

2001 год по праву можно назвать годом кардинальной реформы пенсионной системы Российской

Федерации. В этом году был принят ряд законов, в соответствии с которыми начиная с 1 января 2002 года основанная на чисто распределительном принципе пенсионная система была заменена смешанной системой, сочетающей в себе распределительный и накопительный принципы.

Пенсионная система Российской Федерации весьма сложна, поэтому, мы ограничимся описанием ее основных, базовых характеристик.

Основу государственной пенсионной системы составляет так называемая трудовая пенсия. Трудовая пенсия выплачивается по старости, т.е. по достижении установленного законодательством пенсионного возраста (при наличии не менее чем пятилетнего стажа работы), по инвалидности (при наличии стажа работы, независимо от его продолжительности 3), и по случаю потери кормильца.

Накопительный элемент трудовой пенсии является обязательным и основан на индивидуальных накопительных счетах с установленными взносами (DC). Для расчета размера накопительной пенсии на дату выхода на пенсию, индивидуальные накопления делятся на ожидаемую продолжительность выплаты пенсии. На этапе выплаты пенсии, размер накопительной части трудовой пенсии подлежит индексации с учетом доходов от инвестирования средств пенсионных накоплений.

Распределительная часть трудовой пенсии состоит из двух частей: (1) плоской базовой пенсии, и (2) условно накопительной пенсии с установленными взносами (NDC), основанной на индивидуальных условно накопительных счетах.

В соответствии с законом, базовая часть трудовой пенсии индексируется по инфляции розничных цен. Кроме того, предусматривается возможность более высокого уровня индексации, с целью поэтапного приближения размера базовой пенсии к величине прожиточного минимума пенсионера.

Для лиц, начавших работать до 1 января 2002 года, рассчитывается «начальный» условный пенсионный капитал, который будет увеличиваться за счет последующих взносов и индексации. Для расчета размера страховой пенсии на дату выхода на пенсию, условный капитал делится на ожидаемую продолжительность выплаты трудовой пенсии на день назначения пенсии. На этапе выплаты пенсии, размер условно накопительной части трудовой пенсии подлежит индексации. Действующее законодательство предусматривает одинаковый уровень индексации, как условных накоплений, так и размера условно накопительной пенсии (на этапе выплаты пенсии). Уровень индексации определяется индексом роста доходов (взносов на финансирование условно накопительной пенсии) Пенсионного фонда Российской Федерации в расчете на одного пенсионера.

В дополнение, действующее законодательство предусматривает наличие минимального гарантированного уровня распределительной (суммы базовой и страховой) пенсии. Эта гарантия установлена в номинальных денежных единицах; законодательство не содержит никаких указаний относительно ее индексации.

Базовая часть пенсии финансируется за счет социального налога, а страховая и накопительная части пенсии – за счет страхового взноса. В свою очередь, страховой взнос делится на страховую и накопительную части. Для большинства плательщиков, ставка налога на базовую часть пенсии равна 14% от размера заработной платы, а тариф страхового взноса (на страховую и накопительную части пенсии) равен ставке налога на базовую пенсию. Разделение ставки взноса на страховую и накопительную части зависит от года рождения застрахованного; для лиц 1967 года рождения и моложе, взносы на условно накопительную и накопительную части пенсии равны 8% и 6% соответственно.

Заметим также, что, в Российской Федерации действует регрессивная шкала социального налога. Поэтому, вышеуказанные ставки налогов/взносов уплачиваются только с первых ста тысяч рублей годового заработка. Далее ставки уменьшаются, а с доходов, превышающих 600 тыс. руб., налоги и взносы не взимаются.

Сравнивая российскую пенсионную систему с реформированными пенсионными системами других стран можно отметить следующее. Условно накопительные счета в последнее время стали одним из основных инструментов пенсионной реформы, и используются в ряде стран мира4, в том числе в Швеции, Италии, Польше, Латвии и т.д., хотя до сих пор идут споры между сторонниками условно накопительных счетов, рассматривающими их как принципиально новое слово в государственном пенсионном страховании5, и критиками, считающими, что NDC не имеют принципиальных преимуществ перед хорошо организованными

3 Не имеющим трудового стажа нетрудоспособным лицам выплачивается социальная пенсия. 4 Fox, Louise and Edward Palmer (2001). “New approaches to multipillar pension systems: What in the world

is going on?”, in New ideas about old age security (R. Holtzman and J. E. Stiglitz, eds.) The World Bank, Washington D.C.

5 Marek Gora and Edward Palmer (2003). “Shifting Perspectives in Pensions”.Processed.

распределительными системами с установленными пособиями6. Однако дополнение условно накопительной пенсии плоской базовой пенсией представляется чрезмерным усложнением. Более того, оно противоречит одной из основных целей введения условно накопительных счетов - тесной увязке взносов и пособий, с целью снижения риска уклонения от участия в пенсионной системе. В ситуации, когда на финансирование базовой пенсии уплачивается налог с заработной платы, размер которого равен сумме взносов на условно накопительную и накопительную пенсии, говорить и повышении заинтересованности в участии в пенсионной системе вряд ли уместно. Не очень логичным выглядит сосуществование в одной системе базовой пенсии и минимальной гарантии, поскольку суть плоской базовой пенсии обычно состоит именно в обеспечении минимальных гарантий. Представляется также, что более логичным было бы установление минимальной гарантии на полную суммарную пенсию, как это сделано, например, в Польской пенсионной системе7. Отметим, что в Швеции, где, как и в России, гарантия предоставляется только на распределительную часть пенсии8, накопительная составляющая относительно мала – накопительные взносы составляют только 2.5% от заработной платы, тогда как условно накопительные – 16%.

3. Базовые алгоритмы модели В соответствии с новой пенсионной системой, трудовая пенсия по старости и инвалидности состоит из

трех частей: (1) базовой, (2) страховой, основанной на условно накопительном принципе, и (3) накопительной. Введение накопительных принципов существенно усложнило задачу моделирования пенсионной системы Российской Федерации, поскольку теперь требуется учитывать историю уплаты взносов, а не только размер заработной платы перед выходом на пенсию и стаж работы.

С математической точки зрения расчет условных накоплений по страховой части пенсии аналогичен расчету реальных накоплений.

В основу моделирования пенсионной системы РФ положен «социально-когортный» подход, суть которого мы покажем на примере расчета страховой пенсии по старости. Рассчитанный в соответствии с «социально-когортным» подходом размер пенсии является, по сути дела, размером пенсии «среднего» человека, который был и плательщиком единого социального налога, и плательщиком страховых взносов в форме единого платежа, и безработным и т.д.

Прежде всего, заметим, что в процессе моделирования каждая половозрастная группа разделяется на пять подгрупп:

1. Получателей трудовой пенсии по старости (в дальнейшем, пенсионеры по старости). Для

половозрастных групп, не достигших установленного статьей 7 федерального закона №173-ФЗ пенсионного возраста (55 лет для женщин и 60 лет для мужчин), речь идет о досрочной пенсии по старости в соответствии со статьями 27 и 28 федерального закона №173-ФЗ.

2. Получателей трудовой пенсии по инвалидности (в дальнейшем, пенсионеры по инвалидности). 3. Пенсионеров по случаю потери кормильца. 4. Социальных пенсионеров, т.е. пенсионеров, получающих социальную пенсию. 5. «Непенсионеров», т.е. лиц, не получающих никакой пенсии. Отметим, что для половозрастных групп, не

достигших установленного статьей 7 федерального закона №173-ФЗ пенсионного возраста, эта подгруппа будет основной (самой многочисленной).

В модели более подробно рассмотрены подгруппы 1, 2 и 5, что определяется их значимостью (с точки

зрения размеров связанных с ними денежных потоков) и наличием адекватной статистической информации. Точнее говоря, изучаются три типа социальных когорт, определение которых основано на данной классификации.

Под социальной когортой будем понимать группу лиц: «непенсионеров», «пенсионеров по старости», «пенсионеров по инвалидности», которым в некотором году прогноза Y было Х лет. Принципиальным моментом является то, что в модели эти когорты рассматриваются в динамике.

Необходимо четко понимать, что вышеприведенное разделение не связано с работой (или уплатой взносов). Члены когорты «непенсионеров» не обязательно должны работать, они также могут учиться, заниматься домашним хозяйством, «тунеядствовать» и т.д., тогда как часть пенсионеров по старости и инвалидности продолжают работать, платить взносы и, за счет этого, увеличивать размер своей пенсии.

6 Disney, Richard (2000). “Notional accounts as a pension reform strategy: An evaluation”, World Bank Pen-

sion reform primer, Washington, D.C. 7 A. Chlon, M. Gora, M. Rutkowski. Shaping Pension Reform in Poland: Security through Diversity. Social

protection discussion paper № 9923, 1999, сайт Мирового Банка. 8 Palmer, Edward (2000). “The Swedish pension reform – Framework and issues”, World Bank Pension re-

form primer, Washington, D.C.

Чтобы понять, что происходит с этими когортами во времени, рассмотрим мужчин, которым в 2002 году было 15 лет. Очевидно, что когорты пенсионеров по старости (в том числе досрочные) и по инвалидности пусты, зато существует большая когорта «непенсионеров». С течением времени, в последующие годы прогноза, когорта «непенсионеров» будет убывать, а когорты пенсионеров по старости и инвалидности расти за счет лиц, выбывших из когорты «непенсионеров»9. По достижении 60-летнего возраста, все члены когорты «непенсионеров» начнут получать пенсию по старости и, следовательно, когорта «непенсионеров» станет пустой.

Процесс перехода физических лиц из одной когорты в другую можно описать моделью многих состояний. Ниже приведена модель для четырех состояний, на которой основаны базовые расчетные формулы модели. Менее значимые состояния, такие как социальные пенсионеры и пенсионеры по случаю потери кормильца, учитываются в модели пенсионной системы Российской Федерации по упрощенной схеме.

Рис. 2

В модели используются следующие предположения/упрощения:

1. Из состояния «непенсионер» можно перейти в состояния: «пенсионер по инвалидности», «пенсионер по старости», «смерть».

2. Состояние «смерть» является поглощающим (из него переходы отсутствуют). 3. Из состояний «пенсионер по инвалидности» и «пенсионер по старости» можно перейти только в

состояние «смерть». 4. Отсутствуют переходы, обусловленные миграцией населения (эмиграцией и иммиграцией). Это

связано с тем, что в существующих демографических прогнозах Госкомстата предполагается низкий уровень миграции (см. раздел 5). При необходимости, данную модель, равно как и нижеприведенные формулы, нетрудно скорректировать таким образом, чтобы в явном виде учесть миграцию.

5. Вероятность перехода из состояния «пенсионер по инвалидности» в состояние «непенсионер» равна нулю. Таким образом, в модели игнорируется возможность снятия инвалидности.

6. По достижении возраста, дающего право на получение трудовой пенсии по старости, все имеющие на нее право лица начинают получать пенсию по старости. Фактически это эквивалентно предположению, что граждане не будут, как правило, пользоваться правом переноса начала получения пенсии по старости, чтобы в дальнейшем получать более высокую пенсию.

На самом деле это предположение больше связано со сценариями, чем с самой программой моделирования, которая позволяет вводить предположение о постепенном выходе на пенсию.

7. Отсутствует переход из состояния «пенсионер по инвалидности» в состояние «пенсионер по старости». В соответствии с действующим законодательством, в отношении страховой пенсии такой переход не имеет смысла.

Вычисление размера расчетного пенсионного капитала (условных накоплений)

Исходными данными для дальнейшего моделирования являются средний начальный размер расчетного

пенсионного капитала (РПК), рассчитанный для непенсионеров по состоянию на 01.01.2002, а также размер страховой части трудовой пенсии, рассчитанный для пенсионеров на ту же дату.

9 Здесь и далее для простоты изложения мы не рассматриваем переход из состояния «социальный пенсионер» в

состояние «пенсионер по инвалидности».

Начальный размер суммарного расчетного пенсионного капитала когорты непенсионеров в целом (РПКх) равен среднему начальному значению РПК, умноженному на численность когорты на 01.01.2002 года.

Как уже говорилось выше, в течение 2002 года с когортой «непенсионеров», которым в 2002 году было х лет, произойдут следующие события: 1. Когорта лишится части своих членов, вследствие:

• смерти членов когорты в течение 2002 года; • перехода некоторых членов в когорту лиц, получающих, в соответствии со статьями 27 и 28 закона N

173-ФЗ, (досрочную) пенсию по старости; • перехода некоторых членов в когорту лиц, получающих пенсию по инвалидности.

2. Будет проведена индексация РПК. 3. Будут уплачены годовые взносы на страховую часть пенсии.

Размер суммарного расчетного капитала в возрасте х+1 рассчитывается с использованием рекуррентной формулы: РПКх+1= (РПКх (1+Индекс) + ВзНПх)(1- qх - ДПСх -ДПИх), (1)

где: РПКх – суммарный для всех «непенсионеров» расчетный пенсионный капитал когорты в возрасте х в

соответствующем году прогноза; qх – годовая вероятность смерти в возрасте х в соответствующем году прогноза; Индекс – индексация страховой пенсии и РПК в соответствующем году прогноза; ВзНПх – суммарные взносы членов когорты «непенсионеров» в возрасте х в соответствующем году

прогноза; ДПСх – доля РПК лиц, ставших пенсионерами по старости (возможно досрочно) в возрасте х лет в

соответствующем году прогноза; ДПИх – доля РПК лиц, ставших инвалидами в возрасте х лет в соответствующем году прогноза. Формула (1) имеет очень простой смысл:

• выражение (РПКх(1+Индекс) + ВзНПх) равно величине суммарного расчетного пенсионного капитала ровно через один год;

• второй сомножитель правой части (1- qх - ДПСх - ДПИх) удаляет доли умерших и перешедших в когорты пенсионеров по инвалидности и пенсионеров по старости.

Примечание. Строго говоря, эта формула неявно предполагает, что все переходы из состояния

«непенсионер» в иные состояния происходят в конце года. Это упрощающее предположение достаточно часто применяется в актуарных расчетах.

Доля РПК лиц, ставших пенсионерами по инвалидности в возрасте х лет, ДПИх, в общем случае

определяется двумя показателями: а) отношением доли лиц, ставших пенсионерами по инвалидности в возрасте х лет (в течение данного

года прогноза), к доле непенсионеров. В дальнейшем, для краткости, будем называть ее долей новых пенсионеров по инвалидности;

б) отношением РПК вышеуказанных лиц к среднему значению РПК для когорты. В данной статье мы предполагаем, что РПК новых пенсионеров по инвалидности равен среднему

значению РПК когорты, так что остается только первый показатель. С алгоритмической точки зрения снять это предположение несложно, но для этого нужны статистические данные (или обоснованные предположения).

Доля новых пенсионеров по инвалидности от общей численности половозрастной группы определяется по формуле:

ПрНПИх+1 = ПрПИх+1 – ПрПИх (1- и

хq ), (2) где: ПрПИх – процент пенсионеров по инвалидности в возрасте х от общей численности половозрастной

группы; иxq – дополнительная, сверх «обычной», годовая вероятность смерти в возрасте х.

Чтобы найти долю РПК новых пенсионеров по инвалидности, ДПИх, осталось разделить ПрНПИх+1 на долю непенсионеров в половозрастной группе х.

В формуле (2) учитывается тот факт, что смертность инвалидов выше общей популяционной смертности, причем и

xq равен разности между смертностью инвалидов и популяционной смертностью. Важным достоинством формулы (2) является то, что для ее применения достаточно знать только

процентные доли пенсионеров по инвалидности в каждой половозрастной группе, а также превышение смертности пенсионеров по инвалидности над средней смертностью половозрастной группы в целом.

Доля РПК лиц, ставших пенсионерами по старости (возможно досрочно) в возрасте х лет, ДПСх,

определяется двумя показателями: а) отношением доли лиц, ставших пенсионерами по старости, в возрасте х лет (в течение данного года

прогноза), к доле непенсионеров. В дальнейшем, для краткости, будем называть ее долей новых пенсионеров по старости;

б) отношением РПК вышеуказанных лиц к среднему значению РПК для когорты. Так же, как и в отношении новых пенсионеров по инвалидности, в данной статье мы предполагаем, что

РПК новых пенсионеров по старости равен среднему значению РПК когорты, так что остается только первый показатель.

Доля новых пенсионеров по старости от общей численности половозрастной группы определяется по формуле:

ПрНПСх+1 = ПрПСх+1 – ПрПСх , (3) где: ПрПСх – процент пенсионеров по старости в возрасте х от общей численности половозрастной

группы. Сравнив формулу (3) с формулой (2), нетрудно догадаться, что при выводе формулы (3)

использовалось предположение, что смертность пенсионеров по старости равна смертности половозрастной группы в целом.

Чтобы найти долю в РПК новых пенсионеров по старости, ДПСх, осталось разделить ПрНПСх+1 на долю непенсионеров в половозрастной группе х.

Суммарные взносы непенсионеров в году х, ВзНПх, состоят как из взносов плательщиков социального

налога, так и из взносов плательщиков страховых взносов в форме фиксированного платежа. При этом речь идет только о плательщиках непенсионерах. Взносы пенсионеров – по старости или по инвалидности – учитываются при пересчете средних размеров пенсий (см. ниже).

Вычисление размера пенсии по старости

В общем случае, люди выходят на пенсию по старости в разном возрасте. Поэтому в подгруппе пенсионеров по старости в возрасте х+1 будут как лица, уже бывшие пенсионерами по старости в возрасте х, так и новые пенсионеры по старости.

Пенсия новых пенсионеров по старости равна их расчетному капиталу, деленному на коэффициент Т, равный (ст. 14 закона 173-ФЗ) количеству месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемый для расчета страховой части трудовой пенсии10.

Расчетный пенсионный капитал новых пенсионеров по старости равен: (РПКх (1+Индекс) + ВзНПх) х ДПСх. (4) Количество новых пенсионеров по старости равно: Nх+1 х ПрНПСх+1, (5) где Nх+1 – численность половозрастной группы возраста х+1 лет. Таким образом, страховая пенсия новых пенсионеров, СПС’х+1, равна:

10 19 лет (228 месяцев).

ТПрНПСNДПСВзНПИндексРПК

хх

ххх

×××++

++ 11

))1(( . (6)

Пенсия тех, кто уже был пенсионером в возрасте х, будет проиндексирована и станет равной СПС*х+1 = СПСх (1+Индекс), (7) где СПСх – страховая пенсия пенсионеров по старости в возрасте х. Средняя страховая пенсия всех пенсионеров по старости в возрасте х+1 равна средней взвешенной

величине пенсии тех, кто уже был пенсионером в возрасте х, и пенсии новых пенсионеров, а также приросту пенсии за счет взносов работающих пенсионеров по старости.

1

1'

111*

11

)(

+

++++++

×+−×=

х

хххххх ПрПС

ПрНПССПСПрНПСПрПССПССПС

ТПрПСNВзПС

1х1x

х

××+

++

, (8)

где ВзПСх – взносы пенсионеров по старости в возрасте х. Примечание. Как уже говорилось выше, формулы для расчета страховой части пенсии по

инвалидности и накопительной части пенсии по старости и инвалидности аналогичны формулам 1-8.

4. Модель пенсионной системы Российской Федерации В данном разделе мы дадим краткое описание разработанной в АНО НААЦ модели пенсионной

системы России. Работа по созданию модели началась с изучения мирового опыта разработки аналогичных моделей и, в первую очередь, программы Всемирного банка “PROST”, разработанной для исследования финансового состояния пенсионной системы стран, приступивших к проведению пенсионной реформы, а также программы Международной организации труда “Social budget”, предназначенной для прогнозирования финансовых потоков в социальной сфере.

Модель PROST использовалась для моделирования финансового состояния пенсионной системы России начиная с 1996 года. Однако постепенно стало ясно, что данная модель не полностью удовлетворяет потребностям актуарной экспертизы пенсионной системы РФ в условиях ее радикального реформирования. С этим мы неоднократно сталкивались в период с 1997 по 2001 гг. при проведении актуарных расчетов для Правительства РФ в процессе подготовки пенсионной реформы11, а также при независимой актуарной экспертизе правительственных решений в области пенсионного обеспечения различных социально демографических групп населения12. К аналогичному выводу пришла и группа специалистов ПФР, которая занимается разработкой модели Пенсионного фонда13.

Основополагающим требованием к любой имитационной модели пенсионной системы является ее адекватность действующему и/или перспективному пенсионному законодательству. В частности, она должна обеспечивать возможность моделирования пенсионных взносов и выплат, дифференцированных по типу пенсии (базовой, страховой и накопительной) и основным социально-демографическим группам, которые имеют особенности в пенсионном обеспечении по закону или по факту, например, наемные работники и самозанятые, пенсионеры по старости и по инвалидности, льготные пенсионеры и т.д. Понятно, что если это условие не выполнено, то говорить о модели пенсионной системы просто бессмысленно (в дальнейшем по умолчанию подразумевается, что модель полностью отражает действующее законодательство). В то же время обеспечить выполнение этого условия с использованием модели, разработка которой не была привязана к конкретной модели, крайне сложно - любые изменения пенсионной системы приводят к необходимости изменения их программного кода. Это явилось основной причиной, по которой указанные модели не получили должного распространения, и послужило стимулом для разработки новой модели.

Отталкиваясь от практики проведения имитационного моделирования, были сформулированы дополнительные требования к будущей модели пенсионной системы, которым существующие модели удовлетворяли не в полной мере. Это гибкость и удобство в работе, возможность настройки модели на различные сценарии и варианты организации самой пенсионной системы, возможность формирования различных отчетов и т.д. В то же время при разработке новой модели ставилась задача максимального использования положительных сторон известных систем, и в частности, лучших решений и расчетных алгоритмов, уже апробированных в моделях PROST и МОТ.

Разработка модели осуществлялась АНО «НААЦ» начиная с 2000 года. На разных этапах этой работы финансовую поддержку оказывали МОНФ (при финансовой поддержке USAID), Министерство экономического развития и торговли Российской Федерации, Фонд Сороса, Российский фонд социальных реформ.

На всех стадиях разработки модели использовались советы и рекомендации Jean-Noel Martineau и других международных экспертов и консультантов, возможность постоянного контакта с которыми обеспечили Всемирный банк, Агентство США по международному развитию, Международная организация труда и Программа Европейского Союза TACIS14.

Модель является лишь упрощенным описанием реальности, адекватность которой зависит от качества сделанных допущений и предположений. Основные предположения модели относятся к прогнозу демографических и макроэкономических показателей. Для стран с переходной экономикой, к которым относится и Россия, общая для всех стран проблема долгосрочного (до 50 и даже более лет) прогноза усугубляется невозможностью использования демографических и макроэкономических трендов в качестве базы для прогноза.

Наличие существенных неопределенностей в отношении значений основных параметров модели обусловливает необходимость изучения устойчивости пенсионной системы к их изменению, включая анализ чувствительности модели, который связан с необходимостью варьирования значений большого количества

11 Дмитриев М.Э., Помазкин Д.В., Синявская О.В. и др. Реформирование пенсионной системы в России // Институт экономики переходного периода. Научные труды №11Р, 1999.

12 Баскаков В.Н., Баскакова М.Е. О пенсиях для мужчин и женщин: социальные аспекты пенсионной реформы. – М.: Московский философский фонд, 1998.

13 Соловьев А.К., Бурнашова Р.А. и др. Принципы построения актуарной модели Пенсионного фонда для решения задач пенсионной реформы 2002 года // Вестник ПФР, №3, 2001.

14 См. сайт: http://www.tacis-medt.ru/eng/pensref.htm

параметров модели (индексация всех типов пенсий, доходность инвестиций, пенсионный возраст, ставки налогов/взносов и т.д.). Это во многом определило требования к структуре модели и сервису, особенно в отношении гибкости формирования входных данных, варьирования параметров модели и формирования отчетов. Кроме того, формирование законодательной базы пенсионной системы не завершено, поэтому модель должна предусматривать возможность оперативной настройки в соответствии с вероятными/предполагаемыми изменениями законодательства.

Разработка архитектуры рассматриваемой в настоящей статье программы осуществлялась с учетом сформулированных выше требований – ставилась задача создания инструмента для проведения актуарной экспертизы широкого спектра вариантов пенсионной системы. Для этого использовался модульный принцип программирования, позволяющий разделить модель на следующие логические блоки: • макроэкономический блок – для определения уровня заработной платы в зависимости от

макроэкономических предположений и прогноза состояния рынка труда; • демографический блок – для определения половозрастного состава, зависящего от времени, всех групп

плательщиков и пенсионеров; • блок доходной части – для расчетов суммарных взносов каждой группы на различные виды пенсий, а

также для расчета накопленных прав; • блок расходной части, позволяющий рассчитать размеры выплачиваемых пенсий и суммарный объем

выплат для каждой группы пенсионеров и каждого типа пенсий. Названные блоки являются стандартными функциональными элементами в моделях данного класса.

При их разработке использовались изложенные выше базовые принципы финансовой и актуарной математики, адаптированные к условиям российского пенсионного законодательства. Обеспечение требований гибкости системы, удобства работы пользователей, полноты и наглядности предоставления полученных результатов достигается за счет включения в модель двух дополнительных блоков: • блока подготовки сценария расчета и исходных данных (значений параметров модели); • блока формирования отчетов.

Модель состоит из ряда рабочих книг Excel с макросами на общедоступном интерпретаторе VBA для Excel, объединенных в одну интегрированную систему, что делает ее открытой для широкого круга пользователей как с позиции осуществления моделирования, так и с позиции анализа исходных данных и применяемых алгоритмов. Ядром системы служит книга «model.xls», которая фактически является управляющей программой, содержащей интерфейсные формы и коды VBA основных расчетных алгоритмов.

Главная форма книги «model.xls» представлена на рис. 3. Эта форма предоставляет пользователю возможность выбрать ранее созданный сценарий развития/реформирования пенсионной системы, модифицировать его или построить новый сценарий, а также активизировать вышеуказанные блоки системы, провести анализ результатов выполненных расчетов и сформировать выходной отчет.

Данные базового сценария развития пенсионной системы содержатся в электронных таблицах, объединенных в книгу «datareform.xls». В эту же книгу записываются результаты расчетов по отдельным подсценариям15 с полным набором значений всех параметров настройки системы, при которых были произведены расчеты. Включение в систему такой опции позволяет, во-первых, проводить сравнительный анализ результатов расчетов по отдельным сценариям как с использованием возможностей самой системы (см. ниже), так и с использованием внешних программ. Во-вторых, при необходимости, проводить повторный расчет по любому ранее сохраненному сценарию с гарантированным получением того же самого результата.

15 Как правило, данные отдельных подсценариев различаются между собой значением параметров, которые можно

изменять средствами самой системы (например, показатели индексации, некоторые демографические и макроэкономические параметры и т.д.) или загружать из внешнего файла (например, внешний демографический или макроэкономический прогноз).

Рис. 3

Система позволяет создавать дополнительные сценарии в виде книг Excel с именем «data*.xls», подобных книге «datareform.xls», в которых хранится соответствующая информация. Наиболее простой способ создания нового сценария заключается в модификации базового (или любого другого) сценария и сохранении его под новым именем. Для этого в системе моделирования имеется специальный инструмент: «makeID.xls», позволяющий загружать в книгу «data*.xls» внешние массивы исходных данных, включая данные внешних демографических и макроэкономических прогнозов.

Исходные данные содержат демографический, макроэкономический прогнозы и параметры пенсионной системы. Описываемая в данной статье модель пенсионной системы РФ включает в себя блок прогнозирования численности населения16. Расчетные алгоритмы блока, использующие стандартный метод передвижки по возрастам с миграцией, практически совпадают с используемыми Госкомстатом РФ. Это позволяет заложить в модель любые предположения об основных параметрах демографического прогноза:

1. Рождаемости: суммарный коэффициент рождаемости и средний возраст матери при рождении ребенка. 2. Смертности: ожидаемая продолжительность жизни при рождении для мужчин и женщин, а также младенческая смертность. 3. Миграции: общее количество выбывших из страны и прибывших в страну.

В модели могут также использоваться и внешние демографические прогнозы. Для выделения групп плательщиков и получателей и определения их численности используются

долевые матрицы, содержащие процентное соотношение данной группы по отношению ко всей численности данной категории или населения. Долевые матрицы имеют размерность демографических матриц, что позволяет моделировать изменение соотношения между группами плательщиков и получателей во времени. Прогнозирование же долевого соотношения отдельной группы - вопрос более сложный и требует привлечения дополнительных предположений и гипотез, выходящих за рамки модели. Численность плательщиков определяется исходя из численности трудоспособного населения, для расчета которой необходимо дополнительно задать уровень занятости и безработицы для каждого пола, возраста и года прогноза.

Макроэкономический прогноз состоит из одномерных временных рядов и включает значения темпов роста заработной платы, инфляции, темпов роста ВВП.

Дополнительными параметрами пенсионной системы являются пенсионный возраст, ставки взносов, уровень собираемости в зависимости от времени и др. При этом большинство параметров системы задаются в виде одномерных или двумерных массивов. Например, в настоящее время плательщики взносов разного возраста платят взносы по различным ставкам, зависящим от года прогноза и возраста плательщика, массив ставок взносов так же подготовлен в виде двумерных матриц. Хранение исходных данных в виде матриц несколько обременяет систему (однако их подготовка на Excel не вызывает большого труда), но указанное

16 Разработан Е.М.Андреевым.

неудобство с лихвой компенсируется возникающей при этом высокой гибкостью модели и возможностью настраивать ее на практически любой вариант реформы пенсионной системы.

Многие параметры модели можно варьировать непосредственно из книги «model.xls», используя блок настройки системы. Форма блока «Настройка», имеющая следующие вкладки (см. рис. 4):

• Базовые параметры • Индексация • Социальные группы • Опции. Этот блок, в частности, позволяет в автоматизированном режиме просмотреть заданные в выбранном

сценарии группы плательщиков пенсионных взносов и пенсионеров, базовые параметры выбранного сценария развития пенсионной системы и, при необходимости, изменить некоторые из них, установить параметры индексации размера заработной платы (отдельно по наемным работникам и по самозанятым), размера пенсии (базовой, страховой, накопительной, льготной и т.д.). Предусмотрены следующие варианты индексации – по росту заработной платы (ЗП), по уровню инфляции, по фиксированной процентной ставке, по любой комбинации перечисленных параметров. В общем случае расчет индекса производится по формуле:

(1+ а*Инфляция) * (1+ b*Рост_ЗП)*(1+с),

где: Рост_ЗП реальный рост заработной платы (сверх инфляции); а, b,с –константы. Кроме того, модель предусматривает возможность введения своего внешнего вектора индексов, а

также установления ряда дополнительных параметров расчета. Для обеспечения дополнительной гибкости работы модели, оперативного доступа к исходным данным

и результатам расчетов информационный обмен между отдельными блоками системы осуществляется через буфер обмена данными, представляющий собой обычный лист Excel.

Рис. 4 Такая организация обмена данными имеет ряд преимуществ. Во-первых, все исходные данные

сценария развития пенсионной системы и результаты расчетов (в том числе промежуточных) хранятся в явном виде на отдельных листах, что обеспечивает к ним оперативный доступ (в качестве исходных данных модели используется более 100 двумерных массивов размерностью 100х50 и около 60 одномерных массивов). Во-вторых, пользователь имеет возможность вклиниться в процесс моделирования на любом этапе и внести

необходимые изменения в данные (исходные или промежуточные) и таким образом изменить сценарий с минимальными временными затратами и минимальными изменениями в программе.

Следующим этапом работы системы является загрузка выбранного сценария демографического и макроэкономического развития и расчет необходимых производных показателей. Программа предоставляет возможность просмотра демографических и макроэкономических данных в табличной и графической форме (см. рис. 5).

Рисунок 3

Рис. 5 Важным элементом модели является блок формирования отчетов. Учитывая большой объем выходной

информации (более 450 временных рядов), в модели разработаны три основные формы представления полученных результатов, позволяющие проводить подробный, сводный и сравнительный виды анализа как в табличном, так и в графическом виде.

В ходе подробного анализа можно просмотреть промежуточные вычисления и осуществить доступ к любому элементу массива, используемому в вычислениях. Просмотр данных осуществляется в табличном и графическом виде. В графическом виде можно построить зависимость переменной величины как от возраста рассматриваемых групп граждан, так и от года прогноза, например взносы наемных работников мужчин различного возраста в 2024 году в накопительную составляющую пенсионной системы или численность 60-летних мужчин получателей страховой пенсии по инвалидности в зависимости от года прогноза (см. рис. 6). Кроме того, существует возможность построения графика зависимости от двух переменных – возраста и года прогноза.

Сводная форма разработана для представления основных результатов и позволяет быстро построить нужную форму отчета путем автоматического размещения выходных данных в требуемом порядке. Имеется также возможность документирования результатов за счет включения необходимых заголовков и комментариев.

Для дополнительного ускорения поиска необходимых результатов расчета добавлены специальные фильтры, осуществляющие отбор результатов, отвечающих заданным условиям, например численность пенсионеров по группам, получающих различные виды пенсий. Для построения данной выборки необходимо задать четыре условия (см. открывающиеся списки в случае выбора опции “Анализ” на рис. 7): пол (нет условия, что означает оба пола вместе), параметр (вид пенсии, все – означает все виды пенсий), требуемый параметр (численность, размер пенсии, ставка замещения) и группу пенсионеров. Используемая в модели технология построения отчетов аналогична системе клиент–сервер, когда пользователи работают с базой данных через систему запросов. Исторически подобные модели используют последовательную архитектуру – поэтапные вычисления и формирования отчетов. В данной модели помимо стандартной архитектуры возможна параллельная архитектура, построенная аналогично системе клиент–сервер.

Рис. 6

Рис. 7 Форма сравнения сценариев, вызываемая из главной формы нажатием кнопки “Архив”, предназначена

для оперативного сравнения результатов моделирования. Внешний вид формы приведен на рис. 8. Форма построена аналогично форме “Отчеты”, только сравнительный анализ производится для одноименных показателей, рассчитанных в различных сценариях. Наличие данной формы позволяет оценить чувствительность моделируемой системы к изменению исходных данных. Наличие данной возможности в модели повышает эффективность сценарных расчетов и существенно увеличивает гибкость системы.

Рис. 8

5. Прогноз общей численности населения Демографические показатели являются, по-видимому, наиболее значимыми параметрами пенсионной

системы. Именно демографический кризис, связанный с ростом продолжительности жизни и резким падением рождаемости, привел к тому, что вопросы реформирования пенсионной системы стали одной из наиболее острых проблем для многих стран мира. Резко растет доля лиц пожилого возраста в общей численности населения. Не избежала этих проблем и Россия, однако в отличие от прочих стран старение населения наблюдается в отсутствии роста продолжительности жизни (за счет падения рождаемости).

Динамику половозрастной численности населения определяют три процесса: рождаемость, смертность и миграция.

Во второй половине 20-го века во многих странах произошло падение рождаемости ниже уровня, обеспечивающего воспроизводство населения (порядка 2.1 ребенка на одну женщину). Не избежала этой участи и Россия, где особенно резкое падение рождаемости имело место в 1990-е годы.

Таблица 1

Суммарный коэффициент рождаемости (на одну женщину)17

Страна 1960 1970 1980 1990 1994 Великобритания

2.72 2.43 1.90 1.83 1.74

Франция 2.73 2.47 1.95 1.78 1.65 Германия 2.37 2.03 1.56 1.45 1.26 Италия 2.41 2.42 1.64 1.34 1.22 Россия 2.42 1.97 1.89 1.89 1.3418

В 1999 году коэффициент рождаемости достиг своего минимального значения - 1.17, а в 2000 и 2001

годах наметился незначительный рост рождаемости - в 2000 году суммарный коэффициент рождаемости равнялся 1.214.

Ниже дан краткий анализ взглядов Госкомстата РФ на прогноз общей численности населения России. Этот анализ основан на материалах опубликованного Госкомстатом РФ доклада «О возможных путях демографического развития России в первой половине XXI века»19, который, хотя и не является официальным документом, тем не менее отражает взгляды Госкомстата РФ на данный вопрос.

В докладе рассматриваются три сценария рождаемости:

1. Низкий, в соответствии с которым суммарный коэффициент рождаемости упадет до минимального в настоящее время европейского показателя - 1.09.

2. Средний, в соответствии с которым суммарный коэффициент рождаемости вырастет до 1.4. 3. Высокий, в соответствии с которым суммарный коэффициент рождаемости вырастет до 1.75.

Еще одним, наряду с суммарным коэффициентом рождаемости, параметром демографического

прогноза является средний возраст матери при рождении ребенка. В низком сценарии предполагается, что средний возраст матери при рождении ребенка стабилизируется на уровне, чуть ниже нынешнего – 25.7 лет, а в среднем и высоком сценариях предполагается рост среднего возраста до 27.8 и 30.6 лет соответственно.

На рис. 9 и 10 показаны два интегральных показателя смертности – ожидаемая продолжительность жизни при рождении и коэффициент смертности в трудоспособном возрасте. На них хорошо видно, что в отличие от развитых стран в России, в течение последних сорока лет, рост продолжительности жизни отсутствовал. Более того, в 1994 году смертность достигла максимального за более чем сорок лет уровня, а начавшееся в последующие годы снижение уровня смертности сменилось, в 1999 и 2000 годах, новым ростом.

17 Demographic Statistics 1996, Eurostat, Luxemburg., Социальное положение и уровень жизни населения России.

Статистический сборник, Госкомстат, Москва, 2001. 18 В 1995 году. 19 Вопросы статистики, 2002, № 3, с. 3-10.

Рис. 9

Рис. 10 В докладе рассматриваются три сценария смертности:

1. Низкий, в соответствии с которым продолжительность жизни мужчин вырастет до 62.4 лет, а женщин – до 75.2 лет. Фактически, в этом прогнозе предполагается, что до 2050 года продолжительность жизни в России так и не превысит показателей 1986 года.

2. Средний, в соответствии с которым продолжительность жизни мужчин вырастет до 66.3 лет, а женщин – до 77.7 лет.

3. Высокий, в соответствии с которым продолжительность жизни мужчин вырастет до 70.3 лет, а женщин – до 81.0 года. Даже эта продолжительность жизни ниже современной продолжительности жизни в ряде развитых стран мира.

Все варианты предусматривают существенное снижение коэффициента младенческой смертности: с 15.3 смертей на 1000 он снизится до 5.0, 3.8 и 3.5 в низком, среднем и высоком сценариях соответственно.

Все три сценария предусматривают достаточно низкую международную миграцию в Россию. Низкий сценарий предусматривает падение нетто миграции в Россию с 45 тыс. человек в 2005 году до 30 тыс. в 2050 году; средний – с 96 до 61 тыс. человек, а высокий – со 127 до 90 тыс. человек. Кроме того, предусмотрен четвертый (дополнительный) вариант миграции, в соответствии с которым нетто миграция составит порядка 270 тыс. человек в год.

В докладе приведены результаты прогноза численности населения в соответствии с четырьмя сценариями (см. таблицу 2).

Таблица 2 Сценарные предпосылки и ожидаемая численность населения России

Вариант

низкий средний средний с высокой миграцией высокий

Суммарный коэффициент рождаемости 2000 г. 1,2 1,2 1,2 1,2 2025 г. 1,09 1,4 1,4 1,66 2050 г. 1,09 1,4 1,4 1,75

Ожидаемая продолжительность жизни при рождении (мужчины), лет

2000 г. 59,0 59,0 59,0 59,0 2025 г. 60,2 63,1 63,1 65,5 2050 г. 62,4 66,3 66,3 70,3

Ожидаемая продолжительность жизни при рождении (женщины), лет

2000 г. 72,2 72,2 72,2 72,2 2025 г. 73,4 75,0 75,0 76,9 2050 г. 75,2 77,7 77,7 81,0

Миграционный прирост, тыс. человек 2001-

2025гг. 1050 2204 4609 3104

2026-2050гг. 790 1675 6650 2470

Численность постоянного населения, на конец года, тыс. человек

2000 г. 144819 144819 144819 144819 2010 г. 134685 138186 138601 140116 2020 г. 121983 130990 131836 137323 2030 г. 107311 121501 123994 132758 2040 г. 92129 111568 115920 127036 2050 г. 77162 101921 107605 122634

6. Анализ половозрастной структуры населения Определившись с общей численностью населения, необходимо разделить каждую половозрастную

группу на подгруппы (социальные когорты). Для этого были проанализированы существующие статистические данные, включая данные официальной статистической отчетности Госкомстата (форма 94-СОБЕС, 1995-2002 гг.), данные «Национального обследования благосостояния домашних хозяйств и участия в социальных программах», Госкомстат 2001 г., а также результаты медико-социологического обследования инвалидов г. Москвы, проведенного АНО «НААЦ» в 1999-2000 гг. Обработка данных осуществлялась с использованием Системы статистического анализа (SAS), лицензия № 89917.

Российским пенсионным законодательством предусматривается выплата трех типов трудовых пенсий: • по старости и за выслугу лет; • по случаю потери кормильца; • по инвалидности,

а также социальных пенсий. В настоящее время численность пенсионеров по старости и за выслугу лет составляет 77.0% от

численности всех пенсионеров, следующие по величине группы – пенсионеры по инвалидности (11.6%), пенсионеры по случаю потери кормильца (6.5%) и пенсионеры, получатели социальной пенсии (4.2%). Численность прочих категорий пенсионеров составляет менее 1% от их общей численности, и в дальнейшем эти категории пенсионеров не анализируются. Относительные численности основных категорий пенсионеров на протяжении последнего десятилетия были достаточно стабильны. Отсутствие ярко выраженных трендов, даже в сложных социально-экономических условиях, в которых Россия находилась в указанный период, позволяет сделать предположение о консервативности этих показателей и в перспективе.

6.1. Пенсионеры по старости

В соответствии с действующим законодательством пенсию по старости подразделяют на следующие основные виды20:

• по старости на общих основаниях; • в связи с условиями труда; • в связи с работой на Крайнем Севере; • на льготных основаниях, не связанных с условиями труда; • за выслугу лет; • в связи с радиационными авариями и катастрофами; • в связи с официальным признанием безработным; • пенсия депутату созыва 1990-1995 гг. Конкретный вид назначаемой пенсии, как правило, зависит от сочетания следующих параметров:

возраста застрахованного, общего и специального стажа работы и рода деятельности21. С точки зрения последующего анализа принципиальным различием указанных видов пенсий по старости являются различия в возрасте выхода (или возможного выхода) на пенсию. Установленные действующим законодательством основания выхода на пенсию по старости для различных групп пенсионеров по старости могут наступить уже начиная с 33 лет, однако основная масса мужчин выходит на пенсию по старости в возрасте 50, 55 и 60 лет, а женщины – в возрасте 45, 50 и 55 лет.

Среди пенсионеров по старости основную группу составляют получатели пенсии по старости на общих основаниях (68.1%), затем следуют получатели пенсии в связи с условиями труда (16.6%), получатели пенсии в связи с работой на Крайнем Севере (6.4%), получатели пенсии на льготных основаниях, не связанных с условиями труда (6.1%), и получатели пенсии за выслугу лет (2.3%). Получатели прочих видов пенсий по старости в сумме составляющие менее 1% от численности всех пенсионеров по старости.

Современная половозрастная структура пенсионеров по старости во многом формировалась под воздействием старого пенсионного и трудового законодательства (через возможный возраст выхода на пенсию и действующие ограничения для отдельных категорий граждан на тяжелых работах и работах с вредными или опасными условиями труда), а также сферы занятости (через численность занятых на работах и производствах, дающих право на получение досрочной пенсии по старости или выслугу лет).

20 Приведенный ниже список пенсий по старости далеко не полный. Многие виды пенсий из этого списка

допускают дальнейшую классификацию. 21 Вид пенсии по старости в ряде случаев может быть изменен.

В качестве примера на рис. 11 представлена половозрастная структура пенсионеров по старости мужчин в процентах к общей численности мужчин соответствующего возраста. Половозрастная структура пенсионеров по старости женщин имеет аналогичный вид. Рост численности пенсионеров наблюдается после достижения очередного предусмотренного законом возраста выхода на пенсию – для мужчин это 33, 45, 50, 55 и 60 лет, а для женщин – 33, 45, 50 и 55 лет (эти возраста отмечены на графиках вертикальными пунктирными линиями).

Рис. 11

В старших возрастах (у мужчин после 60 лет, а женщин – после 55 лет) графики половозрастной

структуры пенсионеров по старости не стабильны, хотя из анализа действующего пенсионного законодательства следует, что после наступления пенсионного возраста относительная численность пенсионеров по старости должна быть постоянной. Причины такого несоответствия заключаются в том, что приведенная структура формировалась в недрах старого пенсионного законодательства, под воздействием особенностей исторического развития страны в прошлом веке. Так, «скачок» численности пенсионеров по старости мужчин в возрасте 60 лет, а женщин – в 55 лет обусловлен двумя причинами. Во-первых, это установленный законом возраст выхода на пенсию для наиболее многочисленной категории пенсионеров по старости – пенсионеров на общих основаниях. Во-вторых, ряд пенсионеров по инвалидности, имеющих необходимый трудовой стаж, по достижении пенсионного возраста переоформляли пенсию по инвалидности на пенсию по старости на общих основаниях22. Для пенсионеров по инвалидности это имело прямой экономический смысл, т.к. пенсия по старости в среднем выше пенсии по инвалидности приблизительно на 40 % (по данным ПФР на 31 марта 2001 года средний размер указанных пенсий составлял 1441.89 и 1062.56 руб., соответственно). По нашим оценкам, прирост численности пенсионеров по старости в пенсионном возрасте у мужчин примерно на 10 %, а у женщин – на 7 % связан с переоформлением типа пенсии. В новом пенсионном законодательстве для такого переоформления пенсии нет экономических оснований – изменение типа получаемой пенсии не влечет пересчет размера страховой и накопительной пенсии, а повышенный размер базовой пенсии зависит только от факта наличия у пенсионера III степени ограничения способности к трудовой деятельности (при этом безразлично, получателем какого типа пенсии он является – по старости или по инвалидности).

Сокращение относительной численности пенсионеров по старости наблюдается после 70 лет. Однако природа такого сокращения у мужчин и женщин различна. У мужчин сокращение численности пенсионеров по старости происходит вследствие инвалидизации. В этом возрасте у мужчин резко возрастает относительная численность пенсионеров по инвалидности I и II групп. У женщин – увеличивается численность пенсионеров по случаю потери кормильца и пенсионеров, получателей социальной пенсии. Причины этого явления, по-видимому, исторические (поколение, которому сегодня старше 70 лет, является военным), а поэтому нет оснований полагать, что подобная ситуация будет возобновляться в будущем. Особенно наглядно это можно проиллюстрировать на примере анализа численности женщин, получателей социальной пенсии. Прежде всего,

22 Инвалиды в России: причины и динамика инвалидности, противоречия и перспективы социальной политики / Т. М. Малева, С.А. Васин, О.Ю. Голодец, С.В. Бесфамильная; Бюро экономического анализа. – М.: РОССПЭН, 1999. – 368 с.

заметим, что размер социальной пенсии минимальный, поэтому переоформление пенсии какого-либо вида на социальную пенсию экономически нецелесообразно. Следовательно, новыми получателями социальной пенсии реально могут быть только те, кто раньше вообще не получали ни какой пенсии. Но таких женщин в возрасте 55-70 лет практически нет. Следовательно, резерва для роста численности социальных пенсионеров среди женщин в будущем тоже нет.

Численность пенсионеров по инвалидности теоретически может увеличиваться в старших возрастах, так как в этих возрастах резко возрастает относительная численность инвалидов. Однако такой сценарий неправдоподобен, т.к. в рамках действующего пенсионного законодательства отсутствуют экономические причины для переоформления пенсии по старости на пенсию по инвалидности. Сегодня все социальные льготы привязаны к самому факту наличия инвалидности, а не к типу получаемой пенсии. Поэтому можно предположить, что в будущем относительная численность пенсионеров по старости будет постоянной.

6.2. Пенсионеры по инвалидности

Численность пенсионеров по инвалидности В соответствии с действующим законодательством, пенсионеры по инвалидности подразделяются на

следующие основные категории: • вследствие общего заболевания; • вследствие трудового увечья или профессионального заболевания; • вследствие радиационных катастроф.

Наиболее массовыми получателями пенсии по инвалидности являются инвалиды вследствие общего заболевания (95.4 %), затем следуют инвалиды вследствие трудового увечья или профессионального заболевания (4.3%) и инвалиды вследствие радиационных аварий и катастроф (0.3%).

Следует отметить, что далеко не все инвалиды являются получателями (трудовой) пенсии по инвалидности. В молодых возрастах это связано с тем, что пенсию по инвалидности назначают только лицам трудоспособного возраста (независимо от продолжительности общего трудового стажа). Таким образом, пенсия по инвалидности теоретически может быть назначена человеку с 15 лет, а практически ее начинают получать только после 17 лет (см., например, рис. 12). До этого возраста инвалиды, как правило, получают социальную пенсию или пенсию по случаю потери кормильца. В трудоспособном возрасте большинство инвалидов получают пенсию по инвалидности, так как если инвалид с детства начинал работать (по статистике это происходит после 17 лет), то в рамках старой пенсионной системы, ему было выгодно переоформить назначенную ранее социальную пенсию на пенсию по инвалидности. В случае наступления инвалидности в трудоспособном возрасте у человека просто не было, и нет другой альтернативы, как оформить пенсию по инвалидности. В этом возрасте численность пенсионеров по инвалидности определяется интенсивностью инвалидизации населения, которая хорошо аппроксимируется экспоненциальной кривой23. Как было сказано ранее, при достижении пенсионного возраста многие инвалиды переоформили пенсию по инвалидности на пенсию по старости, а при наступлении инвалидности уже в пенсионном возрасте пенсию по инвалидности, как правило, не оформляли. В этом возрасте большинство населения уже получало пенсию по старости, и переоформлять ее не меньшую по размеру пенсию по инвалидности не было экономического смысла. Исключение составляли участники Великой Отечественной войны, граждане, ставшие инвалидами вследствие военной травмы, и некоторые другие категории граждан, имеющие право на одновременное получение двух пенсий. Поэтому сегодня в старших возрастах большинство инвалидов являются получателями пенсии по старости.

23 Страхование от несчастных случаев на производстве: актуарные основы / Под ред. В.Н. Баскакова. – М.:

Академия, 2001. – 192 с.

Рис. 12

Приведенные выше соображения о мотивации инвалидов, а также прошлое пенсионное

законодательство во многом определили половозрастную структуру пенсионеров по инвалидности. На рис. 13 представлена половозрастная структура мужчин пенсионеров по инвалидности в процентах к общей численности мужчин соответствующего возраста, которая дифференцирована по группам инвалидности. Обращает на себя внимание тенденция повышения доли инвалидов с высокой степенью ограничения способности к трудовой деятельности (I и II группы инвалидности) в старших возрастах. Однако интенсивный рост численности пенсионеров по инвалидности мужчин старше 70 лет, по-видимому, обусловлен историческими причинами. Эта группа пенсионеров, в частности, включает участников Великой Отечественной войны, получателей двух пенсий одновременно, численность которых от всех получателей двух пенсий составляет 30.3% или 60.2% от численности мужчин получателей двух пенсий. Правда, от всех мужчин пенсионеров по инвалидности старше 70 лет численность этой категории пенсионеров составляет только 6.2%. Для пенсионеров по инвалидности женщин аналогичные показатели почти в два раза ниже и равны 18.5%, 36.1% и 3.6%, соответственно.

Рис. 13

Действующее пенсионное законодательство предусматривает, что трудовая пенсия состоит из трех

частей: базовой, страховой и накопительной. Размер страховой и накопительной частей пенсии по старости и по инвалидности определяется

практически одинаковым образом24 с учетом размера пенсионного капитала (расчетного или фактического) и ожидаемого периода выплаты трудовой пенсии по старости, а при определении размера пенсии по инвалидности учитывается дополнительный коэффициент К . По достижении пенсионного возраста пенсионер по инвалидности продолжит получать страховую пенсию, размер которой будет определяться: (1) начальной величиной страховой пенсии, рассчитанной на дату начала ее выплаты, (2) имевшей место индексацией страховой пенсии и, (3) взносами на страховую часть пенсии (при их наличии), уплаченными в период получения пенсии по инвалидности25.

Поэтому при возможном переоформлении пенсии по инвалидности на пенсию по старости размер страховой части пенсии измениться не должен. Следовательно, распространенный в прошлом переход из пенсионеров по инвалидности в пенсионеры по старости в будущем не будет иметь смысла, и в новой системе не должно быть уменьшения численности получателей страховой части пенсии по инвалидности при достижении пенсионного возраста.

Выплата накопительной части трудовой пенсии лицам, получающим трудовую пенсию по инвалидности, начинается не ранее достижения ими возраста, дающего право на трудовую пенсию по старости. Поэтому количество пенсионеров по инвалидности, получающих накопительную часть пенсии, определяется количеством пенсионеров по инвалидности в данном возрасте и в дальнейшем также не должно увеличиваться.

Анализ последствий изменения пенсионного возраста Теперь перейдем к анализу возможного изменения (повышения) пенсионного возраста. Выше

отмечалось, что инвалидность и пенсия по инвалидности – понятия, взаимосвязь которых зависит от действующего пенсионного законодательства. Это особенно существенно в пенсионном возрасте, когда у инвалида есть выбор: он может получить либо пенсию по инвалидности, либо по старости. В трудоспособном возрасте влияние законодательства на численность пенсионеров по инвалидности минимально – здесь доминирующим фактором является интенсивность инвалидизации населения. Именно поэтому численность инвалидов и пенсионеров по инвалидности монотонно нарастает по экспоненте, а их разница остается минимальной вплоть до пенсионного возраста. После достижения пенсионного возраста в старой пенсионной системе наблюдалось резкое сокращение численности пенсионеров по инвалидности, а в новой - их относительная численность, по-видимому, останется неизменной (см. выше). Пенсионный возраст практически не оказывает влияния на численность инвалидов, которая продолжает нарастать по тому же экспоненциальному закону. Поэтому есть все основания предположить, что в случае повышения пенсионного возраста численность пенсионеров по инвалидности будет увеличиваться вместе с увеличением численности инвалидов. Например, на рис. 12 сплошной линией показана кривая, прогнозирующая рост относительной численности пенсионеров по инвалидности мужчин при повышении пенсионного возраста до 65.

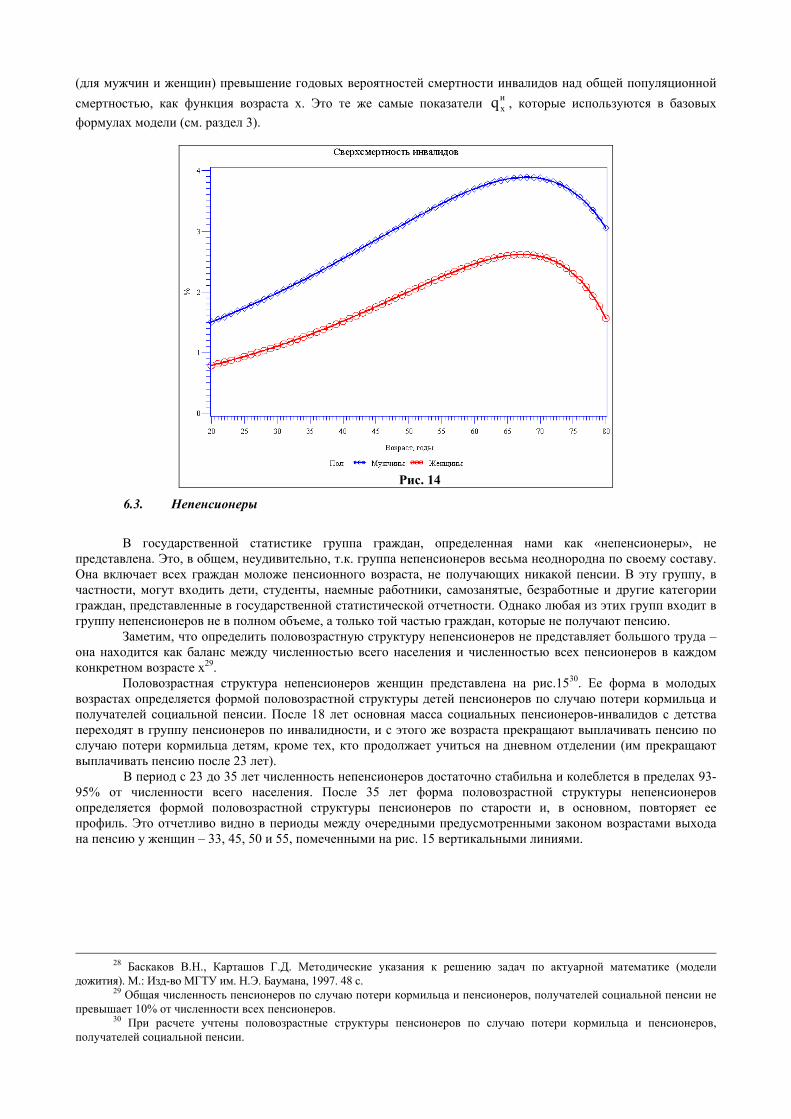

Сверхсмертность инвалидов Еще одним фактором, влияющим на численность инвалидов, а следовательно, и на численность

пенсионеров по инвалидности, является сверхсмертность инвалидов. Различие в смертности инвалидов и неинвалидов отмечали Т. Малева и др.26 По их мнению, «эти различия сводятся к следующему:

• смертность инвалидов – получателей пенсии по инвалидности - значительно выше смертности остального населения, в возрастах до 60 лет;

• с возрастом различия убывают. Последнее отражает стирание качественных различий между инвалидами и неинвалидами,

свидетельствуя в пользу гипотезы о том, что «в пенсионных возрастах инвалидность носит принципиально иной, связанный с конъюнктурно-мотивационными факторами характер». Эти выводы подтверждают и наши исследования сверхсмертности инвалидов. Ниже приведены результаты анализа, полученные после сглаживания интенсивностей смертности инвалидов27 по закону Гомпертца28 (Gompertz). На рис. 14 показано

24 № 173-ФЗ от 17 декабря 2001 года. 25 При наличии взносов на страховую часть пенсии, ее размер может периодически пересчитываться в

соответствии с п.3 статьи 17 федерального закона № 173-ФЗ от 17 декабря 2001 года. 26 Инвалиды в России: причины и динамика инвалидности, противоречия и перспективы социальной политики / Т.

М. Малева, С.А. Васин, О.Ю. Голодец, С.В. Бесфамильная; Бюро экономического анализа. – М.: РОССПЭН, 1999. – 368 с. 27 Страхование от несчастных случаев на производстве: актуарные основы / Под ред. В.Н. Баскакова. – М.:

Академия, 2001. – 192 с.

(для мужчин и женщин) превышение годовых вероятностей смертности инвалидов над общей популяционной смертностью, как функция возраста х. Это те же самые показатели и

хq , которые используются в базовых формулах модели (см. раздел 3).

Рис. 14