Embed Size (px)

Citation preview

РЕЦЕПТЫ для

ГЛАВНОГО БУХГАЛТЕРА

Выпуск №12

Готовим вместе для некоммерческих организаций:• Учётную политику в целях бухгалтерского учёта на 2015 год• Учётную политику в целях налогового учёта на 2015 год

1С:Бухгалтерия редакция 3.0

Бухгалтерский учёт

Мир

овая

экон

омик

аМ

иров

аяэк

оном

ика

Анализ эффективности деятельности предприятия

Экономические и финансовые риски: оценка, управление

Экономический анализ деятельности предприятия

Социально-экономические модели в современном мире

а также новое: • Особенности УП НКО при применении УСН• Настройка учётной политики для НКО в программе «1С:ВДГБ: Бухгалтериядля некоммерческой организации»

ВЫГОДНЫЕ АБОНЕМЕНТЫот ЧТО ДЕЛАТЬ АУДИТ

Âêëþ÷àþò þðèäè÷åñêîå ñîïðîâîæäåíèå

ИНДИВИДУАЛЬНЫЙ АБОНЕМЕНТ

Ñîñòàâüòå ñâîé àáîíåìåíò!

Âû ñàìè îïðåäåëÿåòå êîëè÷åñòâî

óñòíûõ è ïèñüìåííûõ êîíñóëüòàöèé,

óñòàíàâëèâàåòå äëèòåëüíîñòü àáîíåìåíòà

* Öåíû äåéñòâèòåëüíû äî 01 ìàÿ 2015 ãîäà

Òåîðåìà 20 000 руб./мес.

Ïîñòóëàò 25 000 руб./мес.

Ëîãèêà 45 000 руб./мес.*

*

*

Ждём Ваших обращений:

8 (495) 784- 77- 37

www.4dk-audit

Зейкан Оксана Ласловна

Директор ЗАО «Что делать Аудит»(Санкт-Петербург)

Зейкан Оксана Ласловна

Директор ЗАО «Что делать Аудит»(Санкт-Петербург)

Бежкова Татьяна Павловна

Директор ЗАО «Что делать Аудит»(Москва)

Уважаемые коллеги!

Вы держите в руках очередной сборник методических материалов «Рецепты для главного бухгалтера», а это значит, что Вы стремитесь

быть в курсе последних изменений, Вы – Профессионал с большой буквы!

Работа с финансами – сложный, динамично изменяющийся, очень «живой» и потому ответственный процесс. Каждый день в своей практике специа-листы «Что делать Консалт» сталкиваются со сложными, а подчас почти не-разрешимыми задачами. В режиме реального времени мы отслеживаем все изменения в законодательстве и финансовой сфере, изучаем их влияние на работу компаний. Мы уверены: только тотальное внимание к деталям, комплексный подход и звёздный кадровый состав могут обеспечить успех нам, а значит, и нашим Клиентам!

Именно на основе реального опыта решения практических задач в сфере финансов мы подготовили материалы, вошедшие в настоящее пособие. Мы постарались сделать их доступными для восприятия: информация изложе-на понятным языком, классифицирована, упорядочена и внесена в табли-цы. Все материалы выглядят максимально наглядно и могут быть использо-ваны в повседневной работе.

Мы хотим, чтобы наш сборник был полезным для Вас, поэтому всегда гото-вы выслушать Ваши отзывы и замечания.

Вместе мы справимся с любыми задачами!

СОДЕРЖАНИЕ

Перечень нормативных документов, применяемых некоммерческими организациями..................................................................................... 5

1. Учётная политика...................................................................................................................... 9

1.1. Общие положения.......................................................................................................... 9

1.2. Пример приказа об утверждении учётной политики................................... 12

1.3. Учётная политика для целей бухгалтерского учёта........................................ 13

1.4. Учётная политика для целей налогового учёта................................................. 29

2. Настройка учётной политики для НКО в программе«1С:ВДГБ:Бухгалтерия для некоммерческой организации»................................. 41

Авторы выпуска:

ХЕНКЕЕВА ДЕЛГЕР ДМИТРИЕВНА – ведущий аудитор «Что делать Аудит» (Мск)

СКОРОХВАТОВА РИММА ИВАНОВНА – руководитель консультационно-юридического от-дела «Что делать Аудит» (Мск)

КИМ ИРИНА ЮРЬЕВНА – налоговый консультант «Что делать Аудит» (Мск)

КАНТИМИРОВА СВЕТЛАНА АЛЕКСАНДРОВНА – налоговый консультант «Что делать Аудит» (Мск)

ПАВЛОВА НАТАЛЬЯ ВЛАДИМИРОВНА – руководитель отдела абонентского обслужива- ния по работе с Клиентами «Что делать Внедрение» (Мск)

Рецепты для главного бухгалтера № 12

5

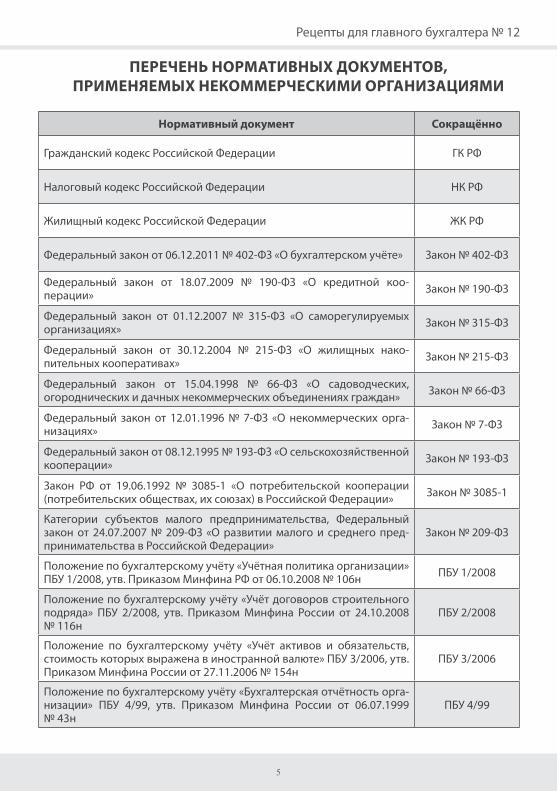

ПЕРЕЧЕНЬ НОРМАТИВНЫХ ДОКУМЕНТОВ,ПРИМЕНЯЕМЫХ НЕКОММЕРЧЕСКИМИ ОРГАНИЗАЦИЯМИ

Нормативный документ Сокращённо

Гражданский кодекс Российской Федерации ГК РФ

Налоговый кодекс Российской Федерации НК РФ

Жилищный кодекс Российской Федерации ЖК РФ

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» Закон № 402-ФЗ

Федеральный закон от 18.07.2009 № 190-ФЗ «О кредитной коо-перации» Закон № 190-ФЗ

Федеральный закон от 01.12.2007 № 315-ФЗ «О саморегулируемых организациях» Закон № 315-ФЗ

Федеральный закон от 30.12.2004 № 215-ФЗ «О жилищных нако-пительных кооперативах» Закон № 215-ФЗ

Федеральный закон от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» Закон № 66-ФЗ

Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих орга-низациях» Закон № 7-ФЗ

Федеральный закон от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации» Закон № 193-ФЗ

Закон РФ от 19.06.1992 № 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации» Закон № 3085-1

Категории субъектов малого предпринимательства, Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего пред-принимательства в Российской Федерации»

Закон № 209-ФЗ

Положение по бухгалтерскому учёту «Учётная политика организации» ПБУ 1/2008, утв. Приказом Минфина РФ от 06.10.2008 № 106н ПБУ 1/2008

Положение по бухгалтерскому учёту «Учёт договоров строительного подряда» ПБУ 2/2008, утв. Приказом Минфина России от 24.10.2008 № 116н

ПБУ 2/2008

Положение по бухгалтерскому учёту «Учёт активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утв. Приказом Минфина России от 27.11.2006 № 154н

ПБУ 3/2006

Положение по бухгалтерскому учёту «Бухгалтерская отчётность орга-низации» ПБУ 4/99, утв. Приказом Минфина России от 06.07.1999 № 43н

ПБУ 4/99

6

Положение по бухгалтерскому учёту «Учёт материально-произ-водственных запасов» ПБУ 5/01, утв. Приказом Минфина России от 09.06.2001 № 44н

ПБУ 5/01

Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 № 26н ПБУ 6/01

Положение по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010, утв. Приказом Минфина России от 13.12.2010 № 167н

ПБУ 8/2010

Положение по бухгалтерскому учёту «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 № 32н ПБУ 9/99

Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 № 33н ПБУ 10/99

Положение по бухгалтерскому учёту «Учёт нематериальных активов» ПБУ 14/2007, утв. Приказом Минфина России от 27.12.2007 № 153н ПБУ 14/2007

Положение по бухгалтерскому учёту «Учёт расходов по займам и кредитам» ПБУ 15/2008, утв. Приказом Минфина России от 06.10.2008 № 107н

ПБУ 15/2008

Положение по бухгалтерскому учёту «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические ра-боты» ПБУ 17/02, утв. Приказом Минфина России от 19.11.2002 № 115н

ПБУ 17/02

Положение по бухгалтерскому учёту «Учёт расчётов по налогу на прибыль организаций» ПБУ 18/02, утв. Приказом Минфина России от 19.11.2002 № 114н

ПБУ 18/02

Положение по бухгалтерскому учёту «Учёт финансовых вложений» ПБУ 19/02, утв. Приказом Минфина России от 10.12.2002 № 126н ПБУ 19/02

Положение по бухгалтерскому учёту «Изменение оценочных значений» ПБУ 21/2008, утв. Приказом Минфина России от 06.10.2008 № 106н

ПБУ 21/2008

Положение по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учёте и отчётности» ПБУ 22/2010, утв. Приказом Минфина России от 28.06.2010 № 63н

ПБУ 22/2010

Положение по бухгалтерскому учёту «Отчёт о движении денежных средств» ПБУ 23/2011, утв. Приказом Минфина России от 02.02.2011 № 11н

ПБУ 23/2011

Положение по бухгалтерскому учёту «Учёт затрат на освоение при-родных ресурсов» ПБУ 24/2011, утв. Приказом Минфина России от 06.10.2011 № 125н

ПБУ 24/2011

Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утв. Приказом Минфина России от 29.07.1998 № 34н

Приказ Минфина № 34н

Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерс-кой отчётности организаций»

Приказ Минфина№ 66н

Рецепты для главного бухгалтера № 12

7

Приказ Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учёта доходов и расходов организаций и индивидуаль-ных предпринимателей, применяющих упрощённую систему налого-обложения, Книги учёта доходов индивидуальных предпринимате-лей, применяющих патентную систему налогообложения, и Порядков их заполнения»

Приказ Минфина № 135н

Приказ Минфина России от 21.12.1998 № 64н «О Типовых реко-мендациях по организации бухгалтерского учёта для субъектов ма-лого предпринимательства»

Приказ Минфина№ 64н

Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 № 49

Методические указания по

инвентаризации

Положение о документах и документообороте в бухгалтерском учёте, утв. Приказом Минфина СССР от 29.07.1983 № 105

Положениео документахи документо-

обороте

Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1

Классификация основных средств

План счетов бухгалтерского учёта финансово-хозяйственной дея-тельности организации и инструкции по его применению, утв. Приказом Минфина России от 31.10.2000 № 94н

План счетов

Методические указания по бухгалтерскому учёту основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н

Методические указания по

бухгалтерскому учёту основных

средств

Методические указания по бухгалтерскому учёту специального инст-румента, специальных приспособлений, специального оборудования и специальной одежды, утв. Приказом Минфина России от 26.12.2002 № 135н

Методические указания по учёту

инструмента, спецодежды

Методические указания по бухгалтерскому учёту материально- произ-водственных запасов, утв. Приказом Минфина России от 28.12.2001 № 119н

Методические указания

по учёту МПЗ

Информация Минфина России «Об особенностях формирования бух-галтерской отчётности некоммерческих организаций (ПЗ-1/2011)»

Информация МинфинаПЗ-1/2011

Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учёте"»

Информация Минфина

ПЗ-10/2012

Информация Минфина России № ПЗ-3/2012 «Об упрощённой системе бухгалтерского учёта и бухгалтерской отчётности для субъектов малого предпринимательства»

Информация МинфинаПЗ-3/2012

8

Информация Минфина России от 24.12.2007 «Об особенностях формирования бухгалтерской отчётности некоммерческих орга-низаций»1

Информация Минфина

от 24.12.2007

Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

Порядок ведения кассовых операций

Приказ Минюста РФ от 17.03.2011 № 81 «Об утверждении Методичес-ких рекомендаций по заполнению и представлению в Министерство юстиции Российской Федерации и его территориальные органы форм документов, содержащих отчёты о деятельности некоммер-ческих организаций»

Приказ Минюста № 81

Приказ Минюста РФ от 29.03.2010 № 72 «Об утверждении форм отчётности некоммерческих организаций»

Приказ Минюста № 72

Приказ Минздравсоцразвития РФ от 01.06.2009 № 290н «Об утверж-дении Межотраслевых правил обеспечения работников специаль- ной одеждой, специальной обувью и другими средствами инди-видуальной защиты»

Правила обеспечения работников

специальной одеждой

Приказ ФНС России от 03.09.2013 № ММВ-7-6/311@ «Формат представления бухгалтерской (финансовой) отчётности субъектов малого предпринимательства в электронной форме»

ПриказФНС

№ ММВ-7-6/311@

Приказ ФНС России от 03.09.2013 № ММВ-7-6/312@ «Об утверждении формата представления бухгалтерской (финансовой) отчётности социально ориентированных некоммерческих организаций в элек-тронной форме»

ПриказФНС

№ ММВ-7-6/312@

Приказ ФНС России от 03.09.2013 № ММВ-7-6/313@ «Формат пред-ставления бухгалтерской (финансовой) отчётности в электронной форме»

ПриказФНС

№ ММВ-7-6/313@

Приказ ФСФР РФ от 09.11.2010 № 10-66/пз-н «Об утверждении Поряд-ка определения расчётной цены ценных бумаг, не обращающихся на организованном рынке ценных бумаг, в целях 25 главы Налогового кодекса Российской Федерации»

Приказ ФСФР № 10-66/пз-н

1 При применении настоящего документа следует учитывать, что Приказ Минфина России от 22.07.2003 № 67н утратил силу начиная с годовой бухгалтерской отчёт-ности за 2011 год в связи с изданием Приказа Минфина России от 22.09.2010 № 108н. Приказом Минфина России от 02.07.2010 № 66н утверждены новые формы бухгалтерс- кой отчётности. О бухгалтерской отчётности НКО см. также Информацию Минфина России ПЗ-1/2011.

Рецепты для главного бухгалтера № 12

9

1. УЧЁТНАЯ ПОЛИТИКА

1.1. ОБЩИЕ ПОЛОЖЕНИЯ

Правовое регулирование гражданских правоотношений для некоммерческих организаций осуществляется ГК РФ, а также Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – Закон № 7-ФЗ).

В ст. 2 Закона № 7-ФЗ указано, что некоммерческие организации создаются не для извлечения прибыли и распределения её между участниками, а для достиже-ния социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребно-стей граждан, защиты прав, законных интересов граждан и организаций, разреше-ния споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Следует обратить внимание, что с 01.09.2014 г. вступили в силу поправки в за-конодательство, внесённые Федеральным законом от 05.05.2014 № 99-ФЗ «О вне-сении изменений в главу 4 части первой Гражданского кодекса Российской Феде-рации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон от 05.05.2014 № 99-ФЗ). Согласно п. 3 ст. 50 гл. 4 части 1 ГК РФ с учётом внесённых изменений некоммерческие организа-ции могут быть созданы в организационно-правовых формах согласно приведён-ному в этом пункте перечню, который является закрытым.

Кроме этого ст. 50 гл. 4 части 1 ГК РФ дополнена п. 5. В соответствии с ним у некоммерческой организации, уставом которой предусмотрено осуществление деятельности, приносящей доход, появляется необходимость иметь имущество рыночной стоимостью не менее минимального размера уставного капитала, пред-усмотренного для обществ с ограниченной ответственностью, который на настоя-щий момент составляет 10 тыс. руб. Указанное требование подлежит применению некоммерческими организациями, создаваемыми со дня официального опублико-вания Закона от 05.05.2014 № 99-ФЗ. В отношении некоммерческих организаций, созданных до дня официального опубликования этого закона, указанное требова-ние приме няется с 01.01.2015 г.

В ст. 32 Закона № 7-ФЗ предусмотрено ведение некоммерческими организа-циями бухгалтерского учёта в порядке, установленном законодательством РФ.

Закон № 7-ФЗ не распространяется на потребительские кооперативы, това-рищества собственников жилья, садоводческие, огороднические и дачные не-коммерческие объединения граждан (п. 3 ст. 1 Закона № 7-ФЗ). Но обязанность ведения бухгалтерского учёта и составления бухгалтерской отчётности для этих некоммерческих организаций также установлена (п. п. 1, 2, 4 ст. 39 Феде- рального закона от 08.12.1995 № 193-ФЗ, п. 1 ст. 28 Федерального закона от 18.07.2009 № 190-ФЗ, п. 4 ст. 12 Федерального закона от 01.12.2007 № 315-ФЗ, п. 5 ч. 1 ст. 20 Федерального закона от 30.12.2004 № 215-ФЗ, п. 1 ст. 26 Закона РФ от 19.06.1992 № 3085-1, п. 7 ст. 148 ЖК РФ, п. 7 ч. 3 ст. 22 Федерального закона от 15.04.1998 № 66-ФЗ).

10

Основным нормативным документом в сфере бухгалтерского учёта яв-ляется Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» (далее – Закон № 402-ФЗ), обязывающий все экономические субъекты, в состав которых включены в том числе коммерческие и некоммерческие организации, формировать свою учётную политику для целей бухгалтерского учёта.

Таким образом, некоммерческие организации, так же как и коммерческие фир-мы, обязаны составлять свою учётную политику для целей ведения бухгалтерс- кого учёта.

Кроме этого, следует отметить, что Закон № 402-ФЗ не содержит каких-либо ис-ключений для организаций, применяющих УСНО в отношении обязанности веде-ния полноценного бухгалтерского учёта, на что указывает ст. 6 Закона № 402-ФЗ. Следовательно, организации, применяющие УСНО, должны вести бухгалтерский учёт в полном объёме и формировать полноценную учётную политику, необходи-мую им для учётной работы.

Учётная политика для целей бухгалтерского учёта утверждается организацией с целью формирования документированной систематизированной информации об объектах бухгалтерского учёта в соответствии с требованиями Закона № 402-ФЗ и составления на её основе бухгалтерской (финансовой) отчётности.

В ст. 8 Закона № 402-ФЗ установлены лишь общие принципы учётной политики экономического субъекта, а конкретные правила её формирования установлены Положением по бухгалтерскому учёту «Учётная политика организации» (далее – ПБУ 1/2008), утверждённым Приказом Минфина РФ от 06.10.2008 № 106н.

Согласно ПБУ 1/2008 под учётной политикой организации понимается совокуп-ность способов ведения бухгалтерского учёта, в том числе способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, орга-низации документооборота, инвентаризации, применения счетов бухгалтерского учёта, организации регистров бухгалтерского учёта, обработки информации.

В соответствии с Законом № 402-ФЗ и п. 4 ПБУ 1/2008 формированием учётной политики организации может заниматься не только главный бухгалтер компании, но и иные лица, ведущие в организации бухгалтерский учёт.

Принятая организацией учётная политика подлежит оформлению соответс-твующей организационно-распорядительной документацией (приказами, распо-ряжениями и т. п.) организации (п. 8 ПБУ 1/2008).

В учётной политике некоммерческие организации утверждаются следующие её разделы:

– рабочий план счетов бухгалтерского учёта, содержащий синтетические и ана-литические счета, необходимые для ведения бухгалтерского учёта;

– формы первичных учётных документов, регистров бухгалтерского учёта, а также документов для внутренней бухгалтерской отчётности;

– порядок проведения инвентаризации активов и обязательств организации; – способы оценки активов и обязательств; – правила документооборота и технология обработки учётной информации; – порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учёта.

Последовательность изложения указанных разделов устанавливается органи-зацией самостоятельно исходя из логического представления нормативного доку-

Рецепты для главного бухгалтера № 12

11

мента (документов) и профессионального мнения лица, ответственного за состав-ление учётной политики.

Следует отметить, что согласно п. 6.1 ПБУ 1/2008 социально ориентированные некоммерческие организации могут закрепить в учётной политике ведение бухгал-терского учёта по простой системе (без применения двойной записи).

В соответствии с п. 7 ПБУ 1/2008 при формировании учётной политики органи-зацией осуществляется выбор одного способа организации и ведения бухгалтер-ского из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учёту. Если по конкретному вопросу в нор-мативных правовых актах не установлены способы ведения бухгалтерского учёта, то при формировании учётной политики осуществляется разработка организаци-ей соответствующего способа, исходя из настоящего и иных положений по бухгал-терскому учёту, а также Международных стандартов финансовой отчётности. При этом иные положения по бухгалтерскому учёту применяются для разработки соот-ветствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обяза-тельств, доходов и расходов.

При этом следует учитывать, что некоммерческими организациями не при-меняются следующие положения по бухгалтерскому учёту:

– ПБУ 7/98 «События после отчётной даты», ПБУ 11/2008 «Информация о свя-занных сторонах»;

– ПБУ 12/2010 «Информация по сегментам», ПБУ 13/2000 «Учёт государствен-ной помощи»;

– ПБУ 16/02 «Информация по прекращаемой деятельности»; – ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструк-

торские и технологические работы»; – ПБУ 20/03 «Информация об участии в совместной деятельности».

Некоммерческим организациям, которые уже ранее разрабатывали учётную политику, перед началом каждого года нужно в случае необходимости внести в неё изменения и дополнения. Но это при условии, что данный распорядительный до-кумент описывает в полной мере всю систему учёта организации и отвечает требо-ваниям действующего законодательства.

Основания для изменения учётной политики установлены в п. 10 ПБУ 1/2008. К ним относятся:

– изменение законодательства РФ; – разработка организацией новых способов бухгалтерского учёта; – существенное изменение условий хозяйствования, к которым относятся ре-

организация, изменение вида деятельности организации и т. п.При этом согласно п. 12 ПБУ 1/2008 изменение учётной политики производится с

начала отчётного года, если иное не обуславливается причиной такого изменения. В п. 25 ПБУ 1/2008 предусмотрено, что изменения учётной политики на год,

следующий за отчётным, объявляются в пояснительной записке к бухгалтерской от-чётности организации.

Так как положения учётной политики любой организации применяются с 1 ян-

12

варя года, следующим за годом её утверждения, то утвердить свою учётную поли- тику на 2015 год необходимо не позднее последнего рабочего дня уходящего года, то есть не позднее 31.12.2014 г.

Согласно п. 9 ПБУ 1/2008 вновь созданная организация, организация, возник-шая в результате реорганизации, оформляет избранную учётную политику не позднее 90 дней со дня государственной регистрации юридического лица. При-нятая вновь созданной организацией учётная политика считается применяемой со дня государственной регистрации юридического лица.

Принятая организацией учётная политика подлежит применению последова-тельно от одного отчётного года к другому (допущение последовательности при-менения учётной политики).

1.2. ПРИМЕР ПРИКАЗА ОБ УТВЕРЖДЕНИИ УЧЁТНОЙ ПОЛИТИКИ

НЕКОММЕРЧЕСКОЕ ПАРТНЁРСТВО «ХХХ»111111, г. ……, ул. __________, д. ___

ПРИКАЗ № ___ от ХХ.12.201Х.

Об учётной политике организации на 2015 год

На основании и в соответствии с Федеральным законом РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте», Положением по бухгалтерскому учёту «Учётная политика орга-низации» (ПБУ 1/2008), утверждённым Приказом Министерства финансов РФ от 06.10.2008 № 106н, Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хо-зяйственной деятельности организаций, утверждённой Приказом Минфина России от 31.10.2000 № 94н, Положением по ведению бухгалтерского учёта и бухгалтерской от-чётности в РФ, утверждённым Приказом Минфина РФ от 29.07.1998 № 34н, Положения-ми по ведению бухгалтерского учёта, Налоговым кодексом РФ с учётом всех изменений законодательства РФ в сфере бухгалтерского и налогового учёта, вступающих в силу с 1 января 2015 года,

ПРИКАЗЫВАЮ:

Утвердить на 201_год учётную политику для целей бухгалтерского учёта(Приложение 1).Утвердить на 201_ год учётную политику для целей налогового учёта (Приложение 2).

Исполнительный директорНП «ХХХ» Д.Д. Дмитриева

Рецепты для главного бухгалтера № 12

13

1.3. УЧЁТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЁТА

№ Объекты учётной политики и возможные варианты и способы ведения бухгалтерского учёта

Ссылка на нормативный

документ

ОРГАНИЗАЦИОННЫЙ РАЗДЕЛ

1

Ведение бухгалтерского учёта осуществляется:• главным бухгалтером (в кредитных организациях – только главный бухгалтер)

п. 3 ст. 7Закона № 402-ФЗ

• иным должностным лицом организации

• на основании заключённого договора об оказании услуг по ведению бухгалтерского учёта

• руководителем организации (только для субъекта малого и среднего предпринимательства)

2

Способ ведения бухгалтерского учёта:

• бухгалтерский учёт ведётся посредством двойной записи на счетах бухгалтерского учёта

п. 3 ст. 10 Закона № 402-ФЗ

• бухгалтерский учёт ведётся по простой системе учёта (без применения двойной записи) с использованием Книги учёта фактов хозяйственной деятельности

п. 6.1 ПБУ 1/2008

(для социально ори-ентированных НКО);

п. 21Приказа Минфина

№ 64н

3

Рабочий план счетов бухгалтерского учётаПри осуществлении бухгалтерского учёта используется План счетов, утверждённый Приказом Минфина России от 31.10.2000 № 94нРабочий план счетов прилагается к учётной политике

п. 4 ПБУ 1 /2008

4

Регистры бухгалтерского учёта:• составляются на бумажных носителях (указать перечень реги-стров, подлежащих распечатке)

ст. 10Закона № 402-ФЗ,

п. 6.1ПБУ 1/2008

(для социально ори-ентированных НКО),

п. 21Приказа

Минфина№ 64н

• составляются в виде электронного документа, подписанного электронной подписью

• не составляются, учёт ведётся с использованием Книги учёта фактов хозяйственной деятельности

Формы регистров бухгалтерского учёта утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бух-галтерского учёта (п. 5 ст. 10 Закона № 402-ФЗ)

14

5

Формы первичных документов:

• составляются на бумажном носителе

п. 4, 5 ст. 9Закона № 402-ФЗ

• составляются в виде электронного документа, подписанного электронной подписью

• разработанные самостоятельно формы первичных докумен-тов (можно унифицированные формы, утверждённые руково-дителем), которые приводятся в качестве Приложения

6Документы для внутренней бухгалтерской отчётности

В качестве Приложения приводятся применяемые формы п. 4ПБУ 1/2008

7

Правила документооборота и технология обработки учётной информацииПриводится график документооборота(пример графика приведён в Положении о документах и доку-ментообороте в бухгалтерском учёте)

Положениео документах

и документообороте

8

Перечень лиц, имеющих право подписи первичных документов:• указывается перечень лиц, имеющих право подписи первич-ных учётных документов

п. 2, 4 ст. 9Закона № 402-ФЗ• указывается перечень лиц, имеющих право подписи первич-

ных учётных документов, утверждается отдельным приказом по организации

9

Порядок, размер и сроки выдачи денежных средств под отчётДля выдачи наличных денег работнику под отчёт (далее – под-отчётное лицо) на расходы, связанные с осуществлением де-ятельности юридического лица, индивидуального предпри-нимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчётного лица, составленному в произвольной форме и содержащему запись о сумме налич-ных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату

пп. 6.3 п. 6 Порядка ведения

кассовых операций

10

Проведение инвентаризации имущества и обязательств

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определя-ются организацией отдельным приказом, за исключением обя-зательного проведения инвентаризации

п. 3 ст. 11Закона № 402-ФЗ;

п. 22 Методических ука-

заний по учёту МПЗ;п. 27

Приказа № 34н

11

Оценка имущества, обязательств и хозяйственных операций производится:

• в рублях и копейкахп. 25

Приказа № 34н• в рублях, с отнесением возникающих разниц на финансовые результаты

Рецепты для главного бухгалтера № 12

15

12

Порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учёта

Приводится описание системы внутреннего контроля либо решение об учреждении службы внутреннего аудита, другие управленческие решения

ст. 19Закона № 402-ФЗ,

п. 8 Приказа № 34н

13

Критерий существенности информации в бухгалтерской отчётности. Уровень существенности устанавливается:

• в отношении существенного изменения содержания и форм бухгалтерского баланса, отчёта о прибылях и убытках и пояс-нений, что допускается в исключительных случаях, например, при изменении вида деятельности (п. 9 ПБУ 4/99)• в отношении существенных корректировок данных за пе-риод, предшествующий отчётному, в случае их несопостави-мости с данными за отчётный период (п. 10 ПБУ 4/99)• в отношении показателей об отдельных активах, обяза-тельствах, доходах, расходах и хозяйственных операциях на-пример, при изменении вида деятельности (п. 9 ПБУ 4/99)• в случае их существенности и если без знания о них заинте-ресованными пользователями невозможна оценка финансо-вого положения организации или финансовых результатов её деятельности (п. 11 ПБУ 4/99)• в отношении существенных отступлений от действующих в РФ правил бухгалтерского учёта и отчётности (п. 25 ПБУ 4/99)

п. 9, 10, 11, 25ПБУ 4/99,абз. 2 п. 3

ИнформацииМинфина ПЗ-1/2011

При формировании показателей бухгалтерской отчётнос- ти некоммерческая организация должна исходить из тре-бования существенности. При этом некоммерческая органи-зация, исходя из условий деятельности, а также требований законодательства Российской Федерации, самостоятель-но принимает решение о существенности того или ино-го по казателя с учётом его оценки, характера, конкретных обстоятельств возникновения

14

Состав бухгалтерской отчётности некоммерческих организаций

• состоит из бухгалтерского баланса, отчёта о целевом исполь-зовании средств и приложений к ним п. 2 ст. 14,

пп. 3 ст. 20Закона № 402-ФЗ• состоит из бухгалтерского баланса, отчёта о финансовых ре-

зультатах, отчёта о целевом использовании средств и прило-жений к ним

• в виде упрощённой бухгалтерской отчётности ст. 20 Закона № 402-ФЗ

16

15

Бухгалтерская отчётность представляется:

• на бумажных носителях п. 8 ст. 13Закона № 402-ФЗ

• в электронном виде

Приказ ФНС № ММВ-7-6/313@

Приказ ФНС № ММВ-7-6/311@

Приказ ФНС № ММВ-7-6/312@

МЕТОДИЧЕСКИЙ РАЗДЕЛ

УЧЁТ ОСНОВНЫХ СРЕДСТВ

16

Приобретение и выбытие основных средств (приобретенных за счёт средств целевого финансирования)Рекомендуется отразить в учётной политике:«Приобретение основных средств отражается в бухгалтер-ском учёте при принятии объекта к учёту, по дебету счё- та 01 «Основные средства» с кредитом счёта 08 «Вложения во внеоборотные активы» и дебету счёта 86 «Целевое фи-нансирование» с кредитом счёта 83 «Добавочный капитал».Выбытие объектов основных средств из-за невозможности использования отражается как уменьшение по группам ста-тей «Основные средства» и «Фонд недвижимого и особо цен-ного движимого имущества». Одновременно производится уменьшение соответствующего показателя сумм износа по объектам основных средств»

План счетов,п. 6

ИнформацииМинфина ПЗ-1/2011

17

Износ основных средствРекомендуется отразить в учётной политике: «По объектам ОС амортизация не начисляется. По ним на за-балансовом счёте 010 «Износ основных средств» производит-ся обобщение информации о суммах износа, начисляемого ли-нейным способом»

абз. 3 п.17ПБУ 6/01,

План счетов

18

Определение срока полезного использования основных средств• срок полезного использования основных средств определя-ется в соответствии с Классификацией основных средств Классификация

основных средств• в соответствии с критериями п. 20 ПБУ 6/01

19

Учёт основных средств со сроком полезного использования более 12 мес. и стои-мостью не более 40 000 руб.• учитываются в составе материально-производственных запасов абз. 4 п. 5

ПБУ 6/01• учитываются в составе основных средств

Рецепты для главного бухгалтера № 12

17

УЧЁТ ПОДРЯДНЫХ РАБОТ

20

Учёт предвиденных расходов в ходе выполнения работ по строительству осущест-вляется:• по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строи-тельно-монтажных работах, по разборке оборудования из-за дефектов антикоррозийной защиты и т. п.) п. 12

ПБУ 2/2008• путём образования резерва на покрытие предвиденных рас-ходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п.)

21

Способ распределения косвенных расходов между договорами:

• распределяются путём расчётов с использованием сметных норм и расценок, отражающих современный уровень произ-водственных, технологических и организационных нормати-вов в строительстве

п. 13ПБУ 2/2008

• другим методом (указать каким)

22

Способ определения степени завершённости работ определяется:

• по доле выполненного на отчётную дату объёма работ в об-щем объёме работ по договору п. 20

ПБУ 2/2008• по доле понесённых на отчётную дату расходов в расчётной величине общих расходов по договору

23

Порядок определения доли при выборе способа определения степени завер-шённости подрядных работ «по доле выполненного на отчётную дату объёма ра-бот в общем объёме работ по договору» определяется:

• путём экспертной оценки объёма выполненных работ

п. 20ПБУ 2/2008

• путём подсчёта объёма выполненных работ в натуральном выражении (в километрах дорожного полотна, кубометрах бе-тона и т. п.) в общем объёме работ по договору

• иным способом (указать каким)

24

Порядок определения доли при выборе способа определения степени завер-шённости подрядных работ «по доле понесённых на отчётную дату расходов в расчётной величине общих расходов по договору» определяется:• путем подсчёта понесённых расходов в натуральном измери-теле в расчётной величине общих расходов по договору в том же измерителе

п. 20ПБУ 2/2008• путём подсчёта понесённых расходов в стоимостном изме-

рителе в расчётной величине общих расходов по договору в том же измерителе

• иным способом (указать каким)

18

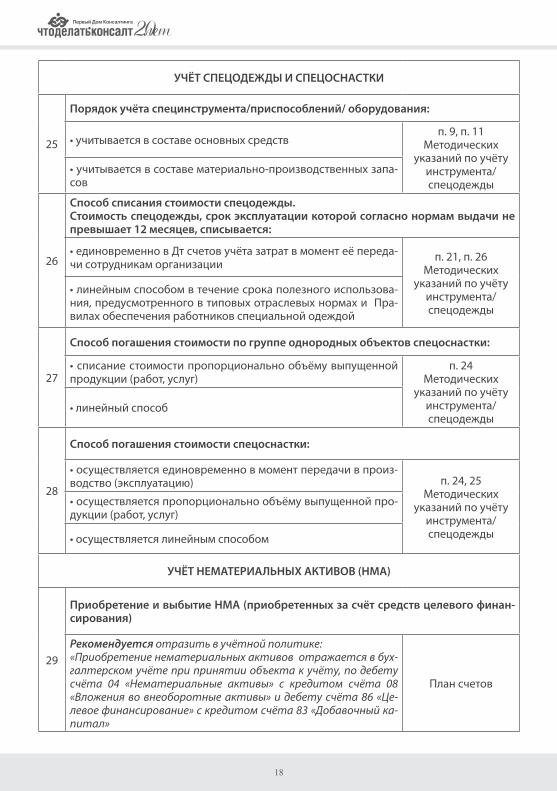

УЧЁТ СПЕЦОДЕЖДЫ И СПЕЦОСНАСТКИ

25

Порядок учёта специнструмента/приспособлений/ оборудования:

• учитывается в составе основных средствп. 9, п. 11

Методических указаний по учёту

инструмента/спецодежды

• учитывается в составе материально-производственных запа-сов

26

Способ списания стоимости спецодежды. Стоимость спецодежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, списывается:

• единовременно в Дт счетов учёта затрат в момент её переда-чи сотрудникам организации

п. 21, п. 26Методических

указаний по учёту инструмента/спецодежды

• линейным способом в течение срока полезного использова-ния, предусмотренного в типовых отраслевых нормах и Пра-вилах обеспечения работников специальной одеждой

27

Способ погашения стоимости по группе однородных объектов спецоснастки:

• списание стоимости пропорционально объёму выпущенной продукции (работ, услуг)

п. 24Методических

указа ний по учётуинструмента/спецодежды

• линейный способ

28

Способ погашения стоимости спецоснастки:

• осуществляется единовременно в момент передачи в произ-водство (экс плуатацию) п. 24, 25

Методических указаний по учёту

инструмента/спецодежды

• осуществляется пропорционально объёму выпущенной про-дукции (работ, услуг)

• осуществляется линейным способом

УЧЁТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (НМА)

29

Приобретение и выбытие НМА (приобретенных за счёт средств целевого финан-сирования)

Рекомендуется отразить в учётной политике:«Приобретение нематериальных активов отражается в бух-галтерском учёте при принятии объекта к учёту, по дебету счёта 04 «Нематериальные активы» с кредитом счёта 08 «Вложения во внеоборотные активы» и дебету счёта 86 «Це-левое финансирование» с кредитом счёта 83 «Добавочный ка-питал»

План счетов

Рецепты для главного бухгалтера № 12

19

29

Стоимость нематериального актива, который выбывает или не используется в деятельности, направленной на дости-жение целей создания НКО (в том числе в предприниматель-ской деятельности, осуществляемой в соответствии с за-конодательством Российской Федерации), отражается как уменьшение по группам статей «Нематериальные активы» и «Фонд недвижимого и особо ценного движимого имущества». Одновременно производится уменьшение соответствующего показателя сумм износа по объектам нематериальных акти-вов»

План счетов

30

Износ НМА

Рекомендуется отразить в учётной политике:«По объектам НМА амортизация не начисляется. По ним на дополнительном забалансовом счёте (например, 012 «Износ нематериальных активов») производится обобщение инфор-мации о суммах износа, начисляемого линейным способом по объектам, по которым принято решение о начислении изно-са» Приводится список нематериальных активов, по которым принято решение о начислении износа

п. 24ПБУ 14/2007

31

Определение срока полезного использования НМА:

• определяется исходя из срока действия прав организации на результат интеллектуальной деятельности или средств инди-видуализации и периода контроля над активом п. 26

ПБУ 14/2007• определяется исходя из ожидаемого срока использования ак-тива в деятельности, направленной на достижение целей соз-дания некоммерческой организации

32

Проверка НМА на обесценение:• в порядке, определённом МСФО, осуществляется

п. 22ПБУ 14/2007

• в порядке, определённом МСФО, не осуществляется

• производится пропорционально объёму продукции (работ, услуг)

УЧЁТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (МПЗ)

33

Оценка приобретаемых МПЗ производится: • по фактическим расходам на приобретение

п. 5ПБУ 5/01

п. 80Методических

указанийпо учёту МПЗ

• по учётным ценам В качестве учётной цены можно применять: – договорную цену;– фактическую себестоимость материалов по данным предыдущего месяца или отчётного периода (отчёт- ного года);– планово-расчётную цену;– среднюю цену группы

20

34

Выбор способа учёта приобретения МПЗ производится:

• с использованием счетов 15 и 16План счетов

• без использования счетов 15 и 16

35

Определения себестоимости списываемых МПЗ:

• по себестоимости каждой единицы

п. 16ПБУ 5/01

• по средней себестоимости

• по себестоимости первых по времени приобретения ма-териально-производственных запасов (способ ФИФО)

36

Учёт транспортно-заготовительных расходов (ТЗР):• учитываются на отдельном счёте «Заготовление и приобре-тение материалов» п. 83

Методическихуказаний

по учёту МПЗ

• учитываются на отдельном субсчёте к счёту «Материалы»

• учитываются в составе себестоимости приобретаемых ма-териалов (пря мым методом)

37

Способ списания ТЗР и отклонений в стоимости материалов:

• подлежат списанию методом среднего процента

п.п. 86 – 88Методических

указанийпо учёту МПЗ

• подлежат списанию упрощённым методом:а) при небольшом удельном весе ТЗР или величины откло-нений (не более 10 % к учётной стоимости материалов) их сумма может полностью списываться на счёт «Основное про-изводство», «Вспомогательное производство» и на увеличе-ние стоимости проданных материалов;б) удельный вес ТЗР или величины отклонений (в процентах к учётной стоимости материала) может округляться до целых единиц (т. е. без десятичных знаков);в) в течение текущего месяца ТЗР или величина отклонений могут распределяться исходя из удельного веса (в процентах к учётной стоимости соответствующих материалов), сложивше-гося на начало данного месяца; г) ТЗР или величина отклонений могут распределяться про-порционально их удельному весу (нормативу), закреплённому в плановых (нормативных) калькуляциях, к учётной стоимости используемых материалов;д) ТЗР или отклонения могут ежемесячно (в отчётном перио-де) полностью списываться на увеличение стоимости израс-ходованных (отпущенных) материалов, если их удельный вес (в процентах к договорной (учётной) стоимости материалов) не превышает 5 %

Рецепты для главного бухгалтера № 12

21

38

Готовая продукция учитывается:

• по фактической производственной себестоимостип. 59

Приказа № 34н• по нормативной производственной себестоимости

• по прямым статьям затрат

39

Учёт выпуска готовой продукции (работ, услуг) производится:• с использованием счёта 40 «Выпуск продукции (работ, услуг)»

План счетов• без использования счёта 40 «Выпуск продукции (работ, услуг)»

40

Оценка приобретаемых товаров ведётся:

• по покупным ценамп. 6, п. 13ПБУ 5/01• по фактической себестоимости

• по продажным ценам (для организаций розничной тор говли)

41

Оценка ТЗР при приобретении товаров:

• ТЗР, связанные с приобретением товаров, учитываются непо-средственно на счёте 41 «Товары» (т. е. включаются в фактиче-скую себестоимость приобретаемых товаров) п. 5, п. 6, п. 13

ПБУ 5/01• ТЗР, связанные с приобретением товаров, учитываются на счёте 44 «Расходы на продажу»

42

Оценка приобретаемой тары:

• по фактической себестоимости п. 166, п. 176 Методических

указаний по учёту МПЗ

• по продажным ценам (для организаций розничной тор говли)

• по учётным ценам

УЧЁТ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА И РАСХОДОВ БУДУЩИХ ПЕРИОДОВ

43

Учёт полуфабрикатов собственного производства:• учитываются в составе незавершенного производства на счёте 20 «Основное производство»

План счетов• учитываются обособленно на счёте 21 «Полуфабрикаты соб-ственного производства»

44

Оценка незавершенного производства в массовом и серийном производстве:• оценивается по фактической производственной себестои-мости

п. 64Приказа

Минфина № 34н

• оценивается по нормативной производственной себестои-мости

• оценивается по прямым статьям затрат

• оценивается по стоимости сырья, материалов и полуфабри-катов

22

45

Порядок отражения в учёте расходов, признанных расходами будущих периодов

Организации необходимо закрепить перечень расходов, при-знаваемых расходами будущих периодов, определить порядок их списания и отражения в отчётности Напомним, что порядок учёта расходов будущих периодов ре-гламентирован п. 16 ПБУ 2/2008 и п.39 ПБУ 14/2007

п. 65Приказа

Минфина №34н

УЧЁТ РАСХОДОВ

46

Порядок списания общехозяйственных расходов (Дт 26) по предпринимательс- кой деятельности:• списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» (выбрать варианты)

п. 9ПБУ 10/99,

План счетов (сч. 26)• списываются в дебет счёта 90 «Продажи» в качестве услов- но-постоянных

47

Порядок распределения общехозяйственных расходов при ведении предприни-мательской деятельности

При ведении предпринимательской деятельности необходи-мо предусмотреть порядок распределения общехозяйствен-ных расходов между коммерческой и некоммерческой дея-тельностьюНапример, общехозяйственные расходы распределяются од-ним из следующих способов:

– в полном объёме списывают за счёт целевого финансирова-ния (Дт 86);

– списывают пропорционально удельному весу выручки от реализации товаров (работ, услуг) в общем объёме поступле-ний, включая средства целевого финансирования;

– списывают пропорционально удельному весу затрат на оплату труда работников, занятых в предпринимательской де-ятельности, в общем фонде оплаты труда Напомним, что расходы, отнесённые в дебет счёта 86 «Целевое финансирование», отражаются в Отчёте о целевом использо-вании средств, а расходы, отнесённые в дебет счёта 90 «Прода-жи», формируют показатели Отчёта о финансовых результатах

План счетов

48

Учёт отдельных видов расходовРасходы, связанные с предоставлением во временное пользование активов, и рас-ходы, связанные с предоставлением за плату прав, возникающих из патентов на изо-бретения, промышленные образцы и другие виды интеллектуальной собственности, подлежат включению в состав:

• расходов по обычным видам деятельности п. 5, п. 11ПБУ 10/99• прочих расходов

Рецепты для главного бухгалтера № 12

23

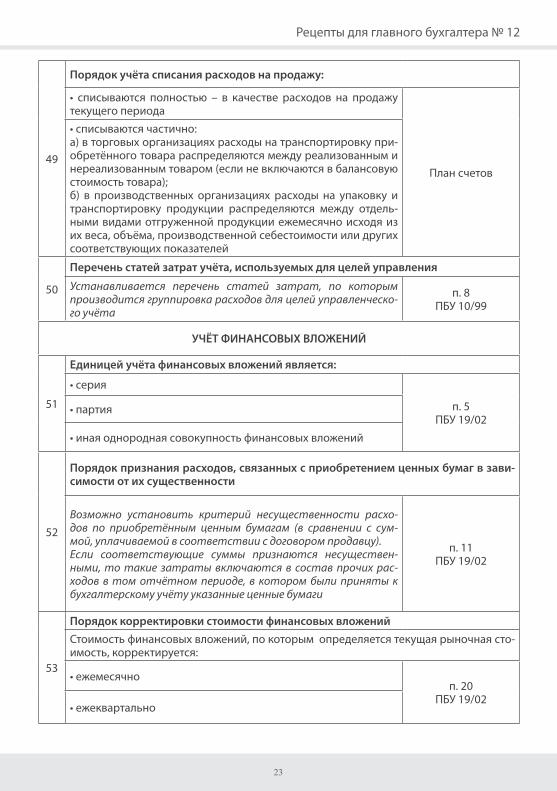

49

Порядок учёта списания расходов на продажу:

• списываются полностью – в качестве расходов на продажу текущего периода

План счетов

• списываются частично:а) в торговых организациях расходы на транспортировку при-обретённого товара распределяются между реализованным и нереализованным товаром (если не включаются в балансовую стоимость товара);б) в производственных организациях расходы на упаковку и транспортировку продукции распределяются между отдель-ными видами отгруженной продукции ежемесячно исходя из их веса, объёма, производственной себестоимости или других соответствующих показателей

50

Перечень статей затрат учёта, используемых для целей управления

Устанавливается перечень статей затрат, по которым производится группировка расходов для целей управленческо-го учёта

п. 8ПБУ 10/99

УЧЁТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

51

Единицей учёта финансовых вложений является:

• серия

п. 5ПБУ 19/02

• партия

• иная однородная совокупность финансовых вложений

52

Порядок признания расходов, связанных с приобретением ценных бумаг в зави-симости от их существенности

Возможно установить критерий несущественности расхо-дов по приобретённым ценным бумагам (в сравнении с сум- мой, уплачиваемой в соответствии с договором продавцу). Если соответствующие суммы признаются несуществен-ными, то такие затраты включаются в состав прочих рас-ходов в том отчётном периоде, в котором были приняты к бухгалтерскому учёту указанные ценные бумаги

п. 11ПБУ 19/02

53

Порядок корректировки стоимости финансовых вложенийСтоимость финансовых вложений, по которым определяется текущая рыночная сто-имость, корректируется:

• ежемесячноп. 20

ПБУ 19/02• ежеквартально

24

54

Учёт разницы между номинальной и первоначальной стоимостью долговых цен-ных бумаг:• списание разницы между первоначальной и номинальной стоимостями ценных бумаг, по которым не определяется теку-щая рыночная стоимость, производится равномерно в течение срока обращения на финансовые результаты организации п. 22

ПБУ 19/02• разница между первоначальной и номинальной стоимос тя- ми ценных бумаг, по которым не определяется текущая рыноч-ная стоимость, списывается единовременно в момент погаше-ния ценной бумаги

55

Оценка долговых ценных бумаг и предоставленных займов по дисконтированной стоимости:• производится п. 23

ПБУ 19/02• не производится

56

Порядок оценки финансовых вложений при выбытии, по которым не опреде-ляется текущая рыночная стоимость:• списывается по первоначальной стоимости

п. 26ПБУ 19/02

• списывается по средней первоначальной стоимости

• списывается по первоначальной стоимости первых по вре-мени приобретения финансовых вложений (способ ФИФО)

57

Признание дохода по финансовым вложениям:• признаётся доходом от обычного вида деятельности п. 34

ПБУ 19/02• признаётся прочим поступлением

УЧЁТ ДОХОДОВ

58

Порядок признания выручки от выполнения работ, оказания услуг:• признаётся по мере готовности работы, услуги, продукции. Счёт 46 «Выполненные этапы по незавершённым работам» применяется п. 13

ПБУ 9/99,План счетов• признаётся по завершении выполнения работы, оказания ус-

луги. Счёт 46 «Выполненные этапы по незавершённым рабо-там» не применяется

59

Раздельный учёт доходовРекомендуется отобразить в учётной политике следую- щее: «Учёт доходов от предпринимательской деятельности и целевых поступлений ведется раздельно»

Напомним, что в соответствии с Инструкцией по примене-нию Плана счетов сумма выручки от продажи товаров, про-дукции, выполнения работ, оказания услуг отражается НКО по счёту 90 «Продажи», а средства целевого финансирования учи-тываются на счёте 86 «Целевое финансирование». Таким обра-зом, раздельный учёт доходов возникает автоматически

План счетов,п.1

ПБУ 9/99

Рецепты для главного бухгалтера № 12

25

60

Раздельный учёт доходов (расходов), полученных от иностранных источниковРекомендуется отобразить в учётной политике порядок раздельного учёта доходов, полученных от иностранных ис-точников

п.1 ст. 32Закона№ 7-ФЗ

61

Признание доходов от сдачи имущества в аренду:• признаются в составе доходов от обычных видов деятель-ности п. 5, п. 7

ПБУ 9/99• признаются в составе прочих доходов

УЧЁТ РАСХОДОВ ПО ЗАЙМАМ И КРЕДИТАМ

62

Учёт процентов, начисленных на вексельную сумму у векселедателя:

• учитываются в составе прочих расходов в тех отчётных периодах, к которым относятся данные начисления п. 15

ПБУ 15/2008• учитываются равномерно в течение предусмотренного век-селем срока выплаты полученных взаймы денежных средств

63

Учёт процентов и (или) дисконта по облигациям у эмитента:

• учитываются в составе прочих расходов в тех отчётных пе-риодах, к которым относятся данные начисления п. 16

ПБУ 15/2008• учитываются равномерно в течение срока действия договора

64

Выбор допущения, на котором будет основываться расчёт доли в % по кредиту, использованному на разные цели, в т. ч. на инвестиции

Раскрываются допущения, на основе которых произведён расчёт доли процентов, подлежащих включению в стои-мость инвестиционного актива, по займам, использованным и на приобретение инвестиционного актива, и на другие цели

пп. 4 п. 14ПБУ 15/2008

ПРОЧИЕ СПОСОБЫ И МЕТОДЫ ВЕДЕНИЯ УЧЁТА

65

Порядок пересчёта стоимости денежных знаков в кассе и средств на банковских счетах

• пересчёт стоимости денежных знаков в кассе и средств на банковских счетах, выраженных в иностранной валюте, произ-водится на дату совершения операции в иностранной валюте, а также на отчётную дату

п. 7ПБУ 3/2006

• пересчёт стоимости денежных знаков в кассе и средств на банковских счетах, выраженных в иностранной валюте, произ-водится на дату совершения операции в иностранной валюте, на отчётную дату, а также по мере изменения курса

26

66

Порядок определения величины оценочных обязательств

Резерв на оплату отпусков:• сумма резерва рассчитывается по каждому работнику на-растающим итогом на конец месяца по формуле:Обязательство = (среднедневная зарплата + среднеднев-ная зарплата х тариф страховых взносов) х количество дней отпуска работника за отработанное время• иной способ расчёта, позволяющий обоснованно оценить величину резерва, разработанный организацией

п. 16, п. 17ПБУ 8/2010

Резерв по гарантийным обязательствам:• закрепляется порядок формирования резерва, разрабо-танный организацией с учётом особенностей условий до-говоров

Иные оценочные обязательства, возникающие вследствие прошлых фактов хозяйственной деятельности организации:

• закрепляется порядок формирования резерва по иным обязательствам, разработанный организацией (в случае ес-ли такой порядок применяется последовательно по ана-логичным фактам деятельности)

67

Дисконтирование величины оценочного обязательства:• дисконтируется, если предполагаемый срок его исполнения превышает 12 месяцев после отчётной даты п. 20

ПБУ 8/2010• дисконтируется, если предполагаемый срок его исполнения превышает (указать меньший срок) после отчётной даты

68

Ставка дисконтирования:• принимается равной ставке рефинансирования, устанавлива-емой ЦБ РФ п. 20

ПБУ 8/2010• устанавливается иной метод расчёта, отвечающий требова-ниям ПБУ 8/2010

69Создание резерва сомнительных долгов

Закрепляется порядок расчёта величины резерва п. 70Приказа № 34н

70

Порядок пересчёта стоимости денежных знаков в кассе и средств на банковских счетах:• пересчёт стоимости денежных знаков в кассе и средств на банковских счетах, выраженных в иностранной валюте, произ-водится на дату совершения операции в иностранной валюте, а также на отчётную дату п. 7

ПБУ 3/2006• пересчёт стоимости денежных знаков в кассе и средств на банковских счетах, выраженных в иностранной валюте, произ-водится на дату совершения операции в иностранной валюте, на отчётную дату, а также по мере изменения курса

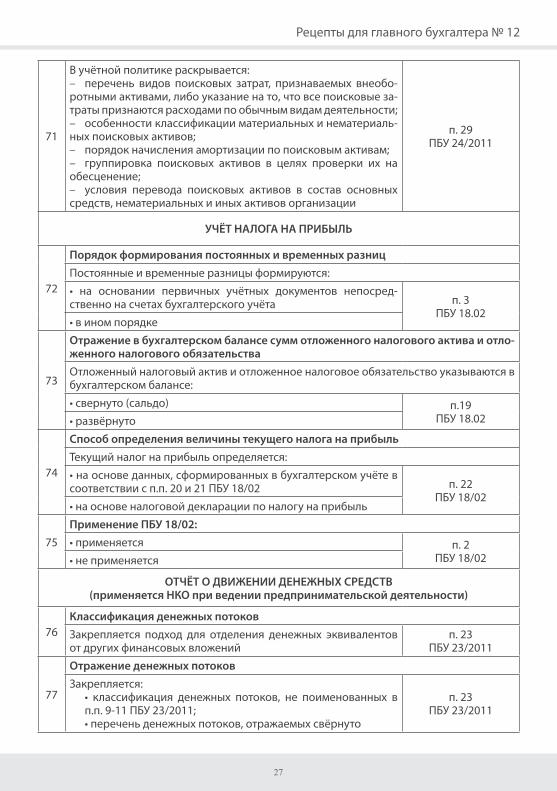

71 Раскрытие минимальной информации по учёту затрат на освоение природных ресурсов

Рецепты для главного бухгалтера № 12

27

71

В учётной политике раскрывается: – перечень видов поисковых затрат, признаваемых внеобо-

ротными активами, либо указание на то, что все поисковые за-траты признаются расходами по обычным видам деятельности;

– особенности классификации материальных и нематериаль-ных поисковых активов;

– порядок начисления амортизации по поисковым активам; – группировка поисковых активов в целях проверки их на

обесценение; – условия перевода поисковых активов в состав основных

средств, нематериальных и иных активов организации

п. 29ПБУ 24/2011

УЧЁТ НАЛОГА НА ПРИБЫЛЬ

72

Порядок формирования постоянных и временных разницПостоянные и временные разницы формируются:

• на основании первичных учётных документов непосред-ственно на счетах бухгалтерского учёта п. 3

ПБУ 18.02• в ином порядке

73

Отражение в бухгалтерском балансе сумм отложенного налогового актива и отло-женного налогового обязательстваОтложенный налоговый актив и отложенное налоговое обязательство указываются в бухгалтерском балансе:

• свернуто (сальдо) п.19 ПБУ 18.02• развёрнуто

74

Способ определения величины текущего налога на прибыльТекущий налог на прибыль определяется:

• на основе данных, сформированных в бухгалтерском учёте в соответствии с п.п. 20 и 21 ПБУ 18/02 п. 22

ПБУ 18/02• на основе налоговой декларации по налогу на прибыль

75

Применение ПБУ 18/02:• применяется п. 2

ПБУ 18/02• не применяется

ОТЧЁТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ(применяется НКО при ведении предпринимательской деятельности)

76Классификация денежных потоковЗакрепляется подход для отделения денежных эквивалентов от других финансовых вложений

п. 23ПБУ 23/2011

77

Отражение денежных потоковЗакрепляется:

• классификация денежных потоков, не поименованных в п.п. 9-11 ПБУ 23/2011;• перечень денежных потоков, отражаемых свёрнуто

п. 23ПБУ 23/2011

28

78

Порядок пересчёта в рубли величины денежных потоков в валюте• пересчёт в рубли производится по курсу ЦБ РФ на дату пла-тежа

п.п.18, 23ПБУ 23/2011• пересчёт в рубли производится по среднему курсу, исчис-

ленному за месяц (иной более короткий срок) при несуще-ственном изменении курса ЦБ РФ

ДЛЯ СОЦИАЛЬНО ОРИЕНТИРОВАННЫХ НКО1

79

Применение ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»:• применяется п. 3

ПБУ 8/2010• не применяется

80

Применение ПБУ 2/2008 «Учёт договоров строительного подряда»:• применяется п. 2.1

ПБУ 2/2008• не применяется

81

Порядок признания выручки:• признаётся в бухгалтерском учёте по методу начисления

п. 12ПБУ 9/99• признаётся в бухгалтерском учёте по мере поступления де-

нежных средств

82

Порядок признания расходов:• в том отчётном периоде, в котором они имели место, незави-симо от времени фактической выплаты денежных средств п. 18

ПБУ 10/99• по мере погашения задолженности (в случае если доходы признаются по мере поступления денежных средств)

83

Порядок включения расходов по займу в стоимость инвестиционного актива:• включаются в стоимость инвестиционного актива п. 7

ПБУ 15/2008• включаются в состав прочих расходов

84

Последующая оценка финансовых вложений:• производится с подразделением на финансовые вложения, по которым определяется текущая рыночная стоимость, и фи-нансовые вложения, по которым не определяется текущая ры-ночная стоимость п. 19

ПБУ 19/02• производится без подразделения финансовых вложений, при этом все финансовые вложения оцениваются как вложения, по которым текущая рыночная стоимость не определяется

1 В соответствии с п. 2.1 Закона № 7-ФЗ социально ориентированными некоммерческими организациями признаются некоммерческие организации, созданные в предусмот ренных настоящим Федеральным законом формах (за исключением государственных корпора-ций, государственных компаний, общественных объединений, являющихся политичес- кими партиями) и осуществляющие деятельность, направленную на решение социаль-ных проблем, развитие гражданского общества в Российской Федерации, а также виды деятельности, предусмотренные ст. 31.1 настоящего Федерального закона.

Рецепты для главного бухгалтера № 12

29

85

Применение ретроспективного пересчёта существенных ошибок, выявленных в отчётностиРетроспективный пересчёт существенных ошибок предшествующего отчётного года, выявленных после утверждения бухгалтерской отчётности:

• применяется п. 9ПБУ 22/2010• не применяется

1.4. УЧЁТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЁТА

№ Объекты учётной политики, возможные вариантыи способы ведения налогового учёта

Ссылкана нормативный

документ

ОБЩИЕ ПОЛОЖЕНИЯ

1

Порядок ведения налогового учётаНалоговый учёт ведётся:

• в регистрах налогового учёта, указанных в Приложении №__ к настоящей учётной политике ст. 313, 314

НК РФ• в регистрах бухгалтерского учёта с добавлением дополни-тельных реквизитов (в случае необходимости)

2

Регистры налогового учёта ведутся: • в виде специальных форм на бумажных носителях ст. 314

НК РФ• в электронной форме

3

Метод признания доходов и расходов: • метод начисления ст. 271, 272, 273

НК РФ• кассовый метод

4

Порядок уплаты ежемесячных авансовых платежей (с уведомлением налогового органа до 31.12.2013 г.): • уплачиваются исходя из суммы аванса за предыдущие отчёт-ные периоды п. 2 ст. 286

НК РФ• уплачиваются исходя из фактически полученной прибыли с начала года

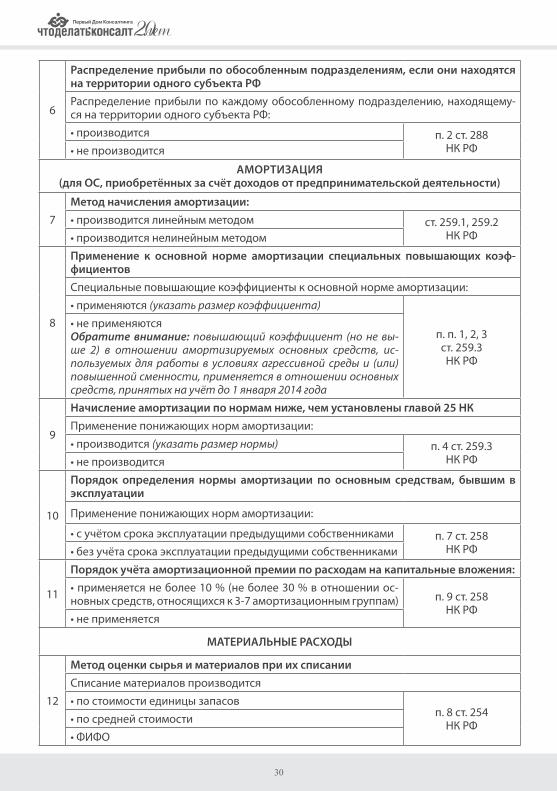

ДЛЯ ОРГАНИЗАЦИЙ, ИМЕЮЩИХ ОБОСОБЛЕННЫЕ ПОДРАЗДЕЛЕНИЯ

5

Показатель, используемый для расчёта налога на прибыль по обособленным подразделениямДля расчёта налога на прибыль по обособленным подразделениям применяется по-казатель:

• среднесписочной численности работников п. 2 ст. 288НК РФ• суммы расходов на оплату труда

30

6

Распределение прибыли по обособленным подразделениям, если они находятся на территории одного субъекта РФРаспределение прибыли по каждому обособленному подразделению, находящему-ся на территории одного субъекта РФ:

• производится п. 2 ст. 288НК РФ• не производится

АМОРТИЗАЦИЯ(для ОС, приобретённых за счёт доходов от предпринимательской деятельности)

7

Метод начисления амортизации:• производится линейным методом ст. 259.1, 259.2

НК РФ• производится нелинейным методом

8

Применение к основной норме амортизации специальных повышающих коэф-фициентов Специальные повышающие коэффициенты к основной норме амортизации:

• применяются (указать размер коэффициента)

п. п. 1, 2, 3ст. 259.3 НК РФ

• не применяютсяОбратите внимание: повышающий коэффициент (но не вы-ше 2) в отношении амортизируемых основных средств, ис-пользуемых для работы в условиях агрессивной среды и (или) повышенной сменности, применяется в отношении основных средств, принятых на учёт до 1 января 2014 года

9

Начисление амортизации по нормам ниже, чем установлены главой 25 НКПрименение понижающих норм амортизации:

• производится (указать размер нормы) п. 4 ст. 259.3 НК РФ• не производится

10

Порядок определения нормы амортизации по основным средствам, бывшим в эксплуатации

Применение понижающих норм амортизации:

• с учётом срока эксплуатации предыдущими собственниками п. 7 ст. 258НК РФ• без учёта срока эксплуатации предыдущими собственниками

11

Порядок учёта амортизационной премии по расходам на капитальные вложения:• применяется не более 10 % (не более 30 % в отношении ос-новных средств, относящихся к 3-7 амортизационным группам) п. 9 ст. 258

НК РФ• не применяется

МАТЕРИАЛЬНЫЕ РАСХОДЫ

12

Метод оценки сырья и материалов при их списанииСписание материалов производится

• по стоимости единицы запасовп. 8 ст. 254

НК РФ• по средней стоимости

• ФИФО

Рецепты для главного бухгалтера № 12

31

Обратите внимание!Федеральным законом от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую На-логового кодекса Российской Федерации» внесены изменения в НК РФ, в частности, абз. 5 п. 8 ст. 254 НК РФ, то есть метод оценки по стоимости последних по времени приобре-тений (ЛИФО) признан утратившим силу с 01.01.2015 г.

13

Порядок формирования стоимости товаров

• производится с учётом расходов по приобретению товаровст. 320 НК РФ

• производится без учёта расходов по приобретению товаров

14

Методы оценки товаров при их реализации

• по стоимости единицы товара

пп. 3 п. 1 ст. 268 НК РФ• по средней стоимости

• ФИФО

Обратите внимание!С 01.01.2015 г. признается утратившим силу абз. 3 пп. 3 п. 1 ст. 268 НК РФ, предусматри-вающий применение метода ЛИФО при определении стоимости приобретения това - ров (Федеральный закон от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую На-логового кодекса Российской Федерации»).

ЦЕННЫЕ БУМАГИ

15

Методы оценки стоимости выбывших ценных бумагСписание выбывших ценных бумаг осуществляется методом:

• ФИФО п. 9 ст. 280НК РФ• по стоимости единицы

16

Метод оценки расчётной стоимости акции (в отношении ценных бумаг, не обра-щающихся на организованном рынке ценных бумаг):

• определяется как цена, рассчитанная исходя из существу-ющих на рынке ценных бумаг цен этой ценной бумаги (соглас-но п. 4 Приказа ФСФР) п. 6 ст. 280

НК РФ,п. 20

Приказа ФСФР№ 10-66/пз-н

• определяется как цена ценной бумаги, рассчитанная по пра-вилам, предусмотренным п.п. 5–19 Приказа ФСФР

• определяется с привлечением оценщика

32

РАСХОДЫ

17

Метод определения предельной величины процентов, признаваемых расходом

Проценты по долговым обязательствам любого вида будут признаваться расходом исходя из:

– фактической ставки (абз. 2 п. 1 ст. 269 НК РФ);– фактической ставки с учётом положений разд. V.1 НК РФ

о контролируемых сделках, если долговое обязательство воз-никло в результате совершения контролируемых сделок.

По долговому обязательству, возникшему в результате сдел-ки, признаваемой контролируемой сделкой (ст. 105.14 НК РФ), одной из сторон которой является банк, признать расходом:

– процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка менее макси-мального значения интервала предельных значений;

– процент, исчисленный исходя из фактической ставки с учётом положений раздела V.1 НК РФ при несоблюдении усло-вий, установленных абз. 1-3 п. 1.1 ст. 269 НК РФ.

Установить интервалы предельных значений процентных ставок по долговым обязательствам:

1) по долговому обязательству, оформленному в рублях,– от 75 до 180 % (на период с 1 января по 31 декабря 2015

года), – от 75 до 125 % (начиная с 1 января 2016 года) ставки ре-

финансирования Центрального Банка Российской Федерации;2) по долговому обязательству, оформленному в евро, – от

Европейской межбанковской ставки предложения (EURIBOR) в евро, увеличенной на 4 процентных пункта, до ставки EURIBOR в евро, увеличенной на 7 процентных пунктов;

3) по долговому обязательству, оформленному в китайских юанях, – от Шанхайской межбанковской ставки предложения (SHIBOR) в китайских юанях, увеличенной на 4 процентных пункта, до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

4) по долговому обязательству, оформленному в фунтах стерлингов, – от ставки ЛИБОР в фунтах стерлингов, увеличен-ной на 4 процентных пункта, до ставки ЛИБОР в фунтах стер-лингов, увеличенной на 7 процентных пунктов;

5) по долговому обязательству, оформленному в швейцар-ских франках или японских йенах, – от ставки ЛИБОР в соот-ветствующей валюте, увеличенной на 2 процентных пункта, до ставки ЛИБОР в соответствующей валюте, увеличенной на 5 процентных пунктов;

6) по долговому обязательству, оформленному в иных ва-лютах, не указанных в подпунктах 1-5 настоящего пункта, – от ставки ЛИБОР в долларах США, увеличенной на 4 процентных пункта, до ставки ЛИБОР в долларах США, увеличенной на 7 процентных пунктов.

п. п. 1, 1.1, 1.2 ст. 269НК РФ

Рецепты для главного бухгалтера № 12

33

Обратите внимание!В соответствии с Федеральным законом от 28.12.2013 № 420-ФЗ «О внесении изменений в ст. 27.5-3 Федерального закона "О рынке ценных бумаг" и части первую и вторую Налогово-го кодекса Российской Федерации" с 1 января 2015 г. п. 1.2 ст. 269 НК РФ» будут установлены интервалы предельных значений процентных ставок по долговым обязательствам в за-висимости от того, в какой валюте они оформлены.

18

Учёт расходов, связанных с процедурой участия в конкурсе при заключении ли-цензионного соглашения на право пользования недрами (лицензия):• формируют стоимость лицензионного соглашения (лицен-зии), которая учитывается в составе нематериальных активов п. 1 ст. 325

НК РФ• учитываются в составе прочих расходов в течение 2-х лет

19

Перечень прямых расходовПриводится перечень прямых расходов, к которым могут быть отнесены:

• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 настоящего кодекса

п. 1 ст. 318 НК РФ

• расходы на оплату труда персонала, а также расходы на обязательное пенсионное страхование, на обязательное соци-альное страхование на случай временной нетрудоспособно-сти и в связи с материнством, обязательное медицинское стра-хование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда

• суммы начисленной амортизации и другие

20

Порядок распределения прямых расходов на незавершённое производство (НЗП) и на изготовленную в текущем месяце продукцию (выполненные работы, оказан-ные услуги)Приводится порядок распределения прямых расходов

Например, прямые расходы можно распределять:– пропорционально количеству или стоимости сырья и материалов в НЗП и готовой продукции– пропорционально человеко-часам– по фактическим затратам (при единичном производс тве продукции) и др.

п. 1 ст. 319 НК РФ

21

При наличии затрат, которые с равными основаниями могут относиться одновре-менно к нескольким группам расходовПриводится группа расходов, в которую будут включаться такие расходы

п. 4 ст. 252 НК РФ

22

Порядок признания прямых расходов (для налогоплательщиков, оказывающих услуги)Прямые расходы признаются:

• в качестве расходов текущего отчётного (налогового) перио-да по мере реализации продукции (работ, услуг), в стоимости которой они учтены п. 2 ст. 318

НК РФ• в полном объёме на уменьшение доходов от производства и реализации данного отчётного налогового) периода

34

23

Порядок признания расходов на приобретение права на земельные участкиРасходы на приобретение земельных участков признаются:

• равномерно в течение срока, который налогоплательщик определяет самостоятельно (не менее 5 лет)

пп. 1 п. 3 ст. 264.1 НК РФ• расходами отчётного (налогового) периода в размере, не

превышающем 30 % налоговой базы предыдущего налогового периода, до полного признания всей суммы

24

Дата признания внереализационных и прочих расходов в виде: – сумм комиссионных сборов – расходов на оплату сторонним организациям за выполненные ими работы (услуги) – арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество – иных подобных расходов

Внереализационные и прочие расходы признаются:• по дате расчётов в соответствии с условиями договоров

пп. 3 п. 7 ст. 272 НК РФ

• по дате предъявления налогоплательщику документов, слу-жащих основанием для проведения расчётов

• на последнее число отчётного (налогового) периода

ДОХОДЫ

25

Дата признания внереализационных доходов: – от сдачи имущества в аренду – в виде лицензионных платежей (включая роялти) за пользование объектами интел-

лектуальной собственности – в виде иных аналогичных доходов

Внереализационные и прочие доходы признаются:• по дате расчётов в соответствии с условиями договоров

пп. 3 п. 4 ст. 271 НК РФ

• по дате предъявления налогоплательщику документов, слу-жащих основанием для проведения расчётов

• на последнее число отчётного (налогового) периода

26

Порядок признания дохода от реализации работ (услуг) по производству с дли-тельным (более одного налогового периода) технологическим циклом

Доход от реализации по производству с длительным (более одного налогового пери-ода) технологическим циклом, в случае если условиями заключённых договоров не предусмотрена поэтапная сдача работ (услуг) распределяется следующим образом:

Например, доход определяется: – пропорционально доле фактических расходов отчётного пе-

риода в общей сумме расходов, предусмотренных в смете; – исходя из фактически выполненного объёма работ на конец

отчётного или налогового периода; – исходя из принципа равномерности – доходы распределяют-

ся равномерно в течение всего срока действия договора и др.

п. 2 ст. 271, ст. 316 НК РФ

Рецепты для главного бухгалтера № 12

35

РЕЗЕРВЫ

Резерв предстоящих расходов некоммерческих организаций (кроме созданных в форме государственной корпорации, государственной компании, объединения юридических лиц):

27• создаются (в учётной политике определяются виды расхо-дов, в отношении которых создаётся резерв) ст. 267.3

НК РФ• не создаются

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ(при осуществлении предпринимательской

и иной приносящей доход деятельности)

28

Порядок ведения раздельного учёта облагаемых и необлагаемых операций. По-рядок организации раздельного учёта по товарам (работам, услугам), использу-емым для осуществления облагаемых и необлагаемых операций

Приводится методика раздельного учётап. 4 ст. 149,п. 4 ст. 170

НК РФ

29

Момент определения налоговой базы при реализации товаров (работ, услуг), дли-тельность производственного цикла изготовления которых свыше шести меся-цев, в случае получения предоплаты

Налоговая база при длительном производственном цикле производства опреде-ляется:

• на день отгрузкип. 13 ст. 167

НК РФ• на день оплаты, частичной оплаты в счёт предстоящих поста-вок товаров (выполнения работ, оказания услуг)

30

Порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным правам, приобретённым для производства и (или) реализации товаров (работ, услуг), операции, по реализации которых облагаются по налого-вой ставке 0 %

Приводится порядок определения суммы налога п. 10 ст. 165 НК РФ

НДФЛ

31

Формы регистров налогового учёта и порядок отражения в них сведений о вы- п лаченных физическому лицу доходах

Приводится форма налогового регистра, в котором должны содержаться сведения, позволяющие идентифицировать на-логоплательщика, вид выплачиваемых налогоплательщику до-ходов и предоставленных налоговых вычетов в соответствии с утверждёнными кодами, суммы дохода и даты их выплаты, ста-тус налогоплательщика, даты удержания и перечисления нало-га, реквизиты соответствующего платёжного документа

п. 1 ст. 230 НК РФ

36

АКЦИЗЫ1

32

Порядок организации раздельного учёта в отношении подакцизных товаров, для которых установлены различные налоговые ставки

Установить самостоятельно в соответствии со специ- фикой предприятия

п. 1 ст. 190 НК РФ

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ2

33

Метод определения количества добытого полезного ископаемого

Количество добытого полезного ископаемого определяется:

• прямым методом (посредством применения измерительных средств и устройств)

п. 2 ст. 339 НК РФ• косвенным методом (расчётно, по данным о содержании до-

бытого полезного ископаемого в извлекаемом из недр (отхо-дов, потерь) минеральном сырье)

34

Порядок признания расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля на данном участке недр

Расходы, связанные с обеспечением безопасных условий и охраны труда прини-маются:

• с использованием налогового вычета (приводится предель-ная величина налогового вычета и коэффициент для каждого участка недр) п. 1 ст. 343.1

НК РФ• без использования налогового вычета (в расходах, уменьша-ющих налогооблагаемую базу по налогу на прибыль)

35

Перечень расходов, связанных с обеспечением безопасных условий и охраны труда при добыче угля, учитываемых при определении налогового вычета

Приводится перечень выбранных расходов в соответствии с Перечнем, установленным Правительством РФ

п. 5,6 ст. 343.1 НК РФ

1 НКО, осуществляющие в рамках предпринимательской деятельности операции (на-пример, при реализации подакцизных товаров), подлежащие налогообложению в соот-ветствии с главой 22 НК РФ, признаются плательщиками акциза.

2 В силу ст. 334 НК РФ НКО, являющиеся пользователями недр, в соответствии со ст. 9 Закона РФ от 21.02.1992 № 2395-1 «О недрах» признаются налогоплательщиками по нало-гу на добычу полезных ископаемых.

Рецепты для главного бухгалтера № 12

37

ПРИ НАЛИЧИИ РАЗНЫХ НАЛОГОВЫХ РЕЖИМОВ

36

Порядок ведения раздельного учёта1

Отражается порядок ведения раздельного учёта имущества, обязательств и хозяйственных операций в отношении дея-тельности, подлежащей обложению ЕНВД и деятельности, в от-ношении которой уплачиваются налоги в соответствии с иным режимом налогообложения

п. 7 ст. 346.26 НК РФ

Отражается порядок ведения раздельного учёта доходов и расходов по разным налоговым режимам

п. 8 ст. 346.18 НК РФ

ОСОБЕННОСТИ УЧЁТНОЙ ПОЛИТИКИ НКО, ПРИМЕНЯЮЩИХ УСН *

ОБЩИЕ ПОЛОЖЕНИЯ

37

Объект налогообложения:

• доходы ст. 346.14НК РФ• доходы, уменьшенные на величину расходов

38

Способ ведения Книги учёта доходов и расходов:

• в электронном виде ст. 346.24 НК РФ; п. 1.4

Приложения 2 к Приказу Минфина

№ 135н• на бумажных носителях

ОСОБЕННОСТИ УЧЁТНОЙ ПОЛИТИКИ НКОПРИ ОБЪЕКТЕ НАЛОГООБЛОЖЕНИЯ «ДОХОДЫ»

39

Порядок принятия к вычету страховых взносов на обязательное социальное страхование

Рекомендуется разработать порядок принятия к вычету сумм, уплаченных на социальное страхование взносов, пособий по временной нетрудоспособности и платежей по договорам на случай временной нетрудоспособности

п. 3.1 ст. 346.21 НК РФ

1 Порядок ведения раздельного учёта при применении налогоплательщиками разных налоговых режимов Налоговым кодексом РФ не установлен. Организация самостоятель-но разрабатывает и утверждает порядок ведения раздельного учёта. При этом применя-емый способ раздельного учёта должен позволять однозначно отнести те или иные пока-затели к разным видам предпринимательской деятельности.

38

* Применение НКО УСН, установленной гл. 26.2 НК РФ, предусматривает их освобожде-ние от обязанности:

– по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п. п. 3, 4 ст. 284 НК РФ);

– по уплате налога на имущество организаций. С 1 января 2015 г. исключение составляет налог, уплачиваемый в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с НК РФ (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

– по уплате НДС, за исключением НДС, подлежащего уплате при ввозе товаров на терри-торию РФ и иные территории, находящиеся под её юрисдикцией (пп. 4 п. 1 ст. 146 НК РФ), а также НДС, уплачиваемого в соответствии со ст. 174.1 НК РФ.

В соответствии с НК РФ налогоплательщики, применяющие УСН, обязаны уплачивать следующие налоги и сборы:

– акцизы – по операциям с подакцизными товарами, не связанными с их производством (ст. 179, п. 2 ст. 346.11, пп. 8 п. 3 ст. 346.12 НК РФ);

– НДПИ – по добытым общераспространённым полезным ископаемым (ст.ст. 334, 336, п. 2 ст. 346.11, пп. 8 ст. 346.12 НК РФ);

– водный налог – при осуществлении специального и (или) особого водопользования (ст. 333.8, п. 2 ст. 346.11 НК РФ);

– сборы за пользование объектами животного мира и объектами водных биологических ресурсов – при получении разрешения на добычу таких объектов (ст. 333.1, п. 2 ст. 346.11 НК РФ);

– государственную пошлину – при обращении в уполномоченные органы за совершени-ем юридически значимых действий (ст. 333.17, п. 2 ст. 346.11 НК РФ);

– транспортный налог – при наличии зарегистрированных на организацию транспорт-ных средств (ст. 357, п. 2 ст. 346.11 НК РФ);

– земельный налог – при наличии земельных участков в собственности, на праве посто-янного (бессрочного) пользования или пожизненного наследуемого владения ( ст. 388, п. 2 ст. 346.11 НК РФ);

– страховые взносы с вознаграждений физическим лицам (пп. «а» п. 1 ч. 1 ст. 5, ст. 7 За-кона РФ от 24.07.2009 № 212-ФЗ, абз. 7, 12 ст. 3, пп. 2 п. 2 ст. 17 Закона РФ от 24.07.1998 № 125-ФЗ).

40

Порядок отражения расходов в Книге учёта доходов и расходовНКО, применяющая УСН с объектом налогообложения «Дохо-ды», вправе по своему усмотрению отражать расходы в графе 5 раздела 1 Книги учёта доходов и расходов*

п. 3.1 ст. 346.21 НК РФ

* Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, в графе 5 отражает: