Embed Size (px)

Citation preview

기업정책 시리즈 1

가족기업 장점 9選 및 경영성과- Family-Owned Business 관련 연구문헌을 중심으로 -

2012. 07.

<요 약>

Ⅰ. 검토배경 ··········································································1

Ⅱ. Family-owned Business란? ········································2

1. 가족기업의 정의 ···········································································2

2. 주요 이슈 : 소유권과 지배권 ····················································3

3. 한국형 가족기업 관련 논란 ·······················································4

Ⅲ. 가족기업의 특성 및 경영성과 ··································6

1. 비중 및 특성 ·················································································6

2. 경영성과 실증연구 사례 ·····························································9

3. 가족기업 장점 9選 ·····································································14

Ⅳ. 결론 ················································································16

【참고문헌】 ·······································································17

■ 이 자료는 본회 기업정책팀 손훈정 과장, 박규석 연구원이 작성한 것입니다.내용과 관련하여 의견이나 문의사항이 있으시면 아래로 연락하여 주시기 바랍니다.TEL : 3771-0272 FAX : 6234-5270 E-mail : [email protected]

발행인∣허창수 편집인∣정병철 제작처∣(주)FKI미디어

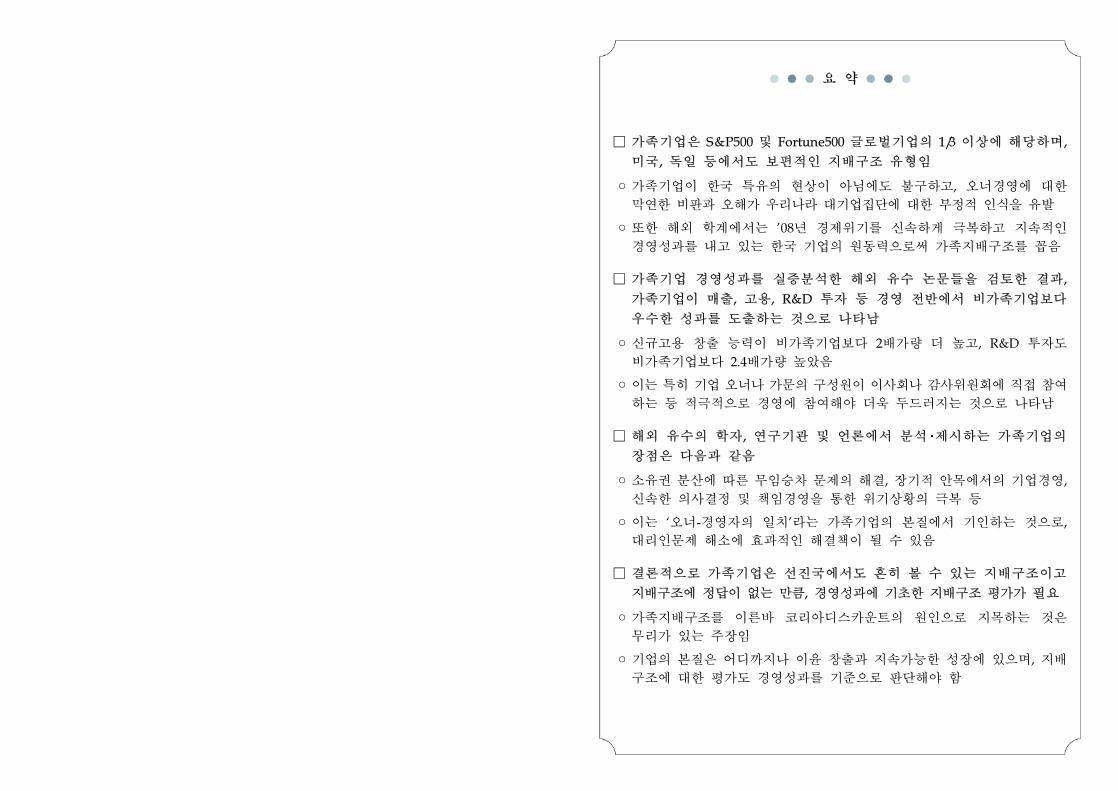

□ 가족기업은 S&P500 및 Fortune500 글로벌기업의 1/3 이상에 해당하며,

미국, 독일 등에서도 보편적인 지배구조 유형임

◦가족기업이 한국 특유의 현상이 아님에도 불구하고, 오너경영에 대한

막연한 비판과 오해가 우리나라 대기업집단에 대한 부정적 인식을 유발

◦또한 해외 학계에서는 ’08년 경제위기를 신속하게 극복하고 지속적인

경영성과를 내고 있는 한국 기업의 원동력으로써 가족지배구조를 꼽음

□ 가족기업 경영성과를 실증분석한 해외 유수 논문들을 검토한 결과,

가족기업이 매출, 고용, R&D 투자 등 경영 전반에서 비가족기업보다

우수한 성과를 도출하는 것으로 나타남

◦신규고용 창출 능력이 비가족기업보다 2배가량 더 높고, R&D 투자도

비가족기업보다 2.4배가량 높았음

◦이는 특히 기업 오너나 가문의 구성원이 이사회나 감사위원회에 직접 참여

하는 등 적극적으로 경영에 참여해야 더욱 두드러지는 것으로 나타남

□ 해외 유수의 학자, 연구기관 및 언론에서 분석 제시하는 가족기업의

장점은 다음과 같음

◦소유권 분산에 따른 무임승차 문제의 해결, 장기적 안목에서의 기업경영,

신속한 의사결정 및 책임경영을 통한 위기상황의 극복 등

◦이는 ‘오너-경영자의 일치’라는 가족기업의 본질에서 기인하는 것으로,

대리인문제 해소에 효과적인 해결책이 될 수 있음

□ 결론적으로 가족기업은 선진국에서도 흔히 볼 수 있는 지배구조이고

지배구조에 정답이 없는 만큼, 경영성과에 기초한 지배구조 평가가 필요

◦가족지배구조를 이른바 코리아디스카운트의 원인으로 지목하는 것은

무리가 있는 주장임

◦기업의 본질은 어디까지나 이윤 창출과 지속가능한 성장에 있으며, 지배

구조에 대한 평가도 경영성과를 기준으로 판단해야 함

기업정책 시리즈 1

- 1 -

Ⅰ. 검토배경

□ 오너경영 체제는 책임경영 등의 장점에도 불구하고, 이에 대한 무조건적인

비판과 오해로 인해 대기업집단에 대한 부정적 인식이 확대되는 추세

◦대기업의 가족소유 지배구조, 소유권 및 승계 문제를 집중 제기

* (예시) “재벌들은 계열사 간의 상호순환출자구조의 정점에 그룹 전체의 지주회사

역할을 하는 비상장회사를 두고 이를 그룹 오너가 장악함으로써 그룹 전체를 통제”,

“4%도 안 되는 총수일가가 그룹 전체를 지배”, “재벌의 후진적 지배구조 개선과

총수 일가의 전횡은 견제할 필요가 있다”

◦이 때문에 경영과 소유가 오너 일가에 의해 지배된다는 사실은 코리아

디스카운트의 원인으로 지목되고 성과 또한 평가절하 되는 실정

□ 국내의 비판적 인식과 달리, 해외에서는 경제위기에 신속히 대처하는

한국형 가족지배구조의 효율성에 주목하고 있으며, 실제로 GE 등에서는

2010년 다수의 경영진을 파견하여 한국식 오너경영을 벤치마킹

◦ ’08년 금융위기 당시 우리 기업은 일자리 나누기로 고용 유지했으나,

선진국 대기업들은 대규모 구조조정 단행

* (주요 기업 감원규모) GM 4.7만 명, 크라이슬러 3,000명, 포드 정규직 10%, 혼다

비정규직 4,310명, 폭스바겐 2.5만 명, IBM 2,800명, 인텔 6천명, MS 5,000명,

텍사스인스트루먼트 3,400명

◦주인 없는 기업 지배구조는 경제위기 신속 대응에 무기력

* (일본 소니 몰락 사례) ’11년 회계연도에 4,570억 엔(57억 달러) 적자 기록 → '08년

이후 4년 연속 적자 행진

□ 국내에서는 아직도 오너경영에 대한 부정적 인식이 있는 만큼, 세계

각국의 가족기업 현황과 성과를 다룬 각종 연구논문들을 검토하여

가족기업의 현황과 경영성과 등을 분석하고자 함

◦ [연구 방법] 가족기업의 경영성과 및 지배구조를 다룬 해외 유수 연구

논문들을 분석하여 가족경영의 장점 정리

◦ [용어 사용] 가족이 소유 경영하는 기업 유형을 나타내는 통일된 용어는

없는데, 본 보고서는 우리나라 기업 지배구조의 특성을 반영, ‘가족기업’

이라는 명칭 사용

◦ [정의 기준] ‘가족기업’을 선별하는 기준 역시 아직 없으므로, 본 보고서에서

인용되는 자료는 각 당해 자료를 작성한 연구자의 정의를 따름

가족기업 장점 9選 및 경영성과

- 2 -

Ⅱ. Family-owned Business란?

1. 가족기업의 정의

□ [명칭] 가족기업은 국내에서 가족소유기업, 가족경영, 오너경영 등

다양한 이름으로 불리며, 해외에서도 가족기업은 다양한 명칭* 가짐

* family firm, family controlled firm, family-owned firm, family business, family

enterprise 등

□ [정의] 연구자들에 따라 가족기업을 분류하는 기준이 다양하나, 대체로

'소유(최종 오너, 최대주주, 지분 의결권 보유 등)'나 ‘경영참여(구성원, 이사회 감사

위원회 참여 등)’를 정의 기준으로 사용

◦미국은 최소한 2세대가 기업경영에 관여할 때를 가족기업으로 보지만,

가족기업인지 아닌지는 경영자 선택에 맡김1)

【 연구자별 용어 정의 기준 】

분류 기준 연구자

창업자 혹은 그의 가족 구성원이 기업의 상법상 최대주주로

등록되어 있으며, 동시에 이사회 혹은 경영진에 소속되어

있는 기업

박세열 외 2인(2010)

창업주 가문이 소유지분을 가지고 있거나 가문의 구성원이

이사회에 있는 경우

Anderson, R. & D. Reeb

(2003)

기업의 창업주나 가문의 구성원이 의결권의 25% 이상을

보유하거나 창업주 가문이 25% 이하의 의결권을 보유할

경우 이사회나 감사회에 참여하는 경우

Andres, C.(2008)

가족(개인 포함) 또는 비상장 기업이 최종적 오너Faccio, M. & L. H. P. Lang

(2002)

10% 이상의 의결권을 가진 최대주주가 가문에 속하거나

개인 또는 비상장 기업인 경우Maury, B.(2006)

최대주주가 한 가문이거나 창업주 가문의 구성원

(단, 의결권 소유 정도를 10%, 20% 또는 25%로 변화시켜

이 정의에 포함되는 기업 수를 통제)

Pindado, J. et al.(2009)

기업의 창업주 또는 혈연이나 결혼에 의한 가문의 구성원이

고위 임원, 이사이거나 적어도 개인 혹은 집단으로서 기업

자산의 5% 이상을 보유

Villalonga, B. & R. Amit

(2006)

1) 남영호(2007), “주요 국가의 가족기업 현황과 시사점”, 《기은조사》, 봄호

기업정책 시리즈 1

- 3 -

2. 주요 이슈 : 소유권과 지배권

□ 가족기업의 핵심 이슈는 소유권, 친 인척 참여, 가족구성원의 경영,

세대 간의 소유권 승계이전 등임

◦ Westhead & Cowling(1998)은 가족기업의 개념을 소유권을 중심으로 ①

소유권을 50% 이상 갖고 있는가(Ownership), ②친 인척집단이 해당기업을

가족기업으로 인정하는가(Perception), ③기업이 단일 지배가족의 구성원에

의해 경영되는가(Management), ④세대 간 소유권 승계이전을 경험한

기업인가(Ownership Transition)로 나누어 설명2)

□ [한국형 기업집단과의 공통점] 한국 기업집단을 지배구조 측면에서

설명할 때도 ‘총수와 그 가족의 경영’ 및 ‘경영권 승계’가 주요 특징

◦ [한국형 대기업집단 정의] “다른 사업을 영위하고 있는, 법적으로 독립적인

다수의 회사(계열사)를 특정 개인(총수)과 그 가족이 절대적인 영향력을

갖고 경영”3)

◦한국형 가족기업을 비판하는 입장에서는, 폐쇄적인 가족경영이 기업 가치를

하락시킨다면서 소유경영체제에서 전문경영체제로의 이행을 주장

◦오너경영체제의 주요 특징이 가족소유 지배구조 및 경영권 승계인데, 이를

대기업이 채택하고 있다는 이유만으로 지배구조에 문제가 있다는 입장

◦이 때문에 경영과 소유가 오너 일가에 의해 지배된다는 사실은 코리아

디스카운트의 원인으로 지목되고 성과 또한 평가절하 되는 실정

2) 남영호(2007), “주요 국가의 가족기업 현황과 시사점”, 《기은조사》, 봄호

3) 이지환(2008), “한국 기업집단의 성장전략과 지배구조 : 진단과 전망”, 전경련

가족기업 장점 9選 및 경영성과

- 4 -

3. 한국형 가족기업 관련 논란

□ [소유지배 괴리도] 한국형 가족기업은 경영권을 가진 지배주주 일가의

낮은 직접보유 지분율 즉, 소유지배 괴리가 주된 비판 근거이나, 총수

지분이 낮아진 것은 정권별로 상충되는 정책의 결과 때문임

* (비판 예시) “재벌들은 계열사 간의 상호순환출자구조의 정점에 그룹 전체의 지주회사

역할을 하는 비상장회사를 두고 이를 그룹 오너가 장악함으로써 그룹 전체를 통제”,

“4%도 안되는 총수일가가 그룹 전체를 지배”, “재벌의 후진적 지배구조 개선과

총수 일가의 전횡은 견제할 필요가 있다”

◦ ’70년대 기업공개 정책으로 우량기업의 대주주 지분이 하락하는 대신

경영권 보장, ’90년대 중반 소유분산정책으로 대주주 지분율이 5%

미만으로 하락

◦문민정부 시절 재벌정책의 목표는 업종 전문화와 소유분산이었으나, 참여

정부 시절에는 대주주가 적은 지분을 가지고 그룹전체를 경영하는 것은

옳지 않다며 의결권 승수를 낮추라고 유도하는 등 정책적 일관성 부족

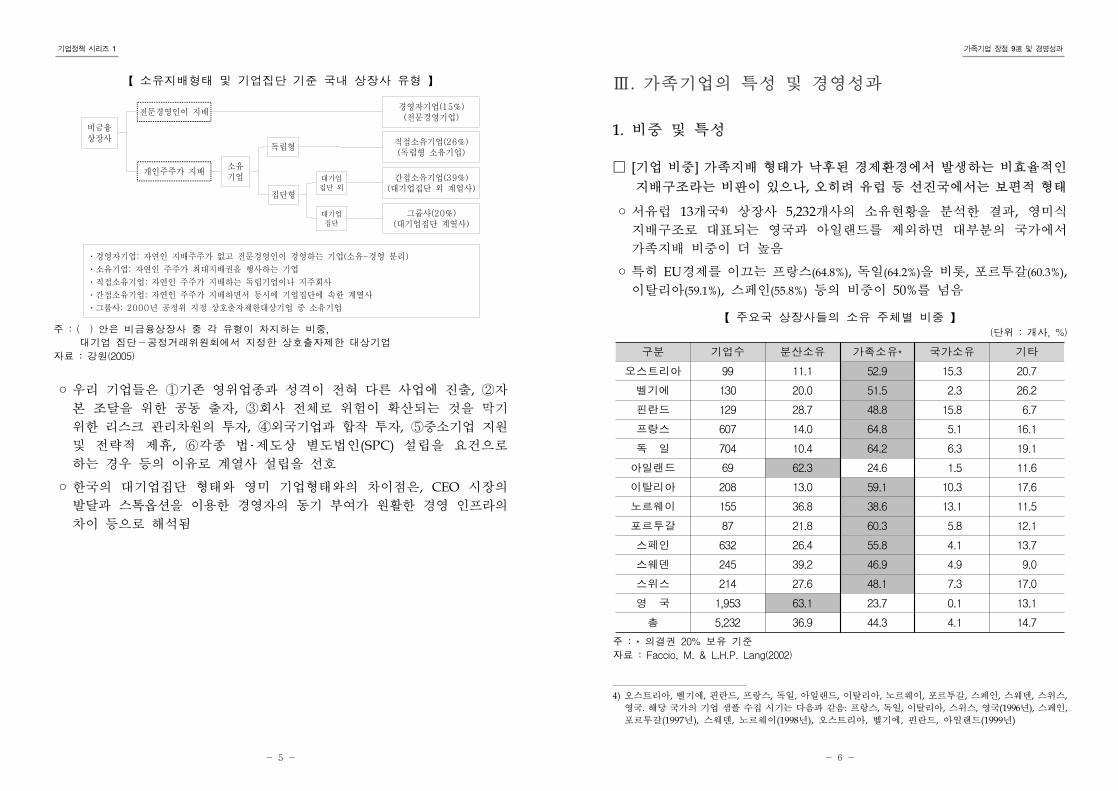

□ [대기업집단 체제] 대기업뿐만 아니라 중견 중소기업에서도 여러

계열사가 한 집단을 이루는 형태가 지배적

◦비금융상장사들을 소유지배형태 및 기업집단 두 기준으로 분류한 결과,

개인주주가 지배하는 집단형이 59%를 차지

◦소유와 경영이 분리된 기업 즉, 자연인 지배주주가 없고 전문경영인이

경영하는 기업은 전체 비금융상장사의 15%에 불과

◦이와 달리, 영국과 미국에서는 우리처럼 피라미드식 기업집단을 형성하는

기업 비중이 극소수

기업정책 시리즈 1

- 5 -

【 소유지배형태 및 기업집단 기준 국내 상장사 유형 】

비금융상장사

전문경영인이 지배

개인주주가 지배

경영자기업(15%)(전문경영기업)

직접소유기업(26%)(독립형 소유기업)

간접소유기업(39%)(대기업집단 외 계열사)

그룹사(20%)(대기업집단 계열사)

소유기업

독립형

집단형

대기업집단 외

대기업집단

ㆍ경영자기업: 자연인 지배주주가 없고 전문경영인이 경영하는 기업(소유-경영 분리)

ㆍ소유기업: 자연인 주주가 최대지배권을 행사하는 기업

ㆍ직접소유기업; 자연인 주주가 지배하는 독립기업이나 지주회사

ㆍ간접소유기업; 자연인 주주가 지배하면서 동시에 기업집단에 속한 계열사

ㆍ그룹사: 2000년 공정위 지정 상호출자제한대상기업 중 소유기업

주 : ( ) 안은 비금융상장사 중 각 유형이 차지하는 비중,

대기업 집단—공정거래위원회에서 지정한 상호출자제한 대상기업

자료 : 강원(2005)

◦우리 기업들은 ①기존 영위업종과 성격이 전혀 다른 사업에 진출, ②자

본 조달을 위한 공동 출자, ③회사 전체로 위험이 확산되는 것을 막기

위한 리스크 관리차원의 투자, ④외국기업과 합작 투자, ⑤중소기업 지원

및 전략적 제휴, ⑥각종 법 제도상 별도법인(SPC) 설립을 요건으로

하는 경우 등의 이유로 계열사 설립을 선호

◦한국의 대기업집단 형태와 영미 기업형태와의 차이점은, CEO 시장의

발달과 스톡옵션을 이용한 경영자의 동기 부여가 원활한 경영 인프라의

차이 등으로 해석됨

::

가족기업 장점 9選 및 경영성과

- 6 -

Ⅲ. 가족기업의 특성 및 경영성과

1. 비중 및 특성

□ [기업 비중] 가족지배 형태가 낙후된 경제환경에서 발생하는 비효율적인

지배구조라는 비판이 있으나, 오히려 유럽 등 선진국에서는 보편적 형태

◦서유럽 13개국4) 상장사 5,232개사의 소유현황을 분석한 결과, 영미식

지배구조로 대표되는 영국과 아일랜드를 제외하면 대부분의 국가에서

가족지배 비중이 더 높음

◦특히 EU경제를 이끄는 프랑스(64.8%), 독일(64.2%)을 비롯, 포르투갈(60.3%),

이탈리아(59.1%), 스페인(55.8%) 등의 비중이 50%를 넘음

【 주요국 상장사들의 소유 주체별 비중 】(단위 : 개사, %)

구분 기업수 분산소유 가족소유* 국가소유 기타

오스트리아 99 11.1 52.9 15.3 20.7

벨기에 130 20.0 51.5 2.3 26.2

핀란드 129 28.7 48.8 15.8 6.7

프랑스 607 14.0 64.8 5.1 16.1

독 일 704 10.4 64.2 6.3 19.1

아일랜드 69 62.3 24.6 1.5 11.6

이탈리아 208 13.0 59.1 10.3 17.6

노르웨이 155 36.8 38.6 13.1 11.5

포르투갈 87 21.8 60.3 5.8 12.1

스페인 632 26.4 55.8 4.1 13.7

스웨덴 245 39.2 46.9 4.9 9.0

스위스 214 27.6 48.1 7.3 17.0

영 국 1,953 63.1 23.7 0.1 13.1

총 5,232 36.9 44.3 4.1 14.7

주 : * 의결권 20% 보유 기준

자료 : Faccio, M. & L.H.P. Lang(2002)

4) 오스트리아, 벨기에, 핀란드, 프랑스, 독일, 아일랜드, 이탈리아, 노르웨이, 포르투갈, 스페인, 스웨덴, 스위스,

영국. 해당 국가의 기업 샘플 수집 시기는 다음과 같음: 프랑스, 독일, 이탈리아, 스위스, 영국(1996년), 스페인,

포르투갈(1997년), 스웨덴, 노르웨이(1998년), 오스트리아, 벨기에, 핀란드, 아일랜드(1999년)

기업정책 시리즈 1

- 7 -

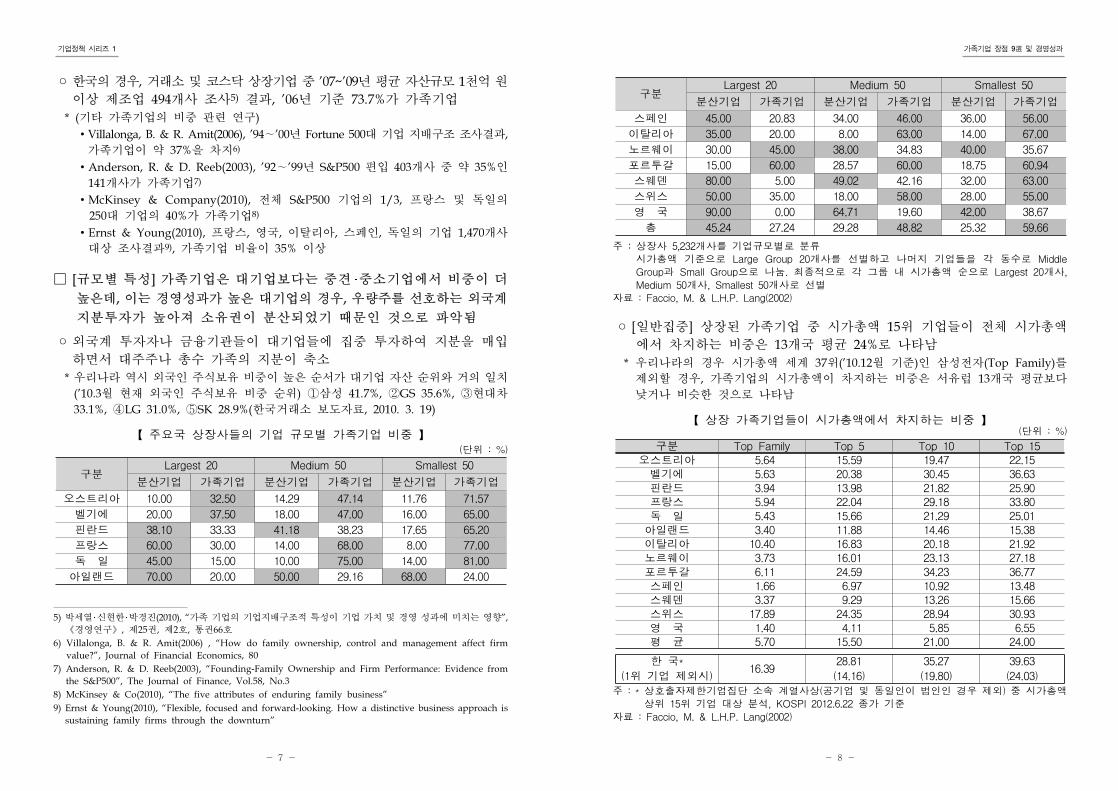

◦한국의 경우, 거래소 및 코스닥 상장기업 중 ’07~’09년 평균 자산규모 1천억 원

이상 제조업 494개사 조사5) 결과, ’06년 기준 73.7%가 가족기업

* (기타 가족기업의 비중 관련 연구)

∙Villalonga, B. & R. Amit(2006), ’94∼’00년 Fortune 500대 기업 지배구조 조사결과,

가족기업이 약 37%을 차지6)

∙Anderson, R. & D. Reeb(2003), ’92∼’99년 S&P500 편입 403개사 중 약 35%인

141개사가 가족기업7)

∙McKinsey & Company(2010), 전체 S&P500 기업의 1/3, 프랑스 및 독일의

250대 기업의 40%가 가족기업8)

∙Ernst & Young(2010), 프랑스, 영국, 이탈리아, 스페인, 독일의 기업 1,470개사

대상 조사결과9), 가족기업 비율이 35% 이상

□ [규모별 특성] 가족기업은 대기업보다는 중견 중소기업에서 비중이 더

높은데, 이는 경영성과가 높은 대기업의 경우, 우량주를 선호하는 외국계

지분투자가 높아져 소유권이 분산되었기 때문인 것으로 파악됨

◦외국계 투자자나 금융기관들이 대기업들에 집중 투자하여 지분을 매입

하면서 대주주나 총수 가족의 지분이 축소

* 우리나라 역시 외국인 주식보유 비중이 높은 순서가 대기업 자산 순위와 거의 일치

(’10.3월 현재 외국인 주식보유 비중 순위) ①삼성 41.7%, ②GS 35.6%, ③현대차

33.1%, ④LG 31.0%, ⑤SK 28.9%(한국거래소 보도자료, 2010. 3. 19)

【 주요국 상장사들의 기업 규모별 가족기업 비중 】(단위 : %)

구분Largest 20 Medium 50 Smallest 50

분산기업 가족기업 분산기업 가족기업 분산기업 가족기업

오스트리아 10.00 32.50 14.29 47.14 11.76 71.57

벨기에 20.00 37.50 18.00 47.00 16.00 65.00

핀란드 38.10 33.33 41.18 38.23 17.65 65.20

프랑스 60.00 30.00 14.00 68.00 8.00 77.00

독 일 45.00 15.00 10.00 75.00 14.00 81.00

아일랜드 70.00 20.00 50.00 29.16 68.00 24.00

5) 박세열 신현한 박경진(2010), “가족 기업의 기업지배구조적 특성이 기업 가치 및 경영 성과에 미치는 영향”,

《경영연구》, 제25권, 제2호, 통권66호

6) Villalonga, B. & R. Amit(2006) , “How do family ownership, control and management affect firm

value?”, Journal of Financial Economics, 80

7) Anderson, R. & D. Reeb(2003), “Founding-Family Ownership and Firm Performance: Evidence from

the S&P500”, The Journal of Finance, Vol.58, No.3

8) McKinsey & Co(2010), “The five attributes of enduring family business”

9) Ernst & Young(2010), “Flexible, focused and forward-looking. How a distinctive business approach is

sustaining family firms through the downturn”

가족기업 장점 9選 및 경영성과

- 8 -

구분Largest 20 Medium 50 Smallest 50

분산기업 가족기업 분산기업 가족기업 분산기업 가족기업

스페인 45.00 20.83 34.00 46.00 36.00 56.00

이탈리아 35.00 20.00 8.00 63.00 14.00 67.00

노르웨이 30.00 45.00 38.00 34.83 40.00 35.67

포르투갈 15.00 60.00 28.57 60.00 18.75 60.94

스웨덴 80.00 5.00 49.02 42.16 32.00 63.00

스위스 50.00 35.00 18.00 58.00 28.00 55.00

영 국 90.00 0.00 64.71 19.60 42.00 38.67

총 45.24 27.24 29.28 48.82 25.32 59.66

주 : 상장사 5,232개사를 기업규모별로 분류시가총액 기준으로 Large Group 20개사를 선별하고 나머지 기업들을 각 동수로 MiddleGroup과 Small Group으로 나눔. 최종적으로 각 그룹 내 시가총액 순으로 Largest 20개사,

Medium 50개사, Smallest 50개사로 선별자료 : Faccio, M. & L.H.P. Lang(2002)

◦ [일반집중] 상장된 가족기업 중 시가총액 15위 기업들이 전체 시가총액

에서 차지하는 비중은 13개국 평균 24%로 나타남

* 우리나라의 경우 시가총액 세계 37위(’10.12월 기준)인 삼성전자(Top Family)를

제외할 경우, 가족기업의 시가총액이 차지하는 비중은 서유럽 13개국 평균보다

낮거나 비슷한 것으로 나타남

【 상장 가족기업들이 시가총액에서 차지하는 비중 】(단위 : %)

구분 Top Family Top 5 Top 10 Top 15오스트리아 5.64 15.59 19.47 22.15

벨기에 5.63 20.38 30.45 36.63핀란드 3.94 13.98 21.82 25.90프랑스 5.94 22.04 29.18 33.80독 일 5.43 15.66 21.29 25.01

아일랜드 3.40 11.88 14.46 15.38이탈리아 10.40 16.83 20.18 21.92노르웨이 3.73 16.01 23.13 27.18포르투갈 6.11 24.59 34.23 36.77스페인 1.66 6.97 10.92 13.48스웨덴 3.37 9.29 13.26 15.66스위스 17.89 24.35 28.94 30.93영 국 1.40 4.11 5.85 6.55평 균 5.70 15.50 21.00 24.00

한 국*

(1위 기업 제외시)16.39

28.81

(14.16)

35.27

(19.80)

39.63

(24.03)

주 : * 상호출자제한기업집단 소속 계열사상(공기업 및 동일인이 법인인 경우 제외) 중 시가총액상위 15위 기업 대상 분석, KOSPI 2012.6.22 종가 기준

자료 : Faccio, M. & L.H.P. Lang(2002)

기업정책 시리즈 1

- 9 -

2. 경영성과 실증연구 사례

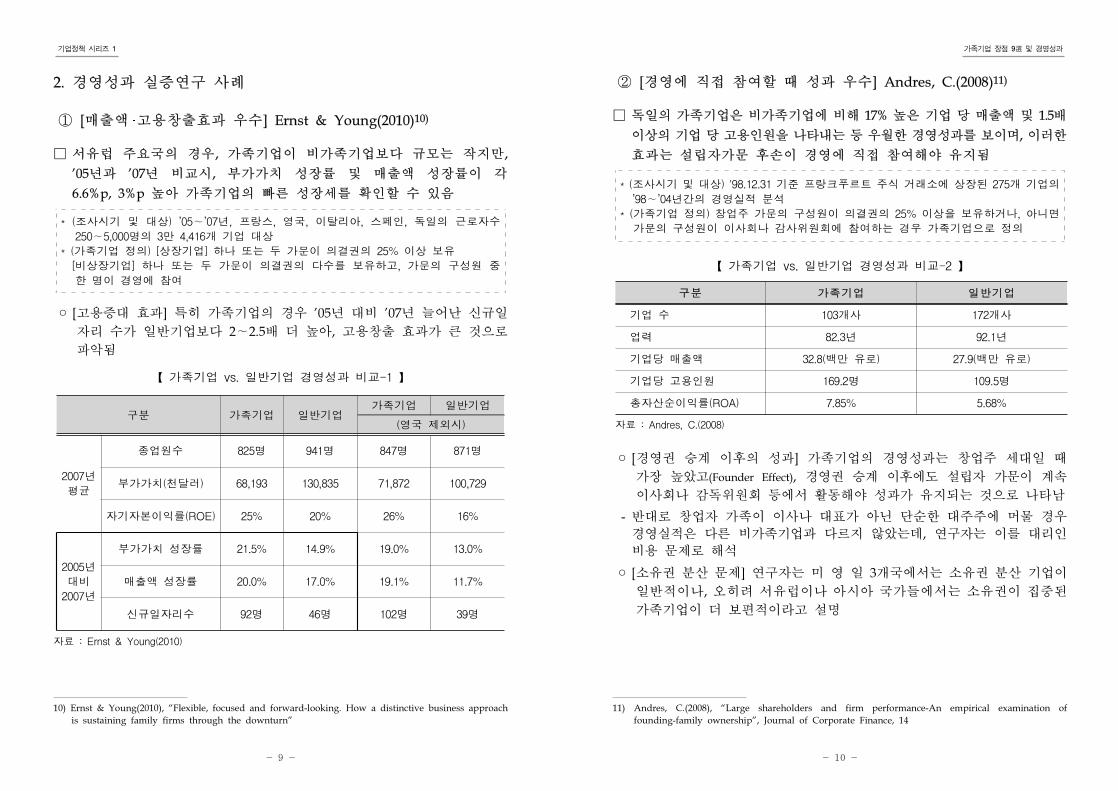

① [매출액 고용창출효과 우수] Ernst & Young(2010)10)

□ 서유럽 주요국의 경우, 가족기업이 비가족기업보다 규모는 작지만,

’05년과 ’07년 비교시, 부가가치 성장률 및 매출액 성장률이 각

6.6%p, 3%p 높아 가족기업의 빠른 성장세를 확인할 수 있음

* (조사시기 및 대상) ’05∼’07년, 프랑스, 영국, 이탈리아, 스페인, 독일의 근로자수

250∼5,000명의 3만 4,416개 기업 대상

* (가족기업 정의) [상장기업] 하나 또는 두 가문이 의결권의 25% 이상 보유

[비상장기업] 하나 또는 두 가문이 의결권의 다수를 보유하고, 가문의 구성원 중

한 명이 경영에 참여

◦ [고용증대 효과] 특히 가족기업의 경우 '05년 대비 ’07년 늘어난 신규일

자리 수가 일반기업보다 2∼2.5배 더 높아, 고용창출 효과가 큰 것으로

파악됨

【 가족기업 vs. 일반기업 경영성과 비교-1 】

구분 가족기업 일반기업가족기업 일반기업

(영국 제외시)

2007년

평균

종업원수 825명 941명 847명 871명

부가가치(천달러) 68,193 130,835 71,872 100,729

자기자본이익률(ROE) 25% 20% 26% 16%

2005년

대비

2007년

부가가치 성장률 21.5% 14.9% 19.0% 13.0%

매출액 성장률 20.0% 17.0% 19.1% 11.7%

신규일자리수 92명 46명 102명 39명

자료 : Ernst & Young(2010)

10) Ernst & Young(2010), “Flexible, focused and forward-looking. How a distinctive business approach

is sustaining family firms through the downturn”

가족기업 장점 9選 및 경영성과

- 10 -

② [경영에 직접 참여할 때 성과 우수] Andres, C.(2008)11)

□ 독일의 가족기업은 비가족기업에 비해 17% 높은 기업 당 매출액 및 1.5배

이상의 기업 당 고용인원을 나타내는 등 우월한 경영성과를 보이며, 이러한

효과는 설립자가문 후손이 경영에 직접 참여해야 유지됨

* (조사시기 및 대상) '98.12.31 기준 프랑크푸르트 주식 거래소에 상장된 275개 기업의

’98∼’04년간의 경영실적 분석

* (가족기업 정의) 창업주 가문의 구성원이 의결권의 25% 이상을 보유하거나, 아니면

가문의 구성원이 이사회나 감사위원회에 참여하는 경우 가족기업으로 정의

【 가족기업 vs. 일반기업 경영성과 비교-2 】

구분 가족기업 일반기업

기업 수 103개사 172개사

업력 82.3년 92.1년

기업당 매출액 32.8(백만 유로) 27.9(백만 유로)

기업당 고용인원 169.2명 109.5명

총자산순이익률(ROA) 7.85% 5.68%

자료 : Andres, C.(2008)

◦ [경영권 승계 이후의 성과] 가족기업의 경영성과는 창업주 세대일 때

가장 높았고(Founder Effect), 경영권 승계 이후에도 설립자 가문이 계속

이사회나 감독위원회 등에서 활동해야 성과가 유지되는 것으로 나타남

- 반대로 창업자 가족이 이사나 대표가 아닌 단순한 대주주에 머물 경우

경영실적은 다른 비가족기업과 다르지 않았는데, 연구자는 이를 대리인

비용 문제로 해석

◦ [소유권 분산 문제] 연구자는 미 영 일 3개국에서는 소유권 분산 기업이

일반적이나, 오히려 서유럽이나 아시아 국가들에서는 소유권이 집중된

가족기업이 더 보편적이라고 설명

11) Andres, C.(2008), “Large shareholders and firm performance-An empirical examination of

founding-family ownership”, Journal of Corporate Finance, 14

기업정책 시리즈 1

- 11 -

③ [R&D 투자액이 높음] Roland Berger Strategy Consultants(2010)12)

□ ’07∼’09년 사이 독일의 가족기업 30개사와 MDAX*에 편입 된 비가족

기업 30개사를 비교한 결과, 가족기업은 비가족기업보다 2.5배 높은

R&D투자를 유지

* 중형주로 구성된 독일 종합주가지수

◦가족기업은 이익의 7.5%를 R&D에 투자했으나 MDAX 상장기업은 같은

기간 동안 3.1%만을 투자

④ [주가 상승률이 높음]13)

□ Thomson Financial이 유럽 기업을 대상으로 수행한 연구에서, 과거

10년간 독일 가족기업의 주가상승률이 비가족기업을 약 4.4배 상회

◦독일에서는 가족경영 기업의 주가가 206% 상승한 반면, 비가족경영 기업은

47% 상승에 그쳤고, 프랑스, 스위스, 스페인, 영국 등에서 모두 소유경영

기업이 상대적으로 높은 주가상승률을 기록

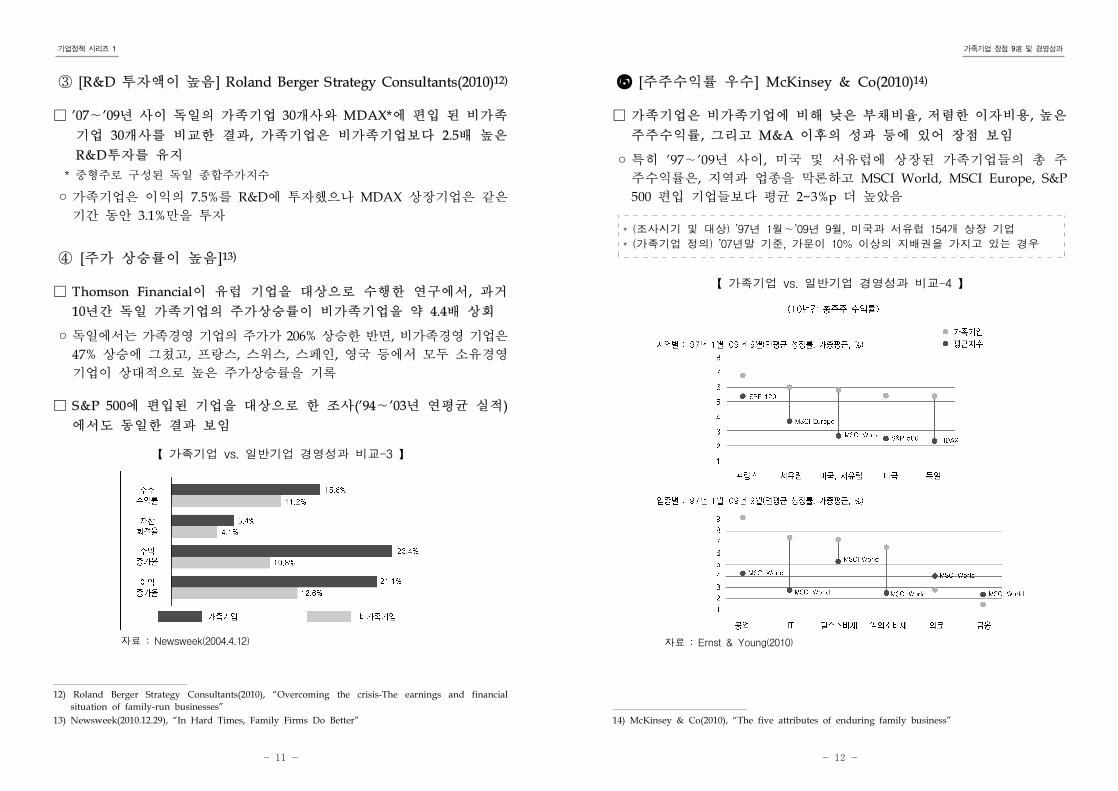

□ S&P 500에 편입된 기업을 대상으로 한 조사(’94∼’03년 연평균 실적)

에서도 동일한 결과 보임

【 가족기업 vs. 일반기업 경영성과 비교-3 】

자료 : Newsweek(2004.4.12)

12) Roland Berger Strategy Consultants(2010), “Overcoming the crisis-The earnings and financial

situation of family-run businesses”

13) Newsweek(2010.12.29), “In Hard Times, Family Firms Do Better”

가족기업 장점 9選 및 경영성과

- 12 -

➄ [주주수익률 우수] McKinsey & Co(2010)14)

□ 가족기업은 비가족기업에 비해 낮은 부채비율, 저렴한 이자비용, 높은

주주수익률, 그리고 M&A 이후의 성과 등에 있어 장점 보임

◦특히 ’97∼’09년 사이, 미국 및 서유럽에 상장된 가족기업들의 총 주

주수익률은, 지역과 업종을 막론하고 MSCI World, MSCI Europe, S&P

500 편입 기업들보다 평균 2~3%p 더 높았음

* (조사시기 및 대상) ’97년 1월∼’09년 9월, 미국과 서유럽 154개 상장 기업

* (가족기업 정의) ’07년말 기준, 가문이 10% 이상의 지배권을 가지고 있는 경우

【 가족기업 vs. 일반기업 경영성과 비교-4 】

자료 : Ernst & Young(2010)

14) McKinsey & Co(2010), “The five attributes of enduring family business”

기업정책 시리즈 1

- 13 -

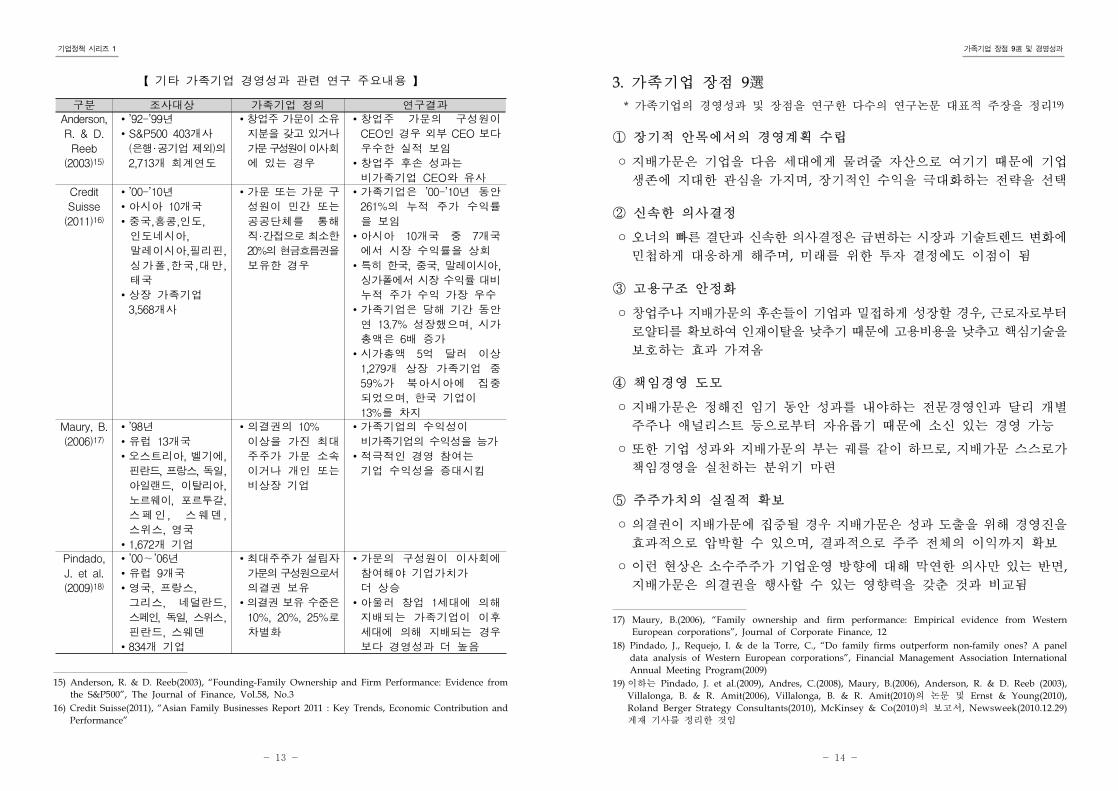

【 기타 가족기업 경영성과 관련 연구 주요내용 】

구분 조사대상 가족기업 정의 연구결과Anderson,

R. & D.

Reeb

(2003)15)

∙’92-’99년

∙S&P500 403개사

(은행 공기업 제외)의

2,713개 회계연도

∙창업주 가문이 소유

지분을갖고 있거나

가문 구성원이이사회

에 있는 경우

∙창업주 가문의 구성원이

CEO인 경우 외부 CEO 보다

우수한 실적 보임

∙창업주 후손 성과는

비가족기업 CEO와 유사Credit

Suisse

(2011)16)

∙’00-’10년

∙아시아 10개국

∙중국,홍콩,인도,

인도네시아,

말레이시아,필리핀,

싱가폴 ,한국,대만,

태국

∙상장 가족기업

3,568개사

∙가문 또는 가문 구

성원이 민간 또는

공공단체를 통해

직 간접으로 최소한

20%의현금흐름권을

보유한 경우

∙가족기업은 ’00-’10년 동안

261%의 누적 주가 수익률

을 보임

∙아시아 10개국 중 7개국

에서 시장 수익률을 상회

∙특히 한국, 중국, 말레이시아,

싱가폴에서 시장 수익률 대비

누적 주가 수익 가장 우수

∙가족기업은 당해 기간 동안

연 13.7% 성장했으며, 시가

총액은 6배 증가

∙시가총액 5억 달러 이상

1,279개 상장 가족기업 중

59%가 북아시아에 집중

되었으며, 한국 기업이

13%를 차지Maury, B.

(2006)17)

∙’98년

∙유럽 13개국

∙오스트리아, 벨기에,

핀란드, 프랑스, 독일,

아일랜드, 이탈리아,

노르웨이, 포르투갈,

스 페 인 , 스 웨 덴 ,

스위스, 영국

∙1,672개 기업

∙의결권의 10%

이상을 가진 최대

주주가 가문 소속

이거나 개인 또는

비상장 기업

∙가족기업의 수익성이

비가족기업의 수익성을 능가

∙적극적인 경영 참여는

기업 수익성을 증대시킴

Pindado,

J. et al.

(2009)18)

∙’00∼’06년

∙유럽 9개국

∙영국, 프랑스,

그리스, 네덜란드,

스페인, 독일, 스위스,

핀란드, 스웨덴

∙834개 기업

∙최대주주가 설립자

가문의 구성원으로서

의결권 보유

∙의결권 보유 수준은

10%, 20%, 25%로

차별화

∙가문의 구성원이 이사회에

참여해야 기업가치가

더 상승

∙아울러 창업 1세대에 의해

지배되는 가족기업이 이후

세대에 의해 지배되는 경우

보다 경영성과 더 높음

15) Anderson, R. & D. Reeb(2003), “Founding-Family Ownership and Firm Performance: Evidence from

the S&P500”, The Journal of Finance, Vol.58, No.3

16) Credit Suisse(2011), “Asian Family Businesses Report 2011 : Key Trends, Economic Contribution and

Performance”

가족기업 장점 9選 및 경영성과

- 14 -

3. 가족기업 장점 9選

* 가족기업의 경영성과 및 장점을 연구한 다수의 연구논문 대표적 주장을 정리19)

① 장기적 안목에서의 경영계획 수립

◦지배가문은 기업을 다음 세대에게 물려줄 자산으로 여기기 때문에 기업

생존에 지대한 관심을 가지며, 장기적인 수익을 극대화하는 전략을 선택

② 신속한 의사결정

◦오너의 빠른 결단과 신속한 의사결정은 급변하는 시장과 기술트렌드 변화에

민첩하게 대응하게 해주며, 미래를 위한 투자 결정에도 이점이 됨

③ 고용구조 안정화

◦창업주나 지배가문의 후손들이 기업과 밀접하게 성장할 경우, 근로자로부터

로얄티를 확보하여 인재이탈을 낮추기 때문에 고용비용을 낮추고 핵심기술을

보호하는 효과 가져옴

④ 책임경영 도모

◦지배가문은 정해진 임기 동안 성과를 내야하는 전문경영인과 달리 개별

주주나 애널리스트 등으로부터 자유롭기 때문에 소신 있는 경영 가능

◦또한 기업 성과와 지배가문의 부는 궤를 같이 하므로, 지배가문 스스로가

책임경영을 실천하는 분위기 마련

⑤ 주주가치의 실질적 확보

◦의결권이 지배가문에 집중될 경우 지배가문은 성과 도출을 위해 경영진을

효과적으로 압박할 수 있으며, 결과적으로 주주 전체의 이익까지 확보

◦이런 현상은 소수주주가 기업운영 방향에 대해 막연한 의사만 있는 반면,

지배가문은 의결권을 행사할 수 있는 영향력을 갖춘 것과 비교됨

17) Maury, B.(2006), “Family ownership and firm performance: Empirical evidence from Western

European corporations”, Journal of Corporate Finance, 12

18) Pindado, J., Requejo, I. & de la Torre, C., “Do family firms outperform non-family ones? A panel

data analysis of Western European corporations”, Financial Management Association International

Annual Meeting Program(2009)

19) 이하는 Pindado, J. et al.(2009), Andres, C.(2008), Maury, B.(2006), Anderson, R. & D. Reeb (2003),

Villalonga, B. & R. Amit(2006), Villalonga, B. & R. Amit(2010)의 논문 및 Ernst & Young(2010),

Roland Berger Strategy Consultants(2010), McKinsey & Co(2010)의 보고서, Newsweek(2010.12.29)

게재 기사를 정리한 것임

기업정책 시리즈 1

- 15 -

⑥ 위기 상황에서의 구심점 기능

◦긴급한 경영상의 문제 발생시, 지배가문이 존재함으로써 인력과 자원관리에

구심점이 될 뿐 아니라 도덕적 해이도 방지

⑦ 이해관계자들과의 장기적이고 협력적인 거래관계 구축

◦지배가문은 설립자 세대의 평판을 유지하는데 헌신적이며, 그 결과 주요

이해관계자(고객, 협력사, 투자자등)들과 장기에 걸친 우호관계 조성

◦이해관계자들과의 전략적, 협력적, 자발적, 장기적, 암묵적 거래관계는

거래비용이나 금융조달 비용을 낮춤

⑧ 소유분산으로 인한 무임승차 문제 해결

◦개별 주주는 비용부담 때문에 경영활동 감시에 소극적이며, 많은 경우

무임승차를 시도하거나 주식 매각을 대안으로 선택

◦이에 비해 지배가문은 재산 형태가 기업 지분이기 때문에 경영성과를

감시하는데 강한 유인을 가지며, 감시활동에 사적 자원도 적극 투입

⑨ 대리인문제(오너-경영자 갈등) 해소

◦가족기업은 창업주나 가문의 구성원이 이사회 일원으로 경영에 참여하기

때문에 오너-경영자 갈등을 근원적으로 차단하는데 유리

◦또한 대리인 문제가 발생해도 대주주인 지배가문은 갈등을 신속히

해결하여 비용을 최소화

가족기업 장점 9選 및 경영성과

- 16 -

Ⅳ. 결론

□ 해외 연구문헌 조사 결과, 가족기업은 한국에서만의 특이한 현상이

아니라, 주요 선진국에서도 보편적인 지배구조 유형임

◦특히 S&P500이나 Fortune500 등 글로벌 우량 기업 중 1/3 이상이 가족

지배구조를 갖고 있는 것으로 나타남

◦가족기업을 후진적인 지배구조로 보는 국내 편견과는 달리 해외 학계

에서는 오히려 영미식 분산형 지배구조의 대안으로서 가족기업의 장점을

활발히 연구

□ 가족기업은 매출, 고용, 기업가치, R&D투자 등에서도 비가족기업보다

우수한 성과 도출

◦특히 기업 오너나 가문 구성원이 이사회나 감사위원회 등에 직접 참여할

경우 그 성과가 더욱 우수한 만큼, 경영권 승계 시 가문 구성원을 배제하는

것은 역차별적 요소가 될 수 있음

□ 결론적으로 가족기업은 선진국에서도 흔히 볼 수 있는 지배구조이고

지배구조에 정답이 없는 만큼, 경영성과에 기초한 지배구조 평가가 필요

◦가족지배구조를 이른바 코리아디스카운트의 원인으로 지목하는 것은

무리가 있는 주장임

◦기업의 본질은 어디까지나 이윤 창출과 지속가능한 성장에 있으며, 지배

구조에 대한 평가도 경영성과를 기준으로 판단해야 함

기업정책 시리즈 1

- 17 -

【참고문헌】

◦강원(2005), “소유 경영의 역할과 성과”, 삼성경제연구소

◦남영호(2007), “주요 국가의 가족기업 현황과 시사점”,《기은조사》, 봄호

◦박세열 신현한 박경진(2010), “가족 기업의 기업지배구조적 특성이 기업 가치

및 경영 성과에 미치는 영향”,《경영연구》, 제25권, 제2호, 통권66호

◦이지환(2008), “한국 기업집단의 성장전략과 지배구조: 진단과 전망”, 전경련

◦ Anderson, R. & D. Reeb(2003), “Founding-Family Ownership and Firm

Performance : Evidence from the S&P500”, The Journal of Finance, Vol.58, No.3

◦ Andres, C.(2008), “Large shareholders and firm performance-An

empirical examination of founding-family ownership”, Journal of

Corporate Finance, 14

◦ Credit Suisse(2011), “Asian Family Businesses Report 2011 : Key Trends,

Economic Contribution and Performance”

◦ Ernst & Young(2010), “Flexible, focused and forward-looking. How a

distinctive business approach is sustaining family firms through the

downturn”

◦ Faccio, M. & L. H. P. Lang(2002), “The ultimate ownership of

Western European corporations”, Journal of Financial Economics, 65

◦ Maury, B.(2006), “Family ownership and firm performance: Empirical

evidence from Western European corporations”, Journal of Corporate

Finance, 12

◦ McKinsey & Co(2010), “The five attributes of enduring family business”

가족기업 장점 9選 및 경영성과

- 18 -

◦ Newsweek(2010.12.29), “In Hard Times, Family Firms Do Better”

◦ Pindado, J., Requejo, I. & de la Torre, C.(2009), “Do family firms

outperform non-family ones? A panel data analysis of Western

European corporations”, Financial Management Association

International Annual Meeting Program

◦ Roland Berger Strategy Consultants(2010), “Overcoming the crisis-The

earnings and financial situation of family-run businesses”

◦ Villalonga, B. & R. Amit(2006), “How do family ownership, control and

management affect firm value?”, Journal of Financial Economics, 80

◦ Villalonga, B. & R. Amit(2010), “Family Control of Firms and

Industries”, Financial Management, Autumn

2012 기업정책 시리즈

No. 제 목 연구자

1 가족기업 장점 9選 및 경영성과- Family-Owned Business 관련 연구문헌을 중심으로 -

전국경제인연합회손훈정 과장, 박규석 연구원

![Standardfirm Co.,Ltd. - kirs.or.kr스탠다드펌] IR 자료(최종).pdf · 회사 소개 2. 경영성과 ... 4 냉각기 t4 1 ... -기존 알루미늄 유통 및 빌렛제조에](https://img.pdfslide.tips/doc/110x75/5a7f170e7f8b9a571e8b742f/standardfirm-coltd-kirsorkr-ir-pdf.jpg)