Embed Size (px)

Citation preview

Ајсељ Муаремоска

Page 1

УНИВЕРЗИТЕТ “Св.КЛИМЕНТ ОХРИДСКИ”-БИТОЛА

ФАКУЛТЕТ ЗА ТУРИЗАМ И УГОСТИТЕЛСТВО - ОХРИД

РЕВИЗИЈА НА ФИНАНСИСКИТЕ ИЗВЕШТАИ И НЕЈЗИНАТА УЛОГАВО СПРЕЧУВАЊЕ НА ЕКОНОМСКО ФИНАНСИСКИОТ КРИМИНАЛ

( Магистерки труд )

Кандидат: Ментор:

Ајсељ Муаремоска Про.Д-р Пеце Николовски

Досие број: 387

ОХРИД , ЈУНИ 2015

Ајсељ Муаремоска

Page 2

Ментор:

Ред. проф. д-р Пеце НиколовскиЕкономски факултет - ПрилепУниверзитет “Св. Климент Охридски”-Битола

Членови на комисија:

Ред. проф. д-р Ристо ГогоскиФакултет за туризам и угостителство - ОхридУниверзитет “Св.Климент Охридски”-Битола

Доцент. д-р Вера КараџоваФакултет за туризам и угостителство - ОхридУниверзитет “Св.Климент Охридски”-Битола

Датум на одбрана: ______________________

Датум на промоција: ____________________

Научна област од која се стекнува магистерското звање: безбедности финансиска контрола

Ајсељ Муаремоска

Page 3

РЕВИЗИЈА НА ФИНАНСИСКИТЕ ИЗВЕШТАИ И НЕЈЗИНАТА УЛОГАВО СПРЕЧУВАЊЕ НА ЕКОНОМСКО ФИНАНСИСКИОТ КРИМИНАЛ

Апстракт

“Ревизијата се дефинира како системски процес на објејктивно прибирање и оцена на

докази поврзани со извештаите за економските настани и резултати, со цел да се потврди

степенот на кореспондентност и помеѓу постоечките извештаи за работењето и

однапред утврдените критериуми и да се дистрибуираат добиените резултати до

заинтересираните страни”.

На ваков начин Одборот на Американската асоцијација на сметководители (ААА), ја

дефинира ревзијата. Имено станива збор за една комплексна и техничка функција со која се

потврдува и известува за квалитетот на финансиските извештаи во кои се прикажани

економските настани и резултатите од работењето. Ревизијата како системски процес

претставува логичен, структуриран пристап, со прецизно дефинирани цели, кон

донесувањето на деловните одлуки и во никој случај не може да се квалификува како

непланиран хазардерски чин. Како ваков процес ревизијата го вклучува објективното

прибирање и оцена на доказите, а како доказ може да биде каква било информација

користена од страна на ревизорт со цел да се утврди дали ревидираната информација е

прикажана во согласност со воспоставените критериуми. Но без оглед на појавната форма

на доказите и нивната доверлива моќ, од ревизорот се бара прецизно да ги дефинира целите

на процесот на прибирање и оцена на релевантниот доказен материјал. Тоа е и во суштина

најкритичниот дел од секој процес на ревизија. Во овој магистерски труд ќе се обидам да

упатам на важноста на ревизијата во процесот на откривање и спречување на економско

финансискиот криминал како еден од наjзачестените и најопасни форми на криминал со кој

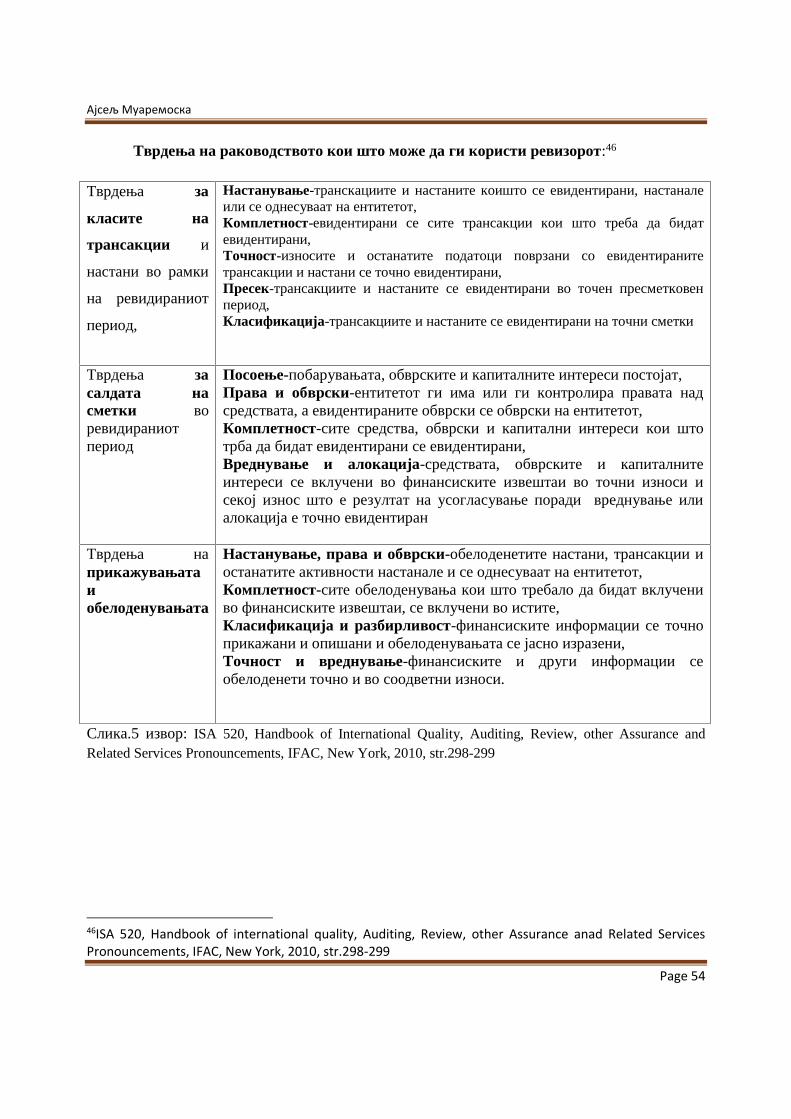

се соочува опшеството. Економско финансискиот криминал во суштина претставува

ненасилен криминал кој се карактеризира со измами, прикривање, неисполнување на

обврски, избегнување или заобиколување на законските обврски и сл., се со цел да се дојде

до пари, имот или услуги, да се избегне плаќање на пари или загуба на пари, имот или други

услуги и да се обезбеде друга лична или деловна корист. При што може да се забележи дека

Ајсељ Муаремоска

Page 4

основните средства со кои се извршува овој вид на криминал во најголем број од случаевите

се во суштина и предмет на интерес на ревизијата.

Abstract

“Revision is defined as a systematic process of an objective gathering and assessment of evidence

relating to the reports of economic events and results in order to verify the degree of

correspondence between the existing operational reports and predetermined criteria and to

distribute the results to the interested parties,”

This is how revision is defined by the Board of the American Association of Accountants

(AAA). Namely, it is a complex and technical function that confirms and reports on the quality of

financial reports that present economic events and results of operations. Revision аs systematic

process presents logical, structured approach, with clearly defined goals, towards business

decision-making and in any case cannot be qualifed as unplanned act of brinkmanship. As this, the

review process includes objective gathering and evaluation of the evidence, and as evidence may

include any kind of information used by the auditor in order to determine whether the revised

information is displayed in accordance with established criteria. But regardless to the apparent

form of the evidence and their reliable power, the auditor is required to precisely define the

objectives of the process of collection and evaluation of the relevant evidence. This is, essentially,

the most crucial part of any revision process. In this Masters Thesis I will try to convey the

importance of the revision in the process of detection and prevention of economic-financial crime

as one of the most common and most dangerous forms of crime, that society is facing today.

Economic-financial crime is essentially a non-violent crime that is characterized by deceit,

concealment, failure to fulfill obligations, avoidance or evasion of legal obligations, etc., in order

to get to money, property or services, to avoid payment or loss of money, property or other services

and to provide other personal or business benefits. It can be noted that the underlying assets by

which are performed this type of crime in most of the cases, are in fact the subject of matter to the

revision.

Ајсељ Муаремоска

Page 5

ИЗЈАВА

Од Ајсељ Муаремоска

Изјавувам дека при изработката на магистерскиот труд ги почитував

позитивните законски прописи од областа на заштитата на интелектуалната

сопственост и не користев реченици или делови од трудови на други автори

без да ги почитувам методолошките стандарди.

Изјавата ја давам под полна материјална и кривична одговорност.

Изјавил: Ајсељ Муаремоска

Ајсељ Муаремоска

Page 6

СОДРЖИНА

ГЛАВА I

ТЕОРЕТСКО МЕТОДОЛОШКИ ПРИСТАП ВО ИСТРАЖУВАЊЕ

1. Вовед.........................................................................................................10

2. Теоретски содржини................................................................................11

3. Формулација на проблемот и цели на истражувањето…....................12

4. Прашања за истражувањето и хопотези................................................12

5. Истражувачки методи и техники...........................................................13

6. Научна и општествена оправданост на трудот.....................................14

ГЛАВА II

ПОИМ ЦЕЛИ И ЗНАЧЕЊЕ НА РЕВИЗИЈАТА НА

ФИНАНСИСКИ ИЗВЕШТАИ

1. Поимно-терминолошки и развојни карактеристики на ревизијата....152. Видови ревизија.......................................................................................252.1. Видови ревизија според предметот на испитување.......................25

2.1.1. Ревизија на финансиски извештаи.....................................252.1.2. Ревизија на усогласеност на постапките.........................262.1.3. Ревизија на работењето.....................................................282.1.4. Судска Ревизија....................................................................29

2.2. Видови ревизија според органот што ја спроведува......................292.1.1. Интерна ревизија................................................................302.1.2. Екстерна ревизија...............................................................32

2.3. Видови ревизија според подрачјето на испитување.......................342.3.1. Комерцијална независна ревизија.........................................342.3.2. Државна (јавна-фискална) ревизија....................................34

Ајсељ Муаремоска

Page 7

ГЛАВА IIIПРОФЕСИОНАЛНА РЕГУЛАТИВА ВО РЕВИЗОРСКАТА

ПРОФЕСИЈА

1. Општо прифатени стандарди за ревизија на АИЦПА................................381.1. Општи стандарди за ревизија...........................................................391.2. Стандарди за извршување на ревизија (оперативни стандарди)..411.3. Стандарди за известување................................................................41

2. Меѓународни стандарди за професионално практикување на интернатаревизија...........................................................................................................43

3. Стандарди за државна ревизија....................................................................45

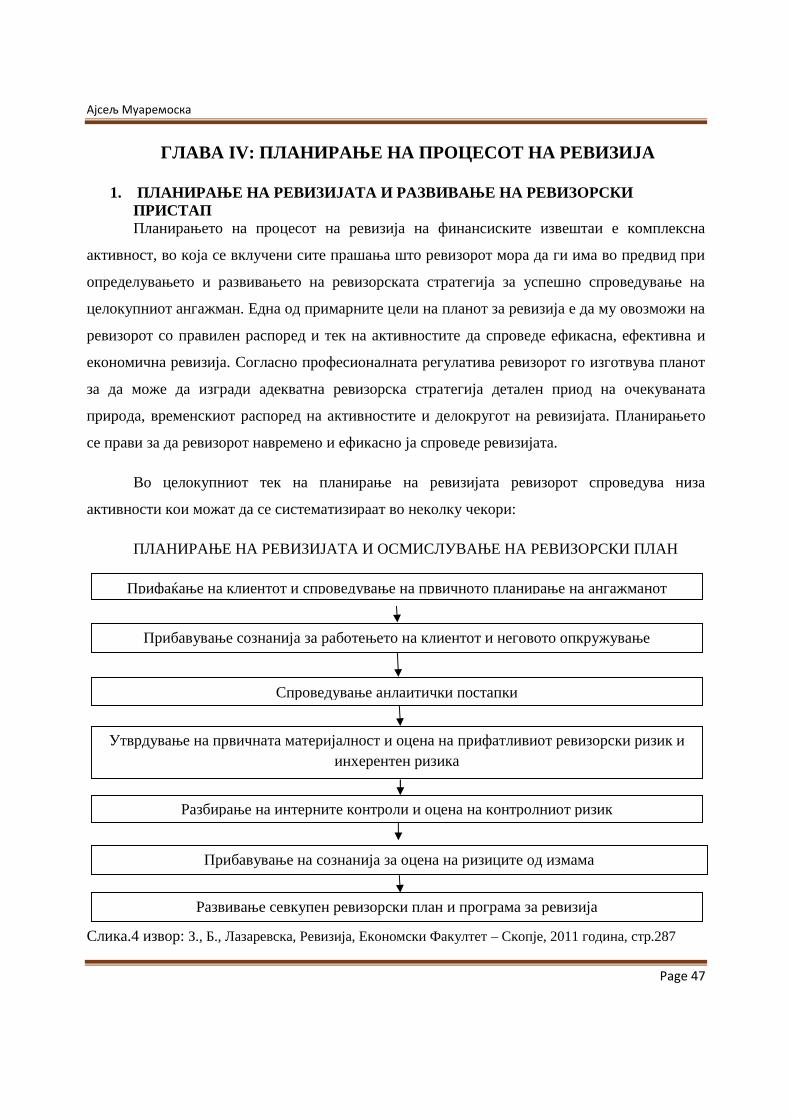

ГЛАВА IVПЛАНИРАЊЕ НА ПРОЦЕСОТ НА РЕВИЗИЈА НА

ФИНАНСИСКИТЕ ИЗВЕШТАИ

1. Планирање на ревизијата и развивање на ревизорски пристап.................471.1. Прифаќање на клиентот и спроведување на првичното планирање

на ангажманот....................................................................................481.2. Прибавување на сознанија за работењето на клиентот и

неговото опкружување.......................................................................491.3. Спроведување аналитички постапки................................................511.4. Тврдења на раководството и целите на ревизијата.......................53

2. Сочинување на ревизорска стратегија и план за ревизија.........................55

ГЛАВА VКОНЦЕПТИ НА РЕВИЗИЈАТА НА ФИНАСИСКИ ИЗВЕШТАИ

1. Концепт на материјалност.............................................................................571.1. Утврдување на прелиминарна проценка на материјалноста

(значајноста)........................................................................................601.2. Алоцирање на прелиминарната проценка на материјалноста по

салда или групи на трансакции..........................................................611.3. Проценка на веројатните погрешни прикажувања и споредување

на збировите со прелиминарната проценка на материјалноста...652. Концепт на ревизорски ризик………………………………………….......67

Ајсељ Муаремоска

Page 8

3. Концепт на ревизорски доказ........................................................................703.1. Видови ревизорски докази...................................................................70

3.1.1. Физички докази...............................................................................713.1.2. Математички докази.....................................................................723.1.3. Вербални (усни)...............................................................................723.1.4. Електронски докази........................................................................733.1.5. Документирани докази...................................................................733.1.6. Конфирмативни искази..................................................................743.1.7. Писмени искази...............................................................................743.1.8. Аналитички докази.........................................................................74

4. Корелативна поврзаност на фундаменталните концепти на ревизијата...76

ГЛАВА VIПРОФЕСИОНАЛНА ОДГОВОРНОСТ НА РЕВИЗОРИТЕ

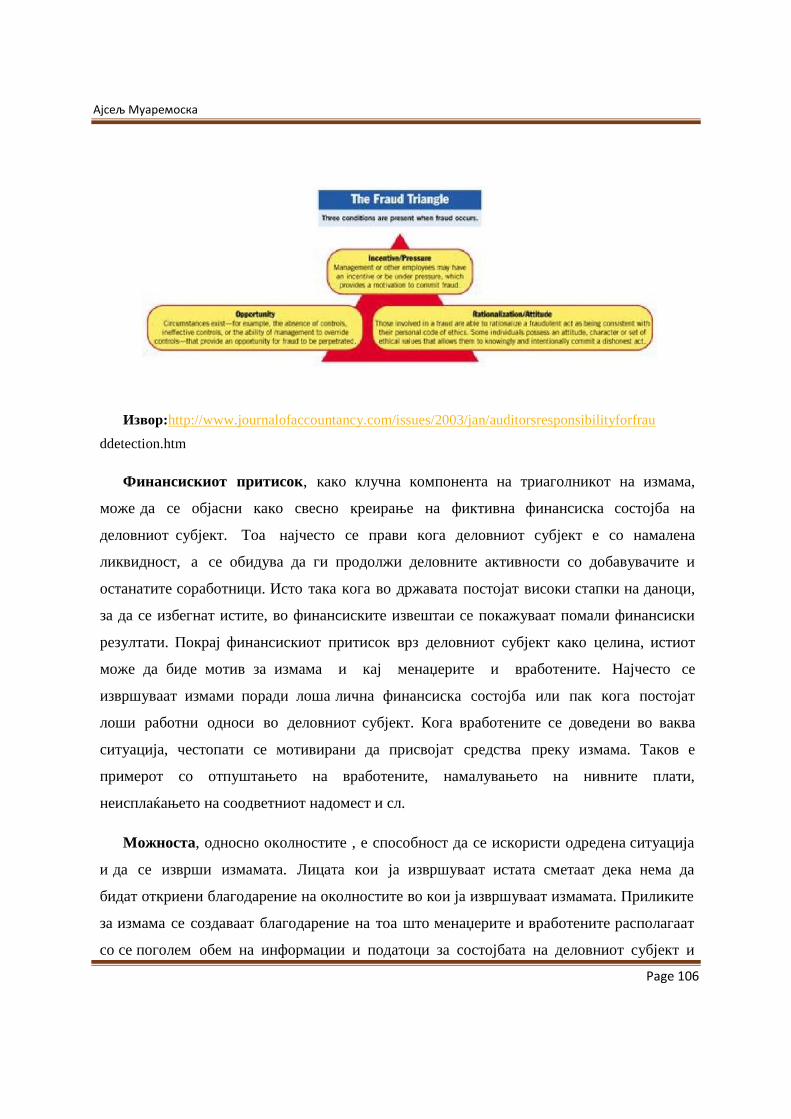

1. Професионална одговорност на ревизорите во откривање на измамите игрешките..........................................................................................................78

2. Како да се откријат измамите и нивните сторители……………………...793. Фактори што ја условуваат појавата на измамите и нивното лоцирање од

страна на ревизорите…………………………………………………..........814. Алтернативни пристапи во откривање на измамите……………………..835. Спречување на измамите…………………………………………………...856. Професионален скептицизам……………………………………………...86

ГЛАВА VIIПОИМ И ДЕФИНИРАЊЕ НА ЕКОНОМСКО-ФИНАНСИСКИОТ

КРИМИНАЛ

1. Поим и дефинирање на економско финансискиот криминал....................882. Кривично правни аспекти на економско финансискиоот

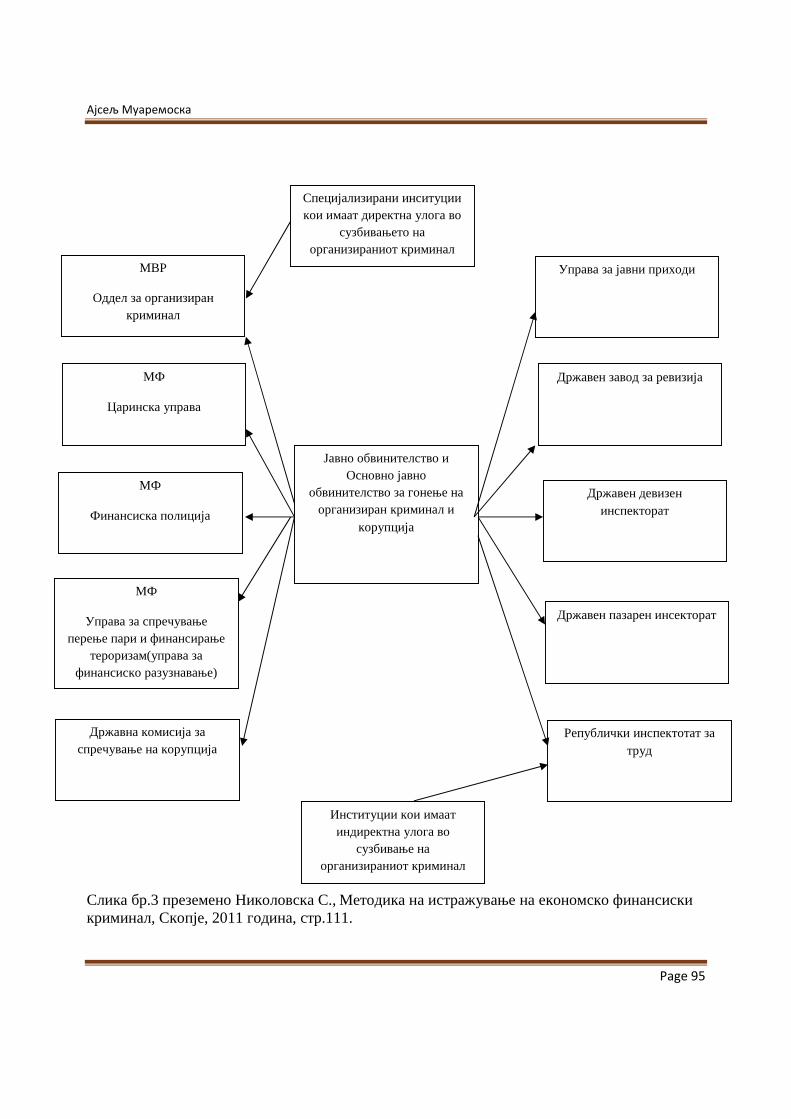

криминал.........................................................................................................903. Криминолошки аспекти на економско финансискиот криминал..............914. Меѓуинституционална соработка во истражувањето на економско

финансискиот криминал................................................................................925. Финансиска истрага...................................................................................... 96

Ајсељ Муаремоска

Page 9

ГЛАВА VIIIУЛОГАТА НА РЕВИЗИЈАТА НА ФИНАНСИСКИТЕ ИЗВЕШТАИ

ВО СПРЕЧУВАЊЕТО НА ЕКОНОМСКО ФИНАНСИСКИОТКРИМИНАЛ

1. Видови криминални активности во финансиските извештаи...........1022. Мотивирачки фактори за извршување на криминални активности.1053. Улога на ревизијата на финансиските извештаи во откривање на

криминалните активности....................................................................108

ГЛАВА IXРЕВИЗОРСКАТА ПРОФЕСИЈА ВО РЕПУБЛИКА МАКЕДОНИЈА

– СОСТОЈБИ И ПЕРСПЕКТИВИ

1. Ревизорската професија во Република Македонија – состојби иперспективи............................................................................................111

ГЛАВА XПРАКТИЧЕН ПРИМЕР ЗА ИЗВРШЕНА РЕВИЗИЈА НА

ФИНАСИСКИ ИЗВЕШТАИ КАЈ ДЕЛОВЕН СУБЕЈКТ ВОРЕПУБЛИКА МАКЕДОНИЈА

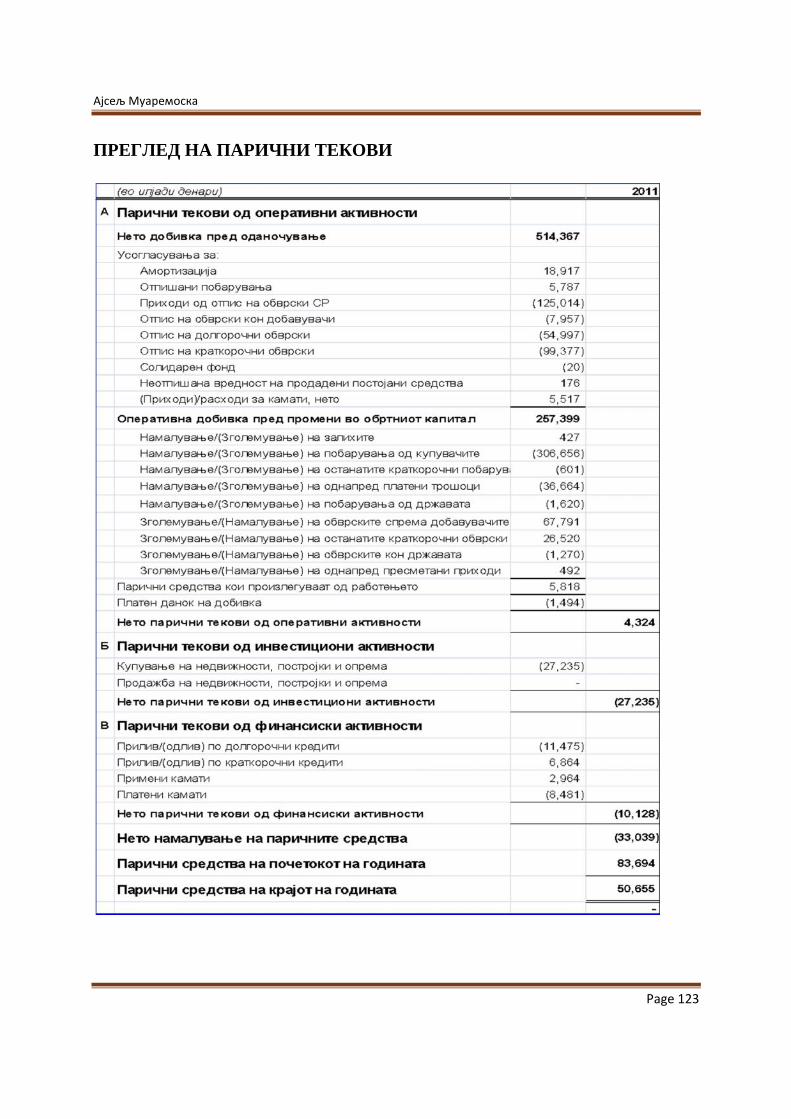

1. ХХХ , Финансиски извештаи за годината која завршува на 31декември 2011........................................................................................116

ГЛАВА XI

1. ЗАКЛУЧОК И ЗАВРШНИ КОМЕНТАРИ.................................................................1372. КОРИСТЕНА ЛИТЕРАТУРА......................................................................................141

Ајсељ Муаремоска

Page 10

ГЛАВА I: ТЕОРЕТСКО МЕТОДОЛОШКИ ПРИСТАП ВО

ИСТРАЖУВАЊЕ

1. Вовед

Економско финансискиот криминал е сериозна безбедносна појава карактеристична за

сите опшества, бидејќи секогаш и секаде граѓаните имале тенденција кон брзо збогатување

и постигнување на опшествена моќ и привилегии. Само формите и облиците на

криминалитетот се менувале во зависност од економското уредување, социјалниот и

политичкиот живот во државите. Посебно нај засегнати се земјите во транзиција, кои

претставуваат најпогодно тло за појава на нови и развивање на веќе постоечките форми на

економско финансиски криминал, каде сторителите вешто ги искористуваат нивните

стручни и професионални знаења, позицијата, моќта во опшеството а посебно политичката

моќ во донесување на законски решенија и донесување на одлуки. Имајки во предвит дека

нашата држава се вбројува во редот на држави во транзиција овој вид на криминал со сите

свои појавни облици е реална појава и во Република Македонија, посебно кривичните дела

со елементи на злоупотреба и корумптивно однесување, затајување на даноци, сива

економија, измамничките однесувања во градежништво, осигурителни измами и.с.л.

Во овој труд најнапред ќе биде обработена улогата на ревизијата во спречувањето на

економско финансискиот криминал, преку анализа на ревизорските изевештаи кои досега се

објавени како и анализа на законската регулатива во Република Македонија со која се

регулира оваа област (Закон за джавна ревизија, Закон за ревизија, Закон за финансиско

работење). При тоа ќе се обрне внимание колку овие ревизорски извештаи можат да бидат

значајни за откривање и на претходно направен криминал и дали тие можат да се земат како

основа за спроведување на истрага и понатамошно кривично гонење на сторителите на

економски кривични дела.

.

Ајсељ Муаремоска

Page 11

2. Теоретска содржинаВо првиот дел од магистерскиот труд се поставува рамката на ова истражување, се

образложува предметот и целите на магистерскиот труд, се определуваат хипотезите и

истражувачките методи и техники кои ќе се користат.

Во вториот дел се дава општ теоретски осврт на поимот, делокругот, целите и задачите

на ревизијата на финансиски изваштаи.

Во третиот дел ќе биде објаснета професионалната регулатива и стандардите за

спроведување на ревизијата на финансиски извештаи.

Во четвртиот дел се објаснува процесот на планирање и спроведување на ревизијата на

финасиски извештаи.

Во петиоот дел ќе ги објаснам концептите на ревизијата на финансиски извештаи

(материјалност, ревизорски ризик, ревизорски доказ) и нивната меѓусебна поврзаност.

Во шестиот дел од овој труд ќе биде опфатена професионалната одговорност на

ревизорите при спроведување на ревизијата и како тие можат да придонесат во откривањето

на економско финансискиот криминал

Во седмиот дел се обработени поимот и дефинирањето на економско финансискиот

криминал, неговите кривично правните и криминалситичките карактеристики, како и

методиката на истражување на економско финансискиот криминал. Опфатена е и законската

регулатива со која се регулира оваа област во Република Македонија (Законот за

спречување на перење пари и финансирање тероризам, Национална стратегија за борба

против перењето пари, Кривичниот Законик на Република Македонија).

Во осмиот дел од трудот е опфатена улогата на ревизијата во делот на спречување на

економско финансисиот криминал, во првиот дел се опфатени видовите на криминалните

активности кои можат да се најдат во финансиските извештаи, мотивирачките фактори за

Ајсељ Муаремоска

Page 12

извршување на тие криминални активности и како со спроведување на ревизијата можат да

се откриајат и да се сакнкционираат соодветно.

Во деветиот дел од магистерскиот е опфатена ревизорската професија во Република

Македонија- Состојби и перспективи.

3. Формулирање на проблемот и цели на истражувањето

Предмет на истражување на овој труд ќе биде процесот на спроведување на ревизијата

на финасиски извештаи во Република Македонија, како таа влијае на процесот на откривање

и спречување на економско финансискиот криминал. Кои се целите, предметот и задачите

на ревизијата

Целта е да се добијат податоци за да се укаже на тоа колку е ефикасна улогата на

ревизијата на финансиските извештаи во системот на спречување на економско

финансискиот криминал во Република Македонија преку анализа на поднесените извештаи

од страна на овластените ревизорски институции во соработка со органите на прогон во

Република Макдонија.

4. Прашања за истражувањето и хипотези

Во овој истражувачки проект тргнуваме од општата хипотеза:

“Екомомско финансискиот криминал е ненасилен криминал, ревизијата е постапка со

која прекиу примиена на сметководствени и ревизорски вештини во вид на целни,

насочени и детални ревизорски процедури, се придонесува за откривање на

криминални дејствија во финансиските ивештаи а преку тоа и во борбата против овој

тип на криминал. “

Од општата хипотеза произлегуваат неколку посебни хипотези:

Ајсељ Муаремоска

Page 13

Економско финансискиот криминал како криминал кој се одликува со разновидност,

флексибилност, глобалност, приспособливост, иновативност во последниве децении

се повеќе му се заканува на светот во сите негови рамки на дејствување, а со тоа и на

финансискиот сектор користејќи ги придобивките на современиот технолошки

развој.

Со извршувањто на економско финансискиот криминал се нарушуваат економско

финансиските односи, се доаѓа до противправно присвојување на имот од државата,

приватна и мешовита сопственост со одбегнување на плаќање на даночни, царински

давачки, спрема државата и овозможување на даночно богатење на еден слој на луѓе

што довдува до економско слабеење и намалување на брутодомашниот производ,

непочитување на законитоста и слабеење на моралот и моралните вредности.

Погрешно прикажување на информациите, што се сметаат за материјално значајни за

финансиските извештаи, ревизорот ги определува поединечно за секој клиент,

земајќи го во предвид погрешно прикажаниот, поединечен или збирен изност во

базичните финансиски извештаи, што може да има големо и значајно влијание врз

одлучувањето на органите за прогон како корисници на ревизорските извештаи во

постапката за откривањ или спречување на економско финансискиот криминал.

Финансиските извештаи се основниот извор на податоци за правилно прикажување

на финснсиската состојба и функционирање на правните субјекти а со тоа и основен

извор на докази со помош на кои се открива економско финансискиот криминал.

5. Истражувачки методи и техники Анализа на случај

-Овој метод ќе се употреби при дефинирање на карактеристиките и поединечно дефинирање

на ситуациите кои се предмет на истражување.

Нормативен метод

-Ќе се искористи во пренесување на македонските прописи, акти и одредби, поврзани со

идејата на зададената тема.

Ајсељ Муаремоска

Page 14

Статистички методна анализа

-Приближно ќе прикажеме колку со помош на ревизорските извештаи се откриени случаи

на економско финансиски криминал..

6. Научна и опшествена оправданост на трудот

Ревизијата на финансиските извештаи набљудувана како системски процес, вклучува

објективно прибирање и оценување докази. Последователно на тоа доказите претставуваат

каква било информација користена од страна на ревизорот со цел да се утврди дали

ревидираната информација е прикажана во согласност со воспоставените критериуми.

Основна компоненета на процесот на ревизија е прибирање докази во врска со извештаи за

економските настани и резултати од работењето. При спроведување на ревизијата ревизорот

добива финансиски извештаи од деловниот ентитет-субјект на ревизија, кои што треба

темелно да ги провери и врз основа на спроведените испитувања да оформи и да изрази

експертско, аргументирано, објективно и пред се независно мислење. Од истражувањето на

овој магистерски труд се очекува да се потврди општата хипотеза врз која се базира ова

истражување, односно дека ревизијата има значајна улога во спречувањето на економско

финансискиот криминал. Со самото истражување на веќе поднесените ревизорски извештаи,

се очекува да се потврди дали тие соодветно и правилно се изготвуваат со почитување на

сите стандарди, и преку нивна анализа треба да се дојде до заклучок дали и колку

придонесуваат во спречувањето на економско финансискиот криминал.

Ајсељ Муаремоска

Page 15

ГЛАВА II: ПОИМ, ЦЕЛИ И ЗНАЧЕЊЕ НА РЕВИЗИЈАТА НА

ФИНАНСИСКИ ИЗВЕШТАИ

1. Поимно – терминолошки и развојни карактеристики на ревизијата

Поимот ревизија потекнува од латинскиот збор “revidere”што преведено на

македонски јазик може да се преведе на неколку начини: повторно гледање, повторно да се

види, да се погледне назад, уште еднаш да се види, последни корекции и слично. Иако

зборот ревизија во различни земји различно се изговара како на пример во англиското и

американското подрачје за ревизија се употребуваат термините “audit” или “auditing” , во

Германија се употрбува зборот “wurtschaftsprufung” но и зборот “revision” исто во

Франција се употребува зборот “revision” и “revision complable” и.т.н тој од поимно -

терминолошки аспект означува специфичен процес во кој независно стручно лице собира и

вреднува информации што се однесуваат на определен економски субјект.

Имајќи во предвид дека најголем дел од податоците за деловните субјекти и нивното

работење се добиваат од сметководствената евиденција, и извештаите кои се изготвуваат за

своето работење деловните субјекти поголемиот дел од мојот труд ќе биде наменет на

ревизијата на финансиски извештаи како една од најзначајните алки во откривање на

нелегални активности а со тоа и на откривање на економско – финансиски криминал.

За секое спроведување на ревизијата како основен услов се наметнува постоењето на

соодвени сметководствени податоци, евиденција и извештаи, кои во пократок или подолг

временски период се јавуваат како предмет на ревизорска верификација. Критериумите врз

основа на кои се спроведува вреднувањето на податоците и информациите можат да бидат

различни, а зависат од самиот објект на ревизија како и од целите што треба да се остварат

со спроведувањето на конкретната ревизија. Тоа ни укажува на фактот дека ревизијата

претставува најсеопфатен и најдлабински вид на испитување на финансиските извештаи и

другите сегменти од работењето на деловниот систем.

Ајсељ Муаремоска

Page 16

Поимот ревизија разни автори и институции го дефинираат на различен начин. Во

прилог на ова тврдење ќе наведам неколку такви дефиниции:1

- Ревизијата претставува систематизиран процес на објективизирано прибавување

и создавање на докази за економските настани и резултатите, со цел да се

воспостави усогласеност меѓу постојаните извештаи за работењето и однапред

поставените критериуми и тоа да се достави до заинтересираните корисници.2

- Ревизијата претставува испитување или истражување на финансиските извештаи

и на другата сметководтвена евиденција како и на други евиденции за работењето

на претпријатијата од страна на независните јавни сметководители надвор од

набљудуваното претпријатие.3

- Ревизијата претставува метод на испитување на сметководствените извештаи, на

податоците за работењето, на деловните книги и други документи за да се добие

веродостојно мислење за економската и финансиската положба на

претпријатието.4

- Стопанската ревизија претставува допоплнително, критичко и планско

испитување и проценка на состојбата и работењето на претпријатието, а повеќе е

орган кој не му припаѓа на претпијатието.5

Ревизијата на работењето според С. Куолеча претставува “ секоја системска и

детално спроведена доплонителна контрола на работењето на стопанските организации или

ревизија на финансиското работење која опфаќа детално испитување на вукупното работење

во определен период или испитување на еден потесен сектор: се спроведува кога е потребно

детално расветлување на вистинската состојба; кога се сомнева во постоењето на

1K. Zager., L. Zager., Racunovodstvenistandardi, finansiskiizvestaji I revizija, Прогрес. Загреб, 1993 година,стр. 147-1502Дефиниција на Асоцијацијата на американските сметководители (American AccountingAsociation)според J.C.Robertson- F.G.Davis:Auditing. Liwin, Homewood, Illinois, 1988, стр.53W.B.Mcigs., K.J.Pany., R.F.Mcigs., оп.цит. стр.334D,Jovanovic., B.Vitopovic., Analizaposlovanjapreduzeca e kontrolom I revizijom, СовременаАдминистрација, Белград, 1989, стр,10-11.5F.Krajcevic., P.Lindeman., K.Nagcl., оп.цит, стр.10-11

Ајсељ Муаремоска

Page 17

финансиска злоупотреба, или кога тоа им е потребно на органите на управувањето од некои

посебни причини”.6

Имено ревизијата претставува системски и специфичен процес за добивање и

вреднување на докази за економски акции и настани, врз основа на кои се дава мислење за

вистинитоста и објективноста на извештаите што биле предмет на испитување. Самата

постапка на собирање на доказите претставува процес на истражување зад кој следат фазите

на отценување и известување бидејќи доказите детално се прооучуваат, со единствена цел

на крајот да следи соопштување на резултатите. Карактеристично за ревизијата е тоа што во

секој случај нејзе ја спроведува лице а во никој случај машина, поради тоа ревизијата каде и

да се спроведува претставува интелектуална активност. Во светот со теоријата и практиката

на ревизија се занимаваат голем број на теоретичари како поединци и организации кои

имаат национален или меѓународн карактер. Ревизијата на финансиски извештаи Комитетот

за основните концепти на ревизија на Друштвата на Американските сметководители ја има

дефинирано како : системски процес за објективно добивање и вреднување на доказите за

изјавите за економските акции и настани до нивото на сигурноста на коресподенцијата на

тие изјави и поставените критериуми и соопштението на резултатите кои се од интерес за

корисниците.7

Светски познатиот автор од областа на ревизијата Tom Lee на почетокот на

осумдесетите ревизијата ја дефинирал на следниот начин : Во најголема смисла на зборот,

ревизијата претставува средство со чија помош едно лице се уверува од страна на друго

лице во квалитетот на состојбата и статусот на некое предметно прашање кое го има

испитувано второто лице. Потребата за ревизија настанува поради тоа што првото спомнато

лице е во недоумица или сомнение во квалитетот на состојбата или статусот на

релевантното предметно прашање, а не е лично во состојба да го елиминира тоа сомнение

или недоверба. Истиот автор во 1993 година ревизијата на корпорација ја дефинира како:

комплексна и техничка функција во која ревизорот ја потврдува и известува за квалитетот

на финансиските извештаи кои управата на корпорацијата ги објавила јавно на

6S.Kukuleca, Organizacioniposlovnileksikonizraza, pojmova I metoda, Завод за економска експертиза,Белград, 1990, стр.13197Според : David Richite , Auditing-principles and standards, Boston, 1989, стр.215

Ајсељ Муаремоска

Page 18

надворешните членови кои што имаат право на глас како и дел од нивната финансиска

одговорност.8Отука произлегува дека доколку ревизијата на финансиските извештаи е

извршена комлетно и во цеост дава доза на сигурност на надворешните корисници на тие

податоци како и на останантите корисници во поглед на правилно донесување на било

какова одлука а воедно и сигурност дека податоците кои се наведени во тие извештаи се

точни и ја прикажуваат реалната финансиска состојба на тој деловен ентитет.

Од аспект на практичната примена на ревизијата може да се дојде до заклучок дека

всушност таа претставува најдетален и најсеопфатен вид на испитување на материјалното и

финансиското работење, кое мора да се спроведе во сите случаеви доколку се сака да се

дојде до сознание дека одреден деловен субјект во своето работење се придржувал до

законските прописи, и ако се придржувал дали реално се прикажани состојбите на

завршните сметки во финансиските извештаи (биланс на состојба, биланс на успех,

извештаите, прилозите исл). Бидејќи дадено мислење од страна на ревизор за правилноста

на изготвувањето на тие финансиски извештаи, обезбедува доза на сигурност кај

корисниците на тие податоци дека прикажаната состојба во тие извештаи е во суштина и

реалната состојба и врз основа на тоа донесуаат одлуки во поглед на понатамошното

работење на тој деловен ентитет.

1.1. Цели на ревизијатаРевизијата како метод на испитување има за цел да помогне во одговорноста и

контролата на водењето на економските и финансиските активности во претпријатието.

Ревизијата и извештаите кои се изготвуваат како резултат на нејзиното спроведување

обезбедуваат извесна сигурност дека преземените активности од страна на корисниците на

тие извештаи нема да бидат превземени врз основа на непознати околности или квалитети.

Имајќи во предвид дека основната цел на ревизијата е зголемување на одговорноста во

работењето од страна на деловните субјекти, нејзината улога може да се набљудува како:

опшествена, економска, психолошка, јавна и како личен интерес.

8Tom Lee., Corporate Audit Theory, Chapinan and Ilall, London, 1993, стр.8

Ајсељ Муаремоска

Page 19

Опшествената улога на ревизијата се поврзува со самото барање на опшеството

претпријатието да ги објавува и доставува финансиските извештаи до сите надворешни и

внатрешни корисници на информаиите за нејзината финансиска ситоација и останатиот

резултат од работењето. Ваквите информации подлежат на верификација. Потребата за

верификација се јавува особено во услови кога улогата на сопствениците на стопанските

ресурси е разграничена од управувањето со тие ресурси. Менаџментот во компанијата е

секојдневно одговорен за своите постапки и заинтересираните субјекти ги известува за

својата работа, и тоа преку презентираните финансиски извештаи. Ваквата улога на

ревизијата се потврдува и со мислењето на авторите на современата теорија за ревизијата,

Mautz и Sharaf кои во 1961 година истакнале дека целта на ревизијата е да им обезбеди на

заинтересираните страни докази за веродостојноста на определени информации, што се

добиени од оние на кои им е доверен имотот од другите.9

Верификацијата на финансиските извештаи е од интерес за одделните акционери, за

самата компанија или за опшеството во целина. Врз основа на информациите во

финансиските извештаи се донесуваат одлуки со економски и опшествени последици.10

Економската улога на верификација претставува способност за донесување на

рационални економски одлуки и за превземање на рационални економски постапки во

односите на определена организација. Верификацијата помага во управувањето и

контролата на економскиот ризик односно помага во ситоација каде што сомненијата и

несигурнота на постоењето во врска со економски излез на договорените одлуки и постапки

заради непознатата иднина, но каде што таквите излези можат да бидат проценети со

извесен степен на веројатност. Ревизијата дава можност за подобрување на квалитетот на

финансиско известување. Во услови каде не се применува процесот на ревизија постојат

предуслови објавувањето на информациите за финансиската состојба на одделно

претпријатие да бидат ирелевантни. Информациите кои не се верифицирани за носителот на

одлуките може да резултираат со пазарен неуспех во однос на очекуваниот ефект и

оптималната распределба на изворите.

9С., Станоевски, Контрола и ревизија, Економски факултет - Скопје, 1998 година, стр.351-35810П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, 2009 година, стр.9

Ајсељ Муаремоска

Page 20

Економската улога на ревизијата, исто така, треба да биде сватена како посредување

меѓу сопствениците и индирекно, другите заинтересирани страни така што :

- Информациите ги прави јавни,

- Дава можност да се штити економскиот интерес на сопственикот, доколку

финансиските извештаи и информации немаат минимум квалитет што го бара

ревизијата.11

Оваа улога на ревизијата се детерминира преку независни и квалификувани

ревизори, користењето на нивните услуги се барани а воедно и платени од страна на

сопствениците на капиталот, бидејќи со зголемувањето на организацијата се зголемува и

степенот на поделеноста на акционерите од активностите и финансиските извештаи на

претпријатието. Паралелно на тоа се намалува способноста на заинтересираните поединци

да ги читаат и разберат сложените финансиски извештаи, како и можноста начинот на

евидентирање и книговодствената докумнетација да им бидат достапни. Како резултат на

тоа сосема е нормално кај некои од акционерите да се пројави сомневање во вистинитоста и

веродостојноста на изготвените финансиски извештаи во однос со реалната економска

состојба на организацијата, евентуалниот конфликт и сомневање што би се појавил помеѓу

акционерите и менаџментот се отстранува и ограничува со адекватно планирање и

спроведување на процесот на ревизија.

Психолошка улога на ревизијата. Карактеристично за ваквата улога на ревизијата е

тоа што таа е помалу опиплива. Ревизијата треба да влијае на психата на заинтересираниот

корисник на ревизорскиот извештај да ги отстрани сомненијата и несигурноста во

финансиските извештаи од една страна а од друга страна самото постоење на ревизијата го

поттикнува менаџментот на компанијата да се придржува кон законските норми и

пропишаните стандарди при изготвување на финансиските извештаи, односно тие да бидат

што по објективни. Самото постоење на ревизијата понекогаш е доволно да го намали

сомневањето и несигурноста во финансиската состојба, раководството и претпријатието во

целина, ревизијата со соодветно дизајнираните процедури во економските процеи воведува

ред и хармонија.

11П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, 2009 година, стр.9

Ајсељ Муаремоска

Page 21

Јавна улога на ревизијата може да се оквалификува како политичка улога на

ревизијата. Имено таа произлегува од таму што ревизијата дејствува во насока на јавниот

интерес, користејќи притоа авторитативен дел на знаења, задоволувјќи ги личните интереси

но и задржувајќи определени односи во опшеството.

За ревизијата се вели дека претставува важен механизам во заштита на

финансиските интереси на сопствениците на капиталот. Но и на општиот јавен интерес.

Улогата на ревизијата во тој поглед е определена со закон од страна на властите, па со тоа

нејзе и е дадено правото на верификација на финансиските извештаи. Во пазарните услови

на стопанисување докажано е дека во интерес на менаџментот е нивниот извештај да биде

подложен на ревизија од страна на професионалци кои се за тоа овластени од страна на

државата.12

Со остварување на основната цел ревизијата треба да ги реализира и парцијалните

цели што го сочинуваат ревизорскиот систем, а тие се: сеопфатност, точност, постоење,

сопственост, вреднување, проценка, прикажување и прекинливост.13

Сеопфатност како парцијална цел на ревизијата, бара во финансиските извештаи да

бидат опфатени сите економско – финансиски трансакции што се однесуваат на периодот за

кој што се изготвуваат финансиските извештаи.

Точноста бара сите економско – финансиски трансакции да се засноваат на точно

утврдени цени и количини, односно да бидат прецизно класифицирани во согласност со

сметководствените стандарди.

Постоењето или тврдењето. Како цел, се однесува на потребите сите износи

содржани во финансиските извештаи, да бидат поткрепени со соодветни веродостојни

документи.

Сопственоста е таква парцијална цел на ревизијата која што бара сите позиции,

искажани во финансискиот извештај, а што се однесуваат на средствата, да претставуваат

12Подетално види:М., Андрич, цитирано, стр. 76-77 и 109-112.13Подеталното објаснување за секоја поединечно парцијална цел на ревизијата ми е превземено од:П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, 2009 година, стр.10-11

Ајсељ Муаремоска

Page 22

сопственост на компанијата ( пред се, тука се мисли на сопственоста на постојаните

средства, залихите, побарувањата исл. ) .

Вреднувањето, како парцијална цел на ревизијата бара сите износи со кои што се

прикажуваат средствата на компанијата да бидат утврдени – вреднувани според прифатливи

методи, што треба да бидат конзистентно применувани. Притоа, треба да се води сметка за

примената на следните концепти:

- Концепт на континуитет. Тоа е таков концепт што бара компанијата

континуирано да работи, односно да нема намера ниту за кратко време да

престане со работа ( на пример, намера за ликвидирање );

- Концепт на конзистентност. Овој концепт бара избраните методи за вреднување

да се применуваат континуирано – без промена од период во период;

- Концепт на претпазливост. Бара приходите во биланост на успех да се прикажат

само кога се сигурни, односно тие да не можат да се зголемуваат за износите што

треба да се очекуваат во иднина, а расходите да не се намалуваат, ако за тоа нема

веродостојни документи и податоци.

Проценката како парцијална цел на ревизијата, подразбира втасаните приходи да

овозможат утврдување на нето реализација, а пристигнатите сметки за плаќање да

овозможат мерење на трошоците со примена на соодветни критериуми.

Прикажување и објаснување подразбира потребата сите сметки и сите трансакции

точно да бидат прикажани и објавени во финансиските извешати.

Прекинливоста како цел на ревизјата, подрзбира сите трансакции да бидат

евидентирани и прикажани за периодот на кој што се однесуваат.

Во врска со остварувањето на целите на ревизијата треба да се истакне и фактот дека

тие се остваруваат преку примена на следната методологија: анализа, прашалници, разговор,

повторно пресметување, директна конфронтација, со тестови за временско разграничување,

со репроцесирање на трансакции и слично.

Ајсељ Муаремоска

Page 23

1.2. Значење на ревизијатa

Имајќи ја во предвид големата конкуренција денес на пазарот, тој претставува

инструментариум кој не простува никакви погрешни деловни одлуки. Во случај да биде

донесена евентуална погрешна деловна одлука таа има своја цена која во секој случај на

пазарот мора да се плати. Со цел да се оневозможи или барем да се намали бројот на

случаеви во кои е донесена погрешна деловна одлука , самото упавување на претпријатието

мора да биде засновано врз база на реални и вистински информации. Како најзначаји

информации од базата на податоци и информации кои се изготвуваат во едно претпријатие

се сметаат сметководствено – финансиските информации кои се добиваат од годишните

финансиски извештаи. Со цел да се обезбеди реалност и објективност на информациите

неопходно се наметнува потребата од воведување на ревизија. Улогата на ревизијата главно

се состои во следното:

- Создавање на реална и објективна основа на информации за успешно управување;

- Заштита на интересите на сопствениците на капиталот;

- Помош во прибирањето на дополнителен капитал преку превземање на мерки за

намалување на ризикот на вложување

- Заштита на интеерсите на опшеството како целина т.е јавноста (заштита на сите

акционери бидејќи финансиските извештаи се јавуваат како јавни документи,

слобода на располагање со информациите)14

Значењето на ревизијата и неопходноста за нејзино спроведување можеме да ја

искажеме со објаснување на двете основни групи на причини ( интерни и екстерни ) поради

кои се наметнува потребата за ревизија и подготвувањето на финансиските извештаи.

Интерни причини – во оваа група се истакнува дека ревизрот со своето испитување

треба да констатира што не е во ред со работењето на претпријатието и со неговото

сметководство за да на тој начин се добие претстава за квалитетното успешно работење во

наредниот период. За таа цел од ревизорот се бара да биде многу стручно лице од кое се

очекуваат совети во смисла на подобрување на работењето. Со самото свое присуство

ревизорот треба да ги елиминира постојаните недостатоци и намерни или ненамерни грешки

14Авторизирани предавања, Контрола и ревизија, ФОН –универзитет, стр. 367

Ајсељ Муаремоска

Page 24

што се јавуваат, а со цел да му овозможи на претпријатието, чие работење го испитува, да

заштеди повеќе пари отколку што изнесува самиот надомест на ревизорот, токму и поради

таа причина ревизорот се јавува и како советник на својот клиент.

Екстерни причини – како причини во оваа група се наведуваат следните :

оддалеченостите, комплексноста или сложеноста на работењето и пристрасноста и

мотивите.

Кога се потенцира прашањето за оддалеченоста, се има предвид дека корисниците

на финасиските извештаи најчесто се надвор од претпријатието и немаат можност за увид во

неговото работење и сметководствената евиденција.

Покрај тоа во современи услови на стопанисување присутна е комплексноста или

сложеноста на работењето која во определени услови тешко може да се отцени дури и од

страна на самите ревизори. Отука произлегува дека и под претпоставка на секој

потенцијален корисник на финасиските извештаи да му се овозможи пристап во

целокупната сметководствена евиденција на претпријатието, во најголем број случаеви

самите корисници врз основа на голем број податоци и показатели нема да можат да дојдат

до заклучок дали финансиските извештаи на претпријатието реално и објективно го

прикажуваат имотот, обврските, капиталот и резултатите од работењето на набљудуваното

претпријатие. Токму поради таа причина потребен им е ревизор кој тоа ќе го направи на

професионален начин и тие ќе ги добијат само крајните резултати кои ќе можат да ги

искористат без некои поголеми тешкотии.

Важноста на ревизијата може да се разгледува и во контекстот на пристрастноста и

мотивите на менаџментот на претпријатието. Често пати присутен е нереален оптимизам

кај менаџментот ( на пример ја покажува наплатата на побарувањата многу поголема

отколку релната наплата на побарувањата ) која значително може да влијае на реалноста и

објективноста на финансиските извештаи. Поради таа причина се наметнува потребата од

непристрасна оценка т.е ревизија која што создава доверба и им овозможува на

корисниците да веруваат во она што е запишано во финансиските извештаи.

Ајсељ Муаремоска

Page 25

2. Видови ревизија

2.1. Видови ревизија според предметот на испитување

- Ревизија на финансиски извештаи

- Ревизија на усогласеност на постапките

- Ревизија на работењето

- Судска ревизија

2.1.1. Ревизија на финансиски извештаиРевизијата на финансиските извештаи на корисниците на ревизорските извештаи им

нуди независно и објективно мислење за вистинитоста и објективноста на податоците

прикажани во финансиските извештаи на претпријатијата – клиенти, таа има третман на

исклучително значајна алка во процесот на донесување на деловните одлуки за распределба

на економските ресурси и за успешно раководење со работењето врз основа на тоа целта на

ревизијата на финансиските извештаи е да му овозможи на ревизорот да изрази мислење за

тоа дали финансиските извештаи подготвени, од сите материјални аспекти се во согласност

со применливата рамка за финансиското известување. Фразите кои се користат за

изразување на ревизорско мислење се “ ги одразува вистинито и објективно ” или “ ги

прикажува чесно од сите материјални аспекти ” што всушност претставуваат еквивалентни

термини. Слична е целта на ревизијата на финансиските и други информации подготвени во

согласност со соодветните критериуми.15

Целта на ревизијата на финансиските извештаи е да го зголеми степенот на доверба во

финансиските извештаи од страна на корисниците за кои се тие наменети, ова е согласно

МСР 200. Оваа цел се постигнува со изразување на мислење од страна на независниот

ревизор за тоа дали финансиските извештаи се подготвени од сите материјални аспекти, во

15ACCA, Paper F8: Audit and Assurance (Intemational), BPP Learning Media, London, 2007,p.4

Ајсељ Муаремоска

Page 26

согласност со применливата рамка16 за финансиско известување. Во случај на постоење на

рамка со најопшта намена, тоа мислење се однесува на тоа дали финансиските извештаи се

прикажани објективно, од сите материјални аспекти, или даваат вистинска и објективна

слика во согласност со рамката.17

Одговорноста на ревизорот кој ја спроведува ревизијата на финансиските извештаи се

сведува на испитување на прикажаните финансиски извештаи, сметководствена евиденција

и релевантните докази добиени од разни извори, со постојано следење и почитување на

стандардите за ревизија со цел да утврди дали извештаите се соодветни во согласност со

применливата рамка за финансиско известување и врз основа на тоа да изрази независно

мислење во извештајот за извршената ревизија. Ревизијата на финансиските извештаи

спроведена во согласност со стандардите за ревизија на корисниците на ревизорски услуги

им нуди само разумно уверување а не апсолутна гаранција дека финансиските извештаи

земени во целина, не содржат материјално значајни грешки и пропусти во прикажувањето.

Ревизијата е процес на професионално просудување, фокусирана на проверка на

кредибилитетот на финансиските извештаи, со цел да ги увери корисниците на ревизорските

услуги во разумната, умерената точност, вистинитост и објективност на прикажаните

информации, но во никој случај не нуди каква било гаранција за нивната апсолутна

точност.18

2.1.2. Ревизја на усогласеност на постапкитеРевизијата на усогласеноста на постапките има за цел да го утврди степенот до кој што

компанијата во која што се врши ревизијата ги следи стандардите или правилата

16 Согласно МСР 200 поимот “применлива рамка за финансиско известување” го идентификуваат сорамката за финансиско известување која што е прифатена од страна на раководството и, каде што есоодветно, од оние кои што се одговорни за управувањето во подготвувањето на финансискитеизвештаи, која што е прифатлива од аспект на природата на ентитетот и на целта на финансискитеизвештаи, или која што се бара согласно законот или регулативата.17Handbook of International Quality Control, Auditing, Review, Other Assurance and Related ServicesPronounce-ments, IFAC, New York, 2010, p.7418З.,Б., Лазаревска, Ревизија, Економски факултет – Скопје, 2011 година, стр.17

Ајсељ Муаремоска

Page 27

воспоставени, креирани или донесени од страна на повисоките авторитетни инстанци19

(договорите, законските регулативи или писмената согласност ). Ревизијата на

усогласеноста се фокусира само на испитување на воедначеноста на постапките на оделен

сет стандарди и правила (така на пример целта на ревидирањето може да биде лимитирана

само на постапките на лицата задолжени за продажни активности и на усогласеноста на

нивните деловни постапки со пропишаните постапки за продажба, продажба на кредити или

во готово. Во вакви случаеви, ревизорот има за цел да ги согледа отстапувањата на

постапките од пропишаните правила и стандарди и навремено да го информира врвниот

менаџмент за воочената состојба)20

Ревизијата на усоласеноста има свои специфични карактеристики, кои што ја прават

поинаква од другите видови на ревизија, а тие се:21

- Деловниот ентитет го вработува ревизорот и јасно укажува на сегментите или

ставките кои што треба да се ревидираат заедно со пропишаните постапки,

стандарди или регулативи што треба да се почитуваат во текот на испитувањето,

- Ревизорот има третман на вработен кај деловниот ентитет чие што раководство е

витално заинтересирано за доследното следење на пропишаните постапки,

стандарди или регулативи,

- Ревизорот поднесува извештај за спроведените активности и наоди до кои има

дојдено во текот на ревизијата до врвните структури или дирекции на

претпријатието во кое е вработен.

Ревизиите на усогласеноста се традиционална област на интерните ревизори, меѓутоа

ревизија на усогласеноста спроведуваат и државните ревизори како дел од нивните

ангажмани кај субјектите на ревизија определени со Законат за државна ревизија.

19 Под повисоки авторитетни инастанци се подразбираат врвното раководство , кое што е обврзанода ги вгради стандардите во политиката и постапките на деловниот ентитет со изработка на посебниупатства и прирачници.20 П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, Јули, 2009 година,стр.1521З.,Б., Лазаревска, Ревизија, Економски факултет – Скопје, 2011 година, стр. 18

Ајсељ Муаремоска

Page 28

2.1.3. Ревизија на работењетоРевизијата на работењето опфаќа системско испитување на активностите на

претпријатието, или на дел од него, од апект на ефикасното и ефективното користење на

ресурсите. Од аспект на ефикасноста при спроведувањето на оваа ревизија треба да се

испита колку добро деловниот ентитет ги користи сопствените ресурси и дали и во која

мера се остварени претходно поставените цели. Од аспект пак на ефективноса се утврдува

успехот на деловниот ентитет во фактичкото остварување на поставените цели и задачи.

Примарна цел на ревизијата на работењето е оценка на перформансите во работењето на

деловниот субјект и идентификување на подрачјето каде што можат да се превземат мерки

за подобрување на вкупното работење. Специфично за ревизијата на работењето е тоа што

за разлика од ревизијата на финансиските извештаи и ревизијата на усогласеноста на

постапките нема претходно утврдени стандарди врз база на кои оваа ревизија ќе се

спроведува, па затоа многу често се пројавува дилема кај ревизорите како да определат

стандарди, правила или норми за да извршат оценка на ефикасноста и ефективноста поради

тие причини ревизорите треба да избираат мерливи критериуми што секогаш се наоѓаат во

сетот принципи за економичноста и организацијата на работењето на деловниот ентитет.

Карактеристики на ревизијата на работењето се следните:22

- Ревизорите кои ја спроведуваат ревизијата се независни од активностите што ги

ревидираат ( на пример, ревизорот не може да биде вработен во комерцијална

служба или нејзин раководител, а воедно да врши ревизија на комерцијалното

работење на фирмата),

- Ревизорот е вработен во компанијата во која што се врши ревизијата,

- Ревизорт поднесува извештај за извршената ревизија и го доставува до

официјалните лица во компанијата. Извештајот, главно, треба да се однесува на

идентификацијата на проблемите во врска со ефективноста и ефикасноста во

работењето на компанијта.

22 П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, Јули, 2009 година,стр.16

Ајсељ Муаремоска

Page 29

2.1.4. Судска ревизија

Поимот судска ревизија е од понов датум и се јавува како одговор на професијата на

зголемениот број измами, гршки и нерегулларности прикажани во финансиските извештаи

на претпријатијата – клиенти. Примарна цел на судската ревизија е да ги открие или

промовира активностите што како последица имаат измами или други нелегални активности

интегрирани во финансиските извештаи на компанијата – клиент. Најчесто судската

ревизија се спроведува во следните случаеви:23

- Деловни измами направени од надворешни и внатрешни субјекти на компаниите,

- Криминални истраги,

- Конфронтации и спорови помеѓу акционерите, менаџерите и партнерите,

- Економски загуби, и

- Граѓански спорови.

Досегашната практика укажува на фактот дека секое одстапување од претходно утврдените

правила на работењето од страна на клиентот ги изложува ревизорите на лавина напади и

обвиненија од страна на пошироката јавност, и затоа често се поставува прашањето: Што

всушност јавноста бара од ревизорите? Одговорот на ова прашање може да се најде во

екстремното очекување на пошироката јавност , кое што според некое непишано правило

секогаш е поголемо од изразувањето на независното ревизорско мислење за вистинитоста и

објективноста на прикажаните податоци.

2.2. Видови ревизија сопред органот што ја спроведува

- Интерна ревизија

- Екстерна ревизија

23П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, Јули, 2009 година,стр.17

Ајсељ Муаремоска

Page 30

2.2.1. Интерна ревизија

Интерната ревизија претставува сервис на менаџментот на компанијата со кој што се

врши испитување на целокупното работење, и тоа од аспект на ефикасното стопанисување,

од аспект на сметководствениот систем, системот на интрната контола и деловните

функции. Интерните ревизори, за да се обезбедат од зависноста на директорите во

определена компанија, организациски треба да припаѓаат на органите на управување на

акцонерското собрание, надзорниот одбор и извештаите да ги доставуваат и до овие органи,

покрај до менаџментот. Целите на интерната ревизија се пообемни и посложени во споредба

со целите на екстерната ревизија. Така, целта на интерната ревизија е да им помогне на

членовите на компанијата во ефективното извршување на деловните активности и при

утврдување на активностите, а во таа смисла интерната ревизија ги предочува анализите,

проценките, препораките и дава совети и информации, кои што се однесуваат на работењето

на деловниот субјект. Целите исто така ја вклучуваат ефективноста и контролата со

прифатливи трошоци. Интерната ревизија благодарение на стручноста и статусот има

значајна улога во надзорот на целокупното работење на компанијата. Делокругот на

интерната ревизија треба да опфаќа испитување и проценка на применливоста и

ефикасноста на системот на интерните контроли, како и квалитетно извршување на

преземените одговорности. Интерните ревизори имаат значајна улога при проценката на

ефективноста како и составот на контролата, а придонесуваат и за ефикасноста на

работењето на компанијата. Целите во спроведувањето на интерната ревизија се различни и

варираат во согласност со овластувањата кои се пренесени и одредени од страна на

менаџментот на компанијата или банката. Затоа интерната (внатрешна) ревизија е сервис на

менаџментот, при што менаџментот ја организира како ,,продолжена рака” за да го

надгледува сметководствениот систем и системот на интерните контроли, заради давање

помош при остварувањето на планираните цели. Интересот на менаџментот е да организира

интерна ревизија што ќе помогне во насочување на активностите кон поставените цели и

предлагање евентуални корекции на тие активности и цели. Земајќи ги предвид и

сегментите од окружувањето, менаџментот ги утврдува целите што сака да ги оствари, а

целите произлегуваат од филозофијата на менаџментот, па оттука ниту целите на

Ајсељ Муаремоска

Page 31

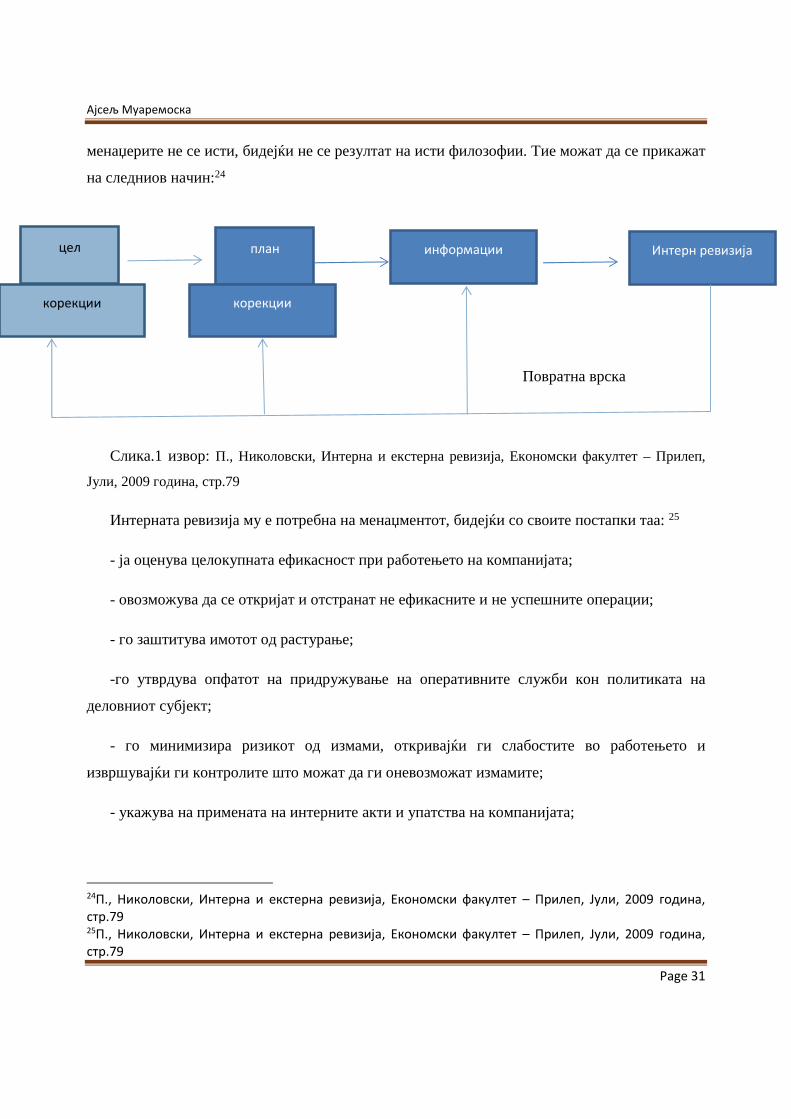

менаџерите не се исти, бидејќи не се резултат на исти филозофии. Тие можат да се прикажат

на следниов начин:24

Повратна врска

Слика.1 извор: П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп,

Јули, 2009 година, стр.79

Интерната ревизија му е потребна на менаџментот, бидејќи со своите постапки таа: 25

- ја оценува целокупната ефикасност при работењето на компанијата;

- овозможува да се откријат и отстранат не ефикасните и не успешните операции;

- го заштитува имотот од растурање;

-го утврдува опфатот на придружување на оперативните служби кон политиката на

деловниот субјект;

- го минимизира ризикот од измами, откривајќи ги слабостите во работењето и

извршувајќи ги контролите што можат да ги оневозможат измамите;

- укажува на примената на интерните акти и упатства на компанијата;

24П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, Јули, 2009 година,стр.7925П., Николовски, Интерна и екстерна ревизија, Економски факултет – Прилеп, Јули, 2009 година,стр.79

цел

корекции

план Интерн ревизијаинформации

корекции

Ајсељ Муаремоска

Page 32

- влијае врз унапредувањето на точноста и сигурноста на сметководствените и

оперативните податоци и информации, кои се подлога за одлучување.

2.2.2. Екстерна ревизијаСпоред мислењата што се наведени во литературата, без разлика за каква ревизија и

кој метод на ревизија се работи, сепак таа во суштина како основна задача има да се

заштити сопственикот на економските ресурси од разни измами грешки и погрешно

прикажување на резултатите што ги остварувале сопствениците како резултат на

искористените ресурси. Меѓутоа секогаш кога станува збор за ревизијата и нејзиното

спроведување се нагласува дека неа ја извршуваат овластени компетентни независни

надворешни лица за да го изразат и презентираат своето мислење во ревизорскиот

извештај. Како посовремен начин на дефинирање на екстерната ревизија ќе ја наведам

дефиницијата каде што екстрната ревизија се дефинира како ”предмет на акомулирање и

оценка на доказите од информациите заради утврдување и известување за системот

на кореспондентност меѓу податоците и воспоставените критериуми. Ревизијата

треба да биде спроведена од компетентни и независни лицa“26. При што може да се

забележи дека поимот екстерна ревизија е поширок од ревизија на финансиските

извештаи и опфаќа низа атестирачки услуги. Односно услуги за осигурување на

квалитетот на презентираните информации пред се наменети за носителите на деловни

одлуки. Меѓутоа за да се спроведува ревизијата неопходно е постоењето на информации

презентирани во верифицирана форма и со определен стандареден критериум врз основа

на која што ревизорот ќе ги оценува. Ревизорот спроведува ревизија на квантитативните

информации вклучувајќи ги тука финансиските извештаи на дловните ентитети, покрај

на овие екстерниот ревизор спроведува ревизија и на субјективните информации, како

што се : ефективноста на компјутерските системи и ефикасноста на производните

активности. Кога станува збор за субјективните информации ревизијата бара посебно и

точно да се утврдат критериуми за спроведување на ревизијата. Иако многу често доаѓа

до мешање на поимите екстерната ревизија со ревизијата на финансиските извештаи,

26Alvin A. Arens, James K. oebbecks: Auditing an integrated approach, eighth edition, Prentice HallInternational, Lne Upper Saddle Rives, New Jersey, USA 2000, p.9, цитирано кај Д-р Пеце Николовски,Интерна и екстерна ревизија, Економски факултет – Прилеп, Јули 2009 година, стр19.

Ајсељ Муаремоска

Page 33

треба да се напомене дека кај екстерната ревизија од витално значење е ревизорот да

биде надворешно лице, кое со своето професионално работење ќе манифестира

апсолутна независност од менаџментот на клиентот. Имајќи ј во предвид комплексноста

на активностите што треба да ги спроведуваат екстерните ревизори , успешното

функционирање на оваа ревизија е поврзано со постоењето на квалитетна законска

регулатива, јака професионална асоцијација со нагласени ингеренции во доменот на

креирањето профсионална регулатива односно стандарди за ревизија и кодекс за

професионална етика.

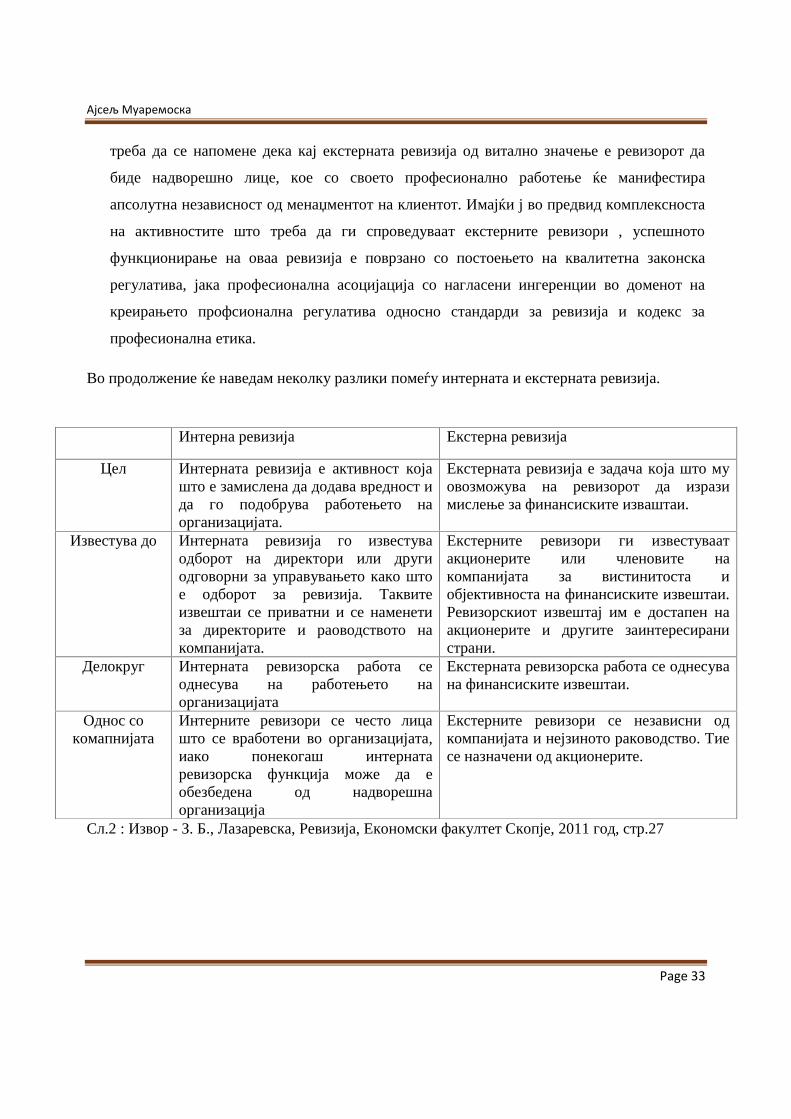

Во продолжение ќе наведам неколку разлики помеѓу интерната и екстерната ревизија.

Сл.2 : Извор - З. Б., Лазаревска, Ревизија, Економски факултет Скопје, 2011 год, стр.27

Интерна ревизија Екстерна ревизија

Цел Интерната ревизија е активност којашто е замислена да додава вредност ида го подобрува работењето наорганизацијата.

Екстерната ревизија е задача која што муовозможува на ревизорот да изразимислење за финансиските изваштаи.

Известува до Интерната ревизија го известуваодборот на директори или другиодговорни за управувањето како штое одборот за ревизија. Таквитеизвештаи се приватни и се наменетиза директорите и раоводството накомпанијата.

Екстерните ревизори ги известуваатакционерите или членовите накомпанијата за вистинитоста иобјективноста на финансиските извештаи.Ревизорскиот извештај им е достапен наакционерите и другите заинтересиранистрани.

Делокруг Интерната ревизорска работа сеоднесува на работењето наорганизацијата

Екстерната ревизорска работа се однесувана финансиските извештаи.

Однос сокомапнијата

Интерните ревизори се често лицашто се вработени во организацијата,иако понекогаш интернатаревизорска функција може да еобезбедена од надворешнаорганизација

Екстерните ревизори се независни одкомпанијата и нејзиното раководство. Тиесе назначени од акционерите.

Ајсељ Муаремоска

Page 34

2.3. Видови ревизија според подрачјето на испитување

- Комерцијална независна ревизија

- Државна (јавна - фискална)ревизија

2.3.1. Комерцијална независна ревизијаГлавните карактеристики на надворешната ревизија во јавниот и приватниот сектор во

основа се исти. Но, надворешната ревизија во јавниот сектор поседува некои специјални

карактеристики. Од аспект на целите на јавните услуги, надворешната ревизија треба да

обезбеди не само:

− уверување за сигурноста и точноста на објавените финансиски извештаи на ентитетот

кој е предмет на ревизија, туку исто така

− уверување за регуларноста на основните трансакции;

− проценка на економичноста, ефикасноста и ефективноста со кои административниот

орган ги изведува своите функции.

Општо земено, надворешните ревизори мораат постојано да ги имаат на ум интересите

на општата јавност. На крајот на краиштата, тие се оние што ги обезбедуваат средствата со

кои се плаќаат јавните услуги.

Во приватниот сектор, надворешниот ревизор одговара пред акционерите. Бидејќи во

јавниот сектор нема акционери, надворешниот ревизор обично одговара пред Парламентот

или понекогаш пред Владата, во зависност од видот на SAI кои се применуваат во

соодветната земја.

2.3.2. Државна (јавна-фискална) ревизијаЗа разлика од независната екстерна ревизија Државната ревизија согласно со законот

за државна ревизија донесен во мај 2010 година опфаќа:27

27 Закон за државна ревизија, “Службен весник на Република Македонија” 73/2004

Ајсељ Муаремоска

Page 35

- Иапитување на документите, исправите и извештаите, сметководствени и

финансиски постапки, електронски податоци и информациските системи и други

евиденции од аспект на тоа дали финансиските извештаи вистинито и објективно

ја искажуваат финасиската состојба и резултатот на финансиските активности во

согласност со прифатените сметководствени начела и сметководствени

стандарди,

- Испитување и оцена на извештаите на извршената интерна контрола и јавна

внатрешна финансиска контрола, испитување и оцена на системот на

финансиското раководство и контрола,

- Испитување на финансиските транскации кои што претставуваат јавни приходи и

јавни расходи во смисла на законско и наменско користење на средствата,

- Давање оцена на користењето на средствата од аспект на постигнатата

економичност, ефикасност и ефективност, и

- Давање оцена за мерките преземени од страна на субјектите што се предмет на

ревизија, во врска со утврдените состојби и дадените препораки содржани во

конечните ревизорски извештаи.

Целта на државната ревизија е осигурување на одговорноста на Владата и органите на

ЕЛС за приспособување и употреба на средствата обезбедени со прибирање, врз основа на

утврдените даночни и други давачки на граѓаните. Државната ревизија се врши во

согласност со ревизорските стандарди на Меѓународната организација на врховните

ревизорски институции и правилата утврдени со ИНТОСАИ. Доколку би направиле

паралела помеѓу независната и државната ревизија веднаш може да се констатира дека

државните ревизори, односно ревизорите ангажирани во јавниот сектор, во поглед на

усогласеноста, ефикасноста и ефективноста носат поголема одговорност од ревизорите во

доменот на приватниот сектор освен тоа државната ревизија го нема белегот на

комерцијалност, својствен за независната ревизија, бидејќи Државниот завод за ревизија

надоместокот за своите услуги го добива од Буџетот на Република Македонија, врз основа

на претходно утврдена тарифа одобрена од Собранието на Република Македонија. Во

Република Македонија, врз основа на Законот за државна ревизија, Годишниот извештај на

Државниот заводот за ревизија се поднесува до Парламентот, а обичниот Ревизорски

Ајсељ Муаремоска

Page 36

извештај се поднесува до правниот застапник на организацијата каде се врши ревизија и до

одговорното ресорно Министерство или Фонд.

ГЛАВА III: ПРОФЕСИОНАЛНА РЕГУЛАТИВА ВО

РЕВИЗОРСКАТА ПРОФЕСИЈА

Искуството во пазарно развиените економии покажува дека со воведувањето и

практичното спроведување на стандардите за ревизија станува видливо нивното влијание

врз сите аспекти и сегменти од професионалното дејствување на ревизорите. Во обидите да

се продре до зачетоците на професионалната регулатива во ревизорската професија,

стручната јавност е непоколеблива во рзмислувањето дека единствениот и вистински пат е

оној што води директно до целта на ревизорската функција. Ревизорската практика во

развиените економии укажува на поврзаноста на примарниот мотив за воведувањето во

дожност на ревизорот со инсистирањето на законската регулатива за спроведување ревизија.

Но без оглед на барањата дефинирани со законот, неспорен е фактот дека долгорочното

опстојување на ревизорската функција во пазарнот амбиент се објаснува со потребата на

сопствениците на претпријатијата да им се понуди разумно, умерено уверување дека

финансиските информации, прикажани од раководството располагаат со потребниот

кредибилитет. Имајќи во предвид дека ревизорите се јавуваат како посредници помеѓу

раководството на деловниот ентитет кој е задолжен за изготвување и прикажување на

финансиските извештаи, и другите заинтересирани страни кои гледајќи од финансиски

аспект можат да станат интересен плен за бескурпулозното раководство. Имено

поставувањето на ревизорот најчесто се обајснува како резултат на настанување на

конфликт помеѓу сопствениците и раководството на компанијата, т.е во интерест на

надминување на тој конфликт. Имено ревизорот треба да понуди разумно уверување дека

раководството не ја злоупотребува својата позиција, моќ и влијание за сметка на другите

учесници на пазарот на ревизорски услуги. Накратко ревизорот се јавува во улога на “куче-

чувар” на интересите на пошироката јавност.28

28 З., Б., Лазаревска, Ревизија, Економски Факултет – Скопје, 2011 година, стр.100.

Ајсељ Муаремоска

Page 37

Конфликтните интереси кои се јавуваат на релација раководсто – корисници на

ревизорски услуги во современата ревизорска практика е реалност, и внесува одредена доза

на несигурност односно сомневање кај пошироката јавност дека раководството може да

изврши притисок врз ревизорот со цел тој да го изготви ревизорскиот извештај онака како

што би му одговарало на раководството. Како резултат на тоа се поставува прашањето како

пошироката јавност ќе се увери во ревизорскот извештај на ревизорот, односно да се увери

дека раководството не го поткупило ревизорот , што би значело дека спроведел независно и

објективно испитување, согласно професионалната регулатива и етичките норми на

однесување. Одговорот на ова прашање секако дека лежи во стандардите за ревизија.

Имајќи во предвид дека од ревизорите се очекува да направат хармонизација на

ревизорската практика за да ги задоволат потребите на глобалниот пазар, од големо значење

е развојот на Меѓународните стандарди за ревизија во насока на постигнување на висок

степен на унифицираност во ревизорската професија во одделни национални економии.

Имено Меѓународните Стандарди за ревизја на корисниците на ревизорски услуги им нудат

поголем степен на доверба во валидноста и кредибилитетот на прикажаните финансиски

извештаи, како и нивна меѓународна споредба. Со практична примена на Меѓународните

стандарди за ревизија не само што се поттикнува нивниот понатамошен развој и

подобрување, туку се олеснуваат тековите на инвестираниот капитал (посебно во

неразвиените земји и земјите во развој) и помагаат во осмислување на националните

ревизорски стандарди особено во земјите во развој. Особено важна улога на стандардите е

да промовираат кохезија и регуларност на севкупниот процес на ревизија, оттука постапката

за ревизија станува попредвидлива со што полесно можат да се идентификуваат и да се

изолираат несоодветните или непотребните постапки.

Професионалната регулатива треба да задоволи седум услови и тоа :

- Да осигура постојано висок квалитет на ревизорска практика,

- Да промовира развој и подобрување на ревизорската професија,

- На корисниците на извештајот на ревизорот да им помогне во разбирањето на

интерпретирањето на процесот на ревизија,

- Да го подобри јавниот углед на професијата ,

- Да ја обесхрабри и дестимулира државната регулатива во рамки на професијата,

Ајсељ Муаремоска

Page 38

- Да им помогне на ревизорите во преговори со клиентите,

- Да го промовира ставот за кохезија и регуларност на процесот на ревизија.29

Во согласност со определбата на Министерството за финансии, внесени во првиот закон

за ревизија од 1997 година за прифаќање на Меѓународните стандарди за ревизија на

Меѓународната федерација на сметководители како замена за националните стандарди за

ревизија во 1998 година, тие за првпат беа преведени на македонски јазик и промовирани во

домашната ревизорска професија, следниот превод на Меѓународните стандарди за

ревизија беше објавен во 2005 година. Во континуитет и законот за ревизија од 2010 година

ја нагласува обврската за примена на ревизорските стандарди во членот 32 со барање

“ревизијата да се врши во согласност со Меѓунаридните стандарди за ревизија на

Меѓународната федерација на сметководители објавени во Службен весник на Република

Македонија” што се ажурираат на годишна основа заради усогласување со тековните

стандарди онака како што се дополнети, изменети или усвоени од страна на Меѓународната

федерација на сметководители.30 Оваа обврска за превод на Меѓународните стандарди за

ревизија е дадена на Институтот за овластени ревизори на Република Македонија, основан

со Законот за ревизија во мај 2006 година.

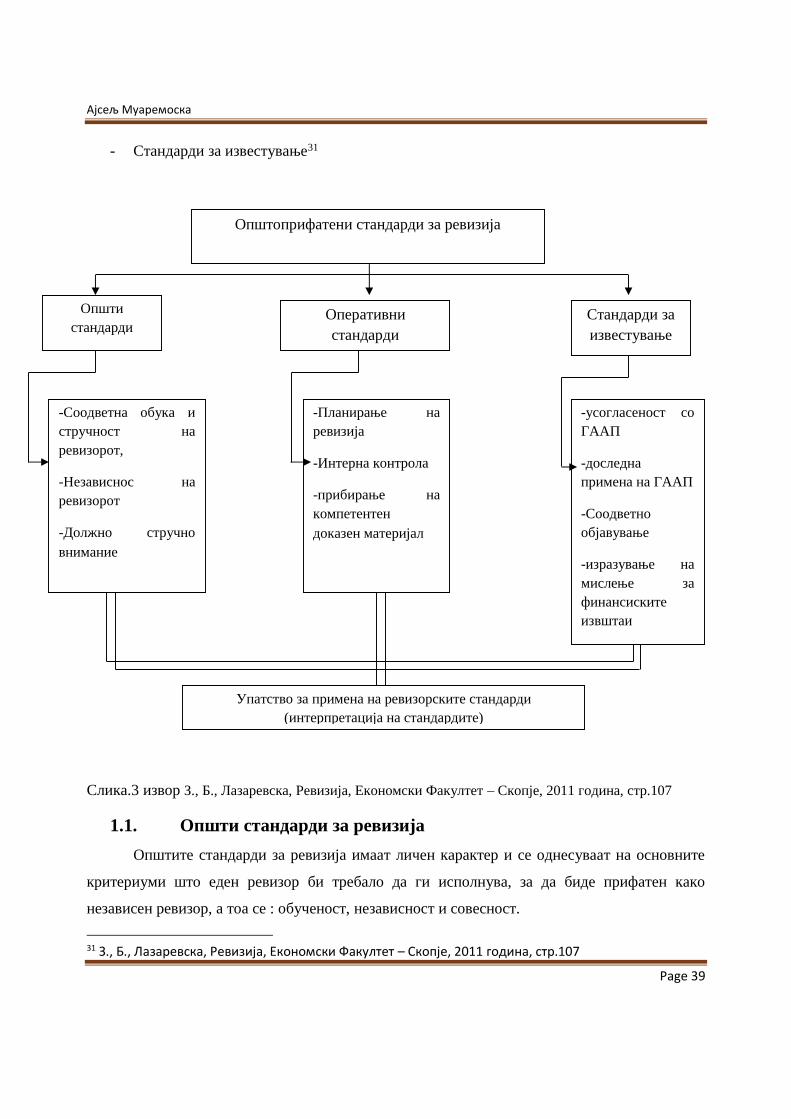

1. Општо прифатени стандарди за ревизија на АИЦПАОпшто прифатените стандарди за ревизија формулирани од страна на Одборот за

ревизорски стандарди (Auditind Standards Board - ASB) на АИЦПА во извештајот за

ревизорски стандарди претставуваат резултат на повеќе годишен труд и истажување на

јавната сметководствена професија, со право имаат третман на најконцизни и најсодржајни

стандарди во областа на ревизорската професија. Во извештајот за ревизорски стандарди, а

во согласност со областа што ја регулираат, Општо прифатените стандарди за ревизија се

поделени на три групи:

- Општи стандарди

- Стандарди за извршување на ревизијата (оперативни стандарди)

29 Rod ferrier: Auditing standards and Guidelines, Current Issues in Auditing, Accounting and FinanceSeries, Paul Chapman Publishing, London, 1991, p.10730 Закон за ревизија , “Службрн весник на Република Македонија”, бр.158, 2010. Стр.14

Ајсељ Муаремоска

Page 39

- Стандарди за известување31

Слика.3 извор З., Б., Лазаревска, Ревизија, Економски Факултет – Скопје, 2011 година, стр.107

1.1. Општи стандарди за ревизијаОпштите стандарди за ревизија имаат личен карактер и се однесуваат на основните

критериуми што еден ревизор би требало да ги исполнува, за да биде прифатен како

независен ревизор, а тоа се : обученост, независност и совесност.

31 З., Б., Лазаревска, Ревизија, Економски Факултет – Скопје, 2011 година, стр.107

Општоприфатени стандарди за ревизија

Општистандарди

Оперативнистандарди

-Соодветна обука истручност наревизорот,

-Независнос наревизорот

-Должно стручновнимание

-Планирање наревизија

-Интерна контрола

-прибирање накомпетентендоказен материјал

Стандарди заизвестување

-усогласеност соГААП

-доследнапримена на ГААП

-Соодветнообјавување

-изразување намислење зафинансискитеизвштаи

Упатство за примена на ревизорските стандарди(интерпретација на стандардите)

()()

Ајсељ Муаремоска

Page 40

- Обученост - Обученоста како еден од трите општи стандарди за ревизија ја

нагласува потребата да ревизијата ја спроведува лице или лица кои поминале преку

соодветна техничка обука и усовршување на звањето ревизор. Бидејќи за успешно

спроведување на сложените постапки на ревизија, покрај висок степен на познавање

на стандардите и методологијата на ревизијата, потребни се и знаења од областа на

сметководството, финансиите, статистиката, правото, информатиката идр. Ваквиот

опсег на познавања лицето го стекнува преку редовениот процес на образование од

областа на сметководството и ревизијата стекната на универзитет, учество во

програми за континуиран професионален развој и практичното искуство остварено со

работа во тимовите на ангажмани од областа на ревизија и уверување.

- Независност - Независноста како општ стандард за ревизија бара од секој ревизор да

ја одржи својата независност во извршувањето на сите доверени задачи.

Независноста е термин кој е најчесто применуван во ревизорската теорија и

практика, и како таков многу тешко може прецизно да се дефинира, пред се поради

меѓусебната испреплетеност на двата клучни аспекти од независноста на ревизорот:

независноста во мислењето или во менталниот став и независност во однесувањето

или во манифестирањето на независноста.

Според официјално заземениот став на АИЦПА, овластениот ревизор за да биде

независен треба да исполнува одредени услови.

- Од ревизорот се бара да биде духовно чесен, бидејќи само така може да биде

независен во вршењето на својата професија,

- Ревизорот не смее да има какви било ангажмани со клиентот т.е да нема обврски кон

него, нити пак да го застапува и да ги подржува интересите на клиентот и неговото

раководство по кој било основ.32

- Совесност - Третиот, последен општ стандард за ревизија ја наметнува потребата

овластениот ревизор кон доверените задачи да се однесува со должно професионално

внимание. Професионалното или должно внимание е насочено на обврската на

ревизорот доследно да ги следи и да ги почитува техничките стандарди и етичките

32 З., Б., Лазаревска, Ревизија, Економски Факултет – Скопје, 2011 година, стр.110

Ајсељ Муаремоска

Page 41

норми на професијата при спроведувањето на ревизијата и објавувањето на

извештајот. За таа цел ревизорот треба континуирано да се грижи за својот

професионален развој и подобрување на квалитетот на понудените услуги, односно

за спроведување на професионалните обврски на најдобар можен начин.

1.2. Стандарди за извршување на ревизија (Оперативни стандарди)Стандардите за извршување на ревизијата ја претставуваат рамката кој што секој

ревизор мора да ја почитува при спроведувањето на ревизијата на финансиските извештаи

на деловните ентитети. Оперативните стандарди се поделени во три категории:

- Планирање – се обврзува ревизорот да ја планира својата работа, а доколку

ревизијата ја вршат помошници да ги набљудува нивните активности на соодветен