Embed Size (px)

Citation preview

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования «Ухтинский государственный технический университет»

(УГТУ)

УПРАВЛЕНИЕ ЗАТРАТАМИ И КОНТРОЛЛИНГ

Методические указания к контрольной работе для студентов очной и безотрывной формы обучения

направления 080200 «Менеджмент»

Ухта 2013

УДК 657. 471 Б 49

Берловская, Е. В. Управление затратами и контроллинг [Текст] : метод. указания к контрольной работе для студентов очной и безотрывной формы обучения направления 080200 «Менеджмент» / Е. В. Берловская. – Ухта : УГТУ, 2013. – 23 с. Методические указания предназначены для студентов для направления 080200 «Менеджмент», выполняющих контрольные работы по дисциплине «Управле-ние затратами и контроллинг». Задания, представленные в методических указаниях, полностью соответствуют рабочей программе по дисциплине «Управление затратами и контроллинг». Методические указания рассмотрены и одобрены кафедрой менеджмента 19.10.12, пр. № 3. Рецензент: А. П. Радкевич, доцент каф. менеджмента ФГБОУ ВПО УГТУ, к.э.н. Редактор: Д. С. Семенов. Корректор: К. В. Коптяева. В методических указаниях учтены предложения рецензента и редактора. План 2012 г., позиция 188. Подписано в печать 31.01.2013 г. Компьютерный набор. Объем 23 с. Тираж 100 экз. Заказ № 271.

© Ухтинский государственный технический университет, 2013 169300, Республика Коми, г. Ухта, ул. Первомайская, 13.

Типография УГТУ. 169300, Республика Коми, г. Ухта, ул. Октябрьская, 13.

3

Содержание

ВВЕДЕНИЕ .................................................................................................................................. 4

ТРЕБОВАНИЯ ПО ОФОРМЛЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ ................................ 5

ПРИМЕРНЫЕ ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЗАЧЕТУ ПО ДИСЦИПЛИНЕ «УПРАВЛЕНИЕ ЗАТРАТАМИ» ....................................................... 7

КОНТРОЛЬНЫЕ ЗАДАНИЯ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНЫХРАБОТ................................................................. 9 МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ КОНТРОЛЬНЫХ РАБОТ ......................................... 9 ВАРИАНТЫ КОНТРОЛЬНЫХ РАБОТ............................................................................................. 10

1 ВАРИАНТ .......................................................................................................................... 10 2 ВАРИАНТ .......................................................................................................................... 11 3 ВАРИАНТ .......................................................................................................................... 11 4 ВАРИАНТ .......................................................................................................................... 12 5 ВАРИАНТ .......................................................................................................................... 12 6 ВАРИАНТ .......................................................................................................................... 13 7 ВАРИАНТ .......................................................................................................................... 14 8 ВАРИАНТ .......................................................................................................................... 14 9 ВАРИАНТ .......................................................................................................................... 15 10 ВАРИАНТ ........................................................................................................................ 16 11 ВАРИАНТ ........................................................................................................................ 16 12 ВАРИАНТ ........................................................................................................................ 17 13 ВАРИАНТ ........................................................................................................................ 17 14 ВАРИАНТ ........................................................................................................................ 18 15 ВАРИАНТ ........................................................................................................................ 19 16 ВАРИАНТ ........................................................................................................................ 19 17 ВАРИАНТ ........................................................................................................................ 20 18 ВАРИАНТ ........................................................................................................................ 21 19 ВАРИАНТ ........................................................................................................................ 21 20 ВАРИАНТ ........................................................................................................................ 22

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ................................................................................. 23

4

ВВЕДЕНИЕ

Дисциплина «Управление затратами и контроллинг» включает в себя планирование, бюджетирование, отражение фактических данных в аналитиче-ском и синтетическом учете и в отчетности, контроль и анализ исполнения бюджетов, подготовку информации для ситуационных управленческих реше-ний. При изучении данной дисциплины обращается внимание на учет ответст-венности, установление взаимосвязи в поведении затрат с точки зрения контроля и мотивации. Лейтмотивом дисциплины являются «разные группы за-трат для различных целей».

Изучение дисциплины «Управление затратами и контроллинг» помогает получить знания по использованию гибких бюджетов в управлении, по приме-нению альтернативных классификаций затрат для разных целей, по оптимиза-ции прибыли путем отнесения отклонений в системе стандарт-кост к затратам на период. Помогает найти ответы на вопросы: что дает для управленческих решений использование разных мощностей в качестве базы распределения на-кладных расходов? Можно ли эффект влияния на прибыль директ-костинга по-лучить, используя другие приемы управленческого учета? Какие затраты релевантны (существенны) для специальных решений и какие можно не при-нимать в расчет?

Данные методические указания охватывают весь спектр изучаемых тем по дисциплине «Управление затратами и контроллинг», а также дают возмож-ность использовать полученные теоретические знания для решения практиче-ских ситуаций и задач.

5

ТРЕБОВАНИЯ ПО ОФОРМЛЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ Контрольная работа предусмотрена учебным планом и является обяза-

тельным видом учебной работы в межсессионный период. Выполнение работы позволяет более глубоко изучить и освоить дисциплину, отработанный учеб-ный материал.

Содержание контрольной работы должно соответствовать ее теме и плану.

Работа имеет следующую структуру: 1). Титульный лист 2). Оглавление (содержание) 3). Введение 4). Основной текст (главы, параграфы) 5). Заключение 6). Список используемой литературы

Ориентировочный объем работы – 12-15 страниц машинописного текста (в этот объем включается введение, основной текст и заключение).

Требования, предъявляемые к машинописному варианту: Текст печатается на одной стороне белой бумаги формата А-4 через 1,5 интервала, 14 кегль, шрифт Times New Roman. Поля: слева – 30 мм, справа – 15 мм, сверху – 15 мм, снизу – 15 мм. Распечатка должна быть четкой, не допускаются помарки на странице. Таблицы, рисунки, графики должны иметь порядковую нумерацию и на-звание, раскрывающее их суть. В контрольной работе используется общая нумерация страниц, включая список литературы. Первой страницей считается титульный лист, но титульный лист и оглавление не номеруются. Студент обязан делать ссылки на используемые им литературные источ-ники. В конце цитаты указывается номер по порядку из списка использованной литературы и, через запятую, откуда эта цитата взята. Порядковый номер ссыл-ки обязательно должен соответствовать порядковому номеру литературного ис-точника в списке используемой литературы.

Элементы библиографического описания: 1). Заглавие – название произведения 2). Заголовок описания – Фамилия и инициалы автора 3). Издание – сведения об отличиях данного произведения от других из-

даний того же произведения

6

4). Выходные данные – место издания, наименование издательства и год издания

5). Количественная характеристика данных – фактическое количество страниц (с.), листов (л.).

Например: Учет затрат методом стандарт-кост. Друри К. – М. : Аудит, ЮНИТИ, 2011. – 344 с.

7

ПРИМЕРНЫЕ ВОПРОСЫ ДЛЯ ПОДГОТОВКИ К ЗАЧЕТУ ПО ДИСЦИПЛИНЕ

«УПРАВЛЕНИЕ ЗАТРАТАМИ И КОНТРОЛЛИНГ» 1. Цели управленческого и финансового учета. 2. Элементы управленческого контроля. 3. Эффективность учетных систем. 4. Фактические плановые, прогнозные затраты. 5. Переменные и постоянные затраты, средние и общие. 6. Производственные, коммерческие, административные, прямые и косвенные. 7. Затраты на продукт, затраты на период. 8. Точка безубыточности. 9. Взаимоотношения затрат, прибыли и объема продаж. 10. Абзорбшен-костинг, директ-костинг, маржинальный доход. 11. Графическое изображение соотношения прибыли и объема затрат. 12. Эффект структурных сдвигов при CVP-анализе. 13. Влияние налогов на прибыль (CVP-анализ). 14. Неприбыльные учреждения и CVP-анализ. 15. Контрольные цели производственного калькулирования себестоимости

продукции. 16. Показной метод калькулирования себестоимости продукции. 17. Контрольные цели в производственных и обслуживающих отраслях. От-

четность по центрам ответственности. Распределение общепроизводст-венных расходов.

18. Попроцессное и операционное калькулирование себестоимости продукции. 19. Эволюция систем управления предприятием. Характеристика бюджетов,

определение и роль. 20. Преимущества бюджетирования. Типы бюджетов. Периодичность. Клас-

сификация бюджетов. 21. Основной бюджет. Основные данные и формализация основного бюджета. 22. Шаги в подготовке оперативного бюджета. 23. Прогнозирование объема продаж. Модель финансового планирования. 24. Учет по центрам ответственности. 25. Бюджет денежного потока. 26. Статичный бюджет. Нулевой и первый уровни анализа. 27. Гибкий бюджет. Второй уровень анализа. Приведение к различным объе-

мам производства.

8

28. Отклонения, вызванные изменением объема продаж. Отклонение от гиб-кого бюджета.

29. Третий уровень анализа. Детализация отклонений. 30. Стандарты для материалов и трудозатрат. Различия между бюджетами и

стандартами. Различия между отклонениями цен и отклонениями эффек-тивности.

31. Определение и измерение объема выпуска. 32. Синтетический учет. Контрольные стандарты. 33. Ответственность за отклонения материалов. Ответственность за отклоне-

ния в трудовых затратах. 34. Эффективность использования материалов. Эффективность использова-

ния трудовых ресурсов. 35. Переменные и общепроизводственные расходы: контроль и калькулиро-

вание. Цели контроля. Калькуляционные цели. 36. Отражение производственных накладных расходов на счетах. 37. Стандарт-кост, нормальное и фактическое калькулирование. 38. Анализ отклонений по постоянным расходам (ОПР). 39. Экономический смысл неблагоприятного отклонения по объему произ-

водства. 40. Информация о затратах для обоснования управленческих решений. Мо-

делирование, прогнозирование и обратная связь. 41. Значение релевантности. Фактические данные и прогнозы. Количествен-

ные и качественные факторы. 42. Ценообразование и данные о затратах. 43. Маржинальный подход с учетом лимитирующего фактора. Выбор между

собственным производством и покупкой комплектующих. 44. Альтернативные затраты, релевантность и учетные записи. Релевантность

затрат прошлых периодов. 45. Колебания затрат. Этапы разработки функций затрат. 46. Альтернативные методы оценки. 47. Проблемы сбора информации. Нелинейность и функция затрат. Кривая

опыта и функция затрат. 48. Управление и выбор учетных систем. Децентрализация и трансферное

ценообразование. 49. Рыночная цена как основа трансферных цен. Трансферное ценообразова-

ние на базе затрат.

9

КОНТРОЛЬНЫЕ ЗАДАНИЯ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ ВЫПОЛНЕНИЯ КОНТРОЛЬНЫХ РАБОТ

Методические указания к выполнению контрольных работ

Целью выполнения контрольной работы является закрепление теоретиче-ских знаний по дисциплине «Управление затратами и контроллинг» и приобре-тение навыков самостоятельных решений в данной области. Контрольная работа состоит из двух частей. В первой части студенты отвечают на теорети-ческий вопрос. В каждом варианте приводятся необходимые рекомендации по поводу литературы, которую необходимо использовать для ответа на постав-ленный вопрос. Во второй части студенты выполняют практическое задание.

Номер варианта контрольной работы выбирается по двум последним цифрам номера зачетной книжки.

Таблица выбора номера варианта контрольной работы

Две последние цифры номера зачетной книжки

Номер варианта контрольной работы

01, 21, 41, 61, 81 1 02, 22, 42, 62, 82 2 03, 23, 43, 63, 83 3 04, 24, 44, 64, 84 4 05, 25, 45, 65, 85 5 06, 26, 46, 66, 86 6 07, 27, 47, 67, 87 7 08, 28, 48, 68, 88 8 09, 29, 49, 69, 89 9 10, 30, 50, 70, 90 10 11, 31, 51, 71, 91 11 12, 32, 52, 72, 92 12 13, 33, 53, 73, 93 13 14, 34, 54, 74, 94 14 15, 35, 55, 75, 95 15 16, 36, 56, 76, 96 16 17, 37, 57, 77, 97 17 18, 38, 58, 78, 98 18 19, 39, 59, 79, 99 19 20, 40, 60, 80, 00 20

10

Варианты контрольных работ 1 ВАРИАНТ

1. Вопрос: Цели управленческого и финансового учета. Элементы управ-ленческого контроля. Эффективность учетных систем. 2. Вопрос: Рассмотрите следующие данные: Наждачная бумага 2 000 Материалы 40 000 Смазочные материалы и охладительные эмульсии 5 000 Доплата за сверхурочные часы 20 000 Оплата времени простоев 10 000 Разная косвенная заработная плата 40 000 Заработная плата производственных рабочих 300 000 Основные материалы (остаток на 31.12.2004) 40 000 Готовая продукция (остаток на 31.12.2005) 150 000 Готовая продукция (остаток на 31.12.2004) 100 000 Незавершенное производство на 31.12.2004 10 000 Незавершенное производство на 31.12.2005 14 000 Амортизация оборудования 40 000 Рента 50 000 Налоги на имущество (оборудование) 4 000 Страхование оборудования от пожара 3 000 Покупки основных материалов 460 000 Остатки основных материалов на 31.12.2005 50 000 Выручка от реализации 1 260 000 Комиссионные (за реализацию) 60 000 Заработная плата торговых агентов 100 000 Расходы по погрузке 70 000 Административные расходы 100 000 Составьте отчет о прибылях и убытках и калькуляцию себестоимости выпу-щенной продукции. По всем статьям, кроме выручки от реализации, покупки основных материалов, запасов, поставьте обозначения преимущественно по-стоянных (F) и переменных затрат (V).

Основная литература по теме: (4, гл. 1, гл. 2).

11

2 ВАРИАНТ

1. Вопрос: Классификация затрат. Фактические плановые, прогнозные за-траты. Переменные и постоянные затраты, средние и общие. Производствен-ные, коммерческие, административные, прямые и косвенные. Затраты на продукт, затраты на период. 2. Вопрос: Здесь представлен отчет о финансовых результатах Британской консульта-ционной фирмы:

Сумма, руб. частная общая

Выручка Вычитаемые расходы: переменные постоянные Чистый убыток

350 000 250 000

500 000

600 000(100 000)

Допустим, что процентное соотношение переменных расходов к выручке ос-тается неизменным. Определите: А). Какую выручку нужно получить, чтобы достичь мертвой точки (точки без-убыточности), если постоянные расходы увеличатся на 100 000 руб.? Б). Какую выручку нужно получить, чтобы достичь прибыли в 50 000 руб. при том же повышении постоянных расходов?

Основная литература по теме: (4, гл. 2, гл. 3).

3 ВАРИАНТ

1. Вопрос: Точка безубыточности. Анализ взаимоотношения затрат, при-были и объема продаж. 2. Вопрос: Используя следующие данные (в млн руб.) за 2004 г. Sprouse Company, со-ставьте отчетность по методу калькулирования на основе переменных расхо-дов. Допустим, что изменений в остатках запасов не было. Выручка 150 Переменные коммерческие расходы 15 Переменные административные расходы 12 Постоянные коммерческие расходы 20 Постоянные общепроизводственные расходы 10 Переменные общепроизводственные расходы 5

12

Прямые трудозатраты 20 Прямые затраты материалов 50 Постоянные административные расходы 5

Основная литература по теме: (4, гл. 2).

4 ВАРИАНТ

1. Вопрос: Методы производственного калькулирования. Абзорбшен-костинг, директ-костинг. Маржинальный подход. Сравнение маржинального дохода и валовой маржи. 2. Вопрос: Рассмотрим следующие данные за апрель O’shea Company при объеме выпуска 2 000 единиц. Фактически использовано основных материалов – 4 400 фунтов. Стандарт 2 фунта * 5 дол. на единицу. Было приобретено 6 000 фунтов по 5,50 дол. за фунт (сумма 33 000 дол.). Отработано часов (основное время) – 6 500 при общей сумме затрат 40 300 дол. Стандартные затраты труда на еди-ницу – 18 дол., стандарт времени – 3 ч. на единицу. Бюджетное количество со-ставляет 6 000 чел.-ч. Посчитайте отклонения по основным материалам и прямым трудозатратам (фактор норм и фактор цен).

Основная литература по теме: (4, гл. 4, гл. 6).

5 ВАРИАНТ

1. Вопрос: Контрольные цели производственного калькулирования. По-казной метод калькулирования. 2. Вопрос: Компания ‘Pawn’ использует все свои производственные мощности и произво-дит 40 000 единиц одного вида продукции ежегодно. Розничная цена товара со-ставляет $20 за единицу. Переменные производственные затраты составляют $8 за ед., прочие переменные затраты $4 на каждую единицу продукции. По-стоянные затраты за год составили $188 000 за производственную часть, а так-же $64 000 за маркетинг (инвентаризацию не учитывать.) Налоги за год составили 30%.

Определить: 1. Точку безубыточности в денежном выражении. 2. Какое количество товара должно быть продано для получения чистой при-были $126000?

13

3. Предположим, производственные переменные затраты увеличились за год на 10%. Определить точку безубыточности в денежном выражении, а также в единицах продукции. 4. Построить график точки безубыточности.

Основная литература по теме: (4, гл. 3, гл. 4).

6 ВАРИАНТ

1. Вопрос: Точка безубыточности. Графическое изображение соотноше-ния прибыли и объема затрат. Эффект структурных сдвигов. Влияние налогов на прибыль. Неприбыльные учреждения и CVP-анализ. 2. Вопрос: Компания «Юпитер» составляет бюджет на следующий год. Затраты на про-данные товары составляют 70% от продаж. Покупка и оплата лесоматериалов должна быть сделана в месяц, предшествующий продаже товаров. Заработная плата устанавливается в размере 15% от продаж за месяц и выплачивается в те-чение месяца, когда происходит продажа. Другие операционные затраты в раз-мере 10% от объема продаж должны быть оплачены в следующий месяц после продажи. Дополнительно ежемесячно выплачивается $50 000 за компьютерный сервис. Прогноз дохода от продаж выглядит следующим образом:

Месяц Доход от продажи Месяц Доход от продажи февраль $100 000 май $210 000 март $160 000 июнь $180 000 апрель $180 000 июль $230 000

Заполнить таблицу распределения наличных доходов за Апрель, Май и Июнь.

Апрель Май Июнь Продажа: Денежные платежи: 1. 2. 3. 4. Сумма

Основная литература по теме: (4, гл. 3, гл. 5).

14

7 ВАРИАНТ

1. Вопрос: Контрольные цели в производственных и обслуживающих от-раслях. Отчетность по центрам ответственности. Распределение общепроизвод-ственных расходов. Попроцессное и операционное калькулирование. 2. Вопрос: Компания производит 3 вида продукции – вид А, вид В, вид С. В течение сле-дующего отчетного периода планируется продать 200 000 единиц продукции (50 000, 40 000, 110 000 ед. соответственно). Переменные затраты на каждую еди-ницу проданного товара составляют $5. Постоянные затраты $690 000 за период. Маржинальный доход для вида продукции А – $3, для вида продукции В – $2, для продукции С – $6. Определить: А. Планируемую прибыль за отчетный период (без учета налогов). В. Точку безубыточности. С. Предположим, что постоянные затраты уменьшились на $90 000. Опреде-лить точку безубыточности.

Основная литература по теме: (4, гл. 3, гл. 4).

8 ВАРИАНТ

1. Вопрос: Эволюция систем управления. Характеристика бюджетов, оп-ределение и роль. Преимущества бюджетирования. Типы бюджетов. Перио-дичность. Классификация бюджетов. 2. Вопрос: Используя следующие данные (в млн руб.) за 2004 г. Sprouse Company, со-ставьте отчетность по методу полного распределения затрат. Допустим, что из-менений в остатках запасов не было. Выручка 150 Переменные коммерческие расходы 15 Переменные административные расходы 12 Постоянные коммерческие расходы 20 Постоянные общепроизводственные расходы 10 Переменные общепроизводственные расходы 5 Прямые трудозатраты 20 Прямые затраты материалов 50 Постоянные административные расходы 5

Основная литература по теме: (4, гл. 3, гл. 5).

15

9 ВАРИАНТ

1. Вопрос: Основной бюджет. Основные данные и формализация основ-ного бюджета. Шаги в подготовке оперативного бюджета. Прогнозирование объема продаж. Модель финансового планирования. Учет по центрам ответст-венности. 2. Вопрос: Рассмотрите следующие данные: Наждачная бумага 2 000 Материалы 40 000 Смазочные материалы и охладительные эмульсии 5 000 Доплата за сверхурочные часы 20 000 Оплата времени простоев 10 000 Разная косвенная заработная плата 40 000 Заработная плата производственных рабочих 300 000 Основные материалы (остаток на 31.12.2004) 40 000 Готовая продукция (остаток на 31.12.2005) 150 000 Готовая продукция (остаток на 31.12.2004) 100 000 Незавершенное производство на 31.12.2004 10 000 Незавершенное производство на 31.12.2005 14 000 Амортизация оборудования 40 000 Рента 50 000 Налоги на имущество (оборудование) 4 000 Страхование оборудования от пожара 3 000 Покупки основных материалов 460 000 Остатки основных материалов на 31.12.2005 50 000 Выручка от реализации 1 260 000 Комиссионные (за реализацию) 60 000 Заработная плата торговых агентов 100 000 Расходы по погрузке 70 000 Административные расходы 100 000

Предположим, что затраты на основные материалы и ренту относятся рав-номерно к произведенным 900 000 единиц. Определите, каковы средние расхо-ды основных материалов на единицу продукции? Каковы средние затраты на ренту? (При этом ренту относим к постоянным расходам.)

Основная литература по теме: (4, гл. 2, гл. 5).

16

10 ВАРИАНТ

1. Вопрос: Основной бюджет. Основные данные и формализация основ-ного бюджета. Бюджет денежного потока. 2. Вопрос: За прошедший отчетный период времени предприятием было произведено 1000 ед. продукции. Компания имеет следующие данные за прошедший отчетный период: Куплено основных материалов – 20 000 ед. на сумму $26 000. Использовано основных материалов – 15 000 ед. на сумму $19 500. Было отработано 3 000 часов. Стоимость одного часа составляет $9,15. Предприятием установлены следующие стандарты: Основные материалы 22 по цене $1.35 за ед. продукции. Основные затраты труда 4 часа по $9.00. Общая стоимость затрат на ед. продукции $65.7. Определить: 1. Посчитать отклонения по основным материалам и прямым трудозатра-там (фактор норм и фактор цен). 2. Сделать выводы.

Основная литература по теме: (4, гл. 5, гл. 6, гл. 7).

11 ВАРИАНТ

1. Вопрос: Гибкие бюджеты и стандарты. Нулевой и первый уровни анализа. Статичный бюджет. Второй уровень анализа. Приведение к различным объемам производства. Отклонения, вызванные изменением объема продаж. Отклонение от гибкого бюджета. Третий уровень анализа. Детализация отклонений. 2. Вопрос: Определить: 1. Ценовое, количественное расхождения. 2. Расхождение гибкого бюджета. 3. Обозначить благоприятные и неблагоприятные расхождения. 4. Сделать соответствующие выводы. Требуемые данные: DM DL Реальная цена за ед. продукции 18 12 Стандартная цена за ед. продукции 15 14 Стандартное количество затрат 5 2 Использованное количество 50 000 20 000 Выпущено продукции 10 000 10 000

17

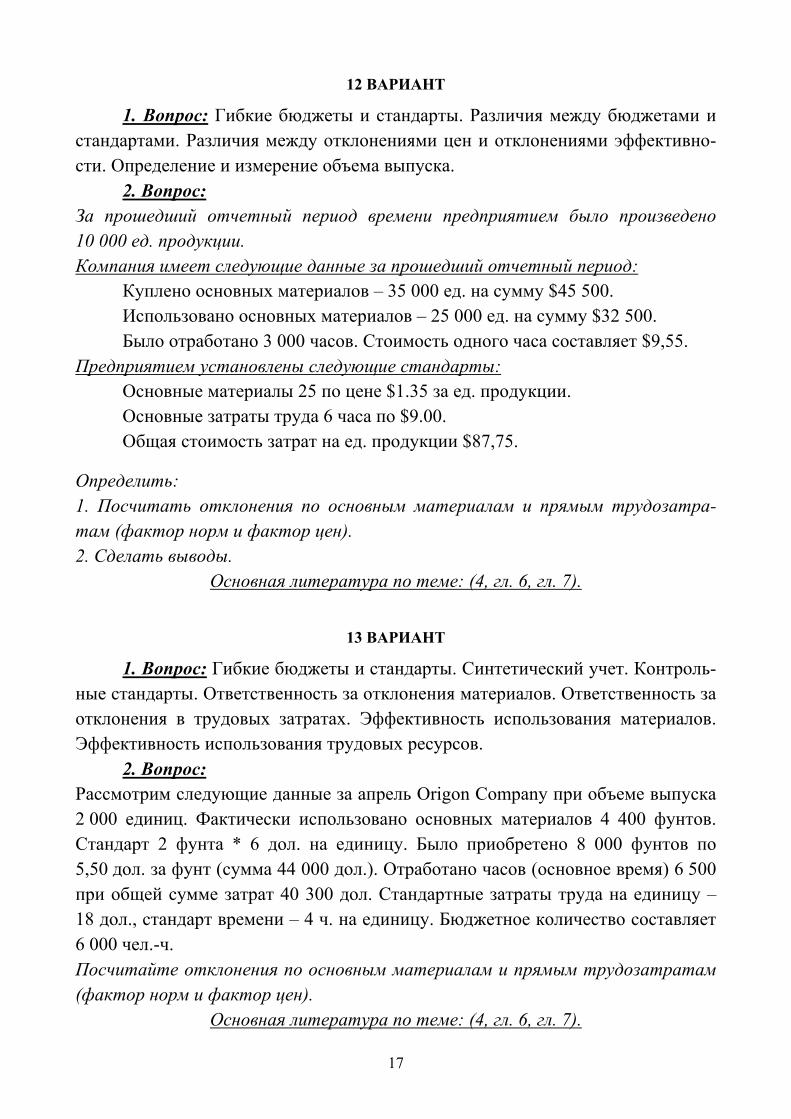

12 ВАРИАНТ

1. Вопрос: Гибкие бюджеты и стандарты. Различия между бюджетами и стандартами. Различия между отклонениями цен и отклонениями эффективно-сти. Определение и измерение объема выпуска. 2. Вопрос: За прошедший отчетный период времени предприятием было произведено 10 000 ед. продукции. Компания имеет следующие данные за прошедший отчетный период: Куплено основных материалов – 35 000 ед. на сумму $45 500. Использовано основных материалов – 25 000 ед. на сумму $32 500. Было отработано 3 000 часов. Стоимость одного часа составляет $9,55. Предприятием установлены следующие стандарты: Основные материалы 25 по цене $1.35 за ед. продукции. Основные затраты труда 6 часа по $9.00. Общая стоимость затрат на ед. продукции $87,75.

Определить: 1. Посчитать отклонения по основным материалам и прямым трудозатра-там (фактор норм и фактор цен). 2. Сделать выводы.

Основная литература по теме: (4, гл. 6, гл. 7).

13 ВАРИАНТ

1. Вопрос: Гибкие бюджеты и стандарты. Синтетический учет. Контроль-ные стандарты. Ответственность за отклонения материалов. Ответственность за отклонения в трудовых затратах. Эффективность использования материалов. Эффективность использования трудовых ресурсов. 2. Вопрос: Рассмотрим следующие данные за апрель Origon Company при объеме выпуска 2 000 единиц. Фактически использовано основных материалов 4 400 фунтов. Стандарт 2 фунта * 6 дол. на единицу. Было приобретено 8 000 фунтов по 5,50 дол. за фунт (сумма 44 000 дол.). Отработано часов (основное время) 6 500 при общей сумме затрат 40 300 дол. Стандартные затраты труда на единицу – 18 дол., стандарт времени – 4 ч. на единицу. Бюджетное количество составляет 6 000 чел.-ч. Посчитайте отклонения по основным материалам и прямым трудозатратам (фактор норм и фактор цен).

Основная литература по теме: (4, гл. 6, гл. 7).

18

14 ВАРИАНТ

1. Вопрос: Гибкие бюджеты и стандарты. Постоянные общепроизводст-венные расходы: контроль и калькулирование. Цели контроля. Калькуляцион-ные цели. Отражение производственных накладных расходов на счетах. 2. Вопрос: Отметить, к какому виду относятся следующие затраты:

Виды затрат Затраты

на период

времени

S (ком

мерческие)

A (адм

инистративны

е)

Затраты

на продукт

DM

(основны

е материалы

)

DL

(основная зараб.

плата

производ

. рабочих

)

FOH

(общ

епроизводствен

-ны

е )

Первичные

(основны

е )

Приведенные

(добавлен-

ные)

Реклама

Прямая заработная плата рабочих

Аренда офиса по продаже

Курсы повышения квалификации

Древесина (мебельная фабрика)

Комиссионные торговым агентам

Разгрузочно-погрузочные работы

Наждачная бумага

Оплата простоев

Фабричная рента

Амортизация оборудования

Налог на имущество (оборудование)

Основная литература по теме: (4, гл. 2, гл. 6, гл. 7).

19

15 ВАРИАНТ

1. Вопрос: Гибкие бюджеты и стандарты. Стандарт-кост, нормальное и фак-тическое калькулирование. Анализ отклонений по постоянным расходам (ОПР). Экономический смысл неблагоприятного отклонения по объему производства. 2. Вопрос: Предприятие занимается производством нескольких видов продукции – вид А, вид Б, вид В. В течение следующего отчетного периода планируется продать 300000 единиц продукции (100000, 40000, 160000 ед. соответственно). Переменные затраты на каждую единицу проданного товара составляют $8. Постоянные затраты $690 000 за период. Маржинальный доход для вида продукции А – $3, для вида продукции В – $2, для продукции С – $6. Определить: А. Планируемую прибыль за отчетный период (без учета налогов). В. Точку безубыточности. С. Предположим, что постоянные затраты уменьшились на $100 000. Опреде-лить точку безубыточности.

Основная литература по теме: (4, гл. 3, гл. 6, гл. 7).

16 ВАРИАНТ

1. Вопрос: Информация и процесс принятия решений. Моделирование, прогнозирование и обратная связь. Релевантность. Фактические данные и про-гнозы. Количественные и качественные факторы. 2. Вопрос: Здесь представлен отчет о финансовых результатах сервисной компании:

Сумма, руб. частная общая

Выручка Вычитаемые расходы: переменные постоянные Чистый убыток

750 000 250 000

1 500 000

1 000 000500 000

Допустим, что процентное соотношение переменных расходов к выручке ос-тается неизменным. Определите: А). Какую выручку нужно получить, чтобы достичь мертвой точки (точки без-убыточности), если постоянные расходы увеличатся на 300 000 руб.? Б). Какую выручку нужно получить, чтобы достичь прибыли в 250 000 руб. при том же повышении постоянных расходов?

Основная литература по теме: (4, гл. 3, гл. 9).

20

17 ВАРИАНТ

1. Вопрос: Ценообразование и данные о затратах. Влияние различных факторов на ценообразование. Преимущества маржинального подхода. Влия-ние законодательства на ценообразование. 2. Вопрос: Рассмотрите следующие данные: Наждачная бумага 2 000 Материалы 40 000 Смазочные материалы и охладительные эмульсии 5 000 Доплата за сверхурочные часы 20 000 Оплата времени простоев 10 000 Разная косвенная заработная плата 40 000 Заработная плата производственных рабочих 300 000 Основные материалы (остаток на 31.12.2004) 40 000 Готовая продукция (остаток на 31.12.2005) 150 000 Готовая продукция (остаток на 31.12.2004) 100 000 Незавершенное производство на 31.12.2004 10 000 Незавершенное производство на 31.12.2005 14 000 Амортизация оборудования 40 000 Рента 50 000 Налоги на имущество (оборудование) 4 000 Страхование оборудования от пожара 3 000 Покупки основных материалов 460 000 Остатки основных материалов на 31.12.2005 50 000 Выручка от реализации 1 260 000 Комиссионные (за реализацию) 60 000 Заработная плата торговых агентов 100 000 Расходы по погрузке 70 000 Административные расходы 100 000 Предположим, что затраты на основные материалы и ренту относятся рав-номерно к произведенным 1 000 000 единиц. Определите, каковы средние рас-ходы основных материалов на единицу продукции? Каковы средние затраты на ренту? (При этом ренту относим к постоянным расходам.)

Основная литература по теме: (4, гл. 2, гл. 9).

21

18 ВАРИАНТ

1. Вопрос: Ценообразование и данные о затратах. Маржинальный подход с учетом лимитирующего фактора. Выбор между собственным производством и покупкой комплектующих. Альтернативные затраты, релевантность и учет-ные записи. Релевантность затрат прошлых периодов. 2. Вопрос: Компания ‘Digest’ использует свои производственные мощности в полную силу и производит 50 000 единиц одного вида продукции ежегодно. Розничная цена товара составляет $25 за единицу. Переменные производственные затраты со-ставляют $10 за ед., прочие переменные затраты $4 на каждую единицу про-дукции. Постоянные затраты за год составили $250 000 за производственную часть, а также $50 000 на маркетинг. (Инвентаризацию не учитывать.) Налого-обложение за год составило 30%.

Определить: А. Точку безубыточности в денежном выражении. В. Какое количество товара должно быть продано для получения чистой при-были $126 000. С. Предположим, производственные переменные затраты увеличились за год на 10%. Определить точку безубыточности в денежном выражении, а также в единицах продукции. Построить график точки безубыточности.

Основная литература по теме: (4, гл. 3, гл. 9).

19 ВАРИАНТ

1. Вопрос: Колебания затрат. Этапы разработки функций затрат. Альтер-нативные методы оценки. Проблемы сбора информации. Нелинейность и функ-ция затрат. Кривая опыта и функция затрат. 2. Вопрос: Компания «Ярославна» составляет бюджет на следующий год. Затраты на про-данные товары составляют 70% от продаж. Покупка и оплата лесоматериалов должна быть сделана в месяц, предшествующий продаже товаров. Заработная плата устанавливается в размере 25% от продаж за месяц и выплачивается в те-чение месяца, когда происходит продажа. Другие операционные затраты в раз-мере 10% от объема продаж должны быть оплачены в следующий месяц после продажи. Дополнительно ежемесячно выплачивается $50 000 за компьютерный сервис. Прогноз дохода от продаж выглядит следующим образом:

22

Месяц Доход от продажи Месяц Доход от продажи февраль $100 000 май $210 000 март $160 000 июнь $180 000 апрель $170 000 июль $230 000

Заполнить таблицу распределения наличных доходов за Апрель, Май и Июнь.

Апрель Май Июнь Продажа: Денежные платежи: 1. 2. 3. 4. Сумма

Основная литература по теме: (4, гл. 5, гл. 10).

20 ВАРИАНТ

1. Вопрос: Управление и выбор учетных систем. Децентрализация и трансфертное ценообразование. Рыночная цена как основа трансфертных цен. Трансфертное ценообразование на базе затрат. 2. Вопрос: Рассмотрим следующие данные за январь Nicon Company при объеме выпуска 3 000 единиц. Фактически использовано основных материалов 4 900 фунтов. Стандарт 3 фунта * 5 дол. на единицу. Было приобретено 6 000 фунтов по 8,50 дол. за фунт (сумма 51 000 дол.). Отработано часов (основное время) 6 500 при общей сумме затрат 40 300 дол. Стандартные затраты труда на единицу – 19 дол., стандарт времени – 3 ч. на единицу. Бюджетное количество составляет 6 000 чел.-ч. Посчитайте отклонения по основным материалам и прямым трудозатратам (фактор норм и фактор цен).

Основная литература по теме: (4, гл. 6, гл. 7, гл. 17).

23

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Либерман И. А. Управление затратами : учебно-практическое пособие: учеб. пособие для студентов высш. учеб. заведений / И. А. Либерман. – М. – Ростов н/Д : МарТ, 2006. – 624 с. – (Экономика и управление). – Рекомендовано М-вом образования Рос. Федерации. – ISBN 5-241-00684-2

2. Берловская Е. В. Управление затратами: учеб. пособие / Е. В. Берловская. – Ухта : УГТУ, 2008. – 64 с. – ISBN 978-5-99179-464-4

3. Лебедев В. Г. Управление затратами на предприятии : учеб. пособие для студентов высш. учеб. заведений, обучающихся по спец. 060800 «Экономика и управление на предприятии (по отраслям)» / В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев ; под общ. ред. Г. А. Краюхина. – 3-е изд., перераб. и доп. – СПб. : Бизнес-пресса, 2006. – 352 с. – Допущено М-вом образования Рос. Феде-рации. – ISBN 5-8110-0104-5

4. Хорнгрен Ч. Т. Бухгалтерский учет: управленческий аспект / Ч. Т. Хорнгрен, Дж. Фостер. – М. : Финансы и статистика, 2008. – 478 с. – (Высшее образование). – Рекомендовано Советом учебно-метод. об-ния вузов России по образованию. – ISBN 5-16-005870-6

5. Райс Э. Бухгалтерский учет и отчетность без проблем : учеб. пособие для студентов высш. учеб. заведений, обучающихся по спец. 061100 «Менеджмент ор-ганизации» / Э. Райс. – М. : ИНФРА-М, 2009. – 289 с. – (Высшее образование). – Рекомендовано Советом учебно-метод. об-ния вузов России по образованию. – ISBN 5-16-001760-7

6. Трубочкина М. И. Управление затратами предприятия: учеб. пособие для студентов высш. учеб. заведений, обучающихся по спец. 061100 «Менедж-мент организации» / М. И. Трубочкина. – М. : Инфра-М, 2006. – 218 с. – (Выс-шее образование). – Рекомендовано Советом Учебно-метод. об-ния вузов России по образованию в обл. менеджмента. – ISBN 5-16-001760-7