Embed Size (px)

Citation preview

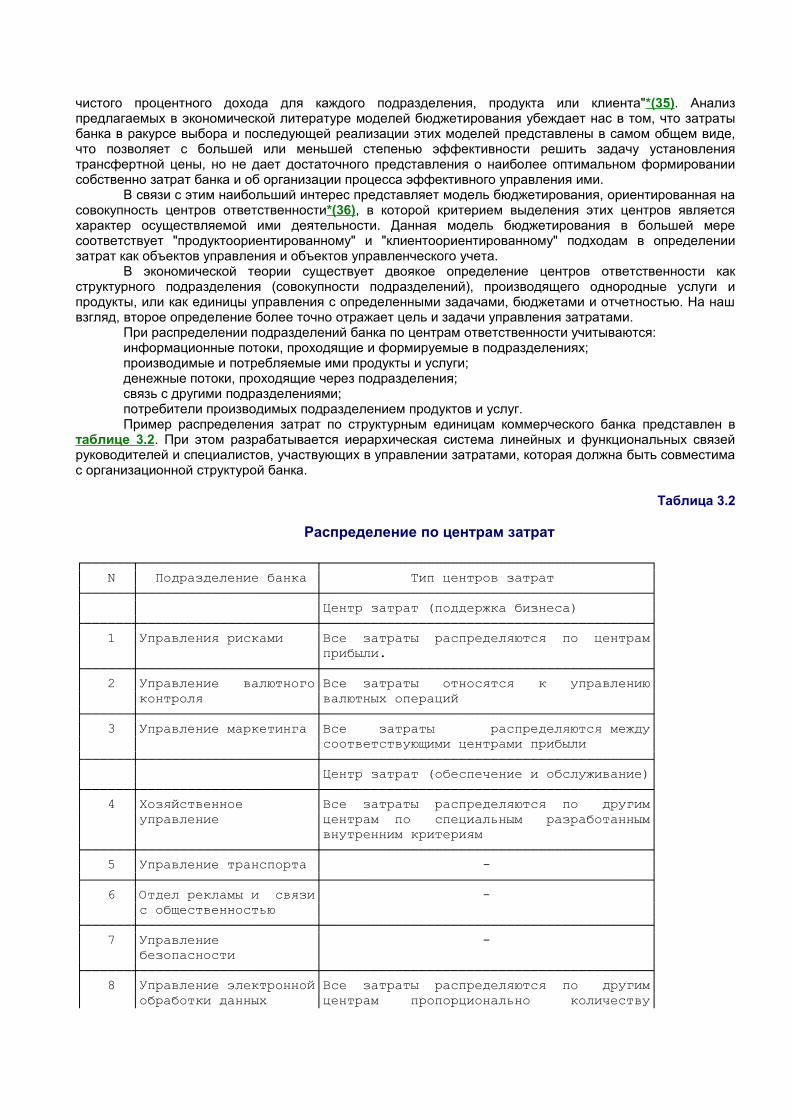

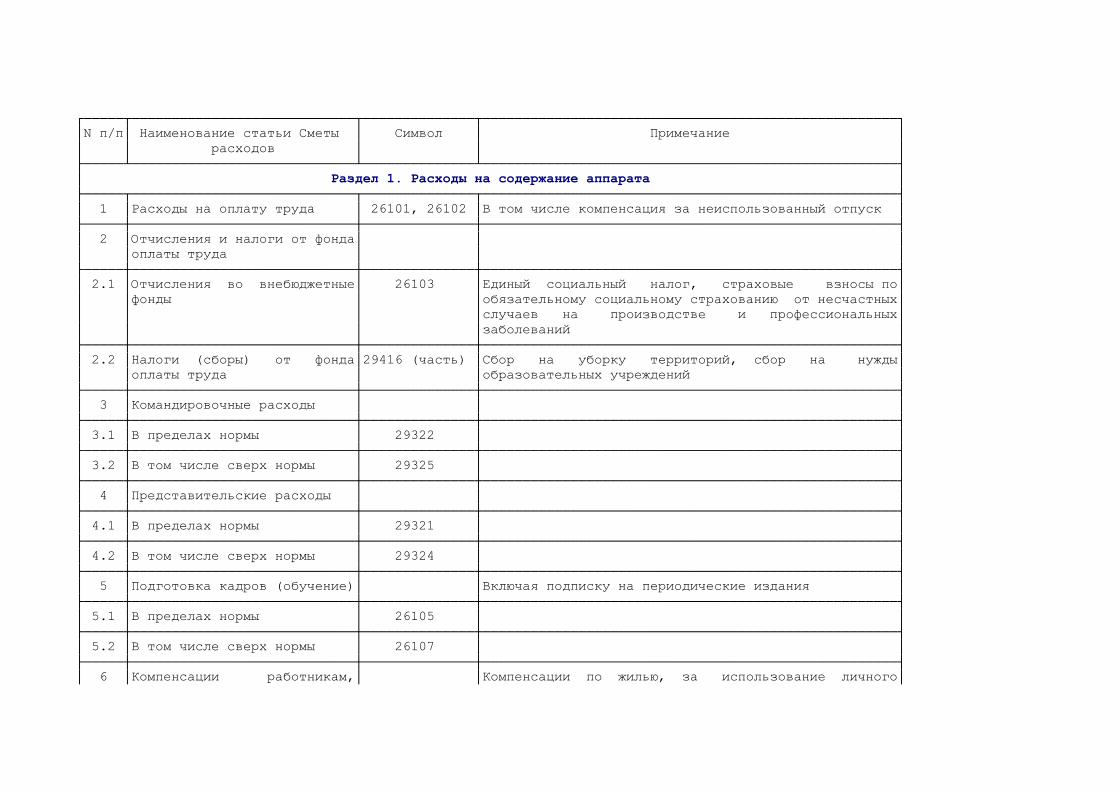

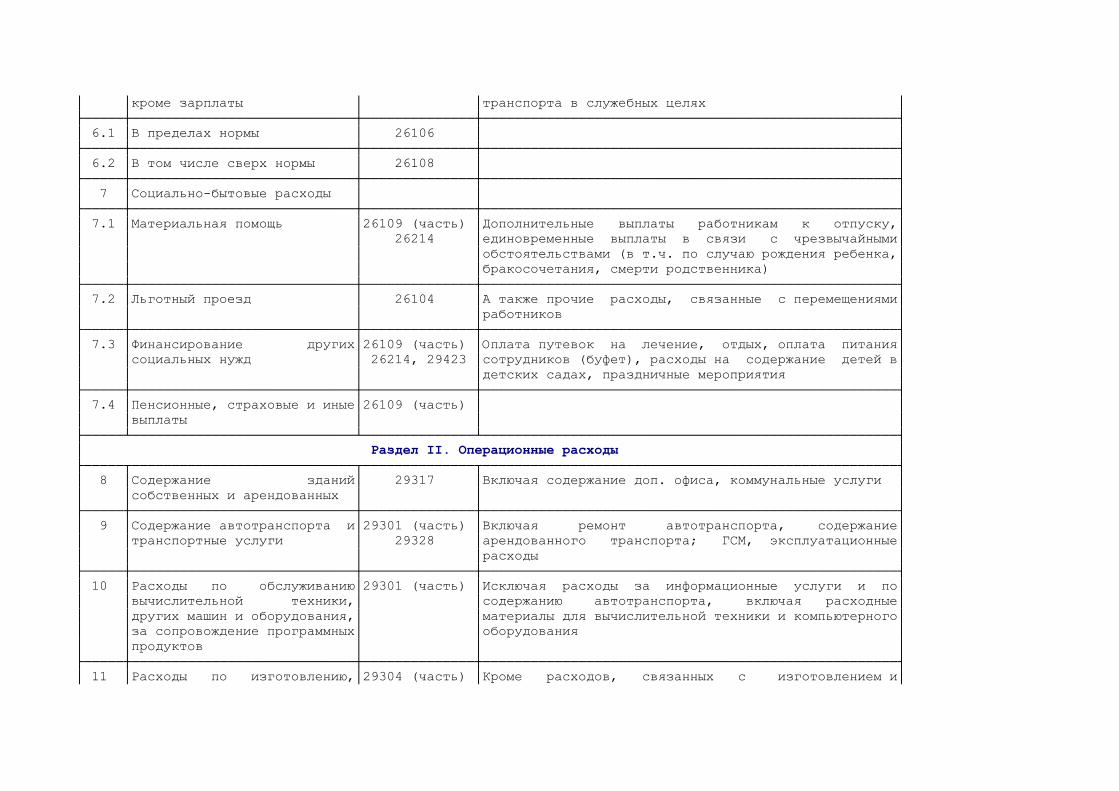

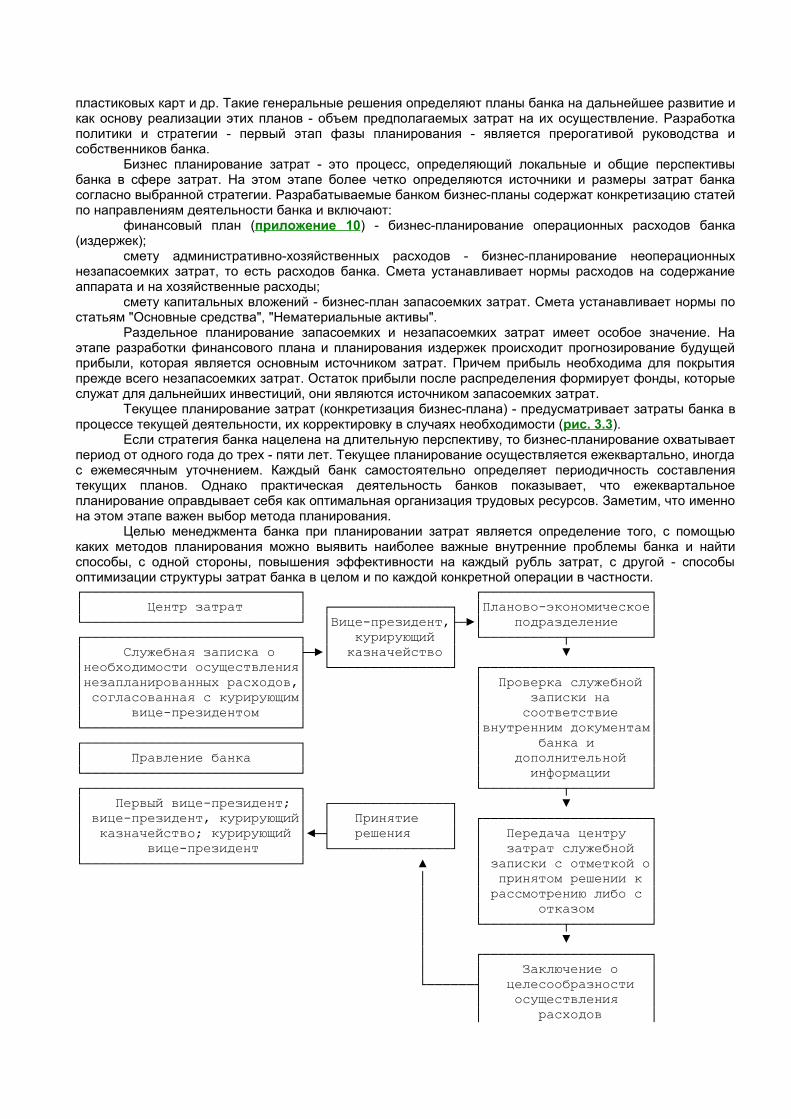

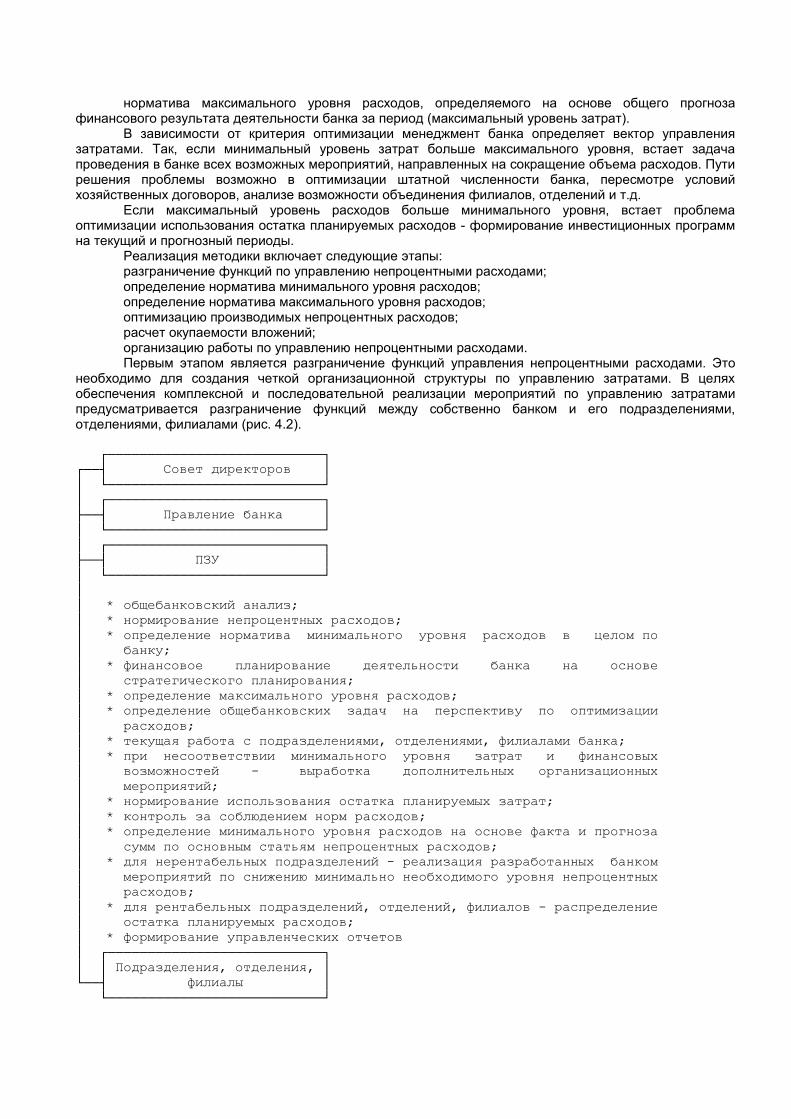

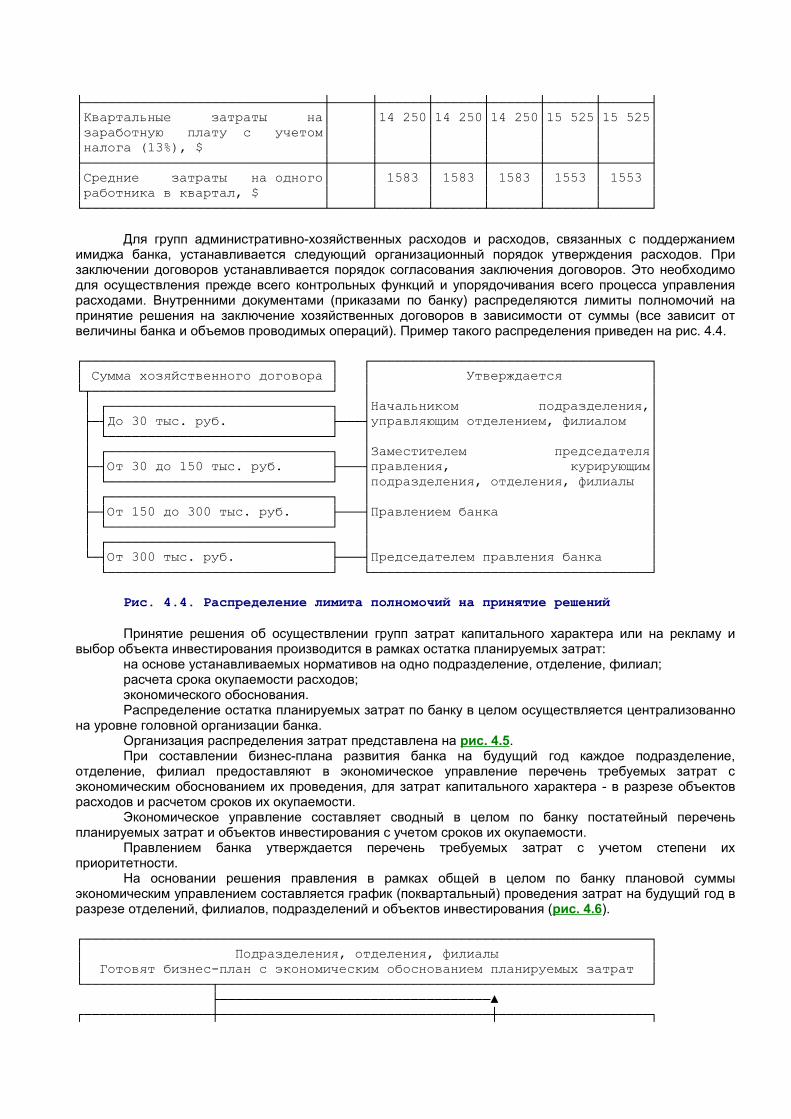

Управление затратами банка

Новашина Т.С., Карасева Т.В. Управление затратами банка. Методическое пособие. - "БДЦ-пресс", 2005 г.

В монографии рассматриваются вопросы теории и практики управления затратами банка, сформулированы концептуальные подходы к комплексному управлению затратами банка; особое внимание уделено оптимизации затрат банка; даются практические рекомендации по планированию и управлению расходами банка, расчету себестоимости банковских продуктов и услуг, оптимизации непроцентных затрат банка

Для специалистов банков и других кредитных учреждений, а также студентов, аспирантов и преподавателей вузов

Содержание

ПРЕДИСЛОВИЕ

ГЛАВА 1. ТЕОРИЯ ЗАТРАТ: ПОДХОДЫ И ПРОБЛЕМЫ

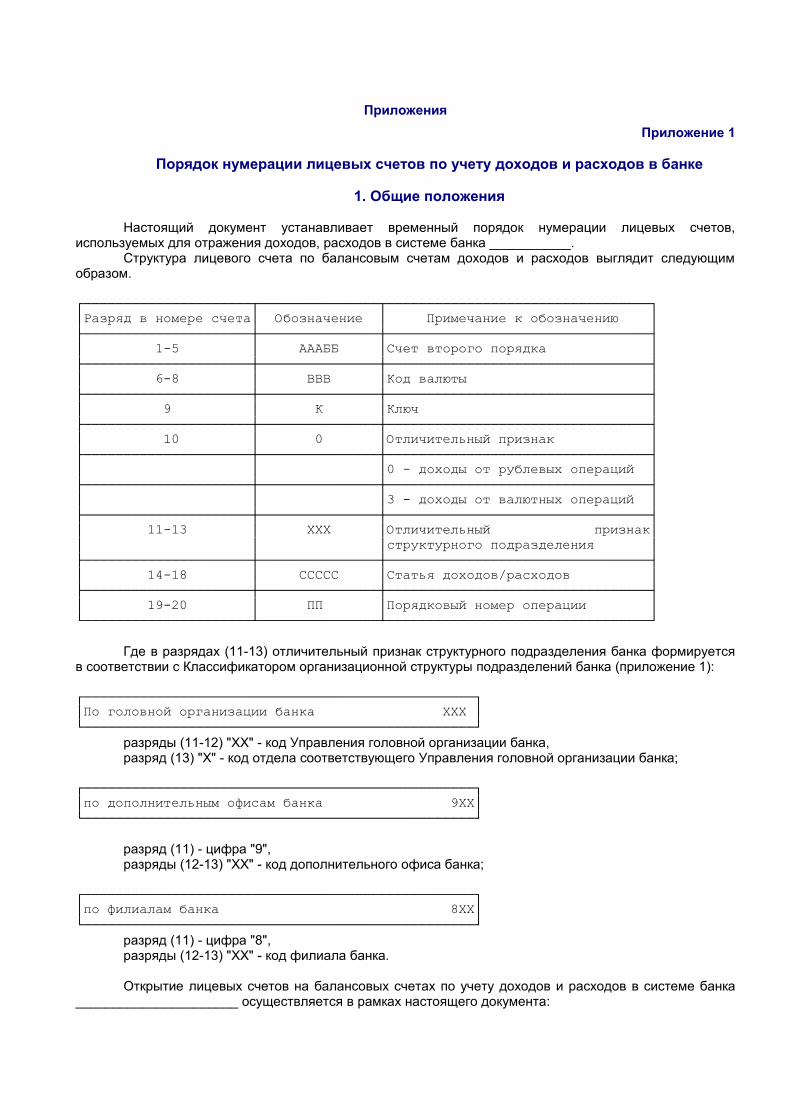

1.1. ИСХОДНЫЕ ПОНЯТИЯ 1.2. КАТЕГОРИЯ "ЗАТРАТЫ" В ТЕОРИИ БАНКОВСКОГО ДЕЛА 1.3. ПРЕДПОСЫЛКИ УПРАВЛЕНИЯ ЗАТРАТАМИ БАНКА

ГЛАВА 2. ПРОЦЕСС ФОРМИРОВАНИЯ ЗАТРАТ БАНКА

2.1. СЕБЕСТОИМОСТЬ БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ 2.2. ФОРМИРОВАНИЕ ЗАТРАТ 2.3. ЗАТРАТЫ КАК ИНСТРУМЕНТ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

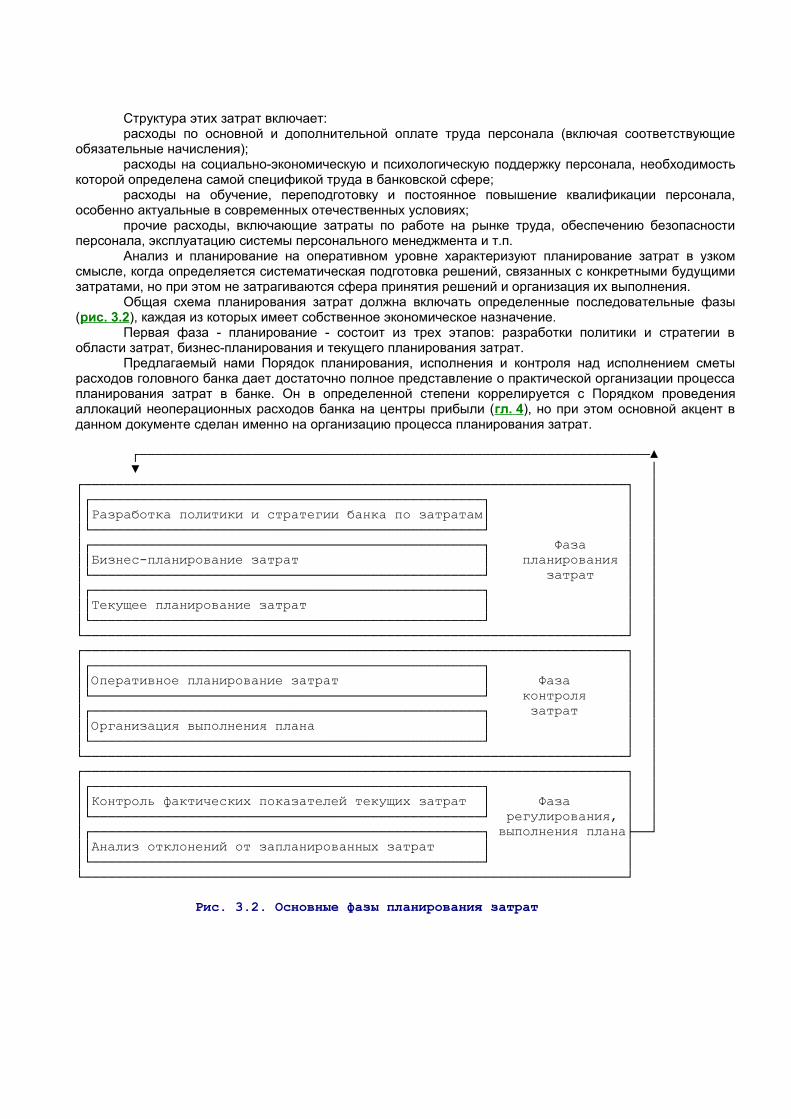

ГЛАВА 3. КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

3.1. ЗАТРАТЫ - ОБЪЕКТ УПРАВЛЕНИЯ 3.2. СОДЕРЖАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ 3.3. АНАЛИЗ 3.4. КАЛЬКУЛИРОВАНИЕ 3.5. УПРАВЛЕНЧЕСКИЙ УЧЕТ 3.6. ПЛАНИРОВАНИЕ

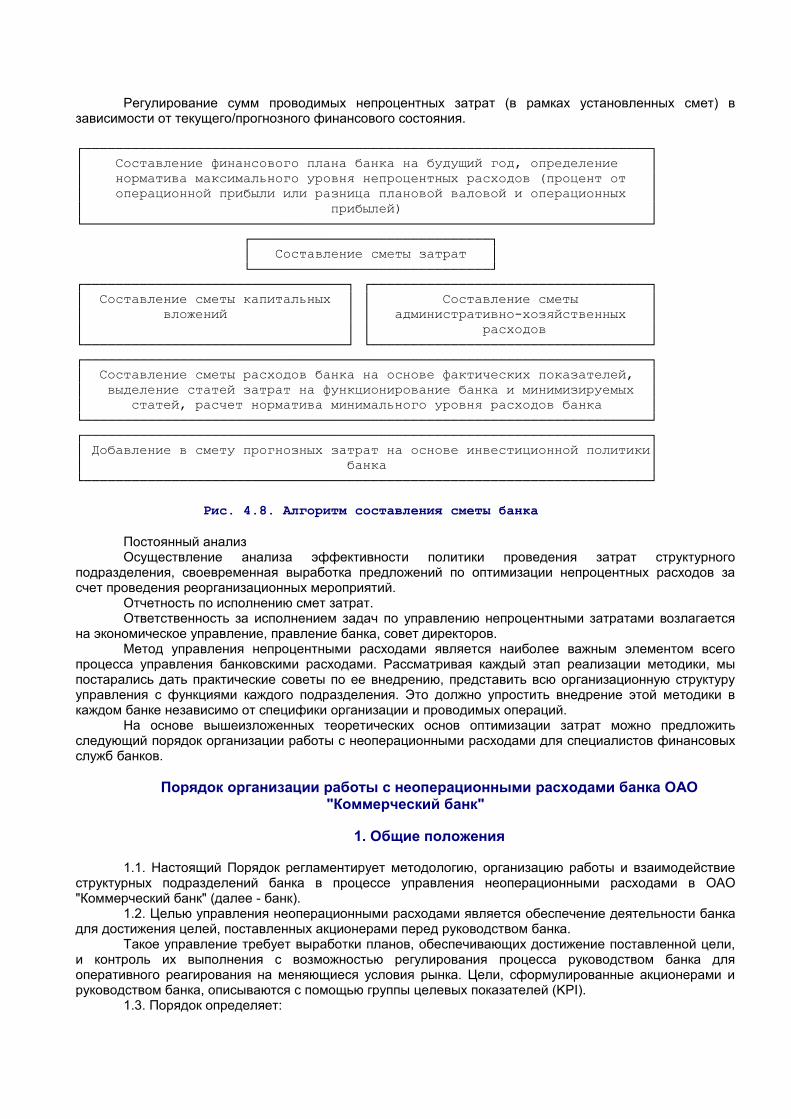

ГЛАВА 4. МЕТОДОЛОГИЯ ОПТИМИЗАЦИИ ЗАТРАТ

4.1. СПОСОБЫ И МЕТОДЫ ОПТИМИЗАЦИИ 4.2. ПРАКТИЧЕСКИЕ АСПЕКТЫ ОПТИМИЗАЦИИ

ЗАКЛЮЧЕНИЕ

ПРИЛОЖЕНИЯ

ЛИТЕРАТУРА

ПРИМЕЧАНИЯ

Предисловие

Управлять - значит вести предприятие к его цели,извлекая возможности из всех имеющихся

в его распоряжении ресурсов.Анри Файоль (1841-1925)

Предлагаемая нами книга является, пожалуй, первой комплексной работой, посвященной исследованию процессов формирования затрат коммерческого банка и управления ими.

Развитие банковского сектора в настоящее время происходит на фоне позитивных изменений макроэкономической ситуации в экономике страны и заметной стабилизации ситуации на финансовых рынках. Вместе с тем утверждать, что банковская система в целом и ее отдельные кредитные организации окончательно преодолели последствия кризиса и что их дальнейшее развитие не сопряжено с возможными финансовыми потрясениями, было бы преждевременно. Сохраняют свое значение факторы, способные существенным образом повлиять на состояние и банковской системы в целом и конкретного коммерческого банка в частности. К числу внешних факторов относятся, как известно, невысокие темпы структурных преобразований в экономике, образовавшийся в последние годы избыток ликвидности, обусловленный временным отсутствием финансовых инструментов, создающих для банков возможности диверсификации активов, недокапитализация и недостаточная прозрачность структуры собственности и финансовых показателей деятельности потенциальных клиентов банков - российских предприятий. По-прежнему актуальны проблемы краткосрочности пассивов, риски размещения капитала, риски потери ликвидности.

К числу внутренних факторов можно отнести низкое качество менеджмента в банках, включая недостаточное развитие современных банковских технологий, недостаточную эффективность систем управления рисками и внутреннего контроля.

Существенное влияние на обновление "философии" управления банковским капиталом оказывает и переход на международные стандарты бухгалтерского учета и финансовой отчетности. Он требует не только изменения нормативной базы, организации бухгалтерского и управленческого учета, разработки, апробации и внедрения новых программных комплексов, но и переосмысления самой сути управления банковским капиталом в целях повышения эффективности деятельности банка и рентабельности проводимых операций.

Среди различных методов и способов управления банковским капиталом в последние годы получают все большее развитие стратегическое планирование, инвестиционное проектирование и финансовое прогнозирование как наиболее соответствующие рыночным формам управления и отвечающие требованиям современного финансового рынка. Использование этих методов трудно представить без изучения и анализа структуры затрат коммерческого банка, поскольку именно они лежат в основе формирования себестоимости проводимых банком операций. Наконец, именно затраты зачастую выступают ограничительным фактором наращивания объемов активных операций банка.

Начальный период формирования и развития российской банковской системы сопровождался, как известно, неадекватно высокими доходами и относительной "легкостью" формирования ресурсной базы за счет массового перехода на обслуживание в коммерческие банки юридических и физических лиц. Высокий уровень процентной маржи, падение курса рубля, резкие колебания курса валют ставили банки в заведомо благоприятные условия.

В связи с общим снижением рентабельности активных операций, уровня процентной маржи по операциям межбанковского и коммерческого кредитования, уровня доходности валютно-обменных и спекулятивных операций на рынке ценных бумаг банки вынуждены все большее внимание уделять стоимости привлекаемых ресурсов, снижению себестоимости банковских продуктов и услуг, которые напрямую обусловливают финансовый результат деятельности банка. Известно, что общая сумма получаемой банком прибыли определяется как разница между общей суммой доходов и общей суммой расходов банка, что, по существу, априори определяет значимость исследования банковских затрат.

Коммерческий банк, начиная свою деятельность в определенном сегменте финансового рынка или принимая решение о дальнейшем ее расширении, должен быть уверен, что все затраты окупятся и принесут прибыль. Соизмерение затрат и результатов является важнейшим элементом финансового менеджмента в банке. Без учета этого могут быть допущены непоправимые ошибки при выборе экономической политики банка, принятии важных управленческих решений, определении видов банковской деятельности, определении оптимальных объемов и структуры активных и пассивных операций, а также при установлении тарифов на услуги, являющиеся весомым имиджевым фактором для банка.

Общеизвестно, что одним из основных факторов увеличения прибыли являются наращивание объемов операций или повышение тарифов. Однако это не всегда возможно в силу действия разного рода внешних факторов, в частности ограниченности сфер приложения банковского капитала, а зачастую и нецелесообразно. Поэтому в условиях значительных экономических ограничений повышение финансового результата непосредственно зависит от снижения затрат.

На первый взгляд очевидным является экономическое поведение субъектов рынка, и в частности банков, соответственно которому они обязаны "экономить". Практически в каждом банке имеются резервы для снижения затрат до рационального уровня. Это позволяет добиваться не только роста экономической эффективности деятельности, но и повышения уровня конкурентоспособности, поскольку снижение затрат позволяет банку устанавливать более низкие и гибкие тарифы, что дает важное преимущество перед конкурентами.

Однако есть ряд вполне объективных факторов, под влиянием которых банк вынужден зачастую идти на увеличение затрат: укрепление имиджа банка, необходимость освоения новых сегментов рынка, формирование материальной и нематериальной базы, удовлетворение потребности в высококвалифицированных, а соответственно и высокооплачиваемых специалистах и т.д. Следовательно, перед банком стоит задача не просто снижения уровня производимых текущих и будущих затрат, но и, что более важно, их оптимизация адекватно стратегическим целям и задачам банка, а также требованиям рынка банковских услуг. Данная задача может быть решена только на основе системы эффективного управления затратами. Только такой поход может реально способствовать повышению эффективности работы банка.

В условиях все возрастающего интереса к затратам как особому элементу финансового менеджмента возникает потребность обобщить и систематизировать знания по теории и практике управления затратами. Это сделано в предлагаемой нами книге. Мы попытались дать ответы на ряд дискуссионных вопросов: что представляют собой затраты как объект управления; как, управляя затратами, обеспечить финансовую устойчивость капитала банка; какими способами и методами можно оптимизировать затраты банка.

Надеемся, что эта книга вызовет определенный читательский интерес, обогатит читателей не только теоретическими знаниями в области банковского дела, но и, возможно, даст импульс к пересмотру политики управления затратами банка, побудив специалистов к поиску скрытых резервов его капитализации.

Глава 1. Теория затрат: подходы и проблемы

1.1. Исходные понятия

Интерес к затратам начал формироваться одновременно с развитием промышленности с наступлением XIX столетия и возникновением науки управления производством. Промышленная революция, разделение труда, возникновение и рост многопрофильных предприятий послужили толчком к разработке новых методов организации и управления производством, введению нормирования труда, оценочных показателей, организации учета и отчетности. История науки управления производством представлена значительным числом теорий, концепций и подходов, которые, как правило, являлись отражением практического опыта организации производства. В экономической литературе можно встретить разнообразную систематизацию научных знаний - от хронологии развития науки управления до выделения различных школ управления.

Впервые к проблеме управления затратами обратился Т. Метколф. В 1885 году увидела свет его работа "Издержки производства и управление общественными и частными мастерскими", которую обоснованно можно считать базовым учебником по управлению производством. Однако основоположником научного управления затратами общепризнанно считается Ф. Тейлор. Заметим, что затраты при этом не выделялись в качестве элемента управления производством, но обращение к ним и Т. Метколфа и Ф. Тейлора имело важное научное значение.

В основе концепции управления производством Ф. Тейлора лежало разделение труда на две составляющие: труд исполнительский и труд распорядительский. Само по себе такого рода разделение заложило основы возникновения науки управления в целом, кроме того, оно имело огромное значение для формирования самостоятельной сферы профессиональной деятельности - управленческой. Научная система управления предприятием, которую Ф. Тейлор изложил в ряде выпущенных им в свет работ*(1) (Здесь и далее см. Примечания), по сути, сводилась к научной организации труда на предприятии, при которой производство осуществляется с наименьшей затратой ресурсов (материальных, денежных и трудовых) при достижении максимальных результатов. С позиций науки управления затратами интересны исследования Ф. Тейлора в области стандартов, то есть оценки количества рабочей силы и материала, необходимых для использования при идеальных условиях производства. Автор тем самым ввел в практику расчет предполагаемых стандартных материальных и трудовых затрат, которые впоследствии могли быть оценены по сравнению с затратами фактически понесенными. По сути, Ф. Тейлор явился прародителем нормирования и планирования ресурсов на предприятии, в основе которых лежал прежде всего учет производимых затрат.

В XX столетии на первый план выходят вопросы оценки вложений и четкого определения затрат и результатов как основы обеспечения результатов конкурентоспособности предприятий. Менеджеры компаний стояли перед необходимостью координации действий в целях наиболее выгодного распределения капитала. Наиболее важным новшеством, позволившим решить возникшие проблемы, было использование в процессе управления производством показателя, характеризующего прибыль на инвестированный капитал. Именно развитие промышленности, создание многопрофильных корпораций со сложной децентрализованной системой управления дали значительный толчок развитию теории управления затратами и управленческого учета.

Одним из продолжателей идей Ф. Тейлора в области научной теории управления явился Г. Форд, который определил в качестве цели организованного им производства изготовление продукции с минимальной затратой материала и человеческой силы и продажу этой продукции с минимальной прибылью. Основным источником прибыли при этом должно было стать увеличение объемов продаж выпускаемой продукции. Одним из принципов организации производства Г. Форд назвал, в частности, принцип: "Производить - не значит дешево покупать и дорого продавать. Покупать сырье и материалы следует по "сходным ценам", добавляя в процессе производства незначительные дополнительные расходы, но добиваясь при этом изготовления доброкачественной продукции"*(2).

Заметим, что парадигма Г. Форда, к сожалению, не нашла и сегодня должного понимания в практике российского менеджмента, в том числе и банковского.

Г. Форд, так же, как и его предшественник, придавал большое значение внутрипроизводственному оперативному планированию, вопросам стандартизации как основного, так и вспомогательного производства, что позволяло реально сократить затраты средств, времени и труда на производство.

Весомый вклад в формирование теории управления затратами внес основоположник классической (административной) школы в управлении Анри Файоль, который формулируя основные

операции управленческой деятельности, выделил учетную операцию, суть которой, как известно, сводится к инвентаризации, балансовым ведомостям, издержкам производства, статистике. Тем самым и в данном случае собственно затраты нашли отражение в формирующейся теории управления предприятием.

Вместе с тем приходится признать, что говорить о теории затрат, соотнося ее с названными выше авторами, можно с определенной степенью условности, поскольку затраты лишь косвенно попадали в орбиту их интересов в области управления производством. Авторы отдавали приоритет исследованию проблем экономического стимулирования, установления формальных функциональных отношений на предприятии, рационализации производственного процесса.

Действительный научный интерес затраты представили для ученых-политэкономов, труды которых связаны с исследованием проблем стоимости, цены и капитала. История экономических учений позволяет составить достаточно полное представление о том, что затраты как экономическая категория занимали далеко не последнее место в исследованиях. Известно, что основатель классической буржуазной политэкономии и трудовой теории стоимости У. Петти, указывая на то, что основу цены составляет естественная цена, или стоимость, определял последнюю как затраты труда на производство товара. Аналогичной точки зрения придерживался и Д. Рикардо.

В развитие теории управления затратами значительный вклад внес К. Маркс, центральное место в исследованиях которого занимает "элементарная клеточка капиталистического производства" - товар. Стоимость товара, по мнению Маркса, равна сумме трех составляющих: постоянного и переменного капиталов и прибавочной стоимости. В ставшей классической формуле стоимости W = C + V + m К. Маркс выделяет: С - старую стоимость, воплощенную в затратах капитала на машины и оборудование, участвующих в производственном процессе, и V - капитал, затраченный на покупку рабочей силы, m - прибавочную стоимость.

К. Маркс, пожалуй, впервые в экономической науке дал комплексное представление о роли и сущности затрат в формировании стоимости товара и роли затрат в создании прибавочной стоимости. В ставшем научной классикой труде К. Маркса "Капитал" с высокой степенью детализации рассматриваются издержки капиталистического производства и обращения, их виды, закономерности формирования и факторы, их обусловливающие.

Последующие теоретические разработки в области затрат, если абстрагироваться от политических акцентов той или иной экономической теории, неразрывно связаны с проблемами капитала, стоимости, себестоимости производимой продукции. Для общей теории управления затратами в этой связи представляют безусловный интерес исследования А. Маршалла в рамках теории "предельных издержек производства", который выявил закономерности изменения средних издержек производства при увеличении объемов производства на предприятии. А. Маршалл вывел два экономических закона: возрастающей отдачи и постоянной отдачи. В соответствии с первым законом увеличение объема затрат труда и капитала ведет к усовершенствованию организации производства, что повышает эффективность использования труда и капитала и дает более высокую отдачу. Согласно второму закону увеличение объема затрат труда и других издержек ведет к пропорциональному увеличению объема продукции.

По мнению А. Маршалла, в условиях конкуренции удельные издержки с укрупнением производства либо снижаются, либо развиваются параллельно, но только не опережают темп роста объема продукции.

Заметим, кстати, что впоследствии на основе суждений А. Маршалла микроэкономическая теория выдвинула более достоверные методические решения проблемы оптимизации производства и размеров предприятий, в которых в той или иной мере нашли отражение вопросы формирования затрат и управления ими.

Анализ современной зарубежной и отечественной экономической литературы позволяет сделать вывод, что затраты занимают далеко не последнее место при рассмотрении вопросов управления формированием капитала предприятий в современных условиях. Более того, с начала 60-х годов XX столетия теория управления затратами действительно стала формироваться как самостоятельное направление общей теории управления предприятием. Лучшим свидетельством этого является то, что категория затраты нашла отражение в финансово-кредитных словарях, где дается не только определение того или иного вида затрат (на производство, на рубль товарной продукции, на реализованную продукцию и др.), но с той или иной степенью детализации раскрывается их экономическое содержание, способы и методы управления ими.

В числе современных авторов, уделяющих исследованию затрат значительное внимание, можно прежде всего назвать Хорнгрена Ч.Т. и Фостера Дж., выпустивших в свет базовый учебник по управленческому учету, Шима Дж. К., Сигела Дж. Г., работы которых посвящены управлению стоимостью и анализу затрат, Апчерна А., уделившего затратам значительный объем своего учебника по управленческому учету*(3).

Все перечисленные авторы едины в своем подходе в том, что эффективность управления предприятием во многом зависит от оценки его финансового состояния, оценки возможных и целесообразных темпов развития предприятия с позиций их финансового обеспечения. При этом управление затратами может предполагать, с одной стороны, традиционные системы регулирования затратами (costcontrol system) - комплекс мер по недопущению роста затрат, когда сохраняется статус-кво, при котором предприятие, осуществляя определенные виды деятельности, не пересматривает сложившуюся систему затрат. С другой - всестороннее управление затратами (cost management) предполагает акцентироваться не столько на сдерживании роста, сколько на сокращении затрат.

В процессе рыночных преобразований существенное развитие получила и современная российская школа научного управления затратами, что обусловлено прежде всего необходимостью теоретических разработок, способствующих пониманию рыночных принципов и технологий управления предприятием, формирования его капитала, затрат и стоимости производимых им товаров, наконец, рыночной стоимости самого предприятия.

Среди трудов российских авторов, внесших определенный вклад в формирование теории управления затратами, можно в первую очередь назвать работы В.В. Ковалева, И.А. Бланка, И.Г. Кондратовой и С.А. Котлярова, посвященные финансовому анализу и управлению капиталом предприятий в современных условиях*(4). Основные концепции - временная ценность денежных ресурсов, денежные потоки, цена капитала и др., на которых базируется финансовый менеджмент и которые нашли отражение в работах названных авторов, предполагают постоянное соотнесение пущенного в оборот капитала и полученной прибыли. Как справедливо замечает В.В. Ковалев, любое инвестиционное решение, являясь субъективным, имеет стохастическую природу, степень же его объективности зависит от разных факторов, в частности от цены источников средств, возможности их получения, точности прогнозируемой динамики денежного потока*(5). В свою очередь, каждый источник финансирования, определяемый предприятием, имеет свою цену, а его обслуживание может обходиться каждому отдельному предприятию неодинаково.

В определенном смысле затраты закономерно приобрели статус важнейшего элемента управления капиталом предприятия, базового элемента бухгалтерской и финансовой отчетности, наконец, важнейшего направления экономического и финансового анализа. При этом общепризнанной целью финансового менеджмента предприятия, причем независимо от сферы и масштабов его деятельности, наряду с лидерством в борьбе с конкурентами, максимизацией "цены" предприятия, ростом объемов производства и реализации, максимизацией прибыли, являются минимизация расходов и обеспечение рентабельной деятельности.

Особого внимания заслуживает работа С.А. Котлярова "Управление затратами" (СПб: Питер, 2002), которую автор, один из немногих на сегодняшний день ученых, посвящает специальному исследованию вопросов управления затратами предприятий, достаточно полно рассматривая аспекты исторического развития и становления системы управленческого учета затрат.

Если в теории управления предприятием исследование затрат получило достаточное развитие, то в теории банковского дела затраты до сегодняшнего дня практически не нашли отражения в качестве предмета специального рассмотрения. Вопросы формирования затрат и управления ими представлены, как правило, в контексте проблем стратегического и оперативного управления банком, планирования и бюджетирования, управления доходами и расходами банка. Классическими в этой области являются работы Питера С. Роуза, П. Фаллетти, Д. МакНотона, Криса Дж. Барлтропа, Т. Бэррела, М. Хиггинса, Г. Вэйнса, которые занимались изучением процессов планирования, организации финансовой отчетности, систем оценки деятельности банков, управленческим учетом, косвенно касаясь проблем учета и планирования и анализа затрат. При этом в зарубежной экономической литературе нередко можно встретить указание на то, что в ситуации снижения доходов от проводимых банками операций одной из наиболее очевидных мер сохранения доходов на прежнем уровне, а тем более, их увеличения, является сокращение операционных расходов*(6). Такого рода рекомендации, основанные на здравом прагматизме, казалось бы, должны придать затратам банка статус особо значимого инструмента, однако в действительности интерес к затратам резко утрачивается, если в силу различных причин доходность банковских операций повышается.

Особый интерес в этом смысле представляет позиция Питера Фаллетти, который довольно четко указал на явный недостаток внимания к учету и анализу затрат банка, категорично подчеркнув: "Прибыльность - сыграла злую шутку с руководителями банков, дав им возможность считать, что информация о затратах банка не является необходимостью для обеспечения долгосрочной прибыльности их учреждения. Конкурентная среда - вскрыла ошибочность этого предположения"*(7). П. Фаллетти определил основные проблемы в организации учета затрат в западных банках:

недостаток опыта и знаний в области техники определения затрат;сопротивление внутри самого банка строгому учету затрат;отсутствие заинтересованности у руководства в разработке концепции учета затрат.

Перечисленные проблемы являются актуальными и для большинства современных российских банков. Причем недооценка места и роли затрат относится не только к банковской практике, но и к формирующейся в процессе рыночных преобразований российской теории банковского дела.

В современной российской экономической литературе, посвященной проблемам управления банками, теоретические вопросы формирования банковских затрат и управления ими стали предметом исследовательского интереса сравнительно недавно. До кризиса банковской системы 1998 года данные вопросы практически не рассматривались отечественными учеными, поскольку считалось, что успешность функционирования банка определяется эффективностью технологий и маркетинга, качеством продуктов и услуг. Затраты при этом не являлись приоритетным объектом управления. Это во многом явилось следствием сложившихся на российском рынке правил игры, которые длительное время позволяли получать высокую по западным стандартам прибыль за счет факторов, не имеющих прямого отношения к оптимизации ограниченных ресурсов. Однако времена получения банками "легкой" прибыли прошли, поэтому на первый план наряду с вопросами эффективного управления активами и пассивами вышли вопросы планирования и управления затратами. При этом стало очевидным, что специальных методических разработок по управлению банковскими затратами практически не существует. Вместе с тем затраты, как известно, являются объектом финансового анализа, поскольку методика анализа результативности деятельности банка начинается с анализа доходов и расходов банка. Затраты, безусловно, имеют отражение в финансовой отчетности банков*(8), однако при этом структура затрат в синтетическом учете излишне детализирована, а в аналитическом учете не дает полной информации о деятельности банка, зачастую затрудняя тем самым принятие управленческих решений.

До настоящего времени в банковской теории и практике полного и комплексного исследования затрат практически нет. В связи с этим возникают множественные толкования одних и тех же терминов, в той или иной степени раскрывающих сущность затрат. Подобная "путаница" напрямую касается понятия "затраты", которые в основном определяются как "расходы" или "издержки".

Отмечая недостаточное внимание отечественных ученых к вопросам формирования и управления банковскими затратами, их изучения в качестве фактора укрепления банковского капитала, следует, однако, обратить внимание читателей на то, что методологическая основа исследования проблемы формирования доходов и расходов банка в российской экономической науке достаточно солидна. Глубокие исследования в области управления банковским капиталом банка содержатся в трудах российских ученых-экономистов: Л.Г. Батраковой, О.В. Грядовой, С.А. Котлярова, О.И. Лаврушина, И.В. Ларионовой, Ю.С. Масленченкова, Г.С. Пановой, М.А. Помориной, А.В. Смирнова и других*(9).

При этом проблемы изучения затрат банка, закономерностей их формирования, способов и методов управления рассматриваются с различной степенью полноты.

Наиболее типичным является подход, согласно которому авторы рассматривают затраты в контексте проблем получения банком прибыли. Вместе с тем можно отметить ряд работ, в которых затратам уделяется место как объекту управления. Так, авторы учебного пособия для вузов "Банковское дело: управление и технологии" (М.: ЮНИТИ-ДАНА, 2001) под редакцией профессора A.M. Тавасиева не ограничиваются традиционным изложением видов расходов банка, раскрывая суть оперативного управления этими расходами, принципы планирования затрат, процесс управления расходами на основе бюджетирования.

Наибольший интерес с точки зрения отношения к банковским затратам представляют работа И.В. Ларионовой "Реорганизация коммерческих банков" (М.: Финансы и статистика, 2000), учебник "Управление деятельностью коммерческого банка (банковский менеджмент)" (М.: Юристъ, 2002) под редакцией д.э.н. О.И. Лаврушина и учебное пособие для вузов "Финансовый менеджмент банка" (М.: ЮНИТИ-ДАНА, 2003), подготовленное Ю.С. Масленченковым.

И.В. Ларионова в своей работе, исследуя эффективность менеджмента кредитной организации в сфере управления активами и пассивами, особое внимание уделяет раскрытию стратегии распределения затрат, предлагая также методику распределения затрат по подразделениям банка в процессе бюджетирования и формирования трансфертной цены.

В учебнике "Управление деятельностью коммерческого банка (банковский менеджмент)" системно представлены основные направления банковского менеджмента и, пожалуй, впервые затратам банка отведено довольно заметное место при рассмотрении планирования деятельности банка, в основе которого лежит оценка затрат, обеспечивающих решение задач развития банка, раскрытия процессов формирования себестоимости и цены банковских услуг.

Ю.С. Масленченков в учебном пособии "Финансовый менеджмент банка" рассматривает не только теоретические аспекты управления затратами банка, но и предлагает ряд методик оценки эффективности использования финансовых ресурсов банка, динамики его финансовой устойчивости, анализа его активов, пассивов и прибыли.

Вместе с тем многие вопросы формирования банками затрат и их оптимизации требуют дальнейших научных исследований, что связано не только с их недостаточно глубокой теоретической разработкой, но и отсутствием общепринятых методик управления затратами банка. Дело в том, что отечественная банковская практика не позволяет еще сделать обобщающие теоретические выводы по этим вопросам на основе собственных эмпирических данных. Закономерности управления рисками, активами, пассивами, доходами и расходами только начинают проявляться, а зарубежный опыт требует достаточно длительной адаптации к российской практике. Банки, предоставляющие достаточно широкий спектр продуктов и услуг, зачастую сталкиваются с проблемой недостаточного понимания менеджерами содержания себестоимости и цены затрат на обслуживание разных категорий клиентов, создание банковских продуктов и услуг.

Недостаточная разработка теоретических основ формирования затрат и управления ими, недостаток практических наработок банков в этом направлении затрудняют эффективную интеграцию управления затратами в комплекс банковского менеджмента. На практике система формирования затрат реализуется лишь частично в форме внедрения планирования затрат и их анализа. До настоящего времени отсутствует комплексный подход к системе оперативного отслеживания влияния затрат на формирование себестоимости и капитала банка.

Любопытен тот факт, что российская банковская практика в своем подходе к проблеме затрат повторяет исторический опыт развития банковского дела в странах с развитой рыночной экономикой. Так, например, в США вплоть до 1978 года отделы для ведения учета затрат имелись лишь в небольшом числе ведущих банков. Однако уже через два года американское банковское сообщество основало "Национальную ассоциация бухгалтеров по банковским затратам", что свидетельствует о том значении, которое стало придаваться организации работы в банках по учету затрат.

Таким образом, комплексная разработка теоретических и практических вопросов формирования и оптимизации затрат коммерческого банка является важной проблемой теории банковского дела, решение которой позволит преодолеть высокие темпы роста непроцентных неоперационных расходов, избежать нецелевого использования банковского капитала, и как следствие, обеспечить устойчивое функционирование банков и, возможно, предотвратить их многочисленные банкротства.

В связи с этим все возрастающий интерес к категории "затраты" со стороны представителей экономической науки и банковской практики закономерен.

1.2. Категория "затраты" в теории банковского дела

Понятие "затраты" в банковском деле традиционно увязывается с вопросами формирования себестоимости и цены банковских услуг. Значение данного понятия по своей сути генетически проистекает из общего понимания затрат. Обычно под затратами понимают "потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги"*(10). При этом в финансовом учете термин затраты определяется как показатель в денежном выражении количества ресурсов, использованных для достижения определенной цели. В управленческом учете этот термин употребляется в зависимости от решения конкретных управленческих задач на предприятии: одни затраты учитываются для оценки запасов и определения доходов, другие - для планирования, составления бюджета и контроля*(11).

Необходимо заметить, что понятие "затрат в банках" определенным образом отличается от понятия "затрат предприятия", что обусловлено особым статусом кредитной организации и спецификой экономического содержания ее деятельности. Основное отличие состоит в структуре затрат, относимых к реализационным и внереализационным расходам. У предприятий реализационными расходами являются затраты, связанные с производством и реализацией продукции. Все затраты, связанные с дополнительным привлечением средств, например затраты по выплате процентов за кредит, относятся к внереализационным расходам. В банке, как известно, привлечение средств является основной операционной деятельностью, и все затраты, связанные с выплатой процентов, относятся к реализационным расходам. Проблема нечеткого разделения реализационных и внереализационных расходов банков и предприятий нашла отражение в новом Налоговом кодексе РФ, согласно которому при расчете налога на прибыль банки обязаны все расходы, связанные с привлечением (дисконтные, процентные расходы по собственным векселям, процентные расходы по МБК и депозитам), включать во внереализационные расходы, что противоречит экономическому смыслу банковской деятельности.

Анализ сложившихся в отечественной банковской науке точек зрения показал, что среди ученых и практиков нет однозначного понимания дефиниции "банковские затраты". Более того, в российской банковской теории, а как правило, и в банковской практике отождествляются понятия "затраты", "издержки" и "расходы". Примером такого отождествления является, например, точка зрения Л.Г. Батраковой, которая, рассматривая основные направления и содержание экономического анализа деятельности коммерческого банка, и в частности анализ расходов, дает следующее определение:

"Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка"*(12). Попытаемся разобраться и определить, в чем же состоят сущность каждого понятия и различия между ними.

Затраты трактуются обычно как расход материальных, трудовых, финансовых, природных, информационных и других видов ресурсов в стоимостном выражении для обеспечения процесса расширенного воспроизводства. Синоним "затрат" в стоимостном выражении - "издержки"*(13). Схожее определение можно найти и в Финансовом словаре, где авторы определяют затраты как выраженные в денежной форме расходы на производство, обращение, сбыт продукции*(14). Подобные трактовки зачастую приводят к содержательной путанице и, по существу, затрудняют процесс анализа затрат вообще и в банках в частности. Более полное определение затрат, характеризующее их сущность, представлено В.И. Далем, который трактует затраты как "все, что затрачено, издержано вперед, в торговле и промыслах"*(15). "Затрачивать - затратить деньги, припасы, исстрачивать в зачет; издерживать в ожидании возврата, прибыли"*(16). Таким образом, затраты это то, что тратится в целях получения прибыли, то есть то, что инвестируется для воспроизводства.

В экономической литературе также можно найти толкование понятия "издержек", которое перекликается с понятиями "затраты" и "расходы". Одно из них - это денежное выражение затрат живого и овеществленного труда на производство и обращение продукции*(17). И снова в определении В.И. Даля наиболее полно раскрывается сущность издержек как того, что "издержано", как расход, выдача, трата, плата. Издерживать-тратить, расходовать, потреблять*(18) - понятие уже, чем затраты, относящиеся к процессу производства, оказания услуг, то есть можно сделать вывод, что издержки более узкое понятие, нежели затраты.

Рассмотрим далее наиболее часто встречающиеся определения расходов. Современные авторы трактуют расходы банка как затраты, связанные с привлечением ресурсов, операционными издержками, созданием и содержанием банковских помещений и имущества, оплатой труда банковских работников, выполнением разных финансовых обязательств и т.д.*(19). Можно встретить и более емкие определения расходов как "1) изъятие (в противоположность поступлению средств) или исполнение обязательства (либо и то и другое вместе); 2) износ (истощение) основного капитала в ходе его использования (например, расход на амортизацию)"*(20). Но приведенные определения не раскрывают в полной мере сущность понятия "расходы" и его отличие от понятий "затраты" и "издержки".

Другие встречающиеся в экономической литературе определения, такие, как "расходы - затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств"*(21), также не дают полной ясности в рассматриваемом вопросе. Сущность расходов наиболее точно сформулирована В.И. Далем при определении дефиниции "трата" - "издержанье, израсходованье, изъян, убыток, наклад, потеря"*(22).

Таким образом, сравнительный анализ подходов к определению понятий "затраты", "издержки", "расходы" позволяет сделать вывод, что природа их едина, однако каждое из них имеет собственное экономическое содержание. Так, затраты (запасоемкие и незапасоемкие) являются ресурсами, "уничтожаемыми" в процессе функционирования банка. Запасоемкие затраты банка отражаются на счетах активов банка и снижают капитал банка в размере их износа. Незапасоемкие затраты банка являются его расходами (операционными и неоперационными), отражаются на счетах по учету финансовых результатов и снижают капитал банка в полном объеме затрат. Ожидать от них выгоды за пределами периода их совершения не следует.

Такое деление затрат на запасоемкие затраты и расходы имеет огромное значение для оценки и анализа результатов работы всего банка и его подразделений, а также для определения себестоимости продуктов и услуг. Анализ затрат банка с точки зрения их будущей компенсации, позволяет четко представлять цель использования ресурсов, так как производимые затраты без какой-либо компенсации относятся к потерям и уменьшают капитал банка без надежды на воспроизводство. Если компенсация ниже уровня самих затрат, то разница составляет убытки и сигнализирует о неэффективном использовании ресурсов.

Понятие "издержки" в теоретическом понимании имеет двоякий смысл. В одном случае термин "издержки" употребляется для обозначения затрат производственной или функциональной направленности - издержки производства, издержки обращения. В другом - в понятие "издержки" включаются потери, расходы на социальные нужды и прочее, то есть содержательно это понятие становится значительно шире. Первый подход более обоснован, поскольку он в большей степени отражает функциональную связь затрат с издержками, то есть позволяет более четко позиционировать прямые затраты на производство.

В банковской теории и практике под издержками подразумевают операционные расходы, которые возникают в процессе создания банковских продуктов и услуг. Издержки являются прямыми затратами и формируют производственную себестоимость. Сравнительный анализ полной и производственной себестоимости банковских продуктов и услуг дает наиболее четкое представление об

эффективности вложения ресурсов и рентабельности производимых операций.Исследование понятий затрат и деление их на запасоемкие затраты, издержки и расходы,

раскрытие их сущности имеют важное для практики значение при определении себестоимости банковских операций, продуктов, услуг, а также при анализе и планировании банковских затрат. В связи с необходимостью практического применения указанных понятий следует более подробно остановиться на сущности затрат, их функциях и месте в процессе управления ресурсами банка. На практике четкое разделение этих терминов необходимо прежде всего для менеджмента банка и экономистов, формирующих управленческую отчетность, так как влияние расходов, издержек и затрат на размер капитала неоднозначно и связано с его воспроизводством. Например, затраты должны иметь обоснование и четкие сроки окупаемости и эффект вложений. Производимые издержки должны быть ниже ожидаемого дохода от реализации продуктов и услуг с запасом ожидаемой рентабельности. Производимые расходы должны быть обоснованы в пределах ожидаемой прибыли, и контроль со стороны менеджмента за ними должен быть жестче.

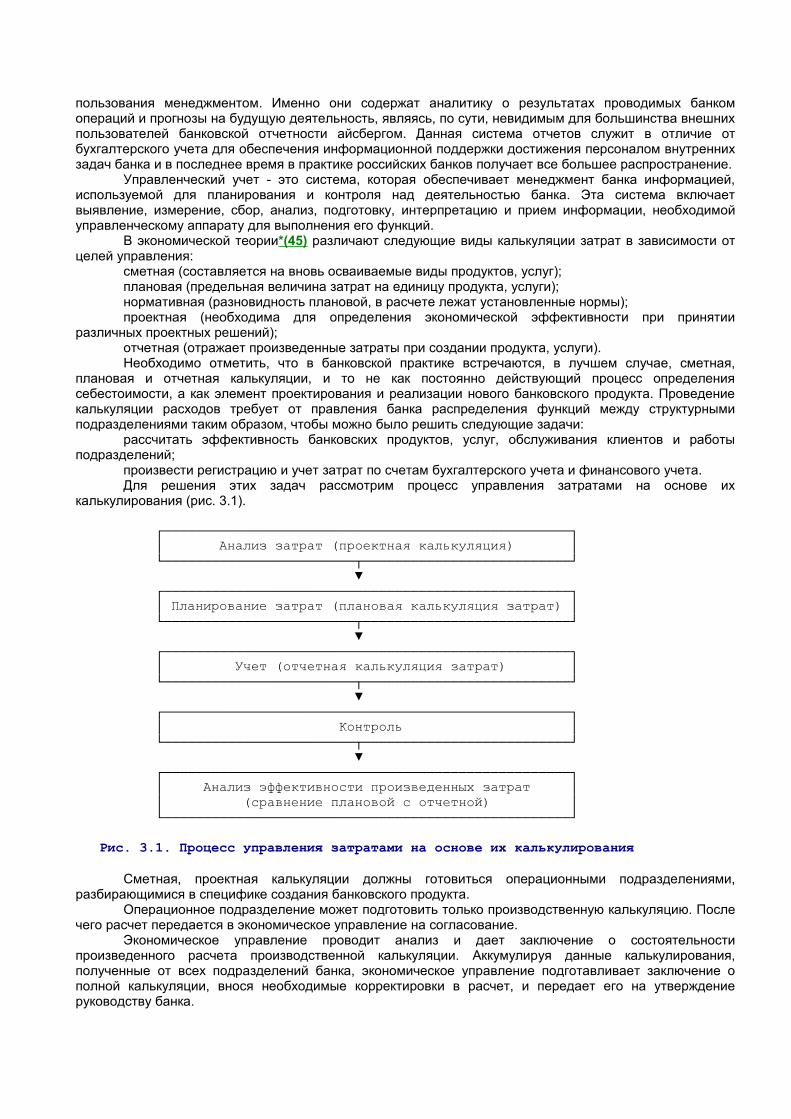

1.3. Предпосылки управления затратами банка

Управление затратами является обязательным элементом финансового менеджмента, поскольку отражает философию бизнеса независимо от сферы его функционирования: получение наибольшей прибыли при наименьших затратах. Ориентация на максимальную эффективность, разумеется, не раскрывает специфику банковского бизнеса, поскольку при всей очевидности такого рода целевой установки бизнес может являться конкурентоспособным лишь при его соответствии требованиям и условиям рынка. Последний по мере развития предъявляет достаточно жесткие требования к качеству производимых продуктов и услуг. Первоначальный этап развития российской банковской системы можно назвать этапом формирования рынка качественных банковских услуг, хотя прибыль, получаемая многими кредитными организациями, была весьма значительной. Именно этот период можно оценивать как период наибольшего несоответствия получаемых банками доходов и осуществляемых ими затрат, обеспечивающих финансовую устойчивость банков и ликвидность активов. Сегодня ситуация существенно изменилась - значительное число руководителей и собственников кредитных организаций пришли к пониманию, что управление активами и пассивами не означает в буквальном смысле ориентации на повышение прибыли. Практический опыт выживания российской банковской системы в целом и каждой кредитной организации в отдельности закономерно привел к пониманию, что успешное управление активами и пассивами состоит в неизбежной взаимосвязи доходности, затрат и риска. Само по себе получение прибыли перестало служить единственным критерием успешности ведения бизнеса вообще и банковского в особенности.

Особенностью современного этапа развития банковской системы является необходимость решения ряда задач, связанных с обеспечением финансовой устойчивости кредитных организаций, увеличением собственного капитала и переоценкой активов в целях приведения их в соответствие с требованиями МСФО и Банка России. Это, естественно, отразилось и на отношении менеджеров банков к управлению затратами.

Каковы же основные экономические предпосылки, обусловливающие на современном этапе необходимость выделения затрат банка в качестве самостоятельного объекта управления и одного из важнейших элементов банковского менеджмента?

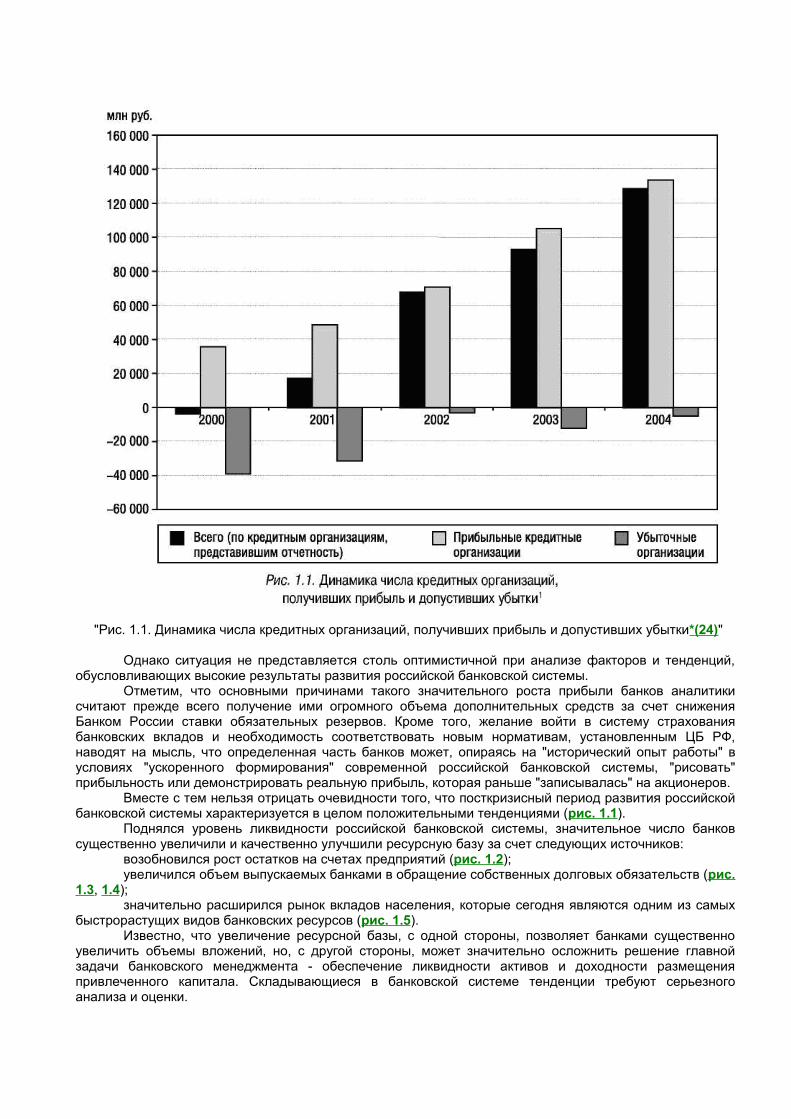

2002-2003 годы в определенном смысле напоминают середину 90-х годов прошедшего века - период резкого увеличения процентной маржи, роста рентабельности и перехода банков от работы в условиях высокой инфляции к деятельности в условиях возрастания активности финансовых рынков. Сегодня также отмечается заметное повышение прибыльности банков, основным фактором роста которой является увеличение объема активных операций. Так, только за III квартал 2004 года банки России заработали почти 60 млрд. руб., что на 9,26 млрд. руб. больше, чем за весь 2003 год. Летний кризис 2004 года не повлиял на их прибыльность. Однако при этом 71,7% заработанной банками прибыли приходится на первое полугодие 2004 года*(23).

Годовая рентабельность активов банков достигла 5,8%, что, по оценке экспертов, является рекордным показателем за весь посткризисный период. В отчетах Банка России за 2002 и 2003 годы подчеркивается, что полученная действующими кредитными организациями прибыль полностью перекрывает убытки прошлых лет, возникшие в основном вследствие кризиса 1998 года. Более того, сохраняется наметившаяся за 2001-2003 годы тенденция роста количества банков, получивших прибыль, и сокращения числа банков, допустивших убытки (рис. 1.1).

"Рис. 1.1. Динамика числа кредитных организаций, получивших прибыль и допустивших убытки*(24)"

Однако ситуация не представляется столь оптимистичной при анализе факторов и тенденций, обусловливающих высокие результаты развития российской банковской системы.

Отметим, что основными причинами такого значительного роста прибыли банков аналитики считают прежде всего получение ими огромного объема дополнительных средств за счет снижения Банком России ставки обязательных резервов. Кроме того, желание войти в систему страхования банковских вкладов и необходимость соответствовать новым нормативам, установленным ЦБ РФ, наводят на мысль, что определенная часть банков может, опираясь на "исторический опыт работы" в условиях "ускоренного формирования" современной российской банковской системы, "рисовать" прибыльность или демонстрировать реальную прибыль, которая раньше "записывалась" на акционеров.

Вместе с тем нельзя отрицать очевидности того, что посткризисный период развития российской банковской системы характеризуется в целом положительными тенденциями (рис. 1.1).

Поднялся уровень ликвидности российской банковской системы, значительное число банков существенно увеличили и качественно улучшили ресурсную базу за счет следующих источников:

возобновился рост остатков на счетах предприятий (рис. 1.2);увеличился объем выпускаемых банками в обращение собственных долговых обязательств (рис.

1.3, 1.4);значительно расширился рынок вкладов населения, которые сегодня являются одним из самых

быстрорастущих видов банковских ресурсов (рис. 1.5).Известно, что увеличение ресурсной базы, с одной стороны, позволяет банками существенно

увеличить объемы вложений, но, с другой стороны, может значительно осложнить решение главной задачи банковского менеджмента - обеспечение ликвидности активов и доходности размещения привлеченного капитала. Складывающиеся в банковской системе тенденции требуют серьезного анализа и оценки.

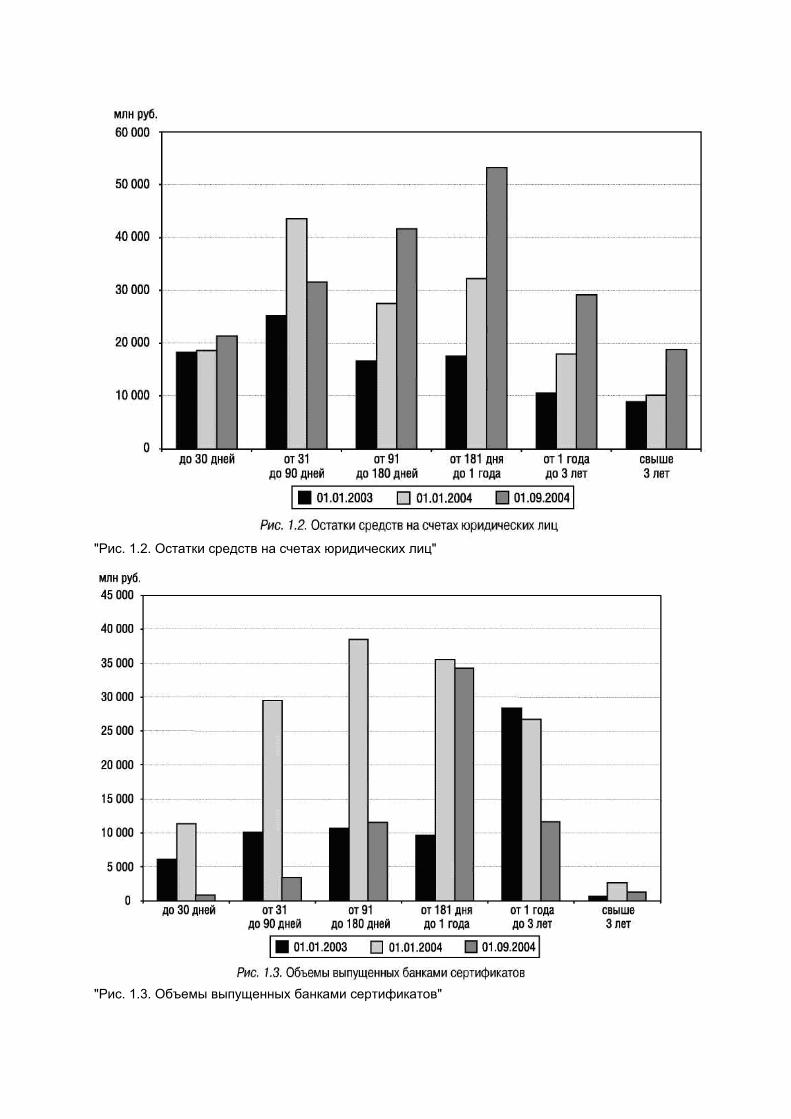

"Рис. 1.2. Остатки средств на счетах юридических лиц"

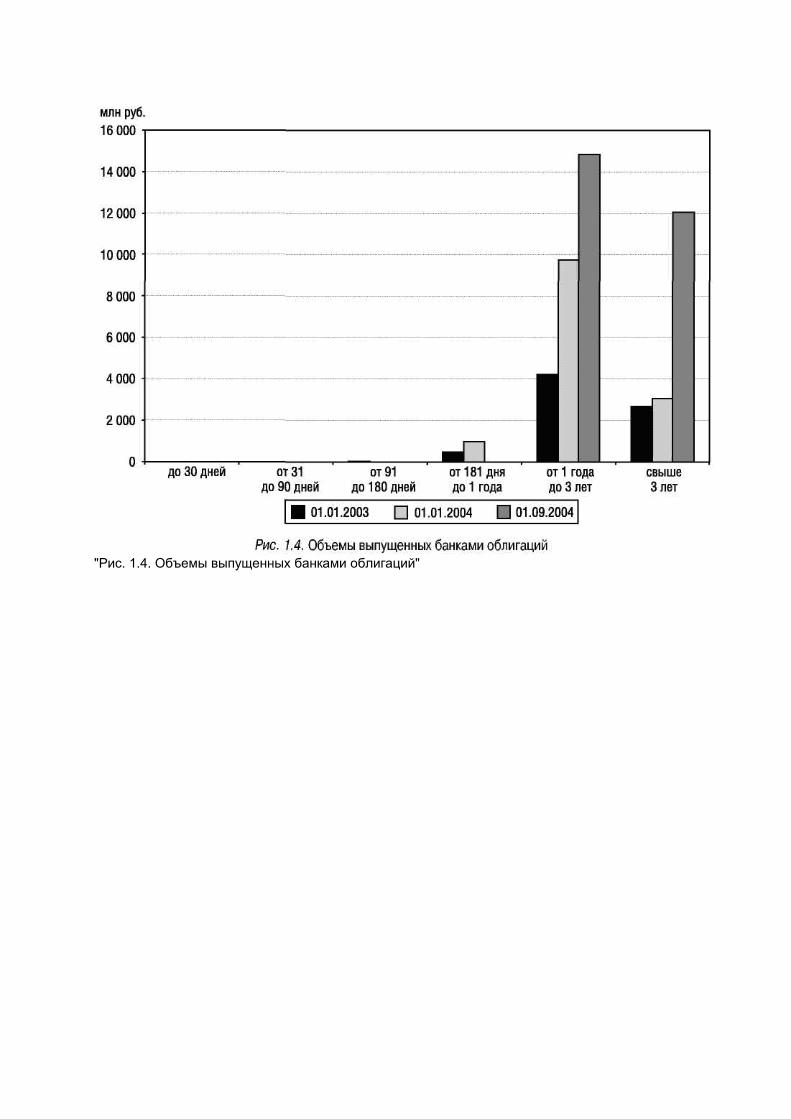

"Рис. 1.3. Объемы выпущенных банками сертификатов"

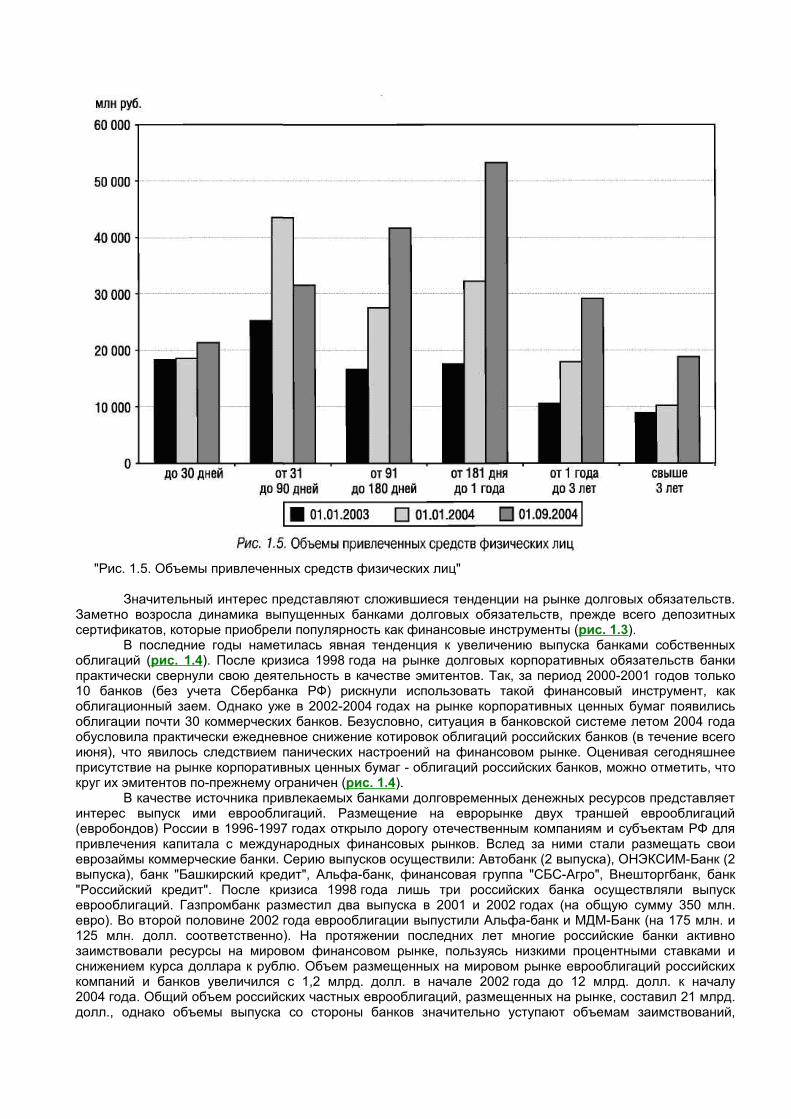

"Рис. 1.4. Объемы выпущенных банками облигаций"

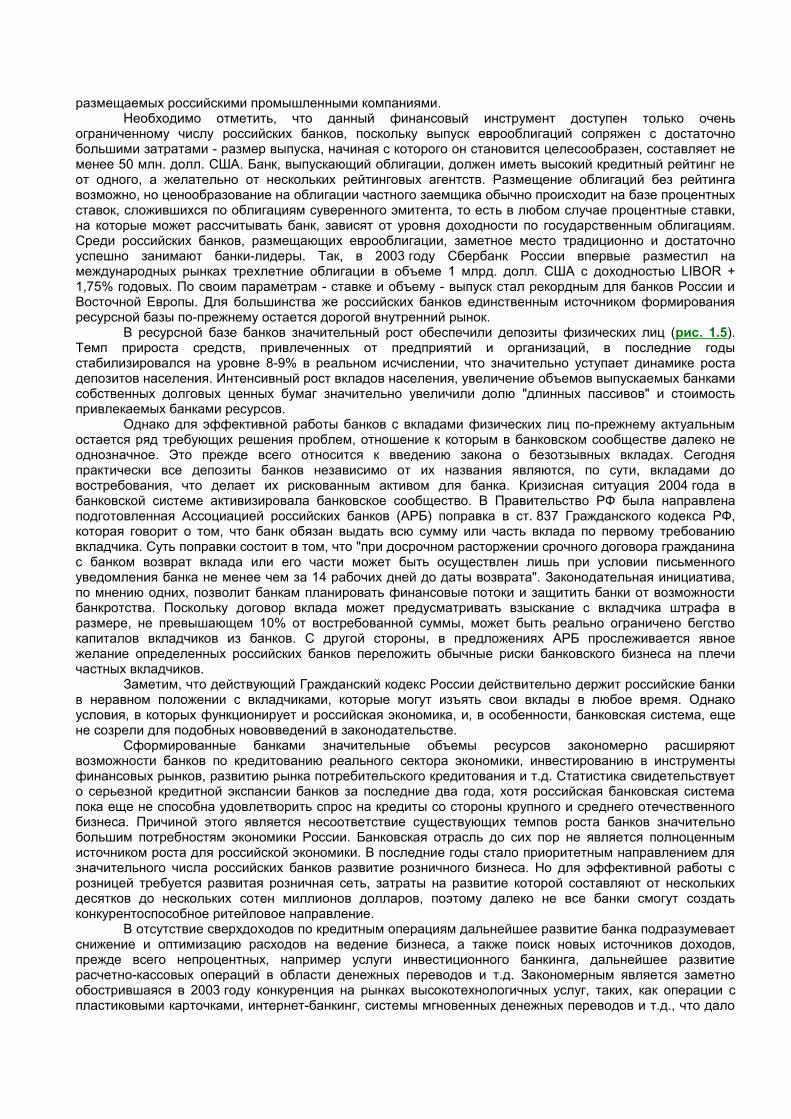

"Рис. 1.5. Объемы привлеченных средств физических лиц"

Значительный интерес представляют сложившиеся тенденции на рынке долговых обязательств. Заметно возросла динамика выпущенных банками долговых обязательств, прежде всего депозитных сертификатов, которые приобрели популярность как финансовые инструменты (рис. 1.3).

В последние годы наметилась явная тенденция к увеличению выпуска банками собственных облигаций (рис. 1.4). После кризиса 1998 года на рынке долговых корпоративных обязательств банки практически свернули свою деятельность в качестве эмитентов. Так, за период 2000-2001 годов только 10 банков (без учета Сбербанка РФ) рискнули использовать такой финансовый инструмент, как облигационный заем. Однако уже в 2002-2004 годах на рынке корпоративных ценных бумаг появились облигации почти 30 коммерческих банков. Безусловно, ситуация в банковской системе летом 2004 года обусловила практически ежедневное снижение котировок облигаций российских банков (в течение всего июня), что явилось следствием панических настроений на финансовом рынке. Оценивая сегодняшнее присутствие на рынке корпоративных ценных бумаг - облигаций российских банков, можно отметить, что круг их эмитентов по-прежнему ограничен (рис. 1.4).

В качестве источника привлекаемых банками долговременных денежных ресурсов представляет интерес выпуск ими еврооблигаций. Размещение на еврорынке двух траншей еврооблигаций (евробондов) России в 1996-1997 годах открыло дорогу отечественным компаниям и субъектам РФ для привлечения капитала с международных финансовых рынков. Вслед за ними стали размещать свои еврозаймы коммерческие банки. Серию выпусков осуществили: Автобанк (2 выпуска), ОНЭКСИМ-Банк (2 выпуска), банк "Башкирский кредит", Альфа-банк, финансовая группа "СБС-Агро", Внешторгбанк, банк "Российский кредит". После кризиса 1998 года лишь три российских банка осуществляли выпуск еврооблигаций. Газпромбанк разместил два выпуска в 2001 и 2002 годах (на общую сумму 350 млн. евро). Во второй половине 2002 года еврооблигации выпустили Альфа-банк и МДМ-Банк (на 175 млн. и 125 млн. долл. соответственно). На протяжении последних лет многие российские банки активно заимствовали ресурсы на мировом финансовом рынке, пользуясь низкими процентными ставками и снижением курса доллара к рублю. Объем размещенных на мировом рынке еврооблигаций российских компаний и банков увеличился с 1,2 млрд. долл. в начале 2002 года до 12 млрд. долл. к началу 2004 года. Общий объем российских частных еврооблигаций, размещенных на рынке, составил 21 млрд. долл., однако объемы выпуска со стороны банков значительно уступают объемам заимствований,

размещаемых российскими промышленными компаниями.Необходимо отметить, что данный финансовый инструмент доступен только очень

ограниченному числу российских банков, поскольку выпуск еврооблигаций сопряжен с достаточно большими затратами - размер выпуска, начиная с которого он становится целесообразен, составляет не менее 50 млн. долл. США. Банк, выпускающий облигации, должен иметь высокий кредитный рейтинг не от одного, а желательно от нескольких рейтинговых агентств. Размещение облигаций без рейтинга возможно, но ценообразование на облигации частного заемщика обычно происходит на базе процентных ставок, сложившихся по облигациям суверенного эмитента, то есть в любом случае процентные ставки, на которые может рассчитывать банк, зависят от уровня доходности по государственным облигациям. Среди российских банков, размещающих еврооблигации, заметное место традиционно и достаточно успешно занимают банки-лидеры. Так, в 2003 году Сбербанк России впервые разместил на международных рынках трехлетние облигации в объеме 1 млрд. долл. США с доходностью LIBOR + 1,75% годовых. По своим параметрам - ставке и объему - выпуск стал рекордным для банков России и Восточной Европы. Для большинства же российских банков единственным источником формирования ресурсной базы по-прежнему остается дорогой внутренний рынок.

В ресурсной базе банков значительный рост обеспечили депозиты физических лиц (рис. 1.5). Темп прироста средств, привлеченных от предприятий и организаций, в последние годы стабилизировался на уровне 8-9% в реальном исчислении, что значительно уступает динамике роста депозитов населения. Интенсивный рост вкладов населения, увеличение объемов выпускаемых банками собственных долговых ценных бумаг значительно увеличили долю "длинных пассивов" и стоимость привлекаемых банками ресурсов.

Однако для эффективной работы банков с вкладами физических лиц по-прежнему актуальным остается ряд требующих решения проблем, отношение к которым в банковском сообществе далеко не однозначное. Это прежде всего относится к введению закона о безотзывных вкладах. Сегодня практически все депозиты банков независимо от их названия являются, по сути, вкладами до востребования, что делает их рискованным активом для банка. Кризисная ситуация 2004 года в банковской системе активизировала банковское сообщество. В Правительство РФ была направлена подготовленная Ассоциацией российских банков (АРБ) поправка в ст. 837 Гражданского кодекса РФ, которая говорит о том, что банк обязан выдать всю сумму или часть вклада по первому требованию вкладчика. Суть поправки состоит в том, что "при досрочном расторжении срочного договора гражданина с банком возврат вклада или его части может быть осуществлен лишь при условии письменного уведомления банка не менее чем за 14 рабочих дней до даты возврата". Законодательная инициатива, по мнению одних, позволит банкам планировать финансовые потоки и защитить банки от возможности банкротства. Поскольку договор вклада может предусматривать взыскание с вкладчика штрафа в размере, не превышающем 10% от востребованной суммы, может быть реально ограничено бегство капиталов вкладчиков из банков. С другой стороны, в предложениях АРБ прослеживается явное желание определенных российских банков переложить обычные риски банковского бизнеса на плечи частных вкладчиков.

Заметим, что действующий Гражданский кодекс России действительно держит российские банки в неравном положении с вкладчиками, которые могут изъять свои вклады в любое время. Однако условия, в которых функционирует и российская экономика, и, в особенности, банковская система, еще не созрели для подобных нововведений в законодательстве.

Сформированные банками значительные объемы ресурсов закономерно расширяют возможности банков по кредитованию реального сектора экономики, инвестированию в инструменты финансовых рынков, развитию рынка потребительского кредитования и т.д. Статистика свидетельствует о серьезной кредитной экспансии банков за последние два года, хотя российская банковская система пока еще не способна удовлетворить спрос на кредиты со стороны крупного и среднего отечественного бизнеса. Причиной этого является несоответствие существующих темпов роста банков значительно большим потребностям экономики России. Банковская отрасль до сих пор не является полноценным источником роста для российской экономики. В последние годы стало приоритетным направлением для значительного числа российских банков развитие розничного бизнеса. Но для эффективной работы с розницей требуется развитая розничная сеть, затраты на развитие которой составляют от нескольких десятков до нескольких сотен миллионов долларов, поэтому далеко не все банки смогут создать конкурентоспособное ритейловое направление.

В отсутствие сверхдоходов по кредитным операциям дальнейшее развитие банка подразумевает снижение и оптимизацию расходов на ведение бизнеса, а также поиск новых источников доходов, прежде всего непроцентных, например услуги инвестиционного банкинга, дальнейшее развитие расчетно-кассовых операций в области денежных переводов и т.д. Закономерным является заметно обострившаяся в 2003 году конкуренция на рынках высокотехнологичных услуг, таких, как операции с пластиковыми карточками, интернет-банкинг, системы мгновенных денежных переводов и т.д., что дало

серьезный импульс не только для развития этих операций, но и для технической модернизации и перевооружения во всех сферах деятельности банка. Это касается и новых технологий, и программного обеспечения, и материальной базы.

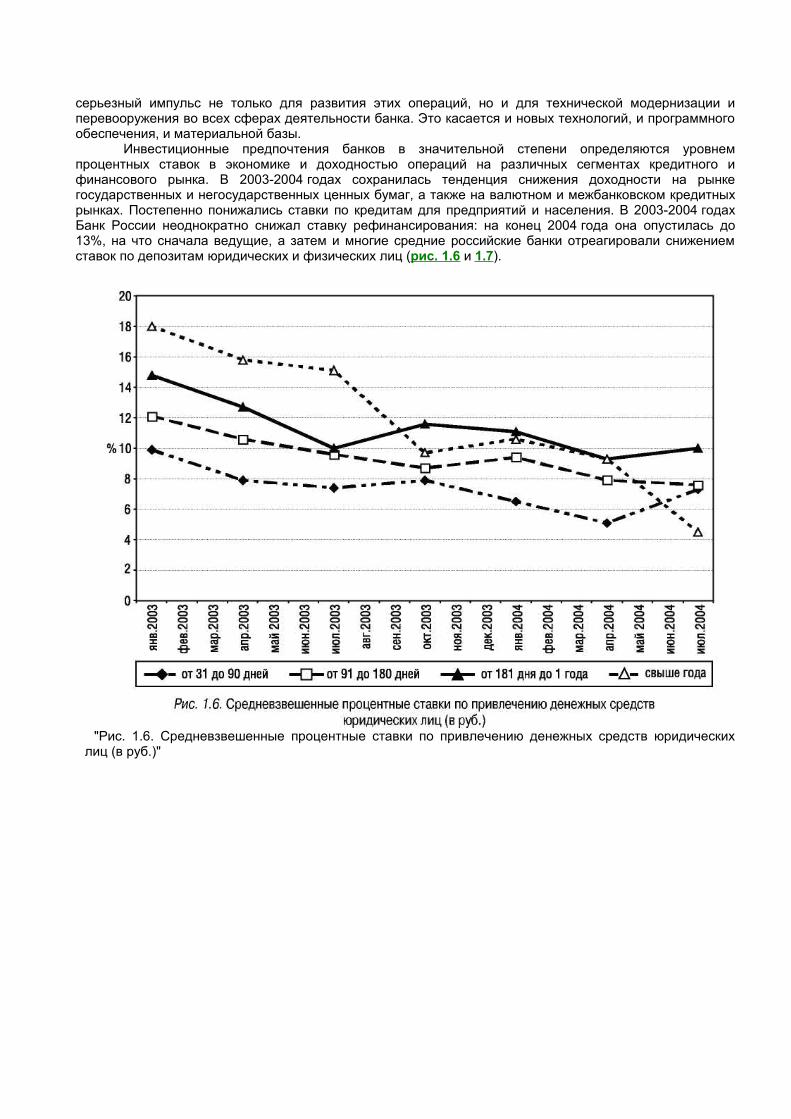

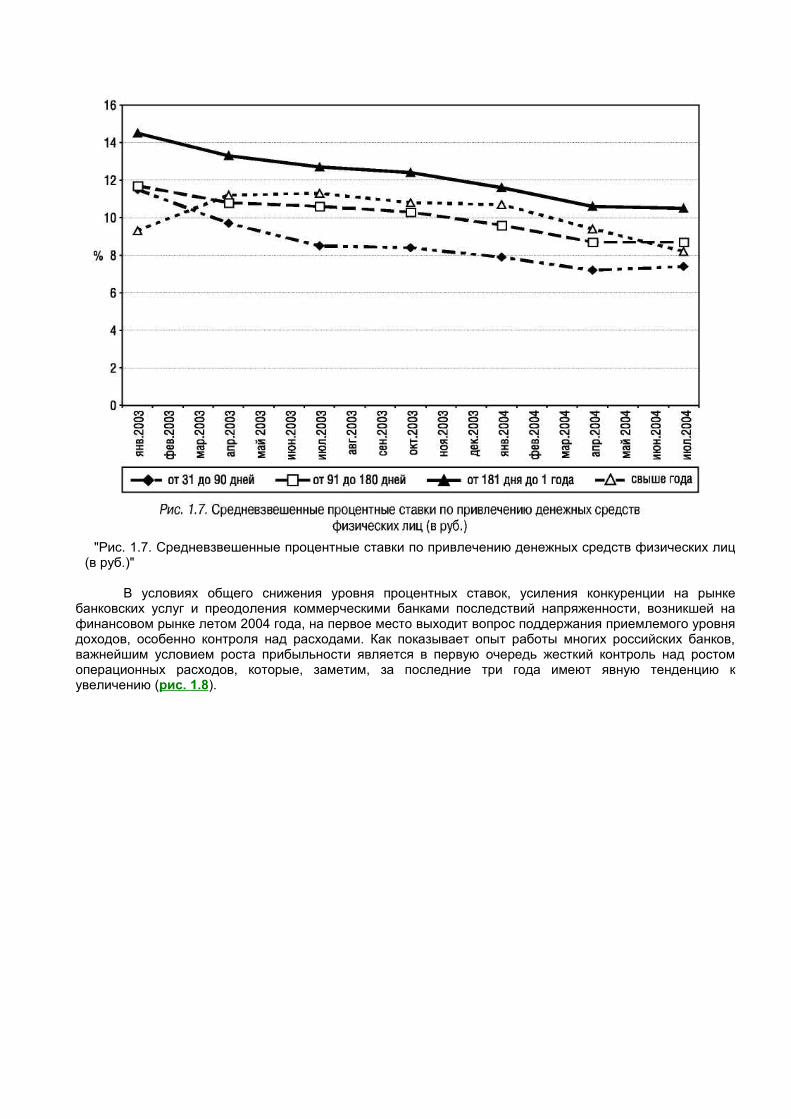

Инвестиционные предпочтения банков в значительной степени определяются уровнем процентных ставок в экономике и доходностью операций на различных сегментах кредитного и финансового рынка. В 2003-2004 годах сохранилась тенденция снижения доходности на рынке государственных и негосударственных ценных бумаг, а также на валютном и межбанковском кредитных рынках. Постепенно понижались ставки по кредитам для предприятий и населения. В 2003-2004 годах Банк России неоднократно снижал ставку рефинансирования: на конец 2004 года она опустилась до 13%, на что сначала ведущие, а затем и многие средние российские банки отреагировали снижением ставок по депозитам юридических и физических лиц (рис. 1.6 и 1.7).

"Рис. 1.6. Средневзвешенные процентные ставки по привлечению денежных средств юридических лиц (в руб.)"

"Рис. 1.7. Средневзвешенные процентные ставки по привлечению денежных средств физических лиц (в руб.)"

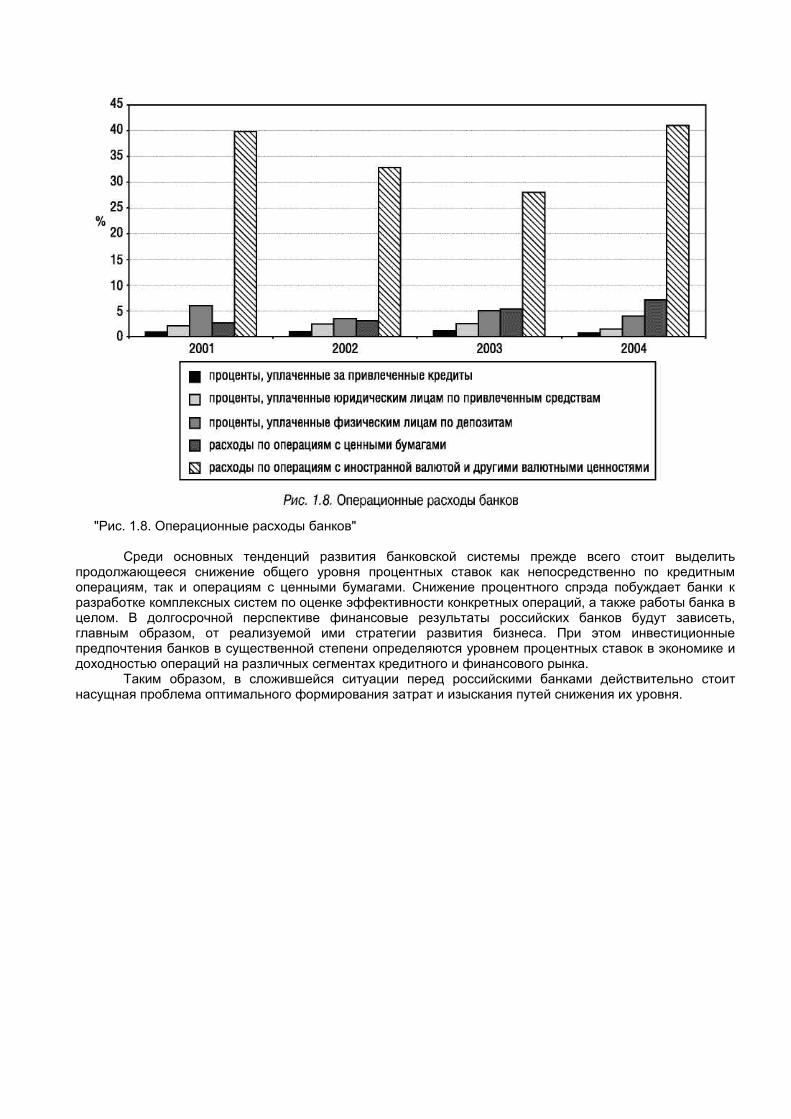

В условиях общего снижения уровня процентных ставок, усиления конкуренции на рынке банковских услуг и преодоления коммерческими банками последствий напряженности, возникшей на финансовом рынке летом 2004 года, на первое место выходит вопрос поддержания приемлемого уровня доходов, особенно контроля над расходами. Как показывает опыт работы многих российских банков, важнейшим условием роста прибыльности является в первую очередь жесткий контроль над ростом операционных расходов, которые, заметим, за последние три года имеют явную тенденцию к увеличению (рис. 1.8).

"Рис. 1.8. Операционные расходы банков"

Среди основных тенденций развития банковской системы прежде всего стоит выделить продолжающееся снижение общего уровня процентных ставок как непосредственно по кредитным операциям, так и операциям с ценными бумагами. Снижение процентного спрэда побуждает банки к разработке комплексных систем по оценке эффективности конкретных операций, а также работы банка в целом. В долгосрочной перспективе финансовые результаты российских банков будут зависеть, главным образом, от реализуемой ими стратегии развития бизнеса. При этом инвестиционные предпочтения банков в существенной степени определяются уровнем процентных ставок в экономике и доходностью операций на различных сегментах кредитного и финансового рынка.

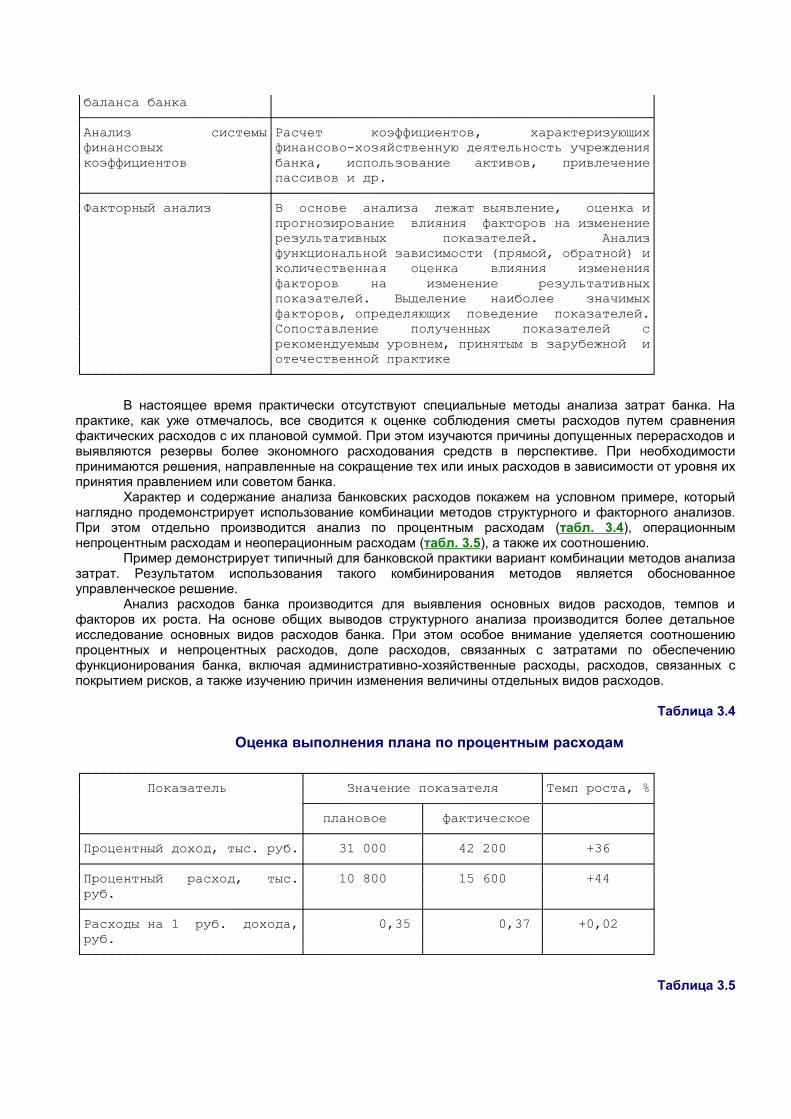

Таким образом, в сложившейся ситуации перед российскими банками действительно стоит насущная проблема оптимального формирования затрат и изыскания путей снижения их уровня.

Глава 2. Процесс формирования затрат банка

2.1. Себестоимость банковских продуктов и услуг

Под себестоимостью банковского продукта, услуги в экономической литературе понимаются выраженные в денежной форме затраты банка на создание и реализацию продукта или услуги*(25).

Заметим, однако, что между общим понятием "себестоимость" и "себестоимость банка" есть некоторое различие. Отличительной чертой банковских продуктов является их нематериальный денежный характер. В себестоимость обычных товаров стоимость материальных затрат включается, как известно, полностью. Специфика банковских продуктов и услуг заключается в том, что материальными затратами выступают привлеченные средства. При этом банк считает только собственные затраты, связанные с привлечением средств, которые впоследствии использует для размещения. Как известно, коммерческие банки передают средства клиентам не в собственность, а во временное пользование. Остальные материальные ресурсы, кроме денежных, включаются во внутреннюю стоимость банковского продукта полностью (амортизация, бумага, дискеты и пр.)*(26).

Существующие на рынке банковские продукты и услуги, как и у любого предприятия, являются результатом деятельности банка и предлагаются в качестве товара на различных сегментах банковского рынка. Следует заметить, что в банковской теории и практике понятия "услуги" и "продукты" зачастую отождествляются, а попытки их разграничения приводят к некоторым понятийным неточностям. Так, одни авторы указывают, что "банковский продукт - это особые услуги, оказываемые банком клиентам"*(27). Другие, напротив, утверждают, что "банковские услуги являются разновидностью конкретного нематериального банковского продукта и выражаются в действиях банка, направленных на удовлетворение конкретных потребностей клиента денежного характера"*(28). По мнению авторов, банковский продукт представляет собой материализацию услуг банка или в определенном смысле материализованный результат его деятельности. Так, кредит может рассматриваться в качестве продукта и означать предоставляемую в долг определенную денежную сумму, передаваемую банком клиенту на основании кредитного договора. Тот же кредит в качестве услуги означает обслуживание процесса движения ссудного капитала и включает помимо передачи клиенту основного тела кредита, начисление банком процентов за пользованием им, организацию обеспечения его залогом и пр., то есть выступает как совокупность действий банка, направленных на удовлетворение потребности клиента в кредите. Возникает вопрос: что же продает банк - продукты или услуги? На наш взгляд, и то и другое, поскольку в большинстве случаев разграничить продукт и процесс его формирования и реализации в качестве такового практически невозможно.

Что касается понятия "банковская операция", то общепринятое его понимание - технические, бухгалтерские, финансовые и другие приемы и способы действий банка, совокупность и определенное сочетание которых выражается в технологии создания банковской услуги, - является исчерпывающим.

Виды банковских услуг условно можно разделить по определенным направлениям деятельности банка: традиционным, дополнительным, нетрадиционным. За определенные виды услуг отвечают отдельные функциональные подразделения.

К числу традиционных банковских услуг, как правило, относятся кредиты, депозиты, расчеты в наличной и безналичной формах, инвестиции и др. Дополнительные услуги обычно сопутствуют традиционным: инкассация, домициляция, расчет и управление рисками. К нетрадиционным услугам относятся: выполнение доверительных операций, факторинговые, форфейтинговые и лизинговые услуги, выпуск и обслуживание пластиковых карт, консультационные и информационные услуги, выдача гарантий, депозитарные продукты, хранение ценностей.

Безусловно, понятия традиционности или нетрадиционности видов деятельности несколько условны, поскольку критерием их отнесения к тем или иным может являться момент их освоения применительно ко всей банковской системе, отдельно взятому банку или определенному периоду времени.

В экономической литературе себестоимость банковских продуктов и услуг, по сути, является внутренней стоимостью банковских операций, что ставит ее в один ряд с такими понятиями, как доходность операций и прибыль банка.

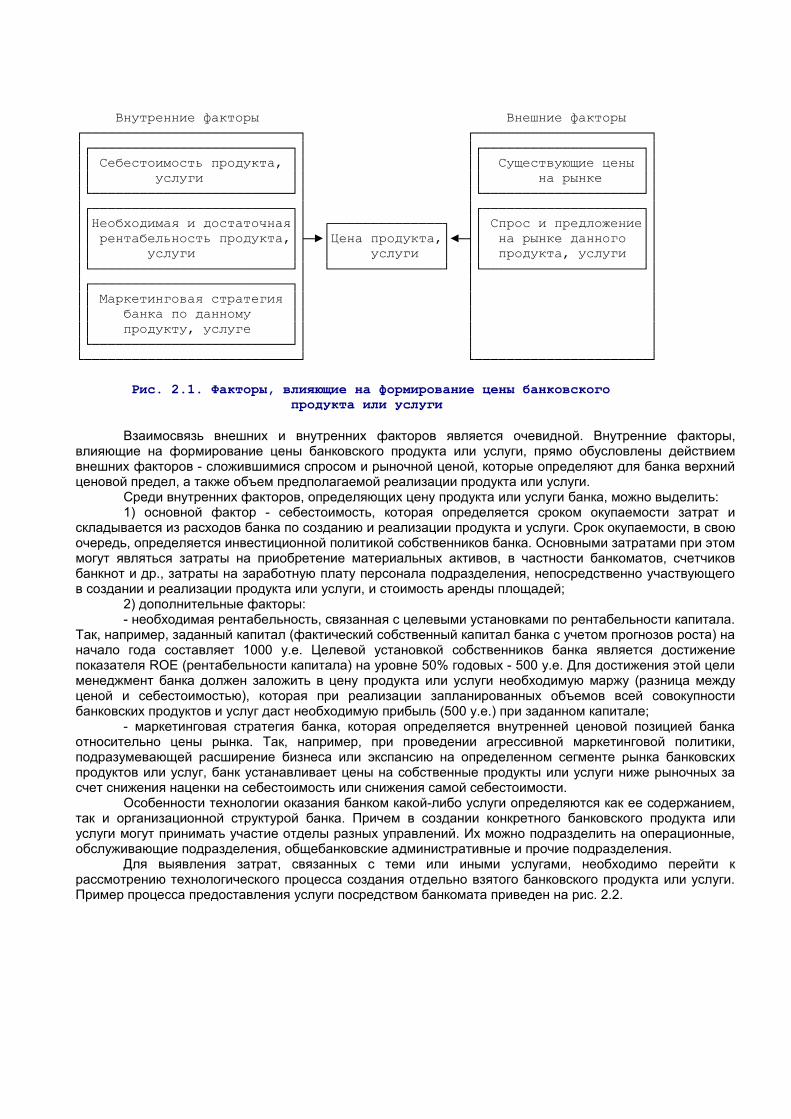

Основными формами цены банковских продуктов и услуг являются процент, дисконт, комиссия. Общепризнано, что цены при этом находятся под влиянием различных факторов (рис. 2.1).

Внутренние факторы Внешние факторы┌───────────────────────────┐ ┌──────────────────────┐│┌─────────────────────────┐│ │┌────────────────────┐│││ Себестоимость продукта, ││ ││ Существующие цены ││││ услуги ││ ││ на рынке │││└─────────────────────────┘│ │└────────────────────┘││┌─────────────────────────┐│ │┌────────────────────┐│││Необходимая и достаточная││ ┌──────────────┐ ││ Спрос и предложение││││ рентабельность продукта,│├─►│Цена продукта,│◄─┤│ на рынке данного ││││ услуги ││ │ услуги │ ││ продукта, услуги │││└─────────────────────────┘│ └──────────────┘ │└────────────────────┘││┌─────────────────────────┐│ │ │││ Маркетинговая стратегия ││ │ │││ банка по данному ││ │ │││ продукту, услуге ││ │ ││└─────────────────────────┘│ │ │└───────────────────────────┘ └──────────────────────┘

Рис. 2.1. Факторы, влияющие на формирование цены банковского продукта или услуги

Взаимосвязь внешних и внутренних факторов является очевидной. Внутренние факторы, влияющие на формирование цены банковского продукта или услуги, прямо обусловлены действием внешних факторов - сложившимися спросом и рыночной ценой, которые определяют для банка верхний ценовой предел, а также объем предполагаемой реализации продукта или услуги.

Среди внутренних факторов, определяющих цену продукта или услуги банка, можно выделить:1) основной фактор - себестоимость, которая определяется сроком окупаемости затрат и

складывается из расходов банка по созданию и реализации продукта и услуги. Срок окупаемости, в свою очередь, определяется инвестиционной политикой собственников банка. Основными затратами при этом могут являться затраты на приобретение материальных активов, в частности банкоматов, счетчиков банкнот и др., затраты на заработную плату персонала подразделения, непосредственно участвующего в создании и реализации продукта или услуги, и стоимость аренды площадей;

2) дополнительные факторы:- необходимая рентабельность, связанная с целевыми установками по рентабельности капитала.

Так, например, заданный капитал (фактический собственный капитал банка с учетом прогнозов роста) на начало года составляет 1000 у.е. Целевой установкой собственников банка является достижение показателя ROE (рентабельности капитала) на уровне 50% годовых - 500 у.е. Для достижения этой цели менеджмент банка должен заложить в цену продукта или услуги необходимую маржу (разница между ценой и себестоимостью), которая при реализации запланированных объемов всей совокупности банковских продуктов и услуг даст необходимую прибыль (500 у.е.) при заданном капитале;

- маркетинговая стратегия банка, которая определяется внутренней ценовой позицией банка относительно цены рынка. Так, например, при проведении агрессивной маркетинговой политики, подразумевающей расширение бизнеса или экспансию на определенном сегменте рынка банковских продуктов или услуг, банк устанавливает цены на собственные продукты или услуги ниже рыночных за счет снижения наценки на себестоимость или снижения самой себестоимости.

Особенности технологии оказания банком какой-либо услуги определяются как ее содержанием, так и организационной структурой банка. Причем в создании конкретного банковского продукта или услуги могут принимать участие отделы разных управлений. Их можно подразделить на операционные, обслуживающие подразделения, общебанковские административные и прочие подразделения.

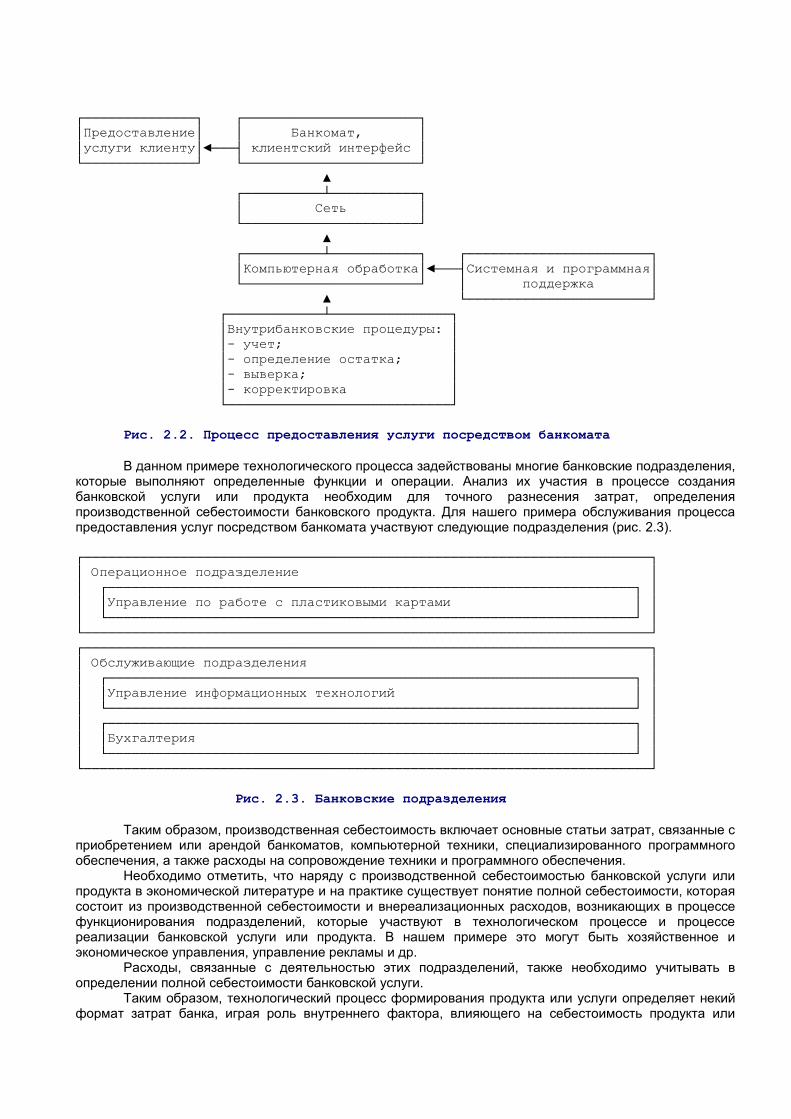

Для выявления затрат, связанных с теми или иными услугами, необходимо перейти к рассмотрению технологического процесса создания отдельно взятого банковского продукта или услуги. Пример процесса предоставления услуги посредством банкомата приведен на рис. 2.2.

┌──────────────┐ ┌──────────────────────┐│Предоставление│ │ Банкомат, ││услуги клиенту│◄───┤ клиентский интерфейс │└──────────────┘ └──────────────────────┘ ▲ ┌──────────┴───────────┐ │ Сеть │ └──────────────────────┘ ▲ ┌──────────┴───────────┐ ┌───────────────────────┐ │Компьютерная обработка│◄───┤Системная и программная│ └──────────────────────┘ │ поддержка │ ▲ └───────────────────────┘ ┌────────────┴───────────────┐ │Внутрибанковские процедуры: │ │- учет; │ │- определение остатка; │ │- выверка; │ │- корректировка │ └────────────────────────────┘

Рис. 2.2. Процесс предоставления услуги посредством банкоматаВ данном примере технологического процесса задействованы многие банковские подразделения,

которые выполняют определенные функции и операции. Анализ их участия в процессе создания банковской услуги или продукта необходим для точного разнесения затрат, определения производственной себестоимости банковского продукта. Для нашего примера обслуживания процесса предоставления услуг посредством банкомата участвуют следующие подразделения (рис. 2.3).

┌───────────────────────────────────────────────────────────────────────┐│ Операционное подразделение ││ ┌──────────────────────────────────────────────────────────────────┐ ││ │Управление по работе с пластиковыми картами │ ││ └──────────────────────────────────────────────────────────────────┘ │└───────────────────────────────────────────────────────────────────────┘┌───────────────────────────────────────────────────────────────────────┐│ Обслуживающие подразделения ││ ┌──────────────────────────────────────────────────────────────────┐ ││ │Управление информационных технологий │ ││ └──────────────────────────────────────────────────────────────────┘ ││ ┌──────────────────────────────────────────────────────────────────┐ ││ │Бухгалтерия │ ││ └──────────────────────────────────────────────────────────────────┘ │└───────────────────────────────────────────────────────────────────────┘

Рис. 2.3. Банковские подразделенияТаким образом, производственная себестоимость включает основные статьи затрат, связанные с

приобретением или арендой банкоматов, компьютерной техники, специализированного программного обеспечения, а также расходы на сопровождение техники и программного обеспечения.

Необходимо отметить, что наряду с производственной себестоимостью банковской услуги или продукта в экономической литературе и на практике существует понятие полной себестоимости, которая состоит из производственной себестоимости и внереализационных расходов, возникающих в процессе функционирования подразделений, которые участвуют в технологическом процессе и процессе реализации банковской услуги или продукта. В нашем примере это могут быть хозяйственное и экономическое управления, управление рекламы и др.

Расходы, связанные с деятельностью этих подразделений, также необходимо учитывать в определении полной себестоимости банковской услуги.

Таким образом, технологический процесс формирования продукта или услуги определяет некий формат затрат банка, играя роль внутреннего фактора, влияющего на себестоимость продукта или

услуги. При этом банк может оптимизировать затраты путем внесения корректив в технологический процесс. Например, банк может уменьшить себестоимость продукта или услуги либо:

- оптимизируя производственную цепочку, в частности организацию выдачи кредита, внедрение новых технологий, что ведет к сокращению персонала и времени обработки кредитной заявки;

- сокращая внереализационные расходы банка.

2.2. Формирование затрат

Затраты банка, как известно, являются закономерной составляющей его операционной деятельности и функционирования.

В банковской теории и практике процесс управления затратами традиционно основывается на классификации расходов банка, которые подразделяются на условно постоянные и переменные.

В условиях функционирования банка условно постоянными расходами является большая часть административно-хозяйственных расходов, обеспечивающих его жизнедеятельность, в частности расходы на приобретение бензина для инкассаторских машин, обслуживание программного обеспечения. К переменным - относятся расходы на обучение персонала, приобретение мебели.

При этом значение условно постоянных расходов состоит в том, что они формируют минимальный порог себестоимости самого банка и базовый уровень расчета прибыли, полученной банком и обеспечивающей его безубыточную деятельность.

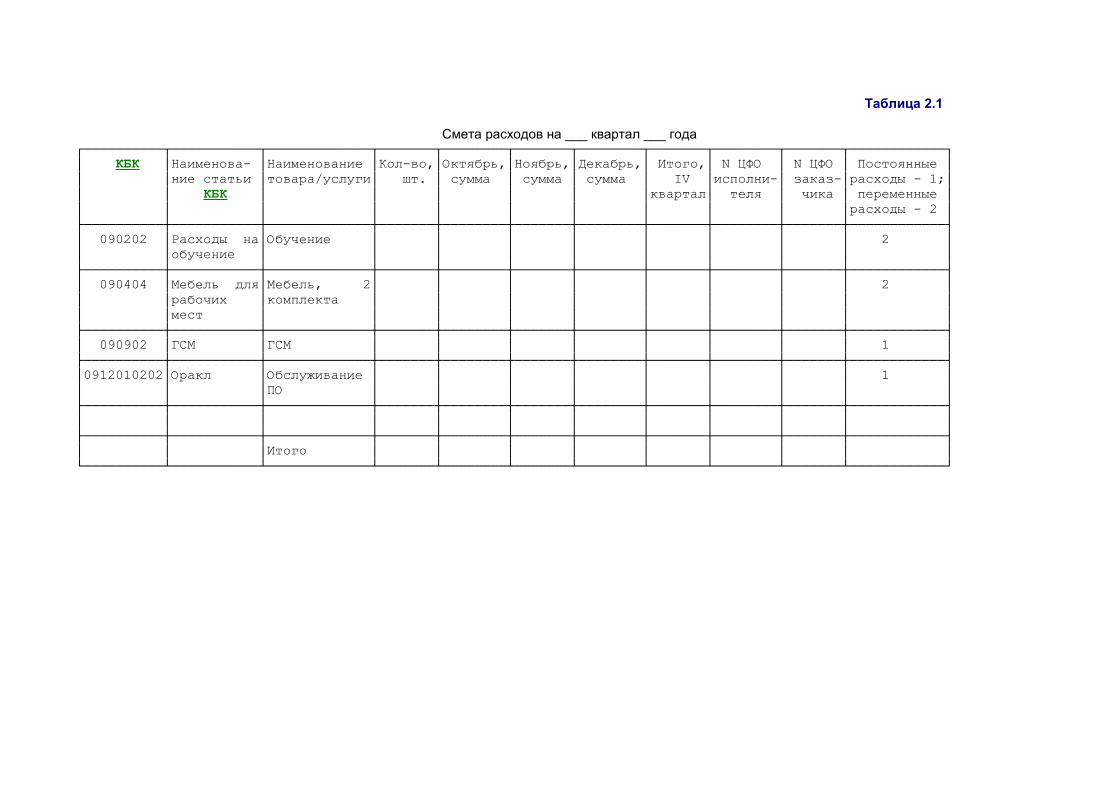

Поэтому при планировании сметы расходов банка четко указывают их постоянный или переменный характер (табл. 2.1). Рост постоянных расходов должен быть обусловлен только необходимостью развития деятельности банка.

К переменным расходам наряду с хозяйственными относятся и операционные расходы банка, которые определяются объемом вовлеченных в оборот пассивов и масштабами проводимых банком операций.

Операционные расходы, в свою очередь, подразделяются на процентные и непроцентные*(29). Деление расходов на процентные и непроцентные очень важно, поскольку в процессе анализа доходности банковских операций и общего состояния банка стоимость привлеченных ресурсов является отправным базовым показателем. Менеджеры банка в первую очередь анализируют сформированные процентные портфели, после чего сравнивают процентные ставки по привлечению и размещению. На основании этого оценивают процентную маржу, которая характеризует эффективность вложения средств и их доходность.

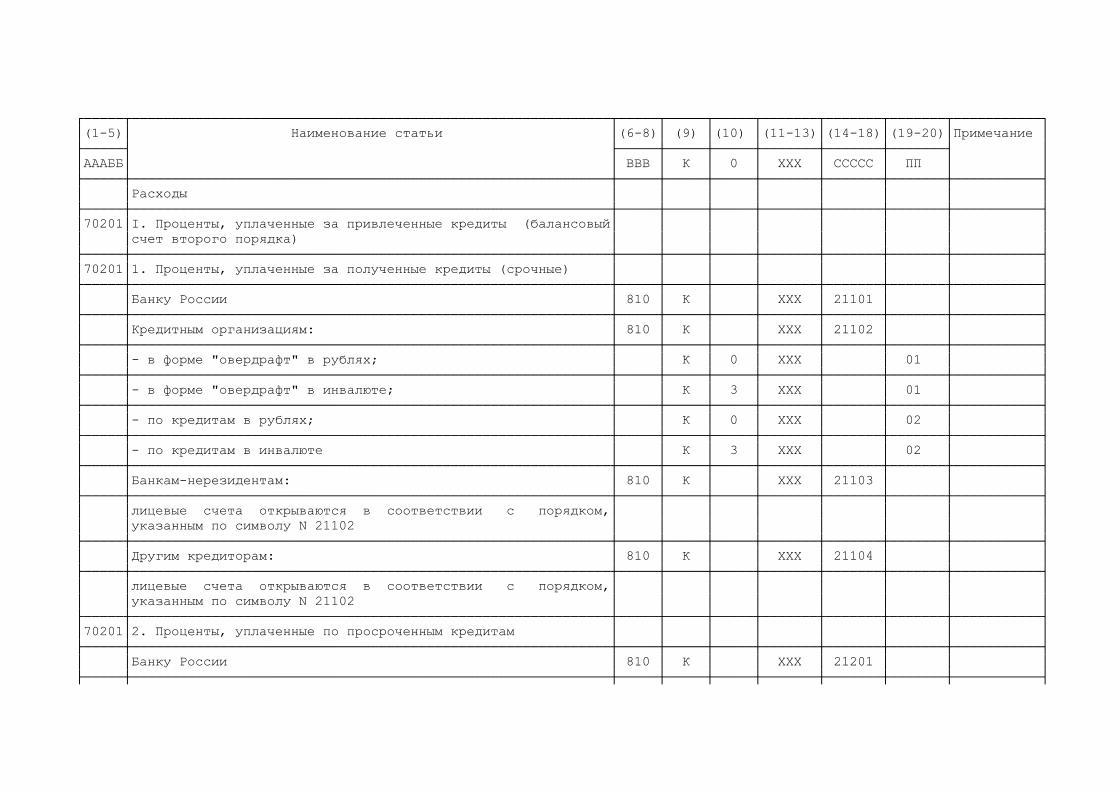

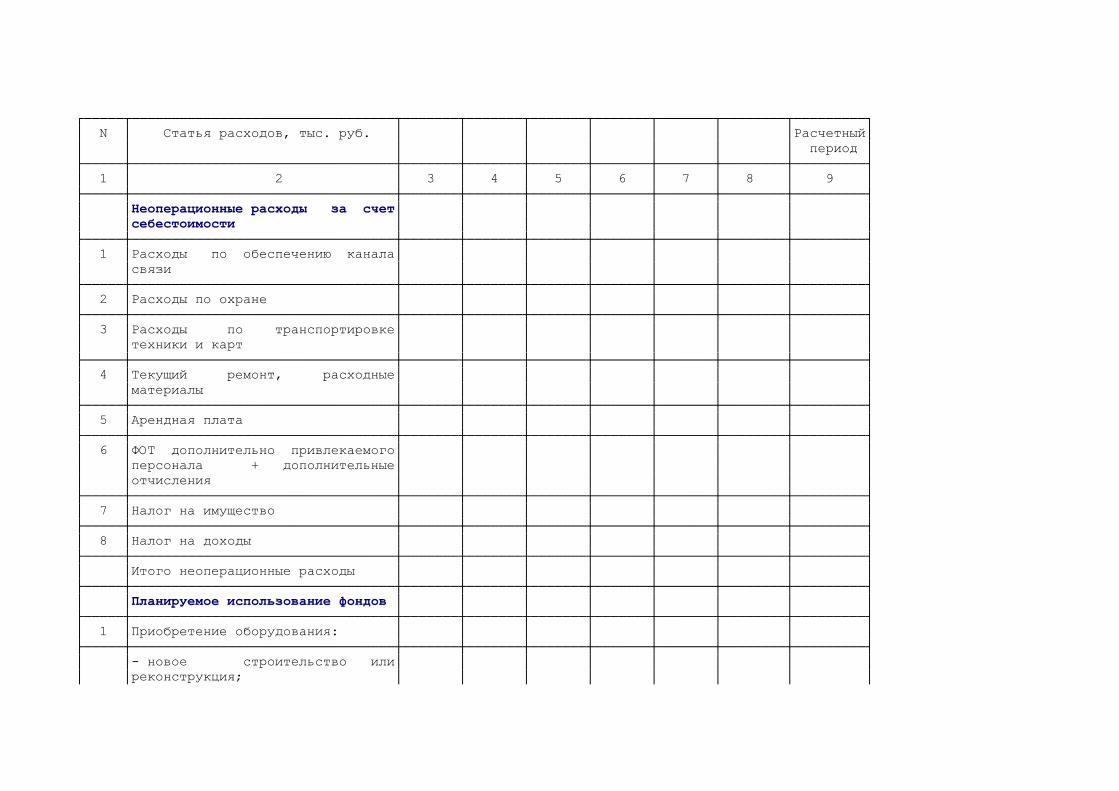

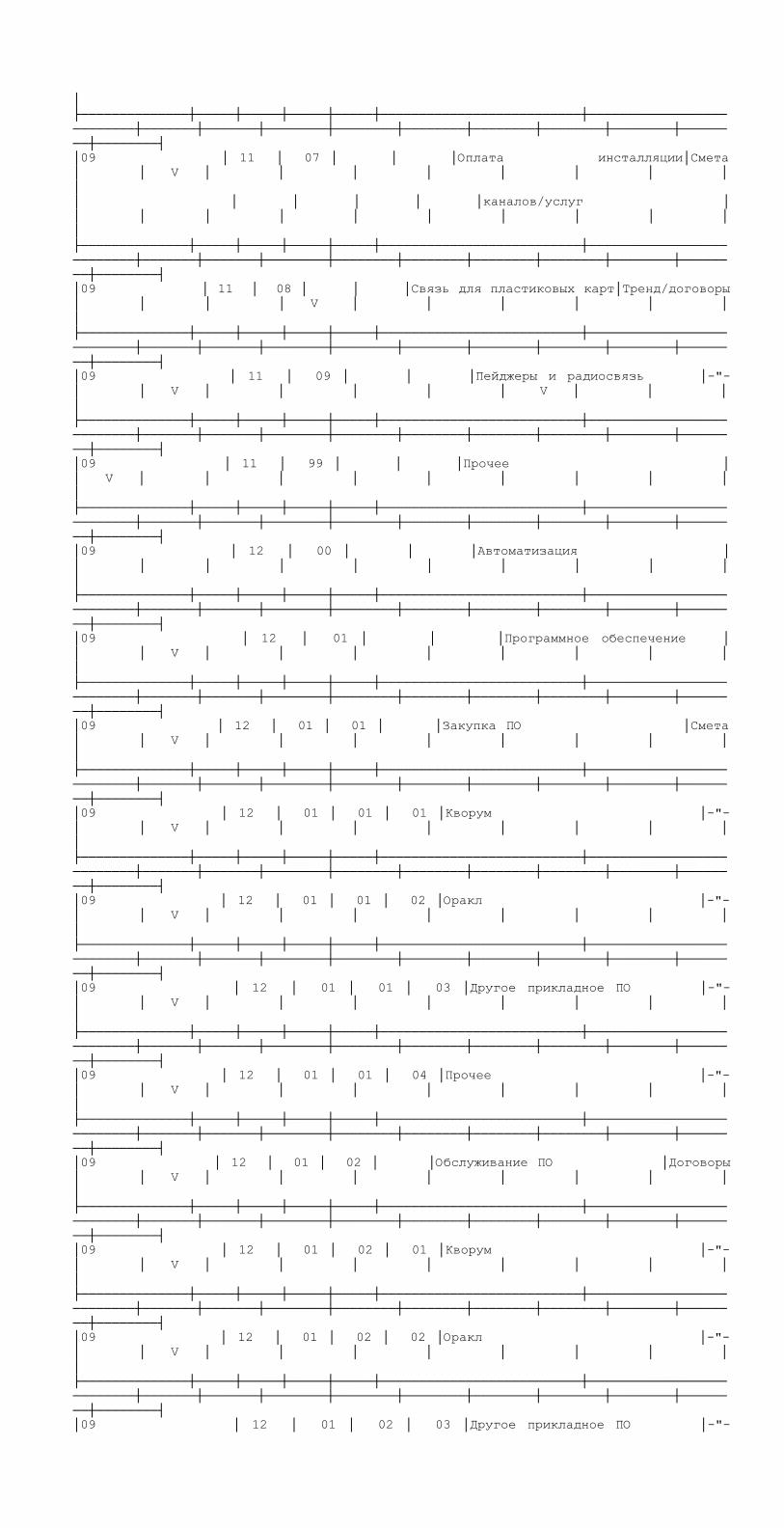

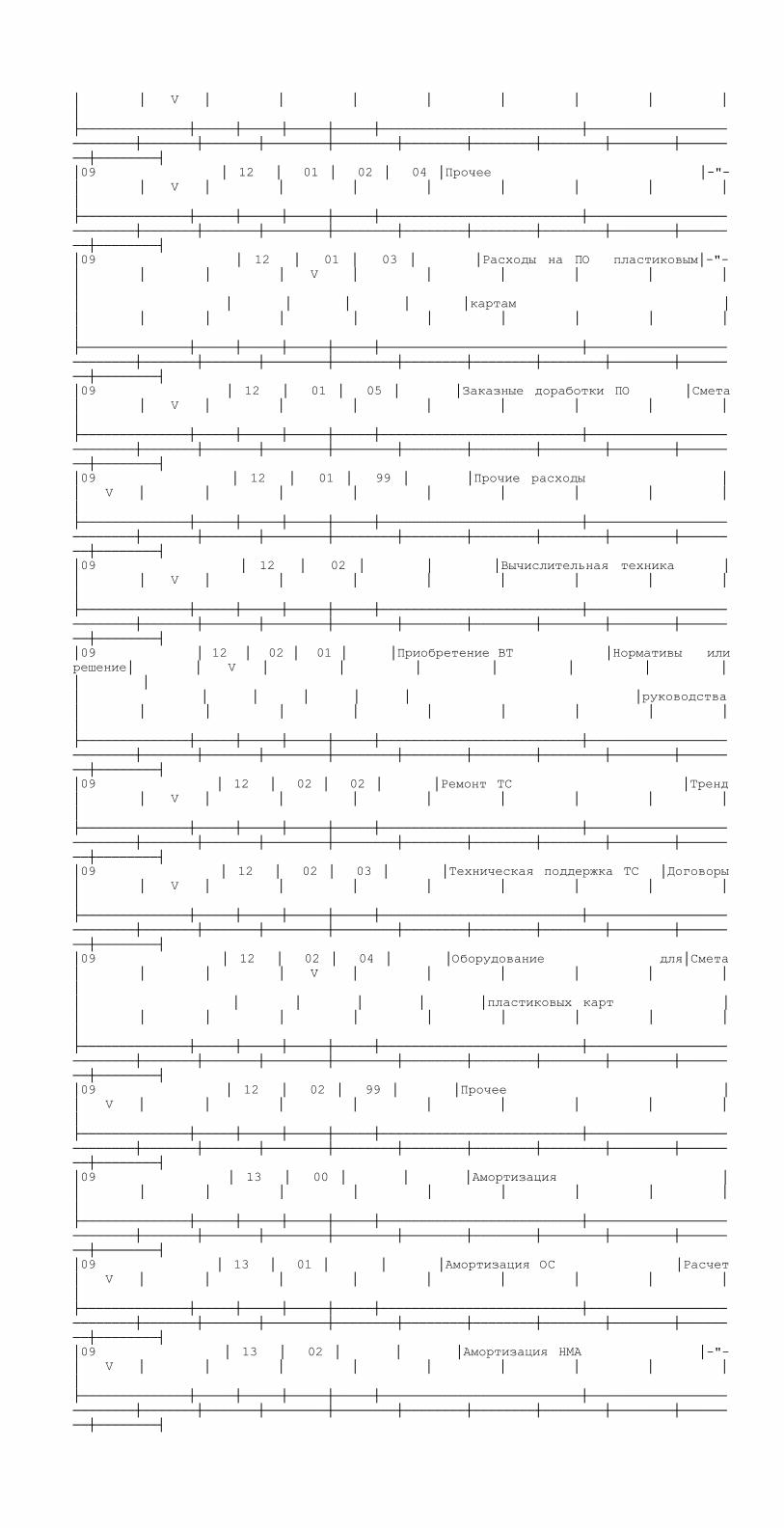

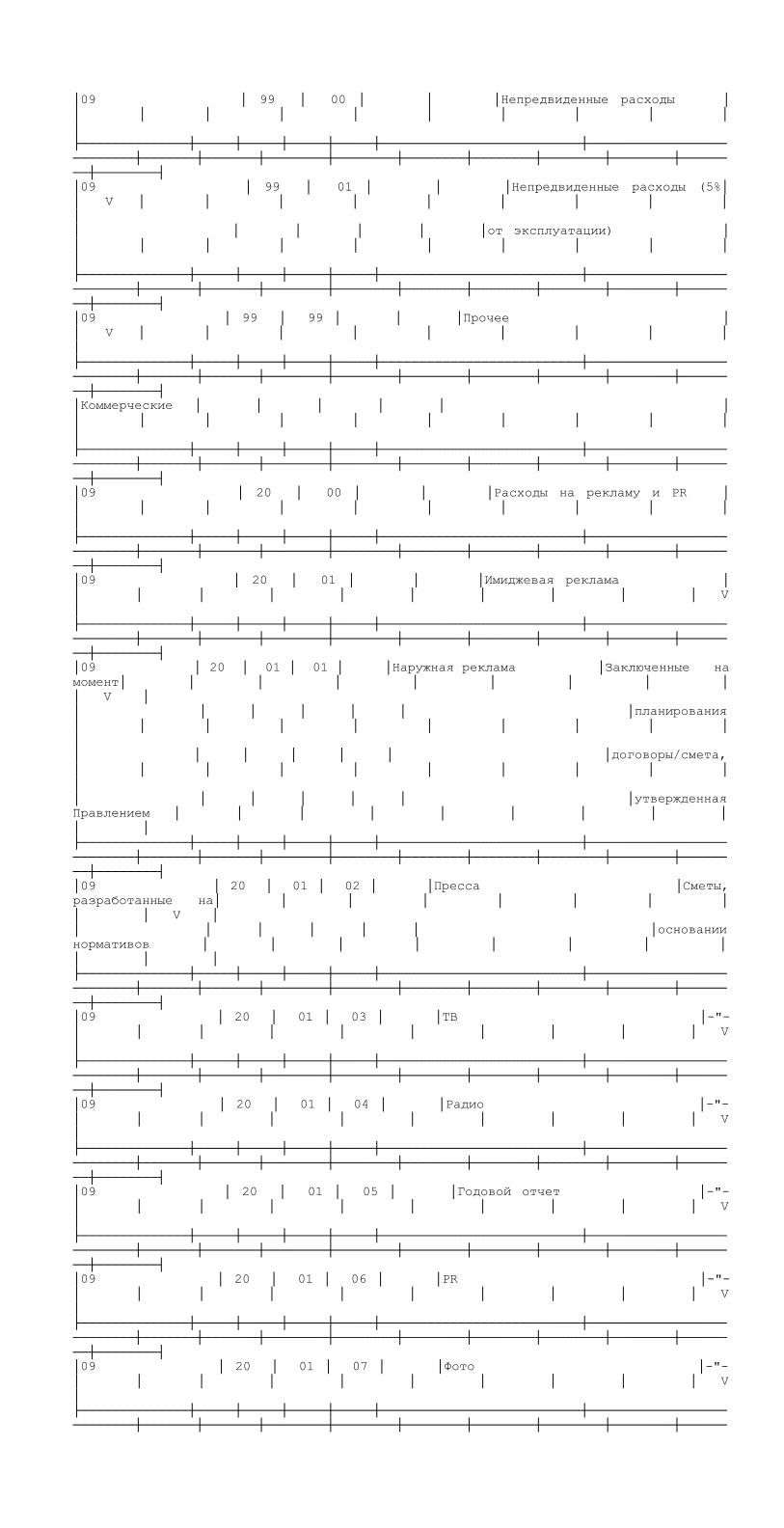

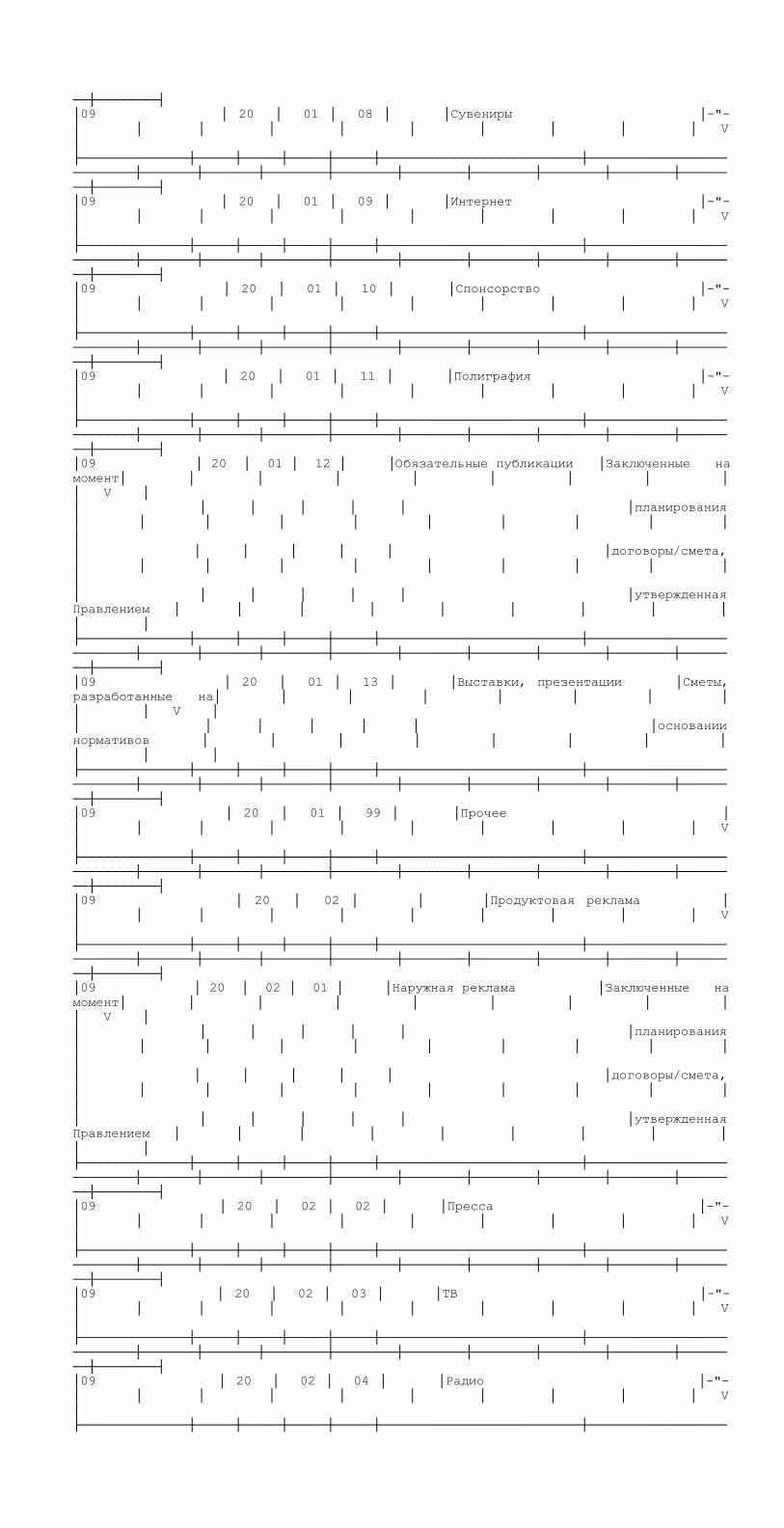

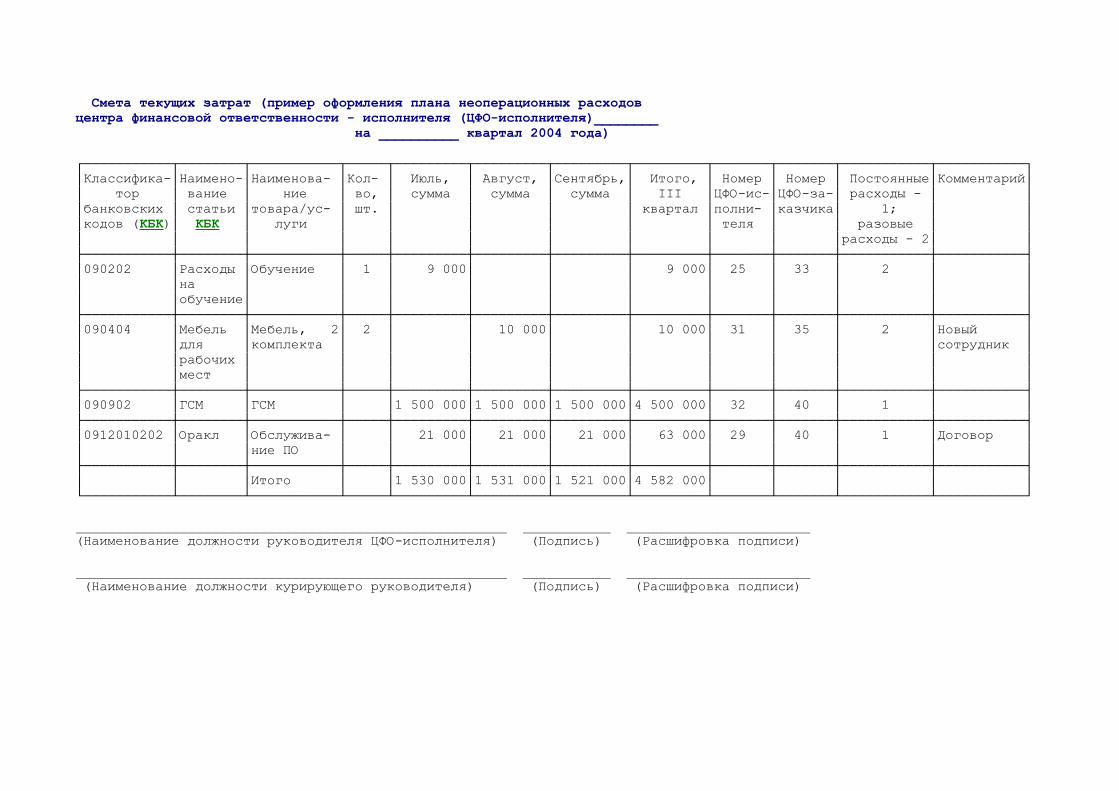

Таблица 2.1

Смета расходов на ___ квартал ___ года┌──────────┬───────────┬─────────────┬───────┬────────┬───────┬────────┬───────┬────────┬───────┬────────────┐│ КБК │Наименова- │Наименование │Кол-во,│Октябрь,│Ноябрь,│Декабрь,│ Итого,│ N ЦФО │ N ЦФО │ Постоянные ││ │ние статьи │товара/услуги│ шт. │ сумма │ сумма │ сумма │ IV │исполни-│ заказ-│расходы - 1;││ │ КБК │ │ │ │ │ │квартал│ теля │ чика │ переменные ││ │ │ │ │ │ │ │ │ │ │расходы - 2 │├──────────┼───────────┼─────────────┼───────┼────────┼───────┼────────┼───────┼────────┼───────┼────────────┤│ 090202 │Расходы на│Обучение │ │ │ │ │ │ │ │ 2 ││ │обучение │ │ │ │ │ │ │ │ │ │├──────────┼───────────┼─────────────┼───────┼────────┼───────┼────────┼───────┼────────┼───────┼────────────┤│ 090404 │Мебель для│Мебель, 2│ │ │ │ │ │ │ │ 2 ││ │рабочих │комплекта │ │ │ │ │ │ │ │ ││ │мест │ │ │ │ │ │ │ │ │ │├──────────┼───────────┼─────────────┼───────┼────────┼───────┼────────┼───────┼────────┼───────┼────────────┤│ 090902 │ГСМ │ГСМ │ │ │ │ │ │ │ │ 1 │├──────────┼───────────┼─────────────┼───────┼────────┼───────┼────────┼───────┼────────┼───────┼────────────┤│0912010202│Оракл │Обслуживание │ │ │ │ │ │ │ │ 1 ││ │ │ПО │ │ │ │ │ │ │ │ │├──────────┼───────────┼─────────────┼───────┼────────┼───────┼────────┼───────┼────────┼───────┼────────────┤│ │ │ │ │ │ │ │ │ │ │ │├──────────┼───────────┼─────────────┼───────┼────────┼───────┼────────┼───────┼────────┼───────┼────────────┤│ │ │Итого │ │ │ │ │ │ │ │ │└──────────┴───────────┴─────────────┴───────┴────────┴───────┴────────┴───────┴────────┴───────┴────────────┘

Большое значение для управления затратами банка имеет классификация операционных расходов по:

- месту возникновения: расходы группируются по подразделениям, отделениям, филиалам либо по формальным центрам ответственности;

- принадлежности: расходы группируются по клиентам, видам операций, продуктам, инструментам и портфелям.

По месту возникновения расходы группируют в целях планирования, контроля и определения общего финансового результата подразделения или анализа эффективности работы подразделений.

Анализ расходов по принадлежности, в частности к клиентам или отдельным операциям банка, дает возможность определить пути и способы их оптимизации, тем самым способствуя экономии затрат ресурсов банка и использованию их в более доходных операциях.

Существуют также виды расходов, часть которых относится на себестоимость операций в пределах законодательно установленных норм, например расходы по рекламе. Часть таких расходов относится на прибыль, полученную банком после расчета со всеми налогами. Их содержание определяется решением общего собрания или советом банка.

Таким образом, в основе тех или иных группировок расходов лежит общий подход к управлению затратами, целью которого является их оптимизация.

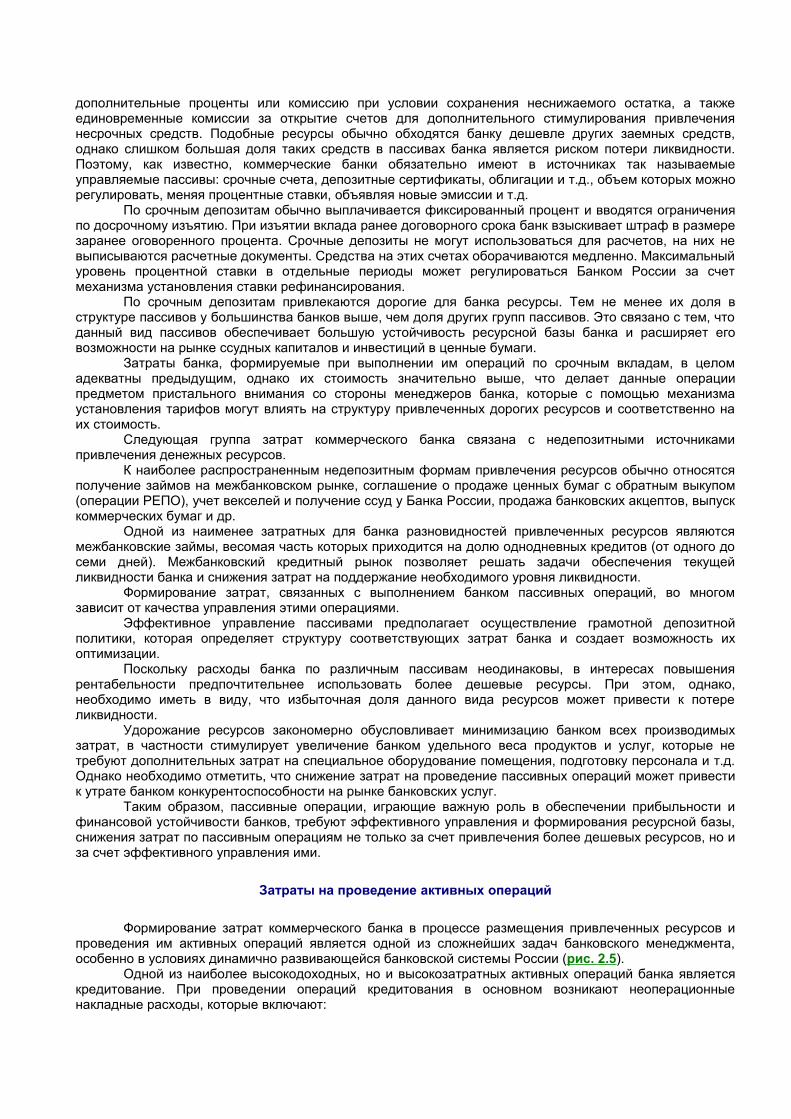

Затраты на проведение пассивных операций

Формирование значительной части затрат коммерческого банка связано, как известно, с привлечением денежных ресурсов (рис. 2.4). При этом основное место в структуре пассивов банка занимают депозитные операции (срочные и до востребования).

┌──────────────────────────────────────────────────────┐ ┌─┤Затраты банка в процессе проведения пассивных операций├──┐ │ └──────────────────────────────────────────────────────┘ │ ▼ ▼ ┌─────────────────────┐ ┌────────────────────────┐┌──┤ Операционные │ ┌───┤ Неоперационные ││ └─────────────────────┘ │ └────────────────────────┘│ ┌────────────────────────────────┐ │ ┌───────────────────────────┐│ │Процентные расходы по депозитным│ │ │Уплаченные штрафы, пени,│├──┤операциям и выпущенным│ ├───┤связанные с привлечением││ │обязательствам │ │ │клиентов ││ └────────────────────────────────┘ │ └───────────────────────────┘│ ┌────────────────────────────────┐ │ ┌───────────────────────────┐├──┤Дисконтные расходы по выпущенным│ │ │Дивиденды и аналогичные││ │обязательствам │ ├───┤затраты собственникам ││ └────────────────────────────────┘ │ └───────────────────────────┘│ ┌────────────────────────────────┐ │ ┌───────────────────────────┐│ │Комиссии по операциям,│ │ │Расходы по заработной│└──┤связанным с привлечением │ │ │плате и премии работников,│ └────────────────────────────────┘ └───┤связанных с привлечением│ │клиентов; расходы по аренде│ │операционных залов, касс и│ │пр.; юридические и прочие│ │расходы, возникающие в│ │процессе привлечения;│ │расходы по амортизации│ │оборудования │ └───────────────────────────┘

Рис. 2.4. Затраты банка в процессе проведения пассивных операцийПо депозитам до востребования банки выплачивают крайне низкие проценты, так как вклады до

востребования не дают банкам возможности их реинвестирования (размещения) и использования в течение длительного времени. Затраты, формирующиеся при выполнении банком операций по привлечению средств до востребования, включают проценты по счетам до востребования,

дополнительные проценты или комиссию при условии сохранения неснижаемого остатка, а также единовременные комиссии за открытие счетов для дополнительного стимулирования привлечения несрочных средств. Подобные ресурсы обычно обходятся банку дешевле других заемных средств, однако слишком большая доля таких средств в пассивах банка является риском потери ликвидности. Поэтому, как известно, коммерческие банки обязательно имеют в источниках так называемые управляемые пассивы: срочные счета, депозитные сертификаты, облигации и т.д., объем которых можно регулировать, меняя процентные ставки, объявляя новые эмиссии и т.д.

По срочным депозитам обычно выплачивается фиксированный процент и вводятся ограничения по досрочному изъятию. При изъятии вклада ранее договорного срока банк взыскивает штраф в размере заранее оговоренного процента. Срочные депозиты не могут использоваться для расчетов, на них не выписываются расчетные документы. Средства на этих счетах оборачиваются медленно. Максимальный уровень процентной ставки в отдельные периоды может регулироваться Банком России за счет механизма установления ставки рефинансирования.

По срочным депозитам привлекаются дорогие для банка ресурсы. Тем не менее их доля в структуре пассивов у большинства банков выше, чем доля других групп пассивов. Это связано с тем, что данный вид пассивов обеспечивает большую устойчивость ресурсной базы банка и расширяет его возможности на рынке ссудных капиталов и инвестиций в ценные бумаги.

Затраты банка, формируемые при выполнении им операций по срочным вкладам, в целом адекватны предыдущим, однако их стоимость значительно выше, что делает данные операции предметом пристального внимания со стороны менеджеров банка, которые с помощью механизма установления тарифов могут влиять на структуру привлеченных дорогих ресурсов и соответственно на их стоимость.

Следующая группа затрат коммерческого банка связана с недепозитными источниками привлечения денежных ресурсов.

К наиболее распространенным недепозитным формам привлечения ресурсов обычно относятся получение займов на межбанковском рынке, соглашение о продаже ценных бумаг с обратным выкупом (операции РЕПО), учет векселей и получение ссуд у Банка России, продажа банковских акцептов, выпуск коммерческих бумаг и др.

Одной из наименее затратных для банка разновидностей привлеченных ресурсов являются межбанковские займы, весомая часть которых приходится на долю однодневных кредитов (от одного до семи дней). Межбанковский кредитный рынок позволяет решать задачи обеспечения текущей ликвидности банка и снижения затрат на поддержание необходимого уровня ликвидности.

Формирование затрат, связанных с выполнением банком пассивных операций, во многом зависит от качества управления этими операциями.

Эффективное управление пассивами предполагает осуществление грамотной депозитной политики, которая определяет структуру соответствующих затрат банка и создает возможность их оптимизации.

Поскольку расходы банка по различным пассивам неодинаковы, в интересах повышения рентабельности предпочтительнее использовать более дешевые ресурсы. При этом, однако, необходимо иметь в виду, что избыточная доля данного вида ресурсов может привести к потере ликвидности.

Удорожание ресурсов закономерно обусловливает минимизацию банком всех производимых затрат, в частности стимулирует увеличение банком удельного веса продуктов и услуг, которые не требуют дополнительных затрат на специальное оборудование помещения, подготовку персонала и т.д. Однако необходимо отметить, что снижение затрат на проведение пассивных операций может привести к утрате банком конкурентоспособности на рынке банковских услуг.

Таким образом, пассивные операции, играющие важную роль в обеспечении прибыльности и финансовой устойчивости банков, требуют эффективного управления и формирования ресурсной базы, снижения затрат по пассивным операциям не только за счет привлечения более дешевых ресурсов, но и за счет эффективного управления ими.

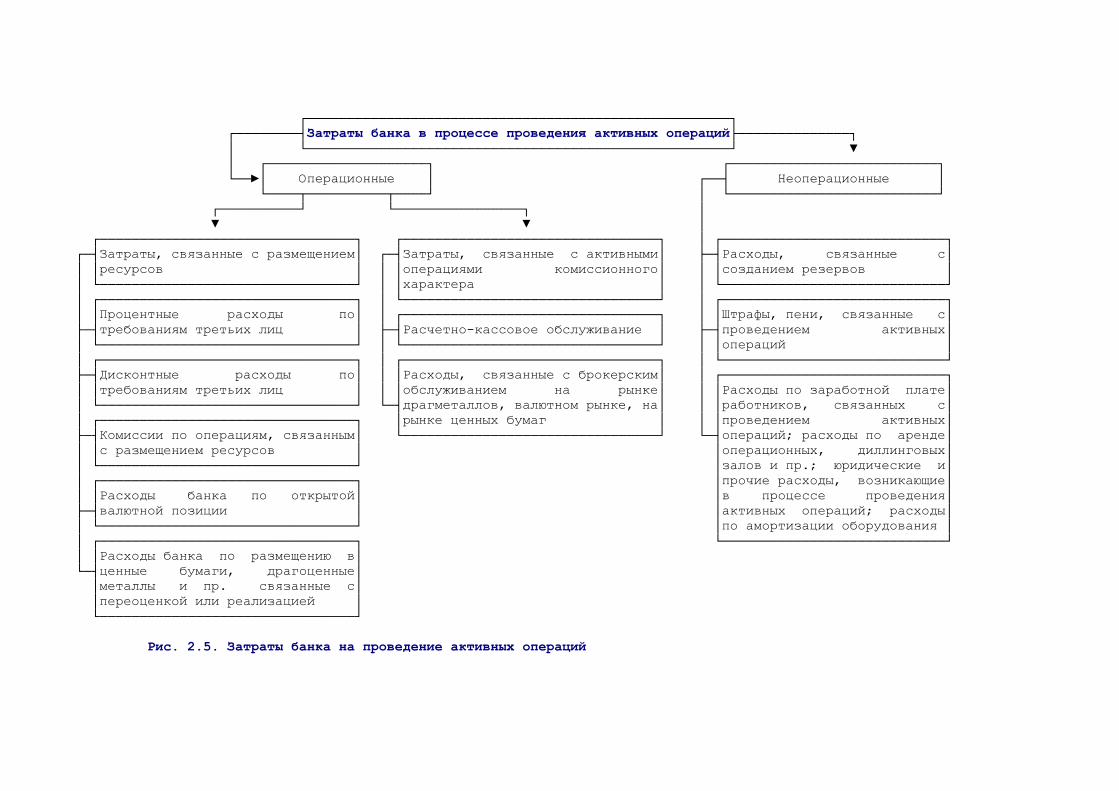

Затраты на проведение активных операций

Формирование затрат коммерческого банка в процессе размещения привлеченных ресурсов и проведения им активных операций является одной из сложнейших задач банковского менеджмента, особенно в условиях динамично развивающейся банковской системы России (рис. 2.5).

Одной из наиболее высокодоходных, но и высокозатратных активных операций банка является кредитование. При проведении операций кредитования в основном возникают неоперационные накладные расходы, которые включают:

заработную плату работников кредитных подразделений;расходы на аренду склада для залогового имущества;юридические и прочие затраты, возникающие в процессе рассмотрения кредитной заявки и

проведения ссудной операции;расходы по амортизации оборудования.К расходам по кредитованию относятся также затраты на создание резервов по покрытию

убытков по ссудам. Средства, потерянные при выдаче просроченных и невозвратных кредитов, компенсируются за счет реализации залогового обеспечения, взыскания средств с заемщиков.