Embed Size (px)

Citation preview

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

1 | Х у у д а с

Агуулга

Товч дүгнэлтүүд ...................................................... 2

Банкны салбарын өсөлт ................................................ 3

Хөрөнгийн өсөлт ...................................................... 4

Нийт актив, пассивийн бүтэц .......................................... 5

Хадгаламж ............................................................ 6

Зээл ................................................................. 7

Зээлийн өрийн үлдэгдлийн бүтэц ....................................... 7

Орон нутаг дахь банкны үйл ажиллагаа ................................. 9

Чанаргүй зээл ....................................................... 11

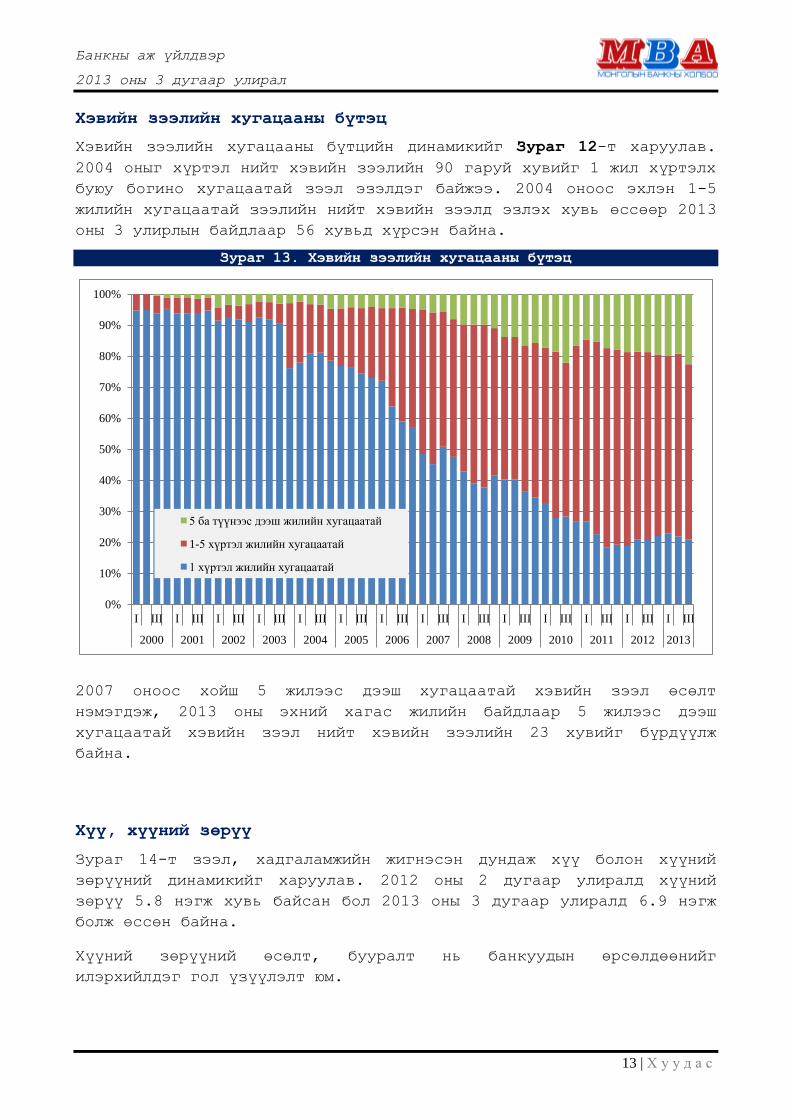

Хэвийн зээлийн хугацааны бүтэц ...................................... 13

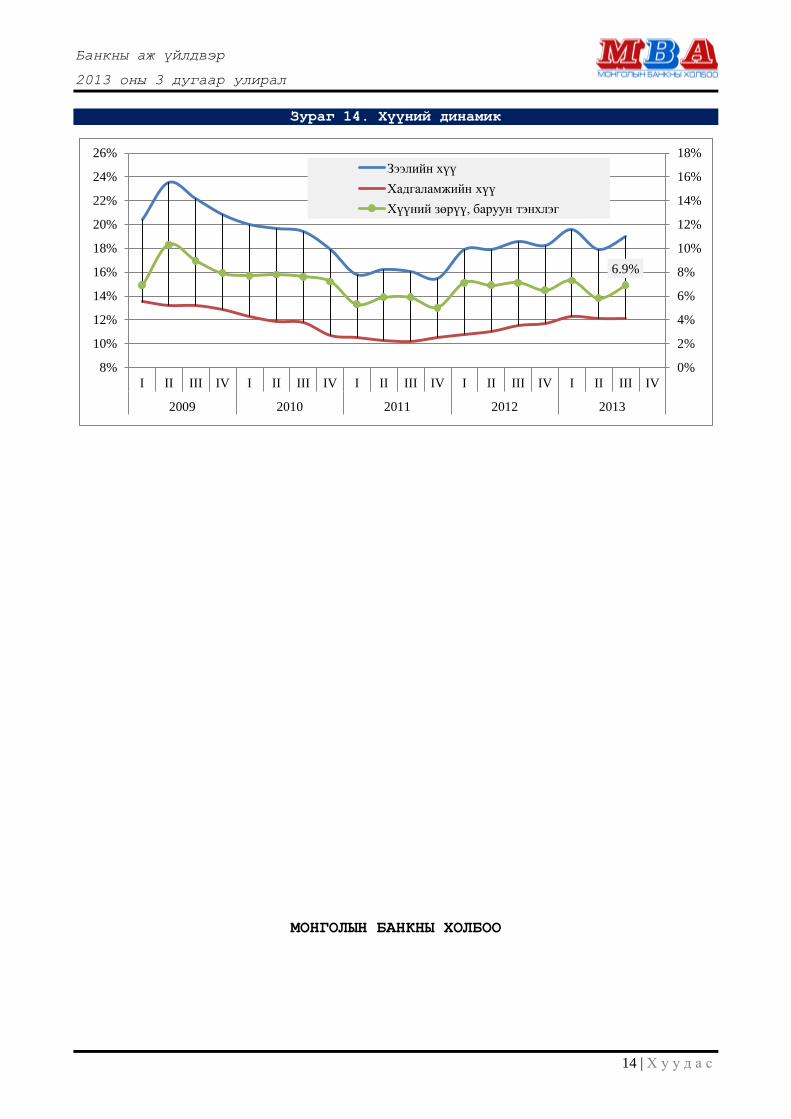

Хүү, хүүний зөрүү ................................................... 13

ЗУРГИЙН ЖАГСААЛТ

Зураг 1. Санхүүгийн салбарын дотоодын нийт бүтээгдэхүүн 3

Зураг 2. Мөнгөний нийлүүлэлтийн (M2) бүтэц 4

Зураг 3. Банкуудын нийт актив, түүний өсөлт 5

Зураг 4. Банкны системийн актив, пассивийн бүтэц 6

Зураг 5. Нийт хадгаламж, түүний өсөлт, бүтэц 6

Зураг 6. Зээлийн өрийн үлдэгдэл, түүний өсөлт 7

Зураг 7. Зээлийн үлдэгдэл, эдийн засгийн салбараар 8

Зураг 8. Аймгуудын хадгаламж, зээлийн динамик 9

Зураг 9. Аймгуудын хадгаламж, зээлийн үлдэгдэлийн улирлын индекс 9

Зураг 10. Аймгуудын хадгаламж, зээлийн хамаарал 10

Зураг 11. Зээлийн чанарын ангилал болон нийт зээлд эзлэх хувь 11

Зураг 12. Чанаргүй зээл, эдийн засгийн салбаруудаар 12

Зураг 13. Хэвийн зээлийн хугацааны бүтэц 13

Зураг 14. Хүүний динамик 14

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

2 | Х у у д а с

Товч дүгнэлтүүд

Нийт дотоодын нийт бүтээгдэхүүнд эзлэх санхүүгийн салбарын жин

өсч байна.

Мөнгөний нийлүүлэлт дэх банкнаас гадуурх мөнгөний эзлэх хувь

буурч байна.

Банкны салбарын нийт актив сүүлийн жилүүдэд тасралтгүй өсч

байгаа хэдий ч жилийн өсөлтийн хувь нь эдийн засгийн нөхцөл

байдлаас хамааран хэлбэлзэж байна.

Нийт хадгаламжийн хэмжээ өсөх хандлагатай байгаа ч жилийн

өсөлтийн хувь нь 2011 оны 2 дугаар улирлаас хойш буурч байна.

2013 оны эхний хагас жилийн байдлаар зээл нь нийт активийн 54

хувийг бүрдүүлж байгаа бол пассивийн 31 хувийг хадгаламж

бүрдүүлж байна.

2013 оны 3 дугаар улирлын байдлаар (i) Бөөний болон жижиглэн

худалдаа, (ii) Барилга, (iii) Уул уурхайн салбарын зээлийн нийт

зээлд эзлэх хувь хамгийн өндөр байна.

Аймгуудын хадгаламжийн үлдэгдэл болон зээлийн үлдэгдэл нь

улирлын шинж чанараас хамаарах хэлбэлзэл өндөртэй байна.

2013 оны эхний хагас жилийн байдлаар чанаргүй зээл нийт зээлийн

5 хувийг эзэлж байна. Харин чанаргүй зээлийн 64 хувь нь муу

ангиллын зээл юм.

Хэвийн зээл дэх 5 ба түүнээс дээш жилийн хугацаатай зээлийн

өсөлт болон нийт зээлд эзлэх хувийн өсөлт сэргэж байна.

2013 оны 3 дугаар улиралд хүүний зөрүү 6.9 хувь болж өслөө.

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

3 | Х у у д а с

Банкны салбарын өсөлт

Санхүүгийн салбарын бүтээгдэхүүн үйлдвэрлэл

Манай улсын санхүүгийн салбарын 95 хувийг банкны салбар бүрдүүлж

байна. Тиймээс санхүүгийн салбарын дотоодын нийт бүтээгдэхүүний

өсөлтөөс банкны салбарын өсөлтийг харах боломжтой юм.

Санхүүгийн салбарын дотоодын нийт бүтээгдэхүүн 2010 онд 143.6

тэрбум төгрөг байсан бол 2012 онд 277.0 тэрбум төгрөг болж, 2

жилийн хугацаанд 2 дахин өссөн байна.

Зураг 1. Санхүүгийн салбарын дотоодын нийт бүтээгдэхүүн

2007-2011 онуудад санхүүгийн салбарын дотоодын нийт бүтээгдэхүүн

нь нийт дотоодын нийт бүтээгдэхүүний дундажаар 3.8 хувийг бүрдүүлж

байсан юм. Харин 2012 онд нийт дотоодын нийт бүтээгдэхүүний 5

хувийг санхүүгийн салбар бүрдүүлсэн байна.

Мөнгөний нийлүүлэлтийн бүтэц

Мөнгөний нийлүүлэлтэд (M2) эзлэх банкнаас гадуурх мөнгөний бууралт

нь банкны салбарын өсөлтийг харуулах нэг гол үзүүлэлт юм. Манай

улсын хувьд банкнаас гадуурх мөнгө 1999 онд мөнгөний нийлүүлэлтийн

39 хувийг эзэлдэг байсан бол 2013 оны 3 дугаар улирлын байдлаар

7.0 хувь болж, 13.5 жилийн хугацаанд 5.6 дахин буурсан байна.

Өөрөөр хэлбэл, нийт мөнгөний 93 хувь нь банкаар дамжиж байна.

Дараах зургаас 2013 оны 3 дугаар улирлын байдлаар мөнгөний

нийлүүлэлтэд эзлэх хадгаламжийн хэмжээ 2012 оны түвшингээс 1.86

3.6% 4.3%

3.7% 3.4% 4.1%

5.0%

130.0

169.6

143.1 143.6

198.8

277.0

-1.0%

1.0%

3.0%

5.0%

7.0%

9.0%

11.0%

13.0%

15.0%

0.00

50.00

100.00

150.00

200.00

250.00

300.00

2007 2008 2009 2010 2011 2012

Санхүүгийн салбарын ДНБ-ий нийт

ДНБ-д эзлэх хувь

Санхүүгийн салбарын ДНБ, тэрбум

төгрөгөөр, зүүн тэнхлэг

10.2% 8.9% -1.3% 6.4%

17.5%

12.4%

19.5%

30.4%

-15.6%

0.3%

38.5%

39.4%

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

2007 2008 2009 2010 2011 2012

Нийт ДНБ-ий өсөлт

Санхүүгийн салбарын ДНБ-ий өсөлт

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

4 | Х у у д а с

хувиар буурч, харилцах дансны үлдэгдэл 2.75 хувиар өссөн байгааг

харж болохоор байна.

Зураг 2. Мөнгөний нийлүүлэлтийн (M2) бүтэц

Мөн 2013 оны эхний хагас жилд мөнгөний нийлүүлэлтэд эзлэх гадаад

валютын харилцах, хадгаламжийн жин 2 хувиар буурч, төгрөгийн

харилцах хадгаламжийн жин өссөн байна.

Хөрөнгийн өсөлт

2013 оны 3 дугаар улирлын байдлаар Монголын арилжааны банкуудын

нийт хөрөнгө 18.15 их наяд төгрөг болж, өмнөх оны мөн үеэс 66

хувь, 2011 оны мөн үеэс 122 хувиар тус тус өссөн байна.

Банкны салбарын нийт актив сүүлийн жилүүдэд тасралтгүй өсч байгаа

хэдий ч жилийн өсөлтийн хувь нь эдийн засгийн нөхцөл байдлаас

хамааран хэлбэлзэж байна. Нийт активийн жилийн өсөлт дэлхийн эдийн

засаг, санхүүгийн хямралын нөлөөгөөр 2008 оны 4 дүгээр улирлаас

огцом унаж, 2009 оны 2, 3 дугаар улирлуудад харгалзан 1.8 хувь,

1.4 хувь болж уналтын доод цэгтээ хүрсэн байна.

Улмаар, нийт активийн жилийн өсөлт 2010 оны 2 дугаар улирлаас

эхлэн тасралтгүй өссөөр 2011 оны 3 дугаар улиралд 55.6 хувьд хүрч

хямралаас хойшхи хамгийн өндөр цэгтээ хүрчээ. Харин түүнээс хойш

өсөлтийн хэмжээ буурсаар 2012 оны 4 дүгээр улиралд нийт активийн

жилийн өсөлт 28 хувьд хүрсэн юм.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3-I

201

3-I

I

201

3-I

II

Гадаад валютын харилцах

Гадаад валютын хадгаламж

Байгууллагын төгрөгийн

хадгаламж

Иргэдийн төгрөгийн хадгаламж

Төгрөгийн харилцах

Банкнаас гадуурх мөнгө

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

5 | Х у у д а с

Зураг 3. Банкуудын нийт актив, түүний өсөлт

2013 он гарсаар банкуудын нийт активын жилийн өсөлтийн хувь

сэргэж, 3 дугаар улирлын байдлаар 66 хувьд хүрээд байна.

Нийт актив, пассивийн бүтэц

Зураг 4–т нийт актив, пассивийг бүтцээр нь задлан харууллаа. 2013

оны 3 дугаар улирлын байдлаар банкны системийн нийт активийн 58.6

хувийг зээл, 13 хувийг банкны нөөц, 17.3 хувийг Засгийн газар, төв

банк болон бусад үнэт цаас, 11.2 хувийг гадаад актив болон бусад

актив тус тус бүрдүүлж байна.

Харин нийт пассивын 35.9 хувийг хадгаламж, 14 хувийг харилцах, 9.5

хувийг гадаад пассив, 6.6 хувийг өөрийн хөрөнгө тус тус бүрдүүлж

байна.

66%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

-

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

14,000.00

16,000.00

18,000.00

20,000.00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

Нийт актив, тэрбум төгрөгөөр Жилийн өсөлт, баруун тэнхлэг

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

6 | Х у у д а с

Зураг 4. Банкны системийн актив, пассивийн бүтэц

Хадгаламж

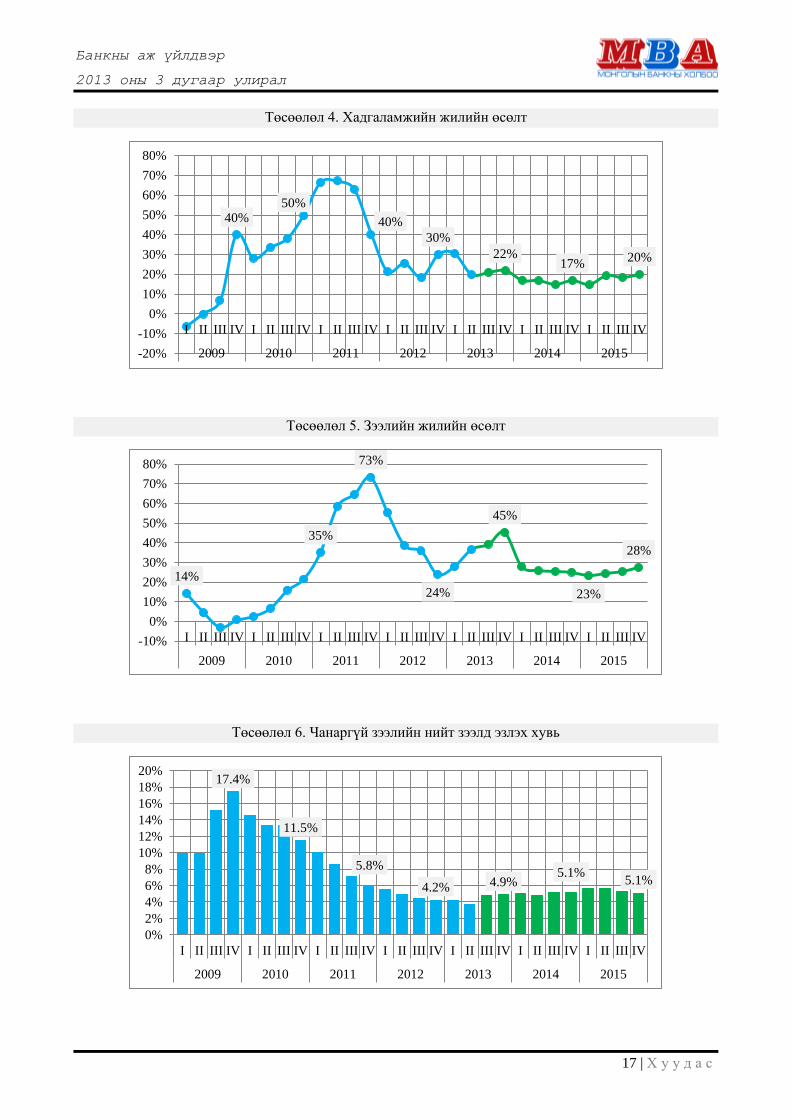

Нийт хадгаламжийн хэмжээ өсөх хандлагатай байна. Мөн хадгаламжийн

жилийн өсөлтийн хувь нь 2011 оны 2 дугаар улирлаас хойш буурч

байсан ч 2013 оны 3 дугаар улирлаас сэргэлт ажиглагдаж байна.

2013 оны 3 улирлын байдлаар арилжааны банкуудын нийт хадгаламж 5.3

их наяд төгрөг болж, өмнөх оны мөн үеэс 25 хувь өссөн байна.

Нийт хадгаламжийн 29 хувийг хугацаагүй хадгаламж, үлдсэн 71 хувийг

хугацаатай хадгаламж эзэлж байна (2012 оны 4 дүгээр улирал).

Хугацаатай хадгаламжид эзлэх төгрөгийн хадгаламж 2011 оны

дөрөвдүгээр улирлд 76 хувь байсан бол 2012 оны дөрөвдүгээр улирлын

байдлаар 70 хувь болж буурсан байна.

Зураг 5. Нийт хадгаламж, түүний өсөлт, бүтэц

Банкны

нөөц

13% Гадаад

актив

5%

Төв

банкны

үнэт цаас 9%

Засгийн

газрын

үнэт цаас 7%

Бусад үнэт

цаас

2%

Төгрөгийн

зээл

39%

Валютын

зээл

16%

Чанаргүй

зээл

3%

Бусад

6%

Нийт активийн бүтэц, 2013 оны III

улирал Төгрөгийн

харилцах

8% Валютын

харилцах

6%

Төгрөгийн

хадгаламж

22%

Валютын

хадгаламж

7% Гадаад

пассив

9%

Засгийн

газрын

хадгаламж 7%

Өөрийн

хөрөнгө

7%

Бусад

34%

Нийт пассивийн бүтэц, 2013 оны III

улирал

25%

-0.20

-0.10

-

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

-

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

Хадгаламж, тэрбум төгрөгөөр Жилийн өсөлт, баруун тэнхлэг

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

7 | Х у у д а с

Зээл

2013 оны 3 дугаар улирлын байдлаар зээл нь нийт активийн 58.6

хувийг бүрдүүлж байна. Нийт зээлийн өсөлтийн хурд 2011 оны

дөрөвдүгээр улирлаас эхлэн 4 улирал дараалан буурсан ба харин 2013

оны эхний улирлаас эхлэн 3 улирал дараалан өсч байна.

2013 оны 3 дугаар улирлын байдлаар банкуудын нийт зээлийн үлдэгдэл

10.1 их наяд төгрөг өмнөх оны мөн үеэс 48 хувиар өссөн байна.

Зураг 6. Зээлийн өрийн үлдэгдэл, түүний өсөлт

Зээлийн өрийн үлдэгдлийн бүтэц

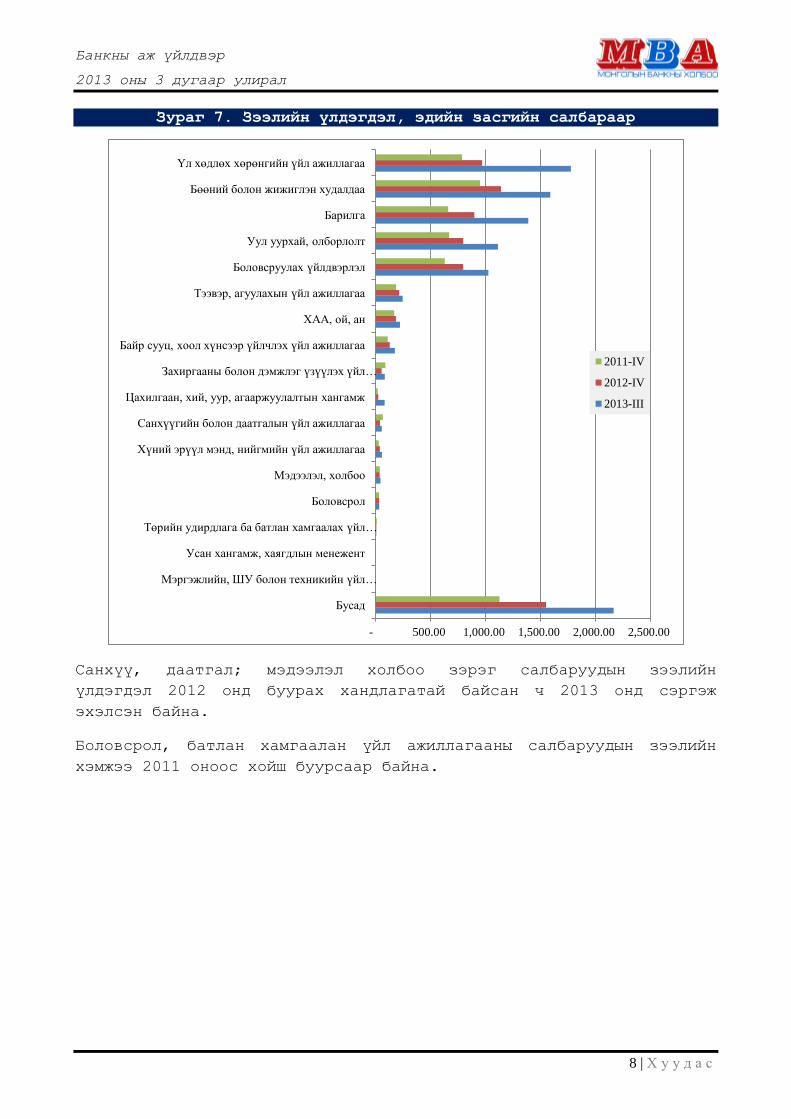

Зураг 7–д зээлийн өрийн нийт үлдэгдлийг эдийн засгийн салбаруудаар

нь ангилж харууллаа. 2013 оны эхний хагас жилийн байдлаар үл

хөдлөх хөрөнгийн үйл ажиллагааны салбар нийт зээлийн үлдэгдэлийн

18 хувь буюу бусад салбаруудаасаа хамгийн өндөр жин эзэлж байна.

Мөн бөөний болон жижиглэн худалдаа, барилга, уул уурхай болон

боловсруулах үйлдвэрлэлийн салбарууд нь бүгд нийт зээлийн

үлдэгдэлийн 10 хувиас дээш жин эзэлдэг томоохон салбарууд юм.

Дээр дурьдагдсан нийт зээлийн үлдэгдэлд өндөр жин эзэлдэг

салбаруудын зээлийн өсөлт мөн өндөр байна. Манай улсын эдийн

засгийн гол салбар болох хөдөө аж ахуйн салбар нийт зээлийн 2.2

хувь орчмыг эзэлж байна.

48%

-20%

0%

20%

40%

60%

80%

100%

-

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013

Нийт зээл, тэрбум төгрөгөөр Жилийн өсөлт, баруун тэнхлэг

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

8 | Х у у д а с

Зураг 7. Зээлийн үлдэгдэл, эдийн засгийн салбараар

Санхүү, даатгал; мэдээлэл холбоо зэрэг салбаруудын зээлийн

үлдэгдэл 2012 онд буурах хандлагатай байсан ч 2013 онд сэргэж

эхэлсэн байна.

Боловсрол, батлан хамгаалан үйл ажиллагааны салбаруудын зээлийн

хэмжээ 2011 оноос хойш буурсаар байна.

- 500.00 1,000.00 1,500.00 2,000.00 2,500.00

Бусад

Мэргэжлийн, ШУ болон техникийн үйл …

Усан хангамж, хаягдлын менежент

Төрийн удирдлага ба батлан хамгаалах үйл …

Боловсрол

Мэдээлэл, холбоо

Хүний эрүүл мэнд, нийгмийн үйл ажиллагаа

Санхүүгийн болон даатгалын үйл ажиллагаа

Цахилгаан, хий, уур, агааржуулалтын хангамж

Захиргааны болон дэмжлэг үзүүлэх үйл …

Байр сууц, хоол хүнсээр үйлчлэх үйл ажиллагаа

ХАА, ой, ан

Тээвэр, агуулахын үйл ажиллагаа

Боловсруулах үйлдвэрлэл

Уул уурхай, олборлолт

Барилга

Бөөний болон жижиглэн худалдаа

Үл хөдлөх хөрөнгийн үйл ажиллагаа

2011-IV

2012-IV

2013-III

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

9 | Х у у д а с

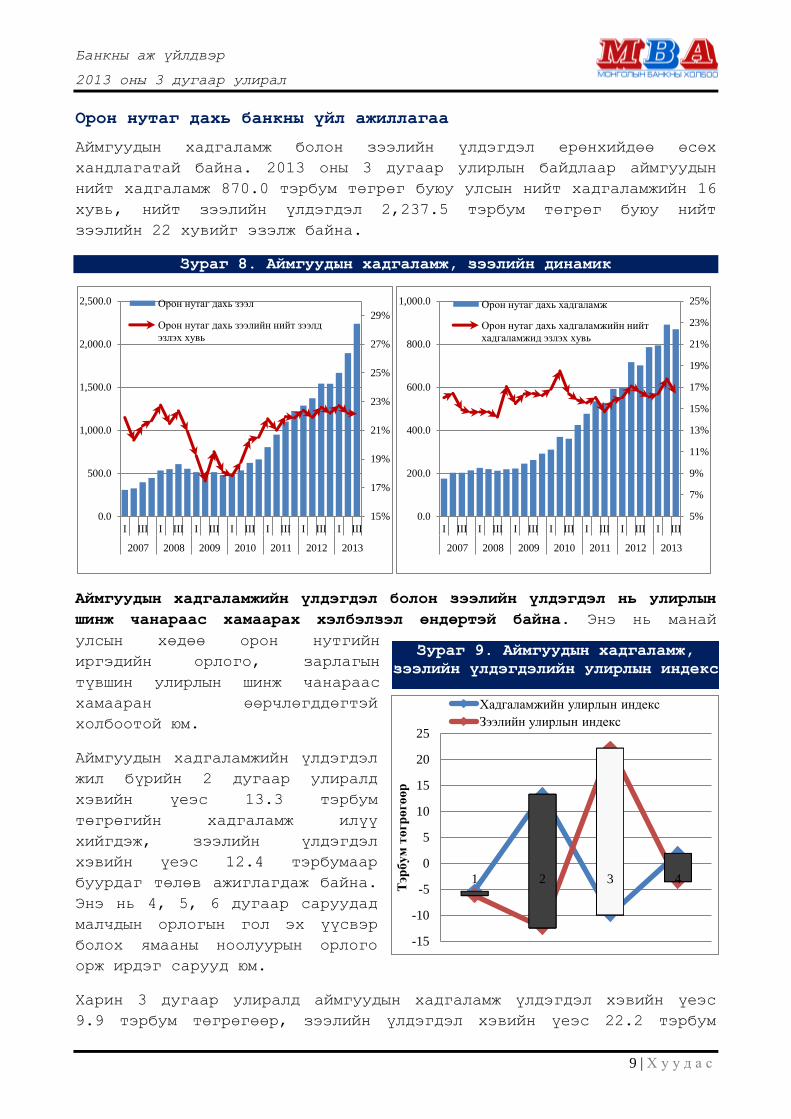

Орон нутаг дахь банкны үйл ажиллагаа

Аймгуудын хадгаламж болон зээлийн үлдэгдэл ерөнхийдөө өсөх

хандлагатай байна. 2013 оны 3 дугаар улирлын байдлаар аймгуудын

нийт хадгаламж 870.0 тэрбум төгрөг буюу улсын нийт хадгаламжийн 16

хувь, нийт зээлийн үлдэгдэл 2,237.5 тэрбум төгрөг буюу нийт

зээлийн 22 хувийг эзэлж байна.

Зураг 8. Аймгуудын хадгаламж, зээлийн динамик

Аймгуудын хадгаламжийн үлдэгдэл болон зээлийн үлдэгдэл нь улирлын

шинж чанараас хамаарах хэлбэлзэл өндөртэй байна. Энэ нь манай

улсын хөдөө орон нутгийн

иргэдийн орлого, зарлагын

түвшин улирлын шинж чанараас

хамааран өөрчлөгддөгтэй

холбоотой юм.

Аймгуудын хадгаламжийн үлдэгдэл

жил бүрийн 2 дугаар улиралд

хэвийн үеэс 13.3 тэрбум

төгрөгийн хадгаламж илүү

хийгдэж, зээлийн үлдэгдэл

хэвийн үеэс 12.4 тэрбумаар

буурдаг төлөв ажиглагдаж байна.

Энэ нь 4, 5, 6 дугаар саруудад

малчдын орлогын гол эх үүсвэр

болох ямааны ноолуурын орлого

орж ирдэг сарууд юм.

Харин 3 дугаар улиралд аймгуудын хадгаламж үлдэгдэл хэвийн үеэс

9.9 тэрбум төгрөгөөр, зээлийн үлдэгдэл хэвийн үеэс 22.2 тэрбум

15%

17%

19%

21%

23%

25%

27%

29%

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

I III I III I III I III I III I III I III

2007 2008 2009 2010 2011 2012 2013

Орон нутаг дахь зээл

Орон нутаг дахь зээлийн нийт зээлд

эзлэх хувь

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

25%

0.0

200.0

400.0

600.0

800.0

1,000.0

I III I III I III I III I III I III I III

2007 2008 2009 2010 2011 2012 2013

Орон нутаг дахь хадгаламж

Орон нутаг дахь хадгаламжийн нийт

хадгаламжид эзлэх хувь

-15

-10

-5

0

5

10

15

20

25

1 2 3 4

Тэр

бу

м т

өгр

өгө

өр

Хадгаламжийн улирлын индекс

Зээлийн улирлын индекс

Зураг 9. Аймгуудын хадгаламж,

зээлийн үлдэгдэлийн улирлын индекс

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

10 | Х у у д а с

төгрөгөөр өсдөг төлөв ажиглагдаж байна. Энэ нь орон нутгийн

иргэдийн зардлын томоохон хэсэг болох оюутны сургалтын төлбөр

болон хот руу хүүхдээ сургуульд явуулахтай холбоотой зардал гардаг

үе юм.

Мөн 4 дүгээр улиралд аймгуудын хадгаламжийн үлдэгдэл өсч, зээлийн

үлдэгдэл буурч байна.

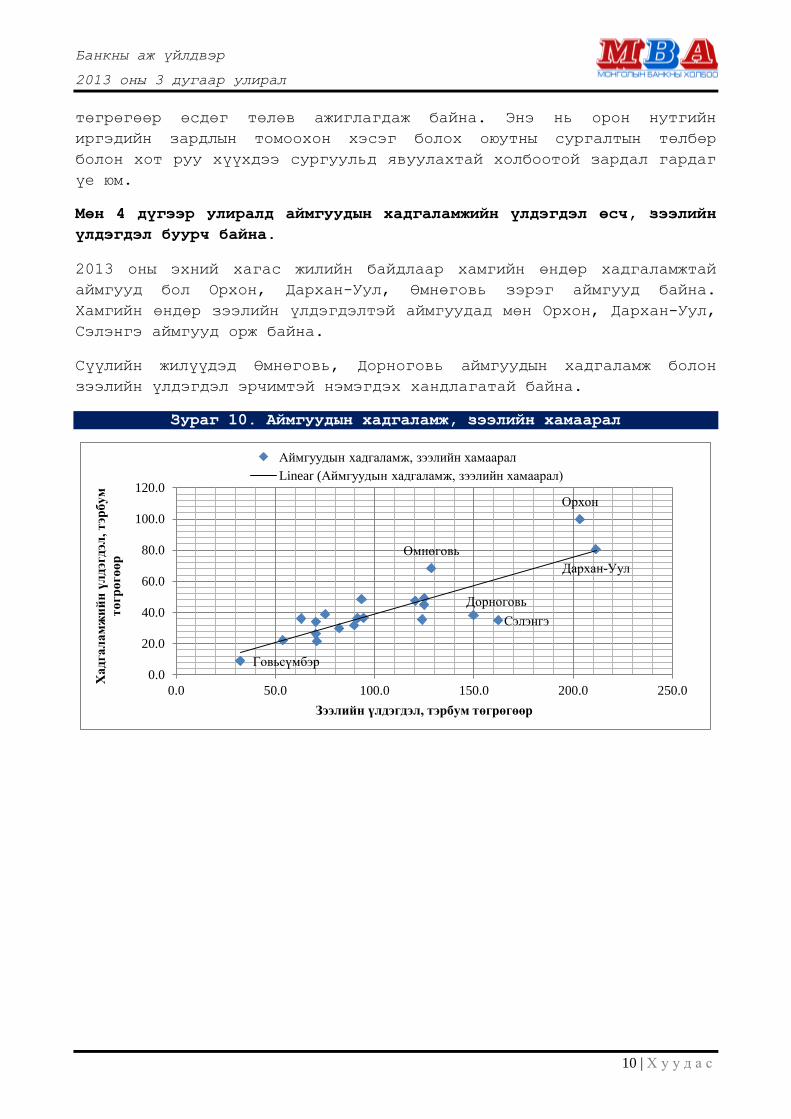

2013 оны эхний хагас жилийн байдлаар хамгийн өндөр хадгаламжтай

аймгууд бол Орхон, Дархан-Уул, Өмнөговь зэрэг аймгууд байна.

Хамгийн өндөр зээлийн үлдэгдэлтэй аймгуудад мөн Орхон, Дархан-Уул,

Сэлэнгэ аймгууд орж байна.

Сүүлийн жилүүдэд Өмнөговь, Дорноговь аймгуудын хадгаламж болон

зээлийн үлдэгдэл эрчимтэй нэмэгдэх хандлагатай байна.

Зураг 10. Аймгуудын хадгаламж, зээлийн хамаарал

Говьсүмбэр

Дархан-Уул

Дорноговь

Орхон

Өмнөговь

Сэлэнгэ

0.0

20.0

40.0

60.0

80.0

100.0

120.0

0.0 50.0 100.0 150.0 200.0 250.0

Ха

дга

ла

мж

ий

н ү

лд

эгд

эл, т

эрб

ум

тө

гр

өгө

өр

Зээлийн үлдэгдэл, тэрбум төгрөгөөр

Аймгуудын хадгаламж, зээлийн хамаарал

Linear (Аймгуудын хадгаламж, зээлийн хамаарал)

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

11 | Х у у д а с

Чанаргүй зээл

Зураг 11–д банкны системийн 2000 оноос хойшхи зээлийн чанарын

ангиллын динамикиыг харуулав.

Зураг 11. Зээлийн чанарын ангилал болон нийт зээлд эзлэх хувь

2000 оны эхний улиралд чанаргүй зээл маш өндөр буюу нийт зээлийн

30 хувь орчмыг эзэлж байсан байна. Түүнээс хойш эрчимтэй буурсаар

2001 оны 4 дүгээр улиралд 6 хувьд хүрч тогтворжсоноор 2008 оны 3

дугаар улирал хүртэл тогтвортой байсан байна.

Харин 2008 онд эхэлсэн санхүүгийн хямралын нөлөөгөөр чанаргүй зээл

2008 оны 4 дүгээр улирлаас эхлэн 4 улирал өсч, 2009 оны 4 дүгээр

улиралд дээд цэгтээ буюу нийт зээлийн 17 хувь хүртэл өсчээ.

Чанаргүй зээлийн нийт зээлд эзлэх хувь хэмжээ 2011 оны сүүлчээр

эргэн 6 хувь хүртэл буурч, түүнээс хойш тогтворжих хандлагатай

байна.

2013 оны 3 дугаар улирлын байдлаар чанаргүй зээл нийт зээлийн 5

хувь болж, өмнөх улирлаас 1.3 нэгж хувиар өсчээ. Харин чанаргүй

зээлийн 64 хувь нь муу ангиллын зээл юм.

0%

5%

10%

15%

20%

25%

30%

35%

I III I III I III I III I III I III I III I III I III I III I III I III I III I III

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Хэвийн зээл Хугацаа хэтэрсэн зээл Хэвийн бус зээл Эргэлзээтэй зээл Муу зээл

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

12 | Х у у д а с

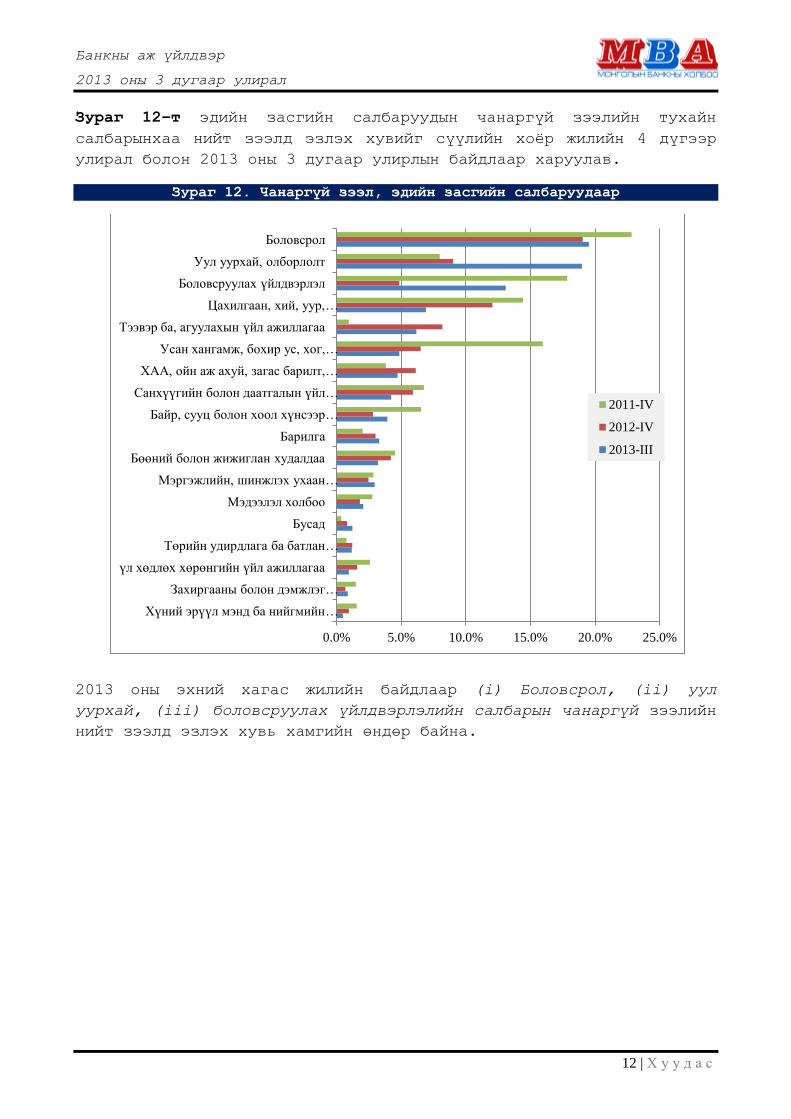

Зураг 12–т эдийн засгийн салбаруудын чанаргүй зээлийн тухайн

салбарынхаа нийт зээлд эзлэх хувийг сүүлийн хоѐр жилийн 4 дүгээр

улирал болон 2013 оны 3 дугаар улирлын байдлаар харуулав.

Зураг 12. Чанаргүй зээл, эдийн засгийн салбаруудаар

2013 оны эхний хагас жилийн байдлаар (i) Боловсрол, (ii) уул

уурхай, (iii) боловсруулах үйлдвэрлэлийн салбарын чанаргүй зээлийн

нийт зээлд эзлэх хувь хамгийн өндөр байна.

0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

Хүний эрүүл мэнд ба нийгмийн …

Захиргааны болон дэмжлэг …

үл хөдлөх хөрөнгийн үйл ажиллагаа

Төрийн удирдлага ба батлан …

Бусад

Мэдээлэл холбоо

Мэргэжлийн, шинжлэх ухаан …

Бөөний болон жижиглан худалдаа

Барилга

Байр, сууц болон хоол хүнсээр …

Санхүүгийн болон даатгалын үйл …

ХАА, ойн аж ахуй, загас барилт, …

Усан хангамж, бохир ус, хог, …

Тээвэр ба, агуулахын үйл ажиллагаа

Цахилгаан, хий, уур, …

Боловсруулах үйлдвэрлэл

Уул уурхай, олборлолт

Боловсрол

2011-IV

2012-IV

2013-III

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

13 | Х у у д а с

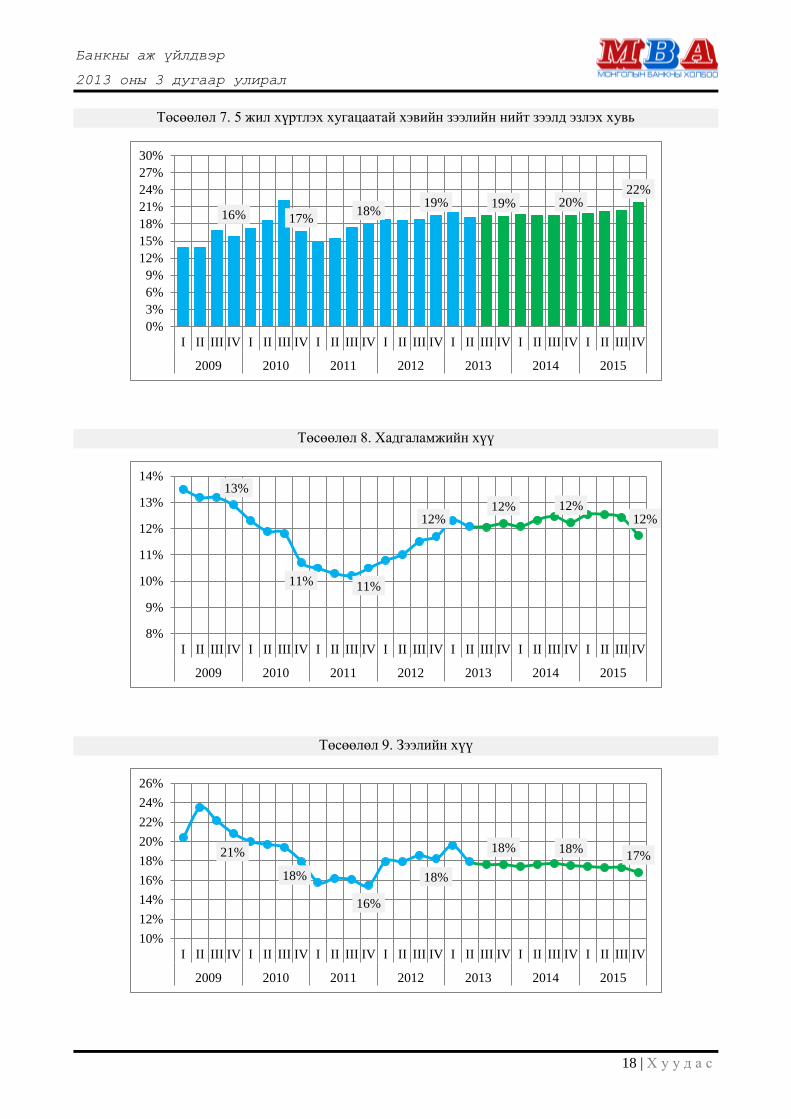

Хэвийн зээлийн хугацааны бүтэц

Хэвийн зээлийн хугацааны бүтцийн динамикийг Зураг 12-т харуулав.

2004 оныг хүртэл нийт хэвийн зээлийн 90 гаруй хувийг 1 жил хүртэлх

буюу богино хугацаатай зээл эзэлдэг байжээ. 2004 оноос эхлэн 1-5

жилийн хугацаатай зээлийн нийт хэвийн зээлд эзлэх хувь өссөөр 2013

оны 3 улирлын байдлаар 56 хувьд хүрсэн байна.

Зураг 13. Хэвийн зээлийн хугацааны бүтэц

2007 оноос хойш 5 жилээс дээш хугацаатай хэвийн зээл өсөлт

нэмэгдэж, 2013 оны эхний хагас жилийн байдлаар 5 жилээс дээш

хугацаатай хэвийн зээл нийт хэвийн зээлийн 23 хувийг бүрдүүлж

байна.

Хүү, хүүний зөрүү

Зураг 14-т зээл, хадгаламжийн жигнэсэн дундаж хүү болон хүүний

зөрүүний динамикийг харуулав. 2012 оны 2 дугаар улиралд хүүний

зөрүү 5.8 нэгж хувь байсан бол 2013 оны 3 дугаар улиралд 6.9 нэгж

болж өссөн байна.

Хүүний зөрүүний өсөлт, бууралт нь банкуудын өрсөлдөөнийг

илэрхийлдэг гол үзүүлэлт юм.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

I III I III I III I III I III I III I III I III I III I III I III I III I III I III

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

5 ба түүнээс дээш жилийн хугацаатай

1-5 хүртэл жилийн хугацаатай

1 хүртэл жилийн хугацаатай

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

14 | Х у у д а с

Зураг 14. Хүүний динамик

МОНГОЛЫН БАНКНЫ ХОЛБОО

6.9%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013

Зээлийн хүү

Хадгаламжийн хүү

Хүүний зөрүү, баруун тэнхлэг

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

15 | Х у у д а с

Банкны салбарын шинжээчдийн таамаг

2013 оны III улирал

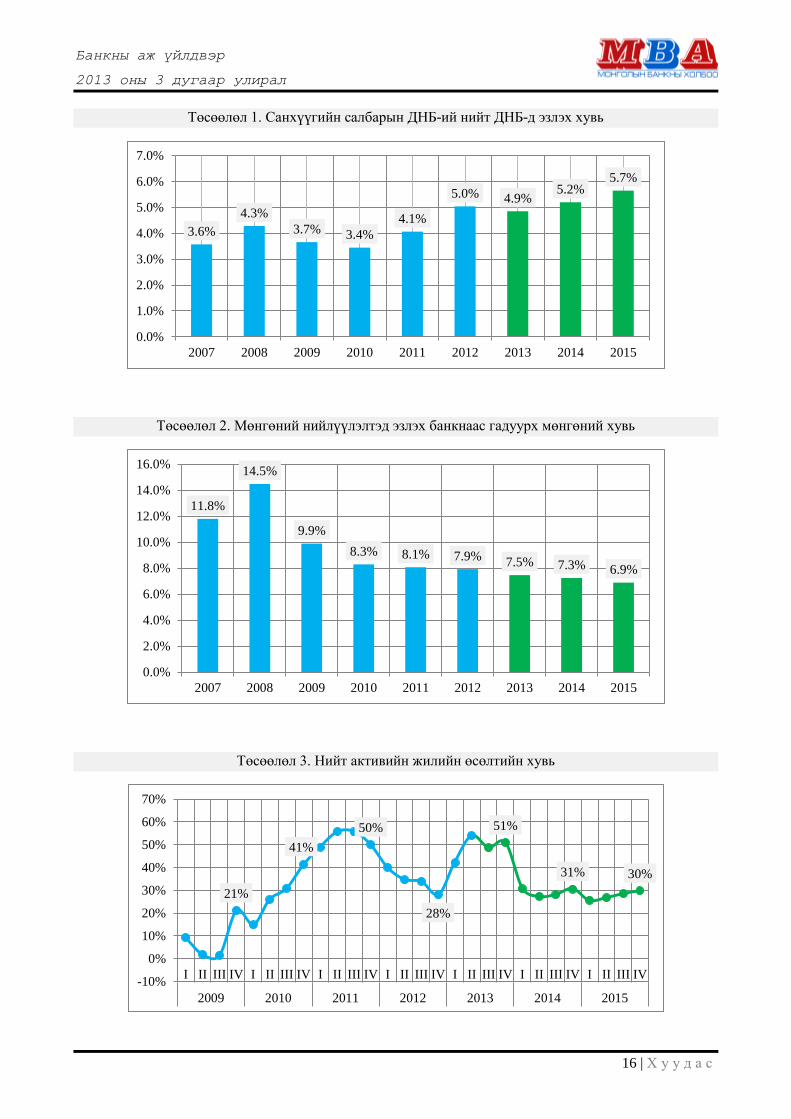

Банкны салбарын үндсэн үзүүлэлтүүдийг 2009 оноос 2013 оны 2-р улирлын хоорондох гүйцэтгэлийг

цэнхэр өнгөөр, 2013-2015 онуудын төсөөллийг ногоон өнгөөр дүрслэн харуулав.

Тус төсөөллийг Монголын арилжааны банкуудын шинжээч нараас анкетийн аргаар судалгаа авч,

нэгтгэн боловсруулсан юм. Асуулгыг бөглөж, хамтран ажилласан арилжааны банкны шинжээч нарт

талархсанаа илэрхийлье. Тус асуулгын агуулга, хэлбэртэй холбоотой санал зөвлөмж байвал

[email protected] цахим шуудан болон (11) - 323581 дугаарын утсаар хандана уу.

2013 оны 12 дугаар сарын 16

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

16 | Х у у д а с

Төсөөлөл 1. Санхүүгийн салбарын ДНБ-ий нийт ДНБ-д эзлэх хувь

Төсөөлөл 2. Мөнгөний нийлүүлэлтэд эзлэх банкнаас гадуурх мөнгөний хувь

Төсөөлөл 3. Нийт активийн жилийн өсөлтийн хувь

3.6%

4.3%

3.7% 3.4%

4.1%

5.0% 4.9% 5.2%

5.7%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

2007 2008 2009 2010 2011 2012 2013 2014 2015

11.8%

14.5%

9.9%

8.3% 8.1% 7.9% 7.5% 7.3% 6.9%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

2007 2008 2009 2010 2011 2012 2013 2014 2015

21%

41%

50%

28%

51%

31% 30%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

17 | Х у у д а с

Төсөөлөл 4. Хадгаламжийн жилийн өсөлт

Төсөөлөл 5. Зээлийн жилийн өсөлт

Төсөөлөл 6. Чанаргүй зээлийн нийт зээлд эзлэх хувь

40% 50%

40%

30%

22% 17%

20%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015

14%

35%

73%

24%

45%

23%

28%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015

17.4%

11.5%

5.8%

4.2% 4.9% 5.1%

5.1%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015

Банкны аж үйлдвэр

2013 оны 3 дугаар улирал

18 | Х у у д а с

Төсөөлөл 7. 5 жил хүртлэх хугацаатай хэвийн зээлийн нийт зээлд эзлэх хувь

Төсөөлөл 8. Хадгаламжийн хүү

Төсөөлөл 9. Зээлийн хүү

16% 17% 18%

19% 19% 20% 22%

0%

3%

6%

9%

12%

15%

18%

21%

24%

27%

30%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015

13%

11% 11%

12% 12% 12%

12%

8%

9%

10%

11%

12%

13%

14%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015

21%

18%

16%

18%

18% 18% 17%

10%

12%

14%

16%

18%

20%

22%

24%

26%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015