Embed Size (px)

Citation preview

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное

учреждение высшего образования «ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ»

С. В. Вершинина О. В. Руденок Н.С. Кулакова О.В. Тарасова

СТАТИСТИЧЕСКИЕ МЕТОДЫ ОБРАБОТКИ ДАННЫХ

Учебное пособие

Тюмень ТюмГНГУ

2015

УДК 311.2 (075.8) БКК 60.6я73

В37

Рецензенты: Доктор физико-математических наук, профессор, за-

ведующий кафедрой «Алгебры и математической ло-гики» ФГБОУ ВПО «Тюменский государственный уни-верситет» - В.Н. Кутрунов.

Доктор экономических наук, профессор ФГБОУ ВПО «Тюменский государственный университет» - Т.В. Авилова.

Вершинина С. В., Руденок О. В., Кулакова Н.С. Тарасова О.В. В37 Статистические методы обработки данных: учебное пособие /

С. В. Вершинина, О. В. Руденок, Н. С. Кулакова, О. В. Тарасова. – Тюмень: ТюмГНГУ, 2015. – 160 с.

ISBN 978-5-9961-1124-4

Учебное пособие состоит из двух разделов: теоретического и практического. В первом разделе излагаются методы математиче-ской статистики для обработки результатов измерений, рассматри-ваются основные понятия математической статистики, выбороч-ный метод, интервальные оценки параметров, проверка гипотез, корреляционный и регрессионный анализ. Второй раздел содер-жит образцы примеров выполнения лабораторных работ и вари-анты индивидуальных задания для самостоятельного решения.

Содержание учебного пособия соответствует требованиям ФГОС ВО и отражает содержание компетентностной модели ма-гистранта.

Пособие предназначено для магистров по направлению подго-товки «Нефтегазовое дело», а также аспирантов, преподавателей ву-зов, научных и практических работников, связанных с анализом дан-ных.

УДК 311.2 (075.8) БКК 60.6я73

ISBN 978-5-9961-1124-4 © Федеральное государственное бюджетное образовательное учреждение высшего обра-зования «Тюменский государственный нефтегазовый университет», 2015

3

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

РАЗДЕЛ I. СТАТИСТИЧЕСКИЕ МЕТОДЫ ОБРАБОТКИ ДАННЫХ 8

ГЛАВА 1. ВАРИАЦИОННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ 8 1.1. Первичная обработка результатов наблюдений 8 1.2. Графическое изображение статистических данных 12 1.3. Расчет выборочных характеристик статистического распределения 15 1.4. Интервальные (доверительные) оценки параметров распределения 21 Контрольные вопросы 23

ГЛАВА 2. ПРОВЕРКА СТАТИСТИЧЕСКИХ ГИПОТЕЗ 24 2.1. Построение кривой нормального распределения 24 2.2. Классический метод проверки гипотез 26 2.3. Проверка гипотез о законе распределения 28 Контрольные вопросы 34

ГЛАВА 3. ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ 35 3.1. Понятие функциональной, статистической и корреляционной зависимости 35 3.2. Линейная модель парной регрессии и корреляции 36 3.3. Нелинейные модели парной регрессии и корреляции 41 Контрольные вопросы 46

ГЛАВА 4. МНОЖЕСТВЕННАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ 48 4.1. Спецификация модели. Отбор факторов при построении уравнения множественной регрессии 48 4.2. Метод наименьших квадратов (МНК). Свойства оценок на основе МНК 50 4.3. Проверка существенности факторов и показатели качества регрессии 53 Контрольные вопросы 59

РАЗДЕЛ II. ЛАБОРАТОРНЫЙ ПРАКТИКУМ 60 Лабораторная работа № 1. Комплексная статистическая обработка экспериментальных данных и проверка гипотезы принадлежности выборки нормальному распределению 60 Лабораторная работа № 2. Построение модели линейной регрессии (случай несгруппированных данных) 71 Лабораторная работа № 3. Построение уравнения модели линейной регрессии (случай сгруппированных данных) 77

4

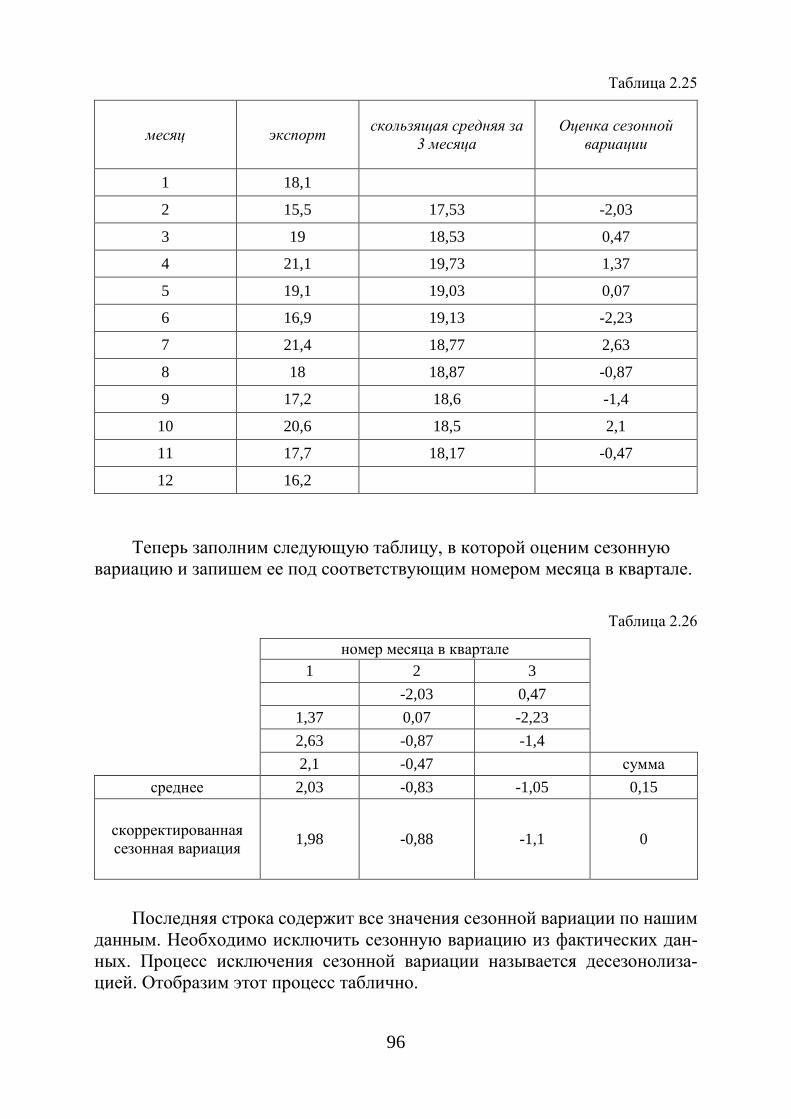

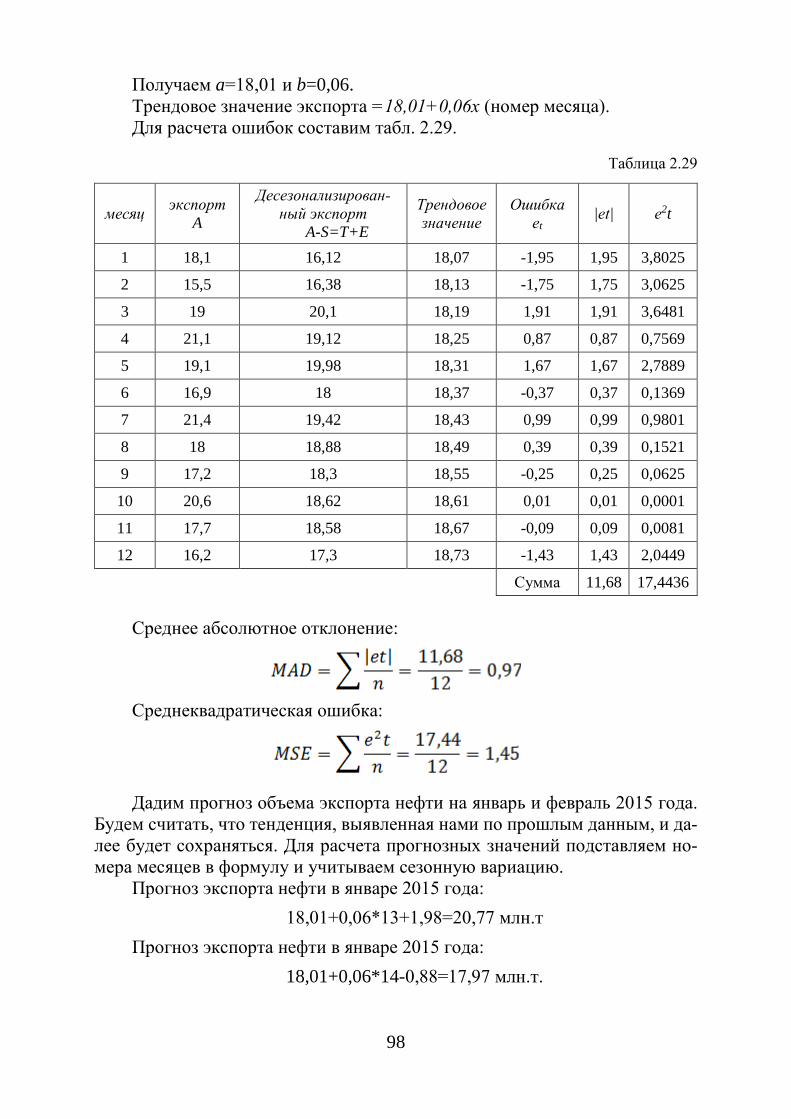

Лабораторная работа № 4. Изучение модели нелинейной регрессии 84 Лабораторная работа № 5. Построение модели множественной регрессии 89 Лабораторная работа № 6. Прогнозирование. Анализ аддитивной модели 95 Варианты индивидуальных заданий 99

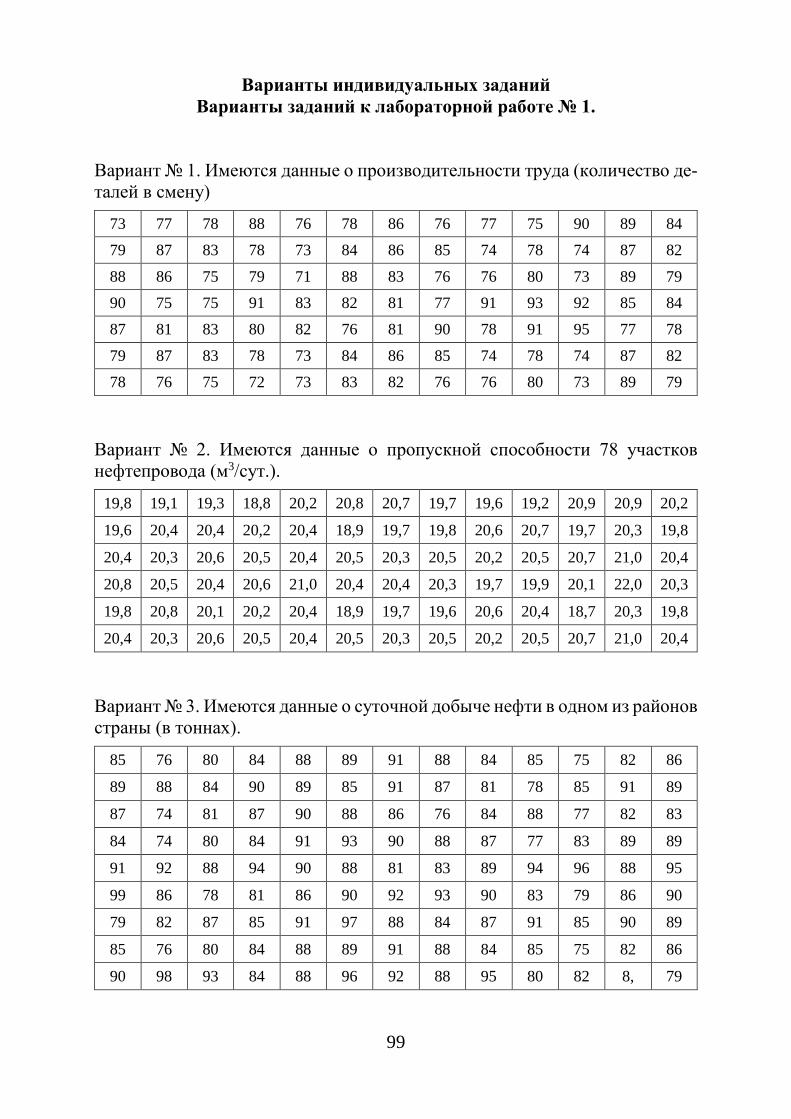

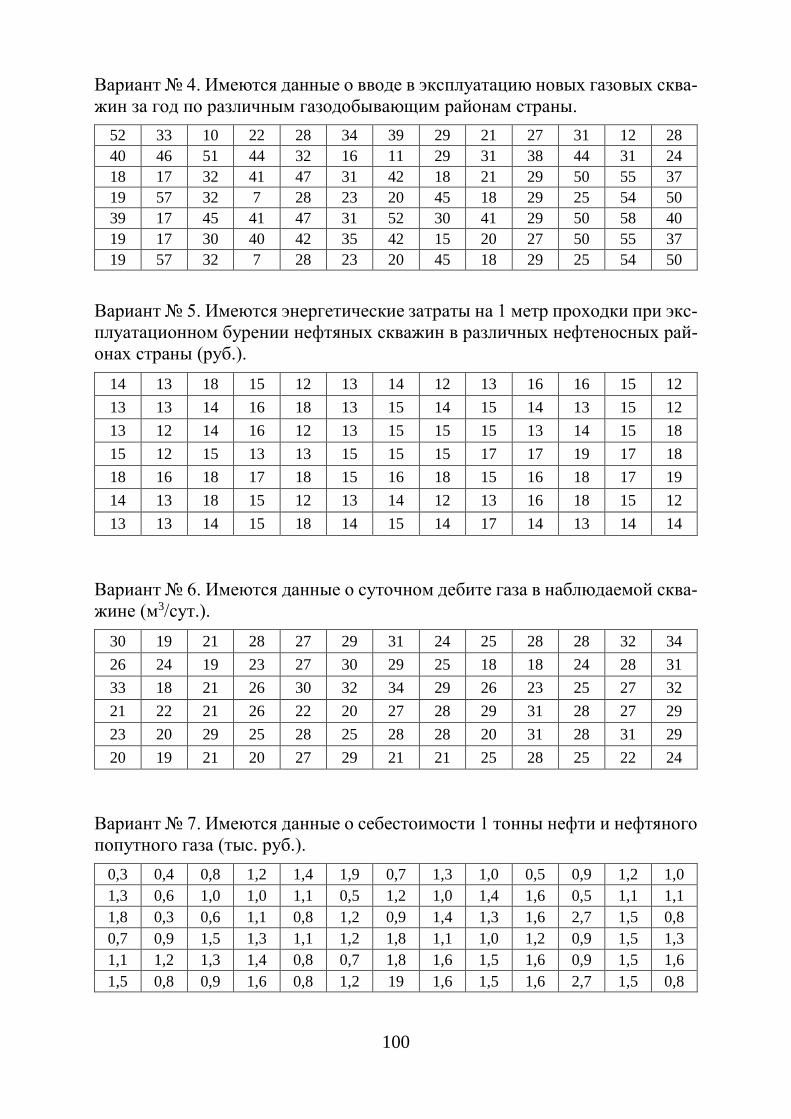

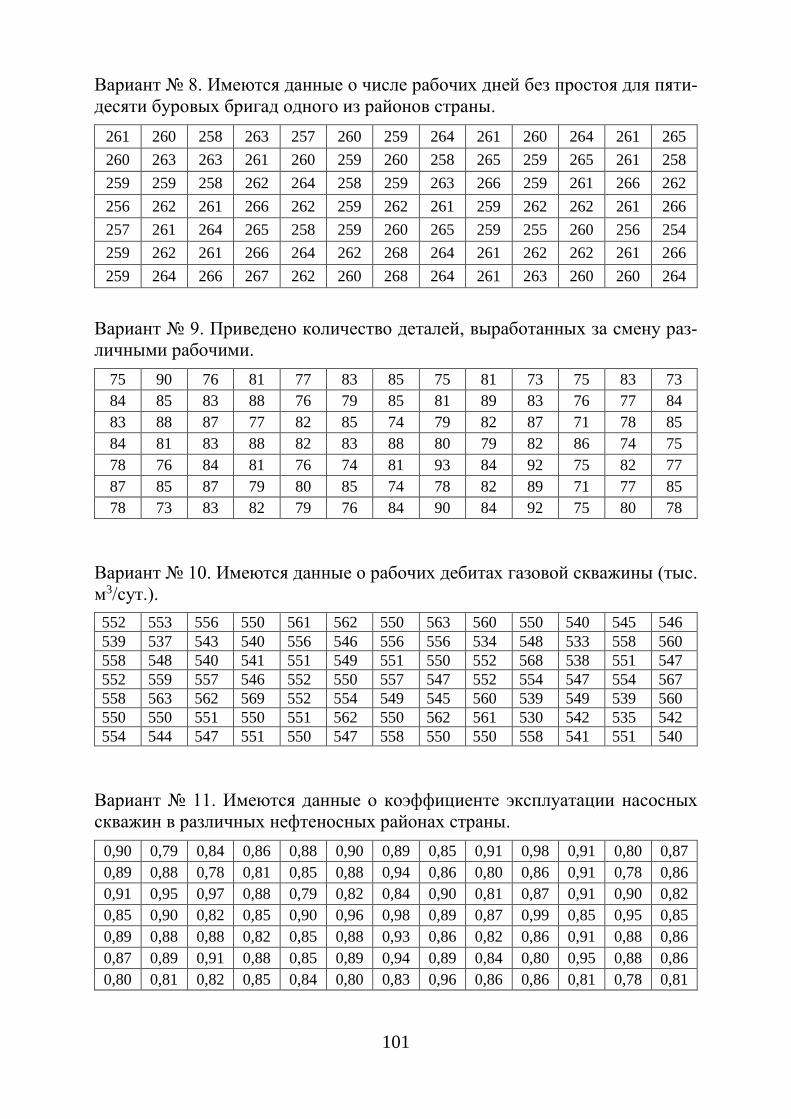

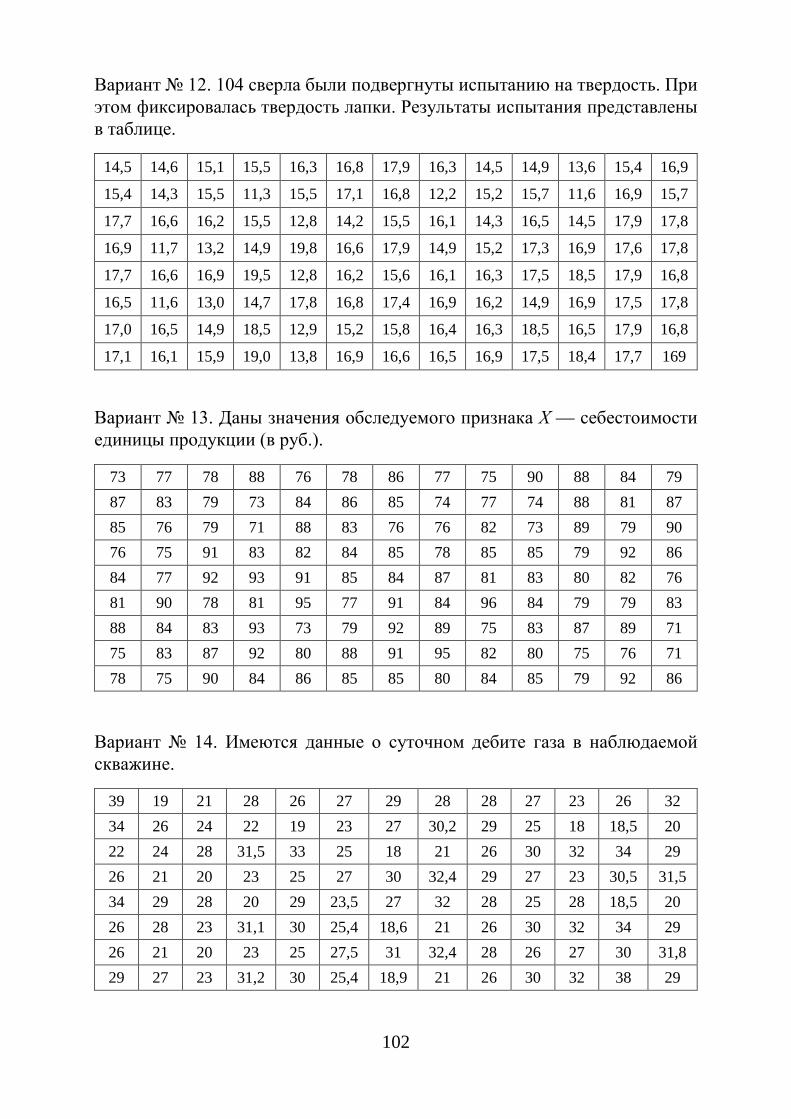

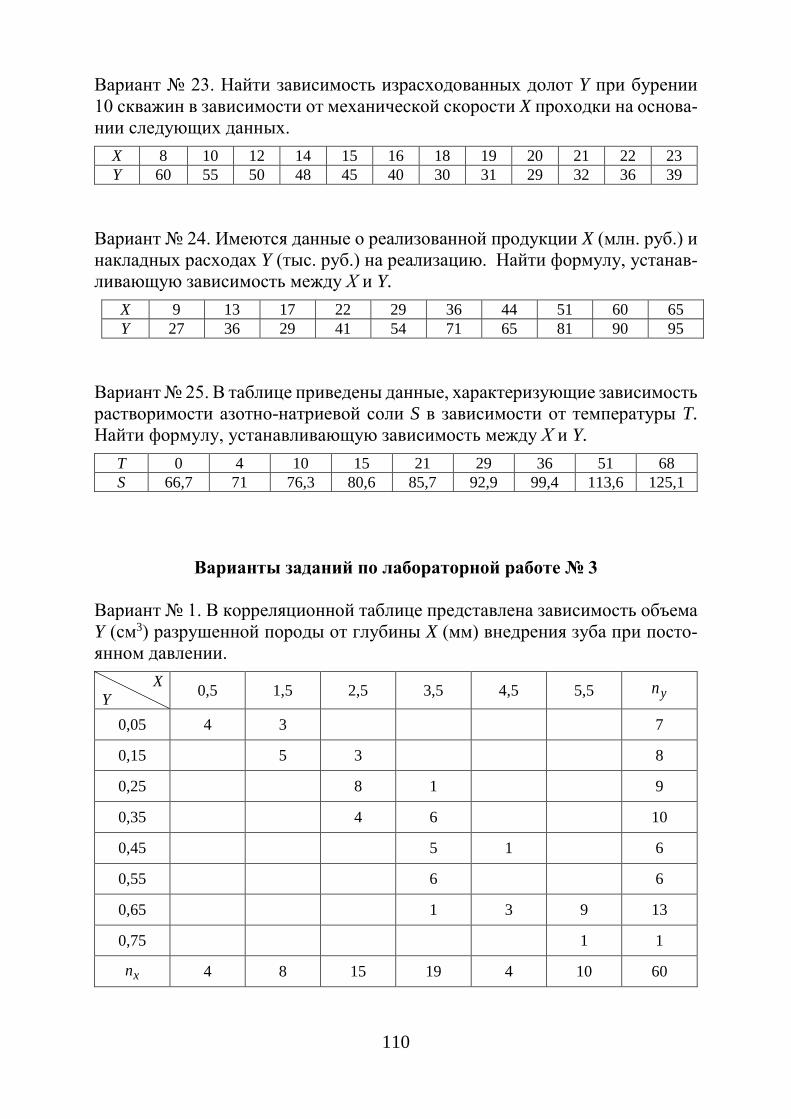

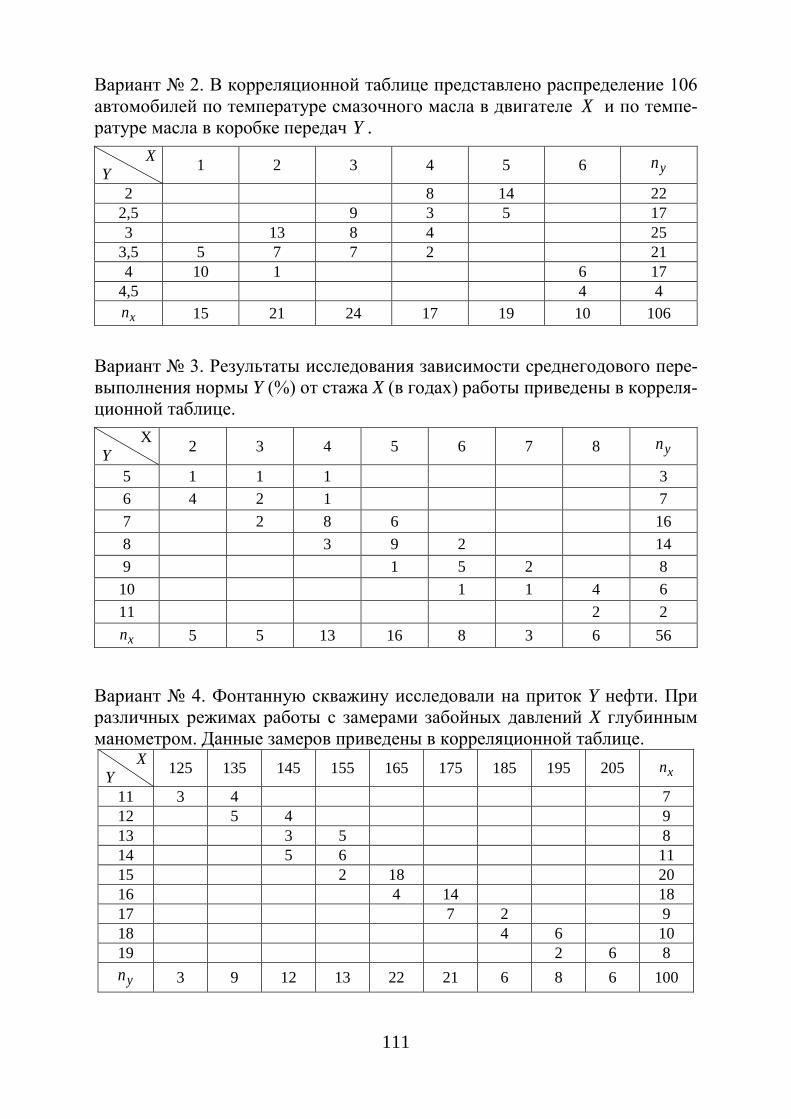

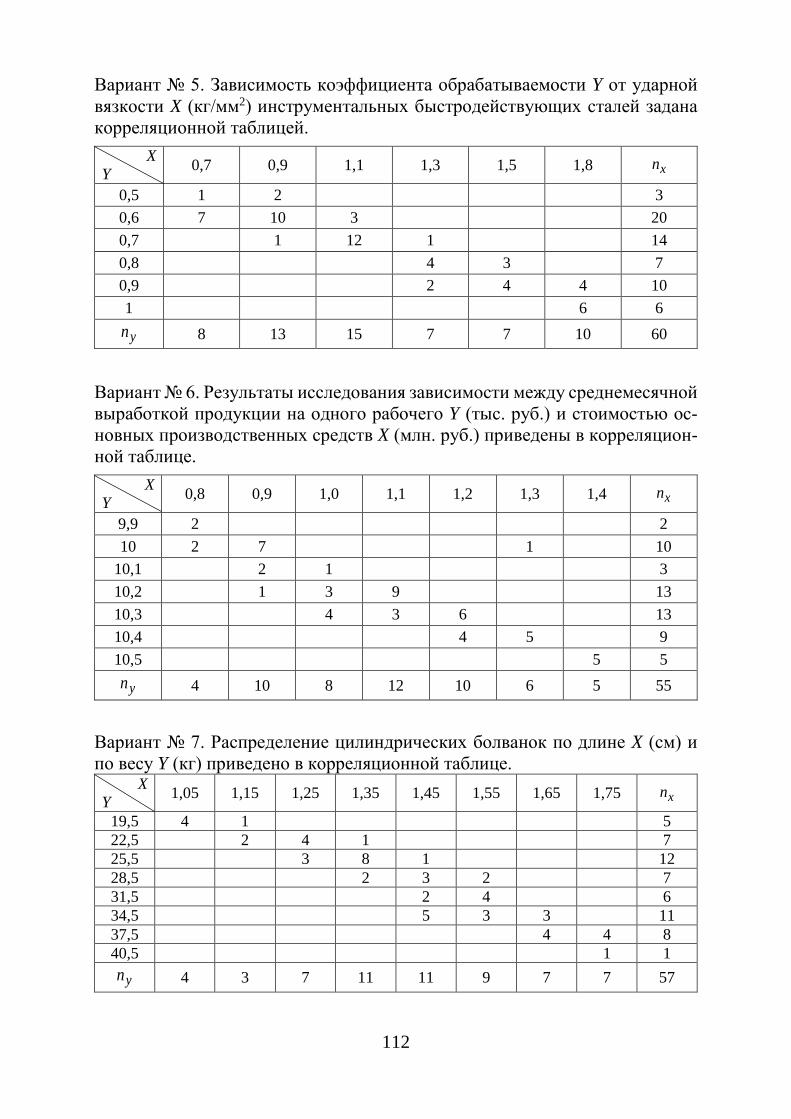

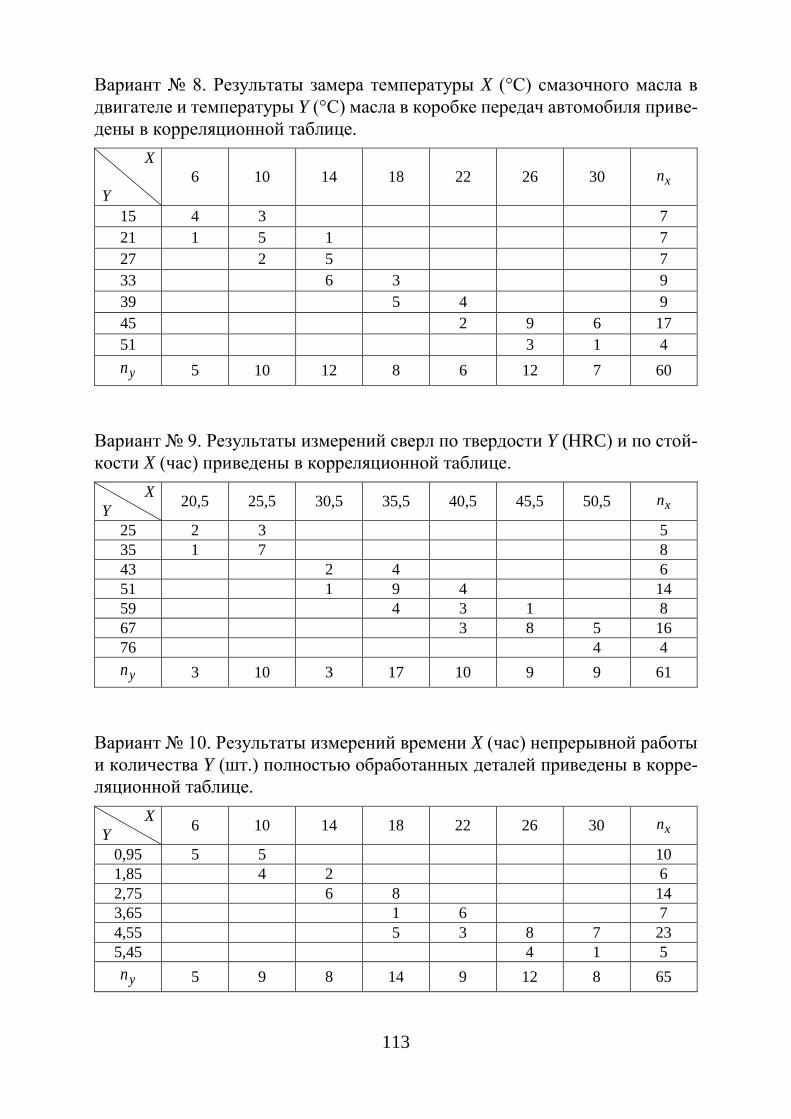

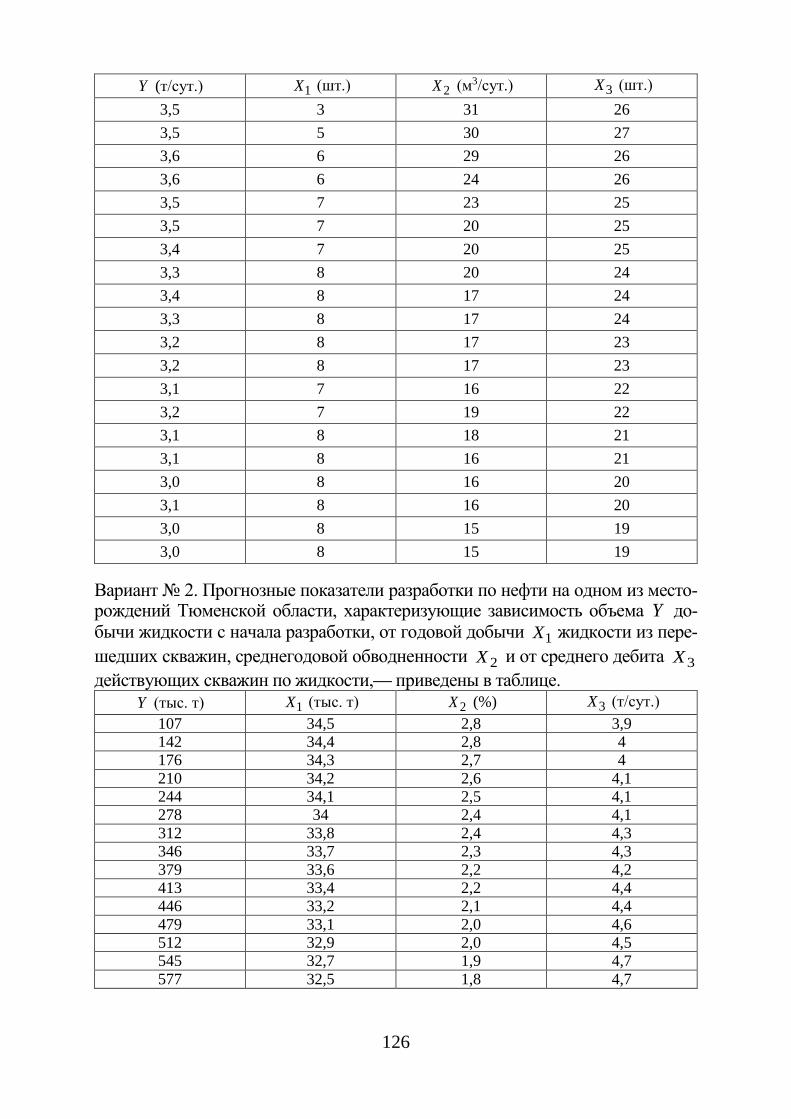

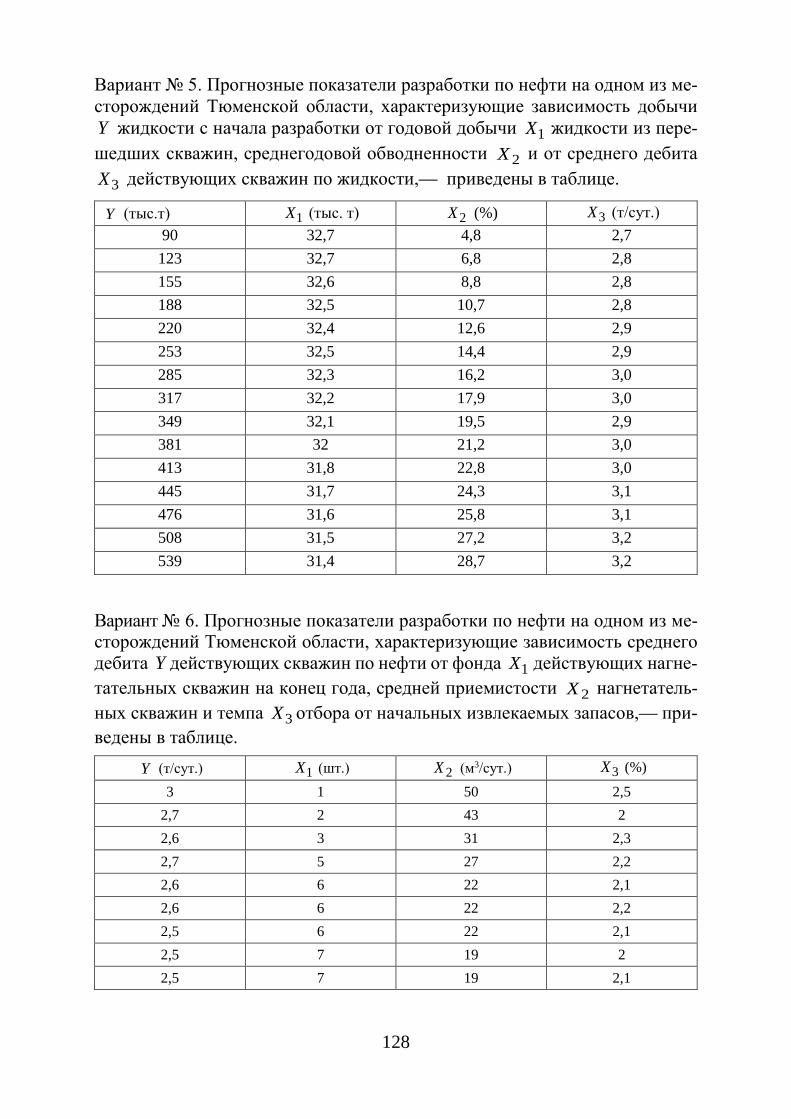

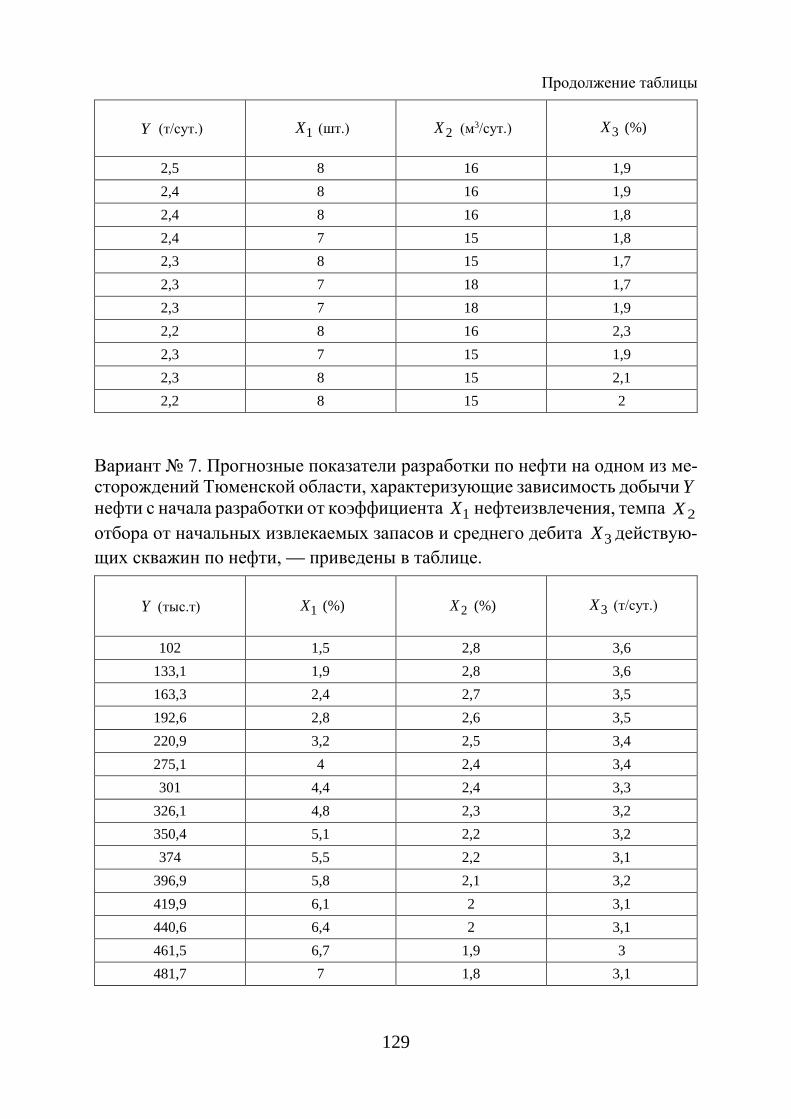

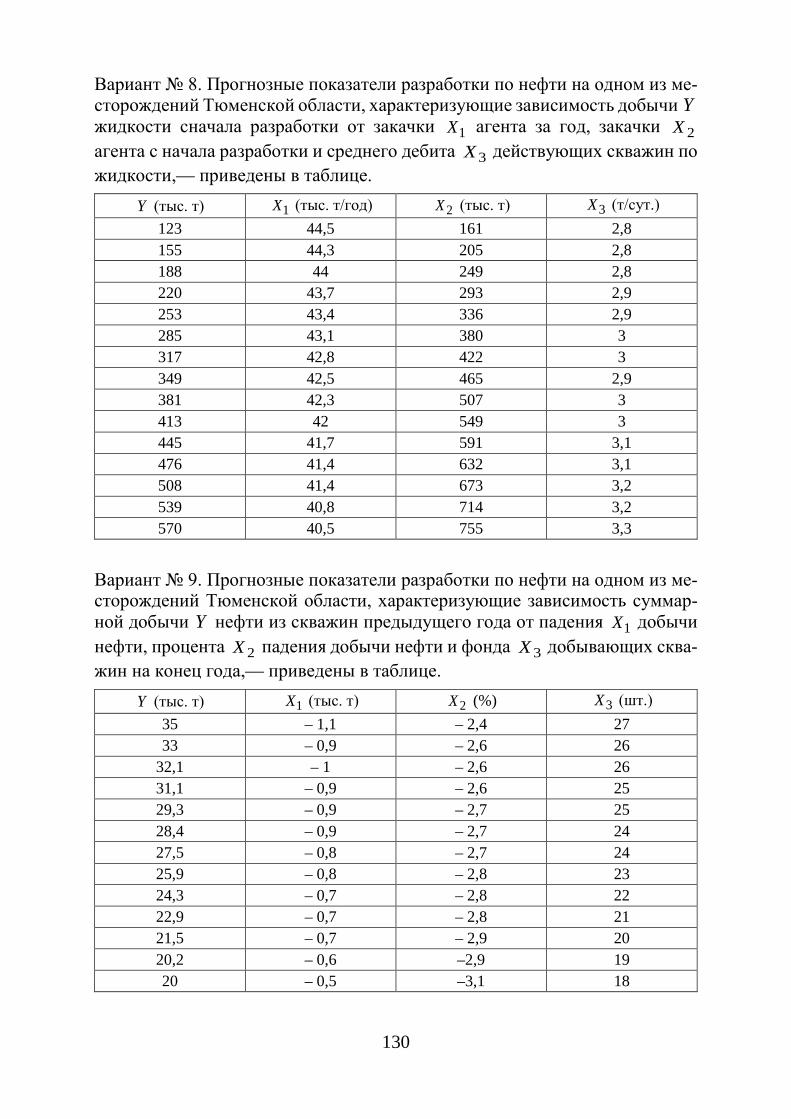

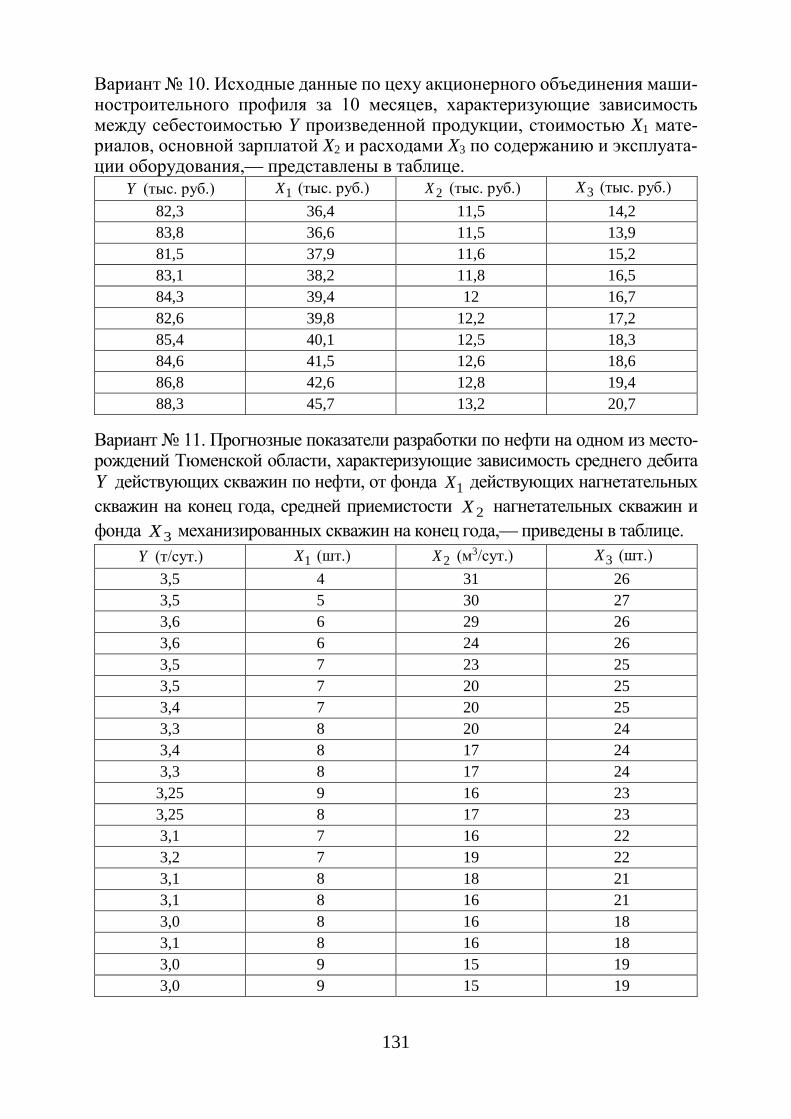

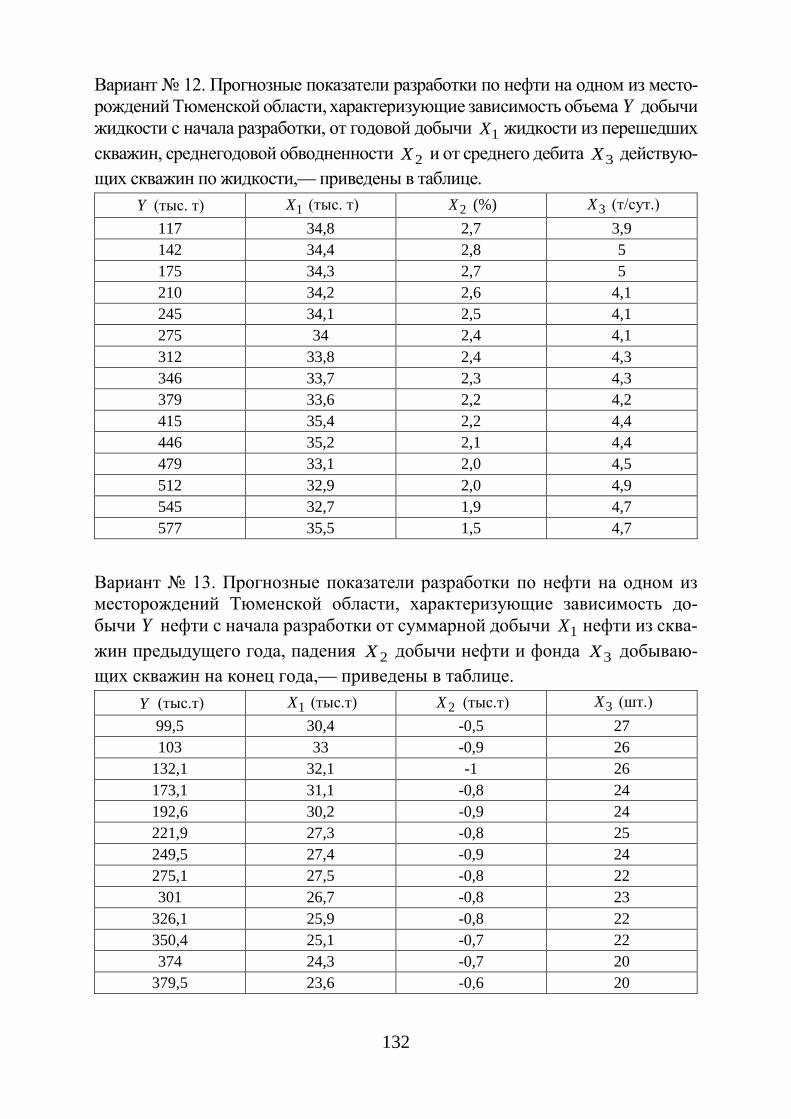

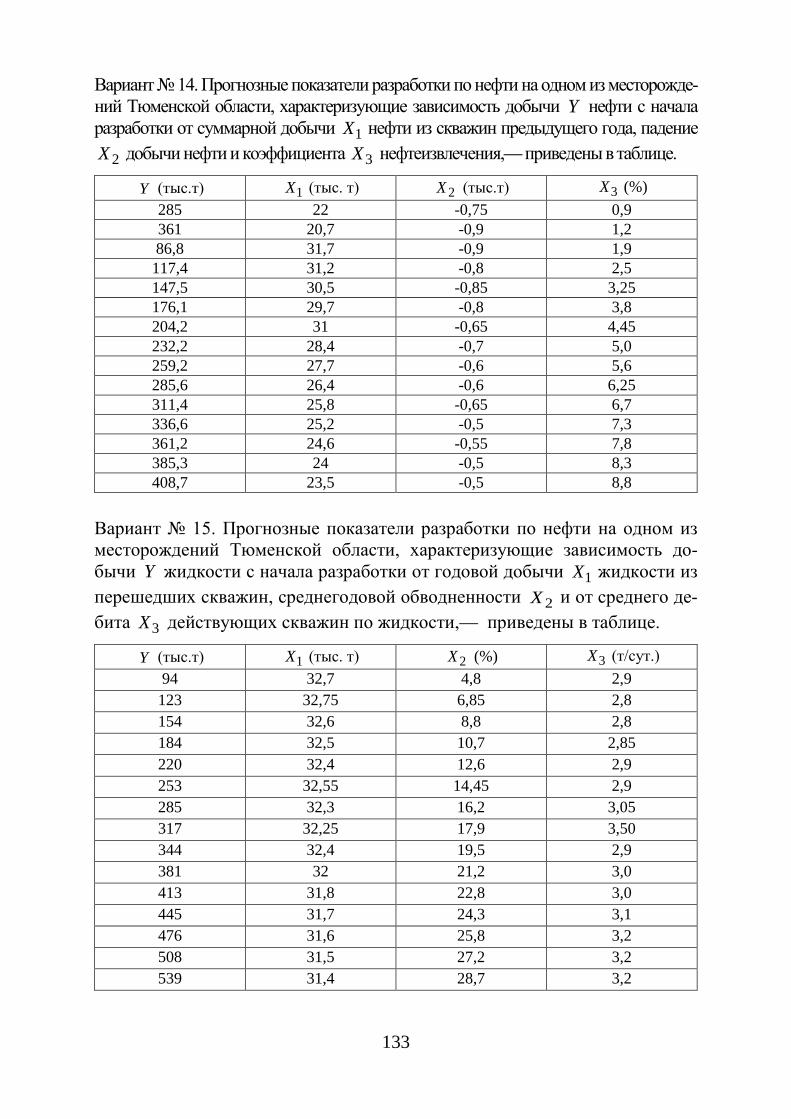

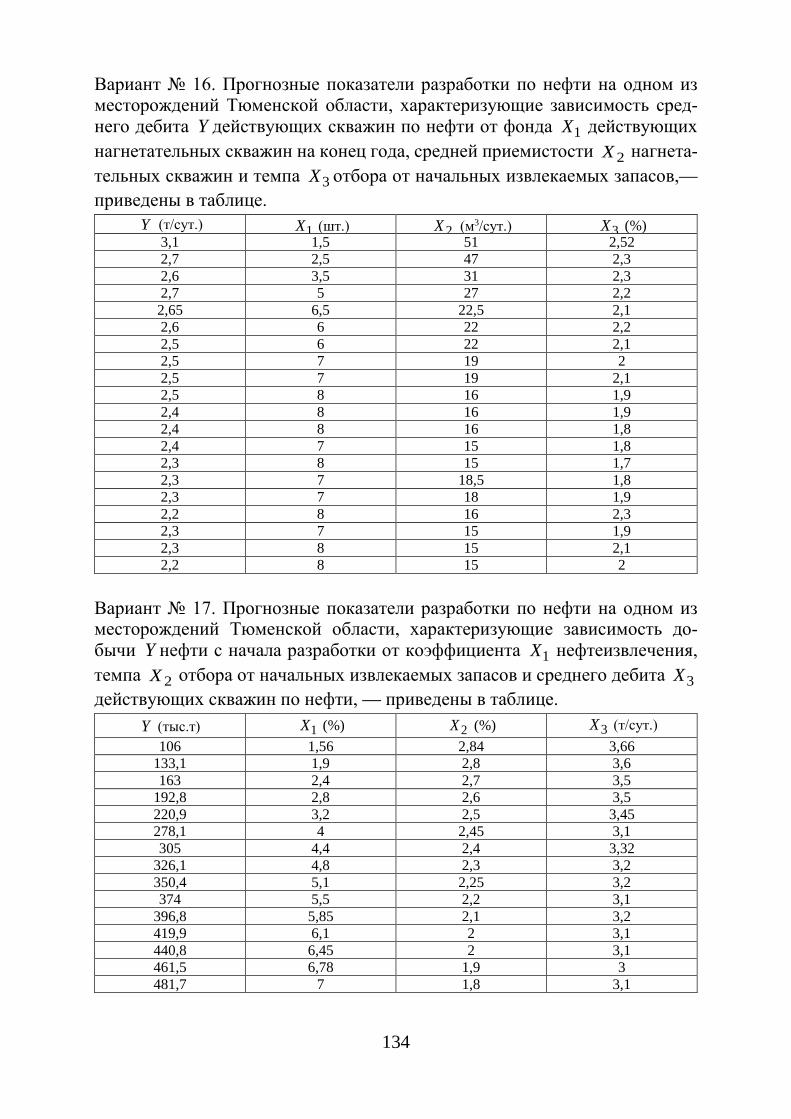

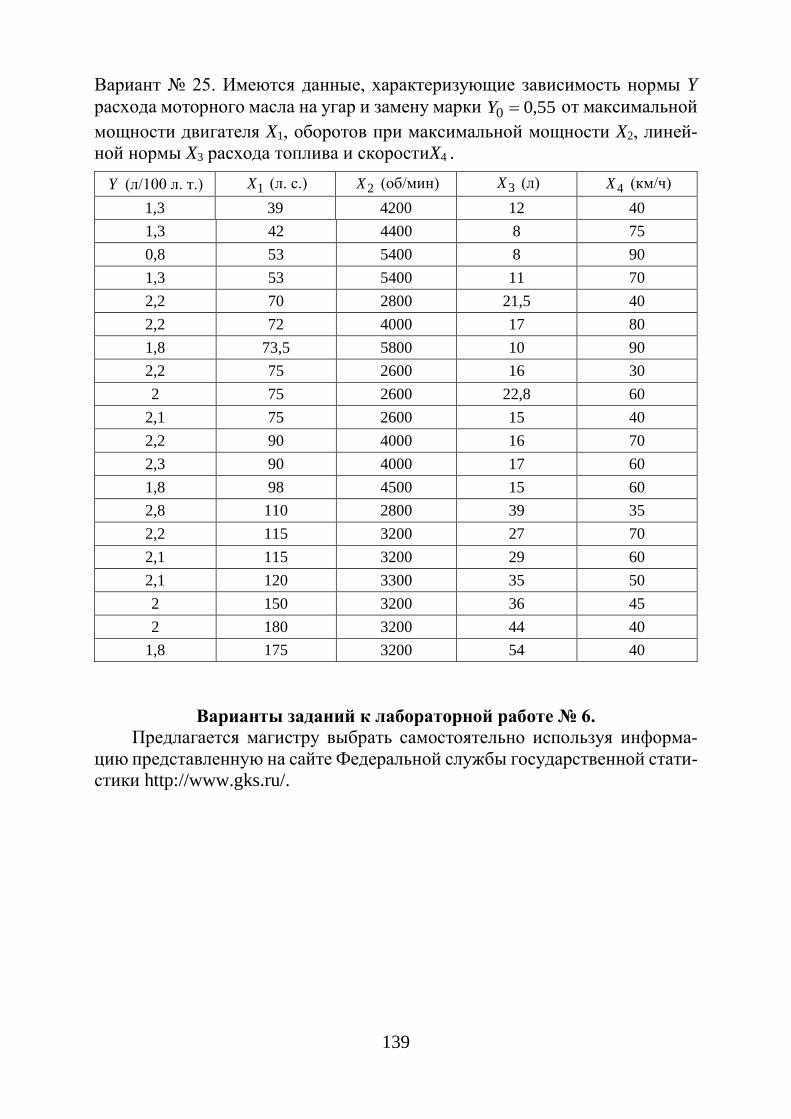

К лабораторной работе № 1 99 К лабораторной работе № 2 105 К лабораторной работе № 3 110 К лабораторной работе № 4 120 К лабораторной работе № 5 125 К лабораторной работе № 6 139

Тестовые задания 140 Список литературы 149 Приложения 150

5

ВВЕДЕНИЕ

Современный этап научно-техническое развитие характеризуется ши-роким применением статистических методов во всех областях знаний. За-дача любой науки - выявление и исследование закономерностей, обладаю-щих не только теоретическойценностью, но и применяемых практически. Достижению поставленных целей помогает использование вероятностных и математико-статистических методов исследования.Применение указан-ных методов дает возможность изучать закономерности массовых случай-ных явлений, прогнозировать их характеристики, контролировать их, огра-ничивать область действия случайности.

Решение научных и инженерных задач в области геологии нефти и газа и нефтегазового дела является неотъемлемой частью профессиональ-ной деятельности инженера-исследователя. Для формирования научных выводов важным моментом было и остается не только умелое планирова-ние и постановка эксперимента, но и грамотное обработка его результатов. Современная математическая статистика разрабатывает способы опреде-ления числа необходимых испытаний до начала исследования, а также способы последовательного анализа в ходе эксперимента. Ни одна науч-ная работа не может являться законченной без статистической обработки данных, с использованием более сложных экспериментально-статистиче-ских методов, позволяющих получать математические модели, а также адекватной интерпретацией их количественных и качественных характе-ристик.

Цель курса «Статистические методы обработки данных» – изучение ос-новных положений теории вероятностей и математической статистики, изу-чение и выработка навыков использования статистического аппарата обра-ботки данных и особенностей его применения к анализу случайных явле-ний, наблюдаемых на практике.

Предметом изучения в курсе являются вероятностные закономерности возникающие при взаимодействии большого числа случайных факторов массовых однородных случайных явлений в науке, а также математические методы систематизации и использования статистических данных для науч-ных выводов.Изучение курса поможет в формировании логического мыш-ления, повышении уровня фундаментальной математической подготовки с усилением ее прикладной технологической направленности, а также в зна-комстве с методикойстатистической обработки данных в научных исследо-ваниях будущих магистров.

Учебное пособие представлено двумя разделами. В первом разделе, со-стоящем из четырех глав, последовательно освещаются базовые основные положения, начиная с методов обработки результатов наблюдений, про-верки гипотез и заканчивая методами, применяемыми для построения мате-матических многофакторных моделей.

6

В целях повышения эффективности восприятия изучаемого теоретиче-ского материала первого раздела, второй раздел учебного пособия содержит методические рекомендации по выполнению лабораторных работ и вари-анты индивидуальных заданийк шести лабораторным работам для самосто-ятельного решения.

Для самостоятельной проверки и контроля знаний в конце каждой главы приводится список вопросов, который используется в дальнейшем для формирования базы вопросов итогового тестирования, в заключение по-собия имеются тестовые задания.

Изучение настоящего учебного пособия позволит сформировать следу-ющие общекультурные и профессиональные компетенции в области научно-исследовательской и проектной деятельности:

− самостоятельно совершенствовать и развивать свой интеллекту-альный и общекультурный уровень;

− понимать роль философии в современных процессах развития науки, анализировать основные тенденции развития философии и науки;

− самостоятельно приобретать и использовать в практической дея-тельности новые знания и умения, в том числе в новых областях знаний, непосредственно не связанных со сферой деятельности;

− использовать программно-целевые методы решения научных проблем; − самостоятельно овладевать новыми методами исследований, мо-

дифицировать их и разрабатывать новые методы, исходя из задач конкрет-ного исследования;

− проявлять инициативу, в том числе в ситуациях риска, находить нестандартные решения, брать на себя всю полноту ответственности;

− формулировать и решать задачи, возникающие в ходе научно-ис-следовательской и практической деятельности;

− использовать на практике знания, умения и навыки в организации исследовательских, проектных и конструкторских работ, в управлении кол-лективом;

− изменять научный и научно-производственный профиль своей профессиональной деятельности;

− разрабатывать научно-техническую, проектную и служебную до-кументацию, оформлять научно-технические отчеты, обзоры, публикации по результатам выполненных исследований;

− использовать методологию научных исследований в профессио-нальной деятельности;

− планировать и проводить аналитические, имитационные и экспери-ментальные исследования, критически оценивать данные и делать выводы;

− использовать профессиональные программные комплексы в области математического моделирования технологических процессов и объектов;

7

- проводить анализ и систематизацию научно-технической информа-ции по теме исследования, осуществлять выбор методик и средств решения задачи, проводить патентные исследования с целью обеспечения патентной чистоты новых разработок;

- применять методологию проектирования. Особенностью данного пособия является то, что теоретические поло-

жения и разделы дополнены достаточным количеством подробно решенных задач в области геологии нефти и газа и нефтегазового дела.

Учебное пособие предназначено для магистров по направлению подго-товки «Нефтегазовое дело» в рамках изучения дисциплины «Статистиче-ские методы обработки данных», а также аспирантов, преподавателей вузов, научных и практических работников, связанных с анализом данных.

8

РАЗДЕЛ I. СТАТИСТИЧЕСКИЕ МЕТОДЫ ОБРАБОТКИ ДАННЫХ

ГЛАВА 1. ВАРИАЦИОННЫЕ РЯДЫ И ИХ ХАРАКТЕРИСТИКИ

1.1. Первичная обработка результатов наблюдений

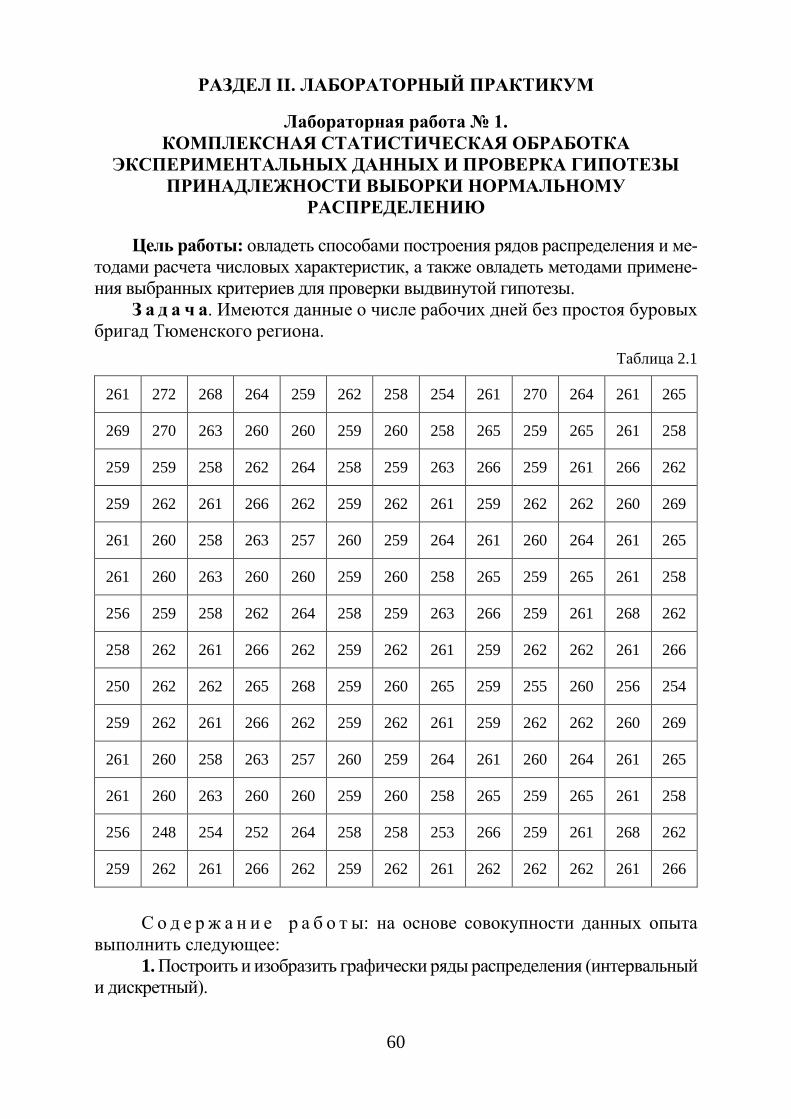

В первичной обработке результатов наблюдений при анализе показате-

лей работы разных отраслей производственной сферы (добыча нефти и газа, ремонт скважин, машиностроение, строительная индустрия и т.д.) и их про-гнозировании используют методы математической статистики, которые позволяют установить закономерности производственных результатов с требуемой точностью, надежностью и минимальных материальных, трудо-вых затратах и оценить их основные свойства. Решение этих вопросов осу-ществляется методами математической статистики.

Основными понятиями математической статистики являются генераль-ная совокупность и выборка.

Генеральная совокупность – это некоторое множество А или совокуп-ность всех мысленно возможных объектов данного вида, над которыми про-водятся наблюдения с целью получения конкретных значений определен-ной случайной величины. Например, множество всех единиц продукции данного предприятия. Выборка (выборочная совокупность) – случайно вы-бранное подмножество B⊂Aиз генеральной совокупности. Например, мно-жество случайно выбранных единиц продукции, при этом некий наблюда-тель измерил у них вес в килограммах.

Одним из основных методов математической статистики является вы-борочный метод – метод исследования общих свойств множества А на ос-нове изучения статистических свойств только подмножества В.

Число N = | A | элементов множества А называется объемом генеральной совокупности, а число n = | B | -объемом выборки. При изучении некоторого признака Х (в данном примере – веса) выборки производят испытания или наблюдения (измерение веса).

Выборку образуют полученные разными способами отбора исходные данные, которые представляют собой множество чисел, расположенных в хаотичном порядке (беспорядке). По такой выборке невозможно выявить определенную закономерность их варьирования (изменчивости). Поэтому с целью обработки исходных данных применяют операцию ранжирования, которая заключается в том, что наблюдаемые значения случайной величины располагают в определенном порядке (возрастания или убывания).

После проведения операции ранжирования отдельные значения случайной величины группируют таким образом, чтобы в каждой отдельной группе значения случайной величины были одинаковыми. Каждое из таких значений называется вариантой ix .

9

Число, которое показывает, сколько раз встречаются соответствующие значение варианты ix в ряду наблюдений, называется частотой или

эмпирической частотой и обозначается как in , где i - номер варианты. Отношение wi = ni/n частоты ni к объему выборки n называют относи-

тельной частотой (частостью) варианты хi. Вариационным рядом (или статистическим распределением) назы-

вают последовательность вариантов, записанных в возрастающем порядке и соответствующих им частот или относительных частот.

Различают дискретные и непрерывные вариационные ряды. Дискретным статистическим рядом принято называть

ранжированную совокупность вариант ( )ix и соответствующих им частот ( )in или частостей ( )iω .

Принято записывать дискретный статистический ряд в виде табл.1.1.

Таблица 1.1

Варианты,xi x1 x2 . . . xk

Частоты,ni n1 n2 . . . nk

В случае, когда исследуемая случайная величина X является непре-рывной или число ее значений достаточно велико ( 30>n ), то принято со-ставлять интервальный вариационный ряд.

Интервальный вариационный ряд, формируется на основании следую-щего алгоритма:

1. Вычисляют размах R варьирования признака Х, как разность между наибольшим maxx и наименьшим minx значениями признака совокупности:

minmax xxR −= . (1.1)

2. Размах R варьирования признака Х делится на k равных частей и таким образом определяется число столбцов (интервалов) в таблице. Число kчастичных интервалов выбирают, пользуясь одним из следую-щих правил:

206)1 ≤≤k ,

nk ≈)2 ,(1.2)

nnk lg221,31log1)3 2 ⋅+≈+≈ .

При небольшом объеме n выборки число k интервалов принимают равным от 6 до 10.

10

3. По формуле (1.3) рассчитывают длину частичного интервала h :

kxxh minmax −= , (1.3)

где h – шаг; k– число интервалов.

Величину h обычно округляют до некоторого значения d. Так, если ре-зультаты ix признака Х– целые числа, то h округляют до целого значения, если ix содержат десятичные знаки, то h округляют до значения d, содержа-щего такое же число десятичных знаков.

4. Подсчитывается частотаni, с которой попадают значения ix признака Х в i-й интервал.

Изучая полученные результаты наблюдений, выявляют, сколько значений случайной величины отнесено в каждый конкретный интервал. В интервал включаются значения, большие или равные нижней границе, а меньшие - верхней границы интервала. В первую строку таблицы статистического ряда распределения вписываются частичные промежутки [ ) [ ) [ )kk xxxxxx ,,,,,, 12110 − . Во вторую строку – количество наблюдений

in (где ki ,1= ) попавших в каждый конкретный интервал, т. е. частоты соответствующих интервалов.

В качестве начала первого интервала рекомендуется брать начальную величину, определяемую по формуле:

2hxx minнач −= , (1.4)

Конец последнего интервала ряда должен полностью удовлетворять условию:

конmaxкон xxhx <≤− . (1.5)

Промежуточные интервалы обычно получают, прибавляя к верхней границе (концу) предыдущего интервала шаг.

Сформированный интервальный вариационный ряд записывают в виде табл. 1.2.

Таблица 1.2

Варианты-интервалы, ( ix ; 1+ix ) ( 0x ; 1x ) ( 1x ; 2x ) . . . ( 1−kx ; kx )

частоты, ni n1 n2 . . . nk

11

Для расчета статистик (выборочной средней, выборочной дисперсии, асимметрии и эксцесса) переходят от интервального к дискретному вариа-ционному ряду. В данном случае серединное значение i -го интервала при-нимается за варианту ix , а соответствующая интервальная частота in при-нимается за частоту данного варианта. При этом дискретный вариационный ряд записывается в виде табл. 1.3 или табл. 1.4.

Таблица 1.3

Варианты,xi x1 x2 . . . xk Частоты,ni n1 n2 . . . nk

Здесь ∑ = nni , где n - объем выборки.

Таблица 1.4 Варианты,xi x1 x2 . . . xk Частности, wi= ni/ n w1 w2 . . . wk

Здесь ∑=

=k

ii

11w .

Для характеристики свойств статистического распределения в матема-тической статистике вводится понятие эмпирической функции распределе-ния. Под эмпирической функцией или функцией распределения выборки по-нимается функция ( )xF* , которая определяет частость события { }xX < для каждого отдельного значения x :

( )nnxF x* = , (1.6)

где n - объем выборки,

xn – число наблюдений, меньших x ( )Rx∈ .

В случае увеличения объема статистической выборки частость события { }xX < приближается к вероятности данного события, поэтому эмпириче-

ская функция ( )xF* является оценкой интегральной функции ( )xF . Стоит отметить, что функции ( )xF * и ( )xF обладают одинаковыми свой-ствами. К числу этих свойств относятся:

1. ( ) 10 ≤≤ xF* ;

12

2. ( )xF* - неубывающая функция;

3. ( ) 0=∞−*F , ( ) 1=∞+*F .

В теории вероятностей аналогом этой функции является интеграль-ная функция распределения F(x), для которой достоверно приближенное равенство:

( ) ( ) ( ) xxfxFxF ∆⋅≈−∆+ , (1.7)

где ( )xf – дифференциальная функция распределения или функция плот-ности вероятности.

Выборочным тождеством функции ( )xf следует считать функцию:

( ) ( ) ( )x

xFxxFxf**

*

∆−∆+

= , (1.8)

где ( ) ( )xFxxF ** −∆+ – частость попадания наблюдаемых значений слу-чайной величины X в интервал [ )xx;x ∆+ . Следовательно, значение

( )xf * является характеристикой плотности частости на данном интервале. В случае, если наблюдаемые значения непрерывной случайной вели-

чины представлены в виде интервального вариационного ряда, и, предпола-гая, что wi – это частость попадания данных значений в интервал [ )ha;a ii + , где h – длина частичного интервала, то выборочная функция

плотности ( )xf * задается соотношением:

( )

>

=≤≤

<

=

+

+

,,0

,,2,1,,

,,0

1

1

1

*

k

iii

axпри

kiaxaприh

axпри

xf ω

(1.9)

где 1+ka – конец последнего k-го интервала ряда.

В виду того, что функция ( )xf * является тождеством распределения плотности случайной величины, то область под графиком данной функции всегда равна единице.

1.2. Графическое представление статистических данных

В статистике принято изображать статистическое распределение

графически с помощью полигона и гистограммы.

13

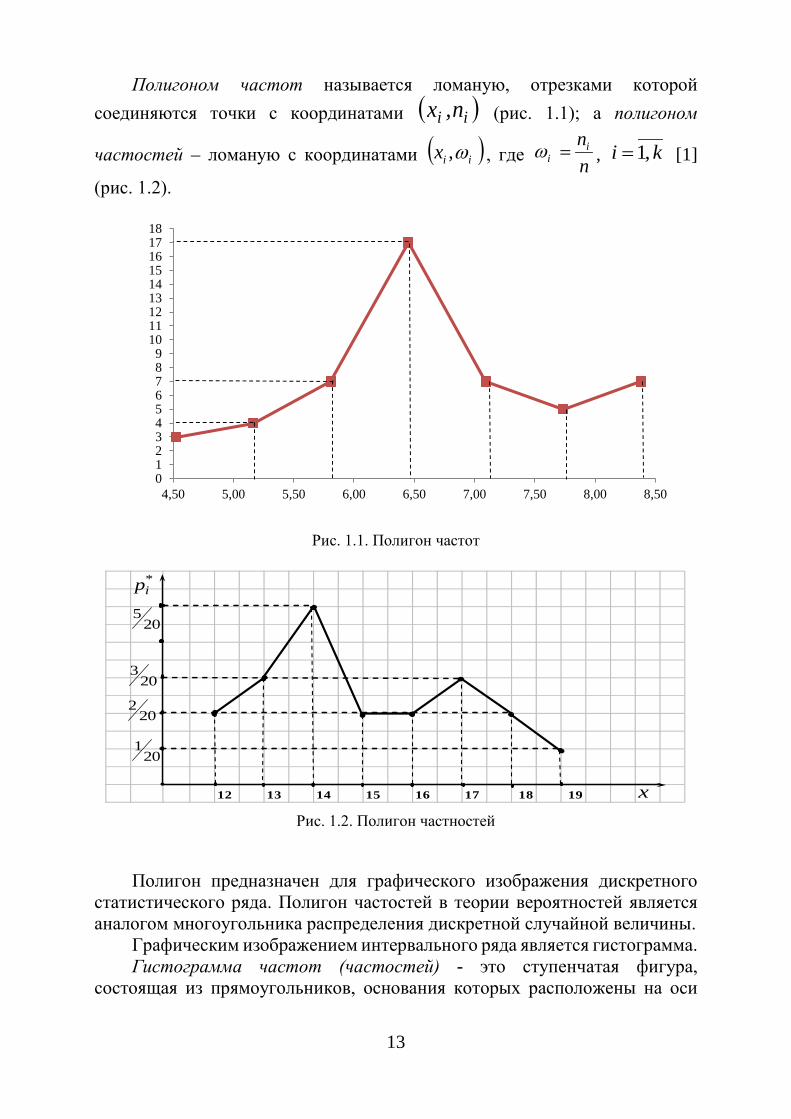

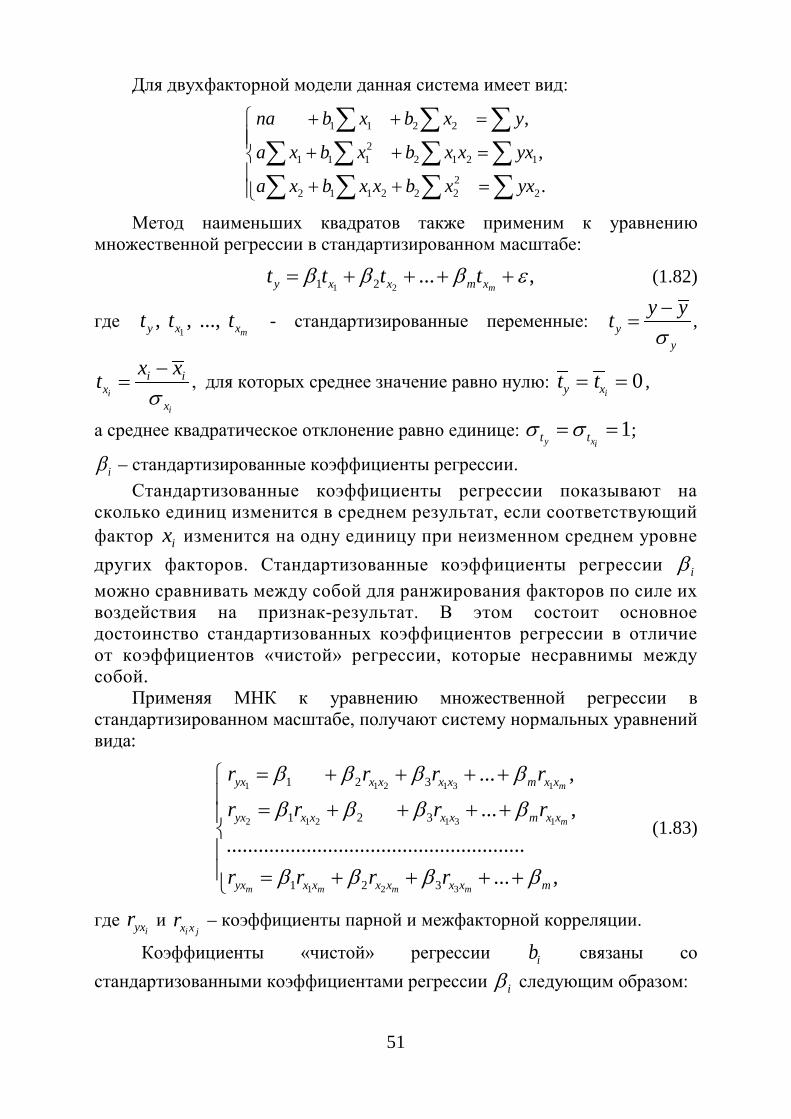

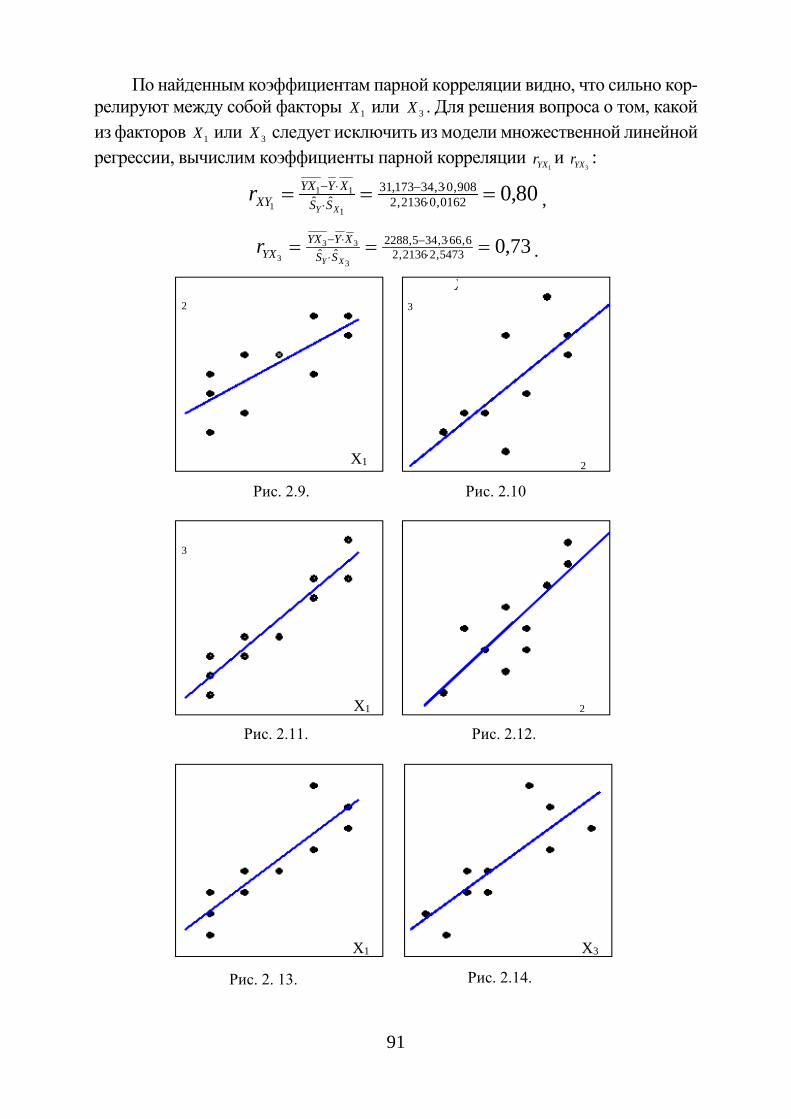

Полигоном частот называется ломаную, отрезками которой соединяются точки с координатами ( )ii n,x (рис. 1.1); а полигоном

частостей – ломаную с координатами ( )iix ω, , где nni

i =ω , ki ,1= [1]

(рис. 1.2).

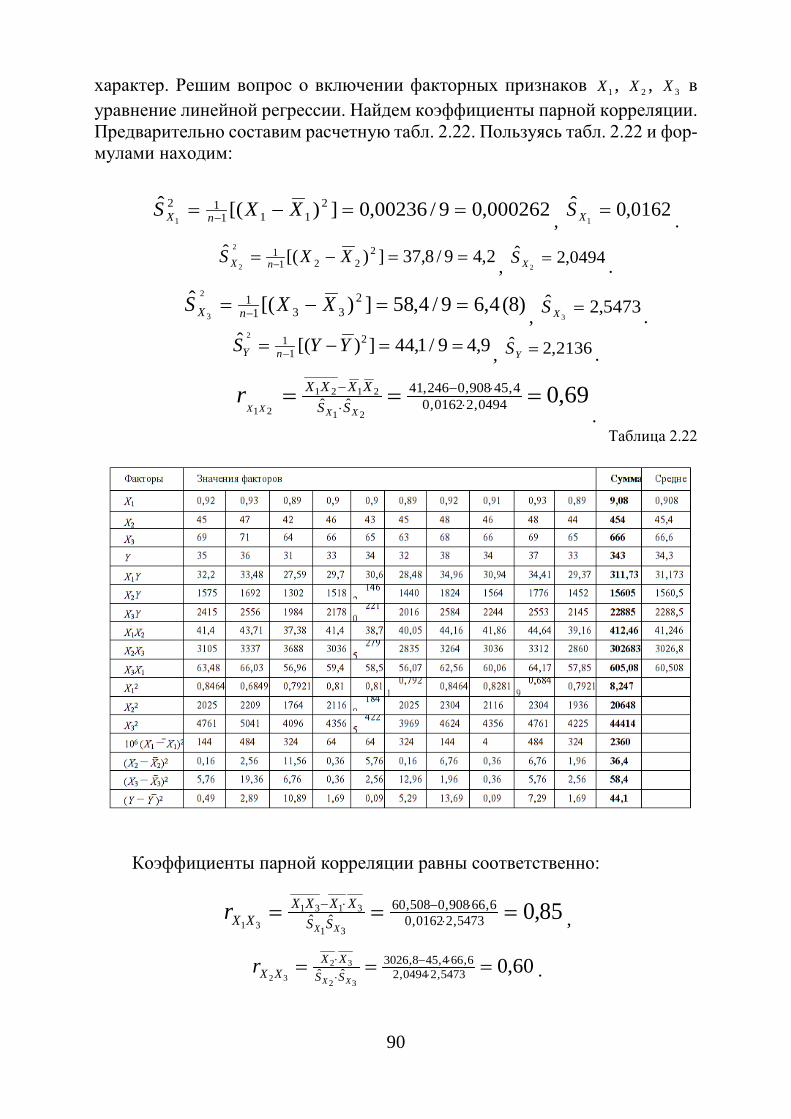

Рис. 1.1. Полигон частот

Рис. 1.2. Полигон частностей

Полигон предназначен для графического изображения дискретного статистического ряда. Полигон частостей в теории вероятностей является аналогом многоугольника распределения дискретной случайной величины.

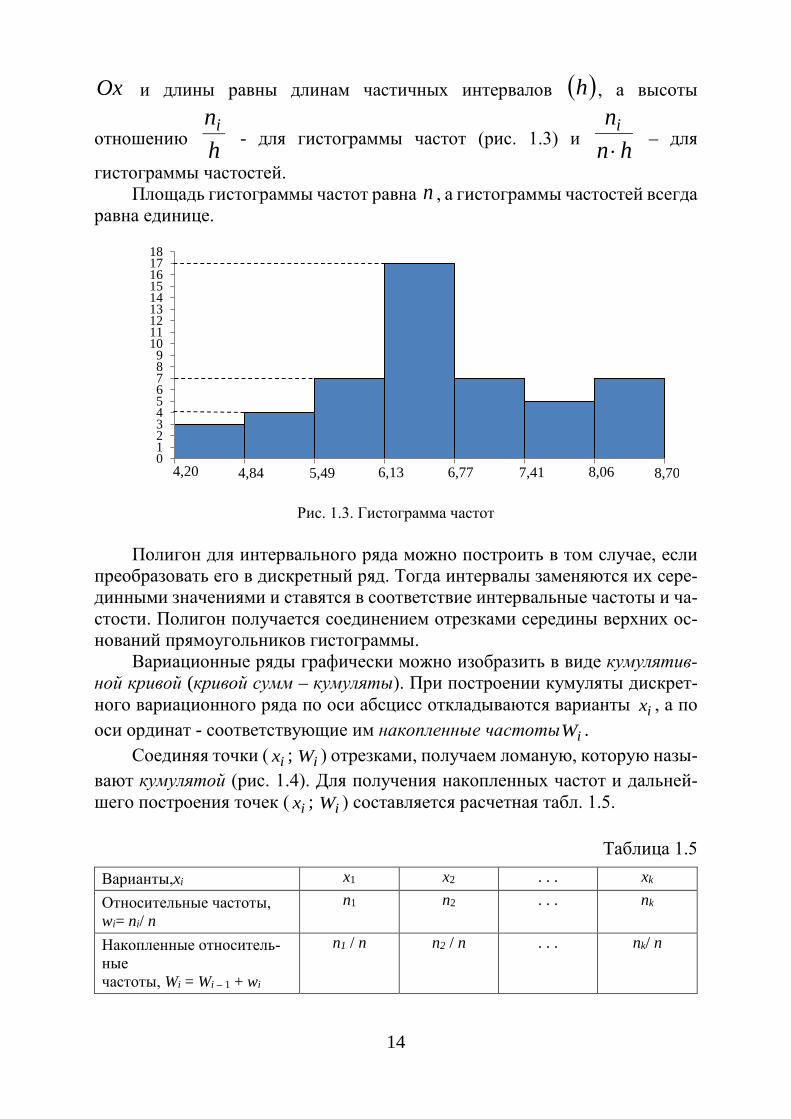

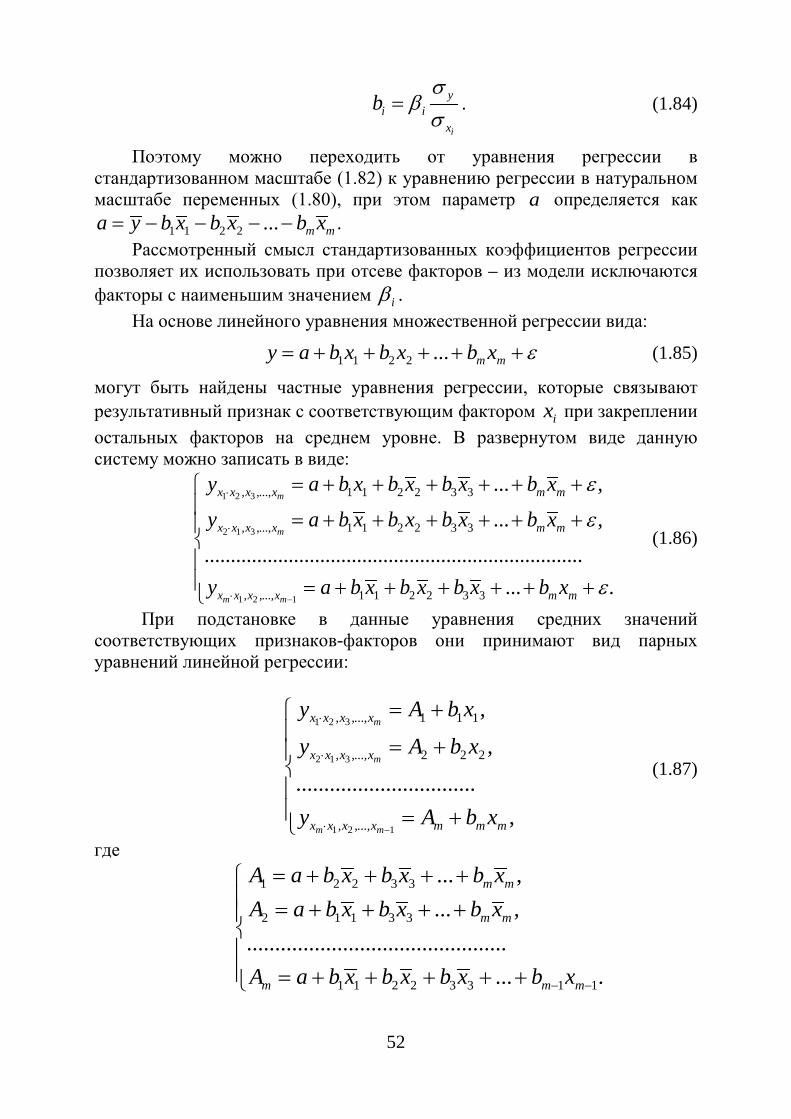

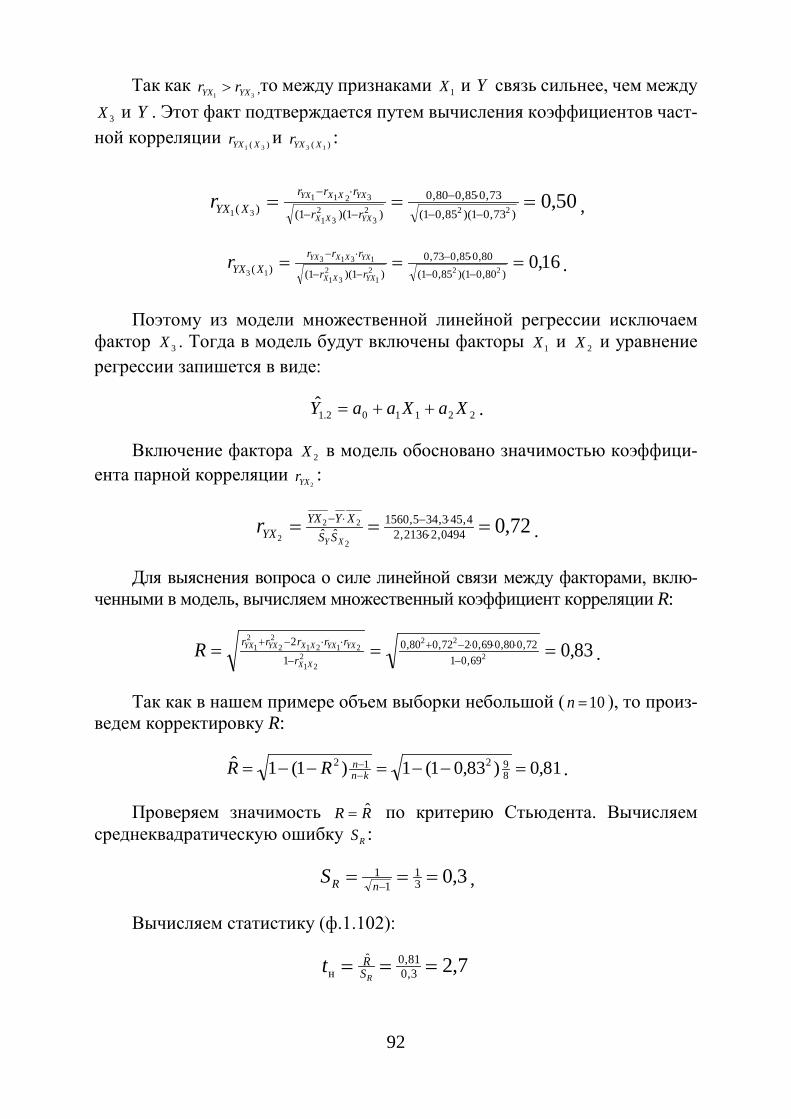

Графическим изображением интервального ряда является гистограмма. Гистограмма частот (частостей) - это ступенчатая фигура,

состоящая из прямоугольников, основания которых расположены на оси

0123456789

101112131415161718

4,50 5,00 5,50 6,00 6,50 7,00 7,50 8,00 8,50

12 13 14 15 16 17 18 19

*ip

202

203

205

201

x

14

Ox и длины равны длинам частичных интервалов ( )h , а высоты

отношению hni

- для гистограммы частот (рис. 1.3) и hnni⋅ – для

гистограммы частостей. Площадь гистограммы частот равна n , а гистограммы частостей всегда

равна единице.

Рис. 1.3. Гистограмма частот

Полигон для интервального ряда можно построить в том случае, если

преобразовать его в дискретный ряд. Тогда интервалы заменяются их сере-динными значениями и ставятся в соответствие интервальные частоты и ча-стости. Полигон получается соединением отрезками середины верхних ос-нований прямоугольников гистограммы.

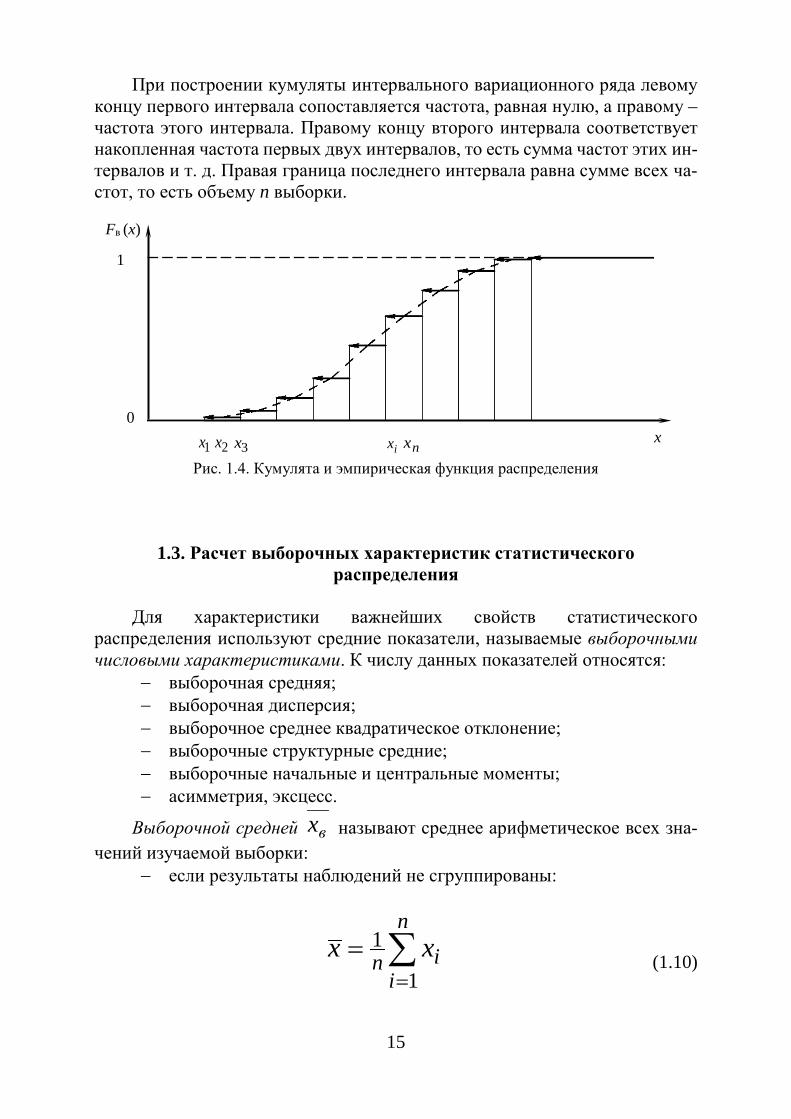

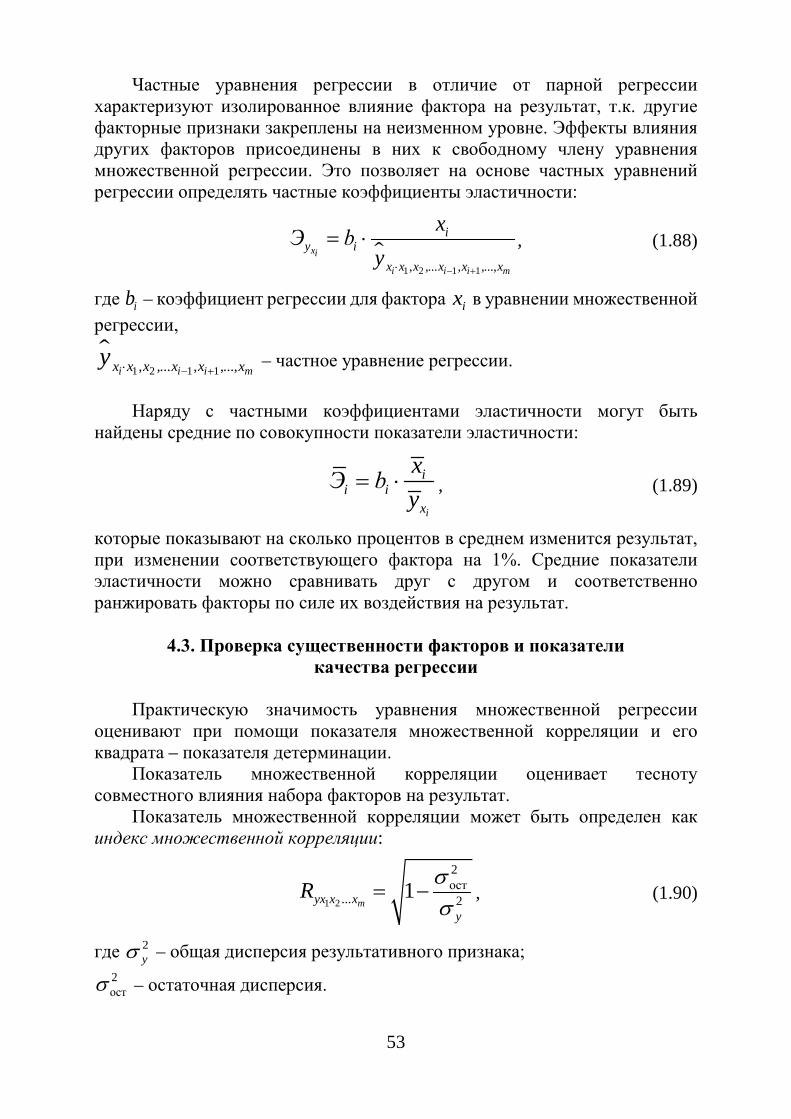

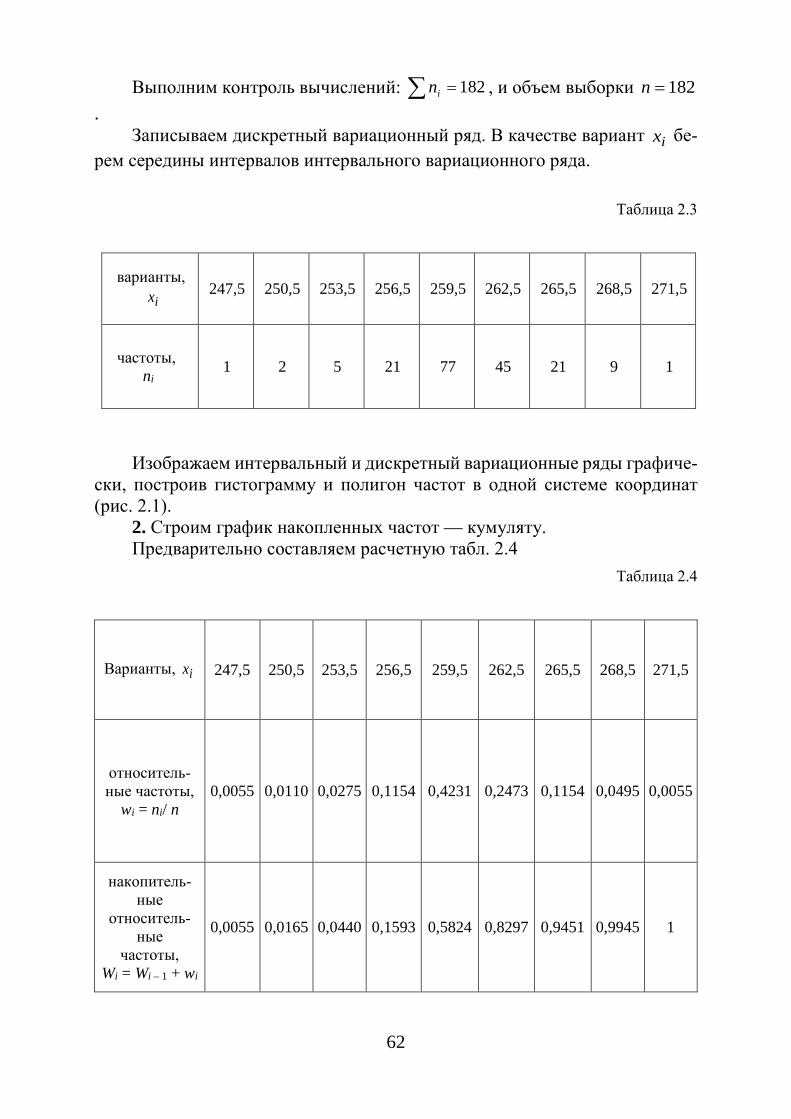

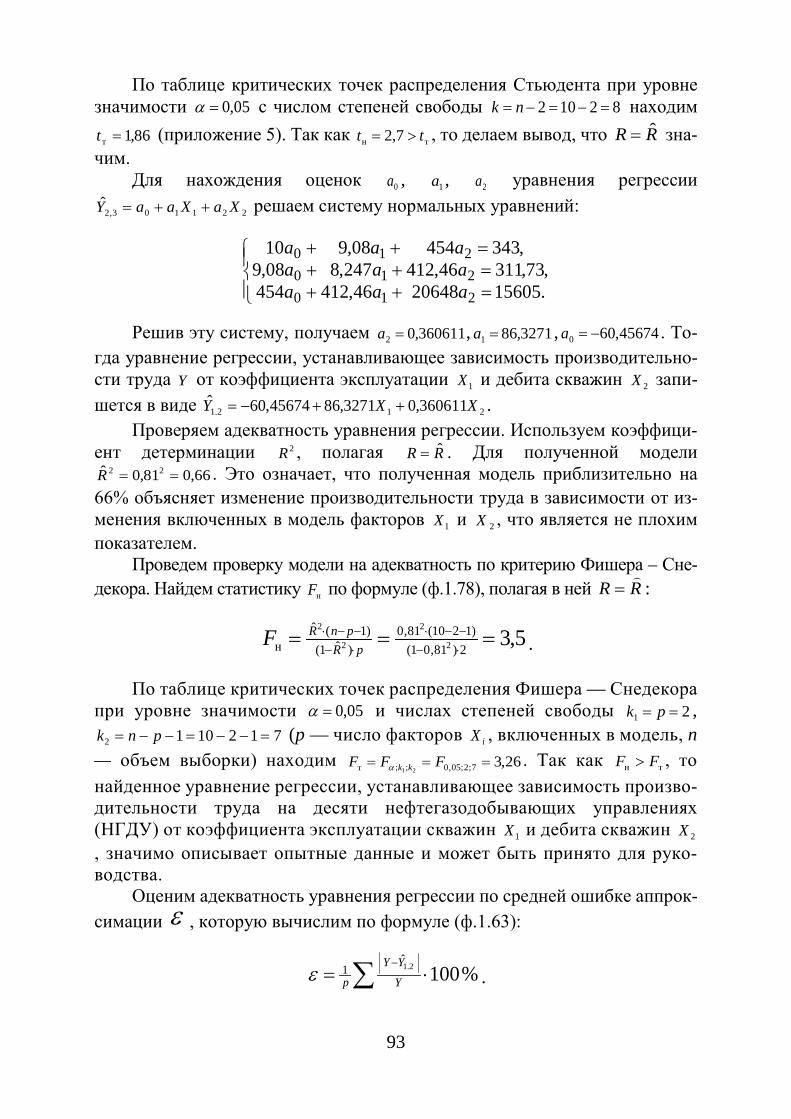

Вариационные ряды графически можно изобразить в виде кумулятив-ной кривой (кривой сумм – кумуляты). При построении кумуляты дискрет-ного вариационного ряда по оси абсцисс откладываются варианты ix , а по оси ординат - соответствующие им накопленные частоты iW .

Соединяя точки ( ix ; iW ) отрезками, получаем ломаную, которую назы-вают кумулятой (рис. 1.4). Для получения накопленных частот и дальней-шего построения точек ( ix ; iW ) составляется расчетная табл. 1.5.

Таблица 1.5

Варианты,xi x1 x2 . . . xk Относительные частоты, wi= ni/ n

n1 n2 . . . nk

Накопленные относитель-ные частоты, Wi = Wi – 1 + wi

n1 / n n2 / n . . . nk/ n

0123456789

101112131415161718

4,20 4,84 5,49 6,13 6,77 7,41 8,06 8,70

15

При построении кумуляты интервального вариационного ряда левому концу первого интервала сопоставляется частота, равная нулю, а правому – частота этого интервала. Правому концу второго интервала соответствует накопленная частота первых двух интервалов, то есть сумма частот этих ин-тервалов и т. д. Правая граница последнего интервала равна сумме всех ча-стот, то есть объему n выборки.

Рис. 1.4. Кумулята и эмпирическая функция распределения

1.3. Расчет выборочных характеристик статистического

распределения

Для характеристики важнейших свойств статистического распределения используют средние показатели, называемые выборочными числовыми характеристиками. К числу данных показателей относятся:

− выборочная средняя; − выборочная дисперсия; − выборочное среднее квадратическое отклонение; − выборочные структурные средние; − выборочные начальные и центральные моменты; − асимметрия, эксцесс.

Выборочной средней вx называют среднее арифметическое всех зна-чений изучаемой выборки:

− если результаты наблюдений не сгруппированы:

∑=

=n

iin xx

1

1 (1.10)

0

1x 2x 3x ix nx x

1

Fв (x)

16

− если результаты сгруппированы в дискретный вариационный ряд:

∑=

=m

iiiв nx

nx

1

1. (1.11)

Выборочную среднюю можно записать как:

∑=

=m

iiiâ x

nx

1

1 ω , (1.12)

где iω – частость.

В случае интервального статистического ряда в качестве ix следует

брать середины интервалов, а in – соответствующие им частоты.

Выборочной дисперсией вD принято называть среднее арифметиче-

ское квадратов отклонений значений выборки от выборочной средней вx : − если результаты наблюдений не сгруппированы: −

∑=

−=n

iân xxD

1

212 )( (1.13)

− если результаты наблюдений сгруппированы в дискретный вариа-ционный ряд:

( ) i

m

iвiв nxx

nD ⋅−= ∑

=

2

1

1 (1.14)

или

( ) i

m

iâiâ xx

nD ω*1 2

1∑=

−= . (1.15)

Выборочное среднее квадратическое отклонение выборки определя-ется на основании формулы:

вв D=σ . (1.16)

Особенность выборочного среднего квадратического отклонения заклю-чается в том, что оно измеряется в тех же единицах, что и данные выборки.

В случае, когда объем выборки достаточно невелик ( 30≤n ) пользу-ются исправленной выборочной дисперсией, которая определяется на осно-вании формулы:

17

вDn

nS1

2

−= . (1.17)

Соответственно, величину 2SS = называют исправленным сред-ним квадратическим отклонением.

Для анализа вариационных рядов вычисляют такие статистики, как моду и медиану.

Модой XM o называют варианту, которая имеет наибольшую частоту. Например, для вариационного ряда:

мода равна 14=XM o . Медианой XMe – значение случайной величины, приходящееся на сере-

дину ряда. Если kn 2= , где n – объем выборки, то есть ряд имеет четное число

членов, то медиана находится на основании формулы:

21++

= kke

xxXM . (1.18)

Например, для следующего вариационного ряда:

медиана равна 5,2122318 == +XM e .

Если ряд имеет нечетное число членов, то есть 12 += kn , то медиана равна серединному члену вариационного ряда:

1+= ke xXM . (1.19)

Например, для вариационного ряда

медиана равна 18=XM e .

xi 6 14 21 27 ni 12 29 21 9

xi 10 13 18 23 25 31 ni 4 8 3 5 4 2

xi 6 14 18 21 27 ni 12 29 25 21 9

18

Показатели средней выборочной и выборочной дисперсии являются частным случаем более общего понятия - момента статистического ряда.

Начальный выборочный момент порядка l - это среднее арифметиче-ское l- ых степеней всех значений исследуемой выборки:

i

m

i

li

*l nx

n⋅= ∑

=1

1ν (1.20)

или

i

m

i

lil x ων ⋅=∑

=1

*. (1.21)

Из представленного определения следует, что начальным выборочным моментом первого порядка является:

вi

m

ii

* xnxn

=⋅= ∑=1

11ν . (1.22)

Центральным выборочным моментом порядка l называют среднее арифметическое l- ыхстепеней отклонений наблюдаемых значений выборки

от выборочной средней вx :

( ) i

lm

iâil nxx

nm ⋅−= ∑

=1

* 1 (1.23)

или

( ) i

lm

iâil xxm ω⋅−=∑

=1

*. (1.24)

Таким образом, центральным выборочным моментом второго по-рядка является:

( ) 22

1

*2 *1

ââi

m

iâi Dnxx

nm σ==−= ∑

=. (1.25)

Выборочным коэффициентом асимметрииназывают число *sA , кото-

рое определяется на основании формулы:

3

*3*

âs

mAσ

=. (1.26)

19

Выборочный коэффициент асимметрии является характеристикой асимметрии полигона вариационного ряда – в случае если полигон асиммет-ричен, то одна из ветвей его, начиная с вершины, имеет более пологий «спуск», чем вторая.

Если 0<*sA , то более пологий «спуск» полигона наблюдается слева

от центра и асимметрию называют левосторонней; в противном случае 0>*

sA - справа от цента и асимметрию называют правосторонней. Выборочный коэффициент эксцесса (коэффициент крутости) позволяет

сравнить на «крутость» выборочное распределение с нормальным распределе-нием. Выборочным коэффициентом эксцесса или коэффициентом крутости

называется число *kE , которое определяется на основании формулы:

34

*4* −=â

kmEσ . (1.27)

Важно заметить, что коэффициент эксцесса для случайной величины, распределенной по нормальному закону, равен нулю. В связи с чем, за стан-дартное значение выборочного коэффициента эксцесса принимается

0=*kE . В случае, когда 0<*

kE полигон имеет более «пологую» вершину

в сравнении с нормальной кривой; когда 0>*kE - полигон более «крутой»

в сравнении с нормальной кривой. При больших количествах значений вариантов ( 30>n ) и соответству-

ющих им частот, расчет выборочной средней, дисперсии и выборочных мо-ментов по приведенным формулам приводит к громоздким вычислениям. Поэтому для их вычисления используются условные варианты iu , опреде-ляемые на основании формулы:

hCxu i

i−

= , (1.28)

где C = MoX, h — шаг (длина интервала). Для вычисления числовых характеристик выборки составляется рас-

четная табл. 1.6.

Таблица 1.6

ix in iu iiun 2iiun 3

iiun 4iiun

контрольный столбец

2)1( +ii un

1x 1u 1n

20

Продолжение Таблицы 1.6

mx mu mn

строка сумм: Σ = Σ = Σ = Σ = Σ = Σ = Σ =

Контроль вычислений осуществляется на основании выражения:

∑ ∑ ∑ ∑ +=++ 22 )1(2 iiiiiii unununn .

С помощью сумм, полученных в нижней строке таблицы 6.1, вычис-ляют условные моменты на основании формул:

∑=

=m

iii

* nun

М1

11

, (1.29)

∑=

=m

iii

* nun

M1

22

1, (1.30)

∑=

=m

iii

* nun

M1

33

1, (1.31)

∑=

=m

iii

* nun

M1

44

1. (1.32)

Числовые характеристики выборки вычисляют на основании ниже

представленных формул:

chMx *в += 1 ; (1.33)

( ) 2212 hMMD **

в ⋅

−= ; (1.34)

вв D=σ ; (1.35)

3

*3*

âs

mAσ

= ; (1.36)

21

34

*4* −=â

kmEσ , (1.37)

где *3µ и *

4µ находим по формулам: − условного центрального момента третьего порядка:

( )( ) 33*1

*2

*1

*3

*3 23 hMMMMm ⋅+−= , (1.38)

− условного центрального момента четвертого порядка:

( ) ( )( ) 44*1

*2

2*1

*3

*1

*4

*4 364 hMMMMMMm ⋅−⋅+−= . (1.39)

Для характеристики колеблемости признака Х используют отно-сительный показатель - коэффициент вариации V, который вычисляют по формуле:

%100⋅= xвV σ

. (1.40) Величина коэффициента вариации показывает степень сгруппирован-

ности значений около центра рассеяния – чем ближе значение показателя к нулевому значению, тем теснее сгруппированы значения признака около центра рассеяния.

1.4. Интервальные (доверительные) оценки параметров распределения

В случае, когда объем выборки небольшой ( 30≤n ) точечная оценка

может существенно отличаться от оцениваемого параметра и целесообразно использовать интервальные оценки. Интервальной называется оценка, определяемая двумя числами - концами интервала.

Допустим, найденная по данным изучаемой выборки величина θ слу-жит оценкой неизвестного параметра θ . Оценка θ определяет θ тем точ-нее, чем меньше θθ − , то есть чем меньше δ в неравенстве δθθ <−

( )0>δ . В виду того, что θ – случайная величина, то и разность θθ −

будет случайной величиной. Следовательно, неравенство δθθ <− , при

заданном δ может быть выполнена только с некоторой заданной вероятно-стью.

22

Доверительная вероятность (надежность) оценки θ параметра θ - это вероятность γ , с которой выполняется неравенство δθθ <− .

Обычно в практике статистики задается вероятность γ и определяется значение δ . Чаще всего надежность задается значениями от 0,95 и выше в зависимости от конкретно решаемой задачи. Тогда неравенство δθθ <−

можно быть записано δθθδθ +<<− .

Доверительным интервалом называется интервал ( )δθδθ +− ; , покрывающий неизвестный параметр с заданной вероятностью (надеж-ностью) γ .

Пусть случайная величина Х имеет нормальное распределение: ( )σ;aN , при этом значение σ неизвестно, а вероятностьγ задана.

В случае, когда ( )XD неизвестна, используют оценку 2S . Следует ввести случайную величину:

nS

aXT в −= , (1.41)

где S – исправленное среднее квадратическое отклонение случайной вели-чины X , определенное по выборке:

( )∑=

−−

=n

iвi XX

nS

1

2

11

. (1.42)

Случайная величина T имеет распределение Стьюдента со степенью свободы, равной ( )1−n . Тогда доверительный интервал для оценки

( )XMa = будет иметь следующий вид:

⋅+⋅−

nStX;

nStX jвjв , (1.43)

где вX – выборочная средняя; S – исправленное среднее квадратическое отклонение;

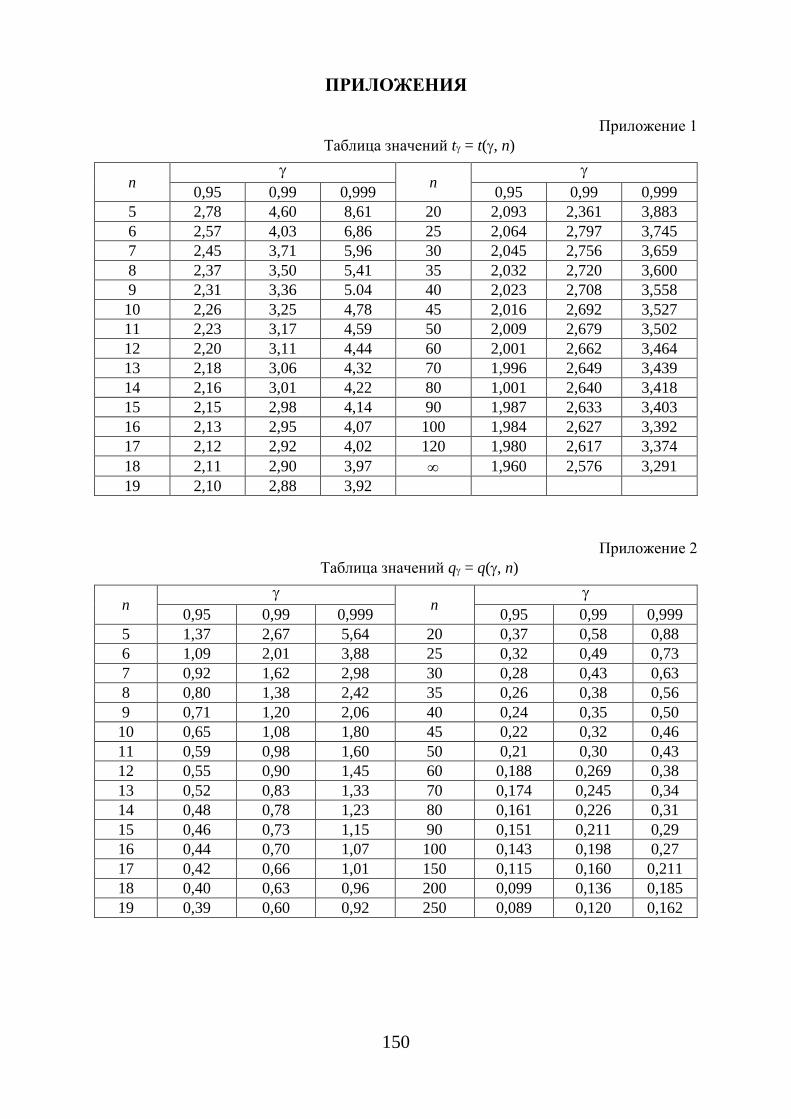

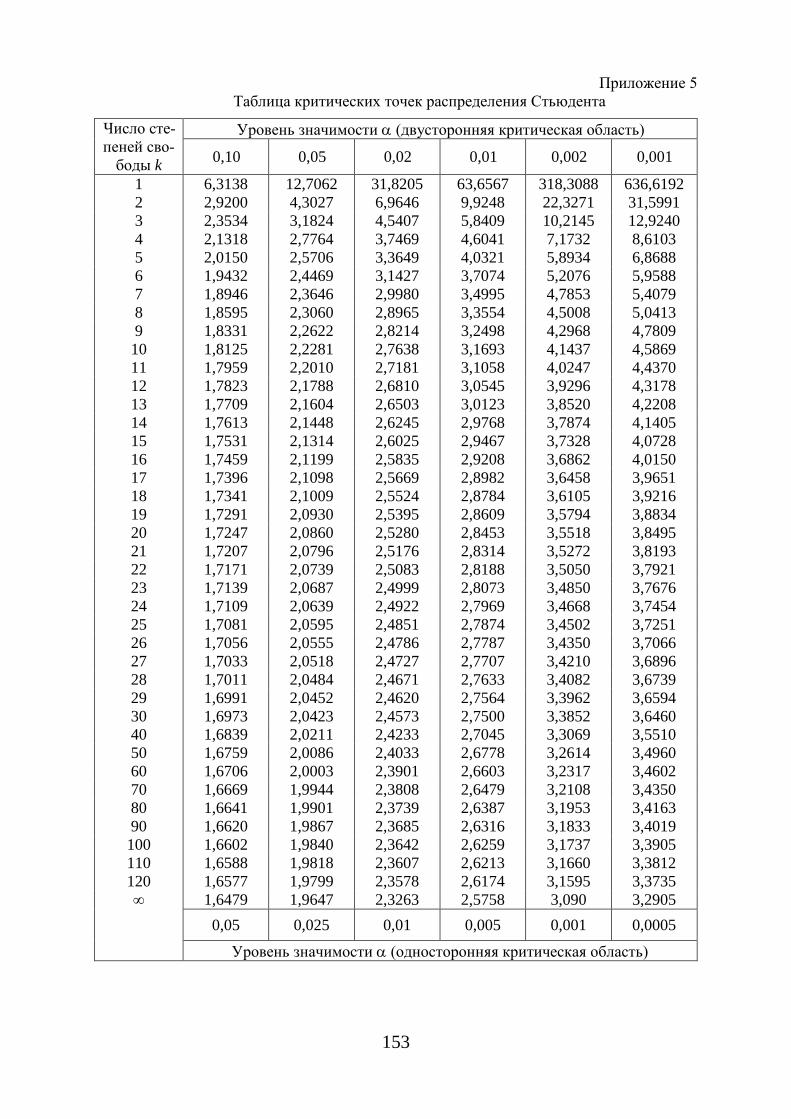

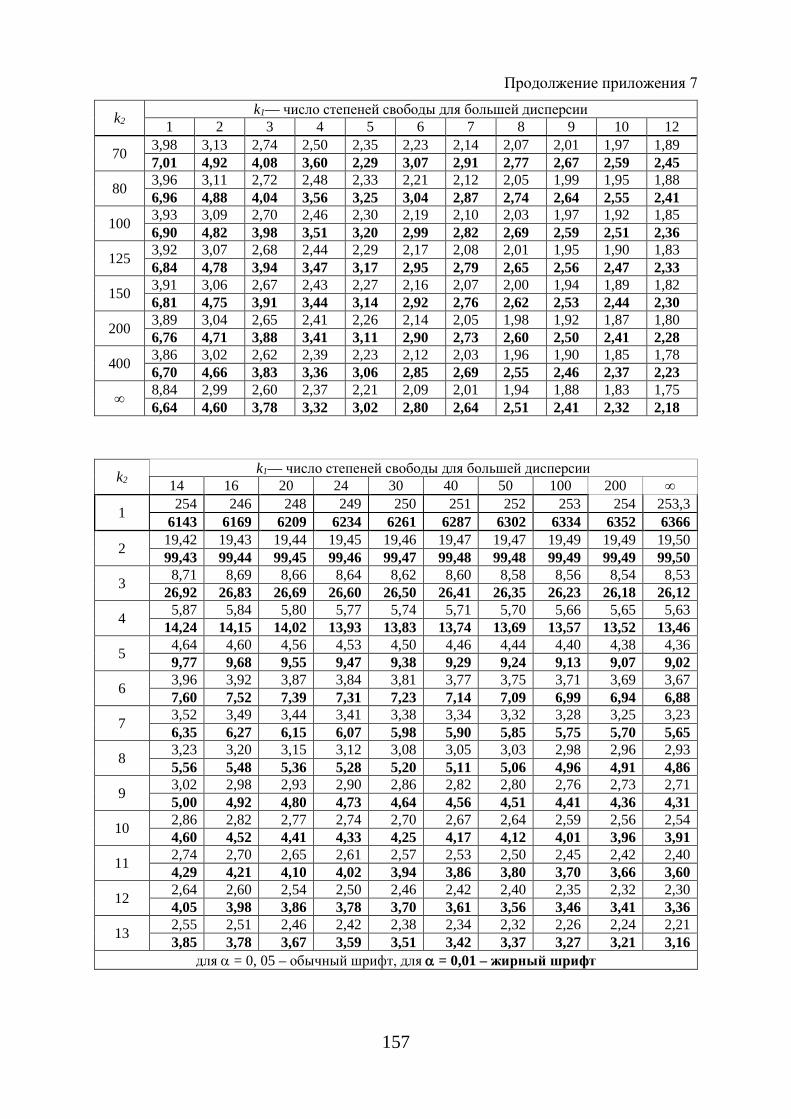

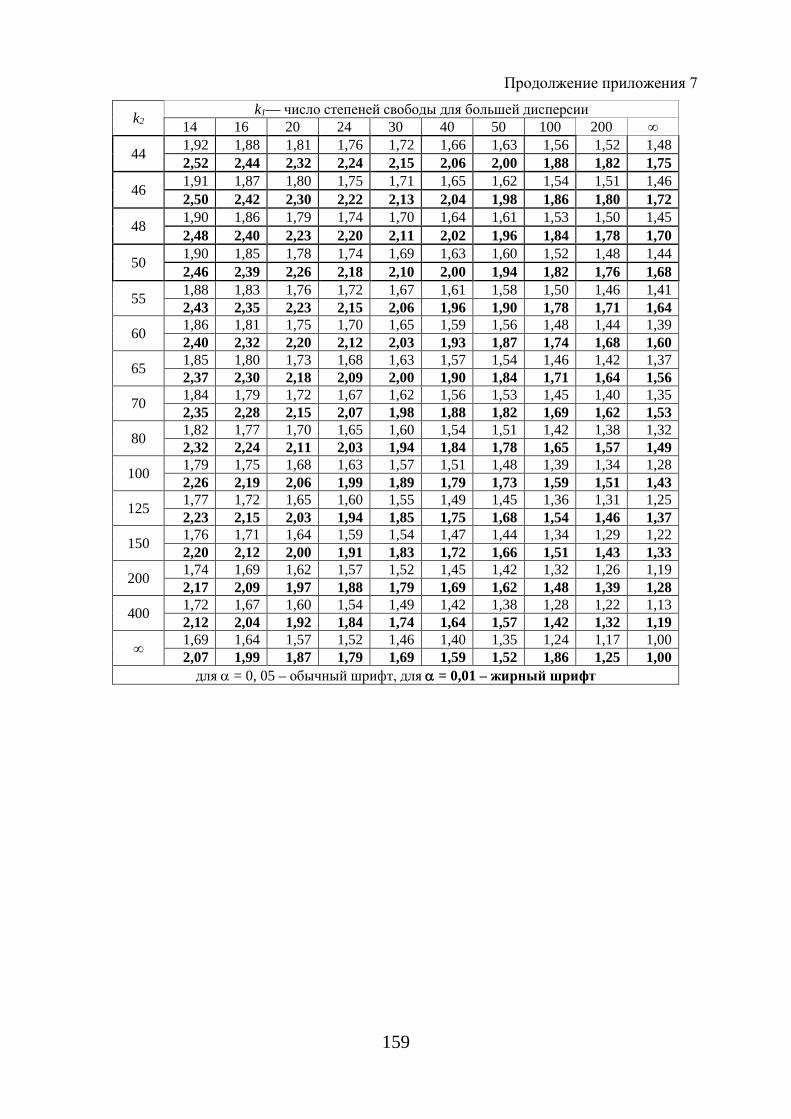

jt – находится по таблице квантилей распределения Стьюдента (приложе-ние 1) в зависимости от числа степеней свободы и доверительной надежно-сти γ .

23

Тогда вид доверительного интервала для оценки ( )Xσ нормального распределения будет иметь следующий вид:

( ) ( )qSqS +<<− 11 σ при 1<q ; (1.44)

( )qS +<< 10 σ при 1>q ; где S – исправленное среднее квадратическое отклонение;

( )n;qq γ= находится по таблице значений (приложение 2) по заданным значениям n и γ.

Контрольные вопросы

1. Что называется статистической совокупностью? 2. Что понимается под генеральной и выборочной совокупностью? 3. Что называется вариационным рядом? 4. Сформулировать алгоритм построения непрерывного вариационного

ряда. 5. Графическое изображение дискретного и непрерывного вариацион-

ных рядов, в чем отличия графиков? 6. Что называется эмпирической функцией распределения? Сформули-

ровать ее свойства и рассказать о ее назначении. 7. По каким формулам находятся выборочные средние статистического

распределения? 8. Дать определение выборочной дисперсии и формулы для вычисления

дисперсии для простой и взвешенной выборки. 9. Записать формулы для вычисления исправленной дисперсии и расска-

зать для чего она вводится. 10. Что называется модой и медианой вариационного ряда, особенности

нахождения медианы при различном объеме выборки? 11. Дать определения асимметрии и эксцесса статистического распреде-

ления и рассказать об их назначении. 12. Записать доверительные интервалы для оценки генеральных матема-

тического ожидания и среднего квадратического отклонения.

24

ГЛАВА 2. ПРОВЕРКА СТАТИСТИЧЕСКИХ ГИПОТЕЗ

Любое высказывание о генеральной совокупности (случайной вели-чине), которое проверяется по результатам наблюдений (по выборке), назы-вается статистической гипотезой.

Примерами статистических гипотез могут быть: − математическое ожидание случайной величины равно конкрет-

ному числовому значению; − генеральная совокупность распределена по нормальному закону.

Гипотезы бывают двух видов: параметрические (гипотезы о парамет-рах распределения известного вида) и непараметрические (гипотезы о виде неизвестного распределения).

При этом принято различать простые гипотезы, содержащие только одно предположение, и сложные, которые содержат два и более предполо-жения.

Например, гипотеза 7 :0 =σH является простой, а гипотеза 0H :

ib=λ , ( где Rbi ∈ ) – сложной, потому что данная гипотеза состоит из бесконечного множества простых гипотез.

Процедуру сопоставления гипотезы с выборочными данными назы-вают проверкой гипотезы. При этом используются аналитические и стати-стические методы.

2.1. Построение кривой нормального распределения

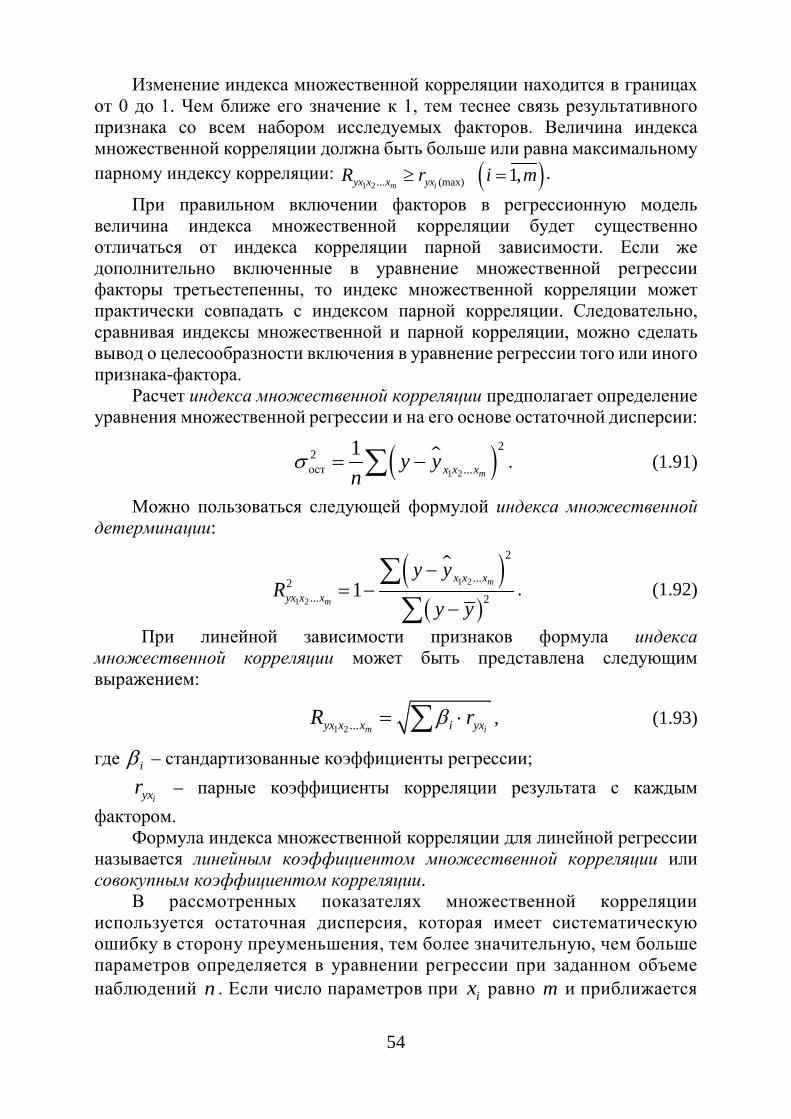

Проверку соответствия опытных данных предполагаемому закону рас-пределения в первом приближении можно осуществить графическим мето-дом. Опытные данные наносят на вероятностную бумагу и сравнивают с графиком принятой функции распределения, которая на вероятностной сетке изображается прямой линией. Если экспериментальные точки ложатся вблизи прямой со случайными отклонениями вправо или влево, то опытные данные соответствуют рассматриваемому закону распределения. Система-тическое и значительное отклонения экспериментальных точек от аппрок-симирующей прямой свидетельствует о несоответствии данной выборки предполагаемому закону распределения.

Возможен другой вариант применения графического метода для проверки соответствия опытных данных предполагаемому закону распределения.

Пусть требуется определить соответствие опытных данных нормаль-ному закону распределения. С этой целью за основу берут дискретный ва-риационный ряд и в системе координат строят эмпирическую кривую рас-пределения – полигон частот. Затем в этой же системе координат строят

25

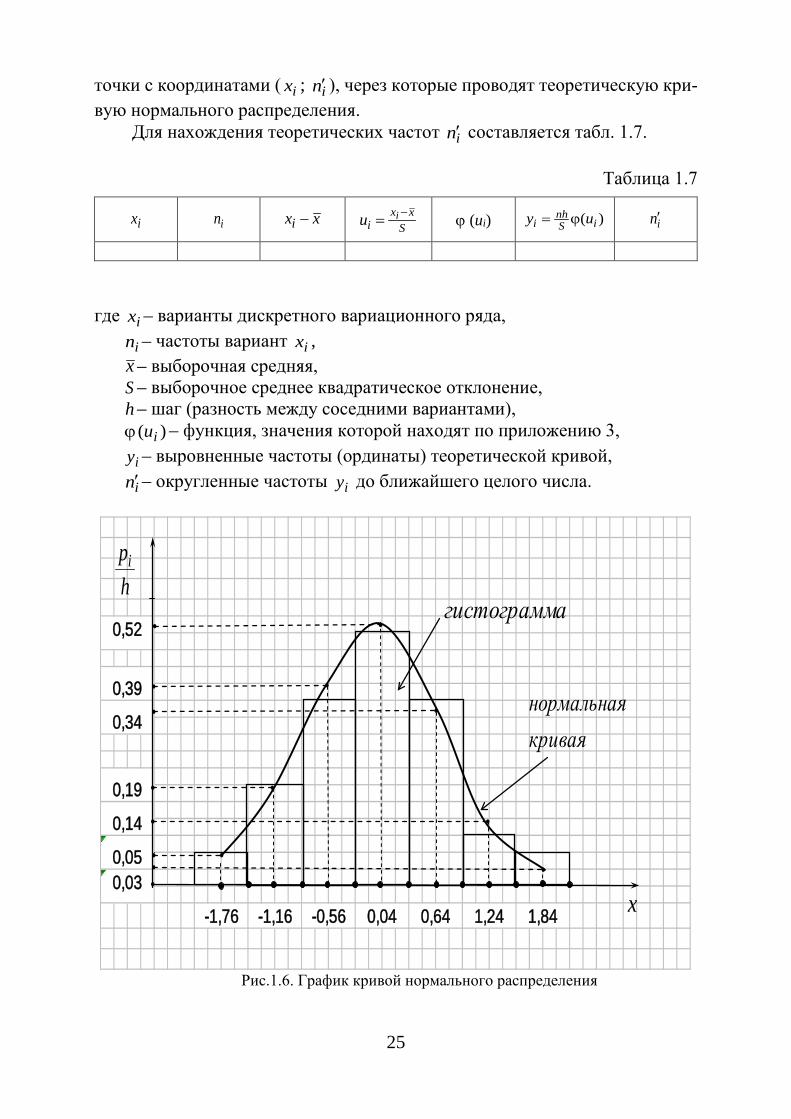

точки с координатами ( ix ; in′ ), через которые проводят теоретическую кри-вую нормального распределения.

Для нахождения теоретических частот in′ составляется табл. 1.7.

Таблица 1.7

ix in xxi − S

xxi

iu −= ϕ (ui) )( iSnh

i uy ϕ= in′

где ix – варианты дискретного вариационного ряда, in – частоты вариант ix ,

x – выборочная средняя, S – выборочное среднее квадратическое отклонение, h – шаг (разность между соседними вариантами),

)( iuϕ – функция, значения которой находят по приложению 3, iy – выровненные частоты (ординаты) теоретической кривой, in′– округленные частоты iy до ближайшего целого числа.

Рис.1.6. График кривой нормального распределения

0,39

0,52

0,04 1,24 1,840,64-1,76 -1,16

0,03

-0,56

0,34

0,05

0,19

0,14

агистограмм

x

криваянормальная

hpi

26

2.2. Классический метод проверки гипотез

При использовании классического метода проверки гипотез в соответ-ствии с поставленной задачей и на основании выборочных данных выдви-гается гипотеза 0H , называемая нулевой гипотезой. Одновременно с вы-двинутой гипотезой 0H , рассматривают противоположную ей гипотезу

1H , называемую альтернативной. Для проверки нулевой гипотезы необходимо ввести специально по-

добранную случайную величину K , распределение которой известно и называется ее критерием. Вследствие того, что для генеральной сово-купности гипотеза 0H принимается по выборочным данным, то она мо-жет быть ошибочной. При этом различают следующие ошибки.

Ошибка первого рода - заключается в том, что гипотезу 0H отвергают, когда она на самом деле верна. Для определения вероятности ошибки пер-вого рода вводят параметр ( )10

HPH=α , т.е. вероятностью того, что будет

принята альтернативная гипотеза 1H , при условии, что гипотеза 0H верна. Величину α называется уровнем значимости, который выбирается, как правило, в пределах от 0,001 до 0,1.

Ошибка второго рода заключается в том, что отвергают альтернатив-ную гипотезу 1H , когда она на самом деле верна.

Вероятность ошибки второго рода определяется параметром( )01HPH=β , т.е. вероятностью того, что будет принята гипотеза 0H ,

при условии, что альтернативная гипотеза 1H верна. Величину ( )β−1 , то есть недопустимость ошибки второго рода, принято называть мощно-стью критерия.

Множество всех значений критерия разбивают на два непересекаю-щихся подмножества: одно из них содержит значения критерия, при кото-рых нулевая гипотеза 0H отвергается; другое – при которых она принима-ется. При этом совокупность значений критерия, при которых нулевая ги-потеза отвергается, принято называть критической областью ω .

Совокупность значений критерия, при которых принимают нулевую гипотезу, называют областью принятия гипотезы или областью допу-стимых значений.

Гипотеза 0H отвергается и принимается альтернативная гипотеза 1H в том случае, когда вычисленное по выборке значение критерия K попа-дает в критическую область ω . В данном случае может быть совершена ошибка первого рода, вероятность которой равна α . Иначе, вероятность

27

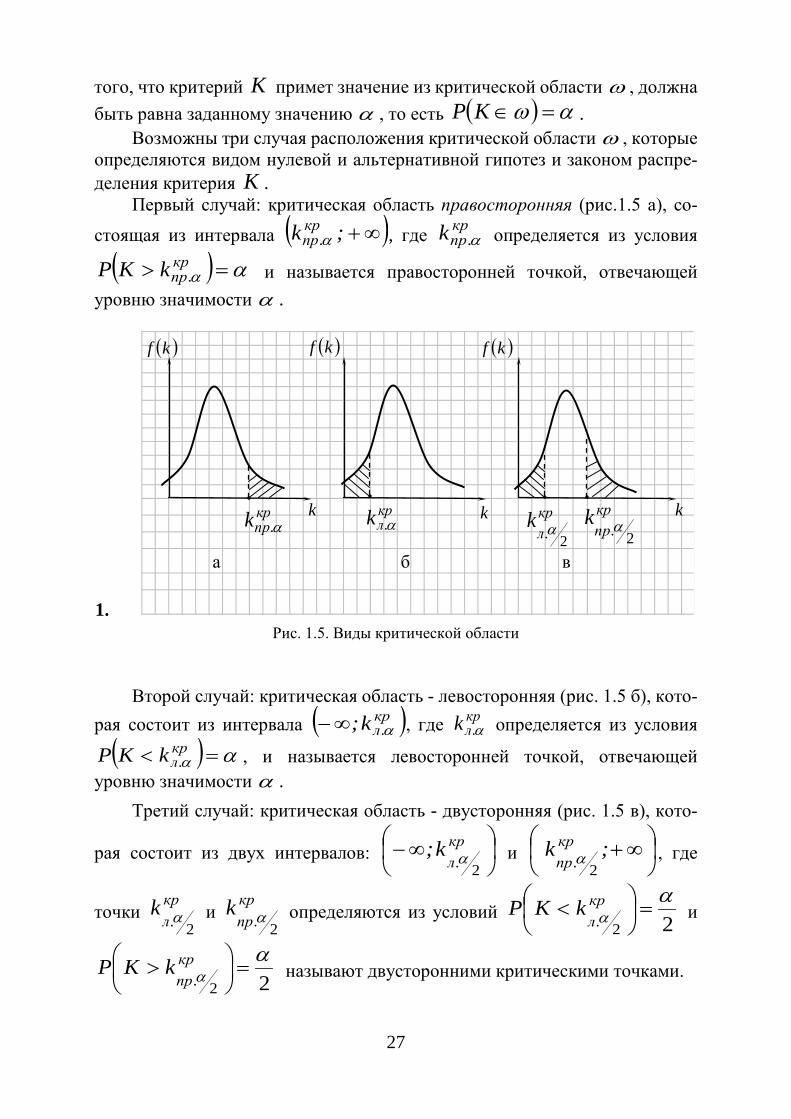

того, что критерий K примет значение из критической области ω , должна быть равна заданному значению α , то есть ( ) αω =∈KP .

Возможны три случая расположения критической области ω , которые определяются видом нулевой и альтернативной гипотез и законом распре-деления критерия K .

Первый случай: критическая область правосторонняя (рис.1.5 а), со-стоящая из интервала ( )∞+;k кр

.пр α , где кр.прk α определяется из условия

( ) αα => кр.прkKP и называется правосторонней точкой, отвечающей

уровню значимости α .

1. Рис. 1.5. Виды критической области

Второй случай: критическая область - левосторонняя (рис. 1.5 б), кото-рая состоит из интервала ( )кр

.лk; α∞− , где кр.лk α определяется из условия

( ) αα =< кр.лkKP , и называется левосторонней точкой, отвечающей

уровню значимости α . Третий случай: критическая область - двусторонняя (рис. 1.5 в), кото-

рая состоит из двух интервалов:

∞− кр

.лk;

2α и

∞+;k кр

.пр 2α , где

точки кр.л

k2

α и кр

.прk

2α определяются из условий 22

αα =

< кр

.лkKP и

22

αα =

> кр

.прkKP называют двусторонними критическими точками.

а б в

( )kf ( )kf ( )kf

k k kкр.прk α

кр.лk α

кр.пр

k2

αкр.л

k2

α

28

Проверка нулевой гипотезы осуществляется по следующему алгоритму: 1. Формулируется нулевая 0H и альтернативная 1H гипотезы по

располагаемой выборке. 2. Выбирается критерий проверки гипотезы 0H , которая зависит от

выборочных данных и условия рассматриваемой задачи. Наиболее часто ис-пользуются случайные величины, имеющие такие законы распределения как нормальный, Стъюдента, Фишера-Снедекора, хи-квадрат.

3. Задается уровень значимости выбранного критерия и определяется соответствующая ему критическая область. Для определения критической области находят критическую точку крt - ее границу. Для каждого критерия имеются таблицы, по которым и находят критическую точку.

4. Вычисляют значение критерия по результатам произведенных из-мерений и сравнивают с критической точкой.

5. Нулевая гипотеза отвергается в случае, когда вычисленное значе-ние критерия попадает в границы критической области, или ее считают справедливой в случае, когда значение критерия оказывается внутри области допустимых значений.

2.3. Проверка гипотез о законе распределения

В большинстве случаев закон распределения изучаемой случайной ве-личины Х неизвестен, но существуют основания предполагать, что он имеет вполне определенный вид: нормальный, экспоненциальный или какой-либо другой.

В качестве статистического критерия проверки гипотезы о предполага-емом законе неизвестного распределения используют критерий согласия, который используют для проверки согласия предполагаемого вида распре-деления с опытными данными на основе исследуемой выборки. В стати-стике используют различные критерии согласия: Пирсона, Колмогорова, Фишера и др.

Критерий Пирсона

Наиболее часто при проверке гипотезы о предполагаемом законе неиз-вестного распределения пользуются критерием Пирсона.

Пусть задана выборка из генеральной совокупности X в виде стати-стического интервального ряда.

Необходимо проверить нулевую гипотезу 0H о том, что генераль-ная совокупность X распределена по нормальному закону, пользуясь критерием Пирсона.

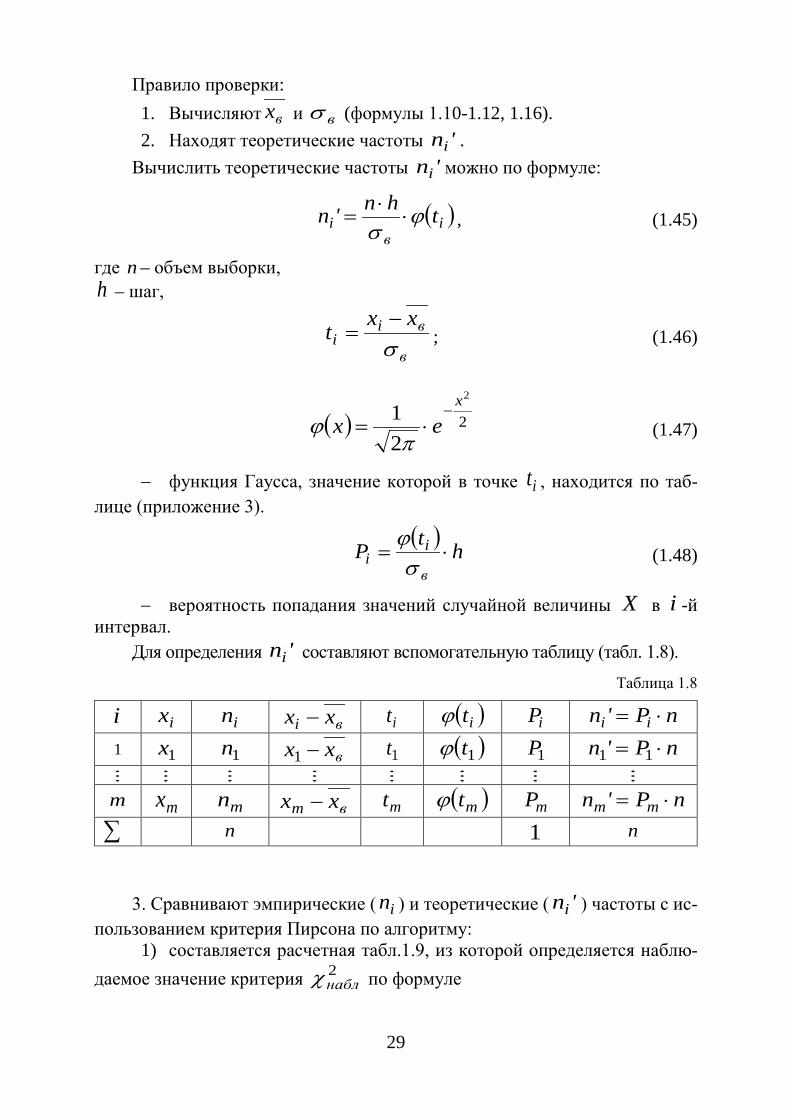

29

Правило проверки: 1. Вычисляют вx и вσ (формулы 1.10-1.12, 1.16). 2. Находят теоретические частоты 'ni .

Вычислить теоретические частоты 'ni можно по формуле:

( )iв

i thn'n ϕσ

⋅⋅

= , (1.45)

где n – объем выборки, h – шаг,

в

вii

xxtσ−

= ; (1.46)

( ) 2

2

21

x

ex−

⋅=π

ϕ (1.47)

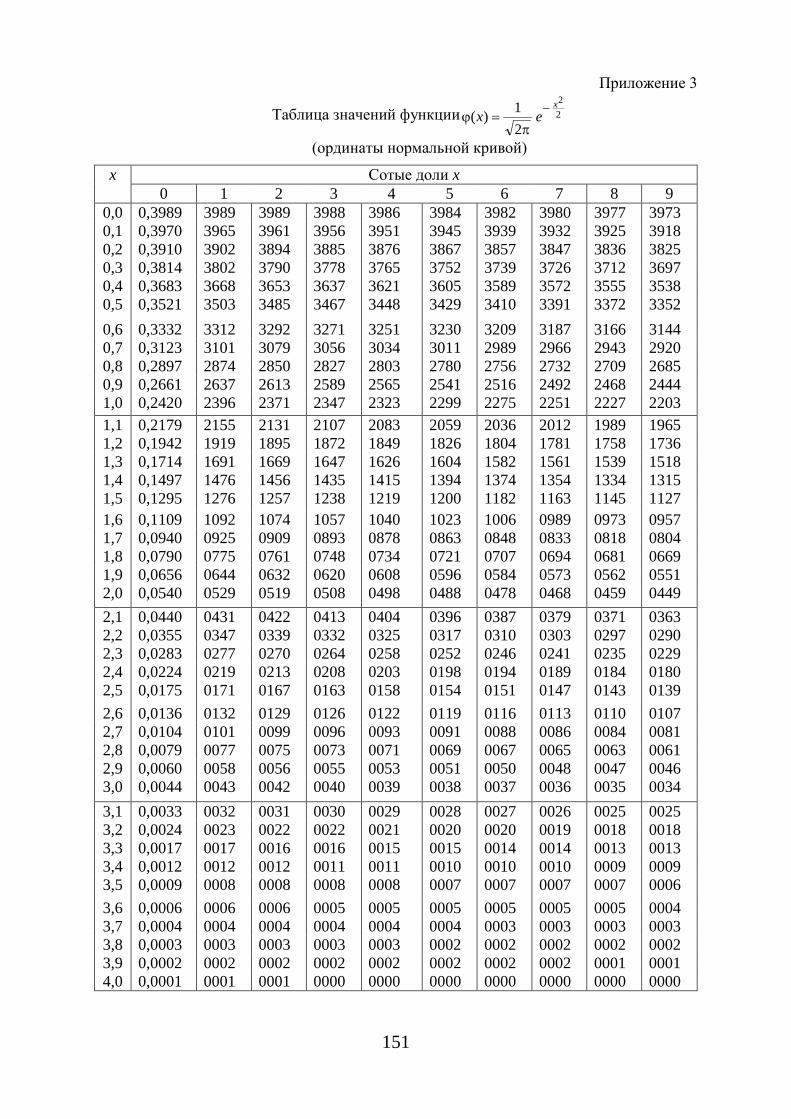

− функция Гаусса, значение которой в точке it , находится по таб-лице (приложение 3).

( ) htPв

ii ⋅=

σϕ

(1.48)

− вероятность попадания значений случайной величины X в i -й интервал.

Для определения 'ni составляют вспомогательную таблицу (табл. 1.8). Таблица 1.8

i ix in вi xx − it ( )itϕ iP nP'n ii ⋅=

1 1x 1n вxx −1 1t ( )1tϕ 1P nP'n ⋅= 11 m mx mn вm xx − mt ( )mtϕ mP nP'n mm ⋅=

∑ n 1 n

3. Сравнивают эмпирические ( in ) и теоретические ( 'ni ) частоты с ис-пользованием критерия Пирсона по алгоритму:

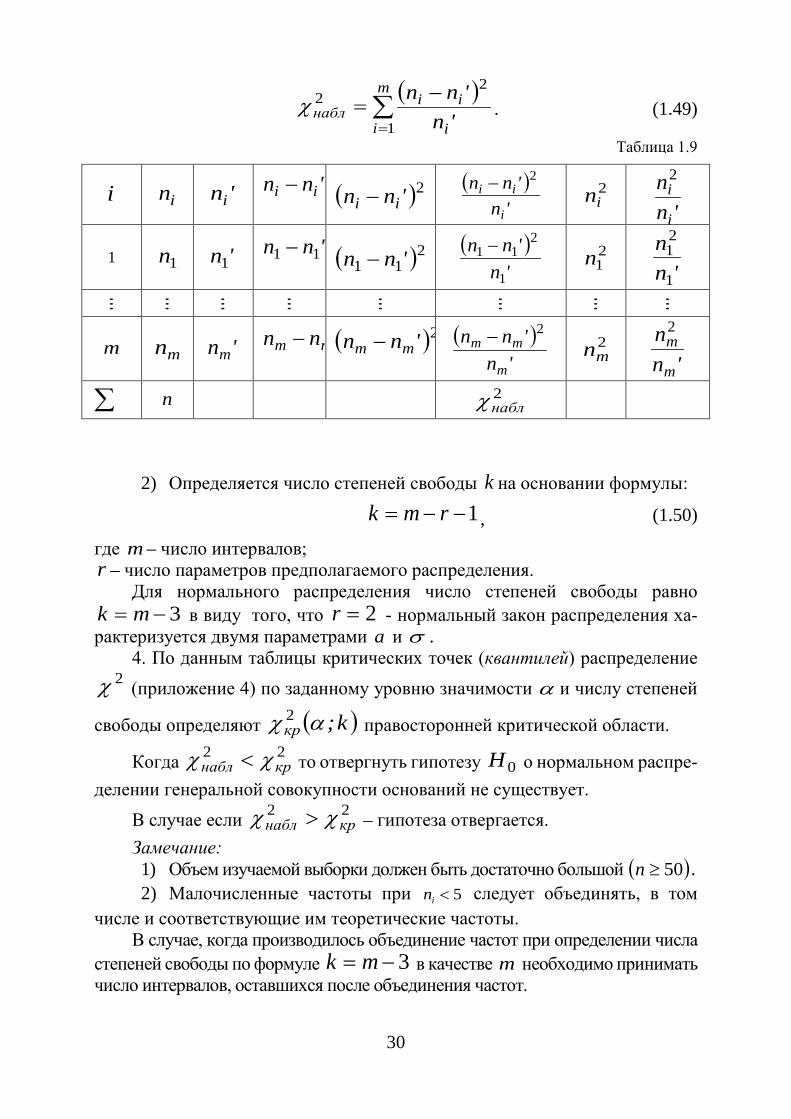

1) составляется расчетная табл.1.9, из которой определяется наблю-даемое значение критерия 2

наблχ по формуле

30

( )∑=

−=

m

i i

iiнабл 'n

'nn1

22χ . (1.49)

Таблица 1.9

i in 'ni 'nn ii −

( )2'nn ii − ( )

'n'nn

i

ii2−

2in

'nn

i

i2

1 1n 'n1 'nn 11 −

( )211 'nn − ( )

'n'nn

1

211 − 2

1n 'n

n1

21

m mn 'nm nn mm −

( )2'nn mm −

( )'n

'nn

m

mm2−

2mn

'nn

m

m2

∑ n 2наблχ

2) Определяется число степеней свободы k на основании формулы:

1−−= rmk , (1.50)

где m – число интервалов; r – число параметров предполагаемого распределения.

Для нормального распределения число степеней свободы равно 3−= mk в виду того, что 2=r - нормальный закон распределения ха-

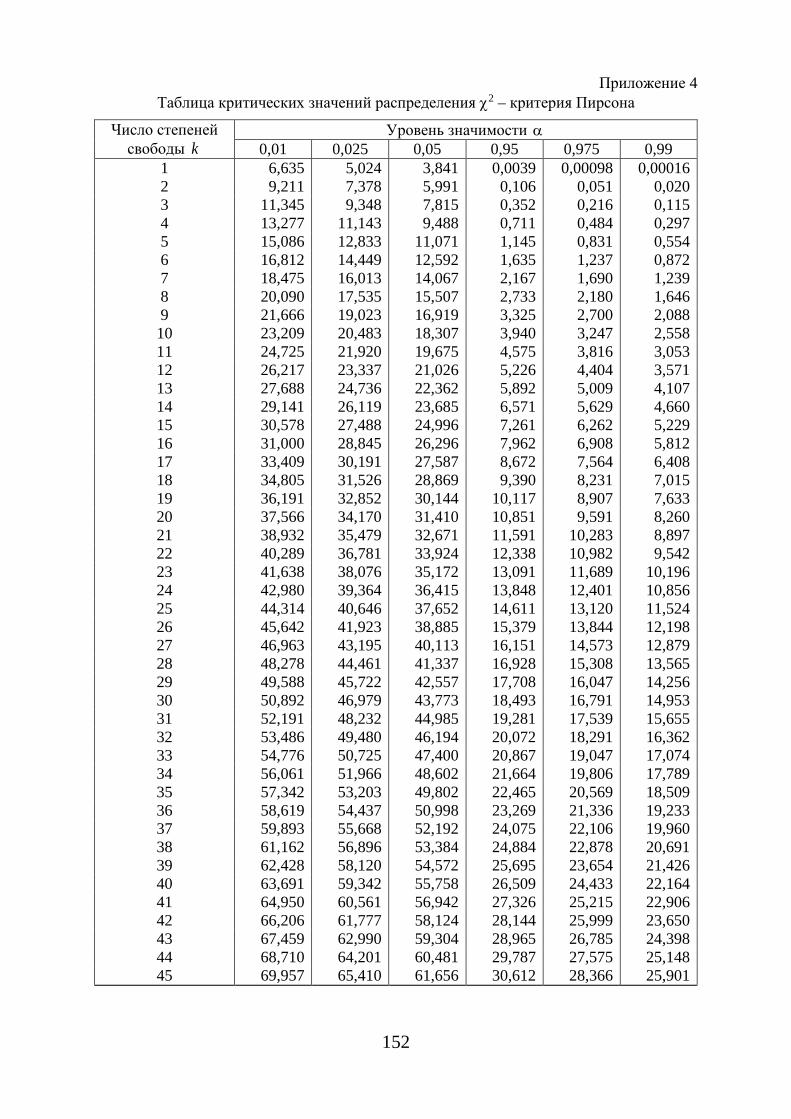

рактеризуется двумя параметрами a и σ . 4. По данным таблицы критических точек (квантилей) распределение

2χ (приложение 4) по заданному уровню значимости α и числу степеней

свободы определяют ( )k;кр αχ 2 правосторонней критической области.

Когда 22крнабл χχ < то отвергнуть гипотезу 0H о нормальном распре-

делении генеральной совокупности оснований не существует. В случае если 22

крнабл χχ > – гипотеза отвергается. Замечание: 1) Объем изучаемой выборки должен быть достаточно большой ( )50≥n . 2) Малочисленные частоты при 5<in следует объединять, в том

числе и соответствующие им теоретические частоты. В случае, когда производилось объединение частот при определении числа

степеней свободы по формуле 3−= mk в качестве m необходимо принимать число интервалов, оставшихся после объединения частот.

31

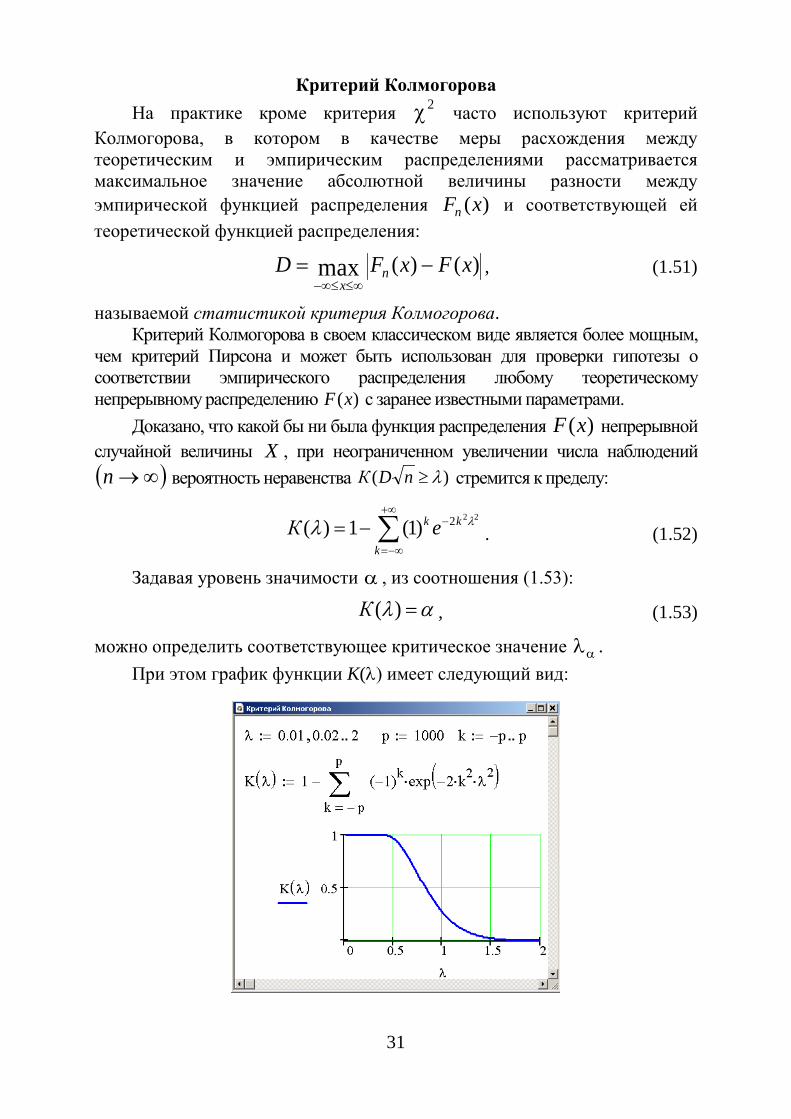

Критерий Колмогорова На практике кроме критерия 2χ часто используют критерий

Колмогорова, в котором в качестве меры расхождения между теоретическим и эмпирическим распределениями рассматривается максимальное значение абсолютной величины разности между эмпирической функцией распределения )(xFn и соответствующей ей теоретической функцией распределения:

)()(max xFxFD nx

−=∞≤≤∞−

, (1.51)

называемой статистикой критерия Колмогорова. Критерий Колмогорова в своем классическом виде является более мощным,

чем критерий Пирсона и может быть использован для проверки гипотезы о соответствии эмпирического распределения любому теоретическому непрерывному распределению )(xF с заранее известными параметрами.

Доказано, что какой бы ни была функция распределения )(xF непрерывной случайной величины X , при неограниченном увеличении числа наблюдений ( )∞→n вероятность неравенства )( λ≥nDК стремится к пределу:

∑+∞

−∞=

−−=k

kk eК222)1(1)( λλ . (1.52)

Задавая уровень значимости α , из соотношения (1.53):

αλ =)(К , (1.53)

можно определить соответствующее критическое значение αλ . При этом график функции K(λ) имеет следующий вид:

32

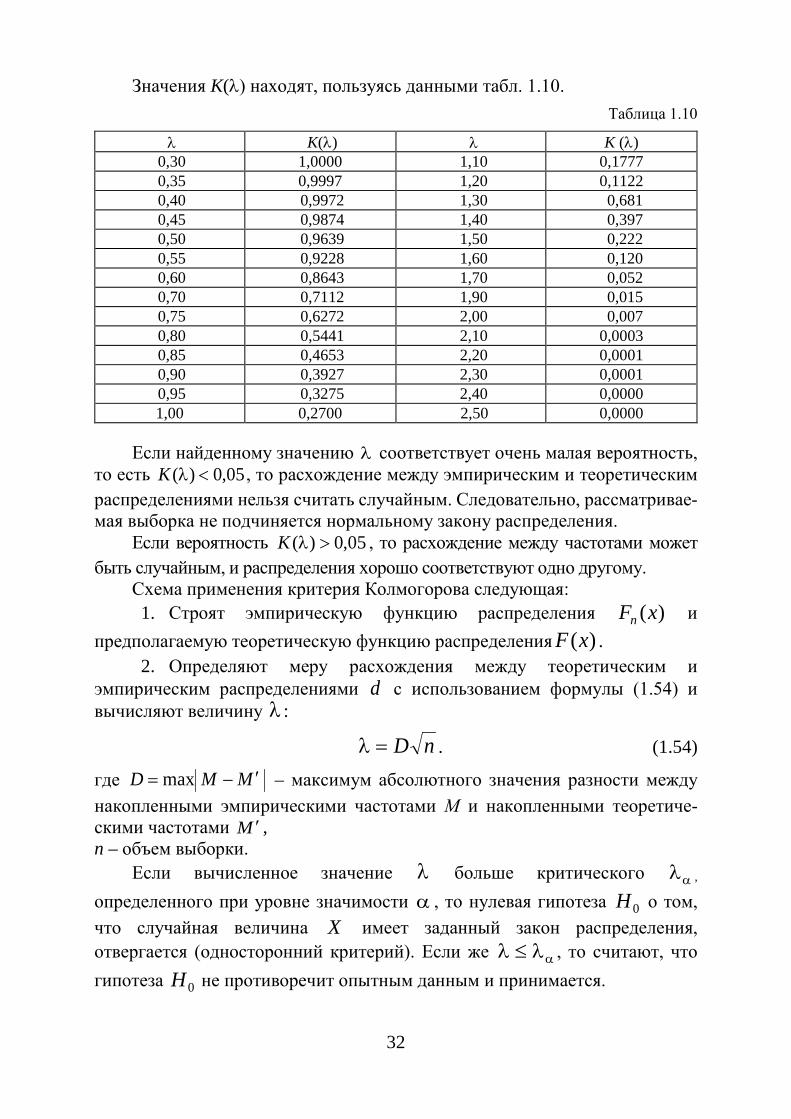

Значения K(λ) находят, пользуясь данными табл. 1.10. Таблица 1.10

λ K(λ) λ K (λ) 0,30 1,0000 1,10 0,1777 0,35 0,9997 1,20 0,1122 0,40 0,9972 1,30 0,681 0,45 0,9874 1,40 0,397 0,50 0,9639 1,50 0,222 0,55 0,9228 1,60 0,120 0,60 0,8643 1,70 0,052 0,70 0,7112 1,90 0,015 0,75 0,6272 2,00 0,007 0,80 0,5441 2,10 0,0003 0,85 0,4653 2,20 0,0001 0,90 0,3927 2,30 0,0001 0,95 0,3275 2,40 0,0000 1,00 0,2700 2,50 0,0000

Если найденному значению λ соответствует очень малая вероятность,

то есть 05,0)( <λK , то расхождение между эмпирическим и теоретическим распределениями нельзя считать случайным. Следовательно, рассматривае-мая выборка не подчиняется нормальному закону распределения.

Если вероятность 05,0)( >λK , то расхождение между частотами может быть случайным, и распределения хорошо соответствуют одно другому.

Схема применения критерия Колмогорова следующая: 1. Строят эмпирическую функцию распределения )(xFn и

предполагаемую теоретическую функцию распределения )(xF . 2. Определяют меру расхождения между теоретическим и

эмпирическим распределениями d с использованием формулы (1.54) и вычисляют величину λ :

nD=λ . (1.54)

где MMD ′−= max – максимум абсолютного значения разности между накопленными эмпирическими частотами М и накопленными теоретиче-скими частотами M ′ , n – объем выборки.

Если вычисленное значение λ больше критического αλ ,

определенного при уровне значимости α , то нулевая гипотеза 0H о том, что случайная величина X имеет заданный закон распределения, отвергается (односторонний критерий). Если же αλ≤λ , то считают, что гипотеза 0H не противоречит опытным данным и принимается.

33

Замечание: Можно отметить, что решение подобных задач можно было бы найти с

помощью критерия 2χ . Потенциальное преимущества критерия Колмогорова в том, что он не требует группирования данных (с неизбежной потерей информации), а дает возможность рассматривать индивидуальные наблюдаемые значения. Этот критерий можно успешно применять для малых выборок. Считается, что его мощность выше, чем у критерия 2χ .

Приближенные критерии нормальности распределения

Приближенный метод проверки нормальности распределения основан на вычислении по результатам измерения эмпирических оценок коэффици-ентов асимметрии, эксцесса и их дисперсий.

В этом случае названные статистики вычисляют по формулам (1.36) и (1.37). Затем вычисляют их средние квадратические отклонения по формулам:

( ) ( )( )( )31

26++

−=

nnnAD , (1.55)

( ) ( )( )( ) ( )( )531

32242 +++

−−=

nnnnnnED . (1.56)

Если выборочные асимметрия и эксцесс удовлетворяют неравенствам:

( )ADA

3≤ ( )EDE

5≤ , (1.57)

то гипотеза о нормальности наблюдаемого распределения принимается. Если sA и xE заметно больше своих средних квадратических

отклонений, то выборочная совокупность не будет распределена по нормальному закону.

Проверку выборочной совокупности на нормальное распределение можно производить, используя статистики 2χ , sA и xE . Сначала вычисляют статистику 2χ по формуле:

SE

E x

x

sA

s

S

A2

2

2

22 +=χ . (1.58)

Затем при заданном уровне значимости α и числе степеней свободы 2=k (используют в расчетах две статистики sA и xE ) по приложению 4

для распределения 2χ Пирсона находят 2крχ .

Если выполняется неравенство 2кр

2 χ<χ , то гипотезу о нормальном распределении выборочной совокупности принимают. В противном случае,

34

т.е. когда 2кр

2 χ>χ , гипотезу о нормальном распределении выборки отвер-гают.

Контрольные вопросы 1. Рассказать о возможных вариантах построения кривой нормального

распределения. 2. Дать определение статистической гипотезы. 3. Что называется статистическим критерием? 4. Сформулировать алгоритм применения любого статистического крите-

рия для обработки данных. 5. Сформулировать правило применения критерия согласия 2χ Пирсона

для проверки гипотезы согласованности эмпирического распределения с теоретическим нормальным.

6. Сформулировать алгоритм применения критерия Колмогорова для про-верки соответствия эмпирического распределения нормальному теоре-тическому распределению.

7. Рассказать о приближенных критериях, применяемых для проверки ги-потезы о нормальном распределении выборочной совокупности.

35

ГЛАВА 3. ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ

3.1. Понятие функциональной, статистической и корреляционной зависимости

В статистическом анализе две случайные величины могут быть либо

связаны функциональной, статистической или корреляционной зависимостью, либо быть независимыми.

Функциональной называют зависимость величины Y от X в том случае, когда каждому значению величины X соответствует одно единственное значение Y .

Зависимость называют статистической, в случае, когда изменение одной величины влечет соответственно изменение распределения другой.

В том случае, кода изменение одной из переменных величин сопровождается изменениями условного среднего значения другой переменной, зависимость называется корреляционной.

При этом среднее арифметическое значений Y , соответствующих значению xX = называют условным средним xy . Если каждому значению X соответствует одно значение условной средней, то условная средняя есть функция от x . В данном случае случайная величина Y зависит от X корреляционно.

Корреляционной зависимостью Y от X называют функцию ( )xfyx = . Уравнение ( )xfyx = называют уравнением регрессии Y на

X , а его график - линией регрессии Y на X . Аналогичным образом определяют условную среднюю yx и

корреляционную зависимость X от Y . В данном случае условным средним yx называют среднее арифметическое значений X , соответствующих yY = . Корреляционной зависимостью X от Y

называется функция ( )yxy ϕ= . Уравнение ( )yfyx = называется уравнением регрессии X на Y , а его график, соответственно, линией регрессии X на Y .

В теории корреляции корреляционный анализ решает две задачи: 1 задача: установление формы корреляционной связи, т. е. определение

вид функции регрессии (линейная, квадратичная и так далее). 2 задача: оценка тесноты (силы) корреляционной зависимости. Теснота

корреляционной зависимости Y на X оценивается по величине рассеивания значений Y вокруг условного среднего. Большое рассеивание указывает на наличие слабой зависимости, малое рассеивание - сильной зависимости.

36

3.2. Линейная модель парной регрессии и корреляции

Ввиду четкой экономической интерпретации параметров линейной ре-грессии, она нашла широкое применение при статистических методах обра-ботки данных.

Построение линейной регрессии сводится к нахождению уравнения вида:

xy a b x= + ⋅ или y a b x ε= + ⋅ + .

Уравнение вида xy a b x= + ⋅ позволяет по заданным значениям фак-

тора x определять теоретические значения результативного признака xy , при подставлении в него фактических значений фактора x .

Построение линейной регрессии сводится к оценке двух параметров a и b .

Классическим подходом к оценке параметров линейной регрессии яв-ляется метод наименьших квадратов (МНК), позволяющий получать такие оценки параметров a и b , при которых сумма квадратов отклонений фак-тических значений результативного признака y от теоретических xy стано-вится минимальной

( )22

1 1min

i

n n

i ixi i

y y ε= =

− = →∑ ∑ .

Чтобы определить минимум функции, необходимо вначале вычислить частные производные по каждому из параметров a и b , а затем приравнять их к нулю. Если обозначить 2

iiε∑ через ( ), S a b , тогда получают:

( ) ( )2, S a b y a b x= − − ⋅∑ .

( )

( )

2 0;

2 0.

S y a b xaS x y a b xb

∂ = − − − ⋅ =∂∂ = − − − ⋅ =∂

∑

∑

После проведения несложных преобразований, получают нормальную

систему линейных уравнений для оценки параметров a и b :

2

;

.

a n b x y

a x b x x y

⋅ + ⋅ =

⋅ + ⋅ = ⋅

∑ ∑∑ ∑ ∑

(1.59)

37

При решении системы уравнений (1.59) определяют искомые оценки параметров a и b . Из решения системы (1.59) непосредственно получают следующие формулы:

a y b x= − ⋅ , 22 хxxyухb

−⋅−

= (1.60)

где 1x xn

= ∑ , 1y yn

= ∑ , ______ 1y x y x

n⋅ = ⋅∑ ,

____2 21x x

n= ∑ .

Параметр b - коэффициент регрессии, величина которого показывает среднее изменение признака-результата с изменением признака-фактора на одну единицу.

Параметр a - это значение y при 0x = . Если факторный признак x не может иметь нулевого значения, то параметр a не может иметь экономического содержания.

Нахождение уравнения регрессии всегда дополняют расчетом показателя тесноты связи. При использовании линейной регрессии в качестве такого показателя используют линейный коэффициент корреляции xyr , который рассчитывается на основании следующей формулы:

yxy

x xyyxbrσσσ

σ⋅⋅−

== , (1.61)

где 22 )(ххх −=σ , 22 )(ууу −=σ Значение линейного коэффициента корреляции может находиться в

пределах: 1 1xyr− ≤ ≤ . Чем ближе абсолютное значение линейного коэффициента

корреляции xyr к единице, тем сильнее линейная связь между двумя факторами

(при 1xyr = ± имеется строгая функциональная зависимость). Однако, следует учитывать, что близость абсолютной величины линейного коэффициента корреляции к нулю может не означать отсутствие связи между двумя признаками - при нелинейной спецификации модели связь между признаками может оказаться достаточно тесной.

Оценку тесноты линейной корреляционной связи принято определять, пользуясь данными табл. 1.11.

Таблица 1.11

Теснота связи Величина r

Прямая связь Обратная связь

Линейной связи нет 2,00÷ 2,00 −÷

38

Продолжение Таблицы 1.11 Слабая 5,02,0 ÷ 5,02,0 −÷−

Средняя 75,05,0 ÷ 75,05,0 −÷−

Сильная 95,075,0 ÷ 95,075,0 −÷−

Функциональная 195,0 ÷ 195,0 −÷−

Для оценки качества подбора линейной функции рассчитывают коэф-фициент детерминации, представляющий собой квадрат линейного коэф-фициента корреляции 2

xyr . Коэффициент детерминации характеризует долю дисперсии признака-

результата y , объясняемую регрессией, в общей дисперсии результатив-ного признака. Определяется на основании формулы:

2

2 ост21xyy

r σσ

= − , (1.62)

где ( )22ост

1xy y

nσ = −∑ , ( )22 2 21

y y y y yn

σ = − = −∑ .

Величина 21 xyr− дает характеристику доли дисперсии y , вызванной влиянием остальных, не учтенных в модели, факторов.

После того как найдено уравнение линейной регрессии, проводят оценку значимости уравнения и отдельных его параметров.

Проверка значимости уравнения регрессии означает установление со-ответствия математической модели, выражающей зависимость между пере-менными, экспериментальным данным и достаточность включенных в урав-нение объясняющих переменных (одной или нескольких) для описания за-висимой переменной.

Качество модели из относительных отклонений по каждому наблюде-нию определяют на основании средней ошибки аппроксимации, которая находится по формуле:

1 100%xy yAn y

−= ⋅∑ . (1.63)

Средняя ошибка аппроксимации не должна превышать 8,0 - 10,0%. Оценка значимости уравнения регрессии в целом проводится на осно-

вании -критерия Фишера.

39

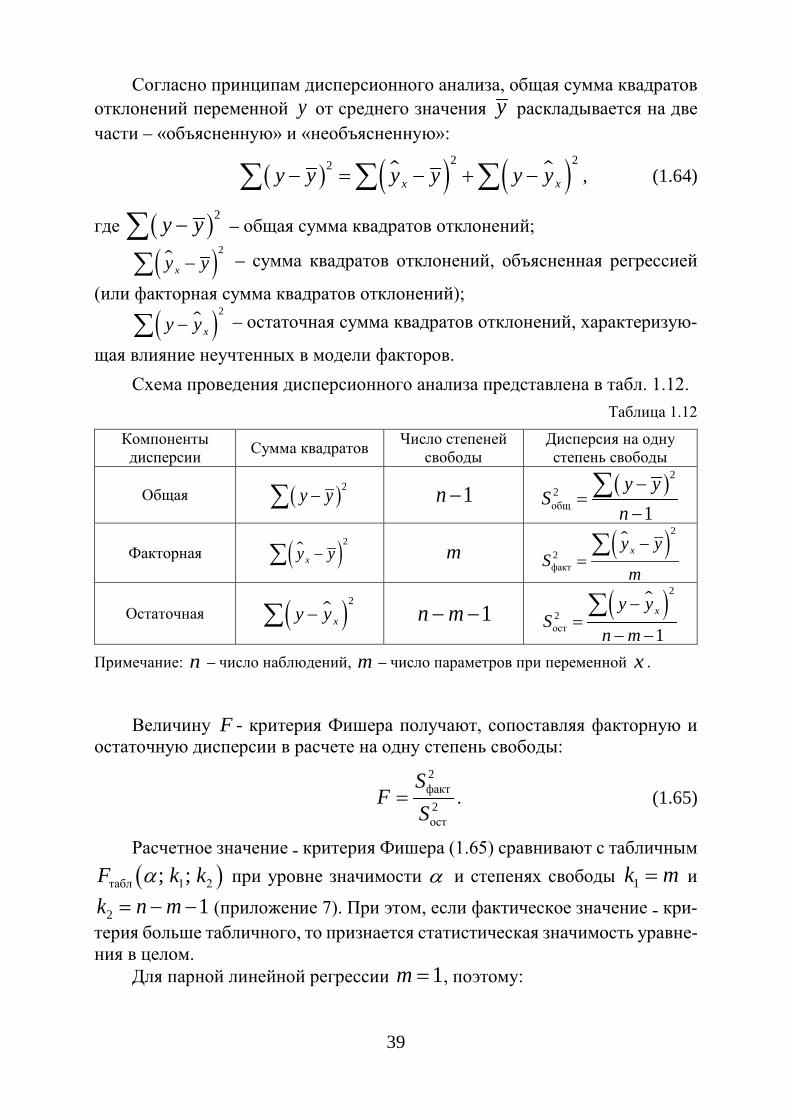

Согласно принципам дисперсионного анализа, общая сумма квадратов отклонений переменной y от среднего значения y раскладывается на две части – «объясненную» и «необъясненную»:

( ) ( ) ( )2 22x xy y y y y y− = − + −∑ ∑ ∑ , (1.64)

где ( )2y y−∑ – общая сумма квадратов отклонений;

( )2

xy y−∑ – сумма квадратов отклонений, объясненная регрессией

(или факторная сумма квадратов отклонений); ( )2

xy y−∑ – остаточная сумма квадратов отклонений, характеризую-

щая влияние неучтенных в модели факторов. Схема проведения дисперсионного анализа представлена в табл. 1.12.

Таблица 1.12

Компоненты дисперсии Сумма квадратов Число степеней

свободы Дисперсия на одну степень свободы

Общая ( )2y y−∑ 1n − ( )2

2общ 1

y yS

n−

=−

∑

Факторная ( )2

xy y−∑ m ( )2

2факт

xy yS

m

−=∑

Остаточная ( )2

xy y−∑ 1n m− − ( )2

2ост 1

xy yS

n m

−=

− −

∑

Примечание: n – число наблюдений, m – число параметров при переменной x .

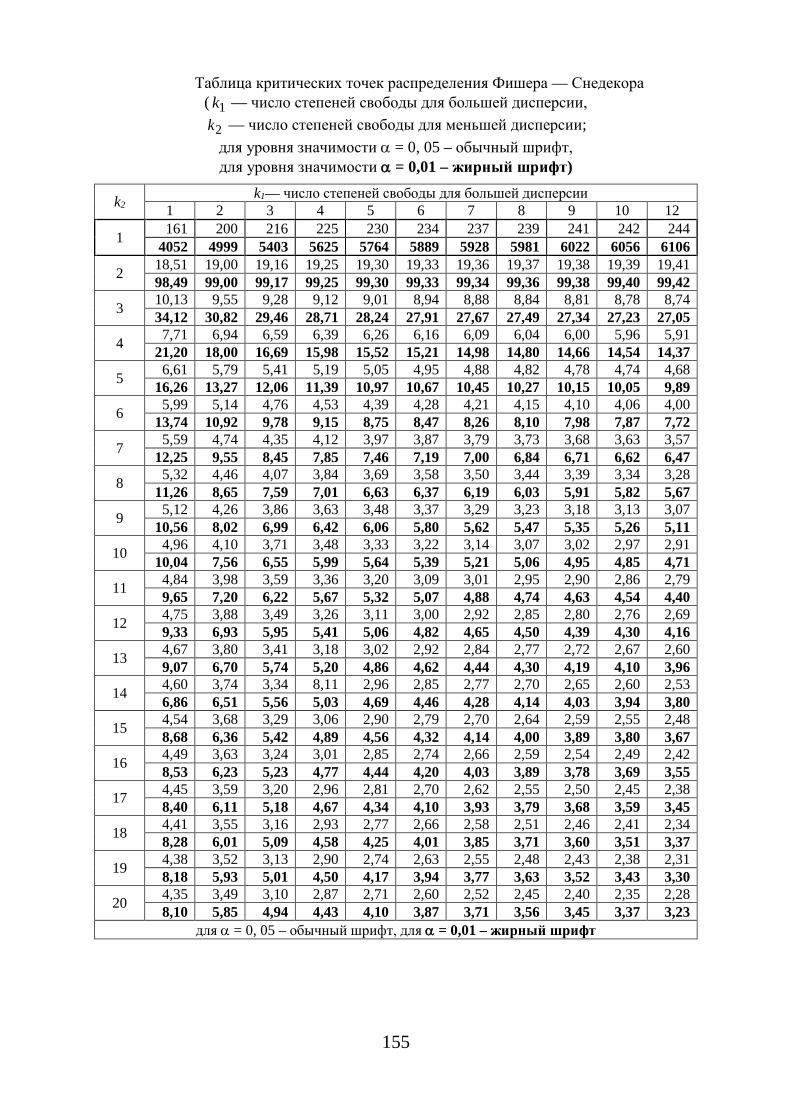

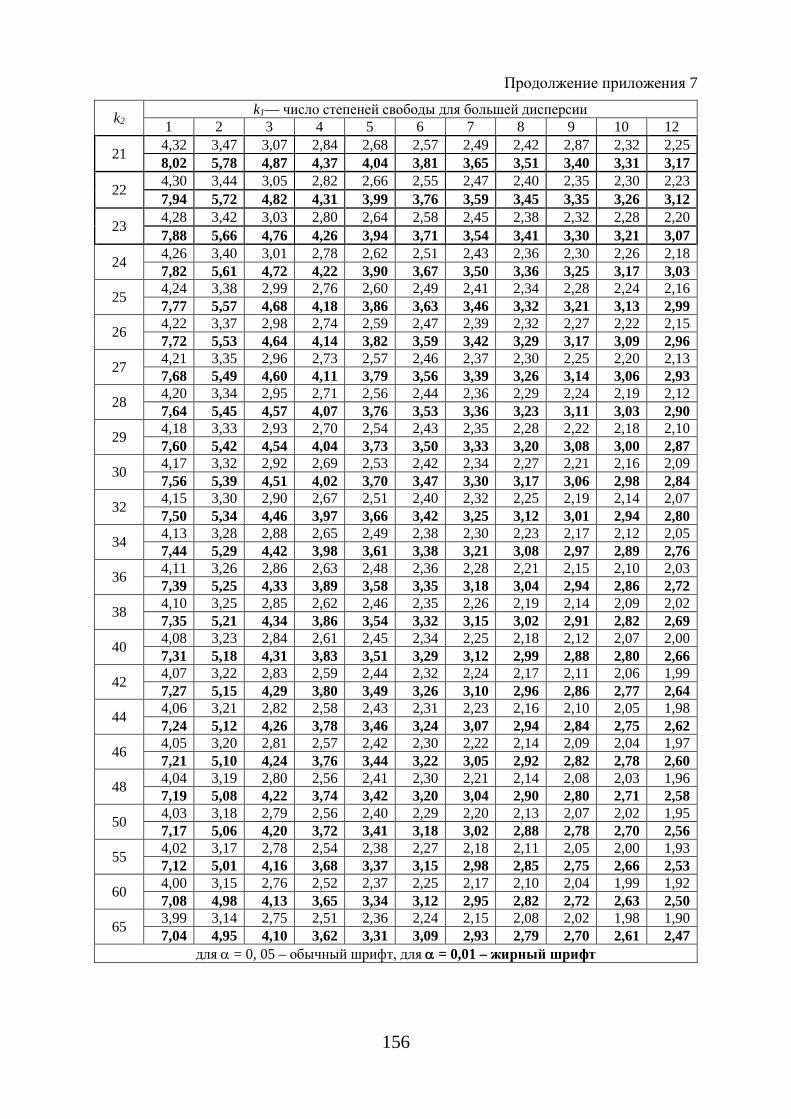

Величину F - критерия Фишера получают, сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы:

2факт2ост

SF

S= . (1.65)

Расчетное значение - критерия Фишера (1.65) сравнивают с табличным ( )табл 1 2; ;F k kα при уровне значимости α и степенях свободы 1k m= и

2 1k n m= − − (приложение 7). При этом, если фактическое значение - кри-терия больше табличного, то признается статистическая значимость уравне-ния в целом.

Для парной линейной регрессии 1m = , поэтому:

40

( )( )

( )2

2факт

22ост

2x

x

y ySF n

S y y

−= = ⋅ −

−

∑∑

. (1.66)

Величина F - критерия связана с коэффициентом детерминации 2xyr , и

ее можно рассчитать по следующей формуле:

( )2

2 21

xy

xy

rF n

r= ⋅ −

−. (1.67)

В парной линейной регрессии оценивается значимость также отдель-ных параметров уравнения.

Для оценки статистической значимости коэффициентов регрессии и корреляции определяют t-критерий Стьюдента и доверительные интервалы каждого из показателей. Оценку значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводят путем сопоставле-ния их значений с величиной случайной ошибки:

;b

b mbt = ;

aa m

at = .r

r mrt = (1.68)

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяют на основании формул:

;)()(

)2/()(2

2

2

2^

nS

xxS

xxnyy

mx

остостxb σ

=−

=−

−−=

∑∑∑

.)()2(

)( 2

22

22

2

22^

xост

xост

xa n

xS

nx

Sxxnnxyy

mσσ∑∑

∑∑ ∑ ===

−⋅−

⋅−= (1.69)

;2

1 2

−

−=

nr

m xyrxy

Для проверки существенности коэффициента регрессии и для расчета его доверительного интервала совместно с - распределением Стьюдента при

2n − степенях свободы применяют величину стандартной ошибки. Для оценки существенности коэффициента регрессии определяют фак-

тическое значение t -критерия Стьюдента, которое затем сравнивают с таб-личным значением при определенном уровне значимости α и числе степе-ней свободы ( )2n − .

41

Если tтабл<tфак, то a, b и rxy не случайно отличаются от нуля и сформи-ровались под влиянием систематически действующего фактора x. Если tтабл>tфак, то признается случайная природа формирования a, b или rxy.

Между t -критерием Стьюдента и F -критерием Фишера существует связь, определяемая:

b rt t F= = . (1.70)

Для расчета доверительного интервала определяется предельная ошибка∆ для каждого из показателей: ,aт аблa mt=∆ .bт аблb mt=∆

Для расчета доверительных интервалов используют формулы:

;aa a ∆±=γ ;min aa a ∆−=γ ;

max aa a ∆+=γ (1.71)

;bb b ∆±=γ ;min bb b ∆−=γ .

max bb b ∆+=γ

В случае, если нижняя граница доверительного интервала отрица-тельна, а верхняя положительна, то оцениваемый параметр принимают рав-ным нулю, так как он не может одновременно принимать и положительные, и отрицательные значения.

3.3. Нелинейные модели парной регрессии и корреляции

Когда между экономическими явлениями существуют нелинейные со-отношения, то их выражают с помощью соответствующих нелинейных функций. Принято различать два класса нелинейных регрессий:

1. Регрессии, нелинейные относительно включенных в анализ объ-ясняющих переменных, но линейные по оцениваемым параметрам:

− полиномы различных степеней: 2xy a b x c x= + ⋅ + ⋅ ,

2 3xy a b x c x d x= + ⋅ + ⋅ + ⋅ ;

− равносторонняя гипербола: xy a b x= + ;

− полулогарифмическая функция: lnxy a b x= + ⋅ . 2. Регрессии, нелинейные по оцениваемым параметрам: – степенная: b

xy a x= ⋅ ;

– показательная: xxy a b= ⋅ ;

– экспоненциальная: ea b xxy + ⋅= .

42

Регрессии, нелинейные по включенным переменным, приводятся к линей-ному виду простой заменой переменных (метод выравнивания). Дальнейшую оценку параметров производят с помощью метода наименьших квадратов.

Следует рассмотреть некоторые из функций. Параболу второй степени 2

xy a b x c x= + ⋅ + ⋅ приводят к линейному

виду с помощью замены: 21 2,x x x x= = . В результате приходят к двухфактор-

ному уравнению вида 1 2xy a b x c x= + ⋅ + ⋅ , оценку параметров которого при-водят при помощи МНК к системе следующих нормальных уравнений:

1 2

21 1 1 2 1

22 1 2 2 2

;

;

.

a n b x c x y

a x b x c x x x y

a x b x x c x x y

⋅ + ⋅ + ⋅ = ⋅ + ⋅ + ⋅ ⋅ = ⋅

⋅ + ⋅ ⋅ + ⋅ = ⋅

∑ ∑ ∑∑ ∑ ∑ ∑∑ ∑ ∑ ∑

После обратной замены переменных получают: 2

2 3

2 3 4 2

;

;

.

a n b x c x y

a x b x c x x y

a x b x c x x y

⋅ + ⋅ + ⋅ = ⋅ + ⋅ + ⋅ = ⋅

⋅ + ⋅ + ⋅ = ⋅

∑ ∑ ∑∑ ∑ ∑ ∑∑ ∑ ∑ ∑

(1.72)

Параболу второй степени часто применяют в случаях, когда для определенного интервала значений фактора меняется характер связи рассматриваемых признаков: прямая связь меняется на обратную или наоборот.

Равностороннюю гиперболу xy a b x= + используют для характеристики связи удельных расходов ресурсов от объема выпускаемой продукции. Гипер-болу приводят к линейному уравнению простой заменой: 1z x= . Система ли-

нейных уравнений при применении МНК выглядит следующим образом:

2

1 ;

1 1 1 .

a n b yx

a b yx x x

⋅ + ⋅ = ⋅ + ⋅ = ⋅

∑ ∑

∑ ∑ ∑ (1.73)

Аналогичным образом приводят к линейному виду зависимости lnxy a b x= + ⋅ , xy a b x= + ⋅ и другие.

Несколько иначе обстоит дело с регрессиями нелинейными по оценивае-мым параметрам, которые делятся на два типа: нелинейные моделивнутренне ли-нейные (приводятся к линейному виду с помощью логарифмирования) и нели-нейные модели внутренне нелинейные (к линейному виду не приводятся).

43

К внутренне линейным моделям относятся, например, степенная функ-ция – b

xy a x= ⋅ , показательная – xxy a b= ⋅ , экспоненциальная –

ea b xxy + ⋅= , логистическая –

1 ex c x

ayb − ⋅=

+ ⋅, обратная – 1

xya b x

=+ ⋅

.

К внутренне нелинейным моделям можно отнести модели вида:

cxy a b x= + ⋅ ,

111x by a

x = ⋅ − −

.

Среди нелинейных моделей наиболее часто используют степенную функцию by a x ε= ⋅ ⋅ , которую приводят к линейному виду логарифмированием.

( )ln ln by a x ε= ⋅ ⋅ ;

ln ln ln lny a b x ε= + ⋅ + ; Y A b X= + ⋅ + Ε ,

где ln , ln , ln , lnY y X x A a ε= = = Ε = , т.е. МНК применяют для преобра-зованных данных:

2

,

,

A n b X Y

A X b X X Y

⋅ + ⋅ =

⋅ + ⋅ = ⋅

∑ ∑∑ ∑ ∑

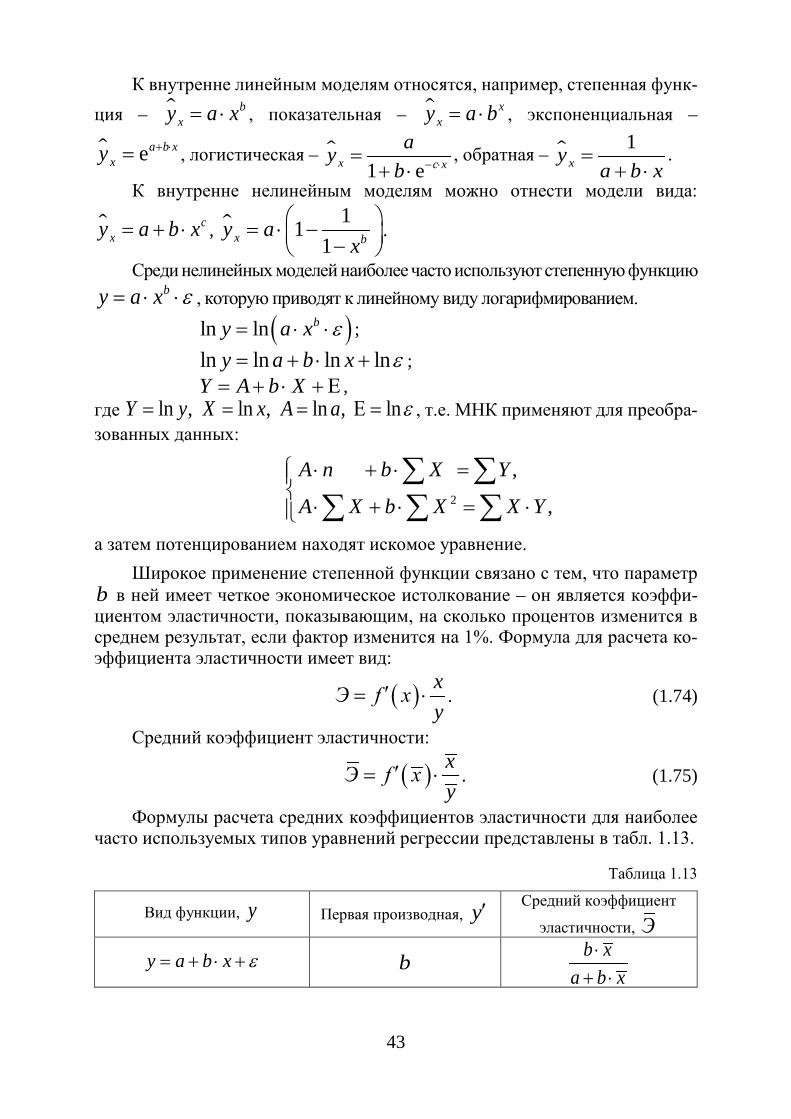

а затем потенцированием находят искомое уравнение. Широкое применение степенной функции связано с тем, что параметр

b в ней имеет четкое экономическое истолкование – он является коэффи-циентом эластичности, показывающим, на сколько процентов изменится в среднем результат, если фактор изменится на 1%. Формула для расчета ко-эффициента эластичности имеет вид:

( ) xЭ f xy

′= ⋅ . (1.74)

Средний коэффициент эластичности:

( ) xЭ f xy

′= ⋅ . (1.75)

Формулы расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений регрессии представлены в табл. 1.13.

Таблица 1.13

Вид функции, y Первая производная, y′ Средний коэффициент

эластичности, Эy a b x ε= + ⋅ + b b x

a b x⋅

+ ⋅

44

Продолжение Таблицы 1.13

2y a b x c x ε= + ⋅ + ⋅ + 2b c x+ ⋅ ( )

2

2b c x xa b x c x

+ ⋅ ⋅+ ⋅ + ⋅

by ax

ε= + + 2

bx

− ba x b

−⋅ +

by a x ε= ⋅ ⋅ 1ba b x −⋅ ⋅ b xy a b ε= ⋅ ⋅ ln xa b b⋅ ⋅ lnx b⋅

lny a b x ε= + ⋅ + bx

ln

ba b x+ ⋅

1 e c x

ayb ε− ⋅ +=

+ ⋅

( )2

e

1 e

c x

c x

a b c

b

− ⋅

− ⋅

⋅ ⋅ ⋅

+ ⋅

ec x

b c xb ⋅

⋅ ⋅+

1ya b x ε

=+ ⋅ +

( )2

ba b x

−+ ⋅

b xa b x

⋅−

+ ⋅

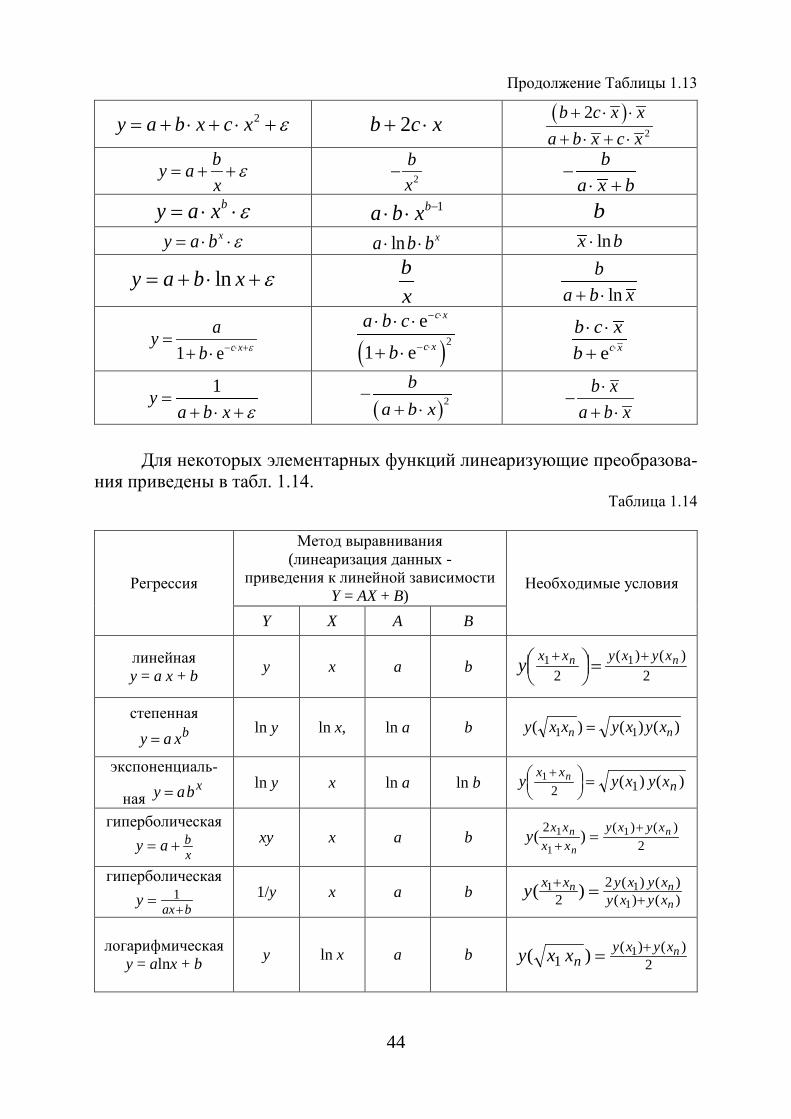

Для некоторых элементарных функций линеаризующие преобразова-ния приведены в табл. 1.14.

Таблица 1.14

Регрессия

Метод выравнивания (линеаризация данных -

приведения к линейной зависимости Y = AX + B)

Необходимые условия

Y X A B

линейная y = a x + b y x a b 2

)()(2

11 nn xyxyxxy ++ =

степенная bxay =

ln y ln x, ln a b )()()( 11 nn xyxyxxy =

экспоненциаль-

ная xbay =

ln y x ln a ln b )()( 121

nxx xyxyy n =

+

гиперболическая

xbay +=

xy x a b 2

)()(2 1

1

1 )( n

n

n xyxyxxxxy +

+=

гиперболическая

baxy+

= 1

1/y x a b )()()()(2

2 111 )(

nnn

xyxyxyxyxxy +

+ =

логарифмическая y = alnx + b y ln x a b

2)()(

11)( nxyxy

nxxy +=

45

Выбор эмпирической формулы сделан правильно, если выровненные точки ),( ii YX хорошо ложатся на прямую.

Если характер исследуемой зависимости неизвестен и в корреляционном поле около построенных точек предполагается проведение разных по типу ли-ний, при этом никаких теоретических соображений по этому поводу сделать нельзя. В таких случаях для выбора одной из них, характеризующей наилучшим образом зависимость между признаками X и Y , кроме описанного выше метода выравнивания (линеаризации данных) производят либо проверку необходимых условий, либо применяют метод конечных разностей.

Проверку необходимых условий для выбора одной из предполагаемых нелинейных зависимостей проводят, пользуясь табл. 1.14. Если выполня-ется одно из условий последнего столбца таблицы, то выбирают в качестве предполагаемой формулы соответствующую формулу, стоящую в первом столбце таблицы рассматриваемой строки.

Если в таблице опытных данных отсутствуют значения функции, вы-численные в последнем столбце таблицы при выбранных значениях аргу-мента, то их находят линейным интерполированием по формуле:

)()()( 1)()(

1 1212 xxxyxy xx

xyxy −+= −− , (1.76)

где 1x и 2x – два рядом стоящих значения признака X в таблице опытны данных, между которыми находится значение x , вычисленное по табл. 1.14 последнего столбца.

Для всех предполагаемых формул по результатам последнего столбца табл. 1.14 вычисляют отклонения ∆ правой части от левой необходимого условия. Вычисленные отклонения i∆ сравнивают и по наименьшему из них выбирают окончательно одну из формул.

Метод конечных разностей заключается в том, что для обоснования выбора зависимости, первоначально, предполагаемую формулу сводят к ли-нейной BAXY += по табл. 1.14, затем вычисляют конечные разности пер-вого порядка X∆ , Y∆ и отношения XY ∆∆ / . Аналитическим критерием вы-бора формулы по этому методу служит тот факт, что отношения XY ∆∆ / мало отличаются друг от друга для выбранной формулы.

Конечные разности находят, пользуясь табл. 1.15. Таблица 1.15

x x0 x1 x2 x3 … xn-1 xn

y y0 y1 y2 y3 … yn-1 yn

∆y ∆y0 ∆y1 ∆y2 ∆y3 … ∆yn-1

∆2y ∆2y0 ∆2y1 ∆2y2 ∆2y3 … ∆2yn-2

46

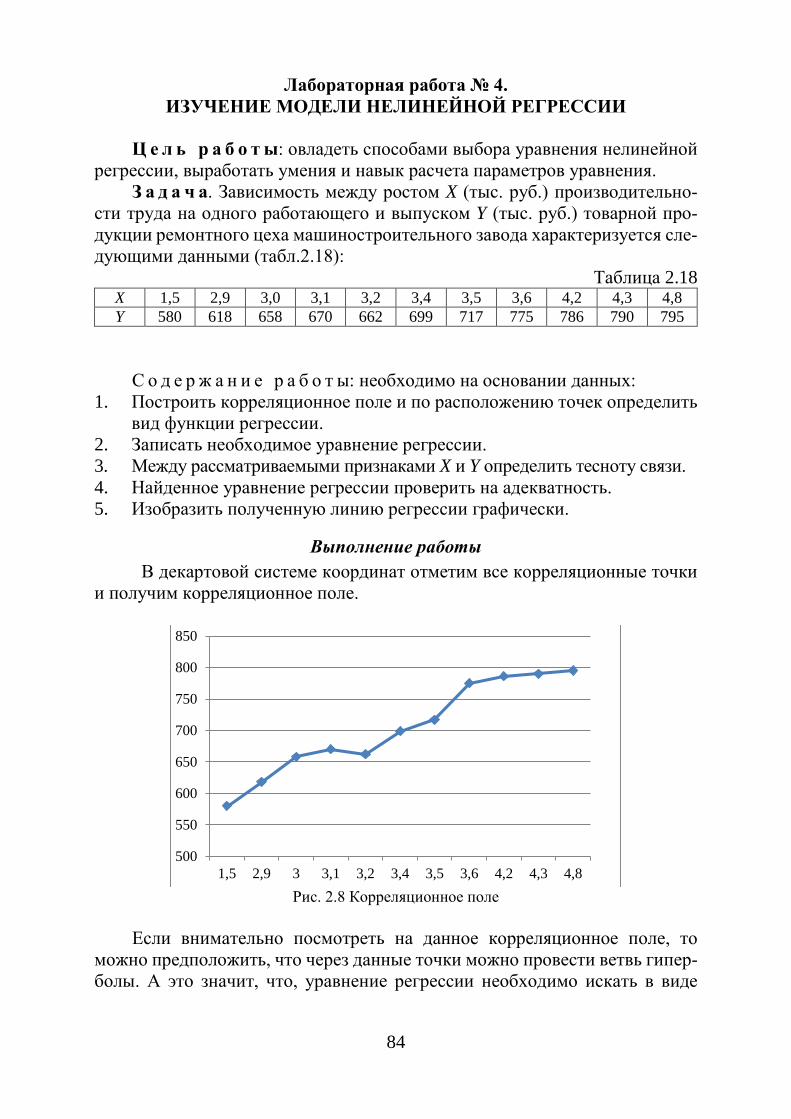

Уравнение нелинейной регрессии дополняют расчетом показателя тесноты связи - индекса корреляции:

2ост

21xyy

σρσ

= − , (1.77

где ( )22 1y y y

nσ = −∑ – общая дисперсия результативного признака y ;

( )22ост

1xy y

nσ = −∑ – остаточная дисперсия.

Величина данного показателя находится в пределах: 0 1xyρ≤ ≤ . Чем ближе значение индекса корреляции к единице, тем теснее связь между рас-сматриваемыми признаками, тем более надежно уравнение регрессии.

Квадрат индекса корреляции носит название индекса детерминации и характеризует долю дисперсии результативного признака y , объясняемую регрессией, в общей дисперсии результативного признака

2 22 ост объясн

2 21xyy y

σ σρσ σ

= − = .

Индекс детерминации используют для проверки существенности в це-лом уравнения регрессии по F -критерию Фишера:

2

2

11

xy

xy

n mFm

ρρ

− −= ⋅

−, (1.78)

где 2xyρ – индекс детерминации,

n – число наблюдений, m – число параметров при переменной x . Фактическое значение F -критерия (1.78) сравнивают с табличным при

уровне значимости α и числе степеней свободы 2 1k n m= − − (для оста-точной суммы квадратов) и 1k m= (для факторной суммы квадратов).

О качестве нелинейного уравнения регрессии можно также судить и по средней ошибке аппроксимации, которая, так же как и в линейном случае, вычисляется на основании формулы (1.63).

Контрольные вопросы

1. Дать определение корреляционной зависимости между двумя призна-ками X и Y . 2. Дать определение условной средней признака Y и записать формулу для ее нахождения.

47

3. Записать уравнения регрессий y на x и x на y, используя коэффициентлинейной корреляции r.

4. Дать определение коэффициента линейной корреляции, сформу-лировать его свойства. 5. Как определяется значимость коэффициента линейной корреляции?6. Записать доверительные интервалы для оценки коэффициента линей-ной корреляции. 7. Записать формулу для нахождения коэффициента детерминации вслучае парной линейной корреляции и рассказать о его назначении. 8. Как производится оценка коэффициентов a и b уравнения линейнойрегрессии bxayx +=ˆ ? 9. Записать систему нормальных уравнений для нахождения коэффици-ентов a , b , c уравнения регрессии 2ˆ cxbxayx ++= . 10. Рассказать о применении необходимых условий выбора одной изпредполагаемых нелинейных зависимостей. 11. Рассказать об установлении тесноты связи между признаками в случаенелинейной зависимости с помощью корреляционного отношения и ин-декса корреляции. 12. Как осуществляется проверка адекватности нелинейной регрессион-ной модели?

ГЛАВА 4. МНОЖЕСТВЕННАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ

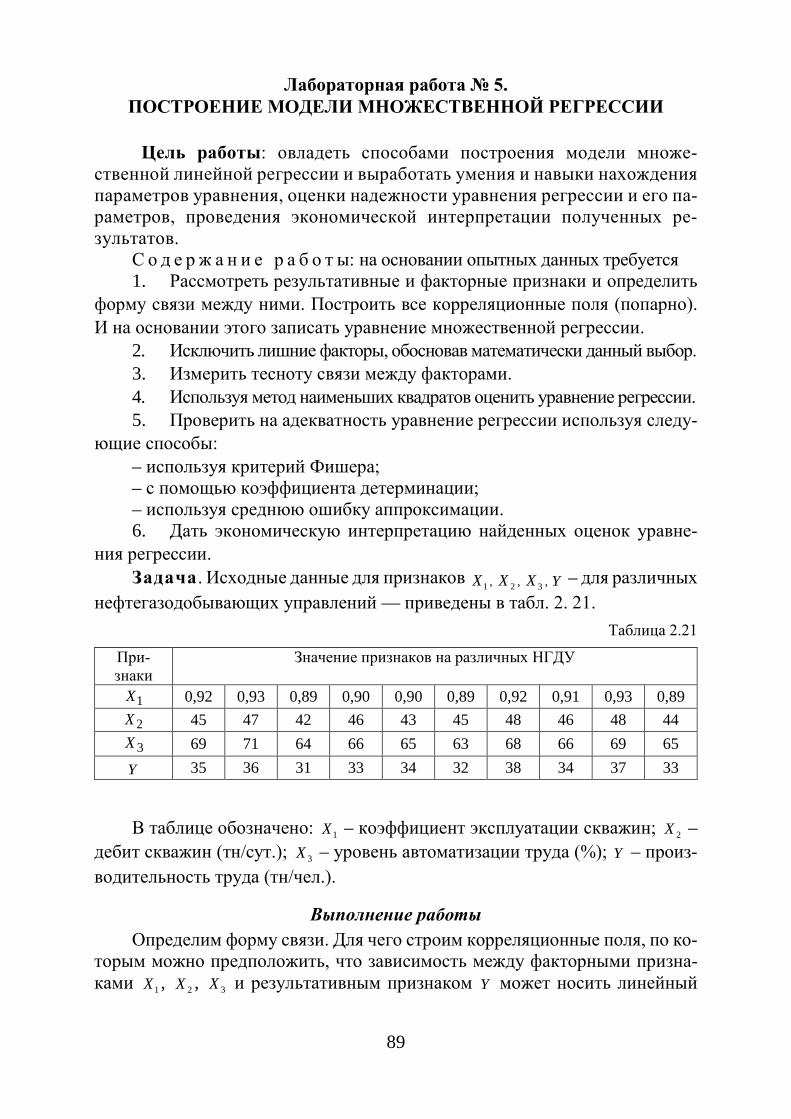

4.1. Спецификация модели. Отбор факторов при построении уравнения множественной регрессии

Парная регрессия может дать хороший результат при моделировании, если влиянием других факторов, воздействующих на объект исследования, можно пренебречь. Однако, производственные взаимосвязи, как правило, определяются большим числом одновременно и совокупно действующих факторов. Например, себестоимость продукции зависит от стоимости материала, основной зарплаты рабочих, премиальных, расходов на содержание оборудования и др. В связи с этим возникает задача исследования зависимости между факторными признаками (называемыми также регрессорами или предикторами) 1х , 2х , . . ., nх и результативнымпризнаком у . Для этого используется множественный регрессионныйанализ, т.е. построение уравнений множественной регрессии:

( )mхххfy ,...,, 21=, (1.79)

где y - результативный признак (зависимая переменная),

ix – признаки-факторы (независимые, или объясняющие, переменные).

Основной целью множественной регрессии является построение модели с большим числом факторов и определение при этом влияния каждого из них в отдельности, а также совокупно на моделируемый показатель (результативный признак).

Построение уравнения множественной регрессии начинают с решения вопроса о спецификации модели, который включает в себя отбор признаков-факторов и выбор вида уравнения регрессии.

Включение в уравнение множественной регрессии определенного набора факторов связано, в первую очередь, с представлениями исследователя о природе взаимосвязи моделируемого показателя с другими социально-экономическими явлениями. Важно отметить, что факторы, которые включаются в уравнение множественной регрессии, должны объяснить вариацию зависимой переменной, т.е. результативного признака.

В случае, когда строится модель с набором m факторов в первую очередь необходимо определить показатель детерминации 2R , фиксирующий долю объясненной вариации результативного признака за счет рассматриваемых в регрессии m факторов. Влияние не учтенных в регрессионной модели факторов, оценивается как (1-R2) с соответствующей величиной остаточной дисперсии S2.

48

49

Отбор факторов осуществляется в два тапа: на первом подбираются факторы исходя из сущности изучаемой проблемы; на втором – на основании матрицы показателей корреляции определяют статистики для параметров регрессии.

Коэффициенты корреляции между объясняющими переменными позволяют исключать из модели дублирующие факторы. Считают, что две переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если 0,7

i jx xr ≥ . Если факторы явно коллинеарны, то они дублируют друг друга и один из них рекомендуется исключать из регрессионной модели.

Предпочтение при этом отдается тому факторному признаку, который при достаточно тесной связи с результативным признаком имеет наименьшую тесноту связи с другими признаками-факторами. В этом требовании проявляется специфика использования множественной регрессии как метода исследования комплексного воздействия факторов в условиях их независимости друг от друга.

Следует отметить, что наибольшие сложности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторных признаков, когда имеет место совокупное воздействие факторов друг на друга, т.е. более чем два признака-фактора связаны между собой линейной зависимостью. В результате вариация в исходных данных перестает быть полностью независимой и поэтому невозможно оценить воздействие каждого фактора в отдельности. Включение в модель мультиколлинеарных факторных признаков нежелательно в силу следующих последствий:

1. Затрудняется интерпретация параметров множественнойрегрессии как характеристик действия факторов в «чистом» виде – в виду того, что факторы коррелированы параметры линейной регрессии теряют экономический смысл.

2. Оценки параметров ненадежны, обнаруживают большиестандартные ошибки и меняются с изменением объема наблюдений не только по величине, но и по знаку - это делает модель непригодной для анализа и прогнозирования.

Отбор факторов, включаемых в регрессию, является одним из важнейших этапов практического использования методов регрессии. Подходы к отбору факторов на основе показателей корреляции могут быть разные. Наиболее широкое применение получили такие методы построения уравнения множественной регрессии как:

1. Метод исключения – отсев факторов из полного его набора.2. Метод включения – дополнительное введение фактора.3. Шаговый регрессионный анализ – исключение ранее введенного

фактора.

50

4.2. Метод наименьших квадратов (МНК). Свойства оценок на основе МНК

Существуют разные виды уравнений множественной регрессии:

линейные и нелинейные. Наиболее широкое применение получила линейная функция ввиду

четкой интерпретации ее параметров. В линейной множественной регрессии 1 1 2 2 ... m mxy a b x b x b x= + + + +

параметры при x называются коэффициентами «чистой» регрессии и характеризуют среднее изменение признака-результата с изменением соответствующего признака-фактора на единицу при неизмененном значении других факторов, закрепленных на среднем уровне.

Следует рассмотреть линейную модель множественной регрессии, выраженную уравнением:

1 1 2 2 ... m my a b x b x b x ε= + + + + + . (1.80)

Классический подход к оцениванию параметров линейной модели множественной регрессии основан на использовании метода наименьших квадратов (МНК), который позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака y от расчетных y минимальна

( )2 min

ii xi

y y− →∑ .

Для нахождения экстремума функции нескольких переменных необходимо вычислить частные производные первого порядка по каждому из параметров и приравнять их к нулю.

Имеется функция 1m + аргумента: ( ) ( )2

1 2 1 1 2 2, , , ..., ...m m mS a b b b y a b x b x b x= − − − − −∑ . После элементарных преобразований приходят к системе линейных

нормальных уравнений для нахождения параметров линейного уравнения множественной регрессии (1.80):

1 1 2 2

21 1 1 2 1 2 1 1

21 1 2 2

... ,

... ,................................................................

... .

m m

m m

m m m m m m

na b x b x b x y

a x b x b x x b x x yx

a x b x x b x x b x yx

+ + + + =

+ + + + = + + + + =

∑ ∑ ∑ ∑∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑

(1.81)

51

Для двухфакторной модели данная система имеет вид:

1 1 2 2

21 1 1 2 1 2 1

22 1 1 2 2 2 2

,

,

.

na b x b x y

a x b x b x x yx

a x b x x b x yx

+ + = + + =

+ + =

∑ ∑ ∑∑ ∑ ∑ ∑∑ ∑ ∑ ∑

Метод наименьших квадратов также применим к уравнению множественной регрессии в стандартизированном масштабе:

1 21 2 ... ,my x x m xt t t tβ β β ε= + + + + (1.82)

где 1

, , ..., my x xt t t - стандартизированные переменные: y

y

y ytσ−

= ,

i

i

i ix

x

x xtσ−

= , для которых среднее значение равно нулю: 0iy xt t= = ,