Embed Size (px)

DESCRIPTION

nn

Citation preview

133

GLOSARIO TRIBUTARIO ACCIÓN DE COBRO.- Acción que tiene la Administración Tributaria de perseguir, a

través de sus propios funcionarios, el cobro de las deudas a su favor.

ACREDITACION DE LA INSCRIPCION.- Los contribuyentes inscritos en el Registro

de Contribuyentes deberán acreditar la inscripción en todo escrito o documento que

presenten ante La Administración Tributaria o en toda actuación que ante ella realicen, el

Número de Identificación Tributaria y el Número de Registro de Contribuyente, cuando

proceda.

ACTIVIDAD ECONOMICA.- Conjunto de acciones que tienen por objeto la producción,

Distribución y consumo de bienes y servicios generados para satisfacer las necesidades

Materiales y sociales.

ACTOS DE COMERCIO.-Todos aquéllos actos que están regidos por la legislación

mercantil sometidos a jurisdicción de los tribunales de lo mercantil. Todos aquéllos que

ejercitan los comerciantes o no.

AFECTACION DE BIENES.- Acción y efecto de imponer un gravamen sobre bienes,

sean muebles, inmuebles o semovientes que los sujete al cumplimiento de alguna carga u

otra obligación (a una fianza, servidumbre, censo, pago de un impuesto).

ANALOGÍA.- Un método de razonamiento; procedimiento lógico basado en la razón de

semejanza, entre dos diferentes supuestos de hecho y cuya conclusión es la aplicación de la

consecuencia jurídica prevista expresamente por la ley para uno de los mencionados

supuestos de hecho, al otro que guarda con él una razón de semejanza. Resolución de un

caso o la interpretación de una norma fundamentándose en el espíritu de ordenamiento

positivo o en los Principios Generales del Derecho.

134

ARRENDAMIENTO.- Contrato de naturaleza civil, en el cual dos partes se obligan

recíprocamente, una a conceder el uso o goce de una cosa (o a ejecutar una obra o prestar

un servicio), y la otra a pagar por este uso o goce (obra o servicio) un precio determinado

en dinero.

BASE DEL TRIBUTO.- Es por regla general el valor monetario señalado por la ley, al

que se aplica la tasa para establecer la cuantía de la obligación fiscal, es decir, para precisar

el adeudo en cantidad líquida.

BASE GRAVABLE.- Valor monetario o unidad de medida del hecho imponible sobre el

cual se aplica la tarifa para establecer el valor monetario del crédito fiscal o valor

cuantitativo del objeto de la obligación tributaria".Como ejemplo tenemos: en el impuesto

sobre la renta la base gravable se obtiene de restar de los ingresos netos totales los costos de

producción, las deducciones legales y, por último, las rentas exentas taxativamente

señaladas por la ley.

Para la DGRA: La base gravable, sobre la cual se liquidan los derechos de aduana, está

constituida por el valor de la mercancía, determinado según lo establezcan las disposiciones

que rijan la valoración aduanera.

BASE IMPONIBLE.- Cifra neta que sirve para aplicar las tasas en el cálculo de un

impuesto o tributo. Es la cantidad que ha de ser objeto de gravamen por liquidar, una vez

depurada de las exenciones y deducciones legalmente autorizadas. Es la magnitud que

permite cifrar la prestación tributaria del contribuyente, en consonancia con su capacidad

económica, por el tributo objeto de exacción. / (Fáctica o real) Expresión cifrada y

numérica del hecho imponible, magnitud definida en la Ley. Medición del hecho

imponible. Criterio para medir el hecho generador real o concreto.

BASE IMPONIBLE GENERICA.- Es la cantidad en que se cuantifican monetaríamente

los diferentes hechos generadores del impuesto, la cual corresponderá, por regla general, al

precio o remuneración pactada en las transferencias de bienes o en las prestaciones de

servicios, respectivamente, o al valor aduanero en las importaciones o internaciones. No

135

podrá considerarse, para los efectos del impuesto del IVA, una base imponible inferior a los

montos que consten en los documentos, que de conformidad con lo dispuesto en la ley del

IVA, deban emitirse. (Artículo 47 L. I. V. A.)

BENEFICIO FISCAL.- Gozar de las exenciones en forma total o parcial del pago de los

impuestos que gravan la importación y exportación, así como también de las exoneraciones

del Impuesto sobre la Renta y la Transferencia de Bienes Muebles y la Prestación de

Servicios.

BIEN.- Es toda cosa corporal o incorporal con un valor económico que pertenece a una

persona.

BIEN INMUEBLE.- Son los bienes corporales que no pueden trasladarse de un lugar a

otro; por ejemplo: una mina y los bienes que se adhieren permanentemente a ella, como los

edificios, los árboles, etcétera.

BIEN MUEBLE.- Son las cosas muebles que pueden trasladarse de un lugar a otro ya sea

por sí mismas -como los animales-, ya sea por una fuerza extraña, como una silla, una

mesa, otros.

BIEN PÚBLICO.- Los bienes que por ser de uso común pertenecen a la Nación, ya sea por

su propia naturaleza: un río, o por la destinación que de ellos hace la ley: un parque.

BIENES.- Todas las cosas y objetos que constituyen el patrimonio de una empresa.

BIENES AGOTABLES.- Son todos aquellos bienes que sufren agotamiento (disminución)

sin posibilidades de renovación. Ejemplo: minas e hidrocarburos.

BIENES AMORTIZABLES.- Bienes a los cuales se aplica el equivalente monetario del

desgaste que sufre un bien de producción en un período determinado. Estos no se

"deprecian". Se amortizan. Ejemplo: derechos como good Hill y know how.

136

BIENES CORPORALES.- Son cosas corporales, las que tienen un ser real y pueden ser

percibidos por los sentidos, como una casa, un libro etc. Estos bienes se dividen en muebles

e inmuebles.

BIENES DEPRECIABLES.- Son todos aquellos bienes que al producir renta, se

desgastan. Tal desgaste o agotamiento es susceptible de valorar en términos monetarios y

por tiempo determinado.

BIENES RELICTOS.- Es el caudal de bienes que deja el causante. Son bienes relictos

hasta el momento de la adjudicación a los herederos o legatarios de la sucesión.

BONO.- Tarjeta, vale u otro documento, dado liberal o benéficamente, para que el portador

pueda cambiarlo por dinero, comestibles y otros artículos de primera necesidad. Título de

una deuda emitida por la Tesorería de Estado o de otra institución pública.

Son títulos valores representativos de participación individual de sus tenedores, en un

crédito colectivo a cargo del emisor. Los bonos son bienes muebles, aún cuando estén

garantizados con hipoteca. (Artículo 677 C. de Com.)

CADUCIDAD.- Acción y efecto de caducar, acabarse, extinguirse, perder su efecto o vigor

alguna disposición legal. La caducidad se puede producir, entre otros motivos, por la

prescripción, por el vencimiento del plazo, por la falta de uso, por desaparición del

documento.

Consiste en la extinción de las facultades de la autoridad hacendaría para fiscalizar y

determinar la existencia de obligaciones fiscales o bien para verificar el cumplimiento o

incumplimiento de las disposiciones fiscales y sancionar las infracciones cometidas. / Plazo

con que cuenta la administración para ejercer sus facultades fiscalizadoras y liquidatoría.

(Artículo 175 C. T).

CADUCIDAD PARA SOLICITUD DE DEVOLUCION.- La caducidad para solicitar la

devolución por parte del sujeto pasivo que efectuó el cobro indebido de cantidades

retenidas y enteradas al fisco, operará dentro del término de dos años contados a partir de la

137

fecha del pago indebido, sin perjuicio de la acción civil a que haya lugar por parte de los

sujetos a quienes les efectuó la retención indebidamente. (Artículo 133 del R. A.C. T.)

CAPACIDAD DEL SUJETO PASIVO.- La capacidad de ser contribuyente consiste en la

posibilidad de hecho de ser titular de las relaciones económicas que constituyen los hechos

imponibles.

CAUTELAR.- Prevenir, adoptar precauciones, precaver. Vocablo propio de la cautela o

caracterizado por ella.

COMERCIANTE.- Persona natural o jurídica, nacional o extranjera que, teniendo

capacidad legal para contratar, ejerce por cuenta propia, o por medio de personas que la

ejecutan a su cuenta, actos de comercio, haciendo de ellos profesión habitual.

COMERCIO.- Actividad lícita y lucrativa que consiste en intermediar directa o

indirectamente entre productores y consumidores, con el objeto de facilitar y promover la

circulación de la riqueza.

COMPENSACIÓN.- En términos generales, se compensan deudas cuando dos personas

son deudoras, una de la otra al mismo tiempo. En términos tributarios se puede compensar

saldos a favor presentados en las declaraciones tributarias con otros saldos a cargo del

contribuyente, sólo en los casos expresamente determinados por la ley y con el lleno de

ciertos requisitos.

Modo de extinción de obligaciones recíprocas que produce su efecto en la medida que el

importe de una de las obligaciones se encuentra comprendido en el de la otra, quedando la

obligación pendiente sólo en la diferencia. De acuerdo con la anterior definición, podemos

decir que la compensación, como forma extintiva de la obligación fiscal, tiene lugar cuando

el Fisco y contribuyente son acreedores y deudores recíprocos, situación que puede

provenir de la aplicación de una misma ley tributaria o, de dos diferentes. (Artículo 77 C.

T.)

138

CONSUMIDOR O USUARIO.- Toda persona natural o jurídica que adquiera, utilice o

disfrute bienes o servicios, o bien , reciba oferta de los mismos, cualquiera que sea el

carácter público o privado, individual o colectivo de quienes los producen, comercialicen,

faciliten, suministren o expidan. / Individuo que hace uso final de los bienes y servicios que

produce la economía de un país para la satisfacción de sus necesidades.

CONTRABANDO.- Delito aduanero que consiste en pasar clandestinamente, por

cualquier medio, mercancías por la frontera aduanera sustrayéndolas así al control de la

aduana.

DE OFICIO.- Con carácter oficial. Son las diligencias que se practican judicialmente sin

petición de parte, Ejemplo: sin que el contribuyente solicite una inspección a sus libros o

una visita a su establecimiento, el funcionario que conoce el proceso ordena la inspección

porque la considera necesaria.

DEFRAUDACIÓN TRIBUTARlA.- Infracción que se constituye como toda emulación,

ocultación, maniobra o cualquiera otra forma de fraude que induce en error al Fisco, del

que resulta un provecho indebido para el contribuyente o un tercero y un perjuicio para el

Fisco en su derecho a la percepción íntegra del Impuesto establecido en este Código.

(Artículo 260 C. T.) Para configurarse esta infracción el legislador prevé presunciones

legales que son aquellas que admiten prueba en contrario (Artículo 261 C. T.)

DEVOLUCIÓN.- Es una restitución de los saldos a favor del contribuyente. Para la

Administración, la devolución constituye una obligación que se establece, por lo general,

respecto del impuesto de renta, IVA y pagos indebidos. La Administración debe devolver

los dineros solicitados por dichos conceptos previa verificación del saldo a favor y el

cumplimiento de los requisitos legales. / Restitución. Reintegro. Entrega a los

contribuyentes de lo pagado en exceso por razón de impuestos.

DÍA HÁBIL.- El que está habilitado para actuaciones ante la Administración Pública. Está

determinado en la ley. Son días hábiles todos los del año menos aquéllos que la ley señala

139

inhábiles, en que las oficinas de la autoridad permanecen cerradas al público, y por lo tanto,

no es posible realizar actuación alguna, o aquéllos en que las autoridades tengan vacaciones

generales, es decir, que todo el personal esté de vacaciones. Son días y horas hábiles

aquéllos en que labora normalmente la autoridad y es posible realizar alguna actuación en

el procedimiento.

EJERCICIO FISCAL.- Es el período comprendido entre el 1º de enero y el 31 de

diciembre de cada año para los propósitos fiscales. / Período regular presupuestario y

contable respecto del cual se prevén los ingresos y gastos, y se presentan cuentas.

ELEMENTOS DEL TRIBUTO.- Los elementos esenciales del tributo son: sujeto, objeto,

base gravable y tarifa.

EXPEDIENTE.- Conjunto de documentos archivados en forma cronológica que

determinan la secuencia y las actuaciones que se han efectuado por el contribuyente o por

la Administración Tributaria.

EXPORTACIÓN.- Envío de mercaderías o productos del país propio, o del que se

mencione, a otro distinto.

FUENTE DEL TRIBUTO.- Es la actividad económica gravada por el legislador, en la

cual se pueden precisar diversos objetos y hechos imponibles; por ejemplo, tomando a la

actividad industrial como fuente de tributo, podemos obtener, entre otros, los siguientes: la

producción, la distribución, la compraventa de primera mano, otras compraventas

ulteriores, el consumo general, etc., de bienes materiales.

GARANTÍA.- Consiste en tener un respaldo jurídicamente eficaz al pago de una

obligación garantizada, al otorgar al acreedor una preferencia o mejor derecho para obtener

el pago de la obligación. / Afianzamiento, fianza, prenda, caución, obligación del garante.

Cosa entregada en garantía, sea físicamente o mediante algún documento legal.

140

GESTIÓN DE COBRO.- Son todas las actuaciones adelantadas por el funcionario

competente para obtener el pago de las obligaciones tributarias en mora.

IMPORTACIÓN.- Acción de introducir en un país productos, costumbres o prácticas de

otro. Conjunto de cosas importadas. Puede ser definitiva o temporal.

IMPOSIBILIDAD DEL PAGO.- Constituye una de las formas de extinguirse las

obligaciones, cuando la prestación que forma la materia de obligación se torne física o

legalmente imposible, sin culpa del deudor.

JURISDICCIÓN CONTENCIOSO ADMINISTRATIVO.- Llámese así la función

jurisdicción que, tiene por objeto resolver los conflictos, litigios o contiendas que surgen

por virtud de la acción administrativa, y que se suscitan entre la Administración Pública y

los administrados, o entre entidades administrativas.

LETRAS DEL TESORO.- Valores negociables que emite el Ministerio de Hacienda para

subsanar deficiencias temporales de la Caja del Tesoro Público.

LIQUIDACIÓN DE OFICIO. Determinación por parte de la Administración Tributaria

de la obligación tributaria sustantiva, sea porque se omitió hacerlo por el contribuyente o

porque lo declarado es incorrecto, inexacto o incompleto, conforme a lo establecido por la

Ley. / Para GuIlianni Fonrouge es la etapa final del proceso de determinación y es la cuenta

que lo resume y exterioriza. / Para Héctor Villegas es el acto o conjunto de actos dirigidos a

precisar en cada caso particular si existe una deuda tributaria (an debeatur) quien es el

obligado a pagar (sujeto pasivo) y el importe de la deuda (quantum debeatur).

MERMAS.- Los efectos que se consumen o pierden en el desarrollo de los procesos de

perfeccionamiento y cuya integración al producto no pueda comprobarse.

141

MORA.- Dilación, retraso o tardanza en el cumplimiento de una obligación. Demora en la

obligación exigible. Más estrictamente, esa misma dilación cuando es culpable o se refiere

a cantidad de dinero líquida y vencida.

MORATORIA.- Plazo para solventar una obligación vencida, refiriéndose especialmente a

la disposición que difiere el pago de impuestos o contribuciones. Espera o suspensión de

los términos concedida a los deudores para que, en el intermedio, puedan procurarse bienes,

con los cuales pagar las deudas pendientes y vencidas.

MUEBLE.- El bien que por sí o mediante una fuerza externa, es movible o transportable de

un lugar a otro, siempre que el ordenamiento jurídico no le confiera el carácter de inmueble

por accesión.

MULTA.- Pena en efectivo que se impone por una falta exceso o delito, o por contravenir a

lo que con esta condición se ha pactado. / Es frecuente la imposición de multas de orden

administrativo, con respecto a la comisión de determinadas infracciones, sean de orden

municipal o de carácter fiscal./ Pena en dinero que impone la Aduana por concepto de

inexactitud en las declaraciones de mercancías. Al no corresponder con el rubro arancelario

la mercadería objeto de inspección.

NORMA JURIDICA.- Denominase así la significación lógica creada según ciertos

procedimientos instituidos por cierta comunidad jurídica y que, como manifestación

unificada de la voluntad de ésta, formalmente expresada a través de sus órganos e

instancias productoras, regula la conducta humana en un tiempo y un lugar definidos,

prescribiendo a los individuos, frente a determinadas circunstancias condicionantes,

deberes y facultades, y estableciendo una o mas sanciones coactivas para el supuesto de que

dichos deberes no sean cumplidos.

NORMATIVA LEGAL.- Es la recopilación de leyes, reglamentos, guías, circulares y

otros documentos legales vigentes y actualizados, ya sea interna o externa, y a disposición

del personal de las diferentes unidades de la Administración Tributaria.

142

NOTIFICACIÓN.- Acto de dar a conocer a los interesados la resolución recaída en un

trámite o en un asunto judicial. / Acción y efecto de hacer saber a un litigante o parte

interesada o a sus representantes, sobre cualquier trámite o diligencia ante Autoridad

Pública, una resolución u otro acto del procedimiento. Es un acto estrictamente formal, a

través del cual la autoridad hace del conocimiento del interesado alguna providencia o

resolución.

NUDA PROPIEDAD.- Aplicado a la propiedad signica la propiedad desnuda, sin los

frutos que pueda proporcionar. Es la propiedad separada del goce de la cosa. (Art. 568

Código Civil.)

OBLIGACIÓN TRIBUTARlA.- Es la obligación que en forma unilateral establece el

Estado en su ejercicio del poder de imponer, haciéndola exigible coactivamente de quienes

se encuentran sometidos a su soberanía, cuando respecto de ellos se verifique el hecho

previsto por la ley y que le da origen. Se trata de una obligación de dar una suma de dinero

en concepto de contribución o tributo.

OBLIGACIÓN TRIBUTARIA SUSTANCIAL.- Es aquella por la cual el sujeto pasivo

(contribuyente) se encuentra obligado mediante la ley a dar determinada cantidad de dinero

al ente público a título de impuesto, una vez determinado el hecho imponible

OBLIGACIONES TRIBUTARIAS FORMALES.- Aparte de la obligación tributaria

sustancial, existen otro tipo de obligaciones formales necesarias para la efectividad del

pago del tributo. Entre ellas están las obligaciones procesales: informar la dirección,

notificarse de los actos administrativos, representar a los contribuyentes o incapaces;

también están las obligaciones recaudatorias: efectuar retención en la fuente.

OBSOLESCENCIA.- Es el desuso o falta de aceptación de un bien a su función propia, o

la inutilidad que pueda preverse como resultado de un cambio de condiciones o

circunstancias físicas o económicas, que determinen clara y evidentemente la necesidad de

abandonarlo por inadecuado, en una época anterior al vencimiento de su vida útil probable

143

PAGO DEL IMPUESTO.- Es la forma común u ordinaria de extinguir las obligaciones.

En materia fiscal consiste en la prestación de dar al Estado una suma de dinero a título de

impuesto. El pago puede ser efectuado por el contribuyente o por un tercero a su nombre

PAGO INDEBIDO.- Consiste en enterar al Fisco una cantidad mayor de la debida, por

error de hecho o de derecho o, incluso, una cantidad que legalmente no se adeuda. El pago

de lo indebido se origina en un error de la persona que efectúa el entero, quien tiene

derecho a que se le devuelva la pagado indebidamente.

PAGO PERFECCIONADO.-El pago se entenderá perfeccionado cuando se tuviere a

disposición o se hicieren efectivos los medios de pagos empleados. La prescripción de la

acción para el cobro la deuda tributaria. El pago de la obligación prescrita no dará derecho

a repetir lo pagado:((Artículo 70 C. T.)

PAGO PROVISIONAL.- Es el que deriva de una autodeterminación sujeta a verificación

por parte del Fisco; es decir, que durante el ejercicio fiscal, el contribuyente realiza enteros

al Fisco, conforme a reglas de estimación prevista en la ley, y al final del ejercicio

presentará su declaración anual en la cual se reflejará su situación real durante el ejercicio

correspondiente.

PERENTORIO.- Espacio temporal con cierta semejanza o coincidencia de circunstancias.

/ Lapso de tiempo para repetirse una situación o estado. / Ciclo, el cual Eduardo Couture

llama "fatal" y "preclusivo", es aquél que una vez vencido caduca. Los términos perentorios

son de estricto orden público, que propenden por expresa disposición de la Ley al impulso

procesal. De ahí que los plazos no perentorios son cuando no obstante estar vencidos, su

perención no opera automáticamente, siendo necesario para ello motivación de parte y

decisión de juez.

PERÍODO.- Espacio temporal con cierta semejanza o coincidencia de circunstancias.

Lapso de tiempo para repetirse una situación o estado. Ciclo.

144

PERSONA.- Ser o entidad capaz de derechos y obligaciones, aunque no tenga existencia

individual física, como las corporaciones, asociaciones, sociedades y fundaciones. Las

personas pueden ser personas físicas, naturales o de existencia visible; en tanto las llamadas

jurídicas y también morales e ideales, son las que se encuentran formadas por

determinación de la ley.

PERSONA JURÍDICA.- Aquella persona abstracta, ficticia, artificial, civil, incorporal,

sujeto de derechos y obligaciones; no física o natural.

PERSONA NATURAL.- El hombre y la mujer como sujetos de derechos y obligaciones. /

Es el ser concebido que se diferencia de otros seres por el uso de la razón o entidad

legalmente establecida, capaz de reclamar sus derechos y cumplir sus obligaciones, aunque

no tenga existencia individual física. / Es todo individuo de la especie humana

independientemente de sus ideas, política, sexo, color, raza o religión.

PLAZO.- Término o tiempo señalado para la realización de un acto o para la producción de

sus efectos jurídicos. De ahí que puede alegarse la exigibilidad de una obligación y/o para

establecer la caducidad de un derecho o su adquisición. Cuota o parte de una obligación

pagadera en dos o más veces. Procesalmente, el espacio de tiempo concedido a las partes

para comparecer, responder, probar, alegar, consentir o negar en juicio. El cómputo de los

plazos no incluye el día primero, y en el último ha de transcurrir por completo. / Son las

fechas de vencimiento de obligaciones tributarias. Existen, por ejemplo, plazos calendario

para cumplir con algunas de las obligaciones tributarias, tales como la presentación de las

declaraciones y el pago de los impuestos.

POLÍTICA FISCAL.- Conjunto de instrumentos y medidas que toma el Estado con el

objeto de recaudar los ingresos necesarios para realizar las funciones que le ayuden a

cumplir los objetivos de la política económica general. Los principales ingresos de la

política fiscal son por la vía de impuestos, derechos, productos, aprovechamientos y el

endeudamiento público interno y externo. La política fiscal como acción del Estado en el

145

campo de las finanzas públicas, busca el equilibrio entre lo recaudado por impuestos y otros

conceptos y los gastos gubernamentales.

PRECIO ALZADO O UNITARIO.- Es el precio cuando, quien presta el servicio, incluye

en él todos los materiales, servicios y equipos necesarios para realizar la instalación o

confección de una obra que se le ha encomendado:(Artículo 6 R. L. IVA)

PRESCRIPCIÓN.- Modo de adquirir o de extinguir un derecho no ejercitado, de adquirir

o de liberarse de una obligación, en un determinado lapso de tiempo, legalmente

establecido. Las acciones y derechos de la Administración Tributaria para exigir el

cumplimiento de la obligación tributaria sustantiva, el cobro de multas y demás accesorios

se extinguen por la prescripción, por no haberse ejercido las acciones y derechos

establecidos en este Código. (Artículo 82 C. T.). La prescripción a que se refiere este

artículo no opera en los casos de Agentes de Retención que no han enterado las cantidades

retenidas

PRESUNCIÓN.- Las establecidas por la ley para dar por existente un hecho, aún cuando

en la realidad pudiera no haber sido cierto. Esta clase de presunciones son llamados DE

HECHO y/o DE DERECHO, cuando no admiten prueba en contrario; y LEGALES, cuando

si la admiten. / Verdad legal provisional o como consecuencia que la ley o el juez saca de

un hecho conocido para establecer otro desconocido. / Clases: La determinada por la ley,

que se llama presunción legal o de derecho y otra que forma el juez, por las circunstancias,

antecedentes o subsiguientes

PROCEDIMIENTO.- Es la forma de hacer efectiva una obligación tributaria. También

hace referencia a las normas que regulan el procedimiento contencioso administrativo de

las obligaciones tributarias principales y accesorias.

PRUEBA.- Conjunto de actuaciones que dentro de una controversia, cualquiera que sea su

índole, se encaminan a demostrar la verdad o falsedad de los hechos aducidos por cada una

de las partes, en defensa de sus respectivas pretensiones litigiosas. En los procedimientos,

146

son objeto de prueba los hechos controvertidos, y solamente los hechos. Esencialmente en

ámbito tributario resulta apropiado hablar de comprobación y de investigación.

PUNTO FIJO.- Técnica de Fiscalización que utiliza la Administración Tributaria para

estimar ingresos por ventas, prestaciones de servicios u otras operaciones, en base a

controles realizados por cierto tiempo, pudiendo estros ser proyectados para la estimación

de obligaciones tributarias

QUEJA.- Expresión de descontento generada en interrelación de usuario o contribuyente

con funcionarios o empleados públicos, respecto al trato personalizado recibido en el

desarrollo de las actuaciones y/o resoluciones de la Dirección General de Impuestos

Internos

RECURSO DE APELACIÓN.- Nueva acción o medio procesal concedido al interesado

que se crea perjudicado por una resolución judicial (civil, criminal o de otra jurisdicción

donde no esté prohibido), para acudir ante el juez o tribunal superior y de plantear con toda

amplitud el caso, aun cuando la parte se limite a repetir sus argumentos de hecho y de

derecho, con objeto de que en todo o en parte sea rectificado a su favor el fallo o resolución

recaídos, previa revisión y sujeto a los extremos de las alegaciones, siempre que hayan sido

deducidas en su inicio, salvo excepciones legales.

RELACIÓN TRIBUTARlA.- Es el vínculo jurídico en virtud del cual el Estado,

denominado sujeto activo, exige a un deudor, denominado sujeto pasivo, el cumplimiento

de una prestación pecuniaria, excepcionalmente en especie. Es el vínculo jurídico entre la

Hacienda Pública y el deudor tributario que constituye una manifestación concreta del

deber general de contribuir al sostenimiento de los gastos públicos.

RENTA.- Es todo beneficio o utilidad proveniente del ejercicio de una actividad personal o

de un bien material. La renta para el sujeto a quien se atribuye, debe ser algo real,

percibido, capaz de aumentar su haber (patrimonio) de modo efectivo./ Ingreso regular que

147

produce un trabajo, una propiedad u otro derecho, una inversión de capitales, dinero o

privilegio. Utilidad, fruto, rendimiento o provecho de una cosa.

RENTA BRUTA.- Es la suma de los ingresos netos realizados en el año o período

gravable que no hayan sido exceptuados expresamente en la ley. Cuando la realización de

tales ingresos implique la existencia de costos, la renta bruta está constituida por la suma de

dichos ingresos, menos los costos imputables a los mismos. No todos los ingresos netos se

afectan con costos, por consiguiente, son equivalentes a la renta bruta, como en el caso de

los contribuyentes que no están obligados a formar inventarios (empleados profesionales,

comisionistas, etc.) de las empresas que no produzcan ni transformen materia primas

(instituciones de crédito, transportes, correos, etc.) y de los ingresos provenientes de capital

(dividendos, participaciones, intereses, etc.)

RENTA GRAVABLE.- Esta constituida por la renta bruta menos las deducciones que

tengan relación de causalidad con las actividades productoras de renta.

REQUERIMIENTO.- Acto o trámite solemne, por escrito, por el que se intima a alguien

para que haga o deje de hacer una cosa. De gran importancia en el Derecho Procesal. El

acto por el cual la Administración Tributaria se dirige en forma escrita al sujeto pasivo, a

terceros vinculados con las operaciones de aquél, a personas particulares, naturales o

jurídicas, así como a todas las autoridades, entidades administrativas y judiciales del país,

para que proporcionen la información y documentación necesaria sobre su actividad o de

terceros, o para que éstos cumplan con las obligaciones tributarias. (Artículo 2 R. A. C. T.)

RESOLUCIÓN.- Acción o efecto de resolver o resolverse. Solución de problema,

conflicto o litigio. Fallo de una autoridad administrativa, judicial o municipal. Fallo, auto,

providencia de una autoridad gubernativa o judicial.

SANCION.- Para efectos del Código Tributario y de las leyes tributarias respectivas de la

Legislación Salvadoreña, se entenderá por sanción la medida pecuniaria, comiso, cierre

temporal y de arresto, que impone la Administración Tributaria o el Juez competente en el

148

caso de cierre temporal de establecimiento, por infracción a las disposiciones contenidas en

el Código Tributario o en las leyes tributarias respectivas. En todo caso, se aplicará la

sanción prevista para cada infracción específica. (Artículo 228 C. T.)

SOLVENCIA.- Pago de una deuda. Rendición de cuentas. Condición de solvente.

SUELDO.- Forma de retribución del trabajo que se presta por cuenta ajena y en relación de

dependencia; se percibe por mensualidades, a diferencia del salario que se devenga por

plazos menores o en el trabajo a destajo.

TÍTULOS VALORES.- Documentos necesarios para legitimar el ejercicio del derecho

literal y autónomo que en ellos se incorpora. Pueden ser representativos de un crédito,

como la letra, el pagaré, el cheque, etc.; corporativos o de representación, como los bonos;

y de tradición o representativos de mercancías, como las facturas cambiarías. Son Títulos

Valores los documentos necesarios para hacer valer el derecho literal y autónomo que en

ellos se consigna. (Artículo 623 C. de Com.)

TRIBUTAR.- Pagar la cantidad determinada por las leyes o autoridades, para contribuir al

sostenimiento de las cargas públicas y otros gastos.

TRIBUTO.- Impuestos, contribución u otra obligación fiscal, gravamen, carga, obligación.

La obligación de realizar una prestación pecuniaria a favor de un ente público para subvenir

a las necesidades de éste, que la ley hace nacer directamente de la realización de ciertos

hechos que ella misma establece. / Es la prestación en dinero que el Estado, en ejercicio de

su poder de imperio, exige de las personas sobre quienes ejerce soberanía, con el objeto de

agenciarse recursos que le permitan cumplir sus fines.

USUFRUCTO.- Derecho real de usar y gozar de una cosa cuya propiedad pertenece a otra,

como tal, que no se altere su sustancia

149

UTILIDAD.- Término aplicado al excedente de ingresos, productos o precio de venta,

sobre los costos correspondientes, cualquier beneficio pecuniario procedente de una

operación comercial

VECTOR DE ERROR.- Denominase a las inconsistencias que presentan las declaraciones

del Impuesto sobre la Renta, Pago a Cuenta, Reatenciones Renta, Impuesto a la

Transferencia de Bienes Muebles y a la Prestación de Servicios e informes tributarios; los

cuales pueden ser causadas por errores voluntarios o no voluntarios por parte de los

contribuyentes o determinados a través del cruce de información erógena, Incluye además

algunas relaciones que permiten identificar el comportamiento de la operatividad de los

contribuyentes. / Contiene una serie de verificadores que permiten determinar la

consistencia de los valores declarados por los contribuyentes. (Concepto aplicable por la

Dirección General de Impuestos Internos)

VIATICOS.- Es aquel valor que representa una cantidad de dinero en efectivo que el

patrono o empleador entrega a sus trabajadores para que estos desempeñen mejor su trabajo

y que su obtención no significa un beneficio directo para el trabajador, ni satisfacción de

sus propias necesidades estrictamente particulares ni un incremento de su patrimonio, tal

como: transporte, alimentación y estadía, en una cuantía razonable. (Art.28 Reglamento de

la Ley de Renta)

VIDA ÚTIL.- Tiempo que se estima de duración de un activo. Esta estimación es necesaria

para poder calcular el gasto que se cargará periódicamente por concepto de depreciación.

El presente Glosario ha sido tomado de:

DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS Edición: 1

DIVISIÓN ASISTENCIA TRIBUTARIA Fecha: 22-09-20006

GLOSARIO TRIBUTARIO

Véase también los artículos 2 del Reglamento de Aplicación del Código Tributario y

Reglamento de la Ley de IVA.

ANEXO 1

$$$

$$$$

$

Multi Impresos 3a, Av.Norte No.203, San Miguel, Telefax 661-0886

Registro 100302-0 NIT 1217-110875-101-1

Autorizacion de Imprenta No.761DGII

Fecha de Autorización 18-03-2001

Resolución No.047773-2005

Fecha de Resolución 21-01-2005

Tiraje: 00001-50000

VALORES EXCLUIDOS

SUMAS

SUMAS

RecargosMultasOtros

Propinas

LA "ITALIANA" RESTAURANT Marlon Arnoldo Cardona Elias FACTURA

Servicio de Restaurante No. 1

Original Emisor

SUMAS GRAVADAS

Señor

Dirección

NIT o DUI del Cliente

Venta a Cuenta de

TOTAL $VALORES EXCLUIDOS $VENTA EXENTA $

SON $

4a. Avenida Sur No.117, Barrio, El Centro, San Miguel. NIT 1215 - 251453 -012 -2NRC 369852 - 5

Telefono. 2660 - 1013

Fecha

Departamento

EXENTOS

GRAVADAS

VENTAS GRAVADASCANTIDAD INGRESOS GRAVADOS PRECIO UNITARIO VENTAS EXENTAS

FACTURANo. 00001

REGISTRO No.NIT 1215-251463-105-5

ANEXO 2

ANEXO 3.1

Descripcion del Bien:

Fecha de Adquisicion:

Proveedor :

Tipo y No. De Documento:

% de Depreciacion:

Periodo Valor de Valor de Valor en en Años Adquisición Mejoras Años Anteriores Anual Acumulada Libros

2004 0.00 0.00 0.00 0.00 0.00 0.00

2005 0.00 0.00 0.00 0.00 0.00 0.00

2006 0.00 0.00 0.00 0.00 0.00 0.00

2007 0.00 0.00 0.00 0.00 0.00 0.00

2008 0.00 0.00 0.00 0.00 0.00 0.00

2009 0.00 0.00 0.00 0.00 0.00 0.00

NOMBRE DE LA EMPRESA

HOJA DE DEPRECIACION DE ACTIVO(Valores Expresados en Dolares de Estados Unidos de Norte America)

Depreciacion Reclamada

ANEXO 3.2

Corr. Fecha de Valor % de Años Valor en Adquisicion Depreciacion Anteriores Deducible No deducible Libros

123

0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

NOMBRE DE LA EMPRESACONSOLIDADO DE DEPRECIACION ANUAL

CORRESPONDIENTE AL EJERCICIO _________(Valores Expresados en Dolares de Estados Unidos de Norte America)

Descripcion del Bien Depreciacion Reclamada

Acumulada

Suma Depreciacion Vehiculos

Año 2005

VEHICULOS

MOBILIARIO Y EQUIPO DE OFICINA

SUMAS TOTALES

Suma Depreciacion Mob y Equipo

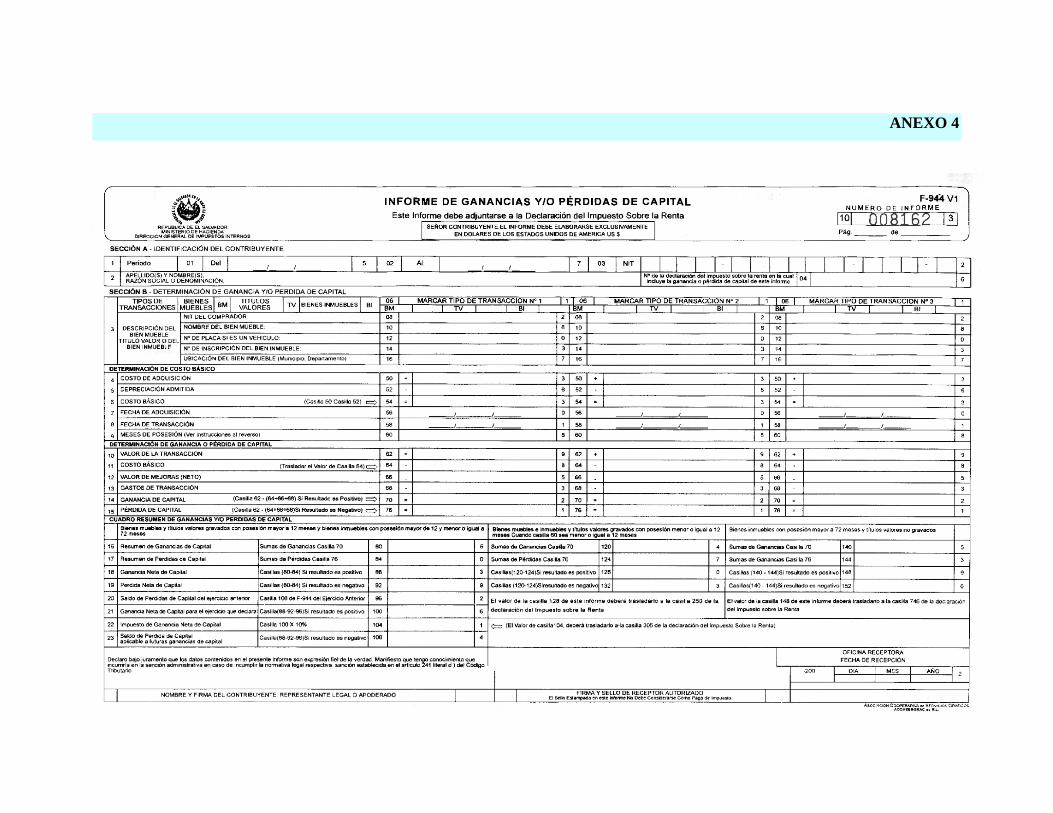

ANEXO 4

ANEXO 5 Pag. 1/2

EJEMPLOS SOBRE EL CÁLCULO DEL VALOR DEDUCIBLE DE LA DONACIÒN. Para efectos de calcular el valor de la donación debe determinarse el límite legal

deducible, para lo cual es necesario obtener previamente un valor de Renta Neta

considerando como si todo el valor donado fuera deducible, y luego realizar los

cálculos respectivos. Lo anterior se muestra en los ejemplos siguientes:

A) PERSONA NATURAL CON RENTAS DIVERSAS Y OBLIGADA A LLEVAR

CONTABILIDAD FORMAL.

DETERMINACIÒN DE RENTA NETA PARA EFECTOS DE CÁLCULO DE LA

DONACIÓN.

El valor total de la donación de $ 15,000.00 registrado en la contabilidad como

Gastos de Administración.

Utilidad contable del Periodo antes del Impuesto $ 20,148.00

(+) Ingresos gravados por Salarios $ 6,312.00

(-) Deducciones (ISSS, médicos y colegiaturas) $ 990.00

(=) Renta Neta Previa $ 25,470.00

CALCULO DEL VALOR DEDUCIBLE DE LA DONACION A PARTIR DE LA

RENTA NETA PARA EFECTOS DE CALCULO DE DONACION.

Renta Neta previa $ 25,470.00

(-) Donación $ 15,000.00

Diferencia $ 10,470.00 X 20% = $ 2,094.00 Límite máximo, cantidad a

anotar en casilla 715 del Formulario F-11 “Declaración de Impuesto sobre la

Renta.”

Valor de Donación a Deducir $ 2,094.00

Valor de Donación No Deducible $ 12,906.00

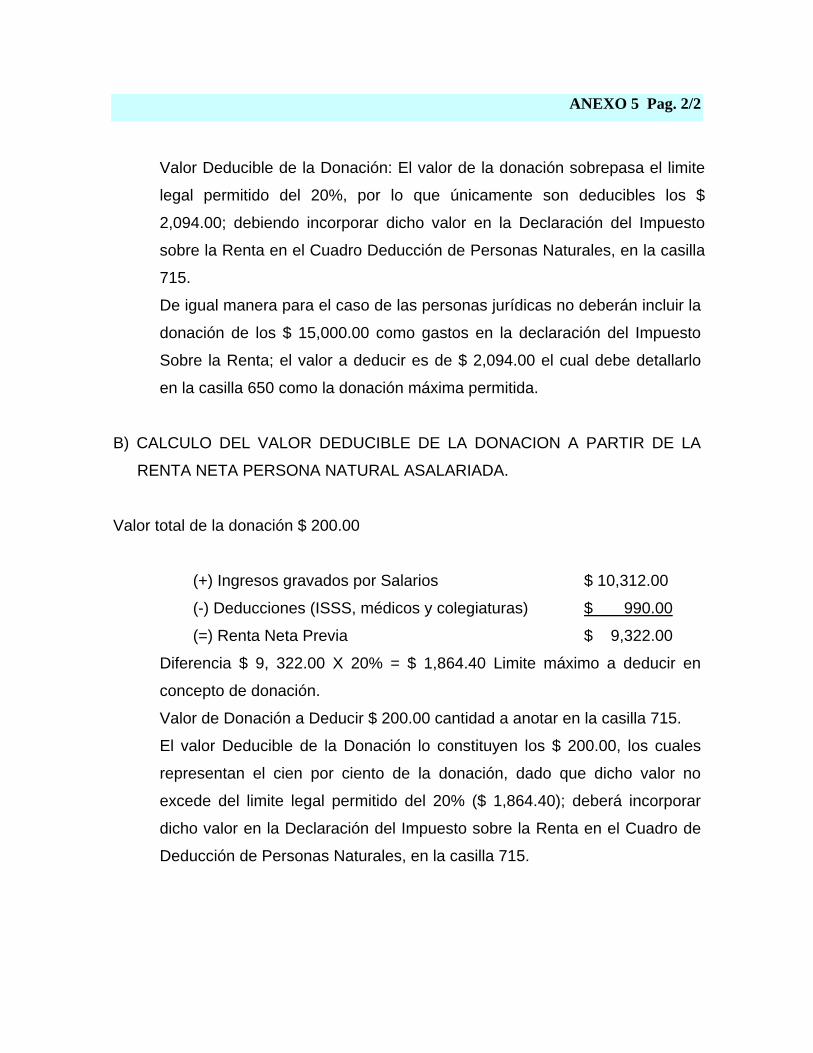

ANEXO 5 Pag. 2/2

Valor Deducible de la Donación: El valor de la donación sobrepasa el limite

legal permitido del 20%, por lo que únicamente son deducibles los $

2,094.00; debiendo incorporar dicho valor en la Declaración del Impuesto

sobre la Renta en el Cuadro Deducción de Personas Naturales, en la casilla

715.

De igual manera para el caso de las personas jurídicas no deberán incluir la

donación de los $ 15,000.00 como gastos en la declaración del Impuesto

Sobre la Renta; el valor a deducir es de $ 2,094.00 el cual debe detallarlo

en la casilla 650 como la donación máxima permitida.

B) CALCULO DEL VALOR DEDUCIBLE DE LA DONACION A PARTIR DE LA

RENTA NETA PERSONA NATURAL ASALARIADA.

Valor total de la donación $ 200.00

(+) Ingresos gravados por Salarios $ 10,312.00

(-) Deducciones (ISSS, médicos y colegiaturas) $ 990.00

(=) Renta Neta Previa $ 9,322.00

Diferencia $ 9, 322.00 X 20% = $ 1,864.40 Limite máximo a deducir en

concepto de donación.

Valor de Donación a Deducir $ 200.00 cantidad a anotar en la casilla 715.

El valor Deducible de la Donación lo constituyen los $ 200.00, los cuales

representan el cien por ciento de la donación, dado que dicho valor no

excede del limite legal permitido del 20% ($ 1,864.40); deberá incorporar

dicho valor en la Declaración del Impuesto sobre la Renta en el Cuadro de

Deducción de Personas Naturales, en la casilla 715.

ANEXO 6 Pag. 1/4

ANEXO 6 Pag. 2/4

ANEXO 6 Pag. 3/4

ANEXO 6 Pag. 4/4

ANEXO 7.1 Pag. 1/2

ANEXO 7.1 Pag. 2/2

ANEXO 7.2.1 Pag. 1/1

ANEXO 7.2.2 Pag. 1/1

ANEXO 7.3.1 Pag. 1/1

ANEXO 7.3.2 Pag. 1/1

ANEXO 7.4.1 Pag. 1/1

ANEXO 7.4.2 Pag. 1/1

ANEXO 7.5.1 Pag. 1/1

ANEXO 7.5.2 Pag. 1/4

DECLARATORIA DE PRESCRIPCION

ANEXO 7.5.2 Pag. 2/4

ANEXO 7.5.2 Pag. 3/4

ANEXO 7.5.2 Pag. 4/4

ANEXO 8.1 Pag. 1/2

ANEXO 8.1 Pag. 2/2

# NIT Total de Créditos1 1315-100680-001-2 45,649.50$ 2 0614-240890-103-1 3,188.52$ 3 1202-170251-001-0 1,185.50$ 4 0614-180559-001-9 1,144.00$ 5 1214-131041-001-7 1,130.53$

39,148.98$ 91,447.03$

# NIT1 0614-231090-101-7 7,293.90$ 2 0614-190756-002-8 4,234.62$ 3 1118-060747-001-5 1,220.34$ 4 1202-170251-001-0 1,133.19$ 5 0614-161195-103-0 770.12$

48,171.33$ 62,823.50$

# NIT1 1315-100680-001-2 7,651.80$ 2 1404-050680-001-5 1,694.15$ 3 1202-250470-001-1 821.31$ 4 0614-161195-103-0 736.29$ 5 1202-181246-001-2 397.67$

7,159.06$ 18,460.28$

# NIT1 0614-260998-102-5 7,122.58$ 2 0614-180559-001-9 1,232.67$ 3 0614-300895-105-2 887.82$ 4 1202-181246-001-2 665.20$ 5 0614-190273-001-1 294.29$

21,186.56$ 31,389.12$

OTROSTotal de Créditos Acumulados

Ing. CARLOS ARMANDO CARBALLO SEGOVIARepresentante Legal.

Zelaya Zelaya Hermanos S.A. de C.V.PACKPRINT S.A. de C.V.Reinaldo de Jesús SortoProductos Agroquímicos de Centroamérica S. A.

MES DE MAYO DE 2004Identificación del proveedor Total de CréditosUNIFERSA S.A de C.V.

Oscar Gerardo Araujo GuerraEmpresa Electrica de Oriente S.A. de C.V,Reinaldo de Jesús Sorto

Total de Créditos AcumuladosOTROS

Identificación del proveedor Total de CréditosAsoc.Coop.de Produc.Agrop.San Carlos Dos de R. L.Asoc.Coop.de la Ref.Agraria San Fco.Gualpirque

La Buena Esperanza S.A. de C.V.Picos S.A. de C.V.

Mirian Trinidad Guerra de BaizaEmpresa Electrica de Oriente S.A. de C.V.

MES DE ABRIL DE 2004

Identificación del proveedor

Identificación del proveedor Total de Créditos

Asoc.Coop.de Produc.Agrop.San Carlos Dos de R. L.Masvi S.A. de C.V.

OTROS

Herberth Renan Baiza Flores

Total de Créditos Acumulados

Zelaya Zelaya Hermanos S.A. de C.V.

SOCIEDAD COOPERATIVA DE CAFETALEROS DE CIUDAD BARRIOS DE R.L.ANEXO A SOLICITUD DE REINTEGRO DE CREDITO FISCAL A EXPORTADORES

MES DE MARZO DE 2004

PRINCIPALES PROVEEDORES DE CREDITOS FISCALES DEL PERIODO

Mirian Trinidad Guerra de Baiza

Luis Alonso Araujo PadillaOTROS

MES DE FEBRERO 2004

Total Créditos Acumulados

ANEXO 8.2 Declaración 1/4

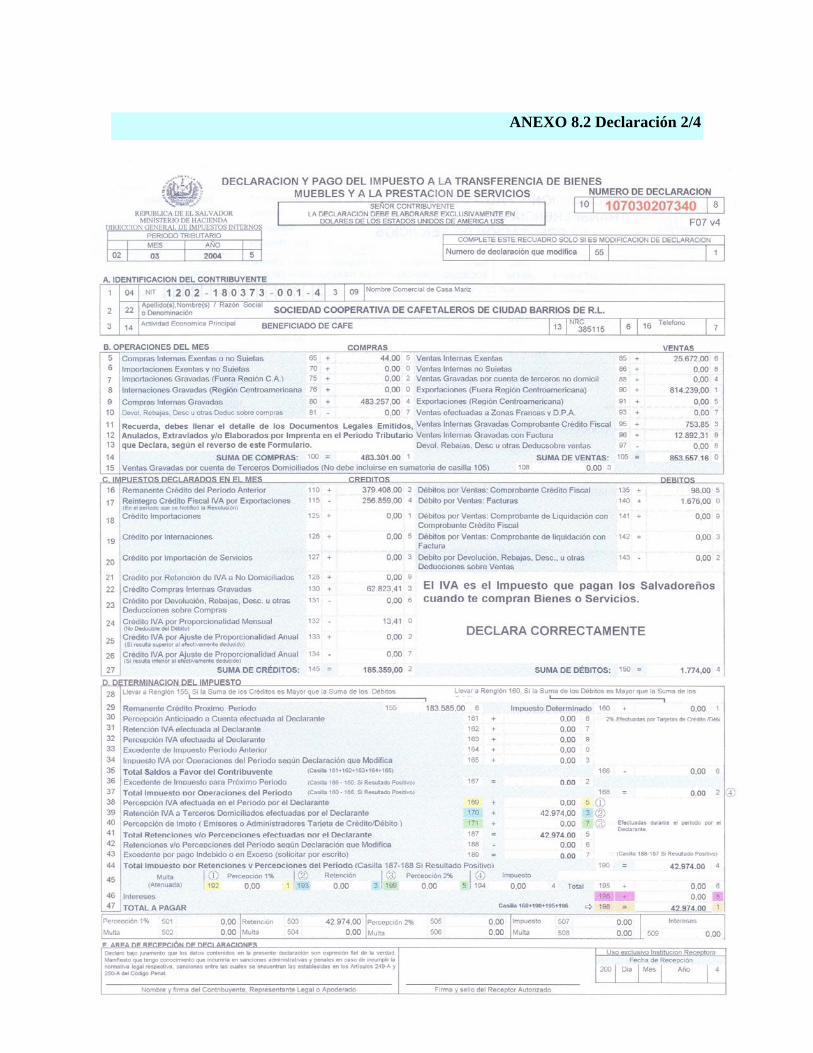

ANEXO 8.2 Declaración 2/4

ANEXO 8.2 Declaración 3/4

ANEXO 8.2 Declaración 4/4

NOMBRE DEL CONTRIBUYENTE SOCIEDAD COOPERATIVA DE CAFETALEROS DE CIUDAD BARRIOS DE R. L.

DETALLE DE LAS EXPORTACIONES EFECTUADAS EN EL M ESES DE:

FECHA DE DOCUM ENTO EM ITIDO No Decl. M ercancia o VALOR DE LA EXPORTACION FECHA DE CLASE REGISTRO Form ulario Aduanero TASA EXPORTAC. DE DESTINO EN LIBRO IVA FECHA N° $ CAM BIO COLONES EM BARQUE PRODUCTO

08/02/2004 02/02/2004 0084 155,207.25 08/02/2004 CAFÉ ORO ALEMANIA

16/02/2004 02/02/2004 0085 154,417.50 16/02/2004 CAFÉ ORO ALEMANIA

22/02/2004 09/02/2004 0086 288,135.00 22/02/2004 CAFÉ ORO ALEMANIA

0087

22/02/2004 16/02/2004 0088 89,113.50 22/02/2004 CAFÉ ORO ESPAÑA

0089

29/02/2004 16/02/2004 0090 29,704.50 29/02/2004 CAFÉ ORO ESPAÑA

14/03/2004 08/03/2004 0091 288,135.00 14/03/2004 CAFÉ ORO ALEMANIA

22/03/2004 15/03/2004 0092 297,000.00 22/03/2004 CAFÉ ORO ALEMANIA

28/03/2004 22/03/2004 0093 124,704.00 28/03/2004 CAFÉ ORO ESPAÑA

28/03/2004 22/03/2004 0094 104,400.00 28/03/2004 CAFÉ ORO EE UU

14/04/2004 02/04/2004 0095 29,411.25 14/04/2004 CAFÉ ORO ALEMANIA

13/04/2004 02/04/2004 0096 88,233.75 13/04/2004 CAFÉ ORO ALEMANIA

0097

25/04/2004 19/04/2004 0098 179,874.00 25/04/2004

02/05/2004 19/04/2004 0099 119,916.00 02/05/2004 CAFÉ ORO ALEMANIA

TOTAL DEL M ES 1,948,251.75

NOM BRE Y FIRM A DE RESPONSABLE:

2004/08/1/2918/

DETALLE DE LAS EXPORTACIONES DEL PERIODO (ANEXO A SOLICITUD DE REINTEGRO DE CREDITOS FISCALES A EXPORTADORES)

2004/08/1/3263/

2004/08/1/1075/

2004/08/1/1076/

NULA

2004/08/1/1284/

2004/08/1/3266/

2004/08/1/2212/

FEBRERO A MAYO 2004

2004/08/1/1940/

NULA

2004/08/1/820/

Ing. Carlos Arm ando Carballo Segov ia _____________________________

NULA

2004/08/1/1290/

2004/08/1/2433/

2004/08/1/2437/

2004/11/1/4096/

ANEXO 8.3

ANEXO 8.4

SOCIEDAD COOPERATIVA DE CAFETALEROS DE CIUDAD BARRIOS DE R.L.

SOLICITUD DE DEVOLUCION DE IVA EXPORTADORES

PERIODOS: FEBRERO, MARZO, ABRIL Y MAYO DE 2004. PROPORCION: Exportaciones / ventas Gravadas Totales

EXPORTACIONES $ 1, 948,252.00 = 70.36 % VENTAS TOTALES $ 2, 769,010.00 Crédito fiscal por operaciones comunes $ 9,290.71*70.36 = $ 6,536.94 + Crédito fiscal por operaciones de Exportación $ 186,489.51 = Total de crédito fiscal a recuperar $ 193,026.45 Créditos fiscales acumulados al 31/05/2004 $ 203,875.00 Remanente de crédito fiscal al 31/05/2004 $ 120,049.00 Solicitud de devolución por $ 115,000.00 Responsable: Ing. CARLOS ARMANDO CARBALLO SEGOVIA Representante Legal

ANEXO 8.5 Pag. 1/2

ANEXO 8.5 Pag. 2/2

ANEXO 9

ANEXO 10

ANEXO 11

03 6 05 1 07 4 09 8 13 14 15 16 17 18 19 2004 0 06 7 08 2 11 3 12 4

99 30 5

La D irección para recibir notificaciones para efectos tributarios será el indicado en este form ulario conform e el Art. 90 del Código T ributario

DIA MES AÑO483

AUTORIZADO

FECHA DE RECEPCIO N

CO DIG O DG II 2

5

8

DECLARO Q UE LO S DAT O S CO NT ENIDO S EN EL PRESENT EINFO RME SO N EXPRESIO N FIEL DE LA VERDAD, PO R LO Q UE ASUMO LAS

Nº DE DO CUMENT O DE IDENT IDAD

O FICINA RECEPT O RA

T IPO DE DO CUMENT O DE IDENT IFICACION

79

6

RESPO NSABILIDADES T RIBUT ARIAS CO RRESPO NDIENT ES

NOM BRE Y FIRMA DEL CONTRIBUYENTE, REPRESENTANTE LEGAL O APODERADO

DUCUMENT ODGII80

82

FIRMA Y SELLO DEL RECEPTOR

CODIGO 81

Nº DO CUMENT O Q UE LO ACREDIT A

7

3

1-

74

-76G . IDENTIFICACION DEL APODERADO PROCESAL

-

DUCUMENT O759 CODIGODGII

2APODERADO

77

78

NITAPELLIDO S(S) Y NO MBRE(S)

CALIDAD EN Q UE ACT UA

APELLIDO S(S) Y NO MBRE(S)

Nº DO CUMENT O Q UE LO ACREDIT A

Nº DE DO CUMENT O DE IDENT IDAD

REPRESENTANTELEGAL -

7

3

5

--

8

70 NIT69

71

72

73

T IPO DE DO CUMENT O DE IDENT IFICACION

1

F-210 v2REG ISTRO U NIC O DE C ON TR IB UY EN TES (RU C)NUM ERO DE FOLIO

10 11303 5DIRECCION GENERAL DE IMPUESTOS INTERNOS

MINISTERTIO DE HACIENDAREPUBLICA DE EL SALVADOR

-MODIFICACION TERMINO RESTITUCION G H I

NIT

TRAM ITE SECCION A M ODIFICAR

A B D E FREGISTRO INSCRIPCION REPOSICION

A. IDENTIFICACION DEL CONTRIBUYENTE

JURIDICAPRO FESIO N U O FICIO SI ES PERSO NA NAT URAL O CLASIFICACIO N DE SOCIEDAD SI ES PERSO NA

SEG UNDO APELLIDO O DE CASADA

NOMBRES

4

NRC

25SI NO

6

SEXOIMPO RT ADO RPRIMER APELLIDO O RAZO N SO CIAL 7

FM26 6

5

T IPO DE PERSO NA

28 1NATUR JURIDICA

CODIG O DG II

NOMBRE COMERCIAL DEL NEG O CIO O EST ABLECIMIENT O PRINCIPAL 2CLASE DEPERSONA

6

6DOMICILIADA2

7

NO34

B. DATOS SEG ÚN DOCUM ENTO DE IDENTIDAD

01 NIT NRC02

6 32

- 03

31 FECHANACIMIENTO

DIA MES AÑO

-

35 T IPO DE DO CUMENT O DE IDENT IFICACIO N/CO NST IT UCIO N 1 CODIGODGII

DOCUMENTO

PAIS DE NAC. CO NST IT UCIO N

CAPIT AL O PAT RIMO NIONo.DO CUMENT O DE CO NST IT UCION 4 33 SI

2

37 3 40 DEPTO-MUNIC/PAIS 8

36

DEPART AMENT O 2 38 MUNICIPIO

CO LO NIA/BARRIO 8 46

5 39

C. D IRECCION PARA OIR NOTIFICACION

41

45

0 43

1

47

CALLE/AVENIDA 4 42

DEPART AMENT O 2

CO RREO ELECT RO NICO ( E-MAIL)

MUNICIPIO 9 49 T ELEFO NO FAX7

CO DIG O DG II

51 DEPTO M UNIC.

3APT O ./LO CAL 9 44 CO MPLEMENT ONUMERO

50

D. D IRECCION DE CASA M ATRIZ

9648

52 CALLE/AVENIDA 4 53 NUMERO 0 54 APT O ./LO CAL 9 49 CO MPLEMENT O 6

56 CO LO NIA/BARRIO 2 57 CO RREO ELECT RO NICO ( E-MAIL) CO DIG O DG II

58 DEPART AMENT O 5 59 MUNICIPIO 7 60 T ELEFO NO 3 61 FAX 0

3

5

9

62 DEPTO M UNIC. 7

F. IDENTIFICACION DEL REPRESENTANTE LEG AL O APODERADO

4

9

3

64

66

68

CODIGO DGIIE. ACTIVIDAD ECONOM ICA DEL CONTRIBUYENTE

63

65

67

PRIMARIA

SECUNDARIA

T ERCIARIA

4

85 0

485 0

485 0

4

85 0

485 0

- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -- - -

124

124124124124

124124124124

124124124124

124124124124124124124

115115

115115115115

115115115115

115115115115

115115115115

NIT115115115

% DE PARTICIPACION

106106106106

106106106106

106106106106

106106106106

106106106

I. INFORMACION DE ACCIONISTAS, SOCIOS O COOPERADOS PRINCIPALES DEL CONTRIBUYENTE

96 DEPTO MUNIC. 43 95 FAX 092 DEPARTAMENTO 2 93 MUNICIPIO 1 94 TELEFONO

8

90 COLONIA/BARRIO 6 91 CORREO ELECTRONICO ( E-MAIL) 4 CODIGO DGII

APTO./LOCAL 1 89 COMPLEMENTO

PREDIO O PATIONOMBRE DE SUCURSAL

86 CALLE/AVENIDA 3 87 NUMERO 5 88

MUNIC. 4

84NOMBRE COMERCIAL O ESTABLECIMIENTO 7

(MARQUE CON UNA X) BODEGA SUCURSAL O AGENCIA

96 DEPTO3 95 FAX 092 DEPARTAMENTO 2 93 MUNICIPIO 1 94 TELEFONO

8

CORREO ELECTRONICO ( E-MAIL) 4 CODIGO DGII

APTO./LOCAL 1 89

7

90 COLONIA/BARRIO 6 91

NOMBRE DE SUCURSAL

86 5 88 COMPLEMENTOCALLE/AVENIDA 3 87 NUMERO

84NOMBRE COMERCIAL O ESTABLECIMIENTO

(MARQUE CON UNA X) BODEGA SUCURSAL O AGENCIA PREDIO O PATIO

40 96 DEPTO MUNIC.

6 91

H. DIRECCION DE SUCURSALES O AGENCIAS, BODEGAS Y PREDIO O PATIO DEL CONTRIBUYENTE

86

90

SUCURSAL O AGENCIABODEGA

NOMBRE COMERCIAL O ESTABLECIMIENTO

4

92

CALLE/AVENIDA 3 87

DEPARTAMENTO 2 93

COLONIA/BARRIO

0

CORREO ELECTRONICO ( E-MAIL)

MUNICIPIO 1 94 TELEFONO FAX 4

CODIGO DGII

96 DEPTO MUNIC.

APTO./LOCALNUMERO 5 88

3 95

3 95 FAX

95 FAX

PREDIO O PATIO

92 DEPARTAMENTO 2 93 MUNICIPIO 1 94 TELEFONO

8

90 COLONIA/BARRIO 6 91 CORREO ELECTRONICO ( E-MAIL) 4 CODIGO DGII

APTO./LOCAL 1 89 COMPLEMENTO

7

NOMBRE DE SUCURSAL

86 CALLE/AVENIDA 3 87 NUMERO 5 88

84NOMBRE COMERCIAL O ESTABLECIMIENTO

(MARQUE CON UNA X) BODEGA SUCURSAL O AGENCIA PREDIO O PATIO

96 DEPTO MUNIC. 40

CODIGO DGII

92 DEPARTAMENTO 2 93 MUNICIPIO 1 94 TELEFONO 3

CORREO ELECTRONICO ( E-MAIL) 490 COLONIA/BARRIO 6 91

8APTO./LOCAL 1 89 COMPLEMENTONOMBRE DE SUCURSAL

86 CALLE/AVENIDA 3 87 NUMERO 5 88

8

7

84NOMBRE COMERCIAL O ESTABLECIMIENTO 7

(MARQUE CON UNA X) BODEGA SUCURSAL O AGENCIA

84(MARQUE CON UNA X)

COMPLEMENTO

PREDIO O PATIO

1 89

NOMBRE DE SUCURSAL

NOMBRE COMPLETO / RAZON O DENOMINACION SOCIAL

NOTA. EN LAS SECCIONES F Y G, CUANDO NO SEA SUFICIENTE EL ESPACIO AGREGAR LISTADO CON LAS MISMAS CARACTERISTICAS

124124

106106106

115