Embed Size (px)

DESCRIPTION

Okean

Citation preview

УТВЕРЖДАЮ

Отчет № 1334-14

С и с т е м а м е н е д ж м е н т а к а ч е с т в а с е р т и ф и ц и р о в а н а в с о о т в е т с т в и и с I S O 9 0 0 1 : 2 0 0 8

Заказчик ОАО «Финансовая Лизинговая Компания»

Исполнитель ООО «НБК-групп»

Основание проведения оценки

Договору на оказание услуг по оценке № 1278-ОЦ от 29 декабря 2014 года

Дата составления отчета 30 января 2015 года

Дата оценки 31 декабря 2014 года

А.А. Айгинин

Генеральный директор

об оценке дебиторской задолженности (прав требования), принадлежащей ОАО «Финансовая Лизинговая Компания»

2

СОДЕРЖАНИЕ

Основные факты и выводы ...................................................................................................................................................................... 6

Общая информация, идентифицирующая объект оценки .................................................................................. 6

Результаты оценки, полученные при применении различных подходов к оценке и итоговая величина рыночной стоимости объекта оценки ................................................................................................................... 6

Итоговая величина стоимости объекта оценки .................................................................................................... 6

Задание на оценку ......................................................................................................................................................................................... 7

Объект оценки ......................................................................................................................................................... 7

Имущественные права на объект оценки ............................................................................................................. 7

Правообладатель ..................................................................................................................................................... 7

Цели и задачи оценки ............................................................................................................................................. 7

Предполагаемое использование результатов оценки и связанные с этим ограничения ............................... 7

Вид определяемой стоимости ............................................................................................................................... 7

Балансовая стоимость объекта оценки ................................................................................................................. 7

Дата оценки .............................................................................................................................................................. 7

Срок проведения оценки ........................................................................................................................................ 7

Допущения и ограничения, на которых должна основываться оценка ............................................................. 7

Сведения о заказчике, исполнителе и оценщиках ...................................................................................................................... 9

Заказчик .................................................................................................................................................................... 9

Сведения об оценщике ........................................................................................................................................... 9

Сведения о юридическом лице, с которым оценщик заключил трудовой договор ......................................... 9

Информация обо всех привлекаемых к проведению оценки и подготовке отчета об оценке организациях и специалистах ....................................................................................................................................................... 10

Допущения и ограничительные условия, использованные оценщиком при проведении оценки ................ 11

Ограничительные условия .................................................................................................................................... 11

Допущения ............................................................................................................................................................. 13

Применяемые стандарты оценочной деятельности ............................................................................................................... 14

Федеральные стандарты оценки (ФСО) .............................................................................................................. 14

Стандарты и правила оценочной деятельности ................................................................................................. 14

Перечень документов, используемых оценщиком и устанавливающих количественные и качественные

характеристики объекта ......................................................................................................................................................................... 15

Анализ достаточности и достоверности информации, используемой при проведении оценки .................. 18

Описание объекта оценки ...................................................................................................................................................................... 20

Количественные и качественные характеристики объекта оценки и элементов, входящих в состав объекта оценки .................................................................................................................................................................... 20

Сведения о должниках .......................................................................................................................................... 30

3

Имущественные права .......................................................................................................................................... 32

Сведения об обременениях ................................................................................................................................. 32

Сведения об износе и устареваниях .................................................................................................................... 32

Информация о текущем использовании объекта оценки ................................................................................. 32

Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость ............................................................................................................................................................... 33

Анализ рынка объекта оценки ............................................................................................................................................................. 34

Понятие дебиторской задолженности ................................................................................................................ 34

Отражение дебиторской задолженности в бухгалтерском учете ..................................................................... 34

Дебиторская задолженность - составляющая денежного потока предприятия ............................................. 36

Документальное подтверждение существования дебиторской задолженности ........................................... 36

Влияние финансового состояния сторон на стоимость дебиторской задолженности ................................... 37

«Субъективный» фактор и «политика неплатежей» .......................................................................................... 37

Анализ внешних факторов, не относящихся непосредственно к объекту оценки, но влияющих на его стоимость ............................................................................................................................................................... 38

Обзор макроэкономической ситуации в январе-ноябре 2014 ................................................................... 38

Анализ рынка объекта оценки - дебиторской задолженности ......................................................................... 41

Факторинговые компании (факторы) ............................................................................................................ 41

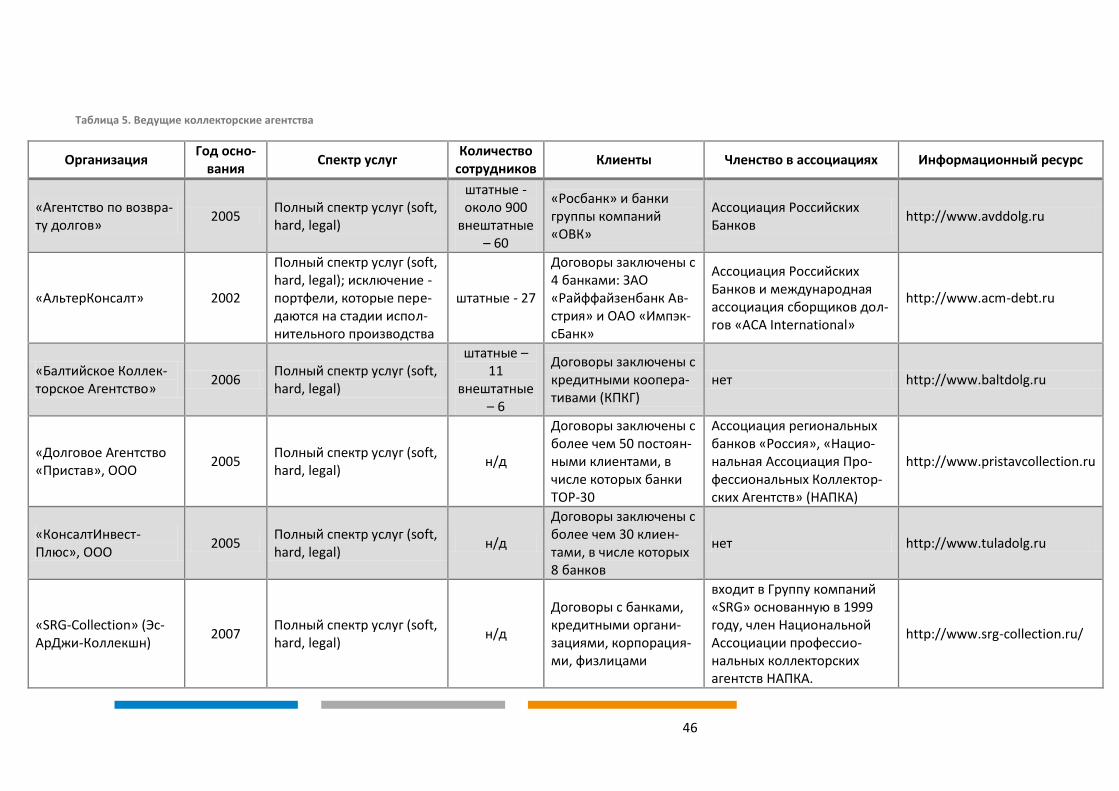

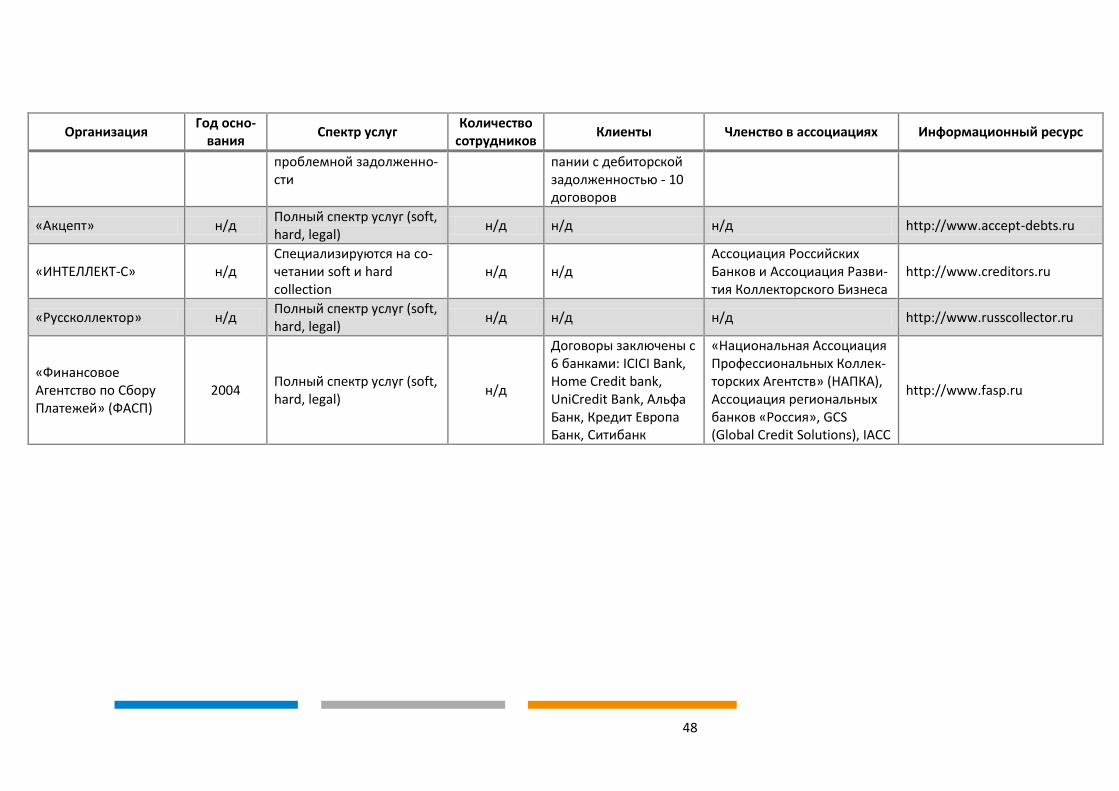

Коллекторские агентства ................................................................................................................................ 44

Юридические и адвокатские фирмы ............................................................................................................ 49

Конкурсные управляющие ............................................................................................................................. 49

Анализ наиболее эффективного использования объекта оценки ................................................................................... 54

Описание процесса оценки объекта оценки ................................................................................................................................. 56

Нормативная база. Термины и определения ..................................................................................................... 56

Подходы к оценке ................................................................................................................................................. 56

Последовательность проведения оценки ........................................................................................................... 57

Описание примененных подходов к оценке и обоснование отказа от использования ........................................ 59

Доходный подход. Методика расчетов ............................................................................................................... 60

Расчеты ................................................................................................................................................................... 63

Сценарии взыскания ....................................................................................................................................... 63

Определение ставки дисконтирования ........................................................................................................ 67

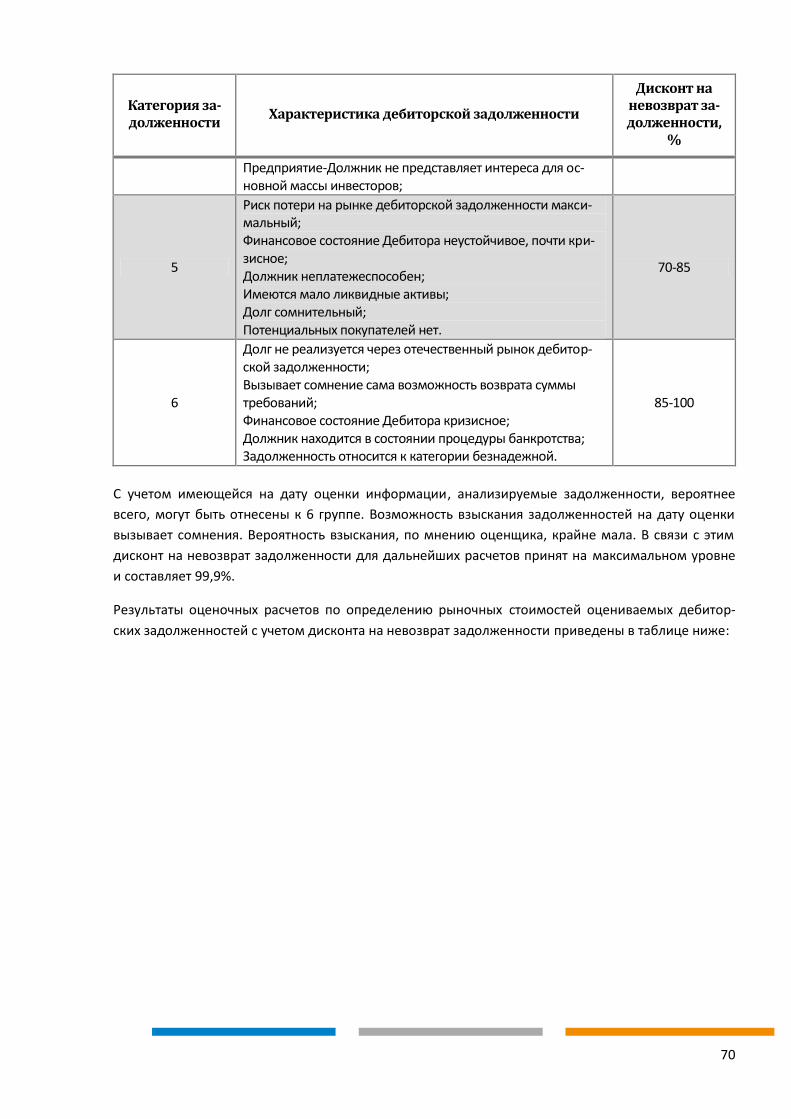

Расчет дисконта на невозможность взыскания задолженности ................................................................ 69

Выводы и заключения .............................................................................................................................................................................. 73

Заявление о качестве оценки................................................................................................................................................................ 74

Список использованных нормативных документов и справочно–методической литературы ...................... 75

Список нормативных документов ........................................................................................................................ 75

4

Список справочно-методической литературы ................................................................................................... 75

Приложение 1. Копии документов, предоставленных Заказчиком

Приложение 2. Копии материалов, использованных в расчетах

Приложение 3. Документы оценщиков

ПЕРЕЧЕНЬ ТАБЛИЦ

Таблица 1. Применяемые подходы к оценке и итоговая величина рыночной стоимости объекта оценки .......... 6 Таблица 2. Дебиторские задолженности, входящие в состав объекта оценки ...................................................... 21 Таблица 3. Информация о финансовом состоянии дебиторов и о ходе процедур конкурсного производства . 30 Таблица 4. Основные показатели развития экономики ............................................................................................ 40 Таблица 5. Ведущие коллекторские агентства ........................................................................................................... 46 Таблица 6. Показатели выборки минимальных цен предложения дебиторской задолженности при ее вынужденной продаже на открытых торгах .............................................................................................................. 50 Таблица 7. Распределение минимальных цен предложения дебиторской задолженности на открытых торгах по данным 2001-2005 гг. .............................................................................................................................................. 50 Таблица 8. Распределение цен предложения дебиторских задолженностей на открытых торгах, проводимых в рамках процедур конкурсного производства кредиторов ....................................................................................... 51 Таблица 9. Соотношение балансовых стоимостей задолженностей и цен их реализации на открытых торгах . 52 Таблица 10. Распределение цен предложения дебиторских задолженностей на торгах в форме публичного предложения, проводимых в рамках процедур конкурсного производства кредиторов .................................... 52 Таблица 11. Соотношение балансовых стоимостей задолженностей и цен их реализации на публичных торгах ........................................................................................................................................................................................ 52 Таблица 12. Шкала риска для расчета ставки дисконтирования ............................................................................. 68 Таблица 13. Расчет ставки дисконтирования ............................................................................................................. 68 Таблица 14. Шкала скидок на невозврат долга ......................................................................................................... 69 Таблица 15. Оценочные расчеты ................................................................................................................................. 71

5

Исх. № 1334-14/СП

от 30 января 2015 года

111141, г. Москва, ул. Перовская, д. 50, корп.1.

Конкурсному управляющему ОАО «Финансовая Лизинговая Компания»

г-ну Коваленко А.А.

Уважаемый Анатолий Александрович!

На основании Договора на оказание услуг по оценке №1278-ОЦ от 29 декабря 2014 года, ООО «НБК-групп» провело оценку рыночной стоимости дебиторской задолженности (прав требования), принадле-жащей ОАО «Финансовая Лизинговая Компания». Перечень и спецификации оцениваемого имущества были составлены на основании документов, перечисленных в настоящем отчете.

Рыночная стоимость объекта оценки – дебиторской задолженности (прав требования), принадлежащей ОАО «Финансовая Лизинговая Компания», по состоянию на дату оценки – 31 декабря 2014 года, составляет 2 165 000 (два миллиона сто шестьдесят пять тысяч) рублей, НДС не облагается.

ООО «НБК-групп» не производилось аудиторской, юридической или иной проверки предоставляемой в ее распоряжение документации и информации.

Отдельные сведения, приведенные в настоящем отчете об оценке, равно как и отдельные части отчета, могут быть использованы только как неотъемлемая часть его полного текста, с учетом всех содержащихся в нем ограничений и допущений.

Оценка была проведена в соответствии с Федеральными стандартами оценки ФСО №1, ФСО №2, ФСО №3, утвержденными Приказами Минэкономразвития России №№ 254, 255, 256 от 20 июля 2007 года.

Если у Вас возникнут какие-либо вопросы по оценке, пожалуйста, обращайтесь непосредственно к нам.

Генеральный директор А.А. Айгинин

6

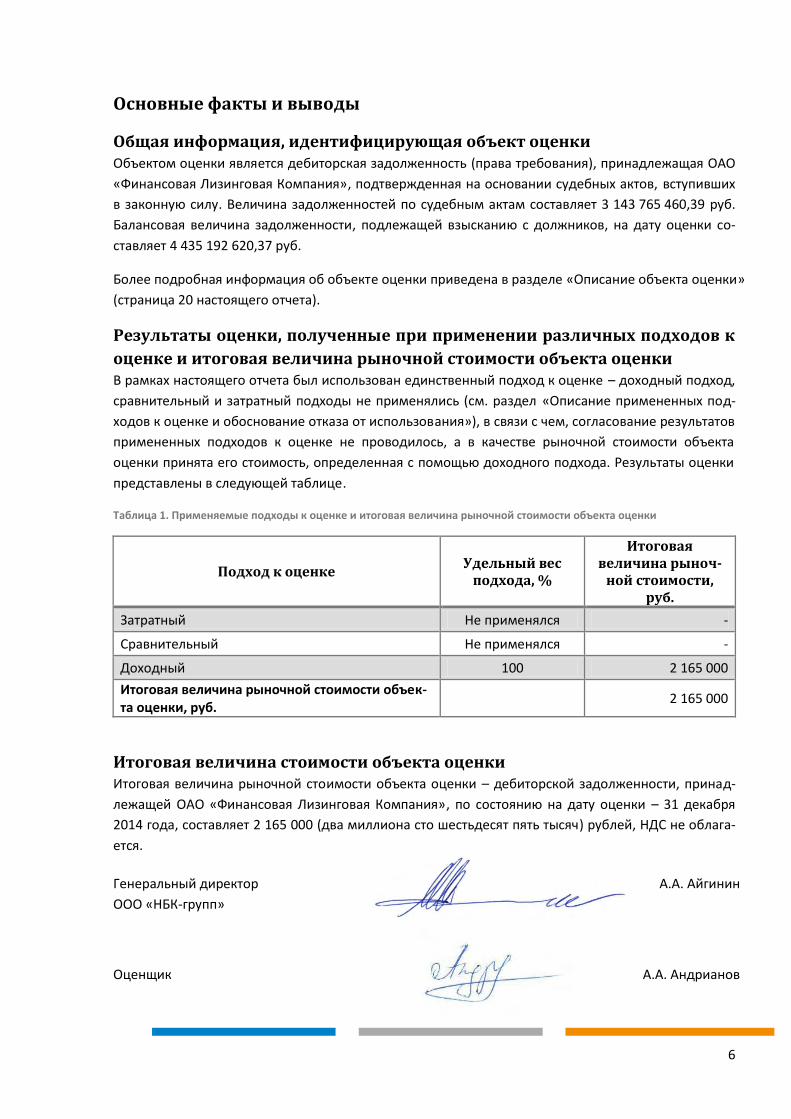

Основные факты и выводы

Общая информация, идентифицирующая объект оценки Объектом оценки является дебиторская задолженность (права требования), принадлежащая ОАО «Финансовая Лизинговая Компания», подтвержденная на основании судебных актов, вступивших в законную силу. Величина задолженностей по судебным актам составляет 3 143 765 460,39 руб. Балансовая величина задолженности, подлежащей взысканию с должников, на дату оценки со-ставляет 4 435 192 620,37 руб.

Более подробная информация об объекте оценки приведена в разделе «Описание объекта оценки» (страница 20 настоящего отчета).

Результаты оценки, полученные при применении различных подходов к

оценке и итоговая величина рыночной стоимости объекта оценки В рамках настоящего отчета был использован единственный подход к оценке – доходный подход, сравнительный и затратный подходы не применялись (см. раздел «Описание примененных под-ходов к оценке и обоснование отказа от использования»), в связи с чем, согласование результатов примененных подходов к оценке не проводилось, а в качестве рыночной стоимости объекта оценки принята его стоимость, определенная с помощью доходного подхода. Результаты оценки представлены в следующей таблице.

Таблица 1. Применяемые подходы к оценке и итоговая величина рыночной стоимости объекта оценки

Подход к оценке Удельный вес

подхода, %

Итоговая величина рыноч-

ной стоимости, руб.

Затратный Не применялся -

Сравнительный Не применялся -

Доходный 100 2 165 000 Итоговая величина рыночной стоимости объек-та оценки, руб.

2 165 000

Итоговая величина стоимости объекта оценки Итоговая величина рыночной стоимости объекта оценки – дебиторской задолженности, принад-лежащей ОАО «Финансовая Лизинговая Компания», по состоянию на дату оценки – 31 декабря 2014 года, составляет 2 165 000 (два миллиона сто шестьдесят пять тысяч) рублей, НДС не облага-ется.

Генеральный директор ООО «НБК-групп»

А.А. Айгинин

Оценщик А.А. Андрианов

7

Задание на оценку

Объект оценки Объект оценки – дебиторская задолженность (права требования), принадлежащая ОАО «Финан-совая Лизинговая Компания», подтвержденная на основании судебных актов, вступивших в за-конную силу. Величина задолженностей по судебным актам составляет 3 143 765 460,39 руб. Ба-лансовая величина задолженности, подлежащей взысканию с должников, на дату оценки состав-ляет 4 435 192 620,37 руб.

Имущественные права на объект оценки Право требования

Правообладатель ОАО «Финансовая Лизинговая Компания»

Цели и задачи оценки Цели оценки – определение рыночной стоимости объекта оценки

Предполагаемое использование результатов оценки и связанные с этим

ограничения Предполагаемое использование результатов оценки: реализация объекта оценки в рамках конкурсного производства

Результаты оценки действительны только в рамках допущений и ограничений, описанных в раз-деле «Допущения и ограничительные условия, использованные оценщиком при проведении оценки» на странице 11 настоящего отчета.

Вид определяемой стоимости Рыночная стоимость

Балансовая стоимость объекта оценки Балансовая стоимость объекта оценки согласно информации Заказчика по состоянию на 31.12.2014 г. составляет 4 435 192 620,37 руб.1

Дата оценки 31 декабря 2014 года

Срок проведения оценки 29 декабря 2014 года – 30 января 2015 года

Допущения и ограничения, на которых должна основываться оценка Оценка проводится на основе информации, предоставленной Заказчиком, а также инфор-

мации, имеющейся в открытых источниках и доступной потенциальному покупателю на дату оценки. При изменении объема исходных данных, на которых основывается оценка, возможно изменение рыночной стоимости объекта оценки.

1 Копии соответствующих бухгалтерских справок представлены в Приложении 1 к настоящему отчету об оценке

8

При проведении оценки предполагалось отсутствие каких - либо скрытых факторов, влия-ющих на стоимость оцениваемых объектов и активов; на оценщиках не лежит ответ-ственность по обнаружению и установлению подобных факторов.

Оценка проводится в условиях отсутствия обязанности третьих лиц по предоставлению информации.

Оценщик полагается на достоверность исходной информации и документации, предо-ставленной Заказчиком.

Оценщики не несут ответственности за финансовую и налоговую отчетность, ими не про-водится аудиторская и иная проверка и не осуществляется техническая инвентаризация объекта оценки.

9

Сведения о заказчике, исполнителе и оценщиках

Заказчик Открытое Акционерное Общество «Финансовая Лизинговая Компания» (ОАО «Финансовая

Лизинговая Компания»)

Адрес местонахождения: 111141, г. Москва, ул. Перовская, д. 50, корп.1.

ИНН/КПП: 7736165131/772001001

ОГРН: 1027739010507 (дата присвоения 23 июля 2002 года)

Сведения об оценщике Андрианов Александр Арнольдович

Квалификация: специальное образование в области оценки, Диплом о профессиональной переподготовке ПП-I № 575516, выдан Институтом профессиональной оценки 27 марта 2010 года. Сертифицированный оценщик (сертификат НП «СРО «АРМО» № 2103.С.12.2. Член Некоммерческого партнерства «Саморегулируемая организация Ассоциации Российских Магистров Оценки» (НП «СРО «АРМО», адрес местонахождения: 115280, г. Москва, ул. Ленинская Слобода, д. 19, БЦ «Омега Плаза»), № по реестру 1862 от 18 января 2011 года (Свидетельство № 2664-11 от 18 января 2011 года). Трудовой договор с Обществом с ограниченной ответственностью «НБК-групп» (ОГРН: 1067746923749, дата присвоения ОГРН – 01 августа 2006 г. адрес местонахождения: 119019, г. Москва, Филипповский пер., д. 13, стр. 1) от 02 марта 2009 года.

Общий стаж работы в оценочной деятельности 5 лет. Специализация – оценка бизнеса, прав требования, ценных бумаг, недвижимости, машин и оборудования, подготовлено более 400 отчетов об оценке.

Полис страхования профессиональной ответственности №433-094658/14 ОСАО «Ингосстрах» от 18 декабря 2014 года на срок с 23 декабря 2014 года по 22 декабря 2015 года. Страховая сумма – три миллиона рублей.

Сведения о юридическом лице, с которым оценщик заключил трудовой

договор Общество с ограниченной ответственностью «НБК-групп» (ООО «НБК-групп»)

Адрес местонахождения: 119019, г. Москва, Филипповский пер., д. 13, стр. 1

ИНН/КПП: 7743605640/770401001

ОГРН: 1067746923749 (дата присвоения – 01.08.2006)

В соответствии со статьей 15.1 Федерального закона «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года № 135-ФЗ, ООО «НБК-групп» имеет в штате двух лиц – членов саморегулируемых организаций оценщиков – Некоммерческого партнерства «Саморегулируемая организация Ассоциации Российских Магистров Оценки» (НП «СРО «АРМО») и Некоммерческого партнерства по содействию специалистам кадастровой оценки «Кадастр - оценка».

Ответственность Исполнителя дополнительно застрахована в ЗАО «ГУТА-Страхование», полис ГС4К-ОЦСТ/002675-12 от 07 сентября 2012 года на срок с 15 июля 2013 года по 01 января 2015 го-

10

да; ОСАО «Ингосстрах», полис 433-021679/14 от 27 марта 2014 года на срок с 27 марта 2014 года по 26 марта 2015 года; ЗАО «ГУТА-Страхование», полис №ГС4К-ОЦСТ/002675-12-1 от 16 сентября 2013 года на срок с 02 января 2015 года по 01 января 2018 года. Общая страховая сумма – пятьсот один миллион рублей.

Информация обо всех привлекаемых к проведению оценки и подготовке

отчета об оценке организациях и специалистах К проведению оценки и составлению настоящего Отчета об оценке иные организации и специали-сты не привлекались.

11

Допущения и ограничительные условия, использованные оценщиком

при проведении оценки Настоящая оценка проведена, и данный Отчет подготовлен с учетом следующих ограничительных условий и допущений:

Ограничительные условия 1. Отчет об оценке достоверен лишь в полном объеме и лишь в указанных в нем целях;

2. Оценщики основываются на информации, представленной Заказчиком, имеющейся в ар-хивах Исполнителя, а также полученной в результате исследования рынка и объекта оцен-ки. Тем не менее, оценщики не могут гарантировать абсолютную точность полученной ин-формации, поэтому, там, где возможно, будут сделаны ссылки на источники получения информации, оценщики исходят из того, что предоставленные данные являются точными и правдивыми. Перед оценщиками не ставится задача по специальной проверке пред-ставленной информации и данных, за исключением проверки доступными оценщикам средствами;

3. Перед Исполнителем не ставится задача проведения инвентаризации, юридической, ауди-торской, строительно-технической, технологической, санитарно-экологической и эпиде-миологической экспертизы;

4. Оценщики предполагают отсутствие каких-либо скрытых фактов, влияющих на результаты оценки. Оценщики не несут ответственности ни за наличие таких скрытых фактов, ни за необходимость выявления таковых;

5. Оценка проводится в условиях отсутствия обязанности третьих лиц предоставлять инфор-мацию для проведения оценки объекта в сроки, установленные Договором на оценку;

6. От оценщиков не требуется, и они не принимают на себя ответственность за описание правового состояния объекта оценки и вопросов, подразумевающих обсуждение юриди-ческих аспектов прав. Предполагается, что существует полное соответствие правового по-ложения объекта оценки требованиям законодательства, если иное не оговорено специ-ально;

7. Любое распределение итоговой величины стоимости между составляющими элементами объекта оценки, если таковое имеется в отчете, применяется только для целей и задач, указанных в отчете. Отдельные показатели стоимости любого из элементов объекта оцен-ки не могут быть использованы отдельно от отчета для любых других целей и задач без специального обоснования и расчетов;

8. Оценщики не гарантируют и не несут ответственность за убытки и потери Заказчика и тре-тьих лиц, которые явились следствием мошенничества, халатности или неправомочных действий в отношении объекта оценки. От оценщиков не требуется, и они не принимают на себя ответственность за результаты хозяйственной деятельности, за финансовую и налоговую отчетность, относящуюся к вопросу управления объектом оценки;

9. В процессе оценки Оценщики оставляют за собой право проводить округления получен-ных результатов в соответствии с правилами округления, не оказывающие существенного влияние на итоговый результат стоимости объекта оценки;

12

10. От Оценщиков не требуется появляться в суде или свидетельствовать иным образом по поводу составленного отчета или объекта оценки и/или его составляющих, кроме как на основании отдельного договора с Заказчиком или официального вызова суда;

11. Отчет содержит профессиональное мнение Оценщиков относительно итоговой величины стоимости объекта оценки для указанных целей и задач и по состоянию на дату оценки;

12. Итоговая величина стоимости объекта оценки, полученная как итог обоснованного оцен-щиками обобщения (согласования) результатов расчетов стоимости объекта оценки раз-личными подходами и методами оценки, не является гарантией того, что объект оценки будет отчужден на открытом рынке по этой цене;

13. Оценщики и Исполнитель не несут ответственности за возможный ущерб Заказчика или собственника объекта оценки в случае несанкционированного использования, распро-странения или обнародования настоящего отчета или любой его части третьими лицами;

14. Ни Заказчик, ни Исполнитель не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором на оказание услуг по оценке;

15. Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, составлен-ном в порядке и на основании требований, установленных Федеральным законом «Об оценочной деятельности в Российской Федерации», стандартами оценки и нормативными актами по оценочной деятельности уполномоченного органа по контролю за осуществле-нием оценочной деятельности в Российской Федерации, может быть признана рекомен-дуемой для целей совершения сделки с Объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с Объектом оценки или даты представления пуб-личной оферты прошло не более 6 месяцев;

16. Мнение Оценщика относительно стоимости объекта действительно только на дату опре-деления стоимости объекта оценки с учетом имеющейся в распоряжении оценщика ин-формации. При изменении объема исходных данных, на которых основывается оценка, возможно изменение рыночной стоимости объекта оценки. Оценщики не принимают на себя ответственности за последующие изменения социальных, экономических, юридиче-ских и природных условий, которые могут повлиять на стоимость Объекта оценки;

17. Вся информация, используемая в Отчете, соответствует действительности и позволяет пользователю отчета об оценке делать правильные выводы о характеристиках, исследо-вавшихся оценщиком при проведении оценки и определении итоговой величины стоимо-сти объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения;

18. Оценщики не берут на себя ответственность и риски связанные с отражением/не отраже-нием оцениваемых нематериальных активов в бухгалтерском и налоговом учетах. При оценке оценщики исходили из допущения, что оцениваемые активы учтены в бухгалтер-ском и налоговом учете в соответствии с требованиями действующих нормативных актов.

13

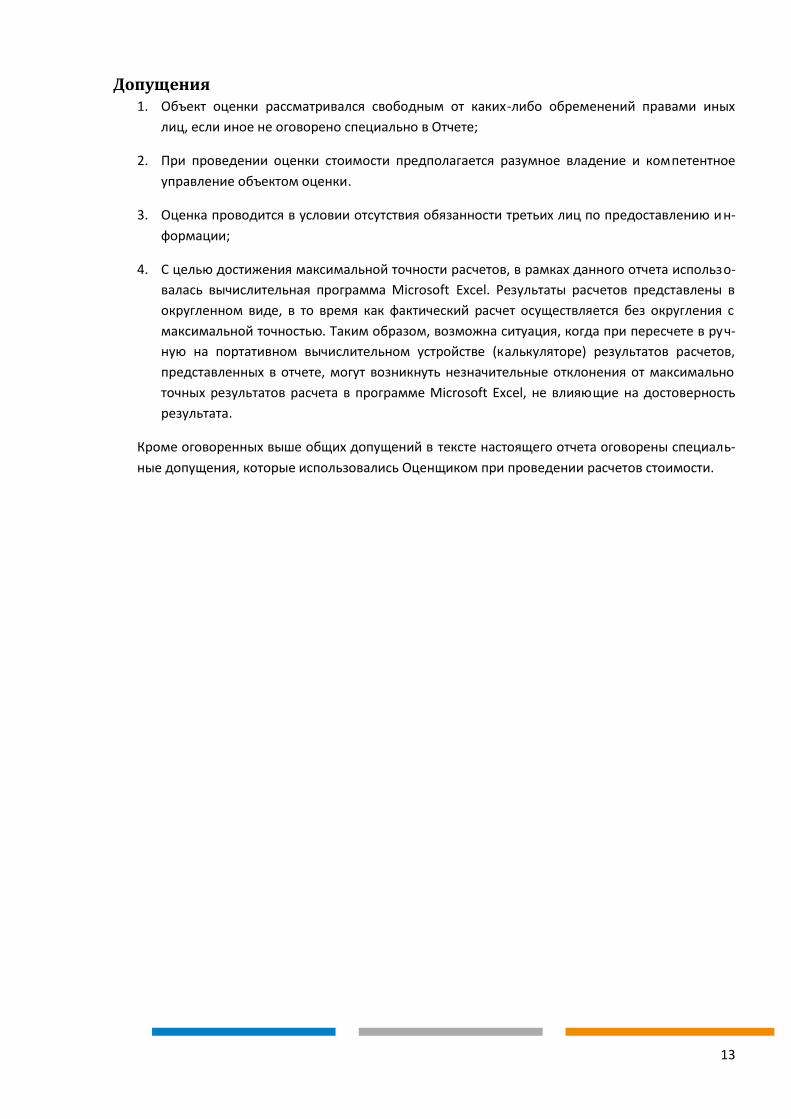

Допущения 1. Объект оценки рассматривался свободным от каких-либо обременений правами иных

лиц, если иное не оговорено специально в Отчете;

2. При проведении оценки стоимости предполагается разумное владение и компетентное управление объектом оценки.

3. Оценка проводится в условии отсутствия обязанности третьих лиц по предоставлению ин-формации;

4. С целью достижения максимальной точности расчетов, в рамках данного отчета использо-валась вычислительная программа Microsoft Excel. Результаты расчетов представлены в округленном виде, в то время как фактический расчет осуществляется без округления с максимальной точностью. Таким образом, возможна ситуация, когда при пересчете в руч-ную на портативном вычислительном устройстве (калькуляторе) результатов расчетов, представленных в отчете, могут возникнуть незначительные отклонения от максимально точных результатов расчета в программе Microsoft Excel, не влияющие на достоверность результата.

Кроме оговоренных выше общих допущений в тексте настоящего отчета оговорены специаль-ные допущения, которые использовались Оценщиком при проведении расчетов стоимости.

14

Применяемые стандарты оценочной деятельности

Федеральные стандарты оценки (ФСО) ФСО №1 «Общие понятия оценки, подходы и требования к проведению оценки», утвер-

жденный Приказом Минэкономразвития России № 254 от 20 июля 2007 г.

ФСО №2 «Цель оценки и виды стоимости», утвержденный Приказом Минэкономразвития России № 255 от 20 июля 2007 г.

ФСО №3 «Требования к отчету об оценке», утвержденный Приказом Минэкономразвития России № 256 от 20 июля 2007 г.

Стандарты и правила оценочной деятельности Стандарты и правила Некоммерческого партнерства «Саморегулируемая организация Ас-

социации Российских Магистров Оценки» (НП «СРО «АРМО»).

15

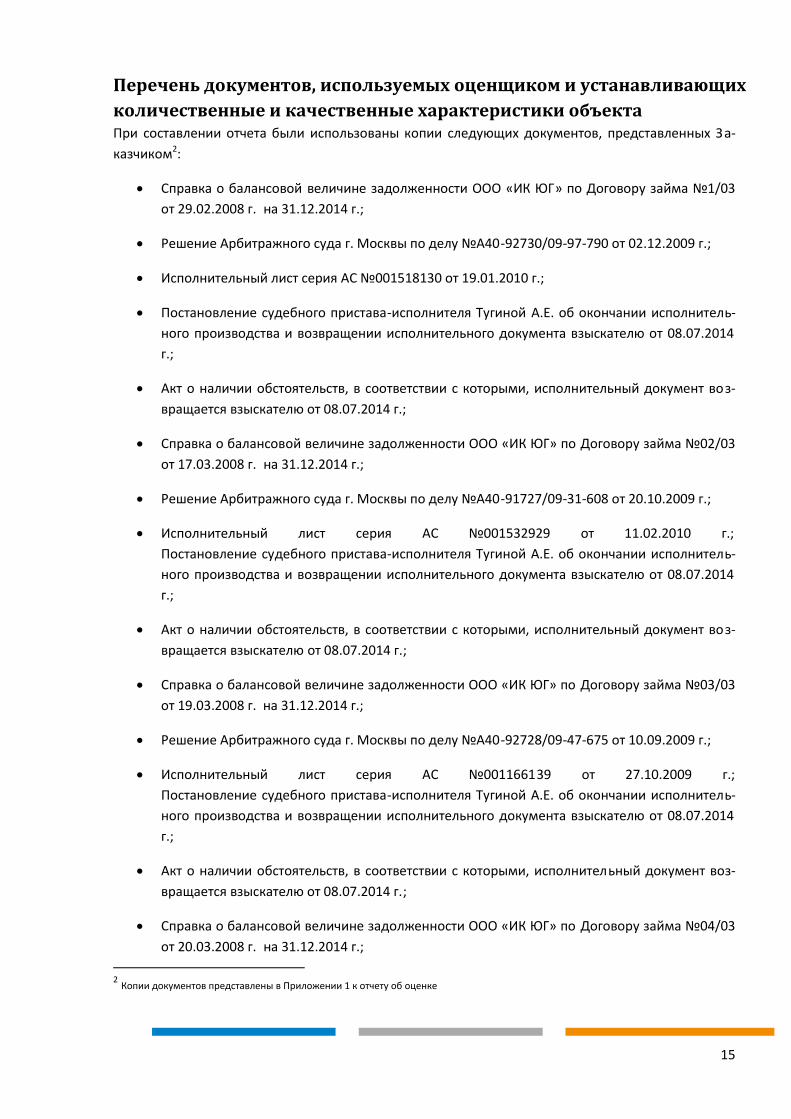

Перечень документов, используемых оценщиком и устанавливающих

количественные и качественные характеристики объекта При составлении отчета были использованы копии следующих документов, представленных За-казчиком2:

Справка о балансовой величине задолженности ООО «ИК ЮГ» по Договору займа №1/03 от 29.02.2008 г. на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы по делу №А40-92730/09-97-790 от 02.12.2009 г.;

Исполнительный лист серия АС №001518130 от 19.01.2010 г.;

Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнитель-ного производства и возвращении исполнительного документа взыскателю от 08.07.2014 г.;

Акт о наличии обстоятельств, в соответствии с которыми, исполнительный документ воз-вращается взыскателю от 08.07.2014 г.;

Справка о балансовой величине задолженности ООО «ИК ЮГ» по Договору займа №02/03 от 17.03.2008 г. на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы по делу №А40-91727/09-31-608 от 20.10.2009 г.;

Исполнительный лист серия АС №001532929 от 11.02.2010 г.; Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнитель-ного производства и возвращении исполнительного документа взыскателю от 08.07.2014 г.;

Акт о наличии обстоятельств, в соответствии с которыми, исполнительный документ воз-вращается взыскателю от 08.07.2014 г.;

Справка о балансовой величине задолженности ООО «ИК ЮГ» по Договору займа №03/03 от 19.03.2008 г. на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы по делу №А40-92728/09-47-675 от 10.09.2009 г.;

Исполнительный лист серия АС №001166139 от 27.10.2009 г.; Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнитель-ного производства и возвращении исполнительного документа взыскателю от 08.07.2014 г.;

Акт о наличии обстоятельств, в соответствии с которыми, исполнительный документ воз-вращается взыскателю от 08.07.2014 г.;

Справка о балансовой величине задолженности ООО «ИК ЮГ» по Договору займа №04/03 от 20.03.2008 г. на 31.12.2014 г.;

2 Копии документов представлены в Приложении 1 к отчету об оценке

16

Решение Арбитражного суда г. Москвы №А40-92726/09-30-786 от 09.11.2009 г.;

Исполнительный лист серия АС №001555623 от 01.04.2010 г.;

Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнитель-ного производства и возвращении исполнительного документа взыскателю от 08.07.2014 г.;

Акт о наличии обстоятельств, в соответствии с которыми, исполнительный документ воз-вращается взыскателю от 08.07.2014 г.;

Справка о балансовой величине задолженности ООО «ИК ЮГ» по Договору займа №80411 от 10.04.2008 г. на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы №А40-92729/09-58-637 от 29.09.2009 г.;

Исполнительный лист серия АС №001175783 от 16.11.2009 г.;

Справка о балансовой величине задолженности ОАО «Сирена ЦОК» на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы по делу №А40-74820/09-55-614 от 29.09.2009 г.;

Постановление судебного пристава-исполнителя Масловой В.И. об окончании исполни-тельного производства и возвращении исполнительного документа взыскателю от 24.09.2014 г.;

Справка о балансовой величине задолженности ООО «ФЛК-Комплект» по состоянию на 31.12.2014 г. по Договорам займа №313 от 12.10.2007 г., №713 от 26.12.2006 г., а также по простому векселю №0001586 от 01.06.2005 г.;

Решение Арбитражного суда г. Москвы по делу №А40-170672/09-133-674 от 16.03.2010 г.;

Решение Арбитражного суда г. Москвы по делу №А40-138628/09-30-1039 от 12.02.2010 г.;

Решение Арбитражного суда г. Москвы по делу №А40-73151/09-61-564 от 27.08.2009 г.;

Выписка из лицевого счета ОАО «Финансовая Лизинговая Компания» за 05.07.2010 г.;

Справка о балансовой величине задолженности ООО «ФЛК-Комплект» по Агентскому до-говору №80206/1 от 03.08.2007 г. по состоянию на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы по делу №А40-100254/09-57-464 от 21.10.2009 г.;

Постановление от 22.08.2012 г. о возбуждении уголовного дела в отношении ООО «ФЛК-Комплект» и принятии его к производству;

Постановление от 20.01.2014 г. о признании ОАО «Финансовая Лизинговая Компания» по-терпевшим;

Заявление ОАО «Финансовая Лизинговая Компания» от 15.07.2014 г. о признании ОАО «Финансовая Лизинговая Компания» гражданским истцом по делу №118851;

17

Уведомление №6/2-14288 от 16.12.2014 г. следственного управления ФСБ РФ;

Справка о балансовой величине задолженности ООО ФСК «ЭКО-Осетия» по состоянию на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы по делу №А40-135137/1097-1125 от 03.10.2011 г.;

Исполнительный лист серия АС №004226400 от 17.11.2011 г.;

Постановление судебного пристава-исполнителя Дзалаева С.С. об окончании исполни-тельного производства и возвращении исполнительного документа взыскателю от 23.10.2013 г.;

Акт о наличии обстоятельств, в соответствии с которыми, исполнительный документ воз-вращается взыскателю от 23.10.2013 г.;

Постановление Девятого Арбитражного Апелляционного суда №09АП-41380/2012 от 18.09.2013 г. по делу №А40-135137/10-97-1125;

Справка о балансовой величине задолженности ООО «ЭНЕРГОМАШ» по состоянию на 31.12.2014 г.;

Решение Арбитражного суда г. Москвы по делу №А40-11118/09-10-98 от 24.03.2009 г.;

Определение Арбитражного суда г. Москвы по делу № А40-11118/09-10-98 от 30.11.2011 г.;

Определение Арбитражного суда г. Москвы по делу № А40-11118/09-10-98 от 27.01.2012 г.;

Исполнительный лист серия №731993 от 11.05.2009 г.;

Постановление судебного пристава-исполнителя Дубинина С.С. от 06.08.2009 г. о возбуж-дении исполнительного производства №77/11/17692/2АС/2009 в отношении ООО "Торго-вый дом "Русь";

Постановление судебного пристава-исполнителя Дубинина С.С. от 06.08.2009 г. о возбуж-дении сводного исполнительного производства №77/11/17691/2АС/2009СВ в отношении ООО "Торговый дом "Русь";

Постановление судебного пристава-исполнителя Калининой Н.П. от 20.03.2012 г. о воз-буждении исполнительного производства №9181/12/11/77 в отношении ООО "Торговый дом "Русь"; Постановление о замене стороны от 20.03.2012 г.;

Постановление судебного пристава-исполнителя Калининой Н.П. от 05.09.2012 г. об окон-чании исполнительного производства №9181/12/11/77 в отношении ООО "Торговый дом "Русь"; Акт от 05.09.2012 г.;

Постановление судебного пристава-исполнителя Калининой Н.П. от 14.02.2013 г. о воз-буждении исполнительного производства №1988/13/11/77 в отношении ООО "ЭНЕРГО-МАШ";

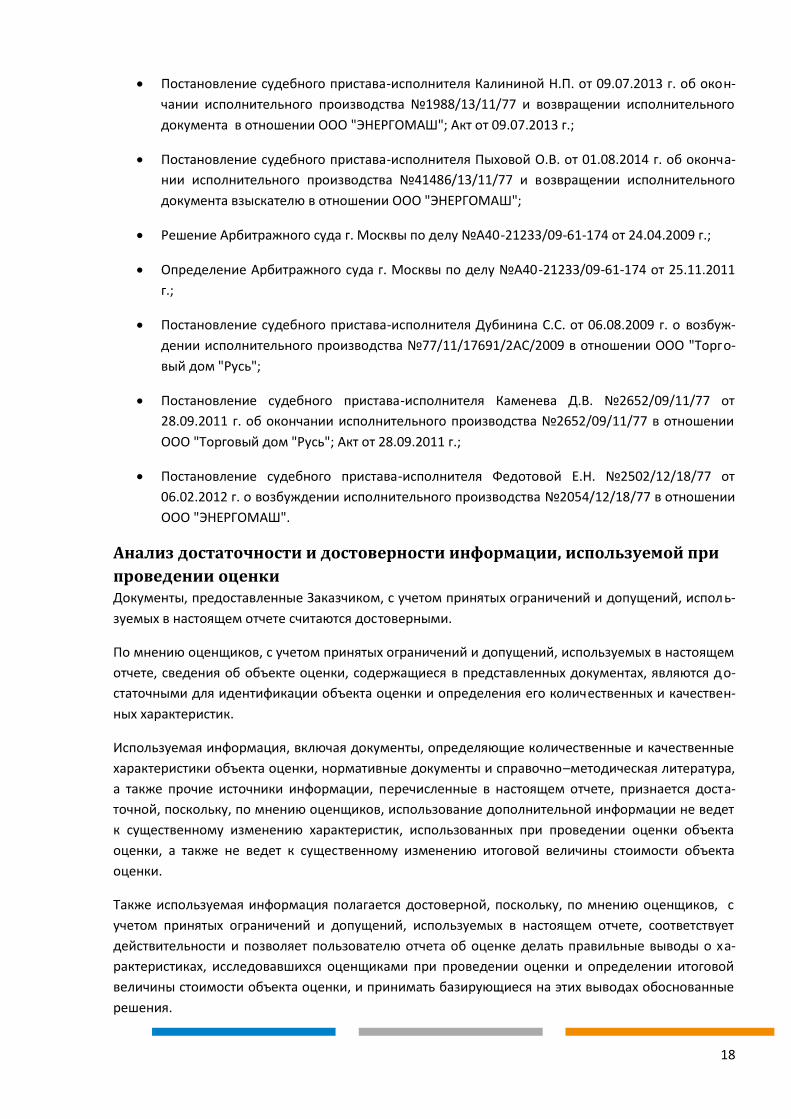

18

Постановление судебного пристава-исполнителя Калининой Н.П. от 09.07.2013 г. об окон-чании исполнительного производства №1988/13/11/77 и возвращении исполнительного документа в отношении ООО "ЭНЕРГОМАШ"; Акт от 09.07.2013 г.;

Постановление судебного пристава-исполнителя Пыховой О.В. от 01.08.2014 г. об оконча-нии исполнительного производства №41486/13/11/77 и возвращении исполнительного документа взыскателю в отношении ООО "ЭНЕРГОМАШ";

Решение Арбитражного суда г. Москвы по делу №А40-21233/09-61-174 от 24.04.2009 г.;

Определение Арбитражного суда г. Москвы по делу №А40-21233/09-61-174 от 25.11.2011 г.;

Постановление судебного пристава-исполнителя Дубинина С.С. от 06.08.2009 г. о возбуж-дении исполнительного производства №77/11/17691/2АС/2009 в отношении ООО "Торго-вый дом "Русь";

Постановление судебного пристава-исполнителя Каменева Д.В. №2652/09/11/77 от 28.09.2011 г. об окончании исполнительного производства №2652/09/11/77 в отношении ООО "Торговый дом "Русь"; Акт от 28.09.2011 г.;

Постановление судебного пристава-исполнителя Федотовой Е.Н. №2502/12/18/77 от 06.02.2012 г. о возбуждении исполнительного производства №2054/12/18/77 в отношении ООО "ЭНЕРГОМАШ".

Анализ достаточности и достоверности информации, используемой при

проведении оценки Документы, предоставленные Заказчиком, с учетом принятых ограничений и допущений, исполь-зуемых в настоящем отчете считаются достоверными.

По мнению оценщиков, с учетом принятых ограничений и допущений, используемых в настоящем отчете, сведения об объекте оценки, содержащиеся в представленных документах, являются до-статочными для идентификации объекта оценки и определения его количественных и качествен-ных характеристик.

Используемая информация, включая документы, определяющие количественные и качественные характеристики объекта оценки, нормативные документы и справочно–методическая литература, а также прочие источники информации, перечисленные в настоящем отчете, признается доста-точной, поскольку, по мнению оценщиков, использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта оценки.

Также используемая информация полагается достоверной, поскольку, по мнению оценщиков, с учетом принятых ограничений и допущений, используемых в настоящем отчете, соответствует действительности и позволяет пользователю отчета об оценке делать правильные выводы о ха-рактеристиках, исследовавшихся оценщиками при проведении оценки и определении итоговой величины стоимости объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения.

19

Таким образом, по мнению оценщиков, информация, используемая в отчете, позволяет одно-значно установить количественные и качественные характеристики объекта оценки, является до-статочной и достоверной.

20

Описание объекта оценки

Количественные и качественные характеристики объекта оценки и элемен-

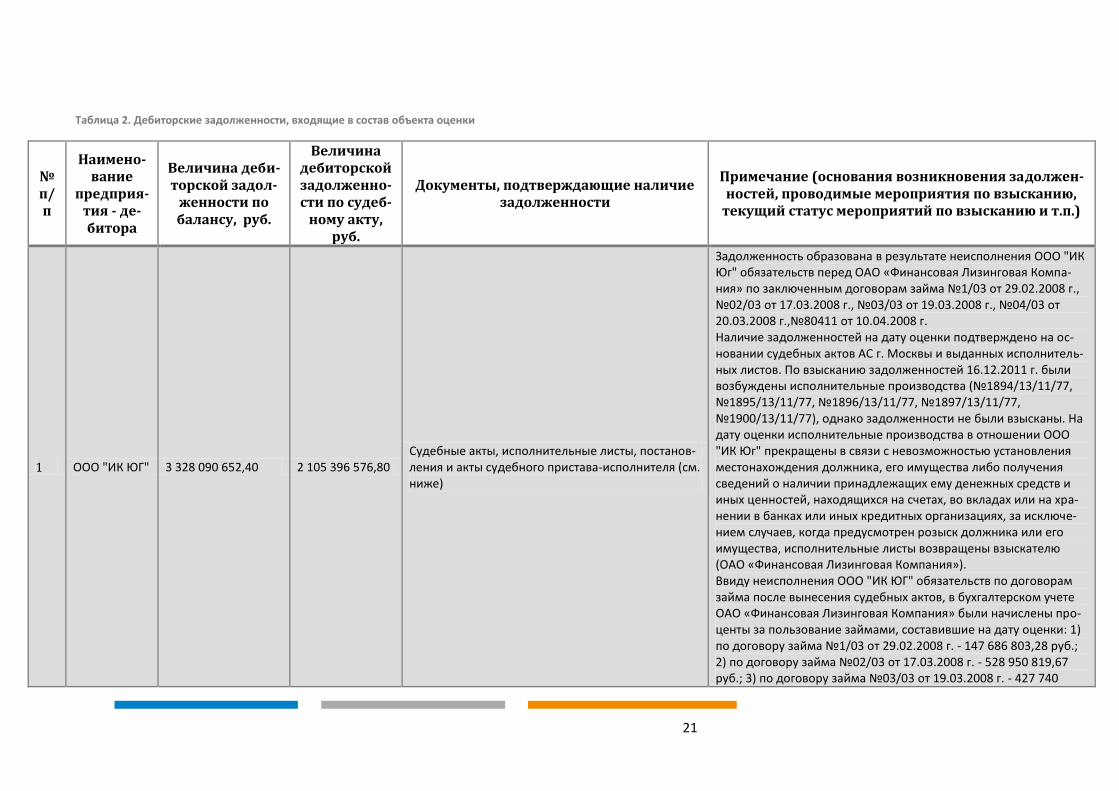

тов, входящих в состав объекта оценки Объект оценки – дебиторская задолженность (права требования), принадлежащая ОАО «Финан-совая Лизинговая Компания», подтвержденная на основании судебных актов, вступивших в за-конную силу. Величина задолженностей по судебным актам составляет 3 143 765 460,39 руб. Ба-лансовая величина задолженности, подлежащей взысканию с должников, на дату оценки состав-ляет 4 435 192 620,37 руб.

Перечень дебиторских задолженностей, входящих в состав объекта оценки с указанием величин задолженностей по состоянию на дату оценки, а также подтверждающих документов представлен в таблице ниже:

21

Таблица 2. Дебиторские задолженности, входящие в состав объекта оценки

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

1 ООО "ИК ЮГ" 3 328 090 652,40 2 105 396 576,80 Судебные акты, исполнительные листы, постанов-ления и акты судебного пристава-исполнителя (см. ниже)

Задолженность образована в результате неисполнения ООО "ИК Юг" обязательств перед ОАО «Финансовая Лизинговая Компа-ния» по заключенным договорам займа №1/03 от 29.02.2008 г., №02/03 от 17.03.2008 г., №03/03 от 19.03.2008 г., №04/03 от 20.03.2008 г.,№80411 от 10.04.2008 г. Наличие задолженностей на дату оценки подтверждено на ос-новании судебных актов АС г. Москвы и выданных исполнитель-ных листов. По взысканию задолженностей 16.12.2011 г. были возбуждены исполнительные производства (№1894/13/11/77, №1895/13/11/77, №1896/13/11/77, №1897/13/11/77, №1900/13/11/77), однако задолженности не были взысканы. На дату оценки исполнительные производства в отношении ООО "ИК Юг" прекращены в связи с невозможностью установления местонахождения должника, его имущества либо получения сведений о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хра-нении в банках или иных кредитных организациях, за исключе-нием случаев, когда предусмотрен розыск должника или его имущества, исполнительные листы возвращены взыскателю (ОАО «Финансовая Лизинговая Компания»). Ввиду неисполнения ООО "ИК ЮГ" обязательств по договорам займа после вынесения судебных актов, в бухгалтерском учете ОАО «Финансовая Лизинговая Компания» были начислены про-центы за пользование займами, составившие на дату оценки: 1) по договору займа №1/03 от 29.02.2008 г. - 147 686 803,28 руб.; 2) по договору займа №02/03 от 17.03.2008 г. - 528 950 819,67 руб.; 3) по договору займа №03/03 от 19.03.2008 г. - 427 740

22

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

846,99 руб.; 4) по договору займа №04/03 от 20.03.2008 г. - 70 526 775,96 руб.; 5) по договору займа №80411 от 10.04.2008 г. - 280 914 797,82 руб.

1.1 370 786 803,28 257 066 337,53

Решение Арбитражного суда г. Москвы по делу №А40-92730/09-97-790 от 02.12.2009 г.; Исполнительный лист серия АС №001518130 от 19.01.2010 г.; Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнительного про-изводства и возвращении исполнительного доку-мента взыскателю от 08.07.2014 г.; Акт о наличии обстоятельств, в соответствии с ко-торыми, исполнительный документ возвращается взыскателю от 08.07.2014 г.

Договор займа №1/03 от 29.02.2008 г.; Исполнительное производство от 16.12.2011 г. №1894/13/11/77

1.2 1 200 176 989,45 793 935 893,56

Решение Арбитражного суда г. Москвы по делу №А40-91727/09-31-608 от 20.10.2009 г.; Исполнительный лист серия АС №001532929 от 11.02.2010 г.; Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнительного про-изводства и возвращении исполнительного доку-мента взыскателю от 08.07.2014 г.; Акт о наличии обстоятельств, в соответствии с ко-торыми, исполнительный документ возвращается взыскателю от 08.07.2014 г.

Договор займа №02/03 от 17.03.2008 г.; Исполнительное производство от 16.12.2011 г. №1900/13/11/78

1.3 946 840 846,99 599 806 737,41

Решение Арбитражного суда г. Москвы по делу №А40-92728/09-47-675 от 10.09.2009 г.; Исполнительный лист серия АС №001166139 от 27.10.2009 г.;

Договор займа №03/03 от 19.03.2008 г.; Исполнительное производство от 16.12.2011 г. №1896/13/11/77

23

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнительного про-изводства и возвращении исполнительного доку-мента взыскателю от 08.07.2014 г.; Акт о наличии обстоятельств, в соответствии с ко-торыми, исполнительный документ возвращается взыскателю от 08.07.2014 г.

1.4 161 371 214,86 106 387 608,30

Решение Арбитражного суда г. Москвы №А40-92726/09-30-786 от 09.11.2009 г.; Исполнительный лист серия АС №001555623 от 01.04.2010 г.; Постановление судебного пристава-исполнителя Тугиной А.Е. об окончании исполнительного про-изводства и возвращении исполнительного доку-мента взыскателю от 08.07.2014 г.; Акт о наличии обстоятельств, в соответствии с ко-торыми, исполнительный документ возвращается взыскателю от 08.07.2014 г.

Договор займа №04/03 от 20.03.2008 г.; Исполнительное производство от 16.12.2011 г. №1897/13/11/78

1.5 648 914 797,82 348 200 000,00

Решение Арбитражного суда г. Москвы №А40-92729/09-58-637 от 29.09.2009 г.; Исполнительный лист серия АС №001175783 от 16.11.2009 г.

Договор займа №80411 от 10.04.2008 г.; Дополнительное соглашение от 16.10.2008 г.; Исполнительное производство от 16.12.2011 г. №1895/13/11/77

2 ОАО "Сирена ЦОК" 1 170 265,00 1 170 265,00

Решение Арбитражного суда г. Москвы по делу №А40-74820/09-55-614 от 29.09.2009 г. (вступил в законную силу 30.10.2009 г.); Исполнительный лист серия АС №001168700 от 18.11.2009 г.; Постановление судебного пристава-исполнителя Масловой В.И. об окончании исполнительного

Задолженность образована в результате неисполнения ОАО "Сирена ЦОК" обязательств перед ОАО «Финансовая Лизинговая Компания» по простому векселю №01/10-05 номинальной сто-имостью 1 153 000 руб., датой составления от 26.10.2005 г., сро-ком платежа по предъявлении, но не ранее 26.04.2007 г. Наличие задолженности на дату оценки подтверждено на осно-вании судебного акта АС г. Москвы и выданного исполнительно-

24

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

производства и возвращении исполнительного документа взыскателю от 24.09.2014 г.

го листа. По взысканию задолженностей было возбуждено ис-полнительное производство (№23373/11/18/77 от 05.12.2011 г.), однако задолженность не была взыскана. На дату оценки ис-полнительное производство в отношении ОАО "Сирена ЦОК" прекращено в связи с тем, что у должника отсутствует имуще-ство, на которое может быть обращено взыскание, и все приня-тые судебным приставом-исполнителем допустимые законом меры по отысканию имущества оказались безрезультатными, исполнительный лист возвращен взыскателю (ОАО «Финансовая Лизинговая Компания»).

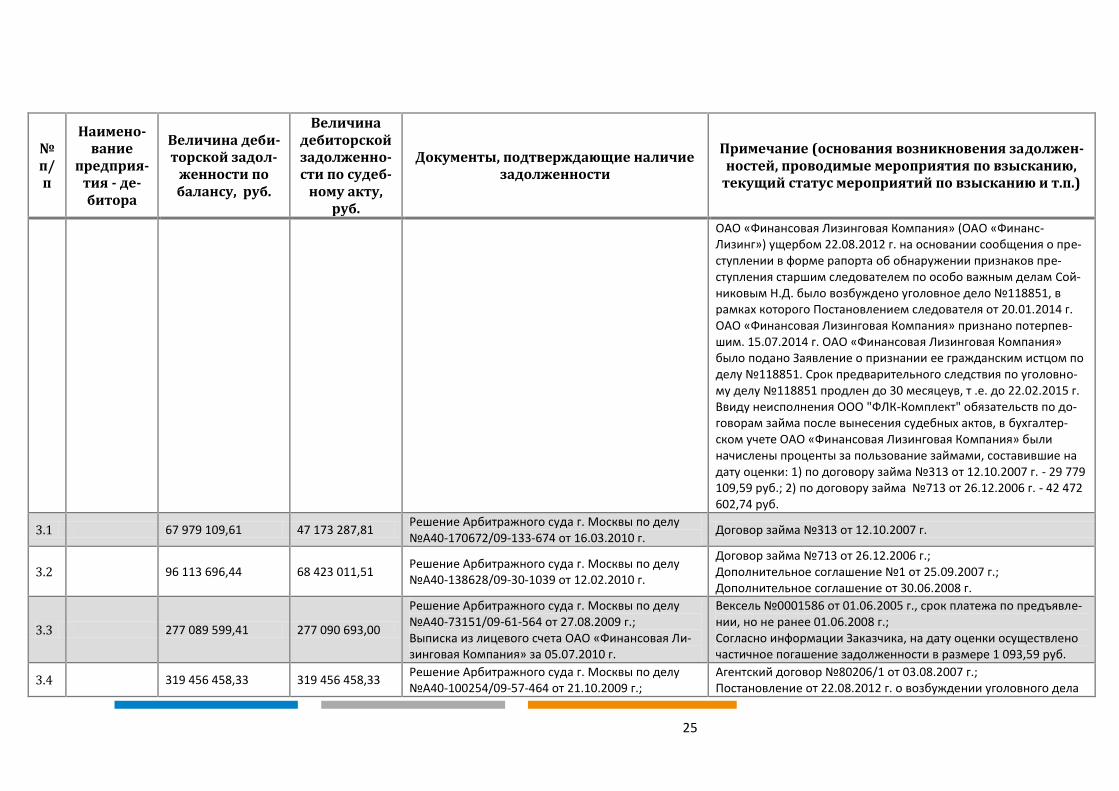

3 ООО "ФЛК-Комплект" 760 638 863,79 712 143 450,65 Судебные акты, исполнительные листы (см. ниже)

Задолженность образована в результате неисполнения ООО "ФЛК-Комплект" обязательств перед ОАО «Финансовая Лизинго-вая Компания» по договорам займа №313 от 12.10.2007 г., №713 от 26.12.2006 г., агентскому договору №80206/1 от 03.08.2007 г., а также обязательств по простому векселю №0001586 от 01.06.2005 г. Наличие задолженностей на дату оценки подтверждено на ос-новании судебных актов АС г. Москвы и выданных исполнитель-ных листов. По взысканию задолженности было возбуждено исполнительное производство (№1370/13/06/15 от 15.02.2013 г.), однако задолженность не была взыскана. На дату оценки исполнительное производство в отношении ООО ФСК "ЭКО-Осетия" прекращено в связи с невозможностью установления местонахождения должника, его имущества либо получения сведений о наличии принадлежащих ему денежных средств и иных ценностей, исполнительный лист возвращен взыскателю (ОАО «Финансовая Лизинговая Компания»). В отношении задолженности ООО «ФЛК-Комплект» по Агент-скому договору №80206/1 от 03.08.2007 г. в связи с нанесенным

25

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

ОАО «Финансовая Лизинговая Компания» (ОАО «Финанс-Лизинг») ущербом 22.08.2012 г. на основании сообщения о пре-ступлении в форме рапорта об обнаружении признаков пре-ступления старшим следователем по особо важным делам Сой-никовым Н.Д. было возбуждено уголовное дело №118851, в рамках которого Постановлением следователя от 20.01.2014 г. ОАО «Финансовая Лизинговая Компания» признано потерпев-шим. 15.07.2014 г. ОАО «Финансовая Лизинговая Компания» было подано Заявление о признании ее гражданским истцом по делу №118851. Срок предварительного следствия по уголовно-му делу №118851 продлен до 30 месяцеув, т .е. до 22.02.2015 г. Ввиду неисполнения ООО "ФЛК-Комплект" обязательств по до-говорам займа после вынесения судебных актов, в бухгалтер-ском учете ОАО «Финансовая Лизинговая Компания» были начислены проценты за пользование займами, составившие на дату оценки: 1) по договору займа №313 от 12.10.2007 г. - 29 779 109,59 руб.; 2) по договору займа №713 от 26.12.2006 г. - 42 472 602,74 руб.

3.1 67 979 109,61 47 173 287,81 Решение Арбитражного суда г. Москвы по делу №А40-170672/09-133-674 от 16.03.2010 г. Договор займа №313 от 12.10.2007 г.

3.2 96 113 696,44 68 423 011,51 Решение Арбитражного суда г. Москвы по делу №А40-138628/09-30-1039 от 12.02.2010 г.

Договор займа №713 от 26.12.2006 г.; Дополнительное соглашение №1 от 25.09.2007 г.; Дополнительное соглашение от 30.06.2008 г.

3.3 277 089 599,41 277 090 693,00

Решение Арбитражного суда г. Москвы по делу №А40-73151/09-61-564 от 27.08.2009 г.; Выписка из лицевого счета ОАО «Финансовая Ли-зинговая Компания» за 05.07.2010 г.

Вексель №0001586 от 01.06.2005 г., срок платежа по предъявле-нии, но не ранее 01.06.2008 г.; Согласно информации Заказчика, на дату оценки осуществлено частичное погашение задолженности в размере 1 093,59 руб.

3.4 319 456 458,33 319 456 458,33 Решение Арбитражного суда г. Москвы по делу №А40-100254/09-57-464 от 21.10.2009 г.;

Агентский договор №80206/1 от 03.08.2007 г.; Постановление от 22.08.2012 г. о возбуждении уголовного дела

26

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

в отношении ООО "ФЛК-Комплект" и принятии его к производ-ству; Постановление от 20.01.2014 г. о признании ОАО «Финансовая Лизинговая Компания» потерпевшим; Заявление ОАО «Финансовая Лизинговая Компания» от 15.07.2014 г. о признании ОАО «Финансовая Лизинговая Компа-ния» гражданским истцом по делу №118851; Уведомление №6/2-14288 от 16.12.2014 г. следственного управ-ления ФСБ РФ

4 ООО ФСК "ЭКО-Осетия" 102 708 352,06 82 470 680,82

Решение Арбитражного суда г. Москвы по делу №А40-135137/1097-1125 от 03.10.2011 г.; Исполнительный лист серия АС №004226400 от 17.11.2011 г.; Постановление судебного пристава-исполнителя Дзалаева С.С. об окончании исполнительного про-изводства и возвращении исполнительного доку-мента взыскателю от 23.10.2013 г.; Акт о наличии обстоятельств, в соответствии с ко-торыми, исполнительный документ возвращается взыскателю от 23.10.2013 г.

Задолженность образована в результате неисполнения ООО ФСК "ЭКО-Осетия" обязательств перед ОАО «Финансовая Лизинговая Компания» по договору займа №198 от 30.07.2007 г. Наличие задолженности на дату оценки подтверждено на осно-вании судебного акта АС г. Москвы и выданного исполнительно-го листа. По взысканию задолженности было возбуждено ис-полнительное производство (№1370/13/06/15 от 15.02.2013 г.), однако задолженность не была взыскана. На дату оценки ис-полнительное производство в отношении ООО ФСК "ЭКО-Осетия" прекращено в связи с невозможностью установления местонахождения должника, его имущества либо получения сведений о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хра-нении в банках или иных кредитных организациях, за исключе-нием случаев, когда предусмотрен розыск должника или его имущества, исполнительный лист возвращен взыскателю (ОАО «Финансовая Лизинговая Компания»). Следует отметить, что исполнение обязательств по договору займа №198 от 30.07.2007 г. обеспечивалось договором поручи-тельства №199 от 30.07.2007 г. с Коммерческим Банком "Арт-

27

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

Банк". Однако Постановлением Девятого Арбитражного Апелля-ционного суда №09АП-41380/2012 от 18.09.2013 г. по делу №А40-135137/10-97-1125 ОАО «Финансовая Лизинговая Компа-ния» было отказано в удовлетворении заявленных исковых тре-бований к Коммерческому Банку "Арт-Банк" о взыскании задол-женности по договору поручительства. Ввиду неисполнения ООО ФСК "ЭКО-Осетия" обязательств после вынесения судебного акта, в бухгалтерском учете ОАО «Финан-совая Лизинговая Компания» были начислены проценты за пользование займами, составившие на дату оценки 38 907 534,25 руб.

5 ООО "ЭНЕР-ГОМАШ" 242 584 487,12 242 584 487,12

Судебные акты, исполнительные листы, постанов-ления и акты судебного пристава-исполнителя (см. ниже)

Задолженность по Договору поручительства №153-08 П от 25.03.2008 г., а также вексельный долг по простому векселю №270608 от 27.06.2008 г. (см. ниже)

5.1 236 569 405,42 236 569 405,42

Решение Арбитражного суда г. Москвы по делу №А40-11118/09-10-98 от 24.03.2009 г.; Определение Арбитражного суда г. Москвы по делу № А40-11118/09-10-98 от 30.11.2011 г.; Определение Арбитражного суда г. Москвы по делу № А40-11118/09-10-98 от 27.01.2012 г.; Исполнительный лист серия №731993 от 11.05.2009 г.; Постановление судебного пристава-исполнителя Дубинина С.С. от 06.08.2009 г. о возбуждении ис-полнительного производства №77/11/17692/2АС/2009 в отношении ООО "Тор-говый дом "Русь"; Постановление судебного пристава-исполнителя Дубинина С.С. от 06.08.2009 г. о возбуждении

Задолженность образована вследствие исполнения ОАО «Фи-нансовая Лизинговая Компания»(Поручитель) обязательств пе-ред ОАО "ФОНДСЕРВИСБАНК" (Кредитор) за ООО "Торговый дом "Русь" (Заемщик, реорганизовано присоединением к ООО "ЭНЕРГОМАШ", ГРН 2087766064780 от 25.12.2008 г.) по Кредит-ному договору №153-08 К от 25.03.2008 г. в соответствии с Дого-вором поручительства №153-08 П от 25.03.2008 г. Наличие задолженности на дату оценки подтверждено на осно-вании судебного акта АС г. Москвы и выданного исполнительно-го листа. По взысканию задолженностей были возбуждены ис-полнительные производство (77/11/17692/2АС/2009 от 06.08.2009 г., №9181/12/11/77 от 20.03.2012 г., №1988/13/11/77 от 14.02.2013 г., №41486/13/11/77 от 13.09.2013 г.), однако за-долженность не была взыскана. На дату оценки исполнительное производство в отношении ООО "ЭНЕРГОМАШ" прекращено в

28

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

сводного исполнительного производства №77/11/17691/2АС/2009СВ в отношении ООО "Торговый дом "Русь"; Постановление судебного пристава-исполнителя Калининой Н.П. от 20.03.2012 г. о возбуждении исполнительного производства №9181/12/11/77 в отношении ООО "Торговый дом "Русь"; Постанов-ление о замене стороны от 20.03.2012 г.; Постановление судебного пристава-исполнителя Калининой Н.П. от 05.09.2012 г. об окончании ис-полнительного производства №9181/12/11/77 в отношении ООО "Торговый дом "Русь"; Акт от 05.09.2012 г.; Постановление судебного пристава-исполнителя Калининой Н.П. от 14.02.2013 г. о возбуждении исполнительного производства №1988/13/11/77 в отношении ООО "ЭНЕРГОМАШ"; Постановление судебного пристава-исполнителя Калининой Н.П. от 09.07.2013 г. об окончании ис-полнительного производства №1988/13/11/77 и возвращении исполнительного документа в от-ношении ООО "ЭНЕРГОМАШ"; Акт от 09.07.2013 г.; Постановление судебного пристава-исполнителя Пыховой О.В. от 01.08.2014 г. об окончании испол-нительного производства №41486/13/11/77 и воз-вращении исполнительного документа взыскате-лю в отношении ООО "ЭНЕРГОМАШ";

связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отыска-нию имущества оказались безрезультатными, исполнительный лист возвращен взыскателю (ОАО «Финансовая Лизинговая Компания»).

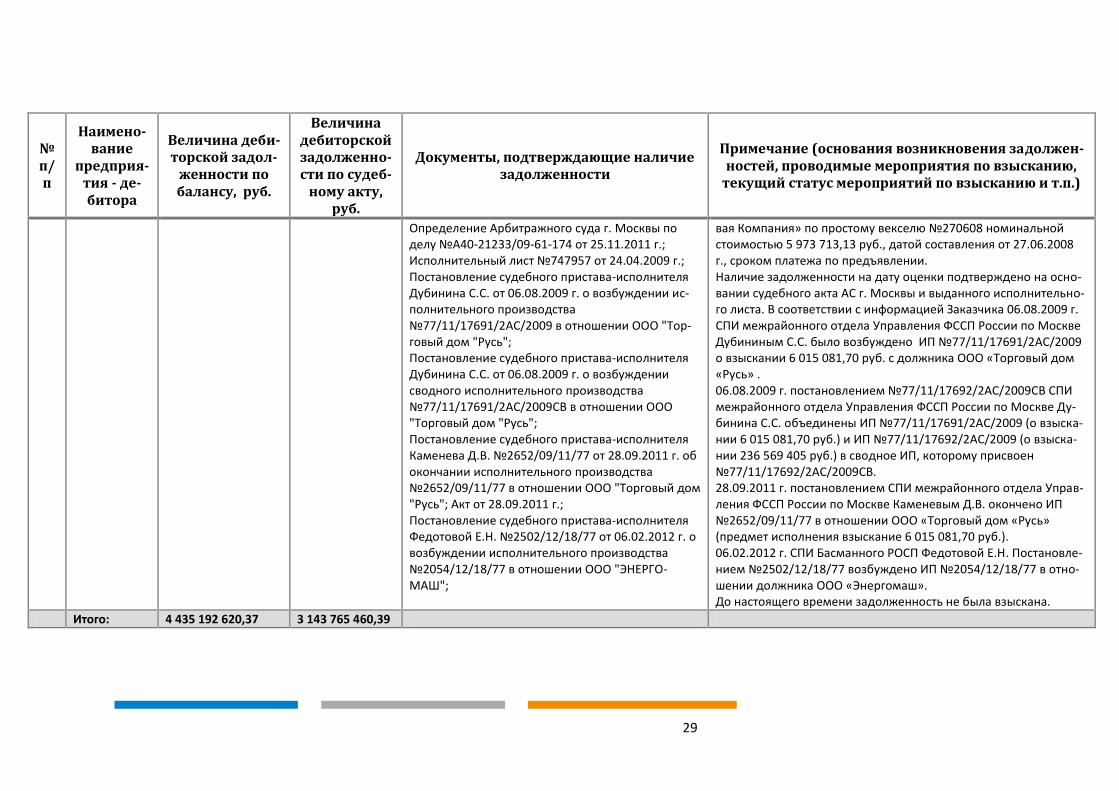

5.2 6 015 081,70 6 015 081,70 Решение Арбитражного суда г. Москвы по делу №А40-21233/09-61-174 от 24.04.2009 г.;

Задолженность образована в результате неисполнения ООО "ЭНЕРГОМАШ" обязательств перед ОАО «Финансовая Лизинго-

29

№ п/п

Наимено-вание

предприя-тия - де-битора

Величина деби-торской задол-

женности по балансу, руб.

Величина дебиторской задолженно-сти по судеб-

ному акту, руб.

Документы, подтверждающие наличие задолженности

Примечание (основания возникновения задолжен-ностей, проводимые мероприятия по взысканию,

текущий статус мероприятий по взысканию и т.п.)

Определение Арбитражного суда г. Москвы по делу №А40-21233/09-61-174 от 25.11.2011 г.; Исполнительный лист №747957 от 24.04.2009 г.; Постановление судебного пристава-исполнителя Дубинина С.С. от 06.08.2009 г. о возбуждении ис-полнительного производства №77/11/17691/2АС/2009 в отношении ООО "Тор-говый дом "Русь"; Постановление судебного пристава-исполнителя Дубинина С.С. от 06.08.2009 г. о возбуждении сводного исполнительного производства №77/11/17691/2АС/2009СВ в отношении ООО "Торговый дом "Русь"; Постановление судебного пристава-исполнителя Каменева Д.В. №2652/09/11/77 от 28.09.2011 г. об окончании исполнительного производства №2652/09/11/77 в отношении ООО "Торговый дом "Русь"; Акт от 28.09.2011 г.; Постановление судебного пристава-исполнителя Федотовой Е.Н. №2502/12/18/77 от 06.02.2012 г. о возбуждении исполнительного производства №2054/12/18/77 в отношении ООО "ЭНЕРГО-МАШ";

вая Компания» по простому векселю №270608 номинальной стоимостью 5 973 713,13 руб., датой составления от 27.06.2008 г., сроком платежа по предъявлении. Наличие задолженности на дату оценки подтверждено на осно-вании судебного акта АС г. Москвы и выданного исполнительно-го листа. В соответствии с информацией Заказчика 06.08.2009 г. СПИ межрайонного отдела Управления ФССП России по Москве Дубининым С.С. было возбуждено ИП №77/11/17691/2АС/2009 о взыскании 6 015 081,70 руб. с должника ООО «Торговый дом «Русь» . 06.08.2009 г. постановлением №77/11/17692/2АС/2009СВ СПИ межрайонного отдела Управления ФССП России по Москве Ду-бинина С.С. объединены ИП №77/11/17691/2АС/2009 (о взыска-нии 6 015 081,70 руб.) и ИП №77/11/17692/2АС/2009 (о взыска-нии 236 569 405 руб.) в сводное ИП, которому присвоен №77/11/17692/2АС/2009СВ. 28.09.2011 г. постановлением СПИ межрайонного отдела Управ-ления ФССП России по Москве Каменевым Д.В. окончено ИП №2652/09/11/77 в отношении ООО «Торговый дом «Русь» (предмет исполнения взыскание 6 015 081,70 руб.). 06.02.2012 г. СПИ Басманного РОСП Федотовой Е.Н. Постановле-нием №2502/12/18/77 возбуждено ИП №2054/12/18/77 в отно-шении должника ООО «Энергомаш». До настоящего времени задолженность не была взыскана.

Итого: 4 435 192 620,37 3 143 765 460,39

30

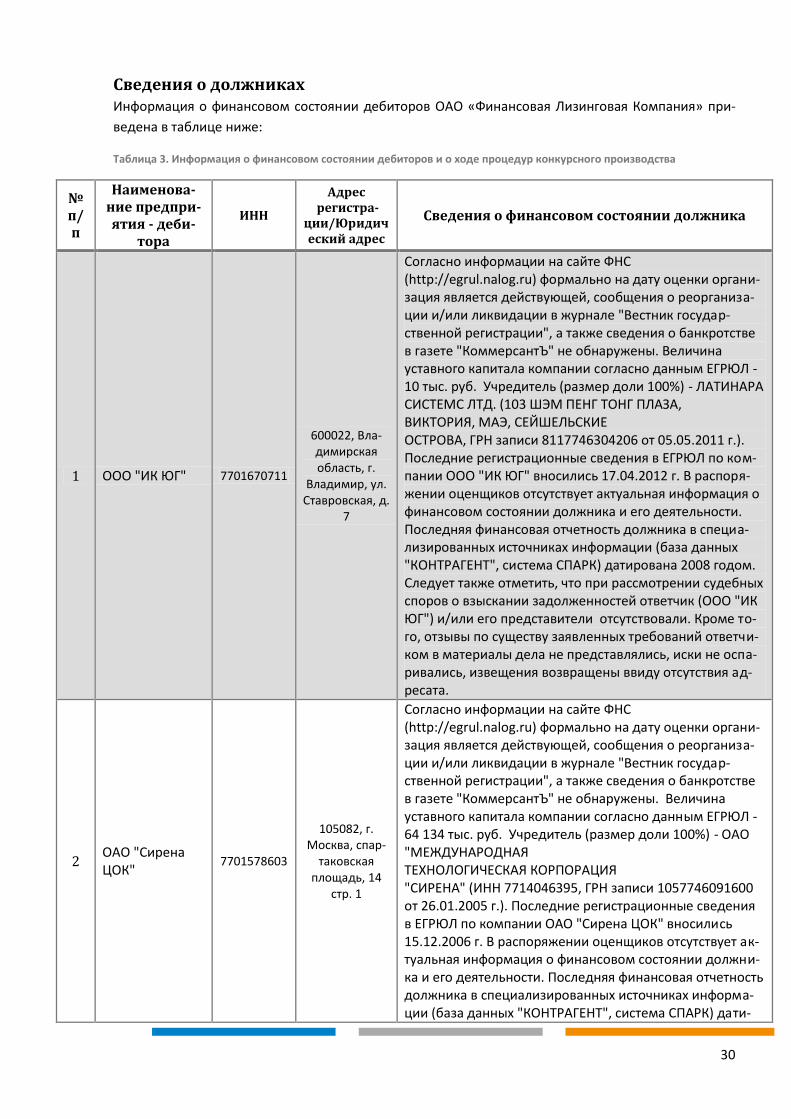

Сведения о должниках Информация о финансовом состоянии дебиторов ОАО «Финансовая Лизинговая Компания» при-ведена в таблице ниже:

Таблица 3. Информация о финансовом состоянии дебиторов и о ходе процедур конкурсного производства

№ п/п

Наименова-ние предпри-ятия - деби-

тора

ИНН

Адрес регистра-

ции/Юридический адрес

Сведения о финансовом состоянии должника

1 ООО "ИК ЮГ" 7701670711

600022, Вла-димирская область, г.

Владимир, ул. Ставровская, д.

7

Согласно информации на сайте ФНС (http://egrul.nalog.ru) формально на дату оценки органи-зация является действующей, сообщения о реорганиза-ции и/или ликвидации в журнале "Вестник государ-ственной регистрации", а также сведения о банкротстве в газете "КоммерсантЪ" не обнаружены. Величина уставного капитала компании согласно данным ЕГРЮЛ - 10 тыс. руб. Учредитель (размер доли 100%) - ЛАТИНАРА СИСТЕМС ЛТД. (103 ШЭМ ПЕНГ ТОНГ ПЛАЗА, ВИКТОРИЯ, МАЭ, СЕЙШЕЛЬСКИЕ ОСТРОВА, ГРН записи 8117746304206 от 05.05.2011 г.). Последние регистрационные сведения в ЕГРЮЛ по ком-пании ООО "ИК ЮГ" вносились 17.04.2012 г. В распоря-жении оценщиков отсутствует актуальная информация о финансовом состоянии должника и его деятельности. Последняя финансовая отчетность должника в специа-лизированных источниках информации (база данных "КОНТРАГЕНТ", система СПАРК) датирована 2008 годом. Следует также отметить, что при рассмотрении судебных споров о взыскании задолженностей ответчик (ООО "ИК ЮГ") и/или его представители отсутствовали. Кроме то-го, отзывы по существу заявленных требований ответчи-ком в материалы дела не представлялись, иски не оспа-ривались, извещения возвращены ввиду отсутствия ад-ресата.

2 ОАО "Сирена ЦОК" 7701578603

105082, г. Москва, спар-

таковская площадь, 14

стр. 1

Согласно информации на сайте ФНС (http://egrul.nalog.ru) формально на дату оценки органи-зация является действующей, сообщения о реорганиза-ции и/или ликвидации в журнале "Вестник государ-ственной регистрации", а также сведения о банкротстве в газете "КоммерсантЪ" не обнаружены. Величина уставного капитала компании согласно данным ЕГРЮЛ - 64 134 тыс. руб. Учредитель (размер доли 100%) - ОАО "МЕЖДУНАРОДНАЯ ТЕХНОЛОГИЧЕСКАЯ КОРПОРАЦИЯ "СИРЕНА" (ИНН 7714046395, ГРН записи 1057746091600 от 26.01.2005 г.). Последние регистрационные сведения в ЕГРЮЛ по компании ОАО "Сирена ЦОК" вносились 15.12.2006 г. В распоряжении оценщиков отсутствует ак-туальная информация о финансовом состоянии должни-ка и его деятельности. Последняя финансовая отчетность должника в специализированных источниках информа-ции (база данных "КОНТРАГЕНТ", система СПАРК) дати-

31

№ п/п

Наименова-ние предпри-ятия - деби-

тора

ИНН

Адрес регистра-

ции/Юридический адрес

Сведения о финансовом состоянии должника

рована 2006 годом. Определением Арбитражного суда г. Москвы по делу №А40-32031/02-3-63 «Б» от 03.02.2011 г. конкурсное производство в отношении учредителя ОАО "МЕЖДУНАРОДНАЯ ТЕХНОЛОГИЧЕСКАЯ КОРПОРАЦИЯ "СИРЕНА" было завершено. На дату оценки ОАО "МЕЖ-ДУНАРОДНАЯ ТЕХНОЛОГИЧЕСКАЯ КОРПОРАЦИЯ "СИРЕНА" исключено из ЕГРЮЛ (ГРН 7117746112301 от 30.03.2011 г.) Следует также отметить, что при рассмотрении судебно-го спора о взыскании задолженности ответчик (ОАО "Си-рена ЦОК") и/или его представители отсутствовали. Кроме того, отзыв по существу заявленных требований ответчиком в материалы дела не представлялся, иск не оспаривался, извещения возвращены ввиду отсутствия адресата.

3 ООО "ФЛК-Комплект" 7722304378

109052, г. Москва, ул. Нижегород-ская, д. 65

Согласно информации на сайте ФНС (http://egrul.nalog.ru) формально на дату оценки органи-зация является действующей, сообщения о реорганиза-ции и/или ликвидации в журнале "Вестник государ-ственной регистрации", а также сведения о банкротстве в газете "КоммерсантЪ" не обнаружены. Величина уставного капитала компании согласно данным ЕГРЮЛ - 10 тыс. руб. Учредитель (размер доли 100%) - Варламов Александр Александрович (ГРН записи 2087765995601 от 24.12.2008 г.). Последние регистрационные сведения в ЕГРЮЛ по компании вносились 28.01.2010 г. В распоря-жении оценщиков отсутствует актуальная информация о финансовом состоянии должника и его деятельности. Последняя финансовая отчетность должника в специа-лизированных источниках информации (база данных "КОНТРАГЕНТ", система СПАРК) датирована 2006 годом. Следует также отметить, что при рассмотрении судебных споров о взыскании задолженностей ответчик (ООО "ФЛК-Комплект") и/или его представители отсутствова-ли. Кроме того, отзывы по существу заявленных требо-ваний ответчиком в материалы дела не представлялись, иски не оспаривались, извещения возвращены ввиду отсутствия адресата.

4 ООО ФСК "ЭКО-Осетия" 1503017595

362013, Рес-публика Се-

верная Осетия-Алания, г. Вла-дикавказ, ул. Промышлен-ная 6-ая, д. 5

Согласно информации на сайте ФНС (http://egrul.nalog.ru) формально на дату оценки органи-зация является действующей, сообщения о реорганиза-ции и/или ликвидации в журнале "Вестник государ-ственной регистрации", а также сведения о банкротстве в газете "КоммерсантЪ" не обнаружены. Величина уставного капитала компании согласно данным ЕГРЮЛ - 10 тыс. руб. Учредитель (размер доли 100%) - Абаева Джулета Муратовна (ГРН записи 2091516027183 от

32

№ п/п

Наименова-ние предпри-ятия - деби-

тора

ИНН

Адрес регистра-

ции/Юридический адрес

Сведения о финансовом состоянии должника

30.12.2009 г.). Последние регистрационные сведения в ЕГРЮЛ по компании вносились 01.12.2010 г. В распоря-жении оценщиков отсутствует актуальная информация о финансовом состоянии должника и его деятельности. Последняя финансовая отчетность должника в специа-лизированных источниках информации (база данных "КОНТРАГЕНТ", система СПАРК) датирована 2008 годом.

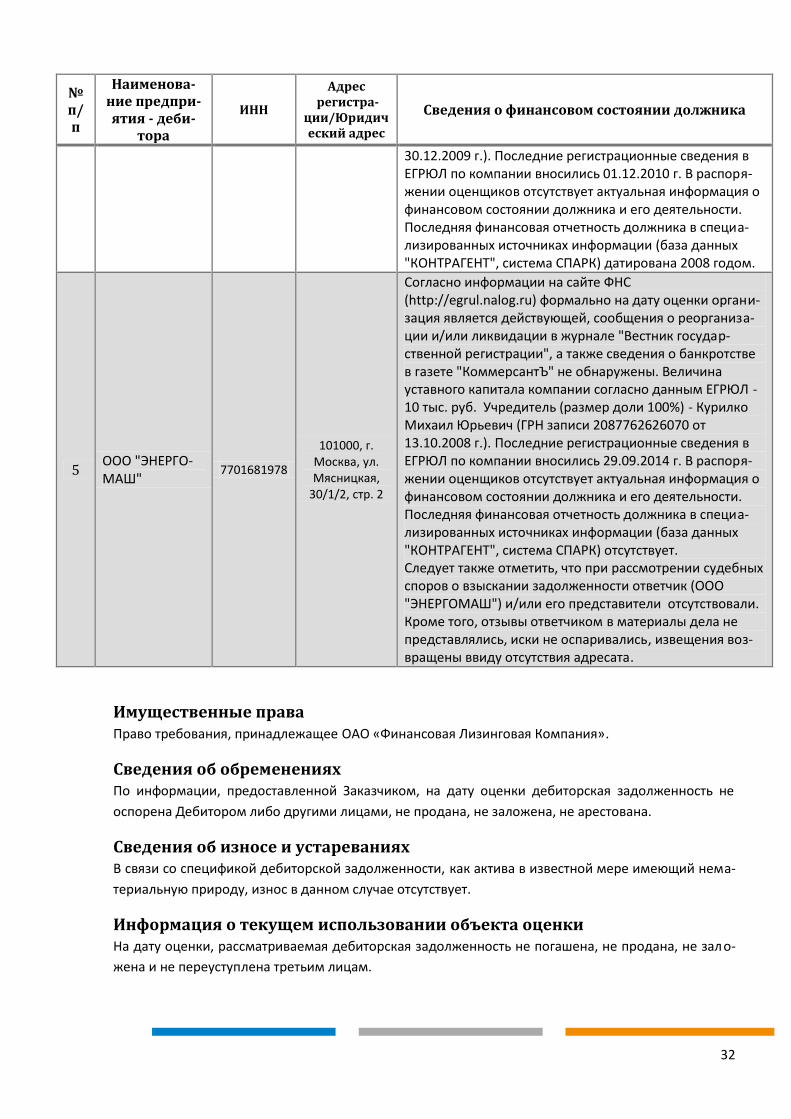

5 ООО "ЭНЕРГО-МАШ"

7701681978

101000, г. Москва, ул. Мясницкая,

30/1/2, стр. 2

Согласно информации на сайте ФНС (http://egrul.nalog.ru) формально на дату оценки органи-зация является действующей, сообщения о реорганиза-ции и/или ликвидации в журнале "Вестник государ-ственной регистрации", а также сведения о банкротстве в газете "КоммерсантЪ" не обнаружены. Величина уставного капитала компании согласно данным ЕГРЮЛ - 10 тыс. руб. Учредитель (размер доли 100%) - Курилко Михаил Юрьевич (ГРН записи 2087762626070 от 13.10.2008 г.). Последние регистрационные сведения в ЕГРЮЛ по компании вносились 29.09.2014 г. В распоря-жении оценщиков отсутствует актуальная информация о финансовом состоянии должника и его деятельности. Последняя финансовая отчетность должника в специа-лизированных источниках информации (база данных "КОНТРАГЕНТ", система СПАРК) отсутствует. Следует также отметить, что при рассмотрении судебных споров о взыскании задолженности ответчик (ООО "ЭНЕРГОМАШ") и/или его представители отсутствовали. Кроме того, отзывы ответчиком в материалы дела не представлялись, иски не оспаривались, извещения воз-вращены ввиду отсутствия адресата.

Имущественные права Право требования, принадлежащее ОАО «Финансовая Лизинговая Компания».

Сведения об обременениях По информации, предоставленной Заказчиком, на дату оценки дебиторская задолженность не оспорена Дебитором либо другими лицами, не продана, не заложена, не арестована.

Сведения об износе и устареваниях В связи со спецификой дебиторской задолженности, как актива в известной мере имеющий нема-териальную природу, износ в данном случае отсутствует.

Информация о текущем использовании объекта оценки На дату оценки, рассматриваемая дебиторская задолженность не погашена, не продана, не зало-жена и не переуступлена третьим лицам.

33

Другие факторы и характеристики, относящиеся к объекту оценки, суще-

ственно влияющие на его стоимость Развивающийся рынок коллекторских услуг и факторов свидетельствует о проблемах, связанных с возвратом задолженностей в обычном порядке и возникновении большого числа просроченной задолженности.

34

Анализ рынка объекта оценки

Понятие дебиторской задолженности Дебиторская задолженность представляет собой право требования, принадлежащее кредитору по неисполненным финансовым обязательствам контрагента, возникшим по тем или иным юридиче-ским основаниям.

Как объект учета, дебиторская задолженность по сроку платежа классифицируется на:

отсроченную (срок исполнения обязательств по которой еще не наступил);

просроченную (срок исполнения обязательств по которой уже наступил).

Дебиторская задолженность, как реальный актив, играет важную роль в сфере предприниматель-ской деятельности.

Дебиторская задолженность имеет два существенных признака:

с одной стороны, для дебитора, - она источник бесплатных или недорогих средств;

с другой стороны, для кредитора, - это возможность расширения рынка сбыта его продук-ции, реализации работ и услуг.

Третий аспект, который обычно не афишируется - это способ отсрочки налоговых платежей по схеме «взаимных долгов».

Достигая величины 30% от реальных активов баланса предприятия, дебиторская задолженность может существенным образом влиять на формирование конечных показателей экономической деятельности предприятия, а также на формирование рыночной стоимости бизнеса (акций, от-дельных активов) предприятия.

Важную роль в определении стоимости имущества и обязательств предприятия играют документы бухгалтерского учета и отчетности.

Согласно принципам бухгалтерского учета, дебиторская задолженность представляет собой эле-мент оборотного капитала, т.е. сумму долгов, причитающихся организации от юридических или физических лиц.

Отражение дебиторской задолженности в бухгалтерском учете По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды:

покупатели и заказчики;

векселя к получению;

задолженность дочерних и зависимых обществ;

авансы выданные;

прочие дебиторы.

35

У большинства предприятий в общей сумме дебиторской задолженности преобладают или зани-мают максимальный удельный вес расчеты за товары (работы, услуги), т.е. счета к получению.

В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на 2 группы:

краткосрочная, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

долгосрочная - задолженность, платежи по которой ожидаются более чем через 12 меся-цев после отчетной даты.

Величина дебиторской задолженности определяется многими разнонаправленными факторами. Условно эти факторы можно разделить на внешние и внутренние.

Основным информационным источником при проведении оценки стоимости дебиторской задол-женности является баланс предприятия (статьи 230 и 240 с расшифровкой) и форма № 5 Прило-жения к бухгалтерскому балансу 2 «Дебиторская и кредиторская задолженность».

Более подробную количественную информацию содержат бухгалтерские счета, на основе которых и выводится балансовая величина этого актива.

В соответствии с существующей практикой ведения бухгалтерского учета, основная дебиторская задолженность на предприятии отражается по дебету следующих счетов:

45 «Товары отгруженные»;

60 «Расчеты с поставщиками и подрядчиками»;

61 «Расчеты по авансам выданным»;

62 «Расчеты с покупателями и заказчиками»;

63 «Расчеты по претензиям»;

64 «Расчеты по авансам полученным»;

76 «Расчеты с разными дебиторами и кредиторами»;

78 «Расчеты с дочерними (зависимыми) обществами».

Аналитический учет ведется по каждому дебитору отдельно, на счетах 60 и 62 отражаются расче-ты по каждому поставщику или покупателю (заказчику), по каждому договору и выставленному счету.

Существует такое понятие, как «счета дебиторов». Дебиторские счета отражают суммы, которые должны быть получены от продажи товаров или услуг, проданных в кредит.

Счета дебиторов представляют собой инвестиции денежных средств. Они достаточно ликвидны только при условии, если будут оплачены покупателями (заказчиками), а также, если со -ответствуют современным рыночным требованиям и могут быть быстро проданы.

36

Счета дебиторов могут уменьшаться или увеличиваться в зависимости от изменения кредитной политики.

На многих предприятиях, с большими объемами вовлеченных в производственный процесс ре-сурсов, учет долговых обязательств ведется по сальдо дебиторско-кредиторской задолженности, исходя из того, что положительный суммарный оборот является дебиторской задолженностью, а отрицательный - кредиторской задолженностью.

При этом, в документах бухгалтерского учета и отчетности отражается не данная сальдовая су м-мовая величина, а отдельно две ее составляющие - дебиторская и кредиторская задолженности.

Иными словами, в активе баланса может быть показана дебиторская задолженность, а в пассиве - кредиторская задолженность по одному и тому же контрагенту. Безусловно, в этом случае оценка дебиторской задолженности отдельно от кредиторской со всей очевидностью является не кор-ректной.

Дебиторская задолженность - составляющая денежного потока предпри-

ятия Роль дебиторской задолженности не ограничивается только позицией актива в балансе. Динами-ка ее величины может выступать еще и как одна из составляющих финансовых потоков предприя-тия.

Выполнение этим активом функций части денежного потока позволяет приводить его оценку не только на основе методов затратного подхода, но и использовать методы доходного подхода.

Документальное подтверждение существования дебиторской задолжен-

ности Специфика дебиторской задолженности как товара, реализуемого на открытом рынке, или вхо-дящего в систему продаваемого бизнеса, связана с тем, что данный актив не совсем материален.

Собственник данного актива фактически продает не саму «балансовую» задолженность, а лишь право требования погашения этой задолженности дебитором, тем самым уступает эти права по-купателю по договору цессии - уступки и переуступки прав.

Именно эта специфическая особенность данного актива предполагает, при проведении его оцен-ки, установление не только величины долга, но и проведение анализа прав на имеющуюся за-долженность.

Следовательно, помимо обязательного отражения величины стоимости актива в документах бух-галтерского учета и отчетности, дебиторская задолженность должна подтверждаться следующими документами:

договорами между кредитором и дебитором с приложением первичных документов, под-тверждающих собственно возникновение задолженности и ее динамику (накладные, сче-та-фактуры и т.д.);

акты сверки дебиторской задолженности между сторонами, оформленные надлежащим образом.

37

Без их наличия и должного юридического оформления продажа этих долгов, как и сам факт их наличия, может вызывать сомнения.

Зачастую, при получении оценщиком формально полного комплекта документов, их содержание не в полной мере соответствует реальному состоянию дел. В частности, в случае отсутствия в ко м-плекте документов имеющегося дополнительного договора (соглашения) между дебитором и кредитором о пролонгации долга, реальные права на возврат данной дебиторской задолженно-сти могут не вступать в силу еще достаточно долго.

Влияние финансового состояния сторон на стоимость дебиторской за-

долженности С юридическими особенностями оценки дебиторской задолженности связано и вероятное изме-нение положения должника. Прежде всего, это относится к возможности возбуждения в арбит-ражном суде дела о его несостоятельности.

В соответствии с требованиями Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127 – ФЗ, на стадиях финансового оздоровления, внешнего управления и конкурс-ного производства, определяются меры к замораживанию требований кредиторов, а также дей-ствует особый порядок истребования и предъявления требований кредиторов.

Согласно ст. 80 п.6 данного закона, финансовое оздоровление может вводиться на срок не более чем на 2 года.

На этих же стадиях банкротства предприятия-должника замораживаются начисления различного рода штрафных санкций (пени, неустойки, штрафы), а также суммы причиненных убытков (в виде упущенной выгоды или неполученных доходов).

Тем самым, рыночная стоимость задолженности должна быть определена с учетом имеющихся законодательных ограничений и моратория для выполнения в полном объеме обязательств должника.

«Субъективный» фактор и «политика неплатежей» Существенной особенностью данного актива является то, что в его образовании весьма важную роль играет так называемый субъективный фактор, который оказывает самое непосредственное влияние на динамику изменений размеров этого актива.