Embed Size (px)

Citation preview

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 2

Contents Investment Summary 3

I. 전기차 동향: 불어오는 변화의 바람 8

1. ‘xEV’ is not usual

2. Model 발전/확대를 통한 시장 확산이 중요

3. ‘xEV’ is going to be usual

8

13

18

II. 글로벌 연비 규제, 타이트한 2020년 타겟! 23

1. 글로벌 연비 규제 목표 및 지역별 현황

2. 미국 시장 연비 규제 및 정책 동향

3. 중국 시장 연비 규제 및 정책 동향

4. 유럽 시장 연비 규제 및 정책 동향

5. 일본 시장 연비 규제 및 정책 동향

23

28

31

33

35

III. EV 시장 전망 36

1. 글로벌 EV 시장 상반기 점검 및 중장기 전망

2. 미국 시장 전망: 캘리포니아를 따르라

3. 중국 시장 전망: 로컬 메이커 중심의 저가 전기차 확산

4. 유럽 시장 전망: 메이저 가세로 가파른 성장 곡선

5. 일본 시장 전망: 다양성 충족이 성장의 전제 조건

36

41

43

45

47

IV. 결론: Big Growth of Battery 48

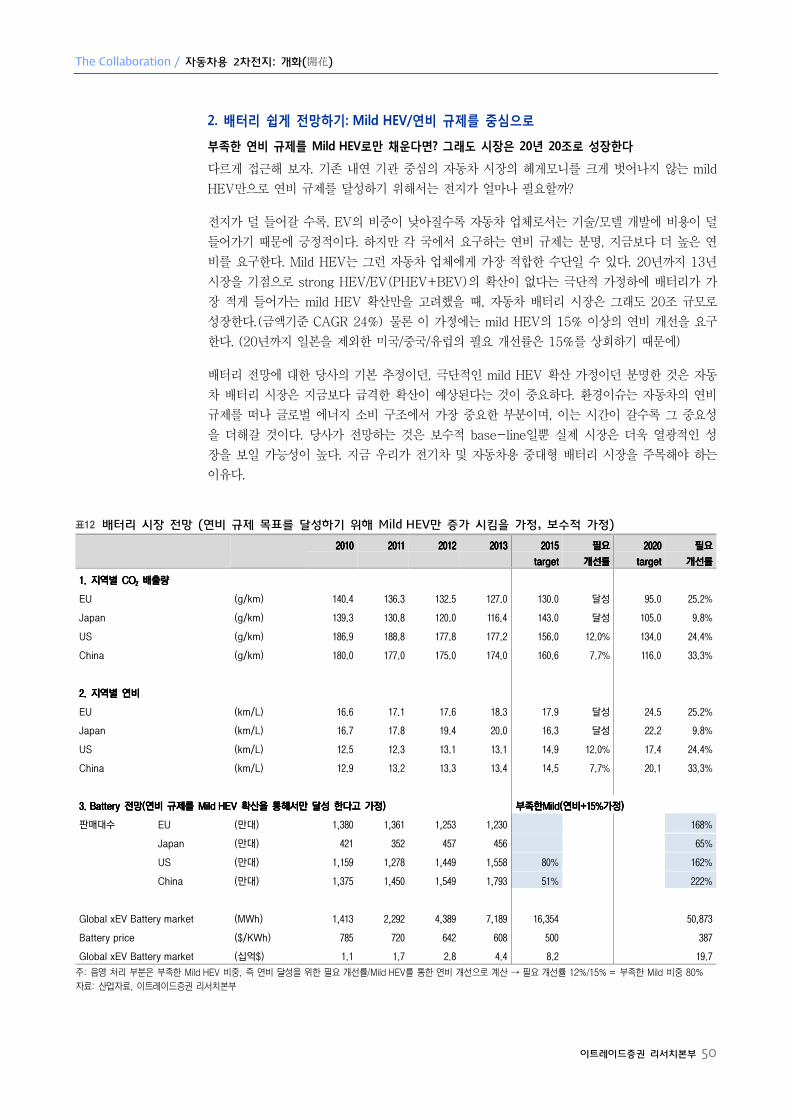

1. 보수적으로 추정해도 중대형 Battery 시장은 14E 5.9조 -> 20E 37조로 성장한다

2. 배터리 쉽게 전망하기: Mild HEV/연비 규제를 중심으로

3. 배터리 업체별 세력 균형: 미국/중국/유럽을 노려라

48

50

51

기업분석 54

LG화학(051910): 중대형 전지 개화(開 )의 최대 수혜

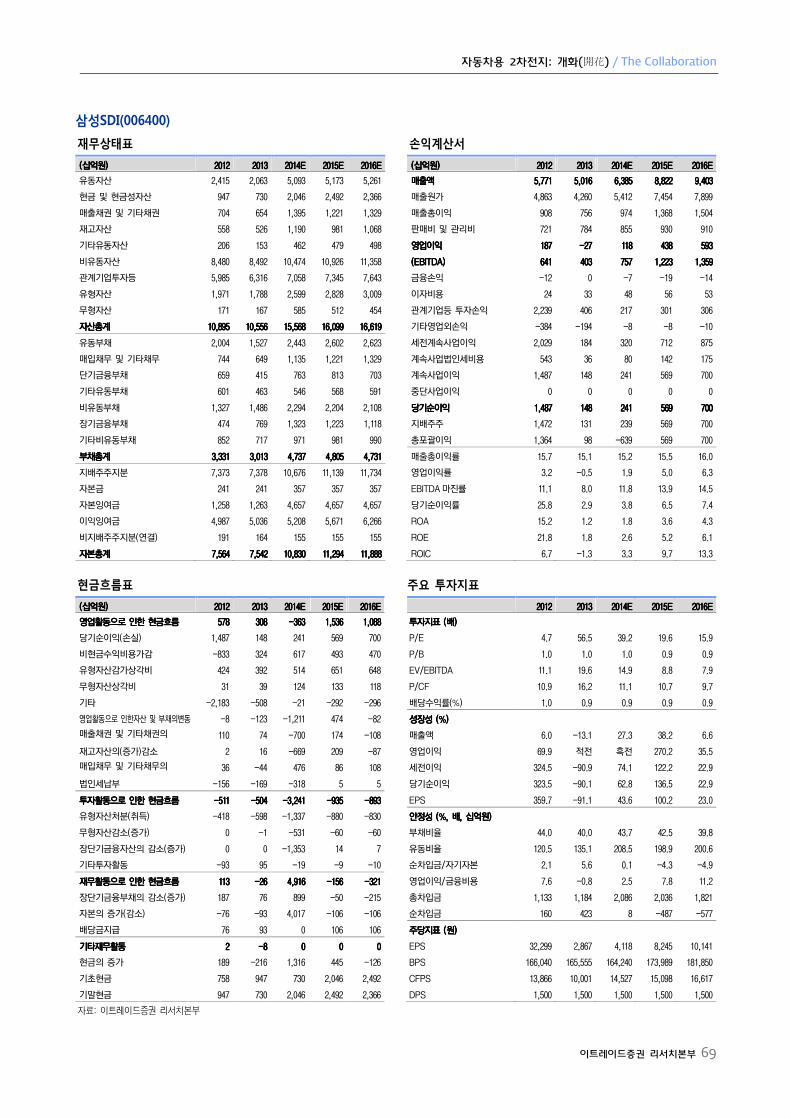

삼성SDI(006400): 비상하는 BMW에 견고해진 실적 안정성까지!

55

62

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 3

Investment Summary

xEV(HEV+PHEV+BEV) 판매량은 Global M/S 2.3%로 증가했지만, 초기 시장은 일본 업체가 장악

자료: LMC, 각 사, 산업자료, 이트레이드증권 리서치본부

Mild HEV (48V 전기시스템)등장 → 적은 용량(0.3~0.5kwh)/적은 비용(50~150만원)으로도 15% 연비 절감 효과

→ 미국/유럽 업체 관심 증가

자료: KARI, 산업자료, 이트레이드증권 리서치본부

Mild HEV의 글로벌 자동차 시장 침투율에 따른 전지 시장 규모 성장 가능성 높음: 배터리 성장에 긍정적

주: 13년 전체 차량 판매인 8,233만대 기준 침투율로 계산, 추후 전체 자동차 시장 성장에 따라 시장규모는 확대

자료: Energytrend, 산업자료, 이트레이드증권 리서치본부

0.3

0.5 0.6

0.8 0.8

1.2 1.2 1.2

2.0

2.3

0.0

0.5

1.0

1.5

2.0

2.5

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2004 2006 2008 2010 2012

xEVxEV M/S(우)

(%)(천대)

xEV 판매 대수 증가

04~13년 CAGR 30.8%

98 93 94 94 94 92 94 91 91 89

0

10

20

30

40

50

60

70

80

90

100

2004 2006 2008 2010 2012

JapanEuropeUSKorea

(%)일본 업체 HEV 시장 장악

40.2 44.2

63.1

50.5 46.1

0

10

20

30

40

50

60

70

80

90

2009 2010 2011 2012 2013

Japan

USEurope

China

(%) EV 역시 일본 비중 높음

2.2 4.4

6.6 8.7

10.9 13.1

15.3 17.5

19.7

0

5

10

15

20

25

10% 20% 30% 40% 50% 60% 70% 80% 90%

배터리 가격 $159/pack 기준 시장 규모배터리 가격 $266/pack 기준 시장 규모

(십억$)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 4

글로벌 연비 규제, 타이트한 2020년 타겟

연비 규제 달성을 위해 요구되는 주요 국가별 연평균 연비 개선 비율: 지금까지보다 더 타이트해지는 20년 연비 규제 목표치

자료: NHTSA(미국), ACEA(유럽), NDRC(중국), MLIT(일본), 이트레이드증권 리서치본부

지역별 승용차 연비 추이와 목표 도달 가능성: 목표 도달 가능성이 낮은 지역은 중국, 미국, 유럽, 일본 순

자료: NHTSA(미국), ACEA(유럽), NDRC(중국), MLIT(일본), 이트레이드증권 리서치본부

현재의 연비 개선 속도로는 20년 목표 달성 어려움: HEV or EV(PHEV / BEV)의 추가적인 확산이 절실함

자료: 산업자료, 이트레이드증권 리서치본부

3.2

4.6

2.4

6.1

2.1

6.2

1.1

5.9

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2008-2016 2016-2025 2008-2015 2015-2020 2008-2015 2015-2020 2008-2015 2015-2020

US* EU China Japan

(%)

-

5

10

15

20

25

30

1995 2002 2008 2013 2015 2020 2025

EU Japan US China

US

(km/l)

China

Japan

EU

2.6

3.8

1.4

5.5

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

US EU China Japan

최근5년간 연평균 CO2 배출량 감축률(%)

4.6

6.1 6.25.9

2015~2020년 연평균 요구 감축비율

18.320.0

13.1 13.4

21.3

EU Japan US China Prius HEV

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 5

글로벌 EV 시장 전망

글로벌 EV시장 확산 추이: 현재 유럽 OEM/중국 로컬 가세로 성장 → 미국/중국 중심의 글로벌 확산 나타날 것으로 전망

자료: 산업자료, 이트레이드증권 리서치본부

글로벌 주요 4개 시장 xEV 확산 비중 및 전망

자료: 산업자료, 이트레이드증권 리서치본부

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

2008 2009 2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

Others Japan Europe China US

Round 1미국, 일본 중심의 초기 시장

Round 2유럽 OEM 가세로 성장 가속화

Round 3이머징마켓 확산

미 43%, 유 31%일 14%, 중 8%

미 36%, 유 30%중 17%, 일 8%

30303030

28282828

6666

24242424

0.67%

6.49%

2.36%2.85%

10.75%

2008 1H14 2020E

EV HEV

HEV 31만대

EV 5.4만대

HEV 23만대

EV 124만대

HEV 206만대

미국 시장 xEV 비중 및 전망

0.16%

(EV)

5.39%

0.02%

(HEV)

0.05%

(HEV)

5.14%

2008 1H14 2020E

EV HEV EV 119만대

HEV 113만대

EV 1.7만대

HEV 0.5만대

HEV 0.1만대

중국 시장 xEV 비중 및 전망

0.63%

6.69%

0.44%

1.46%

7.08%

2008 1H14 2020E

EV HEV

HEV 6.4만대

EV 4.3만대

HEV 10만대

EV 101만대

HEV 107만대

유럽 시장 xEV 비중 및 전망

0.55% 4.69%2.57%

22.49%

47.14%

2008 1H14 2020E

EV HEV

HEV 11만대

EV 1.4만대

HEV 57만대

EV 26만대

HEV 264만대

일본 시장 xEV 비중 및 전망

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 6

결론: Big growth of Battery

글로벌 중대형 배터리 시장 전망: 2020E 37조 규모로 성장할 것으로 전망 (보수적 가정)

자료: 산업자료, 이트레이드증권 리서치본부

글로벌 주요 중대형 배터리 시장 전망: 일본은 HEV 위주 성장 전략으로 배터리 성장 둔화 vs. 미국/중국/유럽은 배터리 확대

자료: 산업자료, 이트레이드증권 리서치본부

$0.6 $0.8 $1.1 $1.7 $2.8$4.4

$5.9$7.7

$10.5

$15.0

$20.8

$28.2

$37.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

0

20,000

40,000

60,000

80,000

100,000

120,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Global xEV Battery (용량 기준) Global xEV Battery (금액 기준, 우축)(MWh) (십억$)

자동차용 중대형 배터리 시장 전망

2013~2020E CAGR

용량 기준 44.7% 성장 예상

금액 기준 35.7% 성장 예상

0

5

10

15

20

25

30

35

2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

US China EU Japan(GWh)

0.9 2.2

3.6 5.3

7.5

11.3

16.2

22.2

29.3

0

5

10

15

20

25

30

35

2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

US HEV US EV(GWh)

0.2 0.4 0.9 1.8 3.2

5.9

10.4

17.6

28.0

0

5

10

15

20

25

30

2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

China HEV China EV(GWh)

0.7 1.6 2.7

4.2 6.2

9.4

13.1

17.9

23.9

0

5

10

15

20

25

30

2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

EU HEV EU EV(GWh)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 7

기업: LG 화학 (TP 37 만원) / 삼성 SDI (TP 22 만원)

미국/중국/유럽 자동차 업체에 대한 수주 증가로 일본 업체에 뒤처지던 Global 중대형 배터리 M/S 회복 예상

자료: 각 사, 산업자료, 이트레이드증권 리서치본부

LG화학 P/B Band Chart (TP 37만원)

자료: LG화학, 이트레이드증권 리서치본부

삼성SDI P/B Band Chart (TP 22만원)

자료: 삼성SDI, 이트레이드증권 리서치본부

7.9

14.2

10.8

9.0

11.7 12.6 12.7

4

6

8

10

12

14

16

18

20

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2011 2012 2013 2014 2015 2016 2017

LG화학 자동차용 전지 출하량

Global M/S(우)

(MWh) (%)

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2013 2014E 2015E 2016E

삼성SDI 자동차전지 M/S BMW EV시장 M/S(%)

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

06/01 07/01 08/01 09/01 10/01 11/01 12/01 13/01 14/01

Price 1.5 2.0 2.5 4.0

(원)

전지 추가 수주/매출액성장에 대한 기대감이 높은 현재 상황 고려,하반기 본격적 전기차 모델 출시와 함께P/B 2.0x 이상 도약 예상

4.3

6.2

5.1

5.7

1.8

2.6

5.2

6.1

6.8

7.1

-

2.5

5.0

7.5

10.0

0

50,000

100,000

150,000

200,000

250,000

300,000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

삼성SDI 주가 0.5X 0.8X 1.2X 1.5X ROE (%)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 8

I. 전기차 동향: 불어오는 변화의 바람

1. ‘xEV’ is not usual

xEV 비중, 13년 기준 2.3%에 불과, 아직은 시장 확대가 필요

13년 기준, BEV(순수전기차), PHEV, HEV를 포함한 xEV 판매 비중은 비중은 전체 자동차 시

장의 2.3%로 아직은 미미한 수준이다. 특히 내연기관의 비중이 높은 HEV를 제외하고, ‘전기차’

의 형태에 더욱 가까운 전기 모터 구동 비중이 높은 EV(BEV+PHEV)는 13년 기준 0.2%에 불

과하다. 하지만 새로운 산업의 태동기이기에 xEV의 판매 성장은 04~13년 CAGR 30.8%에 달

하며, EV의 경우 의미 있는 판매치를 보인 09년(3,505대) 이후 성장률을 감안해도 13년

(220,092대)까지 CAGR 180.5%의 가파른 성장 속도를 보이고 있다.

전기차는 분명 아직 생소하다. 주변을 둘러봐도 BEV, PHEV는 말할 것도 없이 HEV 역시 보기

힘들다. xEV가 일반화 되기 위해서는 일반 내연기관 차량 대비 비교우위를 가질 정도로 기술적/

경제적 발전이 이루어지길 기다리거나, 당장의 정부 정책 drive를 기대할 수 밖에 없다.

그림1 글로벌 xEV(HEV+PHEV+BEV) 판매 추이 및 비중

자료: Bloomberg, CAAM, 각 사, 산업자료, 이트레이드증권 리서치본부

그림2 13년 기준 xEV 판매 대수 및 비중 그림3 xEV 중 아직 HEV가 대부분을 차지

자료: Bloomberg, CAAM, 각 사, 산업자료, 이트레이드증권 리서치본부 자료: Bloomberg, CAAM, 각 사, 산업자료, 이트레이드증권 리서치본부

0.3

0.5 0.6

0.8 0.8

1.2 1.2 1.2

2.0

2.3

0.0

0.5

1.0

1.5

2.0

2.5

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

xEV xEV M/S(우)(%)(천대)

xEV 판매 대수 증가

04~13년 CAGR 30.8%

HEV

1,633,378

88%88%88%88%

PHEV

95,474

5%5%5%5%

BEV

124,618

7%7%7%7%

0.3

0.5 0.6

0.8 0.8

1.2 1.2 1.1

1.9 2.0

0.0

0.5

1.0

1.5

2.0

2.5

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

HEV HEV M/S(우)

(%)(천대)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 9

아직 HEV는 내연기관 차량 대비 ‘경제적’이지 않다.

13년 글로벌 차량 판매 1위 Ford의 Focus와 HEV 판매 1위 Toyota의 Prius의 total cost 분

석 결과, 아직 HEV는 내연 기관 차량 대비 경제적이지 않은 것으로 판단된다. Prius 구매자는

Focus 구매자 대비 8.9년 이상 보유/13.3만 km 이상 주행 해야 경제적인 이득을 거둘 수 있다.

물론 휘발유 가격이 저렴한 국가 일수록 경제적 이득이 더욱 감소한다.

물론 10년 이상 한 차량을 운행할 수도 있지만 ‘일반적’인 소비자들은 소득/기호의 변화 혹은 보

유기간이 길수록 증가하는 유지비용을 감안 했을 때 10년 이상 한 차량을 운행하지 않는다. 전기

차라는 희소성을 제외하면 HEV 구매는 소비자에게 경제적으로 매력적이지 않다.

표1 Global no.1 자동차 판매차량 Ford Focus vs. HEV no.1 Prius 사양 비교

BrandBrandBrandBrand ModelModelModelModel 배기량배기량배기량배기량(L)(L)(L)(L) 구매비용구매비용구매비용구매비용($)($)($)($) 연비연비연비연비(MPG)(MPG)(MPG)(MPG) 연비연비연비연비(km/l)(km/l)(km/l)(km/l)

Ford Focus 2.0 20,200 31 13.2

Toyota Prius 1.8 27,103 50 21.3

자료: LMC, Fuel economy, 이트레이드증권 리서치본부

그림4 Prius 구매자는 Focus 구매자 대비 13.3만km 이상을 주행해야 경제적 이득 (Total cost 비교)

주: 연간 주행거리 15,000km/Gasoline가격 $1.8/L(한국 가격 기준)로 가정

자료: LMC, Fuel economy, 이트레이드증권 리서치본부

그림5 휘발유 가격당 Prius 혜택 주행거리 그림6 휘발유 가격이 $1.6/L 이상이어야 10년 이내 경제적 혜택

자료: Fuel economy, 이트레이드증권 리서치본부 자료: Fuel economy, 이트레이드증권 리서치본부

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

1y 2y 3y 4y 5y 6y 7y 8y 9y 10y 11y 12y 13y 14y

Ford Focus Toyota Prius($)

Prius 구매자는 Focus 구매자 대비

1) 8.9년 이상 보유해야 경제적 이득

2) 총 13.3만km 이상 주행해야 이득

266

239 218

199 184

171 160

150 141 133 126 120

0

50

100

150

200

250

300

0.9 1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 2.0

휘발유 가격($/l)당 Prius 혜택 주행거리

(천km)

17.7

16.0 14.5

13.3 12.3

11.4 10.6

10.0 9.4 8.9 8.4 8.0

0

2

4

6

8

10

12

14

16

18

20

0.9 1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 2.0

휘발유 가격($/l)당 Prius 혜택 보유 년수

(년수)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 10

PHEV 역시 경제적이지 않다.

글로벌 PHEV 판매 1위인 Volt는 13년 총 2.8만대가 팔렸다. 10년 출시 당시 GM의 야심찬 판

매 계획은 12년 6만대, 13년 12만대였음을 고려하면, 예상을 크게 벗어난 판매 실적을 시현하고

있다. 양산 PHEV 모델로서 당시 획기적이었던 Volt의 사양은 PHEV로서 획기적이었을 뿐, 기

존 내연기관 차량 대비 나은 점이 없었다.

Volt는 PHEV로 100% 충전 시 0~61.2km를 전기로만 주행 가능하다. 이후 612km까지 내연

기관을 통해 주행할 수 있기 때문에 BEV의 단점을 보완한 혁신적 모델인 것처럼 보였다. 하지만

61.2km 이후 612km까지 내연기관으로 주행할 때의 공식 연비는 15.7km/L에 불과하다. 물론

낮은 연비는 아니지만 Prius의 연비가 21.3km/L임을 감안하면 상대적 열위에 있다. (Prius 배기

량 1.8L vs. Volt 1.4L)

미국 EPA 기준, 61.2km까지의 Volt의 휘발유 환산 연비는 33.0km/L다. 하지만 61.2km 이상

주행 시 연비는 감소할 수 밖에 없으며, 100km 주행을 가정했을 때 평균 연비는 26.3km/L다.

물론 100km 이상의 장거리 주행을 잘 하지 않는다는 점을 감안하면 Prius 대비 높은 연비를 자

랑하지만, 보조금을 감안해도 Prius 대비 $1,000, Focus 대비 $8,000 비싸며, 충전이 필요한

불편함을 감안한다면, Volt의 비교 우위는 모호해진다.

표2 GM Volt 기본 사양 및 연비 (미국 EPA 기준)

구분구분구분구분 GM Volt GM Volt GM Volt GM Volt 사양사양사양사양 비고비고비고비고

배터리 용량 (kwh) 16.5

배기량 (L) 1.4

0~61.2km 구간연비 (MPGe) 98.0

0~61.2km 구간연비 (km/kwh) 3.7 배터리 주행거리(61.2)/배터리 용량(16.5)

0~61.2km 구간연비 (km/l) 33.0 1Lgasoline = 8.9kwh (EPA 공식 환산)

61.2~612km 구간연비 (MPG) 37.0

61.2~612km 구간연비 (km/l) 15.7

Volt 가격 ($) 39,145

Volt 가격(보조금 감안) ($) 28,000

자료: EPA, Fuel economy, 이트레이드증권 리서치본부

그림7 Volt 운행 거리당 연비: 전기 운행 거리인 61.2km까지 33.0km/L, 61.2km 이후는 15.7km/L

자료: EPA, Fuel economy, GM, 이트레이드증권 리서치본부

15

17

19

21

23

25

27

29

31

33

35

0 50 100 150 200 250 300 350 400 450 500 550 600

GM Volt 운행 거리 당 연비 (휘발유 환산/미국 기준)

(km/l)

100km까지

26.3km/l

100~200km

26.3 ~ 21.0km/l

200~300km

21.0 ~ 19.2km/l

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 11

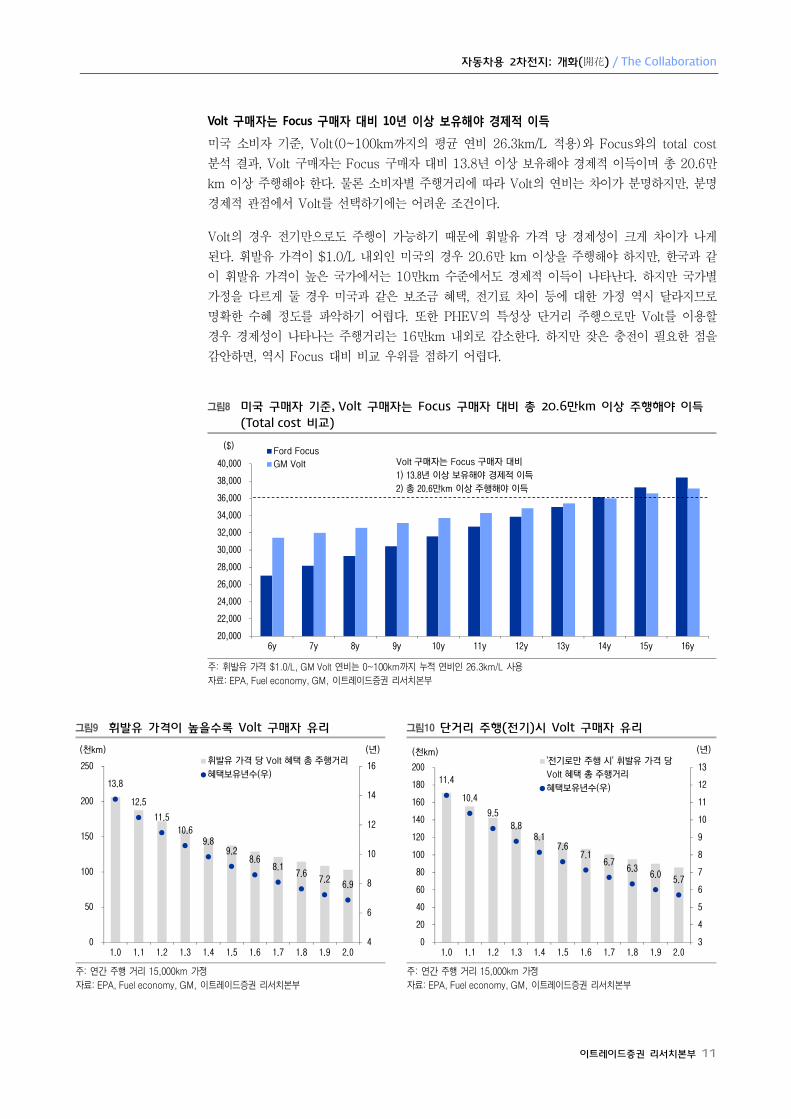

Volt 구매자는 Focus 구매자 대비 10년 이상 보유해야 경제적 이득

미국 소비자 기준, Volt(0~100km까지의 평균 연비 26.3km/L 적용)와 Focus와의 total cost

분석 결과, Volt 구매자는 Focus 구매자 대비 13.8년 이상 보유해야 경제적 이득이며 총 20.6만

km 이상 주행해야 한다. 물론 소비자별 주행거리에 따라 Volt의 연비는 차이가 분명하지만, 분명

경제적 관점에서 Volt를 선택하기에는 어려운 조건이다.

Volt의 경우 전기만으로도 주행이 가능하기 때문에 휘발유 가격 당 경제성이 크게 차이가 나게

된다. 휘발유 가격이 $1.0/L 내외인 미국의 경우 20.6만 km 이상을 주행해야 하지만, 한국과 같

이 휘발유 가격이 높은 국가에서는 10만km 수준에서도 경제적 이득이 나타난다. 하지만 국가별

가정을 다르게 둘 경우 미국과 같은 보조금 혜택, 전기료 차이 등에 대한 가정 역시 달라지므로

명확한 수혜 정도를 파악하기 어렵다. 또한 PHEV의 특성상 단거리 주행으로만 Volt를 이용할

경우 경제성이 나타나는 주행거리는 16만km 내외로 감소한다. 하지만 잦은 충전이 필요한 점을

감안하면, 역시 Focus 대비 비교 우위를 점하기 어렵다.

그림8 미국 구매자 기준, Volt 구매자는 Focus 구매자 대비 총 20.6만km 이상 주행해야 이득

(Total cost 비교)

주: 휘발유 가격 $1.0/L, GM Volt 연비는 0~100km까지 누적 연비인 26.3km/L 사용

자료: EPA, Fuel economy, GM, 이트레이드증권 리서치본부

그림9 휘발유 가격이 높을수록 Volt 구매자 유리 그림10 단거리 주행(전기)시 Volt 구매자 유리

주: 연간 주행 거리 15,000km 가정

자료: EPA, Fuel economy, GM, 이트레이드증권 리서치본부

주: 연간 주행 거리 15,000km 가정

자료: EPA, Fuel economy, GM, 이트레이드증권 리서치본부

20,000

22,000

24,000

26,000

28,000

30,000

32,000

34,000

36,000

38,000

40,000

6y 7y 8y 9y 10y 11y 12y 13y 14y 15y 16y

Ford Focus

GM Volt

($)

Volt 구매자는 Focus 구매자 대비

1) 13.8년 이상 보유해야 경제적 이득

2) 총 20.6만km 이상 주행해야 이득

13.8

12.5

11.5

10.6 9.8

9.2 8.6

8.1 7.6

7.2 6.9

4

6

8

10

12

14

16

0

50

100

150

200

250

1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 2.0

휘발유 가격 당 Volt 혜택 총 주행거리

혜택보유년수(우)

(천km) (년)

11.4

10.4

9.5 8.8

8.1 7.6

7.1 6.7

6.3 6.0

5.7

3

4

5

6

7

8

9

10

11

12

13

0

20

40

60

80

100

120

140

160

180

200

1.0 1.1 1.2 1.3 1.4 1.5 1.6 1.7 1.8 1.9 2.0

'전기로만 주행 시' 휘발유 가격 당

Volt 혜택 총 주행거리

혜택보유년수(우)

(천km) (년)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 12

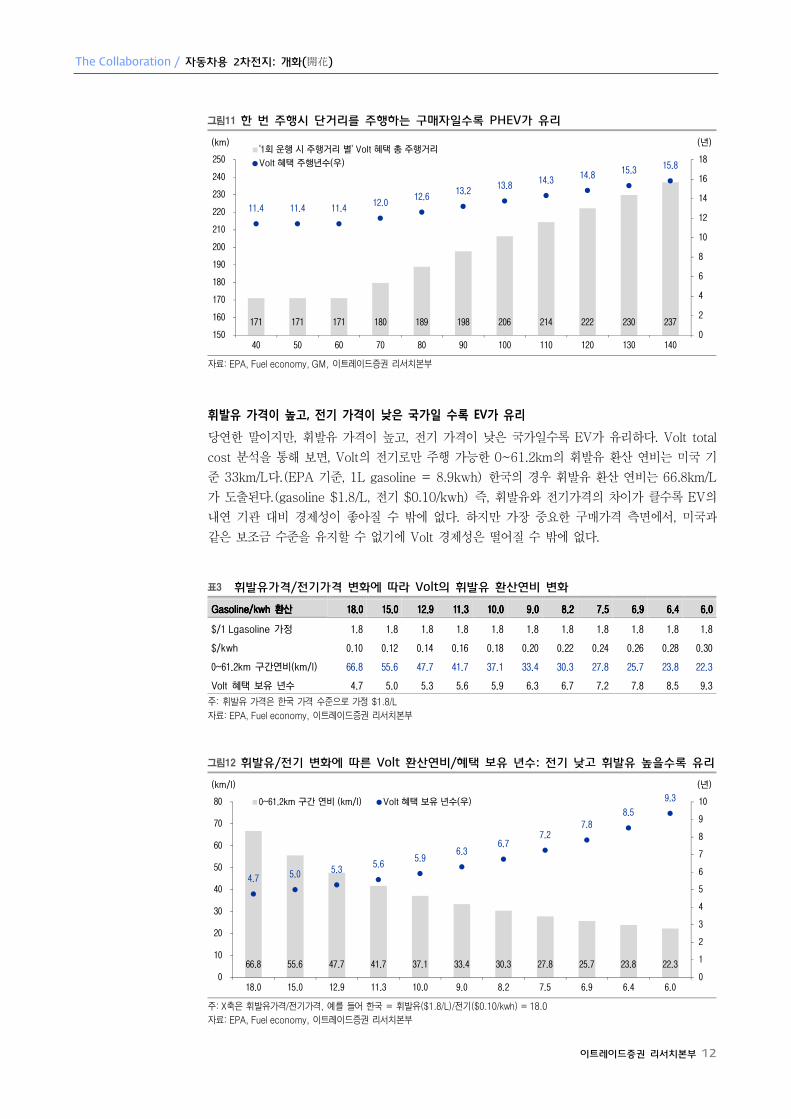

그림11 한 번 주행시 단거리를 주행하는 구매자일수록 PHEV가 유리

자료: EPA, Fuel economy, GM, 이트레이드증권 리서치본부

휘발유 가격이 높고, 전기 가격이 낮은 국가일 수록 EV가 유리

당연한 말이지만, 휘발유 가격이 높고, 전기 가격이 낮은 국가일수록 EV가 유리하다. Volt total

cost 분석을 통해 보면, Volt의 전기로만 주행 가능한 0~61.2km의 휘발유 환산 연비는 미국 기

준 33km/L다.(EPA 기준, 1L gasoline = 8.9kwh) 한국의 경우 휘발유 환산 연비는 66.8km/L

가 도출된다.(gasoline $1.8/L, 전기 $0.10/kwh) 즉, 휘발유와 전기가격의 차이가 클수록 EV의

내연 기관 대비 경제성이 좋아질 수 밖에 없다. 하지만 가장 중요한 구매가격 측면에서, 미국과

같은 보조금 수준을 유지할 수 없기에 Volt 경제성은 떨어질 수 밖에 없다.

표3 휘발유가격/전기가격 변화에 따라 Volt의 휘발유 환산연비 변화

Gasoline/kwh Gasoline/kwh Gasoline/kwh Gasoline/kwh 환산환산환산환산 18.018.018.018.0 15.015.015.015.0 12.912.912.912.9 11.311.311.311.3 10.010.010.010.0 9.09.09.09.0 8.28.28.28.2 7.57.57.57.5 6.96.96.96.9 6.46.46.46.4 6.06.06.06.0

$/1 Lgasoline 가정 1.8 1.8 1.8 1.8 1.8 1.8 1.8 1.8 1.8 1.8 1.8

$/kwh 0.10 0.12 0.14 0.16 0.18 0.20 0.22 0.24 0.26 0.28 0.30

0~61.2km 구간연비(km/l) 66.8 55.6 47.7 41.7 37.1 33.4 30.3 27.8 25.7 23.8 22.3

Volt 혜택 보유 년수 4.7 5.0 5.3 5.6 5.9 6.3 6.7 7.2 7.8 8.5 9.3

주: 휘발유 가격은 한국 가격 수준으로 가정 $1.8/L

자료: EPA, Fuel economy, 이트레이드증권 리서치본부

그림12 휘발유/전기 변화에 따른 Volt 환산연비/혜택 보유 년수: 전기 낮고 휘발유 높을수록 유리

주: X축은 휘발유가격/전기가격, 예를 들어 한국 = 휘발유($1.8/L)/전기($0.10/kwh) = 18.0

자료: EPA, Fuel economy, 이트레이드증권 리서치본부

171 171 171 180 189 198 206 214 222 230 237

11.4 11.4 11.4 12.0

12.6 13.2

13.8 14.3 14.8 15.3 15.8

0

2

4

6

8

10

12

14

16

18

150

160

170

180

190

200

210

220

230

240

250

40 50 60 70 80 90 100 110 120 130 140

'1회 운행 시 주행거리 별' Volt 혜택 총 주행거리

Volt 혜택 주행년수(우)

(km) (년)

66.8 55.6 47.7 41.7 37.1 33.4 30.3 27.8 25.7 23.8 22.3

4.7 5.0 5.3 5.6

5.9 6.3

6.7 7.2

7.8 8.5

9.3

0

1

2

3

4

5

6

7

8

9

10

0

10

20

30

40

50

60

70

80

18.0 15.0 12.9 11.3 10.0 9.0 8.2 7.5 6.9 6.4 6.0

0~61.2km 구간 연비 (km/l) Volt 혜택 보유 년수(우)

(km/l) (년)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 13

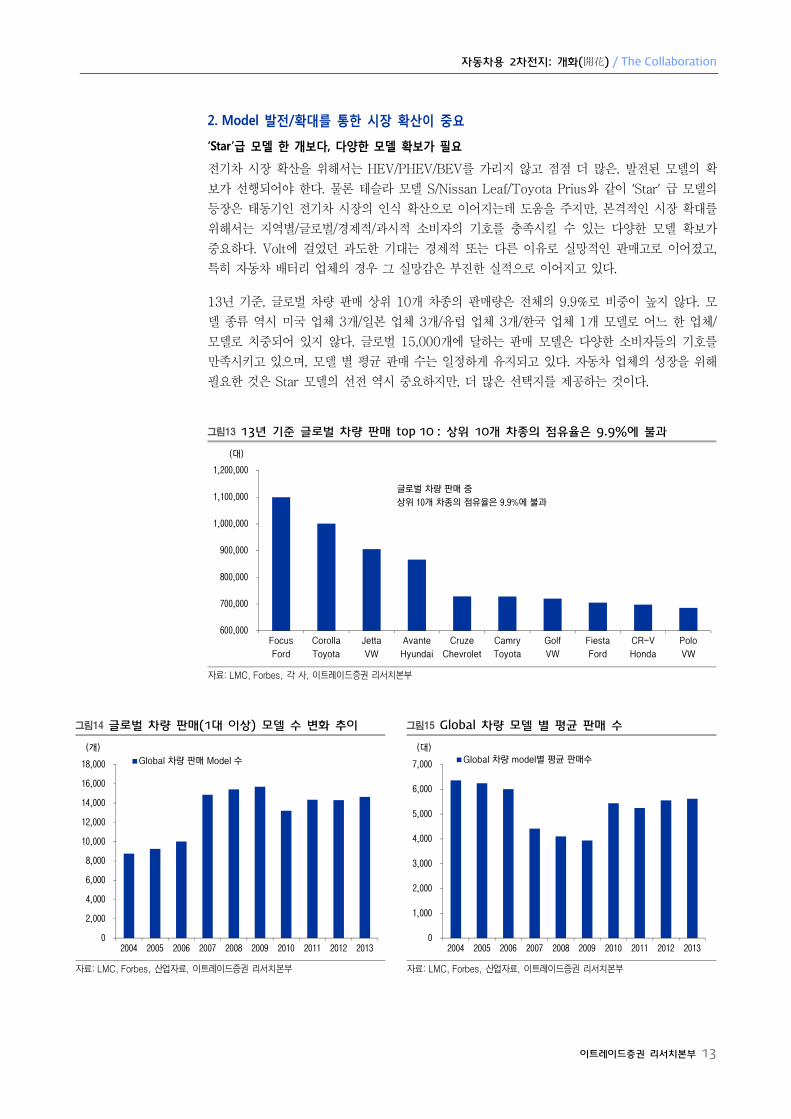

2. Model 발전/확대를 통한 시장 확산이 중요

‘Star’급 모델 한 개보다, 다양한 모델 확보가 필요

전기차 시장 확산을 위해서는 HEV/PHEV/BEV를 가리지 않고 점점 더 많은, 발전된 모델의 확

보가 선행되어야 한다. 물론 테슬라 모델 S/Nissan Leaf/Toyota Prius와 같이 ‘Star’ 급 모델의

등장은 태동기인 전기차 시장의 인식 확산으로 이어지는데 도움을 주지만, 본격적인 시장 확대를

위해서는 지역별/글로벌/경제적/과시적 소비자의 기호를 충족시킬 수 있는 다양한 모델 확보가

중요하다. Volt에 걸었던 과도한 기대는 경제적 또는 다른 이유로 실망적인 판매고로 이어졌고,

특히 자동차 배터리 업체의 경우 그 실망감은 부진한 실적으로 이어지고 있다.

13년 기준, 글로벌 차량 판매 상위 10개 차종의 판매량은 전체의 9.9%로 비중이 높지 않다. 모

델 종류 역시 미국 업체 3개/일본 업체 3개/유럽 업체 3개/한국 업체 1개 모델로 어느 한 업체/

모델로 치중되어 있지 않다. 글로벌 15,000개에 달하는 판매 모델은 다양한 소비자들의 기호를

만족시키고 있으며, 모델 별 평균 판매 수는 일정하게 유지되고 있다. 자동차 업체의 성장을 위해

필요한 것은 Star 모델의 선전 역시 중요하지만, 더 많은 선택지를 제공하는 것이다.

그림13 13년 기준 글로벌 차량 판매 top 10 : 상위 10개 차종의 점유율은 9.9%에 불과

자료: LMC, Forbes, 각 사, 이트레이드증권 리서치본부

그림14 글로벌 차량 판매(1대 이상) 모델 수 변화 추이 그림15 Global 차량 모델 별 평균 판매 수

자료: LMC, Forbes, 산업자료, 이트레이드증권 리서치본부 자료: LMC, Forbes, 산업자료, 이트레이드증권 리서치본부

600,000

700,000

800,000

900,000

1,000,000

1,100,000

1,200,000

Focus

Ford

Corolla

Toyota

Jetta

VW

Avante

Hyundai

Cruze

Chevrolet

Camry

Toyota

Golf

VW

Fiesta

Ford

CR-V

Honda

Polo

VW

(대)

글로벌 차량 판매 중

상위 10개 차종의 점유율은 9.9%에 불과

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Global 차량 판매 Model 수

(개)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Global 차량 model별 평균 판매수(대)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 14

HEV 시장, 일본 업체 장악

13년 기준 HEV 판매 모델은 82개(1대 이상 판매)로 꾸준히 증가 추세에 있다.(04년 9개) 초

기 시장답게 글로벌 HEV 판매 상위 10개 차종의 점유율이 전체의 83.5%에 달하고 있으며, 특

히 그 중에서도 Strong HEV의 대표 Star 모델인 Toyota의 Prius가 72%라는 압도적인 1위를

차지하고 있다.

HEV 시장을 주목해야 하는 이유는 일본 업체들의 시장 장악에 있다. ‘장악’이라는 말이 공격적일

수도 있지만 13년까지 나타난 판매 수치는 ‘장악’이라는 말이 모자를 정도다. 일본 업체의 HEV

모델은 판매 상위 10개 중 8개를 차지하고 있으며, 특히 Strong HEV의 대표 격인 Prius를 필

두로 일본 업체들의 HEV는 시장을 선도하고 있다. 10위에 이름을 올린 업체는 한국의 현대차와,

미국의 Ford 뿐으로 유럽 업체의 비중이 낮다.

비록 Prius의 높은 판매 집중에 따라 기형적 판매 구조를 유지하고 있는 HEV 시장이지만, 전체

모델 수는 꾸준히 증가하고 있으며, 특히 모델별 평균 판매수(모델 당 1.5~2만대)는 일정하게

유지되고 있다는 점에서 추후 모델 확대에 따른 시장 성장 측면에서 긍정적이다.

그림16 13년 기준 HEV차량 판매 top 10 : 상위 10개 차종의 점유율은 83.5% /일본 model 8개

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

그림17 글로벌 HEV 판매(1대 이상) 모델 수 변화 추이 그림18 Global HEV 모델 별 평균 판매 수

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부 자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

Prius

Toyota

Lexus

Toyota

Fit (Jazz)

Honda

Serena

Nissan

Camry

Toyota

Crown

Toyota

Fusion

Ford

Sonata

Hyundai

Freed

Honda

Corolla

Toyota

(대)

HEV 총 판매의 83.5%를 상위 10개 차종이 점유

일본 model이 상위 10개 중 8개 차지

0

10

20

30

40

50

60

70

80

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Global HEV 판매 Model 수(개)

0

5,000

10,000

15,000

20,000

25,000

30,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Global HEV model별 평균 판매수

(대)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 15

EV 시장, 전형적 초기 시장, Model 출시 별 쏠림 현상 지속

13년 기준, EV 판매 모델은 41개(1대 이상 판매)로 HEV의 절반 수준이다. 역시 전형적 초기시

장으로 EV 판매 상위 10개 차종의 점유율이 HEV와 유사한 83.2%에 달하고 있다. ‘Prius’라는

압도적인 판매 1위가 존재하는 HEV와 다르게 EV는 상위 10개 차종의 판매량의 편차가 크지

않다.

EV 상위 10개 차종 중 일본 모델은 4개이며, 미국 모델 4개, 유럽 모델 3개다. HEV와는 다르게

업체별 고른 분포를 보이고 있다. 자동차 업체들은 보다 더 ‘전기차’에 가까운 PHEV, BEV의 특

성상 보다 더 멀리 갈 수 있는, 보다 더 기술이 발전된 차량 출시를 발표하고 있으며, 그에 따라

시장 점유율이 빠르게 변동하고 있다.

14년 상반기까지 판매를 보면 Leaf가 2.6만대로 1위를 수성하고 있으며 테슬라의 Model S가

1.4만대로 2위, 13년말 출시된 BMW의 i3가 4,773대로 새롭게 7위로 올라섰다. 15년 이후 더

욱 향상된 차종들의 출시가 계획되어 있기 때문에 EV 시장은 HEV 시장과는 다르게 주도권을

선점하기 위한 자동차 업체들의 경쟁이 치열해질 것으로 판단된다.

그림19 13년 기준 EV 차량 판매 top 10 : 상위 10개 차종의 점유율은 83.2%

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

그림20 글로벌 EV 판매(1대 이상) 모델 수 변화 추이 그림21 Global EV 모델 별 평균 판매 수

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부 자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

LEAF

EV

Volt

PHEV

Model S

EV

Prius

PHEV

Outlander

PHEV

ZOE

EV

V60

PHEV

C-Max

PHEV

Fusion

PHEV

Kangoo

EV

(대)

EV 총 판매의 83.2%를 상위 10개 차종이 점유

0

5

10

15

20

25

30

35

40

45

2009 2010 2011 2012 2013

Global EV 판매 Model 수

(개)

0

1,000

2,000

3,000

4,000

5,000

6,000

2009 2010 2011 2012 2013

Global EV model별 평균 판매수(대)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 16

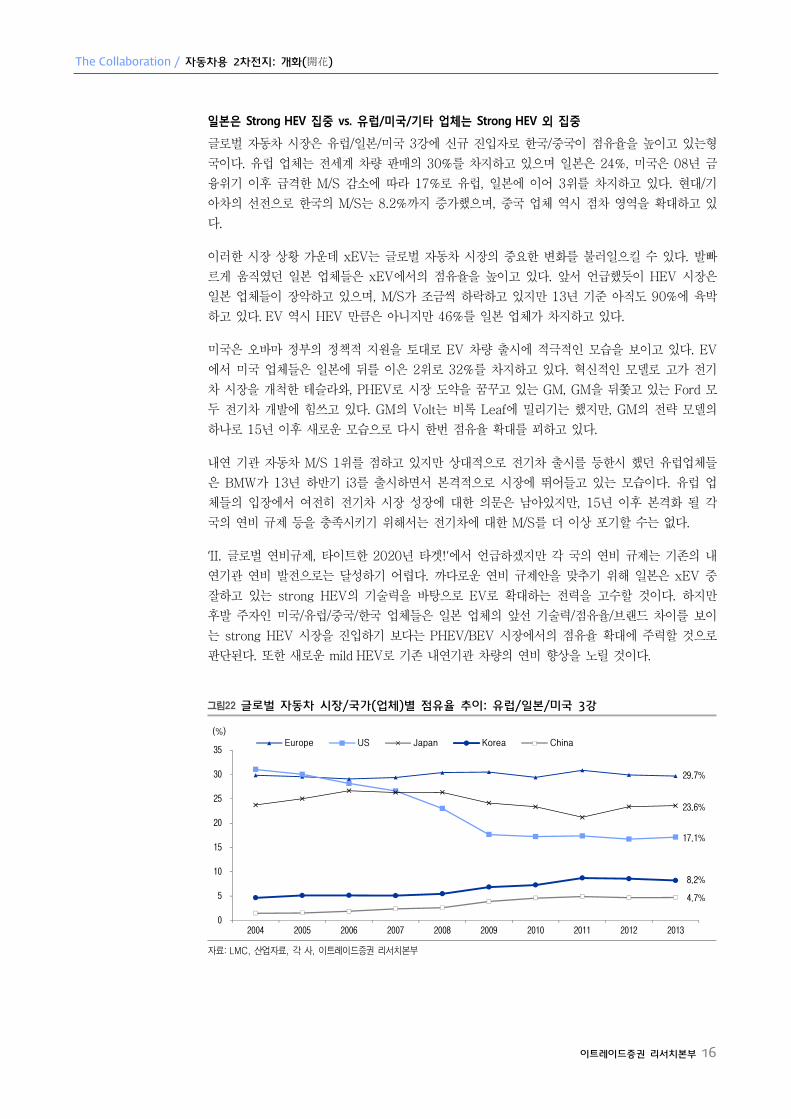

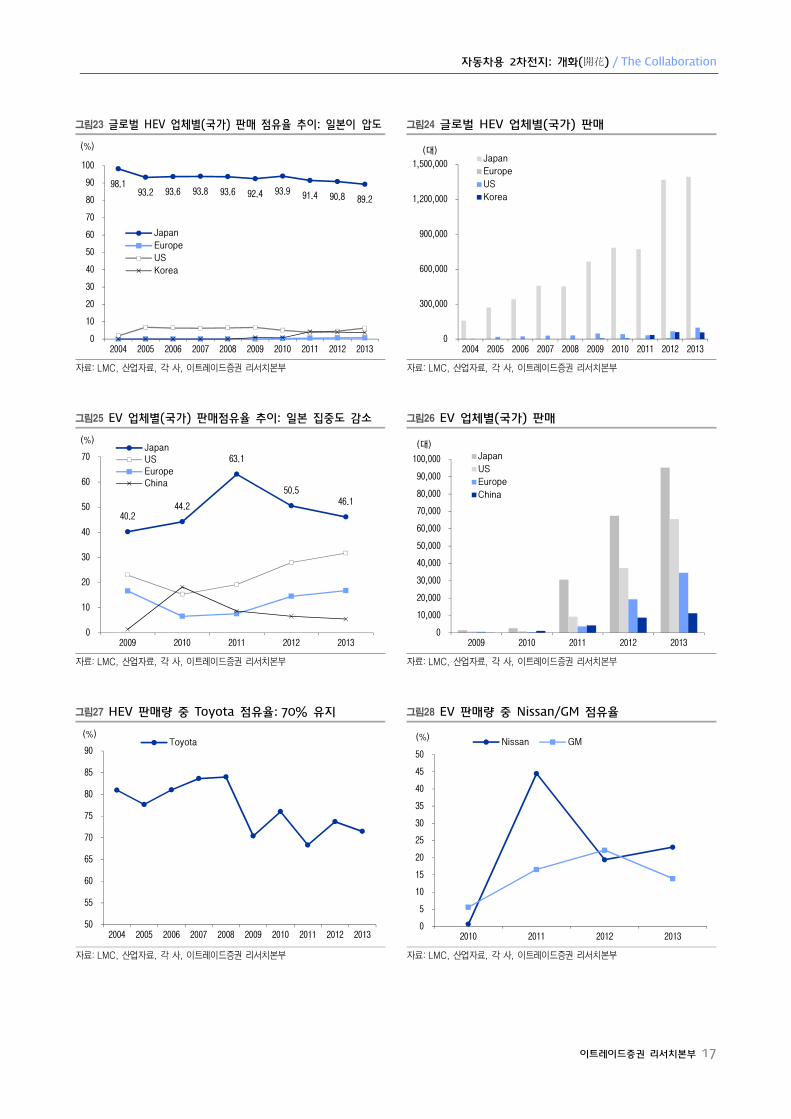

일본은 Strong HEV 집중 vs. 유럽/미국/기타 업체는 Strong HEV 외 집중

글로벌 자동차 시장은 유럽/일본/미국 3강에 신규 진입자로 한국/중국이 점유율을 높이고 있는형

국이다. 유럽 업체는 전세계 차량 판매의 30%를 차지하고 있으며 일본은 24%, 미국은 08년 금

융위기 이후 급격한 M/S 감소에 따라 17%로 유럽, 일본에 이어 3위를 차지하고 있다. 현대/기

아차의 선전으로 한국의 M/S는 8.2%까지 증가했으며, 중국 업체 역시 점차 영역을 확대하고 있

다.

이러한 시장 상황 가운데 xEV는 글로벌 자동차 시장의 중요한 변화를 불러일으킬 수 있다. 발빠

르게 움직였던 일본 업체들은 xEV에서의 점유율을 높이고 있다. 앞서 언급했듯이 HEV 시장은

일본 업체들이 장악하고 있으며, M/S가 조금씩 하락하고 있지만 13년 기준 아직도 90%에 육박

하고 있다. EV 역시 HEV 만큼은 아니지만 46%를 일본 업체가 차지하고 있다.

미국은 오바마 정부의 정책적 지원을 토대로 EV 차량 출시에 적극적인 모습을 보이고 있다. EV

에서 미국 업체들은 일본에 뒤를 이은 2위로 32%를 차지하고 있다. 혁신적인 모델로 고가 전기

차 시장을 개척한 테슬라와, PHEV로 시장 도약을 꿈꾸고 있는 GM, GM을 뒤쫓고 있는 Ford 모

두 전기차 개발에 힘쓰고 있다. GM의 Volt는 비록 Leaf에 밀리기는 했지만, GM의 전략 모델의

하나로 15년 이후 새로운 모습으로 다시 한번 점유율 확대를 꾀하고 있다.

내연 기관 자동차 M/S 1위를 점하고 있지만 상대적으로 전기차 출시를 등한시 했던 유럽업체들

은 BMW가 13년 하반기 i3를 출시하면서 본격적으로 시장에 뛰어들고 있는 모습이다. 유럽 업

체들의 입장에서 여전히 전기차 시장 성장에 대한 의문은 남아있지만, 15년 이후 본격화 될 각

국의 연비 규제 등을 충족시키기 위해서는 전기차에 대한 M/S를 더 이상 포기할 수는 없다.

‘II. 글로벌 연비규제, 타이트한 2020년 타겟!’에서 언급하겠지만 각 국의 연비 규제는 기존의 내

연기관 연비 발전으로는 달성하기 어렵다. 까다로운 연비 규제안을 맞추기 위해 일본은 xEV 중

잘하고 있는 strong HEV의 기술력을 바탕으로 EV로 확대하는 전력을 고수할 것이다. 하지만

후발 주자인 미국/유럽/중국/한국 업체들은 일본 업체의 앞선 기술력/점유율/브랜드 차이를 보이

는 strong HEV 시장을 진입하기 보다는 PHEV/BEV 시장에서의 점유율 확대에 주력할 것으로

판단된다. 또한 새로운 mild HEV로 기존 내연기관 차량의 연비 향상을 노릴 것이다.

그림22 글로벌 자동차 시장/국가(업체)별 점유율 추이: 유럽/일본/미국 3강

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

0

5

10

15

20

25

30

35

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Europe US Japan Korea China(%)

29.7%

23.6%

17.1%

8.2%

4.7%

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 17

그림23 글로벌 HEV 업체별(국가) 판매 점유율 추이: 일본이 압도 그림24 글로벌 HEV 업체별(국가) 판매

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부 자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

그림25 EV 업체별(국가) 판매점유율 추이: 일본 집중도 감소 그림26 EV 업체별(국가) 판매

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부 자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

그림27 HEV 판매량 중 Toyota 점유율: 70% 유지 그림28 EV 판매량 중 Nissan/GM 점유율

자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부 자료: LMC, 산업자료, 각 사, 이트레이드증권 리서치본부

98.1 93.2 93.6 93.8 93.6 92.4 93.9 91.4 90.8 89.2

0

10

20

30

40

50

60

70

80

90

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

JapanEuropeUSKorea

(%)

0

300,000

600,000

900,000

1,200,000

1,500,000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

JapanEurope

US

Korea

(대)

40.2 44.2

63.1

50.5 46.1

0

10

20

30

40

50

60

70

2009 2010 2011 2012 2013

JapanUSEuropeChina

(%)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2009 2010 2011 2012 2013

Japan

USEurope

China

(대)

50

55

60

65

70

75

80

85

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Toyota(%)

0

5

10

15

20

25

30

35

40

45

50

2010 2011 2012 2013

Nissan GM(%)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 18

3. ‘xEV’ is going to be usual: 유럽/미국 중심의 Mild HEV 확산 예상

48V 전기 시스템 도입 가시화

11년, 15차 ‘Automobil-Electronic Congress’에서 독일의 5개 업체(BMW, VW, 아우디, 다임

러, 포르쉐)는 기존의 12V 전기시스템을 대체할 48V 시스템 도입을 발표하였고, 11.10월

‘LV148’이라 불리는 48V 전기시스템에 대한 규격을 수립하였다. 이후 실용화를 위해 각 부품회

사와 협력을 진행 중이다.

자동차에 탑재되는 각종 통신장비, 전자제어장치 등의 증가로 차량 내 전력 사용량이 증가하고있

는 가운데, 기존 12V 전기시스템으로는 증가한 전력 요구에 대응할 수 없다는 판단 하에 48V

전기시스템이 연구되고 있다. 과거에도 48V 시스템 논의가 됐었으나 전체 시스템 변경에 따른

비용 문제, 부품 발전 지연 등으로 실패로 돌아갔다. 하지만 11년 독일 업체의 규격 발표 이후

기존 12V/48V를 병행하는 시스템으로 상용화를 눈앞에 두고 있다.

특히 독일 업체의 경우 미국/일본/유럽에서 강화되고 있는 배기가스 규제/연비 개선을 위한 대안

으로 기존 내연기관의 헤게모니를 크게 벗어나지 않는 하에 48V 전기시스템 도입을 통해 연비

개선을 꾀하고 있다. 48V 시스템 도입을 통한 연비 개선은 10~15% 내외로 알려져 있다.

표4 독일 5개 업체 48V 전기 시스템 규격, LV 148 요약

LV 148 (LV 148 (LV 148 (LV 148 (2020202011111111년년년년 10101010월월월월 발표발표발표발표))))

1. Electrical shock(인체에 전류가 흐를 때 생기는 위험)을 막기위해 60V 이하의 전압으로 제한

2. 48V – 12V Short Circuit(고장에 의해 48V/12V간 전기 저항이 작아져 과전류가 흐르는 상태) 방지

3. 48V - 12V 접지부분을 공간적으로 분리, 역전압으로 인한 12V 전기시스템 고장 방지

4. 54V 이상의 전압을 야기시킬 수 있는 부품 사용 금지

자료: Delphi, 산업자료, 이트레이드증권 리서치본부

그림29 독일 48V 규격: 적정 전압 수준은 36~52V 그림30 48V/12V 전기시스템에 필요한 전력

자료: Delphi, 산업자료, 이트레이드증권 리서치본부 자료: Delphi, 산업자료, 이트레이드증권 리서치본부

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 19

48V 시스템은 Mild HEV의 한 종류

우리가 흔히 알고 있는 전기차의 종류는 HEV/PHEV/BEV로 나뉜다.

� HEV: 내연기관 구동 시 발생하는 전기를 배터리에 저장/활용

� PHEV: 전기모터/내연기관 병행장착으로 자동차의 주행을 배터리에 힘에 의존, 화석연료는 배

터리를 충전하는데 사용(충전용 엔진=range extender), 외부의 전기로 배터리를 충전

� BEV: PHEV에서 Range extender를 제거, 배터리 용량 증진으로 배터리로만 주행

우리가 이중 우리가 흔히 알고 있는 HEV는 strong HEV로 대표적인 차종은 Prius가 있다. 제한

적인 거리를 내연기관 없이 배터리 만으로도 주행이 가능한 차량을 strong HEV라 하며, 사실

HEV 중 가장 전기차에 가까운 형태라고 할 수 있다. Hybrid 기술은 strong HEV 이전에도 상대

적으로 배터리가 적게 들어가는 micro/mild HEV가 있으며, 그 주효 기능은 표5와 같다.

독일 업체들이 앞장서 연구하고 있는 48V 시스템은 사실상 mild HEV에 해당되는 필요조건이며,

이는 다양한 주행 보조를 통해 연비를 개선 시킬 수 있다. 최근 출시되는 차량에 제공되는

ISG(Idle Stop & Go) 시스템은 micro HEV 단계며, 여기에 회생제동(Regen brake) 시스템과

동력 지원(출발/주행 시 배터리 사용 정도)이 포함된 것이 mild HEV다. 사실상 mild HEV부터

는 일정 용량 이상의 배터리가 필요하기 때문에 ‘전기차’로 분류된다.

표5 전기차 차량 종류별 기술적 특징

구분구분구분구분 1111 2222 3333 4444 5555 6666 7777 8888

Hybrid Category Micro-1 Micro-2 Mild-1 Mild-2 Moderate Strong Parallel

Plug-in

Extended

Range

EV(EREV)

Main attribute Stop/Start Regen

brake

Launch

assist

Mild

Power

assist

Moderate

Power

assist

Limited

Electric

Drive

Extended

Electric

Drive

Largely

Electric

Drive

Electrical Power 2~4kw 2~4kw 5~12kw 10~15kw 15~20kw 25~60kw 40~100kw 70~130kw

Operating Voltage 14V 14~24V 48V48V48V48V 100~140V 100~150V 150~350V 150~600V 200V

Example

Mazda,

Suzuki

In

development GM Malibu

Honda

Civic Prius C-max PHEV Chevy Volt

주: Regen brake = 회생 제동, 브레이크를 밟아 제동할 때 발생하는 제동의 힘을 이용하여 배터리를 충전

자료: KEIT, 이트레이드증권 리서치본부

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 20

Mild HEV는 약 15%의 연비 개선 효과를 기대할 수 있다

48V 시스템 도입/mild HEV 확산을 통해 자동차는 에너지 용량 및 출력을 높일 수 있다. 12V시

스템 및 기존 납축전지의 용량으로는 불가능했던 회생 제동/동력 보조/토크 향상을 통해 약 15%

의 연비 개선 효과가 나타날 것으로 기대하고 있다. 기존 ISG만으로도 공회전 감소를 통해 5%

연비 개선 효과가 나타나는 것을 고려하면 그 이상의 개선 폭을 기대할 수 있는 것이다.

기존 납축전지 기반의 ISG 역시 개선이 나타날 수 있다. 리튬이온 전지로 대체한 48V 배터리 시

스템은 순간적인 고출력이 가능하며, 이는 현재 상용화 된 ISG의 엔진 재시동시 시간 지연/진동/

소음 등의 문제를 줄일 수 있다. 연구 결과로는 48V 시스템 변경 시 재시동 시간은 25% 단축되

며, 진동/소음은 70% 감소하여 연비 개선 및 상품성을 높일 수 있다.

12년 공개된 48V 기반 아우디의 컨셉트카 i-HEV는 ISG의 확산을 통해 평균 10% 이상의 연

비 개선 효과가 기대된다고 언급했다. 정지 시의 ISG 뿐만 아니라 주행 중 가속 페달을 밟지 않

을 때 엔진의 시동이 꺼지는 형태까지 발전한 것이다. 약 60km의 시험 주행 시 엔진 정지 시간

이 전체의 28%에 달했다고 하니, 직관적으로 연비 절감 수준을 짐작할 수 있다.

그림31 전기 시스템에 따른 연비 개선 효과 비교

자료: KARI, 산업자료, 이트레이드증권 리서치본부

그림32 48V 시스템 도입으로 12V 시스템 대비 ISG 기술 개선도 꾀할 수 있음

자료: KARI, 산업자료, 이트레이드증권 리서치본부

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 21

Mild HEV 확산을 위해서는 리튬이온전지 + 추가적인 부품 발전이 필요

독일의 LV 148, 48V 시스템의 기본은 기존 12V + 48V 듀얼 전기 시스템으로 전장 부품 및구

조의 변화를 최소화 하는 것이다. 물론 장기적으로는 48V 단독 시스템으로 발전되겠지만 그것은

조금 먼 미래의 일이다. 듀얼 시스템에서는 기존 12V 배터리에 추가적으로 48V 배터리가 장착

되어야 하므로, 무게가 가벼우면서 충전용량이 큰, 즉 에너지 밀도가 높은 리튬이온 전지가 사용

될 수 밖에 없다. 실제로 48V 리튬이온전지는 12V 납축전지 대비 30%정도 가볍고 3~4배의

충전용량을 가진다.

부품업체들 역시 48V 시스템으로의 변화에 맞춘 부품들을 개발/출시하고 있다. JCI(미국 배터리

업체)는 13.1월 자동차용 48V 리튬이온 전지를 공개했으며, 반도체 업체인 인피니언은 48V용

모터/제너레이터에 사용되는 반도체를 개발하여 13.5월 출시하였다. JCI 전망에 따르면 유럽뿐만

아니라 미국 역시 연비 규제에 대응하기 위해 ISG 적용을 빠르게 확대 될 것으로 보고 있다.

Ford의 경우 17년까지 북미 판매모델의 70%에 ISG 시스템을 적용할 계획으로 이는 mild

HEV/리튬이온 전지 확산으로 이어질 수 있다.

그림33 리튬이온 전지는 기존 납축전지 대비 용량개선/무게 감소 효과를 거둘 수 있다

자료: 이트레이드증권 리서치본부

그림34 48V 전기 시스템 도입에 필요한 부품 개발 사례

자료: KARI, 산업자료, 이트레이드증권 리서치본부

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 22

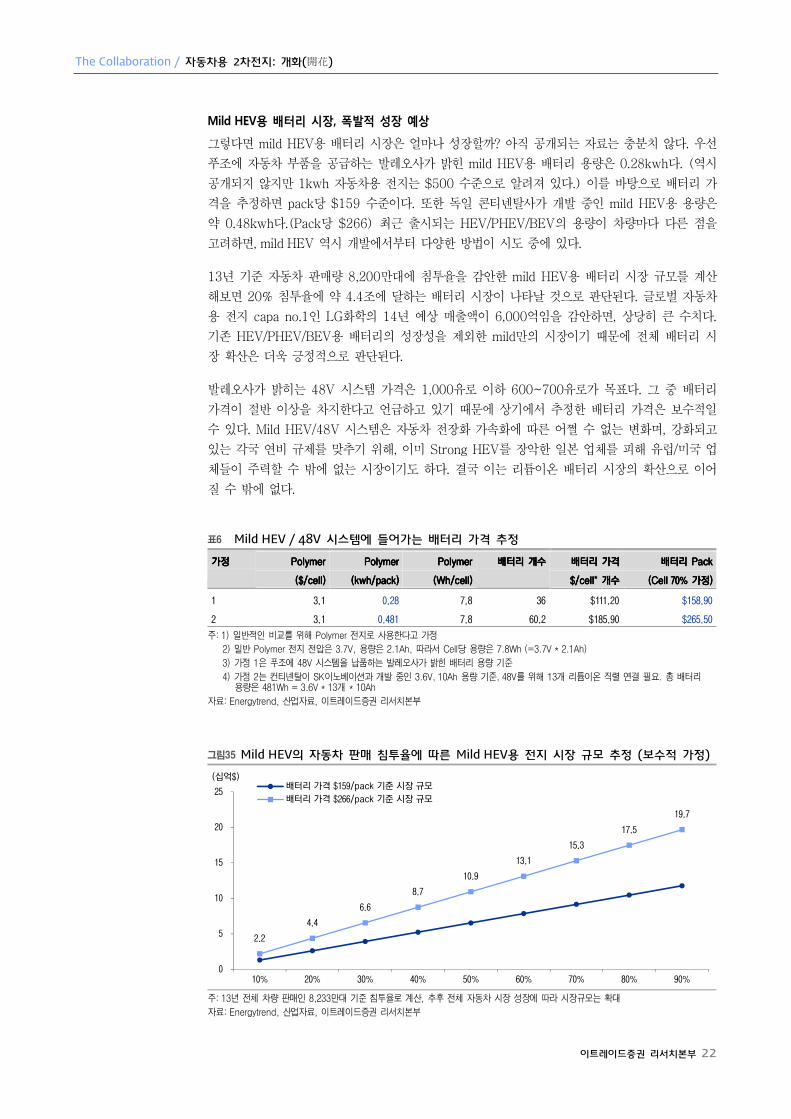

Mild HEV용 배터리 시장, 폭발적 성장 예상

그렇다면 mild HEV용 배터리 시장은 얼마나 성장할까? 아직 공개되는 자료는 충분치 않다. 우선

푸조에 자동차 부품을 공급하는 발레오사가 밝힌 mild HEV용 배터리 용량은 0.28kwh다. (역시

공개되지 않지만 1kwh 자동차용 전지는 $500 수준으로 알려져 있다.) 이를 바탕으로 배터리 가

격을 추정하면 pack당 $159 수준이다. 또한 독일 콘티넨탈사가 개발 중인 mild HEV용 용량은

약 0.48kwh다.(Pack당 $266) 최근 출시되는 HEV/PHEV/BEV의 용량이 차량마다 다른 점을

고려하면, mild HEV 역시 개발에서부터 다양한 방법이 시도 중에 있다.

13년 기준 자동차 판매량 8,200만대에 침투율을 감안한 mild HEV용 배터리 시장 규모를 계산

해보면 20% 침투율에 약 4.4조에 달하는 배터리 시장이 나타날 것으로 판단된다. 글로벌 자동차

용 전지 capa no.1인 LG화학의 14년 예상 매출액이 6,000억임을 감안하면, 상당히 큰 수치다.

기존 HEV/PHEV/BEV용 배터리의 성장성을 제외한 mild만의 시장이기 때문에 전체 배터리 시

장 확산은 더욱 긍정적으로 판단된다.

발레오사가 밝히는 48V 시스템 가격은 1,000유로 이하 600~700유로가 목표다. 그 중 배터리

가격이 절반 이상을 차지한다고 언급하고 있기 때문에 상기에서 추정한 배터리 가격은 보수적일

수 있다. Mild HEV/48V 시스템은 자동차 전장화 가속화에 따른 어쩔 수 없는 변화며, 강화되고

있는 각국 연비 규제를 맞추기 위해, 이미 Strong HEV를 장악한 일본 업체를 피해 유럽/미국 업

체들이 주력할 수 밖에 없는 시장이기도 하다. 결국 이는 리튬이온 배터리 시장의 확산으로 이어

질 수 밖에 없다.

표6 Mild HEV / 48V 시스템에 들어가는 배터리 가격 추정

가정가정가정가정 PolymerPolymerPolymerPolymer PolymerPolymerPolymerPolymer PolymerPolymerPolymerPolymer 배터리배터리배터리배터리 개수개수개수개수 배터리배터리배터리배터리 가격가격가격가격 배터리배터리배터리배터리 PackPackPackPack

($/cell)($/cell)($/cell)($/cell) (kwh/pack)(kwh/pack)(kwh/pack)(kwh/pack) (Wh/cell)(Wh/cell)(Wh/cell)(Wh/cell)

$/cell*$/cell*$/cell*$/cell* 개수개수개수개수 (Cell(Cell(Cell(Cell 70%70%70%70% 가정가정가정가정))))

1 3.1 0.28 7.8 36 $111.20 $158.90

2 3.1 0.481 7.8 60.2 $185.90 $265.50

주: 1) 일반적인 비교를 위해 Polymer 전지로 사용한다고 가정

2) 일반 Polymer 전지 전압은 3.7V, 용량은 2.1Ah, 따라서 Cell당 용량은 7.8Wh (=3.7V * 2.1Ah)

3) 가정 1은 푸조에 48V 시스템을 납품하는 발레오사가 밝힌 배터리 용량 기준

4) 가정 2는 컨티넨탈이 SK이노베이션과 개발 중인 3.6V, 10Ah 용량 기준, 48V를 위해 13개 리튬이온 직렬 연결 필요. 총 배터리 용량은 481Wh = 3.6V * 13개 * 10Ah

자료: Energytrend, 산업자료, 이트레이드증권 리서치본부

그림35 Mild HEV의 자동차 판매 침투율에 따른 Mild HEV용 전지 시장 규모 추정 (보수적 가정)

주: 13년 전체 차량 판매인 8,233만대 기준 침투율로 계산, 추후 전체 자동차 시장 성장에 따라 시장규모는 확대

자료: Energytrend, 산업자료, 이트레이드증권 리서치본부

2.2

4.4

6.6

8.7

10.9

13.1

15.3

17.5

19.7

0

5

10

15

20

25

10% 20% 30% 40% 50% 60% 70% 80% 90%

배터리 가격 $159/pack 기준 시장 규모

배터리 가격 $266/pack 기준 시장 규모

(십억$)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 23

II. 글로벌 연비 규제, 타이트한 2020년 타겟!

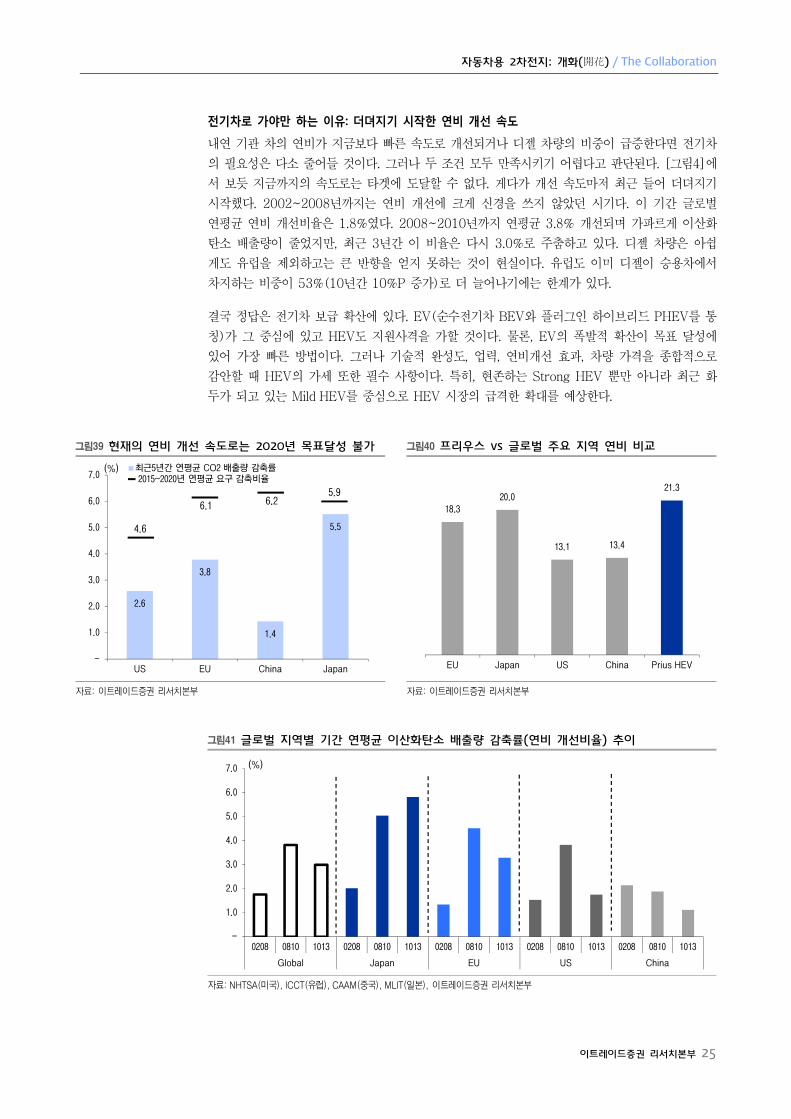

1. 글로벌 연비 규제 목표 및 지역별 현황

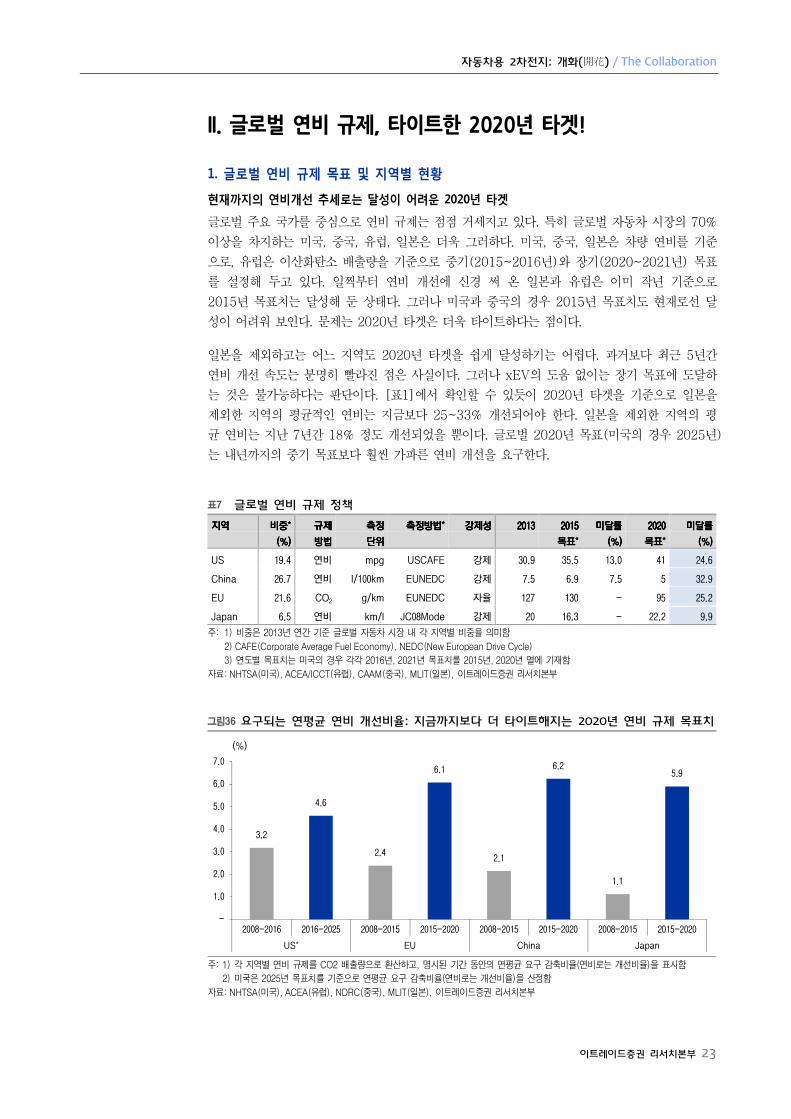

현재까지의 연비개선 추세로는 달성이 어려운 2020년 타겟

글로벌 주요 국가를 중심으로 연비 규제는 점점 거세지고 있다. 특히 글로벌 자동차 시장의 70%

이상을 차지하는 미국, 중국, 유럽, 일본은 더욱 그러하다. 미국, 중국, 일본은 차량 연비를 기준

으로, 유럽은 이산화탄소 배출량을 기준으로 중기(2015~2016년)와 장기(2020~2021년) 목표

를 설정해 두고 있다. 일찍부터 연비 개선에 신경 써 온 일본과 유럽은 이미 작년 기준으로

2015년 목표치는 달성해 둔 상태다. 그러나 미국과 중국의 경우 2015년 목표치도 현재로선 달

성이 어려워 보인다. 문제는 2020년 타겟은 더욱 타이트하다는 점이다.

일본을 제외하고는 어느 지역도 2020년 타겟을 쉽게 달성하기는 어렵다. 과거보다 최근 5년간

연비 개선 속도는 분명히 빨라진 점은 사실이다. 그러나 xEV의 도움 없이는 장기 목표에 도달하

는 것은 불가능하다는 판단이다. [표1]에서 확인할 수 있듯이 2020년 타겟을 기준으로 일본을

제외한 지역의 평균적인 연비는 지금보다 25~33% 개선되어야 한다. 일본을 제외한 지역의 평

균 연비는 지난 7년간 18% 정도 개선되었을 뿐이다. 글로벌 2020년 목표(미국의 경우 2025년)

는 내년까지의 중기 목표보다 훨씬 가파른 연비 개선을 요구한다.

표7 글로벌 연비 규제 정책

지역지역지역지역

비중비중비중비중****

(%)(%)(%)(%)

규제규제규제규제

방법방법방법방법

측정측정측정측정

단위단위단위단위

측정방법측정방법측정방법측정방법****

강제성강제성강제성강제성

2013201320132013

2015 2015 2015 2015

목표목표목표목표****

미달률미달률미달률미달률

(%)(%)(%)(%)

2020 2020 2020 2020

목표목표목표목표****

미달률미달률미달률미달률

(%)(%)(%)(%)

US 19.4 연비 mpg USCAFE 강제 30.9 35.5 13.0 41 24.6

China 26.7 연비 l/100km EUNEDC 강제 7.5 6.9 7.5 5 32.9

EU 21.6 CO2 g/km EUNEDC 자율 127 130 - 95 25.2

Japan 6.5 연비 km/l JC08Mode 강제 20 16.3 - 22.2 9.9

주: 1) 비중은 2013년 연간 기준 글로벌 자동차 시장 내 각 지역별 비중을 의미함

2) CAFE(Corporate Average Fuel Economy), NEDC(New European Drive Cycle)

3) 연도별 목표치는 미국의 경우 각각 2016년, 2021년 목표치를 2015년, 2020년 열에 기재함

자료: NHTSA(미국), ACEA/ICCT(유럽), CAAM(중국), MLIT(일본), 이트레이드증권 리서치본부

그림36 요구되는 연평균 연비 개선비율: 지금까지보다 더 타이트해지는 2020년 연비 규제 목표치

주: 1) 각 지역별 연비 규제를 CO2 배출량으로 환산하고, 명시된 기간 동안의 연평균 요구 감축비율(연비로는 개선비율)을 표시함

2) 미국은 2025년 목표치를 기준으로 연평균 요구 감축비율(연비로는 개선비율)을 산정함

자료: NHTSA(미국), ACEA(유럽), NDRC(중국), MLIT(일본), 이트레이드증권 리서치본부

3.2

4.6

2.4

6.1

2.1

6.2

1.1

5.9

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2008-2016 2016-2025 2008-2015 2015-2020 2008-2015 2015-2020 2008-2015 2015-2020

US* EU China Japan

(%)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 24

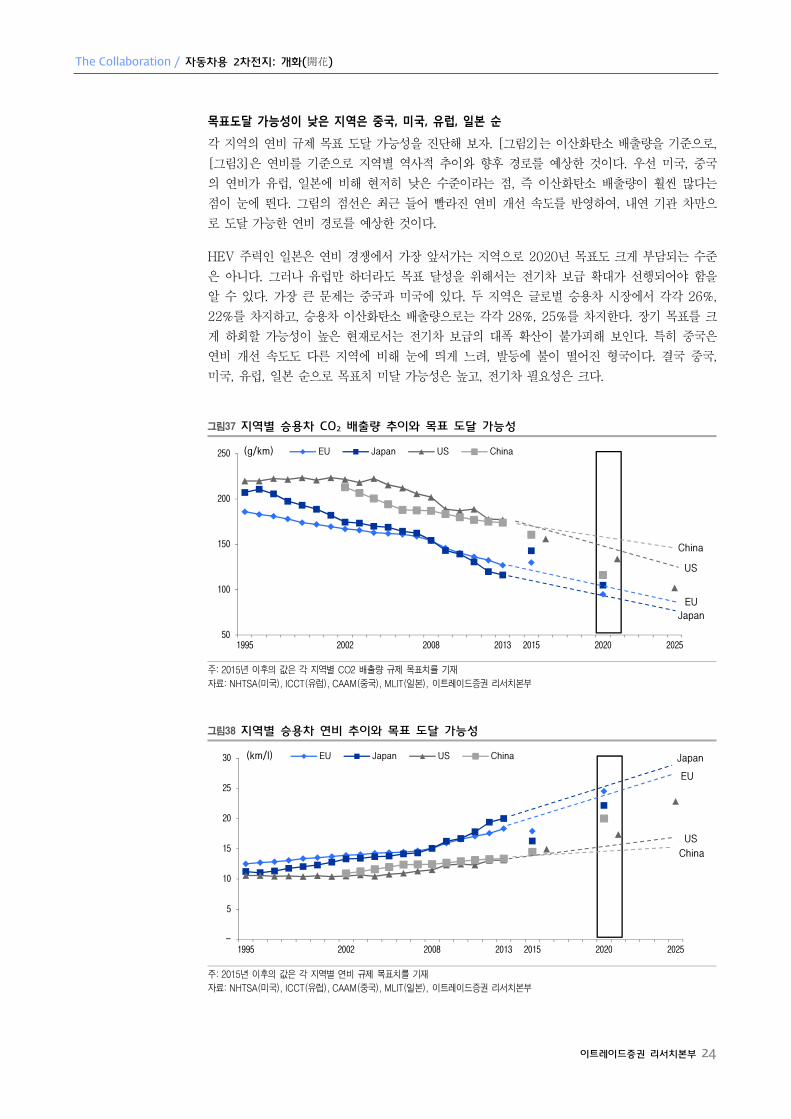

목표도달 가능성이 낮은 지역은 중국, 미국, 유럽, 일본 순

각 지역의 연비 규제 목표 도달 가능성을 진단해 보자. [그림2]는 이산화탄소 배출량을 기준으로,

[그림3]은 연비를 기준으로 지역별 역사적 추이와 향후 경로를 예상한 것이다. 우선 미국, 중국

의 연비가 유럽, 일본에 비해 현저히 낮은 수준이라는 점, 즉 이산화탄소 배출량이 훨씬 많다는

점이 눈에 띈다. 그림의 점선은 최근 들어 빨라진 연비 개선 속도를 반영하여, 내연 기관 차만으

로 도달 가능한 연비 경로를 예상한 것이다.

HEV 주력인 일본은 연비 경쟁에서 가장 앞서가는 지역으로 2020년 목표도 크게 부담되는 수준

은 아니다. 그러나 유럽만 하더라도 목표 달성을 위해서는 전기차 보급 확대가 선행되어야 함을

알 수 있다. 가장 큰 문제는 중국과 미국에 있다. 두 지역은 글로벌 승용차 시장에서 각각 26%,

22%를 차지하고, 승용차 이산화탄소 배출량으로는 각각 28%, 25%를 차지한다. 장기 목표를 크

게 하회할 가능성이 높은 현재로서는 전기차 보급의 대폭 확산이 불가피해 보인다. 특히 중국은

연비 개선 속도도 다른 지역에 비해 눈에 띄게 느려, 발등에 불이 떨어진 형국이다. 결국 중국,

미국, 유럽, 일본 순으로 목표치 미달 가능성은 높고, 전기차 필요성은 크다.

그림37 지역별 승용차 CO2 배출량 추이와 목표 도달 가능성

주: 2015년 이후의 값은 각 지역별 CO2 배출량 규제 목표치를 기재

자료: NHTSA(미국), ICCT(유럽), CAAM(중국), MLIT(일본), 이트레이드증권 리서치본부

그림38 지역별 승용차 연비 추이와 목표 도달 가능성

주: 2015년 이후의 값은 각 지역별 연비 규제 목표치를 기재

자료: NHTSA(미국), ICCT(유럽), CAAM(중국), MLIT(일본), 이트레이드증권 리서치본부

50

100

150

200

250

1995 2002 2008 2013 2015 2020 2025

EU Japan US China

US

(g/km)

China

JapanEU

-

5

10

15

20

25

30

1995 2002 2008 2013 2015 2020 2025

EU Japan US China

US

(km/l)

China

Japan

EU

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 25

전기차로 가야만 하는 이유: 더뎌지기 시작한 연비 개선 속도

내연 기관 차의 연비가 지금보다 빠른 속도로 개선되거나 디젤 차량의 비중이 급증한다면 전기차

의 필요성은 다소 줄어들 것이다. 그러나 두 조건 모두 만족시키기 어렵다고 판단된다. [그림4]에

서 보듯 지금까지의 속도로는 타겟에 도달할 수 없다. 게다가 개선 속도마저 최근 들어 더뎌지기

시작했다. 2002~2008년까지는 연비 개선에 크게 신경을 쓰지 않았던 시기다. 이 기간 글로벌

연평균 연비 개선비율은 1.8%였다. 2008~2010년까지 연평균 3.8% 개선되며 가파르게 이산화

탄소 배출량이 줄었지만, 최근 3년간 이 비율은 다시 3.0%로 주춤하고 있다. 디젤 차량은 아쉽

게도 유럽을 제외하고는 큰 반향을 얻지 못하는 것이 현실이다. 유럽도 이미 디젤이 승용차에서

차지하는 비중이 53%(10년간 10%P 증가)로 더 늘어나기에는 한계가 있다.

결국 정답은 전기차 보급 확산에 있다. EV(순수전기차 BEV와 플러그인 하이브리드 PHEV를 통

칭)가 그 중심에 있고 HEV도 지원사격을 가할 것이다. 물론, EV의 폭발적 확산이 목표 달성에

있어 가장 빠른 방법이다. 그러나 기술적 완성도, 업력, 연비개선 효과, 차량 가격을 종합적으로

감안할 때 HEV의 가세 또한 필수 사항이다. 특히, 현존하는 Strong HEV 뿐만 아니라 최근 화

두가 되고 있는 Mild HEV를 중심으로 HEV 시장의 급격한 확대를 예상한다.

그림39 현재의 연비 개선 속도로는 2020년 목표달성 불가 그림40 프리우스 vs 글로벌 주요 지역 연비 비교

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

그림41 글로벌 지역별 기간 연평균 이산화탄소 배출량 감축률(연비 개선비율) 추이

자료: NHTSA(미국), ICCT(유럽), CAAM(중국), MLIT(일본), 이트레이드증권 리서치본부

2.6

3.8

1.4

5.5

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

US EU China Japan

최근5년간 연평균 CO2 배출량 감축률(%)

4.6

6.1 6.25.9

2015~2020년 연평균 요구 감축비율

18.320.0

13.1 13.4

21.3

EU Japan US China Prius HEV

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

0208 0810 1013 0208 0810 1013 0208 0810 1013 0208 0810 1013 0208 0810 1013

Global Japan EU US China

(%)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 26

2020년 목표 도달 = xEV 천만대 시대를 의미

2020년 xEV(EV와 HEV를 통칭) 천만대 시대라고 하면 멀리 있는 얘기로만 들릴 수도 있다.

그러나 중국과 미국이 강화된 연비 규제를 충족시키기 위해 최선을 다한다면, xEV 천만대 시대

로 갈 수 밖에 없다는 결론에 도달한다. 작년 기준 글로벌 시장은 185만대(EV 22만대, HEV

163만대)였고, 올해는 230만대(EV 36만대, HEV 195만대)로 예상된다. 이미 올해 상반기 기준

으로 글로벌 xEV 판매량은 100만대(EV 13만대, HEV 88만대)를 넘어선 것으로 추산된다.

2020년 천만대로 가기 위해서는 연평균 27.7%의 xEV 성장률이 요구된다. 물론, 쉽게 달성 가

능한 수준은 아니다. 그러나 글로벌 연비 규제안 충족 의지가 강하고, 그에 따른 정책적 지원은

지속되고 있다. 특히, 최근 중국을 보면 기존 구매 보조금에 더해 취득세 면제까지 시행키로 결정

함으로써 시장의 폭발적 확산이 가능할 전망이다. 과거 5년간 xEV 시장은 매년 30%(EV 207%,

HEV 26%) 성장해 왔다. 글로벌 xEV 비중은 아직 2.6%(EV 0.3%, HEV 2.3%)에 불과하다.

가속 성장 구간임을 감안할 때 연평균 28% 성장은 충분히 달성 가능하다.

아래 [표2]에 2020년 목표 달성에 필요한 전기차 대수가 나타나 있다. 일본을 제외한 나머지 지

역은 목표에 미달할 것으로 전망된다. 특히, 중국은 획기적인 전기차 확산이 없다면 목표를 가장

큰 폭으로 하회할 것으로 예상한다. 연비 규제 목표 달성을 위해 요구되는 xEV 수는 2015년

456만대(당사 전망 290만대), 2020년 1,528만대(당사 전망 1,109만대)로 계산된다. 지금까지

보다 훨씬 더 적극적으로 전기차 확산 정책이 뒷받침할 것으로 볼 수 있는 대목이다.

지역별로 살펴보면 목표 달성을 위한 보급 확산 경로는 다르게 나타날 전망이다. 우선 일본은 지

금처럼 하이브리드를 중심으로 xEV가 확산될 전망이다. 유럽은 53%에 달한 디젤 비중의 증가

는 제한적일 것이며, 전기차와 하이브리드가 균형을 이루며 비중이 증가할 것으로 예상된다. 미

국은 작년 기준으로 HEV 비중 3.2%, EV 비중 0.6%를 기록했다. 향후 EV가 HEV보다 빠른 속

도로 늘어나며 EV 40%, HEV 60% 구성으로 글로벌 xEV 시장을 이끌어갈 것이다. 마지막으로

중국은 작년 기준으로 HEV 비중 0.06%, EV 비중 0.1%로 아직은 전기차 시장의 황무지나 다름

없다. 게다가 글로벌 주요 지역 중 유일하게 하이브리드가 EV보다도 보급이 더딘 지역이다. 따라

서 중국은 승용차, 관용차를 중심으로 EV 보급을 직접적으로 확대하는 정책을 지속할 가능성이

높다. 미국과 더불어 글로벌 전기차 시장의 쌍두마차는 유럽이 아닌 중국이다.

표8 연비 규제 글로벌 목표 달성은 xEV 천만대 시대를 의미

(%)(%)(%)(%) US*US*US*US* EUEUEUEU ChinaChinaChinaChina JapanJapanJapanJapan GlobalGlobalGlobalGlobal ((((만대만대만대만대)))) US*US*US*US* EUEUEUEU ChinaChinaChinaChina JapanJapanJapanJapan GlobalGlobalGlobalGlobal

2015E (CO2g/km) 168 119 167 103 150

2015 Target(CO2g/km) 156 130 161 143 150

미달률 7.1 - 3.9 - -

필요 EV 8.1 1.4 4.4 1.2 4.5 필요 EV 대수 134 18 84 6 241

필요 xEV 10.9 3.3 5.0 28.3 8.5 필요 xEV 대수 179 44 95 137 456

EV 4.1 1.4 3.5 1.2 3.0 EV 68 18 67 6 158

HEV 6.8 2.0 1.5 27.2 5.6 HEV 112 26 29 131 298

2020E (CO2g/km) 154 100 151 82 133

2020 Target(CO2g/km) 134 95 116 105 116

미달률 12.9 5.5 23.0 - 13.3

필요 EV 14.8 6.8 26.5 4.7 16.1 필요 EV 대수 283 103 583 26 996

필요 xEV 20.5 11.1 30.7 51.8 24.7 필요 xEV 대수 393 168 676 291 1,528

EV 7.7 5.4 21.5 4.7 11.8 EV 148 81 473 26 729

HEV 12.8 5.7 9.2 47.1 12.9 HEV 245 86 203 264 798

주: 1) 미국은 2016년, 2021년 목표 기준이며 목표 달성이 예상되는 지역은 필요 EV%와 필요 xEV%에 당사 전망치를 기재함

2) 필요 EV%는 목표 달성을 위해 EV만 있을 경우 요구되는 시장 판매비중, 필요 xEV%는 EV와 HEV를 결합하는 경우 요구되는 시장 판매비중

3) Global은 4지역 합산 기준으로 기재함

자료: NHTSA(미국), ACEA/ICCT(유럽), CAAM(중국), MLIT(일본), 이트레이드증권 리서치본부

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 27

중국과 미국을 중심으로 글로벌 전기차 확산 의지 뚜렷

지금 전 세계는 앞 다투어 전기차 확산 정책을 쏟아내고 있다. 세액 공제, 리베이트, 자동차 관련

세금 면제, 통행료/주차요금/충전요금 감면 등 다양한 방식으로 정책적 지원을 아끼지 않고 있다.

전기차 대중화로 가기에는 아직 먼 길을 가야하지만 정책적 지원 의지는 확고하다는 점을 확인할

수 있다.

가정 적극적인 곳은 미국과 중국이다. 먼저 미국은 이미 2008년부터 전기차 지원 관련법을 정비

하여 연방정부 차원에서 세액 공제, 주정부 차원에서 세액 공제나 리베이트를 지급하고 있다. 대

당 최대 $7,500을 연방정부로부터 지원 받을 수 있으며, 일부 주에 거주하는 경우 최대 $6,000

의 추가 보조금을 지급 받는다. 즉, 최대 $13,500까지 국가로부터 지원 받는다. 그 결과 미국은

현재까지 누적 EV 보급대수가 22.5만대에 달하며 글로벌 보급대수의 40%를 차지하고 있다.

중국의 전기차 시장은 그야말로 이제 막 시작하는 단계에 있다. 그러나 정부의 확산 의지는 매우

강력하다. 앞으로 가장 빠르게 성장할 시장임에 틀림 없다. 중국 정부는 EV 구매시 최대 6만위

안($9,700)까지 보조금을 지급하여 오고 있다. 여기에 더해 최근 발표된 취득세 10% 면제 혜택

이 더해지며 중국인들의 EV 구매의사는 큰 폭 증가할 전망이다. 구매자는 보조금에 면세 혜택을

더하여 약 $13,000~15,000을 지원 받는다. 거기에 더해 2016년부터 공공기관의 차량 구매시

30%를 의무적으로 친환경차로 구매해야 하고, 버스나 택시 등 상용차 분야에서도 EV 보급 확산

은 가파른 증가 추세에 있다. 2020년 경이면 중국 EV 시장은 약 120만대로 미국의 124만에 근

접하는 수준을 보일 전망이다.

유럽도 일찍부터 전기차 지원 정책을 체계적으로 준비해 온 지역이다. 국가별로 차이는 있지만

유럽 5대 EV 시장(노르웨이, 네덜란드, 프랑스, 독일, 영국)의 경우 5,000~7,000유로

($6,700~$9,500)의 보조금을 지급한다. 노르웨이의 전기차 지원 정책은 이색적이면서도 효과

는 매우 강력하다. 차 값의 25%에 달하는 부가세를 면제해 주는 것 외에도 EV 구매자는 전국

유료도료 통행료와 국내 여객선 이용료가 무료다. 게다가 공영주차장 주차요금과 공공 충전소 요

금도 무료다. 덤으로 전국에 있는 버스 전용차로를 마음껏 달릴 수 있다. 그 결과 올해 상반기 노

르웨이 시장의 EV 비중은 14.6%에 달한다. HEV를 포함하면 판매되는 차량의 1/5 이상은 xEV

다. 마지막으로 일본도 구매 보조금, 자동차세 감면의 형태로 전기차 보급을 촉진하고 있다. 자국

메이커 중심의 시장 환경과 신규 EV 모델 출시가 뜸해지며 시장 성장률은 한 풀 꺾였지만, 누적

EV 보급대수 8.7만대로 여전히 2위 자리를 지키고 있다.

표9 글로벌 주요 국가 전기차 확산 정책

국가국가국가국가

EV EV EV EV 확산확산확산확산 목표목표목표목표

((((누적누적누적누적 보급대수보급대수보급대수보급대수))))

EV EV EV EV 누적누적누적누적 보급보급보급보급

현황현황현황현황 (1H14)(1H14)(1H14)(1H14)

EV EV EV EV 확산확산확산확산 정책정책정책정책

US ‘15년 100만대 22.5만대 연방정부 세액공제 최대 $7,500 (+) 주정부 보조금 최대 $6,000

China ‘15년 50만대, ‘20년 500만대 6만대 구매 보조금 최대 60,000위안($9,700), 취득세 10% 면제

Norway (EU) ‘18년 BEV 5만대 2.7만대 BEV 구매시 25% 부가세 면제, 통행료/공영주차장/공공충전소 무료

Netherlands (EU) ‘20년 20만, ‘25년 100만 3.9만대 취등록세(4~7%) 면제, 도로이용세 면제(연간 약 1,300유로)

France (EU) - 3.6만대 EV 최대 7,000유로($9,500), HEV 최대 2,000유로($2,700) 보조금 지급

Germany (EU) ‘20년 100만대 2.2만대 2010년부터 구매 보조금 폐지, R&D 지원은 지속

UK (EU) ‘20년 120만대 1.2만대 승용차는 최대 5,000유로($6,700), 밴은 최대 8,000유로 보조금 지급

Japan - 8.7만대 최대 25만엔($2,500) 보조금 지급, 자동차세 50% 감면

Canada - 7,500대 최대 CA$8,500 보조금 지급

Korea - 2,000대 환경부 보조금 1,500만원 (+) 지자체 보조금 300~800만원

주: 네덜란드는 2014년 1월부터 취동록세 면제 혜택이 종료되어 BEV는 4%, PHEV는 7%의 취등록세를 내야 함

자료: 이트레이드증권 리서치본부

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 28

2. 미국 시장 연비 규제 및 정책 동향

갈 길이 먼 미국

미국은 작년 기준으로 글로벌 주요 4 지역 중 판매 차량의 평균 연비가 가장 나쁜 지역이다.

NHTSA(National Highway Traffic Safety Administration)의 최근 발표 자료에 따르면 미국의

2013년 평균 연비는 13.1km/l로 나타났다. 놀랍게도 이는 같은 기간 중국(2013년 승용차 평균

연비 13.4km/l)보다도 낮은 수준이다.

미국은 2016년까지 평균 연비 14.9km/l, 2021년까지 17.4km/l, 2025년까지 22.8km/l를 목표

로 제시하고 있다. 최근에 빨라진 연비 개선 추세로도 달성이 불가능한 수준이라고 판단된다. 메

이커 별로는 압도적으로 높은 연비의 테슬라를 일본 3사(토요타, 닛산, 혼다), 폭스바겐, BMW가

뒤따르고 있다. 미국 시장점유율로 3대 메이커인 GM, 포드, 크라이슬러는 시장 평균 연비인

13.1km/l에도 못 미치고 있어 전기차 비중 확대가 불가피해 보인다.

그림42 미국 승용차 연비 추이 및 목표치 그림43 미국 승용차 이산화탄소 배출량 추이 및 목표치

주: 승용차는 미국의 Light Truck을 포함하여 산정

자료: NHTSA, 이트레이드증권 리서치본부

주: 승용차는 미국의 Light Truck을 포함하여 산정

자료: NHTSA, 이트레이드증권 리서치본부

그림44 업체별 2013년 평균연비(CAFE) 비교

자료: NHTSA(미국), 이트레이드증권 리서치본부

13.1

14.9

17.4

22.8

-

5

10

15

20

25

30

1995 2000 2005 2010 2015 2020 2025

US(km/l)

177

156

134

102

50

100

150

200

250

1995 2000 2005 2010 2015 2020 2025

US(g/km)

118.1

16.0 15.3 15.0 14.6 14.1 13.3 13.0 12.6 12.1 11.9 11.9

Tes

la

Mits

ubis

hi

Hon

da

Nis

san

Toy

ota

VW

BM

W

For

d

GM

Dai

mle

r

Fia

t-

Chr

ysle

r

Vol

vo

2013 US Average = 13.1

(in km/l)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 29

정책적 확산 의지는 확고

미국은 연방정부 차원과 주정부 차원에서 전기차 보급 확산을 위한 정책을 실시하고 있다. 2008

년 Energy Improvement and Extension Act, 2009년 American Clean Energy and Security

Act(ACES)를 통해 적격 EV 신규 구매시 최대 $7,500의 세액 공제 혜택을 제공한다. 그리고

2009년 American Recovery and Reinvestment Act(ARRA)를 통해 개조 전기차에 대해서도

신규 구매만큼은 아니지만 세액 공제 혜택을 동일하게 적용하고 있다.

2010년부터 올해 상반기까지 미국 시장에서 판매된 EV는 모두 22.4만 대다. 차종에 따라

$2,500(토요타 프리우스 PHEV)에서 $7,500(닛산 리프, 테슬라 모델 S 등)의 세액 공제를 적

용 받았을 것이다. 누적으로 지급된 세액 공제 규모는 약 14억불에 달하는 것으로 추산된다. 게

다가 구매시 지원금과는 별도로 전기차 산업 발전을 위해 24억불의 기금을 조성하여 배터리 업

체, 자동차 업체, 충전소 네트워크 확충에 사용하고 있다. 여기에 주정부들이 지금까지 지급한 세

액 공제 또는 리베이트 합계액은 약 3억불로 추산된다. 더해보면 국가가 지급한 금전적 지원은

이미 40억불을 상회했다. 매년 1조원 이상의 자금이 전기차 확산에 투입되는 곳이 미국이다.

캘리포니아, 텍사스, 일리노이, 펜실베니아가 EV의 중심

미국은 주정부의 정책에 따라 EV 구매시 지원 규모가 천차만별이다. 하나도 지원 받지 못하는

주들도 있는 반면, 콜로라도 주의 경우 최대 $6,000의 세액 공제 혜택을 제공한다. 그리고 캘리

포니아주처럼 세액 공제 대신 직접적인 리베이트를 지급해 주는 주들도 있다. 당연한 얘기지만

같은 금액이라면, 아니 금액이 다소 작더라도 리베이트를 주는 쪽이 훨씬 좋다. 최대 한도를 적용

받는 EV를 구매했어도, 세액 공제를 그만큼 받을 수 있을지는 미지수이고 혜택을 지급받는 시점

도 구매 시점과 크게 동 떨어져 있기 때문이다.

모델 S의 미국 누적 판매량의 40% 이상을 차지하는 캘리포니아주가 단연 전기차 보급에 가장

앞서있다. 뒤를 이어 텍사스, 일리노이, 펜실베니아가 모델 S 판매량이 많은 지역으로 꼽힌다. 4

개 주는 모두 리베이트 형태의 보조금을 지급하고 있다. 특히 캘리포니아는 테슬라가 소재한 곳

으로 미국 전역에 설치된 공공 충전기 20,597개 중 26%가 집중되어 있어 인프라 구축에도 적

극적이다. 그리고 리베이트를 지급하는 주정부 기금도 지속적인 펀딩을 통해 확충하고 있으며,

2010년부터 올해 상반기까지 1.4억불의 리베이트를 전기차 구매자에 지급했다.

그림45 미국 주별 전기차 구매 보조금 (최대금액 기준)

자료: 플러그인아메리카, 이트레이드증권 리서치본부

$0

$1,000

$2,000

$3,000

$4,000

$5,000

$6,000

$7,000

Col

orad

o

Geo

rgia

Illin

ois

Tex

as

Pen

nsyl

vani

a

Loui

sian

a

Cal

iforn

ia

Ten

ness

ee

Sou

th C

arol

ina

Okl

ahom

a

Mar

ylan

d

Uta

h

Ore

gon

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 30

캘리포니아에 답이 있다

미국의 올해 상반기 기준 EV 판매비중은 0.67%로 아쉽게도 아직 1%에 도달하지 못했다. 글로

벌 최대 EV 시장을 자랑하지만 보급률에서는 여전히 기대치를 다소 하회하고 있다는 판단이다.

그러나 캘리포니아만큼은 미국 내에서도 굉장히 빠르게 EV가 확산되고 있다. 캘리포니아는 작년

미국 EV 시장의 45%를 차지했고, 전체 승용차 판매의 2.5%가 EV로 채워졌다. HEV까지 포함

하면 전기차 판매비중은 9.3%에 달한다. 캘리포니아는 미국의 1개 주지만 미국 경제력의 1/8,

미국 자동차 시장의 1/9을 차지하는 최대 경제권이다. 캘리포니아 승용차 시장은 연간 170만대

로 이탈리아(130만대), 한국(130만대)보다 크고 프랑스(180만대), 캐나다(170만대)와 비슷한

규모다.

캘리포니아의 성공 요인은 무엇일까? 답은 리베이트 지급의 지속성과 충전인프라 확충에 있다.

CVRP(Clean Vehicle Rebate Project)를 통해 전기차 구매시 리베이트를 지급하는데, 최초 조

성된 기금은 410만불에 불과했다. 지난 6월까지의 누적 지급액이 1.4억불에 달하고 있고, 지속

적으로 추가 펀딩이 이루어지고 있다. 그리고 충전인프라에 있어서도 공공 충전소의 1/4 이상이

캘리포니아에 집중되어 있어 잠재 구매자가 전기차에 접근하는데 용이한 환경이다.

그림46 캘리포니아주 EV 판매량 추이 그림47 캘리포니아주 HEV 판매량 추이

자료: CNCDA, 이트레이드증권 리서치본부 자료: CNCDA, 이트레이드증권 리서치본부

그림48 캘리포니아주 EV 판매비중 추이 그림49 캘리포니아주 HEV 판매비중 추이

자료: CNCDA, 이트레이드증권 리서치본부 자료: CNCDA, 이트레이드증권 리서치본부

0

5

10

15

20

25

30

35

40

45

50

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2009 2010 2011 2012 2013 1H14

캘리포니아주 EV 판매량미국시장 내 비중 (R)

(대) (%)

19.5

20.0

20.5

21.0

21.5

22.0

22.5

23.0

23.5

24.0

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2009 2010 2011 2012 2013 1H14

캘리포니아주 HEV 판매량미국시장 내 비중 (R)

(대) (%)

0.1

0.40.6 0.70.6

1.4

2.5

2.9

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2009 2010 2011 2012 2013 1H14

US California(%)

2.82.4

2.1

3.0 3.22.9

5.9 5.8

4.8

6.2

6.8

6.1

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2009 2010 2011 2012 2013 1H14

US California(%)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 31

3. 중국 시장 연비 규제 및 정책 동향

낮은 기술력의 로컬 업체들로는 연비의 획기적 개선은 한계

중국은 글로벌 최대 자동차 시장이다. 상해, 장안, 동풍, 길리, BYD 등 로컬 업체들이 시장의 40%

를 장악하고 있다. 자국 메이커의 자국 시장 장악은 그리 놀라운 일은 아니다. 미국도 GM, 포드,

크라이슬러가 45%를, 유럽도 폭스바겐, 푸조, 르노, 피아트, BMW 등 유럽 메이커들이 60%를

장악하고 있다. 그러나 문제는 로컬 업체들의 낮은 연비다. 소형차 중심 메이커들을 제외하면 중

국 메이커 중 14km/l 이상의 연비를 기록한 곳은 길리, 장안, 상해자동차 밖에 없다.

이보다 더 큰 문제는 중국 시장의 연비 개선 속도가 매우 더디다는 점이다. 지난 5년간 일본은

연평균 5.8%, 유럽은 3.3%의 연비 개선을 이뤘다. 연비가 가장 나쁜 미국도 매년 1.8%씩 개선

되었다. 그러나 중국은 동기간 1.1% 개선에 그쳐 전기차 보급이 가장 절실한 지역이라고 판단된

다. 지금까지의 연비개선 추세가 지속된다면, 2020년 평균연비 20km/l의 목표를 달성하기 위해

서는 전체 판매의 26.5%가 전기차로 채워져야 한다. 약 1,800만대의 중국 승용차 시장을 생각

하면 477만대의 전기차가 팔려야 한다는 의미다. 물론 현재로서 달성가능성은 낮지만, 2020년까

지 500만대의 EV를 보급하겠다는 정부 목표는 이런 절실함에서 나오는 것이다.

그림50 중국 승용차 연비 추이 및 목표치 그림51 중국 승용차 이산화탄소 배출량 추이 및 목표치

자료: CAAM, 이트레이드증권 리서치본부 자료: CAAM, 이트레이드증권 리서치본부

그림52 업체별 2013년 평균연비 비교

자료: CAAM, 이트레이드증권 리서치본부

13.4

14.5

20.0

-

5

10

15

20

25

30

1995 2000 2005 2010 2015 2020 2025

China(km/l)

174161

116

50

100

150

200

250

1995 2000 2005 2010 2015 2020 2025

China(g/km)

18.0 17.6

14.9 14.3 14.3 14.2 14.0 14.0 13.9 13.7 13.5 13.3 13.2 13.0 12.9 12.8 12.7

12.2 12.2 11.8

Che

ry

Suz

uki

Nis

san

Hyu

ndai

PS

A

Gee

ly

CH

AN

A

SA

IC

Hon

da

Lifa

n

Fia

t

BM

W

VW

BY

D

GA

C

GM

Maz

da

Mits

ubis

hi

Toy

ota

For

d

2013 China Average = 13.4(in km/l)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 32

통 큰 지원책 연달아 나와

중국의 전기차 확산 지원책은 2010년으로 거슬러 올라 간다. 그 이전에도 정부나 공공기관의 전

기차 대량 구매는 있었지만 민간 지원을 통한 지속적 확산 시도는 이 때부터 시작되었다. 당시 5

대 거점도시(Shanghai, Shenzhen, Hangzhou, Hefei, Changchun)를 시작으로 BEV에 최대 6만

위안, PHEV에 최대 5만위안을 지급하는 정책을 실시했다. 현재는 중국 내 모든 EV 구매자들은

BEV의 경우 최대 6만위안($9,700), PHEV의 경우 최대 3.5만위안($5,600)을 보조금으로 지

원 받는다.

여기에 더해 친환경차 구매시 취득세 10%를 면제하기로 최근 합의했다. 금번 조치는 중국산과

외산(수입) EV에 모두 적용될 예정이어서 그 효과는 더욱 커질 가능성이 높다. [그림18]을 보면

글로벌 주요 국가의 EV 구매시 총 혜택이 나타나 있다. 혜택은 크게 직접적인 보조금(리베이트

또는 소득세액 공제)과 세제/요금 혜택(취등록세 면제 또는 감면, 통행료/주차요금/충전요금 무료

또는 감면)으로 대별된다. 총 혜택을 기준으로 미국이 최대 $13,500로 1위고 그 뒤를 $12,700

인 중국이 뒤 따른다. 이제 중국은 미국, 노르웨이 등 글로벌 EV 시장의 중심에 있는 국가들에

버금가는 수준의 구매 혜택을 갖춘 것으로 평가된다. 앞으로 우리의 예상보다 빠르게 중국 EV

시장은 급증할 가능성이 높아졌다.

그리고 중국은 상용차 부문에서도 전폭적인 지원을 지속하고 있다. 전국 주요 도시의 버스, 택시

를 EV로 전환하려는 계획이 중앙정부 및 지방정부 차원에서 발 빠르게 수립되고 있다. EV 버스

구매시에는 최대 50만위안($81,000)의 보조금이 지급된다. 대표적인 EV 버스인 BYD의 K9 모

델의 가격은 약 $400,000로 알려져 있다. 차 값의 20% 이상을 정부에서 보조금으로 지급하고

있다.

지방정부 차원의 노력도 끊이지 않는다. 최근 베이징시는 모든 택시와 버스를 전기차로 바꾸기

위한 3개년 계획을 발표했다. 이에 따르면 베이징과 근교에 있는 택시 17만대를 순차적으로 전

기차로 모두 전환하고, 최소한 4,500대의 전기 버스를 공급할 예정이다. 그리고 올해 2월부터는

시정부의 보조금까지 더해져 민간에서 BEV를 구매하는 경우 최대 11.4만위안의 보조금을 지급

받는다. 올해 들어 중국시장에서 가장 많이 팔린 BYD의 Qin의 가격은 19만위안부터 시작한다.

단순하게 계산해 보면 최대 보조금이 차 값의 60%에 달한다. 베이징시는 상용차를 포함하여 올

해 말까지 2만의 EV를 공급하고 2016년까지 6만대를 공급하는 목표를 세우고 있다.

그림53 주요 국가별 EV 구매 혜택 비교

자료: 이트레이드증권 리서치본부

-

$2,000

$4,000

$6,000

$8,000

$10,000

$12,000

$14,000

$16,000

US China Norway France Canada Netherlands UK Japan

세제/요금 보조금

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 33

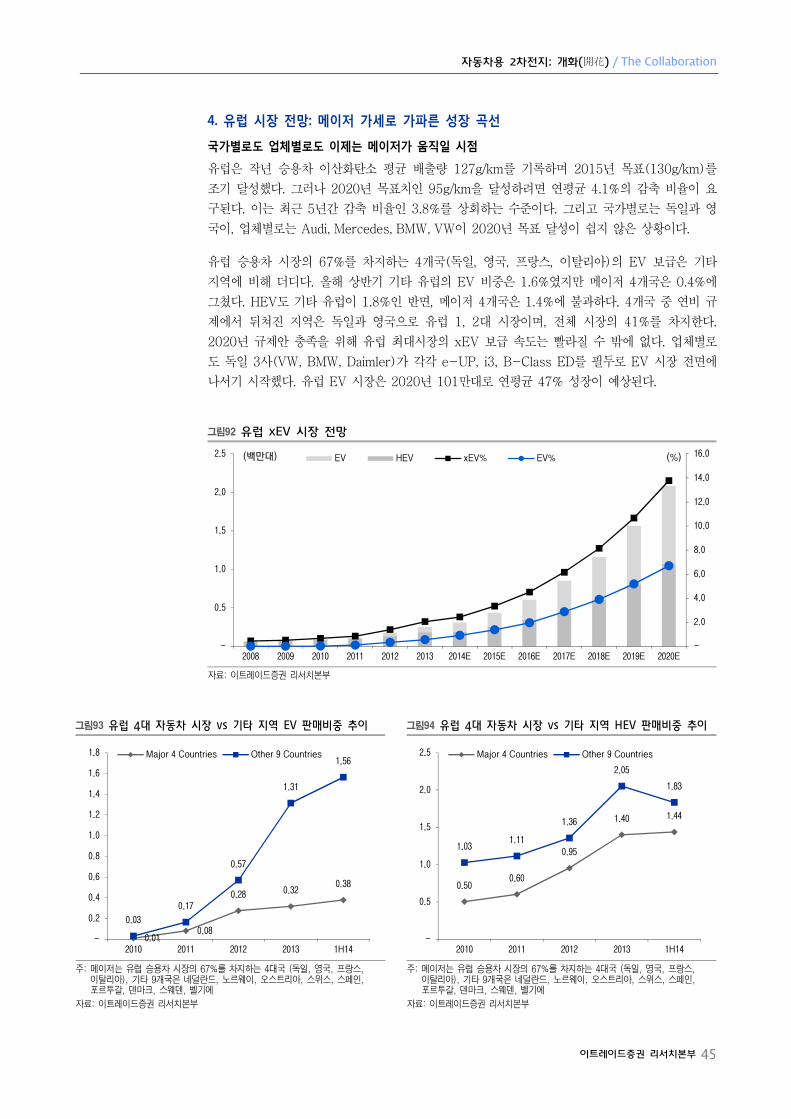

4. 유럽 시장 연비 규제 및 정책 동향

2015년 타겟은 조기 달성했지만 문제는 2020년

유럽은 글로벌 주요 지역 중 유일하게 이산화탄소 배출량 규제를 실시하고 있다. 이는 디젤 차량

이 전체 판매량의 과반을 차지하는 시장 특성에서 기인한다. 연비가 동일한 두 차량이 같은 거리

를 주행한 경우, 디젤 차량이 가솔린 차량보다 약 12% 더 많은 이산화탄소를 배출한다. 따라서

동급 엔진인 경우 디젤 연비가 가솔린보다 좋지만 이산화탄소 배출량 또한 더 많기 때문에 균형

이 맞는 것이다. 사실 유럽을 제외하면 디젤 승용차 비중이 이처럼 높은 곳은 글로벌 주요 지역

중엔 없다. 미국의 경우 2013년 기준 디젤차 판매 비중은 0.93%에 불과하다.

2013년 유럽 승용차의 평균 이산화탄소 배출량은 127g/km로 2015년 목표치인 130g/km를 이

미 하회했다. 그러나 2020년 목표치인 95g/km까지는 여전히 25% 이상 배출량을 감축해야 한

다. 지난 7년간 21% 감축하였으므로 앞으로의 목표가 더 타이트한 점은 분명하다. 게다가 국가

별, 메이커별로 보면 급하게 보이는 데가 눈에 띈다. 유럽 1, 2위 시장인 독일(24%)과 영국

(18%)이 평균보다 높은 이산화탄소 배출량을 보이고 있다. 업체별로는 독일 3사(아우디, 다임러,

BMW)의 경우 2020년 타겟을 맞추기 위해 EV 판매 비중 확대가 절실해 보인다.

그림54 유럽 승용차 연비 추이 및 목표치 그림55 유럽 승용차 이산화탄소 배출량 추이 및 목표치

자료: ACEA, ICCT, 이트레이드증권 리서치본부 자료: ACEA, ICCT, 이트레이드증권 리서치본부

그림56 국가별 2013년 승용차 이산화탄소 배출량 비교 그림57 업체별 2013년 승용차 이산화탄소 배출량 비교

자료: ACEA, ICCT, 이트레이드증권 리서치본부 자료: ACEA, ICCT, 이트레이드증권 리서치본부

18.3 17.9

24.5

-

5

10

15

20

25

30

1995 2000 2005 2010 2015 2020 2025

EU(km/l)

127

130

95

50

100

150

200

1995 2000 2005 2010 2015 2020 2025

EU(g/km)

136 135133 132 131

128127 125

121 121 120117

115 115 114

Ger

man

y

Fin

land

Sw

eden

Luxe

mbe

rg

Aus

tria UK

Bel

gium

Spa

in

Irela

nd

Italy

Fra

nce

Gre

ece

Net

herla

nds

Por

tuga

l

Den

mar

k

2013 EU Average = 127

(g/km)135 134 133 133

131129

124 122

117 116 114

Aud

i

Mer

cede

s

BM

W

Ope

l

Nis

san

VW

Fia

t

For

d

Toy

ota

Peu

geot

Ren

ault

2013 EU Average = 127

(g/km)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 34

디젤 비중은 50%가 한계, EV와 Mild HEV가 돌파구 제시할 전망

유럽 승용차의 이산화탄소 배출량은 지난 10년간 23.3% 절감되었다. 이는 동기간 일본 32.9%,

미국 18.8%, 중국 15.8%에 비교하면 일본 다음으로 뛰어난 수치다. 유럽의 연비 개선(이산화탄

소 배출량 절감)에 디젤 비중 확대가 기여한 부분을 간과하기는 힘들다. 2003년 43%에 불과했

던 디젤 차량 판매비중은 2013년 53%에 달해 매년 1%P씩 증가하여 왔다. 그러나 디젤 비중의

확대를 통한 연비 개선은 한계점에 가까워진 것으로 보여진다. 2011년 디젤 비중 55%를 기록한

이래 3년째 디젤 비중은 50% 초반에서 정체되어 있기 때문이다.

결국 유럽이 찾은 해답은 EV와 Mild HEV인 것으로 보여진다. 초기 유럽 EV 시장을 이끌었던

르노에 이어 작년 하반기부터 BMW, VW, Mercedes 등 메이저 업체들의 시장 가세가 시작되었

기 때문이다. 그리고 최근 화두가 되고 있는 Mild HEV도 유럽계 OEM들이 적용 중인 ISG(Idle

Stop and Go)와 같은 마이크로 하이브리드가 발전된 형태로 기술적 유사성이 높아 연비 개선을

위한 강력한 대안으로 거론되고 있기 때문이다.

그림58 연료 타입별 유럽 승용차 판매 비중 그림59 유럽 2013년 연료 타입별 승용차 판매 비중

자료: ACEA, ICCT, 이트레이드증권 리서치본부 자료: ACEA, ICCT, 이트레이드증권 리서치본부

그림60 유럽 국가별 EV 판매비중 비교 (상반기 기준) 그림61 유럽 국가별 HEV 판매비중 비교 (상반기 기준)

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

-

20

40

60

80

100

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EV HEV Gasoline Diesel

Diesel

53.0%53.0%53.0%53.0%

Gasoline

45.0%45.0%45.0%45.0%

HEV

1.5%1.5%1.5%1.5%

EV

0.5%0.5%0.5%0.5%

14.6

4.5

2.9

1.5

0.7 0.6 0.6 0.5 0.5 0.4 0.4 0.4 0.3 0.2 0.2 0.2 0.1 0.1 0.0 0.0

Nor

way

Net

herla

nds

Cal

iforn

ia

Sw

eden

Fra

nce

Den

mar

k

Sw

itzer

land

Japa

n

Aus

tria

US

exc

l. C

A

Ger

man

y

Bel

gium U

K

Can

ada

Por

tuga

l

Chi

na

Italy

Spa

in

Kor

ea

Aus

tral

ia

(%)22.49

6.66.1

4.6

2.8 2.5 2.3 2.2 1.8 1.7 1.5 1.4 1.1 1.0 0.9 0.8 0.8 0.7 0.60.1

Japa

n

Nor

way

Cal

iforn

ia

Net

herla

nds

Kor

ea

US

exc

l. C

A

Sw

itzer

land

Fra

nce

Can

ada

Sw

eden UK

Italy

Spa

in

Bel

gium

Aus

tral

ia

Ger

man

y

Aus

tria

Por

tuga

l

Den

mar

k

Chi

na

(%)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 35

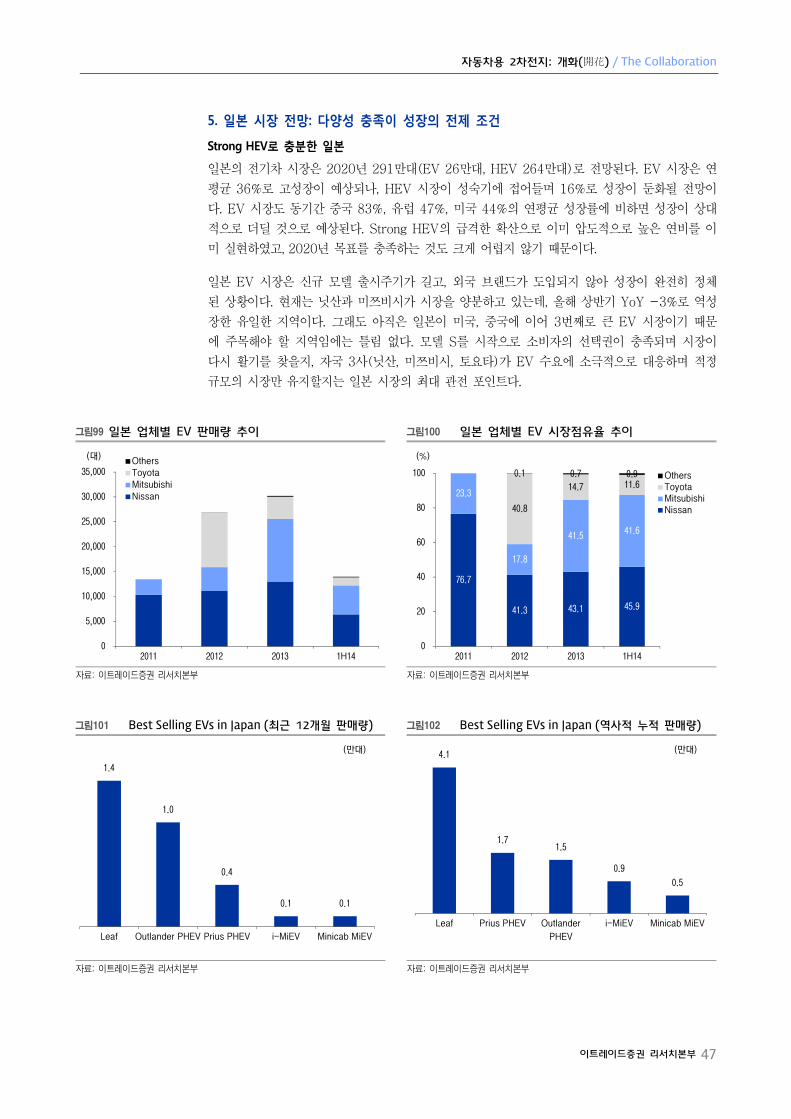

5. 일본 시장 연비 규제 및 정책 동향

하이브리드의 승리

일본은 이미 작년 기준으로 20.0km/l의 연비를 달성했다. 2015년 타겟을 크게 넘어섰고, 이런

추세라면 2020년 타겟도 큰 무리 없이 달성이 가능하다. 일본 시장 연비 개선의 일등공신은

HEV 확산에 있다. HEV 시장 글로벌 부동의 1위인 토요타의 나라가 일본이다. 2008년만 해도

일본 시장의 HEV 판매비중은 2.6%에 불과했다. 그러나 2009년 8.9%로 급등했고 2013년에는

20.1%를 기록하며 시장은 급증했다. [그림27]을 보면 일본 시장의 평균 연비가 갑자기 오른 시

점도 2009년부터임을 알 수 있다. 2008년 15.1km/l였던 연비가 2009년 16.3km/l, 2012년

19.4km/l로 가파르게 증가했다.

일본도 물론 EV 확산을 위한 보조금 지급정책을 지속하고 있다. 그러나 이에 못지 않게 연료전

지 자동차에 대한 관심도 높아 보인다. 일본 시장 절대 1위인 토요타의 경우 HEV에는 적극적이

지만 EV에는 다소 신중한 모습을 보이며 연료전지 자동차를 선점하려는 의도가 엿 보인다. 반면

닛산은 리프에 이어 EV 상용차 e-NV200을 최근 출시하며 EV 확산에 기여하고 있다.

그림62 일본 승용차 연비 추이 및 목표치 그림63 일본 승용차 이산화탄소 배출량 추이 및 목표치

자료: MLIT, 이트레이드증권 리서치본부 자료: MLIT, 이트레이드증권 리서치본부

그림64 일본시장 HEV 판매비중과 연비 개선폭 추이 그림65 글로벌 HEV 시장을 이끄는 일본

자료: JADA, JAPA, 이트레이드증권 리서치본부 자료: JADA, JAPA, 이트레이드증권 리서치본부

20.0

16.322.2

-

5

10

15

20

25

30

1995 2000 2005 2010 2015 2020 2025

Japan(km/l)

116

143

105

50

100

150

200

250

1995 2000 2005 2010 2015 2020 2025

Japan(g/km)

0

5

10

15

20

25

-4.0

-2.0

-

2.0

4.0

6.0

8.0

10.0

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

연비 개선폭 YoY

HEV 판매비중 (R)

(%) (%)

-

10

20

30

40

50

60

70

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2008 2009 2010 2011 2012 2013 1H14

일본 HEV 시장

글로벌 HEV 시장

일본 비중 (R)

(%)(대)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 36

III. EV 시장 전망

1. 글로벌 EV 시장 상반기 점검 및 중장기 전망

2020년 전기차 천만대 시대 열린다

EV와 HEV를 포함한 전기차 시장은 작년 185만대(EV 22만대, HEV 163만대)에서 2020년

1,130만대(EV 418만대, HEV 712만대)로 폭발적으로 증가할 전망이다. 시장 연평균 성장률은

29.5%에 달할 것으로 예상한다. 세부적으로는 EV 시장이 연평균 52.3%, HEV는 연평균 23.4%

의 성장이 예상된다. 앞으로의 EV 시장은 미국과 중국이 주도할 가능성이 높아 보인다. 특히, 후

발주자인 중국은 이미 올해 상반기 일본을 제치고 3위 EV 시장으로 올라섰다. 그리고 2020년에

는 유럽을 제치고 1위인 미국을 바짝 추격하며 2위에 올라설 것으로 예상된다. 한편, HEV 시장

은 일본이 주도해 온 Strong HEV에 유럽이 주도하는 Mild HEV가 더해지며 20%대 성장을 유

지할 전망이다.

그림66 글로벌 전기차(EV+HEV) 시장 전망

주: xEV는 PHEV, BEV, HEV를 의미하고 EV는 PHEV, BEV를 의미함

자료: 이트레이드증권 리서치본부

그림67 글로벌 EV 시장 확산 3단계

자료: 이트레이드증권 리서치본부

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

-

2.0

4.0

6.0

8.0

10.0

12.0

2008 2009 2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

PHEVBEVHEV% of xEV to New Car Sales% of EV to New Car Sales

(백만대)(%)

Others Europe China Japan US

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

2008 2009 2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

Others Japan Europe China US

Round 1미국, 일본 중심의 초기 시장

Round 2유럽 OEM 가세로 성장 가속화

Round 3이머징마켓 확산

미 43%, 유 31%일 14%, 중 8%

미 36%, 유 30%중 17%, 일 8%

30303030

28282828

6666

24242424

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 37

상반기 EV 시장, YoY +46%로 순항 중

6월 전망치를 포함한 상반기 글로벌 EV 시장은 13.2만대로 전년 동기 대비 45.9%의 성장률을

기록할 전망이다. 지역별로는 로컬 업체의 신모델 출시에 모델 S 판매 개시 효과가 더해진 중국

시장이 YoY +146%의 폭발적인 성장률을 기록했다. 동기간 -3%의 역성장을 기록한 일본을 제

외하면 유럽이 YoY +84%, 미국이 YoY +33%로 높은 수준의 성장을 이어가고 있다는 판단이

다.

특히, 중국의 상반기 EV 시장 규모는 1.7만대를 상회하여, 일본(1.4만대)을 제치고 미국(5.4만

대), 유럽(4.3만대)에 이어 3번째 지역권으로 부상했다. 단일 국가로는 미국에 이어 2위 자리를

꿰 찼다. 미국은 볼트의 부진 속에서도 포드, 토요타의 선전으로 30% 대의 성장을 이어가고 있

지만 시장 기대치에는 다소 미흡한 것이 사실이다. 그러나 BMW i3가 5월부터 판매에 들어갔고,

Mercedes의 B-Class ED가 하반기 중 판매가 시작될 예정이다. 유럽 메이저 OEM의 가세로

미국 하반기 EV 시장은 예년 수준의 성장성을 회복할 것으로 예상한다.

그림68 글로벌 EV 시장 YTD 전년비 성장률 추이 그림69 지역별 EV 판매량 및 판매 비중 추이

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

그림70 글로벌 지역별 EV 모델수 추이

자료: 이트레이드증권 리서치본부

-50

0

50

100

150

'13.

01

'13.

02

'13.

03

'13.

04

'13.

05

'13.

06

'13.

07

'13.

08

'13.

09

'13.

10

'13.

11

'13.

12

'14.

01

'14.

02

'14.

03

'14.

04

'14.

05

'14.

06

Global USJapan EuropeChina

(%)

0.0

0.2

0.4

0.6

0.8

1.0

1.2

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

'12.

01

'12.

03

'12.

05

'12.

07

'12.

09

'12.

11

'13.

01

'13.

03

'13.

05

'13.

07

'13.

09

'13.

11

'14.

01

'14.

03

'14.

05

China etc.JapanEuropeUSEV 판매비중 (%)

21

51

6

1815

27

4

12

37

-

10

20

30

40

50

60

2011 1H14 2011 1H14 2011 1H14 2011 1H14 2011 1H14

WW US EU China Japan

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 38

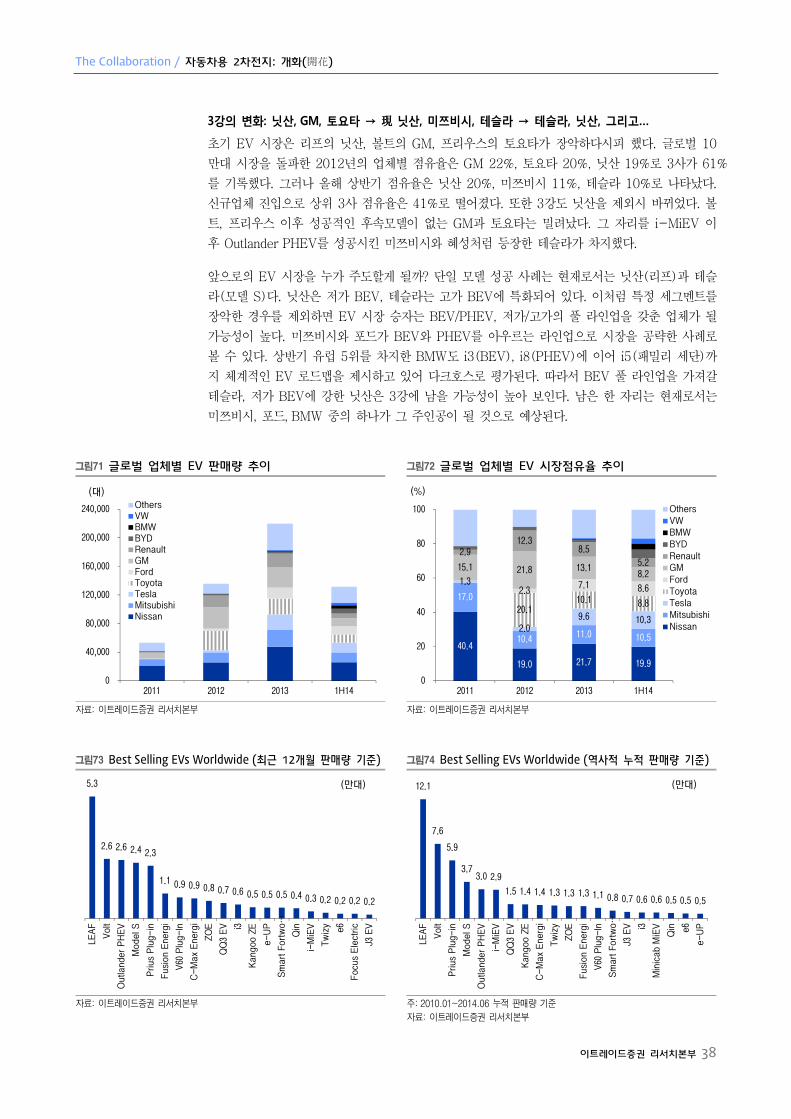

3강의 변화: 닛산, GM, 토요타 → 닛산, 미쯔비시, 테슬라 → 테슬라, 닛산, 그리고…

초기 EV 시장은 리프의 닛산, 볼트의 GM, 프리우스의 토요타가 장악하다시피 했다. 글로벌 10

만대 시장을 돌파한 2012년의 업체별 점유율은 GM 22%, 토요타 20%, 닛산 19%로 3사가 61%

를 기록했다. 그러나 올해 상반기 점유율은 닛산 20%, 미쯔비시 11%, 테슬라 10%로 나타났다.

신규업체 진입으로 상위 3사 점유율은 41%로 떨어졌다. 또한 3강도 닛산을 제외시 바뀌었다. 볼

트, 프리우스 이후 성공적인 후속모델이 없는 GM과 토요타는 밀려났다. 그 자리를 i-MiEV 이

후 Outlander PHEV를 성공시킨 미쯔비시와 혜성처럼 등장한 테슬라가 차지했다.

앞으로의 EV 시장을 누가 주도할게 될까? 단일 모델 성공 사례는 현재로서는 닛산(리프)과 테슬

라(모델 S)다. 닛산은 저가 BEV, 테슬라는 고가 BEV에 특화되어 있다. 이처럼 특정 세그멘트를

장악한 경우를 제외하면 EV 시장 승자는 BEV/PHEV, 저가/고가의 풀 라인업을 갖춘 업체가 될

가능성이 높다. 미쯔비시와 포드가 BEV와 PHEV를 아우르는 라인업으로 시장을 공략한 사례로

볼 수 있다. 상반기 유럽 5위를 차지한 BMW도 i3(BEV), i8(PHEV)에 이어 i5(패밀리 세단)까

지 체계적인 EV 로드맵을 제시하고 있어 다크호스로 평가된다. 따라서 BEV 풀 라인업을 가져갈

테슬라, 저가 BEV에 강한 닛산은 3강에 남을 가능성이 높아 보인다. 남은 한 자리는 현재로서는

미쯔비시, 포드, BMW 중의 하나가 그 주인공이 될 것으로 예상된다.

그림71 글로벌 업체별 EV 판매량 추이 그림72 글로벌 업체별 EV 시장점유율 추이

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

그림73 Best Selling EVs Worldwide (최근 12개월 판매량 기준) 그림74 Best Selling EVs Worldwide (역사적 누적 판매량 기준)

자료: 이트레이드증권 리서치본부 주: 2010.01~2014.06 누적 판매량 기준

자료: 이트레이드증권 리서치본부

0

40,000

80,000

120,000

160,000

200,000

240,000

2011 2012 2013 1H14

OthersVWBMWBYDRenaultGMFordToyotaTeslaMitsubishiNissan

(대)

40.4

19.0 21.7 19.9

17.0

10.4 11.0 10.5

1.3

2.09.6 10.3

20.110.1 8.8

2.37.1 8.6

15.1 21.8 13.18.2

2.912.3

8.5

5.2

0

20

40

60

80

100

2011 2012 2013 1H14

OthersVWBMWBYDRenaultGMFordToyotaTeslaMitsubishiNissan

(%)

5.3

2.6 2.6 2.4 2.3

1.1 0.9 0.9 0.8 0.7 0.6 0.5 0.5 0.5 0.4 0.3 0.2 0.2 0.2 0.2

LEA

F

Vol

t

Out

land

er P

HE

V

Mod

el S

Priu

s P

lug-

in

Fus

ion

Ene

rgi

V60

Plu

g-In

C-M

ax E

nerg

i

ZO

E

3 E

V i3

Kan

goo

ZE

e-U

P

Sm

art Fo

rtw

o…

Qin

i-M

iEV

Tw

izy e6

Foc

us E

lect

ric

J3 E

V

(만대) 12.1

7.6

5.9

3.73.0 2.9

1.5 1.4 1.4 1.3 1.3 1.3 1.1 0.8 0.7 0.6 0.6 0.5 0.5 0.5

LEA

F

Vol

t

Priu

s P

lug-

in

Mod

el S

Out

land

er P

HE

V

i-M

iEV

3 E

V

Kan

goo

ZE

C-M

ax E

nerg

i

Tw

izy

ZO

E

Fus

ion

Ene

rgi

V60

Plu

g-In

Sm

art Fo

rtw

o…

J3 E

V i3

Min

icab

MiE

V

Qin e6

e-U

P

(만대)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 39

Strong HEV의 일본을 제외하면, EV 중심의 성장을 전망

하이브리드 효과로 압도적인 연비를 자랑하는 일본은 EV 확산에 있어 다른 지역만큼 적극적일

필요는 없다고 판단된다. 현 체제 하에서도 2020년 연비 규제 목표 달성이 어렵지 않기 때문이

다. 그러나 미국, 중국, 유럽은 EV를 중심으로 하고 Mild HEV 위주로 HEV가 확산되며 뒷받침

하는 형태의 시장 확산 경로가 예상된다. 2020년이면 일본은 xEV 비중이 과반을 기록할 전망이

며, 미국이 17%, 유럽이 14%, 중국이 11%로 전기차 대중화에 성큼 다가설 전망이다.

미국과 유럽은 올해 상반기 기준으로 HEV 판매비중이 1%를 크게 상회하고 있어 성장 가속화

구간에 진입했다고 판단된다. 반면, 중국은 HEV 보급이 거의 전무한 수준이기 때문에 EV에 더

욱 집중하여 xEV가 확대될 개연성도 높다. 이 경우에는 당사가 전망하는 것보다 중국 EV 시장

은 더 빠르게 커져 미국을 넘어서는 최대 시장으로 부상할 것이다. 대신 HEV 보급은 상당히 더

뎌질 가능성이 높다.

그림75 미국 시장 xEV 비중 전망 그림76 중국 시장 xEV 비중 전망

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

그림77 유럽 시장 xEV 비중 전망 그림78 일본 시장 xEV 비중 전망

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

0.67%

6.49%

2.36%2.85%

10.75%

2008 1H14 2020E

EV HEV

HEV 31만대

EV 5.4만대

HEV 23만대

EV 124만대

HEV 206만대

0.16%

(EV)

5.39%

0.02%

(HEV)

0.05%

(HEV)

5.14%

2008 1H14 2020E

EV HEV EV 119만대

HEV 113만대

EV 1.7만대

HEV 0.5만대

HEV 0.1만대

0.63%

6.69%

0.44%

1.46%

7.08%

2008 1H14 2020E

EV HEV

HEV 6.4만대

EV 4.3만대

HEV 10만대

EV 101만대

HEV 107만대

0.55% 4.69%2.57%

22.49%

47.14%

2008 1H14 2020E

EV HEV

HEV 11만대

EV 1.4만대

HEV 57만대

EV 26만대

HEV 264만대

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 40

2020년 연비규제 목표는 그래도 미달 → 우리가 상상하는 그 이상을 보게 될 것이다!

앞서 언급한 바와 같이 당사는 2020년 전기차 시장을 1,130만대로 전망하고 있다. 미국과 중국

중심의 EV 시장 확산과 마일드 하이브리드 중심의 HEV 대중화가 그 중심에 있다. 그렇다면 당

사 전망 하에서 2020년 연비규제 목표는 달성될 수 있을까? 답은 미달할 가능성이 높다는 것이

다. 일본에 이어 유럽이 xEV 확산으로 2020년 목표를 달성할 수 있을 전망이다. 반면, 미국과

중국은 전기차의 적극적인 확산 전망 하에서도 목표치에 각각 4.8%, 16.5% 못 미칠 것으로 예

상된다. 물론 기존 연비개선 체제 하에서 각각 12.9%, 23.0% 미달할 것으로 예상되었던 것에

비하면 크게 개선된 수준이다. 그러나 아쉽게도 목표 달성은 어려울 전망이다.

따라서 미국과 중국은 목표치를 현실에 맞게 하향 조정할 가능성도 있어 보인다. 그러나 목표를

다소 하향하더라도 당사 전망보다는 더 세게 전기차가 확산될 개연성이 높아 보인다. 특히, 중국

은 당사 전망대로 2020년까지 EV 누적 보급대수가 300만대가 도달해도 목표 미달률이 16.5%

로 전망되기에 더욱 그러하다. 당사의 전기차 시장 전망을 한 마디로 요약하자면 다음과 같다. 우

리가 상상하는 그 이상을 보게 될 것이다!

그림79 내연 기관 체제 하의 지역별 예상 연비 경로 그림80 EV 체제 하의 지역별 예상 연비 경로

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

표10 당사 추정 전기차 확산 경로에 따른 2020년 연비 규제 목표 달성도

기존기존기존기존 연비개선연비개선연비개선연비개선(%)(%)(%)(%) US*US*US*US* EUEUEUEU ChinaChinaChinaChina JapanJapanJapanJapan GlobalGlobalGlobalGlobal 전기차전기차전기차전기차 확산확산확산확산(%)(%)(%)(%) US*US*US*US* EUEUEUEU ChinaChinaChinaChina JapanJapanJapanJapan GlobalGlobalGlobalGlobal

2015E(CO2g/km) 168 119 167 103 150 2015E(CO2g/km) 166 119 167 103 149

2015 Target(CO2g/km) 156 130 161 143 150 2015 Target(CO2g/km) 156 130 161 143 150

미달률 7.1 - 3.9 - - 미달률 5.9 - 3.5 - -

필요 xEV 10.9 3.3 5.0 28.3 8.5 예상 xEV 5.8 3.3 0.6 28.3 5.4

EV 4.1 1.4 3.5 1.2 3.0 EV 1.4 1.4 0.4 1.2 1.0

HEV 6.8 2.0 1.5 27.2 5.6 HEV 4.4 2.0 0.2 27.2 4.4

2020E(CO2g/km) 154 100 151 82 133 2020E(CO2g/km) 141 95 139 82 124

2020 Target 134 95 116 105 116 2020 Target(CO2g/km) 134 95 116 105 116

미달률 12.9 5.5 23.0 - 13.3 미달률 4.8 - 16.5 - 6.5

필요 xEV 20.5 11.1 30.7 51.8 24.7 예상 xEV 17.2 13.8 10.5 51.8 17.1

EV 7.7 5.4 21.5 4.7 11.8 EV 6.5 6.7 5.4 4.7 6.0

HEV 12.8 5.7 9.2 47.1 12.9 HEV 10.7 7.1 5.1 47.1 11.1

주: 1) 미국은 2016년, 2021년 목표 기준이며 목표 달성이 예상되는 지역은 필요 EV%와 필요 xEV%에 당사 전망치를 기재함

2) Global은 4지역 합산 기준을 의미하며, 예상 xEV%, EV%, HEV%는 당사 전망치를 기재함

자료: NHTSA(미국), ACEA/ICCT(유럽), CAAM(중국), MLIT(일본), 이트레이드증권 리서치본부

-

5

10

15

20

25

30

1995 2002 2008 20132015 2020 2025

EU JapanUS China

US

(km/l)

China

Japan

EU

-

5

10

15

20

25

30

1995 2002 2008 20132015 2020 2025

EU JapanUS China

US

(km/l)

China

Japan

EU

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 41

2. 미국 시장 전망: 캘리포니아를 따르라

유럽 메이저 OEM 가세로 성장률 회복 → 2017년 테슬라 저가 모델로 레벨업

미국 EV 시장은 캘리포니아를 따라갈 전망이다. 캘리포니아는 테슬라의 고향으로 올해 상반기

기준으로 EV 비중은 2.9%, HEV 비중은 6.1%로 이미 10%에 가까운 전기차 판매 비중을 보이

는 지역이다. 미국 EV 시장의 47%, HEV 시장의 23%를 차지한다. 상반기 EV 판매량은 2.6만

대로 2위 국가인 중국보다 50% 이상 큰 시장이다.

캘리포니아 외에도 워싱턴, 조지아, 오레곤 등 1% 이상의 EV 판매비중을 보이는 주들이 있지만,

동부 연안주의 경우 상대적으로 EV 확산이 더딘 것으로 판단된다. 상반기 미국의 EV 판매비중

은 아직 0.67%에 불과하다. 그런데 최근 뉴욕, 메사츄세츠, 코네티컷을 포함한 동부 연안 6개주

와 캘리포니아, 오레곤 등 8개주가 2025년까지 EV 330만대를 보급하는 계획을 발표했다. 앞으

로 이들은 전기차 정책 지원, 충전 인프라 확대에 있어 캘리포니아를 벤치마크할 확률이 높다. 서

부 연안주에 이어 동부 연안주도 EV 확산이 가파르게 나타날 전망이다.

언급된 8개주의 미국 자동차 시장 내 비중은 약 1/4 정도(캘리포니아주 10%, 기타 7개주 15%)

로 파악된다. 따라서 330만대의 보급 목표는 향후 6년간 판매되는 차량의 15%를 EV로 가져가

겠다는 뜻이다. 물론, 상당히 공격적인 목표로서 달성이 불가능하다고 볼 수도 있다. 그러나 미국

의 의지가 전기차를 향해 있고 계획의 절반만 달성해도 당사가 전망하는 2020년 124만대 시장

은 충분히 도달 가능할 전망이다.

상반기 미국 시장은 YoY 33% 성장에 그치며 기대치를 하회한 것으로 보인다. 주요 원인 중의

하나로 시장 참여자 수의 정체를 들 수 있다. 미국의 80% 규모인 유럽 시장에서 올해 상반기 판

매된 모델 수는 27개 차종이다. 반면 미국은 18개에 불과하다. 이는 결국 시장이 고착화되며 성

장률이 떨어지는 결과를 초래했다는 판단이다.

다행스러운 점은 유럽 메이저 OEM들이 가세하며 하반기부터는 예년 수준의 고성장을 회복할 전

망이라는 것이다. BMW i3가 5월부터 판매를 개시했고, 조만간 Mercedes의 B-Class ED도 소

비자들의 선택을 받을 예정이다. 하반기에는 i8, e-Golf 등도 출시될 전망으로 EV 구매 수요를

강하게 자극할 가능성이 높아졌다. 그리고 2017년에는 테슬라의 저가 모델 출시로 전기차 대중

화 시대에 한걸음 다가설 전망이다.

그림81 미국 xEV 시장 전망

자료: 이트레이드증권 리서치본부

-

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2008 2009 2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

EV HEV xEV% EV%(백만대) (%)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 42

5대 업체 과점 구조에서 다변화로 나아가야 할 시점

미국은 2012년 이래 여전히 닛산, 포드, 토요타, GM, 테슬라의 5대 업체가 시장을 독식하고 있

다. 시장 초기에는 리프, 볼트 등 소수 모델만으로도 높은 성장률이 가능했지만 올해 10만대를

훌쩍 넘을 것으로 예상되는 현재 규모에서는 한계에 봉착하기 마련이다. 2012년 EV 시장의 39%

를 장악했던 르노가 올해 상반기 15%로 3위로 밀려나고, 5% 이상을 점유하는 메이커가 7개인

유럽 시장과 상당히 대조적이다. 유럽의 상반기 YoY 성장률은 84%로 미국의 33%를 압도하고

있다.

고착화되어 있던 미국 시장에도 최근 변화의 조짐이 보이기 시작했다. 피아트, 포르쉐, Smart에

이어 BMW가 i3를 미국에 5월 출시했다. 상반기 기타 업체의 점유율은 7%까지 높아진 상황이

다. 여기에 Mercedes, VW도 올해 중 미국 시장에 진입할 예정이다. 일본과 미국 업체만 있던

시장에 유럽이 참여하기 시작한 것이다.

그림82 미국 업체별 EV 판매량 추이 그림83 미국 업체별 EV 시장점유율 추이

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

그림84 Best Selling EVs in US (최근 12개월 판매량 기준) 그림85 Best Selling EVs in US (역사적 누적 판매량 기준)

자료: 이트레이드증권 리서치본부 자료: 이트레이드증권 리서치본부

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2011 2012 2013 1H14

OthersTeslaGMToyotaFordNissan

(대)

54.5

18.6 23.8 23.4

5.8

15.8 20.324.5

13.918.1

43.344.4

24.917.7

5.0

17.5 13.6

2.2 1.7 4.0 6.9

-

20

40

60

80

100

2011 2012 2013 1H14

Others

Tesla

GM

Toyota

Ford

Nissan

(%)

2.6

2.2

1.7

1.4

1.10.9

0.2 0.2 0.2 0.1 0.1 0.1

Leaf

Vol

t

Priu

s P

HE

V

Mod

el S

Fus

ion

Ene

rgi

C-M

ax E

nerg

i

Sm

art E

D

Foc

us E

lect

ric

500e

RA

V4

EV

Spa

rk E

V i3

(만대) 6.3

5.5

3.4

2.7

1.3 1.2

0.3 0.2 0.2 0.2 0.2 0.1

Vol

t

Leaf

Priu

s P

HE

V

Mod

el S

C-M

ax E

nerg

i

Fus

ion

Ene

rgi

Foc

us E

lect

ric

Sm

art E

D

RA

V4

EV

i-M

iEV

500e

Spa

rk E

V

(만대)

자동차용 2차전지: 개화(開 ) / The Collaboration

이트레이드증권 리서치본부 43

3. 중국 시장 전망: 로컬 메이커 중심의 저가 전기차 확산

연비 규제 외에도 중국이 EV의 중심이 되어야만 하는 이유는 또 있다!

중국은 연비 수준도 미국만큼 나쁘고 개선 속도 또한 글로벌 주요 지역 중 가장 느리다. 2020년

까지 20km/l의 연비를 달성하려면 기존의 틀로는 해결이 절대 불가능한 수준이다. 따라서 전기

차를 민간, 공공 할 것 없이 폭발적으로 늘리려는 계획들이 속속 수립되고 있다.

이런 목적 외에도 전기차에 적극적일 수 밖에 없는 이유가 있다. 글로벌 주요 지역 중 자국 메이

커의 시장 점유율이 가장 낮은 지역이 중국이라는 사실에 주목해야 한다. 2013년 기준으로 자국

메이커의 시장 점유율은 일본 94%, 유럽 63%, 미국 45%, 중국 40%다. 게다가 중국은 이 점유

율도 눈에 띄게 줄어드는 추세다. 자동차에서 자국 업체의 주도권을 빼앗겼던 것을 전기차만큼은

지키려는 의지가 강할 수 밖에 없다.

중국은 HEV 보급이 늦어진만큼 EV 중심의 전기차 확산을 꾀할 가능성이 높다. 2020년 시장은

232만대(EV 119만대, HEV 113만대)로 매년 88%의 폭발적 성장이 예상된다. 특히, 민간뿐 아

니라 정부의 버스, 택시, 공공차량 교체가 전기차 보급 확대에 크게 기여할 전망이다.

그림86 글로벌 주요 지역 승용차 시장 자국 메이커 점유율 추이

자료: JADA, ACEA, NHTSA, CAAM, 이트레이드증권 리서치본부

그림87 중국 xEV 시장 전망

자료: 이트레이드증권 리서치본부

95.6 94.2 94.8 93.9

62.8 63.0 62.7 62.9

45.4 47.1 44.8 45.445.742.3 41.8 40.3

-

20

40

60

80

100

2010 2011 2012 2013

Japan

EU

US

China

12.02.5

-

2.0

4.0

6.0

8.0

10.0

12.0

-

0.5

1.0

1.5

2.0

2.5

2008 2009 2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E 2020E

EV HEV xEV% EV%(백만대) (%)

The Collaboration / 자동차용 2차전지: 개화(開 )

이트레이드증권 리서치본부 44

로컬 메이커의 저가 모델 중심 시장에서 이제 막 외산 EV 받아들이는 시점

중국은 올해 1분기까지만 해도 EV 시장에 로컬 메이커들만 존재하던 시장이다. 의미 있는 외산

EV가 시장에 진입한 것은 4월에 처음으로 중국에 인도된 모델 S가 처음이다. 지금까지의 시장

은 로컬 저가 모델 중심이었다. 상반기 시장점유율 31%로 최다 판매량을 기록한 BYD의

Qin(PHEV)의 가격은 약 3만불(보조금 지급전 기준)이다. 2위 모델인 Chery의 QQ3(BEV)는

$8,000에 불과하다. 물론 로컬 메이커들도 $35,000~$50,000대 모델을 종종 출시하지만 판매