Embed Size (px)

Citation preview

7/4/2014

1

- A coisa julgada em matéria tributária.Efeitos prospectivos e modulação.Rescisória e revogação implícita da coisajulgada.

Luiz Gustavo A. S. Bichara

� Fundamento constitucional (art. 5°, inciso XXXVI, da Constituição).

� O fato de a definição de ‘coisa julgada’ estar no CPC não lhe retira o caráter degarantia fundamental, pois há um conteúdo semântico mínimo que garantesua aplicação independentemente de previsão legal.

� Segurança jurídica: estabilidade das relações.

� Certeza do Direito.

� Fundamentos legais e teóricos.

� Tensão entre a justiça e a segurança.

� O direito é aquele porque foi declarado pelo órgão competente previsto naConstituição (segurança) – concepção de validade do direito de ThomasHobbes e Hans Kelsen.

Coisa Julgada

7/4/2014

2

� A relativização propõe a prevalência da noção de ‘justiça’ sobre a ‘segurança’, masnão apresenta uma consolidação desta ideia, criando uma regra geral.

� Violação ao princípio da isonomia?

� Violação ao princípio da livre concorrência?

� Obrigação tributária é um direito dispositivo, o contribuinte precisa acionar oJudiciário para afastá-la.

� Hipóteses:

� manifestação superveniente do Supremo Tribunal Federal;

� mudança de suporte normativo; e

� aberrações.

Relativização da Coisa Julgada

� Duas situações:

1) o trânsito em julgado ocorreu antes do leading case do STF; e

2) ocorrência de alteração do entendimento do STF.

Manifestação Superveniente do STF

7/4/2014

3

- Trânsito em julgado ocorrido antes do leading case do STF;

� decisão favorável proferida pelo Tribunal de 2ª instância transitou emjulgado antes que o leading case fosse julgado pelo STF;

� inúmeros casos: FINSOCIAL, PIS/COFINS 9.718/98.

� RE n. 590.880/CE – coisa julgada contrária a entendimento posterior fixado peloPleno do STF.

� O caso: o TST julgou procedente ação dos servidores da Justiça Eleitoral do Cearáque pleiteavam aumento de 84,32%, referente ao Plano Collor (março 1990). Adecisão transitou em julgado. Após, o STF considerou o referido aumento indevido(MS 21.216/DF, rel. Min. Octávio Gallotti). A União veiculou a alegação deinconstitucionalidade da coisa julgada quando os servidores iniciaram a execuçãodo julgado.

Manifestação Superveniente do STFTrânsito anterior ao julgamento pelo Supremo

� Julgamento em andamento – votos pela impossibilidade de relativização: Eros Grau,Carlos Britto, Cezar Peluso e Marco Aurélio; votos pela possibilidade: Ellen Gracie,Ricardo Lewandowski e Carmen Lúcia. Impedido o Min. Dias Toffoli. Pediu vistas oMin. Gilmar Mendes.

� Min. Eros Grau – violação ao direito adquirido.

� Min. Cezar Peluso - “no sopesamento dos valores é preferível sacrificar, neste caso,

aquilo que a União perca, do que sacrificar aquilo que, como princípio, é muito mais

valioso, e que vale muito mais do que eventualmente o dinheiro que tenha sido

pago ou que deva ser pago aos credores desta ação”, que é o direito à segurança

jurídica. (...) Eu concordaria, por exemplo, que a ação rescisória poderia ter um

prazo maior. Nós poderíamos ter remédios jurídicos com prazos determinados para

questionar coisas julgadas quando as sentenças sejam incompatíveis com a

declaração de inconstitucionalidade. Tudo isso eu admito em tese, mas com

tratamento uniforme”

Manifestação Superveniente do STFTrânsito anterior ao julgamento pelo Supremo

7/4/2014

4

Manifestação Superveniente do STFTrânsito anterior ao julgamento pelo Supremo

� O Julgamento do Recurso Extraordinário nº 363.889/DF

� Objeto: superação da coisa julgada em ação de investigação de paternidade cujasentença tenha julgado improcedente o pedido, por insuficiência probatória.

� O caso: o Plenário do STF, por maioria (vencidos Marco Aurélio eCezar Peluso), proveu recurso extraordinário, reconhecendo oprosseguimento da nova ação de investigação de paternidade. Aconclusão se deu após amplo debate e com muita resistência porparte dos Ministros, que admitiram a exceção por se tratar dequestionamento relativo a direito de 1ª geração e personalíssimo,de estado de filiação, que superaria a prevalência da segurançajurídica e da coisa julgada.

Manifestação Superveniente do STFTrânsito anterior ao julgamento pelo Supremo

� Como se sabe, o ordenamento jurídico é uníssono e não háconflitos de normas e princípios (mas apenas um aparenteconflito), sendo necessário sopesar a prevalência de um sobreoutro e a Suprema Corte entendeu que o caso de estado de filiaçãorevelaria direito inafastável e superior à garantia da segurançajurídica e da prevalência da coisa julgada.

� A conclusão certamente não se repetirá para casos de natureza tributária, que,quando muito, revelam interesses patrimoniais e puramente arrecadatórios.

� O Relator Ministro Dias Toffoli deu provimento ao recurso , sob oargumento que deveria se buscar a verdade real sobre a coisajulgada, visto estar em jogo o direito à personalidade.

� Os demais Ministros que votaram a favor (Gilmar, Carmen,Lewandwski, Fux, Ayres Britto e Joaquim Barbosa) registraram oconfronto entre a coisa julgada e o princípio da dignidade dapessoa humana.

7/4/2014

5

Manifestação Superveniente do STFTrânsito anterior ao julgamento pelo Supremo

� Ellen Gracie e Celso de Mello não participaram do julgamento.

� Votos vencidos: Marco Aurélio e Cezar Peluso

� O Ministro Marco Aurélio entende pela absoluta prevalência dacoisa julgada, inclusive para o caso da filiação, destacando que oordenamento garante restritivas hipóteses de exceções à suaimutabilidade, não podendo haver inovações.

� O então Presidente da Corte (Peluso), por sua vez, afirmou que oprincípio da coisa julgada seria o postulado da certeza, a própriaética do direito, assinalando que o direito não estaria na verdade,mas na segurança. Reputou que a relativização desse princípioem face da dignidade da pessoa humana poderia justificar, deigual modo, a prevalência do direito fundamental à liberdade.

Manifestação Superveniente do STFTrânsito anterior ao julgamento pelo Supremo

� Não obstante o julgamento da matéria no caso de investigação de paternidade(excepcionalíssimo e, portanto, não pode servir como baliza para a orientação que oSupremo adotará para casos tributários), alguns Ministros adiantaram seusposicionamentos em entrevista ao Anuário da Justiça 2011, que representa revistaespecializada editada pelo Consultor Jurídico: (não responderam: Carmen Lúcia,Joaquim Barbosa e Dias Toffoli)

� Ricardo Lewandowski – a favor da relativização;� Luiz Fux – a coisa julgada deve ser observada e apenas mitigada em

casos extremos para corrigir equívocos de cálculo e de fato, nuncapara corrigir declarações de direito;

� Gilmar Mendes – a coisa julgada deve ser observada, havendo noordenamento artifícios para a sua relativização (artigo 741 do CPC,por exemplo);

� Celso de Mello – a coisa julgada é absoluta;”

7/4/2014

6

Manifestação Superveniente do STFAlteração da orientação jurisprudencial do Supremo

- Alteração na jurisprudência do STF

� o trânsito em julgado ocorreu na vigência de posicionamentoanterior;

� casos na área tributária: ISS sobre locação de bens móveis;depósito recursal e COFINS das sociedades uniprofissionais;

� existe a possibilidade de o STF reverter o entendimento se já tiverdeclarado determinada norma inconstitucional?

Manifestação Superveniente do STFAlteração da orientação jurisprudencial do Supremo

� COFINS de sociedades uniprofissionais;

� Precedentes sobre a natureza infraconstitucional da questão: STF, AI 483.228/RS,rel. Min. Nelson Jobim, j. em 05.12.2003; AI 509.534/MG, rel. Min. Marco Aurélio,j. em 30.09.2004.

� Mudança: STF, 1ª Turma, RE 451.988 AgR/RS, rel. Min. Sepúlveda Pertence, j. em21.02.2006; 1ª Turma, RE 419.629/DF, rel. Min. Sepúlveda Pertence, j. em23.05.2006; Pleno, RE 377.457/PR, rel. Min. Gilmar Mendes, j. em 17.09.2008.

� Modulação dos efeitos da decisão do RE 377.457/PR;

� Questão ainda pendente de julgamento, objeto de Embargos de Declaração;

� Empate no julgamento da modulação (em 17.09.2008);

7/4/2014

7

Manifestação Superveniente do STFAlteração da orientação jurisprudencial do Supremo

� pela modulação: Min. Menezes Direito, Eros Grau, Celso de Mello, RicardoLewandowski e Carlos Britto;

� pela não modulação: Min. Gilmar Mendes (relator), Joaquim Barbosa, MarcoAurélio, Carmen Lúcia e Cezar Peluso.

� O pedido de modulação, quando formulado em processo subjetivode controle de constitucionalidade, não encontra fundamento –sequer por analogia - no artigo 27 da Lei 9.868/99, mas sim noprincípio da Segurança Jurídica.

Manifestação Superveniente do STFAlteração da orientação jurisprudencial do Supremo

� De todo modo, os requisitos da Lei 9.868/99, isto é, “razões de

segurança jurídica ou de excepcional interesse social” foramatendidos no julgamento da COFINS, como muito bemreconhecido pelos Ministros Menezes Direito e Celso de Mello – (i)O Supremo, durante anos, entendia que a questão da COFINS dassociedades civis era de natureza eminentementeinfraconstitucional e deveria ser julgada pelo STJ; (ii) o STJ, por suavez, julgava a matéria favoravelmente aos contribuintes, de modoque a confiança e a segurança jurídica devem ser preservadas; (iii)tratando-se de decisão que atinge pequenos contribuintes,poderia resultar em efeitos danosos, representando relevanteinteresse social.

7/4/2014

8

Manifestação Superveniente do STFAlteração da orientação jurisprudencial do Supremo

� No caso do crédito presumido do IPI (RE 370.682), não haviadecisões transitadas em julgado, TODOS os acórdãos foramdesafiados por embargos de declaração, de modo que não haviarisco de excepcional interesse social, tal como o desrespeito àsegurança jurídica .

� Diante da ausência de regramento especial – tanto legal, comoregimental - a reclamar maioria qualificada de 2/3 (dois terços), ojulgamento da modulação dos efeitos em controle difuso deconstitucionalidade deve se submeter à regra geral que exigemaioria simples para deliberar sobre qualquer questão de ordemsubmetida ao Plenário do Supremo Tribunal Federal, devendo-seaguardar o voto de desempate da Ministra Rosa Weber, sucessorada Ministra Ellen Gracie.

Manifestação Superveniente do STFAlteração da orientação jurisprudencial do Supremo

� Precedente desfavorável ao quorum simples da modulação: RE nº586.453 (competência da Justiça Comum ou do Trabalho para julgarcasos de complementação de aposentadoria contra entidade deprevidência privada). Por maioria de votos, entendeu-se que o art.27 da Lei 9.868/99 se aplica aos recursos extraordinários comrepercussão geral reconhecida.

� Voto vencedor do Ministro Teori: “a repercussão geral tem esse

efeito objetivo, e a modulação relativamente a outros casos

depende de 2/3.”

� Voto vencido, do Ministro Toffoli: o quorum exigido de 2/3 apenasseria aplicado na hipótese de súmula vinculante ou ações diretas(vinculação também da Administração Pública).

7/4/2014

9

Manifestação Superveniente do STFAlteração da orientação jurisprudencial do Supremo

� Diferença: casos em que não há declaração deinconstitucionalidade de lei. Não incide o comando normativo doart. 27 da Lei n° 9.868/99, independente de ter repercussão geralreconhecida.

� Parecer do Ministro Barroso:

“a eficácia prospectiva postulada aqui não implica paralisaçãoparcial da eficácia de uma norma constitucional. O que ocorre, arigor, é justamente o oposto. Na realidade, a modulação aqui

decorre de forma direta, e necessária, da incidência de normas

constitucionais, como a irretroatividade tributária e a proteção da

confiança e da boa-fé. Isto é: não se mantém a vigência de um atoinválido, mas evita-se uma inconstitucionalidade. Não faz sentido,portanto, aplicar à hipótese o quorum especial de dois terços: amodulação, no caso concreto, insere-se no âmbito da atuaçãoordinária do STF como guardião da Constituição. Ainda mais quandopara a própria declaração de inconstitucionalidade a Carta de 1988definiu o quorum de maioria absoluta.” (grifou-se)

� Alteração na legislação que serviu de suporte para a medida judicial transitada emjulgado;

� limitação temporal dos efeitos da coisa julgada anterior – sujeita,evidentemente, à revisão do Poder Judiciário;

� necessidade de revisão caso a caso: se a decisão transitada emjulgado afastou o próprio tributo (aspecto material) ou restringiutemporalmente a sua cobrança (caso mais comum, CSLL 88).

Mudança do Suporte Normativo

7/4/2014

10

� O julgamento do Recurso Especial nº 1.118.893/MG (Repetitivo)

� Embargos à Execução opostos com vistas à desconstituição decobrança perpetrada pela Fazenda Nacional de valores deContribuição Social sobre o Lucro Líquido – CSLL, referentes ao anobase de 1991, com vencimento em 30/4/1992, tendo em vista aexistência de sentença judicial transitada em julgado reconhecendoa inconstitucionalidade da exação conforme concebida pela Lei7.689/1988, assim como a inexistência de relação jurídica materialque obrigasse seu recolhimento.

� A Fazenda Nacional sustentava a superação da coisa julgadaargumentando que o suporte legal da CSLL teria sofrido alteraçãode forma substancial – as Leis nºs 7.856/1989, 8.034/1990,8.212/1991 e 8.383/1993 e a Lei Complementar nº 70/1991 seriamsupervenientes à Lei nº 7.689/1988.

Mudança do Suporte Normativo

� A Primeira Seção do Superior Tribunal de Justiça, sob o rito dos RecursosRepetitivos, entendeu que as alterações legislativas posteriores à Lei nº7.689/1988 trataram somente da previsão da alíquota aplicável, não afetando arelação de direito material discutida no Processo, de modo que não haveriamotivação para se superar a coisa julgada formada na hipótese;

� Eis a transcrição de trechos significativos do voto do Relator Ministro ArnaldoEsteves Lima:

“(...) Logo, o preceito em referência não destoa do sentido e doalcance dos demais diplomas legais supervenientes que tratam daCSLL. Quer dizer, ao cuidar da alíquota aplicável, não alterou, emsubstância, a regra padrão de incidência da contribuição. Daí asua inaptidão para comprometer a coisa julgada.”

Mudança do Suporte Normativo

7/4/2014

11

Com efeito, a relação de direito material albergada pela decisãojudicial transitada em julgado teve origem com a contestada Lei7.689/88, declarada inconstitucional incidentalmente (RE146.733), que instituiu a CSLL.

Diante do fato de que o diploma legal em tela não foi revogado,mas tão somente alteradas, ao longo dos anos, alíquota e base decálculo da CSLL, principalmente no tocante ao indexadormonetário, permanecendo incólume a regra padrão deincidência, não há como deixar de reconhecer a ofensa à coisajulgada e, em consequência, aos arts. 467 e 471, caput, do CPC,pelo acórdão que permite a cobrança da referida contribuição.”(grifou-se).

Mudança do Suporte Normativo

� A decisão do caso da CSLL pela Primeira Seção do STJ não revela novidade no tratoda coisa julgada em matéria tributária. Aquela Corte Superior havia semanifestado anteriormente, sob Relatoria do seu então Ministro Luiz Fux (RecursoEspecial nº 875.635/MG), entendendo que, se não houver alteração legislativacapaz de alterar o entendimento da coisa julgada, esta deve ser absolutamenterespeitada:

“PROCESSO CIVIL E TRIBUTÁRIO. ICMS. EFICÁCIA DA COISAJULGADA EM MATÉRIA TRIBUTÁRIA. AÇÃO DECLARATÓRIA.EXECUÇÃO FISCAL. EFICÁCIA PROSPECTIVA DA COISA JULGADAEM VIRTUDE DA INEXISTÊNCIA DE ALTERAÇÃO LEGISLATIVASUPERVENIENTE. VIOLAÇÃO DO ART. 535 DO CPC NÃOCONFIGURADA. (...)

Mudança do Suporte Normativo

7/4/2014

12

4. A doutrina do tema é cediça no sentido de que (escólio deRubens Gomes de Souza, Coisa Julgada, In Repertórioenciclopédico do direito brasileiro, RJ, Ed. Borsoi, p. 298): ‘(…) asolução exata estaria em distinguir, em cada caso julgado, entreas decisões que tenham pronunciado sobre os elementospermanentes e imutáveis da relação jurídica, como aconstitucionalidade ou inconstitucionalidade do tributo, a suaincidência ou não-incidência na hipótese materialmenteconsiderada, a existência ou inexistência de isenção legal oucontratual e o seu alcance, a vigência da lei tributáriasubstantiva ou a sua revogação, etc. - e as que se tenhampronunciado sobre elementos temporários ou mutáveis darelação jurídica, como a avaliação de bens, as condiçõespersonalíssimas do contribuinte em seus reflexos tributários, eoutras da mesma natureza; à coisa julgada das decisões doprimeiro tipo há que se atribuir uma eficácia permanente; e àssegundas, uma eficácia circunscrita ao caso específico em queforam proferidas.”

Mudança do Suporte Normativo

� Publicado em 26/05/2011 ;

� Escopo: relações jurídicas de direito material sucessivas, de trato continuado

� Conferir publicidade ao posicionamento da Fazenda Nacionalacerca da “relação jurídica tributária continuativa” e “os limites

objetivos da coisa julgada”;

� Premissa básica: modificados os fatos existentes ao tempo daprolação da decisão ou alterado o direito material aplicável aocaso, enfrenta-se nova relação jurídica que não será alcançadapelos efeitos vinculantes da coisa julgada anterior.

O Parecer PGFN/CRJ nº 492/2011

7/4/2014

13

� Algumas espécies de decisões proferidas pelo Supremo Tribunal Federal teriamforça para, com o seu advento, impactar ou alterar o sistema jurídico vigente. Sãoelas:

(i) originadas do controle concentrado de constitucionalidade,independentemente da época em que definidas;

(ii) decorrentes de controle difuso de constitucionalidade,quando posteriores a 3 de maio de 2007, desde que tenhamresultado de julgamento realizado nos moldes do artigo 543-B doCódigo de Processo Civil (Repercussão Geral); ou

(iii) decorrentes de controle difuso de constitucionalidade eanteriores a 3 de maio de 2007, desde que tenham sidooriginadas do Plenário e confirmadas em julgados posteriores daSuprema Corte.

O Parecer PGFN/CRJ nº 492/2011

� Segundo a PGFN, após a publicação do precedente definitivo do STF:

(i) o Fisco pode voltar a exigir tributo declarado inconstitucionalem decisão anterior transitada em julgado (em favor docontribuinte), em relação aos fatos geradores ocorridos a partirda publicação do precedente definitivo do STF, sem a necessidadede autorização judicial nesse sentido; e

(ii) o contribuinte pode deixar de recolher tributo declaradoconstitucional em decisão anterior transitada em julgado (a seudesfavor), em relação aos fatos geradores ocorridos a partir doprecedente definitivo do STF, também sem a necessidade derecorrer ao Poder Judiciário.

O Parecer PGFN/CRJ nº 492/2011

7/4/2014

14

� A PGFN adotou, entretanto, como marco inicial para os efeitos das decisõescapazes de modificar a relação jurídica, quando proferidas anteriormente aoParecer PGFN/CRJ 492/2011, a data de publicação de tal manifestação(26/5/2011) , aplicando a regra do artigo 146 do Código Tributário Nacional:

“Art. 146. A modificação introduzida, de ofício ou emconseqüência de decisão administrativa ou judicial, nos critériosjurídicos adotados pela autoridade administrativa no exercício dolançamento somente pode ser efetivada, em relação a ummesmo sujeito passivo, quanto a fato gerador ocorridoposteriormente à sua introdução”. (grifou-se)

O Parecer PGFN/CRJ nº 492/2011

� Consequência: a inércia da Autoridade Administrativa em efetuar a cobrança combase nos julgados definitivos do Supremo datados de antes do Parecer e avedação de que novos critérios jurídicos inseridos pela Administração Tributária,em sua atividade de lançar, resultam na vedação de que a Fazenda Nacional atinjafatos geradores ocorridos em momento anterior à publicidade de sua novaorientação (Parecer 492/2011).

� Críticas: A jurisprudência da Suprema Corte, enquanto relevante fonte de DireitoTributário, não pode trazer patente insegurança jurídica, mediante constantesalterações de posicionamentos, o que vem a sustentar a auto-reconhecidamodulação de efeitos também na esfera administrativa, em virtude da aplicaçãoda regra do artigo 146 do Código Tributário Nacional.

� A título exemplificativo, eis algumas matérias que foram objeto de inconsistênciasno posicionamento jurisprudencial:

� caso do prazo prescricional para recuperação de indébito (tese do 5+ 5 e LC 118);

� caso da COFINS das sociedades civis

� É evidente que o Parecer PGFN/CRJ nº 492/2011 materializa osprincípios da não-surpresa, da proteção à confiança e dasegurança jurídica.

O Parecer PGFN/CRJ nº 492/2011

7/4/2014

15

� De todo modo, ainda que o Parecer PGFN/CRJ nº 492/2011 tenha como escopogarantir à Fazenda Nacional a arrecadação de tributos tidos por inconstitucionaisno passado, preservando o contribuinte da surpresa de autuações e lançamentos,em garantia da segurança jurídica, deve-se observar a prevalência da coisajulgada, em todos os seus efeitos.

� O Superior Tribunal de Justiça, quando da análise de caso relativo à CSLL (RecursoEspecial nº 1.118.893/MG – Repetitivo, artigo 543-C do CPC) antecipou suaorientação do respeito à coisa julgada.

� O Supremo Tribunal Federal reconheceu a possibilidade de relativização da coisajulgada, com muita resistência e em relação ao caso de investigação depaternidade (RE nº 363.889/DF).

O Parecer PGFN/CRJ nº 492/2011

� Embargos de divergência nº 991.788/DF: objetivo de fazer prevalecer a orientaçãodo próprio STJ de que a coisa julgada tributária não se subordina à Súmula 239-STF, quando há declaração da inconstitucionalidade material da norma, nestecaso, a Lei 7.689/88, que instituiu a CSSL sem limitação temporal.

� Decisão Monocrática do Ministro Napoleão Nunes Filho, que ignorou ojulgamento da Seção, sob o rito dos Recursos Repetitivos (artigo 543-C do CPC),recentemente adotado para o REsp nº 1.118.893/MG.

� O julgador, de forma isolada, manifestou a conclusão de que apesar da segurançajurídica ter sido o alicerce para a coisa julgada não sofrer limitações temporal, adoutrina contemporânea entende que a eficácia da coisa julgada não mais sedistende para o tempo futuro e sem fim, devendo cessar imediatamente,independentemente de rescisão ou anulação, se lhe sobrevém pronunciamentoda Corte Suprema que com ela posteriormente colide, conforme disposto noParecer PGFN/CRJ nº 492/2011 .

Decisão do STJ sobre o Parecer PGFN nº 492/2011:

7/4/2014

16

Decisão do STJ sobre o Parecer PGFN nº 492/2011:

� Eis a transcrição de um trecho da ementa da decisão comentada:

“PROCESSUAL CIVIL. INCONSTITUCIONALIDADE DA LEI 7.689/88(CSSL). RES JUDICATA FORMADA EM CONTROLE DIFUSO. (...)SUPERVENIÊNCIA DE DECISÃO OPOSTA DO STF. RE 138.284-CE.PRONTA PREVALÊNCIA. EXIGIBILIDADE IMEDIATA DO TRIBUTO.DESNECESSIDADE DE RESCISÃO/ANULAÇÃO DO JULGADO.RESSALVA DOS EFEITOS JURÍDICOS JÁ PRODUZIDOS. SIMILITUDECOM A TEORIA REBUS SIC STANTIBUS. ACEITAÇÃO DA TESE DAFAZENDA PÚBLICA NACIONAL POSTA NO PARECER PFN 492, DE24.05.2011 (DOU 26.05.2011). PROVIMENTO PARCIAL DORECURSO.”

� A decisão monocrática acima viola, de forma patente, o julgado da PrimeiraSeção do STJ, de aplicação impositiva e vinculativa a todos os Recursos Especiaisque versam sobre a inconstitucionalidade da CSLL definida através de decisãotransitada em julgado, na forma do artigo 543-C do Código de Processo Civil –REsp nº 1.118.893/MG.

Decisão do STJ sobre o Parecer PGFN nº 492/2011:

� O contribuinte, por óbvio, recorreu da aludida decisão e, após, o voto do RelatorMinistro Napoleão Nunes Maia, pediu vista o Ministro Mauro Campbell Marques,que divergiu e proveu o recurso do contribuinte para aplicar o entendimentofixado através do recurso repetitivo que tratava da mesma matéria. O próprioRelator, na sequência, pediu vista dos autos e aguarda-se o prosseguimento dojulgamento.

� O TRF 4 muito recentemente enfrentou expressamente a aplicação do ParecerPGFN 492/2011 e a repeliu. Confira-se:

PROCESSUAL CIVIL. MANDADO DE SEGURANÇA. COISAJULGADA. TRIBUTÁRIO. PARECER PGFN Nº 492/11. PREVALÊNCIADA COISA JULGADA.1. A sentença de mérito transitada em julgado só pode serdesconstituída mediante ajuizamento de específica açãoautônoma de impugnação (ação rescisória) ou outro veículoprocessual que lhe faça às vezes.

7/4/2014

17

Decisão do STJ sobre o Parecer PGFN nº 492/2011:

2. Segundo jurisprudência do egrégio STF, a superveniência dedecisão do Pretório Excelso, declaratória deinconstitucionalidade de diploma normativo utilizado comofundamento do título judicial questionado, ainda que impregnadade eficácia ex tunc - como sucede, ordinariamente, com osjulgamentos proferidos em sede de fiscalização concentrada, nãose revela apta, só por si, a desconstituir a autoridade da coisajulgada, que traduz, em nosso sistema jurídico, limiteinsuperável à força retroativa resultante dos pronunciamentosque emanam, in abstracto, da Suprema Corte. (...)

4. A tentativa da Administração, por meio do Parecer PGFN nº492/11, de sujeitar a coisa julgada a exame administrativo violao princípio da separação dos poderes (...)” (Apelação / ReexameNecessário nº 5006618-44.2012.404.7100/RS, Segunda Turma doTribunal Regional Federal da 4ª Região, Relator DesembargadorFederal Otávio Roberto Pamplona, j. em 16/07/2013)

� Ação revisional - cabimento;

� Fundamento legal: art. 471, inciso I, CPC:

“Art. 471. Nenhum juiz decidirá novamente as questões jádecididas, relativas à mesma lide, salvo:

I - se, tratando-se de relação jurídica continuativa, sobreveiomodificação no estadode fato ou de direito; caso em que poderá a parte pedir a revisãodo que foi estatuídona sentença;”

Ação Revisional

7/4/2014

18

� Min. Luiz Fux:“É que nessas hipóteses, o juiz profere ‘decisão para o futuro’ e, por isso,

com a cláusula de que seu conteúdo é imodificável se inalterável o ambientejurídico em que a decisão foi prolatada. Assim, nas condenações calcadas emrelações de trato sucessivo ou continuativas, como ocorre com os alimentos, épossível que, adiante, a parte que pleiteava alimentos deles não mais necessite, bemcomo a parte que os devia não possa mais suportá-los por carência de recursos. Élógico que o legislador não sacrificaria a sobrevivência de uma pessoa em detrimentoda outra. Por outro lado, pode ocorrer que as circunstancias se modifiquem. Destasorte, como a decisão de mérito provê para o futuro, permite-se a revisão dojulgado por fato superveniente que, por si só, afasta a impressao de ofensa à coisajulgada posto que respeitante a fatos outros que não aqueles que sustentaram adecisão transita. Essa alteração efetiva-se através da ‘ação de modificação’, a qual,pela decorrência de sua acessoriedade, se submete ao juízo da ação modificada (art.108 do CPC) (in Curso de Direito Processual Civil: Processo de Conhecimento,Processo de Execução, Processo Cautelar. 2ª Edição; Forense; 2004, p. 825).”

Ação Revisional

� Autuações sem suporte legal;

� Evidente desrespeito a decisão judicial transitada em julgado e extrapolação da competência de lançar o crédito tributário;

� Decisão contrária a entendimento do STF proferida e transitada em julgado após o julgamento do leading case.

Situações Sem Suporte Normativo

7/4/2014

19

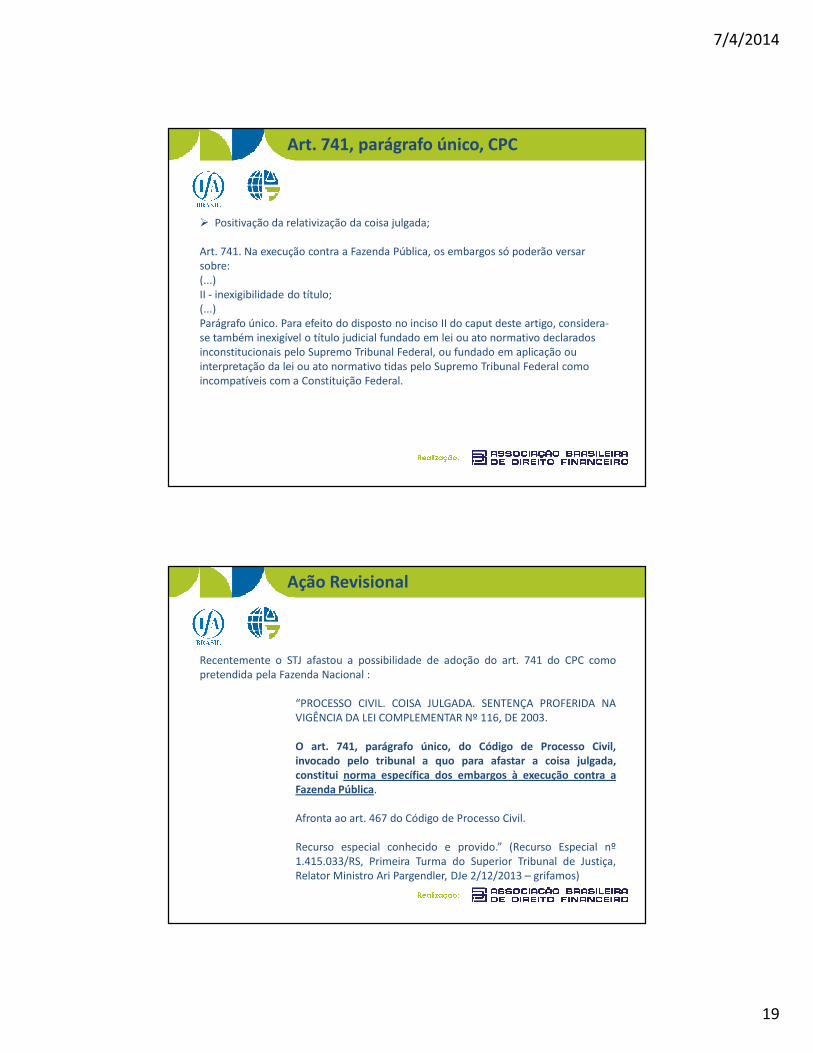

� Positivação da relativização da coisa julgada;

Art. 741. Na execução contra a Fazenda Pública, os embargos só poderão versarsobre:(...)II - inexigibilidade do título;(...)Parágrafo único. Para efeito do disposto no inciso II do caput deste artigo, considera-se também inexigível o título judicial fundado em lei ou ato normativo declarados inconstitucionais pelo Supremo Tribunal Federal, ou fundado em aplicação ou interpretação da lei ou ato normativo tidas pelo Supremo Tribunal Federal como incompatíveis com a Constituição Federal.

Art. 741, parágrafo único, CPC

Recentemente o STJ afastou a possibilidade de adoção do art. 741 do CPC comopretendida pela Fazenda Nacional :

“PROCESSO CIVIL. COISA JULGADA. SENTENÇA PROFERIDA NAVIGÊNCIA DA LEI COMPLEMENTAR Nº 116, DE 2003.

O art. 741, parágrafo único, do Código de Processo Civil,invocado pelo tribunal a quo para afastar a coisa julgada,constitui norma específica dos embargos à execução contra aFazenda Pública.

Afronta ao art. 467 do Código de Processo Civil.

Recurso especial conhecido e provido.” (Recurso Especial nº1.415.033/RS, Primeira Turma do Superior Tribunal de Justiça,Relator Ministro Ari Pargendler, DJe 2/12/2013 – grifamos)

Ação Revisional

7/4/2014

20

Decisão do Min. Celso de Mello:

“(...) 14. Inconstitucionalidade material do CPC 741 par. ún. Título judicial é sentença

transitada em julgado, acobertada pela autoridade da coisa julgada. Esse título

judicial goza de proteção constitucional, que emana diretamente do Estado

Democrático de Direito (CF 1º ‘caput’), além de possuir dimensão de garantia

constitucional fundamental (CF 5º XXXVI). Decisão ‘posterior’, ainda que do STF, não

poderá atingir a coisa julgada que já havia sido formada e dado origem àquele título

executivo judicial. A decisão do STF que declara inconstitucional lei ou ato normativo

tem eficácia retroativa ‘ex tunc’, para atingir situações que estejam se desenvolvendo

com fundamento nessa lei. Essa retroatividade tem como limite a ‘coisa julgada’

(Canotilho. ‘Dir. Const.’, p. 1013/1014). Não pode alcançar, portanto, as relações

jurídicas firmes, sobre as quais pesa a ‘auctoritas rei iudicatae’, manifestação do

Estado Democrático de Direito (do ponto de vista político-social-coletivo) e garantia

constitucional fundamental (do ponto de vista do direito individual, coletivo ou

difuso).

Art. 741, parágrafo único, CPC

A esse respeito, ressalvando a coisa julgada dos efeitos retroativos dadecisão de inconstitucionalidade, embora nem precisasse fazê-lo, é expressa a CFportuguesa (art. 282, n. 3, 1ª parte). Caso se admita a retroação prevista na normaora comentada como possível, isso caracterizaria ofensa direta a dois dispositivosconstitucionais: CF 1º ‘caput’ (Estado Democrático de Direito, do qual a coisa julgadaé manifestação) e 5º XXXVI (garantia individual ou coletiva da intangibilidade da coisajulgada). A norma, instituída pela L 11232/05, é, portanto, materialmenteinconstitucional. Não se trata de privilegiar o instituto da coisa julgada sobrepondo-oao princípio da supremacia da Constituição (…). A coisa julgada é a própriaConstituição Federal, vale dizer, manifestação, dentro do Poder Judiciário, do EstadoDemocrático de Direito (CF 1º ‘caput’), fundamento da República.” (grifei).”

RE nº 614.121/PR, decisão monocrática, DJe 14.09.2010, pp. 114/115.

Art. 741, parágrafo único, CPC

7/4/2014

21

Art. 741, parágrafo único, CPC

Obrigado!

Luiz Gustavo A. S. [email protected]

Luiz Gustavo A. S. [email protected]