Embed Size (px)

Citation preview

Приватно и јавно правни приходи државе

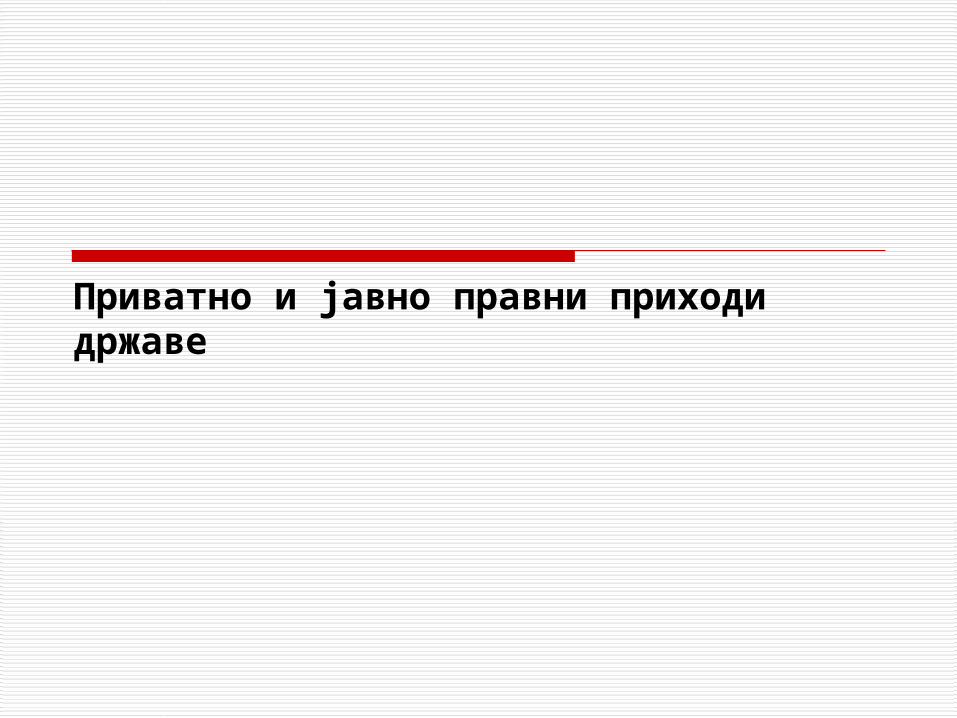

Јавни приходи

Јавни приходи су приходи које остварују различити политички, територијални и организациони нивои државе: централни (Буџет Републике, републичке установе) локални (буџети покрајина, градова и општина)

Држава – било који политички, територијални или организациони облик јавне власти

Могу бити: Приватноправни - приходи које држава остварује обављајући

делатност под истим правним условима као било који субјект приватног права (физичко или правно лице)

Јавноправни – приходи које држава остварује на основу свог сувереног права да пропише (законом или другим јавноправним актом) обавезу њеним резидентима (физичким и правним лицима) да плате одређен износ

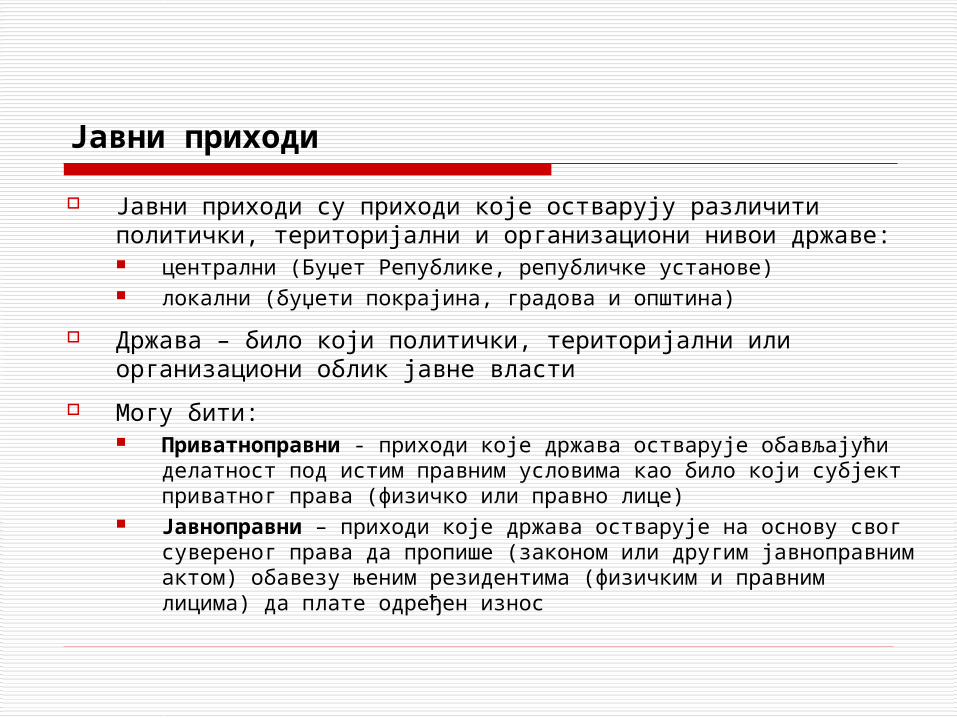

Приватноправни јавни приходи

Приходи од: продаје добара и услуга под тржишним условима

(нпр. лицитација) – обично у случају продаје половиних добара;

закупа покретних добара и непокретности у државном власништву

приноса на капитал у државном власништву (камата или дивиденда)

У савременим условима не представљају значајан извор јавних прихода

Јавноправни јавни приходи

Настају: непосредним наметањем обавезе плаћања одређене

јавне дажбине: порези таксе накнаде доприноси

посредним наметањем – новчана казна за непоштовање или повреду одређене обавезе: прекршај привредни преступ кривично дело

Чине главнину јавних прихода, са пореским приходима као најзначајнијим

Порез – три најважније особине

Наметнуто давање чија је сврха финансирање државних расхода: присилност – обавеза настаје када се стекну

јавноправним актом прописни услови, а која се у случају неизвршења принудно наплаћује – није питање слободног избора

одсуство непосредне јавне противуслуге – иако служе финансирању производње јавних добра и услуга, плаћањем пореза се непосредно не стиче ништа заузврат

прерасподела – одузимајући део дохотка или имовине од лица над којим има порески суверенитет (секундарна расподела) који усмерава у различите јавне расходе држава врши прерасподелу дохотка оствареног њиховим слободним избором (примарна расподела)

Такса и накнада

Обавеза плаћања: настаје се на захтев обвезника почива на идеји једнакости обавеза (престација)

Такса – цена одређене јавне услуге прописана јавноправним актом: обавеза плаћања настаје када се затражи одређена

јавна услуга (извод или потврда из јавних евиденција, тумачење јавноправних аката, ...)

Накнада – цена употребе одређеног јавног добра прописана јавноправним актом: обавеза плаћања настаје када се у потрошњи или

производњи жели користити одређено јавно добро (шуме, путеви, водни токови, ...)

Доприноси

Наметнуто давање чија је сврха финансирање производње непосредно повезаних јавних услуга: обавеза настаје када се стекну јавноправним актом

прописани услови чије неизвршење повлачи за собом принудну наплату (као код пореза)

плаћањем се обезбеђују унапред познате јавне услуге, нпр. јавног здравственог или пензионог система (као код такси)

у зависности од система може, али не мора постојати веза између висине уплате и обима услуга.

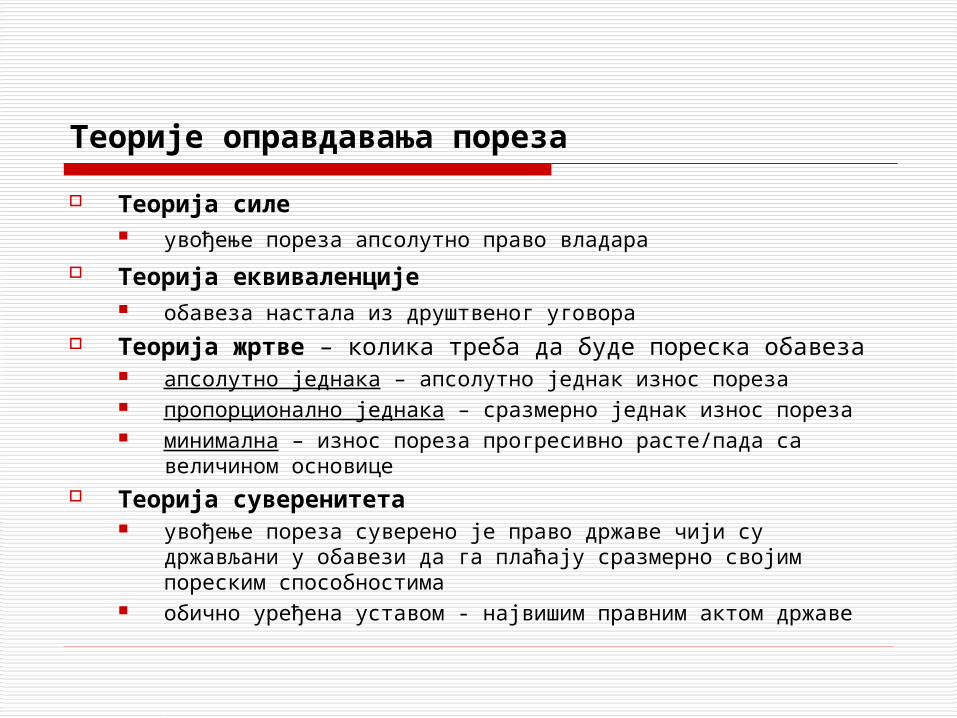

Теорије оправдавања пореза

Теорија силе увођење пореза апсолутно право владара

Теорија еквиваленције обавеза настала из друштвеног уговора

Теорија жртве – колика треба да буде пореска обавеза апсолутно једнака – апсолутно једнак износ пореза пропорционално једнака – сразмерно једнак износ пореза минимална – износ пореза прогресивно расте/пада са

величином основице Теорија суверенитета

увођење пореза суверено је право државе чији су држављани у обавези да га плаћају сразмерно својим пореским способностима

обично уређена уставом - највишим правним актом државе

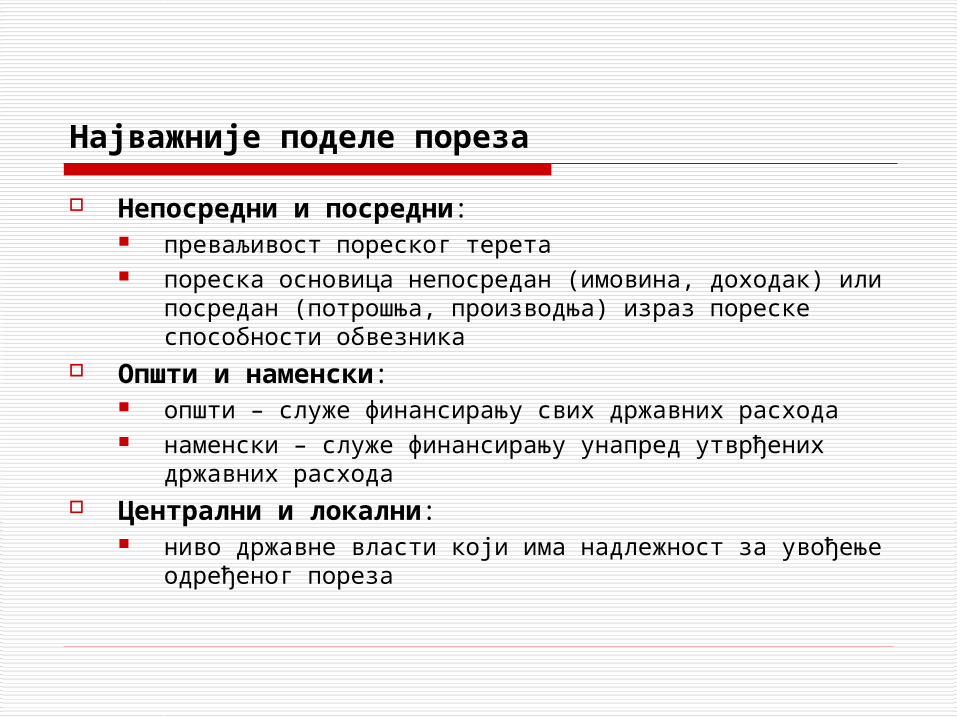

Најважније поделе пореза

Непосредни и посредни: преваљивост пореског терета пореска основица непосредан (имовина, доходак) или

посредан (потрошња, производња) израз пореске способности обвезника

Општи и наменски: општи – служе финансирању свих државних расхода наменски – служе финансирању унапред утврђених

државних расхода Централни и локални:

ниво државне власти који има надлежност за увођење одређеног пореза

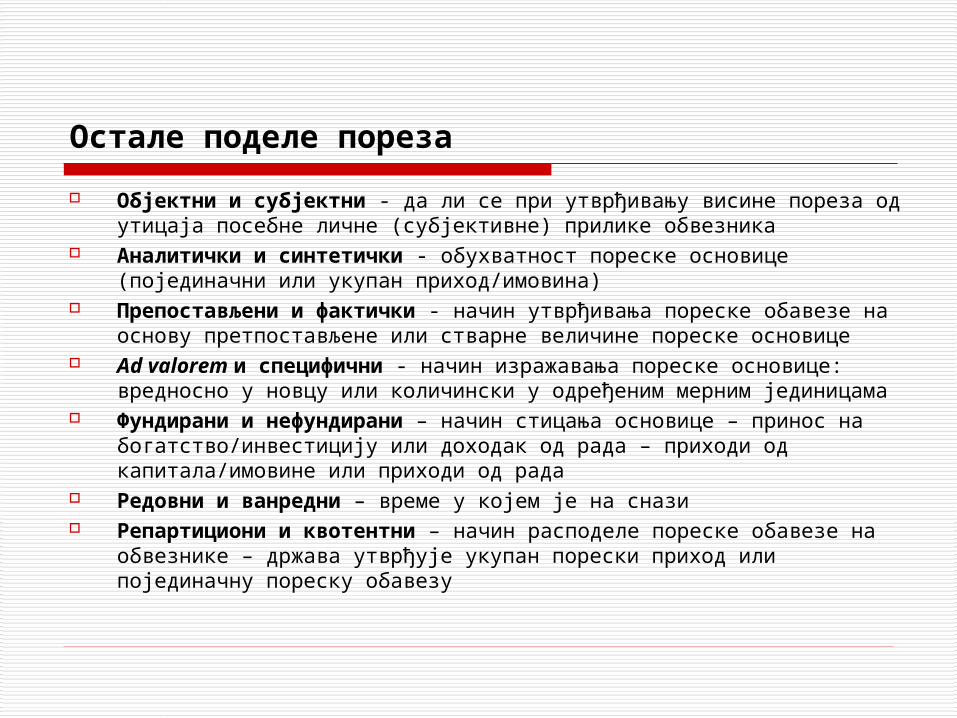

Остале поделе пореза

Објектни и субјектни - да ли се при утврђивању висине пореза од утицаја посебне личне (субјективне) прилике обвезника

Аналитички и синтетички - обухватност пореске основице (појединачни или укупан приход/имовина)

Препостављени и фактички - начин утврђивања пореске обавезе на основу претпостављене или стварне величине пореске основице

Ad valorem и специфични - начин изражавања пореске основице: вредносно у новцу или количински у одређеним мерним јединицама

Фундирани и нефундирани – начин стицања основице – принос на богатство/инвестицију или доходак од рада – приходи од капитала/имовине или приходи од рада

Редовни и ванредни – време у којем је на снази Репартициони и квотентни – начин расподеле пореске обавезе на

обвезнике – држава утврђује укупан порески приход или појединачну пореску обавезу

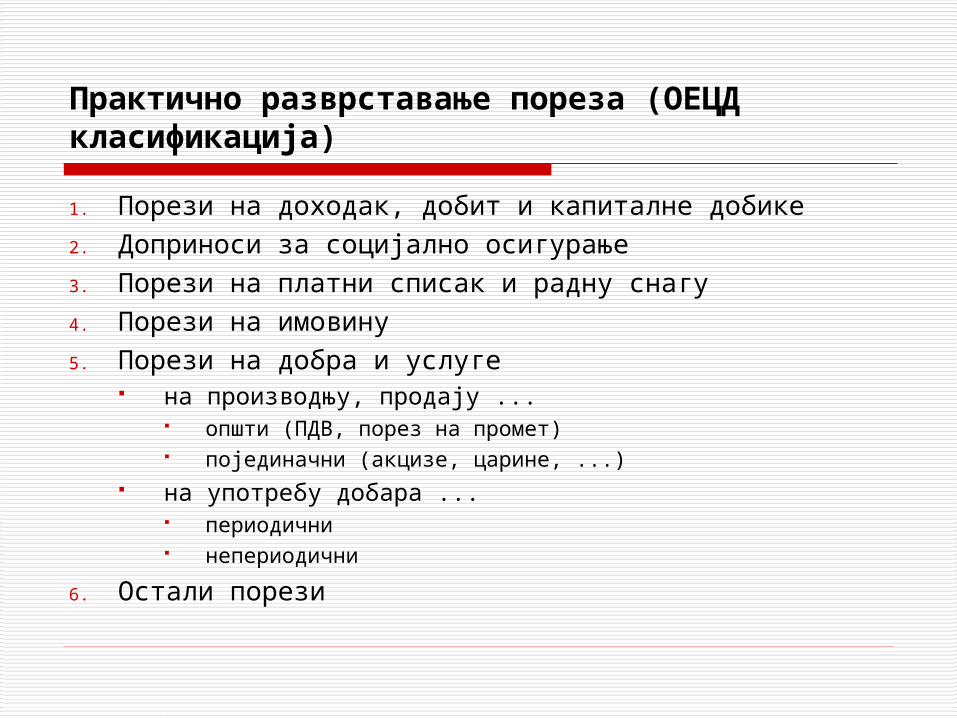

Практично разврставање пореза (ОЕЦД класификација)

1. Порези на доходак, добит и капиталне добике2. Доприноси за социјално осигурање3. Порези на платни списак и радну снагу4. Порези на имовину5. Порези на добра и услуге

на производњу, продају ... општи (ПДВ, порез на промет) појединачни (акцизе, царине, ...)

на употребу добара ... периодични непериодични

6. Остали порези

Правно успостављање пореске обавезе

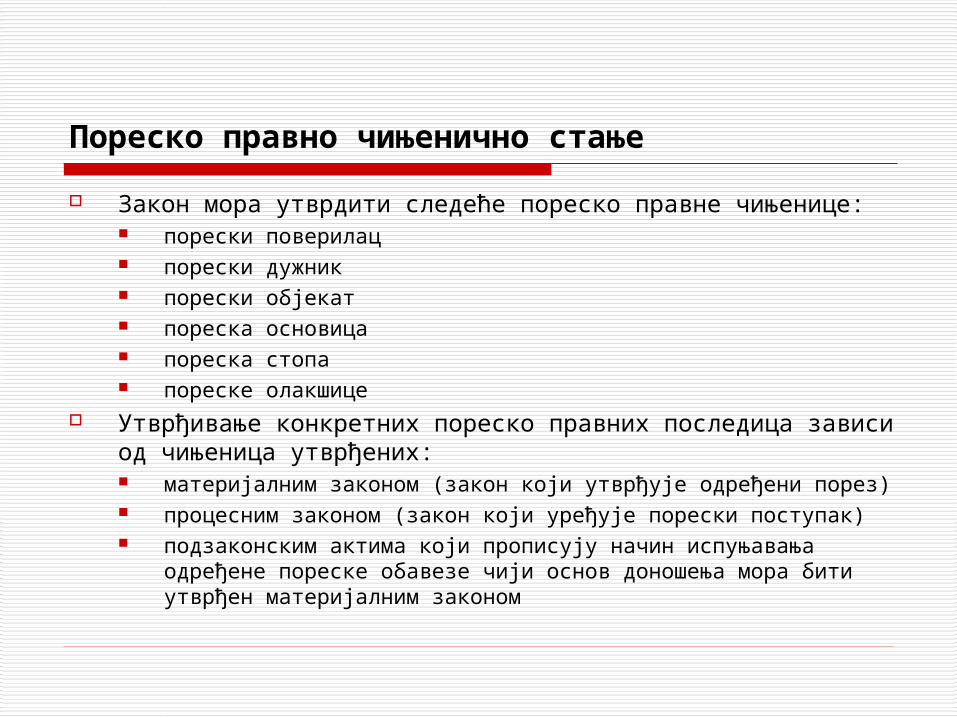

Пореско правно чињенично стање

Закон мора утврдити следеће пореско правне чињенице: порески поверилац порески дужник порески објекат пореска основица пореска стопа пореске олакшице

Утврђивање конкретних пореско правних последица зависи од чињеница утврђених: материјалним законом (закон који утврђује одређени порез) процесним законом (закон који уређује порески поступак) подзаконским актима који прописују начин испуњавања одређене

пореске обавезе чији основ доношења мора бити утврђен материјалним законом

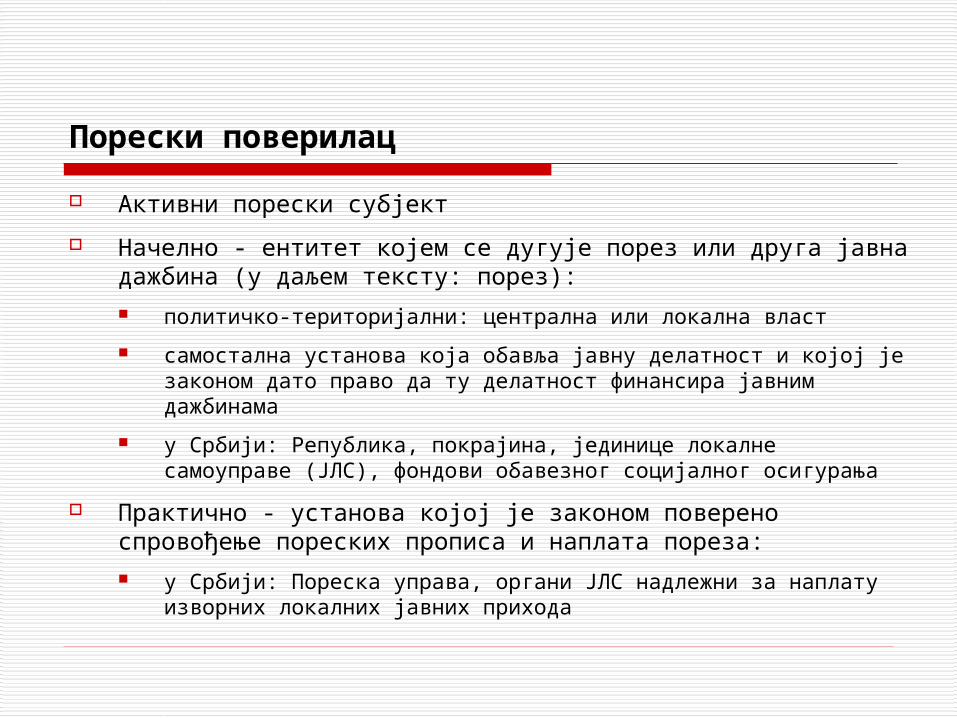

Порески поверилац

Активни порески субјект

Начелно - ентитет којем се дугује порез или друга јавна дажбина (у даљем тексту: порез): политичко-територијални: централна или локална власт

самостална установа која обавља јавну делатност и којој је законом дато право да ту делатност финансира јавним дажбинама

у Србији: Република, покрајина, јединице локалне самоуправе (ЈЛС), фондови обавезног социјалног осигурања

Практично - установа којој је законом поверено спровођење пореских прописа и наплата пореза: у Србији: Пореска управа, органи ЈЛС надлежни за наплату

изворних локалних јавних прихода

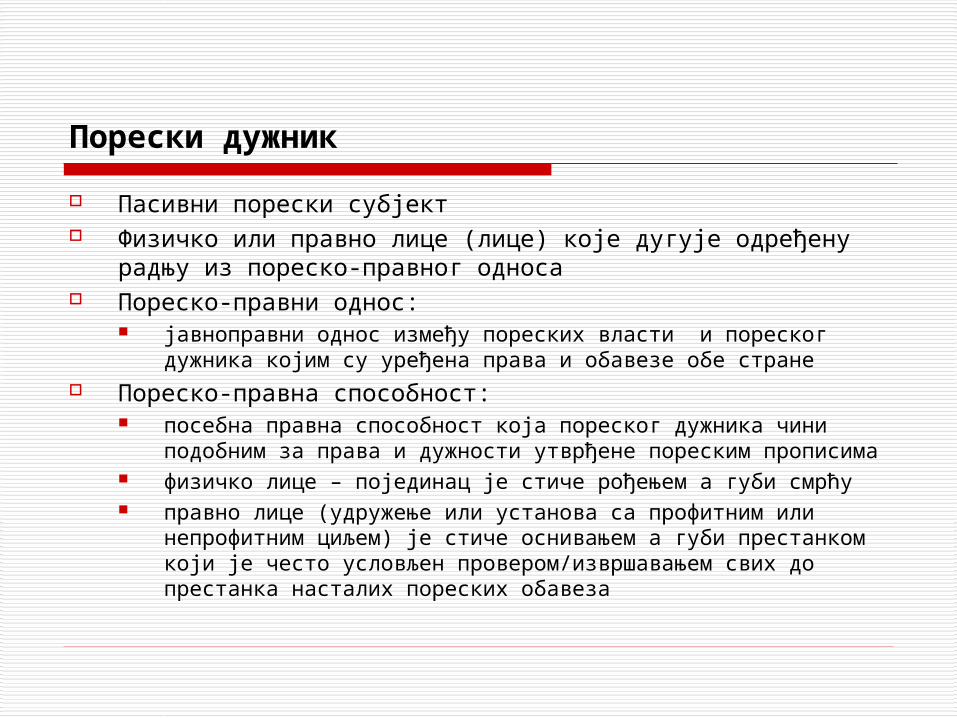

Порески дужник

Пасивни порески субјект Физичко или правно лице (лице) које дугује одређену

радњу из пореско-правног односа Пореско-правни однос:

јавноправни однос између пореских власти и пореског дужника којим су уређена права и обавезе обе стране

Пореско-правна способност: посебна правна способност која пореског дужника чини

подобним за права и дужности утврђене пореским прописима физичко лице – појединац је стиче рођењем а губи смрћу правно лице (удружење или установа са профитним или

непрофитним циљем) је стиче оснивањем а губи престанком који је често условљен провером/извршавањем свих до престанка насталих пореских обавеза

Врсте пореских дужника

Порески обвезник

Порески платац

Порески дестинар

Порески јемац

Порески посредник

Остали порески дужници

Порески обвезник

Лице које је дужно да плати порез. Физичка лица

појединачно опорезивање заједничко опорезивање:

деоба дохотка породичне квоте двострука пореска скала

Правна лица класичан метод опорезивања интеграција са опорезивањем физичких лица

пуна делимична

Порески платац

Лице које је дужно да уплати порез: порески обвезник у своје име и за свој рачун

исплатилац прихода обвезнику у име и за рачун обвезника

Случај у којем порески платац није порески обвезник, али јесте порески дужник јавља се када се порез плаћа по одбитку: порески платац на приходе пореског обвезника

обрачунава и из њих обуставља припадајући порез који уплаћује пореском повериоцу, а пореском обвезнику исплаћује приход умањен за припадајући порез

ова обавеза чини пореског плаца пореским дужником

Порески дестинар

Лице које сноси порески терет порески обвезник

лице на које порески обвезник пренесе порески терет у економском смислу

Најчешће није странка у пореско-правном односу, али се изузетно може и изричито јавити: право поврата више плаћеног пореза на потрошњу

(једнофазни порез на промет, акцизе) може се остварити само уз доказ да обвезник порез није касније наплатио кроз цену производа од купца (пореског дестинара)

Порески јемац

Лице које солидарно или супсидијарно са пореским обвезником одговара за плаћање пореза

Одговорност: за све пореске обавезе (апстрактна) или за појединачан

порез (конкретна) установљена законом (непореским или/и пореским) или

уговором

Примери: порески платац је солидарно одговоран за плаћање

пореза по одбитку купац непокретности је супсидијарно одговоран за

плаћање пореза на пренос апсолутних права

Порески посредник и остали порески дужници

Порески посредник: лице које посредује у платном промету (најчешће банка) које је дужно да по налогу пореског дужника (обвезник, платац, јемац) пренесе

средства са његовог рачуна на рачун пореског повериоца (добровољно плаћање)

пореског повериоца пренесе средства са рачуна пореског дужника на рачун повериоца (принудна наплата)

Остали порески дужници: лица која у пореско-правном односу имају обавезу искључиво управно-правне природе Примери:

обавеза суда да доставља поједина акта пореском органу обавеза катастра да не изврши упис у земљишне књиге

непокретности без доказа о плаћеним припадајућим порезима

Порески дужници: међусобне везе

Обвезник

ПлатацДестинар

ЈемацПоседникОстали

Порески објекат

Порески објекат: економски – облик економске снаге која је предмет

опорезивања: приход потрошња богатство

правно: формалне чињенице чијим постојањем настаје пореска

обавеза формална веза између чињеница и пореског обвезника

Порески извор - средства из којих обвезник плаћа порез приход – најчешћи порески извор без обзира шта је

порески објекат

Пореска основица

Конкретан израз пореског објекта Законски опис начина вредновања пореског објекта, пример:

економски порески објекат – богатство правни порески објекат – право својине на непокретности пореска основица – тржишна вредност непокретности

Фактичка (стварна) Утврђује се на основу података који приказују њену стварну

величину, пример: порез на добит – подаци из финансијских извештаја

Претпостављена Утврђује се на основу процене основице коју је обвезник остварио

или могао остварити, примери по службеној дужности – у случају сумње у веродостојност података по избору пореског обвезника у случају у којем испуњава законске

услове за овај избор (паушалан порез, порез на катастарски приход)