Embed Size (px)

DESCRIPTION

20130325 財務報表分析. 指導老師 : 楊雪蘭老師 學生 : 吳沛儀、鄭雅華 莊玟錡、王湘蕓 戴佑容、陳怡靜 張甄芸. 現金流量允動比率 中華、長榮航空 96-100. 中華 航空. 資本支出 = 長期投資 + 固定資產 + 折舊與攤銷費用. 現金允當比率 = 最近五年度營業活動淨現金量 近五年資本支出 + 存貨增加 + 現金股利. 單位 : 千元. 現金流量允當比率 =22,647,987 /(874,994,963+4,628,672+4,067,002) - PowerPoint PPT Presentation

Citation preview

20130325財務報表分析

指導老師 : 楊雪蘭老師

學生 : 吳沛儀、鄭雅華莊玟錡、王湘蕓戴佑容、陳怡靜張甄芸

現金流量允動比率中華、長榮航空 96-100

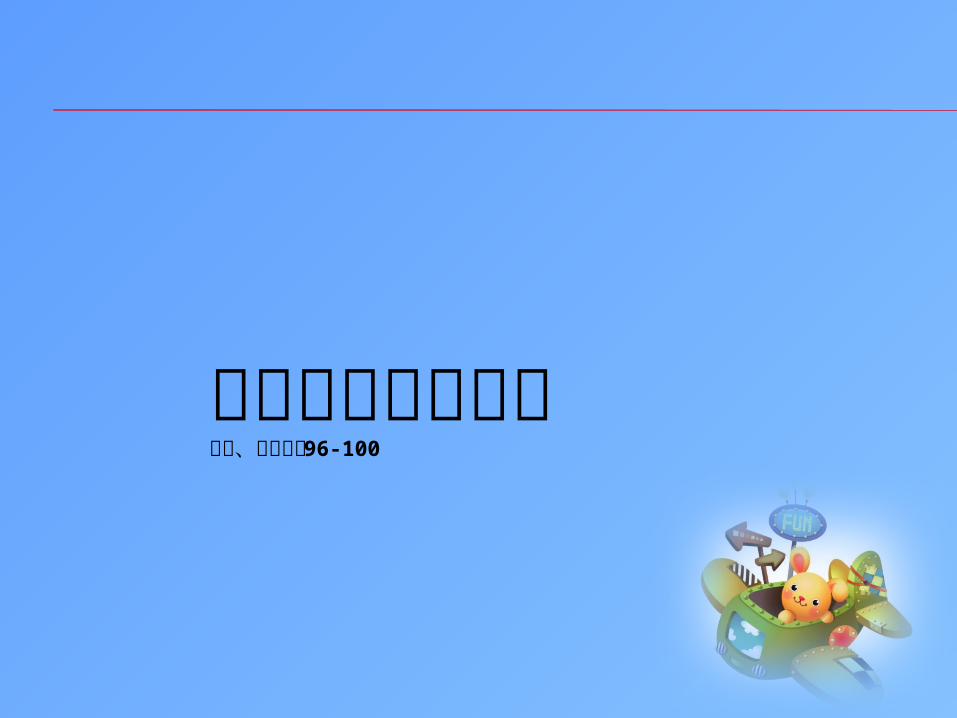

中華航空年份

會計科目

96 年 97 年 98 年 99 年 100 年

長期投資 8,280,246 8,392,441 8,438,120 8,779,371 9,275,129

固定資產 177,104,294 165,348,803 155,034,008 142,193,44

1140,532,37

5

折舊及攤提 10,862,663 10,310,016 9,986,113 10,054,254 10,403,689

合計 196,247,203 184,051,260 173,458,241 161,027,06

6160,211,1

93

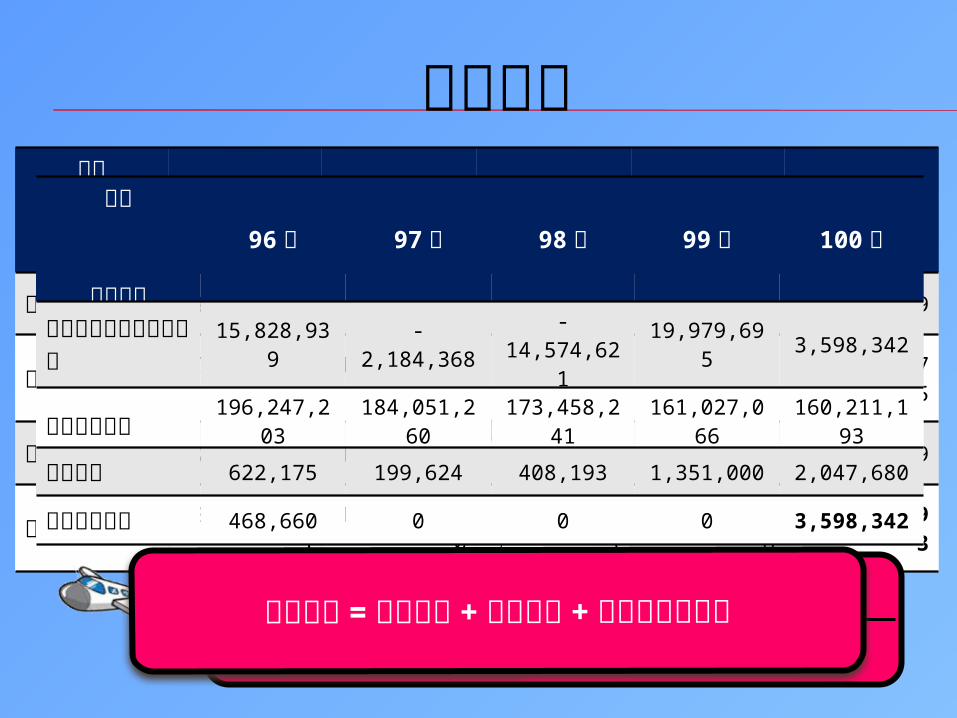

現金允當比率 = 最近五年度營業活動淨現金量 近五年資本支出 + 存貨增加 + 現金股利

資本支出 = 長期投資 + 固定資產 + 折舊與攤銷費用

年份

會計科目

96 年 97 年 98 年 99 年 100 年

營業活動淨現金流量總額

15,828,939 -2,184,368 -14,574,621 19,979,695 3,598,342

資本支出總額196,247,20

3184,051,26

0173,458,24

1161,027,06

6160,211,19

3

存貨增額 622,175 199,624 408,193 1,351,000 2,047,680

現金股利總額 468,660 0 0 0 3,598,342

• 22,647,987

營業活動淨現金流量總額 (5年 )

• 874,994,963

資本支出總額 (5年 )

• 4,628,672

存貨增額 (5年 )

• 4,067,002

現金股利總額 (5年 )

現金流量允當比率=22,647,987

/(874,994,963+4,628,672+4,067,002)=22,647,987 / 883,690,637

=0.0256

單位 : 千元

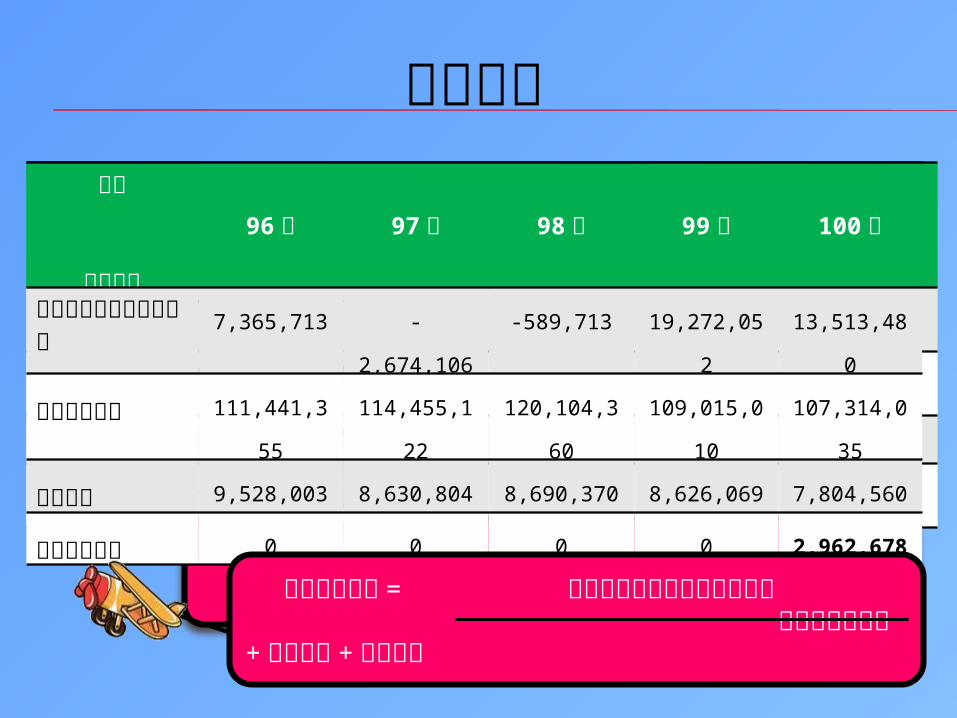

長榮航空年份

會計科目

96 年 97 年 98 年 99 年 100 年

長期投資 7,889,041 7,563,622 8,079,974 8,607,454 10,241,855

固定資產 94,866,512 97,874,037 102,606,655

91,105,911 87,529,888

折舊及攤提 8,685,802 9,071,463 9,417,731 9,301,645 9,542,292

合計 111,441,355

114,455,122

120,104,360

109,015,010

107,314,035

資本支出 = 長期投資 + 固定資產 + 折舊與攤銷費用

年份

會計科目

96 年 97 年 98 年 99 年 100 年

營業活動淨現金流量總額

7,365,713 -2,674,106 -589,713 19,272,052 13,513,480

資本支出總額 111,441,35

5

114,455,12

2

120,104,36

0

109,015,01

0

107,314,03

5

存貨增額 9,528,003 8,630,804 8,690,370 8,626,069 7,804,560

現金股利總額 0 0 0 0 2,962,678

現金允當比率 = 最近五年度營業活動淨現金量 近五年資本資出 + 存貨增加 + 現金股利

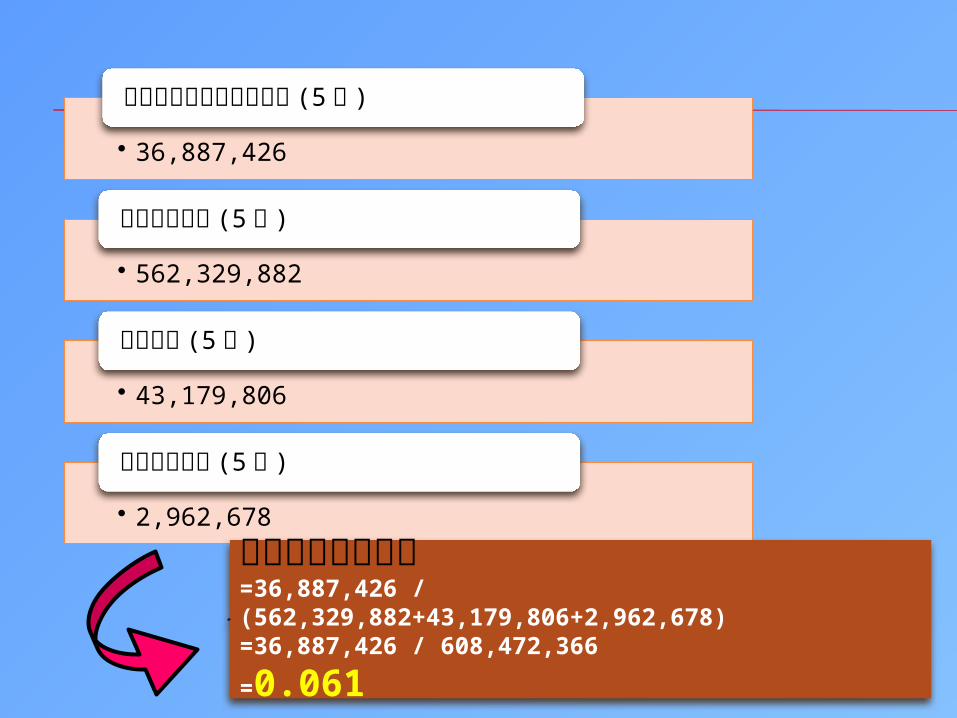

• 36,887,426

營業活動淨現金流量總額 (5 年 )

• 562,329,882

資本支出總額 (5 年 )

• 43,179,806

存貨增額 (5 年 )

• 2,962,678

現金股利總額 (5 年 )

現金流量允當比率=36,887,426 / (562,329,882+43,179,806+2,962,678)=36,887,426 / 608,472,366

=0.061

現金再投資比率

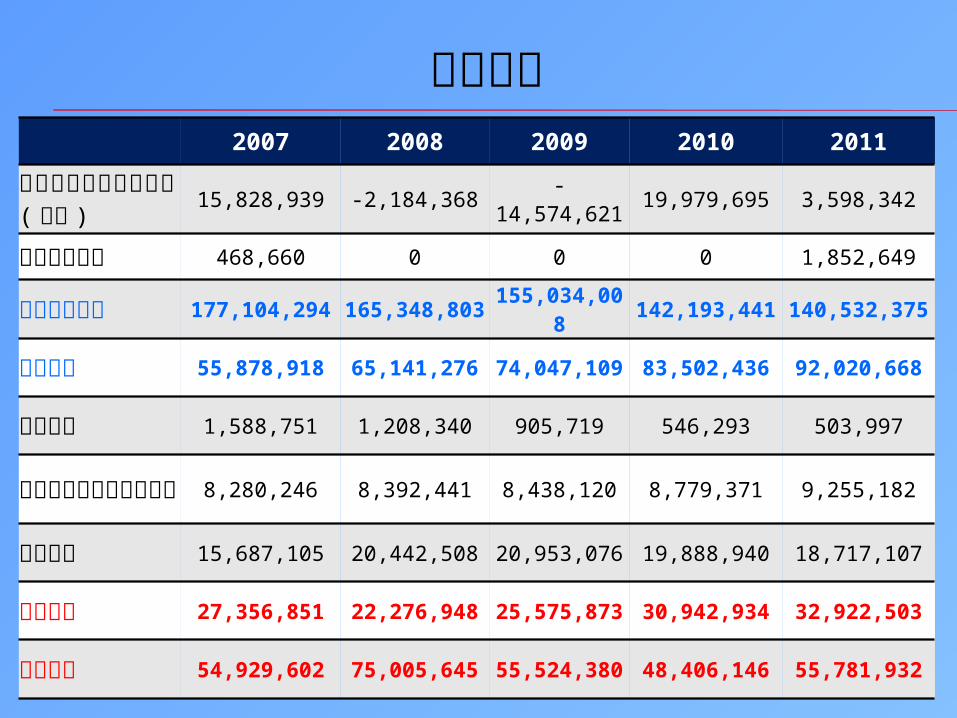

中華航空2007 2008 2009 2010 2011

營 業 活 動 之 淨現 金 流 入 ( 流出 )

15,828,939 -2,184,368 -14,574,621 19,979,695 3,598,342

發放現金股利 468,660 0 0 0 1,852,649

固定資產淨額 177,104,294 165,348,803

155,034,008 142,193,441140,532,375

累積折舊 55,878,918 65,141,276 74,047,109 83,502,436 92,020,668

無形資產 1,588,751 1,208,340 905,719 546,293 503,997

採 權 益 法 之 長期股權投資

8,280,246 8,392,441 8,438,120 8,779,371 9,255,182

其他資產 15,687,105 20,442,508 20,953,076 19,888,940 18,717,107

流動資產 27,356,851 22,276,948 25,575,873 30,942,934 32,922,503

流動負債 54,929,602 75,005,645 55,524,380 48,406,146 55,781,932

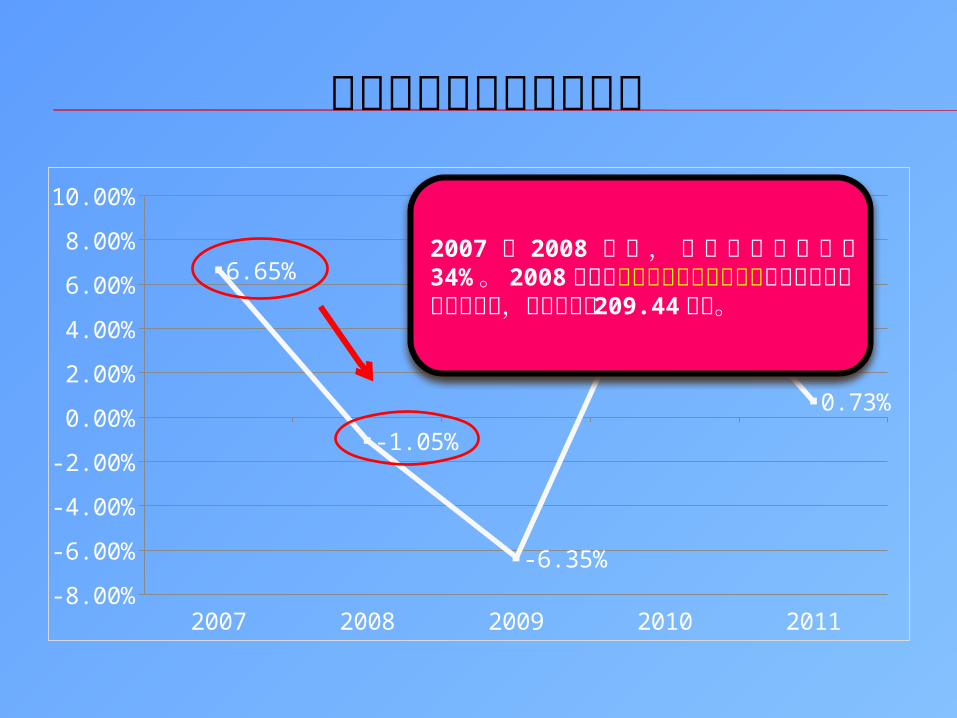

中華航空現金再投資比率

2007 2008 2009 2010 2011-8.00%

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

6.65%

-1.05%

-6.35%

8.41%

0.73%

2007 到 2008 年間,由於燃油價格狂飆 34% 。 2008 年因為高油價與操作油料避險必須編列鉅額未實現損失,避險損失約 209.44 億元。

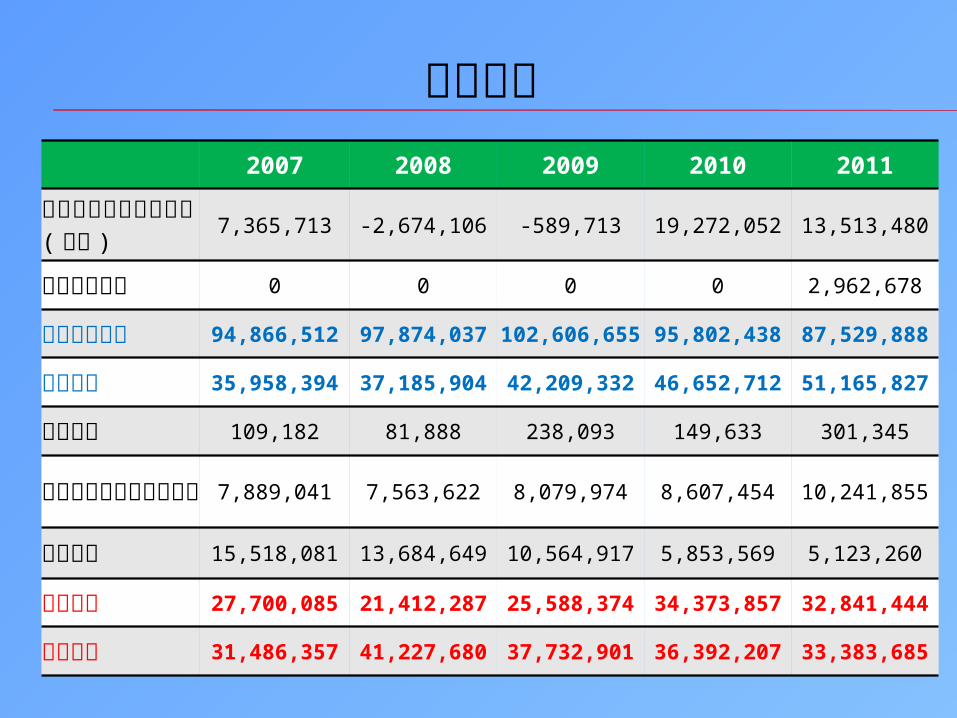

長榮航空2007 2008 2009 2010 2011

營 業 活 動 之 淨現 金 流 入 ( 流出 )

7,365,713 -2,674,106 -589,713 19,272,052 13,513,480

發放現金股利 0 0 0 0 2,962,678

固定資產淨額 94,866,512 97,874,037 102,606,655 95,802,438 87,529,888

累積折舊 35,958,394 37,185,904 42,209,332 46,652,712 51,165,827

無形資產 109,182 81,888 238,093 149,633 301,345

採 權 益 法 之 長期股權投資

7,889,041 7,563,622 8,079,974 8,607,454 10,241,855

其他資產 15,518,081 13,684,649 10,564,917 5,853,569 5,123,260

流動資產 27,700,085 21,412,287 25,588,374 34,373,857 32,841,444

流動負債 31,486,357 41,227,680 37,732,901 36,392,207 33,383,685

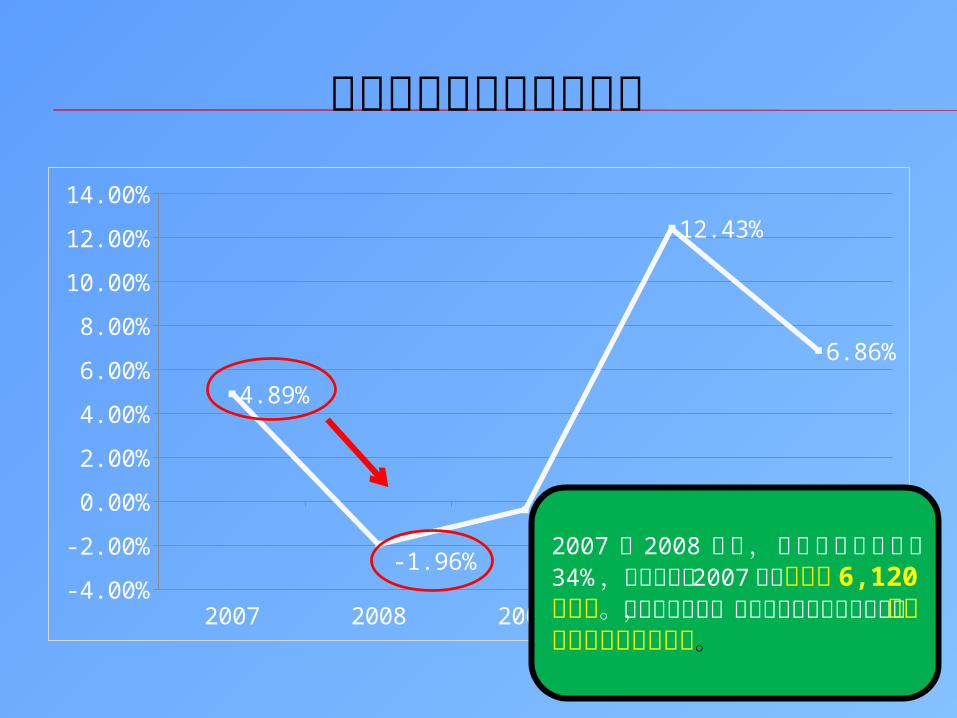

長榮航空現金再投資比率

2007 2008 2009 2010 2011-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

4.89%

-1.96%

-0.39%

12.43%

6.86%

2007 到 2008 年間,由於燃油價格狂飆 34% ,長榮航空在 2007年就損失了 6,120 萬美元。為了彌補損失,長榮航空實施成本節約措施削減航班並調漲機票價格。

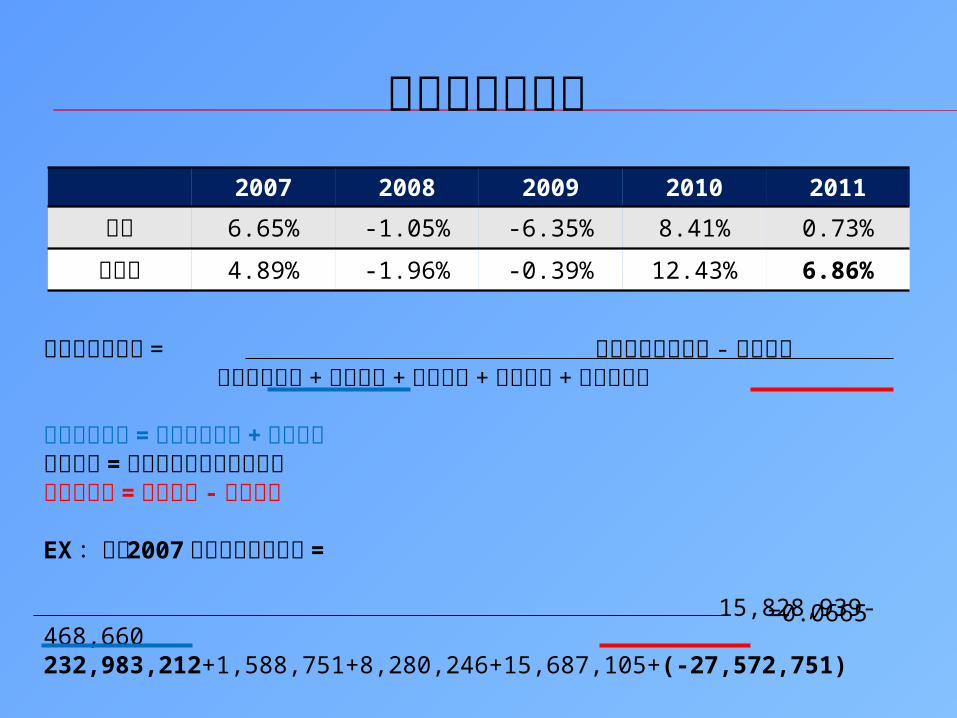

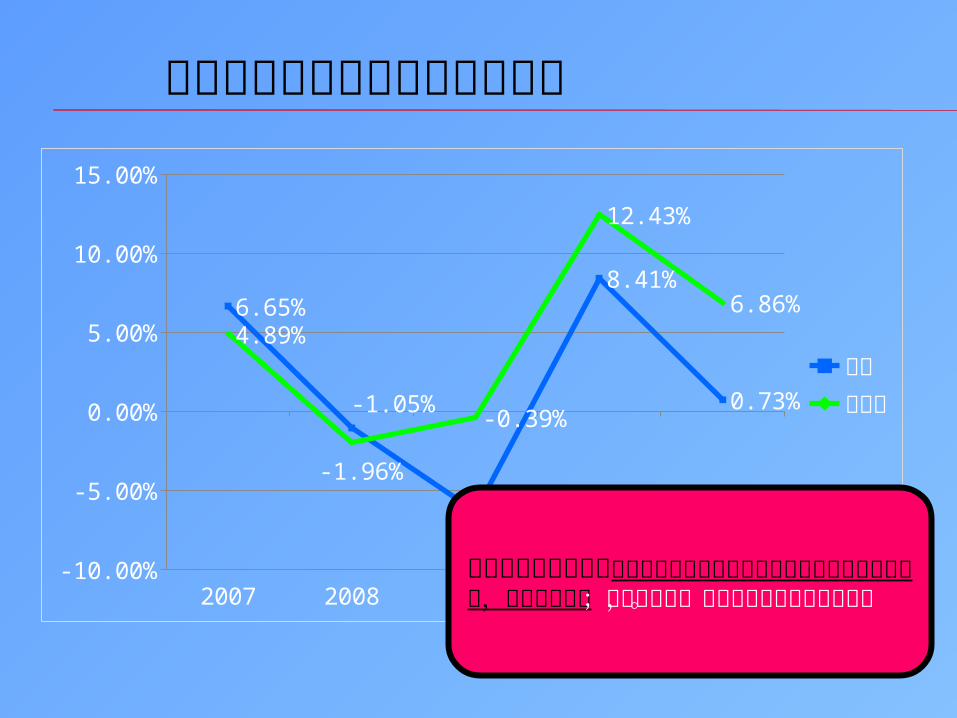

現金再投資比率2007 2008 2009 2010 2011

華航 6.65% -1.05% -6.35% 8.41% 0.73%

長榮航 4.89% -1.96% -0.39% 12.43% 6.86%

現金再投資比率 = 營業活動現金流量 - 現金股利 固定資產毛額 + 無形資產 + 長期投資 + 其它資產 + 淨營運資

金

固定資產毛額 = 固定資產淨額 + 累積折舊長期投資 = 採權益法之長期股權投資淨營運資金 = 流動資產 - 流動負債

EX :華航 2007 年現金再投資比率 =

15,828,939-468,660232,983,212+1,588,751+8,280,246+15,687,105+(-27,572,751)

=0.0665

2007 2008 2009 2010 2011-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

6.65%

-1.05%

-6.35%

8.41%

0.73%

4.89%

-1.96%

-0.39%

12.43%

6.86%

華航長榮航

現金再投資比率越大代表該公司可運用於資產更新或擴充的現金越充裕,成長潛力越大;若分子為負,則現金再投資比率為負數。

華航長榮現金再投資比率比較圖

利息保障倍數

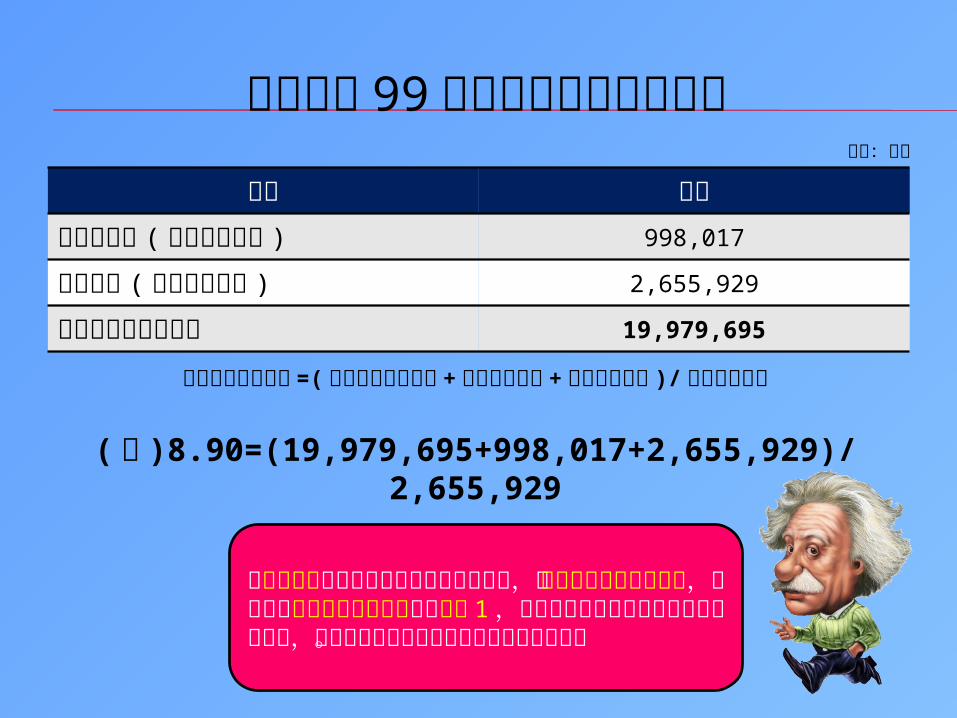

中華航空 99 年度現金利息保障倍數

項目 金額

所得稅費用 ( 所得稅付現額 ) 998,017

利息費用 ( 現金利息支出 ) 2,655,929

營業活動淨現金流量 19,979,695

現金利息保障倍數 =( 營業活動淨現流量 + 所得稅付現額 + 現金利息支出 )/ 現金利息支出

( 倍 )8.90=(19,979,695+998,017+2,655,929)/2,655,929

單位:千元

以現金基礎衡量公司支付利息費用之能力,若現金利息保障倍數愈高,代表公司短期償債能力愈佳;若小於 1 ,除非公司具有良好的短期資金調度能力,否則就代表無法按時付息的違約風險較高。

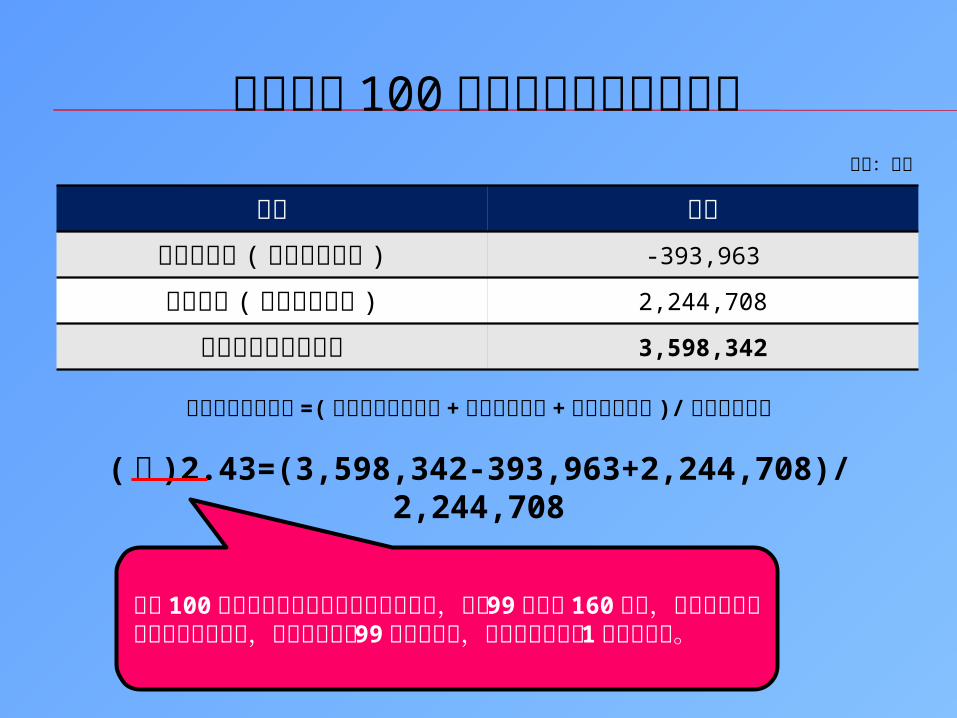

中華航空 100 年度現金利息保障倍數

項目 金額

所得稅費用 ( 所得稅付現額 ) -393,963

利息費用 ( 現金利息支出 ) 2,244,708

營業活動淨現金流量 3,598,342

現金利息保障倍數 =( 營業活動淨現流量 + 所得稅付現額 + 現金利息支出 )/ 現金利息支出

( 倍 )2.43=(3,598,342-393,963+2,244,708)/2,244,708

單位:千元

由於 100 年中華航空的營業活動淨現金流量,比起 99 年少了 160 幾億,故套入現金利息保障倍數公式後,倍數相對也比 99 年少了許多,但還是有維持在 1 以上的水準。

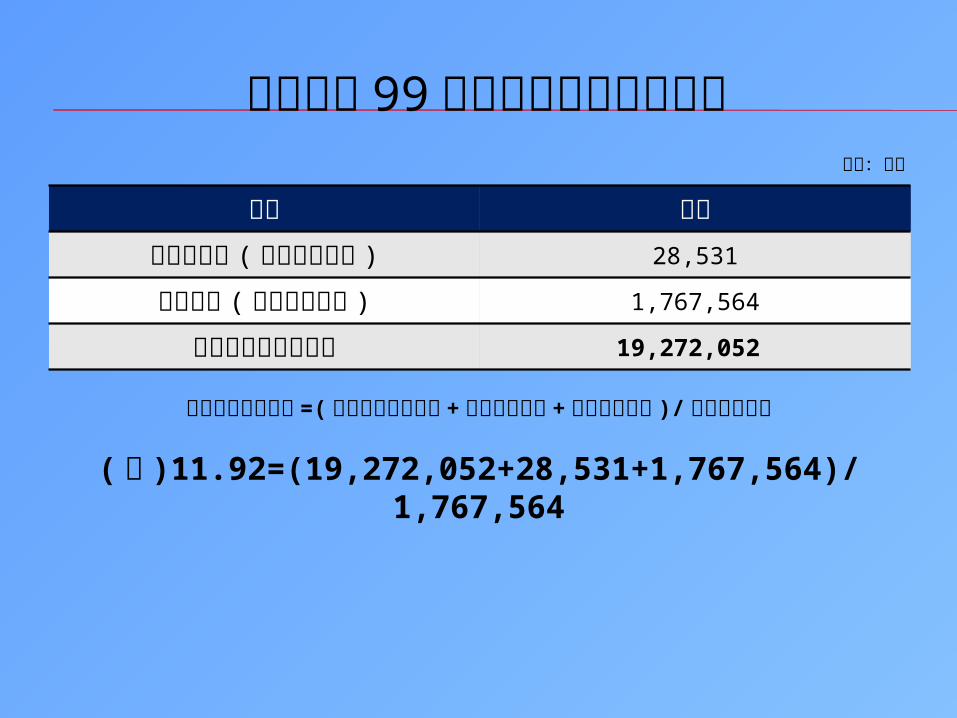

長榮航空 99 年度現金利息保障倍數

項目 金額

所得稅費用 ( 所得稅付現額 ) 28,531

利息費用 ( 現金利息支出 ) 1,767,564

營業活動淨現金流量 19,272,052

現金利息保障倍數 =( 營業活動淨現流量 + 所得稅付現額 + 現金利息支出 )/ 現金利息支出

( 倍 )11.92=(19,272,052+28,531+1,767,564)/1,767,564

單位:千元

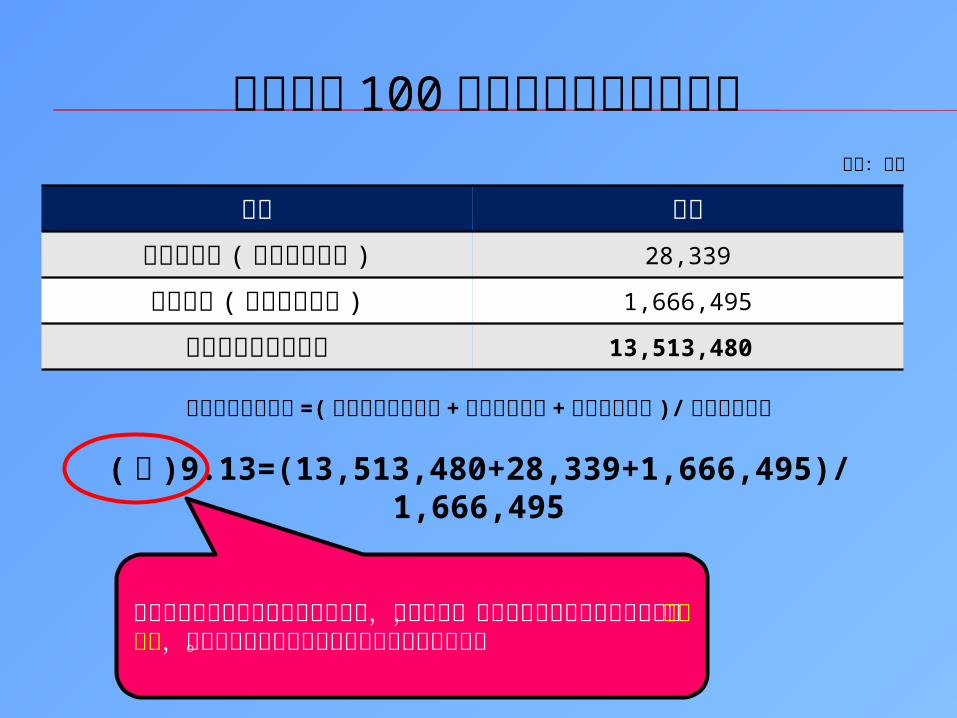

長榮航空 100 年度現金利息保障倍數

項目 金額

所得稅費用 ( 所得稅付現額 ) 28,339

利息費用 ( 現金利息支出 ) 1,666,495

營業活動淨現金流量 13,513,480

現金利息保障倍數 =( 營業活動淨現流量 + 所得稅付現額 + 現金利息支出 )/ 現金利息支出

( 倍 )9.13=(13,513,480+28,339+1,666,495)/1,666,495

單位:千元

經過先前幾張投影片的數據比較之後,可以看出,長榮航空的現金利息保障倍數都高於華航,故公司的短期償債能力應比華航還要再穩定些。

自由現金流量

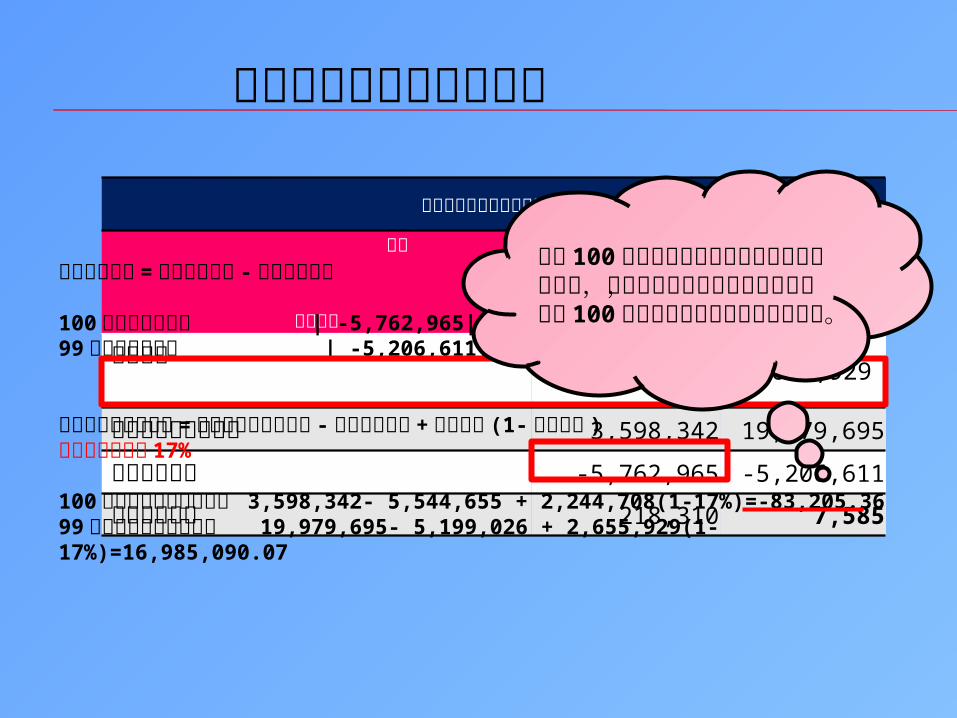

中華航空公司之自由現金流量

年份

會計科目

100 99

利息費用 2,244,708 2,655,929

營業活動淨現金流量 3,598,342 19,979,695

購買固定資產 -5,762,965 -5,206,611

處分固定資產 218,310 7,585

必要投資支出 = 購買固定資產 - 處分固定資產

100 年必要投資支出 | -5,762,965|- 218,310 =5,544,65599 年必要投資支出 | -5,206,611|- 7,585 =5,199,026

公司之自由現金流量 = 營業活動淨現金流量 - 必要投資支出 + 利息費用 (1- 邊際稅率 )假設邊際稅率為 17%

100 年公司之自由現金流量 3,598,342- 5,544,655 + 2,244,708(1-17%)=-83,205.3699 年公司之自由現金流量 19,979,695- 5,199,026 + 2,655,929(1-17%)=16,985,090.07

由於 100 年中華航空的營業活動淨現金流量金額,遠遠低於購買固定資產的金額,導致 100 年華航之自由現金流量呈現負的。

中華航空之自由現金流量

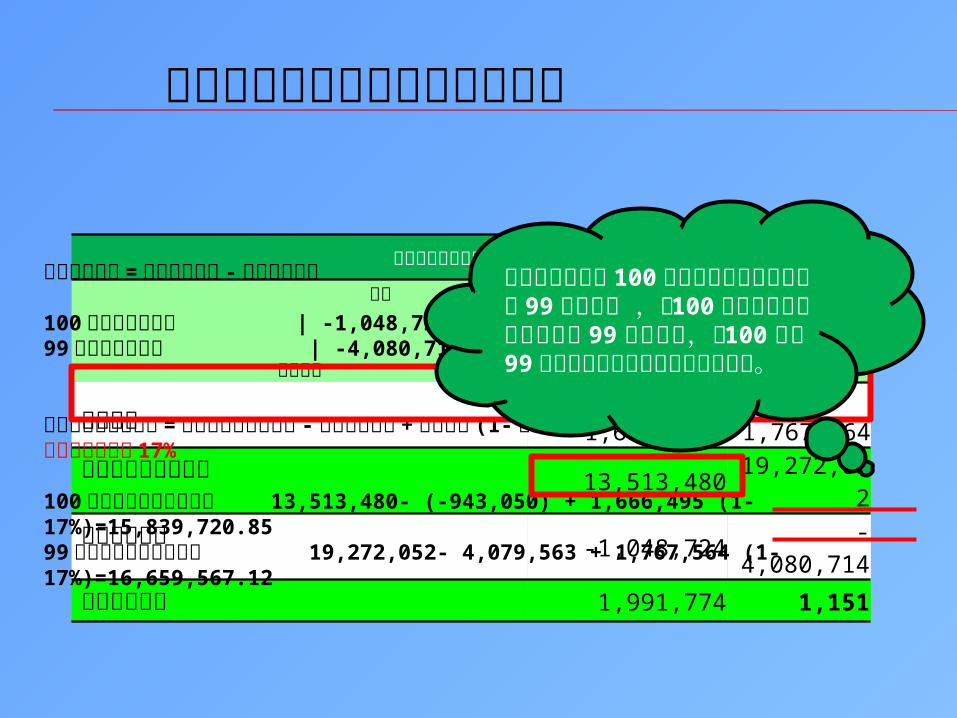

長榮航空公司之自由現金流量表

年份

會計科目

100 99

利息費用 1,666,495 1,767,564

營業活動淨現金流量 13,513,480 19,272,052

購買固定資產 -1,048,724 -4,080,714

處分固定資產 1,991,774 1,151

必要投資支出 = 購買固定資產 - 處分固定資產

100 年必要投資支出 | -1,048,724| -1,991,774 = -943,05099 年必要投資支出 | -4,080,714| - 1,151 = 4,079,563

公司之自由現金流量 = 營業活動淨現金流量 - 必要投資支出 + 利息費用 (1- 邊際稅率 )假設邊際稅率為 17%

100 年公司之自由現金流量 13,513,480- (-943,050) + 1,666,495 (1-17%)=15,839,720.8599 年公司之自由現金流量 19,272,052- 4,079,563 + 1,767,564 (1-17%)=16,659,567.12

雖然長榮航空在 100 年營業活動淨現金流量比 99 年來的少 ,但 100 年長榮處分固定資產卻比 99 多出許多,故 100 年與 99 年的自由現金流量差異並沒有很大。

長榮航空公司之自由現金流量表

權益自由現金流量

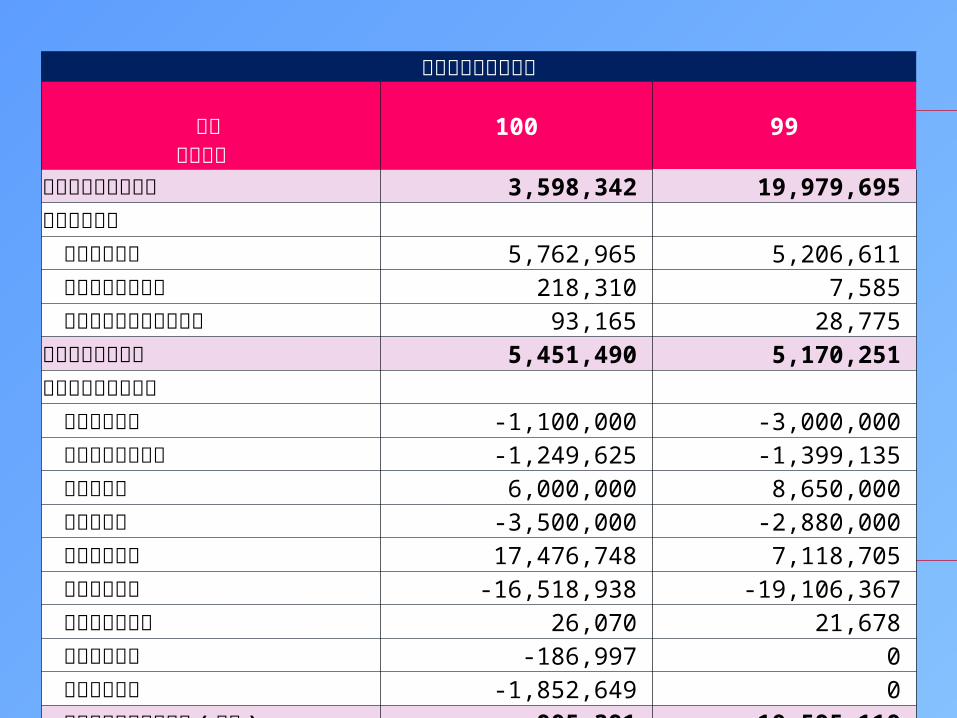

中華航空現金流量表 年度 會計科目

100 99

營業活動淨現金流量 3,598,342 19,979,695 必要投資支出 購置固定資產 5,762,965 5,206,611 處分固定資產價款 218,310 7,585 處分出租及閒置資產價款 93,165 28,775 必要投資支出合計 5,451,490 5,170,251 融資活動之現金流量 短期借款增減 -1,100,000 -3,000,000 應付短期票券增減 -1,249,625 -1,399,135 發行公司債 6,000,000 8,650,000 償還公司債 -3,500,000 -2,880,000 舉借長期借款 17,476,748 7,118,705 償還長期借款 -16,518,938 -19,106,367 存入保證金增減 26,070 21,678 其他負債增減 -186,997 0 發放現金股利 -1,852,649 0 融資活動之淨現金流入 ( 流出 ) -905,391 -10,595,119 合計 -2,758,539 4,214,325

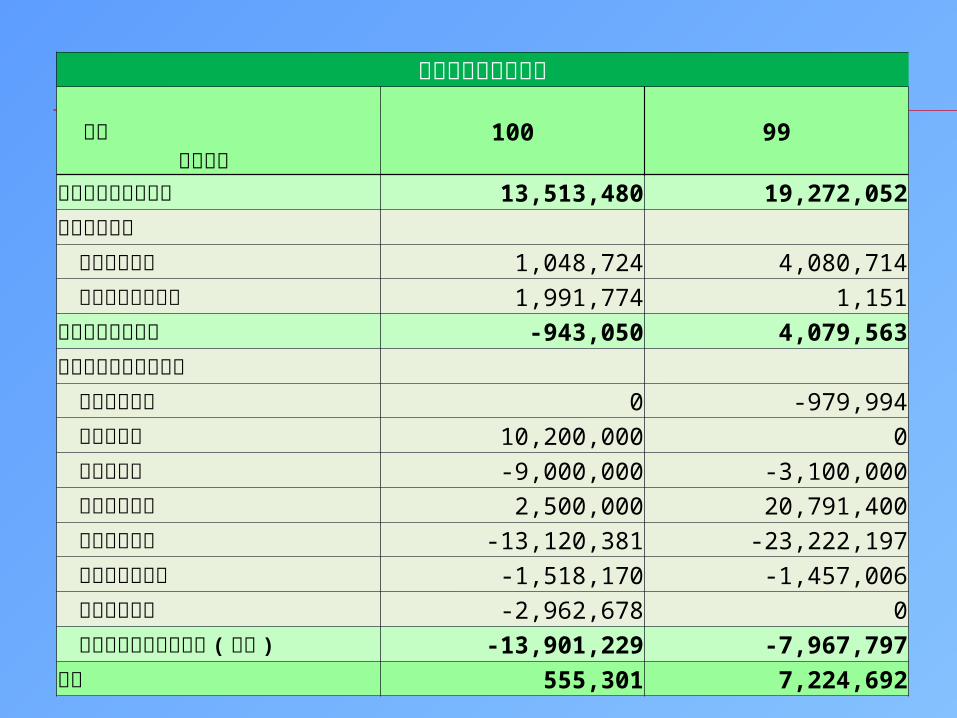

長榮航空現金流量表 年度 會計科目

100 99

營業活動淨現金流量 13,513,480 19,272,052

必要投資支出 購置固定資產 1,048,724 4,080,714

處分固定資產價款 1,991,774 1,151

必要投資支出合計 -943,050 4,079,563

融資活動之淨現金流量 短期借款增減 0 -979,994

發行公司債 10,200,000 0

償還公司債 -9,000,000 -3,100,000

舉借長期借款 2,500,000 20,791,400

償還長期借款 -13,120,381 -23,222,197

應付租賃款增減 -1,518,170 -1,457,006

發放現金股利 -2,962,678 0

融資活動之淨現金流入 ( 流出 ) -13,901,229 -7,967,797

合計 555,301 7,224,692

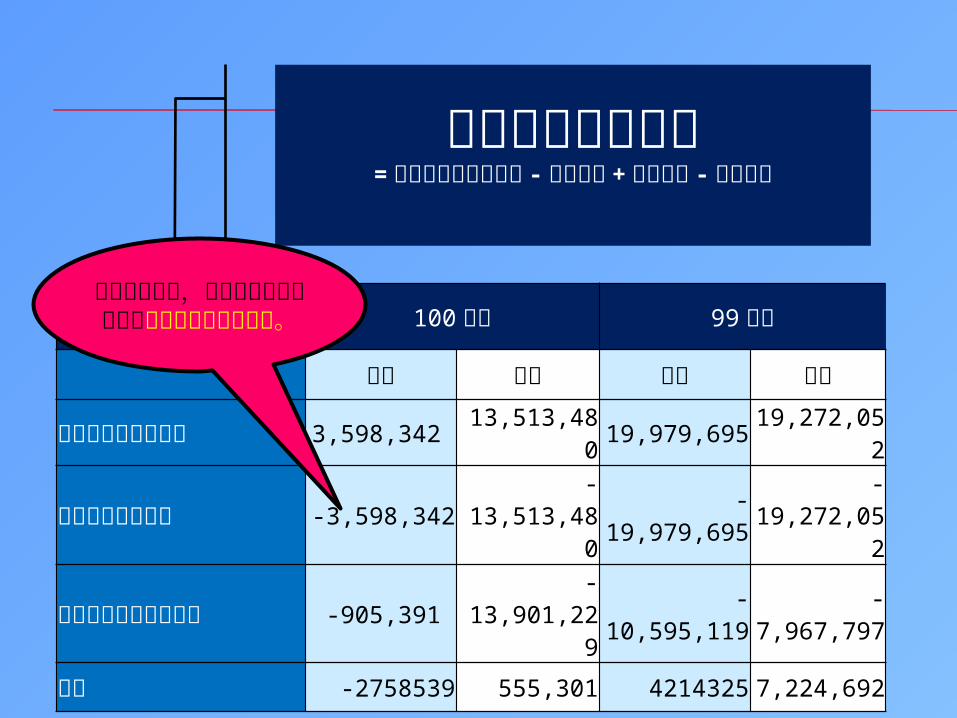

100 年度 99 年度

華航 長榮 華航 長榮

營業活動淨現金流量 3,598,342 13,513,480 19,979,695 19,272,052

必要投資支出合計 -3,598,342 -13,513,480 -19,979,695

-19,272,05

2

融資活動之淨現金流量 -905,391 -13,901,229 -10,595,119 -7,967,797

合計 -2758539 555,301 4214325 7,224,692

權益自由現金流量= 營業活動淨現金流量 - 必要投資 + 新增負債 - 減少

負債

華航近年虧損,權益自由現金流量表示其營運資金剩沒多少。