Embed Size (px)

Citation preview

2017投資人論壇

2017/3/242017/11/14

自駕車大未來-投資趨勢與個案

台灣經濟研究院/研究六所

范秉航 副研究員

大綱

1

自駕車領域定義與範疇2

3 自駕車領域投資趨勢分析

1 自駕車發展趨勢與影響

4 自駕車次領域個案

5 自駕車專利布局趨勢分析

6 機會與挑戰

2

一、自駕車發展趨勢與影響

位於過高期望的膨脹期,還要10年以上才會達到成熟與高峰期

3

(過老、無駕照、眼盲、精神不濟、酒醉)

一、自駕車發展趨勢與影響

4

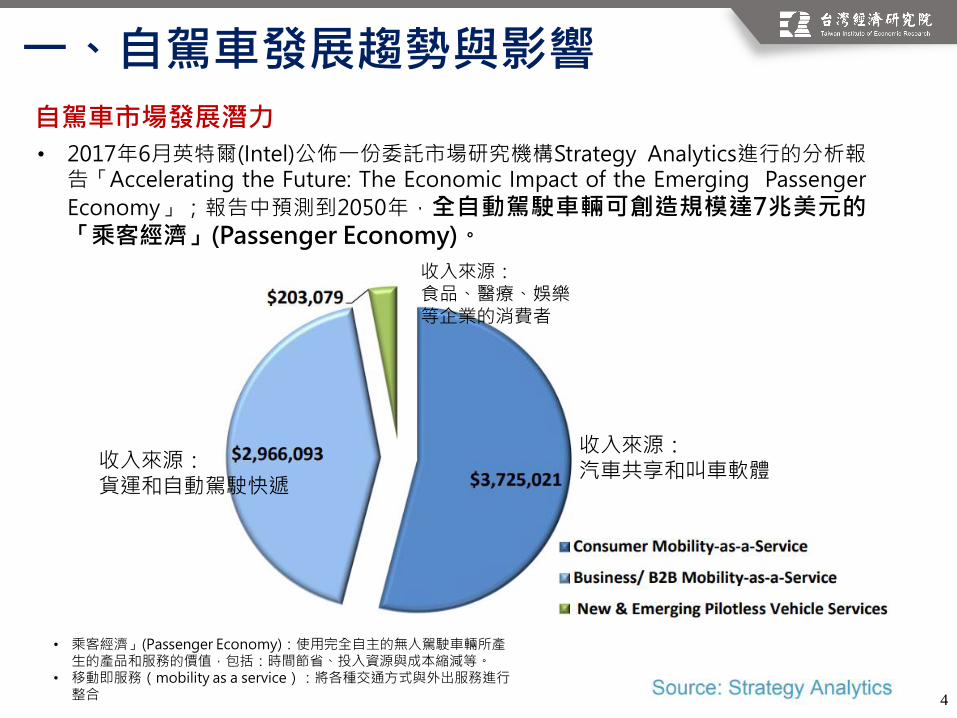

自駕車市場發展潛力

• 2017年6月英特爾(Intel)公佈一份委託市場研究機構Strategy Analytics進行的分析報告「Accelerating the Future: The Economic Impact of the Emerging Passenger

Economy」;報告中預測到2050年,全自動駕駛車輛可創造規模達7兆美元的「乘客經濟」(Passenger Economy)。

• 乘客經濟」(Passenger Economy):使用完全自主的無人駕駛車輛所產生的產品和服務的價值,包括:時間節省、投入資源與成本縮減等。

• 移動即服務(mobility as a service):將各種交通方式與外出服務進行整合

收入來源:貨運和自動駕駛快遞

收入來源:食品、醫療、娛樂等企業的消費者

一、自駕車發展趨勢與影響

收入來源:汽車共享和叫車軟體

5

ADAS市場規模

Source: MGI, Strategy Analytics

一、自駕車發展趨勢與影響

6

自動駕駛的應用方向

一、自駕車發展趨勢與影響

7

二、自駕車領域定義與範疇 自動駕駛汽車定義 :又稱為無人駕駛汽車、電腦駕駛汽車;作為自動化載具,

自動駕駛汽車不需要人為操作即能感測其環境及導航。<wiki>

自動駕駛汽車發展簡史

1920汽車自動化實驗開始,1950進行可行

實驗

1980卡內基美隆大學N

av

lab

計畫

1987賓士、德國慕尼黑聯邦國防大學Eu

rop

ea

n

Pro

me

the

us p

roje

ct

計畫

2013V

islab

展示B

RA

iVE

自駕車,測試路段包含

部分(有其他一般車輛)的開放道路。

美國有4個州(內華達州、佛州、加州與密西根州)

通過了允許自動駕駛汽車的法規。

美國密醫根大學規畫投入6

00

+

萬美元關於安全駕駛

的計畫,建照自動駕駛測試場域。

英國投入150萬英鎊用於自駕車測試。

從此以後,許多大型公司開始參與自動駕駛汽車原型製作研究,如:通用汽車、大陸汽車系統、IAV、美安、勞勃·博世公司、日產汽車、雷諾、豐田汽車、奧迪、富豪集團、寶獅汽車

2

0

1

5

英

國

政

府允

許

無

人

駕駛

汽

車LUT

ZP

ath

find

er

在米爾頓凱恩斯的一般道路上進行測試

美國4

州與華盛頓哥倫比亞特區允許自動駕駛汽車於

開放道路上進行測試

美國密西根州推出3

2

英畝M

city

自駕測試場域,

2010年德國推出「德國製造」概念自駕車

2014年B

OS

CH

在德國高速公路進行道路測試

法國依據2013年推出之「新工業法國」,在2

014年規畫投入1

億歐元研發自動駕駛,希望20

15年進入道路測試C

ITR

OE

N

、Re

na

ult

、Va

leo

等車廠參與計畫。

法國政府宣布自駕車可在一般道路上進行測試

2011年美國推出自駕車測試場域,G

oo

gle

成為

第一個申請通過的企業

2016年美國政府規劃在未來1

0

年撥款4

0

億美元,

加速自駕車發展

美國在法律上認定無人駕駛機器為「司機」

2017年德國推出第一份完整自動駕駛道德準則

第一份完整自動駕駛法規

美國聯邦政府於2016年9月20日公佈全球第一部自動駕駛車政策指南(Autonomous Vehicle Policy)

美國內華達州從而成為世上第一個允許自動化載具合法行駛於一般道路上的行政區域。

百度陸續開放自動駕駛平台(阿波羅計劃)

1980年代美國D

AR

PA

投入自駕車軍事應用計畫

1996年義大利帕爾馬大學視覺實驗室V

islab

創

立AR

GO

項目,利用電腦視覺完成車道標線識別,

控制車輛行駛

2004年美國D

AR

PA

自駕車挑戰賽

2009年G

oo

gle

投入自動駕駛開發

8

自動駕駛的TRL—5個等級依據美國汽車工程師協會(Society of Automotive Engineers;SAE)制定的標準。

L1 駕駛員輔助。單個輔助駕駛系統能根據駕駛環境信息,以特定模式或者轉向,或者執行加速、減速等操作,其他操作都由人類駕駛員完成。

一個或多個輔助駕駛系統能根據駕駛環境信息,以特定模式同時轉向或者加速減速操作,其他操作都由人類駕駛員完成。

L2

有條件自動化。一個自動化駕駛系統,能在動態駕駛中,全面承擔駕駛任務,但在系統提出接管請求時,需要人類司機作出迴應。

L3

高度自動化。即使在系統提出接管請求時,人類司機不能迴應,這類系統也能在動態駕駛中全面承擔駕駛任務。

L4

完全自動化。自己開車,在任何道路、任何環境狀況下都不需要人類司機的介入。

L5

二、自駕車領域定義與範疇

9

全自動駕駛的要素

操作• 方向盤• 煞車• 油門

雲端系統• AI學習• 軟體更新• 高精度地圖• 交通資料• 決策演算• 目標分類

感知/目標分析• 目標偵測• 目標分類• 目標追蹤

行車控制轉換演算結果轉換成訊號,並反饋至自動駕駛

決策系統規劃行車路線、軌跡、演練與模擬

定位/地圖環 境 數 據 、汽 車 位 置定 位 等 數據之融合

分析系統自動駕駛操作系統監控平台、除錯、提出決策建議

中 介 軟 體 與操作系統中 介 軟 體 與即 時 操 作 系統運算

運算硬體消費級可信賴之高效、低耗能之系統單晶片(SoC)

傳感器• 多功傳感器• 內建光學雷

達• 聲納• 雷射• 鏡頭

資料來源:McKinsey & Company *中介軟體:執行控制程序和應用程序之間的中間任務之軟體。

二、自駕車領域定義與範疇

10

聯網汽車(connected-car)

車-車(V2V)車-路(V2R)

聯網汽車的網路安全Vehicle Cybersecurity

先進駕駛輔助系統(ADAS)

自動駕駛汽車

汽車修理/保養auto repair

輪胎

導航/地圖Navigation/Map

引擎效率engine efficiency

傳感器/硬體sensor hardware

行車安全driver safety電池與儲存

Battery Storage

自駕車技術應用拆解:相關企業一覽

二、自駕車領域定義與範疇

11

基礎層

通信 運算 感測器 工業

數據平台

雲端通訊

聯網基礎建設

GPU、FPGA等晶片

雲端設備

視覺感測器

雷達感測器

位置感測器

ECU

線控系統、轉向、油門

其他汽車部件

技術層

演算法 資訊技術 通用技術

TensorFlow

Caffee

Theano

車電技術

機器學習

機器視覺

語音辨識

NLP車聯網

路徑規劃

應用層

解決方案 應用終端

環境感知

路徑規劃

精準定位

自動駕駛

線控系統

資料來源:億歐智庫

二、自駕車領域定義與範疇

12

三、自駕車領域投資趨勢分析

汽車科技(AutoTech)投資趨勢

資料來源:Venture Pulse, Q2'17, Global Analysis of Venture Funding, KPMG. *As of 6/30/2017.

13

# 公司名稱 募資輪次募資金額

(百萬美元)時間 類別 國家

1 Argo AI - 1,000 2/13 演算法(AI) 美國

2 Future Mobility - 200 8/9 新興車業 中國

3 Nauto, Inc. Series B 159 7/19 晶片/計算平台 美國

4 Brain Corporation Series C 114 7/19 其他硬體 美國

5 ClearMotion Series C 100 2/1 新興車業 美國

6 Innoviz Technologies Series B 65 9/27 LiDAR 以色列

10 Autotalks Series D 50 6/26 V2X/車聯網 以色列

10 Momenta.ai Series B 50 7/25 地圖定位 中國

10 Oryx Vision Series B 50 7/19 機器視覺 以色列

10 Drive.ai Series B 50 6/27 演算法(AI) 美國

10 Aera Technology - 50 6/19 演算法(AI) 美國

三、自駕車領域投資趨勢分析2017自駕車新創獲投前10名

14

# 公司名稱 募資輪次募資金額

(百萬美元)時間 類別 國家

1 Argo AI - 1,000 2/13 演算法(AI) 美國

2 Future Mobility - 200 8/9 新興車業 中國

3 Nauto, Inc. Series B 159 7/19 晶片/計算平台 美國

4 Brain Corporation Series C 114 7/19 其他硬體 美國

5 ClearMotion Series C 100 2/1 新興車業 美國

6 Innoviz Technologies Series B 65 9/27 LiDAR 以色列

10 Autotalks Series D 50 6/26 V2X/車聯網 以色列

10 Momenta.ai Series B 50 7/25 地圖定位 中國

10 Oryx Vision Series B 50 7/19 機器視覺 以色列

10 Drive.ai Series B 50 6/27 演算法(AI) 美國

10 Aera Technology - 50 6/19 演算法(AI) 美國

三、自駕車領域投資趨勢分析2017自駕車新創獲投前10名 單輪募資超過10億美元

A輪 10.8億美元

15

IT與晶片廠商最喜歡透過投資新創佈局自駕車領域 汽車製造商則以自行研發為主要策略

大型企業佈局

三、自駕車領域投資趨勢分析

16

大廠歷年投資案件/金額

2016年投資案件最多 Intel佈局最早/GM為第一家佈局自駕車的車廠/三星為佈局自駕車

領域最為極積的IT廠商

三、自駕車領域投資趨勢分析

17

大型企業歷年投資分佈

晶片廠商投資佈局最具持續性 車用電子廠商於2014年起開始投資自駕車領域 2016年各類型廠商在自駕車領域的投入皆高

三、自駕車領域投資趨勢分析

18

大廠歷年技術自駕車技術領域投資分佈

硬體設備與控制與決策系統為大廠投資最多的兩大領域 LiDAR/Autonomous Solution獲大廠投資案件最多

三、自駕車領域投資趨勢分析

19

大廠歷年技術自駕車技術領域投資分佈

三、自駕車領域投資趨勢分析

網路

IT

晶片車電

車廠

地圖資訊 LiDAR

控制系統

LiDAR

雲端圖像

商業應用

ADAS

V2X

GPS

大數據

無人機

機器視覺

控制系統

ADAS

LiDAR

語音

零組件

LiDAR

零組件

機器視覺

圖像處理

控制系統

ADAS

商業應用

20

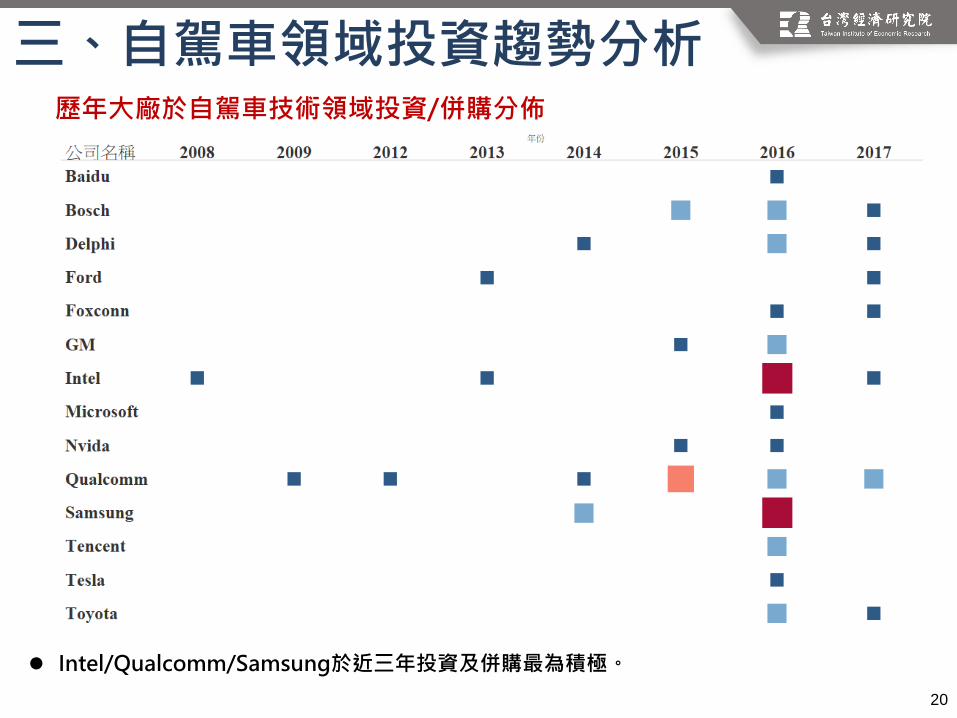

歷年大廠於自駕車技術領域投資/併購分佈

Intel/Qualcomm/Samsung於近三年投資及併購最為積極。

三、自駕車領域投資趨勢分析

21

互聯網科技巨頭佈局

互聯網科技巨頭非以投資或併購作為進入自駕車市場的主要手段,而是增加人工智慧領域的佈局,並且,尋求硬體/汽車合作伙伴,開發自駕車解決方案。

布局重點:做自動駕駛的大腦

Google放棄自己造車,轉向喊汽車廠合作。著重在無人駕駛的軟硬系統整合。雖然沒有直接收購自駕車公司,然而,在人工智慧領域的收購卻超過29件在所有巨頭中最多。目前自駕車Waymo試測結果宣稱超車、飆車都可辦到。

百度以深度學習優勢,掌握自動駕駛核心-決策技術,幫助汽車業解決自動駕駛中的決策規劃的問題。目前自駕車雖已上路,卻多有違規情況。

互聯網巨頭佈局

三、自駕車領域投資趨勢分析

22

生態系所屬領域:雲端計算與影像/地圖

NavInfo

•成立時間:2002;總部位置:北京。

•概述: NavInfo創立於2002年,總部位於北京。是中國領先的數位地圖內容、車聯網和動態交通資訊、基於位置的大資料垂直應用服務提供商,致力於為全球客戶提供專業化、高品質的地理資訊產品和服務。四維圖新已經成為擁有九家全資、十一家控股、六家參股公司的大型集團化股份制企業。作為全球第三大、中國最大的數位地圖提供商,公司產品和服務充分滿足了汽車導航、消費電子導航、互聯網和移動互聯網、政府及企業應用等各行所需。

•交通網路、定位導航

Here

•成立時間:1985;總部位置:荷蘭。

•Here創立於1985年,總部位於荷蘭,是一個曾由NOKIA提供的地圖服務,於2015/9月由德國汽車聯盟(奧迪、寶馬、戴姆勒)收購。 HERE地圖與世界領先的汽車製造商、Intel、NVIDIA、 Mobileye和Tencent等行業合作,從自主駕駛到物聯網,建立生活化的智慧地圖。

•交通網路、定位導航

互聯網大廠投資/併購重要個案

互聯網巨頭佈局

三、自駕車領域投資趨勢分析

23

IT大廠佈局

投資→以掌握自駕車核心技術與佈局MaaS為主

相較其他類型投資或併購佈局動作較不積極,三星為投資收購自駕車最多廠商最多者

蘋果幾年前曾經秘密進行一個開發計畫叫Project Titan,專注在自駕車硬體與軟體開發上,但後來計畫取消,被解散的這群員工,據報導,其中17人集體加入另一家新創「Zoox」,在自駕車生態系中以10億美元投資滴滴出行最為知名。

2016年三星以80億元收購汽車零組件供應商Harman,以30億人民幣投資比亞迪。成立專門研發自駕車專用晶片及網路連結汽車相關零組件部門。

鴻海與騰訊、中國和諧汽車結盟,三方合資成立和諧富騰,合作網路+智慧電動車,預計2020年推出。

從車機端到數據全方位協助車廠,Cortana可作為車內私人秘書,可針對企業做客製化功能。

IT大廠佈局

三、自駕車領域投資趨勢分析

24

生態系所屬領域:控制與決策系統/ADAS

CarVi

•成立時間:2014;總部位置:美國。

•概述:CarVi創立於2014年,總部位於美國,CarVi是一家矽谷科技公司,由開創性的駕駛輔助工程開始,其目標是為所有人提供頂級安全駕駛功能輔助和預防碰撞警告系統。CarVi的團隊成員在汽車工業的增值技術產品的設計和開發方面有20多年的經驗。他們對CarVi的願景是創造價格實惠,多才多藝的產品,而不依賴於高價位汽車。個人化與便攜式為CarVi的創新特色。青少年死亡的首要原因是機動車事故,2012年70歲以上老年人的車禍率比1997年高出6倍。由於這些驚人的統計,旗艦CarVi技術被設計製造為成為所有家庭成員的“副駕駛”。

•駕駛輔助系統

Future Mobility

•成立時間:2016;總部位置:中國。

•概述: Future Mobility創立於2016年,總部位於中國,是一家新創公司,致力於重塑21世紀的流動性未來。結合數字技術於汽車工業,並計劃在2020年之前打造智慧互聯豪華電動車。獲騰訊與富士康投資後,除了已從Tesla、BMW挖來電動車專業人才,最近又向Google和 Daimler找來自駕車人才。

•電動車、自駕車的製造

IT大廠投資/併購重要個案

IT大廠佈局

三、自駕車領域投資趨勢分析

25

晶片大廠佈局

投資,以掌握自駕車核心技術ADAS與相關汽車零組件為主。併購件數分佈則相對平均。

成立汽車解決方案事業部,研發自駕車專用處理器,收購電腦視覺識別公司Itseez與以色列自動駕駛感測器和運算公司Mobileye。英特爾計劃建立一支擁有 100 多輛測試車輛的自駕車隊,這些車輛將達到美國汽車工程師協會(SAE)Level 4 水準,也就是全自動駕駛,且首批車輛將在 2017 年底前上路測試。目前,合作對象包含BMW、Delphi、…等等諸多廠商。

NVIDIA 為汽車製造商、一級供應商、汽車業研究機構和新創公司提供了新利器,使其在開發與部署突破性自駕車人工智慧系統時能獲得更佳的能力和彈性。NVIDIA 的整合式人工智慧運算架構可用於訓練 NVIDIA DGX-1™ 的資料中心深度神經網路,並在車輛上的 NVIDIA DRIVE PX 2 中完美執行。取代Mobileye成為特斯拉最新合作伙伴。

在車載資訊和資通訊系統佈局已久,以470億美元收購車用高市占率的半導體廠商NXP,強化無人車研發,此外,Qualcomm 原本就有 CPU、GPU 與 DSP(數位訊號處理器)自主開發能力的高通,當然打算運用其 DSP 技術打造強化電腦視覺處理,其新一代晶片 Snapdragon 835 搭載 Hexagon 68DSP,透過處理器內部的異質架構的協同處理器能力,將能更有效率及精準地做電腦視覺的工作。

晶片大廠佈局

三、自駕車領域投資趨勢分析

26

生態系所屬領域:控制與決策系統/ADAS

Optimus Ride

•成立時間:2015;總部位置:美國。

•概述:Optimus Ride是一家麻省理工孵化出來的無人車團隊。他們正致力于為電動汽車開發L4級的完全自動駕駛系統。作為一個新創團隊,Optimus Ride背后是麻省理工30多年關于自動駕駛、電動汽車和控制系統等技術的積淀。不但如此,這家公司的團隊在機器人制造、城市設計、共享車隊管理方面也有,還有十多年的工業和創業經驗。

MobilEye

•成立時間:1999;總部位置:以色列。

•概述:Mobileye從高級輔助駕駛系統(Advanced Driver Assistance System,ADAS)起家,正朝自動駕駛領域邁進,而Mobileye的視覺處理EYEQ系列晶片也非常有名,其技術早已經用在各大汽車廠商的駕駛輔助功能中,其特有的 EyeQ視覺辨識晶片以及 ADAS 軟體被應用於多家汽車廠商,其中的 EyeQ3 晶片幾乎賣給了所有的知名汽車廠商,目前 EyeQ晶片已經開發到了第 4 代產品。。

•ADAS、電腦視覺

晶片大廠投資/併購重要個案

晶片大廠佈局

三、自駕車領域投資趨勢分析

27

車用電子供應商布局

投資→掌握自駕車核心技術、佈局MaaS併購→ 商業優先,為汽車大廠之自動駕駛早期的落地場景。

軟硬件都有布局,雲端案件最多

在感知、決策、執行三個方面,投入大量資源做研發和相關投資收購。同時與各類廠商合作,發展自動駕駛系統、自動駕駛計程車。

車用電子供應商,打造軟體及感測器網路,可應用在既存的汽車上實現無人駕駛。

車用電子大廠佈局

三、自駕車領域投資趨勢分析

28

生態系所屬領域:雲端運算/安全,圖像

PureDepth

•成立時間:1999;總部位置:美國。

•概述:PureDepth創立於1999年,總部位於美國,於2016/5/4由Delphi收購。PureDepth是一個使用多個2D圖像平面的技術平台,擁有專利Multi Layer Display(MLD)加上智能成像,光學和軟體技術與REAL DEPTH遞送最高質量的2D和3D體驗,產品用於汽車,移動設備,賭場遊戲,娛樂遊戲,公共信息顯示等。。

•圖像

Movimento Group

•成立時間:2003;總部位置:美國。

•概述Movimento Group創立於2003年,總部位於美國,於2017/1/4由Delphi收購。Movimento Group提供車輛軟件生命週期管理解決方案,在車輛中安裝和維護最新軟件的技術複雜性和監管複雜性,還可以看到OTA連接平台和網絡安全措施等技術如何滿足汽車軟體的真正需求,一家擁有汽車DNA技術的公司。

•安全。

車用電子大廠投資/併購重要個案

車用電子大廠佈局

三、自駕車領域投資趨勢分析

29

汽車大廠布局

投資→掌握自駕車核心技術、佈局MaaS併購商業優先,為汽車大廠之自動駕駛早期的落地場景。

買買買!結合出行服務實現落地

美國通用汽車(GM)透過投資與收購自駕新創,不但自行開發自駕技術,也推出叫車共乘應用程式,目前已經開始在舊金山街頭展開無人車叫車服務測試。

Ford打造Ford Smart Mobility LLC子公司,專攻連結、自駕車與共享經濟。2017年9月Ford和達美樂披薩攜手推出了一項業界首見的合作計畫,以了解自動駕駛車輛在披薩外送上可能扮演的角色。

汽車大廠佈局

三、自駕車領域投資趨勢分析

30

生態系所屬領域:商業/MaaS

Chariot

• 成立時間:2013;總部位置:美國。

• 概述:Chariot創立於2014年,總部位於美國,於2016/9/9由Ford收購。Chariot透過可靠和實惠的服務,為通勤者、公司和樂趣尋求者重新開發公共交通工具,按照特定的固定路線經營14個座位的客車,週一至週五僅在早上和晚上通勤時間運行,通勤者可以通過移動網絡瀏覽器或其iPhone或Android手機應用訪問Chariot。。

• 共乘接駁服務

Side Car

• 成立時間:2011;總部位置:美國。

• Sidecar Technologies創立於2011年,總部位於美國,於2016/1/19由General Motors收購。Sidecar Technologies是一家美國的交通網絡公司,提供乘車分享服務和企業對企業提供服務,提供世界B2B交付運輸網絡。

• 交通網路、租用車、共乘服務

汽車大廠投資/併購重要個案

汽車大廠佈局

三、自駕車領域投資趨勢分析

31

自動駕駛各領域廠商

整車製造行動服務地圖系統零組件、硬體廠商自動駕駛平臺自動化開發機器學習及AI車聯網(V2V, V2I, V2X)UX設計機器視覺機器人

四、自駕車次領域個案

32

領域:應用層面/雲端運算與影像處理/Security

汽車網絡安全公司:TowerSec

• 成立時間:2012;總部位置:密西根州。

• 概述:TowerSec公司專門提供軟體安全產品,能抵禦駭客的即時攻擊。

• 產品:TowerSec核心軟體安全產品應用於網絡安全實時檢測與防護,防止駭客及病毒入侵。TOWERSHIELD軟體,可嵌入製造商,零部件製造商和遠程信息處理供應商原始設備中,具低成本與快速整合特性。

• 募資概況:A輪、B輪$4,850 萬美元。2016年被Harman收購。

汽車網路安全:Argus Cyber Security

• 成立時間:2013;總部位置:以色列。

• 概述:為汽車行業提供全面的網絡安全解決方案,解決了連接汽車的安全問題。

• 產品:Argus為汽車行業提供一種獨特的入侵防禦系統 (IPS),為一種深度檢測 (DPI) 演算法。它能即時預防車輛的關鍵部件被駭客入侵,並且被無縫整合進任何車輛生產線。Argus入侵防禦系統還能發出報告和警報,用於車輛網路健康的遠端監控。

• 募資概況:A輪$400 萬美元;B輪$2,110 萬美元。

四、自駕車次領域個案

33

領域:核心技術/硬體設備/汽車製造

自駕車的高精度地圖:lvl 5

• 成立時間:2016;總部位置:加州。

• 概述: lvl 5研發電腦視覺軟體來提供自動駕駛汽車要求的高精密度地圖。

• 產品:lvl 5透過2B模式採集純視覺的高精地圖,與Uber和Lyft的司機合作,不要昂貴的鐳射雷達與毫米波雷達,測繪只需一個手機攝像頭。司機每跑一英里,就會得到0.01-0.05美元的獎勵。中途收集到的數據,則會被上傳,由lvl5處理為高精地圖。

• 募資概況:種子輪、A輪$410 萬美元。

• 種子輪$200 萬美元。

高端無人駕駛電動車廠商:Navya Technology

• 成立時間:2014;總部位置:巴黎、里昂。

• 概述:Navya Technology是一家法國公司,為貨物和人員的特定運輸場景開發無人駕駛車輛。

• 產品:2015年,Navya完成生產自家自駕公車,該車輛最高時速為45公里,單次可乘載15人,目前共有30輛Navya自駕公車在法國、美國及瑞士等7個國家內營運,至於日本市場,軟銀子公司則已購買2輛並計劃在2017年在日本測試。

• 募資概況:種子輪、A輪$410 萬歐元、B輪$3,000 萬美元。

四、自駕車次領域個案

34

領域:核心技術/控制與決策系統/ADAS

智慧車載設備:Automatic Labs

• 成立時間:2011;總部位置:加州。

• 概述:Automatic Labs公司的產品是智慧車載設備,將它插入汽車的OBD接口,並與手機配對,即可了解車輛信息。

• 產品:Automatic能為用戶提供汽車診斷情況、油量、車速、里程數、發動機信息、駕駛習慣,地理信息等數據,等同於汽車使用的可穿戴設備。

• 募資概況:A輪、B輪2,400萬美元。2017年被天狼星衛星廣播(SiriusXM Radio)收購。

汽車配件:Pearl

• 成立時間:2016;總部位置:紐約州。

• 概述:Dash Labs是提供應用,監測汽車保養情況、駕車安全性,甚至燃油效率的數家創業公司之一。

• 產品: RearVision 的汽車後視鏡頭。這款產品安裝在車尾號碼牌上,透過手機應用取得即時倒車影像。RearVision 還支援太陽能充電,用戶可以不必擔心供電問題,同時也無需連接線;產品價格為500美元。

• 募資概況: A輪 5,000 萬美元。2017年倒閉。

四、自駕車次領域個案

35

領域:核心技術/控制與決策系統/ADAS

智慧車載設備:Zongmu

• 成立時間:2013;總部位置:上海。

• 概述:縱目(Zongmu)與多家整車廠和一級供應商達成長期戰略合作夥伴關係,有多款高級輔助駕駛系統產品進入主流量產車型,已躋身成為中國ADAS前裝市場的領導者。

• 產品:縱目科技結合最新的人工智慧演算法,融合多種感測器技術,利用低功耗的高性能計算平臺,構建下一代高度自動駕駛技術平臺,和整車廠商緊密配合,推動行業發展。

• 募資概況:B輪1億人民幣。

駕駛人分析平台:Zendrive

• 成立時間:2013;總部位置:加州。

• 概述:Zendrive是全球最大駕駛人分析平台。

• 產品:Zendrive利用智慧手機感測器進行司機行為監測;Zendrive的人工智慧(AI)安全及風險評估平台可分析150多億里程數,並掌握由急煞、爆衝、飆車等危險駕駛習慣。主要向存在車隊管理服務的公司提供,如快遞物流、租車共享車等,現已推出付費。

• 募資概況: 種子輪 150 萬美元、A輪 1,350 萬美元。

四、自駕車次領域個案

36

領域:核心技術\硬體設備\LiDAR

全景固態雷達:AEye

• 成立時間:2013;總部位置:加州。

• 概述:專注於人工智慧與跨螢技術的新創公司,以運用獨有的深度學習與機器學習演算法幫助企業有效運用資料作更明智的決策。

• 產品:360度商用全景固態雷達。AEye雷達系統的性能十分出色,並配置一款150垂直信道雷射雷達掃描儀(150-vertical-channel LiDARscanner),在搭配各類區域場景配置後,其雷達系統的最大探測距離達到300公尺。AEye是首家宣布採用商用固態雷達系統並實現360度全景覆蓋、即時軟體配置的公司。

• 募資概況:種子輪$309 萬美元、A輪$1,635 萬美元。

雷射雷達技術開發商:Velodyne LiDAR

• 成立時間:2007;總部位置:加州。

• 概述:Velodyne於2005年發明全世界第一個3D即時LiDAR感測器並獲得專利,在自動駕駛汽車中獲得市場領導地位。環繞全景感測器能提供最大360度的長距離覆蓋範圍,已安裝於數千輛汽車之中。

• 產品:HDL-32E感測器可用於無人機,VLP-16 LiDAR Puck則是一款16通道即時LiDAR感測器。VLP-32C Ultra Puck™為世界上最先進的自動駕駛車輛提供所需要的長距離和高解析度視野。

• 募資概況:B輪$1,500 萬美元。

四、自駕車次領域個案

37

領域:核心技術/雲端運算與影像處理/地圖

提供管理車隊的雲軟體:Telogis

• 成立時間:2001;總部位置:加州。

• 概述:專注於人工智慧與跨螢技術的新創公司,以運用獨有的深度學習與機器學習演算法幫助企業有效運用資料作更明智的決策。

• 產品:通過資料蒐集和分析員工、車輛、資產資料,計算最小的車輛閒置時間與里程數,減少勞動力投入及燃料成本。

• 募資概況:A輪$9,300 萬美元、B輪$4,050 萬美元(未完成此輪募資),2016年被Verizon收購。

自駕車的高精度地圖:DeepMap

• 成立時間:2016;總部位置:加州。

• 概述: DeepMap為開發自動駕駛領域的技術公司,專注于高精度地圖解決方案的研發。

• 產品:高精度地圖、精確即時的定位、以服務基礎架構的平台。DeepMap目前的繪圖技術精度達釐米級,系統支援自動駕駛車輛的精準定位,同時平臺中的車輛可以彼此共用即時資訊;此外DeepMap能夠完成對相關資料的高效率與大規模處理。

• 募資概況:種子輪$ 700萬美元、A輪$2,500 萬美元。

四、自駕車次領域個案

38

領域:核心技術/雲端運算與影像處理/Fleet Management

行車安全與車隊管理解決方案:Lytx, Inc.

• 成立時間:1998;總部位置:加州。

• 概述:Lytx提供車隊影音管理解決方案 改善行車安全、降低營運成本。

• 產品:Lytx提供之DriveCam影音安全服務,有超過2,200個商用及政府車隊,包括40萬部車輛使用;Lytx收集的影音資通訊資料庫中多達1,126億公里的行車紀錄,包括因急轉彎或緊急刹車等駕車事件所觸發的影音片段,從中理解事件發生時及前後,駕駛人所採取的行動。

• 募資概況:B輪$1,800 萬美元、C輪$2,800 萬美元、D輪$1,900 萬美元。

汽車自動化技術:Peloton Technology

• 成立時間:2011;總部位置:加州。

• 概述:聯網自駕駛車輛新創Peloton Technology,致力於提高貨運交通的安全性和效率。

• 產品:Peloton的交通平台就可解決汽車產業三大要問題:安全、油耗和運營效率。對於普通人而言,所謂交通隊列,就是讓車輛在行駛時,以相同的速度、較小的間距排成一列,減少交通擁堵與油耗。

• 募資概況:種子輪$90 萬美元、A輪$1,600 萬美元、B輪$6,000 萬美元。

四、自駕車次領域個案

39

領域:核心技術/通訊系統/GPS

提供平價無人駕駛導航解決方案:Swift Navigation

• 成立時間:2012;總部位置:加州。

• 概述:Swift Navigation專注於提供全球導航衛星系統定位(GNSS)。

• 產品:Swift 目前主要生產Piksi Multi和Duro兩種型號的GPS接收器。Swift 市場定位是將其廉價的精度GPS導航模塊推廣到農業、無人飛機和建築等各個領域,目前正積極將其高精度導航模塊應用於無人駕駛汽車中。

• 募資概況:種子輪$309 萬美元、A輪$1,635 萬美元。

汽車網路資訊連接平台:Dash Labs

• 成立時間:2012;總部位置:紐約州。

• 概述:Dash Labs是提供應用,監測汽車保養情況、駕車安全性,甚至燃油效率的數家創業公司之一。

• 產品:。Dash Labs能收集足夠的資料,使保險公司開發出基於汽車使用情況和使用者駕車習慣的全新承保模式。Dash Labs並不銷售OBD設備,而是提供一個免費應用,並透過售價一個低於10美金的第三方設備,該,讓軟體可以收集車輛數據。

• 募資概況:種子輪190萬美元。

四、自駕車次領域個案

40

Autonomous Vehicle Technology

PHOTO CREDIT: TEXAS INSTRUMENTS

五、自駕車專利布局趨勢分析

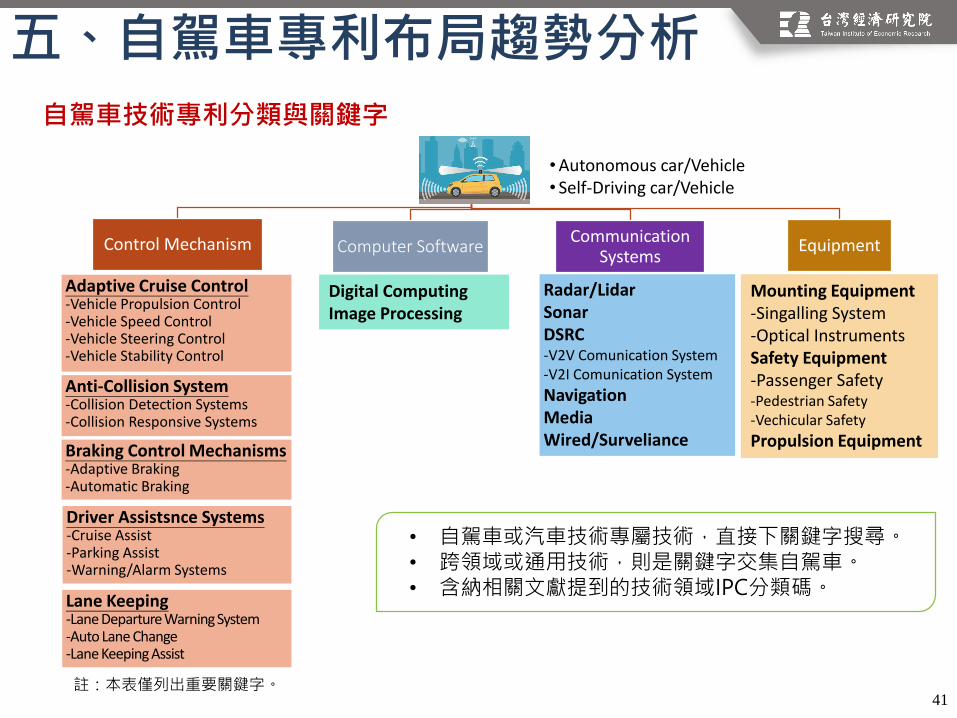

41

自駕車

Control Mechanism Computer SoftwareCommunication

SystemsEquipment

•Autonomous car/Vehicle • Self-Driving car/Vehicle

Adaptive Cruise Control-Vehicle Propulsion Control-Vehicle Speed Control-Vehicle Steering Control-Vehicle Stability Control

Anti-Collision System-Collision Detection Systems-Collision Responsive Systems

Braking Control Mechanisms-Adaptive Braking-Automatic Braking

Driver Assistsnce Systems-Cruise Assist-Parking Assist-Warning/Alarm Systems

Lane Keeping-Lane Departure Warning System -Auto Lane Change-Lane Keeping Assist

Radar/LidarSonarDSRC-V2V Comunication System-V2I Comunication System

NavigationMediaWired/Surveliance

Digital ComputingImage Processing

Mounting Equipment-Singalling System-Optical InstrumentsSafety Equipment-Passenger Safety-Pedestrian Safety-Vechicular Safety

Propulsion Equipment

註:本表僅列出重要關鍵字。

• 自駕車或汽車技術專屬技術,直接下關鍵字搜尋。• 跨領域或通用技術,則是關鍵字交集自駕車。• 含納相關文獻提到的技術領域IPC分類碼。

五、自駕車專利布局趨勢分析

自駕車技術專利分類與關鍵字

42

•從2012年起自駕車專利申請數突破500件後快速上升。•2015年已公開的專利申請數為2,311。•2016-2017年專利申請數尚未完全公布,故件數下滑。

•若依專利申請的公開年度來計算,2010年起公開的自駕車專利申請數破千件,2015年申請數更是大幅成長。•2017年迄今(2017.9.15)公開的申請數已達3,396,預期全年申請有機會突破5,000,成長率將破4成。

註:本資料抓取USPTO Utility Patent截至2017.9.15公開的申請資料。資料來源:USPTO,台經院繪製。

1,337 1,660

1,985

2,098 2,311

1734

330

-

500

1,000

1,500

2,000

2,500

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USPTO自駕車相關領域的發明型專利申請數

-依申請年

903 1,140

1,366 1,633

1,844

2,502

3,344 3,396

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USPTO自駕車相關領域的發明型專利申請數

-依公開年

五、自駕車專利布局趨勢分析USPTO自駕車發明型專利申請件數之趨勢-大幅上揚

8,924

3,207

1,445 1,219 304 260 250 204 178 171 161 119

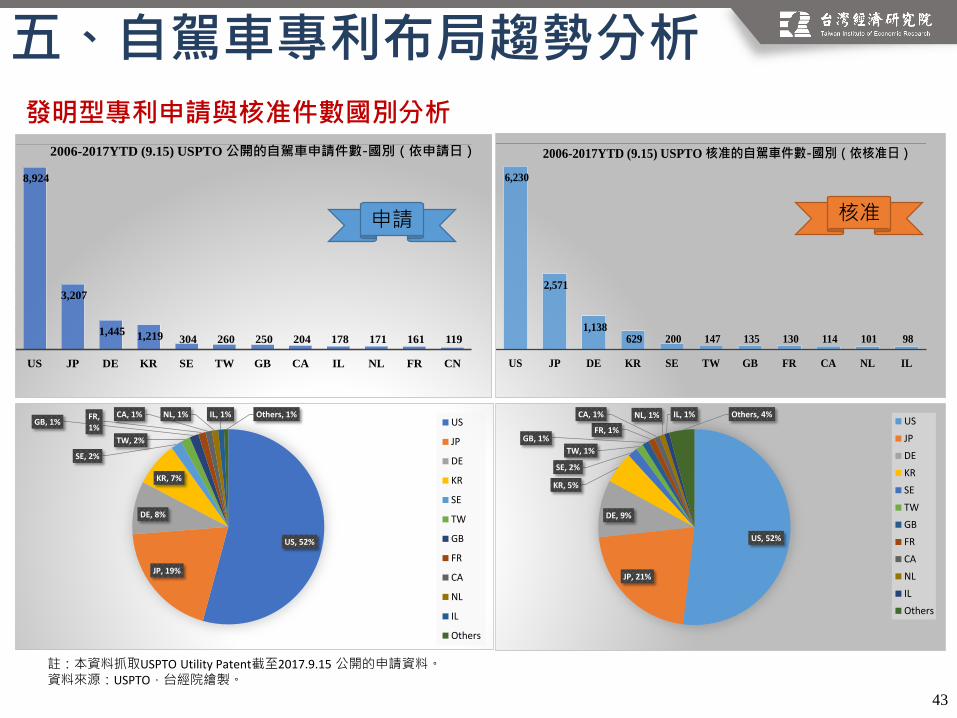

US JP DE KR SE TW GB CA IL NL FR CN

2006-2017YTD (9.15) USPTO 公開的自駕車申請件數-國別(依申請日)

6,230

2,571

1,138 629 200 147 135 130 114 101 98

US JP DE KR SE TW GB FR CA NL IL

2006-2017YTD (9.15) USPTO 核准的自駕車件數-國別(依核准日)

43

申請 核准

註:本資料抓取USPTO Utility Patent截至2017.9.15 公開的申請資料。資料來源:USPTO,台經院繪製。

US, 52%

JP, 21%

DE, 9%

KR, 5%

SE, 2%

TW, 1%

GB, 1%FR, 1%

CA, 1% NL, 1% IL, 1% Others, 4%US

JP

DE

KR

SE

TW

GB

FR

CA

NL

IL

Others

US, 52%

JP, 19%

DE, 8%

KR, 7%

SE, 2%

TW, 2%

GB, 1%FR, 1%

CA, 1% NL, 1% IL, 1% Others, 1%US

JP

DE

KR

SE

TW

GB

FR

CA

NL

IL

Others

五、自駕車專利布局趨勢分析發明型專利申請與核准件數國別分析

44

大分類

申請年 中分類

細分類

註:1.本資料抓取USPTO Utility Patent截至2017.9.15 公開的申請資料。2.專利領域採一對多分類。

資料來源:USPTO,台經院繪製。

USPTO 整體自駕車專利領域布局總覽(2001-2017.9.15)

五、自駕車專利布局趨勢分析

45

USPTO 整體自駕車專利領域布局總覽(2012-2017.9.15)

大分類申請年

中分類

細分類

註:1.本資料抓取USPTO Utility Patent截至2017.9.15 公開的申請資料。2.專利領域採一對多分類。

資料來源:USPTO,台經院繪製。

五、自駕車專利布局趨勢分析

46

台灣在USPTO 自駕車領域公開之申請數(2012-2017.9.15)

註:1.本資料抓取USPTO Utility Patent截至2017.9.15公開的申請資料。2.專利領域採一對多分類。

資料來源:USPTO,台經院繪製。

大分類

中分類小分類

申請年

五、自駕車專利布局趨勢分析

84

84

85

107

113

173

216

226

237

249

267

484

489

493

674

0 200 400 600 800

JAGUAR LAND ROVER

VOLVO CAR BV

INTERNATIONAL BUSINESS …

MANDO

NISSAN MOTOR

CONTINENTAL GROUP

HONDA MOTOR

DENSO

ROBERT BOSCH GROUP

MAGNA ELECTRONICS

FORD MOTOR GROUP

GENERAL MOTORS GROUP

TOYOTA GROUP

HYUNDAI GROUP

發明型專利申請件數

158

168

175

179

273

294

346

378

500

612

620

804

830

1,033

1,418

- 500 1,000 1,500

BOEING

MITSUBISHI DENKI

DONNELLY

HITACHI

MAGNA ELECTRONICS

CONTINENTAL GROUP

NISSAN MOTOR

HONDA MOTOR

DENSO

ROBERT BOSCH GROUP

FORD MOTOR GROUP

HYUNDAI GROUP

TOYOTA GROUP

GENERAL MOTORS GROUP

發明型專利申請件數

47

USPTO 自駕車專利前15大專利申請人

註:1.本資料抓取USPTO Utility Patent截至2017.9.15 公開的申請資料。2.所有權人以共同專利所有權名單上公司為計算基礎。

資料來源:USPTO,台經院繪製。

2001-2017.9.15 2006-2011 2012-2017.9.15

Waymo :25

100

104

113

120

140

156

163

173

265

284

320

383

386

540

929

0 200 400 600 800 1000

DELPHI TECHNOLOGIES

DAIMLERCHRYSLER

HONEYWELL INTERNATIONAL

MITSUBISHI DENKI

DONNELLY

HYUNDAI GROUP

HITACHI

CONTINENTAL GROUP

NISSAN MOTOR

HONDA MOTOR

FORD MOTOR GROUP

ROBERT BOSCH GROUP

DENSO

TOYOTA GROUP

GENERAL MOTORS GROUP

發明型專利申請件數

五、自駕車專利布局趨勢分析

48

804

8122 378

500

5

58

8301,418

43

94

1,033

273 25

23合計獲投$290M

56$15.3B-Intel收購

6合計獲投$153M

7LiDAR感測器

合計獲投$153M

12

49合計獲投$11.56B

620 612 175 294

9車隊行安全安管理合計獲投$180M

USPTO 自駕車專利布局趨勢-生態圈主要申請人(2001-2017.9.15)

傳統汽車大廠

IT公司

汽車零組件供應大廠

新加入自駕車

73地圖公司

18

157

五、自駕車專利布局趨勢分析

49

WIPO資料-自駕車申請人排行榜-(2010.2017.7)

合計5,839件

五、自駕車專利布局趨勢分析

50

1從2012年起自駕車專利申請數突破500件後快速上升,各國積極布局,美、日、德三國領先。

2近六年全球自駕車專利布局集中在控制機制(Anti-Collision System、Barking Control System、Adaptive Cruise Control)、通訊系統(如LiDAR/Radar、Navigation),超過80%。

4台灣專利布局大致與全球類似,集中在控制機制(42%)與通訊系統(30%)。其中又以防撞系統、影像處理、光達/雷達、導航為主。

5

台灣自駕車專利主要申請者,以工研院、車輛研究測試中心最多,民間企業則是鴻海精密,學界以交大領先。學研為自駕車技術領先者,目前正朝產學研聯盟研發,協助民間掌握核心的關鍵技術,切入市場。

3若從小分類專利布局熱力圖來看,2014-2016全球自駕車在Collision Responsive System、LiDAR/Radar、Navigation布局最為活躍。

五、自駕車專利布局趨勢分析

51

六、機會與挑戰

ADAS系統技術與供應鏈 具備大型ICT企業投入

產業基礎優勢

自駕車產業鏈,跨出傳統業種的垂直整合與水平合作1. 車後市場開發與服務(針對商用自駕車OEM、AM)—汽車零配件(高性能、耐

高溫、抗震的儲存產品,如:記憶體、固態硬碟,智慧輪胎)、汽車修護廠串接

2. 強化車用半導體研發投入,如感測器、高效能處理器、微控制器、汽車連接器;並加強與國外互聯網巨頭、汽車大廠交流合作

3. 自駕車互補性產業的開發,如V2I 資料庫建立—高精度圖資與駕駛者行為資料蒐集 研發與早期投資—與資本市場共同運作機制與誘因

因應智慧運輸需求的發展契機

漁業應用—自動駕駛漁船 精緻農業—小型自動駕駛耕耘機 無人餐廳/販賣機+自駕車(X+自駕車)

其他創新應用

52

六、機會與挑戰

單車智慧與網聯智慧並重 Feasible total solution, or valuable partial solution 車輛安全設施 國產自駕巴士

前端技術開發,後端沒有市場

不同場域的資料蒐集、整合與分析 虛擬路況測試系統建置

加速開放資料庫的整合

提升系統精確性與穩定性有不同的解決方案 針對不同應用場景/場域,如公共運輸、個人駕駛,改善人機介面

以ADAS為核心,整合機器感知、決策、控制技術

TRL Level 5 提升運輸效率與安全

自駕車發展的目標決定了短中長期的願景

53

簡報結束敬請指正

簡報結束敬請指教