Embed Size (px)

DESCRIPTION

Citation preview

1

AKAUN AKAUN AMANAHAMANAH

DAN DAN DEPOSIT?DEPOSIT?

2

KANDUNGAN 1. Pengenalan 2. Objektif 3. Jenis-jenis Akaun Amanah 4. Carta Aliran Kerja Penubuhan Akaun Amanah 5. Kawalan Dalaman 6. Peranan & T/Jawab P.Pengawal & Pemegang

Surat Kuasa Amanah 7. Arahan Pengendalian Akaun Amanah & Format BA 8. Penyelenggaraan Akaun Deposit & Format BDD 9. Penyesuaian - Apa & Mengapa Perlu Disediakan 10. Penyata Penyesuaian Akaun Amanah/Deposit 11. Penutupan Akaun Amanah

3

PENGENALANPENGENALAN

Akaun Amanah Yang Disatukan adalah salah satu daripada tiga akaun di bawah Kumpulanwang Yang Disatukan.

(Seksyen 7, Akta Prosedur Kew.1957)

4

OBJEKTIFOBJEKTIF

Akaun Amanah Yang Disatukan mengakaunkan segala terimaan dan bayaran berkaitan dengan Kumpulan wang Amanah Kerajaan serta KumpulanWang Amanah Awam untuk maksud-maksud tertentu terimaan dan bayaranbalik wang deposit.

5

1)KUMPULANWANG AMANAH KERAJAAN(P- D3 & D3a)*KUMPULANWANG PEMBANGUNAN(P- D1 & D1ia)*KUMPULANWANG PINJAMAN PERUMAHAN(P- D2 & D2a)*KUMPULANWANG AMANAH PENCEN(P-D6)

2)KUMPULANWANG AMANAH AWAM(P- D4 & D4a)

3)DEPOSIT(P- D5 & D5a)

4)AKAUN KENA BAYAR

6

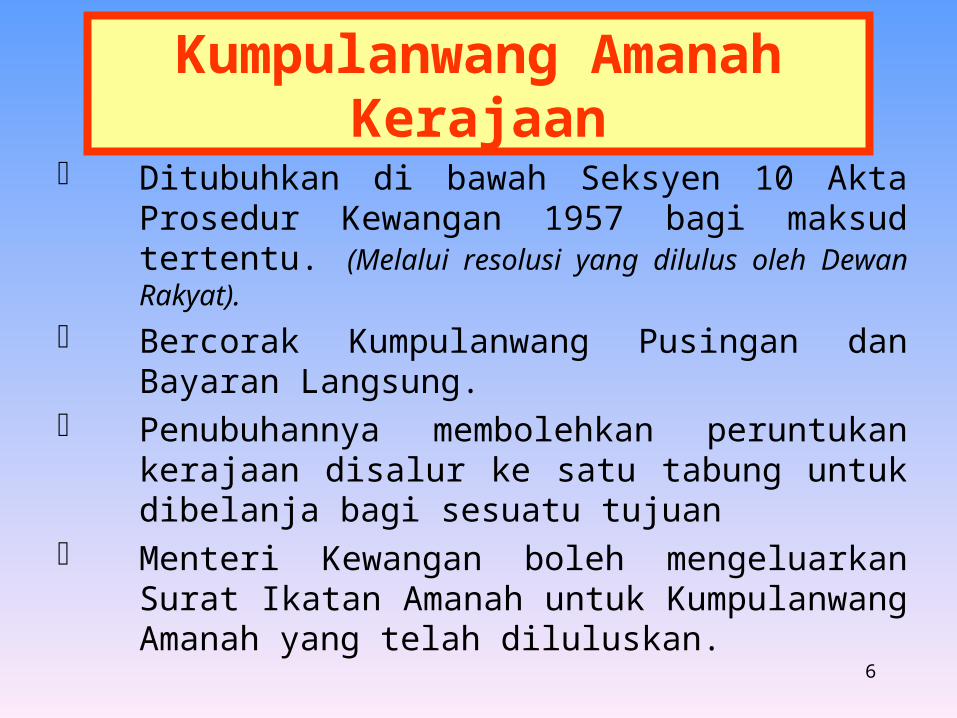

Kumpulanwang Amanah Kerajaan

Ditubuhkan di bawah Seksyen 10 Akta Prosedur Kewangan 1957 bagi maksud tertentu. (Melalui resolusi yang dilulus oleh Dewan Rakyat).

Bercorak Kumpulanwang Pusingan dan Bayaran Langsung.

Penubuhannya membolehkan peruntukan kerajaan disalur ke satu tabung untuk dibelanja bagi sesuatu tujuan

Menteri Kewangan boleh mengeluarkan Surat Ikatan Amanah untuk Kumpulanwang Amanah yang telah diluluskan.

7

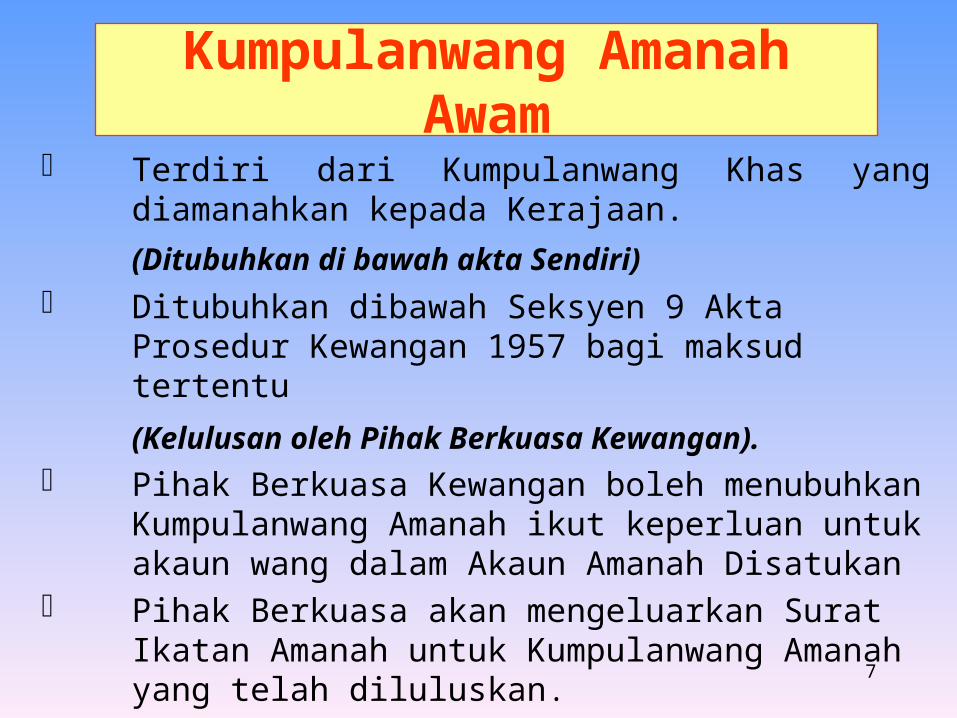

Kumpulanwang Amanah Awam

Terdiri dari Kumpulanwang Khas yang diamanahkan kepada Kerajaan.

(Ditubuhkan di bawah akta Sendiri)

Ditubuhkan dibawah Seksyen 9 Akta Prosedur Kewangan 1957 bagi maksud tertentu

(Kelulusan oleh Pihak Berkuasa Kewangan). Pihak Berkuasa Kewangan boleh menubuhkan

Kumpulanwang Amanah ikut keperluan untuk akaun wang dalam Akaun Amanah Disatukan

Pihak Berkuasa akan mengeluarkan Surat Ikatan Amanah untuk Kumpulanwang Amanah yang telah diluluskan.

8

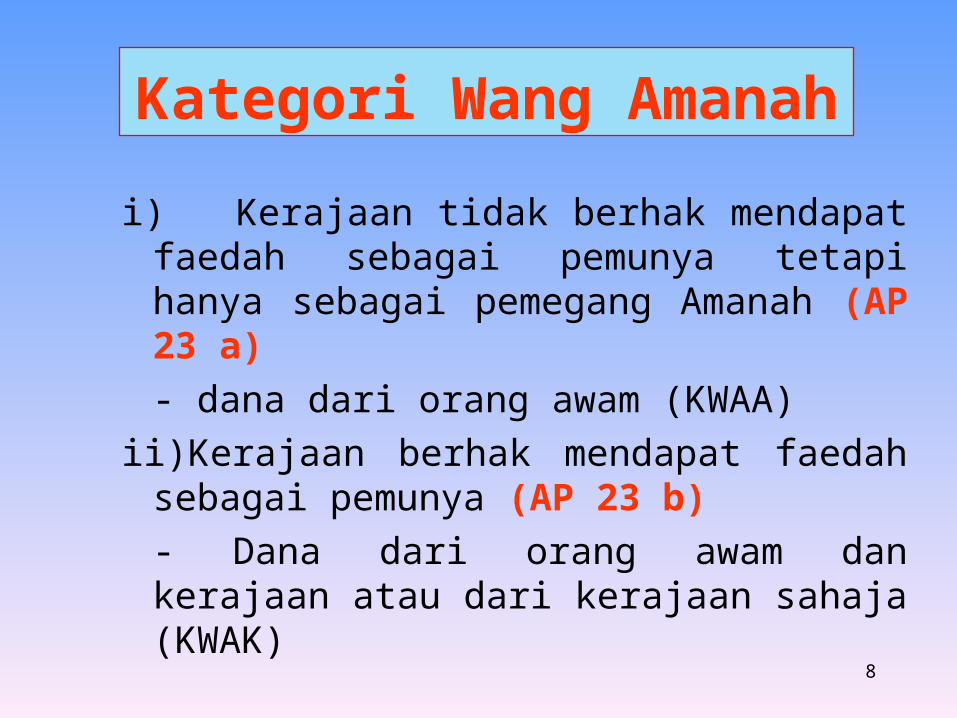

Kategori Wang Amanah

i) Kerajaan tidak berhak mendapat faedah sebagai pemunya tetapi hanya sebagai pemegang Amanah (AP 23 a)

- dana dari orang awam (KWAA)

ii)Kerajaan berhak mendapat faedah sebagai pemunya (AP 23 b)

- Dana dari orang awam dan kerajaan atau dari kerajaan sahaja (KWAK)

9

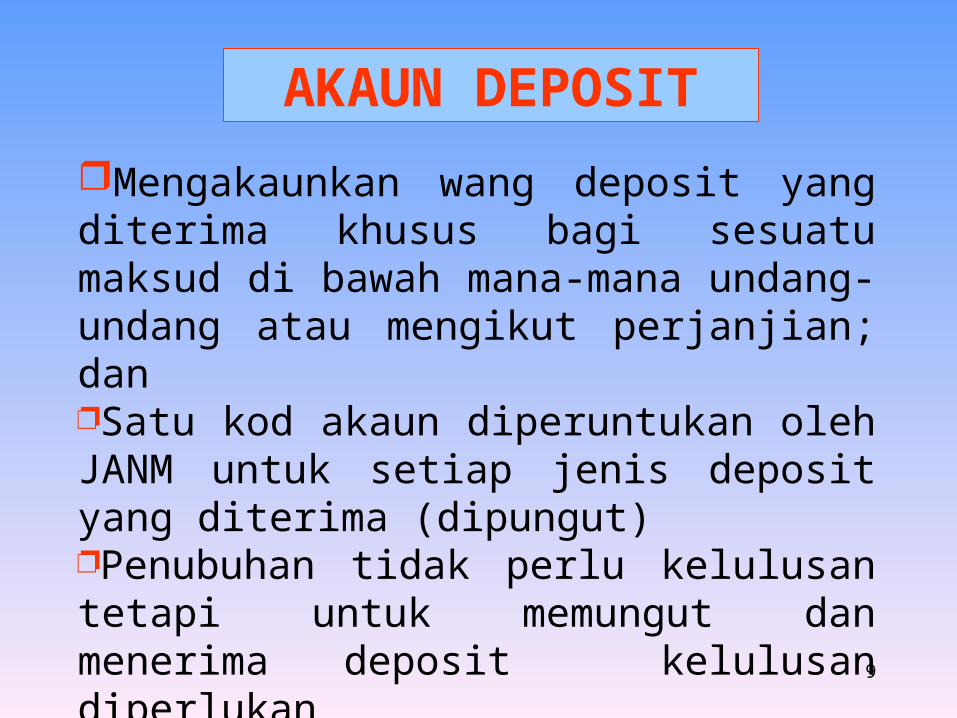

Mengakaunkan wang deposit yang diterima khusus bagi sesuatu maksud di bawah mana-mana undang-undang atau mengikut perjanjian; danSatu kod akaun diperuntukan oleh JANM untuk setiap jenis deposit yang diterima (dipungut)Penubuhan tidak perlu kelulusan tetapi untuk memungut dan menerima deposit kelulusan diperlukan

AKAUN DEPOSIT

10

AKAUN KENA BAYAR

MENGAKAUN JUMLAH HUTANG KEPADA PEMBEKAL BARANG-BARANG DAN PERKHIDMATAN YANG DIPEROLEHI OLEH KERAJAAN YANG BAYARANNYA DIBUAT DALAM JANUARI TAHUN BERIKUTNYA

11

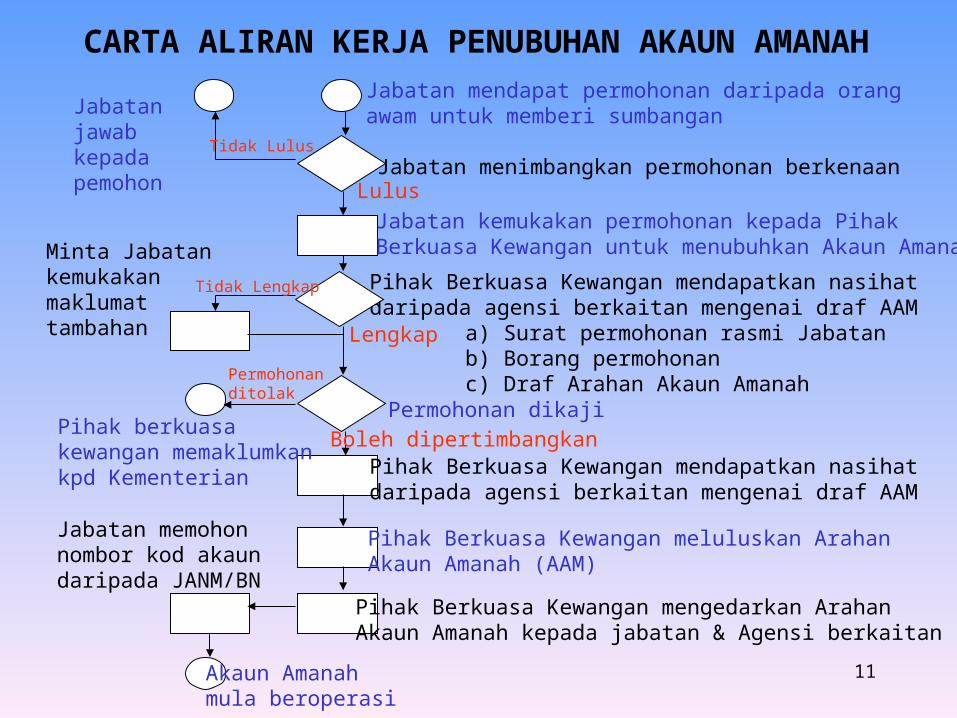

CARTA ALIRAN KERJA PENUBUHAN AKAUN AMANAH

Akaun Amanah mula beroperasi

Jabatan memohonnombor kod akaundaripada JANM/BN

Pihak berkuasa kewangan memaklumkan kpd Kementerian

Minta Jabatan kemukakan maklumattambahan

Jabatan jawab kepada pemohon

Lulus

Lengkap

Permohonan ditolak

Boleh dipertimbangkanPermohonan dikaji

Pihak Berkuasa Kewangan mengedarkan Arahan Akaun Amanah kepada jabatan & Agensi berkaitan

Pihak Berkuasa Kewangan meluluskan Arahan Akaun Amanah (AAM)

Pihak Berkuasa Kewangan mendapatkan nasihatdaripada agensi berkaitan mengenai draf AAM

Pihak Berkuasa Kewangan mendapatkan nasihatdaripada agensi berkaitan mengenai draf AAM

a) Surat permohonan rasmi Jabatanb) Borang permohonanc) Draf Arahan Akaun Amanah

Tidak Lengkap

Tidak Lulus

Jabatan kemukakan permohonan kepada PihakBerkuasa Kewangan untuk menubuhkan Akaun Amanah

Jabatan menimbangkan permohonan berkenaan

Jabatan mendapat permohonan daripada orangawam untuk memberi sumbangan

12

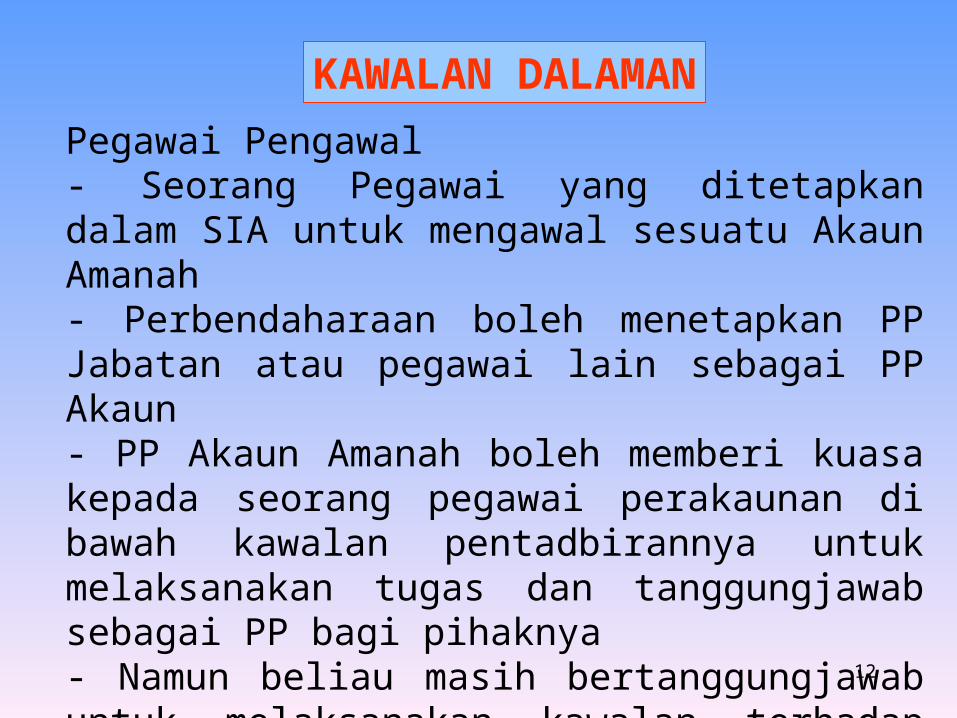

KAWALAN DALAMAN

Pegawai Pengawal- Seorang Pegawai yang ditetapkan dalam SIA untuk mengawal sesuatu Akaun Amanah- Perbendaharaan boleh menetapkan PP Jabatan atau pegawai lain sebagai PP Akaun- PP Akaun Amanah boleh memberi kuasa kepada seorang pegawai perakaunan di bawah kawalan pentadbirannya untuk melaksanakan tugas dan tanggungjawab sebagai PP bagi pihaknya- Namun beliau masih bertanggungjawab untuk melaksanakan kawalan terhadap perjalanan Akaun Amanah dengan sempurna.

13

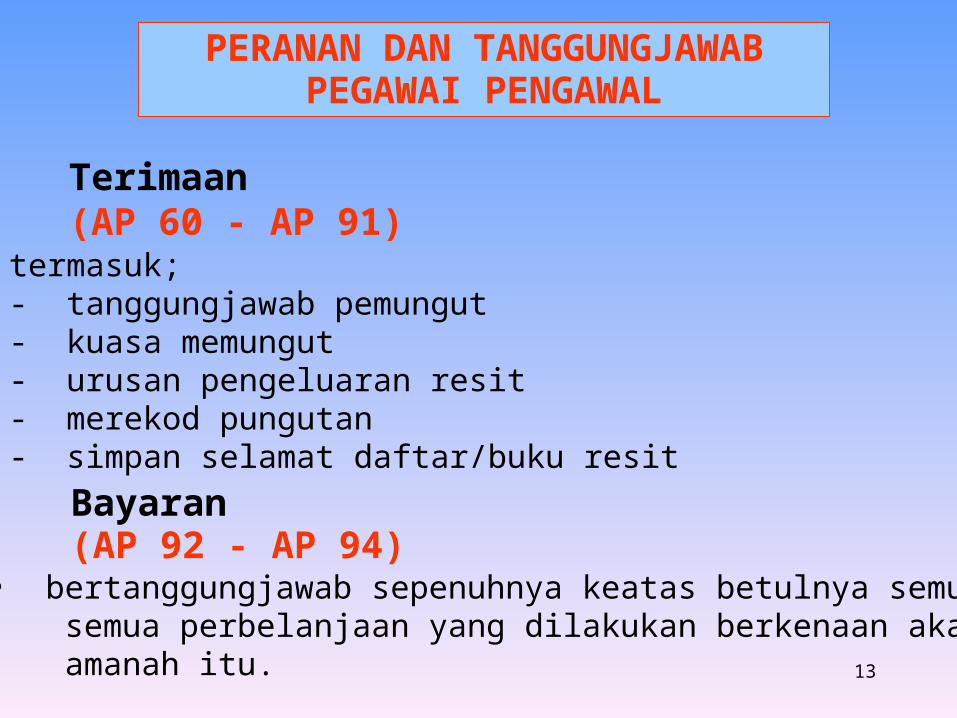

Terimaan(AP 60 - AP 91)termasuk;- tanggungjawab pemungut- kuasa memungut- urusan pengeluaran resit- merekod pungutan- simpan selamat daftar/buku resit

Bayaran(AP 92 - AP 94)• bertanggungjawab sepenuhnya keatas betulnya semua semua perbelanjaan yang dilakukan berkenaan akaun amanah itu.

PERANAN DAN TANGGUNGJAWABPEGAWAI PENGAWAL

14

Penyelenggaraan Buku Rekod(AP 95)

• mempastikan tugas-tugas penyelenggaraanbuku daftar/vot amanah diurus dengan cekap dan berkesan termasuk PTJ dibawah jabatannya.

Pengesahan dan Penyesuaian Akaun(AP 143(b) )

• Mempastikan semua PTJ mengemukakan penyata bulanan untuk tujuan penyatuan di peringkat Pusat.

• Mengesahkan baki akaun amanah dengan laporan bulanan Jabatan Akauntan Negara Malaysia.

• Mempastikan penyata mengikut kehendak Arahan Amanah disedia dan dikemukakan kepada pihak yang berkenaan pada masa yang ditetapkan.

15

PERANAN DAN TANGGUNGJAWABPEMEGANG SURAT KUASA AMANAH

Seorang Pegawai/jabatan yang diperuntukan sejumlah amaun untuk melakukan perbelanjaan bagi sesuatu Akaun Amanah Mempastikan buku vot amanah diselenggara dengan :- - sempurna

- sistematik- kemaskini

Menyedia dan mengemukakan jadual bayaran yang dibuat mengikut tempoh yang ditetapkan kepada Pegawai Pengawal Amanah.

Menyemak dan menyesuaikan rekodnya dengan laporan-laporan bulanan Jabatan Akauntan Negara Malaysia diperingkat BAS.

16

Arahan Pengendalian Akaun Amanah (AP 164)

Ketua Setiausaha Perbendaharaan atau Pihak Berkuasa Kewangan Negeri hendaklah menentukan bahawa arahan dibuat bagi mengendali dengan sepatutnya tiap-tiap satu Akaun Amanah

17

Arahan Pengendalian Akaun Amanah (AP 165)

Nama AkaunTujuan Kerajaan atau pemberi wang

amanahPegawai yang bertanggungjawab Bagi

pentadbirannyaHad kewangan

sumber kewanganjenis perbelanjaan yang dibenarkan

18

Arahan Pengendalian Akaun Amanah (AP 165)

Kuasa mengenai urusan bank dan pelaburan Samada faedah pelaburan boleh dikredit Kepada akaun amanah

Cara menguruskan untung dan rugi yang berbangkit daripada penjualan atau penebusan pelaburan

Penyediaan perjanjian dan cagaran bagi pinjaman

19

Arahan Pengendalian Akaun Amanah (AP 165)

Penyediaan penyata akaun untuk auditPenggulunganTarikh kuatkuasa Arahan AmanahLaporan dan penyata yang dikehendaki

daripada pegawai yang bertanggungjawab bagi pentadbirannya

20

FORMAT BUKU AKAUN

AMANAH

21

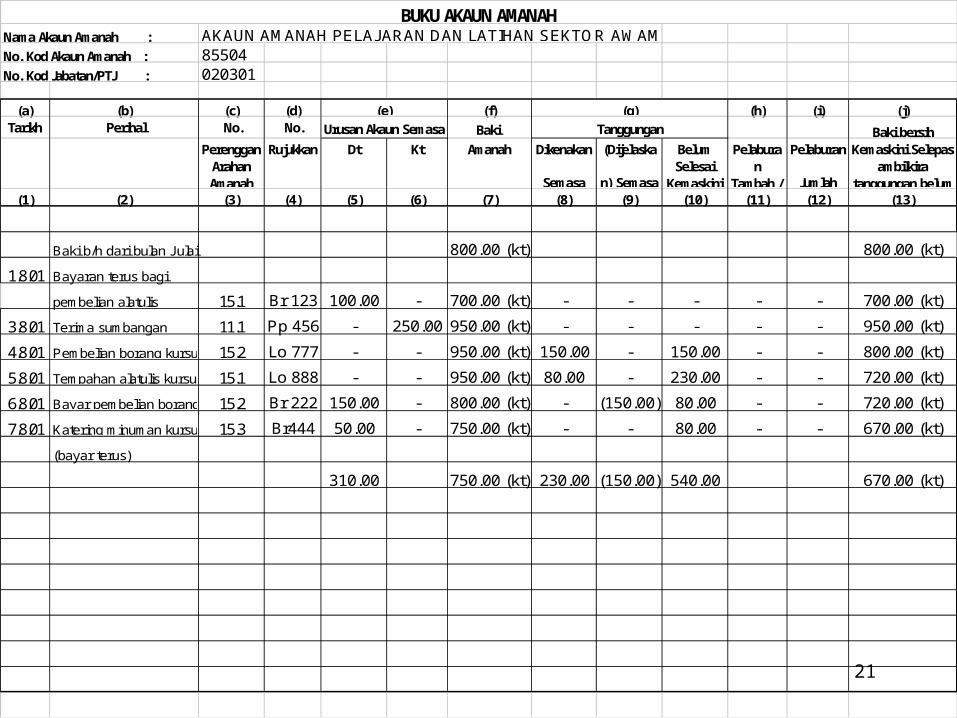

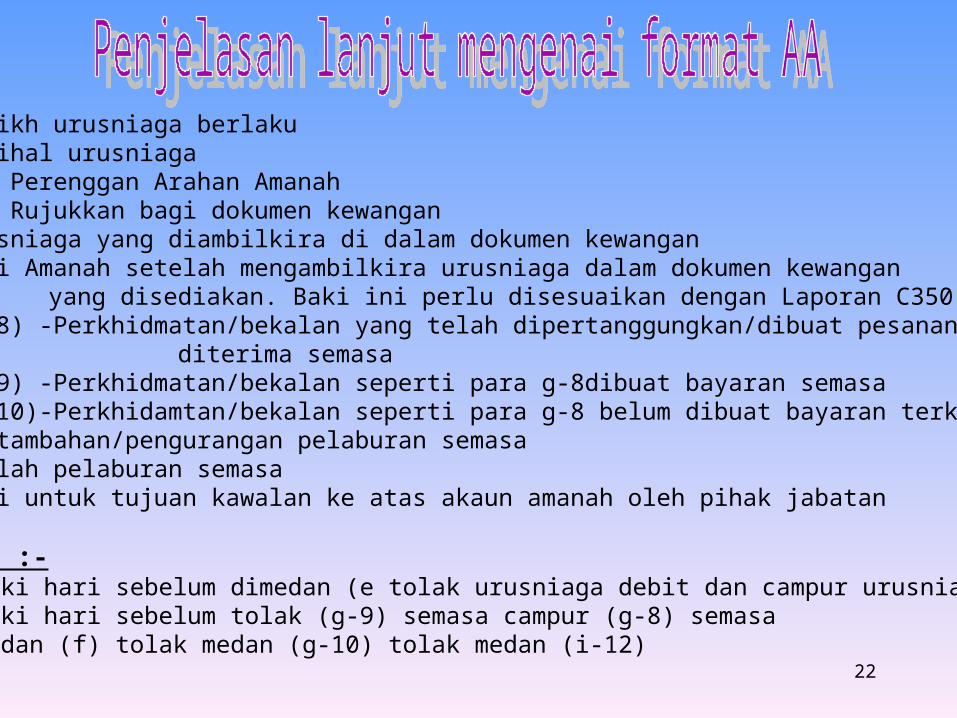

Nama Akaun Amanah : AKAUN AMANAH PELAJARAN DAN LATIHAN SEKTOR AWAMNo. Kod Akaun Amanah : 85504No. Kod Jabatan/PTJ : 020301

(a) (b) (c) (d) (f) (h) (i) (j)Tarikh Perihal No. No. Baki Baki bersih

Perenggan Arahan Amanah

Rujukkan Dt Kt Amanah Dikenakan

Semasa

(Dijelaska

n) Semasa

Belum Selesai

Kemaskini

Pelaburan

Tambah /

Pelaburan

Jumlah

Kemaskini Selepas ambilkira

tanggungan belum (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)

Baki b/h dari bulan Julai 800.00 (kt) 800.00 (kt)

1.8.01 Bayaran terus bagi

pembelian alatulis 15.1 Br 123 100.00 - 700.00 (kt) - - - - - 700.00 (kt)

3.8.01 Terima sumbangan 11.1 Pp 456 - 250.00 950.00 (kt) - - - - - 950.00 (kt)

4.8.01 Pembelian borang kursus 15.2 Lo 777 - - 950.00 (kt) 150.00 - 150.00 - - 800.00 (kt)

5.8.01 Tempahan alatulis kursus 15.1 Lo 888 - - 950.00 (kt) 80.00 - 230.00 - - 720.00 (kt)

6.8.01 Bayar pembelian borang 15.2 Br 222 150.00 - 800.00 (kt) - (150.00) 80.00 - - 720.00 (kt)

7.8.01 Katering minuman kursus 15.3 Br444 50.00 - 750.00 (kt) - - 80.00 - - 670.00 (kt)

(bayar terus)

310.00 750.00 (kt) 230.00 (150.00) 540.00 670.00 (kt)

BUKU AKAUN AMANAH

Urusan Akaun Semasa Tanggungan(e) (g)

22

(a) Tarikh urusniaga berlaku(b) Perihal urusniaga(c) No. Perenggan Arahan Amanah(d) No. Rujukkan bagi dokumen kewangan(e) Urusniaga yang diambilkira di dalam dokumen kewangan(f) Baki Amanah setelah mengambilkira urusniaga dalam dokumen kewangan yang disediakan. Baki ini perlu disesuaikan dengan Laporan C350 JANM

(g-8) -Perkhidmatan/bekalan yang telah dipertanggungkan/dibuat pesanan/ diterima semasa

(g-9) -Perkhidmatan/bekalan seperti para g-8dibuat bayaran semasa(g-10)-Perkhidamtan/bekalan seperti para g-8 belum dibuat bayaran terkumpul

(h) Pertambahan/pengurangan pelaburan semasa(I) Jumlah pelaburan semasa(j) Baki untuk tujuan kawalan ke atas akaun amanah oleh pihak jabatan

Perkiraan :-(f) = baki hari sebelum dimedan (e tolak urusniaga debit dan campur urusniaga kredit)(g-10)= baki hari sebelum tolak (g-9) semasa campur (g-8) semasa(j) = medan (f) tolak medan (g-10) tolak medan (i-12)

23

DEPOSIT DAN FORMAT

DAFTAR DEPOSIT

24

Penyelenggaraan Akaun Deposit (AP 156-162)

Pengenalan - 156 Pegawai Pengawal adalah bertanggung jawab

atas penyelenggaraan betul Akaun Deposit di bawah jagaannya. Wujud - wang deposit diterima drp pendeposit.

Kod Akaun Deposit

Dibuka mengikut jenis deposit (Am-79501,Tender-79502, M.tinggi-73001)

25

Penyelenggaraan rekod kewangan & perakaunan

1.Daftar rekod diselenggara bagi tiap-tiap satu deposit - (baki dan blm dituntut)deposit

2.Terima deposit keluar resit rasmi - simpan untuk tuntut bayaran balik (AP 157)

3.Memasukan wang deposit ke bank

4.Rekod terimaan deposit - Kew.248/9

5.Rekod perakaunan dlm bentuk lejar setiap kod deposit (baki kredit,dit.tangan & disahkan)

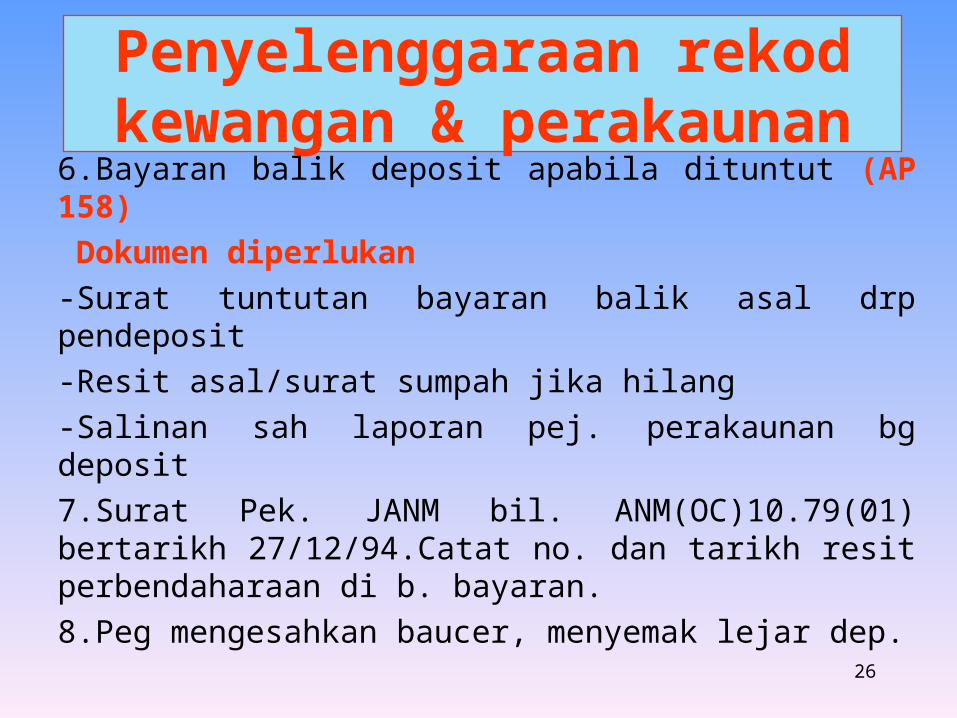

26

Penyelenggaraan rekod kewangan & perakaunan

6.Bayaran balik deposit apabila dituntut (AP 158)

Dokumen diperlukan

-Surat tuntutan bayaran balik asal drp pendeposit

-Resit asal/surat sumpah jika hilang

-Salinan sah laporan pej. perakaunan bg deposit

7.Surat Pek. JANM bil. ANM(OC)10.79(01) bertarikh 27/12/94.Catat no. dan tarikh resit perbendaharaan di b. bayaran.

8.Peg mengesahkan baucer, menyemak lejar dep.

27

Penyelenggaraan rekod kewangan & perakaunan

9.Penyata baki deposit - setiap hujung tahun(AP 159)

28

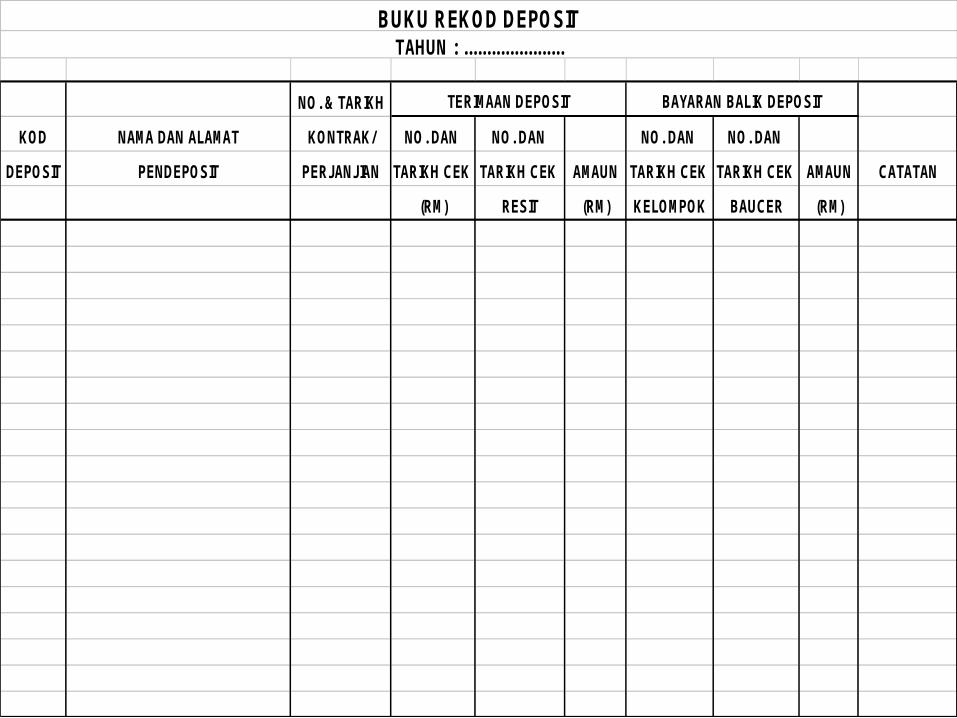

NO. & TARIKH

KOD NAMA DAN ALAMAT KONTRAK/ NO. DAN NO. DAN NO. DAN NO. DAN

DEPOSIT PENDEPOSIT PERJANJIAN TARIKH CEK TARIKH CEK AMAUN TARIKH CEK TARIKH CEK AMAUN CATATAN

(RM) RESIT (RM) KELOMPOK BAUCER (RM)

BUKU REKOD DEPOSITTAHUN : ......................

TERIMAAN DEPOSIT BAYARAN BALIK DEPOSIT

29

TARIKH RUJUKAN BAKI

(RM) KOD DAN NAMA DEPOSIT : *............................

BIL. NAMA PENDEPOSIT TARIKH DEPOSIT NO. RESIT AMAUN (RM)

BAKI PADA 31/12/....

Disahkan betul Dikemukan Telah Diaudit

Untuk Diaudit

............................. ........................... .........................

Tandatangan b/p Ketua Setiausaha. b/p Ketua Audit

Nama Dan Cop Negara.Pengawai Pengawal* 1 Penyata untuk 1 jenis deposit.** Nama dan alamat PTJ yang menyediakan Penyata.

(RM) (RM)

PADA 31 DISEMBER .............

KOD PTJ : .............................

(**PTJ)

PENYATA BAKI DEPOSIT PERSEORANGANKOD PTJ :

DEBIT KREDIT

LEJAR - DEPOSIT

30

Adalah satu proses dimana PTJ yang menyelenggara akaun amanah dapat:-

Mempastikan dan mengesan urusniaga di PTJ bersamaan dengan kemasukan pindah catat di Laporan Terperinci Amanah C350 yang dikeluarkan oleh pejabat perakaunanMengenalpasti sebab berlakunya perbezaan (sekirannya berlaku perbezaan) di antara urusniaga di PTJ dan laporan C350Penyesuaian hendaklah disediakan berasingan bagi setiap akaun amanah

MENGAPA PERLU PENYESUAIAN

31

Penyesuaian hendaklah dilakukan sekurang-kurangnya sekali dalam sebulan.

Bagi memudahkan penyediaan Penyata Penyesuaian , PTJ hendaklah menyelenggara buku akaun amanah dengan lengkap.

Kesilapan pindahcatat di pejabat perakaunan dapat dibetulkan dengan segera

Maklumat-maklumat untuk penyediaan laporan-laporan pengurusan adalah tepat dan lengkap

Akaun Awam yang disedia oleh pejabat perakaunan menggambarkan kedudukan sebenar perbelanjaan kerajaan.

32

PENYEDIAAN PENYATA PENYESUAIANDIPERINGKAT PTJ

Pastikan semua U/niaga diterima (kt) dan bayaran (dt) seperti tercatit di dalam daftar deposit diambilkira dalam ruangan dt dan kt laporan C350.Gunakan format penyata penyesuaian seperti di lampiranPastikan amaun yang berbeza dipenyata penyesuaian sesuatu bulan, dilaraskan dalam bulan berikutnya.Hantar pengesahan baki dan penyata penyesuaian ke Ibu Pejabat dan Pejabat Perakaunan

33

PENYELIAAN PENYATA PENYESUAIANDIPERINGKAT IBU PEJABAT

Satukan pengesahan baki daripada PTJ dan sahkan baki akhir selepas Penutupan akaun bersamaan dengan laporan terakhir Sistem Perakaunan Pusat (CAS) yang dikeluarkan oleh Pejabat PerkaunanJika berbeza sediakan penyata penyesaian dan hantar ke Pejabat PerakaunanHantar senarai baki perseorangan deposit pada akhir tahunNota :- Ibu Pejabat perlu mengumpul semua senarai baki perseorangan, pengesahan baki dan penyata penyesuaian untuk dikemukakan kepada SPAP, JANM Ibu Pejabat setelah disatukan.

34

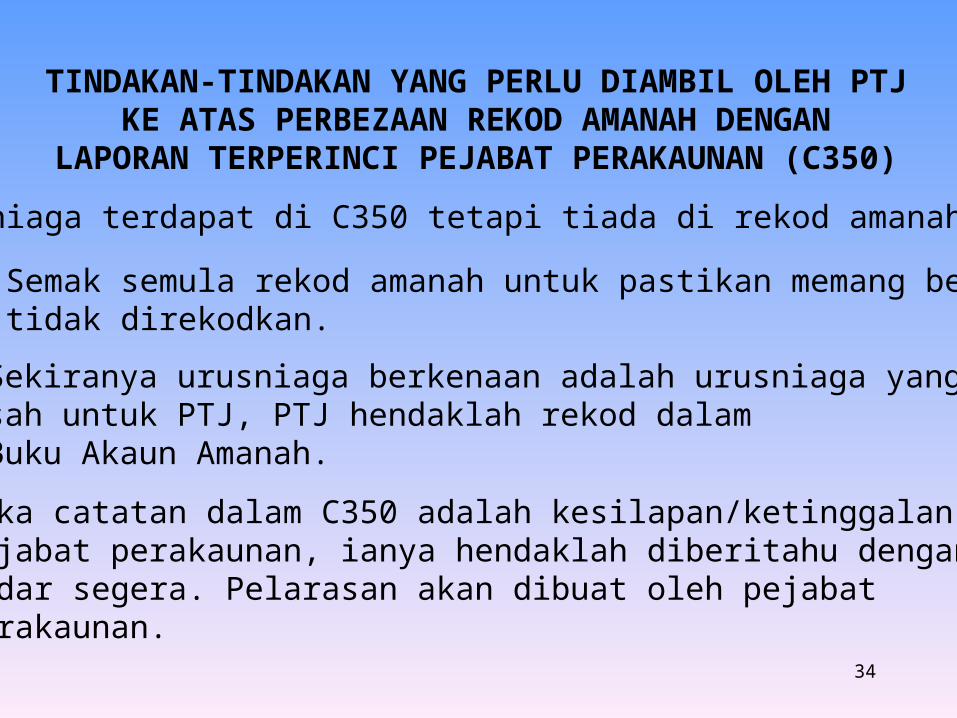

TINDAKAN-TINDAKAN YANG PERLU DIAMBIL OLEH PTJKE ATAS PERBEZAAN REKOD AMANAH DENGAN

LAPORAN TERPERINCI PEJABAT PERAKAUNAN (C350)

Urusniaga terdapat di C350 tetapi tiada di rekod amanah:

# Semak semula rekod amanah untuk pastikan memang benar tidak direkodkan.

# Sekiranya urusniaga berkenaan adalah urusniaga yang sah untuk PTJ, PTJ hendaklah rekod dalam Buku Akaun Amanah.

# Jika catatan dalam C350 adalah kesilapan/ketinggalan oleh pejabat perakaunan, ianya hendaklah diberitahu dengan kadar segera. Pelarasan akan dibuat oleh pejabat perakaunan.

35

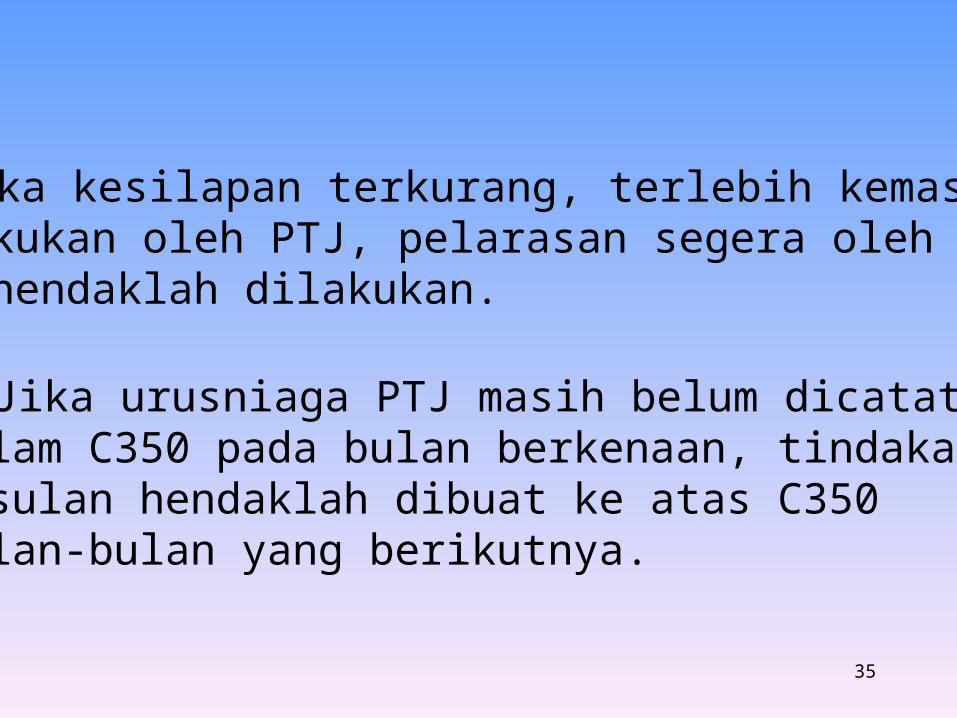

# Jika kesilapan terkurang, terlebih kemasukan dilakukan oleh PTJ, pelarasan segera oleh PTJ hendaklah dilakukan.

# Jika urusniaga PTJ masih belum dicatat dalam C350 pada bulan berkenaan, tindakan susulan hendaklah dibuat ke atas C350 bulan-bulan yang berikutnya.

36

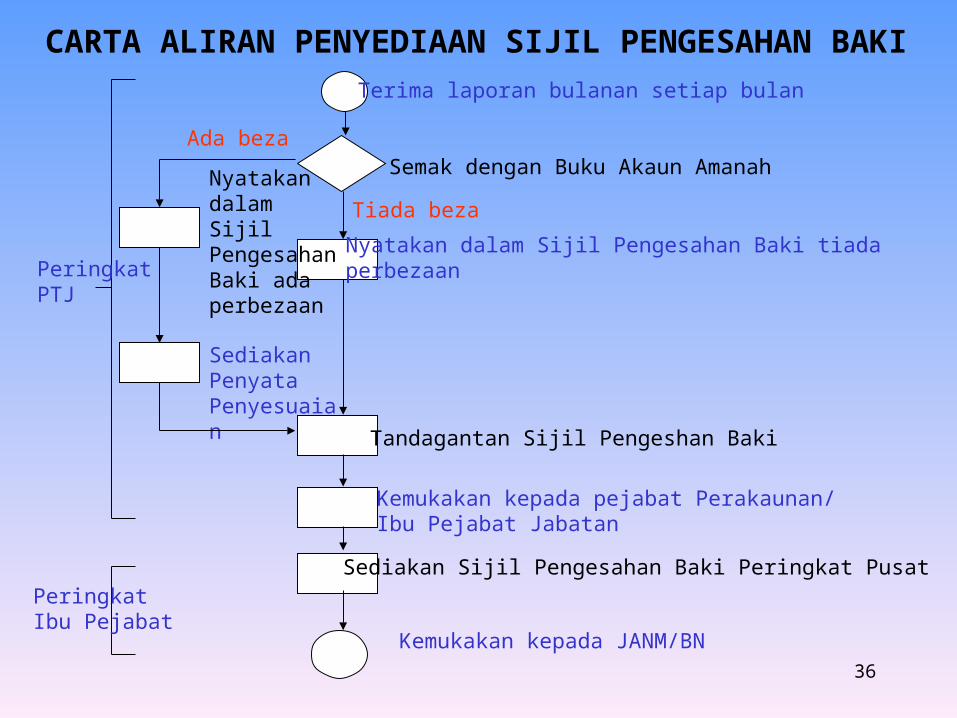

CARTA ALIRAN PENYEDIAAN SIJIL PENGESAHAN BAKI

Kemukakan kepada JANM/BN

Nyatakandalam Sijil PengesahanBaki ada perbezaan

Tiada beza

Sediakan Sijil Pengesahan Baki Peringkat Pusat

Kemukakan kepada pejabat Perakaunan/Ibu Pejabat Jabatan

Tandagantan Sijil Pengeshan Baki

Nyatakan dalam Sijil Pengesahan Baki tiada perbezaan

Semak dengan Buku Akaun Amanah

Terima laporan bulanan setiap bulan

SediakanPenyataPenyesuaian

Ada beza

PeringkatPTJ

PeringkatIbu Pejabat

37

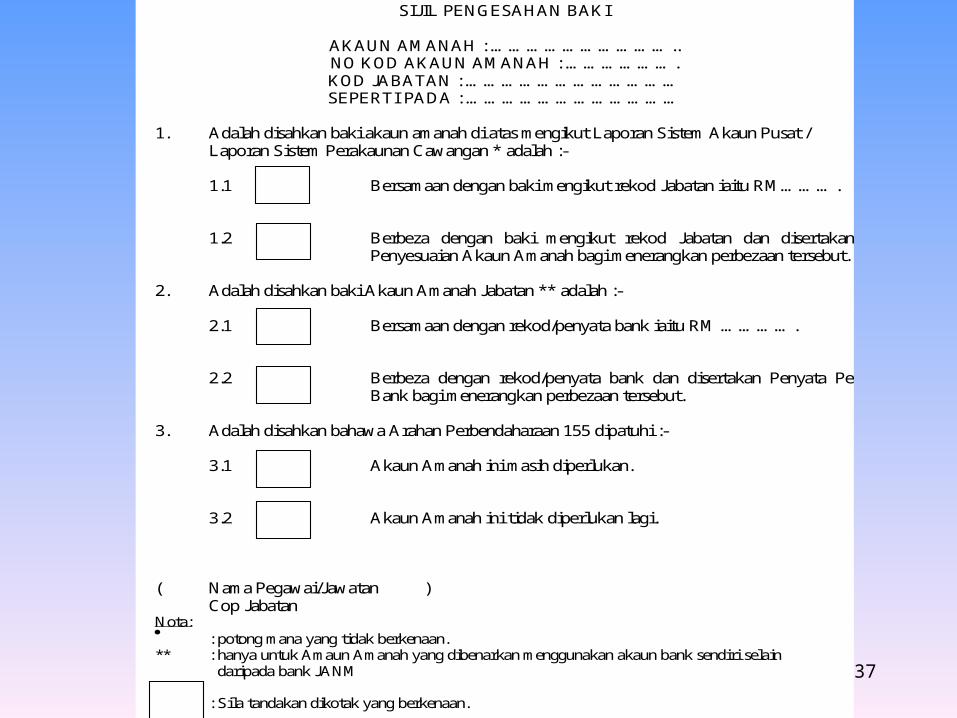

SIJIL PENGESAHAN BAKI

AKAUN AMANAH : ………………………….. NO KOD AKAUN AMANAH : ………………. KOD JABATAN : ……………………………… SEPERTI PADA : ………………………………

1. Adalah disahkan baki akaun amanah di atas mengikut Laporan Sistem Akaun Pusat /

Laporan Sistem Perakaunan Cawangan * adalah :-

1.1 Bersamaan dengan baki mengikut rekod Jabatan iaitu RM……….

1.2 Berbeza dengan baki mengikut rekod Jabatan dan disertakan Penyata

Penyesuaian Akaun Amanah bagi menerangkan perbezaan tersebut. 2. Adalah disahkan baki Akaun Amanah Jabatan ** adalah :-

2.1 Bersamaan dengan rekod/penyata bank iaitu RM …………. 2.2 Berbeza dengan rekod/penyata bank dan disertakan Penyata Penyesuaian

Bank bagi menerangkan perbezaan tersebut. 3. Adalah disahkan bahawa Arahan Perbendaharaan 155 dipatuhi :-

3.1 Akaun Amanah ini masih diperlukan.

3.2 Akaun Amanah ini tidak diperlukan lagi.

( Nama Pegawai/Jawatan ) Cop Jabatan Nota: : potong mana yang tidak berkenaan. ** : hanya untuk Amaun Amanah yang dibenarkan menggunakan akaun bank sendiri selain

daripada bank JANM : Sila tandakan dikotak yang berkenaan.

38

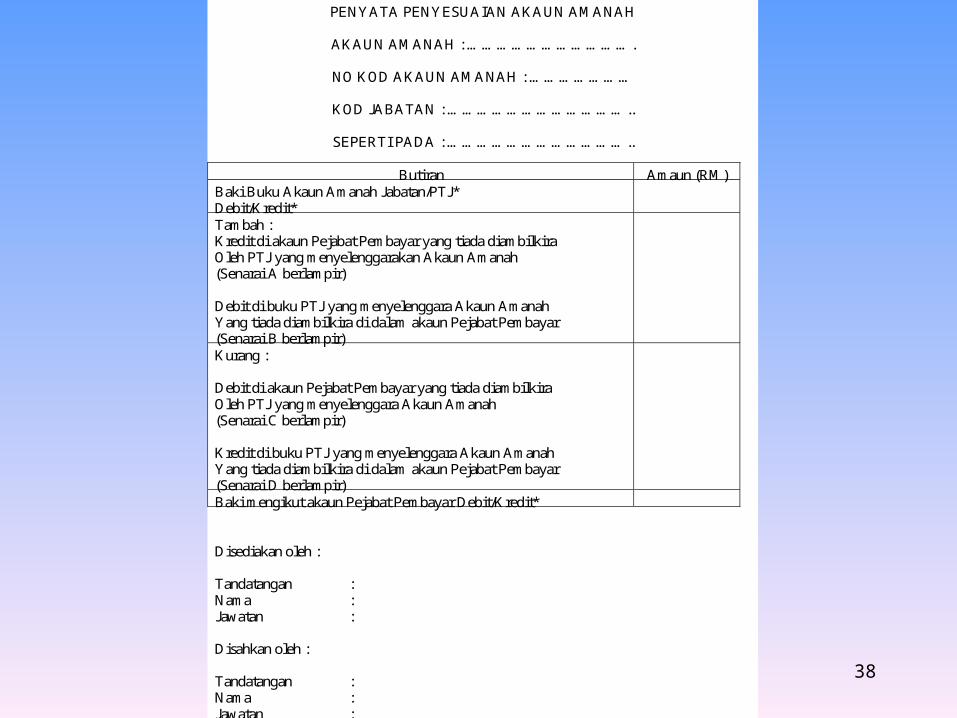

PENYATA PENYESUAIAN AKAUN AMANAH

AKAUN AMANAH : …………………………….

NO KOD AKAUN AMANAH : …………………

KOD JABATAN : ………………………………..

SEPERTI PADA : ………………………………..

Butiran Amaun (RM)Baki Buku Akaun Amanah Jabatan/PTJ*Debit/Kredit*Tambah :Kredit di akaun Pejabat Pembayar yang tiada diambilkiraOleh PTJ yang menyelenggarakan Akaun Amanah(Senarai A berlampir)

Debit di buku PTJ yang menyelenggara Akaun AmanahYang tiada diambilkira di dalam akaun Pejabat Pembayar(Senarai B berlampir)Kurang :

Debit di akaun Pejabat Pembayar yang tiada diambilkiraOleh PTJ yang menyelenggara Akaun Amanah(Senarai C berlampir)

Kredit di buku PTJ yang menyelenggara Akaun AmanahYang tiada diambilkira di dalam akaun Pejabat Pembayar(Senarai D berlampir)Baki mengikut akaun Pejabat Pembayar Debit/Kredit*

Disediakan oleh :

Tandatangan :Nama :Jawatan :

Disahkan oleh :

Tandatangan :Nama :Jawatan :

39

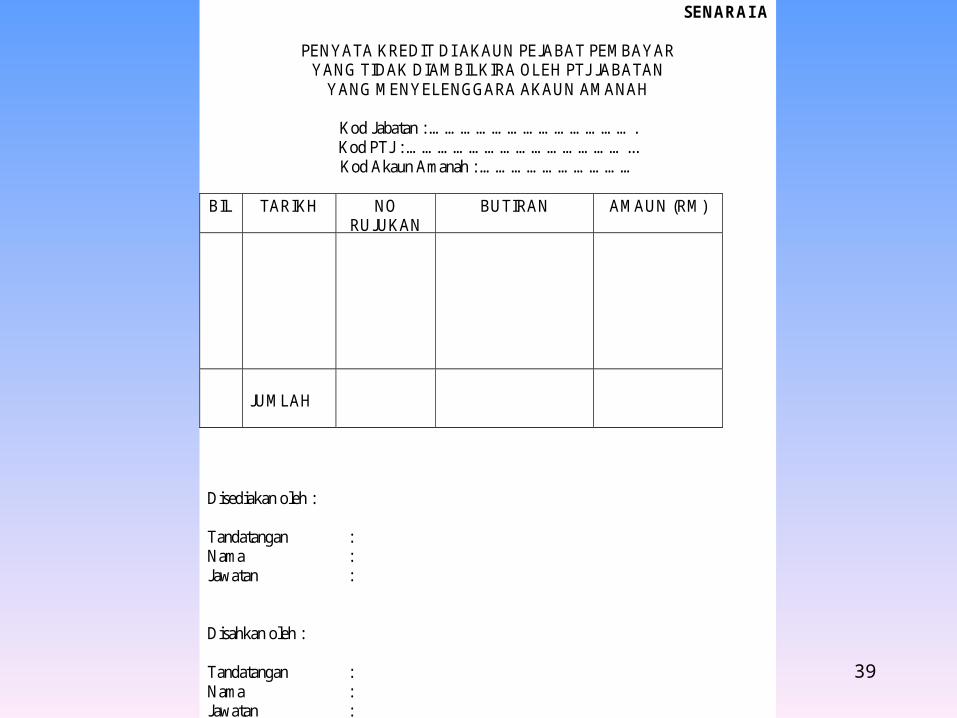

SENARAI A

PENYATA KREDIT DI AKAUN PEJABAT PEMBAYAR YANG TIDAK DIAMBILKIRA OLEH PTJ JABATAN

YANG MENYELENGGARA AKAUN AMANAH

Kod Jabatan : …………………………………. Kod PTJ : ……………………………………... Kod Akaun Amanah : …………………………

BIL TARIKH NO

RUJUKAN BUTIRAN AMAUN (RM)

JUMLAH

Disediakan oleh : Tandatangan : Nama : Jawatan : Disahkan oleh : Tandatangan : Nama : Jawatan :

40

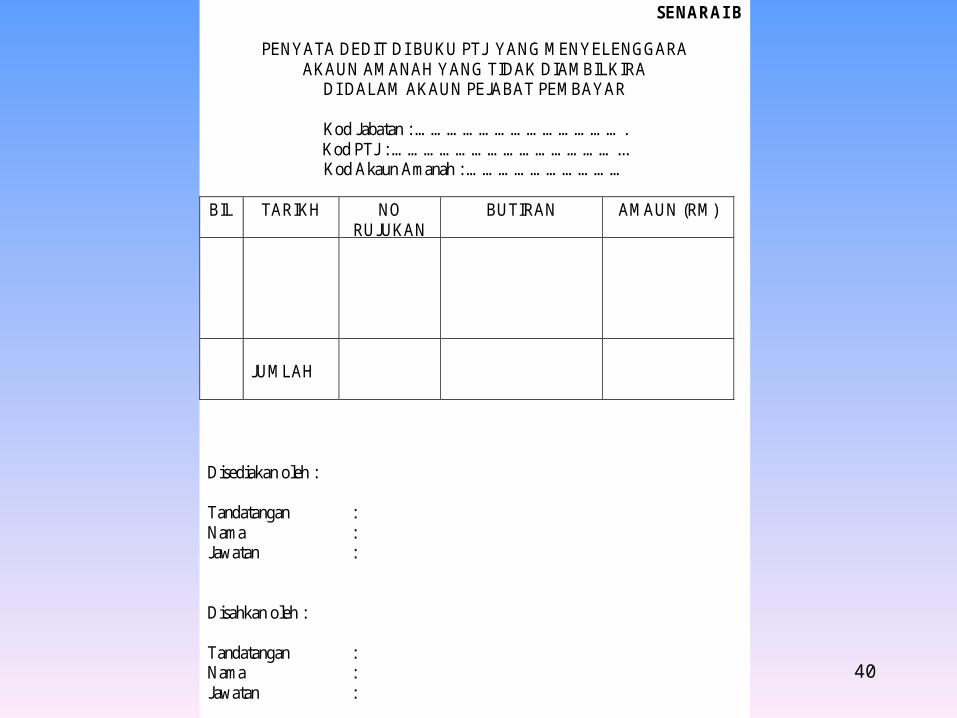

SENARAI B

PENYATA DEDIT DI BUKU PTJ YANG MENYELENGGARA AKAUN AMANAH YANG TIDAK DIAMBILKIRA

DI DALAM AKAUN PEJABAT PEMBAYAR

Kod Jabatan : …………………………………. Kod PTJ : ……………………………………... Kod Akaun Amanah : …………………………

BIL TARIKH NO

RUJUKAN BUTIRAN AMAUN (RM)

JUMLAH

Disediakan oleh : Tandatangan : Nama : Jawatan : Disahkan oleh : Tandatangan : Nama : Jawatan :

41

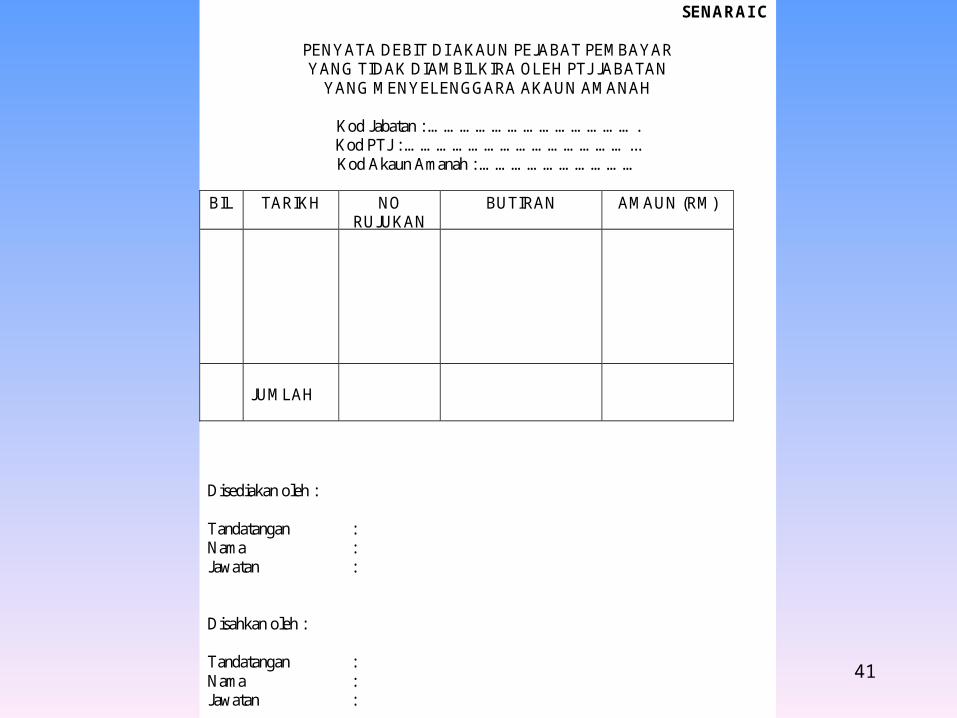

SENARAI C

PENYATA DEBIT DI AKAUN PEJABAT PEMBAYAR YANG TIDAK DIAMBILKIRA OLEH PTJ JABATAN

YANG MENYELENGGARA AKAUN AMANAH

Kod Jabatan : …………………………………. Kod PTJ : ……………………………………... Kod Akaun Amanah : …………………………

BIL TARIKH NO

RUJUKAN BUTIRAN AMAUN (RM)

JUMLAH

Disediakan oleh : Tandatangan : Nama : Jawatan : Disahkan oleh : Tandatangan : Nama : Jawatan :

42

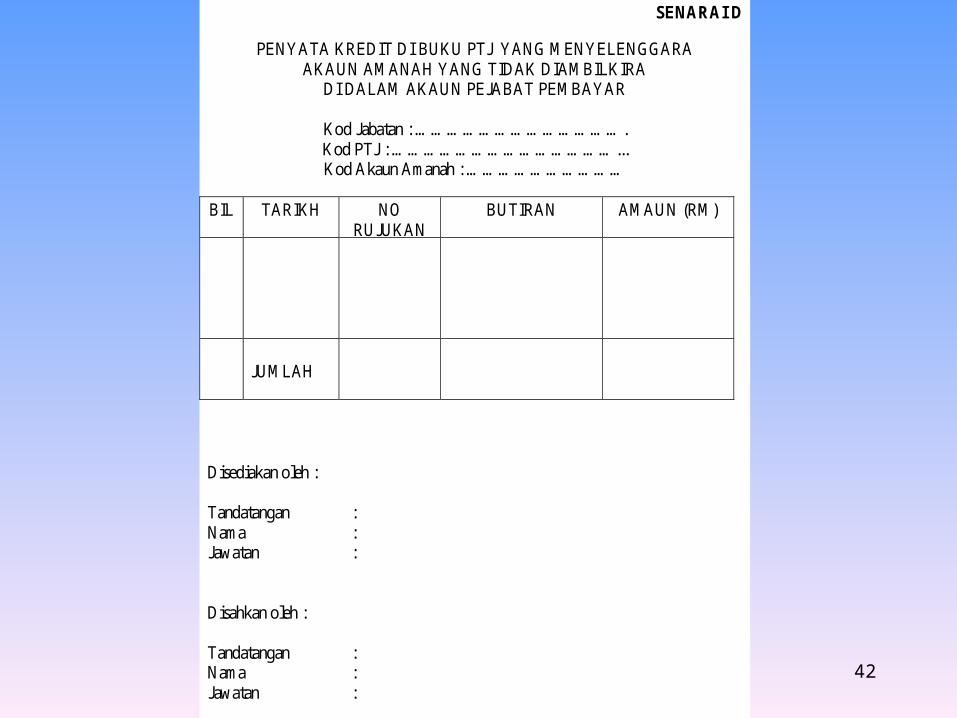

SENARAI D

PENYATA KREDIT DI BUKU PTJ YANG MENYELENGGARA AKAUN AMANAH YANG TIDAK DIAMBILKIRA

DI DALAM AKAUN PEJABAT PEMBAYAR

Kod Jabatan : …………………………………. Kod PTJ : ……………………………………... Kod Akaun Amanah : …………………………

BIL TARIKH NO

RUJUKAN BUTIRAN AMAUN (RM)

JUMLAH

Disediakan oleh : Tandatangan : Nama : Jawatan : Disahkan oleh : Tandatangan : Nama : Jawatan :

43

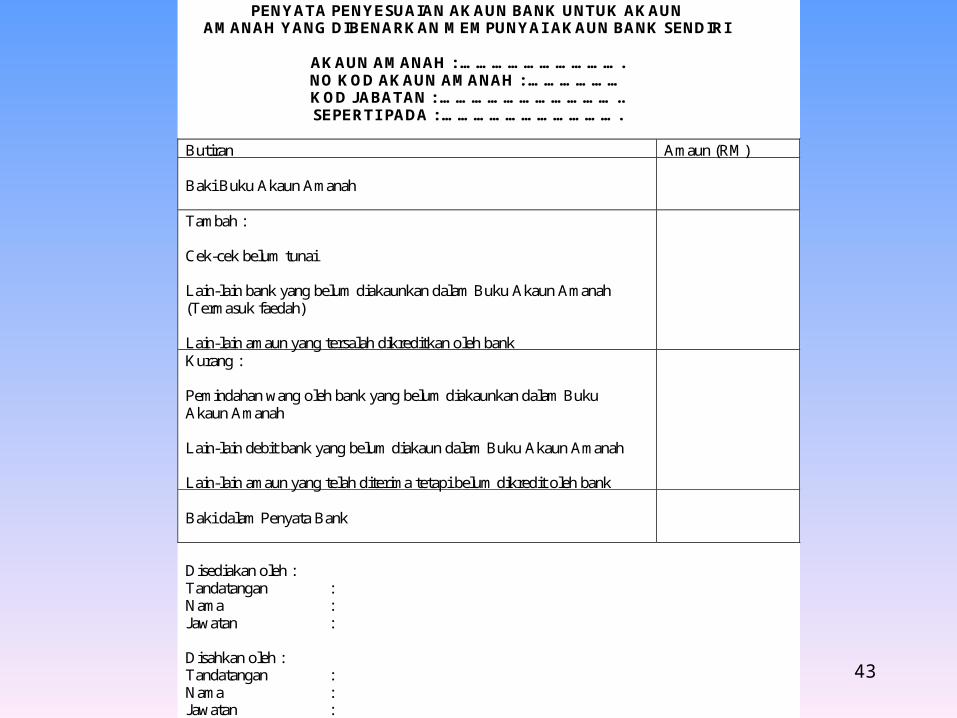

PENYATA PENYESUAIAN AKAUN BANK UNTUK AKAUN AMANAH YANG DIBENARKAN MEMPUNYAI AKAUN BANK SENDIRI

AKAUN AMANAH : …………………………. NO KOD AKAUN AMANAH : ……………… KOD JABATAN : …………………………….. SEPERTI PADA : …………………………….

Butiran Amaun (RM) Baki Buku Akaun Amanah

Tambah : Cek-cek belum tunai Lain-lain bank yang belum diakaunkan dalam Buku Akaun Amanah (Termasuk faedah) Lain-lain amaun yang tersalah dikreditkan oleh bank

Kurang : Pemindahan wang oleh bank yang belum diakaunkan dalam Buku Akaun Amanah Lain-lain debit bank yang belum diakaun dalam Buku Akaun Amanah Lain-lain amaun yang telah diterima tetapi belum dikredit oleh bank

Baki dalam Penyata Bank

Disediakan oleh : Tandatangan : Nama : Jawatan : Disahkan oleh : Tandatangan : Nama : Jawatan :

44

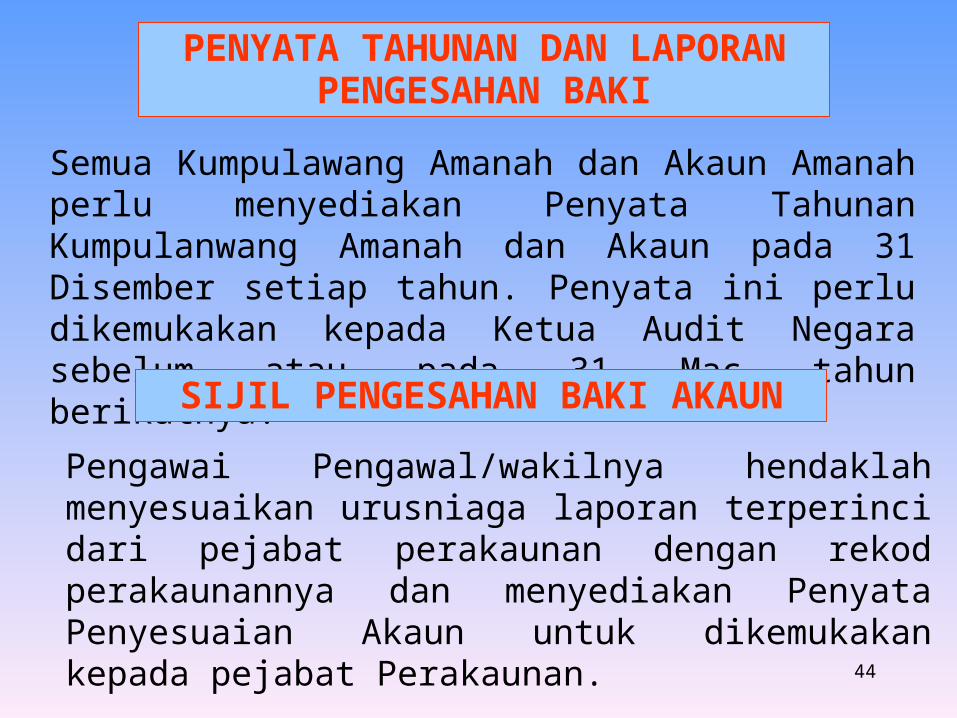

PENYATA TAHUNAN DAN LAPORAN PENGESAHAN BAKI

Semua Kumpulawang Amanah dan Akaun Amanah perlu menyediakan Penyata Tahunan Kumpulanwang Amanah dan Akaun pada 31 Disember setiap tahun. Penyata ini perlu dikemukakan kepada Ketua Audit Negara sebelum atau pada 31 Mac tahun berikutnya.

SIJIL PENGESAHAN BAKI AKAUN

Pengawai Pengawal/wakilnya hendaklah menyesuaikan urusniaga laporan terperinci dari pejabat perakaunan dengan rekod perakaunannya dan menyediakan Penyata Penyesuaian Akaun untuk dikemukakan kepada pejabat Perakaunan.

45

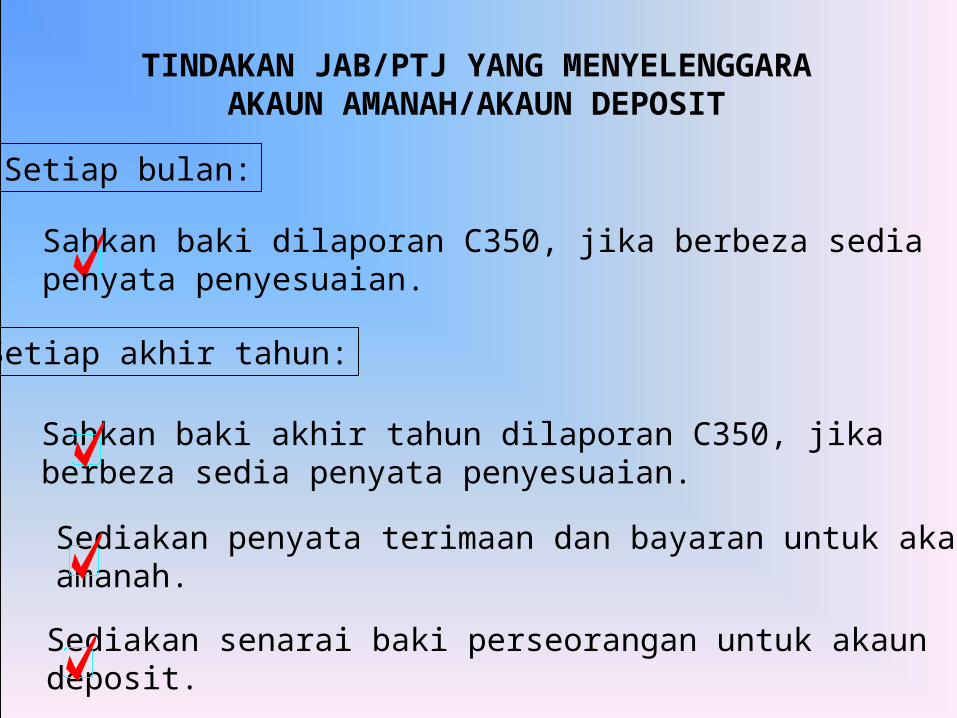

TINDAKAN JAB/PTJ YANG MENYELENGGARAAKAUN AMANAH/AKAUN DEPOSIT

Setiap bulan:

Sahkan baki dilaporan C350, jika berbeza sediapenyata penyesuaian.

Setiap akhir tahun:

Sediakan penyata terimaan dan bayaran untuk akaunamanah.

Sahkan baki akhir tahun dilaporan C350, jikaberbeza sedia penyata penyesuaian.

Sediakan senarai baki perseorangan untuk akaun deposit.

46

PENYATA TERIMAAN DAN BAYARAN

Disediakan pada 31 DisemberDihantar kepada Audit sebelum 31 Mac tahun berikutnyaMengandungi maklumat terperinci terimaan dan bayaran.

Disediakan dalam 2 keadaan ;-Hujung tahun atauPenutupan Akaun Amanah berkenaan

47

PENUTUPAN KUMPULAWANG AMANAH DAN AKAUN AMANAH

Kumpulawang Amanah dan yang telah mencapai matlamat penubuhannya atau yang tidak diperlukan lagi, perlu ditutp dan ia memerlukan satu resolusi penutupan yang diluluskan oleh Dewan Rakyat atau Pihak Berkuasa Kewangan

48

Jabatan Akauntan Negara Malaysia 17

SekianSekianTerima KasihTerima Kasih

JABATAN AKAUNTAN NEGARA MALAYSIAJABATAN AKAUNTAN NEGARA MALAYSIA

JUMPA LAGI, SEMOGA ANDA SEMUA BERJAYA.

![Penyesuaian Amanah Deposit 39[1]](https://img.pdfslide.tips/doc/110x75/577ce36b1a28abf1038c14fa/penyesuaian-amanah-deposit-391.jpg)