Embed Size (px)

Citation preview

47 期學員法學研究報告 1329

企業經營與員工激勵制度

指導老師:周延鵬撰寫學員:林宜靜

壹、概說貳、員工激勵制度一、技術作價入股二、認股權憑證三、庫藏股四、員工紅利股票暨員工新股優先認購

叁、制度優缺暨公司選擇肆、建議與結論

1330 企業經營與員工激勵制度

企業經營與員工激勵制度

壹、概說在競爭激烈的年代,人才的選、育、用、留,攸關企業經營之優劣。適

時適所的優秀人才可使研發、製造、銷售等企業營運機能發揮極至,並有效運用各種資源跨國佈局,架構具競爭力之商業模式,使企業獲得最大利潤。然而如何使優秀人才願意效命企業,乃企業主必須面臨之課題。也因此本文以股份有限公司為研究對象,介紹我國法制下員工激勵制度─技術作價入股、認股權憑證、庫藏股、員工紅利股票、員工新股優先承購─之定義、要件、過程、效益和負擔、股票的處分、公司會計處理、員工所得課稅,最後探討制度的優缺點及公司如何綜合或交叉或選擇利用此等激勵機制並給予建議。

貳、員工激勵制度一、技術作價入股(一)定義及法律依據

技術作價入股係指專門技術提供者以其技術作價投資營利事業,而營利事業則以所發行股票作為對價予專門技術提供者。股份有限公司技術作價入股分別規定於公司法第 131 條第 3 項1、第 272 條2以及第 156 條第 5項3。其中公司法第 131 條第 3 項規定股份有限公司發起時,發起人得以公司事業所需之財產抵繳之,同法第 272 條規定公司發行新股時,不公開發行由原有股東認購或由特定人協議認購時,得以公司事業所需之財產出資。由於上述規定僅限於股份有限公司發起時及發行新股時,運用上較無彈性,因此 90 年公司法修正於第 156 條第 5 項規定,經過董事會通過,股東得以公司所需之技術、商譽抵充出資。

(二)過程及所需文件在一般公司及公開發行公司(增資)之情形,技術作價入股之過程包括4:

1. 由技術提供者與公司簽訂契約書訂明公司及技術提供者間之權利

1 發起人認足第一次應發行之股份時,應即按股繳足股款並選任董事及監察人。 前項選任方法,準用第一百九十八條之規定。 第一項之股款,得以公司事業所需之財產抵繳之。

2 公司公開發行新股時,應以現金為股款。但由原有股東認購或由特定人協議認購,而不公開發行者,得以公司事業所需之財產為出資。

3 股東之出資除現金外,得以對公司所有之貨幣債權,或公司所需之技術、商譽抵充之;其抵充之數額需經董事會通過,不受第二百七十二條之限制。

4 參 考 技 術 入 股 之 規 劃 及 登 記 實 務 探 討 , 致 遠 會 計 師 事 務 所 , 資 料 來 源 :http://www.webezgo.com.tw/~thcaweb/pdf/52704.pdf 。另參考何淑敏,技術作價入股與技術移轉績效之研究─以台灣上市上櫃電子類公司為例,國立台灣大學會計學研究所碩士論文,90年 6 月,第 44 至 49 頁。

47 期學員法學研究報告 1331

義務;2.該技術並委請公正機關鑑價5;3.由公司召開股東會修改章程;4.召開董事會決議發行新股並洽特定人(即專門技術提供者)以技術抵

繳;5.送請監察人查核加具意見6;6. 公開發行公司另委請會計師出具合理性意見書,再向金融監督管理

委員會證券期貨局申報發行新股;7.向公司主管機關辦理增資變更登記;8.技術有專利權者並辦理權利移轉。股份有限公司股東以技術抵繳股款時,公司申請登記之主要書件前 經

本部 87 年 6 月 3 日經(87)商字第 87209616 號函釋在案,略如下7:1. 作價金額經股東會決議通過之股東會議事錄(或發起人會議事錄);2. 依公司法第二百七十四條第二項規定,董事會送請監察人查核加具

意見之相關資料;3. 訂明公司及技術作價股東間權利義務之契約書;4. 會計師依「公司行號申請登記資本額查核辦法」第 5 條第 6 項規定

辦理所出具之查核報告書;5. 有關機關團體或鑑定價格之意見書。

(三)效益及負擔以公司之觀點,此規定優點在於將原本對公司之貨幣債權作股,降低公

司負債比例,該技術可提升公司競爭力,而部分產業(例如生物科技產業)之技術通常研發過程較為冗長,需經過較長的時間才能看到成果,因此以股票換取技術,對公司較為有利;缺點則為無助於公司短期資金需求,且似乎動搖公司資本充實、維持之原則,又董事會如何判對決定是否及如何抵充出資,主管機關之審核有不確定性,最後則是有技術提供者如果於技術完成實施前離職如何解決之問題8。

就技術提供者而言,其將技術提供給公司,非但藉公司資源使其技術得

5 (89) 經商字第 89216734 號:「…依本部五十六年四月四日商○八一○八號函釋,財產出資如不易估定價格時,得洽詢公正之有關機關團體或專家予以評定。所稱「公正之有關機關團體」,係指具有對財產評價之專門人員,並能以客觀之立場作合理之鑑定者而言。所稱專家,係指具有某種學識之人,且其見解一般人均認為正確者而言。…」

6 參考公司法第 274 條第 2項。7 參考經濟部商字第 88222578 號。8 參考王仁宏、王文宇著,新修正公司法解析,第五章股份有限公司第二節股份,台北,元照出版,91年,第 187 至 188 頁。另參考顏雅倫,員工激勵制度的心規劃方向─談公司法修正後的技術股及員工認股制度,資料來源:http://www.is-law.com/NEW/PDF/CO0003YE.pdf 。

1332 企業經營與員工激勵制度

以應用進而商品化,且透過技術作價取得股票,與公司利害與共進而可能獲得利益;當然相對而言,其缺點為技術作價入股後技術提供者必須要將技術轉讓給公司,且作價入股並非取得現金,對於短期資金需求者誘因較少。(四)公司會計處理

技術作價入股就被投資公司以及技術提供者應有不同之會計處理9。技術作價入股經決議通過後被投資公司應作之分錄為「借無形資產─遞延借項,貸股本」而無形資產─遞延借項部分則要依公司政策分年攤提,所做成之分錄為「借攤銷,貸無形資產─遞延借項」。而就技術提供者之會計處理(如其為公司,需要做會計分錄),技術作價入股時之會計分錄為「借長期投資,貸遞延貸項」,而遞延貸項則依公司會計政策認列收益,做成分錄為「借遞延貸項,貸其他收入」。(五)員工所得課稅

有關技術作價入股課稅之規定依照財政部舊函令認為技術作價入股所得之股份僅為該項專門技術之形式代表,並無所得可言,應無所得稅問題。技術提供者如為公司股東,則該股票嗣後轉讓時,應以面額部份減除原專門技術之取得成本,以其差價作為財產交易所得,繳交財產交易所得稅;如為營利事業,則當下屬於投資行為,無須繳納營利事業所得稅,惟當該部分股票轉讓出售,其面額部份屬出售無形資產之收益,應併入出售年度的非營業收入項下計課營利事業所得稅。至於超出面額的部分則屬於證券交易所得,依照所得稅法第 4 之 1 條規定證券交易所得停止課徵所得稅。

惟財政部於 92 年 10 月 1 日以新函令表示自 93 年 1 月 1 日以後,公司之股東依法以技術等無形資產作價抵充出資股款者,該無形資產所抵充出資股款之金額超過其取得成本部分,係屬財產交易所得,應由該股東依所得稅法規定申報課徵所得稅。

財政部對於技術作價入股課稅之見解有許多反對聲浪,認為此作法將不利於企業人才延攬以及技術取得,無形資產之生產力尚未發揮即課稅,技術所有人可能無法負擔,且該技術之成本可能超過股票之面額,對於稅收之貢獻有限。也因此有 94 年 1 月 7 日增訂之促進產業升級條例第 19 之 2 條及 19之 3 條。依照上開規定,經由經濟部認定符合「(1)所投資之公司經經濟部認定屬新興產業,且其所取得之專利權或專門技術,以供自行使用者為限。(2)作價認股之股份應達該次認股後公司已發行股份總數之 20%以上,且該次作價認股之股東人數不得超過 5 人。」者得選擇全數延緩至認股年度次年起之第 5 年課徵所得稅,擇定後不得變更。但於延緩課稅期間內轉讓(買賣、贈與、作為遺產分配、公司減資銷除股份、公司清算或因其他原因致股份所有權變

9 參考何淑敏,技術作價入股與技術移轉績效之研究─以台灣上市上櫃電子類公司為例,國立台灣大學會計學研究所碩士論文,90年 6 月,第 38 至 39 頁。

47 期學員法學研究報告 1333

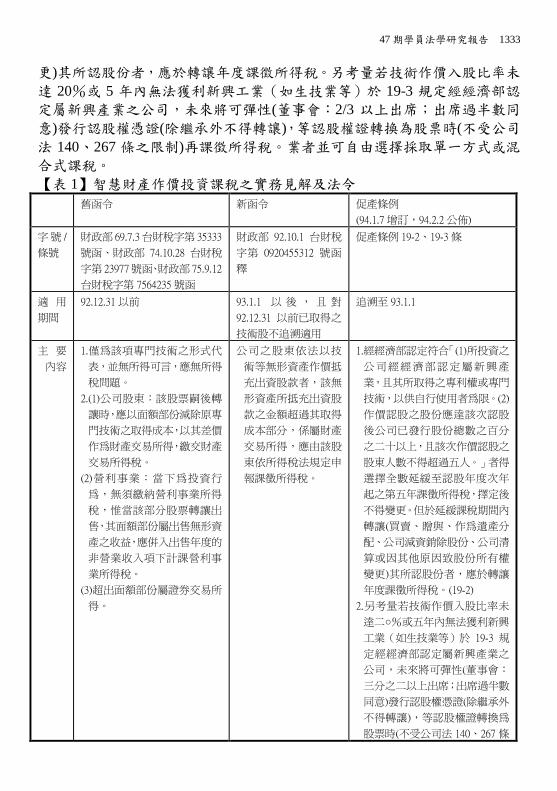

更)其所認股份者,應於轉讓年度課徵所得稅。另考量若技術作價入股比率未達 20%或 5 年內無法獲利新興工業(如生技業等)於 19-3 規定經經濟部認定屬新興產業之公司,未來將可彈性(董事會:2/3 以上出席;出席過半數同意)發行認股權憑證(除繼承外不得轉讓),等認股權證轉換為股票時(不受公司法 140、267 條之限制)再課徵所得稅。業者並可自由選擇採取單一方式或混合式課稅。【表 1】智慧財產作價投資課稅之實務見解及法令

舊函令 新函令 促產條例(94.1.7 增訂,94.2.2 公佈)

字號 /條號

財政部69.7.3台財稅字第35333號函、財政部 74.10.28 台財稅字第23977號函、財政部75.9.12台財稅字第 7564235 號函

財政部 92.10.1 台財稅字第 0920455312 號函釋

促產條例 19-2、19-3 條

適 用期間

92.12.31 以前 93.1.1 以 後 , 且 對92.12.31 以前已取得之技術股不追溯適用

追溯至 93.1.1

主 要內容

1.僅為該項專門技術之形式代表,並無所得可言,應無所得稅問題。

2.(1)公司股東:該股票嗣後轉讓時,應以面額部份減除原專門技術之取得成本,以其差價作為財產交易所得,繳交財產交易所得稅。

(2)營利事業:當下為投資行為,無須繳納營利事業所得稅,惟當該部分股票轉讓出售,其面額部份屬出售無形資產之收益,應併入出售年度的非營業收入項下計課營利事業所得稅。

(3)超出面額部份屬證券交易所得。

公司之股東依法以技術等無形資產作價抵充出資股款者,該無形資產所抵充出資股款之金額超過其取得成本部分,係屬財產交易所得,應由該股東依所得稅法規定申報課徵所得稅。

1.經經濟部認定符合「(1)所投資之公司經經濟部認定屬新興產業,且其所取得之專利權或專門技術,以供自行使用者為限。(2)作價認股之股份應達該次認股後公司已發行股份總數之百分之二十以上,且該次作價認股之股東人數不得超過五人。」者得選擇全數延緩至認股年度次年起之第五年課徵所得稅,擇定後不得變更。但於延緩課稅期間內轉讓(買賣、贈與、作為遺產分配、公司減資銷除股份、公司清算或因其他原因致股份所有權變更)其所認股份者,應於轉讓年度課徵所得稅。(19-2)

2.另考量若技術作價入股比率未達二○%或五年內無法獲利新興工業(如生技業等)於 19-3 規定經經濟部認定屬新興產業之公司,未來將可彈性(董事會:三分之二以上出席;出席過半數同意)發行認股權憑證(除繼承外不得轉讓),等認股權證轉換為股票時(不受公司法 140、267 條

1334 企業經營與員工激勵制度

之限制)再課徵所得稅。(19-3)3.業者並可自由選擇採取單一方式或混合式課稅。

二、認股權憑證(一)定義及要件

認股權憑證規定於公司法第 167 條之 210,依規定公司得經董事會以董事三分之二以上之出席及出席董事過半數同意之決議與員工簽訂認股權憑證,約定於一定期間內,員工得依約定價格認購特定數量之公司股份,訂約後由公司發給認股權憑證,員工取得認股權憑證,不得轉讓。公開發行公司若以發行新股方式履行認股權契約,依照證券交易法第 28 條之 3 第 2 項之規定,應將依公司所定認股辦法之可認購股份數額先於章程中載明,不受公司法第 278 條第 1 項及第 2 項規定之限制。此外,發行人募集與發行有價證券處理準則針對公開發行公司發行員工認股權憑證另有規範與額外的限制:包括金融監督管理委員會審核、發行數量及單一認股權人認購股數之限制11、認股價格之限制12、不受公司法第 140 條規定之限制13、認股履約期間之限制14、發行及認股辦法之應記載事項15。

10 公司除法律或章程另有規定者外,得經董事會以董事三分之二以上之出席及出席董事過半數同意之決議,與員工簽訂認股權憑證,約定於一定期間內,員工得依約定價格認購特定數量之公司股份,訂約後由公司發給員工認股權憑證。 員工取得認股權憑證,不得轉讓。但因繼承者,不在此限。

11 第 51 條規定:「發行人申報發行員工認股權憑證,其每次發行得認購股份數額,不得超過已發行股份總數之百分之十,且加計前各次員工認股權憑證流通在外餘額,不得超過已發行股份總數之百分之十五。發行人發行員工認股權憑證,給予單一認股權人之認股權數量,不得超過 每次發行員工認股權憑證總數之百分之十,且單一認股權人每一會計年度得認購股數不得超過年度結束日已發行股份總數之百分之一。」

12 第 53 條規定:「上市或上櫃公司申報發行員工認股權憑證,其認股價格不得低於發行日標的股票之收盤價。興櫃股票、未上市或未在證券商營業處所買賣之公司發行員工認股權憑證,其認股價格不得低於發行日最近期經會計師查核簽證之財務報告每股淨值。但發行日已為上市或上櫃公司者,應依前項規定辦理。」

13 第 58 條規定:「發行人履行認股權義務時,不受公司法第一百四十條關於股票發行價格不得低於票面金額規定之限制。」

14 第 54 條規定:「員工認股權憑證自發行日起屆滿二年後,持有人除依法暫停過戶期間外,得依發行人所定之認股辦法請求履約。員工認股權憑證之存續期間不得超過十年。」

15 第 56 條規定:「發行人申報發行員工認股權憑證,應經董事會三分之二以上董事出席及出席董事超過二分之一之同意,並於發行及認股辦法中訂定下列有關事項:一、發行期間。二、認股權人資格條件。三、員工認股權憑證之發行單位總數、每單位認股權憑證得認購之股數及因認股權行使而須發行之新股總數或依本法第二十八條之二規定須買回之股數。四、認股條件(含認股價格、權利期間、認購股份之種類及員工離職或發生繼承時之處理方式等)之決定方式。五、履約方式;上市或上櫃公司應以發行新股或交付已發行股份擇一為之。但興櫃股票、未上市或未於證券商營業處所買賣之公司,應以發行新股為之。六、認股價格之調整。七、盈餘轉增資及資本公積轉增資時,得增發員工認股權憑證或調整認股股數。但以認股時公司章程載明有足以供認購股份數額者為限。八、行使認股權之程式。九、認股後之

47 期學員法學研究報告 1335

(二)過程及股票處分以公司之角度,員工認股權憑證發行之過程,首先應注意前述發行員工

認股權憑證之要件,訂定發行及認股辦法,向金融監督管理委員會申報並注意資訊之揭露16,此外,並應遵循發行人募集與發行有價證券處理準則有關發行數量之規定,每次發行得認購股份數額,不得超過已發行股份總數之百分之十,且加計前各次員工認股權憑證流通在外餘額,不得超過已發行股份總數之百分之十五。又員工認股權憑證發行後如發生發行與認股辦法所定失效之情形,例如員工離職,則員工所配發之員工認股權憑證需要繳回註銷。

就員工而言,為了要達到發行員工認股權憑證之激勵員工之目的,保持誘因避免員工追求短期利益,員工被付予認股權之後並不能馬上行使,而有所謂的等待期間。發行人募集與發行有價證券處理準則第 54 條第 1 項即規定員工認股權憑證自發行日起屆滿 2 年後,持有人除依法暫停過戶期間外,得依發行人所定之認股辦法請求履約。此外發行人募集與發行有價證券處理準則就認購數量以及價格也都訂有規定,其中第 51 條第 2 項規定發行人發行員工認股權憑證,給予單一認股權人之認股權數量,不得超過 每次發行員工認股權憑證總數之百分之十,且單一認股權人每一會計年度得認購股數不得超過年度結束日已發行股份總數之百分之一。又第 53 條第 2 項規定上市或上櫃公司申報發行員工認股權憑證,其認股價格不得低於發行日標的股票之收盤價。興櫃股票、未上市或未在證券商營業處所買賣之公司發行員工認股權憑證,其認股價格不得低於發行日最近期經會計師查核簽證之財務報告每股淨值。又員工依照行使認股權之後取得股票,即可依其自由處分之。(三)效益及負擔

以公司的角度,相較於其他員工激勵制度,員工認股權憑證實施的時間較為靈活,可以控制在一定期間後於公方得行使認股權以取得股票,且在股價的訂定上較有彈性。然而若以發行新股之方式履行員工認股契約,可能造成稀釋股權之效果。

就員工之角度觀之,員工認股權憑證必須要於給予之後一段期間才得行使,使其於一定期間內必須依照認股權契約所定內容未公司效命,這對其是

權利義務。十、其他重要約定事項。…」16 第 57 條規定:「發行人申報發行員工認股權憑證,經本會申報生效後,應於申報生效到達日之次日,公告其發行及認股辦法之主要內容,如以發行新股履約者,應將對股東權益可能稀釋之情形併同公告。發行人申報發行員工認股權憑證,經本會申報生效後,應於員工認股權憑證發行日及發行期間屆滿時之次日,將發行情況輸入本會指定之資訊申報網站。發行人申報發行員工認股權憑證,以已發行之股份為履約方式者,經本會申報生效後,應於董事會決議買回其股份作為員工認股權憑證履約之日起二日內公告預期取得股份之成本、員工認股價格與公司取得股份成本之差額及對股東權益之影響。第一項發行及認股辦法之主要內容有變更時,應經董事會三分之二以上董事出席及出席董事超過二分之一之同意,並即檢具董事會議事錄及修正後相關資料,報請本會核備後公告之。」

1336 企業經營與員工激勵制度

減少其選擇,不過相對的,員工因此認真服務於公司,為公司創造競爭力與獲利,其後行使員工認股權取得股票並處分後,也會獲得較大之利益。(四)公司會計處理

1.國內:員工認股權之會計處理應與員工分紅之會計處理不同。蓋員工認股權不是來自盈餘分配,依現行規定應列為薪資費用。台灣對於員工認股權並沒有準則公報,依照財政部於民國 93 年 4 月 30 日台財稅字第0930451437 號解釋17,所依循的是財團法人會計研究發展基金會 92 年3 月 17 日(92)基祕字第 070(071/072)號函解釋,其後該基金會又有 92年 8 月 4 日(92)基祕字第 205 號函補充解釋。解釋之內容主要採美國財務會計準則公報第 123 號之精神,首先區分為酬勞性員工認股選擇權計畫以及非酬勞性認股計畫18,若為非酬勞性認股計畫,原則上依照一般股份發行處理,然若採行酬勞性認股計畫,則得採公平價值法或內含價值法衡量成本認列,然原則上鼓勵企業採用公平價值法,若採內含價值法必須揭露公平價值法之擬制淨利與每股盈餘資訊。所謂公平價值法係指認股計畫酬勞成本之計算依給與日認股選擇權之公平價值為基礎,衡量員工認股選擇權之價值,並採選擇權評價模式估計認股選擇權之公平價值;內含價值法係指認股計畫之酬勞成本應按衡量日標的股票市價與行使價格間之差額認列為酬勞成本,所謂衡量日係指認購股數與行使價格均確定之日。內含價值法除了酬勞成本衡量與公平價值法不同外,其會計處理與公平價值法相同。認股選擇權計畫如屬酬勞員工未來之服務,則上述成本應於認股選擇權計畫規定員工應服務年限內分攤,認列為費用,並增加公司之股東權益(借「員工酬勞成本(薪資)」,貸「認股權」);若認股選擇權計畫係酬勞員工過去之服務,則應於給與時全額列為費用。公司於申報營利事業所得稅時,可依營利事業所得稅查核準則第 71 條規定核實認定為公司各年度之薪資支出。至員工因未符合認股權計畫所規定應服務之年數或條件,致公司沒收其所授與之認股權,或員工既得認股權因過期失效時,公司應將以前年度已認列之薪資費

17 「一、公司依證券交易法及公司法規定發行員工認股權憑證,發放對象為本公司員工者,自九十三年一月一日起,依財團法人中華民國會計研究發展基金會九十二年三月十七日及八月四日發布「員工認股權證之會計處理」函釋規定,採用公平價值法或內含價值法計算及於各年度認列之酬勞成本,於申報營利事業所得稅時,可依營利事業所得稅查核準則第七十一條規定核實認定為公司各年度之薪資支出。至員工因未符合認股權計畫所規定應服務之年數或條件,致公司沒收其所授與之認股權,或員工既得認股權因過期失效時,公司應將以前年度已認列之薪資費用,列為沒收年度或失效年度之損益課稅。二、公司發行之員工認股權憑證,其發放對象為國內外子公司員工者,其費用非屬公司經營本業及附屬業務之損失,依據所得稅法第三十八條之規定,不得列為費用或損失。」

18 即員工認購股份之行使價格與市價相當並未獲得特殊利益。我國公司法第 267 條之員工新股優先認購權屬之。

47 期學員法學研究報告 1337

用,列為沒收年度或失效年度之損益課稅。附帶一提,由於依照我國現行規定上市櫃公司之員工認股選擇權認購價格不得低於發行日之收盤價,公開發行公司則不得低於公司近期之淨值,故內含價值法下多無須認列任何酬勞成本,因此實務上多採內價值法19。

2.國際會計準則:國際會計準則(International Accounting Standards 及International Financial Reporting Standards, 簡稱 IAS 及 IFRS )對員工認股權之會計處理主要規定於國際財務報導準則公報第二號「以股票為基礎之給付」(IFRS 2:Share-based Payments)。該公報規定,凡給付股票或以股票為計算基礎之給付均應以給付日之公平價值衡量,除非公平價值無法可靠衡量,否則不得採用內含價值法,且若採用內含價值法也必須要在任股權計畫完結前,持續重新衡量各財務報導日之內含價值20。附帶一提,自 2005 年 1 月起,所有在歐盟所屬國家之股票市場交易之公司皆應遵行國際會計準則之規定。

3.美國會計準則:美國對員工給付之會計處理,主要規定於會計研究公報第 43 號「會計研究公報之重編與修正」(Accounting Research BulletinNo.43: Restatement and Revision of Accounting Research Bulletin)中第 13章 B 節「有關股票選擇權及購股計畫之酬勞」(Section B of Chapter 13:Compensation Involved in Stock Option and Stock Purchase Plans)、會計原則委員會意見書第 25 號「發行股票給員工之會計處理」(AccountingPrinciple Board Np.25: Accounting for Stock Issued to Employees),以及財務會計準則公報第 123 號「以股票為基礎之給付之會計處理」(FinancialAccounting Standard 123: Accounting for Stock-Based Compensation)。依照規定凡給與員工之代價,包括金錢、實物或股票,應以公平價值認列為費用。其主要內容於前述我國規範中介紹。1953 美國會計程序委員會發布會計研究公報第 43 號及 1972 年會計原則委員會發布意見書第 25 號時,認股權衡量方法尚未成熟,因此規定以衡量日股票市價與員工認購價之差額衡量擠付價格。1993 年員工認股權公平價值之衡量方法漸成熟,美國財務會計準則委員會發布草案採公平價值衡量,然由於實務界之反對及政治力之介入,1995 年正式發布公報時,則兼採內含價值法與公平價值法衡量。2004 年 12 月對於原財務會計準則公報第 123 號修正則規定應採公平價值法處理。公平價值法之所以遭到反對係由於許多規模較小公司認為透過認股權才能吸引

19 參考張宗豪,員工認股選擇權租稅政策對電子業股價之影響,國立政治大學會計研究所,民國九十四年,第十四頁至第十九頁。

20 張宗豪,員工認股選擇權租稅政策對電子業股價之影響,國立政治大學會計研究所,民國九十四年,第十九頁至第二十頁。KPMG 講義。

1338 企業經營與員工激勵制度

高級專業人才,然而採此方式將於報表上任列巨額酬勞費用,可能使該公司喪失競爭力,此外也有人認為認股權計畫並非酬勞費用、一套適當的選擇權評量模式是不可能的。然 2004 年財務會計準則公報修訂主要採公平價值法,係為了中實表達交易活動、增加財務報表之可比較性以及與國際會計準則趨勢相同。附帶一提,依照美國證券交易委員會(Security and Exchange Commission)之規定,凡在美國募集資金之企業,均應依美國會計準則編制財務報表21。為使財務報表忠實反應交易活動、助於公司海內外資金及人才招募以及社會資源有效分配,國內會計準則或有修訂之必要。

(五)員工所得課稅以下首先討論就員工認股選擇權應否課稅以及若課稅應以何種課稅原

則加以討論,其次則是介紹國內之作法並附帶介紹美國之作法以為參考。1.是否應該課稅:有關員工認股選擇權應否課稅,整理如下表。贊成課稅之意見不外乎國際上以課稅為潮流,且依照所得稅法如果所得即應課稅,此外站在租稅公平及中立性之觀點,認股權憑證與現金及股票皆為獎酬方式,既有獎酬員工即有所得,此時即應課稅。至於反對課稅者則認為員工認股選擇權配合政府發展高科技產業之政策,鼓勵員工入股,如果加以課稅將影響該制度之本意。

【表 2】員工認股選擇權應否課稅贊成課稅 反對課稅

符合國際潮流

依法有據

租稅公平及中立性:目前獎籌方式摡分為現金、股票及認股

權憑證,應將員工認購價格與股票時價差額視為現金發放給

員工,再由員工以認購價格向公司買入股票

配合政府發展高科技產業之政策以及鼓

勵員工入股

2.以何種原則課稅在此要討論的有課稅基礎及課稅時點兩個問題。有關課稅基礎,有認為應以員工認股權之執行價格與認購價格間之價差視為一般所得;有認應比照員工分紅配股,按面額十元課稅。有關課稅時點有認應在執行認股權日課稅,亦有認為應於員工出售所認股票時課稅,其優缺點整理如下表。

21 張宗豪,員工認股選擇權租稅政策對電子業股價之影響,國立政治大學會計研究所,民國九十四年,第二十一頁至第二十六頁。

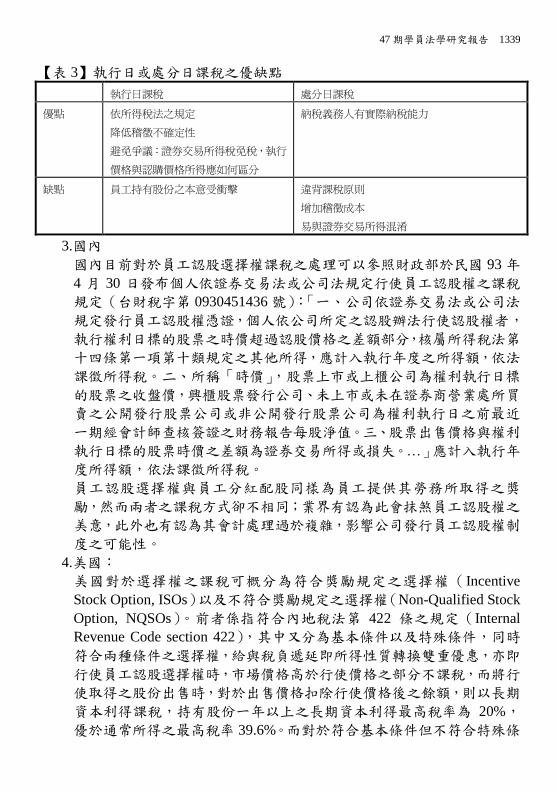

47 期學員法學研究報告 1339

【表 3】執行日或處分日課稅之優缺點執行日課稅 處分日課稅

優點 依所得稅法之規定

降低稽徵不確定性

避免爭議:證券交易所得稅免稅,執行

價格與認購價格所得應如何區分

納稅義務人有實際納稅能力

缺點 員工持有股份之本意受衝擊 違背課稅原則

增加稽徵成本

易與證券交易所得混淆

3.國內國內目前對於員工認股選擇權課稅之處理可以參照財政部於民國 93 年4 月 30 日發布個人依證券交易法或公司法規定行使員工認股權之課稅規定(台財稅字第 0930451436 號):「一、公司依證券交易法或公司法規定發行員工認股權憑證,個人依公司所定之認股辦法行使認股權者,執行權利日標的股票之時價超過認股價格之差額部分,核屬所得稅法第十四條第一項第十類規定之其他所得,應計入執行年度之所得額,依法課徵所得稅。二、所稱「時價」,股票上市或上櫃公司為權利執行日標的股票之收盤價,興櫃股票發行公司、未上市或未在證券商營業處所買賣之公開發行股票公司或非公開發行股票公司為權利執行日之前最近一期經會計師查核簽證之財務報告每股淨值。三、股票出售價格與權利執行日標的股票時價之差額為證券交易所得或損失。…」應計入執行年度所得額,依法課徵所得稅。員工認股選擇權與員工分紅配股同樣為員工提供其勞務所取得之獎勵,然而兩者之課稅方式卻不相同;業界有認為此會抹煞員工認股權之美意,此外也有認為其會計處理過於複雜,影響公司發行員工認股權制度之可能性。

4.美國:美國對於選擇權之課稅可概分為符合獎勵規定之選擇權(IncentiveStock Option, ISOs)以及不符合獎勵規定之選擇權(Non-Qualified StockOption, NQSOs)。前者係指符合內地稅法第 422 條之規定(InternalRevenue Code section 422),其中又分為基本條件以及特殊條件,同時符合兩種條件之選擇權,給與稅負遞延即所得性質轉換雙重優惠,亦即行使員工認股選擇權時,市場價格高於行使價格之部分不課稅,而將行使取得之股份出售時,對於出售價格扣除行使價格後之餘額,則以長期資本利得課稅,持有股份一年以上之長期資本利得最高稅率為 20%,優於通常所得之最高稅率 39.6%。而對於符合基本條件但不符合特殊條

1340 企業經營與員工激勵制度

件之選擇權,則僅給與稅負遞延之優惠而無所得性質轉換之優惠,亦即給付選擇權及執行權利時並不課稅,然而處分股票時,執行權利日時價與認購價格之差額以一般所得課稅,而處分股票日時價與執行權利日時價之差額,則按資本利得優惠稅率課稅。至於不符合獎勵規定之選擇權,原則上則無稅負遞延及所得性質轉換之優惠,亦即在執行權利時,執行權利日時價與認購價格之差額按一般所得稅課稅,然若該選擇權於給付權利時於市場上有公平合理價格,則於給付權利時依其差額視為一般所得課稅,執行時不課稅。至於處分股票時,則以處分股票時價與執行權利時價差額按資本利得優惠稅率課稅。若員工行使認股權所取得股票同時受有以下兩種限制(section83):1.認股選擇權將來被收回之風險很高;2.行使認股權取得之股票不能自由轉讓。則得於其中一種限制結束時,才將結束當天之市價與認股價格之差價列入一般所得課稅22。

三、庫藏股(一)定義及要件

庫藏股即上市上櫃公司將以發行的股票從交易市場中買回,未在出售或註銷。我國法除了原本在證券交易法第 28 條之 2 有所規定外,公司法於 167之 1 也有所規定23,依公司法之規定,除法律另有規定者外,得經董事會以董事三分之二以上之出席及出席董事過半數同意之決議,於不超過該公司已發行股份總數百分之五之範圍內,收買其股份;收買股份之總金額,不得逾保留盈餘加已實現之資本公積之金額,且應於三年內轉讓於員工,屆期未轉讓者,視為公司未發行股份,並為變更登記。上開收買之股份,不得享有股東權利。(二)效益及負擔

庫藏股制度對公司之優點在於轉售於員工增加員工向心力24、避免股權稀釋並節省股票取得之成本25,缺點則是違反資本充實資本維持原則,也可能違反股東平等原則,並且由於公司買回庫藏股需花費公司的資金26因此可能損及債權人之權益。

22 張宗豪,員工認股選擇權租稅政策對電子業股價之影響,國立政治大學會計研究所,民國九十四年,第二十七頁至第三十一頁。

23 此外與本文較不相關者有公司法第 158 條、第 185 條、第 186 條、第 316 條、第 317 條、第 167 條。24 其他與本文討論較無關聯者為有助於公司重大決策之進行、公司可利用庫藏股制度進行資本結構之調整、防止公司被惡意併購,參考庫藏股交易之會計處理,經濟部商業司委託中華民國證券暨期貨市場發展基金會,95 年 11 月。

25 參考王仁宏、王文宇著,新修正公司法解析,第五章股份有限公司第二節股份,台北,元照出版,91年,第 187 至 188 頁。

26 且依照公司法第 167 條之 1之規定收買股份之總金額,不得逾保留盈餘加已實現之資本公積之金額。另參考顏雅倫,員工激勵制度的心規劃方向─談公司法修正後的技術股及員工認股制度。

47 期學員法學研究報告 1341

(三)公司會計處理庫藏股交易之會計處理,有成本法及面值法兩種處理方法。目前我國庫

藏股交易處理主要規定在商業會計處理準則第 27 條第 4 款27及財務會計準則公報第 30 號,規範庫藏股收回28、處分29、註銷30時之會計處理,庫藏股票帳面價值依照股票種類加權平均計算,並得依收回原因分別計算,於財物報表上應列為股東權益之減項,且應附註揭露依收回原因列示庫藏股票數量本期變動情形等事項。依上開規定目前會計處理僅規範庫藏股交易之資本交易層面,對於公司庫藏股交易可能涉及之酬勞成本則未有規範。實務上除非庫藏股轉讓係因配合員工認股權憑證所致,否則並不會產生報酬成本31。四、員工紅利股票暨員工新股優先認購(一)定義及要件

員工入股尚有公司法第 235 條第 2 項32、第 240 條第 4 項33之員工紅利股票以及同法第 267 條第 1 項及第 2 項34員工新股優先承購之規定。有關員工紅利股票,公司章程應訂明員工分配紅利之成數,於紅利轉作資本時,依章程規定員工應分配之紅利得發給新股。另員工新股優先承購則為公司發行新股時,原則上應保留新股總數百分之十至十五之股份由公司員工承購。(二)效益及負擔

上開規定之優點在使工者有其股,對員工鼓勵並達安全公司之作用。然而如前所述必須藉由發行新股之方式,不具彈性且成本較高,此外也可能造成股本過度膨脹及股權稀釋,又員工紅利股票必須公司有盈餘或者雖無盈餘但法定盈餘公積超過實收資本額 50%始得為之。

27 庫藏股:指公司收回已發行股票,尚未再出售或註銷者;其股票應註明股數,列為業主權益之減項,並應以成本入帳,及按加權平均法計算其帳面價值。

28 買回者,應採用成本法,將所支付之成本借記「庫藏股票」科目;接受捐贈者,應依「公平價值」借記「庫藏股票」科目。

29 若處分價格高於帳面價值,其差額貸記「資本公積-庫藏股票交易」科目;若處分價格低於帳面價值,其差額應沖抵同種類庫藏股票交易所產生之資本公積,如有不足,則借記保留盈餘。

30 註銷時貸記「庫藏股票」科目,並按股權比例借記「資本公積-股票發行溢價」與「股本」。帳面價值如高於面值加股票發行溢價合計數時,其差額應沖銷借記同種類股票所產生之資本公積,如有不足再借記「保留盈餘」;帳面價值如低於面值加股票發行溢價之合計數,其差額應貸記同種類庫藏股票交易所產生之資本公積。

31 參考經濟部商業司委託中華民國證券暨期貨市場發展基金會,庫藏股交易之會計處理,95 年度健全商業會計制度非公開發行公司治理輔導計畫。

32 章程應訂明員工分配紅利之成數。但經目的事業中央主管機關專案核定者,不在此限。33 依前三項決議以紅利轉作資本時,依章程員工應分配之紅利,得發給新股或以現金支付之。34 公司發行新股時,除經目的事業中央主管機關專案核定者外,應保留發行新股總數百分之十至十五之股份由公司員工承購。 公營事業經該公營事業之主管機關專案核定者,得保留發行新股由員工承購;其保留股份,不得超過發行新股總數百分之十。

1342 企業經營與員工激勵制度

(三)公司會計處理員工激勵制度與會計,IFRS、US GAAP 及台灣會計準則之規定有所差

異。目前會計準則主要為 IFRS 以及 US GAAP,台灣大部分會計準則已相當接近國際會計準則,然而差異較大的是以股票交付員工當獎酬或以股票交付供應商或其他交易對手作為取得商品或服務對價的部份。依據 IFRS 2:Share-based Payments 及 FASB Statement No.123(revised 2004), Share-basedPayment 之規定,皆採行公平價值法之規定,亦即所有公開發行公司只能以公平價值衡量員工取得相關權益之成本35,交付股票取得員工服務時,若無「對價」或「對價與市價顯不相當」時,要把股票之市價或差價認列為取得員工勞務之成本,例如員工認股權之認股價格為 20 元,股票市價為 50 元,差異為 30 元,屬公司付給員工之酬勞成本。然而過去台灣同樣取得員工之服務,付錢給員工即認列酬勞費用,以股票獎勵員工則不需要認列費用或作為股東權益的減項。

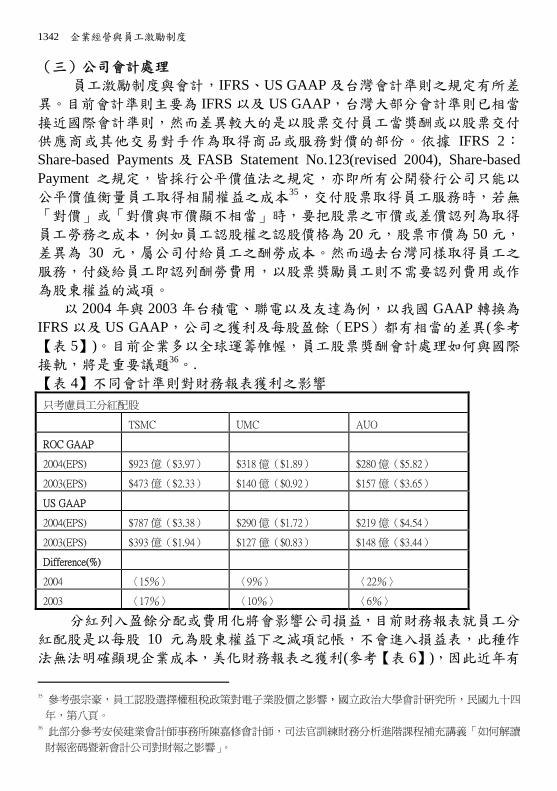

以 2004 年與 2003 年台積電、聯電以及友達為例,以我國 GAAP 轉換為IFRS 以及 US GAAP,公司之獲利及每股盈餘(EPS)都有相當的差異(參考【表 5】)。目前企業多以全球運籌帷幄,員工股票獎酬會計處理如何與國際接軌,將是重要議題36。.【表 4】不同會計準則對財務報表獲利之影響只考慮員工分紅配股

TSMC UMC AUO

ROC GAAP

2004(EPS) $923 億($3.97) $318 億($1.89) $280 億($5.82)

2003(EPS) $473 億($2.33) $140 億($0.92) $157 億($3.65)

US GAAP

2004(EPS) $787 億($3.38) $290 億($1.72) $219 億($4.54)

2003(EPS) $393 億($1.94) $127 億($0.83) $148 億($3.44)

Difference(%)

2004 〈15%〉 〈9%〉 〈22%〉

2003 〈17%〉 〈10%〉 〈6%〉

分紅列入盈餘分配或費用化將會影響公司損益,目前財務報表就員工分紅配股是以每股 10 元為股東權益下之減項記帳,不會進入損益表,此種作法無法明確顯現企業成本,美化財務報表之獲利(參考【表 6】),因此近年有

35 參考張宗豪,員工認股選擇權租稅政策對電子業股價之影響,國立政治大學會計研究所,民國九十四年,第八頁。

36 此部分參考安侯建業會計師事務所陳嘉修會計師,司法官訓練財務分析進階課程補充講義「如何解讀財報密碼暨新會計公司對財報之影響」。

47 期學員法學研究報告 1343

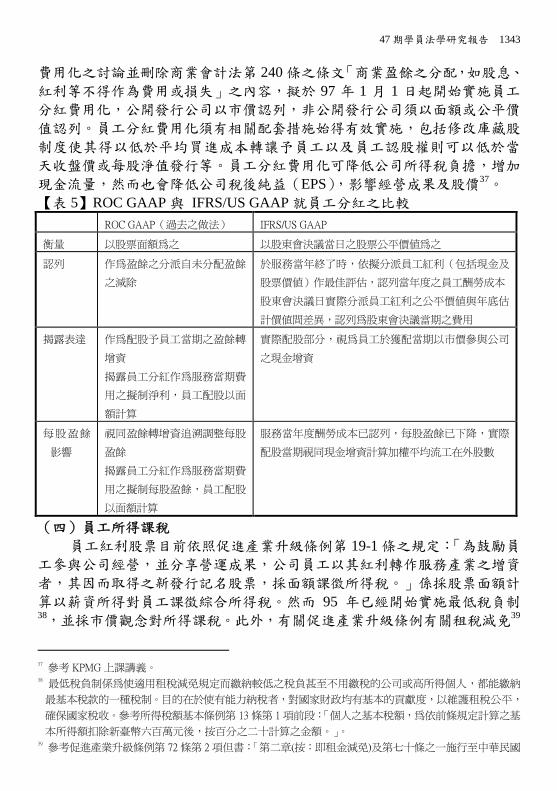

費用化之討論並刪除商業會計法第 240 條之條文「商業盈餘之分配,如股息、紅利等不得作為費用或損失」之內容,擬於 97 年 1 月 1 日起開始實施員工分紅費用化,公開發行公司以市價認列,非公開發行公司須以面額或公平價值認列。員工分紅費用化須有相關配套措施始得有效實施,包括修改庫藏股制度使其得以低於平均買進成本轉讓予員工以及員工認股權則可以低於當天收盤價或每股淨值發行等。員工分紅費用化可降低公司所得稅負擔,增加現金流量,然而也會降低公司稅後純益(EPS),影響經營成果及股價37。【表 5】ROC GAAP 與 IFRS/US GAAP 就員工分紅之比較

ROC GAAP(過去之做法) IFRS/US GAAP

衡量 以股票面額為之 以股東會決議當日之股票公平價值為之

認列 作為盈餘之分派自未分配盈餘

之減除

於服務當年終了時,依擬分派員工紅利(包括現金及

股票價值)作最佳評估,認列當年度之員工酬勞成本

股東會決議日實際分派員工紅利之公平價值與年底估

計價值間差異,認列為股東會決議當期之費用

揭露表達 作為配股予員工當期之盈餘轉

增資

揭露員工分紅作為服務當期費

用之擬制淨利,員工配股以面

額計算

實際配股部分,視為員工於獲配當期以市價參與公司

之現金增資

每股盈餘

影響

視同盈餘轉增資追溯調整每股

盈餘

揭露員工分紅作為服務當期費

用之擬制每股盈餘,員工配股

以面額計算

服務當年度酬勞成本已認列,每股盈餘已下降,實際

配股當期視同現金增資計算加權平均流工在外股數

(四)員工所得課稅員工紅利股票目前依照促進產業升級條例第 19-1 條之規定:「為鼓勵員

工參與公司經營,並分享營運成果,公司員工以其紅利轉作服務產業之增資者,其因而取得之新發行記名股票,採面額課徵所得稅。」係採股票面額計算以薪資所得對員工課徵綜合所得稅。然而 95 年已經開始實施最低稅負制38,並採市價觀念對所得課稅。此外,有關促進產業升級條例有關租稅減免39

37 參考 KPMG 上課講義。38 最低稅負制係為使適用租稅減免規定而繳納較低之稅負甚至不用繳稅的公司或高所得個人,都能繳納最基本稅款的一種稅制。目的在於使有能力納稅者,對國家財政均有基本的貢獻度,以維護租稅公平,確保國家稅收。參考所得稅額基本條例第 13 條第 1項前段:「個人之基本稅額,為依前條規定計算之基本所得額扣除新臺幣六百萬元後,按百分之二十計算之金額。」。

39 參考促進產業升級條例第 72 條第 2項但書:「第二章(按:即租金減免)及第七十條之一施行至中華民國

1344 企業經營與員工激勵制度

之規定僅施行至 98 年 12 月 31 日,此時員工紅利可能回歸所得稅法第 14 條第 2 項40按取得之時價計算所得課稅41。至於員工認購增資股與所得無涉,因此並無課稅問題。

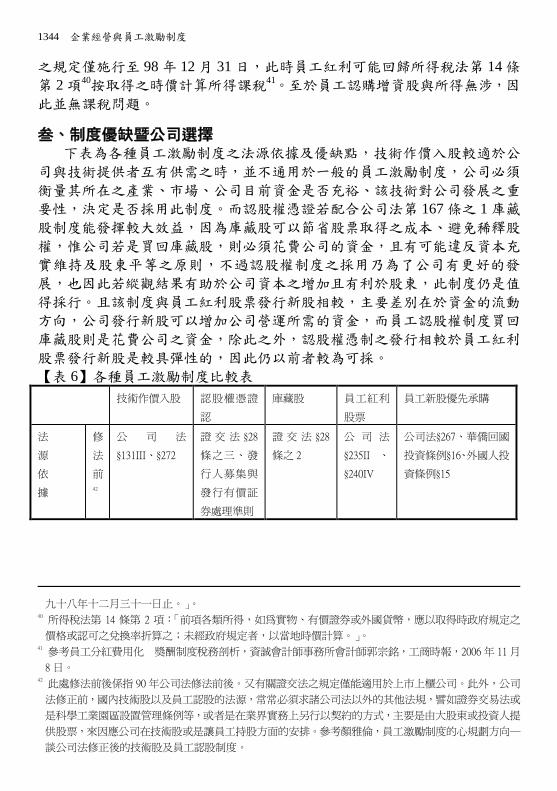

叁、制度優缺暨公司選擇下表為各種員工激勵制度之法源依據及優缺點,技術作價入股較適於公

司與技術提供者互有供需之時,並不通用於一般的員工激勵制度,公司必須衡量其所在之產業、市場、公司目前資金是否充裕、該技術對公司發展之重要性,決定是否採用此制度。而認股權憑證若配合公司法第 167 條之 1 庫藏股制度能發揮較大效益,因為庫藏股可以節省股票取得之成本、避免稀釋股權,惟公司若是買回庫藏股,則必須花費公司的資金,且有可能違反資本充實維持及股東平等之原則,不過認股權制度之採用乃為了公司有更好的發展,也因此若縱觀結果有助於公司資本之增加且有利於股東,此制度仍是值得採行。且該制度與員工紅利股票發行新股相較,主要差別在於資金的流動方向,公司發行新股可以增加公司營運所需的資金,而員工認股權制度買回庫藏股則是花費公司之資金,除此之外,認股權憑制之發行相較於員工紅利股票發行新股是較具彈性的,因此仍以前者較為可採。【表 6】各種員工激勵制度比較表

技術作價入股 認股權憑證

認

庫藏股 員工紅利

股票

員工新股優先承購

法

源

依

據

修

法

前42

公 司 法

§131III、§272

證 交 法 §28

條之三、發

行人募集與

發行有價証

券處理準則

證 交 法 §28

條之 2

公 司 法

§235II 、

§240IV

公司法§267、華僑回國

投資條例§16、外國人投

資條例§15

九十八年十二月三十一日止。」。40 所得稅法第 14 條第 2 項:「前項各類所得,如為實物、有價證券或外國貨幣,應以取得時政府規定之價格或認可之兌換率折算之;未經政府規定者,以當地時價計算。」。

41 參考員工分紅費用化 獎酬制度稅務剖析,資誠會計師事務所會計師郭宗銘,工商時報,2006 年 11 月8 日。

42 此處修法前後係指 90 年公司法修法前後。又有關證交法之規定僅能適用於上市上櫃公司。此外,公司法修正前,國內技術股以及員工認股的法源,常常必須求諸公司法以外的其他法規,譬如證券交易法或是科學工業園區設置管理條例等,或者是在業界實務上另行以契約的方式,主要是由大股東或投資人提供股票,來因應公司在技術股或是讓員工持股方面的安排。參考顏雅倫,員工激勵制度的心規劃方向─談公司法修正後的技術股及員工認股制度。

47 期學員法學研究報告 1345

修

法

後

公司法§156V 公司法§167

之 2

公司法§167

之 1。相關規

定 尚 包 括

§158、§185、

§186、§316、

§317 、 §167

第 1項但書。

公司可在

章程中規

定符合一

定要件的

從屬公司

員工也可

以成為員

工分配股

票紅利的

對象

限制轉讓期間縮短為 2

年。

以 公 司

立 場 觀

之

以 員 工

之 立 場

觀之

優

點43

1. 降低公司負

債比例。

2. 技術得提升

公司競爭力

1. 實行時間

較為靈活。

2. 股價訂定

上 較 具 彈

性。

1. 節省股票

取 得 之 成

本。

2. 避免稀釋

股權。

1. 工者有

其股。

2. 對員工

鼓勵並達

安全公司

之作用。

1. 工者有其股。

2. 對員工鼓勵並達安

全公司之作用。

缺點 1. 無助公司短

期資金需求

2. 動搖資本充

實、維持原則

3. 是否及如何

抵充出資?有

鑑價及主管機

關審核之不確

定性。

4. 提供技術者

在技術實施完

成前離職應如

何處理?

若以發行新

股方式為之

可能稀釋股

權。

1. 公司資金

購買股票。

2. 違反資本

充實資本維

持原則。

3. 違反股東

平等原則。

1. 必須藉由

發行新股之

方式,不具

彈性且成本

較高。此外

也可能造成

股本過度膨

脹及股權稀

釋。

2. 必須公司

有盈餘或者

雖無盈餘但

法定盈餘公

積超過實收

資本額 50%

始得為之。

必須藉由發行新股之方

式,不具彈性且成本較

高。此外也可能造成股本

過度膨脹及股權稀釋。

43 員工與公司雙贏:配合會計的部分觀察

1346 企業經營與員工激勵制度

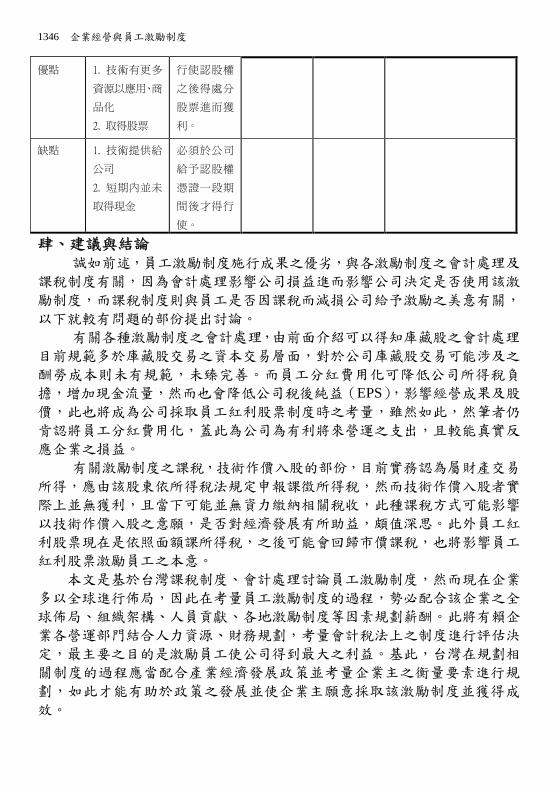

優點 1. 技術有更多

資源以應用、商

品化

2. 取得股票

行使認股權

之後得處分

股票進而獲

利。

缺點 1. 技術提供給

公司

2. 短期內並未

取得現金

必須於公司

給予認股權

憑證一段期

間後才得行

使。

肆、建議與結論誠如前述,員工激勵制度施行成果之優劣,與各激勵制度之會計處理及

課稅制度有關,因為會計處理影響公司損益進而影響公司決定是否使用該激勵制度,而課稅制度則與員工是否因課稅而減損公司給予激勵之美意有關,以下就較有問題的部份提出討論。

有關各種激勵制度之會計處理,由前面介紹可以得知庫藏股之會計處理目前規範多於庫藏股交易之資本交易層面,對於公司庫藏股交易可能涉及之酬勞成本則未有規範,未臻完善。而員工分紅費用化可降低公司所得稅負擔,增加現金流量,然而也會降低公司稅後純益(EPS),影響經營成果及股價,此也將成為公司採取員工紅利股票制度時之考量,雖然如此,然筆者仍肯認將員工分紅費用化,蓋此為公司為有利將來營運之支出,且較能真實反應企業之損益。

有關激勵制度之課稅,技術作價入股的部份,目前實務認為屬財產交易所得,應由該股東依所得稅法規定申報課徵所得稅,然而技術作價入股者實際上並無獲利,且當下可能並無資力繳納相關稅收,此種課稅方式可能影響以技術作價入股之意願,是否對經濟發展有所助益,頗值深思。此外員工紅利股票現在是依照面額課所得稅,之後可能會回歸市價課稅,也將影響員工紅利股票激勵員工之本意。

本文是基於台灣課稅制度、會計處理討論員工激勵制度,然而現在企業多以全球進行佈局,因此在考量員工激勵制度的過程,勢必配合該企業之全球佈局、組織架構、人員貢獻、各地激勵制度等因素規劃薪酬。此將有賴企業各營運部門結合人力資源、財務規劃,考量會計稅法上之制度進行評估決定,最主要之目的是激勵員工使公司得到最大之利益。基此,台灣在規劃相關制度的過程應當配合產業經濟發展政策並考量企業主之衡量要素進行規劃,如此才能有助於政策之發展並使企業主願意採取該激勵制度並獲得成效。

![電路學 - [第七章] 正弦激勵, 相量與穩態分析](https://img.pdfslide.tips/doc/110x75/55d03516bb61ebcc768b4586/-55d03516bb61ebcc768b4586.jpg)