Embed Size (px)

DESCRIPTION

Instrumenty funduszy inwestycyjnych, takie jak: certyfikaty inwestycyjne, jednostki uczestnictwa i portfele zbiorcze, przyczyny zróżnicowania konstrukcji, porównanie z funduszami kapitałowymi ubezpieczycieli. Agnieszka Ciąćka Emilia Skrzypiec. Plan prezentacji. Czym są fundusze inwestycyjne? - PowerPoint PPT Presentation

Citation preview

Instrumenty funduszy inwestycyjnych, takie jak: certyfikaty inwestycyjne, jednostki uczestnictwa i portfele zbiorcze, przyczyny zróżnicowania konstrukcji, porównanie z funduszami kapitałowymi ubezpieczycieli

Agnieszka CiąćkaEmilia Skrzypiec

Czym są fundusze inwestycyjne? Jednostki uczestnictwa i certyfikaty

inwestycyjne Zróżnicowanie konstrukcji funduszy• Fundusze o różnych typach jednostek uczestnictwa• Fundusze parasolowe• Fundusze podstawowe i powiązane

Dane ilościowe Portfele zbiorcze Porównanie z funduszami kapitałowymi

ubezpieczycieli Podsumowanie

Plan prezentacji

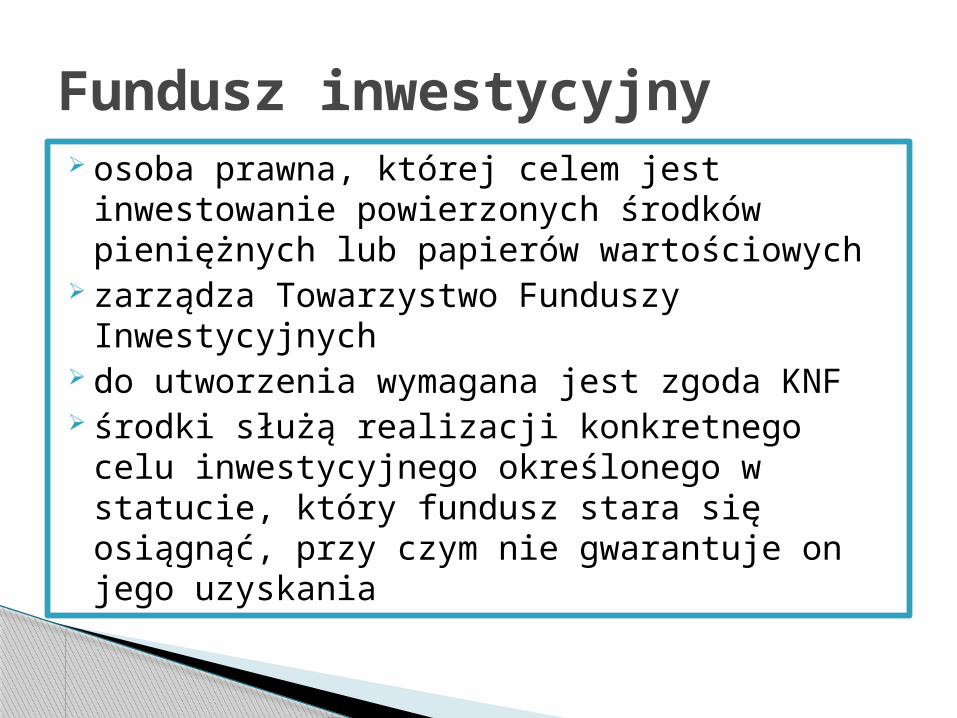

osoba prawna, której celem jest inwestowanie powierzonych środków pieniężnych lub papierów wartościowych

zarządza Towarzystwo Funduszy Inwestycyjnych

do utworzenia wymagana jest zgoda KNF środki służą realizacji konkretnego celu

inwestycyjnego określonego w statucie, który fundusz stara się osiągnąć, przy czym nie gwarantuje on jego uzyskania

Fundusz inwestycyjny

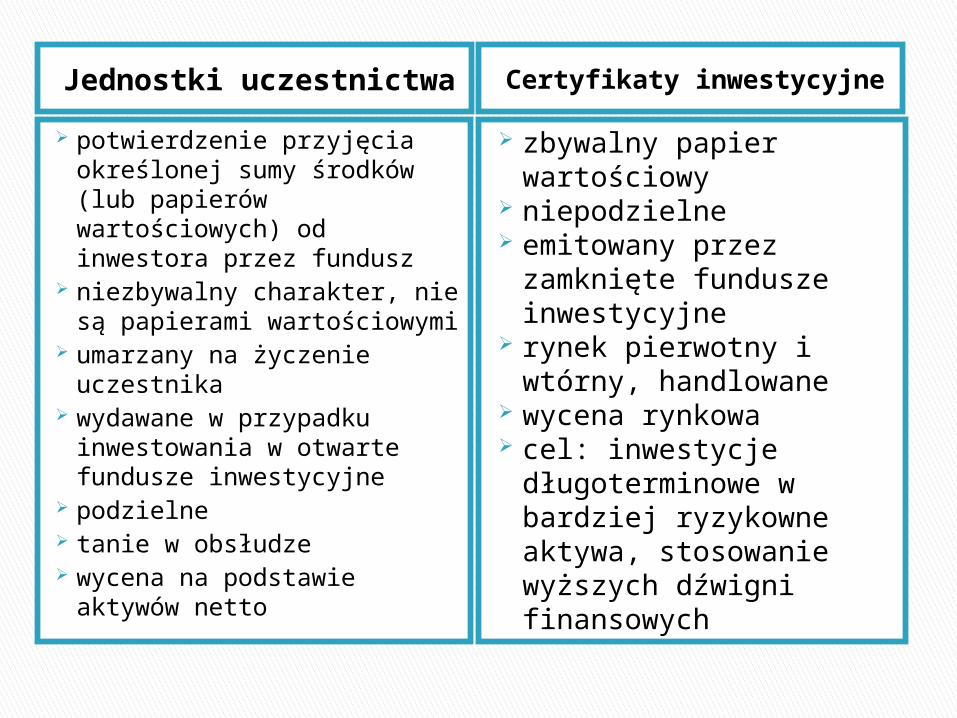

Jednostki uczestnictwa Certyfikaty inwestycyjne

potwierdzenie przyjęcia określonej sumy środków (lub papierów wartościowych) od inwestora przez fundusz

niezbywalny charakter, nie są papierami wartościowymi

umarzany na życzenie uczestnika

wydawane w przypadku inwestowania w otwarte fundusze inwestycyjne

podzielne tanie w obsłudze wycena na podstawie

aktywów netto

zbywalny papier wartościowy

niepodzielne emitowany przez

zamknięte fundusze inwestycyjne

rynek pierwotny i wtórny, handlowane

wycena rynkowa cel: inwestycje

długoterminowe w bardziej ryzykowne aktywa, stosowanie wyższych dźwigni finansowych

Fundusze inwestycyjne

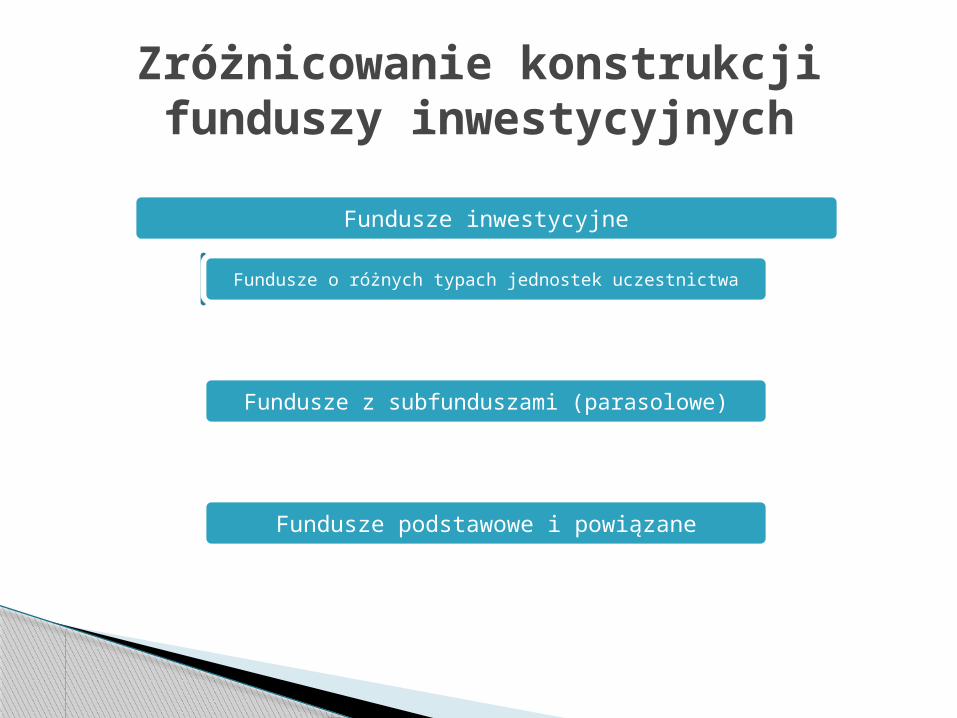

Fundusze o różnych typach jednostek uczestnictwa

Fundusze z subfunduszami (parasolowe)

Fundusze podstawowe i powiązane

Zróżnicowanie konstrukcji funduszy inwestycyjnych

1. Fundusze o różnych typach jednostek uczestnictwa

Konstrukcja takiego funduszu polega na tym, że fundusz, mimo że prowadzi jednorodną politykę inwestycyjną, tzn. tworzy jeden portfel inwestycyjny, może zbywać uczestnikom jednostki uczestnictwa różnych kategorii. Różnią się one między sobą związanym z nimi poziomem oraz sposobem pobierania opłat manipulacyjnych.

Zróżnicowanie konstrukcji funduszy inwestycyjnych

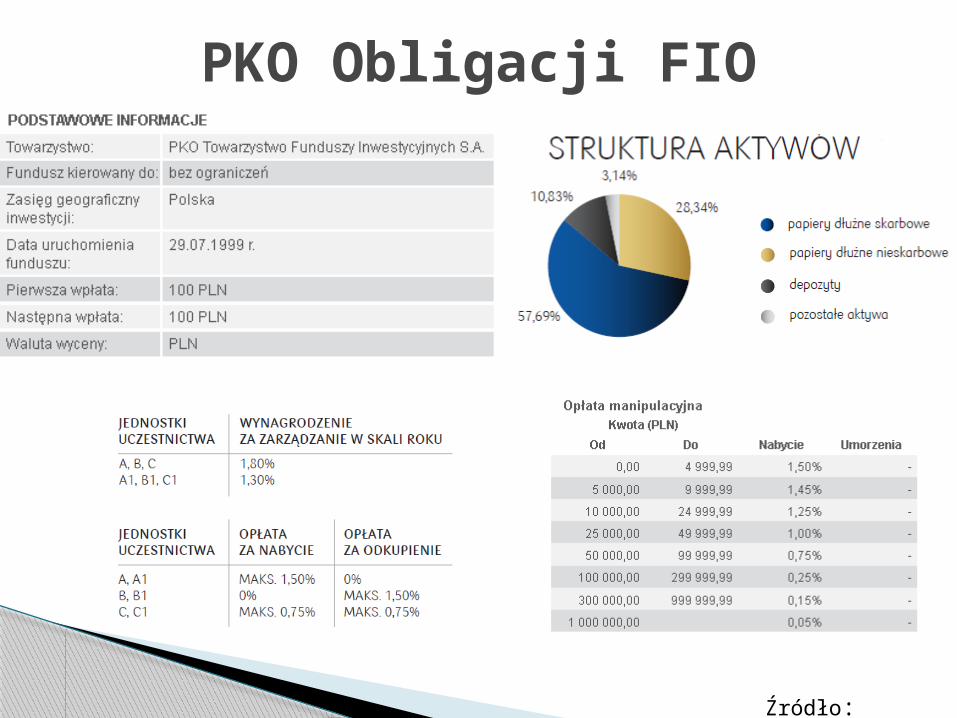

PKO Obligacji FIO

Źródło: analizy.pl

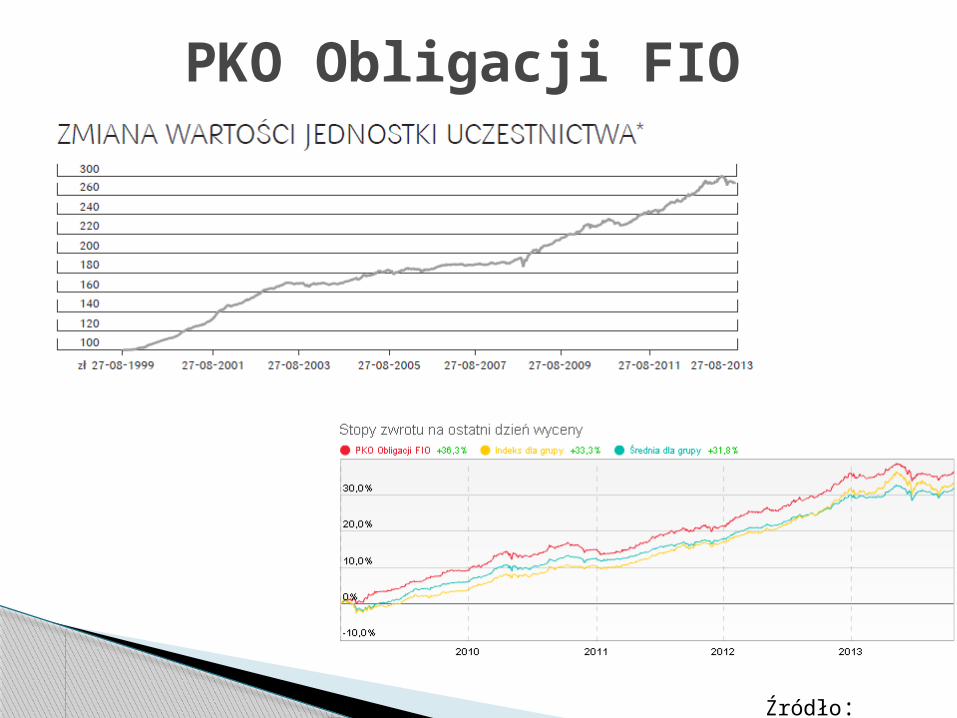

PKO Obligacji FIO

Źródło: analizy.pl

2. Fundusze z subfunduszami ( fundusze parasolowe)

Konstrukcja takiego funduszu pozwala na utworzenie w ramach jednego funduszu inwestycyjnego kilku subfunduszy, z których każdy będzie mógł realizować własną politykę inwestycyjną. W trakcie życia funduszu jest możliwe stałe tworzenie nowych subfunduszy, dostosowanych do potrzeb i oczekiwań inwestorów oraz likwidowania istniejących w uproszczony sposób, co przyczyny się do obniżenia kosztów funkcjonowania całego funduszu.

Ponieważ każdy subfundusz będzie miał własne aktywa i zobowiązania, wartość aktywów netto każdego subfunduszu będzie ustalana osobno. Oznacza to, że w jednym funduszu inwestycyjnym jednostki uczestnictwa będą miały różną wartość.

Zróżnicowanie konstrukcji funduszy inwestycyjnych (cd.)

Fundusze należące do tego produktu:

ALTUS Absolutnej Stopy Zwrotu Dłużny (FIO Parasolowy) ALTUS Absolutnej Stopy Zwrotu Rynku Polskiego (FIO

Parasolowy) ALTUS Akcji (FIO Parasolowy) ALTUS Aktywnego Zarządzania (FIO Parasolowy) ALTUS Short (FIO Parasolowy) ALTUS Stabilnego Wzrostu (FIO Parasolowy)

ALTUS FIO Parasolowy

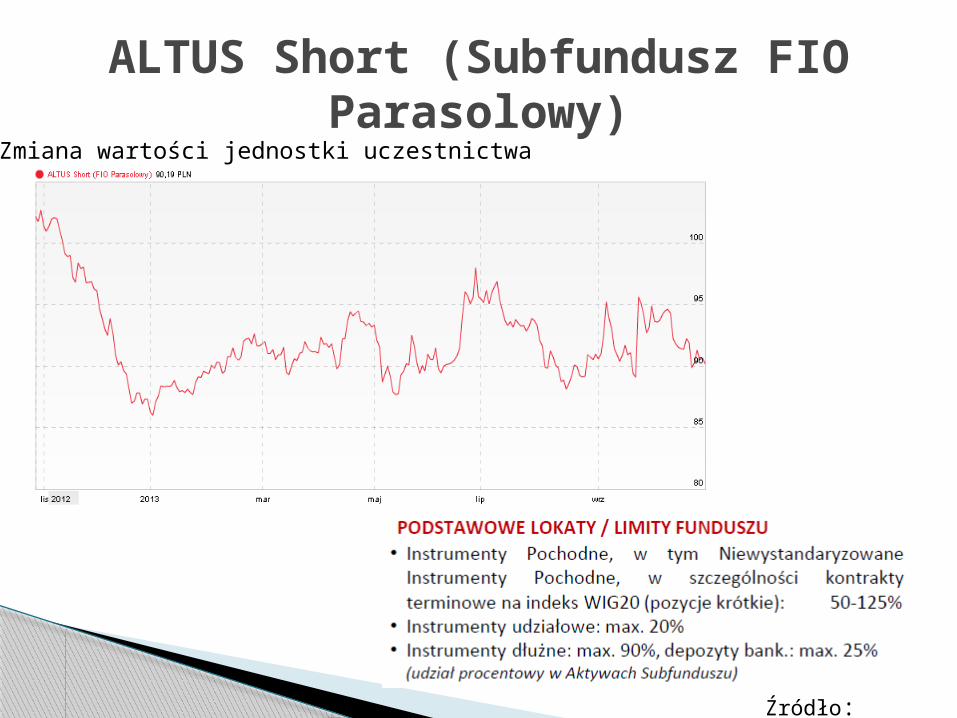

ALTUS Short (Subfundusz FIO Parasolowy)

Zmiana wartości jednostki uczestnictwa

Źródło: analizy.pl

3. Fundusze podstawowe i powiązane

Konstrukcja takiego funduszu polega na tym, że towarzystwo tworzy grupę funduszy, składającą się z jednego funduszu podstawowego (lokującego w inwestycje ryzykowne) i kilku lub kilkunastu funduszy powiązanych.

Fundusz podstawowy może zbywać emitowane przez siebie certyfikaty inwestycyjne albo jednostki uczestnictwa wyłącznie związanym ze sobą funduszom powiązanym, zaś fundusze powiązane mogą nabywać wyłącznie jednostki uczestnictwa albo certyfikaty inwestycyjne funduszu podstawowego.

Konstrukcja ta pozwala inwestować w bardziej ryzykowne aktywa, w sposób pośredni, za pomocą jednostek uczestnictwa funduszy powiązanych.

Zróżnicowanie konstrukcji funduszy inwestycyjnych (cd.)

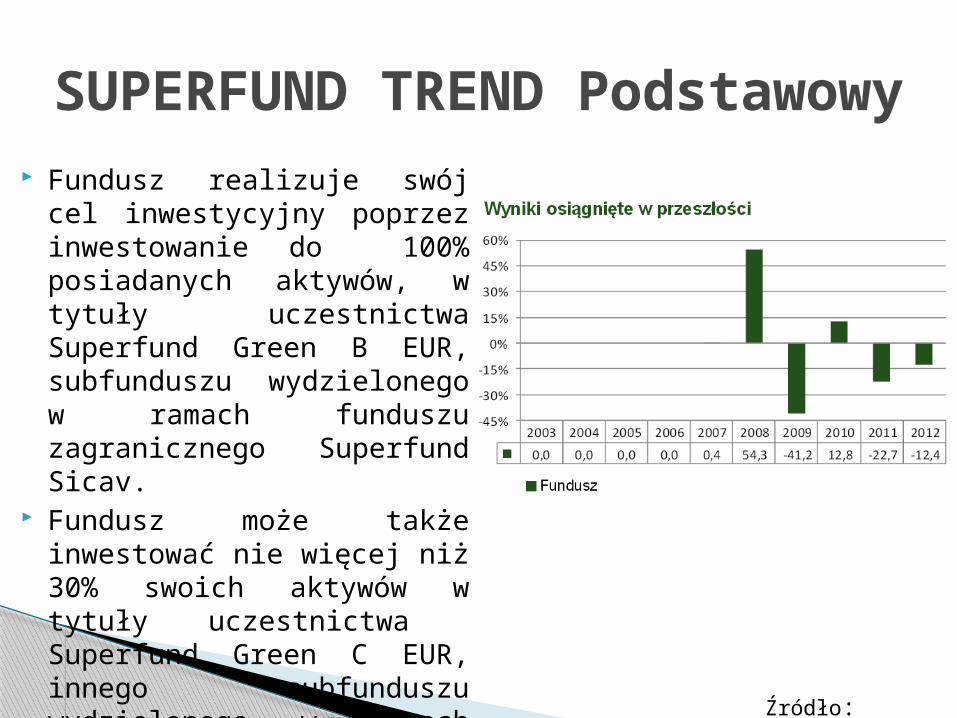

Fundusz realizuje swój cel inwestycyjny poprzez inwestowanie do 100% posiadanych aktywów, w tytuły uczestnictwa Superfund Green B EUR, subfunduszu wydzielonego w ramach funduszu zagranicznego Superfund Sicav.

Fundusz może także inwestować nie więcej niż 30% swoich aktywów w tytuły uczestnictwa Superfund Green C EUR, innego subfunduszu wydzielonego w ramach Superfund Sicav.

SUPERFUND TREND Podstawowy

Źródło: analizy.pl

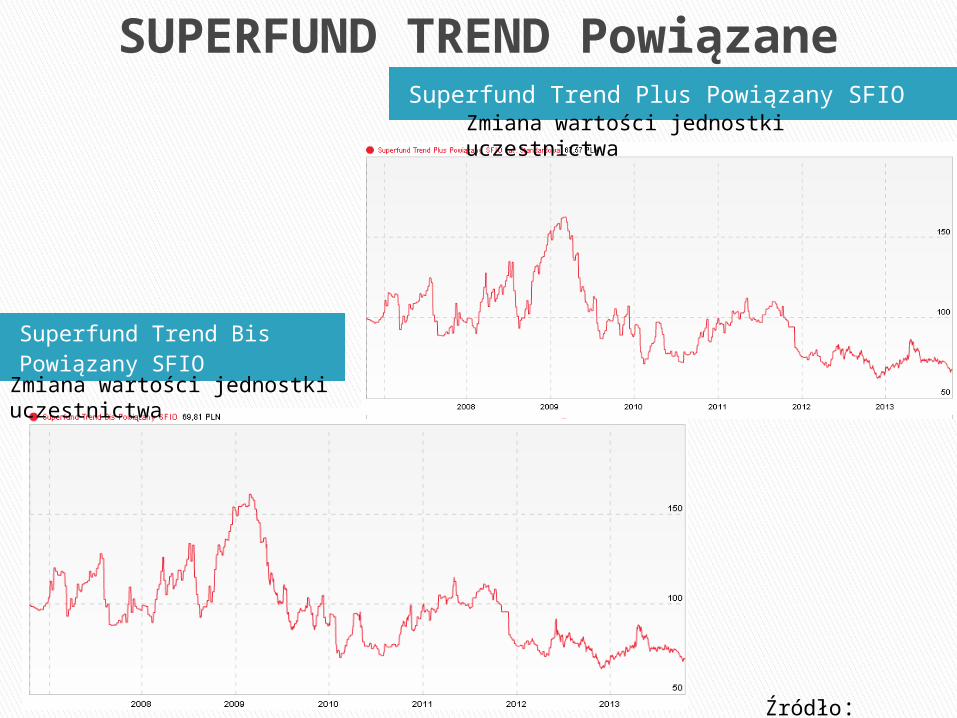

SUPERFUND TREND Powiązane

Superfund Trend Bis Powiązany SFIO

Superfund Trend Plus Powiązany SFIO

Zmiana wartości jednostki uczestnictwa

Zmiana wartości jednostki uczestnictwa

Źródło: analizy.pl

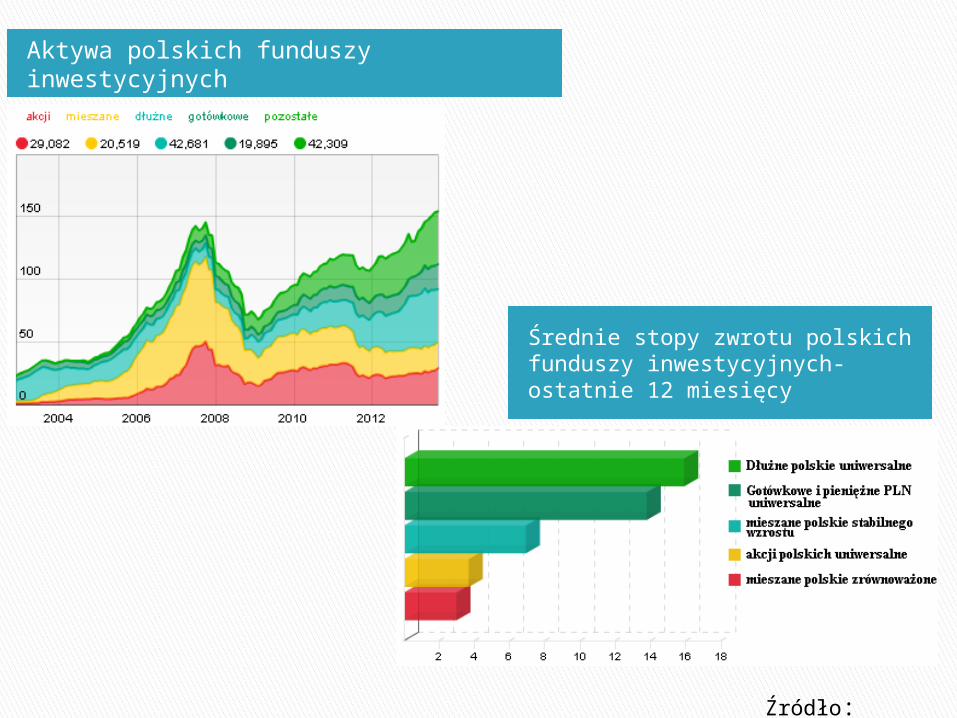

DANE ILOŚCIOWE

Średnie stopy zwrotu polskich funduszy inwestycyjnych- ostatnie 12 miesięcy

Aktywa polskich funduszy inwestycyjnych

Źródło: analizy.pl

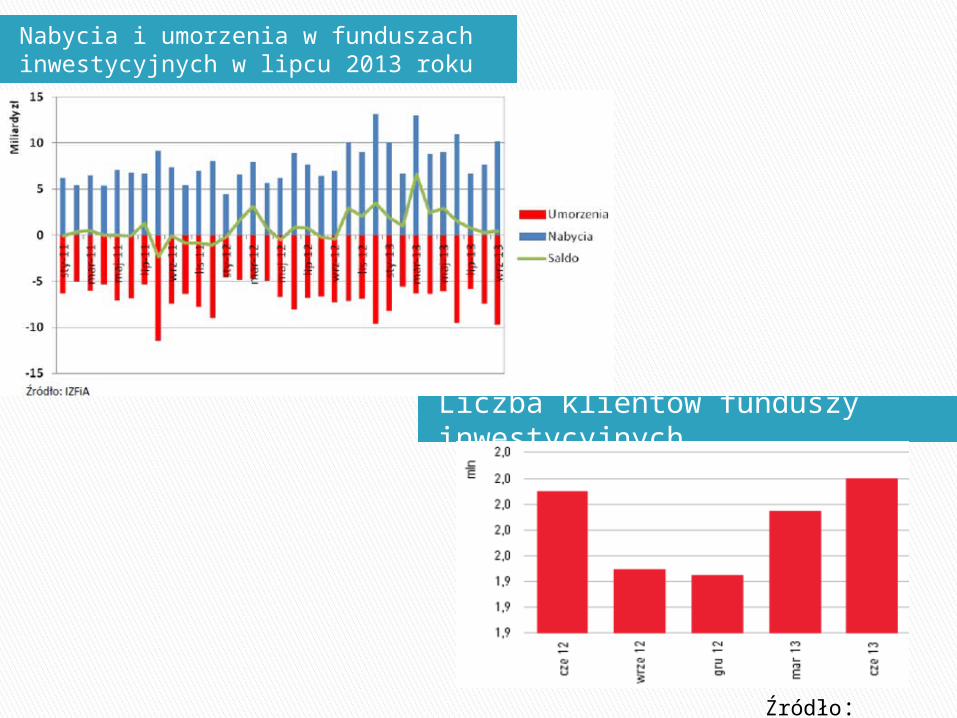

Liczba klientów funduszy inwestycyjnych

Nabycia i umorzenia w funduszach inwestycyjnych w lipcu 2013 roku

Źródło: analizy.pl

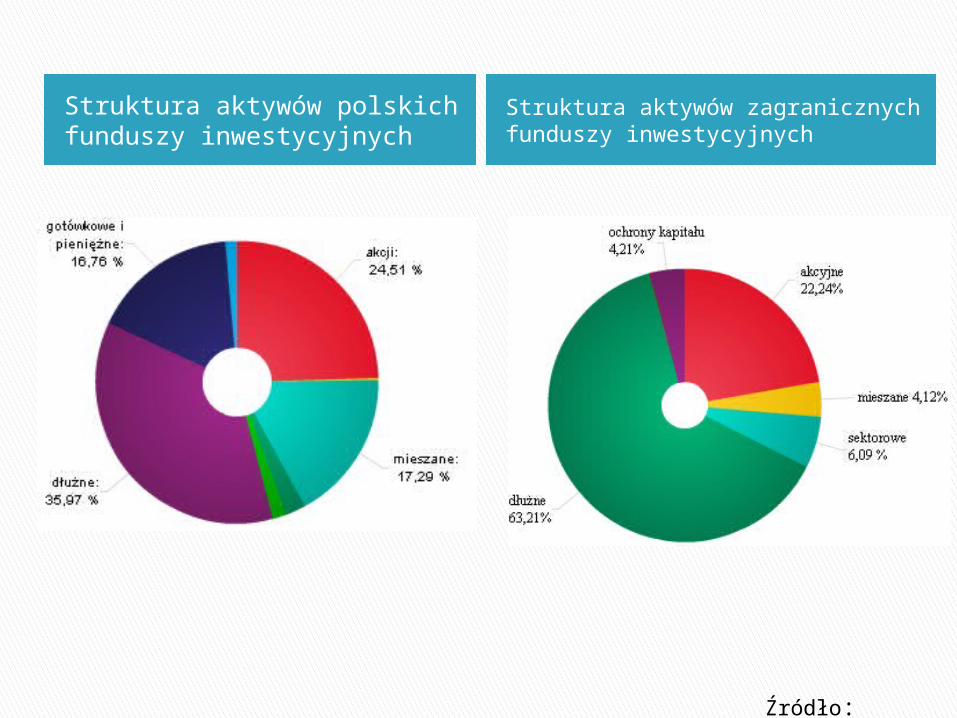

Struktura aktywów polskich funduszy inwestycyjnych

Struktura aktywów zagranicznych funduszy inwestycyjnych

Źródło: analizy.pl

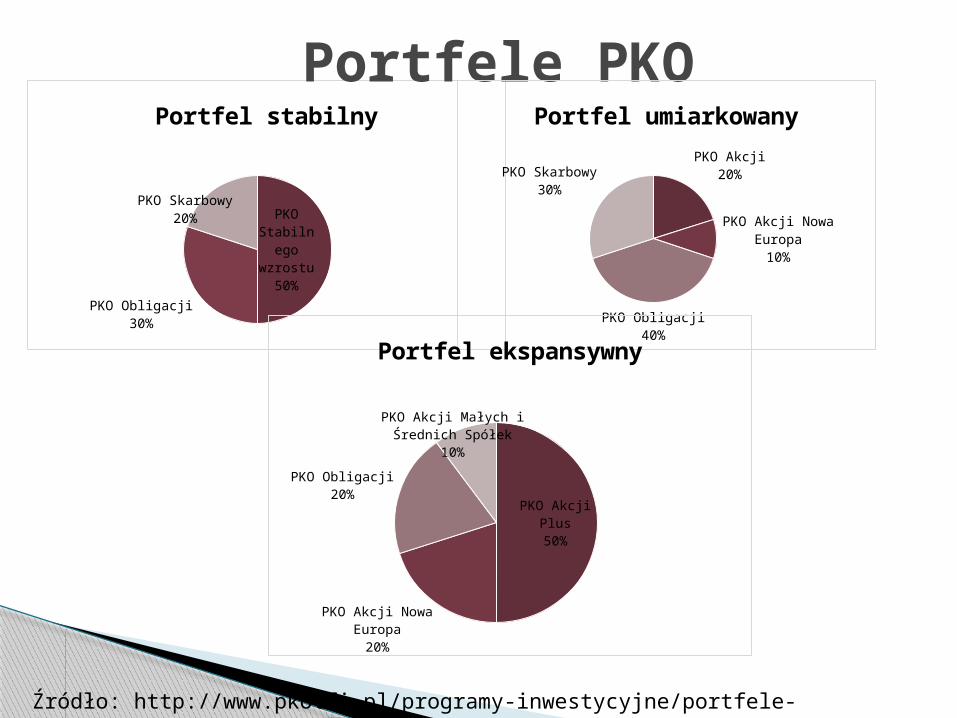

TFI nabywa walory tworzące zbiorczy portfel

TFI wydaje inwestorom jednostki uczestnictwa

Jednostki uczestnictwa reprezentują prawo posiadacza do żądania sprzedaży proporcjonalnej części aktywów portfela i wypłaty środków

Portfele zbiorcze

PKO Stabil-nego

wzrostu50%

PKO Obligacji

30%

PKO Skarbowy20%

Portfel stabilny

Portfele PKO

PKO Akcji20% PKO Akcji Nowa

Europa10%

PKO Obligacji

40%

PKO Skarbowy30%

Portfel umiarkowany

PKO Akcji Plus50%

PKO Akcji Nowa Europa

20%

PKO Obligacji20%

PKO Akcji Małych i Średnich Spółek

10%

Portfel ekspansywny

Źródło: http://www.pkotfi.pl/programy-inwestycyjne/portfele-inwestycyjne/

PKO Portfel Umiarkowany

Źródło: http://www.pkotfi.pl/narzedzia-inwestora/wykresy-portfeli/

Stopa zwrotu z portfela w okresie od 12-10-2012 do 14-10-2013

jednostki ubezpieczeniowe nie są odrębnym instrumentem finansowym

powiązane z ubezpieczeniem i ubezpieczonym ustalone zasady pobierania opłat za zarządzanie

i wycenę jednostek ubezpieczeniowych mniejsze ograniczenia inwestycyjne

ubezpieczeniowych funduszy kapitałowych korzyści z inwestycji kapitałowych pojawiają się

później niż w przypadku instrumentów funduszy inwestycyjnych

Porównanie z funduszami kapitałowymi ubezpieczycieli

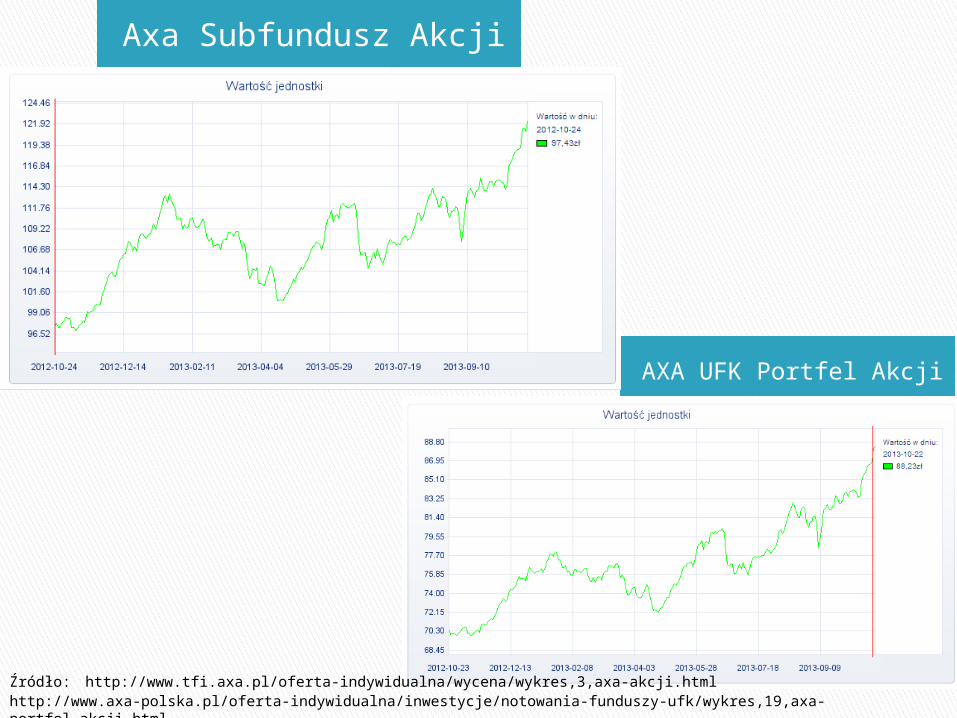

AXA UFK Portfel Akcji

Axa Subfundusz Akcji

Źródło: http://www.tfi.axa.pl/oferta-indywidualna/wycena/wykres,3,axa-akcji.htmlhttp://www.axa-polska.pl/oferta-indywidualna/inwestycje/notowania-funduszy-ufk/wykres,19,axa-portfel-akcji.html

Fundusze inwestycyjne- rodzaj zbiorowego lokowania środków pieniężnych.

Fundusz, za zebrane od wszystkich klientów pieniądze, kupuje np. akcje wielu giełdowych spółek, obligacje, bony skarbowe. Dzięki temu rozkłada ryzyko - nawet jeśli jedna inwestycja się nie powiedzie, zysk powinny przynieść pozostałe.

Możliwość osiągnięcia zysku większego niż na lokatach Kontrola nad inwestycją (możliwość natychmiastowego umorzenia

jednostek uczestnictwa w FIO, w FIZ certyfikaty inwestycyjne można sprzedać na rynku wtórnym)

ALE: Wpłacając pieniądze do funduszu nigdy nie wiemy jaki zysk przyniosą. ryzyko kapitałowe – możliwość poniesienia strat duże wahania wartości jednostek uczestnictwa

Podsumowanie