Embed Size (px)

Citation preview

ANALISIS CAPITAL BUDGETING UNTUK PENGAMBILAN KEPUTUSAN PROYEK PELUNCURAN PRODUK BARU CABIN AIR

FILTER DI PT ABC

Wahyu Murcahyati

Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Jakarta, 10430, Indonesia

Email : [email protected]

Abstrak

Perkembangan industri otomotif dewasa ini semakin kompetitif dengan pangsa pasar yang luas. Kondisi inilah yang mendorong PT ABC untuk melakukan inovasi produk dari produk-produk yang sudah ada di pasaran. Inovasi ini berupa peluncuran produk Cabin Air Filter. Perhitungan atas kelayakan finansial produk dilakukan dengan metode capital budgeting. Data-data sekunder yang diperoleh kemudian diolah dengan menggunakan NPV (Net Present Value), IRR (Internal Rate of Return), Payback Period, dan analisis skenario. Berdasarkan hasil perhitungan diperoleh nilai yang positif serta tingkat pengembalian yang lebih besar dari cost of capital. Maka kesimpulan yang diperoleh dari analisis yang dilakukan adalah PT ABC sebaiknya meluncurkan produk cabin air filter.

Capital Budgeting Analysis for Decision Making in Launching Cabin Air Filter at PT ABC

Abstract

The development of the automotive industry nowadays is more competitive with larger market share. These conditions encourage PT ABC to conduct product innovation. The innovation is a Cabin Air Filter product launch. The Calculations on the financial feasibility of the product made by capital budgeting methods. Secondary data were obtained then processed using the NPV (Net Present Value), IRR (Internal Rate of Return), Payback Period, and scenario analysis. Based on the calculations, a positive value and rate of return is greater than the cost

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

of capital. Then the conclusions obtained from the analysis conducted are PT ABC should launch a cabin air filter products.

Key Words : Capital budgeting, NPV, IRR, payback period, scenario analysis

Pendahuluan Indonesia merupakan salah satu pangsa pasar terbesar industri otomotif di Asia Tenggara.

Berdasarkan laporan yang dikeluarkan oleh Frost and Sullivan, sektor aftermarket otomotif di

Indonesia, Malaysia, dan Thailand diperkirakan akan tumbuh pada compound annual growth

rate (CAGR) sebesar 12,9 persen (2010-2018). Silka Yosa, Consulting Analyst automotive

practice, Asia Pacific Frost & Sulivan juga memprediksi bahwa pertumbuhan replacement

product di tiga pasar terbesar ASEAN tersebut akan mencapai CAGR sebesar 15,2 persen

atau mencapai USD 243.500.000 pada tahun 2018.

Perkembangan industri otomotif diperkirakan masih akan mengalami pertumbuhan yang

positif seperti yang diungkapkan oleh CEO Mitsubishi Motor Corporation Osamu Masuko

bahwa penjualan mobil di Indonesia dan Thailand masih tumbuh secara signifikan. Ini bisa

dilihat dari komparasi penjualan kendaraan dengan jumlah penduduk yang hampir sama

dengan Indonesia, yakni Brasil yang sama-sama membukukan penjualan 3 juta pertahun.

Perkembangan teknologi di Industri Otomotif juga turut mengakibatkan perubahan

permintaan pasar. Preferensi masyarakat pada produk roda dua yang sebelumnya lebih banyak

memilih motor bebek kini mulai beralih ke motor matic yang lebih mudah digunakan. Hal ini

tentunya berpengaruh terhadap kinerja keuangan PT. ABC sebagai produsen komponen rantai

yang digunakan dalam motor bebek.

Berdasarkan peluang dan tantangan tersebut, PT. ABC sebagai salah satu produsen komponen

otomotif terkemuka, berencana untuk meluncurkan produk baru berupa cabin air filter di

Indonesia. Produk Cabin Air Filter dipilih didasari alasan untuk memanfaatkan kelebihan

kapasitas produksi filter PT. ABC yang telah ada, sehingga tidak diperlukan lagi investasi

yang signifikan. Selain itu masih terdapat peluang untuk melakukan penetrasi pasar

dikarenakan produk Cabin Air Filter merupakan salah satu komponen yang perlu penggantian

setiap 10.000km atau setiap 6 bulan (disadur dari merdeka.com).

Rencana peluncuran produk baru tersebut selanjutnya akan dianalisa dengan menggunakan

analisis capital budgeting, apakah proyek peluncuran produk baru tersebut dapat memberikan

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

keuntungan dan meningkatkan nilai perusahaan di masa depan. Selain keputusan kelayakan

investasi, perlu juga diketahui bagaimana pendanaan atas investasi tersebut. Keputusan

investasi ini tentunya akan berpengaruh terhadap kinerja perusahaan di masa yang akan

datang karena akan berdampak langsung pada arus kas perusahaan. Hal ini dikarenakan

keputusan capital budgeting melibatkan penggunaan sumber daya perusahaan yang terbatas

untuk suatu komitmen dalam jangka panjang. Ketika keputusan tersebut akan dilaksanakan,

maka perusahaan tersebut harus dapat menetapkan kondisi sekarang dan kemungkinan

pengeluaran dana di masa depan.

Tinjauan Teoritis Menurut Clark, Thomas & Robert (1989), capital budgeting merupakan suatu metode yang

digunakan untuk menganalisis (mengidentifikasi dan memilih) kelayakan suatu proyek/jenis

investasi dalam jangka panjang yang akan dilakukan oleh perusahaan dan diharapkan untuk

menghasilkan benefit lebih dari satu tahun.

Keputusan capital budgeting melibatkan penggunaan sumber daya perusahaan yang terbatas

untuk suatu komitmen dalam jangka panjang. Ketika keputusan tersebut akan dilaksanakan,

maka perusahaan tersebut harus dapat menetapkan kondisi sekarang dan kemungkinan

pengeluaran dana di masa depan.

Capital budgeting dibagi dalam empat tahapan yaitu project definition & cash flow

estimation, project analysis & project selection, project implementation, project review

(Cooper, Morgan & Alonzo, 2002).

Capital budgeting memainkan suatu peranan penting dalam menentukan apakah suatu

perusahaan akan meraih sukses atau tidak. Komitmen terhadap dana yang dikeluarkan pada

suatu proyek sangat besar dan bahkan tidak dapat diubah. Meskipun ada beberapa keputusan

capital budgeting yang rutin dan tidak mengubah risiko yang dihadapi oleh perusahaan, tetapi

ada pula beberapa keputusan capital budgeting yang cukup berpengaruh pada posisi pasar di

masa depan.

Menurut Clark, Thomas & Robert (1989), metode untuk melakukan analisis capital budgeting

terdiri dari beberapa alternatif antara lain payback period, discounted payback period, net

present value, profitability index, internal rate of return, modified internal rate of return.

Menurut Pike (1996) metode Capital Budgeting tradisional merupakan cara yang paling tepat

dalam menilai investasi yang memiliki risiko rendah.

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Metode Penelitian Metode analisis yang digunakan dalam proses pengolahan data adalah capital budgeting

dengan menggunakan beberapa metode analisis, yaitu Net Present Value (NPV), Internal Rate

of Return (IRR), Payback Period (PP), dan Analisis Skenario. Untuk perhitungan-perhitungan

kuantitatif akan menggunakan rumusan Microsoft Excel 2010. Data-data mengenai PT ABC

diperoleh dalam bentuk primer maupun data sekunder. Data-data tersebut antara lain terdiri

dari :

• Laporan Keuangan PT. ABC tahun 2010-2014. Pemilihan tahun awal penelitian dimulai

tahun 2010, karena pada tahun 2007-2009 kinerja keuangan kurang stabil sebagai imbas

krisis US, sehingga akan menjadi bias dalam penentuan asumsi berdasarkan data historis.

• Rencana Kebutuhan Investasi proyek Cabin Air Filter.

• Proyeksi Laporan Keuangan Konsolidasian PT. ABC untuk periode 2015 - 2022 berikut

asumsi-asumsi yang digunakan.

• Wawancara dan diskusi dengan manajemen PT. ABC sehubungan dengan Rencana

Proyek;

• Review atas data dan informasi yang berkaitan dan relevan dengan Rencana Transaksi

tersebut.

Hasil Penelitian dan Pembahasan Asumsi-Asumsi Dasar

Sebagai dasar proyeksi arus kas PT ABC untuk periode delapan tahun ke depan yaitu tahun

2015 sampai dengan tahun 2022, maka digunakan beberapa asumsi sebagai berikut:

1. Tingkat Inflasi

Inflasi merupakan hal yang penting untuk dipantau karena berkaitan erat dengan daya beli

masyarakat. Penentuan tingkat inflasi didasarkan pada nilai rata-rata laju inflasi sepuluh tahun

terakhir yaitu dimulai dari periode 2005 sampai dengan periode 2014. Dari hasil rata rata

tersebut nilai inflasi yang digunakan sebagai dasar asumsi adalah 7%.

2. Nilai tukar mata uang

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Nilai tukar rupiah terhadap United States Dollar (USD) akan digunakan dalam perhitungan

atas pembelian mesin sebagai investasi awal dari PT ABC untuk produksi cabin air filter

dengan jangka waktu proyeksi sepuluh tahun ke depan. Diasumsikan nilai tukar Rupiah

terhadap mata uang asing USD adalah Rp 13.000,- sampai dengan Rp 15.000,-. Angka ini

diperoleh dengan melakukan perhitungan rata-rata kurs tahunan Bank Indonesia dari sepuluh

tahun terakhir yaitu dimulai dari periode 2005 sampai dengan periode 2014. Selain itu, asumsi

kurs yang digunakan juga melihat fluktuasi nilai tukar mata uang rupiah yang memiliki tren

yang kian melemah sejak tahun 2011-2014. Hal ini dikarenakan perlambatan ekonomi global

dan perekonomian AS yang semakin membaik.

3. Tingkat suku bunga

Tingkat suku bunga yang digunakan dalam perhitungan analisis pengambilan keputusan akan

menggunakan suku bunga Bank Indonesia dengan mengambil rata-rata dari sepuluh tahun

sebelumnya yaitu dimulai dari periode 2005 sampai dengan periode 2014. Berdasarkan tabel

diketahui rata-rata suku bunga tahunan adalah 7,93%. Dengan pertimbangan tersebut, maka

asumsi tingkat suku bunga acuan yang digunakan sebesar 8%.

4. Biaya Modal

Biaya modal (cost of capital) menghubungkan keputusan investasi jangka panjang dengan

kekayaan pemilik perusahaan. Ini digunakan untuk memutuskan apakah investasi yang

diajukan akan menaikkan atau menurunkan nilai perusahaan dalam bentuk return yang harus

diterima dari pelaksanaan proyek tersebut.

Perhitungan biaya modal ini dilakukan dengan menggunakan metode WACC (Weighted

Average Cost of Capital) yang terdiri dari komponen-komponen sebagai berikut :

a. Skenario 1 menggunakan dana pinjaman dari shareholder’s loan

Perhitungan cost of debt dengan menggunakan tingkat bunga pinjaman yang digunakan oleh

perusahaan (kd) yang berasal dari shareholder’s loan sebesar 11% dan pajak atas penghasilan

perusahaan (T) sebesar 25% berdasarkan peraturan pemerintah atas pajak perusahaan di tahun

2011, maka diperoleh hasil untuk cost of debt (ki) sebesar 8,25%.

Persentase atas debt to total value (wd) dan equity to total value (wce) diperoleh dari

kebijakan perusahaan berdasarkan keputusan direksi nomor 003/AO-CO/FIN/I/2014 tanggal

21 Januari 2014. Maksimum Debt to equity ratio yang ditetapkan adalah 30%.

Perhitungan cost of equity dengan menggunakan pendekatan CAPM dengan persamaan

mengacu pada Damodaran (2001), yaitu :

Cost of Equity = RF + CRP + ( ERP x β Unlevered )

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Tingkat suku bunga tahunan Bank Indonesia sebesar 8%, perolehan beta atas industri

komponen sebesar 0,85 dilakukan dengan menggunakan perhitungan rata-rata beta industri

komponen otomotif yang telah disesuaikan dengan komposisi DER.

Sedangkan untuk total risk premium diperoleh angka 9.10% (sumber: Damodaran, 2014).

Sehingga berdasarkan perhitungan dari variabel-variabel di atas diperoleh cost of equity (ke)

sebesar 15,77%.

Berdasarkan data-data yang diperoleh di atas, maka perhitungan untuk WACC (Weighted

Average Cost of Capital) diperoleh sebesar 14,03%. Persentase ini yang kemudian akan

menjadi acuan bagi perusahaan dalam menilai kelayakan proyek investasi tersebut.

b. Skenario 2 menggunakan bank loan

Perhitungan cost of debt dengan menggunakan tingkat bunga pinjaman yang digunakan oleh

perusahaan (kd) yang berasal dari bank loan sebesar 12,50% dan pajak atas penghasilan

perusahaan (T) sebesar 25% berdasarkan peraturan pemerintah atas pajak perusahaan di tahun

2011, maka diperoleh hasil untuk cost of debt (ki) sebesar 9,4%.

Perhitungan Cost of Equity tidak ada perubahan, yaitu 15,77%, maka perhitungan untuk

WACC (Weighted Average Cost of Capital) diperoleh sebesar 14,29%. Persentase ini yang

kemudian akan menjadi acuan bagi perusahaan dalam menilai kelayakan proyek investasi

tersebut.

Analisa Long Run Produk Cabin Air Filter

PT ABC merupakan perusahaan yang fokus memproduksi rantai dan filter. Seiring dengan

perubahan teknologi pada produk-produk otomotif dan menurunnya penjualan motor bebek,

tentunya akan berpengaruh terhadap penjualan rantai yang diproduksi oleh PT ABC.

Berdasarkan data yang diperoleh dari Asosiasi Industri Sepeda Motor Indonesia (AISI),

terjadi penurunan signifikan terhadap penjualan sepeda motor bebek yang menggunakan

rantai. Preferensi masyarakat beralih ke motor matic yang lebih mudah digunakan, dan seiring

dengan perkembangan teknologi motor matic juga semakin memiliki desain yang menarik dan

hemat bahan bakar.

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

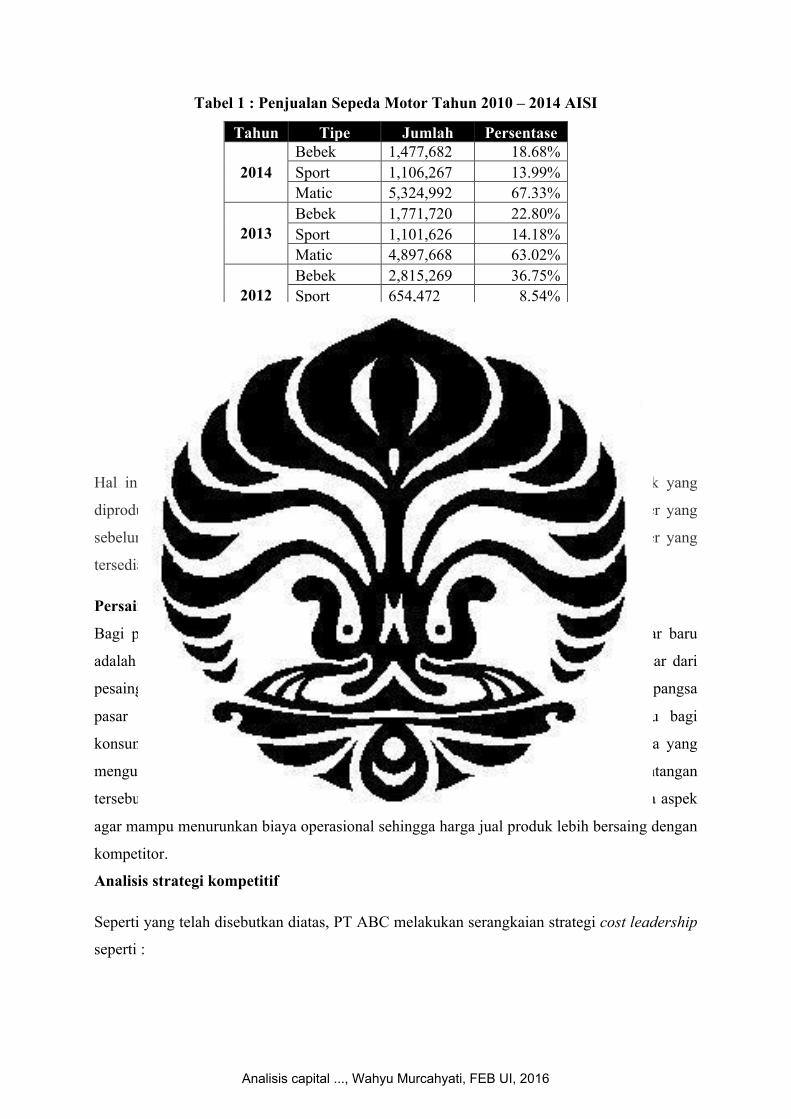

Tabel 1 : Penjualan Sepeda Motor Tahun 2010 – 2014 AISI

Tahun Tipe Jumlah Persentase

2014 Bebek 1,477,682 18.68% Sport 1,106,267 13.99% Matic 5,324,992 67.33%

2013 Bebek 1,771,720 22.80% Sport 1,101,626 14.18% Matic 4,897,668 63.02%

2012 Bebek 2,815,269 36.75% Sport 654,472 8.54% Matic 4,191,298 54.71%

2011 Bebek 3,035,750 40.36% Sport 628,085 8.35% Matic 3,857,627 51.29%

2010 Bebek 3,499,703 47.33% Sport 448,658 6.07% Matic 3,445,810 46.60%

Sumber : data penjualan sepeda motor AISI tahun 2010 – 2014 Hal ini lah yang menjadi dasar PT ABC berencana untuk mendiversifikasi produk yang

diproduksi dan selain itu dengan memanfaatkan kapasitas produksi dari produk filter yang

sebelumnya telah diproduksi oleh PT ABC. Dengan adanya kapasitas produksi filter yang

tersedia sehingga proyek investasi ini membutuhkan dana yang relatif lebih kecil.

Persaingan dengan kompetitor

Bagi para pelaku bisnis, strategi yang digunakan untuk menumbuhkan pangsa pasar baru

adalah dengan mengembangkan pasar baru atau dengan cara mengambil pangsa pasar dari

pesaingnya. Strategi yang diambil oleh PT. ABC saat ini adalah dengan mengambil pangsa

pasar dari pesaingnya dengan menawarkan harga yang bersaing dan terjagkau bagi

konsumennya. Saat ini untuk produk cabin air filter terdapat satu kompetitor utama yang

menguasai lebih dari 50% pangsa pasar yang ada. Untuk mampu memenuhi tantangan

tersebut, PT ABC melakukan serangkaian aktivitas untuk menurunkan biaya di segala aspek

agar mampu menurunkan biaya operasional sehingga harga jual produk lebih bersaing dengan

kompetitor.

Analisis strategi kompetitif

Seperti yang telah disebutkan diatas, PT ABC melakukan serangkaian strategi cost leadership

seperti :

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

• Menerapkan Cost Reduction Program di semua bagian dalam rangka menurunkan

operational expense dan biaya produksi manufaktur. Sebagai contoh, di bagian engineering

dituntut untuk dapat melakukan improvement baik dalam proses kerja, desain fasilitas

produksi, pencarian material rutin yang lebih murah dengan kualitas sama untuk mengurangi

biaya bahan baku.

• Melakukan penelitian untuk menghasilkan desain komponen yang lebih sederhana.

• Melakukan analisa lebih kritis disertai penelitian yang lebih mendalam terhadap proyek-

proyek investasi seperti pembelian mesin atau fasilitas produksi.

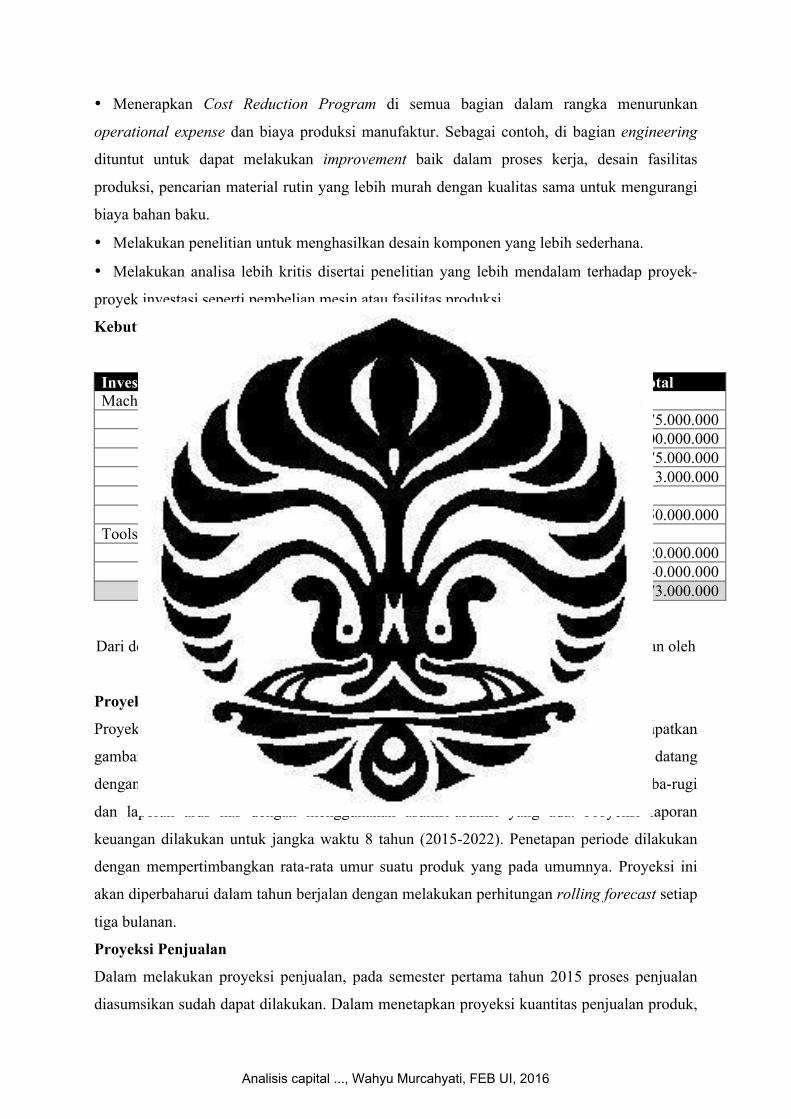

Kebutuhan Investasi

Tabel 2 : Kebutuhan Investasi Proyek Cabin Air Filter

Investment Item Price/Unit Quantity Total Machinery

1 Pleating M/C Rp 375.000.000 1 Rp 375.000.000 2 Bonding M/C Rp 1.100.000.000 1 Rp 1.100.000.000 3 Cutting M/C Rp 275.000.000 1 Rp 275.000.000 4 Vert.Inj M/C Rp 113.000.000 1 Rp 113.000.000 5 Manual 1 6 Jet Printing M/C Rp 750.000.000 1 Rp 750.000.000

Tools/Equipment

Tools A Rp 22.000.000 10 Rp 220.000.000

Tools B Rp24.000.000 10 Rp 240.000.000

Total Rp 3.073.000.000 Sumber : data kebutuhan investasi divisi keuangan

Dari detail diatas total kebutuhan investasi untuk proyek cabin air filter yang dibutuhkan oleh

PT. ABC adalah senilai Rp 3.073.000.000,00.

Proyeksi Laporan Keuangan PT ABC

Proyeksi keuangan yang dipakai adalah proyeksi secara komprehensif agar mendapatkan

gambaran yang lebih baik dan dapat menilai kinerja PT. ABC di masa yang akan datang

dengan lebih tepat. Penyusunan proyeksi dilakukan dengan cara menyusun proyeksi laba-rugi

dan laporan arus kas dengan menggunakan asumsi-asumsi yang ada. Proyeksi laporan

keuangan dilakukan untuk jangka waktu 8 tahun (2015-2022). Penetapan periode dilakukan

dengan mempertimbangkan rata-rata umur suatu produk yang pada umumnya. Proyeksi ini

akan diperbaharui dalam tahun berjalan dengan melakukan perhitungan rolling forecast setiap

tiga bulanan.

Proyeksi Penjualan

Dalam melakukan proyeksi penjualan, pada semester pertama tahun 2015 proses penjualan

diasumsikan sudah dapat dilakukan. Dalam menetapkan proyeksi kuantitas penjualan produk,

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

proyeksi ini menggunakan acuan penjualan tahun sebelumnya untuk jenis produk filter lain

PT. ABC dengan dengan asumsi sebagai berikut :

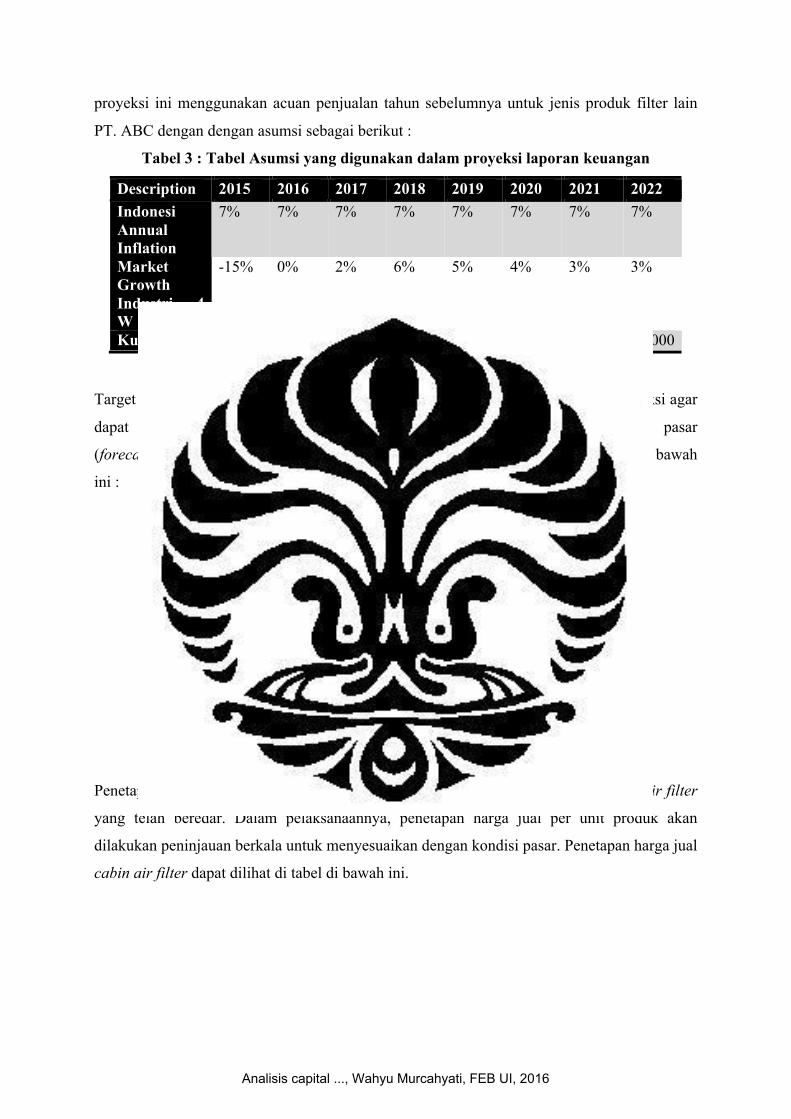

Tabel 3 : Tabel Asumsi yang digunakan dalam proyeksi laporan keuangan

Description 2015 2016 2017 2018 2019 2020 2021 2022 Indonesi Annual Inflation

7% 7% 7% 7% 7% 7% 7% 7%

Market Growth Industri 4 W

-15% 0% 2% 6% 5% 4% 3% 3%

Kurs USD 13,386 14,500 15,000 15,000 15,000 15,000 15,000 15,000 Sumber : Data Olahan Penulis, Desember 2015

Target yang telah ditetapkan oleh marketing ini kemudian diteruskan ke bagian produksi agar

dapat mempersiapkan perencanaan order produksi untuk memenuhi permintaan pasar

(forecast demand). Proyeksi atas kuantitas cabin air filter dapat dilihat pada tabel di bawah

ini :

Tabel 4 : Proyeksi Kuantitas Penjualan Cabin air filter periode 2015 – 2022

Periode Jumlah Kuantitas Penjualan (pcs)

Tahun 2015 60.523 Tahun 2016 121,047 Tahun 2017 123,467 Tahun 2018 133,345 Tahun 2019 151,213 Tahun 2020 178,335 Tahun 2021 216,630 Tahun 2022 271,044

Total 1.255.605 Sumber : Laporan Proyeksi Produksi Cabin Air Filter 2015-2022 (dari Divisi Marketing)

Penetapan harga jual menggunakan pendekatan harga jual pasar untuk produk cabin air filter

yang telah beredar. Dalam pelaksanaannya, penetapan harga jual per unit produk akan

dilakukan peninjauan berkala untuk menyesuaikan dengan kondisi pasar. Penetapan harga jual

cabin air filter dapat dilihat di tabel di bawah ini.

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Tabel 5 : Proyeksi Harga Penjualan Cabin air filter periode 2015 – 2022

Produk Harga Jual A Rp 43.000 B Rp 43.000 C Rp 25.000 D Rp 43.000 E Rp 43.000 F Rp 43.000 G Rp 25.000 H Rp 25.000 I Rp 43.000 J Rp 36.000 K Rp 33.000

Sumber : Laporan Proyeksi Penjualan dari Divisi Marketing 2015-2022

Proyeksi Laporan Laba Rugi dan Arus Kas Project Cabin Air Filter PT ABC

Berdasarkan asumsi-asumsi yang telah ditetapkan maka dilakukan proyeksi laporan keuangan

laba rugi dan laporan arus kas project cabin air filter PT ABC (terlampir). Setelah proyeksi

laporan keuangan dilakukan, maka selanjutnya adalah analisis perhitungan dari metode-

metode capital budgeting sebagai dasar pengambilan keputusan.

Analisis Proyeksi Laporan Keuangan PT ABC Dari data-data asumsi dan proyeksi

Tabel 6 : Hasil Perhitungan WACC, Payback Period, NPV, dan IRR

Sumber : Data Olahan Penulis, Desember 2015

Analisis Proyeksi Laporan Keuangan PT ABC periode 2015 sampai dengan 2022 dilakukan

dengan menggunakan metode-metode sebagai berikut:

FinancingCost of Equity (Ke) 15.77% %Cost of Debt (Kd1) Shareholder's Loan 11.00% %Cost of Debt (Kd2) Bank Loan 12.50% %Corporate Tax Rate 25.00% %Financing From External (Debt) 23.08% %Financing From Internal 76.92% %DER 0.30 ×WACC shareholder's loan 14.03% %WACC bank loan 14.29% %

Financial Indicator Skenario 1 menggunakan shareholder's loanProject NPV = 2,605 IDR mnProject IRR = 37.36% %Project Payback Period = 3.5 Year

Financial Indicator Skenario 2 menggunakan bank loanProject NPV = 2,558 IDR mnProject IRR = 37.36% %Project Payback Period = 3.5 Year

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Payback Period

Payback period untuk sebuah proyek adalah lamanya waktu yang dibutuhkan untuk

mendapatkan kembali seutuhnya uang yang telah diinvestasikan dalam proyek tersebut.

Periode waktunya adalah sejak waktu awal mulanya dikeluarkan dana investasi oleh

perusahaan sampai kepada tercapainya jumlah dana yang sama dengan arus keluar yang

diperoleh oleh arus masuk hasil dari investasi yang dilakukan. Pada umumnya, semakin

cepat waktu yang dibutuhkan payback period maka proyek tersebut semakin baik.

Berdasarkan hasil perhitungan maka diperoleh hasil bahwa proyek cabin air filter ini

memiliki payback period selama 3,5 tahun. Investasi ini akan menghasilkan arus kas

yang positif setelah tahun ke tiga.

Payback period dapat menjadi alat ukur yang baik untuk menghitung risiko likuiditas

dalam sebuah proyek, tetapi metode ini memiliki tiga kelemahan yang harus diperhatikan.

Net Present Value

Net present value (NPV) adalah penjumlahan dari nilai sekarang arus kas di tingkat

pengembalian yang diinginkan dikurangi dengan nilai investasi. Nilai bersih sekarang

pada suatu proyek, memberikan suatu ukuran nilai bersih (net value) dari proposal

investasi yang terkait dengan nilai sekarang. Karena semua arus kas didiskontokan

kembali ke nilai sekarang, membandingkan perbedaan antara nilai sekarang dari arus kas

bebas tahunan dan pengeluaran awal adalah memadai. Ketika NPV suatu proyek lebih

besar atau sama dengan nol, maka proyek tersebut akan diterima; ketika NPV negatif,

maka proyek tersebut akan ditolak.

Melalui hasil perhitungan di atas maka diperoleh net present value (NPV) sebesar positif

2.605.000.000 apabila menggunakan shareholder’s loan dan positif 2.558.000.000

apabila menggunakan bank loan yang memiliki tingkat suku bunga yang lebih tinggi.

Oleh karena hasil NPV yang diperoleh bernilai positif, maka proyek pembuatan cabin air

filter ini memenuhi syarat untuk penilaian kelayakan pelaksanaan berdasarkan kriteria

NPV yang telah ditetapkan. Hasil positif yang diperoleh dari perhitungan net present

value menggambarkan investasi yang akan dilakukan pada akhirnya akan dapat

meningkatkan nilai dari perusahaan tersebut.

Internal Rate of Return

Tingkat pengembalian internal (IRR) adalah tingkat pengembalian yang menyebabkan

nilai NPV proyek itu sama dengan nol. Metode ini merupakan suatu tingkat

pengembalian persentase proyek berdasarkan arus kas yang diperkirakan tersebut. Jika

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

IRR melebihi tingkat pengembalian yang diinginkan itu, proyek dapat diterima dan

diharapan untuk dapat meningkatkan nilai perusahaan. Namun jika IRR kurang dari

tingkat pengembalian yang diinginkan, proyek tidak dapat diterima dan diprediksikan

untuk berkurang nilainya. Perhitungan tingkat pengembalian internal dalam pengambilan

keputusan peluncuran cabin air filter 37.36%.

Kriteria dari IRR adalah menerima suatu proyek jika tingkat pengembalian internal lebih

besar atau sama dengan tingkat pengembalian yang diinginkan, sedangkan apabila tingkat

pengembalian internalnya kurang dari tingakt pengembalian yang diinginkan maka

proyek tersebut akan ditolak. Berdasarkan hasil perhitungan tingkat pengembalian

internal proyek cabin air filter sebesar 37,36% apabila dibandingkan dengan tingkat

pengembalian yang diinginkan yaitu sebesar 14.03% apabila menggunakan shareholder’s

loan dan 14.29% apabila menggunakan bank loan, maka dapat disimpulkan bahwa

proyek cabin air filter ini layak untuk diterima atau dijalankan, karena memiliki tingkat

pengembalian internal yang lebih tinggi dari tingkat pengembalian yang diinginkan.

Analisis Skenario

Analisis skenario adalah teknik analisis risiko dimana NPV proyek terbaik dan terburuk

diperbandingkan dengan NPV proyek yang diharapkan. Analisis ini dilakukan untuk

mengantisipasi keadaan perusahaan di masa yang akan datang akibat ketidakstabilan variabel-

variabel yang berhubungan dengan perhitungan analisis kelayakan suatu proyek. Analisis

skenario diawali dengan memperkirakan tiga skenario, yaitu kondisi pesimis, kondisi normal,

dan kondisi optimis.

Dalam kasus PT ABC yang bergerak di bidang otomotif diasumsikan bahwa variabel yang

bergerak adalah naik turunnya jumlah produk yang dijual dan naik turunnya harga pokok

penjualan. Asumsi ini diambil dengan mempertimbangkan kondisi historis dan keadaan pasar

otomotif yang memiliki persaingan cukup ketat terutama dalam mempertahankan pangsa

pasar. Harga jual diasumsikan tetap dikarenakan sulitnya menaikkan harga dalam kondisi

persaingan pasar, maka pada umumya perusahaan otomotif lebih berfokus pada peningkatan

kuantitas penjualan produk dan penurunan harga pokok penjualan.

a. Analisis Skenario Kondisi Optimis

Pada kondisi optimis harga jual dan biaya-biaya lainnya diasumsikan tetap. Berikut

adalah asumsi yang digunakan untuk menentukan kuantitas penjualan dan beban pokok

penjualan untuk kondisi optimis:

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

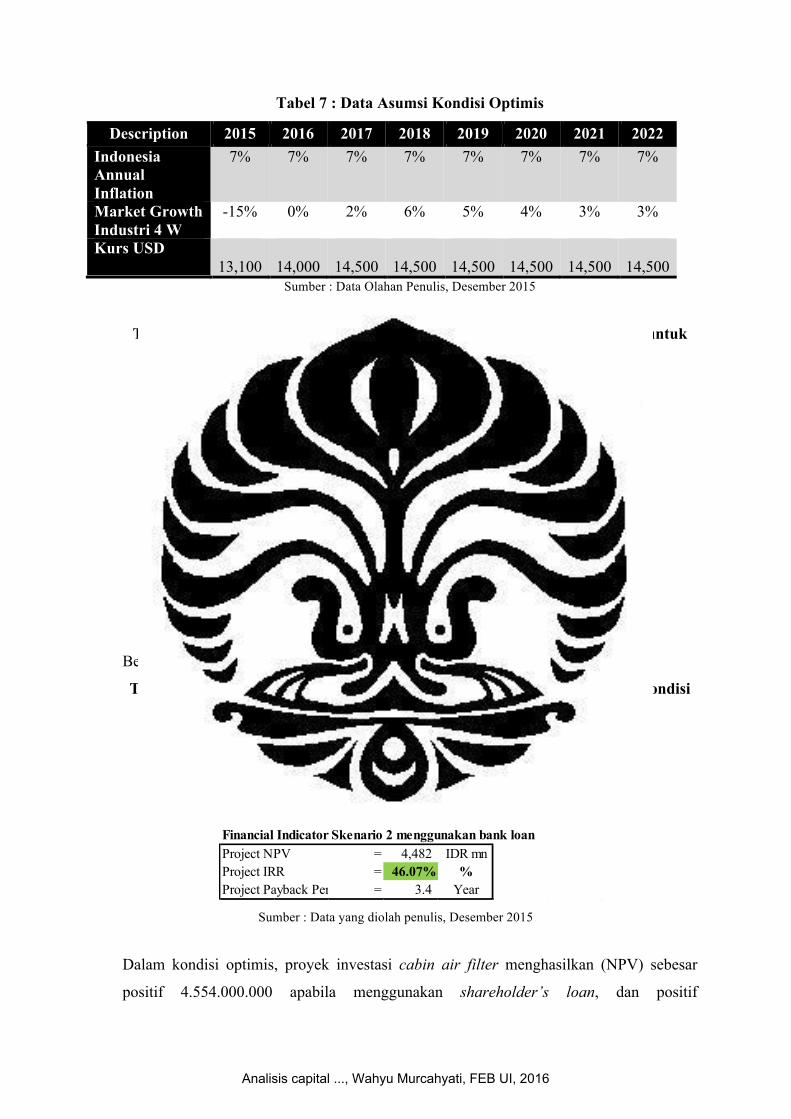

Tabel 7 : Data Asumsi Kondisi Optimis

Description 2015 2016 2017 2018 2019 2020 2021 2022 Indonesia Annual Inflation

7% 7% 7% 7% 7% 7% 7% 7%

Market Growth Industri 4 W

-15% 0% 2% 6% 5% 4% 3% 3%

Kurs USD 13,100

14,000

14,500

14,500

14,500

14,500

14,500

14,500

Sumber : Data Olahan Penulis, Desember 2015

Tabel 8 : Proyeksi Kuantitas Penjualan Cabin air filter periode 2015 – 2022 untuk

kondisi Optimis

Periode Jumlah Kuantitas Penjualan (pcs)

Tahun 2015 60.523 Tahun 2016 122.257 Tahun 2017 127.184 Tahun 2018 141.416 Tahun 2019 166.674 Tahun 2020 206.266 Tahun 2021 265.473 Tahun 2022 355.342

Total 1.445.335 Sumber : Data yang diolah penulis, Desember 2015

Berdasarkan analisis capital budgeting diperoleh hasil sebagai berikut :

Tabel 9 : Hasil Perhitungan WACC, Payback Period, NPV, dan IRR untuk kondisi

Optimis

Sumber : Data yang diolah penulis, Desember 2015

Dalam kondisi optimis, proyek investasi cabin air filter menghasilkan (NPV) sebesar

positif 4.554.000.000 apabila menggunakan shareholder’s loan, dan positif

Financial Indicator Skenario 1 menggunakan shareholder's loanProject NPV = 4,554 IDR mnProject IRR = 46.07% %Project Payback Period = 3.4 Year

Financial Indicator Skenario 2 menggunakan bank loanProject NPV = 4,482 IDR mnProject IRR = 46.07% %Project Payback Period = 3.4 Year

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

4.482.000.000 apabila menggunakan bank loan karena hasil yang diperoleh bernilai

positif, maka proyek pembuatan cabin air filter ini memenuhi syarat untuk penilaian

kelayakan pelaksanaan berdasarkan kriteria NPV yang telah ditetapkan.

Berdasarkan kriteria IRR juga menunjukkan hasil yang positif sebesar 46,07% melebihi

imbal hasil yang diharapkan dari perhitungan WACC sebesar 14,03% apabila

menggunakan shareholder’s loan dan 14,29% apabila menggunakan bank loan.

Pada kondisi optimis, berdasarkan perhitungan payback period jangka waktu yang

dibutuhkan untuk pengembalian modal atas investasi ini adalah 3,4 tahun

Berdasarkan analisa diatas, maka dapat disimpulkan bahwa dalam kondisi optimis proyek

ini layak untuk dijalankan atau diterima, karena dari hasil analisis yang diperoleh

menggambarkan terpenuhinya kriteria-kriteria yang ada dari tiap metode agar proyek

tersebut dapat diterima atau dijalankan.

b. Analisis Skenario Kondisi Pesimis

Pada kondisi pesimis berikut adalah asumsi yang digunakan dalam menentukan kuantitas

penjualan dan beban pokok penjualan:

Tabel 10 : Data Asumsi Kondisi Pesimis Description 2015 2016 2017 2018 2019 2020 2021 2022 Indonesi Annual Inflation

7% 7% 7% 7% 7% 7% 7% 7%

Market Growth Industri 4 W

-15% 0% 2% 5% 5% 4% 3% 3%

Kurs USD 14,000

15,000

15,500

15,500

15,500

15,500

15,500

15,500

Sumber : Data Olahan Penulis, Desember 2015

Tabel 11 : Proyeksi Kuantitas Penjualan Cabin air filter periode 2015 – 2022 untuk

kondisi Pesimis

Periode Jumlah Kuantitas Penjualan (pcs) Tahun 2015 60,523 Tahun 2016 121,047 Tahun 2017 122,257 Tahun 2018 128,419 Tahun 2019 140,287 Tahun 2020 157,849 Tahun 2021 181,162 Tahun 2022 212,077

Total 1.123.620 Sumber : Data yang diolah penulis

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

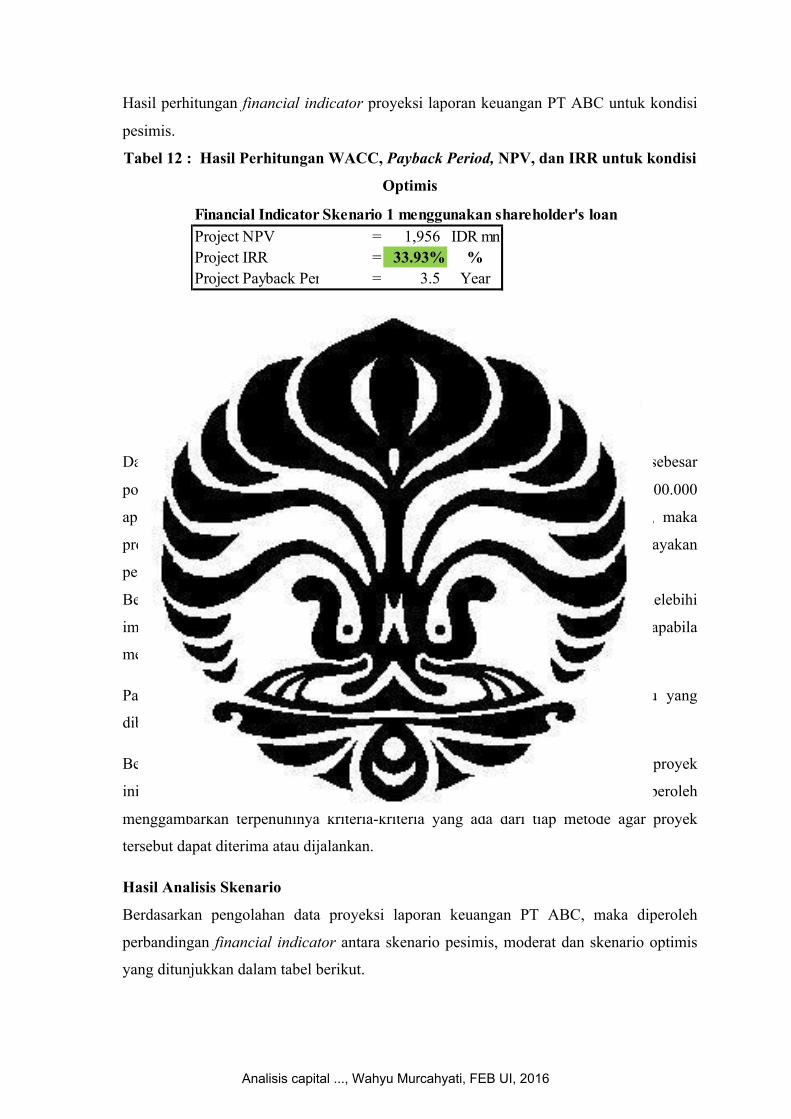

Hasil perhitungan financial indicator proyeksi laporan keuangan PT ABC untuk kondisi

pesimis.

Tabel 12 : Hasil Perhitungan WACC, Payback Period, NPV, dan IRR untuk kondisi

Optimis

Sumber : Data yang diolah penulis

Dalam kondisi pesimis, proyek investasi cabin air filter menghasilkan (NPV) sebesar

positif 1.956.000.000 apabila menggunakan shareholder’s loan dan positif 1.917.000.000

apabila menggunakan bank loan, karena hasil yang diperoleh bernilai positif, maka

proyek pembuatan cabin air filter ini memenuhi syarat untuk penilaian kelayakan

pelaksanaan berdasarkan kriteria NPV yang telah ditetapkan.

Berdasarkan kriteria IRR juga menunjukkan hasil yang positif sebesar 33,93% melebihi

imbal hasil yang diharapkan dari perhitungan WACC sebesar 14,03% apabila

menggunakan shareholder’s loan dan 14,29% apabila menggunakan bank loan.

Pada kondisi pesimis, berdasarkan perhitungan payback period jangka waktu yang

dibutuhkan untuk pengembalian modal atas investasi ini adalah 3,5 tahun

Berdasarkan analisa diatas, maka dapat disimpulkan bahwa dalam kondisi pesimis proyek

ini layak untuk dijalankan atau diterima, karena dari hasil analisis yang diperoleh

menggambarkan terpenuhinya kriteria-kriteria yang ada dari tiap metode agar proyek

tersebut dapat diterima atau dijalankan.

Hasil Analisis Skenario

Berdasarkan pengolahan data proyeksi laporan keuangan PT ABC, maka diperoleh

perbandingan financial indicator antara skenario pesimis, moderat dan skenario optimis

yang ditunjukkan dalam tabel berikut.

Financial Indicator Skenario 1 menggunakan shareholder's loanProject NPV = 1,956 IDR mnProject IRR = 33.93% %Project Payback Period = 3.5 Year

Financial Indicator Skenario 2 menggunakan bank loanProject NPV = 1,917 IDR mnProject IRR = 33.93% %Project Payback Period = 3.5 Year

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

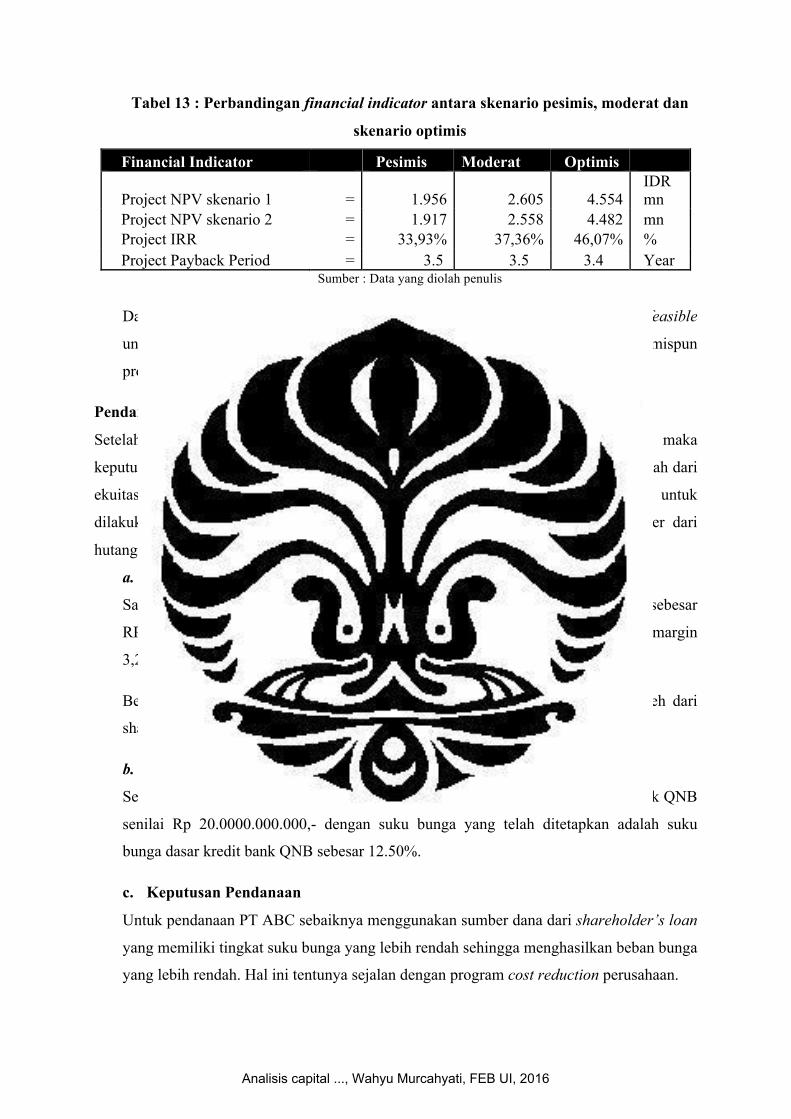

Tabel 13 : Perbandingan financial indicator antara skenario pesimis, moderat dan

skenario optimis

Financial Indicator Pesimis Moderat Optimis

Project NPV skenario 1 = 1.956 2.605 4.554 IDR mn

Project NPV skenario 2 = 1.917 2.558 4.482 mn Project IRR = 33,93% 37,36% 46,07% % Project Payback Period = 3.5 3.5 3.4 Year

Sumber : Data yang diolah penulis

Dari tabel tersebut dapat diketahui, proyek peluncuran produk cabin air filter feasible

untuk dilaksanakan dalam berbagai skenario. Meskipun dalam skenario pesimispun

proyek investasi ini masih memberikan hasil yang positif bagi perusahaan.

Pendanaan

Setelah diketahui proyek investasi yang akan dilakukan layak atau tidak layak, maka

keputusan selanjutnya yang harus dilakukan adalah penentuan sumber pendanaan apakah dari

ekuitas atau dari hutang. Dikarenakan cash flow PT ABC tidak memungkinkan untuk

dilakukan pendanaan sendiri maka pendanaan untuk proyek investasi ini bersumber dari

hutang dengan alternatif pilihan :

a. Shareholder’s loan

Saat ini PT ABC memiliki fasilitas shareholder’s loan dari perusahaan induknya sebesar

RP 25.000.000.000,- dengan suku bunga yang telah ditetapkan yaitu JIBOR + margin

3,25%

Berdasarkan data historis JIBOR diatas maka tingkat suku bunga yang diperoleh dari

shareholder’s loan adalah 10.39%.

b. Bank Loan

Selain fasilitas shareholder’s loan PT ABC juga memiliki bank loan dari PT. Bank QNB

senilai Rp 20.0000.000.000,- dengan suku bunga yang telah ditetapkan adalah suku

bunga dasar kredit bank QNB sebesar 12.50%.

c. Keputusan Pendanaan

Untuk pendanaan PT ABC sebaiknya menggunakan sumber dana dari shareholder’s loan

yang memiliki tingkat suku bunga yang lebih rendah sehingga menghasilkan beban bunga

yang lebih rendah. Hal ini tentunya sejalan dengan program cost reduction perusahaan.

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Analisis Perbandingan Proyeksi Laporan Keuangan dengan Kondisi Aktual Semester

Kedua 2015

Pada bulan Desember 2015, project Cabin Air Filter sudah berjalan selama 6 bulan. Untuk

mengevaluasi project tersebut maka dilakukan testing dengan data aktual 2015. Pada tahun

2015 berdasarkan data GAIKINDO, industri otomotif mengalami penurunan sebesar 18%

sebagai akibat pelemahan kondisi ekonomi. Berikut adalah data aktual Desember 2015 yang

diolah dari data GAIKINDO dan Bank Indonesia.

Penjualan mengalami penurunan seiring dengan pelemahan kondisi ekonomi dan penurunan

permintaan produk-produk otomotif. Berdasarkan data penjualan tersebut maka terjadi pula

perubahan di dalam analisa capital budgeting yang telah dilakukan proyeksi sebelumnya.

Hasilnya adalah sebagai berikut :

Tabel 14 : Hasil Perhitungan WACC, Payback Period, NPV, dan IRR untuk kondisi

aktual 2015

Sumber : data olahan penulis

Berdasarkan evaluasi enam bulan pertama, proyek investasi cabin air filter menghasilkan

(NPV) sebesar positif 2.567.000.000 apabila menggunakan shareholder’s loan dan positif

2.519.000.000 apabila menggunakan bank loan, karena hasil yang diperoleh bernilai positif,

maka proyek pembuatan cabin air filter ini masih sesuai dengan yang diharapkan meskipun

memiliki imbal hasil yang lebih kecil dari kondisi moderat.

Berdasarkan kriteria IRR juga menunjukkan hasil yang positif sebesar 33,93% melebihi imbal

hasil yang diharapkan dari perhitungan WACC sebesar 14,03% apabila menggunakan

shareholder’s loan dan 14,29% apabila menggunakan bank loan. Berdasarkan evaluasi

tersebut proyek cabin air filter memberikan tambahan nilai bagi PT. ABC dan layak untuk

dilanjutkan.

Financial Indicator Skenario 1 menggunakan shareholder's loanProject NPV = 2,567 IDR mnProject IRR = 36.45% %Project Payback Period = 3.5 Year

Financial Indicator Skenario 2 menggunakan bank loanProject NPV = 2,519 IDR mnProject IRR = 36.45% %Project Payback Period = 3.5 Year

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Kesimpulan dan Saran Kesimpulan

Setelah dilakukan perhitungan dengan metode capital budgeting untuk menilai kelayakan dari

proyek peluncuran cabin air filter di PT ABC, maka dapat disimpulkan hal-hal di bawah ini:

Produk cabin air filter yang akan diluncurkan dapat memberikan dampak yang

menguntungkan bagi perusahaan. Kesimpulan ini juga didukung dengan hasil-hasil

perhitungan yang telah dilakukan antara lain dari perhitungan payback period 3,5 tahun, hal

ini menunjukkan bahwa perusahaan dapat memperoleh kembali investasi yang telah

dilakukan dalam jangka waktu kurang lima tahun. Sedangkan dalam perhitungan Net Present

Value (NPV) diperoleh hasil positif sebesar Rp 2.605.000.000 apabila menggunakan

shareholder’s loan dan positif Rp 2.558.000.000 apabila menggunakan bank loan, hasil

positif ini menunjukkan bahwa proyek tersebut dapat mendatangkan keuntungan bagi

perusahaan. Dari hasil perhitungan Internal Rate of Return (IRR) yaitu sebesar 37,36% dapat

disimpulkan bahwa return proyek tersebut lebih besar dari biaya modal yang diinvestasikan

yaitu sebesar 14,03% apabila menggunakan shareholder’s loan dan 14,29% apabila

menggunakan bank loan.

Berdasarkan analisis skenario yang dilakukan dari proyeksi laporan keuangan PT ABC

dengan menggunakan tiga asumsi skenario yaitu kondisi optimis, kondisi normal dan kondisi

pesimis, maka perolehan hasil perhitungan untuk payback period adalah 3,4 tahun untuk

kondisi optimis dan 3,5 tahun untuk kondisi pesimis. Perhitungan IRR untuk kondisi optimis

adalah sebesar 46,07% sedangkan untuk kondisi pesimis diperoleh hasil 33,93%, dimana

angka ini masih jauh lebih kecil dari persentase biaya modal yaitu sebesar 14,03% apabila

menggunakan shareholder’s loan dan 14,29% apabila menggunakan bank loan. Maka dapat

disimpulkan setelah menggunakan analisis skenario, secara keseluruhan hasil yang diperoleh

telah memenuhi kriteria kelayakan proyek, sehingga perusahaan sebaiknya memutuskan

untuk meluncurkan produk cabin air filter tersebut .

Untuk pendanaan PT ABC sebaiknya menggunakan sumber dana dari shareholder’s loan

yang memiliki tingkat suku bunga yang lebih rendah sehingga menghasilkan beban bunga

yang lebih rendah. Hal ini tentunya sejalan dengan program cost reduction perusahaan.

Data aktual enam bulan pertama menunjukkan hasil yang positif meskipun lebih kecil dari

kondisi moderat. Hal ini dikarenakan kondisi industri otomotif yang melemah di tahun 2016.

Akan tetapi tetap proyek ini tetap memberikan nilai tambah yang lebih besar dari proyeksi

psimis.

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan antara lain :

• Data asumsi inflasi, kurs BI, tingkat suku bunga BI yang digunakan menggunakan data

rata-rata historis sehingga tidak bisa mencerminkan secara sangat tepat kondisi di masa

depan yang akan berpengaruh terhadap proyeksi laporan keuangan. Namun penulis

mencoba menjembatani volatilitas data asumsi perekonomian dengan menggunakan

analisa skenario psimis, moderat, dan optimis.

• Data Beta yang digunakan menggunakan data rata-rata Beta Industri Komponen di

Indonesia. Hal ini dikarenakan PT. ABC bukan merupakan perusahaan go public, sehingga

data Beta tidak ditemukan. Dengan menggunakan data Beta rata-rata industri tentu tidak

bisa mencerminkan secara tepat risiko PT. ABC yang memiliki size perusahaan yang

berbeda. Namun penulis mencoba menjembatani dengan menggunakan metode adjusted

levered beta.

Saran

Saran yang dapat diajukan oleh penulis terkait dengan pembuatan karya akhir ini antara lain:

Bagi Akademisi

Penulisan karya akhir yang telah dilakukan oleh penulis dapat dijadikan referensi serta

gambaran bagi para akademisi untuk melakukan penelitian yang lebih mendalam di

kemudian hari.

Bagi Perusahaan

Dalam pengambilan keputusan investasi, sebaiknya PT ABC menggunakan dasar

pertimbangan baik dari segi perhitungan finansial dengan penggunaan metode-metode yang

ada antara lain metode capital budgeting, selain itu juga dengan mempertimbangkan

kondisi-kondisi eksternal dan internal di perusahaan. Hal ini agar semua keputusan investasi

yang diambil telah mempertimbangkan risiko yang ada serta sejalan dengan strategi

perusahaan di masa depan.

Bagi Pemegang Saham

Analisis capital budgeting yang dilakukan oleh penulis dapat dijadikan bahan masukan serta

pertimbangan bagi para investor dalam menentukan kelayakan suatu proyek untuk diterima

atau dijalankan dimana pada akhirnya akan membawa nilai bagi perusahaan terkait.

Bagi Industri

Metode-metode capital budgeting yang digunakan dalam penulisan karya akhir ini dapat

juga diterapkan dalam berbagai industri selain industri otomotif yang telah dipilih oleh

penulis.

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016

Kepustakaan

Anthes, Gary M., Net Present Value, Journal of Financial Management, 2003

Keown, Arthur J., Martin John D., J. William Petty and David S. Scott, Financial Management: Theory and Practice, 11th ed., South-‐Western, 2005

Brigharm, Eugene F. and Joel F. Houston, Fundamentals of Financial Management, South-‐Western,

2004

Lefley, Frank, The sometimes overlooked discounted payback method, Journal of Financial Management; pg. 36, 1997

Libby, Robert, Patricia A. Libby and Daniel G. Short, Financial Accounting, Fourth edition, McGraw-‐

Hill, 2004

Mills, Geofrey T., The Impact of Inflation on Capital Budgeting and Working Capital, Journal of Financial and Strategic Decisions, Vol. 9, No. 1, Spring 1996

Peterson, P.P., and Fabozzi, F.J., Capital Budgeting: Theory and Practice, John Wiley and Sons, 2002

Picken, David H., Mak, Stephen, Risk analysis in cost planning and its effect on efficiency in capital

cost budgeting, Journal of Enterprise Information Management, pg. 318, 2001

Ross, Westerfield, Jaffe, Jordan, Modern Financial Management, Mc.Graw Hill International, 2008

Warsono, Manajemen Keuangan Perusahaan, edisi tiga, Bayu Media Publishing, Malang, 2003

Damodaran, Aswath, Equity Risk Premiums (ERP): Determinants, Estimation and Implications-‐The 2011 edition, Stern School of Business, 2011 Weston, Fred, Copeland, Thomas F., Managerial Finance, 8th ed., Dryden Pr, 1992

Brigharm, Eugene F., Michael C. Ehrhardt, Financial Management: Theory and Practice, 6th ed. Forth Worth : Harcourt Brace College, 2004

http://www.bi.go.id diakses Desember 2015

http://ww2.frost.com/ diakses Desember 2015

http://pages.stern.nyu.edu diakses Desember 2015

http://www.qnb.co.id diakses Desember 2015

Analisis capital ..., Wahyu Murcahyati, FEB UI, 2016