Embed Size (px)

Citation preview

DEPARTEMEN PENDIDIKAN NASIONALBADAN PENELITIAN DAN PENGEMBANGAN

SIMPOSIUM NASIONAL PENDIDIKAN 2009SIMPOSIUM NASIONAL PENDIDIKAN 2009PUSAT PENELITIAN KEBIJAKAN DAN INOVASI PENDIDIKAN

ANALISIS STRATEGI PENGEMBANGAN PROGRAM PENDIDIKAN PROFESI AKUNTANSI INDONESIA UNTUK DAYA SAING GLOBAL

(STUDI KASUS DI KOTA MEDAN)

Oleh : Azizul Kholis, SE, M.Si

Jurusan Akuntansi

Fakultas Ekonomi

Universitas Negeri MedanContact : Campus (061) 6625973 / Fax (061) 6614002 Home ( 061) 77740650

Mobile phone 081370919293 e-mail : [email protected] web. : http://azizulkholis.wordpres.com

Kepada Yth :Panitia Simposium NasionalHasil Penelitian Pendidikan tahun 2009Pusat Penelitian Kebijakan dan Inovasi Pendidikan (Puslitjaknov) Balitbang Depdiknas RIDi Jakarta

Prihal : Pendaftaran makalah

Dengan hormat, berkenaan dengan adanya informasi undangan makalah (call for Paper) acara Simposium Nasional Hasil Penelitian Pendidikan tahun 2009 yang diselenggarakan oleh Pusat Penelitian Kebijakan dan Inovasi Pendidikan (Puslitjaknov) Balitbang Departemen pendidikan Nasional Republik Indonesia, maka dengan ini saya :

Nama : Azizul Kholis, SE, M.SiNip : 132300535Jabatan : Dosen dan PenelitiUnit Kerja : Jurusan Akuntansi Fakultas : EkonomiPerguruan Tinggi : Universiatas Negeri Medan

Dengan ini menyatakan bersedia mengikuti Simposium dimaksud, untuk memaparkan hasil penelitian saya tahun 2008 yang berkenaan dengan pengembangan program pendidikan profesi akuntan di Indonesia (makalah terlampir).

Demikianlah pendaftaran ini saya sampaikan, atas perhatian dan kesempatan yang diberikan, diucapkan terimakasih.

Medan, 15 Mei 2009Pemakalah

Azizul Kholis, SE, M.SiNIP.132 300 535

Cc :1. Ketua Lemlit Unimed2. Dekan Fak.Ekonomi3. Ketua Jurusan Akuntansi4. Arsip

2009 | Simposium Nasional Pendidikan 2

ANALISIS STRATEGI PENGEMBANGAN PROGRAM PENDIDIKAN PROFESI AKUNTANSI INDONESIA UNTUK DAYA SAING GLOBAL )*

(STUDI KASUS DI KOTA MEDAN)**

Azizul Kholis, SE, M.Si )***

Abtract

The purposes of this study are main objective to analyzed strategics development of Program of Professional Accounting Education in Indonesia. Research design’s is a case study in accountant based on perceived Accountant in Medan City, North Sumatera Province. The used convinience sampling and get 40 (Fourty) person respondent as sampel. Time study has taken during June to December 2008. Quantitative tehcnique is using multiple regresion to examined hypotesys wich variables of strategics development factors as competitived advancedtages to acces global market. This study test bestfit model with statistic adjusted R Square value. The finding result evidences are institutional partnership, quality assurance, and Certification are significant influenced factors to strategic development Program of Profesional Accounting education. The implication of this research are Program of profesional education in Indonesia must be integritied of internasional certified and profession policy in dicipline fields.

Keywords : Strategic, Development, Education, Profesional

Abstraksi

Tujuan utama penelitian ini adalah untuk menganalisis strategi pengembangan Program pendidikan profesi di Indonesia. Desain penelitian adalah studi kasus pada profesi akuntan berdasarkan persepsi Profesi Akuntan di Kota Medan, Propinsi Sumatera Utara. Pengambilan sampel menggunakan Teknik Purposive dengan jumlah responden sebanyak 40 (empat puluh) orang. Pelaksanaan penelitian dilaksanakan selama 6 (enam) Bulan sejak Juni s/d Desember 2008. Teknik kuantitatif yang digunakan adalah analisis Regresi berganda untuk menguji skor nilai koefisien dari variabel yang menjadi strategi pengembangan sebagai keunggulan kompetitif untuk memasuki pasar kerja global. Penelitian ini juga menguji ketepatan model dengan menggunakan Nilai hitung statistik R2. Hasil penelitian membuktikan bahwa Kemitraan institusi (Patnership), Jaminan mutu (Quality Assurance), dan Sertifikasi (Certified) merupakan faktor signifikan untuk strategi pengembangan pendidikan profesi. Implikasi penelitian adalah program pendidikan profesi Indonesia harus terintegritas dengan sertifikasi dan kebijakan profesi internasional sesuai bidang akuntansi masing-masing.

Kata Kunci : Strategi, Pengembangan, Pendidikan, Profesi

)* Makalah diajukan kepada Pusat Penelitian Kebijakan dan Inovasi Pendidikan (Puslitjaknov) Balitbang Depdiknas dalam Simposium Nasional hasil penelitian pendidikan tahun 2009)** Penelitian ini didanai oleh Program Kajian Pengembangan Profesi SIKAP Indonesia Foundation , 2008)*** Dosen dan Peneliti pada Jurusan Akuntansi, Fakultas .Ekonomi Universitas Negeri Medan

2009 | Simposium Nasional Pendidikan 3

BAB – I . PENDAHULUAN

I.1.Latar Belakang Masalah

Pada saat ini, para sarjana ekonomi jurusan akuntansi sangat diminati oeh

dunia usaha yang akan dipekerjakan sebagai akuntan di perusahaan. Namun

kekhususan profesi akuntansi mensyaratkan seorang sarjana ekonomi Akuntansi

harus mengikuti pendidikan profesi untuk menjadi seorang Akuntan. Pendidikan

profesi tersebut diharapkan berdampak baik dan mempengaruhi pasar kerja tenaga

akuntan (Ritonga, 2007).

Berdasarkan Keputusan Menteri Pendidikan Nasional Republik Indonesia

Nomor 179/U/2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi, pada

Pasal 1 yaitu, Pendidikan profesi akuntansi adalah pendidikan tambahan pada

pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi

akuntansi.

Pada tahapan awal dampak baik pendidikan profesi yang diharapkan adalah

berkenaan dengan permintaan tenaga kerja yang sesuai pada bidangnya berdasarkan

kebutuhan dunia usaha dan profesi, kemudian pada tahapan berikutnya pada tuntutan

kompetensi (competence), jaminan mutu (quality assurance), dan keunggulan

kompetitif (competitived advantage) untuk bersaing, bekerja dan berkarir pada

perusahaan multi nasional/global.

Tuntutan karir sebagai akuntan global sejalan dengan liberalisasi profesi

penyedia jasa dibidang keuangan. Hal ini tidak dapat dihindari lagi oleh profesi

akuntan di Indonesia sebagai konsekuensi logis era globalisasi. Dengan adanya issue

ini, menjadi bahan pemikiran dan kajian yang cukup serius dalam dunia pendidikan

dan profesi akuntan di Indonesia dengan prinsip utamanya adalah kesiapan

menghadapi hal tersebut, khususnya Sertifikasi akuntan dalam kawasan regional

maupun global (Kompas, 2005).

Dari permasalahan pemberlakuan liberalisasi jasa akuntan di atas, maka

diperlukan piranti yang menjamin bahwa liberalisasi jasa akuntan akan berjalan

dengan fair, sebab mekanisme pasar bebas yang diarahkan oleh AFTA dan WTO

adalah market acces liberalization dimana pasar dibuka seluas-luasnya dan perlakuan

nasional (national treatment) berlaku bagi pihak asing.

2009 | Simposium Nasional Pendidikan 4

Jadi dengan kondisi tersebut, maka mekanisme pasar akan berlaku dimana

siapa yang lebih tangguh dan profesional akan mampu mempertahankan

eksistensinya dan yang kurang profesional akan tergilas dengan sendirinya

berdasarkan seleksi persaingan profesi. Berkaitan dengan itu, peningkatan kualitas

nampaknya harus menjadi perhatian utama bagi dunia pendidikan dan organisasi

akuntan di Indonesia. Hal itu dapat dilakukan tidak hanya melalui peningkatan skill

yang memadai, namun juga pemahaman terhadap perkembangan isu profesi yang

berskala internasional.

Sebagai contoh dibidang standar akuntansi dan standar auditing adanya

kecenderungan banyak negara menerapkan Internasional Accounting Standar

(IAS) /Internasional Financial Reporting Standar (IFRS) dan Internasional Standar

of Auditing (ISA), selain itu banyak lagi peraturan pasar modal yang berkaitan

dengan masalah disclosure, legal dan Market Infrastructure yang kesemuanya itu

harus dikuasi jika akuntan Indonesia ingin berkiprah di level regional atau

internasional.

Namun, kondisi objektif profesi akuntan di Indonesia berdasarkan temuan

penelitian Sri Wahyuni (2004) menyebutkan bahwa adanya keraguan dunia usaha

atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga akuntan yang

profesional. Tentunya pendidikan tinggi akuntansi yang tidak menghasilkan seorang

profesionalisme sebagai akuntan tidak akan laku dipasaran tenaga kerja (Sundem,

1993) dan Machfoed (1998). Data lain dari Dewan Kehormatan Ikatan Akuntan

Publik Indonesia (IAPI) Sukrisno Agoes (2008) menyebutkan bahwa profesi akuntan

publik tidak diminati kalangan muda dan fresh graduate (sarjana baru). " Dari 430

kantor akuntan publik (KAP) dan 2 koperasi jasa audit (KJA) di Indonesia, sebagian

besar personilnya didominasi kalangan orang tua," .

Padahal kebutuhan tenaga akuntan menurut Ritonga (2007) di Indonesia saat

ini masih kekurangan dalam berbagai bidang dan khusus akuntan pemerintahan,

setidaknya pemerintah membutuhkan minimal 34.700 tenaga akuntan, dan diprediksi

pula terdapat sekitar 19.670 satuan kerja departemen dan lembaga non departemen

serta 15 ribu satuan kerja (Satker) daerah dan Pemerintah Daerah yang sangat

membutuhkan tenaga akuntansi. Kemudian pada saat ini, dari 197 KAP dan 374

patner yang ini terdaftar di BAPEPAM tahun 2008, akuntan yang bisa dikatakan

aktif memberikan jasa kepada kliennya yang terdaftar (listed) hanya berjumlah

2009 | Simposium Nasional Pendidikan 5

kurang dari 20 %, sehingga dari peta tersebut hanya big player yang mendominasi

pasar, untuk mendorong kebutuhan tersebut agar tidak terjadinya oligopolitik dalam

jasa audit sangat dibutuhkan pertumbuhan baru akuntan-akuntan Publik di Indonesia

yang barang tentu akan menyerap sarjana akuntansi baru yang berkarir di kantor

Akuntan.

Sarjana Akuntansi Indonesia bahkan harus mempersiapkan diri untuk berkarir

di bursa kerja pasar global, mengingat saat ini begitu banyak kekurangan tenaga

profesional dalam profesi akuntan, dimana para akuntan yang berkualitas sangat

dibutuhkan oleh banyak negara khususnya Amerika Serikat, India dan China.

Bahkan dikawasan ASEAN termasuk Malaysia, Singapura dan Filipina telah

mengajukan draft liberalisasi akuntansi yang mencakup pembuatan lembaga baru

sebagai otoritas untuk industri akuntansi di tingkat ASEAN. Sangatlah disayangkan

jika Indonesia tidak dapat ikut berpartisipasi dalam persaingan pasar kerja akuntan

global, sebab dengan adanya liberalisasi profesi, maka akuntan asing dimungkinkan

masuk dan berpraktik di Indonesia.

Hal yang sama juga dikemukakan oleh Ersa (2009), bahwa Universitas di

Indonesia perlu belajar dari Malaysia dalam menyiapkan mahasiswanya untuk

mampu menjadi akuntan yang bisa bekerja secara global. Banyak program studi

akuntansi di universitas-universitas Malaysia yang telah terakreditasi oleh badan

Profesi Internasional seperti Certified Public Accountant (CPA), Certified Internal

Management Accountant (CIMA) atau Certified Council of Accountant (CCA). Hal

ini dapat mendorong lulusan Malaysia untuk mendapatkan sertifikat profesi

internasional yang kemudian menjadi kartu masuk bekerja diluar negeri.

Jik program sertifikasi profesi sesuai standar internasional yang komprehensif

tersebut dapat juga diterapka oleh perguruan tinggi di Indonesia, maka akan sangat

berarti terhadap peluang karir profesi akuntan dan peluang sarjana akuntansi

Indonesia untuk bekerja di pasar kerja global/negara asing.

Untuk itu program strategi pengembangan pendidikan profesi di Indonesia

harus dianalisis secara tepat dengan melibatkan para profesi akuntan itu sendiri,

sehingga para akuntan dapat mengetahui perlunya beberapa konsep untuk

pengembangan Pendidikan profesi Akuntansi. Secara khusus penelitian ini akan

mengkaji secara umum tentang strategi pengembangan yang berbasis pada fakta

2009 | Simposium Nasional Pendidikan 6

lapangan serta kondisi pendidikan profesi yang ada saat ini. Pada tahapan awal

analisis akan dikaji berdasarkan persepsi para akuntan.

I.2.Rumusan Masalah

Berdasarkan permasalahan dan latar belakang Masalah diatas maka

perumusan masalah yang diajukan dalam penelitian ini adalah :

“ Apakah kemitraan institusi, jaminan mutu, dan sertifikasi merupakan

faktor Strategi yang harus dikembangkan oleh pendidikan profesi akuntan

Indonesia dalam menghadapi persaingan global “

I.3.Tujuan dan Manfaat Penelitian

Adapun tujuan penelitian ini adalah :

Untuk mengembangkan strategi pendidikan profesi akuntan indonesia dalam

menghadapi persaingan global

Sedangkan Manfaat penelitian ini adalah :

a. Manfaat akademis penelitian ini untuk perbaikan mutu pendidikan profesi di

Indonesia khususnya pendidikan akuntansi yang diselenggarakan oleh

perguruan tinggi dengan berorientasi pada kebutuhan pasar kerja global baik

dari sisi kurikulum, metode pengajaran dan orientasi lulusan

b. Manfaat praktis penelitian ini bagi organisasi Ikatan akuntan Indonesia (IAI)

diharapkan dapat menjadi bahan masukan dalam menyikapi perkembangan

liberalisasi jasa akuntan

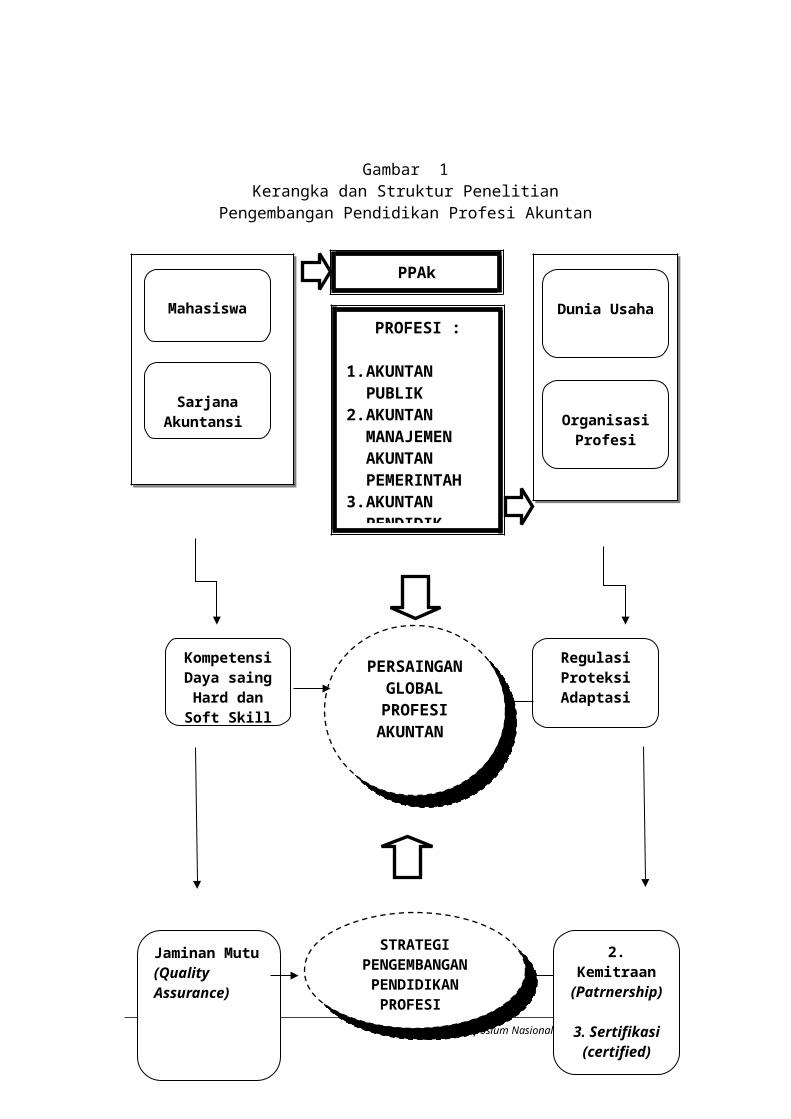

Adapaun kerangka dan struktur pemikiran penelitian ini dapat di uraikan pada

Gambar 1 berikut ini :

2009 | Simposium Nasional Pendidikan 7

PERGURUAN TINGGI STAKE

HOLDER

PROFESI :

1. AKUNTAN PUBLIK

2. AKUNTAN MANAJEMENAKUNTAN PEMERINTAH

3. AKUNTAN PENDIDIK

PPAk

Gambar 1Kerangka dan Struktur Penelitian

Pengembangan Pendidikan Profesi Akuntan

2009 | Simposium Nasional Pendidikan 8

Mahasiswa

Sarjana Akuntansi

Dunia Usaha

Organisasi Profesi

PERSAINGAN GLOBAL PROFESI

AKUNTAN

KompetensiDaya saing

Hard dan Soft Skill

RegulasiProteksiAdaptasi

STRATEGI PENGEMBANGAN

PENDIDIKAN PROFESI

Jaminan Mutu (Quality Assurance)

2. Kemitraan (Patrnership)

3. Sertifikasi(certified)

BAB - II. TELAAH LITERATUR

2.1. Profesi Akuntan

Menurut kamus Bahasa Indonesia, profesi diartikan sebagai bidang pekerjaan

yang dilandasi pendidikan keahlian ketrampilan, kejujuran, dan kode etik tertentu.

Profesi akuntan merupakan profesi yang dijalankan oleh orang-orang yang telah

mendapatkan gelar BAP (Bersertifikat Akuntan Publik) atau CPA (Certified Public

Accountant). Para profesional yang telah mendapat gelar tersebut, dapat mengajukan

izin untuk membuka praktek akuntan publik.

Dalam Keputusan Menteri Keuangan RI No. 423/KMK 06/2002, yang

dimaksud dengan Akuntan Publik adalah Akuntan yang telah memperoleh izin dari

Menteri untuk memberikan jasa sebagaimana diatur dalam Keputusan Menteri ini.

Seseorang baru dapat menjadi Akuntan Publik jika telah melewati proses pendidikan

profesi dan sertifikasi profesi terlebih dahulu. Pendidikan yang disyaratkan untuk

dapat menjadi seorang Akuntan Publik adalah sarjana Strata–1 Akuntansi, Fakultas

Ekonomi yang kemudian dilanjutkan dengan Pendidikan Profesi Akuntan ( PPAk ).

Sementara itu, untuk proses sertifikasi diwajibkan untuk lulus Ujian

Sertifikasi Akuntan Publik (USAP). Setelah menjadi Akuntan Publik pun

pendidikan masih tetap dilanjutkan dengan Pendidikan Profesi Berkelanjutan (PPL)

serta kursus dan pelatihan di KAP masing-masing.

Perubahan aturan ini sudah mulai dilaksanakan sejak tanggal 5 Februari 2008

melalui Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang Jasa Akuntan

Publik. Peraturan tersebut merupakan penyempurnaan Keputusan Menteri Keuangan

Nomor 423/KMK.06/2002 dan 359/KMK.06/2006 yang dianggap sudah tidak

memadai.

2.2. Pendidikan Profesi Akuntan

Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan yang

diselenggarakan setelah menempuh pendidikan strata satu ekonomi jurusan akuntansi

dengan tujuan untuk mendapatkan gelar Akuntan (Ak). Hal ini sesuai dengan isi SK

Mendiknas No. 179/U/2001, perihal pemberian gelar akuntan (AK), yaitu sejak

tanggal 31 Agustus 2004 seluruh lulusan S1 jurusan akuntansi tidak lagi bergelar

Akuntan (Ak). Dasar hukum dari pelaksanaan PPA adalah:

2009 | Simposium Nasional Pendidikan 9

a. Naskah Kerjasama Ikatan Akuntan Indonesia (IAI) dan Dirjen Pendidikan

Tinggi (DIKTI)

b. SK Mendikans 179/U/2001 tentang penyelenggaran Pendidikan Profesi

Akuntansi.

Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor 179/U/2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi.

Pasal 1 . Pendidikan profesi akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi.

Pasal 21) Pendidikan profesi akuntansi diselenggarakan di perguruan tinggi sesuai

dengan persyaratan, tata cara dan kurikulum yang diatur oleh Ikatan Akuntan Indonesia (IAI).

2) Penyelenggaraan pendidikan profesi akuntansi di perguruan tinggi dilakukan setelah mendapatkan izin dari Direktur Jenderal Perguruan Tinggi.

3) Izin sebagaimana dimaksud dalam ayat (2) diberikan oleh Direktur Jenderal Pendidikan Tinggi atas dasar rekomendasi dari Panitia Ahli Pertimbangan Persamaan Ijazah Akuntan.

Perjanjian kerja sama antara Direktur Jenderal Pendidikan Tinggi dan Ketua Umum Ikatan Akuntan Indonesia Nomor 565/D/T2002 dan 2460/MOU/III/02 tentang pengelolaan sistem dan penyelenggaraan pendidikan profesi akuntansi.

Pasal 11. Maksud perjanjian kerja sama ini adalah untuk menjabarkanpengelolaan

sistem dan penyelenggaraan pendidikan profesi akuntansi.2. Tujuan perjanjian kerja sama ini adalah untuk mengatur wewenang dan

tanggung jawab masing-masing pihak dalam upaya meningkatkan kualitas dan kuantitas pendidikan profesi akuntansi.

Pasal 2Lingkup perjanjian kerja sama meliputi:1. Penyelenggaraan pendidikan profesi akuntansi.2. Pembukaan dan penutupan pendidikan profesi akuntansi.3. Penetapan kurikulum pendidikan profesi akuntansi.4. Evaluasi dan ujian.5. Sertifikasi.Pasal 3Departemen Pendidikan Nasional mempunyai wewenang dantanggung jawab atas:1. Pembinaan akademik penyelenggaraan pendidikan profesi.2. Pembukaan dan penutupan pendidikan profesi akuntansi atas rekomendasi

Panitia Ahli Pertimbangan Ijazah Akuntan atas usul

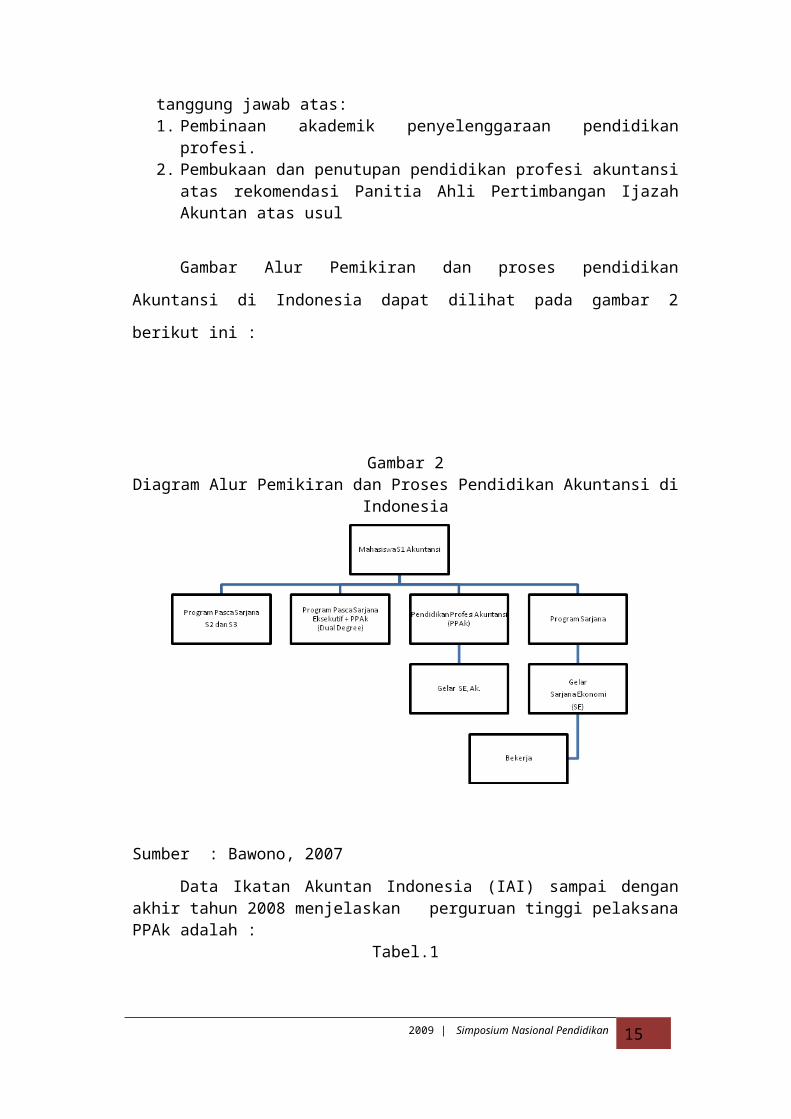

Gambar Alur Pemikiran dan proses pendidikan Akuntansi di Indonesia dapat

dilihat pada gambar 2 berikut ini :

2009 | Simposium Nasional Pendidikan 10

Gambar 2Diagram Alur Pemikiran dan Proses Pendidikan Akuntansi di Indonesia

Sumber : Bawono, 2007

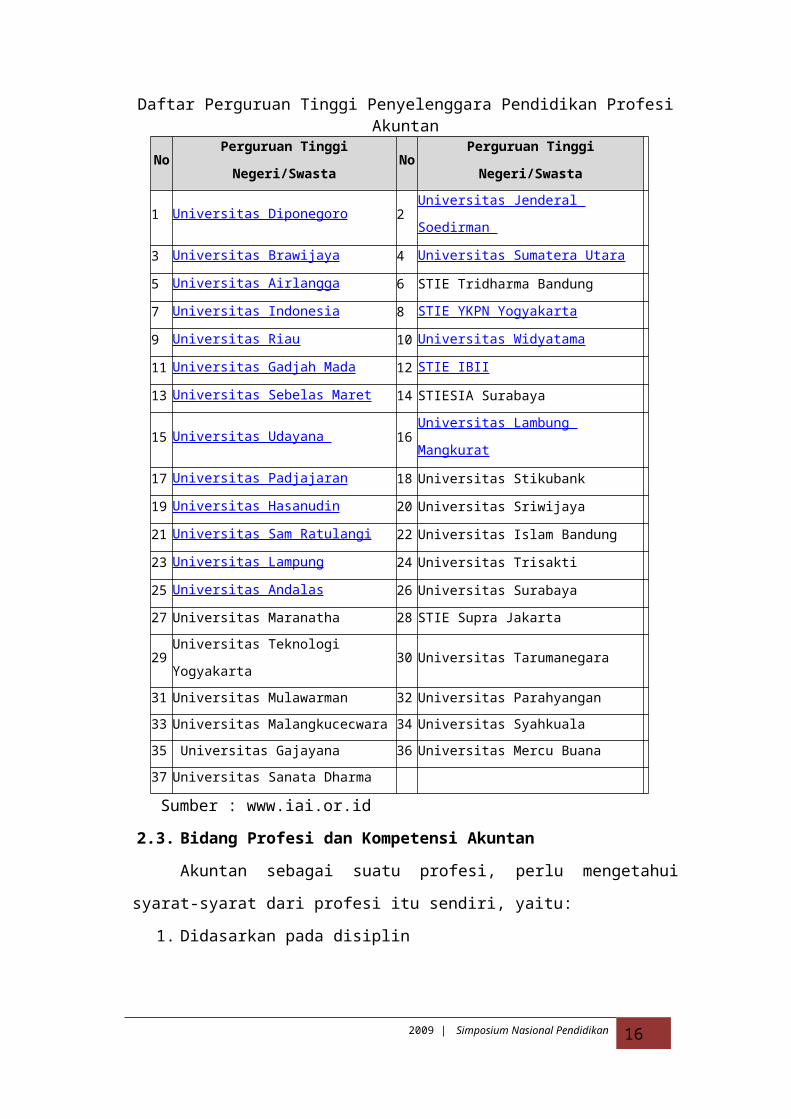

Data Ikatan Akuntan Indonesia (IAI) sampai dengan akhir tahun 2008 menjelaskan perguruan tinggi pelaksana PPAk adalah :

Tabel.1Daftar Perguruan Tinggi Penyelenggara Pendidikan Profesi Akuntan

No Perguruan Tinggi Negeri/Swasta No Perguruan Tinggi Negeri/Swasta

1 Universitas Diponegoro 2 Universitas Jenderal Soedirman

3 Universitas Brawijaya 4 Universitas Sumatera Utara

5 Universitas Airlangga 6 STIE Tridharma Bandung

7 Universitas Indonesia 8 STIE YKPN Yogyakarta

9 Universitas Riau 10 Universitas Widyatama

11 Universitas Gadjah Mada 12 STIE IBII

13 Universitas Sebelas Maret 14 STIESIA Surabaya

15 Universitas Udayana 16 Universitas Lambung Mangkurat

17 Universitas Padjajaran 18 Universitas Stikubank

19 Universitas Hasanudin 20 Universitas Sriwijaya

21 Universitas Sam Ratulangi 22 Universitas Islam Bandung

23 Universitas Lampung 24 Universitas Trisakti

25 Universitas Andalas 26 Universitas Surabaya

27 Universitas Maranatha 28 STIE Supra Jakarta

29 Universitas Teknologi Yogyakarta 30 Universitas Tarumanegara

31 Universitas Mulawarman 32 Universitas Parahyangan

33 Universitas Malangkucecwara 34 Universitas Syahkuala

2009 | Simposium Nasional Pendidikan 11

35 Universitas Gajayana 36 Universitas Mercu Buana

37 Universitas Sanata Dharma

Sumber : www.iai.or.id

2.3. Bidang Profesi dan Kompetensi Akuntan

Akuntan sebagai suatu profesi, perlu mengetahui syarat-syarat dari profesi itu

sendiri, yaitu:

1. Didasarkan pada disiplin

2. Diperlukan proses pendidikan tertentu untuk memperoleh pengetahuan.

3. Ada standar kualifikasi yang mengatur jika mau memasukinya dan harus ada

pengakuan format mengenai statusnya.

4. Ada norma prilaku yang mengatur antara profesional dengan kliennya, teman

sejawat dan publik. Tanggung jawab yang tercakup dalam suatu pekerjaan

untuk melayani kepentingan umum.

5. Ada organisasi yang mengabdikan diri untuk menunjukkan kewajiban-

kewajibannya terhadap masyarakat dan untuk kepentingan kelompok itu.

6. Kebebasan bertindak dan berpendapat sesuai dengan norma dan etika

profesinya.

Dalam menjalankan profesinya seorang akuntan secara terus menerus

berhadapan dengan dilema etik yang melibatkan pilihan diantara nilai-nilai yang

bertentangan. Profesi akuntan di Indonesia terbagi menjadi:

1. Akuntan publik

2. Akuntan manajemen

3. Akuntan pendidik

4. Akuntan pemerintah

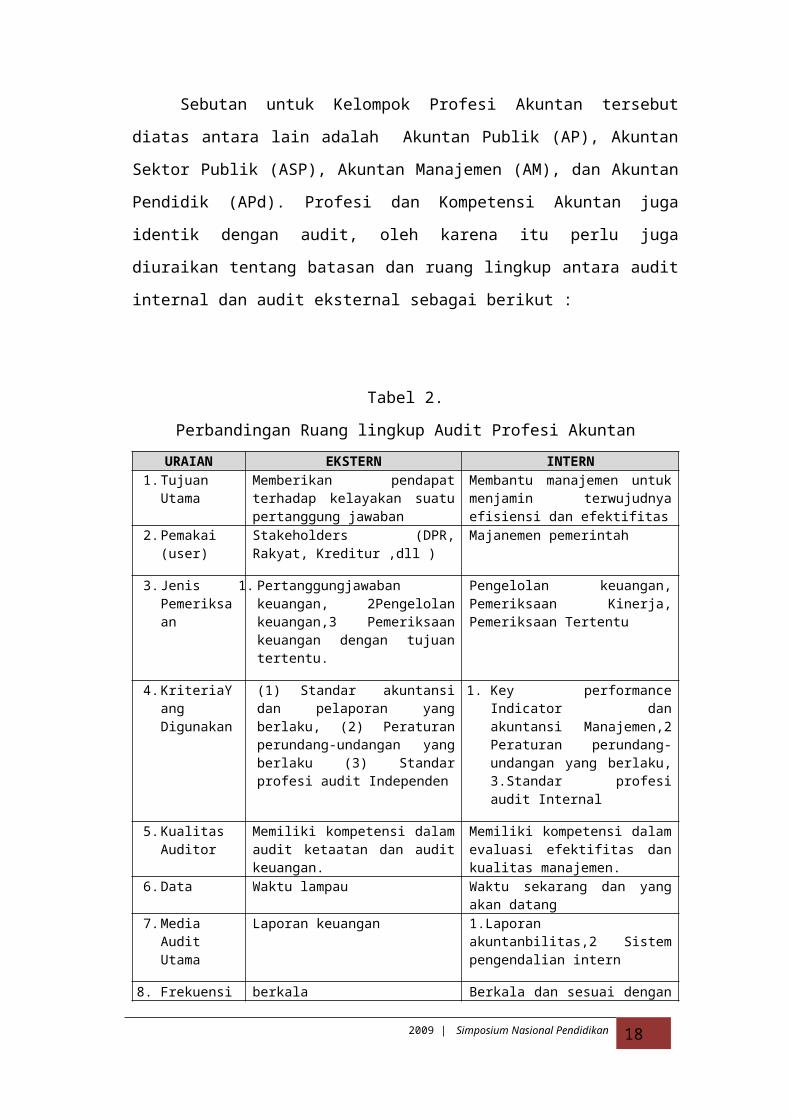

Sebutan untuk Kelompok Profesi Akuntan tersebut diatas antara lain adalah

Akuntan Publik (AP), Akuntan Sektor Publik (ASP), Akuntan Manajemen (AM),

dan Akuntan Pendidik (APd). Profesi dan Kompetensi Akuntan juga identik dengan

2009 | Simposium Nasional Pendidikan 12

audit, oleh karena itu perlu juga diuraikan tentang batasan dan ruang lingkup antara

audit internal dan audit eksternal sebagai berikut :

Tabel 2.

Perbandingan Ruang lingkup Audit Profesi Akuntan

URAIAN EKSTERN INTERN1. Tujuan Utama Memberikan pendapat terhadap

kelayakan suatu pertanggung jawaban

Membantu manajemen untuk menjamin terwujudnya efisiensi dan efektifitas

2. Pemakai (user)

Stakeholders (DPR, Rakyat, Kreditur ,dll )

Majanemen pemerintah

3. Jenis Pemeriksaan

1. Pertanggungjawaban keuangan, 2Pengelolan keuangan,3 Pemeriksaan keuangan dengan tujuan tertentu.

Pengelolan keuangan, Pemeriksaan Kinerja, Pemeriksaan Tertentu

4. KriteriaYang Digunakan

(1) Standar akuntansi dan pelaporan yang berlaku, (2) Peraturan perundang-undangan yang berlaku (3) Standar profesi audit Independen

1. Key performance Indicator dan akuntansi Manajemen,2 Peraturan perundang-undangan yang berlaku, 3.Standar profesi audit Internal

5. Kualitas Auditor

Memiliki kompetensi dalam audit ketaatan dan audit keuangan.

Memiliki kompetensi dalam evaluasi efektifitas dan kualitas manajemen.

6. Data Waktu lampau Waktu sekarang dan yang akan datang

7. Media Audit Utama

Laporan keuangan 1.Laporan akuntanbilitas,2 Sistem pengendalian intern

8. Frekuensi berkala Berkala dan sesuai dengan kebutuhan

9. Output 1.Pendapat tentang kesepadanan, 2 Rekomendasi

1.Rekomendasi,2. Tindakan penyempurnaan sistem, prosedur,dll.

Akuntan sebagai suatu profesi menghasilkan beberapa jasa yang diantaranya

jasa Atestasi, jasa Assurance, dan jasa Non Assurance yang kesemuanya mengarah

kepada pengambilan keputusan yang harus diambil oleh seorang akuntan.

1. Jasa Atestasi

Audit, mencakup pemerolehan dan penilaian bukti yang mendasari laporan

keuangan historis suatu entitas yang dibuat oleh manajemen entitas tersebut.

Pemeriksaan, istilah ini digunakan untuk jasa lain yang dihasilkan oleh

profesi akuntan publik yang berupa pernyataan suatu pendapat atas

2009 | Simposium Nasional Pendidikan 13

kesesuaian asersi yang dibuat oleh pihak lain dengan kriteria yang telah

ditetapkan. Review, berupa permintaan keterangan dan prosedur analitik

terhadap informasi keuangan suatu entitas dengan tujuan untuk memberikan

keyakinan negatif atas asersi yang terkandung dalam informasi keuangan

tersebut.

Prosedur yang disepakati. Jasa atestasi atas asersi manajemen dapat

dilaksanakan oleh akuntan publik berdasarkan prosedur yang disepakati antar

klien dengan akuntan publik.

2. Jasa Assurance

Jasa Assurance adalah jasa profesional independen yang meningkatkan mutu

informasi bagi pengambilan keputusan.

3. Jasa Non Assurance

Jasa Non Assurance adalah jasa yang dihasilkan oleh akuntan publik yang

didalamnya tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan

atau bentuk lain keyakinan.

2.4. Globalisasi Profesi Akuntan

Globalisasi dan pasar bebas (free market) juga masuk pada profesi akuntan,

bahkan dikawasan ASEAN termasuk Malaysia, Singapura dan Filipina telah

mengajukan draft liberalisasi akuntansi yang mencakup pembuatan lembaga baru

sebagai otoritas untuk industri akuntansi di tingkat ASEAN. Sangatlah disayangkan

jika Indonesia tidak dapat ikut berpartisipasi dalam persaingan pasar kerja akuntan

global, sebab dengan adanya liberalisasi profesi, maka akuntan asing dimungkinkan

masuk dan berpraktik di Indonesia. Di Singapura, Malaysia, Hongkong, dan

beberapa negara Asia lainnya, banyak perusahaan yang telah mensyaratkan tenaga

akuntansinya untuk memiliki sertifikasi ACCA karena dipicu oleh tuntutan legalitas

kompetensi tenaga akuntansinya.

Standar pendidikan yang dikeluarkan International Federation of Accountant

(IFAC) menjadi panduan bagi seluruh stakeholder yang terkait yaitu: Asosiasi

profesi, dunia pendidikan, dunia usaha dan industri serta pemerintah, untuk bersama-

sama berinteraksi dalam membentuk seorang akuntan yang profesional. Perguruan

2009 | Simposium Nasional Pendidikan 14

tinggi dan asosiasi profesi harus bekerja sama dalam mengimplementasikan

International Education Standar (IES) dalam hal:

a. penentuan persyaratan masuk program pendidikan profesional akuntansi

b. penyusunan kurikulum dan silabus yang berisikan muatan pengetahuan,

keahlian, nilai, etika dan sikap profesional yang dipersyaratkan bagi calon

akuntan;

c. proses penilaian kapabilitas dan kompetensi calon akuntan Dunia kerja dan

asosiasi harus bekerja sama dalam mengimplementasikan IES dalam hal:

pemantauan pengalaman praktis calon akuntan profesional;

d. proses penilaian kapabilitas dan kompetensi calon akuntan di tempat kerja; serta

e. mendorong akuntan profesional di tempat kerjanya untuk senantiasa

mengembangkan pendidikannya secara berkelanjutan.

Bahkan International Federation of Accountants (IFAC) pada bulan Oktober

2003 yang lalu telah mengeluarkan 7 (tujuh) standar pendidikan internasional

(International Education Standards/IES) yang seharusnya berlaku efektif mulai 1

Januari 2005. Standar yang dikeluarkan IFAC ini merupakan panduan global untuk

membentuk akuntan yang profesional. Namun pemahaman mengenai isi dan rencana

implementasi standar ini di Indonesia belum begitu luas. Adapun 7 (tujuh) standar

yang dimaksudkan adalah :

IES 1, Entry Requirement to a Program of Professional Accounting Education

Secara fundamental, kualitas suatu profesi tidak dapat dijaga dan

dikembangkan apabila seseorang yang akan memasuki profesi tersebut adalah orang

yang tidak siap untuk memenuhi standar yang diwajibkan. Itu sebabnya profesi harus

menentukan kualitas terbaik bagi seseorang yang akan memasuki pendidikan

akuntansi. Dalam IES 1, diuraikan persyaratan awal untuk memasuki pendidikan

profesional akuntansi sebaiknya paling tidak setara dengan persyaratan untuk

memasuki program tingkat universitas atau ekuivalennya. Beberapa program dimulai

pada post graduate level, program yang lain dimulai pada immediate post-secondary

level, atau sebagian lagi pada higher education level dibawah undergraduate degree.

Apapun rute yang dipilih, persyaratan awal yang diadopsi harus sesuai dan konsisten

dengan keseluruhan program pendidikan profesional akuntansi yang ditetapkan oleh

profesi.Lamanya tingkatan program ini dapat bervariasi. Sebagai contoh 29 negara

2009 | Simposium Nasional Pendidikan 15

Eropa pada tahun 1999 menandatangani deklarasi Bologna yang mendukung

penerapan 2 tipe utama tingkatan, yaiitu undergraduete dan graduete,dimana

undergraduete degree diperkirakan paling tidak selama 3 tahun.

IES 2, Content Of Professional Accounting Education Programs

Tujuan IES 2 ini adalah untuk meyakinkan bahwa calon akuntan profesional

memiliki pengetahuan profesional akuntansi yang cukup untuk dapat menjalankan

fungsinya sebagai Akuntan yang kompeten dalam menghadapi lingkungan yang

kompleks dan berubah. Standar ini menentukan muatan pengetahuan yang

dipersyaratkan, yang terdiri dari 3 bidang pengetahuan utama, yaitu:

1. accounting, finance and related knowledge

2. organizational and business knowledge; dan

3. information technology knowledge and competences.

Studi profesional akuntansi sebaiknya merupakan bagian dari program pre

kualifikasi Akuntan profesional. Studi ini sebaiknya cukup panjang dan cukup

intensif sehingga calon Akuntan mendapatkan pengetahuan profesional yang

dipersyaratkan untuk memenuhi kompetensinya.Komponen pengetahuan profesional

akuntansi pada program pre kualifikasi ini sebaiknya terdiri dari paling tidak 2 tahun

full-time study.Komponen akuntansi, keuangan dan pengetahuan terkait, sebaiknya

meliputi materi berikut:

1. financial accounting and reporting;

2. management accounting and control;

3. taxation;

4. business and commercial law;

5. audit and assurance;

6. finance and financial management; dan

7. professional values and ethics.

Komponen organisasi dan bisnis meliputi materi berikut:

1. economics;

2. business environment;

3. corporate governance;

4. business ethics;

5. financial markets;

2009 | Simposium Nasional Pendidikan 16

6. quantitative methods;

7. organizational behavior;

8. management and strategic decision making;

9. marketing; dan

10. international business and globalization.

Komponen tekhnologi informasi seharusnya meliputi materi dan kompetensi berikut:

1. general knowledge of IT;

2. IT control knowledge;

3. IT control competences;

4. IT user competences; dan

5. salah satu atau gabungan dari kompetensi dan tanggung jawab manajer,

evaluator atau designer sistem informasi.

IES 3, Professional Skills Contents

IES 3 mengatur tentang keahlian profesional serta pendidikan umum bagi Akuntan

profesional. Seseorang yang berminat untuk menjadi Akuntan yang profesional

sebaiknya memperoleh keahlian sebagai berikut:

1. intellectual skills;

2. technical and functional skills;

3. personal skills;

4. interpersonal and communication skills; dan

5. organizational and business management skills.Selain keahlian profesional,

program pendidikan profesional sebaiknya juga meliputi pendidikan umum.

IES 4, Professional Values, Ethics and Attitudes

IES 4 menentukan nilai profesional, etika dan sikap akuntan profesional yang

seharusnya diperoleh selama pendidikan supaya memenuhi kualifikasi sebagai

akuntan profesional. Program pendidikan akuntansi sebaiknya memberikan kerangka

nilai, etika, dan sikap profesional untuk melatih judgment profesional calon Akuntan

sehingga dapat bertindak secara etis ditengah kepentingan profesi dan

masyarakat.Nilai, etika dan sikap Akuntan profesional yang diwajibkan termasuk

komitmen untuk memenuhi kode etik lokal yang relevan yang seharusnya sesuai

dengan kode etik IFAC.Cakupan nilai dan sikap yang diajarkan sebaiknya meliputi

komitmen bagi kepentingan publik dan sensitivitas atas tanggung jawab sosial,

2009 | Simposium Nasional Pendidikan 17

pengembangan berkelanjutan dan belajar seumur hidup, kepercayaan,

tanggungjawab, ketepatan waktu, respek dan kehormatan serta hukum dan

regulasi.Semua program minimal meliputi antara lain: sifat dasar etika; ketaatan

terhadap prinsip fundamental etika yaitu integritas, objektivitas, komitmen kepada

kompetensi profesional, dan kerahasiaan; ketaatan kepada standar tekhnis; etika

dalam hubungannya dengan bisnis dan good governance.

IES 5, Practical Experience Requirements.

IES 5 mempersyaratkan suatu periode pengalaman praktis dalam melaksanakan

pekerjaan sebagai bagian dari program pre kualifikasi Akuntan profesional. Periode

ini sebaiknya cukup panjang dan intensif sehingga calon Akuntan dapat

menunjukkan bahwa mereka telah mendapat pengetahuan, keahlian, nilai, etika dan

sikap profesional yang dipersyaratkan dalam melaksanakan pekerjaannya sebagai

seorang Akuntan yang kompeten. Sebaiknya pengalaman praktis ini diperoleh

minimal 3 tahun. Suatu periode tertentu yang didapat melalui pendidikan yang sesuai

dengan muatan aplikasi akuntansi praktis yang kuat, dapat diakui maksimal 12 bulan

sebagai bagian dari pengalaman praktis. Pengawasan dan monitoring pengalaman

praktis dilakukan oleh profesi dan/atau regulator untuk memastikan bahwa

pengalaman praktis yang didapat calon Akuntan dapat diterima. Kepastian

pengalaman sebagai akuntan profesional sebaiknya diselenggarakan dibawah

pengawasan langsung seorang mentor yang berpengalaman yang merupakan anggota

profesi. Suatu catatan pelaksanaan program pengalaman praktis ini sebaiknya

direview secara periodik oleh mentor.

IES 6, Assessment of Professional Capabilities and Competence.

IES 6 menjelaskan persyaratan penilaian akhir kapabilitas dan kompetensi calon

Akuntan sebelum dinyatakan sebagai Akuntan yang memenuhi kualifikasi yang

dipersyaratkan.Kapabilitas dan kompetensi calon Akuntan seharusnya secara formal

dinilai oleh asosiasi profesi atau regulator (dengan masukan dari profesi) memiliki

pengetahuan teknis memadai secara khusus sesuai dengan kurikulum pendidikan

1. dapat mengaplikasikan pengetahuan teknis secara analitis dan praktis.

2. dapat menggabungkan berbagai pengetahuan yang diwajibkan untuk

memecahkan permasalahan yang kompleks

2009 | Simposium Nasional Pendidikan 18

3. dapat memecahkan masalah khusus melalui pembedaan informasi yang

relevan dan irelevant berdasarkan data yang diberikan

4. dalam sutuasi multi masalah, dapat mengidentifikasi permasalahan dan

mengurutkannya sehingga dapat menentukan prioritas penyelesaian

5. dapat mengintegrasikan keragaman bidang pengetahuan dan keahlian

6. dapat berkomunikasi secara efektif dengan user dan memberikan

rekomendasi yang tepat.

IES 7, Continuing Professional Development: A Program of Lifelong Learning and Continuing Development of Professional CompetenceIES 7 dipublikasi pada bulan Mei 2004. Standar ini berlaku efektif mulai 1 Januari

2006. Dalam IES 7, profesi diharuskan untuk mempromosikan pentingnya

pengembangan berkelanjutan kompetensi akuntan dan komitmen untuk belajar

seumur hidup bagi seluruh akuntan profesional. Seluruh akuntan profesional, yang

bekerja disektor apapun, diwajibkan untuk mengembangkan dan menjaga

kompetensi profesional mereka sesuai dengan pekerjaan dan tanggungjawab

profesionalnya. Dalam hal ini profesi seharusnya memfasilitasi akuntan untuk

mendapatkan kesempatan pengembangan profesional berkelanjutan agar dapat

memenuhi kewajibannya. Pengembangan profesional berkelanjutan ini harus relevan

untuk pengembangan aspek keprofesiannya, dapat dinilai dari unsur jumlah waktu

yang diikutinya dan diverifikasi oleh profesi untuk menilai ketaatan akuntan. Profesi

juga harus membangun proses yang sistemastis untuk memantau hal ini, termasuk

menentukan sanksi apabila ada pelanggaran dalam hal pelaporan maupun

pelaksanaannya. Pelaksanaan pengembangan profesional berkelanjutan ini dapat

dilakukan melalui 3 jenis pendekatan, yaitu:

1. Input based approach, dengan menentukan jumlah tertentu aktivitas

pembelajaran yang dipertimbangkan secara tepat untuk dapat

mengembangkan dan menjaga kompetensi Akuntan. Akuntan diwajibkan

untuk: a. memenuhi paling tidak 120 jam atau unit pembelajaran yang setara

dari aktivitas pengembangan profesional yang relevan setiap periode 3

tahunan, dimana 60 jam harus dapat diverifikasi, b. memenuhi paling tidak 20

jam unit pembelajaran yang setara setiap tahun

2. Output based approach, dengan mewajibkan Akuntan untuk menunjukkan

bahwa mereka telah mengembangkan dan menjaga kompetensinya. Dalam

2009 | Simposium Nasional Pendidikan 19

hal ini secara periodik Akuntan menunjukkan bukti secara objektif bahwa

telah diverifikasi oleh sumber yang kompeten dengan menggunakan metode

penilaian kompetensi,

3. Combination approach. Merupakan kombinasi dua pendekatan di atas.

IES 8, Competence Requirements for Audit Professionals

Pada bulan April 2005, IFAC telah mengeluarkan Exposure Draft IES 8 khusus

ditujukan bagi audit professional. Adapun jabatan audit professionals yang diatur

dalam draft standar ini meliputi: (a) Audit Seniors, (b) Audit Supervisors, (c) Audit

Managers (biasanya terbagi atas Assistant Manager, Manager dan Senior Manager),

(d) Audit Partners, Directors and Principals, dan (e) Engagement Partners. Standar

spesifik dibutuhkan tidak hanya karena pengetahuan dan keahlian khusus yang

dipersyaratkan untuk memenuhi kompetensi pada area audit, tetapi juga untuk

menjaga kepercayaan publik dan pihak ketiga lainnya terhadap audit laporan

keuangan. Namun tentu saja audit professional tersebut harus memenuhi IES 1-7

yang telah dijabarkan diatas.Standar ini akan mengatur pengetahuan khusus bagi

audit professional sebagai tambahan IES 2 yang dipersyaratkan bagi Akuntan secara

keseluruhan. Tambahan pengetahuan tersebut meliputi 3 bidang, yaitu:

1. financial statement audit;

2. financial accounting and reporting; dan

3. information technology.

Standar ini juga direncanakan akan mengatur aplikasi dan pengembangan

keahlian professional khusus dalam audit laporan keuangan sebagaimana pada IES

3 bagi keseluruhan Akuntan. Begitupun pengalaman praktis, akan dipersyaratkan

secara khusus sebelum terlibat dalam penugasan audit laporan keuangan

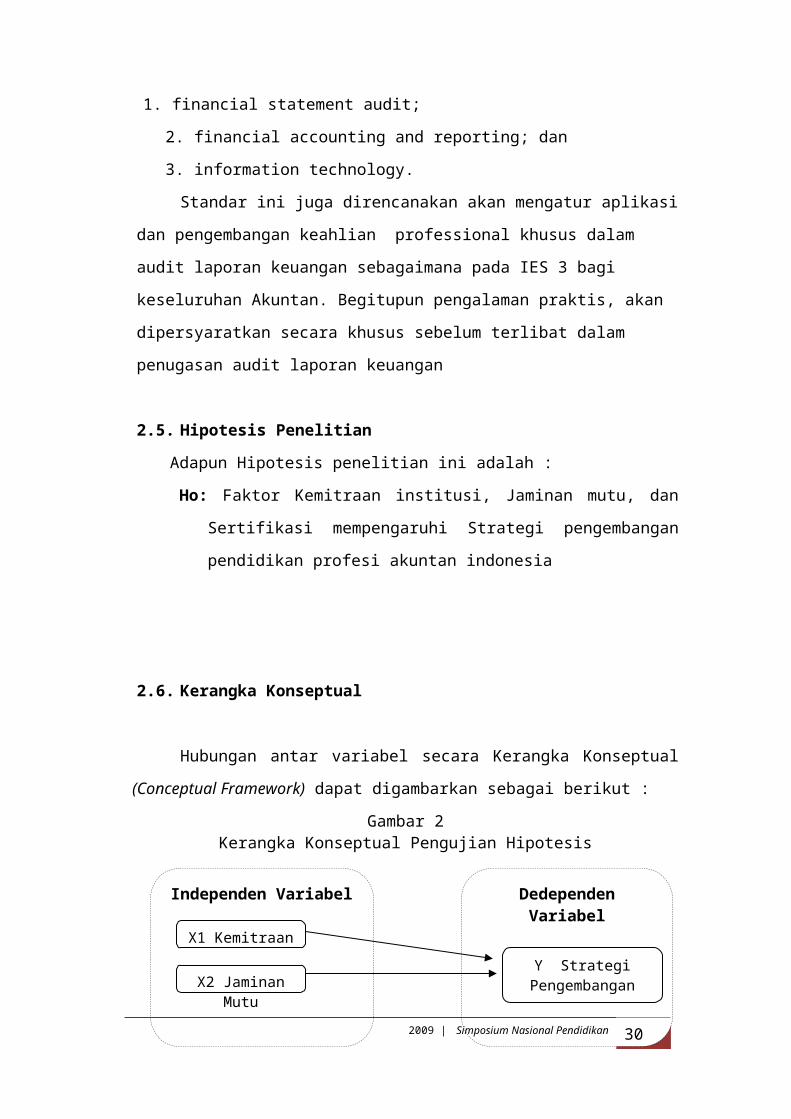

2.5. Hipotesis Penelitian

Adapun Hipotesis penelitian ini adalah :

Ho: Faktor Kemitraan institusi, Jaminan mutu, dan Sertifikasi mempengaruhi

Strategi pengembangan pendidikan profesi akuntan indonesia

2009 | Simposium Nasional Pendidikan 20

Independen Variabel Dedependen Variabel

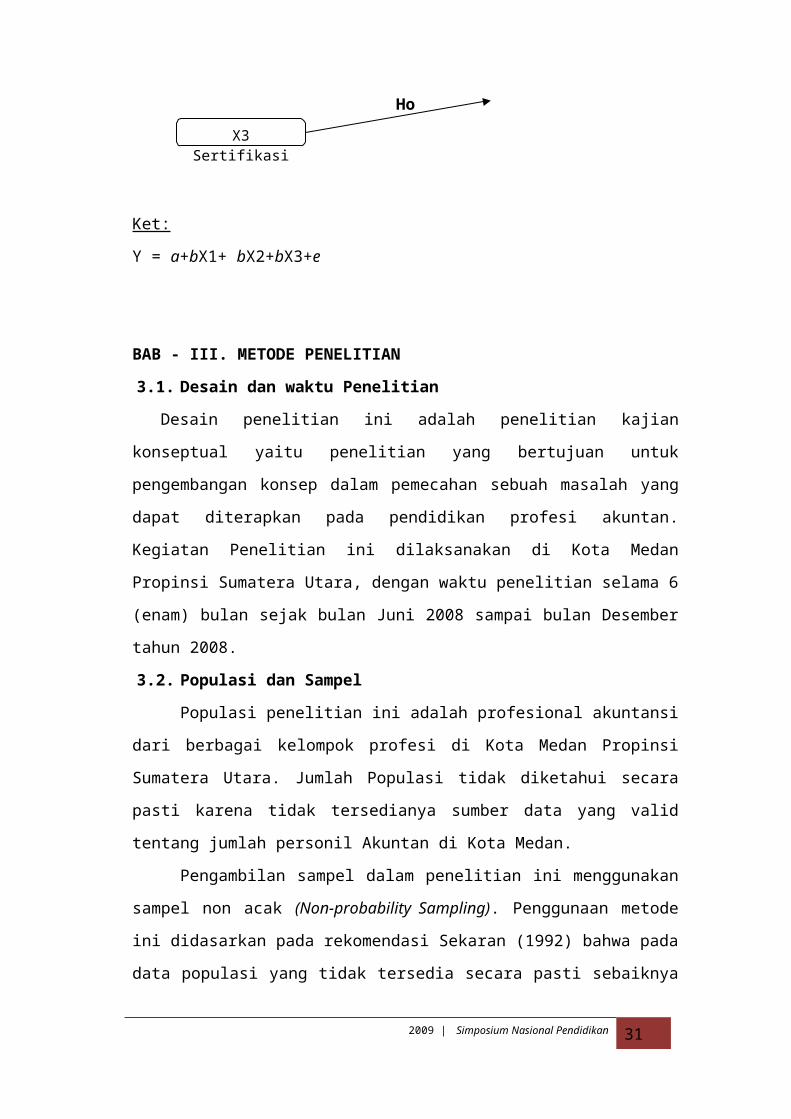

2.6. Kerangka Konseptual

Hubungan antar variabel secara Kerangka Konseptual (Conceptual

Framework) dapat digambarkan sebagai berikut :

Gambar 2Kerangka Konseptual Pengujian Hipotesis

Ho

Ket:

Y = a+bX1+ bX2+bX3+e

BAB - III. METODE PENELITIAN

3.1. Desain dan waktu Penelitian

Desain penelitian ini adalah penelitian kajian konseptual yaitu penelitian yang

bertujuan untuk pengembangan konsep dalam pemecahan sebuah masalah yang

dapat diterapkan pada pendidikan profesi akuntan. Kegiatan Penelitian ini

dilaksanakan di Kota Medan Propinsi Sumatera Utara, dengan waktu penelitian

selama 6 (enam) bulan sejak bulan Juni 2008 sampai bulan Desember tahun 2008.

3.2. Populasi dan Sampel

Populasi penelitian ini adalah profesional akuntansi dari berbagai kelompok

profesi di Kota Medan Propinsi Sumatera Utara. Jumlah Populasi tidak diketahui

secara pasti karena tidak tersedianya sumber data yang valid tentang jumlah personil

Akuntan di Kota Medan.

Pengambilan sampel dalam penelitian ini menggunakan sampel non acak

(Non-probability Sampling). Penggunaan metode ini didasarkan pada rekomendasi

Sekaran (1992) bahwa pada data populasi yang tidak tersedia secara pasti sebaiknya

2009 | Simposium Nasional Pendidikan 21

X1 Kemitraan

X2 Jaminan Mutu

X3 Sertifikasi

Y Strategi Pengembangan

digunakan sampel non acak dengan teknik sampel kemudahan (Convinence

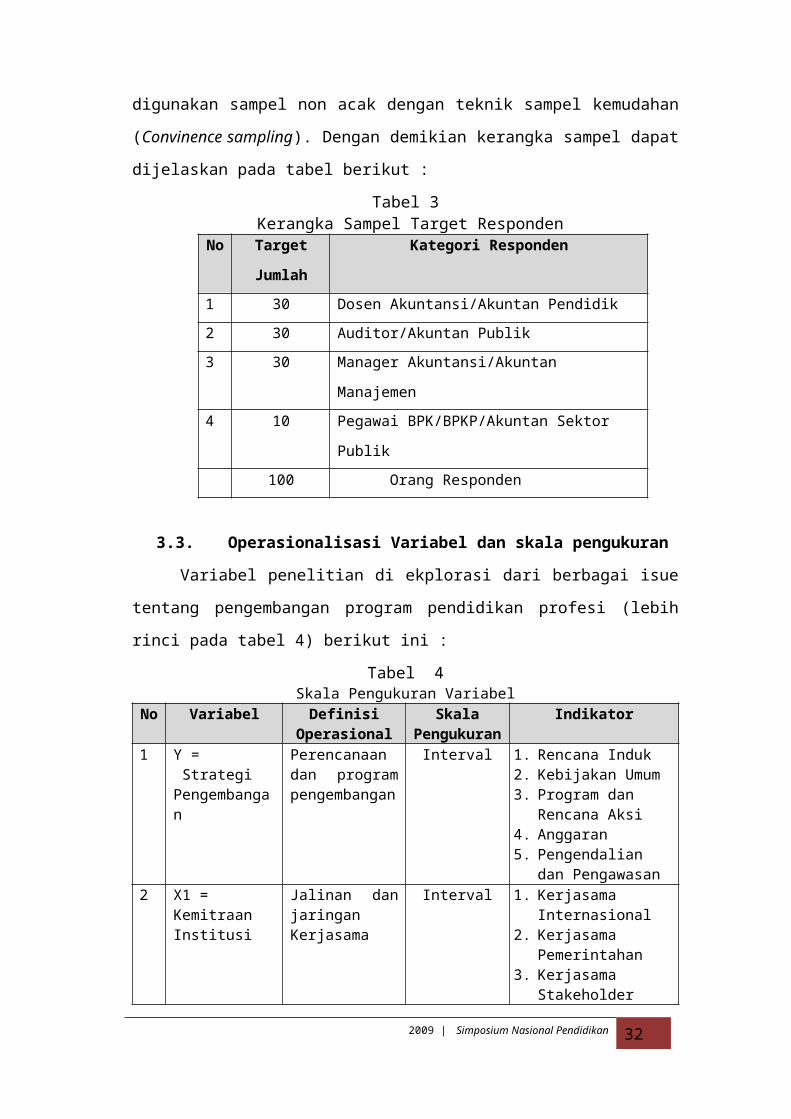

sampling). Dengan demikian kerangka sampel dapat dijelaskan pada tabel berikut :

Tabel 3 Kerangka Sampel Target Responden

No Target

Jumlah

Kategori Responden

1 30 Dosen Akuntansi/Akuntan Pendidik

2 30 Auditor/Akuntan Publik

3 30 Manager Akuntansi/Akuntan Manajemen

4 10 Pegawai BPK/BPKP/Akuntan Sektor Publik

100 Orang Responden

3.3. Operasionalisasi Variabel dan skala pengukuran

Variabel penelitian di ekplorasi dari berbagai isue tentang pengembangan

program pendidikan profesi (lebih rinci pada tabel 4) berikut ini :

Tabel 4Skala Pengukuran Variabel

No Variabel Definisi Operasional

SkalaPengukuran

Indikator

1 Y = Strategi Pengembangan

Perencanaan dan program pengembangan

Interval 1. Rencana Induk2. Kebijakan Umum 3. Program dan Rencana

Aksi4. Anggaran5. Pengendalian dan

Pengawasan2 X1 = Kemitraan

InstitusiJalinan dan jaringan Kerjasama

Interval 1. Kerjasama Internasional

2. Kerjasama Pemerintahan

3. Kerjasama Stakeholder lainnya

3 X2 = Jaminan Mutu

Proses pengawasan terhadap mutu dan jaminan standar mutu

Interval 1. Standar mutu2. Audit mutu internal3. Pelaksanaan Audit

mutu4. Audit mutu eksternal

4 X3 = Sertifikasi Keikutsertaan dalam program sertifikasi Profesi

Interval 1. Pelaksanaan ujian sertifikasi profesi nasional

2. Keterlibatan dalam program sertifikasi tingkat internasional

2009 | Simposium Nasional Pendidikan 22

3.4. Teknis analisis data dan uji Hipotesis

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik

kuantitatif dengan alat uji statistik.

3.4.1. Uji Kualitas Data

Pengujian dan analisis data dilakukan dalam beberapa tahapan sebagai berikut :

a. Uji Kualitas data mencakup uji instrumen penelitian dengan pilot test,

kemudian uji validitas dengan analisis matriks correlation dan keandalan

reliabilitas dengan pengujian Cronbach Alpha diatas 0,05 (Nunally, 1995)

dalam Ghozali (2002). Kemudian dilakukan uji normalitas data berdasarkan

pengujian visual

b. Statistik Deskriptif menjelaskan aspek demografi responden berdasarkan

Jenis kelamin dan latar belakang pendidikan

c. Uji kekuatan Model terhadap gangguan asumsi klasik persamaan regresi

dengan uji Multikolineritas, Deteksi multikolinearitas model regresi

dikatakan terbebas dari multikolinearitas jika nilai VIF (Variance Inflation

Factor) nya tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1.

Semakin tinggi VIF maka semakin rendah tolerance (Ghozali,2002)

d. Uji Heterokedasititas ini menggunakan analisis visual pada gambar

Scatterplot yang menyatakan suatu model terbebas dari heteroskesdastisitas

dimana penyebaran data tidak membentuk suatu pola bergelombang melebar

kemudian menyempit dan melebar kembali

3.4.2. Uji Hipotesis

Uji hipotesis dengan model persamaan regresi berganda (multiple regression)

dengan formulasi model :

Y1 = a + bx1 + bx2 + bx3 + e.....................................................................(1)

Dimana; Y = Strageti Pengembangana = Intercept/Konstantab = koefisien regresiX1 = Kemitraan InstitusiX2 = Jaminan MutuX3 = Sertifikasi e = error

2009 | Simposium Nasional Pendidikan 23

BAB – IV. ANALISIS DAN PEMBAHASAN

4.1. Analisis Data

Untuk teknik tabulasi data digunakan program aplikasi Microsof Excel dan

untuk teknik pengolahan/analisis data digunakan program aplikasi Software

Statistical Program For Social Science (SPSS) versi 13

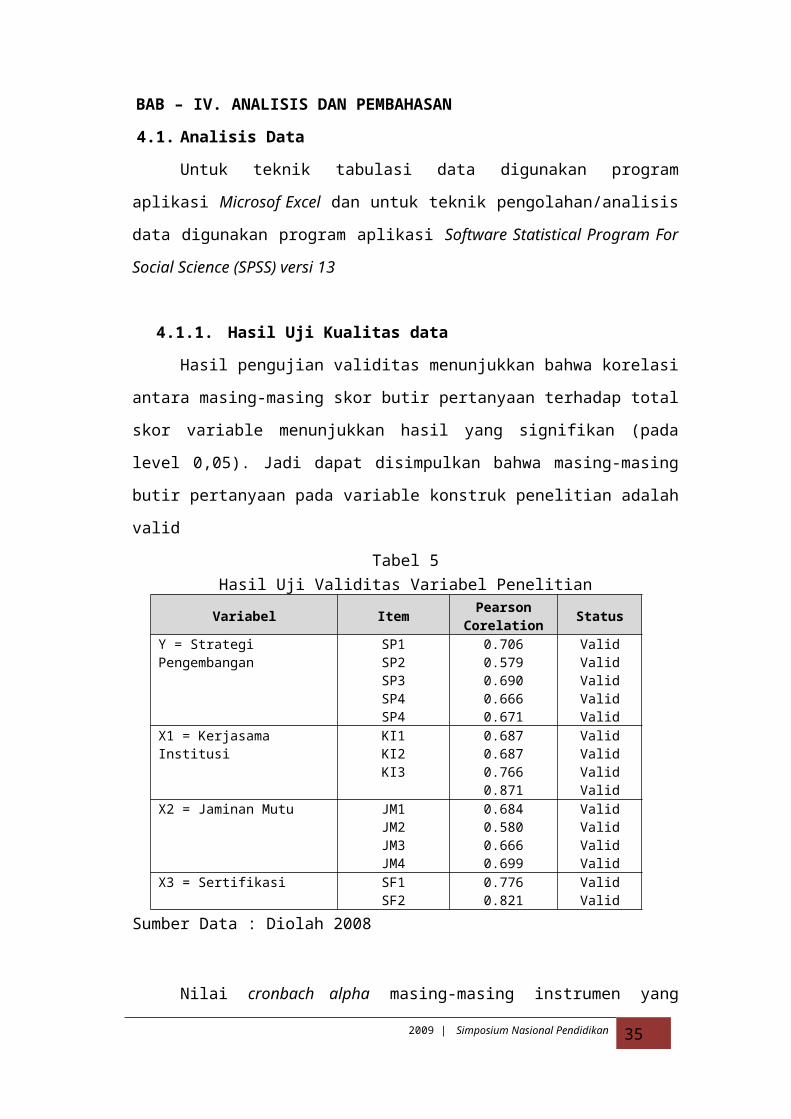

4.1.1. Hasil Uji Kualitas data

Hasil pengujian validitas menunjukkan bahwa korelasi antara masing-masing

skor butir pertanyaan terhadap total skor variable menunjukkan hasil yang signifikan

(pada level 0,05). Jadi dapat disimpulkan bahwa masing-masing butir pertanyaan

pada variable konstruk penelitian adalah valid

Tabel 5Hasil Uji Validitas Variabel Penelitian

Variabel Item Pearson Corelation Status

Y = Strategi Pengembangan SP1SP2SP3SP4SP4

0.7060.5790.6900.6660.671

ValidValidValidValidValid

X1 = Kerjasama Institusi KI1KI2KI3

0.6870.6870.7660.871

ValidValidValidValid

X2 = Jaminan Mutu JM1JM2JM3JM4

0.6840.5800.6660.699

ValidValidValidValid

X3 = Sertifikasi SF1SF2

0.7760.821

ValidValid

Sumber Data : Diolah 2008

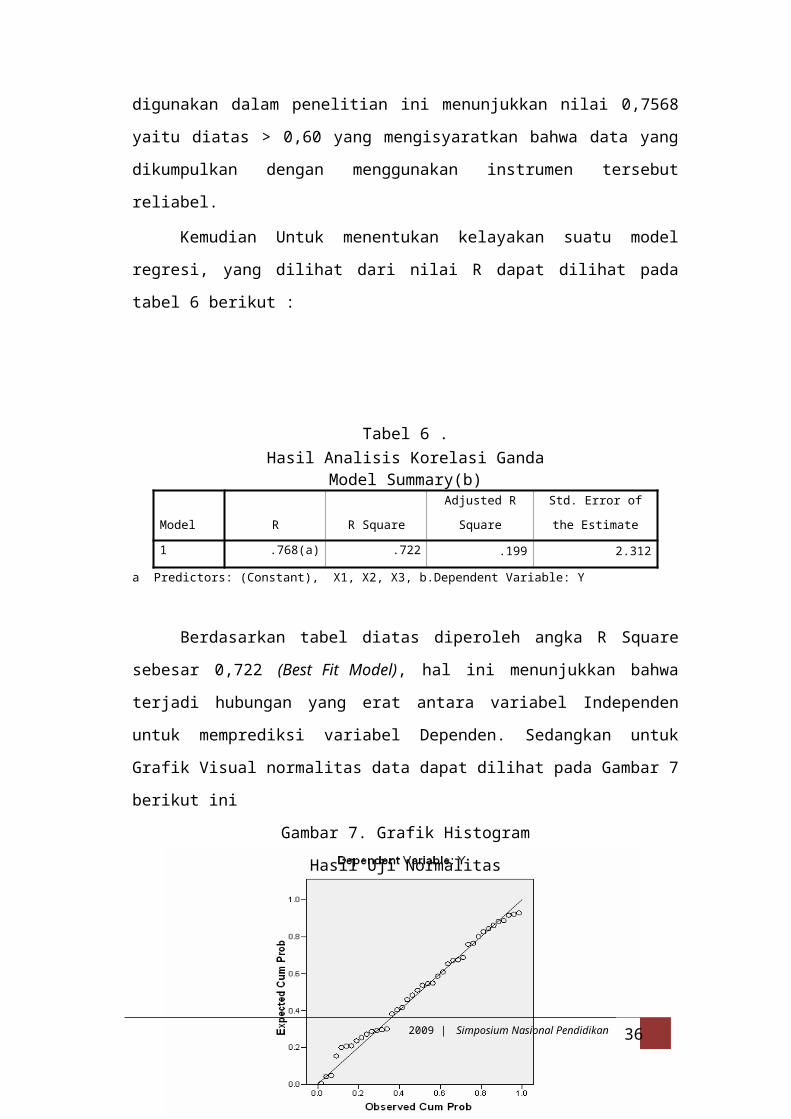

Nilai cronbach alpha masing-masing instrumen yang digunakan dalam

penelitian ini menunjukkan nilai 0,7568 yaitu diatas > 0,60 yang mengisyaratkan

bahwa data yang dikumpulkan dengan menggunakan instrumen tersebut reliabel.

Kemudian Untuk menentukan kelayakan suatu model regresi, yang dilihat

dari nilai R dapat dilihat pada tabel 6 berikut :

2009 | Simposium Nasional Pendidikan 24

Tabel 6 .Hasil Analisis Korelasi Ganda

Model Summary(b)

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .768(a) .722 .199 2.312

a Predictors: (Constant), X1, X2, X3, b.Dependent Variable: Y

Berdasarkan tabel diatas diperoleh angka R Square sebesar 0,722 (Best Fit

Model), hal ini menunjukkan bahwa terjadi hubungan yang erat antara variabel

Independen untuk memprediksi variabel Dependen. Sedangkan untuk Grafik Visual

normalitas data dapat dilihat pada Gambar 7 berikut ini

Gambar 7. Grafik Histogram

Hasil Uji Normalitas

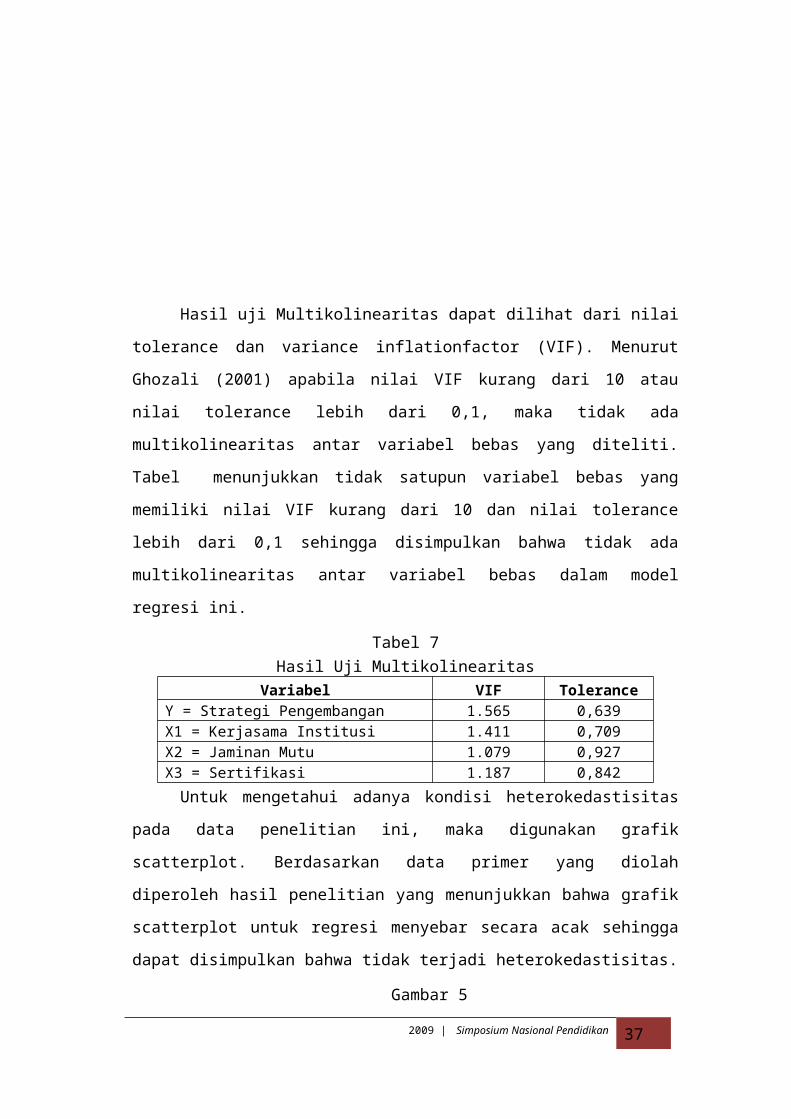

Hasil uji Multikolinearitas dapat dilihat dari nilai tolerance dan variance

inflationfactor (VIF). Menurut Ghozali (2001) apabila nilai VIF kurang dari 10 atau

nilai tolerance lebih dari 0,1, maka tidak ada multikolinearitas antar variabel bebas

yang diteliti. Tabel menunjukkan tidak satupun variabel bebas yang memiliki nilai

VIF kurang dari 10 dan nilai tolerance lebih dari 0,1 sehingga disimpulkan bahwa

tidak ada multikolinearitas antar variabel bebas dalam model regresi ini.

Tabel 7Hasil Uji Multikolinearitas

Variabel VIF ToleranceY = Strategi Pengembangan 1.565 0,639X1 = Kerjasama Institusi 1.411 0,709X2 = Jaminan Mutu 1.079 0,927X3 = Sertifikasi 1.187 0,842

2009 | Simposium Nasional Pendidikan 25

Regression Studentized Residual210-1-2-3

Reg

ress

ion

Stan

dard

ized

Pre

dict

ed

Valu

e

3

2

1

0

-1

-2

-3

Scatterplot

Dependent Variable: Y

Untuk mengetahui adanya kondisi heterokedastisitas pada data penelitian ini,

maka digunakan grafik scatterplot. Berdasarkan data primer yang diolah diperoleh

hasil penelitian yang menunjukkan bahwa grafik scatterplot untuk regresi menyebar

secara acak sehingga dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

Gambar 5Grafik Scatterplot Hasil Uji Heterokedastisitas

4.1.2. Demografi Responden

Dari 100 jumlah kuisioner yang disebarkan, hanya 46 kuesioner yang

kembali, dan dari 46 tersebut hanya 40 kuesioner yang dapat dilah lebih lanjut.

Rendahnya respon rate penelitian ini, diprediksi karena pengiriman kuesioner

melalui surat-menyurat kantor pos, sehingga para responden tidak mengirimkan

kembali jawabannya. Untuk penelitian lanjutan disarankan untuk menjumpai secara

langsung responden agar dapat lebih meningkatkan respon penelitian. Rincian

Demografi Responden Berdasarkan jenis kelamin sbb,

Tabel 8Demografi Jenis Kelamin Responden

Jenis Kelamin Jumlah Persentase Laki-laki 28 Orang 70%

Perempuan 12 Orang 30%Jumlah 40 Orang 100%

Berdasarkan tabel diatas dapat dikemukakan bahwa jumlah responden yang berjenis

kelamin laki-laki berjumlah 28 responden (70%), sedangkan yang berjenis kelamin

perempuan berjumlah 12 responden (30%). Maka dengan demikian bahwa jenis

kelamin laki-laki lebih mendominasi dalam penelitian ini.

2009 | Simposium Nasional Pendidikan 26

Tabel 9 Demografi Pendidikan Responden

Pendidikan Jumlah Persentase S2 8 Orang 20%S1 (SE) 18 Orang 45%D3 2 Orang 5%S1 (SE,Ak) 12 Orang 30%S3 - 0%Jumlah 40 orang 100%

Sumber : Data primer diolah 2008

Berdasarkan tabel diatas dapat dikemukakan bahwa jumlah responden yang

berpendidikan S2 berjumlah 8 responden (20%), berpendidikan S1 Sarjana Ekonomi

Non Register Ak 18 responden (45%), berpendidikan D3 berjumlah 2 responden

(5%), berpendidikan S1 dengan Register Akuntan (Ak) berjumlah 12 orang

responden (30%), dan yang berpendidikan S3 0 responden (0%). Maka responden

yang berpendidikan S1 lebih mendominasi dalam penelitian ini.

4.1.3. Deskriptif Variabel Penelitian

Uraian tentang statistik deskriptif variabel penelitian dapat dilihat pada tabel

10 berikut ini:

Tabel 10Statistik Deskriptif Variabel

Item Pertanyaan

Skor Jawaban RespondenMean Median Modus Standar

DeviasiNilai

Absolutn f n f n f n f n f

Y 40 12 40 12,5 40 15 40 0,145 40 100%X1 40 8 40 7,5 40 11 40 0,293 40 100%X2 40 10 40 5 40 9 40 0,572 40 100%X3 40 5 40 2,5 40 7 40 0,375 40 100%

Sumber : Data primer diolah 2008

4.1.4. Hasil Uji Hipotesis

Hasil perhitungan model regresi berganda untuk pengujian hipotesis

penelitian berdasarkan tabulasi data dengan total skor masing-masing konstruk dan

nilai setiap variabel baik independen maupun variabel dependen dapat dilihat pada

tabel 11 sebagai berikut:

2009 | Simposium Nasional Pendidikan 27

Tabel 11Hasil Pengujian Persamaan Regresi

Coefficients(a)

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) .419 5.044 .083 .034

Kemitraan Institusi .127 .177 -.128 -.715 .000

Jaminan Mutu .437 .386 .193 1.132 .006

Sertifikasi .108 .254 .005 .031 .005

a Dependent Variable: Y

Kemudian hasil kalkulasi derivatif persamaan regresi juga memunculkan nilai sebgai berikut :

F = 56,16 Sig : 0,035R = 0,768R square = 0,722Adj. R Square = 0,199

Berdasarkan hasil perhitungan yang tampak pada tabel 11, maka dapat dibuat

model persamaan regresi linier berganda yaitu:

Y1 = 0,319+0,127X1 + 0,437X2 + 0,108X3 + e

Koefisien regresi X1, X2, dan X3 semuanya bertanda positif, yang berarti, bahwa

semua variabel tersebut berpengaruh positif terhadap strategi Pengembangan PPAk,

Nilai R Square hasil penelitian adalah 0.722, artinya 72,2 % variasi strategi

pengembangan dapat dijelaskan dari tiga variabel independen Kemitraan, jaminan

mutu,dan sertifikasi. Sedangkan sisanya dijelaskan oleh sebab-sebab yang lain diluar

model, 3) Hasil uji F menunjukkan angka 56,16 dengan p-value 0,035 pada variabel

dependen, hal ini berarti bahwa model regresi dapat digunakan untuk memprediksi

program pengembangan PPAk dengan faktor penentu kemitraan, jaminan mutu dan

sertifikasi. Berdasarkan hasil pengujian regresi pada tabel 11, maka dapat pengujian

hipotesis dapat disimpulkan pada tabel 12 berikut:

2009 | Simposium Nasional Pendidikan 28

Tabel 12Hasil Pengujian Hipotesis

Variabel p Kesimpulan PengaruhX1 0,127 .000 Diterima Positif, SignifikanX2 0,437 006 Diterima Positif SignifikanX3 108 .005 Diterima Positif Signifikan

Hipotesis menyatakan bahwa Kemitraan institusi, jaminan mutu, dan

sertifikasi memepengaruhi Strategi pengembangan pendidikan profesi akuntan

indonesia dengan demikian Hipotesis dapat diterima, sehingga variabel ini harus

menjadi perhatian penting bagi perguruan tinggi pelaksana program PPAk dalam

menganalisa rencana pengembangan program pendidikan profesi .

4.2. Pembahasan

Berdasarkan perkembangan profesi akuntan yang ada saat ini, dapat diketahui

bahwa kebutuhan tenaga akuntansi sangat diminati oeh dunia usaha baik secara lokal

maupun global. Sangatlah disayangkan jika Indonesia tidak dapat ikut berpartisipasi

dalam persaingan pasar kerja akuntan global, sebab dengan adanya liberalisasi

profesi, maka akuntan asing dimungkinkan masuk dan berpraktik di Indonesia.

Berdasarkan hasil temuan lapangan dapat dianalisis bahwa untuk

pengembangan pendidikan profesi akuntan di Indonesia dipengaruhi oleh banyak

faktor dan 3 (tiga) faktor signifikan utama adalah perlunya Rencana Program

pengembangan dibidang:

1. Program Pengembangan Kemitraan institusi, yaitu setiap perguruan tinggi

yang membuka program pendidikan profesi akuntansi diharapkan dapat

membuka akses kerjasama kemitraan dengan berbagai institusi yang

berkenaan dengan profesi akuntan, baik dalam maupun luar negeri

2. Program Pengembangan Penjaminan mutu, yaitu setiap perguruan tinggi

penyelenggara pendidikan diharapkan memiliki Satuan pengendalian

mutu dan memiliki standar mutu yang terus disempurnakan seiring

dengan perkembangan dan tuntutan profesional akuntan

3. Program Pengembangan Sertifikasi, yaitu setiap perguruan tinggi

penyelenggara pendidikan profesi akuntan diharapkan mendorong para

lulusan PPAk untuk mengikuti Sertifikasi baik dalam negeri seperti Ujian

2009 | Simposium Nasional Pendidikan 29

Sertifikasi Akuntan Publik (USAP), maupun sertifikat profesional

internasional.

Strategi yang ada saat ini yang telah dilakukan oleh dunia akuntansi

Indonesia melalui wadah organisasi IAI melalui Pendidikan Profesi Akuntan

merupakan sebuah tahapan awal dan terobosan dalam upaya peningkatan kualitas

profesional. Penerapan standar pendidikan profesional Internasional yang diadopsi

dalam kurikulum PPA juga sebagai upaya peningkatan strategi untuk daya saing

global lulusan PPA. Namun kedepan perlu adanya terobosan program

pengembangan.

Kemudian Program PPA yang dilaksanakan oleh perguruan tinggi di

Indonesia dapat juga melihat perbandingan dari program pendidikan akuntansi

negara Malaysia dalam menyiapkan mahasiswanya untuk mampu menjadi akuntan

yang bisa bekerja secara global. Banyak program studi akuntansi di universitas-

universitas Malaysia yang telah terakreditasi oleh badan Profesi Internasional seperti

Certified Public Accountant (CPA), Certified Internal Management Accountant

(CIMA) atau Certified Council of Accountant (CCA).

Hal ini dapat mendorong lulusan Malaysia untuk mendapatkan sertifikat

profesi internasional yang kemudian menjadi kartu masuk bekerja diluar negeri.

Dengan adanya sertifikasi yang komprehensif di Indonesia akan menjadi wacana

hingga implementasinya, ini berarti peluang karir dan peluang sarjana akuntansi

Indonesia untuk bekerja lebih terbuka lebar. Jika PPAk mengikuti program sertifikasi

Internasional maka standar pendidikan juga harus mengacu kepada standar

internasional.

Perlu diketahui bahwa International Federation of Accountants (IFAC) pada

bulan Oktober 2003 yang lalu telah mengeluarkan 7 (tujuh) standar pendidikan

internasional (International Education Standards/IES) yang seharusnya berlaku

efektif mulai 1 Januari 2005. Standar yang dikeluarkan IFAC ini merupakan panduan

global untuk membentuk akuntan yang profesional. Namun pemahaman mengenai isi

dan rencana implementasi standar ini di Indonesia belum begitu luas, sehingga

temuan penelitian ini semakin menguatkan perlunya program jaminan mutu dan

sertifikasi yang harus diterapkan oleh Perguruan Tinggi pelaksana PPAk.

2009 | Simposium Nasional Pendidikan 30

Pada tahapan awal orientasi kemitraan, jaminan mutu dan sertifikasi dapat

terjuju pada tuntutan kompetensi (competence), dan keunggulan kompetitif

(competitive advandtage) para akuntan Indonesia untuk bersaing, bekerja dan

berkarir pada perusahaan multi nasional/global sehingga dapat diakui secara standar

dan sejajar dengan berbagai program pendidikan akuntansi di beberapa negara

seperti di negara Filipina, Cina dan Malaysia, bahkan Australia, Amerika dan

Inggeris.

BAB – V. KESIMPULAN DAN REKOMENDASI

5.1. Kesimpulan

Kesimpulan dari penelitian ini adalah :

1. PPA adalah suatu usaha yang bertujuan untuk menghasilkan akuntan

profesional dengan standarisasi kualitas akuntan di Indonesia. Kurikulum

dan silabus PPA sudah didesain untuk memenuhi persyaratan untuk

menjadi akuntan profesional yang ditentukan oleh International Financial

Accounting Commitee (IFAC).

2. Adanya PPAk diharapkan dapat meningkatkan kualitas pendidikan

khususnya akuntansi.

3. Kemitraan institusi, Jaminan mutu, dan Sertifikasi merupakan faktor

strategis yang harus dikembangkan dan dilaksanakan oleh setiap perguruan

tinggi penyelenggara pendidikan profesi akuntan indonesia untuk dapat

menghasilkan akuntan profesional yang mampu bekerja dalam menghadapi

persaingan global.

4. Mengacu pada pendidikan profesi akuntan, maka profesi-profesi lainnya di

Indonesia juga dapat mengikuti pola pengembangan Kemitraan institusi,

jaminan mutu, dan sertifikasi dalam meningkatkan daya saing profesional

Indonesia untuk dapat mengakses bursa kerja multinasional dan global

5. Pengembangan pendidikan profesional di Indonesia yang berskala

internasional diharapkan dapat menjadikan peningkatan daya saing

Indonesia di dunia Internasional

2009 | Simposium Nasional Pendidikan 31

5.2. Rekomendasi

Penelitian ini memberikan beberapa rekomendasi sebagai berikut :

5.2.1. Rekomendasi Kebijakan

1. Peningkatan kualitas melalui pemutahiran Kurikulum dan Silabus

Pendidikan Profesi Akuntansi (PPA) yang mengacu pada standar

pendidikan profesi Internasional harus menjadi perhatian utama bagi

dunia pendidikan dan organisasi akuntan di Indonesia.

2. Program pendidikan profesi Indonesia harus terintegritas dengan Program

sertifikasi dan mengikuti setiap perubahan program kebijakan profesi

internasional sesuai masing-masing bidang Profesi Akuntan.

3. Setiap Penyelenggara Program Pendidikan profesi wajib memiliki Satuan

Penjaminan Mutu dan wajib juga menjalin kerjasama dengan berbagai

stakeholder profesi akuntan dalam skala nasional dan skala internasional

5.2.2. Rekomendasi Penelitian Lanjutan

Untuk penelitian lanjutan disarankan memperbanyak responden,

memperluas cakupan wilayah penelitian di Indonesia, menambahkan

variabel kebijakan, dan menganalisis dari perspektif dunia usaha,

khususnya perusahaan asing, kemudian lebih baik jika dilakukan studi

komparatif pendidikan profesi dengan negara lain.

2009 | Simposium Nasional Pendidikan 32

DAFTAR PUSTAKA

Ariani, Rika, 2004, Persepsi Akuntan dan mahasiswa akuntansi terhadap akrir di KAP,Skripsi S1 Universitas Bung Hata Padang

Badudu, J.S. 1994. Kamus Umum Bahasa Indonesia. Edisi Pertama, Pustaka Sinar Harapan, Jakarta

Bawono, 2007, faktor-faktor yang mempengaruhi pemilihan karir dan mengikuti pendidikan profesi akuntan Indonesia, SNA VIII, Makasar

Buku panduan Penyelenggaraan PPA, 2009, Komite Evaluasi dan Rekomendasi Pendidikan Profesi Akuntan,IAI, Jakarta

Cooper, Donald R dan C.W. Emory, 1998, Metodologi Penelitian Bisnis, Widyono S, Uka W, Erlangga, Jakarta.

Djarwanto. 1993. Statistik Sosial Ekonomi, Edisi Kedua BPFE, Yogakarta.

Djarwanto PS dan Pangestu S. 2000. Statistik Induktif, Edisi Keempat, Cetakan Kelima, BPFE, Yogakarta.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan SPSS, Universitas Diponegoro, Semarang.

Joel G. Siegel dan Jae K Shim. 1999. Kamus Istilah Akuntansi. Cetakan Ketiga, PT Elex Media Komputindo, Jakarta.

Keputusan Mendikbud RI No 179/U/2001 tertanggal 21 November 2001 tentang penyelenggaraan pendidikan Profesi Akuntan di Indonesia

Keputusan Menkeu RI No 43/KMK.017/2001 tahun 2001 tentang penyelenggaraan Ujian Sertifikasi Akuntan Publik

Machfoeddz, Mas’ud, 1998, Strategi pendidikan akuntansi menyiapkan lulusan menghadapi perubahan lingkungan menyongsong abad 21, Visi Kajian dan Jurnal Ekonomi Soegiyopranata

___________________,1998, Survey minat mahasiswa untuk mengikuti ujian sertifikasi akuntan publik (USAP), Jurnal Ekonomi dan Bisnis Indonesia, Volume 13 No 4

Nur Indriantoro dan Bambang Supomo. 1999. Metodologi Peneltian Bisnis, Cetakan

Pertama, BPFE, Yogyakarta

Ritonga Jhon Thafbu, 2007, berita, USU buka pendaftaran Pendidikan Profesi Akuntan Indonesia, Harian Analisa, Medan,

2009 | Simposium Nasional Pendidikan 33

Rahayu, Wahyudi. 2003. IAI : Implikasi dari Era Globalisasi terhadap Pendidikan Akuntan dan Prospek Kerja, Makalah dalam Seminar “Perspektif Pendidikan Akuntan dan Prospek Kerja” oleh HMJA, UNSOED, 11 Oktober 2003, Purwokerto

Sukrisno Agoes ,2008, Makalah, Tuntutan profesional Akuntan dalam era globalisasi, pada Seminar Akuntan

Widyaastuti, Suryaningrum dan Juliana, 2004, Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk mengikuti Pendidikan Profesi Akuntan, Simposium Nasional Akuntansi VII

www.iai.or.id

www.kompas-online.co.id

2009 | Simposium Nasional Pendidikan 34

LAMPIRAN _1

CURRICULUM VITAE PENELITI

A. BIODATA

1. Nama Lengkap Azizul Kholis, SE. M. Si2. Tempat /Tanggal Lahir Tanah Merah, 27 Pebruari 19753. Agama Islam4. Pekerjaan/Institusi Dosen dan Peneliti/Universitas Negeri Medan5. NIP/Pangkat Golongan/Ruang 132300535/Penata muda Tkt I/ IIIb6. Alamat Rumah Perumahan Taman Marindal Mas Blok G No 19 Jl.

Roso Desa Marindal I Kec. Patumbak7. Telp/Hp 061.77740650 / 081370919293

B. RIWAYAT PENDIDIKANNo Pendidikan Gelar Perguruan

Tinggi Kota Tahun lulus

1. Strata 1 SE Universitas Muhammadiyah Sumatera Utara

Medan 1997

2. Strata 2 M.Si Universiti Diponegoro Semarang 2002

C. RIWAYAT PEKERJAANNo Jabatan Institusi Tahun1. Staf Auditor Kantor Akuntan Publik Drs.Syahelmi,

AK Medan1997 s/d 1999

2 Staf Auditor Kantor Akuntan Publik Drs Zikri Rahman, AK Medan

1999 s/d 2000

3 Chief Accounting PT.Warta Buana Anugerah 2000 s/d 20014 Asisten Auditor KAP.Drs. Sugeng Pamudji Semarang 2001 s/d 20025 Manager Akuntansi BMT Yayasan ISMI Medan 2002 s/d 20036 Staf pengajar dan Peneliti Jurusan Akuntansi Fak.Ekonomi

Universitas Negeri Medan2002 - sekarang

7 Staf Ahli Pembantu Rektor V

Unimed 2003 - 2005

8 Staf Ahli Bidang Ekonomi Balitbang Pempropsu 2004 – 20069 Ketua Lembaga Kajian Manajemen Publik

STIM Medan2006 - 2007

10 Peneliti Yayasan Bitra Indonesia 2006 – 200711 Konsultan dan Peneliti SIKAP Indonesia Fondation 2007 s/d sekarang12 Konsultan Bernas Indonesia Consultant 2008 s/d sekarang

D. PENGALAMAN KEGIATAN PENELITIAN

NO

Thn Penelitian StatusKeterlibatan

Instansi Tempat

1 2002 Analisis Penggunaan Komputer bagi perusahaan Kecil dan Menengah di kota Medan dengan Model TAM

Ketua Peneliti PPS. Undip Medan

2 2002 Pengembangan Pendidikan Profesi Akuntan Indonesia

Ketua Peneliti Ikatan Akuntan Indonesia

Jakarta

3 2003 Penelitian tentang Penggunaan Komputer bagi Lembaga Keuangan Mikro Syariah di Kota Medan

Ketua Peneliti Dana Rutin LP-Unimed

Medan

4 2003 Kajian Obligasi Daerah sebagai aternatif pembiayaan daerah

Anggota Tim Balitbang Sumut

Medan

5 2003 Kajian evaluasi otonomi daerah dan Kabupaten pemekaran di Propinsi Sumut

Anggota Tim Balitbang Sumut

Medan

2009 | Simposium Nasional Pendidikan 35

NO

Thn Penelitian StatusKeterlibatan

Instansi Tempat

6 2003 Kajian Peluang dan Potensi pelaku UKM di Propinsi Sumut

Anggota Tim Balitbang Sumut

Medan

7 2003 Survey Indeks Harga Properti Anggota Tim Bank Indonesia Medan

Medan

8 2004 Survey Indek Harga Eceran Angota Tim Bank Indonesia Medan

Medan

9 2004 Kajian Reksadana sebagai sumber PAD Sumatera Utara

Anggota Tim Balitbang Sumut

Medan

10 2004 Analisis penerapan Social Accounting dan Good Governance di Sumut

Anggota Tim STIE Harapan Medan

Medan

11 2003 Kajian tentang kesesuaian Tema-Tema Matakuliah Akuntansi yang digunakan oleh perusahaan dan yang diajarkan diperguruan Tinggi

Ketua Peneliti Dana Rutin Lemlit Unimed

Medan

12 2005 Analisis Hak Kekayaan Intelektual Bagi pelaku UKM di Kota Medan

Ketua Peneliti Dana Rutin Lemlit Unimed

Medan

13 2006 Pengembangan Ekonomi Syariah masyarakat Pesisir

Ketua Peneliti Bappeda Pemkab Sergai

Serdang Bedagai

14 2006 Studi tentang Kebijakan UKM di Kabupaten Serdang Bedagai

Anggota Tim Eed Project litbang Bitra Indonesia

Serdang Bedagai

15 2007 Perluasan Kesempatan Kerja dalam mengatasi pengangguran

Ketua Peneliti Bappeda Sergai

Sda

16 2007 Kajian Potensi Seni dan Budaya Anggota Peneliti Bappeda Sergai

Sda

17 2007 Kajian Pengembangan BUMD Anggota Peneliti Bappeda Asahan

Asahan

18 2007 Analisis kemiskinan Kota Medan Berdasarkan karakteristik sosial

Ketua Tim Peneliti

Penelitian Dosen Muda Dikti Depdiknas

Medan

19 2007 Studi Eksplorasi Pemahaman i akuntan tentang Akuntansi Konsep Akuntansi Islam

Ketua Peneliti Sikap Indonesia Foundation

Medan

20 2008 Kajian tentang Potensi Investasi Anggota Peneliti Bappeda Aceh Tenggara

Aceh Tenggara

21 2008 Kajian tentang potensi pariwisata Kab. Aceh Tenggara

Ketua Peneliti Bappeda Aceh Tenggara

Aceh Tenggara

22 2008 Pengembangan Model Pembelajaran Akuntansi Sektor Publik berbasis kompetensi bagi mahasiswa dan dosen di Sumut

Anggota Peneliti Penelitian Hibah Bersaing Dikti Depdiknas

Medan

23 2008 Analisis Strategi Pengembangan Pendidikan Profesi Akuntansi di Indonesia untuk Daya saing Global : (Studi Kasus di Kota Medan)

Ketua Peneliti SIKAP Indonesia Foundation

Medan

24 2009 Pemanfataan media Internet Bagi perusahaan skala Kecil dan Menengah di Kawasan Mebidang (Medan Binjai dan Deli Serdang)

Ketua Peneliti Bernas Indonesia Consultant

Medan

Medan, 15 Mei 2009

Azizul Kholis, SE, M.Si

2009 | Simposium Nasional Pendidikan 36

NIP.132 300 535

2009 | Simposium Nasional Pendidikan 37