Embed Size (px)

Citation preview

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

ANALIZA PODUZEĆA

BOSTON BEER COMPANY

Za vrednovanje poduzeća Boston Beer

Company korišten je DCF (FCFF) model.

Fer vrijednost poduzeća prema DCF

modelu je 229,95$, što je 9,5% više od

trenutne tržišne cijene koja iznosi 210$, što

ukazuje na potencijal rasta.

Posljednjih nekoliko godina Boston Beer

Company provodi strategiju osvajanja

većeg tržišnog udjela i proširenja

asortimana, te je u skladu s tim došlo do

povećanja dugotrajne imovine u obliku

postrojenja i opreme financirano iz

vlastitih izvora.

Povećanje prodaje i tržišnog udjela dovelo

je do povećanja iznosa novca i

potraživanja u kratkotrajnoj imovini, što se

pozitivno odražava na cjelokupni poslovni

rezultat, što je vidljivo i iz konstantnog

umjerenog rasta neto dobiti. Iz analiziranih

pokazatelja proizlazi kako je Boston Beer

Company likvidno i solventno poduzeće,

koje kontinuirano bilježi umjeren rast, sa

značajnim ulaganjima u dugotrajnu

imovinu i povećanje proizvodnje, što će se

u konačnici pozitivno odraziti na kretanje

cijene dionica.

PREPORUKA: KUPITI

Ciljana cijena 229,95$

Cijena na dan 17.5.2014. 210$

Min/Maks cijena u 12 mj 151,82/265,19

Potencijal za rast: 9,5%

Podaci o dionici

Yahoo/Reuters SAM/SAM.N

Prosječan dnevni volumen 13.468

Tržišna kapitalizacija (mil) $2,806.10

Broj dionica 8.026.019

Sektor Pivska industrija

Država SAD

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

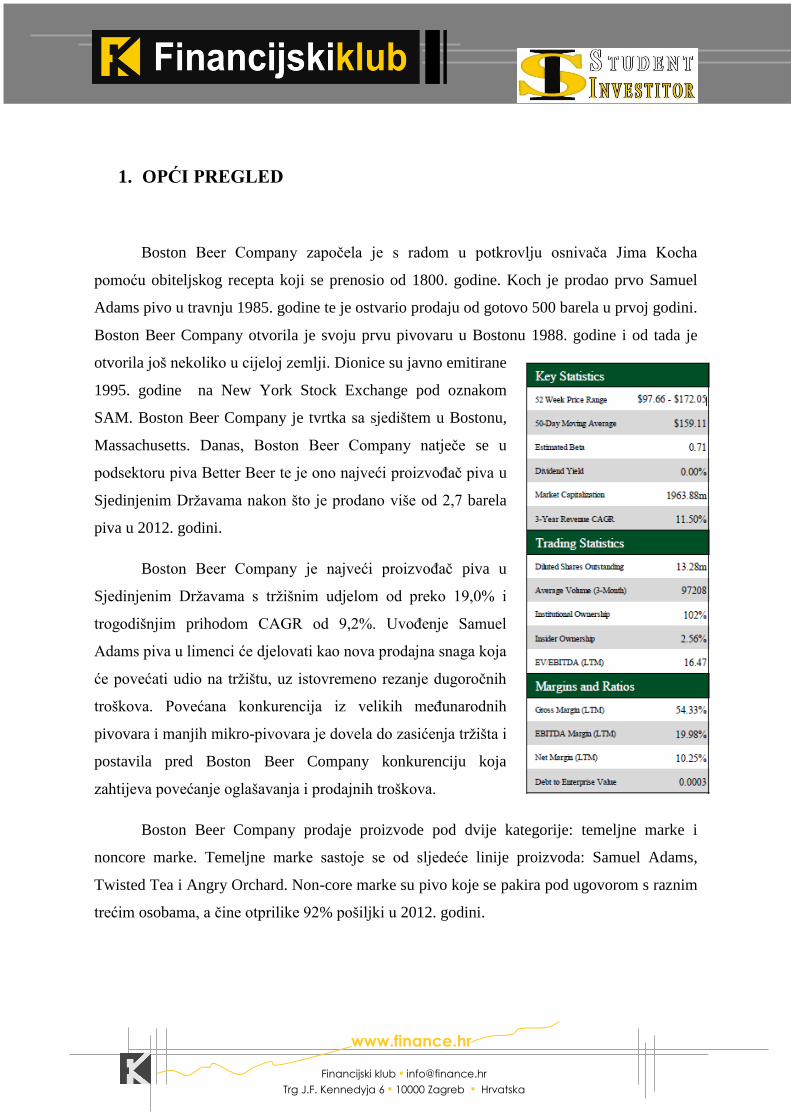

1. OPĆI PREGLED

Boston Beer Company započela je s radom u potkrovlju osnivača Jima Kocha

pomoću obiteljskog recepta koji se prenosio od 1800. godine. Koch je prodao prvo Samuel

Adams pivo u travnju 1985. godine te je ostvario prodaju od gotovo 500 barela u prvoj godini.

Boston Beer Company otvorila je svoju prvu pivovaru u Bostonu 1988. godine i od tada je

otvorila još nekoliko u cijeloj zemlji. Dionice su javno emitirane

1995. godine na New York Stock Exchange pod oznakom

SAM. Boston Beer Company je tvrtka sa sjedištem u Bostonu,

Massachusetts. Danas, Boston Beer Company natječe se u

podsektoru piva Better Beer te je ono najveći proizvođač piva u

Sjedinjenim Državama nakon što je prodano više od 2,7 barela

piva u 2012. godini.

Boston Beer Company je najveći proizvođač piva u

Sjedinjenim Državama s tržišnim udjelom od preko 19,0% i

trogodišnjim prihodom CAGR od 9,2%. Uvođenje Samuel

Adams piva u limenci će djelovati kao nova prodajna snaga koja

će povećati udio na tržištu, uz istovremeno rezanje dugoročnih

troškova. Povećana konkurencija iz velikih međunarodnih

pivovara i manjih mikro-pivovara je dovela do zasićenja tržišta i

postavila pred Boston Beer Company konkurenciju koja

zahtijeva povećanje oglašavanja i prodajnih troškova.

Boston Beer Company prodaje proizvode pod dvije kategorije: temeljne marke i

noncore marke. Temeljne marke sastoje se od sljedeće linije proizvoda: Samuel Adams,

Twisted Tea i Angry Orchard. Non-core marke su pivo koje se pakira pod ugovorom s raznim

trećim osobama, a čine otprilike 92% pošiljki u 2012. godini.

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

2. ANALIZA FINANCIJSKIH IZVJEŠTAJA

Radi analize izvještaja, prikazana je sažeta verzija bilance, računa dobiti i gubitka te

novčanog toka. Podaci su analizirani za razdoblje od 2008. do 2012. godine, a izraženi su u

tisućama $.

2.1.Bilanca

(tis $) 2008 2009 2010 2011 2012

Novac i novčani ekvivalenti 22 55 54 59 76

Ostala kratkotrajna imovina 54 48 55 68 86

Ukupna kratkotrajna imovina 76 104 109 127 162

Ukupna dugotrajna imovina 151 169 160 147 197

AKTIVA 227 273 269 274 359

Kratkoročni zajmovi 0 0 0 0 0

Ostale kratkoročne obveze 67 74 72 67 89

Ukupne kratkoročne obveze 67 74 72 67 89

Dugoročni zajmovi 8 10 10 0 0

Ostale dugoročne obveze 13 16 21 21 25

Ukupne dugoročne obveze 20 26 31 21 25

Ukupni kapital 140 173 166 186 245

PASIVA 227 273 269 274 359

Budući da se radi o poduzeću iz segmenta prehrambene industrije, očekivano najveći

udio u aktivi bilance čini dugotrajna materijalna imovina, koju čine postrojenja, strojevi i

oprema poduzeća. Kod kratkotrajne imovine valja istaknuti kako najveći udio čini novac, što

ukazuje na dobro stanje likvidnosti, ali i moguće nedovoljno iskorištavanje viška slobodnih

sredstava. Iz strukture pasive je vidljivo kako najveći dio poslovanja Boston Beer Company

financira iz kratkoročnih obveza, dok dugoročni krediti i zajmovi čine tek manji dio pasive.

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

Vidljivo je kako kroz promatrani period dolazi do kontinuiranog rasta kratkotrajne i

dugotrajne imovine, naročito u posljednoj 2012. godini, što upućuje na intenzivnija ulaganja u

strojeve, opremu, postrojenja, a sve u smjeru povećanja obujma proizvodnje i uvođenja

Samuel Adams piva u pakiranju u limenci. Do navedenog porasta dolazi većim dijelom

uslijed povećanja kapitala, dok je ostatak financiran kratkoročnim zaduživanjem.

2.2. Račun dobiti i gubitka

(tis $) 2008 2009 2010 2011 2012

Prihodi od prodaje 398 415 464 513 580

Rashodi prodanih proizvoda

Bruto marža 398 415 464 513 580

Troškovi prodaje i administrativni

troškovi

157 143 158 162 199

Ostali prihod 0 0 0 0 0

Ostali troškovi 215 201 207 228 265

EBITDA 26 71 99 123 116

Amortizacija i deprecijacija 12 17 17 19 20

EBIT 14 54 82 104 96

Kamate 0 0 0 0 0

Ostali financijski prihod/rashod 2 0 0 0 0

Dobit prije poreza 16 54 82 104 96

Porez 8 23 31 37 36

Neto dobit iz redovnog poslovanja 8 31 50 66 59

Manjinski interesi 0 0 0 0 0

Neto dobit 8 31 50 66 59

EPS basic (repored) 0,58 2,21 3,67 5,08 4,65

EPS diluted (reported) 8,09 31,12 50,14 66,06 59,47

Iz priloženog računa dobiti i gubitka proizlazi kako je tokom promatranog razdoblja

zabilježen porast prihoda od prodaje koji su povezani sa povećanjem količine prodaje, a ne

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

porastom cijena, no taj porast također prati porast troškova. Neto dobit bilježi kontinuirani

porast tokom promatranog razdoblja što također proizlazi iz povećanja količine prodaje i

tržišnog udjela.

2.3.Novčani tok

(mil $) 2008 2009 2010 2011 2012

Zarade prije poreza 8 31 50 66 59

Plaćen porez 8 2 4 0 2

Amortizacija i deprecijacija 13 17 17 19 20

Promjene u radnom kapitalu 0 0 0 0 0

Ostale stavke 18 4 0 2 -1

Operativni novčani tok 47 54 72 86 81

CAPEX -104 -17 -14 -20 -68

Akvizicije 0 0 0 0 0

Ostale stavke 0 0 0 0 0

Investicijski novčani tok -104 -17 -14 -20 -67

Promjene u dugu -10 -4 -64 -59 -12

Isplaćene dividende 0 0 0 1 1

Ostale promjene 4 2 4 5 8

Financijski novčani tok -6 -2 -61 -53 -3

Promjene u novcu i

novčanim ekviv.

-63 35 -2 14 10

U novčanom toku je zabilježena značajna volatilnost u promatranom razdoblju, naročito

2008. i 2010. godine, što je povezano sa povećanim zaduživanjem i izdacima radi ulaganja u

opremanje i nabavljanje novih postrojenja radi povećanja proizvodnje, ali također i sa

pogoršanjem općih gospodarskih uvjeta u poslovnom okruženju uslijed svjetske financijske

krize. Najznačajniji udio u novčanom toku očekivano proizlazi iz operativnog novčanog toka,

za razliku od investicijskog i financijskog novčanog toka.

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

3. FINANCIJSKI POKAZATELJI

U nastavku je dan pregled izdvojenih analiziranih pokazatelja likvidnosti, zaduženosti,

aktivnosti, profitabilnosti i investiranja.

3.1.Pokazatelji likvidnosti

Pokazatelji likvidnosti se izračunavaju kako bi se utvrdilo da li je poduzeće u mogućnosti

izvršavati svoje kratkoročne obveze. Likvidnost je potrebno sagledavati zajedno sa

solventnošću.

2008 2009 2010 2011 2012

Koef. Ubrzane likvidnosti 0,60 1,06 1,01 1,15 1,25

Koef. Tekuće likvidnosti 0,94 1,40 1,37 1,66 1,75

Koef. Financijske stabilnosti 0,94 0,75 0,75 0,71 0,73

U priloženoj tabeli su izračunati koeficijenti ubrzane, tekuće i financijske stabilnosti.

Kao što je prikazano u financijskim izvještajima, zbog povećanja novca i novčanih

ekvivalenata u bilanci, što utječe na povećanje kratkotrajne imovine, od 2008. do 2012.

godine dolazi do značajnog porasta koeficijenta ubrzane i tekuće likvidnosti, koji rastu sa 0,6

na 1,25, odnosno sa 0,94 na 1,75. Koeficijent ubrzane likvidnosti se promatra kako bi se

likvidnost poduzeća analizirala bez utjecaja zaliha, čija knjigovodstvena vrijednost uslijed

zastarijevanja često odstupa od tržišne. Porast koeficijenta ubrzane likvidnosti se pozitivno

odražava na ukupnu likvidnost, odnosno stabilnost poduzeća. Međutim, jedino koeficijent

financijske stabilnosti bilježi blagi pad sa 0,94 u 2008. godini na 0,73 u 2012. godini.

Dodatno, na niže priloženom dijagramu grafički je prikazano kretanje navedenih

koeficijenata likvidnosti u razdoblju od 2008. do 2012. godine.

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

3.2. Pokazatelji zaduženosti

Pokazatelje zaduženosti je nužno analizirati kako bi se odredila vjerojatnost da će poduzeće

moći podmiriti svoje dospjele obveze prema vjerovnicima. Općenito, što se veći dio imovine

financira iz kapitala, smatra se da su vjerovnici sigurniji, a rizik manji.

2008 2009 2010 2011 2012

Odnos duga i imovine 0,41 0,39 0,42 0,34 0,32

Odnos kapitala i imovine 0,66 0,68 0,67 0,72 0,70

Odnos duga i glavnice 0,62 0,58 0,62 0,47 0,46

Pokriće troškova kamata -2,8 -2,7 -3,28 -3,06 -2,94

U priloženoj tablici analizirani su pokazatelji zaduženosti od 2008. do 2012. godine.

Omjer duga i imovine se smanjuje sa 0,41 u 2008. godini na 0,32 u 2012. godini, što je

povezano sa ranije prikazanim povećanjem kratkotrajne i dugotrajne imovine u posljednim

godinama. Omjer kapitala i imovine se povećava sa 0,66 u 2008. na 0,70 u 2012. godini, a

takva promjena proizlazi iz povećanja kapitala prikazanog u bilanci. Omjer duga i glavnice se

također smanjuje te 2012. godine iznosi 0,46, dok je 2008. godine iznosio 0,62.

0,60

1,06 1,011,15

1,25

0,94

1,40 1,37

1,661,75

0,94 0,75 0,750,71 0,73

0,30

0,50

0,70

0,90

1,10

1,30

1,50

1,70

1,90

2008 2009 2010 2011 2012Koef. Ubrzane likvidnosti Koef. Tekuće likvidnosti

Koef. Financijske stabilnosti

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

Navedeni promatrani pokazatelji zaduženosti su dodatno grafički prikazani na niže

priloženom grafikonu, radi lakšeg uočavanja trenda kretanja pojedinog pokazatelja

zaduženosti kroz promatrani period.

3.3. Pokazatelji aktivnosti

Pokazatelji aktivnosti upućuju na to kako uspješno poduzeće rabi svoju imovinu u

stvaranju prihoda. Uspoređivanjem prihoda s reusrsima korištenim u njihovu stvaranju

moguće je utvrditi djelotvornost poslovanja.

2008 2009 2010 2011 2012

Koef. obrta ukupne imovine 1,87 1,64 1,89 1,99 1,65

Koef obrta kratkotrajne

imovine

6,37 4,01 4,67 4,62 3,74

Koef obrta potraživanja 12,87 18,41 19,60 18,59 15,73

Naplata potraživanja (u

danima)

28,36 19,83 18,62 19,63 23,21

0,41 0,39 0,42

0,34 0,32

0,660,68 0,67

0,72 0,70

0,620,58

0,62

0,47 0,46

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

2008 2009 2010 2011 2012

Odnos duga i imovine Odnos kapitala i imovine

Odnos duga i glavnice

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

U priloženoj tablici analizirani su pokazatelji aktivnosti u razdoblju od 2008. do 2012. godine.

Promatrajući koeficijent obrtaja ukupne imovine, vidljivo je kako dolazi do smanjenja

koeficijenta, što također vrijedi i za koeficijent obrtaja kratkotrajne imovine. Do takvog trenda

dolazi zbog povećanja ukupne, i dugotrajne i kratkotrajne imovine, naročito u 2011. godini, a

takvo povećanje je ranije objašnjeno prilikom analiziranja financijskih izvještaja.

S druge strane, koeficijent obrtaja potraživanja se povećava, što je očekivano s

obzirom na povećanje prodaje, povećanje iznosa novca u aktivi bilance te ubrzanju naplate

potraživanja. Veći broj obrtaja potraživanja ukazuje da je poduzeću potrebno manje

financijskih sredstava za financiranje kredita odobrenih kupcima. Navedeni koeficijenti su

također grafički prikazani na niže priloženom grafikonu za razdoblje od 2008. do 2012.

godine.

Dodatno, analizirano je i trajanje naplate potraživanja u danima. Trajanje naplate

potraživanja se kontinuirano smanjuje do 2010. godine kada iznosi 18,62 dana, a nakon toga

bilježi se blagi porast sve do 2012. godine kada ono iznosi 23,21 dana. Također, i trajanje

naplate potraživanja u danima je grafički prikazano na sljedećem grafikonu.

1,87 1,64 1,89 1,99 1,65

6,374,01 4,67 4,62 3,74

12,87

18,4119,60

18,59

15,73

0,00

5,00

10,00

15,00

20,00

25,00

2008 2009 2010 2011 2012

Koef. obrta ukup imovine Koef obrta kratkotrajne imovine

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

3.4. Pokazatelji profitabilnosti

Pokazatelji profitabilnosti su najčešće korišteni financijski pokazatelji koji pokazuju

koliko uspješno se prihodi od prodaje pretvaraju u profit i tako utječu na vrijednost poduzeća,

a oni se standardno odnose na ostvarenu dobit.

2008 2009 2010 2011 2012

EBITDA margin 19,33% 18,28% 17,87% 17,61% 18,00%

EBIT margin 19,65% 18,69% 18,25% 17,98% 18,35%

ROA 6,39% 13,08% 19,16% 24,4% 18,01%

ROE 9,85% 20,09% 29,6% 35,16% 27,03%

U tabeli su analizirane EBITDA i EBIT marža, ROA i ROE. EBITDA i EBIT marža

se kroz promatrani period nisu značajnije mijenjale te se nalaze na stabilnim razinama. S

druge strane, ROA i ROE bilježe porast od 2008. godine. Budući da pokazatelj ROE ovisi o

veličini kapitala i udjelu kapitala u ukupnoj imovini, navedeni porast je očekivan s obzirom na

ranije prikazano povećanje ukupnog iznosa kapitala potrebnog radi povećanja proizvodnje i

diverzifikacije asortimana. Pokazatelj ROA je važan kako bi se utvrdila efikasnost upravljanja

ukupnom imovinom poduzeća te zabilježeni porast pokazatelja od 2008. do 2012. godine

također ima pozitivni efekt, no kako bi se pobliže ocijenili navedeni pokazatelji, potrebno ih

je usporediti s pokazateljima poduzeća iz iste industrijske grane.

28,36

19,8318,62 19,63

23,21

0,00

5,00

10,00

15,00

20,00

25,00

30,00

2008 2009 2010 2011 2012

Naplata potraživanja (u danima)

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

U nastavku je dan grafički prikaz navedenih pokazatelja profitabilnosti u razdoblju od

2008. do 2012. godine.

3.5. Pokazatelji investiranja

Pomoću pokazatelja investiranja mjeri se uspješnost ulaganja u dionice poduzeća. U

nastavku je dan pregled izdvojenih pokazatelja profitabilnosti.

2008 2009 2010 2011 2012 TTM

EPS 0,56 2,17 3,52 4,81 4,39 5,13

DPS 0,00 0,00 0,00 0,00 0,00 0,00

Odnos isplate dividendi 0% 0% 0% 0% 0% 0%

Dividend yield 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

P/E (x) 40,02 24,57 30,60 22,57 30,63 40,70

P/BV (x) 4,02 7,76 8,35 7,60 9,51 9,70

P/S (x) 0,88 1,51 2,94 3,22 3,92 5,03

P/CF (x) 11,81 14,98 20,08 26,94 28,6 28,97

EV/EBITDA (x) 6,32 24,62 17,93 13,82 13,72 23,07

Zarada po dionici kroz promatrano razdoblje bilježi porast sa 0,56 u 2008. godini na

4,39 u 2012. godini, što ukazuje na porast zarade koja je na raspolaganju vlasnicima običnih

dionica. Porast zarade po dionici pozitivno utječe na cijenu dionice, što je ranije grafički

19,33%

18,28%17,87% 17,61%

18,00%

19,65%

18,69% 18,25% 17,98%18,35%

6,39%

13,08%

19,16%

24,40%

18,01%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

2008 2009 2010 2011 2012

EBITDA margin EBIT margin ROA ROE

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

prikazano. Omjer P/E se smanjuje budući da je cijena rasla više nego zarade kroz promatrano

razdoblje. Omjer P/BV bilježi porast što je očekivano s obzirom na zabilježeni porast cijene

dionice, koji je ranije grafički prikazano, što je također slučaj i sa omjerom P/S, koji raste sa

0,88% u 2008. godini na 3,92% u 2012. godini. Omjer P/CF također raste pod utjecajem

porasta cijene dionice sa 11,81% na 28,6% u 2012. godini. Isto tako, i omjer EV/EBITDA

bilježi porast sa 6,32 na 13,72 u 2012. godini.

Zaključno, može se reći da zbog strategije osvajanja većeg tržišnog udjela i uvođenja u

asortiman pivo Samuel Adams u limenci, zabilježeno je povećanje dugotrajne imovine u

obliku postrojenja i opreme financirano povećanjem kapitala. Povećanje prodaje i tržišnog

udjela dovelo je do povećanja iznosa novca i potraživanja u kratkotrajnoj imovini, što se

pozitivno odražava na cjelokupni poslovni rezultat. Iz analiziranih pokazatelja proizlazi kako

je Boston Beer Company likvidno i solventno poduzeće, koje kontinuirano bilježi umjeren

rast, što se u konačnici ogleda u kontinuiranom porastu cijene dionice i svih pokazatelja koji

iz toga proizlaze.

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

4. VREDNOVANJE

Za vrednovanje poduzeća Boston Beer Co. korišten je DCF model. Fer vrijednost poduzeća

prema DCF modelu je 229,95 $, što je za gotovo 10% više od trenutne tržišne vrijednosti.

FCFF

Prognoza budućih poslovnih rezultata napravljena je na temelju projekcije budućih EBIT(1-T)

zarada. Svi podaci su također izraženi u 000 $. EBIT(1-T) od 2008. godine raste prosječnom

od 11,67% godišnje. Te stope uzete su za projekcije budućih zarada.

(u mil. €) 2008 2009 2010 2011 2012 Prosjek

Neto prodaja 398 415 464 513 580

Promjena neto prodaje -- 4% 12% 11% 13% 9,85%

EBIT 783 776 846 922 1.065

Efektivna porezna stopa -1,0% -3,0% -3,7% -4,1% -3,4% -3%

EBIT(1-Porez) 790 799 877 960 1.101

Promjena EBIT(1-Porez) 1% 10% 9% 15% 11,67%

Kapitalna ulaganja 104 17 14 20 68

Amortizacija 13 17 17 19 20

Promjena Amortizacije 35% 3% 8% 8% 17,36%

Neto kapitalna ulaganja 92 0 -4 1 47

Promjene u radnom kapitalu 0 0 0 0 0 0

FCFF 698 799 881 959 1.053

Plaćene kamate 0 0 0 0 0

Promjena duga -10 -4 -64 -59 -12 -35

FCFE 688 795 817 900 1.041

Stopa reinvestiranja 11,64% 0,01% -0,44% 0,08% 4,31% 3,12%

Povrat na kapital 570,66% 624,91% 691,29% 704,17% 642,80% 646,77%

BV of equity 140 173 166 186 245

BV of debt 8 10 10 0 0

Cash 9 55 49 49 74

Očekivani rast 66,41% 0,06% -3,03% 0,59% 27,73% 20,19%

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

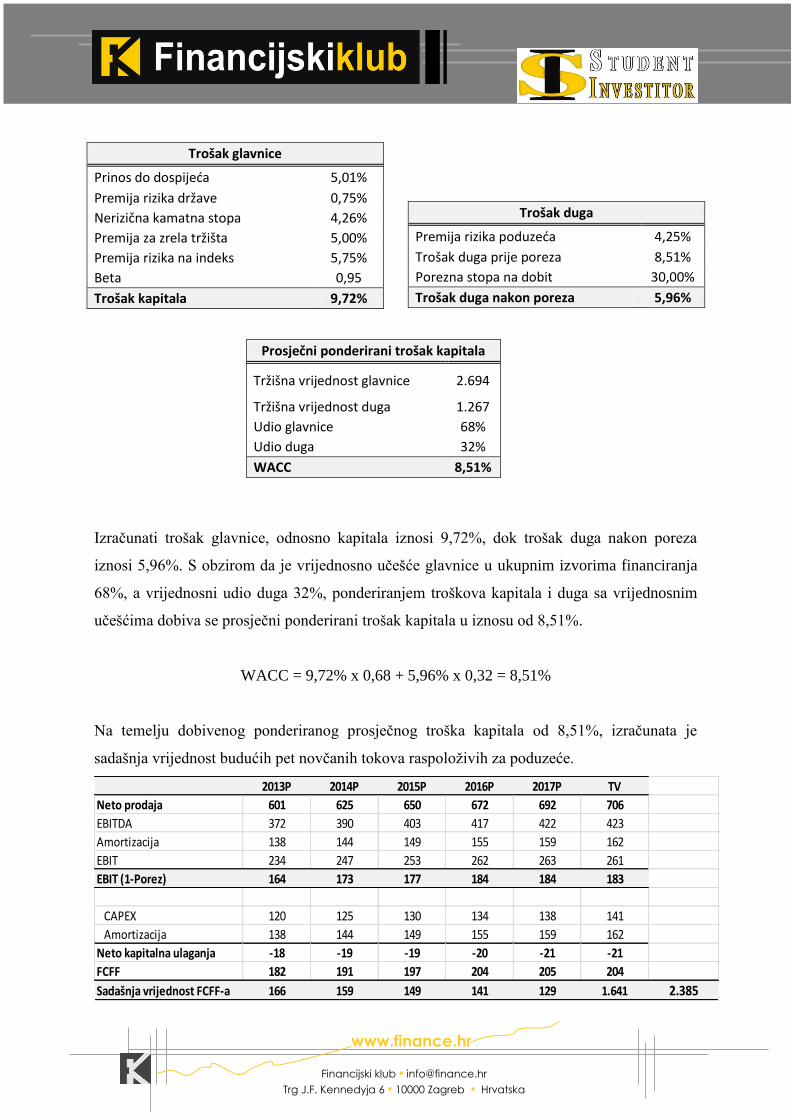

Izračunati trošak glavnice, odnosno kapitala iznosi 9,72%, dok trošak duga nakon poreza

iznosi 5,96%. S obzirom da je vrijednosno učešće glavnice u ukupnim izvorima financiranja

68%, a vrijednosni udio duga 32%, ponderiranjem troškova kapitala i duga sa vrijednosnim

učešćima dobiva se prosječni ponderirani trošak kapitala u iznosu od 8,51%.

WACC = 9,72% x 0,68 + 5,96% x 0,32 = 8,51%

Na temelju dobivenog ponderiranog prosječnog troška kapitala od 8,51%, izračunata je

sadašnja vrijednost budućih pet novčanih tokova raspoloživih za poduzeće.

2013P 2014P 2015P 2016P 2017P TV

Neto prodaja 601 625 650 672 692 706

EBITDA 372 390 403 417 422 423

Amortizacija 138 144 149 155 159 162

EBIT 234 247 253 262 263 261

EBIT (1-Porez) 164 173 177 184 184 183

CAPEX 120 125 130 134 138 141

Amortizacija 138 144 149 155 159 162

Neto kapitalna ulaganja -18 -19 -19 -20 -21 -21

FCFF 182 191 197 204 205 204

Sadašnja vrijednost FCFF-a 166 159 149 141 129 1.641 2.385

Trošak glavnice

Prinos do dospijeća 5,01%

Premija rizika države 0,75%

Nerizična kamatna stopa 4,26%

Premija za zrela tržišta 5,00%

Premija rizika na indeks 5,75%

Beta 0,95

Trošak kapitala 9,72%

Trošak duga

Premija rizika poduzeća 4,25%

Trošak duga prije poreza 8,51%

Porezna stopa na dobit 30,00%

Trošak duga nakon poreza 5,96%

Prosječni ponderirani trošak kapitala

Tržišna vrijednost glavnice 2.694

Tržišna vrijednost duga 1.267

Udio glavnice 68%

Udio duga 32%

WACC 8,51%

Financijski klub ▪ [email protected]

Trg J.F. Kennedyja 6 ▪ 10000 Zagreb ▪ Hrvatska

www.finance.hr

Dobivena fer vrijednost po dionici poduzeća je 229,95 $, što je više od trenutne tržišne cijene

koja se kreće na stabilnoj razini od oko 210 $. To implicira da je dionica poduzeća u

određenoj mjeri podcijenjena iz čega proizlazi značajan potencijal rasta cijene na tržištu.

Vrijednost poduzeća

Sadašnja vrijednost FCFE-a 2.385

+ Novac na računu 74

- Tržišna vrijednost duga 1.567

- Manjinski interesi 265

Fer vrijednost poduzeća 626.06

Fer vrijednost poduzeća po dionici

229,95

Trenutna tržišna cijena po dionici 210

Potencijal rasta 9,5%