Embed Size (px)

Citation preview

Facultad de Ciencias Económicas y Empresariales

ANÁLISIS DE LOS RATIOS FINANCIEROS DE LAS PRINCIPALES ENTIDADES FINANCIERAS ESPAÑOLAS DEL 2008 AL 2018 TRAS LOS CAMBIOS EN LA NORMATIVA REGULATORIA Diferencias entre las entidades de importancia sistémica, las consideradas como otras entidades de importancia sistémica y las no sistémicas

Autor: Pilar Moyano Herruzo Director: Natalia Cassinello Plaza

MADRID | Junio 2019

2

ÍNDICE

I. Resumen………………………………………………………………………..6

II. Abstract………………………………………………………………………...7

1. Introducción ……………………………………………….…………………...8

1.1. Presentación del tema………………………………..…………….……9

1.2. Objetivos …………………………………………….…………….…...9

1.3. Revisión de la literatura………………………………………….…….10

2. Origen y desarrollo de la crisis Financiera………………………………….....14

2.1. Impacto de la crisis financiera en Europa ……….………………..…...15

2.2. Impacto de la crisis financiera en España……………...…………….…16

3. Nueva gestión del riesgo………………………………………………...….…18

3.1. Creación del Consejo de Estabilidad Financiera (FSB)…...……..….…18

3.2. Definición del Riesgo Sistémico………..…………………..……….…19

3.3. Basilea III…………….………………………….………………….…22

3.3.1. Capital……………………..……………………………………23

3.3.2. Liquidez……………….………………….…………………….25

3.3.3. Apalancamiento……………….………….………………….…26

4. La creación de la Unión Bancaria Europea………………………...……….…28

5. Análisis empírico de los principales ratios financieros de las entidades españolas

analizadas...………………………………………………………………...…30

5.1. Banco Santander como único banco español considerado G-SIB…..…30

5.2. Otras entidades de importancia sistémica OEIS…………....………….36

5.3. Banco Popular como única entidad intervenida………………..…...…41

5.3.1. Historia de Banco Popular Español……….……………....…….41

5.3.2. Importancia de Banco Popular en el sector financiero...…….…..42

5.3.3. Análisis de los principales ratios financieros de Banco Popular...42

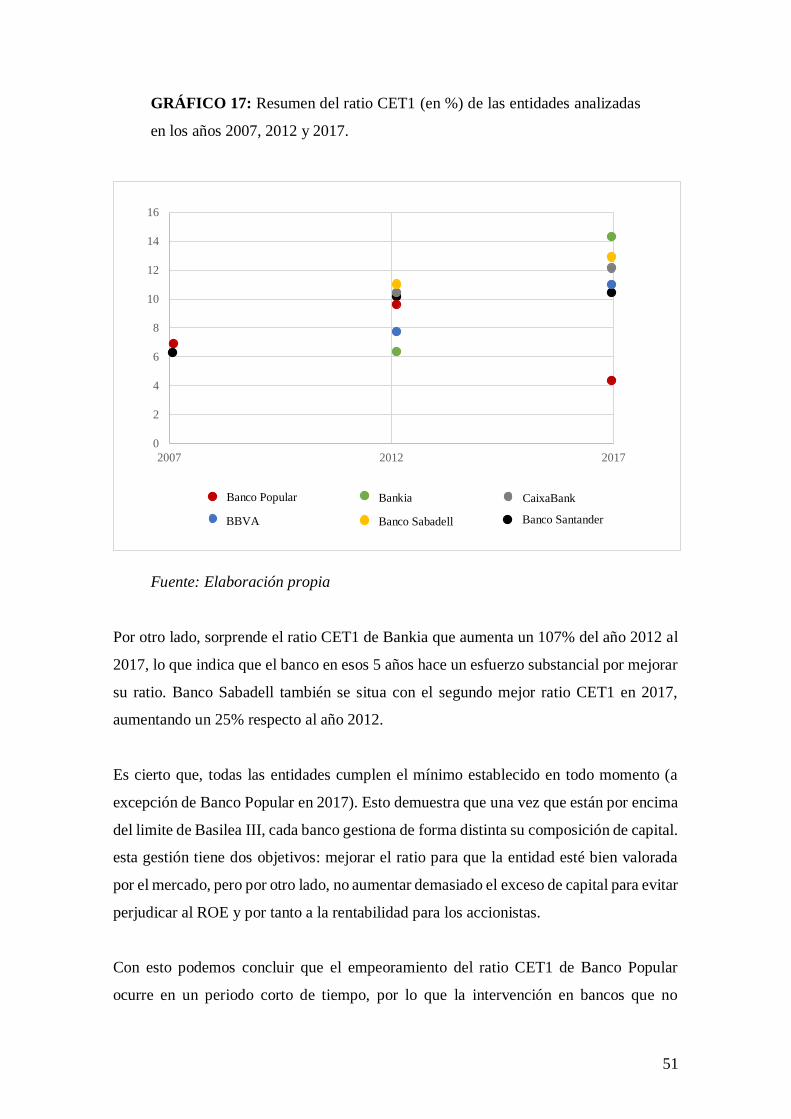

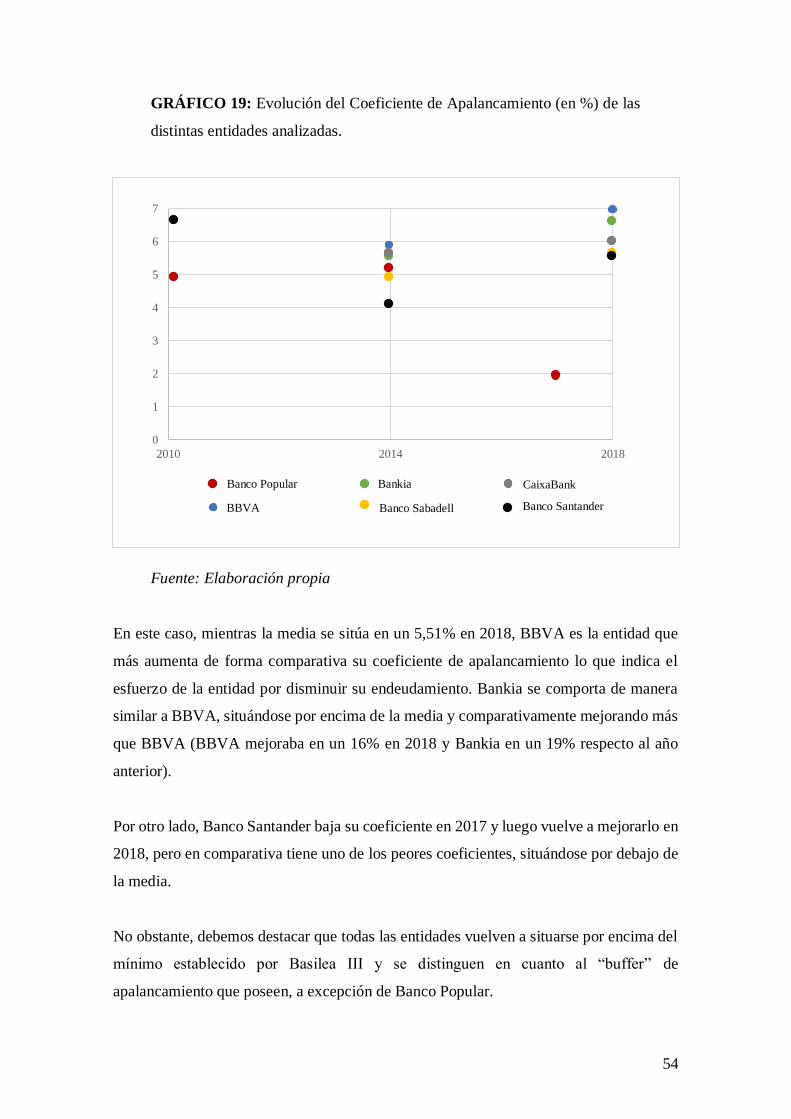

5.4. Conclusiones de los resultados obtenidos…………..………………..…50

6. Conclusiones finales……………...……………………………………….…..56

6.1. Principales conclusiones………………………………………………… 56

6.2. Futuras líneas de investigación…….…………………..………………….57

BIBLIOGRAFÍA………………………...……………………………………………58

ANEXO…………………………………………………………………………….…63

3

ÍNDICE DE TABLAS Y GRÁFICOS

GRÁFICO 1: Número de estudios publicados en Google Scholar que contienen los

términos “Riesgo Sistémico, Sistema Financiero y Regulación Bancaria” entre el año

2007 y 2017.

GRÁFICO 2: Evolución del Capital de Nivel 1 de Banco Santander desde el año 2008

hasta el año 2018.

GRÁFICO 3: Ratio CET1 de Banco Santander entre el año 2007 y 2018.

GRÁFICO 4: Coeficiente de Apalancamiento de Banco Santander desde el año 2008

hasta el año 2018.

GRÁFICO 5: Evolución del Coeficiente de Cobertura de Liquidez (LCR) de Banco

Santander desde el año 2014 hasta el año 2018.

GRÁFICO 6: Evolución del Coeficiente de Financiación Estable Neta de Banco

Santander desde el año 2015 hasta el año 2018.

GRÁFICO 7: Ratio CET1 de las OEIS en España desde el año 2012 hasta el año 2018.

GRÁFICO 8: Coeficiente de Cobertura de Liquidez (LCR) de las OEIS en España desde

el año 2012 hasta el año 2018.

GRÁFICO 9: Coeficiente de Apalancamiento de las OEIS en España desde el año 2014

hasta el año 2018.

GRÁFICO 10: Ratio de Morosidad de las OEIS en España desde el año 2015 hasta el año

2018.

GRÁFICO 11: Evolución del Ratio CET1 de Banco Popular desde el año 2007 hasta el

año 2017.

GRÁFICO 12: Evolución del Coeficiente de Apalancamiento de Banco Popular desde el

año 2007 hasta el año 2017.

GRÁFICO 13: Evolución del ROA de Banco Popular desde el año 2007 hasta el 2017.

GRÁFICO 14: Evolución del Ratio de Eficiencia de Banco Popular desde el año 2007

hasta el año 2016.

GRÁFICO 15: Evolución del ROE de Banco Popular desde el año 2007 hasta el 2016.

GRÁFICO 16: Coeficiente de Cobertura de Liquidez (LCR) de Banco Popular el año

2015 hasta el año 2017.

GRÁFICO 17: Resumen del ratio CET1 (en%) de las entidades analizadas en los años

2007, 2012 y 2017.

4

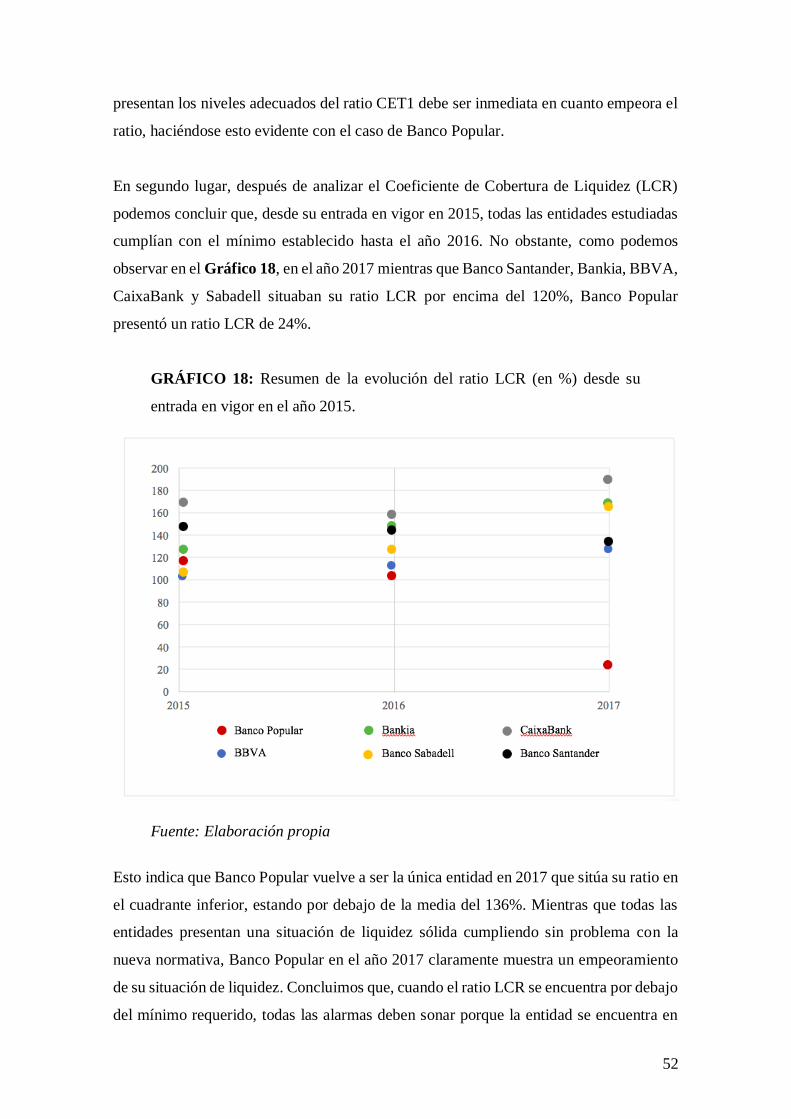

GRÁFICO 18: Resumen de la evolución del ratio LCR (en %) desde su entrada en vigor

en el año 2015.

GRÁFICO 19: Evolución del Coeficiente de Apalancamiento (en %) de las distintas

entidades analizadas.

TABLA 1: Listado de los Bancos Sistémicos Globales de 2018 publicado por el FSB

TABLA 2: Tabla resumen de la nueva normativa regulatoria de Basilea III

TABLA 3: Entrada en vigor del Coeficiente de Cobertura de Liquidez (LCR) y su

aplicación.

TABLA 4: Listado de las Entidades Financieras Españolas Supervisadas por el

Mecanismo Único de Supervisión (MUS) en 2018.

5

SIGNIFICADO DE LOS ACRÓNIMOS UTILIZADOS

AT: Activos Totales

AT 1: Aditional Tier 1

BAI: Beneficio Antes de Impuestos

BCE: Banco Central Europeo

BDE: Banco de España

BIS: Bank for International Settlements

BSBS: Basel Comittee on Banking Supervision

CAMEL: Capital adequacy, Assets quality, Management capability, Earnings, Liquidity

CET 1: Common Equity Tier 1

EBA: European Banking Authority

EISM: Entidades de Importancia Sistémica Mundial

FSB: Financial Stability Board

FP: Fondos Propios

G-SIFIs: Global Systematically Important Financial Institutions

LCR: Liquidity Coverage Ratio

LTD: Loan to Deposits

MUR: Mecanismo Único de Resolución

MUS: Mecanismo Único de Supervisión

NSFR: Coeficiente de Financiación Estable Neta

OEIS: otras entidades de importancia sistémica

PNB: Producto Nacional Bruto

PIIGS: Portugal, Italia, Irlanda, Grecia y España

ROA: Return on Assets

ROE: Return on Equity

UE: Unión Europea

6

I. Resumen

Este trabajo primero analiza el entorno del sector financiero después de la crisis de 2008,

para después realizar un análisis empírico de los principales ratios financieros de las

entidades españolas. En concreto sobre las entidades sistémicas globales, otras entidades

de importancia sistémica y las no sistémicas, comparándolas para ver cuáles son las

diferencias entre ellas. El análisis se lleva a cabo mediante el estudio de ratios de capital,

de liquidez y de los coeficientes de endeudamiento para ver su evolución tras la entrada

en vigor de la nueva normativa regulatoria Basilea III.

El análisis se divide en tres partes: en primer lugar, se analizan los ratios de la única

entidad española considerada de importancia sistémica mundial, Banco Santander. En

segundo lugar, se analizan los ratios de las otras entidades consideradas como de

importancia sistémica por el Banco de España, estas son Bankia, BBVA, CaixaBank y

Banco Sabadell. Por último, se hace un análisis más detallado empleando el modelo

CAMEL del caso de la única entidad intervenida, Banco Popular. Esta entidad ha sido

incapaz de cumplir lo establecido por la nueva normativa regulatoria.

El análisis nos permite concluir a través de los ratios analizados que la evolución de las

entidades financieras españolas es buena, siendo las mayores diferencias la forma en la

que gestionan sus ratios una vez cumplido el mínimo establecido y como Banco Popular

ha sido la única entidad incapaz de adherirse a la nueva normativa teniendo que ser

intervenido.

Palabras clave: Riesgo Sistémico, Basilea III, entidades financieras españolas, ratios

financieros, regulación bancaria.

7

II. Abstract

This study first analyses how the economic crisis of 2008 has impacted the financial

sector. We will then analyze the different financial ratios of the Spanish banking entities,

whether they are considered of systematic importance or not. The study is carried out by

analyzing different ratios which measure, their capital ratio, the entities’ liquidity ratio

and their leverage ratio.

The analysis will consist of 3 parts: first, we will analyze the capital, liquidity and

leverage ratio of Banco Santander the only Spanish bank considered to be systematically

important by the FSB. It will then analyze the ratios for other entities considered

systematically important by the Spanish Bank which are: Bankia, BBVA, CaixaBank and

Banco Sabadell. Finally, a more detailed analysis is done for Banco Popular using the

CAMEL analysis, as it has been the only financial entity which has been intervened by

the European Central Bank.

We will conclude that the different financial ratios analyzed show the positive evolution

of the Spanish banks with the new regulations of Basel III and how Banco Popular has

been unable to meet these limits and has been intervened by the European Central Bank.

8

1. Introducción

El número de publicaciones cuyo tema principal es el estudio del Riesgo Sistémico, ha

crecido exponencialmente en los últimos años. Se conocía a las grandes entidades

financieras como demasiado grandes para fracasar, ya que se consideraba que, si estos

bancos caían, debido a su gran tamaño el gobierno debería intervenir para evitar las

devastadoras consecuencias (Costas, 2011).

Se pensaba que, si una de estas entidades quebraba, el riesgo de insolvencia se expandiría

por toda economía a nivel mundial. No obstante, la caída de Lehman Brothers en el año

2008 puso en evidencia que el tamaño de un banco es un factor importante a tener en

cuenta. Su colapso hizo patente el impacto que puede tener la quiebra de una entidad en

todo el sistema financiero y su repercusión sobre el conjunto de la economía real.

En aquel momento las autoridades del G201, tomaron carta en el asunto y empezaron a

trabajar para salvaguardad la estabilidad financiera internacional. Buscaban analizar los

motivos de la caída de Lehman Brothers, e identificar el resto de entidades que habían

sufrido el efecto contagio ("Informe sobre la crisis financiera y bancaria en España, 2008-

2014", 2017).

Para evitar una futura caída del sistema y salvaguardar la estabilidad financiera

internacional, se produce un cambio en la normativa regulatoria vigente. El banco central

europeo reflexionó sobre su papel en la eurozona y teniendo en cuenta las prioridades del

momento asumió en los años siguientes al 2008, nuevas responsabilidades en cuanto a

política monetaria, supervisión, garante del euro y estabilidad financiera ("El BCE jugó

un papel fundamental durante la crisis | BBVA", 2017).

Es por esto que, tras la crisis financiera de 2008, resulta relevante conocer como las

entidades financieras han mejorado o empeorado sus ratios para afrontar esta nueva

normativa que intenta evitar que se repita una crisis internacional.

1 G20 grupo formado por 20 países que agrupan el 90 por ciento del PNB mundial. Surge con el objetivo

de dar voz a los países emergentes, cuyo tamaño o importancia estratégica influyen en la economía

globalizada (“G-20 y OCDE”, 2018).

9

1.2. Objetivo y metodología

En este contexto el objetivo de este trabajo es estudiar la evolución de los principales

ratios financieros del 2008 al 2018 de las entidades financieras españolas que han sido

consideradas sistémicas a nivel mundial, de importancia sistémica por el Banco de España

o intervenidas, para analizar las diferencias entre ellos y conocer su salud financiera tras

los cambios normativos realizados en los últimos años.

Para ello la metodología aplicada ha sido, en primer lugar, una revisión de la bibliografía

académica en relación a los conceptos objeto del estudio. Se han revisado aquellas

publicaciones relacionadas con la crisis financiera del 2008, estudios que incluyen los

ratios especialmente relevantes para las entidades financieras y los estudios sobre riesgo

sistémico o sobre entidades de importancia sistémica. Para ello, se han consultado bases

de datos académicas como web of Science, google académico e informes de expertos del

sector y organismos reguladores como el banco central europeo.

En segundo lugar, se ha realizado un análisis cuantitativo de los principales ratios

financieros de las distintas entidades analizadas. Este análisis se ha realizado sobre

entidades de importancia sistémica global, entidades consideradas como otras de

importancia sistémica por el banco de España, y sobre una entidad que no tiene

importancia sistémica y que ha sido intervenida. Tras obtener series temporales de datos

de los ratios considerados como los más representativos del estado de salud de las

distintas entidades, se ha procedido a analizarlos teniendo como referencia los máximos

y mínimos establecido por la normativa vigente, Basilea III.

La metodología empleada para las entidades de importancia sistémica global (Banco

Santander) y para las entidades consideradas como otras entidades de importancia

sistémica por el banco de España (Bankia, BBVA, CaixaBank y Sabadell) ha sido el

análisis de su situación de liquidez, capital y endeudamiento. No obstante, en el caso de

la entidad financiera intervenida (Banco Popular), se ha realizado un análisis más en

detalle empleando el modelo CAMEL. Dicho modelo permite demostrar los motivos por

los cuales el Banco Popular considerado como uno de los principales bancos españoles,

dejó de cumplir con los requisitos mínimos establecidos en cuanto a capital, liquidez y

endeudamiento, y sufrió un declive hasta que finalmente fue intervenido por el

10

Mecanismo Único de Resolución en 2017, y posteriormente comprado por el Banco

Santander.

Por último, para realizar el análisis ha sido necesario conocer cuáles han sido los

mecanismos reguladores que se han puesto en marcha a raíz de la crisis financiera del

2008 a nivel mundial y europeo. Estos han sido el Consejo de Estabilidad Financiera

(FSB por sus siglas en inglés) y la Unión Bancaria Europea. De esta manera analizaremos

a través de los ratios financieros cual es la evolución, y que diferencias o similitudes hay

entre las entidades en función de su calificación como sistémicas, otras de importancia

sistémica (OEIS), o como entidades no sistémicas.

1.3. Revisión de la literatura

En la actualidad, el número de estudios publicados que analizan la situación financiera de

las entidades europeas y españolas ha ido en aumento y son un número elevado. Esto se

debe a que la crisis reveló las grandes debilidades de los bancos y los fallos implícitos en

la forma de medir algunos ratios financieros. Estos ratios pretendían mostrar la salud de

las entidades financieras, así como el riesgo sistémico de las mismas.

Tras la crisis financiera de 2008, la regulación bancaria fue endurecida y muchas

entidades han sido expuestas a estrictas medidas en cuanto a niveles mínimos de capital,

de liquidez y endeudamiento. Todas estas exigencias están ligadas al nivel de riesgo

sistémico que los distintos bancos presentan.

Es cierto que el riesgo sistémico no era un factor relevante antes de la crisis financiera de

2008. En este momento, los reguladores bancarios a nivel mundial se ponen manos a la

obra para crear un modelo de control del riesgo mediante una serie de medidas

regulatorias conocidas como: Basilea III. Desde este momento en adelante, el número de

estudios publicados en relación al riesgo sistémico y las medidas regulatorias establecidas

por el Comité de Supervisión Bancaria de Basilea ha aumentado de manera exponencial.

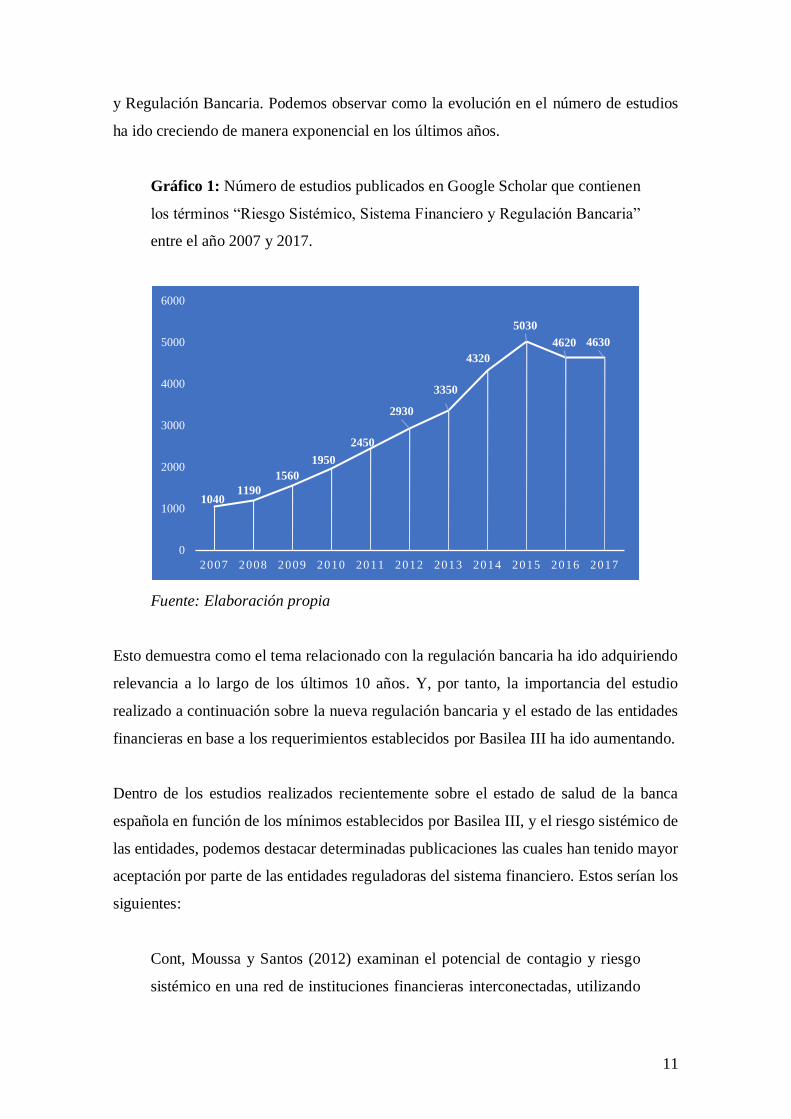

El Gráfico 1 muestra la evolución del número de publicaciones anuales en Google

Scholar sobre estudios que contienen los términos Riesgo Sistémico, Sistema Financiero

11

y Regulación Bancaria. Podemos observar como la evolución en el número de estudios

ha ido creciendo de manera exponencial en los últimos años.

Gráfico 1: Número de estudios publicados en Google Scholar que contienen

los términos “Riesgo Sistémico, Sistema Financiero y Regulación Bancaria”

entre el año 2007 y 2017.

Fuente: Elaboración propia

Esto demuestra como el tema relacionado con la regulación bancaria ha ido adquiriendo

relevancia a lo largo de los últimos 10 años. Y, por tanto, la importancia del estudio

realizado a continuación sobre la nueva regulación bancaria y el estado de las entidades

financieras en base a los requerimientos establecidos por Basilea III ha ido aumentando.

Dentro de los estudios realizados recientemente sobre el estado de salud de la banca

española en función de los mínimos establecidos por Basilea III, y el riesgo sistémico de

las entidades, podemos destacar determinadas publicaciones las cuales han tenido mayor

aceptación por parte de las entidades reguladoras del sistema financiero. Estos serían los

siguientes:

Cont, Moussa y Santos (2012) examinan el potencial de contagio y riesgo

sistémico en una red de instituciones financieras interconectadas, utilizando

10401190

1560

1950

2450

2930

3350

4320

5030

4620 4630

0

1000

2000

3000

4000

5000

6000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

12

una metodología cuantitativa como métrica de importancia sistémica de las

instituciones llamada Índice de Contagio.

Gutiérrez y Abad (2013), emplearon un modelo Logit para predecir resultados

de los test de estrés en la banca española. El objetivo de su trabajo es analizar

si los resultados de dichas pruebas, pueden predecirse a partir de los datos

extraídos de los estados contables públicos de las entidades o de la

información con relevancia prudencial accesible.

Pimentel (2013), evalúa el riesgo sistémico en Europa mediante la medición

de las interconexiones en el sistema financiero europeo, y toma como

referencia los rendimientos mensuales de las acciones de los bancos

sistémicamente importantes de la Zona Euro. Concluye que el sistema

financiero europeo está altamente interconecta, y por esto aumenta el riesgo

sistémico.

Barba (2014), realiza un análisis del riesgo de liquidez en las entidades

financiera españolas. Centrándose en los datos de los años 2011, 2012 y 2013.

Cantos (2015), evalúa los recursos propios de diferentes entidades españolas.

A lo largo del trabajo, persigue evaluar la calidad de los recursos propios de

los bancos españoles en comparación con los recursos propios anteriores a la

crisis, analizando los datos de siete bancos españoles desde el año 2008 hasta

el 2013.

Del Rio Beamonte (2017), analiza la fragilidad de la banca española mediante

un estudio cualitativo de los diferentes riesgos que el sector bancario soporta

siendo estos, el riesgo de liquidez, de crédito, de mercado y tecnológico.

El análisis de la literatura previa demuestra que es cierto que el estudio del riesgo

sistémico en el sistema financiero español y europeo es un tema analizado con amplitud

y profundidad. No obstante, se puede observar que mientras la liquidez de la banca

española y la calidad de los recursos propios son temas analizados en las publicaciones,

los datos más actuales solo alcanzan el año 2013. Además, otros ratios financieros que

13

han sido reconocidos como claves en el estudio de la salud financiera de los bancos

determinados por Basilea III, aún no han sido publicados ya que su entrada en vigor ha

ocurrido recientemente. Ratios como el Coeficiente de Financiación Estable Neta

(NSFR), el Coeficiente de Cobertura de Liquidez (LCR) y el Coeficiente de

Apalancamiento, son solo algunos de los que analizaremos en nuestro estudio para

determinar cómo los bancos españoles se han evolucionado tras la nueva normativa

regulatoria, y de que estado de salud gozan. Los datos analizados irán desde el año 2008

hasta el 2018 en todos los casos que sea posible. Siendo conscientes de que en ocasiones

ha resultado imposible conocer determinados datos financieros ya sea por su carácter

privado, o porque determinados ratios no han sido requeridos de forma obligatoria hasta

años más recientes. Un ejemplo sería el ratio NSFR que ha entrado en vigor en 2018. Por

lo tanto, el trabajo aporta una actualización de la situación de las entidades a fechas más

recientes incluyendo ratios de los que no se disponía información anteriormente.

El trabajo consta de 5 capítulos, la primera consta de una introducción fijando el objetivo

y la metodología del estudio, así como una revisión de la literatura sobre las publicaciones

realizadas en relación al tema. El capítulo 2, indaga en el origen y desarrollo de la crisis

financiera para poder analizar en el capítulo 3, porqué que se crean nuevos órganos

financieros reguladores. El capítulo 4 resume la creación de la unión bancaria europea

acotando el ámbito del estudio. Por último, en el capítulo 5 analiza distintos ratios

financieros de las principales entidades españolas para conocer la situación actual de éstas

tras la entrada en vigor de la nueva normativa regulatoria, Basilea III.

14

2. Origen y desarrollo de la Crisis Financiera de 2008

A continuación, se describe de forma breve el estallido de la crisis financiera del 2008

para identificar la situación de partida del análisis objeto del trabajo y situar el panorama

del que partían las entidades financieras que provocó la modificación de la normativa y

los organismos supervisores.

Hace 11 años que ocurrió la crisis económica de 2008. Esta ha sido unas de las crisis

financieras con mayor repercusión en la economía a nivel mundial, creando una onda

expansiva de desconfianza por todo el mundo. El miedo y la incertidumbre se

expandieron con mucha rapidez, precipitando al mundo a la peor recesión desde los años

treinta (Fernández, 2018). Hoy, 10 años después sus consecuencias todavía se pueden

apreciar en la forma de vida y en la economía mundial. Para las principales entidades a

nivel mundial, no solo fue una crisis de liquidez y de crédito, sino que fue la mayor crisis

de confianza jamás conocida en el sistema financiero desde la crisis del 29 (Fernández,

2018).

El origen de la crisis económica mundial tuvo lugar a comienzos de 2007 en Estados

Unidos con las hipotecas suprime de alto riesgo como principal factor. Se trató de una

crisis financiera, la cual se propagó rápidamente por toda la economía mundial (Ocón,

2013).

La caída del mayor banco americano, Lehman Brothers, dio lugar a que los bancos

desconfiaran unos de otros y no se prestasen dinero. Los inversores, nerviosos ante el

panorama vendieron todas sus inversiones y la confianza hacia los clientes desapareció.

Incluso los propios usuarios perdieron la seguridad en los bancos, queriendo retirar sus

depósitos de manera instantánea. Es por esto, que se considera la caída de Lehman

Brothers como algo más sistémico y se buscaba el por qué la caída de un banco había

afectado a todo el conjunto de la economía mundial (Pineda, 2011). La cantidad de dinero

que acumulaban los bancos más grandes del mundo era tan grande en aquel momento

que, si uno caía, el resto del sistema financiero se vería afectado (Díaz-Cardiel, 2016).

El motivo que daba lugar a que varias entidades cayeran era que no tenían el suficiente

capital bancario para la absorción de perdidas, la ratio de apalancamiento no cumplía un

15

mínimo y los colchones de liquidez eran inadecuados (Fender & Lewrick, 2017). Es por

esto que se dice que la crisis del año 2008 reveló que la forma de medir el riesgo sistémico

hasta el momento no había sido la correcta (Pimentel, 2017).

La crisis financiera de 2008 no es comparable al crack del 29, ya que cuando ocurrió la

crisis en el año 1929, no se tomaron las medidas adecuadas desde un primer momento. A

diferencia de esto, en 2008, los gerentes de la economía global se reunieron y crearon

medidas para dar una solución rápida intentando reducir el impacto, o lo que hubiera sido

una mayor caída de la economía mundial (Pimentel, 2017).

2.1. Impacto de la crisis financiera en Europa

En el año 2010, la recesión llegó a Europa. Los tipos de interés habían estado bajando y

las entidades habían concedido créditos a personas que nunca habían tenido acceso a

ellos. Los bancos escaseaban en liquidez y tenían que pedir prestado a entidades

extranjeras, lo que aumentaba el riesgo. Cuando la crisis estalló, estas entidades

extranjeras necesitaban recuperar el dinero prestado, y los bancos que lo habían solicitado

no tenían la liquidez para devolverlo (Díaz-Cardiel, 2016). En este momento las políticas

desestabilizaron aún más la situación de crisis, los estados empezaron a endeudarse para

salvar sus entidades financieras, lo que causó el aumento del déficit y con ello la deuda

de sus arcas (Díaz-Cardiel, 2016). Ante la gravedad de la situación, la población incluso

llegó poner en duda si el euro sobreviviría.

La solidez de la economía europea que había estado presente durante los 10 años

anteriores se vio vulnerada. La crisis financiera de 2008 dio lugar a un desequilibrio

económico nunca antes conocido en los países denominados PIIGS (Portugal, Italia,

Irlanda, Grecia y España) (Reyes & Molares, 2013). Esto provocó que las agencias de

rating que calificaban a los países en función del riesgo de la deuda soberana empeorasen

la calificación de la zona, lo que debilitó al euro.

Los países del sur de Europa son los que se vieron más afectados: Grecia, Portugal y

Chipre tuvieron que ser rescatados por el BCE y España recibió ayuda económica

("Cuentas Anuales del BCE", 2018). El BCE se vio obligado a bajar el precio del dinero

16

hasta alcanzar el 0%, los bancos necesitaron cantidades desmedidas de liquidez y el

Banco Central Europeo tuvo que comprar deuda soberana por importe de 2,5 billones de

euros ("Cuentas Anuales del BCE", 2018).

Por otro lado, los gobiernos de los distintos países europeos tuvieron que aplicar medidas

de austeridad, reformas en los mercados y recortes en el estado de bienestar. Todo esto

agravó la situación de desconfianza, los inversores desaparecieron y la banca sufrió un

aumento exponencial de la tasa de morosidad.

Como en todo caso, se intenta buscar a un responsable, pero en este momento no era

posible ya que había sido la mala actuación por parte de los bancos, la lenta actuación del

BCE y el endeudamiento por encima de las posibilidades de las entidades financieras lo

que había hecho que Europa se viese sumergida en una profunda crisis financiera.

2.2. Impacto de la crisis financiera en España

En cuanto a España, en los años anteriores a 2008 el país crecía por encima de la media

europea (del Río Beamonte, 2017). España prácticamente había alcanzado el máximo de

población activa de su historia y el desempleo, aunque alto, redujo su tasa hasta el 11,1%

de la población activa (Fernández, 2016). Además, la economía española estaba

experimentado un fuerte impulso por el lado de la demanda interna que crecía a una tasa

anual media del 4,7%. La oferta también avanzaba significativamente, y la producción

creció a una tasa anual media del 3,8% ("Banco de España - Informe Anual", 2018). Estos

avances en la economía se vieron impulsados no solo por el incremento de la población

activa, si no también por el aumento de la inmigración y de la actividad de la población

femenina (Fernández, 2016).

No obstante, este crecimiento de la economía española durante los primeros años del siglo

XXI, no se convirtió en un modelo sostenible de desarrollo ya que la mayoría de las

inversiones que se realizaron en el país fueron de carácter especulativo (Fernández, 2016).

Es por esto, que el crecimiento del 3,4% del PIB se vio frenado cuando en 2008 la crisis

financiera internacional se agudizó y los problemas de solvencia afectaron a las entidades

financieras internacionales ("Banco de España - Informe Anual", 2018). La quiebra de

17

Lehman Brothers generó un deterioro en la situación de incertidumbre y la población

española se vio sumergida en una crisis de confianza. España en este momento se dio

cuenta de que no era un país eficiente sin la ayuda de los inversores extranjeros que

invertían en nuestro sistema (del Rio Beamonte, 2017). El problema fue que, a raíz de la

crisis financiera de 2008, los inversores buscaban productos de inversión que fuesen

muchos menos arriesgados. De esta manera se empezó a desplomar la pirámide hasta

llegar a las entidades financieras que tuvieron que ser rescatadas por los organismos

públicos.

18

3. Nueva gestión del riesgo

Lo que se puso de manifiesto tras la crisis de 2008 fue la necesidad de medir y gestionar

los riesgos de las entidades financieras de manera distinta, así como ampliar los riesgos a

tener en cuenta. En ese apartado se resumen, cuáles han sido los organismos reguladores

establecidos a raíz del desplome del sector financiero en 2008, así como, la explicación

de qué es el riesgo sistémico y cuáles son las entidades consideradas de importancia

sistémicas.

Analizando el panorama del momento, la crisis financiera estaba teniendo un impacto

global. Europa estaba sumergida en una profunda crisis y España como país miembro de

la unión estaba sufriendo los efectos.

A raíz de dicha situación, la respuesta de las autoridades a los hechos que habían

desencadenado la crisis financiera internacional, fue una oleada de reformas regulatorias.

Estas reformas influenciarían posteriormente en la forma de hacer negocios, y en la

regulación del sector bancario. En este momento se empieza a trabajar en una nueva

normativa que exigiría recursos de calidad, que el capital de las empresas estuviese

reforzado y un nuevo modelo europeo de supervisión financiera (Maldonado, 2013).

En este momento, la Unión Europea, así como otras instituciones internacionales y el G20

plantearon la necesidad de crear un marco regulatorio internacional para establecer

herramientas que permitan detectar el riesgo sistémico en las distintas entidades y crear

protocolos de activación para hacer frente a futuras crisis financieras (Maldonado, 2013).

3.1. Creación del Consejo de Estabilidad Financiera (FSB)

En abril del año 2009, se estableció el Consejo de Estabilidad Financiera (FSB, Financial

Stability Board por sus siglas en inglés). En la Cumbre de Pittsburgh, los Jefes de Estado

y de Gobierno del G20 aprobaron la carta original del FSB del 25 de septiembre de 2009,

que establece los objetivos y el mandato del FSB y su estructura organizativa ("Financial

Stability Board", 2017). En este momento el FSB asume un papel clave en promover la

19

reforma de la regulación y supervisión financiera internacional ("Financial Stability

Board", 2017).

El FSB fue creado expresamente para coordinar a nivel internacional el trabajo de las

autoridades financieras nacionales y los organismos internacionales de normalización, y

para desarrollar y promover la implementación de políticas efectivas de regulación y

supervisión en interés de la estabilidad financiera ("Financial Stability Board", 2017).

Desde la crisis financiera, el FSB ha trabajado en la creación de un importante programa

de reformas de regulación financiera para abordar las deficiencias percibidas en el sistema

expuestas por la crisis. Además, pone sus esfuerzos en crear unas reglas coherentes a

nivel mundial y un campo de juego acorde con todos los países.

Por último, al FSB se le ha encomendado proporcionar recomendaciones y explorar cómo

tratar a las instituciones financieras de importancia sistémica global (G-SIFIs) para

prevenir otra crisis financiera. El FSB define a las G-SIFI como "instituciones cuyo estrés

o fallo, debido a su tamaño, complejidad e interconexión sistémica, causaría una

interrupción significativa en el sistema financiero y la actividad económica" ("Financial

Stability Board", 2017).

3.2.Definición del Riesgo Sistémico

El FSB considera como bancos sistémicos a aquellos que tienen la capacidad de, en caso

de quebrar, desestabilizar la economía a nivel mundial ("¿Qué es un banco sistémico? |

BBVA", 2017). Si dicho banco desapareciera, tendría consecuencias negativas para la

economía del país de origen, conocido esto como riesgo sistémico domésticos o en la

economía mundial siendo riesgo sistémico global ("¿Qué es un banco sistémico? |

BBVA", 2017).

Este término surgió cuando el banco estadounidense Lehman Brothers quebró teniendo

efectos devastadores en la economía mundial. Es por esto que las autoridades del G20 se

pusieron manos a la obra para salvaguardar la estabilidad financiera y su primer paso fue

20

identificar otros bancos sistémicos ("Riesgo sistémico: el tamaño del balance y otras

claves | BBVA", 2016).

Como acabamos de mencionar, después de la crisis financiera de 2008 muchos bancos

tuvieron que ser rescatados con dinero público. Las autoridades se dieron cuenta de que,

en adelante, había que evitar que las caídas de los bancos fueran rescatadas con el dinero

de los depositarios ("Riesgo sistémico: el tamaño del balance y otras claves | BBVA",

2016). Es por esto que, en el año 2011, el Consejo de Estabilidad Financiera estableció

una metodología para identificar aquellos bancos de importancia sistémica mundial y

controlar una serie de indicadores. De esta manera, conseguirían que, en caso de quiebra

de una de estas entidades financieras o en caso de necesitar un rescate, las perdidas sean

absorbidas desde dentro de la entidad y no amortiguadas con el dinero del contribuyente.

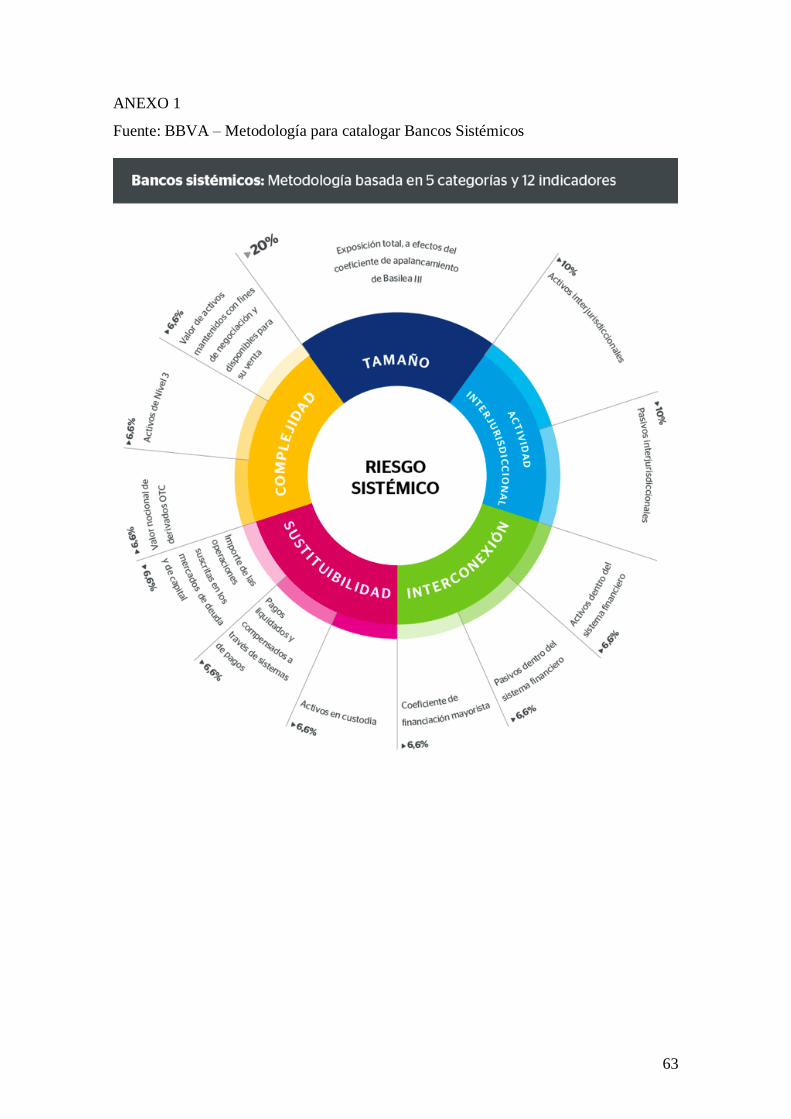

Las entidades se categorizan como sistémicas en base a su tamaño, complejidad,

interconexión, sustituibilidad y globalidad ("Riesgo sistémico: el tamaño del balance y

otras claves | BBVA", 2016). No obstante, el tamaño del banco es el indicador que más

pesa a la hora de determinar si una entidad es de importancia sistémica o no (Apéndice

1). El FSB es el órgano supervisor encargado de decidir cuáles son las entidades que

entran y salen de la lista de los bancos de importancia sistémica mundial, los G-SIB. Estos

bancos son aquellos considerados “too big to fail” ("Informe sobre la crisis financiera y

bancaria en España, 2008-2014", 2017).

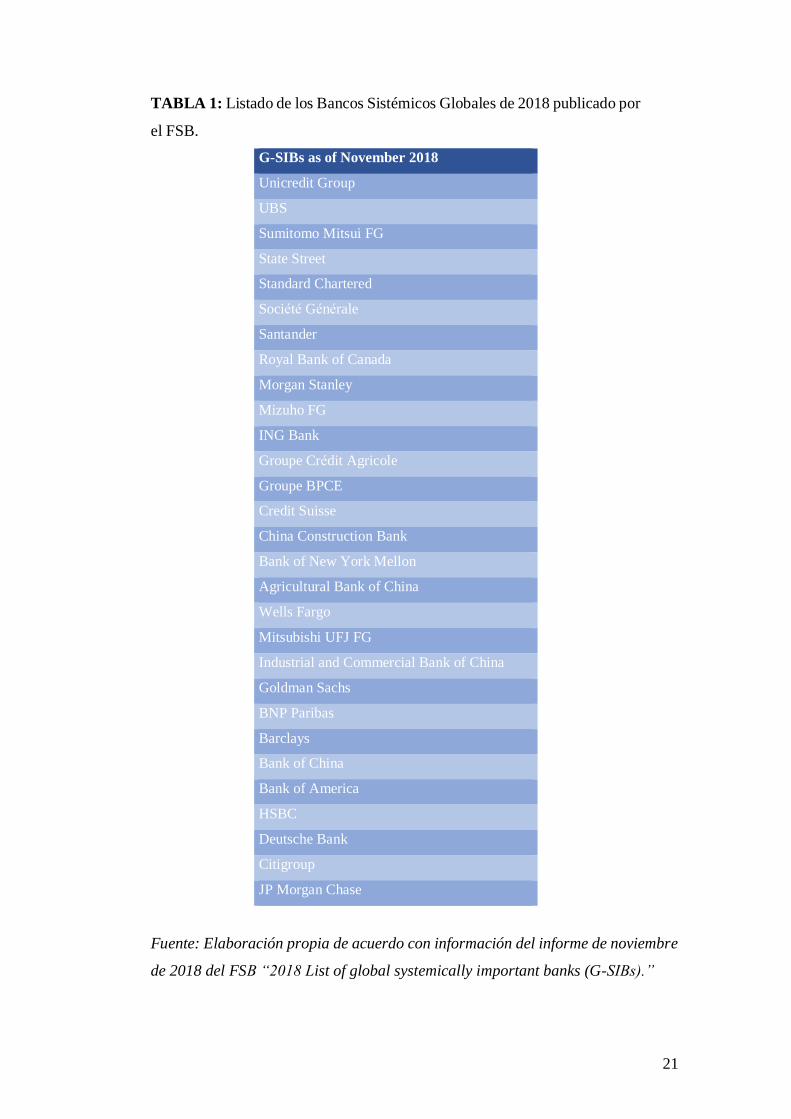

Todos los años, el FSB publica una lista actualizada con las entidades bancarias que son

consideras de importancia sistémica global ("¿Qué entidades forman parte de la lista de

bancos sistémicos globales?", 2018). Siendo la más reciente la lista publicada el 16 de

noviembre de 2018:

21

TABLA 1: Listado de los Bancos Sistémicos Globales de 2018 publicado por

el FSB.

G-SIBs as of November 2018

Unicredit Group

UBS

Sumitomo Mitsui FG

State Street

Standard Chartered

Société Générale

Santander

Royal Bank of Canada

Morgan Stanley

Mizuho FG

ING Bank

Groupe Crédit Agricole

Groupe BPCE

Credit Suisse

China Construction Bank

Bank of New York Mellon

Agricultural Bank of China

Wells Fargo

Mitsubishi UFJ FG

Industrial and Commercial Bank of China

Goldman Sachs

BNP Paribas

Barclays

Bank of China

Bank of America

HSBC

Deutsche Bank

Citigroup

JP Morgan Chase

Fuente: Elaboración propia de acuerdo con información del informe de noviembre

de 2018 del FSB “2018 List of global systemically important banks (G-SIBs).”

22

Como podemos observar en la Tabla 1, Banco Santander es el único banco español

considerado de importancia sistémica global ya que cumple con las características

establecidas por el FSB. No obstante, el pasado 5 de julio de 2018, el Comité de

Supervisión Bancaria de Basilea publicó la metodología revisada para realizar este

listado, que se aplicará desde el 1 de enero de 2021 ("¿Qué entidades forman parte de la

lista de bancos sistémicos globales?", 2018).

3.3.Basilea III

Tras haber analizado que es el riesgo sistémico, y que bancos se consideran de

importancia sistémica, aparece la necesidad de una normativa regulatoria común para

todas estas entidades bancarias. Es por esto que Basilea III surge como una serie de

iniciativas, promovidas por el Foro de Estabilidad Financiera (FSB) y el G20, para

fortalecer el sistema financiero mundial tras la crisis de 2008. Se trata de la primera

revisión de Basilea II y se llevó a cabo a lo largo de 2009, siendo aceptada en diciembre

del año 2010 (Europe Central Bank, 2018).

Basilea ha estado presente a lo largo de la historia financiera a nivel mundial. Estas

regulaciones han ido modificándose y hasta la fecha se han creado tres acuerdos: Basilea

I en el año 1988, Basilea II en el año 2004 y Basilea III en el año 2010, motivada por la

crisis financiera de 2008.

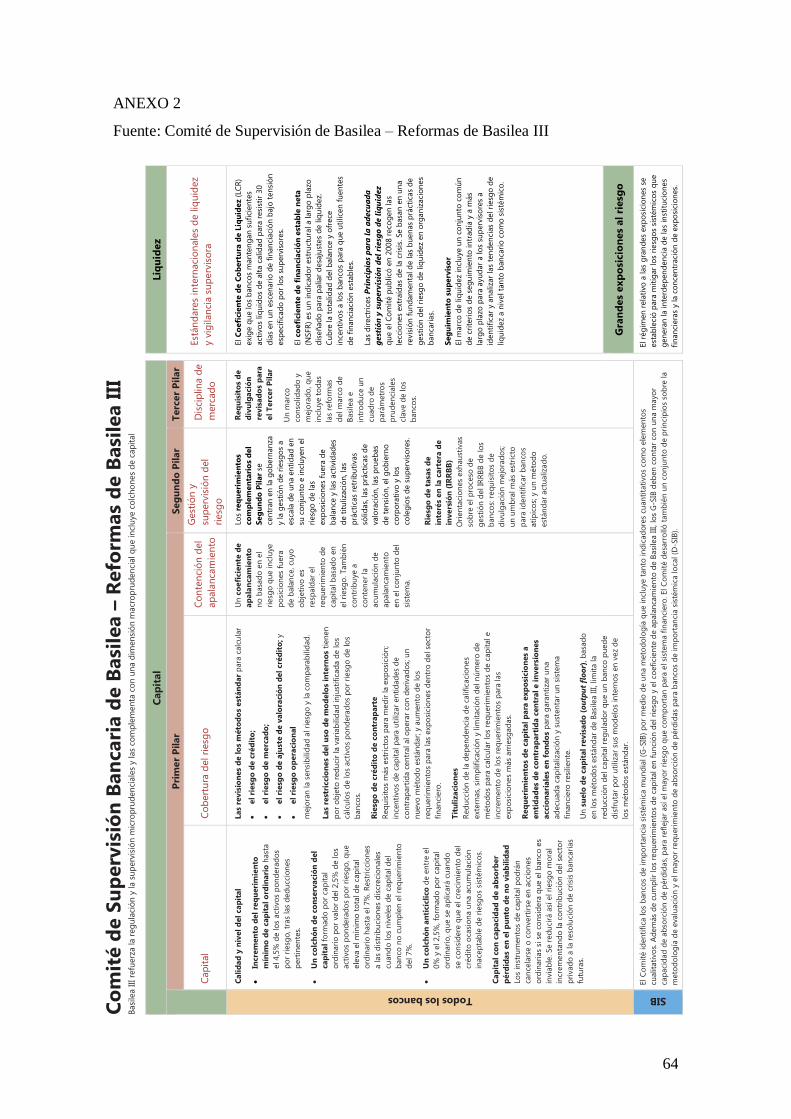

Se conoce como Basilea III al conjunto de normas prudenciales que modifican Basilea II,

siendo Basilea III una reforma que endurece la regulación bancaria, plantea el aumento

del nivel y de la calidad del capital, un mayor control del riesgo y la introducción de

criterios sobre el apalancamiento y la liquidez de las entidades. Su implantación, que ha

sido impulsada por el G20, se realizara gradualmente entre 2013 y 2019 (“Basilea III

Informe”, 2016). Dichas medidas tratan de reforzar la regulación y la supervisión

prudencial influyendo en la calidad del capital y los colchones de liquidez requeridos

("Basilea III: marco regulador internacional para los bancos", 2015) (Apéndice 2).

Debemos destacar que Basilea III no sustituye al anterior acuerdo, sino que lo modifica

y lo completa, incluyendo una serie de medidas nuevas entre las que se encuentran la ratio

23

de apalancamiento, la calidad del capital y las ratios de liquidez (Ríos, 2014). Al igual

que el resto de normas del Comité de Basilea, los requerimientos de Basilea III

constituyen mínimos aplicables a bancos con actividad internacional ("Basilea III: marco

regulador internacional para los bancos", 2015).

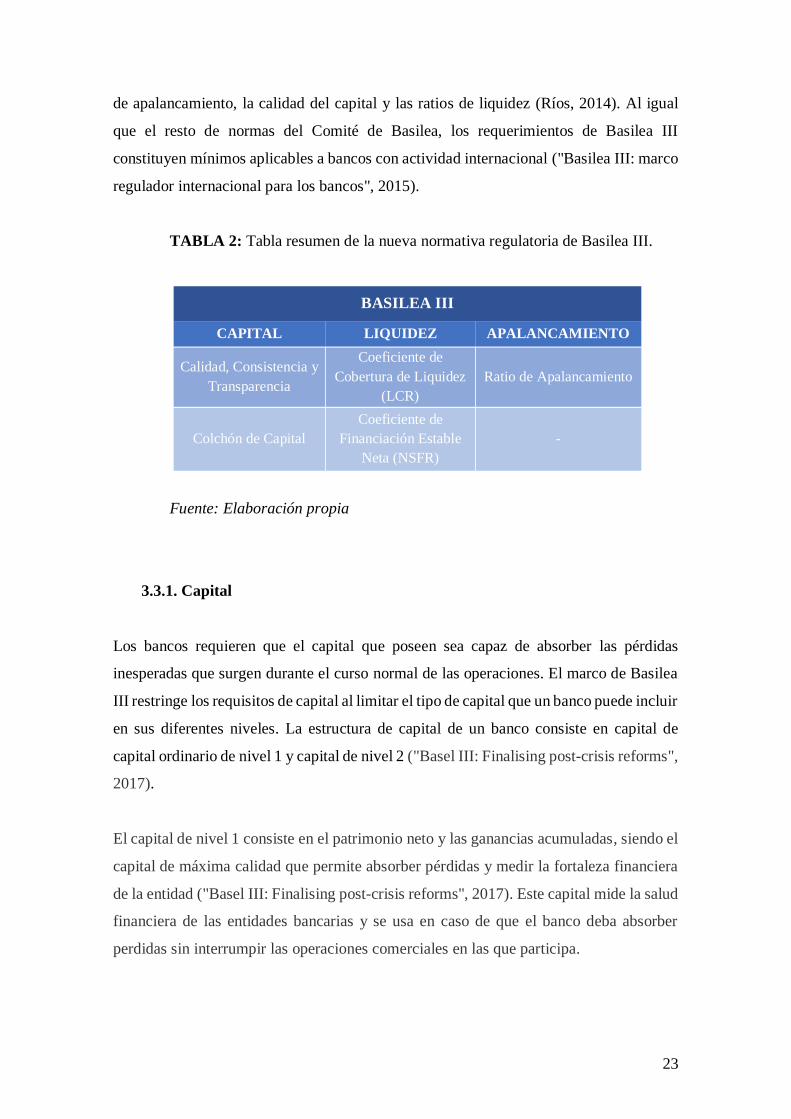

TABLA 2: Tabla resumen de la nueva normativa regulatoria de Basilea III.

BASILEA III

CAPITAL LIQUIDEZ APALANCAMIENTO

Calidad, Consistencia y

Transparencia

Coeficiente de

Cobertura de Liquidez

(LCR)

Ratio de Apalancamiento

Colchón de Capital

Coeficiente de

Financiación Estable

Neta (NSFR)

-

Fuente: Elaboración propia

3.3.1. Capital

Los bancos requieren que el capital que poseen sea capaz de absorber las pérdidas

inesperadas que surgen durante el curso normal de las operaciones. El marco de Basilea

III restringe los requisitos de capital al limitar el tipo de capital que un banco puede incluir

en sus diferentes niveles. La estructura de capital de un banco consiste en capital de

capital ordinario de nivel 1 y capital de nivel 2 ("Basel III: Finalising post-crisis reforms",

2017).

El capital de nivel 1 consiste en el patrimonio neto y las ganancias acumuladas, siendo el

capital de máxima calidad que permite absorber pérdidas y medir la fortaleza financiera

de la entidad ("Basel III: Finalising post-crisis reforms", 2017). Este capital mide la salud

financiera de las entidades bancarias y se usa en caso de que el banco deba absorber

perdidas sin interrumpir las operaciones comerciales en las que participa.

24

Mientras que el capital de nivel 2 incluye reservas de revalorización, instrumentos de

capital híbridos y deuda a plazo subordinada, reservas generales y reservas no divulgadas

("Resumen de las reformas de Basilea III", 2017). No obstante, el capital de nivel 2 es

menos fiable que el de nivel 1, por lo que el nivel mínimo de este se sitúa en un 2% en

comparación con el 10,5% del requisito de capital total mínimo ("Resumen de las

reformas de Basilea III", 2017).

Por otro lado, Basilea III también incluye un índice a cumplir para el capital mínimo de

calidad, también conocido como CET1 (Common Equity Tier 1 por sus siglas en inglés).

Este ratio de capital está compuesto por el capital básico que son las acciones y las

reservas, al que hay que añadir las participaciones preferentes y los instrumentos híbridos

("Ratio de Capital CET1" | CaixaBank, 2017).

𝑅𝑎𝑡𝑖𝑜 𝐶𝐸𝑇1 =Capital básico

𝐴𝑐𝑡𝑖𝑣𝑜𝑠 𝑝𝑜𝑛𝑑𝑒𝑟𝑎𝑑𝑜𝑠 𝑝𝑜𝑟 𝑟𝑖𝑒𝑠𝑔𝑜

El ratio CET1 es una medida de la solidez del capital de un banco. Todos los activos de

un banco no tienen el mismo riesgo, es por esto que los activos adquiridos se ponderan

en función del riesgo de crédito y el riesgo de mercado que estos conllevan ("Basel III: A

global regulatory framework for more resilient banks and banking systems", 2011). El

coeficiente CET1 se muestra como un porcentaje sobre los activos ponderados por riesgo.

Cuanto más elevado sea, más garantías de solvencia tendra la entidad, aunque una ratio

demasiado alta puede ser ineficiente en términos de estructura del capital ("Basel III: A

global regulatory framework for more resilient banks and banking systems", 2011).

De acuerdo con las normas de capital y liquidez de Basilea III, todos los bancos deben

tener un ratio mínimo CET1 sobre activos ponderados por riesgo del 4,50% para 2019.

No obstante, el mercado ha exigido a los bancos niveles de CET1 muy superiores a los

que se les requería, haciéndoles cumplir con los requisitos con anterioridad (“Basel III

Monitoring Report”, 2016). El mercado nunca tiene suficiente y por muy solventes que

sean los bancos, siempre quiere más.

25

3.3.2. Liquidez

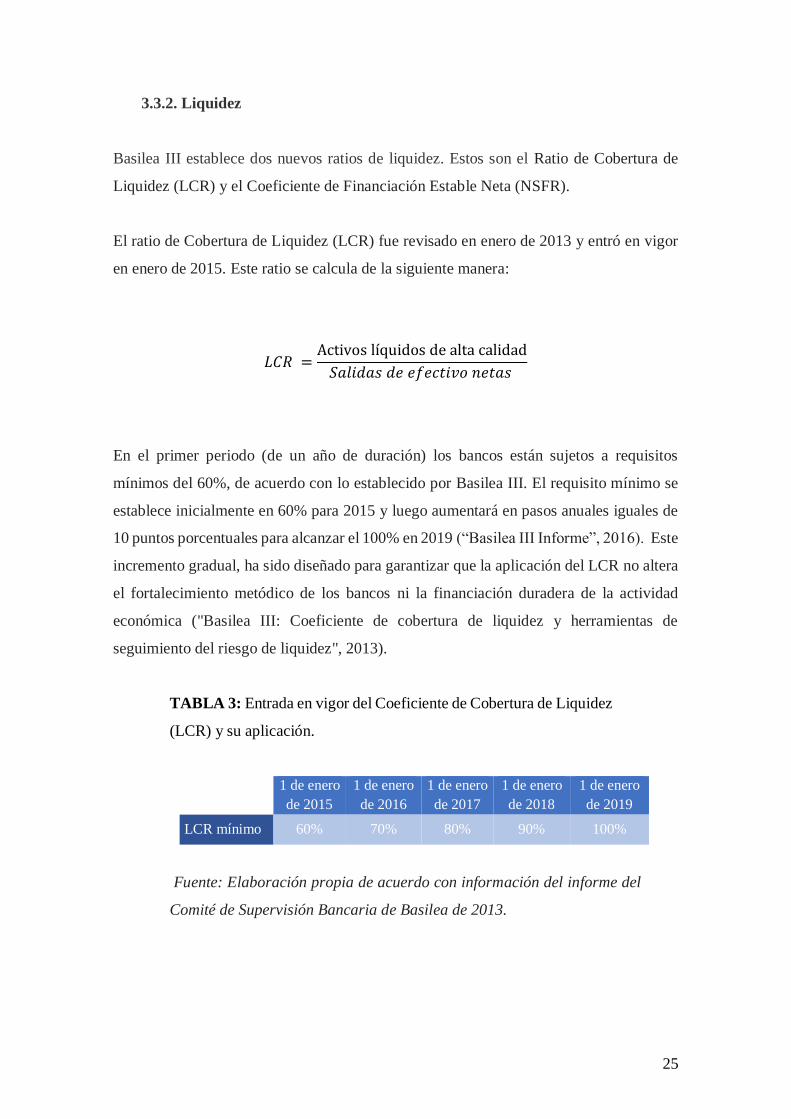

Basilea III establece dos nuevos ratios de liquidez. Estos son el Ratio de Cobertura de

Liquidez (LCR) y el Coeficiente de Financiación Estable Neta (NSFR).

El ratio de Cobertura de Liquidez (LCR) fue revisado en enero de 2013 y entró en vigor

en enero de 2015. Este ratio se calcula de la siguiente manera:

𝐿𝐶𝑅 =Activos líquidos de alta calidad

𝑆𝑎𝑙𝑖𝑑𝑎𝑠 𝑑𝑒 𝑒𝑓𝑒𝑐𝑡𝑖𝑣𝑜 𝑛𝑒𝑡𝑎𝑠

En el primer periodo (de un año de duración) los bancos están sujetos a requisitos

mínimos del 60%, de acuerdo con lo establecido por Basilea III. El requisito mínimo se

establece inicialmente en 60% para 2015 y luego aumentará en pasos anuales iguales de

10 puntos porcentuales para alcanzar el 100% en 2019 (“Basilea III Informe”, 2016). Este

incremento gradual, ha sido diseñado para garantizar que la aplicación del LCR no altera

el fortalecimiento metódico de los bancos ni la financiación duradera de la actividad

económica ("Basilea III: Coeficiente de cobertura de liquidez y herramientas de

seguimiento del riesgo de liquidez", 2013).

TABLA 3: Entrada en vigor del Coeficiente de Cobertura de Liquidez

(LCR) y su aplicación.

1 de enero

de 2015

1 de enero

de 2016

1 de enero

de 2017

1 de enero

de 2018

1 de enero

de 2019

LCR mínimo 60% 70% 80% 90% 100%

Fuente: Elaboración propia de acuerdo con información del informe del

Comité de Supervisión Bancaria de Basilea de 2013.

26

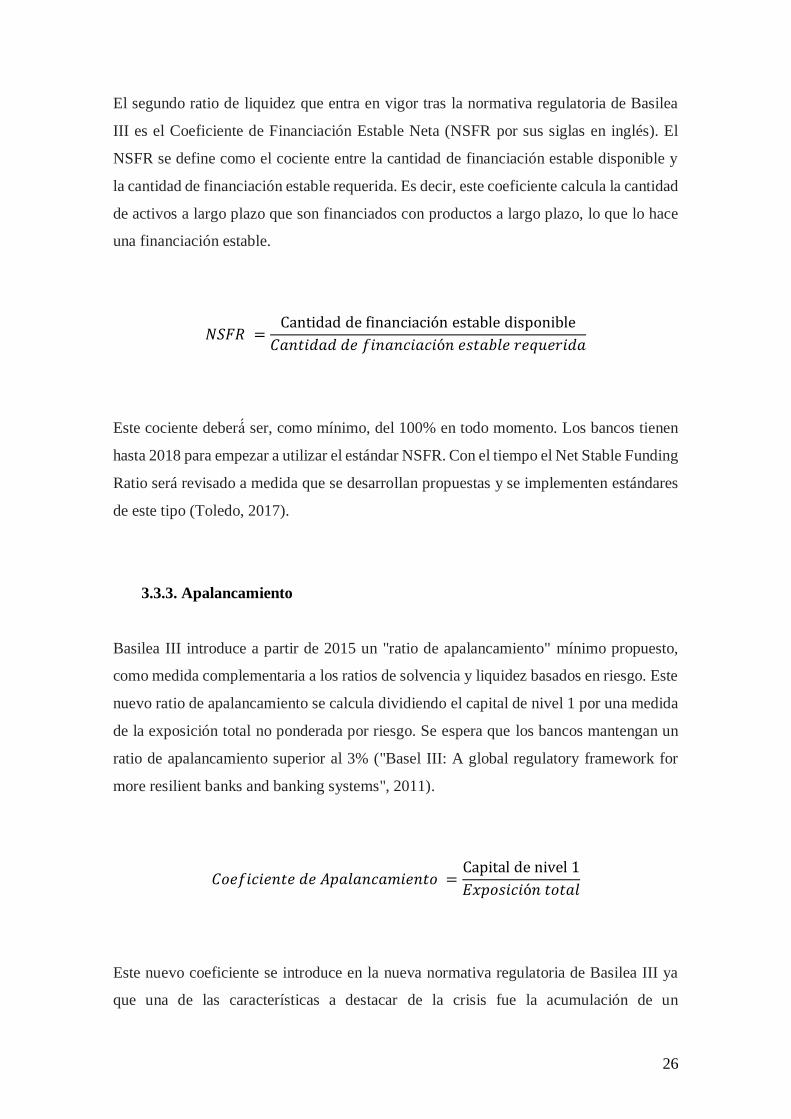

El segundo ratio de liquidez que entra en vigor tras la normativa regulatoria de Basilea

III es el Coeficiente de Financiación Estable Neta (NSFR por sus siglas en inglés). El

NSFR se define como el cociente entre la cantidad de financiación estable disponible y

la cantidad de financiación estable requerida. Es decir, este coeficiente calcula la cantidad

de activos a largo plazo que son financiados con productos a largo plazo, lo que lo hace

una financiación estable.

𝑁𝑆𝐹𝑅 =Cantidad de financiación estable disponible

𝐶𝑎𝑛𝑡𝑖𝑑𝑎𝑑 𝑑𝑒 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑎𝑐𝑖ó𝑛 𝑒𝑠𝑡𝑎𝑏𝑙𝑒 𝑟𝑒𝑞𝑢𝑒𝑟𝑖𝑑𝑎

Este cociente debera ser, como mínimo, del 100% en todo momento. Los bancos tienen

hasta 2018 para empezar a utilizar el estándar NSFR. Con el tiempo el Net Stable Funding

Ratio será revisado a medida que se desarrollan propuestas y se implementen estándares

de este tipo (Toledo, 2017).

3.3.3. Apalancamiento

Basilea III introduce a partir de 2015 un "ratio de apalancamiento" mínimo propuesto,

como medida complementaria a los ratios de solvencia y liquidez basados en riesgo. Este

nuevo ratio de apalancamiento se calcula dividiendo el capital de nivel 1 por una medida

de la exposición total no ponderada por riesgo. Se espera que los bancos mantengan un

ratio de apalancamiento superior al 3% ("Basel III: A global regulatory framework for

more resilient banks and banking systems", 2011).

𝐶𝑜𝑒𝑓𝑖𝑐𝑖𝑒𝑛𝑡𝑒 𝑑𝑒 𝐴𝑝𝑎𝑙𝑎𝑛𝑐𝑎𝑚𝑖𝑒𝑛𝑡𝑜 =Capital de nivel 1

𝐸𝑥𝑝𝑜𝑠𝑖𝑐𝑖ó𝑛 𝑡𝑜𝑡𝑎𝑙

Este nuevo coeficiente se introduce en la nueva normativa regulatoria de Basilea III ya

que una de las características a destacar de la crisis fue la acumulación de un

27

apalancamiento excesivo en el sistema bancario ("Basel III: A global regulatory

framework for more resilient banks and banking systems", 2011).

Es por esto que el Comité de Basilea ha acordado introducir un índice de apalancamiento

simple, transparente y no basado en el riesgo que se use como medida complementaria

creíble de los requisitos de capital ("Basel III: A global regulatory framework for more

resilient banks and banking systems", 2011). La finalidad de emplear este nuevo ratio es

que las entidades no alcancen niveles de apalancamiento excesivos, evitando así procesos

desestabilizadores de desapalancamiento que puedan dañar el sistema financiero y la

economía.

28

4. La creación de la Unión Bancaria Europea

Tras la crisis financiera de 2008 surge la necesidad de una unión bancaria dentro de

Europa. Este capítulo trata la creación de la unión bancaria europea y resume cuáles son

los distintos pilares sobre los cuales se sostiene.

En una unión monetaria como la zona del euro, era evidente que muchos de los problemas

que están relacionados con el vínculo entre las finanzas y el sector bancario podían

propagarse con facilidad a través de las fronteras nacionales y crear tensiones financieras

en otros países miembros de la unión (European Central Bank, 2017). Además, cuando

se creó la UE, su principal objetivo era crear un sistema financiero europeo más

transparente, que estuviera unificado y que fuera más seguro para las entidades

financieras (European Central Bank, 2017).

La motivación por crear una unión bancaria en Europa se encuentra en la fragilidad de

numerosos bancos europeos (European Central Bank, 2017). Esta nueva unión bancaria

establece su base en dos ejes, la creación del Mecanismo Único de Supervisión (MUS) y

el Mecanismo Único de Resolución (MUR) que se rigen por un código normativo único

(European Central Bank, 2017). El primero, el MUS está encargado de la supervisión

bancaria en Europa formado por el BCE y por las autoridades supervisoras a nivel

nacional de los países que participan. El segundo, el MUR, tiene un objetivo principal de

asegurar la resolución eficiente de entidades con graves dificultades teniendo un coste

mínimo para el contribuyente y la economía.

El MUS, que entró oficialmente en funcionamiento en el año 2014, constituye un paso

hacia una mayor armonización a nivel europeo. El BCE es responsable del

funcionamiento eficaz y coherente del MUS (Informe con relevancia prudencial | BBVA,

2015). Para garantizar una supervisión eficaz, las entidades financieras son clasificadas

en dos categorías: significativas y menos significativas (Informe con relevancia

prudencial | BBVA, 2015).

29

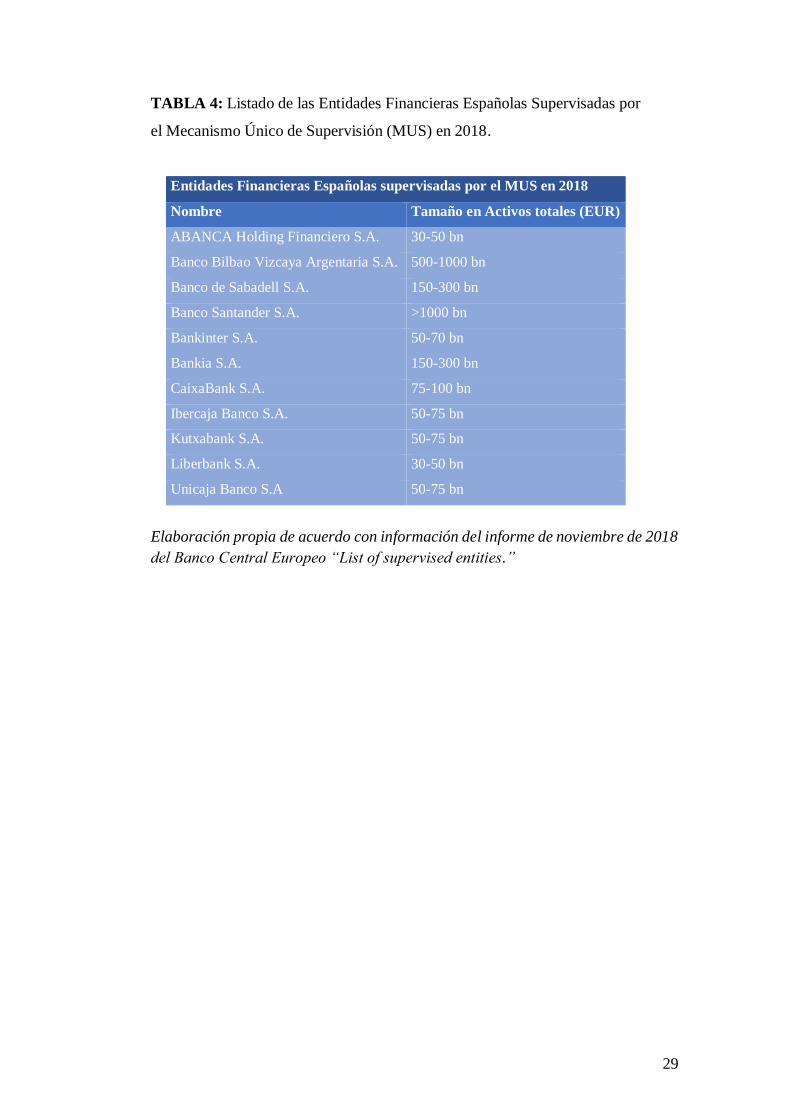

TABLA 4: Listado de las Entidades Financieras Españolas Supervisadas por

el Mecanismo Único de Supervisión (MUS) en 2018.

Entidades Financieras Españolas supervisadas por el MUS en 2018

Nombre Tamaño en Activos totales (EUR)

ABANCA Holding Financiero S.A. 30-50 bn

Banco Bilbao Vizcaya Argentaria S.A. 500-1000 bn

Banco de Sabadell S.A. 150-300 bn

Banco Santander S.A. >1000 bn

Bankinter S.A. 50-70 bn

Bankia S.A. 150-300 bn

CaixaBank S.A. 75-100 bn

Ibercaja Banco S.A. 50-75 bn

Kutxabank S.A. 50-75 bn

Liberbank S.A. 30-50 bn

Unicaja Banco S.A 50-75 bn

Elaboración propia de acuerdo con información del informe de noviembre de 2018

del Banco Central Europeo “List of supervised entities.”

30

5. Análisis de las principales entidades financieras españolas

Tras la crisis financiera de 2008, como ya hemos mencionado, se cambia la norma y se

pone más regulación estableciendo entidades sistémicas. El objetivo de este capítulo es

analizar los ratios financieros de las distintas entidades españolas estudiadas ya sean de

importancia sistémica global como Banco Santander; sean consideradas como otras

entidades de importancia sistémica por el Banco de España como Bankia, BBVA,

CaixaBank y Sabadell; y por ultimo analizar la entidad intervenida Banco Popular, para

distinguir en que se diferencian las sistémicas de las que son consideradas como otras

entidades de importancia sistémica y el caso de una que ha sido intervenida.

5.1 Análisis de los principales ratios financieros de Banco Santander

Este primer análisis consiste en analizar los principales ratios financieros de Banco

Santander, la única entidades financiera española reconocida por el FSB como de

importancia sistémica global. Lo que quiere decir, que, en caso de fallo de esta entidad,

toda la economía global se vería afectada. Los distintos ratios analizados de Banco

Santander se han dividido en diferentes categorías: ratios de capital, ratios de liquidez y

ratio de apalancamiento.

En primer lugar, vamos a analizar el estado de los ratios de capital de Banco Santander.

Un elemento clave a la hora de definir capital en base a lo establecido en Basilea III, es

la atención prestada al capital ordinario de nivel 1. Este es el componente de recursos

propios de mayor calidad dentro del balance de un banco, y es capaz de absorber todas

las pérdidas de un banco mientras este sigue en funcionamiento ("Bancos de importancia

sistémica mundial: metodología de evaluación y requerimiento de absorción de pérdidas

adicional", 2011). Por tanto, el Comité de Basilea considera que el uso de capital ordinario

de nivel 1 es simplemente la forma más sencilla y eficaz de que los G-SIB satisfagan el

requerimiento de absorción de perdidas ("Bancos de importancia sistémica mundial:

metodología de evaluación y requerimiento de absorción de pérdidas adicional", 2011).

A las entidades de importancia sistémica global se les exigen unos niveles de capital

mínimos muy estrictos según la normativa de Basilea III. En lo que respecta a Banco

31

Santander, siendo el único banco de importancia sistémica español, podemos ver como a

lo largo de los últimos años ha ido aumentando el nivel de capital de nivel 1 para satisfacer

la normativa regulatoria de Basilea III.

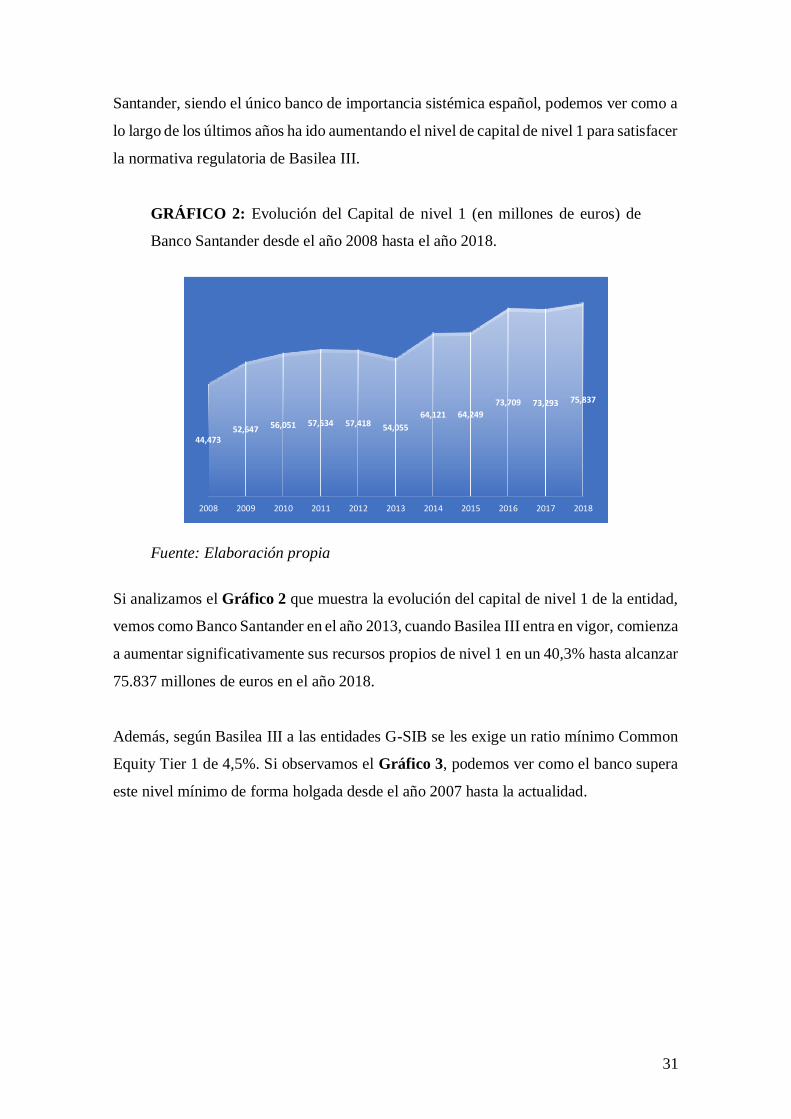

GRÁFICO 2: Evolución del Capital de nivel 1 (en millones de euros) de

Banco Santander desde el año 2008 hasta el año 2018.

Fuente: Elaboración propia

Si analizamos el Gráfico 2 que muestra la evolución del capital de nivel 1 de la entidad,

vemos como Banco Santander en el año 2013, cuando Basilea III entra en vigor, comienza

a aumentar significativamente sus recursos propios de nivel 1 en un 40,3% hasta alcanzar

75.837 millones de euros en el año 2018.

Además, según Basilea III a las entidades G-SIB se les exige un ratio mínimo Common

Equity Tier 1 de 4,5%. Si observamos el Gráfico 3, podemos ver como el banco supera

este nivel mínimo de forma holgada desde el año 2007 hasta la actualidad.

44,47352,647 56,051 57,534 57,418 54,055

64,121 64,249

73,709 73,293 75,837

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

32

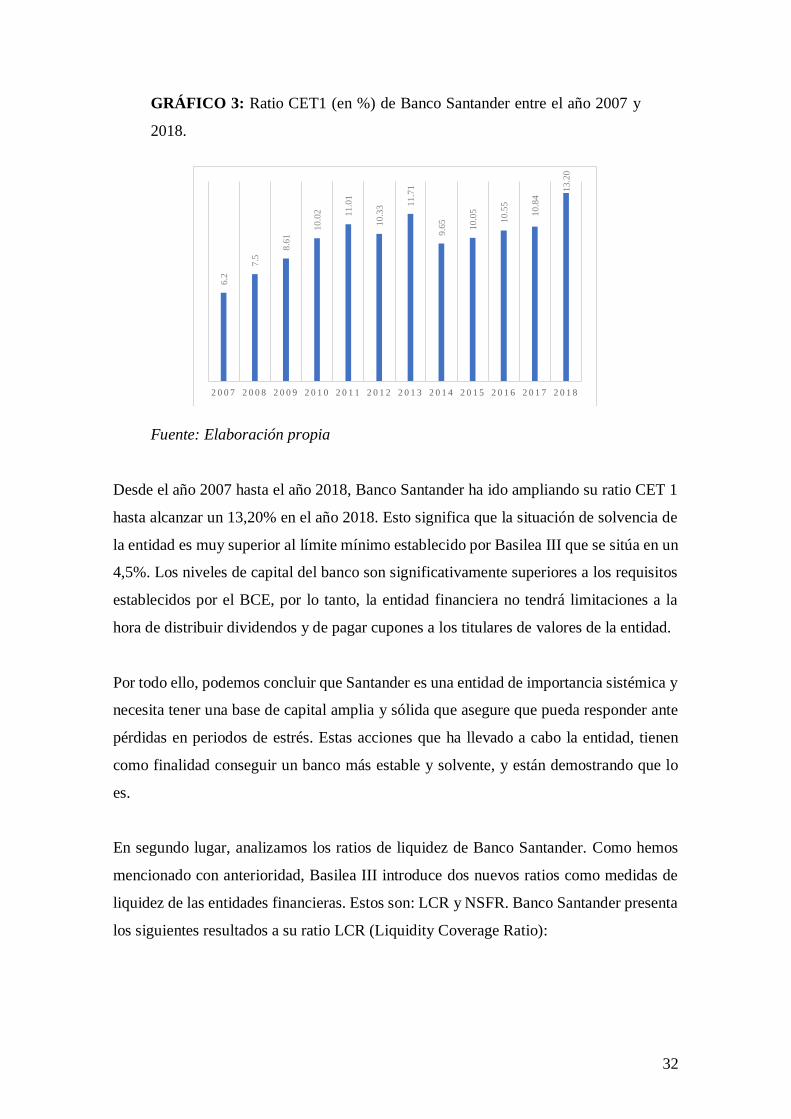

GRÁFICO 3: Ratio CET1 (en %) de Banco Santander entre el año 2007 y

2018.

Fuente: Elaboración propia

Desde el año 2007 hasta el año 2018, Banco Santander ha ido ampliando su ratio CET 1

hasta alcanzar un 13,20% en el año 2018. Esto significa que la situación de solvencia de

la entidad es muy superior al límite mínimo establecido por Basilea III que se sitúa en un

4,5%. Los niveles de capital del banco son significativamente superiores a los requisitos

establecidos por el BCE, por lo tanto, la entidad financiera no tendrá limitaciones a la

hora de distribuir dividendos y de pagar cupones a los titulares de valores de la entidad.

Por todo ello, podemos concluir que Santander es una entidad de importancia sistémica y

necesita tener una base de capital amplia y sólida que asegure que pueda responder ante

pérdidas en periodos de estrés. Estas acciones que ha llevado a cabo la entidad, tienen

como finalidad conseguir un banco más estable y solvente, y están demostrando que lo

es.

En segundo lugar, analizamos los ratios de liquidez de Banco Santander. Como hemos

mencionado con anterioridad, Basilea III introduce dos nuevos ratios como medidas de

liquidez de las entidades financieras. Estos son: LCR y NSFR. Banco Santander presenta

los siguientes resultados a su ratio LCR (Liquidity Coverage Ratio):

6.2

7.5

8.6

1

10.0

2 11.0

1

10.3

3 11.7

1

9.6

5

10.0

5

10.5

5

10.8

4 1

3.2

0

2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6 2 0 1 7 2 0 1 8

33

GRÁFICO 5: Evolución del Coeficiente de Cobertura de Liquidez (en %) de

Banco Santander desde el año 2014 hasta el año 2018.

Fuente: Elaboración propia

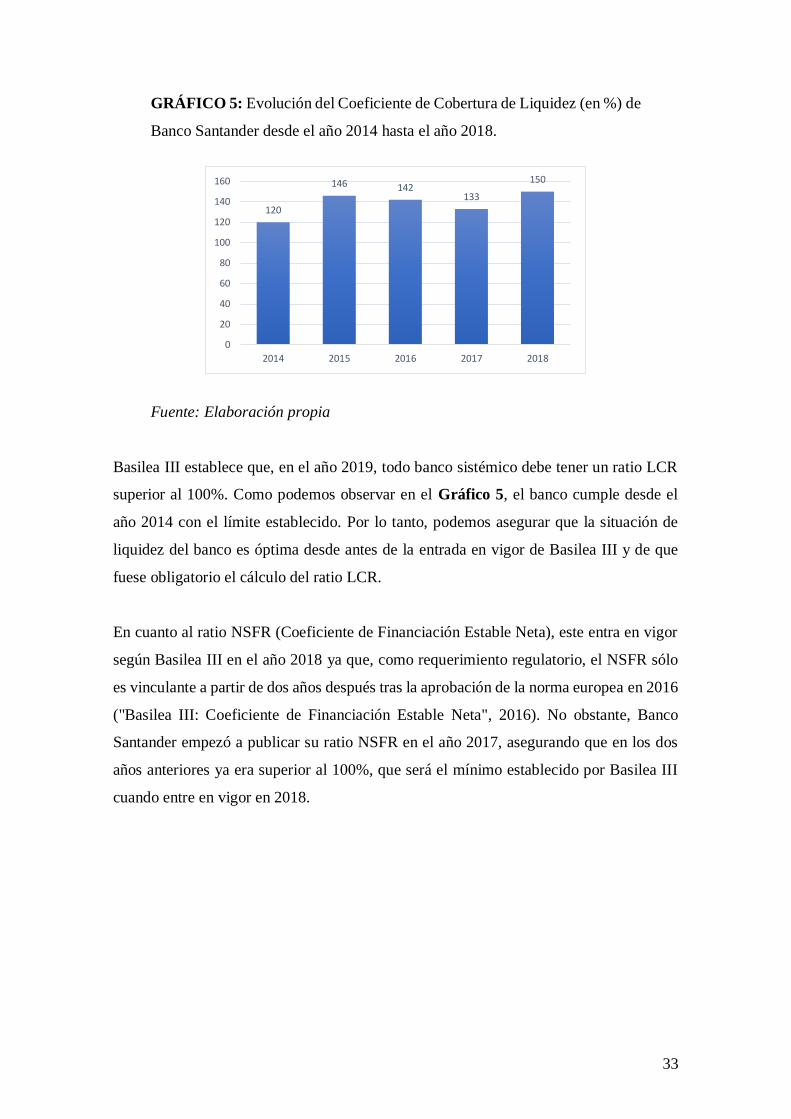

Basilea III establece que, en el año 2019, todo banco sistémico debe tener un ratio LCR

superior al 100%. Como podemos observar en el Gráfico 5, el banco cumple desde el

año 2014 con el límite establecido. Por lo tanto, podemos asegurar que la situación de

liquidez del banco es óptima desde antes de la entrada en vigor de Basilea III y de que

fuese obligatorio el cálculo del ratio LCR.

En cuanto al ratio NSFR (Coeficiente de Financiación Estable Neta), este entra en vigor

según Basilea III en el año 2018 ya que, como requerimiento regulatorio, el NSFR sólo

es vinculante a partir de dos años después tras la aprobación de la norma europea en 2016

("Basilea III: Coeficiente de Financiación Estable Neta", 2016). No obstante, Banco

Santander empezó a publicar su ratio NSFR en el año 2017, asegurando que en los dos

años anteriores ya era superior al 100%, que será el mínimo establecido por Basilea III

cuando entre en vigor en 2018.

120

146 142133

150

0

20

40

60

80

100

120

140

160

2014 2015 2016 2017 2018

34

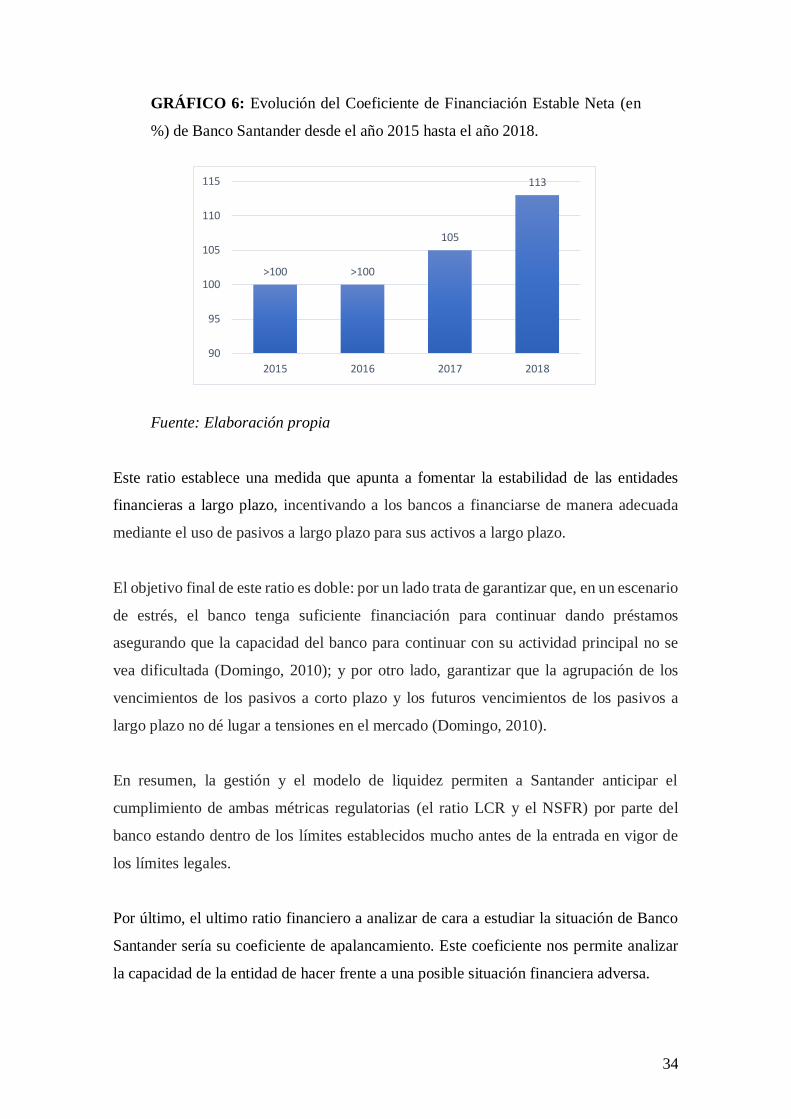

GRÁFICO 6: Evolución del Coeficiente de Financiación Estable Neta (en

%) de Banco Santander desde el año 2015 hasta el año 2018.

Fuente: Elaboración propia

Este ratio establece una medida que apunta a fomentar la estabilidad de las entidades

financieras a largo plazo, incentivando a los bancos a financiarse de manera adecuada

mediante el uso de pasivos a largo plazo para sus activos a largo plazo.

El objetivo final de este ratio es doble: por un lado trata de garantizar que, en un escenario

de estrés, el banco tenga suficiente financiación para continuar dando préstamos

asegurando que la capacidad del banco para continuar con su actividad principal no se

vea dificultada (Domingo, 2010); y por otro lado, garantizar que la agrupación de los

vencimientos de los pasivos a corto plazo y los futuros vencimientos de los pasivos a

largo plazo no dé lugar a tensiones en el mercado (Domingo, 2010).

En resumen, la gestión y el modelo de liquidez permiten a Santander anticipar el

cumplimiento de ambas métricas regulatorias (el ratio LCR y el NSFR) por parte del

banco estando dentro de los límites establecidos mucho antes de la entrada en vigor de

los límites legales.

Por último, el ultimo ratio financiero a analizar de cara a estudiar la situación de Banco

Santander sería su coeficiente de apalancamiento. Este coeficiente nos permite analizar

la capacidad de la entidad de hacer frente a una posible situación financiera adversa.

>100 >100

105

113

90

95

100

105

110

115

2015 2016 2017 2018

35

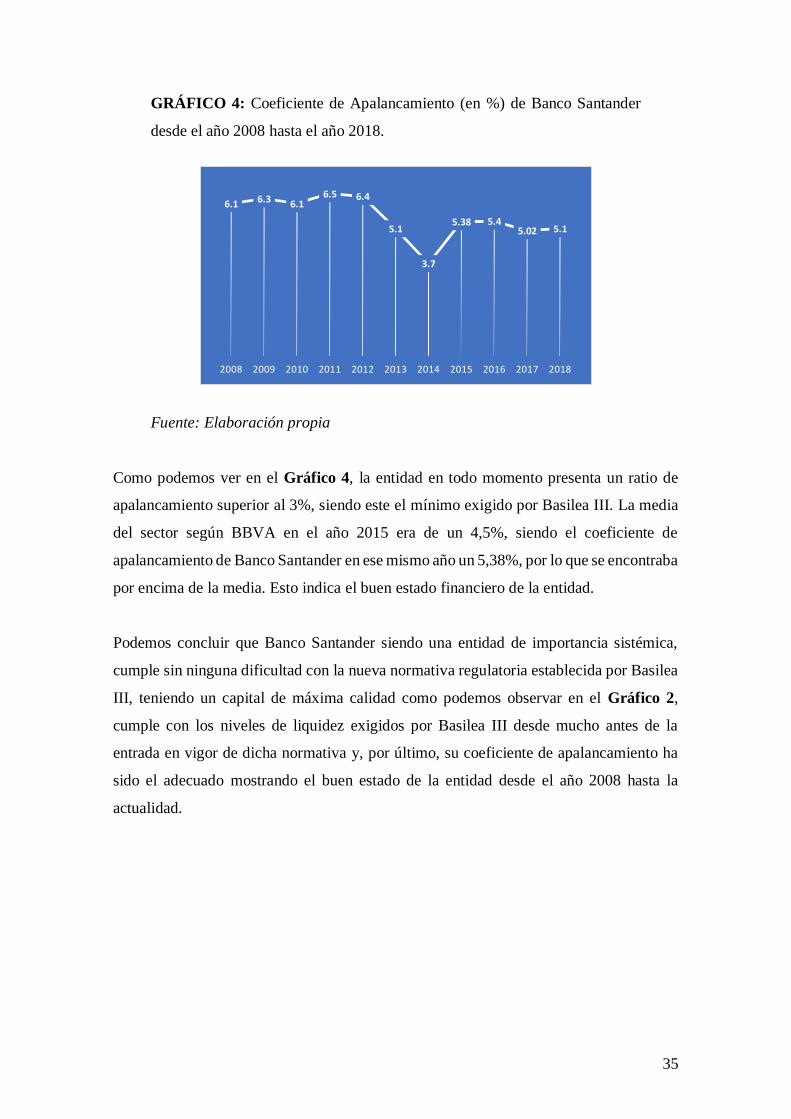

GRÁFICO 4: Coeficiente de Apalancamiento (en %) de Banco Santander

desde el año 2008 hasta el año 2018.

Fuente: Elaboración propia

Como podemos ver en el Gráfico 4, la entidad en todo momento presenta un ratio de

apalancamiento superior al 3%, siendo este el mínimo exigido por Basilea III. La media

del sector según BBVA en el año 2015 era de un 4,5%, siendo el coeficiente de

apalancamiento de Banco Santander en ese mismo año un 5,38%, por lo que se encontraba

por encima de la media. Esto indica el buen estado financiero de la entidad.

Podemos concluir que Banco Santander siendo una entidad de importancia sistémica,

cumple sin ninguna dificultad con la nueva normativa regulatoria establecida por Basilea

III, teniendo un capital de máxima calidad como podemos observar en el Gráfico 2,

cumple con los niveles de liquidez exigidos por Basilea III desde mucho antes de la

entrada en vigor de dicha normativa y, por último, su coeficiente de apalancamiento ha

sido el adecuado mostrando el buen estado de la entidad desde el año 2008 hasta la

actualidad.

6.1 6.3 6.16.5 6.4

5.1

3.7

5.38 5.45.02 5.1

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

36

5.2 Análisis de los ratios financieros de las otras entidades de importancia

sistémica (OEIS) en España

A diferencia de Banco Santander que es una entidad supervisada directamente por el

Financial Stability Board como banco sistémico global, en este caso hablamos de las

OEIS (otras entidades de importancia sistémica) que supervisa y son reconocidas como

tales por el Banco de España.

Por tanto, pasaremos a analizar como las principales entidades españolas consideradas

como OEIS han evolucionado desde la entrada en vigor de la nueva normativa de Basilea

III y cuál es su situación financiera, estudiando los principales ratios financieros. Las

entidades analizadas son las 5 más grandes en tamaño de activos totales en España

consideradas por el MUS, además de Banco Popular que ha sido incluida debido a su gran

relevancia en el panorama financiero español en los últimos años.

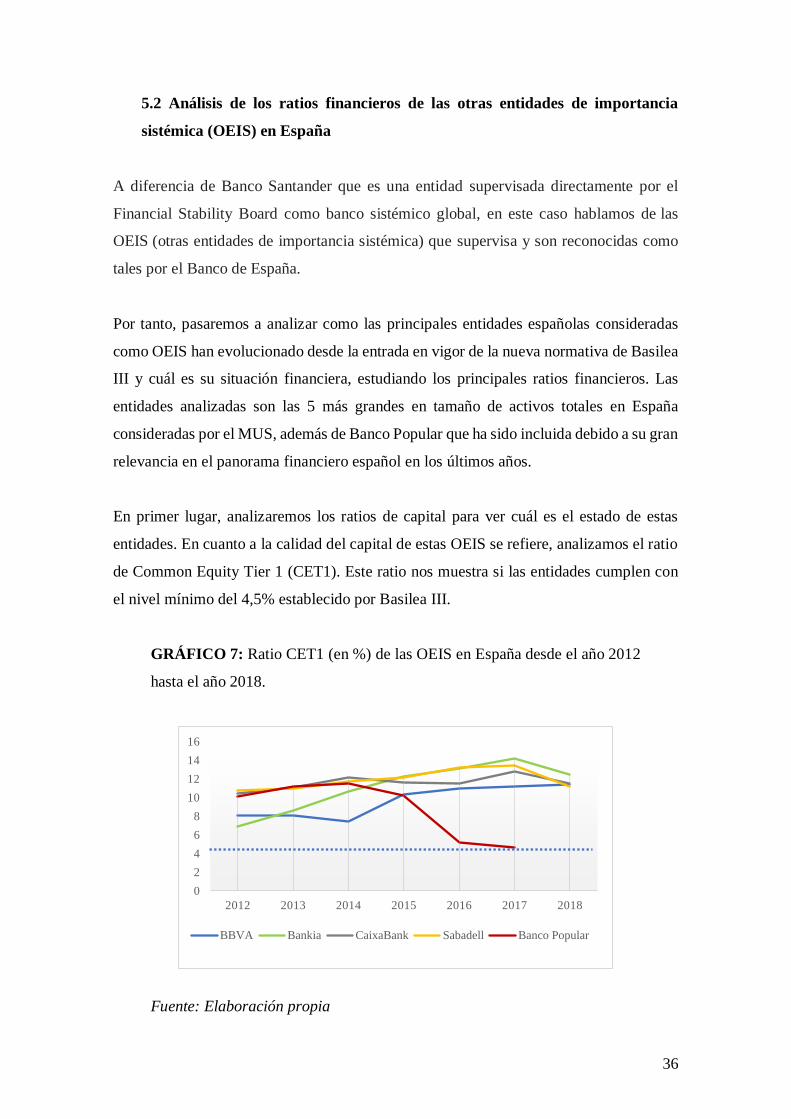

En primer lugar, analizaremos los ratios de capital para ver cuál es el estado de estas

entidades. En cuanto a la calidad del capital de estas OEIS se refiere, analizamos el ratio

de Common Equity Tier 1 (CET1). Este ratio nos muestra si las entidades cumplen con

el nivel mínimo del 4,5% establecido por Basilea III.

GRÁFICO 7: Ratio CET1 (en %) de las OEIS en España desde el año 2012

hasta el año 2018.

Fuente: Elaboración propia

0

2

4

6

8

10

12

14

16

2012 2013 2014 2015 2016 2017 2018

BBVA Bankia CaixaBank Sabadell Banco Popular

37

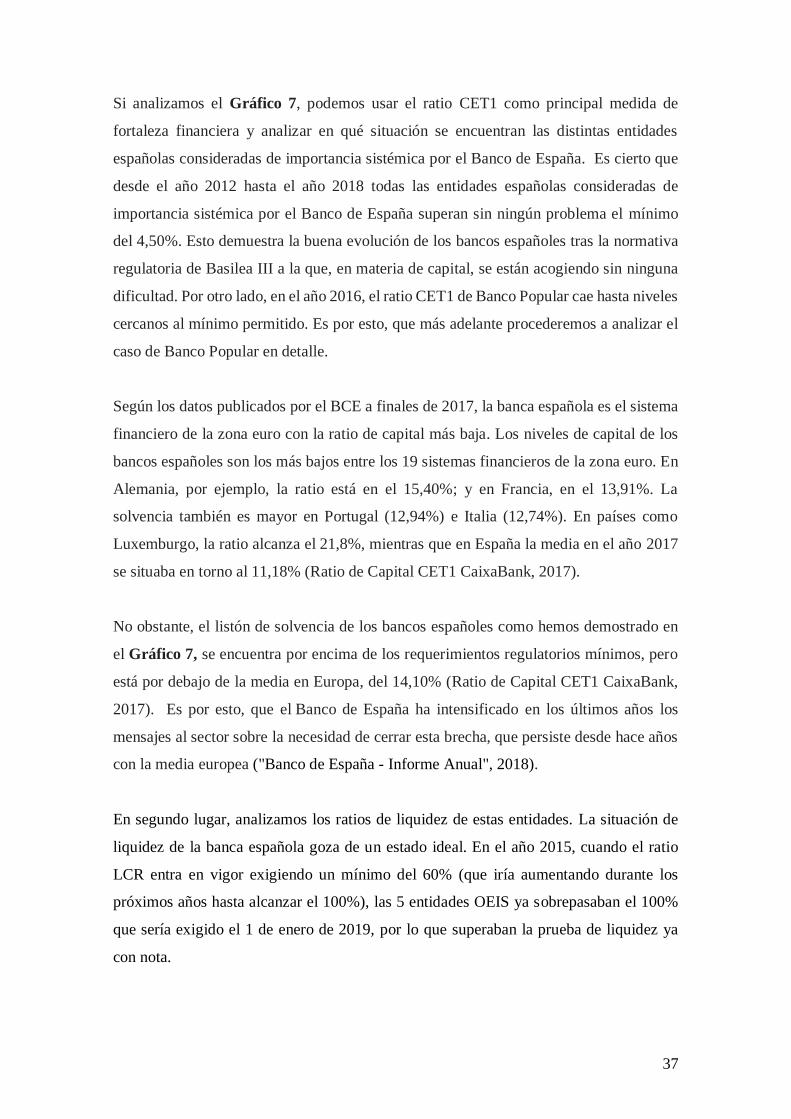

Si analizamos el Gráfico 7, podemos usar el ratio CET1 como principal medida de

fortaleza financiera y analizar en qué situación se encuentran las distintas entidades

españolas consideradas de importancia sistémica por el Banco de España. Es cierto que

desde el año 2012 hasta el año 2018 todas las entidades españolas consideradas de

importancia sistémica por el Banco de España superan sin ningún problema el mínimo

del 4,50%. Esto demuestra la buena evolución de los bancos españoles tras la normativa

regulatoria de Basilea III a la que, en materia de capital, se están acogiendo sin ninguna

dificultad. Por otro lado, en el año 2016, el ratio CET1 de Banco Popular cae hasta niveles

cercanos al mínimo permitido. Es por esto, que más adelante procederemos a analizar el

caso de Banco Popular en detalle.

Según los datos publicados por el BCE a finales de 2017, la banca española es el sistema

financiero de la zona euro con la ratio de capital más baja. Los niveles de capital de los

bancos españoles son los más bajos entre los 19 sistemas financieros de la zona euro. En

Alemania, por ejemplo, la ratio está en el 15,40%; y en Francia, en el 13,91%. La

solvencia también es mayor en Portugal (12,94%) e Italia (12,74%). En países como

Luxemburgo, la ratio alcanza el 21,8%, mientras que en España la media en el año 2017

se situaba en torno al 11,18% (Ratio de Capital CET1 CaixaBank, 2017).

No obstante, el listón de solvencia de los bancos españoles como hemos demostrado en

el Gráfico 7, se encuentra por encima de los requerimientos regulatorios mínimos, pero

está por debajo de la media en Europa, del 14,10% (Ratio de Capital CET1 CaixaBank,

2017). Es por esto, que el Banco de España ha intensificado en los últimos años los

mensajes al sector sobre la necesidad de cerrar esta brecha, que persiste desde hace años

con la media europea ("Banco de España - Informe Anual", 2018).

En segundo lugar, analizamos los ratios de liquidez de estas entidades. La situación de

liquidez de la banca española goza de un estado ideal. En el año 2015, cuando el ratio

LCR entra en vigor exigiendo un mínimo del 60% (que iría aumentando durante los

próximos años hasta alcanzar el 100%), las 5 entidades OEIS ya sobrepasaban el 100%

que sería exigido el 1 de enero de 2019, por lo que superaban la prueba de liquidez ya

con nota.

38

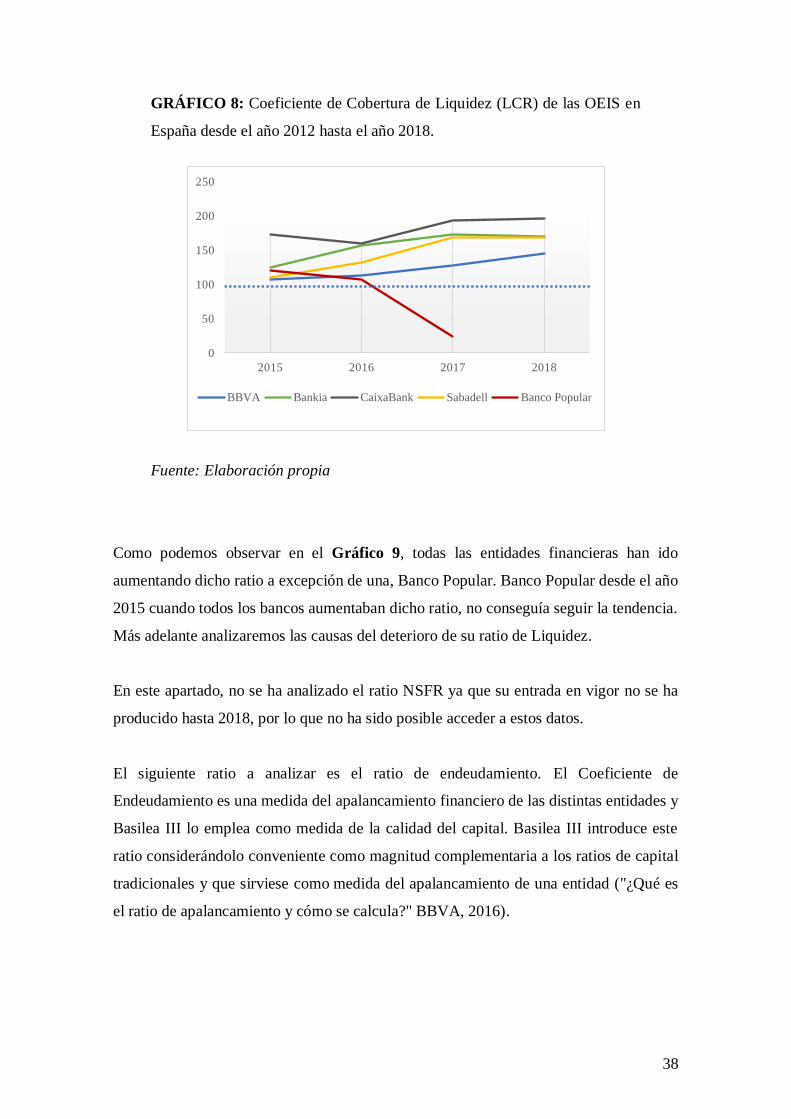

GRÁFICO 8: Coeficiente de Cobertura de Liquidez (LCR) de las OEIS en

España desde el año 2012 hasta el año 2018.

Fuente: Elaboración propia

Como podemos observar en el Gráfico 9, todas las entidades financieras han ido

aumentando dicho ratio a excepción de una, Banco Popular. Banco Popular desde el año

2015 cuando todos los bancos aumentaban dicho ratio, no conseguía seguir la tendencia.

Más adelante analizaremos las causas del deterioro de su ratio de Liquidez.

En este apartado, no se ha analizado el ratio NSFR ya que su entrada en vigor no se ha

producido hasta 2018, por lo que no ha sido posible acceder a estos datos.

El siguiente ratio a analizar es el ratio de endeudamiento. El Coeficiente de

Endeudamiento es una medida del apalancamiento financiero de las distintas entidades y

Basilea III lo emplea como medida de la calidad del capital. Basilea III introduce este

ratio considerándolo conveniente como magnitud complementaria a los ratios de capital

tradicionales y que sirviese como medida del apalancamiento de una entidad ("¿Qué es

el ratio de apalancamiento y cómo se calcula?" BBVA, 2016).

0

50

100

150

200

250

2015 2016 2017 2018

BBVA Bankia CaixaBank Sabadell Banco Popular

39

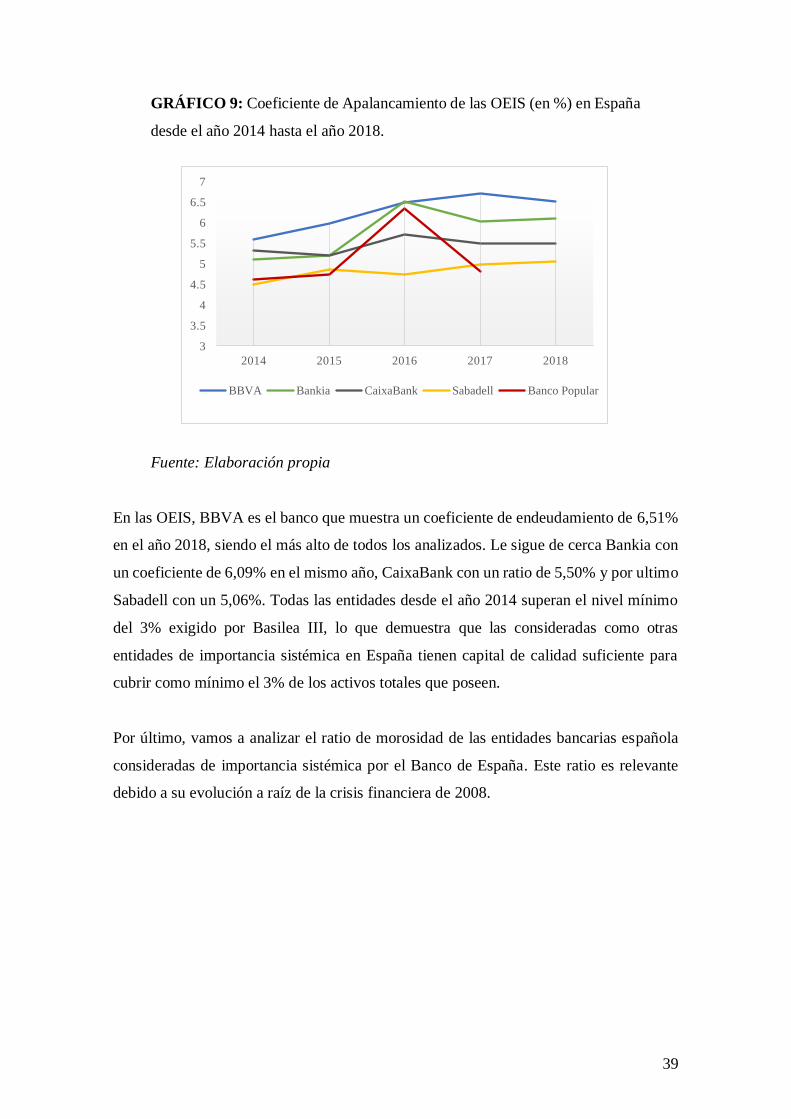

GRÁFICO 9: Coeficiente de Apalancamiento de las OEIS (en %) en España

desde el año 2014 hasta el año 2018.

Fuente: Elaboración propia

En las OEIS, BBVA es el banco que muestra un coeficiente de endeudamiento de 6,51%

en el año 2018, siendo el más alto de todos los analizados. Le sigue de cerca Bankia con

un coeficiente de 6,09% en el mismo año, CaixaBank con un ratio de 5,50% y por ultimo

Sabadell con un 5,06%. Todas las entidades desde el año 2014 superan el nivel mínimo

del 3% exigido por Basilea III, lo que demuestra que las consideradas como otras

entidades de importancia sistémica en España tienen capital de calidad suficiente para

cubrir como mínimo el 3% de los activos totales que poseen.

Por último, vamos a analizar el ratio de morosidad de las entidades bancarias española

consideradas de importancia sistémica por el Banco de España. Este ratio es relevante

debido a su evolución a raíz de la crisis financiera de 2008.

3

3.5

4

4.5

5

5.5

6

6.5

7

2014 2015 2016 2017 2018

BBVA Bankia CaixaBank Sabadell Banco Popular

40

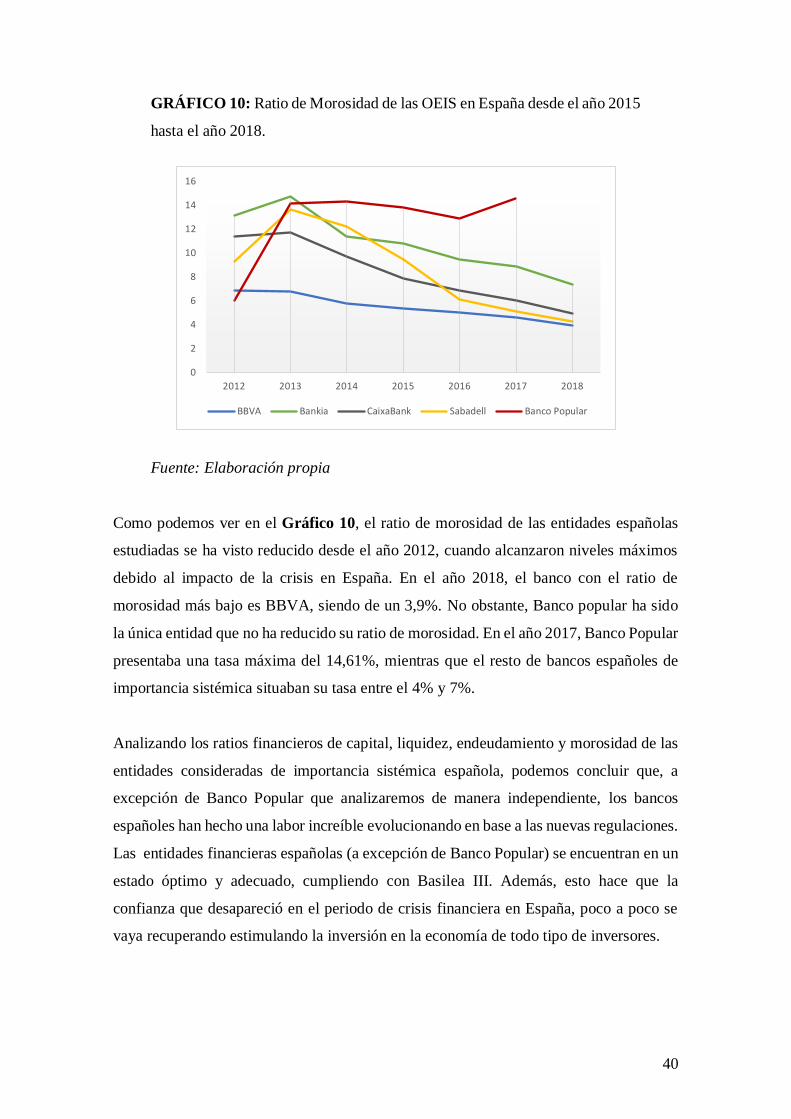

GRÁFICO 10: Ratio de Morosidad de las OEIS en España desde el año 2015

hasta el año 2018.

Fuente: Elaboración propia

Como podemos ver en el Gráfico 10, el ratio de morosidad de las entidades españolas

estudiadas se ha visto reducido desde el año 2012, cuando alcanzaron niveles máximos

debido al impacto de la crisis en España. En el año 2018, el banco con el ratio de

morosidad más bajo es BBVA, siendo de un 3,9%. No obstante, Banco popular ha sido

la única entidad que no ha reducido su ratio de morosidad. En el año 2017, Banco Popular

presentaba una tasa máxima del 14,61%, mientras que el resto de bancos españoles de

importancia sistémica situaban su tasa entre el 4% y 7%.

Analizando los ratios financieros de capital, liquidez, endeudamiento y morosidad de las

entidades consideradas de importancia sistémica española, podemos concluir que, a

excepción de Banco Popular que analizaremos de manera independiente, los bancos

españoles han hecho una labor increíble evolucionando en base a las nuevas regulaciones.

Las entidades financieras españolas (a excepción de Banco Popular) se encuentran en un

estado óptimo y adecuado, cumpliendo con Basilea III. Además, esto hace que la

confianza que desapareció en el periodo de crisis financiera en España, poco a poco se

vaya recuperando estimulando la inversión en la economía de todo tipo de inversores.

0

2

4

6

8

10

12

14

16

2012 2013 2014 2015 2016 2017 2018

BBVA Bankia CaixaBank Sabadell Banco Popular

41

5.3 Análisis de Banco Popular, una entidad intervenida

Este apartado, primero realiza una breve revisión de la historia de Banco Popular desde

sus inicios hasta que el año 2018, fue adquirido en su totalidad por el Banco Santander.

Después, debido a que Banco Popular ha sido la única entidad intervenida, se ha realizado

un estudio más en detalle de sus principales ratios financieros empleando el modelo

CAMEL para analizar su situación financiera actual de acuerdo con la nueva normativa

regulatoria de Basilea III.

5.3.1. Historia de Banco Popular Español

El Banco Popular Español también conocido por sus siglas BPE, fue un banco español

fundando en el año 1926. La sede de Banco Popular ha estado en Madrid, y la entidad se

ha encargado de liderar el negocio de pymes españolas desde su inicio donde copaba un

18% de cuota de mercado en el año 2016 ("Acerca del grupo", 2019).

Banco popular había llegado tarde a la burbuja inmobiliaria del mercado español, lo que

causó que estuviese expuesto a crédito promotor cuando los precios alcanzaban niveles

máximos (Montero, 2018). Además, cuando los demás bancos empezaron el proceso de

desinversión inmobiliaria y asumieron las perdidas debido a la situación financiera, BPE

confiando tal vez en que podría aguantar a que los precios se recuperaran para limitar el

daño, no desinvirtió a tiempo (Montero, 2018). Lo que acabo con Banco Popular fue que

había querido ganar tamaño para mejorar su eficiencia, y a raíz de eso aumentó la

morosidad de los créditos concedidos y los activos inmobiliarios adquiridos estaban

adjudicados valoraciones muy por encima de los precios de mercado. Debido a que tardó

en reaccionar a la situación del mercado, BPE no traspasó sus activos tóxicos al “Banco

Malo” en 2012 y no se llevó a cabo ningún plan de contingencia. Esto provocó que en

2016, BPE tuviera que hacer una ampliación de capital de 2.500 millones de euros solo

para cumplir los requisitos de liquidez que el Banco Central Europeo le exigía (del Rio

Beamonte, 2017).

Banco Popular cotizó en la Bolsa de Madrid y formó parte del IBEX 35 hasta el 7 de

junio de 2017, cuando tras 91 años de historia la CNMV suspendió cautelarmente su

42

cotización, afectando a más de 300.000 accionistas y fue vendido al Banco Santander por

el valor simbólico de 1 euro, siendo el primer banco intervenido por la autoridad europea

del MUR ("Acerca del grupo", 2019).

En junio del año 2017, el Banco Popular pasó a ser filial del gigante financiero del IBEX

35, Banco Santander, tras haber sido declarado por el Fondo de Restructuración Ordenada

Bancaria como inviable debido a la falta de liquidez y la incertidumbre en sus planes para

afrontar futuras situaciones de crisis ("Acerca del grupo", 2019). Es por esto que, en

septiembre del año 2018, fue absorbido en su totalidad convirtiéndose así en parte del

Grupo presidido por Ana Patricia Botín.

5.3.2. Importancia de Banco Popular en el sector financiero

Banco popular nunca ha sido considerada una entidad de importancia sistémica puesto

que no cumplía los requisitos necesarios para ello, por lo que no ha sido una entidad

financiera con capacidad de desestabilizar la economía en caso de quiebra ("¿Qué es un

banco sistémico? | BBVA", 2018).

Además, la no intervención por parte del estado en el caso de Banco Popular, ha sido la

primera vez que se ha puesto en práctica la normativa europea establecida para estos casos

al 100%, haciendo que el peso recaiga sobre los accionistas. La forma de actuar de la UE

ha demostrado que, la quiebra de Banco Popular, no afectaría a otras entidades financieras

(del Rio Beamonte, 2017). Esto se debe a que el riesgo de contagio, riesgo sistémico, era

prácticamente inexistente, viéndose esto reflejado en las cotizaciones de otras entidades

financieras españolas que apenas variaron en aquel momento.

5.3.3. Análisis de los ratios financieros de Banco Popular

Existen, como ya hemos mencionado, las Entidades de Importancia Sistémica Mundial

(EISM). No obstante, otras 5 entidades financieras han sido designadas como Otras

Entidades de Importancia Sistémica OEIS para 2019. Estas son aquellas entidades

españolas con una puntuación superior al umbral de 350 puntos básicos, calculada

43

siguiendo las Directrices de la Autoridad Bancaria Europea sobre la identificación de

OEIS recogidas en la Norma 14 y en el Anexo 1 de la Circular 2/2016 del Banco de

España ("El Banco de España designa otras entidades sistémicas", 2018).

En el caso de Banco Popular, esta entidad no ha sido considerada como otra entidad de

importancia sistémica ya que tampoco cumple dichos requisitos. Por lo que, en este

estudio vamos analizar la evolución de Banco Popular tras la nueva normativa regulatoria

siendo una entidad no sistémica, intentando entender por qué ha sido la primera entidad

bancaria intervenida por el Mecanismo Único de Resolución (MUR). Para ello, vamos a

proceder a analizar los distintos ratios financieros ya sean de capital, liquidez,

apalancamiento o rentabilidad. Estos datos han sido obtenidos de la base de datos SABI

y de la página corporativa de la entidad. Se hará uso del modelo CAMEL para analizar

las distintas variables y conocer las causas que hacen de Banco Popular una entidad sin

importancia sistémica y porque ha sido incapaz de evolucionar acorde con la nueva

normativa regulatoria. En este estudio, vamos a analizar series temporales de datos desde

el año 2007 hasta el año 2017, cuando la entidad pasa a ser adquirida por el Grupo

Santander.

El modelo CAMEL se basa en el estudio de diferentes características de una entidad a

través de ratios, para determinar dichas causas. Este modelo surge en Estados Unidos

como modelo para valorar la solidez de las entidades financieras e identificar aquellas

que requieren especial atención (Currás, 2017).

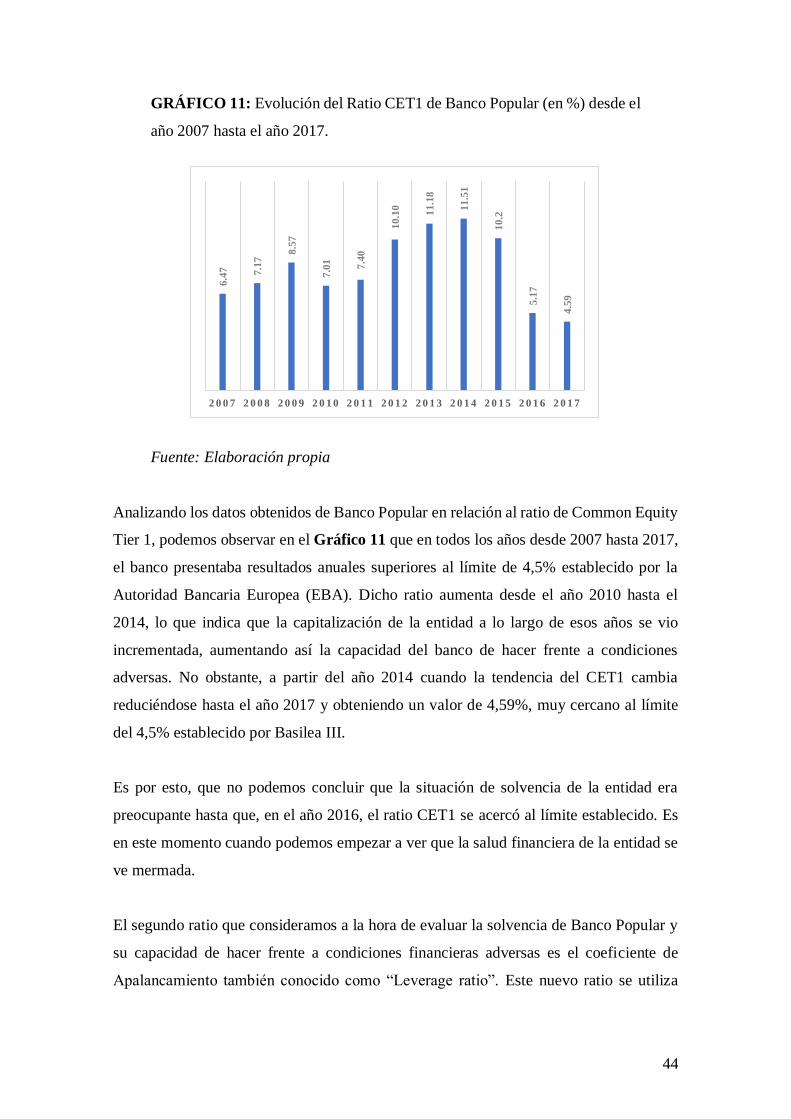

La primera variable a analizar será la calidad del capital. El ratio CET1 nos permite ver

si la entidad posee un nivel de capital suficiente para hacer frente a las necesidades futuras

que puedan surgir cubriendo el riesgo de crédito y de mercado.

44

GRÁFICO 11: Evolución del Ratio CET1 de Banco Popular (en %) desde el

año 2007 hasta el año 2017.

Fuente: Elaboración propia

Analizando los datos obtenidos de Banco Popular en relación al ratio de Common Equity

Tier 1, podemos observar en el Gráfico 11 que en todos los años desde 2007 hasta 2017,

el banco presentaba resultados anuales superiores al límite de 4,5% establecido por la

Autoridad Bancaria Europea (EBA). Dicho ratio aumenta desde el año 2010 hasta el

2014, lo que indica que la capitalización de la entidad a lo largo de esos años se vio

incrementada, aumentando así la capacidad del banco de hacer frente a condiciones

adversas. No obstante, a partir del año 2014 cuando la tendencia del CET1 cambia

reduciéndose hasta el año 2017 y obteniendo un valor de 4,59%, muy cercano al límite

del 4,5% establecido por Basilea III.

Es por esto, que no podemos concluir que la situación de solvencia de la entidad era

preocupante hasta que, en el año 2016, el ratio CET1 se acercó al límite establecido. Es

en este momento cuando podemos empezar a ver que la salud financiera de la entidad se

ve mermada.

El segundo ratio que consideramos a la hora de evaluar la solvencia de Banco Popular y

su capacidad de hacer frente a condiciones financieras adversas es el coeficiente de

Apalancamiento también conocido como “Leverage ratio”. Este nuevo ratio se utiliza

4.5

95.1

7

10.2

11.5

1

11.1

8

10.1

0

7.4

0

7.0

1

8.5

7

7.1

7

6.4

7

2 0 1 72 0 1 62 0 1 52 0 1 42 0 1 32 0 1 22 0 1 12 0 1 02 0 0 92 0 0 82 0 0 7

45

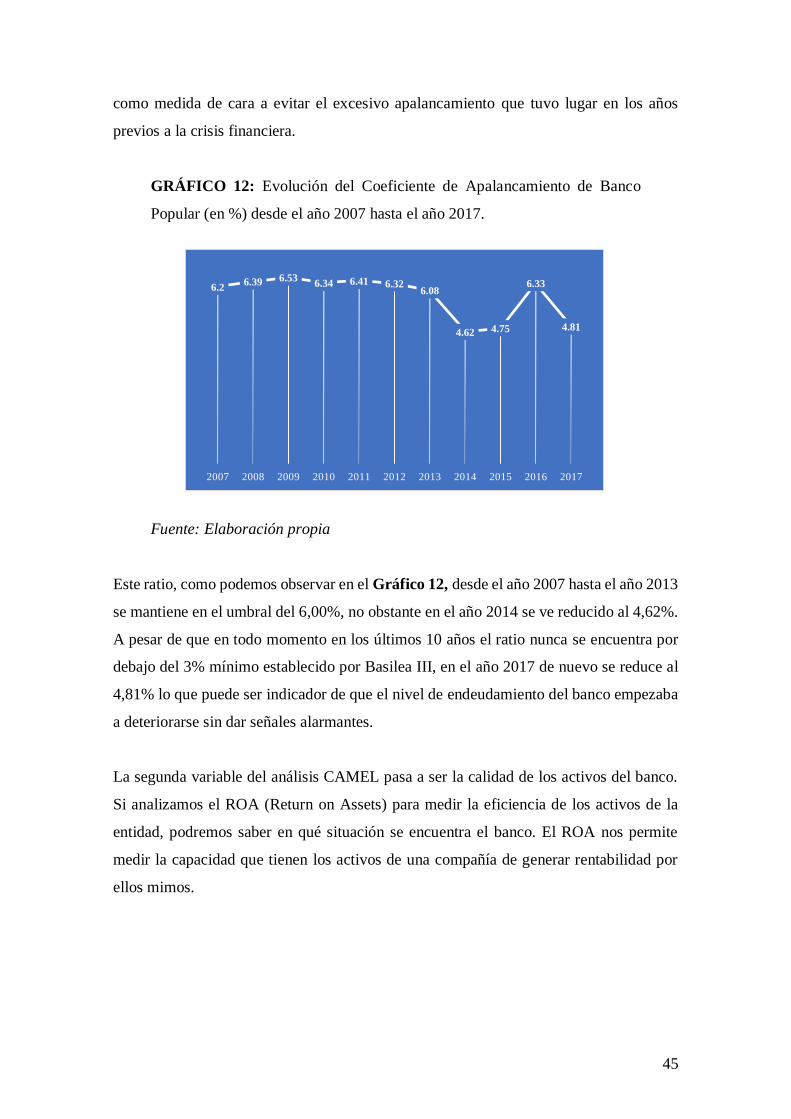

como medida de cara a evitar el excesivo apalancamiento que tuvo lugar en los años

previos a la crisis financiera.

GRÁFICO 12: Evolución del Coeficiente de Apalancamiento de Banco

Popular (en %) desde el año 2007 hasta el año 2017.

Fuente: Elaboración propia

Este ratio, como podemos observar en el Gráfico 12, desde el año 2007 hasta el año 2013

se mantiene en el umbral del 6,00%, no obstante en el año 2014 se ve reducido al 4,62%.

A pesar de que en todo momento en los últimos 10 años el ratio nunca se encuentra por

debajo del 3% mínimo establecido por Basilea III, en el año 2017 de nuevo se reduce al

4,81% lo que puede ser indicador de que el nivel de endeudamiento del banco empezaba

a deteriorarse sin dar señales alarmantes.

La segunda variable del análisis CAMEL pasa a ser la calidad de los activos del banco.

Si analizamos el ROA (Return on Assets) para medir la eficiencia de los activos de la

entidad, podremos saber en qué situación se encuentra el banco. El ROA nos permite

medir la capacidad que tienen los activos de una compañía de generar rentabilidad por

ellos mimos.

6.26.39 6.53

6.34 6.41 6.326.08

4.62 4.75

6.33

4.81

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

46

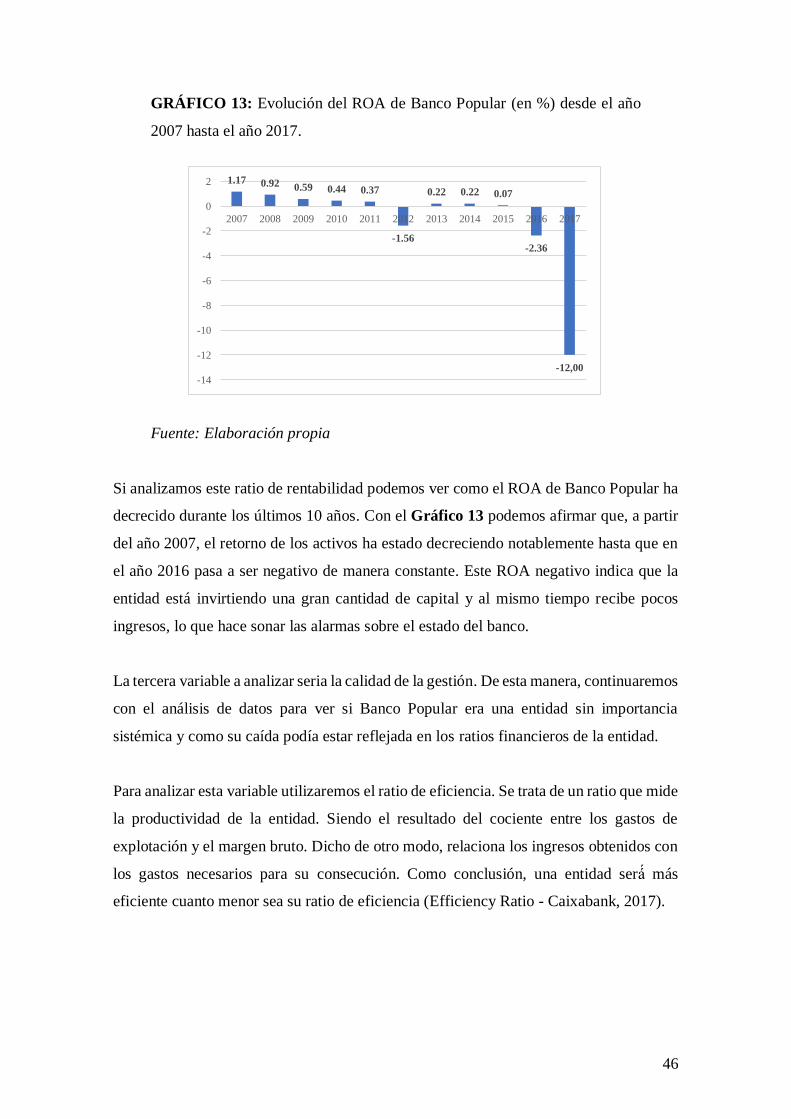

GRÁFICO 13: Evolución del ROA de Banco Popular (en %) desde el año

2007 hasta el año 2017.

Fuente: Elaboración propia

Si analizamos este ratio de rentabilidad podemos ver como el ROA de Banco Popular ha

decrecido durante los últimos 10 años. Con el Gráfico 13 podemos afirmar que, a partir

del año 2007, el retorno de los activos ha estado decreciendo notablemente hasta que en

el año 2016 pasa a ser negativo de manera constante. Este ROA negativo indica que la

entidad está invirtiendo una gran cantidad de capital y al mismo tiempo recibe pocos

ingresos, lo que hace sonar las alarmas sobre el estado del banco.

La tercera variable a analizar seria la calidad de la gestión. De esta manera, continuaremos

con el análisis de datos para ver si Banco Popular era una entidad sin importancia

sistémica y como su caída podía estar reflejada en los ratios financieros de la entidad.

Para analizar esta variable utilizaremos el ratio de eficiencia. Se trata de un ratio que mide

la productividad de la entidad. Siendo el resultado del cociente entre los gastos de

explotación y el margen bruto. Dicho de otro modo, relaciona los ingresos obtenidos con

los gastos necesarios para su consecución. Como conclusión, una entidad sera más

eficiente cuanto menor sea su ratio de eficiencia (Efficiency Ratio - Caixabank, 2017).

1.17 0.92 0.59 0.44 0.37

-1.56

0.22 0.22 0.07

-2.36

-12,00

-14

-12

-10

-8

-6

-4

-2

0

2