Embed Size (px)

Citation preview

“AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE

LA EDUCACIÓN”

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA PROFESIONAL DE ADMINISTRACION DE EMPRESAS

“CREACION DE UNA GRANJA DE POLLOS EN VILLA HUANGALÁ - SULLANA”

PROFESORA:

OLAYA GUERRERO, Lidia Mercedes.

TEMA:

GESTION DE PROYECTOS DE INVERSION

INTEGRANTES:

ALBUJAR SIANCAS, Pierre.

JIMENEZ PACHERREZ, William.

RUPAY VAZQUEZ, Zulema.

SIFUENTES RUBIO, Dante.

PIURA–PERU

2015

2

INDICEPRESENTACION................................................................................................................................7

CAPITULO I: ASPECTOS GENRALES..........................................................................................9

1.1. NOMBRE DEL PROYECTO....................................................................................10

1.2. NIVEL DE ESTUDIO................................................................................................10

1.3. RESPONSABLES....................................................................................................10

1.4. DESCRIPCIÓN.........................................................................................................10

1.5. OBJETIVOS.............................................................................................................11

1.5.1. OBJETIVO GENERAL......................................................................................11

1.5.2. OBJETIVOS ESPECÍFICOS............................................................................11

1.6. MARCO LEGAL.......................................................................................................12

1.6.1. SUPERINTENDENCIA NACIONAL DE REGISTROS PÚBLICOS (SUNARP)12

1.6.2. SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA (SUNAT)..........................................................................................................................15

1.6.3. MUNICIPALIDAD PROVINCIAL DE BELLAVISTA.........................................17

1.6.4. INSTITUTO DE DEFENSA CIVIL (INDECI).....................................................19

1.6.5. BANCOS...........................................................................................................19

1.6.6. MINISTERIO DE TRABAJO Y PROMOCION DEL EMPLEO (MINTRA)........19

1.6.7. INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCION DE LA INTELECTUAL (INDECOPI)......................................................20

CAPITULO II: ESTUDIOS DEFINITIVOS......................................................................................22

2.1. DEFINICIÓN DEL ÁMBITO DE ESTUDIO..............................................................23

2.2. DEFINICIÓN DE PRODUCTOS...............................................................................23

2.2.1. DEFINICIÓN......................................................................................................23

2.2.2. TIPO DE BIEN..................................................................................................23

2.3. DEFINICIÓN DE LOS SUB-PRODUCTOS.............................................................24

2.3.1. LOS HUEVOS..........................................................................................................24

2.3.2. LAS PLUMAS..........................................................................................................24

2.3.3. LA HARINA DE SANGRE.......................................................................................24

3

2.4. USOS Y ESPECIFICACIONES TÉCNICAS............................................................24

2.4.1. USOS................................................................................................................24

2.4.1.1. EL CUELLO....................................................................................................24

2.4.1.2. MUSLO............................................................................................................24

2.4.1.3. ALAS DE POLLO..........................................................................................24

2.4.1.4. HÍGADO DE POLLO .....................................................................................24

2.4.1.5. EL ESPINAZO................................................................................................25

2.4.1.6. LOS MUSLOS................................................................................................25

2.4.2. ESPECIFICACIONES TECNICAS...........................................................................25

2.4.2.1. Valor Nutricional..............................................................................................25

2.5. ANÁLISIS DE LA DEMANDA..................................................................................26

2.5.1. DEMANDA ACTUAL........................................................................................26

2.5.2. ANÁLISIS DEL COMPORTAMIENTO HISTÓRICO........................................27

2.5.3. PROYECCIONES DE LA DEMANDA..............................................................27

2.6. ANÁLISIS DE LA OFERTA..............................................................................28

2.7. MERCADOS DE PROYECCIONES........................................................................29

2.8. COMERCIALIZACIÓN Y PRECIO...........................................................................30

2.8.1. PRODUCTO......................................................................................................30

2.8.2. PRECIO.............................................................................................................30

2.8.3. PLAZA..............................................................................................................31

2.8.4. PROMOCION....................................................................................................31

CAPITULO III: ESTUDIOS DEL TAMAÑO...................................................................................32

3.1. MEDICIÓN DEL TAMAÑO.......................................................................................33

3.1.1. POR LA CAPACIDAD DE PRODUCCIÓN......................................................33

3.2. RELACIÓN DEL TAMAÑO POR OTROS ASPECTOS DEL MERCADO..............33

3.2.1. RELACIÓN TAMAÑO – MERCADO................................................................33

3.2.2. RELACIÓN TAMAÑO – TECNOLOGÍA...........................................................33

3.2.4. RELACIÓN TAMAÑO – FINANCIAMIENTO...................................................34

CAPITULO IV: LOCALIZACIÓN....................................................................................................35

4.1. MACROLOCALIZACION – Distrito de Bellavista.....................................................36

4.2. MICROLOCALIZACIÓN – José Cardo Villa Huangalá.............................................36

4.3. FACTORES DE LOCALIZACIÓN............................................................................37

4

4.3.1. DISPONIBILIDAD DEL TERRENO..................................................................37

4.3.2. DISPONIBILIDAD DE LA MATERIA PRIMA...................................................37

4.3.3. ASPECTO AMBIENTAL...................................................................................37

4.3.4. SERVICIOS.......................................................................................................37

4.3.5. MANO DE OBRA..............................................................................................37

4.3.6. VÍAS DE COMUNICACIÓN..............................................................................38

4.4. METODO DE PUNTAJES PONDERADOS.............................................................38

4.4.1. ELECCIÓN DE ALTERNATIVAS.....................................................................38

4.4.2. FACTORES DE LOCALIZACIÓN....................................................................38

4.4.3. COEFICIENTE DE PONDERACIÓN................................................................39

4.4.4. CALIFICACIÓN.................................................................................................39

4.5. MICRO – LOCALIZACION DEL PROYECTO CON EL MÉTODO DE PUNTAJES PONDERADOS...................................................................................................................40

CAPITULO V: ESTUDIOS DE TECNOLOGÍA.............................................................................41

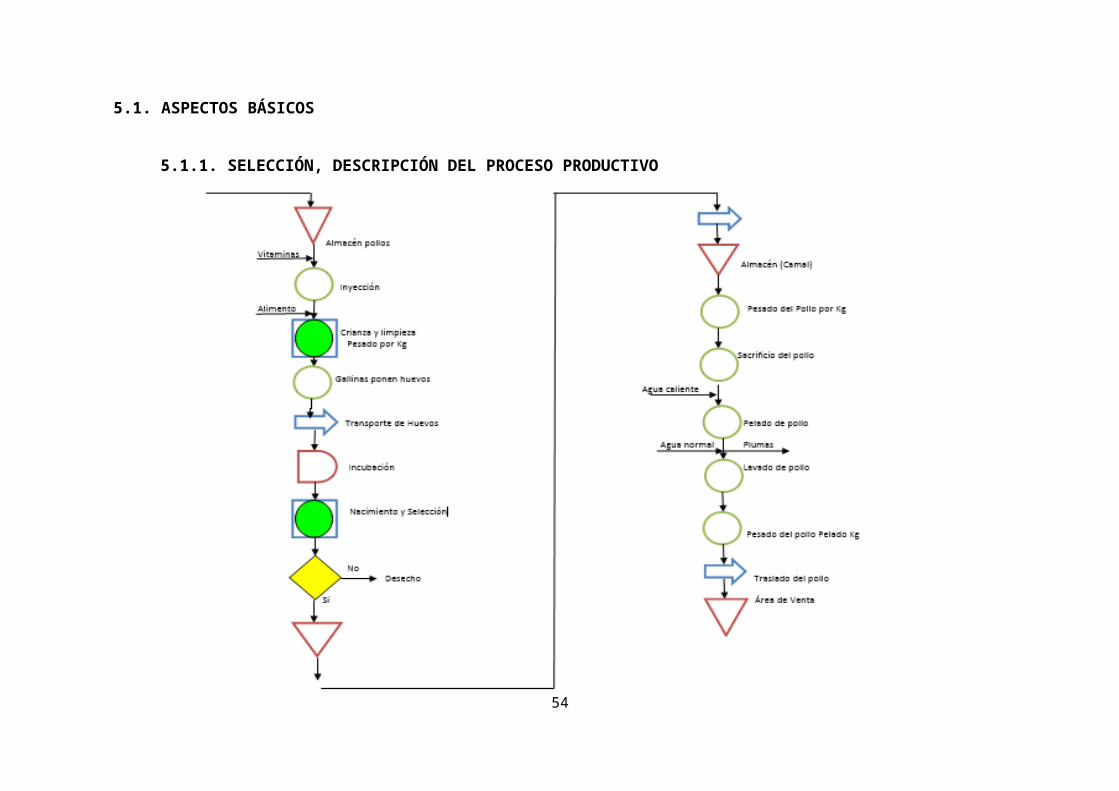

5.1. ASPECTOS BÁSICOS................................................................................................42

5.1.1. SELECCIÓN, DESCRIPCIÓN DEL PROCESO PRODUCTIVO..........................42

5.2. EDIFICIOS Y DISTRIBUCIÓN.....................................................................................43

5.3. DISTRIBUCIÓN DE LOS EQUIPOS EN EL EDIFICIO...............................................47

5.4. PROYECTO COMPLEMENTARIO DE INGENERÍA..................................................47

5.4.1. PROYECTO INSTALACIÓN DE POZO DE AGUA:.............................................47

5.4.3. PROYECTO DE PRODUCCIÓN DE COMPOST:................................................48

5.4.4. PROYECTO DE LOMBRICULTURA:...................................................................48

5.5. PROYECTO COMPLEMENTARIO DE INGENERÍA..................................................49

5.5.1. PROYECTO INSTALACIÓN DE POZO DE AGUA:.............................................49

5.5.2. PROYECTO PLANTACIÓN DE ÁRBOLES:....................................................50

5.5.3. PROYECTO DE PRODUCCIÓN DE COMPOST:............................................50

5.5.4. PROYECTO DE LOMBRICULTURA:..............................................................51

5.6. PROGRAMA DE TRABAJO....................................................................................52

5.7. ORGANIGRAMA......................................................................................................52

5.7.1. TIPO DE EMPRESA..............................................................................................52

5.7.2. ORGANIZACIÓN..............................................................................................53

5.7.3. MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF)..................................53

5

CAPITULO VI: INVERSIÓN............................................................................................................60

6.1. ESTRUCTURA DE INVERSIÓN..............................................................................61

6.2. DESCRIPCIÓN DETALLADA DE LA INVERSIÓN TOTAL....................................62

CAPITULO VII: FINANCIAMIENTO...............................................................................................67

7.1. ESTRUCTURA DEL FINANCIAMIENTO....................................................................68

CAPITULO VIII: PRESUPUESTO DE INGRESOS Y COSTOS................................................70

8.1. PRESUPUESTO DE INGRESO...............................................................................71

8.2. PRESUPUESTO DE COSTOS................................................................................72

8.3. FLUJO DE CAJA PROYECTADOS........................................................................73

8.4. ESTADO DE GANANCIAS Y PÉRDIDAS...............................................................74

CAPITULO IX: EVALUACIÓN........................................................................................................75

9.1. VALOR ACTUAL NETO..........................................................................................76

9.2. RELACIÓN BENEFICIO – COSTO.........................................................................77

9.3. TASA INTERNA DE RETORNO..............................................................................77

6

PRESENTACION

El presente estudio de pre-factibilidad económica y financiera del Proyecto -

CREACION DE UNA GRANJA DE POLLOS EN VILLA HUANGALA, tiene como

finalidad evaluar la rentabilidad y sostenibilidad de las inversiones que se efectuarían

si se llegara a realizar dicho proyecto.

La evaluación del proyecto ha tomado como análisis el estudio del mercado

realizado en el distrito de Bellavista con un estudio de la demanda esperada en

promedio del consumo de pollo.

La viabilidad será analizada tanto en el estudio de la granja como en el estudio de la

localización, la forma como será organizada y administrada la estructura del

proyecto, cómo se realizará el estudio de los costos de las inversiones, entre otros.

El financiamiento será evaluado según el tamaño de la inversión y las necesidades

del tiempo en que será necesario realizar el proyecto. El costo financiero en

promedio para el proyecto se considera moderado ya que el país atraviesa un nivel

de riesgo moderado.

La conclusión de viabilidad, luego de evaluar el estudio del proyecto, será medida en

referencia a los beneficios que se obtendrán al finalizar el proyecto en una línea de

tiempo de 5 años donde se espera que la inversión ya se haya recuperado.

7

8

CAPITULO I:

ASPECTOS GENERALES

9

1.1. NOMBRE DEL PROYECTO

“CREACION DE UNA GRANJA DE POLLOS EN VILLA HUANGALÁ -

SULLANA”

1.2. NIVEL DE ESTUDIO

PRE-FACTIBILIDAD

1.3. RESPONSABLES

ALBUJAR SIANCAS, Pierre A.

JIMENEZ PACHERREZ, William A.

RUPAY VASQUEZ, Zulema.

SIFUENTES RUBIO, Dante.

1.4. DESCRIPCIÓN

La idea en poner en marcha el presente proyecto de inversión es determinar

la factibilidad y rentabilidad de la creación de una granja avícola en Villa

Huangalá, para la crianza y comercialización de un producto de calidad y de

precio asequible para el mercado de villa Huangalá, utilizando tecnología y

orden en su producción para abastecer la demanda de la población.

Debido a que la crianza de pollos en la región se da en condiciones

precarias, y la demanda es cada vez mayor, el presente proyecto pretende

implementar la producción tecnificada con el uso de la tecnología adecuada

en todos los procesos e implementar acciones de mejorar la genética para

10

lograr un producto de calidad, que ayudará a la solución de las

problemáticas.

1.5. OBJETIVOS

1.5.1. OBJETIVO GENERAL

Determinar la viabilidad del proyecto granja de pollos, utilizando

métodos y técnicas para el desarrollo y buen desenvolvimiento de

nuestra empresa, con la finalidad de establecer nuevas innovaciones

alimenticias bajo estándares de óptima calidad para el consumo de la

población.

1.5.2. OBJETIVOS ESPECÍFICOS

Crear una imagen corporativa para lograr posicionar a la empresa.

Estimar la demanda de consumo de pollo en Villa Huangalá.

Identificar los gustos y preferencias del mercado objetivo.

Calcular la capacidad optima de las instalaciones de la granja.

Analizar cuanto estarían dispuestos a pagar los clientes por el

producto.

Analizar cuáles son nuestros posibles proveedores y competidores.

11

1.6. MARCO LEGAL

1.6.1. SUPERINTENDENCIA NACIONAL DE REGISTROS PÚBLICOS (SUNARP)

Búsqueda y reserva del nombre

Se pide una solicitud de publicidad registral para saber si el nombre

que se ha elegido está disponible para la empresa.

El nombre elegido deberá incluir el tipo de empresa, es decir, tendrás

que indicar si se trata de SAC o una EIRL u otro tipo de jurídico. Luego

se confirmará si el nombre está disponible.

Una vez confirmado esto se llena la “solicitud de inscripción del título”

para reservar de la razón social disponible. Esta reserva que tiene un

costo de s/.18.00 nuevos soles que es válido por un plazo de 30 días,

tiempo que se tendrá para elaborar la minuta.

a) Elaboración de la minuta de constitución ante el notario:

Elaborar la minuta de constitución: Formulario 2119 solicitud de inscripción

o comunicación de afectación de impuestos (RUC).

o Formulario 2054, para la inscripción del representante legal.

o Original y copia simple del testimonio de escritura pública de

constitución inscrita en Registros Públicos.

12

o Original y copia simple del último recibo de luz, agua, teléfono y/o

contrato de alquiler. Presentar 2 de cualquiera de ellos.

o En caso de vivir en un lugar cedido gratuitamente, presentar un

contrato de cesión gratuita.

o Si el trámite lo realiza un tercero, éste deberá adjuntar a los

documentos señalados una carta poder con firma legalizada

notarialmente o autenticada por el fedatario de la SUNAT.

o En el trámite de inscripción en registros públicos tenemos que

pagar por:

Búsqueda denominativa: S/. 7.00

Reserva de Nombre de la Empresa: S/. 18.00

Partida Registral de la Empresa: s/80.00

b) Capital Social

Bienes dinerarios (efectivo)

Con la apertura de un deposito en una cuenta corriente bancaria

indicando el nombre de la empresa.

Bienes no dinerarios (muebles, maquinarias y equipos) Mediante un

informe de valoración.

Bienes dinerarios y bienes no dinerarios

13

c) Estructura Pública

Consiste en acudir a una notaría y llevarle la minuta a un notario público

para que la revise y la eleve a escritura pública.

Por lo general los documentos que debemos llevar junto con la minuta

son:

Minuta de constitución.

Constancia o comprobante de depósito del capital aportado en una

cuenta bancaria o nombre de la empresa.

Inventario detallado y valorizado de los bienes no dinerarios.

Certificado de búsqueda mercantil emitido por la oficina de

REGISTROS PUBLICOS de la inexistencia de una misma o similar

razón social.

Una vez elevada la minuta, no se puede cambiar. Al final, se genera

la ESCRITURA PÚBLICA, testimonio de sociedad o constitución

social, que es el documento que da fe de que la minuta es legal. Esta

debe ser firmada y sellada por el notario. Este tiene un costo de

s/.400 nuevos soles, este momento depende siempre de total de

capital a invertir.

d) Inscripción de los registros públicos ante la SUNARP

Una vez que hemos obtenido la escritura pública, debemos llevarla a los

Registros Públicos, en donde se realizaran los trámites necesarios para

inscribir la empresa en los Registros Públicos.

14

Son de 2 tipos:

1. La búsqueda del nombre del negocio, cuyo costo es de s/. 4.00 nuevos

soles, llenando la solicitud de inscripción de título y la reserva de

nombre de Persona Jurídica.

2. La persona jurídica existe a partir de este paso, es decir, a partir de su

inscripción en los registros públicos.

1.6.2. SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA (SUNAT)

Tramitar el REGISTRO UNICO DEL CONTRIBUYENTE (RUC) en la

SUNAT. Incluye selección de régimen tributario y solicitud de emisión de

tickets, boletas y/o facturas.

Deberá presentar los siguientes documentos:

Formulario 2119 - Solicitud de inscripción (empresas), firmado por

el representante legal, correctamente llenado.

Formulario 2046 – Establecimientos Anexos (en el caso de contar

con sucursales, agencias u oficinas), llenado convenientemente.

Formulario 2054 – Representantes legales, socios de sociedades

irregulares integrantes de asociaciones en la participación

correctamente llenado.

Fotocopia simple del Testimonio de la Escritura Pública de

constitución, inscrita en los Registros Públicos.

15

Exhibir ante la SUNAT:

Original del documento de identidad del representante legal que

firma el formulario.

Original del testimonio de la Escritura Pública de Constitución,

inscrita en los Registros Públicos.

Original del último recibo de agua, luz o teléfono.

Información tributaria a declarante:

a) Régimen Especial

Formulario 118 o disquetes (PDT IGV renta mensual) si estuviera

obligado para la declaración pago mensual del impuesto a la renta

e IGV. El pago del impuesto a la renta tiene carácter definitivo.

b) Fecha de presentación

Conforme al cronograma de vencimiento de la SUNAT de acuerdo

al último dígito de RUC o documento de identidad.

c) Lugar de Presentación

Los PRICOS deberán presentar su declaración preparada mediante

el PDT, en las dependencias que la SUNAT haya designado según,

su jurisdicción.

16

Los MEPECO presentarán su declaración preparada mediante el

PDT solo en las sucursales y agencias bancarias autorizadas para

ello.

Para la autorización de los comprobantes de pago: Impresión de

comprobantes de pago:

a) Comprobante: Recibo o documento que confirma un trato o gestión.

Autorización de impresión de comprobaste de pago: Para ellos la

realización de este trámite el domicilio fiscal del contribuyente debe

haber sido verificado por la SUNAT. Presentar:

Formulario 806, debidamente llenado y firmado por el

contribuyente o representante legal.

RUC original.

Documento de identidad original de los contribuyentes o

representante legal.

Seis últimas declaraciones de pago.

1.6.3. MUNICIPALIDAD PROVINCIAL DE BELLAVISTA

Licencia Municipal Provisional:

La Municipalidad, en un plazo no mayor de siete (7) días hábiles,

otorga en un sólo acto la licencia de funcionamiento provisional previa

conformidad de la zonificación y compatibilidad de uso

correspondiente.

17

Si vencido el plazo, la Municipalidad no se pronuncia sobre la solicitud

del usuario, se entenderá otorgada la licencia de funcionamiento

provisional.

La licencia provisional de funcionamiento tendrá validez de doce

meses, contados a partir de la fecha de presentación de la solicitud.

Documentos para solicitar licencia de Funcionamiento

provisional:

Fotocopia Simple del Comprobante de Información Registrada o Ficha

RUC.

Este tipo de licencia también puede ser solicitada desde un inicio.

Luego de 12 meses la municipalidad emite la Licencia Municipal de

Funcionamiento Definitiva. La Municipalidad Distrital o Provincial, según

corresponda, no podrá cobrar tasas por concepto de renovación,

fiscalización o control y actualización de datos de la misma, ni otro referido

a este trámite, con excepción de los casos de cambio de uso, de acuerdo

a lo que establece el Decreto Legislativo Nº 776, Ley de Tributación

Municipal y sus modificatorias.

Requisitos para licencia de funcionamiento definitiva:

Solicitud de licencia de funcionamiento definitiva

Certificado de Zonificación y Compatibilidad de Uso

Copia del RUC

Copia del Título de Propiedad o documento equivalente que acredite la

propiedad o Copia del Contrato de alquiler.

18

Copia de la Escritura Pública de Constitución.

Informe favorable de Defensa Civil.

Pago por derecho de trámite.

En el caso de autorizaciones sectoriales, copia de la autorización y/o

certificación del sector competente según actividad.

Algún otro documento requerido por la Municipalidad.

Para continuar con la Licencia Permanente cada año se requiere que los

contribuyentes presenten ante la Municipalidad de su jurisdicción una

declaración jurada anual, simple y sin costo alguno, para informar que

continúan en el giro autorizado para el establecimiento.

1.6.4. INSTITUTO DE DEFENSA CIVIL (INDECI)

Se realizan inspecciones Ex-Post, con los siguientes requisitos:

Solicitud de Inspección Técnica de Seguridad en Defensa Civil.

Declaración Jurada de Observancia de Condiciones de

Seguridad. Distribución gratuita en plataforma. Pago por derecho

de trámite. (S/ 71.00).

1.6.5. BANCOS

Los socios o accionistas deben acudir a algún banco, en el cual deberán

apertura una cuenta de ahorros a nombre de la empresa mediante el cual se

procederá su inmediato deposito total del patrimonio de la nueva empresa.

1.6.6. MINISTERIO DE TRABAJO Y PROMOCION DEL EMPLEO (MINTRA)

19

Inscribir a los trabajadores en ESSALUD.

Utilizando los siguientes formularios, correctamente llenados:

Programa de declaración telemática PDT, remuneraciones

(disquete) o formulario 402 (retenciones de 5º categoría, si abona

remuneraciones), pago de impuesto a la solidaridad y

contribuciones a ESSALUD – ONP.

Formulario 1072 (Construcción civil de ESSALUD – ONP)

Formulario 1073 (boleta de pago ESSALUD – ONP para medianos

y pequeños contribuyentes).

Formulario 1373 (boleta de pago ESSALUD – ONP para principales

contribuyentes).

Obtener la autorización del Libro de Planillas ante el MINISTERIO DE

TRABAJO Y PROMOCIÓN DEL EMPLEO.

1.6.7. INSTITUTO NACIONAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROTECCION DE LA INTELECTUAL (INDECOPI)

En esta Institución se realizarán los trámites respectivos, para registrar la

marca, patente y/o franquicia de la empresa, para que ninguna otra tenga

un nombre igual y/o similar y confunda al usuario/consumidor.

Presentar documento en mesa de partes:

Licencia Definitiva

Certificado de zonificación por uso………..S/. 219.00

Certificado de condiciones sanitarias…………S/. 77.00

Formulario de autorización gratuito

20

En caso de empresa – Copia de constitución de empresa

Adjuntar documentos de identidad DNI.

Adjuntar contrato de alquiler.

Adjuntar autorización por Defensa Civil.

Adjuntar copia de RUC.

Derechos de Licencia de Funcionamiento - S/. 62.00 – Hasta los

50m2

S/. 124.00 – De 50 a 100m2

S/. 258.00 – De 101 a 500m2

S/. 310.00 – Más de 500m2

Presentar documentos en mesa de partes

21

CAPITULO II:

ESTUDIOS DE MERCADO

22

2.1. DEFINICIÓN DEL ÁMBITO DE ESTUDIO

El producto a ofertar está dirigido al sector rural, un pueblo a 20 minutos del

distrito de Bellavista, la mayor parte de su gentes es campesina, que cuentan

con un salario considerable, estable por la llegada de empresas exportadoras

es un sector en el cual se identificó una creciente demanda de pollo, que aún

no es atendida por las empresas el cual, tiene como principales

demandantes a familias de villa Huangalá (amas de casa) del distrito de

Bellavista, Provincia de Sullana, departamento de Piura, que requieran cubrir

la necesidad de alimentación basado en carne para la preparación de sus

platos que consumen sus miembros de familia.

2.2. DEFINICIÓN DE PRODUCTOS

2.2.1. DEFINICIÓN

El producto que se producirá y comercializara es la carne de pollo

beneficiada. Que es muy frecuente encontrarlo en muchos platos y

preparativos de la culinaria de todo el mundo debido a que su carne se

considera un alimento básico.

2.2.2. TIPO DE BIEN

23

Es un bien normal, comestible que es complemento principal de los

diferentes tipos de comida.

2.3. DEFINICIÓN DE LOS SUB-PRODUCTOS

2.3.1. LOS HUEVOS: Son derivados de los pollos, tienen y/o significan una

contaste demanda, en el consumo nacional además de servir para la

preparación de muchos platos típicos, también tienen un alto valor

nutricional.

2.3.2. LAS PLUMAS: Son aprovechados en vestidos, camas, decoración de

equipos deportivos, harina de plumas y fertilizantes

2.3.3. LA HARINA DE SANGRE: Es la sangre de pollo deseca que se muele

y se emplea como pienso para animales

2.4. USOS Y ESPECIFICACIONES TÉCNICAS

2.4.1. USOS

Este producto es utilizado en la preparación de variedad de platos hechos por

las amas de casa.

El uso de la carne de pollo depende de sus partes. Debido a ello se le ha

asignado un uso comúnmente aceptado.

2.4.1.1. EL CUELLO: Se suele emplear para preparar sopas o salsas,

ya que tienen mucho sabor. Antes de cocinarlo hay que retirarle

la piel y limpiarlo adecuadamente.

24

2.4.1.2. MUSLO: Se usan para guisos, pollo al horno y pollo frito

generalmente.

2.4.1.3. ALAS DE POLLO: Se hacen fritas, asadas y con ellas

también se preparan las chuletas de pollo.

2.4.1.4. HÍGADO DE POLLO: Se hacen encebollados, pate de hígado

e hígado guisado.

2.4.1.5. EL ESPINAZO: Esta parte está formado por los huesos que

comprenden las costillas y la columna, una vez que se han

retirado tanto el cuello como la pechuga. Se utiliza para realizar

caldos y fondos culinarios.

2.4.1.6. LOS MUSLOS: También se le conoce con el nombre de

jamoncito. Antes de cocinar se le retira la piel pero no se trocea.

Se puede freír o saltear.

2.4.2. ESPECIFICACIONES TECNICAS

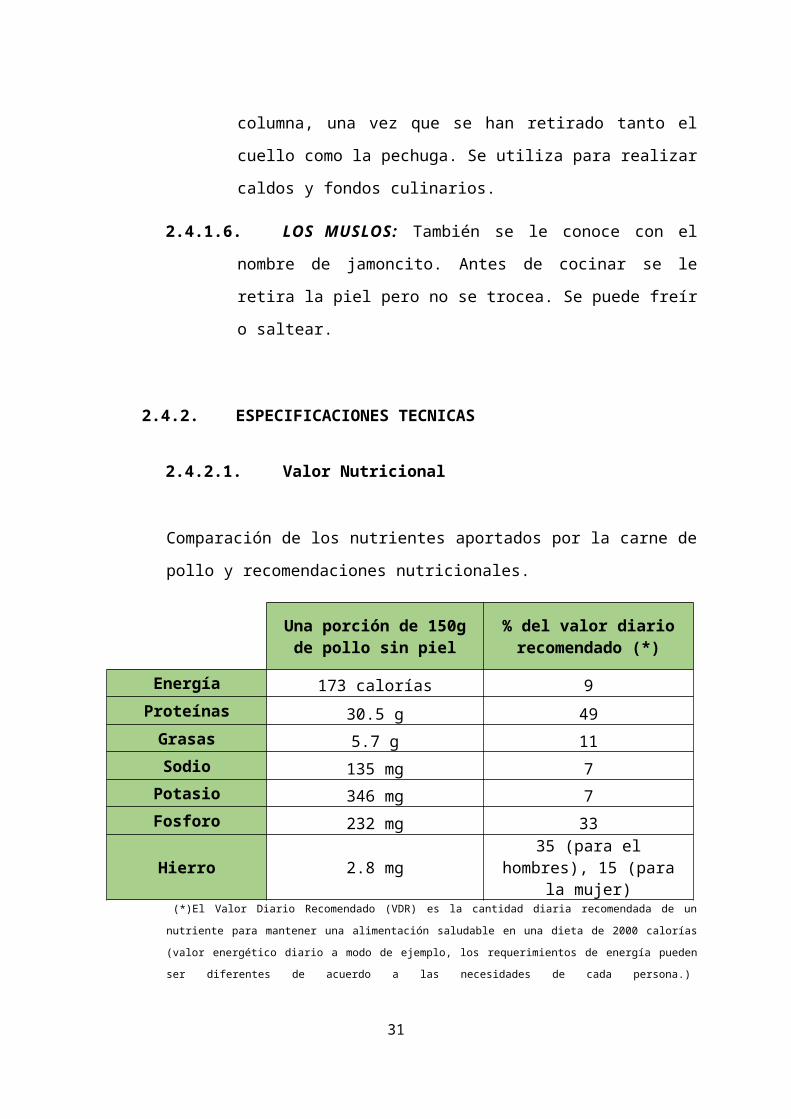

2.4.2.1. Valor Nutricional

Comparación de los nutrientes aportados por la carne de pollo y

recomendaciones nutricionales.

Una porción de 150g de pollo sin piel

% del valor diario recomendado (*)

Energía 173 calorías 9

Proteínas 30.5 g 49

Grasas 5.7 g 11

Sodio 135 mg 7

Potasio 346 mg 7

Fosforo 232 mg 33

Hierro 2.8 mg35 (para el hombres), 15

(para la mujer)

25

(*)El Valor Diario Recomendado (VDR) es la cantidad diaria recomendada de un nutriente para mantener una

alimentación saludable en una dieta de 2000 calorías (valor energético diario a modo de ejemplo, los

requerimientos de energía pueden ser diferentes de acuerdo a las necesidades de cada persona.)

El porcentaje (%) indica en qué proporción cubre la porción de carne de pollo con la cantidad recomendada de

ese nutriente.

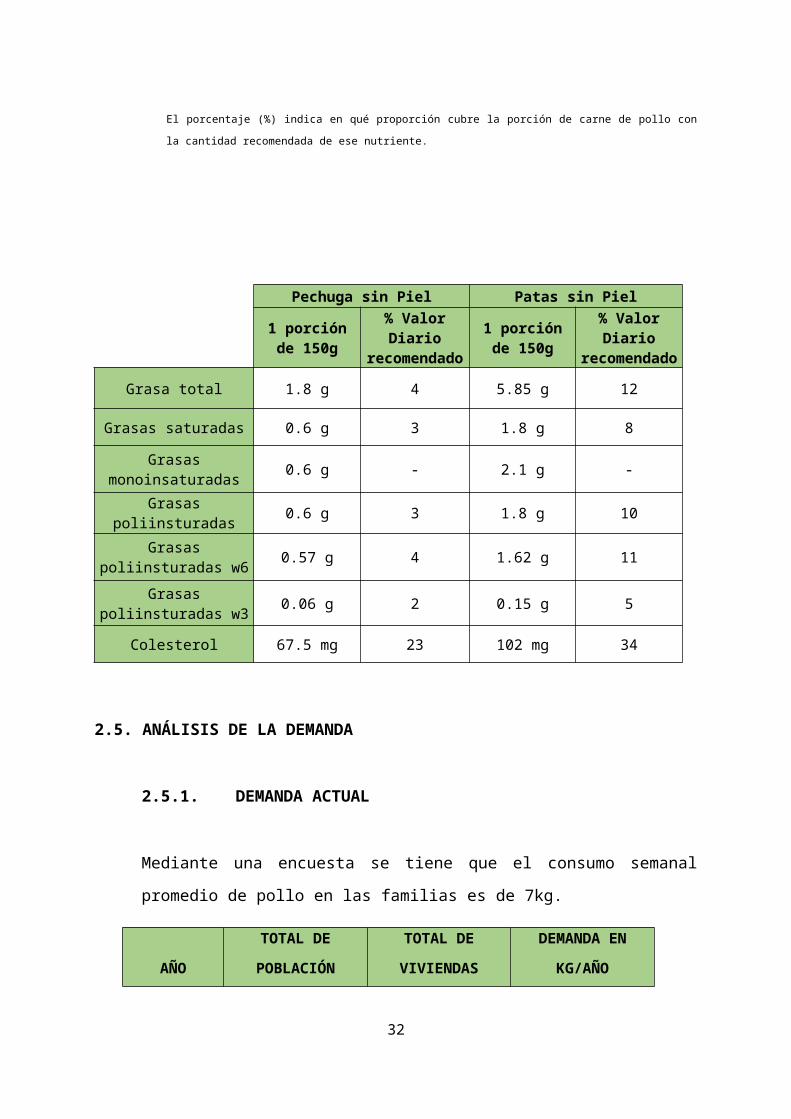

Pechuga sin Piel Patas sin Piel

1 porción de 150g

% Valor Diario recomendado

1 porción de 150g

% Valor Diario

recomendado

Grasa total 1.8 g 4 5.85 g 12

Grasas saturadas 0.6 g 3 1.8 g 8

Grasas monoinsaturadas

0.6 g - 2.1 g -

Grasas poliinsturadas 0.6 g 3 1.8 g 10

Grasas poliinsturadas w6

0.57 g 4 1.62 g 11

Grasas poliinsturadas w3

0.06 g 2 0.15 g 5

Colesterol 67.5 mg 23 102 mg 34

2.5. ANÁLISIS DE LA DEMANDA

2.5.1. DEMANDA ACTUAL

Mediante una encuesta se tiene que el consumo semanal promedio de pollo

en las familias es de 7kg.

AÑO

TOTAL DE

POBLACIÓN

TOTAL DE

VIVIENDAS

DEMANDA EN

KG/AÑO

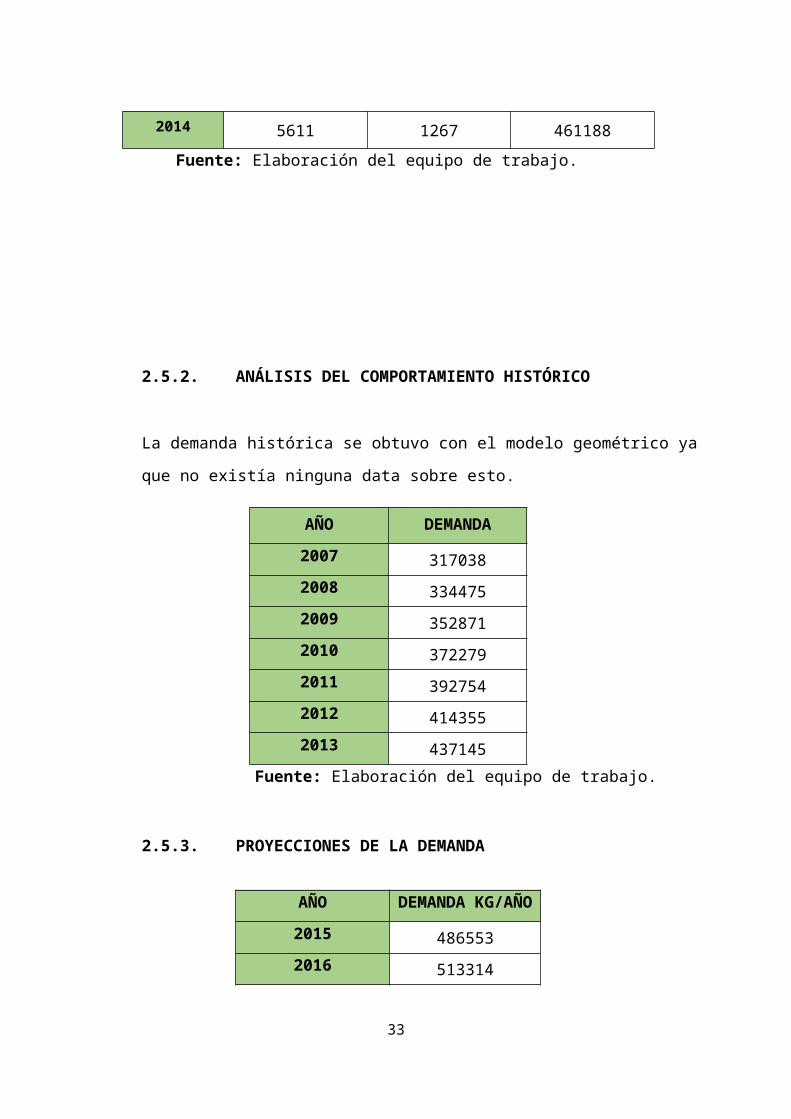

2014 5611 1267 461188

26

Fuente: Elaboración del equipo de trabajo.

2.5.2. ANÁLISIS DEL COMPORTAMIENTO HISTÓRICO

La demanda histórica se obtuvo con el modelo geométrico ya que no existía

ninguna data sobre esto.

AÑO DEMANDA

2007 317038

2008 334475

2009 352871

2010 372279

2011 392754

2012 414355

2013 437145

Fuente: Elaboración del equipo de trabajo.

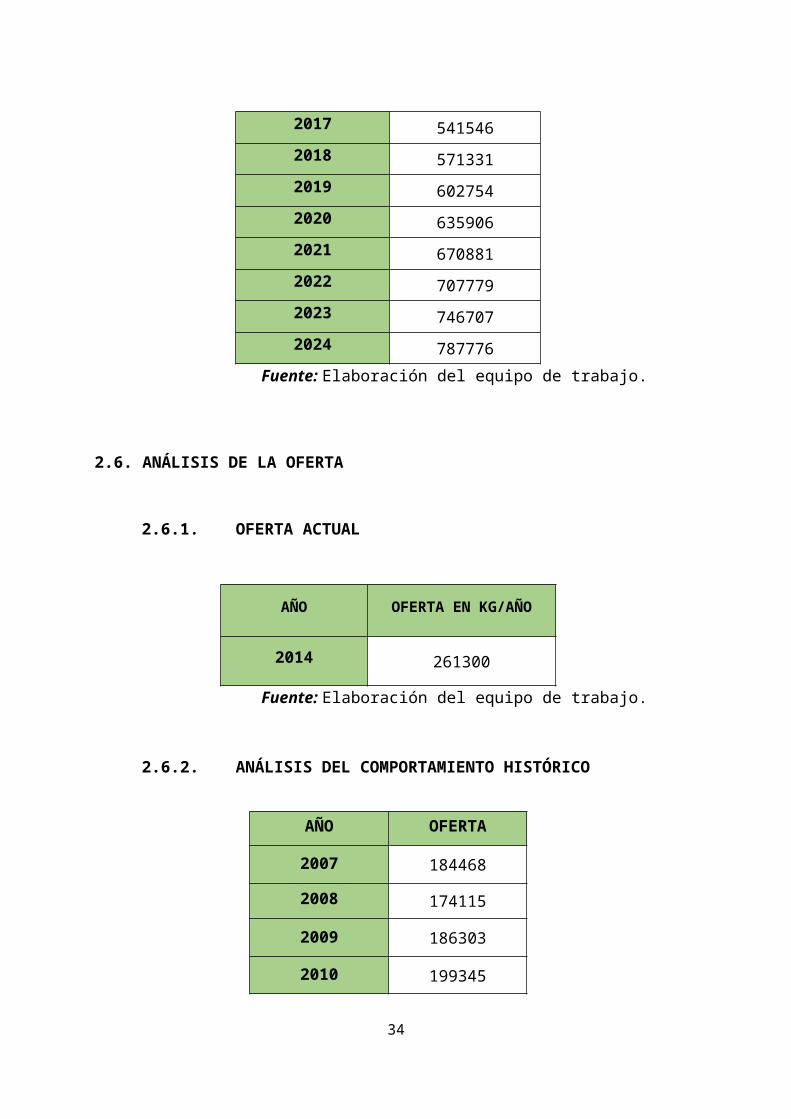

2.5.3. PROYECCIONES DE LA DEMANDA

AÑODEMANDA

KG/AÑO

2015 486553

2016 513314

2017 541546

2018 571331

2019 602754

2020 635906

27

2021 670881

2022 707779

2023 746707

2024 787776

Fuente: Elaboración del equipo de trabajo.

2.6. ANÁLISIS DE LA OFERTA

2.6.1. OFERTA ACTUAL

AÑO OFERTA EN KG/AÑO

2014 261300

Fuente: Elaboración del equipo de trabajo.

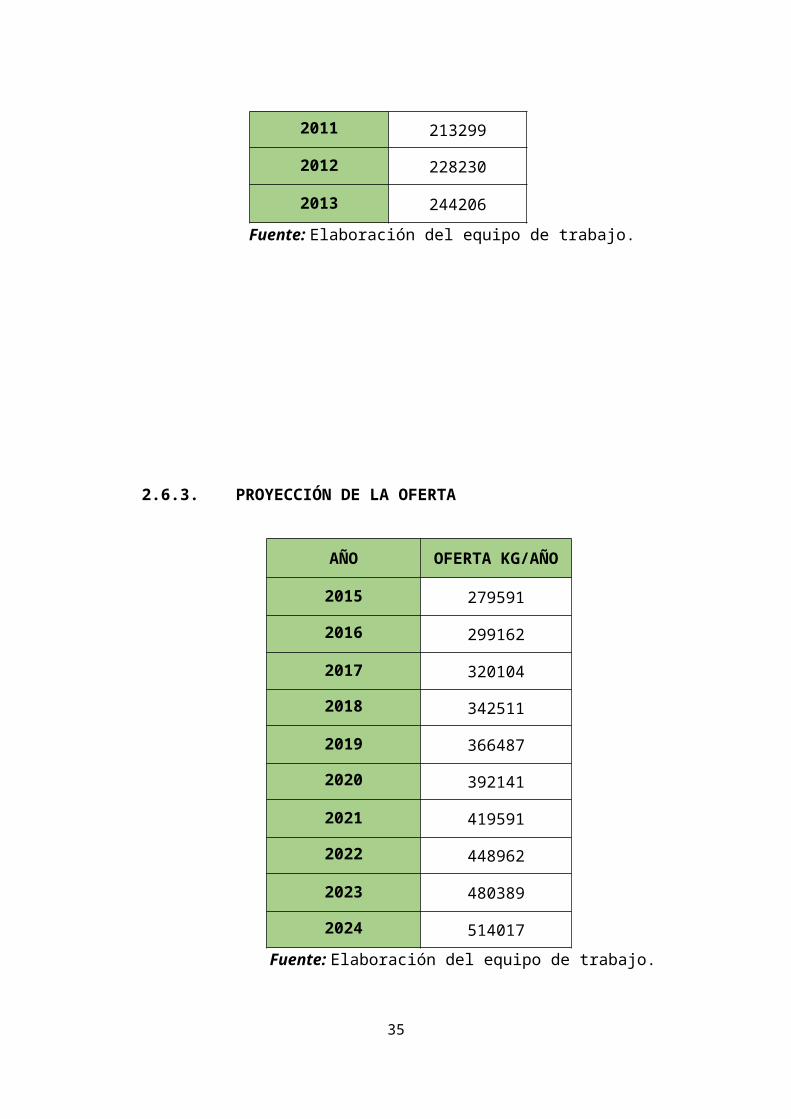

2.6.2. ANÁLISIS DEL COMPORTAMIENTO HISTÓRICO

AÑO OFERTA

2007 184468

2008 174115

2009 186303

2010 199345

2011 213299

2012 228230

2013 244206

Fuente: Elaboración del equipo de trabajo.

28

2.6.3. PROYECCIÓN DE LA OFERTA

AÑO OFERTA KG/AÑO

2015 279591

2016 299162

2017 320104

2018 342511

2019 366487

2020 392141

2021 419591

2022 448962

2023 480389

2024 514017

Fuente: Elaboración del equipo de trabajo.

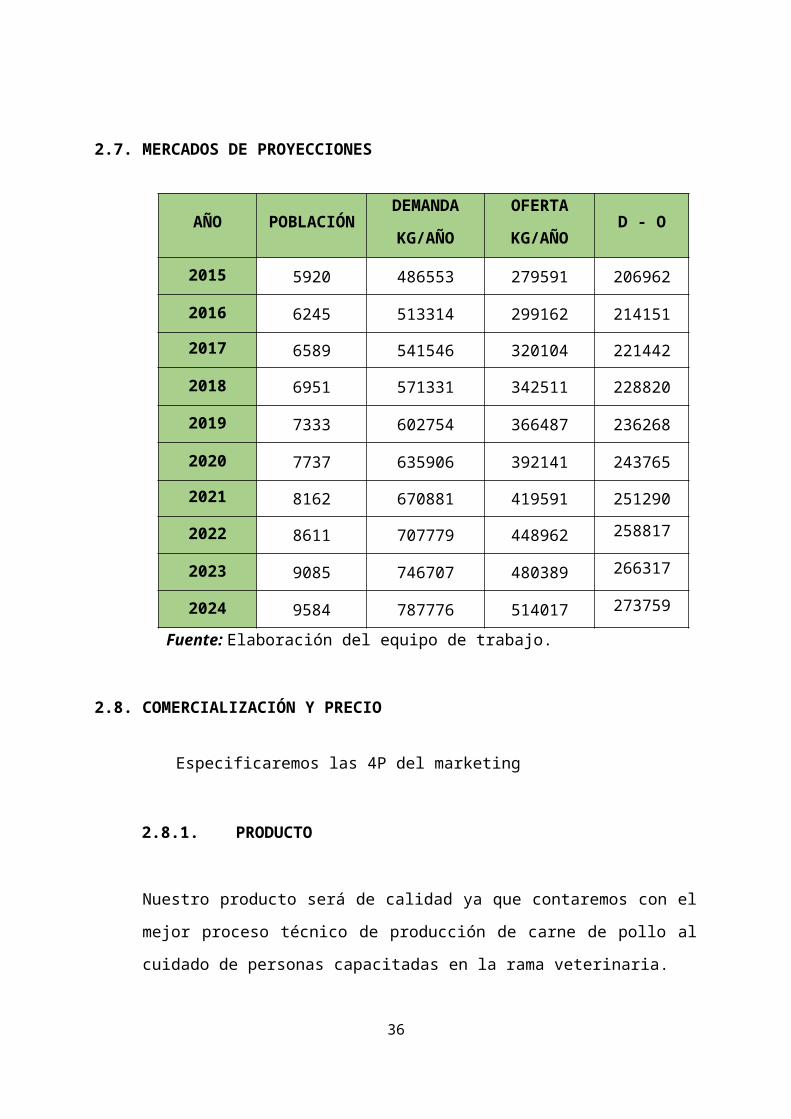

2.7. MERCADOS DE PROYECCIONES

AÑO POBLACIÓNDEMANDA

KG/AÑO

OFERTA

KG/AÑOD - O

2015 5920 486553 279591 206962

2016 6245 513314 299162 214151

2017 6589 541546 320104 221442

29

2018 6951 571331 342511 228820

2019 7333 602754 366487 236268

2020 7737 635906 392141 243765

2021 8162 670881 419591 251290

2022 8611 707779 448962 258817

2023 9085 746707 480389 266317

2024 9584 787776 514017 273759

Fuente: Elaboración del equipo de trabajo.

2.8. COMERCIALIZACIÓN Y PRECIO

Especificaremos las 4P del marketing

2.8.1. PRODUCTO

Nuestro producto será de calidad ya que contaremos con el mejor proceso

técnico de producción de carne de pollo al cuidado de personas capacitadas

en la rama veterinaria.

2.8.2. PRECIO

Es el valor que se da en el mercado al producto, es lo que el comprador está

dispuesto a dar por obtenerlo.

El precio ha sido fijado tomando en cuenta los precios de la competencia, los

costos en los cuales se incurren para la realización del proyecto, no podemos

fijar un precio demasiado alto debido a que la competencia tendría ventajas,

tampoco debemos fijarlo a un precio demasiado bajo ya que la calidad tiene

30

estrecha relación con el precio por lo tanto si el precio es muy bajo se tiende a

pensar que el producto no es de calidad.

2.8.3. PLAZA

El producto será comercializado en Villa Huangalá, utilizando como canal de

distribución directa ya que llegará al cliente sin intermediarios.

Teniendo una buena organización de nuestro inventario nos va a permitir

tener un mayor control, no permitiendo agotar la existencia sin cumplir con los

clientes o tener una excesiva producción sin tener a quien vender.

2.8.4. PROMOCION

Consideramos un precio de introducción menor o igual al de la competencia

hasta que nuestro producto se establezca en el mercado.

Los descuentos, se aplicará como una estrategia, cuando disminuya la

demanda de carne de pollo, cuando exista una fuerte competencia o

sencillamente cuando se adquieran nuevos clientes.

31

CAPITULO III:

ESTUDIO DEL TAMAÑO

32

3.1. MEDICIÓN DEL TAMAÑO

3.1.1. POR LA CAPACIDAD DE PRODUCCIÓN

Contamos con 50 pollos, de los cuales 35 son pollos madre y 15 son pollos

machos. Los 35 pollos madre pondrán un total de 7 huevos semanales c/u

siendo un total de 245 huevos semanales, 1050 huevos mensuales y 12775

huevos anuales respectivamente, tomando en consideración un porcentaje del

15% que serán vendidos como huevos y un margen de error del 5% que los

pollos no nazcan, por el 2.5kg promedio del peso del pollo, obtendremos los

kilogramos semanales, mensuales y anuales según se muestra en el cuadro.

3.2. RELACIÓN DEL TAMAÑO POR OTROS ASPECTOS DEL MERCADO

3.2.1. RELACIÓN TAMAÑO – MERCADO

Entre los principales demandantes de la carne de pollo, que se han considerado en

primer lugar para este proyecto son las amas de casa de villa Huangalá, el cual cada

ama de casa compra en promedio para 5 integrantes de su familia. Ya que este

producto está dentro de la canasta familiar que requiere para su alimentación la

misma, esto más el crecimiento de la población han hecho que la demanda de pollo

sea cada vez considerable. La granja, se proyecta a cubrir el 5.3% del total de la

demanda anual, es decir producirá 25790 kg anual, tomando los 365 días del año.

3.2.2. RELACIÓN TAMAÑO – TECNOLOGÍA

33

Se contará con una tecnología y con sistema de producción eficiente con la finalidad

de brindar condiciones necesarias para llevar a cabo un buen desempeño en todos

los aspectos que brinda la crianza.

3.2.3. RELACIÓN TAMAÑO – LOCALIZACIÓN

La granja de pollos contará con diversos ambientes, la cual se ubicará en el distrito

de Bellavista, que abarcara los diferentes procesos, desde el momento que se

obtienen los pollos hasta cuando ya son distribuidos a las amas de casa.

3.2.4. RELACIÓN TAMAÑO – FINANCIAMIENTO

El presente proyecto será financiado por una entidad financiera que nos brinden una

tasa de interés menor comparándolas con otras entidades financieras, el cual se

tiene pensado que cubra el 45% de la inversión.

34

CAPITULO IV:

LOCALIZACIÓN

35

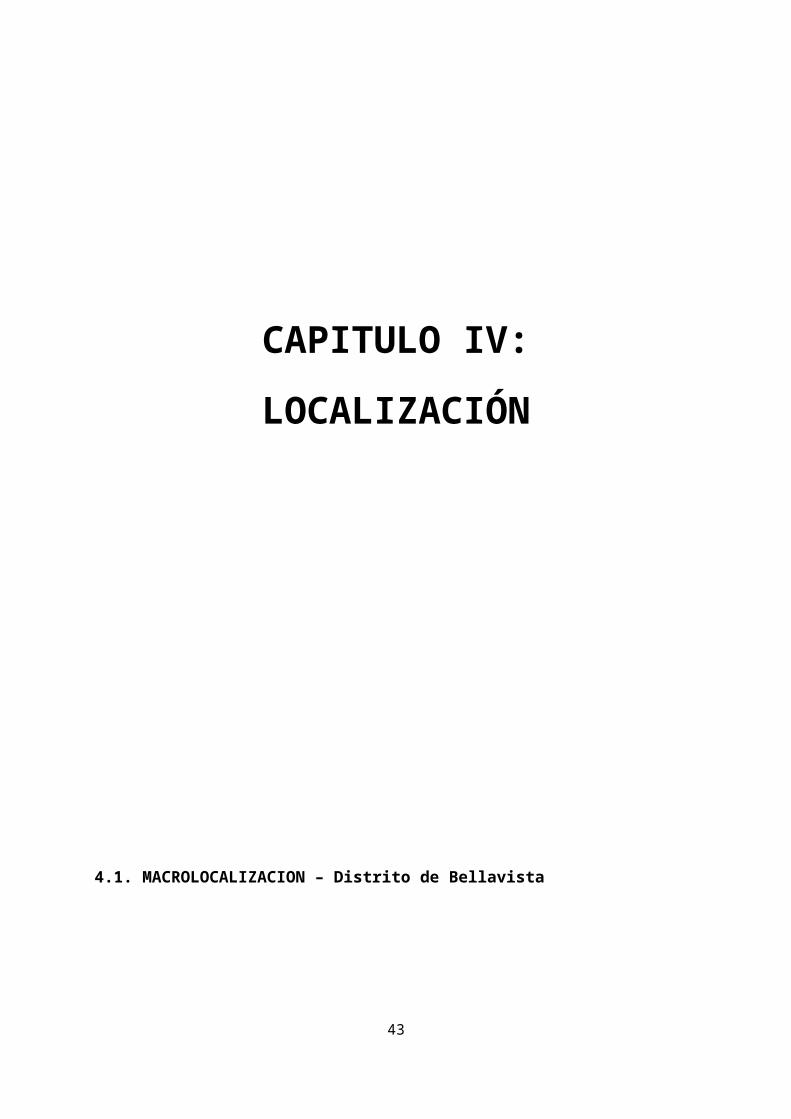

4.1. MACROLOCALIZACION – Distrito de Bellavista

36

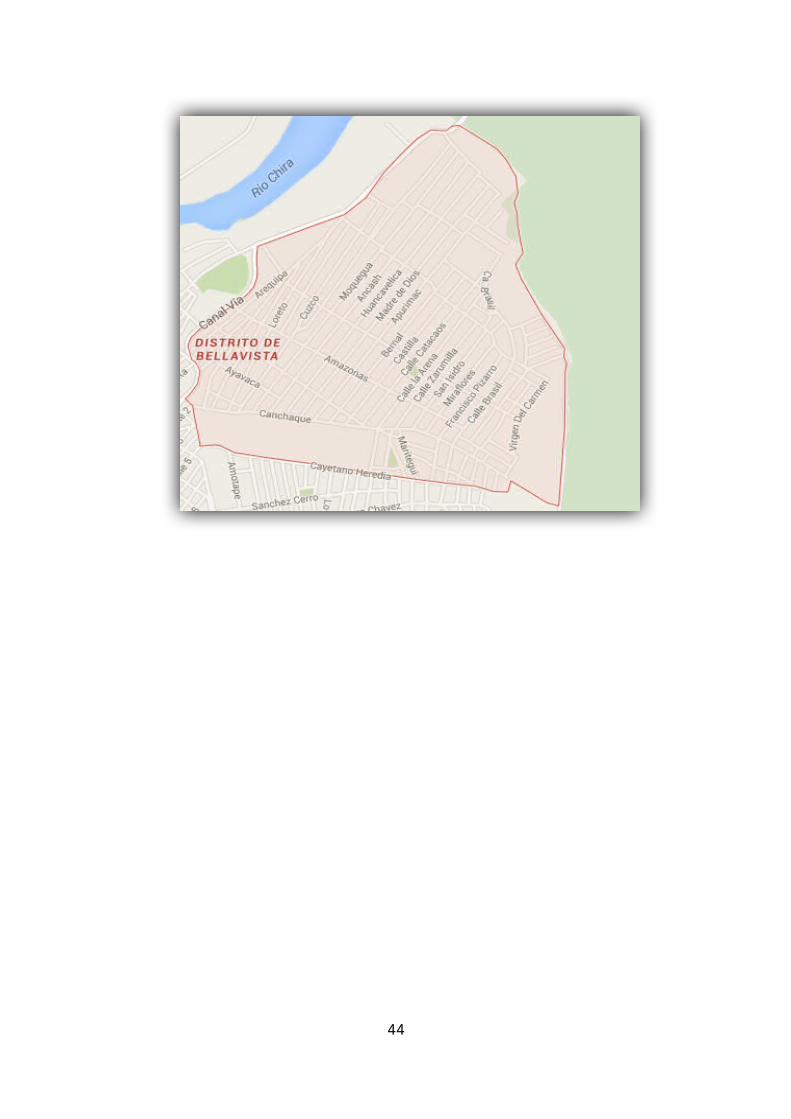

4.2. MICROLOCALIZACIÓN – José Cardo Villa Huangalá

37

4.3. FACTORES DE LOCALIZACIÓN

4.3.1. DISPONIBILIDAD DEL TERRENO

Se deberá considerar la disponibilidad de terreno que sea en un punto

estratégico para el desarrollo del proceso de pollo y para su

comercialización.

4.3.2. DISPONIBILIDAD DE LA MATERIA PRIMA

En este punto se tendrá en cuenta la cercanía que tienen los centros

de venta, además de ser fluido y tener caminos afirmados del predio

hacia las carreteras.

4.3.3. ASPECTO AMBIENTAL

Se tendrá en cuenta que las zonas de desechos no contamine el

medio ambiente y a la vez no contaminar las zonas habitables,

además de darles un tratamiento. También se tendrá en cuenta que

todos los animales de especie aves pasen las pruebas de inspección

estipulado en el Reglamento Tecnológico de Carne en el artículo 29°

y 30°.

4.3.4. SERVICIOS

38

Se tendrá en cuenta que cuente con servicios como agua, desagüe,

luz eléctrica, además de sus costos.

4.3.5. MANO DE OBRA

La mano de obra a utilizar deberá ser calificada, porque

necesariamente se tiene que contratar veterinario zootecnista, y no

calificada, ya que estar un guardián o campesino en la granja las 24

horas, para mantener una mano de obra cómoda y además que sean

de la misma zona.

4.3.6. VÍAS DE COMUNICACIÓN

Se debe tener en cuenta la cercanía que deben tener con los lugares

aledaños de villa Huangalá, además de ser fluido y tener caminos

afirmados del predio hacia la carretera.

4.4. METODO DE PUNTAJES PONDERADOS

4.4.1. ELECCIÓN DE ALTERNATIVAS

a) San Antonio

b) San Francisco

c) José Cardo

4.4.2. FACTORES DE LOCALIZACIÓN

I. Disponibilidad del terreno

II. Disponibilidad de materia prima

III. Aspecto ambiental

39

IV. Servicio básicos

V. Seguridad

VI. Mano de Obra

4.4.3. COEFICIENTE DE PONDERACIÓN

I. 30%

II. 22%

III. 18%

IV. 12%

V. 6%

VI. 12%

4.4.4. CALIFICACIÓN

En la elección de la localización se empleará el método cualitativo por

puntuación.

Escala de calificación:

Muy bueno: 10

Bueno: 7 – 9

Regular: 4 – 6

Malo: 1 – 3

40

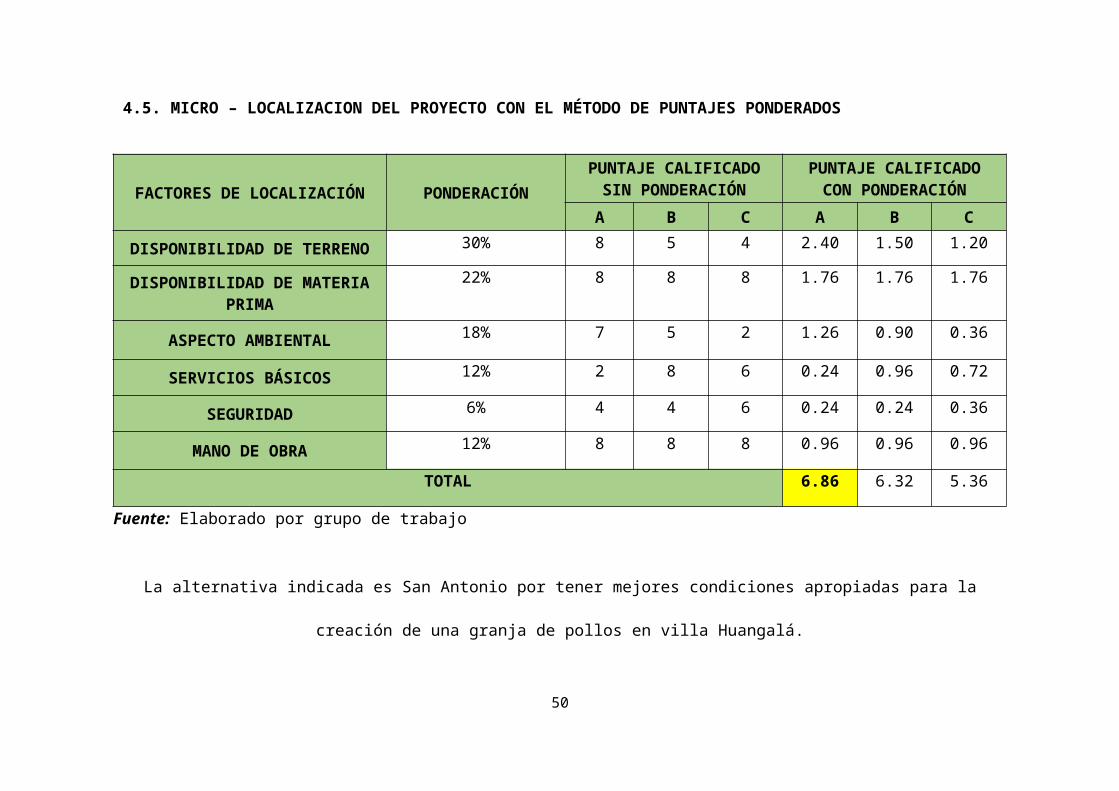

4.5. MICRO – LOCALIZACION DEL PROYECTO CON EL MÉTODO DE PUNTAJES PONDERADOS

Fuente: Elaborado por grupo de trabajo

La alternativa indicada es San Antonio por tener mejores condiciones apropiadas para la creación de una granja de pollos en

villa Huangalá.

41

FACTORES DE LOCALIZACIÓN PONDERACIÓN

PUNTAJE CALIFICADO SIN PONDERACIÓN

PUNTAJE CALIFICADO CON PONDERACIÓN

A B C A B C

DISPONIBILIDAD DE TERRENO 30% 8 5 4 2.40 1.50 1.20

DISPONIBILIDAD DE MATERIA PRIMA

22% 8 8 8 1.76 1.76 1.76

ASPECTO AMBIENTAL18% 7 5 2 1.26 0.90 0.36

SERVICIOS BÁSICOS 12% 2 8 6 0.24 0.96 0.72

SEGURIDAD 6% 4 4 6 0.24 0.24 0.36

MANO DE OBRA12% 8 8 8 0.96 0.96 0.96

TOTAL 6.86 6.32 5.36

CAPITULO V:

ESTUDIOS DE TECNOLOGÍA

42

5.1. ASPECTOS BÁSICOS

5.1.1. SELECCIÓN, DESCRIPCIÓN DEL PROCESO PRODUCTIVO

43

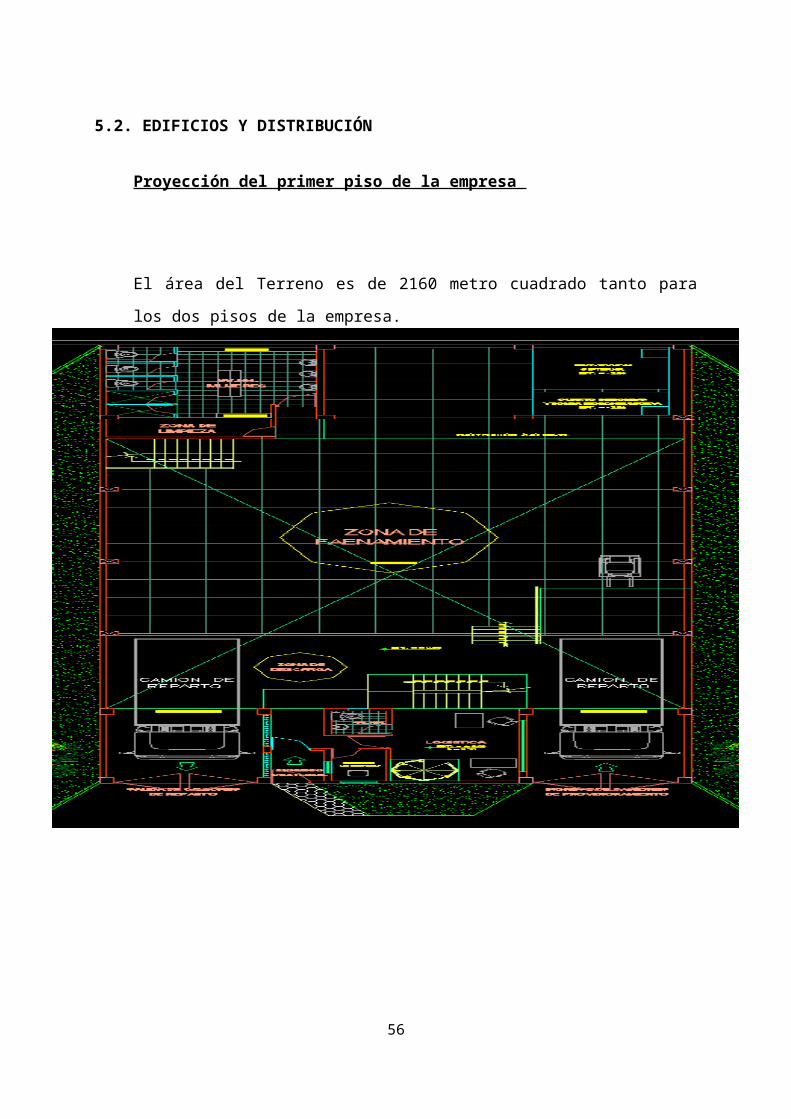

5.2. EDIFICIOS Y DISTRIBUCIÓN

Proyección del primer piso de la empresa

El área del Terreno es de 2160 metro cuadrado tanto para los dos pisos de la

empresa.

44

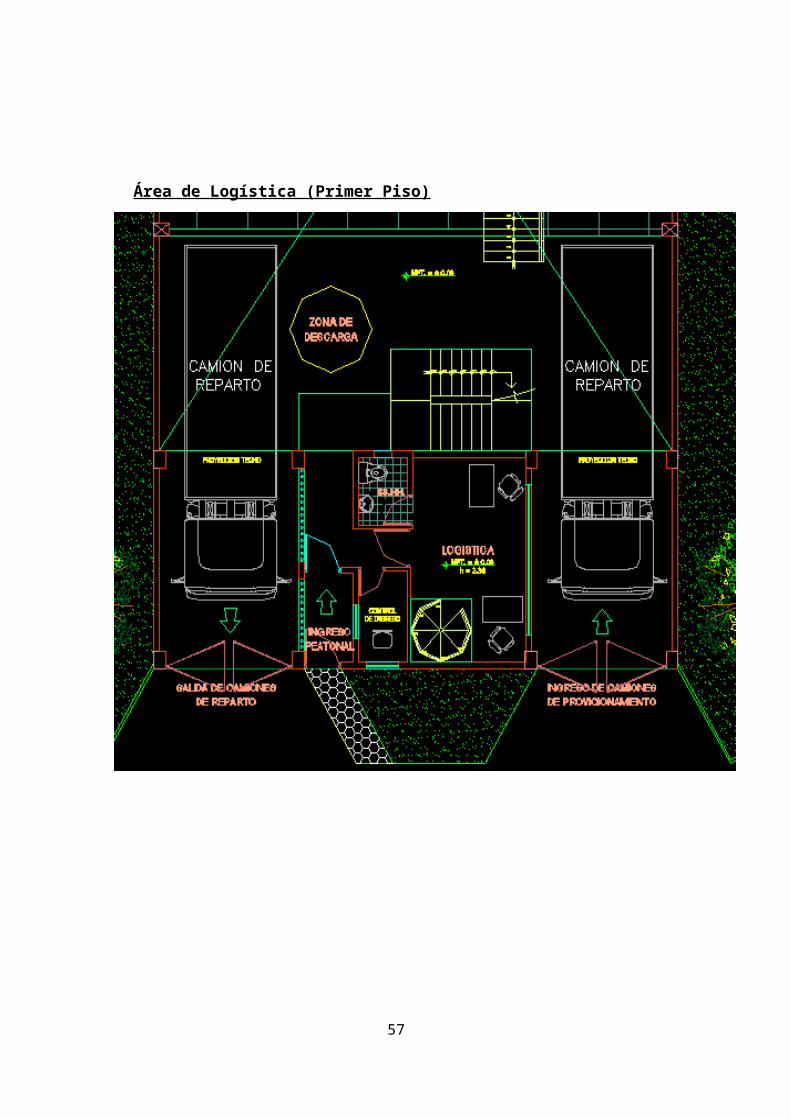

Área de Logística (Primer Piso)

45

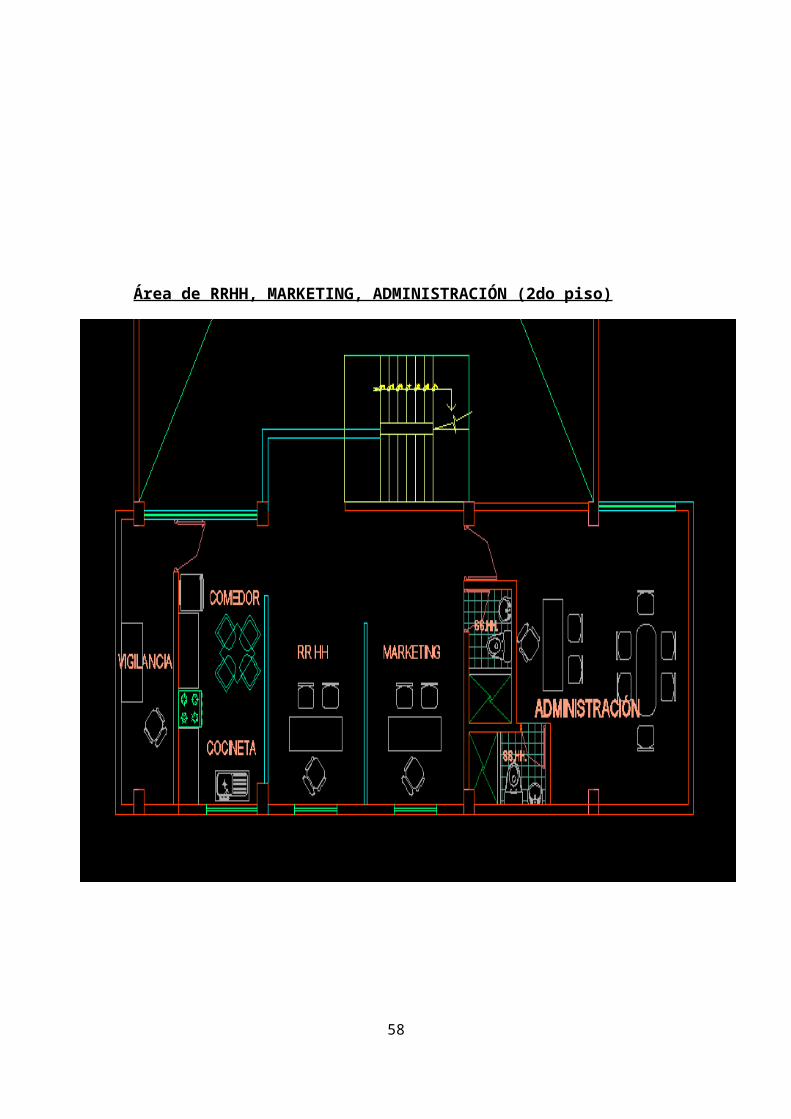

Área de RRHH, MARKETING, ADMINISTRACIÓN (2do piso)

46

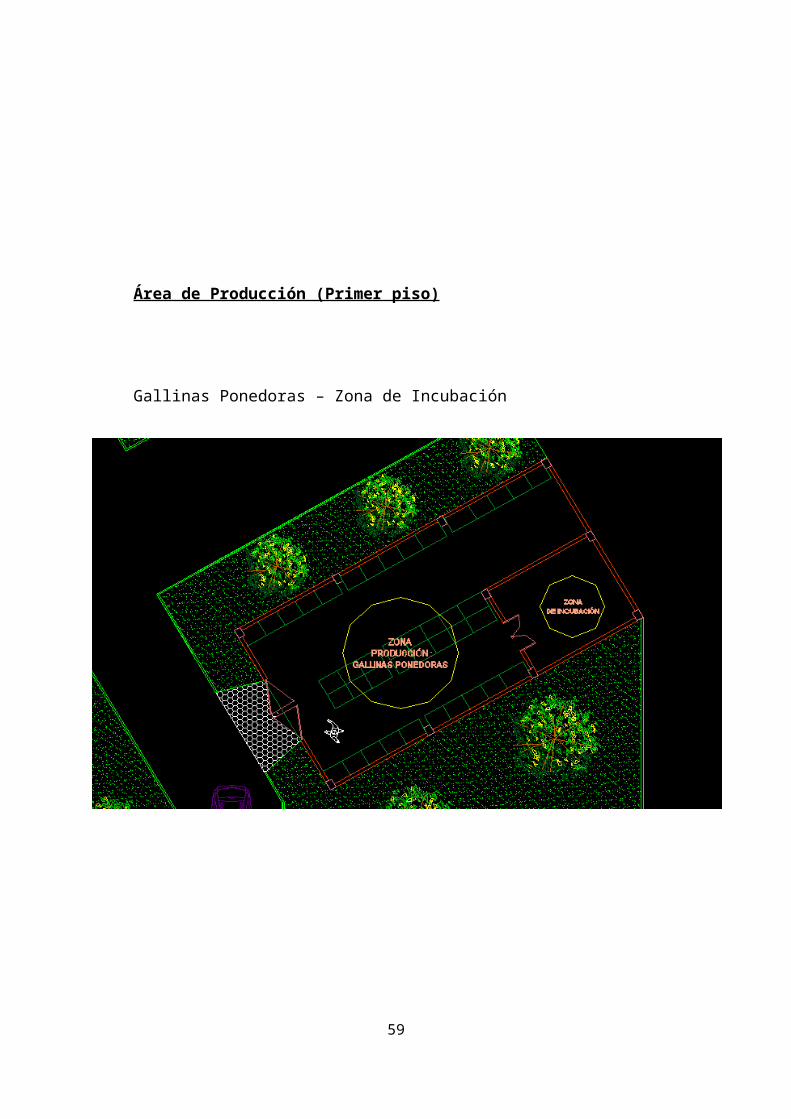

Área de Producción (Primer piso)

Gallinas Ponedoras – Zona de Incubación

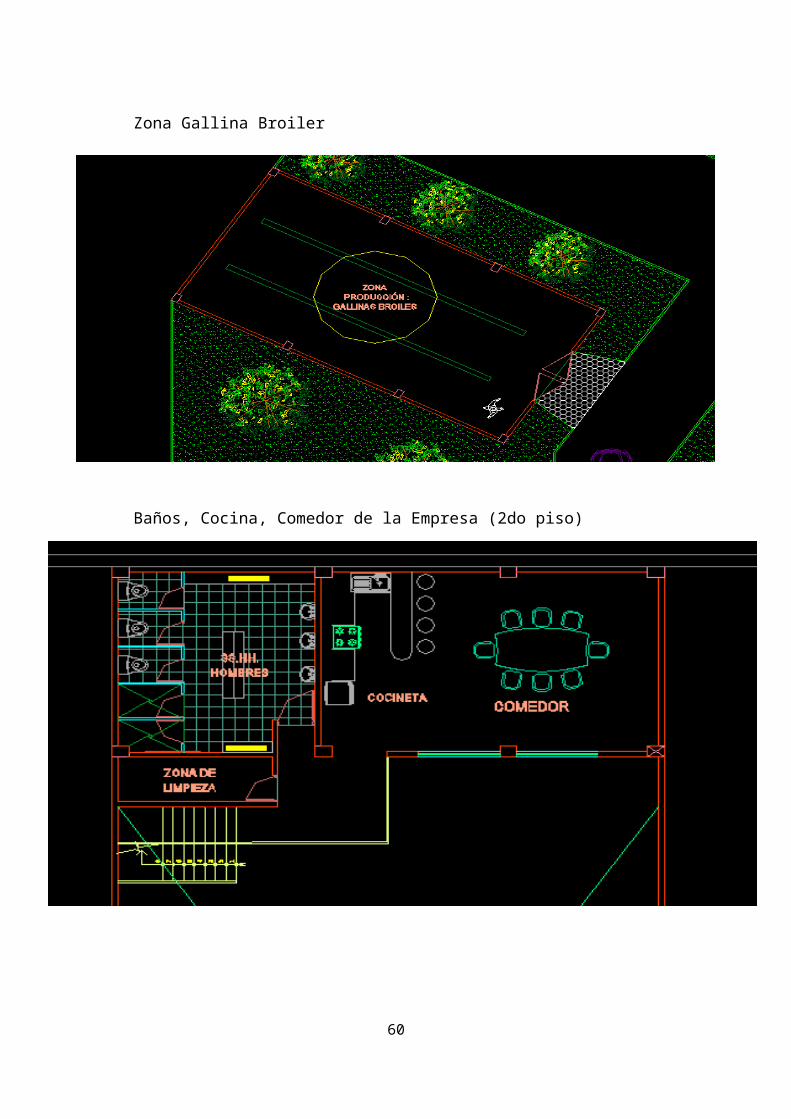

Zona Gallina Broiler

47

Baños, Cocina, Comedor de la Empresa (2do piso)

5.3. DISTRIBUCIÓN DE LOS EQUIPOS EN EL EDIFICIO

La empresa tomará como prioridad los proyectos de: Instalación de pozo de

agua y plantación de árboles, el resto de los proyectos mencionados, se

tomarán en cuenta en un futuro.

5.4. PROYECTO COMPLEMENTARIO DE INGENERÍA

5.4.1. PROYECTO INSTALACIÓN DE POZO DE AGUA: La localización de

la plata al no contar con saneamiento público, la empresa se verá en la

necesidad de la construcción de un pozo para reserva de agua para el uso

correspondiente, las medidas del pozo serán 3m. de profundidad con un

diámetro de 2.5 m., para obtener 10,000.00 L. de agua; luego se instalará un

tanque elevado a 3 metros con una capacidad de 1,100.00 L., se utilizara

una bomba de agua para llenar dicho tanque.

48

5.4.2. PROYECTO PLANTACIÓN DE ÁRBOLES: Plantar árboles como una

pantalla visual, filtro vegetal o cortina de viento alrededor de la granja es una

oportunidad para:

Demostrar compromiso

Implementar programas para el beneficio de la población y

del medioambiente.

Éste sistema fortalece las buenas relaciones con la población, demuestra pro

actividad para el sustento del medioambiente e incrementa la eficiencia de la

producción.

5.4.3. PROYECTO DE PRODUCCIÓN DE COMPOST: El compost es un

medio utilizado para descomponer las excretas de pollo y el producto final se

utilizado como abono agrícola. El proceso de producción de compost se

define como una rápida pero descomposición parcial de materia orgánica

sólida mediante el uso de microorganismos aeróbicos bajo condiciones

controladas (Fontenot et al1996). Su característica fundamental y

determinante es que durante todo el tiempo de proceso es necesario

garantizar un flujo suficiente de oxígeno, pues sino se producen sustancias

tóxicas para el crecimiento radicular. El compost se produce haciendo hileras

o pilas que pueden tener 90 cm. de altura y de 3 a 6 metros de ancho, las

dimensiones dependen del tamaño de la explotación y de la forma como

haga el volteo (manual o mecánico). La principal ventaja de la producción de

compost es la gran reducción del volumen final de excretas con respecto al

inicial. Sin embargo, su desventaja es una reducción en el contenido de

nitrógeno que tenía inicialmente las excretas.

5.4.4. PROYECTO DE LOMBRICULTURA: Es una alternativa para el

tratamiento de desechos del pollo utilizando la lombriz roja de California

49

(Eisenia foetida) que tiene la capacidad de transformar elementos orgánicos

indeseables como las excretas porcinas en materiales de mejor estructura,

inodoros y mucho más fértiles (Arguello y Ugalde, 1996). La lombricultura se

puede utilizar con dos objetivos, la producción de lombricomposta, que es un

material orgánico natural que corresponde a la excreta de la lombriz y donde

su composición química depende de lo este animal consume y como

alimento animal para cerdos y aves, pues su cuerpo contiene un equivalente

de 60 a 70% de proteína (Martínez 1997). La lombriz roja de California tiene

un tamaño de 8 a 10 cm. de longitud y un diámetro de 3 a 5 m.m Se adapta

a diferentes condiciones ambientales, puede vivir en cautiverio, muy

prolífera, tiene una alta tasa de consumo y de gran longevidad.

5.5. PROYECTO COMPLEMENTARIO DE INGENERÍA

5.5.1. PROYECTO INSTALACIÓN DE POZO DE AGUA: La localización de la

planta al no contar con saneamiento público, la empresa se verá en la

necesidad de la construcción de un pozo para reserva de agua para el uso

correspondiente, las medidas del pozo serán 3m. de profundidad con un

diámetro de 2.5 m., para obtener 10,000.00 L. de agua; luego se instalará un

tanque elevado a 3 metros con una capacidad de 1,100.00 L., se utilizara una

bomba de agua para llenar dicho tanque.

50

5.5.2. PROYECTO PLANTACIÓN DE ÁRBOLES: Plantar árboles como una

pantalla visual, filtro vegetal o cortina de viento alrededor de la granja

es una oportunidad para:

Demostrar compromiso

Implementar programas para el beneficio de la población

y del medioambiente.

Éste sistema fortalece las buenas relaciones con la población,

demuestra pro actividad para el sustento del medioambiente e

incrementa la eficiencia de la producción.

5.5.3. PROYECTO DE PRODUCCIÓN DE COMPOST: El compost es un

medio utilizado para descomponer las excretas de las aves y el

producto final se utilizado como abono agrícola o alimento animal. El

proceso de producción de compost se define como una rápida pero

descomposición parcial de materia orgánica sólida mediante el uso de

microorganismos aeróbicos bajo condiciones controladas (Fontenot et

al1996). Su característica fundamental y determinante es que durante

todo el tiempo de proceso es necesario garantizar un flujo suficiente de

oxígeno, pues sino se producen sustancias tóxicas para el crecimiento

radicular. El compost se produce haciendo hileras o pilas que pueden

tener 90 cm. de altura y de 3 a 6 metros de ancho, las dimensiones

dependen del tamaño de la explotación y de la forma como haga el

51

volteo (manual o mecánico). La principal ventaja de la producción de

compost es la gran reducción del volumen final de excretas con

respecto al inicial. Sin embargo, su desventaja es una reducción en el

contenido de nitrógeno que tenía inicialmente las excretas.

5.5.4. PROYECTO DE LOMBRICULTURA: Es una alternativa para el

tratamiento de desechos de las aves utilizando la lombriz roja de

California (Eisenia foetida) que tiene la capacidad de transformar

elementos orgánicos indeseables como las excretas porcinas en

materiales de mejor estructura, inodoros y mucho más fértiles (Arguello

y Ugalde, 1996). La lombricultura se puede utilizar con dos objetivos, la

producción de lombricomposta, que es un material orgánico natural que

corresponde a la excreta de la lombriz y donde su composición química

depende de lo este animal consume y como alimento animal para

cerdos y aves, pues su cuerpo contiene un equivalente de 60 a 70% de

proteína (Martínez 1997). La lombriz roja de California tiene un tamaño

de 8 a 10 cm. de longitud y un diámetro de 3 a 5 m.m Se adapta a

diferentes condiciones ambientales, puede vivir en cautiverio, muy

prolífera, tiene una alta tasa de consumo y de gran longevidad.

52

5.6. PROGRAMA DE TRABAJO

ACTIVIDADES

DU

RA

CIÓ

N

Mes

es

BIMESTRES AÑO AÑOS

1°

2° 3° 4°

5° 6° 1 2 3 4 5 6 7 8 9 10

Estudios Definitivos meses

Revisión y Aprobación 2 meses

Ejecución y Montaje

Obra civiles

4meses

Equipamiento

3 meses

Puesta en Marca 1meses

Operación Normal10 Años

Fuente: Elaboración del equipo de trabajo.

5.7. ORGANIGRAMA

5.7.1. TIPO DE EMPRESA

Sociedad Anónima Cerrada (S.A.C) Es una persona jurídica de derecho

privado cuya naturaleza es comercial. Que es constituida para pequeños

negocios, con poco número de personas como accionistas.

Lo que nos permitiría acceder a todas las ventajas tributarias de ley como los

préstamos bancarios y de créditos con una mayor estabilidad del negocio.

53

5.7.2. ORGANIZACIÓN

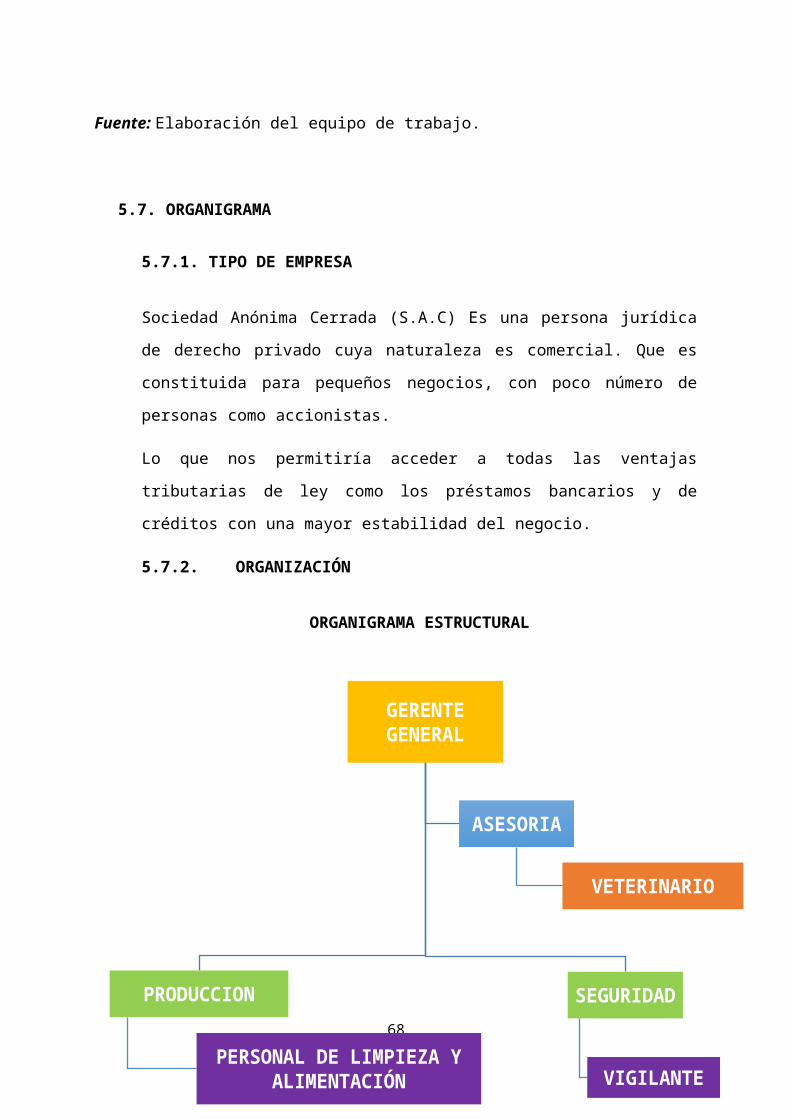

ORGANIGRAMA ESTRUCTURAL

Fuente: Elaboración del grupo

5.7.3. MANUAL DE ORGANIZACIÓN Y FUNCIONES (MOF)

5.7.3.1. NOMBRE DELCARGO: GERENTE GENERAL

OBJETIVO DEL PUESTO

Ser líder clave para el mantenimiento regular y eficiente de las

operaciones de la empresa. Las responsabilidades de un gerente general

es cumplir y asignar los responsables en cada área.

54

GERENTE GENERAL

PRODUCCION

PERSONAL DE LIMPIEZA Y ALIMENTACIÓN

SEGURIDAD

VIGILANTE

ASESORIA

VETERINARIO

DESCRIPCIÓN DE FUNCIONES

1. Planificar los objetivos generales y específicos de la empresa a corto y

largo plazo.

2. Organizar la estructura de la empresa actual y a futuro; como también

de las funciones y los cargos.

3. Dirigir la empresa, tomar decisiones, supervisar y ser un líder dentro

de ésta.

4. Controlar las actividades planificadas comparándolas con lo realizado y

detectar las desviaciones o diferencias.

5. Coordinar con el Ejecutivo de Venta y la Secretaria las reuniones,

aumentar el número y calidad de clientes, realizar las compras de

materiales, resolver sobre las reparaciones o desperfectos en la

empresa.

6. Decidir respecto de contratar, seleccionar, capacitar y ubicar el

personal adecuado para cada cargo.

7. Analizar los problemas de la empresa en el aspecto financiero,

administrativo, personal, contable entre otros.

8. Realizar cálculos matemáticos, algebraicos y financieros.

9. Deducir o concluir los análisis efectuados anteriormente.

REQUISITOS DEL PUESTO

Educación: Egresado en la carrera de Administración de empresas

Experiencia: 5 años de experiencia en cargo similares

Habilidad y conducta: El Gerente General debe tener una fuerte

capacidad de gestión.

Se involucra en toda el área de la empresa

Responsable y líder

55

RELACIONES DEL PUESTO

REPORTA A: Ninguno

COORDINA CON: Las áreas de la empresa

SUPERVISA: A toda las áreas de la empresa

5.7.3.2. NOMBRE DELCARGO: VETERINARIO

OBJETIVO DEL PUESTO

Brinda servicios de consulta médico – Veterinario, atendiendo,

examinando y controlando la especie animal que es el Pollo

DESCRIPCIÓN DE FUNCIONES

1. Planifica, coordina y ejecuta programas de saneamiento animal.

2. Realiza diagnósticos y control de los animales.

3. Aplica tratamientos a los animales.

4. Lleva registros genealógicos de los animales

5. Elabora informes periódicos de las actividades realizadas.

6. Realiza cualquier otra tarea afán que le sea asignada.

7. Cumple con las normas y procedimientos en materia de seguridad

integral, establecidos por la organización.

8. Mantiene en orden equipo y sitio de trabajo, reportando cualquier

anomalía.

56

RELACIONES DEL PUESTO

REPORTA A: Asesoría

COORDINA CON: La oficinas de la empresa

SUPERVISA: No ejerce autoridad

REQUISITOS DEL PUESTO

Educación: Egresado en médico veterinario

Experiencia: Dos años de experiencia progresiva de carácter en el área de

veterinaria

Habilidad y Conducta: Analizar y sintetizar información.

Organizar el trabajo.

Establecer relaciones interpersonales.

Facilidad de expresión.

Iniciativa.

5.7.3.3. NOMBRE DELCARGO: PRODUCCIÓN

OBJETIVO DEL PUESTO

Lograr el máximo de eficiencia en la conducción del proceso de

producción, así como de asegurar su óptima calidad.

DESCRIPCION DE FUNCIONES

1. Formular y proponer normas, procedimientos y criterios técnicos para

el desarrollo de los procesos enmarcados en la producción del agua

potable.

2. Efectuar el planeamiento del volumen de producci6n de acuerdo al

57

requerimiento del área de distribución, a fin de atender las variaciones

diarias y estaciónales, recopilando y analizando datos operacionales

3. Controlar la producción de agua potable desde la etapa de captaci6n

hasta su almacenamiento en la planta de tratamiento, optimizando el

use de las materias primas.

4. Mantener reportes y estadísticas sobre los resultados obtenidos en la

operación del sistema de producción, necesarios para la elaboración de

los programas anuales de operación, mantenimiento, lavado y

desinfección, teniéndose en cuenta la normativa de salubridad

existente, asegurando la calidad del servicio, así como para su reporte

a los requerimientos de mecanismos de gestión como parte del control

interno y externo.

5. Coordinar la operación y control de las unidades de tratamiento de

agua potable, teniendo en cuenta los procedimientos establecidos.

6. Elaborar y controlar los programas de mantenimiento de la

infraestructura sanitaria involucrada en el tratamiento del agua captada

en concordancia con las directivas emitidas por entes supervisores

internos y externos.

7. Evaluar la fuente de captación para determinar posibles variaciones de

las características fisicoquímicas del agua cruda, en estrecha

coordinación con las oficinas internas y los organismos externos

existentes.

58

REQUISITOS DEL PUESTO

- EDUCACIÓN: De preferencia profesional en Administración de empresas.

- EXPERIENCIA: Experiencia no menor de 03 años en cargos similares en

empresas públicas y/o privadas.

FORMACIÓN/ ESPECIALIZACIONES: Deseable contar con especializaciones en Ingeniería sanitaria u afines.

5.7.3.4. NOMBRE DELCARGO: VIGILANTE

OBJETIVO DEL PUESTO:

Tiene por finalidad desarrollar las actividades de resguardo del local así

como de las autoridades, trabajadores y personas que se encuentren

dentro del local.

DESCRIPCION DE FUNCIONES:

1. Identificación de personas.

2. Ejecutar el control de ingreso de armas dentro del local.

3. Controlar y verificar el material y artículos que ingresan o salen, los

mismos que deberán tener la documentación sustentadora.

4. Brindar apoyo en la cobertura de seguridad a visitantes importantes,

ejecutivos y funcionarios que ingresen y/o retiren de la instalación.

5. Estar permanentemente alerta para neutralizar cualquier acción

delictiva común que se pueda generar en contra del personal.

6. Tener siempre a mano el listado telefónico de emergencias

59

7. No permitir aglomeraciones y desórdenes en el ingreso de las

personas al local.

8. Retención de personas, si fuera absolutamente necesario, poniéndolas

inmediatamente a disposición de las Fuerzas y Cuerpos de Seguridad.

RELACIONES DEL PUESTO

REPORTA A: Administrador

COORDINA CON: Con el personal de oficina

SUPERVISA: No ejerce autoridad

REQUISITOS DEL PUESTO

- EDUCACIÓN: Capacitación especializada en el área y el

manejo de paquetes informáticos de oficina.

- EXPERIENCIA: Mínimo de 1 año en labores de

seguridad.

- HABILIDADES Y CONDUCTA: Habilidad para trabajar en

equipo bajo presión y para relacionarse; debe tener

conducta responsable, honesta y proactiva.

60

CAPITULO VI:

INVERSIÓN

61

62

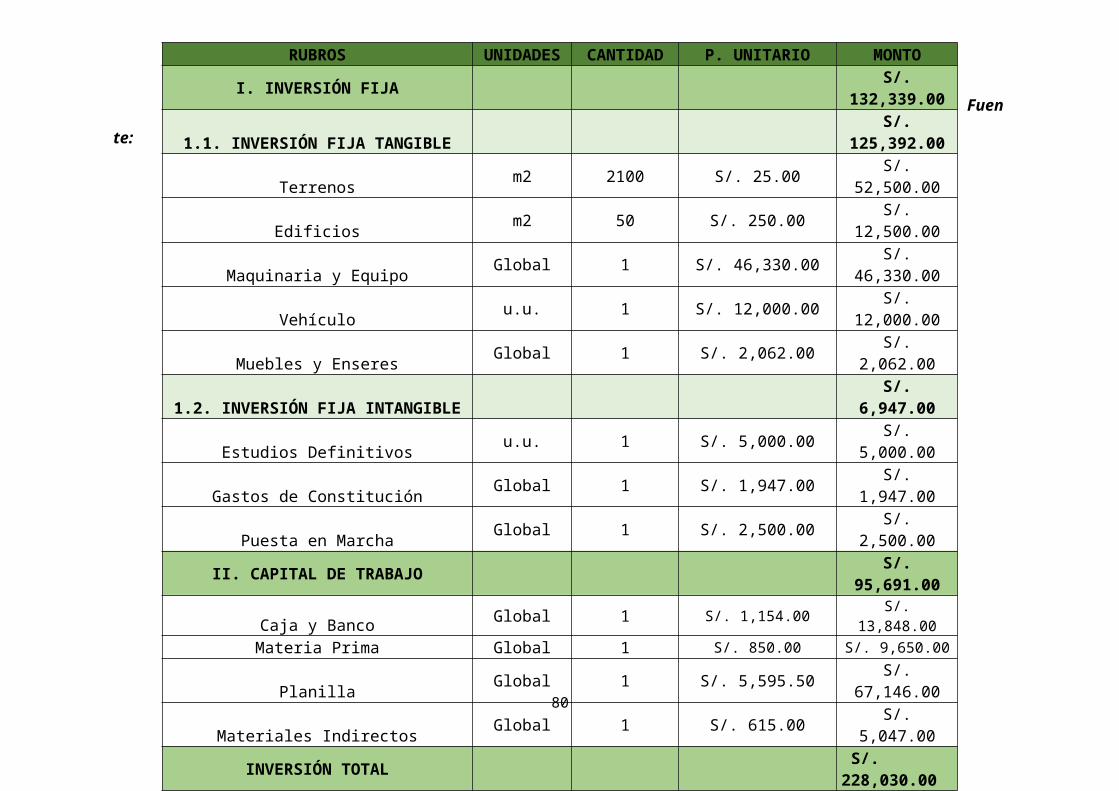

VI.1. ESTRUCTURA DE INVERSIÓN

Fuente: Elaboración del equipo de trabajo.

63

RUBROS UNIDADES CANTIDAD P. UNITARIO MONTOI. INVERSIÓN FIJA S/. 132,339.00

1.1. INVERSIÓN FIJA TANGIBLE S/. 125,392.00Terrenos m2 2100 S/. 25.00 S/. 52,500.00Edificios m2 50 S/. 250.00 S/. 12,500.00

Maquinaria y Equipo Global 1 S/. 46,330.00 S/. 46,330.00Vehículo u.u. 1 S/. 12,000.00 S/. 12,000.00

Muebles y Enseres Global 1 S/. 2,062.00 S/. 2,062.001.2. INVERSIÓN FIJA INTANGIBLE S/. 6,947.00

Estudios Definitivos u.u. 1 S/. 5,000.00 S/. 5,000.00Gastos de Constitución Global 1 S/. 1,947.00 S/. 1,947.00

Puesta en Marcha Global 1 S/. 2,500.00 S/. 2,500.00II. CAPITAL DE TRABAJO S/. 95,691.00

Caja y Banco Global 1 S/. 1,154.00 S/. 13,848.00

Materia Prima Global 1 S/. 850.00 S/. 9,650.00

Planilla Global 1 S/. 5,595.50 S/. 67,146.00Materiales Indirectos Global 1 S/. 615.00 S/. 5,047.00INVERSIÓN TOTAL S/. 228,030.00

RESUMEN DE LA INVERSIÓNRUBRO TOTAL %

I. INVERSIÓN FIJA S/. 132,339.00 58%II. CAPITAL DE TRABAJO S/. 95,691.00 42%

INVERSIÓN TOTAL S/. 228,030.00 100%Fuente: Elaboración del equipo de trabajo.

La inversión total del proyecto asciende a S/. 228,030.00 a precios de mercado, correspondiendo

a inversión fija el que asciende a S/. 132,339.00 y, representando el capital de trabajo por un

monto de S/. 95,691.00.

VI.2. DESCRIPCIÓN DETALLADA DE LA INVERSIÓN TOTAL

VI.2.1. INVERSIÓN FIJA TANGIBLE

TERRENO

RUBRO CANTIDAD PRECIO U. TOTAL

Terreno 2100 S/. 25.00 S/. 52,500.00TOTAL S/. 52,500.00

Fuente: Elaboración del equipo de trabajo.

EDIFICIOS

Fuente: Elaboración del equipo de trabajo.

64

RUBRO CANTIDAD PRECIO U. TOTAL

Edificios 50 S/. 250.00 S/. 12,500.00TOTAL S/. 12,500.00

MAQUINARIA Y EQUIPOS

RUBRO UNIDADES PRECIO U. PRECIO TOTALColgado de aves 1 S/. 8,500.00 S/. 8,500.00Insensibilizador o aturdimiento electrónico 1 S/. 3,000.00 S/. 3,000.00canal de desangre 1 S/. 2,500.00 S/. 2,500.00Tanque escalzador 1 S/. 8,600.00 S/. 8,600.00Desplumadora 1 S/. 7,800.00 S/. 7,800.00Evisceración 1 S/. 2,850.00 S/. 2,850.00Enfriadora automática 1 S/. 10,500.00 S/. 10,500.00Bebedores 1 S/. 140.00 S/. 140.00lavadero 1 S/. 1,100.00 S/. 1,100.00Comedores 1 S/. 140.00 S/. 140.00Computadora 1 S/. 1,000.00 S/. 1,000.00Impresora 1 S/. 200.00 S/. 200.00

TOTAL S/. 46,330.00 Fuente: Elaboración del equipo de trabajo.

VEHÍCULOS

RUBRO CANTIDAD PRECIO U. TOTALMOTO FURGON 2 S/. 6,000.00 S/. 12,000.00

TOTAL S/. 12,000.00Fuente: Elaboración del equipo de trabajo.

MUEBLES Y ENSERES

RUBRO CANTIDAD PRECIO U. TOTAL

Archivadores 2 S/. 4.50 S/. 9.00Mesas de acero 1 S/. 800.00 S/. 800.00Escritorios 2 S/. 199.00 S/. 398.00Sillas Giratorias 2 S/. 99.00 S/. 198.00Extintor 1 S/. 80.00 S/. 80.00Botiquín de Prim. Aux. 1 S/. 80.00 S/. 80.00Estante 1 S/. 197.00 S/. 197.00Ventilador 2 S/. 150.00 S/. 300.00

TOTAL S/. 2,062.00Fuente: Elaboración del equipo de trabajo.

65

66

VI.2.2. INVERSIÓN FIJA INTANGIBLE

CAJA Y BANCO

DESCRIPCIÓN CANTIDAD PRECIO U. MENSUAL ANUALLuz 1 S/. 250.00 S/. 250.00 S/. 3,000.00

Agua 1 S/. 180.00 S/. 180.00 S/. 2,160.00Teléfono e Internet 1 S/. 150.00 S/. 150.00 S/. 1,800.00

Gasolina y lubricantes 1 S/. 36.10 S/. 304.00 S/. 3,648.00Publicidad 1 S/. 170.00 S/. 170.00 S/. 2,040.00

Mantenimiento de local 1 S/. 100.00 S/. 100.00 S/. 1,200.00TOTAL S/. 1,154.00 S/. 13,848.00

Fuente: Elaboración del equipo de trabajo.

MATERIA PRIMA

RUBRO CANTIDAD PRECIO U. TOTAL MENSUAL TOTAL ANUALAlimentos para aves 10 S/. 80.00 S/. 800.00 S/. 9,600.00Aves 50 S/. 1.00 S/. 50.00 S/. 50.00

TOTAL DE MATERIA PRIMA S/. 850.00 S/. 9,650.00 Fuente: Elaboración del equipo de trabajo.

67

PLANILLA

RUBRO CANTIDADREMUNERACIÓN

MENSUAL TOTAL ESSALUD

REMUNERACION MENSUAL TOTAL

REMUNERACIÓN ANUAL TOTAL

administrador 1 S/. 1,200.00S/.

1,200.00 S/. 108.00S/.

1,308.00 S/.

15,696.00

Veterinario 1 S/. 200.00S/.

200.00 -S/.

200.00 S/.

2,400.00Personal de limpieza y alimentación 4 S/. 750.00

S/. 3,000.00 S/. 270.00

S/. 3,270.00

S/. 39,240.00

Vigilante 1 S/. 750.00S/.

750.00 S/. 67.50S/.

817.50 S/.

9,810.00

TOTALS/.

5,595.50 S/.

67,146.00 Fuente: Elaboración del equipo de trabajo.

MATERIALES INDIRECTOS

RUBRO CANTIDAD PRECIO U. TOTAL MENSUAL TOTAL ANUALValdes 5 S/. 7.00 S/. 35.00 S/. 35.00

Papelera 4 S/. 17.00 S/. 68.00 S/. 68.00Botas 4 S/. 50.00 S/. 200.00 S/. 1,200.00

Guantes 4 S/. 50.00 S/. 200.00 S/. 2,400.00Bolsas 4 S/. 16.00 S/. 64.00 S/. 768.00Mandil 4 S/. 12.00 S/. 48.00 S/. 576.00

TOTAL S/. 615.00 S/. 5,047.00Fuente: Elaboración del equipo de trabajo.

PUESTA EN MARCHA68

Fuente: Elaboración del equipo de trabajo.

69

RUBRO CANTIDAD PRECIO U. TOTALPuesta en

Marcha 50 S/. 250.00 S/. 12,500.00TOTAL S/. 12,500.00

CAPITULO VII:

FINANCIAMIENTO

70

7.1. ESTRUCTURA DEL FINANCIAMIENTO

La inversión del proyecto asciende a S/. 228,030.00

I. Fuentes Internas: Los socios aportaran la suma de S/. 68,409.00

II. Fuentes Externas: Realizaremos un préstamo al banco continental para cubrir parte de la inversión, el monto será de S/. 159,621.00 a largo plazo.

PERIODO SALDO DE CAPITALAMORTIZACION DE CAPITAL

INTERESES S/. CUOTA

0 Valor Futuro1 S/. 161,488.57 S/. 1,871.49 S/. 1,889.42 S/. 3,760.912 S/. 159,617.08 S/. 1,893.39 S/. 1,867.52 S/. 3,760.913 S/. 157,723.69 S/. 1,915.54 S/. 1,845.37 S/. 3,760.914 S/. 155,808.15 S/. 1,937.95 S/. 1,822.96 S/. 3,760.915 S/. 153,870.20 S/. 1,960.62 S/. 1,800.28 S/. 3,760.916 S/. 151,909.58 S/. 1,983.56 S/. 1,777.34 S/. 3,760.917 S/. 149,926.01 S/. 2,006.77 S/. 1,754.13 S/. 3,760.918 S/. 147,919.24 S/. 2,030.25 S/. 1,730.66 S/. 3,760.919 S/. 145,888.99 S/. 2,054.00 S/. 1,706.90 S/. 3,760.91

10 S/. 143,834.98 S/. 2,078.04 S/. 1,682.87 S/. 3,760.9111 S/. 141,756.95 S/. 2,102.35 S/. 1,658.56 S/. 3,760.9112 S/. 139,654.60 S/. 2,126.95 S/. 1,633.96 S/. 3,760.91

S/. 1,809,398.03 S/. 23,960.92 S/. 21,169.96 S/. 45,130.8713 S/. 137,527.65 S/. 2,151.83 S/. 1,609.07 S/. 3,760.9114 S/. 135,375.82 S/. 2,177.01 S/. 1,583.90 S/. 3,760.9115 S/. 133,198.81 S/. 2,202.48 S/. 1,558.43 S/. 3,760.9116 S/. 130,996.33 S/. 2,228.25 S/. 1,532.66 S/. 3,760.9117 S/. 128,768.08 S/. 2,254.32 S/. 1,506.59 S/. 3,760.9118 S/. 126,513.76 S/. 2,280.69 S/. 1,480.21 S/. 3,760.9119 S/. 124,233.07 S/. 2,307.38 S/. 1,453.53 S/. 3,760.9120 S/. 121,925.69 S/. 2,334.38 S/. 1,426.53 S/. 3,760.9121 S/. 119,591.31 S/. 2,361.69 S/. 1,399.22 S/. 3,760.9122 S/. 117,229.62 S/. 2,389.32 S/. 1,371.59 S/. 3,760.9123 S/. 114,840.30 S/. 2,417.27 S/. 1,343.63 S/. 3,760.9124 S/. 112,423.03 S/. 2,445.56 S/. 1,315.35 S/. 3,760.91

S/. 1,502,623.47 S/. 27,550.18 S/. 17,580.69 S/. 45,130.8725 S/. 109,977.47 S/. 2,474.17 S/. 1,286.74 S/. 3,760.9126 S/. 107,503.30 S/. 2,503.12 S/. 1,257.79 S/. 3,760.9127 S/. 105,000.19 S/. 2,532.40 S/. 1,228.50 S/. 3,760.9128 S/. 102,467.78 S/. 2,562.03 S/. 1,198.87 S/. 3,760.91

71

29 S/. 99,905.75 S/. 2,592.01 S/. 1,168.90 S/. 3,760.9130 S/. 97,313.74 S/. 2,622.34 S/. 1,138.57 S/. 3,760.9131 S/. 94,691.41 S/. 2,653.02 S/. 1,107.89 S/. 3,760.9132 S/. 92,038.39 S/. 2,684.06 S/. 1,076.85 S/. 3,760.9133 S/. 89,354.33 S/. 2,715.46 S/. 1,045.45 S/. 3,760.9134 S/. 86,638.87 S/. 2,747.23 S/. 1,013.67 S/. 3,760.9135 S/. 83,891.64 S/. 2,779.37 S/. 981.53 S/. 3,760.9136 S/. 81,112.27 S/. 2,811.89 S/. 949.01 S/. 3,760.91

S/. 1,149,895.14 S/. 31,677.10 S/. 13,453.77 S/. 45,130.8737 S/. 78,300.37 S/. 2,844.79 S/. 916.11 S/. 3,760.9138 S/. 75,455.58 S/. 2,878.08 S/. 882.83 S/. 3,760.9139 S/. 72,577.51 S/. 2,911.75 S/. 849.16 S/. 3,760.9140 S/. 69,665.76 S/. 2,945.82 S/. 815.09 S/. 3,760.9141 S/. 66,719.94 S/. 2,980.28 S/. 780.62 S/. 3,760.9142 S/. 63,739.66 S/. 3,015.15 S/. 745.75 S/. 3,760.9143 S/. 60,724.51 S/. 3,050.43 S/. 710.48 S/. 3,760.9144 S/. 57,674.08 S/. 3,086.12 S/. 674.79 S/. 3,760.9145 S/. 54,587.96 S/. 3,122.23 S/. 638.68 S/. 3,760.9146 S/. 51,465.73 S/. 3,158.76 S/. 602.15 S/. 3,760.9147 S/. 48,306.97 S/. 3,195.71 S/. 565.19 S/. 3,760.9148 S/. 45,111.26 S/. 3,233.10 S/. 527.80 S/. 3,760.91

S/. 744,329.33 S/. 36,422.22 S/. 8,708.65 S/. 45,130.8749 S/. 41,878.16 S/. 3,270.93 S/. 489.97 S/. 3,760.9150 S/. 38,607.22 S/. 3,309.20 S/. 451.70 S/. 3,760.9151 S/. 35,298.02 S/. 3,347.92 S/. 412.99 S/. 3,760.9152 S/. 31,950.10 S/. 3,387.09 S/. 373.82 S/. 3,760.9153 S/. 28,563.01 S/. 3,426.72 S/. 334.19 S/. 3,760.9154 S/. 25,136.29 S/. 3,466.81 S/. 294.09 S/. 3,760.9155 S/. 21,669.48 S/. 3,507.37 S/. 253.53 S/. 3,760.9156 S/. 18,162.11 S/. 3,548.41 S/. 212.50 S/. 3,760.9157 S/. 14,613.70 S/. 3,589.93 S/. 170.98 S/. 3,760.9158 S/. 11,023.78 S/. 3,631.93 S/. 128.98 S/. 3,760.9159 S/. 7,391.85 S/. 3,674.42 S/. 86.48 S/. 3,760.9160 S/. 3,717.43 S/. 3,717.41 S/. 43.49 S/. 3,760.91

S/. 278,011.16 S/. 41,878.14 S/. 3,252.73 S/. 45,130.87

Fuente: Elaboración del equipo de trabajo.

72

CAPITULO VIII:

PRESUPUESTO DE INGRESOS Y COSTOS

73

8.1. PRESUPUESTO DE INGRESO

Fuente: Elaboración del equipo de trabajo.

74

Nº UCI %PRODUCCIÓN (Kg.)

VENTAS INGRESOSBRUTO NETA

1 66.67% 38684.2969 25790 25790 S/. 219,211

2 66.67% 38684.2969 25790 25790 S/. 219,211

3 66.67% 38684.2969 25790 25790 S/. 219,211

4 66.67% 38684.2969 25790 25790 S/. 219,211

5 66.67% 38684.2969 25790 25790 S/. 219,211

6 66.67% 38684.2969 25790 25790 S/. 219,211

7 66.67% 38684.2969 25790 25790 S/. 219,211

8 66.67% 38684.2969 25790 25790 S/. 219,211

9 66.67% 38684.2969 25790 25790 S/. 219,211

10 66.67% 38684.2969 25790 25790 S/. 219,211

8.2. PRESUPUESTO DE COSTOS

RUBRO CANTIDADCOSTO

UNITARIO

COSTO TOTAL (100%)

1 2 3 4 5

I. COSTOS DE FABRICACIÓN S/. 81,589.40 S/. 81,589.40 S/. 81,589.40 S/. 81,589.40 S/. 81,589.40S/.

81,589.40

MANO DE OBRA DIRECTA 25790 1.61 S/. 41,640.00 S/. 41,640.00 S/. 41,640.00 S/. 41,640.00 S/. 41,640.00S/.

41,640.00COMBUSTIBLE 20.00 S/. 14.10 S/. 3,384.00 S/. 3,384.00 S/. 3,384.00 S/. 3,384.00 S/. 3,384.00 S/. 3,384.00

INSUMOS 25790 0.37 S/. 9,650.00 S/. 9,650.00 S/. 9,650.00 S/. 9,650.00 S/. 9,650.00 S/. 9,650.00

DEPRECIACIÓN 1 S/. 26,915.40 S/. 26,915.40 S/. 26,915.40 S/. 26,915.40 S/. 26,915.40 S/. 26,915.40S/.

26,915.40AMORTIZACION DE CARGAS

DIFERIDAS

II. GASTOS DE OPERACIÓN S/. 72,792.97 S/. 72,792.97 S/. 72,792.97 S/. 72,792.97 S/. 72,792.97S/.

72,792.972.1. GASTOS DE

ADMINISTRACIÓNS/. 39,354.00 S/. 39,354.00 S/. 39,354.00 S/. 39,354.00 S/. 39,354.00

S/. 39,354.00

REMUNARACIÓN A ADMINISTRADOR

14 S/. 1,200.00 S/. 15,696.00 S/. 15,696.00 S/. 15,696.00 S/. 15,696.00 S/. 15,696.00S/.

15,696.00REMUNERACIÓN VIGILANTE 14 S/. 750.00 S/. 9,810.00 S/. 9,810.00 S/. 9,810.00 S/. 9,810.00 S/. 9,810.00 S/. 9,810.00

PAGO DE SERVICIOS 12 S/. 1,154.00 S/. 13,848.00 S/. 13,848.00 S/. 13,848.00 S/. 13,848.00 S/. 13,848.00S/.

13,848.00

2.2. GASTOS DE VENTA S/. 33,438.97 S/. 33,438.97 S/. 33,438.97 S/. 33,438.97 S/. 33,438.97S/.

33,438.97I.G.V. 185772.05 18% 33438.97 33438.97 33438.97 33438.97 33438.97 33438.97

TOTAL COTOS DE PRODUCCION

S/. 154,382.37

S/. 154,382.37

S/. 154,382.37

S/. 154,382.37

S/. 154,382.37

S/. 154,382.37

Fuente: Elaboración del equipo de trabajo.

75

8.3. FLUJO DE CAJA PROYECTADOS

Periodos 0 1 2 3 4 5

I. INGRESOS S/. 0.00 S/. 219,211.02 S/. 232,363.68 S/. 246,305.50 S/. 261,083.83 S/. 303,664.26INGRESOS POR VENTAS S/. 219,211.02 S/. 232,363.68 S/. 246,305.50 S/. 261,083.83 S/. 276,748.86VALOR RESIDUAL S/. 26,915.40II. EGRESOS S/. 228,030.00 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37COSTO DE PRODUCCION S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37INVERSION TOTAL

INVERSION FIJA TANGIBLE S/. 125,392.00INVERSIONFIJA INTANGIBLE S/. 6,947.00CAPITAL DE TRABAJO S/. 95,691.00III. FLUJO DE CAJA ECONOMICO -S/. 228,030.00 S/. 64,828.65 S/. 77,981.31 S/. 91,923.13 S/. 106,701.46 S/. 149,281.89IMPUESTO A LA RENTA S/. 19,448.59 S/. 19,448.59 S/. 19,448.59 S/. 19,448.59 S/. 19,448.59IV. FINANCIAMIENTO S/. 159,621.00 -S/. 34,738.60 -S/. 39,146.20 -S/. 36,046.58 -S/. 32,557.17 -S/. 24,150.49PRÉSTAMO S/. 159,621.00AMORTIZACIÓN -S/. 61,411.28 -S/. 82,160.61 -S/. 92,492.67 -S/. 104,124.04 -S/. 96,704.99INTERES S/. 20,517.45 S/. 33,088.01 S/. 43,420.07 S/. 55,051.44 S/. 55,811.16GANANCIA FISCAL S/. 6,155.23 S/. 9,926.40 S/. 13,026.02 S/. 16,515.43 S/. 16,743.35V. FLUJO DE CAJA FINANCIERO -S/. 68,409.00 S/. 30,090.05 S/. 43,242.71 S/. 52,776.93 S/. 70,654.88 S/. 116,724.72

Fuente: Elaboración del equipo de trabajo.

76

8.4. ESTADO DE GANANCIAS Y PÉRDIDAS

ESTADO DE GANANCIAS Y PERDIDAS

1 2 3 4 5

INGRESOS S/. 219,211.02 S/. 232,363.68 S/. 246,305.50 S/. 261,083.83 S/. 303,664.26

EGRESOS S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37

Gastos de Fabricación S/. 81,589.40 S/. 81,589.40 S/. 81,589.40 S/. 81,589.40 S/. 81,589.40

Gastos Administrativos S/. 39,354.00 S/. 39,354.00 S/. 39,354.00 S/. 39,354.00 S/. 39,354.00

Gastos de Ventas S/. 33,438.97 S/. 33,438.97 S/. 33,438.97 S/. 33,438.97 S/. 33,438.97

UTILIDAD ANTES DE IMPUESTO

S/. 64,828.65 S/. 77,981.31 S/. 91,923.13 S/. 106,701.46 S/. 149,281.89

IMPUESTO A LA RENTA S/. 19,448.59 S/. 23,394.39 S/. 27,576.94 S/. 32,010.44 S/. 44,784.57

Fuente: Elaboración del equipo de trabajo.

77

CAPITULO IX:

EVALUACIÓN

78

0 1 2 3 4 5

INGRESOS/. 219,211.02 S/. 232,363.68 S/. 246,305.50 S/. 261,083.83 S/. 303,664.26

EGRESOS/. 228,030.00 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37 S/. 154,382.37

BENEFICIO NETOS/. -228,030.00 S/. 64,828.65 S/. 77,981.31 S/. 91,923.13 S/. 106,701.46 S/. 149,281.89

FINANCIAMIENTOS/. 159,621.00 S/. -34,738.60 S/. -39,146.20 S/. -36,046.58 S/. -32,557.17 S/. -24,150.49

BENEFICIO FINANCIERO

S/. -68,409.00 S/. 30,090.05 S/. 38,835.11 S/. 55,876.55 S/. 74,144.29 S/. 125,131.40Fuente: Elaboración del equipo de trabajo.

9.1. VALOR ACTUAL NETO

VAN ECONÓMICO S/. 59,149.66

VAN FINANCIERO S/. 107,733.40

Fuente: Elaboración del equipo de trabajo.

79

TASA 18%

9.2. RELACIÓN BENEFICIO – COSTO

INGRESOS S/. 769,959.731.278193038

EGRESOS S/. 602,381.41

Fuente: Elaboración del equipo de trabajo.

9.3. TASA INTERNA DE RETORNO

TIR ECONÓMICO 27%

TIR FINANCIERO 62%

Fuente: Elaboración del equipo de trabajo.

80