Embed Size (px)

Citation preview

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

435

AAZ ÁLLAMADÓSSÁG FENNTARTHATÓSÁGÁRÓL

Elõször az államadósság fenntarthatósági kér-déseire koncentrálunk. Ezután tárgyaljuk az ál-lamadóssággal kapcsolatos Ponzi-játékot. Vé-gül az elöregedést jellemzõ demográfiai hatá-sok bemutatásával árnyaljuk a következõ évekállamadósság-szcenárióit.

A modern államokban teljesen szokványos,hogy az állami kiadások meghaladják a bevéte-leket, s így deficit keletkezik. A deficiteket jel-lemzõen hitelfelvétellel (kötvénykibocsátással)

finanszírozzák, így halmozódik fel az állam-adósság.1

Talán meglepõ lehet, de az államadósságproblémájának legtöbb alapkérdése már évszá-zadokkal ezelõtt megjelent a közgazdaságigondolkodásban. A közgazdaságtanban ennekellenére nincs egységes álláspont az államadós-ság szerepét, méretének megítélését illetõen.Van azonban egy terület, ahol az egyetértés ál-talános. Ez a fenntarthatóság. Lehet az adós-ságráta egy országban kicsi vagy nagy, azonbanaz adósságráta növekvõ pályára kerülése elke-rülendõ, mert az az adósságspirál beindulásá-hoz s végül államcsõdhöz vagy erõltetett kiiga-zításhoz vezethet. Ezért e demográfiai szem-

Mosolygó Zsuzsa

Az államadósság hosszú távútendenciáirólA kormányzati Ponzi-játék és az elöregedés hatása

ÖSSZEFOGLALÓ: A tanulmányban azt vizsgálom, hogy milyen hatással van a globális elöregedés az államok finanszírozhatóságára.

Tárgyalom az államadósság fenntarthatóságának kérdéseit és az adósság visszafizethetõségével foglalkozó elméleteket. Bemutatom

a fiskális Ponzi-játék lehetõségeit, amelynek révén az államadósság terhei hitelbõl finanszírozhatók és az adósságot az egymást

követõ nemzedékek tovagörgethetik. A fenntarthatóság a kamat és a növekedés viszonyától nagymértékben függ, s ha a gazdasági

növekedés üteme magasabb, mint az adósságra fizetett kamatszint, akkor a Ponzi-játék játszható és Pareto-optimális is. Ha a

növekedés üteme kisebb, mint a kamatszint, akkor a Ponzi-játék tartósan nem játszható. A globális népességelöregedés alapjában

változtatja meg az államok és az államadósság finanszírozási környezetét. A baby boom nemzedék nyugdíjba vonulása az álla-

madósság finanszírozási feltételeit jelentõsen rontja. A kamat és a növekedés viszonya romlik az idõskori függõségi ráta megug-

rásával. Az elsõdlegesegyenleg-hatások is drámaiak. Mindezért a demográfiai eredetû állampapír-kínálat megemelkedik, miközben

az állampapír-kereslet a makroszintû megtakarítások visszaesése miatt csökken. Emiatt szokatlan ár- és mennyiségi problémák is

jelentkezhetnek az állampapírpiacokon globális méretekben a következõ évtizedekben. Az államadósság problematikájában való

tisztánlátás a jelenlegi globális és a hazai adósságfolyamatok körülményei között különösen idõszerû. A demográfiai eredetû

feszültség a jelenlegi adósságválságot tovább mélyíti. Sõt, intuitív alapon megközelítve a baby boom nemzedék nyugdíjba vonulásá-

nak megindulása az adósságválság, de az egész jelenlegi globális pénzügyi válság egyik gyökere lehet.

KULCSSZAVAK: elöregedés, államadósság, fenntarthatóság, Ponzi-játék

JEL-KÓD: J11, J14, H63, H68

Levelezési e-cím: [email protected]

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

436

pontok tárgyalása elõtt még rátérünk a fenn-tarthatóság bemutatására.

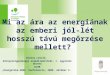

Globális méretekben igen különbözõ adós-ságrátákkal találkozhatunk, sõt az adósságrátákidõben is nagyon változatos képet mutatnak. A korábbi évszázadokban kiugróan magasadósságrátákat csak a háborús idõszakok mu-tattak. Az Egyesült Királyságban például a na-póleoni háborúk után 260 százalékos volt azadósságráta,2 és a második világháború után ishasonló szintre emelkedett.3 Békeidõkben en-nél jóval alacsonyabb adósságráták voltak meg-figyelhetõk, de a második világháborút követõ-en tartós növekedést mutattak. A fejlett világ-ban korábban csak háborús idõszakokban vol-tak hasonló adósságráták, mint amilyenek amostani válság után elõálltak.

Az adósságráta fenntarthatóságának definiá-lásánál alapvetõ kiindulópont, hogy mekkoradeficit vagy milyen elsõdleges egyenleg mellett

fenntartható az adott GDP-arányos adósság. A legegyszerûbb összefüggés szerint4

(1)

ahol d a központi kormányzat deficitrátáját, baz adósságrátáját jelenti, míg y a nominálisGDP-növekedés üteme.

A képletben pontosan látható a kapcsolat azadósságráta alakulása, illetve a növekedési rátaés a deficitráta között. A fenntartható adósság-ráta (b1=b0) kritériuma alapján egyszerûenadódik innen az egyensúlyi összefüggés:5

(2)

A költségvetési egyenleget elsõdleges egyen-legre és kamatkiadásokra bontva adódik a kö-vetkezõ összefüggés:

(3)

ahol i az adósság után fizetett nominális kamat-

11

101 1

1pb

yi

bb −++×=

1

101 1 y

ybd

+×=

11

01 11

dy

bb ++

×=

1. ábra

ÁLLAMADÓSSÁG/GDP-RÁTÁK ALAKULÁSA 1875-TÕL(%)

Forrás: Cottarelli, 2009

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

437

lábat jelöli, ami az év eleji adósságállomány ésaz év közbeni kamatfizetések közötti kapcsola-tot teremti meg, míg pb a GDP-arányos elsõd-leges egyenleget jelöli.

A fenntarthatóság feltétele a következõnekadódik:

(4)

Az összefüggések reálváltozókkal is kifejez-hetõk:

(5)

ahol r az adósság után fizetett reálkamatlábat, gpedig a reálnövekedési rátát jelöli

Az egyensúlyi összefüggés pedig a követke-zõ formában írható fel:

(6)

Ez a képlet a nem teljesen pontos pb=bH(r–g)alakban lehet ismerõs.

Az adósságráta alakulása szempontjábólmindezek alapján meghatározó az induló adós-ságráta alakulása. Az aritmetika jól mutatja,hogy viszonylag kis változás a kamat és a növe-kedés viszonyában vagy az elsõdleges kiadások-ban még a stabil és alacsony adósságrátát iskönnyen növekedésbe taszítja (Feldstein,2004). Magas adósságráta is fenntartható, azon-ban ilyen körülmények között az adott országfenntarthatóságát a kamat és a növekedés fel-tételeinek kisebb változása is veszélyezteti.(Lásd Erdõs, 2000)

A fenntarthatósági egyenletek fõ következ-tetései tehát a következõk:

• a (reál)kamat és (reál)növekedés viszonyalényeges,

• az adósságráta kiinduló értéke meghatáro-zó: ha magas a kiinduló adósság, akkor az areálkamat és reálnövekedés összefüggései-nek hatását felnagyítja,

• mivel a kamat és a növekedés könnyen in-gadozik – nemcsak belsõ, de külsõ hatásrais –, ezért a fenntarthatónak tûnõ pályahirtelen fenntarthatatlanná válhat,

• ez utóbbi hatás annál jelentõsebb, minélmagasabb a kiinduló adósságráta.

Érdemes szót ejteni a kamat és a növekedésviszonyáról külön is. Az adósságpályák model-lezésénél gyakran – éppen néhány ország ta-pasztalata alapján – feltételezik azt, hogy a gaz-dasági növekedés üteme nagyobb, mint areálkamatláb6, s ebbõl mintegy automatikusankövetkezik az adósság „kinövése” vagy az adós-ságválság elkerülése. Az általános közgazdaságihelyzet azonban korántsem egyértelmû.

A REÁLKAMAT, A GAZDASÁGI NÖVEKEDÉSÉS A PONZI-JÁTÉK – VISSZA KELL-E FIZETNI AZ ADÓSSÁGOT?

Mit mond az elmélet?

A standard neoklasszikus növekedési modellbena kamat (r) a tõke határterméke, míg a gazdasá-gi növekedés (g) a népesség növekedéstõl és atechnikai haladástól függ. A két tényezõ (r és g)viszonyától függ, hogy a gazdaság elérte-e a di-namikusan hatékony egyensúlyi állapotát.Mindez befolyásolja az állami költekezés és azállamadósság lehetséges szerepét is. Amennyi-ben r > g akkor a gazdaság dinamikusan haté-kony, abban az értelemben, hogy itt nincs módparetoi javulásra. Ebben a helyzetben a jövõbenifogyasztás növekedésének feltétele a megtakarí-tási ráta jelenbeli növekedése, aminek révén a beruházások emelkedése érhetõ el. Mindezazonban a jelenbeli fogyasztás csökkenését fel-tételezi. Ilyenkor a gazdaság a felhalmozásiarányszabály7 szerinti egyensúlyi állapotnál ke-vesebb tõkével rendelkezik.8 Ilyen körülményekközött az állami túlköltekezés és az államadósságkiszorítási hatása miatt növekedést fékezõ és ígyparetoi értelemben nem javítja a hatékonyságot.

Ezzel szemben, ha r < g-nél, akkor a szten-derd növekedési modellek szerint a gazdaságdinamikusan nem hatékony, túl sok tõkét hal-mozott fel (overaccumulated).9 Ebben az

1

1101 1 g

grbpb

+−

×=

11

101 1

1pb

gr

bb −++

×=

1

1101 1 y

yibpb

+−

×=

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

438

állapotban van lehetõség paretoi javulásra, a tõ-kefelhalmozás csökkenése potenciálisan növel-heti a fogyasztást a jelenben és a jövõben is (lásd Mankiw – Elmendorf, 1998; Cahuc,2009–2010).10

Nézzük meg, hogy mi történik az adósságfo-lyamatokkal akkor, ha r < g. Ebben a helyzet-ben elméletileg lehetséges Pareto-javulást elérni.Ez azt is sejteti, hogy kormányzati Ponzi-játékkal javítható a gazdaság hatékonysága.11

Mi is az a kormányzati Ponzi-játék? –Az adózás elhalaszthatóságáról

Minsky nagy hatású közgazdász nyomán aPonzi-játéknak azt a hitelfinanszírozási formáttekintjük, ahol az adósság törlesztése és a ka-matok nem a hitelbõl származó befektetéseredményébõl, hanem rendszeresen újabb hite-lek felvételébõl kerülnek visszafizetésre.12

Ezek szerint a felvett hiteleket végül is nem fi-zetik vissza, az adósság és a kamatok fizetéseörökre elhalasztható. Az állam adóssága külö-nösen érdekes ebbõl a szempontból, mert ahelyzetet színezi az egymást követõ generációkléte. A kérdés ebbõl a szempontból az, hogy azállam finanszírozhat-e úgy tartósan költeke-zést, hogy az nem von maga után pótlólagosadófizetést a jövõben. Tehát költekezhet-e úgya jelenben, hogy a jövõben nem kell azt adófize-téssel ellentételezni, azaz nem kell sem kamatotfizetni és a tõkét sem törleszteni adófizetésbõl.Ha igen, akkor az adósság és az adósságtehertovagörgethetõ a következõ nemzedéknek ésígy tehát játszható a Ponzi-játék. Mivel a nem-zedékek egymást követik, minden nemzedék akövetkezõre háríthatja az adósságtörlesztést.

Érdekes említést tenni a ricardói ekvivalencia(RE-) megközelítésrõl.13 Itt feltételezzük,hogy a gazdasági szereplõk várakozása szerint ajelenlegi költségvetési deficit magasabb jövõbe-ni adókat jelent. Ám ezzel szemben azzal az el-lenvetéssel szolgálhatunk, hogy valójában az ál-

lamnak soha nem kell visszafizetnie az adóssá-gát, ha hitelfelvétellel finanszírozhatja, majd re-finanszírozással továbbgörgetheti az adóssá-got. Amennyiben például az adókat csökkentikés emiatt deficites lesz a költségvetés, akkor ajövõbeni adóterhelést az egymás után követke-zõ nemzedékek keresztülgörgetve – azaz vég-telenségig halaszthatja.

Mankiw – Elmendorf szerint a ricardoi ekvi-valencia akkor is fennállhat, ha a kormányoksoha nem fizetik vissza az adósságot. Különb-séget tesznek ugyanis az adósságfinanszírozásszempontjából két eset között:

• az egyikben az adósságra jutó kamatokatmég fizetik, azaz adóterhelés növekedésével(azaz elsõdleges bevétellel) ellentételezik,

• a másodikban azonban az adósság kamata-it is hitelbõl finanszírozzák.

Ez utóbbinál a kamatot is új hitelfelvétel ré-vén fizetik ki. Ezt nevezik a szerzõk „igazi”Ponzi-játéknak.14 Ilyenkor ugyanis fennáll az apilótajáték-konstrukció, amikor a régi befekte-tõket az új befektetõk pénzébõl fizetik ki. Ha akormány ezt a játékot játssza, akkor az adóssága kamattal növekszik, s a kiinduló adócsökken-tés nem jár semmilyen jövõbeni adóterhelés-növekedéssel. Ilyen helyzetben tehát nem állfenn a ricardói ekvivalencia. A lejáró adósságottehát refinanszírozzák, a kamatot pedig újabbadósságból finanszírozzák.

Nézzük meg ezután, mi a kapcsolata aPonzi-játéknak a fenntarthatósági problemati-kával.

A kormányzati Ponzi-játék lehetõségeiés hatásai

Fontos kérdés, hogy• a nemzedékeken keresztül végtelenségig

görgethetõ-e az adósság, játszható-e a vég-telenségig a Ponzi-játék,

• mi a helyzet, ha a r>g és mi a helyzet, ha rkisebb, mint a g növekedési ütem.

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

439

A racionális kormányzati Ponzi-játékrólA korábbiak alapján megállapíthatjuk, hogy azelméleti modellek szerint a növekedésnél ki-sebb kamatláb (g > r) esetén az adósság to-vábbgörgetése a végtelenségig lehetséges, te-hát játszható a Ponzi-játék. Ez tehát a közgaz-daságilag racionális kormányzati Ponzi-játék.Ekkor az állam kibocsáthat adósságot és to-vábbgörgetheti a végtelenségig anélkül, hogyvissza kellene fizetnie az adósságot (a tõkét),illetve fizetnie kellene a rá jutó kamatot.15 Azadósság növelése tehát lehetséges adóterhelésnövelése nélkül. Az elméleti modellek szerinta gazdaság ekkor dinamikus hatékonytalanságés a túlzott felhalmozás állapotában van. Azadósság növelésével lehet csökkenteni a meg-takarítást. Ilyenkor nincs kiszorítási hatás ésparetoi javulás érhetõ el. Ekkor az adósságrdB-vel nõ, de az adósságráta az (5) alapján azéróhoz tart 16 (Blanchard – Weil, 2002;Wigger, 2007, 9. oldal).

Kérdés, hogy ebben az esetben valóban vég-telenségig játszható-e a fiskális Ponzi-játék?Mit mondanak erre a modellek kidolgozói(BEM: Ball – Elmendorf – Mankiw, 1995),akiknek fontos kutatási eredményérõl érdemesrészletesebben is szót ejteni. Az USA gazdasá-gára hosszabb távra (1871 – 1992-ig) megvizs-gálták az r és g viszonyát,17 és úgy találták,hogy az idõszak egészében (és több alperió-dusában is) átlagosan az 1+r/1+g kisebb voltmint 1, így átlagosan a Ponzi-játék történelmiléptékkel egyértelmûen sikeres volt. A játék si-kerességének a valószínûsége valamelyest függa történelmi periódusok sajátosságaitól, a hely-zet viszont teljesen egyértelmû a második vi-lágháborút követõ idõszakban, már ami az(r–g) értéket és a volatilitást is érinti.

Ball – Elmendorf – Mankiw megkülönbözte-tik a Ponzi-sémát (PS) a Ponzi-játéktól (PJ).Az elõbbinél a végtelenségig játszható a játék: akormányzat transzfert nyújt egy nemzedék-nek, amikor fiatal, s nem terhel meg semmilyenmás nemzedéket a késõbbiekben pótlólagos

adóval emiatt. A Ponzi-játék ezzel szembentartalmaz egy menekülési klauzulát. Ennek az alényege, hogy amennyiben az adósság túl nagylesz, akkor mégis csak adót kell kivetni az adós-ság csökkentése érdekében. A PJ akkor sikeres,ha ez nem következik be, tehát nem vetnek ki akésõbbiekben sem adót a jelenbeli kiadásnöve-kedés miatt, a PJ azonban megbukik, ha a ké-sõbbiekben mégis adóemelés válik szükségessé.

A deficitre és az államadósság-növelésre épü-lõ gazdaságpolitika a sikeres PJ-nél is egy nemkellõen prudens magatartást jelent – állítják aszerzõk. Hangoztatják, hogy ez továbbra is sze-rencsejáték a kormányzatok részérõl, mivel kisvalószínûséggel ugyan, de megbukik a PJ. Be-következik ugyanis az a helyzet, amikor a kö-vetkezõ nemzedékeknek kell állnia a sarat, snövekvõ adókkal kell fizetniük a korábbi nem-zedékek költekezéseiért.18 Fontos következte-tésük az is, hogy ex ante tekintve sokkal kocká-zatosabb a PJ, mint ex post vizsgálva. Az adós-ságráta várható (ex ante) változását vizsgáltarészletesebben Abel (1992), s tovább árnyalta aPJ racionalitásával kapcsolatos álláspontot. Be-mutatta, hogy bizonytalanság körülményei kö-zött a gazdasági növekedés jövõbeni alakulásátis bizonytalanság övezi. Ilyen helyzetben mégg > r esetében is lehetséges, hogy a várt adós-ságráta növekedési pályára kerüljön. (Lásd 1. táblázat)

Mi okozza az alacsony kamatszinteket?Az elõbbiekben bemutattuk, hogy az USA gaz-daságára hosszabb történelmi idõszakot figyel-ve is fennállt a növekedési ütemnél alacsonyabbkamatszint, így a Ponzi-játék történelmi lép-tékkel is játszható volt. Az általános közgazda-sági helyzet azonban korántsem ez. Az OLG-modellek alapjában zárt gazdaságra vonatkoz-nak. Globális szinten „ingyen ebéd nem lehet-séges” – állítja Fischer és Easterly (1990). Nyi-tott gazdaságokat figyelve azonban a nagyok ésa kicsik esetében is találhatunk számos speciálistényezõt, amelyet a globalizált világgazdaság-

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

440

ban és liberalizált tõkeáramlás mellett figye-lembe kell venni. Az USA-nál például volt egynagyon fontos tényezõ, nevezetesen az, hogybelföldi devizája egyben más országok számáratartalékvaluta is. Ezért a devizája iránti ilyentöbbletkereslet lefelé hajtja a kamatlábat.19

Gyorsan növekvõ gazdaságban is elõfordul,hogy a reálnövekedés magasabb, mint a reálka-mat, de fontos piaci ellenerõk is mûködnek,amelyek ezen különbség eltüntetésének irányá-ba hatnak. Mi történik akkor, ha a növekedésüteme magasabb a kamatszintnél? Ilyenkor alakosság, a vállalatok és az állam is hitelt veszfel, a hitelre fizetett kamat kisebb, mint a gaz-daság növekedése, tehát a kamatok fizetéseután még egy többlet adódik (ingyen ebéd).20

Ezért mindenki hitelt akar felvenni. Amintazonban a hitelfelvétel nõ, akkor az adósság isnövekszik, ezért a reálkamatok emelkednek ésvégül a gazdasági növekedés mérséklõdik. 21

A piaci erõk a kamatlábat a növekedési ütemfölé emelik, ha a fogyasztók jobban preferáljáka jelenbeli, mint a jövõbeni fogyasztást, ezért ahitelnyújtókat kompenzálni kell a jelenbeli fo-gyasztásról történõ lemondásukért. „Ha egygyorsan növekvõ gazdaság a kedvezõkamat–növekedés-folyamatot gyorsuló eladó-sodással próbálja kiaknázni, akkor a gazdaságinövekedés a reálkamatszint alá süllyed” – állítjaFischer and Easterly.

Hosszabb távon tehát a kedvezõ kamat és anövekedés viszonya inkább csak kivételnek te-kinthetõ. „A fiskális politika alapjait meghatá-rozó feltevések között óvatossági szempontbólcélszerû azt feltételezni, hogy a reálkamatokmeghaladják a reálnövekedést.”(Macklem,1994/5, 4–15. oldal)

Az újabb fejlemények alá is támasztják eze-ket az érveket. (Lásd 2. táblázat) Globálisan azutóbbi két évtizedben nem volt jellemzõ a nö-

1. táblázat

NÖVEKVÕ ADÓSSÁGRÁTA A NÖVEKEDÉSI ÜTEMTÕL ELMARADÓ KAMATLÁB ESETÉN

Idõszak 1 2 3Adósság 100 104,7 109,62

360 (25%)

600 (50%)

960 (25%)

GDP 100

960 (25%)

1600 (50%)

2560 (25%)

Várt GDP 1000 1100 1210

0,3045 (25%)

0,1745 (50%)

0,1142 (25%)

0,10

0,1142 (25%)

0,0654 (50%)

0,0428 (25%)

Várt adósság/GDP 0,1000 0,1200 0,1439

Feltevés: r=4,7%, GDP alakulása véletlenszerû a 2 megadott érték közül, várt GDP növekedés: 10% a növekedési ütem eltérés +6/–4% lehet a bizonytalanság miatt.

Forrás: Abel, 1992, 13. oldal

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

441

vekedési ütemtõl elmaradó kamatszint. S mégaz USA-ban is megszûnt a PJ lehetõsége.

Igaz ugyanakkor, hogy Duronelly (2011) pe-dig Kínában mutat ki Ponzi-finanszírozást a2000-es években.

A gazdaság dinamikus egyensúlyi állapotá-nak meghatározásánál úgynevezett módosítottaranyszabályt fogalmaznak meg. (Escolano,IMF, 2010, 9. oldal)

(7) >0,

ahol = i–y/1+yEz azt jelenti, hogy elméletileg hosszú távon a

reál-/nominális kamat meghaladja a reál-/no-minális növekedési ütemet.22 Ez az úgynevezett„No Ponzi game”-feltételezés. Gyakorlati jelen-tõsége is van a módosított aranyszabálynak. A fejlett országok többségében érvényesült ez a

szabály az elmúlt közel két évtizedben. Az IMFtanulmánya szerint a gyakorlati számításoknálérdemes =1 százalékkal kalkulálni.

Érdemes azonban foglalkozni azzal, milyenhatások érhetik az egyes országokat, amelyekkövetkeztében megsértik az aranyszabályt, va-gyis az államadósság fenntarthatósága szem-pontjából kedvezõ helyzetbe kerülnek.

Elõször tárgyaljuk azt, amikor a zárt gazda-ságból a nyitott gazdasági modellre térünk át.Ilyenkor egyes országokat vizsgálva lehetségesa tõkeáramlás hatásait nyomon követni. Ezekalapján a kedvezõ növekedés–kamat szerkeze-tet a következõ tényezõk támaszthatják alá.

Fejlettebb országoknál fontos lehet a tarta-lékdeviza-szerep: a tartalékdeviza tõkebeáram-lást, pótlólagos keresletet jelent, „safe haeven”(például USA, euró) ( Feldstein, 2004). A devi-

2. táblázat

A KAMATLÁB ÉS A NÖVEKEDÉS KÜLÖNBSÉGE (bázispontban, mértani átlag az idõszakon belül)

Nominális kamatláb Kamatláb-növekedés különbségeNominális Effektív* Hosszú állam- Effektív* Hosszú állam-

GDP-növekedés papírhozam** papírhozam**Németország (1992–2008) 2,9 5,7 5,1 2,8 2,2

Irország (1991–2008) 9,3 5,5 5,8 –3,8 –3,5

Görögország (1992–2008) 9,1 8,7 9,6 –0,5 0,4

Spanyolország (1995–2008) 7,1 5,8 5,4 –1,3 –1,8

Franciaország (1991–2008) 3,6 5,9 5,5 2,3 1,9

Olaszország (1991–2008) 4,6 7,5 7,0 2,9 2,4

Hollandia (1991–2008) 5,1 6,4 5,4 1,3 0,3

Ausztria (1991–2008) 4,1 5,5 5,4 1,4 1,3

Portugália (1991–2008) 6,5 8,0 6,9 1,5 0,4

Finnország (1991–2008) 4,1 6,7 6,2 2,6 2,1

Svédország (1995–2008) 4,6 5,3 5,3 0,7 0,7

Nagy-Britannia (1991–2008) 5,3 6,8 6,2 1,5 0,9

USA (1991–2008) 5,2 5,9 5,6 0,7 0,3

Japan (1991–2008) 0,8 2,9 2,5 2,2 1,7

Kanada (1991–2008) 4,9 8,7 6,2 3,8 1,3Átlag 5,2 6,4 5,9 1,2 0,7

Magyarország (1999–2009) 8,7 8,0 7,8 –0,7 –0,8

*t idõszakban a t–1 év végi adósságra fizetett kamat**10 éves vagy az ahhoz legközelebbi lejáratú állampapir-benchmark hozam

Forrás: Escolano, J (2010) 9. o. és saját számítás az AKK, a KSH és az MNB adatainak felhasználásával

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

442

zatartalék-szerep pozitív externáliája, hogy azállamadósság finanszírozását olcsóbbá teszi.

Fejlett országok perifériaországai: azeurózóna pozitív externál hatása a kamatszint-re a kamatkonvergencia, ez pótlólagos keresle-tet jelent az államadósság finanszírozásaszámára.23

Fejlõdõ országoknál a külföldi tõke be-áramlása kedvezõ hatású lehet, amíg tart a be-áramlás, addig az a belföldi kamatszintet csök-kenti és a növekedési ütemet emeli. (Mackellar,1999) Ezáltal kedvezõ feltételeket teremt az ál-lamadósság finanszírozása számára, amintazonban a tendencia megfordul, akkor ellenté-tes folyamatok indulnak meg.

Azokban az országokban, ahol a felsoroltkörülmények fennállnak, ott az adósságpályafenntarthatóságát segítik, tehát az államadós-ság-probléma emiatt kedvezõbb képet mutat.Az kérdés, hogy a fenti folyamatokban milyenváltozások következhetnek be, s azok milyenelmozdulást eredményeznek az adósságpályá-ban. Ha a befektetõi bizalom megrendül (a PJsikeressége megkérdõjelezõdik), akkor azadósságpálya hirtelen elromolhat azáltal, hogy akamatszint emelkedését (és a növekedési ütemcsökkenését) válthatják ki.

Az egyes országokban belföldi eredetû folya-matok is kiválthatják a növekedési ütemhez ké-pest alacsonyabb kamatláb kialakulását. Ez ahelyzet azzal függ össze, hogy egy adott or-szágban az értékpapírok, illetve a befektetési le-hetõségek milyen széles körûen adottak. Haegy országban az értékpapírok széles skálájahozzáférhetõ, akkor az államadósság-papírokvárhatóan nem lesznek különösen vonzók, semiatt nem lesznek eléggé kedveltek ahhoz,hogy a kormányzat nyilvánvalóan biztosítsa azadósság tovagörgetését (refinanszírozását). Le-hetséges viszont olyan feltételrendszer s érték-papír-piaci környezet, amely kedvezõ feltételtteremt az államadósság refinanszírozása számá-ra. Ezek közül a legfontosabbak a következõk.

Amennyiben az értékpapírok skálája nem

eléggé nagy, akkor az államadósság és így az ál-lampapírok lehetnek annyira vonzók a befekte-tõk szemében, hogy az állampapírok hozamakülönösen alacsony legyen, például a tõke átla-gos hozamához képest. A befektetõk ilyenkor– az alacsony hozamok ellenére – preferálják aportfóliójukban az állampapírokat, s ez lehetõ-vé teszi az adósság tovagörgetését (rendszeresrefinanszírozását). (Abel, 15. oldal)

Amennyiben a befektetõk különösen koc-kázatkerülõk, akkor a befektetési instrumentu-mok széles skálája ellenére is lehetséges, hogykedvezõ hangulat alakul ki az állampapírok el-adása számára. Ilyen helyzetben is elõfordulhat,hogy a befektetõk hajlandók nagy prémiumot fi-zetni azért, hogy biztonságos állampapírt tart-hassanak. Ez utóbbi helyzet pedig összefügghetgazdaságpolitikai körülménnyel, azonban szá-mos demográfiai feltétel is meghúzódik e mö-gött. A kockázatvállalási hajlandóság ugyanisnagymértékben életkorfüggõ, ezért, ha egy or-szágban nõ az idõsek aránya, akkor az a kocká-zatkerülés hosszabb távú trendjére s így az adós-ság finanszírozására is hatással van. Az állam-adósság-finanszírozás demográfiai hátterével akésõbbiekben részletesen is foglalkozunk.

Szinte értéktelen értékpapírokat is hajlan-dók venni a befektetõk, ha az adott papír vártárfolyamváltozásából nagyobb hozam adódik,mint a tõkemegtérülési ráta (r). Ilyenkor

(pt+1 / pt) rt ,

ahol p a papír (várt) árfolyama és a baloldal avárt árfolyamváltozás.

Ez a buborékképzõdés alapja is egyben (lásdObstfeld – Rogoff, 1996). Ilyen módon arra isválaszt kaphatunk, hogy miért is akadnak gaz-dára az egészen kis hozamú fejlett piaci hosszúállampapírok. Amíg ugyanis van kereslet a pa-pírokra, addig csökkennek a hosszú kamatok, sa papír árfolyama emelkedik. Így amíg csökkena hosszú kamatszint és emelkedik a papír árfo-lyama, addig a kis és csökkenõ kamatszint elle-nére is nagy és emelkedõ hozamszint realizál-

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

443

ható a papíron. A keresletet több tényezõ isfenntarthatja, egyrészt a menedékvaluta-jelleg,azután pedig maga a papíron realizálható várthozam. A folyamat addig tarthat, amíg a rövidoldali kamatemelkedés meg nem indul, vagypedig a hosszú kamatszint annyira alacsonylesz, hogy egyre többen várják a trendek válto-zását, vagyis a hosszú kamatszint emelkedését.

A Minsky-féle Ponzi-hitelfelvevõk, tehátakik sem az adósság kamatát, sem a tõkét nemképesek fizetni, azok újabb hitelt vesznek felerre. Ezeknek a hitelfelvevõknek (például köt-vénykibocsátóknak) alapvetõ érdekük az, hogyennek az eszköznek (kötvénynek) az ára folya-matosan emelkedjen, mert csak így képesek azadósságuk refinanszírozására. A buborékok ki-pukkanása pedig megmutatja, hogy az a vagyon(gazdagság), amelyet a magas tõkeáttét és agazdasági szereplõk túlköltekezése támogatott,egyszerûen egy hamis buborékvagyon csupán(„Nouriel Roubini is a Ponzi.” ft.com., 2009.03. 12.). A Ponzi-finanszírozás és a buborék-képzõdés tehát így függ össze. A csökkenõ ka-matok létrehozhatják a nem szokványos szer-kezetet, amelyben a kamatszint kisebb, mint anövekedés üteme. Ez segíti az államok eladóso-dását, s rejtve is hagyják azt, hogy magasabbkamatszint és kisebb növekedés mellett nemlennének képesek az adósságszolgálatot fizetni.

Mindez mutatja, hogy viszonylag hosszabbideig is lehet tehát fiskális Ponzi-játékot játsza-ni, azonban ennek nagy a kockázata. A kedve-zõ kamatnövekedés viszony könnyen ellentété-be fordulhat, s ekkor az államadósság hirtelenfenntarthatatlanná válik. Buborékok tehát le-hetnek, de a buborékok elõbb-utóbb kipukkad-nak, s akkor kiderül, hogy valójában nincs avégtelenségig „ingyen ebéd”.

Lehet-e Ponzi-játék növekvõ adósságrátamellett? A látható Ponzi-finanszírozásHa r nagyobb mint g, akkor az adósság jobbannõ, mint a gazdaság és így elméletileg nincsmód a PJ-ra. Ez a korábban bemutatott No

Ponzi-feltevés.24 Ekkor a növekvõ adósságrátamellett ugyanis egyszer a jövõbeni adósságszol-gálat szükségképpen nagyobb lesz, mint a teljesmegtakarítás. A fiatalok nemzedéke nem leszképes megvásárolni az összes kibocsátott ál-lamkötvényt, és ezért nem lesz képes az államfizetni az akkori idõseknek a kamatot és a tõ-két. Ezt pedig a mostani idõsek már fiatalko-rukban tudják, s ezért már fiatalkorban semvesznek állampapírt. Ezért az államnak vagycsõdöt kell jelentenie, vagy az adókat kell emel-nie, hogy az adósságszolgálatot teljesítse (lásdElmendorf – Mankiw, 1998; Wigger, 2007). Azállamcsõdnek tág értelemben számos formájavan, például a kötelezettségek leépítése-megta-gadása, az adósságtörlesztés megtagadása,pénznyomás és inflációgerjesztés.25 Ilyenkortehát nem lehetséges úgy többletjövedelmetnyújtani valamelyik korosztálynak, hogy az ne jelentse más korosztály többletterhelését. A helyzet ilyenkor nem Pareto-optimális, a jö-võ nemzedék érdeke sérül.26

Elméletileg tehát nem játszható ez a fajta„szerencsejáték”, amikor az adósságráta növek-szik, a gyakorlatban azonban a kormányok ren-desen ûzik ezt a „játékot”. A G-20-országcso-port fejlett tagjainál az adósságráta a ’80-asévek elejei 40 százalékról 2007-re a válság elõt-ti idõszakhoz érve mintegy megkétszerezõ-dött, s 2010-re közel 100 százalékos adósságrá-ta volt várható.27 Különösen nagy romlás voltJapánban és az angolszász országokban a vál-ságévekben. (Lásd 2. ábra)

Korábban már megírtuk, sok tényezõ vezetoda, hogy a gazdaság szereplõi megveszik azilyen játékot játszó kormányok papírjait is.Ám, mint mutattuk, az állampapír vásárlói szá-mára hosszabb távon kétes eredménnyel jármindez, hiszen vagy az adójuk nõ meg, vagy azállami szolgáltatások csökkennek, vagy pedig abefektetésük kerül leírásra.

A fejlett országok a jelenlegi magas adósság-szinteket korábban csak háborúk és a nagy válságidején értek el. Felmerül tehát a kérdés, hogy fe-

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

444

nyegeti-e valóságos adósságválság a fejlett orszá-gokat, vagyis képesek lesznek-e finanszírozni ésrefinanszírozni a jelenlegi adósságokat a jövõbenis. A korábbi nagyon magas „háborús” adósság-szintek után az USA-ban és Nagy-Britanniábanis drasztikus adósságráta-csökkenés következettbe, tehát a világ nagyhatalmai a válságperiódusokután képesek voltak „kinõni” az adósságot. AzUSA adósságrátája a második világháború utánpéldául 130 százalék körüli szinteket súrolt, s ezesett drasztikusan 35 százalék körüli szintekre,hogy azután az 1980-as évektõl újból erõs emel-kedésbe kezdjen.

Vizsgáljuk meg azt, hogy milyen körülmé-nyek lesznek globálisan hosszabb távon azadósságfinanszírozás számára. Ezen belül islegfõképpen a demográfiai folyamatokra kon-centrálunk. Megvizsgáljuk, milyen demográfiaihatások érik a következõ évtizedekben az adós-ság finanszírozását, s áttekintjük, hogy meny-nyiben támogatják a jelenlegi kiugróan magasadósságszintek – korábbiakban megfigyelt ten-denciák alapján elvárható – csökkenését.

DEMOGRÁFIA ÉS ÁLLAMADÓSSÁG

A demográfiai hatások bemutatásánál a kiindu-lópontunk az életciklusmodell (lásd részletesenMosolygó, 2009). Az életciklusmodell szerintaz egyének megtakarítási magatartása változikaz életük során. Fiatalabb korban jellemzõeninkább eladósodnak, a középkorú aktív nemze-dék a jelentõs mértékben megtakarító korcso-port, az idõsek a nyugdíjba vonulás után pedigjellemzõen megtakarításaikat felélõ csoport.

Nézzük meg elõször is, hogy kik és miért vá-sárolnak állampapírt? A demográfiai folyama-tokat is számba vevõ makrogazdasági modellekaz úgynevezett együtt élõ nemzedékek(OLG)28 modelljeiben az aktívak (a dolgozók)vásárolnak állampapírt – nyugdíj-megtakarításcéljából. Az állampapír a részvény és egyéb be-fektetés alternatívája. Az általános felfogás sze-rint az állampapír a „kockázatmentes” hozam, shozama a kockázatos részvénybefektetés hoza-ma alatt van. Az alacsonyabb hozam az állam-papír alacsonyabb kockázatát tükrözi, ami ab-

2. ábra

A FEJLETT G-20-ORSZÁGOK ADÓSSÁGRÁTÁJÁNAK ALAKULÁSA(%)

Forrás: IMF, 2009, 24. oldal

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

445

ból ered, hogy az állam csõdkockázata alacso-nyabb a vállalatnál, a befektetés hozamánakvolatilitása pedig alacsonyabb, mint a részvé-nyek hozamának a volatilitása. Így a kockázat-kerülõk inkább állampapírt, a kockázatvállalókinkább részvényt vásárolnak. Ezért az aktívakcsoportját szegmentálhatjuk életkor szerint is.A fiatalabbak inkább részvényt vásárolnak, azidõsebb aktívak pedig inkább állampapírt vesz-nek. Az életciklus-megtakarítás portfólió-szerkezete így változik, az életkor elõrehaladá-sával nõ az állampapírok aránya a port-fólióban.29 A népesség növekedési üteménekváltozásai, valamint ennek megfelelõen az el-öregedés folyamata tehát hatnak az állampapírfinanszírozási kapacitásra. Amennyiben ugyan-is változik az aktívak aránya és ezen belül is azidõsebbek aránya, akkor pusztán demográfiaiokok miatt változik az állampapír-kereslet is,minden egyéb feltételt változatlanul hagyva.

A Baby boom hatása – egy OLG-modell

Az egyszerû zárt gazdaságú OLG-model-lünkben három nemzedék él együtt: a fiatal ak-tív, a középkorú aktív és az idõs nyugdíjas. A modell eltekint a gyerekektõl. Az aktívak dol-goznak és megtakarítanak. A fiatal aktívak amegtakarítások elenyészõ részét adják, a jövedel-

mük 1 százalékát takarítják meg, a középkorúaka fõ megtakarítók, a jövedelmük 9 százalékáttakarítják meg. Mi most csak a portfólióelemekközül a kötvényekre koncentrálunk, a megta-karítások tehát csak kötvényben vannak. A nö-vekedés az aktív népességtõl függ, eltekintünka tõke és technikai haladás növekedési hatásá-tól. Nincs infláció, az adósság, a gazdasági nö-vekedés és a megtakarítás is reálnagyság. Azegyes idõszakok hossza 20 év, a vizsgált 5 peri-ódus tehát 100 év folyamatait foglalja össze. Azállamot is bekapcsoljuk az elemzésbe. A szere-pe itt adók gyûjtése az aktívaktól és nyugdíjakfizetése az idõskorúaknak.

A következõkben azt a demográfiai helyze-tet modellezzük, ami a második világháborútkövetõen a fejlett országok többségében (és aközép-kelet-európai régióban is) lezajlott, amitröviden baby boomnak nevezünk. A II. világ-háború után a születések száma drasztikusanmegugrott, majd a 60-as évek végétõl drámaincsökkenni kezdett.30 Ez a demográfiai hullámazután végigvonul a XX. század második felé-ben és a XXI. század elsõ felében. A model-lünkben az elsõ periódusban állandó népességés állandó népességszerkezet jellemzõ. A szüle-tésszám emelkedik a 2. periódusban, majddrasztikusan esik a harmadik idõszakban. Ek-kor stabilizálódik a születésszám, de a korábbi-aknál alacsonyabb szinten. Így a második idõ-

3. táblázat

A BABY BOOM DEMOGRÁFIAI HATÁSA EGY EGYSZERÛ TÖBBGENERÁCIÓS MODELLBEN (fõ és százalék)

Periódus 1 2 3 4 520–39 évesek 100 120 90 90 90

40–59 évesek 100 100 120 90 90

60–80 évesek 100 100 100 120 90

Össznépesség 300 320 310 300 270

Népesség növekedése, % 100 107 97 97 90

Függõségi ráta, % 50 45 48 67 50

Aktívak növekedése, % 100 110 95 86 100

Aktivitási ráta, % 67 69 68 60 67

Forrás: saját számítás

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

446

szakban a népesség növekedése meglódul, aharmadik idõszaktól kezdve a népesség fokoza-tosan csökken, a népesség csökkenése az 5. pe-riódus után áll meg. (Lásd 3. táblázat)

Az alapvetõ foglalkoztatási helyzetben a je-lentõs változást a 4. idõszak hozza, amikor ababy boom nemzedék nyugdíjba vonul. Ekkoraz aktivitási ráta meredeken esik, az (idõskori)függõségi ráta pedig emelkedik.31 A helyzetetekkor súlyosbítja, hogy a korábbiaknál jóval ki-sebb a fiatalkorú népesség, így nemcsak az idõ-sek száma nõ, hanem az aktívak száma is csök-ken. Az 5. idõszakban áll helyre az eredeti fog-lalkoztatási szerkezet, ami az eltartottak és azaktívak arányát, valamint a megtakarítók ésköltekezõk arányát illeti. (Lásd 3. ábra)

A második idõszakban a népesség fiatalodik,a harmadik idõszaktól kezdve a népesség öreg-szik, a folyamat a 4. idõszakban gyorsul fel, afüggõségi ráta (az idõsek és az aktívak aránya)ekkor hirtelen megugrik. Ekkor megy nyugdíj-

ba a BB-nemzedék és lép munkába kevés gye-rekszám mellett született fiatal nemzedék.

A GDP alakulása az aktív népesség (20–59évesek) alakulását követi, a megtakarítások eh-hez képest fõként a 40–59 évesek számátólfüggnek. Ezek alapján a GDP és a megtakarítá-sok hosszú távú alakulása a 4., 5. ábra szerintalakul.

A népességszerkezet és a megtakarítási rátákingadozásoknak vannak kitéve az egyes demog-ráfiai periódusokban, azonban az 5. idõszakbanaz eredeti állapothoz térnek vissza. Ezzel szem-ben a szintek (a népesség és a GDP) az ingado-zások után sem térnek vissza az eredeti állapo-tukhoz, a népesség is csökken és a GDP szint-je is alacsonyabbra kerül. Az is jól látható, hogya baby boom nemzedék megtakarító szakaszá-ba érve (3. periódus) növeli megtakarításait,majd nyugdíjba vonulásával (4. periódus) amegtakarítások és a megtakarítási ráta draszti-kusan esik.

3. ábra

A FÜGGÕSÉGI ÉS AZ AKTIVITÁSI RÁTA ALAKULÁSA A MODELLBEN

Forrás: saját számítás

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

447

4. ábra

A MEGTAKARÍTÁS ÉS A GDP HOSSZÚ TÁVÚ VÁLTOZÁSA A KIINDULÓ IDÕSZAKHOZ KÉPEST

Forrás: saját számítás

5. ábra

A MEGTAKARÍTÁSI RÁTÁK ALAKULÁSA A MODELLBEN

Forrás: saját számítás

GDP, bal skála Megtakarítás összesen, jobb skála

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

448

A baby boom hatása az adósságrátára

A következõkben megvizsgáljuk, miként hat-nak a demográfiai sokkok az adósságfolyama-tokra. Az induló adósság szintje adott, s elõ-ször feltételezzük, hogy az adósság szintjét (areáladósságot) szinten tartják – ez változatlandemográfiai helyzetben egyben az adósságrátaszinten tartását is jelenti. A 4. táblázaton ke-resztül azonban nyomon követhetõ, hogy a né-pesség változása nyomán milyen évtizedes vál-tozások következnek be az aktív népesség ala-kulásában. Mindezek hatására változik a GDP, smindez a reáladósság szinten tartása mellett isaz adósságráta ingadozásához vezet. Kezdetbenaz aktívak növekedése mellett a gazdaság növe-kedése nyomán az adósságráta esik, majd az elöregedés elõrehaladásával fokozatosan emel-kedik. A baby boom tehát elõször javítja azadóssághelyzetet, majd a generáció nyugdíjbavonulása határozottan rontja. Változatlan adós-ságszint mellett is a kiinduló 50 százalékosadósságráta 56 százalékra növekszik. A népes-ség csökkenése tehát nagyobb erõfeszítést kö-vetel: az adósságráta szinten tartása érdekébena reáladósságszint csökkentése szükséges. (150helyett 135 egység adósság mellett lesz meg akiinduló adósságráta a 4–5 periódusban.)

Nézzük meg hogyan alakul az állampapír-piaci kereslet és kínálat viszonya a különbözõidõszakokban. Az államadósság maga az állam-papír-kínálat, a lakossági megtakarításokon be-

lül pedig a kötvényportfólió alkotja az állampa-pír-keresletet. (Ex post ezek a nagyságok ter-mészetesen megegyeznek egymással32, azon-ban ex ante ez egyáltalán nem biztos.) A de-mográfiai szerkezet és a megtakarítási hajlan-dóság együttesen meghatározza az értékpapír-finanszírozási, ezen belül is az állampapír-fi-nanszírozási kapacitást. A megtakarítások ak-kor lódulnak meg, amikor a baby boom nemze-dék a középkorú, ekkor kerülnek a megtakarí-tó és állampapír-vásárló életkorba. Az életcik-lus-preferenciák és a demográfiai helyzet válto-zása alapján változik a megtakarítás és így akötvénykereslet is.

Feltételezzük, hogy az 1. idõszakban egyen-súlyban volt az államháztartás és azt is, hogy a reáladósság szinten tartására törekszenek.A 6. ábra alapján látható, hogy az államadós-ság finanszírozási helyzete idõszakonkéntkülönbözõ.

Kedvezõ a helyzet az 1–3. és az 5. idõszak-ban, ahol elegendõ keresletet támaszt a lakos-ság az állampapírokra, mivel elegendõ megtaka-rítása van, s ez a középkorú aktív korúak (koc-kázatkerülõk) kezében van. Az elsõdlegesegyenleg itt vagy kiegyensúlyozott, vagy aktí-vumot mutat. Evvel szemben teljesen más ahelyzet a 4. idõszakban, amikor a BB-nemzedék nyugdíjba megy. Ekkor az állam-adósság finanszírozási helyzete drasztikusanromlik, s nagy eltérés mutatkozik az állampa-pírok kínálata (elsõdleges deficit) és a kereslete

4. táblázat

A BABY BOOM ÉS AZ ADÓSSÁGRÁTA AZ OLG-MODELLBEN

Periódus 1 2 3 4 5GDP 300 330 315 270 270

Adósság /reál 150 150 150 150 150

Adósság/GDP % 0 45 48 56 56

Adósság/fõ 0,50 0,47 0,48 0,50 0,56

Adósság/aktív 0,75 0,68 0,71 0,83 0,83

Adósságrátát stabilizáló adósságszint 150 165 158 135 135

Forrás: saját számítás

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

449

(kötvénymegtakarítás) között, legalábbis pusz-tán a demográfiai szerkezet alakulását figye-lembe véve.

Ez a piaci helyzet nyilvánvalóan hat a kamat-szintre is. Az 1– 3. és az 5. szakaszban a kama-tok csökkenése, a kritikus 4. periódusban a ka-matok emelkedésének irányába hat. Minden-esetre egyéb feltételek változatlansága esetén afentiek alapján a 3. és 4. periódust a következõösszefüggések jellemzik:

r4> r3 és g4< g3

miatt azr3– g3< r4– g4

összefüggés áll fenn. (Az indexek a periódustjelölik.)

Az (5) és a (7) alapján ebbõl az is követke-zik, hogy a baby boom nyugdíjba vonulásakor(4. periódus) a kamat–növekedés-viszony ked-vezõtlen alakulása miatt számottevõ elsõdlegesaktívum válik szükségessé az adósságráta stabi-lizálásához. Márpedig ezt rosszabb növekedési

teljesítmény mellett kell megvalósítani, mint aza korábbi periódusokban megfigyelhetõ volt.

Az elöregedés tehát – amikor az idõsek szá-ma drasztikusan nõ az aktívakhoz képest, va-gyis a függõségi ráta megugrik – alacsonyabbmegtakarítást és gazdasági növekedést, vala-mint magasabb kamatszintet eredményez, mi-közben a költségvetés számára az elsõdlegesaktívumigény is nõ. A modell fontos tanulságaaz is, hogy nemcsak a függõségi ráta számít, ha-nem a középkorúak (40–59 évesek) aránya azidõsekhez képest. A megtakarító (középkorú)nemzedéknek kell finanszíroznia az államadós-ságot, pontosabban biztosítania az államadós-ság refinanszírozását. Ez úgy történik, hogy aközépkorú nemzedék megveszi az idõsektõl azállamadósságot. Amennyiben a következõnemzedék kisebb megtakarítással rendelkezikaz elõzõnél, akkor az komolyabb hatást gyako-rol az adósság finanszírozhatóságára is.

Az 1–3., és az 5. idõszakban az adósság fi-nanszírozása kedvezõ feltételek mellett történ-

6. ábra

A KÖTVÉNYPIACI HELYZET – DEMOGRÁFIA ALAPJÁN (ex ante vizsgálat)

Forrás: saját számítás

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

450

het meg, s jól láthatóan ekkor az adósság (ésadósságráta) növekedésének is megvan a lehe-tõsége keresleti oldalról tekintve. Nyilvánvaló-an ilyen körülmények között az adósság to-vábbgörgetésének nincs akadálya. A gazdaságinövekedés (g) és a kamatszint (r) is olyanirányba mozog, amely könnyen megteremthetia PJ-t. A 1–3. és 5. periódus tehát kifejezettenkedvezõ a kormányzati PJ-re. Az adósság tova-görgethetõ és a kamatok is fizethetõk hitelbõl.

Gyökeresen más azonban a helyzet a 4. sza-kaszban. Ekkor a kötvénykereslet, az adósság-finanszírozási kapacitás kisebb lesz, mint azadósságfinanszírozási igény, így az adósság refi-nanszírozása is bizonytalanná válik.

Korábbiakban feltételeztük, hogy az adósságfenntarthatóságát a változatlan adósságráta biz-tosítja. A demográfiai helyzet változása követ-keztében azonban szükségessé válhat az adós-ságráta csökkentése. A 4. szakaszban tehát,amikor a BB-nemzedék nyugdíjba vonul, akkorszükségessé válhat az elsõdleges aktívum jelen-tõs emelése, ami azt is jelenti, hogy az adósságegy részét ténylegesen is vissza kell fizetni. Ek-kor pótlólagos költségvetési elsõdleges bevéte-lek szükségesek nemcsak a kamatfizetések biz-tosítására, hanem a tõke törlesztésére is. Az el-sõdleges egyenleg tehát nagy nyomás alá kerül.A 4. szakaszban a PJ megbukik, ekkor márugyanis nincs olyan pótlólagos megtakarítás,amely biztosíthatná az adósság továbbgörgeté-sét és a kamatok hitelbõl történõ fizetését. Azadósság-pilótajáték egyszer csak összeomlik, a

folytatását éppen a demográfiai helyzet válto-zása teszi lehetetlenné.

Nézzük meg ez után azt, hogy milyen hatás-sal van az elöregedés az elsõdleges egyenlegre.

Elöregedés és elsõdleges egyenleg: kilátások

Az idõsek számának drasztikus megugrása drá-mai hatással jár a fejlett országok költségvetésipozíciójára. Az államok egészségügyi, szociálisés nyugdíjkiadásai fokozatosan, jelentõsen ésszinte megállíthatatlanul nõnek a következõévtizedekben, ami az elsõdleges deficit megug-rását vetíti elõre. Az elöregedés azonban nem-csak a fejlett országokat, hanem szinte az egészvilágot jellemzi, kivételt csupán India, a Közel-Kelet és az afrikai országok jelentenek. A kö-vetkezõkben a fejlett országokban az elörege-dés miatt bekövetkezõ adósságnövekedéstprognosztizáljuk a többnemzedékes model-lünkkel. Feltételezzük, hogy a kiinduló állapot-ban az állami kiadások és a bevételek egyen-súlyban vannak s a GDP 20 százalékát, illetve40 százalékát teszik ki.33 Csak öregekkel kap-csolatos kiadások vannak. A következõ idõ-szakokban a bevételek a GDP-vel (azaz az aktívnépességgel) arányosan alakulnak, míg a kiadá-sok az idõs népességgel változnak arányosan.(Lásd 5. táblázat)

Látható, hogy az elsõdleges egyenleg azadósságráta alakulása szempontjából a 2. és 3.

5. táblázat

A DEMOGRÁFIAI HATÁS AZ ELSÕDLEGES EGYENLEGRE 20 SZÁZALÉKOS INDULÓ ÖREGSÉGI KIADÁS ARÁNY MELLETT

Periódus 1 2 3 4 5Elsõdleges kiadás 60 60 60 72 54

Elsõdleges bevétel 60 66 63 54 54

Elsõdleges egyenleg 0 6 3 –18 0Elsõdleges egyenleg/GDP, % 0 2 1 –7 0

Forrás: saját számítás

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

451

periódusban kedvezõ, viszont a 4. idõszakbanhirtelen jelentõsen romlik. A következõkbenmodelleztük azt is, hogy ebben az idõszakbanhogyan változik az adósságráta, az öregségi ki-adások növekedésének hatására. Feltételeztük,hogy a 4. periódust jellemzõ 7, illetve 13 száza-lékos elsõdleges deficitet fokozatosan érik el azegyes országok. Ezen kívül két alapverziótvizsgáltunk a kamatkülönbözetre és az indulóadósságszintre is: az r–g=1 százalék és r–g=3százalék mellett az induló adósságszint 50 szá-zalék (például KKE-térség), a másik esetben azinduló adósságszint 100 százalék (például G-20-országok átlaga 2010-ben).

Jól szemlélteti a 7., 8. ábra, hogy a követke-zõ két évtizedben az államadósságot erõteljesnövekedési nyomás éri az elöregedés oldaláról.A demográfiai folyamatok alapján az adósság-ráták – különösen a gyorsan öregedõ fejlett or-szágokban – változatlan feltételek alapján megis duplázódhat a következõ 20 évben.

Természetesen az öregségi kiadások maga-

sabb induló szintje esetén a hatások az ábrán jelöltnél is drámaibbak lehetnek. Az elõzõ ver-zióhoz képest megduplázódott induló költség-vetési újraelosztási arány mellett a hatások azelöregedés a korábbi „háborús” adósságrátasz-intekhez vezetne. (Lásd 6. táblázat)

Így változatlan feltételek mellett az idõsekszámának növekedése a következõ években azadósságfinanszírozás alapfeltételeit gyökeresenváltoztatja meg.

A modellünk tehát jól mutatja azt, hogy azállamadósság finanszírozási feltételei draszti-kusan romlanak az elöregedés következtében.Hosszú távon az adósságráta az elöregedés ha-tására drasztikusan megugrik. Modellünkbenkimutatható, hogy a finanszírozási igény drasz-tikusan emelkedik, miközben a finanszírozásikapacitás zuhan.

Az elõzõ fejezetben már utaltunk a megtaka-rítások csökkenésébõl eredõ feszültségekre. A várható kiadásnövekedési nyomást is figye-lembe véve ezek a hatások még csak erõsödnek.

7. ábra

AZ ELÖREGEDÉS HATÁSA AZ ADÓSSÁGRÁTÁRA*

* Megjegyzés: Feltevés 20%-os öregségi kiadások a GDP-n belül

Forrás: saját számítás

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

452

Ebbõl arra következtethetünk, hogy az állam-adósság finanszírozásánál gyökeres fordulatlesz a piaci helyzetben az elmúlt évtizedekhezképest. Az államadósság finanszírozásábanmennyiségi és árproblémák egyaránt jelentkez-nek az elkövetkezõ évtizedekben globális szin-ten is. A piaci folyamatok felvázolása után nemcsodálkozhatunk azon, hogy a hozamhatásokis drámaiak lehetnek. A demográfiai alapú ho-zam-elõrejelzések (például Barclays Capital,2010. február) már 2020-ra 10 százalék körüli

amerikai és angol hosszú hozamokat vetítenekelõre.34 Illúzió lehet ezzel kapcsolatban annakfeltételezése, hogy a tõkeáramlás (vagyis nyi-tott gazdasági modell) feltételezése mellett ademográfiai hatások eltörpülhetnek. A demog-ráfiai hullám alja közel egyszerre éri el a fejlettországok többségét, s a fejlõdõ országok közüla meghatározókét. Így a megtakarítás demográ-fiai alapú mérséklõdése és az alacsony finanszí-rozási kapacitás globális jelenség, ezért a nyi-tott gazdaságokat is jellemzi, amelyen az EM-

8. ábra

AZ ELÖREGEDÉS HATÁSA AZ ADÓSSÁGRÁTÁRA KÜLÖNBÖZÕ FORGATÓKÖNYVEK MELLETT

Megjegyzés: 40 százalékos öregségi kiadási részarány esetén

Forrás: saját számítás

6. táblázat

A DEMOGRÁFIAI HATÁS AZ ELSÕDLEGES EGYENLEGRE 40 SZÁZALÉKOS INDULÓ ÖREGSÉGI KIADÁSARÁNY MELLETT

Periódus 1 2 3 4 5Elsõdleges kiadás 120 120 120 144 108

Elsõdleges bevétel 120 132 126 108 108

Elsõdleges egyenleg 0 12 6 –36 0Elsõdleges egyenleg/GDP, % 0 4 2 –13 0

Forrás: saját számítás

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

453

országokba irányuló tõkeáramlás sem enyhítjelentõsen.35 (Lásd 9. ábra)

A hozamok emelkedése tovább súlyosbíthat-ja a helyzetet, valamint az is, hogy a magasabbadósságráta visszafogja a növekedést. Az (5)képletben szereplõ minden elem kedvezõtlenülalakul, s a kereszthatások is egymást erõsítik.Ezek is jelzik, hogy a demográfiai hatások be-mutatásánál korántsem túlzunk. Tehát az adós-ságképlet minden eleme az elszállás irányábamutat: az r–g romlik és a pb is emelkedik.Mindez a kormányokat várhatóan komoly gaz-daságpolitikai váltásra kényszeríti. A jelenlegiválságra adott gazdaságpolitikai válasz egyértel-mûen az államadósság növelése volt. Ez a hatásmár most sokkoló, azonban mégis elenyészõahhoz képest, mint amit a demográfiai folya-matok eredményeznek majd a következõ évti-zedekben (lásd 7. táblázat).

A gazdaságpolitikáknak proaktív módon le-hetõségük van a demográfiai hatások mérséklé-sére. Ennek fontos elemei lehetnek az aktivitá-

si idõszak kitolása egyik oldalról, az elsõdlegesegyenleg minél elõbbi javítása a másik oldal-ról.36

Azt is fontos látni, hogy minél alacsonyabbadósságrátával lép egy ország a demográfiai ká-tyúba, annál könnyebben stabilizálhatja a hely-zetét: az r–g növekedése ugyanis kisebb mér-tékben sújtja a kisebb induló adósságrátávalrendelkezõ országot. Ezért például az EM-országok helyzetét kedvezõbbnek tarthatjuk afejlettekénél az adósságfinanszírozás jövõjéttekintve, mivel induló adósságrátájuk csupán afele a fejlettekének. Kivételt jelentenek a nagyadósságrátájú EM-országok (például Magyar-ország), ahol az EM-pozíció miatti nagyobb se-bezhetõséghez adódik a nagyobb adósságfinan-szírozási probléma is. Az EM-országok adós-ságkilátásai hosszabb távon is jobbak részbenaz induló adósságráta alacsonyabb szintje mi-att, de a miatt is, hogy ezen országok lassabbanöregedõ népességgel rendelkeznek, mint a fej-lettek. (Lásd 10. ábra)

9. ábra

DEMOGRÁFIAI ALAPÚ KÖTVÉNYHOZAMMODELLEK

Forrás: Barclays Capital, 2010

HHoosssszzúú UUSSAA-hhoozzaamm

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

454

10. ábra

AZ ADÓSSÁGRÁTA ALAKULÁSA ÉS ELÕREJELZÉSE(vásárlóerõ-paritásos GDP-vel súlyozva)

Forrás: IMF, 2010

7. táblázat

AZ ELÖREGEDÉS ÉS A VÁLSÁG HATÁSÁRA BEKÖVETKEZÕ KÖLTSÉGVETÉSI DEFICITEK NETTÓ JELENÉRTÉKE

Válsag (GDP%-a) (1) Elöregedés (GDP%-a) (2) (1)/(1)+(2) (%)Ausztrália 26 482 5,1

Kanada 14 726 1,9

Franciaország 21 276 7,1

Németország 14 280 4,9

Olaszország 28 169 14,2

Japán 28 158 15,1

Korea 14 683 2,0

Mexikó 6 261 2,2

Spanyolország 35 652 5,1

Törökország 12 204 5,6

NBR 9 335 7,9

USA 34 495 6,4Fejlett G-220 28 409 4,9

Megjegyzés: A táblában a válság adóssághatásainak becslése még a válság elején került bemutatásra, azonban a két hatás méreteinek különbségeaz azóta zajló folyamatok figyelembevételével is fennmarad.

Forrás: IMF, 2009

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

455

Az elöregedési folyamatok tõkepiaci vizsgá-lata (lásd Mosolygó 2009, 2010) azt a kérdést isfelveti, hogy van-e vajon kapcsolat a jelenlegiválság és az elöregedésben bekövetkezõ fordu-lat, vagyis a BB-nemzedék nyugdíjba vonulásá-nak megindulása között. Ez ugyanis csökkentia fejlett országokban a befektetési eszközök

keresletét, mérsékli a makroszintû fogyasztástés megtakarítást, s csökkenti a potenciális nö-vekedést is. Ma még inkább csak intuíció az,hogy a jelenlegi válság az elöregedési folyamatfelgyorsulásának kifejezõdése. Ezek alapján viszont hosszú idõszaki problémák és terhekvárnak a világgazdaság egészére.

N1t 20–39 éves népesség (fiatalok) száma a t. évbenN2t 40–59 éves népesség (középkorúak) száma a t. évbenN3t 60–80 éves népesség (idõsek) száma a t. évben

össznépesség a t. évben

aktivitási ráta t. évben (aktív per össznépesség)

függõségi ráta t. évben (nyugdíjas per aktív)

népesség növekedési üteme t. évben

aktívak növekedési üteme t. évben

a gazdasági növekedés t. évben

a termelési oldal t. évben (aktívak számától függ)

Yt = C1t + C2t + C3t a felhasználási oldal t. évben (fogyasztástól függ)

M1t fiatalok megtakarítása a t. évben M2t középkorúak megtakarítása a t. évben Mt = M1t+M2t összes megtakarítás a t. évben (csak az aktívak takarítanak meg)

23 21 tt

tNN

Y+=

1−=

t

tt Y

Yg

)1(2)1(1

21

−− ++=

tt

ttt NN

NNa

1−=

t

tt N

Nn

tt

tt NN

NF

21

3

+=

t

ttt N

NNA 21 +=

∑=

=3

1iitNNt

MELLÉKLET

Feltételezések és összefüggések az OLG-modellünkben(zárt gazdaságban, kétszereplõs modellben: lakosság–állam)

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

456

Ha az adóhányad,

a fiatalok fogyasztása a t. évben

a középkorúak fogyasztása a t. évben

Ebbõl az idõsek fogyasztása a t. évbenC3t=Yt–C1t–C2t=Yt–(1– ) Yt+Mt= Yt+Mt

A modellben = 1/3és M1t=0,01 N1t a fiatalok megtakarítása t. évben (fiatalok számától függ)M2t=0,09 N2t a középkorúak megtakarítása t. évben (középkorúak számától függ)

Ha nincs örökség

M1t=B1t, illetve M2t=B2t a megtakarításokat teljes mértékben kötvénybe fektetik

B1t fiatalok kötvény tulajdona a t. évben B2t középkorúak kötvény tulajdona a t. évbenBt =B1t+B2t=Mt összes kötvényállomány a t. évben az aktívak megtakarítása

Ha van örökség (példánkban van örökség!)

B0 örökölt kötvényállomány Bt =B0+B1t+B2t=B0+Mt összes kötvényállomány a t. évben

a modellben minden évben B0=150tehát ilyenkor Mt = Bt–B0 aktívak megtakarítása és örökség

megtakarítási ráta t. évben

megtakarítás növekedési üteme t. évben

Költségvetési összefüggések

PEt=N3t elsõdleges kiadások t. évben (nyugdíjkiadás, az idõsek számától függ)PIt= Yt elsõdleges bevételek t. évben (az adóhányadtól és az aktívak számától függ)Pbt=PIt–PEt elsõdleges aktívum

1−=

t

tt M

Mm

t

tt Y

Ms =

tt

t MN

C 22

2 23)1( −×−= τ

tt

t MN

C 11

1 23)1( −×−= τ

FOCUS ON DEBT AND ASSETS

457

Egyéb makrogazdasági összefüggések

Mt=–Pbt a költségvetési túlköltekezése megegyezik a lakosság (az aktívak)megtakarításával

Költségvetési egyensúly eseténPIt=PEtN3t= Yt a nyugdíjkiadás megegyezik a nyugdíjjárulékkal és

Ha nem változik a népesség szerkezete (N1t, N2t, N3t aránya), akkor a költségvetés egyensúlybanmarad. A demográfiai hullámok azonban befolyásolják a költségvetés alakulását.

Ha gyors öregedés van

demográfiai alapon felborul a költségvetési egyensúly és

C3t= xYt+(Bt–B0)= xYt+(Mt1+Mt2)= xYt–Pbt Az idõsek fogyasztása nagyobb lehet az aktívak megtakarításával, vagyis a költségvetési deficittelaz adóbevételeken felül. Ez azonban azt is jelenti, hogy az aktívak fogyasztása kisebb lesz a meg-takarítással, mint nettó jövedelmük.A jövedelem alakulása pedig az aktívak fogyasztási kiadásával és a költségvetési kiadások összegé-vel egyezik meg.Yt=C1t+C2t+C3t=C1t+C2t+ xYt–Pbt=C1t+C2t+PEt

Adósság-pálya elõrejelzésének demográfiai alapjai

Ha r a reálkamat, akkor az adósságráta a 20. évben

ahol r–g adott

az adósságráta t. évben

az elsõdleges egyenleg a GDP százalékában a t. évbent

tt Y

Pbpb =

t

tt Y

Bb =

[ ] [ ] 120

1

20020 )(1)(1 −

=

−+−−+= ∑ t

tt grpbgrbb

221

3tt

tNN

N+>

221

3tt

tNN

N+=

FOCUS ON DEBT AND ASSETS

458

1 Az államadósságot meg kell különböztetni a magán-

szféra (a vállalatok, a lakosság és a bankok) adósságá-

tól, más ugyanis a makrogazdasági szerepük és hatá-

suk. Az államadósság lehet belföldiek és külföldiek

tulajdonában, ettõl függõen lehet belsõ és külsõ ál-

lamadósságról beszélni. Egy ország adósságán általá-

ban a belföldi szereplõk (az állam és a magánszféra)

külsõ adósságát értik. Mi a továbbiakban csupán az

állam adósságával foglakozunk.

2 „Vagy a nemzet rombolja le az államadósságot, vagy

az államadósság rombolja le a nemzetet – állítja

Hume (1742). Úgy vélte, hogy a kiút a magas állam-

adósságból meglehetõsen romboló lehet. Az össze-

omlás létrejöhet „természetes halállal” (az államcsõd

bejelentésével) vagy „erõszakos halállal”, amikor az

állam a legfõbb funkcióit (például védelem) nem tud-

ja teljesíteni a szükséges kiadáscsökkentés miatt, így

idegen kezekbe kerülhet az ország. (Lásd még Inzelt,

2008) Ezzel szemben Anglia végül is kinõtte ezt a ha-

talmas adósságot, nagyobb megrázkódtatások nélkül.

3 Forrás: UK National Debt Charts=www.ukpublic-

spending.co.uk

4 Az állományi adatok év végére vonatkoznak. Egy-

szerû modellünkben eltekintünk a segniorage-tól és

a devizaárfolyam-hatásoktól is.

5 Egyszerûbben, kissé pontatlanul d = by formában le-

het ismerõs az összefüggés. Az EU 3 százalékos de-

ficitkritériuma a feltételezett 5 százalékos nominális

növekedésbõl és a célként megfogalmazott 60 száza-

lékos adósságrátából ebbõl az egyszerû összefüggés-

bõl adódik.

6 A reálkamat itt az adósságra fizetett kockázatmentes

hozamot jelenti. A reálkamat értelmezésekrõl lásd

részletesen Wigger, 2007

7 Itt a növekedési elmélet aranyszabályáról van szó.

A növekedési elméletben a fogyasztás azon növeke-

dési pálya mellett maximális, ahol a tõke határtermé-

ke megegyezik a gazdaság növekedési ütemével, te-

hát r=g. Ez az aranykori növekedési pálya.

8 Ebben a helyzetben a megtakarítási ráta növekedése

révén a beruházások emelkedése érhetõ el, ez azon-

ban a jelenbeli fogyasztás csökkenését feltételezi.

A jövõbeni fogyasztás növekedésének ez a feltétele.

Itt tehát nincs paretói javulásra lehetõség.

9 Ha a gazdaság túl sok tõkét halmoz fel, akkor a

jelenbeli beruházások, amelyek egyben a jelenbeli

fogyasztásról való lemondást jelentik, meghaladják

a jövõbeni áldozatot, amely kisebb jövõbeni fo-

gyasztás formájában jelenik meg. Így nem éri meg

a jelenbeli fogyasztásról való lemondás, tehát a je-

lenbeli tõkefelhalmozás sem éri meg az áldozatot.

A gazdasági növekedésnél alacsonyabb kamatláb

azt mutatja, hogy ez a helyzet áll fenn (Abel, 1992,

8–9. oldal).

10 Ekkor a megtakarítási ráta csökken. Ha a „tõkeállo-

mány az aranyszabály szerinti szintnél magasabbról

indul, akkor az aranyszabály szerinti állapot elérésé-

ig a fogyasztás mindvégig magasabb, mint a kiindu-

ló állapotban.” (Mankiw, 2005, 128. oldal)

11 Mankiw – Elmendorf szerint a paretoi javulást

eredményezõ Ponzi-játék elméletileg érdekes lehe-

tõséget vet fel, ám nincs nagy gyakorlati relevanci-

ája az USA és más gazdaságok adósság- és növeke-

dési folyamatainak elemzésében. Azt ugyanis a

közgazdászok többsége nem gondolja, hogy a meg-

takarítások túlzott mértéke vezetne a növekedési

ütemnél alacsonyabb kamatszintekhez. (Mankiw –

Elmendorf, 1998).

12 Magyarországon ezt pilótajátéknak is nevezik. Lásd

még részletesen: Minsky, 1992. A Ponzi-játékot, a

pilótajátékot és a piramisjátékot gyakran szinonima-

ként tekintik. Árnyalatnyi különbségek azért van-

nak a különbözõ sémák között.

JEGYZETEK

FOCUS ON DEBT AND ASSETS

459

13 A „ricardói ekvivalencia” néven ismertté vált tétel

szerint az államadósság növekedésekor az állam túl-

költekezésébõl származó pénzt a jelen nemzedék

megtakarítja, számítva arra, hogy a jövõben az adó-

bevételek – az adósságtörlesztés miatt – megemel-

kednek. Így végül is nem lehetséges az állami kiadá-

sok növelése révén nagyobb költekezésre szorítani a

magánszemélyeket.

14 Az elsõ eset is eredeti felfogásban Ponzi-játék, hi-

szen a tõkét (soha) nem fizetik vissza.

15 Az r itt az államadósságra fizetett – kockázatmentes

– kamatot jelenti.

16 Ilyenkor az állam nem a magántõke-felhalmozást,

hanem a dinamikusan hatékonytalan gazdaság túl-

zott tõkefelhalmozását szorítja ki a túlköltekezésé-

vel, (Blanchard – Weil, 2002) Ahol a pareto-szubop-

timalitás fennáll, ott játszható a PJ. Ekkor a piac tö-

kéletlensége és a bizonytalanság, az aszimmetrikus

információk és a tranzakciós költségek megléte le-

hetõséget nyújt a PJ-ra és állami adósságfinanszíro-

zásra is.

17 Az r itt a hosszú távú állampapírkamat-szintet je-

löli.

18 Érdemes felhívni a figyelmet arra, hogy ebben az

elemzésben MEB éppen a jelenlegi válság nyomán

felbukkanó folyamatokra – a kis valószínûséggel be-

következõ nagy jelentõségû változást hozó folya-

matok szerepét mutatták be (fat tail probléma) már

1995-ben.

19 A nemzetközi elemzések és kutatások túlnyomó ré-

sze az USA-ban zajlik, s nagyrészt az amerikai gaz-

daságban felmerülõ problémákra reflektálnak. Eze-

ket a modelleket veszik át – többé-kevésbé átdol-

gozva más országok is. A feltételezések között

azonban könnyen bent maradhat olyan, amely csak

bizonyos speciális helyzetben lévõ országra igaz.

Amerikai tankönyvekbõl tanítunk, amelyek ameri-

kai példákra hivatkoznak.

20 A KKE-régióban alkalmazott devizahitelezés ilyen

hatással járt: a kamatszint nem szerves módon törté-

nõ lenyomásával megváltoztatta a kamatszint (r) és

a jövedelemképzõdés (rendelkezésre álló jövedelem)

viszonyát a magánszektor szereplõinél is. A folya-

mat egy ideig elfedte az eladósodás valódi terheit.

21 Nyitott gazdaságok esetén ez a folyamat kissé más-

ként játszódik le. A belföldi kamatszint nem szük-

ségképpen emelkedik meg, mivel a külföldi tõkebe-

áramlás azt lefelé nyomja. Ekkor azonban a külföldi

adósság nõ meg a belföldi eladósodással párhuza-

mosan.

22 Egyszerû alakban ez i–y-nak, illetve r–g-nek felel

meg, a továbbiakban általában így is használjuk.

23 Néhány EMU-„perifériaországban” (Spanyolor-

szág, Görögország, Írország) nem érvényesült a

normalitási szabály. S a saját számításaink azt is mu-

tatják, hogy Magyarországon sem érvényesült az

„adósság-aranyszabály” az elmúlt évtizedben.

24 A makrogazdasági modellek általános feltevése ez.

Ezzel a Ponzi-játék mûködését eleve elvetik. Ezzel

háttérbe szorul a buborékok vizsgálata is, amely kö-

zös gyökerû a Ponzi-játékkal. (Lásd Obstfeld –

Rogoff, 1996)

25 Lásd például Abel, 1992, 7. oldal

26 Nagyon fontos látni, hogy ez a helyzet igen érdekes

szituáció. Elméletileg ugyanis nem lehetséges ez a

Ponzi-játék a fenti magyarázatok alapján. Valójában

viszont ez az igazán „látható” Ponzi. Az adósságrá-

ta növekedése jól látható, s ekkor nyilvánvaló a

Ponzi-finanszírozás, vagyis, hogy hitelbõl finanszí-

rozzák az adósságszolgálatot (és a folyó kiadások

egy részét) is. Az adósság kamatának fizetése és a

tõketörlesztés újabb hitelek felvétele alapján való-

sul meg.

27 „A hetvenes évek tudományos paradigmaváltása el-

lenére sem szorult vissza az állam, sõt súlya ugrás-

ABEL, A. B.(1992): Can the government roll over its

debt forever?= Business Review. November/December.

3–15. oldal

BALL, L, – Elmendorf, D. W. – Mankiw,N. G. (1995)

(B-E-M): The deficit gamble. NBER. WP. No.5015.

BLANCHARD, O. – WEIL, PH. (2001): Dynamic

Efficiency, the Riskless Rate, and Debt Ponzi Games

Under Uncertainty. = ADVENCED IN MACRO-

ECONOMICS. 2001. no. 2 ARTICLE 3.

BROWNLEE, O. – ALLEN, E. D. (1954): Economics

of Public Finance (2d ed.; New York,)

BUCHANAN, J. M. (1999): Public Principles of Public

Debt: A Defense and Restatement. Liberty Fund

CACCHETTI, G. – MOHANTY, M. S. – KAMPOLLI, F.

(2010): The future of public debt: prospects and impli-

cations. BIS. WORKING PAPERS. NO.300.

CAHUC, P. (2009–2010): Public policies and bubbles

in the overlapping generations model. 2009-2010.

http://sites.google.com/site/eco553x/

COTTARELLI, C. (2009): The state of public finances:

outlook of the medium-term policies after The 2008

crises. IMF, March

DURONELLY, P. (2011): Kína: ez nem más, mint

adósságcsapda I-II.= Portfolio. JÚLIUS 6–7.

ELMENDORF, D. W. – MANKIW, N. G. (1998):

Government debt. NBER. WP. No.6470.

ERDÕS T. (2000): A fenntartható növekedés egyen-

súlyi feltételei. I–II. Közgazdasági Szemle. február és

március

ESCOLANO, J. (2010): A practical guide to public

debt dynamics, fiscal sustainabilty, and cyclical adjust-

ment of budgetary aggregates. IMF

FELDSTEIN, M. (2004): Budget deficit and national

debt. Jan. Reserve Bank of India in Mumbai.

FOCUS ON DEBT AND ASSETS

460

szerûen emelkedett a korábbi, amúgy is igen magas

szintekhez képest”. Muraközi, 2010, 784. oldal

28 Lásd még Szabó, 1998, Simonovits, 2002

29 A biztosítók és nyugdíjpénztárak által használt „tar-

get rate” portfóliók az életkor függvényében hatá-

rozzák meg a portfóliószerkezetet.

30 Az USA-ban például a baby boom csúcsán a szüle-

tések száma 40–50 százalékkal haladta meg a meg-

elõzõ és az utána következõ idõszakot. Saját feltéte-

lezésünk 20–25 százalékos ingadozást jelent, tehát

történelmileg sem tûnik extrémnek.

31 Mivel modellünk kétszereplõs, azaz csak lakosság és

állam van, nincs vállalat és külföld.

32 A kiinduló OLG-modellünkben 33 százalékos já-

rulékot feltételeztünk a könnyebb szemléltetés

miatt.

33 Lásd még IMF, 2010

34 A jelenlegi példátlan alacsony fejlett piaci hosszú

hozamokat tekintve furcsának tûnhet ez a feltevés.

De nem szabad elfelejteni, hogy ennek hátterében a

példátlanul laza monetáris politika áll, amely nomi-

nális jövedelmeket és megtakarításokat termel az

állampapírok számára. Amint a monetáris lazítás el-

tûnik, a hozamok is hirtelen felpattannak, s ezt a

folyamatot erõsíti majd a demográfiai sokk.

35 Az elengedhetetlenül szükséges kiigazítások terje-

delmérõl lásd részletesebben IMF, 2010, május

IRODALOM

FÓKUSZBAN AZ ADÓSSÁG ÉS A VAGYON

461

FISCHER, E. – EASTERLY, W. (1990): The economics of

government budget constraint. The World Bank Research

Observer. Vol. 5 No. 2. http://www1.worldbank.

org/publicsector/pe/PEAMMarch2005/easterly.pdf

HUME, D. (1742): Essays, moral, political and liter-

ary. Part II. Essay IX. Of public credit.

INZELT, GY. (2008): D. Hume gazdaságfilozófiája.

Világosság. 9–10. szám, 37–53. oldal

MACKLEM, T. (1994–95): Some macroeconomic

implication of rising levels of government debt. Bank

of Canada Review. Winter. 41–60. oldal

MANKIW, N. G. (2005): MAKROÖKONÓMIA. 2005.

BUDAPEST, OSIRIS

MINSKY, H. P. (1992):The financial instability

hypothesis. The Levy Economics Institute of Bard Coll-

ege. May. WP. No. 74.

MOSOLYGÓ ZS. (2009): Népességöregedés, a va-

gyonzsugorodási hipotézis és a világgazdasági válság.

Közgazdasági Szemle. 10. szám, 866–880. oldal

MOSOLYGÓ ZS. (2010): A tõkefedezeti rendszer

alapkérdéseinek új megközelítése. Közgazdasági Szem-

le. 7–8. szám, 612–633. oldal

MURAKÖZI L.(2010): Válságok állama – államok vál-

sága. Közgazdasági Szemle. Szeptember

OBSTFELD, L.–ROGOFF, C (1996): The foundation

of international macroeconomics. Published Cambrid-

ge, Mass. London, MIT Press

ROUBINI, NOURIEL is a Ponzi(2009)= ft.com. 2009.

03.12.

SIMONOVITS A. (2002): Nyugdíjrendszerek. Tények

és modellek. Typotex, Budapest

SZABÓ M.(1998).: Együtt élõ nemzedékek, generá-

ciók közötti transzferek, játékelmélet. Közgazdasági

Szemle. Április

WIGGER B. U. (2007): A Note on Public Debt, Tax-

Exempt Bonds, and Ponzi Games. IMF WP/07/162

BARCLAYS CAPITAL (2010): Equity guilt study.

February

IMF (2010): Navigating the fiscal challenges ahead.

Fiscal monitor. May14.

UK National Debt Charts=www.ukpublicspend-

ing.co.uk