Embed Size (px)

Citation preview

21

BAB II

LANDASAN TEORI

A. Koperasi

1. Definisi Koperasi

Secara etimologi, koperasi itu berasal dari bahasa Inggris “co” dan

“operation”. Co memiliki arti bersama dan operation yang berarti

bekerja. Dengan demikian, secara bahasa “koperasi” dapat diartikan

sebagai kerja sama. Dalam hal ini, koperasi berarti suatu wadah ekonomi

yang beranggotakan orang-orang atau badan-badan yang bersifat terbuka

dan sukarela yang bertujuan untuk memmperjuangkan kesejahteraan

anggota secara bersama-sama (kolektif).1

2. Sejarah Koperasi Indonesia

Gerakan koperasi timbul karena adnya inspirasi dari para

pembaharu sosial pada abad ke-14 di Eropa. Perkembangan Koperasi

mengalam tiga masa periode, yaitu:2

a. Periode Penjajahan Belanda

1) Masa tahun 1896-1908

Masa ini merupakan titik awal dikenalnya koperasi di bumi

Indonesia ini. Pada tahun 1896 seorang Pamong Praja bernama R.

Aria Wiria Atmaja di Purwokerto merintis sebuah Bank Simpanan

1 Abdul Basith, S.pd., M.Si, Islam dan Manajemen Koperasi, UIN MALANG PRESS:

Cetakan 1 2008, hal 42 2 R.T. Sutantya Rahardja Hardhikusuma, S.H., M.H., Hukum Koperasi Indonesia, Jakarta: PT.

Raja Grafindo Persada,2005,hal 14

22

(Hulp Spaarbank) dengan tujuan untuk menolong para pegawai

negeri yang terjerat tindakan dalam soal riba dari kaum lintah

darat. Usahanya ini mendapat bantuan dari seorang Residen

Asisten Belanda yang bertugas di Purwokerto bernama E.

Sieburgh. Tindakan politik pemerintah penjajah yang merintangi

usaha R. Aria Wiria Atmadja pada waktu itu, dapat dibuktikan

disini dengan didirikannya Algemene Nallescrediet Bank, Rumah

Gadai, Bank Desa (sekarang menjadi BRI), dan sebagainya.

2) Masa tahun 1908- 1927

Bersamaan dengan lahirnya Kebangkitan Nasional, tepatnya

antara tahun 1908-1913, Boedi Oetomo mencoba memasukka

Koperasi koperasi Rumah Tangga, Koperasi Toko yang Kemudian

menjadi Koperasi Konsumsi yang di dalam perkembangannya

kemudian menjadi Koperasi Batik.

Gerakan Boedi Oetomo pada tahun 1908 dengan dibantu

oleh Serikat Islam inilah yang melahirkan Koperasi pertama kali di

Indonesia , bersamaan dengan lahirnya Gerakan Kebangkitan

Nasional.

Pada tahun 1920 Pemerintah Belanda membentuk suatu

Komisi atau Panitia Koperasi atas desakan keras dari para pemuka

rakyat. Hasil dari komisi ini melaporkan bahwa koperasi di

Indonesia memang perlu dikembangkan. Akhirnya pada tahun

1927 RUU Koperasi yang disesuaikan dengan kondisi Indonesia

23

selesai dibuat dan diundangkan pada tahun itu juga. Maka

keluarlah Undang-Undang Koperasi tahun 1927 yang disebut

Regeling Indlandsche Cooperative Verenegingen.

3) Masa tahun 1927-1942

Dengan keluarnya UU Koperasi tahun 1927 yaitu Regeling

Indlandsche Cooperative Verenegingen, koperasi di Indonesia

mulai bangkit lagi.

Pada tahun 1935 Jawatan Koperasi dipindahkan dari

Departemen Dalam Negeri ke Departemen Ekonomi, karena

banyaknya kegiatan di bidang ekonomi pada waktu itu dan

dirasakannya bahwa koperasi lebih sesuai berada di bawah

Departemen Ekonomi.

Kemudian pada tahun 1937 dibentuklah koperasi-koperasi

Simpan Pinjam yang diberi bantuan modal oleh Pemerintah dengan

tujuan untuk memberantas hutang rakyat terutama kaum tani, yang

tidak terlepas dari kaum lintah darat.

Selanjutnya pada tahun 1939 Jawatan Koperasi yang berada

di bawah Departemen Ekonomi, dioerluas ruang lingkupnya

menjadi Jawatan Koperasi dan Perdagangan Dalam Negeri. Hal ini

disebabkan karena koperasi belum mampu mandiri pada waktu itu.

Sehingga perhatian yang diberikan oleh Pemerintah Penjajah

tersebut dimaksudkan agar koperasi dapat bangkt dan berkemabang

serta mampu mengatasi dirinya sendiri.

24

b. Periode Pendudukan Jepang

1) Masa tahun 1942 – 1945

Sejak Bala tentara Jepang mendarat di Indonesia pada tahun

1942, peranan koperasi menjadi berubah lagi. Karena pada masa

itu koperasi dijadikan sebagai alat pendistribusian barang-barang

keperluan tentara Jepang Koperasi-koperasi yang ada kemudian

diubah menjadi Kumiai, yang berfungsi sebagai pengumpul barang

untuk perang.

Pada masa ini, koperasi tidak mengalami perkembangan

bahkan semakin hancur. Hal ini disebabkan karena adanya

ketentuan dari penguasa jepang bahwa untuk mendirikan koperasi

harus mendapatkan izin dari pemerintah setempat, dan biasanya

izin tersebut sangat dipersulit.

c. Periode Kemerdekaan

1) Masa tahun 1945-1958

Sejak diproklamirkannya kemerdekaan Republik Indonesia

pada tanggal 17 agustus 1945 dan sehari kemudiannUndang-

Undang Dasar 1945 disahkan, maka timbul semangat baru untuk

menggerakkan koperasi. Hal ini dikarenakan koperasi sudah

mendapat landasan hukum yang kuat di dalam UUD 1945, yaitu

pada pasal 33 ayat (1) UUD 1945 beserta penjelasannya. Pada

tanggal 12 juli 1947 gerakan koperasi mengadakan kongres yang

pertama di Tasikmalaya, Jawa Barat. Dari beberapa keputusan

penting yang diambil dalamn kongres tersebut, salah satunya

25

adalah menetapkan bahwa tanggal 12 juli dijadikan sebagai Hari

Koperasi, yang bermakna sebagai hari bertekad dari seluruh bangsa

indonesia untuk melaksanakan kegiatan perekonomian melalui

koperasi.

2) Masa tahun 1958-1965

Pada periode ini jawatan koperasi langsung

bertanggungjawab atas perkembangan koperasi Indonesia. Segala

aktivitas pemerintah dalam perekonomian dan perkoperasian,

disalurkan melalui jawatan koperasi baik dari pusat sampai ke

daerah-daerah.

Pada periode ini juga banyak berdiri KUD, yang tersebar di

hampir seluruh wilayah di Indonesia. Maka pemerintah mulai

membina secara khusus KUD-KUD tertentu, yang ditunjuk sebagai

KUD percontohan.3

3. Landasan-Landasan Koperasi

a. Landasan Idil

Bagi bangsa Indonesia, Pancasila merupakan palsafah Negara

dan bangsa Indonesia telah menjadi idil koperasinya (pasal 2 ayat (1)

UU No. 12/1976).

b. Landasan Struktural Dan Landasan Gerak

Landasan structural koperasi Indonesia adalah UUD 1945 dan

landasan geraknya adalah pasal 33 ayat (1) yang berbunyi:

’’perekonomian disusun sebagai usaha bersama atas azas-azas

3Ibid, hal 14-30

26

kekeluargaan’’. Dan penjelasannya berbunyi: dalam pasal 33

tercantum dasar demokrasi ekonomi, produksi dikerjakan oleh semu

untuk semua di bawah pimpinan atau penilikan anggota-anggota

masyarakat. Kemakmuran masyarakatlah yang diutamakan bukan

kemakmuran orang seorang. Sebab itulah perekonomian disusun

sebagai usaha bersama berdasarkan atas azas kekeluargaan.

c. Landasan Mental

Agar koperasi Indonesia dapat tumbuh dan berkembang dalam

mencapai tujuannya, harus ditopang kuat oleh sifat mental para

anggotanya, yaitu setia kawan dan kesadaran pribadi (solidarity and

individual). rasa setia kawan sangat penting, karena tanpa ada rasa itu

maka tidak mungkin ada kerja sama dalam koperasi sebagai usaha

bersama dalam kesamaan hak dan kewajiban. Rasa kesetiakawanan

dan kesadaran berpribadi tersebut satu sama lainnya harus

memperkuat.

Jadi jelaslah, bahwa ’’setia kawan” dan ’’kesadaran berpribadi’’

harus saling isi mengisi, dorong-mendorong , hidup menghidupi awas

mengawasi, sebagai suatu kekuatan untuk mencapai dan atau

mewujudkan cita-cita dan tujuan koperasi.4

4. Prinsip-prinsip koperasi

adalah pedoman bagi koperasi-koperasi dalam melaksanakan nilai-

nilai koperasi dalam praktik.

4 Kartasapoetra dkk. Koperasi Indonesi (Jakarta: Rineka Cipta, 2003), hal 7

27

Prinsip ke- 1: Keanggotaan yang sukarela dan Terbuka

Koperasi adalah organisasi yang bersifat sukarela, terrbuka bagi

semua orang yang bersedia menggunakan jasa-jasanya dan bersedia

menerima tanggung jawab keanggotaan, tanpa membedakan jenis kelamin

(gender) latar belakang sosial, ras, politik atau agama.

Prinsip ke-2 : Pengawasan Demokratis oleh Anggota

Koperasi adalah organisasi demokratis yang diawasi oleh para anggotanya,

yang secara aktif menetapkan kebijakan dan membuat keputusan. Pria dan

wanita yang dipilh sebagi wakil anggota bertanggung jawab kepada rapat

anggota.

Prinsip ke-3 : Pertsipasi Anggota dalam Kegiatan Ekonomi

Para anggota memberikan kontribusi permodalan koperasi secara

adil dan melakukan pengawasan secara demokratis (terhadap modal

tersebut). Setidak-tidaknya sebagian dari modal itu adalah miik bersama

koperasi. Apabila ada, para anggota biasanya menerima kompensasi yang

terbatas atas modal yang disyaratkan untuk menjadi anggota.

Para anggota mengalokasikan sisa hasil usaha untuk beberapa atau

semua dari tujuan berikut ini:

a. Mengembangkan koperasi mereka, mungkin dengan memebentuk dana

cadangan, sebagian daripadanya tidak dapat dibagikan;

b. Membagikan kepada anggota seimbang dengan transaksi mereka

dengan koperasi ;

c. Mendukung kegia\tan lainnya yang disahkan oleh rapat anggota.

28

Prinsip ke-4: Otonomi dan Kemandirian (Independence)

Koperasi adalah organisasi otonom, menolong diri sendiri serta

diawasi oleh para anggotanya. Apabila koperasi mengadakan perjanjian

dengan organisasi lain, termasuk pemerintah, atau memupuk modal dari

sumber luar, koperasi melakukannya berdasarkan persyaratan yang

menjamin pengawasan demokratis oleh para anggotanyadan yang

mempertahankan otonomi mereka.

Prinsip ke-5: Pendidikan, Pelatihan, Penerangan

Koperasi memberikan pendidikan dan oelatihan bagi para anggota,

wakil-wakil anggota yang dipilih oleh rapat anggota serta para manjer dan

karyawan, agar mereka dapat melakukan tugasnya lebih efektif bagi

perkembangan koperasinya. Mereka memberikan penerangan kepada

masyarakat umum khususnya pemuda dan para pembentuk opini di

masyarakat tentang hakikat perkoperasian dan manfaat berkoperasi.

Prinsip ke-6: Kerja Sama antar Koperasi

Koperasi melayani anggotanya secara kolektif dan memperkuat

gerakan koperasi dengan bekerja sama melalui organisasi koperasi tingkat

lokal, nasional, regional, dan internasional.

Prinsip ke-7: Kepedulian terhadap Masyarakat

Koperasi melakukan kegiatan untuk pengembangan masyarkat

sekitarnya secara berkelanjutan, melalui kebijakan-kebijakan yang

diputuskan oleh rapat anggota.5

5 Notohamidjojo, Rahasia Hukum, Jakarta, BPK Gunung Mulia, 1973, hal 46

29

5. Fungsi, Peran, dan Tujuan Koperasi

Dalam BAB II, Bagian kedua, Pasal (3) UU No. 25 Tahun 1992

tentang Perkoperasian, tentang tujuan koperasi Indonesia seperti berikut :

“Memajukan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya serta ikut membangun tatanan perekonomian

nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan

makmur berlandaskan Pancasila dan Undang – Undang Dasar 1945”.

Sedangkan di dalam pasal (4) UU No. 25 Tahun 1992, diuraikan

fungsi dan peran koperasi Indonesia seperti berikut :

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosial.

b. Berperan serta secara aktif daam upaya mempertinggi kualitas

kehidupan manusia dan masyarakatan.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai

sokogurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan atas asas

kekeluargaan dan demokrasi ekonomi.6

6 Sutanya Rahardja hadhikusuma, Hokum Koperasi Indonesia hal 39

30

B. Koperasi Jasa Keuangan Syari’ah

Koperasi syari’ah secara teknis dapat dikatakan sebagai Koperasi

Jasa Keuangan Syari’ah (KJKS) yaitu koperasi yang prinsip kegiatan,

tujuan dan kegiatan usahanya berdasarkan pada syari’ah Islam yaitu Al

qur’an dan Assunnah.7 Berdasarkan Keputusan Menteri Negara Koperasi

dan Usaha Kecil dan Menengah tentang Petunjuk Pelaksanaan Kegiatan

Usaha Koperasi Jasa Keuangan Syari‟ah, (Bab 1, Ketentuan Umum,

Pasal 1), pengertian Koperasi Jasa Keuangan Syari’ah adalah koperasi

yang kegiatan usahanya bergerak di bidang pembiayaan, investasi, dan

simpanan sesuai pola bagi hasil (syari’ah).8 Apabila koperasi memiliki unit

usaha produktif simpan pinjam, maka seluruh produk dan operasionalnya

harus dilaksanakan dengan mengacu kepada fatwa Dewan Syari’ah

Nasional (DSN) Majelis Ulama Indonesia. Berdasarkan hal tersebut, maka

koperasi syari’ah tidak diperkenankan berusaha dalam bidang-bidang yang

didalamnya terdapat unsur-unsur riba, maysir dan gharar. Disamping itu

koperasi syari’ah juga tidak diperkenankan melakukan transaksi-transaksi

derivatife sebagaimana lembaga keuangan syari’ah lainnya juga.9

Oleh karena itu secara garis besar koperasi syari’ah memiliki

aturan yang sama dengan koperasi umum, namun yang membedakannya

adalah produk-produk yang ada di koperasi umum diganti dan disesuaikan

nama dan sistemnya dengan tuntunan dan ajaran agama Islam. Sebagai

7http://muhshodiq.wordpress.com/2009/08/12/koperasi-syariah-apa-bagaimana/

8 Ahmad Ifham Sholihin, Pedoman Umum Lembaga Keuangan Syari‟ah, Jakarta: PT.

Gramedia Pustaka Utama, 2010, hal. 456 9 http:// muhshodiq.wordpress.com/2009/08/12/koperasi-syariah-apa-bagaimana/

31

contoh produk jual beli dalam koperasi umum diganti namanya dengan

istilah murabahah, produk simpan pinjam dalam koperasi umum diganti

namanya dengan mudharabah. Tidak hanya perubahan nama, sistem

operasional yang digunakan juga berubah, dari sistem konvensional

(biasa) ke sistem syari’ah yang sesuai dengan aturan Islam.10

1) Karakteristik koperasi syari’ah

a. Mengakui hak milik anggota terhadap modal usaha

b. Tidak melakukan transaksi dengan menetapkan bunga (riba)

c. Berfungsinya institusi zakat

d. Mengakui mekanisme pasar yang ada

e. Mengakui motif mencari keuntungan

f. Mengakui kebebasan berusaha

g. Mengakui adanya hak bersama11

2) Landasan koperasi dalam Al-qur’an

لطاء من كثريا وإن ... آمنوا ال ذين إال ب عخض على ب عخضهمخ ليبخغي الخ (٤٢ص: ) ... الص الات وعملوا

Artinya:

“Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu

sebagian mereka berbuat dzalim kepada sebagian lain kecuali orang

yang beriman dan mengerjakan amal shaleh.”(QS. Shad: 24)”12

Ayat tersebut dengan jelas menegaskan bahwa di dalam

berserikat terkadang terdapat niat yang menyimpang dari aturan

10

http//www.koperasi syari’ah.com/category/koperasi-syari’ah/page 2 11

Nur S. Buchori, Koperasi Syari‟ah Teori dan Praktik, Banten: Pustaka Aufa Media,

Cet. 1 2012, hal 13 12

Ust. H. Muhammad Saifudin, Lc, M.Ag., Al-Qur‟anul Karim Terjemah Tafsir Per-kata,

Bandung: 2007, hal 454

32

berserikat. Hal tersebut dapat menimbulkan salah satu pihak akan

merasa terdzolimi atau dirugikan, akan tetapi jika niat dan komitmen

yang ditanamkan semata-mata karena Allah atau sportifitas daam kerja

sama, maka hal yang negative tidak akan terjadi.

3) Pembagian koperasi

Banyak orang yang menganggap bahwa koperasi merupakan

lembaga usaha yang cocok untuk memberdayakan rakyat kecil.

Koperasi yang memiliki nilai-nilai mulia seperti kejujuran,

keterbukaan, menolong diri sendiri, tanggung jawab sendiri,

demokrasi, persamaan, keadilan, solidaritas, tanggungjawab sosial dan

kepedulian terhadap orang lain.13

Sebagian ulama menyebut koperasi dengan syirkah

ta‟awuniyah (persekutuan tolong-menolong) yaitu suatu perjanjian

kerjasama antara dua orang atau lebih, yang satu pihak menyediakan

modal usaha, sedangkan pihak lain melakukan usaha atas dasar profit

sharing (membagi untung) menurut perjanjian. Dalam koperasi ini

terdapat unsur mudharabah karena satu pihak memiliki modal dan

pihak lain melakukan usaha atas modal tersebut.14

Menurut Mahmud Syaltut15

, koperasi (syirkah ta‟awuniyah)

adalah suatu persekutuan baru yang belum dikenal atau belum

13

Hendar S.E., M.Si., Manajemen Perusahaan Koperasi (Pokok-pokok Pikiran

mengenai Manajemen dan Kewirausahaan Koperasi), Semarang: Erlangga, 2010, hal. 14 14

Prof. Hendi Suhendi, Fiqh Muamalah, Jakarta: PT. Raja Grafindo Persada, Cetakan ke-

6 2010,hal 289 15

Ibid, hal 292

33

dijelaskan oleh fuqaha terdahulu yang membagi syirkah menjadi empat

macam, antara lain:

a. Syirkah „Inan, merupakan bentuk kerja sama dua orang atau lebih

dalam hal permodalan untuk melakukan usaha bersama dan

membagi keuntungan atau kerugian berdasarkan proporsi jumlah

modal masing-masing. Syirkah „Inan disepakati kebolehannya oleh

para ulama.

b. Syirkah Muwafadhoh16

, merupakan bentuk kerja sama dua orang

atau lebih untuk melakukan usaha dengan persyaratan sebagai

berikut:

1) Jumlah modal sama besar, sehingga bila ada diantara anggota

persyarikatan modalnya lebih besar, maka syirkah itu tidak

sah.

2) Memiliki kewenangan untuk bertindak secara hukum, sehingga

anak-anak yang belum dewasa belum biasa menjadi anggota

persyarikatan.

3) Harus sesama muslim, sehingga tidak sah jika bersyarikat

dengan non muslim.

4) Masing-masing anggota mempunyai hak bertindak atas nama

syirkah (kerja sama).

Syirkah Muwafadhoh dibolehkan menurut Abu Hanifah dan

menurut lainnya tidak.

16

Hendar S.E., M.Si, Manajemen Perusahaan Koperasi (Pokok-pokok Pikiran mengenai

Manajemen dan Kewirausahaan Koperasi) ,hal 14

34

c. Syirkah Wujuh, merupakan kerja sama dua orang atau lebih untuk

membeli sesuatu tanpa modal atau hanya modal kepercayaan dan

keuntungan dibagi di antara mereka. Imam Hanafiyah dan Hambali

membolehkan syirkah wujuh ini, sedangkan Imam Syafi’i

melarangnya sebab menuut Imam Syafi’i syirkah hanya boleh

dengan uang atau dengan pekerjaan.

d. Syirkah Abdan, merupakan bentuk kerja sama antara dua orang

atau lebih untuk melakukan suatu usaha atau pekerjaan dan

hasilnya dibagi di antara sesama mereka berdasarkan perjanjian.

Syirkah Abdan menurut Abu Hanifah dan Malik boleh, sedangakan

Imam Syafi’i melarangnya.17

6. Prinsip-prinsip Koperasi Syari’ah

Ada dua prinsip dasar pada koperasi syari’ah, yaitu:

a. Koperasi syari’ah menegakkan prinsip-prinsip ekonomi Islam, sebagai

berikut:

1) Kekayaan adalah amanah Allah SWT yang tidak dapat dimiliki

oleh siapapun secara mutlak;

2) Manusia diberi kebebasan dalam mu‟amalah selama tidak

melanggar ketentuan syari’ah;

3) Manusia merupakan wakil Allah dan pemakmur di bumi;

17

Ibid, hal 14

35

4) Menjunjung tinggi keadilan serta menolak setiap bentuk ribawi dan

pemusatan sumber dana ekonomi pada segelintir orang atau

sekelompok orang saja.

b. Koperasi syari’ah dalam melaksanakan kegiatannya berdasarkan pada

prinsip-prinsip syari‟ah Islam sebagai berikut:

1) Keanggaotaan bersifat sukarela dan terbuka;

2) Keputusan ditetapkan secara musyawarah dan dilaksanakan secara

konsisten dan konsekuen;

3) Pengelolaan dilakukan secara transparan dan profesional;

4) Pembagian sisa hasil usaha dilakukan secara adil, sesuai dengan

besarnya jasa usaha masing-masing anggota;

5) Pemberian balas jasa modal dilakukan secara terbatas dan

profesional menurut sistem bagi hasil;

6) Jujur, amanah, dan mandiri;

7) Mengembangkan sumber daya manusia, sumber daya ekonomi dan

sumber daya informasi secara optimal;

8) Menjalin dan menguatkan kerjasama diantara anggota, antar

koperasi dan atau lembaga lainnya.

Perbedaan antara koperasi syari’ah dengan koperasi

konvensional terletak dalam hal bunga, dimana koperasi syari’ah tidak

memakai sistem bunga melainkan memakai sistem bagi hasil.18

18

http//www.koperasi syari’ah.com/category/koperasi-syari’ah/page 2

36

7. Fungsi dan peran koperasi syari’ah

Berdasarkan peran dan fungsinya, maka Koperasi Syari’ah

memiliki fungsi sebagai berikut:

a. Sebagai Manajer Investasi

Koperasi syari’ah dapat memainkan perannya sebagai agen atau

sebagai penghubung bagi para pemilik dana.Koperasi Syari’ah akan

menyalurkan kepada calon atau anggota yang berhak mendapatkan

dana atau bisa juga kepada calon atau anggota yang sudah ditunjuk

oleh pemilik dana.

b. Sebagai Invesator

Jika sumber dana yang diperoleh dari anggota maupun pinjaman dari

pihak lain yang dikelola tanpa persyaratan khusus dari pemilik dana,

dan Koperasi Syari’ah memiliki hak untuk terbuka dikelolanya

berdasarkan program-program yang dimilikinya.

c. Fungsi sosial

Konsep Koperasi Syari’ah mengharuskan memberikan pelayananan

sosial baik kepada anggota yang membutuhkannya maupun kepada

masyarakat dhu’afa.

Fungsi ini juga membedakan antara koperasi konvensional dengan

Koperasi Syari’ah dimana konsep tolong menolong sangat kental

sesuai ajaran Islam, yang tercantum pada surah (Al-Maidah :2).

d. Membangun dan mengembangkan potensi dan kemampuan anggota

pada khususnya, dan masyarakat pada umumnya, guna meningkatkan

kesejahteraan sosial ekonominya;

37

e. Memperkuat kualitas sumber daya insani anggota, agar menjadi lebih

amanah, professional (fathonah), konsisten, dan konsekuen (istiqomah)

di dalam menerapkan prinsip-prinsip ekonomi islam dan prinsip-

prinsip syariah Islam;

f. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan azas

kekeluargaan dan demokrasi ekonomi;

g. Mengembangkan dan memperluas kesempatan kerja;19

C. Peranan Pembiayaan dan Konsep Pemberdayaan Ekonomi

1. Pengertian Peranan

Peranan dalam Kamus Bahasa Indonesia berarti sesuatu yang

menjadi bagian atau yang mewakili dalam suatu lembaga terutama pada

suatu peristiwa, selain itu juga bias diartikan sebagai tindakan yang

dilakukan oleh seseorang dalam suatu peristiwa.20

Peranan berasal dari kata peran, berarti sesuatu yang menjadi

bagian atau memegang pimpinan yang terutama. Menurut Ralph Linton

dalam bukunya Status and Role; in Theories of Society, ulasan mengenai

peranan tidak dapat dipisahkan dengan uraian mengenai kedudukan

(status), karena merupakan aspek dinamis dari kedudukan dan tidak ada

peranan tanpa kedudukan, sebaliknya tidak ada kedudukan tanpa peranan.

Definisi yang dikemukakan Hare dalam Role Structure; in International

19

Hendar,SE,Msi. Manajemen Perusahaan Koperasi (Pokok-pokok Pikiran mengenai

Manajemen dan Kewirausahaan Koperasi), hal 14 20

Departeman Pendidikan dan Kebudayaan Balai Pustaka, Kamus Besar Bahasa

Indonesia, Jakarta:Edisi kedua, Cetakan ketiga,1994, hal.751

38

Encyclopedia of The Social Sciences, mengatakan bahwa peranan

menunjuk pada seperangkat harapan dalam suatu interaksi antara

seseorang yang menduduki suatu posisi dalam suatu kelompok dan orang-

orang lain yang menduduki posisi yang saling berkaitan.21

Paparan diatas

menunjukkan bahwa tidak akan ada peranan seeorang tanpa diikuti oleh

peranan orang lain yang berkaitan dengan suatu kedudukannya.

Dalam melakukan peranan, seseorang cenderung membentuk

konsepsi sendiri dengan mengidentifkasi secara selektif dari peranan-

peranan tertentu sebagai ciri khasnya. Sejauh mana ia memainkan peranan

yang kontradiksi dengan konsepsinya itu.22

Dalam uraian diatas dapat

dikatakan bahwa peranan yaitu suatu tindakan yang menduduki/

menggambarkan suatu perilaku sesuai dengan apa yang dikehendaki.

2. Pembiayaan

Pembiayaan merupakan salah satu tugas pokok Bank, yaitu

pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-

pihak yang tergolong sebagai pihak yang mengalami kekurangan dana

(defict unit).23

Berdasarkan UU No. 7 tahun 1992, yang dimaksud

pembiayaan adalah: “Penyediaan uang atau tagihan atau yang dapat

dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam

21

Rauf, H. La Ode Abdul, Peranan Elite dalam Proses Modernisasi (suatu study kasus di

Muna), Jakarta: Balai Pustaka , Cetakan Pertama, 1999 hal. 16 22

Ibid, hal. 20 23

Gita Danupranata, Buku Ajar Manajemen Perbankan Syari‟ah, Jakarta: Salemba

Empat, 2013 hal 103

39

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

ditambah dengan sejumlah bunga, imbalan atau pembagian hasil”.24

Istilah pembiayaan menurut konvensional disebut dengan

kredit. Dalam sehari-hari kredit sering diartikan memperoleh barang

dengan membayar cicilan atau angsuran sesuai dengan perjanjian. Jadi

dapat diartikan bahwa kredit berbentuk barang atau berbentuk uang.

Baik kredit berbentuk barang atau berbentuk uang dalam hal

pembayarannya adalah dengan menggunakan metode angsuran atau

cicilan tertentu.25

Jadi dapat disipulkan bahwa pembiayaan adalah

penyediaan sejumlah dana tagihan dimana seorang peminjam wajib

mengembalikan dalam waktu yang telah disepakati beserta imbalan atau

bagi hasil antara kedua belah pihak.

a. Jenis-jenis Pembiayaan

Menurut sifat penggunaannya, pembiayaan dibagi menjadi dua,

antara lain :

1) Pembiayaan Produktif

Jenis pembiayaan ini ditujukan untuk memenuhi kebutuhan

produksi dalam definisi yang luas, yaitu untuk peningkatan usaha,

baik usaha produksi, perdagangan maupun investasi.

24

Muhammad Syafi’i Antonio, Bank syariah dari teori ke praktek, Jakarta : Gema Insani,

2001, hlm,160 25

Kasmir, Bank dan Lembaga Keuangan lainnya, Jakarta: Raja Grafindo, 2005, hlm. 72

40

2) Pembiayaan Konsumtif

Jenis pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis digunakan saat dipakai untuk

memenuhi kebutuhan.26

Menurut keperluannya, pembiayaan produktif dapat dibagi

menjadi dua jenis, yatu sebagai berikut :

3) Pembiayaan modal kerja

Pembayaan jenis ini merupakan pembiayaan untuk

memenuhi kebutuhan peningkatan produksi (secara kuantitatif

[Jumlah hasil produksi] atau secara kualitatif (peningkatan kualitas

atau mutu hasil produksi) dan untuk keperluan perdagangan atau

peningkatan utiliy of place dari suatu barang.

Aplikasinya bank syari’ah dapat memenuhi seluruh

kebutuhan modal kerja tersebut bukan dengan meminjamkan uang,

melainkan dengan menjalin hubungan kerjasama dengan nasabah.

Dalam hal ini Bank Syari’ah bertindak senagai penyandang dana (

shahibul maal),sedangkan nasabah sebagai pengusaha (mudharib).

4) Pembiayaan investasi

Jenis pembiayaan ini merupakan pembiayaan untuk

memenuhi kebutuhan barang-barang modal (capital goods) dan

fasilitas-fasilitas yang erat kaitannya dengan kebutuhan tersebut.

Pembiayaan investasi diberikan kepada para nasabah untuk

keperluan investasi, yaitu keperluan penambahan modal guna

26

Ibid

41

mengadakan rehabilitasi, perluasan usaha atau pendirian poyek

baru. Adapun ciri-ciri pemibiayaan investasi yaitu:

a) Pengadaan barang-barang modal

b) Mempunyai perencanaan alokasi dana yang matang dan terarah.

c) Berjangka waktu menengah dan panjang.

Pada umumnya, pembiayaan investasi diberikan dalam

jumlah besar dan pengendapannya cukup lama. Oleh karena itu,

perlu disusun proyeksi arus kas yang mencakup semua komponen

biaya dan pendapatan sehingga jumlah dana yang tersedia dapat

diketahui setelah semua kewajiban terpenuhi.27

b. Penghinpunan Dana

Untuk menumbuhkembangkan usaha Koperasi Syari’ah, maka

para pengurus harus memilki strategi pencarian dana. Sumber dana

dapat diproleh dari angggota, pinjaman, atau dana-dana yang bersifat

hibah atau sumbangan. Secara umum sumber dana koperasi

diklasifikasikan sebagai berikut :

1) Simpanan Pokok

Simpanan pokok merupakan modal awal yang disetorkan

dimana besar simpanan pokok tersebut sama dan tidak boleh

dibedakan antara anggota.

2) Simpanan Wajib

Simpanan wajib masuk dalam katagori modal koperasi

sebagaimana simpanan pokok dimana besar kewajibannya

27

Ibid, hal 108

42

diputuskan berdasarkan hasil syuro (musyawarah) anggota serta

penyetorannya setiap bulan samapai seseorang dintyatakan keluar

dari kanggotaan Koperasi Syari’ah.

3) Simpanan Sukarela

Simpanan anggota yang merupakan bentuk investasi dari

anggota atau calon anggota yang memiliki kelebihan dana kemudian

menyimpannya di Koperasi Syariah.28

c. Penyaluran Dana

Sesuai dengan sifat dan fungsi koperasi, maka sumber dana

yang diperoleh hasruslah kepada anggota maupun calon anggota. Sifat

penyaluran dananya ada yang komersil ada pula sebagai pengemban

fungsi sosial. Yang dimaksud penyaluran dana dalam bentuk komersil

antara lain:

1) Ba‟i al Murabahah

Definisi secara fiqh adalah akad jual beli atas barang

tertentu, dimana penjual menyebutkan dengan jelas barang yang

diperjualbelikan termasuk pembelian barang kepada pembeli,

kemudian ia mensyaratkan atasnya laba/ keuntungan dalam jumlah

tertentu.

Di dalam ba’i bitsaman ajil (murabahah), penjual harus

memberitahu harga produk yang ia beli dan menentukan suatu

tingkat keuntungan sebagai tambahanya.

28

Nur S. Buchori, Koperasi Syari‟ah Teori dan Praktik, Banten: Pustaka aufa Media,

Cet. 1 2012, hal 17

43

Ba’i bitsaman ajil artinya pembelian barang dengan cicilan.

Pembiayaan ba’i bitsaman ajil adalah pembiayaan yang diberikan

kepada nasabah dalam rangka pemenuhan kebutuhan barang

modal (investasi).

Pembiayaan ba’i bitsaman ajil mirip dengan kredit

investasi yang diberikan oleh Bank-bank Konvensional dan

karenanya pembiayaan ini berjangka waktu di atas satu tahun

(Long run Financing).29

2) Mudharabah

Mudharabah adalah akad kerjasama usaha/ perniagaan antara

pihak pemilik dana (sahibul maal) sebgai pihak yang menyediakan

modal dana sebesar 100% dengan pihak pengelola modal

(mudharib), untuk diusahakan dengan porsi keuntungan yang sama

antara keduabelah pihak sesuai dengan kesepakatan.30

Akad kerjasama mudharabah dibagi menjadi 2 jenis, yaitu:

a) Mudharabah Muthlaqah, akad ini adalah perjanjian

mudaharabah yang tidak mensayaratkan perjanjian tertentu

(investasi tidak terikat). Pada intinya memberikan kebebasan

kepada pengelola dana untuk melakukan pengelolaan

investasinya.

29

Karnaen A.Pertawaatmadja, dan Muhammad syafi’I Antonio, Apa dan Bagaimana

Bank Islam, Yogyakarta : PT Varesta Grafika, 1992, hal 27 30

Fitri Nurhatati., S.Pd, Ika Saniyati Rahmaniyah, A. Md, Koperasi Syari‟ah, Surakarta:

PT. Era Intermedia, 2008 hal 38

44

b) Mudharabah Muqayyadah, akad ini mencantumkan

persyaratan-persyaratan tertentu yang harus dipenuhi dan

dijalankan oleh si pengelola dana yang berkaitan dengan tempat

usaha, tata cara usaha, dan objek investasinya yang terikat.31

3) Musyarakah

Pembiayaan musyarakah adalah suatau bentuk akad

kerjasama perniagaan antara beberapa pemilik modal untuk

menyertakan modalnya dalam suatu usaha, dimana masing-masng

pihak mempunyai hak untuk ikut serta dalam pernyataan modal atau

berdasarkan kespakatan bersama.

Syarat Musyarakah:

a) Pihak yang melakukan akad harus dalam kondisi cakap hukum.

b) Modal yang diberikan dalam bentuk uang maupun aset

perdagangan, misalnya barang-barang property maupun

perlengkapan.

c) Partisipasi para mitra dalam pekerjaan musyarakah adalah

sebuah hukum dasar, dan tidak memperkenankan salah satu dari

mereka untuk mencantumkan ketidakikutsertaan mitra lainnya.

d) Berbentuk pengucapan yang menunjukkan tujuan.

e) Akad dianggap sah jika dilakukan secara tertulis dan

disaksikan.32

31

Ibid hal 39 32

Ibid hal 40

45

4) Piutang Ijarah

Piutang ijarah adalah pemlikan hak atas manfaat dari

gangguan sebuah asset sebagai ganti dari pembayaran. Sewa (ijarah)

adalah sewa atas manfaat dari sebuah asset, sedangkan sewa bel

(ijarah wa iqtina) atau disebut juga ijarah muntahiya bi tamlik

adalah sewa yang diakhiri dengan pemindahan kepemilikan.

Di dalam transakasi ijarah yang menjadi objek adalah

penggunaan manfaat atas sebuah aset dan salah satu rukun ijarah

adalah harga sewa. Di dalam implementasi produk ijarah, Lembaga

Keuangan Syari’ah banyak yang menerapkan produk ijarah

muntahiya bit tamlik wa iqtina dan mengelompokkan produk ini

kedalam akad jual beli, karena memberikan option kepada penyewa

untuk membeli asset yang disewa pada akhir masa sewa. Hal ini

disebabakan untuk proses kemudahan di sisi operasional lembaga

keuangan syari’ah dalam hal pemeliharaan aset pada masa atau

sesudah sewa.33

3. Konsep Pemberdayaan Ekonomi

Pemberdayaan merupakan terjemahan dari Empowerment, yang

secara harfiah dapat diartikan sebagai “pemberkuasaan”. Dalam arti

pemberian atau peningkatan “kekuasaan” (power) kepada masyarakat yang

atau tidak beruntung (disadvantaged).34

33

Ibid hal 47 34

Mujahidin, Peranan Kopontren dalam memberdayakan ekonomi masyarakat (Skripsi,

IAIN Mataram,2012 hal 8)

46

Pemberdayaan dapat diartikan sebuah proses dan tujuan. Sebagai

proses pemberdayaan adalah serangkaian kegiatan untuk memperkuat

kekuasaan atau keberdayaan kelompok lemah dalam masyarakat, termasuk

individu yang mengalami kemiskinan. Sebagai tujuan, pemberdayaan

menunjuk kepada keadaan atau hasil yang ingin dicapai oleh perubahan

sosial yaitu masyarakat yang berdaya, memiliki kekuasaan atau

pengetahuan dan kemampuan dalam memenuhi kebutuhan hidupnya baik

secara fisik, ekonomi, maupun sosial.35

Aspek penting dalam program pemberdayaan masyarakat adalah

program yang disusun sendiri oleh masyarakat, menjawab kebutuhan dasar

masyarakat, serta mendukung keterlibatan kaum miskin, perempuan, buta

huruf dan kelompok terabaikan lainnya. Sasaran utama pemberdayaan

masyarakat adalah masyarakat yang terpinggirkan. Namun hal ini tidak

menutup kemungkinan bagi orang lain untuk mengikuti kegiatan-kegiatan

Pemberdayaan. Pemberdayaan masyarakat meningkatkan kemampuan

masyarakat untuk menganalisis kondisi, potensi serta masalah-masalah

yang perlu diatasi. Masyarakat berperan serta dalam proses pengambilan

keputusan mulai dari tahap perencanaan, pelaksanaan sampai tahap

penilaian kegiatan yang dikembangkan oleh dan untuk mereka, partisipasi

masyarakat ini merupakan inti proses pemberdayaan masyarakat.

Dasar proses pemberdayaan adalah pengalaman dan pengetahuan

masyarakat tentang keberadaannya yang sangat luas dan berguna serta

35

Rosdiana Mustafa.,dkk, Pemberdayaan Masyarakat untuk Pembangunan Perdamaian,

Jakarta: Center for the Study of Religion and Culture (CSRC), UIN Syarif Hidayatullah, Cetakan

Pertama, 2009, hal. 120

47

kemauan mereka untuk menjadi lebih baik. Proses pemberdayaan

masyarakat ini bertitik tolak dari keinginan memandirikan masyarakat agar

dapat meningkatkan taraf hidupnya, mengoptimalkan sumber daya

setempat, baik sumber daya alam maupun sumber daya manusia. Melalui

proses pemberdyaan masyarakat diharapkan akan dikembangkan lebih

jauh pola pikir yang kritis dan sistematis. Selain itu proses pemberdayaan

sangat bermanfaat untuk Dinas dan Instansi lain dalam peningkatan

pelayanan yang lebih tanggap bagi kebutuhan pelanggan yang telah

diidentifikasi oleh masyarakat sendiri. Proses Pemberdayaan Masyarakat

akan meningkatkan kemampuan masyarakat untuk menyampaikan

kebutuhannya kepada instansi-instansi pemberi pelayanan. Dengan

demikian instansi dapat menyesuaikan serta memperbaiki pelayanannya.36

Konsep pemberdayaan lahir sebagai antitesis terhadap model

pembangunan dan model industrialisasi yang kurang memihak pada rakyat

mayoritas. Konsep ini dibangun dari kerangka logik sebagai berikut:

a. Bahwa proses pemusatan kekuasaan terbangun dari pemusatan

penguasaan faktor produksi;

b. Pemusatan kekuasaan faktor produksi akan melahirkan masyarakat

pekerja dan masyarakat yang mempunyai usaha;

c. Kekuasaan akan membangun bangunan atas atau sistem pengetahuan,

sistem politik, sistem hukum serta memampukan dan memandirikan

mayarakat.

36

Ibid, hal. 120

48

d. Sistem pengetahuan, sistem hukum, sistem politik, dan ideologi, secara

sistematik akan menciptakan dua kelompok masyarakat, yaitu

masyarakat berdaya dan masyarakat tunadaya.37

Pemberdayaan (empowerment)mempunyai beberapa pengertian.

Menurut Merriam Webster dan Oxford English Dictionary kata empower

mengandung dua arti. Pertama adalah pengertian to giveability to or

anable, yaitu memberi kekuasaan, mengalihkan kekuatan atau

mendelegasikan otoritas pada pihak lain. Sedangkan dalam pengertian

Kedua diartikan sebagai upaya memberi kemampuan dan keberdayaan.

Memberi daya dimana daya ini dimaksimalkan sebagai daya hidup

mandiri.

Selanjutnya A.M.W. Pranaka dan Vidhyadika Moelyarto

menempatkan konsep pemberdayaan atau empowerment sebagai bagian

dari upaya membangun eksistensi pribadi, keluarga, masyarakat bangsa,

pemerintah, Negara dan tata dunia dalam proses aktualisasi kemanusiaan

yang adil dan beradab, sehingga konsep pemberdayaan pada dasarnya,

upayamenjadikan suasana kemanusiaan yang adil dan beradab yang

semakin efektif secara struktural dalam bidang politik, sosial, budaya, dan

ekonomi baik di dalam kehidupan keluarga, masyarakat, Negara, regional,

maupun international.

Hulme dan Turner (1990) berpendapat bahwa pemberdayaan

mendorong terjadinya suatu proses perubahan sosial yang memungkinkan

37

Dr. Effendi M. Guntur, SE., Pemberdayaan Ekonomi Rakyat, Jakarta: CV Sagung Seto,

Cetakan 1 2009, hal.4

49

orang-orang pinggiran yang tidak berdaya untuk memberikan pengaruh

yang lebih besar di arena politk secara lokal maupun nasional. Oleh karena

itu pemberdayaan sifatnya individual sekaligus kolektif. Pemberdayaaan

juga merupakan suatu proses yang mengangkat hubungan

kekuasaan/kekuatan yang berubah antara individu, kelompok dan

lembaga-lembaga sosial.

Adapun konteks keterberdayaan itu dapat mencakup:

a. Perubahan sikap; masyarakat miskin didorong, dibimbing, dan dibantu

kearah perilaku prososial yang normative.

b. Peningkatan partisipasi sosial; masyarakat yang merupakan sasaran

kebijakan kesempatan turut berpatisipasi.

c. Solidaritas sosial; pemberdayaan sosial mampu menciptakan kondisi

atau keadaan hubungan antara individu/kelompok yang didasarkan

pada perasaan moral dan kepercayaan yang dianut bersama serta

diperkuat oleh pengalaman emosional bersama.

d. Peningkatan kondisi ekonomi warga masyarakat; melalui

pemberdayaan sosial diharapkan terjadi peningkatan kondisi ekonomi

dan peningkatan pendapatan warga, khususnya warga miskin.

e. Peningkatan pelaksanaan fungsi-fungsi keluarga miskin; lembaga

keluarga miskin adalah juga sasaran pokok dalam pengentaasan

kemiskinan yang yang tujuannya untu mengembalikan fungsi keluarga

yang diharapkan, dimana fungsi ini semakin memudar seiring dengan

ketidakmampuan menampilkan fungsi sosial warga miskin.

50

f. Perubahan orientasi nilai berdaya; dari keseluruhan aspek

pemberdayaan dalam rangka pengentasan kemiskinan, maka

perubahan orientasi nilai budaya menjadi muaranyayang tentunya

memerlukan proses yang tidak mudah.38

Sehingga dapat di simpulkan bahwa pengertian pemberdayaan

masyarakat adalah suatu usaha untuk mengembangkan potensi individu

maupun kelompok masyarakat yang dimilikinya dalam upaya

memecahkan berbagai persoalan terkait peningkatan kualitas hidup,

kemandirian maupun kesejahteraan.

Salah satu tujuan akhir pemberdayaan masyarakat dalam bidang

ekonomi adalah meningkatnya pendapatan masyarakat lemah. Pendapatan

masyarakat pada umumnya berasal dari dua anasir, yaitu dari upah/gaji

dan dari surplus usaha. Rendahnya gaji/upah yang diterima masyarakat

tunadaya ini disebabkan karena mereka pada umumnya memiliki

keterampilan yang terbatas dan sikap mental yang buruk. Rendahnya

keterampilan masyarakat tunadaya disebabkan karena akses atau

kesempatan mereka untuk mendapatkan pelayanan pendidikan yang pada

umumnya buruk. Oleh sebab itu, pemberdayaan ekonomi masyarakat yang

cukup realistis untuk masyarakat pekerja yang tunadaya adalah pengadaan

dana yang bersumber dari pemerintah. Demikian pula dari anasir surplus

usaha. Sebagian besar mayarakat tunadaya yang tidak memiliki usaha,

kendala yang mereka hadapi adalah modal,tanah dan kemampuan

sumberdaya manusia serta distribusi. Oleh sebab itu dalam rangka

38

Ibid, hal. 169

51

pemberdayaan ekonomi masyarakat dari sisi surplus usaha, maka perlu

ditangani secara komprehensif.39

4. Macam-macam Pemberdayaan

Ada tiga macam pemberdayaan yang diperjuangkan dalam konteks

keumatan masa kini, yakni pemberdayaan dalam tataran ruhaniah,

intlektual, dan ekonomi.40

a. Pemberdayaan pada matra ruhaniah. Dalam pandangan Agus Efendi,

degradasi moral atau pergeseran nilai masyarakat Islam saat ini sangat

mengguncang kesadaran Islam. Kepribadian kaum Muslim terutama

mayoritas generasi mudanya begitu telanjang terkooptasi oleh budaya

negatif Barat yang merupakan antitesa dari nilai-nilai Islam. Hal ini

diperparah dengan gagalnya pendidikan agama di hampir semua lini

pendidikan.41

Aplilkasi pembinaan dan pemberdayaan rohaniah ini

dapat juga berbentuk pembinaan dan bimbingan pribadi baik berupa

pengajaran privat atau bentuk bimbingan pembinaan lainnya.

Peberdayaan pada matra rohaniah sangat penting untuk dikembangkan

pada tatanan individu, karena pemberdayaan pada matra rohaniah ini

sangat berpengaruh pada aspek-aspek pembangunan lainnya, baik

dispilin, intelektual, etos kerja, motivasi dan prestasi.42

39

“Dikemukakan dalam diskusi di ruang kerjanya, oleh Syahrul Effendi, Walikota Jakarta

Selatan (Dosen Sosiologi Politik), pada tanggal 25 Agustus,2009” dalam Dr. Effendi M. Guntur,

SE., Pemberdayaan Ekonomi Rakyat, hal 15 40

Mujahidin, Peranan Kopontren dalam memberdayakan ekonomi masyarakat (Skripsi,

IAIN Mataram, hal. 9 41

Ibid, hal 9 42

Supriyati Istiqomah,Pemberdayaan dalam Konteks Pengembangan Masyarakat Islam,

dalam Jurnal Pengembangan Masyarakat Islam, Dosen Fakultas Dakwah IAIN Raden Intan

Bandar Lampung, Volume 4, Nomor 1, Juni 2008

52

Untuk keluar dari belitan persoalan, masyarakat Islam harus

berjuang keras untuk melahirkan desain besar kurikulum pendidikan

untuk setiap wilayah pendidikan, yang benar-benar berorentasi pada

pemberdayaan total ruhaniayah islamiyah, yang tidak bertentangan

dengan perjuangan kebenaran ilmiah dan kemodernan.

b. Pemberdayaan intelektual. Dengan sangat telanjang dapat dirasakan

betapa umat Islam yang ada di Indonesia bahkan di manapun sudah

terlalu tertinggal dalam kemajuan dan penguasaan teknologi. Untuk itu

diperlukan berbagai upaya pemberdayaan intelektual sebagai sebuah

perjuangan besar.

c. Pemberdayaan ekonomi. Masalah kemiskinan menjadi demikian

identik dengan masyarakat Islam Indonesia. Pemecahannya, adalah

tanggung jawab masyarakat Islam sendiri, yang selama ini selalu

terpinggirkan.

Situasi ekonomi masyarakat Islam Indonesia bukan untuk

diratapi, melainkan untuk dicarikan jalan pemecahannya. Untuk keluar

dari himpitan ekonomis ini, diperlukan perjuangan besar dan gigih dari

setiap komponen umat. Setiap pribadi Muslim ditantang untuk lebih

keras dalam bekerja, berkreasi, dan berwirausaha, lebih-lebih dalam

bekerja sama, komunikatif dalam berintraksi, skillful dalam

memfasilitasi jaringan kerja, dan lebih professional dalam mengelolah

potensi-potensi dan kekuatan-kekuatan rill ekonomi umat, untuk bisa

keluar dari himpitan situasi ekonomi seperti sekarang. Di samping

penguasaan terhadap life skill atau keahlian hidup, keterampilan

53

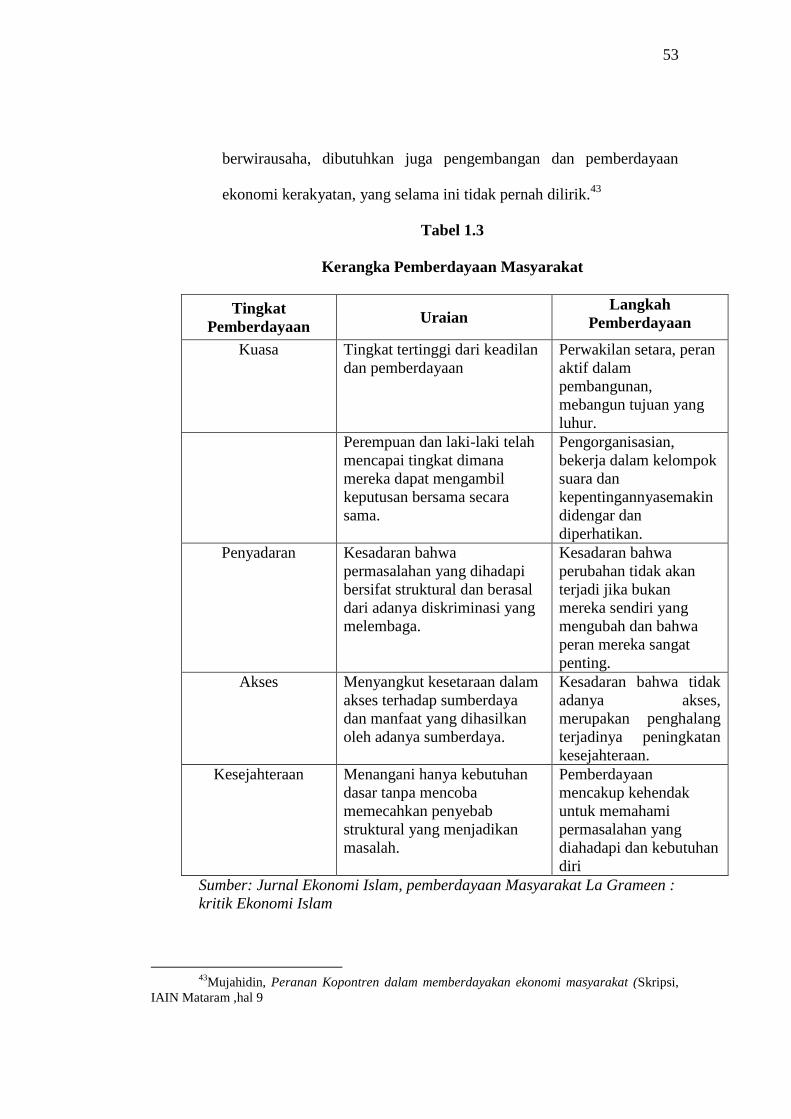

berwirausaha, dibutuhkan juga pengembangan dan pemberdayaan

ekonomi kerakyatan, yang selama ini tidak pernah dilirik.43

Tabel 1.3

Kerangka Pemberdayaan Masyarakat

Tingkat

Pemberdayaan Uraian

Langkah

Pemberdayaan

Kuasa Tingkat tertinggi dari keadilan

dan pemberdayaan

Perwakilan setara, peran

aktif dalam

pembangunan,

mebangun tujuan yang

luhur.

Perempuan dan laki-laki telah

mencapai tingkat dimana

mereka dapat mengambil

keputusan bersama secara

sama.

Pengorganisasian,

bekerja dalam kelompok

suara dan

kepentingannyasemakin

didengar dan

diperhatikan.

Penyadaran Kesadaran bahwa

permasalahan yang dihadapi

bersifat struktural dan berasal

dari adanya diskriminasi yang

melembaga.

Kesadaran bahwa

perubahan tidak akan

terjadi jika bukan

mereka sendiri yang

mengubah dan bahwa

peran mereka sangat

penting.

Akses Menyangkut kesetaraan dalam

akses terhadap sumberdaya

dan manfaat yang dihasilkan

oleh adanya sumberdaya.

Kesadaran bahwa tidak

adanya akses,

merupakan penghalang

terjadinya peningkatan

kesejahteraan.

Kesejahteraan Menangani hanya kebutuhan

dasar tanpa mencoba

memecahkan penyebab

struktural yang menjadikan

masalah.

Pemberdayaan

mencakup kehendak

untuk memahami

permasalahan yang

diahadapi dan kebutuhan

diri

Sumber: Jurnal Ekonomi Islam, pemberdayaan Masyarakat La Grameen :

kritik Ekonomi Islam

43

Mujahidin, Peranan Kopontren dalam memberdayakan ekonomi masyarakat (Skripsi,

IAIN Mataram ,hal 9